În legătură cu transferul planificat de către Guvernul Federației Ruse către standarde internaționale situațiile financiare(IFRS) al tuturor activităților rusești până în 2018, una dintre problemele contabile de actualitate la acest capitol perioadă de tranziție este dezvoltarea unui plan de conturi standard IFRS, care vă permite să țineți evidența utilizând atât conturi IFRS active, cât și pasive și conturi clasice cu un sold variabil din planul de conturi recomandat conform standardelor rusești contabilitate(RAS).

Această lucrare propune o variantă a unui astfel de plan de conturi standard IFRS. Baza de bază pentru dezvoltarea sa este prezența dezvoltată de autor și descrisă în 2012 în cartea sa: „Cherkai A. D. Teoria a două rânduri de 4 conturi de contabilitate și contabilitate financiara... Planul de conturi unificat pentru contabilitate în conformitate cu procedurile IFRS și RAS pentru transferul neechivoc de conturi RAS, cu obiecte contabile determinate în conformitate cu IFRS în conformitate cu clauza 7 din PBU 1/2008 „Politica contabilă a organizațiilor”, în conturile IFRS și invers, din conturile IFRS în conturile RAS. O caracteristică a planului de conturi propus este aceea de a le furniza o înregistrare separată a elementelor de conturi nefinanciare și Bunuri financiareși pasive în situația poziției financiare a organizației (bilanț), care oferă o extindere și simplificare a analizei situațiilor financiare de către utilizatorii interesați.

Vedere generală a planului de conturi IFRS

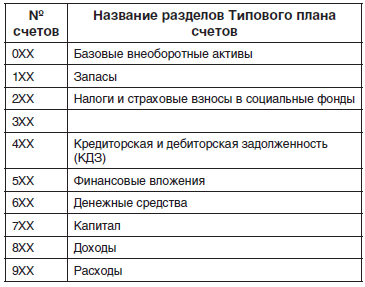

Vederea generală a planului de conturi IFRS este prezentată în tabelul 1. Primele cinci clase de conturi ale planului de conturi IFRS au aceleași denumiri ca primele cinci secțiuni din situația poziției financiare (bilanț) a organizației. Numele acestor conturi din contabilitate în conformitate cu IFRS coincid de obicei cu titlurile elementelor din Situația poziției financiare, pe care este înregistrat soldul de închidere. Conturile de venituri și cheltuieli determină performanța financiară a unei organizații. Planul de conturi prezentat are clase de conturi de bilanț corespunzătoare secțiunilor bilanțului conform RAS, înregistrate în ordinea creșterii lichidității.Tabelul 1. Planul de conturi IFRS

Echilibru perfect

Bilanțul contabil cu o intrare separată a activelor și pasivelor nefinanciare și financiare este numit de noi soldul ideal, lista și procedura de înregistrare a subsecțiunilor în secțiunile sale sunt prezentate în tabelul 2.Masa 2. Echilibru perfect

| Secțiuni | Subsecțiuni |

| 1. Active necorrente | Imobilizări nefinanciare nefinanciare |

| Active imobilizate financiare | |

| 2. Activele de lucru | Active circulante nefinanciare |

| Active circulante financiare | |

| 3. Capitala | |

| 4.îndatoriri pe termen lung | Datorii nefinanciare pe termen lung |

| Datorii financiare pe termen lung | |

| 5.Datorii pe termen scurt | Datorii nefinanciare pe termen scurt |

| Datorii financiare pe termen scurt |

În secțiunile activelor și pasivelor sale, sunt înregistrate mai întâi elementele nefinanciare, apoi elementele financiare definite în conformitate cu punctele 11 și AG3-AG12 din IAS 32 „Instrumente financiare: prezentare” (modificat la 18 iulie 2012) , in timp ce:

principala caracteristică a activelor și pasivelor financiare este decontarea atât a numerarului, cât și a altor instrumente financiare, iar instrumentele financiare în sine, precum numerarul, sunt active financiare. bunuri fizice(cum ar fi stocurile, imobilizările corporale) și activele închiriate și activele necorporale (cum ar fi brevetele și mărcile comerciale) nu sunt active financiare. Dacă contractul prevede acorduri cu lucrări, servicii și valori materiale, atunci acesta este un semn active nefinanciareși obligații. pasivele sau activele cu caracter necontractual (cum ar fi impozitele care decurg din cerințele legale impuse de guvern) nu sunt angajamente financiare sau active financiare. ÎN Federația Rusă acest tip de active și pasive include, de asemenea primele de asigurareîn fonduri sociale.

Un plan contabil tipic IFRS corespunzător soldului ideal

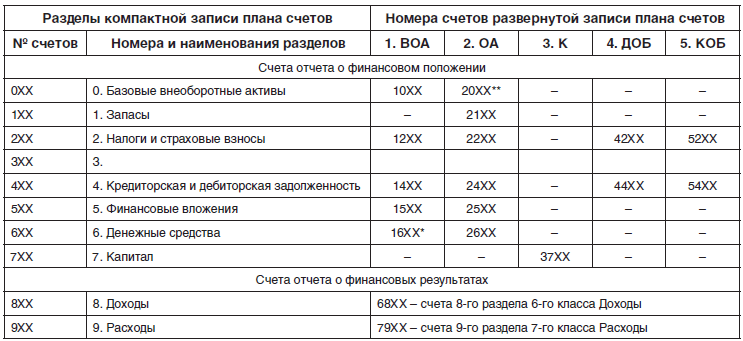

Deoarece standardele IFRS determină cerințele pentru situațiile financiare prezentate, și nu pentru Planul de conturi și regulile contabile, atunci Planul de conturi IFRS care utilizează numai conturi active și pasive este opțional. Pentru conturile Planului de conturi IFRS, care pot fi și cu solduri variabile, impunem cerința respectării articolelor soldului ideal cu prevederea posibilității de înregistrare a sumelor soldurilor conturilor în articolele idealului sold, grupându-le după tipul de obiecte contabile în ordinea creșterii lichidității acestora.Structura planului de conturi standard IFRS care îndeplinește aceste cerințe într-o înregistrare compactă cu numerotarea a 3 cifre a conturilor de sold variabil grupate în zece secțiuni este prezentată în partea stângă a tabelului 3. În acesta, secțiunile de la zero la 6 din secțiunile de cont sunt scrise în ordinea creșterii lichidității. Structura înregistrării extinse a Planului de conturi standard cu conturi active și pasive cu numerotare de 4 cifre obținută prin intrare înainte de numărul lor de 3 cifre al numărului clasei este dată în partea dreaptă. Pentru clasa „Active imobilizate” (BOA) 1, „Active circulante” (OA) 2, „Capital” (K) 3, „Datorii pe termen lung” (ADB) 4, „Datorii pe termen scurt” (KOB ) 5, „Venituri” 6 și „Cheltuieli” 7.

Tabelul 3. Structura unei înregistrări compacte și extinse a Planului de conturi standard IFRS

| Secțiuni din înregistrarea compactă a planului de conturi IFRS | Numerele de cont ale unui grafic de conturi extins | |||||

| Contul nr. | Numere și nume secțiuni | 1. BOA | 2.OA | 3.K | 4. NOU | 5. KOB |

| CONTURI ÎN SITUAȚIA POZIȚIEI FINANCIARE | ||||||

| 0XX | 0. Active imobilizate de bază | 10XX | 20XX ** | ─ | ─ | ─ |

| 1XX | 1. Stocuri | ─ | 21XX | ─ | ─ | ─ |

| 2XX | 2. Impozite și prime de asigurare | 12XX | 22XX | ─ | 42XX | 52XX |

| 3XX | 3. | |||||

| 4XX | 4. Conturi de plătit și de primit | 14XX | 24XX | ─ | 44XX | 54XX |

| 5XX | 5. Investiții financiare | 15XX | 25XX | ─ | ─ | ─ |

| 6XX | 6. Numerar | 16XX * | 26XX | ─ | ─ | ─ |

| 7XX | 7. Capital | ─ | ─ | 37XX | ─ | ─ |

| CONTURI DE RAPORTARE A REZULTATELOR FINANCIARE | ||||||

| 8XX | 8. Venituri | 68XX - conturile secțiunii a 8-a a clasei a 6-a Venituri | ||||

| 9XX | 9. Costuri | 79XX - conturile secțiunii a 9-a a clasei a VII-a Cheltuieli | ||||

16XX * - Numerar cu restricții în clasa de conturi "Active imobilizate" și 20XX ** - Active imobilizate de bază deținute pentru vânzare în clasa de conturi „Active circulante”.

Înregistrarea compactă a Planului de conturi standard IFRS

Tabelul 4 prezintă o înregistrare compactă a propunerii de către autorul Planului standard de conturi pentru IFRS. Coloana 3 a tabelului conține numele conturilor, subconturilor și secțiunilor în care sunt incluse. Coloana 1 arată numerele de cont din 2 cifre ale Planului de conturi standard din Planul de conturi recomandat al RAS. În coloana 2, numărul de cifre din numerele de cont este egal cu 3, iar în numărul de subconturi este mai mare de 3, iar în coloana 4, conturile au respectiv 4, iar subconturile au mai mult de 4. În același timp, a doua și a treia cifră din a treia și a treia și a patra cifră din numerele de 4 cifre ale conturilor din Planul de conturi standard IFRS coincid în majoritatea cazurilor cu numerele de 2 cifre din conturile din planul de conturi recomandat al RAS.De exemplu, contul „Bunuri” cu un număr de 3 cifre 141 în a doua coloană și un număr de 4 cifre 2141 în a patra coloană are, conform Standardelor de contabilitate ruse, 41 reprezentate în prima coloană a liniei acestui cont .

Tabelul 4. Conturile planului standard de conturi IFRS

| Contul nr. | Conturile planului standard de conturi IFRS | Contul nr. | |

RAS | IFRS cu RAS | IFRS | |

| 1 | 2 | 3 | 4 |

| 0. Active imobilizate de bază | |||

| 001 | Imobilizări (OS) | 1001, 2001 | |

| 01 | 0011 | Imobilizări în funcțiune | 10011 |

| 07 | 0017 | Echipamente de instalare | 10017 |

| 08 / os | 0018 | Investiții în active fixe | 10018 |

| 00181 | Constructie in progres | 100181 | |

| 00189 | Alte investiții în active fixe | 100189 | |

| 0019 | Alte active fixe | 10019 | |

| 002 | Amortizarea și amortizarea imobilizărilor corporale | 1002 | |

| 02 / os | 0021 | Amortizarea mijloacelor fixe | 10021 |

| 02 / este | 0023 | Amortizarea investițiilor imobiliare | 10023 |

| 00291 | Deprecierea imobilizărilor corporale | 100291 | |

| 00293 | Deprecierea investițiilor imobiliare | 100293 | |

| 003 | Investiție imobiliară (este) | 1003, 2003 | |

| 03 | 0033 | Investiții imobiliare într-o organizație | 10033 |

| 08 / este | 0038 | Investiții în investiții imobiliare | 10038 |

| 004 | Imobilizări necorporale (nma) | 1004, 2004 | |

| 04 | 0041 | Imobilizări necorporale în organizație | 10041 |

| 08 / nm | 0048 | Investiții în imobilizări necorporale și evoluții | 10048 |

| 0049 | Alte active necorporale | 10049 | |

| 00491 | Rezultatele cercetării și dezvoltării | 100491 | |

| 005 | Amortizarea și amortizarea active necorporale | 1005 | |

| 05 | 0054 | Amortizarea activelor necorporale | 10054 |

| 0056 | Amortizarea bunăvoinței | 10056 | |

| 00594 | Deprecierea activelor necorporale | 100594 | |

| 00596 | Afectarea bunăvoinței | 100596 | |

| 006 | Bunăvoință | 1006 | |

| 11.01 / p, ost | 011 | Active biologice (plante (p), efectiv principal (rest)) | 1011 |

| 97 | 097 | Explorare și lucrări pregătitoare | 1097 |

| 1. Stocuri | |||

| 110 | Rezerve productive | 2110 | |

| 10 | 111 | Materii prime, materiale | 2111 |

| 14 | 114 | Provizioane pentru depreciere valorile materiale | 2114 |

| 15 | 115 | Achiziționarea și achiziționarea valorilor materiale | 2115 |

| 16 | 116 | Abateri în valoarea activelor materiale | 2116 |

| 119 | Alte stocuri de producție | 2119 | |

| 120 | Producție neterminată | 2120 | |

| 20 | 121 | Producția primară | 2121 |

| 21 | 122 | Produse semi-finisate producție proprie | 2122 |

| 23 | 123 | Producție auxiliară | 2123 |

| 25 / pst | 125 | Costuri generale (contul RAS 25 / fix (pst)) | 2125 |

| 128 | Defect în producție | 2128 | |

| 129 | Producția de serviciiși ferme | 2129 | |

| 140 | Bunuri și produse terminate de vânzare | 2140 | |

| 41 | 141 | Bunuri | 2141 |

| 42 | 142 | Marja comercială | 2142 |

| 43 | 143 | Produse terminate | 2143 |

| 45 | 145 | Mărfuri expediate | 2145 |

| 46 | 146 | Etape finalizate ale lucrărilor în curs | 2146 |

| 40 | 147 | Eliberarea produselor (lucrări, servicii) | 2147 |

| 190 | Alte rezerve | 2190 | |

| 2. Impozite și contribuții de asigurări sociale | |||

| 09 | 209 | Amânat active fiscale | 1209 |

| 19 | 219 | TVA pe activele cumpărate | 2219 |

| 68 | 268 | CDZ la impozite | 2268,5268 |

| 69 | 269 | KDZ la primele de asigurare | 2269,5269 |

| 77 | 277 | Amânat datorii fiscale | 4277 |

| 3. | |||

| 4. Conturi de plătit și de primit (KDZ) | |||

| 400 | CDZ | V400, V = 1,2,4,5 | |

| 401 | KDZ cu părțile afiliate | V401, V = 1,2,4,5 | |

| 402 | KDZ cu părți fără legătură | V402, V = 1,2,4,5 | |

| 60 | 460 | Furnizori și contractori | V460, V = 1,2,4,5 |

| 76 / oa | 461 | Leasing operațional (oa) | 2461, 5461 |

| 62 | 462 | Cumpărători și clienți | V462, V = 1,2,4,5 |

| 63 | 463 | Rezervați pentru datorii îndoielnice | 2463 |

| 66 | 466 | Credite pe termen scurtși împrumuturi | 5466 |

| 67 | 467 | Credite pe termen lungși împrumuturi | 4467,5467 |

| 70 | 470 | Salarizare | 2470,5470 |

| 71 | 471 | Persoane responsabile | 2571 |

| 73 | 473 | Alte operațiuni cu personalul | V473, V = 1,2,4,5 |

| 75 | 475 | Membri și fondatori | 2475,5475 |

| 76 / fa | 476 | Leasing financiar (leasing) (FA) | V476, V = 1,2,4,5 |

| 79 | 479 | Așezări la fermă | 2479,5479 |

| 480 | Alte active și pasive nefinanciare | V480, V = 1,2,4,5 | |

| 490 | Alte datorii și datorii financiare | V490, V = 1,2,4,5 | |

| 4901 | Facturi de primit | 14901,24901 | |

| 4902 | Dobânzi de primit | 24902 | |

| 4903 | Obligațiuni de plătit | 4903 | |

| 4904 | Garanție de plătit | 4904 | |

| 4905 | Facturi de plătit | 44905,54905 | |

| 4906 | Dobânzi de plătit | 54906 | |

| 4907 | Angajamentele planului de pensii | 44907, 54907 | |

| 4908 | Amortizarea actuarială a pasivelor | 44908 | |

| 4909 | Datorii deținute pentru vânzare | 54909 | |

| 98 | 498 | veniturile perioadelor viitoare | 4498 |

| 5. Investiții financiare | |||

| 58 | 558 | Investiții financiare | 1558, 2558 |

| 5581 | Investiții în părți afiliate | 15581 | |

| 55811 | Investiții în filiale | 155811 | |

| 55812 | Investiții în asociați | 155812 | |

| 55813 | Investiții în asocieri în participație | 155813 | |

| 5582 | Investiții în părți fără legătură | 15582 | |

| 5583 | Investiții financiare deținute până la scadență | 15583 | |

| 5584 | Investiții financiare deținute pentru tranzacționare | 15584, 25584 | |

| 5585 | Investiții financiare disponibile pentru vânzare | 25585 | |

| 5586 | Împrumuturi și credite emise | 15586, 25586 | |

| 5587 | Depozite pe termen lung printr-un parteneriat simplu | 15587 | |

| 5588 | Depozite | 15588, 25588 | |

| 5589 | Alte investiții financiare | 15589, 25589 | |

| 59 | 559 | Provizioane pentru depreciere investiții financiare | 2559 |

| 6. Numerar | |||

| 50 | 650 | Casetă de numerar | 2650 |

| 51 | 651 | Conturi de decontare | 2651, 1651 |

| 52 | 652 | Conturi valutare | 2652, 1652 |

| 55 | 655 | Conturi bancare speciale | 2655 |

| 57 | 657 | Transferuri pe drum | 2657 |

| 659 | Alte active financiare | 2659 | |

| 7. Capital | |||

| 80 | 780 | Capital autorizat | 3780 |

| 81 | 781 | Acțiuni proprii răscumpărate de la acționari | 3781 |

| 83 / ed | 782 | Acțiune premium (ed) | 3785 |

| 83 / r | 783 | Reevaluare și alte rezerve (r) | 3783 |

| 84 | 784 | Profite nedistribuite ( pierderea descoperită) | 3784 |

| 86 | 786 | Finanțare specială | 3786 |

| 787 | Profituri și pierderi din monedele de difuzare | 3787 | |

| 788 | Câștiguri și pierderi din pensii | ||

| 99 | 799 | Profiturile și pierderile din anul în curs | 3799 |

| 8. Venituri | |||

| 90.1 | 810 | Venit operațional | 6810 |

| 811 | Venituri din vânzarea de bunuri, produse și servicii | 6811 | |

| 812 | Returnări ale mărfurilor vândute și reduceri ale furnizorilor | 6812 | |

| 814 | Venituri din contracte de construcții | 6814 | |

| 815 | Venituri de leasing financiar | 6815 | |

| 816 | Venituri din active biologice | 6816 | |

| 817 | Venituri din operațiuni cu instrumente financiare | 6817 | |

| 819 | Alte venituri din activități de exploatare | 6819 | |

| 91.1 | 820 | Venituri din activități non-core | 6820 |

| 821 | Venituri din vânzarea altor active | 6821 | |

| 822 | Venituri din diferențe de curs valutar | 6822 | |

| 823 | Venituri din participarea la capitalîn companii asociate | 6823 | |

| 824 | Veniturile din dobânzi | 6824 | |

| 825 | Venituri din impozite amânate | 6825 | |

| 826 | Inversarea unei pierderi din depreciere | 6826 | |

| 827 | Profiturile din schimbare valoarea justă | 6827 | |

| 829 | Alte venituri din activități non-core | 6829 | |

| 9. Costuri | |||

| 90.2 | 910 | Costuri de operare | 7910 |

| 911 | Costul bunurilor, produselor și serviciilor vândute | 7911 | |

| 44 | 912 | Cheltuieli pentru vânzarea de bunuri, servicii furnizate | 7912 |

| 26,25 / ac | 913 | cheltuieli generale și administrative | 7913 |

| 914 | Costurile contractului de construcție | 7914 | |

| 915 | Cheltuieli de leasing financiar | 7915 | |

| 916 | Costurile activelor biologice | 7916 | |

| 917 | Cheltuieli pentru tranzacții cu instrumente financiare | 7917 | |

| 919 | Alte cheltuieli legate de activitățile de exploatare | 7919 | |

| 91.2 | 920 | Cheltuieli pentru activități non-core | 7920 |

| 921 | Cheltuieli de eliminare a altor active | 7921 | |

| 922 | Pierderea din diferențele de curs valutar | 7922 | |

| 923 | Pierderea din participații la capitalul asociat | 7923 | |

| 924 | Cheltuieli cu dobânzile | 7924 | |

| 925 | Cheltuieli cu impozitul amânat | 7925 | |

| 926 | Cheltuieli curente cu impozitul pe profit | 7926 | |

| 927 | Rezervați cheltuielile pentru datoriile îndoielnice | 7927 | |

| 928 | Pierderi din depreciere | 7928 | |

| 929 | Alte cheltuieli legate de activități non-core | 7929 | |

În numerele de conturi KDZ cu numerele V4XX, prima literă V poate lua valorile 1, 2, 4 și 5 (V = 1, 2, 4, 5), respectiv, cu V = 1 acestea sunt conturi ale creanțele pe termen lung ale activelor imobilizate cu numerele 14XX, cu V = 2 acestea sunt conturi de creanțe pe termen scurt active circulante cu numerele 24XX, cu V = 3 acestea sunt conturi pe termen lung creanțe datoriile pe termen lung cu numerele 34XX, cu V = 5 acestea sunt conturi ale datoriilor pe termen scurt ale datoriilor pe termen scurt cu numerele 54XX.

Vă rugăm să rețineți că în cele zece secțiuni introduse din evidența compactă a Planului de conturi standard, după secțiunile nefinanciare, este inclusă o secțiune suplimentară gratuită cu numărul 3, care urmează să fie transferată acestuia din secțiunea a 4-a a soldurile conturilor nefinanciare ale KDZ pentru a le înregistra în Situația poziției financiare înainte de soldul conturilor financiare ale KDZ. De exemplu, suma conturilor pe termen scurt plătibile cumpărătorilor și clienților după ce au plătit pentru livrarea bunurilor, reflectată în contul cu numărul 5462, se referă la poziția bilanțului nefinanciar cu numărul 5362, înlocuind a doua cifră în numărul 5462 de la 4 la 3. În mod similar, înlocuind numărul 5466 din contul „Împrumuturi și împrumuturi pe termen scurt” la numărul 4166 al poziției din bilanț, puteți scrie soldul acestor împrumuturi mai întâi în pasivele pe termen scurt a bilanțului, așa cum se acceptă în mod tradițional în raportarea RAS.

Astfel, Planul de conturi standard IFRS propus rezolvă problema înregistrării separate a elementelor de active și pasive nefinanciare și financiare în Situația poziției financiare.

Planul de conturi IFRSAndrey Gershun De ce aveți nevoie de un plan de conturi IFRS?Spre deosebire de Standardele rusești, standardele internaționale de raportare financiară nu reglementează care ar trebui să fie planul de conturi. În special în SUA și Marea Britanie, fiecare companie își poate folosi propriul plan de conturi. În alte țări, de exemplu în Franța, planul de conturi, ca în Rusia, este standardizat, iar aplicarea acestuia este obligatorie pentru toate întreprinderile. Spre deosebire de planul de cont rusesc, franceza are un număr variabil de cifre în numărul de cont. Deci, contul 21 reprezintă active fixe, iar contul 281 este amortizarea acumulată a activelor fixe. Exemplu: planul de conturi francez (prezentat parțial) Când construiți situații financiare în conformitate cu IFRS, puteți utiliza planul de cont rusesc. Cu toate acestea, structura sa a fost dezvoltată în urmă cu peste 50 de ani și încă de la începuturile sale și-a pierdut claritatea contabililor practicanți (amintiți-vă cât de dificil este să completați bilanțul și contul de profit și pierdere pe baza acestui plan de conturi). În timpul tranziției la standardele internaționale, unele țări CSI (Ucraina, Moldova, Kazahstan și altele) au schimbat planurile de conturi pentru a facilita contabililor colectarea de informații și crearea de situații financiare în conformitate cu IFRS. Lucrările la noul plan de conturi rusesc nu au fost încă finalizate, conform previziunilor, acesta va fi publicat nu mai devreme de 2001. Între timp, compania își poate întocmi propriul plan de conturi, care va oferi o construcție convenabilă a situațiilor financiare în cadrul IFRS. |

Plasați butonul pe site-ul dvs.:

kurs.znate.ru

kurs.znate.ru

Planul de conturi se bazează pe articolul de A. Gershun "Planul de conturi ifrs" activ

EXEMPLU DE PLAN DE CONT IAS *

* pe baza articolului lui A. Gershun „Planul de conturi al IFRS”

ACTIVE

1 MIJLOACE FIXE

11 ACTIVE NECORPORALE

111 Imobilizări necorporale

112 Amortizarea imobilizărilor necorporale

12 ACTIVE MATERIALE PE TERMEN LUNG

121 Terenși imobiliare

122 Purtare terenuriși imobiliare

123 Imobilizări corporale

124 Amortizarea imobilizărilor corporale

125 Resurse naturale

126 Epuizarea resurselor naturale

13 INVESTIȚIE PE TERMEN LUNG

131 Investiție pe termen lung părților fără legătură

132 Investiții pe termen lung în părți afiliate

133 Modificarea valorii investițiilor pe termen lung

14 ACTIVE IMPOZITE PENTRU VENIT

141 Impozitul pe profit amânat

15 ALTE ACTIVE NECURENTE

152 Creanțe pe termen lung

153 Avansuri pe termen lung plătite

154 Cheltuieli preplătite pe termen lung

155 Alte active imobilizate

2 ACTIVE CURENTE

21 MĂRFURI ȘI STOCURI DE MATERIALE

211 Materii prime și consumabile

212 Lucrare în curs

213 Bunuri finite

214 Produse

22 CONSTRUCTIE IN PROGRES

221 Construcție în desfășurare în cadrul contractelor de construcție

23 CONTURI PE TERMEN SCURT

231 Decontări cu clienții

232 Rezerva datoriei neperformante

233 Creanțe pe termen scurt de la părți afiliate

24 ALTE CONTURI ȘI AVANȚE

241 Avansuri plătite

242 Cheltuieli amânate

243 Decontări cu bugetul

244 TVA recuperabil

245 Decontări cu persoane responsabile

246 Venituri acumulate

247 Împrumuturi emise

248 Alte creanțe

25 INVESTIȚIE PE TERMEN SCURT

251 Investiții pe termen scurt în părți independente

252 Investiții pe termen scurt în părți afiliate

253 Modificarea valorii investițiilor pe termen scurt

26 CASE ȘI ECHIVALENȚE

262 Cont curent

263 Cont valutar

264 Conturi bancare speciale

265 Transferuri de bani pe drum

27 ALTE ACTIVE CURENTE

272 Alte active circulante

PASIV

3 CAPITALURI PROPRII

31 CAPITAL AUTORIZAT ȘI SUPLIMENTAR

311 Capital social

312 Primă de acțiune

313 Capital neplătit

314 acțiuni de trezorerie

32 CAPITAL DE REZERVARE

321 Reevaluarea activelor imobilizate

322 Diferențe valutare la investițiile în filiale

323 Subvenții pentru întreprinderi de stat

33 VENITURI REȚINUTE

331 Câștigurile reportate (pierderea) din anii precedenți

332 Ajustarea rezultatelor din anii precedenți

333 Profit net anul de raportare

334 Dividende declarate

4 DATORII PE TERMEN LUNG

41 ANGAJAMENTE FINANCIARE PE TERMEN LUNG

411 Împrumuturi pe termen lung

412 Alte datorii financiare pe termen lung

42 OBLIGAȚIILE FISCALE PRIVIND VENITUL

421 Datorii privind impozitul pe profit amânat

43 ALTE RESPONSABILITĂȚI PE TERMEN LUNG

431 Venituri amânate pe termen lung

432 Avansuri pe termen lung primite

433 Alte datorii acumulate necurente

5 RESPONSABILITĂȚI PE TERMEN SCURT

51 ANGAJAMENTE FINANCIARE PE TERMEN SCURT

511 Împrumuturi pe termen scurt

512 Cota curentă a pasivelor pe termen lung

513 Alte datorii financiare pe termen scurt

52 CONTURI PE TERMEN SCURT

521 Decontări cu furnizori

522 Datorii curente față de părțile afiliate

53 RESPONSABILITĂȚI ACREDUITE PE TERMEN SCURT

531 Salarizare

532 Decontări cu persoane responsabile

533 Calculele impozitului

534 Așezări cu fondatori

535 Dobânzi calculate pentru a fi plătite

536 Provizioane pentru pasive și plăți

54 ALTE ANGAJAMENTE PE TERMEN SCURT

541 Avansuri pe termen scurt primite

542 Venit curent amânat

543 Alte datorii curente

CONTURI DE FUNCȚIONARE

6 SURSA DE VENIT

61 VENITURI DIN VÂNZĂRI

611 Venituri din vânzarea produselor finite

612 Venituri din vânzarea de bunuri

613 Venituri din vânzări de servicii

64 ALTE VENITURI DE OPERARE

641 Venituri din vânzarea activelor circulante

642 Venituri din chiria curentă

643 Venituri sub formă de amenzi și penalități

644 Venituri din modificări ale metodei de evaluare a activelor circulante

645 Venituri din compensarea pierderilor

646 Alte venituri din exploatare

65 VENITURI DIN ACTIVITĂȚI DE INVESTIȚII

651 Câștigurile din cedarea imobilizărilor necorporale

652 Venituri din cedarea imobilizărilor corporale corporale

653 Câștiguri din cedarea activelor financiare pe termen lung

654 Dividende primite

655 Dobânzi primite

656 Venituri din tranzacții cu părți afiliate

657 Alte venituri din investiții

66 VENITURI FINANCIARE

661 Regalitate

662 Venituri din leasing

663 Venituri din active donate

664 Venituri din subvenții

665 Câștiguri valutare

666 Alte venituri din activități de finanțare

68 VENITURI EXCEPȚIONALE

681 despăgubiri primite pentru daune cauzate de calamități naturale

682 Alte venituri extraordinare

7 CHELTUIELI

71 COSTUL VÂNZĂRILOR

711 Costul bunurilor finite vândute

712 Costul mărfurilor vândute

713 Costul serviciilor prestate

72 CHELTUIELI COMERCIALE

721 Cheltuieli de marketing

723 Costuri de ambalare

724 Tarif vânzări

725 Reparația garanției

726 Cheltuieli pentru datorii îndoielnice

727 Costuri de returnare și reduceri de preț

728 Alte cheltuieli de vânzare

73 CHELTUIELI GENERALE ȘI ADMINISTRATIVE

731 Amortizarea imobilizărilor corporale

732 Amortizarea imobilizărilor necorporale

733 Salariul personalului administrativ și economic

734 Contribuții de asigurări sociale

735 Impozite, taxe și plăți (fără impozitul pe venit)

736 Servicii profesionale

737 Cheltuieli de ospitalitate și călătorie

738 Cheltuieli de birou, cheltuieli de comunicare

739 Alte cheltuieli generale și administrative

74 ALTE CHELTUIELI DE EXPLOATARE

741 Cheltuieli legate de cedarea activelor circulante

742 Cheltuieli curente de leasing

743 Cheltuieli pentru amenzi și penalități

744 Cheltuieli aferente modificărilor metodelor de evaluare a activelor circulante

745 Cheltuieli cu dobânzile la împrumuturi și împrumuturi

746 Costuri indirecte de producție nealocate

747 Deficiențe și pierderi

748 Alte cheltuieli de exploatare

75 CHELTUIELI DE INVESTIȚIE

751 Cheltuieli privind cedarea imobilizărilor necorporale

752 Cheltuieli pentru cedarea imobilizărilor corporale pe termen lung

753 Cheltuieli cu cedarea activelor financiare imobilizate

754 Cheltuieli cu tranzacțiile cu părțile afiliate

755 Alte cheltuieli de investiții

76 CHELTUIELI FINANCIARE

761 Cheltuieli de redevență

762 Cheltuieli de leasing

763 Cheltuieli pentru diferențe de schimb

764 Alte costuri financiare

77 CHELTUIELI FISCALE

771 Impozit pe venit

78 DAUNE EXTREME

781 Pierderi din calamități naturale

782 Alte cheltuieli extraordinare

8 CONTURI DE MANAGEMENT

81 COSTURI DE MATERIAL DIRECT

811 Consumul de materii prime și materiale

82 CHELTUIELI DIRECTE DE MUNCĂ

821 Costuri directe ale forței de muncă

822 Contribuții de asigurări sociale

83 CHELTUIELI DIRECTE DE PRODUCȚIE GENERALĂ

831 Costuri generale de producție

84 COSTURI DE PRODUCȚIE INDIRECTĂ

841 Amortizarea, repararea și întreținerea mijloacelor fixe

842 Amortizarea imobilizărilor necorporale

843 Salariul personalului de conducere și servicii

844 Contribuții de asigurări sociale

845 Cheltuieli de călătorie

846 Alte costuri indirecte de producție

85 ALTE CONTURI DE MANAGEMENT

851 Alte conturi de gestiune

9 CONTURI DE BILANȚ

ȘI.

A. Slobodnyak Colecția de teste și sarcini conform raportului financiar standardelor internaționale

Colectarea testelor

Sunt prezentate sarcinile și sarcinile de testare pentru contabilizarea anumitor tipuri de active și venituri ale unei organizații, în conformitate cu cerințele standardelor internaționale de raportare financiară.

Introducere (142)

Raport public

Principalele instrumente pentru reformarea contabilității în Rusia sunt standardele internaționale de raportare financiară. Conceptul pentru dezvoltarea contabilității și raportării pe termen mediu definește un set de prevederi

Bazele teoretice ale standardelor internaționale de raportare financiară ca sistem

Raport public

Apărarea va avea loc în 2009 la 1515 la o reuniune a Consiliului de disertație D501.001.18 la Moscova. Universitate de stat lor. M.V. Lomonosov la adresa: 11 2, Moscova, GSP-2, Vorobyovy Gory, Universitatea de Stat din Moscova.

Programul disciplinei „Standarde internaționale de raportare financiară” Direcția 080500. 62 „Management”

Program de disciplină

Acest curriculum al disciplinei academice stabilește cerințele minime pentru cunoștințele și abilitățile elevului și determină conținutul și tipurile de instruire și raportare.

Complex educațional-metodic Curriculum de lucru pentru studenții de specialitate 08.01.

09 "Contabilitate, analiză și audit"

Complex de instruire și metodologie

O.A. Kuzmenko. Standarde internaționale de raportare financiară și contabilă: Complex educațional și metodologic. Lucru program de antrenament pentru studenții de specialitate 08.

Alte documente similare ..

O selecție a celor mai importante documente la cerere Planul de conturi IFRS(reglementări, formulare, articole, sfaturi de specialitate și multe altele).

Ghid fiscal.

Ghid practic pentru anual situații contabile- Activele necorporale din 2017 pot fi testate pentru depreciere în modul prescris de Standardele Internaționale de Raportare Financiară (clauza 22 PBU 14/2007). Procedura de reflectare a pierderilor din depreciere a imobilizărilor necorporale în contabilitate nu este stabilită nici prin PBU 14/2007, nici prin Instrucțiunea privind aplicarea planului de conturi sau prin alte acte juridice de reglementare ale Federației Ruse privind contabilitatea. În conformitate cu punctele 59, 61 din IAS 36, o pierdere din depreciere este o scădere a valorii contabile a unui activ până la valoarea recuperabilă a acestuia și această scădere este prezentată în situația rezultate financiare(dacă activul nu a fost reevaluat anterior). Cum ar trebui să scadă Valoarea cărții Imobilizări necorporale, standardul nu este specificat. Logica pentru construirea tabelului 1.1 din Exemplul de explicații la bilanț și situația rezultatelor financiare, propus de Ministerul Finanțelor din Rusia, presupune reflectarea unei pierderi din depreciere a imobilizărilor necorporale la o valoare constantă a valorii inițiale (curent valoare de piață.

Articolul: Caracteristici ale reformării contabilității activităților de asigurare

(Koltakova I.A.)

(„Buletin financiar: finanțe, impozite, asigurări, contabilitate”, 2016, N 3) Autorul ia în considerare unele dintre caracteristicile tranziției organizațiilor de asigurări la un nou plan de conturi și arată că utilizarea unui nou plan de conturi, raportarea standardelor de contabilitate a industriei și a standardelor financiare internaționale va duce la o creștere a analiticității contabilității și a transparenței raportării și va ajuta la atragerea investițiilor, inclusiv a celor străine, pe piața asigurărilor din Rusia.

Documentul este disponibil: în versiunea comercială ConsultantPlus

Continuăm seria de articole dedicate standardelor internaționale de raportare financiară. Accentul acestui material este Planul de conturi utilizat în contabilitate în conformitate cu IFRS.

Să spunem imediat că, spre deosebire de standardele rusești, standardele internaționale de raportare financiară nu reglementează ceea ce ar trebui să fie planul de conturi. În consecință, o companie care ține evidența și întocmește situații financiare în conformitate cu IFRS poate elabora și utiliza un plan de conturi diferit de planul de conturi al altor companii. Cu alte cuvinte, planul internațional de conturi este dezvoltat de companie independent, fără nicio indicație de mai sus. În Rusia, după cum știți, Planul de conturi este reglementat prin ordinul Ministerului Finanțelor din Rusia din 31 octombrie 2000 nr. 94n. Și, deși are un caracter consultativ, în practică majoritatea companiilor îl folosesc aproape neschimbat.

Deci, să vedem cum ar putea arăta un plan de conturi aproximativ al unei companii care raportează în conformitate cu IFRS și să îl comparăm cu omologul său rus. În același timp, observăm că este posibil să se țină evidențe în conformitate cu standardele internaționale folosind planul de conturi rusesc, dar extinzându-l în sensul IFRS.

Reguli generale construirea unui plan internațional de conturi

Atunci când creați un plan de conturi în conformitate cu IFRS, trebuie să vă amintiți că acesta trebuie:

Oferiți o redactare ușoară a elementelor de bază situațiile financiare(în principal Bilanțul contabil și Situația de profit și pierdere);

Fii suficient de flexibil pentru a te putea extinde în viitor din cauza schimbărilor în structura sau activitatea companiei;

Furnizați detalii suficiente pentru a crea rapoarte de management.

Pentru a simplifica completarea situațiilor financiare, planul de conturi este întocmit de obicei conform acestui principiu. Prima parte a planului de conturi listează toate conturile din bilanț (așa-numitele conturi permanente) în ordinea în care apar în bilanț: active, capital, pasive. Și în partea a doua, sunt indicate conturile de profit și pierdere („conturi temporare” care sunt deschise la începutul exercițiului financiar și închise la sfârșit). Rețineți că standardele internaționale în sine nu stabilesc procedura de listare a elementelor din bilanț, ci reglementează doar ce informații ar trebui dezvăluite în bilanț.

Cu această construcție a planului de conturi, o idee a bilanțului și a situației de profit și pierdere a companiei poate fi obținută imediat după tipărirea bilanțului sau a bilanțului de probă. Rețineți că planurile de conturi ale majorității companiilor europene sunt construite în acest fel.

De regulă, articolele sunt listate în ordinea creșterii lichidității (ceea ce este similar cu practica rusă). În același timp, conturile din contabilitatea internațională au o denumire numerică care conține nu două caractere (ca în Rusia), ci, de exemplu, cinci, șase sau chiar 20. Adesea, sunt introduse unele conturi generale, care în viitor nu vor conține niciodată date în termeni monetari. Un exemplu este contul „Active imobilizate”, care va fi inclus în bilanț doar ca titlu al secțiunii corespunzătoare, iar valorile specifice vor fi reflectate în elementele corespunzătoare din această secțiune. Această abordare nu este tipică pentru contabilitatea rusă.

Remarcăm și alte discrepanțe. Practica contabilă occidentală permite participarea mai multor conturi la înregistrare (mai multe conturi sunt debitate și creditate), în timp ce în Rusia înregistrarea are o formă rigid definită - debit de cont ... credit de cont ... În același timp, toate conturile financiare declarațiile în conformitate cu IFRS sunt structurate astfel încât să funcționeze numai cu intrări și ieșiri, precum și cu cifre de afaceri reduse (fără a le împărți în debit și credit).

Astfel, fiecare cont al planului internațional de conturi este fie activ, fie pasiv. Nu există conturi activ-pasive, de exemplu, un analog al contului rusesc 76 „Decontări cu diferiți debitori și creditori”. În schimb, facturile practică internațională se folosesc mai multe conturi. Un alt exemplu: contul rusesc 90 „Vânzări” din contabilitatea occidentală corespunde conturilor separate „Venituri din vânzări” și „Costul vânzărilor”.

Toate acestea conduc la faptul că planul de conturi necesar pentru construirea situațiilor financiare în conformitate cu IFRS conține de obicei de la 100 la 300 de conturi și subaconturi.

Exemplu de plan contabil conform IFRS

În conformitate cu principiile de mai sus, poate fi construit un plan internațional de conturi, de exemplu, astfel (un exemplu este dat la pagina 1, la pagina 2, la pagina 3, la pagina 4):

1ХХХ - Active imobilizate;

2XXX - Active circulante;

3XXX - Capital;

4XXX - Datorii pe termen lung;

5ХХХ - Datorii pe termen scurt;

6XXX - Venituri;

7XXX - Cheltuieli;

8ХХХ - Conturi de gestiune;

9XXX - Conturi în afara bilanțului.

Conturile care încep cu 1, 2, 3, 4 și 5 sunt conturi de bilanț și sunt dispuse în aceeași ordine ca bilanțul IFRS. Conturile începând cu 6 și 7 sunt conturi de venituri și cheltuieli. Conturile care încep cu numărul 8 sunt conturi temporare concepute pentru a colecta informații analitice atunci când se iau în calcul costurile de producție. De fapt, ele acționează ca niște conturi Secțiunea III„Costurile de producție” ale planului de conturi rusesc. La sfârșitul perioadei de raportare, acestea sunt închise conturilor lucrărilor în curs și a produselor finite. În cele din urmă, conturile care încep cu numărul 9 sunt următoarele.

Este posibil să se enumere conturile de venituri și cheltuieli în ordinea în care sunt indicate în declarația de profit și pierdere. În acest caz, planul de conturi în termeni de conturi temporare ar putea arăta astfel:

61XX - Venituri din vânzări;

62XX - Costul vânzărilor;

71XX - Cheltuieli de vânzare și administrative;

72XX - Alte venituri;

73XX - Alte cheltuieli;

74XX - Impozitul pe venit;

75XX - Câștiguri și pierderi extraordinare.

După cum știți, structura Planul rusesc conturile arată puțin diferit.

Standardele internaționale de raportare financiară (IFRS) sunt un set de standarde internaționale de contabilitate care specifică modul în care tipurile specifice de tranzacții și alte evenimente ar trebui reflectate în situațiile financiare. IFRS-urile sunt publicate de Comitetul pentru standarde internaționale de contabilitate și definesc exact modul în care contabilii trebuie să mențină și să prezinte conturile. IFRS au fost create pentru a avea un „limbaj comun” în contabilitate, deoarece standardele de afaceri și contabilitatea pot diferi de la companie la companie și de la țară la țară.

Obiectivul IFRS este de a menține stabilitatea și transparența în lumea financiară... Acest lucru permite companiilor și investitorilor individuali să ia decizii financiare de specialitate, deoarece pot vedea exact ce se întâmplă cu compania în care doresc să investească.

IFRS sunt standard în multe părți ale lumii, inclusiv în Uniunea Europeană și în multe țări din Asia și America de Sud, dar nu și în Statele Unite. Comisia pe valori mobiliare iar Schimburile (SEC) se află în procesul de a decide adoptarea standardelor în America. Țările care beneficiază cel mai mult de standarde sunt cele care fac și investesc în afaceri internaționale. Experții sugerează că implementarea globală a IFRS va economisi bani pe costuri comparative de oportunitate, precum și va permite mai multă libertate de a transfera informații.

În țările care au adoptat IFRS, este benefic atât pentru companii, cât și pentru investitori să utilizeze acest sistem, deoarece investitorii sunt mai susceptibili să investească într-o companie dacă practicile comerciale ale companiei sunt transparente. În plus, costul investiției este de obicei mai mic. Companiile care fac afaceri la nivel internațional beneficiază cel mai mult de IFRS.

Standardele IFRS

Mai jos este o listă a standardelor IFRS actuale:

| Cadrul conceptual de raportare financiară | |

|---|---|

| IFRS / IAS 1 | Prezentarea situațiilor financiare |

| IFRS / IAS 2 | Stocuri |

| IFRS / IAS 7 | |

| IFRS / IAS 8 | Politica contabilă, modificări în estimări contabileși greșeli |

| IFRS / IAS 10 | Evenimente după sfârșitul perioadei de raportare |

| IFRS / IAS 12 | Taxe pe venit |

| IFRS / IAS 16 | Mijloace fixe |

| IFRS / IAS 17 | Închirieri |

| IFRS / IAS 19 | Beneficiile angajatului |

| IFRS / IAS 20 | Contabilitatea subvențiilor guvernamentale, divulgarea informațiilor privind asistența guvernamentală |

| IFRS / IAS 21 | Efectul modificărilor cursurilor de schimb valutar |

| IFRS / IAS 23 | Costurile de împrumut |

| IFRS / IAS 24 | Dezvăluiri cu părți conexe |

| IFRS / IAS 26 | Contabilitate și raportare a planurilor de pensii |

| IFRS / IAS 27 | Situații financiare separate |

| IFRS / IAS 28 | Investiții în asociații și asocieri în participație |

| IFRS / IAS 29 | Raportarea financiară într-o economie hiperinflaționistă |

| IFRS / IAS 32 | Instrumente financiare: prezentarea informațiilor |

| IAS 33 | Câștigurile pe acțiune |

| IAS 34 | Raportare financiară intermediară |

| IFRS / IAS 36 | Deprecierea activelor |

| IAS 37 | Rezerve, datorii contingenteși active contingente |

| IFRS / IAS 38 | Active necorporale |

| IFRS / IAS 40 | Proprietate de investitie |

| IAS 41 | Agricultură |

| IFRS / IFRS 1 | Prima adoptare a IFRS |

| IFRS / IFRS 2 | Plată pe acțiuni |

| IFRS 3 | Combinații de afaceri |

| IFRS 4 | Contracte de asigurare |

| IFRS 5 | Activele imobilizate deținute pentru vânzare și operațiunile întrerupte |

| IFRS 6 | Explorarea și evaluarea rezervelor minerale |

| IFRS 7 | Instrumente financiare: dezvăluiri |

| IFRS 8 | Segmente de operare |

| IFRS 9 | Instrumente financiare |

| IFRS 10 | Situații financiare consolidate |

| IFRS 11 | Lucru in echipa |

| IFRS 12 | Divulgarea informațiilor privind participarea la alte întreprinderi |

| IFRS 13 | Măsurarea valorii juste |

| IFRS 14 | Conturi de amânare a tarifelor |

| IFRS 15 | Venituri din contracte cu clienții |

| SIC / IFRIC | Interpretări ale standardelor |

| IFRS pentru întreprinderile mici și mijlocii |

Prezentarea situațiilor financiare în conformitate cu IFRS

IFRS acoperă o gamă largă de tranzacții contabile. Există anumite aspecte ale practicii comerciale pentru care IFRS stabilește reguli obligatorii. Fundamentele IFRS sunt elemente ale situațiilor financiare, principiile IFRS și tipuri de rapoarte principale.

Elemente ale situațiilor financiare în conformitate cu IFRS: active, pasive, capitaluri proprii, venituri și cheltuieli.

Principiile IFRS

Principiile fundamentale ale IFRS:

- principiul de acumulare. În conformitate cu acest principiu, evenimentele se reflectă în perioada în care au avut loc, indiferent de mișcare Bani.

- principiul continuității activității, care implică faptul că compania va continua să funcționeze în viitorul apropiat, iar conducerea nu are nici planuri, nici nevoia de a lichida operațiunile.

Raportarea în conformitate cu IFRS trebuie să conțină 4 rapoarte:

Declarația stării financiale: se mai numește echilibru. IFRS afectează modul în care componentele bilanțului sunt interconectate.

Situația rezultatului global: poate fi o singură formă sau poate fi împărțită într-o declarație de venit IFRS și o altă declarație de venit, inclusiv proprietăți și echipamente.

Situația modificărilor capitalului propriu: cunoscut și sub numele de report on venituri reținute... Acesta reflectă modificările profitului pentru o anumită perioadă financiară.

Situația fluxurilor de trezorerie: Acest raport rezumă tranzacțiile financiare ale companiei pentru o perioadă dată, în timp ce flux de fonduri sunt împărțite în fluxuri pentru activități de exploatare, investiții și finanțare. Recomandările pentru acest raport sunt conținute în IFRS 7.

În plus față de aceste rapoarte de bază, compania trebuie să prezinte și anexe cu un rezumat al acestuia politici contabile... Raportul complet este adesea comparat cu raportul anterior pentru a arăta schimbări în profit și pierdere. Societatea-mamă trebuie să creeze rapoarte separate pentru fiecare dintre filialele sale, precum și situații financiare IFRS consolidate.

Compararea standardelor IFRS și americane (GAAP)

Există diferențe între IFRS și standardele de contabilitate general acceptate în alte țări care afectează calculul raport financiar... De exemplu, IFRS nu este la fel de strict în determinarea veniturilor și permite companiilor să raporteze câștigurile mai rapid, prin urmare, bilanțul din acest sistem poate prezenta un flux de venituri mai mare. IFRS au și alte cerințe pentru cheltuieli: de exemplu, dacă o companie cheltuie bani pentru dezvoltare sau investiții pentru viitor, nu trebuie să le arate ca o cheltuială (adică poate fi capitalizată).

O altă diferență între IFRS și GAAP este modul în care sunt contabilizate stocurile. Există două modalități de urmărire a inventarului: FIFO și LIFO. FIFO înseamnă că cea mai recentă unitate de inventar rămâne nevândută înainte de vânzarea inventarului anterior. LIFO înseamnă că cel mai recent inventar va fi vândut mai întâi. IFRS interzice LIFO, în timp ce standardele SUA și alte standarde permit participanților să le folosească în mod liber.

Istoria IFRS

IFRS provine din Uniunea Europeana cu intenția de a le distribui pe tot continentul. Ideea s-a răspândit rapid în întreaga lume, deoarece „limbajul comun” al raportării financiare a permis conexiuni mai largi în întreaga lume. Statele Unite nu au adoptat încă IFRS, deoarece mulți consideră GAAP SUA drept „etalonul aurului”. Cu toate acestea, întrucât IFRS-urile devin o normă mai globală, acest lucru se poate schimba dacă SEC decide că IFRS-urile sunt adecvate pentru practicile de investiții din SUA.

În prezent, aproximativ 120 de țări utilizează IFRS, iar 90 dintre ele solicită companiilor să își raporteze integral situațiile financiare în conformitate cu cerințele IFRS.

IFRS-urile sunt susținute de Fundația IFRS. Misiunea Fundației IFRS este „de a asigura transparența, responsabilitatea și eficiența în piețele financiare La nivel mondial". Fundația IFRS nu numai că aplică și monitorizează standardele de raportare financiară, dar face și diverse sugestii și recomandări celor care se abat de la cele mai bune practici.

Scopul tranziției la IFRS este de a simplifica pe cât posibil comparațiile internaționale. Acest lucru este dificil, deoarece fiecare țară are propriul set de reguli. De exemplu, GAAP din SUA este diferit de GAAP din Canada. Sincronizarea standardelor contabile din întreaga lume este un proces continuu în comunitatea internațională de contabilitate.

Transformarea situațiilor financiare în conformitate cu IFRS

Una dintre principalele metode de pregătire a situațiilor financiare în conformitate cu IFRS este transformarea.

Principalele etape ale transformării situațiilor financiare în conformitate cu IFRS:

- Dezvoltarea politicilor contabile;

- Selectarea monedelor funcționale și de prezentare;

- Calculul soldurilor inițiale;

- Dezvoltarea unui model de transformare;

- Evaluarea structurii corporative a companiei pentru a determina filialele, asociații, filialele și asocierile în participație incluse în contabilitate;

- Determinarea specificului afacerii companiei și colectarea informațiilor necesare pentru calcularea ajustărilor de transformare;

- Restructurarea și reclasificarea situațiilor financiare în conformitate cu standardele naționale la IFRS.

Automatizare IFRS

În practică, transformarea situațiilor financiare IFRS este dificil de imaginat fără automatizarea acesteia. Există diverse programe pe platforma 1C care pot automatiza acest proces. O astfel de soluție este WA: Financier. În soluția noastră, este posibilă traducerea datelor contabile, efectuarea cartografierii conturilor planului de conturi IFRS, efectuarea diferitelor ajustări și reclasificări și eliminarea cifrelor de afaceri intragrup la consolidarea situațiilor financiare. În plus, au fost personalizate 4 rapoarte principale IFRS:

Fragment din situația poziției financiare IFRS în „WA: Finanțator”: fila IFRS „Active imobilizate”.

În legătură cu introducerea standardelor internaționale de raportare financiară în Rusia, una dintre problemele contabile de actualitate pentru această perioadă de tranziție este dezvoltarea model de plan conturile contabile în conformitate cu IFRS, simplificând tranziția de la contabilitatea sub RAS la contabilitatea în conformitate cu IFRS. Acest referat propune un plan de conturi standard pentru contabilitate în conformitate cu IFRS, care vă permite să țineți contabilitatea în conformitate cu IFRS, utilizând atât conturi IFRS active și pasive, cât și conturi clasice RAS - active, pasive și conturi cu solduri variabile și simplifică, de asemenea, transformarea declarațiilor RAS în raportarea conform IFRS.

În conformitate cu planul Ministerului Finanțelor al Federației Ruse pentru perioada 2012-2015 pentru dezvoltarea contabilității și raportării în Federația Rusă pe baza standardelor internaționale de raportare financiară (aprobat prin Ordinul Ministerului Finanțelor din Rusia din 30 noiembrie, 2011 nr. 440 modificată la 30 noiembrie 2012) este în curs de elaborare și pregătire pentru aprobarea proiectelor de noi standarde contabile federale bazate pe IFRS. Baza pentru rezolvarea acestor probleme este că standardele internaționale de raportare financiară au fost introduse în Rusia, iar din 2013 au fost aplicate de organizațiile definite Lege federala din 27 iulie 2010 nr. 208-FZ „Cu privire la situațiile financiare consolidate”, pentru pregătire împreună cu raportarea în conformitate cu RAS și raportarea în conformitate cu IFRS. În același timp, majoritatea acestor organizații țin evidențe în conformitate cu RAS și apoi efectuează transformarea declarațiilor pregătite în conformitate cu RAS în declarații în conformitate cu IFRS.

În legătură cu planificarea până în 2018 a unei tranziții pe scară largă la IFRS, este necesar să se asigure simplificarea acestei tranziții. Cea mai ușoară modalitate de a rezolva această problemă este prin dezvoltarea unui astfel de plan contabil IFRS, care oferă posibilitatea de a menține contabilitatea în conformitate cu IFRS, utilizând nu numai conturi IFRS active și pasive, ci și conturi clasice active, pasive și variabile utilizate în RAS, definiția obiectelor contabile pe care acum este deja posibilă folosind IFRS. Acest lucru este posibil, deoarece, în conformitate cu clauza 7 din PBU 1/2008 „Politica contabilă a organizațiilor” „la formarea politicii contabile a unei organizații cu privire la o problemă specifică de organizare și menținere a evidențelor contabile, se alege una dintre mai multe metode permise de către legislația Federației Ruse și (sau) actele contabile juridice de reglementare. Dacă, într-o problemă specifică, actele juridice de reglementare nu stabilesc metode contabile, atunci la formarea unei politici contabile, organizația dezvoltă o metodă adecvată bazată pe această și pe alte dispoziții contabile, precum și pe Standardele internaționale de raportare financiară. În același timp, se aplică alte prevederi privind contabilitatea pentru a dezvolta o metodă adecvată în ceea ce privește fapte similare sau conexe ale activității economice, definiții, condiții de recunoaștere și procedura de evaluare a activelor, pasivelor, veniturilor și cheltuielilor ”.

Lucrările autorului confirmă posibilitatea trecerii de la conturile IFRS la conturile RAS cu obiecte contabile definite conform IFRS și înapoi de la conturile RAS la conturile IFRS și oferă, de asemenea, un exemplu de plan contabil de lucru IFRS care rezolvă problema luată în considerare. Pe baza acestor rezultate, a fost elaborată o versiune a Planului de conturi standard al IFRS, prezentată în această lucrare, care vă permite să țineți contabilitatea în conformitate cu IFRS atât utilizând conturi IFRS, cât și utilizând conturi RAS fără a le modifica numerotarea și gruparea, dar cu obiecte contabile definite conform IFRS ... Aceasta extinde posibilitățile de utilizare a software-ului de contabilitate disponibil în prezent pentru companiile rusești în cadrul RAS pentru contabilitate în conformitate cu IFRS, simplifică întregul proces de contabilitate și pregătire a situațiilor financiare în conformitate cu IFRS. Contabili ruși, precum și înțelegerea de către utilizatorii ruși și străini interesați a rapoartelor pregătite în acest mod.

Cerințe IFRS pentru structura bilanțului. Tipuri de planuri de conturi IFRS

Deși acest lucru nu este determinat de cerințele standardelor internaționale de raportare financiară, în planurile de conturi IFRS se obișnuiește să se înregistreze numele conturilor bilanțului și secțiunile acestora care coincid cu numele articolelor și secțiunilor situației poziției financiare utilizate. de către întreprindere - bilanțul, lista și denumirile conturilor de venituri și cheltuieli din planul de conturi IFRS ar trebui stabilite în conformitate cu situația rezultatelor financiare. Ambele rapoarte trebuie să îndeplinească cerințele IAS 1 Prezentarea situațiilor financiare. Astfel, baza dezvoltării planurilor de conturi IFRS este îndeplinirea cerințelor IFRS pentru situațiile de poziție financiară și rezultatele financiare ale întreprinderii.

În conformitate cu punctul 60 din IAS 1 Prezentarea situațiilor financiare, „o entitate trebuie să prezinte active curente și imobilizate și pasive curente și imobilizate ca secțiuni separate în situația sa de poziție financiară în conformitate cu punctele 66-76, cu cu excepția cazurilor în care furnizarea de informații bazate pe gradul de lichiditate oferă informații fiabile și mai relevante ”. În practică, contabilii se străduiesc să îndeplinească ambele cerințe din clauza 60 a standardului IAS 1, plasând în ordinea selectată de lichiditate în bilanț nu numai secțiunile, ci și elementele din acestea.

Deoarece clauza 60 din IAS 1 nu specifică exact în ce ordine sunt înregistrate activele (pasivele) pe termen scurt sau pe termen lung în situația poziției financiare a unei întreprinderi, precum și modul de prezentare a informațiilor (după gradul de creștere sau scăderea lichidității), două tipuri de bilanțuri corespund cerințelor IFRS ... În primul (I), activele sunt aranjate în ordinea de la mai puțin lichid la mai lichid (mai întâi active imobilizate, apoi active circulante), apoi împărțirea capitalului și apoi a pasivelor în ordinea scadenței scăzute a obligațiilor (prima pe termen lung , apoi pe termen scurt). În al doilea (II), activele sunt aranjate în ordine de la mai lichid la mai puțin lichid (mai întâi, active circulante, apoi active necorrente), apoi pasive în ordinea creșterii scadenței pasivelor (mai întâi pe termen scurt, apoi pe termen lung ) și apoi împărțirea capitalului.

Consecința acestui fapt este aplicarea în practică a două tipuri principale de planuri de conturi IFRS, a căror evidență este prezentată în tabelul 1 într-o formă corespunzătoare celor două tipuri de solduri IFRS descrise mai sus.

Numerotarea primelor șapte clase de conturi face posibilă determinarea dacă contul este activ sau pasiv cu prima cifră a numărului de patru cifre al fiecărui cont.

tabelul 1

Două tipuri principale de planuri de conturi IFRS

Conturile de bilanț (conturi corespunzătoare elementelor din situația poziției financiare) începând cu numerele 1 și 2 sunt active, iar conturile care încep cu numerele 3, 4 și 5 sunt pasive. Conturile care încep cu 6 sunt conturi de venituri pasive, iar 7 sunt conturi de cheltuieli active (contra-pasive) utilizate la pregătirea situației rezultatelor financiare.

De exemplu, în Republica Kazahstan, în 2006, a fost introdus un plan de conturi standard de al doilea tip, cu conturi active și pasive dispuse în ordinea scăderii lichidității activelor și a creșterii scadenței pasivelor.

În Federația Rusă, în mod tradițional, în situația poziției financiare, activele sunt clasificate de la mai puțin lichide la mai lichide și pasive cu scadențe mai scurte. Planul de conturi al IFRS de primul tip îi corespunde și planul de conturi standard al IFRS (tipul I) propus în continuare de către autor cu sold contabil activ, pasiv și variabil.

Rețineți că în planul de conturi IFRS, conturile de contabilitate de gestiune nu pot fi alocate unei clase separate de conturi, deoarece acest lucru este prezentat în al doilea tip în tabelul 1. În același timp, un plan de conturi mai detaliat cu conturi de administrare în alte clase principale de conturi sunt construite pur și simplu ...

Secțiuni din planul de conturi IFRS model cu conturi cu sold variabil

În conformitate cu cerințele clauzei 54 din IAS 1 Prezentarea situațiilor financiare, a fost stabilită o listă minimă de elemente din situația poziției financiare, care se propune a fi simplificată și extinsă cu separarea celor nefinanciare de cele financiare. elemente financiare activele și pasivele bilanțului și gruparea acestora în funcție de tipul obiectelor contabile și gradul de lichiditate al acestora. Aplicarea acestei abordări a făcut posibilă propunerea de notare a unui plan contabil standard al IFRS cu alocarea a zece secțiuni prezentate în tabelul 2. Aceste secțiuni includ o secțiune suplimentară cu numărul 3. Este destinată evidențierii și înregistrării în articolele acestei secțiuni a părții nefinanciare a soldului sumelor soldurilor conturilor din partea nefinanciară a conturilor de plătit și a creanțelor și a conturilor altor active și datorii nefinanciare din secțiunea 4.

Un plan de conturi IFRS tipic cu secțiunile sale propuse de autor poate fi scris atât în tabelul 2 (într-o formă compactă cu conturi de sold active, pasive și variabile), cât și într-o formă extinsă cu numai conturi active și pasive, așa cum se arată în partea dreaptă a Tabelului 3. În același timp, Tabelul 3 din stânga prezintă structura planului de conturi IFRS compact, iar partea dreaptă a acestui tabel prezintă structura planului de conturi IFRS standard extins, precum și corespondența reciprocă a conturilor de primul lor tip, reflectată în partea stângă a Tabelului 3, iar a doua tipul lor, prezentat în partea dreaptă a Tabelului 3, și invers.

masa 2

Secțiuni din planul de conturi standard IFRS

Conturile planului de conturi standard IFRS compact au numerotare din trei cifre, prezentată în coloanele 1 din tabelele 2 și 3, care se transformă în patru cifre atunci când sunt înregistrate în formă extinsă a planului de conturi standard, a cărui structură este prezentată în tabelul 1 și în partea dreaptă a tabelului 3 cu clasele de conturi de sold "Active imobilizate" (BOA), "Active circulante" (OA), "Capital" (K), "Datorii pe termen lung" (DOB ) și „Datorii pe termen scurt” (KOB). În clasa de cont „Venituri”, conturile secțiunii Venituri sunt înregistrate, în clasa de cont „Cheltuieli”, conturile secțiunii „Cheltuieli”.

Clasele de contabilitate de gestiune și conturi în afara bilanțului nu sunt discutate în această lucrare. Rețineți că numerele de cont din patru cifre din partea dreaptă a Tabelului 3 fac posibilă obținerea din vizualizarea compactă a planului de conturi standard înregistrarea extinsă a acestuia cu doar conturi IFRS active și pasive. folosind numere specifice din patru cifre, ale căror numere sunt date mai jos în tabelul 4 și fără a specifica numerele de cont - într-o formă generalizată în tabelele 1 și 3. Mai mult, în numerele de cont din patru cifre, primele cifre ale acestora clasele sunt practic semne ale unui subcont scris în fața numerelor de cont din trei cifre și care caracterizează bilanțul secțiunii în care ar trebui înregistrate sumele soldurilor acestora.

Tabelul 3

Structura unei înregistrări compacte și extinse a Planului de conturi standard IFRS

16XX * - conturi de numerar cu restricții în clasa de conturi „Active imobilizate”, 20XX ** - conturi de active imobilizate de bază destinate vânzării în clasa de conturi „Active circulante”.

Tabelul 4 prezintă o înregistrare compactă a propunerii de către autorul planului de conturi standard IFRS cu conturi cu sold variabil. Coloana 3 a tabelului conține numele conturilor, subconturilor și secțiunilor în care sunt incluse. În stânga, în coloana 1, există numere din două cifre ale conturilor unui plan de conturi standard din planul de conturi recomandat al RAS, iar în coloana 2, numere din trei cifre ale conturilor IFRS cu un sold variabil și cu trei sau mai multe cifre din numerele lor de subacont sunt date. În partea dreaptă a tabelului 4, coloana 4 prezintă numerele din două cifre ale celei mai simple codificări prospective a conturilor, iar a cincea coloană conține numere din patru cifre ale conturilor IFRS și, cu patru sau mai multe cifre, numerele subaconturilor acestora, permițând , cu prima cifră a numărului clasei lor, pentru a urmări unde pot fi înregistrate conturile în cauză în bilanț. În acest caz, numerele și numele secțiunilor și conturilor sunt scrise cu caractere aldine, iar numerele și numele subconturilor sunt scrise cu caractere obișnuite.

Tabelul 4

Înregistrarea compactă a Planului de conturi standard IFRS cu conturi cu sold variabil

Rețineți că în a doua coloană a doua și a treia cifră, iar în a cincea coloană a treia și a patra cifră a numerelor de cont și subacont, în cele mai multe cazuri, coincid cu numerele din două cifre ale planului de conturi recomandat conform RAS din prima coloană . De exemplu, contul „Bunuri” cu numărul de trei cifre 141 în a doua coloană și numărul de patru cifre 2141 în a cincea coloană are, conform RAS, numărul 41 prezentat în prima coloană a liniei acestui cont , contul „Active fiscale amânate” cu numărul de trei cifre 209 în coloana a doua și numărul de patru cifre 1209 în coloana a cincea are, conform RAS, numărul 09 în prima coloană a liniei acestui cont, contul „TVA, pentru valorile achiziționate” cu un număr de trei cifre 219 și un număr de patru cifre 2219 în coloana a cincea din a doua coloană are în funcție de numărul RAS 19 din prima coloană a liniei acestui cont etc. Deoarece obiectele din planul de conturi sunt definite în conformitate cu IFRS, această regulă nu este întotdeauna respectată. De exemplu, în contul IFRS „Active fixe”, împreună cu mijloacele fixe conform RAS, sunt incluse echipamentele pentru instalare, precum și investițiile în active fixe din investiții în active imobilizate conform RAS. Prin urmare, contul IFRS „Active imobilizate” cu numărul 010 nu corespunde contului din RAS cu numărul 01 și am introdus o subcontă „Active imobilizate în organizație” cu numărul 011, care corespunde contului 01 „Active imobilizate” conform RAS. O situație similară are loc cu alte conturi din secțiunea „Active imobilizate de bază”.

Rețineți că în contabilitate conform RAS, o parte din conturi are un număr cu ultima cifră egal cu zero (0), de exemplu, 10 „Materiale”, 20 „Producție principală”, 40 „Producție de produse (lucrări, servicii) si altii." În planul de conturi propus al IFRS cu numere din trei cifre, se înregistrează conturile 110 „Inventar”, cu numărul 120 „Lucrări în curs”, cu numărul 140 „Bunuri și produse finite de vânzare”. Prin urmare, în aceste cazuri și într-o serie de alte cazuri, există o abatere în numerotarea ultimelor două cifre ale conturilor de trei și patru cifre ale planului de conturi standard IFRS de la numerele din două cifre ale RAS planul de conturi. Dar în toate acele cazuri când este posibil și, în majoritatea cazurilor, astfel de abateri nu sunt observate. Cea de-a patra coloană a planului de conturi conține numere de cont din două cifre care nu prezintă aceste neajunsuri și, pe baza lor, poate fi înregistrată o înregistrare mai compactă și convenabilă a numerelor de cont IFRS, atât cu conturi cu solduri variabile, cât și numai cu active și conturi pasive.

Rețineți că în evidența extinsă a planului de conturi standard al IFRS din tabelul 4, în activele sale imobilizate, activele circulante, capitalul, pasivele pe termen lung și pasivele pe termen scurt, conturile primelor șapte secțiuni de bilanț ale planul de conturi standard compact se găsește de câteva ori. De exemplu, conturile cu numere de trei cifre 5XX din secțiunea „Investiții financiare” din evidența compactă a conturilor din planul de conturi apar de două ori în evidența sa extinsă. Acestea pot fi investiții financiare pe termen lung cu numerele 15XX și aparțin clasei de active imobilizate și pot fi, de asemenea, investiții financiare pe termen scurt cu numerele 25XX și aparțin clasei de active circulante. O singură înregistrare a două numere de cont 15XX și 25XX este efectuată de noi sub forma U5XX, unde prima literă V indică faptul că prima cifră a acestor numere este variabilă (conform primei litere a cuvântului variabilă - „variabilă”) ).

ÎN acest caz conturile cu numerele V5XX cu V = 1, 2 (cu V egal cu 1 sau 2) conturi de investiții financiare, iar la V = 1 acestea sunt conturi ale investițiilor financiare pe termen lung ale activelor imobilizate cu numărul 15XX și la V = 2 acestea sunt conturi ale investițiilor financiare pe termen scurt ale activelor circulante cu numărul 25XX. În alte conturi - conturi de plătit și de primit (KDZ) cu numerele V4XX, prima literă V poate lua valorile 1, 2, 4 și 5 (V = 1, 2, 4, 5), respectiv, cu V = 1 acestea sunt creanțe pe termen lung de creanțe ale activelor imobilizate cu numerele 14XX, cu V = 2 acestea sunt conturi de creanțe pe termen scurt ale activelor circulante cu numerele 24XX, cu V = 3 acestea sunt conturi de datorii pe termen lung de datoriile pe termen lung cu numerele 34XX, cu V = 5 acestea sunt conturi ale datoriilor pe termen scurt ale datoriilor pe termen scurt cu numerele 14XX.

Rețineți că, pentru contabilitate, evidența conturilor cu prima cifră care indică clasa la care aparține un anumit cont nu este obligatorie, deoarece această cifră nu determină obiectul contabil, ci pur și simplu unde va fi reflectat în raportare, în ce secțiune din situația poziției financiare - bilanț sau în ce linie a situației rezultatelor financiare se va reflecta soldul contului și, în consecință, ce cont este activ sau pasiv. Prin urmare, prima cifră care indică clasa de conturi este practic pentru un cont un semn al numărului său de subacont, dar înregistrat nu după numărul de cont, ci în fața acestuia. Deoarece standardele IFRS conțin cerințe de raportare, și nu regulile contabile și conturile utilizate în aceasta, atunci, la fel ca în contabilitatea clasică Pacioli și contabilitatea RAS, conturile cu solduri variabile pot fi utilizate în contabilitatea IFRS și nu numai conturile active și pasive. Este important ca obiectele contabile de pe acestea să fie determinate în conformitate cu cerințele IFRS, ceea ce este deja posibil în contabilitate în conformitate cu RAS în conformitate cu punctul 7 din PBU 1/2008 „Politica contabilă a organizațiilor”, pe care o presupunem atunci când se utilizează modelul Planul de conturi propus în această lucrare IFRS cu conturi de sold variabil. În același timp, împreună cu alte cerințe și caracteristici ale contabilității în conformitate cu IFRS, această cerință ar trebui să se reflecte în „Politica contabilă a organizației” aprobată.

Rețineți că planul de conturi standard IFRS propus de autor asigură pur și simplu că cerințele IFRS sunt îndeplinite atunci când se întocmește o situație a poziției financiare. În bilanț și în planul de conturi al IFRS, se obișnuiește ca elementele nefinanciare ale avansurilor emise furnizorilor de bunuri, lucrări și servicii să fie înregistrate separat înainte de elementele financiare de creanță și elementele nefinanciare ale avansurilor primite. de la cumpărători și clienți sunt de obicei înregistrate în fața conturilor financiare de plătit. Întrucât pentru conturi de calcul separate, este logic să le împărțiți în non-financiare și financiare numai la întocmirea unui bilanț, nu merită să faceți acest lucru în avans. Prin urmare, nu am făcut o astfel de diviziune în Planul de conturi model.

Pentru o înregistrare separată în bilanțul contului nefinanciar și grupuri financiare articole de datorii și creanțe de încasat am inclus o secțiune gratuită gratuită de conturi cu numărul 3. Prezența numerelor gratuite ale celei de-a treia secțiuni de conturi permite, atunci când construiți un bilanț în conformitate cu IFRS, este destul de simplu să reflectați soldul conturilor nefinanciare conturi de plătit și de primit și alte active nefinanciare înregistrate în planul de conturi din secțiunea cu numărul 4, referindu-le la elemente nefinanciare ale datoriilor din bilanț, schimbând în același timp a doua cifră a numărului din patru cifre de la numărul 4 la numărul 3, înregistrând astfel soldul lor în bilanț înainte de soldul conturilor grupului de datorii financiare. De exemplu, reflectând datoriile pe termen scurt către cumpărători și clienți de bunuri, lucrări, servicii pe un cont cu un număr de patru cifre 5462 după ce au plătit pentru livrarea bunurilor, soldul din acest cont în bilanț se poate referi la articolul nr. 5362, care, fiind un element al unei datorii nefinanciare pe termen scurt, va fi localizat în bilanț înainte de elementul de îndatorare financiară către furnizori și contractori, în care numărul, precum conturile de plătit furnizorilor și contractanților , va fi egal cu 5460.

De când în bilanț raportarea în cadrul RAS, este obișnuit să se înregistreze articolul „Fonduri împrumutate” mai întâi în secțiunea 4 „Datorii pe termen lung” și în secțiunea 5 „Datorii pe termen scurt” din bilanț, apoi utilizând planul de conturi IFRS propus rezolvați această problemă prin înlocuirea numărului de patru cifre 5466 al contului „Împrumuturi și împrumuturi pe termen scurt” din planul de conturi IFRS la numărul 5166 al poziției din bilanț și numărul de cont 5467 al părților pe termen scurt ale contul „Împrumuturi și împrumuturi pe termen lung” se înlocuiește cu numărul 5167 al poziției din bilanț. Numărul 4467 al părții pe termen lung a contului „Credite și împrumuturi pe termen lung” se înlocuiește cu numărul 4167 al poziției din bilanț.

În general, trebuie remarcat faptul că, dacă este necesar, nu cauzează nici o dificultate specială în detalierea planului de conturi considerat, precum și înregistrarea Planului standard de conturi IFRS numai cu conturi active și pasive atunci când se utilizează patru cifre numerele de cont din a cincea coloană din tabelul 3.

Bibliografie

- Planul Ministerului Finanțelor al Federației Ruse pentru perioada 2012-2015 pentru dezvoltarea contabilității și raportării în Federația Rusă pe baza Standardelor Internaționale de Raportare Financiară, aprobat prin Ordinul Ministerului Finanțelor din Rusia din 30 noiembrie 2011 nr. 440 , astfel cum a fost modificat la 30 noiembrie 2012. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Un plan contabil tipic pentru contabilitate în conformitate cu standardele internaționale de raportare financiară. Recomandat pentru utilizarea de către Consiliul de experți al Ministerului Finanțelor al Republicii Kazahstan în probleme de contabilitate și audit în conformitate cu procesul-verbal nr. 1 din 24 ianuarie 2005. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I.R. Valoarea introducerii IFRS în Rusia / I.R.Sukharev // Contabilitate. -2012. - Numarul 3. - S. 7-11.

- Cherkay A.D. Teoria a două rânduri de patru conturi de contabilitate și contabilitate financiară. Plan de conturi unificat conform IFRS și RAS. - M .: 2012 .-- 120 p.

- Cherkay A.D. Contabilitatea și contabilitatea financiară sunt limba de afaceri pentru directori. IFRS, US GAAP, RAS: Teoria a două serii de 4 conturi de autor, noile ecuații de sold și modele de contabilitate lingvistică. - M .: 2013 .-- 120 p.

- Cherkay A.D. Cu privire la posibilitatea dezvoltării unui plan de conturi unic pentru IFRS și RAS / A. D. Cherkai // Contabilitate. - 2013. - Nr. 5. - S. 113-116.

- Cherkay A.D. Plan de conturi universal unificat pentru contabilitate paralelă în conformitate cu IFRS și RAS / A. D. Cherkai // Ziar financiar. - 2013. - Nr. 17-18. - S. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shchadilova S.N. Caracteristicile politicilor contabile în sistemul de contabilitate și raportare în conformitate cu Standardele internaționale de raportare financiară. / Shchadilova S.N. // Totul pentru contabil -2014. - Nr. 3 - P. 14-18.