Acest articol tratează procedura de completare a raportului 4-FSS pentru trimestrul 3 al anului 2018. Ca reamintire, din 2016, controlul asupra primelor de asigurare a fost transferat către oficiu fiscal... Raportarea asupra acestora este prezentată acum și autorităților fiscale. Cu toate acestea, unul dintre tipurile de contribuții a rămas „în gestiune” fond extrabugetar... Vorbim despre plăți pentru asigurarea împotriva accidentelor și a bolilor profesionale sau, așa cum sunt deseori denumite pe scurt, primele „pentru vătămare”. În consecință, formularul de raportare 4-FSS pentru aceste plăți trebuie în continuare prezentat la Fond asigurări sociale(FSS). Să analizăm cum să completăm și să trimitem un raport 4-FSS pentru 9 luni din 2018 și să oferim pentru descărcare un nou formular 4-FSS pentru trimestrul 3 al 2018. Articolul oferă, de asemenea, termenele limită pentru depunerea raportului 4-FSS pentru 9 luni din 2018. Trebuie să spunem imediat că raportul 4-FSS este umplut cu un total de acumulare de la începutul anului 2018. Prin urmare, dacă este necesar, vă puteți familiariza cu.

Temeiuri legale pentru completarea formularului 4-FSS

Obligația de a depune formularul 4-FSS este stabilită de clauza 1 a art. 24 din legea din 24.07.98 nr. 125-FZ "Cu privire la asigurările sociale obligatorii ...". Toate persoanele juridice și persoanele fizice care utilizează serviciile asiguratului trebuie să depună un raport, adică angajații care fac obiectul asigurărilor sociale.

Persoanele asigurate includ (clauza 1 a articolului 5 din Legea nr. 125-FZ):

- Angajații cu care s-a încheiat un contract de muncă.

- Persoanele implicate în muncă ca parte a executării unei pedepse pronunțate de o instanță.

- Persoane cu care au fost încheiate contracte de drept civil (drepturi de autor). În acest din urmă caz, contractantul este persoana asigurată, dacă este prevăzut de clauzele contractului.

Formularul de raport 4-FSS pentru 9 luni din 2018 și procedura pentru completarea acestuia au fost aprobate prin ordin al FSS al Federației Ruse din 26 septembrie 2016 nr. 381. Ultimele modificări relevante în prezent au fost făcute prin ordin al FSS RF din 7 iunie 2017 nr. 275.

Formularul actual de raport 4-FSS pentru trimestrul 3 al anului 2018 poate fi descărcat gratuit.

Procedura de depunere a raportului este stabilită de art. 24 din Legea nr. 125-FZ.

Forma depunerii sale depinde de numărul de persoane asigurate. Dacă depășește 25 de persoane, atunci raportul trebuie trimis numai către în format electronic.

Organizațiile mici cu până la 25 de persoane pot trimite un formular pe hârtie.

În formularul „pe hârtie” 4-FSS este furnizat până în a 20-a zi a lunii următoare perioadei de raportare și versiune electronica din acest raport trebuie să fie depuse cel mai târziu pe 25. Acestea. Raportul 4-FSS pentru 9 luni din 2018 trebuie depus până la 22/10/2018 „pe hârtie” (deoarece 20 octombrie este zi liberă) și până la 25/10/2018 - în formă electronică.

Și dacă organizația nu funcționează?

„Zero” 4-FSS pentru trimestrul 3 al anului 2018 trebuie trecut, chiar dacă în perioada de raportare (din ianuarie până în septembrie 2018 inclusiv) organizația nu a funcționat. Nu există excepții pentru astfel de cazuri în legislația actuală. În calculul „zero” conform formularului 4-FSS, completați doar pagina de titlu și tabelele 1, 2, 5.

Plățile în temeiul contractelor de drept civil sunt reflectate în tabelul 1 al formularului 4-FSS numai atunci când s-au acumulat contribuții în favoarea artiștilor interpreți individuali. Calculați contribuțiile pentru leziuni, dacă o astfel de obligație este stipulată în contract. Atunci când nu există o astfel de condiție în contract sau în furnizarea de servicii, nu percepeți contribuții și nu reflectați plăți în tabelul 1 al formularului 4-FSS.

Unde să luați 4-FSS pentru 9 luni din 2018

Dacă organizația nu are divizii separate, atunci calculul 4-FSS pentru Q3. 2018, predați-l departamentului teritorial al FSS la locația sa (clauza 1 a articolului 24 din Legea din 24 iulie 1998 nr. 125-FZ). Acesta este locul de înregistrare al organizației.

Dacă există diviziuni separate, formularul 4-FSS trebuie trimis în următoarea ordine. Trimiteți calculul către departamentul teritorial al FSS la locul subdiviziunii separate, dacă o astfel de subdiviziune are un cont de decontare (personal) și calculează independent salariile angajaților. În formularul 4-FSS, indicați adresa și punctul de control al subdiviziunii separate.

Cum se completează 4-FSS pentru 9 luni din 2018

Formularul constă dintr-o pagină de titlu și mai multe tabele, fiecare dintre acestea conținând un bloc separat de informații.

Ca parte a raportului 4-FSS pentru trimestrul 3 al anului 2018, numai foile principale conțin Informații generale despre plătitor, primele de asigurare și măsurile de protecție a muncii:

- Pagina titlu.

- Tabelul 1, care conține calculul bazei pentru calcularea contribuțiilor.

- Tabelul 2, care reflectă starea așezărilor cu divizia FSS.

- Tabelul 5, care include informații despre evaluarea specială a condițiilor de muncă și examinările medicale.

Restul tabelelor sunt folosite numai dacă asiguratul are date pentru a le completa:

- Tabelul 1.1 este utilizat dacă asiguratul își trimite temporar angajații să lucreze pentru o altă persoană juridică sau un antreprenor individual.

- Tabelul 3 conține informații despre costurile asigurării obligatorii (de exemplu, plata bolnavilor pentru accidente de muncă).

- Tabelul 4 reflectă informații despre numărul de accidente și boli profesionale.

Prin același principiu, vom lua în considerare procedura de completare a raportului - mai întâi toate fișele „obligatorii”, apoi - „suplimentare”.

Un eșantion de completare a formularului 4-FSS pentru 9 luni din 2018 poate fi descărcat.

Pagina de titlu 4-FSS

Această secțiune din 4-FSS include Informații generale despre asigurat și forma însăși.

| Câmp de nume | Ce să indicăm |

| Număr de înregistrare | Acesta este identificatorul deținătorului de poliță, care este atribuit la înregistrarea la departamentul FSS |

| Cod de subordonare | Afișează în ce departament al FSS este înregistrat în prezent titularul poliței |

| Număr de ajustare | Indică dacă raportul este primar sau a fost deja modificat. Prima versiune a raportului conține codul „000” în acest câmp, cele ulterioare - respectiv „001”, „002” etc. Dacă, după transmiterea raportului, formularul a fost modificat, atunci raportul corectat este furnizat într-un format relevant pentru perioada pentru care a fost detectată eroarea. |

| Câmpul „Perioadă de raportare” | Servește simultan pentru completarea informațiilor despre perioada pentru care se depune raportul și pentru informații despre cererile de alocare a fondurilor pentru plată despăgubiri de asigurare... În trimiterea „normală” a raportului, perioada este introdusă în cele două celule din stânga: nouă luni - „09”(din ianuarie până în septembrie 2018). Dacă asiguratul solicită obținerea Bani, atunci sunt completate doar cele două celule din dreapta câmpului. Înregistrează numărul de apeluri - de la 01 la 10. |

| Câmpul anului calendaristic | Se introduce anul căruia îi aparține perioadă de raportare, în format din patru cifre. Acestea. în acest caz, 2018. |

| Câmp de reziliere | Se completează numai dacă asiguratul este în curs de lichidare și raportul este prezentat în conformitate cu clauza 15 a articolului 22.1 din Legea nr. 125-FZ. Apoi litera „L” este pusă în câmp. Dacă asiguratul desfășoară activități și furnizează rapoarte în modul curent, atunci acest câmp nu este completat |

| Nume complet / câmp nume complet | Pentru o persoană juridică, numele organizației (subdiviziune separată, departament organizație străină) în conformitate cu documentele constitutive. Pentru o persoană fizică - numele complet al antreprenorului sau al altui asigurat în conformitate cu documentul de identitate. Numele complet este indicat fără prescurtare (patronimic - dacă este disponibil). |

| Câmpurile „INN” și „KPP” | Codurile corespunzătoare sunt aplicate pentru o persoană juridică sau o persoană fizică în conformitate cu certificatul de înregistrare fiscală. TIN-ul unei persoane conține 12 caractere, iar al unei persoane juridice - 10, prin urmare, pentru o organizație, trebuie introduse zerouri în primele două celule. Câmpul „KPP” este completat numai pentru persoanele juridice și subdiviziunile lor separate. |

| Câmp de nume | Ce să indicăm |

| Câmpurile „OGRN / ORGNIP” | Numărul principal de înregistrare de stat al persoanei juridice sau al antreprenorului individual este indicat în conformitate cu certificatul de înregistrare de stat... Numărul persoanei juridice conține cu două cifre mai puțin decât cel al antreprenorului individual. Prin urmare, pentru organizație, primele două celule ale câmpului, asemănătoare cu INN, vor conține zerouri. |

| Câmpul Cod OKVED | Codul formularului este indicat activitatea economică conform clasificatorului OK 029-2014 (NACE Rev. 2), luând în considerare atribuirea acestei specii clasei corespunzătoare risc profesional(Rezoluția Guvernului Federației Ruse din 1 decembrie 2005 nr. 713). Începând cu al doilea an de activitate, asiguratul indică codul confirmat de FSS al Federației Ruse (ordinul Ministerului Sănătății și Dezvoltării Sociale al Federației Ruse din 31 ianuarie 2006 nr. 55). |

| Câmpul „Organizare bugetară” | Se completează de către asigurații care primesc finanțare din buget, în conformitate cu sursa: - buget federal - „1”; - bugetul entității constitutive a Federației Ruse - „2”; - bugetul municipal - „3”; - finanțare mixtă - „4” |

| Câmpul numărului de telefon de contact | Este indicat numărul de telefon pentru comunicarea asiguratului, reprezentantului sau succesorului său legal, în funcție de cine transmite exact raportul |

| Câmpuri „Număr mediu de angajați”, „Număr de lucrători cu handicap” și „Număr de angajați angajați în locuri de muncă cu factori de producție dăunători sau periculoși” | Sunt indicați indicatorii corespunzători, calculați în conformitate cu ordinul Rosstat din 22 noiembrie 2015 nr. 772. |

| Câmpurile „Calcul prevăzut” și „Cu atașamentul documentelor justificative și copiile acestora pentru” | Se indică, respectiv, numărul de foi de raport și documentele justificative (dacă există). |

| Confirm acuratețea și completitudinea informațiilor | Indicat: - Numele complet al șefului companiei, antreprenor individual, individ sau reprezentant al asiguratului; - semnătura, data și sigiliul (dacă există); - dacă reprezentantul depune raportul, atunci sunt indicate detaliile documentului care confirmă autoritatea sa. |

| Câmpul „De completat de către un angajat al fondului” | Este indicat: - metoda de depunere (1 - personal pe hârtie, 2 - prin poștă); - numărul de foi ale raportului în sine și atașamente; - data acceptării, numele complet și semnătura angajatului FSS. |

Tabelul 1: Calculul bazei de evaluare a contribuțiilor pentru 9 luni din 2018

Tabelul 1 se numește „Calculul bazei pentru calcularea primelor de asigurare”. Conține informații despre plăți în favoarea indivizi, impozabil cu contribuții și cu rata asigurării, ținând cont de suprataxe și reduceri (pentru perioada ianuarie-septembrie 2018).

- Rândul 1 indică toate sumele plăților către angajați în temeiul contractelor de muncă, de drept civil sau de drepturi de autor, în conformitate cu art. 20.1 din Legea nr. 125-FZ. Informațiile sunt introduse pe bază de acumulare de la începutul perioadei de raportare (coloana 2) și pentru fiecare din ultimele trei luni de raportare, adică în acest caz - pentru iulie-septembrie 2018. (coloanele 4-6). În mod similar, datele din liniile 2 - 3, discutate mai jos, sunt completate.

- Rândul 2 conține informații despre sumele plăților care nu fac obiectul contribuțiilor (articolul 20.2 din Legea nr. 125-FZ). Acestea pot fi beneficii, ajutor material, compensarea cheltuielilor de călătorie etc.

- Linia 3 reflectă baza de evaluare și este diferența dintre cifrele corespunzătoare din rândurile 1 și 2.

- În linia 4, din suma totală, plățile sunt alocate în favoarea persoanelor cu dizabilități care lucrează.

- Rândul 5 indică rata asigurării. Se determină individual, în funcție de clasa de risc profesional a asiguratului.

- Liniile 6 și 7 conțin informații despre reduceri și suprataxe pentru rata asigurării, care sunt stabilite în conformitate cu decretul Guvernului Federației Ruse din 30.05.12 nr. 524.

- Linia 8 conține data ordinului organismului teritorial al FSS privind stabilirea unei prime la tarif.

- Linia 9 indică tariful total, inclusiv toate reducerile și suprataxele. Toate datele privind tarifele sunt prezentate ca procent cu două zecimale.

Tabelul 2: decontări cu FSS pentru 9 luni din 2018

Tabelul 2 „Calcule pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale” reflectă informații despre calculele dintre asigurați și o subdiviziune a FSS a Federației Ruse.

- Linia 1 conține îndatorarea curentă a asiguratului pentru contribuții la începutul perioadei de raportare, adică la 01.01.2018. Acesta trebuie să corespundă indicatorului liniei 19 din tabelul 2 al raportului 2017.

- Rândul 1.1 este utilizat pentru a reflecta datoria la începutul perioadei dacă raportul este completat de succesorul asiguratului reorganizat sau de compania „mamă” pentru lichidat o subdiviziune separată.

- Rândul 2 conține sumele contribuțiilor evaluate. În mod separat, contribuțiile sunt afișate pe bază de acumulare de la începutul perioadei și pentru ultimele trei luni (iulie - septembrie) lunar.

- Dacă în perioada de raportare, departamentul FSS a efectuat vizite pe teren sau cecuri de birou asigurat, atunci rezultatele lor sunt reflectate în următoarele linii:

- la rândul 3 - suma contribuțiilor acumulate suplimentar;

- la rândul 4 - suma cheltuielilor neacceptate pentru compensare pentru perioadele trecute.

- La rândul 5 se indică contribuțiile acumulate suplimentar de asigurat pentru perioadele anterioare

- Rândul 6 arată suma de rambursare a cheltuielilor asiguratului primite de la sucursala FSS.

- Linia 7 reflectă sumele primite de la FSS ale Federației Ruse ca parte a returnării contribuțiilor plătite în plus sau colectate.

- Linia 8 conține suma de control a valorilor de la liniile 1 până la 7.

- Liniile 9-11 reflectă suma datorată de o subdiviziune a FSS a Federației Ruse la sfârșitul perioadei - 30.09.2018, și anume:

- linia 9 - valoare totală;

- linia 10 - incl. din cauza costurilor excesive;

- linia 11 - incl. din cauza plății în exces.

- Liniile 12-14 reflectă suma datorată de o subdiviziune a FSS a Federației Ruse la începutul perioadei - 01/01/2018 și anume:

- linia 12 - suma totală, indicatorul său trebuie să corespundă liniei 9 din raport pentru 2017;

- linia 13 - incl. din cauza costurilor excesive;

- linia 14 - incl. din cauza plății în exces.

- Rândul 14.1 conține informații despre datoria datorată de divizia de fond către asiguratul reorganizat sau o divizie separată lichidată.

- Linia 15 reflectă cheltuielile companiei legate de asigurarea împotriva accidentelor și a bolilor profesionale. Sumele sunt indicate lunar pentru întreaga perioadă de raportare și pentru lunile iulie-septembrie.

- Rândul 16 conține informații despre primele de asigurare plătite efectiv. Acestea sunt, de asemenea, afișate pentru întreaga perioadă și lunar pentru ultimele trei luni. Informațiile pentru iulie-septembrie ar trebui să includă datele de plată și numerele ordinului de plată.

- Rândul 17 reflectă informații despre datoria amortizată a asiguratului (în conformitate cu articolul 26.10 partea 1 din Legea nr. 125-FZ sau alte reglementări federale).

- Linia 18, la fel ca linia 8, este linia de control. Conține suma indicatorilor de la liniile 12, 14.1, 15, 16, 17.

- Rândul 19 indică datoria datorată de asigurat la sfârșitul perioadei de raportare - 30.09.2018. Dacă există restanțe, acesta este evidențiat pe linia 20.

Tabelul 5: Informații speciale de evaluare

Conform rândului 1 din tabelul 5 „Informații despre evaluarea specială efectuată a condițiilor de muncă și examinările medicale” indică informații despre evaluarea specială efectuată a condițiilor de muncă (SOUT):

- Coloana 3 indică numărul total de locuri de muncă ale asiguratului

- Coloana 4 - numărul de locuri de muncă pentru care SAWS a fost efectuat la începutul anului 2018.

- Coloanele 5 și 6 ale indicatorului din coloana 4 indică numărul locurilor de muncă evaluate cu condiții de lucru dăunătoare și periculoase (3 și 4 clase de pericol).

Dacă la începutul anului valabilitatea certificării efectuate anterior a locurilor de muncă nu a expirat (articolul 27 din Legea din 28 decembrie 2013 nr. 426-FZ „Pe SOUT”), atunci se completează linia 1 conform rezultatele certificării. Dacă nu a fost efectuată nicio evaluare specială sau certificare, atunci zero-urile sunt puse în coloanele corespunzătoare.

Linia 2 oferă informații despre examinările medicale obligatorii pentru lucrătorii care lucrează în condiții dăunătoare sau periculoase.

- Coloana 7 indică numărul total al acestor lucrători supuși examinării medicale la începutul anului.

- Coloana 8 reflectă numărul de angajați care au trecut de fapt examenele medicale la începutul anului.

Informațiile despre examinările medicale sunt introduse în conformitate cu clauzele 42, 43 din procedura aprobată prin ordin al Ministerului Sănătății și Dezvoltării Sociale din 12.04.11 nr. 302n.

Tabelul 1.1: informații despre personalul contingent

Tabelul 1.1 „Informații necesare pentru calcularea contribuțiilor de către asigurații specificate în clauza 2.1 a art. 22 din Legea nr. 125-FZ "este prima dintre părțile" opționale "ale raportului. Acesta este completat numai de acei asigurați care își trimit temporar angajații să lucreze pentru o altă persoană juridică sau un antreprenor individual.

Fiecare rând al tabelului corespunde unei întreprinderi (IE) către care sunt direcționați lucrătorii

- Coloanele 2,3,4 conțin, respectiv, numărul din FSS, TIN și OKVED al entității destinatare.

- Coloana 5 indică numărul total de lucrători repartizați temporar.

- Coloanele 6-13 conțin baza pentru calcularea primelor de asigurare, adică plăți către angajații specificați. Sumele sunt afișate pentru întreaga perioadă de raportare și separat - lunar pentru iulie-septembrie. Din fiecare indicator se evidențiază suma plăților în favoarea persoanelor cu dizabilități.

- Coloanele 14 și 15 indică mărimea tarifului de asigurare al entității beneficiare, excluzând și ținând cont de reduceri (suprataxe).

Tabelul 3: Costuri obligatorii de securitate socială

Această parte a raportului este completată de acei asigurați care suportă în mod independent costurile asigurării împotriva accidentelor și a bolilor profesionale.

Coloanele 3 și 4 indică, respectiv, numărul de zile plătite (acolo unde este cazul) și suma plătită. Tipurile de cheltuieli sunt reflectate în rândurile din tabel:

- Pe liniile 1 și 4 - prestații pentru invaliditate temporară din cauza accidentelor de muncă și a bolilor profesionale.

- De-a lungul liniilor 2, 3, 5, 6 din rândurile 1 și 4, plățile sunt alocate lucrătorilor externi cu jumătate de normă și victimelor dintr-o altă organizație.

- Rândul 7 indică costurile plății pentru concediul suplimentar pentru tratamentul spa.

- Pe linia 8 din linia 7, sunt alocate costurile plății pentru concediu pentru angajații afectați într-o altă organizație

- Linia 9 reflectă finanțarea măsurilor preventive de reducere a accidentelor și bolilor profesionale în conformitate cu Regulile aprobate prin ordinul Ministerului Muncii din 10 decembrie 2012 nr. 580n.

- Rândul 10 rezumă toate tipurile de cheltuieli. Este suma liniilor 1,4,7,9.

- La rândul 11, sumele beneficiilor acumulate dar neplătite de la data raportării se reflectă pentru referință. Beneficiile acumulate pentru ultima lună (septembrie 2018), dacă nu au expirat încă, nu sunt incluse în această linie.

Tabelul 4: numărul victimelor în legătură cu evenimentele asigurate

Acest tabel este completat doar de acei asigurați care au avut accidente de muncă sau au fost diagnosticați cu boli profesionale în 2018.

- Pe linia 1, datele privind numărul total de accidente sunt completate pe baza unor acte sub forma N-1 (rezoluția Ministerului Muncii din 24 octombrie 2002 nr. 73)

- În linia 2, sunt evidențiate accidentele fatale.

- În rândul 3, vor fi reflectate informațiile privind cazurile înregistrate de boli profesionale (Decretul Guvernului Federației Ruse din 15 decembrie 2000 nr. 967).

- Pentru termenul 4, este indicat numărul total de victime, adică indicatorii liniilor 1 și 3 sunt rezumați.

- Pe linia 5, numărul victimelor este alocat cazurilor care s-au încheiat doar cu invaliditate temporară.

Accidentele și bolile profesionale sunt menționate la perioada de raportare, pe baza datei examinării pentru a verifica aceste fapte.

Posibile penalizări

Amenzile pentru încălcări la depunerea unui raport 4-FSS pentru 9 luni din 2018 sunt stabilite de art. 26.30 Legea nr. 125-FZ.

Nerespectarea unui raport pentru trimestrul 3 al anului 2018 se pedepsește cu o amendă în cuantum de 5% din valoarea primelor de asigurare din ultimele trei luni de raportare pentru fiecare completă sau lună incompletăîntârzieri. Suma minimă a amenzii este de 1000 de ruble, maximul este de 30% din suma specificată a contribuțiilor.

De asemenea, asiguratul poate fi amendat pentru transmiterea unui raport „pe hârtie” dacă este obligat să trimită formularul electronic. În acest caz, cuantumul amenzii va fi de 200 de ruble.

În plus, cei responsabili oficiali poate fi suplimentar suprapus pedeapsă administrativăîn valoare de 300 până la 500 de ruble. (Articolul 15.33 din Codul administrativ).

Dar, în acest caz, nu există motive legale pentru blocarea conturilor contribuabililor la autoritățile de reglementare. Formularul 4-FSS nu este Înapoierea taxei, prin urmare, prevederile paragrafului 3 al art. 76 din Codul fiscal al Federației Ruse nu i se aplică. Această poziție este prezentată în scrisoarea Ministerului Finanțelor al Federației Ruse din data de 21.04.2017 N 03-02-07 / 2/24123.

Concluzie

Raportul 4-FSS pentru 9 luni din 2018 conține informații despre primele de asigurare acumulate și plătite „pentru vătămări”, precum și despre informatii suplimentare siguranța muncii la întreprindere. Pagina de titlu și tabelele 1, 2, 5 sunt obligatorii. Restul secțiunilor formularului sunt completate dacă datele sunt disponibile. Formatul de prezentare și ordinea de livrare depind de numărul de persoane asigurate. Pentru încălcarea regulilor de depunere a unui raport, sunt prevăzute penalități.

Există 32 de clase de risc profesional în Rusia. De exemplu, comerțul și educația sunt clasificate ca zone de activitate cu risc minim, în timp ce extracția cărbunelui și minereurile au cea mai mare clasă de risc. Rata primei de asigurare obligatorie „pentru leziuni” depinde de clasa de risc. Toate companiile și antreprenorii individuali trebuie să trimită trimestrial la Fondul de asigurări sociale un raport sub forma 4-FSS, care să conțină calculul primelor de asigurare acumulate și plătite din accidente de muncă și boli profesionale, precum și costurile plății asigurării. Cu ce seamănă formă nouă Raportul 4-FSS, cum să îl completați, unde și când să îl luați - răspunsurile la aceste întrebări sunt în articolul nostru.

Din 2017 primele de asigurareîn Federația Rusă sunt transferate în Federal oficiu fiscal(FTS), responsabilitatea pentru acestea a fost transferată de la asigurători la autoritățile fiscale. Cu toate acestea, există o excepție - Fondul de asigurări sociale reține controlul asupra unei prime de asigurare obligatorie, care este denumită în mod obișnuit „prima pentru prejudiciu”.

Companiile și antreprenorii individuali care plătesc salarii angajaților trebuie să prezinte rapoarte privind această contribuție de asigurări sociale în conformitate cu formularul 4-FSS. Singurele excepții sunt antreprenorii individuali care lucrează singuri, adică fără a angaja angajați.

Noul formular 4-FSS: fără raportare privind dizabilitățile

Formularul actual pentru calcularea taxei de prejudiciu a fost aprobat în iunie 2017. Acest nou formular 4-FSS include calculul contribuțiilor din accidente și boli profesionale, precum și date privind beneficiile pentru leziuni, examinări medicale și evaluări ale locului de muncă. Amintiți-vă că formularul 4-FSS valid anterior a inclus și raportarea contribuțiilor în caz de invaliditate temporară din cauza bolii și în legătură cu maternitatea. Raportarea cu privire la incapacitatea de muncă a intrat în jurisdicția Serviciului Fiscal Federal.

Raportul 4-FSS constă dintr-o pagină de titlu și 6 tabele:

- Tabelul 1. Calculul bazei pentru calcularea primelor de asigurare.

- Tabelul 1.1 Informații necesare pentru calcularea primelor de asigurare de către asigurați.

- Tabelul 2. Calcule pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale.

- Tabelul 3. Cheltuieli cu asigurările sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale.

- Tabelul 4. Numărul de răniți (asigurați) în legătură cu evenimente asigurate în perioada de raportare.

- Tabelul 5. Informații privind evaluarea condițiilor de muncă și examinările medicale ale lucrătorilor.

4-FSS: completarea și trimiterea sunt necesare

În 4-FSS, toate blocurile de raportare pot fi împărțite în obligatorii și ad hoc. Adică, cele fără de care raportul de la asigurați nu va fi acceptat și cele care trebuie completate numai în anumite situații. În raportul 4-FSS, pagina de titlu, tabelul 1, tabelul 2, tabelul 5. Dacă nu există indicatori, pagina de titlu este completată conform reguli generale, în tabelele 1, 2, 5, liniuțele sunt plasate opuse indicatorilor lipsă. Dacă nu există date pentru tabelele 1.1, 3, 4, atunci aceste tabele nu sunt completate.

Trimiterea raportului 4-FSS este obligatorie chiar și cu indicatori zero. În absența plăților, un raport în forma 4-FSS este în continuare prezentat la Fondul de asigurări sociale. Pagina de titlu este completată în ea, liniuțele sunt plasate în tabelele 1, 2, 5 și tabelele 1.1, 3, 4 nu sunt completate. Dacă nu este furnizat un raport zero, așteaptă o amendă de 1000 de ruble.

Persoanele juridice prezintă un nou raport 4-FSS sucursalei Fondului de asigurări sociale de la locația organizației. Antreprenorii individuali depun un raport 4-FSS departamentului de asigurări sociale, căruia îi aparțin locul de reședință.

Cum și când să luați 4-FSS?

Este încă posibil să depuneți un raport în forma 4-FSS în două forme - electronic și hârtie. Cu toate acestea, acesta poate fi furnizat doar pe hârtie de către întreprinderile mici și întreprinzătorii individuali cu un număr mediu de până la 25 de persoane. Dacă se dorește, „copiii” pot trimite un raport în formă electronică, dar dacă numărul mediu de angajați depășește bara de 25 de persoane, aceștia nu vor fi nevoiți să aleagă, transmiterea rapoartelor este posibilă doar prin TKS (canale de telecomunicații).

Un raport în forma 4-FSS este trimis trimestrial. Data finală exactă pentru depunerea raportului depinde de două circumstanțe: de tipul în care este depus raportul (pe hârtie sau electronic) și de ziua săptămânii în care scade termenul - dacă termenul scade într-un weekend sau sărbătoare, apoi este amânată în următoarea zi lucrătoare. Un raport în formă electronică, trimis de TCS, trebuie prezentat până în a 25-a zi a lunii următoare trimestrului de raportare. Termenul limită pentru depunerea raportului în formă de hârtie Cu 5 zile mai devreme, adică cel târziu în a 20-a zi a lunii următoare perioadei de raportare.

Raport 4-FSS 2018: termene efective

- T3 2018 (timp de 9 luni)

Raportul pe hârtie este trimis până la 22 octombrie 2018. Termenul a fost modificat cu 2 zile, deoarece 20 octombrie cade sâmbătă.

- Trimestrul IV 2018 (timp de 12 luni).

Raportul pe hârtie este trimis până la 21 ianuarie 2019. Termenul a fost modificat cu o zi, deoarece 20 ianuarie cade într-o duminică.

Cum să luați în considerare toate nuanțele de trecere a 4-FSS

Pentru erori în raportarea pe beneficii sociale pedeapsa financiară amenință. Ce greșeli stau în așteptare atunci când pregătiți și trimiteți un raport 4-FSS? Analiștii au compilat o evaluare a erorilor în raportarea 4-FSS. Acest piedestal de inexactități arată astfel:

1 loc. Calcule incorecte. Indicatorii sunt definiți incorect sau „nu bate” între ei.

Locul 2. Prezentarea incorectă a raportului.

Locul 3. Depunerea tardivă a raportului, depunerea raportului pe suport de hârtie de către companii cu mai mult de 25 de angajați.

Cum să nu se alăture rândurilor celor care au dat motive pentru a compila acest „anti-rating”? Răspunsul se află la suprafață: utilizați un asistent electronic care va ține cont cu ușurință de toate subtilitățile prezentării rapoartelor. Unul dintre cele mai populare servicii de raportare electronică este VLSI. Principalele sale avantaje competitive sunt o gamă largă de caracteristici, o interfață ușor de utilizat și un preț accesibil.

Gusarova Yulia Contabilitate pe internet „Afacerea mea” - cum să depun un raport către fondul de asigurări sociale (FSS): eșantion, procedura de depunere.Organizații și antreprenori individuali cu angajații (artiștii interpreți sau executanți în unele cazuri) sunt plătitori de prime de asigurare pentru tipuri obligatorii asigurări - accidente sociale, medicale, de pensii și de muncă Pe lângă plata contribuțiilor în sine, obligația include și depunerea rapoartelor, inclusiv transmiterea unui raport către Fondul de asigurări sociale.

Toți angajatorii (angajatorii) calculează și plătesc contribuțiile, precum și transmit rapoarte conform regulilor generale, indiferent dacă utilizează OSNO, UTII sau STS. Pentru a furniza date privind primele acumulate și plătite pentru asigurarea împotriva accidentelor de muncă și a bolilor profesionale, se folosește formularul de raport 4-FSS, aprobat prin Ordinul FSS RUSIA din 26 septembrie 2016 nr. 381.

Termen de raportare - trimestrial:

- pe hârtie - cel târziu în a 20-a zi a lunii următoare primului trimestru, șase luni, nouă luni și un an calendaristic;

- în formă electronică - cel târziu în a 25-a zi a lunii următoare primului trimestru, șase luni, nouă luni și un an calendaristic.

Dacă ultima zi a termenului limită pentru depunerea rapoartelor cade într-o zi liberă, aceasta este amânată pentru următoarea zi lucrătoare.

Procedura de depunere a rapoartelor către FSS

După cum se stabilește procedura de depunere a rapoartelor către FSS, formularul completat trebuie trimis filialei teritoriale a asigurărilor sociale. Angajatorii asigurați cu numărul mediu mediu pentru cei anteriori perioada de decontare mai mult de 25 de persoane se pot raporta la FSS numai electronic.

Restul aleg cum să pregătească un raport către FSS: în format electronic sau pe hârtie.

Nu trebuie să căutați mostre actualizate de completare a formularului 4-FSS sau a formularului de raport dacă utilizați contabilitatea pe Internet.

În serviciu, completați rapid și corect formularul 4-FSS. Sistemul introduce automat informații în anumite linii; utilizatorul poate completa cu ușurință unele dintre câmpuri folosind solicitări electronice în doar câteva minute. Raportul finalizat poate fi trimis imediat către FSS în format electronic direct de la serviciu.

În plus față de raportarea către FSS, sistemul vă permite să generați orice documente pentru OSNO, STS, UTII și să trimiteți rapoarte pe cale electronică la Inspectoratul Serviciului Fiscal Federal, Fondul de Pensii al Federației Ruse, FSS, FSSS.

Contabilitatea pe internet este un complex informațional global, a cărui bază de date conține toate formele valide de documente, de reglementare și acte legislative... Baza de date este actualizată online. Cu alte cuvinte, utilizați doar formulare și detalii actualizate, legi și reglementări, norme și tarife, în timp ce orice erori în formarea rapoartelor sunt excluse.

Contabilitatea pe internet a fost creată pentru a ține evidența

Care este termenul limită pentru depunerea unui raport în formularul 4-FSS pentru trimestrul IV 2017 în ceea ce privește contribuțiile „pentru leziuni”? Chiar trebuie să aplicați noul formular și de unde îl puteți descărca? Care este procedura pentru completarea calculului în regiunile participante proiect pilot FSS? Ce reguli trebuie respectate atunci când se completează tabelul 2 al raportului anual 4-FSS pentru 2017? Cum se reflectă rambursarea cheltuielilor din FSS? Iată un eșantion de completare 4-FSS pentru al patrulea trimestru al anului 2017. De asemenea, puteți descărca un nou formular de raport. Dacă aveți întrebări despre completarea 4-FSS pentru 2017, vă rugăm să ne contactați la.

Ce informații trebuie raportate către FSS

În 2018, diviziile Fondului de asigurări sociale (FSS) vor continua să monitorizeze:

- primele de asigurare pentru asigurarea împotriva accidentelor de muncă și a bolilor profesionale (adică primele „pentru vătămări”);

- cheltuielile de asigurări sociale ale asiguraților.

Prin urmare, pe primele de asigurare „pentru vătămări” acumulate din ianuarie până în decembrie 2017, trebuie să vă raportați la biroul teritorial al Fondului de asigurări sociale și să prezentați un raport pentru trimestrul IV 2017 la FSS.

Cine trebuie să promoveze 4-FSS anual pentru 2017

Toți asigurații sunt obligați să predea calculul în formularul 4-FSS pentru trimestrul 4 al anului 2017: organizații și antreprenori individuali care plătesc remunerații persoanelor fizice, sub rezerva contribuțiilor „pentru prejudicii” (clauza 1 a articolului 24 din Legea din iulie 24, 1998 Nr. 125-FZ).

Antreprenorii individuali care nu au angajați care plătesc primele de asigurare doar „pentru ei înșiși”. Nu este necesar să predați 4-FSS pentru al patrulea trimestru al anului 2017 ca antreprenor individual fără angajați.

Dacă organizația, din anumite motive, de la 1 ianuarie până la 31 decembrie 2017, nu a efectuat plăți recunoscute ca obiect de impozitare cu contribuții de asigurare la FSS și nu plătește aceste contribuții, atunci, în ciuda acestui fapt, trimiteți un raportul anual zero 4-FSS pentru 2017 este necesar un an.

Dacă în perioada de raportare organizația nu a desfășurat activități, calculul „zero” pentru 2017 mai trebuie trecut. Nu există excepții pentru astfel de cazuri în legislația actuală. În calculul „zero” conform formularului 4-FSS, completați doar pagina de titlu și tabelele 1, 2, 5.

Data finalizării 4-FSS pentru al patrulea trimestru al anului 2017

Deținătorii de polițe de asigurare înaintează calculul 4-FSS organului teritorial al FSS al Federației Ruse la locul înregistrării lor în următorii termeni:

- cel târziu în a 25-a zi a lunii următoare perioadei de raportare, dacă raportarea este trimisă în format electronic;

- cel târziu în a 20-a zi a lunii următoare perioadei de raportare, dacă 4-FSS este trimis „pe hârtie”.

În total sunt 4 perioade de raportare:

- Eu trimestrul;

- jumătate de an;

- nouă luni;

Astfel, termenul limită pentru livrarea 4-FSS pentru trimestrul 4 al anului 2017 nu este mai târziu de 22 ianuarie 2018 „pe hârtie” și nu mai târziu de 25 ianuarie 2018 - în formă electronică.

Ce trebuie verificat înainte de a trimite 4-FSS pentru 2017

În formă electronică, calculul către subdiviziunea FSS al Rusiei pentru 2017 poate fi trimis:

- prin canale de telecomunicații (prin intermediul portalului de acceptare a decontării 4-FSS pe Internet);

- pe un suport extern (dischetă, CD, unitate flash etc.) cu semnătură electronică.

Pentru a pregăti 4-FSS online în formă electronică, puteți utiliza portalul electronic al FSS al Rusiei. Pe acest portal de internet, puteți completa gratuit 4-FSS în formular electronic și îl puteți transfera la „asigurări sociale”.

Până în prezent, pe portalul pentru pregătirea și trimiterea online a raportării electronice 4-FSS, puteți utiliza:

- un serviciu pentru completarea online a formularului 4-FSS (este disponibil utilizatorilor înregistrați cu drepturi de acces extinse). Serviciul efectuează controlul logic al formatului datelor introduse și compară informațiile cu rapoartele trimise anterior pentru perioadele trecute. Datorită acestui fapt, este posibil să treceți 4-FSS pentru 2017 fără erori. 4-FSS completat poate fi salvat imediat în baza de date FSS și raportul va fi considerat trimis.

- serviciu pentru pregătirea formularului 4-FSS pentru trimestrul 4 al anului 2017 gratuit fără înregistrare. Acest serviciu vă permite să completați un calcul și să efectuați o verificare automată pentru trecerea controlului logic-format. Astfel de rapoarte nu sunt salvate în baza de date FSS. Cu toate acestea, poate fi salvat în format XML și, dacă este necesar, imprimat. Sau fișierul poate fi salvat pe o unitate flash USB, semnat cu un EDS și transferat și transferat în fond. Acest serviciu poate fi considerat un program gratuit pentru completarea 4-FSS pentru 2017.

De asemenea, puteți completa și trimite 4-FSS pentru trimestrul IV 2017 utilizând programe și servicii online furnizate de operatori gestionarea documentelor electronice... Cm. " ".

Vă rugăm să rețineți: pentru livrarea cu succes a 4-FSS pentru al patrulea trimestru al anului 2017, angajatorii trebuie să verifice certificatul cheie pentru trimiterea rapoartelor către FSS. Lucrul este. că din 15.09.2017 este în vigoare un nou certificat de cheie de verificare a semnăturii. Este necesar să reînnoiți certificatul cheie pentru cei care promovează 4-FSS electronic, precum și pentru angajatorii din regiuni - participanți la proiectul pilot FSS, care trimit către Fond în formă electronică registre de informații pentru numirea și plata beneficii.

Dacă nu instalați certificate noi, programul nu vă va permite să trimiteți nimic către fond. Va apărea un mesaj de eroare sau incapacitatea de a decripta documentul. Descărcați cheile noi de pe site-ul fss.ru din secțiunea „Centrul de certificare”. Pentru a semna chitanța este necesar un certificat de cheie publică. Fișierul se numește F4_FSS_RF_2017_qualified.cer. Este valabil un an începând cu 15 septembrie 2017. Apoi, certificatul va trebui schimbat din nou. Actualizați cheile program de lucru prin care trimiteți rapoarte. Dacă utilizați programe gratuite ale fundației pentru aceasta, urmați instrucțiunile. Un link către acesta se află în aceeași secțiune a site-ului în care se află certificatele: „Recomandări pentru depunerea salarizării sub forma 4-FSS RF”. Sursa: site-ul FSS.

Rețineți că, începând cu 15 septembrie 2017, au fost aduse modificări și tehnologiei de acceptare a plăților electronice. Modificările se referă la structura și relațiile format-logice ale 4-FSS la trimiterea unui calcul în formă electronică cu semnătură electronică începând cu al treilea trimestru al anului 2017. Sursa: site-ul FSS.

Nou formular 4-FSS în 2018 sau vechi?

Din 2017 a fost aplicat formularul 4-FSS, aprobat prin ordin al FSS al Rusiei nr. 381 din 26 septembrie 2016. Formularul de raport 4-FSS include următoarele tabele (obligatorii și suplimentare):

- Pagina titlu

- Tabelul 1 "Calculul bazei de calcul a primelor de asigurare";

- Tabelul 1.1 „Informații necesare pentru calcularea primelor de asigurare de către deținătorii de polițe de asigurare specificate la punctul 2.1 al articolului 22 Lege federala din 24.07.1998 nr. 125-FZ ";

- Tabelul 2 "Calculul bazei asigurărilor sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale";

- Tabelul 3 „Cheltuieli cu asigurările sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale”;

- Tabelul 4 „Numărul de răniți (asigurați) în legătură cu evenimentele asigurate în perioada de raportare”;

- Tabelul 5 „Informații cu privire la rezultatele unei evaluări speciale a condițiilor de muncă (rezultatele certificării locurilor de muncă pentru condițiile de muncă) și la examinările medicale preliminare și periodice obligatorii ale angajaților la începutul anului.”

Pagina de titlu și tabelele 1, 2 și 5 sunt obligatorii pentru livrare, acestea trebuie trimise în orice caz, chiar dacă asiguratul nu a avut cumuluri pentru „leziuni” în perioada de raportare. Restul se completează numai în cazurile în care au loc indicatorii corespunzători.

În iunie 2017, FSS a schimbat forma raportului privind primele de asigurare acumulate și plătite „pentru leziuni” (4-FSS). Modificările au fost făcute prin Ordinul FSS din 07.06.2017 nr. 275. Formularul de calcul actualizat a intrat în vigoare la 09.07.2017. Deținătorii de polițe au utilizat acest formular atunci când au completat 4-FSS pentru trimestrul 3 al anului 2017. Cm. " ". Același formular trebuie utilizat la completarea raportului 4-FSS pentru trimestrul 4 al anului 2017. În 2018, acest formular este potrivit pentru trimiterea rapoartelor.

Unde se trimite raportul anual

Dacă organizația nu are subdiviziuni separate, atunci 4-FSS pentru al patrulea trimestru al anului 2017 trebuie depus la biroul teritorial al FSS al Rusiei la locul înregistrării companiei (clauza 1 a articolului 24 din Legea federală a 24.07.1998 nr. 125-FZ).

Dacă există subdiviziuni separate, atunci forma anuală 4-FSS pentru 2017 trebuie predat la locația unei subdiviziuni separate. Dar numai cu condiția ca „izolarea” să aibă propriul cont de decontare (personal) în bancă și să calculeze independent salariile angajaților.

Procedura pentru completarea 4-FSS pentru al patrulea trimestru al anului 2017

În calculul 4-FSS pentru trimestrul 4 al anului 2017, este necesar să completați pagina de titlu și tabelele 1, 2, 5. De asemenea, trebuie să completați (clauza 2 a Procedurii pentru completarea calculului 4 - FSS ):

- tabelul 1.1 - dacă în ianuarie - decembrie ați trimis temporar angajați la o altă organizație sau la un antreprenor individual în temeiul unui acord privind furnizarea de personal;

- tabelul 3 - dacă în ianuarie - decembrie, persoanelor fizice li s-a plătit o asigurare (de exemplu, indemnizații de invaliditate temporară din cauza unui accident de muncă);

- Tabelul 4 - dacă au existat accidente industriale în ianuarie - decembrie.

Exemple și eșantioane de completare a 4-FSS anual pentru 2017

Cum se completează formularul 4-FSS pentru al patrulea trimestru al anului 2017? Ce tabele să includeți în calcul? Să o rezolvăm exemplu specific umplere. Sperăm că Instrucțiunile pentru completarea 4-FSS vă vor permite să transferați datele dvs. la un calcul similar al 4-FSS.

Să presupunem că organizația are 18 persoane, nu există persoane cu dizabilități. În noiembrie 2016, în organizație a fost efectuată o evaluare specială a condițiilor de muncă, în funcție de rezultatele cărora:

- a identificat trei locuri de muncă atribuite clasei a III-a de condiții de muncă dăunătoare;

- locurile de muncă clasificate ca a patra clasă de condiții de muncă dăunătoare nu au fost identificate.

În decembrie 2016, lucrătorii angajați în condiții de muncă periculoase au fost supuși unui examen medical periodic obligatoriu. Rata contribuțiilor pentru leziuni este de 0,9%, nu există reduceri sau suprataxe. Datele privind plățile către angajați, contribuțiile evaluate și plătite pentru accidentări sunt prezentate în tabel.

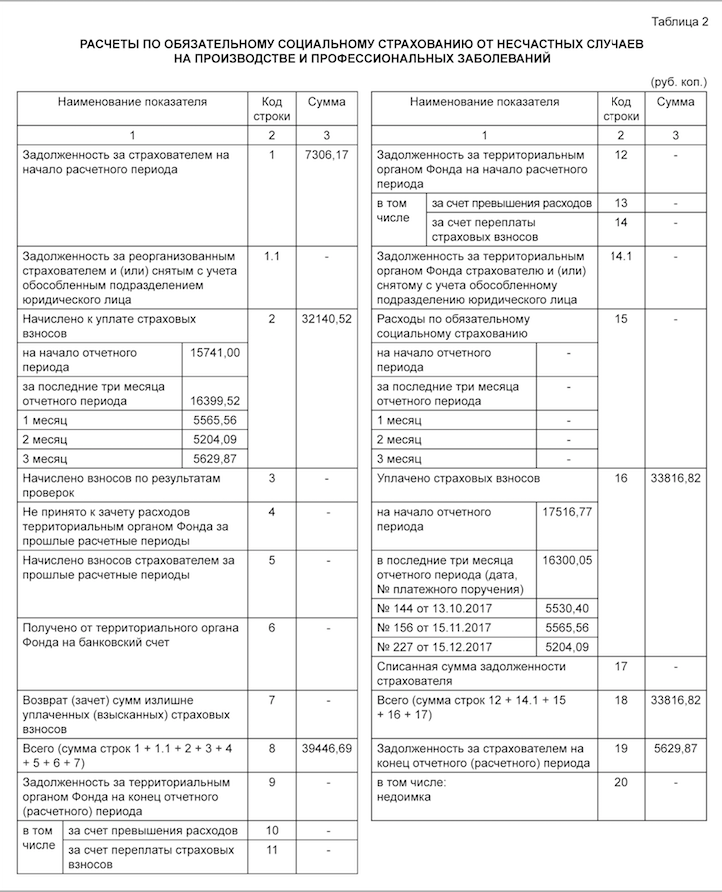

Începând cu 01.01.2017, restanțele la contribuțiile de vătămare corporală indicate în linia 19, coloana 3 din tabelul 7 4-FSS pentru 2016 s-au ridicat la 7.306,17 ruble. Contribuții pentru septembrie 2017 în valoare de 5.530,40 RUB plătite în octombrie 2017. Contribuții pentru decembrie 2017 în valoare de 5.629,87 RUB plătit în ianuarie 2018. Un exemplu de completare a 4-FSS pentru trimestrul 4 al anului 2017 va fi după cum urmează:

Tabelul 1: baza pentru primele de asigurare

În tabelul 1 al raportului 4-FSS pentru al patrulea trimestru al anului 2017, este necesar:

- calculați baza pentru calcularea contribuțiilor pentru asigurarea de accidente pe bază de acumulare de la începutul perioadei de facturare și pentru fiecare din ultimele trei luni ale perioadei de raportare (octombrie, noiembrie și decembrie 2017);

- determina marimea ratei asigurarii, tinand cont de reducere sau suprataxa.

Tabelul 1.1 ca parte a formularului 4-FSS pentru 2017 ar trebui să fie format exclusiv de acei angajatori asigurați care își transferă temporar angajații către alte organizații sau antreprenori. Dacă da, atunci tabelul trebuie să reflecte:

- numărul de angajați trimiși;

- plăți din care au fost calculate primele de asigurare pentru o jumătate de an, pentru aprilie, mai și iunie;

- plăți către persoanele cu handicap;

- rata primelor de asigurare ale părții gazdă.

În exemplul nostru, nu este necesar să completați acest tabel, deoarece nu au existat astfel de circumstanțe în perioada de raportare.

Tabelul 2: Calculul contribuțiilor

În tabelul 2 al raportului 4-FSS pentru al patrulea trimestru al anului 2017, următoarele informații ar trebui reflectate în funcție de date contabilitate(Secțiunea III a Procedurii pentru completarea calculului 4 - FSS):

- în linia 1 - restanțe în contribuții pentru asigurarea împotriva accidentelor la începutul anului 2017;

- în rândurile 2 și 16 - acumulate de la începutul anului 2017 și plătite sume ale primelor pentru asigurarea de accidente („pentru vătămări”);

- în linia 12 - datoria organului teritorial al FSS al Federației Ruse către organizație la începutul anului 2017;

- la rândul 15 - cheltuieli cu asigurarea de accidente efectuate de la începutul anului 2017;

- la rândul 19 - restanțe în contribuțiile la asigurarea împotriva accidentelor la 31 decembrie 2017, inclusiv restanțe - la rândul 20;

- în alte linii - restul datelor disponibile.

Vă rugăm să rețineți că, prin Ordinul FSS din 06/07/2017 nr. 275, următoarele au fost adăugate la tabelul 2 din Formularul 4 - FSS:

- linia 1.1, care reflectă suma datoriei asigurătorului reorganizat și (sau) o subdiviziune radiată către organismul teritorial al FSS al Federației Ruse;

- linia 14.1, care conține informații despre datoria organismului teritorial al FSS al Federației Ruse către asiguratul reorganizat și (sau) către subdiviziunea radiată.

Aceste rânduri sunt completate de succesorii asigurați și organizațiile care au inclus astfel de divizii separate.

Când tabelul 4 este umplut

Trimiteți Tabelul 4 ca parte a raportului 4-FSS pentru trimestrul 4 al anului 2017, dacă din ianuarie până în decembrie 2017 au fost identificate accidente industriale sau boli profesionale. Cu toate acestea, în exemplul nostru, acest tabel nu trebuie completat.

Tabelul 5: Examinări medicale și evaluare specială

În tabelul 5 al raportului anual al 4-FSS pentru 2017, este necesar să se reflecte informațiile:

- cu privire la numărul total de locuri de muncă supuse unei evaluări speciale a condițiilor de muncă și la rezultatele evaluării speciale și dacă validitatea rezultatelor certificării locurilor de muncă nu a expirat, atunci informații pe baza acestei certificări;

- privind examinările medicale preliminare și periodice obligatorii ale angajaților.

De asemenea, puteți descărca un alt exemplu de completare a 4-FSS anual pentru trimestrul IV 2017 în format Excel.

Posibilă răspundere

Pentru încălcarea termenului de livrare a calculului 4 - FSS pentru trimestrul IV 2017, a fost stabilită o amendă: 5% din valoarea contribuțiilor pentru asigurarea împotriva accidentelor, acumulate pentru a fi plătite pentru lunile iulie, august și septembrie pentru fiecare complet sau o lună de întârziere incompletă. În acest caz, amenda nu poate fi mai mică de 1000 de ruble și nu trebuie să depășească 30% din suma specificată a contribuțiilor (clauza 1 a articolului 26.30 din Legea nr. 125-FZ).

De asemenea, angajatul companiei responsabile de raportare (contabil sau director) poate fi amendat în valoare de 300 până la 500 de ruble (partea 2 a articolului 15.33 din Codul administrativ al Federației Ruse).Rambursarea din FSS în 2018

În ciuda faptului că în 2018 autoritățile fiscale controlează plata primelor de asigurare, Fondul de asigurări sociale va continua să verifice costurile plății prestațiilor și să aloce fonduri pentru rambursarea acestor costuri.

Pentru rambursarea costurilor pentru plata prestațiilor, angajatorul se adresează biroului FSS în cazurile în care primele de asigurare acumulate nu sunt suficiente pentru a plăti prestații sau angajatorul aplică un tarif redus „zero” și nu plătește contribuții pentru asigurarea socială obligatorie, de exemplu, plătitorii sistemului fiscal simplificat, angajați în activități preferențiale (partea 2 a articolului 4.6 din Legea federală din 29 decembrie 2006 nr. 255-FZ „Cu privire la asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea” ).

Rețineți că formularul 4-FSS nu conține informații despre contribuțiile de asigurare acumulate și plătite pentru asigurarea socială obligatorie în caz de invaliditate temporară și în legătură cu maternitatea și cheltuielile suportate. Prin urmare, pentru a rambursa costurile beneficiilor plătite după 1 ianuarie 2017, va trebui să trimiteți suplimentar un certificat de calcul, care trebuie să includă toate datele menționate în clauza 2 din Ordinul nr. 585n. În special, informații despre restanțele la contribuții la începutul și la sfârșitul perioadei de raportare (decontare), cu privire la plățile evaluate, suplimentar evaluate și contribuțiile plătite, privind cheltuielile care nu au fost acceptate pentru compensare. Cm. " ".

De la 1 ianuarie 2018, următoarele servicii de stat ale Fondului de asigurări sociale al Federației Ruse vor fi disponibile pe bază extrateritorială:

- Serviciul de stat pentru înregistrarea și radierea persoanelor care au încheiat voluntar o relație juridică în asigurarea socială obligatorie în caz de invaliditate temporară și în legătură cu maternitatea.

- Serviciul de stat pentru înregistrarea și radierea asiguraților - persoane fizice care au încheiat un contract de muncă cu un angajat.

- Serviciul de stat pentru înregistrarea și radierea deținătorilor de polițe - persoane fizice care sunt obligați să plătească prime de asigurare în legătură cu încheierea unui contract civil.

- Serviciul de stat pentru primirea documentelor care servesc ca bază pentru calcularea și plata (transferul) primelor de asigurare, precum și documentele care confirmă corectitudinea calculului și oportunitatea plății (transferului) primelor de asigurare.

Astfel, de la 1 ianuarie 2018, solicitanții pot depune documentele necesare pentru a primi serviciile publice de mai sus, precum și să primească rezultatele prestării lor în orice unitate care furnizează astfel de servicii pe teritoriu. Federația Rusă la alegerea solicitantului, indiferent de locul de reședință sau de ședere (pentru persoane fizice și antreprenori individuali) sau de locație (pentru persoane juridice).

Aceste modificări au fost introduse prin Legea federală nr. 384-FZ din 05.12.2017 „Cu privire la modificările aduse articolelor 7 și 29 din Legea federală„ privind organizarea prestării serviciilor de stat și municipale ”.

Serviciul vă permite să:

- Pregătiți un raport

- Generați fișierul

- Testați pentru erori

- Imprimați raportul

- Trimite pe internet!

Formularul 4-FSS 2018 a fost aprobat prin Ordinul FSS al Federației Ruse din 26 septembrie 2016 nr. 381 (modificat la 7 iunie 2017). Deoarece nu există un nou formular 4-FSS din 2018, se aplică versiunea de anul trecut a formularului.

Formular pentru calcularea contribuțiilor 4-FSS pentru 2018

Formular 4-FSS (4FSS) pentru 2017 (1, 2, 3 și 4 trimestre)

La 9 iulie 2017 a intrat în vigoare Ordinul FSS din Rusia din 07.06.2017 nr. 275, care a făcut următoarele modificări la formularul 4-FSS:

- pe pagina de titlu, după câmpul „Cod OKVED” s-a adăugat câmpul „Organizare bugetară”.

- în tabelul 2, au apărut noi linii „Datorii pentru asiguratul reorganizat și (sau) o subdiviziune separată radiată a unei persoane juridice” și „Datorii pentru organismul teritorial al Fondului către asigurați și (sau) o subdiviziune separată radiată a unei persoane juridice entitate".

În ciuda faptului că ordinul intră în vigoare în perioada de raportare, conform mesajului informativ publicat pe site-ul web al Fondului la 30 iunie 2017, acest ordin ar trebui aplicat, începând cu raportarea pentru 9 luni din 2017.

4-FSS trebuie depus în formularul aprobat prin Ordinul FSS al Federației Ruse din 26 septembrie 2016 nr. 381. Acest formular se numește „Calculul primelor de asigurare acumulate și plătite pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale . " A fost aplicat încă din primul trimestru al anului 2017 și se numește în continuare 4-FSS, cu toate acestea, nu are o secțiune privind primele de asigurare pentru invaliditate temporară și maternitate. Deoarece toate datele privind aceste contribuții sunt obținute de către auditori de laCalculul primelor de asigurare în IFTS .

Formular pentru calcularea contribuțiilor 4-FSS pentru primul trimestru și jumătate din 2017

Descărcați un exemplu de formular de calcul în MS Excel >>

Formular pentru calcularea contribuțiilor 4-FSS pentru 9 luni și pentru întregul 2017

<Descărcați un exemplu de formular de calcul în MS Excel >>

Instrucțiuni pentru completarea formularului 4-FSS

Completarea paginii de copertă a formularului de calcul

4. Pagina de titlu a formularului de calcul este completată de asigurat, cu excepția subsecțiunii „De completat de către un angajat al organului teritorial al Fondului”.

5. Când completați pagina de titlu a formularului de calcul:

5.1. în câmpul „Număr de înregistrare al asiguratului” este indicat numărul de înregistrare al asiguratului;

5.2. câmpul „Cod de subordonare” este format din cinci celule și indică organismul teritorial al Fondului, în care este înregistrat în prezent asiguratul;

5.3. în câmpul „Număr de corecție”:

la trimiterea calculului primar, este indicat codul 000;

atunci când este prezentat organului teritorial al Fondului de decontare, care reflectă modificările în conformitate cu articolul 24 din Legea federală din 24 iulie 1998 N 125-FZ „Asigurări sociale obligatorii împotriva accidentelor industriale și a bolilor profesionale” (Legislația colectată a Federația Rusă, 1998, N 31, Art. 3803; 2003, N 17, Art. 1554; 2014, N 49, Art. 6915; 2016, N 1, Art. 14; N 27, Art. 4183) (în continuare - Legea federală din 24 iulie 1998 N 125-FZ) (Calcul actualizat pentru perioada relevantă), se introduce un număr care să indice ce calcul din cont, ținând cont de modificările și completările efectuate, este transmis de asigurat organismului teritorial din fond (de exemplu: 001, 002, 003, ... 010).

Calculul revizuit este prezentat sub forma care a fost în vigoare în perioada pentru care au fost relevate erori (distorsiuni);

5.4. în câmpul „Perioadă de raportare (cod)” se înregistrează perioada pentru care se depune Calculul și numărul de cereri de la asigurat pentru alocarea fondurilor necesare pentru plata compensației de asigurare.

La prezentarea calculului pentru primul trimestru, șase luni, nouă luni și un an, se completează doar primele două celule din câmpul „Perioadă de raportare (cod)”. La solicitarea alocării fondurilor necesare pentru plata acoperirii asigurării, numai ultimele două celule sunt completate în câmpul „Perioadă de raportare (cod)”.

Perioadele de raportare sunt primul trimestru, jumătate de an și nouă luni ale anului calendaristic, care sunt desemnate ca „03”, „06”, respectiv „09”. Perioada contabilă este anul calendaristic, care este desemnat cu numărul „12”. Numărul cererilor de asigurare pentru alocarea fondurilor necesare pentru plata despăgubirilor de asigurare sunt desemnate 01, 02, 03, ... 10;

5.5. în câmpul „An calendaristic”, se introduce anul calendaristic, pentru perioada de facturare a cărei calcul este prezentat (calcul revizuit);

5.6. câmpul „Încetarea activității” este completat numai în cazul încetării activităților organizației - asiguratul în legătură cu lichidarea sau încetarea activităților ca antreprenor individual în conformitate cu articolul 15 alineatul (1) al articolului 22.1 din Legea federală a 24 iulie 1998 N 125-FZ (Legislația colectată a Federației Ruse, 1998, nr. 31, art. 3803; 2003, nr. 17, art. 1554; 2016, nr. 27, art. 4183). În aceste cazuri, litera „L” este plasată în acest câmp;

5.7. în câmpul „Numele complet al organizației, subdiviziune separată / numele complet (numele de familie, dacă există) al unui antreprenor individual, persoană fizică”, numele organizației este indicat în conformitate cu documentele constitutive sau cu o sucursală a unei organizații străine care operează pe teritoriul Federației Ruse, o subdiviziune separată; la depunerea calculului de către un antreprenor individual, un avocat, un notar angajat în practică privată, șeful unei ferme țărănești, un individ care nu este recunoscut ca antreprenor individual, numele său de familie, prenumele, patronimul (numele, dacă orice) (complet, fără abrevieri) se indică în conformitate cu documentul de identificare a identității;

5.8. în câmpul „INN” ( un număr de identificare contribuabil (în continuare - TIN), TIN-ul asiguratului este indicat în conformitate cu certificatul de înregistrare la Autoritatea taxelor o persoană juridică formată în conformitate cu legislația Federației Ruse la sediul său pe teritoriul Federației Ruse.

Pentru un individ care nu este recunoscut ca antreprenor individual (denumit în continuare „individ”), un antreprenor individual, TIN este indicat în conformitate cu certificatul de înregistrare la autoritatea fiscală a unei persoane fizice la locul de reședință pe teritoriu al Federației Ruse.

Când organizația completează TIN, care constă din zece caractere, în zona a douăsprezece celule alocate pentru înregistrarea indicatorului TIN, zero (00) ar trebui să fie introduse în primele două celule;

5.9. în câmpul „KPP” (codul motivului înregistrării) (în continuare - KPP) la locația organizației, KPP este indicat în conformitate cu certificatul de înregistrare la autoritatea fiscală a unei persoane juridice formată în conformitate cu legislația al Federației Ruse, la locația pe teritoriul Federației Ruse.

Punctul de control de la locul subdiviziunii separate este indicat în conformitate cu avizul de înregistrare la autoritatea fiscală a unei persoane juridice formată în conformitate cu legislația Federației Ruse la locul subdiviziunii separate pe teritoriul Federației Ruse ;

5.10. în câmpul "OGRN (OGRN)", numărul principal de înregistrare de stat (în continuare - OGRN) este indicat în conformitate cu certificatul de înregistrare de stat al unei persoane juridice formată în conformitate cu legislația Federației Ruse la locația de pe teritoriul Federația Rusă.

Pentru un antreprenor individual, numărul principal de înregistrare de stat al unui antreprenor individual (în continuare - OGRNIP) este indicat în conformitate cu certificatul de înregistrare de stat al unei persoane ca antreprenor individual.

Atunci când completați OGRN al unei persoane juridice, care constă din treisprezece caractere, în zona a cincisprezece celule rezervate pentru înregistrarea indicatorului OGRN, zero (00) trebuie introduse în primele două celule;

5.11. În câmpul „Cod conform OKVED” codul este indicat conform Clasificator complet rus tipuri de activități economice OK 029-2014 (NACE Rev. 2) pentru principalul tip de activitate economică a asiguratului, determinat în conformitate cu Decretul Guvernului Federației Ruse din 1 decembrie 2005 N 713 „Cu privire la aprobarea Reguli pentru clasificarea tipurilor de activități economice ca o clasă de risc profesională ”(Legislația colectată a Federației Ruse, 2005, N 50, Art.5300; 2010, N 52, Art.7104; 2011, N 2, Art.392; 2013, N 13, Art.1559; 2016, N 26, Art.4057) și prin ordin al Ministerului Sănătății și dezvoltare sociala Al Federației Ruse din 31 ianuarie 2006 N 55 "Cu privire la aprobarea procedurii de confirmare a principalului tip de activitate economică a asiguratului pe asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale - o persoană juridică, precum și tipurile de activități economice a diviziunilor asiguraților, care sunt unități independente de clasificare "(înregistrată de Ministerul Justiției al Federației Ruse la 20 februarie 2006, înregistrare N 7522), astfel cum a fost modificată prin ordinele Ministerului Sănătății și Dezvoltării Sociale ale Federației Ruse din august 1, 2008 N 376n (înregistrat de Ministerul Justiției al Federației Ruse la 15 august 2008, înregistrare N 12133), din 22 iunie 2011 N 606n (înregistrat de Ministerul Justiției al Federației Ruse la 3 august 2011 , înregistrare N 21550), din 25 octombrie 2011 N 1212n (înregistrată de Ministerul Justiției al Federației Ruse la 20 februarie 2012, înregistrare N 23266) (în continuare - ordinul Ministerului Sănătății și Dezvoltării Sociale din Rusia din 31 ianuarie 2006 N 55).

Organizațiile nou create - asigurătorii pentru asigurările sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale indică codul conform datelor autorității de înregistrare a statului și începând cu al doilea an de activitate - codul confirmat în modul prescris în organele teritoriale ale Fond.

5.12. În câmpul "Organizarea bugetului: 1 - Bugetul federal 2 - Bugetul unei entități constitutive ale Federației Ruse 3 - Bugetul unei formațiuni municipale 4 - Finanțare mixtă organizare bugetară, conform sursei de finanțare;

5.13. în câmpul „Număr de telefon de contact”, este indicat numărul orașului sau al telefonului mobil al asiguratului / succesorului legal sau al reprezentantului asiguratului cu codul orașului sau al operatorului comunicare celulară respectiv. Numerele sunt completate în fiecare celulă fără a fi folosite liniuțe și paranteze;

5.14. în câmpurile rezervate pentru specificarea adresei de înregistrare:

persoane juridice - este indicată adresa juridică;

persoane fizice, antreprenori individuali - este indicată adresa de înregistrare la locul de reședință;

5.15. în câmpul „Număr mediu de angajați” este indicat numărul mediu de angajați, calculat în conformitate cu formularele de observație statistică federală aprobate de organul executiv federal autorizat de Guvernul Federației Ruse și instrucțiunile pentru completarea acestora (Partea 4 al articolului 6 din Legea federală din 29 noiembrie 2007 N 282- Legea federală „Cu privire la contabilitatea statistică oficială și sistemul statisticilor de stat din Federația Rusă” (Legislația colectată a Federației Ruse, 2007, N 49, Art. 6043; 2012, N 43, Art. 5784; 2013, N 27, Art. 3463; N 30, 4084) (în continuare - Legea federală din 29 noiembrie 2007 N 282-FZ) pentru perioada de la începutul anului.

În câmpurile „Numărul de lucrători cu dizabilități”, „Numărul de lucrători angajați în muncă cu factori de producție dăunători și (sau) periculoși” indică numărul listat de lucrători cu handicap, lucrători angajați în muncă cu factori de producție dăunători și (sau) periculoși , calculat în conformitate cu formele de observație statistică federală aprobate de organul executiv federal autorizat de Guvernul Federației Ruse și instrucțiunile pentru completarea acestora (partea 4 a articolului 6 din Legea federală nr. 282-FZ din 29 noiembrie 2007) de la data raportării;

5.16. informații despre numărul de pagini ale calculului prezentat și numărul de foi atașate ale documentelor justificative sunt indicate în câmpurile „Calcul prezentat la” și „cu documentele justificative sau copiile acestora atașate la”;

5.17. în câmpul „Acuratețea și completitudinea informațiilor specificate în acest calcul, confirm”:

în câmpul „1 - asiguratul”, „2 - reprezentantul asiguratului”, „3 - cesionarul” în cazul confirmării exactității și exhaustivității informațiilor conținute în calcul, șeful organizației, un antreprenor individual sau o persoană fizică, puneți numărul „1”; în cazul confirmării corectitudinii și exhaustivității informațiilor de către reprezentantul deținătorului poliței de asigurare, figura „2” este prezentată; în cazul confirmării corectitudinii și exhaustivității informațiilor de către succesorul legal al organizației lichidate, cifra „3” este prezentată;

în câmpul „Numele complet (numele de familie, dacă este cazul) al șefului organizației, antreprenor individual, individ, reprezentant al asiguratului” la confirmarea exactității și exhaustivității informațiilor conținute în calcul:

- - de către șeful organizației - asiguratul / succesorul legal - numele, prenumele, patronimicul (numele de familie, dacă există) al șefului organizației sunt indicate integral în conformitate cu documentele constitutive;

- o persoană fizică, un antreprenor individual - sunt indicate numele de familie, prenumele, patronimicul (ultimul, dacă există) al unui individ, antreprenor individual;

- un reprezentant al asiguratului / succesorului legal - o persoană fizică - numele, prenumele, patronimicul (prenumele, dacă există) al persoanei sunt indicate în conformitate cu documentul de identitate;

- de către un reprezentant al asiguratului / cesionarului - entitate legală- numele acestei persoane juridice este indicat în conformitate cu documentele constitutive, se pune sigiliul organizației;

în câmpurile „Semnătură”, „Data”, „M.P.” se aplică semnătura asiguratului / succesorului legal sau a reprezentantului acestuia, data semnării Calculului; în cazul depunerii Calculului de către organizație - se pune un sigiliu (dacă există);

în câmpul „Document care confirmă puterile reprezentantului” este indicat tipul de document care confirmă puterile reprezentantului asiguratului / succesorului legal;

5.18. câmpul „De completat de către un angajat al organismului teritorial al Fondului Informații privind depunerea calculului” se completează la depunerea calculului pe hârtie:

în câmpul „Acest calcul este prezentat (cod)” este indicată metoda de prezentare („01” - pe hârtie, „02” - prin poștă);

în câmpul „cu atașarea documentelor justificative sau a copiilor acestora pe foi” este indicat numărul de foi ale documentelor justificative sau copiile acestora atașate la Calcul;

în câmpul „Data depunerii calculului” se introduce:

data depunerii calculului personal sau prin intermediul unui reprezentant al asiguratului;

data trimiterii trimiterii poștale cu o listă de atașamente la trimiterea Calculului prin poștă.

În plus, această secțiune indică numele de familie, prenumele și patronimicul (dacă există) al angajatului organului teritorial al Fondului care a acceptat Calculul, semnătura acestuia este pusă.

Completarea tabelului 1 „Calculul bazei pentru calcularea primelor de asigurare” din formularul de calcul

7. La completarea tabelului:

7.1. rândul 1 din coloanele corespunzătoare va reflecta suma plăților și a altor remunerații acumulate în favoarea persoanelor fizice în conformitate cu articolul 20.1 din Legea federală din 24 iulie 1998 N 125-FZ pe bază de acumulare de la începutul perioadei de facturare și pentru fiecare din ultimele trei luni ale perioadei de raportare;

7.2. la rândul 2, coloanele corespunzătoare vor reflecta sumele care nu sunt supuse primelor de asigurare în conformitate cu articolul 20.2 din Legea federală din 24 iulie 1998 N 125-FZ;

7.3. linia 3 reflectă baza pentru calcularea primelor de asigurare, care se determină ca diferență între indicatorii liniilor (linia 1 - linia 2);

7.4. pe linia 4, coloanele corespunzătoare vor reflecta suma plăților în favoarea persoanelor cu dizabilități care lucrează;

7.5. rândul 5 indică valoarea ratei asigurării, care este stabilită în funcție de clasa de risc profesional la care aparține asiguratul (subdiviziune separată);

7.6. rândul 6 conține procentul reducerii la rata de asigurare stabilită de organul teritorial al Fondului pentru anul calendaristic curent în conformitate cu Regulile de stabilire a reducerilor și indemnizațiilor pentru ratele de asigurare pentru asigurările sociale obligatorii împotriva accidentelor industriale și a bolilor profesionale aprobate de Guvernul Federației Ruse din 30 mai 2012 N 524 „La aprobarea Regulilor pentru stabilirea reducerilor și primelor la tarifele de asigurare pentru asigurătorii pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale” (Legislația colectată a Federației Ruse, 2012, N 23, Art. 3021; 2013, N 22, art.2809; 2014, N 32, art. 4499) (în continuare - decretul Guvernului Federației Ruse din 30 mai 2012 N 524);

7.7. linia 7 conține procentul primei la rata de asigurare stabilită de organul teritorial al Fondului pentru anul calendaristic curent în conformitate cu Rezoluția Guvernului Federației Ruse din 30 mai 2012 N 524;

7.8. rândul 8 indică data ordinii organismului teritorial al Fondului privind stabilirea unei prime la rata asigurării pentru asigurat (subdiviziune separată);

7.9. rândul 9 indică valoarea ratei asigurării, luând în considerare reducerea stabilită sau suprataxa la rata asigurării. Datele sunt completate cu două zecimale după punctul zecimal.

Completarea tabelului 1.1 „Informații necesare pentru calcularea primelor de asigurare de către asigurații specificate în clauza 2.1 a articolului 22 din Legea federală nr. 125-FZ din 24 iulie 1998” din formularul de calcul

9. La completarea tabelului:

9.1. numărul liniilor completate din tabelul 1.1 trebuie să corespundă numărului de persoane juridice sau antreprenori individuali, în cazul în care asiguratul și-a trimis temporar angajații în baza contractului pentru furnizarea de forță de muncă a angajaților (personalului) în cazurile și în condițiile stabilit Codul Muncii Federația Rusă, Legea Federației Ruse din 19 aprilie 1991 N 1032-1 „Cu privire la ocuparea forței de muncă a populației în Federația Rusă” (denumită în continuare „acordul”), alte legi federale;

9.2. în coloanele 2, 3, 4, respectiv, este indicat numărul de înregistrare în Fond, TIN și OKVED al entității juridice gazdă sau al antreprenorului individual;

9.3. coloana 5 indică numărul total de angajați repartizați temporar în temeiul unui contract să lucreze pentru o anumită persoană juridică sau un antreprenor individual;

9.4. coloana 6 reflectă plăți în favoarea angajaților temporar repartizați în temeiul unui contract, din care au fost percepute primele de asigurare, pe bază de angajamente, respectiv pentru primul trimestru, șase luni, 9 luni din perioada curentă și anul;

9.5. Coloana 7 reflectă plățile în favoarea persoanelor cu dizabilități care lucrează, menționate temporar în temeiul unui contract, din care se percep prime de asigurare, respectiv pe bază de angajamente, pentru primul trimestru, jumătate de an, 9 luni din perioada curentă și un an;

9.6. coloanele 8, 10, 12 reflectă plăți în favoarea angajaților temporar repartizați în baza unui contract, din care au fost percepute primele de asigurare, lunar;

9.7. în coloanele 9, 11, 13 plăți în favoarea persoanelor cu dizabilități care lucrează, menționate temporar în baza unui contract, din care se percep prime de asigurare, lunar;

9.8. coloana 14 indică mărimea ratei asigurării, care este stabilită în funcție de clasa de risc profesional la care aparține entitatea juridică primitoare sau antreprenorul individual;

9.9. Coloana 15 indică mărimea ratei de asigurare a persoanei juridice beneficiare sau a antreprenorului individual, ținând seama de reducerea stabilită sau prima la rata asigurării. Datele sunt completate cu două zecimale după punctul zecimal.

Completarea tabelului 2 „Calcule pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale” din formularul de calcul

10. Tabelul se completează pe baza evidențelor contabile ale asigurătorului.

11. La completarea tabelului:

11.1. linia 1 reflectă valoarea îndatorării în primele de asigurare din accidente de muncă și boli profesionale pe care o are asiguratul la începutul perioadei de facturare.

Acest indicator ar trebui să fie egal cu indicatorul rândului 19 pentru perioada de facturare anterioară, care nu se modifică în perioada de facturare;

- la rândul 1.1 în conformitate cu articolul 23 din Legea federală din 24 iulie 1998 N 125-FZ, succesorul asigurat reflectă suma datoriilor care i-au fost transferate de la asiguratul reorganizat în legătură cu succesiunea și (sau) entitatea reflectă suma datoriei scoase din registru o subdiviziune separată;

11.2. linia 2 reflectă valoarea primelor de asigurare acumulate pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale de la începutul perioadei de facturare, în conformitate cu valoarea ratei asigurării stabilite, luând în considerare reducerea (prima). Suma este subdivizată „la începutul perioadei de raportare” și „pentru ultimele trei luni ale perioadei de raportare”;

11.3. linia 3 reflectă valoarea contribuțiilor acumulate de către organul teritorial al fondului în conformitate cu actele de audit de teren și de birou;

11.4. linia 4 reflectă sumele cheltuielilor care nu sunt acceptate pentru a fi compensate de către organul teritorial al Fondului pentru perioadele de decontare anterioare conform actelor de audit de teren și de birou;

11.5. rândul 5 va reflecta suma primelor de asigurare acumulate pentru perioadele de facturare anterioare de către asigurat, de plătit organismului teritorial al Fondului;

11.6. rândul 6 reflectă sumele primite de la organul teritorial al Fondului în contul bancar al asiguratului pentru a rambursa cheltuielile care depășesc suma primelor de asigurare acumulate;

11.7. rândul 7 reflectă sumele transferate de autoritatea teritorială a Fondului în contul bancar al asiguratului ca o restituire a sumelor plătite în plus (încasate) ale primelor de asigurare, compensate cu suma primelor de asigurare plătite în plus (încasate) către rambursarea restanțelor la amenzi și amenzi supuse încasării.

11.8. linia 8 - linia de control, unde este indicată suma valorilor liniilor 1 până la 7;

11.9. linia 9 arată valoarea datoriei la sfârșitul perioadei de raportare (decontare) pe baza datelor contabile ale asiguratului:

linia 10 reflectă suma datoriei pentru organismul teritorial al Fondului la sfârșitul perioadei de raportare (decontare), formată din excesul cheltuielilor suportate pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale peste valoarea asigurării contribuțiile care vor fi transferate către organismul teritorial al Fondului;

rândul 11 va reflecta suma datoriei pentru organismul teritorial al Fondului, formată în detrimentul primelor de asigurare plătite în plus de asigurat la sfârșitul perioadei de raportare;

11.10. rândul 12 arată suma datorată la începutul perioadei de facturare:

linia 13 reflectă suma datoriei de către organul teritorial al Fondului la începutul perioadei de facturare, formată din excesul cheltuielilor cu asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale peste valoarea contribuțiilor de asigurare care urmează să fie transferate către organismul teritorial al Fondului, care în perioada de facturare nu s-a modificat (pe baza datelor contabile ale asiguratului);

rândul 14 reflectă suma datoriei pentru organismul teritorial al Fondului, formată din sumele primelor de asigurare plătite în plus de asigurat la începutul perioadei de facturare;

11.11. indicatorul liniei 12 trebuie să fie egal cu indicatorul liniilor 9 din calculul pentru perioada de facturare anterioară;

- la rândul 14.1, asiguratul - cesionarul reflectă suma datoriei pentru organismul teritorial al Fondului, transferată acestuia de la asiguratul reorganizat în legătură cu succesiunea și (sau) o persoană juridică, suma datoriei pentru organismul teritorial din Fondul subdiviziunii separate radiate se reflectă;

11.12. linia 15 reflectă costurile asigurărilor sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale pe bază de acumulare de la începutul anului cu o defalcare „la începutul perioadei de raportare” și „pentru ultimele trei luni ale perioadei de raportare”;

11.13. la rândul 16, se va reflecta suma primelor de asigurare transferate de asigurat în contul personal al organului teritorial al Fondului deschis la Trezoreria Federală, indicând data și numărul ordinului de plată;

11.14. rândul 17 reflectă suma amortizată a datoriei asiguratului în conformitate cu actele juridice de reglementare ale Federației Ruse, adoptate în legătură cu deținătorii de polițe specifice sau cu industria, pentru a anula restanțele, precum și valoarea datoriilor amortizate în conformitate cu partea 1 a articolului 26.10 din Legea federală din 24 iulie 1998 nr. N 125-FZ;

11.15. linia 18 - linia de control, care arată suma valorilor liniilor 12, 14.1 - 17;

11.16. linia 19 reflectă datoria către asigurat la sfârșitul perioadei de raportare (decontare) pe baza datelor contabile ale asiguratului, inclusiv arieratele (linia 20).

Completarea tabelului 3 „Cheltuieli pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale” din formularul de calcul

12. La completarea tabelului:

12.1. liniile 1, 4, 7 reflectă costurile suportate de asigurat în conformitate cu actele normative actuale de reglementare privind asigurările sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale, dintre care:

pe liniile 2, 5 - cheltuieli suportate de asigurat pentru răniți, care lucrează la un loc de muncă extern cu jumătate de normă;

pe liniile 3, 6, 8 - cheltuieli suportate de asigurat, vătămat într-o altă organizație;