Mișcarea documentelor:

Pasul 6. Luați TVA pentru a deduce agentul fiscal.

Agentul fiscal are dreptul de a deduce TVA în următoarele condiții:

- serviciile de agent fiscal sunt acceptate;

- agent fiscal Serviciul este utilizat pentru activitățile TVA impozabile;

- agentul fiscal al TVA este plătit la buget.

Pentru a accepta TVA să deducă, trebuie să completați un document de reglementare "Formarea înregistrărilor cărții de achiziție" - Tab Buton Agent Tax - Button [Fill] (secțiune Operațiuni - Închiderea perioadei - Operațiuni de reglementare - Formarea înregistrărilor cărții de cumpărare):

Mișcarea documentelor:

Pasul 8. Completați declarația de TVA.

Ca urmare a punerii în aplicare a acestui sistem în cadrul programului 1c, declarația TVA în ceea ce privește operațiunile de agent fiscal va fi completată după cum urmează (secțiunea Rapoarte - 1c Raportarea - Rapoartele de reglementare - Declarația TVA):

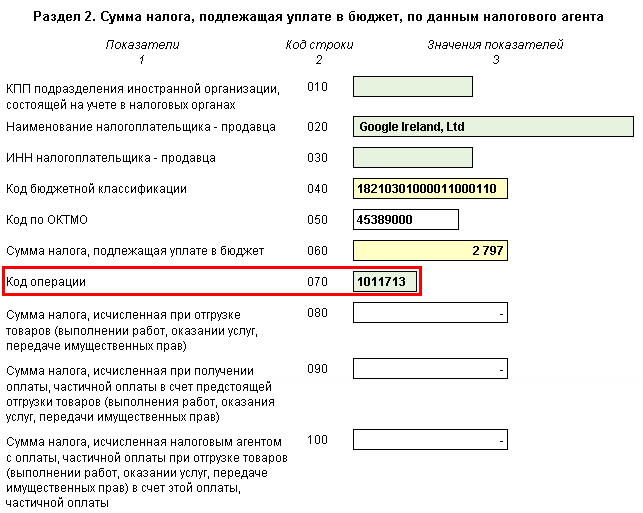

sectiunea 2:

- page60 este suma TVA-ului calculat în funcție de agentul fiscal;

- pagina 070 - Codul de operare "1011713":

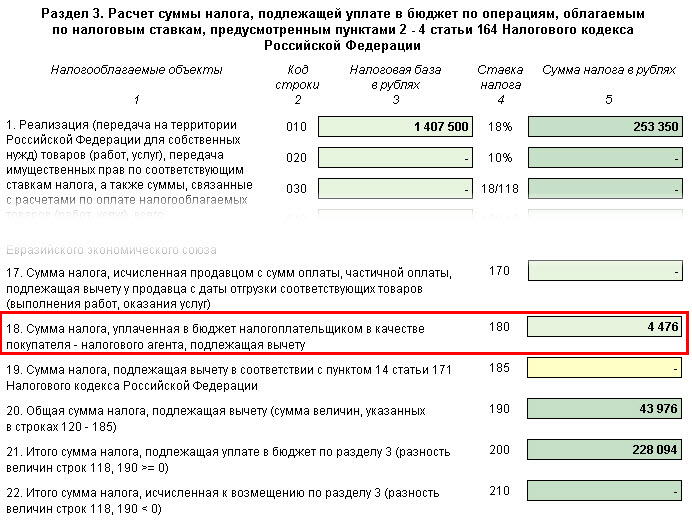

În secțiunea 3 p.180:

- suma TVA supusă deducerii:

În secțiunea 9 "Informații din cartea de vânzări":

- Înregistrarea facturii emise de agentul fiscal. Tipul tipului de operare "06";

În secțiunea 8 "Informații din cartea de cumpărături":

- Înregistrarea facturii de agent fiscal. Codul tipului de operare "06".

Notă!În 1c, a fost posibil să plătiți cu contrapartidele străine în ruble. Și, prin urmare, a devenit posibilă reflectarea plății acestor contracte printr-o persoană responsabilă, adică cât de des se întâmplă în practică:

Cum se organizează contabilitate în calculele pentru serviciile electronice cu un străin atunci când persoana responsabilă este calculată

Această operațiune este de a arăta această operațiune cu privire la pregătirea declarației de TVA pentru trimestrul II.

Te aștept! Vino! După ce nu aveți întrebări cu privire la formarea automată a acestei declarații complexe în Programul 1C 8.3 Contabilitate.

Puneți evaluarea acest articol:

Ce ordine este emisă factura în executarea atribuțiilor agentului fiscal de către cumpărătorul rus? Plătim o organizație străină pentru o marcă comercială, acționând astfel ca agent fiscal pentru plata TVA la buget. Cum sunt eliberate facturile și facturile emise?

În acest caz, factura primită nu este completă.

La întocmirea unei facturi, Ministerul Finanțelor din Rusia a recomandat să facă o marcă pentru o persoană străină (o scrisoare din 11 mai 2007 nr. 03-07-08 / 106).

În linia 2 "vânzător" a facturii, organizația dvs. ar trebui să aducă un nume complet sau abreviat al organizației sale (indicat în Acordul de agent fiscal), pentru care sunteți executabil pentru plata impozitului.

Adresa (în conformitate cu documentele constitutive) a vânzătorului (specificată în acordul agentului fiscal) ar trebui să fie specificată în cadrul adresei (în conformitate cu documentele constitutive) a vânzătorului (indicată în Acordul de tratat).

În linia 2b "Inn / PPP a vânzătorului" trebuie să fie aplicată.

În liniile 3 "expeditorul și adresa sa" și 4 "destinatar și adresa sa" agenți fiscali, dobândirea de muncă (servicii) în organizațiile străine, au pus firme.

În linia 5, specificați numărul și data documentului de plată care confirmă transferul TVA-ului depreciat la buget. În linia 7 "Moneda: Numele, codul" Indicați numele monedei în funcție de clasificatorul de valută All-Rusia și de codul său digital

Cu plata parțială în coloanele 2-4, sunt puse puține, iar coloanele 10-11 nu sunt umplute.

Motivul pentru această poziție este prezentat mai jos în materialele sistemului Glavbukh.

1. Studiu:Ca agent fiscal, completați o factură

În linia 2 "vânzătorul" agenți fiscali dobândirea de bunuri (lucrări, servicii) de la organizații străine care nu se află în Rusia pentru contabilitate fiscală (alineatul (2) din art. 161 NK RFP. 3 din articolul 161 din Codul Fiscal al Federației Ruse), Dați vânzătorului sau proprietarului de nume complet sau abreviat (indicat în Acordul de agent fiscal), pentru care își îndeplinesc obligațiile de a plăti impozitul. *

Adresa (în conformitate cu documentele constitutive) a vânzătorului sau a proprietarului (în conformitate cu documentele constitutive) a vânzătorului sau a proprietarului (specificat în Acordul de agent fiscal) ar trebui să fie specificată (care specificată în Acordul Agent Fiscal) , pentru care agenții fiscali îndeplinesc obligația de a plăti impozitul.

În linia 2b "Inn / PPP a vânzătorului" trebuie să fie aplicat:

- câine - dacă factura completează agentul fiscal, achiziționarea de bunuri (muncă, servicii) într-o organizație străină, care nu se află în Rusia privind contabilitatea fiscală (articolul 2 din art. 161 din Codul fiscal al Federației Ruse); *

- Hanul și PPC-ul vânzătorului sau al locatorului (indicat în Acordul de agent fiscal), pentru care agentul fiscal îndeplinește obligația de a plăti impozitul, în toate celelalte cazuri (articolul 3 din art. 161 din Codul fiscal al Federația Rusă).

La întocmirea unei facturi pentru lucrările efectuate (serviciile prestate) în liniile 3 "Cargo și adresa sa" și 4 "destinatar și adresa sa" agenți fiscali dobândirea de muncă (servicii) în organizațiile străine care nu se află în Rusia privind contabilitatea fiscală (. 2 Art. 161 din Codul Fiscal al Federației Ruse), precum și agenții fiscali, statul de închiriere sau proprietatea municipală direct de la autoritățile statului și guvernele locale sau de la dobândirea (primirea) proprietății de stat sau municipale în Rusia, care nu sunt consacrate în stat (municipale ) Organizații (. 3 Artă. 161 din Codul Fiscal al Federației Ruse), a pus firme. *

Unele caracteristici au ordinea de completare a liniei 5 "la documentul de plată și calcul".

Atunci când achiziționează lucrări (servicii) în organizațiile străine care nu constau în Rusia privind contabilitatea fiscală, în linia 5, specificați numărul și data documentului de plată care confirmă transferul TVA-ului amortizat la buget. *

În linia 7 "Moneda: Numele, codul" Specificați numele monedei în conformitate cu clasificatorul de valută All-Rusia și codul său digital * (sub. M "nr. 1 din anexa 1 k). În cazul în care prețul contractului al mărfurilor (muncă, servicii) este listat în monedă, iar plata sa se face și în valută, agentul fiscal poate fi o factură în valută (clauza 7 din articolul 169 din Codul Fiscal al Federației Ruse) .

La finalizarea numărului de facturi, agenții fiscali dobândesc bunuri (muncă, servicii) de la organizațiile străine care nu se află în Rusia pentru contabilitate fiscală (articolul 161 alineatul (2) din Codul Fiscal), precum și agenții fiscali, statul de închiriere sau municipale proprietate direct autoritățile de stat și administrațiile locale sau dobândește (primirea) pe teritoriul statului de stat sau municipal, care nu sunt consacrate în organizațiile de stat (municipale) (clauza 3 din articolul 161 din Codul Fiscal al Federației Ruse), ar trebui să adere la după reguli.

Cu plata integrală a bunurilor (lucrări, servicii), graficele facturii ar trebui să completeze în modul prevăzut de paragraful 5

Cu plata parțială în coloanele 2-4, dummy sunt puse, iar coloanele 10-11 nu sunt umplute. *

Atât cu plata completă și parțială (inclusiv cu forma lansată de calcule), specificați:

- În coloana 1 - numele bunurilor furnizate, drepturile de proprietate (descrierea postului, serviciile);

- în coloana 7 - Rata de impozitare estimată (10/110 sau 18/118) sau înregistrarea "fără TVA";

- În coloana 9 - suma indicatorului graficului 5 și indicatorul calculat ca produs din Figura 5 și rata de impozitare în cantitatea de 10 sau 18% împărțită cu 100;

- În coloana 8 - valoarea impozitului calculată ca lucrări de numărătoare 9 și 7, în ruble și copacii fără rotunjire (scrisoarea Ministerului Finanțelor din Rusia din 1 aprilie 2014 nr. 03-07-RZ / 14417);

- În coloana 6 - cantitatea de accize și dacă mărfurile nu sunt accizabile, specificați "fără accize".

Această procedură de completare a facturilor este stabilită în apendicele 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

După completarea tuturor detaliilor obligatorii ale facturii de hârtie, șeful și șeful contabil al organizației - agentul fiscal (alte persoane autorizate de organizație sau de distrugere în numele organizației). În cazul în care agentul fiscal este un antreprenor, acesta trebuie să semneze personal o factură și să indice în acesta detaliile certificatului său de înregistrare. O astfel de ordine a fost stabilită la articolul 169 alineatul (6) din Codul fiscal al Federației Ruse.

În ceea ce privește pregătirea fostelor forme de facturi, au fost păstrate explicații similare într-o scrisoare a Serviciului Fiscal Federal al Rusiei din 12 august 2009. SHS-22-3 / 634.

Atunci când impozitează impozitul, precum și atunci când emite un avans (plată parțială), inclusiv în formă nemonetară, agenți fiscali dobândirea de bunuri (muncă, servicii) în organizațiile străine care nu se află în Rusia privind contabilitatea fiscală (articolul 2 din art. 161 NK RF), precum și agenții fiscali, starea de închiriere sau proprietatea municipală direct de la autoritățile statului și autoguvernarea locală sau achiziționarea (primirea) proprietății de stat sau municipale din Rusia, care nu sunt consacrate în organizațiile de stat (municipale) (clauza 3 din articolul 161 NK RF), alcătuiește o factură și îl înregistrează în Cartea de vânzări (punctul 15 din secțiunea II din anexa 5 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137). După prezentarea TVA-ului de deduce în conformitate cu articolul 171 alineatul (3) din Codul Fiscal al Federației Ruse, au prezentat anterior facturi pentru un avans (plată parțială) în care se înregistrează în cartea de achiziții (punctul 23 din secțiunea II din anexa 4 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).

Olga Tsibizova.

2. Studiu:Cum se face o factură unui agent fiscal dacă achiziționează bunuri (lucrări, servicii) de la o organizație străină care nu este în Rusia pentru contabilitatea fiscală

Faceți o factură în conformitate cu procedura stabilită prin clauze, 5.1 și articolul 169 din Codul fiscal al Federației Ruse, ținând cont de unele caracteristici.) *

În același timp, unele dintre pozițiile facturilor compilate de agenții fiscali sunt completate într-o ordine specială. De exemplu, în linie 2B "INN / PPP al vânzătorului" trebuie să puneți un șanț (punctul 1 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137). În ceea ce privește umplerea fostelor forme de facturi ca informații suplimentare, Ministerul Finanțelor din Rusia a recomandat să le facă o marcă pentru o persoană străină (o scrisoare din 11 mai 2007 nr. 03-07-08 / 106). *

Un exemplu de compilare a unei facturi de către un agent fiscal atunci când achiziționați servicii de la o organizație străină. O organizație străină nu se află în Rusia privind contabilitatea fiscală

Alpha LLC (client) încheiat cu organizația ucraineană "Avocați din Ucraina" (Executor) Acord de furnizare a serviciilor juridice, care sunt necesare pentru activități de producție TVA impozabile. Costul serviciilor în cadrul contractului este de 11.800 dolari SUA, luând în considerare TVA. Organizația ucraineană nu se află în Rusia pentru contabilitatea fiscală. Locul de punere în aplicare a serviciilor juridice este Rusia (sub 4, 1 art.148 din Codul fiscal al Federației Ruse). În consecință, valoarea lor este supusă TVA.

Serviciile au fost făcute de la 13 martie până la data de 15 martie. La data de 15 martie, părțile au semnat un act de acceptare și transmitere a serviciilor prestate. În aceeași zi, Contabilul ALFA a enumerat plata organizației ucrainene și a compilat o factură cu o notă "pentru o persoană străină". În același timp, umplerea liniei 2B "INN / PPP a vânzătorului" a facturii, contabilul alfa a pus șanțul. Cantitatea de TVA pe care Alpha ar trebui să păstreze organizația ucraineană din venitul ca agent fiscal este de 1.800 USD (11.800 USD? 18/118). TVA, deținută de veniturile organizației ucrainene, a fost listată în buget prin ordinul de plată. Detaliile acestui document de plată contabil "ALFA" a subliniat linia 5 a facturii compilate.

Următoarea cablare se face în contabilitatea Alfa.

Debit 26 Credit 60

- 330 000 de ruble. ((11 800 USD - 1800 USD)? 33 ruble / USD) - se reflectă costurile serviciilor juridice (pe baza actului de acceptare și transmisie);

Debit 19 Credit 60

- 59 400 de ruble. (1800 USD? 33 ruble / USD) - Contabilitatea prin TVA din costul serviciilor care urmează să fie dedusă atunci când se plătește venitul organizației ucrainene;

Debit 60 Credit 68 subaccount "Calcule pe TVA"

- 59 400 de ruble. - a reprezentat TVA din suma care urmează să fie plătită de organizația ucraineană, care nu este un comerț exterior în Rusia;

Debit 60 Credit 52

- 330 000 de ruble. - este listată plata organizației ucrainene (minus TVA descrisă);

Debit 68 Subaccount "Calculații TVA" Credit 51

- 59 400 de ruble. - enumerate în bugetul federal, cantitatea de TVA personalizată;

Debit 68 Subaccount "Calcule pe TVA" Credit 19

- 59 400 de ruble. - adoptată pentru deducerea TVA, deținută de veniturile pentru a plăti organizația ucraineană și enumerată în buget.

Olga Tsibizova., Director adjunct al Departamentului de Politică Taxă fiscală și vamală a Ministerului Finanțelor din Rusia

- Descărcați formulare.

La urma urmei, o astfel de eroare nu împiedică identificarea vânzătorului, a cumpărătorului, a numelui bunurilor, a lucrărilor, a serviciilor sau a drepturilor de proprietate, a valorii, a ratei și a valorii impozitului. Indicarea acestuia este la articolul 169 alineatul (2) din articolul 169 din Codul fiscal al Federației Ruse. Explicații similare sunt incluse în scrisorile Ministerului Finanțelor din Rusia din 26 mai 2015 nr. 03-07-09 / 30177 și serviciul fiscal federal din Rusia din 10 decembrie 2012 nr. EF-4-3 / 20872. Formularul și procedura de umplere a formei unei facturi de corecție și a normelor de finalizare sunt prezentate în apendicele 2 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137. Este folosit. Cu toate acestea, aveți dreptul să adăugați la document și informații suplimentare. Principalul lucru este de a salva șiruri, grafice, valori și detalii ale formularului aprobat. Efectuarea facturilor de ajustare pot fi pe hârtie sau electronic. Formatul electronic al documentului este aprobat prin Ordinul Serviciului Fiscal Federal din Rusia din 4 martie 2015 nr. MMB-7-6 / 93.

Servicii de contabilitate și juridică

Situația: poate un agent fiscal, făcând o factură de ajustare, să ia la deducerea TVA inutilă plătită la buget? Este un chiriaș de proprietate de stat sau municipal. Recepționerul a redus dimensiunea de închiriere de către data din spate, începând cu data de 1 ianuarie a anului curent.

Da poate. Ca regulă generală, cu o scădere a costului serviciilor, contractantul (în acest caz, proprietarul) trebuie să stabilească clientului (Leater) o factură de ajustare. Contractantul înregistrează acest document în cartea de achiziții și ia pentru a deduce o cantitate excesivă de TVA.

Clientul care a primit o factură de corecție înregistrează-o în cartea de vânzări și restabilește o parte din taxa de intrare acceptată anterior pentru deducere.

Agentul fiscal trebuie să stabilească cumpărătorului o factură de corecție

Dreptul agenților fiscali de elaborare a facturilor de ajustare nu este direct scrisă în articolul 169 din Codul fiscal al Federației Ruse, nici în decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137. Dar considerând că În situația avută în vedere, chiriașul îndeplinește, de fapt, obligațiile plătitorului TVA, poate profita de regula generală și poate ajusta datoriile fiscale în același mod furnizat pentru vânzători (artiști interpreți sau executanți).

Atenţie

Singura diferență: agentul fiscal va trebui să înregistreze o factură de corecție și în cartea de vânzări și în cartea de cumpărături. Dacă chiriașul aplică un regim de impozitare specială, atunci plătitorul TVA nu este recunoscut și dreptul de deducere nu are (p.

2 linguri. 346.11, paragraful 4 din art. 346.26, paragraful 1 din art. 171 Cod fiscal). Prin urmare, factura elaborată de ei înregistrează numai în cartea de vânzări.

Ka. Corectarea facturii emise de agentul fiscal

Pe baza depunerii cererii, Inspectoratul Fiscal va trebui să ajusteze datele privind acumulările din contul personal al agentului fiscal și să returneze plata externă în conformitate cu articolul 78 din Codul Fiscal al Federației Ruse (articolul 14 din art. 78 din Codul fiscal din Federația Rusă). Cum se face corecții Dacă se face o eroare în factura de corecție, documentul trebuie corectat.

Procedura de efectuare a corecțiilor la facturile de ajustare este prezentată la punctul 6 din anexa 2 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137. Pentru mai multe informații despre acest lucru, vezi cum să corectezi factura.

La elaborarea facturilor de ajustare pentru a corecta indicatorii din factura inițială la care este compilată factura de corecție nu este necesară (punctul 7 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).

Factura de agent de impozitare în 1C 8.3 Contabilitate 3.0

Fig.15 Închirierea și realizarea înregistrării de proprietate a operațiunilor de TVA în timpul vânzării de bunuri și a contractului de închiriere a proprietății municipale a diferențelor fundamentale din schema de mai sus nu are nicio schemă. Principalul lucru este de a alege punctul de vedere al acordului Agenției (Fig.16).

Fig.16 În plus, la calcularea documentului de serviciu de închiriere, este necesar să se indice corect conturile și analiza costurilor (Fig.17). Fig.17 Înregistrările sunt prezentate în fig.18. Ei au, de asemenea, un cont special de 76.N.

F:

Lucrați cu facturi corecționale

- numărul și data facturii primare, ale căror indicatori sunt modificate;

- numărul de bunuri, domeniul de activitate, serviciile sau drepturile de proprietate înainte și după modificările lor;

- preț, tarif înainte și după ajustare;

- costul întregului număr de bunuri, lucrări, servicii sau drepturi de proprietate luând în considerare și exclude TVA înainte și după modificări;

- cantitatea de accize la și după clarificări - pentru bunurile accizabile;

- suma TVA înainte și după clarificare;

- diferențe pozitive sau negative care rezultă din clarificarea costului bunurilor, lucrărilor, serviciilor, sumelor de taxe de TVA și accizelor (dacă mărfurile accizabile expediate).

O listă completă a indicatorilor obligatorii ai facturii de corecție este prezentată la punctul 5.2 din articolul 169 din Codul Fiscal al Federației Ruse.

Aceasta rezultă din prevederile articolului 168 alineatul (3) din Codul fiscal al Federației Ruse și al articolului 3 din secțiunea II din anexa 5 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137. Secțiunea III din Declarația, care reflectă sumele de deduceri, agenți fiscali care nu sunt plătitori de TVA (paragraful 11 \u200b\u200bp. 3 din ordinul aprobat prin Ordinul Ministerului Finanțelor din Rusia din 29 octombrie 2014 nr. MMB-7 -3 / 558). Dar, având în vedere că agentul fiscal este un chiriaș și, în acest caz, îndeplinește atribuțiile contribuabilului-proprietar, cu o scădere a costului serviciilor, poate, de asemenea, să emită o factură de corecție. Și, deoarece nu există niciun drept de deducere a unui astfel de agent fiscal, acesta ar trebui să fie trimis la Inspectoratul Fiscal cu declarația relevantă (punctul 6 din art. 78 din Codul fiscal al Federației Ruse).

Factura de factură de corecție la agentul fiscal

Fig.2 În cablajul pentru a reflecta TVA în loc de contul obișnuit al așezărilor reciproce, se utilizează un nou subaccount - 76.N. Fig.3 Pentru a genera facturi ale acestei specii, se utilizează prelucrarea, care se numește din secțiunea corespunzătoare a băncii și a secțiunii casier (figura 4).

Fig.4 Figura 5 prezintă forma acestei prelucrări. Toate cheltuielile parohiale decorate la contractele agenției și plătite în perioada selectată vor intra automat în partea tabară (butonul "Fill" Fig.5). Prin butonul "Run", se formează și se înregistrează facturile.

Fig.5 Figura următoare prezintă factura însăși (Fig.6). Rețineți că rata de TVA este selectată "18/118", iar codul de operare în acest caz este 06.

Figura 6 După cum puteți vedea, noile subconecții sunt implicate în cablaj (fig.7), adăugate special la planul de cont (76. și 68.32).

Fig.7 Valoarea TVA pe care trebuie să o plătim la buget poate fi verificată în raportul de carte de vânzări și în declarația privind TVA. Cartea de vânzări (fig.8) este formată în secțiunea "Rapoartele TVA" din coloana contrapartidă indică o organizație care plătește plata impozitului.

Obțineți 267 Tutoriale video pentru 1C gratuit:

- Tutorial video gratuit pentru contabilitatea 1c 8.3 și 8.2;

- Tutorial pe noua versiune a 1c ZUP 3.0;

- Bună curs pe managementul comerțului 1C 11.

Fig.8 Declarația de TVA din 1c este formată din secțiunea de raportare. În subsecțiunea "Rapoarte reglementate", trebuie să alegeți vizualizarea corespunzătoare ("Declarația TVA"). Rândul 060 (p.1 secțiunea 2) va fi completat cu suma pe care doriți să o plătiți la buget (figura 9). Figura 9 Plata impozitului în buget este emisă de documentele standard 1c ("Ordinul de plată" și "Descrierea din contul curent").

Info.

Într-o singură factură de ajustare, atunci când modificările afectează indicatorii mai multor documente primare, indicați numerele și datele fiecăruia dintre acestea. În plus, numărul și volumul bunurilor omogene, de lucrări, servicii și drepturi de proprietate pot fi specificate în total.

Un exemplu de înregistrare a unei singure facturi de ajustare pentru o scădere a valorii mărfurilor expediate specificate în mai multe facturi compilate de vânzător - Societatea comercială "Hermes" "și cumpărătorul - Alfa SA a încheiat un acord pentru furnizarea următoarelor bunuri:

- apă non-carbogazoasă - la un preț de 30 de ruble. pentru o sticlă;

- apă carbogazoasă - la un preț de 15 ruble. pentru o sticlă.

- 20.000 de sticle de apă neparbonată, cu cost total (fără TVA) 600.000 de ruble. (20 000 de boot. × 30 RUB.);

- 10.000 de sticle de apă carbogazoasă cu un cost total (fără TVA) 150.000 de ruble. (10.000 cabină.

În acest caz, modificările sunt luate în considerare la compilarea documentului primar;

- cumpărător - plătitorul TVA returnează bunurile care au reușit să ia în considerare. În acest caz, apare implementarea inversă. Deci, cumpărătorul întocmește cea mai comună factură;

- factura inițială este confundată cu cumpărătorul.

În acest caz, introduceți același mod ca atunci când se stabilește factura pentru aceeași operație. Adică, o intrare eronată în Cartea de vânzări Anulați, iar cumpărătorul raportează că documentul a fost stabilit din greșeală.

Astfel de clarificări sunt cuprinse în scrisorile Ministerului Finanțelor din Rusia din 16 martie 2015 nr. 03-07-09 / 13813, din 18 iunie 2014 nr. 03-07-RZ / 29089, la 16 mai 2012 nr . 03-07-09 / 56, din data de 5 decembrie 2011 nr. 03-07-09 / 46, din data de 1 decembrie 2011 nr. 03-07-09 / 45, din 30 noiembrie 2011 nr. 03-07- 09/44 și serviciul fiscal federal al Rusiei 12 martie 2012 № UD-4-3 / 4143.

Pentru bunurile expediate "Hermes" a pus o factură "alfa" și a înregistrat-o în cartea de vânzări. 21 iunie, "Hermes" expediate:

- 40.000 de sticle de apă neparbonată, cu un cost total (fără TVA) 1.200.000 de ruble. (40 000 de boot. × 30 RUB.);

- 20.000 de sticle de apă carbogazoasă cu un cost total (fără TVA) 300.000 de ruble. (20 000 Booth. × 15 RUB.).

Pentru bunurile expediate "Hermes" a pus o factură "alfa" și a înregistrat-o în cartea de vânzări. Pe 10 iulie, "Hermes" expediate la adresa "Alfa" un alt lot de bunuri în valoare totală de 800.000 de ruble. (fara TVA). În conformitate cu termenii contractului, la atingerea volumului de achiziții în valoare de peste 3.000.000 de ruble. "Hermes" oferă cumpărătorului o reducere la produsele expediate anterior în valoare de 10% din costul său total. La 10 iulie, "Hermes" a reflectat reducerea furnizată într-o singură factură de ajustare la factură pentru 17 februarie și din data de 21 iunie.

Facturile de umplere au nevoie numai pentru acele tranzacții care sunt supuse TVA. În cazul în care organizația este un agent fiscal în operațiuni eliberate din impozitare, nu sunt necesare conturi pentru astfel de operațiuni. Acest lucru este menționat în scrisoarea Ministerului Finanțelor din Rusia din 19 martie 2014 nr. 03-07-09 / 11822.

Cerințele generale pentru emiterea de facturi sunt stabilite prin articolele 5, 5.1 și 6 din articolul 169 din Codul Fiscal al Federației Ruse (alineatul (2) din art. 168 din Codul fiscal al Federației Ruse). Caracteristicile de completare a unor indicatori ai facturilor agenților fiscali sunt indicați în anexele 1 și 2 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Puteți organiza o factură pe hârtie și (sau) în format electronic (alineatul (1) alineatul (1) din art. 169 din Codul Fiscal al Federației Ruse). Formatul electronic al facturii este aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 4 martie 2015 nr. MMB-7-6 / 93.

Factura decorată de agentul fiscal ar trebui să fie înregistrată în partea 1 din contabilitatea facturii și în cartea de vânzări la data datei de compilare (punctul 1 din anexa 3, punctul 15-16 din anexa II la decret a Guvernului Federației Ruse din 26 decembrie 2011. № 1137). În partea 2 a revistei contabile de cont, aceste documente nu sunt înregistrate (punctul 9 din anexa 3 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137). În cartea de achiziții, factura întocmită de agentul fiscal este înregistrată ca dreptul la deducerea fiscală (punctul 23 din secțiunea II din anexele 4 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137) .

În linia 2 "vânzătorul" agenți fiscali care achiziționează bunuri (muncă, servicii) de la organizațiile străine care nu se află în Rusia privind contabilitatea fiscală (articolul 161 alineatul (2) din Codul Fiscal al Federației Ruse), precum și agenții fiscali, statul de închiriere sau proprietatea municipală direct autoritățile de stat și autoguvernarea locală sau dobândirea (primirea) în Rusia statul sau proprietatea municipală, care nu sunt consacrate la organizațiile de stat (municipale) (clauza 3 din articolul 161 din Codul Fiscal al Federației Ruse), conduce o completă sau numele abreviat al vânzătorului sau al locatorului (indicat în contract cu un agent fiscal), pentru care își joacă obligația de a plăti impozitul.

Adresa (în conformitate cu documentele constitutive) a vânzătorului sau a proprietarului (în conformitate cu documentele constitutive) a vânzătorului sau a proprietarului (specificat în Acordul de agent fiscal) ar trebui să fie specificată (care specificată în Acordul Agent Fiscal) , pentru care agenții fiscali îndeplinesc obligația de a plăti impozitul.

În linia 2b "Inn / PPP a vânzătorului" trebuie să fie aplicat:

- dIGGER - dacă factura completează agentul fiscal, achiziționarea de bunuri (muncă, servicii) de la o organizație străină, care nu se află în Rusia pentru contabilitatea fiscală (articolul 2 din articolul 161 din Codul fiscal al Federației Ruse);

- Hanul și PPC-ul vânzătorului sau al locatorului (indicat în Acordul de agent fiscal), pentru care agentul fiscal îndeplinește obligația de a plăti impozitul, în toate celelalte cazuri (articolul 3 din art. 161 din Codul fiscal al Federația Rusă).

Acest lucru este menționat în paragraful "B" - "D" din clauza 1 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

La întocmirea unei facturi pentru lucrările efectuate (serviciile prestate) în liniile 3 "Cargo și adresa sa" și 4 "destinatar și adresa sa" agenți fiscali dobândirea de muncă (servicii) în organizațiile străine care nu se află în Rusia privind contabilitatea fiscală (. 2 Art. 161 din Codul Fiscal al Federației Ruse), precum și agenții fiscali, statul de închiriere sau proprietatea municipală direct de la autoritățile statului și guvernele locale sau de la dobândirea (primirea) proprietății de stat sau municipale în Rusia, care nu sunt consacrate în stat (municipale ) Organizații (. 3, art. 161 din Codul fiscal al Federației Ruse), a pus firme.

Dacă organizațiile străine care nu constau în Rusia sunt achiziționate, mărfurile sunt achiziționate, apoi în linia "Cargo și adresa sa", trebuie să specificați numele și adresa poștală a expeditorului și în linia "destinatar și adresa sa "- numele și adresa poștală a destinatarului.

Acest lucru este menționat în paragraful "E" - "F" din clauza 1 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Unele caracteristici au ordinea de completare a liniei 5 "la documentul de plată și calcul".

La achiziționarea (primirea) sau închiriați o proprietate de stat (municipală) în această linie, trebuie să specificați numărul și data documentului de plată care confirmă plata proprietății sau a transferului chiriei.

La achiziționarea de lucrări (servicii) în cadrul organizațiilor străine care nu se află în Rusia privind contabilitatea fiscală, în linia 5, specificați numărul și data documentului de plată care confirmă transferul TVA-ului amortizat la buget.

La achiziționarea de bunuri de la organizațiile străine care nu se află în Rusia privind contabilitatea fiscală, în linia 5, specificați numărul și data documentului de plată care confirmă plata bunurilor achiziționate.

Dacă plata a fost făcută într-o formă fără bani, în linia 5, specificați un tablou de bord.

Acest lucru este menționat în paragraful "S" din clauza 1 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

În linia 7 "Monedă: nume, cod" Specificați numele monedei în conformitate cu moneda de clasificare a All-Rusia și codul său digital (sub. "M" al paragrafului 1 din anexa 1 la Decretul Guvernului Rusiei Federația din 26 decembrie 2011 nr. 1137). În cazul în care prețul contractului al mărfurilor (muncă, servicii) este listat în monedă, iar plata sa se face și în valută, agentul fiscal poate fi o factură în valută (clauza 7 din articolul 169 din Codul Fiscal al Federației Ruse) .

La finalizarea numărului de facturi, agenții fiscali dobândesc bunuri (muncă, servicii) de la organizațiile străine care nu se află în Rusia pentru contabilitate fiscală (articolul 161 alineatul (2) din Codul Fiscal), precum și agenții fiscali, statul de închiriere sau municipale proprietate direct autoritățile de stat și administrațiile locale sau dobândește (primirea) pe teritoriul statului de stat sau municipal, care nu sunt consacrate în organizațiile de stat (municipale) (clauza 3 din articolul 161 din Codul Fiscal al Federației Ruse), ar trebui să adere la după reguli.

Cu plata integrală a mărfurilor (lucrări, servicii), contele facturii ar trebui completate în conformitate cu procedura stabilită la articolul 169 alineatul (5) din Codul Fiscal al Federației Ruse.

Cu plata parțială în coloanele 2-4, sunt puse puține, iar coloanele 10-11 nu sunt umplute.

Atât cu plata completă și parțială (inclusiv cu forma lansată de calcule), specificați:

- În coloana 1 - numele bunurilor furnizate, drepturile de proprietate (descrierea postului, serviciile);

- în coloana 7 - Rata de impozitare estimată (10/110 sau 18/118) sau înregistrarea "fără TVA";

- În coloana 9 - suma indicatorului graficului 5 și indicatorul calculat ca produs din Figura 5 și rata de impozitare în cantitatea de 10 sau 18% împărțită cu 100;

- În coloana 8 - valoarea impozitului calculată ca lucrări de numărătoare 9 și 7, în ruble și copacii fără rotunjire (scrisoarea Ministerului Finanțelor din Rusia din 1 aprilie 2014 nr. 03-07-RZ / 14417);

- În coloana 6 - cantitatea de accize și dacă mărfurile nu sunt accizabile, specificați "fără accize".

Această procedură de completare a facturilor este stabilită în apendicele 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

După completarea tuturor detaliilor obligatorii ale facturii de hârtie, șeful și șeful contabil al organizației - agentul fiscal (alte persoane autorizate de organizație sau de distrugere în numele organizației). În cazul în care agentul fiscal este un antreprenor, el trebuie să semneze personal o factură și să indice în acesta detaliile certificatului său de înregistrare. O astfel de ordine a fost stabilită la articolul 169 alineatul (6) din Codul fiscal al Federației Ruse.

În ceea ce privește pregătirea fostelor forme de facturi, au fost păstrate explicații similare într-o scrisoare a Serviciului Fiscal Federal al Rusiei din 12 august 2009. SHS-22-3 / 634.

Atunci când impozitează impozitul, precum și atunci când emite un avans (plată parțială), inclusiv în formă nemonetară, agenți fiscali dobândirea de bunuri (muncă, servicii) în organizațiile străine care nu se află în Rusia privind contabilitatea fiscală (articolul 2 din art. 161 NK RF), precum și agenții fiscali, starea de închiriere sau proprietatea municipală direct de la autoritățile statului și autoguvernarea locală sau achiziționarea (primirea) proprietății de stat sau municipale din Rusia, care nu sunt consacrate în organizațiile de stat (municipale) (clauza 3 din articolul 161 NK RF), alcătuiește o factură și îl înregistrează în Cartea de vânzări (punctul 15 din secțiunea II din anexa 5 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137). După prezentarea TVA-ului de deduce în conformitate cu articolul 171 alineatul (3) din Codul Fiscal al Federației Ruse, au prezentat anterior facturi pentru un avans (plată parțială) în care se înregistrează în cartea de achiziții (punctul 23 din secțiunea II din anexa 4 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).

Un exemplu de compilare a unei facturi pentru o plată în avans plătită furnizării viitoare de echipamente industriale. Organizația Rusă (agent fiscal) achiziționează echipamente de la o organizație străină care nu este în Rusia pentru contabilitatea fiscală

Alpha LLC cu privire la termenii de plată anticipată de 100% achiziționează o mașină de frezat pentru a fi utilizată în activitatea industrială impozabilă de TVA de la compania ucraineană "Motor Sich". Costul echipamentului în baza contractului este de 590.000 de ruble. având în vedere TVA. Calculele din cadrul contractului sunt efectuate în ruble. Organizația ucraineană nu se află în Rusia pentru contabilitatea fiscală. Locația mașinii este Rusia (articolul 147 din Codul fiscal al Federației Ruse). În consecință, de la costul mașinii Alpha ar trebui să dețină TVA. Cantitatea de TVA, pe care Alpha ar trebui să o păstreze din venitul organizației ucrainene ca agent fiscal este de 90.000 de ruble. (590.000 de ruble. × 18/118).

La 21 iunie, ordinul de plată nr. 275 al contabilului Alpha a enumerat plata organizației ucrainene (minus TVA) și sa ridicat la. În linia 5 a facturii compuse, contabilul alfa a subliniat detaliile documentului de plată, care a fost listată plata societății ucrainene (din 21 iunie 275). La 21 iunie, factura a fost înregistrată în Cartea de vânzări.

TVA, care a avut loc din venitul organizației ucrainene, a fost transferată la buget prin ordinul de plată din 21 iunie nr. 276.

Actul de primire a echipamentului este semnat de părțile pe 5 iulie. În această zi, mașina a fost luată în considerare și alfa avea dreptul de a deduce TVA reținută. La 5 iulie, contabilul alfa a înregistrat o factură compilată în cartea de achiziții și a prezentat cantitatea de TVA deducere.

Calcule cu contabilul furnizorilor "ALFA" reflectă următoarele subconectări deschise la contul 60 "Calcule cu furnizorii și contractori":

- "Calcule privind progresele emise";

- "Calcule pentru proprietate (muncă, servicii)".

Debit 60 Subaccount "Calcule privind progresele emise" Credit 68 subaccount "Calcule pe TVA"

- 90 000 de ruble. - TVA reținută de la suma avansului plătit de organizația ucraineană;

Debit 60 subaccount "Calcule privind avansul emis" 51

- 500 000 RUB. - este enumerată avansarea organizației ucrainene (minus TVA retardat);

- 90 000 de ruble. - enumerate la bugetul TVA, deținut de venitul organizației ucrainene.

Debit 08 Credit 60 subaccount "Calcule pentru proprietate (muncă, servicii)»

- 500 000 RUB. - adoptată pentru a ține cont de componența capacelor mașinii de frezat;

Debit 19 Credit 60 subaccount "Calcule pentru proprietate (muncă, servicii)"

- 90 000 de ruble. - a reflectat "intrarea" TVA de la costul mașinii;

Debit 60 subaccount "Calcule pentru bunuri (lucrări, servicii)" Credit 60 subaccount "Calcule privind extensiile emise"

- 590.000 de ruble. - în picioare un avans plătit de organizația ucraineană;

- 90 000 de ruble. - adoptate pentru deducerea TVA-ului și enumerate în buget.

Aceeași regulă este valabilă în cazul în care agentul fiscal dobândește bunuri (muncă, servicii) într-o organizație străină, care nu este în Rusia privind contabilitatea fiscală, a refuzat să furnizeze până la expediere și vânzătorul revine la Plata avansată avansată (plata parțială). În acest caz, facturile scrise anterior pentru un avans (plata parțială) sunt înregistrate în cartea de achiziții după reflecție în contabilizarea tuturor ajustărilor asociate returnării. În același timp, puteți înregistra o factură în cartea de achiziții nu mai târziu de un an de la data refuzului cumpărătorului. Acest lucru este menționat la punctul 22 din secțiunea II din anexele 4 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Situația: Cum să facem o factură unui agent fiscal dacă achiziționează bunuri (lucrări, servicii) într-o organizație străină, care nu constine din contabilitate fiscală?

Faceți o factură în conformitate cu procedura stabilită la punctele 5, 5.1 și 6 din articolul 169 din Codul Fiscal al Federației Ruse, ținând cont de unele caracteristici.

Atunci când achiziționează bunuri (lucrări, servicii) în organizațiile străine, nu în Rusia, organizațiile rusești (agenții fiscali) sunt obligați să compileze facturi în conformitate cu cerințele articolului 5 și 6 din articolul 169 din Codul Fiscal al Federației Ruse (para . 2 p. 3 din art. 168 din Codul fiscal al Federației Ruse).

În același timp, unele poziții de facturi compilate de agenții fiscali, completat într-o ordine specială . De exemplu, în linie 2B "INN / PPP al vânzătorului" trebuie să puneți un șanț (punctul 1 din anexa 1 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137). În ceea ce privește umplerea fostului forme de facturi ca informații suplimentare, Ministerul Finanțelor din Rusia a recomandat să facă o marcă pentru o persoană străină (o scrisoare din 11 mai 2007 nr. 03-07-08 / 106) .

Un exemplu de compilare a unei facturi de către un agent fiscal atunci când achiziționați servicii de la o organizație străină. O organizație străină nu se află în Rusia privind contabilitatea fiscală

Alpha LLC (client) încheiat cu organizația ucraineană "Avocați din Ucraina" (Executor) Acord de furnizare a serviciilor juridice, care sunt necesare pentru activități de producție TVA impozabile. Costul serviciilor în cadrul contractului este de 11.800 dolari SUA, luând în considerare TVA. Organizația ucraineană nu se află în Rusia pentru contabilitatea fiscală. Locul de punere în aplicare a serviciilor juridice este Rusia (sub 4, 1 art.148 din Codul fiscal al Federației Ruse). În consecință, valoarea lor este supusă TVA.

Serviciile au fost făcute de la 13 martie până la data de 15 martie. La data de 15 martie, părțile au semnat un act de acceptare și transmitere a serviciilor prestate. În aceeași zi, Contabilul ALFA a enumerat organizația ucraineană să plătească și sa ridicat la factura marcată "pentru o persoană străină" . În același timp, umplerea liniei 2B "INN / PPP a vânzătorului" a facturii, contabilul alfa a pus șanțul. Cantitatea de TVA pe care Alpha ar trebui să o păstreze din venitul organizației ucrainene ca agent fiscal este de 1.800 USD (11.800 USD × 18/118). TVA, deținută de veniturile organizației ucrainene, a fost listată în buget prin ordinul de plată. Detaliile acestui document de plată contabil "ALFA" a subliniat linia 5 a facturii compilate.

Următoarea cablare se face în contabilitatea Alfa.

Debit 26 Credit 60

- 330 000 de ruble. (11 800 USD - 1800 USD) × 33 RUB. / USD) - Costuri reflectate pentru serviciile juridice (pe baza actului de acceptare);

Debit 19 Credit 60

- 59 400 de ruble. (1800 USD × 33 Rubles / USD) - Contabilitate prin TVA de la costul serviciilor care urmează să fie dedus când se plătește venitul organizației ucrainene;

- 59 400 de ruble. - CDA a reținut de la suma care urmează să fie plătită de organizația ucraineană, care nu este în contabilitate fiscală în Rusia;

Debit 60 Credit 52

- 330 000 de ruble. - este listată plata organizației ucrainene (minus TVA descrisă);

Debit 68 Subaccount "Calculații TVA" Credit 51

- 59 400 de ruble. - enumerate în bugetul federal, cantitatea de TVA personalizată;

Debit 68 Subaccount "Calcule pe TVA" Credit 19

- 59 400 de ruble. - adoptată pentru deducerea TVA, deținută de veniturile pentru a plăti organizația ucraineană și enumerată în buget.

Un exemplu de compilare a unei facturi de către un agent fiscal la achiziționarea de bunuri de la o organizație străină. O organizație străină nu se află în Rusia privind contabilitatea fiscală

Alpha LLC a achiziționat o mașină de cotitură și de frânghie GH-1840ZX DRO de la compania germană "Grupul Atlanta" pentru utilizarea în activități industriale TVA impozabilă. Costul echipamentului în cadrul contractului este de 59.000 de dolari, ținând cont de TVA. O organizație străină nu este în Rusia pentru contabilitatea fiscală. Locația mașinii este Rusia (articolul 147 din Codul fiscal al Federației Ruse). În consecință, costul mașinii este supus TVA.

Actul de primire a echipamentului este semnat de părți pe 12 martie. În aceeași zi, ordinul de plată nr. 245 al contabilului Alpha a enumerat organizația străină să plătească și sa ridicat la factura cu un marker "pentru o persoană străină" . TVA, care a avut loc din venitul organizației germane, a fost listată în bugetul ordinului de plată. În linia 5 compilată factură, contabilul ALFA a subliniat detaliile documentului de plată, care a fost listată plata companiei germane.

Cantitatea de TVA, pe care Alpha ar trebui să păstreze organizația străină din venit ca agent fiscal, este de 9.000 $ (USD × 18/118).

Următoarea cablare se face în contabilitatea Alfa.

Debit 08 Credit 60

- 1 650 000 RUB. (50.000 USD × 33 ruble / USD) - a reflectat costul mașinii (fără TVA) la data semnării actului;

Debit 19 Credit 60

- 297 000 de ruble. (9000 USD × 33 ruble / USD) - TVA reprezentând de la costul mașinii care urmează să fie dedus când se plătește venitul companiei germane;

Debit 60 Credit 68 subaccount "Calcule pe TVA"

- 297 000 de ruble. - a reflectat cantitatea de TVA, deținută de veniturile companiei germane și plătibilă la buget;

Debit 60 Credit 52

- 1 650 000 de ruble. - enumeră o plată a organizației străine pentru mașina minus TVA;

Debit 68 Subaccount "Calculații TVA" Credit 51

- 297 000 de ruble. - enumerate la bugetul TVA, deținut de agentul fiscal din venitul organizației străine;

Debit 68 Subaccount "Calcule pe TVA" Credit 19

- 297 000 de ruble. - Adoptat la deducerea TVA plătită efectiv.

Situație: Cum să faceți o factură agentului fiscal dacă închiriază proprietatea de stat (municipală)?

Efectuați o factură în conformitate cu procedura stabilită la articolul 169 alineatei (5) și (6) din Codul fiscal al Federației Ruse. În același timp, luați în considerare faptul că serviciile de transferare a unor obiecte de proprietate de stat (municipale) sunt scutite de TVA.

Deci, dacă o organizație închiriază obiecte naturale (de exemplu, terenuri), taxa de închiriere de TVA nu este supusă (sub 17, paragraful 2 din art. 149 din Codul fiscal al Federației Ruse). Din 1 ianuarie 2014, nu este necesar să se întocmească facturi pentru astfel de operațiuni (articolul 3 din art. 169 din Codul Fiscal al Federației Ruse, Ministerul Finanțelor din Rusia din 19 martie 2014 nr. 03-07- 09/11822).

În cazul în care serviciile pentru transferul proprietății de stat (municipale) sunt supuse TVA, organizația este obligată să emită o factură. Factura marcată cu "chiria proprietății de stat (municipale)". Acest lucru trebuie făcut în cel mult cinci zile calendaristice de la data transferului chiriei (alineatul (1) din art. 168 din Codul fiscal al Federației Ruse, o scrisoare a Serviciului Fiscal Federal din Rusia din August 12, 2009 Nr. SHS-22-3 / 634). Factura trebuie să semneze comisarii Chiriaș (alineatul (2) alineatul (3) din art. 168 alin. (6) din art. 169 din Codul fiscal al Federației Ruse).

Înregistrați o factură în cartea de vânzări în ziua în care a fost contabilizată (punctul 15 din secțiunea II din anexa 5 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).

Un exemplu de înregistrare a facturii în cartea de vânzări la închirierea unei proprietăți de stat

Alpha LLC aplică un sistem fiscal comun și a închiria un spații, care este proprietatea de stat. Proprietar - Biroul Teritorial al Agenției Federale de Management al Proprietății pentru regiunea Moscovei (nu o instituție de stat). Alpha utilizează camera în operațiuni care sunt supuse TVA. Suma lunară a chiriei este de 236.000 de ruble. (inclusiv TVA - 36.000 de ruble.).

La 15 octombrie, Alfa a enumerat o plată de leasing pentru trimestrul IV. La 16 octombrie, Comunicatul Alpha a fost o factură și a înregistrat-o în cartea de vânzări.

În cartea de achiziții, această factură se înregistrează ca dreptul la deducerea fiscală (punctul 23 din secțiunea II din anexele 4 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).