Contabilii, probabil, amintesc că odată ce soldul a renunțat o dată pe un sfert. Acum luați-o la FTS doar la sfârșitul anului. În articol, vom spune la ce oră este să luați forma echilibrului, cum să completați partițiile formularului de raportare.

Cine dă forma numărul 1

Soldul trebuie să ia toate companiile. Întreprinderile mici au dreptul de a predau declarațiile contabile anuale privind formularele simplificate (pp. "A" din paragraful 6 din Ordinul Ministerului Finanțelor din Rusia din 02.07.2010 nr. 66N).

Mulți contabili numesc soldul formularului nr. 1, dar, de fapt, echilibrul este forma Okud nr. 071000.

Descărcați contabilitate Blanc (Formularul 1)

Unde să treci și la ce oră

Primul lucru echilibru anual trebuie să fie trimis la FTS.

Asigurați-vă că o copie a soldului raportarea contabilă Este necesar să se trimită autorității teritoriale de statistici (art. 18 Lege federala De la 06.12.2011 Nr. 402-FIP).

De asemenea, soldul poate solicita furnizorilor sau fondatorilor să evalueze poziția financiară a firmei.

Termen limită soldul contabilității Pentru 2018. - până la 1 aprilie, inclusiv 2019 (timpul este mutat din cauza weekend-ului).

Cum se face echilibrul contabil

Activele și pasivii sunt componente ale soldului.

Activul include două secțiuni: activele curente (datoria debitorilor, banii în conturi etc.) și mijloace fixe (ANM, active fixe, active fiscale amânate etc.).

Pasiv constă din trei secțiuni:

- Capital și rezerve.

- Datoriile pe termen scurt.

- Taxe pe termen lung.

Soldul soldului informează despre toată proprietatea companiei, iar pasiunea va spune despre sursele de primire a acestei proprietăți. Egalitatea trebuie respectată: Asset \u003d pasiv.

Soldul conține informații la sfârșitul anului. De asemenea, indică informații despre toți indicatorii de la sfârșitul celor doi ani anteriori. Deci, în balanța pentru 2018, contabilii vor indica, de asemenea, datele pentru anii 2017 și 2016.

Toate indicatorii de echilibru sunt combinate în articole. Fiecare linie de echilibru are propriul cod. Întreprinderile mici pot fi un scurt echilibru, dar alte companii oferă decodarea detaliată a tuturor articolelor. În ceea ce privește detalierea informațiilor din bilanț, organizația se determină, bazându-se pe nivelul de semnificație al unuia sau altarului (nota 2 la bilanț indicat în Ordinul Ministerului Finanțelor din Rusia din 02.07. 2010 nr. 66N). Informațiile despre nivelurile de materializare sunt de obicei prescrise în politici contabile.

Când conduceți contabilitate, entitatea economică ar trebui să fie la anumite date formulare obligatorii raportare. Numărul lor include bilanț. Multe autorități de stat și de reglementare consideră unul dintre documentele principale. Prin urmare, contabilul ar trebui să știe exact cum să umple bilanțul, care conturează unde să atribuie.

Bilanțul este unul dintre formele care sunt incluse în pachetul de contabilitate. Potrivit legii, orice entitate juridică, indiferent de forma organizațională și regimul fiscal selectat, ar trebui să completeze aceste rapoarte și să le trimită autorităților fiscale și statistice.

De asemenea, o astfel de responsabilitate este atribuită structurilor necomerciale și promovează colegiilor.

Soldul și declarația de profit și pierdere sunt stabilite ca opționale numai pentru antreprenori, precum și unități deschise în Rusia companii străine. Dar să iasă și să transmită aceste forme pentru inițiativa proprie Legea nu le interzice.

Atenţie! În anul precedent, legea a permis unor entități de afaceri să raporteze. Cu toate acestea, acum aceste reliefuri sunt anulate. Dacă subiectul este atribuit categoriei întreprinderilor mici, raportarea ar trebui să fie încă întocmită, doar pentru a face acest lucru într-o formă simplificată. În același timp, echilibrul în acest caz este încă obligatoriu și este încă necesar să se aplice organismelor de control.

Termeni de livrare a soldului

Normele au stabilit că formularul 1 al soldului contabil trebuie trimis în pachetul de raportare totală pentru anul precedent până la data de 31 martie a acelui an, care urmează.

În același timp, această perioadă este obligatorie pentru execuție atât atunci când transferă un echilibru la serviciul fiscal și statisticile.

În anumite condiții, împreună cu raportarea contabilă, statisticile trebuie să transmită raportul de audit. Trebuie să se facă într-o perioadă de 10 zile, dar nu mai târziu de 31 decembrie, care vine pentru raportare.

Pentru unele organizații, datorită tipului de activitate, fie prin alte criterii, este impusă nu numai să execute și să prezinte rapoarte agențiilor guvernamentale, ci și să o publice. De exemplu, firmele care efectuează rolul operatorilor de turism trebuie să furnizeze în documentele Rostrud timp de 3 luni de la aprobarea declarației.

Atenţie! Legea definește, de asemenea, anumite termene de depunere a rapoartelor pentru organizațiile care au fost înregistrate după 30 septembrie. Datorită faptului că anul calendaristic la astfel de companii va fi considerat în diferite timp, prima dată să aplicați raportarea, acestea vor fi necesare până la data de 31 martie a celui de-al doilea după înregistrarea anului.

De exemplu, LLC "Empire" a fost prezentat la Registru la 20 octombrie 2017. Prima dată când compania va trebui să pregătească un pachet de contabilitate până la 31 martie 2019.

De regulă, soldul este emis pe baza activității companiei pentru anul respectiv. Cu toate acestea, este permis să o facă nu numai în fiecare trimestru, ci și, de exemplu, lunar. În acest caz, aceste documente vor fi numite intermediare. Acest tip de documentație este de obicei necesară organizații bancare La evaluarea solvabilității, proprietarii companiei etc.

Unde este furnizat

Legislația determină faptul că soldul 1 și forma 2 din declarația de profit și pierdere, precum și alte forme obligatorii incluse în raportarea contabilă, trebuie depuse:

- Serviciul fiscal - Documentele închiriate la locul înregistrării companiei. În cazul în care compania are unități sau sucursale separate, atunci, la locul locației lor, rapoartele nu sunt depuse, iar numai societatea-mamă oferă declarații sumare generale. Face ca acesta să fie, de asemenea, necesar la adresa înregistrării sale.

- Statistici - În prezent, furnizarea de raportare contabilă în Rosstat este strict obligatorie. Dacă acest lucru nu se face la timp, atunci la organizația responsabilă și oficialii Sancțiunile vor fi impuse.

- Proprietarii, fondatorii sunt necesari deoarece orice raport anual trebuie mai întâi să fie aprobat de acestea.

- Alte autorități de reglementare, dacă prevederile legislației stabilesc obligația acestui pas.

Atenţie! Există, de asemenea, organizații care pot fi rugate să le furnizeze rapoarte pentru a efectua orice acțiune. De exemplu, instituțiile bancare atunci când iau în considerare o cerere de împrumut pe bilanț evaluează solvabilitatea societății.

niste companii mariLa încheierea contractelor de furnizare sau furnizare de servicii, a cerut să ofere partenerilor lor viitori formularul 1 Balanța 2 Declarația de profit și pierdere. Cu toate acestea, acest lucru se face la discreția administrației.

Pe de altă parte, un număr mare de servicii oferă capacitatea de a verifica organizațiile și antreprenorii în codul de Inn sau Ogrn. Toate informațiile sunt selectate din rapoartele depuse mai devreme.

Metode care furnizează

Formularul de pe OKD 0710001 poate fi trimis agențiilor guvernamentale în următoarele moduri:

- Personal în mâinile unui angajat al FTS sau Statistică;

- Cu ajutorul unei posesiuni valoroase - o scrisoare trebuie atașată unui inventar, ar trebui să aibă și o valoare monetară;

- Cu ajutorul internetului - compania ar trebui să fie eliberată de EDS, iar acordul de transfer de date cu orice operator special a fost încheiat. De asemenea, puteți trimite un raport direct prin intermediul site-ului de impozitare, dar pentru acest lucru va fi de asemenea necesar. Raportul trebuie definit în format electronic dacă compania operează de la 100 de persoane și mai sus.

Soldul contabilității Blank 2018 Descărcare gratuită

Descărcați gratuit în format Word.

2018 Descărcați gratuit în format Excel (fără coduri de șir).

2018 Descărcați gratuit cu linii în format Excel.

Pentru 2018, descărcați în format PDF.

Cum să completați un echilibru contabil în formularul 1

Titlu

Umplerea se efectuează în conformitate cu schema următoare. După ce numele documentului este aplicat până la data la care se efectuează datele. În dreapta din tabelul trebuie să specificați data actuală de umplere. Acest lucru este produs în coloana "Data (numărul, luna, anul)".

După numele complet al organizației, și apoi în tabel - este. Mai jos aici, în tabel, este necesar să puneți firmele Inn.

După numele complet al organizației, și apoi în tabel - este. Mai jos aici, în tabel, este necesar să puneți firmele Inn.

Apoi trebuie să puneți numele formei organizaționale, precum și forma de proprietate. Tabelul trebuie să introducă codurile corespunzătoare. De exemplu, dacă acesta este un LLC - atunci trebuie să puneți codul 65. Proprietate privată Corespunde la 16.

În următorul grafic, trebuie să selectați în ce unități sunt introduse sumele de bani Echilibru - în mii sau milioane de ruble. Aici, în tabelul trebuie să introduceți codul de fereastră. Ultima linie este destinată înregistrării adresei organizației.

Active

Mijloace fixe

În p. 1110 "Imobilizări necorporale" reflectă echilibrul contului 04 în plus față de lucrările privind balanța contului de cercetare și dezvoltare minus 05.

În p. 1110 "Imobilizări necorporale" reflectă echilibrul contului 04 în plus față de lucrările privind balanța contului de cercetare și dezvoltare minus 05.

În p. 1120 "Rezultatele cercetării" reflectă echilibrul subconectării contului 04, unde se iau în considerare lucrările de cercetare și dezvoltare.

În p. 1130 "Intangiile de căutare intangibile" reflectă echilibrul contului 08 de către subaccount cheltuieli materiale la lucrările de căutare.

În pagina.1140 "Interogările de căutare a materialelor" reflectă echilibrul contului 08 privind subconectarea cheltuielilor materiale pentru lucrările de căutare.

În p. 1150 "Active fixe" reflectă echilibrul contului 01, redus la soldul contului 02.

În p. 1160 " Investiții profitabile În cadrul MC "reflectă soldul contului 03, redus la soldul contului 02, subaccount, referitor la deprecierea activelor care pot fi atribuite investițiilor veniturilor.

În p. 1170 "Investiții financiare" reflectă soldul contului 58, redus la soldul contului 59, precum și soldul 73, reflectând împrumuturile de dobândă pentru mai mult de 12 luni.

În p. 1180 "Activele fiscale amânate" reflectă echilibrul contului 09. Este permisă reducerea soldului contului 77.

În p. 1190 "Alte active imobilizate" pot fi afișate oricare alți indicatori care se referă la această secțiune, dar nu pot fi atribuite niciuneia dintre liniile specificate.

Atenţie!În p. 1100 trebuie să rezumați și să înregistrați rezultatul în secțiune, și anume linii de la 1110 la 1190.

Activele curente

Această secțiune reflectă informații privind activele pe termen scurt ale întreprinderii.

Această secțiune reflectă informații privind activele pe termen scurt ale întreprinderii.

Page 1210 "Rezerve" conține un indicator final de pliere din:

- Restul debitorului SCH. 10, din care este necesar să se deducă valoarea soldului contului. 14, adăugați echilibrul SCH. 15 Ajustat pentru SCH. şaisprezece.

- Balanțele de debit pe conturile contabile 20, 21, 23, 29, 44, 46, care reflectă cantitățile de produse neterminate.

- Restul debitorului SCH. 41 (minus sch. 42) și SCH. 43, care arată costul bunurilor și produsele finite.

- Saldo în Sch. 45, reflectând produse expediate către clienți.

P. 1220 "TVA" include echilibrul SC. 19, care reflectă cantitatea de TVA privind valorile, lucrările și serviciile materiale dobândite.

În art. 1230 " Creanțe»Reflectează informații despre următoarele conturi:

- Rămâne pe debitul conturilor 62, 76, care reflectă creanțele pe termen scurt ale cumpărătorilor, luând în considerare indicatorul contului. 63 "Rezerve pentru datorii pe termen lung"

- Restul debitorului SCH. 60, 76, care rezolvă sumele avansurilor trimise furnizorilor.

- Reziduurile de debit prin contul subaccount. 76 "Calculări de asigurare".

- Echilibru. 73, care reflectă datoria personalului companiei, cu excepția sumelor creditelor pentru care împrumuturile sunt acumulate.

- Parte a echilibrului SCH. 58 "Împrumuturi", luând în considerare împrumuturile pentru care nu este acumulat dobânda.

- Restul debitorului SCH. 68 și 69, care reflectă plata plăților obligatorii pentru buget.

- Balanța de debit pe sch. 71. care reflectă calculele privind raportul.

- Saldo în Sch. 75, care ia în considerare contribuția înclinată la capitalul social.

P. 1240 "Investiții financiare" este conceput pentru a reflecta în ea:

- Saldo în Sch. 58 ajustat pentru echilibrul SCH. 59.

- Saldo în Sch. 55 "depozite"

- Saldo de subaccount Sch. 73 "calcule de împrumut", în ceea ce privește împrumuturile pentru care se face un interes.

P. 1250 reflectă valoarea finală a tuturor conturilor pe care se iau în considerare banii companiei. 50, p. 51, SCH. 52, SCH. 55, SCH. 57.

În p. 1260 "Alte active revolving" solduri pe conturi care fac parte din proprietate, dar nu au fost reflectate în liniile de mai sus.

În p. 1200 din acest raport, trebuie să adăugați și să reflectați valoarea tuturor valorilor indicatorilor din secțiunea II c p. 1210 până la 1270.

Atenţie!P. 1600 "echilibru" reflectă echilibrul balanței, care este determinat prin adăugarea valorilor șirurilor finale ale partițiilor de active: p. 11300, p. 1200.

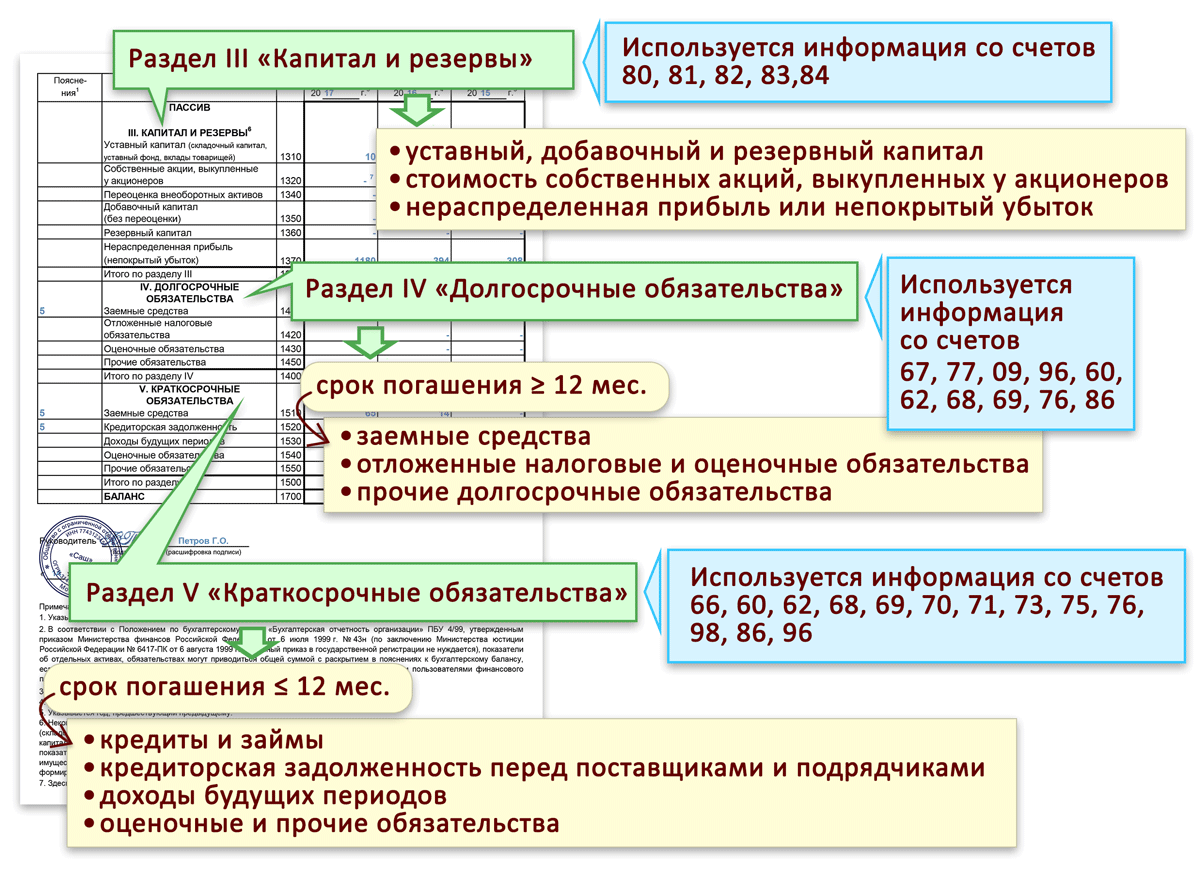

Pasiv

Capital și rezerve

În p. 1310 " Capitalul autorizat»Capitalul companiei va fi înregistrat, care este indicat în documentele de înregistrare ale entității de afaceri. Aceasta reflectă împrumutul. 80.

În p. 1310 " Capitalul autorizat»Capitalul companiei va fi înregistrat, care este indicat în documentele de înregistrare ale entității de afaceri. Aceasta reflectă împrumutul. 80.

În p. 1320 "Acțiuni proprii" indică soldurile împrumutului. 81, care reflectă informații despre promoțiile răscumpărate ale întreprinderii.

P. 1340 "Reevaluarea activelor imobilizate" aici este informarea amânată din soldul împrumutului. 83, care conține date privind reevaluarea NMM și a activelor fixe.

P. 1350 " Capital suplimentar»Include datele privind soldul creditelor. 83, din care sunt excluse informații privind reevaluarea activelor pe termen lung.

În p. 1360 "Capital de rezervă" reflectă soldul creditului în cont. 82, care arată sumele create în conformitate cu Carta sau legislația rezervelor. Iată partea soldului contului. 84, care cade pe fonduri speciale.

În p. 1370 "Profit reținut" înregistrează informații din partea SC. 84, reflectând profitul neutilizat al companiei. La calcularea, sumele către fonduri speciale ar trebui șterse.

În p. 1300 Balanța ar trebui să fie însumată și să înregistreze totalul tuturor valorilor indicatorilor din secțiunea III c art. 1310 până la 1370.

Drepturi pe termen lung

În p. "1410" Fonduri împrumutate»Reflectați datele privind echilibrul creditelor. 67, și aici este necesar să se indice atât suma cantității de datorie, cât și dobânda acumulată.

În p. "1410" Fonduri împrumutate»Reflectați datele privind echilibrul creditelor. 67, și aici este necesar să se indice atât suma cantității de datorie, cât și dobânda acumulată.

P. 1420 "amânată obligații fiscale"Include un indicator calculat prin scăderea din soldul împrumutului. 77 Balanța pe debitul SCH. 09.

P. 1430 "Obligații de evaluare" se intenționează să reflecte informațiile privind împrumutul de subconturi. 96 privind rezervele de cheltuieli viitoare, precum și rezervele estimate cu o perioadă de mai mult de un an.

P. 1450 "alte obligații" reflectă soldurile pe împrumut. 60, 62, 68, 69, 70, 76, care conține informații despre datorii de peste un an.

În p. 1400 Bilanțul trebuie să fie rezumat și înregistrat toate valorile indicatorilor din secțiunea IV, și anume art. 1410-1450.

Datoriile pe termen scurt

În p. 1510 "fonduri împrumutate" ar trebui să reflecte echilibrul împrumutului în cont. 66, în timp ce acesta trebuie să conțină atât datoria în sine, cât și dobânda acumulată pe ea.

În p. 1510 "fonduri împrumutate" ar trebui să reflecte echilibrul împrumutului în cont. 66, în timp ce acesta trebuie să conțină atât datoria în sine, cât și dobânda acumulată pe ea.

În p. 1520 " Creanțe»Trebuie specificate următoarele date contabile:

- Soldul creditelor. 60 și SCH.76, care reflectă datoria existentă a entității de afaceri în fața partenerilor săi, care servesc furnizori și contractori.

- Soldul împrumuturilor. 70, care include îndatorarea întreprinderii în fața oamenilor care lucrează la el. Cu toate acestea, trebuie amintit că datoria cu privire la plata veniturilor nu este reflectată aici.

- Cantitatea de conturi plătibile 76 Prin subaccount "Calcule privind datoria depozitată", care reflectă sumele plătite de salariu depus.

- Soldul împrumuturilor. 68 și sch. 69, care ia în considerare datoria companiei înainte de buget și fonduri extrabugetare Pentru plăți obligatorii.

- Soldul împrumuturilor. 71, ceea ce face contabilizarea datoriei existente a persoanelor responsabile în fața întreprinderii.

- Soldurile de credit pe subconectările SCH. 76 "Calcule pentru asigurare de proprietate"Și" calcule pentru revendicări ".

- Soldul împrumuturilor. 62 și 76, pe care se reflectă de la cumpărători suma plăților în avans.

- Soldul împrumutului de subaccounts este SCH. 70 "Calcule privind plata veniturilor pe acțiuni" și SCH. 75 "Calcule pentru plata veniturilor".

În plus, această secțiune trebuie să fie descrisă după cum urmează:

- P. 1530 "Venitul perioadelor viitoare" este destinat fixării soldurilor în ea. 86 și sch. 98.

- P. 1540 "Obligații de evaluare" conține echilibru asupra împrumutului SCC. 96 "Rezerve de cheltuieli viitoare", precum și conturile în care se reflectă obligațiile estimatemI cu termene limită mai puțin de un an.

- P. 1550 "Alte angajamente pe termen scurt" alte obligații ale societății cu o perioadă mai mică de un an, care nu au fost reflectate în Secțiunea V Formularul de raportare pe OKD 0710001.

- În p. 1500 din acest raport ar trebui să fie însumate și au înregistrat valorile totale ale indicatorilor p. 1510-1550.

Atenţie! P. 1700 "Balanța" reflectă moneda de echilibru, care este determinată prin adăugarea valorilor liniilor finale ale pasivelor: p. 1300, pagina 1400, p. 1500.

Bug-uri comune la umplerea soldului

Următoarele erori cele mai frecvente pot fi distinse la elaborarea bilanțului:

- Indicatori de creanțe și datorii Mulți experți se îndoaie. Este necesar să se indice bilanțurile după cum urmează: Conturile de încasat ca parte a soldului bilanțului, creditorului - în pasive. De exemplu, cumpărătorii de datorii în active și avansuri primite de la acestea - în parola raportului.

- Încasările de la cumpărători sub forma unui avans ar trebui să se reflecte împreună în plus față de TVA.

- Obiecte pe termen lung. Pentru care se percepe deprecierea trebuie să fie indicată în echilibru la valoarea reziduală și nu la cea inițială. Mulți permit o greșeală.

- Atunci când o organizație oferă un împrumut, în care nu este prevăzut calculul interesului, acesta ar trebui să se reflecte nu în investiții financiare, ci ca parte a creanțelor, împărțind condițiile de plată.

- La completarea echilibrului, mulți contabili au valori negative ale indicatorilor indică în grafice cu semnul "-".

Soldul numarului tipic de formă 1. Completarea unui echilibru contabil are loc și în mii și milioane de ruble, nu conține semne zecimale după virgulă. Dacă aveți un echilibru contabil moneda straina, atunci este recalculat ca o internă la rata băncii centrale pentru cei treizeci și mai întâi. Din declarația de ruble și salată ia datele și completați toate soldurile contabile.

ÎN echilibru În linia superioară, data la care se face echilibrul. De exemplu, "31 decembrie 2011." Indică în continuare numele abreviat sau complet al companiei, un număr de identificare Contribuabilul și tipul de activitate, aprobat de organismele statistice de stat. Apoi, la finalizarea bilanțului, trebuie să specificați codul de formă organizațională și juridică a companiei, precum și codul de proprietate pentru clasificatori, care corespund OKFS și OKOPF. Alegeți o unitate adecvată de măsurare și apoi specificați codul său, de exemplu 385 de mii. freca.; 182 milioane. freca. Sub formă de echilibru contabil În linia "Locație" pe care doriți să o specificați adresa legala firme. În plus, Blanc Blanc include date la linia "Data de aprobare", unde se stabilește data pentru raportarea anuală. Linia "Data de expediere / adoptare" indică data exactă a datei de raportare contabilă, trimiterea la e-mail, poștă sau în alte moduri, și, de asemenea, în această linie, puteți specifica data pentru transmiterea efectivă a soldului foaie.

Acum du-te la masă pentru a umple bilanțul. Se compune din cinci secțiuni: trei secțiuni se referă la pasivele organizației și două la activele organizației. Puteți descărca un formular al soldului contabil. În graficele goale ale formei bilanțului sunt exprimate. Soldul de la începutul anului este înregistrat pe conturile contabile la cea de-a treia coloană. Apoi vine umplerea celui de-al patrulea grafic. În ultima și ultima linie 190 a bilanțului pentru fiecare grafic adecvat, liniile de o sută de zece sunt o sută cincizeci.

Pentru umplerea unui echilibru contabil Linia finală 290 a celei de-a doua partiții pentru fiecare grafic adecvat este pliată de două sute zece - două sute șaptezeci. Linia cu trei linii este scrisă în linia de șir de o sută nouăzeci și două sute zece. În linia 490, când balanța bilanțului se potrivește cu suma de patru sute zece tehnologii șaptezeci de ani, linia de patru sute de unsprezece nu este luată în considerare. Linia 590 înregistrează suma de cinci sute zece - cinci sute douăzeci. Linia 621 indică cantitatea de șiruri de șase sute douăzeci și cinci - șase sute douăzeci și cinci. În linia 690 a celei de-a cincea secțiuni, sumele a șase sute zece, șase sute douăzeci, șase sute treizeci - șase sute șaizeci sunt înregistrate. Și în linia 700, trebuie specificate cantitățile de astfel de linii: patru sute nouăzeci, cinci sute nouăzeci, șase sute nouăzeci și trei pasivi partiții.

Formularul bilanțului de contabilitate №1 confirmată de semnătura cu decodarea Chubbuch și a liderului. Data este indicată de pagina titlu Vizavi de graficele numărului.

Tot organizațiile ruseștiPe lângă reprezentanțele oficiale ale companiilor străine din țara noastră sunt obligate să raporteze cu privire la reglementările lor financiare și economice pentru anul de raportare. Acest angajament este reglementat de legea "privind contabilitatea" nr. 402-FZ.

De asemenea, legea prevede "partajarea încrucișată" pentru unele categorii subiecții economicicare au dreptul să păstreze contabilitatea în formă simplificată. Cu toate acestea, indiferent de modul de menținere a contabilității, principalele sau simplificate, numărul 1 este obligatoriu pentru toate entitățile economice: organizații, IP și proprietarii privați.

În acest an va trebui să formeze raportarea pentru anul 2017. Formularul actual este aprobat prin Ordinul Ministerului Finanțelor din Rusia nr. 66N din data de 02.07.2010.

Formularul 1 "Soldul contabilității", descărcați cuvântul gol

Descărcați contabilitate Blanca 2019, Excel

Soldul contabilității cu coduri de linie, gol, Excel

Cum se umple echilibrul

La completarea formularului numărul 1, ar trebui să ghidați secțiunea 4 din Ordinul Ministerului Finanțelor din Federația Rusă din 06.07.1999 nr. 43N (ed. Din 08.11.2010). Definim regulile cheie pentru completarea documentului de raportare:

- completați indicatorii de raport în conformitate cu soldurile efective ale busturilor la data raportării, formate ținând cont de cerințele PBU și politica contabilă a societății;

- reflectă indicatorii din termeni monetari în moneda Federației Ruse - în ruble, mii de ruble sau în milioane de ruble;

- dacă compania are o rețea de sucursală, atunci la sfârșitul anului, ar trebui să se formeze un singur echilibru contabil (societatea-mamă plus sucursalele);

- la active pe termen scurt și obligațiile includ indicatori care nu există mai mult de 12 luni până la o existență pe termen lung de mai mult de un an;

- proprietatea și fondurile principale ar trebui să se reflecte în costul "curat", adaugând în considerare deducerea de amortizare și alte cheltuieli prevăzute de PBU.

Oferim o foaie de cheat simplu pentru completarea formularului nr. 1.

Un exemplu de formă completă

Când și unde să doneze raportarea

În 2017, este necesar să se ofere declarații contabile în formularul nr. 1 la mai multe organizații: FTS și Rosstat - pentru toate organizațiile și IP, la Ministerul Justiției și (Or) Ministerului Finanțelor Rusiei - pentru organizații non-profit și angajații de stat. La cererea suplimentară, responsabilitatea poate fi solicitată de fondatorul sau proprietarilor companiei.

Oferiți echilibru B. Inspecția fiscală și Rosstat pentru anul 2017 are nevoie de cel mult 90 de ani zile calendaristice Din prima zi a anului după perioada de raportare. Care este, cel târziu la 31.03.2018. Cu toate acestea, în 2019, 31 martie picături într-o zi liberă, prin urmare, regula de transfer este valabilă. Aceasta înseamnă că termenul limită pentru furnizarea soldului contabil pentru anul 2017 este 04/02/2018.

Pentru organizațiile din sectorul bugetar, pot exista și alte termene limită pentru raportarea, mai devreme. Aceste informații sunt aduse instituțiilor în mod prescris.

Raportarea, depusă în Ministerul Finanțelor, Ministerul Afacerilor Interne sau Fondatorului, nu anulează obligațiile de raportare la Federal serviciul fiscal și autoritățile statistice teritoriale în termenul specificat.

Termeni de livrare pentru cazuri "speciale"

Rețineți că pentru întreprinderile nou educate, lichidate și reorganizate, termenele limită sunt oarecum diferite. Luați în considerare datele de extracție pentru raportarea acestor companii:

- Creatură. Organizația care a fost formată înainte de 30 septembrie 2017 este obligată să raporteze cu privire la normele general acceptate, adică până la data de 04/02/2018. Dar acele companii care au fost formate după 30 septembrie 2017 trebuie să raporteze nu în 2019, iar în 2019, adică perioadă de raportare 2019 plus perioada de existență în 2017.

- Reorganizare. Compania este obligată să raporteze la trei luni după efectuarea schimbări recente în registru. Această regulă este stabilită nu numai pentru firmele care și-au continuat activitățile, ci și pentru companiile "atașate" care și-au îndeplinit activitățile.

- Lichidare. Instituția care și-a încheiat activitățile este obligată oficial să furnizeze rapoarte nu mai târziu de trei luni calendaristice de la data înregistrărilor corespunzătoare în registru.

- Balanța anuală cu timpul de livrare USN pentru 2015

- Blanca pentru 2015 New Form Download gratuit

- Blanca pentru eșantionul 2015

Echilibrul cu USN într-o nouă formă numai organizațiile de predare. Antreprenorii nu se umple și nu trec soldul. Firmele simplificate legate de întreprinderile mici au dreptul să aleagă: fie să completeze echilibrul pe forma obișnuită, fie prin simplificare. Restul simpliștilor care nu intră sub incidența unor firme mici, dau echilibrul formei obișnuite. Formularul de echilibru cu USN pentru 2015 este pe site-ul nostru. Rețineți că atunci când vă abonați la revista noastră, cartea "simplificată. Raportul anual 2015".

Blanca pentru 2015 New Form Download gratuit

Gnivts Fns de Rusia a pregătit o formă citită de mașini de raportare contabilă (financiară). Întrucât serviciul fiscal federal al Rusiei recomandă contabililor să raporteze exact acest formular, îl punem pentru descărcare. Diferența dintre acest formular este că detaliile (numele complet, okved, numele etc.) pe care l-ați pus o dată pe primele două foi de formular. Și în bilanț și raportul privind finisultele, ele nu sunt necesare pentru a scrie. În plus, se aplică un cod de bare special în colțul din stânga sus al fiecărei foi. Acest cod de bare nu se află pe forma oficială a Ministerului Finanțelor. Și autoritățile fiscale fără acest cod de bare nu pot accepta rapoarte.

Blanca pentru 2015 NEW FORM DESCĂRCAȚI CAN CAN pe site-ul nostru:

- PDF.

- Descărcați formularul de contabilitate a exelului simplificat

- PDF.

În formularul de raportare, completați aceste liste necesare pentru cazul dvs. De exemplu, dacă obiective Nu ați folosit, apoi raportul utilizarea țintă fonduri pe care nu le completați și nu treceți.

După completarea raportului, imprimați-l în 2 exemplare, înscrieți-vă (semnează regizorul, poate semna un contabil sau un alt angajat, dar numai prin proxy) și dați o copie în ramura Rosstat și al doilea - în IFT-ul. Rapoartele de contabilitate IP nu trec.

- A se vedea și (pentru a descărca, ia accesul la încercare sau)

Termenul soldului pentru 2015 în taxă

Termenul de echilibru pentru anul 2015 în taxă a cerut mulți contabili.

Întrebare: Termenele anuale de bilanț pentru 2015? Răspuns: S.livrarea rock a soldului pentru anul 2015 - cel târziu la 31 martie 2016. Soldul este predat în declarațiile contabile din cadrul autorităților de inspecție și statistic (o copie).

Antreprenorii de raportare contabilă nu trece.

Soldul contabilității formularului simplificat în 2016

Forma simplificată a unui echilibru contabil furnizat în apendicele nr. 5 la ordinul nr. 66N poate fi utilizat numai de subiecți de micul antreprenoriat și conține grafice în care acestea conduc indicatorii extinși pentru fiecare articol:

Balanța cu USN constă într-un avantaj și o răspundere. Indicatorii finali ai partițiilor se calculează în linii cu coduri 1600 și 1700 și ar trebui să fie egale. Codurile de-a lungul restului rândurilor sunt aplicate în propria coloană adăugată 2 Indicați indicatorul care are cea mai mare greutate specifică în structura indicatorului mărită (clauza 5 a ordinului nr. 66N).

Activul reflectă cantitatea de active neperformante și curente, în dimensiunea pasivă capitalul propriu. și fonduri împrumutate, precum și conturile plătibile.

Listam ce este inclus în articolul integrat al soldului simplificat. În același timp, nu ne vom referi în mod specific la constituentul fiecărui indicator, nu vom vorbi în detaliu despre acest lucru mai departe atunci când procedăm la soldul bazat pe forma generală.

După luarea în considerare a tuturor formularelor, prezentăm un exemplu de umplere a formei simplificate a unui echilibru contabil. Și, de asemenea, pentru comparație, un eșantion de echilibru al soldului în formă generală.

Active de echilibru simplificat pentru anul 2015

Materiale active imobilizate. Această linie reflectă, în special, active fixe și neterminate investiții de capital în active fixe.

Intangibil, financiar și alte active imobilizate. Numele articolului sugerează că activele necorporale și investițiile financiare pe termen lung ar trebui să se reflecte în acesta. Șirul include, de asemenea, rezultate și evoluții ale cercetării, investiții incomplete în active necorporale, cercetare și dezvoltare.

Stocuri.. Acest șir nu ar trebui să provoace probleme speciale. Deoarece articolul este același nume în forma obișnuită a unui echilibru contabil.

Ceea ce se menționează în legătură cu linia anterioară se aplică acestui lucru.

Active financiare și alte active revolving. Șirul este conceput pentru a reflecta pe termen scurt investiții financiare, creanțe și alte active.

Soldul simplificat pasiv pentru 2015

Capital și rezerve. Acestea includ capitalul autorizat, adăugat și de rezervă capital (dacă este disponibil), câștiguri reținute ( pierderea neacoperită), reevaluarea activelor fixe ( active necorporale) Dacă acest lucru se efectuează. De asemenea, propriile acțiuni, răscumpărate de acționari pentru a anula (ponderea fondatorilor).

Fonduri împrumutate pe termen lung. Iată fondurile împrumutate obținute de Împrumuturi pe termen lung și împrumuturi.

Fonduri împrumutate pe termen scurt. Această linie este concepută pentru a reflecta fondurile împrumutate obținute de credite pe termen scurt și împrumuturi.

Creanțe. Cantitatea de alții datorie pe termen scurt Organizațiile din fața creditorilor săi indică această linie.

Pentru indicatorii care au rămas irezistibili, linii "altele drepturi pe termen lung"Și" alte obligații pe termen scurt ".

Soldul contabil pentru formarea totală din 2015

- Descărcați forma generală a PDF de raportare contabilă

Soldul total al soldului este prezentat în apendicele nr. 1 la numărul de ordine 66N. Și, după cum am spus deja mai devreme, subiecții întreprinderilor mici au un echilibru alternativ - simplificat. Dar nimeni pentru astfel de firme interzice aplicarea unei forme comune.

Balanța în formă generală are grafice în care fiecare articol conduce indicatori:

- la data raportării (la completarea soldului pentru 2015 - la data de 31 decembrie 2015);

- la data de 31 decembrie a anului precedent (atunci când completează soldul pentru 2015 - la data de 31 decembrie 2014);

- Începând cu data de 31 decembrie, anul precedent care a precedat cel precedent (la completarea soldului pentru 2015 - la data de 31 decembrie 2013).

Numărul 1 al soldului este conceput pentru a indica numărul explicației corespunzătoare la soldul contabil (dacă este întocmită o notă explicativă).

Numără 3 Organizațiile se adaugă la codul de accident vascular cerebral în el.

Soldul conține două părți - un activ și pasiv care ar trebui să fie egale între ele. Activul reflectă valoarea activelor neperformante și curente și în pasivă - mărimea fondurilor de capital și a fondurilor împrumutate, precum și datoriile conturilor.

Secțiunea I de echilibru în formă generală pentru anul 2015. Mijloace fixe

Active necorporale. Valoarea reziduală a imobilizărilor necorporale se reflectă pe linia 1110. Punctul 3 din PBU 14/2007 "Contabilitatea activelor necorporale", aprobată prin Ordinul Ministerului Finanțelor din Rusia din 27 decembrie 2007 nr. 153N, permite ce aparține acest grup. Deci, pentru luarea contabilității unui obiect ca un activ necorporal, este necesar ca următoarele condiții să fie efectuate în același timp:

- obiectul este capabil să aducă beneficii economice în viitor, iar organizația are dreptul să le primească;

- obiectul poate fi evidențiat sau separat (identificat) din alte active;

- obiectul este destinat utilizării pentru o lungă perioadă de timp, adică termenul său utilizare utilă depășește 12 luni;

- este posibil să se determine în mod fiabil costul real (inițial) al obiectului;

- obiectul nu are o formă materială și reală.

De exemplu, atunci când efectuează aceste condiții, activele necorporale includ lucrări de știință, literatură și artă, programe pentru mașini electronice de calcul, invenții, modele utile, realizări de selecție, secrete de producție (know-how), mărci comerciale și semne de întreținere. Ca parte a imobilizărilor necorporale, luând în considerare, de asemenea, reputația de afaceri care apare în legătură cu achiziționarea unei întreprinderi ca complex de proprietate (în ansamblu sau o parte a acesteia).

Notă: Imobilizările necorporale nu sunt costurile asociate educației entitate legală (Cheltuieli organizaționale), calități intelectuale și de afaceri ale personalului personalului, calificările și capacitatea muncii (p. 4 PBU 14/2007).

Rezultatele cercetării și dezvoltării. Cheltuieli pentru cercetare și dezvoltare, invitați în cont 04 "Active necorporale" reflectate pe linia 1120.

Imobil active intangibile și materiale. Acești doi indicatori sunt enumerați în linii din numerele 1130 și 1140. Acestea sunt destinate organizațiilor - utilizatorilor de subsol pentru a reflecta informațiile privind costurile de masterare resurse naturale (PBU 24/2011 "Contabilitate pentru cheltuielile resurselor naturale", aprobată prin Ordinul Ministerului Finanțelor din Rusia din 06.10.2011 nr. 125N).

Mijloace fixe. Conform obiectelor amortizate, valoarea reziduală a activelor fixe este înregistrată în linia 1150. Dacă vorbim despre proprietăți neremunerate, atunci în linie indică-o valoarea initiala.

Activele constatate în active fixe trebuie să respecte condițiile din clauza 4 PBU 6/01 "Contabilitatea activelor fixe", aprobată prin Ordinul Ministerului Finanțelor din Rusia din 30.03.2001 nr. 26N.

Obiectele trebuie să fie deținute de organizație sau de dreptul la managementul operațional sau de management economic. Mijloacele de bază sunt autorizate să includă proprietatea obținută în cadrul contractului de închiriere, dacă este luată în considerare pe bilanțul locatarului.

Obiectele care fac obiectul înregistrării obligatorii ale drepturilor de proprietate sunt considerate fonduri fundamentale din momentul în care sunt înregistrate, adică, precum și toate celelalte obiecte. Faptul de depunere a documentelor în instanța corespunzătoare nu contează.

În secțiunea Balance Forms, nu există niciun accident vascular cerebral "construcție nefinisată". Se pune întrebarea: ce fel de bilanț este necesar pentru a reflecta costul construirii obiectelor imobiliare? Răspunsul este simplu - pe net 1150 "Active fixe". Acest lucru este menționat la punctul 20 din PBU 4/99, aprobat prin Ordinul Ministerului Finanțelor din Rusia din 06.07.99 nr. 43N. Și este cel mai bine la linia 1150 Adăugați un șir de decodare "Construcție neterminată", conform căreia sunt scrise costurile numite.

Investiții profitabile B. valorile materialelor . Datele privind investițiile profitabile în valorile materiale corespunde rândului rândului 1160. Aceasta valoare reziduala Proprietatea destinată închirierii (leasingului) și răspunzătoare în cont 03. În cazul în care proprietatea a fost utilizată pentru prima dată pentru nevoile producției și gestionării, dar în viitor a fost închiriat, acesta trebuie să se reflecte într-un subaccost separat de cont 01 ca parte a mijloace fixe. Este cauzată de faptul că nu este furnizată transferul valorii activelor fixe în investițiile veniturilor și înapoi în contabilitate (scrisoarea serviciului fiscal federal din Rusia din 19.05.2005 nr. GW-6-21 / [E-mail protejat]).

Investiții financiare. Pentru investițiile financiare pe termen lung, adică, cu o perioadă de circulație mai mare de un an, linia 1170 este atribuită (pentru line pe termen scurt 1240 din secțiunea II "active curente"). Iată investiția în filiale, dependente și alte societăți. Investițiile financiare sunt acceptate pentru contabilizarea în suma cheltuită pentru achiziția acestora.

Nu uitați: costul acțiunilor proprii cumpărate de la acționari la revânzare sau anulare și împrumuturi fără dobândă eliberat angajaților nu se referă la investiții financiare (punctul 3 din PBU 19/02 "Contabilitate pentru investiții financiare", aprobată prin ordin a Ministerului Finanțelor din Rusia din 10 decembrie 2002 126N). Pentru primul indicator, linia 1320 este furnizată. Al doilea indicator reflectă în compoziția creanțelor, și anume: împrumuturile pe termen lung sunt prezentate pe linia 1190, pe termen scurt - pe linia 1230.

Activele fiscale amânate. Linia 1180 "Activele fiscale amânate" completează contribuabilii de profit. Deoarece "simplități" nu sunt incluse în numărul lor, trebuie să fie pusă în ea.

Alte bunuri necurte. Aici (linia 1190) prezintă date privind activele imobilizate care nu au găsit reflecții asupra altor rânduri ale soldului contabil al soldului.

Secțiunea II Balanța pe Mody pentru anul 2015. Activele curente

Stocuri.. Costul rezervelor materiale este reflectat în linia 1210. Anterior, acest indicator necesar pentru descifrarea. În forma existentă, decodarea nu este necesară. Cu toate acestea, este necesar dacă indicatorii incluși în șirul 1210 sunt esențiali. În acest caz, adăugați linii de decodificare, cum ar fi:

- materii prime și materiale;

- costurile în producția incompletă;

- produse finite și produse de revânzare;

- mărfuri expediate etc.

Impozitul pe valoarea adăugată pe valorile dobândite. Această linie cu codul 1220 "simplificatori" poate fi completată dacă, în conformitate cu politica contabilă a Organizației de "intrare" TVA, se înregistrează contul de 19 "taxa pe valoarea adăugată pe valorile dobândite".

Creanțe. Această linie 1230 este concepută pentru creanțe pe termen scurt, adică rambursarea căreia se așteaptă în termen de 12 luni de la data raportării.

Investiții financiare (cu excepția echivalentă a numerarului). Pentru aceste active, au fost furnizate linia 1240, potrivit căreia, în special, au fost prezentate împrumuturi furnizate de organizație pentru o perioadă mai mică de 12 luni.

Dacă definiți curentul valoare de piață Investiții financiare, utilizați toate sursele disponibile pentru dvs., inclusiv datele de pe piețele organizate străine sau organizatorii comerciali. Astfel de recomandări sunt cuprinse în scrisoarea Ministerului Finanțelor din Rusia din 29 ianuarie 2009 nr. 07-02-18 / 01. Dacă la data de raportare nu puteți determina valoarea de piață a obiectului evaluat anterior, reflectați-o cu privire la costul ultimei evaluări.

Numerar și echivalente de numerar. Pentru a umple linia, trebuie să rezumați costul echivalentărilor de numerar (soldul conturilor relevante ale contului 58) și soldurile pe conturile de numerar (50 "CASSA", 51 "Conturi curente", 52 "Conturi valutare", 55 "Conturi speciale în bănci "și 57" traduceri pe drum ").

Conceptul de echivalente de numerar, reamintim, este conținut în Biroul de Contabilitate "Raport privind fluxul de numerar" (PBU 23/2011), aprobat prin Ordinul Ministerului Finanțelor din Rusia din 02.02.2011 nr. 11N. Echivalentele de numerar pot fi atribuite, de exemplu, deschise în organizații de credit Depozite la cerere.

Alte active curente. Aici (rândul 1260) prezintă date privind activele cifrei de afaceri care nu au găsit reflecții asupra altor șiruri ale secțiunii Balance II.

Secțiunea III Balanța în formă generală pentru anul 2015. Capital și rezerve

Capital autorizat (capital social, capital charter, contribuții de tovarăși). Pe linia 1310 a soldului contabil reflectă valoarea capitalului autorizat al Companiei. Ar trebui să coincidă cu suma capitalului autorizat, care este înregistrată în documentele constitutive ale societății.

Acțiunile proprii răscumpărate de la acționari. Am spus deja că, dacă organizația și-a cumpărat propriile acțiuni (acțiunile fondatorilor) în capitalul social nu este de vânzare, atunci costurile lor sunt făcute în linie 1320. Aceste acțiuni sunt permise să anuleze, ceea ce duce automat la A Scăderea capitalului autorizat, astfel încât indicatorul acestei linii ca valoare este un plumb negativ în paranteze. Dar dacă stocurile proprii sunt răscumpărate și revândute, ele sunt deja considerate active, iar costul acestora trebuie să fie introduse într-un șir de 1260 "Alte active curente".

Reevaluarea activelor imobilizate. Această linie este atribuită numărul 1340 (Notă, nu este furnizat indicatorul șirului cu numărul 1330). Acesta arată ordinea instalațiilor de active fixe și imobilizări necorporale, care este luată în considerare în contul 83 "Capital Extreme".

Capitalul extrem (fără reevaluare). Cantitatea de capital suplimentar este reflectată în linia 1350. Rețineți că indicatorul pentru această linie este luat fără a lua în considerare cantitățile de reevaluare, care ar trebui să se reflecte în șirul de mai sus.

Capitalul de rezervă. Soldul fondului de rezervă indică linia 1360. Aceasta reflectă ambele rezerve formate la cererea legislației și a rezervelor create în conformitate cu documentele constitutive. Decodarea este necesară numai dacă indicatorii sunt esențiali.

Câștigurile reținute (pierdere neacoperită). Acumulate pentru toți anii, inclusiv raportarea, câștigurile reținute sunt prezentate în linia 1370. În conformitate cu aceasta, ele reflectă pierderea neacoperită (doar o astfel de cantitate constă în paranteze).

Componentele indicatorului (profitul (pierderea) pentru anul de raportare și (sau) pentru perioadele anterioare) pot fi înregistrate în linii suplimentare, adică decriptarea la primită rezultate financiare (Profit / pierdere), precum și pentru toți anii companiei.

Secțiunea IV. Obligații pe termen lung în sold pentru 2015

Fonduri împrumutateStroke-ul 1410 este alocat pentru datoria organizației în sine pe termen lung (cu o dată de scadență la 31 decembrie 2015 mai mult de 12 luni) împrumuturi și împrumuturi.

Datoriile fiscale amânate. Startup 1420 Completați plătitorii de impozit pe profituri. "Simplificatoarele" nu sunt incluse în numărul lor, de aceea au pus acest rând.

Obligațiile estimate. Această linie 1430 este ocupată, dacă organizația recunoaște obligațiile de evaluare în contabilitate, în conformitate cu regulamentul contabil "obligațiile estimate, obligații de subiect și active condiționate "(PBU 8/2010), aprobat prin Ordinul Ministerului Finanțelor din Rusia din 13 decembrie 2010 nr. 167N. Reamintim, subiecții micului antreprenoriat, care sunt majoritatea "simpliștilor", nu pot aplica acest PBU.

Alte obligații. Aici (linia 1450) prezintă alte datorii pe termen lung care nu au găsit reflecții pe alte linii ale soldului secțiunii IV. Notă, indicatorul pentru linia 1440 prin ordinul nr. 66N nu este furnizat.

Secțiunea V. Obligații pe termen scurt

Fonduri împrumutate. Linia 1510 indică datoria pe creditele și împrumuturile pe termen scurt luate pentru o perioadă de cel mult 12 luni. În același timp, suma ar trebui să se reflecte în minte interesul datorat salariului la sfârșitul perioadei de raportare.

Creanțe. Total Datoriile de credit sunt fixate în linia 1520. Și ar trebui să fie doar datoria pe termen scurt.

Rețineți că nu există o linie separată pentru datorie participanților (fondatorilor) privind salariul veniturilor. Valoarea unei astfel de datorie ar trebui să includă aici și să descifreze string separatDeoarece acest indicator este întotdeauna esențial.

Veniturile perioadelor viitoare. Stroke 1530 este umplut la contabilizarea provizioanelor contabile sunt prevăzute pentru recunoașterea acestui obiect contabil. De exemplu, dacă organizația dvs. primește fonduri fiscale sau sume de finanțare țintă. Astfel de mijloace sunt supuse contabilității ca parte a veniturilor perioadelor viitoare din conturile 98 "Venituri ale perioadelor viitoare" și 86 " Finanțare cu scop special"(P. 9 și 20 Dispoziții contabile" Contabilitate un ajutor de stat"(PBU 13/2000), aprobat prin Ordinul Ministerului Finanțelor din Rusia din 16 octombrie 2000 nr. 92N).

Obligațiile estimate. Iată explicațiile pe care le-am dat la linia 1430: Linia 1540 este ocupată, dacă firma recunoaște obligațiile contabile din contabilitate. Numai în linia 1430 reflectă datoriile pe termen lung și în linia 1540 - pe termen scurt.

Alte obligații. Linia 1550 prezintă alte datorii pe termen scurt care nu au găsit reflecții pe alte linii ale secțiunii balanței.

Determinarea indicatorilor de contabilitate pentru formularul general pentru 2015

Schema noastră va ajuta la determinarea indicatorilor bilanțului în formă generală (bilanțul de debit și de credit în conturile de cont va fi notat de DT și CT, respectiv).

SECȚIUNEA I "Active imobilizate"

ROW 1110 "Active necorporale" \u003d DT 04 (fără cheltuieli pentru cercetare și dezvoltare) - CT 05.

Rândul 1120 "Rezultatele cercetării și dezvoltării" \u003d DT 04 (contul analitic al contabilității pentru cheltuielile de cercetare și dezvoltare).

ROW 1130 "Active de căutare intangibilă" \u003d DT 08 (contul analitic al cheltuielilor contabile pentru costurile de căutare intangibile).

ROW 1140 "Active de căutare materială" \u003d DT 08 (contul analitic al cheltuielilor pentru costurile de căutare a materialelor).

ROW 1150 "Instrumente fixe" \u003d DT 01 - CT 02 + DT 08 (contul analitic al contabilității pentru construcția incompletă).

ROW 1160 "Investiții profitabile în valori materiale" \u003d DT 03 - CT 02 (contul analitic al contabilității deprecierii proprietății legate de investiții profitabile).

Rândul 1170 "Investiții financiare" \u003d DT 58 + DT 55 subaccount "Conturi de depozit" + DT 73 subaccount "Calcule pentru împrumuturi furnizate" (Conturile analitice ale contabilității investițiilor financiare pe termen lung) - CT 59 (contul analitic al contabilității investițiilor financiare pe termen lung).

Rândul 1180 "întârziat taxa activă» \u003d Dt 09.

Rândul 1190 "Alte active imobilizate" \u003d Costul activelor imobilizate, care nu sunt luate în considerare în alte indicatori ai soldului contabil al soldului.

Rândul 1100 "Total la secțiunea I"\u003d Suma indicatorilor de șiruri de caractere 1110-1190.

SECȚIUNEA II "Active curente"

Rândul 1210 "Stocuri" \u003d Balanța de debit Conturile 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + DT 41 - CT 42 + DT 15 + DT 16 (sau DT 15 - KT 16) - CT 14 + DT 97 ( Contabilitatea analitică a contabilității de cheltuieli cu un grad de scriere mai mică de 12 luni).

Rândul 1220 "TVA pe valorile dobândite" \u003d DT 19.

ROW 1230 "Conturi de încasat" \u003d DT 62 + DT 60 + DT 68 + DT 69 + DT 70 + + DT 71 + DT 73 (cu excepția împrumuturilor procentuale) + DT 75 + DT 76 - CT 63.

Rândul 1240 "Investiții financiare (cu excepția echivalentă a numerarului)" \u003d DT 58 + DT 55 subaccount "Conturi de depozit" + DT 73 subaccount "Calcule pentru împrumuturi acordate" (conturile analitice pentru contabilitatea investițiilor financiare pe termen scurt) - CT 59 (contabilitate analitică a contabilității unei rezerve pentru financiar pe termen scurt investiții).

ROW 1250 "Cash și echivalente de numerar" \u003d DT 50 + DT 51 + DT 52 + DT 55 + DT 57 - DT 55 Subcount "Conturi de depozit" (Conturi analitice pentru contabilitate pentru investiții financiare).

ROW 1260 "Alte active curente" \u003d Costul activelor curente, care nu sunt incluse în alți indicatori ai secțiunii Balance II.

Rând de 1200 "total în secțiunea II" \u003d Indicatorii sumi 1210-1260.

Rândul 1600 "echilibru" \u003d Indicatorul rândului 1100 + String Indicator 1200.

SECȚIUNEA III "Capitalul și rezervele"

Rândul 1310 "Capital autorizat" \u003d CT 80.

Rândul de 1320 de acțiuni proprii răscumpărate de la acționari " \u003d Dt 81. Închideți indicatorul în paranteze.

Rândul de 1340 "Reevaluarea activelor imobiliare" \u003d CT 83 (contabilitatea analitică a cantităților contabile de cazare a activelor fixe și a imobilizărilor necorporale).

ROW 1350 "Capital de extensie (fără reevaluare)" \u003d CT 83 (cu excepția cantității de locuințe a activelor fixe și a activelor necorporale).

Rând de 1360 "Capital de rezervă" \u003d CT 82.

Rândul 1370 "Câștigurile reținute (pierdere neacoperită)" \u003d CT 84 (DT 84). Cu balanța de debit - indicatorul este negativ (adică există o pierdere), introduceți-l în paranteze.

Rând 1300 "total secțiunea III.» \u003d Suma indicatorilor de șiruri de caractere 1310-1370. Dacă rezultatul este negativ (dacă există indicatori negativi pe corzile 1320 și 1370), arată-o în paranteze.

Secțiunea IV "Datoriile pe termen lung"

Rândul 1410 "fonduri împrumutate"\u003d CT 67. În același timp, dobânda acumulată, scadența cărora la data de raportare este mai mică de 12 luni, ar trebui să fie exclusă și reflectată pe linia 1510 (de preferință cu decodare).

Rândul 1420 "Obligații fiscale amânate" \u003d CT 77.

ROW 1430 "Obligații estimate" \u003d CT 96 (numai obligațiile de evaluare cu o perioadă de valabilitate mai mare de 12 luni de la data raportării).

Rândul 1450 "Alte obligații" \u003d Datoria pe termen lung care nu au introdus alți indicatori ai secțiunii Balance IV.

ROW 1400 "Total la secțiunea IV" \u003d Suma indicatorilor rândurilor de mai sus 1410-1450.

SECȚIUNEA V "Obligații pe termen scurt"

Rândul 1510 "fonduri împrumutate" \u003d CT 66 + CT 67 (în ceea ce privește dobânzile acumulate, scadența căreia la data raportării nu depășește 12 luni).

Rândul 1520 "Datoria de credit" \u003d CT 60 + CT 62 + CT 76 + CT 68 + CT 69 + CT 70 + CT 71 + CT 73 + CT 75. În acest caz, luați în considerare numai datoria pe termen scurt.

Rând de 1530 "Venituri de perioade viitoare" \u003d CT 98 + CT 86 în termeni de țintă finanțarea bugetului, granturi, asistență tehnică etc.

ROW 1540 "Obligații de evaluare"\u003d CT 96 (numai obligațiile estimate cu o perioadă de valabilitate de cel mult 12 luni de la data raportării).

Rândul 1550 "Alte obligații" \u003d cantități de datorie obligații pe termen scurtNu sunt luate în considerare la determinarea altor indicatori ai bilanțului V.

ROW 1500 "Total de secțiunea V" \u003d Suma indicatorilor de șiruri de caractere 1510-1550.

Rând de 1700 "echilibru" \u003d Indicatoare de rând 1300 + 1400 + 1500.

Dacă toată lumea operațiuni economice Reparat în mod corect și transferat corect în sold, indicatori de corzi 1600 și 1700 coincid. Dacă această egalitate nu este respectată, se face o eroare undeva. Apoi trebuie să verificați, să recalculați și să reglați datele introduse.

Un exemplu de completare a bilanțului pentru formularul general și simplificat

Pe aceleași cifre, să vedem cum să umplem bilanțul anual pe forma obișnuită și la simplificat.

Small Enterprise Balance a completat Exemplul 2015LLC "Nasturtia", înregistrată în 2015, aplică un sistem fiscal simplificat. Indicatorii registrelor contabile la 31 decembrie 2015 sunt prezentate în tabelul de mai jos. Reziduuri de masă (CT-credit, DT debit) pe conturile contabile începând cu 31 decembrie 2015 "Nasturtia" Pe baza datelor disponibile, contabilul a întocmit un echilibru contabil pentru 2015, în general, precum și pentru comparație - pe simplificată. Probele de solduri finalizate vor fi găsite într-o secțiune separată, împreună cu eșantioane de rezultate financiare completate. În partea antetului din șirul "la ___ 20__g. "Fiecare formular indică: 31 decembrie 2015. După aceasta, numele complet al societății, tipul de activitate, forma organizațională și juridică și forma de proprietate sunt înscrise. Locația companiei (adresa) este, de asemenea, indicată. Codurile corecte sunt reflectate pe dreapta în câmpuri speciale. Deoarece compania a fost înregistrată în 2015, în ultimele două grafice ale fiecărei forme de echilibrare în loc de indicatori de fibră murdară. Soldul formei generale Toate liniile de contabilitate contabil 1 futut. Acest lucru este posibil deoarece organizația nu efectuează explicații ale situațiilor financiare, ale cărora indică această coloană. Graficul 4 este singurul care necesită completarea organizației nou create. Coloana specificată reflectă datele de la data de 31 decembrie a anului de raportare, adică 2015. Numărul 3 este de asemenea adăugat pentru a specifica codurile rândului. Indicatorul rândului 1110 "Active necorporale" Contabilul definit după cum urmează: Din balanța de debitare a contului 04 Balanța împrumutului contului 05 este dedusă. Total primim 96.660 de ruble. (100 000 RUB. - 3340 de ruble.). Toate valorile din bilanț sunt indicate în total mii, prin urmare 97 este înregistrată în linia 1110. Indicatorul liniei 1150 "active fixe" este definit după cum urmează: Balanța de debit a contului 01 - Balanța creditului contului 02. Rezultatul - 579 960 de ruble. (600 000 RUB. - 20 040 RUB.). 580 înregistrate în bilanț. În linia 1170 "Investiții financiare" este înscrisă de un sold de debit de conturi de 58 - 150 mii de ruble. (Adică se crede că toate investițiile sunt pe termen lung). Rezumatul liniei sumare 1100: 827 mii de ruble. (97 mii de ruble (linia 1110) + 580 mii de ruble (linia 1150) + 150 mii ruble. (Rowing 1170)). Acum, activează activele de transformare. Valoarea liniei 1210 "stocuri" este definită după cum urmează: Contul de bilanț de debit 10 + Contul de bilanț de debit 43. Rezultat - 107 mii de ruble. (17 mii de ruble. + 90 de mii de ruble.). Indicatorul taxei pe valoarea adăugată a liniei 1220 privind valorile dobândite "este egal cu soldul de debit al contului 19, astfel încât bilanțul a făcut 6 mii de ruble. Indicatorul liniei 1250 "numerar și echivalente de numerar" a fost găsit prin adăugarea unui sold de debit al contului 50 și soldul de debit al contului 51. Rezultatul este de 265 mii de ruble. (15 mii de ruble. + 250 mii de ruble). 265 este înregistrată în șir. Rezumatul liniei de rezumat 1200: 378 mii de ruble. (107 mii de ruble (linia 1210) + 6 mii de ruble. (Rândul 1220) + 265 mii de ruble (linia 1250)). La linia finală 1600 prezintă cantitatea de indicatori ai șirurilor de caractere 1100 și 1200. Aceasta este de 1205 mii de ruble. (827 mii de ruble. + 378 mii de ruble). În restul liniilor coloanei 4 aplicate fibre. Mergeți la răspunderea balanței. Indicatorul în linia 1310 "Capitalul social (capital social, capitalul social, contribuțiile tovarășilor)" este egal cu contul de sold al creditelor 80, adică, în bilanț există 50 mii de ruble în bilanț. Rândul de 1360 "Capital de rezervă" - Contul de sold al creditelor 82. În cazul nostru, este de 10 mii de ruble. În linia 1370 "Câștigurile reținute (pierdere neacoperită)" este prezentată un sold de cont 84. Este împrumutat. Deci, organizația de la sfârșitul anului are profituri. Valoarea sa este de 150 de mii de ruble. Nu este nevoie să luați un indicator în paranteze. Indicatorul liniei de rezumat 1300 este de 210 mii de ruble. (50 mii de ruble (linia 1310) + 10 mii de ruble (linia 1360) + 150 mii ruble. (Rândul 1370)). Indicatorul pentru datoria contabilă a liniei 1520 "(contabilul a considerat că toată datoria este pe termen scurt) este definită după cum urmează: Contul balanței de credit 60 + Contul soldului creditelor 62 + Contul soldului creditelor 69 + Balanța creditului cont 70. Rezultat - 995 mii de ruble. (150 mii de ruble. + 506 mii de ruble. + 89 mii de ruble. + 250 mii de ruble.). În linia 1500, contabilul a mutat valoarea de la linia 1520, deoarece celelalte linii ale bilanțului V nu au fost umplute. Linia finală 1700 este egală cu suma rândurilor 1300 și 1500. Valoarea obținută este de 1205 mii de ruble. (210 mii de ruble. + 995 mii de ruble.). Liniile rămase ale lasivului datorită lipsei de date relevante sunt comutate. Indicatorii corzilor finale 1600 și 1700 sunt egale. Și în asta și într-o altă linie, valoarea - 1205 mii de ruble. Soldul a adormit - înseamnă că forma poate fi considerată adevărată. Soldul formei simplificate Aici sunt completate culori 2 și 3 forme. În același timp, contabilul numărului 2 a adăugat independent pentru a reflecta codul de linie. Coloana 3 reflectă direct valorile indicatorilor. Costul activelor fixe de 580 mii de ruble. Contabilul reflectat în temeiul articolului "Activele imobiliare materiale". Codul de rând este de 1150. Imobilizările necorporale (97 mii de ruble) sunt prezentate pe linia "Intangibilă, financiară și alte active imobilizate". Aceasta include, de asemenea, investiții financiare (contabilul a considerat că toate acestea sunt pe termen lung) în valoare de 150 de mii de ruble. Indicatorul final al liniei este de 247 mii de ruble. (97 mii de ruble. + 150 mii de ruble.). Deoarece ponderea investițiilor financiare în indicator este mai mare decât proporția de imobilizări necorporale, codul de linie 1170 este stabilit (conform "investițiilor financiare"). Același indicator pe care contabilul îl calculează pentru forma generală de echilibru, deoarece regulile de calculare și completare a acestui șir sunt aceleași. Asta este, pe această linie reflectă 107 mii de ruble. Și setați codul 1210. Linia "numerar și echivalente de numerar" include numai bani gheata în valoare de 265 mii de ruble. Cod de rând - 1250. Din activele curente care nu s-au reflectat asupra bilanțurilor specificate mai sus, taxa pe valoarea adăugată a rămas, prin urmare, suma sa (6 mii de ruble) Contabilul a păstrat în linia "active financiare și alte active revolving" (cod de linie - 1260). Indicatorul final al secțiunii activelor (linia 1600) este egal cu suma corzilor umplute 1150, 1170, 1210, 1250 și 1260. Și acum pasivele soldului. De asemenea, capitalul autorizat și de rezervă venituri reținute Reflectate pe o singură linie "capital și rezerve". Cantitatea șirului este de 210 mii de ruble. (50 mii de ruble. + 10 mii de ruble. + 150 mii de ruble). Codul de rând este plasat în termeni de cea mai mare parte a indicatorului extins. Acestea sunt câștiguri reținute. Prin urmare, codul de rând este de 1370. În restul liniilor din graficul 3 al răspunderii sunt stânjeniți, deoarece nu există indicatori pentru umplere. În coloana 2, este permisă să faceți același lucru. Sau puteți specifica codul care se potrivește cu indicatorul pe care contabilul a făcut-o. Rezultatul secțiunii de pasare (linia 1700) este egal cu suma rândurilor 1370 și 1520. Voi verifica indicatorii corzilor 1600 și 1700. În ambele, într-o altă linie, valoarea este de 1205 mii de ruble. Balanța a adormit - înseamnă că forma poate fi completă adevărată. Eșantionul de umplere a probelor pentru formularul simplificat 2015Eșantionul de umplere a probelor în formă generală pentru 2015

|

Pe site-ul nostru puteți citi totul pe această temă. reformarea echilibrului 2016. În articolul: "Reformarea echilibrului înainte de întocmirea rapoartelor contabile pentru anul 2015." Și puteți aranja un abonament la revista noastră, accesul la site se va deschide în decurs de 2-3 ore