Konačno sam završio proces izrade objašnjenja Godišnjim računovodstveno izvješćivanjeNa koji je odlučio pristupiti, ispunjavanju zahtjeva postojećeg zakonodavstva.

Nudim vam vaše objašnjenje. Istovremeno s tekstom dajem moguće komentare.

Dakle, na obliku organizacije (ako postoji) pišemo sljedeće:

Objašnjenja

za godišnje izvješćivanje o računovodstvu

Društvo s ograničenom odgovornošću

"NAŠA TVRTKA"

Za 2011. godinu

Uvod

Računovodstvene izjave društva s ograničenom odgovornošću "Naša tvrtka" za 2011. godinu formirana je prema pojednostavljenom sustavu uspostavljenom za organizacije - subjekte malih poduzeća u P.6 Reda Ministarstva financija Ruske Federacije 2. srpnja 2010. br. , 66n "o oblicima računovodstvene registracije organizacija", naime:

Izvješćivanje o računovodstvu u 2011. godini formirano je u sljedećoj glasnoći:

1) računovodstvena bilanca;

2) Izjava o dobiti i gubitku;

3) izvješće o kapitalnim promjenama;

4) Izvješće o kretanju novac;

5) Objašnjenja na računovodstvena bilanca i račun dobiti i gubitka (u tabličnom obliku, uzimajući u obzir Dodatak 3. Reda Ministarstva financija Ruske Federacije 2. srpnja 2010. br. 66N);

6) istinska objašnjenja.

Informacije, čije je objavljivanje u izvješćivanju predviđeno pojedinačnim računovodstvenim standardima, ali koje nije dostupno u izvještajnim obrascima navedenim u PP.1-5, predstavljen u ovoj objašnjenju.

Ovaj dio je uveden od mene ne na zahtjev zakonodavstva, nego zbog trenda duše - htio sam početi s nekim uvodom. Mislim da se dio može u potpunosti izostaviti (prvi put sam se pojavio u svom objašnjenju).

1. kratak opis Poduzeća

Naš Firma LLC Inn 0000000000 je registriran Interdistrict inspekcija Savezni porezna služba 46 U Moskvi 1. siječnja 2010 za ogrn 0000000000000. Od 31. prosinca 2011. godine Odobren kapital U iznosu od 10.000 (deset tisuća) rubalja sastoji se od nominalne vrijednosti udjela sudionika i u potpunosti plaćenih sudionika (100%). Ograničeni kapital Društva sastoji se od udjela jednog pojedinac (jedini osnivač).

LLC "Naša tvrtka" (u daljnjem tekstu: tvrtka) je tvrtka koja predstavlja skup usluga za stvaranje vrlo važni sustavi Za građanski I. industrijski objekti, u rasponu od dizajna infrastrukture i ugradnje pripravnih struktura, opskrbe opremom i završavanjem s uslugom ovih divnih korisničkih sustava.

Glavne aktivnosti u tvrtki - veleprodaja Ostali strojevi, uređaji, oprema opće industrijske i posebne namjene; Skupština, puštanje u pogon, popravak, održavanje i razvoj radna dokumentacija, Geografska prodajna tržišta - sve regije Rusije (predstavnici i podružnice u drugim gradovima nisu dostupne; opskrba drugim regijama provodi se uz sudjelovanje prometnih poduzeća).

Zahtjevi str. 27 pBU 4/99. Podaci za 2. i 3. stavak mogu se preuzeti s web-lokacije tvrtke, od knjižica za oglašavanje Ili napraviti tekst zajedno s vođom.

Prosječni godišnji broj zaposlenih za 2011. godinu je XX osoba.

Broj radova na dan 31. prosinca 2011. - XX čovjek.

Jedini izvršni tijek tvrtke je direktor tvrtkeU skladu s odlukom br. 1 od jedinog osnivača, imenovao je Ivanov Ivan Ivanovich.

Zahtjevi str. 31 pBU 4/99.

2. Objašnjenja na dobit i gubitak izvješća

2.1. Dešifriranje niza 2110.

Prihodi od prodaje provedene robe, usluge pružene za 2011. godinu iznosile su (bez PDV-a) - XXXXX tisuće rubalja. (str.2110).

LLC "Naša tvrtka" je multidisciplinarna poduzeća. Prihodi i troškovi prema vrsti aktivnosti prikazani su u tablici 1. \\ t

stol 1 (u tisuću rubalja)

Vrsta aktivnosti

Prihodi od prodaje (bez PDV-a)

Cijena

Naziv aktivnosti (OKVEED CODE XX.XX.X) Xxxxx (str.2120)

Ukupna linija 2110 Ukupno na liniji 2120 Glavna djelatnost tvrtke bila je profitabilna.

Zahtjevi str. 27 pBU 4/99.

2.2. Dešifriranje stuba 2120 i 2210

Troškovi troškova proizvodnje (troškovi cirkulacije) društva za izvještajnu godinu (redove 2120 i 2210) prikazani su u tablici 2:

Tablica 2 ( u tisuću rubalja.)

Zahtjevi str. 27 pBU 4/99. Dešifriranje pokazatelja - analitikom koji se koriste u računovodstvenim računima (20,25,26,44).

2.3. Dešifrirajući niz 2340.

Sastav drugih prihoda tvrtke za izvještajnu godinu (redak 2340) prikazan je u tablici 3:

Tablica 3 ( u tisuću rubalja.)

Zahtjevi str. 27 pBU 4/99.

3. Objašnjenja za izvješće o novčanom tijeku

3.1. Dešifriranje strizi 4119.

Sastav drugih dolazaka iz trenutnih operacija (linije 4119) prikazan je u tablici 5:

Tablica 5 ( u tisuću rubalja.)

Zahtjevi str. 29 pBU 4/99.

3.2. Dešifriranje strizi 4129.

Sastav drugih plaćanja iz tekućih operacija (linije 4129) prikazan je u tablici 6:

Tablica 6 ( u tisuću rubalja.)

Zahtjevi str. 29 pBU 4/99.

4. Objašnjenja o obvezama procjene koji se odražavaju u računovodstvu i izvješćivanju

4.1. Na kraju izvještajne godine društvo je formirala obvezu procjene za odmora radnika za proveno vrijeme u iznosu od XXXX tisuća rubalja. Ukupan broj dana odmora zbog zaposlenika na dan 31. prosinca 2011. - XXX Dan. Očekivani rok za ispunjavanje obveze je tijekom 2012. godine.

Zahtjevi PB.3 PBU 8/2010, str.22 pBU 10/99.

5. Objašnjenja o rezervama za procjenu ogleda se u računovodstvu i izvješćivanju

5.1. Rezerva za sumnjive dugove od 31. prosinca 2011. nije formirana zbog nedostatka osnova za formiranje (dug je priznat od strane kupca, primitak plaćanja očekuje se na vrijeme do 30.06.2012.).

5.2. Rezerva prema smanjenju troškova MPZ-a na dan 31. prosinca 2011. nije nastala zbog nedostatka osnova za formiranje (ostaci MPZ-a nisu izgubili početna svojstva, njihovu trenutnu tržišna vrijednost nije se smanjio).

Zahtjevi p.6 pBU 21/2008.

6.Financijska ekspresna analiza poduzeća

LLC "Naša tvrtka" je u početnoj fazi razvoja, karakteristične značajke koji su mali prometni i visoki rizici novčanog deficita.

6.1. Struktura sredstava za ravnotežu

100% specifične težine u strukturi ukupne imovine bilance (u daljnjem tekstu: BB) na kraju izvještajne godine pada trenutna imovina, što ukazuje na formiranje dovoljno mobilne strukture imovine koja potiče ubrzanje prometa tvrtke. Tvrtka ima "svjetlo" strukturu imovine, što ukazuje na mobilnost imovine poduzeća.

6.2. Struktura bilančnih obveza

Izvori formiranja agregatnih obveza poduzeća su kapital i rezerve (53%) i kratkoročne obveze (47%).

Prisutnost neraspoređenih profita na kraju izvještajne godine ukazuje na učinkovite aktivnosti poduzeća.

6.3. Učinkovitost aktivnosti

Prodaja profitabilnosti: Za jedan rublje promet, tvrtka je primila 7,54 rubalja neto dobit.

Profitabilnost vlastitog kapitala na dobit prije oporezivanja: Za jednu rublje, uložene od strane vlasnika, tvrtka je primila 125,41 rubalja u dobit iz izvještajne godine prije oporezivanja.

Profitabilnost imovine je 66,72%, što ukazuje na visoku učinkovitost korištenja.

Formule za izračunavanje pokazatelja prikazani su u tablici 7.

Tablica 7.

Naziv indikatora Formula za izračune

Plaćanje

(u tisuću rubalja)

Vrijednost pokazatelja

Omjer profitabilnosti prodaje (str.2200 OP /

(P.2120 + P.2210 + P.2220 AP)) * 100

Koeficijent profitabilnosti vlastitog kapitala na dobit prije oporezivanja (str.2300 OP /

str.1300 bb) * 100

Koeficijent profitabilnosti imovine za dobit prije oporezivanja (str.2300 OP /

Str.1600 bb) * 100

6.4. Financijska stabilnost

Vrijednosti koeficijenata likvidnosti ukazuju na dobru solventnost poduzeća (koeficijent tekuća likvidnost To je 2.14, koeficijent hitne aktivnosti je 1,98, apsolutni omjer likvidnosti je 1,15, čisti cirkulacijski kapital - 1,09).

Prema rezultatima fiskalne godine, održivi financijski položaj poduzeća može se iskazati kao rezultat vještog upravljanja cjelokupnom kombinacijom industrijskih i ekonomskih čimbenika. Tako, koeficijent financijska neovisnost je 0,53, koeficijent obrtnog kapitala obrtnog kapitala vlastitih izvora financiranja - 0,53, ukupne obveze za ukupnu imovinu - 0,47, ukupne obveze vlastiti kapital – 0,88.

Formule za izračunavanje pokazatelja prikazani su u tablici 8.

Tablica 8.

Naziv indikatora

Formula za izračune

Plaćanje

(u tisuću rubalja)

Vrijednost pokazatelja

Omjer apsolutne likvidnosti (PP.1240 + P.1250) / (str.1510 + str. 1520 + str. 1540 + PP. 1550) (BB) Koeficijent hitne likvidnosti (PP.1230 + PP.1240 + PP.1250 + PP.1260) / (str.1510 + str. 1520 + P.1540 + PP. 1550) (BB) Koeficijent trenutne likvidnosti 1200 / str.1500 (BB) od 1,5 do 2.5

Čisti cirkulacijski kapital (str.1200-str.1250) / (str. 1500-PP. 1530-PP. 1540) (BB) Koeficijent financijske neovisnosti str.1300 / str.1700 (BB) Koeficijent obrtnog kapitala kapitala vlastitih izvora financiranja (str.1300-str.1100) / str.1200 (bb) Ukupne obveze ukupne imovine (str.1400 + str. 1500) / str.1600 (bb) Ukupne obveze za vlastiti kapital (str.1400 + str. 1500) / str.1300 (bb)

Zahtjevi str. 4 pramca. Računovodstvo 129-FZ. Zakon ne kaže kako će opseg biti potreban i dovoljan. Pristup može biti sljedeći: skup pokazatelja koji se odražavaju u objašnjenju mora okarakterizirati poduzeće na takav način kao i mi. Na primjer, ako želimo pokazati da smo svi divni - spuštamo te pokazatelje koji ukazuju na suprotno i ukazuju samo na to da će naše divno stanje potvrditi. I naprotiv: Želimo pokazati da je sve loše, mi smo uključeni u objašnjenje o tome da je to pokazatelji koji će svjedočiti o tome.

7. Metodologija računovodstva

LLC "Naša tvrtka" provodi računovodstvo u skladu s računovodstvene politike poduzeća odobrena narudžbom br. 06 od 08.08.11 razvijena na temelju iu skladu s Savezni zakon RF na 21.11.96. 129-FZ "na računovodstvu", Uredba o računovodstvu i računovodstvu izvješćivanje u Ruska Federacija (odobren od strane naloga Ministarstva financija Ruske Federacije 29.07.98 br. 34N), računovodstvenih standarda za pojedinačna pitanja Računovodstvo.

Glavne metodološke odredbe računovodstvenog dijela računovodstvena politika:

7.1. Kao dio dugoročne imovine, objekti rada s dugoročnim (više od 12 mjeseci), razdoblje korištenja i trošak preko granice uspostavljenog u PBU 6/01 za imovinu, čiji je odraz dopušten kao dio materijalne i proizvodne rezerve.

7.2. Amortizacija dugotrajnom imovinom naplaćuje se linearna u cijelom razdoblju korisna uporabadefinirano u skladu s normama Uredbe Vlade Ruske Federacije 01.01.2002 br. 1.

7.3. Revalorizacija stalne imovine dobrovoljno se ne provodi.

7.4. Stjecanje materijalnih i proizvodnih rezervi ogleda se u računovodstvu s procjenom stvarnih troškova u računu 10 "materijala".

7.5. Korištena procjena zaliha i izračunavanje stvarnih troškova objavljenih u proizvodnju materijalnih resursa: po cijeni prvog vremena nabave (FIFO).

7.6. Trošak posebne opreme i kombinira se otplaćuje u isto vrijeme kada se radi u radu.

7.7. Kupljena roba prilikom prodaje (odmora) se procjenjuju po cijeni od prvog nabave materijalne i industrijske rezerve (FIFO metoda).

7.8. Za računovodstvene izravne troškove osnovne proizvodnje metoda pregledavanja računovodstvo. Baza za raspodjelu opće proizvodne potrošnje između predmeta izračuna plaća Osoblje koje izravno sudjeluje u radu na zahtjev.

7.9. Neizravni troškovi ogledaju se na računu 25 "Opće troškove proizvodnje", račun 26 "Opći troškovi" (u odsutnosti trgovinske aktivnosti).

7.10. Neizravni troškovi prikupljeni na računu 26 "Opći rashodi" se otpisuju mjesečno izravno na računu 90 "prodaje".

7.11. Upravljani troškovi uključuju samo opći troškovi rada isključujući elemente općih troškova proizvodnje.

7.12. Prilikom izrade aktivnosti trgovanja, prihodi i rashodi provode se u cjelini (metodom kotla), bez prekida ugovore i računima. Račun prodaje i komercijalni troškovi uzimaju se u obzir na računu 44 i uključeni su u troškove prodanih proizvoda, robe, radova, usluga u cijelosti u izvještajnom razdoblju njihovog priznanja kao troškovi obična vrsta Aktivnosti.

7.13. Rezerve nadolazećih troškova i plaćanja nastaju u skladu s važećim zakonom.

7.14. Troškovi dohotka i računovodstva priznaju se metodom razgraničenja (u vrijeme prijenosa vlasništva robe kupcu ili u trenutku prihvaćanja od strane kupca, pružanje usluga).

7.15. Za računovodstvo za plaćanje poreza na dohodak u poduzeću se primjenjuje PBU 18/02 "Računovodstvo za plaćanje poreza na dohodak". Informacije o tekućem porezu na dohodak formiraju se u računovodstvu usklađivanjem uvjetne potrošnje za porez na dohodak na iznose priznate u izvještajnom razdoblju porezna imovina i obveze, kao i zbroj razlika između priznatog i otkupljenog u izvještajnom razdoblju, iznose odgođene porezne imovine.

7.16. Procijenjene rezerve formiraju se u skladu s metodama sadržanima u računovodstvenim politikama.

7.17. Procijenjena odgovornost Nakon plaćanja odmora formira se u skladu s metodologijom unosom računovodstvenih politika.

7.18. U vezi s razvrstavanjem poduzeća na male poslovne subjekte, sljedeće odredbe se ne primjenjuju računovodstvo:

- PBU 11/2008 "Informacije o povezanim stranama";

- PBU 16/02 "informacije o ukinama aktivnosti".

7.19. U vezi s atribucijom poduzeća na male poslovne subjekte, računovodstveno izvješćivanje se formira u pojednostavljenom sustavu uspostavljenom za poduzeća-subjekata malih poduzeća u P.6 Reda Ministarstva financija Ruske Federacije 2. srpnja 2010. godine 66n "o oblicima računovodstvenog izvješćivanja organizacija", naime:

(a) računovodstvena bilanca i račun dobiti i gubitka uključuje pokazatelje samo skupinama članaka (bez detaljnih pokazatelja prema člancima);

b) Prijave za računovodstvenu bilancu i izvješće o dobiti i gubitku pružaju samo najvažnije informacije, bez znanja koje nije moguće procijeniti financijski položaj organizacije ili financijskih rezultata njegovih aktivnosti.

Kako bi se formirao pokazatelje bilance, količina čija je omjer nije manji od 80% značajno se priznaje.

7.20. Promjene na računovodstvene politike za 2012. su tehničke.

8. Metodologija referenca porezno računovodstvo

LLC "Naša tvrtka" vodi porezno računovodstvo u skladu s računovodstvenom politikom poduzeća, odobren narudžbom br. 06.08.11, razvijen u skladu s Porezni broj Rf.

Glavne metodološke odredbe porez Računovodstvena politika:

8.1. Datum provedbe u cilju izračunavanja poreza na dodanu vrijednost priznaje se kako se sredstva primljuju u plaćanju isporučenih roba (izvršena rad, izvršena).

8.2. U svrhu izračunavanja poreza na dohodak, prihodi i rashodi priznaju se metodom razgraničenja.

8.3. Metoda ocjenjivanja materijala koji se koriste u obavljanju rada (pružanje usluga), kao i kupljene robe tijekom provedbe: po cijeni prvog stavka stjecanja (FIFO).

8.4. Prema amortiziranoj imovini, amortizacija se obračunava linearna metoda Prema standardima amortizacije, određeni u vrijeme naručivanja objekta. Posebni koeficijenti i smanjene stope amortizacije se ne primjenjuju.

8.5. Rezerve nadolazećih troškova popravak jamstva I glavno održavanje nije stvoreno. Određene troškove Priznaju se u porezne svrhe u razdoblju izvješćivanja (poreza) kada su implementirani.

8.6. Rezerva za plaću za odmor nastaje u skladu s člankom 324.1 Poreznog zakona o Ruskoj Federaciji o metodologiji sadržana u računovodstvenim politikama.

8.7. Rezerva predstojećih troškova za plaćanje godišnje naknade za uslugu godinama i ne stvara se na kraju godine.

8.8. Rezerva sumnjivi dug U skladu s člankom 266. Poreznog zakonika Ruske Federacije.

8.9. Izvještajno razdoblje za porez na dohodak: kvartal. Društvo primjenjuje sljedeći postupak za plaćanje unaprijed plaćanja tijekom godine:

- plaćanje poreza mjesečnim predujma plaćanja, izračunata na temelju dobiti dobivene za posljednje tromjesečje (najkasnije do 28. svakog mjeseca u izvještajnom razdoblju),

- plaćanje na kraju godine (najkasnije do 28. ožujka, nakon isteka poreznog roka).

8.10. Promjene na poreznim računovodstvenim politikama za 2012. su tehničke.

Ne postoji poseban uvjet za uključivanje informacija o poreznim računovodstvenim politikama izvješćivanja u zakonodavstvu, ali ovaj odjeljak je relevantan za mene: razlike koje proizlaze između računovodstvenog i poreznog računovodstva dužne su otkriti (PB 25 PBU 18/02).

Slično tome, može se reći o sljedećem odjeljku: većina je uključena u tekst koji se ne temelji na zahtjevima računovodstvenog zakonodavstva, nego pokazati da Društvo sadrži porezno računovodstvo u skladu sa zahtjevima poreznog zakonika i kao Objašnjenje za razlike koje su nastale računovodstvo.

9. Objašnjenje poreznih prijava

9.1. Porez na dobit

U skladu s člankom.313. Poreznom zakoniku Ruske Federacije, Društvo je izračunalo poreznu osnovicu na temelju poreznog razdoblja na temelju poreznih računovodstvenih podataka.

Plaćanje porezna osnova Za porezno razdoblje, u skladu s normima utvrđenim poreznim kodeksom Ruske Federacije, na temelju poreznih računovodstvenih podataka rastućim rezultatom od početka godine.

U skladu s člankom 315. Poreznog zakonika Ruske Federacije, porezna osnova izračunava podatke dane u tablici 9:

Tablica 9. (u tisuću rubalja)

1. razdoblje za koje se određuje porezna osnova (od početka poreznog razdoblja rastućim ishodom) Od 22. srpnja 2011. 31. prosinca 2011 2. iznos prihoda od provedbe dobivene u porezno razdoblje, uključujući: 1) Prihodi od prodaje robe (radovi, usluge) vlastitu proizvodnju, kao i prihod od prodaje imovine, imovinskih prava; 2) Prihodi od prodaje vrijedne papirene primjenjujući se na organizirano tržište; 3) prihod od prodaje vrijednosnih papira dodajući na organizirano tržište; 4) prihod od prodaje kupljene robe; 5) prihod od provedbe dugotrajne imovine; 6) Prihodi od prodaje robe (radovi, usluge) posluživanje industrija i farme. 3. iznos troškova proizvedenih u poreznom razdoblju koji smanjuje iznos prihoda od prodaje, uključujući: 1) trošak proizvodnje i prodaje robe (radova, usluga) vlastite proizvodnje, kao i izdataka nastalih u prodaji imovine, imovinskih prava; 2) troškovi nastali u provedbi vrijednosnih papira koji se ne primjenjuju na organizirano tržište; 3) troškovi nastali u provedbi vrijednosnih papira koji se prijavljuju na organizirano tržište; 4) troškove nastali u provedbi kupljene robe; 5) troškovi povezani s provedbom dugotrajne imovine; 6) troškovi nastali služenjem industrija i poljoprivrednim gospodarstvima u provedbi svojih dobara (radova, usluga). 4. Dobit (gubitak) od prodaje, uključujući: 1) dobit od prodaje robe (radova, usluga) vlastite proizvodnje, kao i dobit (gubitak) od prodaje imovine, imovinskih prava; 2) dobit (gubitak) od prodaje vrijednosnih papira koji se ne primjenjuju na organizirano tržište; 3) dobit (gubitak) od prodaje vrijednosnih papira dodajući na organizirano tržište; 4) dobit (gubitak) od prodaje kupljene robe; 5) dobit (gubitak) iz provedbe dugotrajne imovine; 6) Dobit (gubitak) od prodaje služenja industrije i poljoprivrednih gospodarstava 5. iznos prihoda od ne-prihoda, uključujući: 1) Prihodi na poslovanje s financijski instrumenti hitne transakcije liječene na organiziranom tržištu;

2) Prihodi za poslovanje s financijskim instrumentima hitnih transakcija koje se ne trguju na organiziranom tržištu.6. Iznos troškovi nealizacije, posebno: 1) troškove poslovanja s financijskim instrumentima hitnih transakcija liječenih na organiziranom tržištu; 2) troškove poslovanja s financijskim instrumentima hitnih transakcija koje se ne primjenjuju na organiziranom tržištu. 7. Dobit (gubitak) iz ne-inženjerskih operacija 8. Ukupna porezna osnova za porezno razdoblje Prema poreznom računovodstvu, porezni profit iznosio je XXXX tisuće rubalja.

Prema računovodstvu, dobit prije oporezivanja iznosio je XXXX tisuće rubalja. (P.2300 AP), neto dobit - xxxx tisuće rubalja. (str.2400 AP).

Zapravo, na ovo mjesto, može se izostaviti odjeljak 9.1. Tablice 10,11,12 odražavaju zahtjeve P.25 PBU 18/02 (ako se primjenjuje u organizaciji).

Čimbenici koji utječu na odstupanje oporezivog profita iz računovodstvene dobiti prikazani su u tablici 10.

Tablica 10. (u tisuću rubalja)

Vrste dohotka i troškova

Iznosi uzeti u obzir pri određivanju računovođe

Iznosi uzeti u obzir pri određivanju profita proizvedene taksie

Razlike nastale u izvještajnom razdoblju i podrazumijevale su prilagodbu uvjetnog poreza na dohodak za dohodak kako bi se odredio tekući porez na dohodak

Troškove organizacije na štetu neto dobiti

Troškovi koji se ogledaju u računovodstvu računovodstvenog računa za ostale prihode i troškove (u skladu s PBU 10/99),, ali se ne uzimaju u obzir u oporezivanju dobiti (u skladu s poreznim zakonom)(konstantna razlika povećanja porezne osnovice)

Prekomjerni izvršni troškovi (konstantna razlika povećanja porezne osnovice)

Korištenje podataka prikazanih u tablici 10, proizvedeno potrebni izračuni Za porez na dohodak kako bi se utvrdio tekući porez na dohodak (tablica 11):

Tablica 11.

Veličina trenutnog poreza na dohodak oblikovan u računovodstvenom sustavu i koji se plaća na proračun koji se odražava u računu dohotka i gubitka, au deklaraciji poreza na dohodak je XXX tisuća rubalja.

Kako bi se provjerio utjecaj mehanizma za refleksiju plaćanja poreza na dohodak u računovodstveni sustav za ispravnost izračuna poreza na dohodak, namijenjen plaćanju u proračun, tekući porez na dohodak izračunat je metodom prilagodbe računovodstvenih podataka kako bi se utvrdilo osnovicu poreza na dohodak.

Potrebne podešavanja prikazane su u tablici 12:

Tablica 12. (u tisuću rubalja)

1. Dobit prije oporezivanja u računu dobiti i gubitka (računovodstvena dobit) (str. 2300OPU) 2. Povećava se u dodiru: iznos troškova koje je organizacija dobila na račun neto dobiti iznos troškova koji se odražava u računovodstvu na računovodstveni račun za ostale prihode i troškove (u skladu s PBU 10/99),, ali se ne uzima u obzir u oporezivanju dobiti (u skladu s poreznim kodom) prekomjerni izvršni troškovi 3. Ukupna oporeziva dobit Tekući porez na dohodak \u003d xxxx (tisuće rubalja) * 20/100 \u003d xxx (tisuće rubalja)

9.2. Porezna dodanu vrijednost

Izračun iznosa poreza na dodanu vrijednost koji se plaća na proračun za 2011. na temelju porezne izjave, proizveden u skladu s poglavljem 21. Poreznog zakona Ruske Federacije. U 2011. godini, LLC "Naša tvrtka" nije izvršila operacije oslobođene od oporezivanja.

Odjeljak 9.2 se također može izostaviti.

10. Informacije o raspodjeli neto dobiti

U vrijeme potpisivanja računovodstvenih izjava, LLC "Naša tvrtka" za 2011. godinu, nije odobren od strane jedinog osnivača, odluka o raspodjeli dobit koji ostaje na raspolaganju Društva nakon oporezivanja nije prihvaćen.

direktor tvrtke

Glavni računovođa

Odjeljak 10 je uveden od mene da završim logički, iako je u svjetlu PBU 7/98 čini mi se prikladno.

Nadam se da će moje iskustvo biti korisno nekome.

Želim svim računovođevima, s pogledom na godišnje izvješćivanje, kreativni uspjeh!

Izvor: Clerk.ru.

Objašnjenje bilješke K. godišnje izvješćivanje Zajedno s računovodstvenom bilancom organizacije, potrebno je dostaviti kao dio računovodstvenog izvješćivanja u roku od 90 dana na kraju 2013. godine. ,

Datum podnošenja računovodstvenog izvješćivanja za organizaciju smatra se danom njezine poštanske pošiljke ili danom stvarnog prijenosa od strane pripadnosti.

Ako datum prezentacije računovodstvenih izjava padne na neradni (slobodan dan), prvi dan radnog dana nakon što se smatra prvi radni dan nakon njega (str. 47 pBU 4/99).

Za mikropoduzeće i mala poduzeća, Dan, gdje se detaljno razmatraju ostaci i promet, koji računi obračunavaju računovodstvo i izvješće o financijskim rezultatima za male poslovne subjekte (oblik CBD 07100988).

Oslanjajući se na Zakon br. 402-FZ "o računovodstvu", nalog Ministarstva financija br. 66N, a prikazane su odredbe trenutne PBU-a

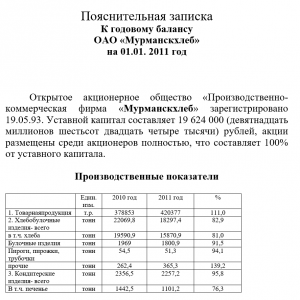

Primjer ispunjavanja objašnjenja na godišnjem izvješćivanju za 2013. godinu s komentarima i objašnjenjima

Članak će pomoći u izradi bilance, o kojima se detaljno raspravlja o ostacima i promet, koji računi obračunavaju račune i izvješće o financijskim rezultatima za male poslovne subjekte (obrazac CBD 0710096). Preuzmite obrasce za stanje i izvješće o financijskim rezultatima. Pojednostavljeno računovodstveno izvješćivanje za mala poduzeća. Preuzmite verziju poreznog obveznika 4.46.

Napomena: ispunjavanje oblika računovodstvenog (financijskog) izvještavanja malim poduzećima i nevladinim organizacijama novi oblik KND 0710096.

Objavljivanje informacija: financijska izvješća, bilance i svi drugi oblici besplatno.

Izvješćivanje putem Interneta. Kontur.exter

FTS, PFR, FSS, ROSSTAT, RAR, RPN. Usluga ne zahtijeva instalaciju i ažuriranje - obrasci izvješćivanja su uvijek relevantni, a ugrađena ček će dati izvješće od prvog puta. Pošalji izvještaje u FTS izravno od 1c!

| Dodatne veze na temu |

-

Od izvješćivanja za 2011. godinu, organizacija čini izvješćivanje o obrascima odobrenim redoslijedom Ministarstva financija br. 66n od 02.07.2010. Bilanca treba opisati financijski položaj organizacije od datuma izvještavanja. -

Pokazalo se da primjer prikuplja izvješće o financijskim rezultatima za organizaciju za 2013. s komentarima i objašnjenjima. -

Počevši od financijskih izvještaja 2011. godine, primjenjuje se izvješće o računovodstvenom tijeku "(PBU 23/2011) (PBU 23/2011), koji je uveden za približavanje ruskih računovodstvenih standarda za međunarodne standarde

Pravno, objašnjenje nije obvezno izvješće, iako je uključeno u godišnje financijske izvještaje. U isto vrijeme, postoje situacije u kojima je takav dokument jednostavno potreban. Pogledajmo u koje slučajeve ovog dokumenta treba i u kojem obliku treba izraditi.

Objašnjenje: Bit i sadržaj

U stvari, objašnjenja za porezne vlasti nisu potrebne. Sastoji se tako da tvrtka može potvrditi svoj pozitivan ugled:

- fuller sve brojke iz izvješća su otkriveni, što je transparentnije izgledalo kao aktivnost tvrtke;

- objašnjenja će učiniti da tvrtka održava tvrtku u očima potencijalnih pratioca, a također će omogućiti privlačenje investitora trećih strana;

- objašnjenja je prilika za izbjegavanje različitih pitanja od regulatornih tijela.

Stručnjaci preporučuju izradu objašnjenja s istom pojednomaljkom kao računovodstveno izvješćivanje. Zašto objasniti računovodstvena dokumentacija? Na primjer, odrediti konačnu znamenku " potraživanja potraživanja"Potrebno je uzeti u obzir ostatke svih izračuna, kao i, uzeti u obzir iznos rezerve, koji nije posebno određeno u bilanci, međutim, može biti zanimljivo za određene investitore.

Nabavite 267 video tutoriali za 1C besplatno:

U pravilu, objašnjenja se ne radi samo na računovodstvenu ravnotežu, budući da se ravnoteža nije sastavljena, već u suradnji s dodatnim izvješćima. U tom smislu, objašnjenje se mora izvršiti na svim podnesenim izvješćima odmah. Objašnjenja mora biti prisutna dešifriranju svih linija ravnoteže. Na primjer, iz izvješća o financijskom obavljanju Društva dobivamo ideju o neto dobiti tvrtke, međutim, to je dio takve bilance kao " Neodvojena dobit"" Prema tome, ovaj pokazatelj nužno treba dekodirati.

Najčešće se dešifriraju linije u obliku tablica, gdje je naveden broj i naziv linije u jednom stupcu, a drugi je objašnjenje. Osim dešifriranja, u objašnjenju mora biti navedeno sljedeće točke:

- opće informacije o tvrtki: Detalji, osnivači, datum stvaranja, organizacijski oblik, drugi podaci o tvrtki;

- glavne države računovodstvene politike;

- struktura ravnoteže u postotku;

- procijeniti procjenu i analitičke financijske pokazatelje: likvidnost, dostupnost dionica, profitabilnost;

- sastav dugotrajne imovine, rezervi poslovanja u vrijednosti u vrijednosti;

- fond za plaća;

- izdana i dobivena podrška;

- ostale informacije o radu tvrtke.

Objašnjenje potpisuje šef poduzeća i dodjeljuje se pečatu tvrtke. Ali, općenito, sve navedene točke nisu obvezne za popunjavanje.

Uzorak popunjavanje objašnjenja na godišnjem računovodstvenom izvješćivanju

Opći, ujedinjeni oblik objašnjenja za godišnje računovodstveno izvješćivanje ne postoji, stoga se ovaj dokument proizvode proizvoljno. Objašnjenje bilješke određuju priručnik, ovisno o tome kako potpuni pokazatelji trebaju biti:

Sve informacije objašnjenja prikazane su u proizvoljnom obliku i mogu sadržavati pored tablica, grafikona i grafikona. Moguće je detaljno opisati informacije na različite načine, sve ovisi o tome kako je detaljno opisano priručnik o otkrivanju informacija o radu tvrtke. Najvažnije je da su informacije kao pouzdane i korisne.

U praksi rada računovodstva, stupanj objavljivanja utvrđuje se nužnom i ovisno o kustosu. Dakle, da podnesete ravnotežu u timu (u sjedištu) neki pokazatelji mogu se razjasniti, a za oporezive druge.

Što je objašnjenje za računovodstveno izvješćivanje

Definicija popratne dokumentacije od pružanja članka 5. Uredbe o računovodstvu (PBU) 4 1999. Volumen primjene određuje tražena tijela, također ovisi. Velika poduzeća tijekom izvještajnog razdoblja može biti zauzeta pripremom od nekoliko stotina gubitaka objašnjenja.

Sam dokument obično sadrži dešifriranje ključnih pokazatelja poduzeća, koji su od interesa za provjeru ili. Napomena može osigurati izračunate pokazatelje, kao što su koeficijent prometa, profitabilnost ili rezerve. Brojčani parametri izračunavaju se na temelju linija računovodstvene ravnoteže.

Značajan dio sadržaja je opis razloga za formiranje potraživanja i obveza, posljedica povećanja ili smanjenja. Ako je u izvještajnom razdoblju bilo bonusa (amortizacija) za radna mjesta za radnike, zaposlenike, menadžere. Često, bilješka ukazuje na činjenice premještanja ili odlaganja velikih sredstava, razloga (narudžbe za poduzeće).

Što je objašnjenja za računovodstveno izvješćivanje, reći će video ispod:

Koncept i regulatorni

Glavni regulatorni čin u svrhu izrade bilješki s objašnjenjima je PBU 4 od 1999. Ovaj regulatorni dokument Naglašava potrebu za formiranjem dokumenta, ali ne prikazuje svoj sadržaj. Struktura i stupanj objavljivanja informacija određuje poduzeća na temelju žalbe pridruženih osoba i kontrolnih tijela. Opet, ako osnivači imaju pravo dobiti sveobuhvatne informacije o stvarnom stanju u poduzeću, onda za porez i statistiku, objavljivanje informacija dođe do stupnja dostatne za praćenje.

Prilikom izrade predloška objašnjenja, možete se obratiti Zakonu o računovodstvu. Standard sadrži primjerne imena dijelova, koji bi trebali poboljšati značajne informacije o poduzeću.

Sastav i uloga

- Prema svi isti PBU 4, 1999, sastav objašnjenja bilješke određuje se zahtjevima i unutarnjim (lokalnim) regulatorni akti, Postupak za objavljivanje informacija je sadržan u;

- U svrhu pripreme za pisanje zaključka revizije, organizacija se odnosi na zahtjeve (upit) inspektora. U nedostatku objašnjenja kao dijela zahtjeva, postoji rizik dobivanja bilješke o prezentaciji oblika u nepotpunom iznosu ili dobiti zahtjev za predstavljanje dodatnog izvješća o izvješćima.

U nedostatku objašnjenja, moguće je ne samo da se suoči s nepravilnom tumačenjem pokazatelja izvješćivanja, već i poreznom zakoniku, članak 126. Osjetite da će se razina odgovornosti dati glavni računovođa pod upravnim zakonodavcem, Članak 15.6.

Redoslijed izostajanja

Zbog činjenice da u smjernicama i albumima ne postoji niti jedan predložak za popunjavanje, poduzeća obično koriste vlastite zalihe popratnog dokumenta. U pravilu, napomena sadrži nekoliko dijelova, od kojih svaki otkriva određene pokazatelje proizvodnje i određuje rezultate aktivnosti za razdoblje izvješćivanja, Objašnjenja od paragrafa ponovno se razvijaju uzimajući u obzir praksu žalbi na ovaj obrazac za izvješćivanje.

Standardna struktura objašnjenja je sljedeća:

- Informacija opći plan, Ona otkriva pravne informacije o kontrolnom objektu, statusu tvrtke, aktivnosti prema. Ako to ne u suprotnosti s korporativnim kodom, može se naznačiti broj zaposlenih u državi;

- Izvadak iz računovodstvene politike u smislu prikazivanja i prikupljanja pokazatelja na izvješćivanje;

- Analiza numeričkih parametara bilance, analiza dinamike glavnih pokazatelja izvješća o dohotku i gubitku. Evo najmanje pet velikih dobavljača i pet potrošača;

- Organizacijski planovi za budućnost, na primjer,;

- Značajni događaji od trenutka podnošenja posljednjeg izvješća;

- Primljeni zajmovi, financijska pomoć, sudjelovanje u državnim programima;

- Zaključak.

Obrasce

Budući da jedan oblik za sastavljanje bilješki ne postoji, poželjno je popraviti u primjeni na računovodstvene politike. Tako eliminirati mogućnost nerazumne promjene u odjeljcima izvješća pri promjeni dužnosnici, obožavam odmor. Glava bi također trebala shvatiti da s lakoćom dodavanja ili uklanjanja nekih dijelova neće raditi, morat ćete učvrstiti svoju odluku u pisanom obliku.

PC prazno se može preuzeti besplatno.

Računovodstvo objašnjenja (popunjavanje uzorka)

Načela kompilacije financijska izvješća Zajedno s PP opisanim u ovom videozapisu:

Razdoblje izvješćivanja

Najčešće je to godina. Za potrebe provjere, tijekom manjeg razdoblja može se zatražiti rez pokazatelja. U svakom slučaju, računovođe ne bi trebalo biti poželjno, budući da će informacije u ranom razdoblju naknadno postati glavni da biste sastavljali sažetu bilješku.

Koga i gdje

Objašnjenja kao cjelovita primjena na bilancu, proračun prihoda i rashoda ili izvješće o novčanom tijeku, formira se računovodstvenim ili odgovornom zaposlenikom o financijskom odjelu. Sve ovisi o statusu traženog poduzeća.

Na primjer, računovodstvo može izraditi zahtjev za porez i - za prezentaciju hareivna organa, U svakom slučaju treba dogovoriti djelovanje stručnjaka. Razlike u informacijama mogu biti formalne, ali moraju se uzeti iz službenih vjerodajnica.

Postupak za dodjelu

Zajedno s izvještajnim obrascima u papirnoj verziji ili skeniranoj kopiji za komunikacije.

Revizija pzkbbbo

Analiza bilješke omogućuje vam da otkrijete sljedeće:

Analiza bilješke omogućuje vam da otkrijete sljedeće:

- Punoće informacija;

- LEE ključni pokazatelji (dobit, porezi, odstupanja od norme) dešifrirani su;

- Je li prikazano, uključujući raspolaganje;

- Ne skriva li se poduzeće?

- Stupanj kompetencije tijekom unutarnje analize;

- Razvija li se tvrtka u perspektivi.

Kontrolno tijelo za analizu može iskoristiti financijske formule za brojanje parametara kamata ili ukazati na potrebu za takvim izračunima u sadržaju objašnjenja.

Objašnjenje može se stvoriti u 1c: konsolidacija 8, koja će reći video ispod:

Kompilacija objašnjenja je računovođa za računovođe u jednako bolnom zadatku od pripreme računovodstvene ravnoteže.

Objašnjenja je neovisni oblik računovodstvenog izvješćivanja, njegov najvažniji, skupni dio.

Često se tekst objašnjenja može pronaći 100 ili više pisaćih listova. Regulirano p.5 pBU 4/99

Što je objašnjenja?

To je dokument koji uključuje pisano objašnjenje tih brojeva u bilanci, kao i izvješće o dobiti i njihovim zahtjevima.

Osnovna načela u pisanju organizacijske objašnjenja uključuju načela materijalnosti i usporedivosti.

Ako govorimo o usporedivosti, mi podrazumijevamo usporedbu kvantitativnih vrijednosti brojnih članaka izvješća o računovodstvu za vremensko razdoblje (nekoliko godina).

Uspoređujemo samo bitne članke kako ne bi prekršili načelo racionalnosti u pripremi izvješćivanja

Oni imaju priliku da ne ostvaruju objašnjenje u iznosu od ravnoteže nakon isporuke izvješćivanja koje država pruža mala poduzeća.

Objašnjenja u zgradi treba se sastojati od sljedećih odjeljaka s otkrivanjem informacija o svakom od njih:

1. Informacije o organizaciji

Ovaj dio je informacija i opisna.

To je označeno imenom, kao i uspostavljenim organizacijskim i pravnim oblikom ove tvrtke.

Osim toga, ovaj odjeljak ukazuje na pravnu i stvarnu adresu, informacije o osnivačima organizacije, veličini odobrenog kapitala.

Također označeno organizacijska struktura Organizacije, kao i dostupnost licenci i dozvole od organizacije i mandat njihove akcije.

Od financijske informacije Navedena je iznosom poreza da je organizacija plaćena u određenoj godini i prosječnom godišnjem broju zaposlenih u organizaciji.

Također su naznačili informacije o revizoru tvrtke (ime, pravnoj adresi itd.).

2. Računovodstvena politika u poduzeću

Opisana je sadržaj računovodstvene politike organizacije, njegove glavne promjene u protekloj godini u odnosu na prethodni, kao i uzrok promjena u računovodstvenim politikama.

Organizacija također ukazuje na određena pravila za računovodstvenu imovinu i obveze.

3. Informacije o glavnoj imovini i obvezama organizacije

U ovom pododjeljku informacije se otkriju u sljedećim člancima:

- za stalnu imovinu (amortizacija, kretanje dugotrajne imovine,

- informacije o objektima nekretnina na državnoj registraciji, itd.),

- na zajmovima i zajmovima (dostupnost kredita i zajmova, vrijeme njihove otplate, kao i pune informacije o njima, c. T.CH. Informacije o ponderiranim prosječnim vrijednostima na kredite i Chammas),

- na materijalnim rezervama proizvodnje (metode za njihovu procjenu i posljedice),

- po financijska ulaganja (Sve informacije se otkrivaju u vezi s vrijednosnim papirima),

- prema imovini i obvezama (visine tečajnih razlika, koje se pripisuju financijski rezultatiI također ukazuje na veličinu službenog tečaja Banke Rusije na datum izvještavanja).

4. Procjena strukture bilance organizacije

Glavna svrha kompilacije ovog odjeljka je procjena poduzeća i njegovog financijskog stanja u okviru kratkoročnog razdoblja i dugoročnog.

Da bi se ocijenilo financijsko stanje poduzeća u kratkom roku, pokazatelji su naznačeni kao:

- koeficijent likvidnosti

- financijska ovisnost,

- profitabilnost

- solventnost.

Dugoročna perspektiva izračunava takav pokazatelj kao ovisnost organizacije od vanjskih vjerovnika i zajmova

5. Informacije o prihodima i rashodima organizacije

Informacije su označene relevantnim člancima računovodstvene bilance poduzeća.

6. Objašnjenja potrebna za osnovne stavke izvješćivanja

Informacije su naznačene u slučaju materijalnosti članaka i istovremenog nedostatka ovog otkrivanja u knjižarama računovodstvenog izvješćivanja.

7. Procjenjuje se poslovna aktivnost organizacije

Tržište se procjenjuje na kojem tvrtka funkcionira, kao i poslovni reputacija organizacije, koja je sveobuhvatna, uključujući i popularnost kupaca.

Također, planirani pokazatelji i stupanj njihovog izvršenja su također subjekti.

8. Objašnjenje uvodnih ostataka i njihove promjene

Navedena je veličina promjena u uvodnim ostacima i razlozima za ovu promjenu (reorganizacija poduzeća, uvođenje novih računovodstvenih zahtjeva itd.).

9. Informacije o povezanim osobama

Informacije koje se odnose na podružnice su detaljno opisane, naime:

- potpuni popis takvih osoba

- priroda odnosa s njima,

- vrste poslovanja s povezanim osobama

10. Uvjetne činjenice o organizacijskim gospodarskim aktivnostima

DO uvjetne obveze Stvaran

- obveze jamstva organizacije,

- njegovo sudjelovanje u sudskim postupcima

- veličinu jamstva koju je izdala organizacija.

Ovaj paragraf otkriva pune informacije o uvjetnim činjenicama, ako ih ima.

11. Zajednička organizacija organizacije

Ciljevi na kojima Društvo ima zajedničke aktivnosti, kao i vrijednost uložene imovine u ovu aktivnost, pune informacije o zajedničkim operacijama.

12. Podaci o segmentima organizacije

Odjeljak je popunjen samo organizacija s podružnicama i podružnicama, kao i ako se dodjeljuje udrugama i sindikatima pripreme sažetog općeg računovodstvenog izvješćivanja u skladu s konstitutivnim dokumentima.

13. Izjava o događajima koji su se dogodili nakon datuma izvještavanja

Razlog i priroda događaja koji se dogodio, kao i moguće posljedice Iz događaja koji se dogodio.

14. Državno financiranje

U slučaju da je organizacija primila državna pomoć, Onda se otkrivaju njezine veličine, ciljeve financiranja, drugi oblici. državna podrška, ne izvodi se odredba proračunskih sredstava na datum izvještavanja.

15. Čimbenici okoliša

U slučaju činjenice negativnog utjecaja na okoliš.

Ova klauzula sadrži naznaku stupnja utjecaja na okoliš, kao i mjere koje je poduzela organizacija za zaštitu okoliša.

16. Informacije u skladu s PBU 18 \\ t

Sadrži potpuni odraz obračuna plaćanja poreza na dohodak.

17. Otkrivanje dioničkim tvrtkama informacija

Prikazan je broj dionica izdanih za izvještajno razdoblje.

Dionice su naznačene, izdane i potpuno plaćene, a ne mogu se platiti ili djelomično plaćeno.

Otkrivene su informacije o dodatnom izdanju dionica Društva

18. Podaci terminala

Prikazane su pune informacije o razlozima za prestanak vrste aktivnosti, navode se trošak imovine i obveza navela ili otkupljena u okviru raskida i drugih informacija o ovoj djelatnosti.

19. Ostale informacije

Označava informacije koje prethodno nisu objavljene u objašnjenju.

Na primjer, odražava učinkovitost organizacije, konkurentnosti proizvoda, prodajnih tržišta i tako dalje.

Svaka tvrtka gradi svoju strukturu i čini je samo od tih particija koje se izravno odnose na prirodu aktivnosti organizacije.

Objašnjenje za ravnotežu uzorka