Na podstawie sprawozdań finansowych z określonego okresu można wyciągać wnioski dotyczące rentowności przedsiębiorstwa, poprawności stosowanej strategii zarządzania, ogólnej sytuacji finansowej, a także podejmować decyzje niezbędne do efektywnego zarządzania.

Analiza jakościowa sprawozdania finansowe jest kluczowy punkt w podejmowaniu decyzji zarządczych. Właściwie do tego służą sprawozdania finansowe. Jego analiza pomaga nie tylko określić kondycja finansowa organizacji w pewnym momencie, ale także określić jej rentowność, znaczenie w ogólnej strukturze gospodarczej, a także dokonać ważnych prognoz funkcjonowania, co pomaga określić strategię zarządzania.

Istnieją różne rodzaje analiz, ale wszystkie mają na celu obiektywną ocenę sytuacji, jaka wytworzyła się w toku pracy, a także podjęcie działań mających na celu jej poprawę w przypadku spadku opłacalności ekonomicznej. Lub utrzymuj dobrą wydajność, a także podejmuj działania, aby ją rozwijać i maksymalizować zysk z wybranej działalności.

Główne rodzaje

Do głównych i podstawowych rodzajów gospodarstw analiza księgowa można podzielić na zewnętrzne i wewnętrzne. Nazwy mówią same za siebie. Stosuje się odpowiednio raportowanie zewnętrzne i wewnętrzne.

Przykład analizy sprawozdań finansowych przedsiębiorstwa typu zewnętrznego można nazwać analizą przeprowadzaną przez inwestorów i wierzycieli. Dla własnej korzyści muszą dokonać obiektywnej oceny przedsiębiorstwa, w które zainwestują w przyszłości swoje pieniądze. Kompetentna analiza pomoże Ci wybrać najbardziej opłacalne opcje inwestycyjne, które przyniosą zysk w przyszłości.

W przypadku analizy niepiśmiennej można nie tylko nie zarobić, ale również ponieść stratę, jeśli zainwestowana firma ma negatywne trendy rozwojowe i może w przyszłości zbankrutować.

Analiza wewnętrzna pozwala na obiektywną ocenę trendów rozwojowych, opracowanie odpowiedniej strategii oraz przewidywanie sytuacji osób zajmujących się zarządzaniem. Współzałożyciele, dzięki analizie wewnętrznej, mogą ocenić poprawność wybranego przez siebie aparatu zarządzania firmą oraz stopień, w jakim można mu zaufać kapitałem własnym.

Zastosowane kroki analizy

Zgodnie z podstawami analizy sprawozdań finansowych, to właśnie jej etapowa realizacja pozwala na stopniowe odtworzenie dotychczasowego obrazu pracy i wyciągnięcie niezbędnych wniosków do pełnej oceny wyników. Istnieje pięć głównych etapów, które można uzupełniać i ulepszać w zależności od tego, jakie wyniki należy następnie uzyskać i jak głęboko oceniana jest sytuacja gospodarcza:

- Pierwszym krokiem jest zbadanie stanu aktywa obrotowe, a także wskaźników dynamicznych wskaźników ich wzrostu oraz kwot otrzymywanych w wyniku procesów obrotu.

- W drugim etapie konieczne jest szczegółowe zbadanie składu aktywów obrotowych i odrębna ocena płynności każdej jego części.

- Trzeci etap to scharakteryzowanie czasu trwania cyklicznych operacji obszarów produkcyjnych, operacyjnych i finansowych.

- Na czwartym etapie warto określić na ile opłacalna jest każda część majątku obrotowego.

- W piątym etapie warto zastanowić się skąd pochodzi główne i wtórne finansowanie tego przedsiębiorstwa, a także określić jakie są jego ryzyka finansowe.

Ciekawy film o analizie sprawozdawczość finansowa:

Inna forma analizy

Na szczególną uwagę zasługuje wyraźna analiza sprawozdań finansowych. W przeciwieństwie do innych opcji pozwala szybko i dokładnie odtworzyć ogólny obraz przedsiębiorstwa. Składa się z trzech etapów.

Pierwszy etap, zwany analizą stanu majątkowego, daje wyobrażenie o tym, jaki majątek ma dane przedsiębiorstwo w ujęciu sumarycznym, obejmuje to także skład kapitałów, a także kwoty na bazę materialną i aktywa obrotowe .

Drugi etap obejmuje analizę raportów z wyników finansowych, określenie rentowności różne rodzaje działalności firmy, a tym samym ich opłacalności dla niej. Drugi etap analizy realizowany jest w oparciu o wyliczenia wskaźników rentowności.

Trzeci etap to analiza ogólnej kondycji finansowej. W jego ramach określana jest zarówno ogólna stabilność przedsiębiorstwa, jak i jego wypłacalność. Oceniają również dynamikę pod względem pozycji księgowych. To dynamiczne rozważanie, które pozwala nie tylko na ogólną ocenę rozwoju, ale także przewidywanie jego kierunku, co jest bardzo ważne dla zapewnienia trendu wzrostowego rentowności biznesu.

Tak więc analiza sprawozdań finansowych jest najważniejszym etapem jej rozważania. W obecnych warunkach można to przeprowadzić ręcznie, ale dużo wygodniej jest w tym celu wykorzystać programy komputerowe, które zapewniają: szybki odbiór szacunki w ujęciu sumarycznym i tekstowym po wprowadzeniu tych dokumentów sprawozdawczych. Niezależna analiza pozwala zachować indywidualne podejście i zapewnić jakościowe uwzględnienie wszystkich wskaźników w ramach wybranego rodzaju analizy.

Analiza sprawozdań finansowych jest ważnym narzędziem, które pomoże podmiotom gospodarczym działającym w warunkach niepewności podejmować bardziej świadome decyzje. Dlatego zrozumienie cech tego procesu jest ważne dla szerokiego grona osób.

Istota i cel stosowania analizy sprawozdań finansowych

Analiza sprawozdań finansowych- proces obliczania wskaźników finansowych i ekonomicznych (wskaźników), zastosowanie innych metod analizy ekonomicznej do formułowania wniosków i rekomendacji na podstawie danych ze sprawozdań finansowych przedsiębiorstwa za określony okres. W rezultacie analityk (osoba, która obliczyła wskaźniki, przeprowadziła analizę horyzontalną i analiza pionowa zastosowane inne metody) mogą tworzyć ogólny obraz sytuacji finansowej jednostki.

W praktyce dużych przedsiębiorstw proces ten pozwala podsumować wydajność podmiotu gospodarczego w ogóle i osobno jego działów strukturalnych. Nadal jednak sprawozdawczość zarządcza (nie rachunkowość) stanowi podstawę do realizacji polityki motywacyjnej pracowników, podejmowania decyzji zarządczych, dalszego dostosowywania sfery sprzedaży i produkcji.

Raportowanie zarządcze to poufne informacje przedsiębiorstwa. Dlatego dla osoby trzeciej, a nawet większości pracowników takiego przedsiębiorstwa, nie ma możliwości studiowania go. W takim przypadku należy wziąć pod uwagę raportowanie - najlepsza opcja do stworzenia stosunkowo dokładnej oceny sytuacji finansowej i perspektyw przedsiębiorstwa. Aby zrozumieć, jakie wnioski i rekomendacje można uzyskać dla przedsiębiorstwa, konieczne jest zbadanie głównych grup wskaźników analizy finansowej i ekonomicznej.

Kto tego potrzebuje?

Analiza finansowa jest potrzebna dużej liczbie interesariuszy:

- pracownik banku, ponieważ sprawozdania finansowe są najważniejszym źródłem informacji finansowych o przedsiębiorstwie. W efekcie pozytywna ocena pozwala firmie na otrzymanie dodatkowych fundusze pożyczkowe zintensyfikować działania;

- pracownik przedsiębiorstwa- dzięki czemu będzie wiedział o krótko- i długoterminowych perspektywach swojej pracy oraz perspektywach swojej kariery;

- dostawca będą mogli ocenić prawdopodobieństwo otrzymania zapłaty za swoje towary. Oczywiście czynnik rzetelności zarządzania w tym przypadku nie jest brany pod uwagę, a jedynie aspekt finansowy. Oznacza to, że ocena pozwala uzyskać odpowiedź na pytanie - czy kontrahent ma finansową możliwość wywiązania się ze swoich zobowiązań;

- podanie wyniku analizy na stronie przekona klientże firma będzie mogła długo funkcjonować na rynku. Rosnące zaufanie stymuluje sprzedaż poprzez zaliczkę;

- potencjalny inwestor, właściciel będzie w stanie ocenić, jak kierownictwo radzi sobie z obowiązkami. Pozwoli to tym grupom użytkowników analizy finansowej uzyskać szybką ocenę kondycji finansowej organizacji;

- w ramach audytu organizacji konieczna jest analiza sprawozdań finansowych rewident księgowy;

- uczestnik Giełda Papierów Wartościowych będzie w stanie ocenić perspektywy organizacji przed zakupem udziałów w przedsiębiorstwie.

Oczywiście ta lista nie jest kompletna.

Źródła informacji

W procesie wykorzystywane są następujące formularze sprawozdawcze:

- sprawozdanie z przepływów pieniężnych.

Jednak ta lista nie jest kompletna. W trakcie procesu ewaluacji warto również zapoznać się z Dodatkowe informacje o aktualnym stanie rzeczy w przedsiębiorstwie, w branży, w gospodarce. Dane te można uzyskać od stowarzyszenia branżowe, Służba Federalna statystyki państwowe, głoska bezdźwięczna itp.

Ponadto firma może publikować na swojej oficjalnej stronie rozszerzonej raporty roczne, komunikaty prasowe,Aktualności, dane na polityka społeczna i środowiskowa, statystyki operacyjne, afilianci, struktura firmy itp. Analityk musi zatem wykorzystać wszystkie dostępne informacje, które mogą posłużyć do stworzenia obrazu aktualnej kondycji finansowej i wyników przedsiębiorstwa.

Płynność salda

Analiza płynności salda oznacza ocenę zdolności przedsiębiorstwa do sprzedaży swoich aktywów w celu spłaty zobowiązań. Jeśli pieniądze można od razu wykorzystać na spłatę najpilniejszych zobowiązań, to trzeba trochę poczekać, aby sprzedać rezerwy i zamienić je w pieniądze bez utraty wartości.

Dlatego, aby określić płynność struktury bilans należy porównywać pewne grupy aktywów z określonymi grupami pasywów.

Tabela 1 - Analiza płynności bilansu przedsiębiorstwa

|

Saldo aktywów |

Stosunek |

Saldo zobowiązania |

Nadwyżka deficytu |

|

A4 (Aktywa trwałe wolno zbywalne: aktywa trwałe przedsiębiorstwa) |

P1 (stałe źródła finansowania: kapitał i rezerwy) |

||

|

A3 (aktywa obrotowe nadające się do powolnego zbycia: zapasy i VAT od nabytych kosztowności) |

P2 ( źródła długoterminowe finansowanie: zobowiązania długoterminowe) |

||

|

A2 (Szybkie zasoby: należności i inne aktywa obrotowe) |

P3 (krótkoterminowe źródła finansowania: krótkoterminowe kredyty i pożyczki) |

||

|

A1 (najbardziej płynne aktywa: pieniądze, inwestycje finansowe) |

P4 (najpilniejsze zobowiązania: rachunki do zapłacenia) |

Jak pokazano w tabeli, należy porównać ze sobą następujące elementy bilansu:

1. Najpilniejsze zobowiązania z najbardziej płynnymi aktywami. Jeśli wynik jest pozytywny, to firma jest w stanie pilnie spłacić te zobowiązania, które są wkrótce wymagalne.

2. Szybkie aktywa i krótkoterminowe źródła finansowania. Jeżeli suma najszybszych i najbardziej płynnych aktywów przekracza sumę wszystkich zobowiązania krótkoterminowe, wtedy firma będzie w stanie odpowiedzieć terminowo na zobowiązania w ciągu roku.

3. Powoli wdrażane aktywa obrotowe i zobowiązania długoterminowe. Dodatni skumulowany wynik będzie wskazywał, że firma jest w stanie utrzymać stabilność w długim okresie.

4. Środki trwałe i własny kapitał. Spółka nie musi zwracać kapitału własnego w dającej się przewidzieć przyszłości, pod warunkiem sprawnego działania, więc aspekt ten nie wpływa na wnioski o wypłacalności.

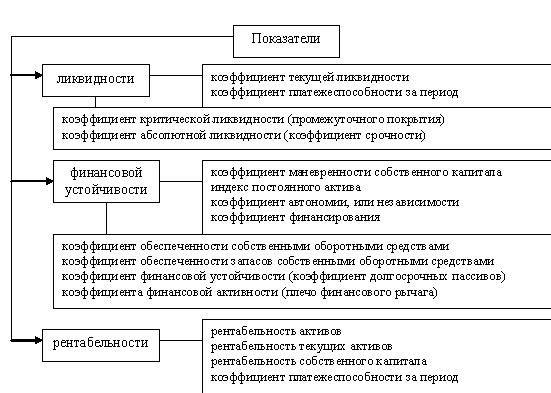

Grupy wskaźników do analizy sprawozdań finansowych (księgowych)

Wskaźniki płynności są już wskaźnikami stabilności organizacji w krótkim okresie. Pokazują, czy organizacja może łatwo spłacić wierzycieli, spłacić swoje długi itp. w ciągu roku. Jeśli wskaźnik jest poniżej normy, istnieje ryzyko, że niezadowolony wierzyciel, który nie otrzymał swoich pieniędzy, pozwie organizację. W najgorszym przypadku doprowadzi to do wszczęcia postępowania upadłościowego przedsiębiorstwa.

Główne wskaźniki płynności to: wskaźnik bieżąca płynność, wskaźnik płynności szybkiej i wskaźnik płynności bezwzględnej.

Wskaźnik bieżącej płynności to stosunek wszystkich aktywów obrotowych do wszystkich zobowiązań bieżących:

Ptl \u003d Aktywa obrotowe / Zobowiązania krótkoterminowe

Wartość wskaźnika pokazuje, ile aktywów obrotowych posiada firma na spłatę bieżących zobowiązań. Standardowa wartość wskaźnika zależy od branży, zwykle wynosi 1,2 i więcej. Niższa wartość wskazywałaby, że jednostka może mieć trudności ze spłatą zobowiązań.

Wskaźnik szybkiej płynności to stosunek aktywów szybkich do zobowiązań bieżących:

Pbl \u003d (Aktywa obrotowe - Akcje) / Zobowiązania krótkoterminowe

Wskaźnik ten jest bardziej konserwatywny i nie uwzględnia akcji, które trudniej spieniężyć w celu spłaty zadłużenia. Dlatego wskaźnik pozwala zrozumieć wypłacalność firmy w przyszłości przez kilka najbliższych miesięcy. Wartość 0,9 lub więcej jest uważana za normalną.

Wskaźnik płynności bezwzględnej to stosunek gotówki do zobowiązań bieżących:

Pal = Środki pieniężne i ekwiwalenty / Zobowiązania bieżące

Wskaźnik ten pokazuje, jaką część zobowiązań krótkoterminowych firma jest w stanie spłacić natychmiast. Wartość normatywna wynosi 0,1-0,2. Sporządzenie kalendarza płatności w przedsiębiorstwie pozwoli Ci kontrolować wartość wskaźnika i utrzymywać go w optymalnych granicach w oparciu o potrzeby finansowe firmy.

Ważną grupę wskaźników stanowią wskaźniki stabilności finansowej. Pozwalają określić średnioterminowe perspektywy pracy organizacji z uwzględnieniem struktury finansowania. Większy udział kapitału własnego powoduje więcej niezależność finansowa organizacje. Dzięki temu zmniejszają się koszty pozyskania i wykorzystania pożyczonych środków. Ponadto zmniejsza się ryzyko finansowe. Na przykład, inne rzeczy są równe, organizacja z większa ilość kapitał własny może przyciągnąć więcej pożyczonych środków na zakup towarów i surowców, promocję sprzedaży itp.

Wskaźnik zabezpieczenia majątku obrotowego fundusze własne pokazuje, jaką część aktywów obrotowych firma jest w stanie samodzielnie sfinansować. Wzór na obliczenia jest następujący:

Posos = Własne aktywa obrotowe / Aktywa obrotowe

Dodatnia wartość wskaźnika wskazuje na zdolność przedsiębiorstwa do prowadzenia działalności produkcyjnej i marketingowej bez przerwy. Nawet ograniczenie dostępu do finansowania zewnętrznego nie zatrzyma procesu operacyjnego. Niska wartość dodatnia lub ujemna będzie wskazywać na znaczne uzależnienie od źródeł zewnętrznych, co stwarza pewne zagrożenia.

Wskaźnik autonomii finansowej to stosunek własnych finansów firmy i łączna kwota zadłużenie:

PFA = Kapitał / Pasywa

Wskaźnik ten wskazuje na udział aktywów, które firma jest w stanie samodzielnie sfinansować. Standardowa wartość zależy od branży, zwykle jest to wartość 0,4-0,6. Zbyt niska wartość oznacza wysoki poziom ryzyko finansowe i ewentualnego bankructwa w przypadku ograniczonego dostępu do rynku kapitałowego, jednak zbyt wysoka wartość będzie wskazywać na niepełne wykorzystanie potencjału przedsiębiorstwa.

W przeciwieństwie do poprzedniej figury, współczynnik stabilność finansowa uwzględnia zarówno stałe, jak i długoterminowe źródła finansowania. Wzór na obliczenia jest następujący:

KFU = (kapitał własny + długoterminowe obowiązki) / Zobowiązania

Tym samym wartość wskaże udział kapitału, który będzie dostępny przez długi czas. Wysoka wartość wskazuje na stabilną pozycję rynkową w krótkim okresie.

Ryż. 1. Elementy analizy sprawozdań finansowych (Lista może być skrócona dla konkretnych celów analizy)

Kolejna grupa wskaźników - wskaźniki rentowności. Rentowność nie zawsze jest głównym celem organizacji komercyjnej. Na bieżący rok można zaplanować działania mające na celu zwiększenie wartości organizacji, zdobycie większości rynku itp. Ale w normalnych warunkach to właśnie te wskaźniki świadczą o skuteczności organizacji komercyjnej. Zwrot z aktywów i kapitału własnego w tym przypadku są kryteriami kompetencji i profesjonalizmu najwyższego kierownictwa. Wskaźniki są konsekwencją działań konkurencji, warunków rynkowych, stanu środków trwałych, lojalności klientów itp. Oznacza to, że w przypadku większości organizacji komercyjnych rentowność jest wypadkowym wskaźnikiem wydajności.

Zwrot z aktywów jest miarą, która mierzy zdolność aktywów przedsiębiorstwa do generowania dochodu netto. Wskaźnik ten jest stosunkiem zysku netto do średniej rocznej wartości aktywów.

RA = Zysk netto / Średnie aktywa roczne * 100%

Standardowa wartość zależy od branży. Przy przeprowadzaniu analizy opłacalności warto porównać współczynniki tej grupy z wartościami konkurentów. Wyższa wartość będzie wskazywać na efektywne zarządzanie kosztami, zarządzanie jakością, wykorzystanie rezerw na poprawę efektywności itp.

W przeciwieństwie do zwrotu z aktywów, zwrotu z kapitału pozwala ocenić atrakcyjność inwestowania przez właścicieli swoich środków w działalność przedsiębiorstwa.

RSK \u003d Zysk netto / Średnia roczna kwota kapitału własnego * 100%

Do określenia wartość normatywna wskaźnik powinien spojrzeć na rentowność alternatywnych instrumentów inwestycyjnych, na przykład inwestowanie w akcje innych spółek, otwieranie depozyt w banku itp. Jeśli zwrot z kapitału własnego jest wyższy, kierownictwo efektywnie zarządza funduszami właścicieli.

Zwrot ze sprzedaży na podstawie zysku netto lub marża netto w przybliżeniu pokazuje, o ile wzrośnie zysk netto przedsiębiorstwa wraz ze wzrostem poziomu sprzedaży na rubel. Wzór na obliczenia jest następujący:

HRPP = Zysk netto / Przychody * 100%

Wyższa wartość wskaźnika wskazuje również na efektywne zarządzanie kosztami, kontrolę jakości procesu marketingowego i produkcyjnego. Warto zauważyć, że przy znacznym wzroście poziomu sprzedaży rentowność netto wzrośnie, ponieważ udział kosztów stałych w każdym rublu sprzedaży zmniejszy się.

Kolejną grupą wskaźników, które należy uwzględnić w procesie analizy finansowej, są wskaźniki aktywności gospodarczej. Jeżeli rentowność jest wskaźnikiem jakości wyniku, to aktywność biznesowa jest wskaźnikiem jakości procesu pracy. Przedsiębiorstwo ma niską rotację należności - rozważ ponownie swoją polisę kredyty komercyjne klientów. Niski obrót kapitał obrotowy- zastanów się, jak przyspieszyć ten proces. Długi okres rotacji produktów i towarów - trzeba zmniejszyć wielkość ich zapasów lub zintensyfikować proces marketingowy stosując odpowiednie techniki. Oznacza to, że ta grupa wskaźników pozwala analitykowi określić nie tylko, jak działa przedsiębiorstwo, ale także gdzie jest problem.

Obrót aktywami pokazuje wielkość produkcji, która została wyprodukowana dla każdego przyciągniętego rubla aktywów. Na przykład wartość 2,5 oznaczałaby, że na każdy rubel aktywów wyprodukowano i sprzedano 2,5 rubla produktów. Formuła to:

OA = Przychody / Średnie aktywa roczne

Wyższa wartość wskaźnika będzie wskazywać na zdolność przedsiębiorstwa do efektywnego zarządzania ograniczoną ilością zasobów.

Dobre zarządzanie zapasami pozwoli Ci przyciągnąć mniej środków finansowych, co pozwoli zaoszczędzić pieniądze poprzez zmniejszenie należnych odsetek. Dlatego ważną rolę we wdrożeniu odgrywa polityka zarządzania zapasami działalność finansowa. Formuła rotacja zapasów Następny:

OZ \u003d Koszt / Średnia roczna ilość zapasów

Zatem rotacja zapasów jest stosunkiem kosztu do średniej rocznej ilości zapasów.

Inne ważny aspekt jest kierownictwo należności. Zasadniczo należności powstają w procesie komercyjnego kredytowania klientów (np. odroczona płatność za dostarczone produkty lub usługi). Wzór na obliczenie obrotu jest następujący:

ODZ = Przychody / Średnie roczne należności

Niski obrót będzie wskazywał, że klienci przekierowują środki firmy, co prowadzi do dodatkowych kosztów pozyskiwania środków finansowych. Wysoka rotacja należności pozwala uwolnić część środków finansowych, które można skierować na intensyfikację działalności produkcyjnej.

Pożądanym krokiem w analizie sprawozdań finansowych jest ocena względnych wskaźników stanu majątkowego. Wskaźniki te mogą dać wskazówki na temat cech długoterminowej polityki zobowiązań inwestycja finansowa, rolę środków trwałych, pokazują udział środków, które przekierowują do siebie itp.

Oczywiście nie mniej ważne są wskaźniki względnego wzrostu głównych składników aktywów, pasywów i wyników finansowych w okresie objętym badaniem. Korzystając z danych można dowiedzieć się, czy firma jest na etapie aktywnego rozwoju, degradacji czy stabilności. Wzrost kosztu majątku produkcyjnego prowadzi do wzrostu potencjału produkcyjnego, a wzrost kosztu kapitału własnego – do wzrostu poziomu dobrobytu właścicieli. Stały wzrost dochodów przy zachowaniu stabilnych cen wskazuje na rosnącą siłę rynkową. Dlatego ta grupa wskaźników jest również ważna.

Oczywiście badania danych księgowych nie można porównywać z analizą sprawozdawczości zarządczej, ale w warunkach ograniczonej ilości informacji jest to najlepszy sposób na poznanie stanu organizacji.

Korzystanie z naszej strony w celu przeprowadzenia analizy sprawozdań finansowych

Nasza strona daje możliwość analizy Twoich sprawozdań finansowych. Wszystkie opisane wskaźniki, a także inne, można obliczyć bezpłatnie. Aby to zrobić, wystarczy przejść szybką rejestrację i wprowadzić dane dotyczące przedsiębiorstwa. Dodatkowo możliwe jest za niewielką opłatą formułowanie wniosków i rekomendacji do Twoich danych. Takie dane mogą być przekazywane inwestorom, pracownicy banku, właściciele, pracownicy przedsiębiorstwa, dostawcy i klienci itp. Jeśli uważasz, że program z jakiegoś powodu nie w pełni zaspokaja Twoje potrzeby - pisz, zawsze jesteśmy gotowi na modyfikację, optymalizację, przerobienie. Mamy nadzieję, że strona będzie przydatna w procesie analizy. Jeśli masz jakieś pytania - napisz do pozycji menu "Kontakt" lub w komentarzach do artykułów.

Przykład analizy sprawozdań finansowych

OAO Gazprom Space Systems działa w zakresie tworzenia i eksploatacji systemów telekomunikacyjnych i geoinformacyjnych. Przedsiębiorstwo opracowuje systemy telekomunikacji kosmicznej zarówno dla swoich klientów, jak i świadczy odpowiednie usługi. Działa na tym rynku już od 22 lat. Analiza sprawozdań finansowych spółki według zaproponowanej powyżej metody pozwoliła na sformułowanie następujących wniosków dotyczących sytuacji finansowej i efektywności finansowej spółki.

Tabela 2. Dynamika aktywów OJSC GKS, mln rubli

|

Wskaźniki |

Odchylenie bezwzględne, +,- |

Odchylenie względne, % |

||||||

|

środki trwałe |

||||||||

|

Długoterminowe inwestycje finansowe |

||||||||

|

Aktywa z tytułu podatku odroczonego |

||||||||

|

Inne aktywa trwałe |

||||||||

|

AKTYWA TRWAŁE OGÓŁEM |

||||||||

|

Podatek od wartości dodanej od nabytych kosztowności |

||||||||

|

Rozrachunki z odbiorcami |

||||||||

|

gotówka i odpowiedniki gotówki |

||||||||

|

Inne aktywa obrotowe |

||||||||

|

AKTYWA OBROTOWE OGÓŁEM |

||||||||

Z danych w tabeli 2 i na rysunku 1 wynika, że w latach 2013-2015 następuje wzrost wartości aktywów przedsiębiorstwa. Powodem tego trendu jest wzrost wartości aktywów firmy - kwota wzrosła o 104,52% w badanym okresie. Warto zauważyć, że wynika to z przeszacowania kosztów aktywa trwałe. Koszt zaawansowanego sprzętu telekomunikacyjnego wzrósł proporcjonalnie do aprecjacji dolara. Tym samym nie powstała rzeczywista wartość dodana, a zatem w procesie analizy aktywów nie zidentyfikowano oznak efektywnego funkcjonowania przedsiębiorstwa.

W finansowaniu aktywów trend jest następujący:

Tabela 3. Dynamika źródeł środków finansowych OJSC GKS, mln rubli

|

Wskaźniki |

Odchylenie bezwzględne, +,- |

Odchylenie względne, % |

||||||

|

Kapitał docelowy (kapitał zakładowy, fundusz statutowy, wkłady towarzyszy) |

||||||||

|

Aktualizacja wartości aktywów trwałych |

||||||||

|

Kapitał rezerwowy |

||||||||

|

Zyski zatrzymane (niepokryta strata) |

||||||||

|

KAPITAŁ WŁASNY I REZERWY |

||||||||

|

Pożyczki długoterminowe |

||||||||

|

Zobowiązania z tytułu podatku odroczonego |

||||||||

|

Rezerwy na zobowiązania warunkowe |

||||||||

|

ZOBOWIĄZANIA DŁUGOTERMINOWE RAZEM |

||||||||

|

pożyczki krótko-terminowe |

||||||||

|

Rozrachunki z dostawcami |

||||||||

|

Rezerwy na przyszłe wydatki i płatności |

||||||||

|

ZOBOWIĄZANIA KRÓTKOTERMINOWE OGÓŁEM |

||||||||

Z danych w tabeli 3 i na rysunku 2 wynika, że w firmie zachodzą pewne destrukcyjne procesy. Przed kryzysem, w 2013 roku SA GKS otrzymała pożyczkę na następujące warunki: pożyczkodawca Bank of America, N.A., kwota pożyczki: 298.000.000,00 USD, oprocentowanie pożyczki LIBOR + 3,15% rocznie. Informacje te pochodzą z raportu rocznego, który zawiera szczegółowe objaśnienia sprawozdań finansowych.

W związku z faktem, że pożyczka została zaciągnięta w dolarach, znacznie wzrosły zobowiązania spółki, a mianowicie kwota pożyczonych długoterminowo środków wzrosła o 84,07%. Wzrosła również kwota należnych odsetek. Jednocześnie firma otrzymuje znaczną część swoich przychodów w rublach.

Z tego powodu firma poniosła stratę, a kwota zatrzymanych zysków spadła z 529 mln rubli. do -19159 milionów rubli. Oznacza to, że następuje znaczna degradacja przedsiębiorstwa, nie jest ono w stanie efektywnie funkcjonować i generować zysków, a jedynym źródłem wzrostu kapitału własnego jest przeszacowanie kosztów wyposażenia.

Udział kapitału własnego, jak pokazano na rysunku 3, spadł do 2% rocznie, podczas gdy wartość normatywną uważa się za 40% i więcej.

Ujawnione trendy i zjawiska wskazują na poważny kryzys, bez dodatkowych negocjacji z wierzycielami, dodatkowych inwestycji ze strony akcjonariuszy czy inwestorów zewnętrznych, firma zostanie ogłoszona upadkiem.

W tabeli 4 przedstawiono przyczyny skrajnie niskiej efektywności przedsiębiorstwa. W związku ze zmianą kursu rubla wolumen zobowiązań oprocentowanych znacząco wzrósł – o 169,98%. Również dynamika kursu walutowego spowodowała, że koszty różnic kursowych z operacji w obca waluta wzrosła z 19 267 mln rubli. w 2014 r. do 27 329 mln rubli. w 2015 roku. W efekcie znacznie wzrosła kwota pozostałych wydatków.

Tabela 4. Dynamika wyników finansowych OJSC GKS, mln rubli

|

Wskaźniki |

Odchylenie bezwzględne, +,- |

Odchylenie względne, % |

||||||

|

Koszt sprzedaży |

||||||||

|

Zysk (strata) brutto |

||||||||

|

Koszty sprzedaży |

||||||||

|

Zysk (strata) ze sprzedaży |

||||||||

|

Dochód z udziału w innych organizacjach |

||||||||

|

Należność odsetkowa |

||||||||

|

Procent do zapłaty |

||||||||

|

Pozostałe przychody |

||||||||

|

inne koszty |

||||||||

|

Zysk (strata) przed opodatkowaniem |

||||||||

|

Zmiana zobowiązań z tytułu podatku odroczonego |

||||||||

|

Zmiana aktywów z tytułu podatku odroczonego |

||||||||

|

Dochód netto (strata) |

||||||||

W rezultacie można argumentować, że polityka zarządzania ryzyko finansowe w firmie jest wyjątkowo niezadowalająca, co doprowadziło do faktycznej degradacji przedsiębiorstwa i znacznego wzrostu ryzyka utraty wypłacalności.

Tabela 5. Analiza płynności bilansu OJSC GKS

|

Sekcja równowagi |

||||

|

A1 (środki pieniężne, ekwiwalenty środków pieniężnych i krótkoterminowe inwestycje finansowe) |

||||

|

A2 (należności i inne aktywa obrotowe) |

||||

|

A3 (zapasy i VAT od nabytych kosztowności) |

||||

|

A4 (aktywa trwałe) |

||||

|

P1 (zobowiązania i inne zadłużenie krótkoterminowe) |

||||

|

P2 (kredyty i pożyczki krótkoterminowe) |

||||

|

P3 (zobowiązania długoterminowe) |

1.3. rodzaje analiz sprawozdań księgowych (finansowych)

Analizę finansową dokonują nie tylko menedżerowie i odpowiednie działy przedsiębiorstwa, ale także jego założyciele, inwestorzy w celu oceny kondycji finansowej, badania efektywności wykorzystania zasobów, banki komercyjne w celu oceny zdolności kredytowej i określenia stopnia ryzyka wystawianie pożyczki, dostawcy - terminowe otrzymywanie płatności itp. Zgodnie z zadaniami analiza sprawozdań księgowych (finansowych) dzieli się na wewnętrzne i zewnętrzne.

Analizę wewnętrzną przeprowadzają służby przedsiębiorstwa, a jej wyniki służą do planowania kondycji finansowej przedsiębiorstwa, zapewnienia stabilności finansowej i wypłacalności. Jej celem jest ustanowienie systematycznego przepływu środków oraz lokowanie środków własnych i pożyczonych w taki sposób, aby zapewnić efektywne funkcjonowanie przedsiębiorstwa, maksymalizację zysków i uniknięcie upadłości.

Analizy zewnętrzne dokonują inwestorzy, dostawcy środków materialnych i finansowych, organy regulacyjne na podstawie publikowanych raportów. Jego celem jest ustalenie możliwości opłacalnej inwestycji w celu maksymalizacji zysków i zminimalizowania ryzyka handlowego i finansowego.

Analizując sprawozdania księgowe (finansowe), użytkownik przede wszystkim określa bezwzględne wskaźniki formularzy sprawozdawczych, a podczas ich analitycznego przetwarzania przechodzi do względnych wskaźników wskaźników finansowych.

Uszczegółowienie metodologii analizy finansowej zależy od wyznaczonych celów, a także od różnych czynników informacyjnych, czasowych, metodologicznych, personalnych i pomoc techniczna. Logika pracy analitycznej obejmuje jej organizację w dwóch etapach:

wstępna ocena, czyli wyraźna analiza kondycji finansowej;

szczegółowa analiza kondycji finansowej. Ekspresowa analiza sprawozdań księgowych (finansowych).

Jego celem jest jasna i prosta ocena stanu nieruchomości i efektywności rozwoju podmiotu gospodarczego. Tego typu analizę audytor może przeprowadzić na etapie wstępnego planowania audytu. Ekspresową analizę należy przeprowadzić w trzech etapach:

przygotowawczy;

wstępny przegląd sprawozdań finansowych;

odczyt ekonomiczny i analiza raportowania.

Celem pierwszego etapu jest podjęcie decyzji o stosowności analizy sprawozdań finansowych i upewnienie się, że są one gotowe do czytania. Pierwsze zadanie rozwiązuje wstępne zapoznanie się z oświadczeniami i najnowszym raportem z audytu, drugie ma do pewnego stopnia charakter techniczny. Tutaj dokonuje się wizualnej i prostej kontroli liczenia sprawozdawczości ze względów formalnych iw istocie: określa się obecność wszystkich niezbędnych formularzy i wniosków, szczegółów i podpisów; weryfikowana jest poprawność i klarowność wypełnienia formularzy sprawozdawczych; sprawdzana jest waluta salda i wszystkie sumy częściowe; sprawdzane jest wzajemne powiązanie wskaźników formularzy sprawozdawczych i główne wskaźniki kontrolne między nimi itp.

Celem drugiego etapu jest zapoznanie się z notą objaśniającą do bilansu, niezbędną do oceny warunków pracy w okresie sprawozdawczym, identyfikacji trendów kluczowych wskaźników efektywności, a także zmian jakościowych majątkowych i finansowych. pozycja podmiotu gospodarczego. Należy zwrócić uwagę na algorytmy obliczania głównych wskaźników. Analizując trendy kluczowych wskaźników, należy uwzględnić wpływ niektórych czynników zniekształcających, w szczególności inflacji. Ponadto należy zauważyć, że sam bilans, będący główną formą sprawozdawczą i analityczną, nie jest wolny od pewnych ograniczeń, z których najważniejsze są następujące.

1. Bilans ma charakter historyczny: obejmuje wyniki działalności finansowej i gospodarczej, które rozwinęły się do czasu jego sporządzenia.

Bilans odzwierciedla statykę w funduszach i pasywach przedsiębiorstwa, tj. odpowiada na pytanie, czym jest przedsiębiorstwo w danym momencie zgodnie z zastosowanym polityka rachunkowości, ale nie odpowiada na pytanie, w wyniku czego doszło do takiej sytuacji.

Z danych sprawozdawczych można wyliczyć szereg wskaźników analitycznych, ale wszystkie będą bezużyteczne, jeśli nie zostaną porównane z żadną bazą. Bilans rozpatrywany w oderwaniu nie zapewnia porównywalności przestrzennej i czasowej, dlatego jego analiza powinna być prowadzona dynamicznie i w miarę możliwości uzupełniona przeglądem podobnych wskaźników dla przedsiębiorstw powiązanych, ich średnich wartości branżowych oraz średnich wartości progresywnych.

Interpretacja wskaźników bilansowych jest możliwa tylko przy zaangażowaniu danych o obrotach środków.

Bilans jest zbiorem jednorazowych danych na koniec okresu sprawozdawczego i dlatego nie odzwierciedla zmian w funduszach przedsiębiorstwa w okresie sprawozdawczym. Dotyczy to przede wszystkim najbardziej dynamicznych pozycji bilansu.

Przy sporządzaniu bilansu ustalana jest zasada wyceny w cenach nabycia. W kontekście inflacji, rosnących cen surowców i urządzeń wykorzystywanych w przedsiębiorstwie, niskiej odnawialności środków trwałych, wiele pozycji odzwierciedla zestaw obiektów księgowych, które są identyczne w funkcjonalności, ale różnią się kosztami, co oczywiście znacznie zniekształca wyniki przedsięwzięcia, rzeczywista ocena jego fundusze gospodarstw domowych, „cena” przedsiębiorstwa jako całości oraz jego wyniki finansowe, związane przede wszystkim z oceną wykorzystania kapitału.

Jednym z głównych celów każdej firmy jest osiągnięcie zysku. Jednak wskaźnik ten nie jest w pełni odzwierciedlony w bilansie. Przedstawiona w nim bezwzględna wartość skumulowanego zysku w oderwaniu od kosztów i wielkości sprzedaży nie wykazuje, w wyniku czego powstała taka wielkość zysku.

Wynik bilansu nie odzwierciedla ilości środków, które firma faktycznie posiada, jej „wyceny”. Główną tego przyczyną jest możliwa rozbieżność między szacunkiem bilansowym aktywów ekonomicznych a realnymi warunkami ze względu na inflację, warunki rynkowe itp.

9. Na sytuację finansową przedsiębiorstwa i perspektywy jego zmiany mają wpływ czynniki nie tylko natury finansowej, ale także wiele innych, które w ogóle nie mają wyceny (ewentualne zmiany polityczne i gospodarcze, zmiana własności itp. .), dlatego analiza sprawozdań finansowych jest tylko jednym z działów kompleksowej analizy ekonomicznej, w której oprócz sformalizowanych kryteriów stosuje się oceny nieformalne. Trzeci etap jest głównym etapem analizy ekspresowej; jego celem jest uogólniona ocena wyników działalności gospodarczej przedsiębiorstwa i jego kondycji finansowej. Taka analiza jest prowadzona z różnym stopniem szczegółowości w interesie różnych użytkowników.

Szczegółowa analiza sprawozdań księgowych (finansowych). Jego celem jest bardziej szczegółowy opis sytuacji majątkowej i finansowej podmiotu gospodarczego, wyników jego działalności w minionym roku (okresie), a także możliwości rozwoju podmiotu w przyszłości. Konkretyzuje, uzupełnia i rozszerza opisane powyżej indywidualne procedury analityczne (analiza ekspresowa). Umożliwia ocenę sytuacji finansowej firmy, stanu majątkowego, stopnia ryzyka przedsiębiorczego (możliwość spłaty zobowiązań wobec osób trzecich), adekwatności kapitałowej dla bieżącej działalności i inwestycji krótkoterminowych, potrzeby dodatkowych źródeł finansowania , zdolność do podwyższania kapitału, racjonalność wykorzystania pożyczonych środków oraz efektywność działania firm. Ogólnie program dogłębnej analizy sprawozdań księgowych (finansowych) może wyglądać tak:

1. Wstępny przegląd sytuacji ekonomiczno-finansowej podmiotu gospodarczego.

Charakterystyka ogólnego kierunku działalności finansowej i gospodarczej.

Identyfikacja „chorych” pozycji sprawozdawczych.

2. Ocena i analiza potencjału ekonomicznego podmiotu gospodarczego.

2.1. Ocena stanu nieruchomości.

Budowa bilansu analitycznego netto.

Analiza równowagi pionowej.

Analiza bilansu poziomego.

Analiza zmian jakościowych stanu nieruchomości.

2.2. Ocena kondycji finansowej.

Ocena płynności.

Ocena stabilności finansowej.

3. Ocena i analiza wyników finansowych podmiotu gospodarczego. Oszacowanie wielkości sprzedaży.

Analiza struktury dochodów organizacji.

Analiza struktury kosztów organizacji.

Analiza zysków.

Analiza rentowności.

Ocena stabilności finansowej, kredytowej i wypłacalności.

Obecnie istnieje kilka podejść do sekwencji analizy:

od obliczania i oceny ogólnych wskaźników efektywności wykorzystania kapitału, badania jego składu i struktury, po ocenę wypłacalności i stabilność finansowa przedsiębiorstwa;

z ogólna charakterystyka oraz ocena aktywów i ich źródeł w celu oceny wypłacalności, stabilności finansowej i efektywności wykorzystania aktywów;

od analizy wyników finansowych do ogólnej oceny dynamiki i struktury pozycji bilansowych, stabilności i płynności finansowej, efektywności przedsiębiorstwa;

od analizy akumulacji kapitału, jego lokowania, oceny wypłacalności, stabilności finansowej po analizę efektywności wykorzystania kapitału oraz głównych czynników kształtowania i zmiany sytuacji finansowej;

od analizy i płynności, struktury i kosztu kapitału po analizę rotacji kapitału obrotowego, rentowności przedsiębiorstwa, perspektywiczną analizę finansową i ocenę progu rentowności.

Pytania kontrolne

Czy możesz scharakteryzować normatywną regulację sporządzania sprawozdań księgowych (finansowych)?

Jak oceniany jest stan majątkowy przedsiębiorstwa na podstawie danych bilansowych?

Jak ocenić zapotrzebowanie na środki trwałe w bilansie?

Które linie bilansu najczęściej wymagają uszczegółowienia?

Jakie wyjaśnienia (zaświadczenia) zawiera formularz nr 5 „Załącznik do bilansu” dla ujawnienia informacji o należnościach/zobowiązaniach?

Jakie pozycje kosztów złożonych są zawarte w formularzu nr 2 „Rachunek zysków i strat”?

Jakie zmiany zostały wprowadzone do formularza nr 2 w związku z wprowadzeniem rozdziału 25 ordynacji podatkowej?

Jakie obszary działalności organizacji zostały wyróżnione w formularzu nr 4 „Rachunek przepływów pieniężnych?

Jakie informacje można uzyskać z Formularza nr 3 Zestawienia zmian w kapitale własnym?

Jakie są cele analizy sprawozdań księgowych (finansowych)?

Jakie wyjaśnienia są potrzebne, aby zrozumieć stan majątkowy organizacji?

Jakie wyjaśnienia są potrzebne, aby zrozumieć „jakość” wyników finansowych organizacji?

Co może spowodować aktywny wpływ środków pieniężnych z działalności inwestycyjnej?

Jakie wyjaśnienia są wymagane dla formularza nr 3 „Zestawienie zmian w kapitale własnym”?

Co musi znaleźć odzwierciedlenie w nocie wyjaśniającej do formularzy sprawozdawczych?

Cel, podstawowe pojęcia, cele analizy sprawozdań finansowych

Temat 1. Sprawozdawczość finansowa (księgowa) jako baza informacji do analizy finansowej

Sprawozdania finansowe- ujednolicony system danych o sytuacji majątkowej i finansowej organizacji oraz o wynikach jej działalności gospodarczej, opracowany na podstawie danych księgowość zgodnie z ustalonymi formami; okres sprawozdawczy – okres, za który organizacja musi sporządzić sprawozdanie finansowe; data sprawozdawcza – data, od której organizacja musi sporządzić sprawozdanie finansowe; użytkownik - legalny lub indywidualny zainteresowanyinformacje o organizacji.Cel analizy sprawozdań finansowych polega na badaniu trendów działań organizacji, identyfikowaniu czynników pozytywnych i negatywnych, znajdowaniu rezerw wzrostu w celu podejmowania skutecznych decyzji zarządczych w oparciu o techniki planowania i prognozowania.

Obiekty analizy sprawozdań finansowych ustawy: - formularze sprawozdań finansowych, - nota wyjaśniająca do sprawozdania finansowego, - raporty finansowe spółek, - sprawozdawczość podatkowa, - statystyczna raportowanie, dane zarządcze i operacyjne System księgowy wskaźniki kształtowane w sprawozdaniach finansowych - zasoby materialne, pracownicze i finansowe firmy.Podczas analizy ocena zawartości informacyjnej raportowania z punktu widzenia głównych grup użytkowników,. Na podstawie sprawozdań finansowych zainteresowani użytkownicy mają możliwość:

1) Oceń sytuację finansową organizacji;

2) podjąć decyzję o celowości partnerstwa;

3) Unikaj udzielania pożyczek nierzetelnym klientom;

4) Ocenić możliwość nabycia aktywów;

5) Diagnozuj działania organizacji.

Użytkowników raportujących można warunkowo podzielić na dwie grupy: zewnętrzną i wewnętrzną. Zewnętrzni: kontrahenci, inwestorzy, akcjonariusze, właściciele, organy podatkowe, regulacyjne i statystyczne. Wewnętrzne: kadra, menedżerowie, kierownictwo, związki zawodowe.

Zgodnie z wymogami prawa raportowanie musi spełniać następujące wymagania:

1) Niezawodność;

2) Kompletność odzwierciedlenia informacji;

3) Neutralność informacji zawartych w zgłoszeniu;

4) Porównywalność danych;

5) Istotność.

Zadania analizy sprawozdań finansowych są szczegółowe w zależności od analizy takiej czy innej formy. Podczas analizy bilansu ustalane są następujące zadania:

1) analiza składu, struktury i dynamiki aktywów i pasywów

2) kompleksową ocenę kondycji finansowej

Analizując rachunek zysków i strat, wyznaczane są następujące zadania:

1) analiza składu, struktury i dynamiki wskaźników finansowych

2) analiza rentowności

Analiza zapewnia kompleksową ocenę zmian aktywów, pasywów, kapitałów, wskaźników finansowych według ich rodzajów, źródeł otrzymania, kierunków użytkowania.

Sprawozdania finansowe są z bilansu, rachunku zysków i strat,ich aplikacje i notatka wyjaśniająca(dalej załączniki do bilansu i rachunku zysków i strat oraz nota wyjaśniająca zwane są objaśnieniami do bilansu i rachunku zysków i strat), a także raport biegłego rewidenta potwierdzający prawidłowość sprawozdania finansowego organizacji, jeżeli podlega obowiązkowemu badaniu zgodnie z prawem federalnym.

Skład i treść raportowania są powiązane z rozwojem organizacyjno-prawnych form zarządzania. Na przykład organizacje komercyjne są zobowiązane do sporządzania wszelkich form sprawozdawczości, w tym noty wyjaśniającej i raport z audytu według sprawozdań księgowych (finansowych). Skład i treść sprawozdawczości reguluje obowiązujące prawodawstwo PBU 4/99 i rozporządzenie Ministerstwa Finansów Federacji Rosyjskiej nr 67n. Sprawozdania księgowe organizacji o różnych formach organizacyjno-prawnych powinny zawierać wskaźniki wydajności dla wszystkich oddziałów, przedstawicielstwa i inne działy (w tym te przypisane do odrębnych bilansów). Przy sporządzaniu bilansu, rachunku zysków i strat oraz wyjaśnień do nich organizacja musi przestrzegać ich treści i przyjętej przez siebie formy konsekwentnie z jednego okresu sprawozdawczego na drugi Zmiany przyjętej treści i formy bilansu, rachunku zysków i strat oraz objaśnień do są one dozwolone w wyjątkowych przypadkach, na przykład przy zmianie rodzaju działalności. Organizacja powinna przedstawić uzasadnienie każdej takiej zmiany. Istotną zmianę należy ujawnić w informacji dodatkowej do bilansu i rachunku zysków i strat wraz ze wskazaniem przyczyn zmiany.Analiza sprawozdań finansowych jest różna na cechy klasyfikacyjne :

1) przez rolę kierowniczą: kierowniczą (wewnętrzną), finansową (zewnętrzną);

2) według częstotliwości: prospektywna (prognozowana), operacyjna, bieżąca (retrospektywna);

3) przez podmioty zarządzające:

a) przeglądy zarządzania i usługi gospodarcze;

b) właściciele;

c) dostawcy i nabywcy;

d) firmy audytorskie;

mi) instytucje kredytowe;

f) organy podatkowe;

5) według metod badania obiektu: systemowego, funkcjonalno-wartościowego, porównawczego, czynnikowego, diagnostycznego;

Kompleks;

Techniczne i ekonomiczne;

społeczno-gospodarcze;

Ekonomiczna i prawna;

Ekonomiczne i środowiskowe;

Analiza audytora.

Pod Przedmiot analiza ekonomiczna dotyczy procesów gospodarczych przedsiębiorstw, stowarzyszeń, społecznych - wydajność ekonomiczna oraz ostatecznych wyników finansowych ich działalności, które kształtują się pod wpływem czynników obiektywnych i subiektywnych, które znajdują odzwierciedlenie w systemie informacje gospodarcze. Oznacza to, że analiza ekonomiczna dotyczy: procesy biznesowe przedsiębiorstwa, stowarzyszenia, inne oddziały oraz końcowe wyniki produkcyjne i finansowe ich działalności baza informacji analiza ekonomiczna wykorzystuje planowane i prognozowane informacje, dane sprawozdawcze przedsiębiorstwa (rachunkowe, statystyczne), niektóre zadane parametry ekonomiczne (podatki i stopy procentowe, płatności ubezpieczeniowe, poziom rentowności branży i inne).Analiza pozwala na ustalenie i ilościowe określenie relacji pomiędzy wynikami końcowymi przedsiębiorstwa a zasobami produkcyjnymi (rzeczowymi, finansowymi, ludzkimi, informacyjnymi, czasowymi) jakimi dysponuje ono w celu realizacji aktualne zajęcia i rozwój przedsiębiorczości. Istotą analizy ekonomicznej jest zatem kompleksowe badanie działalności przedsiębiorstwa zgodnie z jego celami, przedstawione za pomocą systemu informacji ekonomicznej. narzędzia wykorzystywane do analizy finansowej wskaźniki finansowe. Są to względne wskaźniki kondycji finansowej przedsiębiorstwa, które wyrażają stosunek jednych bezwzględnych wskaźników finansowych do innych Wskaźniki finansowe służą: do porównania wskaźników kondycji finansowej; zidentyfikować dynamikę rozwoju wskaźników i trendów kondycji finansowej przedsiębiorstwa; określenie normalnych limitów i kryteriów dla różnych aspektów kondycji finansowej.Na podstawie obliczonych indywidualnych wskaźników i współczynników charakteryzujących kondycję finansową firmy można wyciągnąć bardziej szczegółowe wnioski dotyczące sytuacji finansowej przedsiębiorstwa i zidentyfikować rezerwy na poprawa efektywności działalności gospodarczej oraz przygotowanie propozycji usprawnienia pracy przedsiębiorstwa.

Efektywne zarządzanie każdą organizacją wymaga przede wszystkim posiadania informacji o tym, jak istniała i rozwijała się w poprzednich okresach. Pomyślny rozwój organizacji wymaga profesjonalnego zarządzania jej zasobami. Umiejętność prawidłowego i racjonalnego zarządzania majątkiem organizacji jest bardzo ważna, ponieważ: od tego zależy efektywność produkcji, maksymalizacja zysku i podniesienie konkurencyjności organizacji.

Analiza raportowania w przedsiębiorstwie

Jednym z najważniejszych elementów efektywnego zarządzania istniejącym majątkiem jest analiza. V nowoczesne warunki sprawozdania finansowe organizacji odzwierciedlają końcowe wyniki jej pracy, które są ważne zarówno dla pracowników firmy, jak i wierzycieli, inwestorów, nabywców, organów rządowych i podatkowych. Dlatego w celu osiągnięcia lepszych wyników finansowych ważne jest, aby analizować dynamikę wykorzystania aktywów i identyfikując niedociągnięcia, wypracować metodologię doskonalenia ich zarządzania. Ponadto bardzo ważne jest, aby być kompetentnym w zakresie konkretne przedsiębiorstwo, polityka przyciągania i wykorzystywania kapitału obcego, gdyż to właśnie racjonalny stosunek kapitału własnego do kapitału obcego pozwala na uzyskanie maksymalnego wyniku finansowego, wyrażonego ilościowo w wysokości zysku netto okresu sprawozdawczego. Fakt ten decyduje o trafności analizy sprawozdań finansowych i zwiększa rolę tej analizy w procesie gospodarczym.

Analiza sprawozdań finansowych w nowoczesnych warunkach pomaga właścicielom i menedżerom podejmować rozsądne ekonomicznie decyzje zarządcze i wybierać główny wektor rozwoju firmy na przyszłość, a w szczególności:

- istnieje ilościowa ocena skuteczności niektórych decyzji,

- przedstawia ekonomiczne uzasadnienie biznesplanów, ustalone standardy i budżety

- oceniana jest rzeczywista realizacja planów,

- dokonywana jest ilościowa ocena efektywności wykorzystania określonych zasobów,

- identyfikowane są ukryte rezerwy i oceniana jest możliwość ich wykorzystania z maksymalnym zwrotem,

- wskaźniki oceniane są pod względem dynamiki i opracowywane są trendy rozwoju firmy na przyszłość.

Analiza horyzontalna sprawozdań finansowych

Metody analizy sprawozdań finansowych

W trakcie analizy sprawozdań finansowych wykorzystuje się różne metody oceny różnych aspektów działalności finansowej i gospodarczej. Główne z nich to: dynamiczne, strukturalne, strukturalno-dynamiczne, współczynnikowe, czynnikowe.

Za pomocą dynamicznej analizy sprawozdań finansowych wskaźniki są porównywane w czasie. W tym celu obliczane są ich bezwzględne i względne zmiany.

Bezwzględny wzrost lub spadek liczony jest jako różnica między wartościami wskaźnika w okresie sprawozdawczym i bazowym. Zmiany względne definiuje się jako stosunek wartości wskaźnika za okres sprawozdawczy do wartości wskaźnika za okres poprzedni. Relatywna zmiana nazywana jest tempem wzrostu.

Analiza strukturalna pozwala na porównanie wartości bezwzględnych poszczególnych wskaźników, które tworzą całkowity wskaźnik końcowy, a także skorelowanie względnych charakterystyk poszczególnych wskaźników, ustalając udział każdego z nich w ich całkowitej wartości końcowej. Na przykład określa się udział aktywów obrotowych w bilansie. Analiza strukturalno-dynamiczna pozwala zidentyfikować zmiany w udziale pojedynczego wskaźnika na koniec okresu w porównaniu z jego udziałem na początku.

Analiza proporcjonalna to badanie znaczenia i zmiany wskaźniki względne, które są obliczane jako współczynniki pozycji bilansowych lub inne wskaźniki bezwzględne. cel Analiza czynników jest ilościowym pomiarem wpływu każdego indywidualnego czynnika na wskaźnik wydajności. Metoda ta działa poprzez kompilację modelu czynnikowego zależności kilku wskaźników czynnikowych od efektywnego. Modele mogą być:

- dodatek (suma wskaźników),

- multiplikatywny (ich iloczyn),

- wielokrotności (iloraz dzielenia jednego wskaźnika przez drugi),

- mieszane (połączenie kilku modeli).

Analizę można przeprowadzić z różnym stopniem szczegółowości, co zależy od czynników obiektywnych i subiektywnych (takich jak cele, wsparcie informacyjne, stopień złożoności), dlatego rozróżnia się ekspresową analizę salda i dogłębną analizę salda.

Analiza ekspresowa stosowana jest w przypadku konieczności uzyskania ogólnego wyobrażenia o sytuacji finansowej organizacji i dynamice jej rozwoju. Bilans jest postrzegany przez cechy formalne; zapoznanie się z wnioskiem biegłego rewidenta, zapoznanie się z częścią analityczną noty wyjaśniającej oraz zapoznanie się z kluczowymi wskaźnikami; dokonywana jest ogólna ocena stanu majątkowego organizacji.

Celem pogłębionej analizy jest szczegółowy opis sytuacji finansowej, a także możliwości organizacji w krótkim i długim okresie.

Obiektywizm i rzetelność wniosków wyciąganych z wyników analizy zapewnia wykorzystanie różnorodnych źródeł informacji. Na przykład najbardziej informacyjnym źródłem oceny sytuacji finansowej jest składnik aktywów bilansu organizacji. Ocena efektywności wykorzystania zasobów dokonywana jest poprzez porównanie danych bilansu aktywów, załączników do niego, danych sprawozdania z wyników finansowych. Dlatego przy przeprowadzaniu kompleksowej analizy konieczne jest wykorzystanie danych ze wszystkich formularzy sprawozdawczych sporządzonych za badany okres zgodnie ze wszystkimi zasadami rachunkowości, przewidzianymi w prawie. Takie podejście pozwoli na możliwie najgłębszą i wszechstronną analizę działalności finansowo-gospodarczej, a wyciągane na jej podstawie wnioski pomogą w podejmowaniu właściwych decyzji gospodarczych.

Aby uzasadnić podjęte decyzje, posługujemy się Różne rodzaje analiza ekonomiczna. Aby uzyskać bardziej strukturalną prezentację, można je sklasyfikować według wielu kryteriów.

Do czasu wdrożenia można rozróżnić analizę wstępną, operacyjną i późniejszą. Prowadzenie wstępne jest prowadzone aż do momentu transakcji gospodarczych w celu pewnego prognozowania. Wiąże się to przede wszystkim z procesem planowania w przedsiębiorstwie. Analiza operacyjna wykonywana jest natychmiast po operacji lub zmianie dowolnej sytuacji. Jego cechą jest badanie aktualnej wydajności przedsiębiorstwa. główny cel analiza operacyjna - kontrola nad racjonalnością funkcjonowania w określonym czasie oraz wpływ bezpośrednio na proces. Późniejsza analiza polega na monitorowaniu realizacji planów i obiektywnej ocenie efektów końcowych. Analiza wstępna i późniejsza są ze sobą ściśle powiązane: wyniki analizy retrospektywnej (czyli końcowej) zależą od jakości i głębokości analizy wstępnej.

Ze względu na zakres analizowanych obiektów analizę dzieli się na kompleksową i selektywną. Kompleksowa analiza obejmuje ocenę wszystkich aspektów przedsiębiorstwa oraz analizę wszystkich wskaźników bez wyjątku. W przypadku analizy wybiórczej analizowane są poszczególne wskaźniki w celu zidentyfikowania braków i ukrytych rezerw.

Z uwagi na to, że analizy finansowe są przeprowadzane nie tylko przez menedżerów i kadrę kierowniczą firmy, ale również np. przez inwestorów – w celu oceny sytuacji finansowej, analizy stopnia ryzyka potencjalnej inwestycji, czy dostawców – w celu rzetelnej oceny możliwość terminowych rozliczeń, analiza dzieli się na wewnętrzne i zewnętrzne. Wewnętrzny jest realizowany przez siły organizacji na potrzeby planowania i zarządzania. Analiza zewnętrzna ma na celu ocenę opłacalności inwestowania środków przy minimalnym ryzyku.

Dokonując kompleksowej analizy raportowania, analityk identyfikuje ważne podsekcje analizy, wśród których są:

- analiza płynności,

- ocena kondycji finansowej,

- analiza rentowności,

- stabilność i wypłacalność finansowa,

- efektywne gospodarowanie zasobami,

- i wiele innych typów.

Każdy rodzaj analizy ekonomicznej jest unikalny pod względem treści, metod organizacji i metodologii. Dlatego klasyfikacja rodzajów analizy jest raczej teoretyczna i wielu autorów rozważa ją na swój sposób.

Ponadto, wybierając tę lub inną metodę, należy wziąć pod uwagę materialną stronę tej kwestii, ponieważ bardziej złożone badanie będzie bardziej kosztowne, a nie każdy właściciel jest gotowy przekazać część zysku na przeprowadzenie takiego analiza stanu faktycznego prowadzonej już działalności gospodarczej.

Podsumowując, ważne jest, aby pamiętać, że analiza ekonomiczna- bardzo ważne ogniwo w mechanizmie zarządzania przedsiębiorstwem, gdzie na podstawie wyników analizy menedżerowie podejmują decyzje o zapewnieniu normalnego odbioru i wydatkowania środków, przestrzegania dyscypliny rozliczeniowej, osiągania optymalnych proporcji kapitału obcego i własnego oraz jego najbardziej efektywne wykorzystanie.