Im Zusammenhang mit der geplanten Regierung der Russischen Föderation Transfer an internationale Standards jahresabschluss. (IFRS) des gesamten russischen Geschäftsjahres bis 2018, eines der eigentlichen Rechnungswesensprobleme dafür Übergangsphase Es ist die Entwicklung eines Standardplans von IFRS-Konten, der es ermöglicht, Aufzeichnungen mit aktiven und passiven IFRS-Konten und klassischen Konten eines Kontostands aus dem empfohlenen Kontokontokonto für russische Standards mithilfe des Kontostands für russische Konto zu halten buchhaltung (RAS).

In diesem Papier wird eine Variante eines solchen Modellplans von IFRS-Konten vorgeschlagen. Die grundlegende Grundlage für ihre Entwicklung ist die Anwesenheit des Autors und wird 2012 in seinem Buch beschrieben: "THERKAY A. D. Theorie von zwei Zeilen von 4 Konten Rechnungswesen und finanzbuchhaltung. Ein einziger Plan für die Buchhaltung von IFRS- und RAS-Verfahren für die eindeutige Übersetzung von RAS-Konten, mit Rechnungslegungsobjekten mit unter IFRS gemäß Absatz 7 der PBU 1/2008 "Rechnungslegungsrichtlinie von Organisationen", in IFRS-Konten und Rücken, IFRS-Konten in den Berichten der RAS. Ein Merkmal des vorgeschlagenen Kontoausschnitts besteht darin, ihnen ein separates Schreiben von Artikeln von nichtfinanziellen und vermögenswerte und Verpflichtungen in der Erklärung der Finanzlage der Organisation (Saldo), die die Erweiterung und Vereinfachung der Analyse der Finanzberichterstattung von interessierten Benutzern gewährleistet.

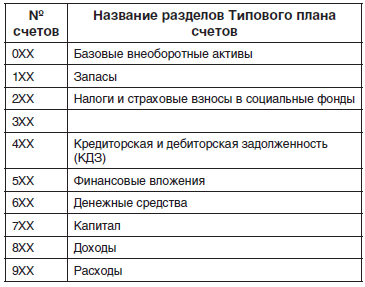

Allgemeine Ansicht des IFRS-Kontensplans

Die allgemeine Ansicht des IFRS-Kontoplans ist in Tabelle 1 dargestellt. Die ersten fünf Kontenklassen des IFRS-Kontossplans haben die gleichen Namen wie die ersten fünf Abschnitte des Jahresabschlusses (Saldo) der Organisation. Die Namen dieser Konten in IFRS-Rechnungswesen stimmen in der Regel mit den Namen der Statuten des Finanzlageberichts überein, auf dem ihre Endbilanz erfasst wird. Erträge und Aufwendungen Konten ermitteln die Finanzergebnisse der Aktivitäten der Organisation. Der eingereichte Kontoplan hat die Klassen von Bilanzkonten, die den Abschnitten der Bilanz in den RAS in der Reihenfolge der zunehmenden Liquidität entsprechen.Tabelle 1.Diagramm der Konten IFRS

Perfekte Balance

Ein Abrechnungsguthaben mit einem separaten Einstieg nicht finanziellen und finanziellen Vermögenswerten und Verpflichtungen wird von der idealen Balance aufgerufen, die Liste und das Verfahren zum Schreiben von Unterabschnitten in ihren Abschnitten sind in Tabelle 2 dargestellt.Tabelle 2.Perfekte Balance

| Abschnitte | Unterabschnitte |

| 1. Wellular Assets. | Nicht finanzielle langfristige Vermögenswerte |

| Finanzielle ausgehende Vermögenswerte. | |

| 2. Vermögenswerte koordinieren | Nichtfinanzielle umgekehrte Vermögenswerte |

| Finanzielle aktuelle Vermögenswerte. | |

| 3.Kapital. | |

| 4.langfristige Pflichten | Nicht finanzielle langfristige Verpflichtungen |

| Finanzielle langfristige Verpflichtungen | |

| 5.Kurzfristige Verbindlichkeiten | Nicht finanzielle kurzfristige Verpflichtungen |

| Finanzielle kurzfristige Verpflichtungen |

In den Abschnitten seiner Vermögenswerte und Verpflichtungen werden nichtfinanzielle Artikel anfangs erfasst, und dann werden finanzielle Artikel gemäß den Absätzen 11 und der AG3-AG22 IAS 32 "Finanzinstrumente: Präsentation der Information" (in der geänderten am 18. Juli 2012 geändert) definiert. , während:

das Hauptmerkmal der finanziellen Vermögenswerte und der Verbindlichkeiten ist die Durchführung von Berechnungen sowohl von monetären als auch anderer Finanzinstrumente sowie die Finanzinstrumente selbst sowie Bargeld, sind finanzielle Vermögenswerte. physische Vermögenswerte. (Z. B. Aktien, Anlagevermögen) sowie leidenschaftliche Vermögenswerte und immaterielle Vermögenswerte (wie Patente und Marken) sind keine finanziellen Vermögenswerte. Wenn der Vertrag Arbeit, Dienstleistungen und Materialwerte sorgt, ist dies ein Zeichen nichtfinanzielle Vermögenswerte und Pflichten. Verpflichtungen oder kurzfristige Vermögenswerte (z. B. Steuern, die aufgrund der von der Regierung eingetragenen Anforderungen entstehen) finanzielle Verpflichtungen oder finanzielle Vermögenswerte. IM Russische Föderation Diese Art von Vermögenswerten und Verpflichtungen beinhalten auch versicherungsbeiträge im sozialfonds.

Typischer Plan von IFRS-Konten, die dem idealen Gleichgewicht entsprechen

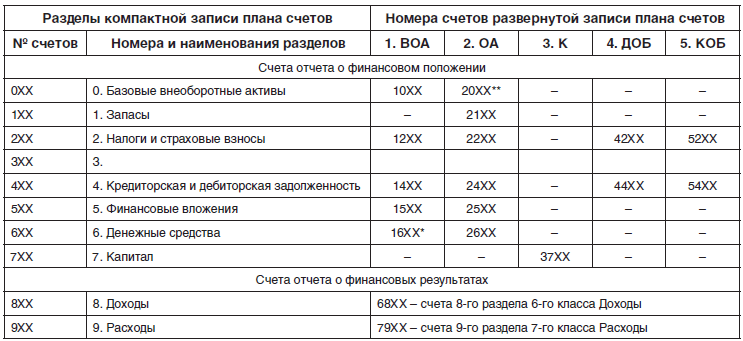

Da IFRS-Standards die Anforderungen für den eingereichten Jahresabschluss definieren, und nicht auf den Kontenplan- und Rechnungslegungsregeln, ist der IFRS-Kontoplan mit nur aktiven und passiven Konten nicht obligatorisch. Zu den Konten des IFRS-Kontoprogramms, mit dem ich mit einer Gleichgewichtsvariablen sein kann, benötigen wir eine Anforderung, die Artikel des idealen Gleichgewichts einzuhalten, indem wir die Möglichkeit bieten, die Höhe der Rechnungswenden in den Satzungen des idealen Gleichgewichts zu erfassen mit der Gruppierung durch die Art der Bilanzierungsobjekte in der Reihenfolge der Erhöhung ihrer Liquidität.Die Struktur des standardmäßigen IFRS-Rechnungslegungsgrundes in einer kompakten Aufzeichnung mit einer 3-s-Nummerierung von Konten mit einer Wechsel des Gleichgewichts, in zehn Partitionen gruppiert, wird im linken Teil des Tisches 3 dargestellt. Dabei, Abschnitte von Null Auf den 6. Partitionen der Konten werden in der Reihenfolge der Liquiditätssteigerungen erfasst. In der rechten Seite ist der Aufbau der erweiterten Aufzeichnung eines Standardkontosplans mit aktiven und passiven Konten mit einer 4-digitalen Nummerierung mit einer von der Aufzeichnung empfangenen 4-digitalen Nummern vor der 3-stelligen Nummer der Klassenzeichennummer angegeben. In der Klasse "Langfristige Vermögenswerte" (Voi) 1, "Capital Assets" (OA) 2, "Capital" (K) 3, "Langzeitverbindlichkeiten" (DOD) 4, "kurzfristige Verpflichtungen" (COB ) 5, "Umsatzerlöse" 6 und "Ausgaben" 7.

Tisch 3.Die Struktur der kompakten und bereitgestellten Aufzeichnung des Standard-IFRS-Kontossplans

| Abschnitte eines kompakten Berichts des Kontenplans von IFRS | Kontonummern abnehmbare Kontoaufnahmekonten | |||||

| Kontonummer | Räume und Namen. Abschnitte | 1.wea. | 2.OA. | 3.K. | 4 | 5. Kuchen |

| Abschlussbericht | ||||||

| 0xx. | 0. Grundlegende langfristige Vermögenswerte | 10xx. | 20xx ** | ─ | ─ | ─ |

| 1xx. | 1. Aktien | ─ | 21xx. | ─ | ─ | ─ |

| 2xx. | 2. Steuern und Versicherungsprämien | 12xx. | 22xx. | ─ | 42xx. | 52xx. |

| 3xx. | 3. | |||||

| 4xx. | 4. Kredit- und Forderungen | 14xx. | 24xx. | ─ | 44xx. | 54xx. |

| 5xx. | 5. Finanzinvestitionen. | 15xx. | 25xx. | ─ | ─ | ─ |

| 6xx. | 6. Bargeld | 16xx * | 26xx. | ─ | ─ | ─ |

| 7xx. | 7. Kapital | ─ | ─ | 37xx. | ─ | ─ |

| Finanzergebnisse | ||||||

| 8xx. | 8. Einnahmen | 68xx - Konto des 8. Abschnitts der 6. Erträge der 6. Klasse | ||||

| 9xx. | 9. Kosten. | 79xx - Konto des 9. Abschnitts der 7. Klasse | ||||

16xx * - Bargeld mit Einschränkungen in der Klassen der Konten "langfristige Vermögenswerte" und 20xx ** - Grundlegende langfristige Vermögenswerte, die zum Verkauf in der Klasse "Aktuelle Vermögenswerte" bestimmt sind.

Kompakte Aufzeichnung eines Modellplans von IFRS-Konten

Tabelle 4 zeigt einen kompakten Eintrag des autorisierten Pilotplans von IFRS-Konten des Autors. In der Spalte 3 erfasst die Tabellen die Namen von Konten, Unterproben und Abschnitten, in denen sie eintreten. In Spalte 1 gibt es eine zweistellige Kontennachweise eines Standardkontenkontens aus dem empfohlenen RAS-Kontoplan. In einer Spalte 2 beträgt die Anzahl der Ziffern in der Anzahl der Konten 3RMs und in Subccount-Nummern, mehr als 3 und in Säulen 4 in Konten, jeweils gleich dem 4. und dem Unterverwarf von mehr als 4. Gleichzeitig sind die zweite und dritte Ziffer in der dritten und dritten und vierten Ziffer in den 4-stelligen Nummern der Konten des Standard-IFRS-Kontossplans in den meisten Fällen mit der zweistelligen Anzahl der Konten der empfohlenen RAS übereinstimmen Kontoplan.Beispielsweise hat das "Ware" -Konto mit einer dreistelligen Zahl 141 in der zweiten Spalte und der 4-stelligen Zahl 2141 in der vierten Spalte eine RSB-Nummer 41, die in der ersten Spalte der Zeile dieses Kontos dargestellt ist.

Tabelle 4.Typische Konten von IFRS-Konten

| Kontonummer | Typische Konten von IFRS-Konten | Kontonummer | |

Ras | IFRS. mit Ras. | IFRS. | |

| 1 | 2 | 3 | 4 |

| 0. Grundlegende langfristige Vermögenswerte | |||

| 001 | Anlagevermögen (Betriebssystem) | 1001, 2001 | |

| 01 | 0011 | Anlagevermögen | 10011 |

| 07 | 0017 | Installationsgeräte. | 10017 |

| 08 / Os. | 0018 | Investitionen in Anlagevermögen | 10018 |

| 00181 | Im Aufbau | 100181 | |

| 00189 | Andere Investitionen in Anlagevermögen | 100189 | |

| 0019 | Andere Anlagevermögen | 10019 | |

| 002 | Abschreibungen und Abschreibungen des Anlagevermögens | 1002 | |

| 02 / Os | 0021 | Abschreibung von Sachanlagen | 10021 |

| 02 / ist. | 0023 | Abschreibungen von Investmenteigentum | 10023 |

| 00291 | Beeinträchtigung des Anlagevermögens | 100291 | |

| 00293 | Beeinträchtigung der Immobilieninvestitionen | 100293 | |

| 003 | Investment-Eigenschaft (IP) | 1003, 2003 | |

| 03 | 0033 | Investmenteigentum in der Organisation | 10033 |

| 08 / ist. | 0038 | Anlageinvestmenteigentum | 10038 |

| 004 | Immaterielle Vermögenswerte (NMA) | 1004, 2004 | |

| 04 | 0041 | Immaterielle Vermögenswerte in der Organisation | 10041 |

| 08 / NMA. | 0048 | Investitionen in immaterielle Vermögenswerte und Entwicklung | 10048 |

| 0049 | Andere immaterielle Vermögenswerte. | 10049 | |

| 00491 | Ergebnisse der Forschung und Entwicklung | 100491 | |

| 005 | Abschreibungen und Abschreibungen. immaterielle Vermögenswerte. | 1005 | |

| 05 | 0054 | Abschreibungen von immateriellen Vermögenswerten | 10054 |

| 0056 | Abschreibungs-Goodwill | 10056 | |

| 00594 | Beeinträchtigung von immateriellen Vermögenswerten | 100594 | |

| 00596 | Beeinträchtigung Goodwill | 100596 | |

| 006 | Goodwill | 1006 | |

| 11,01 / p, ost | 011 | Biologische Vermögenswerte (Anlagen (P), Hauptherde (OST)) | 1011 |

| 97 | 097 | Erkundung und Vorbereitungsarbeiten | 1097 |

| 1. Aktien | |||

| 110 | Produktive Reserven | 2110 | |

| 10 | 111 | Rohes Material | 2111 |

| 14 | 114 | Reserven für Abschreibungen. materialwerte | 2114 |

| 15 | 115 | Vorbereitung und Erwerb von Materialwerten | 2115 |

| 16 | 116 | Abweichungen im Wert der Materialwerte | 2116 |

| 119 | Andere Produktionsreserven. | 2119 | |

| 120 | Unfertige Produktion. | 2120 | |

| 20 | 121 | Primärproduktion | 2121 |

| 21 | 122 | Halbfertige Produkte eigenproduktion | 2122 |

| 23 | 123 | Hilfsproduktion. | 2123 |

| 25 / PST. | 125 | Overhead (RSBU-Konto 25 / permanent (PST)) | 2125 |

| 128 | Ehe in der Produktion. | 2128 | |

| 129 | Produktion servieren. und Farm | 2129 | |

| 140 | Waren I. endprodukte zu verkaufen | 2140 | |

| 41 | 141 | Produkte | 2141 |

| 42 | 142 | Handelsmarkup. | 2142 |

| 43 | 143 | Endprodukte | 2143 |

| 45 | 145 | Waren versendet | 2145 |

| 46 | 146 | Schritte in unvollständiger Arbeit durchgeführt | 2146 |

| 40 | 147 | Produktion (Arbeiten, Dienstleistungen) | 2147 |

| 190 | Andere Stocks. | 2190 | |

| 2. Steuern und Versicherungsbeiträge zu Sozialfonds | |||

| 09 | 209 | Verzögern steueransprüche | 1209 |

| 19 | 219 | Mehrwertsteuer bei gekauften Vermögenswerten | 2219 |

| 68 | 268 | KDZ auf Steuern. | 2268,5268 |

| 69 | 269 | CDZ auf Versicherungsprämien | 2269,5269 |

| 77 | 277 | Verzögern steuerverpflichtungen | 4277 |

| 3. | |||

| 4. Kredit- und Forderungen (KDZ) | |||

| 400 | Cdz. | V400, V \u003d 1,2,4,5 | |

| 401 | KDZ mit verbundenen Parteien | V401, v \u003d 1,2,4,5 | |

| 402 | CDZ mit nicht zusammenhängenden Seiten | V402, v \u003d 1,2,4,5 | |

| 60 | 460 | Lieferanten und Auftragnehmer. | V460, V \u003d 1,2,4,5 |

| 76 / OA. | 461 | Betriebsmiete (OA) | 2461, 5461 |

| 62 | 462 | Käufer und Kunden. | V462, V \u003d 1,2,4,5 |

| 63 | 463 | Reserve für zweifelhafte Schulden | 2463 |

| 66 | 466 | Kurzfristiges Darlehen und Darlehen | 5466 |

| 67 | 467 | Langzeitdarlehen und Darlehen | 4467,5467 |

| 70 | 470 | Berechnungen | 2470,5470 |

| 71 | 471 | Rechnungslegungsgesichter. | 2571 |

| 73 | 473 | Andere Personaloperationen. | V473, V \u003d 1,2,4,5 |

| 75 | 475 | Teilnehmer und Gründers. | 2475,5475 |

| 76 / F. | 476 | Finanzwesen (Leasing) (FA) | V476, V \u003d 1,2,4,5 |

| 79 | 479 | Outdoor-Siedlungen | 2479,5479 |

| 480 | Andere nicht finanzielle Vermögenswerte und Verpflichtungen | V480, V \u003d 1,2,4,5 | |

| 490 | Andere finanzielle Schulden und Verpflichtungen | V490, V \u003d 1,2,4,5 | |

| 4901 | Hinweise für den Empfang. | 14901,24901 | |

| 4902 | Interesse an Erhalten. | 24902 | |

| 4903 | Anleihen für die Zahlung. | 4903 | |

| 4904 | Hypotheken zu zahlen. | 4904 | |

| 4905 | Bill of Exchange für Zahlung | 44905,54905 | |

| 4906 | Kontointeresse | 54906 | |

| 4907 | Pensionsplanverpflichtungen | 44907, 54907 | |

| 4908 | Tatsächliche Verringerung des Wertes der Verpflichtungen | 44908 | |

| 4909 | Verpflichtungen, die zum Verkauf bestimmt sind | 54909 | |

| 98 | 498 | Umsatz der zukünftigen Zeiträume | 4498 |

| 5. Finanzinvestitionen. | |||

| 58 | 558 | Finanzielle Investitionen | 1558, 2558 |

| 5581 | Investitionen in verbundene Parteien | 15581 | |

| 55811 | In Tochtergesellschaften investieren. | 155811 | |

| 55812 | Investitionen in assoziierte Organisationen | 155812 | |

| 55813 | Investitionen in gemeinsame Organisationen | 155813 | |

| 5582 | Investitionen in nicht zusammenhängende Seite | 15582 | |

| 5583 | Finanzinvestitionen zur Rückzahlung | 15583 | |

| 5584 | Finanzinvestitionen für den Handel | 15584, 25584 | |

| 5585 | Finanzinvestitionen zum Verkauf stehen | 25585 | |

| 5586 | Darlehen und Darlehen ausgestellt | 15586, 25586 | |

| 5587 | Langfristige Einlagen auf einfache Partnerschaft | 15587 | |

| 5588 | Ablagerungen | 15588, 25588 | |

| 5589 | Andere finanzielle Investitionen. | 15589, 25589 | |

| 59 | 559 | Reserven für Abschreibungen. finanzielle Investitionen | 2559 |

| 6. Bargeld | |||

| 50 | 650 | Kasse | 2650 |

| 51 | 651 | Siedlungen | 2651, 1651 |

| 52 | 652 | Währungsabschlüsse | 2652, 1652 |

| 55 | 655 | Sonderkonten in Banken | 2655 |

| 57 | 657 | Übersetzungen auf dem Weg | 2657 |

| 659 | Sonstige finanzielle Vermögenswerte. | 2659 | |

| 7. Kapital | |||

| 80 | 780 | Genehmigtes Kapital | 3780 |

| 81 | 781 | Eigene Aktien, die von den Aktionären zurückgekauft werden | 3781 |

| 83 / ed. | 782 | Em Session-Einkommen (ED) | 3785 |

| 83 / R. | 783 | Reserven und andere Reserven (P) | 3783 |

| 84 | 784 | Unbeätzter Gewinne ( unbeschichteter Verlust) | 3784 |

| 86 | 786 | Sonderzweckfinanzierung | 3786 |

| 787 | Gewinn und Verluste aus der Währungssendung | 3787 | |

| 788 | Gewinn und Verluste auf Pensionspläne | ||

| 99 | 799 | Gewinn und Verluste des laufenden Jahres | 3799 |

| 8. Einnahmen | |||

| 90.1 | 810 | Erträge aus der Hauptaktivität | 6810 |

| 811 | Umsatz aus dem Verkauf von Waren, Produkten und Dienstleistungen | 6811 | |

| 812 | Rücksendungen verkauft Waren und Rabattlieferanten | 6812 | |

| 814 | Umsatz im Rahmen von Bauverträgen | 6814 | |

| 815 | Umsatz in. finanzierungs-Leasing | 6815 | |

| 816 | Erträge durch biologische Vermögenswerte | 6816 | |

| 817 | Erträge auf Operationen mit Finanzinstrumenten | 6817 | |

| 819 | Sonstige Erträge aus der Hauptaktivität | 6819 | |

| 91.1 | 820 | Erträge aus Minderheiten. | 6820 |

| 821 | Umsatz aus dem Verkauf von anderen Vermögenswerten | 6821 | |

| 822 | Konten von Kursunterschieden | 6822 | |

| 823 | Umsatzerlöse ot. beteiligung in assoziierten | 6823 | |

| 824 | Erträge aus Interesse. | 6824 | |

| 825 | Einkünfte für latente Steuern | 6825 | |

| 826 | Verlust von Abschreibungen | 6826 | |

| 827 | Profitieren von änderung. fairer Wert | 6827 | |

| 829 | Andere Erträge aus Nicht-Minen-Aktivitäten | 6829 | |

| 9. Kosten. | |||

| 90.2 | 910 | Kosten für Hauptaktivitäten | 7910 |

| 911 | Kosten der verkauften Waren, Produkte und Dienstleistungen | 7911 | |

| 44 | 912 | Ausgaben für den Verkauf von Gütern | 7912 |

| 26,25 / pc. | 913 | Allgemeine und Verwaltungsausgaben | 7913 |

| 914 | Kosten in Bauverträgen | 7914 | |

| 915 | Finanzmietaufwendungen. | 7915 | |

| 916 | Biologische Vermögenskosten | 7916 | |

| 917 | Aufwendungen für den Betrieb mit finanzinstrumente | 7917 | |

| 919 | Andere Kosten für die Hauptaktivität | 7919 | |

| 91.2 | 920 | Kosten für Nicht-Kern-Aktivitäten | 7920 |

| 921 | Kosten für die Entsorgung anderer Vermögenswerte | 7921 | |

| 922 | Verlust aus Wechselkursunterschieden | 7922 | |

| 923 | Verlust der Aktienbeteiligung an assoziierten Unternehmen | 7923 | |

| 924 | Prozentsatzkosten | 7924 | |

| 925 | Latente Steuern | 7925 | |

| 926 | Kosten für die laufende Einkommensteuer | 7926 | |

| 927 | Aufwendungen für die Reserve für zweifelhafte Schulden | 7927 | |

| 928 | Verluste aus Abschreibungen. | 7928 | |

| 929 | Andere Aufwendungen für Nicht-Kern-Aktivitäten | 7929 | |

In der Anzahl der KDZ-Konten mit den V4xx-Nummern kann der erste Buchstabe V die Werte 1, 2, 4 und 5 (V \u003d 1, 2, 4, 5) betragen, wann V \u003d 1 diese Konten von Langzeit -term Forderungen anlagevermögen Mit 14xx-Nummern mit V \u003d 2 sind dies kurzfristige Forderungskonten umsatz-Assets. Mit 24xx-Zahlen mit V \u003d 3 sind dies langfristige Konten abbrechnungsverbindlichkeiten Langfristige Verbindlichkeiten mit 34xx-Nummern, mit v \u003d 5, sind dies kurzfristige Konten-Abrechnungskonten für kurzfristige Verbindlichkeiten mit 54xx-Nummern.

Wir legen auf die Tatsache aufmerksam, dass in den aktuell eingegebenen Teilabschnitten des Standardkontensplans nach nichtfinanziellen Partitionen ein zusätzlicher freier Abschnitt mit der Nummer 3 enthalten ist, der aus dem 4. Abschnitt des Der Restbetrag der nichtfinanziellen Konten des KDZ, um sie in der Abschlussrechnung vor dem Gleichgewicht der Finanzkonten KDZ aufzunehmen. Zum Beispiel bezieht sich der Summe der kurzfristigen Konten an Käufern und Kunden nach Zahlung der Lieferung von Waren, die auf dem Konto mit der Nummer 5462 auf dem Konto reflektiert werden, auf die nichtfinanzielle Bilanz mit der Nummer 5362, wodurch die Zahl 5462 von 4 ersetzt werden auf 3. In ähnlicher Weise können ersetzt die Nummer 5466 der Kontonummer 5466 kurzfristige Darlehen und Darlehen "an der Nummer 4166 des Bilanzelements, das Gleichgewicht dieser Darlehen zuerst in kurzfristigen Gleichgewichtsverbindlichkeiten, wie traditionell in akzeptiert die Berichterstattung über RAS.

Somit löst der vorgeschlagene Beispielplan der IFRS-Konten die Aufgabe der separaten Aufzeichnung von Artikel von nichtfinanziellen und finanziellen Vermögenswerten und Verpflichtungen in der Erklärung der Finanzlage.

Diagramm der Konten IFRSAndrei Gershun. Warum brauche ich einen IFRS Bill Plan?Im Gegensatz zu russische StandardsInternationale Finanzberichterstattstandards regeln nicht, wie der Abrechnungsplan sein sollte. Insbesondere in den Vereinigten Staaten und Großbritannien kann jedes Unternehmen seinen eigenen Kontoplan nutzen. In anderen Ländern, zum Beispiel in Frankreich, ist der Kontenplan, wie in Russland, standardisiert, und seine Anwendung ist für alle Unternehmen erforderlich. Im Gegensatz zum russischen Kontoplan hat Französisch eine variable Anzahl von Nummern in der Kontonummer. Das Konto 21 ist also das Anlagevermögen, und das Konto 281 ist die angesammelte Abschreibung des Anlagevermögens. Beispiel: Französischer Kontoplan (ist teilweise) Beim Bauen von Reporting in Übereinstimmung mit IFRS können Sie den russischen Kontoplan nutzen. Seine Struktur wurde jedoch vor mehr als 50 Jahren entwickelt, und er hat mit der Zeit der Schöpfung ihre Klarheit für die Durchführung von Buchhaltern verloren (erinnern Sie sich, wie schwer es ist, die Balance- und Gewinn- und Verlustrechnung auf der Grundlage dieses Kontossplans auszufüllen). Beim Umzug in internationalen Standards haben einige GUS-Länder (Ukraine, Moldawien, Kasachstan und andere) Rechnungspläne geändert, um die Buchhalter zu vereinfachen, um Informationen und Bauabschlüsse gemäß IFRS zu erheben. Die Arbeit an dem neuen russischen Kontenplan ist nach Prognosen noch nicht abgeschlossen, er wird nicht früher als 2001 veröffentlicht. Inzwischen kann das Unternehmen seinen Kontostand erstellen, der den bequemen Konstruktionsabschluss unter IFRS sicherstellen wird. |

Platzieren Sie den Button auf Ihrer Website:

kurs.znate.ru.

kurs.znate.ru.

IAS-Konto-Plan gemäß den Materialien des Artikels A. Gershun "Plan der Konten von IFRS" Asset

Beispiele des Beispiels des IAS-Kontos *

* Laut dem Artikel von A.German, "Planungsplan von IFRS"

VERMÖGENSWERTE

1 ANLAGEVERMÖGEN

11 Immaterielle Vermögenswerte.

111 Immaterielle Vermögenswerte.

112 Abschreibungen von immateriellen Vermögenswerten

12 Langfristige materielle Vermögenswerte

121 Land und Immobilien

122 tragen. landgrundstücke und Immobilien

123 Anlagevermögen.

124 Abschreibungen des Anlagevermögens

125 natürliche Ressourcen

126 Erschöpfung natürlicher Ressourcen

13 Langzeitinvestitionen

131 Langzeitinvestitionen in nicht zusammenhängenden Seiten

132 langfristige Investitionen in verbundenen Parteien

133 Ändern des Wertes von langfristigen Investitionen

14 Latente Einkommensteueransprüche

141 Ablöschentwicklungen Steueransprüche

15 SONSTIGE LANGFRISTIGE VERMÖGENSWERTE

152 langfristige Forderungen

153 langfristige Fortschritte ausgestellt

154 langfristige Aufwendungen zukünftiger Zeiträume

155 Andere langfristige Vermögenswerte

2 Umlaufvermögen

21 Inventar

211 Rohstoffe und Materialien

212 Unfertige Produktion.

213 fertige Produkte

214 Produkte

22 IM AUFBAU

221 Beschrifteter Bauarbeiten unter Verträgen

23 Kurzfristige Forderungen

231 Berechnungen mit Kunden

232 Reserve für zweifelhafte Schulden

233 Kurzfristige Forderungen Verbundene Parteien

24 Andere Forderungen und Vorauszahlung

241 Fortschritte ausgestellt

242 Kosten zukünftiger Zeiträume

243 Berechnungen mit dem Budget

244 Mehrwertsteuer zur Erstattung

245 Berechnungen mit rechenschaftspflichtigen Personen

246 Aufgestoßene Umsätze.

247 Darstellungsdarlehen

248 Andere Forderungen.

25 Kurzzeit Investitionen

251 Kurzfristige Investitionen in nicht zusammenhängende Seite

252 Kurzfristige Investitionen in verbundenen Parteien

253 Ändern der Kosten für kurzfristige Investitionen

26 Zahlungsmittel und Äquivalente.

262 Abrechnungsrechnung

263 Währungskonto.

264 Sonderkonten in Banken

265 Geldüberweisungen. unterwegs

27 Andere laufende Vermögenswerte.

272 Sonstige laufende Vermögenswerte

Passiv

3 Eigenkapital.

31 Autorisiertes und Erweiterungskapital

311 Autorisiertes Kapital.

312 Emissionserlöse.

313 Unbezahltes Kapital.

314 eigene Promotionen.

32 Reserve-Kapital

321 Neubewertung langfristiger Vermögenswerte

322 Kursunterschiede in Investitionen in Tochtergesellschaften

323 Subventionen an öffentliche Unternehmen

33 GEWINNRÜCKLAGEN

331 Gewinnrücklagen (Verlust) vergangene Jahre

332 Änderung der Ergebnisse vergangener Jahre

333 Nettoergebnis Berichtsjahr.

334 angekündigte Dividenden

4 Langfristige Pflichten

41 Langfristige finanzielle Verpflichtungen

411 Langzeitdarlehen

412 Andere langfristige finanzielle Verpflichtungen

42 Latente Ertragsteuerverpflichtungen

421 Defolation von Ertragsteuerverpflichtungen

43 Andere langfristige Verpflichtungen

431 Langzeiteinkommen von zukünftigen Zeiten

432 langfristige Fortschritte erhalten

433 Andere langfristige aufgelaufene Verpflichtungen

5 KURZFRISTIGE VERBINDLICHKEITEN

51 Kurzfristige finanzielle Verpflichtungen

511 Kurzfristige Darlehen

512 Aktueller Anteil langfristiger Verbindlichkeiten

513 Andere kurzfristige finanzielle Verpflichtungen

52 Kurzfristige zahlbare Schulden

521 Berechnungen mit Lieferanten

522 Kurzfristige Verbindlichkeiten Verbundene Parteien

53 Kurzfristige aufgelaufene Verpflichtungen

531 Abrechnungsberechnungen.

532 Berechnungen mit rechenschaftspflichtigen Personen

533 Steuerberechnungen.

534 Berechnungen mit Gründern

535 Prozent wurden zur Zahlung abgegrenzt

536 Reserven anstehender Aufwendungen und Zahlungen

54 Andere kurzfristige Verpflichtungen

541 Kurzfristige Fortschritte erhalten

542 Aktuelles Einkommen zukünftiger Zeiträume

543 Andere kurzfristige Verpflichtungen

Betriebsabschlüsse

6 Erlöse

61 Umsatz vom Umsatz.

611 Umsatz aus dem Verkauf von Fertigprodukten

612 Umsatzerlöse aus dem Verkauf von Waren

613 Umsatzerlöse von Diensten

64 Die sonstigen betrieblichen Erträge

641 Umsatzerlöse aus der Umsetzung laufender Vermögenswerte

642 Einnahmen aus dem aktuellen Vermietung

643 Einkommen in Form von Geldbußen und Strafen

644 Umsatzerlöse aus der Änderung der Methode zur Bewertung der laufenden Vermögenswerte

645 Umsatzerlöse aus Erstattungsverlusten

646 Sonstige betriebliche Erträge

65 Erträge aus Anlageaktivitäten

651 Umsatzerlöse aus der Entsorgung von immateriellen Vermögenswerten

652 Umsatzerlöse aus der Entsorgung langfristiger materieller Vermögenswerte

653 Umsatzerlöse aus der Entsorgung langfristiger finanziellen Vermögenswerten

654 Dividenden erhalten

655 Prozent erhalten

656 Umsätze von verbundenen Parteien

657 Sonstige Erträge aus Investitionstätigkeiten

66 Finanzerlöse

661 Lizenzfrei

662 Mieterlöse.

663 Umsatzerlöse aus sichtbarem Vermögenswerten

664 Erträge Erträge.

665 Konten von Kursunterschieden

666 Sonstige finanzielle Einnahmen

68 Notsatzerlöse.

681 Entschädigung für Schäden aus Naturkatastrophen

682 Andere außerordentliche Einnahmen

7 KOSTEN

71 Umsatzkosten

711 Kosten für abgeschlossene Produkte

712 Kosten für Waren

713 Dienstleistungskosten

72 Kommerzielle Kosten

721 Marketingkosten.

723 Paketkosten.

724 Verkaufskosten

725 Garantiereparatur.

726 Kosten für zweifelhafte Schulden

727 Rückgabe- und Preissenkungskosten

728 Andere kommerzielle Kosten

73 Allgemeine und Verwaltungsausgaben

731 Abschreibungen des Anlagevermögens

732 Amortisation von immateriellen Vermögenswerten

733 Gehalt des einheimischen und ökonomischen Personals

734 Soziale Abzüge

735 Steuern, Gebühren und Zahlungen (außer auf Einkommensteuer)

736 Professionelle Dienstleistungen.

737 Executive und Reisekosten

738 Büroaufwendungen, Kommunikationskosten

739 Andere allgemeine und administrative Kosten

74 Sonstige betriebliche Aufwendungen

741 Aufwendungen für die Umsetzung der laufenden Vermögenswerte

742 Aktuelle Mietkosten

743 Kosten für Geldbußen und Bleistifte

744 Kosten von Änderungen an den aktuellen Bewertungsmethoden

745 Aufwendungen für das Interesse an Darlehen und Darlehen

746 Nicht zugewiesene indirekte Produktionskosten

747 Engpässe und Verluste

748 Andere betriebliche Aufwendungen

75 Investitionskosten

751 Kosten für die Entsorgung von immateriellen Vermögenswerten

752 Aufwendungen zur Entsorgung langfristiger materieller Vermögenswerte

753 Kosten für die Entsorgung langfristiger finanzielle Vermögenswerte

754 Kosten für den Betrieb mit verbundenen Parteien

755 Andere Investitionskosten

76 Finanzielle Auslagen

761 Lizenzfrei.

762 Leasingkosten.

763 Kursunterschiede

764 Sonstige finanzielle Kosten

77 Gewinnsteuerkosten

771 Einkommensteuer

78 Notverluste

781 Katastrophenverluste.

782 Andere Notfallaufwendungen

8 Kontokonten

81 Direkte Materialkosten

811 Verbrauch von Rohstoffen und Materialien

82 Direkte Arbeitskosten

821 direkte Arbeitskosten

822 Soziale Beiträge

83 Direkte Überkopf-Produktionskosten

831 Überkopfproduktionskosten

84 Indirekte Produktionskosten

841 Verschleiß, Reparatur und Wartung

842 Amortisation von immateriellen Vermögenswerten

843 Gehalt des Managements und des Personals

844 Soziale Abzüge

845 Reisekosten

846 Andere indirekte Produktionskosten

85 Andere Konten Accounting-Konten

851 Andere Konten Accounting-Konten

9 Waschwance

UND.

A. SLOBODNYAK-Tests-Sammlung und Aufgaben zum Internationalen Standard-Finanzbericht

Sammlung von Tests.

Testaufgaben und Aufgaben für die Buchhaltung einzelner Arten von Vermögenswerten und Umsatzerlöse der Organisation sind in Übereinstimmung mit den Anforderungen des internationalen Jahresabschlusses angegeben.

Einführung (142)

Öffentlicher Bericht

Die wichtigsten Instrumente der Rechnungslegungsreform in Russland sind internationale Rechnungslegungsstandards. Das Konzept der Entwicklung der Rechnungslegung und Berichterstattung über den mittelfristig definierten Bestimmungen

Theoretische Grundlagen internationaler Jahresabschlüsse als System

Öffentlicher Bericht

Der Schutz findet im Jahr 2009 1515 bei der Sitzung des Dissertationsrates D501.001.18 in Moskau statt Staatliche Universität Sie. M.V. Lomonosov bei: 11 2, Moskau, GSP-2, Vorbyov Mountains, Moskauer State University.

Disziplin-Programm "Internationale Rechnungslegungsstandards" in Richtung 080500. 62 "Management"

Disziplin-Programm

Das eigentliche Programm der akademischen Disziplin legt die Mindestanforderungen an das Wissen und die Fähigkeiten des Studenten fest und bestimmt den Inhalt und die Arten von Trainingseinheiten und Berichterstattung.

Pädagogisches und methodisch komplexes Arbeitsplatz für Studenten der Spezialität 08. 01.

09 "Buchhaltung, Analyse und Prüfung"

Trainings- und Metodologiekomplex

O.a. Kuzmenko. Internationale Rechnungslegungsstandards und Finanzberichterstattung: Pädagogische und methodische Komplexe. Arbeitslehrplan für Studenten der Spezialität 08.

Andere ähnliche Dokumente ..

Auswahl der wichtigsten Dokumente auf Anfrage Diagramm der Konten IFRS (Regulierungsakte, Formen, Artikel, fachkundige Beratung und vieles mehr).

Steuerführer.

Praktisches Handbuch für jährliche rechnungslegungsberichte. - 2017Neer-Vermögenswerte können auf Wertminderung auf die vom internationale Jahresabschluss festgelegte Weise überprüft werden (PB. 22 PBU 14/2007). Das Verfahren zur Reflexion in den Rechnungslegungsaufzeichnungen von Verlusten aus der Beeinträchtigung von NAMA-Anlagen wurde nicht von der PBU 14/2007 gegründet, noch die Anweisungen für die Anwendung des Kontoprogramms noch andere regulatorische Rechtsakte der Russischen Föderation für die Rechnungslegung. Gemäß Randnr. 59, 61 von IFRS (IAS) 36 ist ein Werthaltigkeitsverlust von IFRS (IAS) die Verringerung des Buchungsbetrags des Vermögenswerts auf seinen wiederherstellbaren Wert, und diese Abnahme wird im Bericht über angezeigt finanzielle Ergebnisse (Wenn das Asset noch nicht abgeschlossen war). Wie soll es reduziert werden? buchwert NMA, der Standard legt nicht an. Die Logik des Aufbaus eines Tisches 1.1 im Beispiel der Gestaltung der Erklärung zum Rechnungswesen und dem Bericht über die vom Finanzministerium des Russlands vorgeschlagenen Finanzergebnisse ist impliziert, um den Wertminderungsaufwand von der Beeinträchtigung der NMA mit ein konstanter Wert des anfänglichen (aktuellen Markt-) Werts.

Artikel: Funktionen der Reformierung von Versicherungsaktivitäten

(Koltakova i.a.)

("Finanzielles Bulletin: Finanzen, Steuern, Versicherungen, Buchhaltung", 2016, N 3) Der Autor hat einige der Funktionen des Übergangs von Versicherungsorganisationen auf ein neues Konto der Rechnungslegungskonten überprüft, und es wird gezeigt, dass die Anwendung des neuen Kontos Plan, Industrie Accounting Standards und International Financial Standards Reporting werden zu einer Erhöhung der Bilanzierungsanalysen und zur Berichterstattung von Transparenz führen und wird dazu beitragen, Investitionen anzuziehen, einschließlich der ausländischen Investitionen, einschließlich des russischen Versicherungsmarktes.

Das Dokument ist verfügbar: in der kommerziellen Version ConsultantPlus

Wir setzen den Zyklus von Artikeln über internationale Abschlüsse fort. Der Fokus dieses Materials ist der Bill Plan, der beim Durchführen der Registrierung unter IFRS verwendet wird.

Sagen Sie sofort, im Gegensatz zu russischen Standards, internationale Rechnungslegungsstandards, nicht regulieren, was der Kontoplan sein sollte. Folglich kann das Unternehmen, das gemäß IFRS aufrechterhält und Rechnungswesen berücksichtigt, einen Kontostand entwickeln und nutzen, der sich vom Kontenplan anderer Unternehmen unterscheidet. Mit anderen Worten, der internationale Kontoplan wird vom Unternehmen unabhängig voneinander ohne Zeiger von oben entwickelt. In Russland wird der Bill-Plan, wie es bekannt ist, von der Reihenfolge des Finanzministeriums Russlands vom 31. Oktober 2000 Nr. 94n reguliert. Und obwohl es eine empfohlene Natur ist, in der Praxis nutzen die meisten Unternehmen es fast unverändert.

Stellen Sie sich also auf, wie ein beispielhafter Plan der Konten des Unternehmens, der die Berichterstattung unter IFRS darstellt, aussehen und sie mit dem russischen Analogon vergleichen wird. Gleichzeitig beachten wir, dass wir mit dem russischen Kontoprogramm internationale Standards reservieren können, jedoch für IFRS-Zwecke erweitert werden.

Allgemeine Regeln Bauen internationaler Kontoplan

Beim Aufbau eines Kontoplans nach IFRS ist es notwendig, sich daran zu erinnern, dass es:

Sorgen Sie für eine einfache Zusammenstellung des Haupts finanzbericht (Zunächst einmal Rechnungswesen und Gewinn- und Verlustrechnung);

Seien Sie so flexibel, um in der Zukunft aufgrund der Änderung der Struktur oder des Unternehmens der Gesellschaft ausdehnen zu können;

Geben Sie ausreichend Details zur Erstellung von Verwaltungsberichten an.

Um die Füllung von Finanzberichten zu vereinfachen, stellt der Kontenplan in der Regel ein solches Prinzip dar. Im ersten Teil des Rechnungsabschnitts werden alle Bilanzkonten aufgelistet (die sogenannten regulären Konten) in der Reihenfolge, in der sie im Bilanzbericht angegeben sind: Vermögenswerte, Kapital, Verpflichtungen. Und im zweiten Teil zeigen die Berichte über Gewinne und Verluste ("temporäre Konten" an, die zu Beginn des Geschäftsjahres geöffnet sind und am Ende geschlossen sind). Beachten Sie, dass die internationalen Normen selbst das Verfahren für die Übertragung von Bilanzpositionen nicht festlegen, sondern nur regulieren, welche Informationen in der Bilanz offenbart werden sollten.

Mit einem solchen Bauplan kann ein Bericht über die Bilanzierungsbilanz und die Gewinn- und Verlustrechnung des Unternehmens unmittelbar nach dem Drucken der Bedienung der Betriebsstätte oder des Probentums erhalten werden. Es sei darauf hingewiesen, dass ein solcher Vorstand Pläne für die Mehrheit der europäischen Unternehmen gebaut hat.

In der Regel sind Artikel in einer Erhöhung der Liquidität aufgeführt (was der russischen Praxis ähnelt). Gleichzeitig haben die Rechnungen in der internationalen Buchhaltung eine numerische Bezeichnung, die keine zwei Anzeichen (wie in Russland) enthält, sondern zum Beispiel fünf, sechs oder sogar 20. Oft werden einige allgemeine Konten eingeführt, die niemals Daten in enthalten monetär. Ein Beispiel ist die Punktzahl von "langfristigen Vermögenswerten", das nur als Name der entsprechenden Partition in das Gleichgewicht gerät, und die spezifischen Werte werden nach den relevanten Artikel in diesem Abschnitt reflektiert. Ein solcher Ansatz ist für die russische Buchhaltung uncharakteristisch.

Wir notieren auch andere Abweichungen. Die Western-Accounting-Praxis ermöglicht es, mehrere Konten an der Verdrahtung (mehrere Rechnungen Lastschrift und Gutschrift) zu beteiligen, während in Russland die Verdrahtung eine streng festgelegte Ansicht hat - die Abbuchung des Kontos ... ein Guthaben des Kontos ... In diesem Fall Alle Finanzberichte gemäß IFRS sind so konstruiert, dass sie nur mit eingehenden und ausgehenden und ausgehenden sowie gerollten Kurven betrieben werden (ohne sie auf Lastschrift und Gutschrift teilt).

Somit ist jeder Bericht des internationalen Kontoprojekts entweder aktiv oder passiv. Active Passive-Konten, wie beispielsweise ein Analogon des russischen Kontos 76 "Berechnungen mit unterschiedlichen Schuldnern und Gläubiger", sind abwesend. Anstelle des Kontos in internationale Praxis Es werden mehrere Konten verwendet. Ein anderes Beispiel: Russischer Konto 90 "Verkäufe" in der westlichen Bilanzierung entspricht den einzelnen Konten "Umsatz aus Verkäufen" und "Verkaufskosten".

All dies führt dazu, dass der Billingsplan, der zur Erstellung der Berichterstattung gemäß IFRS erforderlich ist, in der Regel 100 bis 300 Konten und Unterkenntnisse enthält.

Beispiel für den Kontenplan gemäß IFRS

In Übereinstimmung mit den oben genannten Prinzipien kann der internationale Kontoplan beispielsweise so aufgebaut werden, dass (die ungefähre Probe auf Seite 1 auf Seite 4 auf Seite 4 angezeigt wird.

1xxx - langfristige Vermögenswerte;

2xxx - umgekehrte Vermögenswerte;

3xxx - Kapital;

4xxx - langfristige Verpflichtungen;

5xxx - kurzfristige Verpflichtungen;

6xxx - Einkommen;

7xxx - Kosten;

8xxx - Accounting Accounting-Konten;

9xxx - Off-Balance-Konten.

Die Konten, die mit 1, 2, 3, 4 und 5 beginnen, sind Bilanzkonten und sind auf der Weise angeordnet, wie der Bilanzbericht auf IFRS wiederholt wird. Die mit 6 und 7 beginnenden Konten sind Erlass- und Aufwendungskonten. Konten mit den Zahlen 8 sind temporäre Konten, die zur Erfassung analytischer Informationen ergab, wenn er die Produktionskosten berücksichtigt. In der Tat erfüllen sie die Rolle der Konten abschnitt III. "Die Produktionskosten" des russischen Kontossplans. Am Ende des Berichtszeitraums liegen sie in der Nähe der Berichte unfertiger Produktions- und Fertigerzeugnisse. Schließlich sind die Konten, die mit den Figuren 9 beginnen.

In der Reihenfolge, in der sie in der Gewinn- und Verlustrechnung angegeben sind, ist es möglich, Erträge und Aufwendungen zu entsprechen. In diesem Fall könnte der Bill-Plan zum Teil temporärer Konten so aussehen:

61xx - Umsatzerlöse aus dem Umsatz;

62xx - die Kosten der Implementierung;

71xx - kommerzielle und administrative Kosten;

72xx - Andere Incomes;

73xx - Andere Kosten;

74xx - Einkommensteuer;

75xx - außergewöhnliches Gewinn und Verluste.

Wie Sie wissen, ist die Struktur russischer Plan Konten werden etwas anders aussehen.

Internationale Finanzberichterstattstandards (IFRS) ist ein Satz internationaler Rechnungslegungsstandards, was darauf hindeutet, wie spezifische Arten von Operationen und andere Ereignisse im Abschluss widerspiegeln sollten. IFRS wird vom Rat über internationale Fveröffentlicht, und sie definieren genau, da Buchhalter führen und Konten führen müssen. IFRS wurden erstellt, um eine "gemeinsame Sprache" der Rechnungslegung aufzunehmen, da die Geschäftsstandards und der Rechnungslegung von der Gesellschaft und dem Land des Landes abweichen können.

Der Zweck von IFRS ist es, Stabilität und Transparenz in der Finanzwelt aufrechtzuerhalten. Dies ermöglicht, dass Unternehmen und einzelne Anleger qualifizierte finanzielle Entscheidungen treffen, da sie genau sehen können, was mit der Firma passiert, in der sie investieren möchten.

IFRS sind in vielen Teilen der Welt Standard, darunter die Europäische Union und viele Länder Asiens und Südamerikas, jedoch nicht in den Vereinigten Staaten. Kommission für wertpapiere Beide Exchange (SEC) sind dabei, Entscheidungen über die Annahme von Standards in Amerika zu treffen. Länder, die am meisten gewinnen aus Normen sind, sind diejenigen, die internationales Geschäft führen und darin investieren. Experten deuten darauf hin, dass die globale Einführung von IFRS bei alternativen Vergleichskosten Geld sparen und Ihnen ermöglicht, dass Sie auch Informationen freier übertragen können.

In Ländern, die IFRS angenommen haben, profitieren sowohl Unternehmen als auch Investoren von diesem System, da Anleger eher in das Unternehmen investieren, wenn die Geschäftspraxis des Unternehmens transparent ist. Darüber hinaus sind die Anlagenkosten in der Regel niedriger. Unternehmen, die vom internationalen Geschäft durchgeführt werden, profitieren am meisten von IFRS.

IFRS-Standards

Nachfolgend finden Sie eine Liste der anwendbaren IFRS-Standards:

| Konzeptionelle Grundlagen der Finanzberichterstattung | |

|---|---|

| IAS 1. | Darstellung des Jahresabschlusses |

| IFRS / IAS 2 | Bestände |

| IFRS / IAS 7 | |

| IFRS / IAS 8 | Buchhaltungspolitik, Änderungen in bilanzierungsschätzungen und Irrtümer |

| IAS 10. | Ereignisse nach dem Ende des Berichtszeitraums |

| IFRS / IAS 12 | Gewinnsteuern. |

| IFRS / IAS 16 | Anlagevermögen |

| IFRS / IAS 17 | Miete |

| IFRS / IAS 19 | Vergütungsarbeiter |

| IAS 20. | Buchhaltung für staatliche Subventionen, Offenlegung von Informationen über staatliche Beihilfen |

| IFRS / IAS 21 | Die Auswirkungen der Wechselkurse |

| IFRS / IAS 23 | Kosten der Kredite |

| IFRS / IAS 24 | Offenlegung von verbundenen Parteien |

| IFRS / IAS 26 | Buchhaltung und Berichterstattung über Pensionspläne |

| IFRS / IAS 27 | Separater Jahresabschluss. |

| IFRS / IAS 28 | Investitionen in assoziierte und Joint Ventures |

| IFRS / IAS 29 | Jahresabschluss in der Hyperinflationswirtschaft |

| IAS 32. | Finanzinstrumente: Informationspräsentation |

| IFRS / IAS 33 | Gewinn pro Anteil |

| IFRS / IAS 34 | Zwischenabschluss |

| IAS 36. | Wertminderung von Vermögenswerten |

| IAS 37. | Reserven fachpflichten und bedingte Vermögenswerte. |

| IFRS / IAS 38 | Immaterielle Vermögenswerte. |

| IFRS / IAS 40 | Immobilieninvestment |

| IAS 41. | Landwirtschaft |

| IFRS / IFRS 1 | Erste Verwendung von IFRS |

| IFRS 2. | Aktien basierend auf Aktien |

| IFRS 3. | Wirtschaftsverbände |

| IFRS 4. | Versicherungsverträge |

| IFRS / IFRS 5 | Langfristige Vermögenswerte, die zur Verkaufs- und Kündigungsaktivitäten bestimmt sind |

| IFRS 6. | Intelligenz und Bewertung der Mineralreserven |

| IFRS 7. | Finanzinstrumente: Informationsfreigabe |

| IFRS / IFRS 8 | Betriebssegmente |

| IFRS / IFRS 9 | Finanzinstrumente |

| IFRS 10. | Konsolidierte Bilanz |

| IFRS 11. | Zusammenarbeit |

| IFRS 12. | Offenlegung von Informationen zur Teilnahme an anderen Unternehmen |

| IFRS 13. | Schätzung des beizulegenden Zeitwerts |

| IFRS 14. | Konten Entfälle Tarifunterschiede |

| IFRS / IFRS 15 | Umsatz unter Verträgen mit Käufern |

| SICS / IFRICS. | Entscheidungen zur Interpretation von Standards |

| IFRS für kleine und mittlere Unternehmen |

Darstellung des Jahresabschlusses gemäß IFRS

IFRS deckt ein breites Spektrum von Rechnungslegungsvorgängen ab. Es gibt bestimmte Aspekte von Geschäftspraktiken, für die IFRS obligatorische Regeln herstellt. Die Grundlagen von IFRS sind Elemente des Jahresabschlusses, den Grundsätzen von IFRS und Arten von Grundberichten.

Elemente des Jahresabschlusses gemäß IFRS: Vermögenswerte, Verpflichtungen, Kapital, Erträge und Aufwendungen.

Prinzipien von IFRS.

Grundsätzliche Prinzipien von IFRS:

- das Prinzip der Rückstellungen. In Übereinstimmung mit diesem Prinzip spiegelt sich Ereignisse in der Zeit wider, in der sie aufgetreten sind, unabhängig von der Bewegung geld.

- das Prinzip der Kontinuität der Tätigkeit, die bedeutet, dass das Unternehmen in naher Zukunft weiterarbeiten wird, und die Führung hat keine Pläne oder die Notwendigkeit, die Aktivität zu drehen.

Die Berichterstattung gemäß IFRS sollte 4 Berichte enthalten:

Finanzerklärung: Es wird auch als Balance genannt. IFRS beeinflusst, wie die Komponenten des Gleichgewichts miteinander verbunden sind.

Kumulativer Einkommensbericht.: Dies kann ein Formular sein, oder es kann in einen Bericht über die Gewinne und Verluste von IFRS und einem anderen Einkommensbericht eingeteilt werden, einschließlich der Eigentums- und Ausrüstung.

Kapitaländerungsbericht: Auch als Bericht über einbehaltene Profite. Es spiegelt die Gewinnveränderungen für diese Finanzzeitraum wider.

Cash-Bewegungsbericht.: Dieser Bericht fasst die Finanztransaktionen des Unternehmens für diesen Zeitraum zusammen, während cashflows Wir sind in Strömungen auf Betriebsaktivitäten, Investitionen und Finanzierung unterteilt. Empfehlungen für diesen Bericht sind in IFRS 7 enthalten.

Zusätzlich zu diesen Grundberichten muss das Unternehmen auch Anwendungen mit einer Zusammenfassung seiner einreichen buchhaltungspolitik.. Ein vollständiger Bericht wird im Vergleich zum vorherigen Bericht häufig in Betracht gezogen, um Änderungen des Gewinns und des Verlusts zu zeigen. Die Muttergesellschaft sollte separate Berichte für jede seiner Tochtergesellschaften sowie den Konzernabschluss von IFRS erstellen.

Vergleich der IFRS- und amerikanischen Standards (GAAP)

Es gibt Unterschiede zwischen IFRS und allgemein akzeptierten Rechnungslegungsstandards anderer Länder, die die Berechnung beeinträchtigen finanzielle Beziehung. Beispielsweise ist IFRS bei der Ermittlung des Umsatzes nicht so streng und ermöglichen es Unternehmen, das Einkommen schneller zu melden, daher kann daher das Gleichgewicht innerhalb dieses Systems einen höheren Einkommensfluss aufweisen. IFRS haben außerdem andere Kostenkosten

Ein weiterer Unterschied zwischen IFRS und der GAAP besteht darin, die Reihenfolge der Buchhaltung zu bestimmen. Es gibt zwei Möglichkeiten, Aktien zu verfolgen: FIFO und LIFO. Das FIFO bedeutet, dass die neueste Einheit der Reserven vor dem Verkauf früherer Bestände nicht verkauft bleibt. Lifo bedeutet, dass die neueste Aktieneinheit zuerst verkauft wird. IFRS verbietet LIFO, während die amerikanischen und sonstigen Standards den Teilnehmern es ermöglichen, sie frei zu verwenden.

Geschichte der IFRS.

IFRS entstanden B. Europäische Union Mit der Absicht, sie auf dem ganzen Kontinent zu verbreiten. Die Idee breitete sich schnell auf der ganzen Welt, da die "Common Language" des Jahresabschlusses möglich ist, Verbindungen auf der ganzen Welt auszubauen. Die Vereinigten Staaten haben IFRS noch nicht angenommen, da viele den amerikanischen Opap als "Goldstandard" in Betracht ziehen. Da IFRS jedoch eine globalere Norm wird, kann sich die Situation ändern, wenn SEC entscheidet, dass IFRS für die amerikanische Investmentpraxis geeignet ist.

Derzeit werden etwa 120 Länder von IFRS genutzt, und 90 von ihnen verlangen, dass die Berichtsunternehmen in Übereinstimmung mit den Anforderungen der IFRS vollständig präsentiert werden.

IFRS wird von der IFRS-Fundament unterstützt. IFRS Foundation Mission - "Transparenz, Rechenschaftspflicht und Wirksamkeit an finanzmärkte weltweit". Die IFRS-Foundation (IFRS) stellt nicht nur den Abschlüssen aus, sondern macht auch verschiedene Angebote und Empfehlungen für diejenigen, die von praktischen Empfehlungen abweichen.

Der Zweck des Übergangs zu IFRS ist die maximale Vereinfachung internationaler Vergleiche. Es ist schwierig, weil jedes Land ihre eigenen Regeln hat. Beispielsweise unterscheidet sich US-GAAP von der kanadischen GAAP. Die Synchronisierung von Rechnungslegungsstandards auf der ganzen Welt ist ein kontinuierlicher Prozess in der internationalen Rechnungswesengemeinschaft.

Transformation des Jahresabschlusses gemäß IFRS

Eine der Hauptmethoden zur Erstellung von Abschlüssen gemäß den Anforderungen von IFRS ist eine Transformation.

Die Hauptstufen der Umwandlung von Abschlüssen gemäß IFRS:

- Entwicklung der Rechnungslegungspolitik;

- Auswahl funktionaler Währungs- und Repräsentationswährung;

- Berechnung der Erstbilanzen;

- Entwicklung eines Transformationsmodells;

- Bewertung der Unternehmensstruktur des Unternehmens, um Tochtergesellschaften, verbundene, verbundene Partner- und Joint Ventures zu ermitteln, die in der Bilanzierung enthalten sind;

- Identifizierung der Geschäftsmerkmale des Unternehmens und das Sammeln von Informationen, die zur Berechnung der Umwandlungsanpassungen erforderlich sind;

- Umlagerung und Umklassifizierung von Finanzberichten über nationale Normen für IFRS.

Automatisierung von IFRS.

Die Umwandlung des Jahresabschlusses von IFRS in der Praxis ist schwierig, ohne Automatisierung zu unterwerfen. Es gibt verschiedene Programme auf der 1C-Plattform, mit denen Sie diesen Prozess automatisieren können. Eine dieser Lösungen lautet "WA: Financier". In unserer Lösung besteht die Möglichkeit, Rechnungslegungsdaten zu übertragen, auf den Konten des IFRS-Kontensplans zuzuordnen, verschiedene Anpassungen und Umklassifizierung vorzunehmen, um intrennende Revolutionen bei der Konsolidierung der Berichterstattung zu beseitigen. Darüber hinaus werden 4 Hauptberichte von IFRS konfiguriert:

Fragment des Finanzstatusberichts von IFRS in "WA: Finanzier": Lesezeichen IFRS "Anlagevermögen".

Im Zusammenhang mit der Einführung des internationalen Jahresabschlusses in Russland ist eine der tatsächlichen Rechnungswesensprobleme für diese Übergangszeit darin, einen Standard-Rechnungslegungsgrundplan für die IFRS-Buchhaltung zu entwickeln, um den Übergang von der Rechnungslegung auf RAS zur Rechnungslegung unter IFRS zu vereinfachen. Dieses Papier bietet einen Modellplan für IFRS-Rechnungslegungskonten an, mit dem Sie unter IFRS aufnehmen können, indem Sie sowohl aktive als auch passive Konten von IFRS als auch klassischen Konten der RAS-Active, Passive und Rechnungen mit abwechselnder Balance verwenden, und vereinfacht die Umwandlung der Berichterstattung auf RAS-Berichterstattung unter IFRS.

In Übereinstimmung mit dem Plan des Finanzministeriums der Russischen Föderation für 2012-2015 über die Entwicklung der Rechnungslegung und Berichterstattung in der Russischen Föderation auf der Grundlage internationaler F(genehmigt von der Reihenfolge des Finanzministeriums des Finanzministeriums Russlands 30. November 2011 Nr. 440 in der geänderten am 30. November 2012) Entwicklung und Vorbereitungen für die Genehmigung von Projekten neuer Bundesrechnungslegungsstandards basierend auf IFRS sind im Gange. Die Basis zur Lösung dieser Fragen ist, dass internationale Abschlüsse in Russland erlassen werden, und seit 2013 werden sie von Organisationen angewendet, die identifiziert wurden Bundesgesetz vom 27. Juli 2010 Nr. 208-FZ "im Konzernabschluss", um sich zusammen mit der Berichterstattung über RAS- und IFRS-Berichterstattung vorzubereiten. Gleichzeitig berücksichtigen die meisten dieser Organisationen RAS, und dann die Berichtsänderung, die auf RAS in der IFRS-Berichterstattung auf RAS erstellt wurde.

Im Zusammenhang mit dem weit verbreiteten Übergang zu IFRS, der bis 2018 geplant ist, ist es erforderlich, diesen Übergang zu vereinfachen. Dieses Problem ist am einfachsten, dieses Problem zu lösen, indem ein solcher IFRS-Kontoplan entwickelt wird, der die Möglichkeit bietet, die Rechnungslegung von IFRS zu halten, wobei nicht nur aktive und passive Konten von IFRS, sondern auch klassische Aktiv-, Passiv- und Konten mit alternierendem Restbetrag in Die RAS, die Bestimmung von Bilanzierungsobjekten, auf denen derzeit bereits mit IFRS möglich ist. Dies ist möglich, denn gemäß Absatz 7 der PBU 1/2008 "Rechnungslegungspolitik von Organisationen", "Wenn Sie eine Buchhaltungsrichtlinie der Organisation auf einer bestimmten Frage der Organisation und Durchführung von Rechnungswesen bilden, erfolgt eine Auswahl einer Methode aus mehreren, erlaubt durch die Rechtsvorschriften der Russischen Föderation und (oder) regulatorischen rechtlichen rechtlichen Rechnungslegungsgesetze. Wenn in Bezug auf ein bestimmtes Thema in regulatorischen Rechtsakten, Rechnungslegungsmethoden nicht festgelegt sind, wird die Organisation der relevanten Methode aufgrund dieser und anderer Rechnungslegungsbestimmungen sowie internationale Fentwickelt . Gleichzeitig werden andere Rechnungslegungsrückstellungen verwendet, um eine geeignete Methode in Bezug auf ähnliche oder verwandte Tatsachen von Wirtschaftstätigkeiten, Definitionen, den Bedingungen für die Erkennung und das Verfahren zur Bewertung von Vermögenswerten, Verbindlichkeiten, Erträgen und Aufwendungen zu entwickeln. "

In den Werken des Autors erfolgt er der Begründung der Möglichkeit des Übergangs von IFRS-Konten an die Konten der RAS mit den auf IFRS definierten Objekte, die auf IFRS definiert sind, und von den RAS-Konten an die Berichte von IFRS und dem Beispiel Der Arbeitsplan von IFRS-Konten entscheidet die unter Berücksichtigung der zu berücksichtigenden Aufgabe. Auf der Grundlage dieser Ergebnisse wurde es entwickelt, in diesem Papier eingereicht, eine Variante des Standard-IFRS-Kontossplans, der es ermöglicht, unter IFRS sowohl mit iFRS-Konten als auch mit RAS-Konten aufzunehmen, ohne ihre Nummerierung und Gruppierung zu ändern Buchhaltungsobjekte an sie definiert unter IFRS. Dies erweitert die Möglichkeiten, die aktuelle Buchhaltungssoftware für russische Firmen zu verwenden, um sich unter IFRS zu registrieren, den gesamten Prozess der Rechnungslegung und Vorbereitung der Berichterstattung unter IFRS vereinfacht russische BuchhalterSowie ein Verständnis interessierter russischer und ausländischer Nutzer, so dass die Berichterstattung berichtet wurde.

IFRS-Anforderungen an die Saldostruktur. Arten von MSFO-Kontenplänen

Obwohl dies nicht von den Anforderungen des internationalen Jahresabschlussstandards bestimmt wird, plant das IFRS-Konto, die Namen der Bilanz und deren Abschnitte aufzunehmen, die mit dem Namen von Artikeln und Abschnitten des Berichts der vom Unternehmen genutzten Finanzlage zusammenfallen - Saldo und die Liste und die Namen der Ertragskonten und der Aufwendungen des IFRS-Kontensplans, um gemäß dem Bericht über die Finanzergebnisse zu bestimmen. Beide Berichte müssen den Anforderungen des IAS-Standards 1 "Vertretung der Finanzberichterstattung" erfüllen. Somit ist die Grundlage für die Entwicklung von IFRS-Rechnungsplänen die Umsetzung der IFRS-Anforderung, um über den Finanzstatus und die Finanzergebnisse des Unternehmens zu berichten.

Laut Abschnitt 60 der IAS-Norm 1 "Darstellung des Jahresabschlusses" muss "das Unternehmen in seiner Erklärung finanziell kurzfristig und langfristiger Vermögenswerte sowie kurzfristige und langfristige Verpflichtungen als separate Abschnitte in einreichen Übereinstimmung mit den Absätzen 66-76, mit Ausnahme von Fällen, bei denen Informationen, die auf dem Grad der Liquidität basieren, zuverlässige und geeignetere Informationen bereitstellen. " In der Praxis streben die Buchhalter, sowohl die Anforderungen von Absatz 60 des IAS 1-Standards mit der ausgewählten Liquidität in der Bilanz in der Bilanz auszuführen, nicht nur Abschnitte, sondern auch Artikel in ihnen.

Da in Randnr. 60 von IAS 1 nicht genau in welcher Reihenfolge der kurzfristigen oder langfristigen Vermögenswerte (Verpflichtungen) in der Finanzlage des Unternehmens erfasst werden, sowie die Informationen (je nach dem Maße der Erhöhung oder Abnahme der Liquidität), dann erfüllen die Anforderungen der IFRS zwei Arten von Gleichgewicht. In den ersten (i) Vermögenswerten sind in der Reihenfolge von weniger liquiden bis mehr flüssiger (zunächst langfristige Vermögenswerte, dann Umsatzressourcen), dann der Kapitalabteilung und den Verpflichtungen, um die Fälligkeit der Verpflichtungen (zunächst langfristig zu verringern , dann kurzfristig). In den zweiten (ii-) Vermögenswerten sind in der Reihenfolge von mehr Flüssigkeit auf weniger Flüssigkeit (anfänglich laufender Vermögenswerte, damals langfristige Vermögenswerte) angeordnet, und dann Verpflichtungen in der Reihenfolge der Erhöhung der Rückzahlung von Verpflichtungen (erster kurzfristiger, dann langfristig ) und die Kapitalpartition.

Die Folge davon ist die Verwendung von zwei Haupttypen von IFRS-Kontoplänen, deren Aufzeichnung in Tabelle 1 in der Form dargestellt ist, die den beiden oben beschriebenen Typen unter IFRS entspricht.

Die Nummerierung der ersten sieben Kontoklassen ermöglicht die erste Ziffer der vierstelligen Anzahl jedes Kontos, um festzustellen, ob das Konto aktiv oder passiv ist.

Tabelle 1

Zwei grundlegende Arten von IFRS-Rechnungensplänen

Balance-Konten (Konten, die den Artikel eines Jahresabschlusses entsprechen), beginnend mit den Abbildungen 1 und 2 sind aktiv, und die Konten mit den Abbildungen 3, 4 und 5 - passiv. Werte, dass das Start der Zahl 6 passive Einkommenskonten sowie die in der Vorbereitung eines Berichts über die Finanzergebnisse des Berichts der Zahl 7 aktiven (Gegenstände) sind.

Zum Beispiel wurde in der Republik Kasachstan im Jahr 2006 ein typischer Plan von IFRS-Rechnungen vom zweiten Typ mit aktiven und passiven Konten eingeführt, um die Liquidität der Vermögenswerte und eine Erhöhung der Fälligkeit der Verpflichtungen zu verringern.

In der Russischen Föderation befinden sich die Vermögenswerte traditionell in der Erklärung der Finanzlage in Übereinstimmung mit dem Verfahren von weniger liquiden bis zu mehr Flüssigkeiten und Verbindlichkeiten mit einer Rückgang ihrer Reife. Es entspricht dem Plan der IFRS-Konten des ersten Typs und des Supportplans des Autors von IFRS (Typ I) -Konten mit aktiven, passiven und variablen Konten.

Wir lenken auf die Tatsache aufmerksam, dass in Bezug auf die Konten der IFRS-Kontos Accounting-Konten nicht einer separaten Kontoklasse zugewiesen werden dürfen, da dies im zweiten Typ in Tabelle 1 dargestellt wird. Dies erstellt einfach einen detaillierteren Kontoplan mit Rechnungslegungskonten in andere Hauptkontoklassen..

Abschnitte eines Modellplans von IFRS-Konten mit Alternationskonten

In Übereinstimmung mit den Anforderungen von Absatz 54 von IAS (IAS) ermittelt 1 "Vertretung der Finanzberichterstattung" die Mindestliste der Artikel des Abschlussprüferberichts, die vorgeschlagen wird, mit der Abteilung von nichtfinanziellen und ausdehnen finanzartikel Vermögenswerte und Pflichten des Gleichgewichts und deren Gruppierung auf der Art der Bilanzierungsobjekte und der Grad ihrer Liquidität. Die Verwendung dieses Ansatzes konnte vorschlagen, einen Modellplan von IFRS-Konten mit der Zuteilung von zehn in Tabelle 2 dargestellten Partitionen vorzuschlagen. Diese Abschnitte umfasste einen zusätzlichen Abschnitt mit der Nummer 3. Es sollen den Artikel hervorheben und schreiben. Der Abschnitt des nichtfinanziellen Teils des Restbetrags des Restbetrags der nichtfinanziellen Konten und Forderungen und Berichte anderer nicht finanzieller Vermögenswerte und Verpflichtungen aus § 4.

Der Modellplan von IFRS-Rechnungen mit ihren vorgeschlagenen Abschnitten kann sowohl in Tabelle 2 (in kompakter Form mit aktiven Konten aktiv, passiven und Konten mit variabler BALANCE) und in dem bereitgestellten Formular mit Konten nur aktiv und passiv, wie in der rechten Seite dargestellt In der Tabelle 3 der Tabelle 3 der linken Seite wird die Struktur des kompakten IFRS-Kontoplans dargestellt, und der Aufbau des erweiterten Standard-IFRS-Konto-Plans ist auf der rechten Seite dieser Tabelle sowie der gegenseitigen Einhaltung von Die Berichte des ersten ihrer Form, die sich in der linken Seite des Tisches 3 reflektiert, und die zweite ihre Spezies, die auf der rechten Seite von Tabelle 3 präsentiert wurden, und umgekehrt.

Tabelle 2

Abschnitte des Standard-IFRS-Kontossplans

Die Konten des kompakten Standardabrechnungsplans von IFRS-Konten verfügen über eine dreistellige Nummerierung, die in den Spalten 1 der Tabellen 2 und 3 dargestellt ist und bei der Aufnahme in der erweiterten Form eines Standardkonto-Plans in vierstellig leitet, deren Struktur dargestellt wird in Tabelle 1 und auf der rechten Seite von Tabelle 3 mit Balance-Antragsklassen "Langstromanlagen" (VO), "Erlöse" (OA), "Capital" (K), "Langzeitverbindlichkeiten" (DOD) und "kurzfristige Verpflichtungen" (COB). In der Klasse der Konten "Umsatz" zeichnet die Konten des Einkommensbereichs in den Konten der Konten "Ausgaben" des Berichts des Abschnitts "Ausgaben" auf.

Klassen von Rechnungslegungskonten und Off-Salden in dieser Arbeit werden nicht diskutiert. Beachten Sie, dass die vierstelligen Kontennummern in der rechten Seite von Tabelle 3 von einer kompakten Ansicht eines Standardkonto-Plans ermöglichen, um seinen bereitgestellten Eintrag mit nur aktiven und passiven IFRS-Konten zu erhalten. Verwenden Sie spezielle vierstellige, deren Anzahl später in Tabelle 4 und ohne Angabe von Kontonummern - in allgemeiner Form in den Tabellen 1 und 3. in diesem Fall in den vierstelligen Kontonummern die ersten Ziffern ihrer Klassen Sind praktische Anzeichen von SubAccount, die vor dreistelligen Kontonummern aufgenommen wurden, und kennzeichnen den Abschnittsausgleich, in dem die Summen ihres Gleichgewichts erfasst werden sollen.

Tisch 3.

Die Struktur der kompakten und bereitgestellten Aufzeichnung des Standard-IFRS-Kontossplans

16XX * - Cash-Konten mit Einschränkungen in der Kontenklasse "Ganzfristige Vermögenswerte", 20x ** - Berichte über grundlegende langfristige Vermögenswerte, die zum Verkauf in der Klassen der Konten "Aktuelle Vermögenswerte" vorgesehen sind.

Tabelle 4 zeigt einen kompakten Eintrag des IFRS-vorgeschlagenen Modellplans mit den Konten mit variablen Variablen. In der Spalte 3 erfasst die Tische die Namen von Konten, Unterverwägungen und Partitionen, in denen sie eintreten. Im linken Teil davon in Spalte 1 sind zweistellige Kontennummern eines Standardkontoablaufs von Konten aus dem empfohlenen Plan von RAS-Konten angegeben, und die Spalte 2 zeigt die dreistelligen Zahlen von IFRS über Variablen und mit drei und eine große Anzahl von Zahlen ihrer Unterkörpern. Auf der rechten Seite des TABELLE 4 in Spalte 4 sind zweistellige Zahlen der einfachsten perspektivischen Kodierung von Konten gezeigt, und vierstellige Nummern von IFRS-Konten und vier und eine große Anzahl von Zahlen ihrer Unterkäufe werden in der fünften Spalte aufgezeichnet, Ermöglicht ihre Klassennummer durch die erste Ziffer ihrer Klasse in der Bilanz. Gleichzeitig werden die Zahlen und Namen der Partitionen und Konten in Fettdruck aufgezeichnet, und die Zahlen und die Namen der Unterwuchsen werden von der gewöhnlichen Schriftart aufgezeichnet.

Tabelle 4.

Kompakte Aufzeichnung des standardmäßigen IFRS-Kontossplans mit Wechselkonten

Beachten Sie, dass in der zweiten Spalte, der zweiten und der dritten Ziffer sowie in der fünften Spalte die dritte und vierte Ziffer der Kontonummern und der Unterkontaktierung in den meisten Fällen mit zweistelligen Nummern des empfohlenen Kontossplans für RAS aus der ersten Spalte übereinstimmen. Beispielsweise weist das Konto "Waren" mit einer dreistelligen Zahl 141 in der zweiten Spalte und der vierstelligen Zahl 2141 in der fünften Spalte eine RAS-Nummer 41 auf, die in der ersten Spalte der Zeile dieses Kontos, der "latenten Steuer Vermögenswerte "Konto mit einer dreistelligen Nummer 209 in der zweiten Spalte und vierstelligen Nummer 1209 in der fünften Spalte, hat eine RAS-Nummer 09 in der ersten Spalte der Zeile dieses Kontos, dem Konto" MwSt., auf erworbenen Werten Mit einer dreistelligen Zahl 219 und einer vierstelligen Nummer 2219 in der fünften Spalte in der zweiten Spaltennummer 19 in der ersten Spalte der Zeile dieses Kontos und usw. Da Objekte in Bezug auf Konten von IFRS definiert sind, ist dies Regel wird nicht immer durchgeführt. Beispielsweise enthielten infolge von IFRS "Anlagevermögen", zusammen mit Anlagevermögen unter RAS, einschließlich Anlagen für die Installation sowie Investitionen in Anlagevermögen von Investitionen in langfristige Vermögenswerte in den RAS. Daher entspricht der Punktzahl von IFRS "Fixed Tools" mit der Nummer 010 nicht dem RAS-Konto mit der Nummer 01, und wir haben ein SubAccount "Anlagevermögen in der Organisation" mit Nummer 011, das entsprechende Konto 01-Anlagevermögen "eingeführt haben, eingesetzt. auf Ras. Eine ähnliche Situation erfolgt mit anderen Konten aus dem Abschnitt "grundlegende langfristige Vermögenswerte".

Beachten Sie, dass bei der Bilanzierung des RAS-Teils der Konten eine Zahl mit der letzten Ziffer von Null (0), beispielsweise 10 "Materialien", 20 "Grundproduktion", 40 "Produktion (Arbeiten, Dienstleistungen) und andere. Im vorgeschlagenen Plan von IFRS-Konten mit dreistelligen Nummern werden die Konten 110 "Produktionsreserven" mit einer Zahl 120 "unfertigen Produktion" mit einer Zahl 140 "Waren und Fertigerzeugnisse zum Verkauf angeboten. Daher gibt es in diesen und in einer Reihe anderer Fälle eine Abweichung in der Nummerierung der letzten beiden Ziffern von dreistelligen Konten und vierstelligen Konten des Standard-IFRS-Kontoplans von zweistelligen Nummern des RAS-Kontossplans . In allen Fällen, in denen es möglich ist, ist dies in den meisten Fällen solcher Abweichungen nicht beobachtet. In der vierten Spalte wurden die Rechnungen planiert, die zweistellige Kontonummern aufgenommen haben, die diese Mängel nicht aufweisen, und auf ihrer Datenbank, kompakter und komfortablerer Aufzeichnung von IFRS-Kontonummern, sowohl mit Abgeordneten mit alternativen Saldo und nur mit aktiven und passiven Konten kann aufgezeichnet werden.

Wir stellen fest, dass in der eingesetzten Aufzeichnung eines Modellplans der IFRS-Konten von Tabelle 4 in seinen langfristigen Vermögenswerten, kurzfristigen Vermögenswerten, Kapital-, langfristigen Verpflichtungen und kurzfristigen Kontrakten der ersten sieben Bilanzen eines Kompaktes Standardkontenplan werden mehrmals gefunden. Beispielsweise werden Konten mit dreistelligen Nummern des Abschnitts 5xx "Financial Investments" von einem kompakten Konto von Kontokonten in der bereitgestellten Aufnahme zweimal gefunden. Sie können langfristige Finanzinvestitionen mit Nummern 15xx sein und gehören zur Klasse der langfristigen Vermögenswerte und können auch kurzfristige finanzielle Investitionen mit 25xx-Nummern sein und gehören zur Klasse der laufenden Vermögenswerte. Die einheitliche Aufzeichnung von zwei Nummern von 15xx-Konten und 25xx wird in Form von U5xx ausgeführt, in der der erste BuchstabenV sagt, dass die erste Figur dieser Räume variabel ist (entsprechend dem ersten Buchstaben der Wortvariablen - "Variable").

In diesem Fall sind die Konten mit den V5xx-Nummern mit V \u003d 1, 2 (mit V-1 oder 2) Konten von Finanzinvestitionen und gleichzeitig mit V \u003d 1, diese Berichte über langfristige finanzielle Investitionen von Die langfristigen Vermögenswerte mit einer Zahl 15xx und bei V \u003d 2 - ergibt Konten von kurzfristigen finanziellen Investitionen der laufenden Vermögenswerte mit einer Zahl 25xx. In anderen Konten - Konten von Verbindlichkeiten und Forderungen (KDZ) mit V4XX-Nummern kann der erste Buchstabe V die Werte 1, 2, 4 und 5 (V \u003d 1, 2, 4, 5) mit V \u003d 1 annehmen, Diese Konten von langfristigen Forderungen Die Schulden der langfristigen Vermögenswerte mit 14xx-Nummern, mit V \u003d 2, diesen Konten von kurzfristigen Forderungen von laufenden Vermögenswerten mit Nummern 24xx mit V \u003d 3, diesen Konten von langfristigen Krediten Langfristige Verbindlichkeiten mit Nummern 34xx mit V \u003d 5 sind die kurzfristigen Konten für kurzfristige Verbindlichkeiten mit Nummern 14xx.

Beachten Sie, dass zum Aufbewahren der Buchhaltung die Aufzeichnung von Rechnungen mit der ersten Ziffer, die angibt, welche Klasse ein bestimmtes Konto betrifft, nicht obligatorisch ist, da diese Zahl das Objekt der Buchhaltung nicht ermittelt, sondern einfach dort, wo sie sich in der Berichterstattung widerspiegelt Abschnitt des Finanzberichts - Restbetrag oder in welcher Linie des Berichts über die Finanzergebnisse das Kontostand widerspiegelt und dementsprechend die Kosten von aktiv oder passiv. Daher ist die erste Ziffer mit einem Anzeichen einer Angabe der Klassenklasse fast ein Zeichen der Nummer ihrer SubAccount, jedoch nicht nach der Kontonummer aufgezeichnet, jedoch vorher. Da die IFRS-Normen die Berichtsanforderungen enthalten, und nicht den Regeln der Rechnungswesen und nicht zur gleichen Zeit, die Konten, wie im klassischen Konto auf Pachet, und in der Rechnungslegung von RAS, die Bilanzierung von IFRS, kann vom Wechselabgleich und nicht nur verwendet werden, und nicht nur aktive und passive Konten. Es ist wichtig, dass die Bilanzierungsobjekte für sie gemäß den Anforderungen der IFRS bestimmt werden, die bereits in Übereinstimmung mit Absatz 7 der PBU 1/2008 "Rechnungslegungsrichtlinie von Organisationen", die wir anbieten sollen Bei der Verwendung des in dieser Arbeit vorgeschlagenen Standardbuchhaltungsplans IFRS mit Konten mit Alternationsbilanz. Gleichzeitig sollte diese Anforderung zusammen mit anderen Anforderungen und Funktionen der IFRS-Buchhaltung in der zugelassenen "Organisation Accounting Richtlinie" widerspiegelt werden.

Es sei darauf hingewiesen, dass der vom Autor angebotene Autor ein Modellplan von IFRS-Rechnungen angeboten wird, sorgt für die Erfüllung der IFRS-Anforderungen, wenn Sie eine Erklärung der Finanzlage vorbereiten. Im Gleichgewicht und in Bezug auf Konten verabschiedete die IFRS nicht finanzielle Gegenstände von Fortschritten, die von Lieferanten von Waren, Werken und Dienstleistungen ausgegeben wurden, um separat vor finanziellen Forderungsabschnitten aufzunehmen, und nicht finanzielle Artikel zu den von Käufern und Kunden erhaltenen Fortschritten werden akzeptiert Zahlbare Rechnungen vor Finanzkonten aufnehmen. Da es für bestimmte Konten der Berechnung sinnvoll ist, sie auf nichtfinanziellen und finanziellen Teilen zu teilen, ist es bei der Vorbereitung des Gleichgewichts sinnvoll, dann lohnt es sich nicht im Voraus. Daher haben wir eine solche Division in der Art der Konten nicht durchgeführt.

Für einen separaten Eintrag in der Bilanz nicht finanzieller und finanzielle Gruppen Artikel von Gläubiger I. forderungen. Wir umfassen einen ersatzfreien Bereich der Konten mit der Nummer 3. Das Vorhandensein von freien Nummern des dritten Abschnitts der Konten ermöglicht es Ihnen, einfach den Restbetrag von nichtfinanziellen Konten und Forderungskonten und sonstige nichtfinanzielle Vermögenswerte zu widerspiegeln, die auf dem Konto aufgenommen wurden Planen Sie in Abschnitt 4 in Bezug auf nicht finanzielle Artikel von Bilanzschuldungen, während Sie die zweite Ziffer der vierstelligen Zahl 4 auf Nummer 3 ändern, und schriftlich ihr Gleichgewicht in der Saldo vor dem Kontostand der Finanzierungsabrechnung Gruppe. Zum Beispiel reflektiert die Schuld der kurzfristigen Konten an Käufern und Gütern von Waren, Werken, Dienstleistungen auf dem Konto mit vierstelliger Nummer 5462 nach Zahlung der Warenversorgung, der Restbetrag auf diesem Konto in der Bilanz kann sich auf den Artikel beziehen Mit der Zahl 5362, die ein Artikel von nicht finanziellen kurzfristigen Verpflichtungen ist, wird sich in der Bilanz in der Bilanz in der Bilanz nach finanziellen Schulden an Lieferanten und Auftragnehmer in der Bilanz setzen, deren Anzahl, wie auf dem Konto der Verbindlichkeiten, vor Lieferanten und Auftragnehmern wird 5460 sein.

Als B. bilanzschulnung. RSB-Berichterstattung Traditionell werden die Artikel der geliehenen Fonds unternommen, um den ersten in Abschnitt 4 "Langzeitschulden" und § 5 "Kurzfristige Verpflichtungen" der Bilanz aufzunehmen, und wenn Sie den vorgeschlagenen Zeitplan von IFRS-Konten verwenden Aufgabe wird gelöst, indem die vierstellige Zahl 5466 der IFRS-Konten "Kurzfristige Darlehen und Darlehen" auf der Nummer 5166 der Bilanz ersetzt, und die Kontonummer 5467 der kurzfristigen Teile des Kontos "langfristig Darlehen und Darlehen "wird durch die Nummer 5167 der Bilanz ersetzt. Die Anzahl von 4467 des langfristigen Kontos "Langzeitdarlehen und Darlehen" wird durch die Nummer 4167 der Bilanz ersetzt.

Im Allgemeinen sollte darauf hingewiesen werden, dass sie gegebenenfalls keine besonderen Schwierigkeiten verursachen, ein weiteres Detail des betrachteten Kontoprans durchzuführen, sowie die Aufzeichnung eines Modellplans von IFRS-Konten nur mit aktiven und passiven Konten bei der Verwendung von vier -Digit-Kontonummern aus der fünften Spalte von Tabelle 3.

Referenzliste

- Der Plan des Finanzministeriums der Russischen Föderation für 2012-2015 über die Entwicklung von Rechnungswesen und Berichterstattung in der Russischen Föderation auf der Grundlage internationaler Jahresabschlüsse, die von der Bestellung des Finanzministeriums Russlands vom 30. November 2011 genehmigt wurde Nr. 440, wie am 30. November 2012 geändert. // URL: http://www.minfin.ru/common/img/uplaDed/Library/2012/12/ plan_po_razvitiu_bu_ na_osnove_msfo.pdf.

- Model Accounting Account Plan in Übereinstimmung mit den internationalen Finanzberichterstattungsstandards. Empfohlen für den Antrag des Expertenrates des Finanzministeriums der Finanzministerium der Republik Kasachstan auf Rechnungslegungs- und Prüfungsfragen gemäß dem Protokoll vom 24. Januar 2005 Nr. 1. // URL: http://kazbook.narod.ru/kigi/buh/buh.htm.

- Sukharev I. R. Die Bedeutung der Einführung der IFRS in Russland / I. R. Sukharev // Rechnungswesen. -2012. - Nummer 3. - S. 7-11.

- Cherkay A.D. Theorie von zwei Reihen von vier Konten Rechnungswesen und Finanzbuchhaltung. Einheitlicher Buchhaltungsplan für IFRS und RAS. - M.: 2012. - 120 s.

- Cherkay A.D. Rechnungswesen und Finanzbuchhaltung - Geschäftssprache für Manager. IFRS, US GAAP, RAS: Die Theorie von zwei Zeilen von 4 Rechnungen, Neubilanzgleichungen und sprachliche Metering-Modelle. - M.: 2013. - 120 s.

- Cherkay A.D. Auf die Möglichkeit, einen einzigen Plan der Konten von IFRS und RAS / A. D. Cherkai // Rechnungswesen zu entwickeln. - 2013. - №5. - S. 113-116.

- Cherkay A.D. Ein einziger Universal-Konto-Plan für die Aufrechterhaltung der parallelen Rechnungslegung für IFRS und RAS / A. D. Cherkai // Finanzzeitung. - 2013. - №17-18. - S. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shadilova s.n. Rechnim Rechnungslegungs- und Berichtssystem gemäß internationalen Abschlüssen. / Shadilova s.n. // Alles für den Buchhalter -2014. - №3 - PP 14-18.