นักบัญชีคงจำได้ว่าเมื่อยอดคงเหลือถูกส่งไปไตรมาสละครั้ง ตอนนี้จำเป็นต้องส่งไปที่ Federal Tax Service เฉพาะตอนสิ้นปีเท่านั้น ในบทความเราจะบอกคุณในกรอบเวลาใดในการส่งงบดุล วิธีการกรอกส่วนต่างๆ ของแบบฟอร์มการรายงาน

ใครส่งแบบฟอร์มหมายเลข 1

ทุกบริษัทมีหน้าที่ส่งมอบยอดคงเหลือ ธุรกิจขนาดเล็กมีสิทธิ์ส่งงบการเงินประจำปีตามรูปแบบที่เรียบง่าย (อนุวรรค "a" ของข้อ 6 ของคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02.07.2010 ฉบับที่ 66n)

นักบัญชีหลายคนเรียกแบบฟอร์มงบดุลหมายเลข 1 แต่ที่จริงแล้วงบดุลเป็นแบบฟอร์มตาม OKUD หมายเลข 071000

ดาวน์โหลดแบบงบดุล (แบบที่ 1)

จะไปที่ไหนและในกรอบเวลาใด

ขั้นตอนแรกคือการส่งงบดุลประจำปีไปยัง Federal Tax Service

ต้องมีสำเนางบดุลหนึ่งชุด งบการบัญชีต้องส่งสำนักงานสถิติอาณาเขต (มาตรา 18 กฎหมายของรัฐบาลกลางลงวันที่ 06.12.2011 หมายเลข 402-FZ)

นอกจากนี้ ซัพพลายเออร์หรือผู้ก่อตั้งสามารถขอยอดคงเหลือเพื่อประเมินฐานะการเงินของบริษัทได้

เส้นตาย งบดุลสำหรับปี 2018- ถึงวันที่ 1 เมษายน 2019 (กำหนดเส้นตายเลื่อนเนื่องจากวันหยุดสุดสัปดาห์)

วิธีการวาดงบดุล

สินทรัพย์และหนี้สินเป็นส่วนหนึ่งของงบดุล

เนื้อหาประกอบด้วยสองส่วน: สินทรัพย์หมุนเวียน(หนี้ลูกหนี้ เงินในบัญชี เป็นต้น) และ สินทรัพย์ถาวร(สินทรัพย์ไม่มีตัวตน สินทรัพย์ถาวร สินทรัพย์ภาษีเงินได้รอการตัดบัญชี ฯลฯ)

ความรับผิดแบ่งออกเป็นสามส่วน:

- ทุนและสำรอง.

- หนี้สินระยะสั้น

- หน้าที่ระยะยาว.

สินทรัพย์ในงบดุลแจ้งเกี่ยวกับทรัพย์สินทั้งหมดของบริษัท และหนี้สินจะบอกแหล่งที่มาของการรับทรัพย์สินนี้ ต้องสังเกตความเท่าเทียมกัน: สินทรัพย์ = ความรับผิด

งบดุลประกอบด้วยข้อมูล ณ สิ้นปี นอกจากนี้ยังมีข้อมูลเกี่ยวกับตัวชี้วัดทั้งหมดเมื่อสิ้นสุดสองปีที่ผ่านมา ดังนั้นในงบดุลปี 2561 นักบัญชีจะระบุข้อมูลสำหรับปี 2560 และ 2559 ด้วย

ตัวบ่งชี้งบดุลทั้งหมดจะรวมกันเป็นรายการ งบดุลแต่ละบรรทัดมีรหัสของตัวเอง ธุรกิจขนาดเล็กสามารถสร้างงบดุลสั้นๆ ได้ แต่บริษัทอื่นๆ จะให้รายละเอียดเกี่ยวกับรายการทั้งหมด องค์กรเป็นผู้กำหนดว่าจะเปิดเผยข้อมูลในงบดุลมากน้อยเพียงใดตามระดับความสำคัญของตัวบ่งชี้เฉพาะ (หมายเหตุหมายเลข 2 ของงบดุลที่ระบุในคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02.07.2010 ไม่ใช่ . 66น). ข้อมูลเกี่ยวกับระดับความสำคัญมักจะเขียนใน นโยบายการบัญชี.

เมื่อดำเนินการ การบัญชี, หน่วยงานทางเศรษฐกิจต้องทำขึ้นในบางวัน แบบฟอร์มบังคับการรายงาน ซึ่งรวมถึงงบดุล หน่วยงานของรัฐและหน่วยงานกำกับดูแลหลายแห่งถือว่าเป็นหนึ่งในเอกสารหลัก ดังนั้นนักบัญชีจึงต้องทราบวิธีการกรอกงบดุลว่าต้องลงบัญชีใด

งบดุลเป็นหนึ่งในแบบฟอร์มที่รวมอยู่ในแพ็คเกจการบัญชี ตามกฎหมาย นิติบุคคลใดๆ ไม่ว่าจะอยู่ในรูปแบบองค์กรและระบบภาษีที่เลือก จะต้องกรอกรายงานเหล่านี้และส่งไปยังหน่วยงานด้านภาษีและสถิติ

นอกจากนี้ยังมอบหมายหน้าที่ดังกล่าวให้กับโครงสร้างที่ไม่แสวงหาผลกำไรและสมาคมเนติบัณฑิตยสภา

งบดุลและงบกำไรขาดทุนถูกกำหนดเป็นทางเลือกสำหรับผู้ประกอบการเท่านั้น เช่นเดียวกับหน่วยงานที่เปิดในรัสเซีย บริษัทต่างชาติ... แต่การร่างและโอนแบบฟอร์มเหล่านี้โดย ความคิดริเริ่มของตัวเองกฎหมายไม่ได้ห้ามพวกเขา

ความสนใจ!ในปีที่ผ่านมา กฎหมายได้อนุญาตให้หน่วยงานธุรกิจบางแห่งไม่สามารถรายงานได้ อย่างไรก็ตาม สัมปทานเหล่านี้ได้ถูกยกเลิกไปแล้ว หากหัวเรื่องถูกจัดประเภทเป็นองค์กรขนาดเล็ก การรายงานควรจะยังถูกร่างขึ้น เฉพาะสิ่งนี้เท่านั้นที่สามารถทำได้ในรูปแบบที่เรียบง่าย นอกจากนี้ ความสมดุลใน กรณีนี้ยังคงบังคับและยังจำเป็นต้องส่งไปยังหน่วยงานกำกับดูแล

วันครบกำหนดยอดคงเหลือ

หลักเกณฑ์กำหนดให้ส่งรายงาน งบดุล แบบ 1 ในชุดรายงานทั่วไปของปีก่อนหน้า ก่อนวันที่ 31 มีนาคม ของปีถัดจากปีที่รายงาน

ในเวลาเดียวกัน ช่วงเวลานี้จำเป็นสำหรับทั้งการโอนยอดคงเหลือไปยังบริการภาษีและสำหรับสถิติ

ภายใต้เงื่อนไขบางประการ ประกอบกับงบบัญชี ต้องมีการโอนสถิติ รายงานการตรวจสอบ... จะต้องดำเนินการให้เสร็จสิ้นภายใน 10 วัน แต่ไม่เกินวันที่ 31 ธันวาคมของปีถัดจากปีที่รายงาน

สำหรับบางองค์กร โดยอาศัยประเภทของกิจกรรมที่ดำเนินการหรือตามเกณฑ์อื่นๆ ไม่เพียงแต่กำหนดให้จัดทำและส่งรายงานไปยังหน่วยงานของรัฐเท่านั้น แต่ยังต้องเผยแพร่ด้วย ตัวอย่างเช่น บริษัทที่ทำหน้าที่เป็นผู้ประกอบการท่องเที่ยวจะต้องส่งเอกสารให้ Rostrud ภายใน 3 เดือนหลังจากได้รับการอนุมัติงบ

ความสนใจ!กฎหมายยังกำหนดเส้นตายการรายงานแยกต่างหากสำหรับองค์กรที่ลงทะเบียนหลังวันที่ 30 กันยายนของปี เนื่องจากปีปฏิทินของบริษัทดังกล่าวจะถือว่าแตกต่างออกไป พวกเขาจะต้องยื่นรายงานเป็นครั้งแรกก่อนวันที่ 31 มีนาคมของปีที่สองภายหลังการลงทะเบียน

ตัวอย่างเช่น Imperia LLC เข้าสู่ทะเบียน Unified State ของนิติบุคคลเมื่อวันที่ 20 ตุลาคม 2017 ครั้งแรกที่บริษัทจะต้องจัดทำแพ็คเกจงบการเงินภายในวันที่ 31 มีนาคม 2562

ตามกฎแล้วงบดุลจะถูกวาดขึ้นตามผลงานของ บริษัท สำหรับปี อย่างไรก็ตามอนุญาตให้รวบรวมได้ไม่เฉพาะทุกไตรมาส แต่เช่นรายเดือน ในกรณีนี้ เอกสารเหล่านี้จะถูกตั้งชื่อเป็นสื่อกลาง โดยปกติจำเป็นต้องใช้เอกสารประเภทนี้ องค์กรการธนาคารเมื่อประเมินความสามารถในการละลาย เจ้าของบริษัท ฯลฯ

จัดให้ที่ไหน

กฎหมายกำหนดว่าต้องส่งงบดุลแบบฟอร์ม 1 และแบบฟอร์ม 2 งบกำไรขาดทุนรวมถึงแบบฟอร์มบังคับอื่น ๆ ที่เป็นส่วนหนึ่งของงบการเงิน:

- บริการภาษี - ส่งเอกสาร ณ สถานที่จดทะเบียนบริษัท หากบริษัทมีแผนกย่อยหรือสาขาที่แยกจากกัน บริษัทจะไม่ส่งรายงานที่สถานที่ของตน และมีเพียงบริษัทแม่เท่านั้นที่ส่งรายงานสรุปทั่วไป จะต้องดำเนินการตามที่อยู่ของการลงทะเบียนด้วย

- สถิติ - ในขณะนี้ การส่งงบการเงินไปยัง Rosstat ถือเป็นข้อบังคับอย่างเคร่งครัด ถ้าไม่เสร็จทันเวลาองค์กรก็รับผิดชอบและ เจ้าหน้าที่จะมีบทลงโทษ

- เจ้าของ ผู้ก่อตั้ง - นี่เป็นสิ่งจำเป็นเพราะรายงานประจำปีใด ๆ จะต้องได้รับการอนุมัติจากพวกเขาก่อน

- สำหรับหน่วยงานกำกับดูแลอื่น ๆ หากบทบัญญัติของกฎหมายกำหนดลักษณะบังคับของขั้นตอนนี้

ความสนใจ!นอกจากนี้ยังมีองค์กรที่อาจขอรายงานเพื่อดำเนินการ ตัวอย่างเช่น สถาบันการธนาคาร เมื่อพิจารณาคำขอกู้เงินในงบดุล ให้ประเมินความสามารถในการชำระหนี้ของบริษัท

บาง บริษัทขนาดใหญ่ในการสรุปสัญญาสำหรับการจัดหาหรือการให้บริการ พวกเขาขอให้คู่ค้าในอนาคตของพวกเขาในรูปแบบงบดุล 1 แบบฟอร์ม 2 งบกำไรขาดทุน อย่างไรก็ตาม ขึ้นอยู่กับดุลยพินิจของฝ่ายบริหาร

ในทางกลับกัน บริการจำนวนมากทำให้สามารถตรวจสอบองค์กรและผู้ประกอบการโดยใช้รหัส TIN หรือ OGRN ข้อมูลทั้งหมดถูกเลือกจากรายงานที่ส่งก่อนหน้านี้

วิธีการจัดส่ง

แบบฟอร์ม OKUD 0710001 สามารถส่งไปยังหน่วยงานของรัฐได้ด้วยวิธีต่อไปนี้:

- ส่วนตัวอยู่ในมือของพนักงานของ Federal Tax Service หรือ Statistics;

- ด้วยความช่วยเหลือของรายการไปรษณีย์ที่มีค่า - ต้องรวมสินค้าคงคลังไว้ในจดหมายและต้องมีมูลค่าเป็นตัวเงินด้วย

- การใช้อินเทอร์เน็ต - บริษัท ต้องมี EDS และข้อตกลงในการถ่ายโอนข้อมูลกับผู้ให้บริการพิเศษใด ๆ คุณยังสามารถส่งรายงานได้โดยตรงผ่านเว็บไซต์ภาษี แต่สิ่งนี้จำเป็นด้วย ต้องส่งรายงานทางอิเล็กทรอนิกส์หากบริษัทจ้างพนักงาน 100 คนขึ้นไป

แบบงบดุล 2561 ดาวน์โหลดฟรี

ดาวน์โหลดฟรีในรูปแบบ Word

ดาวน์โหลดฟรี 2018 ในรูปแบบ Excel (ไม่มีรหัสบรรทัด)

ดาวน์โหลดฟรี 2018 ด้วยรหัสสตริงของ Excel

ดาวน์โหลดสำหรับปี 2561 ในรูปแบบ PDF

วิธีการกรอกงบดุลตามแบบ 1

ส่วนชื่อเรื่อง

การบรรจุจะดำเนินการตามรูปแบบต่อไปนี้ หลังจากชื่อของเอกสาร วันที่ที่ป้อนข้อมูลจะถูกวางลง ทางด้านขวาของตาราง คุณต้องระบุวันที่กรอกจริง ดำเนินการในคอลัมน์ "วันที่ (วัน เดือน ปี)"

ต่อไปนี้เป็นชื่อเต็มขององค์กรแล้วในตาราง - มัน ด้านล่างนี้ในตารางจำเป็นต้องวาง TIN ของบริษัท

ต่อไปนี้เป็นชื่อเต็มขององค์กรแล้วในตาราง - มัน ด้านล่างนี้ในตารางจำเป็นต้องวาง TIN ของบริษัท

จากนั้นคุณต้องใส่ชื่อแบบฟอร์มองค์กรรวมถึงรูปแบบการเป็นเจ้าของ ในตารางคุณต้องป้อนรหัสที่เกี่ยวข้อง ตัวอย่างเช่น หากนี่คือ LLC คุณต้องวางรหัส 65 ทรัพย์สินส่วนตัวสอดคล้องกับค่า 16.

ในคอลัมน์ถัดไป คุณต้องเลือกว่าจะป้อนหน่วยใด จำนวนเงินในงบดุล - เป็นพันหรือล้านรูเบิล ที่นี่คุณต้องป้อนรหัส OKEI ในตาราง บรรทัดสุดท้ายสำหรับบันทึกที่อยู่ขององค์กร

ทรัพย์สิน

สินทรัพย์ถาวร

ในบรรทัดที่ 1110 "สินทรัพย์ไม่มีตัวตน" ยอดดุลของบัญชี 04 จะแสดง ยกเว้นงาน R&D หักยอดคงเหลือของบัญชี 05

ในบรรทัดที่ 1110 "สินทรัพย์ไม่มีตัวตน" ยอดดุลของบัญชี 04 จะแสดง ยกเว้นงาน R&D หักยอดคงเหลือของบัญชี 05

ในหน้า 1120 "ผลการวิจัย" ยอดคงเหลือในบัญชีย่อยของบัญชี 04 จะแสดงขึ้นโดยคำนึงถึงงาน R&D

หน้า 1130 "คำค้นหาที่ไม่มีตัวตน" สะท้อนถึงยอดคงเหลือของบัญชี 08 ในบัญชีย่อยไม่ ค่าวัสดุสำหรับงานค้นหา

ใน p.1140 "ข้อความค้นหาวัสดุ" สะท้อนถึงยอดคงเหลือของบัญชี 08 ในบัญชีย่อยของต้นทุนวัสดุสำหรับงานสำรวจ

ในบรรทัดที่ 1150 "สินทรัพย์ถาวร" สะท้อนถึงยอดคงเหลือของบัญชี 01 ลดลงตามยอดคงเหลือของบัญชี 02

ในหน้า 1160 " การลงทุนที่มีกำไรใน MC "ยอดดุลของบัญชี 03 สะท้อนให้เห็น ลดลงตามยอดคงเหลือของบัญชี 02 บัญชีย่อยที่เกี่ยวข้องกับการตัดจำหน่ายสินทรัพย์ที่เกิดจากการลงทุนเพื่อรายได้

ในบรรทัดที่ 1170 "การลงทุนทางการเงิน" สะท้อนถึงยอดคงเหลือในบัญชี 58 ลดลงตามยอดคงเหลือในบัญชี 59 เช่นเดียวกับยอดคงเหลือในบัญชี 73 ซึ่งสะท้อนถึงเงินกู้ที่มีดอกเบี้ยเป็นระยะเวลามากกว่า 12 เดือน

ในบรรทัดที่ 1180 "สินทรัพย์ภาษีเงินได้รอการตัดบัญชี" จะแสดงยอดคงเหลือของบัญชี 09 อนุญาตให้ลดลงตามยอดคงเหลือของบัญชี 77

ในบรรทัดที่ 1190 "สินทรัพย์ไม่หมุนเวียนอื่น" สามารถแสดงตัวบ่งชี้อื่น ๆ ที่เกี่ยวข้องกับส่วนนี้ แต่ไม่สามารถนำมาประกอบกับบรรทัดที่ระบุใด ๆ

ความสนใจ!ในหน้า 1100 คุณต้องสรุปและจดยอดรวมของส่วนนั้น คือบรรทัดจาก 1110 ถึง 1190

สินทรัพย์หมุนเวียน

ส่วนนี้แสดงข้อมูลเกี่ยวกับสินทรัพย์ระยะสั้นของบริษัท

ส่วนนี้แสดงข้อมูลเกี่ยวกับสินทรัพย์ระยะสั้นของบริษัท

หน้า .. 1210 "สินค้าคงเหลือ" มีผลรวมของ:

- ยอดเงินในบัญชีเดบิต 10 ซึ่งคุณต้องลบมูลค่าส่วนที่เหลือของบัญชี 14 บวกส่วนที่เหลือของการนับ แก้ไขครั้งที่ 15 ในการนับ 16.

- ยอดเดบิตในบัญชีการบัญชีต้นทุน 20, 21, 23, 29, 44, 46 ซึ่งสะท้อนถึงจำนวนสินค้าที่ยังไม่เสร็จ

- ยอดเงินในบัญชีเดบิต 41 (ลบนับ 42) และนับ 43 ซึ่งแสดงมูลค่าของสินค้าและสินค้าสำเร็จรูป

- ยอดเงินในบัญชี 45 สะท้อนสินค้าที่จัดส่งให้กับลูกค้า

NS. 1220 "VAT" รวมยอดเงินในบัญชี 19 ซึ่งสะท้อนถึงจำนวนภาษีมูลค่าเพิ่มของสินทรัพย์ งานและบริการที่ซื้อ

ในงานศิลปะ 1230 " ลูกหนี้»สะท้อนข้อมูลในบัญชีต่อไปนี้:

- ยอดคงเหลือในการเดบิตของบัญชี 62, 76 ซึ่งสะท้อนถึงลูกหนี้ระยะสั้นจากผู้ซื้อโดยคำนึงถึงตัวบ่งชี้ของบัญชี 63 "บทบัญญัติสำหรับหนี้ระยะยาว"

- ยอดเงินในบัญชีเดบิต 60, 76 ซึ่งบันทึกจำนวนเงินล่วงหน้าที่ส่งไปยังซัพพลายเออร์

- ยอดเดบิตของบัญชีย่อยของบัญชี 76 "การคำนวณประกัน".

- ยอดเงินในบัญชี 73 ซึ่งสะท้อนถึงหนี้สินของบุคลากรของบริษัท ยกเว้นจำนวนเงินกู้ที่ค้างชำระ

- ส่วนหนึ่งของบัญชีที่เหลือ 58 “เงินกู้ที่ออกให้” ซึ่งรวมถึงสินเชื่อที่ไม่มีดอกเบี้ย

- ยอดเงินในบัญชีเดบิต 68 และ 69 ซึ่งสะท้อนถึงการจ่ายเงินเกินความจำเป็นในงบประมาณ

- ยอดเดบิตในบัญชี 71. ซึ่งสะท้อนถึงการคำนวณในรายงานย่อย

- ยอดเงินในบัญชี 75 โดยคำนึงถึงส่วนแบ่งที่ค้างชำระของการบริจาคให้กับทุนจดทะเบียน

NS. 1240 "การลงทุนทางการเงิน" มีวัตถุประสงค์เพื่อสะท้อนให้เห็น:

- ยอดเงินในบัญชี 58 ปรับสำหรับยอดเงินในบัญชี 59.

- ยอดเงินในบัญชี 55 "เงินฝาก"

- ยอดคงเหลือในบัญชีย่อย 73 "การชำระหนี้เงินกู้" ในแง่ของเงินให้สินเชื่อที่มีดอกเบี้ยค้างรับ

NS. 1250 แสดงถึงมูลค่ารวมของบัญชีทั้งหมดที่มีการบันทึกเงินของ บริษัท - บัญชี 50 น. 51 นับ. 52 นับ. 55 นับ. 57.

ในบรรทัดที่ 1260 ยอดคงเหลือในบัญชี "สินทรัพย์หมุนเวียนอื่น" ที่เป็นส่วนหนึ่งของทรัพย์สิน แต่ไม่ได้สะท้อนให้เห็นในบรรทัดด้านบน

ในหน้า 1200 ของรายงานนี้ คุณต้องเพิ่มและสะท้อนผลรวมของค่าทั้งหมดของตัวบ่งชี้ของส่วน II จากหน้า 1210 ถึง 1270

ความสนใจ! NS. 1600 "ยอดคงเหลือ" แสดงถึงสกุลเงินในงบดุลซึ่งกำหนดโดยการเพิ่มมูลค่าของรายการรวมของส่วนสินทรัพย์: หน้า 11300 หน้า 1200

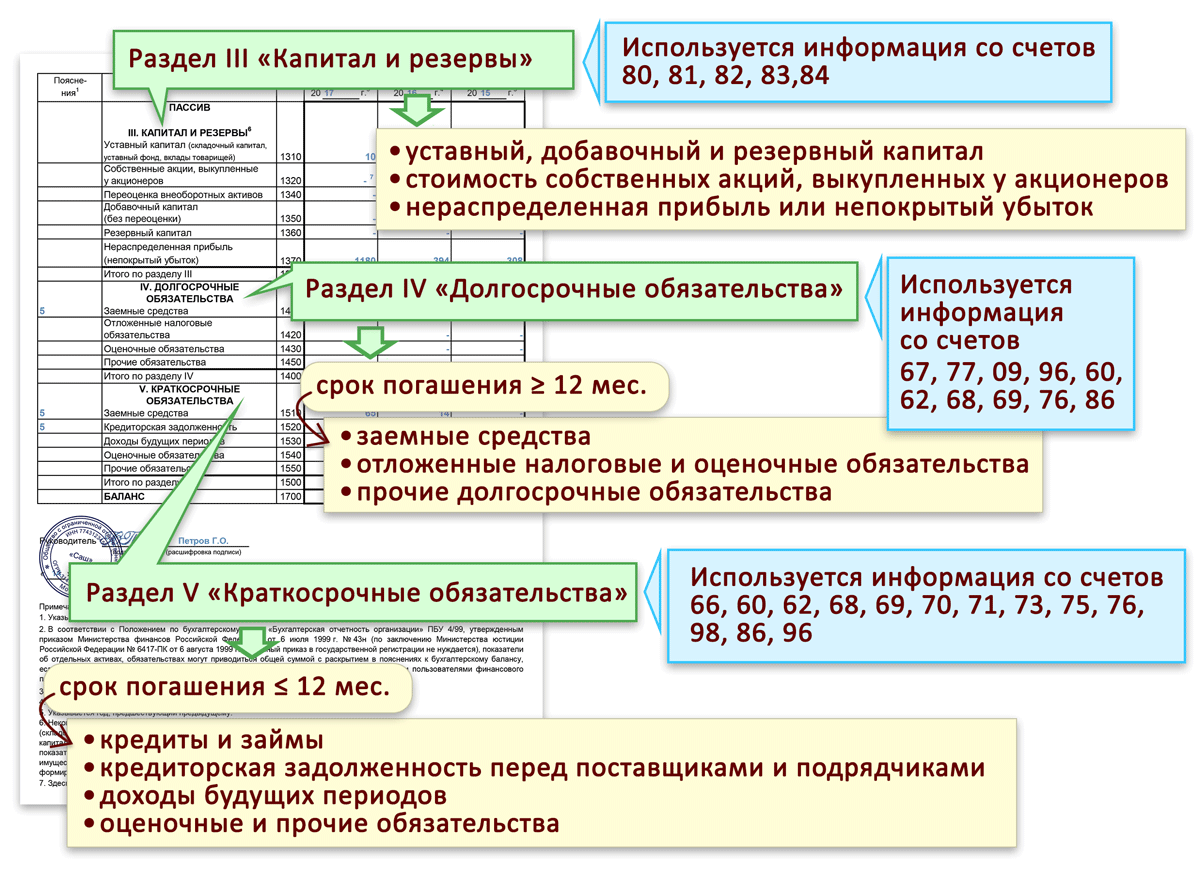

Passive

ทุนและทุนสำรอง

ในหน้า 1310 " ทุนจดทะเบียน»ควรบันทึกจำนวนทุนของ บริษัท ซึ่งระบุไว้ในเอกสารการจดทะเบียนของนิติบุคคล มันสะท้อนให้เห็นในบัญชีเครดิต 80.

ในหน้า 1310 " ทุนจดทะเบียน»ควรบันทึกจำนวนทุนของ บริษัท ซึ่งระบุไว้ในเอกสารการจดทะเบียนของนิติบุคคล มันสะท้อนให้เห็นในบัญชีเครดิต 80.

ในบรรทัดที่ 1320 "หุ้นของตัวเอง" มีการระบุยอดเครดิตของบัญชี 81 ซึ่งสะท้อนข้อมูลเกี่ยวกับหุ้นที่ซื้อคืนขององค์กร

NS. 1340 ข้อมูล "การประเมินค่าใหม่ของสินทรัพย์ไม่หมุนเวียน" จากยอดเครดิตในบัญชีจะถูกโอนมาที่นี่ 83 ซึ่งมีข้อมูลเกี่ยวกับการประเมินมูลค่าใหม่ของสินทรัพย์ไม่มีตัวตนและสินทรัพย์ถาวร

NS. 1350 " ทุนพิเศษ»รวมข้อมูลเกี่ยวกับยอดเครดิตของบัญชี 83 ซึ่งไม่รวมข้อมูลเกี่ยวกับการประเมินมูลค่าสินทรัพย์ระยะยาวใหม่

ในบรรทัดที่ 1360 "ทุนสำรอง" ยอดเครดิตในบัญชีจะแสดงขึ้น 82 ซึ่งแสดงปริมาณสำรองที่สร้างขึ้นตามกฎบัตรหรือกฎหมาย ส่วนหนึ่งของยอดคงเหลือในบัญชีถูกนำมาพิจารณาที่นี่ 84 ซึ่งตรงกับกองทุนพิเศษ

ในหน้า 1370 ข้อมูล "รายได้สะสม" จะถูกบันทึกในส่วนของยอดคงเหลือในบัญชี 84 สะท้อนกำไรที่ยังไม่ได้ใช้ของบริษัท เมื่อทำการคำนวณควรไม่รวมจำนวนเงินสำหรับกองทุนพิเศษ

ในหน้า 1300 ของงบดุล เราควรสรุปและบันทึกผลรวมของค่าทั้งหมดของตัวบ่งชี้ของมาตรา III c Art 1310 ถึง 1370

หน้าที่ระยะยาว

ในหน้า "1410" " เงินกู้ยืม»สะท้อนข้อมูลเครดิตบาลานซ์ของบัญชี 67 และที่นี่คุณต้องระบุทั้งจำนวนหนี้และดอกเบี้ยค้างรับ

ในหน้า "1410" " เงินกู้ยืม»สะท้อนข้อมูลเครดิตบาลานซ์ของบัญชี 67 และที่นี่คุณต้องระบุทั้งจำนวนหนี้และดอกเบี้ยค้างรับ

NS. 1420 "เลื่อนออกไป ภาระภาษี»รวมตัวบ่งชี้ที่คำนวณโดยการลบบัญชีออกจากยอดเครดิต ยอดเดบิต 77 09.

NS. 1430 "หนี้สินโดยประมาณ" มีวัตถุประสงค์เพื่อสะท้อนข้อมูลเกี่ยวกับเครดิตของบัญชีย่อยของบัญชี 96 สำรองไว้ใช้จ่ายในอนาคต และ เงินสำรองโดยประมาณมีอายุมากกว่าหนึ่งปี

NS. 1450 "หนี้สินอื่น" แสดงถึงยอดคงเหลือในบัญชีเครดิต 60, 62, 68, 69, 70, 76 ที่มีข้อมูลหนี้เกินหนึ่งปี

ในหน้า 1400 ของงบดุล เราควรสรุปและบันทึกรวมของค่าทั้งหมดของตัวบ่งชี้ของส่วน IV คือ Art 1410-1450.

หนี้สินระยะสั้น

ในหน้า 1510 "เงินที่ยืมมา" ควรสะท้อนถึงยอดเครดิตในบัญชี 66 ในขณะที่ต้องมีทั้งหนี้สินและดอกเบี้ยค้างรับ

ในหน้า 1510 "เงินที่ยืมมา" ควรสะท้อนถึงยอดเครดิตในบัญชี 66 ในขณะที่ต้องมีทั้งหนี้สินและดอกเบี้ยค้างรับ

ในหน้า 1520 " บัญชีที่ใช้จ่ายได้»ต้องระบุข้อมูลต่อไปนี้ในบัญชีการบัญชี:

- ยอดคงเหลือตามบัญชี 60 และ sc 76 ซึ่งสะท้อนถึงหนี้ที่มีอยู่ของนิติบุคคลธุรกิจต่อคู่ค้าซึ่งทำหน้าที่เป็นซัพพลายเออร์และผู้รับเหมา

- บัญชีเครดิตบาลานซ์ 70 ซึ่งรวมถึงหนี้ของวิสาหกิจให้กับคนที่ทำงานให้ อย่างไรก็ตาม ต้องจำไว้ว่ายอดค้างชำระจากการจ่ายเงินรายได้ให้กับผู้ก่อตั้งจะไม่สะท้อนให้เห็นที่นี่

- จำนวนเจ้าหนี้ในบัญชี 76 ในบัญชีย่อย "การชำระหนี้ที่ฝาก" ซึ่งสะท้อนถึงจำนวนเงินที่ค้างชำระของเงินเดือนที่ฝากไว้

- บัญชีเครดิตบาลานซ์ 68 และนับ 69 ซึ่งคำนึงถึงหนี้สินของบริษัทต่องบประมาณและ กองทุนนอกระบบสำหรับการชำระเงินบังคับ

- บัญชีเครดิตบาลานซ์ 71 ซึ่งบันทึกหนี้ที่มีอยู่ของผู้ต้องรับผิดต่อวิสาหกิจ

- ยอดเครดิตในบัญชีย่อย 76 "การคำนวณสำหรับ การประกันภัยทรัพย์สิน” และ “ การชำระหนี้ตามข้อเรียกร้อง ”

- บัญชีเครดิตบาลานซ์ 62 และ 76 ซึ่งสะท้อนถึงจำนวนเงินจ่ายล่วงหน้าที่ได้รับจากผู้ซื้อ

- ยอดเครดิตของบัญชีย่อยของบัญชี 70 "การคำนวณการจ่ายรายได้จากหุ้น" และบัญชี 75 "การคำนวณการจ่ายรายได้"

นอกจากนี้ ข้อมูลต่อไปนี้อาจมีการเปิดเผยในส่วนนี้:

- NS. 1530 "รายได้รอตัดบัญชี" มีไว้สำหรับการกำหนดยอดคงเหลือในบัญชี 86 และนับ 98.

- NS. 1540 "หนี้สินโดยประมาณ" มียอดคงเหลือในเครดิตของบัญชีย่อยของบัญชี 96 "การตั้งสำรองสำหรับค่าใช้จ่ายในอนาคต" เช่นเดียวกับบัญชีที่สะท้อนถึงหนี้สินโดยประมาณที่มีระยะเวลาครบกำหนดน้อยกว่าหนึ่งปี

- NS. 1550 "หนี้สินระยะสั้นอื่น ๆ " หนี้สินอื่น ๆ ของ บริษัท ที่มีอายุน้อยกว่าหนึ่งปีซึ่งไม่ปรากฏในส่วน V ของรายงานซึ่งเป็นแบบฟอร์มสำหรับ OKUD 0710001

- ในหน้า 1500 ของรายงานนี้ ให้สรุปและบันทึกค่าทั้งหมดของตัวบ่งชี้ในหน้า 1510-1550

ความสนใจ! NS. 1700 "ยอดคงเหลือ" แสดงถึงสกุลเงินในงบดุลซึ่งกำหนดโดยการเพิ่มมูลค่าของรายการทั้งหมดของส่วนหนี้สิน: หน้า 1300 หน้า 1400 หน้า 1500

ข้อผิดพลาดทั่วไปเมื่อกรอกยอดคงเหลือ

ต่อไปนี้เป็นข้อผิดพลาดที่พบบ่อยที่สุดในการจัดทำงบดุล:

- ตัวชี้วัดของบัญชีลูกหนี้และเจ้าหนี้จะลดลงโดยผู้เชี่ยวชาญหลายคน บัญชี Active-Passive จำเป็นต้องระบุยอดคงเหลือดังนี้: บัญชีลูกหนี้เป็นส่วนหนึ่งของสินทรัพย์ในงบดุล เจ้าหนี้โดยเป็นส่วนหนึ่งของหนี้สิน ตัวอย่างเช่น หนี้ของผู้ซื้ออยู่ในสินทรัพย์ และเงินทดรองที่ได้รับจากพวกเขาอยู่ในความรับผิดของรายงาน

- ใบเสร็จรับเงินจากผู้ซื้อในรูปแบบของการล่วงหน้าควรแสดงพร้อมกับภาษีมูลค่าเพิ่มที่รวมอยู่ในนั้น

- วัตถุใช้งานระยะยาว สำหรับการคิดค่าเสื่อมราคาที่ควรระบุไว้ในงบดุลตามมูลค่าคงเหลือไม่ใช่มูลค่าเริ่มต้น หลายคนทำผิดพลาดที่นี่

- เมื่อองค์กรให้เงินกู้ซึ่งไม่มีการคำนวณดอกเบี้ย ไม่ควรสะท้อนให้เห็นในการลงทุนทางการเงิน แต่ในบัญชีลูกหนี้ที่มีการแจกแจงตามระยะเวลาครบกำหนด

- เมื่อกรอกงบดุล นักบัญชีจำนวนมากยังคงระบุค่าลบของตัวบ่งชี้ในคอลัมน์ที่มีเครื่องหมาย "-"

แบบฟอร์มมาตรฐานงบดุลฉบับที่ 1... การกรอกงบดุลเกิดขึ้นในรูเบิลหลายพันรูเบิล และไม่มีตำแหน่งทศนิยมหลังเครื่องหมายจุลภาค หากเมื่อกรอกงบดุลแล้วมี สกุลเงินต่างประเทศจากนั้นจะคำนวณใหม่เป็นอัตราภายในประเทศของธนาคารกลางสำหรับวันที่ 31 ธันวาคม จาก งบดุลนำข้อมูลและกรอกรายการทั้งหมดในงบดุล

วี แบบฟอร์มงบดุลบรรทัดบนสุดระบุวันที่ที่ยอดเงินถูกวาดขึ้น ตัวอย่างเช่น "31 ธันวาคม 2554" นอกจากนี้ยังมีการระบุชื่อย่อหรือชื่อเต็มของบริษัท หมายเลขประจำตัวผู้เสียภาษีและประเภทของกิจกรรมซึ่งได้รับการอนุมัติจากหน่วยงานสถิติของรัฐ นอกจากนี้ ในการกรอกงบดุล คุณควรระบุรหัสของรูปแบบองค์กรและกฎหมายของบริษัท ตลอดจนรหัสคุณสมบัติตามตัวแยกประเภทซึ่งสอดคล้องกับ OKFS และ OKOPF เลือกหน่วยวัดที่เหมาะสมแล้วระบุรหัส เช่น 385 พัน ถู.; 182 ล้าน ถู. ในรูปแบบของงบดุลในบรรทัด "สถานที่" จะต้องระบุ ที่อยู่ตามกฎหมายบริษัท นอกจากนี้ ในงบดุล แบบฟอร์มจะถูกป้อนลงในบรรทัด "วันที่อนุมัติ" โดยที่วันที่สำหรับ รายงานประจำปี... บรรทัด "วันที่ส่ง / ยอมรับ" ระบุวันที่ที่แน่นอนของการส่งงบการเงิน ดำเนินการส่งโดย อีเมลทางไปรษณีย์หรือด้วยวิธีอื่น ๆ เช่นเดียวกับในบรรทัดนี้ คุณสามารถระบุวันที่สำหรับการโอนยอดการเป็นเจ้าของที่แท้จริงได้

ตอนนี้เราหันไปที่ตารางเพื่อกรอกงบดุล ประกอบด้วยห้าส่วน: สามส่วนหมายถึงหนี้สินขององค์กร และสองส่วนคือทรัพย์สินขององค์กร คุณสามารถดาวน์โหลดแบบฟอร์มงบดุล ในคอลัมน์ว่างของแบบฟอร์มงบดุล จะใส่ขีดกลาง ยอดคงเหลือต้นปีบันทึกในบัญชีทางบัญชีในคอลัมน์ที่สาม ถัดมาเป็นการเติมคอลัมน์ที่สี่ ในบรรทัดสุดท้ายและบรรทัดสุดท้าย 190 ของงบดุลของแบบฟอร์ม เพิ่มบรรทัดที่หนึ่งร้อยสิบ - หนึ่งร้อยห้าสิบสำหรับแต่ละคอลัมน์ที่เกี่ยวข้อง

สำหรับ กรอกงบดุลของบรรทัดสุดท้าย 290 ของส่วนที่สองสำหรับแต่ละคอลัมน์ที่เกี่ยวข้อง เพิ่มบรรทัดสองร้อยสิบ - สองร้อยเจ็ดสิบ ในบรรทัดที่สามร้อย ให้เขียนผลรวมของบรรทัดที่หนึ่งร้อยเก้าสิบ - สองร้อยสิบ ในบรรทัดที่ 490 เมื่อกรอกงบดุล จะมีการป้อนผลรวมของบรรทัดที่สี่ร้อยสิบถึงสี่ร้อยเจ็ดสิบ บรรทัดที่สี่ร้อยสิบเอ็ดจะไม่นำมาพิจารณา บรรทัดที่ 590 บันทึกผลรวมของบรรทัดห้าร้อยสิบถึงห้าร้อยยี่สิบ บรรทัด 621 ให้ระบุจำนวนบรรทัดที่หกร้อยยี่สิบเอ็ดถึงหกร้อยยี่สิบห้า ในบรรทัดที่ 690 ของส่วนที่ห้า ให้เขียนผลรวมของบรรทัดที่หกร้อยสิบ หกร้อยยี่สิบ หกร้อยสามสิบ - หกร้อยหกสิบ และในบรรทัดที่ 700 ควรระบุจำนวนบรรทัดดังกล่าว: สี่ร้อยเก้าสิบ ห้าร้อยเก้าสิบ หกร้อยเก้าสิบ สามส่วนของความรับผิด

แบบฟอร์มงบดุลหมายเลข 1ยืนยันโดยลายเซ็นพร้อมใบรับรองผลการเรียนของหัวหน้าฝ่ายบัญชีและหัวหน้า วันที่ระบุบน หน้าชื่อเรื่องตรงข้ามกับคอลัมน์ "วันที่"

ทุกอย่าง องค์กรรัสเซียเช่นเดียวกับสำนักงานตัวแทนอย่างเป็นทางการของบริษัทต่างประเทศในอาณาเขตของประเทศของเรา จะต้องรายงานเกี่ยวกับสถานการณ์ทางการเงินและเศรษฐกิจสำหรับปีที่รายงาน ภาระผูกพันนี้ถูกควบคุมโดยกฎหมาย "ในการบัญชี" หมายเลข 402-FZ

นอกจากนี้ กฎหมายกำหนด "สัมปทาน" สำหรับบางประเภท ตัวแสดงทางเศรษฐกิจที่มีสิทธิเก็บบัญชีในรูปแบบง่าย อย่างไรก็ตาม โดยไม่คำนึงถึงวิธีการบัญชี แบบพื้นฐานหรือแบบง่าย แบบฟอร์มหมายเลข 1 บังคับสำหรับหน่วยงานทางเศรษฐกิจทั้งหมด: องค์กร ผู้ประกอบการรายบุคคล และผู้ค้าเอกชน

ปีนี้จำเป็นต้องสร้างรายงานสำหรับปี 2560 แบบฟอร์มปัจจุบันได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียหมายเลข 66n ลงวันที่ 02.07.2010

แบบฟอร์ม 1 "งบดุล" ดาวน์โหลดแบบฟอร์ม Word

ดาวน์โหลดแบบฟอร์มงบดุล 2019 excel

งบดุลพร้อมรหัสบรรทัดว่าง excel

วิธีเติมยอดเงิน

เมื่อกรอกแบบฟอร์มหมายเลข 1 ควรได้รับคำแนะนำจากส่วนที่ 4 ของคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 06.07.1999 ฉบับที่ 43n (แก้ไขเมื่อ 08.11.2010) มากำหนดกฎสำคัญสำหรับการกรอกเอกสารการรายงาน:

- กรอกตัวบ่งชี้ของรายงานตามยอดคงเหลือจริงในบัญชี ณ วันที่รายงาน โดยคำนึงถึงข้อกำหนดของ RAS และนโยบายการบัญชีของ บริษัท

- สะท้อนตัวชี้วัดในแง่การเงินในสกุลเงินของสหพันธรัฐรัสเซีย - ในรูเบิลเป็นรูเบิลเป็นพันรูเบิลหรือเป็นล้านรูเบิล

- หากบริษัทมีเครือข่ายสาขา ในช่วงปลายปี ควรมีการสร้างงบดุลเดียว (บริษัทใหญ่และสาขา)

- ถึง สินทรัพย์ระยะสั้นและภาระผูกพัน อ้างถึงตัวบ่งชี้ที่มีอยู่ไม่เกิน 12 เดือนถึงระยะยาว - การมีอยู่มากกว่าหนึ่งปี

- ทรัพย์สินและสินทรัพย์ถาวรควรสะท้อนมูลค่า "สุทธิ" กล่าวคือโดยคำนึงถึง ค่าเสื่อมราคาและค่าใช้จ่ายอื่น ๆ ที่จัดทำโดย PBU

เราขอเสนอเอกสารสรุปง่ายๆ สำหรับการกรอกแบบฟอร์มหมายเลข 1

ตัวอย่างการกรอกแบบฟอร์ม

เมื่อใดและที่ไหนที่จะส่งรายงาน

สำหรับปี 2560 งบการเงินในแบบฟอร์มหมายเลข 1 จะต้องส่งไปยังหลายองค์กรพร้อมกัน: Federal Tax Service และ Rosstat - สำหรับองค์กรและผู้ประกอบการรายบุคคลทั้งหมดไปยังกระทรวงยุติธรรมและ (หรือ) ไปยังกระทรวงการคลังของรัสเซีย - สำหรับ องค์กรที่ไม่แสวงหาผลกำไรและพนักงานของรัฐ เมื่อมีการร้องขอเพิ่มเติม ผู้ก่อตั้งหรือเจ้าของบริษัทสามารถขอบัญชีได้

ให้ความสมดุลใน สำนักงานภาษีและ Rosstat สำหรับปี 2017 ต้องไม่เกิน 90 วันตามปฏิทินตั้งแต่วันแรกของปีถัดจากรอบระยะเวลารายงาน นั่นคือไม่เกิน 03/31/2018 อย่างไรก็ตาม ในปี 2019 วันที่ 31 มีนาคม เป็นวันหยุดสุดสัปดาห์ ดังนั้นกฎการโอนจึงมีผลบังคับใช้ ซึ่งหมายความว่ากำหนดส่งงบดุลสำหรับปี 2560 คือ 04/02/2018

สำหรับองค์กรในแวดวงงบประมาณ อาจมีการกำหนดเส้นตายอื่นๆ สำหรับการส่งรายงานไว้ก่อนหน้านี้ ข้อมูลนี้ได้รับการสื่อสารไปยังสถาบันในลักษณะที่กำหนด

การรายงานที่ส่งไปยังกระทรวงการคลัง กระทรวงยุติธรรม หรือผู้ก่อตั้งไม่ได้ยกเลิกภาระหน้าที่ในการรายงานต่อรัฐบาลกลาง บริการภาษีและโดยหน่วยงานสถิติอาณาเขตภายในกรอบเวลาที่กำหนด

กำหนดเวลาสำหรับกรณี "พิเศษ"

โปรดทราบว่าข้อกำหนดจะแตกต่างกันบ้างสำหรับวิสาหกิจที่จัดตั้งขึ้นใหม่ ชำระบัญชี และจัดโครงสร้างใหม่ พิจารณากำหนดเวลาการรายงานสำหรับบริษัทดังกล่าว:

- การสร้าง องค์กรที่ก่อตั้งขึ้นก่อน 30 กันยายน 2560 จำเป็นต้องรายงานตามกฎที่ยอมรับโดยทั่วไป นั่นคือจนถึง 04/02/2018 แต่บริษัทที่ก่อตั้งหลังวันที่ 30 กันยายน 2560 จะต้องไม่รายงานในปี 2019 แต่ในปี 2019 นั่นคือเพื่อ ระยะเวลาการรายงาน 2019 บวกระยะเวลาการดำรงอยู่ในปี 2560

- การปรับโครงสร้างองค์กร บริษัทมีหน้าที่ต้องรายงานหลังทำสามเดือน การเปลี่ยนแปลงล่าสุดในทะเบียนนิติบุคคลแบบครบวงจร กฎนี้กำหนดขึ้นไม่เพียงแต่สำหรับบริษัทที่ดำเนินกิจกรรมต่อไป แต่ยังสำหรับบริษัท "ในเครือ" ที่เสร็จสิ้นกิจกรรมแล้ว

- การชำระบัญชี สถาบันที่ดำเนินกิจกรรมอย่างเป็นทางการแล้วจะต้องส่งรายงานไม่เกินสามเดือนตามปฏิทินนับจากวันที่ทำรายการที่เกี่ยวข้องในทะเบียน Unified State ของนิติบุคคล

- ยอดคงเหลือประจำปีภายใต้ระบบภาษีแบบง่ายวันครบกำหนดสำหรับปี 2558

- งบดุล 2558 แบบฟอร์มใหม่ ดาวน์โหลดฟรี

- ตัวอย่างงบดุลปี 2558

ยอดคงเหลือภายใต้ระบบภาษีแบบง่ายจะมอบให้กับองค์กรในรูปแบบใหม่เท่านั้น ผู้ประกอบการไม่กรอกหรือส่งงบดุล บริษัท แบบง่ายที่เกี่ยวข้องกับธุรกิจขนาดเล็กมีสิทธิ์เลือก: กรอกงบดุลในแบบฟอร์มปกติหรือในแบบฟอร์มที่เรียบง่าย คนธรรมดาที่เหลือซึ่งไม่ตรงตามเกณฑ์ของ บริษัท ขนาดเล็กส่งงบดุลในรูปแบบปกติ งบดุลสำหรับระบบภาษีแบบง่ายสำหรับปี 2558 อยู่ในเว็บไซต์ของเรา โปรดทราบว่าเมื่อคุณสมัครรับข้อมูลนิตยสารของเรา หนังสือ "Simplified. Annual Report 2015"

งบดุล 2558 แบบฟอร์มใหม่ ดาวน์โหลดฟรี

ศูนย์วิจัยวิทยาศาสตร์แห่งรัฐของ Federal Tax Service ของรัสเซียได้จัดทำใบแจ้งยอดบัญชี (การเงิน) ที่เครื่องอ่านได้ เนื่องจาก Federal Tax Service of Russia แนะนำให้นักบัญชีรายงานในแบบฟอร์มนี้ทุกประการ เราจึงโพสต์ไว้เพื่อดาวน์โหลด ความแตกต่างระหว่างแบบฟอร์มนี้คือรายละเอียด (ชื่อเต็ม, OKVED, ชื่อ ฯลฯ) ที่คุณป้อนครั้งเดียวในสองแผ่นแรกของแบบฟอร์ม และในงบดุลและรายงานผลทางการเงินไม่จำเป็นต้องเขียน นอกจากนี้ยังมีบาร์โค้ดพิเศษที่มุมบนซ้ายของแต่ละแผ่นของแบบฟอร์ม บาร์โค้ดนี้ไม่มีอยู่บนหัวจดหมายอย่างเป็นทางการของกระทรวงการคลัง และหน่วยงานด้านภาษีที่ไม่มีบาร์โค้ดนี้อาจไม่ยอมรับการรายงาน

งบดุลประจำปี 2558 คุณสามารถดาวน์โหลดแบบฟอร์มใหม่ได้ฟรีบนเว็บไซต์ของเรา:

- ไฟล์ PDF

- ดาวน์โหลดแบบฟอร์มบัญชี Excel แบบง่าย

- ไฟล์ PDF

ในแบบฟอร์มการรายงาน ให้กรอกแผ่นงานที่จำเป็นสำหรับกรณีของคุณ ตัวอย่างเช่น if กองทุนจัดสรรคุณไม่ได้ใช้แล้วรายงาน วัตถุประสงค์การใช้งานคุณไม่ได้กรอกหรือมอบเงิน

หลังจากทำรายงานเสร็จแล้ว ให้พิมพ์เป็น 2 ชุด ลงนาม (ลงนามโดยผู้อำนวยการ นักบัญชี หรือพนักงานคนอื่น ๆ ลงนามได้ แต่ต้องอาศัยหนังสือมอบอำนาจเท่านั้น) และมอบสำเนาหนึ่งฉบับให้กับแผนก Rosstat และฉบับที่สองให้กับ IFTS . ผู้ประกอบการแต่ละรายไม่ส่งมอบงบการเงิน

- ดูเพิ่มเติม (เพื่อดาวน์โหลด ทดลองใช้งาน หรือ)

กำหนดเวลาในการยื่นงบดุลประจำปี 2558 ต่อภาษี

นักบัญชีหลายคนขอกำหนดเวลาส่งงบดุลประจำปี 2558 ต่อสำนักงานสรรพากร

คำถาม: ยอดเงินคงเหลือประจำปี 2558 ครบกำหนดชำระ? คำตอบ: กับยอดส่งมอบหินสำหรับปี 2558 - ไม่เกินวันที่ 31 มีนาคม 2559 งบดุลถูกส่งเป็นส่วนหนึ่งของงบการเงินไปยังหน่วยงานตรวจสอบและสถิติ (ครั้งละหนึ่งชุด)

ผู้ประกอบการไม่ส่งมอบงบการเงิน

งบดุลในรูปแบบย่อในปี 2559

รูปแบบที่เรียบง่ายของงบดุลที่ให้ไว้ในภาคผนวกที่ 5 ถึงคำสั่งซื้อที่ 66n สามารถใช้ได้โดยธุรกิจขนาดเล็กเท่านั้นและมีคอลัมน์ที่ให้ตัวบ่งชี้แบบรวมสำหรับแต่ละบทความ:

ยอดคงเหลือภายใต้ระบบภาษีแบบง่ายประกอบด้วยสินทรัพย์และหนี้สิน ผลรวมของส่วนคำนวณในบรรทัดที่มีรหัส 1600 และ 1700 และต้องเท่ากัน รหัสสำหรับบรรทัดที่เหลือ วางลงในคอลัมน์ 2 ที่เพิ่มโดยอิสระ ระบุโดยตัวบ่งชี้ที่มีน้ำหนักเฉพาะที่ใหญ่ที่สุดในองค์ประกอบของตัวบ่งชี้ที่รวม (ข้อ 5 ของคำสั่งที่ 66n)

สินทรัพย์สะท้อนถึงจำนวนสินทรัพย์ไม่หมุนเวียนและหมุนเวียนในหนี้สิน - ขนาด ทุนและเงินกู้ยืมเช่นเดียวกับเจ้าหนี้การค้า

เราแสดงรายการสิ่งที่รวมอยู่ในรายการรวมของงบดุลแบบง่าย ในเวลาเดียวกันเราจะไม่เปิดเผยสิ่งที่อ้างอิงถึงส่วนประกอบของตัวบ่งชี้แต่ละตัวโดยเฉพาะเนื่องจากเราจะพูดถึงรายละเอียดในภายหลังเมื่อเราเปิดงบดุลที่รวบรวมโดย แบบฟอร์มทั่วไป.

หลังจากตรวจทานแบบฟอร์มทั้งหมดแล้ว เราจะยกตัวอย่างการกรอกแบบฟอร์มงบดุลแบบง่าย และสำหรับการเปรียบเทียบ ตัวอย่างการกรอกงบดุลในแบบฟอร์มทั่วไป

สินทรัพย์งบดุลปี 2558

สินทรัพย์ไม่หมุนเวียนที่มีตัวตน... บรรทัดนี้สะท้อนให้เห็นถึงโดยเฉพาะสินทรัพย์ถาวรและยังไม่เสร็จ การลงทุนในสินทรัพย์ถาวร

สินทรัพย์ไม่มีตัวตน การเงิน และสินทรัพย์ไม่หมุนเวียนอื่น... ชื่อบทความควรสะท้อนถึงสินทรัพย์ไม่มีตัวตนและการลงทุนทางการเงินในระยะยาว บรรทัดนี้ยังรวมถึงผลการวิจัยและพัฒนา การลงทุนที่ยังไม่เสร็จในสินทรัพย์ไม่มีตัวตน การวิจัยและพัฒนา

หุ้น... บรรทัดนี้ไม่ควรตั้งคำถามพิเศษใดๆ เนื่องจากบทความที่มีชื่อเดียวกันก็อยู่ในรูปแบบปกติของงบดุลเช่นกัน

สิ่งที่กล่าวเกี่ยวกับบรรทัดก่อนหน้านี้ใช้กับบรรทัดนี้เช่นกัน

การเงินและสินทรัพย์หมุนเวียนอื่น... เส้นนี้มีจุดมุ่งหมายเพื่อสะท้อนระยะสั้น การลงทุนทางการเงิน,บัญชีลูกหนี้และทรัพย์สินอื่นๆ

หนี้สินงบดุลแบบง่ายสำหรับปี 2558

ทุนและทุนสำรอง... ซึ่งรวมถึงทุนจดทะเบียน ทุนสำรองและทุนสำรอง (ถ้ามี) กำไรสะสม ( เปิดเผยการสูญเสีย), การตีราคาสินทรัพย์ถาวร ( สินทรัพย์ไม่มีตัวตน), ถ้ามี. ยังเป็นเจ้าของหุ้นที่ซื้อจากผู้ถือหุ้นเพื่อยกเลิก (หุ้นของผู้ก่อตั้ง)

เงินกู้ยืมระยะยาว... แสดงเงินกู้ยืมที่ได้รับจาก เงินกู้ระยะยาวและเงินกู้

กองทุนกู้ยืมระยะสั้น... บรรทัดนี้มีจุดมุ่งหมายเพื่อสะท้อนถึงเงินที่ยืมมาที่ได้รับเมื่อ เงินกู้ระยะสั้นและเงินกู้

บัญชีที่ใช้จ่ายได้... จำนวนเงินอื่นๆ หนี้ระยะสั้นองค์กรต่อเจ้าหนี้ระบุไว้ในบรรทัดนี้

สำหรับตัวชี้วัดที่ยังไม่ถูกรายงาน บรรทัด “อื่นๆ หน้าที่ระยะยาว"และ" หนี้สินระยะสั้นอื่น ๆ "

งบดุลประจำปี 2558 แบบทั่วไป

- ดาวน์โหลดแบบรายงานทั่วไปของงบการเงิน PDF

รูปแบบทั่วไปของยอดคงเหลือมีอยู่ในภาคผนวกที่ 1 ถึงคำสั่งซื้อที่ 66n และอย่างที่เราได้กล่าวไปก่อนหน้านี้ ธุรกิจขนาดเล็กมีทางเลือกอื่น นั่นคือ งบดุลแบบง่าย แต่ไม่มีใครห้ามบริษัทดังกล่าวจากการใช้แบบฟอร์มทั่วไป

ยอดคงเหลือในรูปแบบทั่วไปมีคอลัมน์ที่ระบุตัวบ่งชี้สำหรับแต่ละรายการ:

- ณ วันที่รายงาน (เมื่อกรอกงบดุลประจำปี 2558 - ณ วันที่ 31 ธันวาคม 2558)

- ณ วันที่ 31 ธันวาคมของปีที่แล้ว (เมื่อกรอกงบดุลปี 2558 - ณ วันที่ 31 ธันวาคม 2557)

- ณ วันที่ 31 ธันวาคม ของปีก่อนหน้า (เมื่อกรอกงบดุลประจำปี 2558 - ณ วันที่ 31 ธันวาคม 2556)

คอลัมน์ 1 ของงบดุลมีวัตถุประสงค์เพื่อระบุจำนวนคำอธิบายที่สอดคล้องกับงบดุล (หากมีการวาดคำอธิบาย)

คอลัมน์ 3 ขององค์กรถูกเพิ่มอย่างอิสระเพื่อวางโค้ดบรรทัดในนั้น

ยอดคงเหลือประกอบด้วยสองส่วน - สินทรัพย์และหนี้สินซึ่งต้องเท่ากัน สินทรัพย์สะท้อนถึงจำนวนของสินทรัพย์ไม่หมุนเวียนและหมุนเวียน และในหนี้สิน - จำนวนของส่วนของผู้ถือหุ้นและเงินทุนที่ยืมมา เช่นเดียวกับเจ้าหนี้การค้า

ส่วนที่ 1 ของงบดุลในรูปแบบทั่วไปสำหรับปี 2558 สินทรัพย์ถาวร

สินทรัพย์ไม่มีตัวตน... มูลค่าคงเหลือของสินทรัพย์ไม่มีตัวตนแสดงในบรรทัดที่ 1110 ข้อ 3 ของ PBU 14/2007 "การบัญชีสำหรับสินทรัพย์ไม่มีตัวตน" ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 27 ธันวาคม 2550 ฉบับที่ 153n ช่วยให้คุณค้นหา สิ่งที่อยู่ในกลุ่มนี้ ดังนั้น ในการยอมรับวัตถุสำหรับการบัญชีเป็นสินทรัพย์ไม่มีตัวตน จำเป็นต้องปฏิบัติตามเงื่อนไขต่อไปนี้พร้อมกัน:

- วัตถุสามารถนำมาซึ่งผลประโยชน์ทางเศรษฐกิจในอนาคตและองค์กรมีสิทธิที่จะได้รับ

- วัตถุสามารถแยกหรือแยกออกจากสินทรัพย์อื่น (ระบุ)

- วัตถุมีจุดมุ่งหมายเพื่อใช้เป็นเวลานาน นั่นคือ ระยะ ประโยชน์ใช้สอยเกิน 12 เดือน;

- เป็นไปได้ที่จะกำหนดต้นทุนจริง (เริ่มต้น) ของวัตถุได้อย่างน่าเชื่อถือ

- วัตถุไม่มีรูปแบบวัสดุ

ตัวอย่างเช่น หากตรงตามเงื่อนไขเหล่านี้ สินทรัพย์ที่ไม่มีตัวตนจะรวมถึงงานวิทยาศาสตร์ วรรณกรรม และศิลปะ โปรแกรมสำหรับคอมพิวเตอร์อิเล็กทรอนิกส์ สิ่งประดิษฐ์ แบบจำลองยูทิลิตี้ ความสำเร็จในการคัดเลือก ความลับในการผลิต (ความรู้) เครื่องหมายการค้า และเครื่องหมายบริการ โครงสร้างของสินทรัพย์ไม่มีตัวตนยังคำนึงถึงชื่อเสียงทางธุรกิจที่เกิดขึ้นจากการซื้อกิจการเป็นศูนย์รวมอสังหาริมทรัพย์ (ทั้งหมดหรือบางส่วน)

บันทึก: สินทรัพย์ไม่มีตัวตนไม่ใช่รายจ่ายที่เกี่ยวข้องกับการศึกษา นิติบุคคล(ต้นทุนองค์กร) คุณสมบัติทางปัญญาและธุรกิจของบุคลากรขององค์กร คุณสมบัติและความสามารถในการทำงาน (ย่อหน้าที่ 4 ของ PBU 14/2007)

ผลการวิจัยและพัฒนา... ค่าใช้จ่ายในการวิจัยและพัฒนาที่บันทึกในบัญชี 04 "สินทรัพย์ไม่มีตัวตน" แสดงในบรรทัดที่ 1120

สินทรัพย์การค้นหาที่จับต้องไม่ได้และจับต้องได้... ตัวบ่งชี้ทั้งสองนี้มีอยู่ในบรรทัดที่ 1130 และ 1140 ซึ่งมีไว้สำหรับองค์กร - ผู้ใช้ดินใต้ผิวดินเพื่อสะท้อนข้อมูลเกี่ยวกับต้นทุนการพัฒนา ทรัพยากรธรรมชาติ(PBU 24/2011 "การบัญชีเพื่อการพัฒนาทรัพยากรธรรมชาติ" อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 06.10.2011 ฉบับที่ 125n)

สินทรัพย์ถาวร... สำหรับวัตถุที่คิดค่าเสื่อมราคา มูลค่าคงเหลือของสินทรัพย์ถาวรจะถูกบันทึกในบรรทัดที่ 1150 หากเรากำลังพูดถึงทรัพย์สินที่คิดค่าเสื่อมราคาไม่ได้ ให้ระบุในบรรทัด ราคาเริ่มต้น.

สินทรัพย์ที่กำหนดให้กับสินทรัพย์ถาวรต้องเป็นไปตามเงื่อนไขของวรรค 4 ของ PBU 6/01 "การบัญชีสำหรับสินทรัพย์ถาวร" ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 30 มีนาคม 2544 ฉบับที่ 26n

วัตถุต้องเป็นเจ้าของโดยองค์กรหรือบนพื้นฐานของการจัดการการปฏิบัติงานหรือการจัดการทางเศรษฐกิจ ทรัพย์สินที่ได้รับภายใต้สัญญาเช่าอาจจัดเป็นสินทรัพย์ถาวรได้หากบันทึกไว้ในงบดุลของผู้เช่า

ออบเจ็กต์ที่อยู่ภายใต้การจดทะเบียนสิทธิในทรัพย์สินของรัฐถือเป็นสินทรัพย์ถาวรตั้งแต่ตอนที่จดทะเบียน ซึ่งก็เหมือนกับวัตถุอื่นๆ ทั้งหมด ความจริงของการยื่นเอกสารไปยังหน่วยงานที่เหมาะสมนั้นไม่สำคัญ

ในส่วนที่ 1 ของงบดุลไม่มีบรรทัด "กำลังก่อสร้าง" คำถามเกิดขึ้น: รายการใดในงบดุลควรสะท้อนต้นทุนการสร้างอสังหาริมทรัพย์? คำตอบนั้นง่าย - ทางไลน์ 1150 "สินทรัพย์ถาวร" สิ่งนี้ระบุไว้ในข้อ 20 ของ PBU 4/99 ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 06.07.99 ฉบับที่ 43n และเป็นการดีที่สุดที่จะเพิ่มบรรทัดการถอดรหัส "กำลังดำเนินการก่อสร้าง" ในบรรทัด 1150 ตามที่คุณจดค่าใช้จ่ายที่ระบุ

การลงทุนที่ทำกำไรใน ค่าวัสดุ ... ข้อมูลการลงทุนที่ทำกำไรในสินทรัพย์วัสดุสอดคล้องกับตัวบ่งชี้บรรทัดที่ 1160 นี้ มูลค่าคงเหลือทรัพย์สินที่ตั้งใจจะให้เช่า (ลีสซิ่ง) และบันทึกไว้ในบัญชี 03 หากทรัพย์สินถูกใช้ครั้งแรกสำหรับความต้องการในการผลิตและการจัดการ แต่ถูกให้เช่าในภายหลัง จะต้องสะท้อนให้เห็นในบัญชีย่อยแยกต่างหากของบัญชี 01 ซึ่งเป็นส่วนหนึ่งของสินทรัพย์ถาวร นี่เป็นเพราะความจริงที่ว่าไม่มีการโอนมูลค่าของสินทรัพย์ถาวรไปเป็นการลงทุนที่ทำกำไรและกลับเข้ามาในบัญชี (จดหมายของ Federal Tax Service of Russia ลงวันที่ 19 พฤษภาคม 2548 ฉบับที่ GV-6-21 / [ป้องกันอีเมล]).

การลงทุนทางการเงิน... สำหรับการลงทุนทางการเงินระยะยาว นั่นคือ ที่มีกำหนดอายุมากกว่าหนึ่งปี บรรทัด 1170 จะได้รับการจัดสรร (สำหรับระยะสั้น - บรรทัดที่ 1240 ของหมวด II "สินทรัพย์หมุนเวียน") การลงทุนในบริษัทย่อย บริษัทร่วม และบริษัทอื่นๆ ได้แสดงไว้ที่นี่ด้วย การลงทุนทางการเงินจะถูกนำมาพิจารณาในจำนวนเงินที่ใช้ในการซื้อ

อย่าลืม: มูลค่าหุ้นของตัวเองที่ซื้อจากผู้ถือหุ้นเพื่อขายต่อหรือยกเลิกและเงินกู้ปลอดดอกเบี้ยที่ออกให้กับพนักงานไม่ได้หมายถึงการลงทุนทางการเงิน (ข้อ 3 ของ PBU 19/02 "การบัญชีเพื่อการลงทุนทางการเงิน" อนุมัติโดยคำสั่งของ กระทรวงการคลังของรัสเซียลงวันที่ 10 ธันวาคม 2545 ฉบับที่ 126n) สำหรับตัวบ่งชี้แรกจะแสดงบรรทัดที่ 1320 ตัวบ่งชี้ที่สองสะท้อนให้เห็นในองค์ประกอบของลูกหนี้ ได้แก่ เงินกู้ยืมระยะยาวแสดงในบรรทัดที่ 1190 เงินกู้ยืมระยะสั้น - ในบรรทัดที่ 1230

สินทรัพย์ภาษีเงินได้รอการตัดบัญชี... บรรทัดที่ 1180 "สินทรัพย์ภาษีเงินได้รอการตัดบัญชี" ถูกกรอกโดยผู้เสียภาษีเงินได้ เนื่องจากหมายเลข "แบบง่าย" ไม่รวมอยู่ในหมายเลขจึงจำเป็นต้องใส่เครื่องหมายขีดกลาง

สินทรัพย์ไม่หมุนเวียนอื่น ที่นี่ (บรรทัดที่ 1190) แสดงข้อมูลเกี่ยวกับสินทรัพย์ไม่หมุนเวียนที่ไม่แสดงในบรรทัดอื่นของส่วน I ของงบดุล

ส่วนที่ 2 ของงบดุลในรูปแบบทั่วไปสำหรับปี 2558 สินทรัพย์หมุนเวียน

หุ้น... ต้นทุนของสินค้าคงเหลือแสดงในบรรทัดที่ 1210 ก่อนหน้านี้ ตัวเลขนี้ต้องถูกถอดรหัส ไม่จำเป็นต้องถอดรหัสในรูปแบบปัจจุบัน อย่างไรก็ตาม มีความจำเป็นหากตัวบ่งชี้ที่รวมอยู่ในบรรทัดที่ 1210 มีความสำคัญ ในกรณีนี้ คุณควรเพิ่มบรรทัดถอดรหัส เช่น

- วัตถุดิบและวัสดุสิ้นเปลือง

- ต้นทุนระหว่างดำเนินการ

- สินค้าสำเร็จรูปและสินค้าสำหรับขายต่อ

- สินค้าที่จัดส่ง ฯลฯ

ภาษีมูลค่าเพิ่มของสินทรัพย์ที่ได้มา... บรรทัดนี้ที่มีรหัส 1220 "แบบง่าย" สามารถกรอกได้หากตามนโยบายการบัญชีขององค์กร จำนวนภาษีมูลค่าเพิ่ม "อินพุต" แสดงในบัญชี 19 "ภาษีมูลค่าเพิ่มจากมูลค่าที่ซื้อ"

ลูกหนี้... รายการ 1230 นี้มีไว้สำหรับลูกหนี้ระยะสั้น ซึ่งคาดว่าจะชำระภายใน 12 เดือนหลังจากวันที่ในรายงาน

การลงทุนทางการเงิน (ไม่รวมรายการเทียบเท่าเงินสด)... สำหรับสินทรัพย์เหล่านี้ มีการระบุไว้บรรทัดที่ 1240 ซึ่งโดยเฉพาะอย่างยิ่ง แสดงสินเชื่อที่องค์กรจัดหาให้เป็นระยะเวลาน้อยกว่า 12 เดือน

หากคุณกำหนดกระแส มูลค่าตลาดการลงทุนทางการเงิน ใช้แหล่งข้อมูลทั้งหมดที่มีให้คุณ รวมถึงข้อมูลจากตลาดต่างประเทศหรือผู้จัดการค้า คำแนะนำดังกล่าวมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 29 มกราคม 2552 ฉบับที่ 07-02-18 / 01 หาก ณ วันที่รายงาน คุณไม่สามารถกำหนดมูลค่าตลาดของทรัพย์สินที่ประเมินไว้ก่อนหน้านี้ ให้สะท้อนด้วยต้นทุนของการประเมินครั้งสุดท้าย

เงินสดและรายการเทียบเท่าเงินสด... ในการกรอกบรรทัด คุณต้องรวมมูลค่าของรายการเทียบเท่าเงินสด (ยอดคงเหลือของบัญชีย่อยที่เกี่ยวข้องของบัญชี 58) และยอดคงเหลือในบัญชีเงินสด (50 แคชเชียร์ 51 บัญชีกระแสรายวัน 52 บัญชีสกุลเงิน 55 บัญชีพิเศษใน ธนาคารและ 57 โอนในทางของฉัน")

แนวคิดของรายการเทียบเท่าเงินสด การเรียกคืน มีอยู่ในระเบียบการบัญชี "งบกระแสเงินสด" (PBU 23/2011) ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02.02.2011 ฉบับที่ 11n รายการเทียบเท่าเงินสดอาจรวมถึงรายการที่เปิดใน สถาบันสินเชื่อเงินฝากความต้องการ

สินทรัพย์หมุนเวียนอื่น... ที่นี่ (บรรทัดที่ 1260) แสดงข้อมูลเกี่ยวกับสินทรัพย์หมุนเวียนที่ไม่แสดงในบรรทัดอื่นของส่วนที่ II ของงบดุล

มาตรา III ของงบดุลในรูปแบบทั่วไปสำหรับปี 2558 ทุนและทุนสำรอง

ทุนจดทะเบียน (ทุนจดทะเบียน, ทุนจดทะเบียน, ผลงานของหุ้นส่วน)... ในบรรทัดที่ 1310 ของงบดุลแสดงจำนวนทุนจดทะเบียนของ บริษัท จะต้องตรงกับจำนวนทุนจดทะเบียนซึ่งกำหนดไว้ในเอกสารประกอบของบริษัท

หุ้นของตัวเองซื้อคืนจากผู้ถือหุ้น... เราได้พูดไปแล้วว่าหากองค์กรได้ซื้อคืนหุ้นของตนเอง (หุ้นของผู้ก่อตั้ง) ในทุนจดทะเบียนที่ไม่ขาย มูลค่าของพวกเขาจะถูกป้อนในบรรทัดที่ 1320 หุ้นดังกล่าวจะต้องถูกยกเลิกซึ่งนำไปสู่การลดลงโดยอัตโนมัติ ทุนจดทะเบียนดังนั้นตัวบ่งชี้ของบรรทัดนี้เป็นค่าลบจะได้รับในวงเล็บ แต่ถ้าหุ้นของตัวเองถูกซื้อและขายต่อ ถือว่าเป็นสินทรัพย์และมูลค่าของหุ้นนั้นต้องป้อนในบรรทัดที่ 1260 "สินทรัพย์หมุนเวียนอื่น"

การตีราคาสินทรัพย์ไม่หมุนเวียน... บรรทัดนี้ถูกกำหนดหมายเลข 1340 (หมายเหตุ ไม่มีตัวบ่งชี้สำหรับหมายเลขบรรทัด 1330) มันแสดงการประเมินค่าใหม่ของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนซึ่งบันทึกไว้ในบัญชี 83 "ทุนเพิ่มเติม"

ทุนเพิ่มเติม (ไม่มีการตีราคาใหม่)... จำนวนเงินทุนเพิ่มเติมจะแสดงในบรรทัดที่ 1350 โปรดทราบว่าตัวบ่งชี้สำหรับบรรทัดนี้ถูกนำมาโดยไม่คำนึงถึงจำนวนเงินที่ตีราคาใหม่ ซึ่งควรสะท้อนให้เห็นในบรรทัดด้านบน

ทุนสำรอง... ยอดคงเหลือของทุนสำรองแสดงอยู่ในบรรทัด 1360 ซึ่งสะท้อนถึงทั้งเงินสำรองที่เกิดขึ้นตามคำขอของกฎหมายและเงินสำรองที่สร้างขึ้นตามเอกสารประกอบ จำเป็นต้องถอดรหัสก็ต่อเมื่อตัวบ่งชี้มีความสำคัญ

กำไรสะสม (ขาดทุนที่ไม่เปิดเผย)... สะสมสำหรับปีทั้งหมด รวมทั้งการรายงาน กำไรสะสมจะแสดงในบรรทัดที่ 1370 การสูญเสียที่ไม่ได้เปิดเผยจะสะท้อนให้เห็นด้วย (เฉพาะจำนวนเงินนี้อยู่ในวงเล็บ)

องค์ประกอบตัวบ่งชี้ (กำไร (ขาดทุน) สำหรับปีที่รายงานและ (หรือ) สำหรับ งวดก่อนๆ) สามารถเขียนในบรรทัดเพิ่มเติม นั่นคือ ทำการถอดรหัสตามที่ได้รับ ผลลัพธ์ทางการเงิน(กำไร/ขาดทุน) ตลอดระยะเวลาที่ดำเนินกิจการของบริษัท

หมวดที่ 4 หนี้สินระยะยาวในงบดุลปี 2558

เงินกู้ยืม. บรรทัดที่ 1410 สงวนไว้สำหรับหนี้ขององค์กรเองในระยะยาว (ที่มีกำหนดชำระมากกว่า 12 เดือน ณ วันที่ 31 ธันวาคม 2558) เงินให้สินเชื่อและสินเชื่อ

หนี้สินภาษีเงินได้รอการตัดบัญชี. บรรทัด 1420 กรอกโดยผู้เสียภาษีเงินได้ "ตัวย่อ" ไม่รวมอยู่ในตัวเลขนี้ ดังนั้นพวกเขาจึงใส่ขีดกลางในบรรทัดนี้

หนี้สินโดยประมาณ... บรรทัดที่ระบุ 1430 จะถูกกรอกหากองค์กรรับรู้หนี้สินโดยประมาณในการบัญชีตามระเบียบการบัญชี“ หนี้สินโดยประมาณ ภาระผูกพันและสินทรัพย์ที่อาจเกิดขึ้น "(PBU 8/2010) ได้รับอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 13.12.2010 ฉบับที่ 167n เราขอเตือนว่าธุรกิจขนาดเล็กซึ่งส่วนใหญ่เป็น "แบบง่าย" อาจไม่สามารถใช้ PBU นี้ได้

หนี้สินอื่นๆ... ที่นี่ (บรรทัดที่ 1450) แสดงหนี้สินระยะยาวอื่น ๆ ที่ไม่ได้สะท้อนอยู่ในบรรทัดอื่น ๆ ของส่วน IV ของงบดุล โปรดทราบว่าตัวบ่งชี้สำหรับบรรทัด 1440 ไม่ได้ระบุไว้ในคำสั่งซื้อที่ 66n

หมวด 5 หนี้สินระยะสั้น

เงินกู้ยืม... ในบรรทัดที่ 1510 ระบุยอดค้างชำระของเงินกู้ยืมระยะสั้นและเงินกู้ยืมที่มีระยะเวลาไม่เกิน 12 เดือน ในกรณีนี้ จำนวนเงินควรสะท้อนถึงดอกเบี้ยที่ต้องชำระเมื่อสิ้นสุดรอบระยะเวลารายงาน

บัญชีที่ใช้จ่ายได้. จำนวนเงินทั้งหมดเจ้าหนี้การค้าบันทึกไว้ในบรรทัดที่ 1520 และควรเป็นหนี้ระยะสั้นเท่านั้น

โปรดทราบว่าไม่มีบรรทัดแยกต่างหากสำหรับการค้างชำระให้กับผู้เข้าร่วม (ผู้ก่อตั้ง) สำหรับการชำระรายได้ จำนวนหนี้ดังกล่าวควรรวมไว้ที่นี่และถอดรหัสโดย แยกสายเนื่องจากตัวบ่งชี้นี้มีความสำคัญเสมอ

รายได้ของงวดอนาคต. บรรทัดที่ 1530 ถูกกรอกเมื่อข้อกำหนดทางบัญชีกำหนดไว้สำหรับการรับรู้วัตถุทางบัญชีนี้ ตัวอย่างเช่น หากองค์กรของคุณได้รับเงินงบประมาณหรือเงินทุนเป้าหมาย กองทุนดังกล่าวอยู่ภายใต้การบัญชีโดยเป็นส่วนหนึ่งของรายได้รอตัดบัญชีในบัญชี 98 "รายได้รอการตัดบัญชี" และ 86 "การจัดหาเงินทุนเป้าหมาย" (ข้อ 9 และ 20 ของข้อบังคับการบัญชี "การบัญชี ความช่วยเหลือจากรัฐ"(PBU 13/2000) ได้รับอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 16.10.2000 ฉบับที่ 92n)

หนี้สินโดยประมาณ... คำอธิบายที่เราให้กับบรรทัดที่ 1430 ใช้ที่นี่: บรรทัดที่ 1540 ถูกกรอกหากบริษัทรับรู้หนี้สินโดยประมาณในการบัญชี เฉพาะในบรรทัดที่ 1430 หนี้สินระยะยาวเท่านั้นที่สะท้อนให้เห็นและในบรรทัดที่ 1540 - ระยะสั้น

หนี้สินอื่นๆ... บรรทัดที่ 1550 แสดงหนี้สินระยะสั้นอื่นๆ ที่ไม่ได้สะท้อนอยู่ในบรรทัดอื่นๆ ของส่วน V ของงบดุล

การกำหนดตัวบ่งชี้งบดุลในรูปแบบทั่วไปสำหรับปี 2558

โครงการของเราจะช่วยกำหนดตัวบ่งชี้ของงบดุลซึ่งรวบรวมในรูปแบบทั่วไป (ยอดเดบิตและเครดิตในบัญชีทางบัญชีจะแสดงด้วย Dt และ Kt ตามลำดับ)

ส่วนที่ 1 "สินทรัพย์ไม่หมุนเวียน"

บรรทัดที่ 1110 "สินทรัพย์ไม่มีตัวตน"= Dt 04 (ไม่รวมต้นทุนการวิจัยและพัฒนา) - CT 05

บรรทัดที่ 1120 "ผลการวิจัยและพัฒนา"= Dt 04 (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับค่าใช้จ่ายด้านการวิจัยและพัฒนา)

บรรทัดที่ 1130 "สินทรัพย์สำรวจที่ไม่มีตัวตน"= Dt 08 (บัญชีวิเคราะห์สำหรับการบัญชีต้นทุนของต้นทุนการค้นหาที่จับต้องไม่ได้)

บรรทัดที่ 1140 "สินทรัพย์สำรวจที่มีตัวตน"= Dt 08 (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับต้นทุนการค้นหาวัสดุ)

บรรทัด 1150 "สินทรัพย์ถาวร"= Dt 01 - Kt 02 + Dt 08 (บัญชีวิเคราะห์สำหรับการบัญชีต้นทุนการก่อสร้างระหว่างก่อสร้าง)

บรรทัดที่ 1160 "การลงทุนที่มีกำไรในสินทรัพย์วัสดุ"= Dt 03 - CT 02 (บัญชีวิเคราะห์สำหรับการคิดค่าเสื่อมราคาของทรัพย์สินที่เกี่ยวข้องกับการลงทุนเพื่อรายได้)

บรรทัด 1170 "การลงทุนทางการเงิน"= บัญชีย่อย Dt 58 + Dt 55 "บัญชีเงินฝาก" + บัญชีย่อย Dt 73 "การคำนวณสินเชื่อที่ได้รับ" (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการลงทุนทางการเงินระยะยาว) - CT 59 (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการลงทุนทางการเงินระยะยาว)

บรรทัด 1180 "รอการตัดบัญชี สินทรัพย์ภาษี» = Dt 09.

บรรทัดที่ 1190 "สินทรัพย์ไม่หมุนเวียนอื่น"= มูลค่าของสินทรัพย์ไม่หมุนเวียนที่ไม่รวมอยู่ในตัวบ่งชี้อื่น ๆ ของส่วนที่ 1 ของงบดุล

บรรทัดที่ 1100 "รวมสำหรับส่วน I"= ผลรวมของอินดิเคเตอร์ของเส้น 1110-1190

ส่วน II "สินทรัพย์ปัจจุบัน"

บรรทัดที่ 1210 "สินค้าคงคลัง"= ผลรวมของยอดเดบิตของบัญชี 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Dt 41 - Kt 42 + Dt 15 + Dt 16 (หรือ Dt 15 - Kt 16) - Kt 14 + Dt 97 (บัญชีวิเคราะห์สำหรับการบัญชีค่าใช้จ่ายที่มีระยะเวลาการตัดจำหน่ายน้อยกว่า 12 เดือน)

บรรทัดที่ 1220 "VAT สำหรับมูลค่าที่ซื้อ"= Dt 19.

บรรทัดที่ 1230 "บัญชีลูกหนี้"= Dt 62 + Dt 60 + Dt 68 + Dt 69 + Dt 70 + + Dt 71 + Dt 73 (ยกเว้นสินเชื่อที่มีดอกเบี้ย) + Dt 75 + Dt 76 - Kt 63

บรรทัดที่ 1240 "การลงทุนทางการเงิน (ไม่รวมรายการเทียบเท่าเงินสด)"= บัญชีย่อย Dt 58 + Dt 55 "บัญชีเงินฝาก" + บัญชีย่อย Dt 73 "การคำนวณสินเชื่อที่ได้รับ" (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการลงทุนทางการเงินระยะสั้น) - CT 59 (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการลงทุนทางการเงินระยะสั้น)

บรรทัดที่ 1250 "เงินสดและรายการเทียบเท่าเงินสด"= Dt 50 + Dt 51 + Dt 52 + Dt 55 + Dt 57 - Dt 55 บัญชีย่อย "บัญชีเงินฝาก" (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการลงทุนทางการเงิน)

บรรทัดที่ 1260 "สินทรัพย์หมุนเวียนอื่น"= มูลค่าของสินทรัพย์หมุนเวียนที่ไม่รวมอยู่ในตัวบ่งชี้อื่น ๆ ของหมวด II ของงบดุล

บรรทัดที่ 1200 "รวมสำหรับส่วน II"= ผลรวมของอินดิเคเตอร์ของบรรทัดที่ 1210-1260

บรรทัด 1600 "ยอดคงเหลือ"= เส้น 1100 + เส้น 1200.

หมวด III "ทุนและสำรอง"

บรรทัด 1310 "ทุนเรือนหุ้น"= CT 80.

บรรทัดที่ 1320 "ซื้อหุ้นคืนจากผู้ถือหุ้น"= Dt 81. ใส่ตัวบ่งชี้ในวงเล็บ

บรรทัดที่ 1340 "การประเมินมูลค่าสินทรัพย์ไม่หมุนเวียน"= CT 83 (บัญชีวิเคราะห์สำหรับการบัญชีสำหรับการตีราคาสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน)

บรรทัด 1350 "ทุนเพิ่มเติม (ไม่มีการตีราคาใหม่)"= Kt 83 (ยกเว้นจำนวนการตีราคาสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน)

สาย 1360 "ทุนสำรอง"= CT 82.

บรรทัดที่ 1370 "กำไรสะสม (ขาดทุนที่ไม่เปิดเผย)"= CT 84 (Dt 84) ด้วยยอดเดบิต - ตัวบ่งชี้ติดลบ (นั่นคือมีการขาดทุน) ให้ใส่ไว้ในวงเล็บ

สาย 1300 "รวมโดย มาตรา III» = ผลรวมของตัวชี้วัดของเส้น 1310-1370 หากผลลัพธ์เป็นค่าลบ (หากมีค่าลบในบรรทัด 1320 และ 1370) ให้แสดงในวงเล็บ

หมวด IV "หนี้สินระยะยาว"

บรรทัด 1410 "กองทุนที่ยืมมา"= CT 67. ในกรณีนี้ ดอกเบี้ยค้างรับซึ่งครบกำหนด ณ วันที่รายงานน้อยกว่า 12 เดือน ควรได้รับการยกเว้นและแสดงในบรรทัดที่ 1510 (ควรมีรายละเอียดเพิ่มเติม)

บรรทัด 1420 "หนี้สินภาษีเงินได้รอการตัดบัญชี"= CT 77.

บรรทัด 1430 "บทบัญญัติ"= CT 96 (เฉพาะหนี้สินโดยประมาณที่มีระยะเวลาเกิน 12 เดือนหลังจากวันที่ในรายงาน)

บรรทัดที่ 1450 "หนี้สินอื่น" = หนี้สินระยะยาวซึ่งไม่รวมอยู่ในตัวบ่งชี้อื่น ๆ ของหมวด IV ของงบดุล

บรรทัดที่ 1400 "รวมสำหรับส่วน IV"= ผลรวมของตัวชี้วัดของบรรทัดข้างต้น 1410-1450

ส่วน V "หนี้สินหมุนเวียน"

บรรทัดที่ 1510 "กองทุนที่ยืมมา"= Kt 66 + Kt 67 (ในแง่ของดอกเบี้ยค้างรับซึ่งครบกำหนด ณ วันที่รายงานไม่เกิน 12 เดือน)

บรรทัดที่ 1520 "บัญชีเจ้าหนี้"= Kt 60 + Kt 62 + Kt 76 + Kt 68 + Kt 69 + Kt 70 + Kt 71 + Kt 73 + Kt 75 ในกรณีนี้ให้พิจารณาเฉพาะหนี้ระยะสั้นเท่านั้น

บรรทัดที่ 1530 "รายได้รอตัดบัญชี"= CT 98 + CT 86 ในส่วนของเป้าหมาย การจัดหาเงินทุน, เงินช่วยเหลือ, ความช่วยเหลือด้านเทคนิค ฯลฯ

บรรทัด 1540 "บทบัญญัติ"= CT 96 (เฉพาะหนี้สินโดยประมาณที่มีระยะเวลาไม่เกิน 12 เดือนหลังจากวันที่ในรายงาน)

บรรทัดที่ 1550 "หนี้สินอื่น"= จำนวนเงินที่เป็นหนี้โดย หนี้สินระยะสั้นไม่นำมาพิจารณาเมื่อพิจารณาตัวบ่งชี้อื่น ๆ ของส่วน V ของงบดุล

บรรทัดที่ 1500 "รวมสำหรับส่วน V"= ผลรวมของอินดิเคเตอร์ของบรรทัดที่ 1510-1550

บรรทัด 1700 "ยอดคงเหลือ"= ตัวบ่งชี้เส้น 1300 + 1400 + 1500

ฉันตก ธุรกรรมทางธุรกิจสะท้อนอย่างถูกต้องและถูกต้องโอนไปยังงบดุลตัวบ่งชี้ของบรรทัด 1600 และ 1700 จะตรงกัน หากไม่เคารพความเท่าเทียมนี้ แสดงว่าเกิดข้อผิดพลาดขึ้น จากนั้นคุณต้องตรวจสอบ คำนวณใหม่ และแก้ไขข้อมูลที่ป้อน

ตัวอย่างการกรอกงบดุลในรูปแบบทั่วไปและแบบง่าย

ใช้ตัวเลขเดียวกันเรามาดูวิธีการกรอกงบดุลประจำปีในแบบฟอร์มปกติและแบบย่อ

ตัวอย่างงบดุลธุรกิจขนาดเล็กที่เสร็จสมบูรณ์ในปี 2558LLC "Nasturtia" ซึ่งจดทะเบียนในปี 2558 ใช้ระบบภาษีแบบง่าย ตัวบ่งชี้การลงทะเบียนบัญชี ณ วันที่ 31 ธันวาคม 2558 แสดงไว้ในตารางด้านล่าง ยอดคงเหลือในตาราง (Kt - เครดิต Dt - เดบิต) ในบัญชี ณ วันที่ 31 ธันวาคม 2558 LLC "Nasturtia" จากข้อมูลที่มีอยู่นักบัญชีได้รวบรวมงบดุลสำหรับปี 2558 ในรูปแบบทั่วไปรวมถึงการเปรียบเทียบในรูปแบบที่เรียบง่าย ตัวอย่างของงบดุลที่เสร็จสมบูรณ์สามารถดูได้ในส่วนแยกต่างหากพร้อมกับตัวอย่างของงบดุลที่เสร็จสมบูรณ์แล้ว ในส่วนหัวในบรรทัด "สำหรับ ___ 20__ »ในแต่ละรูปแบบจะระบุไว้: ณ วันที่ 31 ธันวาคม 2015 หลังจากนั้นจะมีการป้อนชื่อเต็มของบริษัท ประเภทกิจกรรม รูปแบบองค์กรและกฎหมาย และรูปแบบการเป็นเจ้าของ มีการระบุที่ตั้งของบริษัท (ที่อยู่) ด้วย รหัสที่ต้องการจะแสดงในช่องพิเศษทางด้านขวา เนื่องจากบริษัทจดทะเบียนในปี 2558 ในสองคอลัมน์สุดท้ายของงบดุลแต่ละงบดุล ขีดกลางจะถูกวางลงแทนตัวบ่งชี้ งบดุลทั่วไป นักบัญชีขีดฆ่าทุกบรรทัดของคอลัมน์ 1 เป็นไปได้เนื่องจากองค์กรไม่ได้จัดทำคำอธิบายสำหรับงบการเงินซึ่งมีการระบุตัวเลขไว้ในคอลัมน์นี้ คอลัมน์ 4 เป็นคอลัมน์เดียวที่ต้องกรอกข้อมูลโดยองค์กรที่สร้างขึ้นใหม่ คอลัมน์นี้แสดงข้อมูล ณ วันที่ 31 ธันวาคมของปีที่รายงาน นั่นคือ 2015 เพิ่มคอลัมน์ 3 เพื่อระบุรหัสบรรทัดด้วย นักบัญชีกำหนดตัวบ่งชี้บรรทัดที่ 1110 "สินทรัพย์ไม่มีตัวตน" ดังนี้: ยอดเครดิตของบัญชี 05 จะถูกหักออกจากยอดเดบิตของบัญชี 04 โดยรวมแล้วเราได้รับ 96,660 รูเบิล (100,000 รูเบิล - 3,340 รูเบิล) ค่าทั้งหมดในงบดุลแสดงเป็นพันทั้งหมด ดังนั้น 97 จึงเขียนในบรรทัดที่ 1110 ตัวบ่งชี้ของบรรทัด 1150 "สินทรัพย์ถาวร" ถูกกำหนดดังนี้: เดบิตยอดคงเหลือของบัญชี 01 - เครดิตคงเหลือของบัญชี 02 ผลลัพธ์ - 579,960 รูเบิล (600,000 รูเบิล - 20,040 รูเบิล) ยอดเงินคงเหลือ 580. ในบรรทัดที่ 1170 "การลงทุนทางการเงิน" มีการป้อนยอดเดบิตของบัญชี 58 - 150,000 rubles (คือถือว่าการลงทุนทั้งหมดเป็นการลงทุนระยะยาว) รวมสำหรับบรรทัดสรุป 1100: 827,000 rubles (97,000 rubles (บรรทัด 1110) + 580,000 rubles (บรรทัด 1150) + 150,000 rubles (บรรทัด 1170)) ตอนนี้เป็นช่วงเปลี่ยนของสินทรัพย์หมุนเวียน มูลค่าของบรรทัดที่ 1210 "สินค้าคงคลัง" ถูกกำหนดดังนี้: ยอดเดบิตของบัญชี 10 + ยอดเดบิตของบัญชี 43 รวม - 107,000 รูเบิล (17,000 rubles + 90,000 rubles) ตัวบ่งชี้บรรทัดที่ 1220 "ภาษีมูลค่าเพิ่มจากมูลค่าที่ได้มา" เท่ากับยอดเดบิตของบัญชี 19 ดังนั้นนักบัญชีจึงป้อน 6,000 รูเบิลในงบดุล พบตัวบ่งชี้บรรทัด 1250 "เงินสดและรายการเทียบเท่าเงินสด" โดยการเพิ่มยอดเดบิตของบัญชี 50 และยอดเดบิตของบัญชี 51 ผลลัพธ์คือ 265,000 รูเบิล (15,000 rubles + 250,000 rubles) บรรทัดนี้มี 265 รวมสำหรับบรรทัดสรุป 1200: 378,000 rubles (107,000 rubles (บรรทัด 1210) + 6 พัน rubles (บรรทัด 1220) + 265,000 rubles (บรรทัด 1250)) เส้นทั้งหมด 1600 แสดงผลรวมของตัวชี้วัดของเส้น 1100 และ 1200 นั่นคือ 1205,000 rubles (827,000 rubles + 378,000 rubles) บรรทัดที่เหลือของคอลัมน์ 4 มีขีดกลาง มาดูหนี้สินของงบดุลกัน ตัวบ่งชี้ในบรรทัดที่ 1310 "ทุนจดทะเบียน (ทุนจดทะเบียน, ทุนจดทะเบียน, ผลงานของสหาย)" เท่ากับยอดเครดิตของบัญชี 80 นั่นคือในงบดุลมีมูลค่า 50,000 รูเบิล บรรทัด 1360 "ทุนสำรอง" - ยอดเครดิตของบัญชี 82 ในกรณีของเราคือ 10,000 รูเบิล บรรทัดที่ 1370 "กำไรสะสม (ขาดทุนที่ไม่เปิดเผย)" แสดงยอดคงเหลือในบัญชี 84 เป็นเครดิต ซึ่งหมายความว่าองค์กรมีกำไรในช่วงปลายปี มูลค่าของมันคือ 150,000 รูเบิล คุณไม่จำเป็นต้องใส่ตัวบ่งชี้ในวงเล็บ ตัวบ่งชี้ของบรรทัดสรุป 1300 คือ 210,000 rubles (50,000 rubles (บรรทัด 1310) + 10,000 rubles (บรรทัด 1360) + 150,000 rubles (บรรทัด 1370)) ตัวบ่งชี้สำหรับบรรทัดที่ 1520 "บัญชีเจ้าหนี้" (นักบัญชีถือว่าหนี้ทั้งหมดเป็นหนี้ระยะสั้น) ถูกกำหนดดังนี้: ยอดเครดิตของบัญชี 60 + ยอดเครดิตของบัญชี 62 + ยอดเครดิตของบัญชี 69 + ยอดเครดิตของบัญชี 70 ผลลัพธ์ - 995,000 rubles (150,000 rubles + 506 พัน rubles + 89,000 rubles + 250,000 rubles) ในบรรทัดที่ 1500 นักบัญชีได้โอนมูลค่าจากบรรทัดที่ 1520 เนื่องจากไม่ได้กรอกบรรทัดอื่น ๆ ของส่วน V ของยอดคงเหลือ ตัวบ่งชี้ของบรรทัดทั้งหมด 1700 เท่ากับผลรวมของบรรทัด 1300 และ 1500 ค่าผลลัพธ์คือ 1205,000 rubles (210,000 rubles + 995,000 rubles) บรรทัดที่เหลือของพาสซีฟจะถูกขีดฆ่าเนื่องจากขาดข้อมูลที่เกี่ยวข้อง ผลรวมของแถว 1600 และ 1700 เท่ากัน และในอีกบรรทัดหนึ่ง มูลค่าคือ 1205,000 รูเบิล ความสมดุลมารวมกัน - ซึ่งหมายความว่าแบบฟอร์มสามารถพิจารณาประกอบได้อย่างถูกต้อง งบดุลแบบง่าย คอลัมน์ 2 และ 3 ของแบบฟอร์มถูกกรอกที่นี่ ในเวลาเดียวกัน นักบัญชีได้เพิ่มคอลัมน์ 2 อย่างอิสระเพื่อแสดงรหัสบรรทัด คอลัมน์ 3 สะท้อนถึงค่าของตัวบ่งชี้โดยตรง ต้นทุนของสินทรัพย์ถาวรจำนวน 580,000 รูเบิล นักบัญชีที่แสดงภายใต้รายการ "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน" รหัสบรรทัดที่ระบุคือ 1150 สินทรัพย์ไม่มีตัวตน (97,000 รูเบิล) แสดงอยู่ในบรรทัด "สินทรัพย์ไม่มีตัวตน การเงิน และไม่หมุนเวียนอื่น ๆ" นอกจากนี้ยังรวมถึงการลงทุนทางการเงิน (นักบัญชีพิจารณาว่าเป็นการลงทุนระยะยาวทั้งหมด) จำนวน 150,000 รูเบิล ตัวเลขบรรทัดทั้งหมดคือ 247,000 รูเบิล (97,000 rubles + 150,000 rubles) เนื่องจากส่วนแบ่งของการลงทุนทางการเงินในตัวบ่งชี้นั้นมากกว่าส่วนแบ่งของสินทรัพย์ไม่มีตัวตน จึงมีการกำหนดรหัสบรรทัด 1170 (สำหรับตัวบ่งชี้ "การลงทุนทางการเงิน") รายการ "สินค้าคงคลัง" มีตัวบ่งชี้เดียวกับที่นักบัญชีคำนวณสำหรับแบบฟอร์มงบดุลทั่วไป เนื่องจากกฎสำหรับการคำนวณและการกรอกบรรทัดนี้จะเหมือนกัน นั่นคือบรรทัดนี้สะท้อนถึง 107,000 rubles และตั้งรหัสไว้ที่ 1210 บรรทัด "เงินสดและรายการเทียบเท่าเงินสด" รวมเท่านั้น เงินสดจำนวน 265,000 รูเบิล รหัสบรรทัดคือ 1250 จากสินทรัพย์หมุนเวียนที่ไม่แสดงในงบดุลข้างต้นภาษีมูลค่าเพิ่มยังคงอยู่ดังนั้นนักบัญชีจึงป้อนจำนวนเงิน (6,000 รูเบิล) ในบรรทัด "สินทรัพย์ทางการเงินและสินทรัพย์หมุนเวียนอื่น ๆ " (รหัสบรรทัด - 1260) ตัวบ่งชี้ทั้งหมดของส่วนสินทรัพย์ (บรรทัด 1600) เท่ากับผลรวมของบรรทัดที่เสร็จสมบูรณ์ 1150, 1170, 1210, 1250 และ 1260 และตอนนี้ความสมดุลแบบพาสซีฟ ทุนจดทะเบียนและทุนสำรอง ตลอดจน กำไรสะสมสะท้อนอยู่ในบรรทัดเดียว "ทุนและสำรอง" จำนวนบรรทัดคือ 210,000 รูเบิล (50,000 rubles + 10,000 rubles + 150,000 rubles) รหัสบรรทัดถูกกำหนดตามตัวบ่งชี้ที่มีน้ำหนักเฉพาะสูงสุดในตัวบ่งชี้แบบรวม นี่คือกำไรสะสม ดังนั้นรหัสบรรทัดคือ 1370 ในบรรทัดที่เหลือของหนี้สินคอลัมน์ 3 มีขีดกลาง เนื่องจากไม่มีตัวบ่งชี้ให้กรอก ในคอลัมน์ 2 อนุญาตให้ทำเช่นเดียวกัน หรือคุณสามารถระบุรหัสที่สอดคล้องกับตัวบ่งชี้ที่นักบัญชีทำ ตัวบ่งชี้ทั้งหมดของส่วนหนี้สิน (บรรทัดที่ 1700) เท่ากับผลรวมของบรรทัดที่ 1370 และ 1520 ลองเปรียบเทียบตัวบ่งชี้ของบรรทัดที่ 1600 และ 1700 ในทั้งสองบรรทัด ค่าคือ 1205,000 รูเบิล ยอดเงินมารวมกัน แสดงว่า ถือว่ากรอกแบบฟอร์มได้ถูกต้อง ตัวอย่างการกรอกงบดุลแบบง่ายสำหรับปี 2558ตัวอย่างการกรอกงบดุลแบบทั่วไปประจำปี 2558

|

บนเว็บไซต์ของเรา คุณสามารถอ่านทุกอย่างในหัวข้อได้เช่นกัน การปฏิรูปงบดุล 2559ในบทความ "การปฏิรูปงบดุลก่อนการจัดทำงบการเงินสำหรับปี 2558" และคุณสามารถสมัครสมาชิกนิตยสารของเรา เราจะเปิดให้เข้าถึงเว็บไซต์ภายใน 2-3 ชั่วโมง