ตามงบการเงินในช่วงเวลาหนึ่ง เป็นไปได้ที่จะสรุปเกี่ยวกับความสามารถในการทำกำไรขององค์กร ความถูกต้องของกลยุทธ์การจัดการที่ใช้ ฐานะการเงินทั่วไป และการตัดสินใจที่จำเป็นเกี่ยวกับการจัดการที่มีประสิทธิภาพ

การวิเคราะห์เชิงคุณภาพของงบการเงินเป็นจุดสำคัญในการตัดสินใจของฝ่ายบริหาร อันที่จริง นี่คือสิ่งที่งบการเงินมีไว้สำหรับ การวิเคราะห์ช่วยไม่เพียงแต่กำหนดสภาพทางการเงินขององค์กร ณ จุดหนึ่ง แต่ยังระบุความสามารถในการทำกำไร ความสำคัญในโครงสร้างเศรษฐกิจโดยรวม และการคาดการณ์ที่สำคัญของการทำงาน ซึ่งช่วยในการกำหนดกลยุทธ์การจัดการ

มีการวิเคราะห์หลายประเภท แต่ทั้งหมดนี้มีจุดมุ่งหมายเพื่อประเมินสถานการณ์ที่พัฒนาขึ้นในระหว่างการทำงานอย่างเป็นกลาง เช่นเดียวกับการใช้มาตรการเพื่อปรับปรุงในกรณีที่ผลกำไรทางเศรษฐกิจลดลง หรือรักษาผลงานให้ดีตลอดจนดำเนินมาตรการเพื่อการเติบโตและเพิ่มผลกำไรสูงสุดจากกิจกรรมที่เลือก

ประเภทหลัก

การวิเคราะห์ทางบัญชีประเภทหลักและขั้นพื้นฐาน ได้แก่ ภายนอกและภายใน ชื่อพูดสำหรับตัวเอง ใช้การรายงานภายนอกและภายในตามลำดับ

ตัวอย่างการวิเคราะห์งบการเงินขององค์กรภายนอกคือการวิเคราะห์ที่ดำเนินการโดยนักลงทุนและเจ้าหนี้ เพื่อประโยชน์ของตนเอง พวกเขาต้องดำเนินการประเมินตามวัตถุประสงค์ของกิจการที่จะนำเงินไปลงทุนในอนาคต การวิเคราะห์ที่มีความสามารถจะช่วยให้คุณเลือกตัวเลือกการลงทุนที่ให้ผลกำไรสูงสุดซึ่งจะสร้างผลกำไรในอนาคต

ในกรณีของการวิเคราะห์โดยไม่รู้หนังสือ ไม่เพียงแต่จะทำกำไรได้เท่านั้น แต่ยังอาจขาดทุนได้หากบริษัทที่ลงทุนมีแนวโน้มการพัฒนาเชิงลบและอาจกลายเป็นบุคคลล้มละลายในอนาคต

การวิเคราะห์ภายในทำให้คุณสามารถประเมินแนวโน้มการพัฒนาอย่างเป็นกลาง กำหนดกลยุทธ์ที่เหมาะสม และคาดการณ์สถานการณ์สำหรับผู้ที่เกี่ยวข้องกับการจัดการ ด้วยการวิเคราะห์ภายใน ผู้ร่วมก่อตั้งสามารถประเมินความถูกต้องของอุปกรณ์การจัดการบริษัทที่พวกเขาได้เลือกไว้และขอบเขตที่พวกเขาสามารถเชื่อถือได้ด้วยเงินทุนของตนเอง

ขั้นตอนการวิเคราะห์ที่ใช้

ตามพื้นฐานของการวิเคราะห์งบการเงิน การดำเนินการตามขั้นตอนที่ช่วยให้คุณค่อยๆ สร้างภาพที่มีอยู่ของงานขึ้นมาใหม่และหาข้อสรุปที่จำเป็นสำหรับการประเมินประสิทธิภาพอย่างเต็มรูปแบบ มีห้าขั้นตอนหลักซึ่งสามารถเสริมและปรับปรุงได้ขึ้นอยู่กับผลลัพธ์ที่ต้องได้รับในภายหลังและการประเมินสถานการณ์ทางเศรษฐกิจอย่างลึกซึ้ง:

- ในระยะแรก ควรตรวจสอบสถานะของสินทรัพย์หมุนเวียน ตลอดจนอัตราของตัวบ่งชี้แบบไดนามิกสำหรับการเติบโตและจำนวนเงินที่ได้รับจากกระบวนการหมุนเวียน

- ในขั้นตอนที่สอง จำเป็นต้องศึกษารายละเอียดองค์ประกอบของสินทรัพย์หมุนเวียนและประเมินสภาพคล่องของแต่ละส่วนแยกกัน

- ขั้นตอนที่สามคือการกำหนดลักษณะระยะเวลาของการดำเนินการตามวัฏจักรในด้านการผลิต การดำเนินงาน และการเงิน

- ในขั้นตอนที่สี่ การพิจารณาว่าสินทรัพย์หมุนเวียนแต่ละส่วนทำกำไรได้มากน้อยเพียงใด

- ในขั้นตอนที่ห้า ควรพิจารณาว่าการจัดหาเงินทุนหลักและรองขององค์กรนี้มาจากไหน และพิจารณาด้วยว่าความเสี่ยงทางการเงินคืออะไร

วิดีโอที่น่าสนใจเกี่ยวกับการวิเคราะห์งบการเงิน:

อีกรูปแบบหนึ่งของการวิเคราะห์

การดำเนินการวิเคราะห์งบการเงินอย่างชัดแจ้งสมควรได้รับความสนใจเป็นพิเศษ ไม่เหมือนกับตัวเลือกอื่นๆ ที่ช่วยให้คุณสร้างภาพรวมขององค์กรได้อย่างรวดเร็วและมีประสิทธิภาพ ประกอบด้วยสามขั้นตอน

ขั้นแรกเรียกว่าการวิเคราะห์สถานการณ์ทรัพย์สิน ให้แนวคิดเกี่ยวกับทรัพย์สินประเภทใดที่กิจการได้รับในผลรวม ซึ่งรวมถึงองค์ประกอบของทุน ตลอดจนปริมาณของฐานวัสดุและสินทรัพย์หมุนเวียน .

ขั้นตอนที่สองประกอบด้วยการวิเคราะห์รายงานเกี่ยวกับผลประกอบการทางการเงิน การกำหนดความสามารถในการทำกำไรของกิจกรรมประเภทต่างๆ ของบริษัท และตามความสามารถในการทำกำไรของพวกเขา ขั้นตอนที่สองของการวิเคราะห์ดำเนินการตามการคำนวณอัตราส่วนความสามารถในการทำกำไร

ขั้นตอนที่สามคือการวิเคราะห์สภาพทางการเงินโดยรวม ภายในกรอบการทำงาน จะกำหนดทั้งความมั่นคงทั่วไปขององค์กรและความสามารถในการละลายขององค์กร พวกเขายังประเมินพลวัตของตัวชี้วัดของรายการบัญชี เป็นการพิจารณาแบบไดนามิกที่ไม่เพียงแต่ให้การประเมินโดยรวมของการพัฒนาเท่านั้น แต่ยังรวมถึงการคาดการณ์ทิศทางด้วย ซึ่งสำคัญมากสำหรับการรับรองแนวโน้มการเติบโตในการทำกำไรของธุรกิจ

ดังนั้น การวิเคราะห์งบการเงินจึงเป็นขั้นตอนที่สำคัญที่สุดในการพิจารณา ในสภาวะปัจจุบัน สามารถทำได้ด้วยตนเอง แต่จะสะดวกกว่ามากในการใช้โปรแกรมคอมพิวเตอร์เพื่อการนี้ ซึ่งจะให้ค่าประมาณอย่างรวดเร็วในนิพจน์ผลรวมและข้อความหลังจากป้อนเอกสารทางบัญชีเหล่านี้ การวิเคราะห์ตนเองทำให้คุณสามารถคงแนวทางของแต่ละบุคคลไว้และรับรองการพิจารณาคุณภาพสูงของตัวบ่งชี้ทั้งหมดภายในประเภทของการวิเคราะห์ที่เลือก

การวิเคราะห์งบการเงินเป็นเครื่องมือสำคัญที่จะช่วยให้ตัวแทนทางเศรษฐกิจทำงานในสภาวะที่ไม่แน่นอนเพื่อตัดสินใจได้ดีขึ้น ดังนั้นการทำความเข้าใจคุณลักษณะของกระบวนการนี้จึงเป็นสิ่งสำคัญสำหรับผู้คนในวงกว้าง

สาระสำคัญและวัตถุประสงค์ของการใช้การวิเคราะห์งบการเงิน

วิเคราะห์งบการเงิน- กระบวนการคำนวณตัวชี้วัดทางการเงินและเศรษฐกิจ (ตัวบ่งชี้) การใช้วิธีการวิเคราะห์ทางเศรษฐศาสตร์อื่น ๆ เพื่อสร้างข้อสรุปและคำแนะนำโดยใช้ข้อมูลของงบการเงินขององค์กรในช่วงระยะเวลาหนึ่ง เป็นผลให้นักวิเคราะห์ (ผู้ที่คำนวณตัวบ่งชี้ดำเนินการวิเคราะห์แนวนอนและแนวตั้งใช้วิธีอื่น ๆ ) สามารถสร้างแนวคิดทั่วไปเกี่ยวกับสถานะทางการเงินขององค์กร

ในทางปฏิบัติขององค์กรขนาดใหญ่ กระบวนการนี้ช่วยให้เราสามารถสรุปผลการปฏิบัติงานขององค์กรธุรกิจโดยทั่วไปและแผนกโครงสร้างแยกกันได้ แต่ถึงกระนั้น พื้นฐานสำหรับการดำเนินการตามนโยบายจูงใจพนักงาน สำหรับการตัดสินใจด้านการจัดการ สำหรับการปรับพื้นที่ขายและการผลิตเพิ่มเติมคือการรายงานของฝ่ายบริหาร (ไม่ใช่การบัญชี)

การรายงานการจัดการเป็นข้อมูลที่เป็นความลับขององค์กร ดังนั้นสำหรับบุคคลภายนอกและแม้แต่พนักงานส่วนใหญ่ขององค์กรดังกล่าวก็ไม่มีโอกาสศึกษา ในกรณีนี้การพิจารณาสุรา การรายงาน - ตัวเลือกที่ดีที่สุดสำหรับการก่อตัวของการประเมินสถานะทางการเงินและโอกาสขององค์กรที่ค่อนข้างแม่นยำ เพื่อทำความเข้าใจว่าองค์กรสามารถหาข้อสรุปและข้อเสนอแนะใดได้บ้าง คุณจำเป็นต้องศึกษากลุ่มตัวชี้วัดหลักของการวิเคราะห์ทางการเงินและเศรษฐกิจ

ใครต้องการมัน?

การวิเคราะห์ทางการเงินเป็นสิ่งจำเป็นสำหรับผู้มีส่วนได้ส่วนเสียจำนวนมาก:

- พนักงานธนาคารเนื่องจากการบัญชีเป็นแหล่งข้อมูลทางการเงินที่สำคัญที่สุดของบริษัท เป็นผลให้การประเมินในเชิงบวกช่วยให้บริษัทได้รับเงินทุนสินเชื่อเพิ่มเติมเพื่อกระชับกิจกรรม;

- ลูกจ้างขององค์กร- ด้วยวิธีนี้เขาจะรู้เกี่ยวกับโอกาสในระยะสั้นและระยะยาวของงานของเขาและเกี่ยวกับโอกาสในอาชีพของเขา

- ผู้ให้บริการจะสามารถประเมินความเป็นไปได้ที่จะได้รับการชำระเงินสำหรับผลิตภัณฑ์ของคุณ แน่นอนว่าปัจจัยด้านความซื่อสัตย์ของผู้บริหารในกรณีนี้ไม่ได้นำมาพิจารณา แต่คำนึงถึงด้านการเงินเท่านั้น นั่นคือการประเมินช่วยให้คุณได้รับคำตอบสำหรับคำถาม - มีโอกาสทางการเงินสำหรับคู่สัญญาในการตอบภาระผูกพันหรือไม่

- การให้ผลลัพธ์ของการวิเคราะห์บนเว็บไซต์จะช่วยให้คุณสามารถโน้มน้าวใจได้ ลูกค้าการที่บริษัทจะสามารถดำเนินกิจการในตลาดได้เป็นเวลานาน ความมั่นใจที่เพิ่มขึ้นช่วยกระตุ้นยอดขายด้วยการชำระล่วงหน้า

- นักลงทุนที่มีศักยภาพ เจ้าของจะสามารถประเมินว่าฝ่ายบริหารจัดการกับความรับผิดชอบอย่างไร ซึ่งจะช่วยให้กลุ่มผู้ใช้การวิเคราะห์ทางการเงินเหล่านี้ได้รับการประเมินสถานะทางการเงินขององค์กรอย่างรวดเร็ว

- ในการตรวจสอบขององค์กรจำเป็นต้องมีการวิเคราะห์งบการเงิน ผู้ตรวจสอบบัญชี;

- ผู้เข้าร่วมตลาดหุ้นจะสามารถประเมินแนวโน้มงานขององค์กรก่อนซื้อหุ้นของบริษัทได้

แน่นอนว่ารายการนี้ไม่ได้อ้างว่าเสร็จสมบูรณ์

ที่มาของข้อมูล

กระบวนการนี้ใช้แบบฟอร์มการรายงานต่อไปนี้:

- งบกระแสเงินสด

อย่างไรก็ตาม รายการนี้ยังไม่สมบูรณ์ ในกระบวนการประเมิน ควรทำความคุ้นเคยกับข้อมูลเพิ่มเติมเกี่ยวกับสถานะปัจจุบันของกิจการ ในอุตสาหกรรม ในระบบเศรษฐกิจ ข้อมูลนี้สามารถหาได้จาก สมาคมอุตสาหกรรม, บริการสถิติของรัฐบาลกลาง, สื่อมวลชนเป็นต้น

นอกจากนี้ บริษัทสามารถเผยแพร่บนเว็บไซต์ทางการได้เพิ่มเติม รายงานประจำปี, ข่าวประชาสัมพันธ์,ข่าว, ข้อมูลบน นโยบายสังคมและสิ่งแวดล้อม, สถิติการดำเนินงาน, บุคคลในสังกัด, โครงสร้าง บริษัทเป็นต้น ดังนั้น นักวิเคราะห์จึงต้องใช้ข้อมูลที่มีอยู่ทั้งหมดที่สามารถใช้เพื่อสร้างภาพสถานะทางการเงินในปัจจุบันและผลการดำเนินงานขององค์กรได้

สภาพคล่องของงบดุล

การวิเคราะห์สภาพคล่องในงบดุลหมายถึง การประเมินความสามารถของบริษัทในการขายทรัพย์สินเพื่อชำระหนี้ของบริษัท หากเงินสามารถนำมาใช้เพื่อชำระภาระผูกพันเร่งด่วนที่สุดได้ทันที ก็จะต้องใช้เวลาพอสมควรในการขายหุ้นและเปลี่ยนให้เป็นเงินโดยไม่สูญเสียมูลค่า

ดังนั้น ในการพิจารณาสภาพคล่องของโครงสร้างงบดุล คุณควรเปรียบเทียบสินทรัพย์บางกลุ่มกับหนี้สินบางกลุ่ม

ตารางที่ 1 - การวิเคราะห์สภาพคล่องของงบดุลขององค์กร

|

ยอดคงเหลือสินทรัพย์ |

อัตราส่วน |

สมดุลแบบพาสซีฟ |

ส่วนเกิน/ขาดดุล |

|

A4 (สินทรัพย์ไม่หมุนเวียนที่ขายช้า: สินทรัพย์ไม่หมุนเวียนขององค์กร) |

P1 (แหล่งเงินทุนถาวร: เงินทุนและเงินสำรอง) |

||

|

A3 (สินทรัพย์หมุนเวียนที่ขายช้า: สินค้าคงเหลือและภาษีมูลค่าเพิ่มจากมูลค่าที่ได้มา) |

P2 (แหล่งเงินทุนระยะยาว: หนี้สินระยะยาว) |

||

|

A2 (สินทรัพย์เร็ว: ลูกหนี้การค้าและสินทรัพย์หมุนเวียนอื่น ๆ ) |

P3 (แหล่งเงินทุนระยะสั้น: เงินกู้ยืมระยะสั้นและเงินกู้ยืม) |

||

|

A1 (สินทรัพย์สภาพคล่องส่วนใหญ่: เงิน การลงทุนทางการเงิน) |

P4 (หนี้สินเร่งด่วนที่สุด: เจ้าหนี้การค้า) |

ดังที่แสดงในตาราง ส่วนประกอบสมดุลต่อไปนี้ควรเปรียบเทียบกัน:

1. ภาระผูกพันเร่งด่วนที่สุดที่มีสินทรัพย์สภาพคล่องมากที่สุด หากผลลัพธ์เป็นบวก บริษัทสามารถชำระภาระผูกพันเหล่านั้นโดยด่วน ซึ่งวันครบกำหนดจะมาถึงในไม่ช้า

2. สินทรัพย์ที่รวดเร็วและแหล่งเงินทุนระยะสั้น หากผลรวมของสินทรัพย์ที่เร็วและมีสภาพคล่องมากที่สุดเกินผลรวมของหนี้สินระยะสั้นทั้งหมด บริษัทจะสามารถตอบสนองต่อหนี้สินได้ตรงเวลาภายในหนึ่งปี

3. เคลื่อนไหวช้าสินทรัพย์หมุนเวียนและหนี้สินระยะยาว ผลสะสมที่เป็นบวกจะบ่งชี้ว่าบริษัทสามารถดำรงอยู่ได้อย่างยั่งยืนในระยะยาว

4. สินทรัพย์ถาวรและทุน บริษัทไม่จำเป็นต้องคืนทุนของทุนในอนาคตอันใกล้หากบริษัทดำเนินการอย่างมีประสิทธิภาพ ดังนั้น ด้านนี้จะไม่ส่งผลกระทบใดๆ ต่อข้อสรุปเกี่ยวกับการละลาย

กลุ่มตัวบ่งชี้สำหรับการวิเคราะห์งบการเงิน (การบัญชี)

ตัวบ่งชี้สภาพคล่องเป็นตัวบ่งชี้ความมั่นคงขององค์กรในระยะสั้นอยู่แล้ว แสดงให้เห็นว่าองค์กรสามารถชำระหนี้ได้อย่างง่ายดาย รับผิดชอบหนี้สิน ฯลฯ ภายในหนึ่งปีหรือไม่ หากตัวบ่งชี้ต่ำกว่ามาตรฐาน ก็มีความเสี่ยงที่เจ้าหนี้ที่ไม่พอใจที่ยังไม่ได้รับเงินของเขาจะยื่นฟ้องต่อองค์กร ในกรณีที่เลวร้ายที่สุด สิ่งนี้จะนำไปสู่การเริ่มต้นของกระบวนการล้มละลายขององค์กร

ตัวชี้วัดหลักของสภาพคล่องคือ: อัตราส่วนสภาพคล่องปัจจุบัน อัตราส่วนสภาพคล่องอย่างรวดเร็ว และอัตราส่วนสภาพคล่องแน่นอน

ตัวบ่งชี้สภาพคล่องปัจจุบันคืออัตราส่วนของสินทรัพย์หมุนเวียนทั้งหมดและหนี้สินหมุนเวียนทั้งหมด:

Ptl = สินทรัพย์หมุนเวียน / หนี้สินระยะสั้น

มูลค่าของตัวบ่งชี้แสดงจำนวนสินทรัพย์หมุนเวียนที่บริษัทมีเพื่อชำระหนี้สินหมุนเวียน ค่ามาตรฐานของตัวบ่งชี้ขึ้นอยู่กับอุตสาหกรรม โดยปกติแล้วจะเป็น 1.2 และสูงกว่า การอ่านด้านล่างจะบ่งชี้ว่ากิจการอาจประสบปัญหาในการปฏิบัติตามภาระผูกพัน

ตัวบ่งชี้สภาพคล่องอย่างรวดเร็วแสดงถึงอัตราส่วนของสินทรัพย์เร็วและหนี้สินหมุนเวียน:

Pbl = (สินทรัพย์หมุนเวียน - สินค้าคงเหลือ) / หนี้สินระยะสั้น

อัตราส่วนนี้จะอนุรักษ์นิยมมากกว่าและไม่คำนึงถึงหุ้นซึ่งยากต่อการแปลงเป็นเงินเพื่อชำระหนี้ ดังนั้นตัวบ่งชี้นี้ช่วยให้เราเข้าใจถึงความสามารถในการละลายของบริษัทในอนาคตในอีกไม่กี่เดือนข้างหน้า ค่า 0.9 ขึ้นไปถือเป็นบรรทัดฐาน

ตัวบ่งชี้สภาพคล่องแน่นอนคืออัตราส่วนของเงินสดและหนี้สินหมุนเวียน:

Pal = เงินสดและรายการเทียบเท่า / หนี้สินหมุนเวียน

อัตราส่วนนี้แสดงให้เห็นว่าส่วนใดของหนี้สินระยะสั้นที่บริษัทสามารถชำระได้ทันที ค่ามาตรฐานถือเป็น 0.1-0.2 การจัดทำปฏิทินการชำระเงินที่องค์กรจะช่วยให้คุณสามารถควบคุมมูลค่าของตัวบ่งชี้และให้อยู่ในขอบเขตที่เหมาะสมที่สุดตามความต้องการด้านเงินของบริษัท

กลุ่มตัวบ่งชี้ที่สำคัญคือตัวบ่งชี้ความมั่นคงทางการเงิน ช่วยให้คุณกำหนดแนวโน้มระยะกลางสำหรับงานขององค์กรโดยคำนึงถึงโครงสร้างเงินทุน สัดส่วนเงินทุนจำนวนมากนำไปสู่ความเป็นอิสระทางการเงินขององค์กรมากขึ้น ส่งผลให้ค่าใช้จ่ายในการดึงดูดและใช้เงินที่ยืมมาลดลง นอกจากนี้ความเสี่ยงทางการเงินจะลดลง ตัวอย่างเช่น สิ่งอื่นที่เท่าเทียมกัน องค์กรที่มีเงินทุนจำนวนมากสามารถดึงดูดเงินทุนที่ยืมมาเพื่อซื้อสินค้าและวัตถุดิบ ส่งเสริมการขาย ฯลฯ

อัตราส่วนส่วนของสินทรัพย์หมุนเวียนแสดงส่วนแบ่งของสินทรัพย์หมุนเวียนที่บริษัทสามารถจัดไฟแนนซ์ได้อย่างอิสระ สูตรการคำนวณมีดังนี้:

POSOS = เงินทุนหมุนเวียนของตัวเอง / สินทรัพย์หมุนเวียน

ค่าบวกของตัวบ่งชี้บ่งบอกถึงความสามารถขององค์กรในการดำเนินกิจกรรมการผลิตและการขายโดยไม่หยุดชะงัก แม้แต่การเข้าถึงแหล่งเงินทุนจากภายนอกที่ลดลงก็จะไม่หยุดยั้งกระบวนการดำเนินงาน ค่าบวกหรือค่าลบที่ต่ำจะบ่งบอกถึงการพึ่งพาแหล่งภายนอกอย่างมีนัยสำคัญ ซึ่งก่อให้เกิดความเสี่ยง

ตัวบ่งชี้ความเป็นอิสระทางการเงินคืออัตราส่วนทางการเงินของบริษัทเองและจำนวนหนี้สินทั้งหมด:

PFA = ส่วนของผู้ถือหุ้น / หนี้สิน

อัตราส่วนนี้แสดงถึงส่วนแบ่งของสินทรัพย์ที่บริษัทสามารถจัดหาได้เอง ค่าเชิงบรรทัดฐานขึ้นอยู่กับอุตสาหกรรม มักจะเป็น 0.4-0.6 ค่าที่ต่ำเกินไปบ่งชี้ถึงความเสี่ยงทางการเงินในระดับสูงและการล้มละลายที่อาจเกิดขึ้นได้ในกรณีที่มีการจำกัดการเข้าถึงตลาดทุน แต่ค่าที่สูงเกินไปจะบ่งบอกถึงการใช้ศักยภาพขององค์กรที่ไม่สมบูรณ์

ต่างจากตัวบ่งชี้ก่อนหน้า อัตราส่วนความมั่นคงทางการเงินคำนึงถึงแหล่งเงินทุนทั้งแบบถาวรและระยะยาว สูตรการคำนวณมีดังนี้:

KFU = (ส่วนของผู้ถือหุ้น + หนี้สินระยะยาว) / หนี้สิน

ดังนั้นมูลค่าจะบ่งบอกถึงสัดส่วนของเงินทุนที่จะสามารถใช้ได้ในระยะเวลาอันยาวนาน มูลค่าสูงบ่งบอกถึงสถานะทางการตลาดที่มั่นคงในระยะเวลาอันใกล้

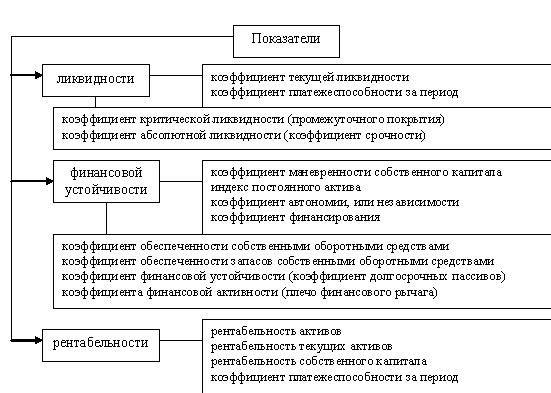

ข้าว. 1. องค์ประกอบของการวิเคราะห์งบการเงิน (สามารถย่อรายการเพื่อวัตถุประสงค์เฉพาะของการวิเคราะห์)

ตัวบ่งชี้อีกกลุ่มหนึ่งคือตัวบ่งชี้ความสามารถในการทำกำไร การทำกำไรไม่ใช่เป้าหมายหลักขององค์กรการค้าเสมอไป สำหรับปีปัจจุบัน อาจมีการวางแผนกิจกรรมเพื่อเพิ่มต้นทุนขององค์กร ยึดครองส่วนใหญ่ของตลาด ฯลฯ แต่ภายใต้สภาวะปกติ ตัวบ่งชี้เหล่านี้เป็นเครื่องยืนยันถึงประสิทธิผลของงานขององค์กรการค้า ผลตอบแทนจากสินทรัพย์และทุนในกรณีนี้เป็นเกณฑ์สำหรับความสามารถและความเป็นมืออาชีพของผู้บริหารระดับสูง ตัวชี้วัดเป็นผลมาจากการกระทำของคู่แข่ง สภาวะตลาด เงื่อนไขของสินทรัพย์ถาวร ความภักดีของลูกค้า ฯลฯ นั่นคือสำหรับองค์กรเชิงพาณิชย์ส่วนใหญ่ ความสามารถในการทำกำไรเป็นตัวบ่งชี้ประสิทธิภาพที่มีประสิทธิภาพ

ผลตอบแทนจากสินทรัพย์เป็นตัวชี้วัดที่วัดความสามารถของสินทรัพย์ขององค์กรในการสร้างรายได้สุทธิ อัตราส่วนนี้เป็นอัตราส่วนของกำไรสุทธิและสินทรัพย์เฉลี่ยต่อปี

PA = รายได้สุทธิ / สินทรัพย์ประจำปีเฉลี่ย * 100%

ค่าการกำกับดูแลขึ้นอยู่กับอุตสาหกรรม เมื่อทำการวิเคราะห์ความสามารถในการทำกำไร ขอแนะนำให้เปรียบเทียบค่าสัมประสิทธิ์ของกลุ่มนี้กับค่าของคู่แข่ง มูลค่าที่สูงขึ้นจะบ่งบอกถึงการจัดการต้นทุนที่มีประสิทธิภาพ การจัดการที่ดี การใช้เงินสำรองเพื่อเพิ่มประสิทธิภาพในการทำงาน เป็นต้น

ต่างจากผลตอบแทนจากสินทรัพย์ คืนทุนช่วยให้คุณประเมินความน่าดึงดูดใจของเจ้าของการลงทุนในกิจกรรมขององค์กร

RSK = กำไรสุทธิ / ทุนประจำปีเฉลี่ย * 100%

ในการกำหนดมูลค่ามาตรฐานของตัวบ่งชี้ ควรพิจารณาความสามารถในการทำกำไรของเครื่องมือการลงทุนทางเลือก เช่น การลงทุนในหุ้นของบริษัทอื่น การเปิดบัญชีเงินฝากในธนาคาร เป็นต้น หากผลตอบแทนจากส่วนของผู้ถือหุ้นสูงขึ้น ฝ่ายบริหารจะจำหน่ายเงินทุนของเจ้าของอย่างมีประสิทธิภาพ

ผลตอบแทนจากการขายโดยกำไรสุทธิหรืออัตรากำไรสุทธิแสดงประมาณว่ากำไรสุทธิของบริษัทจะเพิ่มขึ้นตามยอดขายที่เพิ่มขึ้นต่อรูเบิล สูตรการคำนวณมีดังนี้:

PPP = กำไรสุทธิ / รายได้ * 100%

ค่าที่สูงกว่าของตัวบ่งชี้ยังบ่งบอกถึงการจัดการต้นทุนที่มีประสิทธิภาพ การควบคุมคุณภาพของการขายและกระบวนการผลิต เป็นที่น่าสังเกตว่าด้วยระดับการขายที่เพิ่มขึ้นอย่างมาก ความสามารถในการทำกำไรสุทธิจะเพิ่มขึ้น เนื่องจากส่วนแบ่งของต้นทุนคงที่ในการขายแต่ละรูเบิลจะลดลง

ตัวบ่งชี้อีกกลุ่มหนึ่งที่ควรพิจารณาในกระบวนการวิเคราะห์ทางการเงินคือ ตัวบ่งชี้กิจกรรมทางธุรกิจ หากความสามารถในการทำกำไรเป็นตัวบ่งชี้คุณภาพของผลลัพธ์ กิจกรรมทางธุรกิจจะเป็นตัวบ่งชี้คุณภาพของกระบวนการทำงาน องค์กรมีอัตราการหมุนเวียนของลูกหนี้ต่ำ - ทบทวนนโยบายของคุณสำหรับการให้กู้ยืมเชิงพาณิชย์แก่ลูกค้า การหมุนเวียนของเงินทุนหมุนเวียนต่ำ - ลองนึกถึงวิธีเร่งกระบวนการ การหมุนเวียนของผลิตภัณฑ์และสินค้าเป็นระยะเวลานาน - คุณต้องลดขนาดสต็อคหรือเปิดใช้งานกระบวนการขายโดยใช้เทคนิคที่เหมาะสม กล่าวคือ ตัวบ่งชี้กลุ่มนี้ช่วยให้นักวิเคราะห์สามารถระบุได้ว่าองค์กรทำงานอย่างไร แต่ยังระบุด้วยว่าปัญหาอยู่ที่ใด

การหมุนเวียนของสินทรัพย์แสดงปริมาณการผลิตที่ผลิตสำหรับแต่ละรูเบิลของสินทรัพย์ที่ดึงดูด ตัวอย่างเช่น ค่า 2.5 จะระบุว่าสำหรับสินทรัพย์ทุกรูเบิล มีการผลิตและจำหน่ายผลิตภัณฑ์ 2.5 รูเบิล สูตรมีดังนี้:

ОА = รายได้ / สินทรัพย์รายปีเฉลี่ย

ค่าที่สูงขึ้นของตัวบ่งชี้จะบ่งบอกถึงความสามารถขององค์กรในการจัดการทรัพยากรจำนวนจำกัดได้อย่างมีประสิทธิภาพ

การจัดการสินค้าคงคลังที่ดีจะช่วยให้คุณดึงดูดทรัพยากรทางการเงินน้อยลง ซึ่งช่วยประหยัดเงินโดยการลดดอกเบี้ยจ่าย ดังนั้นนโยบายการบริหารสินค้าคงคลังจึงมีบทบาทสำคัญในการดำเนินการกิจกรรมทางการเงิน สูตร การหมุนเวียนสินค้าคงคลังต่อไป:

OZ = ต้นทุน / สินค้าคงคลังประจำปีเฉลี่ย

ดังนั้นการหมุนเวียนสินค้าคงคลังจึงเป็นอัตราส่วนของราคาต้นทุนและปริมาณสินค้าคงคลังเฉลี่ยต่อปี

สิ่งสำคัญอีกประการหนึ่งคือการจัดการ ลูกหนี้... โดยทั่วไป ลูกหนี้จะเกิดขึ้นในกระบวนการให้กู้ยืมเชิงพาณิชย์แก่ลูกค้า (เช่น การชำระเงินรอการตัดบัญชีสำหรับผลิตภัณฑ์หรือบริการที่จัดส่ง) สูตรการคำนวณมูลค่าการซื้อขายมีดังนี้:

ODZ = รายได้ / บัญชีลูกหนี้รายปีเฉลี่ย

การหมุนเวียนที่ต่ำจะบ่งบอกว่าลูกค้ากำลังโอนเงินทุนขององค์กร ซึ่งนำไปสู่ค่าใช้จ่ายเพิ่มเติมในการดึงดูดทรัพยากรทางการเงิน การหมุนเวียนของลูกหนี้ที่สูงทำให้คุณสามารถเพิ่มทรัพยากรทางการเงินบางส่วนที่สามารถนำมาใช้เพื่อเพิ่มความเข้มข้นในกิจกรรมการผลิตได้

ขั้นตอนที่พึงประสงค์ในการวิเคราะห์งบการเงินคือการประเมินตัวบ่งชี้สถานะทรัพย์สิน ตัวชี้วัดเหล่านี้สามารถชี้ให้เห็นถึงความเฉพาะเจาะจงของนโยบายระยะยาวในการลงทุนทางการเงิน บทบาทของสินทรัพย์ถาวร การแสดงส่วนแบ่งของเงินทุนที่โอนให้ตัวเอง เป็นต้น

แน่นอน ตัวบ่งชี้การเติบโตสัมพัทธ์ขององค์ประกอบหลักของสินทรัพย์ หนี้สิน และผลลัพธ์ทางการเงินในระหว่างระยะเวลาการศึกษานั้นมีความสำคัญไม่น้อย เมื่อใช้ข้อมูล คุณจะทราบได้ว่าองค์กรอยู่ในขั้นตอนของการพัฒนา การเสื่อมถอย หรือความเสถียร การเพิ่มขึ้นของต้นทุนของสินทรัพย์การผลิตนำไปสู่ศักยภาพการผลิตที่เพิ่มขึ้น และการเพิ่มขึ้นของต้นทุนทุนส่วนทุนนำไปสู่ระดับความเป็นอยู่ที่ดีของเจ้าของที่เพิ่มขึ้น รายได้ที่เพิ่มขึ้นอย่างต่อเนื่องในขณะที่ราคายังคงทรงตัวเป็นหลักฐานของอำนาจตลาดที่เพิ่มขึ้น ดังนั้นตัวชี้วัดกลุ่มนี้จึงมีความสำคัญเช่นกัน

เห็นได้ชัดว่าการศึกษาข้อมูลการบัญชีไม่สามารถเปรียบเทียบกับการวิเคราะห์รายงานการจัดการได้ แต่ในเงื่อนไขที่มีข้อมูลจำกัด นี่เป็นวิธีที่ดีที่สุดในการทำความเข้าใจเกี่ยวกับสถานะขององค์กร

การใช้เว็บไซต์ของเราเพื่อวิเคราะห์งบการเงิน

เว็บไซต์ของเราเปิดโอกาสให้วิเคราะห์งบการเงินของคุณ ตัวชี้วัดทั้งหมดที่อธิบายไว้ เช่นเดียวกับตัวอื่นๆ สามารถคำนวณได้ฟรี ในการดำเนินการนี้ คุณเพียงแค่ต้องทำการลงทะเบียนอย่างรวดเร็วและป้อนข้อมูลของบริษัท นอกจากนี้ อาจมีค่าธรรมเนียมเล็กน้อยในการสร้างข้อสรุปและคำแนะนำสำหรับข้อมูลของคุณ สามารถให้ข้อมูลดังกล่าวแก่นักลงทุน พนักงานธนาคาร เจ้าของ พนักงานบริษัท ซัพพลายเออร์ และลูกค้า เป็นต้น หากคุณคิดว่าโปรแกรมด้วยเหตุผลบางอย่างไม่ตอบสนองความต้องการของคุณอย่างสมบูรณ์ - เขียน เราพร้อมเสมอที่จะปรับเปลี่ยน เพิ่มประสิทธิภาพ สร้างใหม่ เราหวังว่าไซต์จะมีประโยชน์ในกระบวนการวิเคราะห์ หากคุณมีคำถามใด ๆ เขียนไปที่รายการเมนู "ติดต่อ" หรือในความคิดเห็นของบทความ

ตัวอย่างการวิเคราะห์งบการเงิน

OJSC Gazprom Space Systems ดำเนินกิจกรรมในด้านการสร้างและการทำงานของระบบโทรคมนาคมและข้อมูลทางภูมิศาสตร์ องค์กรพัฒนาระบบโทรคมนาคมในอวกาศทั้งสำหรับลูกค้าและให้บริการที่เกี่ยวข้อง ได้ดำเนินการในตลาดนี้สำหรับ 22 ปีที่ผ่านมา การวิเคราะห์งบการเงินของบริษัทโดยใช้วิธีการที่เสนอข้างต้นทำให้สามารถกำหนดข้อสรุปเกี่ยวกับฐานะการเงินและผลการดำเนินงานของบริษัทได้ดังต่อไปนี้

ตารางที่ 2. พลวัตของสินทรัพย์ของ JSC GKS, mln rub

|

ตัวชี้วัด |

ค่าเบี่ยงเบนสัมบูรณ์ +, - |

ส่วนเบี่ยงเบนสัมพัทธ์% |

||||||

|

สินทรัพย์ถาวร |

||||||||

|

การลงทุนทางการเงินระยะยาว |

||||||||

|

สินทรัพย์ภาษีเงินได้รอการตัดบัญชี |

||||||||

|

สินทรัพย์ไม่หมุนเวียนอื่น |

||||||||

|

ยอดรวมของสินทรัพย์ไม่หมุนเวียน |

||||||||

|

ภาษีมูลค่าเพิ่มของสินทรัพย์ที่ได้มา |

||||||||

|

ลูกหนี้ |

||||||||

|

เงินสดและรายการเทียบเท่าเงินสด |

||||||||

|

สินทรัพย์หมุนเวียนอื่น |

||||||||

|

รวมสินทรัพย์หมุนเวียน |

||||||||

ข้อมูลในตารางที่ 2 และรูปที่ 1 แสดงให้เห็นว่าในช่วงปี 2556 - 2558 มีจำนวนสินทรัพย์ขององค์กรเพิ่มขึ้น สาเหตุของแนวโน้มนี้คือการเพิ่มขึ้นของมูลค่าสินทรัพย์ของบริษัท - จำนวนเงินเพิ่มขึ้น 104.52% ในช่วงระยะเวลาการศึกษา ควรสังเกตว่านี่เป็นเพราะการประเมินมูลค่าของสินทรัพย์ไม่หมุนเวียนใหม่ ค่าใช้จ่ายของอุปกรณ์โทรคมนาคมที่ซับซ้อนเพิ่มขึ้นตามสัดส่วนการเติบโตของเงินดอลลาร์ ดังนั้นจึงไม่มีการสร้างมูลค่าเพิ่มที่แท้จริง ดังนั้นจึงไม่มีสัญญาณของการดำเนินงานที่มีประสิทธิภาพขององค์กรในกระบวนการวิเคราะห์สินทรัพย์

ในด้านการจัดหาเงินทุน มีแนวโน้มดังต่อไปนี้:

ตารางที่ 3 พลวัตของแหล่งที่มาของทรัพยากรทางการเงินของ JSC GKS, mln rub

|

ตัวชี้วัด |

ค่าเบี่ยงเบนสัมบูรณ์ +, - |

ส่วนเบี่ยงเบนสัมพัทธ์% |

||||||

|

ทุนจดทะเบียน (ทุนจดทะเบียน, ทุนจดทะเบียน, ผลงานของหุ้นส่วน) |

||||||||

|

การตีราคาสินทรัพย์ไม่หมุนเวียน |

||||||||

|

ทุนสำรอง |

||||||||

|

กำไรสะสม (ขาดทุนที่ไม่เปิดเผย) |

||||||||

|

ทุนและทุนสำรอง |

||||||||

|

เงินกู้ยืมระยะยาว |

||||||||

|

หนี้สินภาษีเงินได้รอการตัดบัญชี |

||||||||

|

บทบัญญัติสำหรับหนี้สินที่อาจจะเกิดขึ้น |

||||||||

|

รวมความมุ่งมั่นระยะยาว |

||||||||

|

กองทุนกู้ยืมระยะสั้น |

||||||||

|

บัญชีที่ใช้จ่ายได้ |

||||||||

|

บทบัญญัติสำหรับค่าใช้จ่ายและการชำระเงินในอนาคต |

||||||||

|

ภาระผูกพันระยะสั้นทั้งหมด |

||||||||

ข้อมูลในตารางที่ 3 และรูปที่ 2 แสดงให้เห็นว่ามีกระบวนการทำลายล้างเกิดขึ้นในบริษัท ก่อนเกิดวิกฤติในปี 2556 OJSC GKS ได้รับเงินกู้ตามเงื่อนไขต่อไปนี้: ผู้ให้กู้ Bank of America, N.A. วงเงินกู้: USD 298,000,000.00 อัตราดอกเบี้ยเงินกู้ LIBOR + 3.15% ต่อปี ข้อมูลนี้ได้มาจากรายงานประจำปีซึ่งมีคำอธิบายโดยละเอียดของงบการเงิน

เนื่องจากเงินกู้เป็นสกุลเงินดอลลาร์ หนี้สินของบริษัทจึงเพิ่มขึ้นอย่างมีนัยสำคัญ กล่าวคือ จำนวนเงินกู้ยืมระยะยาวเพิ่มขึ้น 84.07% จำนวนดอกเบี้ยที่ต้องชำระก็เพิ่มขึ้นเช่นกัน ในขณะเดียวกัน บริษัทก็ได้รับส่วนสำคัญของรายได้เป็นรูเบิล

ด้วยเหตุนี้บริษัทจึงได้รับผลขาดทุนและจำนวนกำไรสะสมลดลงจาก 529 ล้านรูเบิล มากถึง -19,159 ล้านรูเบิล กล่าวคือ มีการเสื่อมถอยอย่างมีนัยสำคัญขององค์กร ไม่สามารถทำงานได้อย่างมีประสิทธิภาพและสร้างผลกำไร และแหล่งที่มาของการเติบโตของทุนเพียงแหล่งเดียวคือการประเมินราคาอุปกรณ์ใหม่

ส่วนแบ่งของทุนตามที่แสดงในรูปที่ 3 ลดลงเป็น 2% ต่อปีในขณะที่เกณฑ์ปกติจะอยู่ที่ 40% ขึ้นไป

แนวโน้มและปรากฏการณ์ที่เปิดเผยบ่งชี้ถึงวิกฤตการณ์ร้ายแรง หากไม่มีการเจรจาเพิ่มเติมกับเจ้าหนี้ การลงทุนเพิ่มเติมจากผู้ถือหุ้นหรือนักลงทุนบุคคลที่สาม บริษัทจะถูกประกาศล้มละลาย

ตารางที่ 4 แสดงสาเหตุของประสิทธิภาพที่ต่ำมากขององค์กร เนื่องจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนรูเบิล ปริมาณหนี้สินที่มีภาระดอกเบี้ยเพิ่มขึ้นอย่างมาก - โดย 169.98% นอกจากนี้ การเปลี่ยนแปลงของอัตราแลกเปลี่ยนยังนำไปสู่ความจริงที่ว่าต้นทุนของความแตกต่างของอัตราแลกเปลี่ยนในการดำเนินงานในสกุลเงินต่างประเทศเพิ่มขึ้นจาก 19,267 ล้านรูเบิล ในปี 2014 เป็น 27,329 ล้านรูเบิล ในปี 2558 ส่งผลให้ค่าใช้จ่ายอื่นๆ เพิ่มขึ้นอย่างมาก

ตารางที่ 4. พลวัตของผลลัพธ์ทางการเงินของ JSC GKS, mln rub

|

ตัวชี้วัด |

ค่าเบี่ยงเบนสัมบูรณ์ +, - |

ส่วนเบี่ยงเบนสัมพัทธ์% |

||||||

|

ค่าใช้จ่ายในการขาย |

||||||||

|

กำไร (ขาดทุน) ขั้นต้น |

||||||||

|

ค่าใช้จ่ายทางธุรกิจ |

||||||||

|

กำไร(ขาดทุน)จากการขาย |

||||||||

|

รายได้จากการมีส่วนร่วมในองค์กรอื่นๆ |

||||||||

|

ดอกเบี้ยค้างรับ |

||||||||

|

เปอร์เซ็นต์ที่ต้องจ่าย |

||||||||

|

รายได้อื่นๆ |

||||||||

|

ค่าใช้จ่ายอื่นๆ |

||||||||

|

กำไร(ขาดทุน)ก่อนหักภาษี |

||||||||

|

การเปลี่ยนแปลงหนี้สินภาษีเงินได้รอการตัดบัญชี |

||||||||

|

การเปลี่ยนแปลงในสินทรัพย์ภาษีเงินได้รอการตัดบัญชี |

||||||||

|

กำไรสุทธิ (ขาดทุน) |

||||||||

เป็นผลให้สามารถโต้แย้งได้ว่านโยบายการบริหารความเสี่ยงทางการเงินใน บริษัท นั้นไม่น่าพอใจอย่างยิ่งซึ่งนำไปสู่ความเสื่อมโทรมที่แท้จริงขององค์กรและความเสี่ยงที่จะสูญเสียความสามารถในการละลายเพิ่มขึ้นอย่างมาก

ตารางที่ 5. การวิเคราะห์สภาพคล่องของงบดุลของ JSC GKS

|

ส่วนยอดคงเหลือ |

||||

|

A1 (เงินสด เงินเทียบเท่า และการลงทุนทางการเงินระยะสั้น) |

||||

|

A2 (ลูกหนี้และสินทรัพย์หมุนเวียนอื่น) |

||||

|

A3 (สินค้าคงคลังและภาษีมูลค่าเพิ่มตามมูลค่าที่ซื้อ) |

||||

|

A4 (สินทรัพย์ไม่หมุนเวียน) |

||||

|

P1 (เจ้าหนี้และหนี้ระยะสั้นอื่น ๆ ) |

||||

|

P2 (เงินกู้ยืมระยะสั้นและเงินกู้ยืม) |

||||

|

P3 (หนี้สินระยะยาว) |

1.3. ประเภทของการวิเคราะห์งบการบัญชี (การเงิน)

การวิเคราะห์ทางการเงินไม่เพียงดำเนินการโดยผู้จัดการและบริการที่เกี่ยวข้องขององค์กรเท่านั้น แต่ยังรวมถึงผู้ก่อตั้งนักลงทุนเพื่อประเมินสถานะทางการเงินศึกษาประสิทธิภาพของการใช้ทรัพยากรธนาคารพาณิชย์เพื่อประเมินความน่าเชื่อถือและกำหนดระดับของ ความเสี่ยงในการออกเงินกู้ซัพพลายเออร์ - เพื่อรับการชำระเงินทันเวลา ฯลฯ ตามวัตถุประสงค์การวิเคราะห์งบบัญชี (การเงิน) แบ่งออกเป็นภายในและภายนอก

การวิเคราะห์ภายในดำเนินการโดยบริการขององค์กร และผลลัพธ์จะนำไปใช้ในการวางแผนสถานะทางการเงินขององค์กร เพื่อให้มั่นใจถึงเสถียรภาพทางการเงินและการละลาย เป้าหมายของมันคือการสร้างกระแสเงินทุนอย่างเป็นระบบและวางเงินทุนของตัวเองและที่ยืมมาเพื่อให้มั่นใจว่าการดำเนินงานขององค์กรมีประสิทธิผล เพิ่มผลกำไรสูงสุด และไม่รวมการล้มละลาย

การวิเคราะห์ภายนอกดำเนินการโดยนักลงทุน ผู้จัดหาวัสดุและทรัพยากรทางการเงิน หน่วยงานกำกับดูแลตามรายงานที่เผยแพร่ เป้าหมายของมันคือการสร้างความเป็นไปได้ของการลงทุนที่ทำกำไรเพื่อเพิ่มผลกำไรสูงสุดและลดความเสี่ยงทางการค้าและการเงิน

การวิเคราะห์งบการบัญชี (การเงิน) ผู้ใช้ก่อนอื่นจะกำหนดตัวบ่งชี้ที่แน่นอนของแบบฟอร์มการรายงานและในระหว่างการประมวลผลการวิเคราะห์จะสลับไปที่ตัวบ่งชี้ที่สัมพันธ์กันของอัตราส่วนทางการเงิน

รายละเอียดของวิธีการวิเคราะห์ทางการเงินขึ้นอยู่กับเป้าหมายที่ตั้งไว้ เช่นเดียวกับปัจจัยต่างๆ ของการสนับสนุนข้อมูล ชั่วคราว วิธีการ บุคลากร และการสนับสนุนทางเทคนิค ตรรกะของงานวิเคราะห์เกี่ยวข้องกับการจัดระเบียบในสองขั้นตอน:

การประเมินเบื้องต้นหรือการวิเคราะห์สภาพทางการเงินอย่างชัดแจ้ง

การวิเคราะห์โดยละเอียดของสภาพทางการเงิน วิเคราะห์งบการบัญชี (การเงิน) ด่วน

วัตถุประสงค์คือการประเมินสถานะทรัพย์สินและประสิทธิภาพการพัฒนาขององค์กรทางเศรษฐกิจที่ชัดเจนและเรียบง่าย การวิเคราะห์ประเภทนี้สามารถทำได้โดยผู้ตรวจสอบบัญชีในขั้นตอนเบื้องต้นของการวางแผนการตรวจสอบ ขอแนะนำให้ทำการวิเคราะห์ด่วนในสามขั้นตอน:

การเตรียมการ;

การสอบทานงบการเงินเบื้องต้น

การวิเคราะห์การอ่านและการรายงานทางเศรษฐศาสตร์

จุดประสงค์ของขั้นตอนแรกคือการตัดสินใจเกี่ยวกับความเหมาะสมของการวิเคราะห์งบการเงินและต้องแน่ใจว่าพร้อมสำหรับการอ่าน งานแรกได้รับการแก้ไขโดยการทำความคุ้นเคยเบื้องต้นกับการรายงานและรายงานการตรวจสอบล่าสุด ประการที่สองคือ ในระดับหนึ่ง ลักษณะทางเทคนิค ในที่นี้ การตรวจสอบการรายงานด้วยภาพและแบบง่าย ๆ จะดำเนินการบนพื้นฐานที่เป็นทางการและในสาระสำคัญ: การมีอยู่ของแบบฟอร์มและแอปพลิเคชันที่จำเป็นทั้งหมด รายละเอียดและลายเซ็นจะถูกกำหนด ความถูกต้องและความชัดเจนของการกรอกแบบฟอร์มการรายงานได้รับการตรวจสอบแล้ว มีการตรวจสอบสกุลเงินในงบดุลและผลรวมย่อยทั้งหมด มีการตรวจสอบการเชื่อมโยงกันของตัวบ่งชี้ของแบบฟอร์มการรายงานและอัตราส่วนการควบคุมหลักระหว่างกัน ฯลฯ

จุดประสงค์ของขั้นตอนที่สองคือเพื่อทำความคุ้นเคยกับคำอธิบายในงบดุลซึ่งจำเป็นสำหรับการประเมินสภาพการทำงานในรอบระยะเวลาการรายงานเพื่อระบุแนวโน้มการเปลี่ยนแปลงในตัวบ่งชี้ประสิทธิภาพหลักและการเปลี่ยนแปลงเชิงคุณภาพ ในทรัพย์สินและสถานการณ์ทางการเงินขององค์กรทางเศรษฐกิจ คุณต้องใส่ใจกับอัลกอริทึมในการคำนวณตัวบ่งชี้หลัก เมื่อวิเคราะห์แนวโน้มในตัวชี้วัดหลัก จำเป็นต้องคำนึงถึงอิทธิพลของปัจจัยที่บิดเบือน โดยเฉพาะอย่างยิ่งอัตราเงินเฟ้อ นอกจากนี้ ควรสังเกตว่าเครื่องชั่งซึ่งเป็นรูปแบบการรายงานและการวิเคราะห์หลักนั้นไม่ได้ปราศจากข้อจำกัดบางประการ ซึ่งที่สำคัญที่สุดมีดังต่อไปนี้

1. งบดุลเป็นประวัติศาสตร์โดยธรรมชาติ: แก้ไขผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจที่เป็นรูปเป็นร่างในขณะที่รวบรวม

งบดุลสะท้อนถึงความคงที่ในเงินทุนและหนี้สินขององค์กร นั่นคือ ตอบคำถามว่าองค์กรคืออะไร ณ เวลาที่กำหนดตามนโยบายการบัญชีที่ใช้ แต่ไม่ตอบคำถามซึ่งส่งผลให้ สถานการณ์.

สามารถคำนวณตัวบ่งชี้การวิเคราะห์จำนวนหนึ่งจากข้อมูลการรายงาน แต่ตัวบ่งชี้ทั้งหมดจะไม่มีประโยชน์หากไม่ได้เปรียบเทียบกับฐานใดๆ ความสมดุลที่พิจารณาอย่างโดดเดี่ยวไม่ได้ให้การเปรียบเทียบเชิงพื้นที่และเวลา ดังนั้น การวิเคราะห์ควรดำเนินการในลักษณะพลวัต และหากเป็นไปได้ ให้เสริมด้วยการทบทวนตัวบ่งชี้ที่คล้ายกันสำหรับองค์กรที่เกี่ยวข้อง อุตสาหกรรมโดยเฉลี่ย และค่าก้าวหน้าโดยเฉลี่ย

การตีความตัวบ่งชี้งบดุลเป็นไปได้เฉพาะกับการมีส่วนร่วมของข้อมูลเกี่ยวกับการหมุนเวียนของเงินทุน

งบดุลเป็นชุดข้อมูลแบบครั้งเดียวเมื่อสิ้นสุดรอบระยะเวลารายงาน ดังนั้นจึงไม่สะท้อนการเปลี่ยนแปลงในเงินทุนของบริษัทในระหว่างรอบระยะเวลารายงาน สิ่งนี้ใช้กับรายการงบดุลแบบไดนามิกส่วนใหญ่เป็นหลัก

เมื่อรวบรวมงบดุลได้มีการวางหลักการประเมินราคาตามราคาซื้อ ในบริบทของอัตราเงินเฟ้อ ราคาวัตถุดิบและอุปกรณ์ที่ใช้ในองค์กรที่เพิ่มสูงขึ้น การหมุนเวียนของสินทรัพย์ถาวรที่ต่ำ หลายรายการสะท้อนถึงชุดของวัตถุทางบัญชีที่เหมือนกันในการทำงาน แต่มูลค่าต่างกัน ซึ่งแน่นอนว่าบิดเบือนอย่างมาก ผลลัพธ์ขององค์กร การประเมินสินทรัพย์ทางเศรษฐกิจที่แท้จริง "ราคา" ขององค์กรโดยรวมและผลลัพธ์ทางการเงินที่เกี่ยวข้องกับการประเมินการใช้ทุนเป็นหลัก

หนึ่งในเป้าหมายหลักของการทำงานขององค์กรใด ๆ คือการทำกำไร อย่างไรก็ตาม ตัวบ่งชี้นี้ไม่ได้สะท้อนให้เห็นในงบดุลอย่างสมบูรณ์ มูลค่าสัมบูรณ์ของกำไรสะสมที่นำเสนอโดยแยกจากต้นทุนและปริมาณการขายไม่แสดงซึ่งเป็นผลมาจากการสร้างผลกำไรจำนวนนี้

ยอดรวมในงบดุลไม่ได้สะท้อนถึงจำนวนเงินที่บริษัทมีอยู่จริง นั่นคือ "การประมาณการต้นทุน" สาเหตุหลักคือความคลาดเคลื่อนที่เป็นไปได้ระหว่างการประมาณการงบดุลของสินทรัพย์ทางเศรษฐกิจกับสภาพจริงอันเนื่องมาจากอัตราเงินเฟ้อ สภาวะตลาด ฯลฯ

9. ฐานะการเงินขององค์กรและแนวโน้มของการเปลี่ยนแปลงนั้นได้รับอิทธิพลจากปัจจัยต่างๆ ไม่เพียงแต่ลักษณะทางการเงินเท่านั้น แต่ยังรวมถึงปัจจัยอื่นๆ อีกมากที่ไม่มีการประมาณมูลค่าเลย (การเปลี่ยนแปลงทางการเมืองและเศรษฐกิจที่เป็นไปได้ การเปลี่ยนแปลงความเป็นเจ้าของ เป็นต้น) ดังนั้น การวิเคราะห์งบการเงินจึงเป็นเพียงส่วนหนึ่งของการวิเคราะห์ทางเศรษฐศาสตร์ที่ซับซ้อน นอกเหนือไปจากเกณฑ์ที่เป็นทางการ และการประเมินอย่างไม่เป็นทางการ ขั้นตอนที่สามเป็นขั้นตอนหลักในการวิเคราะห์ด่วน วัตถุประสงค์คือการประเมินผลลัพธ์ของกิจกรรมทางเศรษฐกิจขององค์กรและสภาพทางการเงินโดยทั่วไป การวิเคราะห์นี้ดำเนินการโดยมีรายละเอียดในระดับต่างๆ เพื่อผลประโยชน์ของผู้ใช้ที่แตกต่างกัน

การวิเคราะห์รายละเอียดของงบการบัญชี (การเงิน) วัตถุประสงค์คือคำอธิบายโดยละเอียดเพิ่มเติมเกี่ยวกับทรัพย์สินและสถานการณ์ทางการเงินของกิจการทางเศรษฐกิจ ผลของกิจกรรมในปีที่ผ่านมา (รอบระยะเวลา) ตลอดจนแนวโน้มการพัฒนาของกิจการ มันกระชับ เสริม และขยายขั้นตอนการวิเคราะห์แต่ละรายการที่อธิบายไว้ข้างต้น (การวิเคราะห์ด่วน) ทำให้สามารถประเมินฐานะการเงินของบริษัท สถานะทรัพย์สิน ระดับความเสี่ยงของผู้ประกอบการ (ความเป็นไปได้ในการชำระภาระผูกพันให้กับบุคคลที่สาม) ความเพียงพอของเงินกองทุนสำหรับกิจกรรมปัจจุบันและการลงทุนระยะสั้น ความต้องการแหล่งข้อมูลเพิ่มเติม การเงิน, ความสามารถในการเพิ่มทุน, ความสมเหตุสมผลของการใช้เงินที่ยืมมา, บริษัท ที่มีประสิทธิภาพ โดยทั่วไป โปรแกรมสำหรับการวิเคราะห์เชิงลึกของงบบัญชี (การเงิน) อาจมีลักษณะดังนี้:

1. การทบทวนเบื้องต้นเกี่ยวกับสภาพเศรษฐกิจและการเงินของกิจการธุรกิจ

ลักษณะของทิศทางทั่วไปของกิจกรรมทางการเงินและเศรษฐกิจ

การระบุรายการรายงาน "ป่วย"

2. การประเมินและวิเคราะห์ศักยภาพทางเศรษฐกิจของหน่วยงานธุรกิจ

2.1. การประเมินสถานะทรัพย์สิน

การสร้างยอดดุลสุทธิเชิงวิเคราะห์

การวิเคราะห์สมดุลในแนวตั้ง

การวิเคราะห์สมดุลแนวนอน

การวิเคราะห์การเปลี่ยนแปลงเชิงคุณภาพในสถานะทรัพย์สิน

2.2. การประเมินสภาพทางการเงิน

การประเมินสภาพคล่อง

การประเมินความมั่นคงทางการเงิน

3. การประเมินและวิเคราะห์ผลลัพธ์ทางการเงินของกิจการธุรกิจ ประมาณการปริมาณการขาย

การวิเคราะห์โครงสร้างรายได้ขององค์กร

วิเคราะห์โครงสร้างรายจ่ายขององค์กร

การวิเคราะห์กำไร

การวิเคราะห์การทำกำไร

การประเมินความมั่นคงทางการเงิน สินเชื่อ และการชำระหนี้

ปัจจุบัน มีหลายวิธีในลำดับของการวิเคราะห์:

จากการคำนวณและประเมินตัวชี้วัดทั่วไปของประสิทธิภาพของการใช้เงินทุน ศึกษาองค์ประกอบและโครงสร้างเพื่อประเมินความสามารถในการละลายและความมั่นคงทางการเงินขององค์กร

ตั้งแต่ลักษณะทั่วไปและการประเมินสินทรัพย์และแหล่งที่มาไปจนถึงการประเมินความสามารถในการชำระหนี้ เสถียรภาพทางการเงิน และประสิทธิภาพของการใช้สินทรัพย์

จากการวิเคราะห์ผลลัพธ์ทางการเงินไปจนถึงการประเมินทั่วไปของพลวัตและโครงสร้างของรายการในงบดุล เสถียรภาพทางการเงินและสภาพคล่อง ประสิทธิภาพขององค์กร

ตั้งแต่การวิเคราะห์การก่อตัวของทุน การจัดวาง การประเมินความสามารถในการชำระหนี้ ความมั่นคงทางการเงิน ไปจนถึงการวิเคราะห์ประสิทธิภาพของการใช้เงินทุน และปัจจัยหลักในการก่อตัวและการเปลี่ยนแปลงของสถานการณ์ทางการเงิน

ตั้งแต่การวิเคราะห์และสภาพคล่อง โครงสร้างและต้นทุนของเงินทุน ไปจนถึงการวิเคราะห์การหมุนเวียนของเงินทุนหมุนเวียน การทำกำไรขององค์กร การวิเคราะห์ทางการเงินในอนาคต และการประเมินจุดคุ้มทุน

คำถามควบคุม

คุณสามารถอธิบายกรอบการกำกับดูแลสำหรับการจัดทำงบบัญชี (การเงิน) ได้หรือไม่?

สถานะทรัพย์สินขององค์กรประเมินตามข้อมูลงบดุลอย่างไร

จะประเมินความต้องการสินทรัพย์ถาวรตามงบดุลได้อย่างไร?

บรรทัดใดของงบดุลที่มักต้องการรายละเอียดมากที่สุด

แบบฟอร์มหมายเลข 5 "ภาคผนวกของงบดุล" มีคำอธิบายอะไรบ้างสำหรับการเปิดเผยข้อมูลเกี่ยวกับบัญชีลูกหนี้ / เจ้าหนี้?

รายการต้นทุนที่ซับซ้อนใดบ้างที่รวมอยู่ในแบบฟอร์ม 2 "งบกำไรขาดทุน"

มีการเปลี่ยนแปลงอะไรบ้างในแบบฟอร์มหมายเลข 2 ที่เกี่ยวข้องกับการแนะนำบทที่ 25 ของรหัสภาษี?

ส่วนใดของกิจกรรมขององค์กรที่เน้นอยู่ในแบบฟอร์มหมายเลข 4 “งบกระแสเงินสด?

ข้อมูลใดบ้างที่สามารถหาได้จากแบบที่ 3 “คำชี้แจงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น”?

วัตถุประสงค์ของการวิเคราะห์งบการบัญชี (การเงิน) คืออะไร?

จำเป็นต้องมีคำอธิบายใดบ้างเพื่อทำความเข้าใจสถานะทรัพย์สินขององค์กร

จำเป็นต้องมีการชี้แจงอะไรเพื่อทำความเข้าใจ "คุณภาพ" ของผลการดำเนินงานทางการเงินขององค์กร?

อะไรทำให้เกิดกระแสเงินสดจากกิจกรรมการลงทุน?

แบบฟอร์มหมายเลข 3 "คำชี้แจงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น" ต้องใช้คำอธิบายอะไรบ้าง?

สิ่งที่ต้องสะท้อนให้เห็นในคำอธิบายของแบบฟอร์มการรายงาน?

วัตถุประสงค์ แนวคิดพื้นฐาน งานวิเคราะห์งบการเงิน

หัวข้อที่ 1 การรายงานทางการเงิน (การบัญชี) เป็นฐานข้อมูลสำหรับการวิเคราะห์ทางการเงิน

งบการเงิน- ระบบรวมข้อมูลเกี่ยวกับทรัพย์สินและฐานะการเงินขององค์กรและผลของกิจกรรมทางเศรษฐกิจที่รวบรวมบนพื้นฐานของข้อมูลทางบัญชีตามรูปแบบที่กำหนดไว้ ระยะเวลาการรายงาน - ช่วงเวลาที่องค์กรต้องจัดทำงบการเงิน วันที่รายงาน - วันที่องค์กรต้องจัดทำงบการเงิน ผู้ใช้ - นิติบุคคลหรือบุคคลธรรมดาที่สนใจข้อมูลเกี่ยวกับองค์กรวัตถุประสงค์ของการวิเคราะห์งบการเงินประกอบด้วยการศึกษาแนวโน้มของกิจกรรมขององค์กร การระบุปัจจัยบวกและลบ การหาปริมาณสำรองเพื่อการเติบโต เพื่อที่จะตัดสินใจจัดการอย่างมีประสิทธิผลตามเทคนิคการวางแผนและการคาดการณ์

วัตถุประสงค์ของการวิเคราะห์งบการเงินคือ - แบบฟอร์มการบัญชี - หมายเหตุประกอบงบการเงิน - งบการเงินของบริษัท - การรายงานภาษี - การรายงานทางสถิติ - ข้อมูลการจัดการและการบัญชีปฏิบัติการ - ระบบของตัวบ่งชี้ที่สร้างขึ้นในงบการเงิน - เนื้อหา บริษัทแรงงานและทรัพยากรทางการเงินในระหว่างการวิเคราะห์ การประเมินเนื้อหาข้อมูลการรายงานจากมุมมองของกลุ่มผู้ใช้หลัก... จากข้อมูลทางบัญชี ผู้ใช้ที่สนใจจะได้รับโอกาสในการ:

1) ประเมินฐานะการเงินขององค์กร

2) ตัดสินใจเกี่ยวกับความเป็นไปได้ของการเป็นหุ้นส่วน

3) หลีกเลี่ยงการให้สินเชื่อแก่ลูกค้าที่ไม่น่าเชื่อถือ

4) ประเมินความเป็นไปได้ในการได้มาซึ่งทรัพย์สิน

5) วินิจฉัยกิจกรรมขององค์กร

ผู้ใช้รายงานสามารถแบ่งออกเป็นสองกลุ่มตามเงื่อนไข: ภายนอกและภายใน ภายนอก: คู่ค้า นักลงทุน ผู้ถือหุ้น เจ้าของ ภาษี หน่วยงานกำกับดูแลและสถิติ ภายใน: พนักงาน ผู้จัดการ ผู้บริหาร สหภาพแรงงาน

ตามข้อกำหนดของกฎหมาย การรายงานต้องเป็นไปตามข้อกำหนดต่อไปนี้:

1) ความน่าเชื่อถือ;

2) ความสมบูรณ์ของการสะท้อนข้อมูล

3) ความเป็นกลางของข้อมูลที่มีอยู่ในการรายงาน

4) การเปรียบเทียบข้อมูล

5) ความสำคัญ

งานวิเคราะห์งบการเงินมีรายละเอียดขึ้นอยู่กับการวิเคราะห์ในรูปแบบใดรูปแบบหนึ่ง เมื่อวิเคราะห์งบดุล มีการตั้งค่างานต่อไปนี้:

1) การวิเคราะห์องค์ประกอบ โครงสร้าง และพลวัตของสินทรัพย์และหนี้สิน

2) การประเมินสภาพทางการเงินอย่างครอบคลุม

เมื่อวิเคราะห์งบกำไรขาดทุน มีการตั้งค่างานต่อไปนี้:

1) การวิเคราะห์องค์ประกอบ โครงสร้าง และพลวัตของตัวชี้วัดทางการเงิน

2) การวิเคราะห์ความสามารถในการทำกำไร

การวิเคราะห์ให้การประเมินที่ครอบคลุมของการเปลี่ยนแปลงในสินทรัพย์ หนี้สิน ทุน ตัวชี้วัดทางการเงินตามประเภท แหล่งที่มาของการรับ พื้นที่ใช้งาน

งบการเงินประกอบด้วยจากงบดุล งบกำไรขาดทุนภาคผนวกและหมายเหตุอธิบาย (ต่อไปนี้จะเรียกว่าภาคผนวกของงบดุลและงบกำไรขาดทุนและหมายเหตุอธิบายเป็นคำอธิบายงบดุลและงบกำไรขาดทุน) เช่นเดียวกับรายงานของผู้สอบบัญชียืนยันความถูกต้องของ งบการเงินขององค์กรหากเป็นไปตามกฎหมายของรัฐบาลกลางต้องมีการตรวจสอบบังคับ

องค์ประกอบและเนื้อหาของการรายงานสัมพันธ์กับการพัฒนารูปแบบการจัดการองค์กรและกฎหมายตัวอย่างเช่น องค์กรการค้าจำเป็นต้องจัดทำรายงานทุกรูปแบบ รวมทั้งบันทึกคำอธิบายและรายงานของผู้ตรวจสอบบัญชี (การเงิน) องค์ประกอบและเนื้อหาของข้อความถูกควบคุมโดยกฎหมายปัจจุบัน PBU 4/99 และคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 67n คำชี้แจงการบัญชีขององค์กรในรูปแบบองค์กรและกฎหมายต่างๆ ควรมีตัวบ่งชี้ของกิจกรรมทั้งหมด สาขา สำนักงานตัวแทน และแผนกอื่นๆ (รวมถึงที่ได้รับการจัดสรรให้แยกงบดุล) เมื่อจัดทำงบดุล งบกำไรขาดทุน และคำอธิบาย องค์กรต้องปฏิบัติตามเนื้อหาที่นำมาใช้และรูปแบบตามลำดับจากรอบระยะเวลาการรายงานหนึ่งไปอีกช่วงเวลาหนึ่ง ยกเว้น กรณีพิเศษ เช่น เมื่อเปลี่ยนประเภทของกิจกรรม องค์กรควรจัดเตรียมหลักฐานแสดงเหตุผลสำหรับการเปลี่ยนแปลงแต่ละครั้ง ควรมีการเปิดเผยการเปลี่ยนแปลงที่มีสาระสำคัญในหมายเหตุประกอบงบดุลและงบกำไรขาดทุน พร้อมระบุสาเหตุของการเปลี่ยนแปลงการวิเคราะห์งบการเงินแตกต่างกันไป ตามประเภท:

1) โดยบทบาทของผู้บริหาร: การจัดการ (ภายใน), การเงิน (ภายนอก);

2) ตามความถี่: อนาคต (พยากรณ์), การดำเนินงาน, ปัจจุบัน (ย้อนหลัง);

3) ตามหัวข้อการจัดการ:

ก) การวิเคราะห์ดำเนินการโดยการจัดการและบริการทางเศรษฐกิจ

b) เจ้าของ;

ค) ซัพพลายเออร์และผู้ซื้อ

ง) บริษัทตรวจสอบบัญชี;

จ) สถาบันสินเชื่อ

ฉ) หน่วยงานด้านภาษี

5) ตามวิธีการศึกษาวัตถุ: ระบบ, ต้นทุนการทำงาน, การเปรียบเทียบ, แฟกทอเรียล, การวินิจฉัย;

ซับซ้อน;

ด้านเทคนิคและเศรษฐกิจ

เศรษฐกิจและสังคม

เศรษฐกิจและกฎหมาย;

เศรษฐกิจและสิ่งแวดล้อม

การวิเคราะห์การตรวจสอบ

ภายใต้ เรื่องการวิเคราะห์ทางเศรษฐศาสตร์เป็นที่เข้าใจกันว่าเป็นกระบวนการทางเศรษฐกิจขององค์กร สมาคม ประสิทธิภาพทางเศรษฐกิจและสังคม และผลลัพธ์ทางการเงินขั้นสุดท้ายของกิจกรรม ซึ่งเกิดขึ้นภายใต้อิทธิพลของปัจจัยวัตถุประสงค์และอัตนัย ซึ่งสะท้อนผ่านระบบข้อมูลทางเศรษฐกิจ นั่นคือ การวิเคราะห์ทางเศรษฐศาสตร์เกี่ยวข้องกับกระบวนการทางเศรษฐกิจขององค์กร สมาคม แผนกอื่นๆ และการผลิตขั้นสุดท้ายและผลลัพธ์ทางการเงินของกิจกรรมของพวกเขา ฐานข้อมูลการวิเคราะห์ทางเศรษฐศาสตร์ใช้ข้อมูลที่วางแผนไว้และการคาดการณ์ ข้อมูลการรายงานขององค์กร (การบัญชี สถิติ) พารามิเตอร์ทางเศรษฐกิจที่ระบุบางอย่าง (อัตราภาษีและอัตราดอกเบี้ย การชำระเงินประกัน ระดับการทำกำไรรายสาขา และอื่นๆ) การวิเคราะห์ช่วยให้คุณกำหนดและหาปริมาณ ความสัมพันธ์ระหว่างผลลัพธ์ขั้นสุดท้ายขององค์กรและทรัพยากรการผลิต (วัสดุ การเงิน มนุษย์ ข้อมูล ชั่วคราว) ซึ่งมีไว้เพื่อดำเนินกิจกรรมปัจจุบันและการพัฒนาขององค์กร ดังนั้น สาระสำคัญของการวิเคราะห์ทางเศรษฐศาสตร์คือการศึกษากิจกรรมขององค์กรอย่างครอบคลุมตามเป้าหมายที่ตั้งไว้ ซึ่งนำเสนอผ่านระบบข้อมูลทางเศรษฐกิจ เครื่องมือวัดอัตราส่วนทางการเงินใช้สำหรับการวิเคราะห์ทางการเงิน เหล่านี้เป็นตัวบ่งชี้ที่สัมพันธ์กันของสถานะทางการเงินขององค์กรซึ่งแสดงอัตราส่วนของตัวชี้วัดทางการเงินแบบสัมบูรณ์ต่อผู้อื่น ใช้อัตราส่วนทางการเงิน: เพื่อเปรียบเทียบตัวชี้วัดของสถานะทางการเงิน เพื่อระบุพลวัตของการพัฒนาตัวบ่งชี้และแนวโน้มในสถานะทางการเงินขององค์กร เพื่อกำหนดขอบเขตปกติและเกณฑ์สำหรับด้านต่าง ๆ ของสภาพทางการเงิน บนพื้นฐานของตัวบ่งชี้และค่าสัมประสิทธิ์ที่คำนวณแต่ละรายการซึ่งกำหนดลักษณะทางการเงินของ บริษัท เป็นไปได้ที่จะสรุปข้อสรุปโดยละเอียดเพิ่มเติมเกี่ยวกับสถานะทางการเงินของ บริษัท และระบุ สำรองเพื่อเพิ่มประสิทธิภาพของกิจกรรมทางเศรษฐกิจและจัดทำข้อเสนอเพื่อปรับปรุงการดำเนินงานของ บริษัท

การจัดการที่มีประสิทธิภาพขององค์กรใด ๆ อย่างแรกเลยคือการครอบครองข้อมูลเกี่ยวกับการดำรงอยู่และการพัฒนาในช่วงเวลาก่อนหน้า การพัฒนาองค์กรที่ประสบความสำเร็จนั้นต้องการการจัดการอย่างมืออาชีพของทรัพยากรที่มีอยู่ เป็นสิ่งสำคัญมากที่จะต้องสามารถจัดการทรัพย์สินขององค์กรได้อย่างถูกต้องและมีประสิทธิภาพเพราะ ประสิทธิภาพการผลิต การเพิ่มผลกำไรสูงสุด และการเพิ่มขีดความสามารถในการแข่งขันขององค์กรขึ้นอยู่กับสิ่งนี้

การวิเคราะห์การรายงานภายในองค์กร

การวิเคราะห์เป็นหนึ่งในองค์ประกอบที่สำคัญที่สุดของการจัดการสินทรัพย์ที่มีอยู่อย่างมีประสิทธิภาพ ในสภาพปัจจุบัน งบการเงินขององค์กรสะท้อนถึงผลงานในขั้นสุดท้าย ซึ่งมีความสำคัญทั้งต่อพนักงานของบริษัทและสำหรับเจ้าหนี้ นักลงทุน ผู้ซื้อ รัฐบาล และหน่วยงานด้านภาษี ดังนั้น เพื่อให้บรรลุผลลัพธ์ทางการเงินที่ดีที่สุด การวิเคราะห์พลวัตของการใช้สินทรัพย์และการระบุข้อบกพร่อง การพัฒนาวิธีการสำหรับการปรับปรุงการจัดการจึงเป็นสิ่งสำคัญ นอกจากนี้ จากมุมมองของ บริษัท หนึ่ง ๆ นโยบายที่มีอำนาจในการดึงดูดและใช้เงินทุนที่ยืมมาเป็นสิ่งสำคัญมากเนื่องจากเป็นอัตราส่วนที่สมเหตุสมผลของทุนและทุนที่ยืมมาซึ่งทำให้ได้รับผลลัพธ์ทางการเงินสูงสุด แสดงเชิงปริมาณในจำนวนเงินกำไรสุทธิของรอบระยะเวลารายงาน ข้อเท็จจริงนี้กำหนดล่วงหน้าความเกี่ยวข้องของการวิเคราะห์งบการเงิน และเพิ่มบทบาทของการวิเคราะห์นี้ในกระบวนการทางเศรษฐกิจ

การวิเคราะห์งบการเงินในสภาพที่ทันสมัยช่วยให้เจ้าของและผู้จัดการสามารถตัดสินใจด้านการจัดการได้อย่างถูกต้องในเชิงเศรษฐกิจ และเลือกเวกเตอร์หลักของการพัฒนาบริษัทสำหรับอนาคต โดยเฉพาะอย่างยิ่ง:

- มีการประเมินเชิงปริมาณของประสิทธิผลของการตัดสินใจบางอย่าง

- ให้เหตุผลทางเศรษฐกิจสำหรับแผนธุรกิจ มาตรฐานและงบประมาณที่กำหนดไว้

- มีการประเมินการดำเนินการตามแผนจริง

- มีการประเมินเชิงปริมาณของประสิทธิผลของการใช้ทรัพยากรบางอย่าง

- มีการระบุปริมาณสำรองที่ซ่อนอยู่และประเมินความเป็นไปได้ในการใช้งานอย่างมีประสิทธิภาพสูงสุด

- ตัวชี้วัดในพลวัตถูกประมาณการและแนวโน้มของการพัฒนาของบริษัทสำหรับอนาคตจะถูกวาดขึ้น

การวิเคราะห์แนวนอนของงบการเงิน

วิธีการวิเคราะห์ทางบัญชี

ในการวิเคราะห์งบการเงิน มีการใช้วิธีการต่างๆ ในการประเมินกิจกรรมทางการเงินและเศรษฐกิจในด้านต่างๆ ตัวหลักคือ: ไดนามิก, โครงสร้าง, โครงสร้างไดนามิก, สัมประสิทธิ์, แฟกเตอร์

ด้วยความช่วยเหลือของการวิเคราะห์แบบไดนามิกของงบการเงิน ตัวชี้วัดจะถูกเปรียบเทียบในช่วงเวลาหนึ่ง เพื่อจุดประสงค์นี้ การเปลี่ยนแปลงแบบสัมบูรณ์และแบบสัมพัทธ์จะถูกคำนวณ

การเพิ่มขึ้นหรือลดลงแน่นอนคำนวณเป็นความแตกต่างระหว่างค่าของตัวบ่งชี้ในการรายงานและรอบระยะเวลาฐาน การเปลี่ยนแปลงสัมพัทธ์ถูกกำหนดให้เป็นอัตราส่วนของค่าตัวบ่งชี้สำหรับรอบระยะเวลาการรายงานและค่าตัวบ่งชี้สำหรับช่วงเวลาก่อนหน้า การเปลี่ยนแปลงสัมพัทธ์เรียกว่าอัตราการเติบโต

การวิเคราะห์โครงสร้างทำให้คุณสามารถเปรียบเทียบค่าสัมบูรณ์ของตัวบ่งชี้แต่ละตัวที่สร้างตัวบ่งชี้สุดท้ายแบบรวม เช่นเดียวกับความสัมพันธ์ลักษณะสัมพัทธ์ของตัวบ่งชี้แต่ละตัว สร้างส่วนแบ่งของแต่ละรายการในมูลค่าสุดท้ายทั้งหมด ตัวอย่างเช่น สัดส่วนของสินทรัพย์หมุนเวียนในสกุลเงินในงบดุลจะถูกกำหนด การวิเคราะห์เชิงโครงสร้าง-ไดนามิกเผยให้เห็นการเปลี่ยนแปลงในน้ำหนักจำเพาะของตัวบ่งชี้ตัวเดียวเมื่อสิ้นสุดระยะเวลาเทียบกับน้ำหนักเฉพาะที่จุดเริ่มต้น

การวิเคราะห์ค่าสัมประสิทธิ์คือการศึกษามูลค่าและการเปลี่ยนแปลงของตัวบ่งชี้สัมพัทธ์ ซึ่งคำนวณเป็นอัตราส่วนของค่าของรายการในงบดุลหรือตัวบ่งชี้สัมบูรณ์อื่นๆ วัตถุประสงค์ของการวิเคราะห์ปัจจัยคือการหาปริมาณผลกระทบของปัจจัยแต่ละอย่างที่มีต่อตัวบ่งชี้ประสิทธิภาพ วิธีนี้ทำงานโดยการวาดแบบจำลองปัจจัยของการพึ่งพาตัวบ่งชี้ปัจจัยหลายตัวบนตัวที่มีประสิทธิภาพ โมเดลสามารถ:

- สารเติมแต่ง (ผลรวมของตัวชี้วัด)

- ทวีคูณ (ผลิตภัณฑ์ของพวกเขา)

- ทวีคูณ (ผลหารของการหารตัวบ่งชี้ตัวหนึ่งด้วยตัวอื่น)

- ผสม (รวมกันหลายรุ่น)

การวิเคราะห์สามารถทำได้โดยมีรายละเอียดในระดับต่างๆ กัน ซึ่งขึ้นอยู่กับปัจจัยวัตถุประสงค์และอัตนัย (เช่น เป้าหมาย การสนับสนุนข้อมูล ระดับความซับซ้อน) ดังนั้นจึงมีความแตกต่างระหว่างการวิเคราะห์ยอดคงเหลือแบบด่วนและการวิเคราะห์ยอดคงเหลือในเชิงลึก

การวิเคราะห์ด่วนจะใช้หากคุณต้องการทราบแนวคิดทั่วไปเกี่ยวกับสถานะทางการเงินขององค์กรและการเปลี่ยนแปลงของการพัฒนา งบดุลดูตามเกณฑ์ที่เป็นทางการ มีการศึกษาความคิดเห็นของผู้สอบบัญชี การอ่านส่วนการวิเคราะห์ของบันทึกอธิบาย และทำความคุ้นเคยกับค่าสัมประสิทธิ์ที่สำคัญ มีการประเมินสถานะทรัพย์สินขององค์กรโดยทั่วไป

วัตถุประสงค์ของการวิเคราะห์ในเชิงลึกคือคำอธิบายโดยละเอียดของฐานะการเงิน ตลอดจนความสามารถขององค์กรในระยะสั้นและระยะยาว

ความเที่ยงธรรมและความน่าเชื่อถือของข้อสรุปตามผลการวิเคราะห์นั้นทำให้มั่นใจได้โดยใช้แหล่งข้อมูลที่หลากหลาย ตัวอย่างเช่น แหล่งข้อมูลที่ให้ข้อมูลมากที่สุดสำหรับการประเมินฐานะการเงินคือสินทรัพย์ของงบดุลขององค์กร การประเมินประสิทธิภาพของการใช้ทรัพยากรดำเนินการโดยการเปรียบเทียบข้อมูลของสินทรัพย์ในงบดุล ภาคผนวก และข้อมูลงบแสดงผลประกอบการทางการเงิน ดังนั้น เมื่อทำการวิเคราะห์อย่างครอบคลุม จึงจำเป็นต้องใช้ข้อมูลของแบบฟอร์มการรายงานทั้งหมดที่รวบรวมไว้สำหรับช่วงเวลาที่อยู่ระหว่างการตรวจสอบตามกฎการบัญชีทั้งหมดที่บัญญัติไว้ในกฎหมาย แนวทางนี้จะช่วยให้สามารถวิเคราะห์กิจกรรมทางการเงินและเศรษฐกิจได้อย่างลึกซึ้งและครอบคลุมที่สุด และข้อสรุปที่ได้จากพื้นฐานจะช่วยในการตัดสินใจทางเศรษฐกิจที่ถูกต้อง

การวิเคราะห์ทางเศรษฐศาสตร์ประเภทต่างๆ ใช้เพื่อยืนยันการตัดสินใจ สำหรับการนำเสนอที่มีโครงสร้างมากขึ้น สามารถจำแนกได้ตามลักษณะต่างๆ

ตามเวลาดำเนินการ การวิเคราะห์เบื้องต้น การปฏิบัติงาน และการวิเคราะห์ที่ตามมาสามารถแยกแยะได้ ขั้นตอนเบื้องต้นจะดำเนินการก่อนช่วงเวลาของการทำธุรกรรมทางธุรกิจเพื่อวัตถุประสงค์ในการคาดการณ์บางอย่าง เกี่ยวข้องกับกระบวนการวางแผนในองค์กรเป็นหลัก การวิเคราะห์การปฏิบัติงานจะดำเนินการทันทีหลังจากการดำเนินการหรือการเปลี่ยนแปลงในสถานการณ์ คุณสมบัติของมันคือการศึกษาประสิทธิภาพปัจจุบันขององค์กร เป้าหมายหลักของการวิเคราะห์การปฏิบัติงานคือการควบคุมความสมเหตุสมผลของการทำงานในช่วงเวลาที่กำหนดและมีอิทธิพลโดยตรงต่อกระบวนการ การวิเคราะห์ที่ตามมาเกี่ยวข้องกับการติดตามการดำเนินการตามแผนและการประเมินวัตถุประสงค์ของผลลัพธ์สุดท้าย การวิเคราะห์เบื้องต้นและภายหลังมีความเกี่ยวข้องอย่างใกล้ชิด: ผลของการวิเคราะห์ย้อนหลัง (นั่นคือ ขั้นสุดท้าย) ขึ้นอยู่กับคุณภาพและความลึกของการวิเคราะห์เบื้องต้น

ตามขอบเขตของวัตถุที่วิเคราะห์ การวิเคราะห์แบ่งออกเป็นซับซ้อนและคัดเลือก การวิเคราะห์ที่ครอบคลุมหมายถึงการประเมินทุกแง่มุมของกิจกรรมขององค์กรและการวิเคราะห์ตัวบ่งชี้ทั้งหมดโดยไม่มีข้อยกเว้น ด้วยตัวอย่าง ตัวชี้วัดแต่ละตัวจะถูกวิเคราะห์เพื่อระบุข้อบกพร่องและทุนสำรองที่ซ่อนอยู่

เนื่องจากการวิเคราะห์ทางการเงินไม่เพียงดำเนินการโดยผู้จัดการและผู้จัดการของ บริษัท เท่านั้น แต่ยังรวมถึงตัวอย่างเช่นนักลงทุน - เพื่อประเมินฐานะการเงินวิเคราะห์ระดับความเสี่ยงของการลงทุนที่มีศักยภาพหรือซัพพลายเออร์ - เพื่อประเมินตามความเป็นจริง ความเป็นไปได้ของการคำนวณอย่างทันท่วงทีการวิเคราะห์แบ่งออกเป็นภายในและภายนอก ภายในดำเนินการโดยกองกำลังขององค์กรเพื่อวัตถุประสงค์ในการวางแผนและการจัดการ การวิเคราะห์ภายนอกมีจุดมุ่งหมายเพื่อประเมินความสามารถในการทำกำไรของการลงทุนที่มีความเสี่ยงน้อยที่สุด

เมื่อทำการวิเคราะห์การรายงานอย่างครอบคลุม นักวิเคราะห์จะระบุส่วนย่อยที่สำคัญของการวิเคราะห์ ซึ่งได้แก่:

- การวิเคราะห์สภาพคล่อง

- การประเมินฐานะการเงิน

- การวิเคราะห์การทำกำไร

- ความมั่นคงทางการเงินและการละลาย

- การใช้ทรัพยากรอย่างมีประสิทธิภาพ

- และอีกหลายประเภท

การวิเคราะห์ทางเศรษฐศาสตร์แต่ละประเภทมีความเฉพาะตัวในแง่ของเนื้อหา วิธีการจัดระเบียบ และวิธีการ นั่นคือเหตุผลที่การจำแนกประเภทของการวิเคราะห์ค่อนข้างเป็นไปตามทฤษฎีและผู้เขียนหลายคนพิจารณาตามแนวทางของตนเอง

นอกจากนี้ เมื่อเลือกวิธีนี้หรือวิธีนั้น สิ่งสำคัญคือต้องคำนึงถึงด้านที่เป็นสาระสำคัญของปัญหานี้ เนื่องจากการศึกษาที่ซับซ้อนกว่าจะมีค่าใช้จ่ายมากกว่า และไม่ใช่เจ้าของทุกคนที่พร้อมจะบริจาคกำไรส่วนหนึ่งเพื่อดำเนินการดังกล่าว การวิเคราะห์ข้อเท็จจริงที่สำเร็จแล้วของกิจกรรมทางเศรษฐกิจ

โดยสรุปแล้ว เป็นสิ่งสำคัญที่จะต้องทราบว่าการวิเคราะห์ทางเศรษฐศาสตร์เป็นความเชื่อมโยงที่สำคัญมากในกลไกการจัดการบริษัท โดยที่จากผลการวิเคราะห์ ผู้จัดการจะตัดสินใจเพื่อให้แน่ใจว่ามีการไหลของทรัพยากรและค่าใช้จ่ายตามปกติ สังเกตวินัยในการคำนวณ บรรลุสัดส่วนที่เหมาะสมของเงินทุนที่ยืมและทุน และการใช้งานอย่างมีประสิทธิภาพสูงสุด