การเคลื่อนไหวของเอกสาร:

ขั้นตอนที่ 6 ใช้ VAT เพื่อหักตัวแทนภาษี

ตัวแทนภาษีมีสิทธิ์ที่จะหักภาษีมูลค่าเพิ่มในเงื่อนไขต่อไปนี้:

- บริการตัวแทนภาษีได้รับการยอมรับ

- ตัวแทนภาษีบริการใช้สำหรับกิจกรรมภาษีมูลค่าเพิ่มที่ต้องเสียภาษี

- ตัวแทนภาษีของภาษีมูลค่าเพิ่มจะจ่ายให้กับงบประมาณ

เพื่อที่จะยอมรับ VAT เพื่อหักคุณต้องกรอกเอกสารการกำกับดูแล "การจัดตั้งบันทึกการซื้อหนังสือ" - แท็บตัวแทนภาษี - ปุ่ม [เติม] (ส่วน การดำเนินงาน - การปิดของช่วงเวลา - การดำเนินงานด้านกฎระเบียบ - การก่อตัวของบันทึกการซื้อหนังสือ):

การเคลื่อนไหวของเอกสาร:

ขั้นตอนที่ 8 กรอกประกาศประกาศภาษีมูลค่าเพิ่ม

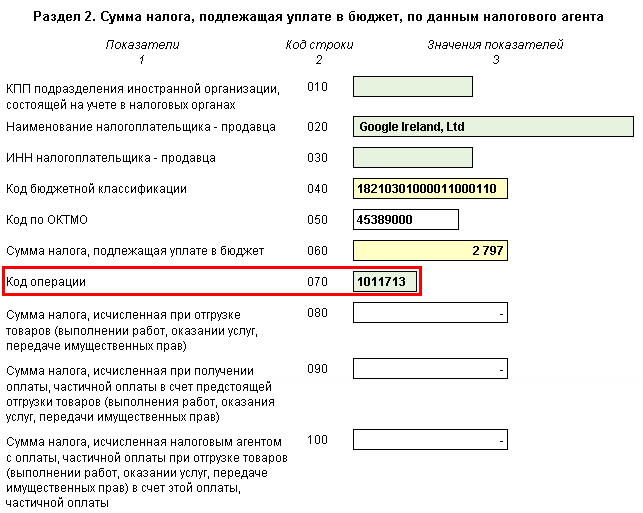

อันเป็นผลมาจากการดำเนินการตามโครงการนี้ในโปรแกรม 1C ประกาศภาษีมูลค่าเพิ่มในแง่ของการดำเนินงานตัวแทนภาษีจะเต็มไปด้วย (ส่วน รายงาน - รายงาน 1C - รายงานข้อบังคับ - ประกาศภาษีมูลค่าเพิ่ม):

ส่วนที่ 2:

- page60 คือผลรวมของภาษีมูลค่าเพิ่มคำนวณตามตัวแทนภาษี

- หน้า 070 - รหัสการทำงาน "1011713":

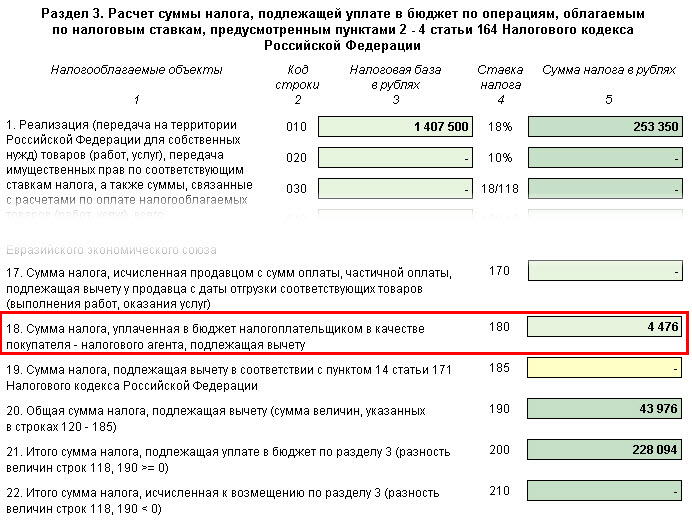

ในส่วนที่ 3 p.180:

- จำนวนภาษีมูลค่าเพิ่มขึ้นอยู่กับการหัก:

ในส่วนที่ 9 "ข้อมูลจากหนังสือขาย":

- การลงทะเบียนใบแจ้งหนี้ที่ออกโดยตัวแทนภาษี ประเภทของประเภทของการทำงาน "06";

ในส่วนที่ 8 "ข้อมูลจากหนังสือช้อปปิ้ง":

- การลงทะเบียนใบแจ้งหนี้ตัวแทนภาษี รหัสประเภทของการทำงาน "06"

บันทึก!ใน 1C เป็นไปได้ที่จะจ่ายกับคู่สัญญาต่างประเทศในรูเบิล ดังนั้นจึงเป็นไปได้ที่จะสะท้อนการชำระเงินในสัญญาดังกล่าวผ่านผู้รับผิดชอบนั่นคือความถี่ที่เกิดขึ้นบ่อยครั้ง:

วิธีการจัดระเบียบบัญชีในการคำนวณสำหรับบริการอิเล็กทรอนิกส์กับชาวต่างชาติเมื่อมีการคำนวณผู้รับผิดชอบ

การดำเนินการนี้แสดงให้เห็นถึงการดำเนินการนี้ในการจัดทำประกาศ VAT สำหรับไตรมาสที่ 2

ฉันรออยู่นะ! มา! หลังจากที่คุณไม่มีคำถามใด ๆ เกี่ยวกับการก่อตัวอัตโนมัติของการประกาศที่ซับซ้อนนี้ในโปรแกรม 1C 8.3 การบัญชี

ใส่การประเมินของคุณบทความนี้:

ใบแจ้งหนี้ใดที่ออกใบแจ้งหนี้ใดในการดำเนินการตามหน้าที่ของตัวแทนภาษีโดยผู้ซื้อของรัสเซีย? เราจ่ายเงินให้กับองค์กรต่างประเทศเพื่อทำเครื่องหมายการค้าซึ่งเป็นตัวแทนภาษีสำหรับการจ่ายภาษีมูลค่าเพิ่มกับงบประมาณ ใบแจ้งหนี้ที่ได้รับและใบแจ้งหนี้ที่ออกให้ออกอย่างไร

ในกรณีนี้ใบแจ้งหนี้ที่ได้รับจะไม่ถูกกรอก

เมื่อวาดใบแจ้งหนี้กระทรวงการคลังของรัสเซียแนะนำให้ทำเครื่องหมายสำหรับพวกเขาสำหรับคนต่างชาติ (จดหมายลงวันที่ 11 พฤษภาคม 2550 หมายเลข 03-07-08/106)

ในบรรทัดที่ 2 "ผู้ขาย" ของใบแจ้งหนี้องค์กรของคุณควรนำชื่อองค์กรที่สมบูรณ์หรือย่อขององค์กร (ระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งคุณสามารถเรียกใช้งานภาษีได้

ที่อยู่ (ตามเอกสารประกอบ) ของผู้ขาย (ระบุไว้ในข้อตกลงตัวแทนภาษี) ในที่อยู่ (ตามเอกสารที่เป็นส่วนประกอบ) ของผู้ขาย (ระบุไว้ในข้อตกลงสนธิสัญญา)

ในบรรทัด 2b "Inn / PPP ของผู้ขาย" ควรติดอยู่

ในบรรทัดที่ 3 "ผู้ส่งและที่อยู่" และ 4 "ผู้รับและที่อยู่" ตัวแทนภาษีการรับงาน (บริการ) ในองค์กรต่างประเทศทำให้ Fiwers

ในบรรทัดที่ 5 ระบุหมายเลขและวันที่ของเอกสารการชำระเงินที่ยืนยันการโอนเงินภาษีมูลค่าเพิ่มไปตามงบประมาณ ในบรรทัดที่ 7 "สกุลเงิน: ชื่อรหัส" ระบุชื่อของสกุลเงินตามลักษณนามสกุลเงินทั้งหมดของรัสเซียและรหัสดิจิตอล

ด้วยการชำระเงินบางส่วนในคอลัมน์ 2-4 การโง่เขลาและคอลัมน์ที่ 10-11 จะไม่ถูกเติมเต็ม

เหตุผลสำหรับตำแหน่งนี้ได้รับด้านล่างในวัสดุของระบบ Glavbukh

1. ช่วงเวลา:เป็นตัวแทนภาษีกรอกใบแจ้งหนี้

ในตัวแทนภาษี "ผู้ขาย" ที่ได้รับสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี (วรรค 2 ของงานศิลปะ 161 NK RFP 3 ของบทความ 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ให้ชื่อผู้ขายหรือเจ้าของบ้านเต็มรูปแบบหรือตัวย่อ (ระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งพวกเขาปฏิบัติหน้าที่ในการจ่ายภาษี *

ที่อยู่ (ตามเอกสารประกอบ) ของผู้ขายหรือเจ้าของบ้าน (ตามเอกสารที่เป็นส่วนประกอบ) ของผู้ขายหรือเจ้าของบ้าน (ตามที่ระบุไว้ในสัญญาตัวแทนภาษี) (ซึ่งระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามข้อผูกพันในการจ่ายภาษี

ในบรรทัด 2b "Inn / PPP ของผู้ขาย" จะต้องติดอยู่:

- สุนัข - หากใบแจ้งหนี้เต็มไปด้วยตัวแทนภาษีการรับสินค้า (ทำงานบริการ) ในองค์กรต่างประเทศซึ่งไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี (วรรค 2 ของงานศิลปะ 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย); *

- The Inn และ PPC ของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติหน้าที่ในการจ่ายภาษีในกรณีอื่นทั้งหมด (วรรค 3 ของศิลปะ 161 ของรหัสภาษีของ สหพันธรัฐรัสเซีย).

เมื่อวาดใบแจ้งหนี้สำหรับงานที่ดำเนินการ (บริการที่แสดงผล) ในบรรทัดที่ 3 "ขนส่งสินค้าและที่อยู่" และ 4 "ผู้รับและที่อยู่" ตัวแทนภาษีที่ได้รับงาน (บริการ) ในองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียในการบัญชีภาษี (2 ศิลปะ. 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือทรัพย์สินเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นหรือที่ได้มาของรัฐหรือทรัพย์สินเทศบาลในรัสเซียไม่ได้ประดิษฐานอยู่ในรัฐ (เทศบาล ) องค์กร (3 ศิลปะ 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ทำให้ Fiwers *

คุณสมบัติบางอย่างมีลำดับของการกรอกข้อมูลในบรรทัดที่ 5 "กับเอกสารการชำระเงินและการคำนวณ"

เมื่อซื้องาน (บริการ) ในองค์กรต่างประเทศที่ไม่ประกอบด้วยในรัสเซียเกี่ยวกับการบัญชีภาษีในบรรทัดที่ 5 ระบุจำนวนและวันที่ของเอกสารการชำระเงินที่ยืนยันการโอนเงินภาษีมูลค่าเพิ่มที่คิดค่าเสื่อมราคาเป็นงบประมาณ *

ในบรรทัดที่ 7 "สกุลเงิน: ชื่อรหัส" ระบุชื่อของสกุลเงินตามลักษณนามสกุลเงินทั้งหมดของรัสเซียและรหัสดิจิทัล * (ย่อย M "หมายเลข 1 ของภาคผนวก 1 K) หากราคาตามสัญญาของสินค้า (งานบริการ) แสดงอยู่ในสกุลเงินและชำระเงินเป็นสกุลเงินตัวแทนภาษีอาจเป็นใบแจ้งหนี้ในสกุลเงิน (ข้อ 7 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

เมื่อเสร็จสิ้นการนับของใบแจ้งหนี้ตัวแทนภาษีได้รับสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี (วรรค 2 ของข้อ 161 ของรหัสภาษี) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือเทศบาล ทรัพย์สินโดยตรงเจ้าหน้าที่ของรัฐและรัฐบาลท้องถิ่นหรือซื้อกิจการ (รับ) ในอาณาเขตของรัฐรัสเซียหรือทรัพย์สินเทศบาลไม่ได้ประดิษฐานอยู่ในองค์กรของรัฐ (เขตเทศบาล) (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ควรปฏิบัติตาม กฎต่อไปนี้

ด้วยการชำระเงินเต็มจำนวนของสินค้า (งานบริการ) กราฟใบแจ้งหนี้ควรกรอกข้อมูลในลักษณะที่กำหนดโดยวรรค 5

ด้วยการชำระเงินบางส่วนในคอลัมน์ 2-4, Dummy จะถูกวางและคอลัมน์ 10-11 จะไม่ถูกเติม *

ทั้งที่มีการชำระเงินที่สมบูรณ์และบางส่วน (รวมถึงรูปแบบการคำนวณที่เปิดตัว) ให้ระบุ:

- ในคอลัมน์ 1 - ชื่อของสินค้าที่ให้มาสิทธิในทรัพย์สิน (รายละเอียดงานบริการ);

- ในคอลัมน์ 7 - อัตราภาษีโดยประมาณ (10/110 หรือ 18/118) หรือบันทึก "ไม่มีภาษีมูลค่าเพิ่ม"

- ในคอลัมน์ 9 - ผลรวมของตัวบ่งชี้ของกราฟ 5 และตัวบ่งชี้คำนวณเป็นผลิตภัณฑ์ของรูปที่ 5 และอัตราภาษีในจำนวน 10 หรือ 18 เปอร์เซ็นต์หารด้วย 100;

- ในคอลัมน์ 8 - จำนวนภาษีที่คำนวณเป็นงานของการนับ 9 และ 7 ในรูเบิลและ Kopecks โดยไม่ปัดเศษ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 เมษายน 2014 หมายเลข 03-07-RZ / 14417);

- ในคอลัมน์ 6 - จำนวนของภาษีสรรพสามิตและหากสินค้าไม่สามารถใช้ได้แล้วให้ระบุ "ไม่มีสรรพสามิต"

ขั้นตอนการกรอกใบแจ้งหนี้ที่จัดตั้งขึ้นในภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

หลังจากกรอกรายละเอียดที่จำเป็นทั้งหมดของใบแจ้งหนี้กระดาษหัวหน้าและหัวหน้านักบัญชีขององค์กร - ตัวแทนภาษี (บุคคลอื่นที่ได้รับอนุญาตจากองค์กรหรือการทำลายล้างในนามขององค์กร) หากตัวแทนภาษีเป็นผู้ประกอบการเขาต้องลงนามในใบแจ้งหนี้เป็นการส่วนตัวและระบุรายละเอียดของใบรับรองการลงทะเบียน การสั่งซื้อดังกล่าวก่อตั้งขึ้นตามวรรค 6 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ในความสัมพันธ์กับการเตรียมใบแจ้งหนี้ในอดีตคำอธิบายที่คล้ายคลึงกันถูกเก็บไว้ในจดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียในวันที่ 12 สิงหาคม 2552 ฉบับที่ SHS-22-3 / 634

เมื่อภาษีรถแท็กซี่รวมถึงเมื่อออกความก้าวหน้า (การชำระเงินบางส่วน) รวมถึงในรูปแบบที่ไม่ใช่ตัวเงินตัวแทนภาษีได้รับสินค้า (งานบริการ) ในองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี (วรรค 2 ของงานศิลปะ 161 NK RF) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือทรัพย์สินเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นในท้องถิ่นหรือที่ได้มา (รับ) ทรัพย์สินของรัฐหรือเทศบาลในรัสเซียไม่ได้ประดิษฐานอยู่ในองค์กรของรัฐ (รัฐ) (ข้อ 3 ของมาตรา 161 NK RF) ประกอบออกใบแจ้งหนี้และลงทะเบียนในสมุดการขาย (วรรค 15 ของมาตรา II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) เมื่อนำเสนอภาษีมูลค่าเพิ่มเพื่อหักเงินตามวรรค 3 ของมาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซียก่อนหน้านี้มีใบแจ้งหนี้ล่วงหน้า (การชำระเงินบางส่วน) พวกเขาลงทะเบียนในหนังสือซื้อ (วรรค 23 ของมาตรา II ของภาคผนวก 4 ถึง พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137)

Olga Tsibizova

2. ระยะเวลา:วิธีการทำใบแจ้งหนี้ไปยังตัวแทนภาษีหากซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี

ทำใบแจ้งหนี้ตามขั้นตอนที่จัดตั้งขึ้นโดย CLAUSES, 5.1 และมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซียโดยคำนึงถึงคุณสมบัติบางอย่าง). *

ในขณะเดียวกันตำแหน่งบางส่วนของใบแจ้งหนี้ที่รวบรวมโดยตัวแทนภาษีจะเต็มไปด้วยคำสั่งพิเศษ ตัวอย่างเช่นในบรรทัด 2b "Inn / PPP ของผู้ขาย" คุณต้องใส่คูน้ำ (วรรค 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) ในความสัมพันธ์กับการกรอกใบแจ้งหนี้ในอดีตเป็นข้อมูลเพิ่มเติมกระทรวงการคลังของรัสเซียแนะนำให้ทำเครื่องหมายสำหรับคนต่างชาติ (จดหมายลงวันที่ 11 พฤษภาคม 2550 หมายเลข 03-07-08/106) *

ตัวอย่างการรวบรวมใบแจ้งหนี้โดยตัวแทนภาษีเมื่อคุณได้รับบริการจากองค์กรต่างประเทศ องค์กรต่างประเทศไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี

Alpha LLC (ลูกค้า) สรุปกับองค์กรยูเครน "ทนายความของยูเครน" (ผู้บริหาร) (ผู้บริหาร) ข้อตกลงสำหรับการให้บริการทางกฎหมายซึ่งเป็นสิ่งจำเป็นสำหรับกิจกรรมการผลิตภาษีมูลค่าเพิ่มที่ต้องเสียภาษี ค่าใช้จ่ายในการให้บริการภายใต้สัญญาคือ 11,800 ดอลลาร์สหรัฐโดยคำนึงถึงภาษีมูลค่าเพิ่ม องค์กรยูเครนไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี สถานที่ของการดำเนินการตามกฎหมายคือรัสเซีย (ย่อย 4, 1 ศิลปะ 148 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นมูลค่าของพวกเขาจะอยู่ภายใต้ภาษีมูลค่าเพิ่ม

บริการได้แสดงผลตั้งแต่วันที่ 13 มีนาคมถึง 15 มีนาคม ในวันที่ 15 มีนาคมฝ่ายต่าง ๆ ได้ลงนามในการยอมรับและการส่งผ่านการให้บริการที่เรนเดอร์ ในวันเดียวกันนักบัญชีอัลฟ่าจดทะเบียนการชำระเงินขององค์กรยูเครนและรวบรวมใบแจ้งหนี้พร้อมโน้ต "สำหรับคนต่างชาติ" ในเวลาเดียวกันการกรอกบรรทัด 2B "Inn / PPP ของผู้ขาย" ของใบแจ้งหนี้นักบัญชีอัลฟ่าใส่คู จำนวนภาษีมูลค่าเพิ่มที่อัลฟาควรรักษาองค์กรยูเครนจากรายได้เป็นตัวแทนภาษีคือ $ 1,800 (11,800 USD? 18/118) ภาษีมูลค่าเพิ่มซึ่งจัดขึ้นจากรายได้ขององค์กรยูเครนได้รับการจดทะเบียนในงบประมาณตามคำสั่งการชำระเงิน รายละเอียดของเอกสารการชำระเงินนี้ "Alfa" ชี้ให้เห็นบรรทัดที่ 5 ของใบแจ้งหนี้ที่รวบรวม

สายไฟต่อไปนี้ทำในบัญชี Alfa

เดบิต 26 เครดิต 60

- 330,000 ถู ((((11 800 USD - 1800 USD) 33 รูเบิล / USD) - ค่าใช้จ่ายของการให้บริการทางกฎหมายที่แสดงผล (ขึ้นอยู่กับการยอมรับและการส่งสัญญาณ)

เดบิต 19 เครดิต 60

- 59 400 รูเบิล (1800 USD? 33 รูเบิล / USD) - การบัญชีโดย VAT จากต้นทุนบริการที่จะอนุมานเมื่อมีการจ่ายรายได้ขององค์กรยูเครน

เดบิต 60 เครดิต 68 Subaccount การคำนวณในภาษีมูลค่าเพิ่ม "

- 59 400 รูเบิล - ภาพ VAT จากจำนวนเงินที่จะจ่ายโดยองค์กรยูเครนซึ่งไม่ใช่การค้าต่างประเทศในรัสเซีย

เดบิต 60 เครดิต 52

- 330,000 รูเบิล - การชำระเงินขององค์กรยูเครนอยู่ในรายการ (ลบ VAT);

เดบิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม" เครดิต 51

- 59 400 รูเบิล - จดทะเบียนในงบประมาณของรัฐบาลกลางจำนวนภาษีมูลค่าเพิ่มที่กำหนดเอง;

เดบิต 68 Subaccount "การคำนวณใน VAT" เครดิต 19

- 59 400 รูเบิล - นำมาใช้เพื่อหักภาษีมูลค่าเพิ่มที่จัดขึ้นจากรายได้เพื่อจ่ายให้องค์กรยูเครนและจดทะเบียนในงบประมาณ

Olga Tsibizovaรองผู้อำนวยการกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

- ดาวน์โหลดแบบฟอร์ม

ท้ายที่สุดข้อผิดพลาดดังกล่าวไม่ได้ป้องกันการระบุตัวตนของผู้ขายผู้ซื้อชื่อสินค้างานบริการหรือสิทธิในทรัพย์สินมูลค่าอัตราดอกเบี้ยและปริมาณภาษี ข้อบ่งชี้เรื่องนี้เป็นวรรค 2 ของวรรค 2 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย คำอธิบายที่คล้ายกันมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียเมื่อวันที่ 26 พฤษภาคม 2558 ฉบับที่ 03-07-09/30177 และบริการภาษีของรัฐบาลกลางของรัสเซียลงวันที่ 10 ธันวาคม 2555 ฉบับที่ EF-4-3 / 20872 แบบฟอร์มและขั้นตอนการกรอกแบบฟอร์มของใบแจ้งหนี้การแก้ไขและกฎสำหรับการเสร็จสิ้นในภาคผนวก 2 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137 อย่างไรก็ตามคุณมีสิทธิ์เพิ่มเอกสารและข้อมูลเพิ่มเติม สิ่งสำคัญคือการบันทึกสตริงกราฟค่าและรายละเอียดของแบบฟอร์มที่ได้รับอนุมัติ ดำเนินการใบแจ้งหนี้การปรับสามารถบนกระดาษหรืออิเล็กทรอนิกส์ รูปแบบอิเล็กทรอนิกส์ของเอกสารได้รับการอนุมัติตามคำสั่งของบริการภาษีของรัฐบาลกลางของรัสเซียในวันที่ 4 มีนาคม 2558 ที่ MMB-7-6 / 93

บริการด้านบัญชีและกฎหมาย

สถานการณ์: ตัวแทนภาษีสามารถส่งใบแจ้งหนี้การปรับใช้เพื่อหักภาษีมูลค่าเพิ่มที่ไม่จำเป็นที่จ่ายให้กับงบประมาณหรือไม่ มันเป็นผู้เช่าทรัพย์สินของรัฐหรือเทศบาล เจ้าของบ้านลดขนาดการเช่าโดยวันที่กลับมาตั้งแต่วันที่ 1 มกราคมของปีปัจจุบัน

ใช่อาจจะ. ตามกฎทั่วไปโดยลดค่าใช้จ่ายในการให้บริการผู้รับเหมา (ในกรณีนี้เจ้าของบ้าน) ต้องตั้งค่าลูกค้า (Leater) ใบแจ้งหนี้การปรับ ผู้รับเหมาลงทะเบียนเอกสารนี้ในหนังสือซื้อและใช้ในการหักภาษีมูลค่าเพิ่มจำนวนมากเกินไป

ลูกค้าที่ได้รับใบแจ้งหนี้การแก้ไขลงทะเบียนในสมุดการขายและคืนค่าส่วนหนึ่งของภาษีอินพุตที่ได้รับการยอมรับก่อนหน้านี้สำหรับการหักเงิน

ตัวแทนภาษีจะต้องตั้งค่าใบแจ้งหนี้การแก้ไขผู้ซื้อ

สิทธิของตัวแทนภาษีเพื่อดึงใบแจ้งหนี้การปรับไม่ได้สะกดโดยตรงในข้อ 169 ของรหัสภาษีของสหพันธรัฐรัสเซียหรือในพระราชกฤษฎีกาของสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137 แต่เมื่อพิจารณาว่า ในสถานการณ์ที่อยู่ระหว่างการพิจารณาผู้เช่าปฏิบัติหน้าที่ของผู้จ่ายภาษีมูลค่าเพิ่มสามารถใช้ประโยชน์จากกฎทั่วไปและปรับหนี้สินทางภาษีในลักษณะเดียวกันสำหรับผู้ขาย (นักแสดง)

ความสนใจ

ความแตกต่างเพียงอย่างเดียว: ตัวแทนภาษีจะต้องลงทะเบียนใบแจ้งหนี้การแก้ไขและในหนังสือขายและในหนังสือช้อปปิ้ง หากผู้เช่าใช้ระบอบภาษีพิเศษผู้จ่ายภาษีมูลค่าเพิ่มจะไม่ได้รับการยอมรับและสิทธิ์ในการหักไม่มี (หน้า

2 ช้อนโต๊ะ. 346.11, วรรค 4 ของศิลปะ 346.26 วรรค 1 ของงานศิลปะ รหัสภาษี 171) ดังนั้นใบแจ้งหนี้ที่รวบรวมโดยพวกเขาลงทะเบียนในหนังสือขายเท่านั้น

ก้า การแก้ไขใบแจ้งหนี้ที่ออกโดยตัวแทนภาษี

ขึ้นอยู่กับการประยุกต์ใช้การตรวจสอบภาษีจะต้องปรับข้อมูลเกี่ยวกับค่าคงค้างในบัตรบัญชีส่วนบุคคลของตัวแทนภาษีและส่งคืนการชำระเงินมากเกินไปตามข้อที่ 78 ของรหัสภาษีของสหพันธรัฐรัสเซีย (วรรค 14 ของศิลปะ 78 ของรหัสภาษี 78 ของสหพันธรัฐรัสเซีย) วิธีทำการแก้ไขหากมีข้อผิดพลาดในใบแจ้งหนี้การแก้ไขเอกสารจะต้องได้รับการแก้ไข

ขั้นตอนในการทำการแก้ไขในใบแจ้งหนี้การปรับจะได้รับในวรรค 6 ของภาคผนวก 2 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137 สำหรับข้อมูลเพิ่มเติมเกี่ยวกับเรื่องนี้ดูวิธีการแก้ไขใบแจ้งหนี้

เมื่อวาดใบแจ้งหนี้การปรับตัวเพื่อแก้ไขตัวบ่งชี้ในใบแจ้งหนี้เริ่มต้นที่รวบรวมใบแจ้งหนี้การแก้ไขไม่จำเป็น (วรรค 7 ของภาคผนวก 1 ไปยังพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137)

ใบแจ้งหนี้ตัวแทนภาษีใน 1C 8.3 การบัญชี 3.0

รูปที่ 15 การให้เช่าและการรับรู้การจดทะเบียนอสังหาริมทรัพย์ของการดำเนินงานภาษีมูลค่าเพิ่มในระหว่างการขายอสังหาริมทรัพย์และการเช่าอสังหาริมทรัพย์ของเทศบาลความแตกต่างพื้นฐานจากโครงการข้างต้นไม่มีโครงการ สิ่งสำคัญคือการเลือกมุมมองที่เหมาะสมของข้อตกลงตัวแทน (รูปที่ 16)

รูปที่ 16 นอกจากนี้เมื่อคำนวณเอกสารบริการเช่ามีความจำเป็นต้องระบุบัญชีและการวิเคราะห์ต้นทุนอย่างถูกต้อง (รูปที่ 17) การโพสต์รูปที่ 17 จะแสดงในรูปที่ 1 พวกเขายังมีบัญชีพิเศษของ 76.n

รูปที่ 19 เมื่อดำเนินการกับทรัพย์สินให้กับตัวแทนภาษีเป็นสิ่งสำคัญในการเลือกมุมมองที่เหมาะสมของข้อตกลงตัวแทนและปฏิบัติตามกฎระเบียบสำหรับการบัญชีของสินทรัพย์ถาวร

ทำงานกับใบแจ้งหนี้ราชทัณฑ์

- จำนวนและวันที่ของใบแจ้งหนี้หลักตัวชี้วัดที่มีการเปลี่ยนแปลง

- จำนวนสินค้าขอบเขตการทำงานบริการหรือสิทธิในทรัพย์สินก่อนและหลังการเปลี่ยนแปลง

- ราคาภาษีก่อนและหลังการปรับ;

- ค่าใช้จ่ายทั้งหมดของจำนวนสินค้างานบริการหรือสิทธิ์ในทรัพย์สินโดยคำนึงถึงและไม่รวมภาษีมูลค่าเพิ่มก่อนและหลังการเปลี่ยนแปลง

- จำนวนของภาษีสรรพสามิตไปและหลังชี้แจง - สำหรับสินค้าที่ขายได้

- รวมภาษีมูลค่าเพิ่มก่อนและหลังชี้แจง;

- ความแตกต่างในเชิงบวกหรือลบซึ่งเป็นผลมาจากการชี้แจงต้นทุนสินค้างานบริการจำนวนภาษีมูลค่าเพิ่มและภาษีสรรพสามิต (หากส่งสินค้าที่ขายได้)

รายการที่สมบูรณ์ของตัวชี้วัดบังคับของใบแจ้งหนี้การแก้ไขจะได้รับในวรรค 5.2 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

สิ่งนี้ตามบทบัญญัติของวรรค 3 ของมาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซียและวรรค 3 ของมาตรา II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 237 การประกาศซึ่งสะท้อนถึงจำนวนการหักเงินตัวแทนภาษีที่ไม่ใช่ผู้จ่ายภาษีมูลค่าเพิ่มที่ไม่เต็มไป (Para 11 หน้า 3 ของการสั่งซื้อที่ได้รับอนุมัติจากการสั่งซื้อกระทรวงการคลังของรัสเซียเมื่อวันที่ 29 ตุลาคม 2014 หมายเลข MMB-7 -3 / 558) แต่เมื่อพิจารณาว่าตัวแทนภาษีเป็นผู้เช่าและในกรณีนี้ปฏิบัติหน้าที่ของผู้เสียภาษี - เจ้าของบ้านโดยลดค่าใช้จ่ายในการให้บริการก็สามารถออกใบแจ้งหนี้การแก้ไขได้ และเนื่องจากไม่มีสิทธิ์ที่จะหักตัวแทนภาษีดังกล่าวควรอ้างถึงการตรวจสอบภาษีด้วยคำชี้แจงที่เกี่ยวข้อง (วรรค 6 ของงานศิลปะ 78 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ใบแจ้งหนี้ใบแจ้งหนี้การแก้ไขที่ตัวแทนภาษี

รูปที่ 2 ในการเดินสายเพื่อสะท้อน VAT แทนที่จะเป็นบัญชีปกติของการตั้งถิ่นฐานซึ่งกันและกันจะใช้ Subaccount ใหม่ - 76.n รูปที่ 3 เพื่อสร้างใบแจ้งหนี้ของสปีชีส์นี้การประมวลผลจะถูกเรียกใช้จากส่วนที่สอดคล้องกันของส่วนธนาคารและแคชเชียร์ (รูปที่ 4)

รูปที่ 4 รูปที่ 5 แสดงรูปแบบของการประมวลผลนี้ ค่าโสหุ้ย Parish ทั้งหมดที่ตกแต่งในสัญญาของหน่วยงานและการชำระเงินในช่วงเวลาที่เลือกจะอยู่ในส่วนตารางโดยอัตโนมัติ (ปุ่ม "เติม" รูปที่ 5) โดยปุ่ม "เรียกใช้" ใบแจ้งหนี้จะเกิดขึ้นและลงทะเบียน

รูปที่ 5 รูปต่อไปนี้แสดงใบแจ้งหนี้เอง (รูปที่ 6) โปรดทราบว่าอัตรา VAT ถูกเลือก "18/118" และรหัสการทำงานในกรณีนี้คือ 06

รูปที่ 6 อย่างที่คุณเห็น Subaccounts ใหม่มีส่วนร่วมในการเดินสายไฟ (รูปที่ 7) เพิ่มเป็นพิเศษในแผนบัญชี 1C (76. และ 68.32)

รูปที่ 7 จำนวนภาษีมูลค่าเพิ่มที่เราต้องจ่ายให้กับงบประมาณสามารถตรวจสอบในรายงานการขายและในการประกาศในภาษีมูลค่าเพิ่ม The Sales Book (รูปที่ 8) เกิดขึ้นในส่วน "VAT Reports" ในคอลัมน์คู่สัญญาบ่งชี้ว่าองค์กรที่จ่ายเงินภาษี

รับ 267 วิดีโอสอนสำหรับ 1C ฟรี:

- วิดีโอสอนฟรีสำหรับ 1C คิดเป็น 8.3 และ 8.2;

- บทช่วยสอนเกี่ยวกับรุ่นใหม่ของ 1C ZUP 3.0;

- หลักสูตรที่ดีในการจัดการการค้า 1C 11

รูปที่ 8 การประกาศ VAT ใน 1C เกิดขึ้นจากส่วนการรายงาน ในส่วนย่อย "รายงานที่ควบคุม" คุณต้องเลือกมุมมองที่เกี่ยวข้อง ("ประกาศ VAT") แถว 060 (P.1 ส่วนที่ 2) จะเต็มไปด้วยจำนวนเงินที่คุณต้องการจ่ายให้กับงบประมาณ (รูปที่ 9) รูปที่ 9 การชำระภาษีในงบประมาณที่ออกโดยเอกสารมาตรฐาน 1C ("คำสั่งการชำระเงิน" และ "ตัดออกจากบัญชีปัจจุบัน")

ข้อมูล

ในใบแจ้งหนี้การปรับเพียงครั้งเดียวเมื่อการเปลี่ยนแปลงมีผลต่อตัวบ่งชี้ของเอกสารหลักหลายฉบับระบุตัวเลขและวันที่ของแต่ละรายการ นอกจากนี้จำนวนและปริมาณของสินค้าที่เป็นเนื้อเดียวกันทำงานบริการและสิทธิในทรัพย์สินได้ทั้งหมด

ตัวอย่างของการลงทะเบียนใบแจ้งหนี้การปรับเดี่ยวเพื่อลดมูลค่าของสินค้าที่จัดส่งที่ระบุในใบแจ้งหนี้หลายรายการที่รวบรวมโดยผู้ขาย - บริษัท การค้า "Hermes" "และผู้ซื้อ - Alfa JSC สรุปข้อตกลงสำหรับอุปทานต่อไปนี้ สินค้า:

- น้ำอัดลม - ราคา 30 รูเบิล สำหรับขวด;

- น้ำอัดลม - ในราคา 15 รูเบิล สำหรับขวด

- น้ำอัดลม 20,000 ขวดมีค่าใช้จ่ายทั้งหมด (ไม่มีภาษีมูลค่าเพิ่ม) 600,000 รูเบิล (20 000 boot × 30 ถู);

- น้ำอัดลม 10,000 ขวดมีค่าใช้จ่ายทั้งหมด (ไม่มีภาษีมูลค่าเพิ่ม) 150,000 รูเบิล (บูธ 10,000

ในกรณีนี้การเปลี่ยนแปลงจะถูกนำมาพิจารณาเมื่อรวบรวมเอกสารหลัก

- ผู้ซื้อ - VAT Payer ส่งคืนสินค้าที่จัดการเพื่อคำนึงถึง ในกรณีนี้การดำเนินการย้อนกลับเกิดขึ้น ดังนั้นผู้ซื้อจึงดึงใบแจ้งหนี้ที่พบบ่อยที่สุด

- ใบแจ้งหนี้เริ่มต้นเข้าใจผิดกับผู้ซื้อ

ในกรณีนี้ป้อนวิธีเดียวกับเมื่อตั้งค่าใบแจ้งหนี้อีกครั้งสำหรับการดำเนินการเดียวกัน นั่นคือรายการที่ผิดพลาดในการยกเลิกการขายและรายงานผู้ซื้อว่าเอกสารถูกกำหนดโดยไม่ได้ตั้งใจ

ชี้แจงดังกล่าวมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียในวันที่ 16 มีนาคม 2558 ครั้งที่ 03-07-09 / 13813, 18 มิถุนายน 2014 หมายเลข 03-07-RZ / 29089, ในวันที่ 16 พฤษภาคม 2012 ไม่ . 03-07-09 / 56 ลงวันที่ 5 ธันวาคม 2554 ฉบับที่ 03-07-09 / 46 ลงวันที่ 1 ธันวาคม 2554 ฉบับที่ 03-07-09 / 45 จากวันที่ 30 พฤศจิกายน 2554 ครั้งที่ 03-07- 09/44 และบริการภาษีของรัฐบาลกลางของรัสเซีย 12 มีนาคม 2555 № UD-4-3 / 4143

สำหรับสินค้าที่จัดส่ง "Hermes" ใส่ใบแจ้งหนี้ "Alfa" และลงทะเบียนในหนังสือขาย 21 มิถุนายน "Hermes" จัดส่ง:

- 40,000 ขวดน้ำที่ไม่ใช่คาร์บอเนตที่มีค่าใช้จ่ายทั้งหมด (ไม่มีภาษีมูลค่าเพิ่ม) 1,200,000 รูเบิล (40 000 boot × 30 ถู);

- น้ำอัดลม 20,000 ขวดมีค่าใช้จ่ายทั้งหมด (ไม่มีภาษีมูลค่าเพิ่ม) 300,000 รูเบิล (บูธ 20,000 บูธ× 15).

สำหรับสินค้าที่จัดส่ง "Hermes" ใส่ใบแจ้งหนี้ "Alfa" และลงทะเบียนในหนังสือขาย ในวันที่ 10 กรกฎาคม "Hermes" ส่งไปยังที่อยู่ "Alfa" อีกชุดหนึ่งของสินค้ารวม 800,000 รูเบิล (ไม่มีภาษีมูลค่าเพิ่ม) ภายใต้เงื่อนไขของสัญญาเมื่อถึงปริมาณการจัดหาในจำนวนมากกว่า 3,000,000 รูเบิล "Hermes" ให้ส่วนลดแก่ผู้ซื้อในการจัดส่งผลิตภัณฑ์ก่อนหน้านี้ในจำนวนร้อยละ 10 ของต้นทุนทั้งหมด ในวันที่ 10 กรกฎาคม "Hermes" สะท้อนให้เห็นถึงส่วนลดที่ให้ไว้ในใบแจ้งหนี้การปรับครั้งเดียวเป็นใบแจ้งหนี้สำหรับวันที่ 17 กุมภาพันธ์และวันที่ 21 มิถุนายน

การกรอกใบแจ้งหนี้ต้องการเฉพาะการทำธุรกรรมที่อยู่ภายใต้ภาษีมูลค่าเพิ่ม หากองค์กรเป็นตัวแทนภาษีในการดำเนินงานที่ปล่อยออกมาจากการเก็บภาษีจะไม่ต้องมีบัญชีใด ๆ สำหรับการดำเนินงานดังกล่าว นี่คือที่ระบุไว้ในจดหมายของกระทรวงการคลังของรัสเซียในวันที่ 19 มีนาคม 2014 หมายเลข 03-07-09/11822

ข้อกำหนดทั่วไปสำหรับการออกใบแจ้งหนี้ได้รับการจัดตั้งขึ้นตามวรรค 5, 5.1 และ 6 ของข้อ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย (วรรค 2 ของวรรค 3 ของศิลปะ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย) คุณสมบัติของการกรอกตัวบ่งชี้บางอย่างของใบแจ้งหนี้ของตัวแทนภาษีจะถูกระบุในภาคผนวก 1 และ 2 ไปยังพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

คุณสามารถจัดใบแจ้งหนี้บนกระดาษและ (หรือ) ในรูปแบบอิเล็กทรอนิกส์ (วรรค 2 ของวรรค 1 ของงานศิลปะ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รูปแบบอิเล็กทรอนิกส์ของใบแจ้งหนี้ได้รับการอนุมัติตามคำสั่งของบริการภาษีของรัฐบาลกลางของรัสเซียในวันที่ 4 มีนาคม 2558 ครั้งที่ MMB-7-6 / 93

ใบแจ้งหนี้ที่ตกแต่งโดยตัวแทนภาษีควรลงทะเบียนในส่วนที่ 1 ของการบัญชีของใบแจ้งหนี้และในหนังสือยอดขาย ณ วันที่ของวันที่รวบรวม (วรรค 1 ของภาคผนวก 3 วรรค 15-16 ของ II ภาคผนวก 5 ถึงพระราชกฤษฎีกา ของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 № 1137) ในส่วนที่ 2 ของนิตยสารบัญชีบัญชีเอกสารดังกล่าวจะไม่ถูกบันทึก (วรรค 9 ของภาคผนวก 3 ไปยังพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) ในหนังสือซื้อใบแจ้งหนี้ที่ยื่นอุทิศโดยตัวแทนภาษีจดทะเบียนเป็นสิทธิที่จะหักภาษี (วรรค 23 ของมาตรา II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) .

ในตัวแทนภาษี "ผู้ขาย" ที่ได้รับสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี (วรรค 2 ของข้อ 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รวมถึงตัวแทนภาษีของรัฐผู้เช่า หรือทรัพย์สินของเทศบาลโดยตรงเจ้าหน้าที่ของรัฐโดยตรงและรัฐบาลตนเองในท้องถิ่นหรือได้มา (รับ) ในรัฐรัสเซียหรือทรัพย์สินเทศบาลไม่ได้ประดิษฐานที่องค์กรของรัฐ (เขตเทศบาล) (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เป็นผู้นำ หรือชื่อตัวย่อของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในสัญญากับตัวแทนภาษี) ซึ่งพวกเขาเล่นภาระผูกพันในการจ่ายภาษี

ที่อยู่ (ตามเอกสารประกอบ) ของผู้ขายหรือเจ้าของบ้าน (ตามเอกสารที่เป็นส่วนประกอบ) ของผู้ขายหรือเจ้าของบ้าน (ตามที่ระบุไว้ในสัญญาตัวแทนภาษี) (ซึ่งระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติตามข้อผูกพันในการจ่ายภาษี

ในบรรทัด 2b "Inn / PPP ของผู้ขาย" จะต้องติดอยู่:

- digger - หากใบแจ้งหนี้เต็มไปด้วยตัวแทนภาษีการซื้อสินค้า (งานบริการ) จากองค์กรต่างประเทศซึ่งไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี (วรรค 2 ของงานศิลปะ 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย);

- The Inn และ PPC ของผู้ขายหรือผู้ให้เช่า (ระบุไว้ในข้อตกลงตัวแทนภาษี) ซึ่งตัวแทนภาษีปฏิบัติหน้าที่ในการจ่ายภาษีในกรณีอื่นทั้งหมด (วรรค 3 ของศิลปะ 161 ของรหัสภาษีของ สหพันธรัฐรัสเซีย).

นี่คือที่ระบุไว้ใน Subparagraphs "B" - "D" ของข้อ 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

เมื่อวาดใบแจ้งหนี้สำหรับงานที่ดำเนินการ (บริการที่แสดงผล) ในบรรทัดที่ 3 "ขนส่งสินค้าและที่อยู่" และ 4 "ผู้รับและที่อยู่" ตัวแทนภาษีที่ได้รับงาน (บริการ) ในองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียในการบัญชีภาษี (2 ศิลปะ. 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือทรัพย์สินเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นหรือที่ได้มาของรัฐหรือทรัพย์สินเทศบาลในรัสเซียไม่ได้ประดิษฐานอยู่ในรัฐ (เทศบาล ) องค์กร (3, ศิลปะ. 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย), ใส่ fiwers

หากองค์กรต่างประเทศที่ไม่ได้ประกอบไปด้วยรัสเซียจะซื้อสินค้าจะถูกซื้อจากนั้นในบรรทัด "ขนส่งสินค้าและที่อยู่ของเขา" คุณต้องระบุชื่อและที่อยู่ทางไปรษณีย์ของผู้ส่งและในบรรทัด "ผู้รับและที่อยู่ "- ชื่อและที่อยู่ทางไปรษณีย์ของผู้รับ

นี่คือที่ระบุไว้ใน Subparagraphs "E" - "F" ของข้อ 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียในวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

คุณสมบัติบางอย่างมีลำดับของการกรอกข้อมูลในบรรทัดที่ 5 "กับเอกสารการชำระเงินและการคำนวณ"

เมื่อซื้อ (รับ) หรือเช่าทรัพย์สิน (เทศบาล) ในบรรทัดนี้คุณต้องระบุหมายเลขและวันที่ของเอกสารการชำระเงินที่ยืนยันการชำระเงินของทรัพย์สินหรือการโอนค่าเช่า

เมื่อซื้องาน (บริการ) ในองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษีในบรรทัดที่ 5 ระบุจำนวนและวันที่ของเอกสารการชำระเงินที่ยืนยันการโอนเงินภาษีมูลค่าเพิ่มที่คิดค่าเสื่อมราคาไปยังงบประมาณ

เมื่อซื้อสินค้าจากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษีในบรรทัดที่ 5 ระบุจำนวนและวันที่ของเอกสารการชำระเงินที่ยืนยันการชำระเงินของสินค้าที่ซื้อ

หากการชำระเงินถูกสร้างขึ้นในรูปแบบไม่มีเงินในบรรทัดที่ 5 ระบุแดชบอร์ด

นี่คือที่ระบุไว้ใน Subparagraph "S" ของข้อ 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

ในบรรทัดที่ 7 "สกุลเงิน: ชื่อรหัส" ระบุชื่อของสกุลเงินตามสกุลเงินลักษณนามทั้งหมดรัสเซียและรหัสดิจิทัล (ย่อย "M" ของวรรค 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลรัสเซีย สหพันธ์ที่ 26 ธันวาคม 2554 ฉบับที่ 1137) หากราคาตามสัญญาของสินค้า (งานบริการ) แสดงอยู่ในสกุลเงินและชำระเงินเป็นสกุลเงินตัวแทนภาษีอาจเป็นใบแจ้งหนี้ในสกุลเงิน (ข้อ 7 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

เมื่อเสร็จสิ้นการนับของใบแจ้งหนี้ตัวแทนภาษีได้รับสินค้า (งานบริการ) จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี (วรรค 2 ของข้อ 161 ของรหัสภาษี) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือเทศบาล ทรัพย์สินโดยตรงเจ้าหน้าที่ของรัฐและรัฐบาลท้องถิ่นหรือซื้อกิจการ (รับ) ในอาณาเขตของรัฐรัสเซียหรือทรัพย์สินเทศบาลไม่ได้ประดิษฐานอยู่ในองค์กรของรัฐ (เขตเทศบาล) (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ควรปฏิบัติตาม กฎต่อไปนี้

ด้วยการชำระเงินเต็มจำนวนของสินค้า (งานบริการ) จำนวนของใบแจ้งหนี้ควรกรอกตามขั้นตอนที่กำหนดโดยวรรค 5 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ด้วยการชำระเงินบางส่วนในคอลัมน์ 2-4 การโง่เขลาและคอลัมน์ที่ 10-11 จะไม่ถูกเติมเต็ม

ทั้งที่มีการชำระเงินที่สมบูรณ์และบางส่วน (รวมถึงรูปแบบการคำนวณที่เปิดตัว) ให้ระบุ:

- ในคอลัมน์ 1 - ชื่อของสินค้าที่ให้มาสิทธิในทรัพย์สิน (รายละเอียดงานบริการ);

- ในคอลัมน์ 7 - อัตราภาษีโดยประมาณ (10/110 หรือ 18/118) หรือบันทึก "ไม่มีภาษีมูลค่าเพิ่ม"

- ในคอลัมน์ 9 - ผลรวมของตัวบ่งชี้ของกราฟ 5 และตัวบ่งชี้คำนวณเป็นผลิตภัณฑ์ของรูปที่ 5 และอัตราภาษีในจำนวน 10 หรือ 18 เปอร์เซ็นต์หารด้วย 100;

- ในคอลัมน์ 8 - จำนวนภาษีที่คำนวณเป็นงานของการนับ 9 และ 7 ในรูเบิลและ Kopecks โดยไม่ปัดเศษ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 เมษายน 2014 หมายเลข 03-07-RZ / 14417);

- ในคอลัมน์ 6 - จำนวนของภาษีสรรพสามิตและหากสินค้าไม่สามารถใช้ได้แล้วให้ระบุ "ไม่มีสรรพสามิต"

ขั้นตอนการกรอกใบแจ้งหนี้ที่จัดตั้งขึ้นในภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

หลังจากกรอกรายละเอียดที่จำเป็นทั้งหมดของใบแจ้งหนี้กระดาษหัวหน้าและหัวหน้านักบัญชีขององค์กร - ตัวแทนภาษี (บุคคลอื่นที่ได้รับอนุญาตจากองค์กรหรือการทำลายล้างในนามขององค์กร) หากตัวแทนภาษีเป็นผู้ประกอบการเขาต้องลงนามในใบแจ้งหนี้เป็นการส่วนตัวและระบุรายละเอียดของใบรับรองการลงทะเบียนของเขา การสั่งซื้อดังกล่าวก่อตั้งขึ้นตามวรรค 6 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ในความสัมพันธ์กับการเตรียมใบแจ้งหนี้ในอดีตคำอธิบายที่คล้ายคลึงกันถูกเก็บไว้ในจดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียในวันที่ 12 สิงหาคม 2552 ฉบับที่ SHS-22-3 / 634

เมื่อภาษีรถแท็กซี่รวมถึงเมื่อออกความก้าวหน้า (การชำระเงินบางส่วน) รวมถึงในรูปแบบที่ไม่ใช่ตัวเงินตัวแทนภาษีได้รับสินค้า (งานบริการ) ในองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี (วรรค 2 ของงานศิลปะ 161 NK RF) รวมถึงตัวแทนภาษีของรัฐผู้เช่าหรือทรัพย์สินเทศบาลโดยตรงจากหน่วยงานของรัฐและรัฐบาลท้องถิ่นในท้องถิ่นหรือที่ได้มา (รับ) ทรัพย์สินของรัฐหรือเทศบาลในรัสเซียไม่ได้ประดิษฐานอยู่ในองค์กรของรัฐ (รัฐ) (ข้อ 3 ของมาตรา 161 NK RF) ประกอบออกใบแจ้งหนี้และลงทะเบียนในสมุดการขาย (วรรค 15 ของมาตรา II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) เมื่อนำเสนอภาษีมูลค่าเพิ่มเพื่อหักเงินตามวรรค 3 ของมาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซียก่อนหน้านี้มีใบแจ้งหนี้ล่วงหน้า (การชำระเงินบางส่วน) พวกเขาลงทะเบียนในหนังสือซื้อ (วรรค 23 ของมาตรา II ของภาคผนวก 4 ถึง พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137)

ตัวอย่างของการรวบรวมใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าที่จ่ายให้กับอุปกรณ์อุตสาหกรรมที่จะเกิดขึ้น องค์กรรัสเซีย (ตัวแทนภาษี) ซื้ออุปกรณ์จากองค์กรต่างประเทศที่ไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี

Alpha LLC ในแง่ของการชำระเงินล่วงหน้า 100 เปอร์เซ็นต์ได้รับเครื่องกัดสำหรับใช้ในกิจกรรมอุตสาหกรรมที่ต้องเสียภาษีจากภาษีมูลค่าเพิ่มจาก บริษัท ยูเครน "Motor Sich" ค่าใช้จ่ายของอุปกรณ์ภายใต้สัญญาคือ 590,000 รูเบิล ในมุมมองของภาษีมูลค่าเพิ่ม การคำนวณภายใต้สัญญาจะดำเนินการในรูเบิล องค์กรยูเครนไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี ที่ตั้งของเครื่องคือรัสเซีย (ศิลปะ 147 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นจากต้นทุนของเครื่องอัลฟาควรเก็บภาษีมูลค่าเพิ่ม จำนวนภาษีมูลค่าเพิ่มซึ่งอัลฟ่าควรเก็บจากรายได้ขององค์กรยูเครนในฐานะตัวแทนภาษีคือ 90,000 รูเบิล (590,000 รูเบิล× 18/118)

ในวันที่ 21 มิถุนายนคำสั่งการชำระเงินหมายเลข 275 ของนักบัญชีอัลฟ่าจดทะเบียนการชำระเงินขององค์กรยูเครน (ลบภาษีมูลค่าเพิ่ม) และมีจำนวน ในบรรทัดที่ 5 ของใบแจ้งหนี้ที่แต่งตั้งซึ่งเป็นบัญชีอัลฟ่าชี้ให้เห็นรายละเอียดของเอกสารการชำระเงินซึ่งการชำระเงินของ บริษัท ยูเครนจดทะเบียน (ลงวันที่ 21 มิถุนายนหมายเลข 275) เมื่อวันที่ 21 มิถุนายนใบแจ้งหนี้ได้รับการจดทะเบียนในหนังสือขาย

ภาษีมูลค่าเพิ่มจัดขึ้นจากรายได้ขององค์กรยูเครนถูกโอนไปยังงบประมาณตามคำสั่งการชำระเงินของวันที่ 21 มิถุนายนหมายเลข 276

การกระทำของการรับอุปกรณ์ได้รับการลงนามโดยฝ่ายในวันที่ 5 กรกฎาคม ในวันนี้เครื่องถูกนำไปบัญชีและ Alfa มีสิทธิ์ที่จะหักภาษีมูลค่าเพิ่มที่เก็บไว้ ในวันที่ 5 กรกฎาคมนักบัญชีอัลฟ่าได้จดทะเบียนใบแจ้งหนี้ที่รวบรวมไว้ในหนังสือการซื้อและแสดงจำนวนภาษีมูลค่าเพิ่มเพื่อหัก

การคำนวณกับซัพพลายเออร์นักบัญชี "Alfa" สะท้อนให้เห็นถึง Subaccounts ต่อไปนี้ที่เปิดไปยังบัญชี 60 "การคำนวณกับซัพพลายเออร์และผู้รับเหมา":

- "การคำนวณความก้าวหน้าที่ออก";

- "การคำนวณสำหรับอสังหาริมทรัพย์ (งานบริการ)"

เดบิต 60 subaccount "การคำนวณเกี่ยวกับความก้าวหน้าที่ออก" เครดิต 68 Subaccount "การคำนวณในภาษีมูลค่าเพิ่ม"

- 90,000 รูเบิล - VAT เก็บไว้จากผลรวมของการจ่ายเงินล่วงหน้าโดยองค์กรยูเครน;

เดบิต 60 Subaccount "การคำนวณล่วงหน้าที่ออกล่วงหน้า" เครดิต 51

- 500,000 รูเบิล - ความก้าวหน้าขององค์กรยูเครนอยู่ในรายการ (ลบภาษีมูลค่าเพิ่มหนุน);

- 90,000 รูเบิล - จดทะเบียนในงบประมาณภาษีมูลค่าเพิ่มซึ่งจัดขึ้นจากรายได้ขององค์กรยูเครน

เดบิต 08 เครดิต 60 Subaccount "การคำนวณสำหรับอสังหาริมทรัพย์ (งานบริการ)»

- 500,000 รูเบิล - นำมาใช้ในบัญชีในองค์ประกอบของเครื่องอัดของเครื่องกัด

เดบิต 19 เครดิต 60 Subaccount การคำนวณสำหรับอสังหาริมทรัพย์ (งานบริการ) "

- 90,000 รูเบิล - สะท้อน "ทางเข้า" VAT จากต้นทุนของเครื่อง

เดบิต 60 Subaccount "การคำนวณสำหรับคุณสมบัติ (งานบริการ)" เครดิต 60 Subaccount "คำนวณต่อส่วนขยายที่ออก"

- 590,000 รูเบิล - ยืนจ่ายเงินล่วงหน้าโดยองค์กรยูเครน;

- 90,000 รูเบิล - นำมาใช้เพื่อหักภาษีมูลค่าเพิ่มและระบุไว้ในงบประมาณ

กฎเดียวกันนั้นถูกต้องหากตัวแทนภาษีซื้อสินค้า (งานบริการ) ในองค์กรต่างประเทศซึ่งไม่ได้อยู่ในรัสเซียในการบัญชีภาษีปฏิเสธที่จะจัดหาจนกว่าการจัดส่งและผู้ขายจะกลับไปที่เขาก่อนหน้านี้การชำระเงินล่วงหน้าขั้นสูง (การชำระเงินบางส่วน) ในกรณีนี้ใบแจ้งหนี้ที่เขียนไว้ก่อนหน้านี้สำหรับการชำระเงินล่วงหน้า (การชำระเงินบางส่วน) จะถูกบันทึกไว้ในหนังสือการซื้อหลังจากการสะท้อนในการบัญชีสำหรับการปรับทั้งหมดที่เกี่ยวข้องกับการส่งคืน ในเวลาเดียวกันคุณสามารถลงทะเบียนใบแจ้งหนี้ในหนังสือซื้อได้ไม่เกินหนึ่งปีนับจากวันที่ของผู้ซื้อ refusal นี้แสดงในวรรค 22 ของมาตรา II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

สถานการณ์: วิธีการทำใบแจ้งหนี้ไปยังตัวแทนภาษีหากซื้อสินค้า (งานบริการ) ในองค์กรต่างประเทศไม่ประกอบด้วยการบัญชีภาษี?

ทำใบแจ้งหนี้ตามขั้นตอนที่จัดตั้งขึ้นตามวรรค 5, 5.1 และ 6 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซียโดยคำนึงถึงคุณสมบัติบางอย่าง

เมื่อซื้อสินค้า (งานบริการ) ในองค์กรต่างประเทศไม่ใช่ในรัสเซียองค์กรรัสเซีย (ตัวแทนภาษี) มีหน้าที่ต้องรวบรวมใบแจ้งหนี้ตามข้อกำหนดของวรรค 5 และ 6 ของข้อ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย (Para) . 2 หน้า 3 ของศิลปะ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในเวลาเดียวกันบางตำแหน่งของใบแจ้งหนี้ที่รวบรวมโดยตัวแทนภาษี เต็มไปด้วยคำสั่งพิเศษ . ตัวอย่างเช่นในบรรทัด 2b "Inn / PPP ของผู้ขาย" คุณต้องใส่คูน้ำ (วรรค 1 ของภาคผนวก 1 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137) ในความสัมพันธ์กับการกรอกใบแจ้งหนี้ในอดีตเป็นข้อมูลเพิ่มเติมกระทรวงการคลังของรัสเซียแนะนำให้ทำเครื่องหมายสำหรับคนต่างชาติ (จดหมายลงวันที่ 11 พฤษภาคม 2550 ครั้งที่ 03-07-08/106) .

ตัวอย่างการรวบรวมใบแจ้งหนี้โดยตัวแทนภาษีเมื่อคุณได้รับบริการจากองค์กรต่างประเทศ องค์กรต่างประเทศไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี

Alpha LLC (ลูกค้า) สรุปกับองค์กรยูเครน "ทนายความของยูเครน" (ผู้บริหาร) (ผู้บริหาร) ข้อตกลงสำหรับการให้บริการทางกฎหมายซึ่งเป็นสิ่งจำเป็นสำหรับกิจกรรมการผลิตภาษีมูลค่าเพิ่มที่ต้องเสียภาษี ค่าใช้จ่ายในการให้บริการภายใต้สัญญาคือ 11,800 ดอลลาร์สหรัฐโดยคำนึงถึงภาษีมูลค่าเพิ่ม องค์กรยูเครนไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี สถานที่ของการดำเนินการตามกฎหมายคือรัสเซีย (ย่อย 4, 1 ศิลปะ 148 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นมูลค่าของพวกเขาจะอยู่ภายใต้ภาษีมูลค่าเพิ่ม

บริการได้แสดงผลตั้งแต่วันที่ 13 มีนาคมถึง 15 มีนาคม ในวันที่ 15 มีนาคมฝ่ายต่าง ๆ ได้ลงนามในการยอมรับและการส่งบริการที่แสดงผล ในวันเดียวกันนักบัญชีอัลฟ่าจดทะเบียนองค์กรยูเครนที่จะจ่ายและมีจำนวน ใบแจ้งหนี้ทำเครื่องหมาย "สำหรับคนต่างชาติ" . ในเวลาเดียวกันการกรอกบรรทัด 2B "Inn / PPP ของผู้ขาย" ของใบแจ้งหนี้นักบัญชีอัลฟ่าใส่คู จำนวนภาษีมูลค่าเพิ่มที่อัลฟาควรเก็บจากรายได้ขององค์กรยูเครนเป็นตัวแทนภาษีคือ $ 1,800 (11,800 USD × 18/118) ภาษีมูลค่าเพิ่มซึ่งจัดขึ้นจากรายได้ขององค์กรยูเครนได้รับการจดทะเบียนในงบประมาณตามคำสั่งการชำระเงิน รายละเอียดของเอกสารการชำระเงินนี้ "Alfa" ชี้ให้เห็นบรรทัดที่ 5 ของใบแจ้งหนี้ที่รวบรวม

สายไฟต่อไปนี้ทำในบัญชี Alfa

เดบิต 26 เครดิต 60

- 330,000 รูเบิล ((11 800 USD - 1800 USD) × 33 ถู / USD) - ต้นทุนที่สะท้อนให้เห็นถึงบริการทางกฎหมาย (ขึ้นอยู่กับพระราชบัญญัติการยอมรับ);

เดบิต 19 เครดิต 60

- 59 400 รูเบิล (1800 USD × 33 รูเบิล / USD) - บัญชีโดย VAT จากต้นทุนบริการที่จะอนุมานเมื่อรายได้ขององค์กรยูเครนจ่าย;

- 59 400 รูเบิล - CDA ยังคงเก็บไว้จากจำนวนเงินที่จะจ่ายโดยองค์กรยูเครนซึ่งไม่ได้อยู่ในบัญชีภาษีในรัสเซีย

เดบิต 60 เครดิต 52

- 330,000 ถู - การชำระเงินขององค์กรยูเครนอยู่ในรายการ (ลบ VAT);

เดบิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม" เครดิต 51

- 59 400 รูเบิล - จดทะเบียนในงบประมาณของรัฐบาลกลางจำนวนภาษีมูลค่าเพิ่มที่กำหนดเอง;

เดบิต 68 Subaccount "การคำนวณใน VAT" เครดิต 19

- 59 400 รูเบิล - นำมาใช้เพื่อหักภาษีมูลค่าเพิ่มที่จัดขึ้นจากรายได้เพื่อจ่ายให้องค์กรยูเครนและจดทะเบียนในงบประมาณ

ตัวอย่างของการรวบรวมใบแจ้งหนี้โดยตัวแทนภาษีเมื่อซื้อสินค้าจากองค์กรต่างประเทศ องค์กรต่างประเทศไม่ได้อยู่ในรัสเซียเกี่ยวกับการบัญชีภาษี

Alpha LLC ได้รับเครื่องเลี้ยวและเชือก GH-1840ZX DRO จาก บริษัท เยอรมัน "Atlanta Group" สำหรับใช้ในกิจกรรมอุตสาหกรรมภาษีมูลค่าเพิ่มที่ต้องเสียภาษี ค่าใช้จ่ายของอุปกรณ์ภายใต้สัญญาคือ $ 59,000 โดยคำนึงถึงภาษีมูลค่าเพิ่ม องค์กรต่างประเทศไม่ได้อยู่ในรัสเซียสำหรับการบัญชีภาษี ที่ตั้งของเครื่องคือรัสเซีย (ศิลปะ 147 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นค่าใช้จ่ายของเครื่องจึงอยู่ในภาษีมูลค่าเพิ่ม

การกระทำของการรับอุปกรณ์ได้รับการลงนามโดยฝ่ายในวันที่ 12 มีนาคม ในวันเดียวกันลำดับที่ 245 ของนักบัญชีอัลฟ่าจดทะเบียนองค์กรต่างประเทศที่จะจ่ายและมีจำนวน ใบแจ้งหนี้พร้อมเครื่องหมาย "สำหรับคนต่างชาติ" . ภาษีมูลค่าเพิ่มซึ่งจัดขึ้นจากรายได้ขององค์กรเยอรมันมีการระบุไว้ในงบประมาณของคำสั่งการชำระเงิน ในใบแจ้งหนี้ที่รวบรวม 5 รายการบัญชี Alfa ชี้ให้เห็นรายละเอียดของเอกสารการชำระเงินซึ่งการชำระเงินของ บริษัท เยอรมันอยู่ในรายการ

จำนวนภาษีมูลค่าเพิ่มซึ่งอัลฟ่าควรเก็บให้องค์กรต่างประเทศจากรายได้เป็นตัวแทนภาษีคือ $ 9,000 (USD × 18/118)

สายไฟต่อไปนี้ทำในบัญชี Alfa

เดบิต 08 เครดิต 60

- 1 650,000 ถู (50,000 USD × 33 รูเบิล / USD) - สะท้อนถึงค่าใช้จ่ายของเครื่อง (ไม่มีภาษีมูลค่าเพิ่ม) ณ วันที่ลงนามในพระราชบัญญัติ;

เดบิต 19 เครดิต 60

- 297,000 ถู (9000 USD × 33 รูเบิล / USD) - การบัญชีภาษีมูลค่าเพิ่มจากต้นทุนของเครื่องที่จะอนุมานเมื่อมีการจ่ายรายได้ของ บริษัท เยอรมัน

เดบิต 60 เครดิต 68 Subaccount การคำนวณในภาษีมูลค่าเพิ่ม "

- 297 000 รูเบิล - สะท้อนจำนวนภาษีมูลค่าเพิ่มซึ่งถือจากรายได้ของ บริษัท เยอรมันและเจ้าหนี้ตามงบประมาณ

เดบิต 60 เครดิต 52

- 1 650,000 ถู - แสดงรายการการชำระเงินขององค์กรต่างประเทศสำหรับเครื่องลบภาษีมูลค่าเพิ่ม;

เดบิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม" เครดิต 51

- 297 000 รูเบิล - จดทะเบียนในงบประมาณภาษีมูลค่าเพิ่มซึ่งจัดขึ้นโดยตัวแทนภาษีจากรายได้ขององค์กรต่างประเทศ

เดบิต 68 Subaccount "การคำนวณใน VAT" เครดิต 19

- 297 000 รูเบิล - นำไปใช้เพื่อหักภาษีมูลค่าเพิ่มจ่ายจริง

สถานการณ์: วิธีการทำใบแจ้งหนี้ไปยังตัวแทนภาษีหากมีการเช่าทรัพย์สินของรัฐ (เทศบาล)?

ทำใบแจ้งหนี้ตามขั้นตอนที่จัดตั้งขึ้นตามวรรค 5 และ 6 ของข้อ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในขณะเดียวกันคำนึงถึงบริการสำหรับการถ่ายโอนวัตถุบางอย่างของทรัพย์สินของรัฐ (เทศบาล) ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

ดังนั้นหากองค์กรสัญญาเช่าวัตถุธรรมชาติ (เช่นแปลงที่ดิน) ค่าเช่า VAT ไม่ได้อยู่ภายใต้ (ย่อย 17 วรรค 2 ของงานศิลปะ 149 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ตั้งแต่วันที่ 1 มกราคม 2557 ไม่จำเป็นต้องร่างใบแจ้งหนี้สำหรับการดำเนินงานดังกล่าว (วรรค 3 ของศิลปะ 169 ของรหัสภาษีของสหพันธรัฐรัสเซียกระทรวงการคลังของรัสเซียในวันที่ 19 มีนาคม 2557 ฉบับที่ 03-07- 09/11822)

หากบริการสำหรับการถ่ายโอนทรัพย์สินของรัฐ (เทศบาล) ขึ้นอยู่กับภาษีมูลค่าเพิ่มองค์กรมีหน้าที่ต้องออกใบแจ้งหนี้ ใบแจ้งหนี้ที่ทำเครื่องหมายด้วย "ค่าเช่าของรัฐ (เทศบาล) อสังหาริมทรัพย์" สิ่งนี้จะต้องทำไม่เกินห้าวันตามปฏิทินนับจากวันที่โอนค่าเช่า (Para 1 ของวรรค 3 ของศิลปะ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย, จดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียลงวันที่สิงหาคม 12, 2009 เลขที่ SHS-22-3 / 634) ใบแจ้งหนี้จะต้องลงชื่อ กรรมาธิการ ผู้เช่า (วรรค 2 ของวรรค 3 ของศิลปะ 168, วรรค 6 ของศิลปะ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ลงทะเบียนใบแจ้งหนี้ในหนังสือขายในวันที่คิดเป็น (วรรค 15 ของมาตรา II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137)

ตัวอย่างของการลงทะเบียนใบแจ้งหนี้ในหนังสือขายเมื่อให้เช่าทรัพย์สินของรัฐ

Alpha LLC ใช้ระบบภาษีทั่วไปและเช่าสถานที่ซึ่งเป็นกรรมสิทธิ์ของรัฐ เจ้าของที่ดิน - สำนักงานอาณาเขตของสำนักงานบริหารอสังหาริมทรัพย์ของรัฐบาลกลางสำหรับภูมิภาคมอสโก (ไม่ใช่สถาบันของรัฐ) อัลฟ่าใช้ห้องในการดำเนินการที่อยู่ภายใต้ภาษีมูลค่าเพิ่ม จำนวนเงินรายเดือนของค่าเช่าคือ 236,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 36,000 รูเบิล.)

ในวันที่ 15 ตุลาคมอัลฟ่าจดทะเบียนการจ่ายค่าเช่าสำหรับไตรมาสที่สี่ เมื่อวันที่ 16 ตุลาคมนักบัญชีอัลฟ่าเป็นใบแจ้งหนี้และจดทะเบียนในหนังสือขาย

ในหนังสือซื้อใบแจ้งหนี้ใบแจ้งหนี้นี้เพื่อลดหย่อนภาษี (วรรค 23 ของมาตรา II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ครั้งที่ 1137)