ในการเชื่อมต่อกับรัฐบาลที่วางแผนไว้ของการถ่ายโอนสหพันธรัฐรัสเซียไปยัง มาตรฐานสากล งบการเงิน (IFRS) ของธุรกิจรัสเซียทั้งหมดภายในปี 2018 หนึ่งในปัญหาการบัญชีจริงสำหรับเรื่องนี้ ระยะเวลาเปลี่ยนผ่าน มันคือการพัฒนาแผนมาตรฐานของบัญชี IFRS ซึ่งทำให้สามารถเก็บบันทึกได้โดยใช้ทั้งบัญชี IFRS ที่ใช้งานและพาสซีฟและบัญชีคลาสสิกของยอดเงินในบัญชีจากแผนบัญชีบัญชีบัญชีที่แนะนำสำหรับมาตรฐานของรัสเซีย การบัญชี (ras)

ในบทความนี้มีการเสนอแผนรูปแบบของบัญชี IFRS ดังกล่าว พื้นฐานพื้นฐานสำหรับการพัฒนาคือการปรากฏตัวของผู้เขียนและอธิบายในปี 2555 ในหนังสือของตน: "Cherkay A. D. ทฤษฎีของสองแถวของบัญชี 4 บัญชีและ บัญชีการเงิน. แผนเดียวสำหรับการบัญชีสำหรับขั้นตอนการแปล IFRS และ RAS "สำหรับการแปลบัญชี RAS ที่ไม่ชัดเจนโดยมีวัตถุทางบัญชีที่กำหนดไว้ภายใต้ IFRS ตามวรรค 7 ของ PBU 1/2551" นโยบายการบัญชีขององค์กร "ในบัญชี IFRS และกลับมา บัญชี IFRS ในบัญชีของ RAS คุณสมบัติของแผนบัญชีที่เสนอคือการให้การเขียนบทความที่ไม่ใช่การเงินและ สินทรัพย์ทางการเงิน และภาระผูกพันในงบแสดงฐานะการเงินขององค์กร (ยอดคงเหลือ) ซึ่งช่วยให้มั่นใจถึงการขยายตัวและการทำให้การวิเคราะห์การรายงานทางการเงินโดยผู้ใช้ที่สนใจ

มุมมองทั่วไปของแผนบัญชี IFRS

มุมมองทั่วไปของแผนบัญชี IFRS จะถูกนำเสนอในตารางที่ 1. บัญชีห้าคลาสแรกของแผนบัญชี IFRS มีชื่อเดียวกันกับห้าส่วนแรกของงบการเงิน (ยอดคงเหลือ) ขององค์กร ชื่อของบัญชีเหล่านี้ใน IFRS การบัญชีมักจะตรงกับชื่อของกฎเกณฑ์ของรายงานสถานะทางการเงินที่บันทึกยอดเงินสุดท้ายของพวกเขา รายได้และค่าใช้จ่ายบัญชีกำหนดผลประกอบการทางการเงินของกิจกรรมขององค์กร แผนบัญชีที่ส่งมีชั้นเรียนของบัญชีงบดุลที่สอดคล้องกับส่วนของงบดุลใน RAS ที่บันทึกไว้ในลำดับของสภาพคล่องที่เพิ่มขึ้นตารางที่ 1.แผนภูมิบัญชี IFRS

สมดุลที่สมบูรณ์แบบ

ยอดคงเหลือในการบัญชีที่มีการเข้าร่วมของสินทรัพย์ที่ไม่ใช่ทางการเงินและการเงินและภาระผูกพันทางการเงินแยกต่างหากโดยสมดุลในอุดมคติรายการและขั้นตอนการเขียนส่วนย่อยในส่วนของ บริษัท จะถูกนำเสนอในตารางที่ 2ตารางที่ 2.สมดุลที่สมบูรณ์แบบ

| ส่วน | ส่วนย่อย |

| 1. ทรัพย์สินทางโทรศัพท์ | สินทรัพย์ไม่หมุนเวียนที่ไม่ใช่ทางการเงิน |

| สินทรัพย์ทางการเงินขาออก | |

| 2. ประสานงานสินทรัพย์ | สินทรัพย์ย้อนกลับที่ไม่ใช่ทางการเงิน |

| สินทรัพย์ปัจจุบันทางการเงิน | |

| 3. Kapital | |

| 4.หน้าที่ระยะยาว | ภาระผูกพันในระยะยาวที่ไม่ใช่ทางการเงิน |

| ภาระผูกพันทางการเงินระยะยาว | |

| 5.หนี้สินระยะสั้น | ภาระผูกพันระยะสั้นที่ไม่ใช่ทางการเงิน |

| ภาระผูกพันทางการเงินระยะสั้น |

ในส่วนของสินทรัพย์และภาระผูกพันข้อบังคับที่ไม่ใช่ทางการเงินจะถูกบันทึกไว้ในขั้นต้นแล้วบทความทางการเงินที่กำหนดตามวรรค 11 และ AG3-AG12 IAS 32 "เครื่องมือทางการเงิน: การนำเสนอข้อมูล" (ที่แก้ไขเพิ่มเติมเมื่อวันที่ 18 กรกฎาคม 2555) ในขณะที่:

คุณลักษณะหลักของสินทรัพย์และหนี้สินทางการเงินคือการคำนวณทั้งเครื่องมือทางการเงินและการเงินอื่น ๆ และเครื่องมือทางการเงินเช่นเดียวกับเงินสดเป็นสินทรัพย์ทางการเงิน สินทรัพย์ทางกายภาพ (เช่นหุ้นสินทรัพย์ถาวร) รวมถึงสินทรัพย์ที่เช่าและสินทรัพย์ไม่มีตัวตน (เช่นสิทธิบัตรและเครื่องหมายการค้า) ไม่ใช่สินทรัพย์ทางการเงิน หากสัญญาให้การทำงานบริการและค่าวัสดุนี่เป็นสัญญาณ สินทรัพย์ที่ไม่ใช่ทางการเงิน และภาระผูกพัน ภาระผูกพันหรือสินทรัพย์ระยะสั้น (เช่นภาษีที่เกิดขึ้นจากข้อกำหนดที่กำหนดโดยกฎหมายที่รัฐบาลป้อน) ไม่ได้ ภาระผูกพันทางการเงิน หรือสินทรัพย์ทางการเงิน ใน สหพันธรัฐรัสเซีย สินทรัพย์และภาระผูกพันประเภทนี้รวมถึง ผลงานประกันภัย ใน กองทุนสังคม.

แผนทั่วไปของบัญชี IFRS ที่สอดคล้องกับความสมดุลในอุดมคติ

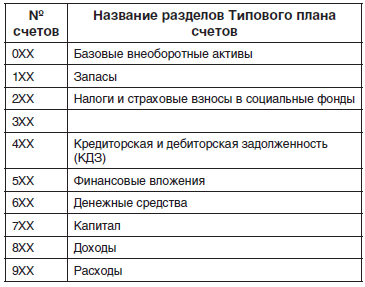

เนื่องจากมาตรฐาน IFRS กำหนดข้อกำหนดสำหรับงบการเงินที่ส่งมาและไม่ใช่ตามแผนการบัญชีและหลักเกณฑ์ทางบัญชีแผนบัญชี IFRS ที่ใช้เฉพาะบัญชีที่ใช้งานและ Passive เท่านั้น ไปยังบัญชีของแผนบัญชี IFRS ซึ่งฉันสามารถมีตัวแปรสมดุลเราต้องการข้อกำหนดในการปฏิบัติตามข้อบังคับในอุดมคติด้วยการให้ความเป็นไปได้ในการบันทึกจำนวนเงินของบัญชีในบทความของยอดคงเหลือในอุดมคติ ด้วยการจัดกลุ่มตามประเภทของวัตถุบัญชีตามลำดับการเพิ่มสภาพคล่องของพวกเขาโครงสร้างของแผนการบัญชี IFRS มาตรฐานในการบันทึกขนาดกะทัดรัดด้วยจำนวนบัญชี 3 S-Numeration ที่มีการสลับยอดของยอดคงเหลือแบ่งออกเป็นส่วนแบ่งสิบพาร์ติชันจะถูกนำเสนอในส่วนซ้ายของตารางที่ 3 ในส่วนจากศูนย์ ในพาร์ติชันที่ 6 ของบัญชีจะถูกบันทึกไว้ในลำดับของสภาพคล่องที่เพิ่มขึ้น ในด้านขวามือโครงสร้างของการบันทึกแบบขยายของแผนบัญชีมาตรฐานที่มีบัญชีที่ใช้งานอยู่และพาสซีฟพร้อมหมายเลข 4-Digital ที่ได้รับจากการบันทึกก่อนที่หมายเลข 3 หลักของหมายเลขคลาสจะได้รับ ในชั้นเรียน "สินทรัพย์ไม่หมุนเวียน" (VOI) 1, "สินทรัพย์ทุน" (OA) 2, "ทุน" (K) 3, "หนี้สินระยะยาว" (DOD) 4, "ภาระผูกพันระยะสั้น" (ซัง ) 5, "รายได้" 6 และ "ค่าใช้จ่าย" 7.

ตารางที่ 3โครงสร้างของการบันทึกขนาดกะทัดรัดและปรับใช้ของแผนบัญชี IFRS มาตรฐาน

| ส่วนของรายงานขนาดกะทัดรัดของแผนการของบัญชี IFRS | หมายเลขบัญชีบัญชีการบันทึกบัญชีที่ถอดออกได้ | |||||

| หมายเลขบัญชี | ห้องพักและชื่อ ส่วน | 1. วีร | 2.OA. | 3.K. | 4. | 5.COB |

| รายงานงบการเงิน | ||||||

| 0xx | 0. สินทรัพย์ขั้นพื้นฐานที่ไม่ใช่ปัจจุบัน | 10xx | 20xx ** | ─ | ─ | ─ |

| 1xx | 1. หุ้น | ─ | 21xx | ─ | ─ | ─ |

| 2xx | 2. ภาษีและเบี้ยประกัน | 12xx | 22xx | ─ | 42xx | 52xx |

| 3xx | 3. | |||||

| 4xx | 4. สินเชื่อและลูกหนี้ | 14xx | 24xx | ─ | 44xx | 54xx |

| 5xx | 5. การลงทุนทางการเงิน | 15xx | 25xx | ─ | ─ | ─ |

| 6xx | 6. เงินสด | 16xx * | 26xx | ─ | ─ | ─ |

| 7xx | 7. ทุน | ─ | ─ | 37xx | ─ | ─ |

| บัญชีผลลัพธ์ทางการเงิน | ||||||

| 8xx | 8. รายได้ | 68xx - บัญชีของส่วนที่ 8 ของรายได้เกรด 6 | ||||

| 9xx | 9. ค่าใช้จ่าย | 79xx - บัญชีของส่วนที่ 9 ของต้นทุนเกรด 7 | ||||

16xx * - เงินสดที่มีข้อ จำกัด ในชั้นเรียนของบัญชี "สินทรัพย์ไม่หมุนเวียน" และ 20xx ** - สินทรัพย์ไม่หมุนเวียนขั้นพื้นฐานที่มีไว้สำหรับการขายในชั้นเรียนของ "สินทรัพย์หมุนเวียน"

การบันทึกแบบจำลองแบบจำลองขนาดกะทัดรัดของบัญชี IFRS

ตารางที่ 4 นำเสนอรายการที่กะทัดรัดของแผนนำร่องที่ได้รับอนุญาตของบัญชี IFRS โดยผู้เขียน ในตารางคอลัมน์ 3 บันทึกชื่อของบัญชี Subaccounts และส่วนที่พวกเขาป้อน ในคอลัมน์ 1 มีจำนวนบัญชี 2 หลักของบัญชีแผนบัญชีมาตรฐานจากแผนบัญชี RAS ที่แนะนำ ในคอลัมน์ 2 จำนวนตัวเลขในจำนวนบัญชีคือ 3rms และในหมายเลขย่อยมากกว่า 3 และในคอลัมน์ 4 ในบัญชีตามลำดับเท่ากับ 4 และ subaccounts มากกว่า 4 ในเวลาเดียวกันตัวเลขที่สองและสามในตัวเลขที่ 3 และสามและสี่ในตัวเลข 4 หลักของบัญชีของแผนบัญชี IFRS มาตรฐานในกรณีส่วนใหญ่ตรงกับตัวเลข 2 หลักของบัญชีของ RAS ที่แนะนำ แผนบัญชีตัวอย่างเช่นบัญชี "สินค้า" ที่มีหมายเลข 3 หลัก 141 ในคอลัมน์ที่สองและหมายเลข 4 หลัก 2141 ในคอลัมน์ที่สี่มีหมายเลข RSB 41 ที่นำเสนอในคอลัมน์แรกของบรรทัดของบัญชีนี้

ตารางที่ 4.บัญชีทั่วไปของบัญชี IFRS

| หมายเลขบัญชี | บัญชีทั่วไปของบัญชี IFRS | หมายเลขบัญชี | |

ราชา | ifrs ด้วย ras | ifrs | |

| 1 | 2 | 3 | 4 |

| 0. สินทรัพย์ขั้นพื้นฐานที่ไม่ใช่ปัจจุบัน | |||

| 001 | สินทรัพย์ถาวร (OS) | 1001, 2001 | |

| 01 | 0011 | สินทรัพย์ถาวร | 10011 |

| 07 | 0017 | อุปกรณ์ติดตั้ง | 10017 |

| 08 / OS | 0018 | เงินลงทุนในสินทรัพย์ถาวร | 10018 |

| 00181 | กำลังดำเนินการก่อสร้าง | 100181 | |

| 00189 | เงินลงทุนอื่น ๆ ในสินทรัพย์ถาวร | 100189 | |

| 0019 | สินทรัพย์ถาวรอื่น ๆ | 10019 | |

| 002 | ค่าเสื่อมราคาและค่าเสื่อมราคาของสินทรัพย์ถาวร | 1002 | |

| 02 / OS | 0021 | ค่าเสื่อมราคาของสินทรัพย์ถาวร | 10021 |

| 02 / คือ | 0023 | ค่าเสื่อมราคาของอสังหาริมทรัพย์เพื่อการลงทุน | 10023 |

| 00291 | การด้อยค่าของสินทรัพย์ถาวร | 100291 | |

| 00293 | การด้อยค่าของอสังหาริมทรัพย์เพื่อการลงทุน | 100293 | |

| 003 | อสังหาริมทรัพย์เพื่อการลงทุน (IP) | 1003, 2003 | |

| 03 | 0033 | อสังหาริมทรัพย์เพื่อการลงทุนในองค์กร | 10033 |

| 08 / คือ | 0038 | อสังหาริมทรัพย์เพื่อการลงทุน | 10038 |

| 004 | สินทรัพย์ไม่มีตัวตน (NMA) | 1004, 2004 | |

| 04 | 0041 | สินทรัพย์ไม่มีตัวตนในองค์กร | 10041 |

| 08 / nma | 0048 | เงินลงทุนในสินทรัพย์และการพัฒนาไม่มีตัวตน | 10048 |

| 0049 | สินทรัพย์ไม่มีตัวตนอื่น ๆ | 10049 | |

| 00491 | ผลการวิจัยและพัฒนา | 100491 | |

| 005 | ค่าเสื่อมราคาและค่าเสื่อมราคา สินทรัพย์ไม่มีตัวตน | 1005 | |

| 05 | 0054 | ค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตน | 10054 |

| 0056 | ค่าเสื่อมราคาค่าเสื่อมราคา | 10056 | |

| 00594 | การด้อยค่าของสินทรัพย์ไม่มีตัวตน | 100594 | |

| 00596 | การด้อยค่าความนิยม | 100596 | |

| 006 | ความปรารถนาดี | 1006 | |

| 11,01 / p, ost | 011 | สินทรัพย์ชีวภาพ (พืช (p), ฝูงหลัก (ost)) | 1011 |

| 97 | 097 | งานสำรวจและเตรียมการ | 1097 |

| 1. หุ้น | |||

| 110 | สงวนผลผลิต | 2110 | |

| 10 | 111 | วัตถุดิบ | 2111 |

| 14 | 114 | ทุนสำรองค่าเสื่อมราคา ค่าวัสดุ | 2114 |

| 15 | 115 | การเตรียมการและการได้มาซึ่งมูลค่าวัสดุ | 2115 |

| 16 | 116 | การเบี่ยงเบนในมูลค่าของค่าวัสดุ | 2116 |

| 119 | สำรองการผลิตอื่น ๆ | 2119 | |

| 120 | การผลิตที่ยังไม่เสร็จ | 2120 | |

| 20 | 121 | การผลิตหลัก | 2121 |

| 21 | 122 | ผลิตภัณฑ์กึ่งสำเร็จรูป การผลิตของตัวเอง | 2122 |

| 23 | 123 | การผลิตเสริม | 2123 |

| 25 / pst | 125 | ค่าใช้จ่าย (บัญชี RSBU 25 / ถาวร (PST)) | 2125 |

| 128 | การแต่งงานในการผลิต | 2128 | |

| 129 | การผลิตการผลิต และฟาร์ม | 2129 | |

| 140 | สินค้า I. ผลิตภัณฑ์สำเร็จรูป สำหรับขาย | 2140 | |

| 41 | 141 | ผลิตภัณฑ์ | 2141 |

| 42 | 142 | มาร์กอัปการซื้อขาย | 2142 |

| 43 | 143 | ผลิตภัณฑ์สำเร็จรูป | 2143 |

| 45 | 145 | สินค้าจัดส่ง | 2145 |

| 46 | 146 | ดำเนินการตามขั้นตอนในงานที่ไม่สมบูรณ์ | 2146 |

| 40 | 147 | การผลิต (งานบริการ) | 2147 |

| 190 | หุ้นอื่น ๆ | 2190 | |

| 2. ภาษีและการประกันเงินสมทบกับกองทุนสังคม | |||

| 09 | 209 | ความล่าช้า สินทรัพย์ภาษี | 1209 |

| 19 | 219 | VAT เกี่ยวกับสินทรัพย์ที่ซื้อ | 2219 |

| 68 | 268 | KDZ บนภาษี | 2268,5268 |

| 69 | 269 | CDZ บนเบี้ยประกัน | 2269,5269 |

| 77 | 277 | ความล่าช้า ภาระผูกพันภาษี | 4277 |

| 3. | |||

| 4. เครดิตและลูกหนี้ (KDZ) | |||

| 400 | cdz | V400, V \u003d 1,2,4,5 | |

| 401 | KDZ กับกิจการที่เกี่ยวข้องกัน | V401, V \u003d 1,2,4,5 | |

| 402 | cdz ที่มีด้านที่ไม่เกี่ยวข้อง | V402, V \u003d 1,2,4,5 | |

| 60 | 460 | ซัพพลายเออร์และผู้รับเหมา | V460, V \u003d 1,2,4,5 |

| 76 / oa | 461 | การให้เช่าการดำเนินงาน (OA) | 2461, 5461 |

| 62 | 462 | ผู้ซื้อและลูกค้า | V462, V \u003d 1,2,4,5 |

| 63 | 463 | จองหนี้สงสัยจะสูญ | 2463 |

| 66 | 466 | เงินกู้ยืมระยะสั้น และเงินให้สินเชื่อ | 5466 |

| 67 | 467 | เงินกู้ยืมระยะยาว และเงินให้สินเชื่อ | 4467,5467 |

| 70 | 470 | การคำนวณ | 2470,5470 |

| 71 | 471 | ใบหน้าบัญชี | 2571 |

| 73 | 473 | การดำเนินงานของบุคลากรอื่น ๆ | V473, V \u003d 1,2,4,5 |

| 75 | 475 | ผู้เข้าร่วมและผู้ก่อตั้ง | 2475,5475 |

| 76 / F. | 476 | การให้เช่าทางการเงิน (Leasing) (FA) | V476, V \u003d 1,2,4,5 |

| 79 | 479 | การตั้งถิ่นฐานกลางแจ้ง | 2479,5479 |

| 480 | สินทรัพย์และภาระผูกพันที่ไม่ใช่ทางการเงินอื่น ๆ | V480, V \u003d 1,2,4,5 | |

| 490 | หนี้ทางการเงินอื่น ๆ และภาระผูกพัน | V490, V \u003d 1,2,4,5 | |

| 4901 | หมายเหตุสำหรับใบเสร็จรับเงิน | 14901,24901 | |

| 4902 | สนใจที่จะได้รับ | 24902 | |

| 4903 | พันธบัตรสำหรับการชำระเงิน | 4903 | |

| 4904 | จำนองที่จะจ่าย | 4904 | |

| 4905 | ตั๋วแลกเงินสำหรับการชำระเงิน | 44905,54905 | |

| 4906 | ดอกเบี้ยบัญชี | 54906 | |

| 4907 | ภาระผูกพันของแผนเงินบำนาญ | 44907, 54907 | |

| 4908 | การลดมูลค่าที่แท้จริงของภาระผูกพัน | 44908 | |

| 4909 | ภาระผูกพันที่มีไว้เพื่อขาย | 54909 | |

| 98 | 498 | รายได้ของงวดในอนาคต | 4498 |

| 5. การลงทุนทางการเงิน | |||

| 58 | 558 | การลงทุนทางการเงิน | 1558, 2558 |

| 5581 | เงินลงทุนในกิจการที่เกี่ยวข้องกัน | 15581 | |

| 55811 | ลงทุนใน บริษัท ย่อย | 155811 | |

| 55812 | การลงทุนในองค์กรร่วม | 155812 | |

| 55813 | การลงทุนในองค์กรร่วม | 155813 | |

| 5582 | การลงทุนในด้านที่ไม่เกี่ยวข้อง | 15582 | |

| 5583 | เงินลงทุนทางการเงินที่จัดขึ้นเพื่อชำระหนี้ | 15583 | |

| 5584 | การลงทุนทางการเงินสำหรับการซื้อขาย | 15584, 25584 | |

| 5585 | การลงทุนทางการเงินสำหรับขาย | 25585 | |

| 5586 | สินเชื่อและเงินให้สินเชื่อที่ออกให้ | 15586, 25586 | |

| 5587 | เงินฝากระยะยาวในการเป็นหุ้นส่วนที่เรียบง่าย | 15587 | |

| 5588 | เงินฝาก | 15588, 25588 | |

| 5589 | การลงทุนทางการเงินอื่น ๆ | 15589, 25589 | |

| 59 | 559 | ทุนสำรองค่าเสื่อมราคา การลงทุนทางการเงิน | 2559 |

| 6. เงินสด | |||

| 50 | 650 | กล่องเงินสด | 2650 |

| 51 | 651 | การตั้งถิ่นฐาน | 2651, 1651 |

| 52 | 652 | บัญชีสกุลเงิน | 2652, 1652 |

| 55 | 655 | บัญชีพิเศษในธนาคาร | 2655 |

| 57 | 657 | การแปลระหว่างทาง | 2657 |

| 659 | สินทรัพย์ทางการเงินอื่น ๆ | 2659 | |

| 7. ทุน | |||

| 80 | 780 | ทุนจดทะเบียน | 3780 |

| 81 | 781 | หุ้นของตัวเองซื้อคืนจากผู้ถือหุ้น | 3781 |

| 83 / ed | 782 | EM Session รายได้ (ED) | 3785 |

| 83 / อาร์ | 783 | ทุนสำรองและทุนสำรองอื่น ๆ (P) | 3783 |

| 84 | 784 | ผลกำไรที่ไม่ได้ตรวจสอบ ( การสูญเสียที่ไม่เคลือบผิว) | 3784 |

| 86 | 786 | การจัดหาเงินทุนพิเศษ | 3786 |

| 787 | กำไรและขาดทุนจากการออกอากาศสกุลเงิน | 3787 | |

| 788 | กำไรและขาดทุนจากแผนเงินบำนาญ | ||

| 99 | 799 | กำไรและขาดทุนของปีปัจจุบัน | 3799 |

| 8. รายได้ | |||

| 90.1 | 810 | รายได้จากกิจกรรมหลัก | 6810 |

| 811 | รายได้จากการขายสินค้าผลิตภัณฑ์และบริการ | 6811 | |

| 812 | ส่งคืนสินค้าขายและซัพพลายเออร์ส่วนลด | 6812 | |

| 814 | รายได้ภายใต้สัญญาก่อสร้าง | 6814 | |

| 815 | รายได้ สัญญาเช่าการเงิน | 6815 | |

| 816 | รายได้จากสินทรัพย์ชีวภาพ | 6816 | |

| 817 | รายได้จากการดำเนินงานกับเครื่องมือทางการเงิน | 6817 | |

| 819 | รายได้อื่น ๆ จากกิจกรรมหลัก | 6819 | |

| 91.1 | 820 | รายได้จากชนกลุ่มน้อย | 6820 |

| 821 | รายได้จากการขายสินทรัพย์อื่น | 6821 | |

| 822 | บัญชีจากความแตกต่างของหลักสูตร | 6822 | |

| 823 | รายได้ ot การมีส่วนร่วม ในผู้ร่วมงาน | 6823 | |

| 824 | รายได้จากดอกเบี้ย | 6824 | |

| 825 | รายได้สำหรับภาษีรอตัดบัญชี | 6825 | |

| 826 | กลับรายการขาดทุนจากค่าเสื่อมราคา | 6826 | |

| 827 | กำไรจากการเปลี่ยนแปลง มูลค่ายุติธรรม | 6827 | |

| 829 | รายได้อื่นจากกิจกรรมที่ไม่ใช่การขุด | 6829 | |

| 9. ค่าใช้จ่าย | |||

| 90.2 | 910 | ค่าใช้จ่ายสำหรับกิจกรรมหลัก | 7910 |

| 911 | ต้นทุนขายสินค้าผลิตภัณฑ์และบริการ | 7911 | |

| 44 | 912 | ค่าใช้จ่ายในการขายสินค้าที่ให้ไว้ | 7912 |

| 26,25 / ชิ้น | 913 | ค่าใช้จ่ายทั่วไปและบริหาร | 7913 |

| 914 | ต้นทุนภายใต้สัญญาก่อสร้าง | 7914 | |

| 915 | ค่าใช้จ่ายทางการเงิน | 7915 | |

| 916 | ค่าใช้จ่ายสินทรัพย์ทางชีวภาพ | 7916 | |

| 917 | ค่าใช้จ่ายสำหรับการดำเนินงานด้วย เครื่องมือทางการเงิน | 7917 | |

| 919 | ค่าใช้จ่ายอื่น ๆ สำหรับกิจกรรมหลัก | 7919 | |

| 91.2 | 920 | ค่าใช้จ่ายสำหรับกิจกรรมที่ไม่ใช่หลัก | 7920 |

| 921 | ค่าใช้จ่ายในการจำหน่ายสินทรัพย์อื่น | 7921 | |

| 922 | ขาดทุนจากความแตกต่างของอัตราแลกเปลี่ยน | 7922 | |

| 923 | ขาดทุนจากการมีส่วนร่วมของผู้ถือหุ้นใน บริษัท ร่วม | 7923 | |

| 924 | ค่าใช้จ่ายร้อยละ | 7924 | |

| 925 | ภาษีรอการตัดบัญชี | 7925 | |

| 926 | ค่าใช้จ่ายสำหรับภาษีเงินได้ปัจจุบัน | 7926 | |

| 927 | ค่าใช้จ่ายในการสำรองหนี้สงสัยจะสูญ | 7927 | |

| 928 | ขาดทุนจากค่าเสื่อมราคา | 7928 | |

| 929 | ค่าใช้จ่ายอื่น ๆ สำหรับกิจกรรมที่ไม่ใช่หลัก | 7929 | |

ในจำนวนบัญชี KDZ ที่มีหมายเลข V4XX ตัวอักษรตัวแรก V สามารถใช้ค่า 1, 2, 4 และ 5 (v \u003d 1, 2, 2, 4, 5) ตามลำดับเมื่อ v \u003d 1 บัญชีเหล่านี้ยาว -Term ลูกหนี้ สินทรัพย์ไม่หมุนเวียน ด้วยหมายเลข 14xx ด้วย v \u003d 2 เหล่านี้เป็นบัญชีลูกหนี้ระยะสั้น สินทรัพย์หมุนเวียน ด้วยหมายเลข 24xx ด้วย v \u003d 3 เหล่านี้เป็นบัญชีระยะยาว บัญชีที่สามารถจ่ายได้ หนี้สินระยะยาวที่มีหมายเลข 34xx โดยมี v \u003d 5 เหล่านี้เป็นบัญชีการเรียกเก็บเงินบัญชีระยะสั้นสำหรับหนี้สินระยะสั้นที่มีตัวเลข 54xx

เราดึงดูดความสนใจไปที่ความจริงที่ว่าในส่วนที่ป้อนในปัจจุบันของแผนบัญชีมาตรฐานหลังจากพาร์ติชันที่ไม่ใช่ทางการเงินส่วนที่ว่างเพิ่มเติมพร้อมหมายเลข 3 รวมซึ่งมีวัตถุประสงค์เพื่อโอนไปยังส่วนที่ 4 ของ ยอดคงเหลือของบัญชีที่ไม่ใช่ทางการเงินของ KDZ เพื่อบันทึกในงบการเงินก่อนที่จะมียอดคงเหลือของบัญชีการเงิน KDZ ตัวอย่างเช่นผลรวมของยอดหนี้ระยะสั้นต่อผู้ซื้อและลูกค้าหลังจากการชำระเงินของสินค้าที่สะท้อนอยู่ในบัญชีที่มีหมายเลข 5462 หมายถึงงบดุลที่ไม่ใช่ทางการเงินที่มีหมายเลข 5362 แทนที่หมายเลข 5462 หมายเลขที่สองจาก 4 ถึง 3. ในทำนองเดียวกันการแทนที่หมายเลข 5466 ของจำนวนบัญชี 5466 เงินให้กู้ยืมระยะสั้นและเงินให้สินเชื่อ "ณ จำนวน 4166 ของรายการงบดุลสามารถบันทึกยอดคงเหลือของเงินให้สินเชื่อเหล่านี้เป็นครั้งแรกในหนี้สินยอดคงเหลือระยะสั้นตามที่ยอมรับในแบบดั้งเดิม การรายงานเกี่ยวกับ RAS

ดังนั้นกำหนดการตัวอย่างที่เสนอของบัญชี IFRS จะช่วยแก้ปัญหาการบันทึกข้อบังคับของสินทรัพย์ที่ไม่ใช่ทางการเงินและการเงินและภาระผูกพันในงบแสดงฐานะการเงิน

แผนภูมิบัญชี IFRSAndrei Gershun ทำไมฉันต้องใช้แผนการเรียกเก็บเงิน IFRSไม่เหมือน มาตรฐานรัสเซียมาตรฐานการรายงานทางการเงินระหว่างประเทศไม่ได้ควบคุมว่าแผนการเรียกเก็บเงินควรเป็นอย่างไร โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกาและบริเตนใหญ่แต่ละ บริษัท สามารถใช้แผนบัญชีของตัวเอง ในประเทศอื่น ๆ ตัวอย่างเช่นในฝรั่งเศสแผนของบัญชีเช่นเดียวกับในรัสเซียเป็นมาตรฐานและจำเป็นต้องใช้การสมัครสำหรับองค์กรทั้งหมด ซึ่งแตกต่างจากแผนบัญชีรัสเซียภาษาฝรั่งเศสมีจำนวนตัวแปรจำนวนมากในหมายเลขบัญชี ดังนั้นบัญชี 21 เป็นสินทรัพย์ถาวรและบัญชี 281 เป็นค่าเสื่อมราคาสะสมของสินทรัพย์ถาวร ตัวอย่าง: แผนบัญชีภาษาฝรั่งเศส (เป็นบางส่วน) เมื่อสร้างการรายงานตาม IFRS คุณสามารถใช้แผนบัญชีรัสเซีย อย่างไรก็ตามโครงสร้างของมันได้รับการพัฒนามากกว่า 50 ปีที่ผ่านมาและด้วยเวลาในการสร้างความชัดเจนสำหรับการฝึกปฏิบัตินักบัญชี (จำไว้ว่ามันยากที่จะกรอกข้อมูลในงบดุลและรายได้ตามแผนบัญชีนี้) เมื่อย้ายไปยังมาตรฐานสากลประเทศ CIS บางประเทศ (ยูเครน, มอลโดวา, คาซัคสถานและอื่น ๆ ) มีการเปลี่ยนแปลงแผนการบัญชีเพื่อให้นักบัญชีง่ายขึ้นเพื่อรวบรวมข้อมูลและการสร้างงบการเงินตาม IFRS การทำงานเกี่ยวกับแผนใหม่ของบัญชีรัสเซียยังไม่เสร็จสมบูรณ์ตามการคาดการณ์มันจะถูกเผยแพร่ก่อนหน้านี้ปี 2544 ในขณะเดียวกัน บริษัท อาจมีแผนบัญชีซึ่งจะช่วยให้มั่นใจในการก่อสร้างงบการเงินที่สะดวกภายใต้ IFRS |

วางปุ่มบนเว็บไซต์ของคุณ:

kurs.znate.ru

kurs.znate.ru

แผนบัญชี IAS ตามวัสดุของบทความ A. Gershun "แผนบัญชีของ IFRS" สินทรัพย์

ตัวอย่างแผนบัญชี IAS *

* ตามบทความโดย A.German "แผนบัญชีของ IFRS"

สินทรัพย์

1 สินทรัพย์ถาวร

11 สินทรัพย์ไม่มีตัวตน

111 สินทรัพย์ไม่มีตัวตน

112 ค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตน

12 สินทรัพย์วัสดุระยะยาว

121 ที่ดิน และอสังหาริมทรัพย์

122 สวมใส่ ที่ดินที่ดิน และอสังหาริมทรัพย์

123 สินทรัพย์ถาวร

124 ค่าเสื่อมราคาของสินทรัพย์ถาวร

125 ทรัพยากรธรรมชาติ

126 ทรัพยากรธรรมชาติอ่อนเพลีย

13 การลงทุนระยะยาว

131 การลงทุนระยะยาว ในด้านที่ไม่เกี่ยวข้อง

132 เงินลงทุนระยะยาวในกิจการที่เกี่ยวข้องกัน

133 การเปลี่ยนมูลค่าการลงทุนระยะยาว

14 สินทรัพย์ภาษีเงินได้รอตัดบัญชี

141 สินทรัพย์ภาษีกิจการที่ไม่เสียค่าใช้จ่าย

15 สินทรัพย์ที่ไม่จำเป็นอื่น ๆ

ลูกหนี้ระยะยาว 152 ราย

153 ความก้าวหน้าในระยะยาวที่ออก

154 ค่าใช้จ่ายระยะยาวของงวดในอนาคต

155 สินทรัพย์ระยะยาวอื่น ๆ

2 สินทรัพย์หมุนเวียน

21 สินค้าคงคลัง

211 วัตถุดิบและวัสดุ

212 การผลิตที่ยังไม่เสร็จ

213 ผลิตภัณฑ์สำเร็จรูป

214 ผลิตภัณฑ์

22 กำลังดำเนินการก่อสร้าง

221 การก่อสร้างที่จารึกไว้ภายใต้สัญญา

23 ลูกหนี้ระยะสั้น

231 การคำนวณกับลูกค้า

232 จองหนี้สงสัยจะสูญ

233 ลูกหนี้ระยะสั้นกิจการที่เกี่ยวข้องกัน

24 ลูกหนี้อื่นและการชำระเงินล่วงหน้า

241 เงินทดรองที่ออก

242 ค่าใช้จ่ายในอนาคต

243 การคำนวณด้วยงบประมาณ

244 VAT สำหรับการชำระเงินคืน

การคำนวณ 245 พร้อมกับผู้รับผิดชอบ

246 รายได้ค้างรับ

247 สินเชื่อที่ออกให้

ลูกหนี้อื่น 248 คน

25 การลงทุนระยะสั้น

251 การลงทุนระยะสั้นในด้านที่ไม่เกี่ยวข้อง

252 เงินลงทุนระยะสั้นในกิจการที่เกี่ยวข้องกัน

253 เปลี่ยนต้นทุนการลงทุนระยะสั้น

26 เงินสดและรายการเทียบเท่า

บัญชีการชำระบัญชี 262

263 บัญชีสกุลเงิน

264 บัญชีพิเศษในธนาคาร

265 โอนเงิน ระหว่างทาง

27 สินทรัพย์หมุนเวียนอื่น ๆ

272 สินทรัพย์หมุนเวียนอื่น ๆ

เรื่อย ๆ

3 ความเท่าเทียมกัน

31 ทุนจดทะเบียนและเพิ่มทุน

311 ทุนที่ได้รับอนุญาต

รายได้จากการปล่อย 312

313 ทุนที่ค้างชำระ

314 โปรโมชั่นของตัวเอง

32 ทุนสำรอง

321 การตีราคาสินทรัพย์ระยะยาว 321

322 หลักสูตรความแตกต่างในการลงทุนใน บริษัท ย่อย

323 เงินอุดหนุนต่อผู้ประกอบการสาธารณะ

33 กำไรสะสม

331 กำไรสะสม (ขาดทุน) ปีที่ผ่านมา

332 แก้ไขผลลัพธ์ของปีที่ผ่านมา

333 กำไรสุทธิ รายงานปี

334 ประกาศเงินปันผล

4 หน้าที่ระยะยาว

41 ภาระผูกพันทางการเงินระยะยาว

411 เงินกู้ยืมระยะยาว

412 ภาระผูกพันทางการเงินระยะยาวอื่น ๆ

42 ภาระภาษีเงินได้รอตัดบัญชี

421 ความไร้ภาระภาระผูกพันภาษีเงินได้

43 ภาระผูกพันระยะยาวอื่น ๆ

431 รายได้ระยะยาวของระยะเวลาในอนาคต

432 ความก้าวหน้าในระยะยาวที่ได้รับ

433 ภาระผูกพันในระยะยาวอื่น ๆ

5 หนี้สินระยะสั้น

51 ภาระผูกพันทางการเงินระยะสั้น

เงินกู้ยืมระยะสั้น 511

512 ส่วนแบ่งปัจจุบันของหนี้สินระยะยาว

513 ภาระผูกพันทางการเงินระยะสั้นอื่น ๆ

52 หนี้สินระยะสั้น

การคำนวณ 521 กับซัพพลายเออร์

522 หนี้สินระยะสั้นกิจการที่เกี่ยวข้องกัน

53 ภาระผูกพันระยะสั้น

531 การคำนวณเงินเดือน

การคำนวณ 532 พร้อมกับผู้รับผิดชอบ

การคำนวณภาษี 533

534 การคำนวณกับผู้ก่อตั้ง

ร้อยละ 535 ขึ้นอยู่กับการชำระเงิน

536 ทุนสำรองค่าใช้จ่ายและการชำระเงินที่จะเกิดขึ้น

54 ภาระผูกพันระยะสั้นอื่น ๆ

541 ความก้าวหน้าระยะสั้นที่ได้รับ

542 รายได้ปัจจุบันของงวดในอนาคต

543 ภาระผูกพันระยะสั้นอื่น ๆ

บัญชีปฏิบัติการ

6 รายได้

61 รายได้จากการขาย

611 รายได้จากการขายผลิตภัณฑ์สำเร็จรูป

612 รายได้จากการขายสินค้า

613 รายได้จากการบริการ

64 รายได้จากการดำเนินงานอื่น ๆ

641 รายได้จากการดำเนินการตามสินทรัพย์หมุนเวียน

642 รายได้จากการเช่าปัจจุบัน

643 รายได้ในรูปแบบของค่าปรับและบทลงโทษ

644 รายได้จากการเปลี่ยนแปลงวิธีการประเมินสินทรัพย์หมุนเวียน

645 รายได้จากการขาดทุนการชำระเงินคืน

646 รายได้จากการดำเนินงานอื่น ๆ

65 รายได้จากกิจกรรมการลงทุน

651 รายได้จากการจำหน่ายสินทรัพย์ไม่มีตัวตน

652 รายได้จากการจำหน่ายทรัพย์สินวัสดุระยะยาว

653 รายได้จากการจำหน่ายสินทรัพย์ทางการเงินระยะยาว

654 เงินปันผลที่ได้รับ

ได้รับ 655 เปอร์เซ็นต์

656 รายได้จากกิจการที่เกี่ยวข้องกัน

657 รายได้อื่นจากกิจกรรมการลงทุน

66 รายได้ทางการเงิน

661 ค่าภาคหลวง

662 รายได้สัญญาเช่า

663 รายได้จากสินทรัพย์ฟรี

664 รายได้ทุน

665 บัญชีจากความแตกต่างของหลักสูตร

666 รายได้ทางการเงินอื่น ๆ

68 รายได้ฉุกเฉิน

681 การชดเชยที่ได้รับสำหรับความเสียหายจากภัยธรรมชาติ

682 รายได้พิเศษอื่น ๆ

7 ค่าใช้จ่าย

71 ค่าใช้จ่ายในการขาย

711 ต้นทุนของผลิตภัณฑ์ที่เสร็จสมบูรณ์

712 ต้นทุนของสินค้าที่ขาย

713 ต้นทุนการให้บริการที่แสดงผล

72 ค่าใช้จ่ายในเชิงพาณิชย์

721 ต้นทุนการตลาด

723 ค่าใช้จ่ายแพ็คเกจ

724 ต้นทุนการขาย

ซ่อม 725 การรับประกัน

726 ต้นทุนสำหรับหนี้สงสัยจะสูญ

727 ต้นทุนการคืนสินค้าและลดราคา

728 ค่าใช้จ่ายในเชิงพาณิชย์อื่น ๆ

73 ค่าใช้จ่ายทั่วไปและบริหาร

731 ค่าเสื่อมราคาของสินทรัพย์ถาวร

732 การตัดจำหน่ายสินทรัพย์ไม่มีตัวตน

733 เงินเดือนของพนักงานฝ่ายบริหารและเศรษฐกิจ

734 การหักเงินทางสังคม

735 ภาษีค่าธรรมเนียมและการชำระเงิน (ยกเว้นภาษีเงินได้)

736 บริการระดับมืออาชีพ

737 ค่าใช้จ่ายผู้บริหารและการเดินทาง

738 ค่าใช้จ่ายสำนักงานต้นทุนการสื่อสาร

739 ค่าใช้จ่ายทั่วไปและบริหารอื่น ๆ

74 ค่าใช้จ่ายในการดำเนินงานอื่น ๆ

741 ค่าใช้จ่ายในการดำเนินการตามสินทรัพย์หมุนเวียน

742 ค่าเช่าปัจจุบัน

743 ค่าใช้จ่ายสำหรับค่าปรับและดินสอ

744 ต้นทุนจากการเปลี่ยนแปลงวิธีการประเมินปัจจุบัน

745 ค่าใช้จ่ายในดอกเบี้ยเงินให้สินเชื่อและเงินให้สินเชื่อ

746 ต้นทุนการผลิตทางอ้อมที่ไม่ได้ปันส่วน

747 การขาดแคลนและขาดทุน

748 ค่าใช้จ่ายในการดำเนินงานอื่น ๆ

75 ต้นทุนการลงทุน

751 ค่าใช้จ่ายในการจำหน่ายสินทรัพย์ไม่มีตัวตน

752 ค่าใช้จ่ายในการจำหน่ายสินทรัพย์วัสดุระยะยาว

753 ค่าใช้จ่ายในการจำหน่ายสินทรัพย์ทางการเงินระยะยาว

754 ต้นทุนสำหรับการดำเนินงานกับกิจการที่เกี่ยวข้องกัน

755 ต้นทุนการลงทุนอื่น ๆ

76 ค่าใช้จ่ายทางการเงิน

761 ค่าภาคหลวงฟรี

762 ค่าเช่าซื้อ

ความแตกต่างของหลักสูตรหลักสูตร 763 หลักสูตร

764 ค่าใช้จ่ายทางการเงินอื่น ๆ

77 ต้นทุนภาษีกำไร

771 ภาษีเงินได้

78 ขาดทุนฉุกเฉิน

781 การสูญเสียหายนะ

782 ค่าใช้จ่ายฉุกเฉินอื่น ๆ

8 บัญชีบัญชีบัญชี

81 ต้นทุนวัสดุโดยตรง

811 การบริโภควัตถุดิบและวัสดุ

82 ต้นทุนแรงงานโดยตรง

821 ต้นทุนแรงงานโดยตรง

822 การมีส่วนร่วมทางสังคม

83 ต้นทุนการผลิตเหนือศีรษะโดยตรง

831 ต้นทุนการผลิตค่าโสหุ้ย

84 ต้นทุนการผลิตทางอ้อม

841 การสึกหรอซ่อมแซมและบำรุงรักษา

842 การตัดจำหน่ายสินทรัพย์ไม่มีตัวตน

843 เงินเดือนของการจัดการและบุคลากร

844 การหักเงินทางสังคม

845 ต้นทุนการเดินทาง

846 ต้นทุนการผลิตทางอ้อมอื่น ๆ

85 บัญชีอื่น ๆ บัญชีบัญชี

851 บัญชีบัญชีอื่น ๆ

9 ล้างยอดคงเหลือ

และ.

A. Slobodnyak การทดสอบการเก็บรวบรวมและงานในรายงานทางการเงินมาตรฐานสากล

คอลเลกชันของการทดสอบ

การทดสอบงานและงานสำหรับการบัญชีของสินทรัพย์และรายได้แต่ละประเภทขององค์กรให้เป็นไปตามข้อกำหนดของงบการเงินระหว่างประเทศ

บทนำ (142)

รายงานสาธารณะ

เครื่องมือหลักของการปฏิรูปการบัญชีในรัสเซียเป็นมาตรฐานการรายงานทางการเงินระหว่างประเทศ แนวคิดของการพัฒนาบัญชีและการรายงานในระยะกลางที่กำหนดบทบัญญัติ

รากฐานทางทฤษฎีของงบการเงินระหว่างประเทศเป็นระบบ

รายงานสาธารณะ

การป้องกันจะจัดขึ้นในปี 2009 ในปี ค.ศ. 1515 ในการประชุมของสภาวิทยานิพนธ์ D501.001.18 ที่มอสโก มหาวิทยาลัยของรัฐ พวกเขา M.V Lomonosov ที่: 11 2, Moscow, GSP-2, Vorobyov Mountains, Moscow State University

โปรแกรมวินัย "มาตรฐานการรายงานทางการเงินระหว่างประเทศ" ทิศทาง 080500 62 "การจัดการ"

โปรแกรมวินัย

โปรแกรมที่แท้จริงของวินัยทางวิชาการกำหนดข้อกำหนดขั้นต่ำสำหรับความรู้และทักษะของนักเรียนและกำหนดเนื้อหาและประเภทของการฝึกอบรมและการรายงาน

หลักสูตรการศึกษาและการศึกษาที่ซับซ้อนสำหรับนักเรียนพิเศษ 08. 01

09 "การบัญชีการวิเคราะห์และตรวจสอบ"

การฝึกอบรมและเชิงพาณิชย์ที่ซับซ้อน

o.a. kuzmenko มาตรฐานการบัญชีระหว่างประเทศและการรายงานทางการเงิน: คอมเพล็กซ์การศึกษาและระเบียบวิธี หลักสูตรการทำงานสำหรับนักเรียนของพิเศษ 08

เอกสารอื่น ๆ ที่คล้ายกัน ..

การเลือกเอกสารที่สำคัญที่สุดตามคำขอ แผนภูมิบัญชี IFRS (การกระทำกฎระเบียบ, รูปแบบ, บทความ, คำแนะนำจากผู้เชี่ยวชาญและอีกมากมาย)

คู่มือภาษี

คู่มือการใช้งานประจำปี การรายงานบัญชี - 2017 Neer สินทรัพย์สามารถตรวจสอบการด้อยค่าในลักษณะที่กำหนดโดยงบการเงินระหว่างประเทศ (PB. 22 PBU 14/2007) ขั้นตอนการสะท้อนในบันทึกการขาดทุนจากการด้อยค่าของสิ่งอำนวยความสะดวก NMA ไม่ได้รับการจัดตั้งขึ้นโดย PBU 14/2007 หรือคำแนะนำสำหรับการประยุกต์ใช้แผนบัญชีหรือการกระทำของสหพันธรัฐอื่น ๆ ของสหพันธรัฐรัสเซีย ตามวรรค 59, 61 ของ IFRS (IAS) 36 ขาดทุนจากการด้อยค่าคือการลดลงของมูลค่าตามบัญชีของสินทรัพย์ต่อมูลค่าที่คาดว่าจะได้รับคืนและการลดลงนี้แสดงในรายงาน ผลลัพธ์ทางการเงิน (หากสินทรัพย์ไม่เสร็จสมบูรณ์ก่อนหน้านี้) ควรลดลงอย่างไร มูลค่าตามบัญชี NMA มาตรฐานไม่ได้ระบุ ตรรกะของการสร้างตาราง 1.1 ในตัวอย่างของการออกแบบคำอธิบายต่อยอดเงินทางบัญชีและรายงานผลการดำเนินงานทางการเงินที่เสนอโดยกระทรวงการคลังของรัสเซียมันเป็นนัยที่สะท้อนถึงการขาดทุนจากการด้อยค่าของการด้อยค่าของ NMA ด้วย มูลค่าคงที่ของค่าเริ่มต้น (ตลาดปัจจุบัน)

บทความ: คุณสมบัติของการปฏิรูปการบัญชีของกิจกรรมประกันภัย

(Koltakova i.a. )

("ประกาศทางการเงิน: การเงิน, ภาษี, ประกัน, การบัญชี", 2016, N 3) ผู้เขียนตรวจสอบคุณสมบัติบางอย่างของการเปลี่ยนแปลงขององค์กรประกันภัยไปยังบัญชีใหม่ของบัญชีบัญชีและแสดงให้เห็นว่าแอปพลิเคชันของบัญชีใหม่ แผนมาตรฐานการบัญชีอุตสาหกรรมและการรายงานมาตรฐานทางการเงินระหว่างประเทศจะนำไปสู่การเพิ่มขึ้นของการวิเคราะห์ทางบัญชีและการรายงานความโปร่งใสและจะช่วยในการดึงดูดการลงทุนรวมถึงต่างประเทศไปยังตลาดประกันภัยของรัสเซีย

เอกสารสามารถใช้ได้: ในการให้ที่ปรึกษารุ่นเชิงพาณิชย์

เราดำเนินการต่อวัฏจักรของบทความเกี่ยวกับงบการเงินระหว่างประเทศ จุดเน้นของวัสดุนี้คือแผนการเรียกเก็บเงินที่ใช้เมื่อทำการลงทะเบียนภายใต้ IFRS

สมมุติว่าทันทีซึ่งแตกต่างจากมาตรฐานของรัสเซียมาตรฐานการรายงานทางการเงินระหว่างประเทศไม่ได้ควบคุมสิ่งที่แผนบัญชีควรจะเป็น ดังนั้น บริษัท ที่เก็บไว้และทำให้งบการเงินเป็นไปตาม IFRS สามารถพัฒนาและใช้แผนบัญชีซึ่งแตกต่างจากแผนของบัญชีของ บริษัท อื่น กล่าวอีกนัยหนึ่งแผนบัญชีเงินเฟ้อระหว่างประเทศได้รับการพัฒนาโดย บริษัท อย่างอิสระโดยไม่มีตัวชี้จากด้านบน ในรัสเซียเป็นที่รู้จักกันดีแผนการเรียกเก็บเงินถูกควบคุมโดยการสั่งซื้อของกระทรวงการคลังของรัสเซียในวันที่ 31 ตุลาคม 2543 ฉบับที่ 94N และถึงแม้ว่ามันจะเป็นธรรมชาติที่แนะนำในทางปฏิบัติ บริษัท ส่วนใหญ่ใช้มันเกือบจะไม่เปลี่ยนแปลง

ดังนั้นพิจารณาว่าแผนที่เป็นแบบอย่างของบัญชีของ บริษัท ที่ถือเป็นการรายงานภายใต้ IFRS จะดูและเปรียบเทียบกับอะนาล็อกรัสเซีย ในเวลาเดียวกันเราโปรดทราบว่าเราสามารถบันทึกมาตรฐานสากลโดยใช้แผนบัญชีรัสเซีย แต่ขยายเพื่อวัตถุประสงค์ใน IFRS

กฎทั่วไป สร้างแผนบัญชีระหว่างประเทศ

เมื่อสร้างแผนบัญชีตาม IFRS จึงจำเป็นต้องจำไว้ว่าควร:

ให้แน่ใจว่าการรวบรวมที่เรียบง่ายของหลัก รายงานทางการเงิน (ก่อนอื่นการบัญชียอดคงเหลือและงบกำไรขาดทุน);

มีความยืดหยุ่นเพื่อให้สามารถขยายในอนาคตเนื่องจากการเปลี่ยนแปลงโครงสร้างหรือธุรกิจของ บริษัท

ให้รายละเอียดที่เพียงพอในการสร้างรายงานการจัดการ

เพื่อลดความซับซ้อนของการกรอกรายงานทางการเงินแผนการบัญชีมักจะถือเป็นหลักการดังกล่าว ในส่วนแรกของแผนการเรียกเก็บเงินบัญชีงบดุลทั้งหมดมีการระบุไว้ (บัญชีปกติที่เรียกว่า) ตามลำดับที่ระบุไว้ในรายงานงบดุล: สินทรัพย์ทุนภาระผูกพัน และในส่วนที่สองบ่งบอกถึงบัญชีของผลกำไรและความสูญเสีย ("บัญชีชั่วคราว" ซึ่งเปิดที่จุดเริ่มต้นของปีงบประมาณและปิดท้าย) โปรดทราบว่ามาตรฐานสากลตัวเองไม่ได้กำหนดขั้นตอนการโอนรายการงบดุล แต่มีการควบคุมเฉพาะข้อมูลที่ควรเปิดเผยในงบดุล

ด้วยแผนการก่อสร้างดังกล่าวบัญชีของงบดุลบัญชีและงบกำไรขาดทุนของ บริษัท สามารถรับได้ทันทีหลังจากการพิมพ์สถานีปฏิบัติการหรือดุลการพิจารณาคดี ควรสังเกตว่าคณะกรรมการดังกล่าวได้สร้างแผนสำหรับ บริษัท ในยุโรปส่วนใหญ่

ตามกฎแล้วบทความมีการระบุไว้ในสภาพคล่องที่เพิ่มขึ้น (ซึ่งคล้ายกับการปฏิบัติของรัสเซีย) ในขณะเดียวกันค่าใช้จ่ายในการบัญชีระหว่างประเทศมีการกำหนดตัวเลขที่ไม่มีสัญญาณสองสัญญาณ (เช่นเดียวกับในรัสเซีย) แต่ตัวอย่างเช่นห้าหกหรือ 20 บ่อย ๆ มักจะมีการแนะนำบัญชีทั่วไปบางบัญชีซึ่งจะไม่มีข้อมูลใน เงื่อนไขทางการเงิน ตัวอย่างคือคะแนนของ "สินทรัพย์ไม่หมุนเวียน" ซึ่งจะอยู่ในความสมดุลเป็นชื่อของพาร์ติชันที่เกี่ยวข้องเท่านั้นและค่าเฉพาะจะสะท้อนให้เห็นตามบทความที่เกี่ยวข้องภายในส่วนนี้ วิธีการดังกล่าวไม่เคยมีมาก่อนสำหรับการบัญชีรัสเซีย

เรายังสังเกตความคลาดเคลื่อนอื่น ๆ การปฏิบัติทางบัญชีตะวันตกช่วยให้บัญชีหลายบัญชีมีส่วนร่วมในการเดินสายไฟ (เดบิตและเครดิตหลายใบ) ในขณะที่ในรัสเซียการเดินสายมีมุมมองที่ระบุอย่างเหนียวแน่น - การเดบิตของบัญชี ... เครดิตของบัญชี ... ในกรณีนี้ รายงานทางการเงินทั้งหมดตามที่ IFRS ถูกสร้างขึ้นในลักษณะที่พวกเขาดำเนินการเฉพาะกับขาเข้าและขาออกรวมถึงการกลิ้งเลี้ยว (โดยไม่แบ่งปันการเดบิตและเครดิต)

ดังนั้นแต่ละบัญชีของแผนบัญชีสากลจึงมีการใช้งานหรือพาสซีฟ บัญชี Active Passive เช่นอะนาล็อกของบัญชีรัสเซีย 76 "การคำนวณกับลูกหนี้และเจ้าหนี้ต่าง ๆ " ขาดหายไป แทนที่จะเป็นบัญชีใน การปฏิบัติระหว่างประเทศ มีการใช้บัญชีหลายบัญชี อีกตัวอย่างหนึ่ง: บัญชีรัสเซีย 90 "การขาย" ในการบัญชีตะวันตกสอดคล้องกับแต่ละบัญชี "รายได้จากการขาย" และ "ต้นทุนการขาย"

ทั้งหมดนี้นำไปสู่ความจริงที่ว่าแผนการเรียกเก็บเงินที่จำเป็นในการสร้างการรายงานตาม IFRS มักจะมีจาก 100 ถึง 3 บัญชีและ subaccounts

ตัวอย่างของแผนบัญชีตาม IFRS

ตามหลักการดังกล่าวข้างต้นแผนบัญชีสากลสามารถสร้างขึ้นได้เช่นดังนั้น (ตัวอย่างโดยประมาณจะแสดงในหน้า 1, ในหน้า 2, ที่หน้า 3, ในหน้า 4):

1xxx - สินทรัพย์ไม่หมุนเวียน;

2xxx - สินทรัพย์ย้อนกลับ;

3xxx - เงินทุน;

4xxx - ภาระผูกพันในระยะยาว

5XXX - ภาระผูกพันระยะสั้น

6xxx - รายได้;

7xxx - ค่าใช้จ่าย;

8xxx - บัญชีบัญชีบัญชี

9xxx - บัญชี Off-Balance

บัญชีที่ขึ้นต้นด้วย 1, 2, 3, 4 และ 5 เป็นบัญชีงบดุลและจัดเรียงในลักษณะที่ทำซ้ำรายงานยอดคงเหลือใน IFRS บัญชีที่ขึ้นต้นด้วย 6 และ 7 เป็นบัญชีรายได้และค่าใช้จ่าย บัญชีที่ขึ้นต้นด้วยตัวเลข 8 เป็นบัญชีชั่วคราวที่ออกแบบมาเพื่อรวบรวมข้อมูลการวิเคราะห์เมื่อคำนึงถึงต้นทุนการผลิต ในความเป็นจริงพวกเขาเติมเต็มบทบาทของบัญชี มาตรา III "ค่าใช้จ่ายในการผลิต" ของแผนบัญชีรัสเซีย ในตอนท้ายของระยะเวลาการรายงานพวกเขาใกล้กับบัญชีของการผลิตที่ยังไม่เสร็จและผลิตภัณฑ์สำเร็จรูป ในที่สุดบัญชีที่เริ่มต้นด้วยตัวเลข 9 คือ

เป็นไปได้ที่จะแสดงรายได้และค่าใช้จ่ายบัญชีตามลำดับที่ระบุไว้ในงบกำไรขาดทุน ในกรณีนี้แผนการเรียกเก็บเงินในส่วนของบัญชีชั่วคราวอาจมีลักษณะดังนี้:

61xx - รายได้จากการขาย

62xx - ค่าใช้จ่ายในการดำเนินการ;

71xx - ค่าใช้จ่ายในเชิงพาณิชย์และการบริหาร

72xx - รายได้อื่น ๆ ;

73xx - ค่าใช้จ่ายอื่น ๆ ;

74xx - ภาษีเงินได้

75XX - กำไรและขาดทุนพิเศษ

อย่างที่คุณรู้โครงสร้าง แผนรัสเซีย บัญชีดูแตกต่างกันบ้าง

มาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) เป็นชุดของมาตรฐานการบัญชีระหว่างประเทศซึ่งบ่งชี้ว่าการดำเนินงานประเภทใดประเภทหนึ่งและเหตุการณ์อื่น ๆ ควรสะท้อนให้เห็นในงบการเงิน IFRS ได้รับการตีพิมพ์โดยสภามาตรฐานการรายงานทางการเงินระหว่างประเทศและกำหนดอย่างถูกต้องเนื่องจากนักบัญชีจะต้องเป็นผู้นำและปัจจุบัน IFRS ถูกสร้างขึ้นเพื่อให้มี "ภาษาทั่วไป" ของการบัญชีเนื่องจากมาตรฐานธุรกิจและการบัญชีอาจแตกต่างจากทั้ง บริษัท และประเทศไปยังประเทศ

วัตถุประสงค์ของ IFRS คือการรักษาเสถียรภาพและความโปร่งใสในโลกการเงิน สิ่งนี้จะช่วยให้องค์กรและนักลงทุนรายบุคคลในการตัดสินใจทางการเงินที่ผ่านการรับรองเนื่องจากพวกเขาสามารถเห็นสิ่งที่เกิดขึ้นกับ บริษัท ที่พวกเขาต้องการลงทุน

IFRS เป็นมาตรฐานในหลายส่วนของโลกรวมถึงสหภาพยุโรปและหลายประเทศในเอเชียและอเมริกาใต้ แต่ไม่ใช่ในสหรัฐอเมริกา คณะกรรมาธิการ หลักทรัพย์ การแลกเปลี่ยนทั้งสอง (SEC) อยู่ในขั้นตอนการตัดสินใจเกี่ยวกับการใช้มาตรฐานในอเมริกา ประเทศที่ชนะมากที่สุดจากมาตรฐานคือผู้ที่นำธุรกิจระหว่างประเทศและลงทุนในนั้น ผู้เชี่ยวชาญแนะนำว่าการแนะนำทั่วโลกของ IFRS จะประหยัดเงินในค่าใช้จ่ายในการเปรียบเทียบทางเลือกและจะช่วยให้คุณสามารถส่งข้อมูลได้อย่างอิสระมากขึ้น

ในประเทศที่ใช้ IFRS ทั้งสอง บริษัท และนักลงทุนได้รับประโยชน์จากระบบนี้เนื่องจากนักลงทุนมีแนวโน้มที่จะลงทุนใน บริษัท มากขึ้นหากการดำเนินธุรกิจของ บริษัท มีความโปร่งใส นอกจากนี้ค่าใช้จ่ายในการลงทุนมักจะลดลง บริษัท ที่ดำเนินการโดยธุรกิจระหว่างประเทศได้รับประโยชน์มากที่สุดจาก IFRS

มาตรฐาน IFRS

ด้านล่างนี้เป็นรายการมาตรฐาน IFRS ที่เกี่ยวข้อง:

| พื้นฐานแนวคิดของการรายงานทางการเงิน | |

|---|---|

| IAS 1 | การเป็นตัวแทนของงบการเงิน |

| IFRS / IAS 2 | หุ้น |

| IFRS / IAS 7 | |

| IFRS / IAS 8 | นโยบายการบัญชีการเปลี่ยนแปลง ประมาณการทางบัญชี และข้อผิดพลาด |

| IAS 10 | เหตุการณ์หลังจากสิ้นสุดระยะเวลาการรายงาน |

| IFRS / IAS 12 | ภาษีกำไร |

| IFRS / IAS 16 | สินทรัพย์ถาวร |

| IFRS / IAS 17 | ให้เช่า |

| IFRS / IAS 19 | คนงานค่าตอบแทน |

| IAS 20 | การบัญชีสำหรับการอุดหนุนของรัฐการเปิดเผยข้อมูลเกี่ยวกับการช่วยเหลือของรัฐ |

| IFRS / IAS 21 | ผลกระทบของอัตราแลกเปลี่ยนสกุลเงิน |

| IFRS / IAS 23 | ค่าใช้จ่ายของสินเชื่อ |

| IFRS / IAS 24 | การเปิดเผยของกิจการที่เกี่ยวข้องกัน |

| IFRS / IAS 26 | การบัญชีและการรายงานเกี่ยวกับแผนเงินบำนาญ |

| IFRS / IAS 27 | งบการเงินเฉพาะกิจการ |

| IFRS / IAS 28 | เงินลงทุนใน บริษัท ร่วมและกิจการร่วมค้า |

| IFRS / IAS 29 | งบการเงินในเศรษฐกิจ hyperinflation |

| IAS 32 | เครื่องมือทางการเงิน: การนำเสนอข้อมูล |

| IFRS / IAS 33 | กำไรต่อหุ้น |

| IFRS / IAS 34 | งบการเงินระดับกลาง |

| IAS 36 | การด้อยค่าของสินทรัพย์ |

| IAS 37 | ขอสงวน ภาระผูกพันเรื่อง และสินทรัพย์ตามเงื่อนไข |

| IFRS / IAS 38 | สินทรัพย์ไม่มีตัวตน |

| IFRS / IAS 40 | อสังหาริมทรัพย์เพื่อการลงทุน |

| IAS 41 | การเกษตร |

| IFRS / IFRS 1 | การใช้งานครั้งแรกของ IFRS |

| IFRS 2 | หุ้นตามหุ้น |

| IFRS 3 | สมาคมธุรกิจ |

| IFRS 4 | สัญญาประกันภัย |

| IFRS / IFRS 5 | สินทรัพย์ระยะยาวที่มีไว้สำหรับการขายและสิ้นสุดกิจกรรม |

| IFRS 6 | สติปัญญาและการประเมินปริมาณเงินสำรองแร่ |

| IFRS 7 | เครื่องมือทางการเงิน: การเปิดเผยข้อมูล |

| IFRS / IFRS 8 | ส่วนปฏิบัติการ |

| IFRS / IFRS 9 | เครื่องมือทางการเงิน |

| IFRS 10 | งบการเงินรวม |

| IFRS 11 | ทำงานเป็นทีม |

| IFRS 12 | การเปิดเผยข้อมูลเกี่ยวกับการมีส่วนร่วมในองค์กรอื่น ๆ |

| IFRS 13 | การประมาณมูลค่ายุติธรรม |

| IFRS 14 | บัญชีความแตกต่างภาษีรอตัดบัญชี |

| IFRS / IFRS 15 | รายได้ภายใต้สัญญากับผู้ซื้อ |

| sics / ifrics | การตัดสินใจเกี่ยวกับการตีความมาตรฐาน |

| IFRS สำหรับวิสาหกิจขนาดกลางและขนาดย่อม |

การเป็นตัวแทนงบการเงินตาม IFRS

IFRS ครอบคลุมการดำเนินงานบัญชีที่หลากหลาย มีบางแง่มุมของการดำเนินธุรกิจที่ IFRS สร้างกฎบังคับ พื้นฐานของ IFRS เป็นองค์ประกอบของงบการเงินหลักการของ IFRS และประเภทของรายงานพื้นฐาน

องค์ประกอบของงบการเงินให้สอดคล้องกับ IFRS: สินทรัพย์ภาระผูกพันเงินทุนรายได้และค่าใช้จ่าย

หลักการของ IFRS

หลักการพื้นฐานของ IFRS:

- หลักการของเงินคงค้าง ตามหลักการนี้เหตุการณ์สะท้อนให้เห็นในช่วงเวลาที่เกิดขึ้นโดยไม่คำนึงถึงการเคลื่อนไหว เงิน.

- หลักการของความต่อเนื่องของกิจกรรมที่แสดงว่า บริษัท จะทำงานต่อไปในอนาคตอันใกล้และความเป็นผู้นำยังไม่มีแผนหรือจำเป็นต้องเปลี่ยนกิจกรรม

การรายงานตาม IFRS ควรมีรายงาน 4 ฉบับ:

บัญชีกระแสรายวัน: เรียกได้ว่ายอดคงเหลือ IFRS มีผลต่อวิธีการเชื่อมต่อส่วนประกอบของยอดคงเหลือ

รายงานรายได้สะสม: นี่อาจเป็นหนึ่งรูปแบบหรือสามารถแบ่งออกเป็นรายงานเกี่ยวกับผลกำไรและการสูญเสียของ IFRS และรายงานรายได้อื่น ๆ รวมถึงอสังหาริมทรัพย์และอุปกรณ์

รายงานการเปลี่ยนแปลงเงินทุน: หรือที่เรียกว่ารายงาน กำไรสะสม. มันสะท้อนให้เห็นถึงการเปลี่ยนแปลงกำไรสำหรับงวดนี้

รายงานการเคลื่อนไหวเงินสด: รายงานนี้สรุปธุรกรรมทางการเงินของ บริษัท ในช่วงเวลานี้ในขณะที่ กระแสเงินสด เราแบ่งออกเป็นกระแสการดำเนินงานการลงทุนการลงทุนและการจัดหาเงินทุน ข้อเสนอแนะสำหรับรายงานนี้มีอยู่ใน IFRS 7

นอกเหนือจากรายงานพื้นฐานเหล่านี้แล้ว บริษัท จะต้องส่งใบสมัครด้วยสรุป นโยบายการบัญชี. รายงานฉบับเต็มมักจะพิจารณาเมื่อเปรียบเทียบกับรายงานก่อนหน้าเพื่อแสดงการเปลี่ยนแปลงในกำไรและขาดทุน บริษัท แม่ควรสร้างรายงานแยกต่างหากสำหรับ บริษัท ย่อยแต่ละแห่งรวมถึงงบการเงินรวมของ IFRS

การเปรียบเทียบมาตรฐาน IFRS และมาตรฐานอเมริกัน (GAAP)

มีความแตกต่างระหว่าง IFRs และมาตรฐานการบัญชีที่รับรองทั่วไปของประเทศอื่น ๆ ที่มีผลต่อการคำนวณ ความสัมพันธ์ทางการเงิน. ตัวอย่างเช่น IFRS ไม่เข้มงวดเมื่อพิจารณารายได้และอนุญาตให้ บริษัท รายงานรายได้เร็วขึ้นดังนั้นดังนั้นความสมดุลภายในระบบนี้สามารถแสดงการไหลของรายได้ที่สูงขึ้น IFRS ยังมีค่าใช้จ่ายอื่น ๆ : ตัวอย่างเช่นหาก บริษัท ใช้จ่ายเงินในการพัฒนาหรือลงทุนในอนาคตมันไม่จำเป็นต้องแสดงให้พวกเขาเห็นว่าเป็นการบริโภค (นั่นคือพวกเขาสามารถเป็นตัวพิมพ์ใหญ่)

ความแตกต่างระหว่าง IFRS และ GAAP อีกประการหนึ่งคือการกำหนดลำดับการบัญชี มีสองวิธีในการติดตามหุ้น: Fifo และ Lifo FIFO หมายความว่าหน่วยสำรองล่าสุดยังคงขายไม่ก่อนขายหุ้นก่อนหน้านี้ Lifo หมายความว่าหน่วยงานล่าสุดของสต็อกจะขายก่อน IFRS ห้ามมิให้ LIFO ในขณะที่อเมริกันและมาตรฐานอื่น ๆ อนุญาตให้ผู้เข้าร่วมใช้อย่างอิสระ

ประวัติของ IFRS

ifrs เกิดขึ้นบี สหภาพยุโรป ด้วยความตั้งใจที่จะกระจายพวกเขาไปทั่วทั้งทวีป ความคิดแพร่กระจายไปทั่วโลกอย่างรวดเร็วเนื่องจาก "ภาษาทั่วไป" ของงบการเงินทำให้สามารถขยายการเชื่อมโยงทั่วโลกได้ สหรัฐอเมริกายังไม่ได้รับการยอมรับ IFRS เนื่องจากหลายคนพิจารณาว่า American Opap เป็น "มาตรฐานทองคำ" อย่างไรก็ตามเนื่องจาก IFRS กลายเป็นบรรทัดฐานทั่วโลกมากขึ้นสถานการณ์อาจเปลี่ยนแปลงได้หาก SEC ตัดสินใจว่า IFRS เหมาะสำหรับการฝึกการลงทุนของอเมริกา

ปัจจุบันมีการใช้งานประมาณ 120 ประเทศโดย IFRS และ 90 ของพวกเขาต้องการให้ บริษัท รายงานมีการนำเสนออย่างเต็มที่ตามข้อกำหนดของ IFRS

IFRS ได้รับการสนับสนุนโดยมูลนิธิ IFRS IFRS Foundation Mission - "ให้ความโปร่งใสความรับผิดชอบและประสิทธิผลบน ตลาดการเงิน รอบโลก". Foundation IFRS (IFRS) ไม่เพียง แต่ให้และตรวจสอบงบการเงินเท่านั้น แต่ยังทำให้ข้อเสนอและข้อเสนอแนะต่าง ๆ แก่ผู้ที่เบี่ยงเบนจากคำแนะนำภาคปฏิบัติ

วัตถุประสงค์ของการเปลี่ยนไปเป็น IFRS คือการทำให้เข้าใจง่ายขึ้นสูงสุดของการเปรียบเทียบระหว่างประเทศ มันเป็นเรื่องยากเพราะแต่ละประเทศมีกฎของตัวเอง ตัวอย่างเช่น US GAAP แตกต่างจาก Canadian GAAP การซิงโครไนซ์มาตรฐานการบัญชีทั่วโลกเป็นกระบวนการต่อเนื่องในชุมชนการบัญชีระหว่างประเทศ

การเปลี่ยนแปลงงบการเงินตาม IFRS

หนึ่งในวิธีการหลักในการจัดทำงบการเงินตามข้อกำหนดของ IFRS คือการเปลี่ยนแปลง

ขั้นตอนหลักของการเปลี่ยนแปลงของงบการเงินตาม IFRS:

- การพัฒนานโยบายการบัญชี

- การเลือกสกุลเงินที่ใช้งานได้และเป็นสกุลเงินตัวแทน

- การคำนวณงบดุลเริ่มต้น

- การพัฒนารูปแบบการเปลี่ยนแปลง

- การประเมินโครงสร้างองค์กรของ บริษัท เพื่อระบุ บริษัท ย่อยที่เกี่ยวข้อง บริษัท ร่วมและกิจการร่วมค้าที่รวมอยู่ในการบัญชี

- การระบุคุณสมบัติทางธุรกิจของ บริษัท และการรวบรวมข้อมูลที่จำเป็นในการคำนวณการปรับเปลี่ยนการเปลี่ยนแปลง

- จัดแจงใหม่และการจัดประเภทรายงานทางการเงินตามมาตรฐานแห่งชาติเป็น IFRS

ระบบอัตโนมัติของ IFRS

การเปลี่ยนแปลงของงบการเงินของ IFRS ในทางปฏิบัตินั้นยากที่จะส่งโดยไม่มีระบบอัตโนมัติ มีโปรแกรมต่าง ๆ บนแพลตฟอร์ม 1C ซึ่งช่วยให้คุณสามารถทำกระบวนการนี้โดยอัตโนมัติ หนึ่งในโซลูชันเหล่านี้คือ "WA: นักการเงิน" ในการแก้ปัญหาของเรามีโอกาสที่จะออกอากาศข้อมูลการบัญชีการทำแผนที่ในบัญชีของบัญชี IFRS เพื่อทำการปรับเปลี่ยนและการจัดประเภทใหม่เพื่อกำจัดการเปลี่ยนแปลงของ Intresightroup ในการรวมรายงาน นอกจากนี้ 4 รายงานหลักของ IFRS ได้รับการกำหนดค่า:

ส่วนของรายงานสถานะทางการเงินของ IFRS ใน "WA: นักการเงิน": บุ๊คมาร์ค IFRS "สินทรัพย์ถาวร"

ในการเปิดตัวงบการเงินระหว่างประเทศในรัสเซียซึ่งเป็นหนึ่งในปัญหาการบัญชีที่เกิดขึ้นจริงสำหรับช่วงการเปลี่ยนแปลงนี้คือการพัฒนาแผนการบัญชีมาตรฐานสำหรับการบัญชี IFRS ทำให้การเปลี่ยนแปลงจากการบัญชีเกี่ยวกับการบัญชีของ RAS เพื่อการบัญชีภายใต้ IFRS บทความนี้มีแผนรูปแบบสำหรับบัญชีการบัญชี IFRS ซึ่งช่วยให้คุณสามารถบันทึกภายใต้ IFRS โดยใช้ทั้งบัญชีที่ใช้งานอยู่และพาสซีฟของ IFRS และบัญชีคลาสสิกของ RAS - Active, Passive และ Bills ที่มียอดคงเหลือสลับและลดความซับซ้อนของการเปลี่ยนแปลงของการรายงาน ในการรายงาน RAS ภายใต้ IFRS

ตามแผนของกระทรวงการคลังของสหพันธรัฐรัสเซียในปี 2555-2558 เกี่ยวกับการพัฒนาบัญชีและการรายงานในสหพันธรัฐรัสเซียบนพื้นฐานของมาตรฐานการรายงานทางการเงินระหว่างประเทศ (อนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2554 ฉบับที่ 440 ที่แก้ไขเพิ่มเติมเมื่อวันที่ 30 พฤศจิกายน 2555) การพัฒนาและการเตรียมการสำหรับการอนุมัติโครงการของมาตรฐานการบัญชีของรัฐบาลกลางใหม่ตาม IFRS กำลังดำเนินการอยู่ ฐานสำหรับการแก้ปัญหาเหล่านี้คืองบการเงินระหว่างประเทศจะถูกตราขึ้นในรัสเซียและตั้งแต่ปี 2556 มีการใช้งานโดยองค์กรที่ระบุ กฎหมายของรัฐบาลกลาง ลงวันที่ 27 กรกฎาคม 2553 ฉบับที่ 208-FZ "ในงบการเงินรวม" เพื่อเตรียมการพร้อมกับการรายงานของ RAS และ IFRS ในเวลาเดียวกันองค์กรเหล่านี้ส่วนใหญ่เป็นบัญชีสำหรับ RAS จากนั้นการเปลี่ยนแปลงการรายงานที่ดึงขึ้นบน RAS ในการรายงาน IFRS

ในการเชื่อมต่อกับการเปลี่ยนแปลงที่แพร่หลายไปยัง IFRS ที่วางแผนไว้ภายในปี 2018 จำเป็นต้องทำให้การเปลี่ยนแปลงนี้ง่ายขึ้น ปัญหานี้เป็นวิธีที่ง่ายที่สุดในการแก้ปัญหานี้โดยการพัฒนาแผนบัญชี IFRS ดังกล่าวซึ่งให้ความเป็นไปได้ในการรักษาบัญชีสำหรับ IFRS โดยใช้งานไม่เพียง แต่เป็นบัญชีที่ใช้งานอยู่และพาสซีฟของ IFRS เท่านั้น แต่ยังรวมถึงการใช้งานแบบแฝงและคลาสสิก RAS การกำหนดวัตถุการบัญชีที่ปัจจุบันเป็นไปได้โดยใช้ IFRS แล้ว สิ่งนี้เป็นไปได้เนื่องจากเป็นไปตามวรรค 7 ของ PBU 1/2551 "นโยบายการบัญชีขององค์กร" "เมื่อจัดทำนโยบายการบัญชีขององค์กรเกี่ยวกับการจัดระเบียบและการดำเนินการทางบัญชีเฉพาะทางเลือกหนึ่งวิธีที่ได้รับจากหลายวิธีอนุญาต โดยกฎหมายของสหพันธรัฐรัสเซียและ (หรือ) พระราชบัญญัติการบัญชีกฎหมายตามกฎหมายของกฎระเบียบ หากในประเด็นที่เฉพาะเจาะจงในการดำเนินการตามกฎหมายข้อบังคับวิธีการบัญชียังไม่ได้รับการจัดตั้งขึ้นในการจัดตั้งนโยบายการบัญชีองค์กรของวิธีการที่เกี่ยวข้องจะได้รับการพัฒนาขึ้นอยู่กับข้อกำหนดในการบัญชีเหล่านี้และอื่น ๆ เช่นเดียวกับมาตรฐานการรายงานทางการเงินระหว่างประเทศ . ในขณะเดียวกันบทบัญญัติการบัญชีอื่น ๆ จะใช้ในการพัฒนาวิธีการที่เหมาะสมในแง่ของข้อเท็จจริงที่คล้ายกันหรือเกี่ยวข้องกับกิจกรรมทางเศรษฐกิจคำนิยามเงื่อนไขการรับรู้และขั้นตอนการประเมินสินทรัพย์หนี้สินรายได้และค่าใช้จ่าย "

ในผลงานของผู้เขียนมันได้รับการให้เหตุผลของความเป็นไปได้ของการเปลี่ยนจากบัญชี IFRS ไปยังบัญชีของ RAS กับวัตถุของการบัญชีที่กำหนดไว้ใน IFRS และกลับจากบัญชี RAS ไปยังบัญชีของ IFRS และตัวอย่าง ของแผนการทำงานของบัญชี IFRS กำลังตัดสินใจทำงานภายใต้การพิจารณา บนพื้นฐานของผลลัพธ์เหล่านี้มันได้รับการพัฒนาส่งในบทความนี้ซึ่งเป็นแผนการบัญชี IFRS มาตรฐานซึ่งทำให้สามารถบันทึกภายใต้ IFRS ทั้งสองใช้บัญชี IFRS และใช้บัญชี RAS โดยไม่เปลี่ยนการกำหนดหมายเลขและการจัดกลุ่ม แต่ด้วย วัตถุบัญชีที่กำหนดไว้ภายใต้ IFRS นี่คือการขยายความเป็นไปได้ในการใช้ซอฟต์แวร์การบัญชีในปัจจุบันสำหรับ บริษัท รัสเซียเพื่อจดทะเบียนภายใต้ IFRS ทำให้กระบวนการบัญชีทั้งหมดง่ายขึ้นและการจัดทำรายงานภายใต้ IFRS นักบัญชีรัสเซียเช่นเดียวกับความเข้าใจของผู้ใช้งานรัสเซียและต่างประเทศที่สนใจจึงเตรียมการรายงาน

ข้อกำหนด IFRS สำหรับโครงสร้างสมดุล ประเภทของแผนบัญชี MSFO

แม้ว่าจะไม่ได้พิจารณาจากข้อกำหนดของมาตรฐานงบการเงินระหว่างประเทศ แต่บัญชี IFRS มีแผนที่จะบันทึกชื่อของงบดุลและส่วนของพวกเขาที่ตรงกับชื่อของบทความและส่วนของรายงานสถานการณ์ทางการเงินที่องค์กรใช้ - ยอดคงเหลือและรายการและชื่อของบัญชีรายได้และค่าใช้จ่ายของแผนบัญชี IFRS เพื่อพิจารณาตามรายงานผลการดำเนินงานทางการเงิน ทั้งสองรายงานต้องเป็นไปตามข้อกำหนดของ IAS Standard 1 "การเป็นตัวแทนของการรายงานทางการเงิน" ดังนั้นพื้นฐานสำหรับการพัฒนาแผนการเรียกเก็บเงิน IFRS คือการดำเนินการตามข้อกำหนดของ IFRS เพื่อรายงานสถานะทางการเงินและผลประกอบการทางการเงินขององค์กร

ตามข้อ 60 ของมาตรฐาน IAS 1 "การเป็นตัวแทนของงบการเงิน" "องค์กรต้องส่งในงบสินทรัพย์ระยะสั้นและสินทรัพย์ระยะยาวรวมถึงภาระผูกพันระยะสั้นและระยะยาวเป็นส่วนที่แยกต่างหากใน สอดคล้องกับวรรค 66-76 ยกเว้นกรณีเมื่อให้ข้อมูลตามระดับสภาพคล่องให้ข้อมูลที่เชื่อถือได้และเหมาะสมมากขึ้น " ในทางปฏิบัตินักบัญชีพยายามที่จะดำเนินการทั้งสองข้อกำหนดของวรรค 60 ของ IAS 1 มาตรฐานโดยมีลักษณะสภาพคล่องที่เลือกในงบดุลไม่เพียง แต่เป็นบทความในพวกเขา

เนื่องจากในวรรค 60 ของ IAS 1 ไม่ได้ระบุไว้ในลำดับของสินทรัพย์ระยะสั้นหรือสินทรัพย์ระยะยาว (ภาระผูกพัน) ที่บันทึกไว้ในฐานะการเงินขององค์กรรวมถึงส่งข้อมูล (ตามระดับของการเพิ่มขึ้นหรือ สภาพคล่องลดลง) ความต้องการของ IFRS เป็นไปตามยอดคงเหลือสองประเภท ในสินทรัพย์แรก (i) ถูกจัดเรียงตามลำดับจากของเหลวน้อยไปจนถึงของเหลวมากขึ้น (ในขั้นต้นสินทรัพย์ไม่หมุนเวียนจากนั้นสินทรัพย์หมุนเวียน) จากนั้นส่วนเงินทุนและภาระผูกพันในการลดภาระผูกพันของภาระผูกพัน (เป็นครั้งแรกในระยะยาว จากนั้นระยะสั้น) ในสินทรัพย์ที่สอง (ii) ถูกจัดเรียงตามลำดับจากของเหลวมากขึ้นเป็นของเหลวน้อยลง (สินทรัพย์หมุนเวียนในขั้นต้นแล้วสินทรัพย์ไม่หมุนเวียน) จากนั้นภาระผูกพันตามคำสั่งของการเพิ่มภาระผูกพัน (ระยะสั้นครั้งแรกแล้วระยะยาว ) และพาร์ทิชันของเงินทุน

ผลที่ตามมาคือการใช้แผนบัญชี IFRS สองประเภทหลัก ๆ บันทึกที่นำเสนอในตารางที่ 1 ในแบบฟอร์มที่สอดคล้องกับทั้งสองประเภทที่อธิบายไว้ข้างต้นภายใต้ IFRS

การกำหนดหมายเลขของคลาสบัญชีเจ็ดอันดับแรกให้ตัวเลขตัวแรกของจำนวนสี่หลักของแต่ละบัญชีเพื่อสร้างว่าบัญชีนั้นใช้งานหรือเรื่อย ๆ

ตารางที่ 1

แผนการ IFRS พื้นฐานสองประเภท

ยอดคงเหลือ (บัญชีที่สอดคล้องกับข้อบังคับของงบการเงิน) เริ่มต้นด้วยตัวเลขที่ 1 และ 2 มีการใช้งานและบัญชีที่ขึ้นต้นด้วยตัวเลข 3, 4 และ 5 - พาสซีฟ คะแนนที่เริ่มต้นหมายเลข 6 เป็นบัญชีรายได้แบบพาสซีฟและค่าใช้จ่ายหมายเลข 7 - ใช้งาน (เกรดตอบโต้) ที่ใช้ในการจัดทำรายงานผลลัพธ์ทางการเงิน

ตัวอย่างเช่นในสาธารณรัฐคาซัคสถานในปี 2549 แผนปกติของใบแจ้งหนี้ IFRS ประเภทที่สองได้รับการแนะนำโดยมีบัญชีที่ใช้งานและพาสซีฟซึ่งตั้งอยู่เพื่อลดสภาพคล่องของสินทรัพย์และการเพิ่มขึ้นของภาระผูกพันของภาระผูกพัน

ในสหพันธรัฐรัสเซียสินทรัพย์นี้ตั้งอยู่ในงบแสดงฐานะการเงินตามขั้นตอนจากของเหลวน้อยไปจนถึงของเหลวและหนี้สินที่ลดลงของการลดลงของพวกเขา เป็นไปตามแผนของบัญชี IFRS ประเภทแรกและแผนการสนับสนุนของผู้เขียนของบัญชี IFRS (Type I) ที่มีบัญชี Active, Passive และตัวแปร

เราดึงดูดความสนใจไปที่ความจริงที่ว่าในแง่ของบัญชีบัญชีบัญชี IFRS อาจไม่ได้รับการจัดสรรให้กับคลาสบัญชีแยกต่างหากเนื่องจากมีการนำเสนอในตารางประเภทที่สองในตารางที่ 1 นี้เพียงแค่สร้างแผนบัญชีที่มีรายละเอียดเพิ่มเติมพร้อมบัญชีบัญชีภายใน คลาสบัญชีหลักอื่น ๆ .

ส่วนของแผนรูปแบบของบัญชี IFRS กับบัญชีการสลับ

ตามข้อกำหนดของวรรค 54 ของ IAS (IAS), 1 "การเป็นตัวแทนของการรายงานทางการเงิน" กำหนดรายการขั้นต่ำของรายงานงบการเงินซึ่งเสนอให้ปรับปรุงและขยายตัวกับแผนกที่ไม่ใช่ทางการเงินและ บทความทางการเงิน สินทรัพย์และภาระผูกพันของความสมดุลและการจัดกลุ่มในประเภทของวัตถุบัญชีและระดับสภาพคล่อง การใช้วิธีการนี้อนุญาตให้เสนอการเขียนแผนรูปแบบของบัญชี IFRS ด้วยการจัดสรรพาร์ติชันสิบพาร์ติชันที่นำเสนอในตารางที่ 2 ส่วนเหล่านี้รวมส่วนเพิ่มเติมที่มีหมายเลข 3. มีวัตถุประสงค์เพื่อเน้นและเขียนบทความของสิ่งนี้ ส่วนของส่วนที่ไม่ใช่ทางการเงินของยอดคงเหลือของบัญชีและลูกหนี้การบัญชีที่ไม่ใช่ทางการเงินและบัญชีของสินทรัพย์และภาระผูกพันที่ไม่ใช่ทางการเงินอื่น ๆ จากมาตรา 4

แผนรูปแบบของใบแจ้งหนี้ IFRS ที่มีส่วนที่เสนอสามารถบันทึกได้ทั้งในตารางที่ 2 (ในรูปแบบขนาดกะทัดรัดพร้อมบัญชีที่ใช้งานอยู่เรื่อย ๆ และบัญชีที่มียอดคงเหลือ) และในรูปแบบที่ปรับใช้ด้วยบัญชีที่ใช้งานอยู่และพาสซีฟเท่านั้นที่นำเสนอในด้านขวา ในตารางที่ 3 ของตารางที่ 3 ของด้านซ้ายโครงสร้างของแผนบัญชี IFRS ขนาดกะทัดรัดจะถูกนำเสนอและโครงสร้างของแผนบัญชี IFRS มาตรฐานที่ขยายตัวจะแสดงในด้านขวาของตารางนี้รวมถึงการปฏิบัติตามร่วมกันของ บัญชีของรูปแบบแรกของพวกเขาสะท้อนให้เห็นด้านซ้ายของตารางที่ 3 และสายพันธุ์ที่สองของพวกเขานำเสนอในด้านขวาของตารางที่ 3 และในทางกลับกัน

ตารางที่ 2

ส่วนของแผนบัญชี IFRS มาตรฐาน

บัญชีของแผนการบัญชีมาตรฐานขนาดกะทัดรัดของบัญชี IFRS มีตัวเลขสามหลักที่แสดงในคอลัมน์ 1 ของตารางที่ 2 และ 3 ผ่านเป็นตัวเลขสี่หลักเมื่อทำการบันทึกในรูปแบบการขยายของแผนบัญชีมาตรฐานโครงสร้างที่นำเสนอ ในตารางที่ 1 และด้านขวามือของตารางที่ 3 ด้วยการเรียกร้องสมดุลคลาส "สินทรัพย์ไม่หมุนเวียน" (VO), "แลก" (OA), "ทุน" (k), "หนี้สินระยะยาว" (DOD) และ "ภาระผูกพันระยะสั้น" (ซัง) ในชั้นเรียนของบัญชี "รายได้" บันทึกบัญชีของส่วนรายได้ในชั้นเรียนของบัญชี "ค่าใช้จ่าย" ของบัญชีของส่วน "ค่าใช้จ่าย"

ชั้นเรียนบัญชีบัญชีและยอดคงเหลือในงานนี้ไม่ได้กล่าวถึง โปรดทราบว่าจำนวนบัญชีสี่หลักในด้านขวามือของตารางที่ 3 อนุญาตจากมุมมองที่กะทัดรัดของแผนบัญชีมาตรฐานเพื่อรับรายการที่ปรับใช้ด้วยบัญชี IFRS ที่ใช้งานและพาสซีฟเท่านั้น การใช้สี่หลักที่เฉพาะเจาะจงจำนวนที่ได้รับในภายหลังในตารางที่ 4 และโดยไม่ต้องระบุหมายเลขบัญชี - ในแบบฟอร์มทั่วไปในตาราง 1 และ 3 ในกรณีนี้ในหมายเลขบัญชีสี่หลักตัวเลขหลักแรกของชั้นเรียน เป็นสัญญาณของการบันทึกย่อยที่บันทึกไว้ในด้านหน้าของหมายเลขบัญชีสามหลักและกำหนดลักษณะยอดดุลที่จะบันทึกผลรวมของยอดคงเหลือของพวกเขา

ตารางที่ 3

โครงสร้างของการบันทึกขนาดกะทัดรัดและปรับใช้ของแผนบัญชี IFRS มาตรฐาน

16XX * - บัญชีเงินสดที่มีข้อ จำกัด ในชั้นเรียนของบัญชี "สินทรัพย์ไม่หมุนเวียน" 20 เท่า ** - บัญชีของสินทรัพย์ไม่หมุนเวียนพื้นฐานที่มีไว้สำหรับการขายในชั้นบัญชี "สินทรัพย์หมุนเวียน"

Table 4 นำเสนอรายการแบบจำลองขนาดกะทัดรัดของแบบจำลอง IFRS ที่เสนอด้วยบัญชีที่มีตัวแปรตัวแปร ในตารางคอลัมน์ 3 บันทึกชื่อของบัญชี Subaccounts และพาร์ติชันที่พวกเขาป้อน ในส่วนซ้ายของมันในคอลัมน์ 1 ตัวเลขสองหลักของบัญชีของบัญชีมาตรฐานของบัญชีจากแผนการที่แนะนำของบัญชี RAS จะได้รับและคอลัมน์ 2 แสดงตัวเลขสามหลักของ IFRS ผ่านตัวแปรและด้วยสามหลัก และจำนวนจำนวนมากของ subaccounts ของพวกเขา ทางด้านขวาของตารางที่ 4 ในคอลัมน์ 4 ตัวเลขสองหลักของการเข้ารหัสมุมมองที่ง่ายที่สุดของบัญชีจะแสดงขึ้นและจำนวนบัญชี IFRS สี่หลักและตัวเลขสี่หลักและจำนวนมากของ Subaccounts ของพวกเขาจะถูกบันทึกในคอลัมน์ที่ห้า อนุญาตให้หมายเลขคลาสของพวกเขาเป็นตัวเลขหลักแรกของคลาสของพวกเขาจะถูกบันทึกไว้ในงบดุล ในเวลาเดียวกันตัวเลขและชื่อของพาร์ติชันและบัญชีจะถูกบันทึกเป็นตัวหนาและตัวเลขและชื่อของ subaccounts จะถูกบันทึกโดยแบบอักษรทั่วไป

ตารางที่ 4.

การบันทึกที่กะทัดรัดของแผนบัญชี IFRS มาตรฐานพร้อมบัญชีการสลับ

โปรดทราบว่าในคอลัมน์ที่สองตัวเลขที่สองและสามและในคอลัมน์ที่ห้าตัวเลขที่สามและสี่ของบัญชีและ subaccounts ในกรณีส่วนใหญ่ตรงกับจำนวนสองหลักของแผนบัญชีที่แนะนำสำหรับ RAS จากคอลัมน์แรก ตัวอย่างเช่นบัญชี "สินค้า" ที่มีตัวเลขสามหลัก 141 ในคอลัมน์ที่สองและตัวเลขสี่หลัก 2141 ในคอลัมน์ที่ห้ามีหมายเลข RAS 41 ที่นำเสนอในคอลัมน์แรกของบรรทัดของบัญชีนี้ "ภาษีเงินได้รอการตัดบัญชี บัญชี "บัญชี" บัญชีที่มีหมายเลขสามหลัก 209 ในคอลัมน์ที่สองและตัวเลขสี่หลัก 1209 ในคอลัมน์ที่ห้ามันมีหมายเลข RAS 09 ในคอลัมน์แรกของบรรทัดของบัญชีนี้บัญชี "ภาษีมูลค่าเพิ่ม" VAT "ด้วยตัวเลขสามหลักหมายเลข 219 และตัวเลขสี่หลัก 2219 ในคอลัมน์ที่ห้าในคอลัมน์ที่สองหมายเลข 19 ในคอลัมน์แรกของบรรทัดของบัญชีนี้และอื่น ๆ เนื่องจากวัตถุในแง่ของบัญชีถูกกำหนดโดย IFRS นี้ กฎไม่ได้ดำเนินการเสมอไป ตัวอย่างเช่นในบัญชีของ IFRS "สินทรัพย์ถาวร" พร้อมกับสินทรัพย์ถาวรภายใต้ RAS ซึ่งรวมถึงอุปกรณ์สำหรับการติดตั้งรวมถึงการลงทุนในสินทรัพย์ถาวรจากเงินลงทุนในสินทรัพย์ไม่หมุนเวียนใน RAS ดังนั้นคะแนนของ IFRS "เครื่องมือคงที่" ที่มีหมายเลข 010 ไม่สอดคล้องกับบัญชี RAS กับหมายเลข 01 และเราแนะนำ "สินทรัพย์ถาวรในองค์กร" ที่มีหมายเลข 011 บัญชีที่เกี่ยวข้อง 01 "สินทรัพย์ถาวร" บน ras สถานการณ์ที่คล้ายกันเกิดขึ้นกับบัญชีอื่น ๆ จากส่วน "สินทรัพย์ไม่หมุนเวียนพื้นฐาน"

โปรดทราบว่าในการบัญชีในส่วนของบัญชี RAS ของบัญชีมีตัวเลขที่มีตัวเลขตัวสุดท้ายเท่ากับศูนย์ (0) ตัวอย่างเช่น 10 "วัสดุ", 20 "การผลิตขั้นพื้นฐาน", 40 "การผลิต (งานบริการ) และอื่น ๆ ในแผนการที่เสนอของบัญชี IFRS ที่มีตัวเลขสามหลักบัญชี 110 "สำรองการผลิต" มีการบันทึกด้วยการผลิตที่ยังไม่เสร็จ 120 "ด้วยสินค้าจำนวน 140 นิ้วและผลิตภัณฑ์สำเร็จรูปเพื่อขาย" ดังนั้นในสิ่งเหล่านี้และในอีกหลายกรณีมีการเบี่ยงเบนในตัวเลขสองหลักสุดท้ายของบัญชีสามหลักและบัญชีสี่หลักของแผนบัญชี IFRS มาตรฐานจากตัวเลขสองหลักของแผนบัญชี RAS . แต่ในทุกกรณีที่เป็นไปได้และสิ่งนี้ไม่ได้สังเกตในกรณีส่วนใหญ่การเบี่ยงเบนดังกล่าว ในคอลัมน์ที่สี่แผนการเรียกเก็บเงินบันทึกหมายเลขบัญชีตัวเลขสองหลักที่ไม่มีข้อบกพร่องเหล่านี้และบนฐานข้อมูลขนาดกะทัดรัดและสะดวกกว่าการบันทึกหมายเลขบัญชี IFRS ทั้งสองพร้อมกับบัญชีที่มียอดคงเหลือสำรองและเฉพาะกับบัญชีที่ใช้งานและเรื่อย ๆ เท่านั้น สามารถบันทึกได้

เราทราบว่าในการปรับใช้การบันทึกแผนรูปแบบของบัญชี IFRS ของตารางที่ 4 ในสินทรัพย์ไม่หมุนเวียนสินทรัพย์หมุนเวียนภาระผูกพันระยะยาวและภาระผูกพันในบัญชีระยะสั้นของเจ็ดงบดุลแรกของขนาดกะทัดรัด พบแผนบัญชีมาตรฐานหลายครั้ง ตัวอย่างเช่นบัญชีที่มีตัวเลขสามหลักของ 5xx "การลงทุนทางการเงิน" จากบัญชีที่มีขนาดกะทัดรัดของบัญชีบัญชีบัญชีในการบันทึกที่ใช้งานอยู่สองครั้ง พวกเขาสามารถลงทุนทางการเงินระยะยาวกับตัวเลข 15xx และเป็นของสินทรัพย์ที่ไม่ใช่ปัจจุบันและอาจเป็นเงินลงทุนระยะสั้นที่มีหมายเลข 25XX และเป็นของสินทรัพย์หมุนเวียน การบันทึกแบบครบวงจรของบัญชี 15xx สองตัวและ 25XX จะดำเนินการในรูปแบบของ U5XX ที่ตัวอักษรตัวแรกบอกว่าตัวเลขแรกของห้องเหล่านี้เป็นตัวแปร (ตามตัวอักษรตัวแรกของตัวแปรคำ - "" ตัวแปร ")

ในกรณีนี้บัญชีที่มีหมายเลข V5XX ที่มี v \u003d 1, 2 (มี v เท่ากับ 1 หรือ 2) บัญชีของการลงทุนทางการเงินและในเวลาเดียวกันกับ v \u003d 1 บัญชีเหล่านี้ของการลงทุนทางการเงินระยะยาวของ สินทรัพย์ไม่หมุนเวียนที่มีจำนวน 15xx และที่ v \u003d 2 - เป็นบัญชีของเงินลงทุนทางการเงินระยะสั้นของสินทรัพย์หมุนเวียนกับจำนวน 25xx ในบัญชีอื่น ๆ - บัญชีของเจ้าหนี้และลูกหนี้ (KDZ) ด้วยหมายเลข V4XX ตัวอักษรตัวแรก v สามารถใช้ค่า 1, 2, 4 และ 5 (v \u003d 1, 2, 4, 5) ตามลำดับกับ V \u003d 1 บัญชีเหล่านี้ของลูกหนี้ระยะยาวหนี้ของสินทรัพย์ไม่หมุนเวียนที่มีจำนวน 14xx กับ v \u003d 2 บัญชีเหล่านี้ของลูกหนี้ระยะสั้นของสินทรัพย์หมุนเวียนจำนวน 24xx โดยมี v \u003d 3 บัญชีเหล่านี้เจ้าหนี้ระยะยาว หนี้สินระยะยาวที่มีตัวเลข 34xx โดยมี v \u003d 5 เหล่านี้เป็นบัญชีระยะสั้นบัญชีสำหรับหนี้สินระยะสั้นที่มีตัวเลข 14xx

โปรดทราบว่าเพื่อให้การบัญชีการบันทึกใบแจ้งหนี้ที่มีตัวเลขตัวแรกระบุว่าคลาสใดที่เกี่ยวข้องกับบัญชีใดที่เกี่ยวข้องเนื่องจากตัวเลขนี้ไม่ได้ระบุว่าวัตถุของการบัญชี แต่เพียงใดที่จะสะท้อนให้เห็นในการรายงานซึ่ง ส่วนของรายงานทางการเงิน - ยอดคงเหลือหรือในบรรทัดของรายงานผลการดำเนินงานทางการเงินจะสะท้อนถึงความสมดุลของบัญชีและดังนั้นค่าใช้จ่ายของการใช้งานหรือพาสซีฟคืออะไร ดังนั้นตัวเลขตัวแรกที่มีข้อบ่งชี้ของคลาสคลาสเกือบจะบัญชีสัญญาณของจำนวน Subaccount แต่ไม่ได้บันทึกหลังจากหมายเลขบัญชี แต่ก่อนหน้านี้ เนื่องจากมาตรฐาน IFRS มีข้อกำหนดการรายงานและไม่ใช่กฎของการบัญชีและใช้ในเวลาเดียวกันบัญชีเช่นเดียวกับในบัญชีคลาสสิกใน Pachet และในการบัญชีสำหรับ RAS การบัญชีสำหรับ IFRS สามารถใช้งานได้โดยการสลับสมดุลและไม่เพียง แต่ บัญชีที่ใช้งานและพาสซีฟ เป็นสิ่งสำคัญที่วัตถุบัญชีสำหรับพวกเขาจะพิจารณาตามข้อกำหนดของ IFRS ซึ่งมีอยู่ในการบัญชีสำหรับ RAS ตามวรรค 7 ของ PBU 1/2551 "นโยบายการบัญชีขององค์กร" ซึ่งเราควรจะ เมื่อใช้แผนบัญชีมาตรฐานที่เสนอในงานนี้ IFRS พร้อมบัญชีที่มียอดคงเหลือการสลับ ในเวลาเดียวกันพร้อมกับข้อกำหนดอื่น ๆ และคุณสมบัติของการบัญชี IFRS ความต้องการนี้ควรสะท้อนให้เห็นใน "นโยบายการบัญชีองค์กร" ที่ได้รับอนุมัติ

ควรสังเกตว่าผู้เขียนเสนอโดยผู้เขียนแผนรูปแบบของใบแจ้งหนี้ IFRS เพียงช่วยให้มั่นใจในการปฏิบัติตามข้อกำหนดของ IFRS เมื่อจัดทำงบแสดงฐานะการเงิน ในงบดุลและในแง่ของบัญชี IFRS นำข้อบังคับที่ไม่ใช่ทางการเงินที่ออกโดยซัพพลายเออร์ของสินค้างานและบริการบันทึกแยกต่างหากก่อนส่วนงานทางการเงินของลูกหนี้และบทความที่ไม่ใช่ทางการเงินเกี่ยวกับความก้าวหน้าที่ได้รับจากผู้ซื้อและลูกค้าได้รับการยอมรับ เพื่อบันทึกค่าใช้จ่ายที่ต้องชำระก่อนบัญชีทางการเงิน เนื่องจากมันสมเหตุสมผลสำหรับบัญชีบางอย่างของการคำนวณเพื่อแบ่งปันเกี่ยวกับการเงินที่ไม่ใช่การเงินและการเงินที่เหมาะสมในการเตรียมความสมดุลจากนั้นก็ไม่คุ้มค่าที่จะทำสิ่งนี้ล่วงหน้า ดังนั้นเราจึงไม่ได้ดำเนินการแบ่งประเภทนี้ในประเภทของบัญชี

สำหรับรายการแยกต่างหากในงบดุลที่ไม่ใช่ทางการเงินและ กลุ่มการเงิน บทความโดยเจ้าหนี้ I. ลูกหนี้ลูกหนัง เรามีส่วนบัญชีว่างว่างเปล่าที่มีหมายเลข 3. การมีจำนวนฟรีของส่วนที่สามของบัญชีช่วยให้คุณสามารถสะท้อนยอดคงเหลือของบัญชีที่ไม่ใช่บัญชีการเงินและลูกหนี้และสินทรัพย์อื่นที่ไม่ใช่สถาบันการเงินที่บันทึกไว้ในบัญชี วางแผนในส่วนที่ 4 ในแง่ของข้อบังคับที่ไม่ใช่ทางการเงินในขณะที่การเปลี่ยนแปลงตัวเลขที่สองของตัวเลขสี่หลัก 4 ถึงหมายเลข 3 และการเขียนยอดเงินของพวกเขาในสมดุลก่อนดุลการประชุมของบัญชี กลุ่ม. ตัวอย่างเช่นการสะท้อนหนี้เงินระยะสั้นให้กับผู้ซื้อและลูกค้าของสินค้างานบริการในบัญชีที่มีหมายเลขสี่หลัก 5462 หลังจากการชำระเงินของสินค้ายอดคงเหลือในบัญชีนี้ในงบดุลอาจอ้างถึงบทความ ด้วยหมายเลข 5362 ซึ่งเป็นบทความของภาระผูกพันระยะสั้นที่ไม่ใช่ทางการเงินจะชำระในงบดุลในบทความโดยหนี้ทางการเงินให้กับซัพพลายเออร์และผู้รับเหมาที่มีจำนวนเช่นเดียวกับที่บัญชีของเจ้าหนี้ก่อนซัพพลายเออร์และผู้รับเหมา จะเป็น 5460

เช่นเดียวกับบี ยอดคงเหลือการบัญชี การรายงาน RSB ตามธรรมเนียมแล้วบทความ "เงินที่ยืมเงิน" จะถูกนำไปบันทึกรายการแรกในส่วนที่ 4 "หนี้สินระยะยาว" และส่วนที่ 5 "ภาระผูกพันระยะสั้น" ของงบดุลจากนั้นเมื่อใช้กำหนดการที่เสนอของบัญชี IFRS นี้ งานได้รับการแก้ไขโดยการเปลี่ยนหมายเลขสี่หลัก 5466 ของ "เงินกู้ยืมระยะสั้นและสินเชื่อ" บัญชี IFRS ในจำนวน 5166 ของงบดุลและหมายเลขบัญชี 5467 ของส่วนระยะสั้นของบัญชี "ระยะยาว เงินให้สินเชื่อและสินเชื่อ "ถูกแทนที่ด้วยหมายเลข 5167 ของงบดุล จำนวน 4467 ของบัญชีระยะยาว "เงินกู้ยืมระยะยาวและเงินให้สินเชื่อ" จะถูกแทนที่ด้วยหมายเลข 4167 ของงบดุล

โดยทั่วไปแล้วควรสังเกตว่าหากจำเป็นก็ไม่ได้ทำให้เกิดปัญหาพิเศษในการดำเนินการรายละเอียดเพิ่มเติมของแผนบัญชีที่ถือว่ารวมถึงการบันทึกแผนรูปแบบของบัญชี IFRS เท่านั้นที่มีบัญชีที่ใช้งานและเรื่อย ๆ เมื่อใช้งานสี่บัญชีเท่านั้น -Digit หมายเลขบัญชีจากคอลัมน์ที่ห้าของตารางที่ 3

บรรณานุกรม

- แผนของกระทรวงการคลังของสหพันธรัฐรัสเซียในปี 2555-2558 เกี่ยวกับการพัฒนาบัญชีและการรายงานในสหพันธรัฐรัสเซียบนพื้นฐานของงบการเงินระหว่างประเทศที่ได้รับอนุมัติจากกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2554 ฉบับที่ 440 ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 30 พฤศจิกายน 2555 // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ plan_po_razvitiu_bu_ na_osnove_msfo.pdf

- แผนบัญชีบัญชีรุ่นตามมาตรฐานการรายงานทางการเงินระหว่างประเทศ แนะนำสำหรับการประยุกต์ใช้โดยสภาผู้เชี่ยวชาญของกระทรวงการคลังของสาธารณรัฐคาซัคสถานในประเด็นการบัญชีและการตรวจสอบตามโปรโตคอลของวันที่ 24 มกราคม 2548 ฉบับที่ 1 // URL: http://kazbook.narod.ru/knigi/buh/buh.htm

- Sukharev I. R. ความสำคัญของการเปิดตัว IFRS ในรัสเซีย / I. R. Sukharev // การบัญชี -2012 - หมายเลข 3 - P. 7-11

- Cherkay A.D. ทฤษฎีของสองแถวของสี่บัญชีบัญชีและการบัญชีการเงิน แผนการบัญชีแบบครบวงจรสำหรับ IFRS และ RAS - ม.: 2012 - 120 วินาที

- Cherkay A.D. การบัญชีและการบัญชีการเงิน - ภาษาธุรกิจสำหรับผู้จัดการ IFRS, US GAAP, RAS: ทฤษฎีของสองแถว 4 ค่าสมการสมดุลใหม่และแบบจำลองการวัดทางภาษาศาสตร์ - ม.: 2013 - 120 วินาที

- Cherkay A.D. เกี่ยวกับความเป็นไปได้ในการพัฒนาแผนเพียงครั้งเดียวของบัญชี IFRS และ RAS / A. D. Cherkai // การบัญชี - 2013 - №5 - P. 113-116

- Cherkay A.D. แผนบัญชีสากลเดียวสำหรับการรักษาบัญชีแบบขนานสำหรับ IFRS และ RAS / A. D. Cherkai // หนังสือพิมพ์การเงิน - 2013. - №17-18 - P. 7-8 // URL: http://fingazeta.ru/discuss/50624/

- shadilova s.n. คุณสมบัตินโยบายการบัญชีในระบบบัญชีและการรายงานตามงบการเงินระหว่างประเทศ / shadilova s.n. // ทั้งหมดสำหรับนักบัญชี -2014 - №3 - PP 14-18