Rusiya Federasiyasının planlaşdırılan hökuməti ilə əlaqədar olaraq beynəlxalq standartlar maliyyə hesabatları Bütün Rusiya işinin 2018-ci ilə qədər bütün Rusiya işinin, bunun üçün faktiki mühasibat problemlərindən biridir keçid dövrü Bu, BMHS hesablarının standart bir planının inkişafıdır, bu da rus standartları üçün tövsiyə olunan hesab hesabı hesabı hesabı planından istifadə edərək, həm aktiv, həm də passiv MHBS hesabları və hesab balansının klassik hesablarından istifadə etmək imkanı verir mühasibat uçotu (Ras).

Bu sənəddə, BMHS hesablarının belə bir model planının bir variantı təklif olunur. Onun inkişafı üçün əsas əsaslar müəllifin varlığıdır və 2012-ci ildə kitabında təsvir edilmişdir: "Cherkay A. D. 4 hesab mühasibatının iki sıra iki sıra nəzəriyyəsi və maliyyə uçotu. BMHS və RAS-ı mühasibat uçotu üçün bir plan "RAS hesablarının birmənalı tərcüməsi üçün prosedurlar, PBU 1/2008" mühasibat uçotu siyasəti "nin 7-ci bəndinə uyğun olaraq, BMHS hesablarında və arxa, RA-ların hesablarında IFRS hesabları. Təklif olunan hesab planının bir xüsusiyyəti, qeyri-maliyyə maddələrinin ayrıca yazısı ilə təmin etməkdir və maliyyə aktivləri və maraqlı istifadəçilər tərəfindən maliyyə hesabatlarının təhlilinin genişləndirilməsini və sadələşdirilməsini təmin edən təşkilatın maliyyə vəziyyəti haqqında hesabatında və vəzifələri.

MHBS hesablar planının ümumi mənzərəsi

MHBS Hesab Planının ümumi mənzərəsi Cədvəl 1. MHBS hesabı planının ilk beş sinifinin ilk beş sinifində təşkilatın maliyyə hesabatının ilk beş bölməsi (balans) kimi eyni adlar var. Bu hesabların adları MHBS-in mühasibatlığı adətən, son balansının qeyd olunduğu maliyyə vəziyyəti hesabatının əsasnamələrinin adları ilə üst-üstə düşür. Gəlir və xərclər hesablarının təşkilatın fəaliyyətinin maliyyə nəticələrini müəyyənləşdirir. Göndərilən hesab planı, likvidliyin artması qaydasında yazılan Rasdakı balans hesabatlarının bölmələrinə uyğun balans hesabatları sinifləri var.Cədvəl 1.Hesabların cədvəli MHBS

Mükəmməl balans

Maliyyə və maliyyə aktivləri və öhdəlikləri ayrı bir giriş imkanı olan mühasibatlıq balansı ideal balans, siyahı və bölmələrdə bölmələr yazmaq proseduru Cədvəl 2-də təqdim olunur.Cədvəl 2.Mükəmməl balans

| Bölmələr | Alt bölmə |

| 1.Heylin aktivləri | Qeyri-maliyyə olmayan aktiv olmayan aktivlər |

| Maliyyə gedən aktivləri | |

| 2. Aktivləri əlaqələndirmək | Qeyri-maliyyə tərs aktivləri |

| Maliyyə cari aktivləri | |

| 3.Kapital | |

| 4.Uzunmüddətli vəzifələr | Qeyri-maliyyə uzunmüddətli öhdəlikləri |

| Maliyyə uzunmüddətli öhdəlikləri | |

| 5.Qısamüddətli öhdəliklər | Qeyri-maliyyə qısamüddətli öhdəlikləri |

| Maliyyə qısamüddətli öhdəlikləri |

Aktiv və vəzifələrinin bölmələrində, qeyri-maliyyə məqalələri əvvəlcə qeyd olunur və sonra 11 və AG3-Ag12 00-a uyğun olaraq müəyyən edilmiş maliyyə məqalələri, 00-a maliyyə alətləri: məlumatların təqdim edilməsi "(18 iyul 2012-ci il tarixində) , isə:

maliyyə aktivləri və öhdəliklərin əsas xüsusiyyəti həm pul, həm də digər maliyyə alətlərinin hesablamalarını həyata keçirməkdir, həm də maliyyə alətləri, habelə pul, maliyyə aktivləridir. fiziki aktivlər (Məsələn, səhmlər, əsas vəsaitlər kimi), həmçinin icarəyə götürülmüş aktivlər və qeyri-maddi aktivlər (məsələn, patent və ticarət markaları) maliyyə aktivləri deyil. Müqavilə iş, xidmət və maddi dəyərləri təmin edirsə, onda bu bir işarədir qeyri-maliyyə aktivləri və vəzifələri. vəzifələri və ya qısamüddətli aktivlər (məsələn, hökumətin daxil olduğu qanunla müəyyən edilmiş tələblər nəticəsində yaranan vergilər kimi) deyil maliyyə öhdəlikləri və ya maliyyə aktivləri. İçində Rusiya Federasiyası Bu tip aktivlər və öhdəliklər də daxildir sığorta töhfələri içində sosial fondlar.

BMHS hesablarının ideal balansa uyğun tipik planı

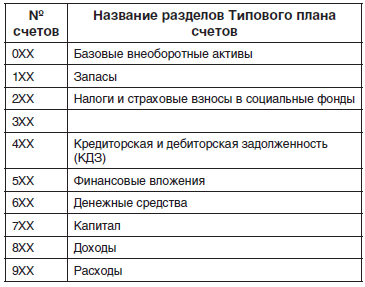

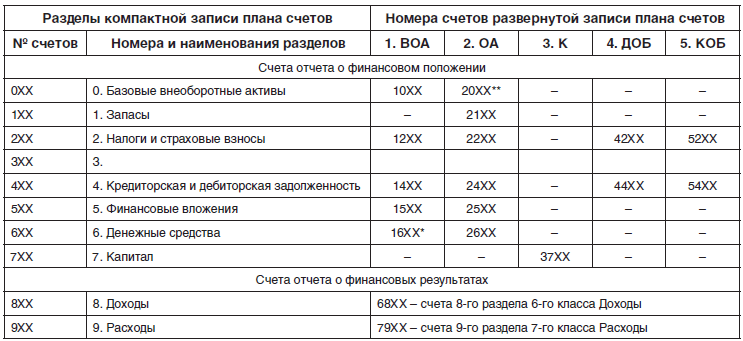

MHBS standartları təqdim olunan maliyyə hesabatlarına və hesab planı və mühasibat uçotu qaydalarına deyil, yalnız aktiv və passiv hesablardan istifadə edən MHBS hesabı planı məcburi deyildir. Balans dəyişkənliyi ilə ola biləcəyim MHBS hesabı planının hesablarına, ideal balansın miqdarı olan ideal balansın miqdarını ideal balansın məqalələrində qeyd etmək imkanı təmin etməklə ideal balansın məqalələrini yerinə yetirmək tələbi tələb edirik , onları likvidliyini artırmaq qaydasında mühasibat obyektlərinin növünə görə onları qruplaşdırmaqla.Standart MHBS mühasibat uçotu planının tərkibi, on bölmədə olan balansın 3 s-ni dəyişdirilməsi ilə kompakt bir qeyddə, cədvəlin sol hissəsində 3-cü hissədə, sıfırın bölmələrində təqdim olunur Hesabların 6-cı bölməsində likvidlik qaydasında qeyd olunur. Sağ tərəfdə, sinif nömrəsinin sayı 3 rəqəmli sayda sayda qeyd tərəfindən qeyd tərəfindən alınan 4 rəqəmsal bir nömrə olan aktiv və passiv hesablar olan standart hesab planının genişləndirilmiş qeydinin quruluşu. "Cari olmayan aktivlər" (VOI) 1, "kapital aktivləri" (oa) 2, "kapital" (K) 3, "Uzunmüddətli öhdəliklər" (DOD) 4, "Qısamüddətli öhdəliklər" (DOD) ) 5, "gəlirlər" 6 və "xərclər" 7.

Cədvəl 3.STANDART MHBS hesab planının kompakt və yerləşdirilmiş qeydinin quruluşu

| BMHS hesabları planının kompakt hesabatının bölmələri | Hesab nömrələri ayrıla bilən hesab qeydləri hesabları | |||||

| Hesab nömrəsi | Otaq və adlar Bölmələr | 1.wea | 2.oa. | 3.K.K. | 4. | 5.cob |

| Maliyyə Hesabatı Hesabatı | ||||||

| 0xx | 0. Əsas qeyri-cari aktivlər | 10xx | 20xx ** | ─ | ─ | ─ |

| 1xx | 1. Səhmlər | ─ | 21xx | ─ | ─ | ─ |

| 2xx | 2. Vergilər və sığorta haqları | 12xx | 22xx | ─ | 42xx | 52xx |

| 3xx | 3. | |||||

| 4xx | 4. Kredit və debitor borcları | 14xx | 24xx | ─ | 44xx | 54xx |

| 5xx | 5. Maliyyə sərmayələri | 15xx | 25xx | ─ | ─ | ─ |

| 6xx | 6. Nağd pul | 16xx * | 26xx | ─ | ─ | ─ |

| 7xx | 7. kapital | ─ | ─ | 37xx | ─ | ─ |

| Maliyyə nəticələrinin hesabları | ||||||

| 8xx | 8. Gəlirlər | 68xx - 6-cı sinif gəlirinin 8-ci hissəsinin hesabı | ||||

| 9xx | 9. Xərclər | 79xx - 7-ci sinif xərclərinin 9-cu hissəsinin hesabı | ||||

16xx * - "Cari aktivlər" hesablar sinifində məhdudiyyətlər olan nağd pul və 20xx ** - "Cari aktivlər" sinifində satış üçün nəzərdə tutulmuş əsas olmayan aktivlər.

BMHS hesablarının bir model planının kompakt qeyd

Cədvəl 4, Müəllif tərəfindən MHBS hesablarının səlahiyyətli pilot planının kompakt girişini təqdim edir. Sütundakı 3 masalar, daxil olduqları hesabların, subakcounts və bölmələrin adlarını qeyd etdi. 1-ci sütunda, tövsiyə olunan RAS hesab planından standart bir hesab planı hesablarının 2 rəqəmli hesabı var. 2-ci bir sütunda, hesabların sayındakı rəqəmlərin sayı 3RM və subokcount nömrələrində, 3-dən çox və 4-dən çox sütunda 4-cü və 4-cü sütunda 4-cü və subakcounts-a bərabərdir. Eyni zamanda, 3-cü və üçüncü və üçüncü rəqəmlərdə, 3-cü və dördüncü rəqəmlərdə, əksər hallarda Standard MHBS hesabı planının 4 rəqəmli nömrələrindəki dördüncü və dördüncü rəqəmlər tövsiyə olunan RA-ların hesablarının 2 rəqəmli nömrələri ilə üst-üstə düşür Hesab planı.Məsələn, ikinci sütunda 3 rəqəmli 141 nömrəli, dördüncü sütunda 2141 nömrəli 2141 nömrəli, bu hesabın ilk sütununun ilk sütununda 41 nömrəli 41 nömrəli hesabı olan "mallar" hesabı.

Cədvəl 4.MHBS hesablarının tipik hesabları

| Hesab nömrəsi | MHBS hesablarının tipik hesabları | Hesab nömrəsi | |

Ras | Muzd ras ilə. | Muzd | |

| 1 | 2 | 3 | 4 |

| 0. Əsas qeyri-cari aktivlər | |||

| 001 | Əsas vəsaitlər (OS) | 1001, 2001 | |

| 01 | 0011 | Əsas vəsaitlər | 10011 |

| 07 | 0017 | Quraşdırma avadanlığı | 10017 |

| 08 / OS | 0018 | Əsas vəsaitlərə qoyulan investisiyalar | 10018 |

| 00181 | İnşaat davam edir | 100181 | |

| 00189 | Əsas vəsaitlərə digər investisiyalar | 100189 | |

| 0019 | Digər əsas vəsaitlər | 10019 | |

| 002 | Əsas vəsaitlərin köhnəlməsi və köhnəlməsi | 1002 | |

| 02 / OS | 0021 | Əsas vəsaitlərin köhnəlməsi | 10021 |

| 02 /. | 0023 | İnvestisiya əmlakının amortizasiyası | 10023 |

| 00291 | Əsas vəsaitlərin dəyərsizləşməsi | 100291 | |

| 00293 | İnvestisiya mülkiyyətinin dəyərsizləşməsi | 100293 | |

| 003 | İnvestisiya mülkiyyəti (IP) | 1003, 2003 | |

| 03 | 0033 | Təşkilatdakı investisiya mülkiyyəti | 10033 |

| 08 /. | 0038 | İnvestisiya İnvestisiya Mülkü | 10038 |

| 004 | Qeyri-maddi aktivlər (NMA) | 1004, 2004 | |

| 04 | 0041 | Təşkilatdakı qeyri-maddi aktivlər | 10041 |

| 08 / NMA | 0048 | Qeyri-maddi aktivlərə və inkişafa investisiyalar | 10048 |

| 0049 | Digər qeyri-maddi aktivlər | 10049 | |

| 00491 | Tədqiqat və inkişafın nəticələri | 100491 | |

| 005 | Amortizasiya və köhnəlmə qeyri-maddi aktivlər | 1005 | |

| 05 | 0054 | Qeyri-maddi aktivlərin köhnəlməsi | 10054 |

| 0056 | Amortizasiya xoş niyyət | 10056 | |

| 00594 | Qeyri-maddi aktivlərin dəyərsizləşməsi | 100594 | |

| 00596 | Dəyərsizləşmə xoş niyyət | 100596 | |

| 006 | Xoşməramlı | 1006 | |

| 11,01 / p, OST | 011 | Bioloji aktivlər (bitkilər (p), əsas sürü (OST)) | 1011 |

| 97 | 097 | Kəşfiyyat və hazırlıq işləri | 1097 |

| 1. Səhmlər | |||

| 110 | Məhsuldar ehtiyat | 2110 | |

| 10 | 111 | Xammal | 2111 |

| 14 | 114 | Amortizasiya üçün ehtiyatlar maddi dəyərlər | 2114 |

| 15 | 115 | Maddi dəyərlərin hazırlanması və alınması | 2115 |

| 16 | 116 | Maddi dəyərlərin dəyərindəki sapmalar | 2116 |

| 119 | Digər istehsal ehtiyatları | 2119 | |

| 120 | Yarımçıq istehsal | 2120 | |

| 20 | 121 | İlkin istehsal | 2121 |

| 21 | 122 | Yarı bitmiş məhsullar öz istehsalı | 2122 |

| 23 | 123 | Köməkçi istehsal | 2123 |

| 25 / pst | 125 | Yerüstü (RSBU hesabı 25 / daimi (pst)) | 2125 |

| 128 | İstehsalda evlilik | 2128 | |

| 129 | Xidmət və ferma | 2129 | |

| 140 | Mallar I. hazır məhsullar satılır | 2140 | |

| 41 | 141 | Məhsullar | 2141 |

| 42 | 142 | Ticarət nişanəsi | 2142 |

| 43 | 143 | Hazır məhsullar | 2143 |

| 45 | 145 | Göndərilən mallar | 2145 |

| 46 | 146 | Natamam işdə addımlar atdı | 2146 |

| 40 | 147 | İstehsal (işlər, xidmətlər) | 2147 |

| 190 | Digər səhmlər | 2190 | |

| 2. Sosial fondlara vergi və sığorta töhfələri | |||

| 09 | 209 | Gecikdirmək vergi aktivləri | 1209 |

| 19 | 219 | Satın alınan aktivlər üzrə ƏDV | 2219 |

| 68 | 268 | Vergilər haqqında KDZ | 2268,5268 |

| 69 | 269 | Sığorta haqları üzrə CDZ | 2269,5269 |

| 77 | 277 | Gecikdirmək vergi öhdəlikləri | 4277 |

| 3. | |||

| 4. Kredit və debitor borcları (KDZ) | |||

| 400 | Cdz | V400, v \u003d 1,2,4,5 | |

| 401 | Əlaqəli tərəflərlə Kdz | V401, v \u003d 1,2,4,5 | |

| 402 | Əlaqəli tərəflər olan CDZ | V402, v \u003d 1,2,4,5 | |

| 60 | 460 | Təchizatçılar və podratçılar | V460, v \u003d 1,2,4,5 |

| 76 / oa | 461 | Əməliyyat Kirayəsi (OA) | 2461, 5461 |

| 62 | 462 | Alıcılar və müştərilər | V462, v \u003d 1,2,4,5 |

| 63 | 463 | Şübhəli borclar üçün ehtiyat | 2463 |

| 66 | 466 | Qısamüddətli kreditlər və kreditlər | 5466 |

| 67 | 467 | Uzunmüddətli kreditlər və kreditlər | 4467,5467 |

| 70 | 470 | Hesablama | 2470,5470 |

| 71 | 471 | Mühasibat üzləri | 2571 |

| 73 | 473 | Digər personal əməliyyatları | V473, v \u003d 1,2,4,5 |

| 75 | 475 | İştirakçılar və təsisçilər | 2475,5475 |

| 76 / F. | 476 | Maliyyə icarəsi (Lizinq) | V476, v \u003d 1,2,4,5 |

| 79 | 479 | Xarici yaşayış məntəqələri | 2479,5479 |

| 480 | Digər qeyri-maliyyə aktivləri və vəzifələri | V480, v \u003d 1,2,4,5 | |

| 490 | Digər maliyyə borcu və vəzifələri | V490, v \u003d 1,2,4,5 | |

| 4901 | Qəbz üçün qeydlər | 14901,24901 | |

| 4902 | Almaq üçün maraq | 24902 | |

| 4903 | Ödəniş üçün istiqrazlar | 4903 | |

| 4904 | Ödəniş ipotekaları | 4904 | |

| 4905 | Ödəniş üçün veksel | 44905,54905 | |

| 4906 | Hesab marağı | 54906 | |

| 4907 | Pensiya planı vəzifələri | 44907, 54907 | |

| 4908 | Öhdəliklərin dəyərində aktual azalma | 44908 | |

| 4909 | Satış üçün nəzərdə tutulmuş öhdəliklər | 54909 | |

| 98 | 498 | Gələcək dövrlərin gəlirləri | 4498 |

| 5. Maliyyə sərmayələri | |||

| 58 | 558 | Maliyyə sərmayələri | 1558, 2558 |

| 5581 | Əlaqədar tərəflərə qoyulan investisiyalar | 15581 | |

| 55811 | Filiallara investisiya qoymaq | 155811 | |

| 55812 | Tərəfdaş təşkilatlara qoyulan investisiyalar | 155812 | |

| 55813 | Birgə təşkilatlara qoyulan investisiyalar | 155813 | |

| 5582 | Bağlı olmayan tərəfə investisiyalar | 15582 | |

| 5583 | Ödəniş üçün maliyyə investisiyaları | 15583 | |

| 5584 | Ticarət üçün maliyyə investisiyaları | 15584, 25584 | |

| 5585 | Satışa qoyulan maliyyə investisiyaları | 25585 | |

| 5586 | Kreditlər və kreditlər verildi | 15586, 25586 | |

| 5587 | Sadə bir tərəfdaşlıqdakı uzunmüddətli əmanətlər | 15587 | |

| 5588 | Depozitlər | 15588, 25588 | |

| 5589 | Digər maliyyə investisiyaları | 15589, 25589 | |

| 59 | 559 | Amortizasiya üçün ehtiyatlar maliyyə sərmayələri | 2559 |

| 6. Nağd pul | |||

| 50 | 650 | Kassa | 2650 |

| 51 | 651 | Məskunlaşma | 2651, 1651 |

| 52 | 652 | Valyuta hesabları | 2652, 1652 |

| 55 | 655 | Banklarda xüsusi hesablar | 2655 |

| 57 | 657 | Yolda tərcümələr | 2657 |

| 659 | Digər maliyyə aktivləri | 2659 | |

| 7. kapital | |||

| 80 | 780 | Nizamnamə kapitalı | 3780 |

| 81 | 781 | Səhmdarlardan satılan öz səhmləri | 3781 |

| 83 / ed | 782 | Em Sessiya Gəlir (ED) | 3785 |

| 83 / R. | 783 | Ehtiyatlar və digər ehtiyatlar (P) | 3783 |

| 84 | 784 | Hörmətli mənfəət ( coşğun itkisi) | 3784 |

| 86 | 786 | Xüsusi məqsədli maliyyələşdirmə | 3786 |

| 787 | Valyuta yayımından mənfəət və zərər | 3787 | |

| 788 | Pensiya planlarına dair mənfəət və zərər | ||

| 99 | 799 | Cari ilin mənfəət və zərərləri | 3799 |

| 8. Gəlirlər | |||

| 90.1 | 810 | Əsas fəaliyyətdən gəlir | 6810 |

| 811 | Mal, məhsul və xidmətlərin satışından əldə olunan gəlirlər | 6811 | |

| 812 | Satılan mallar və endirim tədarükçüləri geri qaytarır | 6812 | |

| 814 | İnşaat müqavilələri altında gəlirlər | 6814 | |

| 815 | Gəlirlər maliyyə icarəsi | 6815 | |

| 816 | Bioloji aktivlər tərəfindən gəlir | 6816 | |

| 817 | Maliyyə alətləri ilə əməliyyatlar üzrə gəlir | 6817 | |

| 819 | Əsas fəaliyyətdən digər gəlir | 6819 | |

| 91.1 | 820 | Azlıqdan gəlir | 6820 |

| 821 | Digər aktivlərin satışından əldə olunan gəlirlər | 6821 | |

| 822 | Kurs fərqlərindən hesablar | 6822 | |

| 823 | Gəlirlər ot. İştirak şəriklərdə | 6823 | |

| 824 | Faizdən gəlir | 6824 | |

| 825 | Təxirə salınmış vergilər üçün gəlirlər | 6825 | |

| 826 | Amortizasiyadan imtina | 6826 | |

| 827 | Dəyişiklikdən qazanc ədalətli dəyər | 6827 | |

| 829 | Mədən olmayan fəaliyyətlərdən digər gəlir | 6829 | |

| 9. Xərclər | |||

| 90.2 | 910 | Əsas fəaliyyət üçün xərclər | 7910 |

| 911 | Satılan məhsulların dəyəri, məhsul və xidmətlər | 7911 | |

| 44 | 912 | Təqdim olunan malların satışına xərclər | 7912 |

| 26,25 / PC | 913 | Ümumi və inzibati xərclər | 7913 |

| 914 | İnşaat müqavilələri altında xərclər | 7914 | |

| 915 | Maliyyə icarəsi xərcləri | 7915 | |

| 916 | Bioloji aktiv xərcləri | 7916 | |

| 917 | İlə əməliyyatlar üçün xərclər maliyyə alətləri | 7917 | |

| 919 | Əsas fəaliyyət üçün digər xərclər | 7919 | |

| 91.2 | 920 | Əsas olmayan fəaliyyətlər üçün xərclər | 7920 |

| 921 | Digər aktivlərin sərəncamı üçün xərclər | 7921 | |

| 922 | Birja məzənnə fərqlərindən itki | 7922 | |

| 923 | Association şirkətlərindəki kapital iştirakı itkisi | 7923 | |

| 924 | Faiz xərcləri | 7924 | |

| 925 | Təxirə salınmış vergilər | 7925 | |

| 926 | Cari gəlir vergisi üçün xərclər | 7926 | |

| 927 | Şübhəli borclar üçün ehtiyat üçün xərclər | 7927 | |

| 928 | Amortizasiyadan itkilər | 7928 | |

| 929 | Əsas olmayan fəaliyyətlər üçün digər xərclər | 7929 | |

V4XX nömrələri olan KDZ hesablarının sayında, birinci hərfi, müvafiq olaraq 1, 2, 4 və 5, 2, 4, 4, 5, 5) dəyərləri ala bilər -Term debitor borcları cari olmayan aktivlər 14xx nömrələri ilə, v \u003d 2 ilə, bunlar qısamüddətli hesablar alan hesablardır dövriyyə aktivləri 24xx nömrələri ilə, v \u003d 3 ilə bu uzunmüddətli hesablardır hesablar ödəniləcək 34xx nömrələri olan uzunmüddətli öhdəliklər, v \u003d 5 ilə, bunlar 54xx nömrəsi olan qısamüddətli öhdəliklər üçün qısamüddətli hesablama hesablarıdır.

Standart Hesablar Planının hazırda daxil olan hissə bölmələrində, maliyyə bölmələrinin ardından, 3 nömrəli əlavə pulsuz bir bölmə daxil edildiyi, 4-cü hissədən köçürülməsi nəzərdə tutulur KDZ-nin maliyyə hesabatında maliyyə hesabatında onları qeyd etmək üçün KDZ-in maliyyə hesabatlarının balansı. Məsələn, 5462 nömrəli hesabı ilə əks olunan malların tədarükü olan malların və müştərilərə qısa müddətli hesabların məbləğinin məbləği 5462 nömrəli hesabı 5362 nömrəsi olan maliyyə balans hesabatına aiddir, 5462 saniyəlik nömrəni 4-dən dəyişdirir Bənzərinə görə, 5466 nömrəli 5466 nömrəli kredit və kreditlərin 5466 nömrəsini əvəz etmək "Balans hesabatında 4166-cı ildəki 4166-cı ildə bu kreditlərin ənənəvi olaraq qəbul edildiyi kimi bu kreditlərin balansını qeydə ala bilər RAS haqqında hesabat.

Beləliklə, BMHS hesablarının təklif olunan nümunə cədvəli, qeyri-maliyyə və maliyyə aktivlərinin və vəzifələrin maliyyə mövqeyi barədə hesabatlarının ayrıca qeydlərinin aparılması vəzifəsini həll edir.

Hesabların cədvəli MHBSAndrei Gershun Niyə iFRS Bill Planına ehtiyacım var?Fərqli rusiya standartlarıBeynəlxalq Maliyyə Hesabatı Standartları Hesablama Planının necə olacağını tənzimləməyəcəkdir. Xüsusilə, ABŞ və Böyük Britaniyada, hər bir şirkət öz hesab planından istifadə edə bilər. Digər ölkələrdə, məsələn, Fransada, Rusiyada olduğu kimi, hesablar planı standartlaşdırılmışdır və bütün müəssisələr üçün müraciət tələb olunur. Rusiyanın hesab planından fərqli olaraq, Fransızların hesab nömrəsində dəyişən sayda nömrələrə malikdir. Beləliklə, hesab 21 əsas vəsaitdir və 281 hesabı əsas vəsaitlərin yığılmış amortizasiyasıdır. Misal: Fransız hesabı planı (qismən) MHBS-a uyğun olaraq hesabat verərkən, rus hesab planından istifadə edə bilərsiniz. Bununla birlikdə, onun quruluşu 50 ildən çox əvvəl hazırlanmış və yaradılış vaxtı mühasiblər tətbiq etmək üçün aydınlığını itirdi (bu hesab planı əsasında balans və mənfəət bəyanatını doldurmağın nə qədər çətin olduğunu unutmayın). Beynəlxalq standartlara keçərkən bəzi MDB ölkələri (Ukrayna, Moldova, Qazaxıstan və başqaları) hesabları dəyişdirərək mühasibləri, №-li MHBS-a uyğun olaraq maliyyə hesabatlarının inşası və inşası təmin etmək üçün mühasibləri sadələşdirmək üçün hesabları dəyişdirdi. Proqnoza görə, yeni rus hesablar planı hələ başa çatmamışdır, proqnoza görə, 2001-ci ildən əvvəl nəşr olunacaq. Bu vaxt şirkət, MHBS çərçivəsində maliyyə hesabatlarının rahat inşasını təmin edəcək hesab planını tərtib edə bilər. |

Düyməni veb saytınıza yerləşdirin:

kurs.znate.ru.

kurs.znate.ru.

Məqalə A. Gershun "MHBS Hesabları Planı" aktivinin materiallarına görə IAS hesabı planı

Nümunə IAS Hesab Planı *

* A.Qermanın məqaləsinə görə, "MHBS hesabları planı"

AKTİVLƏR

1 ƏSAS VƏSAİTLƏR

11 Qeyri-maddi aktivlər

111 qeyri-maddi aktivlər

112 Qeyri-maddi aktivlərin köhnəlməsi

12 Uzunmüddətli maddi aktivlər

121 Torpaq və daşınmaz əmlak

122 geyimi torpaq sahələri və daşınmaz əmlak

123 Əsas vəsait

124 Əsas vəsaitlərin köhnəlməsi

125 təbii sərvət

126 Təbii ehtiyatların tükənməsi

13 Uzunmüddətli investisiyalar

131 Uzunmüddətli investisiyalar əlaqəsiz

132 Əlaqəli Tərəflərə Uzunmüddətli İnvestisiyalar

133 Uzunmüddətli investisiyaların dəyərini dəyişdirmək

14 Təxirə salınmış gəlir vergisi aktivləri

141 Defolasiya işləri Vergi aktivləri

15 Digər qeyri-qanuni aktivlər

152 Uzun müddətli debitor borcları

153 Uzunmüddətli avanslar verildi

Gələcək dövrlərin 154 uzunmüddətli xərcləri

155 Digər uzunmüddətli aktivlər

2 Cari aktivlər

21 İnventarizasiya

211 xammal və material

212 yarımçıq istehsal

213 Hazır məhsullar

214 məhsul

22 İnşaat davam edir

221 Müqavilələr üzrə inşaat

23 Qısamüddətli debitor borcları

231 Müştərilərlə hesablama

232 Şübhəli borclar üçün ehtiyat

233 Qısamüddətli debitor borcları ilə əlaqəli tərəflər

24 Digər debitor borcları və əvvəlcədən ödəmə

241 avans verildi

Gələcək dövrlərin 242 xərcləri

243 Büdcə ilə hesablama

244 ƏDV ödənilməsi üçün

245 Hesabatlı şəxslərlə hesablama

246 hesablanmış gəlir

247 kredit verildi

248 Digər debitor borcları

25 Qısamüddətli investisiyalar

251 Yolun olmayan tərəfdə qısamüddətli investisiyalar

252 Əlaqəli tərəflərə qısamüddətli investisiyalar

253 Qısamüddətli sərmayənin dəyərini dəyişdirmək

26 Nağd və ekvivalentlər

262 Hesablama Hesabı

263 Valyuta hesabı

Banklarda 264 xüsusi hesab

265 Pul köçürmələri yolumun üstündə

27 Digər cari aktivlər

272 Digər cərəyan aktivlər

Passiv

3 Kapital

31 Səlahiyyətli və uzatma kapitalı

311 nizamnamə kapitalı

312 Emissiya Gəliri

313 Ödənilməmiş kapital

314 Öz təqdimatları

32 Ehtiyat kapitalı

321 Uzunmüddətli aktivlərin yenidən qiymətləndirilməsi

322 Kursu filiallarına qoyulan investisiya

Dövlət müəssisələrinə 323 subsidiya

33 Qəbul edilmiş qazanc

331 Tutulan mənfəət (zərər) keçən illər

332 Keçən illərin nəticələrini düzəldin

333 Xalis gəlir Hesabat ili

334 Dividendlər elan edildi

4 Uzunmüddətli vəzifələr

41 Uzunmüddətli maliyyə öhdəlikləri

411 Uzunmüddətli kreditlər

412 Digər uzunmüddətli maliyyə öhdəlikləri

42 Təxirə salınmış gəlir vergisi öhdəlikləri

421 Gəlir vergi öhdəliklərinin defolasiyası

43 Digər uzunmüddətli öhdəliklər

431 Gələcək dövrlərin uzunmüddətli gəlir

432 Uzunmüddətli avanslar alındı

433 Digər uzunmüddətli hesablanmış öhdəliklər

5 Qısamüddətli öhdəliklər

51 Qısamüddətli maliyyə öhdəlikləri

511 Qısamüddətli kreditlər

512 Uzunmüddətli öhdəliklərin cari payı

513 Digər qısamüddətli maliyyə öhdəlikləri

52 Qısamüddətli ödənişli borc

Təchizatçılar ilə 521 hesablama

522 Qısamüddətli öhdəliklər ilə əlaqəli tərəflər

53 Qısamüddətli hesablanmış öhdəliklər

531 əmək haqqı hesablamaları

Ağıllı şəxslərlə 532 hesablama

533 Vergi hesablamaları

Təsisçilərlə 534 hesablama

535 faiz ödəniş üçün hesablanır

Qarşıdakı xərclərin və ödənişlərin 536 ehtiyatı

54 Digər qısamüddətli öhdəliklər

541 Qısamüddətli avanslar alındı

Gələcək dövrlərin cari gəliri 542

543 Digər qısamüddətli öhdəliklər

Əməliyyat hesabları

6 Gəlir

61 Satışdan gəlirlər

611 Hazır məhsulların satışından əldə olunan gəlirlər

612 Malların satılmasından gəlir

Xidmətlərdən 613 gəlir

64 Digər əməliyyat gəlirləri

Cari aktivlərin həyata keçirilməsindən 641 gəlir

Mövcud kirayədən 642 gəlir

643 Cərimələr və cərimələr şəklində gəlir

644 Cari aktivlərin qiymətləndirilməsi metodunun dəyişməsindən gəlir

645 Ödəniş itkisindən gəlir

646 Digər Əməliyyat Gəliri

65 İnvestisiya fəaliyyətindən gəlir

651 Qeyri-maddi aktivlərin sərəncamından gəlir

Uzunmüddətli maddi aktivlərin sərəncamından 652 gəlir

653 Uzunmüddətli maliyyə aktivlərinin sərəncamından gəlir

654 Dividendlər alındı

655 faizi alındı

Əlaqədar partiyalardan 656 gəlir

657 İnvestisiya fəaliyyətindən digər gəlir

66 Maliyyə gəlirləri

661 royalti

662 icarə gəlirləri

663 Pulsuz aktivlərdən gəlir

664 qrant gəlirləri

Əlbətdə fərqliliklərdən 665 hesab

666 Digər maliyyə gəlirləri

68 Təcili gəlirlər

Təbii fəlakətlərdən zərər üçün 681 kompensasiya

682 Digər fövqəladə gəlir

7 Xərclər

71 Satış qiyməti

711 Tamamlanmış məhsulların dəyəri

712 Malların dəyəri satılır

713 XİDMƏT XİDMƏTİ

72 Kommersiya xərcləri

721 Marketinq xərcləri

723 paket xərcləri

724 Satış xərcləri

725 Zəmanət Təmiri

Şübhəli borclar üçün 726 xərc

727 qayıdış və qiymət azaldılması xərcləri

728 Digər ticarət xərcləri

73 Ümumi və inzibati xərclər

731 Əsas vəsaitlərin amortizasiyası

732 Qeyri-maddi aktivlərin amortizasiyası

733-ün məktubu və iqtisadi işçilərin əmək haqqı

734 Sosial ayırmalar

735 Vergi, ödəniş və ödənişlər (gəlir vergisi istisna olmaqla)

736 Peşəkar xidmətlər

737 İcra və Səyahət xərcləri

738 ofis xərcləri, rabitə xərcləri

739 Digər ümumi və inzibati xərclər

74 Digər əməliyyat xərcləri

Cari aktivlərin icrası üçün 741 xərc

742 Cari icarə xərcləri

743 Cərimələr və qələmlər üçün xərclər

744 Dəyişikliklərdən cari qiymətləndirmə metodlarına qədərdir

745 Kredit və kreditlər üzrə faizlər üçün xərclər

746 Dolayı istehsal xərcləri

747 çatışmazlıq və itki

748 Digər əməliyyat xərcləri

75 İnvestisiya xərcləri

Qeyri-maddi aktivlərin sərəncamına 751 xərc

752 Uzunmüddətli maddi aktivlərin sərəncamı üçün xərclər

753 Uzunmüddətli maliyyə aktivlərinin sərəncamı üçün xərclər

Əlaqədar tərəflərlə əməliyyatlar üçün 754 xərc

755 Digər investisiya xərcləri

76 Maliyyə xərcləri

761 Royalty Free

762 Lizinq xərcləri

763 Kursu kurs fərqləri

764 Digər maliyyə xərcləri

77 Mənfəət vergisi xərcləri

771 gəlir vergisi

78 Təcili itkilər

781 fəlakət itkisi

782 Digər təcili xərclər

8 Hesab hesabı hesabları

81 Birbaşa maddi xərclər

811 Xammal və materialların istehlakı

82 Birbaşa əmək xərcləri

821 birbaşa əmək xərcləri

822 Sosial Töhfələr

83 Birbaşa yerüstü istehsal xərcləri

831 Yerüstü istehsal xərcləri

84 Dolayı istehsal xərcləri

841 aşınma, təmir və texniki xidmət

842 Qeyri-maddi aktivlərin amortizasiyası

843 İdarəetmə və Kadrların əmək haqqı

844 Sosial ayırmalar

845 Səyahət xərcləri

846 Digər dolayı istehsal xərcləri

85 Digər hesabların uçotu hesabları

851 Digər hesabların uçotu hesabları

9 Qalıqları yumaq

Və.

A. Slobodnyak Testlər Beynəlxalq Standartlar Maliyyə Hesabatı üzrə toplanması və vəzifələri

Testlər toplusu

Test tapşırıqları və təşkilatın fərdi aktivlərinin və gəlirlərinin uçotu üçün tapşırıqlar beynəlxalq maliyyə hesabatlarının tələblərinə uyğun olaraq verilmişdir.

Giriş (142)

İctimai hesabat

Rusiyada mühasibat uçotu islahatlarının əsas cihazları beynəlxalq maliyyə hesabat standartlarıdır. Mühasibat uçotu və orta müddətli hesabatların hazırlanması anlayışı müddəaları müəyyənləşdirdi

Beynəlxalq maliyyə hesabatlarının nəzəri əsasları bir sistem olaraq

İctimai hesabat

Qoruma 2009-cu ildə 1515-ci ildə DISCERTATION ŞURASININ DƏFƏ DƏSTƏKDAŞDIR Dövlət Universiteti onları. M.v. Lomonosov və 11 2, Moskva, GSP-2, Vorobyov dağları, Moskva Dövlət Universiteti.

"Beynəlxalq Maliyyə Hesabatı Standartları" İstiqamət Proqramı 080500. 62 "İdarəetmə"

Nizam-intizam proqramı

Akademik intizamın həqiqi proqramı tələbənin bilik və bacarıqları üçün minimum tələbləri müəyyən edir və təlim və təlimlərin məzmunu və növlərini müəyyənləşdirir.

08. 01 ixtisası tələbələri üçün tədris və metodik kompleks iş kurikulumu.

09 "Mühasibat, təhlil və audit"

Təlim və Metodologiya Kompleksi

O.A. Kuzmenko. Beynəlxalq Mühasibat Uçotu Standartları və Maliyyə Hesabatı: Təhsil və Metodik Kompleks. 08 ixtisası tələbələri üçün iş tədris planı.

Digər oxşar sənədlər ..

İstək üzrə ən vacib sənədlərin seçilməsi Hesabların cədvəli MHBS (Tənzimləmə aktları, formalar, məqalələr, ekspert məsləhətləri və daha çox).

Vergi bələdçisi.

İllik üçün praktik təlimat mühasibat hesabatı - 2017Reer aktivləri beynəlxalq maliyyə hesabatları ilə müəyyən edilmiş qaydada dəyərsizləşmə üçün yoxlanıla bilər (pb. 22 pbu 14/2007). NMA obyektlərinin dəyərsizləşməsindən itkilərin uçotu qeydlərində əks olunma qaydası PBU 14/2007 tərəfindən yaradılmadı, və ya hesab planının və ya Rusiya Federasiyasının mühasibat uçotu üçün hesab planının tətbiqi üçün təlimatlar yaradılmadı. 59-cu bəndinə görə, 59-cu maddəyə görə (IAS) 36 dəyərsizləşmə itkisi aktivin balans dəyərinin bərpası dəyərinin azaldılmasıdır və bu azalma barədə hesabatda göstərilir maliyyə nəticələrmi (Əgər aktiv əvvəllər tamamlanmamışsa). Necə azaldılmalıdır kitabın dəyəri NMA, standart göstərmir. Hesabat balansına dair bir cədvəl 1.1 inşa etməsinin məntiqi, mühasibat tarazlığı və Rusiya Maliyyə Nazirliyinin təklif etdiyi maliyyə nəticələrinə dair hesabat, NMA-nın dəyərsizləşməsindən dəyərsizləşmə itkisini əks etdirmək nəzərdə tutulur ilkin (cari bazar) dəyərinin daimi dəyəri.

Məqalə: Sığorta fəaliyyətlərinin uçotunun islahatlarının xüsusiyyətləri

(Koltakova I.A.)

("Maliyyə bülleteni: Maliyyə, Vergilər, Sığorta, Mühasibat, Mühasibat", 2016, N 3) Müəllif sığorta təşkilatlarının mühasibat hesablarının yeni hesabına keçidin bəzi xüsusiyyətlərini nəzərdən keçirdi və yeni hesabın tətbiq olunduğu göstərilir Plan, Sənaye Mühasibat Uçotu Standartları və Beynəlxalq Maliyyə Standartları Hesabatı uçot analitiklərinin artmasına və şəffaflığın artırılmasına səbəb olacaq və Rusiya sığorta bazarında xarici sahələrə investisiya qoyuluşuna töhfə verəcəkdir.

Sənəd mövcuddur: ticarət versiyasında Consultantplus-da

Beynəlxalq maliyyə hesabatlarında məqalələrin dövrünü davam etdiririk. Bu materialın diqqəti MHBS-ı qeydiyyata alınarkən istifadə olunan qanun layihəsidir.

Dərhal deyək ki, Rusiya standartlarından fərqli olaraq, beynəlxalq maliyyə hesabat standartları hesab planının nə olacağını tənzimləmir. Nəticə etibarilə, №-li MHBS-a uyğun olaraq mühasibat uçotu maliyyə hesabatlarını qoruyub saxlayan şirkət, digər şirkətlərin hesablar planından fərqli olan bir hesab planını inkişaf etdirə və istifadə edə bilər. Başqa sözlə, beynəlxalq hesab planı, yuxarıdan heç bir göstərici olmadan şirkət tərəfindən müstəqil olaraq hazırlanmışdır. Rusiyada, məlum olduğu kimi, Bill Planı 31 oktyabr 2000-ci il tarixli 94 milyon Rusiya Maliyyə Nazirliyinin sifarişi ilə tənzimlənir. Tövsiyə təbiəti olsa da, praktikada əksər şirkətlər demək olar ki, dəyişməz istifadə edirlər.

Beləliklə, MHBS çərçivəsində hesabat vermə təşkil edənlərin hesabatının nəticələrinin nümunəvi bir planının nümunəvi bir planının necə görünəcəyini və rus analoqu ilə müqayisə ediləcəyini düşünün. Eyni zamanda, rus hesab planından istifadə edərək, beynəlxalq standartlara mühasibat uçotu saxlaya biləcəyimizi, ancaq bunu MHBS məqsədləri üçün genişləndirə biləcəyimizi qeyd edirik.

Ümumi qaydalar Bina beynəlxalq hesab planı

Bir hesab planı MHBS-a görə qurarkən, bunun lazım olduğunu xatırlamaq lazımdır:

Əsasin sadə tərtib edilməsini təmin edin maliyyə hesabatları (ilk növbədə mühasibatlıq balansı və mənfəət bəyanatı);

Şirkətin quruluşu və ya işinin dəyişməsi səbəbindən gələcəkdə genişlənə biləcək qədər çevik olun;

İdarəetmə hesabatlarının yaradılması üçün kifayət qədər detal verin.

Maliyyə hesabatlarının doldurulmasını asanlaşdırmaq üçün hesablar planı ümumiyyətlə belə bir prinsipi təşkil edir. Hesablama planının birinci hissəsində, bütün balans hesabatları hesabatında göstərildiyi qaydada bütün balans hesabatları (qondarma hesablar) verilmişdir: aktivlər, kapital, öhdəliklər. İkinci hissədə mənfəət və zərərlərin hesablarını ("müvəqqəti hesablar", maliyyə ilinin əvvəlində açılan və sonunda bağlanır). Qeyd edək ki, beynəlxalq standartlar özləri özləri balans hesabatlarının köçürülməsi üçün proseduru yaratmırlar, ancaq balans hesabatında hansı məlumatların açıqlanmasının vacibliyini tənzimləyir.

Belə bir tikinti planı ilə mühasibat balansı hesabatı və şirkətin mənfəət və zərər bəyanatı, əməliyyat stansiyası və ya sınaq balansının çapından dərhal sonra əldə edilə bilər. Qeyd etmək lazımdır ki, belə bir lövhə Avropa şirkətlərinin əksəriyyəti üçün planlar qurdu.

Bir qayda olaraq, məqalələr likvidliyin artmasında (rus təcrübəsinə bənzəyir) siyahıya alınır. Eyni zamanda, beynəlxalq mühasibatlıqdakı sənədlərdə iki əlamət (Rusiyada olduğu kimi), lakin məsələn, beş, altı və ya hətta 20. tez-tez məlumatı olmayan bir ümumi hesablar təqdim olunur, eyni zamanda ədədi təyinat var pul şərtləri. Buna misal olaraq, yalnız müvafiq bölmənin adı kimi balansa düşəcək və konkret dəyərlər bu bölmənin müvafiq məqalələrinə uyğun olaraq əks olunacaq. Belə bir yanaşma, rus mühasibatlığı üçün əlçatmazdır.

Bəzi digər uyğunsuzluqları da qeyd edirik. Qərb mühasibat təcrübəsi bir neçə hesabın məftillərdə (bir neçə veksel debet və kredit) iştirak etməyə imkan verir, halbuki Rusiyada, məftillərin sərt şəkildə müəyyən bir görünüşü var - hesabın debeti ... bu vəziyyətdə ... Bəli, MHBS-a görə bütün maliyyə hesabatları yalnız daxil olan və gedən, həm də yuvarlanan növbələrlə işlədildikləri bir şəkildə qurulur (onları debet və kredit paylaşmadan).

Beləliklə, beynəlxalq hesab planının hər bir hesabı ya aktiv, ya da passivdir. Rusiyanın 76 "Fərqli borclu və kreditorları olan hesablamalar" a analoqu kimi aktiv passiv hesablar yoxdur. Hesabın əvəzinə beynəlxalq təcrübə Bir neçə hesabdan istifadə olunur. Başqa bir misal: Rusiyanın Qərb mühasibatlığında 90 "Satış" hesabı "Satışdan əldə olunan gəlirlər" və "Satış dəyəri" fərdi hesablarına uyğundur.

Bütün bunlar MHBS-a uyğun olaraq hesabat yaratmaq üçün lazım olan hesablama planının, ümumiyyətlə 100 ilə 300 hesab və subakcounts-dan ibarətdir.

MHBS görə hesab planının nümunəsi

Yuxarıda göstərilən prinsiplərə uyğun olaraq, Beynəlxalq Hesab Planı, məsələn, buna görə (Təxminən nümunə səhifə 1-də, səhifə 1-də, səhifə 2-də göstərilmişdir (səhifə 4):

1xxx - cari olmayan aktivlər;

2xxx - tərs aktivlər;

3xxx - kapital;

4xxx - uzunmüddətli öhdəliklər;

5xxx - qısamüddətli öhdəliklər;

6xxx - gəlir;

7xxx - xərclər;

8xxx - hesab uçotu hesabları;

9xxx - balansdankənar hesablar.

1, 2, 3, 4 və 5-dən başlayan hesablar balans hesabatı hesablarıdır və Balans hesabatının hesabatını BMHS-də təkrarlamaq qaydasında təşkil edilir. 6 və 7 ilə başlayan hesablar gəlir və xərc hesablarıdır. Rəqəmlərdən başlayan hesablar, istehsal xərclərini nəzərə alarkən analitik məlumat toplamaq üçün hazırlanmış müvəqqəti hesablardır. Əslində hesabların rolunu yerinə yetirirlər bölmə III Rusiyanın hesab planının "istehsal xərcləri". Hesabat dövrünün sonunda onlar yarımçıq istehsal və hazır məhsulların hesablarına yaxındırlar. Nəhayət, rəqəmlərin 9-u ilə başlayan hesablar var.

Gəlir və xərc hesablarını mənfəət və zərər hesabatında göstərildiyi qaydada sadalamaq mümkündür. Bu vəziyyətdə müvəqqəti hesabların bir hissəsində qanun layihəsi belə görünə bilər:

61xx - satışdan gəlirlər;

62xx - həyata keçirilmə dəyəri;

71xx - kommersiya və inzibati xərclər;

72xx - digər gəlirlər;

73xx - digər xərclər;

74xx - gəlir vergisi;

75xx - fövqəladə mənfəət və zərər.

Bildiyiniz kimi, quruluş rus planı Hesablar bir qədər fərqli görünür.

Beynəlxalq Maliyyə Hesabatı Standartları (MHBS) beynəlxalq mühasibat uçotu standartları toplusudur, bu da maliyyə hesabatlarında hansı əməliyyatların və digər tədbirlərin necə əks olunmasını göstərir. MHBS beynəlxalq maliyyə hesabat standartları üzrə Şura tərəfindən nəşr olunur və mühasiblər rəhbərlik etməli və bu hesablar qurmalıdır. BMHS mühasibat uçotu, çünki iş standartları və mühasibat uçotu həm şirkətdən, həm də ölkənin ölkəyə qədər fərqlənə biləcəyi üçün №-li MHBS yaradıldı.

MHBS-in məqsədi maliyyə dünyasında sabitliyi və şəffaflığı qorumaqdır. Bu, müəssisələrə və fərdi investorlara ixtisaslı maliyyə qərarları qəbul etməyə imkan verir, çünki investisiya etmək istədikləri şirkətlə nə baş verdiyini görürlər.

BMHS dünyanın bir çox yerində, o cümlədən Avropa Birliyi və Asiya və Cənubi Amerikanın bir çox ölkəsində, lakin ABŞ-da deyil. Üçün komissiya qiymətli kağızlar Həm Mübadilə (SEC) Amerikada standartların qəbul edilməsi ilə bağlı qərarlar qəbulu prosesindədir. Standartlardan ən çox qazandığı ölkələr beynəlxalq biznesə aparan və buna investisiya qoyanlardır. Mütəxəssislər, bMHS-in qlobal tətbiqi alternativ müqayisəli xərclərə qənaət edəcək və daha sərbəst məlumat ötürməyə imkan verəcəkdir.

MHBS-nı qəbul edən ölkələrdə, həm şirkətlər, həm də investorlar bu sistemdən faydalanır, çünki şirkətin iş təcrübəsi şəffafdırsa, investorların şirkətə daha çox investisiya ehtimalı daha yüksəkdir. Bundan əlavə, investisiyaların dəyəri ümumiyyətlə daha aşağıdır. Beynəlxalq biznes tərəfindən aparılmış şirkətlər, MHBS-dən ən çox fayda verirlər.

MHBS standartları

Aşağıda tətbiq olunan MHBS standartlarının siyahısı:

| Maliyyə hesabatının konseptual əsasları | |

|---|---|

| 1 №-li MUBS | Maliyyə hesabatlarının nümayəndəliyi |

| IFRS / №-li MUBS | Səhmlər |

| BMHS / 7 №-li MUBS | |

| BMHS / 8 №-li MUBS | Mühasibat uçotu siyasəti, dəyişikliklər mühasibat uçotu və səhvlər |

| 10 №-li MUBS | Hesabat dövrünün sonundan sonra hadisələr |

| BMHS / 12 №-li MUBS | Mənfəət vergiləri |

| MHBS / 16 №-li MUBS | Əsas vəsaitlər |

| IFRS / 17 №-li MUBS | İcarə |

| BMHS / 19 №-li MUBS | Ödənetmə işçiləri |

| 20 №-li MUBS | Dövlət subsidiyalarının uçotu, dövlətin köməyi ilə bağlı məlumatların açıqlanması |

| IFRS / 21 №-li MUBS | Valyuta məzənnələrinin təsiri |

| BMHS / 23 №-li MUBS | Kredit xərcləri |

| MHBS / 24 №-li MUBS | Əlaqəli partiyaların açıqlanması |

| IFRS / 26 №-li MUBS | Mühasibat uçotu və pensiya planları haqqında hesabat |

| IFRS / 27 №-li MUBS | Ayrı-ayrı maliyyə hesabatları |

| BMHS / 28 №-li MUBS | Assosiasiya və birgə müəssisələrə qoyulan investisiyalar |

| IFRS / 29 №-li MUBS | Hiperinflyasiya iqtisadiyyatındakı maliyyə hesabatları |

| 32 №-li MUBS | Maliyyə alətləri: Məlumat təqdimatı |

| BMHS / 33 №-li MUBS | Bir səhm üçün mənfəət |

| MHBS / 34 №-li MUBS | Aralıq maliyyə hesabatları |

| 36 №-li MUBS | Aktivlərin dəyərsizləşməsi |

| 37 №-li MUBS | Ehtiyat mövzu öhdəlikləri və şərti aktivlər |

| BMHS / 38 №-li MUBS | Qeyri-maddi aktivlər |

| MHBS / 40 №-li MUBS | İnvestisiya mülkiyyəti |

| 41 №-li MUBS | Kənd təsərrüfatı |

| BMHS / IFRS 1 | MHBS-dan ilk istifadə |

| BMHS 2 | Səhmlərə əsaslanan səhmlər |

| BMHS 3 | Biznes dərnəkləri |

| BMHS 4 | Sığorta müqavilələri |

| BMHS / IFRS 5 | Satış və xitam verilmiş fəaliyyətlər üçün nəzərdə tutulmuş uzunmüddətli aktivlər |

| MHBS 6 | Mineral ehtiyatların kəşfiyyatı və qiymətləndirilməsi |

| BMHS 7 | Maliyyə alətləri: Məlumat açıqlanması |

| BMHS / IFRS 8 | Əməliyyat seqmentləri |

| BMHS / IFRS 9 | Maliyyə alətləri |

| BMHS 10 | Konsolidə edilmiş maliyyə hesabatları |

| BMHS 11 | Komanda işi |

| BMHS 12 | Digər müəssisələrdə iştirak haqqında məlumatın açıqlanması |

| BMHS 13 | Ədalətli dəyərin qiymətləndirilməsi |

| BMHS 14 | Hesablar təxirə salınmış tarif fərqləri |

| BMHS / IFRS 15 | Alıcılarla müqavilələr üzrə gəlir |

| SICS / Ifrics | Standartların təfsiri ilə bağlı qərarlar |

| Kiçik və orta müəssisələr üçün №-li MHBS |

MHBS-a uyğun olaraq maliyyə hesabatlarının nümayəndəliyi

MHBS, mühasibat əməliyyatlarının geniş çeşidini əhatə edir. MHBS-lərin məcburi qaydaları müəyyən etdiyi iş təcrübələrinin müəyyən aspektləri var. BMHS-in əsasları maliyyə hesabatlarının elementləri, BMHS və əsas hesabat növləri prinsipləridir.

MHBS-a uyğun olaraq maliyyə hesabatlarının elementləri: aktivlər, öhdəliklər, kapital, gəlir və xərclər.

BMHS-in prinsipləri

BMHS-in fundamental prinsipləri:

- hesablama prinsipi. Bu prinsipə uyğun olaraq, hərəkətlərdən asılı olmayaraq hadisələrin baş verdiyi dövrdə hadisələr əks olunur pul.

- Şirkətin yaxın gələcəkdə işləməyə davam edəcəyini və rəhbərliyin planları və ya fəaliyyətini yandırmaq ehtiyacı olduğunu nəzərdə tutan fəaliyyətin davamlılığı prinsipi.

MHBS-a uyğun hesabatda 4 hesabat olmalıdır:

Maliyyə hesabatı: Balans da deyilir. BMHS balansın komponentlərinin necə əlaqəli olduğunu təsir edir.

Məcmu gəlir hesabatı: Bu bir forma ola bilər və ya əmlak və avadanlıq da daxil olmaqla, bMHS və digər gəlir hesabatının mənfəət və zərərləri haqqında bir hesabata bölünə bilər.

Kapital Dəyişiklik Hesabatı: Hesabat kimi də tanınır təqdim olunan mənfəət. Bu maliyyə dövrü üçün qazancdakı dəyişiklikləri əks etdirir.

Pul hərəkəti hesabatı: Bu hesabat şirkətin bu müddət üçün maliyyə əməliyyatlarını ümumiləşdirir pul axını Əməliyyat tədbirləri, investisiya və maliyyələşdirmə üçün axınlara bölünürük. Bu hesabat üçün tövsiyələr 7 MHBS-də mövcuddur.

Bu əsas hesabatlara əlavə olaraq, şirkət də tətbiqləri onun xülasəsi ilə təqdim etməlidir mühasibat uçotu siyasəti. Tam hesabat, mənfəət və zərərin dəyişmələrində dəyişiklik göstərmək üçün əvvəlki hesabatla müqayisədə tez-tez baxılır. Valideyn şirkəti, onun törəmə şirkətlərinin hər biri üçün ayrıca hesabatlar, habelə MHBS-nın konsolidasiya edilmiş maliyyə hesabatları üçün ayrıca hesabatlar yaratmalıdır.

MHBS və Amerika standartları standartlarının müqayisəsi (GAAP)

Hesablamaya təsir edən digər ölkələrin BMHS və ümumiyyətlə qəbul edilmiş mühasibat standartları arasında fərqlər var maliyyə əlaqələri. Məsələn, MHBS gəlirləri müəyyənləşdirərkən və şirkətlərin gəliri daha sürətli hesablamalarına icazə verdikdə ciddi deyil, buna görə də bu sistemdəki balans daha yüksək gəlir axını göstərə bilər. BMHS-lərin digər xərcləri də var: məsələn, şirkət gələcək üçün inkişaf etməkdə və ya investisiya qoymaq üçün pul xərcləyirsə, onları istehlak kimi göstərmək məcburiyyətində deyil (yəni kapitallaşdırıla bilər).

BMHS və GAAP arasındakı başqa bir fərq mühasibat qaydasını müəyyən etməkdir. Səhmləri izləməyin iki yolu var: FIFO və LIFO. FİFO, əvvəlki səhmləri satmadan əvvəl ən son ehtiyat vahidi satılmamış qalır. LIFO, son birjanın ən son vahidi ilk satılacağını göstərir. BMHS LIFO-nu qadağan edir, Amerika və digər standartlar iştirakçılara onları sərbəst istifadə etməyə imkan verir.

BMHS tarixi

BMHS ARE B. oldu. Avropa Birliyi Onları bütün qitədə yaymaq niyyəti ilə. Fikir tez bir zamanda dünyanın "ümumi dili" nin "ümumi dili" nin dünyada əlaqələri genişləndirməyə imkan yaratdığına görə yayıldı. Amerika Birləşmiş Ştatları hələ də MHBS-ni qəbul etməyib, çünki bir çoxu Amerikanın "qızıl standartı" kimi hesab edir. Bununla birlikdə, MHBS-in daha qlobal normasına çevrildiyi üçün, IFRS-in Amerika investisiya təcrübəsi üçün uyğun olduğunu qəbul etsə, vəziyyət dəyişə bilər.

Hal-hazırda, təxminən 120 ölkə MHBS tərəfindən istifadə olunur və onlardan 90-cı illərdə hesabat şirkətlərinin MHBS-ların tələblərinə uyğun olaraq tam təqdim olunmasını tələb edir.

MHBS MHBS Vəqfi tərəfindən dəstəklənir. MHBS Vəqf Missiyası - "Şəffaflığı, hesabatlılıq və effektivliyi təmin edin maliyyə bazarları dünya ətrafında". BMHS Vəqfi (MHBS) yalnız maliyyə hesabatlarını təmin etmir və nəzarət edir, həm də praktik tövsiyələrdən yayınanlara müxtəlif təkliflər və tövsiyələr verir.

MHBS-a keçidin məqsədi beynəlxalq müqayisələrin maksimum sadələşdirilməsidir. Çətindir, çünki hər bir ölkənin öz qaydaları var. Məsələn, ABŞ GAAP Kanada GAAP-dan fərqlənir. Dünyada mühasibat uçotu standartlarının sinxronizasiyası beynəlxalq uçot icmasının davamlı bir prosesdir.

Maliyyə hesabatlarının MHBS-a uyğun olaraq çevrilməsi

Maliyyə hesabatlarının hazırlanması üçün əsas metodlardan biri, MHBS tələblərinə uyğun bir çevrilmədir.

Maliyyə hesabatlarının dəyişdirilməsinin əsas mərhələləri MHBS-a uyğun olaraq:

- Mühasibat uçotu siyasətinin inkişafı;

- Funksional valyutanın və təmsil valyutasının seçilməsi;

- İlkin balans hesabatlarının hesablanması;

- Bir transformasiya modelinin inkişafı;

- Mühasibat uçotuna daxil olan filialları, əlaqəli, əlaqəli və birgə müəssisələrin müəyyən edilməsi üçün şirkətin korporativ quruluşunun qiymətləndirilməsi;

- Şirkətin iş xüsusiyyətlərini müəyyənləşdirmək və transformasiya düzəlişlərini hesablamaq üçün zəruri olan məlumatları toplamaq;

- Milli standartlar haqqında maliyyə hesabatlarının yenidən qurulması və yenidən qurulması.

MHBS-ların avtomatlaşdırılması

Praktikada MHBS-ların maliyyə hesabatlarının transformasiyası onu avtomatlaşdırmadan təqdim etmək çətindir. Bu prosesi avtomatlaşdırmağa imkan verən 1C platformasında müxtəlif proqramlar var. Bu həllərdən biri "WA: maliyyəçi" dir. Həllimizdə mühasibat məlumatlarını, MHBS hesablar planının hesablarına xəritələşdirilməsi, müxtəlif düzəlişlər və yenidən təsnifləşdirmə etmək, hesabat verən inşaat inqilablarını aradan qaldırmaq üçün hesablama məlumatlarının hesablanması, müxtəlif tənzimləmə və yenidən qurulması üçün bir fürsət var. Bundan əlavə, 4 MHBS-ın 4 əsas hesabatı konfiqurasiya edilmişdir:

"WA: maliyyəçi" in maliyyə vəziyyəti hesabatının fraqmenti: "Əsas aktiv" Bookmark IFRS ".

Rusiyadakı beynəlxalq maliyyə hesabatlarının tətbiqi ilə əlaqədar olaraq, bu keçid dövrü üçün faktiki mühasibat problemlərindən biri, BMHS-də mühasibat uçotu ilə əlaqədar MHBS-in mühasibat uçotu üçün standart bir mühasibat planının hazırlanması, BMHS-in mühasibat uçotu ilə keçidi asanlaşdıran standart mühasibat planının hazırlanmasıdır. Bu sənəd, BMHS-lərin, həm də RA-ların aktiv, passiv və klassik hesablarını istifadə edərək, həm də aktiv, passiv və hesabatların klassik hesablarından istifadə edərək, MHBS-lər daxilində qeydiyyatdan keçməyə imkan verən bir model planı təklif edir və hesabat transformasiyasını asanlaşdırır MHBS çərçivəsində RAS hesabatında.

Rusiya Federasiyasının 2012-2015-ci illər Federasiyasının Maliyyə Nazirliyinin beynəlxalq maliyyə hesabat standartları əsasında mühasibat uçotu və hesabatının inkişafı barədə (Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqləndikdə) 30 Noyabr 2011 nömrəsi, 440 Noyabr 2012-ci il tarixində 440 Noyabr 2012-ci ildə düzəliş və MHBS əsasında yeni federal uçot standartlarının layihələrinin təsdiqlənməsi və hazırlıqları davam edir. Bu məsələlərin həlli üçün baza, Rusiyada beynəlxalq maliyyə hesabatlarının tətbiq olunmasıdır və 2013-cü ildən bəri müəyyən edilmiş təşkilatlar tərəfindən tətbiq olunur Federal qanun 27 iyul 2010-cu il tarixli 208-ci il tarixli 208-FZ "konsolidasiya edilmiş maliyyə hesabatları", RAS və MHBS haqqında hesabat haqqında hesabat verməklə yanaşı hazırlamaq. Eyni zamanda, bu təşkilatların əksəriyyəti RAS-ı mühasibat uçotu və sonra MHBS hesabatında RAS-da hesabat çevrilməsi tərtib edilmişdir.

2018-ci ilə planlaşdırılan BMHS-lara geniş yayılmış keçidlə əlaqədar olaraq, bu keçidi asanlaşdırmaq lazımdır. Bu məsələni bu məsələni bu məsələni bu məsələni həll etməklə bu məsələni həll etməklə, bu, BMHS-in yalnız aktiv və passiv hesablarından deyil, həm də istifadə olunan alternativ balyorluğa malik olan klassik aktiv, passiv və hesablardan istifadə etmək imkanı təmin etmək imkanı təmin etmək imkanı Ras, hal-hazırda mühasibat obyektlərinin müəyyənləşdirilməsi, bu, artıq MHBS-dan istifadə etmək mümkündür. Bu, PBU 1/2008 təşkilatların mühasibat uçotu siyasətinin 7-ci bəndinə uyğun olaraq, təşkilatın mühasibat uçotu siyasətini təşkil edərkən və mühasibat uçotunun aparılması ilə mühasibat uçotu siyasətini formalaşdırarkən bir üsulun seçilməsi bir neçədən, icazə verilən bir üsuldan ibarətdir Rusiya Federasiyasının qanunvericiliyi və (və ya) tənzimləyici hüquqi hüquqi mühasibat aktları ilə. Tənzimləmə hüquqi aktlarında müəyyən bir problemdə, mühasibat üsulları yaradılmayıbsa, mühasibat uçotu siyasətinin formalaşmasında, bu və digər uçot müddəaları, habelə beynəlxalq maliyyə hesabat standartlarına əsasən müvafiq metodun təşkili hazırlanır . Eyni zamanda, digər mühasibat müddəaları, iqtisadi fəaliyyət, anlayışların, tanınma şəraiti və aktivlərin, öhdəliklərin, gəlirlərin və xərclərin qiymətləndirilməsi qaydalarına dair müvafiq metodun hazırlanması üçün istifadə olunur.

Müəllifin əsərlərində, MHBS-lərin hesablarına MHBS-lərdə və RAS-lardan BMHS-lərin hesablarına və hesablarına olan hesabat obyektləri olan RA-ların hesablarına keçidin əsaslandırılması imkanı və nümunə MHBS hesablarının iş planının nəzərə alınması nəzərə alınmaqla vəzifəyə qərar verir. Bu nəticələr əsasında, bu sənəddə təqdim edilmiş, bu kağızda təqdim edilmiş, standart MHBS hesab planının bir variantını, həm də MHBS hesabları istifadə edərək, həm də RAS hesablarından istifadə edərək RAS hesablarını istifadə edərək, lakin qeyd etmədən və qruplaşdırmadan istifadə etməyə imkan verir BMHS çərçivəsində müəyyən edilmiş onlara mühasibat obyektləri. Bu, Rusiya firmalarının MHBS-ə əsasən qeydiyyatdan keçmək üçün cari mühasibat proqramından istifadə imkanlarının genişləndirilməsi və MHBS-lar üzrə hesabatların bütün prosesini asanlaşdırır rus MühasibləriHəm də maraqlanan Rusiya və Xarici istifadəçilərin anlayışı belə hesabat verdi.

Balans quruluşu üçün №-li MHBS tələbləri. MSFO hesabları planlarının növləri

Bu, beynəlxalq maliyyə hesabatları standartlarının tələbləri ilə müəyyən edilsə də, MHBS hesabı balans hesabatlarının adlarını və müəssisənin istifadə etdiyi maddi vəziyyətin məqalələri və bölmələrinin adına üst-üstə düşən bölmələrinin adlarını yazmağı planlaşdırır - Balans və Gəlir hesablarının siyahısı və adları MHBS hesabları hesabları və maliyyə nəticələri barədə hesabata uyğun olaraq müəyyənləşdiriləcəkdir. Hər iki hesabat IAS Standard 1 "Maliyyə hesabatının nümayəndəliyinin" tələblərinə cavab verməlidir. Beləliklə, BMHS göndərmə planlarının inkişafı üçün əsaslar, müəssisənin maliyyə vəziyyəti və maliyyə nəticələrinə dair hesabatlara əsasən MHBS tələbinin həyata keçirilməsidir.

№-li MUBS-in 60-cı maddəsinin "Maliyyə hesabatlarının nümayəndəliyi" maddəsinə görə, "müəssisə maliyyə baxımından qısamüddətli və uzunmüddətli aktivlər, habelə ayrı-ayrı hissələr kimi qısamüddətli və uzunmüddətli öhdəliklər barədə məlumat verməlidir 66-76-cı maddələrə uyğun olaraq, likvidlik dərəcəsinə görə məlumat verərkən hallar istisna olmaqla, etibarlı və daha uyğun məlumatlar verir. " Təcrübədə mühasiblər, 1 №-li MUBS-ların 60-cı maddəsinin hər iki tələbini həyata keçirməyə çalışır, balans hesabatında seçilmiş likvidlik, eyni zamanda onlarda məqalələr də.

1 №-li MUBS-in 60-cı bəndində qısa müddətli və ya uzunmüddətli aktivlərin (öhdəliklərin) maliyyə vəziyyətində qeydə alındığı, habelə məlumat vermək (artan və ya) məlumat vermək üçün tam olaraq göstərilmir likvidliyin azalması), sonra BMHS-in tələbləri iki növ balansa cavab verir. Birinci (i) aktivlərində aktivlərin daha az mayenin daha çox maye (əvvəlcə aktiv olmayan aktivlərə, sonra aktiv olmayan aktivlərə), sonra kapital bölməsinə və öhdəliklərin yetkinliyini azaltmaq üçün öhdəliklərin (ilk uzunmüddətli) , sonra qısamüddətli). İkinci (II) aktivlərdə daha mayedən daha az maye (əvvəlcə cari aktivlər, onda cari aktivlər), o zaman öhdəliklərin ödənilməsini artırma qaydaları (ilk qısamüddətli, sonra uzunmüddətli) ) və kapitalın bölməsi.

Bunun nəticəsi, MHBS-də yuxarıda göstərilən iki növə uyğun olaraq Cədvəldə 1-ci cədvəldə təqdim olunan iki əsas MHBS hesab planlarının iki növünün istifadəsidir.

İlk yeddi hesab dərslərinin nömrəsi, hər hesabın dörd rəqəmli sayının hesabının aktiv və ya passiv olub olmadığını müəyyən etməyə imkan verir.

Cədvəl 1

BMHS Bills planlarının iki əsas növü

Balans hesabları (maliyyə hesabatının məqalələrinə uyğun hesablar) 1 və 2-ci rəqəmlərdən başlayaraq aktivdir və hesablar 3, 4 və 5-ci, 4 və 5-ci passiv olan hesablar. 6 nömrəsinə başlayan ballar passiv gəlir hesabları və maliyyə nəticələri barədə hesabatın hazırlanmasında istifadə olunan 7 nömrəli (əks-sinif) xərcləridir.

Məsələn, 2006-cı ildə Qazaxıstan Respublikasında, aktivlərin likvidliyini azaltmaq və öhdəliklərin yetkinliyinin azaldılmasını azaltmaq üçün, aktiv və passiv hesabları olan IFRS hesab-fakturalarının tipik bir planı təqdim edildi.

Rusiya Federasiyasında aktivlər ənənəvi olaraq maliyyə mövqeyi haqqında bəyanatında daha az mayedən daha çox maye və öhdəliklərin azaldılması ilə daha çox maye və öhdəliklərə uyğun olaraq maliyyə mövqeyi haqqında hesabatda yerləşir. Bu, birinci tipli MHBS hesablarının planına və Fəal, passiv və dəyişkən hesabları olan BMHS-lərin (Tip I) tərəfindən müəllifin dəstək planına uyğundur.

MHBS hesabı hesabatlarının hesabları baxımından ayrıca hesab sinfinə ayrılmaması üçün diqqət çəkdiyimiz üçün, bu, cədvəldəki ikinci növdə təqdim olunduğu üçün bu, mühasibat hesabları olan daha ətraflı hesab planı qurur Digər əsas hesab dərsləri..

Növbəti hesablar olan BMHS hesablarının bir model planının bölmələri

№-li MUBS-in 54-cü bəndinin tələblərinə uyğun olaraq, 1 "Maliyyə hesabatının nümayəndəliyi" maliyyə hesabatının minimum siyahısının minimum siyahısını müəyyənləşdirin və qeyri-maliyyə bölgüsü bölməsi ilə genişləndirilməsi və genişləndirilməsi təklif olunur maliyyə məqalələri Uçotu obyektlərinin və onların likvidliyinin dərəcəsi ilə balansın və onların vəzifələri və onların vəzifələri. Bu yanaşmanın istifadəsi MTRS hesablarının model planını cədvəldə təqdim olunan on bölmənin ayrılması ilə bir model planı yazmağı təklif etməyə imkan verdi. Bu bölmələr 3 nömrəli əlavə bir bölmə daxildir. Bunun məqaləsinə qeyd və yazılması nəzərdə tutulur Maliyyə Qeyri-maliyyə hesablarının balansının qeyri-maliyyə hissəsinin bölməsinin bölməsi və debitor borcları və digər qeyri-maliyyə aktivlərinin və hesabların hesabı 4-cü hissədən olan öhdəliklərin hesabı.

Təklif olunan bölmələri ilə BMHS hesab-fakturalarının model planı, hər ikisi Cədvəl 2-də (hesabları aktiv, passiv və hesabları olan kompakt formada) və yerləşdirilmiş formada yalnız aktiv və passiv olaraq, yalnız aktiv və passiv şəkildə qeyd edilə bilər Solun 3-cü cədvəlində 3-cü cədvəldə, kompakt MHBS hesab planının quruluşu təqdim olunur və genişləndirilmiş standart MHBS hesab planının quruluşu bu cədvəlin sağ tərəfində, habelə qarşılıqlı uyğunluq göstərilir Formanın birincisinin hesabları, Cədvəl 3-nin sol tərəfində əks olundu və ikinci növləri Cədvəl 3-in sağ tərəfində və əksinə təqdim edildi.

Cədvəl 2

Standart MHBS hesab planının bölmələri

BMHS hesablarının kompakt standart mühasibat planının hesabları, BMHS hesablarının 2 və 3-cü sütunlarında 2 və 3 sütunlarında təmsil olunan üç rəqəmli nömrəli, standart hesab planının genişləndirilmiş formasına keçərkən, quruluşu təqdim olunur Cədvəl 1-də və Cədvəl 3-ün sağ tərəfində "Cari olmayan aktivlər" (VO), "Yenidən)," kapital "(K)," Uzunmüddətli öhdəliklər "(DOD) və "qısamüddətli öhdəliklər" (COB). Hesablar sinfində "Gəlirlər" gəlir bölməsinin hesablarını, "xərclər" hesabının "xərcləri" hesabına qeyd edir.

Mühasibat uçotu hesabları və bu işdəki qalıqlar dərsləri müzakirə edilmir. Qeyd edək ki, Cədvəl 3-in sağ tərəfindəki dörd rəqəmli hesabların dörd rəqəmli hesablar standart hesab planının kompakt mənzərəsindən yalnız aktiv və passivləşdirilmiş MHBS hesabları ilə əldə etməsi üçün kompakt bir baxışdan icazə verir. Xüsusi dörd rəqəmli, sonradan Cədvəl 4-də və hesab nömrələrini göstərmədən - bu vəziyyətdə 1 və 3. cədvəllərdə ümumiləşdirilmiş formada olanlar, siniflərinin ilk rəqəmləri Üç rəqəmli hesab nömrələrinin qarşısında qeyd olunan və balansının məbləğinin qeyd olunmasının bölməsinin xarakterini xarakterizə etmək üçün praktik olaraq subakcount əlamətləridir.

Cədvəl 3.

STANDART MHBS hesab planının kompakt və yerləşdirilmiş qeydinin quruluşu

16xx * - Hesablar sinfində məhdudiyyətlər olan "Cari aktivlər", 20x ** - hesablar sinifində satış üçün nəzərdə tutulmuş əsas olmayan aktivlərin hesabları "Cari aktivlər" hesabları.

Cədvəl 4, dəyişkən dəyişənlər olan hesablar ilə MHBS-təklif olunan model planının kompakt girişi təqdim edir. Sütundakı 3 masalar, daxil olduqları hesabların, subakcounts və arakəsmələrin adlarını qeyd etdi. Sol hissəsində, 1-ci sütunda, RAS hesablarının tövsiyə olunan planından hesabların standart hesab planının iki rəqəmli hesabı verilmişdir və 2-ci sütun 2-si dəyişənlər vasitəsilə və üçü ilə MHBS-lərin üç rəqəmli nömrələrini göstərir və onların subokcounts sayının çox olması. Cədvəl 4-cü sütunun sağ tərəfində, hesabların ən asan perspektiv kodlaşdırılmasının iki rəqəmli sayı göstərilir və dörd rəqəmli MHBS hesablarının dörd və çox sayda nömrələri beşinci sütunda qeyd olunur. siniflərinin ilk rəqəm sayını balans hesabatında nəzərə alınan hesabların izlənə biləcəyi izlədikləri. Eyni zamanda, arakəsmələrin və hesabların nömrələri və adları qalın şəkildə qeyd olunur və subakcountsların nömrələri və adları adi şriftlə qeyd olunur.

Cədvəl 4.

Alternativ hesablar ilə standart MHBS hesab planının kompakt qeydləri

Qeyd edək ki, ikinci sütunda, ikinci və üçüncü rəqəmlərdə və beşinci sütunda, əksər hallarda hesab nömrələrinin üçüncü və dördüncü rəqəmləri və əksər hallarda birinci sütundan tövsiyə olunan hesab planının iki rəqəmli nömrələri ilə üst-üstə düşür. Məsələn, ikinci sütunda üç rəqəmli 141 nömrəli və beşinci sütunda dörd rəqəmli 2141 nömrəli, bu hesabın ilk sütununun 41 nömrəli 41 nömrəli hesabı "Təxirə salınmış vergi "Aktivlər" İkinci sütunda üç rəqəmli 209-cu il və beşinci sütunda dörd rəqəmli 1209 nömrəli hesab, bu hesabın xəttinin ilk sütununda 09 nömrəli, "ƏDV, əldə edilmiş dəyərlərdə "Bu hesabın xəttinin ilk sütununun ilk sütundakı ikinci sütundakı 219 nömrəli 219 nömrəli 219 nömrəli və 2219 nömrəli 2219 nömrəli, bu hesab baxımından obyektlər, bu, bu hesablar baxımından müəyyən edilmişdir Qayda həmişə yerinə yetirilmir. Məsələn, BMHS "Sabit aktivlər" in hesabında, RAS-da əsas vəsaitlər ilə yanaşı, quraşdırma üçün avadanlıq, habelə Rasda olmayan aktivlərə qoyulan investisiyaların əsas vəsaitlərinə qoyulan investisiyalar daxil edilmişdir. Buna görə, 010 nömrəli MHBS "Sabit Alətlər" nin hesabı 01 nömrəli RAS hesabına uyğun gəlmir və 01 nömrəli "Təşkilatda əsas vəsaitlər", müvafiq hesabı 01 "Sabit aktivlər" ilə təqdim etdik rasda. Bənzər bir vəziyyət "Əsas mövcud olmayan aktivlər" bölməsindən digər hesablarla baş verir.

Qeyd edək ki, RAS-ın rasın hissəsində hesabatda, məsələn, 10 "material", 20 "əsas istehsal", 40 "istehsal (iş, xidmətlər), 20" əsas istehsal "və digərləri olan son rəqəmi olan son rəqəm var. Üç rəqəmli nömrə olan MHBS hesablarının təklif olunan planında, hesabı 110 "istehsal ehtiyatları", 120 nömrəli istehsal "ilə, 140" mal və bitmiş məhsullar satılır "ilə qeyd olunur. Buna görə də, bu və bir sıra digər hallarda, üç rəqəmli hesabın son iki rəqəminin və RAS Hesab Planının iki rəqəmli nömrələrindən olan Standard MHBS hesab planının dörd rəqəmli hesabının nömrələməsində bir sapma var . Ancaq mümkün olduğu bütün hallarda bu, bu cür sapmalar əksər hallarda bu müşahidə edilmir. Dördüncü sütunda, veksellər, bu çatışmazlıqlar, həm də verilənlər bazasında, həm də alternativ balans və yalnız aktiv və passiv hesablar olan BMHS hesab nömrələrinin verilənlər bazasında, daha yığcam və rahat qeydləri olan ikiqat rəqəmli hesab nömrələrini qeyd etdi qeyd edilə bilər.

Qeyd edək ki, Cədvəl 4-cü Cədvəl 4-ün, cərəyan olmayan aktivlər, cari aktivlər, kapital, uzunmüddətli öhdəlikləri və kompakt bir balansın qısa müddətli öhdəlikləri olan bir model planının yerləşdirilməsində qeyd edirik Standart hesab planı bir neçə dəfə tapılır. Məsələn, 5xx "Maliyyə sərmayələri" bölməsinin üç rəqəmli nömrəli hesablar, yerləşdirilən qeydlərdə hesab hesabı hesablarının kompakt hesabından iki dəfə tapılmışdır. Onlar 15xx nömrələri olan uzunmüddətli maliyyə sərmayələri ola bilər və mövcud olmayan aktivlərin sinfinə aid ola bilər və 25xx nömrələri olan qısamüddətli maliyyə investisiyaları ola bilər və cari aktivlər sinfinə aid ola bilər. 15xx hesabların və 25xx iki ədədin vahid qeydləri U5XX şəklində aparılır, burada ilk məktubbanın bu otaqların birinci rəqəminin dəyişkən olduğunu söylədiyi (dəyişən "dəyişən").

Bu vəziyyətdə, v \u003d 1, 2 ilə V 15xx və v \u003d 2-də bir sıra olmayan aktiv olmayan aktivlər - cari aktivlərin qısa müddətli maliyyə yatırımlarının hesablarıdır 25xx. Digər hesablarda - V4XX nömrələri olan V4XX nömrələri olan V4XX nömrələri (KDZ) hesabları 1, 2, 4 və 5 (v \u003d 1, 2, 2, 4, 5, 5), müvafiq olaraq, v \u003d 1 ilə Uzunmüddətli debitor borclarının bu hesabları 14xx ədədləri olan cari aktivlərin borcu, V \u003d 2 ilə, 24xx olan cari aktivlərin bu hesabları, v \u003d 3 ilə, bu hesablar ödənilməlidir 34xx nömrələri olan uzunmüddətli öhdəliklər, v \u003d 5 ilə, bunlar 14xx nömrələri olan qısamüddətli öhdəliklər üçün qısamüddətli hesablardır.

Qeyd edək ki, mühasibat uçotu üçün hesab-fakturaların ilk rəqəmi ilə qeydin yazılması, bu rəqəm mühasibat obyektini müəyyənləşdirmədiyi üçün, bu rəqəmin hesabat obyektini müəyyənləşdirildiyi üçün Maliyyə hesabatının bölməsi - balans və ya maliyyə nəticələri barədə hesabatın hansı xəttin hesabın balansını əks etdirir və müvafiq olaraq aktiv və ya passiv hesabı nədir. Buna görə də, sinif sinifinin göstəricisi olan ilk rəqəm demək olar ki, onun subokcount sayının bir əlamətidir, lakin hesab nömrəsindən sonra qeyd olunmur, amma əvvəl. MHBS standartları hesabat tələblərini ehtiva edən və eyni zamanda mühasibat uçotu qaydalarına uyğun olaraq, Pachetdəki klassik hesabda olduğu kimi və RA-lar üçün mühasibat uçotu olan hesablar alternativ balansdan istifadə edilə bilər və yalnız deyil aktiv və passiv hesablar. Onlar üçün mühasibat obyektlərinin PBU 1/2008 "mühasibat uçotu siyasəti" nin 7-ci bəndinə uyğun olaraq, BMHS-lərin 7-ci bəndinə uyğun olaraq, BMHS-lərin tələblərinə uyğun olaraq müəyyən edilməsi vacibdir Bu işdə bu işdə təklif olunan standart mühasibat planından istifadə edərkən alternativ tarazlığı olan hesablar. Eyni zamanda, BMHS uçotunun digər tələb və xüsusiyyətləri ilə yanaşı, bu tələb təsdiq edilmiş "təşkilat uçotu siyasətində" əks olunmalıdır.

Qeyd edək ki, müəllifin MHBS hesab-fakturalarının model planı tərəfindən təklif olunan müəllif, maddi mövqe barədə hesabat hazırlayarkən MHBS tələblərinin yerinə yetirilməsini təmin edir. Balans və hesablar baxımından, MHBS, mallar, işlər və xidmətlərin tədarükçülərinin, işlərin və xidmətlərin tədarükçülərinin maliyyə seqmentləri tərəfindən ayrıca qeyd edilməsi, alıcılardan və müştərilərdən alınan avanslar qəbul edilməsi üçün qeyri-maliyyə hesabları qəbul edildi maliyyə hesablarından əvvəl ödəniləcək sənədləri qeyd etmək. Hesablamanın müəyyən hesablarının qeyri-maliyyə və maliyyə mövzusunda bölüşmələri üçün müəyyən hesablar üçün məna verdiyindən, bu, balansın hazırlanmasında məna verir, sonra bunu əvvəlcədən etməyə dəyməz. Buna görə də hesab növündə belə bir bölgü həyata keçirməmişik.

Qeyri-maliyyə olmayan balans hesabatında ayrı bir giriş üçün və maliyyə qrupları Kreditor I-nin məqalələri. debitor borcları Hesabların üçüncü hissəsinin pulsuz nömrələrinin olmaması, hesabların üçüncü hissəsinin pulsuz nömrələrinin olması, qeyri-maliyyə hesablarının və debitor borcların balansını və hesabda qeydə alınan digər qeyri-maliyyə aktivlərinin balansını əks etdirməyə imkan veririk Balans borclarının qeyri-maliyyə maddələri baxımından, onlara 4 nömrəli 4 nömrəli 4 nömrəli dörd rəqəmli 4 rəqəminin ikinci rəqəmi dəyişdirilməsi və bununla da maliyyə davranışının hesabları balansında balansını yazarkən Qrup. Məsələn, malların tədarükü, 4462 nömrəli 5462 ilə malların, işlərin, işlərin, bu hesabın tədarükü olan bu hesabdakı balansın balansına görə, balans və müştərilərə olan qısamüddətli hesabların borclarını, işlərini əks etdirir Qeyri-maliyyə qısamüddətli öhdəlikləri maddəsi olan 5362 nömrəsi ilə, tədarükçülərin və podratçıların hesabında olan tədarükçülərin və podratçıların hesabında olan tədarükçülərə və podratçılara maliyyə borcu ilə balans hesabatında yerləşdiriləcəkdir 5460 olacaq.

B. kimi mühasibatlıq balansı RSB ənənəvi olaraq, ənənəvi olaraq, "Borclanmış vəsaitlər" məqalələri 4-cü hissənin "uzunmüddətli öhdəlikləri" bölməsində birinci hissədə birinci və 5-ci hissənin "qısamüddətli öhdəlikləri", sonra BMHS hesablarının təklif olunan cədvəlindən istifadə edildikdə qeyd olunur Tapşırıq, balans hesabatının 5166 nömrəli 5166 nömrəli 5466 nömrəli 5466 nömrəli 5466 nömrəsini və hesabın qısamüddətli hissələrinin 5467 nömrəli 5466 nömrəsini dəyişdirərək həll edilir. "Uzunmüddətli kreditlər və kreditlər "balans hesabatının 5167 nömrəsi ilə əvəz olunur. Uzunmüddətli "Uzunmüddətli kreditlər və kreditlər" hesabının 4467 nömrəsi balans hesabatının 4167 nömrəsi ilə əvəz edilmişdir.

Ümumiyyətlə, lazım olduqda, lazım olduqda, hesab olunan hesab planının daha ətraflı məlumatı, habelə dörd istifadə edərkən, BMHS hesablarının model planının qeyd edilməsi üçün xüsusi çətinliklərə də aid deyil Cədvəl 3-in beşinci sütundan olan hesab nömrələri.

Biblioqrafiya

- Rusiya Federasiyasının 2012-2015-ci illər Federasiyasının Maliyyə Nazirliyinin Avropa Federasiyasında mühasibat uçotu və hesabatının beynəlxalq maliyyə hesabatları, 30 noyabr 2011-ci il tarixində Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmişdir 440 nömrəli, 30 noyabr 2012-ci ildə düzəliş edildi. // URL: http://www.minfin.ru/common/img/uploaded/liblary/2012/12/ Plan_po_razvitiu_bu_ na_osnove_msfo.pdf.

- Beynəlxalq Maliyyə Hesabatı Standartlarına uyğun olaraq Model Mühasibat Hesabı Planı. 24 yanvar 2005-ci il yanvarın 24-də, 24 yanvar 2005-ci il tarixli protokoluna əsasən Qazaxıstan Respublikası Maliyyə Nazirliyinin ekspert şurasının ekspert şurası tərəfindən tövsiyə üçün tövsiyə olunur. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Rusiyada MHBS-nın tətbiqi vacibliyi / I. R. Sukharev // Mühasibat uçotu. -2012. - 3 nömrəli. - P. 7-11.

- Çerkay A.D. Dörd hesabın uçotu və maliyyə uçotu olan iki sıra iki sıra nəzəriyyəsi. MHBS və RAS üçün vahid mühasibat planı. - m.: 2012. - 120 s.

- Çerkay A.D. Mühasibat və maliyyə uçotu - menecerlər üçün işgüzar. IFRS, ABŞ GAAP, RAS: 4 vekselin iki sıra, yeni balans tənlikləri və dil ölçmə modellərinin nəzəriyyəsi. - m.: 2013 - 120 s.

- Çerkay A.D. BMHS və RAS / A. D. Cherkai // mühasibatlığı hesablarının bir planını inkişaf etdirmək imkanı haqqında. - 2013. - №5. - P. 113-116.

- Çerkay A.D. BMHS və RAS / A. D. Cherkai // Maliyyə qəzeti üçün paralel uçotunu qorumaq üçün vahid universal hesab planı. - 2013. - №17-18. - P. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Şuşilova S.N. Mühasibat uçotu siyasətinin beynəlxalq maliyyə hesabatlarına uyğun olaraq mühasibat və hesabat sistemində xüsusiyyətləri. / Şadilova S.N. // Mühasib üçün hamısı -2014. - №3 - s. 14-18.