Nəhayət, tərtib prosesini bitirdim İzahlı qeydlər İllik tərəfindən mühasibat hesabatıMövcud qanunvericiliyin tələblərini yerinə yetirməklə yanaşmaq qərarına gəldi.

Sizə izahlı qeydinizi təklif edirəm. Mətn ilə eyni vaxtda mümkün şərhlər verirəm.

Beləliklə, təşkilat şəklində (əgər varsa) aşağıdakıları yazırıq:

İzahat

İllik mühasibat hesabatı üçün

Məhdud Məsuliyyətli Cəmiyyət

"BİZİM ŞİRKƏT"

2011-ci il üçün

Giriş

Məhdud Məsuliyyətli Cəmiyyətinin 2011-ci il üçün "Şirkətimiz" hesablama hesabatları təşkilatlar üçün yaradılan sadələşdirilmiş sistem - 2 iyul 2010-cu il tarixində Rusiya Federasiyasının Maliyyə Nazirliyinin Sərəncamının Sərəncamında Kiçik Biznesin subyektləri çərçivəsində yaradılıb . 66n "təşkilatların uçot qeydiyyatı formalarında", yəni:

2011-ci ildə mühasibat hesabatı aşağıdakı həcmdə formalaşır:

1) Mühasibatlıq balansı;

2) mənfəət və zərər haqqında hesabat;

3) kapital dəyişiklikləri barədə hesabat;

4) Hərəkət hesabatı pul;

5) izahatlar mühasibatlıq balansı və mənfəət və zərər bəyanatı (1 iyul 2010-cu il tarixində Rusiya Federasiyasının Maliyyə Nazirliyinin əmrinə görə, 1-ci Əlavə 3-də (cədvəl şəklində);

6) Həqiqi izahlı qeyd.

Məlumat, hesabatda, hesabatda fərdi mühasibat standartları üçün nəzərdə tutulmuş, ancaq bu izahlı qeyddə göstərilən hesabat formalarında mövcud olmayan məlumat formalarında mövcud deyil.

Bu bölmə, qanunvericiliyin tələbi ilə deyil, ruhun meyli ilə - bəzi tətbiqi ilə başlamaq istədim. Düşünürəm ki, bölmə tamamilə buraxıla bilər (ilk dəfə izahat qeydimdə göründüm).

1. qısa bir təsviri Müəssisələr

Firma LLC Inn 0000000000 qeydiyyata alındı Rahibkarlı yoxlama Federal vergi xidməti № 46 № 46, 1 yanvar 2010-cu ildə OGRN 0000000000000 üçün 31 dekabr 2011-ci il tarixinə Nizamnamə kapitalı 10.000 (on min) rubl məbləğində iştirakçıların payının nominal dəyərindən və iştirakçılar tərəfindən ödənilən nominal dəyərindən ibarətdir (100%). Şirkətin nizamnamə kapitalı birinin payından ibarətdir fərd (yeganə təsisçi).

MMC "Şirkətimiz" (bundan sonra şirkət kimi adlandırılan şirkət) bir sıra xidmətlər toplusunu təmsil edən bir şirkətdir Əhəmiyyətli sistemlər Mülki mən üçün sənaye obyektləri, infrastruktur dizaynından və hazırlıq strukturlarının quraşdırılması, avadanlıq təchizatı və bu gözəl müştəri sistemlərinin xidməti ilə sona çatması.

Şirkətdəki əsas fəaliyyətlər - topdansatış Digər maşınlar, cihazlar, ümumi sənaye və xüsusi məqsədli avadanlıq; montaj, istismara verilməsi, təmir işləri, baxım və inkişaf İş sənədləri. Coğrafi Satış Bazarları - Rusiyanın bütün bölgələri (digər şəhərlərdə nümayəndəliklər və filialları) mövcud deyil; digər bölgələrə tədarük nəqliyyat şirkətlərinin cəlb edilməsi ilə həyata keçirilir).

Tələblər P.27 PBU 4/99. 2-ci və 3-cü abzas üçün məlumatlar şirkətin veb saytından götürülə bilər reklam kitabçası Və ya liderlə birlikdə mətn etmək.

2011-ci il üçün orta illik işçilərin sayı XX nəfərdir.

31 dekabr 2011-ci ildə işlərin sayı - XX adam.

Şirkətin yeganə icra orqanıdır CeoYeganə qurucunun 1 nömrəli qərarı ilə İvanov İvan İvanoviç təyin edildi.

Tələblər s.31 pbu 4/99.

2. Mənfəət və zərər hesabatına izahatlar

2.1. Sətir 2110.

İcra olunan malların satışından əldə olunan gəlir, 2011-ci il üçün göstərilən xidmətlər (ƏDV olmadan) - xxxxx min rubl təşkil etmişdir. (s.2110).

"Şirkətimiz" LLC çoxşaxəli bir müəssisədir. Fəaliyyət növü üzrə gəlir və xərclər Cədvəl 1-də təqdim olunur.

Cədvəl 1 (min rubl)

Fəaliyyət növü

Satışdan gəlir (ƏDV olmadan)

Maya dəyəri

Fəaliyyətin adı (okved kod Xx.xx.x) XXXXX (s.2120)

Cəmi 2110 Cəmi 2120-ci sətirdə Şirkətin əsas fəaliyyəti sərfəli idi.

Tələblər P.27 PBU 4/99.

2.2. 2120 və 2210 simli şifrəni

Hesabat ili üçün cəmiyyətin (2120 və 2210-cu illərdə) cəmiyyətin istehsal xərclərinin (dövriyyəsinin xərcləri) dəyəri Cədvəl 2-də təqdim olunur:

Cədvəl 2 ( min rubl içində.)

Tələblər P.27 PBU 4/99. Göstəricilərin göstəriciləri - mühasibat hesablarında istifadə olunan analitiklər tərəfindən (20,25,26,44).

2.3. Sətir 2340.

Cəmiyyətin hesabat ili üçün digər gəlirlərinin tərkibi (Cərgə 2340) Cədvəl 3-də təqdim olunur:

Cədvəl 3 ( min rubl içində.)

Tələblər P.27 PBU 4/99.

3. Pul vəsaitlərinin hərəkəti hesabatı üçün izahatlar

3.1. Sətir deşifrləmə 4119.

Cari əməliyyatlardan (xətt 4119) digər gəlişlərin tərkibi Cədvəl 5-də təqdim olunur:

Cədvəl 5 ( min rubl içində.)

Tələblər P.29 PBU 4/99.

3.2. Sətir deşifrləmə 4129.

Cari əməliyyatlardan (xətt 4129) digər ödənişlərin tərkibi Cədvəl 6-da təqdim olunur:

Cədvəl 6 ( min rubl içində.)

Tələblər P.29 PBU 4/99.

4. Mühasibat uçotu və hesabatda əks olunan qiymətləndirmə öhdəlikləri ilə bağlı izahatlar

4.1. Hesabat ilinin sonunda cəmiyyət, Tətil işçiləri üçün min rubl miqdarında vaxtında tətil işçiləri üçün ödəmə öhdəliyi yaratdı. 31 dekabr 2011-ci il tarixinə işçilərə görə tətil günlərinin ümumi sayı - XXX günü. Öhdəliklərin yerinə yetirilməsi üçün gözlənilən son tarix 2012-ci il ərzindədir.

Tələblər PB.3 PBU 8/2010, P.22 PBU 10/99.

5. Mühasibat uçotu və hesabatda əks olunan qiymətləndirmə ehtiyatları haqqında izahatlar

5.1. 31 dekabr 2011-ci il tarixinə şübhəli borclar üçün ehtiyat, formalaşma səbəbi səbəbindən yaranmadı (ödənilməmiş borc alıcı tərəfindən tanınır, ödənişin alınması üçün 30.06.2012) qədər gözlənilir.

5.2. 31 dekabr 2011-ci il tarixinə mpz dəyərinin azaldılması ilə qoruq, meydana gəlməsi səbəbindən meydana gəlmədi (MPZ qalıqlarının qalıqları ilkin xüsusiyyətlərini itirmədikləri, cari bazar dəyəri azalmadı).

Tələblər P.6 PBU 21/2008.

6. Müəssisənin yerləşmə ekspress təhlili

MMC "Şirkətimiz" inkişafın ilkin mərhələsindədir, xarakterik xüsusiyyətlər kiçik dövriyyə və nağd kassanın yüksək riskləri olanlar.

6.1. Balans aktivlərinin quruluşu

Hesabat ilinin sonunda balans hesabatının ümumi aktivlərinin (bundan sonra - bb) strukturundakı xüsusi çəkisinin 100% -i düşür cari aktivlər, bu, şirkətin dövriyyəsinin sürətlənməsini təşviq edən aktivlərin kifayət qədər mobil quruluşunun formalaşmasını göstərir. Şirkət, müəssisənin əmlakının hərəkətliliyini göstərən aktivlərin "yüngül" bir quruluşu var.

6.2. Balans öhdəliklərinin quruluşu

Müəssisənin məcmu öhdəliklərinin formalaşması mənbələri kapital və ehtiyatlardır (53%) və qısamüddətli öhdəliklər (47%).

Hesabat ilinin sonunda bölüşdürülməmiş mənfəətin olması müəssisənin səmərəli fəaliyyətini göstərir.

6.3. Fəaliyyətin səmərəliliyi

Mənfəət satışı: Bir rubl dövriyyəsi üçün şirkət 7.54 rubl aldı xalis gəlir.

Vergilərdən əvvəl qazanc əldə etmək üçün öz kapitalının gəlirliliyi: Sahiblər tərəfindən qoyulan bir rubl üçün şirkət vergidən əvvəl hesabat ilində 125.41 rubl aldı.

Aktivlərin gəlirliliyi 66,72% -dir, bu da istifadənin yüksək səmərəliliyini göstərir.

Göstəricilərin hesablanması üçün düsturlar Cədvəl 7-də göstərilir.

Cədvəl 7.

Göstəricinin adı Hesablamalar üçün düstur

Ödəniş

(min rubl)

Göstəricinin dəyəri

Satışın gəlirlilik nisbəti (s.2200 op /

(s.2120 + s.2210 + s.2220 ap)) * 100

Vergitutmadan əvvəl qazanc haqqında öz kapitalının gəlirlilik əmsalı (s.2300 op /

p.1300 bb) * 100

Vergitutmadan əvvəl qazanc üçün aktivlərin gəlirlilik əmsalı (s.2300 op /

P.1600 bb) * 100

6.4. Maliyyə sabitliyi

Likvidlik əmsallarının dəyərləri müəssisənin yaxşı bir ödəmə qabiliyyətini göstərir (əmsalı) cari likvidlik Bu 2.14, təcili fəaliyyət əmsalı 1.98, mütləq likvidlik nisbəti 1.15, saf dövriyyə kapitalı - 1.09-dır).

Maliyyə ilinin nəticələrinə görə, müəssisənin davamlı maliyyə mövqeyi, sənaye və iqtisadi amillərin bütün birləşməsinin bacarıqlı idarə olunması nəticəsində ifadə edilə bilər. Beləliklə, əmsal maliyyə müstəqilliyi 0.53, iş kapitalının kapitalının kapitalının əmsalının əmsalı - 0,53, ümumi aktivlər üçün ümumi öhdəliklər - 0.47, ümumi öhdəliklər Öz kapitalı – 0,88.

Göstəricilərin hesablanması üçün düsturlar Cədvəl 8-də göstərilir.

Cədvəl 8.

Göstəricinin adı

Hesablamalar üçün düstur

Ödəniş

(min rubl)

Göstəricinin dəyəri

Mütləq likvidliyin nisbəti (pp.1240 + s.1250) / (səh.1510 + s. 1520 + s. 1540 + s. 1550) (BB) Təcili likvidlik əmsalı (PP.1230 + P.1240 + PP.1250 + PP.1260) / (P.1510 + PP. 1520 + s.1540 + PP. 1550) (BB) (BB) Cari likvidliyin əmsalı 1200 / s.1500 (BB) 1.5 ilə 2.5 arasında

Saf dövriyyə kapitalı (P.1200-P.1250) / (səh. 1500-pp. 1530-pp. 1540) (BB) Maliyyə müstəqilliyi əmsalı s.1300 / s.1700 (bb) Kapitalın kapital kapitalının kapitalının kapitalının əmsalı (P.1300-P.1100) / s.1200 (BB) Cəmi aktivlərə ümumi öhdəliklər (P.1400 + PP. 1500) / P.1600 (BB) Öz kapitalı üçün ümumi öhdəliklər (P.1400 + PP. 1500) / P.1300 (BB)

Yayın P.4 tələbləri. Mühasibat uçotu 129-fz. Qanun, əhatə dairəsinin necə zəruri olacağını və kifayət qədər olacağını demir. Yanaşma aşağıdakı kimi ola bilər: izahlı qeyddə əks olunan bir sıra göstəricilər müəssisəni özümüz kimi bir şəkildə xarakterizə etməlidir. Məsələn, hamımızın gözəl olduğumuzu göstərmək istəyiriksə - əksini göstərən bu göstəriciləri aşağı salırıq və yalnız gözəl dövlətimizin təsdiq edəcəyi göstəriciləri göstəririk. Əksinə: hər şeyin pis olduğunu göstərmək istəyirik, izahlı qeyddə iştirak edirik, bu barədə şəhadət verən bu göstəricilərdir.

7. Mühasibat metodologiyası

MMC "Şirkətimiz" uyğun olaraq mühasibat uçotu aparır mühasibat uçotu siyasəti 08.08.11-in 06 nömrəli 06 nömrəli Sərəncamla təsdiqlənən müəssisələr və buna görə Federal qanun 21.11.96-da RF. № 129-FZ "Mühasibat uçotu", mühasibat uçotu və mühasibat uçotu haqqında reportaj Rusiya Federasiyası (Rusiya Federasiyasının Maliyyə Nazirliyinin Sərəncamı ilə təsdiq edilmişdir 29.07.98 № 34N), mühasibat uçotu standartları fərdi məsələlər Mühasibat.

Mühasibat bölməsinin əsas metodoloji müddəaları mühasibat uçotu siyasəti:

7.1. Əsas vəsaitlərin, uzunmüddətli (12 aydan çox) olan əmək obyektləri, istifadə müddəti və PBU 6/01-də göstərilən məhdudiyyətlərin dəyəri, əks etdirən bir hissəsi kimi icazə verilir Maddi və istehsal ehtiyatları.

7.2. Əsas vəsaitlər tərəfindən amortizasiya bütün dövrdə xətti xətti tutur faydalı istifadəRusiya Federasiyası Hökumətinin 01.01.2002 nömrəli Fərmanı normalarına uyğun olaraq təyin olundu.

7.3. Əsas vəsaitlərin yenidən qiymətləndirilməsi könüllü olaraq həyata keçirilmir.

7.4. Material və istehsal ehtiyatlarının alınması, 10 "material" hesabındakı faktiki dəyərin qiymətləndirilməsi ilə mühasibat uçotu ilə əks olunur.

7.5. İstifadə olunmuş səhmlərin qiymətləndirilməsi və maddi ehtiyatlar istehsalına buraxılan aktual xərclərin hesablanması: ilk satınalma müddəti (FİFO) dəyəri ilə.

7.6. Xüsusi avadanlıq və kombinezonların dəyəri istismara verərkən eyni zamanda ödənilir.

7.7. Satış zamanı satın alınan mallar maddi və sənaye ehtiyatları (FİFO metodu) əldə etmək üçün ilk dəfə ilk dəfə qiymətləndirilir.

7.8. Mühasibat uçotu üçün istifadə olunan əsas istehsalın birbaşa xərcləri Üsulu gözdən keçirin Mühasibat. Hesablama obyektləri arasında ümumi istehsal xərclərinin paylanması üçün əsasdır əmək haqqı Sorğu üzrə işlərdə birbaşa iştirak edən personal.

7.9. Dolayı xərclər hesabı 25 "ümumi istehsal xərcləri", 26 "ümumi xərclər" hesabında əks olunur (yox idi) ticarət fəaliyyəti).

7.10. Hesabda toplanmış dolayı xərclər 26 "Ümumi xərclər" birbaşa 90 "Satış" hesabı ilə birbaşa yazılmışdır.

7.11. İdarə olunan xərclər yalnız daxildir Ümumi qaçış xərcləri Ümumi istehsal xərclərinin elementləri istisna olmaqla.

7.12. Ticarət fəaliyyəti edərkən gəlir və xərclər müqavilələr və hesablar altında pozulmadan bütövlükdə (bir qazan üsulu ilə) aparılır. Satış xərcləri və kommersiya xərcləri hesabı 44 hesabı nəzərə alınır və satılan məhsulların, malların, işlərin, xidmətlərin xərclərinə xərclər kimi tanınmaların hesabat dövründə tam olaraq daxil edilir adi növlər Fəaliyyətlər.

7.13. Qarşıdakı xərclərin və ödənişlərin ehtiyatları tətbiq olunan qanuna uyğun olaraq yaradılır.

7.14. Gəlir və mühasibat xərcləri hesablama üsulu ilə (malların alıcıya və ya müştəri tərəfindən qəbul edildiyi anda malların verilməsi, xidmətlərin göstərilməsi) tərəfindən tanınır.

7.15. Müəssisədə gəlir vergisi ödənişlərinin uçotu üçün, PBU 18/02 "Gəlir vergi ödəmələri üçün mühasibat" tətbiq olunur. Cari gəlir vergisi haqqında məlumat, hesabat dövründə tanınan məbləğlərdə gəlir vergisi üçün şərti istehlakın tənzimlənməsi ilə mühasibat uçotu ilə formalaşır vergi aktivləri və vəzifələri, eləcə də hesabat dövründə tanınmış və geri alınan fərqlərin cəmi, təxirə salınmış vergi aktivlərinin məbləği.

7.16. Hesablanmış ehtiyatlar mühasibat uçotu siyasətində təsdiqlənmiş metodlara uyğun olaraq formalaşır.

7.17. Təxmini məsuliyyət Tətillərin ödənişi üzrə mühasibat uçotu siyasətində təsdiqlənmiş metodologiyaya uyğun olaraq formalaşır.

7.18. Müəssisənin Kiçik biznes qurumlarına təsnifatı ilə əlaqədar aşağıdakı müddəalar tətbiq edilmir mühasibat uçotu:

- PBU 11/2008 "əlaqəli tərəflər haqqında məlumat";

- PBU 16/02 "xitam verilmiş fəaliyyətlər haqqında məlumat".

7.19. Bir müəssisənin kiçik biznes qurumlarına aid olması ilə əlaqədar olaraq, mühasibat hesabatı Rusiya Federasiyasının Maliyyə Nazirliyinin Sərəncamının Sərəncamı 2 iyul 2010-cu il tarixində olan Kiçik Müəssisələrin müəssisələri üçün yaradılan sadələşdirilmiş sistemin altında formalaşmışdır № 66n "təşkilatların mühasibat uçotu formalarında", yəni:

(a) Mühasibatlıq balansı və mənfəət hesabatına yalnız məqalələr qrupları tərəfindən (məqalələrin detallı göstəriciləri olmadan) göstəricilər daxildir;

b) Mühasibat tarazlığı və mənfəət və zərər hesabatına tətbiqlər yalnız ən vacib məlumatları, təşkilatın və ya fəaliyyətinin maliyyə vəziyyətinin maliyyə vəziyyətini və ya maliyyə nəticələrini qiymətləndirmək mümkün deyil.

Balans hesabatının göstəriciləri yaratmaq üçün, nisbətinin 80% -dən az olmadığı məbləği əhəmiyyətli dərəcədə tanınır.

7.20. 2012-ci il üçün mühasibat uçotu siyasətinə edilən dəyişikliklər texnikidir.

8. İstinad metodologiyası vergi uçotu

"Şirkətimiz" MMC, 70.08.11-in 06.08.11 nömrəli 06.08.11 nömrəli 06.08.11 nömrəli Sərəncamla təsdiq edilmiş müəssisənin mühasibat siyasətinə uyğun olaraq vergi uçotunu aparır Vergi kodu Rf.

Əsas metodik müddəalar vergi bölməsi Mühasibat uçotu siyasəti:

8.1. Əlavə edilmiş dəyər vergisini hesablamaq üçün həyata keçirilmə tarixi, göndərilmiş malların (yerinə yetirilən işlərin ödənilməsində vəsait alındıqda tanınır.

8.2. Gəlir vergisinin hesablanması məqsədi ilə gəlir və xərclər hesablama üsulu ilə tanınır.

8.3. İş (xidmətlərin təmin edilməsi), habelə həyata keçirilən malların işləməsində istifadə olunan materialların qiymətləndirilməsi metodu: həyata keçirilmə zamanı mallar: Satınalmaların ilk dəfə (FİFO) dəyəri ilə.

8.4. Amortizasiya edilmiş əmlaka görə, amortizasiya hesablanır xətti metod Köhnə standartlara görə, obyekti istismara vermə zamanı müəyyən edilir. Xüsusi əmsallar və azaldılmış amortizasiya dərəcələri tətbiq edilmir.

8.5. Qarşıdakı xərclərin ehtiyatları zəmanət Təmiri Və əsas texniki xidmət yaradılmır. Göstərilən xərclər Onlar həyata keçirildikdə hesabat (vergi) dövründə vergi məqsədləri üçün tanınırlar.

8.6. Tətil haqqı üçün ehtiyat, Rusiya Federasiyasının Vergi Məcəlləsinin 324.1-ci maddəsinə uyğun olaraq mühasibat uçotu siyasətində təsdiqlənmiş metodologiya üzrə.

8.7. İllərdir xidmət üçün illik mükafatların ödənilməsi üçün qarşıdakı xərclərin ehtiyatı və ilin sonunda yaradılmır.

8.8. Ehtiyat koridor Rusiya Federasiyasının Vergi Məcəlləsinin 266-cı maddəsinə uyğun olaraq yaradılmışdır.

8.9. Gəlir vergisi üçün hesabat dövrü: rüb. Şirkət il ərzində əvvəlcədən ödənişlərin ödənilməsi üçün aşağıdakı proseduru tətbiq edir:

- Son rüb üçün əldə edilən mənfəət əsasında hesablanmış aylıq avans ödənişləri ilə verginin ödənişi (hesabat dövründə hər ayın 28-dən gec olmayaraq),

- ilin sonunda ödəniş (28 mart ildən gec olmayaraq, vaxtı keçmiş vergi dövrü).

8.10. 2012-ci il üçün vergi uçotu siyasətinə edilən dəyişikliklər texnikidir.

Vergi uçotu siyasətinə dair məlumatların qanunvericiliyində hesabat vermək üçün daxil olması üçün xüsusi bir tələb yoxdur, lakin bu bölmə mənə aiddir.

Eynilə, növbəti bölmə haqqında da demək olar: əksəriyyəti mühasibat uçotu qanunvericiliyinin tələblərinə əsaslanmayan mətnə \u200b\u200bdaxil edilir, ancaq şirkətin vergi kodunun tələblərinə uyğun olaraq vergi uçotunu ehtiva edir Mühasibat uçotunda yaranan fərqlər üçün izahat.

9. Vergi bəyannamələrinin izahı

9.1. Mənfəət vergisi

Maddə.

Ödəniş vaqi bazası Vergi dövrü üçün, Rusiya Federasiyasının Vergi Məcəlləsi tərəfindən müəyyən edilmiş normalara görə, ilin əvvəlindən artan bir nəticə verərək vergi uçotu məlumatlarına əsaslanır.

Rusiya Federasiyasının Vergi Məcəlləsinin 315-ci maddəsinə əsasən, vergi bazası Cədvəl 9-da verilən məlumatları hesablayır:

Cədvəl 9. (min rubl)

1. Vergi bazasının müəyyən edildiyi dövr (vergi dövrünün əvvəlindən böyüyən nəticə ilə) 22 iyul 2011-ci il tarixində 31 dekabr 2011-ci il tarixində 2. əldə edilən həyata keçirilən gəlirin miqdarı vergi dövrü, o cümlədən: 1) Malların satışından (işlər, xidmətlər) gəlir öz istehsalı, eləcə də əmlakın satışından əldə olunan gəlir, mülkiyyət hüquqları; 2) satışdan gəlir qiymətli sənədlərMütəşəkkil bazara müraciət etməmək; 3) mütəşəkkil bazarda əlavə olunan qiymətli kağızların satışından əldə olunan gəlir; 4) satın alınan malların satışından əldə olunan gəlir; 5) Əsas vəsaitlərin həyata keçirilməsindən əldə olunan gəlir; 6) Malların satışından (işlər, xidmətlər) gəlir xidmət sənayesi və fermalar. 3. Satışdan gəlirin miqdarını azaldan vergi dövründə istehsal olunan xərclərin miqdarı, o cümlədən: 1) malların (işləri, xidmətlərinin), habelə əmlakın, əmlak hüquqlarının satışında göstərilən xərclərin (işlərin, xidmətlərin) istehsalının (işlərin) dəyəri; 2) Mütəşəkkil bazarına müraciət etməyən qiymətli kağızların həyata keçirilməsində çəkilən xərclər; 3) mütəşəkkil bazarda tətbiq olunan qiymətli kağızların həyata keçirilməsində çəkilən xərclər; 4) satın alınan malların həyata keçirilməsində çəkilən xərclər; 5) Əsas vəsaitlərin həyata keçirilməsi ilə əlaqədar xərclər; 6) Malların (işlərin, xidmətlərin) həyata keçirilməsində sənaye və fermalara xidmət etməklə çəkilən xərclər. 4. Satışdan mənfəət (zərər), o cümlədən: 1) malların (işləri, xidmətlərinin), habelə əmlakın, əmlak hüquqlarının satışından əldə olunan mənfəət (zərər); 2) Mütəşəkkil bazarına tətbiq edilməyən qiymətli kağızların satışından mənfəət (zərər); 3) mütəşəkkil bazarda əlavə edilmiş qiymətli kağızların satışından mənfəət (zərər); 4) satın alınan malların satışından mənfəət (zərər); 5) əsas vəsaitlərin həyata keçirilməsindən mənfəət (zərər); 6) Xidmət sənayesi və təsərrüfatların satışından mənfəət (zərər) 5. Gəlməyən gəlirin miqdarı, o cümlədən: 1) İlə əməliyyatlar üzrə gəlir maliyyə alətləri Mütəşəkkil bazarda müalicə olunan aktual əməliyyatlar;

2) Mütəşəkkil bazarda satılmayan təcili əməliyyatların maliyyə alətləri ilə əməliyyatlar üçün gəlirlər.6. Miqdarı noalizasiya xərcləri, xüsusən: 1) mütəşəkkil bazarda müalicə olunan təcili əməliyyatların maliyyə alətləri ilə əməliyyatlar üçün xərclər; 2) Mütəşəkkil bazarda tətbiq olunmayan təcili əməliyyatların maliyyə alətləri ilə əməliyyatlar üçün xərclər. 7. Qeyri-mühəndislik əməliyyatlarından mənfəət (zərər) 8. Vergi dövrü üçün ümumi vergi bazası Vergi uçotuna görə, vergi tutulan mənfəət xxxx min rubl təşkil etmişdir.

Mühasibat uçotuna görə, vergidən əvvəl qazanc xxxx min rubl təşkil etmişdir. (P.2300 AP), xalis mənfəət - xxxx min rubl. (s.2400 AP).

Əslində, bu yerə 9.1-ci hissə buraxıla bilər. Cədvəl 10,11,12, P.25 PBU 18/02 (təşkilatda tətbiq olunarsa) tələblərini əks etdirir.

Vergi tutulan mənfəətin mühasibat mənfəətindən azad edilməsinə təsir edən amillər Cədvəl 10-da təqdim olunur.

Cədvəl 10. (min rubl)

Gəlir və xərclər növləri

Mühasib mənfəətini təyin edərkən nəzərə alınan məbləğlər

Taxoga yaranan mənfəətləri təyin edərkən nəzərə alınan məbləğlər

Hesabat dövründə yaranan fərqlər və cari gəlir vergisini müəyyən etmək üçün gəlir üçün şərti gəlir vergisinin tənzimlənməsinə səbəb oldu

Təşkilatın xalis mənfəət hesabına təşkil etdiyi xərclər

Digər gəlir və xərclər üçün uçot hesabının uçotu haqqında mühasibat uçotu (PBU 10/99), lakin mənfəət vergilərində (vergi koduna uyğun olaraq) nəzərə alınmamışdır(Vergi bazasını artıran daim fərq)

Həddindən artıq icra xərcləri (Vergi bazasını artıran daim fərq)

Cədvəl 10-da göstərilən məlumatlardan istifadə edərək istehsal olunur tələb olunan hesablamalar Cari gəlir vergisini təyin etmək üçün gəlir vergisi üçün (Cədvəl 11):

Cədvəl 11.

Mühasibat uçotu sistemində yaradılan və büdcəyə ödəniləcək cari gəlir vergisinin ölçüsü gəlir və zərər bəyanatında və gəlir vergisi bəyannaməsində xxx min rubl təşkil edir.

Büdcəyə ödəmə üçün nəzərdə tutulmuş gəlir vergisi hesablama üçün nəzərdə tutulmuş gəlir vergisi hesabatının düzgün olması üçün mühasibat sistemə hesablama sistemində gəlir vergisi ödənişlərinin əks olunması üçün gəlir vergisi ödəmələrinin əks olunması üçün gəlir vergisi bazasını təyin etmək üçün.

Tələb olunan düzəlişlər cədvəl 12-də göstərilir:

Cədvəl 12. (min rubl)

1. Mənfəət və zərər bəyanatı altında vergidən əvvəl qazanc (Mühasibat mənfəəti) (P.2300opu) 2. Toxunuşda artır: təşkilat tərəfindən istehsal olunan xərclərin xalis mənfəət hesabına digər gəlir və xərclər üçün uçot hesabının uçotu hesabına uçotun miqdarı (PBU 10/99), lakin mənfəət vergisinin (vergi koduna uyğun olaraq) nəzərə alınmamışdır həddindən artıq icra xərcləri 3. Ümumi vergi tutulan mənfəət Cari gəlir vergisi \u003d XXXX (min rubl) * 20/100 \u003d XXX (min rubl)

9.2. Əlavə dəyər vergisi

2011-ci ilin büdcəsinə ödəniləcək əlavə dəyər vergisinin miqdarının hesablanması vergi Bəyannamələri, Rusiya Federasiyasının Vergi Məcəlləsinin 21-ci fəslində istehsal olunur. 2011-ci ildə "firmamız" MMC vergidən azad edilən əməliyyatlar həyata keçirmədi.

Bölmə 9.2 də buraxıla bilər.

10. Xalis mənfəətin paylanması haqqında məlumat

Mühasibat uçotu ifadələrini, 2011-ci il üçün "Şirkətimiz", yeganə təsisçi tərəfindən təsdiqlənmədi, vergitutma sonrası şirkətin sərəncamında qalan mənfəətin paylanması ilə bağlı qərar qəbul edilmir.

Ceo

Baş mühasib

Bölmə 10, məntiqi olaraq bitirmək üçün mənim tərəfindən təqdim edildi, baxmayaraq ki, PBU 7/98-in işığında da mənə uyğun görünür.

Ümid edirəm ki, təcrübəm kimsə üçün faydalı olacaqdır.

İllik hesabat, yaradıcı müvəffəqiyyətə baxan bütün mühasiblər arzulayıram!

Mənbə: Clerk.ru.

İzahat Qeyd K. İllik hesabat Təşkilatın mühasibat balansı ilə birlikdə, 2013-cü ilin sonunda 90 gün ərzində mühasibat hesabatının bir hissəsi olaraq təqdim etmək lazımdır. .

Təşkilat üçün mühasibat uçotu hesabatının verilməsinin tarixi poçt göndərmə günü və ya onunla əlaqəli bir günün həqiqi təhvil verilməsi günü hesab olunur.

Mühasibat hesabatlarının təqdim edilməsi tarixi işləməyən (istirahət günü) günün üzərinə düşürsə, iş gününün ilk günündən sonrakı ilk iş günü (s.47 pbu 4/99).

Mikroenterprises və kiçik müəssisələr üçün, detallı olan Dan, detallılar, qalıqlar və dövriyyələr nəzərə alınır, hansı hesabların uçotu və kiçik biznes qurumları üçün maliyyə nəticələri haqqında hesabat (CBD 0710098).

402-FZ "Mühasibat Uçotu", 66N-də Maliyyə Nazirliyinin əmri və cari PBU-ların müddəalarını göstərən

2013-cü il üçün şərh və izahatlarla illik hesabatına izahlı bir qeydin doldurulması nümunəsi

Məqalədə balansı tərtib etməyə kömək edəcək, qalıqları və dövriyyələri ətraflı şəkildə müzakirə ediləcək, bu, hesabların uçotu və kiçik biznes qurumları üçün maliyyə nəticələri haqqında hesabat (CBD forması 0710096). Balans Formaları və Maliyyə Nəticələri Hesabatı yükləyin. Kiçik müəssisələr üçün sadələşdirilmiş mühasibat hesabatı. Vergi ödəyicisi Proqramı 4.46.

Qeyd: Kiçik müəssisələrə və QHT-lərə mühasibat uçotu (maliyyə) hesabat formalarını doldurmaq yeni forma KND 0710096.

Məlumat açıqlanması: Maliyyə hesabatları, balans təbəqələri və bütün digər formaları pulsuzdur.

İnternet vasitəsilə hesabat. Kontur.ekster

FTS, PFR, FSS, Rosstat, RAR, RPN. Xidmət quraşdırma və yeniləməyi tələb etmir - hesabat formaları həmişə aktualdır və quraşdırılmış çek ilk dəfə hesabat verəcəkdir. FTS-də birbaşa 1C-dən hesabatlar göndərin!

| Mövzuya əlavə bağlantılar |

-

2011-ci il üçün hesabat verdiyindən bəri, təşkilat 02.07.2010 nömrəli Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş formalarda hesabat alır. Balans hesabatı təşkilatın maliyyə vəziyyətini hesabat tarixinə görə xarakterizə etməlidir. -

Nümunə, 2013-cü il üçün şərh və izahatlar ilə 2013-cü il üçün maliyyə nəticələri barədə hesabat tərtib etmək üçün göstərilir. -

2011-ci ilin maliyyə hesabatlarından başlayaraq, "Pul axını haqqında hesabat" (PBU 23/2011) bir mühasibat vəziyyəti tətbiq olunur (PBU 23/2011), beynəlxalq standartlar üçün təxmini rus mühasibatlıq standartlarına uyğun olaraq tətbiq olunur (PBU 23/2011)

Qanuni olaraq, illik maliyyə hesabatlarına daxil olsa da, izahlı bir qeyd məcburi hesabat deyil. Eyni zamanda, belə bir sənədin sadəcə zəruri olduğu vəziyyətlər var. Bu sənədin ehtiyac duyduğu hallara və hansı formada tərtib edilməli olduğunu nəzərdən keçirək.

İzahat qeyd: mahiyyət və məzmun

Əslində vergi orqanlarına izahlı qeyd lazım deyil. Şirkətin müsbət nüfuzunu təsdiqləməsi üçün qurulmuşdur:

- hesabatdakı bütün rəqəmlərin hamısı açıqlandı, şirkətin fəaliyyətinə daha çox şəffaf görünəcək;

- bir izahlı bir qeyd, şirkəti potensial yoldaşların gözündə möhkəm saxlayacaq və üçüncü tərəf investorları da cəlb etməyə imkan verəcəkdir;

- İzahat qeydləri tənzimləmə orqanlarından müxtəlif məsələlərin qarşısını almaq üçün bir fürsətdir.

Mütəxəssislər, mühasibat hesabatı ilə eyni dövriyyə ilə izahlı bir qeyd tərtib etməyi tövsiyə edirlər. Niyə izah edir mühasibat sənədləri? Məsələn, son rəqəmi təyin etmək üçün " debitor borcları"Bütün hesablamaların qalıqlarını nəzərə almaq lazımdır, habelə balans hesabatında ayrıca göstərilməyən ehtiyatın miqdarını nəzərə alsaq, müəyyən investorlar üçün maraqlı ola bilər.

1C üçün 267 video dərs alın:

Bir qayda olaraq, yalnız mühasibat tarazlığı üçün izahatlar aparılmır, çünki balans tərtib edilmir, lakin əlavə hesabatlar ilə birlikdə. Bu baxımdan, dərhal təqdim olunan hesabatlarda izahat aparılmalıdır. İzahat qeyd bütün balans xətlərinin deşifrində olmalıdır. Məsələn, şirkətin maliyyə göstəricisi haqqında hesabatdan şirkətin xalis mənfəəti haqqında bir fikir alırıq, lakin bu, belə bir balans xəttinin bir hissəsidir " Hörmətli mənfəət" Buna görə, bu göstərici mütləq deşifr etmək lazımdır.

Ən çox, xətlər deşifrləmə cədvəl şəklində edilir, burada bir sütundakı xəttin və adın adı və ikincisi izahatdır. Şifrələnməməklə yanaşı, aşağıdakı məqamlar izahlı qeyddə göstərilməlidir:

- Şirkət haqqında ümumi məlumat: təfərrüatlar, qurucular, yaradılış tarixi, təşkilati forması, firma haqqında digər məlumatlar;

- mühasibat uçotu siyasətinin əsas vəziyyətləri;

- faizdəki tarazlığın quruluşu;

- qiymətləndirmə və analitik maliyyə göstəricilərini qiymətləndirin: likvidlik, səhmdar mövcudluğu, gəlirlilik;

- Əsas vəsaitlərin tərkibi, şirkətin dəyərindəki ehtiyatları;

- Əmək haqqı fondu;

- verilmiş və əldə edilmiş dəstək;

- Şirkətin işi haqqında digər məlumatlar.

İzahat qeyd müəssisənin rəhbəri tərəfindən imzalanır və şirkətin möhürünə təyin olunur. Ancaq ümumiyyətlə, bütün göstərilən məqamlar doldurulma üçün məcburi deyildir.

İllik mühasibat hesabatına nümunə doldurma qeydinin nümunəsi

Ümumi, illik mühasibat hesabatı üçün izahlı bir qeydin ümumi, vahid forması mövcud deyil, buna görə də bu sənəd özbaşına edilir. İzahat qeydləri, göstəricilərin nə qədər tamamlanmasından asılı olaraq təlimatla müəyyən edilir:

Bütün izahlı məlumatlar özbaşına formada göstərilir və masalar, qrafiklər və qrafiklərə əlavə ola bilər. Məlumatı müxtəlif şəkildə ətraflı şəkildə izah etmək mümkündür, hamısı, ələ şirkətin işi haqqında məlumatı necə izah etmək istədiyindən asılıdır. Ən başlıcası, məlumatın etibarlı və faydalı olmasıdır.

Mühasibat uçotu iş təcrübəsində, açıqlama dərəcəsi zərurət və kuratordan asılı olaraq müəyyən edilir. Beləliklə, komandanın (baş ofisində) bir tarazlıq təqdim etmək üçün bəzi göstəricilər aydınlaşdırıla bilər və vergi tutulan digərləri üçün.

Mühasibat uçotu barədə izahlı bir qeyd nədir

Müşayiət olunan sənədlərin tərifi, Mühasibat uçotu (PBU) 4 1999-cu ildə tənzimlənmənin 5-ci maddəsinin göstərilməsindən əldə edilir. Tətbiqin həcmi tələb olunan səlahiyyətlilər tərəfindən müəyyən edilir, eyni zamanda asılıdır. Hesabat dövründə böyük müəssisələr bir neçə yüz izahlı qeydin hazırlanması ilə işğal edilə bilər.

Sənədin özü, ümumiyyətlə yoxlanılması və ya maraqlanan bir müəssisənin açar göstəricilərini ehtiva edir. Qeyd, dövriyyə əmsalı, gəlirlilik və ya ehtiyatlar kimi hesablanmış göstəricilər təmin edə bilər. Rəqəmsal parametrlər uçot balansı xətləri əsasında hesablanır.

Məzmunun xeyli hissəsi, debitor borclarının və borc borclarının, artımın və ya azalma nəticələrinin yaranmasının səbəblərinin təsviridir. Hesabat dövründə işçilər, işçilər, menecerlər üçün iş üçün bonuslar (amortizasiya) var idi. Çox vaxt qeyd, böyük aktivlərin, səbəblərin (müəssisə üçün sifarişlərin) yerdəyişmə və ya atılması faktlarını göstərir.

Mühasibat hesabatına izahlı bir qeyd nədir, aşağıdakı videoya məlumat verəcəkdir:

Konsepsiya və tənzimləmə

İzahat ilə qeydlər hazırlamaq məqsədi ilə əsas tənzimləmə aktı 1999-cu ildən 4-ü PBU 4-dir. Bu tənzimləmə sənədi Sənəd təşkil etmək ehtiyacını təmin edir, lakin məzmununu göstərmir. İnformasiya açıqlamasının quruluşu və dərəcəsi əlaqəli şəxslərin və nəzarət orqanlarının müraciəti əsasında müəssisələri müəyyənləşdirir. Təsisçilərin müəssisədəki həqiqi vəziyyəti haqqında hərtərəfli məlumat almaq hüququ, sonra vergi və statistika üçün məlumat almaq hüququ varsa, məlumat açıqlanması monitorinq üçün kifayət qədər dərəcədə olur.

İzahat qeyd şablonunu hazırlayarkən mühasibat uçotu haqqında qanuna müraciət edə bilərsiniz. Standartda müəssisə haqqında əsaslı məlumatları dəqiqləşdirməli olan nümunəvi bölmələr adları var.

Tərkibi və rol

- Eyni pbu 4, 1999-cu ildə izahlı qeydin tərkibi sorğular və daxili (yerli) ilə müəyyən edilir tənzimləmə aktları. Məlumatın açıqlanması proseduru təsdiqlənir;

- Audit nəticəsi yazmağa hazırlıq məqsədləri üçün təşkilat müfəttişlərin tələblərinə (sorğu) tələb olunur. Tətbiqin bir hissəsi olaraq izahlı bir qeyd olmadıqda, natamam bir miqdarda formaların təqdimatına not almaq və ya hesabatların əlavə hesabatını təmsil etmək üçün sorğu almaq riski var.

Bir izahlı bir qeyd olmadıqda, hesabat göstəricilərinin səhv təfsiri ilə yanaşı, vergi kodu ilə də nəzərdə tutulmuşdur, 126-cı maddə ilə, inzibati məcəlləyə görə məsuliyyət səviyyəsinin verilməsi mümkündür. Maddə 15.6.

İşsizlik qaydası

Təlimat və albomlarda doldurmaq üçün heç bir şablon olmadığı üçün müəssisələr ümumiyyətlə müşayiət olunan sənədin öz təchizatlarından istifadə edirlər. Bir qayda olaraq, qeyddə hər biri müəyyən istehsal göstəricilərini ortaya qoyan və fəaliyyətlərin nəticələrini müəyyənləşdirən bir neçə hissəni ehtiva edir hesabat dövrü. Parçalar izahatları bu hesabat formasına müraciət təcrübəsi nəzərə alınmaqla yenidən hazırlanmışdır.

İzahat qeydinin standart quruluşu belədir:

- Məlumat Ümumi plan. Nəzarət obyektinin, şirkətin vəziyyəti, fəaliyyətinə görə hüquqi məlumatı göstərir. Bu korporativ kodu zidd deyilsə, dövlətdəki işçilərin sayı göstərilə bilər;

- Hesabat vermək üçün göstəricilərin göstərilməsi və toplanması baxımından mühasibat siyasətindən çıxarış;

- Balans hesabatının ədədi parametrlərinin təhlili, gəlir hesabatının və zərərin əsas göstəricilərinin dinamikasının analizi. Budur, beş böyük təchizatçı və beş istehlakçı var;

- Məsələn, gələcək üçün təşkilat planları;

- Son hesabat təqdim edildiyi andan əhəmiyyətli hadisələr;

- Kreditlərin alınması, maliyyə yardımı, dövlət proqramlarında iştirak;

- Nəticə.

Formalaşdırmaq

Qeydləri tərtib etmək üçün tək bir forma mövcud deyil, onu mühasibat uçotu siyasətinə tətbiq etmək üçün onu düzəltmək üçün üstünlük verilir. Beləliklə, dəyişdirildikdə hesabat bölmələrində əsassız dəyişiklik ehtimalını aradan qaldırdı vəzifəli şəxslər, tətilə ibadət edin. Başı da başa düşməlidir ki, bəzi bölmələri əlavə etmək və ya çıxarmaq rahatlığı ilə işləməyəcək, qərarınızı yazılı şəkildə birləşdirmək məcburiyyətində qalacaqsınız.

PC Blank pulsuz yüklənə bilər.

İzahatlı notebook uçotu (nümunə doldurma)

Tərtib prinsipləri maliyyə hesabatları Bu videoda təsvir olunan PP ilə birlikdə:

Hesabat dövrü

Çox vaxt bir ildir. Məqsədləri yoxlamaq üçün göstəricilərin kəsilməsi daha az müddət ərzində tələb oluna bilər. Hər halda, mühasiblər arzuolunmaz deyil, çünki erkən dövrdəki məlumatlar sonradan xülasə qeyd tərtib etmək üçün əsas olacaqdır.

Kimə və harada

Balans hesabatına, gəlir və xərclərin büdcəsinə ayrılmaz bir tətbiq və ya pul axını haqqında hesabat kimi izahat bir qeyd, maliyyə şöbəsinin uçotu və ya məsuliyyətli işçisi tərəfindən formalaşır. Hamısı tələb olunan müəssisənin vəziyyətindən asılıdır.

Məsələn, mühasibatlaşdırma vergi üçün bir ərizə hazırlaya bilər və - təqdimat üçün hasional orqan. Hər halda, mütəxəssislərin hərəkəti razılaşdırılmalıdır. Məlumatdakı fərqlər rəsmi ola bilər, lakin rəsmi etimadnamələrdən alınmalıdır.

Verilməsi qaydası

Bir kağız versiyasında və ya rabitə üçün skan edilmiş bir surətdə hesabat formaları ilə birlikdə.

Auditor pzkbbbo

Qeydin təhlili aşağıdakıları aşkar etməyə imkan verir:

Qeydin təhlili aşağıdakıları aşkar etməyə imkan verir:

- Məlumatın dolğunluğu;

- Lee əsas göstəriciləri (mənfəət, vergi, normadan sapma) deşifr olunur;

- Ehtiva etmək də daxil olmaqla göstərilir;

- Müəssisə gizlənmirmi?

- Daxili analiz zamanı bacarıq dərəcəsi;

- Şirkət perspektivdə inkişaf edirmi?

Təhlil üçün nəzarət orqanı maraq parametrlərini saymaq və ya izahlı qeydin məzmununa bu cür hesablamaların ehtiyacını göstərmək üçün maliyyə düsturlarından faydalana bilər.

1C-də izahlı bir qeyd yaradıla bilər: Aşağıdakı videoya məlumat verən konsolidasiya 8-də:

İzahat qeydinin tərtibi mühasibat uçotu balansının hazırlanmasından daha çox ağrılı bir işdə mühasib üçün mühasibdir.

İzahat qeyd, mühasibat hesabatının müstəqil bir formasıdır, ən vacib, toplu hissəsidir.

Tez-tez izahlı notun mətni 100 və ya daha çox yazı vərəqi ola bilər. Tənzimlənən P.5 PBU 4/99

İzahat qeyd nədir?

Bu, bu nömrələrin balans hesabatında, eləcə də mənfəət və onların tətbiqləri barədə hesabat daxil olan bir sənəddir.

Təşkilati izahlı qeydin yazılmasında əsas prinsiplər, maddi və müqayisə prinsipləri daxildir.

Müqayisə haqqında danışırıqsa, hesabat hesabatının bir sıra məqalələrinin bir sıra (bir neçə il) ilə müqayisə etmək deməkdir.

Hesabat hazırlamaqda rasionallıq prinsipini pozmamaq üçün yalnız vacib məqalələri müqayisə edirik

Dövlətin kiçik müəssisələrə verdiyi hesabat verdikdən sonra BU balansına dair izahatlı bir qeyd etmək imkanına malikdirlər.

Binaya izahlı bir qeyd aşağıdakı bölmələrdən hər biri haqqında məlumatın açıqlanması ilə aşağıdakı hissələrdən ibarət olmalıdır:

1. Təşkilat haqqında məlumat

Bu bölmə məlumat və təsviridir.

Bu, adı ilə, eləcə də bu şirkətin qurulmuş təşkilati və hüquqi forması ilə göstərilir.

Bundan əlavə, bu bölmə hüquqi və həqiqi bir ünvan, təşkilatın qurucuları haqqında məlumat, nizamnamə kapitalının ölçüsünü göstərir.

Göstərilən də təşkilati strukturu Təşkilatlar, eləcə də təşkilatdan lisenziyaların və icazələrin mövcudluğu və onların hərəkət müddəti.

Biri maliyyə məlumatı Təşkilatın göstərilən il ərzində ödədiyi və təşkilatda işləyənlərin orta illik işçilərinin orta illik sayında olan vergilərin miqdarı ilə göstərilir.

Həm də şirkətin auditoru haqqında məlumat (ad, hüquqi ünvanı və s.) Haqqında məlumat göstərdi.

2. Müəssisədə mühasibat siyasəti

Təşkilatın mühasibat siyasətinin məzmunu təsvir edilmişdir, əvvəlki ilə müqayisədə son bir il ərzində əsas dəyişikliklər, mühasibat uçotu siyasətindəki dəyişikliklərin səbəbi ilə yanaşı.

Təşkilat, mühasibat uçotu aktivləri və öhdəlikləri üçün müəyyən qaydaları da göstərir.

3. Təşkilatın əsas aktivləri və öhdəlikləri haqqında məlumat

Bu alt hissədə aşağıdakı məqalələrdə məlumatlar açıqlanır:

- Əsas vəsaitlər üçün (amortizasiya, əsas vəsaitlərin hərəkəti,

- dövlət qeydiyyatı və s. haqqında daşınmaz əmlak obyektləri haqqında məlumatlar,

- kreditlər və borclar üzrə (kreditlərin və kreditlərin mövcudluğu, onların ödənilməsinin vaxtı, habelə onlara tam məlumat, kredit və chammalar üzrə orta hesablanmış orta dəyərlər haqqında məlumat)

- maddi istehsal ehtiyatları haqqında (onların qiymətləndirilməsi və nəticələri üçün metodlar),

- tərəfindən maliyyə sərmayələri (Bütün məlumatlar qiymətli kağızlarla bağlı aşkar edilmişdir),

- aktivlərə və vəzifələrə görə (aid olan məzənnə fərqlərinin miqdarı) maliyyə nəticələrmiHesabat tarixində Rusiya Bankının rəsmi məzənnəsinin miqyasını da göstərir.

4. Təşkilatın balansının quruluşunun qiymətləndirilməsi

Bu hissənin tərtibinin əsas məqsədi müəssisə və onun maliyyə vəziyyətinin həm qısamüddətli dövrdə, həm də uzunmüddətli dövründə qiymətləndirməsidir.

Müəssisənin maliyyə vəziyyətini qısa müddətdə qiymətləndirmək üçün göstəricilər aşağıdakılar kimi göstərilmişdir:

- likvidlik əmsalı

- maliyyə asılılığı,

- gəlirlilik

- ödəmə qabiliyyəti.

Uzunmüddətli perspektiv, təşkilatın xarici kreditorlardan və kreditlərdən asılılığı kimi belə bir göstəricini hesablayır

5. Təşkilatın gəlir və xərcləri haqqında məlumat

Məlumat müəssisənin uçot balansının müvafiq maddələri ilə göstərilir.

6. Əsas hesabat maddələri üçün tələb olunan izahatlar

Məlumat məqalələrin maddi və eyni vaxtda hesabat hesabat kitabçalarında bu açıqlamanın eyni vaxtda olmaması halında göstərilir.

7. Təşkilatın işgüzar fəaliyyəti qiymətləndirilir

Bazar, şirkətin işlədiyi, habelə müştərilərin populyarlığı da daxil olmaqla hərtərəfli olan təşkilatın işgüzar nüfuzu olduğu təxmin edilir.

Həm də planlaşdırılan göstəricilər və onların icrasının dərəcəsi də müzakirə olunur.

8. Giriş qalıqlarının və onların dəyişikliyinin izahı

Giriş qalıqlarında dəyişikliklərin ölçüsü və bu dəyişikliyin səbəbləri (müəssisənin yenidən qurulması, yeni mühasibat tələblərinin tətbiqi və s.) Göstərildi.

9. Affiliated şəxslər haqqında məlumat

Filiallara aid məlumatlar ətraflı şəkildə açıqlanır, yəni:

- belə şəxslərin tam siyahısı

- onlarla münasibətlərin xarakteri,

- affications ilə əməliyyat növləri

10. Təşkilati iqtisadi fəaliyyətlər haqqında şərti faktlar

Üçün Şərti öhdəliklər Real

- təşkilatın zəmanət vəzifələri,

- məhkəmə prosesində iştirakı

- təşkilatın verdiyi zəmanətin miqyası.

Bu paraqraf şərti faktlar haqqında tam məlumatı açıqlayır.

11. Təşkilatın birgə təşkilatı

Şirkətin birgə fəaliyyəti, habelə investisiya qoyulmuş aktivlərin dəyəri olan hədəflər bu fəaliyyət, paylaşılan əməliyyatlar haqqında tam məlumat.

12. Təşkilatın seqmentləri haqqında məlumat

Bölmə yalnız törəmə müəssisələri və filialları olan təşkilatlar tərəfindən doldurulmuşdur, həm də birliklərə və birliklərə təyin olunmuş sənədlərə uyğun olaraq ümumi hesabat hesabatı hazırlamaq üçün təyin olunduğu təqdirdə.

13. Hesabat tarixindən sonra baş verən hadisələrin bəyannaməsi

Baş verən hadisənin səbəbi və xarakteri, habelə mümkün nəticələr Baş verən hadisədən.

14. Dövlət maliyyələşdirilməsi

Təşkilat aldığı təqdirdə dövlət yardımı, sonra böyüklüyü, maliyyələşdirmə məqsədləri, digər formalar aşkar olunur. dövlət dəstəyi, hesabat tarixində büdcə fondlarının təmin edilməsi ilə həyata keçirilmədi.

15. Ətraf mühit amilləri

Mənfi təsir faktı vəziyyətində əks olundu mühit.

Bu bənd ekoloji təsir təşkil etməsi, eləcə də ətraf mühitin qorunması təşkilatı tərəfindən görülən tədbirlərin görülməsi ehtiva edir.

16. PBU 18 \\ 02-ə uyğun məlumat

Gəlir vergi ödəmələri üçün mühasibat uçotunun tam əksini ehtiva edir.

17. ortaya çıxan səhmdar cəmiyyətləri məlumat

Hesabat dövrü üçün verilmiş səhmlərin sayı göstərilir.

Səhmlər göstərilmişdir, verilir və tam ödənilir və ödənilmir və ya qismən ödənilə bilməz.

Şirkətin səhmlərinin əlavə bir sayı haqqında məlumatlar aşkar edilmişdir

18. Terminal məlumatları

Tam məlumat bir fəaliyyət növünün dayandırılması səbəbləri ilə əlaqədar verilir, xitam və bu fəaliyyət haqqında digər məlumatlar barədə digər məlumatlar və ya digər məlumatlar daxilində və ya geri alınan və ya satın alınmışdır.

19. Digər məlumatlar

Daha əvvəl izahlı bir qeyddə açıqlanmayan məlumatları göstərir.

Məsələn, təşkilatın səmərəliliyini, məhsul rəqabət qabiliyyətini, satış bazarlarını və s.

Hər bir şirkət quruluşunu qurur və yalnız təşkilatın fəaliyyətinin təbiətinə aid olan hissələrdən bu bölmələrdən təşkil edir.

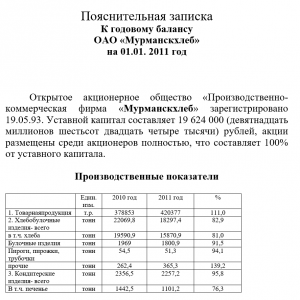

Balans nümunəsinə izahlı qeyd