Účtovníci si pravdepodobne pamätajú, že akonáhle sa zostatok vzdal raz štvrťrok. Teraz ho vezmite na FTS len na konci roka. V článku, povieme, kedy je čas, aby sa tvar zostatku, ako vyplniť oddiely vykazovaného formulára.

Kto dáva tvar číslo 1

Zostatok musí brať všetky spoločnosti. Malé podniky majú právo odovzdať ročné účtovné výpisy z zjednodušených formulárov (PP "A" A "A" A "A" A "A" OBSAHUJÚCEHO RUSKU ZOZNAMUJÚCEHO RUSKU DATUMENTU 02.07.2010 č. 66N).

Mnohí účtovníci zavolajú rovnováhu formulára č. 1, ale v skutočnosti sa rovnováha je formou OKUD č. 071000.

Stiahnite si účtovníctvo Blanc (Form 1)

Kde prejsť a aký čas

Prvá vec Ročná zostatok musí byť predložená FTS.

Uistite sa, že jedna kópia zostatku Účtovníctvo Je potrebné poslať územnému orgánu štatistiky (čl. 18 Federálny zákon Od 06.12.2011 Nie. 402-фз).

Tiež zostatok môže požiadať dodávateľov alebo zakladateľov, aby zhodnotili finančnú pozíciu firmy.

Konečný termín zostatok účtovníctva Na rok 2018. - Do 1. apríla inclusive 2019 (čas sa posunie v dôsledku víkendu).

Ako urobiť účtovný zostatok

Asset a pasívne sú komponenty rovnováhy.

Asset obsahuje dve časti: oBCHODNÉ AKTÍVA (dlh dlžníkov, peniaze na účtoch atď.) a dlhodobý majetok (NMA, fixné aktíva, odložené daňové pohľadávky atď.).

Pasívne pozostáva z troch sekcií:

- Kapitálu a rezerv.

- Krátkodobé záväzky.

- Dlhodobé povinnosti.

Bilancia bilancie informuje o všetkom majetku spoločnosti a vášeň povie o zdrojoch prijatia tohto majetku. Musí sa rešpektovať rovnosť: Asset \u003d pasívny.

Zostatok obsahuje informácie na konci roka. Označuje tiež informácie o všetkých ukazovateľoch na konci predchádzajúcich dvoch rokov. V zostatku na rok 2018 sa tak účtovníci uvedú aj údaje za roky 2017 a 2016.

Všetky ukazovatele bilancie sú kombinované do výrobkov. Každá rovnováha má svoj vlastný kód. Malé podniky môžu byť krátkou rovnováhou, ale iné spoločnosti poskytujú podrobné dekódovanie všetkých článkov. Pokiaľ je to podrobne uvedené informácie v súvahe, organizácia určuje, spoliehať sa na úroveň úrovne významnosti jedného alebo druhého (poznámka číslo 2 k súvahe uvedené v poradí Ministerstva financií Ruska z 02.07. 2010 č. 66n). Informácie o úrovniach materizácie sa zvyčajne predpisujú Účtovné politiky.

Pri vedení Účtovníctvo, hospodársky subjekt by mal byť na určitých termínoch povinné formuláre Hlásenie. Ich číslo obsahuje súvahu. Mnohé štátne a regulačné orgány to považujú za jeden z hlavných dokumentov. Účtovník by preto mal presne vedieť, ako vyplniť súvahu, ktorá účtuje, kde atribút.

Súvaha je jednou z foriem, ktoré sú zahrnuté v účtovnom balíku. Podľa zákona, akákoľvek právnická osoba bez ohľadu na to, aká organizačná forma a vybraný daňový režim, mal tieto správy vyplniť a poslať ich na daňové a štatistické orgány.

Takáto zodpovednosť je tiež priradená nekomerčným štruktúram a advokátom vysoké školy.

Vyhlásenie o rovnováhe a zisku a strate sú stanovené ako voliteľné len pre podnikateľov, ako aj otvorené v Rusku zahraničné spoločnosti. Ale tieto formuláre vlastná iniciatíva Zákon im nezakazuje.

Pozor! V predchádzajúcom roku, zákon umožnil niektoré podnikateľské subjekty, aby sa vykazovali. Teraz sú však tieto reliéfy zrušené. Ak je predmetom pridelený do kategórie malých podnikov, vykazovanie by malo byť ešte vypracované, len aby to urobilo v zjednodušenej forme. Zároveň je rovnováha v tomto prípade stále povinná, a je stále potrebné ho aplikovať na kontrolujúce orgány.

Podmienky doručenia zostatku

Pravidlá zistili, že formulár účtovnej bilancie musí byť zaslaný v celkovom balíku vykazovania za predchádzajúci rok do 31. marca z tohto roka, ktorý nasleduje.

Zároveň je toto obdobie povinné pre vykonanie pri prevode rovnováhy k daňovej službe a štatistike.

Za určitých podmienok spolu s účtovným podávaním správ, štatistiky musia vyjadriť správu o audite. Musí sa vykonať v období 10 dní, ale najneskôr do 31. decembra, ktorý prichádza na vykazovanie.

Pre niektoré organizácie, vzhľadom na typ činnosti, a to buď inými kritériami, sa ukladá nielen vykonávať a predkladať správy vládnym agentúram, ale aj na zverejnenie. Napríklad firmy, ktoré vykonávajú úlohu cestovných kancelárií, musia poskytovať v dokumentoch Rostrud po dobu 3 mesiacov po schválení vyhlásenia.

Pozor! Zákon tiež definuje určité termíny na predkladanie správ pre organizácie, ktoré boli zaregistrované po 30. septembri. Vzhľadom na to, že kalendárny rok v takýchto spoločnostiach sa bude zvážiť v inom, prvýkrát uplatnenie podávania správ, ktoré budú vyžadované do 31. marca z druhej po registrácii roka.

Napríklad LLC "Empire" bol predložený do registra 20. októbra 2017. Prvýkrát bude spoločnosť potrebovať pripraviť balík účtovníctva do 31. marca 2019.

Spravidla sa zostatok vydáva na základe práce spoločnosti za rok. Je však povolené, aby to nielen každý štvrťrok, ale aj mesačne. V tomto prípade sa tieto dokumenty budú nazývať medziprodukt. Zvyčajne je potrebný tento druh dokumentácie bankové organizácie Pri hodnotení solventnosti, majiteľov spoločnosti atď.

Kde je k dispozícii

Právne predpisy určujú, že sa musí podať formulár bilancie 1 a formulár 2 výkazu ziskov a strát, ako aj iné povinné formuláre zahrnuté v účtovnom podávaní správ, musia byť podané: \\ t

- Daňová služba - Dokumenty nájomné v mieste registrácie spoločnosti. Ak má spoločnosť samostatné jednotky alebo pobočky, potom, na mieste ich umiestnenia, správy nie sú predložené, a len materská spoločnosť poskytuje všeobecné súhrnné vyhlásenia. Je tiež potrebné na adrese jeho registrácie.

- Štatistiky - V súčasnosti je poskytovanie účtovníctva spravodajstva v Rosstate prísne povinné. Ak sa to nerobí včas, potom na zodpovednú organizáciu a úradníci Sankcie.

- Majitelia sú nevyhnutní, pretože každá výročná správa musí najprv schváliť.

- Ostatné regulačné orgány, ak ustanovenia právnych predpisov stanovujú povinnosť tohto kroku.

Pozor! Existujú aj organizácie, ktoré môžu byť požiadané, aby im poskytli správy na vykonanie akcie. Napríklad bankové inštitúcie pri zvažovaní žiadosti o úver v súvahe hodnotí solventnosť spoločnosti.

Nejaký veľké spoločnostiPri uzatváraní zmlúv o dodávkach alebo poskytovaní služieb požiadali o poskytnutie svojich budúcich partnerov formulár 1 zostatok formulár 2 výkaz ziskov a strát. Toto sa však vykonáva podľa uváženia správy.

Na druhej strane veľký počet služieb poskytuje možnosť kontrolovať organizácie a podnikateľov v CODA INN INN ALEBO oNTRN. Všetky informácie sú vybrané zo zoznamov podaných skôr.

Metódy poskytujúce

Formulár OKD 0710001 môže byť zaslaný vládnym agentúram nasledujúcimi spôsobmi:

- Osobne v rukách zamestnanca FTS alebo štatistiky;

- S pomocou cenného poštovného - list musí byť pripojený k inventáru, mal by mať aj peňažnú hodnotu;

- S pomocou internetu by mala spoločnosť vydať EDS a uzavrela sa dohoda o prevode údajov s akýmkoľvek osobitným prevádzkovateľom. Môžete tiež odoslať správu priamo cez daňové stránky, ale za to bude potrebné. Správa musí byť definovaná elektronicky, ak spoločnosť pôsobí zo 100 ľudí a vyššie.

Účtovníctvo prázdny rok 2018 na stiahnutie zadarmo

Stiahnite si zadarmo v programe Word.

2018 Stiahnite si zadarmo v programe Excel (bez reťazcových kódov).

2018 Stiahnite si zadarmo s riadkami v programe Excel.

Pre rok 2018 na stiahnutie vo formáte PDF.

Ako vyplniť účtovný zostatok vo forme 1

Titul

Plnenie sa vykonáva podľa nasledujúcej schémy. Po upevnení názvu dokumentu podľa dátumu uvedeného údajov. Na pravej strane v tabuľke musíte zadať aktuálny dátum plnenia. Toto sa vyrába v stĺpci "Dátum (číslo, mesiac, rok)".

Po celom názve organizácie a potom v tabuľke je. Nižšie v tabuľke je potrebné dať hostinské firmy.

Po celom názve organizácie a potom v tabuľke je. Nižšie v tabuľke je potrebné dať hostinské firmy.

Potom musíte dať názov organizačnej formy, ako aj formu nehnuteľnosti. Tabuľka musí zadať zodpovedajúce kódy. Napríklad, ak je to LLC - potom musíte dať kód 65. Súkromný pozemok Zodpovedá 16.

V nasledujúcom grafe musíte vybrať, v ktorých sú zadávanie jednotiek peňažné sumy Zostatok - v tisícoch alebo miliónoch rubľov. Tu v tabuľke musíte zadať kód okna. Posledný riadok je určený na zaznamenávanie adresy organizácie.

Aktíva

Dlhodobý majetok

V s. 1110 "nehmotný majetok" odráža na základe rovnováhy účtu 04 okrem práce na zostatku na účte výskumu a vývoja 05.

V s. 1110 "nehmotný majetok" odráža na základe rovnováhy účtu 04 okrem práce na zostatku na účte výskumu a vývoja 05.

V s. 1120 "Výsledky výskumu" odrážajú zostatok podúčtov účtu 04, kde sa zohľadňujú diela výskumu a vývoja.

V s. 1130 "nehmotné vyhľadávacie otázky" odráža zostatok účtu 08 podľa supcuccount výhody materiálu o hľadanej práci.

Na stránke.1140 "Vyhľadávacie otázky materiálu" odráža zostatok účtu 08 na podsložení materiálových nákladov na vyhľadávaciu prácu.

V s. 1150 "fixný majetok" odráža zostatok účtu 01, znížená na zostatok na účte 02.

V s. 1160 " Ziskové investície V MC "odráža bilanciu účtu 03, znížená na bilanciu účtu 02, podúčtovanie, týkajúce sa znehodnotenia majetku, ktoré možno pripísať príjmom investícií.

V s. 1170 "Finančné investície" odráža bilanciu účtu 58, znížená na zostatok účtu 59, ako aj rovnováhu 73, čo odráža úrokové úvery na viac ako 12 mesiacov.

V s. 1180 "Odložené daňové pohľadávky" odráža zostatok účtu 09. Je možné znížiť zostatok účtu 77.

V s. 1190 "Ostatné dlhodobé aktíva" je možné zobraziť akékoľvek iné indikátory, ktoré sa vzťahujú na túto časť, ale nemožno ich pripísať žiadnemu zo špecifikovaných riadkov.

Pozor!V s. 1100 musíte zhrnúť a zaznamenať výsledok v sekcii, a to riadok od 1110 do 1190.

OBCHODNÉ AKTÍVA

Táto časť odráža informácie o krátkodobých aktívach podniku.

Táto časť odráža informácie o krátkodobých aktívach podniku.

Page 1210 "Rezervy" obsahuje konečný indikátor skladania z:

- Zvyšok debetu SCH. 10, z ktorých je potrebné odpočítať hodnotu zostatku na účte. 14, pridajte rovnováhu SCH. 15 Upravené pre SCH. šestnásť.

- Bilancie debet na účtovné účty 20, 21, 23, 29, 44, 46, ktoré odrážajú sumy nedokončených výrobkov.

- Zvyšok debetu SCH. 41 (mínus sch. 42) a SCH. 43, ktorý ukazuje náklady na tovar a hotové výrobky.

- Saddo v sch. 45, čo odráža dodané výrobky zákazníkom.

P. \\ t 1220 "DPH" zahŕňa zostatok SC. 19, ktorý odráža výšku DPH o získaných hodnotách materiálu, diel a služieb.

V čl. 1230 " Pohľadávky»Odráža informácie o týchto účtoch:

- Zostáva na debet účtov 62, 76, ktoré odrážajú krátkodobé pohľadávky kupujúcich, pričom zohľadní ukazovateľ účtu. 63 "Rezervy pre dlhodobé dlhy"

- Zvyšok debetu SCH. 60, 76, ktorý stanovuje sumy odoslaných pokrokov dodávateľom.

- Debetný zvyšok podľa subaccount účtu. 76 "Poistné výpočty".

- Zostatok. 73, ktorý odráža dlhu zamestnancov spoločnosti, s výnimkou množstva úverov, za ktoré sa pôžičky časovo rozlíšia.

- Časť zostatku SCH. 58 "Poskytli úvery", pričom zohľadní úvery, za ktoré sa nevzťahujú úroky.

- Zvyšok debetu SCH. 68 a 69, ktorý odráža preplatok pre povinné platby do rozpočtu.

- Debetný zostatok na SCH. 71. ktoré odráža výpočty v správe.

- Saddo v sch. 75, ktorý zohľadňuje naklonený príspevok k základnému kapitálu.

P. \\ t 1240 "Finančné investície" je navrhnuté tak, aby v ňom odrážali:

- Saddo v sch. 58 Upravené za zostatok SCH. 59.

- Saddo v sch. 55 "Vklady"

- Sadto podľa subaccount sch. 73 "Výpočty úverov", pokiaľ ide o úvery, pre ktoré sa podieľajú záujem.

P. \\ t 1250 odráža konečnú hodnotu na všetkých účtoch, na ktorých sa zohľadňujú peniaze spoločnosti. 50, s. 51, SCH. 52, SCH. 55, SCH. 57.

V s. 1260 "Ostatné revolvingové aktíva" zostatky na účtoch, ktoré sú súčasťou majetku, ale neboli odrazené vo vyššie uvedených riadkoch.

V s. 1200 tejto správy, musíte pridať a odrážať množstvo všetkých hodnôt ukazovateľov oddielu II c s. 1210 až 1270.

Pozor!P. \\ t 1600 "Zostatok" odráža rovnováhu bilancie, ktorá je určená pridávaním hodnôt záverečných reťazcov oddielov aktív: str. 11300, s. 1200.

Pasívny

Kapitál a rezervy

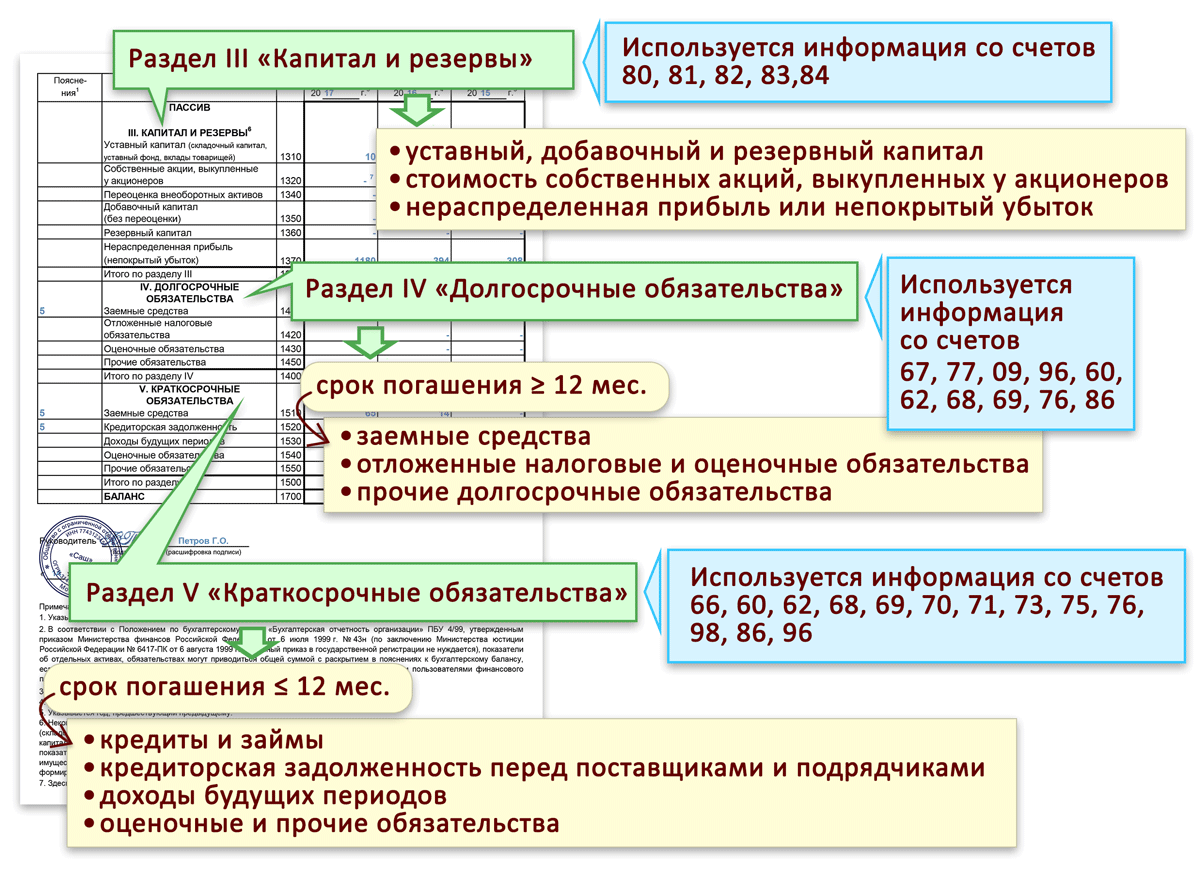

V s. 1310 " Overený kapitál»Kapitál spoločnosti bude zaznamenaný, ktorý je uvedený v registračných dokumentoch podnikateľského subjektu. Odráža na úver. 80.

V s. 1310 " Overený kapitál»Kapitál spoločnosti bude zaznamenaný, ktorý je uvedený v registračných dokumentoch podnikateľského subjektu. Odráža na úver. 80.

V s. 1320 "Vlastné akcie" označujú zostatky na úvere. 81, ktorý odráža informácie o spätných akciách podniku.

P. \\ t 1340 "Precenenie dlhodobého majetku" Tu je odložené informácie z rovnováhy úverov. 83, ktorý obsahuje údaje o precenení NMM a fixných aktív.

P. \\ t 1350 " Príplatok»Zahŕňa údaje o úverovej bilancii. 83, z ktorých sú vylúčené informácie o precenení dlhodobého majetku.

V s. 1360 "Rezervný kapitál" odráža zostatok úveru na účte. 82, ktorý ukazuje sumy vytvorené v súlade s chartou alebo právnymi predpismi rezerv. Tu je časť zostatku účtu. 84, ktorý spadá na špeciálne fondy.

V s. 1370 "Udelený zisk" zaznamenáva informácie o časti SC. 84, čo odráža nepoužitý zisk spoločnosti. Pri výpočte by sa mali vypustiť sumy špeciálnych fondov.

V s. 1300 bilancie by sa malo zhrnúť a zaznamenávať celkové hodnoty všetkých hodnôt ukazovateľov oddielu III c Art. 1310 až 1370.

dlhodobé povinnosti

V p. "1410" " Požičané finančné prostriedky»Odrážajú údaje o úverovej bilancii. 67, a tu je potrebné uviesť sumu výšky dlhu a časovo rozlíšeného úroku.

V p. "1410" " Požičané finančné prostriedky»Odrážajú údaje o úverovej bilancii. 67, a tu je potrebné uviesť sumu výšky dlhu a časovo rozlíšeného úroku.

P. \\ t 1420 "odložená daňové povinnosti"Zahŕňa indikátor vypočítaný odpočítaním od zostatku z úveru. 77 Zostatok na debete SCH. 09.

P. \\ t 1430 "Hodnotiace povinnosti" je určené na odrážanie informácií o úvere podúčtov. 96 o rezervách nadchádzajúcich výdavkov, ako aj odhadovaných rezerv s obdobím viac ako jedného roka.

P. \\ t 1450 "Iné povinnosti" odráža zostatky na úvere. 60, 62, 68, 69, 70, 76, ktoré obsahujú informácie o dlh viac ako jeden rok.

V s. 1400 súvah by sa malo zhrnúť a zaznamenať všetky hodnoty ukazovateľov oddielu IV, konkrétne umenie. 1410-1450.

Krátkodobé záväzky

V s. 1510 "požičané fondy" by mali odrážať rovnováhu úveru na účte. 66, zatiaľ čo musí obsahovať samotný dlh a záujem, ktorí sa naň vznikajú.

V s. 1510 "požičané fondy" by mali odrážať rovnováhu úveru na účte. 66, zatiaľ čo musí obsahovať samotný dlh a záujem, ktorí sa naň vznikajú.

V s. 1520 " Splatné účty»Mali by sa zadať tieto účtovné údaje:

- Stav účtu. 60 a SCH.76, ktoré odrážajú existujúci dlh podnikateľského subjektu pred jej partnermi, ktorí slúžia dodávateľom a dodávateľom.

- Zostatok pôžičky. 70, ktorý zahŕňa zadlženosť podniku pred ľuďmi, ktorí pracujú na tom. Treba však pripomenúť, že dlhu z výplaty príjmov sa tu neodráža.

- Výška splatných účtov 76 SUBACCOUT "Výpočty o detailovaní dlhu", ktoré odrážajú, že nie sú zaplatené sumy uloženej platy.

- Zostatok pôžičky. 68 a sch. 69, ktorý berie do úvahy dlh spoločnosti pred rozpočtom a eXTRABUDGETARY FONDY Povinných platieb.

- Zostatok pôžičky. 71, čo predstavuje účtovníctvo pre existujúci dlh zodpovedných osôb pred podnikom.

- Úverové bilancie na SCH SUBACTIONS. 76 "výpočty pre poistenie majetku"A" výpočty pre nároky. "

- Zostatok pôžičky. 62 a 76, na ktorých sa odrážajú od kupujúcich výšku zálohových platieb.

- Zostatok úveru podúčtov je SCH. 70 "Výpočty o zaplatení príjmov z akcií" a SCH. 75 "Výpočty pre platbu z príjmu".

Okrem toho sa táto časť zverejní takto: \\ t

- P. \\ t 1530 "Výnosy budúcich období" je určený na upevnenie zostatkov v ňom. 86 a SCH. 98.

- P. \\ t 1540 "Hodnotiace povinnosti" obsahuje zostatok na úvere SCC. 96 "rezervy nadchádzajúcich výdavkov", ako aj na účtoch, kde sa odrážajú odhadované povinnostimI s termínymi menej ako jeden rok.

- P. \\ t 1550 "Ostatné krátkodobé záväzky" Ostatné záväzky spoločnosti s obdobím menej ako jedným rokom, ktoré sa neodrážali v oddiele v Report formou OKD 0710001.

- V s. 1500 tejto správy by sa malo zhrnúť a zaznamenať celkové hodnoty ukazovateľov s. 1510-1550.

Pozor! P. \\ t 1700 "Zostatok" odráža menu zostatku, ktorá je určená pridaním hodnôt konečných línií záväzkov: s. 1300, strana 1400, s. 1500.

Bežné chyby pri plnení zostatku

Nasledujúce najčastejšie chyby možno rozlíšiť pri vypracúvaní súvahy:

- Ukazovatele pohľadávok a záväzkov Mnohí odborníci zložia. Je potrebné uviesť, že súvahy takto: Účty pohľadávky ako súčasť zostatku súvahy, veriteľa - v záväzkoch. Napríklad kupujúci dlhu v aktíve, a zálohy prijaté od nich - v hesle správy.

- Tržby od kupujúcich vo forme zálohy by sa mali okrem svojej DPH odrážať.

- Dlhodobé objekty. Pre ktoré sa účtuje odpisy, musí byť uvedené v zostatku na zostatkovú hodnotu, a nie na pôvodnej úrovni. Mnohí tu umožňujú chybu.

- Keď organizácia poskytuje úver, v ktorom nie je stanovený výpočet úrokov, by sa mal odrážať v finančných investíciách, ale ako súčasť pohľadávok, rozdelením Podmienok platby.

- Pri vypĺňaní rovnováhy majú mnohí účtovníci záporné hodnoty indikátorov naznačujú v grafoch s označením "-".

Bilancia typického formulára 1. Vyplnenie účtovného bilancie sa vyskytuje v tisícoch a miliónoch rubľov, neobsahuje žiadne desatinné príznaky po čiaste. Ak máte účtovný zostatok zahraničná mena, Potom sa prepočíta ako domáca miera centrálnej banky na tridsať prvý. Z vyhlásenia rubľového a šalátu Vezmite údaje a vyplňte všetky účtovné zostatky.

V vyváženie V hornej línii sa dátum vykonania zostatku. Napríklad "31. december 2011." Ďalej označuje skrátený alebo celé meno spoločnosti, \\ t identifikačné číslo Daňovník a typ činnosti, ktorá je schválená štátnymi štatistickými orgánmi. Ďalej, vo vyplnení súvahy, mali by ste špecifikovať Kódex organizačnej a právnej formy spoločnosti, ako aj kód nehnuteľnosti pre klasifikátory, ktoré zodpovedajú OKFS a OKOPF. Vyberte vhodnú jednotku merania a potom zadajte svoj kód, napríklad 385-tisíc. trieť.; 182 miliónov trieť. Vo forme účtovného zostatku V polohe "Umiestnenie" chcete zadať právna adresa Firmy. Ďalej, Blanc Blanc obsahuje údaje do riadku "Dátum schválenia", kde je dátum nastavený výročné správy. Riadok "Odosielanie / adopciation" označuje presný dátum dátumu účtovníctva, posielanie e-mailu, pošty alebo inými spôsobmi, a tiež v tomto riadku môžete zadať dátum skutočného prenosu zostatku list.

Teraz prejdite na tabuľku, aby ste vyplnili súvahu. Skladá sa z piatich sekcií: tri časti sa týkajú záväzkov organizácie a dva na aktíva organizácie. Môžete si stiahnuť formulár účtovníctva. V prázdnych grafoch tvaru súvahy sú obsadené. Zostatok na začiatku roka sa zaznamenáva na účtovné účty do tretieho stĺpca. Ďalej vyplní štvrtý graf. V poslednej a poslednej línii 190 súvahy pre každý vhodný graf sú čiary sto desiatich sto päťdesiat.

Pre vyplnenie účtovného zostatku Konečný riadok 290 druhého oddielu pre každý príslušný graf je zložený dvesto desať - dvesto sedemdesiat rokov. Trojbodová čiara je zapísaná na strunovú čiaru sto deväťdesiat - dvesto desať. V riadku 490, keď sa zostatok súvahy zapadá do výšky štyristo desať tech sedemdesiat rokov, línia štyristo jedenásť sa neberie do úvahy. Linka 590 zaznamenáva sumu päťsto desať - päťsto dvadsať. Linka 621 označuje množstvo reťazcov šesťsto dvadsaťjeden - šesťsto dvadsaťpäť. V rade 690 piatej sekcie, súčet šesťsto desať, šesťsto dvadsať, šesťsto tridsať šesťsto šesťdesiat rokov. A v rade 700 by sa mali špecifikovať množstvo takýchto liniek: štyristo deväťdesiat, päťsto deväťdesiat, šesťsto deväťdesiat, tri oddiely pasív.

Formulár №1 Potvrdený podpisom s dekódovaním Chubbuch a vodcu. Dátum je indikovaný titulná strana Oproti grafom počítania.

Všetko ruské organizácieOkrem oficiálnych reprezentatívnych úradov zahraničných spoločností v našej krajine sú povinné podávať správy o svojich finančných a ekonomických predpisoch pre vykazovací rok. Tento záväzok upravuje zákonom "o účtovníctve" č. 402-FZ.

Zákon sa stanovuje aj pre "krížové priemyky" pre niektoré kategórie hospodárske subjektyKto je oprávnený udržiavať účtovníctvo v zjednodušenej forme. Bez ohľadu na spôsob udržiavania účtovníctva, hlavného alebo zjednodušeného, \u200b\u200bformulára číslo 1 je povinné pre všetky hospodárske subjekty: organizácie, IP a súkromní vlastníci.

Tento rok bude musieť vytvoriť podávanie správ za rok 2017. Súčasný formulár je schválený uznesením Ministerstva financií Ruska č. 66N datované 02.07.2010.

Formulár 1 "účtovný zostatok", stiahnuť slovo prázdne

Stiahnite si účtovníctvo Blanca 2019, Excel

Účtovníctvo so zoznamom riadkov, prázdne, Excel

Ako vyplniť zostatok

Pri vypĺňaní formulára číslo 1 by sme mali viesť časť 4 príkazu Ministerstva financií Ruskej federácie 06.07.1999 č. 43N (ED. Od 08.11.2010). Definujeme kľúčové pravidlá na vyplnenie dokumentu o vykazovaní:

- vyplňte ukazovatele správy v súlade so skutočnými zostatkami bustov v dátume vykazovania, pričom sa zohľadnili požiadavky PBU a účtovnej politiky spoločnosti;

- odrážajú ukazovatele menového hľadiska v mene Ruskej federácie - v rubľach, tisíce rubľov alebo v miliónoch rubľov;

- ak má spoločnosť pobočku sieť, potom na konci roka by sa mal vytvoriť jednotný zostatok účtovníctva (materská spoločnosť plus pobočky);

- na krátkodobý majetok a povinnosti zahŕňajú ukazovatele, ktoré existujú viac ako 12 mesiacov na dlhodobú - existenciu viac ako jedného roka;

- majetok a hlavné fondy by sa mali odrážať v "čistých" nákladoch, to znamená, že berúc do úvahy odpisy a iné výdavky ustanovené PBU.

Ponúkame jednoduchý podvádzací list na vyplnenie formulára č.

Príklad naplnenej formy

Kedy a kde darovať správy

V roku 2017 je potrebné zabezpečiť účtovné výpisy vo forme č. 1 naraz v niekoľkých organizáciách: FTS a Rosstat - pre všetky organizácie a IP, Ministerstvu spravodlivosti a (alebo) Ministerstvu financií Ruska neziskové organizácie a štátnych zamestnancov. Na dodatočnú žiadosť môže byť zodpovednosť požadovať zakladateľ alebo vlastníkov spoločnosti.

Poskytnúť bilanciu B. Daňová kontrola a Rosstat na rok 2017 potrebujú najneskôr 90 rokov kalendárne dni Od prvého dňa roka nasledujúceho po období vykazovania. To je najneskôr do 31.03.2018. Avšak, v roku 2019, 31. marca kvapky v deň voľna, preto je pravidlo prevodu platné. Znamená to, že lehota na dodanie účtovného zostatku na rok 2017 je 04/02/2018.

Pre organizácie rozpočtového sektora môžu existovať ďalšie termíny na podávanie správ, skôr. Tieto informácie sú predpísané inštitúciám.

Podávanie správ, podaných v Ministerstve financií, Ministerstvo vnútorných záležitostí alebo zriaďovateľa, nezruší povinnosti správy Federálneho daňová služba a teritoriálnych štatistických úradov v stanovenom čase.

Podmienky doručenia pre "Špeciálne" prípady

Všimnite si, že pre novo vzdelané, likvidované a reorganizované podniky sú termíny trochu odlišné. Zvážte dátumy extrakcie na podávanie správ o takýchto spoločnostiach:

- Tvor. Organizácia, ktorá vznikla do 30. septembra 2017, je povinná podávať správy o všeobecne prijatých pravidlách, to znamená, že do 04/02/2018. Ale tie spoločnosti, ktoré vznikli po 30. septembri 2017, musia nahlásiť v roku 2019 av roku 2019, to znamená hodnotenie 2019 plus obdobie existencie v roku 2017.

- Reorganizácie. Spoločnosť je povinná nahlásiť tri mesiace po vykonaní nedávne zmeny v registri. Toto pravidlo sa stanovuje nielen pre firmy, ktoré pokračovali vo svojej činnosti, ale aj pre "priložené" spoločnosti, ktoré ukončili svoju činnosť.

- Likvidáciu. Inštitúcia, ktorá dokončila svoju činnosť, je oficiálne povinná poskytnúť správy najneskôr do troch kalendárnych mesiacov od dátumu príslušných záznamov v registri.

- Ročná zostatok s dodaním USN na rok 2015

- Blanca za rok 2015 Nový formulár na stiahnutie zadarmo

- Blanca za rok 2015

Zostatok s USN v novej forme len odovzdanie organizácií. Podnikatelia nevyplnia a nevykonávajú rovnováhu. Zjednodušené firmy týkajúce sa malých podnikov sú oprávnení vybrať si: Naplňte zostatok na obvyklej forme, alebo zjednodušeným. Zvyšok zjednodušených, ktorí nespadajú do kritérií malých firiem, dávajú rovnováhu na obvyklej forme. Formulár so zostatkom s USN na rok 2015 je na našich webových stránkach. Upozorňujeme, že keď sa prihlásite k odberu nášho časopisu, knihy "Zjednodušená. Výročná správa 2015".

Blanca za rok 2015 Nový formulár na stiahnutie zadarmo

Gnivts FN Ruska pripravila strojovo čitateľnú formu účtovníctva (finančného) hlásenia. Vzhľadom k tomu, federálna daňová služba Ruska odporúča účtovníkom, aby práve na túto formu nahlásili, umiestnime ho na stiahnutie. Rozdiel medzi týmto formulárom je, že detaily (celé meno, okved, meno atď.) Dali ste raz na prvé dva listy formulára. A v súvahe a správe o Finisults nie sú potrebné písať. Okrem toho sa v ľavom hornom rohu každého listu aplikuje špeciálny čiarový kód. Tento čiarový kód nie je na oficiálnej forme ministerstva financií. A daňové úrady bez tohto čiarového kódu nemôžu prijať správy.

Blanca za rok 2015 Nový Formulár stiahnuť zadarmo môžete na našej webovej stránke:

- Pdf.

- Stiahnite si zjednodušený účet EXEL

- Pdf.

Vo formulári vykazovania vyplňte tieto zoznamy, ktoré sú potrebné pre váš prípad. Napríklad, ak ciele Nepoužívali ste, potom správu o cieľové použitie Finančné prostriedky, ktoré nevyplníte a neprechádzajte.

Po vyplnení prehľadu, vytlačte ho v 2 kópiách, zaregistrujte sa (podpíše riaditeľ, môže podpísať účtovníka alebo iného zamestnanca, ale len proxy) a odovzdať jednu kópiu do pobočky Rosstat a druhý - v IFTS. Účtovné správy IP neprechádzajú.

- Pozri tiež (na prevzatie, vykonať skúšobný prístup alebo)

Termín bilancie za rok 2015 v dani

Termín bilancie za rok 2015 v dani sa pýtal mnoho účtovníkov.

Otázka: Ročná súvahová lehoty na rok 2015? Odpoveď: S.rOCK DODANIE BALANDA NA ROKU 2015 - najneskôr do 31. marca 2016. Zostatok sa vzdá v účtovných vyhláseniach v kontrolných a štatistických orgánoch (jedna kópia).

Podnikatelia účtovníctva hlásenia neprechádzajú.

Zostatok na zjednodušenom formulári v roku 2016

Zjednodušená forma účtovného bilancie uvedeného v dodatku č. 5 na objednávku č. 66N môžu používať iba predmety malého podnikania a obsahujú grafy, v ktorých vedú rozšírené ukazovatele pre každý článok: \\ t

Zostatok s USN pozostáva z aktív a zodpovednosti. Konečné ukazovatele oddielov sa vypočítajú v riadkoch s kódmi 1600 a 1700 a musia byť rovnaké. Kódy pozdĺž zvyšku riadkov sú pripevnené vo svojom vlastnom prídavnom stĺpci 2 Uveďte indikátor, ktorý má najvyššiu špecifickú hmotnosť v štruktúre zväčšeného indikátora (článok 5 poradia č. 66N).

Asset odráža výšku dlhodobého a súčasného majetku, v pasívnej veľkosti vlastný kapitál a vyplácané prostriedky, ako aj splatné účty.

Uvádzame, čo je zahrnuté v integrovanom článku zjednodušenej rovnováhy. Zároveň sa špecificky nebudeme vzťahovať na zložku každého ukazovateľa, o tom nebudeme podrobne nehovoríme, keď pristúpime k vyváženiu na základe všeobecný formulár.

Po zvážení všetkých formulárov predstavujeme príklad vyplnenia zjednodušenej formy účtovného bilancie. A tiež na porovnanie, vzorka zostatku zostatku vo všeobecnosti.

Prílohy zjednodušeného zostatku na rok 2015

Materiál dlhodobý majetok. Tento riadok odráža najmä fixné aktíva a nedokončené kapitálové investície v dlhodobom majetku.

Nehmotné, finančné a iné dlhodobé aktíva. Názov článku naznačuje, že by sa v ňom mali zohľadniť nehmotný majetok a dlhodobé finančné investície. String zahŕňa aj výsledky výskumu a vývoj, neúplné investície do nehmotného majetku, výskumu a vývoja.

Zásoby. Tento reťazec by nemal spôsobiť špeciálne problémy. Keďže článok je rovnaký názov v obvyklej forme účtovného zostatku.

Na to sa uvádza vo vzťahu k predchádzajúcemu riadku.

Finančné a iné revolvingové aktíva. String je navrhnutý tak, aby odrážal krátkodobý finančné investíciepohľadávky a iné aktíva.

Pasívny zjednodušený zostatok na rok 2015

Kapitál a rezervy. To zahŕňa schválený kapitál, pridaný a rezervný kapitál (ak je k dispozícii), nerozdelený zisk ( nekvalifikovaná strata), prehodnotenie fixných aktív ( nehmotný majetok) Ak sa to uskutoční. Tiež vlastné akcie, vykúpené od akcionárov na zrušenie (podiel zakladateľov).

Dlhodobé vypožičané fondy. Tu sú vypožičané prostriedky získané dlhodobé úvery a úvery.

Krátkodobé vypožičané fondy. Táto línia je navrhnutá tak, aby odrážala vypožičané finančné prostriedky krátkodobé úvery a úvery.

Splatné účty. Množstvo iných krátkodobý dlh Organizácie pred jej veriteľmi označujú tento riadok.

Pre ukazovatele, ktoré zostali neodolateľné, riadky "iné dlhodobé povinnosti"A" iné krátkodobé záväzky. "

Účtovný zostatok pre celkový tvar 2015

- Stiahnite si všeobecnú formu účtovníctva PDF

Celkový zostatok zostatku je uvedený v dodatku č. 1 k objednávke číslo 66n. A ako sme už povedali skôr, subjekty malých podnikov majú alternatívnu - zjednodušenú rovnováhu. Ale nikto pre takéto firmy zakazuje uplatňovanie spoločnej formy.

Zostatok vo všeobecnosti má grafy, v ktorých každý článok vedie ukazovatele:

- na dátume vykazovania (pri vypĺňaní zostatku na rok 2015 - k 31. decembru 2015);

- k 31. decembru predchádzajúceho roka (pri vypĺňaní rovnováhy na rok 2015 - k 31. decembru 2014);

- k 31. decembru predchádzajúci rok pred predchádzajúcim (pri vypĺňaní rovnováhy na rok 2015 - k 31. decembru 2013).

Počet 1 zostatku je určený na označenie počtu zodpovedajúceho vysvetlenia k účtovnému bilancii (ak je vypracovaná vysvetlivka).

Počet 3 organizácií sa v ňom pridávajú k kódovi mŕtvice.

Zostatok obsahuje dve časti - majetok a pasívny, ktorý by sa mal rovnaký. Asset odráža výšku dlhodobého a súčasného majetku a pasívne - veľkosť vlastného imania a vypožičaných finančných prostriedkov, ako aj záväzkov účtov.

ODDIEL I Zostatok vo všeobecnom formulári na rok 2015. Dlhodobý majetok

Nehmotný majetok. Zostatková hodnota nehmotného majetku sa odráža na riadku 1110. Odsek 3 PBU 14/2007 "Účtovníctvo nehmotného majetku", schválené uznesením Ministerstva financií Ruska z 27. decembra 2007 č. 153N, umožňuje, čo patrí tejto skupiny. Takže na prevzatie účtovania objektu ako nehmotného majetku je potrebné, aby sa súčasne vykonávajú tieto podmienky: \\ t

- objekt je schopný priniesť hospodárske výhody v budúcnosti a organizácia má právo ich prijať;

- objekt môže byť zvýraznený alebo oddelený (identifikovaný) z iných aktív;

- objekt je určený na použitie na dlhú dobu, to znamená užitočné použitie presahuje 12 mesiacov;

- je možné spoľahlivo určiť skutočné (počiatočné) náklady na objekt;

- objekt nemá materiálnu a reálnu formu.

Napríklad pri vykonávaní týchto podmienok, nehmotný majetok zahŕňa diela podľa vedy, literatúry a umenia, programov pre elektronické výpočtové stroje, vynálezy, užitočné modely, úspechy výberu, tajomstvo výroby (know-how), ochranných známok a údržbárskych značiek. Ako súčasť nehmotného majetku zohľadňujú aj obchodnú reputáciu, ktorá vznikla v súvislosti s nákupom podniku ako nehnuteľného komplexu (ako celok alebo jeho časť).

Poznámka: Nehmotný majetok nie sú náklady spojené so vzdelávaním právnická osoba (organizačné výdavky), intelektuálne a obchodné vlastnosti personálu zamestnancov, ich kvalifikácie a pracovné schopnosti (s. 4 PBU 14/2007).

Výsledky výskumu a vývoja. Náklady na výskum a vývoj, pozvaný na účet 04 "Nehmotný majetok" odráža na riadok 1120.

Nehmotné a materiálne vyhľadávacie aktíva. Tieto dve ukazovatele sú uvedené v riadkoch podľa čísel 1130 a 1140. Sú určené na organizácie - užívatelia podložia, aby odrážali informácie o nákladoch na zvládnutie prírodné zdroje (PBU 24/2011 "Účtovníctvo výdavkov prírodných zdrojov", schválené uznesením Ministerstva financií Ruska od 06.10.2011 č. 125N).

Dlhodobý majetok. Podľa amortizovaných objektov je zostatková hodnota fixných aktív zaznamenaná v riadku 1150. Ak hovoríme o non-nezmyslovej vlastníctve, potom v riadku pôvodná hodnota.

Aktíva, zistené, že stanovený majetok, musia spĺňať podmienky ustanovenia 4 PBU 6/01 "Účtovníctvo pre fixné aktíva", schválené uznesením Ministerstva financií Ruska z 30.03.2001 č. 26n.

Objekty musia byť vo vlastníctve organizácie alebo práva prevádzkového riadenia alebo hospodárskeho riadenia. Základné prostriedky sú povolené zahrnúť majetok získaný podľa zmluvy o prenájme, ak sa zohľadní v súvahe nájomcu.

Objekty, ktoré podliehajú povinnej štátnej registrácii vlastníckych práv, sa považujú za základné fondy od okamihu, keď sú registrované, to znamená, rovnako ako všetky ostatné objekty. Skutočnosť podania dokumentov v príslušnom stupni nezáleží.

V sekcii Forms Forms nie je žiadna mozgová položka "nedokončená stavba". Vzniká otázka: aký druh súvahy je potrebné odrážať náklady na budovanie objektov nehnuteľností? Odpoveď je jednoduchá - on-line 1150 "Fixné aktíva". Toto je uvedené v bode 20 PBU 4/99, schválený uznesením Ministerstva financií Ruska z 06.07.99 č. 43N. A je najlepšie riadiť 1150 pridať dekódovací reťazec "nedokončenú konštrukciu", podľa ktorého sú uvedené pomenované náklady.

Ziskové investície B. hodnoty materiálu . Údaje o ziskových investíciách v hmotných hodnotách zodpovedajú riadku riadku 1160. Toto zostatková hodnota Majetok určený na prenájom (lízing) a zodpovednosť na účet 03. Ak bol majetok prvýkrát použil na potreby výroby a riadenia, ale v budúcnosti to bolo prenajaté, musí sa prejaviť v samostatnom podúčte účtu 01 ako súčasť dlhodobý majetok. Je spôsobená tým, že prevod hodnoty fixných aktív v príjmových investíciách a späť v účtovníctve nie je poskytnutý (list federálnej daňovej služby Ruska z 19.05.2005 č. GW-6-21 / [Chránené e-mail]).

Finančné investície. Pre dlhodobé finančné investície, t.j. s obdobím cirkulácie už viac ako rok, riadok 1170 je pridelený (pre krátkodobý - riadok 1240 oddielu II "Bežné aktíva"). Tu je investícia do dcérskych spoločností, závislých a iných spoločností. Finančné investície sú akceptované na účtovníctvo vo výške vynaloženej na ich akvizíciu.

Nezabudnite: Náklady na vlastné akcie zakúpené od akcionárov na ďalší predaj alebo zrušenie, a bezúročné úvery vydané zamestnancom sa nevzťahujú na finančné investície (odsek 3 PBU 19/02 "účtovníctva finančných investícií", schválený objednávkou Ministerstva financií Ruska z 10. decembra 2002 126N). Pre prvý indikátor je poskytnutý riadok 1320. Druhý ukazovateľ odráža v zložení pohľadávok, a to: dlhodobé úvery sú uvedené na riadku 1190, krátkodobo - on-line 1230.

Odložené daňové pohľadávky. Riadok 1180 "Odložené daňové pohľadávky" vyplňte zisk daňových poplatníkov. Vzhľadom k tomu, "jednoduché" nie sú zahrnuté do ich počtu, musí sa v ňom umiestniť.

Iné nekonečné aktíva. Tu (line 1190) ukazuje údaje o dlhodobom majetku, ktoré nenašli odrazy na iné riadky účtovného bilancie zostatku.

Oddiel II Zostatok v Mody na rok 2015. OBCHODNÉ AKTÍVA

Zásoby. Náklady na materiálne rezervy sa odrážajú v súlade s 1210. Predtým tento indikátor potrebný na dešifrovanie. V existujúcej forme sa dekódovanie nevyžaduje. Je však potrebné, ak sú nevyhnutné ukazovatele obsiahnuté v reťazci 1210. V tomto prípade pridajte dekódovacie čiary, ako napríklad:

- suroviny a materiály;

- náklady v neúplnej výrobe;

- hotové výrobky a predajné produkty;

- dodaný tovar atď.

Daň z pridanej hodnoty z nadobudnutých hodnôt. Tento riadok s kódom 1220 "Zjednodušení" môže vyplniť, ak je podľa účtovnej politiky organizácie sumy "vstupnej" DPH, je zaznamenaný účet 19 "dane z pridanej hodnoty na nadobudnuté hodnoty".

Pohľadávky. Tento riadok 1230 je určený na krátkodobé pohľadávky, ktorého splácanie sa očakáva do 12 mesiacov po dátume vykazovania.

Finančné investície (s výnimkou peňažných ekvivalentov). Pre tieto aktíva sa poskytuje riadok 1240, podľa ktorého boli preukázané najmä úvery poskytnuté organizáciou na obdobie kratšie ako 12 mesiacov.

Ak definujete aktuálny trhová hodnota Finančné investície, používajte všetky zdroje, ktoré máte k dispozícii, vrátane údajov zo zahraničných organizovaných trhov alebo organizátorov obchodu. Takéto odporúčania sú obsiahnuté v liste Ministerstva financií Ruska z 29. januára 2009 č. 07-02-18 / 01. Ak v dátume vykazovania nemôžete určiť trhovú hodnotu na predtým vyhodnotenom objekte, odrážajte ho za náklady na posledné hodnotenie.

Peniaze a peňažné ekvivalenty. Ak chcete vyplniť riadok, musíte zhrnúť náklady na peňažné ekvivalenty (zostatok príslušných účtovných závierok 58) a zostatky na peňažné účty (50 "CASSA", 51 "bežných účtov", 52 "meny účty", 55 "Osobitné účty v bankách "a 57" preklady na mojej ceste ").

Koncepcia peňažných ekvivalentov, pripomíname, je obsiahnutá v účtovnom úradu "Správa o peňažnom toku" (PBU 23/2011), schválený uznesením Ministerstva financií Ruska 02.02.2011 č. 11N. Peňažné ekvivalenty môžu byť priradené, napríklad otvorené úverové organizácie Vklady na vyžiadanie.

Ostatné aktuálne aktíva. Tu (ROW 1260) ukazuje údaje o aktívach obratu, ktoré nenašli odrazy na iných reťazcoch sekcie Bilancie II.

Oddiel III Zostatok vo všeobecnom formulári na rok 2015. Kapitál a rezervy

Autorizovaný kapitál (základné imanie, charterový kapitál, príspevky kamarátov). On line 1310 účtovného bilancie odráža výšku oprávneného kapitálu spoločnosti. Mala by sa zhodovať so súčtom oprávneného kapitálu, ktorý je zaznamenaný v základných dokumentoch spoločnosti.

Vlastné akcie odkúpené od akcionárov. Už sme povedali, že ak organizácia kúpila svoje vlastné akcie (akcie Zakladateľov) v povolenom kapitáli nie je na predaj, potom ich náklady sa uskutočňujú v súlade 1320. Takéto akcie môžu zrušiť, čo automaticky vedie k a Zníženie povoleného kapitálu, takže indikátor tohto riadku ako hodnota je negatívna elektróda v zátvorkách. Ale ak sú vaše vlastné zásoby vykúpené a predané, sú už považované za aktíva a ich náklady musia byť zapísané do reťazca 1260 "ostatné aktuálne aktíva".

Precenenie dlhodobého majetku. Tento riadok je priradený číslo 1340 (upozornenie, indikátor pre reťazec s číslom 1330 nie je k dispozícii). Ukazuje poradie zariadení fixných aktív a nehmotného majetku, ktorý sa berie do úvahy na účte 83 "extrémny kapitál".

Extrémny kapitál (bez precenenia). Výška dodatočného kapitálu sa odráža v súlade 1350. Všimnite si, že indikátor pre tento riadok je prijatý bez toho, aby sa zohľadnili sumy precenenia, ktoré by sa mali odraziť v reťazci vyššie.

Rezervný kapitál. Bilancia rezervného fondu označuje riadok 1360. Odráža obidva rezervy vytvorené na žiadosť právnych predpisov a rezerv vytvorených v súlade s údajmi. Dekódovanie sa vyžaduje len vtedy, ak sú indikátory nevyhnutné.

Nerozdelený zisk (nekrytá strata). Akumulované pre všetky roky, vrátane podávania správ, nerozdelený zisk je uvedený v súlade 1370. Podľa nej odrážajú nekrytú stratu (len takáto suma skladá v zátvorkách).

Zložky ukazovateľa (zisk (strata) pre vykazovací rok a (alebo) pre predchádzajúce obdobia) Môže byť zaznamenaný v ďalších tratiach, to znamená, že sa dešifrovanie na prijatých finančné výsledky (Zisk / strata), ako aj pre všetky roky spoločnosti.

ODDIEL IV. Dlhodobé záväzky v zostatku na rok 2015

Požičané finančné prostriedkyZdvih 1410 sa prideľuje na dlhodobý dlh organizácii na dlhodobom horizonte (s dátumom splatnosti 31. decembra 2015 viac ako 12 mesiacov) úverov a pôžičiek.

Odložené daňové záväzky, Startup 1420 Vyplňte zisk daňových poplatníkov. "Zjednodušení" nie sú zahrnuté do ich čísla, preto v tomto riadku dali.

Odhadované povinnosti. Tento riadok 1430 je vyplnený, ak organizácia vykazuje hodnotiace povinnosti v účtovníctve, podľa účtovného nariadenia "Odhadované povinnosti, \\ t povinnosti a podmienené aktíva "(PBU 8/2010), schválené uznesením Ministerstva financií Ruska z 13. decembra 2010 č. 167n. Pripomeňme, že predmety malého podnikania, ktoré sú väčšinou "jednoduchých", nemusia uplatňovať túto PBU.

Iné povinnosti. Tu (linka 1450) ukazuje iné dlhodobé záväzky, ktoré nenašli odrazy na iných riadkoch bilancie oddielu IV. Poznámka, indikátor pre riadok 1440 podľa poradia č. 66n nie je poskytnutý.

Oddiel V. Krátkodobé záväzky

Požičané finančné prostriedky. Linka 1510 označuje dlh z krátkodobých úverov a pôžičiek prijatých na obdobie najviac 12 mesiacov. Zároveň by sa suma mala zohľadniť záujem, ktorý má zaplatiť na konci účtovného obdobia.

Splatné účty. Celkom Úverové dlhy sú stanovené v riadku 1520. A malo by byť len krátkodobý dlh.

Všimnite si, že neexistuje samostatný riadok pre dlhu pre účastníkov (zakladatelia) o príjmom. Výška takéhoto dlhu by tu mala zahŕňať a dešifrovať samostatný reťazecKeďže tento ukazovateľ je vždy nevyhnutný.

Príjmy budúcich období, Zdvih 1530 je vyplnený pri účtovaní účtovných ustanovení na uznanie tohto účtovného objektu. Ak napríklad vaša organizácia dostane fiškálne fondy alebo cieľové finančné sumy. Takéto prostriedky sú len predmetom účtovníctva ako súčasť príjmov budúcich období v účtoch 98 "Príjmy budúcich období" a 86 "\\ t Osobitné financovanie"(ÚČTOVNÉ USTANOVENIA" Štátna pomoc"(PBU 13/2000), schválený uznesením Ministerstva financií Ruska z októbra 2000 č. 92N).

Odhadované povinnosti. Tu sú vysvetlenia, ktoré sme dali riadok 1430: Linka 1540 je vyplnená, ak firma uznáva účtovné povinnosti v účtovníctve. Iba v súlade 1430 odrážajú dlhodobé záväzky av súlade s nimi 1540 - krátkodobé.

Iné povinnosti. Linka 1550 ukazuje iné krátkodobé záväzky, ktoré nenašli odrazy na iných riadkoch bilancie.

Stanovenie účtovných ukazovateľov pre všeobecnú formu na rok 2015

Naša schéma pomôže určiť ukazovatele súvahy vo všeobecnom formulári (debet a bilancia kreditov na účtoch účtu budú označené DT a CT).

ODDIEL I "Nedodržané aktíva"

Riadok 1110 "Nehmotný majetok" \u003d DT 04 (bez výdavkov na výskum a vývoj) - CT 05.

ROW 1120 "Výsledky výskumu a vývoja" \u003d DT 04 (Analytický účet účtovníctva výdavkov výskumu a vývoja).

Riadok 1130 "Nehmotný vyhľadávací majetok" \u003d DT 08 (Analytický účet výdavkov účtovníctva pre nehmotné náklady na vyhľadávanie).

Riadok 1140 "Materiálové vyhľadávanie" \u003d DT 08 (Analytický účet výdavkov na náklady na vyhľadávanie materiálov).

Riadok 1150 "Pevné nástroje" \u003d DT 01 - CT 02 + DT 08 (Analytický účet účtovníctva pre neúplné konštrukcie).

Riadok 1160 "Ziskové investície v hmotných hodnotách" \u003d DT 03 - CT 02 (Analytický účet účtovníctva pre znehodnotenie majetku týkajúceho sa ziskových investícií).

Riadok 1170 "Finančné investície" \u003d DT 58 + DT 55 SUBACTION "Vkladové účty" + DT 73 SUBACTION "Výpočty pre poskytované úvery" (Analytické účty účtovníctva dlhodobých finančných investícií) - CT 59 (Analytický účet účtovníctva dlhodobých finančných investícií).

Riadok 1180 "odložený daňový» \u003d DT 09.

Riadok 1190 "Ostatné dlhodobé aktíva" \u003d Náklady na dlhodobé aktíva, ktoré sa nebrali do úvahy v iných ukazovateľoch účtovného bilancie bilancie.

Riadok 1100 "Celkom oddiel I"\u003d Súčet indikátorov reťazcov 1110-1190.

Oddiel II "Bežné aktíva"

Riadok 1210 "zásoby" \u003d Debetné zostatky 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + DT 41 - CT 42 + DT 15 + DT 16 (alebo DT 15 - KT 16) - CT 14 + DT 97 ( Analytický účet výdavkov účtovníctva s mierou odpisu menej ako 12 mesiacov).

Riadok 1220 "DPH na získané hodnoty" \u003d DT 19.

Riadok 1230 "pohľadávky" \u003d DT 62 + DT 60 + DT 68 + DT 69 + DT 70 + + DT 71 + DT 73 (okrem percentuálnych úverov) + DT 75 + DT 76 - CT 63.

Riadok 1240 "Finančné investície (s výnimkou peňažných ekvivalentov)" \u003d DT 58 + DT 55 SUBACCOUT "Vkladové účty" + DT 73 SUBACCOUT "Výpočty pre poskytnuté úvery" (Analytické účty pre účtovníctvo krátkodobých finančných investícií) - CT 59 (Analytický účet účtovníctva rezervy na krátkodobé finančné účely investícií).

Riadok 1250 "Peniaze a peňažné ekvivalenty" \u003d DT 50 + DT 51 + DT 52 + DT 55 + DT 57 - DT 55 Subaccount "vkladové účty" (Analytické účty pre účtovníctvo finančných investícií).

Riadok 1260 "Ostatné aktuálne aktíva" \u003d Náklady na obežné aktíva, ktoré nie sú zahrnuté v iných ukazovateľoch sekcie bilancie II.

Riadok 1200 "Spolu v oddiele II" \u003d Indikátory súčtu 1210-1260.

Riadok 1600 "Zostatok" \u003d Indikátor riadu 1100 + indikátor reťazca 1200.

Časť III "Kapitál a rezervy"

Riadok 1310 "Autorizovaný kapitál" \u003d CT 80.

Riadok 1320 "Vlastné akcie odkúpené od akcionárov" \u003d DT 81. Priložte indikátor v zátvorkách.

Riadok 1340 "Precenenie dlhodobého majetku" \u003d CT 83 (Analytický účet účtovníctva sumy ubytovania fixných aktív a nehmotného majetku).

ROW 1350 "Rozšírený kapitál (bez precenenia)" \u003d CT 83 (okrem množstva ubytovania dlhodobého majetku a nehmotného majetku).

Riadok 1360 "Rezervný kapitál" \u003d CT 82.

Riadok 1370 "Nerozdelený zisk (nekrytá strata)" \u003d CT 84 (DT 84). S debetným zostatkom - indikátor je negatívny (to znamená, že existuje strata), zadajte ho do zátvoriek.

Riadok 1300 "Celkom oddiel III» \u003d Súčet ukazovateľov reťazcov 1310-1370. Ak je výsledok negatívny (ak existujú negatívne ukazovatele na reťazci 1320 a 1370), ukážte ho v zátvorkách.

Oddiel IV "Dlhodobé záväzky"

Riadok 1410 "požičané fondy"\u003d CT 67. Zároveň by sa mal časovo rozlíšený úrok, ktorého splatnosť v dátume vykazovania je kratšia ako 12 mesiacov, by mala byť vylúčená a odrazená na riadku 1510 (výhodne s dekódovaním).

Riadok 1420 "Odložené daňové povinnosti" \u003d CT 77.

Riadok 1430 "Odhadované povinnosti" \u003d CT 96 (iba hodnotiace povinnosti s dobou platnosti viac ako 12 mesiacov po dátume vykazovania).

Riadok 1450 "Iné povinnosti" \u003d Dlhodobý dlh, ktorý nezadal iné ukazovatele bilancie IV.

Riadok 1400 "Celkom oddiel IV" \u003d Súčet ukazovateľov vyššie uvedených riadkov 1410-1450.

Oddiel V "Krátkodobé záväzky"

Riadok 1510 "požičané fondy" \u003d CT 66 + CT 67 (pokiaľ ide o časovo rozlíšený úrok, z ktorých splatnosť v dátume vykazovania nie je dlhšia ako 12 mesiacov).

Riadok 1520 "Úverový dlh" \u003d CT 60 + CT 62 + CT 76 + CT 68 + CT 69 + CT 70 + CT 71 + CT 73 + CT 75. V tomto prípade zvážte len krátkodobý dlh.

1530 "Príjmy budúcich období" \u003d CT 98 + CT 86 z hľadiska cieľa rozpočtové financovanie, granty, technická pomoc atď.

Riadok 1540 "Hodnotiace povinnosti"\u003d CT 96 (odhadované povinnosti s dobou platnosti najviac 12 mesiacov po dátume vykazovania).

Riadok 1550 "Iné povinnosti" \u003d sumy dlhu krátkodobé záväzkypri určovaní iných ukazovateľov bilancie V bilancie.

Riadok 1500 "Celkový oddiel V" \u003d Súčet ukazovateľov reťazcov 1510-1550.

Riadok 1700 "Zostatok" \u003d Indikátory riadkov 1300 + 1400 + 1500.

Ak všetci ekonomické operácie Správne naplnené a správne prevedené do rovnováhy, indikátory reťazcov 1600 a 1700 sa zhodujú. Ak táto rovnosť nie je rešpektovaná, niekde sa vykoná chyba. Potom musíte skontrolovať, prepočítať a upraviť zadané údaje.

Príklad vyplnenia súvahy pre všeobecnú a zjednodušenú formu

Na tých istých číslach Pozrime sa, ako vyplniť ročnú bilančnú súvahu na obvyklú formu a zjednodušiť.

Malý podnikový zostatok dokončený príklad roku 2015LLC "NASTURTIA", zaregistrovaný v roku 2015, uplatňuje zjednodušený daňový systém. Ukazovatele účtovných registrov K 31. decembru 2015 sú uvedené v tabuľke nižšie. Zvyšky z tabuľky (CT - Credit, DT Debet) o účtovných účtoch k 31. decembru 2015 "Nasturtia" Na základe dostupných údajov účtovník zostavil účtovný zostatok na rok 2015 vo všeobecnosti, ako aj na porovnanie - o zjednodušenom. Vzorky vyplnených zostatkov sa nachádzajú v samostatnej časti spolu s vzorkami vyplnených finančných výsledkov. V časti hlavičky v reťazci "v ___ 20__G. "Každý formulár označuje: 31. december 2015. Úplné meno spoločnosti, typ činnosti, organizačnej a právnej formy a formy vlastníctva sú zapísané. Uvedená aj umiestnenie spoločnosti (adresa). Správne kódy sa odrážajú vpravo v špeciálnych oblastiach. Keďže spoločnosť bola zaregistrovaná v roku 2015, v posledných dvoch grafoch každej formy rovnováhy namiesto ukazovateľov špinavého vlákna. Zostatok všeobecného formulára Všetky riadky počítania 1 účtovníka prdeli. To je možné, pretože organizácia nevyslovuje vysvetlenia účtovnej závierky, ktorých počet označujú tento stĺpec. Graf 4 je jediný, ktorý si vyžaduje vyplnenie novovytvorenej organizácie. Zadaný stĺpec odráža údaje k 31. decembru vykazovaného roka, to znamená, 2015. Počet 3 sa pridáva aj na špecifikáciu riadkových kódov. Indikátor riadka 1110 "Nehmotný majetok" Účtovník definoval nasledovne: z debetného zostatku účtu 04 sa odpočítava zostatok úveru účtu 05. Celkom dostávame 96 660 rubľov. (100 000 trieť. - 3340 rubľov.). Všetky hodnoty v súvahe sú uvedené v celkových tisíci, preto je 97 zaznamenaných v súlade 1110. Ukazovateľ riadk 1150 "fixný majetok" je definovaný takto: Debetný zostatok účtu 01 - Úverový zostatok účtu 02. Výsledok - 579 960 rubľov. (600 000 trieť. - 20 040 trieť.). 580 zaznamenané v súvahe. V súlade 1170 "Finančné investície" je zapísané debetným zostatku účtov 58 - 150 tisíc rubľov. (To znamená, že sa predpokladá, že všetky investície sú dlhodobé). Zhrnutie súhrnnej linky 1100: 827 tisíc rubľov. (97 tisíc rubľov (linka 1110) + 580 tisíc rubľov. (Linka 1150) + 150 tisíc rubľov. (Veslovanie 1170)). Teraz odbočte. Hodnota linky 1210 "akcií" je definovaná nasledovne: Debetné zostatok účtu 10 + Debetný zostatok účet 43. Výsledok - 107 tisíc rubľov. (17 tisíc rubľov. + 90 tisíc rubľov.). Indikátor linky 1220 "Daň z pridanej hodnoty z nadobudnutých hodnôt" sa rovná debetnému zostatku z účtu 19, takže súvaha urobila 6 tisíc rubľov. Indikátor linky 1250 "Peniaze a peňažné ekvivalenty" sa zistilo pridaním debetného zostatku účtu 50 a debetné zostatok účtu 51. Výsledkom je 265 tisíc rubľov. (15 tisíc rubľov. + 250 tisíc rubľov). 265 je zaznamenaný v reťazci. Zhrnutie súhrnného riadku 1200: 378 tis. Rubles. (107 tisíc rubľov (linka 1210) + 6 tisíc rubľov. (ROW 1220) + 265 tisíc rubľov. (Linka 1250)). Na záverečnom riadku 1600 ukazuje množstvo ukazovateľov reťazcov 1100 a 1200. To je 1205 tisíc rubľov. (827 tisíc rubľov. + 378 tisíc rubľov). Vo zvyšku riadkov stĺpca 4 pripevnené vlákno. Choďte do zodpovednosti bilancie. Ukazovateľ v súlade 1310 "Autorizovaný kapitál (základný kapitál, autorizovaný kapitál, príspevky kamarátov)" sa rovná účtu 80 kreditných bilancií 80, to znamená, že v súvahe je 50 tisíc rubľov. Riadok 1360 "Reserve Capital" - Účet kreditného zostatku 82. V našom prípade je to 10 tisíc rubľov. V súlade 1370 "Nerozdelený zisk (nekrytý strata)" je znázornený zostatok na účte 84. Je to úver. Organizácia má na konci roka zisky. Jeho hodnota je 150 tisíc rubľov. Nemusíte nasnímať indikátor v zátvorkách. Indikátor súhrnnej linky 1300 je 210 tisíc rubľov. (50 tisíc rubľov (linka 1310) + 10 tisíc rubľov (linka 1360) + 150 tisíc rubľov. (ROW 1370)). Ukazovateľ pre dlh 1520 "účtov" dlh "(Účtovník sa domnieval, že všetok dlh je krátkodobý) je definovaný takto: Účet kreditnej bilancie 60 + Účet kreditnej bilancie 62 + Účet kreditného zostatku 69 + Úverový zostatok na účte 70. Výsledok - 995 tisíc rubľov. (150 tisíc rubľov. + 506 tisíc rubľov. + 89 tisíc rubľov. + 250 tisíc rubľov.). V riadku 1500, účtovník presunul hodnotu z riadku 1520, pretože ostatné riadky bilancie V bilancie neboli vyplnené. Konečná čiara 1700 sa rovná súčtu riadkov 1300 a 1500. Získaná hodnota je 1205 tisíc rubľov. (210 tisíc rubľov. + 995 tisíc rubľov.). Zostávajúce línie liniek z dôvodu nedostatku relevantných údajov sa prepínajú. Ukazovatele finálnych reťazcov 1600 a 1700 sú rovnaké. A v tom a v inom riadku hodnotu - 1205 tisíc rubľov. Zostatok zaspal - to znamená, že formulár môže byť považovaný za true. Zostatok zjednodušenej formy Tu sú vyplnené farby 2 a 3 formy. Zároveň sa účtovník počítania pridal samostatne, aby odrážal kód riadku. Stĺpec 3 odráža priamo hodnoty indikátorov. Náklady na fixné aktíva 580 tisíc rubľov. Účtovník odrážal podľa článku "Materiálový dlhodobý majetok". Kód riadku je 1150. Nehmotný majetok (97 tisíc rubľov) sú uvedené na riadku "nehmotné, finančné a iné dlhodobé aktíva". Zahŕňa to aj finančné investície (účtovník zvážil, že všetky sú dlhodobé) vo výške 150 tisíc rubľov. Indikátor poslednej čiary je 247 tisíc rubľov. (97 tisíc rubľov. + 150 tisíc rubľov.). Keďže podiel finančných investícií do ukazovateľa je väčší ako podiel nehmotného majetku, riadok kód 1170 je stanovený (podľa "finančných investícií"). Rovnaký ukazovateľ, ktorý účtovník vypočítaný pre všeobecnú formu rovnováhy, ako pravidlá pre výpočet a vyplnenie tohto reťazca sú rovnaké. To znamená, že na tomto riadku odráža 107 tisíc rubľov. A nastaviť kód 1210. Riadok "hotovosť a peňažné ekvivalenty" zahŕňa iba hotovosť vo výške 265 tisíc rubľov. Riadkový kód - 1250. Zo obežných aktív, ktoré sa neodrážali v súvahách uvedených vyššie, zostala daň z pridanej hodnoty, preto jeho suma (6 tisíc rubľov) účtovník započítaval v riadku "Finančné a iné revolvingové aktíva" (riadok kód - 1260). Konečný indikátor sekcie aktív (riadok 1600) sa rovná súčtu naplnených reťazcov 1150, 1170, 1210, 1250 a 1260. A teraz záväzky zostatku. Autorizovaný a rezervný kapitál udelený zisk Odráža na jednej línii "kapitál a rezervy". Množstvo reťazca je 210 tisíc rubľov. (50 tisíc rubľov. + 10 tisíc rubľov. + 150 tisíc rubľov). Kód riadku je umiestnený z hľadiska najväčšieho podielu zväčšeného indikátora. Toto je nerozdelený zisk. Preto je kód riadka 1370. Vo zvyšku riadkov grafu 3 Zodpovednosť sa húpajú, pretože nie sú k dispozícii žiadne ukazovatele na plnenie. V stĺpci 2 je prípustné urobiť to isté. Alebo môžete určiť kód, ktorý zodpovedá ukazovateľovi, ktorý účtovník urobil. Výsledok oddielu pasív (riadok 1700) sa rovná súčtu riadkov 1370 a 1520. Overím ukazovatele reťazcov 1600 a 1700. V inom riadku je hodnota 1205 tisíc rubľov. Zostatok zaspal - to znamená, že formulár môže byť vyplnený pravdivý. Vyváženie vyplnenia vzorky pre zjednodušenú formu 2015Zostatok na vyplnenie vzorky vo všeobecnom formulári na rok 2015

|

Na našich stránkach si môžete prečítať aj na tému. rovnováha Reformácia 2016. V článku: "Reformácia bilancie pred vypracovaním účtovníctva na rok 2015." A môžete zariadiť predplatné do nášho časopisu, prístup na stránku sa otvorí do 2-3 hodín