W związku z planowanym rządem transferu federacji rosyjskiej międzynarodowe standardy sprawozdania finansowe. (MSSF) całego rosyjskiego biznesu do 2018 r., Jedna z rzeczywistych problemów księgowych okres przejściowy Jest to opracowanie standardowego planu kont MSSF, co umożliwia prowadzenie rekordów, wykorzystując zarówno aktywne, jak i pasywne konta MSSF oraz klasyczne relacje salda konta z zalecanego planu konta rachunku dla rosyjskich standardów rachunkowość (RAS).

W tym artykule proponuje się wariant takiego modelowego planu kont MSSF. Podstawową podstawą jej rozwoju jest obecność autora i opisana w 2012 r. W swojej książce: "Cherkay A. D. Teoria dwóch rzędów rachunkowości 4 i rachunkowość finansowa. Pojedynczy plan rozliczania procedur IFRS i RAS "dla jednoznacznego tłumaczenia kont RAS, z obiektami księgowymi z określoną w ramach MSSF zgodnie z ust. 7 PBU 1/2008" Policy Rachunkowości Organizacji ", w rachunkach MSSF, a tył, MSSF kont kont w sprawie RAS. Cechą proponowanego planu konta jest zapewnienie im oddzielnego pisać artykułów niefinansowych i aktywa finansowe. oraz obowiązki w sprawie sprawozdania z sytuacji finansowej organizacji (równowagi), co zapewnia ekspansję i uproszczenie analizy sprawozdawczości finansowej przez zainteresowanych użytkowników.

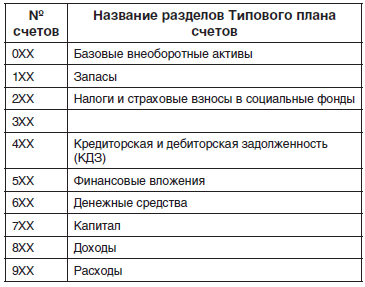

Ogólny widok planu kont MSSF

Ogólny pogląd na plan konta MSSF jest przedstawiony w tabeli 1. Pierwsze pięć klas rachunków planu konta MSSF ma takie same nazwy jak pierwsze pięć sekcji sprawozdania finansowego (saldo) organizacji. Nazwy tych kont w Rachunkowości MSSF zazwyczaj pokrywają się z nazwami statutu sprawozdania z sytuacji finansowej, na której rejestruje ich końcowe saldo. Rachunki dochodów i wydatków określają wyniki finansowe działalności organizacji. Złożony plan konta ma klasy rachunków bilansowych, które odpowiadają sekcjom bilansu w RAS odnotowany w kolejności zwiększenia płynności.Tabela 1.Wykres kont MSSF

Idealna równowaga

Saldo rachunkowości z oddzielnym wejściem aktywów niefinansowych i finansowych oraz obowiązków jest wywoływany przez idealne saldo, listę i procedurę pisania podsekcji w swoich sekcjach przedstawiono w tabeli 2.Tabela 2.Idealna równowaga

| Sekcje | Podrozdziałami |

| 1. Wartość aktywów | Niefinansowe aktywa trwałe |

| Aktywa wychodzące finansowe | |

| 2. Skoordynuj aktywa | Niefinansowe aktywa zwrotne |

| Aktywa obrotowe finansowe. | |

| 3. Kapital. | |

| 4.długoterminowe obowiązki | Niefinansowe długoterminowe zobowiązania |

| Finansowe zobowiązania długoterminowe | |

| 5.Zobowiązania krótkoterminowe | Niefinansowe zobowiązania krótkoterminowe |

| Finansowe zobowiązania krótkoterminowe |

W sekcjach swoich aktywów i obowiązków, artykuły niefinansowe są początkowo odnotowane, a następnie artykuły finansowe określone zgodnie z ust. 11 i AG3-AG12 MSR 32 "Instrumenty finansowe: prezentacja informacji" (zmieniony 18 lipca 2012 r.) , podczas:

główną cechą aktywów finansowych i zobowiązań jest przeprowadzenie obliczeń zarówno instrumentów pieniężnych, jak i innych instrumentów finansowych oraz samych instrumentów finansowych, a także gotówką, są aktywami finansowymi. zdolności motoryczne (Takie jak zapasy, środki trwałe), a także aktywa dzierżawione i wartości niematerialne (takie jak patenty i znaki towarowe) nie są aktywami finansowymi. Jeśli umowa przewiduje pracę, usługi i wartości materialne, to jest to znak aktywa niefinansowe i obowiązki. obowiązki lub aktywa krótkoterminowe (takie jak podatki wynikające z wyniku wymogów określonych przez prawo weszły przez rząd) zobowiązania finansowe lub aktywa finansowe. W Federacja Rosyjska Ten rodzaj aktywów i obowiązków obejmują również wkłady ubezpieczeniowe. w fundusze społeczne..

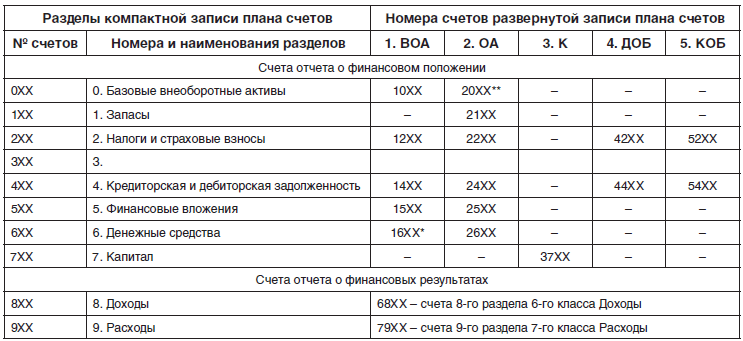

Typowy plan kont MSSF odpowiadających idealnym saldzie

Ponieważ normy MSSF określają wymagania dotyczące złożonych sprawozdań finansowych, a nie do reguł rachunków i zasad rachunkowości, plan konta MSSF przy użyciu tylko kont aktywnych i pasywnych nie jest obowiązkowe. Do rachunków planu konta MSSF, które mogę być z zmienną równowagi, wymagamy wymogu przestrzegania artykułów idealnej bilansu z zapewnieniem możliwości rejestracji kwot rachunków rachunków w artykułach idealnej równowagi , z grupowaniem ich przez rodzaj obiektów księgowych w kolejności zwiększania ich płynności.Struktura standardowego planu księgowego MSSF w zwartym nagraniu z 3-s numeracją rachunków z alternatywną bilansu, pogrupowaną na dziesięć partycji, jest prezentowany w lewej części tabeli 3. W nim, sekcje z zera Na 6. partycje rachunków są rejestrowane w kolejności wzrostu płynności. Po prawej stronie struktura rozszerzonego nagrywania standardowego planu konta z aktywnymi i pasywnymi kontami z 4-cyfrowym numerowaniem otrzymanym przez nagrywanie przed numerem 3-cyfrowego numeru numeru klasy. W klasie "Aktywa trwałe" (VOI) 1, "Aktywa kapitałowe" (OA) 2, "Kapitał" (K) 3, "Zobowiązania długoterminowe" (DOD) 4, "Obowiązki krótkoterminowe" (COB ) 5, "Przychody" 6 i "wydatki" 7.

Tabela 3.Struktura kompaktowa i wdrożonego nagrania standardowego planu konta MSSF

| Sekcje zwartego raportu planu rachunków MSSF | Numery konta Odpinane konta rejestrujące konta | |||||

| Numer konta | Pokoje i nazwy Sekcje | 1. | 2. | 3,k. | 4. | 5. |

| Raport sprawozdania finansowego | ||||||

| 0xx. | 0. Podstawowe aktywa trwałe | 10xx. | 20xx ** | ─ | ─ | ─ |

| 1xx. | 1. Zapasy | ─ | 21xx. | ─ | ─ | ─ |

| 2xx. | 2. Podatki i składki ubezpieczeniowe | 12xx. | 22xx. | ─ | 42xx. | 52xx. |

| 3xx. | 3. | |||||

| 4xx. | 4. Kredyt i należności | 14xx. | 24xx. | ─ | 44xx. | 54xx. |

| 5xx. | 5. Inwestycje finansowe | 15xx. | 25xx. | ─ | ─ | ─ |

| 6xx. | 6. Cash. | 16xx * | 26xx. | ─ | ─ | ─ |

| 7xx. | 7. Kapitał | ─ | ─ | 37xx. | ─ | ─ |

| Rachunki wyników finansowych | ||||||

| 8xx. | 8. Przychody | 68xx - Konto 8. odcinka dochodu 6 klasy | ||||

| 9xx. | 9. Koszty | 79xx - Konto 9. odcinka kosztów 7 klasy | ||||

16xx * - Gotówka z ograniczeniami w klasie kont "Aktywa trwałe" i 20xx ** - Podstawowe aktywa trwałe przeznaczone do sprzedaży w klasie "aktywach obrotowych".

Kompaktowe nagrywanie modelu kont MSSF

Tabela 4 przedstawia kompaktowy wpis autoryzowanego planu pilotażowego konta MSSF przez autora. W kolumnie 3 tabele odnotowały nazwy kont, podpunktów i sekcji, w których wprowadzają. W kolumnie 1 istnieją 2-cyfrowe liczby rachunków standardowych kont kont kont kont z zalecanego planu konta RAS. W kolumnie 2, liczba cyfr w liczbie kont wynosi 3RMS i liczby podpozycji, więcej niż 3, iw kolumnie 4 na kontach, odpowiednio, równe 4 i podktaczem więcej niż 4. Jednocześnie drugi i trzeci cyfry w trzecim i trzecim i czwartym cyfrach w 4-cyfrowych liczbach rachunków standardowego planu konta MSSF w większości przypadków pokrywa się z 2-cyfrowym liczbami rachunków zalecanych RAS Plan konta.Na przykład, konto "towary" z 3-cyfrowym numerem 141 w drugiej kolumnie i 4-cyfrowy numer 2141 w czwartej kolumnie ma numer RSB 41 przedstawiony w pierwszej kolumnie linii tego konta.

Tabela 4.Typowe konta kont MSSF

| Numer konta | Typowe konta kont MSSF | Numer konta | |

Ras. | MSSF. z Ras. | MSSF. | |

| 1 | 2 | 3 | 4 |

| 0. Podstawowe aktywa trwałe | |||

| 001 | Środki trwałe (OS) | 1001, 2001 | |

| 01 | 0011 | Środki trwałe | 10011 |

| 07 | 0017 | Sprzęt instalacyjny. | 10017 |

| 08 / OS. | 0018 | Inwestycje w środki trwałe | 10018 |

| 00181 | Budowa w toku | 100181 | |

| 00189 | Inne inwestycje w środki trwałe | 100189 | |

| 0019 | Inne środki trwałe. | 10019 | |

| 002 | Amortyzacja i amortyzacja środków trwałych | 1002 | |

| 02 / OS. | 0021 | Amortyzacja środków trwałych | 10021 |

| 02 / jest. | 0023 | Amortyzacja nieruchomości inwestycyjnych | 10023 |

| 00291 | Utrata wartości środków trwałych | 100291 | |

| 00293 | Utrata wartości nieruchomości inwestycyjnych | 100293 | |

| 003 | Nieruchomość inwestycyjna (IP) | 1003, 2003 | |

| 03 | 0033 | Nieruchomość inwestycyjna w organizacji | 10033 |

| 08 / jest. | 0038 | Nieruchomość inwestycyjna inwestycyjna. | 10038 |

| 004 | Wartości niematerialne (NMA) | 1004, 2004 | |

| 04 | 0041 | Wartości niematerialne w organizacji | 10041 |

| 08 / NMA. | 0048 | Inwestycje w wartości niematerialne i rozwoju | 10048 |

| 0049 | Inne wartości niematerialne | 10049 | |

| 00491 | Wyniki badań i rozwoju | 100491 | |

| 005 | Amortyzacja i amortyzacja wartości niematerialne | 1005 | |

| 05 | 0054 | Amortyzacja aktywów niematerialnych | 10054 |

| 0056 | Amortyzacja dobra | 10056 | |

| 00594 | Utrata wartości niematerialnych | 100594 | |

| 00596 | Zaburzenia wartości firmy | 100596 | |

| 006 | Życzliwość | 1006 | |

| 11,01 / p, ost | 011 | Aktywa biologiczne (rośliny (P), główne stado (OST)) | 1011 |

| 97 | 097 | Prace eksploracyjne i przygotowawcze | 1097 |

| 1. Zapasy | |||

| 110 | Produktywne rezerwy | 2110 | |

| 10 | 111 | Surowy materiał | 2111 |

| 14 | 114 | Rezerwy na amortyzację wartości materiałowe | 2114 |

| 15 | 115 | Przygotowanie i nabywanie wartości materiałów | 2115 |

| 16 | 116 | Odchylenia wartości wartości materiałów | 2116 |

| 119 | Inne rezerwy produkcji | 2119 | |

| 120 | Niedokończona produkcja | 2120 | |

| 20 | 121 | Podstawowa produkcja | 2121 |

| 21 | 122 | Półprodukty własna produkcja | 2122 |

| 23 | 123 | Produkcja pomocnicza. | 2123 |

| 25 / pst. | 125 | Napowietrzne (konto RSBU 25 / stałe (PST)) | 2125 |

| 128 | Małżeństwo w produkcji | 2128 | |

| 129 | Porcja Produkcja i gospodarstwo rolne | 2129 | |

| 140 | Towary I. produkt końcowy na sprzedaż | 2140 | |

| 41 | 141 | Produkty | 2141 |

| 42 | 142 | Markup handlowy. | 2142 |

| 43 | 143 | Produkt końcowy | 2143 |

| 45 | 145 | Towary wysyłane | 2145 |

| 46 | 146 | Wykonywane kroki w niepełnej pracy | 2146 |

| 40 | 147 | Produkcja (prace, usługi) | 2147 |

| 190 | Inne zapasy | 2190 | |

| 2. Podatki i składki ubezpieczeniowe do funduszy społecznych | |||

| 09 | 209 | Opóźnienie aktywa podatkowe. | 1209 |

| 19 | 219 | VAT na zakupione aktywa | 2219 |

| 68 | 268 | Kdz na podatkach | 2268,5268 |

| 69 | 269 | CDZ o składkach ubezpieczeniowych | 2269,5269 |

| 77 | 277 | Opóźnienie obowiązki podatkowe | 4277 |

| 3. | |||

| 4. Kredyt i należności (KDZ) | |||

| 400 | Cdz. | V400, V \u003d 1,24,5 | |

| 401 | KDZ z powiązanymi stronami | V401, V \u003d 1,2,4,5 | |

| 402 | CDZ z niepowiązanymi stronami | V402, V \u003d 1,2,4,5 | |

| 60 | 460 | Dostawcy i wykonawcy | V460, V \u003d 1,24,5 |

| 76 / OA. | 461 | Wynajem operacyjny (OA) | 2461, 5461 |

| 62 | 462 | Kupujący i klienci. | V462, V \u003d 1,24,5 |

| 63 | 463 | Rezerwuj na wątpliwe dług | 2463 |

| 66 | 466 | Pożyczki krótkoterminowe i pożyczki | 5466 |

| 67 | 467 | Pożyczki długoterminowe i pożyczki | 4467,5467 |

| 70 | 470 | Obliczenia | 2470,5470 |

| 71 | 471 | Księgowość | 2571 |

| 73 | 473 | Inne operacje personelowe. | V473, V \u003d 1,2,4,5 |

| 75 | 475 | Uczestnicy i założyciele | 2475,5475 |

| 76 / F. | 476 | Wynajem finansowy (leasing) (fa) | V476, V \u003d 1,24,5 |

| 79 | 479 | Osady zewnętrzne. | 2479,5479 |

| 480 | Inne aktywa i obowiązki niefinansowe | V480, V \u003d 1,24,5 | |

| 490 | Inne zadłużenia finansowe i obowiązki | V490, V \u003d 1,24,5 | |

| 4901 | Uwagi dotyczące otrzymania | 14901,24901 | |

| 4902 | Zainteresowanie zdobyciem | 24902 | |

| 4903 | Obligacje do zapłaty | 4903 | |

| 4904 | Kredyty hipoteczne do zapłaty | 4904 | |

| 4905 | Wymiana na płatności | 44905,54905 | |

| 4906 | Zaawansowanie konta | 54906 | |

| 4907 | Obowiązki planu emerytalnego | 44907, 54907 | |

| 4908 | Rzeczywista redukcja wartości zobowiązań | 44908 | |

| 4909 | Obowiązki przeznaczone do sprzedaży | 54909 | |

| 98 | 498 | Przychody okresów przyszłych | 4498 |

| 5. Inwestycje finansowe | |||

| 58 | 558 | Inwestycje finansowe | 1558, 2558 |

| 5581 | Inwestycje w powiązanych stronach | 15581 | |

| 55811 | Inwestowanie w spółki zależne | 155811 | |

| 55812 | Inwestycje w organizacje stowarzyszone | 155812 | |

| 55813 | Inwestycje we wspólnych organizacjach | 155813 | |

| 5582 | Inwestycje w niepowiązanej stronie | 15582 | |

| 5583 | Inwestycje finansowe utrzymywane do spłaty | 15583 | |

| 5584 | Inwestycje finansowe przeznaczone do obrotu | 15584, 25584 | |

| 5585 | Inwestycje finansowe dostępne na sprzedaż | 25585 | |

| 5586 | Pożyczki i pożyczki | 15586, 25586 | |

| 5587 | Długoterminowe depozyty w prostym partnerstwie | 15587 | |

| 5588 | Depozyty | 15588, 25588 | |

| 5589 | Inne inwestycje finansowe | 15589, 25589 | |

| 59 | 559 | Rezerwy na amortyzację inwestycje finansowe | 2559 |

| 6. Cash. | |||

| 50 | 650 | Skarbona | 2650 |

| 51 | 651 | Rozliczenia | 2651, 1651 |

| 52 | 652 | Konta walutowe | 2652, 1652 |

| 55 | 655 | Specjalne konta w bankach | 2655 |

| 57 | 657 | Tłumaczenia na drodze | 2657 |

| 659 | Inne aktywa finansowe. | 2659 | |

| 7. Kapitał | |||

| 80 | 780 | Autoryzowany kapitał | 3780 |

| 81 | 781 | Akcje własne odkupane od akcjonariuszy | 3781 |

| 83 / ed. | 782 | Em dochód sesji (ed) | 3785 |

| 83 / R. | 783 | Rezerwy i inne rezerwy (P) | 3783 |

| 84 | 784 | Niewyciężone zyski ( niepowlekana strata) | 3784 |

| 86 | 786 | Finansowanie specjalnego przeznaczenia | 3786 |

| 787 | Zysk i straty z transmisji walut | 3787 | |

| 788 | Zysk i straty na temat planów emerytalnych | ||

| 99 | 799 | Zysk i straty bieżącego roku | 3799 |

| 8. Przychody | |||

| 90.1 | 810 | Dochód z głównej działalności | 6810 |

| 811 | Przychody ze sprzedaży towarów, produktów i usług | 6811 | |

| 812 | Zwraca sprzedawane dostawcy towarów i rabatów | 6812 | |

| 814 | Przychody w ramach kontraktów budowlanych | 6814 | |

| 815 | Przychody leasing finansowy | 6815 | |

| 816 | Dochód przez aktywa biologiczne | 6816 | |

| 817 | Dochód na operacje z instrumentami finansowymi | 6817 | |

| 819 | Inne dochody z głównej działalności | 6819 | |

| 91.1 | 820 | Dochód z mniejszości | 6820 |

| 821 | Przychody ze sprzedaży innych aktywów | 6821 | |

| 822 | Konta z różnic kursu | 6822 | |

| 823 | Przychody OT. udział W Associates. | 6823 | |

| 824 | Dochód z odsetek | 6824 | |

| 825 | Dochody do podatków odroczonych | 6825 | |

| 826 | Utrata odwracania z amortyzacji | 6826 | |

| 827 | Zysk ze zmian dobra cena | 6827 | |

| 829 | Inne dochody z działalności niematerialnej | 6829 | |

| 9. Koszty | |||

| 90.2 | 910 | Koszty dla głównych działań | 7910 |

| 911 | Koszt sprzedawany, produkty i usługi | 7911 | |

| 44 | 912 | Wydatki na sprzedaż świadczonych towarów | 7912 |

| 26,25 / PC. | 913 | koszty ogólnoadministracyjne | 7913 |

| 914 | Koszty w ramach umów budowlanych | 7914 | |

| 915 | Wydatki do wynajmu finansowego | 7915 | |

| 916 | Koszty aktywów biologicznych | 7916 | |

| 917 | Wydatki na operacje z instrumenty finansowe | 7917 | |

| 919 | Inne wydatki na główną działalność | 7919 | |

| 91.2 | 920 | Koszty na działalność nieregularną | 7920 |

| 921 | Wydatki na dyspozycję innych aktywów | 7921 | |

| 922 | Strata z różnic kursowych | 7922 | |

| 923 | Strata z udziału własnego w spółkach stowarzyszonych | 7923 | |

| 924 | Wydatki procentowe. | 7924 | |

| 925 | Podatek odroczony | 7925 | |

| 926 | Koszty bieżącego podatku dochodowego | 7926 | |

| 927 | Wydatki na rezerwę na wątpliwe dług | 7927 | |

| 928 | Straty z amortyzacji | 7928 | |

| 929 | Inne wydatki na działalność nieregularną | 7929 | |

W liczbie kont Kdz za pomocą liczb V4xx, pierwsza litera V może przyjmować odpowiednio wartości 1, 2, 4 i 5 (V \u003d 1, 2, 4, 5), gdy V \u003d 1, te konta długoterminowe -TERM Należności. aktywa trwałe Dzięki numery 14xx, z V \u003d 2, są to rachunki należności krótkoterminowe aktywa obrotowe Z liczbami 24xx, z V \u003d 3 Są to konta długoterminowe konta płatne Zobowiązania długoterminowe z numerami 34xx, z V \u003d 5, są to rachunki krótkoterminowe rachunki rozliczeniowe dla zobowiązań krótkoterminowych z numerami 54xx.

Zwracamy uwagę na fakt, że w aktualnie wprowadzonych częściach standardowych planów kont, po partycjach niefinansowych, dołączono dodatkową wartość wolną z numerem 3, która ma być przeniesiona do niego z czwartej sekcji Saldo rachunków niefinansowych Kdz, aby nagrać je w sprawozdaniu finansowym przed saldem rachunków finansowych Kdz. Na przykład suma rachunków krótkoterminowych do kupujących i klientów po wypłacie dostaw towarów odzwierciedlonych na koncie z numerem 5462, odnosi się do bilansu niefinansowego z numerem 5362, zastępując liczbę 5462 drugą liczbę z 4 do 3. Podobnie, zastępując numer 5466 numeru konta 5466 kredytów krótkoterminowych i pożyczek "w numerze 4166 pozycji bilansowej można odnotować saldo tych pożyczek najpierw w wynikach krótkoterminowych zobowiązań bilansowych, jak tradycyjnie przyjęty Raportowanie na RAS.

W ten sposób proponowany przykładowy harmonogram rachunków MSSF rozwiązuje zadanie oddzielnego rejestracji artykułów niefinansowych i aktywów finansowych oraz obowiązków w sprawozdaniu z sytuacji finansowej.

Wykres kont MSSFAndrei Gershun. Dlaczego potrzebuję planu Bill MSSF?w odróżnieniu rosyjskie standardyMiędzynarodowe standardy sprawozdawczości finansowej nie regulują, w jaki sposób powinien być plan rozliczeniowy. W szczególności w Stanach Zjednoczonych i Wielkiej Brytanii każda firma może korzystać z własnego planu konta. W innych krajach, na przykład we Francji, plan kont, jak w Rosji, jest znormalizowany, a jego zastosowanie jest wymagane dla wszystkich przedsiębiorstw. W przeciwieństwie do planu konta rosyjskiego, francuski ma zmienną liczbę liczb na numerze konta. Tak więc konto 21 jest środkami trwałymi, a rachunek 281 jest skumulowaną amortyzacją środków trwałych. Przykład: francuski plan konta (jest częściowy) Podczas budowy raportowania zgodnie z MSSF możesz użyć planu konta rosyjskiego. Jednak jego struktura została opracowana ponad 50 lat temu, a wraz z czasem stworzenia stracił jasność do praktykowania księgowych (pamiętaj, jak trudno jest wypełnić rachunek bilansowy i dochodowy na podstawie tego planu konta). Przeprowadzając się do międzynarodowych standardów, niektóre kraje WNP (Ukraina, Mołdowa, Kazachstan i inne) zmieniły konta plany uproszczenia księgowców do gromadzenia informacji i budowania sprawozdań finansowych zgodnie z MSSF. Praca nad nowym rosyjskiego planu kont nie została jeszcze zakończona, zgodnie z prognozami, zostanie on opublikowany nie wcześniej niż 2001 roku. W międzyczasie firma może sporządzić swój plan konta, który zapewni wygodną budowę sprawozdań finansowych w ramach MSSF. |

Umieść przycisk na swojej stronie:

kurs.znate.ru.

kurs.znate.ru.

Plan konta IAS zgodnie z materiałami artykułu A. Gershun "Plan rachunków MSSF"

Próbka planu konta IAS *

* Zgodnie z artykułem przez A.GERMAN "Plan rachunków MSSF"

MAJĄTEK

1 Środki trwałe

11 Wartości niematerialne

111 wartości niematerialnych

112 Amortyzacja aktywów niematerialnych

12 Długoterminowe aktywa

121 Wylądować i nieruchomość

122 zużycie lądowe działki i nieruchomość

123 środki trwałe

124 Amortyzacja środków trwałych

125 Zasoby naturalne.

126 wyczerpania zasobów naturalnych

13 Inwestycje długoterminowe

131 Inwestycje długoterminowe w niepowiązanych bokach.

132 Długoterminowe inwestycje w powiązanych stronach

133 Zmiana wartości inwestycji długoterminowych

14 Odroczone aktywa z podatku dochodowego

141 Aktywa podatkowe od defolacji

15 Inne aktywa noncurrent.

152 Należności długoterminowe

153 wydane długoterminowe postępy

154 długotrwałe wydatki przyszłych okresów

155 Inne długoterminowe aktywa

2 Aktywa obrotowe

21 Inwentarz

211 Surowce i materiały

212 niedokończona produkcja

213 gotowe produkty

214 produkty

22 Budowa w toku

221 Wypisana konstrukcja w ramach kontraktów

23 Należności krótkoterminowe

231 Obliczenia z klientami

232 Rezerwat dla wątpliwych długów

233 Należności krótkoterminowe Powiązane strony

24 Inne należności i przedpłata

241 wydane zaliczki

242 wydatki przyszłych okresów

243 Obliczenia z budżetem

244 VAT do refundacji

245 Obliczenia z odpowiedzialnymi

246 naliczonych przychodów

Wydano 247 pożyczek

248 Inne należności.

25 krótkoterminowe inwestycje

251 Krótkoterminowe inwestycje w niepowiązanej stronie

252 Krótkoterminowe inwestycje w powiązanych stronach

253 Zmiana kosztu inwestycji krótkoterminowej

26 Gotówka i ekwiwalenty

262 Konto rozliczeniowe

263 Konto waluty

264 Konta specjalne w bankach

265 Transfery pieniężne jestem w drodze

27 Inne aktywa obrotowe

272 inne aktywa obrotowe

Bierny

3 KAPITAŁ

31 Upoważniony i przedłużony kapitał

311 Autoryzowany kapitał

312 Dochody emisji

313 Nieopłacany kapitał

314 Własne promocje

32 Kapitał rezerwowy

321 Wycena aktywów długoterminowych

322 Różnice kursowe w inwestycjach w jednostkach zależnych

323 dotacje na przedsiębiorstwa publiczne

33 Zyski zatrzymane

331 Zyski zatrzymane (strata) w ciągu ostatnich lat

332 Zmieniono wyniki ostatnich lat

333 Zysk netto Rok sprawozdawczy

334 ogłoszono dywidendy

4 Długoterminowe obowiązki

41 Długoterminowe zobowiązania finansowe

411 Korzyści długoterminowe

412 Inne długoterminowe zobowiązania finansowe

42 Odroczone zobowiązania z tytułu podatku dochodowego

421 Defolowanie zobowiązań podatkowych

43 Inne długoterminowe zobowiązania

431 Długoterminowy Dochód przyszłych okresów

432 Otrzymano długoterminowe postępy

433 Inne długoterminowe naliczone obowiązki

5 ZOBOWIĄZANIA KRÓTKOTERMINOWE

51 Krótkoterminowe zobowiązania finansowe

511 kredytów krótkoterminowych

512 Obecny udział zobowiązań długoterminowych

513 Inne krótkoterminowe zobowiązania finansowe

52 Krótkoterminowy dług

521 Obliczenia z dostawcami

522 Zobowiązania krótkoterminowe Powiązane strony

53 Krótkotrwałe naliczone obowiązki

531 obliczeń płac

532 Obliczenia z osobami odpowiedzialnymi

533 Obliczenia podatkowe.

534 Obliczenia z założycielami

535 procent narosłany do zapłaty

536 rezerw na nadchodzące wydatki i płatności

54 Inne zobowiązania krótkoterminowe

541 otrzymanych zaliczek krótkoterminowych

542 Aktualny dochód okresów przyszłych

543 Inne zobowiązania krótkoterminowe

Konta operacyjne

6 Przychody

61 Przychody ze sprzedaży

611 Przychody ze sprzedaży gotowych produktów

612 przychodów ze sprzedaży towarów

613 Przychody z usług

64 Pozostałe przychody operacyjne

641 Przychody z wdrażania aktywów obrotowych

642 dochód z bieżącego wynajmu

643 dochód w formie grzywien i kar

644 Przychody ze zmiany sposobu oceny aktywów obrotowych

645 Przychody z strat zwrotu

646 Pozostały dochód operacyjny

65 Dochód z działalności inwestycyjnej

651 Przychody z dyspozycji aktywów niematerialnych

652 Przychody z dyspozycji długoterminowych aktywów materiałowych

653 Przychody z dyspozycji długoterminowych aktywów finansowych

Otrzymano 654 dywidendy

655 procent uzyskanych

656 Przychody z podmiotów powiązanych

657 Inne dochody z działalności inwestycyjnej

66 Przychody finansowe

661 Royalty Free

662 przychodów z dzierżawy

663 Przychody z bezużytecznych aktywów

664 przychody dotacji

665 kont z różnic kursu

666 Inne przychody finansowe

68 Przychody awaryjne

681 Kompensacja uzyskana za szkody z klęsk żywiołowych

682 inne niezwykłe dochody

7 Koszty

71 Koszt sprzedaży

711 Koszt ukończonych produktów

712 Koszt sprzedanych towarów

713 Koszt świadczonych usług

72 Wydatki handlowe.

721 koszty marketingu.

723 Koszty pakietu.

724 Koszty sprzedaży

725 naprawa gwarancji.

726 Koszty wątpliwych długów

727 Koszty zwrotu i redukcji cen

728 Inne wydatki handlowe

73 koszty ogólnoadministracyjne

731 Amortyzacja środków trwałych

732 Amortyzacja wartości niematerialnych

733 Pensjonat administracyjny i pracowników gospodarczych

734 odliczenia społeczne.

735 podatków, opłat i płatności (z wyjątkiem podatku dochodowego)

736 profesjonalnych usług

737 Koszty wykonawcze i podróży

738 wydatków biurowych, koszty komunikacji

739 inne koszty ogólne i administracyjne

74 Inne koszty operacyjne.

741 Wydatki na realizację aktywów obrotowych

742 Aktualne koszty wynajmu

743 Koszty dla grzywien i ołówków

744 Koszty ze zmian w bieżących metodach oceny

745 wydatki na odsetki od pożyczek i pożyczek

746 nieprzydzielone koszty produkcji pośrednich

747 Niedobory i straty

748 Inne koszty operacyjne

75 Koszty inwestycyjne

751 Koszty do dyspozycji aktywów niematerialnych

752 Koszty do dyspozycji długoterminowych aktywów materiałowych

753 Koszty do dyspozycji długoterminowych aktywów finansowych

754 Koszty operacji z podmiotami powiązanymi

755 Inne koszty inwestycji

76 Wydatki finansowe.

761 Royalty Free

762 Koszty leasingu.

763 Różnice kursowe

764 Inne wydatki finansowe

77 Koszty podatku zysków

771 Podatek dochodowy

78 Straty awaryjne.

781 straty katastrofy

782 inne koszty awaryjne

8 Konta konta konta

81 Koszty bezpośrednich materiałów

811 Zużycie surowców i materiałów

82 Bezpośrednie koszty pracy

821 bezpośrednie koszty pracy

822 Składki społeczne.

83 Bezpośrednie koszty produkcji nad głową

831 koszty produkcji nad głową

84 Pośrednie koszty produkcji

841 Zużycie, naprawa i konserwacja

842 Amortyzacja wartości niematerialnych

843 Wynagrodzenie zarządu i personelu

844 odliczenia społeczne

845 kosztów podróży

846 Inne koszty produkcji pośrednie

85 Inne konta rachunkowe

851 Inne konta rachunkowe

9 Bilanse

I.

A. Kolekcja i zadania Testów Slobodnyak w zakresie międzynarodowych standardów Sprawozdanie finansowe

Zbiór testów.

Zadania testowe i zadania dotyczące rachunkowości poszczególnych rodzajów aktywów i przychodów organizacji są podane zgodnie z wymogami Międzynarodowych Sprawozdania Finansowego.

Wprowadzenie (142)

Raport publiczny

Głównymi instrumentariuszami reformy księgowej w Rosji są międzynarodowymi standardami sprawozdawczości finansowej. Koncepcja rozwoju rachunkowości i raportowania w średnim okresie określonym przepisy

Teoretyczne fundacje międzynarodowe sprawozdania finansowe jako system

Raport publiczny

Ochrona odbędzie się w 2009 r. W 1515 r. Na posiedzeniu Rady Dyserskiej D501.001.18 w Moskwie Uniwersytet stanowy im. M.v. Lomonosov przy: 11 2, Moskwa, GSP-2, Góry Vorobyov, Uniwersytet Państwowy Moskwa.

Program dyscypliny "Międzynarodowe Standardy Sprawozdawczości Finansowej" Kierunek 080500. 62 "Zarządzanie"

Program dyscypliny

Prawdziwy program dyscypliny akademickiej ustanawia minimalne wymagania dotyczące wiedzy i umiejętności ucznia oraz określa treść i rodzaje sesji szkoleniowych i raportowania.

Edukacyjny i metodyczny kompleksowy program pracy dla studentów specjalności 08. 01.

09 "Księgowość, analiza i audyt"

Kompleks treningowy i metodologii

O.a. Kuzmenko. Międzynarodowe Standardy rachunkowości i sprawozdawczość finansowa: kompleks edukacyjny i metodyczny. Praca program nauczania dla studentów specjalności 08.

Inne podobne dokumenty ..

Wybór najważniejszych dokumentów na żądanie Wykres kont MSSF (Akty regulacyjne, formy, artykuły, porady ekspertów i znacznie więcej).

Przewodnik podatkowy.

Praktyczny podręcznik dla rocznie raportowanie księgowe - Aktywa 2017ne mogą być sprawdzane pod kątem utraty wartości w sposób określony przez Międzynarodowe sprawozdanie finansowe (PB. 22 PBU 14/2007). Procedura refleksji w reakcjach rachunkowości strat od utraty wartości obiektów NMA nie została ustalona przez PBU 14/2007, ani instrukcje dotyczące stosowania planu rachunku ani innych aktów regulacyjnych Federacji Rosyjskiej za rachunkowość. Zgodnie z pkt 59, 61 MSSF (MSR) 36 utraty wartości jest zmniejszenie wartości bilansowej składnika aktywów do jego wartości odzyskiwalnej, a ten spadek przedstawiono w raporcie wyniki finansowe (Jeśli składnik aktywów nie został wcześniej ukończony). Jak należy się zmniejszyć wartość książki NMA, standard nie określa. Logika budowania tabeli 1.1 W przykładzie projektu wyjaśnienia do salda księgowego i sprawozdania w sprawie wyników finansowych zaproponowanych przez Ministerstwo Finansów Rosji, jest ono dorozumiane w celu odzwierciedlenia utraty wartości z tytułu utraty wartości NMA stała wartość wartości początkowej (bieżącej rynku).

Artykuł: Cechy reformowania rachunkowości działalności ubezpieczeniowej

(Koltakova I.a.)

("Biuletyn finansowy: finanse, podatki, ubezpieczenie, rachunkowość", 2016, N 3) Autor dokonał przeglądu niektórych cech transformacji organizacji ubezpieczeniowych na nowe konto rachunkowości i pokazano, że stosowanie nowego konta Plan, Standardy rachunkowości branżowej i międzynarodowe raportowanie standardów finansowych doprowadzą do wzrostu analityki rachunkowości i przejrzystości sprawozdawczości oraz przyczyni się do przyciągnięcia inwestycji, w tym zagranicznych do rynku ubezpieczeń rosyjskich.

Dokument jest dostępny: w wersji handlowej Consultantplus

Kontynuujemy cykl artykułów na temat międzynarodowych sprawozdań finansowych. Skupienie tego materiału jest plan rachunku używany podczas prowadzenia rejestracji w ramach MSSF.

Natychmiast powiedzmy, w przeciwieństwie do rosyjskich standardów, międzynarodowe normy sprawozdawczości finansowej nie regulowały tego, czym powinien być plan konta. W związku z tym firma, która utrzymuje i sprawozdanie finansowe rozliczeniowe zgodnie z MSSF, może rozwijać i wykorzystać plan konta, który różni się od planu rachunków innych firm. Innymi słowy, międzynarodowy plan konta jest rozwijany przez firmę niezależnie, bez wskaźnika z góry. W Rosji, podobnie jak dobrze, plan rachunku jest regulowany przez Zakon Ministerstwa Finansów Rosji z dnia 31 października 2000 r. 94N. I choć jest to polecana natura, w praktyce, większość firm wykorzystuje go niemal niezmieniona.

Zastanów się więc, jak przykładowy plan kont Spółki, który stanowi raportowanie na mocy MSSF, będzie wyglądać i porównać go z rosyjskim analogiem. Jednocześnie zauważamy, że możemy uwzględnić standardy międzynarodowe, korzystając z rosyjskiego planu konta, ale rozszerzając go do celów MSSF.

Główne zasady Budowanie planu konta międzynarodowego

Podczas budowy planu konta zgodnie z MSSF konieczne jest, aby pamiętać, że powinien:

Zapewnić prostą kompilację głównego raporty finansowe (przede wszystkim saldo rachunkowości i rachunek zysków i strat);

Być tak elastycznym, aby móc rozszerzyć w przyszłości ze względu na zmianę struktury firmy lub biznesu;

Zapewnij wystarczającą ilość szczegółów, aby zbudować raporty zarządzania.

Aby uprościć wypełnienie sprawozdań finansowych, plan rachunków stanowi zazwyczaj taką zasadę. W pierwszej części planu rozliczeniowego wszystkie konta bilansowe są wymienione (tzw. Regularne konta) w kolejności, w jakiej są określone w raporcie bilansowym: Aktywa, kapitał, zobowiązania. W drugiej części wskazują konta zysków i strat ("rachunki tymczasowe", które otwierają się na początku roku obrotowego i są zamknięte na końcu). Należy zauważyć, że same międzynarodowe standardy nie ustanawiają procedury przenoszenia elementów bilansowych, ale regulować tylko, które informacje powinny być ujawnione w bilansie.

Z takim planem budowy, rachunek bilansu bilansu rachunkowego oraz oświadczenie zysku spółki można uzyskać natychmiast po drukowaniu stacji operacyjnej lub salda próbnego. Należy zauważyć, że taka zarząd zbuduje plany większości europejskich firm.

Z reguły artykuły są wymienione w podwyższeniu płynności (co jest podobne do praktyki rosyjskiej). Jednocześnie rachunki w Międzynarodowej Rachunkowości mają oznaczenie numeryczne zawierające nie dwa znaki (jak w Rosji), ale na przykład, pięć, sześć lub nawet 20. Często wprowadzono pewne ogólne konta są wprowadzane, które nigdy nie zawierają danych Warunki pieniężne. Przykładem jest wynik "aktywów trwałych", która wpadnie do równowagi tylko jako nazwa odpowiedniej partycji, a określone wartości zostaną odzwierciedlone zgodnie z odpowiednimi artykułami w ramach tej sekcji. Takie podejście jest nieformalne dla rosyjskiej księgowości.

Zauważamy również inne rozbieżności. Western Rachunkowość praktyka pozwala na udział kilku kont uczestniczyć w okablowaniu (kilka rachunków debetowych i kredytowych), podczas gdy w Rosji okablowanie ma sztywno określony pogląd - debet konta ... Kredyt konta ... W tym przypadku , Wszystkie sprawozdania finansowe zgodnie z MSSF są zbudowane w taki sposób, że są one prowadzone wyłącznie z przychodzącym i wychodzącym, a także walcowanymi zwrotami (bez ich dzielenia się na obciążeniu i kredyt).

Tak więc każde konto międzynarodowego planu konta jest aktywne lub pasywne. Active bierne konta, takie jak analogowy konta rosyjskiego 76 "Obliczenia z różnymi dłużnikami i wierzycielami", są nieobecne. Zamiast konta praktyka międzynarodowa Używane są kilka kont. Innym przykładem: Russian Konto 90 "Sprzedaż" w zachodniej księgowości odpowiada poszczególnych rachunkach "przychody ze sprzedaży" i "koszt sprzedaży".

Wszystko to prowadzi do faktu, że plan rozliczeniowy niezbędny do budowy raportowania zgodnie z MSSF, zwykle zawiera od 100 do 300 kont i podtańców.

Przykład planu konta zgodnie z MSSF

Zgodnie z powyższymi zasadami plan konta Międzynarodowy może być zbudowany, na przykład (przybliżona próbka jest wyświetlana na stronie 1, na stronie 2, na stronie 3, na stronie 4):

1xxx - aktywa trwałe;

2xxx - aktywa zwrotne;

3xxx - kapitał;

4xxx - długoterminowe obowiązki;

5xxx - zobowiązania krótkoterminowe;

6xxx - dochód;

7xxx - wydatki;

8xxx - konta rachunkowości kont;

9xxx - konta zaletowe.

Konta rozpoczynające się z 1, 2, 3, 4 i 5 są kontami bilansowymi i są rozmieszczone w sposób powtarzający raport bilansowy na MSSF. Konta zaczynające się od 6 i 7 to konta dochodów i wydatków. Konta zaczynające się od Figury 8 są tymczasowymi kontami przeznaczonymi do zbierania informacji analitycznych podczas uwzględnienia kosztów produkcji. W rzeczywistości spełniają rolę kont sekcja III. "Koszty produkcji" z rosyjskiego planu konta. Pod koniec okresu sprawozdawczego zbliżają się do rachunków niedokończonych produkcji i gotowych produktów. Wreszcie, konta zaczynające się od figury 9 są.

Możliwe jest wykazanie rachunków dochodów i wydatków w kolejności, w jakiej są określone w rachunku zysków i strat. W takim przypadku plan rachunku w częściach kont tymczasowych może wyglądać tak:

61xx - Przychody ze sprzedaży;

62xx - koszt wdrożenia;

71xx - koszty handlowe i administracyjne;

72xx - inne dochody;

73xx - inne wydatki;

74xx - Podatek dochodowy;

75xx - niezwykły zysk i straty.

Jak wiesz, struktura rosyjski plan Konta wyglądają nieco inaczej.

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) to zestaw międzynarodowych standardów rachunkowości, co wskazuje, w jaki sposób określone rodzaje działalności i innych zdarzeń powinny znajdować odzwierciedlenie w sprawozdaniu finansowym. MSSF jest publikowany przez Radę w sprawie Międzynarodowych Standardów Sprawozdawczości Finansowej i definiują dokładnie, ponieważ księgowi muszą prowadzić i obecne rachunki. MSSF zostały stworzone w celu posiadania "wspólnego języka" rachunkowości, ponieważ standardy biznesowe i rachunkowość mogą się różnić zarówno od spółki, jak i kraju do kraju.

Celem MSSF jest utrzymanie stabilności i przejrzystości w świecie finansowym. Umożliwia to przedsiębiorstwom i inwestorom indywidualnym do podejmowania wykwalifikowanych decyzji finansowych, ponieważ widzą dokładnie, co dzieje się z firmą, w której chcą inwestować.

MSSF są standardem w wielu częściach świata, w tym Unii Europejskiej i wiele krajów Azji i Ameryki Południowej, ale nie w Stanach Zjednoczonych. Komisja papiery wartościowe Zarówno wymiana (SEC) jest w trakcie podejmowania decyzji w sprawie przyjmowania standardów w Ameryce. Kraje, które większość wygrana ze standardów to te, które prowadzą działalność międzynarodową i inwestować w nim. Eksperci sugerują, że globalne wprowadzenie MSSF zaoszczędzi pieniądze na alternatywne koszty porównawcze, a także pozwolą Ci uzyskać bardziej swobodnie transmitowane informacje.

W krajach, które przyjęły MSSF, zarówno firmy, jak i inwestorzy korzystają z tego systemu, ponieważ inwestorzy częściej inwestują w Spółkę, jeśli praktyka biznesowa Spółki jest przejrzysta. Ponadto koszt inwestycji jest zwykle niższy. Firmy prowadzone przez międzynarodową działalność są najbardziej korzystne z MSSF.

Normy MSSF.

Poniżej znajduje się lista odpowiednich standardów MSSF:

| Podstawy koncepcyjne sprawozdawczości finansowej | |

|---|---|

| MSR 1. | Reprezentacja sprawozdań finansowych |

| MSSF / MSR 2 | Dyby |

| MSSF / MSR 7 | |

| MSSF / MSR 8 | Polityka księgowa, zmiany szacunki księgowe. i błędy |

| MSR 10. | Zdarzenia po zakończeniu okresu sprawozdawczego |

| MSSF / MSR 12 | Podatki zysku. |

| MSSF / MSR 16 | Środki trwałe |

| MSSF / MSR 17 | Wynajem |

| MSSF / MSR 19 | Pracownicy wynagrodzeń. |

| MSR 20. | Rachunkowość dotacji państwowych, ujawnienie informacji o pomocy państwa |

| MSSF / MSR 21 | Wpływ kursów wymiany walut |

| MSSF / MSR 23 | Koszty pożyczek |

| MSSF / MSR 24 | Ujawnienie osób powiązanych |

| MSSF / MSR 26 | Księgowość i raportowanie na temat planów emerytalnych |

| MSSF / MSR 27 | Oddzielne sprawozdanie finansowe. |

| MSSF / MSR 28 | Inwestycje w współpracę i wspólne przedsięwzięcia |

| MSSF / MSR 29 | Sprawozdania finansowe w gospodarce hiperinflacji |

| MSR 32. | Narzędzia finansowe: prezentacja informacyjna |

| MSSF / MSR 33 | Zysk za akcję |

| MSSF / MSR 34 | Pośrednie sprawozdanie finansowe. |

| MSR 36. | Utrata wartości aktywów |

| MSR 37. | Rezerwy obowiązki tematyczne i aktywa warunkowe. |

| MSSF / MSR 38 | Wartości niematerialne |

| MSSF / MSR 40 | Nieruchomości inwestycyjne |

| MSR 41. | Rolnictwo |

| MSSF / MSSF 1 | Pierwsze użycie MSSF |

| MSSF 2. | Zapasy oparte na akcjach |

| MSSF 3. | Stowarzyszenia biznesowe |

| MSSF 4. | Umowy ubezpieczeniowe. |

| MSSF / MSSF 5 | Długoterminowe aktywa przeznaczone do sprzedaży i działań zakończonych |

| MSSF 6. | Inteligencja i ocena rezerw mineralnych |

| MSSF 7. | Instrumenty finansowe: ujawnienie informacji |

| MSSF / MSSF 8 | Segmenty operacyjne. |

| MSSF / MSSF 9 | Instrumenty finansowe |

| MSSF 10. | Skonsolidowane sprawozdanie finansowe. |

| MSSF 11. | Praca w zespole |

| MSSF 12. | Ujawnienie informacji o udziałie w innych przedsiębiorstwach |

| MSSF 13. | Ocena wartości godziwej |

| MSSF 14. | Rachunki odroczone różnice taryfowe |

| MSSF / MSSF 15 | Przychody w ramach umów z nabywcami |

| SICS / IFRICS. | Decyzje dotyczące interpretacji standardów |

| MSSF dla małych i średnich przedsiębiorstw |

Reprezentacja sprawozdań finansowych zgodnie z MSSF

MSSF obejmuje szeroką gamę operacji rachunkowości. Istnieją pewne aspekty praktyk biznesowych, dla których MSSF ustanawia obowiązkowe przepisy. Podstawami MSSF są elementami sprawozdań finansowych, zasady MSSF i rodzajów raportów podstawowych.

Elementy sprawozdań finansowych zgodnie z MSSF: Aktywa, obowiązki, kapitał, przychody i wydatki.

Zasady MSSF.

Podstawowe zasady MSSF:

- zasada rozliczeń. Zgodnie z niniejszą zasadą wydarzenia znajdują odzwierciedlenie w okresie, kiedy wystąpiły, niezależnie od ruchu pieniądze.

- zasada ciągłości działalności, która oznacza, że \u200b\u200bSpółka będzie nadal pracować w najbliższej przyszłości, a przywództwo nie ma planów ani potrzeby przekształcenia aktywności.

Raportowanie zgodnie z MSSF powinno zawierać 4 raporty:

Sprawozdanie finansowe: Nazywany jest również saldem. MSSF wpływa na to, jak składniki równowagi są połączone.

Zgłaszający raport dochodu: Może to być jedna forma lub może być podzielona na sprawozdanie z tytułu zysków i strat MSSF i innych raportów dochodów, w tym mienia i sprzętu.

Raport zmian kapitału: Znany również jako raport zatrzymane zyski. Odzwierciedla to zmiany zysku za ten okres finansowy.

Raport ruchu gotówkowego.: Niniejszy raport podsumowuje transakcje finansowe Spółki na ten okres, podczas gdy przepływy środków pieniężnych Jesteśmy podzieleni na przepływy dotyczące działalności operacyjnej, inwestycji i finansowania. Zalecenia dotyczące tego raportu zawarte są w MSSF 7.

Oprócz tych podstawowych raportów Spółka musi również złożyć wnioski z podsumowaniem jego polityka księgowa. Pełny raport jest często rozpatrywany w porównaniu z poprzednim raportem, aby pokazać zmiany w rachunku zysków i strat. Spółka dominująca powinna stworzyć oddzielne raporty dla każdego z jej spółek zależnych, a także skonsolidowanego sprawozdania finansowego MSSF.

Porównanie standardów MSSF i amerykańskich standardów (GAAP)

Istnieją różnice między MSSF i ogólnie przyjętymi standardami rachunkowości innych krajów, które wpływają na obliczenia związek finansowy. Na przykład MSSF nie jest tak surowy przy określaniu przychodów i umożliwia szybsze zgłoszenie dochodów przedsiębiorstw, dlatego saldo w ramach tego systemu może wykazać wyższy przepływ dochodu. MSSF mają również inne koszty wydatków: na przykład, jeśli Spółka wydaje pieniądze na rozwijanie lub inwestowanie na przyszłość, nie musi pokazać ich jako zużycia (to znaczy, mogą być kapitalizowane).

Kolejna różnica między MSSF a GAAP jest określenie kolejności księgowości. Istnieją dwa sposoby śledzenia zapasów: FIFO i LIFO. FIFO oznacza, że \u200b\u200bnajnowsza jednostka rezerw pozostaje nie sprzedawana przed sprzedażą poprzednich zapasów. LIFO oznacza, że \u200b\u200bnajnowsza jednostka akcji zostanie sprzedana jako pierwszy. MSSF zakazuje LIFO, a amerykańskie i inne standardy pozwalają uczestnikom korzystać z nich swobodnie.

Historia MSSF.

MSSF powstały B. Unia Europejska Z zamiarem rozprzestrzeniania ich na całym kontynencie. Pomysł szybko rozprzestrzenił się na całym świecie, ponieważ "wspólny język" sprawozdań finansowych umożliwiło rozszerzenie łączy na całym świecie. Stany Zjednoczone nie przyjęły jeszcze jeszcze MSSF, ponieważ wielu uważa amerykańską OPAP jako "złoty standard". Jednakże, ponieważ MSSF staje się bardziej światową normą, sytuacja może się zmienić, jeśli sek decyduje, że MSSF nadaje się do amerykańskiej praktyki inwestycyjnej.

Obecnie przez MSSF stosuje się około 120 krajów, a 90 z nich wymaga, aby spółki sprawozdające były w pełni przedstawione zgodnie z wymogami MSSF.

MSSF jest obsługiwany przez Fundację MSSF. Misja Fundacji MSSF - "Zapewnienie przejrzystości, odpowiedzialności i skuteczności rynki finansowe dookoła świata". Fundacja MSSF (MSSF) nie tylko zapewnia i monitoruje sprawozdania finansowe, ale także różne oferty i zalecenia dla tych odbiegających z praktycznych zaleceń.

Celem przejścia do MSSF jest maksymalnym uproszczeniem porównań międzynarodowych. Jest to trudne, ponieważ każdy kraj ma swój własny zestaw reguł. Na przykład, US GAAP różni się od kanadyjskiego GAAP. Synchronizacja standardów rachunkowości na całym świecie jest procesem ciągłym w Międzynarodowej Wspólnoty Rachunkowości.

Transformacja sprawozdań finansowych zgodnie z MSSF

Jedną z głównych metod przygotowania sprawozdań finansowych zgodnie z wymogami MSSF jest transformacja.

Główne etapy transformacji sprawozdań finansowych zgodnie z MSSF:

- Rozwój zasad rachunkowości;

- Wybór waluty waluty funkcjonalnej i przedstawienia;

- Obliczanie początkowych bilansów;

- Rozwój modelu transformacji;

- Ocena struktury korporacyjnej Spółki w celu zidentyfikowania spółek zależnych, związanych, stowarzyszonych i wspólnych przedsięwzięć zawartych w rachunkowości;

- Identyfikacja funkcji biznesowych firmy i zbieranie informacji niezbędnych do obliczenia regulacji transformacji;

- Przełączanie i przeklasyfikacja sprawozdań finansowych na temat norm krajowych do MSSF.

Automatyzacja MSSF.

Transformacja sprawozdań finansowych MSSF w praktyce jest trudna do przesłania bez automatyzacji. Istnieją różne programy na platformie 1C, które umożliwiają automatyzowanie tego procesu. Jednym z tych rozwiązań jest "WA: Finanter". W naszym rozwiązaniu istnieje możliwość nadawania danych księgowych, mapowania na rachunkach planu kont MSSF, aby dokonać różnych korekt i reklasyfikacji, w celu wyeliminowania rewolucji wewnątrzgrupowych w sprawozdaniu konsolidacyjnym. Ponadto skonfigurowano 4 główne raporty MSSF:

Fragment raportu o stanie finansowym MSSF w "WA: Finanter": zakładka MSSF "Środki trwałe".

W związku z wprowadzeniem międzynarodowego sprawozdania finansowego w Rosji, jednym z rzeczywistych problemów księgowych w tym okresie przejściowym jest opracowanie standardowego planu rachunkowości dla rachunkowości MSSF, upraszczając przejście od rachunkowości na RAS do rachunkowości w ramach MSSF. Niniejszy artykuł oferuje model dla kont księgowych MSSF, co pozwala na rejestrowanie w ramach MSSF, przy użyciu zarówno aktywnych, jak i pasywnych relacji MSSF i rachunków klasycznych RAS - aktywnych, biernych i rachunków z bilansem naprzemiennym i upraszcza transformację raportowania i upraszcza transformację raportowania na raportowaniu RAS w ramach MSSF.

Zgodnie z planem Ministerstwa Finansów Federacji Rosyjskiej na lata 2012-2015 w sprawie rozwoju rachunkowości i sprawozdawczości w Federacji Rosyjskiej na podstawie Międzynarodowych Standardów Sprawozdawczości Finansowej (zatwierdzonych przez Zakon Ministerstwa Finansów Rosji Dated 30 listopada 2011 r. Nr 440 Zmieniono 30 listopada 2012 r.) Rozwój i preparaty do zatwierdzenia projektów nowych federalnych standardów rachunkowości opartych na MSSF są w toku. Podstawą do rozwiązywania tych kwestii jest to, że Międzynarodowe sprawozdanie finansowe są uchwalone w Rosji, a od 2013 r. Są one stosowane przez zidentyfikowane organizacje Prawo federalne Data 27 lipca 2010 nr 208-FZ "w sprawie skonsolidowanego sprawozdania finansowego", aby przygotować się wraz z raportowaniem w sprawie raportowania RAS i MSSF. Jednocześnie większość z tych organizacji stanowi RAS, a następnie transformacja raportowania sporządzona na RAS w raportach MSSF.

W związku z rozpowszechnionym przejściem do MSSF planowanych do 2018 r. Konieczne jest uproszczenie tego przejścia. Kwestia ta jest najłatwiejsza do rozwiązania tego problemu poprzez opracowanie takiego planu konta MSSF, który zapewnia możliwość utrzymania rachunkowości dla MSSF, stosując nie tylko aktywne i pasywne relacje MSSF, ale także klasyczne aktywne, pasywne i konta z przemiennym bilansem stosowanym w RAS, określenie obiektów księgowych, na których obecnie jest już możliwe przy użyciu MSSF. Jest to możliwe, ponieważ zgodnie z ust. 7 PBU 1/2008 "Polityka księgowa organizacji" "przy tworzeniu polityki rachunkowości organizacji w sprawie konkretnej emisji organizacji i prowadzenia rachunkowości, wybór jednej metody jest wykonany z kilku, dozwolonych Ustawodawstwo Federacji Rosyjskiej i (lub) regulacyjnych prawnych aktów rachunkowych prawnych. Jeśli w konkretnym wydaniu aktów prawnych nie ustalono, metody rachunkowości nie zostały ustalone, wraz z tworzeniem polityki rachunkowości, organizacja odpowiedniej metody jest rozwijana, na podstawie tych i innych przepisów rachunkowości, a także międzynarodowych standardów sprawozdawczości finansowej . Jednocześnie inne przepisy księgowe są wykorzystywane do opracowania odpowiedniej metody pod względem podobnych lub powiązanych faktów działalności gospodarczej, definicji, warunków uznawania i procedury oceny aktywów, zobowiązań, dochodów i wydatków ".

W pracach autora podaje się do uzasadnienia możliwości przejścia z kont MSSF na rachunkach RAS z przedmiotami rachunkowości określonych w MSSF i z powrotem z kont RAS do rachunków MSSF, a przykładem Planu roboczego kont MSSF decyduje o uwzględnieniu zadania. Na podstawie tych wyników został opracowany, złożony w niniejszym artykule, wariantowi standardowego planu konta MSSF, który umożliwia rejestrowanie w ramach MSSF zarówno przy użyciu kont MSSF i korzystania z kont Ras bez zmiany numeracji i grupowania, ale z Obiekty księgowe do nich określone w MSSF. Rozszerza się to możliwości korzystania z bieżącego oprogramowania księgowego dla firm rosyjskich, aby zachować rejestrację w ramach MSSF, upraszcza cały proces rachunkowości i przygotowywania raportowania w ramach MSSF rosyjscy księgowiJak również zrozumienie zainteresowanych rosyjskich i zagranicznych użytkowników przygotowujących raportowanie.

Wymagania MSSF dla struktury wagi. Rodzaje planów kont MSFO

Chociaż nie jest to określone przez wymagania międzynarodowych standardów sprawozdań finansowych, konta MSSF planuje rejestrować nazwiska bilansów i ich sekcje, które zbiegają się z nazwą artykułów i sekcji raportu z sytuacji finansowej wykorzystywanej przez przedsiębiorstwo - Równowaga oraz lista i nazwy rachunków dochodów i wydatków kont IMSRS planują określenie zgodnie z raportem na wynikach finansowych. Oba raporty muszą spełniać wymogi standardu MSR 1 "Reprezentacja sprawozdawczości finansowej". W związku z tym podstawą rozwoju planów fakturowania MSSF jest wdrażanie wymogu MSSF do informowania o statusie finansowym i wynikach finansowych przedsiębiorstwa.

Zgodnie z klauzulą \u200b\u200b60 MSR STANDARD 1 "Reprezentacja sprawozdań finansowych", "przedsiębiorstwo musi złożyć w swoim oświadczeniu o wartości krótkoterminowej krótkoterminowej i długoterminowej, a także zobowiązania krótkoterminowe i długoterminowe jako oddzielne sekcje w zgodnie z ust. 66-76, z wyjątkiem przypadków przy dostarczaniu informacji na podstawie stopnia płynności zapewnia niezawodne i bardziej odpowiednie informacje. " W praktyce, księgowi starają się wykonywać obu wymagań w pkt 60 standardu MSR 1, z wybranym sposobem płynności w bilansie nie tylko sekcjach, ale także w nich artykuły.

Ponieważ w pkt 60 MSR 1 nie jest dokładnie wskazany, w jakiej kolejności aktywów krótkoterminowych lub długoterminowych (obowiązków) są rejestrowane w sytuacji finansowej przedsiębiorstwa, a także do przedstawienia informacji (w zależności od stopnia rosnącego lub Zmniejszenie płynności), wówczas wymagania MSSF spełniają dwa rodzaje równowagi. W pierwszym (i) aktywa są ułożone w kolejności od mniej cieczy do większej cieczy (początkowo aktywów trwałych, a następnie aktywa obrotów), następnie sekcja kapitałowa i obowiązki w celu zmniejszenia terminu zapadalności zobowiązań (najpierw długoterminowy , a następnie krótkoterminowy). W drugim (II) aktywa są rozmieszczone w kolejności od większej cieczy do mniejszej cieczy (aktywa początkowo bieżące, a następnie aktywa trwałe), a następnie zobowiązania w kolejności zwiększania spłaty zobowiązań (pierwszy krótkoterminowy, a następnie długoterminowy ) i partycja kapitału.

Konsekwencją tego jest stosowanie dwóch głównych rodzajów planów konta MSSF, którego zapisuje się w tabeli 1 w postaci odpowiadającej dwóch typach opisanych powyżej w ramach MSSF.

Numeracja pierwszych klas konta, umożliwia pierwszą cyfrę czterocyfrowej liczby każdego konta w celu ustalenia, czy konto jest aktywne lub pasywne.

Tabela 1

Dwa podstawowe typy planów rachunków MSSF

Konta bilansowe (rachunki odpowiadające artykułom sprawozdania finansowego), rozpoczynające się na figurach 1 i 2, są aktywne, a rachunki zaczynające się od figury 3, 4 i 5 - pasywne. Wyniki rozpoczynania numeru 6 są pasywnymi rachunkami dochodów, a wydatki liczbowe 7 - aktywne (przeciwstawia się) koszty stosowane w przygotowaniu sprawozdania na wynikach finansowych.

Na przykład, w Republice Kazachstanu w 2006 r. Wprowadzono typowy plan faktur typu IFRS MSSF, z rachunków aktywnych i pasywnych, zlokalizowany w celu zmniejszenia płynności aktywów i wzrostu terminu wymagalności zobowiązań.

W Federacji Rosyjskiej aktywa są tradycyjnie zlokalizowane w sprawozdaniu z sytuacji finansowej zgodnie z procedurą z mniejszej cieczy do większej liczby płynów i zobowiązań ze spadkiem ich dojrzałości. Jest zgodny z planem konta pierwszego typu IFRS i plan wsparcia autora MSSF (typ I) konta aktywnymi, pasywnymi i zmiennymi kontami.

Zwracamy uwagę na fakt, że pod względem rachunków rachunkowości rachunkowości MSSF może nie zostać przydzielone do odrębnej klasy rachunku, ponieważ jest to prezentowane w drugim typie w tabeli 1. Po prostu buduje bardziej szczegółowy plan konta z rachunkowymi kontami inne główne klasy konta..

Sekcje modelu modelu MSSF kont kontami alternatywnymi

Zgodnie z wymogami pkt 54 MSR (IAS), 1 "Reprezentacja sprawozdawczości finansowej" ustalono minimalną listę artykułów sprawozdania sprawozdania finansowego, który proponuje się usprawnienie i rozszerzenie z podziałem niefinansowych i wyroby finansowe Aktywa i obowiązki bilansu i ich grupowanie na temat rodzaju obiektów księgowych i stopnia ich płynności. Korzystanie z tego podejścia pozwoliło zaproponować napisanie modelu kont MSSF z alokacji dziesięciu partycji przedstawionych w tabeli 2. Te sekcje zawierały dodatkową sekcję z numerem 3. ma na celu podkreślenie i napisanie do tego artykułu Sekcja części niefinansowej bilansu salda rachunków niefinansowych rachunków i należności oraz rachunki innych aktywów niefinansowych i obowiązków z sekcji 4.

Modelowy plan faktur MSSF z proponowanymi sekcjami może być rejestrowany, zarówno w tabeli 2 (w kompaktowej formie z kontami aktywnymi, pasywnymi i kontami z zmiennym saldem), aw formie rozmieszczonej z kontami aktywnymi i pasywnymi, jak przedstawiono w prawo W tabeli 3 tabeli 3 po lewej stronie struktura kompaktowego planu konta MSSF jest przedstawiona, a struktura rozszerzonego standardowego planu konta MSSF jest pokazana po prawej stronie tej tabeli, a także wzajemną zgodność Rachunki pierwszej z ich formy, odzwierciedlenie w lewej stronie tabeli 3, a drugi ich gatunki przedstawione w prawej stronie tabeli 3 i odwrotnie.

Tabela 2

Sekcje standardowego planu konta MSSF

Rachunki konta kompaktowego standardowego rachunkowości kont MSSF mają trzycyfrową numerację reprezentowaną w kolumnach 1 Tabele 2 i 3, przechodząc do czterocyfrowego przy rejestrowaniu w rozszerzonej formie standardowego planu konta, której struktura jest przedstawiona W tabeli 1 i po prawej stronie tabeli 3 z klasy roszczenia bilansowe "Aktywa trwałe" (VO), "Redems" (OA), "Kapitał" (K), "Zobowiązania długoterminowe" (DOD) oraz "zobowiązania krótkoterminowe" (COB). W klasie kont "Przychody" rejestruje rachunki sekcji dochodowej, w klasie rachunków "wydatków" o rozdziale "wydatki".

Zajęcia rachunkowości i sald w tej pracy nie są omawiane. Należy zauważyć, że czterocyfrowa liczba kont w prawej stronie tabeli 3 umożliwiają komunikacyjny widok standardowego planu konta w celu uzyskania jego wdrażanego wpisu tylko do aktywnych i pasywnych kont MSSF. Korzystanie z określonej czterocyfrowej liczby, których liczby są podawane w późniejszej tabeli 4, i bez określania numerów kont - w uogólnionej formie w tabelach 1 i 3. W tym przypadku, w czterocyfrowych liczbach kont, pierwsze cyfry ich zajęć są praktycznie oznakami podpunktów nagranych przed trzycyfrowych numerów kont i charakteryzują saldo sekcji, w których powinny być rejestrowane sumy ich salda.

Tabela 3.

Struktura kompaktowa i wdrożonego nagrania standardowego planu konta MSSF

16xx * - rachunki gotówkowe z ograniczeniami w klasie rachunków "Aktywa trwałe", 20x ** - Rachunki podstawowych aktywów trwałych przeznaczonych do sprzedaży w klasie rachunków "Aktywa obrotowe".

Tabela 4 przedstawia kompaktowy wpis modelu modelu MSSF z kontami z zmiennymi zmiennymi. W kolumnie 3 tabele odnotowały nazwy kont, podpartountów i partycji, w których wprowadzają. W lewej części go w kolumnie 1, podano dwucyfrowe liczby rachunków standardowego planu kont z zalecanego planu kont RAS, a kolumna 2 przedstawia trzycyfrowe liczby MSSF za pośrednictwem zmiennych i trzy i duża liczba numerów ich podpościsków. Po prawej stronie tabeli 4 w kolumnie 4 wyświetlana jest dwucyfrowa liczbę najłatwiejszej perspektywy kodowania kont, a czterokierowa liczba kont MSSF i cztery i duża liczba numerów ich podpościsków jest rejestrowana w kolumnie piąta, Umożliwienie ich numeru klasy przez pierwszą cyfrę ich klasy być rejestrowane w bilansie. Jednocześnie liczby i nazwy partycji i kont są rejestrowane pogrubione, a numery i nazwy podpościsłości są rejestrowane przez zwykłą czcionkę.

Tabela 4.

Kompaktowe nagrywanie standardowego planu konta MSSF z kontami alarmowymi

Należy pamiętać, że w drugiej kolumnie, drugi i trzeci cyfry, w piątej kolumnie, trzeci i czwarty cyfry numery kont i podpunktów w większości przypadków pokrywa się z dwucyfrowymi liczbami zalecanego planu konta dla RAS z pierwszej kolumny. Na przykład, konto "Towary" z trzycyfrową liczbą 141 w drugiej kolumnie i czterocyfrowy numer 2141 w kolumnie Piąta ma numer RAS 41 przedstawiony w pierwszej kolumnie linii tego konta, "podatek odroczony Aktywa "Konto z trzycyfrową liczbą 209 w drugiej kolumnie i czterocyfrowy numer 1209 w kolumnie piątej, ma numer RAS 09 w pierwszej kolumnie linii tego konta, konta" VAT, na pozyskanych wartościach "Z trzycyfrową liczbą 219 i czterocyfrową liczbą 2219 w kolumnie piątej w drugiej kolumnie numer 19 w pierwszej kolumnie linii tego konta itd. Ponieważ obiekty pod względem kont są określone przez MSSF, to zasada nie zawsze jest wykonywana. Na przykład, na koncie MSSF "środki trwałe", wraz ze środkami trwałych w ramach RAS, obejmowały sprzęt do instalacji, a także inwestycje w środki trwałe z inwestycji w aktywa trwałych w RAS. Dlatego wynik MSSF "Naprawiono narzędzia" z numerem 010 nie odpowiada koncie RAS z numerem 01, a wprowadziliśmy podpozycję "środki trwałe w organizacji" z numerem 011, odpowiednie konto 01 "środki trwałe" na Ras. Podobna sytuacja ma miejsce z innymi kontami z sekcji "Podstawowe aktywa trwałe".

Należy pamiętać, że w rachunkowości w ramach RAS część kont ma liczbę z ostatnią cyfrą równą zero (0), na przykład, 10 "materiałów", 20 "produkcji podstawowej", 40 "produkcji (prace, usługi) i innych. W proponowanym planie MSSF rachunków z liczbami trzycyfrowych, rachunki 110 "rezerwy produkcji" są rejestrowane, z numerem 120 "niedokończoną produkcją", z liczbą 140 "towarów i produktów gotowych na sprzedaż". Dlatego też, w wielu innych przypadkach, istnieje odchylenie w numeracji ostatnich dwóch cyfr trzycyfrowych kont i czterocyfrowych rachunków standardowego planu konta MSSF z dwucyfrowej liczby planu konta RAS . Ale we wszystkich przypadkach, gdzie jest to możliwe, a to nie jest obserwowane w większości przypadków takie odchylenia. W czwartej kolumnie, plan rachunków nagrał dwucyfrowe numery kont, które nie mają tych niedociągnięć, a na ich bazie danych, bardziej kompaktowe i wygodne nagrywanie numerów kont MSSF, zarówno z kontami z alternatywnymi saldami, jak i tylko z kontami aktywnymi i pasywnymi można nagrać.

Należy zauważyć, że w rozmieszczonym nagraniu modelu kont MSSF Tabela 4, w aktywach trwałych, aktywach obrotowych, kapitałowych, długoterminowych zobowiązaniach i zobowiązaniach z tytułu rachunków krótkoterminowych w pierwszych siedmiu bilansach kompaktowych Standardowy plan konta znajduje się kilka razy. Na przykład, konta z trzema cyfrowymi liczbami sekcji 5xx "Inwestycje finansowe" z kompaktowego konta kont konta kont konta w rozmieszczonym nagraniu znajdują się dwukrotnie. Mogą być długoterminowymi inwestycjami finansowymi z liczbami 15xx i należą do klasy aktywów trwałych, a także mogą być również krótkoterminowymi inwestycjami finansowymi z liczbami 25xx i należą do klasy aktywów obrotowych. Ujednolicone nagrywanie dwóch liczb kont 15xx i 25xx odbywa się w postaci U5XX, gdzie pierwsza literav mówi, że pierwsza postać tych pomieszczeń jest zmienna (zgodnie z pierwszą literą zmiennej słów - "zmienna").

W tym przypadku rachunki z numerami V5XX z V \u003d 1, 2 (z V równą 1 lub 2) rachunkach inwestycji finansowych, a jednocześnie, z V \u003d 1, te relacje długoterminowych inwestycji finansowych Aktywa trwałe o liczbie 15xx oraz w V \u003d 2 - Czy relacje krótkoterminowych inwestycji finansowych aktywów bieżących z liczbą 25xx. W innych kontach - relacje zobowiązań i należności (KDZ) z liczbami V4xx pierwsza litera V może przyjmować wartości 1, 2, 4 i 5 (V \u003d 1, 2, 4, 5), odpowiednio, z V \u003d 1, Rachunki te długoterminowe należności długotrwałym zadłużenie aktywów trwałych o liczbach 14xx, z V \u003d 2, relacje te należności krótkotrwałe aktywów obrotowych z liczbami 24xx, z V \u003d 3, te relacje z tytułu długoterminowych rachunków Zobowiązania długoterminowe z liczbami 34xx, z V \u003d 5, są to relacje krótkoterminowe dla zobowiązań krótkoterminowych z numerami 14xx.

Należy pamiętać, że do prowadzenia rachunkowości, rejestrowanie faktur z pierwszą cyfrą wskazującą, jaką klasę wykonuje określone konto, nie jest obowiązkowe, ponieważ liczba ta nie określa obiektu rachunkowości, ale po prostu gdzie zostanie odzwierciedlone w raportowaniu, w którym Sekcja Sprawozdania finansowego - równowaga lub w której linii sprawozdania na wynikach finansowych odzwierciedla saldo rachunku, a odpowiednio, jakie jest koszt aktywnego lub biernego. Dlatego pierwsza cyfra o wskazaniu klasy klasy jest prawie uwzględniając znak liczby jego podpunktów, ale nie zarejestrowany po numerze konta, ale przed nim. Ponieważ normy MSSF zawierają wymogi dotyczące sprawozdawczości, a nie do zasad rachunkowości i stosowanych w tym samym czasie, rachunki, jak na rachunku klasycznym na Pachet i rozliczanie RAS, księgowość dla MSSF mogą być stosowane przez przemiennego salda, a nie tylko nie tylko rachunki aktywne i pasywne. Ważne jest, aby obiekty księgowe dla nich są ustalane zgodnie z wymogami MSSF, które są już w rachunkowości RAS, zgodnie z ust. 7 PBU 1/2008 "Polityka Rachunkowości Organizacji", którą powinniśmy Podczas korzystania z standardowego planu księgowego zaproponowanego w niniejszej pracy MSSF z kontami z balansu alternatywnego. Jednocześnie, wraz z innymi wymaganiami i cechami rachunkowości MSSF, wymóg ten powinien być odzwierciedlony w zatwierdzonej "polityce rachunkowości organizacji".

Należy zauważyć, że autor oferowany przez autora Wzorcowy plan faktur MSSF po prostu zapewnia wypełnienie wymogów MSSF przy przygotowywaniu sprawozdania z sytuacji finansowej. W równowadze i pod względem rachunków, MSSF przyjęły artykuły niefinansowe zaliczki wydane przez dostawców towarów, prac i usług, do nagrywania oddzielnie przed segmentami finansowymi należnościami, a artykuły niefinansowe na temat postępów otrzymanych od kupujących i klientów są akceptowane rejestrować płatne rachunki przed rachunkami finansowymi. Ponieważ ma sens na pewne rachunki obliczeń do dzielenia się nimi w odniesieniu do niefinansowych i finansowych, które ma sens w przygotowaniu równowagi, nie warto to zrobić z góry. Dlatego nie przeprowadziliśmy takiego podziału na rodzajach rachunków.

Dla osobnego wpisu w bilansie niefinansowym i grupy finansowe. Artykuły przez wierzyciela I. należności. Uwzględniamy bezpłatną sekcję kont z numerem 3. Obecność bezpłatnych numerów trzeciej części kont pozwala po prostu odzwierciedlać saldo rachunków niefinansowych i rachunków należności oraz inne aktywa niefinansowe odnotowane na rachunku Plan w sekcji 4 pod względem niefinansowych długich długich bilansowych, podczas gdy zmieniając je drugą cyfrę czterocyfrowej liczby 4 do numeru 3, a tym samym pisząc równowagę w bilansie przed saldem rachunków dewitów finansowych Grupa. Na przykład odzwierciedlając długoterminowe rachunki zadłużenia dla kupujących i klientów towarów, prac, usług na koncie z czterocyfrową liczbą 5462 po wypłacie dostaw towarów, saldo na tym koncie w bilansie może odnosić się do artykułu Z numerem 5362, który jest artykułem niefinansowego krótkoterminowych zobowiązań, osiedli się w bilansie w artykule przez dług finansowy do dostawców i wykonawców, których liczba, jak na rachunku zobowiązań, przed dostawcami i wykonawcami będzie 5460.

Jak B. bilans księgowy RSB Raportowanie tradycyjnie artykuły "pożyczone fundusze" są podejmowane w celu zapisywania pierwszego w sekcji 4 "Zobowiązania długoterminowe" i sekcja 5 "zobowiązania krótkoterminowe" z bilansu, a następnie przy użyciu proponowanego harmonogramu kont MSSF, to Zadanie jest rozwiązane przez zastąpienie czterocyfrowej liczby 5466 "Koszulki krótkoterminowe i pożyczki" MSSF konta z liczbą 5166 bilansowej, a rachunek numer 5467 krótkoterminowych części konta "długoterminowy Pożyczki i pożyczki "zastępuje numer 5167 bilansu. Liczba 4467 rachunków długoterminowych "długoterminowych pożyczek i pożyczek" zastępuje numer 4167 bilansu.

Ogólnie rzecz biorąc, należy zauważyć, że w razie potrzeby nie powoduje również specjalnych trudności do przeprowadzenia dalszych szczegółów badanego planu rachunkowego, a także nagranie modelu MSSF konta tylko z kontami aktywnymi i pasywnymi przy użyciu czterech -Digit numery kont z piątej kolumny tabeli 3.

Bibliografia

- Plan Ministerstwa Finansów Federacji Rosyjskiej na lata 2012-2015 w sprawie rozwoju rachunkowości i sprawozdawczości w Federacji Rosyjskiej na podstawie Międzynarodowych Sprawozdaniach finansowych, zatwierdzonych przez Zakon Ministerstwa Finansów Rosji z dnia 30 listopada 2011 r Nr 440, zmieniony 30 listopada 2012 r. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plano_po_razvitiu_Bu_ na_osnove_msfo.pdf.

- Plan rachunkowości modelu zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Zalecany do stosowania przez Radę Ekspertów Ministerstwa Finansów Republiki Kazachstanu w kwestiach rachunkowości i audycyjnych zgodnie z protokołem 24 stycznia 2005 r. Nr 1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Znaczenie wprowadzenia MSSF w Rosji / I. R. Sukharev // Rachunkowość. -2012. - Numer 3. - P. 7-11.

- Cherkay A.d. Teoria dwóch rzędów czterech rachunkowości i rachunkowości finansowej. Unified Plan rachunkowości dla MSSF i RAS. - M.: 2012. - 120 s.

- Cherkay A.D. Księgowość i księgowość finansowa - język biznesowy dla menedżerów. MSSF, US GAAP, RAS: Teoria dwóch rzędów 4 rachunków, nowych równania saldów i modeli dozowania językowego. - M.: 2013. - 120 s.

- Cherkay A.d. W sprawie możliwości opracowania jednego planu rachunków MSSF i RAS / A. D. Cherkai // Rachunkowość. - 2013. - №5. - P. 113-116.

- Cherkay A.d. Jeden Uniwersalny plan konta do utrzymania równoległej księgowości dla MSSF i RAS / A. D. Cherkai // Gazeta finansowa. - 2013. - №17-18. - P. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shadlova s.n. Funkcje polityki księgowej w systemie księgowości i raportowania zgodnie z Międzynarodowymi sprawozdań finansowych. / Shadlova s.n. // All for Accountant -2014. - №3 - PP 14-18.