Računovođe se vjerojatno sjećaju da je nakon što je ravnoteža odustao od četvrtine. Sada ga uzmite na FTS samo na kraju godine. U članku ćemo reći koliko je sati da se oblik ravnoteže, kako ispuniti particije obrasca za izvješćivanje.

Koji daje oblik broj 1

Bilanca mora preuzeti sve tvrtke. Mala poduzeća imaju pravo predati godišnje računovodstvene izjave o pojednostavljenim oblicima (str. "A" od stavka 6. Reda Ministarstva financija Rusije od 02.07.2010 br. 66n).

Mnogi računovođa nazivaju ravnotežu obrasca br. 1, ali zapravo bilanca je oblik Okud br. 071000.

Preuzmite računovodstvo Blanc (obrazac 1)

Gdje proći i koliko vremena

Prva stvar godišnje stanje mora biti podnesena na FTS.

Budite sigurni u jednu kopiju ravnoteže računovodstveno izvješćivanje Potrebno je poslati teritorijalnom tijelu statistike (čl. 18 Savezni zakon Od 06.12.2011. 402 fd).

Također, ravnoteža može zatražiti dobavljače ili osnivače za procjenu financijskog položaja tvrtke.

Rok računovodstvena bilanca Za 2018. godinu. - do 1. travnja, uključivo 2019 (vrijeme je pomaknuti zbog vikenda).

Kako izvršiti računovodstvenu ravnotežu

Imovine i pasivne komponente ravnoteže.

Imovina uključuje dva dijela: trenutna imovina (dug dužnika, novca na računima itd.) I stalna sredstva (NMA, dugotrajna imovina, odgođena porezna imovina itd.).

Pasivno se sastoji od tri dijela:

- Kapital i rezerve.

- Kratkoročne obveze.

- Dugoročne dužnosti.

Ravnoteža ravnoteže informira o svim imovine tvrtke, a strast će reći o izvorima primitka ove imovine. Mora se poštivati \u200b\u200bjednakost: imovina \u003d pasivna.

Ravnoteža sadrži informacije na kraju godine. Također ukazuje na informacije o svim pokazateljima na kraju prethodne dvije godine. Dakle, u ravnoteži za 2018. godinu, računovođe će također navesti podatke za godine 2017. i 2016. godine.

Svi pokazatelji bilance kombiniraju se u članke. Svaka linija ravnoteže ima vlastiti kod. Mala poduzeća mogu biti kratka ravnoteža, ali druge tvrtke daju detaljno dekodiranje svih članaka. Što se tiče detaljno, informacije u bilanci, organizacija se određuje, oslanjajući se na razinu razine materijalnosti jednog ili drugog (bilješki broj 2 na bilancu naveden u redoslijedu Ministarstva financija Rusije od 02.07. 2010 br. 66n). Informacije o razinama materijalizacije obično se propisuju računovodstvene politike.

Kada provodite računovodstvo, Ekonomski subjekt bi trebao biti na određenim datumima obvezni oblici izvještavanje. Njihov broj sadrži bilancu. Mnoge državne i regulatorne vlasti to smatraju jednim od glavnih dokumenata. Stoga bi računovođa trebao znati točno kako ispuniti bilancu, koja računa gdje se pripisuju.

Bilanca je jedan od obrazaca koji su uključeni u računovodstveni paket. Prema zakonu, svaka pravna osoba, bez obzira na organizacijski oblik i odabrani porezni režim, treba ispuniti ta izvješća i poslati ih na porezne i statističke vlasti.

Također, takva je odgovornost dodijeljena ne-komercijalnim strukturama i zagovaraju koledžima.

Izjava o ravnoteži i dobiti i gubitka osnivaju se kao opcionalni samo za poduzetnike, kao i otvorene u Rusijskim jedinicama strana poduzeća, Ali napravite i prenose ove obrasce vlastitu inicijativu Zakon ih ne zabranjuje.

Pažnja! U prethodnoj godini, zakon je dopustio da neke poslovne subjekte donose izvješćivanje. Međutim, sada su ta reljefa otkazana. Ako je predmet dodijeljen kategoriji malih poduzeća, izvješćivanje se i dalje treba sastaviti, samo to učiniti u pojednostavljenom obliku. U isto vrijeme, ravnoteža u ovom slučaju je još uvijek obavezna, a još uvijek je potrebno primijeniti na kontrolna tijela.

Uvjeti isporuke ravnoteže

Pravila su utvrdila da se obrazac za računovodstvenu bilancu mora poslati u ukupnom izvještajnom paketu za prethodnu godinu do 31. ožujka te godine, što slijedi.

U isto vrijeme, to razdoblje je obvezno za izvršenje oba prilikom prijenosa ravnoteže poreznoj službi i statistici.

Pod nekim uvjetima, zajedno s računovodstvenim izvješćivanjem, statistika mora prenijeti izvješće o reviziji. Mora se obaviti u razdoblju od 10 dana, ali najkasnije do 31. prosinca, što dolazi za izvješćivanje.

Za neke organizacije, zbog vrste aktivnosti, bilo drugim kriterijima, izreže se ne samo izvršiti i podnijeti izvješća vladinim agencijama, već i objaviti. Na primjer, tvrtke koje obavljaju ulogu turoperatora moraju pružiti u dokumentima Rostrud 3 mjeseca nakon odobrenja izjave.

Pažnja! Zakon također definira određene rokove za podnošenje izvješća za organizacije koje su registrirane nakon 30. rujna. Zbog činjenice da će se kalendarska godina u takvim tvrtkama razmatrati u različitim, prvi put primijeniti izvješćivanje o tome će biti potrebni do 31. ožujka od drugog naknadnog nakon registracije godine.

Na primjer, Empire LLC "podnesen je u Registar 20. listopada 2017. godine. Prvi put tvrtka će morati pripremiti paket računovodstva do 31. ožujka 2019. godine.

U pravilu se ravnoteža izdaje na temelju rada Društva za godinu. Međutim, dopušteno je da to ne učini samo svakim kvartalom, već i na primjer, mjesečno. U ovom slučaju, ti će se dokumenti pozvati međuprodukt. Ova vrsta dokumentacije obično je potrebno bankarske organizacije Pri ocjenjivanju solventnosti, vlasnici tvrtke, itd.

Gdje se nalazi

Zakonodavstvo određuje da se obrazac za bilancu 1 i obrazac 2. dobiti dobiti i gubitka, kao i ostali obvezni oblici uključeni u računovodstveno izvješćivanje, moraju se podnijeti:

- Porezna služba - Iznajmljivanje dokumenata na mjestu registracije Društva. Ako tvrtka ima zasebne jedinice ili podružnice, onda, na mjestu svoje lokacije, izvješća nisu podnesena, a samo matična tvrtka daje opći sažeti izjave. Učiniti je također nužno na adresi njegove registracije.

- Statistika - Trenutno je pružanje računovodstvenog izvješćivanja u Rosstatu strogo obvezno. Ako to nije učinjeno na vrijeme, onda na odgovornoj organizaciji i dužnosnici Kazne će biti nametnute.

- Vlasnici, osnivači su neophodni jer svako godišnje izvješće prvo mora odobriti.

- Ostala regulatorna tijela, ako odredbe zakonodavstva utvrde obvezu ovog koraka.

Pažnja! Tu su i organizacije koje se mogu tražiti da im pruže izvješća za obavljanje bilo kakvih radnji. Na primjer, bankarske institucije pri razmatranju zahtjeva za zajam na bilanci procjenjuje solventnost tvrtke.

Neki velike tvrtkePrilikom sklapanja ugovora za opskrbu ili pružanje usluga, zatraženo da pruže svoje buduće partnere formiraju 1 bilančnu obrazac 2 dobit i gubitak. Međutim, to se radi na diskreciji uprave.

S druge strane, veliki broj usluga pruža mogućnost provjere organizacija i poduzetnika u kodi Inn ili oggn. Sve informacije su odabrane iz izvješća podnesenih ranije.

Metode koje pružaju

Obrazac na OKD 0710001 može se poslati vladinim agencijama na sljedeće načine:

- Osobno u rukama zaposlenika FTS-a ili statistike;

- Uz pomoć vrijedne poštarine - pismo mora biti priloženo za inventar, također bi trebao imati novčanu vrijednost;

- Uz pomoć Interneta - Društvo treba izdati EDS-u, a sporazum o prijenosu podataka s bilo kojim posebnim operatorom zaključen je. Također možete podnijeti izvješće izravno putem poreznog mjesta, ali i za to će biti potrebno. Izvješće se mora definirati elektroničkim putem ako tvrtka posluje od 100 ljudi i više.

Računovodstvena bilanca prazna 2018 besplatno preuzimanje

Preuzmite besplatno u formatu Word.

2018 Download besplatno u Excel formatu (bez kodova).

2018 Download besplatno s linijama u Excel formatu.

Za 2018. godinu preuzmite u PDF formatu.

Kako ispuniti računovodstvenu ravnotežu u obliku 1

Titula

Punjenje se provodi prema sljedećoj shemi. Nakon imena dokumenta pričvršćeno je datumom na kojem se podaci izvrše. Na desnoj strani u tablici morate odrediti stvarni datum popunjavanja. To se proizvodi u stupcu "Datum (broj, mjesec, godina)".

Nakon punog imena organizacije, a zatim u tablici - to je. U nastavku ovdje u tablici potrebno je staviti gostionicu.

Nakon punog imena organizacije, a zatim u tablici - to je. U nastavku ovdje u tablici potrebno je staviti gostionicu.

Tada morate staviti ime organizacijskog obrasca, kao i oblik imovine. Tablica mora unijeti odgovarajuće kodove. Na primjer, ako je to LLC - onda morate staviti kôd 65. Privatni posjed Odgovara 16.

U sljedećem grafikonu morate odabrati unesene jedinice novčane iznose Ravnoteža - u tisućama ili milijunima rubalja. Ovdje u tablici morate unijeti kôd prozora. Posljednji redak je namijenjen za snimanje adrese organizacije.

Imovina

Stalna sredstva

U str. 1110 "nematerijalna imovina" odražava stanje računa 04 uz radove na R & D minus računa bilance 05.

U str. 1110 "nematerijalna imovina" odražava stanje računa 04 uz radove na R & D minus računa bilance 05.

U str. 1120 "Rezultati istraživanja" odražavaju ravnotežu suštini računa 04, gdje se uzimaju u obzir radovi istraživanja i razvoja.

U str. 1130 "nematerijalne upite pretraživanja" odražava ravnotežu računa 08 od strane subjekta materijalni troškovi na traženju.

Na stranici.1140 "Upiti za pretraživanje materijala" odražava ravnotežu računa 08 na suštini materijalnih troškova za rad za pretraživanje.

Up. 1150 "Statna imovina" odražava stanje računa 01, sveden na stanje računa 02.

U str. 1160 " Profitabilna ulaganja U MC-u "odražava stanje računa 03, smanjena na stanje računa 02, subaccount, koji se odnosi na amortizaciju imovine koja se može pripisati ulaganjima u prihode.

U str. 1170 "Financijska ulaganja" odražava stanje računa 58, svedena na stanje računa 59, kao i ravnotežu od 73, odražavajući zajmove za kamate više od 12 mjeseci.

U str. 1180 "odgođena porezna imovina" odražava bilancu računa 09. Dopušteno je smanjiti stanje na računu 77.

U str. 1190 "Druge dugotrajne imovine" može se prikazati bilo koji drugi pokazatelji koji se odnose na ovaj odjeljak, ali se ne mogu pripisati bilo kojoj od navedenih linija.

Pažnja!U str. 1100 morate sažeti i snimiti rezultat u odjeljku, naime linije od 1110 do 1190.

Trenutna imovina

Ovaj odjeljak odražava informacije o kratkoročnoj imovini poduzeća.

Ovaj odjeljak odražava informacije o kratkoročnoj imovini poduzeća.

Page 1210 "Rezerves" sadrži konačni pokazatelj sklapanja iz:

- Ostatak zaduženja sp. 10, od kojih je potrebno odbiti vrijednost bilance računa. 14, dodajte ravnotežu Sch. 15 prilagođen za SCH. šesnaest.

- Zaduženja na računovodstvenim računima 20, 21, 23, 29, 44, 46, koji odražavaju količine nedovršenih proizvoda.

- Ostatak zaduženja sp. 41 (minus sch. 42) i sch. 43, što pokazuje troškove robe i gotovih proizvoda.

- Saldo u sch. 45, reflektirajući isporučene proizvode klijentima.

P. 1220 "PDV" uključuje ravnotežu SC. 19, što odražava količinu PDV-a na stečene vrijednosti materijala, radova i usluga.

U umjetnosti. 1230 " Potraživanja»Odražava informacije o sljedećim računima:

- Ostaje na teretu računa 62, 76, koji odražavaju kratkoročna potraživanja kupaca, uzimajući u obzir pokazatelj računa. 63 "rezerve za dugoročne dugove"

- Ostatak zaduženja sp. 60, 76, koji popravlja iznosu poslanih predujmova na dobavljače.

- Debitiranje ostataka po subcomunt računu. 76 "Proračuni osiguranja."

- Ravnoteža. 73, koji odražava dug osoblja Društva, osim za iznose kredita za koje se prikupljeni krediti.

- Dio ravnoteže Sch. 58 "osigurani krediti", uzimajući u obzir zajmove za koje kamate ne naplaćuje.

- Ostatak zaduženja sp. 68 i 69, koji odražava preplaćeni iznos za obvezne uplate u proračun.

- Debitna ravnoteža na Sch. 71. koji odražava izračune u izvješću.

- Saldo u sch. 75, koji uzima u obzir skloniji doprinos temeljnom kapitalu.

P. 1240 "Financijska ulaganja" osmišljena je kako bi se odrazila u njoj:

- Saldo u sch. 58 prilagođen za ravnotežu sch. 59.

- Saldo u sch. 55 "Depoziti"

- Saldo po suboccount Sch. 73 "Kalkulacije zajma", u smislu kredita za koje se vrši interes.

P. 1250 odražava konačnu vrijednost na svim računima na kojima se uzima u obzir novac Društva. 50, str. 51, sch. 52, sch. 55, sch. 57.

Up. 1260 "Ostale revolving imovine" ravnoteže na računima koji su dio imovine, ali se nisu odrazili u gore navedenim linijama.

Up. 1200 ovog izvješća morate dodati i odražavati iznos svih vrijednosti pokazatelja Odjeljka II. 1210 do 1270.

Pažnja!P. 1600 "bilanca" odražava ravnotežu ravnoteže, koja se određuje dodatkom vrijednosti konačnih nizova particija imovine: str. 11300, str. 1200.

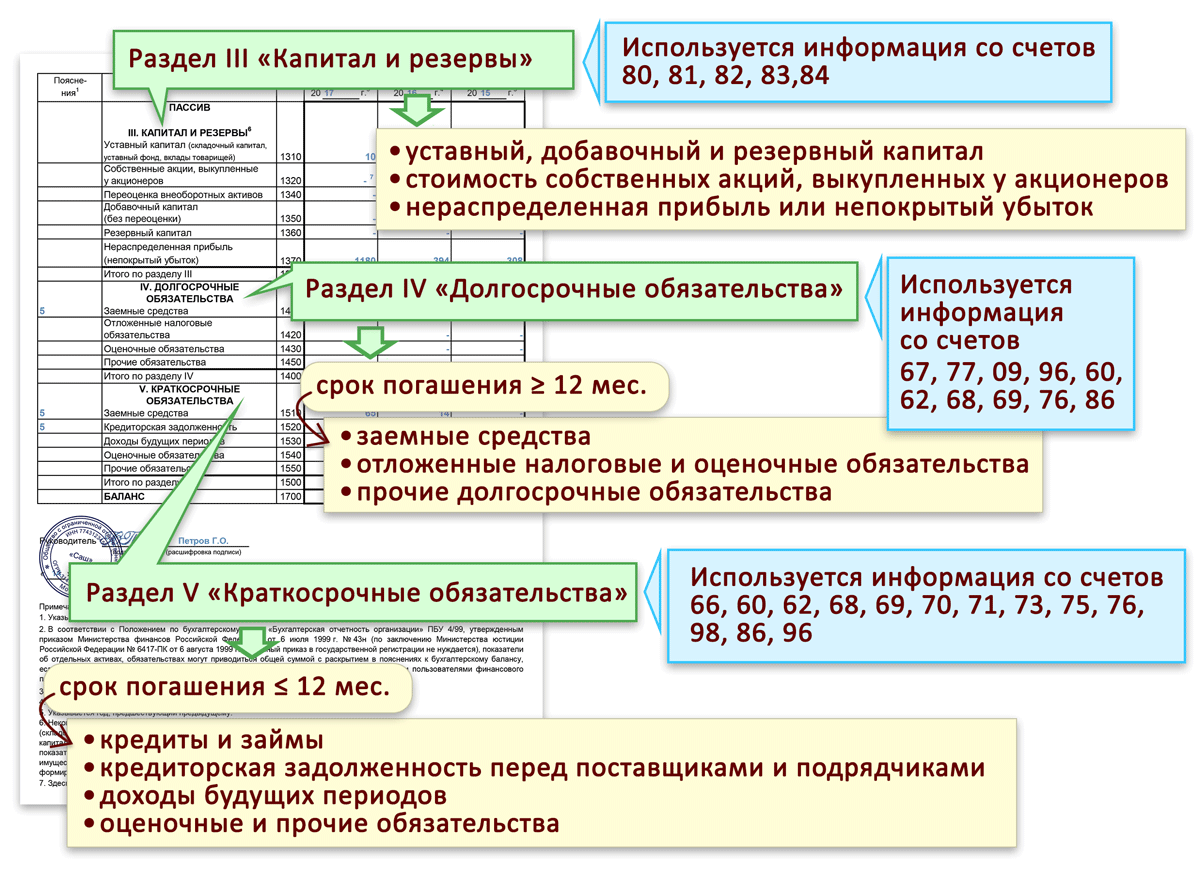

Pasivno

Kapital i rezerve

U str. 1310 " Odobren kapital»Kapital tvrtke bit će zabilježeno, što je navedeno u registracijskim dokumentima poslovnog subjekta. Ona se odražava na zajam. 80.

U str. 1310 " Odobren kapital»Kapital tvrtke bit će zabilježeno, što je navedeno u registracijskim dokumentima poslovnog subjekta. Ona se odražava na zajam. 80.

U str. 1320 "vlastiti dionice" ukazuju na stanja na zajmu. 81, koji odražava informacije o otkupljenim promocijama poduzeća.

P. 1340 "Revalorizacija dugotrajne imovine" Ovdje je odgođena informacija iz bilance kredita. 83, koji sadrži podatke o revalorizaciji NMM i dugotrajne imovine.

P. 1350 " Dodatni kapital»Uključuje podatke o kreditnoj ravnoteži. 83, iz koje je isključeno informacije o revalorizaciji dugoročne imovine.

U str. 1360 "Rezervni kapital" odražava bilancu kredita na računu. 82, što pokazuje iznose stvorene u skladu s poveljom ili zakonodavstvom rezervi. Ovdje je dio bilance računa. 84, koji pada na posebna sredstva.

U str. 1370 "zadržana dobit" evidencija informacija o dio SC. 84, odražavajući neiskorištenu dobit tvrtke. Prilikom izračunavanja, treba izbrisati iznosi posebnih sredstava.

U str. 1300 bilanca treba sažeti i zabilježiti ukupno svih vrijednosti pokazatelja Odjela III. 1310 do 1370.

dugoročne dužnosti

U str. "1410" Posuđene fondove»Odražavaju podatke o kreditnoj bilanci. 67, a ovdje je potrebno naznačiti i zbroj iznosa duga i obračunate kamate.

U str. "1410" Posuđene fondove»Odražavaju podatke o kreditnoj bilanci. 67, a ovdje je potrebno naznačiti i zbroj iznosa duga i obračunate kamate.

P. 1420 "odgođeno porezne obveze"Uključuje indikator izračunat oduzimanjem od ravnoteže kredita. 77 Stanje na teret Sch. 09.

P. 1430 "Obveze evaluacije" namijenjena je da odražavaju informacije o zajmu subojeva. 96 na rezervama nadolazećih troškova, kao i procijenjenih rezervi s vremenom od više od godinu dana.

P. 1450 "Ostale obveze" odražava stanja na zajam. 60, 62, 68, 69, 70, 76, sadrži informacije o dutu više od godinu dana.

Up. 1400 bilanca treba sažeti i zabilježiti sve vrijednosti pokazatelja Odjeljka IV, naime umjetnosti. 1410-1450.

Kratkoročne obveze

U str. 1510 "posuđenih fondova" treba odražavati bilancu kredita na računu. 66, dok mora sadržavati i sam dug i kamata na njega.

U str. 1510 "posuđenih fondova" treba odražavati bilancu kredita na računu. 66, dok mora sadržavati i sam dug i kamata na njega.

U str. 1520 " Računi koji se plaćaju»Trebaju se navesti sljedeće računovodstvene podatke:

- Stanje na računu. 60 i SCH.76, koji odražavaju postojeći dug poslovnog subjekta ispred svojih partnera, služe dobavljačima i izvođačima.

- Ravnoteža kredita. 70, što uključuje zaduženost poduzeća pred ljudima koji rade na njemu. Međutim, mora se pamtiti da se dug o isplati prihoda ne odražava ovdje.

- Iznos računa koji se plaća 76 od strane subjekata "Izračuni na dug štede", koji odražava ne plaćene iznose pohranjene plaće.

- Ravnoteža kredita. 68 i sch. 69, koji uzima u obzir dug tvrtke prije proračuna i izvanproračunski fondovi Za obvezne uplate.

- Ravnoteža kredita. 71, što čini računovodstvo postojećeg duga odgovornih osoba pred poduzećem.

- Blanci kredita na SCH Subcuunts. 76 "izračuni za osiguranje nekretnina"I" izračune za tvrdnje. "

- Ravnoteža kredita. 62 i 76, na kojima se odražavaju od kupaca iznos unaprijed plaćanja.

- Ravnoteža kredita subojeva je SCH. 70 "Izračuni o plaćanju prihoda na dionicama" i sch. 75 "Izračuni za plaćanje prihoda".

Osim toga, ovaj odjeljak će biti objavljen na sljedeći način:

- P. 1530 "Dohodak budućih razdoblja" namijenjen je za popravak stanja u njoj. 86 i sch. 98.

- P. 1540 "Obveze evaluacije" sadrži ravnotežu o zajmu SCC-a. 96 "rezervi nadolazećih troškova", kao i na računima gdje se odražavaju procijenjene obvezemI s rokovima manje od godinu dana.

- P. 1550 "Ostale kratkoročne obveze" Ostale obveze Društva s rokom manje od jedne godine, koje se ne odražavaju u Odjeljku V izvješća o OKD 0710001.

- Up. 1500 ovog izvješća treba sažeti i zabilježiti ukupne vrijednosti pokazatelja p. 1510-1550.

Pažnja! P. 1700 "bilanca" odražava valutu ravnoteže, koja se određuje dodavanjem vrijednosti konačnih linija obveza: str. 1300, str. 1400, str. 1500.

Uobičajene bugove pri ispunjavanju ravnoteže

Sljedeće najčešće pogreške mogu se razlikovati prilikom izrade bilance:

- Pokazatelji potraživanja i obveza Mnogi stručnjaci odustaju. Potrebno je naznačiti bilance na sljedeći način: potraživanja kao dio bilance, vjerovnik - u obvezama. Na primjer, kupci duga u imovini, a predujmovi primljeni od njih - u lozinku izvješća.

- Primici od kupaca u obliku unaprijed trebaju se odraziti zajedno uz PDV.

- Dugoročni objekti. Za koje se utemeljeno amortizacija mora se naznačiti u ravnoteži na preostalu vrijednost, a ne na početnom. Mnogi ovdje dopuštaju pogrešku.

- Kada organizacija pruža zajam, u kojem se ne predviđa izračun interesa, treba se odraziti na financijska ulaganja, već kao dio potraživanja, podjelom uvjeta plaćanja.

- Prilikom popunjavanja ravnoteže, mnogi računovođe imaju negativne vrijednosti pokazatelja označavaju u grafikonima s oznakom "-".

Ravnoteža tipičnog broja 1, Ispunjavanje računovodstvene ravnoteže događa se u tisućama i milijunima rubalja, ne sadrži nikakve decimalne znakove nakon zareza. Ako imate računovodstvenu ravnotežu strana valuta, Tada se preračunava kao domaći po stopi središnje banke za trideset i najprije. Od izjave rublje i salata uzimaju podatke i ispunjavaju sva računovodstvena stanja.

U bilanca U gornjoj liniji, datum na koji se vrši ravnoteža. Na primjer "31. prosinca 2011." Nadalje ukazuje na skraćeno ili puno ime tvrtke, identifikacijski broj Poreznog obveznika i vrstu aktivnosti, koji su odobreni od strane državnih statističkih tijela. Zatim, u završetku bilance, trebali biste navesti kod organizacijskog i pravnog oblika tvrtke, kao i imovinski kod za klasifikatore, koji odgovaraju OKF-u i OKOPF-u. Odaberite prikladnu mjernu jedinicu i navedite njegov kod, na primjer 385 tisuća. trljati.; 182 milijuna trljati. U obliku računovodstvene ravnoteže Na liniji "Lokacija" koju želite odrediti pravna adresa tvrtke. Nadalje, Blanc Blanc uključuje podatke na liniju "Datum odobrenja", gdje je određen datum godišnje izvješćivanje, Linija "Slanje / usvajanje" ukazuje na točan datum računovodstvenog datuma izvještavanja, slanje e-mailom, poštom ili na druge načine, kao iu ovoj liniji, možete odrediti datum za stvarni prijenos bilance list.

Sada idite na tablicu kako biste popunili bilancu. Sastoji se od pet dijelova: tri sekcija odnose se na obveze organizacije, a dva na imovinu organizacije. Možete preuzeti obrazac računovodstvene bilance. U praznim grafovima oblika bilance su bačeni. Ravnoteža na početku godine bilježi se na računovodstvenim računima trećem stupcu. Zatim dolazi popunjavanje četvrtog grafa. U posljednjoj i konačnoj liniji 190 bilance za svaki odgovarajući graf, linije od sto deset su sto pedeset.

Za popunjavajući računovodstvenu ravnotežu Konačna linija 290 druge particije za svaki odgovarajući graf je presavijen dvjesto deset - dvjesto sedamdeset. Tri linijska linija je napisana na nizu stotinu devedeset - dvjesto deset. U redu 490, kada se ravnoteža bilance odgovara količini od četiri stotine deset-tech sedamdeset godina, ne uzima se u obzir redak četiri stotine jedanaest. Redak 590 bilježi iznos od petsto deset - petsto dvadeset. Linija 621 ukazuje na količinu žica od šeststo dvadeset jedan - šeststo dvadeset pet. U redu 690 petog dijela, suma od šeststo deset, šeststo dvadeset, šeststo trideset i šeststo šezdeset. I u redu 700, količine takvih crta trebaju biti navedeni: četiri stotine devedeset, pet stotina devedeset, šest stotina i devedeset, tri pregrade.

Obrazac računovodstvene bilance №1 potvrdio potpis s dekodiranjem čvoroda i vođe. Datum je označen naslovnica Nasuprot grafikonima broja.

Sve ruske organizacijeKao i službeni predstavnici stranih tvrtki u našoj zemlji dužni su izvijestiti o svojim financijskim i ekonomskim propisima za izvještajnu godinu. Ova je obveza regulirana zakonom "o računovodstvu" br. 402-FZ.

Također, zakon predviđa "unakrs rastanak" za neke kategorije ekonomski subjektikoji imaju pravo zadržati računovodstvo u pojednostavljenom obliku. Međutim, bez obzira na način održavanja računovodstva, glavni ili pojednostavljeni, obrazac broj 1 obvezan je za sve gospodarske subjekte: organizacije, IP i privatne vlasnike.

Ove godine će morati formirati izvješćivanje za 2017. godine. Sadašnji obrazac odobrava nalog Ministarstva financija Rusije br. 66n od 02.07.2010.

Obrazac 1 "Računovodstvena bilanca", preuzmite praznu riječ

Preuzmite računovodstvo Blanca 2019, Excel

Računovodstvena bilanca s linijskim kodovima, prazno, Excel

Kako ispuniti ravnotežu

Prilikom popunjavanja obrasca 1, trebali bismo voditi odjeljak 4. Reda Ministarstva financija Ruske Federacije 06.07.1999. 43N (Ed. Od 08.11.2010). Definiramo ključna pravila za ispunjavanje izvještajnog dokumenta:

- ispunite pokazatelje izvješća u skladu sa stvarnim bilancima poprsja na datum izvještavanja, formira se uzimajući u obzir zahtjeve PBU i računovodstvene politike Društva;

- odražavaju pokazatelje u novčani pojmovi u valuti Ruske Federacije - u rubu, tisuće rubalja ili milijunima rubalja;

- ako tvrtka ima mrežu podružnice, a zatim na kraju godine treba formirati jedinstvenu računovodstvenu ravnotežu (matična tvrtka plus podružnice);

- do kratkotrajna imovina i obveze uključuju pokazatelje koji postoje ne više od 12 mjeseci do dugotrajnog postojanja više od godinu dana;

- imovina i glavna sredstva trebala bi se odraziti na "čistu" trošak, odnosno uzimajući u obzir deprecijacija odbitaka i druge troškove predviđene PBU.

Nudimo jednostavan list varanja za popunjavanje obrasca br. 1.

Primjer ispunjenog oblika

Kada i gdje donirati izvješćivanje

U 2017. godini potrebno je osigurati računovodstvene izjave u Obrascu br. 1 odjednom u nekoliko organizacija: FTS i ROSSTAT - za sve organizacije i IP, Ministarstvu pravosuđa i (ili) Ministarstvu financija Rusije - za neprofitne organizacije i državnim zaposlenicima. Nakon dodatnog zahtjeva, od odgovornosti se može zatražiti od strane osnivača ili vlasnika društva.

Osigurati ravnotežu B. Porezna inspekcija i Rosstat za 2017. ne treba najkasnije do 90 kalendarski dani Od prvog dana u godini nakon izvještajnog razdoblja. To jest, najkasnije do 31.03.2018. Međutim, u 2019. godini, 31. ožujka pada na slobodan dan, stoga je pravilo prijenosa valjano. To znači da je rok za isporuku računovodstvenog bilance za 2017. godinu 04/02/2018.

Za organizacije proračunskog sektora mogu postojati i drugi rokovi za izvješćivanje, ranije. Te su informacije na propisani način donijeli institucije.

Izvještavanje, podneseno u Ministarstvu financija, Ministarstvo unutarnjih poslova ili osnivača, ne otkazuje obveze izvješće saveznim porezna služba i teritorijalne statističke vlasti u određeno vrijeme.

Uvjeti isporuke za "posebne" slučajeve

Imajte na umu da za novoobrazovane, likvidirane i reorganizirane poduzeća, rokovi su nešto različiti. Razmotrite datume ekstrakcije za izvješćivanje za takve tvrtke:

- Stvorenje. Organizacija koja je formirana prije 30. rujna 2017. dužna je izvijestiti o općeprihvaćenim pravilima, odnosno do 04/02/2018. Ali one tvrtke koje su formirane nakon 30. rujna 2017. moraju prijaviti ne u 2019., a 2019. to jest razdoblje izvješćivanja 2019. plus razdoblje postojanja u 2017. godini.

- Reorganizacija. Društvo je dužno prijaviti tri mjeseca nakon izrade nedavne promjene u registru. Ovo pravilo je utvrđeno ne samo za tvrtke koje su nastavile svoje aktivnosti, već i za "priložene" tvrtke koje su završile svoje aktivnosti.

- Likvidacija. Institucija koja je završila svoje aktivnosti službeno je dužna dostaviti izvješća najkasnije tri kalendarska mjeseca od datuma odgovarajućih unosa u registar.

- Godišnja bilanca s USN vrijeme isporuke za 2015. godinu

- Blanca za 2015 Novi oblik besplatno preuzimanje

- Blanca za 2015. uzorak

Ravnotežu s USN u novom obliku samo se predaju organizacije. Poduzetnici ne popunjavaju i ne prolaze ravnotežu. Pojednostavljene tvrtke povezane s malim poduzećima imaju pravo odabrati: ili popunite ravnotežu na uobičajenom obliku ili pojednostavljenim. Ostatak pojednostavljenih koji ne spadaju u kriterije malih tvrtki, daju ravnotežu o uobičajenom obliku. Obrazac za ravnotežu s USN za 2015. godinu je na našoj web stranici. Imajte na umu da kada se pretplatite na naš časopis, knjiga "pojednostavljena. Godišnje izvješće 2015".

Blanca za 2015 Novi oblik besplatno preuzimanje

GONTS FNS Rusije pripremio je strojno čitljiv oblik računovodstvenog (financijskog) izvještavanja. Budući da Federalna porezna služba Rusije preporučuje računovođe izvješćivanja upravo na ovom obrascu, postavljamo ga za preuzimanje. Razlika između ovog oblika je u tome što detalji (puni naziv, okrivljene, ime, itd.) Stavite jednom na prva dva lista obrasca. A u bilanci i izvješće o finisulti, oni nisu potrebni za pisanje. Osim toga, u gornjem lijevom kutu svakog lista nanosi se poseban barkod. Ovaj barkod nije na službenom obliku Ministarstva financija. I porezne vlasti bez ovog barkoda ne mogu prihvatiti izvješća.

Blanca za 2015. godinu Novi oblik besplatno preuzimanje možete na našu web stranicu:

- Pdf.

- Preuzmite pojednostavljeni računovodstveni obrazac Exela

- Pdf.

U obrascu za izvješćivanje popunite te popise koje su potrebne za vaš slučaj. Na primjer, ako ciljevi Niste koristili, a zatim izvješće o ciljana uporaba sredstva koja ne ispunjavate i ne prolazite.

Nakon popunjavanja izvješća, ispišite ga u 2 kopije, prijavite se (znakovi redatelja, može potpisati računovođa ili drugog zaposlenika, ali samo po proxyju) i predati jednu kopiju na granu Rosstat, a drugi - u IFTS-u. IP računovodstvena izvješća ne prolaze.

- Vidi također (za preuzimanje, odaberite pristup ili)

Termin bilance za 2015. godinu u porezu

Trajanje bilance za 2015. godinu u porezu je pitao mnoge računovođe.

Pitanje: Godišnja bilanca Rokovi za 2015. godinu? Odgovor: S.rock isporuka ravnoteže za 2015. godinu - najkasnije do 31. ožujka 2016. godine. Ravnoteža se predaje u računovodstvenim izjavama u inspekcijskom i statističkom vlasti (jedna kopija).

Poduzetnici računovodstveno izvješćivanje ne prolaze.

Računovodstvena bilanca na pojednostavljenom obrascu u 2016. godini

Pojednostavljeni oblik računovodstvenog salda koji se nalazi u Dodatku br. 5 Kako bi se nalozi br. 66n može koristiti samo predmeti malog poduzetništva i sadrži grafikone u kojima vode povećane pokazatelje za svaki članak:

Stanje s USN sastoji se od imovine i odgovornosti. Konačni pokazatelji particija izračunavaju se u redovima s kodovima 1600 i 1700 i moraju biti jednaki. Kodovi duž ostatka redova su pričvršćeni u vlastitu dodanu stupac 2 ukazuju na indikator koji ima najvišu specifičnu težinu u strukturi povećanog indikatora (klauzula 5 reda br. 66N).

Imovina odražava količinu nekonturne i kratkotrajne imovine, u pasivnoj veličini vlastiti kapital i posuđene fondove, kao i račune koji se plaćaju.

Mi navodimo što je uključeno u integrirani članak pojednostavljene ravnoteže. U isto vrijeme, nećemo se posebno odnositi na sastojak svakog pokazatelja, nećemo detaljno razgovarati o tome dalje kada nastavimo na ravnotežu na temelju opći oblik.

Nakon razmatranja svih oblika, predstavljamo primjer popunjavanja pojednostavljenog oblika računovodstvene ravnoteže. I također za usporedbu, uzorak ravnoteže ravnoteže u općem obliku.

Imovina pojednostavljene ravnoteže za 2015. godinu

Materijalna aktiva, Ova linija odražava, osobito, dugotrajna imovina i nedovršena kapitalna ulaganja u stalnoj imovini.

Nematerijalna, financijska i druga dugotrajna imovina, Naziv članka sugerira da se u njemu treba odražavati nematerijalna imovina i dugoročna financijska ulaganja. Niz uključuje i rezultate istraživanja i razvoja, nepotpuna ulaganja u nematerijalnu imovinu, istraživanje i razvoj.

Dionice, Ovaj niz ne smije uzrokovati posebna pitanja. Budući da je članak isti naziv u uobičajenom obliku računovodstvene ravnoteže.

Ono što je navedeno u odnosu na prethodnu liniju primjenjuje se na to.

Financijska i druga revolving imovina, Niz je osmišljen kako bi odražavao kratkoročno financijska ulaganja, potraživanja i druge imovine.

Pasivna pojednostavljena ravnoteža za 2015. godinu

Kapital i rezerve, To uključuje odobreno kapital, dodao i pričuvni kapital (ako je dostupan), zadržana dobit ( neosjetljiv gubitak), ponovna procjena dugotrajne imovine ( nematerijalna imovina) Ako se to provodi. Također vlastite dionice, otkupljene od dioničara za otkazivanje (udio osnivača).

Dugoročna posuđena sredstva, Ovdje su pozajmirani fondovi dobiveni dugoročni krediti i zajmovi.

Kratkoročni posuđeni fondovi, Ova linija je osmišljena kako bi odražavala posuđene fondove dobivene kratkoročni krediti i zajmovi.

Računi koji se plaćaju, Iznos drugih kratkoročni dug Organizacije ispred svojih vjerovnika ukazuju na ovu liniju.

Za pokazatelje koji su ostali neodoljivi, linije "druge dugoročne dužnosti"I" druge kratkoročne obveze ".

Računovodstvena bilanca za ukupni oblik 2015. godine

- Preuzmite opći oblik računovodstvenog izvješćivanja PDF

Ukupna bilanca bilance daje se u Dodatku br. 1 do broja narudžbe 66n. I, kao što smo već rekli ranije, subjekti malih poduzeća imaju alternativnu ravnotežu - pojednostavljenu ravnotežu. Ali nitko za takve tvrtke ne zabranjuje primjenu zajedničkog oblika.

Ravnoteža u općem obliku ima grafikone u kojima svaki članak vodi pokazatelje:

- na datum izvještavanja (prilikom ispunjavanja bilance za 2015. godinu - na dan 31. prosinca 2015.);

- od 31. prosinca prethodne godine (prilikom ispunjavanja bilance za 2015. godinu - od 31. prosinca 2014.);

- na dan 31. prosinca prethodne godine prethodi prethodnom (prilikom ispunjavanja bilance za 2015. godinu - na dan 31. prosinca 2013.).

Broj 1 balansa osmišljen je tako da ukazuje na broj odgovarajućeg objašnjenja na računovodstvenu ravnotežu (ako se izvuče objašnjenje obavijesti).

Broj 3 organizacije dodati se u hod kodeks u njoj.

Ravnoteža sadrži dva dijela - imovina i pasivnost koja bi trebala biti jednaka jedni drugima. Imovina odražava iznos nekonkurentne i kratkotrajne imovine, te u pasivnoj veličini kapitala i pozajmljenim sredstvima, kao i obvezama obveza.

Odjeljak I od ravnoteže općenito za 2015. godinu. Stalna sredstva

Nematerijalna imovina, Rezidualna vrijednost nematerijalne imovine odražava se na liniji 1110. Stavak 3. PBU 14/2007 "Računovodstvo nematerijalne imovine", odobren od strane Reda Ministarstva financija Rusije od 27. prosinca 2007. br. 153n, omogućuje ono što pripada ovu skupinu. Dakle, za uzimanje računovodstva objekta kao nematerijalne imovine, potrebno je da se sljedeći uvjeti provode u isto vrijeme:

- cilj je u mogućnosti donijeti ekonomske koristi u budućnosti, a organizacija ima pravo na njih;

- objekt može biti označen ili odvojen (identificiran) od druge imovine;

- predmet je namijenjen za dugo vremena, to jest, njegov rok korisna uporaba premašuje 12 mjeseci;

- moguće je pouzdano odrediti stvarne (početne) troškove objekta;

- objekt nema materijalni i pravi oblik.

Na primjer, prilikom obavljanja ovih uvjeta, nematerijalna imovina uključuje djela znanosti, književnosti i umjetnosti, programe za elektroničke računalne strojeve, izume, korisne modele, postignuća za odabir, tajne proizvodnje (know-how), zaštitni znakovi i znakovi za održavanje. Kao dio nematerijalne imovine također uzimaju u obzir poslovni ugled koji se pojavljuje u vezi s kupnjom poduzeća kao nekretnine (u cjelini ili dio njega).

Bilješka: Nematerijalna imovina nisu troškovi povezani s obrazovanjem pravna osoba (organizacijski troškovi), intelektualne i poslovne kvalitete osoblja osoblja, njihove kvalifikacije i radne sposobnosti (str. 4 PBU 14/2007).

Rezultati istraživanja i razvoja, Troškovi istraživanja i razvoja, pozvani na račun 04 "Nematerijalna imovina" odražava se na liniji 1120.

Nematerijalna i materijalna imovina pretraživanja, Ova dva pokazatelja navedena su u redovima pod brojevima 1130 i 1140. Oni su namijenjeni organizacijama - korisnicima podzemlja za odražavanje informacija o svladavanju troškova prirodni resursi (PBU 24/2011 "Računovodstvo za izdatke prirodnih resursa", odobren od strane Reda Ministarstva financija Rusije od 06.10.2011. No. 125n).

Stalna sredstva, Prema amortiziranim objektima, preostala vrijednost dugotrajne imovine bilježi se u redu 1150. Ako govorimo o ne-nepovratno vlasništvo, tada na liniji ukazuje na to početna vrijednost.

Imovina utvrđena dugoj imovini moraju biti u skladu s uvjetima odredbe 4 PBU 6/01 "Računovodstvo za stalnu imovinu", odobren od strane Reda Ministarstva financija Rusije od 30.03.2001. 26n.

Objekti moraju biti u vlasništvu organizacije ili o pravu operativnog upravljanja ili gospodarskog upravljanja. Osnovna sredstva mogu uključivati \u200b\u200bimovinu dobivenu u sporazumu o najmu, ako se uzima u obzir na bilanci najmoprimca.

Objekti koji su podvrgnuti obveznoj državnoj registraciji imovinskih prava smatraju se temeljnim sredstvima od trenutka kada su registrirani, to jest, kao i svi ostali predmeti. Činjenica podnošenja dokumenata u odgovarajućoj instanci nije važna.

U dijelu obrazaca balansa ne postoji moždani udar "nedovršena gradnja". Pitanje se pojavljuje: kakva je bilanca potrebno odražavati troškove izgradnje nekretnina objekata? Odgovor je jednostavan - na liniji 1150 "fiksna imovina". To je navedeno u stavku 20. PBU 4/99, odobren redoslijedom Ministarstva financija Rusije od 06.07.99 br. 43n. I najbolje je dodati 1150 dodati string "nedovršene gradnje", prema kojem su napisan imenovani troškovi.

Profitabilna ulaganja B. materijalne vrijednosti , Podaci o profitabilnim ulaganjima u materijalne vrijednosti odgovara retku retka 1160. Ovaj ostatak vrijednosti Imovina namijenjena za najam (leasing) i odgovoran na računu 03. Ako se imovina najprije koristi za potrebe proizvodnje i upravljanja, ali u budućnosti je iznajmljena, mora se odraziti u zasebnom suštini računa 01 kao dio Stalna sredstva. To je uzrokovano činjenicom da se prijenos vrijednosti dugotrajne imovine u ulaganja u prihode i natrag u računovodstvu nije osiguran (pismo savezne porezne službe Rusije od 19.05.2005. Br. GW-6-21 / [Zaštićeno e-poštom]).

Financijska ulaganja, Za dugoročna financijska ulaganja, tj. Uz razdoblje cirkulacije za više od godinu dana, dodjeljuje se linija 1170 (za kratkoročno - liniju 1240 od \u200b\u200bOdjeljka II "Trenutna imovina"). Ovdje je ulaganje u podružnice, ovisna i druga društva. Financijska ulaganja prihvaćaju se za računovodstvo u iznosu provedenom na njihovom stjecanju.

Ne zaboravite: Trošak vlastitih dionica kupio od dioničara do preprodaje ili otkazivanja, a zajmovi za kamate izdane zaposlenicima ne odnose se na financijska ulaganja (stavak 3. PBU 19/02 "Računovodstvo financijskih ulaganja", odobren od strane narudžbe Ministarstva financija Rusije 10. prosinca 2002. 126N). Za prvi pokazatelj je osiguran Redak 1320. Drugi pokazatelj odražava se u sastavu potraživanja, naime: dugoročni krediti prikazani su na liniji 1190, kratkoročni - na liniji 1230.

Odgođena porezna imovina, Redak 1180 "Odgođena porezna imovina" ispunjava porezne obveznike. Budući da "pojednostavništvo" nisu uključene u njihov broj, mora se staviti u njega.

Druge nekurne imovine. Ovdje (line 1190) prikazuje podatke o dugotrajnoj imovini koja nisu pronašla razmišljanja o drugim redovima računovodstvene bilance bilance.

Odjeljak II. Stanje na Mody za 2015. godinu. Trenutna imovina

Dionice, Trošak materijalnih rezervi odražava se u liniji 1210. Ranije, ovaj pokazatelj je trebao dešifrirati. U postojećem obliku dekodiranje nije potrebno. Međutim, potrebno je ako su pokazatelji uključeni u string 1210 bitni. U ovom slučaju dodajte linije za dekodiranje, kao što je takva:

- sirovine i materijali;

- troškovi nepotpune proizvodnje;

- gotovi proizvodi i proizvodi za preprodaju;

- roba je poslana, itd.

Porez na dodanu vrijednost na stečene vrijednosti, Ova linija s kodom 1220 "pojednostavljivačima" može se popuniti ako se, prema računovodstvenoj politici organizacije od količine "ulaska" PDV-a, zabilježen je račun od 19 "poreza na dodanu vrijednost na stečene vrijednosti.

Potraživanja, Ova linija 1230 je namijenjena kratkoročnim potraživanjima, odnosno otplatu od kojih se očekuje u roku od 12 mjeseci nakon datuma izvještavanja.

Financijska ulaganja (uz iznimku novčanih ekvivalenata), Za ove imovine, redak 1240 je osiguran, prema kojem, posebno, zajmovi koje je organizacija osigurala za razdoblje od manje od 12 mjeseci.

Ako definirate struju tržišna vrijednost Financijska ulaganja, koristite sve izvore koji su vam dostupni, uključujući podatke sa stranim organiziranim tržištima ili organizatorima trgovine. Takve preporuke sadržane su u pismu Ministarstva financija Rusije od 29. siječnja 2009. br. 07-02-18 / 01. Ako na datum izvještavanja ne možete odrediti tržišnu vrijednost na prethodno ocijenjenom objektu, odražavaju ga po cijeni posljednje procjene.

Gotovina i gotovinski ekvivalenti, Da biste ispunili liniju, trebate sažeti troškove novčanih ekvivalenata (bilanca relevantnih računa računa 58) i stanja na novčanim računima (50 "Cassa", 51 "tekući računi", 52 "valutni računi", 55 "posebni računi U bankama "i 57" prijevodi na moj način ").

Koncept novčanih ekvivalenata, podsjećamo se, sadržana je u računovodstvenom uredu "izvješće o novčanom toku" (PBU 23/2011), odobren od strane Reda Ministarstva financija Rusije od 02.02.2011. No. 11n. Mogu se dodijeliti novčani ekvivalenti, na primjer, otvoriti kreditne organizacije Depoziti na zahtjev.

Ostala trenutna imovina, Ovdje (redak 1260) prikazuje podatke o imovini prometa koji nisu pronašli refleksije na drugim nizovima dionice II.

Odjeljak III. Stanje općeg oblika za 2015. godinu. Kapital i rezerve

Ovlašteni kapital (temeljni kapital, charter kapital, doprinosi drugova), Na liniji 1310 računovodstvene bilance odražava iznos odobrenog kapitala Društva. Treba se podudarati s zbrojem odobrenog kapitala, koji se zapisuje u sastavnim dokumentima Društva.

Vlastite dionice otkupljene dioničarima, Već smo rekli da ako je organizacija kupila vlastite dionice (dionice osnivača) u odobrenom kapitalu nije za prodaju, tada se njihovi troškovi izvrše u redu 1320. godine. Takve dionice mogu otkazati, što automatski dovodi do a Smanjenje odobrenog kapitala, tako da je pokazatelj ove linije kao vrijednost negativan olova u zagradama. Ali ako se vaše dionice otkupljuju i preprodaju, već se smatraju imovinom i njihov trošak moraju se unijeti u niz od 1260 "druge trenutne imovine".

Revalorizacija dugotrajne imovine, Ova linija je dodijeljena broj 1340 (obavijest, indikator za niza s brojem 1330 nije osiguran). Prikazuje redoslijed objekata dugotrajne imovine i nematerijalne imovine, koja se uzima u obzir na računu 83 "ekstremni kapital".

Ekstremni kapital (bez revalorizacije), Iznos dodatnog kapitala odražava se u retku 1350. Napominjemo da se pokazatelj za ovu liniju uzima bez uzimanja u obzir količine revalorizacije, što bi se trebalo odraziti na gore navedenom nizu.

Rezervni kapital, Ravnoteža pričuvnog fonda ukazuje na liniju 1360. Ona odražava i rezerve formirane na zahtjev zakonodavstva i rezervi nastalih u skladu s konstitutivnim dokumentima. Dekodiranje je potrebno samo ako su pokazatelji bitni.

Zadržana dobit (nepokriveni gubitak), Akumulirana za sve godine, uključujući izvješćivanje, zadržana zarada prikazana je u redu 1370. Prema njemu, oni odražavaju nepokriveni gubitak (samo takav iznos sastoji se u zagradama).

Komponente pokazatelja (dobit (gubitak) za izvještajnu godinu i (ili) za prethodna razdoblja) može se zabilježiti u dodatnim linijama, to jest, napraviti dešifriranje primljenim financijski rezultati (Dobit / gubitak), kao i za sve godine tvrtke.

Odjeljak IV. Dugoročne obveze u ravnoteži za 2015. godinu

Posuđene fondoveMoždani udar 1410 dodijeljen je dug same organizacije na dugoročnom (s datumom dospijeća 31. prosinca 2015. više od 12 mjeseci) zajmovi i zajmovi.

Odgođene porezne obveze, Startup 1420 ispunjava obveznika o porezima. "Pojednostavnici" nisu uključeni u njihov broj, stoga su stavili u ovaj red.

Procijenjene obveze, Ova linija 1430 je popunjena, ako organizacija prepoznaje obveze ocjenjivanja u računovodstvu, prema procijenjenim računovodstvenim propisima ", obveze predmeta i uvjetna imovina "(PBU 8/2010), odobren od strane naloga Ministarstva financija Rusije od 13. prosinca 2010. br. 167n. Podsjetimo, subjekte malih poduzetništva, koji su većina "pojednostavljenih", ne mogu primijeniti ovaj PBU.

Ostale obveze, Ovdje (linije 1450) prikazuje druge dugoročne obveze koje nisu pronašle refleksije na drugim linijama ravnoteže Odjeljka IV. Napomena, ne daje se indikator za liniju 1440 po narudžbi br. 66N.

Odjeljak V. Kratkoročne obveze

Posuđene fondove, Linija 1510 ukazuje na dug na kratkoročnim kreditima i zajmovima za razdoblje od najviše 12 mjeseci. U isto vrijeme, iznos treba odraziti na umu kamatu zbog plaćanja na kraju izvještajnog razdoblja.

Računi koji se plaćaju. Ukupan Kreditne dugove su fiksne u redu 1520. I to bi trebao biti samo kratkoročni dug.

Imajte na umu da nema zasebne linije za dug sudionicima (osnivači) o plaćanju dohotka. Količina takvog duga treba sadržavati ovdje i dešifrirati odvojeni nizBudući da je ovaj pokazatelj uvijek bitan.

Prihodi od budućih razdoblja, Moždani udar 1530 je popunjen kada se osigurava računovodstvene odredbe za priznavanje ovog računovodstvenog objekta. Na primjer, ako vaša organizacija dobije fiskalna sredstva ili ciljane iznosi financiranja. Takva sredstva su samo podložni računovodstvu kao dio prihoda budućih razdoblja na računima 98 "prihoda budućih razdoblja" i 86 " Financiranje posebne namjene"(Str. 9 i 20 računovodstvenih odredbi" Računovodstvo državna potpora"(PBU 13/2000), odobren od strane Reda Ministarstva financija Rusije 16. listopada 2000. br. 92n).

Procijenjene obveze, Ovdje su objašnjenja koje smo dali do 1430: Linija 1540 je popunjena, ako tvrtka prepoznaje računovodstvene obveze u računovodstvu. Samo u retku 1430 odražavaju dugoročne obveze iu retku 1540. kratkoročno.

Ostale obveze, Linija 1550 prikazuje druge kratkoročne obveze koje nisu pronašle refleksije na drugim redama poglavlju bilance.

Određivanje računovodstvenih pokazatelja općeg oblika za 2015. godinu

Naša će shema pomoći u određivanju pokazatelja bilance u općem obliku (debitna i kreditna bilanca na računima računa će označiti DT i CT).

ODJELJAK I "NEKRETNA IMOVINA"

Red 1110 "Nematerijalna imovina" \u003d DT 04 (bez troškova za istraživanje i razvoj) - CT 05.

Redovi 1120 "Rezultati istraživanja i razvoja" \u003d DT 04 (analitički prikaz računovodstva za R & D potrošnju).

Red 1130 "Nematerijalna imovina pretraživanja" \u003d DT 08 (analitički prikaz troškova troškova za nematerijalne troškove pretraživanja).

Red 1140 "Traženje materijala" \u003d DT 08 (analitički prikaz troškova troškova pretraživanja materijala).

Red 1150 "Fiksni alati" \u003d DT 01 - CT 02 + DT 08 (analitički prikaz računovodstva za nepotpunu konstrukciju).

Redak 1160 "Profitabilna ulaganja u materijalne vrijednosti" \u003d DT 03 - CT 02 (analitički prikaz računovodstva za amortizaciju imovine koja se odnosi na profitabilna ulaganja).

Red 1170 "Financijska ulaganja" \u003d DT 58 + DT 55 SubCount "Depozitni računi" + DT 73 Subccount "Izračuni za kredite" (analitički računi računovodstva za dugoročna financijska ulaganja) - CT 59 (analitički prikaz računovodstva za dugoročna financijska ulaganja).

Redak 1180 "odgođen porez aktivan» \u003d DT 09.

Red 1190 "Ostala dugotrajna imovina" \u003d Trošak dugotrajne imovine, koji se ne uzima u obzir u drugim pokazateljima računovodstvene bilance bilance.

Redak 1100 "Ukupno do odjeljka I"\u003d Zbroj pokazatelja žica 1110-1190.

Odjeljak II "Trenutna imovina"

Red 1210 "dionice" \u003d Debitne bilance Računi 10, 11, 43, 45, 45, 28, 28, 29, 44 + DT 41 - CT 42 + DT 15 + DT 16 (ili DT 15 - KT 16) - CT 14 + DT 97 ( Analitički prikaz troškova računovodstva s stupnjem otpisa manje od 12 mjeseci).

Red 1220 "PDV na stečenim vrijednostima" \u003d DT 19.

Red 1230 "Računi potraživanja" \u003d DT 62 + DT 60 + DT 68 + DT 69 + DT 70 + + DT 71 + DT 73 (osim postotnih kredita) + DT 75 + DT 76 - CT 63.

Red 1240 "Financijska ulaganja (s izuzetkom novčanih ekvivalenata)" \u003d DT 58 + DT 55 SubCount "Depozitni računi" + DT 73 Subjeccount "Izračuni za odobrene zajmove" (Analitički računi za računovodstvo kratkoročnih financijskih ulaganja) - CT 59 (analitički prikaz računovodstva rezerve za kratkoročne financijske ulaganja).

Redak 1250 "novčani i novčani ekvivalenti" \u003d DT 50 + DT 51 + DT 52 + DT 55 + DT 57 - DT 55 subcount "depozitni računi" (analitički računi za računovodstvo za financijska ulaganja).

Red 1260 "Ostala trenutna imovina" \u003d Trošak kratkotrajne imovine, koji nisu uključeni u druge pokazatelje odjeljka Bilanca II.

Redak od 1200 "Ukupno u odjeljku II" \u003d Pokazatelji suma 1210-1260.

Red 1600 "ravnoteža" \u003d Pokazatelj retka 1100 + indikator niza 1200.

Odjeljak III "Kapital i rezerve"

Red 1310 "odobreni kapital" \u003d CT 80.

Red od 1320 "vlastitih dionica otkupljenih dioničara" \u003d DT 81. Zatvorite indikator u zagradama.

Redak od 1340 "revalorizacija dugotrajne imovine" \u003d CT 83 (analitički prikaz računovodstvenih količina smještaja stalnih sredstava i nematerijalne imovine).

Red 1350 "prošireni kapital (bez revalorizacije)" \u003d CT 83 (osim količine smještaja stalne imovine i nematerijalne imovine).

Red od 1360 "Reserve Capital" \u003d CT 82.

Red 1370 "Zadržana zarada (nepokriveni gubitak)" \u003d CT 84 (dt 84). Uz debitnu ravnotežu - pokazatelj je negativan (to jest, postoji gubitak), unesite ga u zagrade.

Ukupno red 1300 odjeljak III» \u003d Zbroj pokazatelja žica 1310-1370. Ako je rezultat negativan (ako postoje negativni pokazatelji na nizovima 1320 i 1370), pokažite ga u zagradama.

Odjeljak IV "Dugoročne obveze"

Red 1410 "posuđeni fondovi"\u003d CT 67. U isto vrijeme, obračunate kamate, čiji je dospijeće u datumu izvještavanja manji od 12 mjeseci, treba isključiti i odraziti na liniji 1510 (po mogućnosti s dekodiranjem).

Red 1420 "Odgođene porezne obveze" \u003d CT 77.

REW 1430 "Procijenjene obveze" \u003d CT 96 (samo obveze evaluacije s rokom važenja od više od 12 mjeseci nakon datuma izvještavanja).

Red 1450 "Ostale obveze" \u003d Dugoročni dug koji nije unosio druge pokazatelje odjeljka za ravnotežu IV.

Red 1400 "Ukupno na odjeljak IV" \u003d Zbroj pokazatelja gore navedenih redova 1410-1450.

Odjeljak V "Kratkoročne obveze"

Red 1510 "posuđeni fondovi" \u003d CT 66 + CT 67 (u smislu obračunate kamate, zrelost od kojih na datum izvještavanja nije više od 12 mjeseci).

Red 1520 "kreditni dug" \u003d CT 60 + CT 62 + CT 68 + CT 69 + CT 70 + CT 71 + CT 73 + CT 75. U ovom slučaju, razmotrite samo kratkoročni dug.

Redak od 1530 "prihoda budućih razdoblja" \u003d CT 98 + CT 86 u smislu cilja financiranje proračuna, Grantovi, tehnička pomoć itd.

Red 1540 "Obveze evaluacije"\u003d CT 96 (samo procijenjene obveze s razdobljem valjanosti ne više od 12 mjeseci nakon datuma izvještavanja).

Red 1550 "Ostale obveze" \u003d iznose duga kratkoročne obvezene uzima se u obzir pri određivanju drugih pokazatelja v bilance.

Red 1500 "Ukupno po odjeljku V" \u003d Zbroj pokazatelja žica 1510-1550.

Redak od 1700 "ravnoteže" \u003d Pokazatelji retka 1300 + 1400 + 1500.

Ako su svi gospodarsko poslovanje Ispravno napunite i ispravno preneseni na ravnotežu, pokazatelje žica 1600 i 1700 se podudaraju. Ako se ne poštuje ova jednakost, negdje je pogreška. Tada trebate provjeriti, ponovno izračunati i podesiti unesene podatke.

Primjer popunjavanja bilance za opći i pojednostavljeni obrazac

Na istim brojkama, pogledajmo kako ispuniti godišnju bilancu o uobičajenom obliku i pojednostavljeno.

Ulazna bilanca poduzeća dovršena je primjer 2015. godineLLC "Nasturtia", registriran u 2015. godini, primjenjuje se pojednostavljeni porezni sustav. Pokazatelji računovodstvenih registara na dan 31. prosinca 2015. prikazani su u donjoj tablici. Ostaci stolova (CT - kredit, DT debit) na računovodstvenim računima na dan 31. prosinca 2015. "Nasturtia" Na temelju dostupnih podataka, računovodstvo je sastavio računovodstveni saldo za 2015. općenito, kao i za usporedbu - pojednostavljeno. Uzorci završenih stanja nalaze se u zasebnom dijelu zajedno s uzorcima ispunjenih financijskih rezultata. U dijelu zaglavlja u nizu "na ___ 20__g. "Svaki obrazac označava: 31. prosinca 2015. godine. Nakon toga su upisani puni naziv društva, vrsti aktivnosti, organizacijski i pravni oblik i oblik vlasništva. Također je naznačeno mjesto tvrtke (adresa). Pravi kodovi se odražavaju na desnoj strani u posebnim područjima. Budući da je tvrtka registrirana u 2015. godini, u posljednja dva grafikona svakog oblika ravnoteže umjesto pokazatelja prljavih vlakana. Ravnoteža općeg oblika Sve linije brojeva 1 računovođa jebeno. To je moguće jer organizacija ne ispunjava objašnjenja financijskih izvješća, čiji broj ukazuje na ovaj stupac. Grafikon 4 je jedini koji zahtijeva ispunjenje novostvorene organizacije. Navedeni stupac odražava podatke na dan 31. prosinca izvještajne godine, odnosno 2015. godine. Broj 3 se također dodaje da odredi kodove redova. Indikator redova 1110 "Nematerijalna imovina" računovođa definirana na sljedeći način: od debitnog bilance računa 04 je odbijen kredit računa 05. Ukupno dobivamo 96,660 rubalja. (100 000 utrljati. - 3340 rubalja.). Sve vrijednosti u bilanci prikazani su u ukupnim tisućama, stoga se 97 zapisuje u redu 1110. Pokazatelj linije 1150 "fiksne imovine" definirana je na sljedeći način: debitna bilanca računa 01 - kreditna bilanca računa 02. Rezultat - 579 960 rubalja. (600 000 trljati. - 20 040 utrljati.). 580 zabilježeno u bilanci. U retku 1170 "financijska ulaganja" je upisana debitnom bilancom računa 58 - 150 tisuća rubalja. (To jest, vjeruje se da su sva ulaganja dugoročna). Sažetak sažetka linije 1100: 827 tisuća rubalja. (97 tisuća rubalja (linija 1110) + 580 tisuća rubalja. (Line 1150) + 150 tisuća rubalja. (Veslanje 1170)). Sada okrenite okretanje imovine. Vrijednost linije 1210 "dionica" definirana je na sljedeći način: Račun za debitnu bilancu 10 + debitne bilance Račun 43. Rezultat - 107 tisuća rubalja. (17 tisuća rubalja. + 90 tisuća rubalja.). Pokazatelj linije 1220 "porez na dodanu vrijednost na stečene vrijednosti" jednaka je debitnom bilanci računa 19, tako da je bilanca napravila 6 tisuća rubalja. Pokazatelj linije 1250 "novčani i novčani ekvivalenti" pronađen je dodavanjem debitnog bilance računa 50 i debitne bilance računa 51. Rezultat je 265 tisuća rubalja. (15 tisuća rubalja. + 250 tisuća rubalja). 265 se bilježi u nizu. Sažetak sažetog linije 1200: 378 tisuća rubalja. (107 tisuća rubalja (linija 1210) + 6 tisuća rubalja. (Red 1220) + 265 tisuća rubalja. (Line 1250)). U konačnoj liniji 1600 prikazuje količinu pokazatelja žica 1100 i 1200. To je 1205 tisuća rubalja. (827 tisuća rubalja. + 378 tisuća rubalja). U ostatku linije stupca 4 pričvršćena vlakna. Idite na obvezu ravnoteže. Indikator u retku 1310 "Ovlašteni kapital (temeljni kapital, odobreni kapital, doprinosi drugova)" je jednak kreditnom bilančnom računu 80, tj. Postoji 50 tisuća rubalja u bilanci. Redak od 1360 "Reserve Capital" - Račun kreditne bilance 82. U našem slučaju, to je 10 tisuća rubalja. U redu 1370 "zadržana zarada (nepokriveni gubitak)" prikazan je stanje računa 84. To je zajam. Dakle, organizacija na kraju godine ima profit. Njegova vrijednost je 150 tisuća rubalja. Ne morate poduzeti indikator u zagradama. Pokazatelj sažetog linije 1300 je 210 tisuća rubalja. (50 tisuća rubalja. (Redak 1310) + 10 tisuća rubalja (linija 1360) + 150 tisuća rubalja. (Red 1370)). Indikator za dug linije 1520 "(Računovođa smatra da je svi dug kratkoročni) definiran je na sljedeći način: Račun kreditnog bilance 60 + kreditni račun račun 62 + kreditna bilanca račun 69 + račun kreditne bilance 70. Rezultat - 995 tisuća rubalja. (150 tisuća rubalja. + 506 tisuća rubalja. + 89 tisuća rubalja. + 250 tisuća rubalja.). U liniji 1500, računovođa je premjestio vrijednost iz linije 1520., jer druge linije Vlanstva V. nisu popunjene. Konačna linija 1700 jednaka je zbroju redova 1300 i 1500. Dobivena vrijednost je 1205 tisuća rubalja. (210 tisuća rubalja. + 995 tisuća rubalja.). Preostale linije lassive zbog nedostatka relevantnih podataka su uključeni. Pokazatelji konačnih žica 1600 i 1700 su jednaki. Iu to iu drugoj liniji vrijednost - 1205 tisuća rubalja. Bilanca je zaspala - to znači da se oblik može smatrati istinitom. Ravnotežu pojednostavljenog oblika Ovdje su ispunjene boje 2 i 3 oblika. U isto vrijeme, račun 2 knjigovodstva dodao neovisno o reflektiranju linije. Stupac 3 izravno odražava vrijednosti pokazatelja. Trošak dugotrajne imovine od 580 tisuća rubalja. Računovođa se odražava u skladu s člankom "Materijalna dugotrajna imovina". Kôd retka je 1150. Nematerijalna imovina (97 tisuća rubalja) prikazana su na liniji "Nematerijalna, financijska i druga dugotrajna imovina". To uključuje i financijska ulaganja (računovođa smatra da su svi oni dugoročni) u iznosu od 150 tisuća rubalja. Pokazatelj konačne linije je 247 tisuća rubalja. (97 tisuća rubalja. + 150 tisuća rubalja.). Budući da je udio financijskih ulaganja u pokazatelju veći od udjela nematerijalne imovine, postavljen je linije kod 1170 (prema "financijskim ulaganjima"). Isti pokazatelj koji je računovođa izračunat za opći oblik ravnoteže, kao pravila za izračunavanje i popunjavanje ovog niza su isti. To jest, na ovoj liniji odražava 107 tisuća rubalja. I postaviti kod 1210. Linija "gotovina i novčani ekvivalenti" uključuje samo unovčiti u iznosu od 265 tisuća rubalja. Broj retka - 1250. Od kratkotrajne imovine koja se ne odrazila na gore navedene bilance, porez na dodanu vrijednost ostao je, dakle, njezin iznos (6 tisuće rubalja) računovođa je izlijevao u liniji "Financijska i druga revolving imovina" (linije kod - 1260). Konačni pokazatelj odjeljka imovine (linija 1600) jednak je zbroju ispunjenih žica 1150, 1170, 1210, 1250 i 1260. I sada obveze ravnoteže. Ovlašteni i rezervni kapital zadržana zarada Ogleda se na jednoj liniji "kapital i rezerve". Količina niza je 210 tisuća rubalja. (50 tisuća rubalja. + 10 tisuća rubalja. + 150 tisuća rubalja). Kôd retka postavljen je u smislu najvećeg udjela povećanog pokazatelja. Ovo je zadržana zarada. Stoga je kôd retka 1370. U ostatku linije grafikona 3 od odgovornosti se ljulja, jer nema indikatora za popunjavanje. U stupcu 2, dopušteno je učiniti isto. Ili možete odrediti kod koji odgovara indikatoru da je računovođa učinio. Ishod odjeljka za obveze (linija 1700) jednak je zbroju redova 1370 i 1520. godine. Provjerit ću pokazatelje žica 1600 i 1700. U oba, u drugoj liniji, vrijednost je 1205 tisuća rubalja. Bilanca je zaspala - to znači da se oblik može ispuniti istinit. Uzorak ispunite ravnotežu za pojednostavljeni obrazac 2015Uzorak popunjavanja u općem obliku za 2015. godinu

|

Na našim stranicama možete pročitati i sve na temu. reformacija bilance 2016. U članku: "reformacija ravnoteže prije izrade računovodstvenog izvješćivanja za 2015." I možete dogovoriti pretplatu na naš časopis, pristup web-mjestu otvorit će se u roku od 2-3 sata