Ridicând un împrumut, debitorul studiază produse de credit O serie de bănci, atrage atenția asupra promoțiilor instituțiilor de credit care oferă rate scăzute ale dobânzilor la împrumuturi. Dar puțini oameni știu asta

Care este costul total al împrumutului?

Costul total al împrumutului (PSK) este suma pe care Clientul va plăti de fapt Banca pentru utilizarea fondurilor, prețul real al împrumutului.

Practica de a dezvălui prețul actual al împrumutului bancar a apărut în Rusia nu imediat, ci după câțiva ani de neînțelegere indignă între instituțiile de credit și debitorii. Din punct de vedere psihologic, prețul împrumutului sub 11% pe an a fost atractiv de 15 ani, dar în conformitate cu rezultatul, pentru întreaga perioadă de rambursare, va trebui să plătiți de două ori mai mult decât atât cum a fost luată. Cazul abundenței comisiilor, ca procent și cu o valoare fixă \u200b\u200bși mai complicată. Unele procente au fost calculate din cantitatea reziduului, în timp ce altele din suma inițială a împrumutului. Într-o astfel de situație, este imposibil să se identifice costul real al împrumutului bancar fără calcule complexe.

PSK este exprimată în%, dar nu coincide cu anual rata dobânzii, prin contract. Acest lucru se datorează faptului că prețul pe lângă interese, plățile pentru:

- pentru procesarea aplicării și verificării datelor debitorului;

- pentru înregistrarea și întreținerea unui cont de împrumut;

- pentru eliberarea cardurilor bancare în cadrul acordului de împrumut;

- pentru operațiunile în procesul de înregistrare și întreținere a împrumutului;

- costul de asigurare În concluzie contract de asigurare este o condiție bancară pentru emiterea unui împrumut sau determină valoarea ratelor și comisioanelor pe aceasta;

- alte cheltuieli ale clienților direct legate de emiterea unui împrumut bancar, inclusiv și plăți obligatorii către terți.

Costul total al împrumutului trebuie calculat înainte de a fi primit, deoarece Condițiile de creditare sunt cunoscute în avans.

Este important să se țină seama de faptul că lista cheltuielilor incluse în PCT nu este infinită. Nu poate fi extinsă prin analogie, conform uneia dintre părțile la tranzacție sau de soluționarea oricărui alt popor și organizații.

ÎN Federația Rusă Din 2013, legea "o credit de consumator (Împrumut). " În următoarele 2014, obligatoriu pentru bănci a fost formula pentru calcularea costului total al împrumutului (vom vorbi mai jos).

În PSK nu contribuie:

- Cheltuielile debitorului nu au comis în condițiile împrumutului, ci pe baza cerințelor legii. Acest lucru se poate referi, de asemenea, la anumite tipuri de asigurare.

- Sancțiuni și costuri suplimentare asociate cu încălcarea disciplinei de plată.

- Costuri suplimentare de întreținere a împrumuturilor care sunt o consecință a selecției clientului. Exemplu - o creștere a rambursării împrumutului, care a cauzat recalcularea valoare totală la sută.

- Diverse Comisia și plățile suplimentare pentru anumite modalități de rambursare a împrumutului: în numerar, prin terminale ale altor bănci, utilizând sisteme de plată terță parte.

- Taxele de plată în cardul bancar emis în cadrul acord de împrumut.

Din aceasta rezultă că costul total al împrumutului nu este neapărat egal cu suma pe care împrumutatul îl va plăti de fapt creditorului. pentru că În timpul procesului de rambursare:

- Întârzieri de plată Or. rambursarea anticipată. Prima pedeapsă este percepută, al doilea promite recalcularea interesului și o scădere a costului total al unui împrumut sau penalități, dacă acest lucru este prevăzut de contract.

- Modificări ale condițiilor de rambursare ale împrumutului. Această posibilitate este adesea prescrisă în contract, dar ofensiva sa este legată de circumstanțele externe.

Aceste și alte circumstanțe pot afecta suma plătită efectiv de către debitor. Dar dacă modificările la momentul primirii împrumuturilor nu sunt cunoscute sau ofensiva lor nu depinde de creditor, atunci ei nu le vor include în costul total al împrumutului.

Este important ca costul total al împrumutului să fie cunoscut în prealabil, chiar înainte de a fi primit. În cazul în care banca lovește informații despre aceasta, tranzacția trebuie să fie nevalidă, acordul de creditare este reziliat, iar fondurile cheltuite de client sunt returnate la el.

Pentru beneficiarii împrumuturilor bancare, este valoarea întregului cost al împrumutului, și nu rata dobânzii, ar trebui să fie un criteriu de evaluare și comparare a diferitelor produse de credit.

Cum se calculează costul total al împrumutului?

Procesul de calcul al prețului real al unui împrumut are loc conform formulelor complexe, pentru a afla care pentru un consumator obișnuit de mult timp și nu neapărat. Cu toate acestea, pentru a înțelege modul în care acest calcul este util.

În primul rând, clarificăm - toate plățile din cadrul împrumutului sunt calculate de către formule proprii. Calculată separat principalul procent, Comisia separată și alte plăți (în funcție de termenii contractului - pe suma inițială sau de reziduul neplătit). Apoi, toate cifrele obținute sunt rezumate și alcătuiesc prețul total al împrumutului.

Următoarele formule pentru calcularea costului împrumutului vor contribui la învățarea plăților și nu suma principală din care se calculează interesul și alte valori relative.

Prima dintre formulele calculate arată astfel:

PSK \u003d I x CHBP x 100;

aici PSK este costul total al împrumutului; CHBP - numărul de perioade de bază; I - o rată procentuală în perioada de bază. În perioada de bază, se înțelege ca termenul dintre introducerea plăților obligatorii de credit.

Această ecuație este dată în textul legii "privind creditul de consum (împrumut)" și aplicat.

Partea superioară a FRACI, cu literele DC, este valoarea unei plăți specifice. Dacă el este comis împotriva băncii, atunci suma este acceptată cu un semn pozitiv, dacă aceasta este o emitere de împrumut negativ. Al doilea suport este valoarea plății în perioada completă de bază, taxa este calculată în perioada perioadei. Toate rezultatele obținute sunt rezumate în sus și în cele din urmă egale 0. Ce înseamnă egalitatea fluxuri de numerar. obținută de bancă și plătită de Împrumutat. Pentru calcule cu un mâner și hârtie, această ecuație este rar utilizată. Calculați PSK este mai convenabil pentru a înlocui datele în tabelul Excel cu formulele deja introduse.

Formula simplificată pentru calcularea costului împrumutului va contribui la calcularea independentă:

Calculul pe care se întâmplă acest lucru:

- suma tuturor plăților (plăților) de credit este împărțită în suma primită de la bancă (S0);

- din rezultatul diviziei, unitatea este dedusă;

- numărul rezultat este împărțit în N - numărul de ani de rambursare a împrumutului și este înmulțit cu 100.

Valoarea finală este reprezentată ca procent. Acesta poate fi comparat cu rata principală a dobânzii și a afla dimensiunea plății suplimentare suplimentare.

Un exemplu de calcul al PSK.

Calculați costul total al unui împrumut de 1 milion de ruble timp de 2 ani, sub 10% pe an și cu o comisie suplimentară de 12 mii pe an. Tipul plăților - Anuitate, adică acțiuni egale în toate perioadele.

Programul de plată va fi astfel:

prin suma principală | proceduri procentuale | comision | reziduuri neplătite |

||

Plata globală a împrumutului este de 1 milion 131 mii 478 de ruble 32 de kopciuri. Introduceți această cifră într-o formulă simplificată:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Costul total al împrumutului sa ridicat la doar peste 6 ani și jumătate pe an, adică. 13,15% în doi ani.

De ce nu este ca o rată declarată de 10% pe an?

Deoarece interesul a fost perceput numai pe suma reziduurilor neplătite, dar Comisia a fost acumulată de la valoarea inițială a împrumutului.

Acest exemplu simplu arată modul în care realitatea este foarte diferită de ceea ce pare clar la calcul.

Cum se calculează costul unui împrumut online?

Calculul costului total al împrumutului, conform unei formule comune (și nu simplificate), manual, poate deveni un exercițiu foarte lung în matematică. Timpul tractului este garantat aici, iar riscul de erori este foarte mare. Dar, bucuria utilizatorilor, Internetul oferă multe programe în care există deja toate necesare pentru calcularea formulei și rămâne doar pentru a pune datele lor în formele corespunzătoare.

În practica găsirii unui împrumut, calculatoarele vor fi deosebit de utile cu posibilitatea unei selecții de credit a parametrilor specificați, cu funcția de căutare a împrumutului pentru suma dorită și cu o rată adecvată a dobânzii. Iată un bun exemplu al unui astfel de calculator.

2.063 vizionări

PSK (costul total al împrumutului) arată o rată a dobânzii valabilă la un împrumut de împrumut. Anterior, acest criteriu a fost numit o rată a dobânzii efectivă. Parametrul ia în considerare nu numai valoarea principală a datoriilor și a interesului, ci și aproape toate plățile suplimentare ale Împrumutatului în condițiile contractului de împrumut (Comisia, taxa pentru cardul de credit, contribuții de asigurare și primele dacă asigurarea afectează procedura de emitere Împrumut de credit). Taxele de înregistrare, sancțiunile, sancțiunile și alte plăți care nu afectează mărimea și condițiile împrumutului nu sunt luate în considerare.

Formula pentru calcularea PSK.

Începând cu 1 septembrie 2014 există o nouă formulă pentru calcularea costului total al împrumutului. Fundația - FZ nr. 353 din 21 decembrie 2013 "privind împrumutul de consum (Împrumut)" (a se vedea articolul 6 "Costul total al împrumutului de consum (împrumut)").

Pentru o nouă decontare a PCC, legislatorii au stabilit o formulă care într-o serie de țări străine este utilizată pentru a găsi o rată anuală efectivă a dobânzii (APR sau o rată procentuală anuală).

Formula însăși:

PSK \u003d I * CHBP * 100.

- CHBP este numărul de perioade de bază din anul calendaristic. Durata anului calendaristic este luată egal cu 365 de zile. Cu un program standard de plată cu plăți lunare în conformitate cu sistemul Annucht, CHBP \u003d 12. Pentru plățile trimestriale, acest indicator va fi 4. pentru anual - 1.

- i - rata dobânzii perioada de bază În formă zecimală. Situat în metoda de selecție ca cea mai mică valoare pozitivă a următoarei ecuații:

Vom analiza componentele:

- DP K este valoarea firului K în cadrul Acordului de împrumut. Suma furnizată de Banca Împrumutatului este inclusă în fluxul de numerar cu semnul "minus". Plăți periodice privind un acord de împrumut - cu un semn "plus".

- m este numărul de plăți (numărul de sume în fluxul de numerar).

- e K - o perioadă exprimată în părți din perioada de bază stabilită, calculată din momentul finalizării perioadei QK înainte de data plății în numerar K WW;

- q k - numărul perioadelor de bază de la data emiterii împrumutului la plata în numerar K-wow;

- i - rata de bază în formă zecimală.

Să arătăm calculul pe exemplu.

Exemplu de calcul PSK în Excel

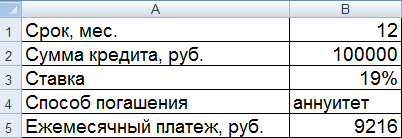

Împrumutatul ia 100.000 de ruble la 01.07.2016 la 19% pe an. Perioada de lansare - 1 an (12 luni). Metoda de plată este o anuitate. Plata lunară - 9216 de ruble.

Creați o intrare în tabelul Excel:

Vom calcula:

În exemplul nostru, sa dovedit că i \u003d 0,01584. Aceasta este dimensiunea lunară a PSK. Acum puteți calcula valoarea anuală a valorii împrumutului.

Formula pentru calcularea PCC în Excel este simplă:

Pentru celulele cu o valoare, este instalat un format procentual, atât de multiplicați cu 100% nu este nevoie. Tocmai am găsit activitatea termenului de împrumut și rata dobânzii a perioadei de bază.

Calculul pe noua formulă a arătat un PSK egal cu rata dobânzii contractuale. Cu toate acestea, în acest exemplu, debitorul nu plătește sume suplimentare creditorului (comisie, taxe). Doar interes.

Luați în considerare un alt exemplu, cu costuri suplimentare.

Fluxul de numerar, respectiv, se va schimba. Acum, împrumutatul va primi 99.000 de ruble în mâini. Iar plata lunară va crește cu 500 de ruble datorită colectării.

Rata dobânzii a perioadei de bază și costul total al împrumutului au crescut semnificativ.

Acest lucru este de înțeles, pentru că Împrumutatul, cu excepția interesului, plătește creditorului Comisiei și colectează. Și colecția lunară. Prin urmare, se observă o astfel de creștere vizibilă a PSK. În consecință, costul produsului de credit va costa mai mult.

Nu cu mult timp în urmă, Legea federală nr. 353, obligând organizații financiare dezvăluie informații despre așa-numitul "cost total al unui împrumut (împrumut)" (denumit în continuare - PSK).

În acest articol (în principiu, legat de lucrătorii din sectorul financiar), aș dori să dau un exemplu de calcul al PSK. Poate că cineva va veni la îndemână.

Important! Nu cu mult timp în urmă, legislatorii fac schimbări la formula care intră în vigoare numai începând cu 1 septembrie 2014. Toate cele de mai sus sunt doar potrivite pentru o nouă formulă. Articolul descrie implementarea exclusiv tehnică a calculului PC-ului în conformitate cu normele legii.

Mai important! Întreaga informație de mai jos sunt relevante pentru cazul în care împrumutul este emis de o singură plată, adică Împrumutatul primește bani o dată, iar returnările apar pe un program de plată predeterminat. Această opțiune acoperă 99% din împrumuturile emise (cardurile de credit nu se iau în considerare).

De fapt, aici este fiara:

Să înțeleagă valorile termenilor

PSK este definit ca un produs de 3 cantități - I, CHPP și numerele 100. Vom analiza termenii utilizați și notația:Ce este bp (perioada de bază)

BP în cadrul unui acord de împrumut de consum (împrumut) este un interval de timp standard care se întâlnește cu cea mai mare frecvență în programul de plată în cadrul Acordului de împrumut pentru consumatori (împrumut). În cazul în care nu există intervale de timp între plăți la o durată mai mică de un an sau egal cu un an, BP lipsește în programul de plată al Acordului de împrumut pentru consumatori (împrumut).

De fapt, BP este cel mai comun interval de timp între plăți. Dacă nu există intervale de timp recurente în programul de plată și alte ordine nu sunt stabilite de Banca Rusiei, perioada de bază este recunoscută ca interval de timp, care este aritmetica medie pentru toate perioadele, rotunjită până la intervalul de timp standard. Intervalul de timp standard este recunoscut o zi, lună, an, precum și un anumit număr de zile sau luni, care nu depășesc durata unui an. Deci, vă puteți defini BP. Dacă plățile sunt lunare, atunci BP \u003d 365/12 ~ \u003d 30Ce este un BBP (numărul de perioade de bază în anul calendaristic)

Definiția din lege este foarte neclară, dar așa cum înțeleg că este numărul de perioade de bază care "merge" într-un an calendaristic, adică:- Pentru un program standard de plată cu plăți lunare: CHBP \u003d 12

- Plăți trimestriale: cHPP \u003d 4

- Plata o dată pe an sau mai puțin adesea: CHBP \u003d 1

- Dacă programul de plată este viclean: de exemplu, se prevede primele 2 plăți o dată pe trimestru și apoi 6 plăți o dată pe lună, apoi 3 plăți o dată pe zi, apoi perioada de bază este de o lună. Un BBP \u003d 12 (12 bp pe an calendaristic).

Ce este i (rata procentuală a perioadei de bază, exprimată în formă zecimală)

Este imposibil să înțelegeți (cel puțin pentru mine). Poate că în definiția numărului, există un punct, dar acest sens pentru a prinde intuitiv imposibil. Cum să numărați i - vom analiza în următoarea secțiune.

Cum să numărați I.

Să plecăm încercat să înțelegem sensul "fizic" al numărului I și să-l lăsăm să definească:Numărul I este calculat prin rezolvarea următoarei ecuații:

Unde:

Unde: - m este numărul de fluxuri de numerar, care este egal cu numărul de plăți din programul de plată plus unul (o altă plată apare datorită primei plăți - emiterea împrumutului).

- DP K - dimensiunea fluxului de bani (emiterea unui împrumut cu un semn "minus", se întoarce cu semnul "plus").

- Q la - numărul de perioade de bază complete din momentul emiterii unui împrumut la fluxul K. Q Pentru a putea fi calculată cu formula:

Q k \u003d podea [(DP la -DP 1) / bp], unde- DP K - data fluxului de numerar,

- DP 1 - data primului flux de numerar (adică emiterea datei),

- Bp - termenul perioadei de bază,

- podea - rotunjind în întregime.

- E la Aici scrieți imediat formula creierului dvs. pentru a explode din formularea în lege:

E k \u003d mod [(dp la -dp 1) / bp] / bp, în cazul în care MOD este echilibrul diviziei

Algoritm pentru calcularea PSK.

Datele primite: două matrice. Cheia este numărul fluxului de numerar, valorile sunt data plății și valoarea plății.Datele de ieșire: valoarea PSK (număr).

Procedura de calcul:

- Calculați CHPP (numărul de perioade de bază). Numărul de perioade de bază - câte dintre aceste perioade se vor potrivi "în 365 de zile, adică. PBP \u003d podea [365 / bp].

- Pentru fiecare plată K, considerăm dp k, q k, e k.

- Metode de calcul aproximativ până la două semne după virgulă, considerăm că i.

- Multiplicați CHBP * I * 100.

Codul!

există gata de decizie Pe JavaScript, precum și pe VBA (va exista chiar și un fișier Excel pentru calcule).De ce VBA și Excel?

Dacă dintr-o dată aveți un incendiu și nimic nu va funcționa la 1 septembrie 2014, cel mai rezonabil lucru este de a trimite un semn Excel la locurile de încheiere a contractelor, astfel încât PSK să poată fi calculată cel puțin așa pentru prima dată.

Exemplele iau un program pentru un împrumut la 100.000 de ruble timp de 3 luni la o rată de 12% pe an. Data emiterii - 1 septembrie 2014:

Soluție pe JavaScript

codul

funcție PSK () (// date primite - date de plăți var date \u003d [noua dată (2014, 8, 01), noua dată (2014, 9, 01), noua dată (2014, 10, 01), noua dată ( 2014, 11, 01)]; // Date primite - cantitatea de plăți var \u003d [-100000, 34002.21, 34002.21, 34002.21]; var m \u003d datele.length; // numărul de plăți // setați perioada de bază BP BP \u003d 30; / / Considerăm numărul de perioade de bază ale anului: VAR CBP \u003d Math.round (365 / bp); // completați o matrice cu numărul de zile de la data emiterii până la data la data la data datei plata varnays \u003d; pentru (k \u003d 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (x_m \u003d x; x \u003d 0; pentru (k \u003d 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) (i \u003d i - s;) // Considerăm PSK VAR PSK \u003d Math.Floor (i * CBP * 100 * 1000) / 1000; // retrageți alertă PSK ("PSK \u003d" + PSK + "%"); )

Demo pe jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

Soluție pe VBA + Excel

Codul

În coloana A, începând cu a doua linie, există date de fluxuri de numerar.

În coloana B, începând cu a doua linie, există sume de fluxuri de numerar.

Sub-PSK () DATE () Coloane ("A: A"). Selectați datele () \u003d aplicație.transpose (interval (ActiveCell.column)) Dim (XLUP))) Dim summa () Coloane ("B: B" ). Selectați Summa \u003d Application.transpose (interval (ActiveCell, celule (Rows.Count, ActiveCell.column) ) Zilele redim (m) pentru k \u003d 2 până la zile (k) \u003d Date (k) - Date (2) Următoarea redim E (m) redim Q (m) pentru k \u003d 2 până la mq (k) \u003d zile (k ) \\ bp e (k) \u003d (zile (k) mod bp) / bp următor i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0.000001 Do în timp ce x\u003e 0 x_m \u003d xx \u003d 0 pentru k \u003d 2 la mx \u003d x + x + x + summa (k) / ((1 + e (k) * i) * ((1 + i) ^ q (k))) următor i \u003d i + s buclă dacă x\u003e x_m i \u003d i-s sfârșitul dacă PSK \u003d Runda (I * CBP, 5) celule (3, 7) .value \u003d PSK End sub

Costul total al împrumutului (PSK) este unul din cei mai importanți indicatoriDefiniția care permite judecarea costurilor financiare ale Împrumutatului datorită acordului de împrumut și care rezultă din acesta. În plus, în cazul în care banca nu este respectată de regulamentele de calcul sau debitorul nu este informat în mod adecvat cu privire la PSK înainte de încheierea contractului, aceasta este considerată prin încălcarea cerințelor prevăzute de lege, ceea ce poate implica recunoașterea sa nevalidă cu revenirea împrumutatului sumele reținute ilegal.

În practica bancară rusă, termenul "costul total al împrumutului" a fost aplicat începând cu anul 2008, după ce a ajuns să înlocuiască termenul "rata dobânzii efective". Regulile de calculare a PCC (formula și algoritmul), precum și condițiile de utilizare în legătură cu anumite produse de împrumut sunt stabilite de banca centrală și de drept. Acestea sunt supuse schimbării, astfel încât, dacă este necesar, PCC ar trebui să fie întotdeauna menționată ca fiind relevantă în momentul calculării actelor de reglementare și juridice și ia în considerare data încheierii unui acord de împrumut și a stării sale.

În prezent, se utilizează așa-numita formulă actualizată pentru calcularea PSK.care a apărut după modificarea actului de creditare a consumatorilor. A abordat condițiile reale de creditare și a devenit mai precisă, dar principalul lucru - a permis condițiilor microloși mai ușor de înțeles și mai transparent populației, în care interesul imens și costul final al împrumutului au fost ascunse sub accrute zilnice mici.

Conceptul costului total al împrumutului

Suma exprimată ca procent pe care împrumutatul trebuie plătit pentru rambursare datoria de credit Și pentru serviciul împrumutului. PSK reflectă cheltuielile reale ale Împrumutatului asociate cu împrumutul, dar include numai acele plăți, care se datorează executării și service-ului corespunzătoare a împrumutului și respectării condițiilor specificate în Acordul de împrumut. Din acest motiv, PSK nu ia în considerare costurile asociate cu sancțiunile, executarea cerințelor legislației, cum ar fi, de exemplu, PCP, Comisia și pedeapsa, care depind de acțiunile Împrumutatului și să-l lase dreptul de a alege - de a continua astfel de costuri sau nu.

PSK ar trebui să includă sumele:

- datoria principală și procentul pe el;

- comisioane pentru înregistrare și (sau) emiterea unui împrumut, deschiderea și (sau) menținerea unui cont de împrumut (credit), punerea în aplicare a operațiunilor de soluționare a împrumutului etc., dacă aceste plăți sunt prevăzute;

- comisioane pentru această problemă și (sau) card de credit;

- plăți suplimentare care decurg din contractul de împrumut, în special cele legate de asigurarea de răspundere a împrumutatului, evaluarea și asigurarea gajului, tranzacția notarială.

Calculul PSK și mărimea acesteia trebuie să fie furnizate în condițiile contractului de împrumutȘi adesea publicată de Bancă în avans în descrierea informațiilor unui anumit produs de credit. Mai mult, este adesea pe site-ul băncii sau pe alte resurse de Internet, care publică ofertele bancare, oferă un calculator online pentru calcularea PSK.

Ce îi oferă Împrumutatului rata de PSK și analiza sa? Pentru majoritatea covârșitoare a oamenilor, importanța reprezintă valoarea reală de plată excesivă a împrumutului. Pentru aceasta, nu este necesar să se bazeze pe cont propriu. Procentajul anual al PSK însuși va arăta în mod clar cât de multă plată va fi bazată pe suma primită în datorii, dobândă, perioada de credit și sistemul de rambursare a datoriilor aplicate (diferențiate sau anuitate). Astfel, este ușor să analizăm costul diferitelor produse de credit și să alegeți cel care va fi mai profitabil. Adevărat, trebuie remarcat faptul că analiza competentă implică o înțelegere mai profundă în specificul calculului PCC și conținutul condițiilor de împrumut. Costul total va da o idee despre posibila cantitate de plată excesivă, dar nu ia în considerare și nu poate lua în considerare situațiile în care împrumutatul va decide să ramburseze împrumutul înainte de program, reducând astfel suma de suprapunere. În plus, PCT în sine nu permite analizarea cât de mult va fi un produs benefice și nu cantitativ. Prin urmare, PSK este un reper bun, dar nu singurul punct atunci când alegeți un împrumut. Totul trebuie luat în considerare în agregat.

Calculul PSK.

Algoritmul și formula pentru calcularea PSK sunt unite pentru toate băncile. Cu toate acestea, având în vedere faptul că produsele individuale de credit (consumator, împrumut auto, ipotecă etc.) au nuanțe în ceea ce privește includerea obligatorie în calculul parametrilor specifici și specificul formării acestora, unele caracteristici individuale ale aplicării algoritmului și Efectuarea calculelor sunt admisibile. În orice caz, acest lucru nu ar trebui să afecteze principiile și regulile de așezări prevăzute de actele juridice de reglementare.

Algoritmul și formula pentru calcularea PSK sunt unite pentru toate băncile. Cu toate acestea, având în vedere faptul că produsele individuale de credit (consumator, împrumut auto, ipotecă etc.) au nuanțe în ceea ce privește includerea obligatorie în calculul parametrilor specifici și specificul formării acestora, unele caracteristici individuale ale aplicării algoritmului și Efectuarea calculelor sunt admisibile. În orice caz, acest lucru nu ar trebui să afecteze principiile și regulile de așezări prevăzute de actele juridice de reglementare.

Pentru a calcula PSK, hai să spunem, potrivit unui împrumut de consum, este necesar să se ghideze de regulile articolului 6 din Legea împrumutului de consum. Iată, de asemenea, sunt enumerate și cerințe pentru informarea împrumutatului pe PSK și modul de afișare a costului total al împrumutului în condițiile contractului. Cerințele stabilite pentru împrumuturile de consum sunt aplicate organizațiilor de microfinanțare care sunt emise microloianilor populației. Cu toate acestea, ele nu se aplică ipotecii - aici trebuie să fiți ghidați de actele băncii centrale.

Având în vedere necesitatea de a avea cunoștințe matematice, o înțelegere a specificului algoritmilor și a așezărilor PSK, normele actuale, capacitatea de a analiza termenii contractelor de credit, calculele independente - procesul laborios. În plus, este imposibilă aplicarea necondiționată a prevederilor legilor în reguli stabilite Calcularea PSK, care nu oferă acces la actele relevante (instrucțiuni, explicații, provizioane) Banca Centrală. Nevoia de acest lucru este, de asemenea, indicată în legile înșiși, unde referințele sunt adesea folosite pentru parametrii și condițiile stabilite de Banca Rusiei. În acest sens, implementarea independentă a așezărilor PSK aproape niciunul dintre debitorii nu face sau nu utilizează software-ul, inclusiv calculatoarele online care nu necesită înțelegere în algoritmul de calcul.

Pentru a simplifica sarcina, este suficient să se refere la condițiile contractului dvs. de credit. Băncile sunt obligate să indice PSK în contract, în timp ce se presupune că responsabilitatea lor pentru informarea clientului pe care au îndeplinit acest lucru în întregime. În caz de fiabilitate a informațiilor, Banca sau IFM are răspunderea administrativă, iar debitorul are dreptul să solicite recalcularea corectă a PSK, returnarea sumelor și despăgubiri reținute ilegal pentru daune.

La analiza PSK, indicată în Acordul de împrumut pentru consumatori (Microloan), este important să se acorde atenție asigurării faptului că mărimea acestuia nu depășește mai mult de 1/3 din valoarea medie a PCT, calculată de banca centrală pentru cele similare Categoria de împrumuturi și contractul aplicat în trimestrul calendaristic. Cu toate acestea, prin decizia sa, Banca Centrală are dreptul de a limita aplicarea acestei reguli. Această caracteristică a fost deja utilizată de Banca Rusiei în prima jumătate a anului 2015. Valoarea medie a PSK și restricțiile privind utilizarea acestuia (dacă este disponibilă) poate fi găsită pe site-ul web al Băncii Centrale a Federației Ruse sau din alte surse oficiale.

Băncile private și de stat încearcă să aducă clienți cu propunerile lor de credit. Din acest motiv, în reclame, puteți vedea adesea rate de credite atractive și, de fapt, plăți exagerate o cantitate mare. Costul total al împrumutului este o formulă, a cărei decodificare include în plus față de rata dobânzii, toate plățile suplimentare asupra consumatorului sau a oricărui alt împrumut.

Care este costul total al împrumutului

Profitând de oferta băncii de a lua bani de la el, ar trebui să știți întotdeauna că interesul este doar plata pentru utilizarea banilor. În plus, există comisioane suplimentare care, de asemenea, plonjați plățile lunare. Întreaga cantitate din aceste componente se numește o rată completă a dobânzii. PSK, o astfel de abreviere a acestui indicator este importanța principală la care este necesar să se concentreze atunci când este selectat un împrumut. Furnizarea de informații despre valoarea împrumutului complet de cost se efectuează în procent anual și este indicat în colțul din dreapta sus al Acordului de împrumut bancar.

Conceptul unei rate efective a dobânzii a fost aplicată anterior. A fost calculată prin formula interes complex, care a inclus venitul incomplet al împrumutatului din posibilele investiții ale plăților dobânzilor la împrumut pe parcursul perioadei de credit sub aceeași rată a dobânzii ca și împrumutul. Din acest motiv, chiar și în absența plăților suplimentare, valoarea ratei a fost mai mare decât cea nominală. Nu reflecta costul real al împrumutatului de serviciu de datorii, deoarece clientul băncii a recunoscut numai atunci când vine vorba de plata unui împrumut.

Reglementarea legală

Văzând o astfel de stare de lucruri, banca centrală a devenit peste parte a oamenilor obișnuiți și a ordonat toate instituțiile de credit și financiare să transmită clienților costul total al împrumutului. În 2008, Banca Rusiei a emis o indicație "cu privire la procedura de calculare și aducare a împrumutatului - individual Costul complet al creditului. " După intrarea în vigoare a legii federale "privind împrumutul de consum (împrumut)", dar sa întâmplat la 1 iulie 2014, valoarea valorii totale a fondurilor împrumutate este determinată în funcție de banca centrală înființată subvenționată.

Cum să aflați prețul unui împrumut

Este demn de remarcat, dar în companii de microfinanțare, costul integral al împrumutului este întotdeauna indicat, iar toate celelalte plăți se referă numai la sancțiuni și amenzi pentru întârzierea și neîndeplinirea obligațiilor. În bancă, indicatorul principal este rata dobânzii pentru utilizarea unui împrumut, plățile suplimentare care se referă la împrumut sunt indicate de elementele individuale din contract și de acordurile suplimentare.

Notificarea costului total al împrumutului

Anterior, indicatorul PSK ar putea fi indicat în contract, dar valoarea a fost scrisă de font mic, care nu a fost imediat în ochi. Conform lege federala Un acord de împrumut este împărțit în două părți: condiții generale și individuale. Deci, în partea a doua, care are o formă tabară, numărul de PC-uri este în mod necesar prescris de cel mai mare font care se aplică la proiectare. O indicație a informațiilor se face în cadrul cadrului, care ar trebui să acopere cel puțin 5% din suprafața întregii foi, pe care sunt prescrise condițiile individuale de creditare.

Ce include costul total al împrumutului

Valoarea maximă posibilă a PCC nu trebuie să depășească o treime din indicatorul mediu al valorii medii și este adus la debitor în obligatoriu. Pentru a afla unde rezultă numărul total de PSK și de ce poate fi uneori diferită de valoarea din publicitate sau pe site organizația de credit, Este necesar să cunoaștem toate componentele sale. Acestea includ:

- corpul de împrumut și dobânda pe ea;

- taxă pentru examinarea cererii;

- comisioane pentru emiterea de acorduri de împrumut și emiterea acestora;

- interesul pentru deschiderea și întreținerea contului anual (împrumut) sau card de credit;

- asigurarea de răspundere a împrumutatului;

- evaluarea și asigurarea gajului;

- asigurări voluntare;

- design notarial.

Ce cheltuieli nu cresc costul împrumutului

În plus față de plățile obligatorii, care sunt incluse în PCT, alte plăți pot fi percepute de la un creditor, care nu afectează calculul efectiv, adică. Pariuri complete:

- taxă pentru neîndeplinirea contractului. Acestea includ tot felul de amenzii și penalități, acumulate datorită plății târzii a următoarei plăți.

- plăți voluntare. Acestea includ comisia băncii pentru rambursarea anticipată a împrumutului, plata pentru extragere și referințe, restabilirea unui card de credit pierdut etc.

- contribuții suplimentare. Aici vorbim despre plăți care nu aparțin contractului, dar pot fi obligatorii în legătură cu legislația rusă (de exemplu, politica OSAGO) sau inițiată de împrumuturi (asigurare suplimentară).

Cum se calculează costul total al împrumutului

Puteți întreba în formula PSK înainte de încheierea contractului în biroul băncii. Acesta trebuie să fie supus acordului înainte de semnarea acordului. Puteți să o calculați și independent. Cu toate acestea, în acest caz, este necesar să se apropie cu atenție calculul și să nu ratați un singur moment, deoarece acest lucru poate duce la inexactități. Foarte des, debitorilor permit erorile brute, citirea inadecvată a contractului și a sări peste anumite date.

Formula PSK.

Calculul costului total al împrumutului se face pe baza normelor stabilite de Banca centrala Rusia. Formula însăși și algoritmul de calcul sunt în mod constant îmbunătățite, determinând în mod independent PCT, trebuie să căutați cele mai recente date relevante, care sunt publicate pe site-ul autorității de reglementare. Ultimele modificări Metodologia a fost produsă în legătură cu adoptarea Legii de creditare a consumatorilor. Dimensiunea PSK se calculează după cum urmează:

PSK \u003d i × PBP × 100, unde

PSK - costul total al împrumutului, exprimat ca procent cu o precizie a mărcii a treia după virgulă;

CHBP - numărul de perioade de bază pe parcursul anului calendaristic (conform metodologiei băncii centrale un an este de 365 de zile);

i este rata procentuală a perioadei de bază, care este exprimată în formă zecimală.

(FORMULĂ)

Σ este sigma, ceea ce înseamnă sumare (în această formulă - de la prima plată la M-th).

DPK - suma plății de bani K în conformitate cu contractul. Valoarea împrumutului acordat Împrumutatului se face la semnul "-" și plățile pentru a reveni cu semnul "+".

qK - numărul de perioade de bază complete din momentul emiterii unui împrumut până la data plății K.

eK - un termen limită exprimat în acțiunile perioadei de bază, de la sfârșitul perioadei de bază QK până la data plății K. Dacă plata datoriilor se efectuează strict în conformitate cu programul de rambursare, valoarea va fi zero. În acest caz, formula are o viziune simplificată.

m este numărul de plăți.

i - rata procentuală a perioadei de bază, exprimată nu în procente și forma zecimală.

Algoritmul de calcul

După cum se poate observa din formula de calcul de mai sus, ratele de împrumut sunt calculate pur și simplu, cu excepția indicatorului menționat ca rata dobânzii a perioadei de bază. Acesta este cel mai complex indicator pentru calcularea, nu toată lumea poate face față. Calculați aceleași împrumuturi multianuale sunt nerealiste din punct de vedere fizic. Pentru a simplifica calculele, puteți contacta calculatoarele online sau direct la bancă. În plus, dacă credeți că rata dată în contract nu este corectă, puteți trimite o copie a contractului băncii centrale, cu o cerere de calculare a valorii corecte.

Credit complet de consum de consum

Înainte de a încheia un acord de împrumut pentru consumatori, angajatul băncii este obligat să informeze împrumutul valoare reala Împrumut, adesea confundat cu rata dobânzii. Băncile pot impune plata serviciilor, cum ar fi Internet Banking sau Notificare SMS, taxa pentru care se percepe doar permisiunea debitorului. Costul integral include nu numai suma plăcută formată în legătură cu dobânda acumulată, ci și plata următoarelor operațiuni:

- luarea în considerare a cererii;

- emiterea unui împrumut;

- problema cardului bancar;

- emiterea de numerar de la casier;

- asigurarea de viață (opțional).

Prețul împrumutului atunci când cumpără o mașină

Cumpărăm o mașină pe credit, trebuie să știți că patru părți sunt implicate în tranzacție. În primul rând, este un cumpărător și o bancă care creditează achiziția și, în al doilea rând, vânzătorul, care poate fi o distribuție a autoturismelor sau o persoană privată și companie de asigurari. Este necesar să spunem imediat că asigurarea auto pe sistemul CASCO este obligatorie dacă vehicul Transmise către bancă ca o garanție. În caz contrar, cerința de a dobândi polița de asigurare este ilegală.

Costul total al creditului în mașină se calculează luând în considerare plățile în următoarele poziții:

- taxele de interes;

- comisioane pentru transferul de fonduri în contul vânzătorului;

- asigurarea de garanție;

- cheltuieli suplimentare ale împrumutatului asociate cu notarizarea documentelor.

Costul creditării ipotecare

A devenit mai ușor să devii proprietarul propriilor metri, cu apariția ipotecii. Băncile oferă diverse opțiuni de creditare - cu contribuția inițială Sau fără, cu subvenție de stat sau utilizare capitala maternă - Toate acestea vor afecta costul total al împrumutului. În plus față de plata interesului pentru PCD pentru a cumpăra imobiliare, adăugați următoarea listă de plăți:

- asigurare proprietate de protecție (Plățile împrumutului de asigurare a împrumutului la subiectul gajului sunt incluse în calculul PSK în suma proporțională cu regiunea prețului imobiliar plătit de împrumut, precum și raportul dintre perioadele de creditare și termenul de asigurare, dacă termenul de împrumut este mai mic decât termenul de asigurare);

- evaluarea proprietății;

- designul notarial al tranzacției;

- taxa pentru înregistrare credit ipotecar și traducere bani In cont.

Toate plățile către părți terțe (notariale, asigurări și alte companii) sunt fabricate cu ajutorul tarifelor acestor organizații. În cazul în care contractul prevede plata lunară minimă, calculul costului total al împrumutului de consum are loc pe baza această condiție.

Un exemplu de calcul al PSK.

- suma principală a împrumutului este de 340.000 de ruble;

- perioada de credit - 24 de luni;

- rata este de 13% pe an;

- comisia pentru furnizarea unui împrumut - 2,8% din total;

- comisia pentru emiterea de numerar din biroul băncii - 2,5%.

Mai jos este un sistem cu plăți uniforme lunare. Cantitatea de interes acumulată pentru perioada va fi de 72414 de ruble (poate fi vizualizată în contract sau în programul de plată).

Apoi calculați valoarea Comisiei pentru emiterea unui împrumut și încasarea:

340000 × 2.8% \u003d 9520 ruble;

340000 × 2.5% \u003d 8500 de ruble.

După aceea, rezumăm toți indicatorii și primim:

340000 + 72414 + 9520 + 8500 \u003d 430434 Ruble.

Calculator online

Rețeaua are un număr mare calculatoare de creditAcest lucru va ajuta la calcularea PSK de împrumuturi standard, microloși și chiar de descoperit de cont. Cu toate acestea, este necesar să se înțeleagă că, datorită faptului că fiecare bancă are propria versiune a ofertei, datele pot fi diferite. În plus, este necesar să se țină seama de data emiterii unui împrumut și rambursare și mai multe modalități de a se opune cantității de datorii: anuitate, diferențiată sau boblit.

Valoarea medie maximă și ponderată a împrumuturilor de consum

Banca centrală contează trimestrial și publică valoarea medie de piață a PSK tipuri diferite credite de consum. Principalul lucru pe care rata maximă Împrumutul nu a depășit rata medie ponderată de mai mult de o treime. Mai jos sunt valori pentru trimestrul 3 al anului 2019, luate din surse oficiale:

Valorile medii ale valorii totale a creditelor de consum,% | Valorile limită ale costului total al creditelor de consum,% |

|

Împrumuturi de consum pentru achiziționarea de vehicule cu transmitere simultană la gaj |

||

autovehicule, kilometrajul care este 0-1000 km | ||

autovehicule, kilometrajul de care este mai mare de 1000 km | ||

Împrumuturi de consum cu o limită de împrumut (cu privire la valoarea împrumutului limită în ziua semnării contractului) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Peste 300000 p. | ||

Împrumuturile de consum ținute, care sunt emise prin transferul fondurilor de credit de către o societate comercială și de servicii la plata bunurilor (serviciilor), dacă există un acord relevant (credite POS) fără a asigura asigurarea |

||

30000-100000 p. | ||

Peste 100000 p. | ||

Mai mult de un an: |

||

30000-100000 p. | ||

Peste 100000 p. | ||

Credite de consum cu consumatori, împrumuturi de consum ținute fără garanții, împrumuturi de consum pentru refinanțarea datoriilor (cu excepția creditelor POS) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Peste 300000 p. | ||

Mai mult de un an: |

||

30000-100000 p. | ||

100000-300000 p. | ||

Peste 300000 p. | ||

Ce dă analiza împrumutatului PSK

Pentru majoritatea oamenilor să cunoască PSK - să o înțeleagă, cât de mult le va costa fonduri împrumutateDeoarece uneori împrumutul prin care se furnizează doar plata dobânzilor, în cele din urmă va costa aceeași sumă ca și împrumutul cu o rată a dobânzii mai mică, dar cu disponibilitate taxe suplimentare. Acest lucru se găsește chiar și în aceeași bancă și creat pentru a atrage mai mulți clienți. Primirea unui acord de împrumut, în cazul în care PSK este specificat sau calculând independent indicatorul, este necesar să se înțeleagă că anumite nuanțe nu pot fi luate în considerare, cum ar fi rambursarea anticipată a datoriei principale.

Cum de a reduce costul împrumutului

După ce a primit informații despre costul total al împrumutului, uneori există dorința de a lua bani în datorii. Cu toate acestea, dacă abordați această problemă cu mintea, puteți reduce cifra oferită de bancă. Pentru aceasta, există un număr diferit de moduri:

- Rambursarea împrumutului timpuriu. Dacă rambursarea parțială sau complet este în afara programului, acesta va contribui la reducerea sarcinii de credit sub formă de non-procente. Cu toate acestea, trebuie să citiți cu atenție contractul de penalități, ceea ce, dimpotrivă, poate face un împrumut scump.

- Emiterea banilor la card bancar. Mulți creditori oferă împrumuturi în numerar, dar în același timp nu fac publicitate că vor trebui să plătească un anumit procent pentru eliberarea acestora din registrul de numerar. Puteți întreba dacă există posibilitatea transferului de bani la harta existentă sau un cont (poate fi descoperit gratuit) și va fi taxat pentru aceasta. Cel mai probabil, această opțiune va fi mai ieftină.

- Citiți cu atenție termenii acordului de împrumut. Uneori, managerii bancii nu sunt destul de corect, nu declară contribuții suplimentare. În unele cazuri, acordul include plăți pentru informarea SMS, asigurarea de viață voluntară, banca de internet și serviciile similare. Dacă știți că nu aveți nevoie de ele - refuzați cu îndrăzneală, prin urmare vom economisi bani.

Video

Găsite în eroarea de text? Evidențiați-o, apăsați Ctrl + Enter și vom rezolva totul!