รับเงินกู้ผู้กู้กำลังศึกษาอยู่ ผลิตภัณฑ์เครดิต จำนวนธนาคารให้ความสนใจกับโปรโมชั่นของสถาบันสินเชื่อที่ให้อัตราดอกเบี้ยต่ำในสินเชื่อ แต่มีคนเพียงไม่กี่คนที่รู้ว่า

เงินกู้เต็มราคาเท่าไหร่?

ค่าใช้จ่ายทั้งหมดของสินเชื่อ (PSK) คือจำนวนเงินที่ลูกค้าจะจ่ายเงินให้กับธนาคารเพื่อใช้เงินทุนราคาสินเชื่อที่แท้จริง

การปฏิบัติในการเปิดเผยราคาปัจจุบันของสินเชื่อธนาคารปรากฏในรัสเซียไม่ได้ทันที แต่หลังจากหลายปีของความเข้าใจผิดที่ไม่พอใจระหว่างสถาบันสินเชื่อและผู้กู้ จิตวิทยาราคาเงินกู้ต่ำกว่า 11% ต่อปีดูน่าสนใจเป็นเวลา 15 ปี แต่ตามผลการชำระเงินทั้งหมดคุณจะต้องจ่ายสองเท่าเท่าที่ควร กรณีของความอุดมสมบูรณ์ของค่าคอมมิชชั่นเป็นเปอร์เซ็นต์และด้วยมูลค่าคงที่ซับซ้อนยิ่งขึ้น เปอร์เซ็นต์บางส่วนถูกคำนวณจากปริมาณของสารตกค้างในขณะที่อื่น ๆ จากจำนวนเงินกู้เริ่มต้น ในสถานการณ์เช่นนี้เป็นไปไม่ได้ที่จะระบุต้นทุนที่แท้จริงของสินเชื่อธนาคารโดยไม่มีการคำนวณที่ซับซ้อน

PSK แสดงเป็น% แต่ไม่ตรงกับปี อัตราดอกเบี้ยโดยสัญญา นี่เป็นเพราะราคานอกเหนือจากผลประโยชน์การชำระเงินสำหรับ:

- สำหรับการประมวลผลแอปพลิเคชันและการตรวจสอบข้อมูลของผู้กู้

- สำหรับการลงทะเบียนและการบำรุงรักษาบัญชีเงินกู้

- สำหรับการเปิดตัวบัตรธนาคารภายในสัญญาเงินกู้

- สำหรับการดำเนินงานในกระบวนการจดทะเบียนและบำรุงรักษาสินเชื่อ

- ค่าประกันหากสรุป สัญญาประกันภัย เป็นเงื่อนไขของธนาคารในการออกสินเชื่อหรือกำหนดจำนวนของอัตราและค่าคอมมิชชั่นต่อไป

- ค่าใช้จ่ายของลูกค้าอื่น ๆ ที่เกี่ยวข้องโดยตรงกับการออกสินเชื่อธนาคารรวมถึงการชำระเงินที่จำเป็นต่อบุคคลที่สาม

ค่าใช้จ่ายทั้งหมดของเงินกู้จะต้องคำนวณก่อนที่จะได้รับเนื่องจาก เงื่อนไขการให้ยืมเป็นที่รู้จักกันล่วงหน้า

เป็นสิ่งสำคัญที่ต้องคำนึงถึงว่ารายการค่าใช้จ่ายที่รวมอยู่ใน PCT ไม่ได้ไม่มีที่สิ้นสุด ไม่สามารถขยายได้โดยการเปรียบเทียบตามหนึ่งในคู่กรณีในการทำธุรกรรมหรือโดยการแก้ปัญหาของผู้คนและองค์กรอื่น ๆ

ใน สหพันธรัฐรัสเซีย ตั้งแต่ปี 2013 กฎหมาย "o เครดิตผู้บริโภค (สินเชื่อ) " ในปี 2014 บังคับให้ธนาคารเป็นสูตรในการคำนวณต้นทุนเต็มของเงินกู้ (เราจะพูดถึงด้านล่าง)

ใน PSK ไม่ได้มีส่วนร่วม:

- ค่าใช้จ่ายของผู้กู้ที่ไม่ได้ทำตามเงื่อนไขของเงินกู้ แต่ขึ้นอยู่กับข้อกำหนดของกฎหมาย สิ่งนี้อาจเกี่ยวข้องกับการประกันภัยบางประเภท

- บทลงโทษและค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับการละเมิดวินัยการชำระเงิน

- ค่าใช้จ่ายในการบำรุงรักษาสินเชื่อเพิ่มเติมที่เป็นผลมาจากการเลือกลูกค้า ตัวอย่าง - การเพิ่มขึ้นของการชำระคืนเงินกู้ซึ่งทำให้เกิดการคำนวณใหม่ จำนวนเงินทั้งหมด ร้อยละ

- คณะกรรมการเบ็ดเตล็ดและการชำระเงินเพิ่มเติมสำหรับวิธีการบางวิธีในการชำระคืนเงินกู้: เป็นเงินสดผ่านเทอร์มินัลของธนาคารอื่น ๆ โดยใช้ระบบการชำระเงินของบุคคลที่สาม

- ค่าธรรมเนียมการชำระเงินในบัตรธนาคารที่ออกภายใน สัญญาเงินกู้.

ตามมาจากนี้ว่าต้นทุนเต็มของเงินกู้ไม่จำเป็นต้องเท่ากับจำนวนเงินที่ผู้กู้จะจ่ายเจ้าหนี้จริง ๆ เพราะ ในระหว่างกระบวนการชำระหนี้:

- ล่าช้าการชำระเงินหรือ การชำระคืนก่อนกำหนด. ค่าปรับครั้งแรกมีการเรียกเก็บครั้งที่สองสัญญาการคำนวณดอกเบี้ยและการลดลงของต้นทุนรวมของเงินกู้หรือบทลงโทษหากมีการจัดหาตามสัญญา

- การเปลี่ยนแปลงเงื่อนไขการคืนเงินของเงินกู้ ความเป็นไปได้นี้มักจะกำหนดไว้ในสัญญา แต่เป็นการล่วงละเมิดของมันเชื่อมโยงกับสถานการณ์ภายนอก

เหล่านี้และสถานการณ์อื่น ๆ อาจส่งผลกระทบต่อจำนวนเงินที่จ่ายจริงโดยผู้กู้ แต่ถ้าการเปลี่ยนแปลงในเวลาที่ได้รับสินเชื่อจะไม่เป็นที่รู้จักหรือไม่เหมาะสมของพวกเขาไม่ได้ขึ้นอยู่กับผู้ให้กู้พวกเขาจะไม่รวมไว้ในต้นทุนรวมของเงินกู้

เป็นสิ่งสำคัญที่จะต้องมีการทราบต้นทุนของเงินกู้อย่างเต็มที่ล่วงหน้าแม้กระทั่งก่อนที่จะได้รับ หากธนาคารบันทึกข้อมูลเกี่ยวกับเรื่องนี้การทำธุรกรรมจะต้องไม่ถูกต้องข้อตกลงการให้สินเชื่อถูกยกเลิกและเงินทุนที่ลูกค้าจะถูกส่งกลับไปยังเขา

สำหรับผู้รับเงินกู้ธนาคารเป็นมูลค่าของต้นทุนเต็มของเงินกู้และไม่อัตราดอกเบี้ยควรเป็นเกณฑ์ในการประเมินและเปรียบเทียบผลิตภัณฑ์สินเชื่อที่แตกต่างกัน

วิธีการคำนวณต้นทุนเต็มของเงินกู้?

กระบวนการคำนวณราคาจริงของเงินกู้ที่เกิดขึ้นตามสูตรที่ซับซ้อนเพื่อเรียนรู้ซึ่งสำหรับผู้บริโภคทั่วไปเป็นเวลานานและไม่จำเป็นต้อง อย่างไรก็ตามเพื่อให้เข้าใจว่าการคำนวณนี้มีประโยชน์อย่างไร

ก่อนอื่นเราชี้แจง - การชำระเงินทั้งหมดภายในสินเชื่อคำนวณโดย สูตรของตัวเอง. คำนวณแยกต่างหากเป็นเปอร์เซ็นต์หลักค่าคอมมิชชั่นแยกต่างหากและการชำระเงินอื่น ๆ (ขึ้นอยู่กับเงื่อนไขของสัญญา - ในจำนวนเงินเริ่มต้นหรือจากสารตกค้างที่ค้างชำระ) จากนั้นตัวเลขทั้งหมดที่ได้รับจะถูกสรุปและสร้างราคาสินเชื่อรวม

สูตรต่อไปนี้สำหรับการคำนวณต้นทุนของเงินกู้จะช่วยในการเรียนรู้การชำระเงินและไม่คำนวณเงินต้นที่มีการคำนวณดอกยัญญาและมูลค่าสัมพัทธ์อื่น ๆ

สูตรแรกของสูตรที่คำนวณได้ดังนี้:

psk \u003d i x chbp x 100;

ที่นี่ PSK เป็นค่าใช้จ่ายเต็มของเงินกู้ CHBP - จำนวนระยะเวลาพื้นฐาน ฉัน - อัตราเปอร์เซ็นต์ในช่วงเวลาฐาน ภายใต้ช่วงเวลาพื้นฐานที่เป็นที่เข้าใจว่าเป็นคำระหว่างการแนะนำการชำระหนี้ที่บังคับ

สมการนี้ได้รับในข้อความของกฎหมาย "ในสินเชื่อผู้บริโภค (สินเชื่อ)" และนำไปใช้

ส่วนบนของ Fraci ด้วยตัวอักษรของ DC คือจำนวนการชำระเงินที่เฉพาะเจาะจง หากเขามีความมุ่งมั่นกับธนาคารแล้วจำนวนเงินได้รับการยอมรับด้วยเครื่องหมายบวกหากนี่เป็นการออกสินเชื่อด้วยลบ วงเล็บที่สองคือมูลค่าของการชำระเงินในระยะเวลาเต็มฐานค่าธรรมเนียมคำนวณในช่วงเวลาของงวด ผลลัพธ์ทั้งหมดที่ได้รับจะถูกสรุปและในท้ายที่สุดเท่ากับ 0 ความเสมอภาคหมายถึงอะไร กระแสเงินสด ที่ได้รับจากธนาคารและจ่ายเงินโดยผู้กู้ สำหรับการคำนวณที่มีด้ามจับและกระดาษสมการนี้ไม่ค่อยใช้ คำนวณ PSK นั้นสะดวกกว่าในการทดแทนข้อมูลลงในตาราง Excel ด้วยสูตรที่ป้อนแล้ว

สูตรที่เรียบง่ายสำหรับการคำนวณต้นทุนของเงินกู้จะช่วยให้การคำนวณอิสระ:

การคำนวณที่เกิดขึ้นเช่นนี้:

- ผลรวมของการชำระเงินเครดิตทั้งหมดแบ่งออกเป็นจำนวนเงินที่ได้รับจากธนาคาร (S0);

- จากผลการแบ่งหน่วยจะถูกหัก;

- ตัวเลขที่เกิดขึ้นแบ่งออกเป็น N - จำนวนปีของการชำระคืนเงินกู้และคูณด้วย 100

ค่าสุดท้ายแสดงเป็นเปอร์เซ็นต์ สามารถเปรียบเทียบกับอัตราดอกเบี้ยหลักและค้นหาขนาดของการจ่ายเงินมากเกินไปเพิ่มเติม

ตัวอย่างของการคำนวณ PSK

คำนวณต้นทุนรวมของเงินกู้ 1 ล้านรูเบิลเป็นเวลา 2 ปีภายใต้ 10% ต่อปีและมีค่าคอมมิชชั่นเพิ่มเติม 12,000 ต่อปี ประเภทของการชำระเงิน - เงินรายปี, I.e. หุ้นเท่ากันในทุกช่วงเวลา

กำหนดการชำระเงินจะเป็นเช่นนี้:

ตามจำนวนเงินหลัก | เปอร์เซ็นต์การชำระเงิน | คณะกรรมการ | สารตกค้างที่ค้างชำระ |

||

การจ่ายเงินกู้โดยรวมคือ 1 ล้าน 131,000 478 รูเบิล 32 kopecks แทรกตัวเลขนี้ลงในสูตรที่เรียบง่าย:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

ค่าใช้จ่ายทั้งหมดของเงินกู้จำนวนมากกว่า 6 และครึ่งเปอร์เซ็นต์ต่อปี I.e. 13.15% ในสองปี

ทำไมจึงไม่เหมือนอัตราการประกาศ 10% ต่อปี?

เนื่องจากดอกเบี้ยถูกเรียกเก็บเงินเพียงในผลรวมของสารตกค้างที่ค้างชำระ แต่คณะกรรมาธิการถูกกักต์จากจำนวนเงินกู้เริ่มต้น

ตัวอย่างง่ายๆนี้แสดงให้เห็นว่าความจริงแตกต่างจากสิ่งที่ดูเหมือนชัดเจนในการคำนวณ

วิธีการคำนวณต้นทุนของสินเชื่อออนไลน์

การคำนวณต้นทุนเต็มของเงินกู้ตามสูตรทั่วไป (และไม่ง่าย) ด้วยตนเองสามารถออกกำลังกายที่ยาวนานในคณิตศาสตร์ รับประกันเวลาทางเดินที่นี่และความเสี่ยงของข้อผิดพลาดมีขนาดใหญ่มาก แต่ความสุขของผู้ใช้อินเทอร์เน็ตให้บริการหลายโปรแกรมที่มีทุกอย่างที่จำเป็นสำหรับการคำนวณสูตรและยังคงเป็นเพียงการใส่ข้อมูลลงในรูปแบบที่เหมาะสม

ในการปฏิบัติของการหาเงินกู้เครื่องคิดเลขจะมีประโยชน์อย่างยิ่งกับความเป็นไปได้ของการเลือกเครดิตของพารามิเตอร์ที่ระบุที่น่าพอใจด้วยฟังก์ชั่นการค้นหาสินเชื่อสำหรับจำนวนเงินที่ต้องการและด้วยอัตราดอกเบี้ยที่เหมาะสม นี่คือตัวอย่างที่ดีของเครื่องคิดเลขดังกล่าว

2,063 ครั้ง

PSK (ต้นทุนเต็มของเงินกู้) แสดงอัตราดอกเบี้ยที่ถูกต้องในการกู้ยืมสินเชื่อ ก่อนหน้านี้เกณฑ์นี้เรียกว่าอัตราดอกเบี้ยที่แท้จริง พารามิเตอร์จะพิจารณาไม่เพียง แต่จำนวนเงินหลักของหนี้และดอกเบี้ย แต่ยังชำระเงินเพิ่มเติมของผู้กู้เกือบทั้งหมดภายใต้เงื่อนไขของสัญญาเงินกู้ (ค่าคอมมิชชั่นค่าธรรมเนียมสำหรับบัตรเครดิต ผลงานประกันภัย และพรีเมี่ยมหากการประกันมีผลต่อขั้นตอนการออก สินเชื่อสินเชื่อ. ค่าธรรมเนียมการลงทะเบียนบทลงโทษบทลงโทษและการชำระเงินอื่น ๆ ที่ไม่ส่งผลกระทบต่อขนาดและเงื่อนไขของเงินกู้ไม่ได้นำมาพิจารณา

สูตรสำหรับการคำนวณ PSK

ตั้งแต่วันที่ 1 กันยายน 2557 มีสูตรใหม่ในการคำนวณต้นทุนเต็มของเงินกู้ มูลนิธิ - FZ หมายเลข 353 ลงวันที่ 21 ธันวาคม 2013 "ในสินเชื่อผู้บริโภค (สินเชื่อ)" (ดูงานศิลปะ 6 "ค่าใช้จ่ายทั้งหมดของสินเชื่อผู้บริโภค (สินเชื่อ)")

สำหรับการตั้งถิ่นฐานใหม่ของ PCC สมาชิกสภานิติบัญญัติได้สร้างสูตรว่าในหลาย ๆ ประเทศใช้เพื่อหาอัตราดอกเบี้ยประจำปีที่มีประสิทธิภาพ (APR หรืออัตราร้อยละต่อปี)

สูตรเอง:

psk \u003d i * chbp * 100

- CHBP เป็นจำนวนช่วงพื้นฐานในปีปฏิทิน ระยะเวลาของปีปฏิทินมีค่าเท่ากับ 365 วัน ด้วยตารางการชำระเงินมาตรฐานที่มีการชำระเงินรายเดือนตามระบบ Annucurt, CHBP \u003d 12 สำหรับการชำระเงินรายไตรมาสตัวบ่งชี้นี้จะเป็น 4. สำหรับรายปี - 1

- i - อัตราดอกเบี้ย ระยะเวลาพื้นฐาน ในรูปแบบทศนิยม ตั้งอยู่ในวิธีการคัดเลือกเป็นค่าบวกน้อยที่สุดของสมการต่อไปนี้:

เราจะวิเคราะห์องค์ประกอบ:

- DP K คือค่าของเธรด K ภายใต้สัญญาเงินกู้ จำนวนเงินที่ธนาคารของผู้กู้ได้รวมอยู่ในกระแสเงินสดด้วยเครื่องหมาย "ลบ" การชำระเงินเป็นประจำในสัญญาเงินกู้ - ด้วยเครื่องหมาย "บวก"

- m คือจำนวนการชำระเงิน (จำนวนจำนวนเงินในกระแสเงินสด)

- e K - ช่วงเวลาที่แสดงในบางส่วนของระยะเวลาฐานที่กำหนดไว้ซึ่งคำนวณจากช่วงเวลาที่เสร็จสิ้นของระยะเวลา QK-TH ก่อนวันที่การชำระเงินสด K WW;

- q K - จำนวนระยะเวลาพื้นฐานนับจากวันที่ออกเงินกู้ให้กับการจ่ายเงินสด K-WOW

- ฉัน - อัตราพื้นฐานในรูปแบบทศนิยม

ให้เราแสดงการคำนวณบนตัวอย่าง

ตัวอย่างของการคำนวณ PSK ใน Excel

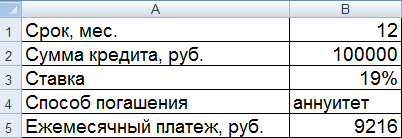

ผู้กู้ใช้ 100,000 รูเบิลเมื่อวันที่ 01.07.2016 ที่ 19% ต่อปี ระยะเวลาการเปิดตัว - 1 ปี (12 เดือน) วิธีการชำระเงินเป็นเงินรายปี การชำระเงินรายเดือน - 9216 รูเบิล

สร้างอินพุตไปยังตาราง Excel:

เราจะคำนวณ:

ในตัวอย่างของเรามันกลับกลายเป็นว่าฉัน \u003d 0.01584 นี่คือขนาดรายเดือนของ PSK ตอนนี้คุณสามารถคำนวณมูลค่าประจำปีของมูลค่าของเงินกู้

สูตรสำหรับการคำนวณ PCC ใน Excel นั้นง่าย:

สำหรับเซลล์ที่มีค่ามีการติดตั้งรูปแบบเปอร์เซ็นต์ดังนั้นคูณ 100% ไม่จำเป็นต้องใช้ เราเพิ่งพบว่างานของเงินกู้ยืมและอัตราดอกเบี้ยของระยะเวลาฐาน

การคำนวณสูตรใหม่แสดงให้เห็นว่า PSK เท่ากับอัตราดอกเบี้ยตามสัญญา อย่างไรก็ตามในตัวอย่างนี้ผู้กู้ไม่จ่ายเงินเพิ่มเติมให้กับเจ้าหนี้ (ค่าคอมมิชชั่นค่าธรรมเนียม) สนใจเท่านั้น

พิจารณาอีกตัวอย่างหนึ่งโดยมีค่าใช้จ่ายเพิ่มเติม

กระแสเงินสดตามลำดับจะเปลี่ยน ตอนนี้ผู้กู้จะได้รับ 99,000 รูเบิลในมือ และการชำระเงินรายเดือนจะเพิ่มขึ้น 500 รูเบิลเนื่องจากการรวบรวม

อัตราดอกเบี้ยของระยะเวลาฐานและต้นทุนเต็มของเงินกู้เพิ่มขึ้นอย่างมีนัยสำคัญ

นี่เป็นที่เข้าใจได้เพราะ ผู้กู้ยกเว้นดอกเบี้ยจ่ายเจ้าหนี้ให้กับคณะกรรมาธิการและรวบรวม และการสะสมรายเดือน ดังนั้นจึงพบว่าการเพิ่มขึ้นของ PSK ที่เห็นได้ชัดเช่นนี้ ดังนั้นค่าใช้จ่ายของผลิตภัณฑ์สินเชื่อจะมีค่าใช้จ่ายมากขึ้น

เมื่อไม่นานมานี้, กฎหมายของรัฐบาลกลางหมายเลข 353, ภาระผูกพัน องค์กรการเงิน เปิดเผยข้อมูลเกี่ยวกับสิ่งที่เรียกว่า "ต้นทุนเต็มของเงินกู้ (สินเชื่อ)" (ต่อไปนี้ - PSK)

ในบทความนี้ (ในหลักการที่เกี่ยวข้องกับคนงานในภาคการเงิน) ฉันต้องการยกตัวอย่างของการคำนวณ PSK บางทีบางคนจะมีประโยชน์

สำคัญ! เมื่อไม่นานมานี้สมาชิกสภานิติบัญญัติทำการเปลี่ยนแปลงสูตรที่มีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2014 ทั้งหมดข้างต้นเหมาะสำหรับสูตรใหม่เท่านั้น บทความอธิบายถึงการดำเนินงานทางเทคนิคเฉพาะของการคำนวณพีซีตามบรรทัดฐานของกฎหมาย

ที่สำคัญกว่า! ข้อมูลทั้งหมดด้านล่างมีความเกี่ยวข้องสำหรับกรณีที่สินเชื่อที่ออกโดยการชำระเงินหนึ่งครั้ง I.e. ผู้กู้ได้รับเงินหนึ่งครั้งและผลตอบแทนที่เกิดขึ้นในตารางการชำระเงินที่กำหนดไว้ล่วงหน้า ตัวเลือกนี้ครอบคลุม 99% ของสินเชื่อที่ออก (บัตรเครดิตไม่นับ)

ที่จริงแล้วนี่คือสัตว์ร้าย:

เข้าใจค่าของข้อกำหนด

PSK ถูกกำหนดให้เป็นผลิตภัณฑ์ 3 ปริมาณ - I, CHPP และหมายเลข 100 เราจะวิเคราะห์ข้อกำหนดที่ใช้และสัญกรณ์:BP คืออะไร (ระยะเวลาฐาน)

BP ภายใต้สัญญาสินเชื่อเพื่อผู้บริโภค (สินเชื่อ) เป็นช่วงเวลามาตรฐานที่ตรงกับความถี่สูงสุดในกำหนดการชำระเงินภายใต้สัญญาสินเชื่อเพื่อผู้บริโภค (สินเชื่อ) หากไม่มีช่วงเวลาระหว่างการชำระเงินไปยังระยะเวลาน้อยกว่าหนึ่งปีหรือเท่ากับหนึ่งปี BP ขาดหายไปในกำหนดการชำระเงินของสัญญาสินเชื่อผู้บริโภค (สินเชื่อ)

ในความเป็นจริง BP เป็นช่วงเวลาที่พบบ่อยที่สุดระหว่างการชำระเงิน หากไม่มีช่วงเวลาที่เกิดขึ้นประจำในกำหนดการชำระเงินและการสั่งซื้ออื่น ๆ ไม่ได้จัดตั้งขึ้นโดยธนาคารของรัสเซียระยะเวลาฐานรับรู้เป็นช่วงเวลาซึ่งเป็นเลขคณิตเฉลี่ยสำหรับช่วงเวลาทั้งหมดปัดเศษขึ้นอยู่กับช่วงเวลามาตรฐาน ช่วงเวลามาตรฐานได้รับการยอมรับต่อวันเดือนปีเช่นเดียวกับจำนวนวันหรือหลายเดือนไม่เกินระยะเวลาหนึ่งปี ดังนั้นคุณสามารถกำหนด BP ของคุณ หากการชำระเงินเป็นรายเดือนจากนั้น BP \u003d 365/12 ~ \u003d 30BBP คืออะไร (จำนวนระยะเวลาพื้นฐานในปีปฏิทิน)

คำนิยามในกฎหมายมีความเบลอมาก แต่ฉันเข้าใจว่าเป็นจำนวนรอบระยะเวลาพื้นฐานที่ "ไป" ในหนึ่งปีปฏิทิน I.e.:- สำหรับกำหนดการชำระเงินมาตรฐานที่มีการชำระเงินรายเดือน: CHBP \u003d 12

- การชำระเงินรายไตรมาส: CHPP \u003d 4

- การจ่ายเงินปีละครั้งหรือน้อยกว่า: CHBP \u003d 1

- หากกำหนดการชำระเงินมีไหวพริบ: ตัวอย่างเช่นการจ่ายเงิน 2 ครั้งแรกหนึ่งไตรมาสและจากนั้น 6 การชำระเงินเดือนละครั้งจากนั้น 3 การชำระเงินวันละครั้งจากนั้นระยะเวลาฐานคือ 1 เดือน BBP \u003d 12 (12 BP ต่อปีปฏิทิน)

ฉันคืออะไร (อัตราเปอร์เซ็นต์ของช่วงเวลาฐานแสดงในรูปแบบทศนิยม)

เป็นไปไม่ได้ที่จะเข้าใจ (อย่างน้อยก็กับฉัน) บางทีในนิยามของจำนวนที่ฉันมีบางจุด แต่ความรู้สึกนี้จะจับได้เป็นไปไม่ได้อย่างมือใย วิธีการนับ I - เราจะวิเคราะห์ในส่วนถัดไป

วิธีการนับ I.

ให้เราพยายามเข้าใจความหมาย "ทางกายภาพ" ของหมายเลขที่ฉันและให้เขานิยาม:หมายเลขที่ฉันคำนวณโดยการแก้สมการต่อไปนี้:

ที่ไหน:

ที่ไหน: - m คือจำนวนกระแสเงินสดซึ่งเท่ากับจำนวนการชำระเงินในกำหนดการชำระเงินบวกหนึ่ง (การชำระเงินอื่นเกิดขึ้นเนื่องจากการชำระเงินครั้งแรก - การออกสินเชื่อ)

- DP K - ขนาดของการไหลของเงิน (การออกสินเชื่อด้วยเครื่องหมาย "ลบ" กลับมาพร้อมกับเครื่องหมาย "บวก")

- Q ถึง - จำนวนระยะเวลาฐานเต็มจากช่วงเวลาของการออกเงินกู้ให้กับการไหลของ k th Q สามารถคำนวณได้โดยสูตร:

Q K \u003d ชั้น [(DP ถึง -DP 1) / BP] ที่ไหน- DP K - วันที่ของกระแสเงินสด

- DP 1 - วันที่ของกระแสเงินสดแรก (I.e. วันที่ออก),

- BP - ระยะเวลาของระยะเวลาฐาน

- พื้น - ปัดเศษลงไปทั่วทั้งหมด

- e เพื่อ - ที่นี่คุณเขียนสูตรไปยังสมองของคุณทันทีเพื่อระเบิดจากถ้อยคำในกฎหมาย:

E K \u003d MOD [(DP ถึง -DP 1) / BP] / BP ซึ่ง Mod เป็นความสมดุลของการแบ่ง

อัลกอริทึมสำหรับการคำนวณ PSK

ข้อมูลที่เข้ามา: สองอาร์เรย์ กุญแจสำคัญคือหมายเลขกระแสเงินสดค่าคือวันที่ชำระเงินและจำนวนการชำระเงินข้อมูลขาออก: ค่า PSK (หมายเลข)

ขั้นตอนการคำนวณ:

- คำนวณ CHPP (จำนวนช่วงเวลาพื้นฐาน) จำนวนรอบระยะเวลาพื้นฐาน - จำนวนช่วงเวลาเหล่านี้ "จะพอดี" ใน 365 วัน I.e. PBP \u003d ชั้น [365 / bp]

- สำหรับการชำระเงิน K-TH แต่ละครั้งเราพิจารณา DP K, Q K, E K

- วิธีการคำนวณโดยประมาณได้ถึงสองสัญญาณหลังจากที่เครื่องหมายจุลภาคเราพิจารณาฉัน

- คูณ chbp * i * 100

รหัส!

มี การตัดสินใจพร้อม บน JavaScript เช่นเดียวกับบน VBA (จะมีไฟล์ Excel สำหรับการคำนวณ)ทำไม VBA และ Excel?

ถ้าทันใดนั้นคุณจะมีไฟและไม่มีอะไรจะทำงานในวันที่ 1 กันยายน 2014 สิ่งที่สมเหตุสมผลที่สุดคือการส่งสัญญาณ Excel ไปยังสถานที่สรุปของสัญญาเพื่อให้ PSK สามารถคำนวณได้อย่างน้อยดังนั้นในครั้งแรก

ตัวอย่างรับเงินกู้ที่ 100,000 รูเบิลเป็นเวลา 3 เดือนในอัตรา 12% ต่อปี วันที่ออก - 1 กันยายน 2557:

โซลูชันบน JavaScript

รหัส

ฟังก์ชั่น PSK () (// ข้อมูลขาเข้า - วันที่ของการชำระเงิน var dates \u003d [วันที่ใหม่ (2014, 8, 01), วันที่ใหม่ (2014, 9, 01), วันที่ใหม่ (2014, 10, 01), วันที่ใหม่ ( 2014, 11, 01)]; // ข้อมูลที่เข้ามา - จำนวนของการชำระเงิน var sum \u003d [-100000, 34002.21, 34002.21, 34002.21]; var m \u003d dates.length; // จำนวนการชำระเงิน // ตั้งค่าระยะเวลาพื้นฐาน BP BP \u003d 30; / / เราพิจารณาจำนวนรอบระยะเวลาพื้นฐานของปี: var cbp \u003d math.round (365 / bp); // กรอกอาร์เรย์ด้วยจำนวนวันนับจากวันที่ของปัญหาจนถึงวันที่ varnays การชำระเงิน \u003d; สำหรับ (k \u003d 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (x_m \u003d x; x \u003d 0; สำหรับ (k \u003d 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > X_M) (I \u003d I - S;) // เราพิจารณา psk var psk \u003d math.floor (i * cbp * 100 * 1000) / 1000; // ถอนการแจ้งเตือน PSK ("PSK \u003d" + PSK + "%"); )

สาธิตการสาธิต jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

โซลูชันบน VBA + Excel

รหัส

ในคอลัมน์ A เริ่มต้นจากบรรทัดที่ 2 มีวันที่ของกระแสเงินสด

ในคอลัมน์ B เริ่มต้นจากบรรทัดที่ 2 มีผลรวมของกระแสเงินสด

คอลัมน์ Sub PSK () DIM DATES () ("" A: A ") เลือกวันที่ () \u003d Application.Transper (ช่วง (activecell.column) .End (xlup))) Summa () คอลัมน์ (" B: B " ) เลือก Summa \u003d Application.Transper (ช่วง (ActiveCell, เซลล์ (Rows.count, ActiveCell.Column) .End (XLUP))) Dim M เป็นจำนวนเต็ม M \u003d Ubound (วันที่) BP \u003d 30 CBP \u003d รอบ (365 / bp ) Redim Days (M) สำหรับ K \u003d 2 ถึง M Days (K) \u003d DATES (K) - วันที่ (2) ถัดไป Redim E (m) redim q (m) สำหรับ k \u003d 2 to mq (k) \u003d วัน (k) \u003d วัน (k) \u003d วัน (k) \u003d วัน (k) \u003d ) \\ bp e (k) \u003d (วัน (k) mod bp) / bp ถัดไป i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0.000001 ทำในขณะที่ x\u003e 0 x_m \u003d xx \u003d 0 สำหรับ k \u003d x เป็น mx \u003d x Summa (K) / ((1 + E (k) * i) * ((1 + i) ^ q (k))) ถัดไป i \u003d i + s loop ถ้า x\u003e x_m i \u003d i - s end ถ้า psk \u003d เซลล์กลม (I * CBP, 5) เซลล์ (3, 7) .Value \u003d PSK End Sub

ค่าใช้จ่ายทั้งหมดของสินเชื่อ (PSK) เป็นหนึ่งใน ตัวบ่งชี้ที่สำคัญที่สุดคำจำกัดความที่อนุญาตให้ตัดสินค่าใช้จ่ายทางการเงินของผู้กู้เนื่องจากสัญญาเงินกู้และเกิดขึ้นจากมัน นอกจากนี้หากธนาคารไม่ปฏิบัติตามกฎระเบียบการคำนวณหรือผู้กู้จะไม่ได้รับแจ้งอย่างเพียงพอเกี่ยวกับ PSK ก่อนที่จะสรุปสัญญานี้ได้รับการพิจารณาจากการละเมิดข้อกำหนดที่ได้รับจากกฎหมายซึ่งอาจทำให้เกิดการรับรู้ของเขาไม่ถูกต้อง ด้วยการกลับมาของผู้กู้จำนวนเงินที่ถูกเก็บไว้อย่างผิดกฎหมาย

ในการปฏิบัติของธนาคารรัสเซียระยะเวลา "ต้นทุนเต็มของเงินกู้" ได้ถูกนำไปใช้มาตั้งแต่ปี 2551 มาแทนที่คำว่า "อัตราดอกเบี้ยที่แท้จริง" กฎสำหรับการคำนวณ PCC (สูตรและอัลกอริทึม) เช่นเดียวกับเงื่อนไขการใช้งานที่เกี่ยวข้องกับผลิตภัณฑ์สินเชื่อบางแห่งจัดตั้งขึ้นโดยธนาคารกลางและกฎหมาย พวกเขาอาจมีการเปลี่ยนแปลงดังนั้นหากจำเป็น PCC ควรจะเรียกว่ามีความเกี่ยวข้องในขณะที่เกี่ยวข้องกับการคำนวณข้อบังคับและกฎหมายและคำนึงถึงวันที่สรุปสัญญาเงินกู้และเงื่อนไข

ปัจจุบันสูตรที่อัปเดตที่เรียกว่าสำหรับการคำนวณ PSKซึ่งปรากฏขึ้นหลังจากทำการเปลี่ยนแปลงการให้สินเชื่อผู้บริโภค มันเข้าหาเงื่อนไขการให้สินเชื่อที่เกิดขึ้นจริงและมีความแม่นยำมากขึ้น แต่สิ่งสำคัญยิ่งกว่านั้น - อนุญาตให้เงื่อนไขของ Microloans เข้าใจได้มากขึ้นและโปร่งใสต่อประชากรซึ่งมีความสนใจอย่างมากและต้นทุนขั้นสุดท้ายของเงินกู้ถูกซ่อนอยู่ภายใต้ค่าคงที่รายวันรายวัน

แนวคิดของต้นทุนเต็มของเงินกู้

จำนวนเงินที่แสดงเป็นเปอร์เซ็นต์ที่ผู้กู้จะต้องจ่ายเพื่อชำระหนี้ หนี้สิน และสำหรับการให้บริการสินเชื่อ PSK สะท้อนถึงค่าใช้จ่ายที่แท้จริงของผู้กู้ที่เกี่ยวข้องกับเงินกู้ แต่รวมเฉพาะการชำระเงินเหล่านั้นซึ่งเกิดจากการดำเนินการและการให้บริการสินเชื่อที่เหมาะสมและเป็นไปตามเงื่อนไขที่ระบุไว้ในสัญญาเงินกู้ ด้วยเหตุนี้ว่า PSK ไม่คำนึงถึงค่าใช้จ่ายที่เกี่ยวข้องกับบทลงโทษการดำเนินการตามข้อกำหนดของกฎหมายเช่น CTP คณะกรรมาธิการและการลงโทษซึ่งขึ้นอยู่กับการกระทำของผู้กู้และปล่อยให้เขา สิทธิ์ในการเลือก - เพื่อไปยังค่าใช้จ่ายดังกล่าวหรือไม่

PSK ควรรวมถึงจำนวนเงิน:

- หนี้หลักและร้อยละของมัน

- ค่าคอมมิชชั่นสำหรับการลงทะเบียนและ (หรือ) การออกสินเชื่อเปิดและ (หรือ) การบำรุงรักษาบัญชีสินเชื่อ (เครดิต) การดำเนินการของการดำเนินการชำระเงินในสินเชื่อ ฯลฯ หากมีการชำระเงินดังกล่าว

- ค่าคอมมิชชั่นสำหรับปัญหาและบริการ (หรือ) บัตรเครดิต;

- การชำระเงินเพิ่มเติมที่เกิดขึ้นจากสัญญาเงินกู้โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการประกันความรับผิดของผู้กู้การประเมินและการประกันภัยของการจำนำธุรกรรมที่มีชื่อเสียง

การคำนวณ PSK และขนาดของมันจะต้องได้รับในข้อกำหนดของสัญญาเงินกู้และจัดพิมพ์โดยธนาคารล่วงหน้าในคำอธิบายข้อมูลของผลิตภัณฑ์เครดิตเฉพาะ ยิ่งไปกว่านั้นมันมักจะอยู่ในเว็บไซต์ของธนาคารหรือในแหล่งข้อมูลทางอินเทอร์เน็ตอื่น ๆ ซึ่งเผยแพร่การเสนอราคาของธนาคารจัดให้มีการคำนวณเครื่องคิดเลขออนไลน์สำหรับการคำนวณ PSK

สิ่งที่ทำให้ผู้ยืมตัวเองอัตราของ PSK และการวิเคราะห์ของเขา? สำหรับคนส่วนใหญ่ที่ครอบงำความสำคัญแสดงให้เห็นถึงจำนวนเงินที่แท้จริงของการจ่ายเงินกู้ของเงินกู้ สำหรับสิ่งนี้ไม่จำเป็นต้องนับเป็นของตัวเอง เปอร์เซ็นต์ต่อปีของ PSK เองจะแสดงให้เห็นอย่างชัดเจนว่าการจ่ายเงินมากเกินไปจะขึ้นอยู่กับจำนวนเงินที่ได้รับจากหนี้ดอกเบี้ยระยะเวลาสินเชื่อและระบบชำระหนี้ที่ใช้แล้ว (แตกต่างกันหรือเงินรายปี) ดังนั้นจึงเป็นเรื่องง่ายที่จะวิเคราะห์ต้นทุนของผลิตภัณฑ์สินเชื่อที่แตกต่างกันและเลือกหนึ่งที่จะทำกำไรได้มากกว่า จริงควรสังเกตว่าการวิเคราะห์ที่มีความสามารถเกี่ยวข้องกับความเข้าใจที่ลึกซึ้งยิ่งขึ้นในการคำนวณ PCC และเนื้อหาของเงื่อนไขการกู้ยืม ค่าใช้จ่ายทั้งหมดจะให้ความคิดเกี่ยวกับจำนวนเงินที่เท่าเทียมกันของการจ่ายเงินมากเกินไป แต่มันไม่ได้คำนึงถึงและไม่สามารถคำนึงถึงสถานการณ์ที่ผู้กู้จะตัดสินใจชำระคืนเงินกู้ก่อนกำหนดซึ่งจะช่วยลดจำนวนเงิน ของการจ่ายเงินมากเกินไป นอกจากนี้ PCT เองไม่อนุญาตให้วิเคราะห์ว่าผลิตภัณฑ์จะเป็นประโยชน์มากแค่ไหนและไม่เชิงปริมาณ ดังนั้น PSK จึงเป็นสิ่งที่ดี แต่ไม่ใช่สถานที่สำคัญเพียงอย่างเดียวเมื่อเลือกเงินกู้ ทุกอย่างจะต้องคำนึงถึงในการรวม

การคำนวณ PSK

อัลกอริทึมและสูตรสำหรับการคำนวณ PSK คือยูไนเต็ดสำหรับทุกธนาคาร. อย่างไรก็ตามเนื่องจากความจริงที่ว่าผลิตภัณฑ์สินเชื่อส่วนบุคคล (ผู้บริโภคสินเชื่อรถยนต์จำนอง ฯลฯ ) มีความแตกต่างในแง่ของการรวมภาคบังคับในการคำนวณพารามิเตอร์เฉพาะและเฉพาะของการก่อตัวของพวกเขาคุณสมบัติบางอย่างของแอปพลิเคชันของอัลกอริทึมและ การคำนวณการดำเนินการได้รับการยอมรับ ไม่ว่าในกรณีใด ๆ สิ่งนี้ไม่ควรส่งผลกระทบต่อหลักการและกฎของการตั้งถิ่นฐานที่จัดทำโดยการกระทำทางกฎหมายตามกฎระเบียบ

อัลกอริทึมและสูตรสำหรับการคำนวณ PSK คือยูไนเต็ดสำหรับทุกธนาคาร. อย่างไรก็ตามเนื่องจากความจริงที่ว่าผลิตภัณฑ์สินเชื่อส่วนบุคคล (ผู้บริโภคสินเชื่อรถยนต์จำนอง ฯลฯ ) มีความแตกต่างในแง่ของการรวมภาคบังคับในการคำนวณพารามิเตอร์เฉพาะและเฉพาะของการก่อตัวของพวกเขาคุณสมบัติบางอย่างของแอปพลิเคชันของอัลกอริทึมและ การคำนวณการดำเนินการได้รับการยอมรับ ไม่ว่าในกรณีใด ๆ สิ่งนี้ไม่ควรส่งผลกระทบต่อหลักการและกฎของการตั้งถิ่นฐานที่จัดทำโดยการกระทำทางกฎหมายตามกฎระเบียบ

ในการคำนวณ PSK สมมุติว่าตามสินเชื่อผู้บริโภคมีความจำเป็นต้องได้รับคำแนะนำจากกฎของข้อ 6 ของกฎหมายสินเชื่อผู้บริโภค ที่นี่ยังมีการระบุไว้ในรายการและข้อกำหนดสำหรับการแจ้งให้ผู้กู้ทราบเกี่ยวกับ PSK และวิธีการแสดงต้นทุนสินเชื่อเต็มจำนวนภายใต้เงื่อนไขของสัญญา ข้อกำหนดที่จัดตั้งขึ้นสำหรับสินเชื่อเพื่อผู้บริโภคจะถูกนำไปใช้กับองค์กรย่อยที่ออกให้กับ Microloans ของประชากร อย่างไรก็ตามพวกเขาไม่ได้ใช้กับการจำนอง - ที่นี่คุณต้องได้รับคำแนะนำจากการกระทำของธนาคารกลาง

ด้วยความจำเป็นต้องมีความรู้ทางคณิตศาสตร์ความเข้าใจของอัลกอริทึมและการตั้งถิ่นฐานของ PSK บรรทัดฐานปัจจุบันความสามารถในการวิเคราะห์เงื่อนไขของสัญญาสินเชื่อการคำนวณอิสระ - กระบวนการที่ลำบาก นอกจากนี้ยังเป็นไปไม่ได้ที่จะใช้งานที่ไม่มีเงื่อนไขของบทบัญญัติของกฎหมายใน กฎที่จัดตั้งขึ้น การคำนวณ PSK ซึ่งไม่ได้ให้การเข้าถึงการกระทำที่เกี่ยวข้อง (คำแนะนำคำอธิบายบทบัญญัติ) ธนาคารกลาง ความต้องการนี้ยังระบุไว้ในกฎหมายของตัวเองโดยที่การอ้างอิงมักใช้กับพารามิเตอร์และเงื่อนไขที่จัดตั้งขึ้นโดยธนาคารแห่งรัสเซีย ในการนี้การดำเนินการที่เป็นอิสระของการตั้งถิ่นฐานของ PSK เกือบจะไม่มีผู้กู้ไม่ได้หรือใช้ซอฟต์แวร์รวมถึงเครื่องคิดเลขออนไลน์ที่ไม่ต้องการความเข้าใจในอัลกอริทึมการคำนวณ

เพื่อลดความซับซ้อนของงานจึงเพียงพอที่จะอ้างถึงเงื่อนไขของข้อตกลงเครดิตของคุณ ธนาคารจะต้องระบุ PSK ในสัญญาในขณะที่สันนิษฐานว่าความรับผิดชอบของพวกเขาในการแจ้งให้ลูกค้าทราบถึงสิ่งนี้เต็มจำนวน ในกรณีที่ไม่น่าเชื่อถือของข้อมูลธนาคารหรือ MFIS รับผิดชอบการบริหารและผู้กู้มีสิทธิ์ที่จะเรียกร้องการคำนวณใหม่ที่ถูกต้องของ PSK การกลับมาของจำนวนเงินที่ถูกเก็บไว้อย่างผิดกฎหมายและค่าชดเชยสำหรับความเสียหาย

เมื่อวิเคราะห์ PSK ระบุไว้ในข้อตกลงสินเชื่อผู้บริโภค (Microloan) เป็นสิ่งสำคัญที่จะต้องดึงดูดความสนใจเพื่อให้มั่นใจว่าขนาดของมันไม่เกินกว่า 1/3 ของมูลค่าเฉลี่ยของ PCT ซึ่งคำนวณโดยธนาคารกลางที่คล้ายกัน ประเภทของสินเชื่อและสัญญาที่ใช้ในไตรมาสปฏิทิน อย่างไรก็ตามโดยการตัดสินใจธนาคารกลางมีสิทธิ์ที่จะ จำกัด การประยุกต์ใช้กฎนี้ ฟีเจอร์นี้ได้ถูกใช้โดยธนาคารแห่งรัสเซียในช่วงครึ่งแรกของปี 2558 ค่าเฉลี่ยของ PSK และข้อ จำกัด ในการใช้งาน (ถ้ามี) สามารถพบได้บนเว็บไซต์ของธนาคารกลางของสหพันธรัฐรัสเซียหรือจากแหล่งข้อมูลอื่น ๆ

ธนาคารส่วนตัวและรัฐกำลังพยายามนำลูกค้าด้วยข้อเสนอเครดิตของพวกเขา ด้วยเหตุนี้ในโฆษณาคุณมักจะเห็นอัตราสินเชื่อที่น่าสนใจและในความเป็นจริงค่าใช้จ่าย ยอดเยี่ยม. ค่าใช้จ่ายทั้งหมดของเงินกู้เป็นสูตรการถอดรหัสซึ่งรวมถึงนอกเหนือจากอัตราดอกเบี้ยการชำระเงินเพิ่มเติมทั้งหมดสำหรับผู้บริโภคหรือเงินกู้อื่น ๆ

ค่าใช้จ่ายทั้งหมดของเงินกู้คืออะไร

การใช้ประโยชน์จากข้อเสนอของธนาคารเพื่อรับเงินจากเขาคุณควรทราบว่าดอกเบี้ยเป็นเพียงการชำระเงินสำหรับการใช้เงิน นอกจากนี้ยังมีค่าคอมมิชชั่นเพิ่มเติมที่เพิ่มการชำระเงินรายเดือน จำนวนส่วนทั้งหมดเหล่านี้เรียกว่าอัตราดอกเบี้ยที่สมบูรณ์ PSK ตัวย่อของตัวบ่งชี้นี้เป็นความสำคัญหลักที่จำเป็นต้องมุ่งเน้นเมื่อเลือกเงินกู้ ให้ข้อมูลเกี่ยวกับมูลค่าของเงินกู้ต้นทุนเต็มดำเนินการใน ร้อยละประจำปี และถูกระบุที่มุมขวาบนของสัญญาสินเชื่อธนาคาร

มีการใช้แนวคิดของอัตราดอกเบี้ยที่แท้จริงก่อนหน้านี้ คำนวณโดยสูตร ดอกเบี้ยที่ซับซ้อนซึ่งรวมถึงรายได้ที่ไม่สมบูรณ์ของผู้กู้จากการลงทุนที่เป็นไปได้ของจำนวนเงินที่จ่ายดอกเบี้ยสำหรับเงินกู้ตลอดระยะเวลาเครดิตภายใต้อัตราดอกเบี้ยเดียวกันเป็นเงินให้กู้ยืม ด้วยเหตุนี้แม้ในกรณีที่ไม่มีการชำระเงินเพิ่มเติมมูลค่าอัตราสูงกว่าเล็กน้อย มันไม่ได้สะท้อนถึงต้นทุนที่แท้จริงของผู้กู้บริการหนี้เนื่องจากลูกค้าของธนาคารได้รับการยอมรับเฉพาะเมื่อต้องจ่ายเงินกู้

กฎระเบียบทางกฎหมาย

เห็นสถานะของกิจการดังกล่าวธนาคารกลางได้กลายเป็นด้านข้างของคนทั่วไปและสั่งให้สถาบันสินเชื่อและการเงินทั้งหมดในการถ่ายทอดให้กับลูกค้าอย่างเต็มมูลค่าของเงินกู้ ในปี 2008 ธนาคารแห่งรัสเซียออกบ่งชี้ว่า "ตามขั้นตอนการคำนวณและนำไปยังผู้กู้ - รายบุคคล ต้นทุนเครดิตเต็มรูปแบบ " หลังจากการเข้าบังคับใช้กฎหมายของรัฐบาลกลาง "ในสินเชื่อผู้บริโภค (สินเชื่อ)" แต่มันเกิดขึ้นเมื่อวันที่ 1 กรกฎาคม 2557 มูลค่ารวมของมูลค่ารวมของกองทุนที่ยืมมาขึ้นอยู่กับธนาคารกลางที่จัดตั้งขึ้น

วิธีการค้นหาราคาของเงินกู้

เป็นที่น่าสังเกต แต่ใน บริษัท ไมโครไฟแนนซ์ค่าใช้จ่ายเต็มจำนวนของเงินกู้มักจะระบุอยู่เสมอและการชำระเงินอื่น ๆ ทั้งหมดกังวลเฉพาะบทลงโทษและค่าปรับสำหรับความล่าช้าและการไม่ปฏิบัติตามภาระผูกพัน ในธนาคารตัวบ่งชี้หลักคืออัตราดอกเบี้ยสำหรับการใช้เงินกู้การชำระเงินเพิ่มเติมที่เกี่ยวข้องกับเงินกู้ยืมดังกล่าวแสดงโดยแต่ละรายการในสัญญาและสัญญาเพิ่มเติม

แจ้งต้นทุนเต็มจำนวนของเงินกู้

ก่อนหน้านี้ตัวบ่งชี้ของ PSK สามารถระบุได้ในสัญญา แต่คุณค่าที่มีการสะกดโดยตัวอักษรขนาดเล็กซึ่งไม่ได้อยู่ในดวงตาทันที ตามที่ กฎหมายของรัฐบาลกลาง สัญญาเงินกู้แบ่งออกเป็น 2 ส่วน: เงื่อนไขทั่วไปและส่วนบุคคล ดังนั้นในส่วนที่สองซึ่งมีรูปร่างเป็นตารางจำนวนพีซีจำเป็นต้องกำหนดโดยแบบอักษรที่ใหญ่ที่สุดที่ใช้เมื่อออกแบบ สิ่งบ่งชี้ข้อมูลที่เกิดขึ้นในเฟรมซึ่งควรครอบคลุมอย่างน้อย 5% ของพื้นที่ของแผ่นงานทั้งหมดซึ่งเงื่อนไขเครดิตของแต่ละบุคคลที่กำหนด

สิ่งที่รวมถึงค่าใช้จ่ายเต็มของเงินกู้

ค่าสูงสุดที่เป็นไปได้ของ PCC ไม่ควรเกินหนึ่งในสามของตัวบ่งชี้เฉลี่ยของค่าเฉลี่ยและถูกนำไปยังผู้กู้ใน บังคับ. เพื่อที่จะคิดออกว่าจำนวนทั้งหมดของ PSK ติดตามจากและทำไมบางครั้งอาจแตกต่างจากค่าในการโฆษณาหรือบนเว็บไซต์ องค์กรสินเชื่อมีความจำเป็นต้องรู้ส่วนประกอบทั้งหมดของมัน เหล่านี้รวมถึง:

- สินเชื่อร่างกายและดอกเบี้ย

- ค่าธรรมเนียมการพิจารณาใบสมัคร

- ค่าคอมมิชชั่นสำหรับการออกสัญญาเงินกู้และการออกของพวกเขา

- ดอกเบี้ยสำหรับการเปิดตัวและการบำรุงรักษาบัญชีประจำปี (สินเชื่อ) หรือบัตรเครดิต

- การประกันภัยความรับผิดของผู้กู้;

- การประเมินและการประกันภัยจำนำ;

- ประกันสมัครใจ;

- การออกแบบรับรองรับรอง

ค่าใช้จ่ายใดที่ไม่เพิ่มค่าใช้จ่ายของเงินกู้

นอกเหนือจากการชำระเงินที่มีภาระผูกพันซึ่งรวมอยู่ใน PCT การชำระเงินอื่น ๆ อาจถูกเรียกเก็บจากผู้ให้กู้ซึ่งไม่ส่งผลกระทบต่อการคำนวณที่มีประสิทธิภาพ I.E. เดิมพันเต็มรูปแบบ:

- ค่าธรรมเนียมสำหรับความล้มเหลวในการปฏิบัติตามสัญญา เหล่านี้รวมถึงการปรับทุกประเภทและการลงโทษที่เกิดขึ้นเนื่องจากการชำระเงินล่าช้าของการชำระเงินครั้งต่อไป

- การชำระเงินโดยสมัครใจ เหล่านี้รวมถึงค่าคอมมิชชั่นของธนาคารสำหรับการชำระคืนเงินกู้ก่อนการชำระเงินสำหรับการแยกและอ้างอิงการกู้คืนบัตรเครดิตที่หายไป ฯลฯ

- ผลงานเพิ่มเติม ที่นี่เรากำลังพูดถึงการชำระเงินที่ไม่ได้อยู่ในสัญญา แต่อาจจำเป็นต้องเกี่ยวข้องกับ กฎหมายรัสเซีย (ตัวอย่างเช่นนโยบายของ OSAGO) หรือริเริ่มโดยสินเชื่อด้วยตนเอง (ประกันเพิ่มเติม)

วิธีการคำนวณต้นทุนเต็มของเงินกู้

คุณสามารถถามได้ในสูตรของ PSK ก่อนที่บทสรุปของสัญญาในสำนักงานของธนาคาร จะต้องส่งไปยังข้อตกลงก่อนลงนามในข้อตกลง คุณสามารถคำนวณได้และเป็นอิสระ อย่างไรก็ตามในกรณีนี้มีความจำเป็นต้องเข้าใกล้การคำนวณอย่างระมัดระวังและไม่พลาดช่วงเวลาเดียวเนื่องจากอาจนำไปสู่ความไม่ถูกต้อง บ่อยครั้งที่ผู้กู้อนุญาตให้เกิดข้อผิดพลาดขั้นต้นอ่านสัญญาอย่างไม่ตั้งใจและข้ามข้อมูลบางอย่าง

สูตร PSK

การคำนวณต้นทุนเต็มจำนวนของเงินกู้ทำขึ้นบนพื้นฐานของบรรทัดฐานที่จัดตั้งขึ้นโดย ธนาคารกลาง รัสเซีย. สูตรเองและอัลกอริทึมการคำนวณจะได้รับการปรับปรุงอย่างต่อเนื่องดังนั้นจึงกำหนด PCT อย่างอิสระคุณต้องค้นหาข้อมูลที่เกี่ยวข้องล่าสุดซึ่งเผยแพร่บนเว็บไซต์ของ Regulator การเปลี่ยนแปลงครั้งล่าสุด วิธีการผลิตในการเชื่อมต่อกับการยอมรับของพระราชบัญญัติการปล่อยสินเชื่อผู้บริโภค ขนาดของ PSK คำนวณดังนี้:

psk \u003d i × PBP × 100 ที่ไหน

PSK - ต้นทุนเต็มของเงินกู้แสดงเป็นเปอร์เซ็นต์ที่มีความแม่นยำของเครื่องหมายที่สามหลังจากเครื่องหมายจุลภาค;

CHBP - จำนวนระยะเวลาพื้นฐานตลอดปีปฏิทิน (ตามวิธีการธนาคารกลางหนึ่งปีคือ 365 วัน);

ฉันเป็นอัตราร้อยละของช่วงเวลาฐานซึ่งแสดงในรูปแบบทศนิยม

(สูตร)

σคือ Sigma ซึ่งหมายถึงการรวม (ในสูตรนี้ - จากการชำระเงินครั้งแรกไปยัง M-TH)

DPK - ผลรวมของเงิน K TH ภายใต้สัญญา จำนวนเงินกู้ที่มอบให้กับผู้กู้จะทำกับเครื่องหมาย "-" และการชำระเงินเพื่อกลับมาพร้อมกับเครื่องหมาย "+"

qK - จำนวนระยะเวลาฐานเต็มจากช่วงเวลาของการออกเงินกู้จนถึงวันที่การชำระเงิน K-TH

eK - กำหนดเวลาที่แสดงในหุ้นของระยะเวลาฐานตั้งแต่สิ้นสุดระยะเวลาฐาน QK- จนถึงวันที่การชำระเงิน K-TH หากการชำระหนี้ดำเนินการอย่างเคร่งครัดตามกำหนดการชำระคืนมูลค่าจะเป็นศูนย์ ในกรณีนี้สูตรมีมุมมองที่เรียบง่าย

m คือจำนวนการชำระเงิน

i - อัตราร้อยละของระยะเวลาฐานแสดงไม่ได้เป็นเปอร์เซ็นต์และแบบทศนิยม

อัลกอริทึมการคำนวณ

ดังที่เห็นได้จากสูตรการคำนวณข้างต้นอัตราดอกเบี้ยเงินกู้คำนวณได้อย่างง่ายดายยกเว้นตัวบ่งชี้ที่เรียกว่าอัตราดอกเบี้ยของระยะเวลาฐาน นี่เป็นตัวบ่งชี้ที่ซับซ้อนที่สุดสำหรับการคำนวณไม่ใช่ทุกคนที่สามารถรับมือได้ คำนวณสินเชื่อหลายปีเดียวกันนั้นไม่สมจริง เพื่อลดความซับซ้อนของการคำนวณคุณสามารถติดต่อเครื่องคิดเลขออนไลน์หรือโดยตรงไปยังธนาคาร นอกจากนี้หากคุณคิดว่าอัตราที่กำหนดในสัญญาไม่ถูกต้องคุณสามารถส่งสำเนาสัญญาไปยังธนาคารกลางพร้อมคำขอเพื่อคำนวณค่าที่ถูกต้อง

เครดิตผู้บริโภคต้นทุนที่สมบูรณ์

ก่อนที่จะสรุปสัญญาสินเชื่อผู้บริโภคพนักงานของธนาคารมีหน้าที่ต้องแจ้งเงินกู้ ค่าจริง สินเชื่อซึ่งมักจะสับสนกับอัตราดอกเบี้ย ธนาคารสามารถกำหนดการชำระเงินเช่นการแจ้งเตือนทางอินเทอร์เน็ตหรือการแจ้งเตือนทาง SMS ค่าธรรมเนียมที่เรียกเก็บเฉพาะเมื่อได้รับอนุญาตจากผู้กู้ ต้นทุนเต็มจำนวนไม่เพียง แต่จำนวนเงินที่เกินกำหนดที่เกิดขึ้นกับดอกเบี้ยค้างรับ แต่ยังชำระค่าดำเนินงานดังต่อไปนี้:

- การพิจารณาของแอปพลิเคชัน

- การออกสินเชื่อ

- ปัญหาบัตรธนาคาร;

- การออกเงินสดจากแคชเชียร์

- ประกันชีวิต (ไม่จำเป็น)

ราคาสินเชื่อเมื่อซื้อรถยนต์

โดยการซื้อรถยนต์ในเครดิตคุณควรรู้ว่าสี่ฝ่ายมีส่วนร่วมในการทำธุรกรรม ก่อนอื่นเป็นผู้ซื้อและธนาคารที่ให้เครดิตการซื้อและประการที่สองผู้ขายซึ่งสามารถเป็นตัวแทนจำหน่ายรถยนต์หรือบุคคลส่วนตัวและ บริษัท ประกันภัย. จำเป็นต้องบอกว่าการประกันภัยรถยนต์ในระบบ CASCO นั้นเป็นภาระหน้าที่ทันที ยานพาหนะ ส่งไปยังธนาคารเป็นหลักประกัน มิฉะนั้นความต้องการที่จะได้รับนโยบายการประกันภัยนั้นผิดกฎหมาย

ค่าใช้จ่ายทั้งหมดของเครดิตในรถยนต์คำนวณโดยคำนึงถึงการชำระเงินในตำแหน่งต่อไปนี้:

- ค่าใช้จ่ายดอกเบี้ย;

- ค่าคอมมิชชั่นสำหรับการโอนเงินไปยังบัญชีของผู้ขาย

- ประกันภัยจำนำ;

- ค่าใช้จ่ายเพิ่มเติมของผู้กู้ที่เกี่ยวข้องกับการรับรองเอกสาร

ค่าใช้จ่ายของสินเชื่อจำนอง

มันง่ายกว่าที่จะเป็นเจ้าของเมตรของตัวเองด้วยการถือกำเนิดของการจำนอง ธนาคารเสนอตัวเลือกการให้กู้ยืมต่าง ๆ - ด้วย ผลงานเริ่มต้น หรือไม่มีการอุดหนุนรัฐหรือการใช้งาน เมืองหลวงของมารดา - ทั้งหมดนี้จะส่งผลกระทบต่อต้นทุนสินเชื่อเต็มจำนวน นอกเหนือจากการจ่ายดอกเบี้ยให้กับ PCD เพื่อซื้ออสังหาริมทรัพย์เพิ่มรายการการชำระเงินต่อไปนี้:

- ประกันภัย คุ้มครองทรัพย์สิน (การชำระเงินกู้สินเชื่อสินเชื่อต่อเรื่องจำนำรวมอยู่ในการคำนวณ PSK ในจำนวนสัดส่วนต่อภูมิภาคของราคาอสังหาริมทรัพย์ที่จ่ายเงินให้กู้ยืมรวมถึงอัตราส่วนของงวดการให้ยืมและระยะเวลา ของการประกันหากวาระการกู้ยืมน้อยกว่าวาระการประกันภัย);

- การประเมินค่าทรัพย์สิน;

- การออกแบบการทำธุรกรรมของการรับรอง

- ค่าธรรมเนียมสำหรับการลงทะเบียน สินเชื่อจำนอง และการแปล เงิน ในบัญชี.

การชำระเงินทั้งหมดให้กับบุคคลที่สาม (Notarial, Insurance และ บริษัท อื่น ๆ ) ผลิตโดยใช้อัตราภาษีขององค์กรเหล่านี้ หากสัญญาจัดให้มีการชำระเงินรายเดือนขั้นต่ำการคำนวณต้นทุนเต็มของสินเชื่อผู้บริโภคเกิดขึ้นบนพื้นฐานของ เงื่อนไขนี้.

ตัวอย่างของการคำนวณ PSK

- จำนวนเงินสินเชื่อหลักคือ 340,000 รูเบิล;

- ระยะเวลาเครดิต - 24 เดือน;

- อัตรา 13% ต่อปี

- คณะกรรมาธิการสำหรับการให้สินเชื่อ - 2.8% ของทั้งหมด;

- คณะกรรมการการออกเงินสดจากสำนักงานของธนาคาร - 2.5%

ด้านล่างเป็นระบบที่มีการชำระเงินรายเดือน จำนวนดอกเบี้ยที่เกิดขึ้นสำหรับงวดจะเป็น 72414 รูเบิล (สามารถดูได้ในสัญญาหรือกำหนดการชำระเงิน)

จากนั้นคำนวณจำนวนของคณะกรรมาธิการสำหรับการออกสินเชื่อและการจ่ายเงิน:

340000 × 2.8% \u003d 9520 รูเบิล;

340000 × 2.5% \u003d 8500 รูเบิล

หลังจากนั้นเราสรุปตัวบ่งชี้ทั้งหมดและรับ:

340000 + 72414 + 9520 + 8500 \u003d 430434 รูเบิล

เครื่องคิดเลขออนไลน์

เครือข่ายมีจำนวนมาก เครื่องคิดเลขเครดิตที่จะช่วยคำนวณ PSK ของสินเชื่อมาตรฐาน Microloans และ Overdrafts อย่างไรก็ตามมีความจำเป็นต้องเข้าใจว่าเนื่องจากความจริงที่ว่าแต่ละธนาคารมีการเสนอราคาเวอร์ชันของตัวเองข้อมูลอาจแตกต่างกัน นอกจากนี้มีความจำเป็นต้องคำนึงถึงวันที่ออกสินเชื่อและการชำระคืนและวิธีอื่น ๆ ในการคัดค้านจำนวนหนี้: เงินรายปีที่แตกต่างหรือ BoBlit

มูลค่าเฉลี่ยสูงสุดและถ่วงน้ำหนักของสินเชื่อผู้บริโภค

ธนาคารกลางนับเป็นรายไตรมาสและตีพิมพ์มูลค่าตลาดเฉลี่ยของ PSK ประเภทต่าง ๆ เครดิตผู้บริโภค. สิ่งสำคัญที่ อัตราสูงสุด เงินกู้ไม่เกินอัตราเฉลี่ยถ่วงน้ำหนักมากกว่าหนึ่งในสาม ด้านล่างนี้เป็นค่าสำหรับไตรมาสที่ 3 ของปี 2019 นำมาจากแหล่งที่มาอย่างเป็นทางการ:

ค่าเฉลี่ยของมูลค่ารวมของสินเชื่อผู้บริโภค,% | จำกัด ค่าของต้นทุนเต็มของสินเชื่อผู้บริโภค% |

|

สินเชื่อผู้บริโภคสำหรับการเข้าซื้อกิจการของยานพาหนะที่มีการส่งผ่านพร้อมกันเพื่อจำนำ |

||

ยานยนต์, ไมล์สะสมซึ่งเป็น 0-1000 กม | ||

ยานยนต์, ไมล์สะสมซึ่งมากกว่า 1,000 กม | ||

สินเชื่อผู้บริโภคที่มีวงเงินการกู้ยืม (เกินจำนวนเงินที่จะกู้ยืมในวันที่ลงนามในสัญญา) |

||

30000-100000 p. | ||

100,000-300,000 p | ||

มากกว่า 300,000 p | ||

สินเชื่อผู้บริโภคที่กำหนดเป้าหมายซึ่งออกให้ผ่านการโอนเงินทุนโดย บริษัท การค้าและบริการเพื่อการชำระเงินของสินค้า (บริการ) หากมีข้อตกลงที่เกี่ยวข้อง (เครดิต POS) โดยไม่รับประกัน |

||

30000-100000 p. | ||

มากกว่า 100,000 p | ||

มากกว่าหนึ่งปี: |

||

30000-100000 p. | ||

มากกว่า 100,000 p | ||

สินเชื่อผู้บริโภค Neamed สินเชื่อผู้บริโภคเป้าหมายโดยไม่มีหลักประกันสินเชื่อผู้บริโภคสำหรับการรีไฟแนนซ์หนี้ (ยกเว้นเครดิต POS) |

||

30000-100000 p. | ||

100,000-300,000 p | ||

มากกว่า 300,000 p | ||

มากกว่าหนึ่งปี: |

||

30000-100000 p. | ||

100,000-300,000 p | ||

มากกว่า 300,000 p | ||

อะไรที่ให้การวิเคราะห์ของผู้กู้ PSK

สำหรับคนส่วนใหญ่รู้จัก PSK - เพื่อทำความเข้าใจว่ามันจะเสียค่าใช้จ่ายเท่าไหร่ เงินที่ยืมมาเพราะบางครั้งเงินกู้ที่มีการชำระดอกเบี้ยเฉพาะในท้ายที่สุดจะมีราคาเท่ากันกับเงินกู้ที่มีอัตราดอกเบี้ยที่เล็กกว่า แต่มีความพร้อมใช้งาน ค่าธรรมเนียมเพิ่มเติม. สิ่งนี้พบได้ในธนาคารเดียวกันและสร้างขึ้นเพื่อดึงดูดลูกค้ามากขึ้น การรับสัญญาเงินกู้ที่ระบุว่า PSK หรือการคำนวณตัวบ่งชี้อย่างอิสระจำเป็นต้องเข้าใจว่าความแตกต่างบางอย่างอาจไม่ถูกนำมาพิจารณาเสมอเช่นการชำระหนี้ก่อนกำหนด

วิธีลดต้นทุนสินเชื่อ

เมื่อได้รับข้อมูลเกี่ยวกับต้นทุนเต็มของเงินกู้บางครั้งมีความปรารถนาที่จะรับเงินเป็นหนี้ อย่างไรก็ตามหากคุณเข้าใกล้ปัญหานี้กับจิตใจคุณสามารถลดตัวเลขที่เสนอโดยธนาคาร สำหรับสิ่งนี้มีหลายวิธี:

- การชำระคืนเงินกู้ก่อนกำหนด หากการชำระคืนบางส่วนหรือครบกำหนดหมดเวลาจะช่วยลดภาระเครดิตในรูปแบบที่ไม่ใช่เปอร์เซ็นต์ อย่างไรก็ตามคุณต้องอ่านสัญญาอย่างรอบคอบเพื่อรับบทลงโทษซึ่งในทางตรงกันข้ามสามารถทำให้สินเชื่อแพง

- การออกเงินใน บัตรเครดิตธนาคาร. ผู้ให้กู้จำนวนมากเสนอสินเชื่อเงินสด แต่ในขณะเดียวกันพวกเขาไม่ได้โฆษณาว่าพวกเขาจะต้องจ่ายเปอร์เซ็นต์ที่แน่นอนสำหรับการออกจากการลงทะเบียนเงินสด คุณสามารถถามว่ามีความเป็นไปได้ในการถ่ายโอนเงินให้ แผนที่ที่มีอยู่ หรือบัญชี (สามารถค้นพบได้ฟรี) และจะถูกเรียกเก็บเงินสำหรับมัน เป็นไปได้มากที่สุดตัวเลือกนี้จะถูกกว่า

- อ่านข้อกำหนดของสัญญาเงินกู้อย่างรอบคอบ บางครั้งผู้จัดการธนาคารไม่ถูกต้องไม่ได้ประกาศ ผลงานเพิ่มเติม. ในบางกรณีข้อตกลงดังกล่าวรวมถึงการชำระเงินสำหรับการแจ้ง SMS การประกันชีวิตโดยสมัครใจธนาคารอินเทอร์เน็ตและบริการที่คล้ายกัน หากคุณรู้ว่าคุณไม่ต้องการพวกเขา - ปฏิเสธอย่างกล้าหาญดังนั้นเราจะประหยัดเงิน

วิดีโอ

พบในข้อผิดพลาดของข้อความ? ไฮไลต์กด Ctrl + Enter และเราจะแก้ไขทุกอย่าง!