V súvislosti s plánovanou vládou Ruskej federácie medzinárodné štandardy finančné výkazy (IFRS) celého ruského podnikania do roku 2018, jeden zo skutočných účtovných problémov prechodné obdobie Je to vývoj štandardného plánu účtov IFRS, čo umožňuje udržať záznamy, pomocou aktívnych a pasívnych účtov IFRS a klasických účtov o zostatku na účte z odporúčaného účtu účtu účtu pre ruské normy Účtovníctvo (RAS).

V tomto dokumente sa navrhuje variant takejto modelového plánu účtov IFRS. Základným základom pre jeho rozvoj je prítomnosť autora a popísaná v roku 2012 vo svojej knihe: "Cherkay A. D. Teória dvoch riadkov 4 účtovných účtovníctva a finančné účtovníctvo. Jediný plán pre účtovanie postupov IFRS a RAS "pre jednoznačný preklad účtov RAS, s účtovnými predmetmi definovanými v rámci IFRS v súlade s odsekom 7 PBU 1/2008" Účtovná politika organizácií ", v účtoch IFRS a späť, IFRS účtuje na účtoch RAS. Funkcia navrhovaného plánu účtu je poskytnúť im samostatný zápis výrobkov z nefinančných a finančné aktíva a povinnosti vo výkaze o finančnej situácii organizácie (bilancia), ktorý zabezpečuje rozšírenie a zjednodušenie analýzy finančného výkazníctva zainteresovanými užívateľmi.

Všeobecný pohľad na IFRS účtovný plán

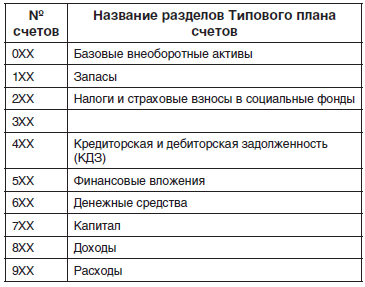

Všeobecný pohľad na účet účtu IFRS je uvedený v tabuľke 1. Prvých päť tried účtovného účtu účtu IFRS má rovnaké mená ako prvých päť častí účtovnej závierky (bilancia) organizácie. Názvy týchto účtov v IFRS účtovníctve sa zvyčajne zhodujú s menami štatútu správy o finančnej situácii, o ktorej sa zaznamenáva ich konečný zostatok. Výsledky a výdavky účty určujú finančné výsledky činností organizácie. Predložený plán účtu má triedy súvahových účtov, ktoré zodpovedajú sekciám súvahy v RAS zaznamenaných v poradí zvyšujúcej sa likvidity.Stôl 1.Graf účtov IFRS

Dokonalá rovnováha

Zostatok účtovníctva so samostatným vstupom nefinančných a finančných aktív a povinností sa nazýva ideálny zostatok, zoznam a postup na písanie pododdielov v jeho sekciách je uvedený v tabuľke 2.Tabuľka 2.Dokonalá rovnováha

| Úseky | Pododdiely |

| 1.wellulárne aktíva | Nefinančné dlhodobé aktíva |

| Finančné odchádzajúce aktíva | |

| 2. koordinovať aktíva | Nefinančné reverzné aktíva |

| FINANČNÉ OBCHODNÉ AKTÍVA | |

| 3.Kapital | |

| 4.dlhodobé povinnosti | Nefinančné dlhodobé záväzky |

| Finančné dlhodobé záväzky | |

| 5.Krátkodobé záväzky | Nefinančné krátkodobé záväzky |

| Finančné krátkodobé záväzky |

V sekciách svojich aktív a povinností, nefinančné články sú pôvodne zaznamenané, a potom finančné články definované v súlade s odsekmi 11 a AG3-AG12 IAS 32 "Finančné nástroje: Prezentácia informácií" (v znení zmien a doplnení 18. júla 2012) , zatiaľ čo:

hlavným rysom finančných aktív a pasív je vykonávať výpočty peňažných aj iných finančných nástrojov a samotné finančné nástroje, ako aj hotovosť, sú finančné aktíva. fyzické aktíva (Napríklad zásoby, fixné aktíva), ako aj prenajaté aktíva a nehmotný majetok (napríklad patenty a ochranné známky) nie sú finančné aktíva. Ak zmluva stanovuje prácu, služby a hodnoty materiálu, potom je to znamenie nefinančné aktíva a povinnosti. povinnosti alebo krátkodobé aktíva (ako napríklad dane, ktoré vznikajú v dôsledku požiadaviek predpísaných zákonom uvedeným vládou) nie sú finančné záväzky alebo finančných aktív. V Ruská federácia Tento typ majetku a záväzkov zahŕňa aj poistné príspevky v sociálne fondy.

Typický plán účtov IFRS zodpovedajúci ideálnemu zostatku

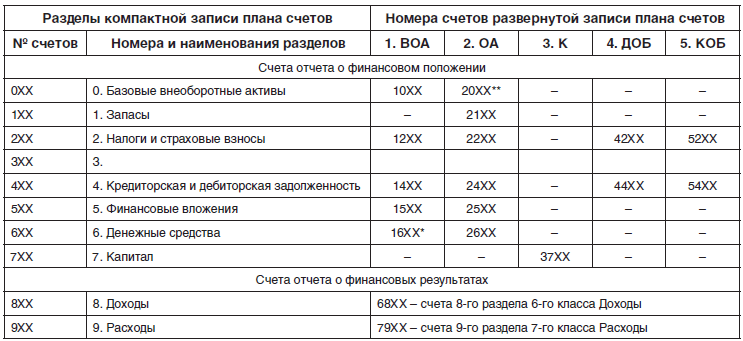

Keďže normy IFRS definujú požiadavky na predložené účtovné závierky, a nie na účtovné plánovanie a účtovné pravidlá, plán účtu IFRS s použitím iba aktívnych a pasívnych účtov nie je povinný. Na účty účtovného plánu IFRS, ktorým môžem byť s premennou rovnováhy, potrebujeme požiadavku na dosiahnutie súladu s článkami ideálnej rovnováhy s poskytovaním možnosti zaznamenania sumy účtovných závierok v článkoch ideálnej rovnováhy s ich zoskupením podľa typu účtovných objektov v poradí zvyšovania ich likvidity.Štruktúra štandardného účtovného plánu IFRS v kompaktnom zázname s 3-S-číslicou účtov so striedaním zostatku, zoskupené do desiatich oddielov, je uvedený v ľavej časti tabuľky 3. V ňom, sekciách od nuly Na 6. oddieloch účtov sa zaznamenávajú v poradí nárastu likvidity. Na pravej strane, štruktúra rozšíreného zaznamenania štandardného plánu účtu s aktívnym a pasívnym účtom s 4-digitálnym číslovaním prijatým nahrávaním pred 3-miestne číslo čísla číslo triedy. V triede "dlhodobý majetok" (VOI) 1, "kapitálové aktíva" (oa) 2, "kapitál" (K) 3, "dlhodobé záväzky" (DOD) 4, "Krátkodobé záväzky" (COB) ) 5, "výnosy" 6 a "náklady" 7.

Tabuľka 3.Štruktúra kompaktného a nasadeného nahrávania štandardného účtu IFRS

| Časť kompaktnej správy o pláne účtov IFRS | Čísla účtu Odnímateľné účty nahrávania účtu | |||||

| Číslo účtu | Izby a mená Úseky | 1.WEA | 2.OA. | 3.k. | 4. | 5.cob |

| Správa o finančnom výkaze | ||||||

| 0xx | 0. Základné dlhodobé aktíva | 10xx | 20xx ** | ─ | ─ | ─ |

| 1xx | 1. zásoby | ─ | 21xx | ─ | ─ | ─ |

| 2xx | 2. Dane a poistné | 12xx | 22xx | ─ | 42xx | 52xx |

| 3xx | 3. | |||||

| 4xx | 4. Kreditné a pohľadávky | 14xx | 24xx | ─ | 44xx | 54xx |

| 5xx | 5. Finančné investície | 15xx | 25xx | ─ | ─ | ─ |

| 6xx | 6. hotovosť | 16xx * | 26xx | ─ | ─ | ─ |

| 7xx | 7. Kapitál | ─ | ─ | 37xx | ─ | ─ |

| Účty finančných výsledkov | ||||||

| 8xx | 8. výnosy | 68xx - Účet 8. časti 6. ročníka | ||||

| 9xx | 9. Náklady | 79xx - Účet 9. sekcie 7. triedy nákladov | ||||

16xx * - Hotovosti s obmedzeniami v triede účtov "dlhodobý majetok" a 20xx ** - Základné dlhodobé aktíva určené na predaj v triede "obežných aktív".

Kompaktné nahrávanie modelového plánu účtov IFRS

Tabuľka 4 predstavuje kompaktný vstup autorizovaného pilotného plánu účtov IFRS autorom. V stĺpci 3 tabuľky zaznamenali názvy účtov, podúčtov a sekcií, v ktorých vstupujú. V stĺpci 1 sa nachádzajú dvojciferné čísla účtov štandardného účtovného plánu účtov z odporúčaného plánu RAS. V stĺpci 2 je počet číslic v počte účtov 3RM a v čiastkových číslach, viac ako 3 a v stĺpci 4 v účtoch, zodpovedajúcej štvrti a suhoccounts viac ako 4. Zároveň druhé a tretie číslice v 3. a tretích a štvrtých číslic v 4-miestnom počte účtov štandardného plánu účtov IFRS vo väčšine prípadov sa zhodujú s dvojcifernými číslami účtov odporúčaných RAS Plán účtu.Napríklad účet "Tovar" s 3-miestnym číslom 141 v druhom stĺpci a 4-miestne číslo 2141 v štvrtom stĺpci má číslo 41 RSB prezentované v prvom stĺpci linky tohto účtu.

Tabuľka 4.Typické účty účtov IFRS

| Číslo účtu | Typické účty účtov IFRS | Číslo účtu | |

Ras | IFRS s RAS. | IFRS | |

| 1 | 2 | 3 | 4 |

| 0. Základné dlhodobé aktíva | |||

| 001 | Fixné aktíva (OS) | 1001, 2001 | |

| 01 | 0011 | Dlhodobý majetok | 10011 |

| 07 | 0017 | Inštalačné zariadenia | 10017 |

| 08 / OS | 0018 | Investície do fixných aktív | 10018 |

| 00181 | Prebieha výstavba | 100181 | |

| 00189 | Ostatné investície do fixných aktív | 100189 | |

| 0019 | Ostatné fixné aktíva | 10019 | |

| 002 | Odpisy a odpisy fixných aktív | 1002 | |

| 02 / OS | 0021 | Odpisy fixných aktív | 10021 |

| 02 / je. | 0023 | Odpisy investičného majetku | 10023 |

| 00291 | Zníženie hodnoty fixných aktív | 100291 | |

| 00293 | Zníženie hodnoty investícií | 100293 | |

| 003 | Investičný majetok (IP) | 1003, 2003 | |

| 03 | 0033 | Investičný majetok v organizácii | 10033 |

| 08 / je. | 0038 | Investičný investičný majetok | 10038 |

| 004 | Nehmotný majetok (NMA) | 1004, 2004 | |

| 04 | 0041 | Nehmotný majetok v organizácii | 10041 |

| 08 / NMA | 0048 | Investície do nehmotného majetku a rozvoja | 10048 |

| 0049 | Iné nehmotné aktíva | 10049 | |

| 00491 | Výsledky výskumu a vývoja | 100491 | |

| 005 | Odpisy a odpisy nehmotný majetok | 1005 | |

| 05 | 0054 | Odpisy nehmotného majetku | 10054 |

| 0056 | Odpisy Goodwill | 10056 | |

| 00594 | Zníženie hodnoty nehmotného majetku | 100594 | |

| 00596 | Zníženie hodnoty Goodwill | 100596 | |

| 006 | Goodwill | 1006 | |

| 11,01 / P, OST | 011 | Biologické aktíva (rastliny (p), hlavné stádo (OST)) | 1011 |

| 97 | 097 | Prieskum a prípravné práce | 1097 |

| 1. zásoby | |||

| 110 | Produktívne rezervy | 2110 | |

| 10 | 111 | Suroviny | 2111 |

| 14 | 114 | Rezervy na odpisy hodnoty materiálu | 2114 |

| 15 | 115 | Príprava a získavanie hodnôt materiálu | 2115 |

| 16 | 116 | Odchýlky v hodnote hmotných hodnôt | 2116 |

| 119 | Ostatné výrobné rezervy | 2119 | |

| 120 | Nedokončená výroba | 2120 | |

| 20 | 121 | Primárna výroba | 2121 |

| 21 | 122 | Polotovary vlastná výroba | 2122 |

| 23 | 123 | Pomocná výroba | 2123 |

| 25 / PST | 125 | Nadzemné (RSBU účet 25 / Trvalý (PST)) | 2125 |

| 128 | Manželstvo vo výrobe | 2128 | |

| 129 | Produkciu a farmár | 2129 | |

| 140 | Tovar I. hotové výrobky na predaj | 2140 | |

| 41 | 141 | Produkty | 2141 |

| 42 | 142 | Obchodná mark | 2142 |

| 43 | 143 | Hotové výrobky | 2143 |

| 45 | 145 | Dodaný tovar | 2145 |

| 46 | 146 | Vykonané kroky v neúplnej práci | 2146 |

| 40 | 147 | Výroba (diela, služby) | 2147 |

| 190 | Ostatné zásoby | 2190 | |

| 2. Dane a poistné príspevky do sociálnych fondov | |||

| 09 | 209 | Oneskorenie daňový majetok | 1209 |

| 19 | 219 | DPH na zakúpených aktív | 2219 |

| 68 | 268 | KDZ na daní | 2268,5268 |

| 69 | 269 | CDZ na poistné | 2269,5269 |

| 77 | 277 | Oneskorenie daňové povinnosti | 4277 |

| 3. | |||

| 4. Kredit a pohľadávky (KDZ) | |||

| 400 | Cdz | V400, V \u003d 1,2,4,5 | |

| 401 | KDZ so spriaznenými osobami | V401, V \u003d 1,2,4,5 | |

| 402 | CDZ s nesúvisiacimi stranami | V402, V \u003d 1,2,4,5 | |

| 60 | 460 | Dodávatelia a dodávatelia | V460, V \u003d 1,2,4,5 |

| 76 / oa | 461 | Prenájom nájomného (OA) | 2461, 5461 |

| 62 | 462 | Kupujúci a zákazníci | V462, V \u003d 1,2,4,5 |

| 63 | 463 | Rezerva na pochybné dlhy | 2463 |

| 66 | 466 | Krátkodobé úvery a úvery | 5466 |

| 67 | 467 | Dlhodobé úvery a úvery | 4467,5467 |

| 70 | 470 | Výpočty | 2470,5470 |

| 71 | 471 | Účtovné tváre | 2571 |

| 73 | 473 | Ostatné personálne operácie | V473, V \u003d 1,2,4,5 |

| 75 | 475 | Účastníci a zakladatelia | 2475,5475 |

| 76 / F. | 476 | Finančný prenájom (lízing) (FA) | V476, V \u003d 1,2,4,5 |

| 79 | 479 | Outdoorové osady | 2479,5479 |

| 480 | Ostatné nefinančné aktíva a povinnosti | V480, V \u003d 1,2,4,5 | |

| 490 | Iný finančný dlh a povinnosti | V490, V \u003d 1,2,4,5 | |

| 4901 | Poznámky k prijatiu | 14901,24901 | |

| 4902 | Záujem získať | 24902 | |

| 4903 | Dlhopisy na platbu | 4903 | |

| 4904 | Hypotéky na zaplatenie | 4904 | |

| 4905 | Zmena za platbu | 44905,54905 | |

| 4906 | Úroky z účtu | 54906 | |

| 4907 | Povinnosti dôchodkového plánu | 44907, 54907 | |

| 4908 | Skutočné zníženie hodnoty povinností | 44908 | |

| 4909 | Povinnosti určené na predaj | 54909 | |

| 98 | 498 | Príjmy budúcich období | 4498 |

| 5. Finančné investície | |||

| 58 | 558 | Finančné investície | 1558, 2558 |

| 5581 | Investície do spriaznených strán | 15581 | |

| 55811 | Investovanie do dcérskych spoločností | 155811 | |

| 55812 | Investície do pridružených organizácií | 155812 | |

| 55813 | Investície do spoločných organizácií | 155813 | |

| 5582 | Investície do neprepojenej strany | 15582 | |

| 5583 | Finančné investície držané na splácanie | 15583 | |

| 5584 | Finančné investície držané na obchodovanie | 15584, 25584 | |

| 5585 | Finančné investície dostupné na predaj | 25585 | |

| 5586 | Poskytované úvery a pôžičky | 15586, 25586 | |

| 5587 | Dlhodobé vklady na jednoduchom partnerstve | 15587 | |

| 5588 | Vklady | 15588, 25588 | |

| 5589 | Ostatné finančné investície | 15589, 25589 | |

| 59 | 559 | Rezervy na odpisy finančné investície | 2559 |

| 6. hotovosť | |||

| 50 | 650 | Pokladnička | 2650 |

| 51 | 651 | Prispôsobenie | 2651, 1651 |

| 52 | 652 | Meny | 2652, 1652 |

| 55 | 655 | Osobitné účty v bankách | 2655 |

| 57 | 657 | Preklady na ceste | 2657 |

| 659 | Ostatné finančné aktíva | 2659 | |

| 7. Kapitál | |||

| 80 | 780 | Overený kapitál | 3780 |

| 81 | 781 | Vlastné akcie odkúpené od akcionárov | 3781 |

| 83 / ed | 782 | Príjem em relácia (ed) | 3785 |

| 83 / R. | 783 | Rezervy a iné rezervy (P) | 3783 |

| 84 | 784 | Undepreted zisky ( nekvalifikovaná strata) | 3784 |

| 86 | 786 | Osobitné financovanie | 3786 |

| 787 | Zisk a straty z vysielania meny | 3787 | |

| 788 | Zisk a straty z dôchodkových plánov | ||

| 99 | 799 | Zisk a straty aktuálneho roka | 3799 |

| 8. výnosy | |||

| 90.1 | 810 | Príjmy z hlavnej činnosti | 6810 |

| 811 | Výnosy z predaja tovaru, výrobkov a služieb | 6811 | |

| 812 | Returns predal tovar a zľav | 6812 | |

| 814 | Výnosy v rámci stavebných zmlúv | 6814 | |

| 815 | Výnosy v finančný lízing | 6815 | |

| 816 | Príjem podľa biologických aktív | 6816 | |

| 817 | Príjmy z operácií s finančnými nástrojmi | 6817 | |

| 819 | Ostatné príjmy z hlavnej činnosti | 6819 | |

| 91.1 | 820 | Príjmy z menšiny | 6820 |

| 821 | Výnosy z predaja ostatných aktív | 6821 | |

| 822 | Účty z kurzových rozdielov | 6822 | |

| 823 | Výnosy OT. Účasť v pridružených podnikoch | 6823 | |

| 824 | Príjmy zo záujmu | 6824 | |

| 825 | Príjmy pre odložené dane | 6825 | |

| 826 | Reverzná strata z odpisov | 6826 | |

| 827 | ZISKU ZMENU reálna hodnota | 6827 | |

| 829 | Ostatné príjmy z non-banských činností | 6829 | |

| 9. Náklady | |||

| 90.2 | 910 | Náklady na hlavné činnosti | 7910 |

| 911 | Náklady na predaj tovaru, Produkty a služby | 7911 | |

| 44 | 912 | Výdavky na predaj poskytovaných tovarov | 7912 |

| 26,25 / PC | 913 | Všeobecné a administratívne výdavky | 7913 |

| 914 | Náklady na základe stavebných zmlúv | 7914 | |

| 915 | Výdavky na finančné účely | 7915 | |

| 916 | Biologické náklady na aktívum | 7916 | |

| 917 | Náklady na operácie finančné nástroje | 7917 | |

| 919 | Ostatné výdavky na hlavnú činnosť | 7919 | |

| 91.2 | 920 | Náklady na necelécné činnosti | 7920 |

| 921 | Výdavky na zneškodňovanie iných aktív | 7921 | |

| 922 | Strata z kurzových rozdielov | 7922 | |

| 923 | Strata z majetkovej účasti v pridružených spoločnostiach | 7923 | |

| 924 | Percentuálne výdavky | 7924 | |

| 925 | Odložené dane | 7925 | |

| 926 | Náklady na aktuálnu daň z príjmov | 7926 | |

| 927 | Výdavky na rezervu na pochybné dlhy | 7927 | |

| 928 | Straty z odpisov | 7928 | |

| 929 | Ostatné výdavky na necelécné činnosti | 7929 | |

V počte účtov KDZ s číslami V4XX, prvé písmeno V môže mať hodnoty 1, 2, 4 a 5 (v \u003d 1, 2, 4, 5), resp., Keď v \u003d 1, tieto účty dlhodobo -Term pohľadávky nebežné aktíva S 14xx číslami, s V \u003d 2, ide o krátkodobé účty pohľadávok tržby S 24xx číslami, s V \u003d 3, sú dlhodobé účty splatné účty Dlhodobé záväzky s číslami 34xx, s V \u003d 5, toto sú krátkodobé účty účtovanie účtov za krátkodobé záväzky s číslami 54xx.

Upozorňujeme na skutočnosť, že v súčasnosti vstúpil do častí štandardného účtovného plánu po nefinančných oddieloch je zahrnutá dodatočná voľná časť s číslom 3, ktorá je určená na to, aby sa na ňu prevedela zo 4. sekcie Bilancia nefinančných účtov KDZ, aby ich zaznamenala vo finančnom výkazu pred rovnováhou finančných účtov KDZ. Napríklad súčet dlhu krátkodobých účtov pre kupujúcich a zákazníkov po zaplatení dodávky tovaru odráža na účte s číslom 5462, sa vzťahuje na nefinančnú súvahu s číslom 5362, ktorá nahrádza číslo 5462 druhé čísla od 4 3. Podobne, nahradenie čísla 5466 čísla účtu 5466 Krátkodobé úvery a úvery "na číslo 4166 bilančnej položky je možné zaznamenať rovnováhu týchto úverov najprv v krátkodobých záväzkoch, ako tradične prijaté v Hlásenie o RAS.

Navrhovaný vzorový harmonogram účtov IFRS teda rieši úlohu samostatného zaznamenávania výrobkov z nefinančných a finančných aktív a povinností vo výkaze o finančnej situácii.

Graf účtov IFRSAndrei Gershun Prečo potrebujem účet IFRS?Na rozdiel od ruské normyMedzinárodné štandardy finančného výkazníctva neupravujú, ako by mal byť fakturačný plán. Najmä v Spojených štátoch a Veľkej Británii môže každá spoločnosť využiť svoj vlastný plán účtu. V iných krajinách je napríklad štandardizovaný plán účtov, ako v Rusku a jeho žiadosť sa vyžaduje pre všetky podniky. Na rozdiel od ruského účtu plánu francúzsky má variabilný počet čísel na čísle účtu. Účet 21 je teda fixné aktíva a účet 281 je nahromadené odpisy dlhodobého majetku. Príklad: Francúzsky plán účtu (je čiastočný) Pri budovaní hlásenia v súlade s IFRS môžete použiť plán RUSE RUSE. Avšak, jeho štruktúra bola vyvinutá pred viac ako 50 rokmi a časom vytvárania stratili svoju jasnosť pre cvičenie účtovníkov (pamätajte, aké tvrdo je vyplniť vyváženie a výkaz ziskov a strát na základe tohto plánu účtu). Pri pohybe na medzinárodné štandardy, niektoré krajiny CIS (Ukrajina, Moldavsko, Kazachstan a iné) zmenili plány účtu na zjednodušenie účtovníkov na zber informácií a budovanie účtovných závierok v súlade s IFRS. Práca na novom ruskom pláne účtov ešte nie je dokončená, podľa prognóz, bude zverejnený nie skôr ako 2001. Medzičasom môže spoločnosť vypracovať svoj plán účtu, ktorý zabezpečí pohodlnú výstavbu účtovnej závierky podľa IFRS. |

Umiestnite tlačidlo na svoje webové stránky:

Kurs.Znate.ru.

kurs.Znate.ru.

Účet IAS v súlade s materiálmi článku A. Gershun "Plán účtov IFRS" Asset

Vzorový plán účtu IAS *

* Podľa článku A.Germanom "Plán účtov IFRS"

AKTÍVA

1 DLHODOBÝ MAJETOK

11 NEHMOTNÝ MAJETOK

111 Nehmotný majetok

112 Odpisy nehmotného majetku

12 Dlhodobé materiálne aktíva

121 Pôda a nehnuteľnosti

122 nosenie pozemné pozemky a nehnuteľnosti

123 fixných aktív

124 Odpisy dlhodobého majetku

125 prírodných zdrojov

126 vyčerpania prírodných zdrojov

13 Dlhodobé investície

131 Dlhodobé investície v nesúvisiacich stranách

132 Dlhodobé investície do spriaznených strán

133 Zmena hodnoty dlhodobých investícií

14 Odložené pohľadávky z príjmov

141 Dohodňové aktíva DPH

15 Ostatné nekonečné aktíva

152 dlhodobých pohľadávok

153 Dlhodobé zálohy vydané

154 Dlhodobé výdavky budúcich období

155 Iné dlhodobé aktíva

2 OBCHODNÉ AKTÍVA

21 Inventár

211 Suroviny a materiály

212 nedokončenej výroby

213 hotových výrobkov

214 produktov

22 PREBIEHA VÝSTAVBA

221 Zapísaná konštrukcia podľa zmlúv

23 Krátkodobé pohľadávky

231 výpočtov so zákazníkmi

232 Rezerva na pochybné dlhy

233 Krátkodobé pohľadávky súvisiace strany

24 Ostatné pohľadávky a preddavky

Vydané 241 záloh

242 Výdavky budúcich období

243 Výpočty s rozpočtom

244 DPH na úhradu

245 výpočtov s účtovnými osobami

246 AKTRUKOVANÝCH PRÍJMOV

Vydaných 247 úverov

248 Ostatné pohľadávky

25 Krátkodobé investície

251 krátkodobých investícií do nesúvisiacej strany

252 krátkodobých investícií do prepojených strán

253 Zmena nákladov na krátkodobé investície

26 Peniaze a ekvivalenty

262 Účet zúčtovania

263 Menový účet

264 Osobitné účty v bankách

265 Prevody peňazí na ceste

27 Ostatné aktuálne aktíva

272 Ostatné aktuálne aktíva

Pasívny

3 Vlastný kapitál

31 Autorizovaný a rozšírený kapitál

311 Autorizovaný kapitál

312 Emisné príjmy

313 neplatený kapitál

314 vlastných propagačných akcií

32 Rezervný kapitál

321 Precenenie dlhodobých aktív

322 Rozdiely kurzov v oblasti investícií do dcérskych spoločností

323 dotácií verejným podnikom

33 Udelený zisk

331 Nerozdelený zisk (strata) minulých rokov

332 Zmeniť výsledky minulých rokov

333 Čistý zisk Rokovací rok

334 oznámila dividendy

4 Dlhodobé povinnosti

41 Dlhodobé finančné záväzky

411 Dlhodobé úvery

412 Ďalšie dlhodobé finančné záväzky

42 Povinnosti odložených daňových povinností

421 Defration daňových povinností z príjmov

43 Ostatné dlhodobé záväzky

431 dlhodobý príjem budúcich období

432 Dlhodobé zálohy prijaté

433 Ostatné dlhodobé časovo rozlíšené záväzky

5 Krátkodobé záväzky

51 Krátkodobé finančné záväzky

511 Krátkodobé úvery

512 Aktuálny podiel dlhodobých záväzkov

513 Ostatné krátkodobé finančné záväzky

52 Krátkodobý záväzný dlh

521 výpočtov s dodávateľmi

522 Krátkodobé záväzky súvisiace strany

53 Krátkodobé časovo rozlíšené záväzky

531 Výpočty mzdy

532 výpočtov s účtovnými osobami

533 daňových výpočtov

534 Výpočty so zakladateľmi

535% za vzniku platby

536 rezervy nadchádzajúcich výdavkov a platieb

54 Ostatné krátkodobé záväzky

541 Prijaté krátkodobé preddavky

542 Bežné príjmy budúcich období

543 Ostatné krátkodobé záväzky

Prevádzkové účty

6 Výnosy

61 Výnosy z predaja

611 Výnosy z predaja hotových výrobkov

612 Výnosy z predaja tovaru

613 Výnosy zo služieb

64 Ostatné prevádzkové príjmy

641 Výnosy z implementácie súčasných aktív

642 Príjem z aktuálneho nájmu

643 Príjem vo forme pokút a sankcií

644 Výnosy zo zmeny metódy posudzovania súčasných aktív

645 Výnosy z stratách úhrady

646 Ostatné prevádzkové príjmy

65 Príjmy z investičných činností

651 Výnosy z likvidácie nehmotného majetku

652 Výnosy z likvidácie dlhodobých hmotných aktív

653 Výnosy z likvidácie dlhodobých finančných aktív

654 Prijaté dividendy

Získaných 655%

656 Výnosy zo strany súvisiacich strán

657 Ostatné príjmy z investičných činností

66 Finančné výnosy

661 Royalty

662 príjmov z prenájmu

663 Výnosy z bezplatného majetku

664 príjmov z grantov

665 účtov z kurzových rozdielov

666 Ostatné finančné výnosy

68 Núdzové výnosy

681 Kompenzácia získaná pre škody z prírodných katastrof

682 Iný mimoriadny príjem

7 Náklady

71 Náklady na predaj

711 Náklady na dokončené produkty

712 Náklady na tovar

713 Služby poskytovaných služieb

72 Obchodné náklady

721 Marketingové náklady

723 Náklady na balenie

724 Predajné náklady

725 Záručná oprava

726 Náklady na pochybné dlhy

727 Náklady na redukciu cien a cien

728 Ostatné obchodné výdavky

73 Všeobecné a administratívne výdavky

731 Odpisy fixných aktív

732 Amortizácia nehmotného majetku

733 Plat na pripúšťací a hospodársky personál

734 Sociálne zrážky

735 daní, poplatky a platby (okrem dane z príjmu)

736 Profesionálne služby

737 Výkonné a cestovné náklady

738 Náklady na kancelárske, komunikačné náklady

739 Ďalšie všeobecné a administratívne výdavky

74 Ostatné prevádzkové náklady

741 Výdavky na realizáciu obežných aktív

742 Súčasné náklady na prenájom

743 Náklady na pokuty a ceruzky

744 Náklady zo zmien v aktuálnych metódach hodnotenia

745 Výdavky na úroky z úverov a pôžičiek

746 Nezadelených nepriamych výrobných nákladov

747 Nedostatok a straty

748 Ostatné prevádzkové náklady

75 Investičné náklady

751 Náklady na likvidáciu nehmotného majetku

752 Výdavky na likvidáciu dlhodobých materiálov

753 Náklady na likvidáciu dlhodobých finančných aktív

754 Náklady na operácie so spriaznenými osobami

755 Iné investičné náklady

76 Finančné náklady

761 Royalty Free

762 lízingových nákladov

763 Rozdiely kurzu kurzu

764 Ostatné finančné výdavky

77 Náklady na daň zisku

771 Daň z príjmov

78 Núdzové straty

781 Straty katastrof

782 Iné núdzové výdavky

8 Účty účtu účtu

81 Priame náklady na materiál

811 Spotreba surovín a materiálov

82 Priame náklady práce

821 Priame náklady práce

822 sociálnych príspevkov

83 Priame náklady na výrobu

831 Výrobné náklady

84 Nepriame náklady na výrobu

841 Nosenie, opravy a údržba

842 Amortizácia nehmotného majetku

843 Maliarsky manažment a personál

844 Sociálne zrážky

845 cestovných nákladov

846 Ostatné nepriame výrobné náklady

85 Ostatné účtovné účtovné účty

851 Ostatné účtovné účty

9 Bilancie

A.

A. Slobodnyak testy Zber a úlohy na medzinárodnej finančnej správe

Zber testov

Skúšobné úlohy a úlohy pre účtovníctvo jednotlivých typov aktív a príjmov organizácie sú uvedené v súlade s požiadavkami medzinárodnej účtovnej závierky.

Úvod (142)

Verejná správa

Hlavnými prístrojmi účtovníctva reformy v Rusku sú medzinárodné štandardy finančného výkazníctva. Koncepcia vývoja účtovníctva a podávania správ v strednodobom horizonte definovala ustanovenia

Teoretické základy medzinárodnej účtovnej závierky ako systému

Verejná správa

Ochrana sa bude konať v roku 2009 v roku 2009 na zasadnutí dizertačnej rady D501.001.18 v Moskve Štátna univerzita ich. M.V. Lomonosov na: 11 2, Moskve, GSP-2, Vorobyovských horách, Moskva Štátna univerzita.

Program disciplíny "Medzinárodné štandardy finančného výkazníctva" Smer 080500. 62 "Riadenie"

Program disciplíny

Skutočný program akademickej disciplíny stanovuje minimálne požiadavky na znalosti a zručnosti študenta a určuje obsah a typy školení a podávania správ.

Vzdelávacie a metodické komplexné pracovné učebné osnovy pre študentov špeciality 08. 01.

09 "Účtovníctvo, analýza a audit"

Tréningový a metodologický komplex

O.a. Kuzmenko. Medzinárodné účtovné štandardy a finančné výkazníctvo: vzdelávací a metodický komplex. Pracovné učebné osnovy pre študentov špeciality 08.

Iné podobné dokumenty.

Výber najdôležitejších dokumentov na požiadanie Graf účtov IFRS (Regulačné akty, formuláre, články, odborné poradenstvo a oveľa viac).

Daňová príručka.

Praktická príručka pre ročnú Účtovníctvo - 2017Nazné aktíva možno kontrolovať na zníženie hodnoty spôsobom určeným medzinárodnou účtovnou závierkou (PB. 22 PBU 14/2007). Postup pre reflexie účtovných záznamov o stratách zo zníženia hodnoty zariadenia NMA nebola stanovená PBU 14/2007, ani pokyny na uplatňovanie účtovného plánu, ani iné regulačné akty Ruskej federácie na účtovníctvo. Podľa odseku 59, 61 IFRS (IAS) 36 strata zo zníženia hodnoty účtovnej hodnoty majetku na jeho spätne získateľnú hodnotu a tento pokles sa uvádza v správe o \\ t finančné výsledky (Ak majetok nebol predtým dokončený). Ako sa má znížiť účtovná hodnota NMA, štandard nešpecifikuje. Logika budovania tabuľky 1.1 V príklade návrhu vysvetlenia účtovného bilancie a správu o finančných výsledkoch navrhnutých Ministerstvom financií Ruska sa predpokladá, že odráža stratu zo zníženia hodnoty z poškodenia NMA konštantná hodnota počiatočného (aktuálneho trhu) hodnoty.

Článok: Vlastnosti reformy účtovania poisťovacích činností

(Kolkova I.A.)

("Finančný bulletin: financie, dane, poistenie, účtovníctvo", 2016, n 3) Autorka preskúmala niektoré z funkcií prechodu poisťovacích organizácií na nový účet účtovných účtov a ukázalo sa, že uplatňovanie nového účtu Plán, účtovné štandardy priemyslu a správy o medzinárodných finančných normách povedú k zvýšeniu účtovnej analýzy a výkazníctva transparentnosti a prispejú k prilákaniu investícií vrátane cudzích na ruský poistný trh.

Dokument je k dispozícii: v Obchodnej verzii ConsultantantPlus

Pokračujeme v cykle článkov o medzinárodnej účtovnej závierke. Cieľom tohto materiálu je plán účtu, ktorý sa používa pri registrácii v rámci IFRS.

Ihneď povedzme, že na rozdiel od ruských štandardov, medzinárodné štandardy finančného výkazníctva neupravujú, čo by mal byť plán účtu. V dôsledku toho spoločnosť, ktorá udržiava a robí účtovnú účtovnú závierku v súlade s IFRS, môže vyvinúť a používať plán účtu, ktorý sa líši od plánu účtov iných spoločností. Inými slovami, medzinárodný plán účtu vyvíja spoločnosť samostatne, bez akéhokoľvek ukazovateľa zhora. V Rusku, ako je dobre známe, Bill plán je regulovaný uznesením Ministerstva financií Ruska z 31. októbra 2000 č. 94N. A aj keď ide o odporúčanie, v praxi, väčšina spoločností ho používa takmer nezmenená.

Zvážte teda, ako sa pozerá príkladný plán účtov spoločnosti, ktorý predstavuje podávanie správ podľa IFRS, a porovnáva ho s ruským analógom. Zároveň poznamenávame, že môžeme udržiavať účtovanie medzinárodných noriem, pomocou programu Ruského účtu, ale rozširuje ho na účely IFRS.

Všeobecné pravidlá Budovanie Medzinárodného plánu účtov

Pri budovaní plánu účtu podľa IFRS je potrebné si uvedomiť, že by mala:

Zabezpečiť jednoduchú kompiláciu hlavného finančné správy (V prvom rade účtovnej bilancie a výkaze ziskov a strát);

Byť tak flexibilné, aby ste boli schopní rozšíriť v budúcnosti kvôli zmene štruktúry alebo podniku spoločnosti;

Poskytnúť dostatočné podrobnosti o vybudovaní správ o riadení.

Na zjednodušenie vyplnenia finančných správ predstavuje plán účtov zvyčajne takáto zásada. V prvej časti fakturačného plánu sú všetky súvahové účty uvedené (tzv. Pravidelné účty) v poradí, v akom sú uvedené v správe o súvahe: aktíva, kapitál, povinnosti. A v druhej časti uveďte účty ziskov a strát ("dočasné účty", ktoré sú otvorené na začiatku fiškálneho roka a sú uzavreté na konci). Všimnite si, že samotné medzinárodné normy nevytvoria postup pre prevod položiek súvahy, ale regulovať iba, ktoré informácie by mali byť zverejnené v súvahe.

S takýmto stavebným plánom je možné získať účet účtovného súvahy a výkazu ziskov a strát spoločnosti bezprostredne po tlači prevádzkovej stanice alebo skúšobnej bilancie. Treba poznamenať, že takáto rada vybudovala plány pre väčšinu európskych spoločností.

Články sú spravidla uvedené v náraste likvidity (čo je podobné ruskej praxi). Zároveň účty v medzinárodnom účtovníctve majú číselné označenie, ktoré neobsahujú dva označenia (ako v Rusku), ale napríklad päť, šesť alebo dokonca 20. Často sa zavádzajú niektoré všeobecné účty, ktoré nikdy neobsahujú údaje peňažné podmienky. Príkladom je skóre "dlhodobého majetku", ktorý spadne do zostatku len ako názov príslušného oddielu a špecifické hodnoty sa prejavia podľa príslušných článkov v rámci tejto časti. Takýto prístup je neparacteristický pre ruské účtovníctvo.

Všimli sme tiež nejaké iné nezrovnalosti. Západná účtovná prax umožňuje niekoľko účtov zúčastniť sa na zapojenie (niekoľko účtov debet a kreditu), zatiaľ čo v Rusku má elektroinštalácie pevne zadaný pohľad - debet účtu ... kredit účtu ... V tomto prípade , Všetky finančné správy podľa IFRS sú konštruované tak, aby boli prevádzkované len s prichádzajúcim a odchádzajúcim, ako aj valcovanými zmenami (bez toho, aby ich zdieľali na debet a kreditu).

Každý účet Medzinárodného plánu účtov je teda aktívny alebo pasívny. Aktívne pasívne účty, ako napríklad analóg ruských účtov 76 "výpočty s rôznymi dlžníkmi a veriteľmi", chýbajú. Namiesto účtu v medzinárodná prax Používa sa niekoľko účtov. Ďalší príklad: Ruský účet 90 "Predaj" v západnom účtovníctve zodpovedá individuálnym účtom "Výnosy z predaja" a "predajné náklady".

To všetko vedie k tomu, že fakturačný plán potrebný na vybudovanie hlásenia v súlade s IFRS, zvyčajne obsahuje 100 až 300 účtov a podúčtov.

Príklad plánu účtu podľa IFRS

V súlade s vyššie uvedenými zásadami môže byť plán Medzinárodného účtu postavený napríklad (približná vzorka sa zobrazí na strane 1, na strane 2, na strane 3 na strane 4):

1xxx - dlhodobé aktíva;

2xxx - reverzné aktíva;

3xxx - kapitál;

4xxx - dlhodobé záväzky;

5xxx - krátkodobé záväzky;

6xxx - príjem;

7xxx - výdavky;

8xxx - účtovné účty;

9xxx - off-bilančné účty.

Účty začínajúce s 1, 2, 3, 4 a 5 sú súvahové účty a sú usporiadané spôsobom opakovaním správy o súvahe o IFRS. Účty začínajúce so 6 a 7 sú účty príjmov a výdavkov. Účty začínajúce na čísla 8 sú dočasné účty určené na zhromažďovanie analytických informácií pri zohľadnení výrobných nákladov. V skutočnosti spĺňajú úlohu účtov oddiel III "Náklady na výrobu" plánu Ruského účtu. Na konci sledovaného obdobia sa v blízkosti účtov o nedokončených výrobe a hotových výrobkoch. Nakoniec, účty začínajúce obrázkom 9 sú.

Je možné zoznam výnosov a výdavkov účty v poradí, v akom sú uvedené vo výkaze ziskov a strát. V tomto prípade by plán Bill v časti dočasných účtov mohol vyzerať takto:

61xx - výnosy z predaja;

62xx - náklady na implementáciu;

71xx - obchodné a administratívne náklady;

72xx - iné príjmy;

73xx - iné výdavky;

74xx - daň z príjmov;

75xx - mimoriadny zisk a straty.

Ako viete, štruktúra ruský plán Účty vyzerajú trochu inak.

Medzinárodné štandardy finančného výkazníctva (IFRS) je súbor medzinárodných účtovných štandardov, čo naznačuje, ako by sa mali v účtovnej závierke zohľadniť špecifické druhy operácií a iných podujatí. IFRS vydáva Rada o medzinárodných štandardoch finančného výkazníctva a presne definujú, pretože účtovníci musia viesť a súčasné účty. IFRS boli vytvorené s cieľom mať "spoločný jazyk" účtovníctva, pretože obchodné normy a účtovníctvo sa môžu líšiť od spoločnosti aj krajiny do krajiny.

Účelom IFRS je zachovanie stability a transparentnosti vo finančnom svete. To umožňuje podnikom a individuálnym investorom, aby prijali kvalifikované finančné rozhodnutia, pretože môžu presne vidieť, čo sa deje so spoločnosťou, v ktorej chcú investovať.

IFRS sú štandardné v mnohých častiach sveta, vrátane Európskej únie a mnohých krajín Ázie a Južnej Ameriky, ale nie v Spojených štátoch. Provízia cenné papiere Obidve výmena (SEK) je v procese rozhodovania o prijímaní noriem v Amerike. Krajiny, ktoré najviac vyhrajú z noriem, sú tie, ktoré vedú medzinárodné podnikanie a investujú do nej. Odborníci naznačujú, že globálne zavedenie IFRS ušetrí peniaze na alternatívne porovnávacie náklady a umožní vám tiež voľnejšie prenášať informácie.

V krajinách, ktoré prijali IFRS, obe spoločnosti aj investori majú prospech z tohto systému, pretože investori s väčšou pravdepodobnosťou investujú do spoločnosti, ak je obchodná prax spoločnosti transparentná. Okrem toho sú náklady na investície zvyčajne nižšie. Spoločnosti, ktoré vykonávajú medzinárodné podniky, sú najviac prospech z IFRS.

Normy IFRS

Nižšie je uvedený zoznam platných noriem IFRS:

| Koncepčné základy finančného výkazníctva | |

|---|---|

| IAS 1 | Zastúpenie účtovnej závierky |

| IFRS / IAS 2 | Zásoby |

| IFRS / IAS 7 | |

| IFRS / IAS 8 | Účtovná politika, zmeny v Účtovné odhady a chyby |

| IAS 10 | Udalosti po skončení sledovaného obdobia |

| IFRS / IAS 12 | Zisk Dane |

| IFRS / IAS 16 | Dlhodobý majetok |

| IFRS / IAS 17 | Prenajať si |

| IFRS / IAS 19 | Pracovníci odmeňovania |

| IAS 20 | Účtovníctvo štátnych dotácií, zverejňovanie informácií o štátnej pomoci |

| IFRS / IAS 21 | Vplyv výmenných kurzov |

| IFRS / IAS 23 | Náklady na úvery |

| IFRS / IAS 24 | Zverejnenie spriaznených strán |

| IFRS / IAS 26 | Účtovníctvo a podávanie správ o dôchodkových plánoch |

| IFRS / IAS 27 | Odpojená účtovná závierka |

| IFRS / IAS 28 | Investície do pridružených a spoločných podnikov |

| IFRS / IAS 29 | Účtovná závierka v hyperinflačnom hospodárstve |

| IAS 32 | Finančné nástroje: Prezentácia informácií |

| IFRS / IAS 33 | Zisk na akciu |

| IFRS / IAS 34 | Sprostredkovateľská účtovná závierka |

| IAS 36 | Zníženie hodnoty majetku |

| IAS 37 | Rezervy povinnosti a podmienených aktív |

| IFRS / IAS 38 | Nehmotný majetok |

| IFRS / IAS 40 | Investičný majetok |

| IAS 41 | poľnohospodárstvo |

| IFRS / IFRS 1 | Prvé použitie IFRS |

| IFRS 2 | Zásoby založené na akciách |

| IFRS 3 | Obchodné združenia |

| IFRS 4 | Poistné zmluvy |

| IFRS / IFRS 5 | Dlhodobý majetok určený na predaj a ukončenie aktivít |

| IFRS 6 | Inteligencia a hodnotenie minerálnych rezerv |

| IFRS 7 | Finančné nástroje: informácie o informáciách |

| IFRS / IFRS 8 | Prevádzkové segmenty |

| IFRS / IFRS 9 | Finančné nástroje |

| IFRS 10 | Konsolidovaná účtovná závierka |

| IFRS 11 | Tímová práca |

| IFRS 12 | Zverejnenie informácií o účasti na iných podnikoch |

| IFRS 13 | Odhad reálnej hodnoty |

| IFRS 14 | Dostupné sadzby |

| IFRS / IFRS 15 | Príjmy podľa zmlúv s kupujúcimi |

| Sics / Ifrics | Rozhodnutia o výklade noriem |

| IFRS pre malé a stredné podniky |

Zastúpenie účtovnej závierky v súlade s IFRS

IFRS pokrýva širokú škálu účtovných operácií. Existujú určité aspekty obchodných praktík, pre ktoré IFRS stanovuje povinné pravidlá. Základy IFRS sú prvkami účtovnej závierky, princípmi IFRS a typy základných správ.

Prvky účtovnej závierky v súlade s IFRS: Aktíva, povinnosti, kapitál, príjmy a výdavky.

Princípy IFRS

Základné princípy IFRS:

- zásady časového rozlíšenia. V súlade s touto zásadou sa udalosti odrážajú v období, keď sa vyskytli, bez ohľadu na pohyb peniaze.

- zásada kontinuity činnosti, ktorá znamená, že spoločnosť bude naďalej pracovať v blízkej budúcnosti a vedenie nemá plány alebo potrebu zmeniť činnosť.

Hlásenie v súlade s IFRS by malo obsahovať 4 správy:

Finančný výkaz: Nazýva sa aj rovnováha. IFRS ovplyvňuje, ako sú komponenty zostatku prepojené.

Kumulatívna správa o príjmoch: To môže byť jedna forma, alebo ho možno rozdeliť na správu o zisku a stratách IFRS a inej správy o príjmoch vrátane majetku a vybavenia.

Správa o kapitálovej zmene: Tiež známa ako správa o udelené zisky. Odráža zmeny v zisku za toto finančné obdobie.

Správa o hotovosti: Táto správa sumarizuje finančné transakcie spoločnosti na toto obdobie, zatiaľ čo peňažné toky Sme rozdelení do tokov o prevádzkových činnostiach, investíciách a financovaní. Odporúčania pre túto správu sú obsiahnuté v IFRS 7.

Okrem týchto základných správ musí spoločnosť tiež predložiť žiadosti so súhrnom jeho Účtovná politika. Úplná správa sa často zvažuje v porovnaní s predchádzajúcou správou, ktorá zobrazuje zmeny vo výkate a strate. Materská spoločnosť by mala vytvoriť samostatné správy pre každú z jej dcérskych spoločností, ako aj konsolidovanej účtovnej závierky IFRS.

Porovnanie noriem IFRS a amerických noriem (GAAP)

Existujú rozdiely medzi IFRS a všeobecne uznávanými účtovnými štandardmi iných krajín, ktoré ovplyvňujú výpočet finančný vzťah. Napríklad IFRS nie je taká prísna pri určovaní príjmov a umožniť spoločnostiam rýchlejšie nahlásiť príjem, preto môže bilancia v rámci tohto systému preukázať vyšší tok príjmov. IFRS majú aj iné náklady na výdavky: napríklad, ak spoločnosť vynakladá peniaze na rozvoj alebo investovanie do budúcnosti, nemusí im ukázať ako spotrebu (to znamená, že môžu byť kapitalizované).

Ďalší rozdiel medzi IFRS a GAAP je určiť poradie účtovníctva. Existujú dva spôsoby, ako sledovať zásoby: FIFO a LiFO. FIFO znamená, že najnovšia jednotka rezerv zostáva nepredávaná pred predajom predchádzajúcich zásob. Lifo znamená, že najnovšia jednotka zásob sa bude predávať ako prvé. IFRS zakazuje Lifo, zatiaľ čo American a ďalšie štandardy umožňujú účastníkom používať ich voľne.

História IFRS

IFRS vznikol B. Európska únia S úmyslom ich šíriť na celý kontinent. Myšlienka sa rýchlo rozšírila po celom svete, pretože "spoločný jazyk" finančných výkazov umožnil rozšíriť odkazy na celom svete. Spojené štáty ešte neprijali IFRS, pretože mnohí zvažujú amerického opora ako "zlatý štandard". Avšak, pretože IFRS sa stáva globálnejšou normou, situácia sa môže zmeniť, ak SEC rozhodne, že IFRS je vhodný pre americkú investičnú prax.

V súčasnej dobe, približne 120 krajín používa IFRS a 90 z nich si vyžadujú, aby sa vykazujúce spoločnosti plne prezentovali v súlade s požiadavkami IFRS.

IFRS podporuje nadáciu IFRS. Misia nadácie IFRS - "Poskytnite transparentnosť, zodpovednosť a účinnosť finančné trhy okolo sveta". Nadácia IFRS (IFRS) nielenže poskytuje a monitoruje účtovnú závierku, ale tiež robí rôzne ponuky a odporúčania pre tých, ktorí sa odchyľujú od praktických odporúčaní.

Účelom prechodu na IFRS je maximálne zjednodušenie medzinárodných porovnaní. Je to ťažké, pretože každá krajina má svoj vlastný súbor pravidiel. Napríklad US GAAP sa líši od kanadského GAAP. Synchronizácia účtovných štandardov po celom svete je nepretržitý proces v medzinárodnej účtovnej komunite.

Transformácia účtovnej závierky v súlade s IFRS

Jednou z hlavných metód prípravy finančných výkazov v súlade s požiadavkami IFRS je transformácia.

Hlavné štádiá transformácie účtovnej závierky v súlade s IFRS:

- Rozvoj účtovných zásad;

- Výber funkčnej meny a meny zastúpenia;

- Výpočet počiatočných súvahov;

- Vývoj transformačného modelu;

- Posúdenie podnikovej štruktúry spoločnosti s cieľom identifikovať dcérske spoločnosti, súvisiace, affiliate a spoločné podniky zahrnuté v účtovníctve;

- Identifikácia obchodných prvkov spoločnosti a zhromažďovanie informácií potrebných na výpočet nastavení transformácie;

- Predaj a reklasifikácia finančných správ o národných normách pre IFRS.

Automatizácia IFRS

Transformácia účtovnej závierky IFRS v praxi je ťažké predložiť bez automatizácie. Existujú rôzne programy na platforme 1C, čo vám umožní automatizovať tento proces. Jedným z týchto riešení je "WA: FININGER". V našom riešení je príležitosť na vysielanie účtovných údajov, mapovanie účtov o účtoch IFRS účtov, aby sa rôzne úpravy a reklasifikácie, aby sa odstránili intragroup revolúcie v konsolidácii podávania správ. Okrem toho sú nakonfigurované 4 hlavné správy IFRS:

Fragment správy o finančnom stave z IFRS v "WA: Finanční": Záložka IFRS "Fixné aktíva".

V súvislosti so zavedením medzinárodnej účtovnej závierky v Rusku je jedným zo skutočných účtovných problémov tohto prechodného obdobia vytvoriť štandardný účtovný plán pre účtovníctvo IFRS, čo zjednodušuje prechod od účtovníctva na RAS na účtovníctvo v rámci IFRS. Táto práca ponúka modelový plán pre účtovné účty IFRS, ktoré vám umožní nahrávať pod IFRS, pomocou aktívnych aj pasívnych účtov IFRS a klasických účtov RAS - aktívny, pasívny, a účty so striedavou rovnováhou a zjednodušuje transformáciu podávania správ o RAS Reporting v rámci IFRS.

V súlade s plánom Ministerstva financií Ruskej federácie na roky 2012 - 2015 o rozvoji účtovníctva a podávania správ v Ruskej federácii na základe medzinárodných štandardov finančného výkazníctva (schválené uznesením Ministerstva financií Ruska 30. novembra 2011 č. 440 v znení neskorších predpisov 30. novembra 2012) Rozvoj a prípravy na schválenie projektov nových federálnych účtovných štandardov založených na IFRS. Základom na riešenie týchto otázok je, že medzinárodná účtovná závierka je prijatá v Rusku a od roku 2013 ich uplatňujú organizácie identifikované Federálny zákon Dátum 27. júla 2010 č. 208-FZ "o konsolidovanej účtovnej závierke", aby sa pripravilo, spolu s podávaním správ o spravodajstve RAS a IFRS. Väčšina z týchto organizácií sa zároveň účtuje RAS, a potom reporting transformácia vypracovaná na RAS v podávaní správ IFRS.

V súvislosti s rozsiahlym prechodom na IFRS plánované do roku 2018 je potrebné zjednodušiť tento prechod. Táto otázka je najjednoduchšia riešiť túto otázku vypracovaním takéhoto plánu účtov IFRS, ktorý poskytuje možnosť zohľadnenia účtovania IFRS, pomocou nielen aktívnych a pasívnych účtov IFRS, ale aj klasických aktívnych, pasívnych a účtov s striedavým bilanciou RAS, stanovenie účtovných objektov, na ktorých je v súčasnosti už možné použiť IFRS. To je možné, pretože v súlade s odsekom 7 PBU 1/2008 "Účtovná politika organizácií" "pri vytváraní účtovnej politiky organizácie na konkrétnej otázke organizovania a vykonávania účtovníctva, výber jednej metódy je vyrobený z niekoľkých, povolených právnymi predpismi Ruskej federácie a (alebo) regulačných právnych zákonných zákonov. Ak sa na špecifickej otázke v regulačných právnych aktoch, účtovné metódy neboli stanovené, potom pri vytváraní účtovných zásad, organizácia príslušnej metódy sa vyvíja na základe týchto a iných účtovných ustanovení, ako aj medzinárodných štandardov finančného výkazníctva . Zároveň sa používajú iné účtovné ustanovenia na vypracovanie vhodnej metódy, pokiaľ ide o podobné alebo súvisiace skutočnosti hospodárskej činnosti, definícií, podmienky uznávania a postupu posudzovania aktív, záväzkov, príjmov a výdavkov. "\\ T

V dielach autora sa dajú odôvodnenie možnosti prechodu z IFRS účtovnej závierky RAS s objektmi účtovníctva definovaných na IFRS a späť z účtov RAS na účty IFRS, a príklad pracovného plánu účtov IFRS rozhoduje o posudzovanej úlohe. Na základe týchto výsledkov bol vyvinutý, predložený v tomto dokumente, variant štandardného plánu účtov IFRS, ktorý umožňuje zaznamenávať v rámci IFRS za použitia účtov IFRS a používanie účtov RAS bez zmeny ich číslovania a zoskupenia, ale s Účtovné objekty pre nich definované v rámci IFRS. To sa rozširuje možnosti používania súčasného účtovného softvéru pre ruské firmy, aby sa registrácia v rámci IFRS, zjednodušili celý proces účtovníctva a prípravy podávania správ v rámci IFRS ruskí účtovníciRovnako ako pochopenie zainteresovaných ruských a zahraničných užívateľov tak pripravených hlásení.

Požiadavky IFRS pre štruktúru zostatku. Typy plánov účtov MSFO

Aj keď to nie je určené požiadavkami noriem medzinárodnej účtovnej závierky, plány účtu IFRS zaznamenávať názvy súvah a ich sekvencií, ktoré sa zhodujú s názvom článkov a sekcií správy o finančnej situácii používanej podnikom - \\ t Zostatok a zoznam a mená účtovných účtov a výdavkov účtov IFRS plánujú určiť v súlade so správou o finančných výsledkoch. Obe správy musia spĺňať požiadavky normy IAS 1 "Zastúpenie finančného výkazníctva". Základom pre rozvoj fakturačných plánov IFRS je teda implementácia požiadavky IFRS správu o finančnom postavení a finančných výsledkoch podniku.

Podľa bodu 60 štandardu IAS 1 "Zastúpenie účtovnej závierky", "podnik musí predložiť vo svojom vyhlásení o finančnom krátkodobom a dlhodobom majetku, ako aj krátkodobých a dlhodobých záväzkoch ako samostatných sekcií v súlade s odsekmi 66-76, okrem prípadov pri poskytovaní informácií založených na stupni likvidity, poskytuje spoľahlivé a vhodnejšie informácie. " V praxi sa účtovníci snažia vykonávať oboch požiadaviek bodu 60 štandardu IAS 1, s vybraným spôsobom likvidity v súvahe nielen sekciách, ale aj články v nich.

Keďže v bode 60 IAS 1 nie je presne uvedený v akom poradí krátkodobých alebo dlhodobých aktív (povinností) sa zaznamenávajú vo finančnej situácii podniku, ako aj na predloženie informácií (podľa stupňa zvýšenia alebo Zníženie likvidity), potom požiadavky IFRS spĺňajú dva typy zostatku. V prvom (i) aktív sú usporiadané v poradí od menej kvapaliny na viac kvapaliny (spočiatku dlhodobé aktíva, potom aktíva obratu), potom kapitálový oddiel a povinnosti s cieľom znížiť splatnosť záväzkov (najprv dlhodobo , potom krátkodobé). V druhom (ii) aktívach sú usporiadané v poradí od kvapaliny na menej kvapaliny (spočiatku obežných aktív, potom dlhodobých aktív), potom záväzky v poradí zvyšovania splácania záväzkov (prvý krátkodobý, potom dlhodobo ) A oddiel kapitálu.

Dôsledkom tohto je použitie dvoch hlavných typov plánov účtov IFRS, ktorého záznam je uvedený v tabuľke 1 vo forme, ktorý zodpovedá dvom typom opísaným vyššie podľa IFRS.

Číslovanie prvých sedem účtovných tried, umožňuje prvú číslicu štvormiestneho čísla každého účtu, aby sa zistilo, či je účet aktívny alebo pasívny.

stôl 1

Dva základné typy IFRS účtovných plánov

Zostatkové účty (účty zodpovedajúce článkom z účtovnej závierky), ktoré začínajú číslom 1 a 2, sú aktívne a účty začínajúce obrázkami 3, 4 a 5 - pasívne. Skóre, že začiatok čísla 6 sú účty pasívneho príjmu a čísla 7 - aktívne (protifulové) výdavky používané pri príprave správy o finančných výsledkoch.

Napríklad v Kazašskej republike v roku 2006 bol zavedený typický plán faktúr druhého typu IFRS, s aktívnymi a pasívnymi účtami, ktoré sa nachádzajú s cieľom znížiť likviditu aktív a zvýšenie splatnosti záväzkov.

V Ruskej federácii sa aktíva tradične nachádzajú vo výkaze o finančnej situácii v súlade s postupom od menej kvapaliny na viac kvapalín a pasív s poklesom ich splatnosti. Je v súlade s plánom účtov IFRS prvého typu IFRS a Plán podpory autora IFRS (typ I) s aktívnymi, pasívnymi a variabilnými účtami.

Upozorňujeme sa na skutočnosť, že z hľadiska účtovníctva účtovných účtov účtovné účty nie je možné prideliť na samostatnú triedu účtu, pretože je to prezentované v druhom type v tabuľke 1. Toto jednoducho stavia podrobnejší plán účtu s účtovnými účtami Ostatné hlavné triedy účtu.,

Časť modelového plánu účtov IFRS so striedavými účtami

V súlade s požiadavkami § 54 IAS (IAS), 1 "Zastúpenie finančného výkazníctva" určilo minimálny zoznam článkov správy o finančnom výkaze, ktorá sa navrhuje zefektívnenie a rozšírenie s rozdelením nefinančného a finančné články Aktíva a povinnosti zostatku a ich zoskupenia na typ účtovných objektov a stupeň ich likvidity. Použitie tohto prístupu umožnilo navrhnúť písať modelový plán účtov IFRS s pridelením desiatich oddielov uvedených v tabuľke 2. Tieto časti zahŕňali dodatočnú časť s číslom 3. Je určený na zdôraznenie a zápisu do článku Sekcia nefinančnej časti zostatku bilancie nefinančných účtov účtov a pohľadávok a účtov iných nefinančných aktív a povinností z oddielu 4.

Modelový plán faktúr IFRS s navrhovanými úsekami možno zaznamenať, a to ako v tabuľke 2 (v kompaktnom formulári s účtami aktívnymi, pasívnymi a účtami s premenlivou rovnováhou) av rozmiestnenej forme s účtami aktívnym a pasívnym spôsobom, ako je uvedené vpravo V tabuľke 3 tabuľky 3 zľava je prezentovaná štruktúra kompaktného účtu IFRS účtu a štruktúra rozšíreného štandardu IFRS účtovného plánu je znázornený na pravej strane tejto tabuľky, ako aj vzájomného súladu Účty prvého z ich formulára, ktorá sa odráža v ľavej strane tabuľky 3 a druhý ich druh prezentovaný v pravej strane tabuľky 3 a naopak.

Tabuľka 2

Úseky štandardného účtu IFRS

Účty kompaktného štandardného účtovného plánu účtov IFRS má trojmiestne číslovanie zastúpené v stĺpcoch 1 tabuľky 2 a 3, prechádzajúce do štvormiestne pri nahrávaní v rozšírenej forme štandardného plánu účtu, ktorej štruktúra je prezentovaná V tabuľke 1 a na pravej strane tabuľky 3 s vyváženými nárokmi "Nebežné aktíva" (VO), "Redeems" (OA), "kapitál" (K), "dlhodobé záväzky" (DOD) a "krátkodobé záväzky" (COB). V triede účtov "Výnosy" zaznamenávajú účty z príjmov, v triede účtov "Výdavky" z účtu oddielu "Výdavky".

Triedy účtovných účtov a mimo zostatkov v tejto práci nie sú diskutované. Všimnite si, že štvormiestne čísla účtov v pravej strane tabuľky 3 umožňujú z kompaktného zobrazenia plánu štandardného účtu získať jeho nasadený vstup s aktívnymi a pasívnymi účtami IFRS. Používanie špecifických štvorciferných, ktorých počet sú uvedené neskôr v tabuľke 4, a bez špecifikovania čísel účtu - vo všeobecnom formulári v tabuľkách 1 a 3. V tomto prípade v štvorciferných číslach účtu, prvé číslice ich tried sú prakticky príznaky supcuccount zaznamenané pred trojmiestnymi číslami účtu a charakterizujeme zostatok sekcie, v ktorom by sa mali zaznamenať sumy ich rovnováhy.

Tabuľka 3.

Štruktúra kompaktného a nasadeného nahrávania štandardného účtu IFRS

16xx * - hotovostné účty s obmedzeniami v triede účtov "Neemálne aktíva", 20x ** - Účty základných dlhodobých aktív určených na predaj v triede účtov "Bežné aktíva".

Tabuľka 4 predstavuje kompaktný vstup modelu navrhovaného IFRS s účtami s premenlivými premennými. V stĺpci 3 tabuľky zaznamenali mená účtov, podúčty a oddiely, v ktorých vstupujú. V ľavej časti v stĺpci 1 sa uvádza dvojciferný počet účtov štandardného plánu účtov z odporúčaného plánu účtov RAS, a stĺpec 2 ukazuje trojmiestne čísla IFRS prostredníctvom premenných a tromi a veľký počet počtov ich podúčtov. Na pravej strane tabuľky 4 v stĺpci 4 sú zobrazené dvojciferné čísla najjednoduchšie perspektívne kódovanie účtov, a štvormiestne čísla účtov IFRS a štyri a veľké počty počtu ich podúčtov sa zaznamenávajú v piatom stĺpci, Povolenie ich triedy podľa prvej číslice ich triedy sa zaznamenáva do súvahy. Zároveň sú čísla a mená oddielov a účtov zaznamenané tučným písmom a čísla a názvy podúčtov sú zaznamenané bežným písmom.

Tabuľka 4.

Kompaktný záznam štandardného plánu účtu IFRS so striedavými účtami

Všimnite si, že v druhom stĺpci, druhé a tretie číslice, a v piatom stĺpci, tretí a štvrtý číslice čísiel účtov a podsávačov vo väčšine prípadov sa zhodujú s dvojcifernými číslami odporúčaného plánu účtu pre RAS z prvého stĺpca. Napríklad účet "Tovar" s trojciferným číslom 141 v druhom stĺpci a štvormiestne číslo 2141 v piatom stĺpci má RAS číslo 41 prezentované v prvom stĺpci linky tohto účtu, "odložená daň Aktíva "Účet Trojmiestnym číslom 209 v druhom stĺpci a štvormiestne číslo 1209 v piatom stĺpci, má RAS číslo 09 v prvom stĺpci linky tohto účtu, účtu" DPH, nadobudnuté hodnoty "S trojmiestnom číslom 219 a štvormiestne číslo 2219 v piatom stĺpci v druhom stĺpci číslo 19 v prvom stĺpci linky tohto účtu a atď. Vzhľadom na objekty z hľadiska účtov sú definované IFRS, toto Pravidlo nie je vždy vykonávané. Napríklad v účte IFRS "fixných aktív" spolu s fixnými aktívami v rámci RAS zahŕňali zariadenia na inštaláciu, ako aj investície do fixných aktív z investícií do dlhodobého majetku v RAS. Preto skóre IFRS "pevné nástroje" s číslom 010 nezodpovedá účtu RAS s číslom 01, a zaviedli sme podúčtu "fixné aktíva v organizácii" s číslom 011, zodpovedajúcim účtom 01 "fixné aktíva" o ras. Podobná situácia sa uskutočňuje s inými účtami zo strany "Základné dlhodobé aktíva".

Všimnite si, že v účtovníctve na RAS časť účtov má číslo s poslednou číslicou rovnou nule (0), napríklad 10 "materiálov", 20 "základná výroba", 40 "výroba (diela, služby) a ďalšie. V navrhovanom pláne účtov IFRS s trojcifernými číslami sa zaznamenávajú účty 110 "výrobné rezervy" s číslom 120 "nedokončenej výroby" s číslom 140 "tovar a hotové výrobky na predaj." Preto v týchto a v mnohých ďalších prípadoch existuje odchýlka v číslovaní posledných dvoch číslic trojciferných účtov a štvormiestne účty štandardného účtovného plánu IFRS z dvojciferných čísel plánu účtu RAS . Ale vo všetkých prípadoch, keď je to možné, a to nie je pozorované vo väčšine prípadov takéto odchýlky. Vo štvrtom stĺpci plán účtov zaznamenal dvojciferné čísla účtu, ktoré nemajú tieto nedostatky, a na ich databáze, kompaktnejšie a pohodlné nahrávanie čísiel účtov IFRS, a to obaja s účtami s alternatívnou rovnováhou a len s aktívnymi a pasívnymi účtami môže byť zaznamenaný.

Poznamenávame, že v nasadenom zaznamenávaní modelového plánu účtov IFRS tabuľky 4 v jej dlhodobom majetku, súčasných aktív, kapitálu, dlhodobých povinnostiach a povinnosti krátkodobého účtu prvých siedmich súvah kompaktných Štandardný plán účtu sa našiel niekoľkokrát. Napríklad účty s trojmiestnymi číslami 5xx "finančných investícií" od sekcie kompaktného účtu účtovných účtov účtov v nasadenom nahrávaní sa nachádza dvakrát. Môžu to byť dlhodobé finančné investície s číslami 15xx a patria do triedy dlhodobého majetku a môžu byť tiež krátkodobé finančné investície s 25xx číslami a patria do triedy obežných aktív. Zjednotené nahrávanie dvoch čísel 15xx účtov a 25xx sa vykonáva vo forme U5xx, kde prvé LetterV hovorí, že prvá hodnota týchto izieb je variabilná (podľa prvého písmena slova premennej - "premenná").

V tomto prípade účty s číslami V5xx s V \u003d 1, 2 (s v rovnakých 1 alebo 2) účtom finančných investícií a zároveň s v \u003d 1, tieto účty dlhodobých finančných investícií Nebežné aktíva s číslom 15xx a na V \u003d 2 - sú účty krátkodobých finančných investícií súčasných aktív s číslom 25xx. V iných účtoch - účty záväzkov a pohľadávok (KDZ) s číslami V4xx Prvé písmeno V môže mať hodnoty 1, 2, 4 a 5 (V \u003d 1, 2, 4, 5), resp. V \u003d 1, \\ t Tieto účty dlhodobých pohľadávok dlhu dlhodobého majetku so 14xx číslami, s v \u003d 2, tieto účty krátkodobých pohľadávok bežných aktív s číslami 24xx, s v \u003d 3, tieto účty dlhodobých účtov splatných Dlhodobé záväzky s číslami 34xx, s V \u003d 5, toto sú krátkodobé účty účty za krátkodobé záväzky s číslami 14xx.

Všimnite si, že na vedenie účtovníctva, nahrávanie faktúr s prvou číslicou, ktorá označuje, akú triedu sa osobitný účet týka, nie je povinný, pretože toto číslo neurčuje predmet účtovníctva, ale jednoducho tam, kde sa odráža v podávaní správ, v ktorom Sekcia finančnej správy - Zostatok alebo v ktorej riadku správy o finančných výsledkoch bude odrážať zostatok na účte, a preto je to náklady aktívneho alebo pasívneho. Preto prvá číslica s označením triedy triedy je takmer účtovať znamenie počtu jeho podúčtu, ale nie zaznamenané po čísle účtu, ale pred ním. Keďže štandardy IFRS obsahujú požiadavky na podávanie správ, a nie na pravidlá účtovníctva a v tom istom čase, účtovníctva, ako je v klasickom účte na PACHET a v účtovníctve pre RAS, účtovníctvo IFRS môžu byť použité striedavou rovnováhou a nielen aktívne a pasívne účty. Je dôležité, aby účtovné objekty pre nich boli stanovené v súlade s požiadavkami IFRS, ktorá je už v účtovníctve RAS v súlade s odsekom 7 PBU 1/2008 "Účtovná politika organizácií", ktorú máme Pri použití štandardného účtovného plánu navrhovaného v tejto práci IFRS s účtami s alternatívnym zostatkom. V rovnakej dobe, spolu s ďalšími požiadavkami a vlastnosťami účtovníctva IFRS, táto požiadavka by sa mala zohľadniť v schválenej "politickej politike organizácie".

Treba poznamenať, že autor, ktorý autor ponúkol modelový plán faktúr IFRS, jednoducho zabezpečuje splnenie požiadaviek IFRS pri príprave výkazu o finančnej situácii. V rovnováhe a z hľadiska účtov IFRS prijali nefinančné články preddavkov vydaných dodávateľmi tovaru, prác a služieb, aby zaznamenali samostatne pred finančnými segmentmi pohľadávok a nefinančné články o pokrokoch prijatých od kupujúcich a zákazníkov sú akceptované zaznamenávať splatné účty pred finančnými účtami. Vzhľadom k tomu, že má zmysel pre niektoré účty výpočtu, aby sa ich zdieľali na nefinančnom a finančnej úrovni, čo dáva zmysel pri príprave zostatku, potom to nestojí za to robiť vopred. Preto sme takéto rozdelenie nevykonalo v type účtov.

Pre samostatný zápis do súvahy nefinančných a finančné skupiny Články veriteľa I. pohľadávky Zahŕňame voľnú časť účtov s číslom 3. Prítomnosť voľného počtu tretej časti účtov umožňuje jednoducho odrážať rovnováhu nefinančných účtov a pohľadávok a iných nefinančných aktív zaznamenaných na účte Plán v oddiele 4 z hľadiska nefinančných výrobkov z dlžníkov bilancie, pričom ich zmeníte druhú číslicu štvormiestne číslo 4 na číslo 3, a tým písať svoju rovnováhu v zostatku pred záväzkom účtovníctva Skupina. Napríklad, odrážajúc dlhu krátkodobých účtov k odberateľom a zákazníkom tovaru, diel, služieb na účte so štvorciferným číslom 5462 po zaplatení dodania tovaru, zostatok na tomto účte v súvahe môže odkazovať na článok s číslom 5362, ktorý je článkom nefinančných krátkodobých povinností, sa usadí v súvahe v článku finančným dlhom dodávateľom a dodávateľom, ktorého číslo, ako je na účte záväzkov, pred dodávateľmi a dodávateľmi bude 5460.

Ako B. zostatok účtovníctva RSB vykazovanie tradične, "požičané fondy" články sa prijímajú na zaznamenávanie prvého v oddiele 4 "dlhodobé záväzky" a § 5 "krátkodobé záväzky" súvahy, potom pri použití navrhovaného harmonogramu účtov IFRS, toto Úloha je riešená nahradením štvormiestneho čísla 5466 "krátkodobých úverov a pôžičiek" IFRS účtuje o čísle 5166 súvahy a číslo účtu 5467 krátkodobých častí účtu "dlhodobé Úvery a úvery "sa nahrádza číslom 5167 súvahy. Číslo 4467 dlhodobého účtu "dlhodobé úvery a úvery" sa nahrádza číslom 4167 súvah.

Vo všeobecnosti treba poznamenať, že v prípade potreby tiež nespôsobí osobitné ťažkosti vykonávať ďalšie podrobné detaily posudzovaného plánu účtov, ako aj zaznamenávanie modelového plánu účtov IFRS len s aktívnymi a pasívnymi účtami pri použití štyroch -Digit čísla účtov z piateho stĺpca tabuľky 3.

Bibliografia

- Plán Ministerstva financií Ruskej federácie na roky 2012 - 2015 o rozvoji účtovníctva a podávania správ v Ruskej federácii na základe medzinárodnej účtovnej závierky, schválenej uznesením Ministerstva financií Ruska z novembra 2001 440, v znení neskorších predpisov 30. novembra 2012. // URL: http://www.minfin.ru/common/img/Uploaded/library/2012/12/ PLAN_PO_RAZVITIU_BU_ NA_OSNOVE_MSFO.PDF.

- Modelový účtovný plán v súlade s medzinárodnými štandardmi finančného výkazníctva. Odporúča sa na žiadosť odbornej rady Ministerstva financií Kazachstanu republiky o účtovných a audítorských otázkach podľa protokolu z 24. januára 2005 č. 1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Význam zavedenia IFRS v Rusku / I. R. SUKHAREV // Účtovníctvo. -2012. - číslo 3. - P. 7-11.

- Cherkay ad. Teória dvoch riadkov štyroch účtovných účtovníctva a finančného účtovníctva. Unified Účtovný plán pre IFRS a RAS. - M.: 2012. - 120 s.

- Cherkay ad. Účtovníctvo a finančné účtovníctvo - podnikateľský jazyk pre manažérov. IFRS, US GAAP, RAS: Teória dvoch riadkov 4 účty, nové rovnováhy a jazykové meracie modely. - m.: 2013. - 120 s.

- Cherkay ad. O možnosti vypracovania jedného plánu účtov IFRS a RAS / A. D. Cherkai // Účtovníctvo. - 2013. - №5. - P. 113-116.

- Cherkay ad. Jediný univerzálny plán na udržanie paralelného účtovníctva IFRS a RAS / A. D. Cherkai // Finančné noviny. - 2013. - №17-18. - P. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shadilova s.n. Funkcie účtovníctva v systéme účtovníctva a podávania správ v súlade s medzinárodnou účtovnou závierkou. / Shadilova S.N. // Všetko pre účtovníka -2014. №3 - s. 14-18.