Pokupite zajam, dužnik studira kreditni proizvodi Broj banaka, skreće pozornost na promocije kreditnih institucija koje nude niske kamatne stope na zajmove. Ali malo ljudi to zna

Što je puni trošak kredita?

Ukupni trošak kredita (PSK) je iznos koji klijent će zapravo platiti banku za korištenje sredstava, stvarnu cijenu kredita.

Praksa otkrivanja sadašnje cijene bankovnog kredita pojavio se u Rusiji ne odmah, ali nakon nekoliko godina ogorčenog nesporazuma između kreditnih institucija i zajmoprimaca. Psihološki, cijena kredita ispod 11% godišnje izgleda atraktivno 15 godina, ali prema rezultatu, za cijelo razdoblje otplate, morat ćete platiti dvostruko više od toga. Slučaj obilja povjerenstava, kao postotak i fiksne vrijednosti još složenije. Neki su postotci izračunati iz količine ostatka, dok su drugi od početnog iznosa zajma. U takvoj situaciji nemoguće je identificirati pravi trošak bankovnog kredita bez složenih izračuna.

PSK se izražava u%, ali se ne podudara s godišnjim kamatna stopa, po ugovoru. To je zato što cijena osim interesa, plaćanja za:

- za obradu zahtjeva i provjere podataka zajmoprimca;

- za registraciju i održavanje kreditnog računa;

- za izdavanje bankovnih kartica unutar ugovora o zajmu;

- za operacije u procesu registracije i održavanja zajma;

- troškovi osiguranja ako je zaključak ugovor o osiguranju je stanje banaka za izdavanje kredita ili određuje iznos stope i povjerenstava na njemu;

- ostali izdaci klijenata koji su izravno povezani s izdavanjem bankovnog kredita, uključujući i obvezne uplate trećim stranama.

Ukupni trošak zajma mora se izračunati prije primitka, jer Unaprijed poznati uvjeti kreditiranja.

Važno je uzeti u obzir da je popis troškova uključenih u PCT nije beskonačan. Ne može se proširiti analogijom, prema jednoj od stranaka transakcije ili rješenje drugih ljudi i organizacija.

U Ruska Federacija Od 2013. godine, zakon "o potrošački kredit (zajam). " U nastavku, 2014., obvezna za banke bila je formula za izračunavanje pune cijene kredita (o čemu ćemo govoriti u nastavku).

U PSK ne doprinosi:

- Troškovi Zajmoprimca nisu bili pod uvjetima kredita, već na temelju zahtjeva zakona. To se također može odnositi na određene vrste osiguranja.

- Kazne i dodatni troškovi povezani s kršenjem discipline plaćanja.

- Dodatni troškovi održavanja kredita koji su posljedica odabira klijenta. Primjer - povećanje otplate kredita, koji je uzrokovao rekalkulaciju ukupan iznos posto.

- Razno Komisija i dodatna plaćanja za određene načine za otplatu kredita: u gotovini, kroz terminale drugih banaka, koristeći platne sustave treće strane.

- Naknade za plaćanje u kartici Banke izdane unutar ugovor o zajmu.

Iz toga slijedi da puni trošak kredita nije nužno jednak iznosu koji dužnik će zapravo platiti vjerovnik. Jer Tijekom procesa otplate:

- Kašnjenja plaćanja ili rana otplata, Prva kazna naplaćuje se, drugi obećava rekalkulaciju interesa i smanjenje ukupnog troška kredita ili kazne, ako je to predviđeno ugovorom.

- Promjene uvjeta povrata kredita. Ta se mogućnost često propisuje u ugovoru, ali je njezina ofenziva povezana s vanjskim okolnostima.

Ove i druge okolnosti mogu utjecati na iznos koji stvarno plaća dužnik. Ali ako promjene u vrijeme primanja kredita nisu poznate, ili njihova ofenziva ne ovisi o zajmodavcu, onda ih neće uključiti u ukupni trošak kredita.

Važno je da je puni trošak kredita bio poznat unaprijed, čak i prije nego što ga primi. Ako Banka pogađa informacije o tome, transakcija mora biti nevažeća, ugovor o kreditiranju je prekinut, a sredstva koja klijent se vraćaju prema njemu.

Za primatelje bankovnih kredita, to je vrijednost pune cijene kredita, a ne kamatnu stopu, treba biti kriterij za procjenu i usporedbu različitih kreditnih proizvoda.

Kako izračunati puni trošak kredita?

Proces izračunavanja stvarne cijene kredita javlja se prema složenim formulama, naučiti koji za običan potrošač za dugo vremena, a ne nužno. Međutim, razumjeti kako je ovaj izračun koristan.

Prije svega, razjašnjavamo - sva plaćanja u okviru kredita izračunavaju se putem vlastite formule, Odvojeno izračunati glavni postotak, zasebnu komisiju i druga plaćanja (ovisno o uvjetima ugovora - na početnom iznosu ili iz neplaćenog ostatka). Tada su sve dobivene brojke sužene i čine ukupnu kreditnu cijenu.

Sljedeće formule za izračunavanje troškova kredita pomoći će učiti plaćanja, a ne iznos glavnice od kojih se izračunavaju kamate i druge relativne vrijednosti.

Prvo izračunata formula izgleda ovako:

Psk \u003d i x chbp x 100;

ovdje je PSK puni trošak kredita; CHBP - broj osnovnih razdoblja; I - postotak postotka u baznom razdoblju. U okviru osnovnog razdoblja podrazumijeva se pojam između uvođenja obveznih kreditnih plaćanja.

Ova jednadžba je dana u tekstu zakona "na potrošačkom kreditu (zajam)" i primijenjen.

Gornji dio fraclija, s slovima DC, je količina određenog plaćanja. Ako je počinjen protiv Banke, iznos se prihvaća s pozitivnim znakom, ako je to izdavanje kredita s negativnim. Drugi nosač je vrijednost plaćanja u punom osnovnom razdoblju, naknada se obračunava u razdoblju razdoblja. Svi dobiveni rezultati su sažeti i na kraju jednako 0. Što znači jednakost novčani tokovi dobivene od strane Banke i plaća zajmoprimca. Za izračune s ručkom i papirom, ova jednadžba se rijetko koristi. Izračunajte PSK je prikladniji za zamjenu podataka u Excel tablicu s već unesenim formulama.

Pojednostavljena formula za izračunavanje troškova zajma pomoći će da se napravi neovisni izračun:

Izračun na njemu događa se ovako:

- zbroj svih kreditnih plaćanja (i) podijeljena je na iznos primljen od Banke (S0);

- od rezultata podjele, jedinica se odbija;

- rezultirajući broj je podijeljen u N - broj godina otplate kredita, a množi se s 100.

Konačna vrijednost je predstavljena kao postotak. Može se usporediti s glavnom kamatnom stopom i saznati veličinu dodatnog preplaćenog plaćanja.

Primjer izračunavanja PSK-a.

Izračunajte ukupni trošak kredita od milijun rubalja za 2 godine, ispod 10% godišnje i uz dodatnu proviziju od 12 tisuća godišnje. Vrsta plaćanja - anuitet, tj. jednake dionice u svim razdobljima.

Raspored plaćanja bit će takav:

po glavnom iznosu | postotna plaćanja | provizija | neplaćeni ostatak |

||

Ukupna uplata zajma iznosi 1 milijun 131 tisuća 478 rubalja 32 kopecks. Umetnite ovu sliku u pojednostavljenu formulu:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Ukupni trošak kredita iznosio je nešto više od 6 i pol posto godišnje, tj. 13,15% u dvije godine.

Zašto nije kao deklarirana stopa od 10% godišnje?

Budući da je kamata naplaćena samo na zbroju neplaćenih ostataka, ali je Komisija nastala od početnog iznosa kredita.

Ovaj jednostavan primjer pokazuje kako je stvarnost vrlo različita od onoga što se čini jasno za izračun.

Kako izračunati troškove kredita online?

Izračun punog troška kredita, prema zajedničkoj (i ne pojednostavljenoj) formuli, ručno, može postati vrlo duga vježba u matematici. Vrijeme trakta je zajamčeno ovdje, a rizik od pogrešaka je vrlo velika. No, radost korisnika, internet nudi mnoge - programe u kojima je već sve potrebno za izračun formule, a ostaje samo da stavi njihove podatke u odgovarajuće obrasce.

U praksi pronalaženja kredita, kalkulatori će biti posebno korisni s mogućnošću kreditnog odabira zadovoljavajućih određenih parametara, s funkcijom pretraživanja kredita za željeni iznos i odgovarajućom kamatnom stopom. Ovdje je dobar primjer takvog kalkulatora.

2,063 pogleda

PSK (puni trošak kredita) pokazuje valjanu kamatnu stopu na kredit zajam. Prije toga, ovaj se kriterij nazvao efektivna kamatna stopa. Parametar uzima u obzir ne samo glavni iznos duga i interesa, već i gotovo sva dodatna plaćanja Zajmoprimca pod uvjetima ugovora o zajmu (provizija, naknada za kreditnu karticu, doprinosi osiguranja i premije ako osiguranje utječe na postupak izdavanja kreditni zajam). Pristojbe za registraciju, kazne, kazne i druga plaćanja koja ne utječu na veličinu i uvjete zajma ne uzimaju se u obzir.

Formula za izračunavanje PSK.

Od 1. rujna 2014. postoji nova formula za izračunavanje pune cijene kredita. Zaklada - FZ br. 353 od 21. prosinca 2013. godine "na potrošačkom zajmu (zajam)" (vidi umjetnost. 6 "ukupni trošak potrošačkog zajma (zajam)").

Za novo naselje PCC-a, zakonodavci su uspostavili formulu koja se u više stranih zemalja koristi za pronalaženje učinkovite godišnje kamatne stope (travanj ili godišnji postotak).

Formula sama:

Psk \u003d i * chbp * 100.

- CHBP je broj osnovnih razdoblja u kalendarskoj godini. Trajanje kalendarske godine uzima se jednak 365 dana. Sa standardnim rasporedom plaćanja s mjesečnim plaćanjima prema godišnjem sustavu, CHBP \u003d 12. Za tromjesečne uplate, ovaj pokazatelj će biti 4. za godišnje - 1.

- i - kamatna stopa osnovno razdoblje U decimalnom obliku. Smješten u načinu odabira kao najmanje pozitivne vrijednosti sljedeće jednadžbe:

Analizirat ćemo komponente:

- DP K je vrijednost nit K-a pod ugovorom o zajmu. Iznos Banke Zajmoprimca uključen je u novčani tok s "minus". Redovita plaćanja na ugovoru o zajmu - s znakom "Plus".

- m je broj plaćanja (broj iznosa u novčanom toku).

- e k - razdoblje izraženo u dijelovima uspostavljenog osnovnog razdoblja, izračunata iz vremena završetka QK-a razdoblja prije datuma plaćanja KW gotovog novca;

- q K - broj osnovnih razdoblja od dana izdavanja kredita K-Wow novčanom uplatu;

- i - osnovna stopa u decimalnom obliku.

Pokažimo izračun na primjeru.

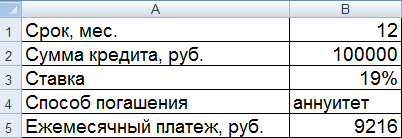

Primjer izračuna PSK u Excelu

Zajmoprimac uzima 100.000 rubalja 01.07.2016. Na 19% godišnje. Razdoblje lansiranja - 1 godina (12 mjeseci). Način plaćanja je anuitet. Mjesečna uplata - 9216 rubalja.

Stvorite ulaz u Excel tablicu:

Mi ćemo izračunati:

U našem primjeru ispostavilo se da sam \u003d 0.01584. Ovo je mjesečna veličina PSK-a. Sada možete izračunati godišnju vrijednost vrijednosti zajma.

Formula za izračunavanje PCC u Excelu je jednostavna:

Za stanice s vrijednosti, instaliran je postotak formata, tako pomnožite s 100% nema potrebe. Upravo smo pronašli rad robe kredita i kamatnu stopu baznog razdoblja.

Izračun na novoj formuli pokazao je PSK jednak ugovornoj kamatnoj stopi. Međutim, u ovom primjeru dužnik ne plaća dodatne iznose vjerovniku (Komisiji, naknada). Samo interes.

Razmotrite drugi primjer, uz dodatne troškove.

Novčani tok, odnosno, promijenit će se. Sada će dužnik dobiti 99.000 rubalja u rukama. I mjesečna uplata će se povećati za 500 rubalja zbog prikupljanja.

Kamatna stopa osnovnog razdoblja i puni trošak kredita značajno se povećao.

Ovo je razumljivo, jer Zajmoprimac, osim za kamatu, plaća vjerovniku Komisiji i prikupi. I zbirka mjesečno. Stoga se uočava takva primjetna povećanja PSK-a. Prema tome, cijena kreditnog proizvoda će koštati više.

Ne tako davno, savezni zakon br. 353, koji se obvezuje financijske organizacije Objavite informacije o takozvanim "punim troškovima kredita (zajam)" (u daljnjem tekstu - PSK).

U ovom članku (u načelu, koji se odnose na radnike u financijskom sektoru), želio bih dati primjer izračunavanja PSK-a. Možda će netko doći u ruci.

Važno! Ne tako davno, zakonodavci provode promjene u formuli koja ulazi na snagu samo od 1. rujna 2014. Sve gore navedeno je samo prikladno za novu formulu. Članak opisuje isključivo tehničku provedbu izračuna računala u skladu s normama zakona.

Što je još važnije! Cijele informacije u nastavku su relevantne za slučaj kada je zajam izdao jedna plaćanja, tj. Zajmoprimac dobiva novac jednom, a povratak se javlja na unaprijed određenom rasporedu plaćanja. Ova opcija pokriva 99% izdanih kredita (kreditne kartice ne računaju).

Zapravo, ovdje je zvijer:

Razumjeti vrijednosti pojmova

PSK se definira kao proizvod od 3 količine - I, CHE, brojeve 100. Mi ćemo analizirati pojmove koji se koriste i bilješke:Što je BP (osnovno razdoblje)

BP pod Ugovorom o zajmu potrošača (zajam) je standardni vremenski interval koji se sastaje s najvišom frekvencijom u rasporedu plaćanja u skladu s Ugovorom o potrošačkom zajmu (zajam). Ako nema vremenskih intervala između plaćanja u trajanje manje od jedne godine ili jednake godine, BP nedostaje u rasporedu plaćanja ugovora o potrošačkom zajmu (zajam).

Zapravo, BP je najčešći vremenski interval između plaćanja. Ako ne postoje vremenski intervali u rasporedu plaćanja, a druga naredba ne utvrđuje Banka Rusije, osnovno razdoblje se priznaje kao vremenski interval, što je prosječna aritmetika za sva razdoblja, zaokružena do standardnog vremenskog intervala. Standardni vremenski interval se priznaje dan, mjesec, godina, kao i određeni broj dana ili mjeseci, koji ne prelazi trajanje jedne godine. Tako možete definirati svoj BP. Ako su plaćanja mjesečna, tada BP \u003d 365/12 ~ \u003d 30Što je BBP (broj osnovnih razdoblja u kalendarskoj godini)

Definicija u zakonu je vrlo zamagljena, ali kao što razumijem, to je broj osnovnih razdoblja koje "ići" u jednoj kalendarskoj godini, tj.:- Za standardni raspored plaćanja s mjesečnim plaćanjima: CHBP \u003d 12

- Tromjesečna plaćanja: CHPP \u003d 4

- Isplata jednom godišnje ili rjeđe: chbp \u003d 1

- Ako je raspored plaćanja lukavi: na primjer, predviđeno je prve 2 isplate jednom četvrtinu, a zatim 6 plaćanja jednom mjesečno, zatim 3 plaćanja jednom dnevno, a zatim je osnovno razdoblje je 1 mjesec. BBP \u003d 12 (12 BP po kalendarskoj godini).

Što je ja (postotak postotka razdoblja, izražena u decimalnom obliku)

Nemoguće je razumjeti (barem za mene). Možda u definiciji broja ja postoji neka točka, ali taj smisao uhvatiti intuitivno nemoguće. Kako brojati i - mi ćemo analizirati u sljedećem odjeljku.

Kako brojati I.

Dopustimo da pokušamo razumjeti "fizičko" značenje broja I, i neka mu definicija:Broj I izračunava se rješavanjem sljedeće jednadžbe:

Gdje:

Gdje: - m je broj novčanih tokova, koji je jednak broju plaćanja u rasporedu plaćanja plus jedan (drugo plaćanje nastaje zbog prvog plaćanja - izdavanje kredita).

- DP K - Veličina toka novca (izdavanje zajma s "minus" znak, vraća se s "Plus").

- Q do - broj punih baznih razdoblja od trenutka izdavanja zajma K TH THE. Q da se može izračunati pomoću formule:

Q K \u003d kat [(dp do -dp 1) / bp], gdje- DP K - datum novčanog toka,

- DP 1 - datum prvog novčanog toka (tj. Izdavanje datuma),

- BP - izraz osnovnog razdoblja,

- kat - zaokruživanje u cjelinu.

- E do - Ovdje odmah napišite formulu u vaš mozak da biste eksplodirali iz teksta u zakonu:

E k \u003d mod [(dp na -dp 1) / bp] / bp, gdje je mod bilanca podjele

Algoritam za izračun psk.

Dolazni podaci: Dva polja. Ključ je broj novčanog toka, vrijednosti su datum plaćanja i iznos plaćanja.Odlazni podaci: PSK vrijednost (broj).

Postupak izračuna:

- Izračunajte CHP (broj osnovnih razdoblja). Broj osnovnih razdoblja - koliko će od tih razdoblja "odgovarati" u 365 dana, tj. Pbp \u003d kat [365 / bp].

- Za svaku K-TH uplatu smatramo DP K, Q K, e k.

- Metode približnog izračuna točno do dva znaka nakon zareza, mi smatramo.

- Pomnožite CHBP * i * 100.

Kod!

tamo je privremena odluka Na JavaScriptu, kao i na VBA (bit će čak i Excel datoteka za izračune).Zašto VBA i Excel?

Ako iznenada imate požar i ništa neće raditi 1. rujna 2014., najrazumnije je poslati excel znak na mjesta sklapanja ugovora, tako da se PSK može izračunati barem tako u prvi put.

Primjeri uzimaju raspored za zajam na 100.000 rubalja za 3 mjeseca po stopi od 12% godišnje. Datum izdavanja - 1. rujna 2014:

Rješenje na JavaScriptu

kod

funkcija PSK () (// Dolazni podaci - datumi plaćanja var Dates \u003d [Novi datum (2014, 8, 01), novi datum (2014, 9, 01), novi datum (2014, 10, 01), novi datum ( 2014, 11, 01)]; // Dolazni podaci - iznos plaćanja var Sum \u003d [-100000, 34002.21, 34002.21, 34002.21]; var m \u003d datumi. BP BP \u003d 30; / / / / / Mi smatramo da je broj osnovnih razdoblja godine: var cbp \u003d math.round (365 / bp); // popuniti niz s brojem dana od datuma izdavanja do datuma Plaćanje varnays \u003d; za (k \u003d 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (X_M \u003d X; X \u003d 0; za (k \u003d 0; K< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) (i \u003d i - s;) // smatramo psk var psk \u003d math.floor (i * cbp * 100 * 1000) / 1000; // povucite PSK upozorenje ("PSK \u003d" + PSK + "%"); )

Demo na JSFIDDLE: jsfiddle.net/exmmo/m5kbb0Up/7

Rješenje na VBA + Excel

Kod

U stupcu A, počevši od 2. linije postoje datumi novčanih tokova.

U stupcu B, počevši od 2. linije postoje sume novčanih tokova.

Sub PSK () DIP datumi () stupci ("a: a"). Odaberite datume () \u003d aplikacija. ). Odaberite summa \u003d aplikacija. ) Redim dani (m) za k \u003d 2 do m dana (k) \u003d datumi (k) - datumi (2) sljedeći redim E (m) redim q (m) za k \u003d 2 do mq (K) \u003d dana (k) (k) (k) ) \\ bp e (k) \u003d (dani (k) mod bp) / bp sljedeći i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0,000001 učiniti dok x\u003e 0 x_m \u003d xx \u003d 0 za k \u003d 2 do mx \u003d x + summa (k) / (1 + e (k) * i) * ((1 + i) ^ q (k))) sljedeći i \u003d i + s petlja ako je X_m i \u003d i-s kraj ako psk \u003d Okrugli (i * CBP, 5) stanice (3, 7) .Value \u003d PSK kraj

Ukupni trošak kredita (PSK) je jedan od najvažniji pokazateljiDefinicija koja omogućuje suditi financijske troškove Zajmoprimca zbog ugovora o zajmu i proizlaze iz njega. Štoviše, ako Banka nije poštivana propisima o izračunu ili zajmoprimcu nije adekvatno informiran o PSK prije sklapanja ugovora, to se smatra povredom uvjeta predviđenih zakonom, koji može podrazumijevati njegovo priznanje nevažeće s povratkom dužnik ilegalno zadržane iznose.

U ruskoj bankarskoj praksi primjenjuje se pojam "puni trošak kredita", nakon što je došao zamijeniti izraz "efektivna kamatna stopa". Pravila za izračunavanje PCC (formula i algoritam), kao i uvjeti za uporabu u odnosu na određene zajmove proizvode utvrđuju se od strane središnje banke i prava. Oni su podložni promjenama, pa ako je potrebno, PCC treba uvijek biti upućen kao relevantni u vrijeme izračuna regulacije regulatornih i pravnih akata i uzeti u obzir datum sklapanja ugovora o zajmu i njegovom stanju.

Trenutno se koristi takozvana ažurirana formula za izračunavanje PSK-a.koji se pojavio nakon izmjene Zakona o posudbi potrošača. Približio se stvarnim uvjetima kreditiranja i postao točniji, ali je glavna stvar - omogućila uvjetima mikrolona više razumljivije i transparentnije populaciji, u kojoj su veliki interes i konačni trošak kredita skriveni pod malim svakodnevnim razgraničenjem.

Koncept pune cijene kredita

Iznos izražen kao postotak da dužnik mora biti plaćen za otplatu kreditni dug I za uslugu kredita. PSK odražava stvarne troškove zajmoprimca povezan s kreditom, ali uključuje samo ona plaćanja, koja su zbog odgovarajućeg izvršenja i usluga zajma i sukladnosti s uvjetima navedenim u Ugovoru o zajmu. Iz tog razloga PSK ne uzima u obzir troškove povezane s kaznama, izvršavanje zakonodavstva zahtjeve, kao što je, na primjer, CTP, Komisija i kazna, koja ovise o akcijama dužnika i ostavljaju ga pravo na odabir - ići na takve troškove ili ne.

PSK bi trebao uključivati \u200b\u200biznose:

- glavni dug i postotak na njemu;

- povjerenstva za registraciju i (ili) izdavanje kredita, otvaranja i (ili) održavanja kredita (kreditnog) računa, provedbe poslovanja namire na zajam, itd., Ako se predviđaju takve isplate;

- komisije za izdavanje i (ili) uslugu kreditna kartica;

- dodatna plaćanja koja proizlaze iz ugovora o zajmu, posebice onima koji se odnose na osiguranje od odgovornosti zajmoprimca, procjenu i osiguranje zalog, ovjerene transakcije.

Izračun PSK-a i njezine veličine mora se dati u uvjetima ugovora o zajmuI često objavljuje Banka unaprijed u informacijskom opisu određenog kreditnog proizvoda. Štoviše, to je često na internetskoj stranici Banke ili na drugim internetskim resursima, koji objavljuje ponude banaka, pruža online kalkulator za izračunavanje PSK-a.

Što je dužnik sebi stopu PSK-a i njegovu analizu? Za nadmoćnu većinu ljudi, važnost predstavlja stvarnu količinu preplaćenosti kredita. Za to nije potrebno računati na vlastitu. Godišnji postotak samog PSK-a jasno će pokazati koliko će preplate biti utemeljeno na iznosu primljenom u dugu, kamatu, kreditnom razdoblju i primijenjenom sustavu otplate duga (diferencirano ili anuitet). Dakle, lako je analizirati troškove različitih kreditnih proizvoda i odabrati onu koja će biti profitabilnija. Istina, treba napomenuti da kompetentna analiza uključuje dublje razumijevanje u specifičnosti izračuna PCC-a i sadržaja uvjeta kredita. Cijeli trošak će dati ideju o mogućem iznosu preplaćenosti, ali ne uzima u obzir, a ne može uzeti u obzir situacije u kojima će dužnik odlučiti vratiti zajam prije rasporeda, čime se smanjuje iznos preplaćenosti. Osim toga, PCT sama ne dopušta analizirati koliko će proizvod biti koristan kvalitativno, a ne kvantitativno. Stoga je PSK dobar, ali ne i jedini orijentir pri odabiru kredita. Sve se mora uzeti u obzir u agregatu.

Izračun psk

Algoritam i formula za izračunavanje PSK-a su ujedinjeni za sve banke, Međutim, s obzirom na činjenicu da pojedini kreditni proizvodi (potrošač, auto kredit, hipoteka, itd) imaju nijanse u smislu obveznog uključivanja u izračun specifičnih parametara i specifičnosti njihove formiranja, neke pojedinačne značajke primjene algoritma i Izvršni izračuni su dopušteni. U svakom slučaju, to ne bi trebalo utjecati na načela i pravila naselja predviđenih regulatornim pravnim aktima.

Algoritam i formula za izračunavanje PSK-a su ujedinjeni za sve banke, Međutim, s obzirom na činjenicu da pojedini kreditni proizvodi (potrošač, auto kredit, hipoteka, itd) imaju nijanse u smislu obveznog uključivanja u izračun specifičnih parametara i specifičnosti njihove formiranja, neke pojedinačne značajke primjene algoritma i Izvršni izračuni su dopušteni. U svakom slučaju, to ne bi trebalo utjecati na načela i pravila naselja predviđenih regulatornim pravnim aktima.

Da bi izračunali PSK, recimo, prema potrošačkom zajmu, potrebno je biti vođen pravilima članka 6. Zakona o potrošačkim zajmom. Ovdje su također navedeni i zahtjevi za informiranje dužnik na PSK-u i kako prikazati punu cijenu kredita pod uvjetima ugovora. Zahtjevi uspostavljeni za zajmovi potrošača primjenjuju se na mikrofinancijske organizacije koje se izdaju na Mikroone stanovništva. Međutim, oni se ne primjenjuju na hipoteku - ovdje morate biti vođeni djelima središnje banke.

S obzirom na potrebu da se matematičko znanje, razumijevanje specifičnosti algoritama i naselja PSK-a, trenutne norme, sposobnost analize uvjeta kreditnih ugovora, neovisnih izračuna - težak proces. Osim toga, nemoguće je bezuvjetnu primjenu odredbi zakona u uspostavljena pravila Izračun PSK-a, koji ne osigurava pristup relevantnim aktima (uputama, objašnjenjima, odredbama) središnja banka. Potreba za to je također naznačeno u samim zakonima, gdje se reference često koriste za parametre i uvjete utvrđene od strane Banke Rusije. U tom smislu, neovisna provedba naselja PSK-a gotovo nitko od borrowers ne koristi ili koristi softver, uključujući i online kalkulatore koji ne zahtijevaju razumijevanje u algoritmu izračuna.

Da bi se pojednostavio zadatak, dovoljno je da se odnosi na uvjete Vašeg kreditnog ugovora. Banke moraju ukazivati \u200b\u200bna PSK u ugovoru, a pretpostavlja se da je njihova odgovornost za informiranje klijenta ispunio to u cijelosti. U slučaju nepouzdanosti informacija, upravna odgovornost Banke ili MFIS-a, a Zajmoprimac ima pravo tražiti ispravnu preračunuli PSK, povrat nezakonito zadržanih iznosa i naknadu štete.

Kada analizira PSK, naznačeno u Ugovoru o potrošačkom zajmu (mikroloan), važno je skrenuti pozornost na osiguravanje da njezina veličina ne prelazi više od 1/3 prosječne vrijednosti PCT-a, obračunava središnja banka za slično Kategorija kredita i ugovor koji se primjenjuje u kalendarskoj četvrti. Međutim, prema svojoj odluci, središnja banka ima pravo ograničiti primjenu ovog pravila. Ova je značajka već koristila Banka Rusije u prvoj polovici 2015. godine. Prosječna vrijednost PSK-a i ograničenja na njegovu uporabu (ako je dostupna) može se naći na internetskoj stranici središnje banke Ruske Federacije ili iz drugih službenih izvora.

Banke, privatne i države, pokušavaju donijeti klijente svojim kreditnim prijedlozima. Iz tog razloga, u oglasima, često možete vidjeti atraktivne stope zajmova, a zapravo, prebacuje veliki iznos, Ukupni trošak kredita je formula, čiji dekodiranje uključuje uz kamatnu stopu, sva dodatna plaćanja na potrošača ili bilo koji drugi zajam.

Što je puni trošak kredita

Iskorištavanje ponude banke da uzmu novac od njega, uvijek biste trebali znati da je kamata samo plaćanje za korištenje novca. Osim toga, postoje dodatne provizije koje također uronite na mjesečne uplate. Cijeli iznos tih komponenti naziva se potpuna kamatna stopa. PSK, takva skraćenica ovog pokazatelja je glavna važnost za koju je potrebno usredotočiti se kada je odabran zajam. Pružanje informacija o vrijednosti punog troška kredita se provodi u godišnji postotak i označen je u gornjem desnom kutu ugovora o bankovnom kreditu.

Pojam efektivne kamatne stope prethodno je primijenjen. Izračunata je formulom složen interes, koji je uključivao nepotpuni prihod dužnik iz mogućih ulaganja iznosa plaćanja kamata za zajam u cijelom kreditnom razdoblju pod istim kamatnom stopom kao zajam. Iz tog razloga, čak iu odsutnosti dodatnih plaćanja, vrijednost stopa bila je veća od nominalnog. Nije odražavala stvarnu cijenu dužnika dužnik, jer je klijent Banke prepoznao samo kada je u pitanju platiti za kredit.

Pravna regulacija

Vidjevši takvo stanje stvari, središnja banka je postala iznad običnih ljudi i naredio sve kreditne i financijske institucije da prenesu kupce pune cijene kredita. Banka Rusije 2008. godine izdala je naznaku "o postupku za izračunavanje i donošenje Zajmoprimca - pojedinac puni kreditni troškovi. " Nakon stupanja na snagu saveznog zakona "o potrošačkom zajmu (zajam)", ali se to dogodilo 1. srpnja 2014., određena je vrijednost ukupne vrijednosti posuđenih sredstava, ovisno o subsidijskoj središnjoj banci.

Kako saznati cijenu zajma

Važno je napomenuti, ali u mikrofinancijskim tvrtkama je uvijek naznačeno puni trošak kredita, a sva ostala plaćanja odnose se samo na kazne i novčane kazne za kašnjenje i neispunjavanje obveza. U banci, glavni pokazatelj je kamatna stopa za korištenje kredita, dodatna plaćanja koja se odnose na zajam ukazuju na pojedine stavke u ugovoru i dodatnim sporazumima.

Obavijest o punom trošku zajma

Prije toga, pokazatelj PSK-a mogao biti naznačen u ugovoru, ali vrijednost je napisana malim fontom, koji nije bio odmah u oku. Prema savezni zakon Ugovor o zajmu podijeljen je na 2 dijela: Opći i individualni uvjeti. Dakle, u drugom dijelu, koji ima tablični oblik, broj računala nužno je propisan najvećim fontom koji se primjenjuje prilikom projektiranja. Pokazatelj informacija se vrši u okviru, koji bi trebao pokriti najmanje 5% površine cijelog lista, na kojem se propisuju pojedinačni uvjeti kredita.

Što uključuje punu cijenu kredita

Maksimalna moguća vrijednost PCC-a ne smije prelaziti jednu trećinu prosječnog pokazatelja prosječne vrijednosti i donosi dužnik u obavezan, Kako bi se shvatili gdje se slijedi ukupan broj PSK-a i zašto se ponekad može razlikovati od vrijednosti u oglašavanju ili na mjestu kreditna organizacija, Potrebno je znati sve njegove komponente. To uključuje:

- tijelo zajma i zanimanje na njega;

- naknada za razmatranje zahtjeva;

- povjerenstva za izdavanje ugovora o zajmu i njihovo izdavanje;

- interes za otvaranje i godišnji održavanje računa (zajam) ili kreditnu karticu;

- osiguranje od odgovornosti zajmoprimca;

- procjenu i osiguranje zalog;

- dobrovoljno osiguranje;

- bilježni dizajn.

Koji troškovi ne povećavaju troškove zajma

Osim obveznih plaćanja, koje su uključene u PCT, druga plaćanja mogu se naplaćivati \u200b\u200bod zajmodavca, koja ne utječe na izračun učinkovite, tj. Cijele oklade:

- naknada za neispunjenje ugovora. To uključuje sve vrste novčanih i kazni, nastali zbog zakašnjelog plaćanja sljedećeg plaćanja.

- dobrovoljno plaćanje. To uključuje Komisiju Banke za prijevremenu otplatu kredita, plaćanje za vađenje i reference, obnavljanje izgubljene kreditne kartice itd.

- dodatni doprinosi. Ovdje govorimo o plaćanjima koji ne pripadaju ugovoru, ali mogu biti obvezni u vezi s rusko zakonodavstvo (Na primjer, politika Osago) ili inicirana zajma samim zajmovima (dodatno osiguranje).

Kako izračunati puni trošak kredita

Možete pitati u formuli PSK prije zaključenja ugovora u uredu Banke. Mora se podnijeti ugovor prije potpisivanja ugovora. Možete ga izračunati i samostalno. Međutim, u ovom slučaju, potrebno je pažljivo pristupiti izračunu, a ne propustiti niti jedan trenutak, jer to može dovesti do netočnosti. Vrlo često, zajmoprimci omogućuju bruto pogreške, nepažljivo čitanje ugovora i preskakanje određenih podataka.

Formula PSK.

Izračun punog troška kredita vrši se na temelju normi utvrđenih od strane Centralna banka Rusija. Sama formula i algoritam izračuna se stalno poboljšavaju, stoga neovisno određuje PCT, morate tražiti najnovije relevantne podatke, koji se objavljuju na internetskim stranicama regulatora. Posljednje promjene Metodologija je proizvedena u vezi s usvajanjem Zakona o pozajmljivanje potrošača. Veličina PSK izračunava se na sljedeći način:

Psk \u003d i × pbp × 100, gdje

PSK - puni trošak kredita, izražen kao postotak s točnosti trećeg znaka nakon zareza;

CHBP - broj osnovnih razdoblja tijekom kalendarske godine (prema metodologiji središnje banke godinu dana je 365 dana);

i je postotak postotka osnovnog razdoblja, koji se izražava u decimalnom obliku.

(FORMULA)

Σ je sigma, što znači sumad (u ovoj formuli - od prvog plaćanja na M-TH).

DPK - zbroj KS novčanog plaćanja prema ugovoru. Iznos kredita koji se dostavlja zajmoprimcu je napravljen na znak "-" i plaćanja za povratak s znakom "+".

qK - broj punih baznih razdoblja od trenutka izdavanja kredita do datuma plaćanja K-TH.

eK - rok koji se izražava u dionicama osnovnog razdoblja, s kraja QK-a osnovnog razdoblja do datuma K-TH plaćanja. Ako se plaćanje duga provodi strogo prema rasporedu otplate, vrijednost će biti nula. U tom slučaju formula ima pojednostavljeni pogled.

m je broj plaćanja.

i - postotak stope osnovnog razdoblja, ne izraženo ne u postocima i decimalnom obliku.

Algoritam izračunavanja

Kao što se može vidjeti iz gornje formule za izračun, stope kredita izračunavaju se jednostavno, s izuzetkom pokazatelja koji se naziva kamatnom stopom baznog razdoblja. Ovo je najsloženiji pokazatelj za izračunavanje, a ne s kojim se svatko može nositi. Izračunajte iste višegodišnje kredite su fizički nerealni. Da biste pojednostavili izračune, možete kontaktirati online kalkulatore ili izravno u banku. Osim toga, ako mislite da je stopa data u ugovoru nije točna, možete poslati kopiju ugovora središnjoj banci uz zahtjev za izračunavanje ispravne vrijednosti.

Potpuni potrošački kredit

Prije sklapanja ugovora o potrošačkom zajmu, zaposlenik Banke je dužan obavijestiti zajam stvarna vrijednost Zajam, koji se često zbunjuje s kamatnom stopom. Banke mogu nametnuti plaćanje usluga, kao što je internetsko bankarstvo ili SMS obavijest, naknada za koju se naplaćuje samo uz dopuštenje Zajmoprimca. Cijeli trošak uključuje ne samo iznos preplaćeni iznos koji se formira u vezi s obračunatim kamatom, već i plaćanjem sljedećih operacija:

- razmatranje zahtjeva;

- izdavanje zajma;

- pitanje bankovne kartice;

- izdavanje novca od blagajnika;

- Životno osiguranje (izborno).

Cijena kredita pri kupnji automobila

Kupnjom automobila na kredit, trebali biste znati da su četiri strane uključene u transakciju. Prvo, to je kupac i banka koja kreditira kupnju, a drugo, prodavatelj, koji može biti auto-zastupništvo ili privatna osoba, i osiguravajuće društvo, Potrebno je odmah reći da je osiguranje automobila na Casco sustavu obvezno ako je vozilo Prijenos na banku kao kolateral. U suprotnom, zahtjev za stjecanje police osiguranja je nezakonit.

Ukupni trošak kredita na automobilu izračunava se uzimajući u obzir uplate u sljedećim pozicijama:

- naknade za kamate;

- povjerenstva za prijenos sredstava na račun prodavatelja;

- osiguranje zaloga;

- dodatni troškovi dužnika koji su povezani s notarizacijom dokumenata.

Trošak hipotekarnog kreditiranja

Postalo je lakše postati vlasnik vlastitih metara s dolaskom hipoteke. Banke nude razne zajmove - s početni doprinos Ili bez, uz državnu subvenciju ili uporabu glavni grad majke - Sve to će utjecati na punu cijenu kredita. Osim plaćanja interesa za PCD za kupnju nekretnina, dodajte sljedeći popis plaćanja:

- osiguranje zaštitna imovina (plaćanja kredita osiguranja zajam za predmet zaloga su uključeni u izračun PSK u iznosu koji je proporcionalan regiji cijene nekretnina u plaćenom zajam, kao i omjer razdoblja kreditiranja i izraza osiguranja, ako je termin zaduživanja manji od roka osiguranja);

- vrednovanje nekretnina;

- bilježni dizajn transakcije;

- naknada za registraciju hipotekarni zajam i prijevod novac Na računu.

Sva plaćanja trećim stranama (bilježnica, osiguranje i druga poduzeća) proizvode se pomoću tarifa tih organizacija. Ako ugovor predviđa minimalnu mjesečnu uplatu, izračun pune troškove potrošačkog zajma nastaje na temelju ovo stanje.

Primjer izračunavanja PSK-a.

- glavni iznos kredita je 340.000 rubalja;

- kreditno razdoblje - 24 mjeseca;

- stopa je 13% godišnje;

- povjerenstvo za odredbu zajma - 2,8% od ukupnog broja;

- povjerenstvo za izdavanje gotovine iz Ureda Banke - 2,5%.

U nastavku je sustav s mjesečnim jedinstvenim plaćanjima. Količina kamata koja se naplaćuje za razdoblje bit će 72414 rubalja (može se promatrati u ugovoru ili rasporedu plaćanja).

Zatim izračunajte iznos Komisije za izdavanje kredita i unovčenja:

340000 × 2,8% \u003d 9520 rubalja;

340000 × 2,5% \u003d 8500 rubalja.

Nakon toga, sažeti sve pokazatelje i dobiti:

340000 + 72414 + 9520 + 8500 \u003d 430434 rublje.

Online kalkulator

Mreža ima veliki broj kreditni kalkulatoriTo će pomoći izračunati PSK standardnih kredita, mikroloans, pa čak i prekoračenja. Međutim, potrebno je shvatiti da zbog činjenice da svaka banka ima vlastitu verziju ponude, podaci se mogu razlikovati. Osim toga, potrebno je uzeti u obzir datum izdavanja kredita i otplate, i više načina za prigovor na iznos duga: anuitet, diferenciran ili zavjet.

Maksimalna i ponderirana prosječna vrijednost potrošačkih kredita

Središnja banka broji tromjesečno i objavljuje prosječnu tržišnu vrijednost PSK-a različiti tipovi potrošački krediti, Glavna stvar maksimalna stopa Zajam nije prelazio ponderirani prosjek od više od trećine. U nastavku su vrijednosti za 3. tromjesečje 2019., preuzete iz službenih izvora:

Prosječne vrijednosti ukupne vrijednosti potrošačkih kredita,% | Granične vrijednosti punog troška potrošačkih kredita,% |

|

Potrošački krediti za stjecanje vozila s istovremenim prijenosom za zalog |

||

motorna vozila, čija je kilometraža od 0-1000 km | ||

motorna vozila, od čega je kilometraža više od 1000 km | ||

Potrošački krediti s granicom zaduživanja (u odnosu na iznos ograničenja zaduživanja na dan potpisivanja ugovora) |

||

30000-100000 str. | ||

100000-300000 str. | ||

Preko 300000 str. | ||

Ciljani potrošački krediti, koji se izdaju putem prijenosa kreditnih fondova od strane trgovačkog i uslužnog društva na isplatu robe (usluga), ako postoji relevantni sporazum (POS bodovi) bez osiguravanja |

||

30000-100000 str. | ||

Preko 100000 str. | ||

Više od godinu dana: |

||

30000-100000 str. | ||

Preko 100000 str. | ||

Nejasni zajmovi potrošača, ciljani potrošački krediti bez kolaterala, potrošački krediti za refinanciranje duga (osim POS bodova) |

||

30000-100000 str. | ||

100000-300000 str. | ||

Preko 300000 str. | ||

Više od godinu dana: |

||

30000-100000 str. | ||

100000-300000 str. | ||

Preko 300000 str. | ||

Što daje analizu PSK dužnika

Za većinu ljudi da znaju PSK - razumjeti, koliko će ih koštati posuđene fondoveBudući da je ponekad zajam na koji se pruža samo plaćanje kamata, na kraju će koštati isti iznos kao zajam s manjom kamatnom stopom, ali s dostupnošću dodatne naknade, To se čak nalazi u istoj banci i stvoren kako bi privukao više kupaca. Primanje ugovora o zajmu, gdje je PSK naveden, ili neovisno izračunavanje pokazatelja, potrebno je shvatiti da određene nijanse ne moraju uvijek uzeti u obzir, kao što je rana otplata glavnog duga.

Kako smanjiti troškove kredita

Nakon što ste dobili informacije o punom trošku zajma, ponekad postoji želja da se novac u dug. Međutim, ako pristupite ovom pitanju s umom, možete smanjiti znamenku koju nudi banka. Za to postoje različiti način:

- Rana otplata kredita. Ako je djelomično ili potpuno otplate izvan rasporeda, to će pomoći u smanjenju kreditnog opterećenja u obliku ne-postotaka. Međutim, morate pažljivo pročitati ugovor za kazne, koji, naprotiv, mogu napraviti zajam skupo.

- Izdavanje novca o bankovna kartica, Mnogi lenders nude gotovinske kredite, ali u isto vrijeme ne oglašavaju da će morati platiti određeni postotak za izdavanje od blagajne. Možete pitati postoji li mogućnost prijenosa novca postojeća karta ili račun (može se besplatno otkriti) i naplaćuje se za to. Najvjerojatnije, ova opcija će biti jeftinija.

- Pažljivo pročitajte uvjete ugovora o zajmu. Ponekad bankovni menadžeri ne pravilno ne pravilno ne prijavljuju dodatni doprinosi, U nekim slučajevima, sporazum uključuje uplate za informiranje SMS-a, dobrovoljnog životnog osiguranja, internetske banke i slične usluge. Ako znate da ih ne trebate - hrabro odbiti, time ćemo uštedjeti novac.

Video

Pronađeno u tekstualnoj pogrešci? Označite ga, pritisnite Ctrl + Enter i sve ćemo popraviti!