Buchhalter erinnern sich wahrscheinlich daran, dass einmal im Quartal eine Bilanz übergeben wurde. Jetzt muss es erst zum Jahresende beim Föderalen Steuerdienst eingereicht werden. In dem Artikel erfahren Sie, in welchem Zeitrahmen Sie die Bilanz einreichen und wie Sie die Abschnitte des Berichtsformulars ausfüllen.

Wer reicht Formular Nummer 1 ein?

Alle Unternehmen sind zur Herausgabe des Restbetrags verpflichtet. Kleine Unternehmen haben das Recht, Jahresabschlüsse nach vereinfachten Formularen vorzulegen (Absatz "a" von Klausel 6 der Verordnung des Finanzministeriums Russlands vom 02.07.2010 Nr. 66n).

Viele Buchhalter nennen das Bilanzformular Nr. 1, aber tatsächlich ist die Bilanz ein Formular nach OKUD Nr. 071000.

Download des Bilanzformulars (Formular 1)

Wohin mitnehmen und in welchem Zeitraum

Der erste Schritt besteht darin, die Jahresbilanz beim Eidgenössischen Steuerdienst einzureichen.

Eine Kopie der Bilanz ist erforderlich Abrechnungen ist an das Gebietsamt für Statistik zu richten (Art. 18 Bundesgesetz vom 06.12.2011 Nr. 402-FZ).

Der Saldo kann auch von Lieferanten oder Gründern angefordert werden, um die finanzielle Lage des Unternehmens zu beurteilen.

Termin Bilanz für 2018- bis 1. April 2019 (der Abgabetermin verschiebt sich aufgrund des Wochenendes).

So erstellen Sie eine Bilanz

Vermögenswerte und Schulden sind integrale Bestandteile der Bilanz.

Das Asset umfasst zwei Abschnitte: Umlaufvermögen(Schulden der Schuldner, Geld auf Konten usw.) und Anlagevermögen(Immaterielle Vermögenswerte, Anlagevermögen, aktive latente Steuern usw.).

Die Haftung gliedert sich in drei Abschnitte:

- Kapital und Rücklagen.

- Kurzfristige Verbindlichkeiten.

- Langfristige Aufgaben.

Der Vermögenswert der Bilanz informiert über das gesamte Eigentum des Unternehmens und die Verbindlichkeit informiert über die Quellen des Eingangs dieses Eigentums. Gleichberechtigung ist zu beachten: Vermögenswert = Haftung.

Die Bilanz enthält Angaben zum Jahresende. Es enthält auch Informationen zu allen Indikatoren zum Ende der beiden Vorjahre. In der Bilanz für 2018 werden Buchhalter daher auch Daten für 2017 und 2016 angeben.

Alle Bilanzkennzahlen sind zu Positionen zusammengefasst. Jede Saldozeile hat ihren eigenen Code. Kleine Unternehmen können eine kurze Bilanz erstellen, aber andere Unternehmen geben eine detaillierte Aufschlüsselung aller Posten an. Die Organisation bestimmt selbst, wie viel Informationen in der Bilanz offenzulegen sind, basierend auf der Wesentlichkeit eines bestimmten Indikators (Anmerkung Nr. 2 zur Bilanz, festgelegt in der Verordnung des russischen Finanzministeriums vom 02.07.2010 Nr . 66n). Informationen zu Wesentlichkeitsstufen sind in der Regel in Bilanzierungsrichtlinie.

Beim Dirigieren Buchhaltung, muss eine wirtschaftliche Einheit zu bestimmten Terminen nachholen Pflichtformulare Berichterstattung. Dazu gehört die Bilanz. Viele staatliche und Regulierungsbehörden betrachten es als eines der wichtigsten Dokumente. Daher muss der Buchhalter genau wissen, wie er die Bilanz ausfüllt, welche Konten wo zu platzieren sind.

Die Bilanz ist eines der Formulare, die im Buchhaltungspaket enthalten sind. Laut Gesetz muss jede juristische Person, unabhängig von ihrer Organisationsform und der gewählten Steuerregelung, diese Berichte ausfüllen und an die Steuer- und Statistikbehörden senden.

Eine solche Pflicht wird auch gemeinnützigen Strukturen und Rechtsanwaltskammern übertragen.

Bilanz und Gewinn- und Verlustrechnung sind nur für Unternehmer als optional festgelegt, ebenso wie in Russland eröffnete Divisionen ausländische Firmen... Aber um diese Formulare zu erstellen und zu übertragen, indem Eigeninitiative das Gesetz verbietet sie nicht.

Beachtung! In früheren Jahren erlaubte das Gesetz einigen Unternehmen, sich nicht zu melden. Diese Zugeständnisse wurden nun jedoch gestrichen. Wenn ein Subjekt als Kleinunternehmen eingestuft wird, sollte die Berichterstattung dennoch erstellt werden, dies kann nur in vereinfachter Form erfolgen. Außerdem ist der Saldo in dieser Fall ist weiterhin verpflichtend und muss bei den Aufsichtsbehörden eingereicht werden.

Fälligkeitstermine des Saldos

Es wurde festgelegt, dass der Bericht, Bilanz, Formular 1 im allgemeinen Berichtspaket für das Vorjahr vor dem 31. März des Jahres, das auf das Berichtsjahr folgt, gesendet werden muss.

Gleichzeitig ist dieser Zeitraum sowohl für die Übertragung des Saldos an den Steuerdienst als auch für die Statistik obligatorisch.

Unter bestimmten Bedingungen müssen zusammen mit den Abrechnungen Statistiken übertragen werden Prüfbericht... Dies muss innerhalb von 10 Tagen, spätestens jedoch bis zum 31. Dezember des auf das Berichtsjahr folgenden Jahres erfolgen.

Einigen Organisationen wird aufgrund der Art ihrer Tätigkeit oder nach anderen Kriterien unterstellt, nicht nur Berichte zu erstellen und an staatliche Stellen zu übermitteln, sondern diese auch zu veröffentlichen. Beispielsweise müssen Firmen, die als Reiseveranstalter tätig sind, Unterlagen innerhalb von 3 Monaten nach Genehmigung der Abrechnungen bei Rostrud einreichen.

Beachtung! Das Gesetz legt auch separate Meldefristen für Organisationen fest, die sich nach dem 30. September des Jahres registriert haben. Da das Kalenderjahr für solche Unternehmen anders berücksichtigt wird, müssen sie erstmals vor dem 31. März des zweiten Jahres nach der Registrierung eine Meldung abgeben.

Zum Beispiel wurde Imperia LLC am 20. Oktober 2017 in das Unified State Register of Legal Entities eingetragen. Erstmals muss das Unternehmen bis zum 31. März 2019 ein Paket mit Jahresabschlüssen erstellen.

Die Bilanzierung erfolgt in der Regel nach den Ergebnissen der Jahresarbeit der Gesellschaft. Es darf jedoch nicht nur vierteljährlich, sondern beispielsweise monatlich erstellt werden. In diesem Fall werden diese Dokumente als Zwischenprodukt bezeichnet. Diese Art von Dokumentation wird in der Regel benötigt. Bankorganisationen bei der Beurteilung von Solvenz, Firmeneigentümern etc.

Wo wird bereitgestellt

Der Gesetzgeber bestimmt, dass die Bilanzformulare 1 und 2 der Gewinn- und Verlustrechnung sowie weitere Pflichtformulare, die Bestandteil der Jahresrechnung sind, eingereicht werden müssen:

- Steuerservice - Dokumente werden am Ort der Registrierung des Unternehmens übergeben. Verfügt ein Unternehmen über separate Unterabteilungen oder Zweigniederlassungen, so erstattet es an seinem Standort keine Meldungen und nur die Muttergesellschaft erstattet allgemeine zusammenfassende Meldungen. Dies muss auch an der Adresse seiner Registrierung erfolgen.

- Statistik - Derzeit ist die Einreichung von Jahresabschlüssen bei Rosstat zwingend vorgeschrieben. Geschieht dies nicht fristgerecht, dann sind die Organisation, der Verantwortliche und Beamte werden Strafen verhängt.

- Eigentümer, Gründer – dies ist notwendig, da jeder Jahresbericht zuerst von ihnen genehmigt werden muss.

- An andere Regulierungsbehörden, wenn die gesetzlichen Bestimmungen diesen Schritt zwingend vorschreiben.

Beachtung! Es gibt auch Organisationen, die Berichte anfordern können, um Maßnahmen zu ergreifen. Beispielsweise bewerten Bankinstitute bei der Prüfung eines Kreditantrags in der Bilanz die Zahlungsfähigkeit des Unternehmens.

Etwas Großunternehmen, verlangen sie beim Abschluss von Verträgen über die Lieferung oder Erbringung von Dienstleistungen, ihren zukünftigen Partnern Formular 1 Bilanz Formular 2 Gewinn- und Verlustrechnung zur Verfügung zu stellen. Dies liegt jedoch im Ermessen der Verwaltung.

Andererseits bieten eine Vielzahl von Diensten die Möglichkeit, Organisationen und Unternehmer anhand des TIN- oder OGRN-Codes zu überprüfen. Alle Informationen werden aus früher eingereichten Berichten ausgewählt.

Lieferungsmethoden

Das Formular OKUD 0710001 kann auf folgende Weise an Regierungsbehörden gesendet werden:

- Persönlich in den Händen eines Mitarbeiters des Föderalen Steuerdienstes oder der Statistik;

- Mit Hilfe eines wertvollen Poststücks - im Brief muss ein Inventar enthalten sein, das auch einen Geldwert haben muss;

- Mit Hilfe des Internets - das Unternehmen muss über ein EDS sowie eine Vereinbarung über die Datenübertragung mit einem speziellen Betreiber verfügen. Sie können einen Bericht auch direkt über die Steuer-Website einreichen, dies ist jedoch ebenfalls erforderlich. Der Bericht muss elektronisch übermittelt werden, wenn das Unternehmen 100 oder mehr Mitarbeiter beschäftigt.

Bilanzformular 2018 kostenlos herunterladen

Kostenlos im Word-Format herunterladen.

2018 kostenloser Download im Excel-Format (keine Zeilencodes).

2018 kostenloser Download mit Excel-String-Codes.

Download für 2018 im PDF-Format.

So füllen Sie die Bilanz nach Formular 1 aus

Titelteil

Das Befüllen erfolgt nach dem folgenden Schema. Nach dem Namen des Dokuments steht das Datum der Dateneingabe. Rechts in der Tabelle müssen Sie das tatsächliche Abfülldatum angeben. Dies erfolgt in der Spalte „Datum (Tag, Monat, Jahr)“.

Es folgt der vollständige Name der Organisation und dann in der Tabelle - es. Unten, hier in der Tabelle, müssen Sie die TIN des Unternehmens eintragen.

Es folgt der vollständige Name der Organisation und dann in der Tabelle - es. Unten, hier in der Tabelle, müssen Sie die TIN des Unternehmens eintragen.

Dann müssen Sie den Namen der Organisationsform sowie die Eigentumsform angeben. Sie müssen die entsprechenden Codes in die Tabelle eingeben. Wenn dies beispielsweise LLC ist, müssen Sie den Code 65 eingeben. Privatbesitz entspricht dem Wert 16.

In der nächsten Spalte müssen Sie auswählen, in welchen Einheiten eingegeben werden Geldbeträge in der Bilanz - in Tausend oder Millionen Rubel. Hier müssen Sie den OKEI-Code in die Tabelle eingeben. In der letzten Zeile wird die Adresse der Organisation erfasst.

Vermögenswerte

Anlagevermögen

In Zeile 1110 „Immaterielle Vermögenswerte“ wird der Kontostand 04, außer für FuE-Arbeiten, abzüglich des Kontostands 05 ausgewiesen.

In Zeile 1110 „Immaterielle Vermögenswerte“ wird der Kontostand 04, außer für FuE-Arbeiten, abzüglich des Kontostands 05 ausgewiesen.

Auf S. 1120 „Forschungsergebnisse“ ist der Saldo auf den Unterkonten des Kontos 04 abgebildet, wobei die F&E-Arbeiten berücksichtigt sind.

Seite 1130 "Immaterielle Suchanfragen" spiegelt den Saldo des Kontos 08 auf dem Unterkonto wider Materialkosten für Sucharbeit.

In S.1140 "Materialsuchanfragen" spiegelt sich der Saldo des Kontos 08 auf dem Unterkonto Materialkosten für Prospektionsarbeiten wider.

In Zeile 1150 „Anlagevermögen“ wird der Saldo des Kontos 01, vermindert um den Saldo des Kontos 02, ausgewiesen.

Auf S. 1160 " Profitable Investitionen in MC "der Saldo von Konto 03, vermindert um den Saldo von Konto 02, Unterkonten in Bezug auf die Abschreibung von Vermögenswerten, die den Ertragsinvestitionen zugeschrieben werden.

In Zeile 1170 „Finanzanlagen“ werden der Kontostand 58, vermindert um den Kontostand 59, sowie der Kontostand 73, der verzinsliche Darlehen mit einer Laufzeit von mehr als 12 Monaten widerspiegelt, ausgewiesen.

In Zeile 1180 „Aktive latente Steuern“ wird der Saldo des Kontos 09 ausgewiesen und darf um den Saldo 77 gekürzt werden.

In Zeile 1190 „Sonstige langfristige Vermögenswerte“ können alle weiteren Indikatoren dargestellt werden, die sich auf diesen Abschnitt beziehen, aber keiner der angegebenen Zeilen zugeordnet werden können.

Beachtung! Auf Seite 1100 müssen Sie die Summe für den Abschnitt zusammenfassen und notieren, nämlich die Zeilen 1110 bis 1190.

Umlaufvermögen

Dieser Abschnitt enthält Informationen über das kurzfristige Vermögen des Unternehmens.

Dieser Abschnitt enthält Informationen über das kurzfristige Vermögen des Unternehmens.

Seite .. 1210 "Inventare" enthält die Summe von:

- Der Saldo auf dem Lastschriftkonto 10, von dem Sie den Wert des Restkontos abziehen müssen. 14, addieren Sie den Rest der Zählung. 15 in der Zählung korrigiert. 16.

- Sollsalden auf den Aufwandskonten 20, 21, 23, 29, 44, 46, die die Menge an unfertigen Erzeugnissen widerspiegeln.

- Der Saldo auf dem Lastschriftkonto 41 (minus 42) und zählen. 43, die den Wert von Waren und Fertigwaren zeigt.

- Kontostand 45 reflektierende Produkte, die an Kunden geliefert werden.

P. 1220 "Mehrwertsteuer" beinhaltet den Kontostand. 19, die den Mehrwertsteuerbetrag auf erworbene Sachwerte, Bauleistungen und Dienstleistungen widerspiegelt.

In Kunst. 1230" Forderungen»Gibt Informationen zu den folgenden Konten wieder:

- Salden auf der Belastung der Konten 62, 76, die kurzfristige Forderungen gegenüber Käufern unter Berücksichtigung des Indikators des Kontos widerspiegeln. 63 „Rückstellungen für langfristige Schulden“

- Der Saldo auf dem Lastschriftkonto 60, 76, die die Höhe der an Lieferanten gesendeten Vorschüsse aufzeichnet.

- Sollsaldo des Unterkontos des Kontos. 76 "Berechnungen für Versicherungen".

- Kontostand 73, die die Verschuldung des Personals des Unternehmens widerspiegelt, mit Ausnahme der Darlehensbeträge, für die Darlehen abgegrenzt werden.

- Ein Teil des Restkontos. 58 „Ausgereichte Kredite“, die Kredite enthalten, für die keine Zinsen aufgelaufen sind.

- Der Saldo auf dem Lastschriftkonto 68 und 69, was die Überzahlung der obligatorischen Zahlungen an den Haushalt widerspiegelt.

- Sollsaldo auf Konto 71. was die Berechnungen für den Unterbericht widerspiegelt.

- Kontostand 75, unter Berücksichtigung des noch nicht eingezahlten Anteils der Einlage in das genehmigte Kapital.

P. 1240 "Finanzanlagen" soll darin widerspiegeln:

- Kontostand 58 bereinigt um den Saldo des Kontos. 59.

- Kontostand 55 "Einlagen"

- Unterkontosaldo 73 "Abrechnungen von Krediten", in Form von Krediten, für die Zinsen aufgelaufen sind.

P. 1250 spiegelt den Gesamtwert für alle Konten wider, auf denen das Geld des Unternehmens verzeichnet ist - Konto. 50, s. 51, zählen. 52, zählen. 55, zählen. 57.

In Zeile 1260 „Sonstiges Umlaufvermögen“ Kontosalden, die zum Vermögen gehören, aber in den obigen Zeilen nicht berücksichtigt wurden.

Auf Seite 1200 dieses Berichts müssen Sie die Summe aller Werte der Indikatoren von Abschnitt II von den Seiten 1210 bis 1270 hinzufügen und widerspiegeln.

Beachtung! P. 1600 "Saldo" spiegelt die Bilanzwährung wider, die durch Addition der Werte der Summenzeilen der Anlagebereiche bestimmt wird: Seite 11300, Seite 1200.

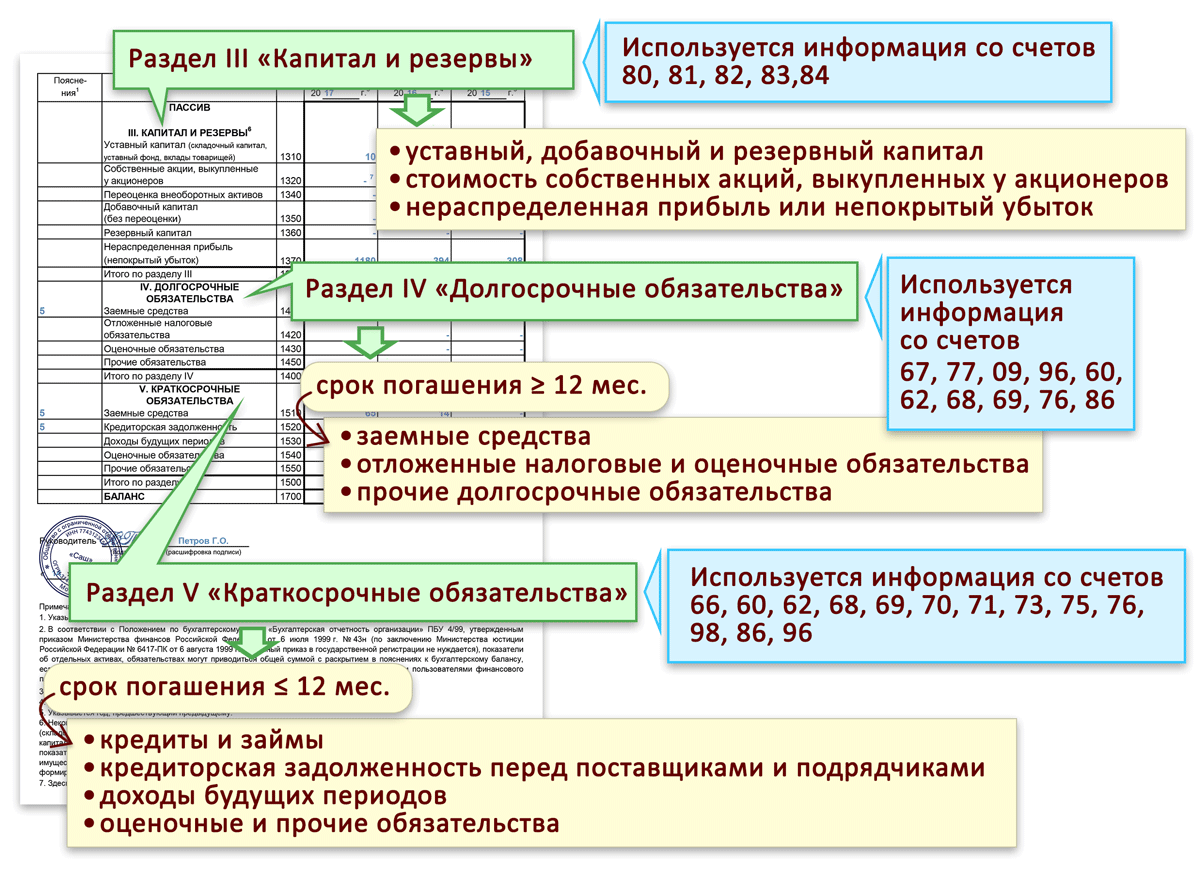

Passiv

Kapital und Rücklagen

Auf S. 1310 " Genehmigtes Kapital»Die Höhe des Gesellschaftskapitals, die in den Registrierungsunterlagen der Geschäftseinheit angegeben ist, sollte festgehalten werden. Es wird im Guthabenkonto ausgewiesen. 80.

Auf S. 1310 " Genehmigtes Kapital»Die Höhe des Gesellschaftskapitals, die in den Registrierungsunterlagen der Geschäftseinheit angegeben ist, sollte festgehalten werden. Es wird im Guthabenkonto ausgewiesen. 80.

In Zeile 1320 „Eigene Anteile“ wird der Saldo auf dem Kontoguthaben angezeigt. 81, die Informationen über die zurückgekauften Aktien des Unternehmens widerspiegelt.

P. 1340 „Neubewertung des Anlagevermögens“ Informationen aus dem Guthaben auf dem Konto werden hier übertragen. 83, das Daten zur Neubewertung von immateriellen Vermögenswerten und Sachanlagen enthält.

P. 1350" Zusätzliches Kapital»Enthält Daten zum Guthaben des Kontos. 83, aus der Angaben zur Neubewertung des Anlagevermögens herausgenommen wurden.

In Zeile 1360 „Kapitalreserve“ wird das Guthaben auf dem Konto ausgewiesen. 82, die die Höhe der gemäß der Charta oder Gesetzgebung gebildeten Reserven zeigt. Dabei wird ein Teil des Kontostandes berücksichtigt. 84, die auf Spezialfonds entfällt.

Auf S. 1370 "Einbehaltene Einnahmen" werden Informationen zu einem Teil des Kontostands aufgezeichnet. 84, was die nicht genutzten Gewinne des Unternehmens widerspiegelt. Bei der Berechnung sind die Beträge für Spezialfonds auszuschließen.

Auf Seite 1300 der Bilanz sollte man die Summe aller Werte der Indikatoren des Abschnitts III c Art. 1310 bis 1370.

langfristige Aufgaben

Auf S. "1410" " Geliehene Mittel»Gibt Daten zum Guthaben des Kontos wieder. 67, und hier müssen Sie sowohl den Schuldenbetrag selbst als auch die aufgelaufenen Zinsen angeben.

Auf S. "1410" " Geliehene Mittel»Gibt Daten zum Guthaben des Kontos wieder. 67, und hier müssen Sie sowohl den Schuldenbetrag selbst als auch die aufgelaufenen Zinsen angeben.

P. 1420 "Verschoben Steuerverbindlichkeiten»Enthält einen Indikator, der berechnet wird, indem das Konto vom Guthaben abgezogen wird. 77 Sollsaldo 09.

P. 1430 "Geschätzte Verbindlichkeiten" soll Informationen über die Gutschrift von Unterkonten von Konten widerspiegeln. 96 für Rückstellungen für zukünftige Aufwendungen und geschätzte Reserven länger als ein Jahr gültig.

P. 1450 "Sonstige Verbindlichkeiten" spiegelt den Saldo auf dem Guthabenkonto wider. 60, 62, 68, 69, 70, 76, mit Informationen über Schulden über ein Jahr.

Auf Seite 1400 der Bilanz sollte man die Summe aller Werte der Indikatoren des Abschnitts IV, nämlich Art. 1410-1450.

Kurzfristige Verbindlichkeiten

Auf S. 1510 sollte "Geliehene Mittel" das Guthaben auf dem Konto widerspiegeln. 66, während es sowohl die Schuld selbst als auch die darauf aufgelaufenen Zinsen enthalten muss.

Auf S. 1510 sollte "Geliehene Mittel" das Guthaben auf dem Konto widerspiegeln. 66, während es sowohl die Schuld selbst als auch die darauf aufgelaufenen Zinsen enthalten muss.

Auf S. 1520 " Abbrechnungsverbindlichkeiten» Folgende Daten zu Buchhaltungskonten müssen angegeben werden:

- Guthaben nach Konto 60 und sc. 76, die die bestehenden Schulden der Geschäftseinheit gegenüber ihren Partnern widerspiegeln, die als Lieferanten und Auftragnehmer fungieren.

- Guthabenkonto 70, die die Schulden des Unternehmens gegenüber den für ihn tätigen Personen umfasst. Allerdings ist zu bedenken, dass hier der Zahlungsrückstand der Einkünfte an die Gründer nicht berücksichtigt wird.

- Die Höhe der Akontozahlungen 76 auf dem Unterkonto "Deposit Debt Settlements", das die unbezahlten Beträge des eingezahlten Gehalts widerspiegelt.

- Guthabenkonto 68 und zählen. 69, die die Verschuldung des Unternehmens gegenüber dem Haushalt berücksichtigen und außerbudgetäre Mittel für Pflichtzahlungen.

- Guthabenkonto 71, in dem die bestehenden Schulden der verantwortlichen Personen gegenüber dem Unternehmen erfasst werden.

- Guthaben auf Unterkonten 76 "Berechnungen für Sachversicherung„Und“ Abrechnungen über Forderungen „.

- Guthabenkonto 62 und 76, die die Beträge der von Käufern erhaltenen Anzahlungen widerspiegeln.

- Guthaben der Unterkonten des Kontos 70 "Berechnungen für die Auszahlung von Erträgen aus Aktien" und Rechnung. 75 "Berechnungen zur Zahlung von Einkommen".

Darüber hinaus unterliegen die folgenden Informationen in diesem Abschnitt der Offenlegung:

- P. 1530 "Abgrenzungsposten" soll darin die Salden auf dem Konto verbuchen. 86 und zählen. 98.

- P. 1540 "Geschätzte Verbindlichkeiten" enthält den Saldo auf dem Guthaben des Unterkontos des Kontos. 96 „Rückstellungen für zukünftige Aufwendungen“ sowie auf Konten, bei denen geschätzte Verbindlichkeiten mit Laufzeiten von weniger als einem Jahr berücksichtigt werden.

- P. 1550 „Sonstige kurzfristige Verbindlichkeiten“ Sonstige Verbindlichkeiten der Gesellschaft mit einer Laufzeit von weniger als einem Jahr, die nicht im Abschnitt V des Berichts, dem Formular für OKUD 0710001 berücksichtigt wurden.

- Fassen Sie auf Seite 1500 dieses Berichts die Summe aller Werte der Indikatoren auf den Seiten 1510-1550 zusammen und notieren Sie sie.

Beachtung! P. 1700 "Saldo" spiegelt die Bilanzwährung wider, die durch Addition der Werte der Summenzeilen der Haftungsabschnitte bestimmt wird: Seite 1300, Seite 1400, Seite 1500.

Häufige Fehler beim Ausfüllen des Kontostands

Die häufigsten Fehler bei der Bilanzerstellung sind:

- Viele Spezialisten schalten die Debitoren- und Kreditorenindikatoren aus. Für Aktiv-Passiv-Konten ist es erforderlich, Salden wie folgt anzugeben: Forderungen als Bestandteil eines Bilanzvermögens, Verbindlichkeiten als Bestandteil einer Verbindlichkeit. Zum Beispiel sind die Schulden der Käufer im Vermögenswert und die von ihnen erhaltenen Vorschüsse sind in der Verbindlichkeit des Berichts enthalten.

- Einnahmen von Käufern in Form eines Vorschusses sollten zusammen mit der darin enthaltenen Mehrwertsteuer ausgewiesen werden.

- Objekte für den Langzeitgebrauch. Die Abschreibung ist in der Bilanz zum Restwert und nicht zum Anfangswert anzugeben. Viele Leute machen hier einen Fehler.

- Wenn eine Organisation ein Darlehen vergibt, bei dem keine Zinsberechnung erfolgt, sollte dies nicht in Finanzanlagen, sondern in Forderungen mit einer Aufgliederung nach Fälligkeit berücksichtigt werden.

- Beim Ausfüllen der Bilanz geben viele Buchhalter immer noch negative Werte von Indikatoren in Spalten mit einem "-" -Zeichen an.

Bilanz-Standardformular Nr. 1... Auch das Ausfüllen der Bilanz erfolgt in Tausend und Abermillionen Rubel, sie enthält keine Dezimalstellen nach dem Komma. Wenn beim Ausfüllen der Bilanz Fremdwährung, dann wird er zum Kurs der Zentralbank für den 31. Dezember als Inland neu berechnet. Von Bilanz Daten aufnehmen und alle Posten der Bilanz ausfüllen.

V Bilanzformular in der obersten Zeile ist das Datum der Bilanzaufstellung angegeben. Zum Beispiel "31. Dezember 2011". Ferner wird der abgekürzte oder vollständige Name des Unternehmens angegeben, Kennzahl Steuerzahler und Art der Tätigkeit, die von den staatlichen Statistikbehörden genehmigt wird. Darüber hinaus sollten Sie beim Ausfüllen der Bilanz den Code der Organisations- und Rechtsform des Unternehmens sowie den Immobiliencode nach Klassifikatoren entsprechend OKFS und OKOPF angeben. Wählen Sie eine geeignete Maßeinheit und geben Sie dann ihren Code an, zum Beispiel 385-Tausend. reiben.; 182 Millionen reiben. In Form einer Bilanz in der Zeile "Standorte" muss angegeben werden juristische Adresse Firmen. Außerdem wird das Formular in der Bilanz in die Zeile "Datum der Genehmigung" eingetragen, wo das Datum für jährliche Berichterstattung... Die Zeile "Datum der Zusendung / Annahme" gibt das genaue Datum der Zusendung des Jahresabschlusses an, die Zusendung erfolgt bis zum Email, per Post oder auf andere Weise, sowie in dieser Zeile das Datum der tatsächlichen Eigentumsübertragung angeben.

Nun wenden wir uns der Tabelle zum Ausfüllen der Bilanz zu. besteht aus fünf Abschnitten: drei Abschnitte beziehen sich auf die Verbindlichkeiten der Organisation und zwei auf das Vermögen der Organisation. Sie können das Bilanzformular herunterladen. In die leeren Spalten des Bilanzformulars werden Bindestriche gesetzt. Der Saldo zu Beginn des Jahres wird in der Buchhaltung in der dritten Spalte erfasst. Als nächstes kommt die Füllung der vierten Spalte. In der letzten und letzten Zeile 190 der Bilanz des Formulars werden für jede entsprechende Spalte die Zeilen einhundertzehn - einhundertfünfzig hinzugefügt.

Zum Ausfüllen der Bilanz der letzten Zeile 290 des zweiten Abschnitts für jede entsprechende Spalte werden Zeilen zweihundertzehn bis zweihundertsiebzig hinzugefügt. In Zeile dreihundert steht die Summe der Zeilen einhundertneunzig - zweihundertzehn. In Zeile 490 wird beim Ausfüllen der Bilanz die Summe der Zeilen vierhundertzehn bis vierhundertsiebzig eingetragen, Zeile vierhundertelf wird nicht berücksichtigt. Zeile 590 zeichnet die Summe der Zeilen fünfhundertzehn bis fünfhundertzwanzig auf. Zeile 621 soll die Summe der Zeilen sechshunderteinundzwanzig bis sechshundertfünfundzwanzig anzeigen. In Zeile 690 des fünften Abschnitts werden die Summen der Zeilen sechshundertzehn, sechshundertzwanzig, sechshundertdreißig - sechshundertsechzig geschrieben. Und in Zeile 700 sollten die Beträge dieser Zeilen angegeben werden: vierhundertneunzig, fünfhundertneunzig, sechshundertneunzig, drei Abschnitte der Haftung.

Bilanzformular Nr. 1 bestätigt durch eine Unterschrift mit einer Niederschrift des Hauptbuchhalters und des Leiters. Das Datum ist auf . angegeben Titelblatt gegenüber der Spalte "Datum".

Alles Russische Organisationen, sowie offizielle Vertretungen ausländischer Unternehmen auf dem Territorium unseres Landes sind verpflichtet, für das Berichtsjahr über ihre finanzielle und wirtschaftliche Lage zu berichten. Diese Verpflichtung wird durch das Gesetz "Über die Buchhaltung" Nr. 402-FZ geregelt.

Außerdem sieht das Gesetz für einige Kategorien „Konzessionen“ vor Wirtschaftsakteure, die berechtigt sind, in vereinfachter Form Buchführung zu führen. Unabhängig von der Rechnungslegungsmethode, ob einfach oder vereinfacht, ist das Formular Nr. 1 jedoch für alle Wirtschaftssubjekte obligatorisch: Organisationen, Einzelunternehmer und Privatpersonen.

In diesem Jahr müssen die Berichte für 2017 erstellt werden. Das aktuelle Formular wurde mit Beschluss des russischen Finanzministeriums Nr. 66n vom 02.07.2010 genehmigt.

Formular 1 "Bilanz", Word-Formular herunterladen

Laden Sie das Formular der Bilanz 2019, Excel herunter

Bilanz mit Zeilencodes, leer, Excel

So füllen Sie das Guthaben auf

Beim Ausfüllen des Formulars Nr. 1 sollte man sich an Abschnitt 4 der Verordnung des Finanzministeriums der Russischen Föderation vom 06.07.1999 Nr. 43n (in der Fassung vom 08.11.2010) orientieren. Lassen Sie uns die wichtigsten Regeln für das Ausfüllen des Berichtsdokuments definieren:

- füllen Sie die Indikatoren des Berichts gemäß den tatsächlichen Salden auf den Rechnungslegungskonten zum Bilanzstichtag aus, die unter Berücksichtigung der Anforderungen des RAS und der Rechnungslegungsgrundsätze des Unternehmens gebildet wurden;

- spiegeln die Indikatoren in monetärer Form in der Währung der Russischen Föderation wider - in Rubel, in Tausend Rubel oder in Millionen Rubel;

- wenn das Unternehmen über ein Filialnetz verfügt, sollte am Jahresende eine einzige Bilanz erstellt werden (Hauptgesellschaft plus Filialen);

- Zu kurzfristige Vermögenswerte und Verpflichtungen beziehen sich auf Indikatoren, die nicht länger als 12 Monate bestehen, auf langfristige - das Bestehen von mehr als einem Jahr;

- Immobilien und Anlagevermögen sollten zum "Nettowert" ausgewiesen werden, d. h. unter Berücksichtigung Abschreibungskosten und andere von der PBU festgelegte Kosten.

Wir bieten einen einfachen Spickzettel zum Ausfüllen des Formulars Nr. 1 an.

Ein Beispiel für ein ausgefülltes Formular

Wann und wo Berichte eingereicht werden müssen

Für 2017 müssen die Jahresabschlüsse im Formular Nr. 1 bei mehreren Organisationen gleichzeitig eingereicht werden: dem Föderalen Steuerdienst und Rosstat - für alle Organisationen und Einzelunternehmer beim Justizministerium und (oder) beim Finanzministerium Russlands - zum gemeinnützige Organisationen und Staatsbedienstete. Auf zusätzlichen Wunsch kann die Buchhaltung durch den Gründer oder die Eigentümer des Unternehmens angefordert werden.

Sorgen Sie für Ausgeglichenheit Finanzamt und Rosstat für 2017 braucht nicht später als 90 Kalendertage ab dem ersten Tag des auf den Berichtszeitraum folgenden Jahres. Das heißt bis zum 31.03.2018. Im Jahr 2019 fällt der 31. März jedoch auf ein Wochenende, daher gilt die Transferregel. Damit ist der Stichtag für die Abgabe der Bilanz 2017 der 04.02.2018.

Für Organisationen des Haushaltsbereichs können andere Fristen für die frühere Einreichung von Berichten festgelegt werden. Diese Informationen werden den Institutionen in der vorgeschriebenen Weise mitgeteilt.

Meldungen an das Finanzministerium, das Justizministerium oder den Stifter heben die Meldepflicht an den Bund nicht auf Steuerservice und von den territorialen statistischen Stellen innerhalb des angegebenen Zeitrahmens.

Fristen für "besondere" Fälle

Beachten Sie, dass die Bedingungen für neu gegründete, liquidierte und reorganisierte Unternehmen etwas anders sind. Beachten Sie die Meldefristen für solche Unternehmen:

- Schaffung. Eine Organisation, die vor dem 30.09.2017 gegründet wurde, ist nach allgemein anerkannten Regeln, also bis zum 02.04.2018, berichtspflichtig. Aber diejenigen Unternehmen, die nach dem 30.09.2017 gegründet wurden, müssen nicht 2019, sondern 2019 berichten Berichtszeitraum 2019 plus den Zeitraum des Bestehens im Jahr 2017.

- Reorganisation. Das Unternehmen ist verpflichtet, drei Monate nach Erstellung zu melden Kürzliche Änderungen im einheitlichen staatlichen Register der juristischen Personen. Diese Regel gilt nicht nur für Unternehmen, die ihre Tätigkeit fortgesetzt haben, sondern auch für "verbundene" Unternehmen, die ihre Tätigkeit beendet haben.

- Liquidation. Eine Institution, die ihre Tätigkeit offiziell beendet hat, ist verpflichtet, spätestens drei Kalendermonate nach der entsprechenden Eintragung in das Einheitliche Staatliche Register der juristischen Personen Meldungen vorzulegen.

- Jahressaldo nach dem vereinfachten Steuersystem Fälligkeitstermine für 2015

- Bilanz 2015 neues Formular kostenlos herunterladen

- Bilanzstichprobe 2015

Der Restbetrag nach dem vereinfachten Steuersystem wird nur an Organisationen in der neuen Form ausgehändigt. Unternehmer füllen keine Bilanz aus und reichen sie auch nicht ein. Vereinfachte Kleinbetriebe haben das Recht zu wählen: entweder die Bilanz in üblicher Form oder in vereinfachter Form auszufüllen. Der Rest der vereinfachten Personen, die die Kriterien von Kleinunternehmen nicht erfüllen, reichen die Bilanz in der üblichen Form ein. Die Bilanz des vereinfachten Steuersystems für 2015 finden Sie auf unserer Website. Bitte beachten Sie beim Abonnieren unseres Magazins das Buch "Vereinfacht. Geschäftsbericht 2015".

Bilanz 2015 neues Formular kostenlos herunterladen

Das Staatliche Wissenschaftliche Forschungszentrum des Föderalen Steuerdienstes Russlands hat eine maschinenlesbare Form von Rechnungslegungs-(Finanz-)Abschlüssen erstellt. Da der Föderale Steuerdienst Russlands empfiehlt, dass Buchhalter genau dieses Formular verwenden, stellen wir es zum Download bereit. Der Unterschied zu diesem Formular besteht darin, dass Sie die Details (vollständiger Name, OKVED, Name usw.) einmalig auf den ersten beiden Blättern des Formulars eingeben. Und in der Bilanz und im Finanzergebnisbericht müssen sie nicht geschrieben werden. Darüber hinaus befindet sich in der oberen linken Ecke jedes Formularblatts ein spezieller Barcode. Dieser Strichcode befindet sich nicht auf dem offiziellen Briefkopf des Finanzministeriums. Und Steuerbehörden ohne diesen Strichcode akzeptieren möglicherweise keine Meldungen.

Die Bilanz für 2015 können Sie auf unserer Website kostenlos im neuen Formular herunterladen:

- Laden Sie das vereinfachte Excel-Buchhaltungsformular herunter

Füllen Sie im Meldeformular die für Ihren Fall erforderlichen Blätter aus. Zum Beispiel, wenn zweckgebundene Mittel Sie nicht verwendet haben, dann der Bericht Verwendungszweck Sie füllen keine Gelder aus oder übergeben sie.

Drucken Sie den Bericht nach dem Ausfüllen in 2 Kopien aus, unterschreiben Sie ihn (unterschrieben vom Direktor, ein Buchhalter oder ein anderer Mitarbeiter kann unterschreiben, aber nur mit einer Vollmacht) und übergeben Sie eine Kopie an die Abteilung Rosstat und die zweite an die IFTS . Einzelunternehmer geben keine Jahresabschlüsse heraus.

- Siehe auch (zum Herunterladen, Testzugang oder)

Die Frist für die Vorlage der Bilanz für 2015 bei der Steuer

Viele Wirtschaftsprüfer fragen nach der Frist für die Einreichung der Bilanz 2015 beim Finanzamt.

Frage: Fälligkeitstermine des Jahressaldos für 2015? Antwort: mit Balance Delivery Rock für 2015 - spätestens am 31. März 2016. Die Bilanz wird als Teil des Jahresabschlusses den Kontroll- und Statistikbehörden vorgelegt (jeweils eine Kopie).

Unternehmer geben keine Jahresabschlüsse heraus.

Bilanz in vereinfachter Form 2016

Die vereinfachte Form der Bilanz in Anlage Nr. 5 zur Verordnung Nr. 66n kann nur von Kleinunternehmen verwendet werden und enthält Spalten, in denen für jeden Artikel konsolidierte Indikatoren angegeben sind:

Der Saldo im vereinfachten Steuersystem besteht aus einem Vermögenswert und einer Verbindlichkeit. Abschnittssummen werden in Zeilen mit den Codes 1600 und 1700 berechnet und müssen gleich sein. Die Codes für die restlichen Zeilen, die in der unabhängig hinzugefügten Spalte 2 eingetragen sind, werden durch den Indikator mit dem größten spezifischen Gewicht im aggregierten Indikator (Ziffer 5 der Bestell-Nr. 66n) angezeigt.

Der Vermögenswert spiegelt die Höhe der langfristigen und kurzfristigen Vermögenswerte wider, in der Verbindlichkeit - die Größe Eigenkapital und Fremdkapital sowie Verbindlichkeiten.

Wir führen auf, was in den konsolidierten Posten der vereinfachten Bilanz enthalten ist. Gleichzeitig werden wir nicht verraten, was sich konkret auf die Komponenten jedes Indikators bezieht, da wir später ausführlich darauf eingehen, wenn wir uns der Bilanz von zuwenden generelle Form.

Nach Durchsicht aller Formulare geben wir ein Beispiel für das Ausfüllen eines vereinfachten Bilanzformulars. Und auch zum Vergleich ein Muster zum Ausfüllen der Bilanz im allgemeinen Formular.

Bilanzaktiva für 2015

Sachanlagen... Diese Zeile enthält insbesondere das Anlagevermögen und die unfertigen Kapitalanlage im Anlagevermögen.

Immaterielle, finanzielle und sonstige langfristige Vermögenswerte... Schon der Titel des Artikels legt nahe, dass er immaterielle Vermögenswerte und langfristige Finanzinvestitionen widerspiegeln sollte. Die Zeile umfasst auch Ergebnisse aus Forschung und Entwicklung, unfertige Investitionen in immaterielle Vermögenswerte, Forschung und Entwicklung.

Aktien... Diese Zeile sollte keine besonderen Fragen aufwerfen. Denn der gleichnamige Artikel ist auch in der üblichen Form der Bilanz.

Was über die vorherige Zeile gesagt wurde, gilt auch für diese.

Finanzielles und sonstiges Umlaufvermögen... Die Linie soll kurzfristig widerspiegeln finanzielle Investitionen, Forderungen und sonstige Vermögensgegenstände.

Vereinfachte Bilanzverbindlichkeit 2015

Kapital und Rücklagen... Dazu gehören das genehmigte Kapital, Ergänzungs- und Reservekapital (sofern vorhanden), Gewinnrücklagen ( ungedeckter Verlust), Neubewertung des Anlagevermögens ( immaterielle Vermögenswerte), wenn überhaupt. Auch eigene Aktien, die von Aktionären zur Einziehung erworben wurden (Aktien der Gründer).

Langfristige Fremdmittel... Es zeigt die aufgenommenen Fremdmittel von Langzeitdarlehen und Kredite.

Kurzfristige Fremdmittel... Diese Zeile soll die aufgenommenen Fremdmittel widerspiegeln kurzfristiges Darlehen und Kredite.

Abbrechnungsverbindlichkeiten... Andere Menge kurzfristige Schulden Organisationen ihren Gläubigern auf dieser Zeile angeben.

Bei nicht gemeldeten Indikatoren werden die Zeilen „Sonstige“ langfristige Aufgaben"Und" Sonstige kurzfristige Verbindlichkeiten ".

Bilanz für 2015 allgemeine Form

- Laden Sie das allgemeine Berichtsformular des Jahresabschlusses PDF herunter

Die allgemeine Form der Bilanz ist in Anlage Nr. 1 zur Verfügung Nr. 66n angegeben. Und wie bereits erwähnt, haben kleine Unternehmen eine Alternative - eine vereinfachte Bilanz. Aber niemand verbietet solchen Firmen, die allgemeine Form anzuwenden.

Der Saldo in allgemeiner Form hat Spalten, in denen Indikatoren für jeden Posten angegeben sind:

- zum Bilanzstichtag (beim Ausfüllen der Bilanz 2015 - zum 31. Dezember 2015);

- zum 31. Dezember des Vorjahres (bei Vervollständigung der Bilanz für 2015 - zum 31. Dezember 2014);

- zum 31. Dezember des Vorjahres (bei Abschluss der Bilanz für 2015 - zum 31. Dezember 2013).

Spalte 1 der Bilanz soll die Nummer der entsprechenden Erläuterung zur Bilanz (sofern eine Erläuterung erstellt wird) angeben.

Spalte 3 der Organisation wird unabhängig hinzugefügt, um den Zeilencode darin abzulegen.

Der Saldo besteht aus zwei Teilen - einem Vermögenswert und einer Verbindlichkeit, die einander gleich sein müssen. Der Vermögenswert spiegelt die Höhe der langfristigen und umlaufenden Vermögenswerte und in den Verbindlichkeiten die Höhe des Eigen- und Fremdkapitals sowie der Verbindlichkeiten wider.

Abschnitt I der Bilanz in allgemeiner Form für 2015. Anlagevermögen

Immaterielle Vermögenswerte... Der Restwert der immateriellen Vermögenswerte wird in Zeile 1110 widergespiegelt. Abschnitt 3 der PBU 14/2007 "Bilanzierung von immateriellen Vermögenswerten", genehmigt durch Beschluss des russischen Finanzministeriums vom 27. Dezember 2007 Nr. 153n, ermöglicht es Ihnen, dies herauszufinden was zu dieser Gruppe gehört. Um einen Gegenstand als immaterieller Vermögenswert zu bilanzieren, müssen also gleichzeitig folgende Bedingungen erfüllt sein:

- das Objekt in der Lage ist, in Zukunft wirtschaftliche Vorteile zu bringen, und die Organisation hat das Recht, diese zu erhalten;

- das Objekt kann von anderen Vermögenswerten getrennt oder getrennt (identifiziert) werden;

- das Objekt soll für eine lange Zeit verwendet werden, d. h. seine Laufzeit nützliche Verwendung 12 Monate überschreitet;

- es ist möglich, die tatsächlichen (Anfangs-)Kosten des Objekts zuverlässig zu bestimmen;

- das Objekt hat keine materielle Form.

Zu den immateriellen Vermögenswerten zählen, wenn diese Voraussetzungen erfüllt sind, beispielsweise Werke der Wissenschaft, Literatur und Kunst, Programme für elektronische Computer, Erfindungen, Gebrauchsmuster, Auswahlleistungen, Produktionsgeheimnisse (Know-how), Marken und Dienstleistungsmarken. Die Struktur der immateriellen Vermögenswerte berücksichtigt auch die im Zusammenhang mit dem Erwerb eines Unternehmens als Immobilienkomplex (ganz oder teilweise) entstandene geschäftliche Reputation.

beachten Sie: Immaterielle Vermögenswerte sind keine Bildungsausgaben juristische Person(Organisationskosten), intellektuelle und geschäftliche Qualitäten des Personals der Organisation, ihre Qualifikationen und Arbeitsfähigkeit (Absatz 4 der PBU 14/2007).

Forschungs- und Entwicklungsergebnisse... Auf das Konto 04 „Immaterielle Vermögenswerte“ bilanzierte Forschungs- und Entwicklungskosten werden in Zeile 1120 ausgewiesen.

Immaterielle und materielle Suchressourcen... Diese beiden Indikatoren sind in den Zeilen mit den Nummern 1130 und 1140 angegeben. Sie sind für Organisationen - Nutzer des Untergrunds gedacht, um Informationen über Entwicklungskosten widerzuspiegeln natürliche Ressourcen(PBU 24/2011 "Rechnungslegung für die Entwicklung natürlicher Ressourcen", genehmigt durch Beschluss des russischen Finanzministeriums vom 06.10.2011 Nr. 125n).

Anlagevermögen... Bei abschreibungsfähigen Gegenständen wird der Restwert des Anlagevermögens in Zeile 1150 erfasst. Wenn es sich um nicht abschreibungsfähiges Eigentum handelt, geben Sie es in der Zeile an Anschaffungskosten.

Die dem Anlagevermögen zugeordneten Vermögenswerte müssen den Bedingungen des Absatzes 4 von PBU 6/01 "Buchhaltung des Anlagevermögens" entsprechen, die mit Beschluss des russischen Finanzministeriums vom 30. März 2001 Nr. 26n genehmigt wurden.

Objekte müssen Eigentum der Organisation sein oder auf der Grundlage der Betriebsführung oder der wirtschaftlichen Führung. Im Rahmen eines Leasingvertrags erhaltene Immobilien können auch als Anlagevermögen klassifiziert werden, wenn sie in der Bilanz des Leasingnehmers erfasst werden.

Gegenstände, die der staatlichen Registrierungspflicht von Eigentumsrechten unterliegen, gelten ab dem Zeitpunkt ihrer Registrierung als Anlagevermögen, dh wie alle anderen Gegenstände. Die Tatsache der Vorlage von Dokumenten bei der zuständigen Behörde spielt keine Rolle.

Im Abschnitt I der Bilanz fehlt die Zeile „Im Bau“. Es stellt sich die Frage: Welcher Bilanzposten sollte die Kosten für den Bau von Immobilien widerspiegeln? Die Antwort ist einfach - per Linie 1150 "Anlagevermögen". Dies ist in Klausel 20 der PBU 4/99 angegeben, die durch Beschluss des russischen Finanzministeriums vom 06.07.99 Nr. 43n genehmigt wurde. Und am besten fügen Sie in Zeile 1150 die Decodierungszeile "Bau in Arbeit" hinzu, nach der Sie die genannten Ausgaben notieren.

Profitable Investitionen in Materialwerte ... Die Daten zu gewinnbringenden Investitionen in Sachanlagen entsprechen dem Indikator der Zeile 1160. Dies Restwert zur Vermietung (Leasing) vorgesehene und auf Konto 03 verbuchte Immobilie. Wurde die Immobilie zunächst für Produktions- und Bewirtschaftungszwecke genutzt, aber später vermietet, muss sie auf einem gesonderten Unterkonto des Kontos 01 als Teil des Anlagevermögens ausgewiesen werden. Dies liegt daran, dass die Übertragung des Wertes des Anlagevermögens in gewinnbringende Investitionen und zurück in die Buchhaltung nicht vorgesehen ist (Schreiben des Föderalen Steuerdienstes Russlands vom 19. Mai 2005 Nr. GV-6-21 / [E-Mail geschützt]).

Finanzielle Investitionen... Für langfristige Finanzanlagen, d. h. mit einer Laufzeit von mehr als einem Jahr, wird die Zeile 1170 zugewiesen (für kurzfristige - Zeile 1240 des Abschnitts II "Umlaufvermögen"). Auch die Beteiligungen an Tochter-, Beteiligungs- und sonstigen Unternehmen werden hier ausgewiesen. Finanzanlagen werden in der Höhe der Anschaffungskosten berücksichtigt.

Nicht vergessen: Der Wert der von Aktionären zur Wiederveräußerung oder Einziehung erworbenen eigenen Aktien und zinslosen Darlehen an Mitarbeiter beziehen sich nicht auf Finanzinvestitionen (PBU 19/02 PBU 19/02, Ziffer 3 "Bilanzierung von Finanzinvestitionen", genehmigt mit Beschluss vom Finanzministerium Russlands vom 10. Dezember 2002 Nr. 126n). Für den ersten Indikator ist die Zeile 1320 vorgesehen, der zweite Indikator spiegelt sich in der Zusammensetzung der Forderungen wider, nämlich: langfristige Darlehen werden in Zeile 1190, kurzfristige Darlehen - in Zeile 1230 ausgewiesen.

Aktive latente Steuern... Zeile 1180 „Latente Steueransprüche“ wird vom Einkommensteuerzahler ausgefüllt. Da das "vereinfacht" nicht in ihrer Nummer enthalten ist, ist es notwendig, einen Bindestrich einzugeben.

Sonstige langfristige Vermögenswerte. Hier (Zeile 1190) werden Daten zu langfristigen Vermögenswerten ausgewiesen, die in anderen Zeilen des Abschnitts I der Bilanz nicht berücksichtigt werden.

Abschnitt II der Bilanz in allgemeiner Form für 2015. Umlaufvermögen

Aktien... Die Kosten der Vorräte sind in Zeile 1210 abgebildet. Bisher musste dieser Indikator entschlüsselt werden. Im aktuellen Formular ist keine Entschlüsselung erforderlich. Sie ist jedoch erforderlich, wenn die in Zeile 1210 enthaltenen Indikatoren signifikant sind. In diesem Fall sollten Sie Entschlüsselungszeilen hinzufügen, zum Beispiel:

- Rohstoffe und Lieferungen;

- unfertige Kosten;

- Fertigwaren und Waren zum Weiterverkauf;

- versandte Ware usw.

Mehrwertsteuer auf erworbene Vermögenswerte... Diese Zeile mit dem Code 1220 "vereinfacht" kann ausgefüllt werden, wenn gemäß den Rechnungslegungsgrundsätzen der Organisation die Beträge der "Vorsteuer" auf dem Konto 19 "Mehrwertsteuer auf Einkaufswerte" ausgewiesen werden.

Forderungen... Diese Zeile 1230 steht für kurzfristige Forderungen, die voraussichtlich innerhalb von 12 Monaten nach dem Bilanzstichtag beglichen werden.

Finanzanlagen (ohne Zahlungsmitteläquivalente)... Für diese Vermögenswerte ist die Zeile 1240 vorgesehen, die insbesondere die von der Organisation für einen Zeitraum von weniger als 12 Monaten gewährten Darlehen zeigt.

Wenn Sie den Strom definieren Marktwert Finanzanlagen, nutzen Sie alle Ihnen zur Verfügung stehenden Informationsquellen, einschließlich Daten von ausländischen organisierten Märkten oder Handelsveranstaltern. Solche Empfehlungen sind im Schreiben des russischen Finanzministeriums vom 29. Januar 2009 Nr. 07-02-18 / 01 enthalten. Wenn Sie zum Bilanzstichtag den Verkehrswert einer zuvor bewerteten Immobilie nicht ermitteln können, berücksichtigen Sie ihn zu den Kosten der letzten Bewertung.

Zahlungsmittel und Zahlungsmitteläquivalente... Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы unterwegs").

Das Konzept der Zahlungsmitteläquivalente, Rückruf, ist in den Rechnungslegungsvorschriften "Kapitalflussrechnung" (PBU 23/2011) enthalten, die mit Beschluss des russischen Finanzministeriums vom 02.02.2011 Nr. 11n genehmigt wurden. Zahlungsmitteläquivalente können beispielsweise solche sein, die in Kreditinstitute Sichteinlagen.

Sonstige kurzfristige Vermögenswerte... Hier (Zeile 1260) werden Daten zum Umlaufvermögen ausgewiesen, die sich nicht in anderen Zeilen des Abschnitts II der Bilanz widerspiegeln.

Abschnitt III der Bilanz in allgemeiner Form für 2015. Kapital und Rücklagen

Genehmigtes Kapital (Aktienkapital, genehmigtes Kapital, Gesellschaftereinlagen)... In Zeile 1310 der Bilanz ist der Betrag des genehmigten Kapitals der Gesellschaft anzugeben. Es muss mit der Höhe des genehmigten Kapitals übereinstimmen, das in den Gründungsunterlagen der Gesellschaft festgelegt ist.

Von Aktionären zurückgekaufte eigene Aktien... Wir haben bereits gesagt, dass, wenn eine Organisation ihre eigenen Aktien (Gründeraktien) am nicht zum Verkauf stehenden genehmigten Kapital zurückgekauft hat, deren Wert in Zeile 1320 eingetragen wird. Diese Aktien müssen eingezogen werden, was automatisch zu einer Verringerung des genehmigtes Kapital, daher ist der Indikator dieser Zeile als negativer Wert in Klammern angegeben. Werden jedoch eigene Aktien aufgekauft und weiterveräußert, gelten diese bereits als Vermögenswert und ihr Wert ist in Zeile 1260 „Sonstiges Umlaufvermögen“ einzutragen.

Neubewertung des Anlagevermögens... Dieser Zeile wird die Nummer 1340 zugewiesen (Beachten Sie, dass die Zeilennummer 1330 nicht angezeigt wird). Es zeigt die Neubewertung des Anlagevermögens und der immateriellen Vermögenswerte, die auf dem Konto 83 „Zusatzkapital“ erfasst wird.

Zusätzliches Kapital (ohne Neubewertung)... Die Höhe des zusätzlichen Kapitals wird in Zeile 1350 widergespiegelt. Beachten Sie, dass der Indikator für diese Zeile ohne Berücksichtigung der Neubewertungsbeträge berücksichtigt wird, die in der obigen Zeile widerzuspiegeln sind.

Reservekapital... Der Saldo des Reservefonds ist in Zeile 1360 angegeben. Er spiegelt sowohl die auf Antrag der Gesetzgebung gebildeten Reserven als auch die gemäß den Gründungsdokumenten gebildeten Reserven wider. Eine Dekodierung ist nur erforderlich, wenn die Indikatoren signifikant sind.

Gewinnrücklagen (ungedeckter Verlust)... Kumuliert für alle Jahre, einschließlich des Ausweises, werden die Gewinnrücklagen in Zeile 1370 ausgewiesen. Auch der noch nicht gedeckte Verlust wird darin berücksichtigt (nur dieser Betrag wird in Klammern gesetzt).

Indikatorkomponenten (Gewinn (Verlust) für das Berichtsjahr und (oder) für Vorperioden) kann in zusätzliche Zeilen geschrieben werden, d. h. um eine Entschlüsselung gemäß der empfangenen finanzielle Ergebnisse(Gewinn / Verlust), sowie für alle Jahre der Unternehmenstätigkeit.

Abschnitt IV. Langfristige Verbindlichkeiten in der Bilanz 2015

Geliehene Mittel Die Zeile 1410 ist für langfristige (mit einer Laufzeit von mehr als 12 Monaten zum 31. Dezember 2015) Darlehen und Kredite der Organisation selbst reserviert.

Latente Steuerschulden Die Zeile 1420 wird von den Einkommensteuerzahlern ausgefüllt. "Simplifieds" sind in dieser Zahl nicht enthalten, daher setzen sie einen Bindestrich in diese Zeile.

Geschätzte Verbindlichkeiten... Die angegebene Zeile 1430 wird ausgefüllt, wenn die Organisation geschätzte Verbindlichkeiten in der Rechnungslegung gemäß den Rechnungslegungsvorschriften „Geschätzte Verbindlichkeiten, Eventualverbindlichkeiten und Eventualforderungen "(PBU 8/2010), genehmigt durch Beschluss des russischen Finanzministeriums vom 13.12.2010 Nr. 167n. Denken Sie daran, dass kleine Unternehmen, die die meisten "vereinfacht" sind, diese PBU möglicherweise nicht anwenden.

Sonstige Verbindlichkeiten... Hier (Zeile 1450) werden sonstige langfristige Verbindlichkeiten ausgewiesen, die sich nicht in anderen Zeilen des Abschnitts IV der Bilanz widerspiegeln. Beachten Sie, dass der Indikator für Zeile 1440 durch die Bestellnummer 66n nicht vorgesehen ist.

Abschnitt V. Kurzfristige Verbindlichkeiten

Geliehene Mittel... In Zeile 1510 werden Rückstände bei kurzfristigen Krediten und Kreditaufnahmen für einen Zeitraum von höchstens 12 Monaten angegeben. In diesem Fall sollte der Betrag unter Berücksichtigung der am Ende des Berichtszeitraums zu zahlenden Zinsen berücksichtigt werden.

Abbrechnungsverbindlichkeiten. Gesamtsumme Verbindlichkeiten aus Lieferungen und Leistungen werden in Zeile 1520 verbucht. Dabei sollte es sich nur um kurzfristige Schulden handeln.

Beachten Sie, dass es keine gesonderte Zeile für Zahlungsrückstände gegenüber Teilnehmern (Gründern) gibt. Die Höhe dieser Schulden sollte hier enthalten sein und entschlüsselt werden durch separate Zeile, da dieser Indikator immer signifikant ist.

Umsatz der zukünftigen Perioden Zeile 1530 wird ausgefüllt, wenn die Rechnungslegungsvorschriften den Ansatz dieses Rechnungslegungsgegenstandes vorsehen. Zum Beispiel, wenn Ihre Organisation Budgetmittel oder gezielte Finanzierungen erhält. Solche Mittel sind lediglich als Rechnungsabgrenzungsposten auf den Konten 98 "Referred Income" und 86 "Zielfinanzierung" zu verbuchen (Ziffern 9 und 20 der Rechnungslegungsvorschriften "Rechnungslegung .). Staatliche Beihilfe"(PBU 13/2000), genehmigt durch Beschluss des russischen Finanzministeriums vom 16.10.2000 Nr. 92n).

Geschätzte Verbindlichkeiten... Hier gelten unsere Erläuterungen zu Zeile 1430: Zeile 1540 wird ausgefüllt, wenn das Unternehmen geschätzte Verbindlichkeiten bilanziell ansetzt. Nur in Zeile 1430 werden langfristige Verbindlichkeiten berücksichtigt und in Zeile 1540 - kurzfristig.

Sonstige Verbindlichkeiten... Zeile 1550 zeigt sonstige kurzfristige Verbindlichkeiten, die in anderen Zeilen des Abschnitts V der Bilanz nicht berücksichtigt sind.

Ermittlung der Bilanzkennzahlen in allgemeiner Form für 2015

Unser Schema hilft bei der Bestimmung der in allgemeiner Form erstellten Bilanzkennzahlen (die Soll- und Habensalden auf den Buchhaltungskonten werden mit Dt bzw. Kt bezeichnet).

Abschnitt I „Langfristige Vermögenswerte“

Zeile 1110 "Immaterielle Vermögenswerte"= Dt 04 (ohne F&E-Kosten) - CT 05.

Zeile 1120 "Ergebnisse der Forschung und Entwicklung"= Dt 04 (analytisches Konto zur Bilanzierung der F&E-Ausgaben).

Zeile 1130 „Immaterielle Explorationsvermögenswerte“= Dt 08 (analytisches Konto zur Berücksichtigung der Kosten der immateriellen Suchkosten).

Linie 1140 "materielle Explorationsgüter"= Dt 08 (analytisches Konto zur Abrechnung von Materialsuchkosten).

Zeile 1150 "Anlagevermögen"= Dt 01 - Kt 02 + Dt 08 (analytisches Konto zur Verrechnung der Kosten für laufende Bauarbeiten).

Zeile 1160 "Wirtschaftliche Investitionen in Sachwerte"= Dt 03 - CT 02 (analytisches Konto zur Bilanzierung der Abschreibung von Immobilien im Zusammenhang mit Ertragsinvestitionen).

Zeile 1170 "Finanzanlagen"= Dt 58 + Dt 55 Unterkonto "Einlagenkonten" + Dt 73 Unterkonto "Berechnungen für gewährte Kredite" (Analysekonten zur Bilanzierung von Finanzanlagen) - CT 59 (Analysenkonto zur Bilanzierung von Finanzanlagen).

Linie 1180 "Aufgeschoben" Steuerguthaben» = Dt 09.

Zeile 1190 „Sonstige langfristige Vermögenswerte“= Wert der langfristigen Vermögenswerte, die nicht in anderen Indikatoren des Abschnitts I der Bilanz berücksichtigt werden.

Zeile 1100 "Summe für Abschnitt I"= die Summe der Indikatoren der Zeilen 1110-1190.

Abschnitt II „Umlaufvermögen“

Zeile 1210 "Inventare"= Summe der Sollsalden der Konten 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Dt 41 - Kt 42 + Dt 15 + Dt 16 (oder Dt 15 - Kt 16) - Kt 14 + Dt 97 (Analysekonto für die Abrechnung von Ausgaben mit einer Abschreibungsdauer von weniger als 12 Monaten).

Zeile 1220 "Mehrwertsteuer auf Einkaufswerte"= Dt 19.

Zeile 1230 „Debitorenbuchhaltung“= Dt 62 + Dt 60 + Dt 68 + Dt 69 + Dt 70 + + Dt 71 + Dt 73 (außer bei verzinslichen Darlehen) + Dt 75 + Dt 76 - Kt 63.

Zeile 1240 „Finanzanlagen (ohne Zahlungsmitteläquivalente)“= Dt 58 + Dt 55 Unterkonto "Einlagenkonten" + Dt 73 Unterkonto "Berechnungen der gewährten Kredite" (Analysekonten zur Bilanzierung kurzfristiger Geldanlagen) - CT 59 (Analysenkonto zur Bilanzierung kurzfristiger Geldanlagen).

Zeile 1250 „Barmittel und Zahlungsmitteläquivalente“= Dt 50 + Dt 51 + Dt 52 + Dt 55 + Dt 57 - Dt 55 Unterkonto "Depotkonten" (Analysekonten zur Bilanzierung von Finanzanlagen).

Zeile 1260 „Sonstiges Umlaufvermögen“= Wert des Umlaufvermögens, nicht in anderen Indikatoren des Abschnitts II der Bilanz enthalten.

Linie 1200 "Gesamt für Abschnitt II"= die Summe der Indikatoren der Zeilen 1210-1260.

Linie 1600 "Waage"= Strichzahl 1100 + Strichzahl 1200.

Abschnitt III „Kapital und Rücklagen“

Zeile 1310 "Grundkapital"= CT80.

Zeile 1320 "Eigene Aktien von Aktionären zurückgekauft"= Dt 81. Schließen Sie den Indikator in Klammern ein.

Zeile 1340 „Neubewertung des Anlagevermögens“= CT 83 (analytisches Konto für die Bilanzierung der Neubewertung von Anlagevermögen und immateriellen Vermögenswerten).

Zeile 1350 „Zusatzkapital (ohne Neubewertung)“= CT 83 (mit Ausnahme der Beträge der Neubewertung des Anlagevermögens und der immateriellen Vermögenswerte).

Linie 1360 "Hauptkapital"= CT82.

Zeile 1370 "Einbehaltene Gewinne (ungedeckter Verlust)"= CT 84 (Dt 84). Bei einem Sollsaldo - der Indikator ist negativ (dh es liegt ein Verlust vor), schließen Sie ihn in Klammern ein.

Linie 1300 "Gesamt um Abschnitt III» = die Summe der Indikatoren der Zeilen 1310-1370. Wenn das Ergebnis negativ ist (wenn es in den Zeilen 1320 und 1370 negative Indikatoren gibt), zeigen Sie es in Klammern an.

Abschnitt IV „Langfristige Verbindlichkeiten“

Zeile 1410 "Geliehene Mittel"= CT 67. In diesem Fall sind die aufgelaufenen Zinsen, deren Fälligkeit zum Bilanzstichtag weniger als 12 Monate beträgt, auszuschließen und in Zeile 1510 (vorzugsweise aufgeschlüsselt) anzugeben.

Zeile 1420 „Latente Steuerverbindlichkeiten“= CT77.

Linie 1430 "Proviant"= CT 96 (nur geschätzte Verbindlichkeiten mit einer Fälligkeit von mehr als 12 Monaten nach dem Bilanzstichtag).

Zeile 1450 "Sonstige Verbindlichkeiten" = langfristige Verbindlichkeiten, die in anderen Indikatoren des Abschnitts IV der Bilanz nicht enthalten ist.

Zeile 1400 "Summe für Abschnitt IV"= die Summe der Indikatoren der obigen Zeilen 1410-1450.

Abschnitt V „Kurzfristige Verbindlichkeiten“

Zeile 1510 "Geliehene Mittel"= 66 Kt + 67 Kt (aufgelaufene Zinsen, deren Fälligkeit zum Bilanzstichtag nicht mehr als 12 Monate beträgt).

Zeile 1520 "Kreditoren"= 60 Kt + 62 Kt + 76 Kt + 68 Kt + 69 Kt + 70 Kt + 71 Kt + 73 Kt + 75 Kt. Berücksichtigen Sie in diesem Fall nur kurzfristige Schulden.

Zeile 1530 "Abgegrenzte Einnahmen"= CT 98 + CT 86 im Teil des Ziels Budgetfinanzierung, Zuschüsse, technische Hilfe usw.

Linie 1540 "Provisionen"= CT 96 (nur geschätzte Verbindlichkeiten mit einer Fälligkeit von höchstens 12 Monaten nach dem Bilanzstichtag).

Zeile 1550 "Sonstige Verbindlichkeiten"= der geschuldete Betrag von kurzfristige Verbindlichkeiten, bei der Bestimmung anderer Indikatoren des Abschnitts V der Bilanz nicht berücksichtigt.

Zeile 1500 "Gesamt für Abschnitt V"= die Summe der Indikatoren der Zeilen 1510-1550.

Linie 1700 "Waage"= Linienanzeiger 1300 + 1400 + 1500.

Ich falle geschäftliche Transaktionen richtig widergespiegelt und korrekt in die Bilanz übertragen werden, werden die Indikatoren der Zeilen 1600 und 1700 übereinstimmen. Wird diese Gleichheit nicht eingehalten, liegt irgendwo ein Fehler vor. Anschließend müssen Sie die eingegebenen Daten überprüfen, neu berechnen und korrigieren.

Ein Beispiel für das Ausfüllen der Bilanz in allgemeiner und vereinfachter Form

Lassen Sie uns anhand der gleichen Zahlen sehen, wie Sie die Jahresbilanz in der üblichen und in der vereinfachten Form ausfüllen.

Beispiel einer abgeschlossenen Kleinunternehmensbilanz 2015Die 2015 registrierte LLC "Nasturtia" wendet ein vereinfachtes Besteuerungssystem an. Die Indikatoren der Rechnungsregister zum 31. Dezember 2015 sind in der folgenden Tabelle aufgeführt. Tabelle Salden (Kt - Guthaben, Dt - Soll) auf den Buchhaltungskonten zum 31. Dezember 2015 LLC "Nasturtia" Basierend auf den verfügbaren Daten hat der Buchhalter die Bilanz für 2015 in allgemeiner Form sowie zum Vergleich - in vereinfachter Form - erstellt. Muster ausgefüllter Bilanzen finden Sie in einem separaten Abschnitt zusammen mit Mustern ausgefüllter Finanzergebnisrechnungen. Im Kopfteil, in der Zeile „für ___ 20__. »In jedem Formular steht: Stand 31. Dezember 2015. Danach werden der vollständige Firmenname, die Art der Tätigkeit, die Organisations- und Rechtsform sowie die Eigentumsform eingetragen. Der Standort des Unternehmens (Adresse) wird ebenfalls angegeben. Die benötigten Codes werden in den speziellen Feldern rechts angezeigt. Seit der Registrierung des Unternehmens im Jahr 2015 sind in den letzten beiden Spalten jeder Bilanz Striche anstelle von Indikatoren angebracht. Allgemeine Bilanz Der Buchhalter hat alle Zeilen der Spalte 1 durchgestrichen. Dies ist möglich, da die Organisation keine Erläuterungen zu den Jahresabschlüssen erstellt, deren Nummern in dieser Spalte angegeben sind. Spalte 4 ist die einzige, die von der neu erstellten Organisation ausgefüllt werden muss. Diese Spalte spiegelt die Daten zum 31. Dezember des Berichtsjahres, also 2015, wider. Spalte 3 wird auch hinzugefügt, um Leitungscodes anzuzeigen. Der Buchhalter hat den Indikator der Zeile 1110 "Immaterielle Vermögenswerte" wie folgt bestimmt: Das Guthaben des Kontos 05 wird vom Sollsaldo des Kontos 04 abgezogen. Insgesamt erhalten wir 96.660 Rubel. (100.000 Rubel - 3.340 Rubel). Alle Werte in der Bilanz werden in ganzen Tausend angegeben, daher wird 97 in Zeile 1110 geschrieben. Der Indikator der Zeile 1150 "Anlagevermögen" ist wie folgt definiert: Sollsaldo von Konto 01 - Habensaldo von Konto 02. Ergebnis - 579.960 Rubel. (600.000 Rubel - 20.040 Rubel). Die Bilanz enthält 580. In Zeile 1170 "Finanzanlagen" wird der Sollsaldo des Kontos 58 - 150 Tausend Rubel eingegeben. (d. h., es wird davon ausgegangen, dass alle Investitionen langfristig sind). Gesamtsumme für die Summenzeile 1100: 827 Tausend Rubel. (97 Tausend Rubel (Zeile 1110) + 580 Tausend Rubel (Zeile 1150) + 150 Tausend Rubel (Zeile 1170)). Jetzt ist das Umlaufvermögen an der Reihe. Der Wert der Zeile 1210 "Inventare" ist wie folgt definiert: Sollsaldo von Konto 10 + Sollsaldo von Konto 43. Insgesamt - 107 Tausend Rubel. (17 Tausend Rubel + 90 Tausend Rubel). Der Indikator der Zeile 1220 "Mehrwertsteuer auf erworbene Werte" entspricht dem Sollsaldo von Konto 19, daher hat der Buchhalter 6 Tausend Rubel in die Bilanz eingetragen. Der Indikator der Zeile 1250 "Barmittel und Zahlungsmitteläquivalente" wurde gefunden, indem der Sollsaldo von Konto 50 und der Sollsaldo von Konto 51 addiert wurden. Das Ergebnis beträgt 265 Tausend Rubel. (15 Tausend Rubel + 250 Tausend Rubel). Die Zeile enthält 265. Gesamtsumme für die Summenzeile 1200: 378 Tausend Rubel. (107 Tausend Rubel (Zeile 1210) + 6 Tausend Rubel (Zeile 1220) + 265 Tausend Rubel (Zeile 1250)). Die Gesamtlinie 1600 zeigt die Summe der Indikatoren der Linien 1100 und 1200. Das sind 1205 Tausend Rubel. (827 Tausend Rubel + 378 Tausend Rubel). Die restlichen Zeilen der Spalte 4 sind gestrichelt. Kommen wir zu den Verbindlichkeiten der Bilanz. Der Indikator in Zeile 1310 "Genehmigtes Kapital (Aktienkapital, genehmigtes Kapital, Einlagen von Genossen)" entspricht dem Guthaben von Konto 80, dh in der Bilanz beträgt es 50.000 Rubel. Zeile 1360 "Reservekapital" - das Guthaben von Konto 82. In unserem Fall sind dies 10 Tausend Rubel. Zeile 1370 "Einbehaltene Gewinne (ungedeckter Verlust)" zeigt den Saldo von Konto 84. Es handelt sich um Guthaben. Das bedeutet, dass die Organisation am Ende des Jahres einen Gewinn erzielt. Sein Wert beträgt 150 Tausend Rubel. Sie müssen den Indikator nicht in Klammern setzen. Der Indikator der Summenzeile 1300 beträgt 210 Tausend Rubel. (50 Tausend Rubel (Zeile 1310) + 10 Tausend Rubel (Zeile 1360) + 150 Tausend Rubel (Zeile 1370)). Der Indikator für Zeile 1520 „Verbindlichkeiten“ (der Buchhalter ging davon aus, dass alle Schulden kurzfristig sind) wird wie folgt bestimmt: Guthaben von Konto 60 + Guthaben von Konto 62 + Guthaben von Konto 69 + Guthaben von Konto 70. Ergebnis - 995 Tausend Rubel. (150 Tausend Rubel + 506 Tausend Rubel + 89 Tausend Rubel + 250 Tausend Rubel). In Zeile 1500 hat der Buchhalter den Wert aus Zeile 1520 übernommen, da die anderen Zeilen des Abschnitts V der Bilanz nicht ausgefüllt wurden. Der Indikator der Gesamtlinie 1700 entspricht der Summe der Linien 1300 und 1500. Der resultierende Wert beträgt 1205 Tausend Rubel. (210 Tausend Rubel + 995 Tausend Rubel). Die restlichen Zeilen des Passivs sind mangels relevanter Daten durchgestrichen. Die Summen für die Zeilen 1600 und 1700 sind gleich. Und in dieser und in der anderen Zeile beträgt der Wert 1205 Tausend Rubel. Die Bilanz ist zusammengekommen – das Formular kann also als richtig komponiert betrachtet werden. Vereinfachte Bilanz Hier werden die Spalten 2 und 3 des Formulars ausgefüllt. Gleichzeitig fügte der Buchhalter Spalte 2 unabhängig hinzu, um den Zeilencode widerzuspiegeln. Spalte 3 spiegelt direkt die Werte der Indikatoren wider. Die Kosten des Anlagevermögens in Höhe von 580 Tausend Rubel. des Buchhalters unter der Position „Sachanlagevermögen“ ausgewiesen. Der angegebene Zeilencode ist 1150. Immaterielle Vermögenswerte (97 Tausend Rubel) werden in der Zeile „Immaterielle, finanzielle und sonstige langfristige Vermögenswerte“ ausgewiesen. Dazu gehören auch Finanzinvestitionen (der Buchhalter hielt sie alle für langfristig) in Höhe von 150 Tausend Rubel. Die Gesamtzahl der Linie beträgt 247 Tausend Rubel. (97 Tausend Rubel + 150 Tausend Rubel). Da der Anteil der Finanzanlagen am Indikator größer ist als der Anteil der immateriellen Vermögenswerte, wird der Zeilencode 1170 gesetzt (für den Indikator „Finanzanlagen“). Die Zeile "Bestände" enthält das gleiche Kennzeichen, das der Buchhalter für das allgemeine Bilanzformular berechnet hat, da die Regeln für die Berechnung und das Ausfüllen dieser Zeile die gleichen sind. Das heißt, diese Linie spiegelt 107 Tausend Rubel wider. Und der Code ist auf 1210 eingestellt. Die Zeile "Zahlungsmittel und Zahlungsmitteläquivalente" umfasst nur Geldmittel in Höhe von 265 Tausend Rubel. Der Leitungscode ist 1250. Von den kurzfristigen Vermögenswerten, die nicht in den obigen Bilanzzeilen enthalten waren, verblieb die Mehrwertsteuer, sodass ihr Betrag (6 Tausend Rubel) vom Buchhalter in die Zeile „Finanz- und sonstiges Umlaufvermögen“ (Zeilencode - 1260) eingetragen wurde. Der Gesamtindikator des Asset-Bereichs (Zeile 1600) ist gleich der Summe der ausgefüllten Zeilen 1150, 1170, 1210, 1250 und 1260. Und jetzt die Bilanz passiv. Genehmigtes und Reservekapital sowie Gewinnrücklagen spiegelt sich in einer Zeile "Kapital und Rücklagen" wider. Der Betrag der Linie beträgt 210 Tausend Rubel. (50 Tausend Rubel + 10 Tausend Rubel + 150 Tausend Rubel). Der Zeilencode wird entsprechend dem Indikator mit dem höchsten spezifischen Gewicht im aggregierten Indikator gesetzt. Dies sind Gewinnrücklagen. Daher lautet der Zeilencode 1370. In den restlichen Zeilen der Spalte 3 Verbindlichkeiten befinden sich Bindestriche, da keine Indikatoren auszufüllen sind. In Spalte 2 ist dies ebenfalls zulässig. Oder Sie können den Code angeben, der dem Indikator entspricht, was der Buchhalter getan hat. Der Gesamtindikator des Haftungsabschnitts (Zeile 1700) entspricht der Summe der Zeilen 1370 und 1520. Vergleichen wir die Indikatoren der Zeilen 1600 und 1700. In beiden Zeilen beträgt der Wert 1205 Tausend Rubel. Der Saldo ist zusammengekommen, so dass das Formular als korrekt ausgefüllt gelten kann. Beispiel zum Ausfüllen der Bilanz in vereinfachter Form für 2015Beispiel zum Ausfüllen der Bilanz im allgemeinen Formular für 2015

|

Auf unserer Website könnt ihr auch alles zum Thema nachlesen Bilanzreform 2016 im Artikel: "Bilanzreform vor der Aufstellung des Jahresabschlusses 2015". Und Sie können unser Magazin abonnieren, wir werden den Zugang zur Site innerhalb von 2-3 Stunden öffnen