Dokumentenbewegung:

Schritt 6. Nehmen Sie die Mehrwertsteuer, um den Steueragenten abzuziehen.

Der Steueragent hat das Recht, die Mehrwertsteuer in den folgenden Bedingungen abzuziehen:

- steuerberaterdienste werden akzeptiert.

- steuerer Agent Der Service dient zur steuerpflichtigen Aktivität der Aktivitäten;

- der Steueragent der Mehrwertsteuer wird dem Budget gezahlt.

Um die Mehrwertsteuer zum Abziehen zu akzeptieren, müssen Sie ein regulatorisches Dokument "Bildung von Kaufbuchaufzeichnungen" ausfüllen Operationen - Die Schließung der Periode - Regulatorische Vorgänge - Bildung von Kaufbuchaufzeichnungen):

Dokumentenbewegung:

Schritt 8. Füllen Sie die MwSt-Erklärung aus.

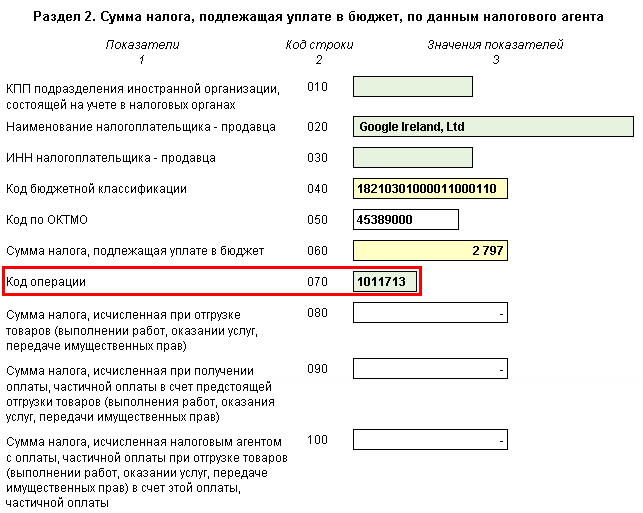

Infolge der Implementierung dieses Schemas in dem Programm 1c wird die MwSt-Erklärung in Bezug auf die Steuerbereinigungsvorgänge wie folgt gefüllt (Abschnitt Berichte - 1C Berichterstattung - Regulierungsberichte - MwSt-Erklärung):

sektion 2:

- page60 ist die Summe der berechneten Mehrwertsteuer gemäß dem Steueragenten;

- seite 070 - Bedienungscode "1011713":

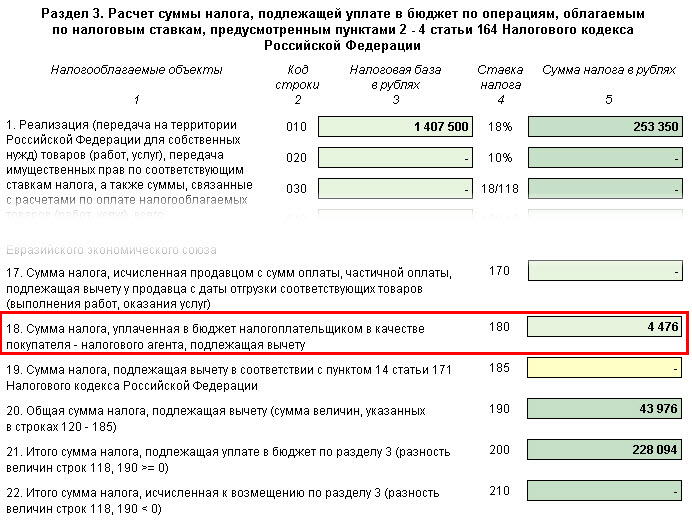

in Abschnitt 3 S.180:

- mehrwertsteuerbetrag vorbehaltlich des Abzugs:

in Abschnitt 9 "Informationen aus dem Verkaufsbuch":

- registrierung der vom Steueragenten ausgestellten Rechnung. Art der Operation "06";

in Abschnitt 8 "Informationen aus dem Buch des Einkaufens":

- registrierung der Steuerrechnung. Code der Art der Operation "06".

Beachten Sie!In 1c war es möglich, mit fremden Kontrahenten in Rubel zu zahlen. Daher wurde es möglich, die Zahlung an solchen Verträgen über eine rechenschaftliche Person, dh, wie oft in der Praxis passiert:

So organisieren Sie die Buchhaltung in Berechnungen für elektronische Dienste mit einem Ausländer, wenn die rechenschaftliche Person berechnet wird

Diese Operation besteht darin, diesen Vorgang auf die Vorbereitung der MwSt-Erklärung des 2. Quartals zu zeigen.

Warten auf euch! Kommen Sie! Nachdem Sie keine Fragen zur automatischen Bildung dieser komplexen Erklärung im Programm 1c 8.3-Rechnungswesen hatten.

Setzen Sie Ihre Bewertung diesen Artikel ein:

Welche Reihenfolge ist die Rechnung in der Ausführung der Pflichten des Steueragenten des russischen Käufers ausgestellt? Wir zahlen eine ausländische Organisation für eine Marke, wodurch wir als Steueragent für die Zahlung der Mehrwertsteuer in das Budget fungieren. Wie werden die erhaltenen Rechnungen und Rechnungen ausgestellt?

In diesem Fall ist die erhaltene Rechnung nicht gefüllt.

Bei der Erstellung einer Rechnung empfahl das Ministerium für Finanzen Russlands, dass er für eine ausländische Person eine Markierung aufweist (ein Brief vom 11. Mai 2007 Nr. 03-07-08 / 106).

In Zeile 2 "Verkäufer" der Rechnung sollte Ihre Organisation einen vollständigen oder abgekürzten Namen seiner Organisation mitbringen (in der Steuervereinbarung des Steueragenten angegeben), für die Sie für die Steuerzahlung ausführbar sind.

Die Adresse (in Übereinstimmung mit den konstituierenden Dokumenten) des Verkäufers (in der Vereinbarung des Steueragenten) sollte in der Adresse (gemäß den Bestandsunterlagen) des Verkäufers angegeben werden (in dem Vertragsvertrag angegeben).

In Zeile 2B sollte "Inn / PPP des Verkäufers" angebracht werden.

In den Zeilen 3 "Der Versender und seine Adresse" und 4 "Empfänger und seine Adresse" Steueragenten, Erwerb von Arbeiten (Dienstleistungen) in ausländischen Organisationen, Setzen Sie FIWERS.

Geben Sie in Zeile 5 die Anzahl und das Datum des Zahlungsdokuments an, das die Übertragung des abgeschriebenen Mehrwertsteuerbetrags an das Budget bestätigt. In Zeile 7 "Währung: Name, Code" Geben Sie den Namen der Währung nach dem all-russischen Währungsklassifizierer und seinem digitalen Code an

Mit partieller Zahlung in den Spalten 2-4 werden DOXINGS gesetzt, und die Säulen 10-11 sind nicht gefüllt.

Die Rationale für diese Position ist unten in den Materialien des Glavbukh-Systems angegeben.

1.Stärke:Füllen Sie als Steuer Agent eine Rechnung aus

In Zeile 2 "Verkäufer" Steueragenten, die Waren (Arbeiten, Dienstleistungen) von ausländischen Organisationen erwerben, die nicht in Russland für die Steuerbuchhaltung sind (Absatz 2 von Art. 161 NK RFP. 3 von Artikel 161 des Steuergesetzbuchs der Russischen Föderation), Geben Sie den vollen oder abgekürzten Namen Verkäufer oder Vermieter (in der Steuervereinbarung des Steueragenten angegeben), für den sie die Verpflichtungen zur Zahlung der Steuer durchführen. *

Die Adresse (gemäß den konstituierenden Dokumenten) des Verkäufers oder des Vermieters (gemäß den Bestandteilen) des Verkäufers oder des Vermieters (in der Steuervereinbarung des Steueragenten) sollte angegeben werden (die in der Steuervereinbarung der Steueragenten festgelegt) , für die die Steuererhöhungen die Verpflichtung zur Zahlung der Steuer erfüllen.

In Zeile 2B muss "Inn / PPP des Verkäufers" angebracht sein:

- hund - Wenn die Rechnung den Steueragenten füllt, erwerbt Waren (Arbeit, Dienstleistungen) in einer ausländischen Organisation, die nicht in Russland auf Steuerbuchhaltung ist (Ziffer 2 der Art. 161 des Steuergesetzbuchs der Russischen Föderation); *

- Das Gasthaus und die PPC des Verkäufers oder des Vermieters (in der Steueragentvereinbarung angegeben), für den der Steuervertreter die Verpflichtung zur Zahlung der Steuer in allen anderen Fällen durchführt (Randnr. 3 von Artikel 161 des Steuergesetzbuchs der Russische Föderation).

Bei der Erstellung einer Rechnung für aufgeführte Arbeiten (Dienstleistungen) in Zeilen 3 "Cargo und seiner Adresse" und 4 "Empfänger und deren Adresse", die Arbeiten (Dienstleistungen) in ausländischen Organisationen erwerben, die nicht in Russland auf Steuerrechnung sind (. 2 , Art. 161 des Steuergesetzbuchs der Russischen Föderation) sowie Steueragenten, Mieting staatliche oder städtische Immobilien direkt von staatlichen Behörden und lokalen Regierungen oder Erwerb (Erhalt) staatliche oder städtische Immobilien in Russland, nicht in Staat (städtisch) ) Organisationen (. 3 Art.-Nr. 161 des Steuergesetzbuchs der Russischen Föderation), Put Fiwers. *

Einige Funktionen haben die Reihenfolge der Füllung der Zeile 5 "an das Zahlungs- und Berechnungsdokument".

Beim Kauf von Arbeiten (Dienstleistungen) in ausländischen Organisationen, die in Russland nicht in Russland auf Steuerrechnung bestehen, geben Sie in Zeile 5 die Anzahl und das Datum des Zahlungsdokuments an, das die Übertragung des abgeschriebenen Mehrwertsteuerbetrags in das Budget bestätigt. *

In Zeile 7 "Währung: Name, Code" Geben Sie den Namen der Währung nach dem all-russischen Währungsklassifizierer und seinem digitalen Code * an (Sub. M "Nr. 1 des Anhangs 1 K) an. Wenn der Vertragspreis der Ware (Arbeit, Dienstleistungen) in der Währung aufgeführt ist und ihre Zahlung auch in Währung erfolgt, kann der Steueragent eine Rechnung in der Währung sein (Ziffer 7 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation) .

Bei der Abwicklung der Anzahl der Rechnung, die Steueragenten, die Waren (Arbeit, Dienstleistungen) von ausländischen Organisationen erwerben, die nicht in Russland für die Steuerbuchhaltung (Absatz 2 von Artikel 161 des Steuergesetzbuchs) sowie Steueragenten, Mieting staatlich oder kommunal sind Eigentum direkt staatliche Behörden und lokale Regierungen oder erwerben (Empfangen) auf dem Gebiet Russlands staatlicher oder kommunaler Immobilie, nicht in staatlichen (kommunalen) Organisationen (Artikel 161 des Steuerkennzeichens der Russischen Föderation), sollten sich an die einhalten Regeln befolgen.

Mit voller Bezahlung von Waren (Werken, Dienstleistungen) sollten Rechnungsgrafiken in der nach Absatz 5 verschriebenen Weise ausgefüllt werden

Mit partieller Zahlung in Spalten 2-4 werden Dummy gesetzt, und die Säulen 10-11 sind nicht gefüllt. *

Beide mit vollständiger und teilweiser Zahlung (einschließlich der eingeführten Berechnungsform), geben Sie an:

- in Spalte 1 - der Name der gelieferten Waren, Eigentumsrechte (Stellenbeschreibung, Dienstleistungen);

- in Spalte 7 - der geschätzte Steuersatz (10/110 oder 18/118) oder der Datensatz "ohne Mehrwertsteuer";

- in der Spalte 9 - die Summe des Indikators des Graphen 5 und des als Produkts der Figur 5 berechneten Indikators und der Steuersatz in Höhe von 10 oder 18 Prozent unterteilt durch 100;

- in Spalte 8 - der Steuerbetrag, berechnet als Arbeit der Graf 9 und 7, in Rubel und Kopecken ohne Rundung (der Buchstabe des Finanzministeriums von Russland vom 1. April 2014 Nr. 03-07-RZ / 14417);

- in Spalte 6 - der Menge an Verbrauchsteuer, und wenn die Ware nicht verehrlich ist, geben Sie dann "ohne Verbrauchsteuer" an.

Dieses Verfahren zum Ausfüllen von Rechnungen wird in Anhang 1 auf das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 eingerichtet.

Nach dem Ausfüllen aller obligatorischen Details der Papierrechnung, dem Chef- und Chief-Buchhalter der Organisation - der Steueragenten (andere Personen, die von der Organisation oder Zerstörung im Auftrag der Organisation befugt sind). Wenn der Steueragent ein Unternehmer ist, muss er eine Rechnung persönlich unterschreiben und dabei die Details des Anmeldezertifikats angeben. Eine solche Bestellung wurde nach Absatz 6 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation festgelegt.

In Bezug auf die Vorbereitung früherer Formen von Rechnungen wurden ähnliche Erklärungen in einem Schreiben des Bundessteuerdienstes von Russland vom 12. August 2009 Nr. SHS-22-3 / 634 aufbewahrt.

Bei der Besteuerung der Steuer sowie bei der Erteilung eines Vorfalls (Teilzahlung), einschließlich in nicht-monetärer Form, Steuerberater, die Waren (Arbeit, Dienstleistungen) in ausländischen Organisationen erwerben, die nicht in Russland auf Steuerbuchhaltung sind (Absatz 2 von Art. 161 Nk rf) sowie steuerliche Agenten, mieten staatliche oder städtische Immobilien direkt von staatlichen Behörden und lokalen Selbstverwaltungs- oder Erwerbspflichten (Erhalts- oder Kommunalwesen in Russland, nicht in staatlichen (kommunalen) Organisationen (Ziffer 3 von Artikel 161) NK RF), bilden Sie eine Rechnung und registrieren Sie es im Verkaufsbuch (Ziffer 15 des Abschnitts II von Anhang 5 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Bei der Präsentation der Mehrwertsteuer, um gemäß Absatz 3 des Artikels 171 des Steuergesetzbuchs der Russischen Föderation abzuziehen, zeigte zuvor Rechnungen für einen Vorschuss (partielle Zahlung), sie registrieren sich im Buch der Einkäufe (Ziffer 23 von Abschnitt II von Anhang 4 an Das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).

Olga Tsibizova.

2.Stande:So erstellen Sie eine Rechnung an einen Steueragenten, wenn er Waren (Arbeiten, Dienstleistungen) von einer ausländischen Organisation erwirbt, die nicht in Russland für Steuerrechnung ist

Erstellen Sie eine Rechnung gemäß dem von den Klauseln, 5.1 und Artikel 169 des Steuergesetzbuchs der Russischen Föderation, unter Berücksichtigung einiger Funktionen.). *

Gleichzeitig werden einige der Positionen der von den Steueragenten zusammengestellten Rechnungen in einer Sonderbestellung gefüllt. In Zeile 2B "Inn / PPP des Verkäufers" müssen Sie beispielsweise einen Graben (Absatz 1 von Anhang 1 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137) setzen. In Bezug auf die Füllung der ehemaligen Formen von Rechnungen als zusätzliche Informationen empfahl das Ministerium für Finanzen Russlands, für eine ausländische Person eine Marke zu machen (ein Brief vom 11. Mai 2007 Nr. 03-07-08 / 106). *

Ein Beispiel für das Erstellen einer Rechnung von einem Steueragenten, wenn Sie Dienstleistungen von einer ausländischen Organisation erwerben. Eine ausländische Organisation ist nicht in Russland auf Steuerrechnung

Alpha LLC (Kunde), der mit der ukrainischen Organisation "Anwaltsanwälte der Ukraine" (Executor) für die Bereitstellung von juristischen Dienstleistungen abgeschlossen wurde, die für die steuerpflichtige MwSt. Die Kosten der Dienstleistungen im Rahmen des Vertrags betreffen 11.800 US-Dollar, unter Berücksichtigung der Mehrwertsteuer. Die ukrainische Organisation ist nicht in Russland für die Steuerrechnung. Der Ort der Umsetzung von juristischen Dienstleistungen ist Russland (Sub. 4, 1 Art. 148 des Steuergesetzbuchs der Russischen Föderation). Daher unterliegt ihr Wert der Mehrwertsteuer.

Dienstleistungen wurden vom 13. März bis 15. März erbracht. Am 15. März unterzeichneten die Parteien ein Akt der Annahme und Übermittlung von übermittelten Dienstleistungen. Am selben Tag listete der ALFA-Buchhalter die ukrainische Organisationszahlung und erstellte eine Rechnung mit einer Note "für eine ausländische Person". Gleichzeitig füllte die Linie 2b "Inn / PPP des Verkäufers" der Rechnung den Alpha-Buchhalter den Graben. Die Menge der Mehrwertsteuer, in der Alpha die ukrainische Organisation aus dem Einkommen als Steueragent aufhalten sollte, beträgt 1.800 USD (11.800 USD 18/118). Die Mehrwertsteuer, die aus dem Einkommen der ukrainischen Organisation abgehalten wurde, wurde im Budget durch den Zahlungsauftrag aufgeführt. Die Details dieses Zahlungsdokuments Buchhalter "ALFA" zeigte auf die Linie 5 der kompilierten Rechnung.

Die folgende Verdrahtung erfolgt in der ALFA-Buchhaltung.

Lastschrift 26 Gutschrift 60

- 330 000 Rubel. ((((11 800 USD - 1800 USD)? 33 Rubel / USD) - Die Kosten für juristische Dienstleistungen (basierend auf dem Akt der Annahme und der Übertragung) werden reflektiert;

Lastschrift 19 Credit 60

- 59 400 Rubel. (1800 USD? 33 Rubel / USD) - Bilanzierung der Mehrwertsteuer aus den Kosten der Dienstleistungen, die abzulehnen, wenn das Einkommen der ukrainischen Organisation gezahlt wird;

Lastschrift 60 Credit 68 SubAccount "Berechnungen auf der MwSt."

- 59 400 Rubel. - Mehrwertsteuer aus dem von der ukrainischen Organisation zu zahlenden Betrag, der kein Außenhandel in Russland ist;

Lastschrift 60 Credit 52

- 330 000 Rubel. - Die Zahlung der ukrainischen Organisation ist aufgelistet (MwSt. MwSt.);

Debit 68 SubAccount "VAT-Berechnungen" Gutschrift 51

- 59 400 Rubel. - im Bundeshaushalt aufgelistet, die Menge der maßgeschneiderten Mehrwertsteuer;

Debit 68 SubAccount "Berechnungen auf der MwSt." Credit 19

- 59 400 Rubel. - Annahme zur Umzüge, um die Mehrwertsteuer aus dem Einkommen abzuhalten, um die ukrainische Organisation zu zahlen, und in dem Budget aufgeführt.

Olga Tsibizova., Stellvertretender Direktor des Abteilung für Steuer- und Zolltarifpolitik des Finanzministeriums Russlands

- Formulare herunterladen

Schließlich verhindert ein solcher Fehler nicht die Identifizierung des Verkäufers, des Käufers, des Namens von Waren, Werken, Dienstleistungen oder Eigentumsrechten, dessen Wert, Rate und Steuersatz nicht. Ein Hinweis darauf ist in Absatz 2 von Absatz 2 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation. Ähnliche Erläuterungen sind in den Buchstaben des Finanzministeriums von Russland vom 26. Mai 2015 Nr. 03-07-09 / 30177 und dem Bundessteuerdienst von Russland vom 10. Dezember 2012 Nr. EF-4-3 / 20872 enthalten. Das Formular und das Verfahren zum Füllen der Form einer Korrekturrechnung und die Regeln für die Fertigstellung sind in Anhang 2 an das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben. Es wird verwendet. Sie sind jedoch berechtigt, das Dokument und zusätzliche Informationen hinzuzufügen. Die Hauptsache ist, Saiten, Diagramme, Werte und Details der genehmigten Form zu speichern. Durchführen von Anpassungsrechnungen können auf Papier oder elektronisch sein. Das elektronische Format des Dokuments ist in der Größenordnung des Bundessteuerdienstes Russlands vom 4. März 2015 Nr. MMB-7-6 / 93 genehmigt.

Buchhaltung und juristische Dienstleistungen

Situation: Kann ein Steueragent, der eine Anpassungsrechnung vornehmen kann, um unnötige Mehrwertsteuer in Anspruch zu nehmen, die dem Budget gezahlt wird? Es ist ein Mieter von staatlichem oder städtischen Eigentum. Der Vermieter reduzierte die Mietgröße am 1. Januar des laufenden Jahres.

Ja vielleicht. In der Regel muss der Auftragnehmer (in diesem Fall der Vermieter) mit einem Rückgang der Kosten der Dienstleistungen (in diesem Fall) den Kunden (HOUNTER) eine Anpassungsrechnung einstellen. Der Auftragnehmer registriert dieses Dokument im Buch der Einkäufe und dauert, um einen übermäßigen, aufgelaufenen Betrag der Mehrwertsteuer abzuziehen.

Der Kunde, der eine Korrekturrechnung erhielt, registriert es im Verkaufsbuch und stellt einen Teil der zuvor für den Abzug akzeptierten Eingabesteuer wieder her.

Der Steueragent muss den Käufer eine Korrekturrechnung einstellen

Das Recht der Steueragenten, Anpassungsrechnungen zu erstellen, wird in Artikel 169 des Steuergesetzbuchs der Russischen Föderation nicht direkt ausgeschrieben, noch im Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137. Aber wenn man In der berücksichtigten Situation führt der Mieter tatsächlich die Verpflichtungen des Mehrwertsteuerzahlers durch, es kann die allgemeine Regel nutzen und ihre Steuerverbindlichkeiten auf dieselbe Weise an Verkäufer (Künstler) anpassen.

Beachtung

Der einzige Unterschied: Der Steueragent muss eine Korrekturrechnung und im Verkaufsbuch sowie im Buch des Einkaufens registrieren. Wenn der Mieter ein spezielles Steuerregime anwendet, ist der MwSt-Zahler nicht erkannt, und das Recht auf Abzug hat nicht (p.

2 EL. 346.11, Absatz 4 der Kunst. 346.26, Absatz 1 der Kunst. 171 Steuerkennzeichen). Daher erstellt die Rechnung, die von ihnen erstellt, nur im Verkaufsbuch.

Ka Korrektur der von Steueragenten ausgestellten Rechnung

Basierend auf der Anwendung muss das Steuerinspektorat die Daten auf Rückstellungen in der Steuererklärung der Steuer-Agenten anpassen und die Überzahlung gemäß Artikel 78 des Steuergesetzbuchs der Russischen Föderation zurückgeben (Ziffer 14 des Art. 78 des Steuergesetzbuchs) der russischen Föderation). So erstellen Sie Korrekturen, wenn in der Korrekturrechnung ein Fehler vorgenommen wird, muss das Dokument korrigiert werden.

Das Verfahren zur Korrektur von Korrekturen an den Anpassungsrechnungen ist in Absatz 6 von Anhang 2 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben. Weitere Informationen dazu finden Sie unter So korrigieren Sie die Rechnung.

Bei der Ausarbeitung von Anpassungsrechnungen, um die Indikatoren in der anfänglichen Rechnung zu korrigieren, auf die die Korrekturrechnung erstellt wird, ist nicht erforderlich (Ziffer 7 von Anhang 1 zum Dekret der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).

Steuer-Agent-Rechnung in 1c 8.3-Buchhaltung 3.0

Abb.15 Vermietung und Umsetzung der Immobilienregistrierung von Mehrwertsteuerbetrieb während des Verkaufs von Immobilien und Mietvertrag von Kommunaleigentum von grundlegenden Unterschieden aus dem obigen Schema hat kein Schema. Die Hauptsache ist es, die richtige Ansicht der Agenturvereinbarung (Abb.16) zu wählen.

Abb.16 Bei der Berechnung des Mietdienstdokuments ist außerdem die Berechnung und Kostenanalyse korrekt anzuzeigen (Abb.17). Fig. 17 Buchungen sind in Abb.18 dargestellt. Sie haben auch einen Sonderkonto von 76.n.

Abb.18 Bei der Umsetzung von Eigentum an den Steueragenten ist es auch wichtig, den richtigen Sicht auf die Agenturvereinbarung zu wählen, und erfüllt die Bestimmungen der Buchhaltung des Anlagevermögens.

Arbeit mit Korrekturrechnungen

- die Anzahl und das Datum der Primärrechnung, deren Indikatoren geändert werden;

- die Anzahl der Waren, den Umfang der Arbeit, Dienstleistungen oder Eigentumsrechte vor und nach ihren Änderungen;

- preis, Tarif vor und nach Anpassung;

- die Kosten der gesamten Anzahl von Waren, Werken, Dienstleistungen oder Eigentumsrechten unter Berücksichtigung und Lieferung der Mehrwertsteuer vor und nach den Änderungen;

- die Menge an Verbrauchsteuer und nach der Klärung - für die ausschlussbaren Güter;

- mwSt-Summe vor und nach der Klärung;

- positive oder negative Unterschiede, die sich aus der Klärung der Kosten für Waren, Arbeiten, Dienstleistungen, Beträge an Mehrwertsteuer- und Verbrauchsteuern ergeben (wenn die verbrauchsabhängigen Waren versendet).

In Absatz 5.2 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation ist eine vollständige Liste der obligatorischen Indikatoren der Korrekturrechnung angegeben.

Dies folgt aus den Bestimmungen von Absatz 3 von Artikel 168 des Steuergesetzbuchs der Russischen Föderation und Absatz 3 des Abschnitts II von Anhang 5 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137. Abschnitt III von Die Erklärung, die die Abzüge der Abzüge, Steueragenten widerspiegelt, die keine Mehrwertsteuerzahler nicht gefüllt sind (Abs. 11 S. 3 der von der Reihenfolge des Finanzministeriums Russlands von Russland vom 29. Oktober 2014 Nr. MMB-7 -3 / 558). In Anbetracht dessen, dass der Steueragent ein Mieter ist und in diesem Fall die Pflichten des Steuerpflichtigen-Vermieters mit einem Rückgang der Kosten der Dienstleistungen, kann er auch eine Korrekturrechnung ausstellen. Da es kein Recht hat, einen solchen Steueragenten abzuziehen, sollte er auf das Steuerinspektorat mit der jeweiligen Anweisung (Absatz 6 der Art. 78 des Steuergesetzbuchs der Russischen Föderation) bezeichnet werden.

Korrekturrechnung Rechnung auf dem Steueragenten

Abb.2 In der Verdrahtung, um die Mehrwertsteuer anstelle des üblichen Kontos von gegenseitigen Siedlungen zu reflektieren, wird ein neuer SubAccount verwendet - 76.N. Fig. 3 Um Rechnungen dieser Art zu erzeugen, wird die Verarbeitung verwendet, die aus dem entsprechenden Abschnitt des Bank- und Kassiererabschnitts aufgerufen wird (Abb. 4).

Fig. 4 Abbildung 5 zeigt die Form dieser Verarbeitung. Alle in den Agenturverträgen dekorierten Pfarrgemeinden und in den ausgewählten Zeitraum, der in den ausgewählten Zeitraum bezahlt wird, fallen automatisch in den tabellarischen Teil (die "Fill" -Taste d. 5). Durch die Schaltfläche "RUN" werden Rechnungen gebildet und registriert.

Fig. 5 Die folgende Abbildung zeigt die Rechnung selbst (Abb.6). Beachten Sie, dass der MwSt-Rate "18/118" ausgewählt ist und der Bediencode in diesem Fall 06 ist.

Abb. 6 Wie Sie sehen, sind neue Subaccounts an der Verdrahtung (Abb. 7) beteiligt, der speziell auf 1C-Kontoplan (76.Und und 68,32) hinzugefügt wird.

Abb.7 Die Menge der Mehrwertsteuer, die wir zum Budget zahlen müssen, können im Verkaufsbuchbericht und in der Erklärung zur Mehrwertsteuer überprüft werden. Das Verkaufsbuch (Abb. 8) wird im Abschnitt "VAT-Berichte" in der Counterparty-Spalte ausgebildet, zeigt eine Organisation an, die Steuerzahlung zahlt.

Holen Sie sich 267 Video-Tutorials für 1C kostenlos:

- Kostenloses Video-Tutorial für 1C-Buchhaltung 8.3 und 8.2;

- Tutorial in der neuen Version von 1c Zup 3.0;

- Guter Kurs am 1c Trade Management 11.

Fig. 8 Die MwSt-Erklärung in 1c wird aus dem Berichtsabschnitt gebildet. Im Unterabschnitt "Regulierte Berichte" müssen Sie die entsprechende Ansicht auswählen ("Erklärung der Mehrwertsteuerung"). Zeile 060 (S.1 Abschnitt 2) wird mit dem Betrag ausgefüllt, der Sie zum Budget zahlen möchten (Abb. 9). Abb. 9 Zahlung der Steuer in das Budget wird von Standarddokumenten 1c ("Zahlungsauftrag" und "Abschreibung vom aktuellen Konto" ausgestellt).

Die Info

Wenn in einer einzigen Anpassungsrechnung die Änderungen auf die Indikatoren mehrerer Primärdokumente auswirken, geben Sie die Zahlen und Daten jedes von ihnen an. Darüber hinaus können die Anzahl und das Volumen homogener Waren, Arbeiten, Dienstleistungen und Eigentumsrechte insgesamt angegeben werden.

Ein Beispiel für die Registrierung einer einzelnen Anpassungsrechnung für einen Rückgang des Werts von gelieferten Waren, das in mehreren Rechnungen festgelegt wurde, der vom Verkäufer - LLC "Handelsgesellschaft" HERMES "erstellt wurde, und der Käufer - Alfa JSC hat eine Vereinbarung für die Versorgung der folgenden Angaben geschlossen Waren:

- nicht-kohlensäurehaltiges Wasser - zu einem Preis von 30 Rubel. für eine Flasche;

- kohlensäurehaltiges Wasser - zu einem Preis von 15 Rubel. für eine Flasche.

- 20.000 Flaschen nicht kohlensäurehaltiges Wasser mit Gesamtkosten (ohne MwSt.) 600.000 Rubel. (20 000 Stiefel. × 30 reiben.);

- 10.000 Flaschen kohlensäurehaltiger Wasser mit Gesamtkosten (ohne Mehrwertsteuer) 150.000 Rubel. (10.000 Stand.

In diesem Fall werden die Änderungen beim Kompilieren des Hauptdokuments berücksichtigt.

- käufer - Mehrwertsteuerzahler Gibt Waren zurück, die zu berücksichtigen ist. In diesem Fall tritt eine umgekehrte Implementierung auf. Der Käufer zieht also die häufigste Rechnung an;

- die anfängliche Rechnung ist dem Käufer verwechselt.

Geben Sie in diesem Fall auf dieselbe Weise ein, wie Sie die Rechnung für denselben Betrieb neu einstellen. Das heißt, ein fehlerhafter Eintrag im Verkaufsbuch absagen, und der Käufer berichtet, dass das Dokument aus Versehen eingestellt wurde.

Solche Klarstellungen sind in den Buchstaben des Finanzministeriums von Russland vom 16. März 2015 Nr. 03-07-09 / 13813, vom 18. Juni 2014 Nr. 03-07-RZ / 29089, am 16. Mai 2012 Nr. . 03-07-09 / 56, datiert vom 5. Dezember 2011 Nr. 03-07-09 / 46, vom 1. Dezember 2011 Nr. 03-07-09 / 45, vom 30. November 2011 Nr. 03-07- 09/44 und der Bundessteuerdienst von Russland 12. März 2012 № UD-4-3 / 4143.

Für Versand von Gütern "Hermes" setzen Sie eine "Alfa"-Rechnung ein und registrierte es im Verkaufsbuch. 21. Juni, "Hermes" versendet:

- 40.000 Flaschen nicht kohlensäurehaltiges Wasser mit Gesamtkosten (ohne MwSt.) 1.200.000 Rubel. (40 000 Boot. × 30 reiben.);

- 20.000 Flaschen kohlensäurehaltiger Wasser mit Gesamtkosten (ohne Mehrwertsteuer) 300.000 Rubel. (20 000 Stand. × 15 reiben.).

Für Versand von Gütern "Hermes" setzen Sie eine "Alfa"-Rechnung ein und registrierte es im Verkaufsbuch. Am 10. Juli wurde "Hermes" an die Adresse "Alfa" geliefert, ein weiterer Charge von Waren in Höhe von 800.000 Rubel. (MwSt nicht enthalten). Nach den Bedingungen des Vertrags, wenn er das Auftragsvolumen in Höhe von mehr als 3.000.000 Rubel erreichte. "Hermes" stellt dem Käufer einen Rabatt auf bisher versandte Produkte in Höhe von 10 Prozent der Gesamtkosten bereit. Am 10. Juli spiegelte "Hermes" den bereitgestellten Rabatt in einer einzelnen Anpassungsrechnung wider, um den 17. Februar und vom 21. Juni abzurufen.

Füllrechnungen benötigen nur für die MwSt. Wenn die Organisation ein Steueragent in Operationen ist, das von der Besteuerung freigegeben wird, sind für diese Operationen keine Konten erforderlich. Dies wird im Brief des Finanzministeriums Russlands vom 19. März 2014 Nr. 03-07-09 / 11822 angegeben.

Die allgemeinen Anforderungen an die Ausgabe von Rechnungen werden nach den Absätzen 5, 5.1 und 6 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation festgelegt (Ziffer 2 von Absatz 3 von art. 168 des Steuergesetzbuchs der Russischen Föderation). Merkmale der Ausfüllung einiger Indikatoren von Rechnungen von Steueragenten sind in den Anhängen 1 und 2 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben.

Sie können eine Rechnung auf Papier und (oder) in elektronischer Form arrangieren (Absatz 2 von Absatz 1 von art. 169 des Steuergesetzbuchs der Russischen Föderation). Das elektronische Format der Rechnung wird in der Größenordnung des Bundessteuerdienstes Russlands vom 4. März 2015 Nr. MMB-7-6 / 93 genehmigt.

Die vom Steueragent dekorierte Rechnung sollte teilweise in Teil 1 der Rechnungslegung und im Umsatzbuch zum Zeitpunkt des Kompilierungsdatums eingetragen werden (Ziffer 1 von Anhang 3, Randnr. 15-16 des Anhangs 5 \u200b\u200bzum Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011. № 1137). In Teil 2 des Kontobuchhaltungsmagazins werden solche Dokumente nicht erfasst (Ziffer 9 des Anhangs 3 des Dekrets der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Im Buch der Einkäufe ist die vom Steueragent erstellte Rechnung als das Recht auf Steuerabzug (Randnr. 23 von Abschnitt II der Anhänge 4 zum Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137) registriert. .

In Zeile 2 "Verkäufer", die die Steueragenturen (Arbeit, Dienstleistungen) von ausländischen Organisationen erwerben, die nicht in Russland auf Steuerungsrechnung sind (Absatz 2 von Artikel 161 des Steuergesetzbuchs der Russischen Föderation) sowie Steueragenten, Mieting-Staat oder das kommunale Eigentum direkt staatliche Behörden und lokale Selbstverwaltung oder Erwerb (Empfangen) in staatlicher oder städtischer Immobilie Russland, nicht auf staatliche (kommunale) Organisationen (Ziffer 3 von Artikel 161 des Steuergesetzbuchs der Russischen Föderation), führen eine vollständige oder ein abgekürzter Name des Verkäufers oder des Vermieters (im Vertrag mit einem Steueragenten angegeben), für den sie die Verpflichtung zur Zahlung der Steuer spielen.

Die Adresse (gemäß den konstituierenden Dokumenten) des Verkäufers oder des Vermieters (gemäß den Bestandteilen) des Verkäufers oder des Vermieters (in der Steuervereinbarung des Steueragenten) sollte angegeben werden (die in der Steuervereinbarung der Steueragenten festgelegt) , für die die Steuererhöhungen die Verpflichtung zur Zahlung der Steuer erfüllen.

In Zeile 2B muss "Inn / PPP des Verkäufers" angebracht sein:

- bagger - Wenn die Rechnung den Steueragenten füllt, den Erwerb von Waren (Arbeiten, Dienstleistungen) aus einer ausländischen Organisation, die nicht in Russland für Steuerbuchhaltung ist (Ziffer 2 der Art. 161 des Steuergesetzbuchs der Russischen Föderation);

- Das Gasthaus und die PPC des Verkäufers oder des Vermieters (in der Steueragentvereinbarung angegeben), für den der Steuervertreter die Verpflichtung zur Zahlung der Steuer in allen anderen Fällen durchführt (Randnr. 3 von Artikel 161 des Steuergesetzbuchs der Russische Föderation).

Dies wird in den Unterabsätzen "B" - "D" von Klausel 1 von Anhang 1 an das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben.

Bei der Erstellung einer Rechnung für aufgeführte Arbeiten (Dienstleistungen) in Zeilen 3 "Cargo und seiner Adresse" und 4 "Empfänger und deren Adresse", die Arbeiten (Dienstleistungen) in ausländischen Organisationen erwerben, die nicht in Russland auf Steuerrechnung sind (. 2 , Art. 161 des Steuergesetzbuchs der Russischen Föderation) sowie Steueragenten, Mieting staatliche oder städtische Immobilien direkt von staatlichen Behörden und lokalen Regierungen oder Erwerb (Erhalt) staatliche oder städtische Immobilien in Russland, nicht in Staat (städtisch) ) Organisationen (. 3, Art. 161 des Steuergesetzbuchs der Russischen Föderation), Setzen Sie FIWERS.

Wenn ausländische Organisationen, die in Russland nicht bestehen, gekauft werden, werden die Waren gekauft, dann müssen Sie in der Zeile "Fracht und seiner Adresse" den Namen und die Postanschrift des Versender angeben, und in der Zeile "Empfänger und seiner Adresse "- der Name und die Postanschrift des Empfängers.

Dies wird in Unterabsätzen "E" - "F" von Klausel 1 von Anhang 1 an das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben.

Einige Funktionen haben die Reihenfolge der Füllung der Zeile 5 "an das Zahlungs- und Berechnungsdokument".

Beim Kauf (Empfangen) oder Mietwagen in dieser Zeile in dieser Zeile müssen Sie die Nummer und das Datum des Zahlungsdokuments angeben, das die Zahlung der Immobilie oder den Transfer der Miete bestätigt.

Beim Kauf von Arbeiten (Dienstleistungen) in ausländischen Organisationen, die nicht in Russland auf Steuerbuchhaltung sind, geben Sie in Zeile 5 die Nummer und das Datum des Zahlungsdokuments an, das die Übertragung des abgeschriebenen Mehrwertsteuerbetrags in das Budget bestätigt.

Beim Kauf von Waren aus ausländischen Organisationen, die nicht in Russland auf Steuerbuchhaltung sind, geben Sie in Zeile 5 die Anzahl und das Datum des Zahlungsdokuments an, das die Zahlung von gekauften Waren bestätigt.

Wenn die Zahlung in einer geldlosen Form vorgenommen wurde, geben Sie in Zeile 5 ein Dashboard an.

Dies wird in Unterabsatz "S" von Ziffer 1 von Anhang 1 an das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben.

In Zeile 7 "Währung: Name, Code" Geben Sie den Namen der Währung gemäß der all-russischen Klassifizierer-Währung und seinem digitalen Code (SUB. "M" von Absatz 1 von Anhang 1 an das Dekret der Regierung des Russischen an Föderation vom 26. Dezember 2011 Nr. 1137). Wenn der Vertragspreis der Ware (Arbeit, Dienstleistungen) in der Währung aufgeführt ist und ihre Zahlung auch in Währung erfolgt, kann der Steueragent eine Rechnung in der Währung sein (Ziffer 7 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation) .

Bei der Abwicklung der Anzahl der Rechnung, die Steueragenten, die Waren (Arbeit, Dienstleistungen) von ausländischen Organisationen erwerben, die nicht in Russland für die Steuerbuchhaltung (Absatz 2 von Artikel 161 des Steuergesetzbuchs) sowie Steueragenten, Mieting staatlich oder kommunal sind Eigentum direkt staatliche Behörden und lokale Regierungen oder erwerben (Empfangen) auf dem Gebiet Russlands staatlicher oder kommunaler Immobilie, nicht in staatlichen (kommunalen) Organisationen (Artikel 161 des Steuerkennzeichens der Russischen Föderation), sollten sich an die einhalten Regeln befolgen.

Mit voller Bezahlung von Waren (Arbeiten, Dienstleistungen) sollten die Rechnungszählungen gemäß dem von Absatz 5 von Artikel 169 des Steuergesetzes der Russischen Föderation festgelegten Verfahrens erfüllt werden.

Mit partieller Zahlung in den Spalten 2-4 werden DOXINGS gesetzt, und die Säulen 10-11 sind nicht gefüllt.

Beide mit vollständiger und teilweiser Zahlung (einschließlich der eingeführten Berechnungsform), geben Sie an:

- in Spalte 1 - der Name der gelieferten Waren, Eigentumsrechte (Stellenbeschreibung, Dienstleistungen);

- in Spalte 7 - der geschätzte Steuersatz (10/110 oder 18/118) oder der Datensatz "ohne Mehrwertsteuer";

- in der Spalte 9 - die Summe des Indikators des Graphen 5 und des als Produkts der Figur 5 berechneten Indikators und der Steuersatz in Höhe von 10 oder 18 Prozent unterteilt durch 100;

- in Spalte 8 - der Steuerbetrag, berechnet als Arbeit der Graf 9 und 7, in Rubel und Kopecken ohne Rundung (der Buchstabe des Finanzministeriums von Russland vom 1. April 2014 Nr. 03-07-RZ / 14417);

- in Spalte 6 - der Menge an Verbrauchsteuer, und wenn die Ware nicht verehrlich ist, geben Sie dann "ohne Verbrauchsteuer" an.

Dieses Verfahren zum Ausfüllen von Rechnungen wird in Anhang 1 auf das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 eingerichtet.

Nach dem Ausfüllen aller obligatorischen Details der Papierrechnung, dem Chef- und Chief-Buchhalter der Organisation - der Steueragenten (andere Personen, die von der Organisation oder Zerstörung im Auftrag der Organisation befugt sind). Wenn der Steueragent ein Unternehmer ist, muss er eine Rechnung persönlich unterschreiben und dabei die Details des Anmeldezertifikats angeben. Eine solche Bestellung wurde nach Absatz 6 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation festgelegt.

In Bezug auf die Vorbereitung früherer Formen von Rechnungen wurden ähnliche Erklärungen in einem Schreiben des Bundessteuerdienstes von Russland vom 12. August 2009 Nr. SHS-22-3 / 634 aufbewahrt.

Bei der Besteuerung der Steuer sowie bei der Erteilung eines Vorfalls (Teilzahlung), einschließlich in nicht-monetärer Form, Steuerberater, die Waren (Arbeit, Dienstleistungen) in ausländischen Organisationen erwerben, die nicht in Russland auf Steuerbuchhaltung sind (Absatz 2 von Art. 161 Nk rf) sowie steuerliche Agenten, mieten staatliche oder städtische Immobilien direkt von staatlichen Behörden und lokalen Selbstverwaltungs- oder Erwerbspflichten (Erhalts- oder Kommunalwesen in Russland, nicht in staatlichen (kommunalen) Organisationen (Ziffer 3 von Artikel 161) NK RF), bilden Sie eine Rechnung und registrieren Sie es im Verkaufsbuch (Ziffer 15 des Abschnitts II von Anhang 5 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Bei der Präsentation der Mehrwertsteuer, um gemäß Absatz 3 des Artikels 171 des Steuergesetzbuchs der Russischen Föderation abzuziehen, zeigte zuvor Rechnungen für einen Vorschuss (partielle Zahlung), sie registrieren sich im Buch der Einkäufe (Ziffer 23 von Abschnitt II von Anhang 4 an Das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).

Ein Beispiel für die Zusammenstellung einer Rechnung auf eine Vorauszahlung, die an die anstehende Lieferung von Industrieanlagen gezahlt wird. Die russische Organisation (Steuerer Agent) erwirbt Ausrüstung aus einer ausländischen Organisation, die nicht in Russland für die Steuerrechnung ist

Alpha LLC über die Bedingungen einer 100-prozentigen Vorauszahlung erwirbt eine Fräsmaschine zur Verwendung in industriellen Tätigkeiten, die von der Mehrwertsteuer von der ukrainischen Firma "Motor Sich" steuerpflichtig ist. Die Kosten der Ausrüstung unter dem Vertrag beträgt 590.000 Rubel. im Hinblick auf die Mehrwertsteuer. Berechnungen im Rahmen des Vertrags werden in Rubel durchgeführt. Die ukrainische Organisation ist nicht in Russland für die Steuerrechnung. Die Lage der Maschine ist Russland (Art. 147 des Steuergesetzbuchs der Russischen Föderation). Folglich sollte von den Kosten der Maschine alpha die Mehrwertsteuer halten. Die Menge der Mehrwertsteuer, die Alpha vom Einkommen der ukrainischen Organisation als Steueragent aufrechterhalten sollte, beträgt 90.000 Rubel. (590.000 Rubel. × 18/118).

Am 21. Juni listete der Zahlungsauftrag Nr. 275 des Alpha-Buchhalters die ukrainische Organisationszahlung (minus MwSt.) Und betrug. In Zeile 5 der komponierten Rechnung zeigte der Alpha-Buchhalter auf die Details des Zahlungsdokuments, in dem die Zahlung des ukrainischen Unternehmens aufgelistet wurde (vom 21. Juni Nr. 275). Am 21. Juni wurde die Rechnung im Verkaufsbuch eingetragen.

Die Mehrwertsteuer, die aus dem Einkommen der ukrainischen Organisation abgehalten wurden, wurde durch den Zahlungsantrag vom 21. Juni Nr. 276 auf das Budget übertragen.

Der Akt der Empfangsgeräte wird von den Parteien am 5. Juli unterzeichnet. An diesem Tag wurde die Maschine berücksichtigt, und die Alfa hatte das Recht, den beibehaltenen MwSt. Am 5. Juli registrierte der Alpha-Buchhalter eine kompilierte Rechnung im Einkäufebuch und stellte den Betrag der Mehrwertsteuer zur Abzüge vor.

Berechnungen mit Lieferanten Buchhalter "ALFA" reflektiert auf den folgenden Subaccounts, die dem Konto 60 "Berechnungen mit Lieferanten und Auftragnehmer eröffnet wurden:

- "Berechnungen zu den ausgestellten Fortschritten";

- "Berechnungen für Immobilien (Arbeit, Dienstleistungen)".

Lastschrift 60 SubAccount-Berechnungen auf den Fortschritten "Credit 68 Subaccount" Berechnungen auf der MwSt. "

- 90 000 Rubel. - Die Mehrwertsteuer, die von der Summe des von der ukrainischen Organisation bezahlten Vorauszahlung beibehalten wird;

Lastschrift 60 SubAccount-Berechnungen auf dem Vorschuss ausgestellt "Credit 51

- 500 000 reiben. - Der Fortschritt der ukrainischen Organisation ist aufgelistet (minus verzögerte MwSt.);

- 90 000 Rubel. - in den Umsatzsteuerbudget aufgeführt, der aus dem Einkommen der ukrainischen Organisation abgehalten wird.

Debit 08 Credit 60 SubAccount "Berechnungen für Immobilien (Arbeit, Dienstleistungen)»

- 500 000 reiben. - angenommen, um in der Zusammensetzung der Kappen der Fräsmaschine zu berücksichtigen;

Debit 19 Credit 60 SubAccount "Berechnungen für Immobilien (Arbeit, Dienstleistungen)"

- 90 000 Rubel. - Reflektierte "Eingang" Mehrwertsteuer von den Kosten der Maschine;

Lastschrift 60 SubAccount-Berechnungen für die Immobilie (Arbeit, Dienstleistungen) "Credit 60 SubAccount" -Rechnungen in den ausgegebenen Erweiterungen "

- 590.000 Rubel. - Voraus, der von der ukrainischen Organisation bezahlt wird;

- 90 000 Rubel. - angenommen, um den Mehrwertsteuer abzuziehen und im Budget aufgeführt.

Die gleiche Regel ist gültig, wenn der Steueragent Waren (Arbeiten, Dienstleistungen) in einer ausländischen Organisation erwirbt, die nicht in Russland auf Steuerbuchhaltung ist, lehnte es ab, bis zum Versand zu liefern, und der Verkäufer kehrt zuvor zuvor fortgeschrittene Vorauszahlung (Teilzahlung) zurück. In diesem Fall werden zuvor schriftliche Rechnungen für einen Vorschuss (partielle Zahlung) im Buch der Einkäufe nach der Reflexion in der Rechnungslegung auf alle mit der Rendite verbundenen Anpassungen erfasst. Gleichzeitig können Sie spätestens ein Jahr ab dem Datum der Ablehnung des Käufers eine Rechnung im Buch der Käufe anmelden. Dies ist in Absatz 22 des Abschnitts II der Anhänge 4 zum Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 angegeben.

Situation: So erstellen Sie eine Rechnung an einen Steueragenten, wenn er Waren (Arbeiten, Dienstleistungen) in einer ausländischen Organisation erwirbt, nicht bestehend aus Steuerbuchhaltung?

Erstellen Sie eine Rechnung gemäß dem von den Randnrn. 5, 5.1 und 6 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation, unter Berücksichtigung einiger Funktionen.

Beim Kauf von Waren (Arbeiten, Dienstleistungen) in ausländischen Organisationen, nicht in Russland, sind russische Organisationen (Steueragenturen) nicht verpflichtet, Rechnungen gemäß den Anforderungen der Absätze 5 und 6 von Artikel 169 des Steuergesetzbuchs der Russischen Föderation (Abs. . 2 S. 3 von Kunst. 168 des Steuergesetzbuchs der Russischen Föderation).

Gleichzeitig sind einige Positionen von Rechnungen, die von Steueragenten zusammengestellt wurden, gefüllt in einer Sonderbestellung . In Zeile 2B "Inn / PPP des Verkäufers" müssen Sie beispielsweise einen Graben (Absatz 1 von Anhang 1 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137) setzen. In Bezug auf die Füllung der früheren Formen der Rechnungen als zusätzliche Informationen empfahl das Finanzministerium Russlands, für eine ausländische Person eine Marke zu machen (ein Brief vom 11. Mai 2007 Nr. 03-07-08 / 106) .

Ein Beispiel für das Erstellen einer Rechnung von einem Steueragenten, wenn Sie Dienstleistungen von einer ausländischen Organisation erwerben. Eine ausländische Organisation ist nicht in Russland auf Steuerrechnung

Alpha LLC (Kunde), der mit der ukrainischen Organisation "Anwaltsanwälte der Ukraine" (Executor) für die Bereitstellung von juristischen Dienstleistungen abgeschlossen wurde, die für die steuerpflichtige MwSt. Die Kosten der Dienstleistungen im Rahmen des Vertrags betreffen 11.800 US-Dollar, unter Berücksichtigung der Mehrwertsteuer. Die ukrainische Organisation ist nicht in Russland für die Steuerrechnung. Der Ort der Umsetzung von juristischen Dienstleistungen ist Russland (Sub. 4, 1 Art. 148 des Steuergesetzbuchs der Russischen Föderation). Daher unterliegt ihr Wert der Mehrwertsteuer.

Dienstleistungen wurden vom 13. März bis 15. März erbracht. Am 15. März unterzeichneten die Parteien ein Akt der Annahme und Übermittlung von übermittelten Dienstleistungen. Am selben Tag listete der ALFA-Buchhalter die ukrainische Organisation, die zahlen und betrug rechnung markiert "für eine ausländische Person" . Gleichzeitig füllte die Linie 2b "Inn / PPP des Verkäufers" der Rechnung den Alpha-Buchhalter den Graben. Die Menge der Mehrwertsteuer, die Alpha als steuerliche Agent aus dem Einkommen der ukrainischen Organisation aufbewahren sollte, beträgt 1.800 USD (11.800 USD × 18/118). Die Mehrwertsteuer, die aus dem Einkommen der ukrainischen Organisation abgehalten wurde, wurde im Budget durch den Zahlungsauftrag aufgeführt. Die Details dieses Zahlungsdokuments Buchhalter "ALFA" zeigte auf die Linie 5 der kompilierten Rechnung.

Die folgende Verdrahtung erfolgt in der ALFA-Buchhaltung.

Lastschrift 26 Gutschrift 60

- 330 000 Rubel. (((11 800 USD - 1800 USD) × 33 RUB. / USD) - Reflektierte Kosten für juristische Dienstleistungen (basierend auf Akzeptanzgesetz);

Lastschrift 19 Credit 60

- 59 400 Rubel. (1800 USD × 33 Rubel / USD) - Bilanzierung der Mehrwertsteuer aus den Kosten der Dienstleistungen, die abzulehnen, wenn das Einkommen der ukrainischen Organisation gezahlt wird;

- 59 400 Rubel. - CDA hat sich aus dem von der ukrainischen Organisation zu zahlenden Betrag beibehalten, der in Russland nicht in Steuerbuchhaltung ist;

Lastschrift 60 Credit 52

- 330 000 Rubel. - Die Zahlung der ukrainischen Organisation ist aufgelistet (MwSt. MwSt.);

Debit 68 SubAccount "VAT-Berechnungen" Gutschrift 51

- 59 400 Rubel. - im Bundeshaushalt aufgelistet, die Menge der maßgeschneiderten Mehrwertsteuer;

Debit 68 SubAccount "Berechnungen auf der MwSt." Credit 19

- 59 400 Rubel. - Annahme zur Umzüge, um die Mehrwertsteuer aus dem Einkommen abzuhalten, um die ukrainische Organisation zu zahlen, und in dem Budget aufgeführt.

Ein Beispiel für die Zusammenstellung einer Rechnung von einem Steueragenten beim Kauf von Gütern von einer ausländischen Organisation. Eine ausländische Organisation ist nicht in Russland auf Steuerrechnung

Alpha LLC erwarb eine Wende- und Seilmaschine GH-1840ZX DRO von der deutschen Firma "Atlanta Group" zur Verwendung in Industrieaktivitäten steuerpflichtig. Die Ausrüstungskosten im Rahmen des Vertrags beträgt 59.000 US-Dollar, unter Berücksichtigung der Mehrwertsteuer. Eine ausländische Organisation ist nicht in Russland für die Steuerrechnung. Die Lage der Maschine ist Russland (Art. 147 des Steuergesetzbuchs der Russischen Föderation). Folglich unterliegen die Kosten der Maschine der Mehrwertsteuer.

Der Akt der Empfangsausrüstung wird von den Parteien am 12. März unterzeichnet. Am selben Tag listete die Zahlungsauftrag Nr. 245 des Alpha-Buchhalters die ausländische Organisation, um zu zahlen und zu beliefen rechnung mit einem Marker "für eine ausländische Person" . Die Mehrwertsteuer, die aus dem Einkommen der deutschen Organisation abgehalten wurde, wurde im Budget des Zahlungsauftrags aufgeführt. In Zeile 5 erstellte Rechnung zeigte der ALFA-Buchhalter auf die Details des Zahlungsdokuments, in dem die Zahlung des deutschen Unternehmens aufgelistet wurde.

Die Menge der Mehrwertsteuer, die Alpha die ausländische Organisation aus dem Einkommen als steuerlicher Agent halten sollte, beträgt 9.000 US-Dollar (USD × 18/118).

Die folgende Verdrahtung erfolgt in der ALFA-Buchhaltung.

Debit 08 Credit 60

- 1 650 000 Rubel. (50.000 USD × 33 Rubel / USD) - spiegelte die Kosten der Maschine (ohne Mehrwertsteuer) zum Zeitpunkt der Unterzeichnung des Gesetzes wider;

Lastschrift 19 Credit 60

- 297 000 reiben. (9000 USD × 33 Rubel / USD) - Mehrwertsteuerrechnung aus den Kosten der Maschine, die ablehnt werden soll, wenn das Einkommen des deutschen Unternehmens gezahlt wird;

Lastschrift 60 Credit 68 SubAccount "Berechnungen auf der MwSt."

- 297 000 reiben. - spiegelt den Betrag der Mehrwertsteuer wider, der aus den Umsatzerlöse des deutschen Unternehmens abgehalten und an das Budget zahlbar ist;

Lastschrift 60 Credit 52

- 1 650 000 Rubel. - listet eine ausländische Organisationszahlung für die Maschine minus MwSt.

Debit 68 SubAccount "VAT-Berechnungen" Gutschrift 51

- 297 000 reiben. - auf dem Mehrwertsteuerbudget aufgeführt, der vom Steueragenten aus dem Einkommen der Auslandsorganisation gehalten wird;

Debit 68 SubAccount "Berechnungen auf der MwSt." Credit 19

- 297 000 reiben. - angenommen, um die Mehrwertsteuer tatsächlich bezahlt zu haben.

Situation: So erstellen Sie eine Rechnung an den Steueragenten, wenn er staatliche (kommunale) Eigentum anmietet?

Erstellen Sie eine Rechnung gemäß dem von den Absätzen 5 und 6 von Artikel 169 des Steuergesetzes der Russischen Föderation eingerichteten Verfahrens. Berücksichtigen Sie gleichzeitig, dass Dienstleistungen für die Übertragung von Immobilienobjekten (Municipal) von der Mehrwertsteuer befreit werden.

Wenn also eine Organisation natürliche Objekte (zum Beispiel Landplots) legt, die Mehrwertsteuermiete ist nicht unterliegen (sub. 17, Absatz 2 der Art. 149 des Steuergesetzbuchs der Russischen Föderation). Ab dem 1. Januar 2014 ist es nicht notwendig, Rechnungen für solche Operationen (Absatz 3 der Art. 169 des Steuergesetzbuchs der Russischen Föderation, dem Finanzministerium Russlands vom 19. März 2014 Nr. 03-07- 09/11822).

Wenn die Dienstleistungen für die Übertragung von Staat (staatlicher) Immobilie der Mehrwertsteuer unterliegen, ist die Organisation verpflichtet, eine Rechnung auszustellen. Die Rechnung, die mit der "Miete des staatlichen (staatlichen) Eigentums" gekennzeichnet ist. Dies muss spätestens fünf Kalendertage ab dem Datum der Transfer der Miete (Abs. 1 von Absatz 3 der Art. 168 des Steuergesetzbuchs der Russischen Föderation, einem Brief des Bundessteuerdienstes von Russland, vom August 12, 2009 Nr. SHS-22-3 / 634). Rechnung muss unterzeichnen kommissare Mieter (Absatz 2 von Absatz 3 von art. 168, Absatz 6 der Kunst. 169 des Steuergesetzbuchs der Russischen Föderation).

Registrieren Sie eine Rechnung im Verkaufsbuch an dem Tag, an dem er berücksichtigt wurde (Ziffer 15 des Abschnitts II von Anhang 5 an das Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).

Ein Beispiel für die Registrierung der Rechnung im Verkaufsbuch beim Mieten eines staatlichen Eigentums

Alpha LLC gilt ein gemeinsames Steuersystem und mieten Sie ein Räumlichkeiten, das staatlich ist. Vermieter - territoriales Amt der Bundesamtmanagement-Agentur für die Region Moskau (keine staatliche Institution). Alpha verwendet den Raum in Betrieb, der der Mehrwertsteuer beträgt. Der monatliche Betrag der Miete beträgt 236.000 Rubel. (einschließlich der Mehrwertsteuer - 36.000 Rubel.).

Am 15. Oktober hat ALFA für das Viertel IV eine Leasingzahlung aufgelistet. Am 16. Oktober war der Alpha-Buchhalter eine Rechnung und registrierte es im Verkaufsbuch.

In dem Buch der Einkäufe, dieses Rechnungsregister als das Recht auf Steuerabzug (Ziffer 23 des Abschnitts II der Anhänge 4 zum Erlass der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).