Aus den Jahresabschlüssen eines bestimmten Zeitraums können Rückschlüsse auf die Rentabilität des Unternehmens, die Richtigkeit der angewandten Managementstrategie, die allgemeine Finanzlage sowie die notwendigen Entscheidungen zur effektiven Unternehmensführung gezogen werden.

Eine qualitative Analyse des Jahresabschlusses ist ein wichtiger Punkt bei der Entscheidungsfindung des Managements. Dafür ist eigentlich ein Jahresabschluss gedacht. Seine Analyse hilft nicht nur, die finanzielle Situation der Organisation zu einem bestimmten Zeitpunkt zu bestimmen, sondern auch ihre Rentabilität, ihre Bedeutung in der gesamtwirtschaftlichen Struktur zu identifizieren und wichtige Prognosen über ihre Funktionsweise zu erstellen, die bei der Festlegung der Managementstrategie helfen.

Es gibt verschiedene Arten von Analysen, die jedoch alle darauf abzielen, die im Laufe der Arbeit entstandene Situation objektiv zu beurteilen und bei einer sinkenden wirtschaftlichen Rentabilität Maßnahmen zu ihrer Verbesserung zu ergreifen. Oder behalten Sie eine gute Leistung bei und unternehmen Sie Schritte, um zu wachsen und den Gewinn aus der ausgewählten Aktivität zu maximieren.

Haupttypen

Die wichtigsten und grundlegenden Arten der Rechnungslegungsanalyse umfassen externe und interne. Die Namen sprechen für sich. Es wird jeweils ein externes und ein internes Berichtswesen verwendet.

Ein Beispiel für die Analyse des Jahresabschlusses eines externen Unternehmens ist die Analyse, die von Investoren und Gläubigern durchgeführt wird. Sie müssen zu ihrem eigenen Vorteil eine objektive Bewertung des Unternehmens vornehmen, in das sie ihr Geld künftig investieren werden. Eine kompetente Analyse hilft Ihnen, die rentabelsten Anlageoptionen auszuwählen, die in Zukunft Gewinn bringen.

Bei einer Analphabetenanalyse ist es möglich, nicht nur keinen Gewinn zu erwirtschaften, sondern auch Verluste zu machen, wenn das investierte Unternehmen negative Entwicklungstendenzen aufweist und in Zukunft in Konkurs gehen könnte.

Durch die interne Analyse können Sie Entwicklungstrends objektiv einschätzen, die richtige Strategie erarbeiten und die Situation der Führungskräfte vorhersagen. Dank interner Analysen können Mitgründer die Korrektheit des von ihnen gewählten Unternehmensführungsapparates und die Vertrauenswürdigkeit des eigenen Kapitals beurteilen.

Verwendete Analyseschritte

Nach den Grundlagen der Jahresabschlussanalyse ist es die schrittweise Umsetzung, die es Ihnen ermöglicht, das vorhandene Arbeitsbild schrittweise neu zu erstellen und die notwendigen Schlussfolgerungen für eine vollständige Leistungsbewertung zu ziehen. Es gibt fünf Hauptstufen, die ergänzt und verbessert werden können, je nachdem, welche Ergebnisse später erzielt werden sollen und wie tief die wirtschaftliche Lage einzuschätzen ist:

- In der ersten Phase lohnt es sich, den Zustand des Umlaufvermögens sowie die Wachstumsraten dynamischer Indikatoren und die durch Umlaufprozesse erzielten Beträge zu untersuchen.

- In der zweiten Phase ist es notwendig, die Zusammensetzung des Umlaufvermögens im Detail zu untersuchen und die Liquidität jedes seiner Teile separat zu bewerten.

- Die dritte Stufe besteht darin, die Dauer der zyklischen Operationen in der Produktions-, Betriebs- und Finanzrichtung zu charakterisieren.

- In der vierten Phase lohnt es sich zu bestimmen, wie profitabel jeder Teil des Umlaufvermögens ist.

- In der fünften Stufe lohnt es sich zu überlegen, woher die Haupt- und Nebenfinanzierung dieses Unternehmens stammt und welche finanziellen Risiken es hat.

Ein interessantes Video zur Analyse von Jahresabschlüssen:

Eine andere Form der Analyse

Besondere Aufmerksamkeit verdient die ausdrückliche Analyse von Jahresabschlüssen. Im Gegensatz zu anderen Optionen können Sie das Gesamtbild des Unternehmens schnell und effizient neu erstellen. Es besteht aus drei Stufen.

Die erste Phase, die Analyse der Vermögenssituation, gibt eine Vorstellung davon, über welches Eigentum das jeweilige Unternehmen in seiner Summe verfügt, dies umfasst auch die Zusammensetzung des Kapitals sowie die Höhe der materiellen Basis und des Umlaufvermögens.

Die zweite Stufe umfasst die Analyse der Berichte über die Finanzergebnisse, die Bestimmung der Rentabilität verschiedener Arten von Unternehmensaktivitäten und dementsprechend ihrer Rentabilität. Die zweite Stufe der Analyse erfolgt auf Basis der Berechnung der Rentabilitätskennzahlen.

Der dritte Schritt besteht darin, die allgemeine Finanzlage zu analysieren. In seinem Rahmen werden sowohl die allgemeine Stabilität des Unternehmens als auch seine Zahlungsfähigkeit bestimmt. Sie bewerten auch die Dynamik der Indikatoren der Rechnungslegungspositionen. Es ist die dynamische Betrachtung, die es ermöglicht, nicht nur eine Gesamtbewertung der Entwicklung abzugeben, sondern auch ihre Richtung vorherzusagen, was für die Sicherstellung des Wachstumstrends der Rentabilität des Unternehmens sehr wichtig ist.

Daher ist die Analyse des Jahresabschlusses die wichtigste Phase seiner Betrachtung. Unter den aktuellen Bedingungen kann dies manuell durchgeführt werden, es ist jedoch viel bequemer, zu diesem Zweck Computerprogramme zu verwenden, die nach Eingabe dieser Buchhaltungsbelege eine schnelle Schätzung in Summen- und Textausdrücken ermöglichen. Die Selbstanalyse ermöglicht es Ihnen, einen individuellen Ansatz beizubehalten und eine qualitativ hochwertige Berücksichtigung aller Indikatoren innerhalb der gewählten Analyseart sicherzustellen.

Die Analyse von Jahresabschlüssen ist ein wichtiges Instrument, das Wirtschaftsakteuren, die unter unsicheren Bedingungen agieren, hilft, bessere Entscheidungen zu treffen. Daher ist es für viele Menschen wichtig, die Merkmale dieses Prozesses zu verstehen.

Das Wesen und der Zweck der Verwendung der Analyse von Jahresabschlüssen

Analyse des Jahresabschlusses- der Prozess der Berechnung von Finanz- und Wirtschaftsindikatoren (Indikatoren), die Verwendung anderer Methoden der Wirtschaftsanalyse zur Bildung von Schlussfolgerungen und Empfehlungen unter Verwendung der Daten des Jahresabschlusses des Unternehmens für einen bestimmten Zeitraum. Infolgedessen kann sich der Analyst (die Person, die die Indikatoren berechnet, horizontale und vertikale Analysen durchführte und andere Methoden anwendete) eine allgemeine Vorstellung von der Finanzlage der Organisation machen.

In der Praxis großer Unternehmen ermöglicht uns dieser Prozess, die Leistung eines Unternehmens im Allgemeinen und seiner Strukturabteilungen getrennt zusammenzufassen. Grundlage für die Umsetzung der Mitarbeiter-Incentive-Politik, für Managemententscheidungen, für die weitere Anpassung der Vertriebs- und Produktionsbereiche ist jedoch das Management Reporting (nicht Accounting).

Management Reporting sind vertrauliche Informationen eines Unternehmens. Daher gibt es für eine externe Person und selbst für die meisten Mitarbeiter eines solchen Unternehmens keine Möglichkeit, es zu studieren. In diesem Fall Berücksichtigung von Alkohol. Berichterstattung - die beste Option für die Bildung einer relativ genauen Einschätzung der Finanzlage und der Aussichten des Unternehmens. Um zu verstehen, welche Schlussfolgerungen und Empfehlungen für das Unternehmen gezogen werden können, müssen Sie die Hauptgruppen von Indikatoren der Finanz- und Wirtschaftsanalyse untersuchen.

Wer braucht es?

Eine Finanzanalyse ist für eine große Anzahl von Interessengruppen erforderlich:

- Bank Angestellter, denn die Buchhaltung ist die wichtigste Quelle für Finanzinformationen über das Unternehmen. Im Ergebnis ermöglicht eine positive Bewertung dem Unternehmen, zusätzliche Kreditmittel zur Intensivierung seiner Aktivitäten zu erhalten;

- ein Mitarbeiter des Unternehmens- Auf diese Weise kennt er die kurz- und langfristigen Perspektiven seiner Arbeit und seiner Karriereaussichten;

- Anbieter kann die Wahrscheinlichkeit des Zahlungseingangs für Ihr Produkt einschätzen. Dabei wird natürlich nicht der Faktor der Integrität des Managements berücksichtigt, sondern nur der finanzielle Aspekt. Das heißt, die Bewertung ermöglicht es Ihnen, eine Antwort auf die Frage zu erhalten: Gibt es eine finanzielle Möglichkeit für die Gegenpartei, ihren Verpflichtungen nachzukommen?

- Wenn Sie das Ergebnis der Analyse auf der Website bereitstellen, können Sie überzeugen Klient die Tatsache, dass das Unternehmen über einen langen Zeitraum am Markt agieren kann. Steigendes Vertrauen stimuliert den Verkauf durch Vorauszahlungen;

- potenzieller Investor, Eigentümer beurteilen können, wie die Geschäftsführung ihrer Verantwortung gerecht wird. Dies wird es diesen Gruppen von Benutzern der Finanzanalyse ermöglichen, eine schnelle Einschätzung der Finanzlage der Organisation zu erhalten;

- im Rahmen der Prüfung der Organisation ist eine Analyse des Jahresabschlusses erforderlich Wirtschaftsprüfer;

- Börsenteilnehmer werden in der Lage sein, die Perspektiven für die Arbeit der Organisation zu beurteilen, bevor sie die Aktien des Unternehmens kaufen.

Diese Liste erhebt natürlich keinen Anspruch auf Vollständigkeit.

Informationsquellen

Der Prozess verwendet die folgenden Meldeformulare:

- Geldflussrechnung.

Diese Liste ist jedoch nicht vollständig. Im Bewertungsprozess lohnt es sich auch, sich mit zusätzlichen Informationen über den aktuellen Stand im Unternehmen, in der Branche, in der Wirtschaft vertraut zu machen. Diese Daten erhalten Sie bei Branchenverbände, Statistischer Dienst des Bundes, Massenmedien usw.

Außerdem kann das Unternehmen auf seiner offiziellen Website erweiterte veröffentlichen Jahresberichte, Pressemeldungen,Nachrichten, Daten auf Sozial- und Umweltpolitik, Betriebsstatistik, verbundene Personen, Firmenstruktur usw. Daher muss der Analyst alle verfügbaren Informationen verwenden, die verwendet werden können, um sich ein Bild von der aktuellen Finanzlage und Leistung des Unternehmens zu machen.

Bilanzliquidität

Bilanzliquiditätsanalyse bedeutet eine Einschätzung der Fähigkeit des Unternehmens, seine Vermögenswerte zu verkaufen, um seine Verbindlichkeiten zu begleichen. Wenn mit Geld die dringendsten Verpflichtungen sofort beglichen werden können, wird es einige Zeit dauern, Aktien zu verkaufen und ohne Wertverlust zu Geld zu machen.

Um die Liquidität der Bilanzstruktur zu bestimmen, sollten Sie daher bestimmte Gruppen von Vermögenswerten mit bestimmten Gruppen von Verbindlichkeiten vergleichen.

Tabelle 1 - Analyse der Liquidität der Bilanz des Unternehmens

|

Bilanzguthaben |

Verhältnis |

Passiv ausgleichen |

Überschuss / Defizit |

|

A4 (langfristig abbauendes Anlagevermögen: Anlagevermögen des Unternehmens) |

P1 (permanente Finanzierungsquellen: Kapital und Rücklagen) |

||

|

A3 (Slow-Selling-Umlaufvermögen: Vorräte und Mehrwertsteuer auf Anschaffungswerte) |

P2 (langfristige Finanzierungsquellen: langfristige Verbindlichkeiten) |

||

|

A2 (Fast Assets: Forderungen und sonstige kurzfristige Vermögenswerte) |

P3 (kurzfristige Finanzierungsquellen: kurzfristige Kredite und Anleihen) |

||

|

A1 (Liquidste Mittel: Geld, Geldanlagen) |

P4 (dringendste Verbindlichkeiten: Kreditoren) |

Wie in der Tabelle dargestellt, sind folgende Bilanzelemente miteinander zu vergleichen:

1. Dringendste Verpflichtungen mit den liquidesten Mitteln. Fällt das Ergebnis positiv aus, ist das Unternehmen in der Lage, diese Verpflichtungen, deren Fälligkeit bald kommt, dringend zu begleichen.

2. Schnelle Vermögenswerte und kurzfristige Finanzierungsquellen. Übersteigt die Summe der schnellsten und liquidesten Vermögenswerte die Summe aller kurzfristigen Verbindlichkeiten, kann das Unternehmen innerhalb eines Jahres fristgerecht auf Verbindlichkeiten reagieren.

3. Langsam bewegend Umlaufvermögen und langfristige Verbindlichkeiten. Ein positives kumuliertes Ergebnis weist darauf hin, dass das Unternehmen langfristig zukunftsfähig bleiben kann.

4. Anlagevermögen und Eigenkapital. Das Unternehmen muss in absehbarer Zeit kein Eigenkapital zurückgeben, sofern es effizient arbeitet, daher beeinflusst dieser Aspekt die Aussagen zur Solvenz in keiner Weise.

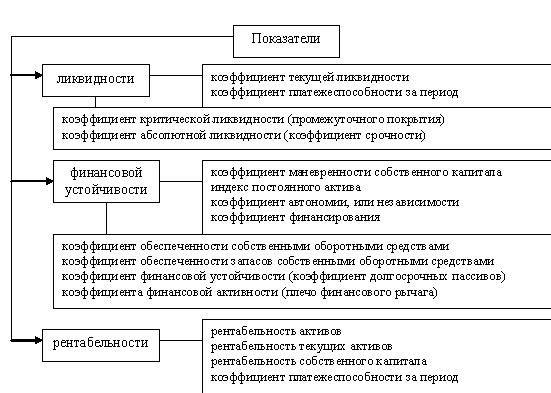

Gruppen von Indikatoren für die Analyse von Jahresabschlüssen

Liquiditätskennzahlen sind bereits kurzfristig Indikatoren für die Stabilität der Organisation. Sie zeigen, ob eine Organisation innerhalb eines Jahres problemlos Gläubiger begleichen, für ihre Schulden aufkommen kann usw. Liegt der Indikator unter dem Standard, besteht die Gefahr, dass ein verärgerter Gläubiger, der sein Geld nicht erhalten hat, die Organisation verklagt. Dies führt im schlimmsten Fall zur Eröffnung des Insolvenzverfahrens des Unternehmens.

Die wichtigsten Liquiditätsindikatoren sind: aktuelle Liquiditätsquote, schnelle Liquiditätsquote und absolute Liquiditätsquote.

Aktueller Liquiditätsindikator ist das Verhältnis aller kurzfristigen Vermögenswerte und aller kurzfristigen Verbindlichkeiten:

Ptl = Umlaufvermögen / Kurzfristige Verbindlichkeiten

Der Wert des Indikators zeigt an, über wie viel Umlaufvermögen das Unternehmen verfügt, um die kurzfristigen Verbindlichkeiten zu begleichen. Der Standardwert des Indikators hängt von der Branche ab, normalerweise beträgt er 1,2 und höher. Eine nachfolgende Lesart würde darauf hinweisen, dass das Unternehmen möglicherweise Schwierigkeiten hat, seinen Verpflichtungen nachzukommen.

Schneller Liquiditätsindikator stellt das Verhältnis von schnellem Vermögen und kurzfristigen Verbindlichkeiten dar:

Pbl = (kurzfristige Vermögenswerte - Vorräte) / kurzfristige Verbindlichkeiten

Dieses Verhältnis ist konservativer und berücksichtigt nicht die Aktien, die schwieriger in Geld umzuwandeln sind, um Schulden zu begleichen. Daher ermöglicht uns der Indikator, die Zahlungsfähigkeit des Unternehmens in den Aussichten für die nächsten Monate zu verstehen. Ein Wert von 0,9 und höher gilt als normativ.

Absoluter Liquiditätsindikator ist das Verhältnis von Zahlungsmitteln und kurzfristigen Verbindlichkeiten:

Pal = Zahlungsmittel und Äquivalente / Kurzfristige Verbindlichkeiten

Diese Kennzahl zeigt, welchen Teil der kurzfristigen Verbindlichkeiten das Unternehmen sofort tilgen kann. Als Standardwert gilt 0,1-0,2. Durch die Erstellung eines Zahlungskalenders im Unternehmen können Sie den Wert des Indikators kontrollieren und ihn je nach Geldbedarf des Unternehmens in optimalen Grenzen halten.

Eine wichtige Gruppe von Indikatoren sind Indikatoren der Finanzstabilität. Sie ermöglichen es Ihnen, die mittelfristigen Perspektiven für die Arbeit der Organisation unter Berücksichtigung der Förderstruktur zu bestimmen. Ein hoher Anteil an Eigenkapital führt zu einer größeren finanziellen Unabhängigkeit der Organisation. Dadurch werden die Kosten für die Einwerbung und Verwendung von Fremdkapital reduziert. Zudem werden finanzielle Risiken reduziert. Unter sonst gleichen Bedingungen kann eine Organisation mit einem größeren Eigenkapitalbetrag beispielsweise mehr Fremdkapital aufnehmen, um Waren und Rohstoffe einzukaufen, den Verkauf zu fördern usw.

Eigenkapitalquote des Umlaufvermögens zeigt, welchen Anteil des Umlaufvermögens das Unternehmen selbstständig finanzieren kann. Die Formel für die Berechnung lautet wie folgt:

POSOS = Eigenes Working Capital / Umlaufvermögen

Der positive Wert des Indikators zeigt die Fähigkeit des Unternehmens an, Produktions- und Vertriebsaktivitäten ohne Unterbrechung durchzuführen. Auch eine Einschränkung des Zugangs zu Fremdfinanzierung wird den operativen Prozess nicht stoppen. Ein niedriger positiver oder negativer Wert weist auf eine erhebliche Abhängigkeit von externen Quellen hin, die einige Risiken birgt.

Indikator für finanzielle Autonomie ist das Verhältnis der eigenen Finanzen zum Gesamtbetrag der Verbindlichkeiten:

PFA = Eigenkapital / Verbindlichkeiten

Diese Kennzahl gibt den Anteil des Vermögens an, den das Unternehmen selbst finanzieren kann. Der normative Wert hängt von der Branche ab, normalerweise beträgt er 0,4-0,6. Ein zu niedriger Wert weist auf ein hohes finanzielles Risiko und einen möglichen Konkurs bei Beschränkung des Kapitalmarktzugangs hin, ein zu hoher Wert hingegen auf eine unvollständige Nutzung des Unternehmenspotenzials.

Im Gegensatz zum vorherigen Indikator, finanzielle Solidität berücksichtigt sowohl dauerhafte als auch langfristige Finanzierungsquellen. Die Formel für die Berechnung lautet wie folgt:

KFU = (Eigenkapital + Langfristige Verbindlichkeiten) / Verbindlichkeiten

Somit gibt der Wert den Anteil des Kapitals an, der über einen langen Zeitraum zur Verfügung steht. Ein hoher Wert weist auf eine kurzfristig stabile Marktposition hin.

Reis. 1. Elemente der Analyse des Jahresabschlusses (Die Liste kann für bestimmte Zwecke der Analyse gekürzt werden)

Eine weitere Gruppe von Indikatoren sind Rentabilitätsindikatoren. Rentabilität ist nicht immer das primäre Ziel einer kommerziellen Organisation. Für das laufende Jahr können Veranstaltungen geplant werden, um die Kosten der Organisation zu erhöhen, einen größeren Teil des Marktes zu erobern usw. Aber unter normalen Bedingungen sind es diese Indikatoren, die die Wirksamkeit der Arbeit einer Handelsorganisation belegen. Kapitalrendite und Eigenkapital sind dabei die Kriterien für die Kompetenz und Professionalität des Top-Managements. Indikatoren sind eine Folge von Handlungen der Wettbewerber, Marktbedingungen, Zustand des Anlagevermögens, Kundenbindung usw. Das heißt, für die meisten kommerziellen Organisationen ist die Rentabilität ein effektiver Leistungsindikator.

Kapitalrendite ist eine Kennzahl, die die Fähigkeit der Vermögenswerte eines Unternehmens misst, Nettoeinkommen zu erwirtschaften. Dieses Verhältnis ist das Verhältnis von Nettogewinn und durchschnittlichem Jahresvermögen.

PA = Nettoeinkommen / durchschnittliches Jahresvermögen * 100 %

Der regulatorische Wert hängt von der Branche ab. Bei der Durchführung einer Rentabilitätsanalyse ist es ratsam, die Koeffizienten dieser Gruppe mit den Werten der Wettbewerber zu vergleichen. Ein höherer Wert weist auf ein effektives Kostenmanagement, ein gutes Management, die Verwendung von Reserven zur Verbesserung der Arbeitseffizienz usw. hin.

Im Gegensatz zur Kapitalrendite, Eigenkapitalrendite ermöglicht es Ihnen, die Attraktivität der Eigentümer ihrer Investitionen in die Aktivitäten des Unternehmens zu beurteilen.

RSK = Nettogewinn / Durchschnittliches jährliches Eigenkapital * 100%

Um den Standardwert des Indikators zu bestimmen, sollte man sich die Rentabilität alternativer Anlageinstrumente ansehen, beispielsweise die Investition in Aktien anderer Unternehmen, die Eröffnung einer Einlage bei einer Bank usw. Ist die Eigenkapitalrendite höher, verfügt das Management effektiv über die Mittel der Eigentümer.

Umsatzrendite nach Nettogewinn oder Nettomarge zeigt ungefähr an, um wie viel der Nettogewinn des Unternehmens bei einer Steigerung des Umsatzes pro Rubel steigen wird. Die Formel für die Berechnung lautet wie folgt:

PPP = Nettogewinn / Umsatz * 100 %

Ein höherer Wert des Indikators weist auch auf ein effektives Kostenmanagement, eine Qualitätskontrolle des Verkaufs- und Produktionsprozesses hin. Es ist zu beachten, dass bei einer deutlichen Steigerung des Umsatzniveaus die Nettorentabilität steigt, da der Anteil der Fixkosten an jedem Rubel des Umsatzes sinkt.

Eine weitere Gruppe von Indikatoren, die bei der Finanzanalyse berücksichtigt werden sollten, sind Indikatoren für die Geschäftstätigkeit. Wenn die Rentabilität ein Indikator für die Qualität des Ergebnisses ist, ist die Geschäftstätigkeit ein Indikator für die Qualität des Arbeitsprozesses. Das Unternehmen hat einen geringen Forderungsumsatz - überprüfen Sie Ihre Richtlinien für gewerbliche Kredite an Kunden. Geringe Fluktuation des Umlaufvermögens - überlegen Sie, wie Sie den Prozess beschleunigen können. Lange Umschlagsdauer von Produkten und Waren - Sie müssen die Lagerbestände reduzieren oder den Verkaufsprozess durch Anwendung geeigneter Techniken aktivieren. Das heißt, diese Gruppe von Indikatoren ermöglicht es dem Analysten, nicht nur zu bestimmen, wie das Unternehmen funktioniert, sondern auch, wo das Problem liegt.

Vermögensumschlag zeigt das Produktionsvolumen, das für jeden angezogenen Rubel an Vermögenswerten produziert wurde. Ein Wert von 2,5 bedeutet beispielsweise, dass für jeden Rubel an Vermögenswerten 2,5 Rubel an Produkten hergestellt und verkauft werden. Die Formel lautet wie folgt:

ОА = Umsatz / durchschnittliches Jahresvermögen

Ein höherer Wert des Indikators zeigt die Fähigkeit des Unternehmens an, eine begrenzte Menge an Ressourcen effektiv zu verwalten.

Ein gutes Bestandsmanagement ermöglicht es Ihnen, weniger finanzielle Ressourcen anzuziehen, was Geld spart, indem die zu zahlenden Zinsen reduziert werden. Daher spielt die Bestandsverwaltungspolitik eine wichtige Rolle bei der Umsetzung von Finanzaktivitäten. Formel Lagerumschlag nächste:

OZ = Kosten / Durchschnittlicher Jahresbestand

Somit ist der Lagerumschlag das Verhältnis des Einstandspreises und der durchschnittlichen jährlichen Lagerbestandsmenge.

Ein weiterer wichtiger Aspekt ist das Management Forderungen... Grundsätzlich entstehen Forderungen im Rahmen der gewerblichen Kreditvergabe an Kunden (z. B. Zahlungsaufschub für gelieferte Produkte oder Dienstleistungen). Die Formel zur Berechnung des Umsatzes lautet wie folgt:

ODZ = Umsatz / Durchschnittliche Jahresforderungen

Ein geringer Umsatz weist darauf hin, dass Kunden die Mittel des Unternehmens umleiten, was zu zusätzlichen Kosten für die Anwerbung von Finanzmitteln führt. Durch den hohen Forderungsumsatz können Sie einen Teil der finanziellen Mittel freisetzen, die zur Intensivierung der Produktionsaktivitäten eingesetzt werden können.

Ein wünschenswerter Schritt bei der Analyse von Jahresabschlüssen ist die Bewertung der relativen Indikatoren des Immobilienstatus. Diese Indikatoren können die Besonderheiten der langfristigen Politik der Finanzinvestitionen, die Rolle des Anlagevermögens, den Anteil der Finanzierung, die sie selbst umleiten usw.

Nicht weniger wichtig sind natürlich Indikatoren für das relative Wachstum der Hauptelemente von Vermögenswerten, Verbindlichkeiten und Finanzergebnissen während des Untersuchungszeitraums. Anhand der Daten können Sie feststellen, ob sich ein Unternehmen in einer Phase der aktiven Entwicklung, Degradierung oder Stabilität befindet. Eine Erhöhung der Kosten der Produktionsanlagen führt zu einer Erhöhung des Produktionspotenzials, und eine Erhöhung der Eigenkapitalkosten führt zu einer Erhöhung des Wohlergehens der Eigentümer. Die stetig steigenden Einkommen bei stabilen Preisen zeugen von wachsender Marktmacht. Daher ist auch diese Gruppe von Indikatoren wichtig.

Offensichtlich kann das Studium von Buchhaltungsdaten nicht mit der Analyse von Managementberichten verglichen werden, aber bei begrenzten Informationen ist dies der beste Weg, um sich ein Bild vom Zustand der Organisation zu machen.

Nutzung unserer Website zur Analyse von Jahresabschlüssen

Unsere Website bietet Ihnen die Möglichkeit, Ihren Jahresabschluss zu analysieren. Alle beschriebenen und weitere Indikatoren können kostenlos berechnet werden. Dazu müssen Sie nur eine Schnellregistrierung durchführen und die Daten zum Unternehmen eingeben. Darüber hinaus besteht die Möglichkeit, gegen eine geringe Gebühr Rückschlüsse und Empfehlungen für Ihre Daten zu ziehen. Solche Daten können Investoren, Bankangestellten, Eigentümern, Firmenmitarbeitern, Lieferanten und Kunden usw. zur Verfügung gestellt werden. Wenn Sie der Meinung sind, dass das Programm aus irgendeinem Grund Ihre Bedürfnisse nicht vollständig erfüllt - schreiben Sie, wir sind immer bereit, zu ändern, zu optimieren, neu zu erstellen. Wir hoffen, dass die Site für den Analyseprozess nützlich sein wird. Bei Fragen - schreibt an den Menüpunkt "Kontakt" oder in die Kommentare zu den Artikeln.

Ein Beispiel für die Analyse von Jahresabschlüssen

OJSC Gazprom Space Systems führt Aktivitäten im Bereich der Erstellung und des Betriebs von Telekommunikations- und Geoinformationssystemen durch. Das Unternehmen entwickelt für seine Kunden Weltraum-Telekommunikationssysteme und erbringt entsprechende Dienstleistungen. Es ist seit 22 Jahren auf diesem Markt tätig. Die Analyse des Jahresabschlusses des Unternehmens nach der oben vorgeschlagenen Methode ermöglichte die folgenden Aussagen über die Vermögens-, Finanz- und Ertragslage des Unternehmens.

Tabelle 2. Dynamik der Vermögenswerte von JSC GKS, Mio. Rubel.

|

Indikatoren |

Absolute Abweichung, +, - |

Relative Abweichung, % |

||||||

|

Anlagevermögen |

||||||||

|

Langfristige Finanzanlagen |

||||||||

|

Aktive latente Steuern |

||||||||

|

Sonstige langfristige Vermögenswerte |

||||||||

|

LANGFRISTIGE VERMÖGENSWERTE SUMME |

||||||||

|

Mehrwertsteuer auf erworbene Vermögenswerte |

||||||||

|

Forderungen |

||||||||

|

Zahlungsmittel und Zahlungsmitteläquivalente |

||||||||

|

Sonstige kurzfristige Vermögenswerte |

||||||||

|

AKTUELLES VERMÖGEN SUMME |

||||||||

Die Daten in Tabelle 2 und Abbildung 1 zeigen, dass die Vermögenswerte des Unternehmens von 2013 bis 2015 gestiegen sind. Der Grund für diesen Trend ist die Wertsteigerung des Unternehmensvermögens - der Betrag stieg während des Untersuchungszeitraums um 104,52 %. Hierbei ist zu berücksichtigen, dass dies auf die Neubewertung des Anlagevermögens zurückzuführen ist. Die Kosten für hochentwickelte Telekommunikationsgeräte stiegen proportional zum Anstieg des Dollars. Somit wurde kein echter Mehrwert geschaffen, daher gab es keine Anzeichen für den effektiven Betrieb des Unternehmens im Prozess der Vermögensanalyse.

Im Bereich der Asset-Finanzierung ist folgender Trend zu beobachten:

Tabelle 3. Dynamik der Quellen der Finanzmittel von JSC GKS, Mio. Rubel.

|

Indikatoren |

Absolute Abweichung, +, - |

Relative Abweichung, % |

||||||

|

Genehmigtes Kapital (Aktienkapital, genehmigtes Kapital, Gesellschaftereinlagen) |

||||||||

|

Neubewertung des Anlagevermögens |

||||||||

|

Reservekapital |

||||||||

|

Gewinnrücklagen (ungedeckter Verlust) |

||||||||

|

EIGENKAPITAL UND RESERVEN |

||||||||

|

Langfristige Fremdmittel |

||||||||

|

Latente Steuerschulden |

||||||||

|

Rückstellungen für Eventualverbindlichkeiten |

||||||||

|

LANGFRISTIGES ENGAGEMENT GESAMT |

||||||||

|

Kurzfristige Fremdmittel |

||||||||

|

Abbrechnungsverbindlichkeiten |

||||||||

|

Rückstellungen für zukünftige Aufwendungen und Zahlungen |

||||||||

|

KURZFRISTIGE VERPFLICHTUNGEN GESAMT |

||||||||

Die Daten in Tabelle 3 und Abbildung 2 zeigen, dass im Unternehmen einige destruktive Prozesse ablaufen. Vor der Krise, im Jahr 2013, erhielt OJSC GKS einen Kredit zu folgenden Bedingungen: Kreditgeber Bank of America, N.A., Kreditbetrag: 298.000.000,00 USD, Zinssatz des Kredits LIBOR + 3,15 % pa. Diese Informationen sind dem Geschäftsbericht zu entnehmen, der ausführliche Erläuterungen zum Jahresabschluss enthält.

Aufgrund der Tatsache, dass das Darlehen in Dollar aufgenommen wurde, erhöhten sich die Verbindlichkeiten des Unternehmens deutlich, nämlich die Höhe der langfristigen Fremdmittel um 84,07 %. Auch die Höhe der zu zahlenden Zinsen hat sich erhöht. Gleichzeitig erhält das Unternehmen einen erheblichen Teil seines Umsatzes in Rubel.

Aus diesem Grund hat das Unternehmen einen Verlust erlitten und die Höhe der Gewinnrücklagen verringerte sich von 529 Millionen Rubel. bis zu -19.159 Millionen Rubel. Das heißt, es kommt zu einer erheblichen Verschlechterung des Unternehmens, es ist nicht in der Lage, effektiv zu funktionieren und Gewinne zu erzielen, und die einzige Quelle für das Wachstum des Eigenkapitals ist die Neubewertung der Ausrüstungskosten.

Der Anteil des Eigenkapitals ist, wie in Abbildung 3 dargestellt, auf 2 % pa gesunken, wobei die Norm bei 40 % und mehr liegt.

Die aufgedeckten Trends und Phänomene deuten auf eine schwere Krise hin, ohne zusätzliche Verhandlungen mit Gläubigern, zusätzliche Investitionen von Aktionären oder Drittinvestoren wird das Unternehmen für bankrott erklärt.

Tabelle 4 zeigt die Gründe für die äußerst geringe Effizienz des Unternehmens. Aufgrund der Wechselkursänderung des Rubels stieg das Volumen der verzinslichen Verbindlichkeiten deutlich an - um 169,98%. Die Dynamik des Wechselkurses führte auch dazu, dass die Kosten für Wechselkursdifferenzen bei Operationen in Fremdwährung von 19.267 Millionen Rubel gestiegen sind. im Jahr 2014 auf 27.329 Millionen Rubel. im Jahr 2015. Dadurch hat sich die Höhe der sonstigen Aufwendungen deutlich erhöht.

Tabelle 4. Dynamik der Finanzergebnisse von JSC GKS, Mio. Rubel.

|

Indikatoren |

Absolute Abweichung, +, - |

Relative Abweichung, % |

||||||

|

Umsatzkosten |

||||||||

|

Bruttogewinn (Verlust) |

||||||||

|

Geschäftsausgaben |

||||||||

|

Gewinn (Verlust) aus Verkäufen |

||||||||

|

Einnahmen aus der Beteiligung an anderen Organisationen |

||||||||

|

Zinsforderung |

||||||||

|

Zu zahlender Prozentsatz |

||||||||

|

Anderes Einkommen |

||||||||

|

andere Ausgaben |

||||||||

|

Gewinn (Verlust) vor Steuern |

||||||||

|

Veränderung der latenten Steuerschulden |

||||||||

|

Veränderung der aktiven latenten Steuern |

||||||||

|

Nettoeinkommen (Verlust) |

||||||||

Als Ergebnis kann argumentiert werden, dass die Politik des finanziellen Risikomanagements im Unternehmen äußerst unbefriedigend ist, was zu einer tatsächlichen Degradation des Unternehmens und einer erheblichen Erhöhung des Risikos des Zahlungsausfalls führte.

Tabelle 5. Analyse der Liquidität der Bilanz von JSC GKS

|

Balance-Bereich |

||||

|

A1 (Barmittel, Äquivalente und kurzfristige Geldanlagen) |

||||

|

A2 (Forderungen aus Lieferungen und Leistungen und sonstiges Umlaufvermögen) |

||||

|

A3 (Inventar und Mehrwertsteuer auf Einkaufswerte) |

||||

|

A4 (Langfristige Vermögenswerte) |

||||

|

P1 (Verbindlichkeiten und sonstige kurzfristige Schulden) |

||||

|

P2 (kurzfristige Darlehen und Anleihen) |

||||

|

P3 (langfristige Verbindlichkeiten) |

1.3. Arten der Analyse von Rechnungslegungs-(Jahres-)Abschlüssen

Die Finanzanalyse wird nicht nur von den Managern und relevanten Abteilungen des Unternehmens durchgeführt, sondern auch von seinen Gründern, Investoren, um die Finanzlage zu beurteilen, die Effizienz der Ressourcennutzung zu untersuchen, Geschäftsbanken, um die Kreditwürdigkeit zu beurteilen und den Grad der Risiko der Kreditvergabe, Lieferanten - für den pünktlichen Zahlungseingang usw. Entsprechend den Zielen wird die Analyse der Rechnungslegung (Abschluss) in interne und externe unterteilt.

Die interne Analyse wird von den Dienststellen des Unternehmens durchgeführt, und ihre Ergebnisse werden verwendet, um die Finanzlage des Unternehmens zu planen, um die finanzielle Stabilität und Solvenz zu gewährleisten. Ihr Ziel ist es, einen systematischen Mittelfluss herzustellen und Eigen- und Fremdmittel so einzusetzen, dass ein effizienter Betrieb des Unternehmens sichergestellt, der Gewinn maximiert und ein Konkurs ausgeschlossen wird.

Externe Analysen werden von Investoren, Lieferanten von materiellen und finanziellen Ressourcen, Aufsichtsbehörden auf der Grundlage veröffentlichter Berichte durchgeführt. Ihr Ziel ist es, die Möglichkeit gewinnbringender Investitionen zu schaffen, um Gewinne zu maximieren und wirtschaftliche und finanzielle Risiken zu minimieren.

Bei der Analyse der Rechnungslegung (Abschluss) bestimmt der Benutzer zunächst die absoluten Indikatoren der Berichtsformulare und geht bei ihrer analytischen Verarbeitung zu den relativen Indikatoren der Finanzkennzahlen.

Die Detaillierung der Methodik der Finanzanalyse hängt von den gesetzten Zielen sowie von verschiedenen Faktoren der informationellen, temporären, methodischen, personellen und technischen Unterstützung ab. Die Logik der analytischen Arbeit beinhaltet ihre Organisation in zwei Stufen:

vorläufige Einschätzung oder ausdrückliche Analyse der Finanzlage;

detaillierte Analyse der Finanzlage. Express-Analyse von Buchhaltungs-(Jahres-)Abschlüssen.

Ihr Zweck ist eine klare und einfache Beurteilung des Immobilienstatus und der Entwicklungseffizienz einer Wirtschaftseinheit. Diese Art der Analyse kann der Auditor im Vorfeld der Auditplanung durchführen. Es empfiehlt sich, eine Expressanalyse in drei Schritten durchzuführen:

vorbereitend;

vorläufige Prüfung des Jahresabschlusses;

ökonomische Lektüre und Berichtsanalyse.

Der Zweck der ersten Stufe besteht darin, über die Zweckmäßigkeit einer Analyse des Jahresabschlusses zu entscheiden und sicherzustellen, dass er zum Lesen bereit ist. Die erste Aufgabe wird durch vorherige Kenntnis der Berichterstattung und des aktuellen Revisionsberichts gelöst, die zweite ist in gewissem Umfang technischer Natur. Hier erfolgt aus formalen Gründen eine visuelle und einfache Zählkontrolle der Meldungen und im Wesentlichen: das Vorhandensein aller erforderlichen Formulare und Anträge, Angaben und Unterschriften wird festgestellt; die Richtigkeit und Klarheit des Ausfüllens der Meldeformulare wird überprüft; die Bilanzwährung und alle Zwischensummen werden geprüft; die gegenseitige Verknüpfung der Indikatoren der Berichtsformulare und die wichtigsten Kontrollquoten zwischen ihnen werden überprüft usw.

Zweck der zweiten Stufe ist es, sich mit der Erläuterung zur Bilanz vertraut zu machen, die erforderlich ist, um die Arbeitsbedingungen im Berichtszeitraum zu beurteilen, Trends bei Veränderungen der wichtigsten Leistungsindikatoren sowie qualitative Veränderungen zu erkennen in der Vermögens- und Finanzlage einer Wirtschaftseinheit. Sie müssen auf die Algorithmen zur Berechnung der Hauptindikatoren achten. Bei der Analyse der Trends der Hauptindikatoren muss der Einfluss einiger verzerrender Faktoren, insbesondere der Inflation, berücksichtigt werden. Darüber hinaus ist zu beachten, dass die Bilanz selbst, die das wichtigste Berichts- und Analyseformular ist, nicht frei von einigen Einschränkungen ist, von denen die folgenden die wichtigsten sind.

1. Die Bilanz ist historischer Natur: Sie legt die Ergebnisse der Finanz- und Wirtschaftstätigkeit fest, die zum Zeitpunkt ihrer Erstellung Gestalt angenommen hatten.

Die Bilanz spiegelt die Statik der Finanzmittel und Verbindlichkeiten des Unternehmens wider, d. h. sie beantwortet die Frage, was das Unternehmen zu einem bestimmten Zeitpunkt gemäß der angewandten Rechnungslegungsmethode ist, beantwortet jedoch nicht die Frage, die zu einer solchen führte Situation.

Aus den Berichtsdaten lassen sich eine Reihe analytischer Indikatoren berechnen, die jedoch alle nutzlos sind, wenn sie nicht mit einer Basis verglichen werden. Die isoliert betrachtete Bilanz bietet keine räumliche und zeitliche Vergleichbarkeit, daher sollte ihre Analyse dynamisch erfolgen und wenn möglich durch eine Überprüfung ähnlicher Indikatoren für verbundene Unternehmen, deren durchschnittliche Branche und durchschnittliche progressive Werte ergänzt werden.

Die Interpretation von Bilanzkennzahlen ist nur unter Einbeziehung von Daten zum Mittelumschlag möglich.

Die Bilanz ist eine Sammlung einmaliger Daten zum Ende des Berichtszeitraums und spiegelt daher keine Veränderungen der Finanzmittel des Unternehmens während des Berichtszeitraums wider. Dies gilt vor allem für die dynamischsten Bilanzpositionen.

Bei der Bilanzerstellung wurde der Grundsatz der kaufpreisorientierten Bewertung festgelegt. Im Kontext der Inflation, steigender Preise für im Unternehmen verwendete Rohstoffe und Ausrüstung, geringe Erneuerbarkeit des Anlagevermögens spiegeln viele Positionen eine Reihe von Buchhaltungsobjekten wider, die in der Funktionalität identisch sind, jedoch im Wert unterschiedlich sind, was natürlich erheblich verzerrt die Ergebnisse des Unternehmens, die tatsächliche Bewertung seines wirtschaftlichen Vermögens, den „Preis“ des Unternehmens als Ganzes und seine finanziellen Ergebnisse, die hauptsächlich mit der Bewertung des Kapitaleinsatzes zusammenhängen.

Eines der Hauptziele des Funktionierens eines Unternehmens ist es, Gewinn zu erwirtschaften. Dieser Indikator spiegelt sich jedoch nicht vollständig in der Bilanz wider. Der darin dargestellte absolute Wert des kumulierten Gewinns, isoliert von Kosten und Umsatz, zeigt nicht, wodurch dieser Gewinnbetrag gebildet wurde.

Die Bilanzsumme spiegelt nicht die Höhe der Mittel wider, die das Unternehmen tatsächlich hat, seine „Kostenschätzung“. Der Hauptgrund hierfür ist die mögliche Diskrepanz zwischen der Bilanzschätzung des Wirtschaftsvermögens und den realen Bedingungen aufgrund von Inflation, Marktbedingungen usw.

9. Die Finanzlage des Unternehmens und die Aussichten für seine Veränderung werden von Faktoren nicht nur finanzieller Natur, sondern auch von vielen anderen Faktoren beeinflusst, die überhaupt keine Wertschätzung haben (mögliche politische und wirtschaftliche Veränderungen, Eigentümerwechsel , etc.), ist die Analyse von Jahresabschlüssen daher nur einer der Abschnitte einer komplexen ökonomischen Analyse, die neben formalisierten Kriterien auch informelle Bewertungen verwendet. Die dritte Stufe ist die wichtigste in der Expressanalyse; sein Zweck ist eine allgemeine Beurteilung der Ergebnisse der wirtschaftlichen Tätigkeit des Unternehmens und seiner Finanzlage. Diese Analyse erfolgt mit unterschiedlichem Detaillierungsgrad zum Nutzen unterschiedlicher Nutzer.

Detaillierte Analyse der Rechnungslegung (Abschluss). Ihr Zweck ist eine nähere Beschreibung der Vermögens- und Finanzlage einer wirtschaftlichen Einheit, der Ergebnisse ihrer Tätigkeit im vergangenen Jahr (Periode) sowie der Aussichten für die Entwicklung der Einheit. Es konkretisiert, ergänzt und erweitert die einzelnen oben beschriebenen Analyseverfahren (Expressanalyse). Es ermöglicht die Einschätzung der Vermögenslage des Unternehmens, des Vermögensstatus, des unternehmerischen Risikos (Möglichkeit der Rückzahlung von Verpflichtungen gegenüber Dritten), der Kapitalausstattung für laufende Tätigkeiten und kurzfristige Investitionen, der Bedarf an zusätzlichen Quellen von Finanzierung, Fähigkeit zur Kapitalerhöhung, Rationalität bei der Verwendung von Fremdmitteln, Effizienz der Unternehmen. Allgemein kann das Programm zur vertieften Analyse von Rechnungslegungs-(Abschluss-)Abschlüssen wie folgt aussehen:

1. Vorläufige Prüfung der wirtschaftlichen und finanziellen Lage eines Unternehmens.

Merkmale der allgemeinen Ausrichtung der finanziellen und wirtschaftlichen Aktivitäten.

Identifizierung von "kranken" Meldeelementen.

2. Bewertung und Analyse des wirtschaftlichen Potenzials eines Unternehmens.

2.1. Bewertung des Eigentumsstatus.

Aufbau einer analytischen Nettobilanz.

Analyse des vertikalen Gleichgewichts.

Horizontale Gleichgewichtsanalyse.

Analyse qualitativer Verschiebungen des Immobilienstatus.

2.2. Beurteilung der Finanzlage.

Beurteilung der Liquidität.

Bewertung der Finanzstabilität.

3. Bewertung und Analyse der finanziellen Ergebnisse eines Unternehmens. Schätzung des Verkaufsvolumens.

Analyse der Einkommensstruktur der Organisation.

Analyse der Struktur der Ausgaben der Organisation.

Gewinnanalyse.

Rentabilitätsanalyse.

Bewertung der Finanzstabilität, Kreditwürdigkeit und Solvenz.

Derzeit gibt es mehrere Ansätze zum Ablauf der Analyse:

von der Berechnung und Bewertung verallgemeinerter Indikatoren für die Effizienz des Kapitaleinsatzes über die Untersuchung seiner Zusammensetzung und Struktur bis hin zur Bewertung der Solvenz und Finanzstabilität eines Unternehmens;

von den allgemeinen Merkmalen und der Bewertung von Vermögenswerten und ihren Quellen bis hin zur Bewertung der Solvenz, der Finanzstabilität und der Effizienz der Nutzung von Vermögenswerten;

von der Analyse der Finanzergebnisse bis hin zu einer allgemeinen Bewertung der Dynamik und Struktur der Bilanzpositionen, der Finanzstabilität und Liquidität, der Effizienz des Unternehmens;

von der Analyse der Kapitalbildung, ihrer Platzierung, Bewertung der Solvenz, der Finanzstabilität bis hin zur Analyse der Effizienz der Kapitalverwendung und der wichtigsten Faktoren bei der Bildung und Veränderung der Finanzlage;

von Analyse und Liquidität, Struktur und Kapitalkosten bis hin zur Analyse des Betriebskapitalumschlags, der Rentabilität des Unternehmens, der prospektiven Finanzanalyse und der Break-Even-Bewertung.

Kontrollfragen

Können Sie den regulatorischen Rahmen für die Erstellung von Rechnungslegungs-(Abschluss-)Abschlüssen beschreiben?

Wie wird der Vermögensstatus eines Unternehmens anhand der Bilanzdaten geschätzt?

Wie ist die Nachfrage nach Anlagegütern laut Bilanz zu beurteilen?

Welche Bilanzzeilen müssen am häufigsten detailliert werden?

Welche Erläuterungen (Hinweise) enthält das Formular Nr. 5 „Anlage zur Bilanz“ für die Offenlegung von Angaben zu Forderungen/Verbindlichkeiten?

Welche komplexen Kostenpositionen sind im Formular Nr. 2 „Gewinn- und Verlustrechnung“ enthalten?

Welche Änderungen wurden im Zusammenhang mit der Einführung von Kapitel 25 der Abgabenordnung am Formular Nr. 2 vorgenommen?

Welche Tätigkeitsbereiche der Organisation sind im Formular Nr. 4 „Kapitalflussrechnung?

Welche Informationen sind dem Formular Nr. 3 „Eigenkapitalveränderungsrechnung“ zu entnehmen?

Was sind die Ziele der Analyse von Rechnungslegungs-(Abschluss-)Abschlüssen?

Welche Erklärungen sind erforderlich, um den Eigentumsstatus der Organisation zu verstehen?

Welche Klarstellungen sind erforderlich, um die „Qualität“ der finanziellen Leistung einer Organisation zu verstehen?

Was kann einen aktiven Cashflow aus Investitionstätigkeit bewirken?

Welche Erläuterungen sind für das Formular Nr. 3 „Eigenkapitalveränderungsrechnung“ erforderlich?

Was muss in der Erläuterung zu den Meldeformularen enthalten sein?

Zweck, Grundbegriffe, Aufgaben der Jahresabschlussanalyse

Thema 1. Finanzielle (Buchhaltungs-)Berichterstattung als Informationsgrundlage für die Finanzanalyse

Jahresabschluss- ein einheitliches Datensystem über die Vermögens- und Finanzlage der Organisation und über die Ergebnisse ihrer wirtschaftlichen Tätigkeit, das auf der Grundlage von Rechnungslegungsdaten nach festgelegten Formularen erstellt wird; berichtszeitraum - der Zeitraum, für den die Organisation Bilanzen erstellen muss; berichtsdatum - das Datum, ab dem die Organisation einen Jahresabschluss erstellen muss; Benutzer - eine juristische oder natürliche Person, die an Informationen über die Organisation interessiert ist.Zweck der Jahresabschlussanalyse besteht darin, die Tendenzen der Aktivitäten der Organisation zu untersuchen, positive und negative Faktoren zu identifizieren, Wachstumsreserven zu finden, um effektive Managemententscheidungen auf der Grundlage von Planungs- und Prognosetechniken zu treffen.

Gegenstand der Analyse des Jahresabschlusses sind: - Rechnungslegungsformulare, - Erläuterungen zum Jahresabschluss, - Jahresabschluss der Gesellschaft, - Steuerberichte, - Statistische Berichte, - Daten der Management- und Betriebsbuchhaltung, - ein System von in den Jahresabschlüssen generierten Indikatoren, - Material, Arbeits- und Finanzmittelunternehmen.Während der Analyse, Bewertung des Informationsgehalts der Berichterstattung aus Sicht der Hauptnutzergruppen... Auf Basis der Abrechnungsdaten erhalten interessierte Nutzer die Möglichkeit:

1) Beurteilen Sie die Finanzlage der Organisation;

2) Entscheidung über die Machbarkeit der Partnerschaft;

3) Vermeiden Sie die Vergabe von Krediten an unzuverlässige Kunden;

4) Bewertung der Machbarkeit des Erwerbs von Vermögenswerten;

5) Diagnostizieren Sie die Aktivitäten der Organisation.

Berichtsbenutzer können bedingt in zwei Gruppen eingeteilt werden: externe und interne. Extern: Gegenparteien, Investoren, Aktionäre, Eigentümer, Steuer-, Regulierungs- und Statistikbehörden. Intern: Mitarbeiter, Manager, Management, Gewerkschaften.

Gemäß den gesetzlichen Anforderungen muss die Meldung folgende Anforderungen erfüllen:

1) Glaubwürdigkeit;

2) Vollständigkeit der Reflexion der Informationen;

3) Neutralität der in der Berichterstattung enthaltenen Informationen;

4) Vergleichbarkeit der Daten;

5) Wesentlichkeit.

Aufgaben zur Bilanzanalyse werden in Abhängigkeit von der Analyse der einen oder anderen Form detailliert. Bei der Bilanzanalyse werden folgende Aufgaben gestellt:

1) Analyse der Zusammensetzung, Struktur und Dynamik von Aktiva und Passiva

2) eine umfassende Beurteilung der Finanzlage

Bei der Analyse der Gewinn- und Verlustrechnung werden folgende Aufgaben gestellt:

1) Analyse der Zusammensetzung, Struktur und Dynamik von Finanzindikatoren

2) Rentabilitätsanalyse

Die Analyse bietet eine umfassende Bewertung der Veränderungen von Aktiva, Passiva, Kapital, Finanzkennzahlen nach Art, Einnahmequellen und Verwendungsbereichen.

Der Jahresabschluss besteht aus aus Bilanz, Gewinn- und Verlustrechnung,Anlagen dazu und ein erläuternder Anhang (im Folgenden werden Anlagen zur Bilanz und Gewinn- und Verlustrechnung und ein erläuternder Anhang als Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung bezeichnet) sowie ein Bestätigungsvermerk des Abschlussprüfers, der die Richtigkeit der Jahresabschlüsse der Organisation, wenn es sich um Bundesgesetze handelt, unterliegen einer obligatorischen Prüfung.

Zusammensetzung und Inhalt der Berichterstattung stehen in Wechselwirkung mit der Entwicklung von Organisations- und Rechtsformen der Führung. Handelsorganisationen sind beispielsweise verpflichtet, alle Formen der Berichterstattung zu erstellen, einschließlich einer Erläuterung und eines Bestätigungsvermerks über die Rechnungslegung (Abschluss). Die Zusammensetzung und der Inhalt der Erklärungen werden durch die geltende Gesetzgebung PBU 4/99 und die Verordnung des Finanzministeriums der Russischen Föderation Nr. 67n geregelt Zweigniederlassungen, Repräsentanzen und andere Abteilungen (auch solche, die gesonderten Bilanzen zugeordnet sind). Die Organisation muss sich bei der Aufstellung der Bilanz, der Gewinn- und Verlustrechnung und deren Erläuterungen an deren angenommenen Inhalt halten und sequentiell von einem Berichtszeitraum zum anderen bilden Ausnahmefälle, zum Beispiel beim Wechsel der Art der Tätigkeit. Die Organisation sollte die Begründung für jede solche Änderung nachweisen. Eine wesentliche Änderung ist im Anhang zur Bilanz und Gewinn- und Verlustrechnung unter Angabe der Gründe für die Änderung anzugeben.Analyse der Jahresabschlüsse unterscheidet sich nach Klassifizierung:

1) nach der Rolle des Managements: Management (intern), Finanzen (extern);

2) nach Häufigkeit: prospektiv (Prognose), operativ, aktuell (retrospektiv);

3) nach Themen des Managements:

a) Analyse durch Management- und Wirtschaftsdienste;

b) Eigentümer;

c) Lieferanten und Käufer;

d) Prüfungsgesellschaften;

e) Kreditinstitute;

f) Steuerbehörden;

5) nach den Methoden zur Untersuchung des Objekts: systemisch, funktional kostend, vergleichend, faktoriell, diagnostisch;

Komplex;

Technisch und wirtschaftlich;

Sozioökonomisch;

Wirtschaftlich und rechtlich;

Wirtschaft und Umwelt;

Audit-Analyse.

Unter Gegenstand Unter ökonomischer Analyse versteht man die unter dem Einfluss objektiver und subjektiver Faktoren gebildeten wirtschaftlichen Prozesse von Unternehmen, Verbänden, der sozioökonomischen Effizienz und der endgültigen finanziellen Ergebnisse ihrer Aktivitäten, die sich im System der wirtschaftlichen Informationen widerspiegeln. Das heißt, die Wirtschaftsanalyse befasst sich mit den wirtschaftlichen Prozessen von Unternehmen, Verbänden, anderen Abteilungen und den endgültigen Produktions- und Finanzergebnissen ihrer Aktivitäten. Informationsbasis Die wirtschaftliche Analyse verwendet geplante und prognostizierte Informationen, Berichtsdaten des Unternehmens (Buchhaltung, Statistik), einige festgelegte wirtschaftliche Parameter (Steuer- und Zinssätze, Versicherungszahlungen, sektorale Rentabilität usw.) Die Analyse ermöglicht es Ihnen, die Beziehung zu ermitteln und zu quantifizieren zwischen den Endergebnissen des Unternehmens und den Produktionsressourcen (materielle, finanzielle, personelle, informationelle, vorübergehende), die ihm zur Durchführung der aktuellen Aktivitäten und Entwicklung des Unternehmens zur Verfügung stehen. Das Wesen der Wirtschaftsanalyse ist daher eine umfassende Untersuchung der Aktivitäten eines Unternehmens in Übereinstimmung mit den gesetzten Zielen, die durch ein System wirtschaftlicher Informationen dargestellt werden. Instrumentierung Finanzkennzahlen werden für die Finanzanalyse verwendet. Dies sind relative Indikatoren der Finanzlage des Unternehmens, die das Verhältnis einiger absoluter Finanzindikatoren zu anderen ausdrücken.Finanzkennzahlen werden verwendet: um Indikatoren der Finanzlage zu vergleichen; die Dynamik der Entwicklung von Indikatoren und Trends in der Finanzlage des Unternehmens zu identifizieren; um die üblichen Grenzen und Kriterien für verschiedene Aspekte der Finanzlage zu bestimmen.Auf Basis der berechneten Einzelindikatoren und die Finanzlage des Unternehmens charakterisierenden Koeffizienten können detailliertere Rückschlüsse auf die Finanzlage des Unternehmens gezogen und identifiziert werden Reserven zur Steigerung der Effizienz der wirtschaftlichen Tätigkeit und erarbeiten Vorschläge zur Verbesserung des Betriebs des Unternehmens.

Ein effektives Management einer Organisation erfordert zuallererst den Besitz von Informationen darüber, wie sie in früheren Perioden existiert und sich entwickelt hat. Die erfolgreiche Entwicklung einer Organisation erfordert ein professionelles Management der zur Verfügung stehenden Ressourcen. Es ist sehr wichtig, die Vermögenswerte der Organisation richtig und effizient verwalten zu können, denn Produktionseffizienz, Gewinnmaximierung und Steigerung der Wettbewerbsfähigkeit der Organisation hängen davon ab.

Analyse des Reportings im Unternehmen

Die Analyse ist einer der wichtigsten Bestandteile einer effektiven Verwaltung bestehender Vermögenswerte. Unter modernen Bedingungen spiegelt der Jahresabschluss einer Organisation die endgültigen Ergebnisse ihrer Arbeit wider, die sowohl für die Mitarbeiter des Unternehmens als auch für Gläubiger, Investoren, Käufer, Regierungen und Steuerbehörden wichtig sind. Um die besten finanziellen Ergebnisse zu erzielen, ist es daher wichtig, die Dynamik der Nutzung von Vermögenswerten zu analysieren und unter Ermittlung von Mängeln eine Methodik zur Verbesserung ihrer Verwaltung zu entwickeln. Darüber hinaus ist aus Sicht eines bestimmten Unternehmens eine kompetente Politik zur Einwerbung und Verwendung von Fremdkapital sehr wichtig, da es das rationelle Verhältnis von Eigen- und Fremdkapital ist, das es ermöglicht, das maximale Finanzergebnis zu erzielen, quantitativ ausgedrückt in Höhe des Nettogewinns der Berichtsperiode. Dieser Umstand gibt die Relevanz der Analyse von Jahresabschlüssen vor und erhöht die Rolle dieser Analyse im Wirtschaftsprozess.

Die Analyse von Jahresabschlüssen unter modernen Bedingungen hilft Eigentümern und Managern, wirtschaftlich korrekte Managemententscheidungen zu treffen und den Hauptvektor der Unternehmensentwicklung für die Zukunft auszuwählen, insbesondere:

- die Wirksamkeit bestimmter Entscheidungen quantitativ bewertet wird,

- liefert eine wirtschaftliche Begründung für Geschäftspläne, etablierte Standards und Budgets,

- die tatsächliche Umsetzung der Pläne beurteilt wird,

- eine quantitative Bewertung der Wirksamkeit des Einsatzes bestimmter Ressourcen erfolgt,

- stille Reserven identifiziert und die Möglichkeit einer möglichst effizienten Nutzung geprüft wird,

- Dynamikindikatoren werden geschätzt und Trends der Unternehmensentwicklung für die Zukunft erstellt.

Horizontale Analyse des Jahresabschlusses

Methoden der Rechnungslegungsanalyse

Im Rahmen der Jahresabschlussanalyse werden verschiedene Methoden zur Beurteilung verschiedener Aspekte der finanziellen und wirtschaftlichen Tätigkeit eingesetzt. Die wichtigsten sind: dynamisch, strukturell, strukturdynamisch, Koeffizient, Faktor.

Mit Hilfe der dynamischen Analyse von Jahresabschlüssen werden Kennzahlen im Zeitverlauf verglichen. Dazu werden ihre absoluten und relativen Veränderungen berechnet.

Ein absoluter Anstieg oder Rückgang wird als Differenz zwischen den Werten des Indikators in den Berichts- und Basisperioden berechnet. Relative Veränderungen sind definiert als das Verhältnis des Indikatorwertes der Berichtsperiode und des Indikatorwertes der Vorperiode. Die relative Änderung wird als Wachstumsrate bezeichnet.

Die Strukturanalyse ermöglicht es Ihnen, die absoluten Werte einzelner Indikatoren zu vergleichen, die den aggregierten Endindikator bilden, sowie die relativen Eigenschaften einzelner Indikatoren zu korrelieren und den Anteil jedes einzelnen an ihrem Gesamtendwert zu bestimmen. So wird beispielsweise der Anteil des Umlaufvermögens in Bilanzwährung ermittelt. Die strukturdynamische Analyse zeigt Veränderungen des spezifischen Gewichts eines bestimmten Indikators am Ende der Periode im Vergleich zu seinem spezifischen Gewicht zu Beginn.

Die Koeffizientenanalyse ist die Untersuchung des Wertes und der Veränderung relativer Indikatoren, die als Verhältnis der Werte von Bilanzposten oder anderen absoluten Indikatoren berechnet werden. Der Zweck der Faktorenanalyse besteht darin, den Einfluss jedes einzelnen Faktors auf den Leistungsindikator zu quantifizieren. Diese Methode funktioniert durch die Erstellung eines Faktorenmodells der Abhängigkeit mehrerer Faktorindikatoren vom effektiven. Modelle können sein:

- Additiv (Summe der Indikatoren),

- multiplikativ (ihr Produkt),

- Vielfache (Quotient der Division eines Indikators durch einen anderen),

- gemischt (Kombination mehrerer Modelle).

Die Analyse kann mit unterschiedlichem Detaillierungsgrad durchgeführt werden, der von objektiven und subjektiven Faktoren (z.B. Ziel, Informationsunterstützung, Komplexitätsgrad) abhängt, daher wird zwischen Express-Saldenanalyse und vertiefter Bilanzanalyse unterschieden.

Die Express-Analyse wird verwendet, wenn Sie sich einen Überblick über die finanzielle Lage der Organisation und die Dynamik ihrer Entwicklung verschaffen möchten. Die Bilanz wird nach formalen Kriterien überprüft; das Gutachten des Abschlussprüfers wird studiert, der analytische Teil der Erläuterungen gelesen und mit den wichtigsten Koeffizienten vertraut gemacht; Es wird eine allgemeine Bewertung des Eigentumsstatus der Organisation vorgenommen.

Der Zweck der eingehenden Analyse ist eine detaillierte Beschreibung der Finanzlage sowie der kurz- und langfristigen Fähigkeiten der Organisation.

Die Objektivität und Verlässlichkeit der auf den Analyseergebnissen basierenden Schlussfolgerungen werden durch die Nutzung unterschiedlicher Informationsquellen sichergestellt. Die aussagekräftigste Quelle für die Beurteilung der Finanzlage ist beispielsweise der Vermögenswert der Bilanz der Organisation. Die Beurteilung der Effizienz des Ressourceneinsatzes erfolgt durch den Abgleich der Daten des Bilanzvermögens, der Anlagen dazu und der Daten der Finanzergebnisrechnung. Für eine umfassende Analyse ist es daher erforderlich, die Daten aller für den Berichtszeitraum erstellten Berichtsformulare nach allen gesetzlich vorgeschriebenen Rechnungslegungsvorschriften zu verwenden. Dieser Ansatz wird es ermöglichen, die finanziellen und wirtschaftlichen Aktivitäten am tiefsten und umfassendsten zu analysieren, und die auf seiner Grundlage gewonnenen Schlussfolgerungen werden dazu beitragen, die richtigen wirtschaftlichen Entscheidungen zu treffen.

Zur Untermauerung der getroffenen Entscheidungen werden verschiedene Arten der ökonomischen Analyse verwendet. Für eine strukturiertere Darstellung können sie nach einer Reihe von Merkmalen klassifiziert werden.

Je nach Umsetzungszeit kann zwischen Vor-, Betriebs- und Folgeanalyse unterschieden werden. Die vorläufige wird vor dem Zeitpunkt der Geschäftstransaktionen zum Zwecke einer Prognose durchgeführt. Sie ist in erster Linie mit dem Planungsprozess im Unternehmen verbunden. Die Betriebsanalyse wird unmittelbar nach der Operation oder einer Änderung der Situation durchgeführt. Sein Merkmal ist die Untersuchung der aktuellen Leistung des Unternehmens. Das Hauptziel der Betriebsanalyse besteht darin, die Rationalität des Funktionierens in einem bestimmten Zeitraum zu kontrollieren und direkt auf den Prozess einzuwirken. Die anschließende Analyse beinhaltet die Überwachung der Umsetzung der Pläne und eine objektive Bewertung der Endergebnisse. Die Vor- und Folgeanalyse hängen eng zusammen: Die Ergebnisse der retrospektiven (d. h. endgültigen) Analyse hängen von der Qualität und Tiefe der Voranalyse ab.

Je nach Abdeckung der analysierten Objekte wird die Analyse in komplexe und selektive unterteilt. Eine umfassende Analyse beinhaltet eine Bewertung aller Aspekte der Aktivitäten eines Unternehmens und eine Analyse aller Indikatoren ausnahmslos. Mit einer Stichprobe werden einzelne Indikatoren analysiert, um Defizite und stille Reserven aufzudecken.

Aufgrund der Tatsache, dass Finanzanalysen nicht nur von Managern und Managern des Unternehmens durchgeführt werden, sondern beispielsweise auch Investoren - um die Finanzlage zu beurteilen, den Risikograd potenzieller Investitionen zu analysieren oder Lieferanten - um die Möglichkeit der zeitnahen Berechnungen, die Analyse ist in interne und externe unterteilt. Intern wird von den Kräften der Organisation zu Planungs- und Managementzwecken durchgeführt. Die externe Analyse zielt darauf ab, die Rentabilität einer Investition mit minimalen Risiken zu bewerten.

Bei der Durchführung einer umfassenden Analyse der Berichterstattung identifiziert der Analyst wichtige Unterabschnitte der Analyse, darunter:

- Liquiditätsanalyse,

- Einschätzung der Finanzlage,

- Wirtschaftlichkeitsanalyse,

- Finanzstabilität und Zahlungsfähigkeit,

- effiziente Ressourcennutzung,

- und eine Reihe anderer Arten.

Jede Art der Wirtschaftsanalyse ist hinsichtlich Inhalt, Organisationsmethoden und Methodik einzigartig. Aus diesem Grund ist die Klassifizierung der Analysearten eher theoretisch und wird von vielen Autoren auf ihre Weise betrachtet.

Darüber hinaus ist es bei der Wahl dieser oder jener Methode wichtig, die materielle Seite dieses Themas zu berücksichtigen, da eine komplexere Studie teurer wird und nicht jeder Eigentümer bereit ist, einen Teil des Gewinns zu spenden, um eine solche durchzuführen Analyse bereits erreichter Tatsachen der Wirtschaftstätigkeit.

Zusammenfassend ist festzuhalten, dass die ökonomische Analyse ein sehr wichtiges Glied im Mechanismus der Unternehmensführung ist, wo die Manager auf der Grundlage der Ergebnisse der Analyse Entscheidungen über die Sicherstellung des normalen Ressourcen- und Ausgabenflusses treffen, dabei die Kalkulationsdisziplin beachten, ein optimales Verhältnis von Fremd- und Eigenkapital zu erreichen und es möglichst effektiv einzusetzen.