Bir kredit götürərək, borcalan oxuyur kredit məhsulları Bir sıra banklar, kreditlər üzrə aşağı faiz dərəcələri təklif edən kredit təşkilatlarının promosyonlarına diqqət çəkir. Ancaq az adam bunu bilir

Kreditin tam dəyəri nədir?

Kreditin ümumi dəyəri (PSK) müştərinin fondların istifadəsi üçün banka, həqiqi kreditin qiymətini ödəyəcəyi məbləğdir.

Bank kreditinin indiki qiymətinin açıqlanması təcrübəsi Rusiyada dərhal deyil, lakin bir neçə illik kredit təşkilatları və borcalanlar arasında bir neçə illik anlaşılmazlıqdan sonra ortaya çıxdı. Psixoloji olaraq, illik 11% -dən aşağı kredit qiyməti 15 ildir ki, 15 ildir ki, cəlbedici görünür, lakin nəticəyə görə, bütün ödəmə dövrü üçün götürüldüyü qədər iki dəfə çox ödəməli olacaqsınız. Komissiyaların bolluğunun vəziyyəti, faizi və sabit bir dəyər kimi daha da mürəkkəbdir. Bəzi faizlər qalıqların miqdarından, digərləri ilkin kredit məbləğindən hesablanmışdır. Belə bir vəziyyətdə, bank kreditinin həqiqi dəyərini mürəkkəb hesablamalar olmadan müəyyənləşdirmək mümkün deyil.

PSK% -də ifadə olunur, lakin illik ilə üst-üstə düşmür faiz dərəcəsi, müqavilə ilə. Bunun səbəbi, qiymətdən başqa qiymət, ödənişlər üçün ödənişlər:

- borcalanın məlumatlarının tətbiqi və yoxlanılması üçün;

- kredit hesabının qeydiyyatı və saxlanması üçün;

- kredit müqaviləsi çərçivəsində bank kartlarının sərbəst buraxılması üçün;

- kreditin qeydiyyatı və istismarı prosesində əməliyyatlar üçün;

- nəticə varsa sığorta dəyəri sığorta müqaviləsi kredit vermək üçün bir bank şərtidir və ya bununla bağlı nisbət və komissiyaların miqdarını müəyyənləşdirir;

- Üçüncü tərəflərə bank kreditinin, o cümlədən və məcburi ödənişlərin verilməsi ilə birbaşa digər müştəri xərcləri.

Kreditin ümumi dəyəri alınmadan əvvəl hesablanmalıdır, çünki Kredit şərtləri əvvəlcədən bilinir.

PCT-ə daxil olan xərclərin siyahısının sonsuz olmadığını nəzərə almaq vacibdir. Əməliyyat tərəflərindən birinə və ya digər insanların və təşkilatların həlli ilə analogiya ilə genişləndirilə bilməz.

İçində Rusiya Federasiyası 2013-cü ildən bəri "O istehlak krediti (kredit). " Aşağıdakı, 2014-cü ildə banklar üçün məcburi, kreditin tam dəyərini hesablamaq üçün düstur idi (aşağıda danışacağıq).

PSK-də töhfə vermir:

- Borcalanın xərcləri kreditin şərtlərinə uyğun deyil, qanunun tələblərinə əsaslanaraq. Bu, müəyyən sığorta növlərinə də aid ola bilər.

- Ödəniş intizamının pozulması ilə əlaqəli penaltiyalar və əlavə xərclər.

- Müştərinin seçiminin nəticəsi olan əlavə kredit istismar xərcləri. Misal - yenidən hesablaşmasına səbəb olan kreditin qaytarılmasının artması ümumi miqdar faiz.

- Müxtəlif komissiya və kreditin qaytarılması üçün müəyyən yollar üçün əlavə ödənişlər: üçüncü tərəflərin ödəmə sistemlərindən istifadə edərək digər bankların terminalları vasitəsilə nağd şəkildə.

- İçəridə verilmiş bank kartında ödəniş haqları kredit haqqında razılaşma.

Bu, kreditin tam dəyəri borcalanın həqiqətən kreditoru ödəməsi məbləği mütləq bərabər deyil. Çünki Ödəniş prosesi zamanı:

- Ödəniş gecikmələri və ya erkən ödəmə. İlk cəza ittiham olunur, ikincisi, müqavilə ilə təmin olunarsa, faizlərin yenidən hesablanmasını və ya kreditin və ya cərimələrin ümumi dəyərinin azaldığını vəd etdiyini vəd edir.

- Kreditin geri qaytarılması şərtlərinə dəyişikliklər. Bu imkanı tez-tez müqavilədə təyin olunur, lakin onun təhqiramizləri xarici hallarla bağlıdır.

Bu və digər hallar, borcalanın əslində ödəndiyi məbləğə təsir göstərə bilər. Lakin kreditlərin alınması zamanı dəyişikliklər məlum deyilsə və ya təhqiramizləri borc verəndən asılı deyillərsə, onlara kreditin ümumi dəyərinə daxil olmayacaqdır.

Kreditin tam dəyərinin əvvəlcədən bilinməməsi vacibdir. Bank bu barədə məlumat verərsə, əməliyyat etibarsız olmalıdırsa, kredit müqaviləsi ləğv edildi və müştərinin sərf etdiyi vəsait ona qaytarılır.

Bank kreditləri alanlar üçün, bu, kreditin tam dəyərinin dəyəridir və faiz dərəcəsi deyil, fərqli kredit məhsullarını qiymətləndirmək və müqayisə etmək meyarı olmalıdır.

Kreditin tam dəyərini necə hesablamaq olar?

Kreditin həqiqi qiymətinin hesablanması prosesi mürəkkəb formullara görə, adi bir istehlakçının uzun müddət və mütləq olmadığı öyrənmək üçün meydana gəlir. Ancaq bu hesablamanın necə faydalı olduğunu başa düşmək.

Əvvəla, aydınlaşdırırıq - kredit daxilindəki bütün ödənişlər hesablanır öz düsturları. Ayrı-ayrılıqda əsas faiz, ayrı-ayrı komissiya və digər ödənişləri (müqavilənin şərtlərindən asılı olaraq - ilkin məbləğdə və ya ödənilməmiş qalıqdan) hesabladı. Sonra əldə edilən bütün rəqəmlər yekunlaşdırılır və ümumi kredit qiymətini təşkil edir.

Kreditin dəyərinin hesablanması üçün aşağıdakı düsturlar ödənişləri öyrənməyə kömək edəcək və maraq və digər nisbi dəyərlərin hesablandığı əsas məbləği deyil.

Hesablanmış düsturların birincisi belə görünür:

Psk \u003d i x chbp x 100;

burada PSK kreditin tam dəyəridir; CHBP - əsas dövrlərin sayı; İ - baza dövründə faiz dərəcəsi. Baza dövründə məcburi kredit ödənişlərinin tətbiqi arasındakı müddət kimi başa düşülür.

Bu tənlik "istehlak krediti (kredit) haqqında" qanunun mətnində verilir və tətbiq olunur.

Fraci'nin yuxarı hissəsi, DC hərfləri ilə, müəyyən bir ödənişin miqdarıdır. Əgər o, banka qarşı törədilsə, bu, mənfi ilə kredit vermə versə, məbləğ müsbət bir işarə ilə qəbul edilir. İkinci mötərizə, tam baza dövründə ödənişin dəyəridir, ödəniş dövrün dövründə hesablanır. Əldə olunan bütün nəticələr yekunlaşır və sonunda 0-a bərabərdir nağd axınları bank tərəfindən əldə edilmiş və borcalan tərəfindən ödənilmişdir. Bir qol və kağız ilə hesablamalar üçün bu tənlik nadir hallarda istifadə olunur. Hesablayın PSK, məlumatları artıq daxil edilmiş düsturlar olan Excel cədvəlinə yerləşdirmək üçün daha əlverişlidir.

Kreditin dəyərinin hesablanması üçün sadələşdirilmiş düstur müstəqil bir hesablama aparmağa kömək edəcəkdir:

Bu barədə hesablama belə olur:

- bütün kredit ödənişlərinin (lərin) cəmi bankdan (S0) alınan məbləğə bölünür;

- bölmə nəticəsindən bölmə çıxılır;

- yaranan nömrə n-ə bölünür - kreditin qaytarılması illərinin sayı və 100 ilə çoxalır.

Son dəyər faiz kimi təmsil olunur. Əsas faiz dərəcəsi ilə müqayisə oluna bilər və əlavə ödəmə ölçüsünün ölçüsünü öyrənə bilər.

PSK hesablamaq nümunəsi.

İllik 10% -dən və ildə 12 min əlavə komissiya ilə 1 milyon rubl kreditin ümumi dəyərini hesablayın. Ödənişlərin növü - Annuitet, I.E. bütün dövrlərdə bərabər səhmlər.

Ödəniş cədvəli belə olacaq:

Əsas məbləğlə | faiz ödənişləri | komissiya | Ödənilməmiş qalıq |

||

Ümumi kredit ödəməsi 1 milyon 131 min 478 rubl 32 qəpikdir. Bu rəqəmi sadələşdirilmiş bir formulaya daxil edin:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Kreditin ümumi dəyəri ildə 6 və yarım faizdən çox olub, i.E. İki ildə 13,15%.

Niyə illik 10% elan edilmiş bir eqol elan etmək kimi deyil?

Çünki faiz yalnız ödənilməmiş qalıq məbləğində ittiham olunurdu, lakin komissiya ilkin kredit məbləğindən hesablanmışdır.

Bu sadə nümunə, gerçəkliyin hesablamaya aydın görünənlərdən necə fərqli olduğunu göstərir.

Kreditin maya dəyərini onlayn necə hesablamaq olar?

Kreditin tam dəyərinin hesablanması, ümumi (və sadələşdirilməyən) bir formula görə, əl ilə riyaziyyatda çox uzun bir məşq ola bilər. Burada traktat vaxtı zəmanət verilir və səhv riski çox böyükdür. Lakin, istifadəçilərin sevinci, İnternet, düsturun hesablanması üçün lazım olan hər şeyin çox olması və yalnız məlumatlarını müvafiq formalara qoymaq üçün qalır.

Kredit tapmaq təcrübəsində kalkulyatorlar, istədiyiniz məbləğ üçün kredit axtarışı funksiyası və uyğun faiz dərəcəsi ilə kredit axtarışı funksiyası ilə kredit seçimi ilə kredit seçimi ilə xüsusilə faydalı olacaqdır. Budur, belə bir kalkulyatorun yaxşı bir nümunəsidir.

2,063 baxış

PSK (kreditin tam dəyəri) kredit krediti üzrə etibarlı faiz dərəcəsini göstərir. Bundan əvvəl bu meyar effektiv faiz dərəcəsi adlandırıldı. Parametr yalnız borc və faizlərin əsas məbləğini deyil, həm də kredit müqaviləsi şərtləri (komissiya, kredit kartı üçün ödəniş) nəzərdə tutulmuş borcalanın demək olar ki, bütün əlavə ödənişlərini nəzərə alır, sığorta töhfələri Sığorta verilməsi qaydasına təsir edərsə və mükafatlar kredit krediti). Kreditin ölçüsünə və şərtlərinə təsir göstərməyən penaltilər, cərimələr və digər ödənişlər nəzərə alınmır.

PSK hesablamaq üçün düstur.

1 sentyabr 2014-cü il tarixindən etibarən kreditin tam dəyərini hesablamaq üçün yeni bir düstur var. Fond - 21 dekabr 2013-cü il tarixli FZ 353 "İstehlak kreditləri (kredit)" (bax. 6 "6" istehlakçı kreditinin (kredit) ümumi dəyəri ").

PCC-nin yeni bir həlli üçün qanunvericilər bir sıra xarici ölkələrdə effektiv illik faiz dərəcəsi (APR və ya illik faiz dərəcəsi) tapmaq üçün istifadə olunan bir düstur qurdular.

Formula özü:

Psk \u003d i * chbp * 100.

- CHBP təqvim ilində əsas dövrlərin sayıdır. Təqvim ilinin müddəti 365 günə bərabərdir. Annucurt sisteminə görə aylıq ödənişlər olan standart bir ödəniş cədvəli ilə, CHBP \u003d 12. Rüblük ödənişlər üçün bu göstərici 4. illik üçün - 1-də olacaqdır.

- İ - faiz dərəcəsi Əsas dövr Onluq şəklində. Seçim metodunda aşağıdakı tənliyin ən müsbət dəyəri kimi:

Komponentləri təhlil edəcəyik:

- DP K, kredit müqaviləsi çərçivəsində K-nin ipinin dəyəridir. Borcalanın Bankının verdiyi məbləğ "mənfi" işarəsi ilə pul axınına daxil edilmişdir. Kredit müqaviləsində müntəzəm ödənişlər - "Plus" işarəsi ilə.

- m ödənişlərin sayıdır (pul axını olan məbləğlərin sayı).

- e K - KV-in nağd pul ödəməsi tarixindən əvvəl QK-ci dövrün bitməsi dövründən əvvəl müəyyən edilmiş baza dövrünün hissələrində ifadə olunan bir dövr;

- q K - Kreditin verilməsi tarixindən etibarən K-WOW nağd ödəməsinə qədər əsas dövrlərin sayı;

- İ - onluq şəklində baza dərəcəsi.

Nümunə hesablamasını göstərək.

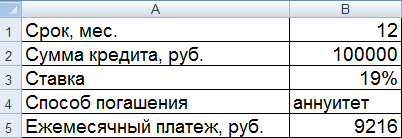

PSK-nın Excel-də hesablanması nümunəsi

Borcalan 01.07.2016 tarixində 100.000 rubl alır. Başlama müddəti - 1 il (12 ay). Ödəniş metodu bir annuitetdir. Aylıq ödəniş - 9216 rubl.

Excel cədvəlinə giriş yaradın:

Hesablayacağıq:

Bizim nümunəmdə, i \u003d 0.01584 olduğu ortaya çıxdı. Bu, PSK-ın aylıq ölçüsüdir. İndi kreditin dəyərinin illik dəyərini hesablaya bilərsiniz.

PCC-ni Excel-də hesablamaq üçün düstur sadədir:

Bir dəyəri olan hüceyrələr üçün bir faiz formatı quraşdırılıb, buna görə 100% ehtiyac yoxdur. Yalnız kredit müddəti və baza dövrünün faiz dərəcəsi tapdıq.

Yeni düsturda hesablama bir PSK-ni müqavilə faiz dərəcəsinə bərabər etdi. Ancaq bu misalda borcalan kreditora (komissiya, haqq) əlavə məbləğlər ödəmir. Yalnız maraq.

Əlavə xərclərlə başqa bir nümunəni nəzərdən keçirin.

Pul axını, müvafiq olaraq dəyişəcək. İndi borcalan əllərdə 99 min rubl alacaq. Kolleksiya səbəbindən aylıq ödəniş 500 rubl artırılacaqdır.

Baza dövrünün faiz dərəcəsi və kreditin tam dəyəri xeyli artmışdır.

Bu, başa düşüləndir, çünki Borc alan, maraq istisna olmaqla, kreditoru komissiyaya ödəyir və toplayır. Və toplama aylıq. Buna görə PSK-da belə nəzərə çarpan artım müşahidə olunur. Buna görə kredit məhsulunun dəyəri daha çox başa gələcək.

Bu qədər əvvəl, 353 saylı federal qanun, məcburidir maliyyə təşkilatları "Kreditin (kreditin)" (bundan sonra - PSK) "tam dəyəri" haqqında məlumatı açıqlayın.

Bu yazıda (prinsipcə, maliyyə sektorundakı işçilərlə əlaqəli), PSK-ni hesablamaq üçün bir nümunə vermək istərdim. Bəlkə də kimsə lazımlı olacaq.

Vacibdir! Bu qədər əvvəl, qanunvericilər yalnız 1 sentyabr 2014-cü il tarixindən etibarən qüvvəyə minən düsturda dəyişiklik edir. Yuxarıda göstərilənlərin hamısı yalnız yeni bir formula uyğundur. Məqalədə, Qanunun normalarına uyğun olaraq PC-nin hesablanmasının yalnız texniki şəkildə həyata keçirilməsini təsvir edilmişdir.

Daha əhəmiyyətlisi! Aşağıdakı bütün məlumat, kreditin bir ödənişlə verildiyi halda, I.E. Borcalan bir dəfə pul alır və geri qaytarılmış ödəniş cədvəlində gəlir. Bu seçim verilmiş kreditlərin 99% -ni əhatə edir (kredit kartları sayılmır).

Əslində, burada heyvan:

Şərtlərin dəyərlərini anlayın

PSK 3 miqdarda - I, CHPP və Nömrələr 100 məhsulu olaraq təyin olunur. İstifadə olunan və notation şərtləri təhlil edəcəyik:BP (əsas dövrü) nədir

İstehlakçı Kredit Sazişi (Kredit) çərçivəsində BP, İstehlakçı Kredit Sazişi (Kredit) çərçivəsində ödəniş cədvəlində ən yüksək tezliklə qarşılaşan standart bir müddətdir. Ödənişlər arasında bir ildən az müddətə və ya bir ildən bərabər olan bir müddət fasilələri yoxdursa, BP istehlakçı kredit müqaviləsinin (kredit) ödəmə cədvəlində itkin düşür.

Əslində BP ödənişlər arasındakı ən çox yayılmış vaxt intervalıdır. Ödəniş cədvəlində təkrarlanan vaxt fasilələri və digər sifarişin Rusiya Bankı tərəfindən müəyyən edilməyibsə, baza müddəti, standart vaxt intervalına qədər yuvarlaqlaşdırılan bütün dövrlər üçün orta hesabla tanınmış vaxt intervalı kimi tanınır. Standart vaxt intervalı bir gün, ay, il, eləcə də müəyyən sayda gün və ya aylar, bir ildən çox olmayan bir il, aylar və ya aylar tanınır. Beləliklə, bpinizi təyin edə bilərsiniz. Ödənişlər aylıqdırsa, onda bp \u003d 365/12 ~ \u003d 30Bir BBP nədir (təqvim ilində əsas dövrlərin sayı)

Qanunda tərif çox bulanıq, amma başa düşdüyüm kimi, bir təqvim ilində "get", i.e.:- Aylıq ödənişlərlə standart bir ödəniş cədvəli üçün: chbp \u003d 12

- Rüblük Ödənişlər: CHPP \u003d 4

- İldə bir dəfə və ya daha az bir dəfə ödəmə: chbp \u003d 1

- Ödəniş cədvəli hiyləgərdirsə, dörddə bir dəfə ilk 2 ödəməni və sonra ayda bir dəfə 6 ödəmə, sonra gündə bir dəfə 3 ödəmə, sonra baza dövrü 1 aydır. Bir BBP \u003d 12 (təqvim ilinə 12 bp).

Mən nə (Baza dövrünün faiz dərəcəsi, onluq şəklində ifadə olunur)

Bunu başa düşmək mümkün deyil (heç olmasa mənə). Bəlkə də nömrənin tərifində bir nöqtə var, amma bu mənada intuitiv şəkildə mümkünsüz tutmaq. Mən necə saymaq olar - növbəti hissədə təhlil edəcəyik.

Mən necə saymaq olar.

Sayımın "fiziki" mənasını başa düşməyə cəhd edək və ona tərif verək.Aşağıdakı tənliyi həll etməklə hesablandığım nömrə:

Harada:

Harada: - m Ödəniş cədvəli üstəgəl ödənişlərin sayına bərabər olan pul vəsaitlərinin sayının sayıdır (digər ödəniş ilk ödəmə - kreditin verilməsi səbəbi ilə).

- DP K - pul axınının ölçüsü (bir "mənfi" işarəsi olan bir kreditin verilməsi, "üstəgəl" işarəsi ilə qayıdır).

- Q To - Kn axınına kredit vermə anından tam baza dövrlərinin sayı. Q formul tərəfindən hesablana bilər:

Q k \u003d mərtəbə [(dp-ə dp 1) / bp], burada- Dp k - pul axınının tarixi,

- DP 1 - İlk pul axınının tarixi (I.E. Tarix verilməsi),

- BP - əsas dövrün müddəti,

- mərtəbə - hamısına yuvarlaqlaşdırma.

- E-ni - Budur, dərhal beyninizə beyninizə beyninizi beyninizə yazın:

E k \u003d mod [(dp 1) / bp] / bp, burada mod bölmə balansı olduğu

PSK hesablamaq üçün alqoritm.

Gələn məlumatlar: İki massiv. Açar pul axını nömrəsidir, dəyərlər ödəniş tarixi və ödəniş miqdarıdır.Gedən məlumatlar: PSK dəyəri (nömrəsi).

Hesablama proseduru:

- CHPP-ni (əsas dövrlərin sayı) hesablayın. Əsas dövrlərin sayı - 365 gündə "bu dövrlərin sayı" 365 gündə, I.E. Pbp \u003d mərtəbə [365 / bp].

- Hər K-ci ödəniş üçün DP K, q K, E K hesab edirik.

- Təxminən hesablama metodları vergüldən sonra iki əlamətə qədər, mən hesab edirik.

- CHBP * i * 100 vurun.

Kod!

var var hazır qərar Javascript, eləcə də VBA-da (hesablamalar üçün bir Excel faylı da olacaq).Niyə vba və excel?

Birdən yanğınız var və heç bir şeyin 1 sentyabr 2014-cü il tarixində heç bir iş görməyəcəyi təqdirdə, ən ağlabatan şey, PSK-nın ən azı ilk dəfə hesablana bilməsi üçün müqavilələrin bağlanması yerlərinə bir Excel işarəsi göndərməkdir.

Nümunələr, illik 12% nisbətində 3 ay ərzində 100.000 rublda kredit üçün bir müddət cədvəli alır. Satış tarixi - 1 sentyabr 2014-cü il:

JavaScript-də həll

kod

funksiyası () () () () ( 2014, 11, 01)]; // Gələn məlumatlar - Ödənişlərin miqdarı BP bp \u003d 30; / / / İlin əsas dövrlərinin sayını nəzərə alırıq: var Cbp \u003d Riyaziyyat (365 / BP); // Bir sıra bir sıra bir sıra verildiyi tarixdən günlərin sayı ilə bir sıra Ödəniş Varnays \u003d; üçün (k \u003d 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (x_m \u003d x; x \u003d 0; üçün (k \u003d 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) (i \u003d i - s;) // PSK Var PSK \u003d Math.floor (i * cbp * 100 * 1000) / 1000 hesab edirik; // PSK siqnalı ("PSK \u003d" + PSK + "%"); )

Demo on Jsfortdle: jsfooddle.net/exmmo/m5kbb0up/7

VBA + Excel-də həll

Kod

Sütunda a, 2-ci sətirdən başlayaraq pul vəsaitlərinin hərəkəti tarixləri var.

2-ci sütunda, 2-ci sətirdən başlayaraq pul vəsaitlərinin hərəkəti məbləğləri var.

Sub psk () qaranlıq tarixlər () sütunlar () sütunlar ("A: A"). () \u003d Tətbiqetmə () \u003d menzil (ActiveCell.Column). (Xlup)) ). Summa \u003d tətbiqetməni seçin. ) K \u003d 2-dən m günlər üçün (K) \u003d tarixlər (K) - tarixləri (2) növbəti redim e (m) k \u003d m) üçün k \u003d m) \u003d gün (k) üçün ) \\ bp e (k) \u003d (günlər (k) mod bp) / bp Next i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0.000001 edərkən x\u003e 0 x_m \u003d xx \u003d 0 k \u003d 2-dən mx \u003d x + SUMMA (K) / (((1 + e (k) * i) * ((1 + i) ^ q (k) ^ q (k)) Növbəti i \u003d i + s döngəsi, əgər PSK \u003d i Dəyirmi (i * cbp, 5) hüceyrələr (3, 7) .Value \u003d PSK ucu alt

Kreditin ümumi dəyəri (PSK) biridir Ən vacib göstəricilərKredit müqaviləsi və bundan irəli gələn borcalanın maliyyə xərclərini mühakimə etməyə imkan verən tərifi. Bundan əlavə, bank hesablama qaydalarına əməl olunmasa və ya borcalanın müqavilənin bağlanmasından əvvəl PSK haqqında lazımi səviyyədə məlumat verilmirsə, bu, onun tanınmasının etibarsızlığına səbəb ola biləcək qanunla nəzərdə tutulmuş tələblərin pozulması ilə baxılır borcalanın qanunsuz olaraq saxlanılan məbləğləri ilə geri qaytarılması ilə.

Rusiya bank təcrübəsində "Kreditin tam dəyəri" termini 2008-ci ildən bəri "effektiv faiz dərəcəsi" termini əvəz etmək üçün müraciət edib. PCC-nin (Formula və Alqoritm) hesablanması qaydaları, eləcə də müəyyən kredit məhsulları ilə əlaqədar istifadə şərtləri Mərkəzi Bank və Qanun tərəfindən müəyyən edilir. Dəyişməyə məruz qalırlar, buna görə zəruri hallarda, PCC həmişə tənzimləmə və hüquqi aktların hesablanması zamanı müvafiq olaraq adlandırılmalıdır və kredit müqaviləsi və onun vəziyyəti başa çatma tarixini nəzərə alın.

Hal-hazırda PSK-ı hesablamaq üçün sözdə yenilənmiş düstur istifadə olunur.istehlakçı kredit aktında dəyişiklik edildikdən sonra ortaya çıxdı. Bu, faktiki kredit şərtlərinə yaxınlaşdı və daha dəqiq oldu, lakin əsas şey - mikro borcların vəziyyətinə daha çox anlaşılan və şəffaf vəziyyətə icazə verildi, bu da kreditin böyük faiz və son dəyəri olan populyar xərcləri gizləndi.

Kreditin tam dəyəri anlayışı

Borcalanın ödəməyə ödənilməli olduğu bir faiz olaraq ifadə olunan məbləğ kredit borcu Və kredit xidməti üçün. PSK, kreditlə əlaqəli borcalanın həqiqi xərclərini əks etdirir, ancaq kreditin müvafiq icrası və xidməti və kredit müqaviləsində göstərilən şərtlərə uyğun olaraq yalnız bu ödənişləri əhatə edir. Bu səbəbdən PSK, cəzalarla əlaqəli xərcləri, məsələn, CTP, komissiya və cəza, borcalanın hərəkətlərindən asılı olan və onu tərk edən cəza tələblərinin icrasını nəzərə almamasıdır Seçmək hüququ - bu cür xərclərə getmək və ya olmamaq.

PSK məbləğləri daxil etməlidir:

- əsas borc və onda faiz;

- kreditin (və ya) kreditin (və ya) kreditin (və ya) kreditin (kredit) hesabının açılması və (və ya) verilməsi üçün komissiyalar, kredit üzrə hesablaşma əməliyyatlarının icrası və s.

- məsələ və (və ya) xidmət üçün komissiyalar kredit kartı;

- kredit müqaviləsi, xüsusən borcalanın məsuliyyət sığortası ilə əlaqəli olan əlavə ödənişlər, borcalanların, notinatlı əməliyyatın qiymətləndirilməsi və sığortası.

PSK-nin hesablanması və ölçüsü kredit müqaviləsi baxımından verilməlidirVə tez-tez müəyyən bir kredit məhsulunun məlumat təsvirində əvvəlcədən bank tərəfindən nəşr olunur. Üstəlik, tez-tez bankın veb saytında və ya bank təkliflərini dərc edən digər internet resurslarında olur, PSK-nı hesablamaq üçün onlayn kalkulyatoru təmin edir.

Borcalana özü PSK və onun təhlilinə nə verir? İnsanların əksəriyyəti üçün əhəmiyyəti kreditin öhdəsinə qoyulmasının həqiqi miqdarını təmsil edir. Bunun üçün öz-özünə saymaq lazım deyil. PSK-ın özünün illik faizi, borc, faiz, kredit dövrü və tətbiq olunan borc ödəmə sistemi (fərqləndirilmiş və ya annuitet) alınan məbləğə nə qədər ödəmənin nə qədər öhdəsindən gələcəyini aydın şəkildə göstərir. Beləliklə, müxtəlif kredit məhsullarının dəyərini təhlil etmək və daha sərfəli olanı seçmək asandır. Düzdür, qeyd etmək lazımdır ki, səlahiyyətli analiz PCC-nin hesablanması və kredit şərtlərinin məzmununu əksər hallarda daha dərin bir anlaşmanı əhatə edir. Tam dəyəri, mümkün ödəmə miqdarı barədə fikir verəcəkdir, ancaq nəzərə alınmır və borcalanın krediti qrafiki əvvəlcədən ödəməyə qərar verəcəyi vəziyyətləri nəzərə ala bilməz, bununla da məbləği azaldır həddindən artıq ödəmə. Bundan əlavə, PCT özü bir məhsulun nə qədər faydalı olacağını və kəmiyyətcə deyil, təhlil etməyə imkan vermir. Buna görə, PSK yaxşı, lakin kredit seçərkən yeganə əlamət deyil. Hər şey məcmudə nəzərə alınmalıdır.

PSK hesablanması

PSK-nın hesablanması üçün alqoritm və düstur bütün banklar üçün birləşir. Bununla birlikdə, fərdi kredit məhsullarının (istehlakçı, avtomobil krediti, ipoteka və s.) Xüsusi parametrlərin hesablanmasında məcburi daxil edilməsi və onların meydana gəlməsinin xüsusiyyətləri, alqoritm tətbiqinin bəzi fərdi xüsusiyyətləri və Əməliyyat hesablamaları məqbuldur. Hər halda, bu, tənzimləmə hüquqi aktları ilə nəzərdə tutulmuş yaşayış məntəqələrinin prinsiplərinə və qaydalarına təsir etməməlidir.

PSK-nın hesablanması üçün alqoritm və düstur bütün banklar üçün birləşir. Bununla birlikdə, fərdi kredit məhsullarının (istehlakçı, avtomobil krediti, ipoteka və s.) Xüsusi parametrlərin hesablanmasında məcburi daxil edilməsi və onların meydana gəlməsinin xüsusiyyətləri, alqoritm tətbiqinin bəzi fərdi xüsusiyyətləri və Əməliyyat hesablamaları məqbuldur. Hər halda, bu, tənzimləmə hüquqi aktları ilə nəzərdə tutulmuş yaşayış məntəqələrinin prinsiplərinə və qaydalarına təsir etməməlidir.

PSK-ni hesablamaq üçün, deyək ki, istehlakçı kreditinə görə, istehlak kreditinin kreditinin 6-cı maddəsinin qaydalarına rəhbərlik etmək lazımdır. Burada Borcalanın PSK-dakı Borcalana və kreditin tam dəyərini müqavilə şərtlərinə əsasən necə göstərilməsi üçün siyahı və tələblər. İstehlak kreditləri üçün yaradılan tələblər əhalinin mikrokreditlərinə verilən mikromaliyyə təşkilatlarına tətbiq olunur. Bununla birlikdə, onlar ipotekaya müraciət etmirlər - burada Mərkəzi Bankın aktlarını rəhbərlik etmək lazımdır.

Riyazi biliklərin, PSK-in alqoritmləri və yaşayış məntəqələrinin, cari normaların, kredit müqavilələrinin şərtlərini, müstəqil hesablamalarının, müstəqil hesablamaların və yaşayış məntəqələrinin xüsusiyyətlərini başa düşmək ehtiyacını nəzərə alaraq. Bundan əlavə, qanunların müddəalarının şərtsiz tətbiqi mümkün deyil qurulmuş qaydalar Müvafiq aktlara (göstərişlər, izahatlar, müddəalar) Mərkəzi Banka giriş təmin edən PSK-nın hesablanması. Bunun ehtiyacı, referansların tez-tez Rusiya Bankı tərəfindən müəyyən edilmiş parametrlərə və şərtlərdə istifadə edildiyi qanunlarda özləri də özləri də göstərilir. Bu baxımdan PSK-nin yaşayış məntəqələrinin müstəqil icrası demək olar ki, borcalanların heç birində heç bir proqram, o cümlədən hesablama alqoritmində anlayış tələb etməyən onlayn kalkulyatorlar da daxildir.

Tapşırığı asanlaşdırmaq üçün kredit müqavilənizin şərtlərinə istinad etmək kifayətdir. Bankların müqavilənizdə PSK-nı göstərməsi tələb olunur, halbuki müştəriyə məlumat verdikləri məsuliyyət daşıyır ki, bunu tam şəkildə yerinə yetirdilər. Məlumatın etibarsızlığı halında, bank və ya MMİ-lər inzibati məsuliyyət daşıyır və borcalanın PSK-nın düzgün hesablaşmasını, qanunsuz saxlanılan məbləğlərin və zərərin ödənilməsini tələb etmək hüququ vardır.

İstehlakçı Kredit Sazişində (Mikrosuloan), onun ölçüsünün, bənzər üçün Mərkəzi Bank tərəfindən hesablanmış, ölçüsünün orta dəyərinin 1/3-dən çox olmamasını təmin etmək üçün diqqət çəkmək vacibdir Kreditlər kateqoriyası və təqvim rübündə tətbiq olunan müqavilə. Bununla birlikdə, qərarı ilə Mərkəzi Bankın bu qaydanın tətbiqini məhdudlaşdırmaq hüququ var. Bu xüsusiyyət artıq 2015-ci ilin birinci yarısında Rusiya Bankı tərəfindən istifadə edilmişdir. PSK-ın orta dəyəri və istifadəsinə dair məhdudiyyətlərin (əgər varsa) Rusiya Federasiyasının Mərkəzi Bankının və ya digər rəsmi mənbələrdən əldə edilə bilər.

Banklar, özəl və dövlət, müştəriləri kredit təklifləri ilə gətirməyə çalışırlar. Bu səbəbdən, reklamlarda tez-tez cəlbedici kredit nisbətlərini, əslində həddindən artıq çox şey görə bilərsiniz böyük miqdar. Kreditin ümumi dəyəri bir düsturdur, dekodlaşdırılması, faiz dərəcəsi, istehlakçı və ya hər hansı digər kreditlə bağlı bütün əlavə ödənişlərə əlavə olaraq deşifrədir.

Kreditin tam dəyəri nədir

Bankın ondan pul götürmək təklifindən faydalanaraq hər zaman faizin yalnız pulun istifadəsi üçün ödəniş olduğunu bilməlisiniz. Bundan əlavə, aylıq ödənişlərə də qərq olan əlavə komissiyalar var. Bu komponentlərin bütün həcmində tam faiz dərəcəsi deyilir. PSK, bu göstəricinin belə bir qisqartması, kreditin seçildikdə diqqət etmək lazım olan əsas əhəmiyyət daşıyır. Tam dəyəri krediti haqqında məlumat vermək üçün məlumat verilir İllik faiz və bank kredit müqaviləsinin yuxarı sağ küncündə göstərilir.

Effektiv faiz dərəcəsi anlayışı əvvəllər tətbiq olundu. Formula tərəfindən hesablandı mürəkkəb maraqborcalanın natamam gəliri olan gəlirin mümkün mənfəətinin mümkün sərmayəsindən daxil olan kredit, kredit dövründə kredit dövründə kredit üçün faiz ödənişlərinin məbləği ilə daxil olan gəlir. Bu səbəbdən, əlavə ödənişlər olmadıqda belə, nisbət dəyəri nominaldan daha yüksək idi. Bankın müştərisi yalnız kredit üçün ödəməyə gəldikdə tanınan borclu borcunun real dəyərini əks etdirmədi.

Hüquqi tənzimləmə

Belə bir vəziyyəti görən Mərkəzi Bank adi insanların tərəfində oldu və bütün kredit və maliyyə qurumlarını müştərilərə kreditin tam dəyərini çatdıran bütün kredit və maliyyə qurumlarını sifariş etdi. 2008-ci ildə Rusiya Bankı "Borcalana hesablanmaq və gətirmək proseduru haqqında" bir işarə etdi - fərd tam kredit dəyəri. " Federal Qanunun "İstehlak krediti (kredit) haqqında" qüvvəyə mindikdən sonra, lakin bu, 1 iyul 2014-cü il tarixində baş verən borc vəsaitlərinin ümumi dəyərinin dəyəri, Sublia tərəfindən qurulmuş Mərkəzi Bankdan asılı olaraq müəyyən edilir.

Kreditin qiymətini necə tapmaq olar

Maraqlıdır, lakin mikromaliyyə şirkətlərində kreditin tam dəyəri həmişə göstərilmişdir və bütün digər ödənişlər yalnız öhdəliklərin gecikməsi və təxirə salınmaması üçün cərimələr və cərimələrə aiddir. Bankda, əsas göstərici kreditin istifadəsi üçün faiz dərəcəsidir, kreditlə əlaqəli əlavə ödənişlər, müqavilədəki fərdi əşyalar və ona əlavə müqavilələrlə ifadə edilir.

Kreditin tam dəyəri barədə bildiriş

Əvvəllər PSK-in göstəricisi müqavilədə göstərilə bilər, lakin oradakı dəyəri dərhal gözdə olmayan kiçik şrift tərəfindən yazılmışdır. Görə federal qanun Kredit müqaviləsi 2 hissəyə bölünür: ümumi və fərdi şərtlər. Beləliklə, bir cədvəl şəkli olan ikinci hissədə, kompüterlərin sayı, dizayn edərkən tətbiq olunan ən böyük şrift tərəfindən mütləq təyin olunur. Məlumatın göstəricisi çərçivədə, fərdi kredit şərtlərinin göstərildiyi bütün təbəqənin ən azı 5% -ni əhatə etməli olan çərçivədə edilir.

Kreditin tam dəyəri nə daxildir

PCC-nin maksimum dəyəri orta dəyərin orta göstəricisinin üçdə birini aşmamalıdır və borcalana gətirilir məcburi. PSK-ın ümumi sayının harada olduğunu və niyə bəzən reklam və ya saytdakı dəyərdən fərqlənə biləcəyini anlamaq üçün kredit Təşkilatı, Bütün komponentlərini bilmək lazımdır. Bunlara aşağıdakılar daxildir:

- kredit orqanı və buna maraq;

- ərizənin baxılması üçün haqq;

- kredit müqavilələri və onların verilməsi üçün komissiyalar;

- açılış və illik hesaba qulluq (kredit) və ya kredit kartı üçün faiz;

- borcalanın məsuliyyətinin sığortası;

- girovun qiymətləndirilməsi və sığortası;

- könüllü sığorta;

- notarial dizaynı.

Kreditin qiymətini nə xərcləməyin

PCT-yə daxil olan məcburi ödənişlərə əlavə olaraq, digər ödənişlər, effektiv hesablamasına təsir göstərməyən bir borc verəndən tutulmaq olar, I.E. Tam bahislər:

- müqaviləni yerinə yetirə bilməməsi haqqı. Bunlara növbəti ödənişin gec ödənilməsi səbəbindən hesablanmış hər cür incə və cəzalar daxildir.

- könüllü ödənişlər. Bunlara bankın kreditin erkən ödəməsi, çıxarılması və arayışların ödənilməsi, itirilmiş kredit kartı və s.

- Əlavə töhfələr. Burada müqavilənin olmadığı ödənişlərdən bəhs edirik, lakin əlaqə ilə məcburi ola bilər rusiya qanunvericiliyi (məsələn, Osaqonun siyasəti) və ya kreditlərin özləri tərəfindən başladığı (əlavə sığorta).

Kreditin tam dəyərini necə hesablamaq olar

Bankın ofisindəki müqavilənin bağlanmasından əvvəl PSK formulasında soruşa bilərsiniz. Müqaviləni imzalamadan əvvəl razılaşmaya təqdim edilməlidir. Bunu və müstəqil olaraq hesablaya bilərsiniz. Ancaq bu vəziyyətdə, hesablamaya diqqətlə yanaşmaq və bir anı qaçırmamaq lazımdır, çünki bu, qeyri-dəqiqliklərə səbəb ola bilər. Çox tez-tez borcalanlar ümumi səhvlərə, diqqətlə müqaviləni oxumağa və müəyyən məlumatları atlamağa imkan verir.

Formula PSK.

Kreditin tam dəyərinin hesablanması tərəfindən müəyyən edilmiş normalar əsasında edilir Mərkəzi bank Rusiya. Formula özü və hesablama alqoritmi daim təkmilləşdirilir, buna görə də PCT-ni müstəqil olaraq təyin etmək, tənzimləyicinin veb saytında dərc olunan ən son məlumatları axtarmalısınız. Son dəyişikliklər Metodologiya istehlakçı kredit aktının qəbul edilməsi ilə əlaqədar istehsal edilmişdir. PSK ölçüsü aşağıdakı kimi hesablanır:

Psk \u003d i × pbp × 100, harada

PSK - vergüldən sonra üçüncü markanın dəqiqliyi ilə bir faiz olaraq ifadə olunan kreditin tam dəyəri;

CHBP - təqvim ili boyunca əsas dövrlərin sayı (Mərkəzi Bank metodologiyasına görə bir il 365 gündür);

mən onluq şəklində ifadə olunan baza dövrünün faiz dərəcəsidir.

(DÜSTUR)

Σ, sigma, bu da camasit deməkdir (bu formulda - ilk ödənişdən m-th).

DPK - Müqavilə çərçivəsində K th pul ödəməsinin cəmi. Borcalana verilən kreditin miqdarı "+" işarəsi ilə qayıtmaq üçün "-" və ödənişlər işarəsinə, ödənişlərə və ödənişlərə edilir.

qK - K-TH ödəməsi tarixinə kredit vermə anından tam əsas dövrlərin sayı.

eK - əsas dövrün səhmlərində, QK-ci baza dövrünün sonundan K-ci ödəmə tarixinə qədər ifadə olunan bir son tarix. Borc ödəməsi geri ödəmə cədvəlinə görə ciddi şəkildə həyata keçirilirsə, dəyər sıfır olacaqdır. Bu vəziyyətdə, düsturun sadələşdirilmiş bir görünüşü var.

m ödənişlərin sayıdır.

İ - əsas dövrün faiz dərəcəsi, faiz və onluq formasını ifadə etdi.

Hesablama alqoritmi

Yuxarıdakı hesablama formulundan göründüyü kimi, kredit nisbətləri, baza dövrünün faiz dərəcəsi olaraq göstərilən göstərici istisna olmaqla, sadəcə hesablanır. Bu, hesablamaq üçün ən mürəkkəb göstəricidir, hamı öhdəsindən gələ bilməz. Eyni çox illik kreditləri hesablayın fiziki cəhətdən qeyri-realdır. Hesablamaları sadələşdirmək üçün onlayn kalkulyatorlarla və ya birbaşa banka müraciət edə bilərsiniz. Bundan əlavə, müqaviləndə verilən nisbətin dəqiq olmadığını düşünürsənsə, müqavilənin bir nüsxəsini Mərkəzi Banka düzgün dəyəri hesablamaq istəyi ilə göndərə bilərsiniz.

Tamamilə xərc istehlakçı krediti

İstehlakçı kredit müqaviləsi bağlamazdan əvvəl, bankın işçisi krediti məlumatlandırmağa borcludur real dəyər Tez-tez faiz dərəcəsi ilə qarışıq olan kredit. Banklar, İnternet Bankçılıq və ya SMS bildirişi kimi xidmətlərin ödənişi, yalnız borcalanın icazəsi ilə ittiham olunan ödəniş kimi xidmətlərin ödənilməsini təmin edə bilər. Tam dəyəri yalnız hesablanmış faizlə əlaqədar olaraq formalaşan, eyni zamanda aşağıdakı əməliyyatların ödənilməsini əhatə edir:

- tətbiqə baxılması;

- kredit vermək;

- bank kartı məsələsi;

- kassirdən nağd pulun verilməsi;

- həyat sığortası (isteğe bağlı).

Avtomobil alarkən kredit qiyməti

Kreditlə bir avtomobil almaqla, dörd tərəfin əməliyyatda iştirak etdiyini bilməlisiniz. Birincisi, alıcı və alış-verişə kredit verən bir bankdır və ikincisi, avtomobil satıcısı və ya özəl insan ola biləcək satıcı və sığorta şirkəti. Dərhal demək lazımdır ki, CASCO sistemindəki avtomobil sığortası məcburidirsə vasitə Banka girov kimi ötürülür. Əks təqdirdə, sığorta siyasətini əldə etmək tələbi qanunsuzdur.

Avtomobildəki kreditin ümumi dəyəri aşağıdakı vəzifələrdə ödənişlər nəzərə alınmaqla hesablanır:

- faiz ittihamı;

- satıcı hesabına vəsait köçürmək üçün komissiyalar;

- girov sığortası;

- sənədlərin notariallaşdırılması ilə əlaqəli borcalanın əlavə xərcləri.

İpoteka kreditləşməsinin dəyəri

İpotekanın yaranması ilə öz sayğaclarının sahibi olmaq daha asan oldu. Banklar müxtəlif kredit seçimləri təklif edir - ilə İlkin töhfə Ya da dövlət subsidiyası və ya istifadə ilə ana kapitalı - Bütün bunlar kreditin tam dəyərinə təsir edəcəkdir. Daşınmaz əmlak almaq üçün PCD-yə faiz ödəməklə yanaşı, aşağıdakı ödənişlərin siyahısını əlavə edin:

- sığorta qoruma mülkiyyəti (Kreditin sığorta kreditinin girov mövzusuna ödənilməsi PSK-nın hesablamasına kreditlə ödənilən daşınmaz əmlak qiymətinin bölgəsinə mütənasib miqdarda, habelə kreditləşmə müddətinin və müddətin nisbətində mütənasib hesablamasına daxil edilmişdir sığorta, borclanma müddəti sığorta müddətindən azdırsa);

- Əmlakın qiymətləndirilməsi;

- əməliyyatın notarial dizaynı;

- qeydiyyat haqqı İpoteka krediti və tərcümə pul Hesabda.

Üçüncü tərəflərə (notarial, sığorta və digər şirkətlərə) bütün ödənişlər bu təşkilatların tariflərindən istifadə etməklə istehsal olunur. Müqavilə minimum aylıq ödəməni təmin edirsə, istehlak kreditinin tam dəyərinin hesablanması əsasında baş verir bu vəziyyət.

PSK hesablamaq nümunəsi.

- kreditin əsas məbləği 340.000 rubl;

- kredit müddəti - 24 ay;

- qiymət illik 13%;

- kreditin verilməsi üçün komissiya - cəmi 2,8%;

- bank ofisindən nağd pul vermə komissiyası - 2,5%.

Aşağıda aylıq vahid ödənişləri olan bir sistemdir. Dövr üçün hesablanmış faiz miqdarı 72414 rubl olacaq (müqavilə və ya ödəniş cədvəlində baxıla bilər).

Sonra kredit və nağdlaşdırma üçün komissiyanın miqdarını hesablayın:

340000 × 2.8% \u003d 9520 rubl;

340000 × 2.5% \u003d 8500 rubl.

Bundan sonra bütün göstəriciləri ümumiləşdiririk və əldə edirik:

340000 + 72414 + 9520 + 8500 \u003d 430434 rubl.

Onlayn kalkulyator

Şəbəkə çox sayda var kredit hesablayıcılarıBu, PSK-nı standart kreditlərin, mikrokreditlərin və hətta overdraftların hesablamasına kömək edəcəkdir. Bununla birlikdə, hər bir bankın təklifin öz versiyası olduğuna görə məlumatların fərqli ola biləcəyi üçün bunu başa düşmək lazımdır. Bundan əlavə, kredit və ödəmə verilməsi və borc məbləği ilə əlaqəli yolun verilməsi tarixini və daha çox yolun nəzərə alınması lazımdır: annuitet, fərqlənmiş və ya Boblit.

İstehlak kreditlərinin maksimum və çəkili orta dəyəri

Mərkəzi Bank rüblük sayır və PSK-in orta bazar dəyərini dərc edir fərqli növlər İstehlak kreditləri. Əsas odur ki maksimum dərəcədə Kredit, üçdə birdən çox ağırlığının orta dərəcəsini aşmadı. Aşağıda rəsmi mənbələrdən alınan 2019-cu ilin 3-cü rübü üçün dəyərlər var:

İstehlak kreditlərinin ümumi dəyərinin orta dəyərləri,% | İstehlak kreditlərinin tam dəyərinin məhdud dəyərləri,% |

|

Göstərilən nəqliyyat vasitələrinin alınması üçün istehlak kreditləri |

||

motorlu nəqliyyat vasitələri, mil-millik 0-1000 km məsafədədir | ||

motorlu nəqliyyat vasitələri, yüzdə 1000 km-dən çoxdur | ||

İstehlakçı kreditləri borc alma həddini (müqaviləni imzalandığı gündə məhdudiyyət məbləği ilə əlaqədar) |

||

30000-100000 səh. | ||

100000-300000 p. | ||

300000-dən çox. | ||

Ticarət və xidmət şirkəti tərəfindən kredit və xidmət şirkəti tərəfindən kredit fondlarının kredit fondlarının köçürülməsi ilə verilən hədəf istehlakçı krediti, müvafiq bir razılaşma (POS kreditləri) varsa (POS kreditləri) |

||

30000-100000 səh. | ||

100000-dən çox s. | ||

Bir ildən çoxdur: |

||

30000-100000 səh. | ||

100000-dən çox s. | ||

Nöqtəli istehlak kreditləri, girovsuz istehlakçı kreditləri, borcun yenidən maliyyələşdirilməsi üçün istehlak kreditləri (POS kreditləri istisna olmaqla) |

||

30000-100000 səh. | ||

100000-300000 p. | ||

300000-dən çox. | ||

Bir ildən çoxdur: |

||

30000-100000 səh. | ||

100000-300000 p. | ||

300000-dən çox. | ||

PSK borcalanın təhlili nədir

Əksər insanların PSK-nı bilməsi üçün - başa düşmək üçün, nə qədər başa gələcək borc vəsaitiÇünki bəzən yalnız faiz ödənişi təmin etdiyi kredit, sonunda kreditin daha kiçik faiz dərəcəsi ilə eyni miqdarda başa gələcək, lakin mövcudluğu ilə Əlavə ödənişlər. Bu, hətta eyni bankda tapılıb və daha çox müştəri cəlb etmək üçün yaradılmışdır. PSK-ın göstərildiyi və ya göstəricisinin müstəqil olaraq hesablandığı üçün kredit müqaviləsi alınması, müəyyən nüansların həmişə əsas borcun erkən ödəməsi kimi hər zaman nəzərə alınmadığını başa düşmək lazımdır.

Kredit xərcini necə azaltmaq olar

Kreditin tam dəyəri haqqında məlumat aldıqdan sonra bəzən borc almaq istəyi var. Ancaq bu məsələyə ağılla yanaşsanız, bankın təklif etdiyi rəqəmini azalda bilərsiniz. Bunun üçün fərqli sayda yol var:

- Erkən kredit ödəməsi. Qismən və ya tam ödəmə cədvəlində olmadıqda, faiz yükünü faizsizləşdirməyə kömək edəcəkdir. Bununla birlikdə, müqaviləni diqqətlə oxumalısınız, əksinə, bahalı bir kredit verə bilər.

- Pulun verilməsi bank kartı. Bir çox borc verənlər nağd kreditlər təklif edir, eyni zamanda onlar pul reyestrindən verilməsi üçün müəyyən bir faiz ödəməli olduqlarını reklam etmirlər. Pul köçürmə imkanının olub olmadığını soruşa bilərsiniz mövcud xəritə və ya bir hesab (pulsuz olaraq aşkar edilə bilər) və bunun üçün tutulacaqdır. Çox güman ki, bu seçim daha ucuz olacaq.

- Kredit müqaviləsinin şərtlərini diqqətlə oxuyun. Bəzən bank menecerləri olduqca düzgün deyil, bəyan etmirlər Əlavə töhfələr. Bəzi hallarda, Sazişdə SMS məlumatlandırma, könüllü həyat sığortası, İnternet Bankı və oxşar xidmətlər üçün ödənişlər daxildir. Onlara ehtiyacınız olmadığını bilirsinizsə - cəsarətlə imtina edin, bununla da pula qənaət edəcəyik.

Videonuz

Mətn səhvində tapıldı? Bunu vurğulayın, CTRL + Enter düyməsini basın və hər şeyi düzəldəcəyik!