Mühasiblər, ehtimal ki, bir dəfə balansdan bir dəfə imtina etdikdən sonra xatırlayırlar. İndi onu yalnız ilin sonunda FTS-ə aparın. Məqalədə, balans şəklini, hesabat formasının bölmələrini necə doldurmaq üçün nə vaxt olduğunu söyləyəcəyik.

1 nömrəli forma verən kim

Balans bütün şirkətləri götürməlidir. Kiçik müəssisələr sadələşdirilmiş formalarda (PP. "A Maliyyə Nazirliyinin 6-cı bəndinin 6-cı bəndinin 62.07.2010 № 66N) tarixində" A "a" a "a" a "A"

Bir çox mühasiblər №1 Formal balansını çağırır, lakin əslində balans 071000 nömrəli Okudun formasıdır.

Mühasibat Blancını yükləyin (Form 1)

Harada keçmək və nə vaxt

İlk şey illik tarazlıq FTS-ə təqdim edilməlidir.

Balansın bir nüsxəsinə əmin olun mühasibat hesabatı Statistikanın ərazi orqanına göndərmək lazımdır (İncəsənət 18) Federal qanun 06.12.2011 tarixindən 402-Фз).

Balans da tədarükçülər və ya təsisçiləri firmanın maliyyə vəziyyətini qiymətləndirmək üçün tələb edə bilərlər.

Son tarix mühasibatlıq balansı 2018-ci il üçün. - Aprelin 1-dək, 2019-cu il tarixindəki 2019 (həftə sonu üçün vaxt dəyişdirilir).

Mühasibat tarazlığını necə etmək olar

Aktiv və passiv balansın komponentləridir.

Aktivə iki bölmə daxildir: cari aktivlər (borcluların borcu, hesablarda pul və s.) və Əsas vəsaitlər (NMA, əsas vəsaitlər, təxirə salınmış vergi aktivləri və s.).

Passiv üç hissədən ibarətdir:

- Kapital və ehtiyatlar.

- Qısamüddətli öhdəliklər.

- Uzunmüddətli vəzifələr.

Balansın tarazlığı şirkətin bütün mülkiyyəti barədə məlumat verir və ehtiras bu əmlakın alınmasının mənbələri haqqında məlumat verəcəkdir. Bərabərlik hörmət edilməlidir: aktiv \u003d passiv.

Balans ilin sonunda məlumatlar var. Ayrıca, əvvəlki iki ilin sonunda bütün göstəricilər haqqında məlumatları göstərir. Beləliklə, 2018-ci il üçün tarazlıqda mühasiblər 2017 və 2016-cı illər üçün məlumatları da göstərəcəkdir.

Bütün balans göstəriciləri məqalələrə birləşdirilir. Hər bir balansın hər sətirində öz kodu var. Kiçik müəssisələr qısa bir balans ola bilər, lakin digər şirkətlər bütün məqalələrin ətraflı deşifratı verirlər. Balans hesabatındakı məlumatı ətraflı olaraq, təşkilat bir və ya digərinin maddi səviyyəsinin səviyyəsinə güvənərək, 02.07-ci maliyyə Nazirliyinin əmrində göstərilən balans hesabatına görə özünü müəyyənləşdirir. 2010 № 66n). Əsaslaşma səviyyəsi haqqında məlumatlar ümumiyyətlə müəyyən edilir mühasibat uçotu siyasəti.

Davam edərkən mühasibat uçotu, iqtisadi qurum müəyyən tarixlərdə olmalıdır məcburi formalar hesabat. Onların nömrəsinə balans hesabatı daxildir. Bir çox dövlət və tənzimləmə orqanları bunu əsas sənədlərdən biri hesab edir. Buna görə mühasib, harada atributlaşdırılması olan balans hesabatını necə doldurmağı dəqiq bilməlidir.

Balans hesabatı mühasibat paketinə daxil olan formalardan biridir. Qanuna görə, hər hansı bir hüquqi şəxs, təşkilati forma və seçilmiş vergi rejimindən asılı olmayaraq bu hesabatları doldurub vergi və statistik orqanlara göndərməlidir.

Ayrıca, belə bir məsuliyyət qeyri-kommersiya quruluşlarına və təbliğat kolleclərinə verilib.

Balans və mənfəət və zərər bəyanatı yalnız sahibkarlar üçün isteğe bağlı, habelə Rusiya bölmələrində açılır xarici şirkətlər. Ancaq bu formaları düzəldin və ötürün Öz təşəbbüsü Qanun onları qadağan etmir.

Diqqət! Əvvəlki ildəki qanun, bəzi müəssisə qurumlarının hesabat verməsinə imkan verdi. Ancaq indi bu relyeflər ləğv edilir. Mövzu kiçik müəssisələrin kateqoriyasına təyin olunarsa, bu, yalnız sadələşdirilmiş bir formada bunu etmək üçün hesabat hələ tərtib edilməlidir. Eyni zamanda, bu vəziyyətdə tarazlıq hələ də məcburidir və onu nəzarət orqanlarına tətbiq etmək hələ də lazımdır.

Balansın çatdırılma şərtləri

Qaydalar, mühasibat balansı 1-in 1-ci ilin 31-ci martına qədər əvvəlki il üçün ümumi hesabat paketində göndərilməlidir.

Eyni zamanda, bu dövr, həm də bir tarazlığı vergi xidməti və statistikaya köçürərkən icra üçün məcburidir.

Bəzi şərtlərdə, mühasibat hesabatı ilə birlikdə statistikalar audit hesabatını çatdırmalıdırlar. Bu, 10 gün müddətində edilməlidir, ancaq hesabat üçün gələn 31 dekabrdan gec olmayaraq.

Bəzi təşkilatlar üçün, ya digər meyarlar tərəfindən fəaliyyət növü səbəbindən yalnız dövlət qurumlarına hesabat vermək və yayımlamaq üçün deyil, həm də yayımlamaq üçün tətbiq olunur. Məsələn, tur operatorlarının rolunu yerinə yetirən firmalar, ifadələrin təsdiqlənməsindən sonra 3 ay sonra ROStrud sənədlərini təqdim etməlidirlər.

Diqqət! Qanun, sentyabrın 30-dan sonra qeydiyyata alınan təşkilatlar üçün hesabatların təqdim edilməsi üçün müəyyən müddətləri də müəyyənləşdirir. Bu cür şirkətlərdə təqvim ili fərqli olaraq nəzərdən keçiriləcəyi, hesabat tətbiq etmək üçün ilk dəfə 31 Mart tarixinə qədər ilin qeyd edildikdən sonra tələb olunacaq.

Məsələn, MMC "İmperiya" 20 oktyabr 2017-ci il tarixində Reyestrə təqdim edildi. Şirkətin ilk dəfə 31 Mart 2019 tarixinə qədər mühasibat paketi hazırlamalı olacaq.

Bir qayda olaraq, balans şirkətin il üçün iş əsasında verilir. Bununla birlikdə, bunu yalnız hər rübdə deyil, məsələn, aylıq da etməyə icazə verilir. Bu vəziyyətdə bu sənədlər ara adlandırılacaq. Bu cür sənədlər ümumiyyətlə zəruridir bank təşkilatları Ödəmə qabiliyyətini qiymətləndirərkən, şirkətin sahibləri və s.

Harada təmin olunur

Qanunvericilik 1 balansın 1 və mənfəət və zərər bəyanatının 2-ci formasının 2-ci formasının, habelə mühasibat hesabatına daxil edilmiş digər məcburi formalara səbəb olmalıdır:

- Vergi xidməti - şirkətin qeydiyyatı yerində sənədlər icarəyə verilir. Şirkətin ayrı-ayrı bölmələri və ya filialları varsa, yerləri yerində, hesabatlar təqdim edilmir və yalnız ana şirkəti ümumi xülasə bəyanatları verir. Qeydiyyatın ünvanında da lazımlıdır.

- Statistika - Hazırda Rosstatda mühasibat hesabatının verilməsi ciddi şəkildə məcburidir. Bu vaxtında edilmirsə, onda məsuliyyətli təşkilata və vəzifəli şəxslər Cəzalar tətbiq ediləcək.

- Sahibləri, təsisçilər lazımdır, çünki hər hansı bir illik hesabat əvvəlcə onlar tərəfindən təsdiqlənməlidir.

- Digər tənzimləmə orqanları, qanunvericiliyin müddəaları bu addımın öhdəliyini müəyyənləşdirirsə.

Diqqət! Hər hansı bir hərəkəti yerinə yetirmək üçün onlara hesabat vermək istənən təşkilatlar da var. Məsələn, bank qurumları, balansda bir kredit üçün bir ərizə nəzərə alaraq şirkətin ödəmə qabiliyyətini qiymətləndirir.

Bir qədər böyük şirkətlərXidmətlərin tədarükü və ya verilməsi üçün müqavilələr bağlandıqda, gələcək tərəfdaşlarını təqdim etmələrini istədi 1 balans forması 2 mənfəət və zərər haqqında hesabat. Ancaq bu, rəhbərliyin istəyi ilə edilir.

Digər tərəfdən, çox sayda xidmət təşkilat və sahibkarları Inn və ya OGRN-in kodunda yoxlamaq imkanı verir. Bütün məlumatlar əvvəllər təqdim olunan hesabatlardan seçilir.

Təmin edən metodlar

OKD 0710001-də forma aşağıdakı yollarla dövlət qurumlarına göndərilə bilər:

- Şəxsən FTS və ya statistikanın işçisinin əlində;

- Dəyərli bir poçtun köməyi ilə - bir məktub inventarına əlavə olunmalıdır, pul dəyəri də olmalıdır;

- İnternetin köməyi ilə - Şirkət EDS tərəfindən verilməlidir və hər hansı bir xüsusi operatorla məlumat ötürmə müqaviləsi bağlandı. Hesabatı birbaşa vergi saytı vasitəsilə təqdim edə bilərsiniz, lakin bunun üçün də tələb olunacaq. Şirkət 100 nəfərdən və yuxarıdan işlədiyi təqdirdə hesabat elektron şəkildə müəyyənləşdirilməlidir.

Mühasibat Balansı Blank 2018 Pulsuz Yükləmə

Söz formatında pulsuz yüklə.

2018 Excel formatında pulsuz yüklə (Simli kodlar olmadan).

2018 Excel formatında xətlərlə pulsuz yükləyin.

2018-ci il üçün PDF formatında yükləyin.

Form 1-də mühasibatlıq balansını necə doldurmaq olar

Başlıq

Doldurma aşağıdakı sxemə görə aparılır. Sənəd adı verildikdən sonra məlumatların edildiyi tarixlə bağlanır. Süfrədə sağdakı doldurma tarixini göstərməlisiniz. Bu "Tarix (Nömrə, Ay, il)" sütununda istehsal olunur.

Təşkilatın tam adından sonra, sonra masada - bu. Burada masada aşağıda inn firmalarını qoymaq lazımdır.

Təşkilatın tam adından sonra, sonra masada - bu. Burada masada aşağıda inn firmalarını qoymaq lazımdır.

Sonra təşkilati formanın adını, eləcə də əmlak şəklində qoymalısınız. Cədvəl müvafiq kodları daxil etmək lazımdır. Məsələn, bu bir LLC olarsa - onda 65 kodu qoymalısınız. Şəxsi Mülkiyyət 16-a uyğundur.

Növbəti qrafikdə, hansı bölmələrin daxil olduğu seçməlisiniz pul məbləğləri Balans - minlərlə və ya milyonlarla rubl. Burada masada pəncərə kodunu daxil etməlisiniz. Son xətt təşkilatın ünvanını qeyd etmək üçün nəzərdə tutulmuşdur.

Aktivlər

Əsas vəsaitlər

Səhifədə 1110 "qeyri-maddi aktivlər" 05 hesabı ilə yanaşı 04 hesabı 04 hesabı ilə yanaşı 04 hesabı ilə yanaşı 04 hesabı verir.

Səhifədə 1110 "qeyri-maddi aktivlər" 05 hesabı ilə yanaşı 04 hesabı 04 hesabı ilə yanaşı 04 hesabı ilə yanaşı 04 hesabı verir.

Səh. 1120 "Tədqiqat nəticələri", R & D-in əsərlərinin nəzərə alındığı 04 hesabı olan 04 hesabının balansını əks etdirir.

Səh. 1130 "qeyri-maddi axtarış sorğuları" 08-ci ili subakcount hesabının balansını əks etdirir maddi xərclər axtarış işində.

Səhifə.1140 "Maddi axtarış sorğuları" axtarış işləri üçün maddi xərclərin subokkount-da 08 hesabının balansını əks etdirir.

Səh. 1150-də "Sabit aktivlər" 01 hesabı balansının 02 hesabı ilə azaldığını əks etdirir.

Səh. 1160 " Qazanclı investisiyalar MC-də "03 hesabı balansını əks etdirir, 02 hesabının balansına endirildi, Subaccount, investisiyaların gəlir əldə etdiyi aktivlərin dəyərdən düşməsi ilə əlaqədardır.

Səhifədə 1170 "Maliyyə sərmayələri" 58 hesabın balansını əks etdirir, hesabı 59 hesabının balansına, habelə 12 aydan çox faizli kreditləri əks etdirir.

Səh. 1180-də "təxirə salınmış vergi aktivləri" hesabı 09 hesabın balansını əks etdirir. Hesab 77 hesabı balansını azaltmağa icazə verilir.

Səhifədə 1190 "Digər qeyri-cari aktivlər" də bu hissəyə aid olan hər hansı digər göstəricilər göstərilə bilər, lakin göstərilən xətlərin heç birinə aid edilə bilməz.

Diqqət!S. 1100-də, nəticəni bölmədə, yəni 1110 ilə 1190-a qədər olan nəticəni yekunlaşdırmaq və yazmaq lazımdır.

Cari aktivlər

Bu bölmə müəssisənin qısamüddətli aktivləri haqqında məlumatı əks etdirir.

Bu bölmə müəssisənin qısamüddətli aktivləri haqqında məlumatı əks etdirir.

"Ehtiyatlar" səhifədən ibarət son göstərici var:

- Sch sch debetinin qalan hissəsi. 10, hesab balansının dəyərini çıxarmaq lazımdır. 14, Sch tarazlığını əlavə edin. 15 Sch üçün tənzimlənir. on altı.

- yarımçıq məhsullarının məbləğləri əks hesabları 20, 21, 23, 29, 44, 46, uçotu ilə bağlı Debit qalıqlar.

- Sch sch debetinin qalan hissəsi. 41 (minus sch. 42) və sch. 43, malların və hazır məhsulların qiymətini göstərən 43.

- Sch şəklində saldo. 45, müştərilərə göndərilən məhsulları əks etdirir.

P. 1220 "ƏDV" SC-nin tarazlığını ehtiva edir. Alınan maddi dəyərlər, iş və xidmətlər üzrə ƏDV məbləğini əks etdirən 19.

Sənətdə. 1230 " Debitor borcları»Aşağıdakı hesablar barədə məlumatı əks etdirir:

- Hesab göstəricisini nəzərə alaraq, alıcıların qısamüddətli debitor borclarını əks etdirən 62, 76 hesabların debetində qalır. 63 "Uzunmüddətli borclar üçün ehtiyat"

- Sch sch debetinin qalan hissəsi. Təchizatçılara göndərilən avansların məbləğlərini düzəldən 60, 76.

- Subakcount hesabı ilə debet qalıq. 76 "Sığorta hesablamaları".

- Balans. 73, kreditlərin hesablanması üçün kreditlərin məbləği istisna olmaqla, şirkətin personalı borcunu əks etdirir.

- Sch balansının bir hissəsi. 58 "kredit verilmiş kreditlər", bunun üçün kreditlərin hesablanmadığı kreditlər nəzərə alınmaqla.

- Sch sch debetinin qalan hissəsi. 68 və 69, büdcəyə məcburi ödənişlər üçün həddən artıq ödəməni əks etdirir.

- Sch-də debet balansı. 71. Hesabatdakı hesablamaları əks etdirir.

- Sch şəklində saldo. 55, nizamnamə kapitalına meylli töhfəni nəzərə alır.

P. 1240 "Maliyyə sərmayələri" onu əks etdirmək üçün hazırlanmışdır:

- Sch şəklində saldo. 58 SCH balansına görə tənzimlənir. 59.

- Sch şəklində saldo. 55 "Depozit"

- Subakcount Sch tərəfindən saldo. 73 "Kredit hesablamaları", hansı faizlər üçün kreditlər baxımından.

P. 1250, şirkətin pulunun nəzərə alındığı bütün hesablarda son dəyəri əks etdirir. 50, s. 51, sch. 52, sch. 55, sch. 57.

P. 1260 "digər inşaat edən aktivlər" əmlakın bir hissəsi olan, lakin yuxarıdakı xətlərdə əks olunmayan hesablarda qalıqlar.

Bu hesabatın 1200-cü ildə, II Bölmə II C s səh. 1210 ilə 1270-ə qədər olan bütün dəyərlərin miqdarını əlavə etməlisiniz və əks etdirməlisiniz.

Diqqət!P. 1600 "Balans" aktivin balansını əks etdirir, aktiv bölmələrin son sətirlərinin dəyərlərinə əlavə olaraq müəyyənləşdirilmiş balansın balansını əks etdirir: s. 11300, s. 1200.

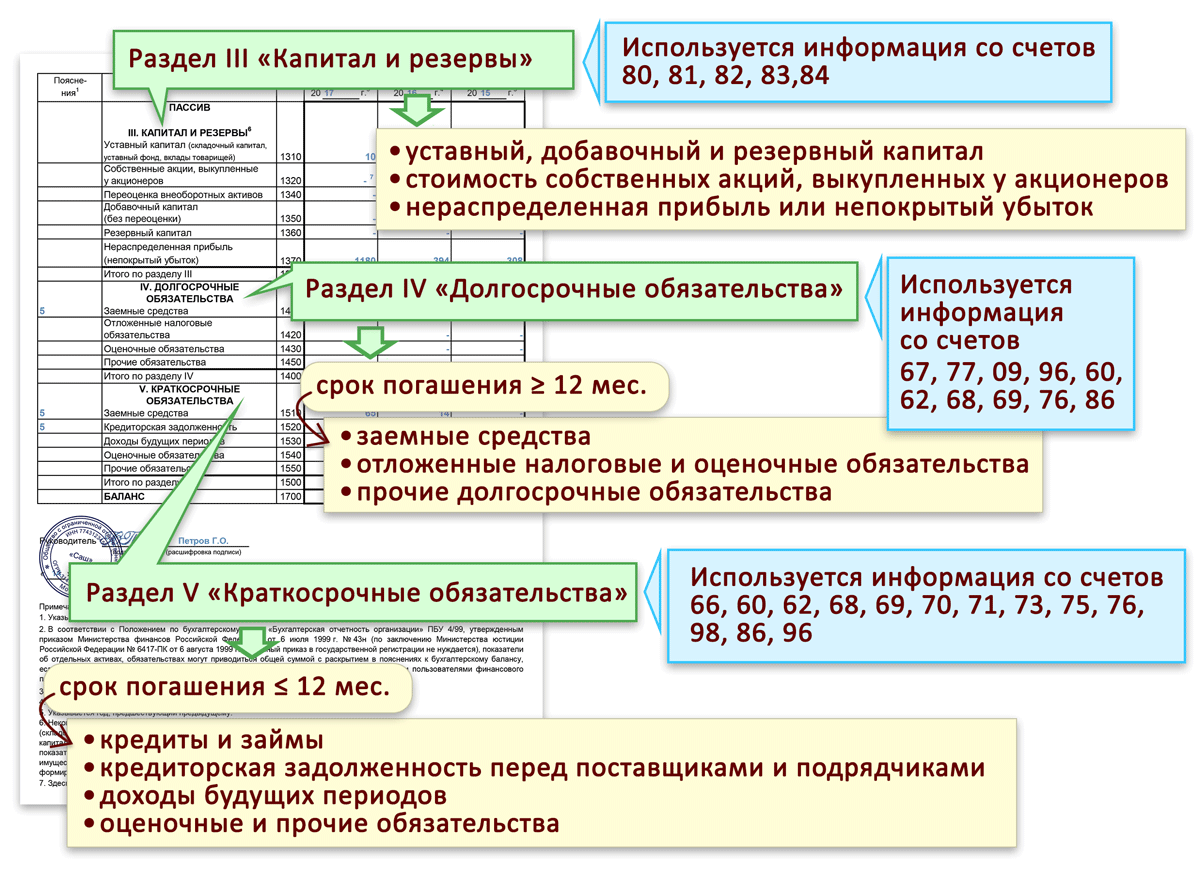

Passiv

Kapital və ehtiyatlar

P. 1310 " Nizamnamə kapitalı»Şirkətin kapitalı, iş subyektinin qeydiyyat sənədlərində göstərilmişdir. Kredit haqqında əks olunur. 80.

P. 1310 " Nizamnamə kapitalı»Şirkətin kapitalı, iş subyektinin qeydiyyat sənədlərində göstərilmişdir. Kredit haqqında əks olunur. 80.

Səh. 1320 "Öz səhmləri" kreditdəki qalıqları göstərir. Müəssisənin geri qaytarılmış promosyonları haqqında məlumatı əks etdirən 81.

P. 1340 "Cari aktivlərin yenidən qiymətləndirilməsi" kredit balansından məlumat verilir. NMM və əsas vəsaitlərin yenidən qiymətləndirilməsi haqqında məlumat olan 83.

P. 1350 " Əlavə kapital»Kredit balansı məlumatları daxildir. 83, uzunmüddətli aktivlərin yenidən qiymətləndirilməsi barədə məlumatlar istisna olmaqla.

Səh. 1360-cı ildə "ehtiyat kapitalı" hesabdakı kredit balansını əks etdirir. 82, bu, ehtiyat və ya ehtiyat qanunvericiliyinə uyğun olaraq yaradılan məbləğləri göstərir. Budur hesabın balansının bir hissəsi. Xüsusi fondlara düşən 84.

S. 1370 "saxlanılan mənfəət" SC-nin hissəsində məlumat qeyd edir. 84, şirkətin istifadə olunmamış mənfəətini əks etdirir. Hesablanarkən, xüsusi fondların məbləği silinməlidir.

Səh. 1300 balans yekunlaşdırılmalı və III C bəti bölməsinin göstəricilərinin cəmi qeyd edilməlidir. 1310 ilə 1370.

Uzunmüddətli vəzifələr

P. "1410" " Borc vəsaiti»Kredit balansı məlumatlarını əks etdirin. 67 və burada həm borc məbləğinin məbləğini, həm də hesablanmış faizlə ifadə etmək lazımdır.

P. "1410" " Borc vəsaiti»Kredit balansı məlumatlarını əks etdirin. 67 və burada həm borc məbləğinin məbləğini, həm də hesablanmış faizlə ifadə etmək lazımdır.

P. 1420 "Təxirə salınmışdır vergi öhdəlikləri"Kredit balansından çıxarmaqla hesablanmış bir göstərici daxildir. 77 Sch debetində balans. 09.

P. 1430 "Qiymətləndirmə öhdəlikləri", subakcounts kredit haqqında məlumatı əks etdirmək məqsədi daşıyır. 96 Qarşıdakı xərclərin ehtiyatlarında, habelə bir ildən çox müddətə olan ehtiyatları da ehtiyatları.

P. 1450 "Digər öhdəliklər" kreditdəki qalıqları əks etdirir. 60, 62, 68, 69, 70, 70, 76, bir ildən çox borc haqqında məlumat.

P. 1400 balans hesabatı, IV, yəni sənət bölməsinin göstəricilərinin bütün dəyərlərini qeyd etmək və qeyd etmək lazımdır. 1410-1450.

Qısamüddətli öhdəliklər

Səhifədə 1510 "borclu vəsaitlər" hesabındakı kredit balansını əks etdirməlidir. 66, bu, həm borc, həm də bunun üzərində faizi özündə birləşdirməlidir.

Səhifədə 1510 "borclu vəsaitlər" hesabındakı kredit balansını əks etdirməlidir. 66, bu, həm borc, həm də bunun üzərində faizi özündə birləşdirməlidir.

S. 1520 " Hesablar ödəniləcək»Aşağıdakı mühasibat məlumatları göstərilməlidir:

- Kredit balansı. 60 və SCH.76, müəssisə qurumunun mövcud borcu əks etdirən, tədarükçülər və podratçılara xidmət edən tərəfdaşlarının qarşısında.

- Kredit balansı. Bu üzərində işləyən insanların qarşısında müəssisənin borcunu özündə cəmləşdirən 70. Ancaq yadda saxlanılmalıdır ki, gəlirin ödənilməsi ilə bağlı borc burada əks olunmur.

- Ödəniləcək hesabların miqdarı 76 Subakcount, pullu məbləğdə maaşsız maaşını əks etdirməyən "əmanət edilmiş borc haqqında hesablamalar".

- Kredit balansı. 68 və sch. Büdcə qarşısında şirkətin borcu hesabına nəzərdə tutan 69 prokdandgetariya fondları Məcburi ödənişlər üçün.

- Kredit balansı. Müəssisə qarşısında məsul şəxslərin mövcud borcu üçün mühasibat uçotu olan 71.

- Sch subakcounts-da kredit qalıqları. 76 "üçün hesablamalar Əmlak sığortası"Və" İddialar üçün hesablamalar. "

- Kredit balansı. 62 və 76, onlar alıcılardan irəli gələn avans ödənişlərinin miqdarı.

- Subakcounts kreditinin tarazlığı sch. 70 "Səhmlər üzrə gəlirin ödənilməsi haqqında hesablamalar" və Sch. 75 "Gəlir ödəməsi üçün hesablama".

Bundan əlavə, bu bölmə aşağıdakı kimi açıqlanmalıdır:

- P. 1530 "Gələcək dövrlərin gəlirləri" içindəki qalıqları düzəltmək üçün nəzərdə tutulmuşdur. 86 və sch. 98.

- P. 1540 "Qiymətləndirmə öhdəlikləri" DGK-nın kreditində tarazlığı ehtiva edir. 96 "Qarşıdakı xərclərin ehtiyatları", habelə əks olunduğu hesablarda təxmini öhdəliklərbir ildən az müddət ərzində son tarixləri olan MI.

- P. 1550 "Digər qısamüddətli öhdəliklər" şirkətin bir ildən az bir dövrü olan digər öhdəlikləri, OKD 0710001-də V hesabat forması bölməsində əks olunmayan digər vəzifələri.

- Bu hesabatın 1500-də bu hesabatın 1500-cü ildəki göstəricilərin ümumi dəyərlərini yekunlaşdırılmalı və qeyd edilməlidir. 1510-1550.

Diqqət! P. 1700 "Balans", öhdəliklərin son sətirlərinin dəyərlərinin əlavə edilməsi ilə müəyyən edilmiş balans valyutasını əks etdirir: s. 1300, səhifə 1400, s. 1500.

Tarazlığı doldurarkən ümumi səhvlər

Aşağıdakı ən çox yayılmış səhvlər balans hesabatını tərtib edərkən fərqlənə bilər:

- Debitor borclarının göstəriciləri və borclu bir çox mütəxəssis qatlanır. Balans hesabatlarını aşağıdakı kimi göstərmək lazımdır: balans hesabatının, kreditorun balansının bir hissəsi kimi qəbul edilə bilən, öhdəliklərdə. Məsələn, aktivdəki borc alıcıları və onlardan alınan avanslar - hesabatın parolunda.

- Alıcılardan avans şəklində alıcılardan alınması ƏDV-yə əlavə olaraq birlikdə əks olunmalıdır.

- Uzunmüddətli obyektlər. Hansı amortizasiyanın tutulması üçün qalıq dəyərdə və başlanğıcda qalıqda qalıqda göstərilməlidir. Burada çoxu səhvə imkan verir.

- Bir təşkilat, faizin hesablanması nəzərdə tutulmadıqda, maliyyə investisiyalarında deyil, ödəniş şərtlərini bölməklə, debitor borclarının bir hissəsi kimi əks olunmalıdır.

- Balansı doldurarkən bir çox mühasibin "-" işarəsi olan qrafiklərdə göstəricilərin mənfi dəyərləri var.

Tipik forma nömrəsinin balansı 1. Mühasibatlıq balansını doldurmaq minlərlə və milyonlarla rubl-da baş verir, bu, vergüldən sonra onluq əlamətləri yoxdur. Mühasibatlıq balansınız varsa xarici valyuta, sonra otuz birinci üçün Mərkəzi Bankın məzənnəsi ilə daxili olaraq yenidən hesablanır. Rubl və salat ifadəsindən məlumat alın və bütün uçot qalıqlarını doldurun.

İçində balans forması Üst xəttdə, tarazlığın edildiyi tarix. Məsələn "31 dekabr 2011-ci il." Şirkətin qısaldılmış və ya tam adını daha da göstərir, Şəxsiyyət nömrəsi Vergi ödəyicisi və dövlət statistika orqanları tərəfindən təsdiqlənmiş fəaliyyət növü. Sonrakı, balans hesabatının tamamlanmasında şirkətin təşkilati və hüquqi forması, həmçinin Okfs və Okopf-ə uyğun təsnifatçılar üçün mülkiyyət kodu göstərməlisiniz. Uyğun bir ölçmə vahidi seçin və sonra kodunu, məsələn 385 min. rub .; 182 milyon ovuşdurmaq Mühasibat tarazlığı şəklində "Məkan" sətirində göstərmək istəyirsiniz hüquqi ünvan firmalar. Bundan əlavə, Blanc Blanc, tarixin qurulduğu "Təsdiqləmə tarixi" sətirinə məlumatlar daxildir İllik hesabat. "Göndərmə / övladlığa götürmə tarixi" xətti, hesabat hesabat tarixinin dəqiq tarixini, e-poçt, poçt və ya başqa yollarla göndərən, həm də bu sətirdə balansın həqiqi ötürülməsi üçün tarix göstərə bilərsiniz vərəq.

İndi balans hesabatını doldurmaq üçün masaya gedin. Beş hissədən ibarətdir: üç bölmə təşkilatın öhdəlikləri ilə və iki təşkilatın aktivlərinə aiddir. Mühasibatlıq balansı formasını yükləyə bilərsiniz. Balansın şəklinin boş qrafiklərində tökülür. İlin əvvəlindəki qalıq mühasibat hesabları üçüncü sütuna qədər qeyd olunur. Sonrakı dördüncü qrafik doldurur. Hər uyğun qrafik üçün balans hesabatının son və sonuncu sətirində yüz onluğun xətləri yüz əllidir.

Üçün mühasibatlıq balansını doldurmaq Hər uyğun qrafik üçün ikinci hissənin 290-u iki yüz on - iki yüz yetmiş qatlanmışdır. Üç xəttli xətt sətir xəttinə yüz doxsan - iki yüz on. 490-cı sətirdə, balans balansı dörd yüz on texnologiyalı yetmiş il miqdarı olduqda, dörd yüz on bir xətt nəzərə alınmır. 590-cı sətir beş yüz onluğun miqdarını - beş yüz iyirmi qeyd edir. 621-ci sətir altı yüz iyirmi yüz iyirmi beşi olan sətirlərin miqdarını göstərir. Beşinci hissənin 690-cı sətrində altı yüz on, altı yüz iyirmi yüz otuz altı yüz altmışın altı yüz onluğunun cəmləri qeydə alınıb. Və 700-cü sətirdə belə xətlərin miqdarı göstərilməlidir: dörd yüz doxsan, beş yüz doxsan, altı yüz doxsan, üç öhdəlik arakəsməsi.

Hesablama balansı 1 nömrəli Çubuğun və liderin dekodlaşdırılması ilə imza ilə təsdiqləndi. Tarix göstərilir başlıq səhifəsi Sayma qrafiklərinin əksinə.

Hər şey rusiya təşkilatlarıEləcə də ölkəmizdə xarici şirkətlərin rəsmi nümayəndəlikləri hesabat ili üçün maliyyə və iqtisadi qaydaları barədə məlumat verməyə borcludurlar. Bu öhdəlik 402-fz № 402-FZ "Mühasibat uçotu haqqında" qanunla tənzimlənir.

Ayrıca, qanun bəzi kateqoriyalar üçün "çarpaz hissəyə" verir İqtisadi fənlərmühasibatlığı sadələşdirilmiş formada saxlamaq hüququna malikdirlər. Bununla birlikdə, mühasibat uçotunun aparılmasından asılı olmayaraq, əsas və ya sadələşdirilmiş, 1 nömrəli forma bütün təsərrüfat subyektləri üçün məcburidir: təşkilatlar, IP və özəl sahiblər.

Bu il 2017-ci il üçün hesabat yaratmaq məcburiyyətində qalacaq. Cari forma Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmişdir 02.07.2010 tarixində 66n.

Form 1 "Mühasibatlıq balansı", Word Blank yükləyin

Mühasibat Uçotu Blanca 2019, Excel

Xətt kodları olan mühasibat balansı, boş, üstündür

Balansı necə doldurmaq olar

1 nömrəli formanı doldurarkən, Rusiya Federasiyasının Maliyyə Nazirliyinin 06.07.1999 nömrəli əmrinin 4-cü hissəsini 43n (ED. 08.11.2010 tarixindən). Hesabat sənədini doldurmaq üçün əsas qaydaları müəyyənləşdiririk:

- hesabat tarixindəki büstlərin faktiki olaraq faktiki olaraq faktiki olaraq doldurulmasına uyğun olaraq PBU və şirkətin mühasibat uçotu siyasətini nəzərə alaraq formalaşmışdır;

- rusiya Federasiyasının valyutasındakı pul terminlərindəki göstəriciləri əks etdirir - rubl, minlərlə rubl və ya milyonlarla rublda;

- Şirkətin bir filial şəbəkəsi varsa, ilin sonunda bir mühasibatlıq balansı (ana şirkəti plus filialları) meydana gəlməlidir;

- üçün qısamüddətli aktivlər və öhdəlikləri bir ildən çox müddətə 12 aydan çox olmayan göstəricilər daxildir;

- Əmlak və əsas vəsaitlər "təmiz" dəyəri, yəni nəzərə alınmaqla əks olunmalıdır amortizasiya ayırmaları və PBU tərəfindən verilən digər xərclər.

1 nömrəli formanı doldurmaq üçün sadə bir fırıldaqçı vərəq təklif edirik.

Doldurulmuş bir forma nümunəsi

Hesabatı nə vaxt və harada bağışlamaq

2017-ci ildə bir neçə təşkilatda 1 nömrəli formada mühasibat hesabatlarını bir neçə təşkilatda - FTS və Rosstat-ı - bütün təşkilatlar və IP, Ədliyyə Nazirliyinə (və ya) Maliyyə Nazirliyinə (və ya) Maliyyə Nazirliyinə (və ya) üçün qeyri-kommersiya təşkilatları və dövlət işçiləri. Əlavə tələb olduqda, məsuliyyətin yaradıcısı və ya şirkətin sahibləri tərəfindən tələb oluna bilər.

Balans B. Vergi yoxlaması və 2017-ci il üçün Rosstat 90-dan gec olmayaraq ehtiyac yoxdur təqvim günləri Hesabat dövründən sonrakı ilin ilk günündən. Yəni 31.03.2018-dən gec olmayaraq. Bununla birlikdə, 2019-cu ildə 31 Mart, bir günlük bir istirahət günü düşdü, buna görə də köçürmə qaydası etibarlıdır. Bu o deməkdir ki, 2017-ci il üçün uçot balansının çatdırılması üçün son tarix 04/02/2018-dir.

Büdcə sektorunun təşkilatları üçün əvvəlcədən hesabat üçün digər tarixlər ola bilər. Bu məlumat müəyyən edilmiş qaydada qurumlara gətirilir.

Hesabat, Maliyyə Nazirliyində, Daxili İşlər Nazirliyi və ya təsisçisi, Federal'a hesabat vermə öhdəliklərini ləğv etmir vergi xidməti və göstərilən müddət ərzində ərazi statistik hakimiyyət orqanları.

"Xüsusi" hallar üçün çatdırılma şərtləri

Qeyd edək ki, yeni təhsilli, ləğv edilmiş və yenidən qurulmuş müəssisələr üçün son tarixlər bir qədər fərqlidir. Bu cür şirkətlər üçün hesabat verən hasilat tarixlərini nəzərdən keçirin:

- Məxluq. 30 sentyabr 2017-ci il tarixinədək yaradılan təşkilat ümumilikdə qəbul edilmiş qaydalar barədə hesabat verməyə borcludur, yəni 04/02/2018 qədər. Lakin 30 sentyabr 2017-ci il tarixindən sonra yaranan şirkətlər 2019-cu ildə və 2019-cu ildə deyil, budur hesabat dövrü 2019 və 2017-ci ildə mövcudluq dövrü.

- Yenidən təşkili. Şirkət edildikdən sonra üç aylıq hesabat verməyə borcludur son dəyişikliklər reyestrdə. Bu qayda yalnız fəaliyyətlərini davam etdirən firmalar üçün deyil, fəaliyyətlərini başa vuran "əlavə olunmuş" şirkətlər üçün də qurulur.

- Ləğv. Fəaliyyətini başa çatdıran qurum rəsmi olaraq reyestrdəki müvafiq giriş tarixindən üç təqvim ayından gec olmayaraq hesabat verməyə borcludur.

- 2015-ci il üçün USN çatdırılma müddəti olan illik balans

- Blanca 2015 üçün yeni forma pulsuz yukle

- 2015 Nümunə üçün Blanca

Yeni bir formada artan balans yalnız təslim olan təşkilatlar. Sahibkarlar doldurmur və tarazlığı keçmir. Kiçik müəssisələrlə əlaqəli sadələşdirilmiş firmalar seçmək hüququna malikdirlər: ya adi formada və ya sadələşdirilmiş tarazlığı doldurun. Kiçik firmaların meyarlarına düşməyən sadə, qalan sadə formada tarazlığı verir. 2015-ci il üçün USN ilə balans forması veb saytımızdadır. Unutmayın ki, jurnalımıza abunə olanda "Sadələşdirilmiş. İllik hesabat 2015" kitabı.

Blanca 2015 üçün yeni forma pulsuz yukle

GNIVTS FNS Russian, mühasibat uçotu (maliyyə) hesabatının maşın oxunan bir forması hazırladı. Rusiyanın Federal Vergi Xidməti mühasiblərə bu formada hesabat verməyi tövsiyə edir, onu yükləmək üçün yerləşdiririk. Bu forma arasındakı fərq, ilk iki formada bir dəfə qoyduğunuz təfərrüatlar (tam ad, okved, ad və s.). Balans və Finifult haqqında hesabatda yazmaq lazım deyil. Bundan əlavə, hər vərəqin yuxarı sol küncündə xüsusi bir barkod tətbiq olunur. Bu barkod Maliyyə Nazirliyinin rəsmi formasına aid deyil. Və bu barkod olmadan vergi orqanları hesabatları qəbul edə bilmirlər.

2015 üçün Blanca, veb saytımızda edə bilərsiniz.

- Pdf.

- Sadələşdirilmiş Exel-in mühasibat formasını yükləyin

- Pdf.

Hesabat formasında, işiniz üçün tələb olunan siyahıları doldurun. Məsələn, əgər hədəfi İstifadə etmədin, sonra hesabat hədəf istifadə Doldurmayın və keçməməyin.

Hesabatı doldurduqdan sonra 2 nüsxədə yazın, qeydiyyatdan keçin (rejissoru imzalayır, mühasib və ya başqa bir işçi imzalaya bilər, ancaq digər bir işçi imzalanıb) və bir nüsxəni Rosstat filialına və ikincisinə təhvil verin. IP mühasibat hesabatları keçmir.

- Həm də baxın (yükləmək, sınaq girişi və ya)

Vergidə 2015-ci il üçün balansın müddəti

Vergidə 2015-ci il üçün tarazlığın müddəti bir çox mühasib istədi.

Sual: 2015-ci il üçün illik balans hesabatları? Cavab: S.2015-ci il üçün balansın qaya çatdırılması - 31 mart 2016-cı ildən gec olmayaraq. Təftiş və statistik orqanlarda (bir nüsxə) mühasibat hesabatlarında balans təslim olur.

Sahibkarlar uçotu hesabatı ötürmür.

2016-cı ildə sadələşdirilmiş formada mühasibat tarazlığı

66N-də sifariş vermək üçün 5 nömrəli Əlavə məlumat balansının sadələşdirilmiş forması yalnız kiçik sahibkarlıq subyektləri tərəfindən istifadə edilə bilər və hər məqalə üçün genişlənmiş göstəricilərə rəhbərlik etdikləri qrafiklərdən ibarətdir:

USN ilə balans aktiv və məsuliyyətdən ibarətdir. Bölmələrin son göstəriciləri 1600 və 1700 kodları olan xətlərdə hesablanır və bərabər olmalıdır. Sıraların qalan hissəsi boyunca kodlar öz əlavə edilmiş sütun 2-də bağlanır, böyüdülmüş göstəricinin quruluşunda ən yüksək xüsusi çəki olan göstəricini göstərir (66 nömrəli sifarişin 5-ci maddəsi).

Aktiv, passiv ölçüdə, cari və cari aktivlərin miqdarını əks etdirir Öz kapitalı və borc vəsaitləri, eləcə də hesablar ödəniləcək.

Sadələşdirilmiş balansın inteqrasiya olunmuş məqaləsinə daxil olanları sadalayırıq. Eyni zamanda, hər bir göstəricinin tərkibinə xüsusi münasibət göstərməyəcəyik, bu barədə bu barədə daha ətraflı danışmayacağıq, bu barədə daha sonra balansa davam edərkən daha ətraflı danışmayaq Ümumi forma.

Bütün formalara baxıldıqdan sonra mühasibat uçotu balansının sadələşdirilmiş formasını doldurmaq nümunəsini təqdim edirik. Həm də müqayisə üçün ümumi formada balans balansının bir nümunəsi.

2015-ci il üçün sadələşdirilmiş balansın aktivi

Maddi olmayan aktivlər. Bu xətt, xüsusən də əsas aktivlər və yarımçıq qalır kapital qoyuluşları əsas vəsaitlərdə.

Qeyri-maddi, maliyyə və digər qeyri-cari aktivlər. Məqalənin adı, qeyri-maddi aktivlərin və uzunmüddətli maliyyə investisiyalarının ona əks olunmasını təklif edir. Sətirdə araşdırma nəticələri və inkişafları, qeyri-maddi aktivlərə, tədqiqat və inkişafa inşaat, natamam investisiyalar da daxildir.

Səhmlər. Bu sətir xüsusi məsələlərə səbəb olmamalıdır. Məqalə mühasibatlıq balansının adi formasında eyni ad olduğu üçün.

Əvvəlki sətirlə əlaqədar olaraq göstərilən şey buna tətbiq olunur.

Maliyyə və digər fırtınalar. Sətir qısa müddətli əks olunmaq üçün hazırlanmışdır maliyyə sərmayələri, debitor borcları və digər aktivlər.

2015 üçün passiv sadələşdirilmiş balans

Kapital və ehtiyatlar. Buraya nizamnamə kapitalı, əlavə və ehtiyat kapital (əgər varsa), saxlanılan mənfəət daxildir ( coşğun itkisi), əsas aktivlərin yenidən qiymətləndirilməsi ( qeyri-maddi aktivlər) Bu həyata keçirilirsə. Səhmdarların ləğvi üçün geri qaytarılmış səhmlər də var (təsisçilərin payı).

Uzun müddətli borc vəsaitləri. Budur alınan borc vəsaiti uzunmüddətli kreditlər və kreditlər.

Qısamüddətli borc vəsaitləri. Bu xətt alınan borc vəsaitlərini əks etdirmək üçün hazırlanmışdır qısamüddətli kreditlər və kreditlər.

Hesablar ödəniləcək. Digərinin miqdarı qısamüddətli borc Kreditorlar qarşısındakı təşkilatlar bu xətti göstərir.

Qarşısıalınmaz qalan göstəricilər üçün "digərləri" uzunmüddətli vəzifələr"Və" digər qısamüddətli öhdəliklər ".

2015-ci ilin ümumi forması üçün mühasibat balansı

- Mühasibat hesabatının ümumi formasını yükləyin PDF

Balansın ümumi qalığı 1 nömrəli 1 nömrəli əlavə 66n sifariş üçün verilmişdir. Əvvəllər dediyimiz kimi, kiçik müəssisələrin subyektləri alternativi - sadələşdirilmiş balansdır. Ancaq bu cür firmalar üçün heç kim ümumi bir forma tətbiq etməyi qadağan etmir.

Ümumi formada balansın hər məqalədə göstəricilərin apardığı qrafiklərə malikdir:

- hesabat tarixində (2015-ci il üçün tarazlığı doldurarkən - 31 dekabr 2015-ci il tarixinə);

- Əvvəlki ilin 31 dekabr tarixinə (2015-ci il üçün tarazlığı doldurarkən - 31 dekabr 2014-cü il tarixinə);

- 31 dekabr tarixinə, əvvəlki il əvvəlki il (2015-ci ilin balansını doldurarkən - 31 dekabr 2013-cü il tarixinə).

Balansın 1-i hesablama balansına müvafiq izahatın sayını göstərmək üçün hazırlanmışdır (izahlı bir qeyd tərtib edilərsə).

3 təşkilat Sayın İçindəki vuruş koduna əlavə edin.

Balansda iki hissədən ibarətdir - bir-birinə bərabər olmalıdır bir aktiv və passiv. Aktiv mövcud olmayan və cari aktivlərin miqdarını, passivdə - kapital və borc vəsaitlərinin ölçüsündə, habelə borc borclarının miqdarı.

2015-ci il üçün ümumi formada balans i bölmə. Əsas vəsaitlər

Qeyri-maddi aktivlər. Qeyri-maddi aktivlərin qalıq dəyəri 1110-cu sətirdə əks olunur. PBU 14/2007 "Qeyri-maddi aktivlər üzrə" Azərbaycan Maliyyə Nazirliyinin 27 dekabr 2007-ci il tarixli 153n, aid olduğunu təsdiqlədi Bu qrup. Beləliklə, bir obyektin qeyri-maddi bir aktiv kimi uçotu almaq üçün aşağıdakı şərtlərin eyni anda aparılması lazımdır:

- obyekt gələcəkdə iqtisadi fayda gətirməyə qadirdir və təşkilatın onları qəbul etmək hüququ vardır.

- obyekt digər aktivlərdən vurğulanmış və ya ayrıla bilən (müəyyən edilmiş);

- obyekt uzun müddət istifadə üçün nəzərdə tutulmuşdur, yəni onun dövrüdür faydalı istifadə 12 aydan çoxdur;

- obyektin həqiqi (ilkin) dəyərini etibarlı şəkildə müəyyənləşdirmək mümkündür;

- obyektin maddi və həqiqi forması yoxdur.

Məsələn, bu şərtləri yerinə yetirərkən, qeyri-maddi aktivlər, elm, ədəbiyyat və incəsənət, elektron hesablama maşınları, ixtiralar, faydalı modellər, seçim nailiyyətləri, istehsal sirləri, ticarət nişanları və texniki işarədir. Qeyri-maddi aktivlərin bir hissəsi olaraq bir müəssisənin əmlak kompleksi (bütövlükdə və ya bir hissəsi kimi) bir müəssisənin alınması ilə əlaqədar yaranan iş nüfuzunu da nəzərə alır.

Qeyd: Qeyri-maddi aktivlər təhsillə əlaqəli xərclər deyil hüquqi şəxs (təşkilati xərclər), işçilərinin intellektual və iş keyfiyyətləri, onların ixtisas və əmək qabiliyyəti (səh. 4 pbu 14/2007).

Tədqiqat və inkişafın nəticələri. 04 "qeyri-maddi aktivlər" hesabına dəvət olunan tədqiqat və inkişaf xərcləri 1120-ci sətirdə əks olunmuşdur.

Qeyri-maddi və maddi axtarış aktivləri. Bu iki göstərici 1130 və 1140 nömrələri altında xətlərdə siyahıya alınmışdır. Təşkilatlar üçün nəzərdə tutulmuşdur - yeraltı istifadəçiləri, xərclərin mənimsənilməsi haqqında məlumatı əks etdirmək üçün nəzərdə tutulmuşdur təbii sərvətlər (PBU 24/2011 "Təbii ehtiyatların xərclənməsi üçün mühasibat uçotu", Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqləndi 06.10.2011 tarixindən 125n).

Əsas vəsaitlər. Amortizasiya olunmuş obyektlərə görə, əsas vəsaitlərin qalıq dəyəri 1150-ci sətirdə qeyd olunur. İmmiton olmayan əmlak haqqında danışırıqsa, onda sətirdə bunu göstərir İlkin dəyər.

Əsas vəsaitlərə aşkar edilmiş aktivlər 4 PBU 6/01 "Əsas vəsaitlər üçün uçotu", Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş 30.03.2001 nömrəli 26N.

Obyektlər təşkilata və ya əməliyyat idarəetmə və ya iqtisadi idarəetmə hüququna sahib olmalıdır. Əsas vasitələrin icarəçi hesabatında nəzərə alınsa, icarə müqaviləsi altında alınan əmlakın daxil edilməsinə icazə verilir.

Mülkiyyət hüquqlarının məcburi dövlət qeydiyyatı ilə bağlı obyektlər qeydiyyatdan keçmiş, yəni bütün digər obyektlərin olduğu andan əsas vəsait hesab olunur. Müvafiq instansiyada sənədlərin verilməsi faktı əhəmiyyəti yoxdur.

Balans formaları bölməsində "yarımçıq tikinti" vuruşu yoxdur. Sual yaranır: Daşınmaz əmlak obyektlərinin qurulması xərclərini əks etdirmək üçün hansı balans hesabatı lazımdır? Cavab sadədir - onlayn 1150 "Sabit aktivlər". Bu, PBU 4/99-cı maddəsinin 20-ci bəndində, Rusiya Maliyyə Nazirliyinin 06.07.99 № 43N-dən təsdiq edilmişdir. 1150-ni satırlamaq üçün ən yaxşısı, adlı xərclər yazıldığı üçün "yarımçıq tikinti" desamlayıcı simli "yarımçıq tikinti" əlavə edin.

Qazanclı investisiyalar B. maddi dəyərlər . Maddi dəyərlərə olan sərmayə qoyuluşları haqqında məlumatlar, 1160 sıra sırasına uyğundur. Bu qalıq dəyəri İcarə haqqı (lizinq) və hesaba görə nəzərdə tutulmuş əmlak 03. Əmlak əvvəlcə istehsal və idarəetmə ehtiyacları üçün istifadə olunur, lakin gələcəkdə bu, 01 hesabının ayrı bir subakcount-da əks olunmalıdır Əsas vəsaitlər. Bu, əsas vəsaitlərin gəlir investisiyalarında və mühasibat uçotu ilə geri qaytarılmasının təmin edilməməsi (Rusiyanın Federal Vergi Xidmətinin məktubu 19.05.2005 nömrəli No. GW-6-21 / [E-poçt qorunur]).

Maliyyə sərmayələri. Uzunmüddətli maliyyə sərmayələri üçün, I.E., bir ildən çox dövriyyə dövrü ilə, 1170-ci sətirdə (qısamüddətli "Cari aktivlərin" qısamüddətli, 1240-cı xətt üçün) təyin olunur ( Budur filiallara, asılı və digər cəmiyyətlərdə investisiya qoyuluşu. Maliyyə sərmayələri onların əldə edilməsinə sərf olunan məbləğdə mühasibat uçotu üçün qəbul edilir.

Unutmayın: səhmdarların yenidən satış və ya ləğv edilməsi və ya ləğv edilməsi üçün satın alınanların dəyəri və işçilərə verilən faizsiz kreditlər, maliyyə sərmayələrinin 3-cü bəndinə aid olan faizlər (maliyyə investisiyalarının 3-cü bəndinə) istinad etmir 10 dekabr 2002-ci il tarixli Rusiya Maliyyə Nazirliyinin 126n). İlk göstərici üçün 1320-ci sətir verilir. İkinci göstərici debitor borclarının tərkibini əks etdirir, məhz: uzunmüddətli kreditlər 1190, qısamüddətli, 1230-cu sətirdə olan uzunmüddətli kreditlər göstərilir.

Təxirə salınmış vergi aktivləri. 1180-ci il "təxirə salınmış vergi aktivləri" mənfəət vergi ödəyicilərini doldurur. "Sadəlik" onların sayına daxil olmadığından, ona qoyulmalıdır.

Digər qeyri-qanuni aktivlər. Burada (Line 1190), balansın mühasibat uçotu balansının digər satırlarında əks olunan aktiv olmayan aktivlər haqqında məlumatlar göstərir.

II hissə balansı ümumiyyətlə 2015-ci il üçün vahiddir. Cari aktivlər

Səhmlər. Maddi ehtiyatların dəyəri 1210-cu ilin sırasında əks olunur. Əvvəllər bu göstərici deşifrə etmək üçün lazım idi. Mövcud formada, kodlaşdırma tələb olunmur. Lakin, 1210-cu ildə daxil olan göstəricilər zəruridirsə, buna ehtiyac var. Bu vəziyyətdə, bu kimi kodlaşdırma xətləri əlavə edin:

- xammal və materiallar;

- natamam istehsalda xərclər;

- hazır məhsullar və satmaq məhsulları;

- göndərilən mallar və s.

Əldə edilmiş dəyərlərə əlavə dəyər vergisi. Kod 1220 "Sifarişçiləri" kodu ilə bu xətt doldurula bilər, əgər "Giriş" ƏDV-nin məbləğinin mühasibat uçotu siyasətinə görə, 19 "Əldə edilmiş dəyərlər üzrə dəyər vergisi" hesabı qeyd olunur.

Debitor borcları. 1230 bu xətt qısamüddətli debitor borcları üçün nəzərdə tutulmuşdur, yəni geri qaytarılma hesabat tarixindən sonra 12 ay ərzində gözlənilir.

Maliyyə sərmayələri (nağd ekvivalentlər istisna olmaqla). Bu aktivlər üçün 1240-cı il, xüsusilə, təşkilat tərəfindən 12 aydan az müddətə verilən kreditlər göstərilmişdir.

Cari təyin etsəniz bazar dəyəri Maliyyə sərmayələri, xarici mütəşəkkil bazarların və ya ticarət təşkilatçılarının məlumatları da daxil olmaqla sizin üçün mövcud olan bütün mənbələrdən istifadə edin. Bu cür tövsiyələr Rusiya Maliyyə Nazirliyinin məktubunda 29 yanvar 2009-cu il tarixli 07-02-18 / 01 nömrəli. Hesabat tarixində əvvəllər qiymətləndirilmiş obyektdəki bazar dəyərini təyin edə bilmirsinizsə, son qiymətləndirmənin dəyərində onu əks etdirir.

Nağd və pul ekvivalentləri. Xətti doldurmaq üçün, nağd ekvivalentlərin (58 hesabı 58 hesabı ilə bağlı müvafiq hesabların balansı) və kassa hesablarının balansını ümumiləşdirməlisiniz (50 "Cassa", 51 "Cari hesablar", 52 "Valyuta Hesabları", 55 "Xüsusi Hesablar) banklarda "və yolumdakı 57" ".

Nağd ekvivalentlər konsepsiyası, xatırladırıq, Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş "Pul axını haqqında hesabat" (PBU 23/2011), 02.02.2011 nömrəli 11n. Nağd ekvivalentlər təyin edilə bilər, məsələn, açıla bilər kredit təşkilatları Tələb olunan əmanətlər.

Digər cari aktivlər. Burada (1260-cı ildə) II hissənin digər sətirlərində əks olunan aktivləri tapmayan dövriyyə aktivləri barədə məlumat göstərir.

2015-ci il üçün ümumi formada III bölmə. Kapital və ehtiyatlar

Nizamnamə kapitalı (nizamnamə kapitalı, nizamnamə kapitalı, yoldaşların töhfələri). Mühasibatlıq balansının 1310-cu sətrində şirkətin nizamnamə kapitalının miqdarını əks etdirir. Şirkətin təsis sənədlərində qeydə alınan nizamnamə kapitalının cəmi ilə üst-üstə düşməlidir.

Səhmdarlardan satılan öz səhmləri. Artıq qeyd etdik ki, təşkilat öz səhmlərini (təsisçilərin bölüşdürülməsi) nizamnamə kapitalında satın almadığı təqdirdə, onların xərcləri 1320-ci ildəki xərclər, avtomatik olaraq a-ya səbəb olan ləğvlərə icazə verilir Səlahiyyətli kapitalın azalması, buna görə də bu xəttin dəyəri kimi göstərici mötərizədə mənfi qurğuşundur. Ancaq öz səhmləriniz geri alınsa və yenidən satılırsa, onlar artıq aktiv hesab olunur və onların dəyəri 1260 "digər cərəyan aktivlərin" bir siminə daxil edilməlidir.

Cari olmayan aktivlərin yenidən qiymətləndirilməsi. Bu xətt 1340 nömrəsi təyin olunur (bildiriş, 1330 nömrəsi ilə sim üçün göstərici təmin edilmir). Bu, 83 "Həddindən artıq kapital" hesabı nəzərə alınan əsas vəsait və qeyri-maddi aktivlərin obyektlərinin qaydasını göstərir.

Həddindən artıq kapital (yenidən qiymətləndirilmədən). Əlavə kapitalın miqdarı 1350-ci sətirdə əks olunur. Qeyd edirik ki, bu xəttin göstəricisi yuxarıdakı sətirdə əks olunmalı olan yenidən qiymətləndirmə məbləğlərini nəzərə almadan alınır.

Ehtiyat kapitalı. Ehtiyat fondunun tarazlığı 1360-cı sətirini göstərir. Tərkibi sənədlərə uyğun olaraq yaradılan qanunvericilik və ehtiyatların tələbi ilə formalaşan hər iki ehtiyatı əks etdirir. Dekodlaşdırma yalnız göstəricilər vacib olduqda tələb olunur.

Bölüşdürülməmiş qazanc (Açıq itki). Hesabat, o cümlədən hesabat, saxlanılan mənfəət 1370-ci sətirdə göstərilmişdir. Buna görə, açılmamış itkini əks etdirir (yalnız belə bir məbləğ mötərizədədir).

Göstəricinin komponentləri (və ya hesabat ili və (və ya) üçün mənfəət (zərər) Əvvəlki dövrlər) Əlavə xətlərdə yazıla bilər, yəni alınanlar haqqında şifrəni açar maliyyə nəticələrmi (Mənfəət / zərər), eləcə də şirkətin bütün illəri üçün.

Bölmə IV. 2015-ci il üçün tarazlığa qədər uzunmüddətli öhdəliklər

Borc vəsaitiTəşkilatın özünün uzun müddətli (31 dekabr 2015-ci il tarixindən çox) kredit və kreditlər üçün təşkilatın özü üçün təşkilatın borcu üçün 1410-cu il.

Təxirə salınmış vergi öhdəlikləri. Başlanğıc 1420 Mənfəət vergi ödəyicilərini doldurun. "Sadələşdiricilər" onların sayına daxil deyil, buna görə də bu sıra qoyurlar.

Təxmini öhdəliklər. Təşkilat mühasibat tənzimlənməsinə görə, mühasibat tənzimləməsinə görə, təşkilat qiymətləndirmə öhdəliklərini tanıyırsa, bu xətt 1430 doldurulur. mövzu öhdəlikləri və şərti aktivlər "(PBU 8/2010), Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş 13 dekabr 2010-cu il tarixli 167n. Xatırladaq ki, "Sadə", bu PBU tətbiq edə bilməz, kiçik sahibkarlıq subyektləri bu PBU tətbiq edə bilməz.

Digər öhdəliklər. Burada (Line 1450), IV balansının digər sətirlərində əks olunan digər uzunmüddətli öhdəlikləri göstərir. Qeyd, 66N nömrəli sifarişlə 1440-cı sinif üçün göstərici təmin edilmir.

Bölmə V. Qısamüddətli öhdəliklər

Borc vəsaiti. 1510-cu xətt, 12 aydan çox olmayan müddətə qısa müddətli kreditlər və borclar üzrə borcun olduğunu göstərir. Eyni zamanda, məbləğ hesabat dövrünün sonunda ödəməli olduğuna görə faizi nəzərə almalıdır.

Hesablar ödəniləcək. Ümumi Kredit borcları 1520-ci sətirdə sabitdir. Və yalnız qısamüddətli borc olmalıdır.

Qeyd edək ki, gəlir ödəməsi ilə bağlı iştirakçılara (təsisçilər) borc üçün ayrıca xətt yoxdur. Belə bir borcun miqdarı buraya və deşifrə olmalıdır ayrı simliBu göstərici həmişə vacib olduğundan.

Gələcək dövrlərin gəlirləri. Bu mühasibat obyektinin tanınması üçün mühasibat uçotu müddəalarının uçotu təmin edilərkən 1530 vuruşu doldurulur. Məsələn, təşkilatınız maliyyə vəsaiti və ya hədəf maliyyələşdirmə məbləğlərini alırsa. Bu cür, hesabatların gəlirləri, hesabatların gəlirinin bir hissəsi olaraq 28 "gələcək dövrlərin gəlirləri" və 86 " Xüsusi məqsədli maliyyələşdirmə"(P. 9 və 20 mühasibat müddəaları" Mühasibat uçotu dövlət yardımı"(PBU 13/2000), 16 oktyabr 2000-ci il tarixində Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmişdir. 92n).

Təxmini öhdəliklər. 1430-cu sətirdə verdiyimiz izahatlar: Firma mühasibat uçotu öhdəliklərini tanıyırsa, 1540-cı xətt doldurulur. Yalnız 1430-cu ilə qədər uzunmüddətli öhdəlikləri əks etdirir və 1540-cı sətirdə - qısamüddətlidir.

Digər öhdəliklər. 1550-ci sətir, balans bölməsinin digər sətirlərində əks olunan digər qısamüddətli öhdəlikləri göstərir.

2015-ci il üçün ümumi forma üçün mühasibat göstəricilərinin müəyyən edilməsi

Sxemimiz ümumi formada balans hesabatının göstəricilərini müəyyənləşdirməyə kömək edəcəkdir (hesab hesablarında debet və kredit balansı müvafiq olaraq DT və CT tərəfindən işarələnəcəkdir).

Bölmə i "cari olmayan aktivlər"

Row 1110 "Qeyri-maddi aktivlər" \u003d DT 04 (Ar-Ge üçün xərclər olmadan) - CT 05.

Row 1120 "Tədqiqat və inkişaf nəticələri" \u003d DT 04 (Ar-Ge xərclənməsi üçün mühasibat uçotunun analitik hesabı).

Row 1130 "Qeyri-maddi axtarış aktivləri" \u003d DT 08 (Qeyri-maddi axtarış xərcləri üçün xərclərin uçotunun analitik hesabı).

Row 1140 "Maddi axtarış aktivləri" \u003d DT 08 (maddi axtarış xərcləri üçün xərclərin analitik hesabı).

Sıra 1150 "Sabit Alətlər" \u003d DT 01 - CT 02 + DT 08 (Tamamlanmamış tikinti üçün mühasibat uçotunun analitik hesabı).

Row 1160 "Maddi dəyərlərə sərfəli investisiyalar" \u003d DT 03 - CT 02 (qazanclı investisiyalarla əlaqəli əmlakın amortizasiyası üçün mühasibat uçotunun analitik hesabı).

Sıra 1170 "Maliyyə sərmayələri" \u003d DT 58 + DT 55 + DT 55 Subaccount "Depozit hesabları" + DT 73 Subaccount "Təqdim olunan kreditlər üçün hesablamalar" (uzunmüddətli maliyyə investisiyalarının mühasibat uçotu) - CT 59 (Uzunmüddətli maliyyə investisiyalarının mühasibat uçotu).

Sıra 1180 "Gecikdi vergi aktiv» \u003d Dt 09.

Sıra 1190 "Digər qeyri-mövcud aktivlər" \u003d Cari olmayan aktivlərin dəyəri, balansın mühasibat balansının digər göstəricilərində nəzərə alınmır.

Row 1100 "Cəmi Bölmə I"\u003d Strings 1110-1190 göstəricilərinin məbləği.

II Bölmə "Cari aktivlər"

Sıra 1210 "Səhmlər" \u003d Debit Balans Hesabları 10, 11, 43, 45, 20, 21, 28, 29, 29, 29, 44 + DT 41 - CT 42 + DT 15 + DT 16 (və ya DT 15 - KT 16) - CT 14 + DT 97 ( 12 aydan az bir dərəcəsi olan xərclərin uçotunun analitik hesabı).

Row 1220 "Əldə edilmiş dəyərlər" \u003d DT 19.

Row 1230 "Debitorable" \u003d DT 62 + DT 68 + DT 68 + DT 69 + DT 71 + DT 71 + DT 73 (faiz kreditləri istisna olmaqla) + DT 75 + DT 76 - CT 63.

Row 1240 "Maliyyə sərmayələri (pul ekvivalentləri istisna olmaqla)" \u003d DT 58 + DT 55 + DT 55 Subaccount "Depozit hesabları" + DT 73 "Kreditlər üçün hesablamalar" (Qısamüddətli maliyyə sərmayələrinin mühasibat uçotu üçün analitik hesablar) - Qısamüddətli maliyyə üzrə ehtiyatın analitik hesabı İnvestisiyalar).

Row 1250 "Pul və pul ekvivalentləri" \u003d DT 50 + DT 51 + DT 52 + DT 55 + DT 57 - DT 55 - DT 55 Subaccount "Depozit hesabları" (maliyyə sərmayələrinin mühasibat uçotu üçün analitik hesablar).

Row 1260 "Digər cərəyan aktivləri" \u003d Balans II hissəsinin digər göstəricilərinə daxil olmayan cari aktivlərin dəyəri.

1200 "II hissədə cəmi" \u003d Sum Göstəriciləri 1210-1260.

Sıra 1600 "Balans" \u003d Sıra göstərici 1100 + Simli Göstərici 1200.

III Bölmə "Kapital və Ehtiyatlar"

Row 1310 "nizamnamə kapitalı" \u003d CT 80.

1320 "Öz səhmləri səhmdarlardan satın alındı" \u003d DT 81. Göstəricini mötərizədə əlavə edin.

1340 "Cari olmayan aktivlərin yenidən qiymətləndirilməsi" \u003d CT 83 (Əsas vəsaitlərin və qeyri-maddi aktivlərin mühasibat uçotu məbləğinin analitik hesabı).

Row 1350 "Uzatma kapitalı (yenidən qiymətləndirilmədən)" \u003d CT 83 (əsas vəsaitlərin və qeyri-maddi aktivlərin yerləşməsinin miqdarı istisna olmaqla).

1360 "ehtiyat kapitalı" sıra \u003d CT 82.

Sıra 1370 "Qəbul edilmiş qazanc (Açıq itki)" \u003d CT 84 (DT 84). Debit balansı ilə - Göstərici mənfi (yəni bir zərər var), mötərizəyə daxil edin.

Sıra 1300 "Cəmi bölmə III» \u003d Smings 1310-1370 göstəricilərinin cəmi. Nəticə mənfi olarsa (Simps 1320 və 1370-ci illərdə mənfi göstəricilər varsa), onu mötərizədə göstərin.

Bölmə IV "Uzunmüddətli öhdəliklər"

Row 1410 "Borc vəsaiti"\u003d CT 67. Eyni zamanda hesabat tarixində hesabat tarixində 12 aydan az olan, hesabat tarixində hesabat istisna edilməli və 1510-cu sətirdə (tercihen kodlaşdırma ilə) əks olunmalıdır.

Sıra 1420 "Təxirə salınmış vergi öhdəlikləri" \u003d CT 77.

Sıra 1430 "Təxmini öhdəliklər" \u003d CT 96 (hesabat tarixindən 12 aydan çox müddətdən 12 aydan çox müddətə etibarlılıq müddəti olan qiymətləndirmə öhdəlikləri).

Sıra 1450 "Digər öhdəliklər" \u003d Balans IV bölməsinin digər göstəricilərinə girməyən uzunmüddətli borc.

Sıra 1400 "Cəmi IV bölmə" \u003d Yuxarıdakı satırların göstəricilərinin məbləği 1410-1450.

V "qısamüddətli öhdəliklər" bölməsi

Sıra 1510 "Borc vəsaiti" \u003d CT 66 + CT 67 (hesabat tarixində hesabat tarixində 12 aydan çox olmadığı təqdirələmə baxımından).

Sıra 1520 "Kredit borcu" \u003d CT 60 + CT 62 + CT 76 + CT 68 + CT 69 + CT 71 + CT 71 + CT 73 + CT 73 + CT 75. Bu vəziyyətdə, yalnız qısamüddətli borcu düşünün.

1530 "Gələcək dövrlərin gəlirləri" \u003d CT 98 + CT 86 hədəf baxımından büdcə maliyyələşdirilməsi, qrantlar, texniki yardım və s.

Sıra 1540 "Qiymətləndirmə öhdəlikləri"\u003d CT 96 (yalnız hesabat tarixindən sonra 12 aydan çox olmamaq üçün yalnız qiymətləndirilmiş öhdəliklər).

Sıra 1550 "Digər öhdəliklər" \u003d borc miqdarı qısamüddətli öhdəliklərV balans hesabatının digər göstəricilərini təyin edərkən nəzərə alınmır.

Sıra 1500 "Total Bölmə v" \u003d Üzüklərin göstəricilərinin məbləği 1510-1550.

1700 "balans" sətri \u003d Sıra göstəriciləri 1300 + 1400 + 1500.

Hər kəssə İqtisadi əməliyyatlar Düzgün və düzgün şəkildə doldurulur və balansa, iplərin göstəriciləri 1600 və 1700-ə təsadüf edir. Bu bərabərlik hörmət edilmirsə, bir yerdən bir səhv edilir. Sonra daxil edilmiş məlumatları yoxlamaq, yenidən qiymətləndirmək və tənzimləmək lazımdır.

Ümumi və sadələşdirilmiş forma üçün balans hesabatını doldurmaq nümunəsi

Eyni rəqəmlərdə, illik balans hesabatını adi formada və sadələşdirilmiş qaydada necə dolduracağını görək.

Kiçik müəssisə balansı 2015-ci ilin nümunəsi2015-ci ildə qeydiyyata alınan "Nasturtia" MMC sadələşdirilmiş vergi sistemini tətbiq edir. 31 dekabr 2015-ci il tarixində mühasibat uçotu qeydlərinin göstəriciləri aşağıdakı cədvəldə göstərilmişdir. Cədvəl qalıqları (CT - CT - Kredit, DT Debit) 31 dekabr 2015-ci il tarixinədək mühasibat hesabları üzrə "Nasturtia" Mövcud məlumatlara əsasən mühasib ümumilikdə 2015-ci il üçün mühasibatlıq balansı tərtib etdi, həm də müqayisə üçün - sadələşdirilmişdir. Tamamlanmış qalıqların nümunələri, başa, tamamlanmış maliyyə nəticələrinin nümunələri ilə birlikdə ayrı bir hissədə tapılacaqdır. Stringdəki başlıq hissəsində "___ 20__g. "Hər bir forma göstərir: 31 dekabr 2015-ci il. Bundan sonra cəmiyyətin tam adı, fəaliyyət növü, təşkilati və hüquqi forması və mülkiyyət forması yazılır. Şirkətin yeri (ünvanı) da göstərilmişdir. Doğru kodlar xüsusi sahələrdə sağda əks olunur. Şirkət 2015-ci ildə qeydiyyatdan keçdiyindən, çirkli lifin göstəriciləri əvəzinə balansın hər bir formasının son iki qrafikində. Ümumi formanın tarazlığı 1 mühasibin bütün xətləri sikildi. Bu mümkündür, çünki təşkilat maliyyə hesabatlarının izahatlarını, bu sütunu göstərənlərin izahatlarını yerinə yetirmir. Qrafik 4, yeni yaradılan təşkilatda doldurmağı tələb edən yeganədir. Göstərilən sütun hesabat ilinin 31 dekabr tarixinə olan məlumatları əks etdirir, yəni 2015-ci ildir. Sınaq kodlarını göstərməyə 3-ü də əlavə olunur. Sıra göstəricisi 1110 "Qeyri-maddi aktivlər" mühasib aşağıdakı kimi müəyyənləşdirildi: Hesabın debet balansından 04 Hesabın kredit qalığı çıxılır. Cəmi 96,660 rubl alırıq. (100 000 rub. - 3340 rubl.). Balans hesabatındakı bütün dəyərlər ümumi minlərlə göstərilir, buna görə 97-si 1110-cu ildə qeyd olunur. 1150 "Sabit aktivlər" sətirinin göstəricisi aşağıdakı kimi müəyyən edilir: Hesabın debet qalığı 01 - Hesabın kredit qalığı 02. Nəticə - 579 960 rubl. (600 000 Rub. - 20 040 Rub.). 580 balans hesabatında qeyd edildi. 1170-ci sətirdə "Maliyyə sərmayələri" hesabların debet balansı 58 - 150 min rubl tərəfindən yazılmışdır. (Yəni bütün investisiyaların uzunmüddətli olduğuna inanılır). Xülasə xəttinin xülasəsi 1100: 827 min rubl. (97 min rubl (xətt 1110) + 580 min rubl. (Xətti 1150) + 150 min rubl. (Avarçəkmə 1170)). İndi aktiv aktivləri çevirin. 1210 "Səhmlər" sətirinin dəyəri aşağıdakı kimi müəyyən edilir: Debit Balans hesabı 10 + Debit Balans Hesabı 43. Nəticə - 107 min rubl. (17 min rubl. + 90 min rubl.). Xəttin göstəricisi 1220 "Əldə edilmiş dəyərlər üzrə əlavə dəyər vergisi" hesabının debet balansına bərabərdir, buna görə balans hesabatı 6 min rubl təşkil etdi. 1250-ci ildə 1250 "Pul və pul ekvivalentləri" sətirinin göstəricisi hesabın debet balansı əlavə etməklə tapıldı və hesab 51 hesabının debet qalığı əlavə edildi. Nəticə 265 min rubl təşkil edir. (15 min rubl. + 250 min rubl). 265 simdə qeyd olunur. Xülasə xəttinin xülasəsi 1200: 378 min rubl. (107 min rubl (1210-cu il) + 6 min rubl. (Row 1220) + 265 min rubl. (Line 1250)). Son xəttdə 1600-cü illərdə 1100 və 1200-cü illərin göstəricilərinin miqdarı göstərilir. Bu 1205 min rubl var. (827 min rubl. + 378 min rubl). Sütunun qalan hissələrində 4 yapışdırılmış lif. Balans məsuliyyətinə keçin. 1310-cu ildəki göstərici "Səlahiyyətli kapital (nizamnamə kapitalı, nizamnamə kapitalı, yoldaşlarının töhfələri) 80-ci ildəki kredit balansında, yəni balans hesabatında 50 min rubl var. 1360 "Ehtiyat kapitalı" - Kredit balansı hesabı 82. Bu vəziyyətdə, bu, 10 min rubl təşkil edir. 1370-ci ildəki "Ayrılan mənfəət (Açıq itki)" bir hesab balansı 84. Bu kreditdir. Beləliklə, ilin sonundakı təşkilat mənfəətinə malikdir. Onun dəyəri 150 min rubldur. Mötərizədə bir göstərici götürməyə ehtiyac yoxdur. 1300 xülasə xəttinin göstəricisi 210 min rubl təşkil edir. (50 min rubl. (Line 1310) + 10 min rubl (satın alın 1360) + 150 min rubl. (Row 1370)). 1520 "Hesab 'borcunun göstəricisi üçün göstərici (mühasib bütün borcların qısamüddətli olmasıdır) aşağıdakı kimi müəyyən edilir: Kredit balansı hesabı 62 + Kredit balansı hesabı 69 + Hesab kredit balansı 70. Nəticə - 995 min rubl. (150 min rubl. + 506 min rubl. + 89 min rubl. + 250 min rubl.). 1500-cü sətirdə mühasib 1520-ci sətirdən dəyəri 1520-ci sətirdən köçürdü, çünki V balans hesabatının digər xətləri doldurulmadı. Son xətt 1700, 1300 və 1500 satırların cəminə bərabərdir. Əldə edilən dəyər 1205 min rubldur. (210 min rubl. + 995 min rubl.). Müvafiq məlumatların olmaması səbəbindən kirpinin qalan xətləri dəyişdirilir. 1600 və 1700-cü illərin son sətirlərinin göstəriciləri bərabərdir. Və bu və başqa bir xəttdə dəyəri - 1205 min rubl. Balans yuxuya getdi - bu formanın doğru hesab edilə biləcəyini göstərir. Sadələşdirilmiş formanın tarazlığı Burada doldurulmuş rənglər 2 və 3 forma. Eyni zamanda, 2 hesablı mühasib, xətt kodunu əks etdirmək üçün müstəqil olaraq əlavə edildi. 3-cü sütun göstəricilərin dəyərlərini birbaşa əks etdirir. 580 min rubl olan əsas vəsaitlərin dəyəri. Mühasib "Maddi olmayan aktivlər" məqaləsi ilə əks olundu. Sıra kodu 1150-dir. Qeyri-maddi aktivlər (97 min rubl) "qeyri-maddi, maliyyə və digər aktiv olmayan aktivlər" xətti ilə göstərilir. Buraya, maliyyə sərmayələri (mühasibin hamısının uzunmüddətli olmasıdır) 150 min rubl miqdarında hesab olunur. Son xətt göstəricisi 247 min rubl təşkil edir. (97 min rubl. + 150 min rubl.). Göstəricisinə maliyyə yatırımlarının payı qeyri-maddi aktivlərin nisbətindən daha böyükdür, 1170-ci sətir kodu (maliyyə sərmayələrinə görə "). Bu sətri hesablamaq və doldurma qaydaları kimi ümumi balansın ümumi forması üçün hesablanmış eyni göstərici eynidir. Yəni, bu xəttdə 107 min rubl əks olundu. Və Kod 1210 təyin et. "Pul və pul ekvivalentləri" xətti yalnız daxildir nağd pul 265 min rubl miqdarında. Sıra Kodu - 1250. Yuxarıda göstərilən balans vərəqələrində əks olunmayan indiki aktivlərdən əlavə dəyər vergisi olaraq qaldı, buna görə mühasibin "Maliyyə və digər inşaat aktivləri" (xətt kodu - 1260) xətti olaraq (6 min rubl) onun miqdarı (6 min rubl). Aktiv hissəsinin son göstəricisi (1600-cü sinif), 1150, 1170, 1210, 1250 və 1260 doldurulmuş sətirlərin cəminə bərabərdir. İndi də balansın öhdəlikləri. Səlahiyyətli və ehtiyat kapitalı da qəbul edilmiş qazanc Bir sətirdə "kapital və ehtiyatlar" da əks olundu. Sətrin miqdarı 210 min rubl təşkil edir. (50 min rubl. + 10 min rubl. + 150 min rubl). Sıra kodu genişlənmiş göstəricinin ən böyük nisbəti baxımından yerləşdirilib. Bu saxlanılan mənfəətdir. Buna görə də, sıra kodu 1370-dir. Qiymətin qalan hissələrində məsuliyyətin 3-ü sarsılır, çünki doldurma üçün göstəricilər yoxdur. 2-ci sütunda eyni şeyi etmək icazəlidir. Və ya mühasibin göstəricisinə uyğun olan kodu göstərə bilərsiniz. Öhdəliklər bölməsinin nəticəsi (Xətt 1700) 1370 və 1520 satırların cəminə bərabərdir. 1600 və 1700-cü illərdə iplərin göstəricilərini yoxlayacağam. Hər ikisində, başqa bir xəttdə dəyəri 1205 min rubl var. Balans yuxuya düşdü - bu formanın doğru doldurula biləcəyi deməkdir. Sadələşdirilmiş forma 2015 üçün nümunə doldurma balansı2015-ci il üçün ümumi formada nümunə doldurma balansı

|

Saytımızda hər şeyi mövzuda da oxuya bilərsiniz. balans islahatı 2016. Məqalədə: "2015-ci il üçün mühasibat hesabatını tərtib etməzdən əvvəl balans islahatı." Və jurnalımıza abunə təşkil edə bilərsiniz, saytın 2-3 saat ərzində açılacağı