Księgowi prawdopodobnie pamiętają, że gdy równowaga zrezygnowała od razu kwartału. Teraz weź go do FTS tylko pod koniec roku. W artykule poinformujemy, o której godzinie jest przyjęcie kształtu salda, jak wypełnić partycje formularza sprawozdawczego.

Kto daje kształt numer 1

Saldo musi brać wszystkie firmy. Małe przedsiębiorstwa mają prawo do przekazania rocznych oświadczeń księgowych dotyczących uproszczonych form (PP. "A" ust. 6 Zakonu Ministerstwa Finansów Rosji z dnia 02.07.2010 nr 66N).

Wielu księgowych wywołuje saldo formy nr 1, ale w rzeczywistości saldo jest formą ORUD nr 071000.

Pobierz rachunkowość Blanc (formularz 1)

Gdzie przejść i o której godzinie

Pierwsza rzecz Roczna równowaga musi zostać złożona do FTS.

Upewnij się, że jedna kopia saldo raportowanie księgowe Konieczne jest wysłanie do autorytetu terytorialnego statystyki (art. 18 Prawo federalne Od 06.12.2011 nr 402-фз).

Również saldo może żądać dostawców lub założycieli do oceny sytuacji finansowej firmy.

Ostateczny termin bilans księgowy Na 2018 r. - Do 1 kwietnia włącznie 2019 (czas jest przesunięty z powodu weekendu).

Jak zrobić saldo rachunkowości

Aktywa i pasywne są składnikami salda.

Aset zawiera dwie sekcje: aktywa obrotowe (dług dłużników, pieniędzy na rachunkach itp.) I środki trwałe (NMA, środki trwałe, aktywa z tytułu podatku odroczonego itp.).

Pasywny składa się z trzech sekcji:

- Kapitał i rezerwy.

- Zobowiązania krótkoterminowe.

- Długoterminowe obowiązki.

Saldo bilansu informuje o całej własności firmy, a pasja opowie o źródłach otrzymania tej nieruchomości. Równość musi być przestrzegana: ASSET \u003d pasywny.

Saldo zawiera informacje na koniec roku. Wskazuje również informacje na temat wszystkich wskaźników na koniec poprzednich dwóch lat. Tak więc, w bilansie na 2018 r. Księgowi również wskazują dane na lata 2017 i 2016.

Wszystkie wskaźniki równowagi są łączone w artykuły. Każda linia równowagi ma swój własny kod. Małe firmy mogą być krótką równowagą, ale inne firmy nadają szczegółowe dekodowanie wszystkich artykułów. O ile szczegółowo informacje w bilansie, organizacja określa się, polegając na poziomie poziomu istotności jednego lub drugiego (uwaga numer 2 do bilansu wskazanego w kolejności Ministerstwa Finansów Rosji w wysokości 02,07. 2010 nr 66n). Informacje o poziomach materializacji jest zwykle przepisywane zasady rachunkowości.

Podczas prowadzenia rachunkowość, podmiot gospodarczy powinien być w pewnych terminach formularze obowiązkowe. raportowanie. Ich liczba zawiera bilans. Wiele władz państwowych i regulacyjnych uważa go za jednego z głównych dokumentów. Dlatego księgowy powinien dokładnie wiedzieć, jak wypełnić bilans, który kontuje, gdzie do przypisywania.

Bilans jest jedną z formularzy zawartych w pakiecie rachunkowym. Zgodnie z prawem, każdy podmiot prawny, bez względu na formę organizacyjną i wybrany reżim podatkowy, powinien wypełnić te raporty i wysyłać je do władz podatkowych i statystycznych.

Również taka odpowiedzialność jest przypisana do konstrukcji niekomercyjnych i wyższych uczelni.

Oświadczenie o saldzie i zysku oraz oświadczenie o stratach są ustalane jako opcjonalne tylko dla przedsiębiorców, a także otwartych w jednostkach Rosji firmy zagraniczne. Ale wymyślić i przekazuj te formy własna inicjatywa Prawo ich nie zakazuje.

Uwaga! W roku poprzednim prawo pozwoliło na pewne podmioty gospodarcze do zgłaszania. Jednak teraz te ulgi są anulowane. Jeśli obiekt jest przypisany do kategorii małych przedsiębiorstw, raportowanie powinno być nadal sporządzane, aby zrobić to w uproszczonej formie. Jednocześnie saldo w tym przypadku jest nadal obowiązkowe i nadal konieczne jest zastosowanie go do organów kontrolnych.

Warunki dostawy salda

Zasady ustalone, że formularz salda rachunkowego 1 musi zostać wysłana w całkowitym pakiecie sprawozdawczym w poprzednim roku do 31 marca tego roku, co następuje.

Jednocześnie okres ten jest obowiązkowy do wykonania zarówno przy przekazaniu salda do służby podatkowej i statystyk.

W pewnych warunkach, wraz z raportowaniem księgowości statystyki muszą przekazać sprawozdanie z badania. Należy to zrobić w okresie 10 dni, ale nie później niż 31 grudnia, który nadchodzi do raportowania.

Dla niektórych organizacji, ze względu na rodzaj aktywności, albo w wyniku innych kryteriów, jest nałożony nie tylko do wykonania i przedstawienia sprawozdań agencji rządowych, ale także do ich publikowania. Na przykład firmy, które wykonują rolę operatorów Tour, muszą zapewnić dokumenty Rostrudu przez 3 miesiące po zatwierdzeniu oświadczenia.

Uwaga! Prawo określa również pewne terminy składania sprawozdań dla organizacji, które zostały zarejestrowane po 30 września. Ze względu na fakt, że rok kalendarzowy w takich spółkach będzie uważany za inny, po raz pierwszy w celu zastosowania raportowania będą one wymagane do 31 marca drugiego późniejszego po rejestracji roku.

Na przykład LLC "Empire" został złożony do rejestru 20 października 2017 r. Po raz pierwszy firma będzie musiała przygotować pakiet księgowy do 31 marca 2019 r.

Z reguły saldo jest wydawane na podstawie pracy Spółki na rok. Jednak dozwolone jest jednak, aby nie tylko co kwartał, ale także, na przykład, co miesiąc. W takim przypadku dokumenty te będą zwane pośrednie. Ten rodzaj dokumentacji jest zwykle konieczny organizacje bankowe. Przy ocenie wypłacalności, właścicieli firmy itp.

Gdzie jest dostarczany

Ustawodawstwo określa, że \u200b\u200bformularz równowagi 1 i formularz 2 rachunku zysków i strat, a także inne obowiązkowe formy zawarte w sprawozdaniu księgowym, należy złożyć:

- Usługi podatkowe - Wynajem dokumentów w miejscu rejestracji Spółki. Jeśli firma ma oddzielne jednostki lub gałęzie, w miejscu ich lokalizacji, raporty nie są przedłożone, a tylko spółka dominująca daje ogólne oświadczenia podsumowujące. Spraw, że jest to konieczne pod adresem jego rejestracji.

- Statystyki - Obecnie świadczenie sprawozdawczości księgowej w Rosstat jest ściśle obowiązkowe. Jeśli nie zostanie to zrobione na czas, a następnie odpowiedzialny organizację i urzędnicy. Kary zostaną narzucone.

- Właściciele, założyciele są niezbędni, ponieważ każdy raport roczny musi najpierw zostać zatwierdzony przez nich.

- Inne organy regulacyjne, jeżeli postanowienia prawodawstwa ustanawiają obowiązek tego kroku.

Uwaga! Istnieją również organizacje, które mogą zostać poproszone o dostarczenie ich raportami do wykonywania wszelkich działań. Na przykład instytucje bankowe przy uwzględnieniu wniosku o pożyczkę na bilansie ocenia wypłacalność Spółki.

Trochę duże firmyPodsumowując umowy na dostawy lub świadczenie usług, poproszono o dostarczenie przyszłych partnerów formularzy 1 z rachunku zysków i strat. Istotnie jednak odbywa się to według uznania administracji.

Z drugiej strony duża liczba usług zapewnia możliwość sprawdzania organizacji i przedsiębiorców w Coda of Inn lub Ogrn. Wszystkie informacje są wybierane z zgłoszonych raportów wcześniej.

Metody zapewniające

Formularz OKD 0710001 może być wysyłany do agencji rządowych w następujący sposób:

- Osobiście w rękach pracownika FTS lub statystyki;

- Z pomocą cennej pocztowej - list musi być przymocowany do zapasów, powinien również mieć wartość pieniężną;

- Za pomocą Internetu - Spółka powinna zostać wydana przez EDS, a umowa transferu danych z dowolnym specjalnym operatorem została zakończona. Możesz także przesłać raport bezpośrednio za pośrednictwem strony podatkowej, ale będzie to również wymagane. Raport musi być zdefiniowany drogą elektroniczną, jeżeli Spółka działa ze 100 osób i powyżej.

Rachunkowość Balance Blank 2018 Bezpłatne pobieranie

Pobierz za darmo w formacie Word.

2018 Pobierz za darmo w formacie Excel (bez kodów ciągów).

2018 Pobierz za darmo z liniami w formacie Excel.

W 2018 r. Pobierz w formacie PDF.

Jak wypełnić saldo rachunkowości w formie 1

Tytuł

Napełnianie jest wykonywane zgodnie z następującym schematem. Po umieszczeniu nazwy dokumentu przez datę dokonania danych. Po prawej stronie tabeli musisz określić rzeczywistą datę wypełnienia. Jest to produkowane w kolumnie "Data (numer, miesiąc, rok)".

Po pełnym nazwie organizacji, a następnie w tabeli - to jest. Poniżej tutaj w tabeli konieczne jest umieszczenie firm Inn.

Po pełnym nazwie organizacji, a następnie w tabeli - to jest. Poniżej tutaj w tabeli konieczne jest umieszczenie firm Inn.

Następnie musisz umieścić nazwę formularza organizacyjnego, a także formę nieruchomości. Tabela musi wprowadzić odpowiednie kody. Na przykład, jeśli jest to LLC - wtedy musisz umieścić kod 65. Własność prywatna Odpowiada 16.

W następnym wykresie należy wybrać, w których jednostki są wprowadzane kwoty pieniężne Równowaga - w tysiącach lub milionach rubli. Tutaj w tabeli musisz wejść do kodu okna. Ostatnia linia ma na celu nagranie adresu organizacji.

Majątek

Środki trwałe

W p. 1110 "Wartości niematerialne" odzwierciedla saldo konta 04 oprócz prac na R & D Minus saldo 05.

W p. 1110 "Wartości niematerialne" odzwierciedla saldo konta 04 oprócz prac na R & D Minus saldo 05.

W p. 1120 "Wyniki badań" odzwierciedla saldo podszycia rachunku 04, gdzie uwzględniono prace R & D.

W p. 1130 "Wartości niematerialne" Zapytania wyszukiwania "odzwierciedla saldo konta 08 przez Subaccount wydatki materialne. w pracy wyszukiwania.

Na stronie.1140 "Zapytania dotyczące wyszukiwania materiałów" odzwierciedla saldo konta 08 na podszycie wydatków materiałowych do wyszukiwania.

W p. 1150 "Aktywa trwałe" odzwierciedla saldo konta 01, zredukowane do salda konta 02.

W str. 1160 " Rentowne inwestycje W MC "odzwierciedla saldo konta 03, zredukowane do salda rachunku 02, podktacze, odnoszące się do amortyzacji aktywów przypisanych do inwestycji przychodów.

W p. 1170 "Inwestycje finansowe" odzwierciedla saldo rachunku 58, zredukowane do salda rachunku 59, a także saldo 73, odzwierciedlające kredyty odsetkowe przez ponad 12 miesięcy.

W str. 1180 "Aktywa z tytułu podatku odroczonego" odzwierciedla saldo konta 09. Dozwolone jest zmniejszenie salda konta 77.

W str. 1190 "Inne aktywa trwałe" można wyświetlić inne wskaźniki, które odnoszą się do tej sekcji, ale nie można przypisać żadnej z określonych linii.

Uwaga!W p. 1100 Musisz podsumować i nagrać wynik w sekcji, a mianowicie linie od 1110 do 1190.

Aktywa obrotowe

Ta sekcja odzwierciedla informacje na temat aktywów krótkoterminowych przedsiębiorstwa.

Ta sekcja odzwierciedla informacje na temat aktywów krótkoterminowych przedsiębiorstwa.

Page 1210 "Rezerwy" zawiera końcowy wskaźnik składania od:

- Reszta debetu SCH. 10, z którego konieczne jest odliczenie wartości salda konta. 14, dodaj saldo SCH. 15 skorygowany dla SCH. szesnaście.

- Bilanse debetowe na rachunkowościach 20, 21, 23, 29, 44, 46, które odzwierciedlają ilości niedokończonych produktów.

- Reszta debetu SCH. 41 (minus SCH. 42) i SCH. 43, który pokazuje koszty towarów i gotowych produktów.

- Saldo w Sch. 45, odzwierciedlając wysłane produkty do klientów.

P. 1220 "VAT" obejmuje równowagę SC. 19, co odzwierciedla kwotę VAT na nabyte wartości materialne, prace i usługi.

W sztuce. 1230 " Należności.»Odzwierciedla informacje na temat następujących kont:

- Pozostaje na temat debetu kont 62, 76, co odzwierciedlają należności krótkoterminowe kupujących, biorąc pod uwagę wskaźnik konta. 63 "rezerwy na długoterminowe długi"

- Reszta debetu SCH. 60, 76, co naprawia suma wysłanych zaliczek do dostawców.

- Pozostałość debetowe przez konto SubAcount. 76 "Obliczenia ubezpieczeniowe".

- Saldo. 73, co odzwierciedla zadłużenie personelu Spółki, z wyjątkiem kwot pożyczek, dla których pożyczki są naliczane.

- Część salda SCH. 58 "Zapewnione pożyczki", biorąc pod uwagę kredyty, za które odsetki nie są naliczone.

- Reszta debetu SCH. 68 i 69, co odzwierciedla nadpłatę do płatności obowiązkowych do budżetu.

- Balansowanie debetowe na SCH. 71. Co odzwierciedla obliczenia raportu.

- Saldo w SCH. 75, który uwzględnia skłonny wkład w kapitał zakładowy.

P. 1240 "Inwestycje finansowe" ma na celu zastanowienie się:

- Saldo w SCH. 58 skorygowany o saldo SCH. 59.

- Saldo w SCH. 55 "Depozyty"

- Saldo przez Subaccount Sch. 73 "Obliczenia pożyczki", pod względem pożyczek, dla których dokonuje się odsetek.

P. 1250 odzwierciedla końcową wartość na wszystkich kontach, w których pieniądze spółki są brane pod uwagę. 50, str. 51, SCH. 52, SCH. 55, SCH. 57.

W p. 1260 "Inne aktywa obrotowe" salda na kontach, które są częścią nieruchomości, ale nie były odzwierciedlone w powyższych liniach.

W str. 1200 tego raportu musisz dodać i odzwierciedlać ilość wszystkich wartości wskaźników sekcji II C str. 1210 do 1270.

Uwaga!P. 1600 "Saldo" odzwierciedla saldo salda, który jest określony przez dodanie wartości końcowych strun składowych działki zasobów: str. 11300, str. 1200.

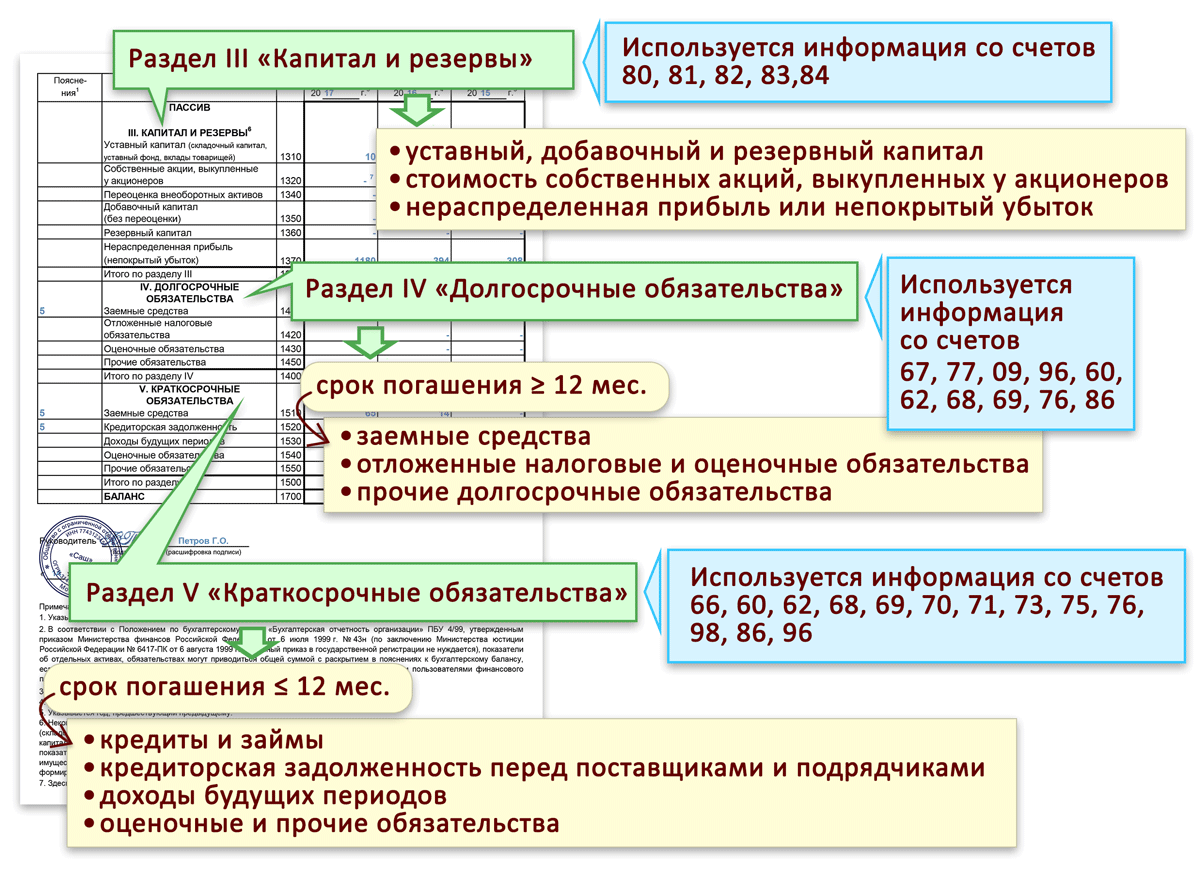

Bierny

Kapitał i rezerwy

W str. 1310 " Autoryzowany kapitał»Kapitał firmy zostanie odnotowany, który jest wskazany w dokumentach rejestracyjnych podmiotu gospodarczego. Odzwierciedla to pożyczki. 80.

W str. 1310 " Autoryzowany kapitał»Kapitał firmy zostanie odnotowany, który jest wskazany w dokumentach rejestracyjnych podmiotu gospodarczego. Odzwierciedla to pożyczki. 80.

W str. 1320 "Akcje własne" wskazują na sald w pożyczce. 81, co odzwierciedla informacje o odkupionych promocjach przedsiębiorstwa.

P. 1340 "Wykonanie aktywów trwałych" Oto przełożone informacje z salda kredytowego. 83, który zawiera dane dotyczące przeszacowania NMM i środków trwałych.

P. 1350 " Dodatkowy kapitał»Obejmuje dane salda kredytowego. 83, z którego wyłączono informacje o przeszacowaniu aktywów długoterminowych.

W str. 1360 "kapitał rezerwowy" odzwierciedla saldo pożyczki na koncie. 82, który pokazuje kwoty utworzone zgodnie z kartą lub prawodawstwem rezerw. Oto część salda konta. 84, który spada na specjalne fundusze.

W str. 1370 "Zachowywanie zysku" rejestruje informacje o części SC. 84, odzwierciedlając nieużywany zysk firmy. Przy obliczaniu należy usunąć kwoty specjalnych funduszy.

W str. 1300 należy podsumować i zapisać łącznie wszystkie wartości wskaźników sekcji III C Art. 1310 do 1370.

długoterminowe obowiązki

W p. "1410" " Pożyczone fundusze»Odzwierciedlają dane bilansu kredytowego. 67, a tutaj konieczne jest, aby wskazać zarówno sumę kwoty długu, jak i naliczonych odsetek.

W p. "1410" " Pożyczone fundusze»Odzwierciedlają dane bilansu kredytowego. 67, a tutaj konieczne jest, aby wskazać zarówno sumę kwoty długu, jak i naliczonych odsetek.

P. 1420 "Odroczony obowiązki podatkowe."Zawiera wskaźnik obliczony przez odejmowanie od salda kredytowego. 77 Równowaga na temat debetu SCH. 09.

P. 1430 "Obowiązki ewaluacyjne" ma na celu odzwierciedlenie informacji o pożyczce podtańców. 96 W sprawie rezerw na nadchodzące wydatki, a także szacowane rezerwy w okresie dłuższym niż rok.

P. 1450 "Inne zobowiązania" odzwierciedla salda kredytu. 60, 62, 68, 69, 70, 76, zawierający informacje o długach w ciągu jednego roku.

W str. 1400 bilans powinien zostać podsumowany i nagrał wszystkie wartości wskaźników sekcji IV, a mianowicie sztuki. 1410-1450.

Zobowiązania krótkoterminowe

W p. 1510 "pożyczone fundusze" powinny odzwierciedlać saldo pożyczki na koncie. 66, podczas gdy musi zawierać zarówno dług, jak i odsetki naliczone.

W p. 1510 "pożyczone fundusze" powinny odzwierciedlać saldo pożyczki na koncie. 66, podczas gdy musi zawierać zarówno dług, jak i odsetki naliczone.

W p. 1520 " Konta płatne»Należy określić następujące dane księgowe:

- Saldo kredytowe. 60 i Sch.76, które odzwierciedlają istniejący zadłużenie podmiotu gospodarczego przed partnerami, obsługującym dostawców i wykonawców.

- Saldo kredytu. 70, który obejmuje zadłużenie przedsiębiorstwa przed ludźmi pracującymi na nim. Należy jednak pamiętać, że zadłużenie na wypłatę dochodów nie jest tutaj odzwierciedlone.

- Ilość należnych kont 76 przez SUBACCOUNT "Obliczenia dotyczące zadłużenia na depozyt", co odzwierciedla nie wypłacane kwoty depozytowej wynagrodzenia.

- Saldo kredytu. 68 I SCH. 69, co uwzględnia zadłużenie spółki przed budżetem i fundusze pozbawione Za obowiązkowe płatności.

- Saldo kredytu. 71, co stanowi rozliczanie istniejącego zadłużenia osób odpowiedzialnych przed przedsiębiorstwem.

- Salda kredytowe na SCH Subaccounts. 76 "obliczeń dla ubezpieczenie nieruchomości"I" obliczenia dla roszczeń ".

- Saldo kredytu. 62 i 76, na których znajdują odzwierciedlenie od kupujących kwotę zaliczkowych.

- Saldo pożyczki Subaccounts to Sch. 70 "Obliczenia dotyczące wypłaty dochodu na akcje" i Sch. 75 "Obliczenia do wypłaty dochodu".

Ponadto ta sekcja zostanie ujawniona w następujący sposób:

- P. 1530 "Dochód okresów przyszłych" jest przeznaczony do mocowania saldów w nim. 86 i Sch. 98.

- P. 1540 "Obowiązki oceny" zawiera saldo w sprawie pożyczki SCC. 96 "Rezerwy nadchodzących wydatków", a także na kontach, w których są odzwierciedlone szacowane zobowiązaniamI z terminami mniej niż rokiem.

- P. 1550 "Inne zobowiązania krótkoterminowe" Inne zobowiązania Spółki z okresem mniej niż jednego roku, które nie były odzwierciedlone w formularzu raportowym V OKD 0710001.

- W str. 1500 niniejszego raportu należy podsumować i nagrać całkowite wartości wskaźników str. 1510-1550.

Uwaga! P. 1700 "bilans" odzwierciedla walutę bilansową, która jest określona przez dodanie wartości końcowych linii zobowiązań: str. 1300, strona 1400, s. 1500.

Wspólne błędy podczas napełniania równowagi

Następujące najczęściej błędne błędy można wyróżnić podczas sporządzenia bilansu:

- Wskaźniki należności i zobowiązania wielu ekspertów składają. Konieczne jest wskazanie bilansów w następujący sposób: Konta należne w ramach salda bilansu, wierzyciel - w zobowiązaniach. Na przykład, nabywcy długów w składzie aktywów i zaliczki otrzymane od nich - w haśle raportu.

- Wpływy od kupujących w formie zaliczki powinny być odzwierciedlone oprócz jego podatku VAT.

- Obiekty długoterminowe. Dla których pobierana jest amortyzacja, musi być wskazana w saldzie według wartości rezydualnej, a nie w początkowym. Wielu tutaj pozwala na błąd.

- Gdy organizacja zapewnia pożyczkę, w której nie przewidziano obliczenia odsetek, należy go odzwierciedlać w inwestycjach finansowych, ale w ramach należności, dzieląc warunki płatności.

- Wypełniając saldo, wielu księgowych ma ujemne wartości wskaźników wskazują na wykresach z znakiem "-".

Saldo typowego kształtu numeru 1. Wypełnianie salda rachunkowego występuje również w tysiącach i milionach rubli, nie zawiera żadnych znaków dziesiętnych po przecinku. Jeśli masz saldo rachunkowości obca walutaNastępnie jest ponownie obliczony jako krajowy w tempie banku centralnego na trzydzieści pierwszy. Z rubla i stwierdzenia sałatek przyjmują dane i wypełnić wszystkie salda księgowe.

W formularz równowagi W górnej linii data, na której wykonana jest saldo. Na przykład "31 grudnia 2011." Dalej wskazuje skróconą lub pełną nazwę firmy, numer identyfikacyjny Podatnik i rodzaj działalności, która jest zatwierdzona przez państwowe organy statystyczne. Następnie, w zakończeniu bilansu, powinieneś określić kodeks formy organizacyjnej i prawnej firmy, a także kod własności dla klasyfikatorów, które odpowiadają OKFS i OKOPF. Wybierz odpowiednią jednostkę pomiaru, a następnie określić swój kod, na przykład 385 tysięcy. pocierać.; 182 milionów. pocierać. W formie salda księgowego W linii "Lokalizacja" chcesz określić legalny adres Firmy. Ponadto Blanc Blanc zawiera dane do linii "Data zatwierdzenia", gdzie ustawiona jest data raportowanie roczne. Linia "wysyłania / adopcji" wskazuje dokładną datę daty raportowania księgowego, wysyłającego do wiadomości e-mail, poczty lub w inny sposób, a także w tej linii, można określić datę rzeczywistej transmisji salda arkusz.

Teraz przejdź do tabeli, aby wypełnić bilans. Składa się z pięciu sekcji: trzy sekcje odnoszą się do zobowiązań organizacji i dwóch do aktywów organizacji. Możesz pobrać formularz salda księgowego. W pustych wykresach kształtu bilansu są rzucane. Równowaga na początku roku jest rejestrowana na rachunkowościach do trzeciej kolumny. Następnie pojawia się wypełnienie czwartego wykresu. W ostatniej i końcowej linii 190 arkusza bilansu dla każdego odpowiedniego wykresu, linie stu dziesięciu są stu pięćdziesiąt.

Dla wypełnianie salda księgowego Linia końcowa 290 drugiej partycji dla każdego odpowiedniego wykresu jest składana dwieście dziesięć - dwieście siedemdziesiąt. Trój-linia jest napisana do linii łańcuchowej sto dziewięćdziesiąt - dwieście dziesięć. W linii 490, gdy saldo bilansu pasuje do kwoty czterystu dziesięciu technologii siedemdziesięciu lat, linia czterysta jedenaście nie jest brana pod uwagę. Linia 590 rejestruje kwotę pięćset dziesięciu - pięćset dwadzieścia. Linia 621 wskazuje ilość łańcuchów o sześćset dwadzieścia jeden - sześćset dwadzieścia pięć. W linii 690 piątej sekcji suma sześciuset dziesięciu, sześćset dwadzieścia, sześćset trzydzieści - sześćset sześćdziesiąt są rejestrowane. W wierszu 700 należy określić ilości takich linii: czterysta dziewięćdziesiąt, pięćset dziewięćdziesiąt, sześćset dziewięćdziesiąt, trzy zobowiązania partycje.

Saldo rachunkowe Formularz №1 potwierdzone podpisem z dekodowaniem Chubbuchu i lidera. Data jest wskazana przez strona tytułowa Naprzeciwko wykresów policzkowych.

Wszystko organizacje rosyjskie.Jak również oficjalne reprezentatywne biura firm zagranicznych w naszym kraju są zobowiązane do zgłaszania swoich przepisów finansowych i gospodarczych na rok sprawozdawczy. To zobowiązanie jest regulowane przez prawo "na rachunkowości" nr 402-FZ.

Prawo przewiduje "krzyżowanie" dla niektórych kategorii przedmioty gospodarczektórzy są uprawnieni do utrzymania księgowości w formie uproszczonej. Niezależnie jednak, niezależnie od sposobu utrzymania księgowości, głównego lub uproszczenia, formularz numer 1 jest obowiązkowa dla wszystkich podmiotów gospodarczych: organizacji, IP i właścicieli prywatnych.

W tym roku będzie musiało utworzyć raportowanie za 2017 r. Obecny formularz jest zatwierdzony przez nakaz Ministerstwa Finansów Rosji nr 66N z dnia 02.07.2010.

Formularz 1 "saldo rachunkowości", pobierz słowo puste

Pobierz księgowość Blanca 2019, Excel

Saldo rachunkowości z kodami linii, puste, Excel

Jak wypełnić saldo

Wypełniając formularz Numer 1, powinniśmy kierować sekcję 4 kolejności Ministerstwa Finansów Federacji Rosyjskiej w wysokości 06.07.1999 nr 43N (ed. Od 08.11.2010). Definiujemy kluczowe zasady wypełniania dokumentu raportowania:

- wypełnij wskaźniki raportu zgodnie z rzeczywistymi saldami popierotów w dniu sprawozdawczym, utworzone z uwzględnieniem wymogów PBU i polityki rachunkowości Spółki;

- odzwierciedlają wskaźniki w zakresie warunków monetarnych w walucie Federacji Rosyjskiej - w rublach, tysiące rubli lub w milionach rubli;

- jeśli firma ma sieć oddziału, a następnie na koniec roku należy utworzyć pojedynczy saldo rachunkowości (jednostka dominująca plus oddziały);

- do aktywa krótkoterminowe i obowiązki obejmują wskaźniki, które istnieją nie więcej niż 12 miesięcy do długoterminowej istnienia ponad jednego roku;

- nieruchomości i główne fundusze powinny być odzwierciedlone w "Czyste" koszt, czyli, biorąc pod uwagę odliczenia amortyzacyjne i inne wydatki przewidziane przez PBU.

Oferujemy prosty arkusz oszustwa do wypełniania formularza nr 1.

Przykład wypełnionych formy

Kiedy i gdzie oddać raportowanie

W 2017 r. Konieczne jest dostarczenie oświadczeń księgowych w formie nr 1 na raz w kilku organizacjach: FTS i Rosstat - dla wszystkich organizacji i IP, Ministerstw Sprawiedliwości oraz (lub) do Ministerstwa Finansów Rosji - dla organizacje non-profit i pracownicy państwowe. Na dodatkowym żądaniu odpowiedzialność może być wymagana przez założyciela lub właścicieli firmy.

Zapewnić równowagę B. Inspekcja podatkowa i Rosstat na 2017 r. Nie trzeba dalej niż 90 dni kalendarzowe Od pierwszego dnia w następstwie okresu sprawozdawczego. To jest, nie później niż 31.03.2018. Jednak w 2019 r. 31 marca spadnie w dzień wolny, dlatego reguła transferu jest ważna. Oznacza to, że termin dostawy salda rachunkowego za 2017 r. Wynosi 04/02/2018.

W przypadku organizacji sektora budżetowego mogą istnieć inne terminy raportowania, wcześniej. Informacje te są wprowadzane do instytucji w określonym sposobie.

Raportowanie, złożone w Ministerstwie Finansów, Ministerstwo Spraw Wewnętrznych lub Założyciela, nie anuluje zobowiązań do zgłaszania federalnej usługa podatkowa i terytorialne władze statystyczne w określonym czasie.

Warunki dostawy dla "specjalnych" przypadków

Zauważ, że dla nowo wykształconych, zlikwidowanych i zreorganizowanych przedsiębiorstw terminy są nieco różne. Rozważmy daty ekstrakcji raportowania dla takich firm:

- Kreatura. Organizacja utworzona przed 30 września 2017 r. Jest zobowiązana do zgłaszania ogólnie przyjętych zasad, czyli do 04/02/2018. Ale te firmy, które powstały po 30 września 2017 r. Muszą zgłaszać nie w 2019 r., W 2019 r. okres raportowania 2019 plus okres istnienia w 2017 roku.

- Reorganizacja. Spółka jest zobowiązana do zgłaszania trzech miesięcy po wykonaniu ostatnie zmiany w rejestrze. Zasada ta jest ustalana nie tylko dla firm, które kontynuowały swoją działalność, ale także dla "załączonych" firm, które zakończyły swoją działalność.

- Likwidacja. Instytucja, która zakończyła swoją działalność, jest oficjalnie zobowiązana do dostarczania raportów nie później niż trzy miesiące kalendarzowe od daty odpowiednich wpisów w rejestrze.

- Roczna równowaga z czasem dostawy USN na rok 2015

- Blanca na 2015 nowy formularz Pobierz za darmo

- Blanca na próbkę 2015

Równowaga z USN w nowej formie tylko organizacjom poddawania się. Przedsiębiorcy nie wypełnią się i nie przechodzą równowagi. Uproszczone firmy związane z małymi firmami są uprawnione do wyboru: albo wypełniać saldo na zwykłą formę, lub przez uproszczenie. Reszta uproszczonych, którzy nie spadają pod kryteriami małych firm, dają równowagę w zwykłej formie. Formularz bilansowy z USN za 2015 r. Jest na naszej stronie internetowej. Należy pamiętać, że kiedy subskrybujesz nasz magazyn, książka "uproszczona. Raport roczny 2015".

Blanca na 2015 nowy formularz Pobierz za darmo

Śniówka FNS Rosji przygotowała formę sprawozdawczości księgowej (finansowej). Ponieważ federalna usługa podatkowa Rosji zaleca księgowani do zgłaszania precyzyjnie w tej formie, umieszczamy go do pobrania. Różnica między tym formą jest to, że szczegóły (pełne imię i nazwisko, nazwa itp.) Umieszasz raz na pierwszych dwóch arkuszach formularza. W bilansie i sprawozdaniu z Finisults nie są one niezbędne do napisania. Ponadto zastosowano specjalny kod kreskowy w lewym górnym rogu każdego arkusza. Ten kod kreskowy nie jest oficjalną formą Ministerstwa Finansów. A organy podatkowe bez tego kodu kreskowego nie mogą akceptować raportów.

Blanca na 2015 nowy formularz Pobierz za darmo Możesz na naszej stronie internetowej?

- PDF.

- Pobierz formularz księgowy uproszczonego EXEL

- PDF.

W formularzu raportowania wypełnij te listy wymagane dla Twojej sprawy. Na przykład, jeśli cele. Nie użyłeś, a następnie raport docelowy użytek Fundusze, których nie wypełniasz i nie przechodzą.

Po wypełnieniu raportu wydrukuj go w 2 kopiach, zarejestruj się (podpisuje dyrektor, może podpisać księgowy lub inny pracownik, ale tylko przez proxy) i przekazać jedną kopię do gałęzi Rosstat, a drugi - w IFTS. Raporty księgowe IP nie przechodzą.

- Zobacz także (do pobrania, należy przyjmować dostęp do prób

Okres bilansu na 2015 r. W podatku

Okres bilansu na 2015 r. W podatku zapytał wielu księgowych.

Pytanie: Roczne terminy bilansowe na 2015? Odpowiedź: S.dostawa skalna salda na 2015 r. - Nie później niż 31 marca 2016 r. Saldo jest poddawane w sprawozdaniach rachunkowych w inspekcji i władzach statystycznych (jedna kopia).

Raportowanie rachunkowości przedsiębiorców nie przechodzi.

Równowaga rachunkowości w formularzu uproszczonym w 2016 roku

Uproszczona forma salda księgowego przewidzianego w dodatku nr 5 na zamówienie nr 66N może być stosowany tylko przez tematy małych przedsiębiorczości i zawiera wykresy, w których prowadzą powiększone wskaźniki dla każdego artykułu:

Saldo z USN składa się z aktywów i odpowiedzialności. Ostateczne wskaźniki partycji są obliczane w liniach z kodami 1600 i 1700 i powinny być równe. Kody wzdłuż reszty wierszy są umieszczone w ich własnej dodanej kolumnie 2 Wskazać wskaźnik, który ma najwyższą wagę właściwą w strukturze powiększonego wskaźnika (pkt 5 zamówienia nr 66 n).

Składnik aktywów odzwierciedla ilość aktywów trwałych i obrotowych, w pasywnym rozmiarze własny kapitał i pożyczone fundusze, a także wypłacane konta.

Wymieniamy to, co jest zawarte w zintegrowanym artykule uproszczonego salda. Jednocześnie nie będziemy konkretnie odnosić się do składnika każdego wskaźnika, nie będziemy szczegółowo omówić szczegółowo, gdy przejdziemy do salda na podstawie ogólny formularz.

Po rozważeniu wszystkich form prezentujemy przykład wypełniania uproszczonej formy salda księgowego. A także do porównania próbka bilansu salda w formie ogólnej.

Aktywa bilansu uproszczonego na rok 2015

Materialne aktywa trwałe. Ta linia odzwierciedla, w szczególności środki trwałe i niedokończone inwestycje kapitałowe w środkach trwałych.

Wartości niematerialne, finansowe i inne aktywa trwałe. Nazwa artykułu sugeruje, że wartości niematerialne i długoterminowe inwestycje finansowe powinny być w nim odzwierciedlone. Ciąg obejmuje również wyniki badań i rozwój, niekompletne inwestycje w wartości niematerialne, badania i rozwój.

Dyby. Ten ciąg nie powinien powodować specjalnych problemów. Ponieważ artykuł jest taką samą nazwą w zwykłej formie salda księgowego.

Obowiązuje się w stosunku do poprzedniej linii, dotyczy tego.

Aktywa finansowe i inne obrotowe. Ciąg jest przeznaczony do odzwierciedlenia krótkoterminowego inwestycje finansowe, należności i inne aktywa.

Pasywny bilans uproszczony na rok 2015

Kapitał i rezerwy. Obejmuje to kapitał autoryzowany kapitał, dodawany i kapitał rezerwowy (jeśli jest dostępny), Zyski zatrzymane ( niepowlekana strata), ponowna ocena środków trwałych ( wartości niematerialne) Jeśli zostanie przeprowadzona. Także akcje własne, wykupione od akcjonariuszy do anulowania (udział założycieli).

Długoterminowe pożyczone środki. Oto pożyczone środki uzyskane przez pożyczki długoterminowe i pożyczki.

Krótkoterminowe środki pożyczone. Ta linia ma na celu odzwierciedlenie pożyczonych środków uzyskanych przez pożyczki krótkoterminowe i pożyczki.

Konta płatne. Ilość innych zadłużenie krótkoterminowe Organizacje przed jego wierzycielami wskazują tę linię.

W przypadku wskaźników, które pozostały nieodparte, linie "inne długoterminowe obowiązki"I" inne zobowiązania krótkoterminowe ".

Równowaga rachunkowości dla całkowitego kształtu 2015

- Pobierz ogólną formę raportowania księgowego PDF

Całkowity saldo salda jest podawany w załączniku nr 1 do numeru zamówienia 66N. I, jak już powiedzieliśmy wcześniej, tematy małych przedsiębiorstw mają alternatywę - uproszczoną równowagę. Ale nikt do takich firm zakazuje stosowania wspólnej formy.

Saldo w formie ogólnej ma wykresy, w których każdy artykuł prowadzi wskaźniki:

- w dniu sprawozdawczym (wypełniając saldo na 2015 r. - Na dzień 31 grudnia 2015 r.);

- na dzień 31 grudnia poprzedniego roku (wypełniając saldo na 2015 r. - na dzień 31 grudnia 2014 r.);

- na dzień 31 grudnia poprzedni rok poprzedzający poprzedni (przy wypełnianiu salda na rok 2015 - na dzień 31 grudnia 2013 r.).

Liczba 1 salda ma na celu wskazanie liczby odpowiednich wyjaśnień do salda rachunkowego (jeśli zostanie sporządzona nota wyjaśniająca).

Liczba 3 organizacje dodawają się do kodu skoku w nim.

Saldo zawiera dwie części - składnik aktywów i pasywny, które powinny być równe. Aktywa odzwierciedla kwotę aktywów trwałych i obrotów obrotowych oraz pasywny - wielkość kapitałów własnych i pożyczonych funduszy, a także zobowiązania kont.

Sekcja I równowagi w formie ogólnej na 2015 r. Środki trwałe

Wartości niematerialne. Wartość rezydualna aktywów niematerialnych znajduje odzwierciedlenie w linii 1110. Ustęp 3 PBU 14/2007 "Rachunkowość aktywów niematerialnych", zatwierdzony przez nakaz Ministerstwa Finansów Rosji z dnia 27 grudnia 2007 r. Nr 153N, pozwala na to, do czego należy ta grupa. Tak więc, aby uwzględnić objęcie przedmiotu jako wartości niematerialnego, konieczne jest, aby w tym samym czasie przeprowadzeni następujące warunki:

- obiekt jest w stanie przynieść korzyści ekonomiczne w przyszłości, a organizacja ma prawo je otrzymać;

- obiekt może być podświetlony lub oddzielony (zidentyfikowany) z innych aktywów;

- obiekt jest przeznaczony do użytku przez długi czas, czyli jego termin użyteczne użycie przekracza 12 miesięcy;

- możliwe jest niezawodnie określenie rzeczywistego (początkowego) kosztu obiektu;

- obiekt nie ma materiału i rzeczywistej formy.

Na przykład podczas wykonywania tych warunków, wartości niematerialne obejmują prace nauki, literatury i sztuki, programy do elektronicznych maszyn komputerowych, wynalazków, użytecznych modeli, osiągnięcia wyboru, tajemnice produkcji (know-how), znaki towarowe i znaki konserwacyjne. W ramach wartości niematerialnych uwzględniają również reputację biznesową wynikającą w związku z zakupem przedsiębiorstwa jako kompleksu nieruchomości (jako całości lub jej części).

Uwaga: Aktywa niematerialne nie są kosztami związanymi z edukacją podmiot prawny (wydatki organizacyjne), cechy intelektualne i biznesowe personelu personelu, ich kwalifikacje i zdolności pracy (str. 4 PBU 14/2007).

Wyniki badań i rozwoju. Wydatki na badania i rozwój, zaproszone na konto 04 "Aktywa niematerialne" odzwierciedlone w linii 1120.

Wartości niematerialne i materialne. Te dwa wskaźniki są wymienione w liniach pod numery 1130 i 1140. Są one przeznaczone do organizacji - użytkownicy podglebia odzwierciedlają informacje na temat opanowania kosztów zasoby naturalne (PBU 24/2011 "Rozliczanie wydatków zasobów naturalnych", zatwierdzony przez Zakon Ministerstwa Finansów Rosji z 06.10.2011 nr 125N).

Środki trwałe. Według zamortyzowanych obiektów wartość rezydualna środków trwałych jest rejestrowana w linii 1150. Jeśli rozmawiamy o nieruchomości niemielaczej, w linii wskazują wartość początkowa.

Aktywa znalezione do środków trwałych muszą spełniać warunki klauzuli 4 PBU 6/01 "Rozliczanie środków trwałych", zatwierdzony przez kolejność Ministerstwa Finansów Rosji w wysokości 30.03.2001 nr 26n.

Obiekty muszą być własnością organizacji lub na prawo do zarządzania operacyjnego lub zarządzania gospodarczego. Podstawowe środki mogą obejmować nieruchomość uzyskaną w ramach umowy najmu, jeżeli zostanie uwzględniony w bilansie najemcy.

Obiekty z zastrzeżeniem obowiązkowej rejestracji praw własności są uważane za fundusze fundusze z momentu, które są zarejestrowane, a także wszystkie inne przedmioty. Fakt zgłoszenia dokumentów w odpowiedniej instancji nie ma znaczenia.

W sekcji Formularze Balance nie ma "niedokończonej konstrukcji". Pytanie powstaje: jaki rodzaj bilansu konieczne jest odzwierciedlenie kosztów budowy obiektów nieruchomości? Odpowiedź jest prosta - online 1150 "Aktywa trwałe". Dotyczy to w pkt 20 PBU 4/99, zatwierdzony przez Zakon Ministerstwa Finansów Rosji w wysokości 06.07,99 nr 43n. I najlepiej jest linia 1150 dodać ciąg dekodowania "niedokończona konstrukcja", zgodnie z którym napisane są nazwy kosztów.

Rentowne inwestycje B. wartości materiałowe . Dane dotyczące rentownych inwestycji w wartościach materialnych odpowiadają wierszowi rzędu 1160. To wartość rezydualna Nieruchomość przeznaczona na wynajem (leasing) i odpowiedzialny na rachunek 03. Jeśli nieruchomość została po raz pierwszy wykorzystana do potrzeb produkcji i zarządzania, ale w przyszłości została wynajęta, musi być odzwierciedlona w oddzielnej podpozycji rachunku 01 w ramach środki trwałe. Jest to spowodowane faktem, że przeniesienie wartości aktywów trwałych w inwestycjach dochodów i zwrotu w rachunkowości nie jest dostarczana (litera federalnej służby podatkowej Rosji z 19.05.2005 Nr GW-6-21 / [Chroniony e-mail]).

Inwestycje finansowe. W przypadku długoterminowych inwestycji finansowych, tj. W okresie obiegu przez dłuższy niż rok, linia 1170 jest przypisana (w przypadku krótkoterminowej linii 1240 sekcji II "Aktywa obrotowe"). Oto inwestycja w jednostki zależne, zależne i inne społeczeństwa. Inwestycje finansowe są akceptowane do rozliczenia kwoty wydanej na ich nabycie.

Nie zapomnij: Koszt akcji własnych kupionych od akcjonariuszy do odsprzedaży lub odwołania, a kredyty bez odsetek wyemitowanych dla pracowników nie odnoszą się do inwestycji finansowych (pkt 3 PBU 19/02 "Rachunkowość inwestycji finansowych", zatwierdzony przez zamówienie Ministerstwa Finansów w wieku 10 grudnia 2002 r. 126N). Dla pierwszego wskaźnika, linia 1320 jest dostarczana. Drugi wskaźnik odzwierciedla w składzie należności, a mianowicie: długoterminowe kredyty są wyświetlane w linii 1190, krótkotrwałą linię 1230.

Aktywa z tytułu podatku odroczonego. Linia 1180 "Aktywa z tytułu podatku odroczonego" Wypełnij płatników podatków zysków. Ponieważ "prosto" nie są wliczone w ich liczbę, należy go umieścić.

Inne aktywa niematerialne. Tutaj (linia 1190) pokazuje dane dotyczące aktywów trwałych, które nie znalazły refleksji na innych rzędach salda rachunkowości równowagi.

Sekcja II Saldo na MODY na 2015 r. Aktywa obrotowe

Dyby. Koszt rezerw materiałów znajduje odzwierciedlenie w linii 1210. Wcześniej ten wskaźnik potrzebny do rozszyfrowania. W istniejącej formie dekodowanie nie jest wymagane. Jest jednak potrzebny, jeśli wskaźniki zawarte w ciągu 1210 są niezbędne. W tym przypadku dodaj linie dekodujące, takie jak takie:

- surowce i materiały;

- koszty w niepełnej produkcji;

- produkty gotowe i produkty odsprzedaży;

- towary wysyłane itp.

Podatek od wartości dodanej od wartości nabytych. Ta linia z kodem 1220 "Uproszczeni" może wypełniona, jeżeli zgodnie z polityką rachunkowości organizacji kwoty "Wejście" VAT, opis podatku od wartości dodanej o wartości dodanej wartości "jest rejestrowany.

Należności.. Ta linia 1230 jest przeznaczona dla należności krótkoterminowych, czyli spłata, której spłata oczekuje się w ciągu 12 miesięcy od daty raportowania.

Inwestycje finansowe (z wyjątkiem ekwiwalentów). W przypadku tych aktywów podano linię 1240, zgodnie z którymi przedstawiono kredyty świadczone przez organizację przez okres mniej niż 12 miesięcy.

Jeśli zdefiniujesz prąd wartość rynkowa Inwestycje finansowe, należy użyć wszystkich dostępnych źródeł, w tym danych z zagranicznych rynków zorganizowanych lub organizatorów handlowych. Takie zalecenia zawarte są w liście Ministerstwa Finansów Rosji z dnia 29 stycznia 2009 r. Nr 07-02-18 / 01. Jeśli w dniu raportowania nie można określić wartości rynkowej na wcześniej ocenianym obiekcie, odzwierciedlają go kosztem ostatniej oceny.

gotówka i odpowiedniki gotówki. Aby wypełnić linię, musisz podsumować koszty ekwiwalentów środków pieniężnych (bilans odpowiednich rachunków rachunkowych 58) i salda na kontach gotówkowych (50 "Cassa", 51 "rachunki bieżące", 52 "rachunki walutowe", 55 "kont specjalnych w bankach "i 57" tłumaczenia na mój sposób ").

Koncepcja ekwiwalentów, pamiętamy, jest zawarty w biurze rachunkowości "Sprawozdanie z przepływów pieniężnych" (PBU 23/2011), zatwierdzony przez Zakon Ministerstwa Finansów Rosji w dniach 02.02.2011 nr 11n. Ekwiwalenty pieniężne można przypisać na przykład, na przykład otwarte organizacje kredytowe. Depozyty do popytu.

Inne aktywa obrotowe. Tutaj (wiersz 1260) pokazuje dane dotyczące aktywów obrotowych, które nie znalazły refleksji na innych strunach sekcji Balans II.

Sekcja III Równowaga w formie ogólnej na 2015 r. Kapitał i rezerwy

Autoryzowany kapitał (kapitał zakładowy, kapitał czarterowy, składki towarzyszy). W linii 1310 salda rachunkowości odzwierciedla kwotę upoważnionego kapitału Spółki. Powinien związać się z sumą upoważnionego kapitału, który jest rejestrowany w dokumentach składowych Spółki.

Akcje własne odkupane od akcjonariuszy. Mówiliśmy już, że jeśli organizacja wykupiła własne udziały (udziały założycieli) w upoważnionym kapitale nie jest na sprzedaż, wówczas ich koszty są dokonywane w linii 1320. Akcje takie mogą anulować, co automatycznie prowadzi do a Zmniejszenie kapitału upoważnionego, więc wskaźnik tej linii jako wartość jest ujemna ołowiu w nawiasach. Ale jeśli twoje własne zapasy zostaną wykupione i odsprzedane, są one już uważane za aktywno, a ich koszt należy wprowadzić w ciągu 1260 "inne aktywa obrotowe".

Wycena aktywów trwałych. Ta linia jest przypisana numer 1340 (powiadomienie, wskaźnik łańcucha z numerem 1330 nie jest dostarczany). Pokazuje porządek obiektów środków trwałych i wartości niematerialnych, które są brane pod uwagę na rachunku 83 "Extreme Capital".

Ekstremalny kapitał (bez przeszacowania). Ilość dodatkowego kapitału znajduje odzwierciedlenie w Linii 1350. Zauważamy, że wskaźnik do tej linii jest pobierany bez uwzględnienia kwot przeszacowych, które powinny być odzwierciedlone w ciągu powyżej.

Kapitał rezerwowy. Saldo funduszu rezerwowego wskazuje linię 1360. odzwierciedla oba rezerwy utworzone na wniosek przepisów i rezerw powstałych zgodnie z dokumentami składowymi. Dekodowanie jest wymagane tylko wtedy, gdy wskaźniki są niezbędne.

Zyski zatrzymane (strata odkryta). Skumulowane przez wszystkie lata, w tym sprawozdawcze, zyski zatrzymane są wykazywane w linii 1370. Według niej, odzwierciedlają odsłonięte straty (tylko taka ilość polega na nawiasach).

Składniki wskaźnika (zysk (strata) do roku sprawozdawczego i (lub) dla poprzednie okresy) można zarejestrować w dodatkowych liniach, czyli, wykonaj deszyfrowanie na otrzymaniu wyniki finansowe (Zysk / strata), a także na wszystkie lata Spółki.

Sekcja IV. Długoterminowe zobowiązania w bilansie na 2015 r

Pożyczone funduszeStroke 1410 jest przeznaczony na zadłużenie samej organizacji w długoterminowej (z terminem zapadalności w dniu 31 grudnia 2015 ponad 12 miesięcy) pożyczek i pożyczek.

Zobowiązania z tytułu podatku odroczonego. Uruchomienia 1420 Wypełnij płatników podatków zysków. "Uproszczenia" nie są wliczone w ich liczbę, dlatego wkładają w tym wierszu.

Szacowane zobowiązania. Ta linia 1430 jest wypełniona, jeżeli organizacja uznaje obowiązki oceny w rachunkowości, zgodnie z regulaminem rachunkowości "Szacowane zobowiązania, obowiązki tematyczne oraz warunkowe aktywa "(PBU 8/2010), zatwierdzone przez Zakon Ministerstwa Finansów Rosji z dnia 13 grudnia 2010 nr 167N. Przypomnijmy, tematy małych przedsiębiorczości, które są większością "uproszczonych", mogą nie stosować tego PBU.

Inne obowiązki. Tutaj (linia 1450) pokazuje inne długoterminowe zobowiązania, które nie znalazły refleksji na innych liniach równowagi sekcji IV. Uwaga, wskaźnik linii 1440 przez zamówienie nie jest dostarczany 66N.

Sekcja V. Obowiązki krótkoterminowe

Pożyczone fundusze. Linia 1510 wskazuje dług na kredyty krótkoterminowe i pożyczki podjęte na okres nie dłuższy niż 12 miesięcy. Jednocześnie ilość powinna być uwzględniona na uwadze zainteresowanie, ponieważ na koniec okresu sprawozdawczego.

Konta płatne. Całkowity Długi kredytowe są ustalone w Linii 1520. I powinien być tylko dług krótkoterminowy.

Należy pamiętać, że nie ma oddzielnej linii dla uczestników uczestników (założycieli) w sprawie wynagrodzenia dochodowego. Kwota takiego długu powinna zawierać tutaj i rozszyfrować oddzielny ciągPonieważ ten wskaźnik jest zawsze niezbędny.

Przychody okresów przyszłych. Stroke 1530 jest wypełniony podczas księgowania rezerw księgowych są przewidziane do uznania tego obiektu rachunkowości. Na przykład, jeśli organizacja otrzymuje fundusze fiskalne lub docelowe kwoty finansowe. Takie środki są po prostu podlegające księgowości w ramach dochodów przyszłych okresów na rachunkach 98 "Dochody przyszłych okresów" i 86 " Finansowanie specjalnego przeznaczenia"(P. 9 i 20 Przepisy księgowe" Rachunkowość pomoc państwa"(PBU 13/2000), zatwierdzony przez Zakon Ministerstwa Finansów Rosji z 16 października 2000 r. 92N).

Szacowane zobowiązania. Oto wyjaśnienia, które daliśmy wiersz 1430: Linia 1540 jest wypełniona, jeśli firma uznaje obowiązki księgowe w rachunkowości. Tylko w linii 1430 odzwierciedlają długoterminowe zobowiązania, aw linii 1540 - krótkoterminowy.

Inne obowiązki. Linia 1550 pokazuje inne zobowiązania krótkoterminowe, które nie znalazły refleksji na innych liniach sekcji wagi.

Oznaczanie wskaźników rachunkowości dla formularza ogólnego na rok 2015

Nasz system pomoże określić wskaźniki bilansu w formie ogólnej (debetowe saldo kredytowe na rachunkach kont na rachunkach kont odpowiednio określa DT i CT).

Sekcja I "Aktywa trwałe"

Rząd 1110 "Aktywa niematerialne" \u003d DT 04 (bez wydatków na R & D) - CT 05.

Row 1120 Wyniki badań i rozwoju " \u003d DT 04 (rachunek analityczny rachunkowości wydatków badawczo-rozwojowych).

Wiersz 1130 "wartości niematerialne wyszukiwania" \u003d DT 08 (rachunek analityczny rachunkowości kosztów wartości niematerialnych).

Wiersz 1140 "Aktywa wyszukiwania materiałów" \u003d DT 08 (analityczne konto wydatków na koszty wyszukiwania materiałów).

Wiersz 1150 "Naprawiono narzędzia" \u003d DT 01 - CT 02 + DT 08 (konto analityczne rachunkowości dla niekompletnej konstrukcji).

Row 1160 "dochodowe inwestycje w wartościach materialnych" \u003d DT 03 - CT 02 (Analytical Rachunek rachunkowości dla amortyzacji nieruchomości dotyczących dochodowych inwestycji).

Wiersz 1170 "Inwestycje finansowe" \u003d DT 58 + DT 55 SUBACCOUNT "Rachunki depozytowe" + DT 73 SUBACCUNT "Obliczenia dla udzielonych pożyczek" (analityczne konta rachunkowości długoterminowych inwestycji finansowych) - CT 59 (rachunek analityczny rachunkowości długoterminowych inwestycji finansowych).

Rząd 1180 "Odroczony podatek aktywny» \u003d DT 09.

Wiersz 1190 "Inne aktywa trwałe" \u003d Koszt aktywów trwałych, nie brane pod uwagę w innych wskaźnikach salda rachunkowego salda.

Row 1100 "suma do sekcji I"\u003d Suma wskaźników ciągów 1110-1190.

Sekcja II "Aktywa obrotowe"

Wiersz 1210 "Zapasy" \u003d rachunki balansu debetowego 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + DT 41 - CT 42 + DT 15 + DT 16 (lub DT 15 - KT 16) - CT 14 + DT 97 ( Analityczne konto rachunkowości wydatków z stopniem odpisu mniej niż 12 miesięcy).

Wiersz 1220 "VAT na nabyte wartości" \u003d DT 19.

Row 1230 "Konta należności" \u003d DT 62 + DT 60 + DT 68 + DT 69 + DT 70 + + DT 71 + DT 73 (z wyjątkiem kredytów procentowych) + DT 75 + DT 76 - CT 63.

Wiersz 1240 "Inwestycje finansowe (z wyjątkiem ekwiwalentów)" \u003d DT 58 + DT 55 Subacount "Konta depozytowe" + DT 73 Subacount "Obliczenia dla pożyczek przyznanych" (rachunki analityczne do rozliczania krótkoterminowych inwestycji finansowych) - CT 59 (rachunek analityczny rachunkowości rezerwy na krótkoterminowy finansowy inwestycje).

Wiersz 1250 "środki pieniężne i ekwiwalenty środków pieniężnych" \u003d DT 50 + DT 51 + DT 52 + DT 55 + DT 57 - DT 55 Subacount "Konta depozytowe" (konta analityczne do rozliczenia inwestycji finansowych).

Wiersz 1260 "Inne aktywa obrotowe" \u003d Koszt aktywów obrotowych, nie zawartych w innych wskaźnikach sekcji Balans II.

Wiersz 1200 "suma w sekcji II" \u003d Wskaźniki sum 1210-1260.

Wiersz 1600 "bilans" \u003d Wskaźnik wiersza 1100 + wskaźnik ciągu 1200.

Sekcja III "Kapitał i rezerwy"

Rząd 1310 "Upoważniony kapitał" \u003d CT 80.

Wiersz 1320 "Akcje własne odkupane od akcjonariuszy" \u003d DT 81. Zamknij wskaźnik w nawiasach.

Wiersz 1340 r. "Wykonanie aktywów trwałych" \u003d CT 83 (Analityczne konto rachunkowości kwoty zakwaterowania środków trwałych i wartości niematerialnych).

Wiersz 1350 "stolicy rozszerzenia (bez przeszacowania)" \u003d CT 83 (z wyjątkiem kwoty zakwaterowania środków trwałych i wartości niematerialnych).

Rząd 1360 "kapitał rezerwowy" \u003d CT 82.

Rząd 1370 "Zyski zatrzymane (strata odkryta)" \u003d CT 84 (DT 84). Dzięki salda debetowego - wskaźnik jest ujemny (to znaczy, istnieje strata), wprowadź go na wsporniki.

Rząd 1300 " sekcja III.» \u003d Suma wskaźników ciągów 1310-1370. Jeśli wynik jest ujemny (jeśli istnieją negatywne wskaźniki na struna 1320 i 1370), pokazać go w nawiasach.

Sekcja IV "Zobowiązania długoterminowe"

Rząd 1410 "Fundusze pożyczone"\u003d CT 67. Jednocześnie naliczone odsetki, których dojrzałość w dniu sprawozdawczym jest mniejsza niż 12 miesięcy, powinna być wykluczona i odzwierciedlona w linii 1510 (najlepiej z dekodowaniem).

Wiersz 1420 "zobowiązania z tytułu podatku odroczonych" \u003d CT 77.

Row 1430 "Szacowane obowiązki" \u003d CT 96 (jedynie obowiązki oceny z okresem ważności ponad 12 miesięcy po dacie sprawozdawczym).

Rząd 1450 "Inne obowiązki" \u003d Dług długoterminowy, który nie wprowadził innych wskaźników sekcji Balance IV.

Wiersz 1400 "suma do sekcji IV" \u003d Suma wskaźników powyższych wierszy 1410-1450.

Sekcja V "Obowiązki krótkoterminowe"

Rząd 1510 "Fundusze pożyczone" \u003d CT 66 + CT 67 (Jeśli chodzi o naliczone odsetki, którego dojrzałość w dniu sprawozdawczym nie jest dłuższy niż 12 miesięcy).

Rząd 1520 "dług kredytowy" \u003d CT 60 + CT 62 + CT 76 + CT 68 + CT 69 + CT 70 + CT 71 + CT 73 + CT 75. W tym przypadku rozważ tylko dług krótkoterminowy.

Wiersz 1530 "dochody przyszłych okresów" \u003d CT 98 + CT 86 pod względem celu finansowanie budżetu, dotacje, pomoc techniczna itp.

Wiersz 1540 "Obowiązki oceny"\u003d CT 96 (tylko szacowane zobowiązania z okresem ważności nie więcej niż 12 miesięcy po dacie sprawozdawczości).

Rząd 1550 "Inne obowiązki" \u003d kwoty długu krótkoterminowe obowiązkinie brano pod uwagę przy określaniu innych wskaźników bilansu V.

Wiersz 1500 "suma według sekcji V" \u003d Suma wskaźników ciągów 1510-1550.

Wiersz 1700 "równowagi" \u003d Wskaźniki wiersza 1300 + 1400 + 1500.

Jeśli wszyscy operacje gospodarcze Napełniany prawidłowo i odpowiednio przeniesiony do salda, wskaźniki ciągów 1600 i 1700 zbiegły. Jeśli ta równość nie jest przestrzegana, pojawia się błąd. Następnie musisz sprawdzić, przeliczyć i dostosować wprowadzone dane.

Przykład wykonania bilansu dla formularza ogólnego i uproszczonego

Na tych samych postaci zobaczmy, jak wypełnić roczny bilans na zwykłą formę i na uproszczeniu.

Małe saldo korporacyjne zakończone Przykład 2015 rokuLLC "Nasturcja", zarejestrowana w 2015 r., Stosuje uproszczony system podatkowy. Wskaźniki rejestrów rachunkowości na dzień 31 grudnia 2015 r. Przedstawiono w poniższej tabeli. Pozostałości stołowe (CT - kredyt, debet DT) na rachunkach na rachunkowości na dzień 31 grudnia 2015 r. "Nasturcja" Na podstawie dostępnych danych, księgowy skompilował saldo rachunkowości na 2005 r. Ogólnie rzecz biorąc, a także do porównania - na uproszczeniu. Próbki ukończonych sald zostaną znalezione w oddzielnej części wraz z próbkami zakończonych wyników finansowych. W części nagłówka w ciągu "w ___ 20__g. "Każda forma wskazuje: 31 grudnia 2015 r. Następnie wpisane są pełne imię i nazwisko społeczeństwa, rodzaj aktywności, formy organizacyjnej i prawnej oraz formy własności. Wskazano również lokalizację firmy (adres). Prawe kody znajdują się od prawej w dziedzinach specjalnych. Ponieważ firma została zarejestrowana w 2015 r., W dwóch ostatnich wykresach każdej formy równowagi zamiast wskaźników brudnych włókna. Saldo formy ogólnej Wszystkie linie hrabiego 1 księgowy fucked. Jest to możliwe, ponieważ organizacja nie wydaje wyjaśnienia sprawozdania finansowego, których liczb wskazuje tę kolumnę. Wykres 4 jest jedynym, który wymaga wypełnienia nowo utworzonej organizacji. Określona kolumna odzwierciedla dane na dzień 31 grudnia roku sprawozdawczego, to znaczy 2015 r. Dodano również liczbę 3, aby określić kody wierszowe. Wskaźnik wierszy 1110 "Aktywa niematerialne" Księgowy zdefiniowany w następujący sposób: Z bilansu debetowego rachunku 04 odjęto saldo pożyczki konta 05. Całkowity otrzymujemy 96,660 rubli. (100 000 RUB. - 3340 Ruble.). Wszystkie wartości w bilansie są wskazane w łącznej tysiącach, dlatego 97 jest rejestrowany w linii 1110. Wskaźnik linii 1150 "środki trwałe" jest zdefiniowane w następujący sposób: saldo debetowe rachunku 01 - saldo kredytowe rachunku 02. Rezultatem - 579 960 rubli. (600 000 RUB. - 20 040 RUB.). 580 nagrany w bilansie. W linii 1170 "Inwestycje finansowe" jest wpisywane przez saldo debetowe rachunków 58 - 150 tysięcy rubli. (To znaczy uważa się, że wszystkie inwestycje są długoterminowe). Podsumowanie linii podsumowania 1100: 827 tysięcy rubli. (97 tysięcy rubli (linia 1110) + 580 tysięcy rubli. (Linia 1150) + 150 tysięcy rubli. (Wioślarstwo 1170)). Teraz obracaj zasoby. Wartość linii 1210 "zapasów" jest zdefiniowana w następujący sposób: Konto bilansu debetowego 10 + rachunek bilansu debetowego 43. Wynik - 107 tysięcy rubli. (17 tysięcy rubli. + 90 tysięcy rubli.). Wskaźnik liniowy 1220 "podatek od wartości dodanej od wartości nabytych" jest równe saldo debetowemu konta 19, więc bilans dokonał 6 tysięcy rubli. Wskaźnik linii 1250 "Ekwiwalenty gotówkowe i ekwiwalentów" stwierdzono, dodając saldo debetowe 50 i bilans debetowy rachunku 51. Rezultatem wynosi 265 tys. Rubli. (15 tysięcy rubli. + 250 tysięcy rubli). 265 jest rejestrowany w ciągu. Podsumowanie linii podsumowania 1200: 378 tysięcy rubli. (107 tysięcy rubli (linia 1210) + 6 tysięcy rubli. (Wiersz 1220) + 265 tysięcy rubli. (Linia 1250)). W końcowej linii 1600 pokazuje ilość wskaźników ciągów 1100 i 1200. To 1205 tysięcy rubli. (827 tysięcy rubli. + 378 tysięcy rubli). W pozostałej części linii kolumny 4 przymocowany włókno. Przejdź do odpowiedzialności wagi. Wskaźnik w linii 1310 "Kapitał autoryzowany (kapitał zakładowy, upoważniony kapitał, składki towarzyszy)" jest równy rachunku salda kredytowego 80, czyli, istnieje 50 tysięcy rubli w bilansie. Wiersz 1360 "kapitału rezerwowego" - rachunek bilansu kredytowego 82. W naszym przypadku jest to 10 tysięcy rubli. W linii 1370 "Zyski zatrzymane (strata odkryta)" wykazuje saldo konta 84. Jest pożyczona. Tak więc organizacja na koniec roku ma zyski. Jego wartości wynosi 150 tysięcy rubli. Nie musisz robić wskaźnika w nawiasach. Wskaźnik linii podsumowania 1300 wynosi 210 tysięcy rubli. (50 tysięcy rubli. (Linia 1310) + 10 tysięcy rubli (linia 1360) + 150 tysięcy rubli (wiersz 1370)). Wskaźnik do Linii 1520 "dług" (księgowy uznał, że cały dług jest krótkoterminowy) jest zdefiniowany w następujący sposób: Konto bilansu kredytowego 60 + Konto bilansu kredytowego 62 + Konto bilansu kredytowego 69 + saldo kredytowe 70. Wynik - 995 tysięcy rubli. (150 tysięcy rubli. + 506 tysięcy rubli. + 89 tysięcy rubli. + 250 tysięcy rubli.). W linii 1500 księgowy przesunął wartość z linii 1520, ponieważ pozostałe linie bilansu V nie były wypełnione. Linia końcowa 1700 jest równa sumie rzędów 1300 i 1500. uzyskana wartość wynosi 1205 tys. Rubli. (210 tysięcy rubli. + 995 tysięcy rubli.). Pozostałe linie kasynowego z powodu braku odpowiednich danych są przełączane. Wskaźniki końcowych strun 1600 i 1700 są równe. W tym iw innej linii wartość - 1205 tysięcy rubli. Saldo zasnął - oznacza to, że formularz można uznać za prawdziwe. Saldo uproszczonej formy Oto wypełnione kolory 2 i 3 formularze. Jednocześnie księgowy Liczba dodał niezależnie od odzwierciedlenia kodu linii. Kolumna 3 odzwierciedla bezpośrednio wartości wskaźników. Koszt środków trwałych 580 tys. Rubli. Księgowy odzwierciedlenie w ramach artykułu "Materiał aktywów trwałych". Kod wiersza wynosi 1150. Wartości niematerialne (97 tysięcy rubli) są pokazane na linii "niematerialne, finansowe i inne aktywa trwałe". Obejmuje to również inwestycje finansowe (księgowy uznał, że wszystkie z nich są długoterminowe) w wysokości 150 tysięcy rubli. Wskaźnik końcowy linii wynosi 247 tysięcy rubli. (97 tysięcy rubli. + 150 tysięcy rubli.). Ponieważ udział inwestycji finansowych w wskaźniku jest większy niż odsetek wartości niematerialnych, kod liniowy 1170 jest ustawiony (zgodnie z "inwestycjami finansowymi"). Ten sam wskaźnik, który księgowy obliczony dla ogólnej formy salda, jako zasady obliczania i wypełniania tego ciągu są takie same. Oznacza to, że na tej linii odzwierciedla 107 tysięcy rubli. I ustaw kod 1210. Linia "Ekwiwalenty gotówkowe" obejmuje tylko gotówka W wysokości 265 tysięcy rubli. Kod rządu - 1250. Od aktywów obrotowych, które nie odzwierciedlały w określonym powyżej bilansach, podatek od wartości dodanej pozostał w związku z czym jego kwota (6 tysięcy rubli) księgowy wszedł w linii "Finansowe i inne aktywa obrotowe" (kod linii - 1260). Ostateczny wskaźnik sekcji aktywów (linia 1600) jest równa sumie wypełnionego strun 1150, 1170, 1210, 1250 i 1260. A teraz zobowiązania bilansu. Autoryzowany i rezerwowy również kapitał zyski zatrzymane Odzwierciedlenie w jednej linii "kapitał i rezerwy". Ilość ciągu wynosi 210 tysięcy rubli. (50 tysięcy rubli. + 10 tysięcy rubli. + 150 tysięcy rubli). Kod wiersza jest umieszczony pod względem największej części powiększonego wskaźnika. Jest to zyski zatrzymane. Dlatego kod wiersza wynosi 1370. W pozostałej części wykresu 3 zobowiązania są kołysane, ponieważ nie ma wskaźników do napełniania. W kolumnie 2 jest dopuszczalny, aby zrobić to samo. Możesz też określić kod, który odpowiada wskaźnikowi, że księgowy. Wynik sekcji zobowiązań (linia 1700) jest równa sumie rzędów 1370 i 1520. Weryfikuję wskaźniki ciągów 1600 i 1700. W obu w innej linii wartość wynosi 1205 tys. Rubli. Saldo zasnął - oznacza to, że formularz może być wypełniony prawdziwy. Saldo napełniania próbki dla formularza uproszczonego 2015Saldo napełniania próbki w formie ogólnej na rok 2015

|

Na naszej stronie możesz również przeczytać wszystko na ten temat. reformacja bilansowa 2016. W artykule: "Reformacja bilansowa przed opracowaniem sprawozdawczości księgowej na 2015 r." I możesz zorganizować subskrypcję naszego magazynu, dostęp do strony otworzy się w ciągu 2-3 godzin