Ein Darlehen aufheben, studiert der Kreditnehmer kreditprodukte Eine Reihe von Banken, die auf die Promotionen von Kreditinstituten aufmerksam macht, die niedrige Zinssätze für Darlehen anbieten. Aber nur wenige Leute wissen das

Was ist die vollen Kosten des Darlehens?

Die Gesamtkosten des Darlehens (PSK) ist der Betrag, den der Kunde tatsächlich die Bank für den Einsatz von Fonds, den echten Kreditpreis bezahlen, tatsächlich zahlen wird.

Die Praxis, den gegenwärtigen Preis des Bankkredits zu offenbaren, erschien in Russland nicht sofort, sondern nach mehreren Jahren empörtes Missverständnis zwischen Kreditinstituten und Kreditnehmern. Psychologisch erscheint der Darlehenspreis unter 11% pro Jahr 15 Jahre attraktiv, aber je nach Ergebnis, für den gesamten Rückzahlungszeitraum müssen Sie doppelt so viel zahlen, wie es genommen wurde. Der Fall der Fülle von Kommissionen, als Prozentsatz und mit einem festen Wert noch komplizierter. Einige Prozentsätze wurden aus der Rückstandsmenge berechnet, während andere aus dem ursprünglichen Darlehensbetrag. In einer solchen Situation ist es unmöglich, die realen Kosten des Bankkredits ohne komplexe Berechnungen zu ermitteln.

PSK wird in% ausgedrückt, stimmt jedoch nicht mit dem jährlichen zusammen zinssatz, nach Vertrag. Dies liegt daran, dass der Preis neben Interesse, Zahlungen für:

- zur Verarbeitung der Anwendung und Überprüfung der Daten des Kreditnehmers;

- zur Registrierung und Wartung eines Darlehenskontos;

- zur Veröffentlichung von Bankkarten im Kreditvertrag;

- für den Betrieb in der Registrierung und Wartung des Darlehens;

- versicherungskosten, wenn Schlussfolgerung versicherungsvertrag ist eine Bankbedingung zur Ausgabe eines Darlehens oder bestimmt den Betrag der Tarife und Provisionen darauf;

- andere Kundenausgaben in direktem Zusammenhang mit der Ausgabe eines Bankkredits, einschließlich der obligatorischen Zahlungen an Dritte.

Die Gesamtkosten des Darlehens müssen berechnet werden, bevor er empfangen wird, da Die Kreditbedingungen sind im Voraus bekannt.

Es ist wichtig zu berücksichtigen, dass die Liste der Aufwendungen in der PCT nicht unendlich ist. Es kann nicht von Analogie, laut einer der Parteien der Transaktion oder der Lösung anderer Personen und Organisationen nicht erweitert werden.

IM Russische Föderation Seit 2013 das Gesetz "o verbraucherkredit (Darlehen). " Im Folgenden war das obligatorische Obligatorium für Banken die Formel zur Berechnung der vollen Kosten des Darlehens (wir werden über das unten sprechen).

In PSK nicht beitragen:

- Die Aufwendungen des Kreditnehmers, die nicht unter den Bedingungen des Darlehens begangen wurden, sondern auch auf den Anforderungen des Gesetzes. Dies kann auch auf bestimmte Arten von Versicherungen begegnen.

- Strafen und zusätzliche Kosten, die mit Verletzung der Zahlungsdisziplin verbunden sind.

- Zusätzliche Darlehenswartungskosten, die zur Folge der Auswahl des Kunden sind. Beispiel - eine Erhöhung der Rückzahlung des Darlehens, die die Neuberechnung verursacht hat gesamtmenge Prozent.

- Verschiedene Kommission und zusätzliche Zahlungen für bestimmte Wege zur Rückzahlung des Darlehens: in bar, durch Terminals anderer Banken, mithilfe von Zahlungssystemen von Drittanbietern.

- Zahlungsgebühren in der Bankkarte innerhalb von kreditvereinbarung.

Daraus folgt daraus, dass die vollen Kosten des Darlehens nicht unbedingt gleich dem Betrag entsprechen, den der Kreditnehmer tatsächlich den Gläubiger bezahlen wird. weil Während des Rückzahlungsprozesses:

- Zahlungsverzug oder frühzeitige Rückzahlung.. Die erste Strafe wird in Rechnung gestellt, der zweite verspricht die Neuberechnung von Zinsen und einen Rückgang der Gesamtkosten eines Darlehens oder Strafen, wenn dies vom Vertrag bereitgestellt wird.

- Änderungen der Erstattungsbedingungen des Darlehens. Diese Möglichkeit wird häufig im Vertrag verschrieben, aber seine Offensive ist mit äußeren Umständen verbunden.

Diese und andere Umstände können den tatsächlich vom Kreditnehmer bezahlten Betrag beeinflussen. Wenn jedoch die Änderungen zum Zeitpunkt des Empfangens der Darlehen nicht bekannt sind, oder ihre Offensive nicht vom Kreditgeber abhängig, dann werden sie sie nicht in die Gesamtkosten des Darlehens einschließen.

Es ist wichtig, dass die vollen Kosten des Darlehens im Voraus bekannt sind, auch bevor er empfangen wird. Wenn die Bank Informationen dazu trifft, muss die Transaktion ungültig sein, der Kreditvertrag ist gekündigt, und die vom Kunden ausgegebenen Mittel werden ihm zurückgegeben.

Für Empfänger von Bankdarlehen ist es der Wert der vollen Kosten des Darlehens, und nicht der Zinssatz, sollte ein Kriterium für die Bewertung und den Vergleich verschiedener Krediterzeugnisse sein.

Wie berechnen Sie die vollen Kosten des Darlehens?

Der Prozess der Berechnung des echten Kreises eines Darlehens tritt nach komplexen Formeln auf, um zu erfahren, was für einen gewöhnlichen Verbraucher lange Zeit und nicht unbedingt erforderlich ist. Um jedoch zu verstehen, wie diese Berechnung nützlich ist.

Zunächst klären wir - alle Zahlungen im Kredit werden berechnet von eigene Formeln. Berechnet den wichtigsten Prozentsatz, der separaten Provision und sonstigen Zahlungen (abhängig von den Vertragsbedingungen - auf dem anfänglichen Betrag oder vom unbezahlten Rückstand). Dann werden alle erhaltenen Zahlen zusammengefasst und den gesamten Kreditpreis ausmachen.

Die folgenden Formeln zur Berechnung der Kosten des Darlehens helfen, Zahlungen zu lernen, und nicht der Hauptbetrag, aus dem Zinsen und andere relative Werte berechnet werden.

Die erste der berechneten Formeln sieht so aus:

Psk \u003d i x chbp x 100;

hier ist PSK die vollen Kosten des Darlehens; Chbp - die Anzahl der Grundperioden; I - eine prozentuale Rate in der Basiszeit. Unter der Basiszeit wird der Begriff zwischen der Einführung zwingender Kreditzahlungen verstanden.

Diese Gleichung ist im Text des Gesetzes "auf Consumer Credit (Darlehen)" angegeben und angewendet.

Der obere Teil des Frazi mit den Buchstaben von DC ist der Betrag einer bestimmten Zahlung. Wenn er gegen die Bank begangen wird, wird der Betrag mit einem positiven Schild akzeptiert, wenn dies eine Kreditausgabe mit Negativ ist. Die zweite Halterung ist der Wert der Zahlung in der gesamten Basisdauer, die Gebühr wird im Zeitraum des Zeitraums berechnet. Alle erhaltenen Ergebnisse werden zusammengefasst und am Ende gleich 0. Was bedeutet Gleichheit? barströme von der Bank erhalten und vom Kreditnehmer bezahlt. Für Berechnungen mit einem Griff und Papier wird diese Gleichung selten verwendet. Berechnen der PSK ist bequemer, um Daten in die Excel-Tabelle mit bereits eingegebenen Formeln zu ersetzen.

Die vereinfachte Formel zur Berechnung der Kosten des Darlehens hilft, eine unabhängige Berechnung zu erstellen:

Die Berechnung drauf passiert so:

- die Summe aller Kreditzahlungen (s) ist in den Betrag der Bank (S0) unterteilt.

- aus dem Ergebnis der Division wird das Gerät abgezogen;

- die resultierende Anzahl ist in n - die Anzahl der Jahre der Rückzahlung des Darlehens unterteilt und wird mit 100 multipliziert.

Der Endwert ist in Prozent dargestellt. Es kann mit dem Hauptzinssatz verglichen werden und erfahren Sie die Größe der zusätzlichen Überzahlung.

Ein Beispiel zur Berechnung der PSK.

Berechnen Sie die Gesamtkosten eines Darlehens von 1 Millionen Rubel für 2 Jahre, unter 10% pro Jahr und mit einer zusätzlichen Kommission von 12 Tausend pro Jahr. Art der Zahlungen - Annuität, d. H. Gleiche Aktien in allen Zeiten.

Der Zahlungsplan wird so sein:

durch den Hauptbetrag | prozentzahlungen | kommission | unbezahlter Rückstand |

||

Die Gesamtkreditzahlung beträgt 1 Million 131 Tausend 478 Rubel 32 Kopecks. Fügen Sie diese Figur in eine vereinfachte Formel ein:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Die Gesamtkosten des Darlehens beliefen sich auf knapp über 6einhalb Prozent pro Jahr, d. H. 13,15% in zwei Jahren.

Warum ist es nicht wie eine erklärte Rate von 10% pro Jahr?

Da das Zinsen nur auf die Summe des unbezahlten Rückstands in Rechnung gestellt wurde, aber die Kommission wurde aus dem ursprünglichen Kreditbetrag aufgenommen.

Dieses einfache Beispiel zeigt, wie die Realität sehr unterschiedlich ist, was der Berechnung klar erscheint.

Wie berechnen Sie die Kosten eines Online-Kredits online?

Die Berechnung der vollen Kosten des Darlehens gemäß einer gemeinsamen (und nicht vereinfachten) Formel kann manuell zu einer sehr langen Übung in der Mathematik werden. Die Traktezeit ist hier garantiert, und das Risiko von Fehlern ist sehr groß. Die Freude der Benutzer bietet jedoch viele Programme an, in denen es bereits für die Berechnung der Formel notwendig ist, und es bleibt nur dann, um ihre Daten in die entsprechenden Formulare einzusetzen.

Bei der Praxis des Findens eines Darlehens sind die Taschenrechner besonders nützlich, mit der Möglichkeit einer Kreditauswahl der erfüllenden angegebenen Parameter mit der Darlehenssuchfunktion für den gewünschten Betrag und mit einem geeigneten Zinssatz. Hier ist ein gutes Beispiel für einen solchen Rechner.

2.063 Ansichten.

PSK (die vollen Kosten des Darlehens) zeigt einen gültigen Zinssatz für ein Darlehensdarlehen. Zuvor wurde dieses Kriterium als wirksamer Zinssatz bezeichnet. Der Parameter berücksichtigt nicht nur den Hauptbetrag von Schulden und Zinsen, sondern auch fast alle zusätzlichen Zahlungen des Kreditnehmers nach den Bedingungen des Darlehensvertrags (Kommission, der Gebühr für die Kreditkarte, versicherungsbeiträge und Prämien, wenn die Versicherung das Ausgabeverfahren beeinflusst kreditkredit). Anmeldegebühren, Strafen, Strafen und sonstige Zahlungen, die die Größe und Bedingungen des Darlehens nicht beeinträchtigen, werden nicht berücksichtigt.

Formel zur Berechnung der PSK.

Ab dem 1. September 2014 gibt es eine neue Formel zur Berechnung der vollen Kreditkosten. Die Stiftung - FZ Nr. 353 vom 21. Dezember 2013 "auf dem Verbraucherdarlehen (Darlehen)" (siehe Art. 6 "Die Gesamtkosten des Verbraucherkredits (Darlehen)").

Für eine neue Abrechnung von PCC haben Gesetzgeber eine Formel eingerichtet, die in einer Reihe von Auslandsländern verwendet wird, um einen wirksamen jährlichen Zinssatz (Apr oder jährlicher Prozentsatz) zu finden.

Formel selbst:

PSK \u003d I * BBP * 100.

- Chbp ist die Anzahl der Grundperioden im Kalenderjahr. Die Dauer des Kalenderjahres wird von 365 Tagen genommen. Mit einem Standardzahlungszeitplan mit monatlichen Zahlungen gemäß dem Annucurt-System, CHBP \u003d 12. Für vierteljährliche Zahlungen ist dieser Indikator für jährlich - 1.

- i - Zinssätze grundperiode In Dezimalform. Befindet sich in der Auswahlmethode als den am wenigsten positiven Wert der folgenden Gleichung:

Wir werden die Komponenten analysieren:

- DP K ist der Wert des Threads von Ks im Kreditvertrag. Der von der Bank des Kreditnehmers bereitgestellte Betrag ist im Cashflow mit dem "Minus" -Zeichen enthalten. Regelmäßige Zahlungen für einen Kreditvertrag - mit einem Schild "Plus".

- m ist die Anzahl der Zahlungen (Anzahl der Beträge im Cashflow).

- e k - eine Zeit, die in Teilen der etablierten Basisphase ausgedrückt wird, berechnet aus der Zeit des Abschlusses der QK-TH-Zeit vor dem Datum der K-WW-Barzahlung;

- q k - die Anzahl der Grundperioden ab dem Datum der Ausgabe des Darlehens an die K-WOW-Barzahlung;

- i - die Basisrate in Dezimalform.

Lassen Sie uns die Berechnung am Beispiel zeigen.

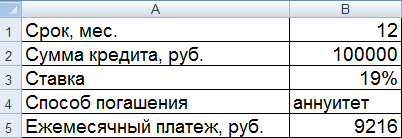

Beispiel zur Berechnung der PSK in Excel

Der Kreditnehmer dauert 100.000 Rubel am 01.07.2016 mit 19% pro Jahr. Startzeit - 1 Jahr (12 Monate). Die Zahlungsmethode ist eine Annuität. Monatliche Zahlung - 9216 Rubel.

Erstellen Sie die Eingabe in die Excel-Tabelle:

Wir berechnen:

In unserem Beispiel stellte sich heraus, dass i \u003d 0.01584. Dies ist die monatliche Größe des PSK. Jetzt können Sie den jährlichen Wert des Kreditwerts berechnen.

Die Formel zur Berechnung des PCC in Excel ist einfach:

Bei Zellen mit einem Wert ist ein prozentuales Format installiert, das so multiplizieren um 100% nicht erforderlich ist. Wir haben gerade die Arbeit des Darlehenslaufs und des Zinssatzes der Basiszeit gefunden.

Die Berechnung auf der neuen Formel zeigte eine PSK, die dem vertraglichen Zinssatz entspricht. In diesem Beispiel zahlt der Kreditnehmer jedoch nicht zusätzliche Beträge an den Gläubiger (Kommission, Gebühren). Nur interesse.

Betrachten Sie ein anderes Beispiel mit zusätzlichen Kosten.

Cash Flow wird sich ändern. Nun erhält der Kreditnehmer in den Händen 99.000 Rubel. Die monatliche Zahlung wird aufgrund der Sammlung um 500 Rubel steigen.

Der Zinssatz der Basisfrist und die vollständigen Kosten des Darlehens erhöhten sich deutlich.

Das ist verständlich, weil Kreditnehmer, außer auf Interesse, zahlt den Gläubiger der Kommission und sammeln. Und die Sammlung monatlich. Daher wird ein solcher spürbarer Anstieg der PSK beobachtet. Dementsprechend kostet die Kosten des Kreditprodukts mehr.

Vor nicht allzu langer Zeit, Bundesgesetz Nr. 353, obliggend finanzorganisationen. Geben Sie Informationen über die sogenannten "vollen Kosten eines Darlehens (Darlehen)" (im Folgenden - PSK).

In diesem Artikel (grundsätzlich in Bezug auf Arbeitnehmer im Finanzsektor) möchte ich ein Beispiel für die Berechnung der PSK geben. Vielleicht wird jemand in praktisch kommen.

Wichtig! Vor nicht allzu langer Zeit machen Gesetzgeber Änderungen an der Formel, die nur ab dem 1. September 2014 in Kraft treten. Alles ist nur für eine neue Formel geeignet. Der Artikel beschreibt die ausschließlich technische Implementierung der Berechnung des PCs gemäß den Normen des Gesetzes.

Wichtiger! Die ganzen Informationen sind für den Fall relevant, wenn das Darlehen von einer Zahlung ausgestellt wird, d. H. Der Kreditnehmer erhält einmal Geld, und die Rückkehr erfolgt auf einem vorbestimmten Zahlungsplan. Diese Option umfasst 99% der ausgestellten Darlehen (Kreditkarten nicht zählen).

Eigentlich ist hier das Biest:

Die Werte der Begriffe verstehen

Der PSK ist als ein Produkt von 3 Mengen - I, CHPP und Nummern 100 definiert. Wir werden die verwendeten Bedingungen und Notation analysieren:Was ist BP (Basiszeitraum)

BP im Rahmen eines Verbraucherkreditvertrags (Darlehen) ist ein Standardzeitintervall, das mit der höchsten Häufigkeit im Zahlungsplan im Rahmen des Verbraucherkreditvertrags (Darlehen) entspricht. Wenn es keine Zeitintervalle zwischen Zahlungen auf eine Dauer von weniger als einem Jahr oder gleich einem Jahr gibt, fehlt der BP im Zahlungsplan des Verbraucherkreditvertrags (Darlehen).

Tatsächlich ist BP das häufigste Zeitintervall zwischen Zahlungen. Wenn in dem Zahlungsplan nicht wiederkehrende Zeitintervalze und andere Reihenfolge der Bank Russlands nicht festgelegt sind, wird die Basisfrist als Zeitintervall erfasst, der die durchschnittliche Arithmetik für alle Zeiträume ist, die bis zum Standardzeitintervall abgerundet ist. Das Standardzeitintervall wird pro Tag, Monat, Jahr sowie eine bestimmte Anzahl von Tagen oder Monaten erkannt, die die Dauer eines Jahres nicht überschreiten. So können Sie Ihren BP definieren. Wenn Zahlungen monatlich sind, dann BP \u003d 365/12 ~ \u003d 30Was ist ein BBP (Anzahl der Basisperioden im Kalenderjahr)

Die Definition im Gesetz ist sehr unscharf, aber da ich verstehe, ist es die Anzahl der Grundperioden, die in einem Kalenderjahr "gehen", d. H.:- Für einen Standard-Zahlungsplan mit monatlichen Zahlungen: chbp \u003d 12

- Vierteljährliche Zahlungen: CHPP \u003d 4

- Auszahlung einmal im Jahr oder seltener: chbp \u003d 1

- Wenn der Zahlungsplan listig ist: Zum Beispiel ist es vorgesehen, erst einmal ein Quartal zuerst 2 Auszahlungen, und dann 6 Zahlungen einmal im Monat, dann 3 Zahlungen einmal am Tag, dann ist die Basisfrist 1 Monat. Ein BBP \u003d 12 (12 BP pro Kalenderjahr).

Was ist ich (der prozentuale Rate der Basisperiode, ausgedrückt in Dezimalform)

Es ist unmöglich zu verstehen (zumindest zu mir). Vielleicht gibt es in der Definition der Nummer I etwas Punkte, aber dieses Gefühl, intuitiv unmöglich zu fangen. Wie zählen Sie I - wir werden in der nächsten Abschnitt analysieren.

Wie zähle ich I.

Lassen Sie uns versucht, die "physische" Bedeutung der Nummer I zu verstehen, und lassen Sie ihn definieren:Die Nummer I wird berechnet, indem Sie die folgende Gleichung lösen:

Wo:

Wo: - m ist die Anzahl der Cashflows, das der Zahl der Zahlungen im Zahlungsplan plus einen (eine andere Zahlung aufgrund der ersten Zahlung - der Ausgabe des Darlehens) entspricht.

- DP K - Die Größe des Geldflusses (Ausgabe eines Darlehens mit einem "Minus" -Zeichen, kehrt mit dem "Plus" -Zeichen zurück).

- Q - die Anzahl der vollständigen Basiszeiten aus dem Moment der Ausgabe eines Darlehens an den k th flow. Q, um von der Formel berechnet zu werden:

Q k \u003d Boden [(dp bis -dp 1) / bp], wo- Dp k - Datum des Cashflows,

- DP 1 - Datum des ersten Cashflows (I.e. Datumsausgabe),

- BP - der Begriff der Grundperiode,

- boden - um das Ganze abrunden.

- E zu - Hier schreiben Sie sofort die Formel in Ihr Gehirn, um aus dem Wortlaut des Gesetzes zu explodieren:

E k \u003d mod [(dp to -dp 1) / bp] / bp, wobei mod das Gleichgewicht der Abteilung ist

Algorithmus zur Berechnung der PSK.

Incoming-Daten: zwei Arrays. Der Schlüssel ist die Cashflow-Nummer, die Werte sind das Zahlungsdatum und der Zahlungsbetrag.Ausgehende Daten: PSK-Wert (Nummer).

Berechnungsverfahren:

- Berechnen Sie den CHPP (Anzahl der Basisperioden). Die Anzahl der Grundperioden - wie viele dieser Zeiten "werden in 365 Tagen" passen, d. H. PBP \u003d Boden [365 / BP].

- Für jede K-th-Zahlung betrachten wir DP K, Q K, E k.

- Methoden der ungefähren Berechnung genau bis zu zwei Anzeichen nach dem Komma betrachten wir ich.

- Multiplizieren Sie CHBP * I * 100.

Der Code!

es gibt bereite Entscheidung Auf JavaScript sowie auf VBA (es gibt sogar eine Excel-Datei für Berechnungen).Warum vba und Excel?

Wenn Sie plötzlich ein Feuer haben und nichts am 1. September 2014 arbeiten wird, ist das vernünftigste, ein Excel-Zeichen an die Orte des Vertragsabschlusses zu schicken, damit der PSK zumindest so berechnet werden kann.

Die Beispiele übernehmen einen Zeitplan für ein Darlehen bei 100.000 Rubel für 3 Monate mit einem Satz von 12% pro Jahr. Datum der Ausgabe - 1. September 2014:

Lösung auf Javascript

der Code

funktion PSK () (// eingehende Daten - Datumsangaben Var Dates \u003d [Neues Datum (2014, 8, 01), neues Datum (2014, 9, 01), neues Datum (2014, 10, 01), neues Datum (2014, 10, 01), neues Datum ( 2014, 11, 01)]; // eingehende Daten - die Anzahl der Zahlungen VAR SUM \u003d [-100000, 34002.21, 34002.21, 34002.21]; var m \u003d dateln.länge; // Die Anzahl der Zahlungen // Stellen Sie den Basiszeitraum ein BP BP \u003d 30; / / Wir berücksichtigen die Anzahl der Grundperioden des Jahres: VAR CBP \u003d MATH.Rund (365 / BP); // Füllen Sie ein Array mit der Anzahl der Tage ab dem Datum der Ausgabe bis zum Datum der Zahlungs-Varnays \u003d; für (k \u003d 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (x_m \u003d x; x \u003d 0; für (k \u003d 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) (i \u003d i - s;) // Wir betrachten psk var psk \u003d math.floor (i * cbp * 100 * 1000) / 1000; // PSK Alert zurückziehen ("psk \u003d" + psk + "%"); )

Demo auf jsfiddle: jsfiddle.net/exmmo/m5kbbber0up/7

Lösung auf VBA + Excel

Der Code

In der Spalte A, ab der zweitinnen Linie, gibt es Datumsangaben von Cashflows.

In der Spalte B, ab der 2. Linie, gibt es Summen der Cashflows.

SUBS PSK () DAM DATEN () Säulen ("A: A"). Datumsangaben () \u003d application.transpose (Reichweite (ActiveCell.Column) .end (XLUP))) DIM-SUMPA () -Säulen ("B: B") ). Wählen Sie SUMPA \u003d application.transpose (Bereich (ActiveCell, Zellen (ROWS.Count, ActiveCell.Column) .end (XLUP))) dim m als Ganzzahl M \u003d Ubound (Termine) BP \u003d 30 cbp \u003d Runden (365 / BP) ) REDIM-TAGE (M) für k \u003d 2 bis m Tage (k) \u003d DATEN (K) - Daten (2) Nächster REDIM E (M) REDIM Q (M) für k \u003d 2 bis mq (k) \u003d Tage (K ) \\ bp e (k) \u003d (tage (k) mod bp) / bp next i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0,000001 do während x\u003e 0 x_m \u003d xx \u003d 0 für k \u003d 2 bis mx \u003d x + summa (k) / ((1 + e (k) * i) * ((1 + i) ^ q (k))) Nächste i \u003d i + s Schleife Wenn x\u003e x_m i \u003d i - s ende if psk \u003d Runde (I * CBP, 5) Zellen (3, 7) .Value \u003d PSK-End-Sub

Die Gesamtkosten des Darlehens (PSK) ist einer von die wichtigsten IndikatorenDie Definition ermöglicht es, die finanziellen Kosten des Kreditnehmers aufgrund des Darlehensvertrags zu beurteilen und daraus ergeben. Wenn die Bank nicht den Berechnungsvorschriften oder der Kreditnehmer nicht erfüllt ist, wird vor dem Vertragsschluss nicht ausreichend informiert, wird dies von der Verletzung der Anforderungen des Gesetzes berücksichtigt, die seine Anerkennung ungültig sein kann mit der Rückgabe des Kreditnehmers illegal erhaltene Beträge.

In der russischen Bankenpraxis wurde seit 2008 der Begriff "vollständige Kosten des Darlehens" angewendet, der den Begriff "Effektivzinssatz" ersetzt hat. Die Regeln zur Berechnung der PCC (Formel und Algorithmus) sowie die Bedingungen für den Einsatz in Bezug auf bestimmte Darlehenszeugnisse werden von der Zentralbank und dem Recht festgelegt. Sie sind ändert sich, sodass das PCC ggf. immer als relevant zum Zeitpunkt der Berechnung regulatorischer und Rechtsakte relevant bezeichnet wird und das Datum des Abschlusses eines Darlehensvertrags und dessen Bedingung berücksichtigt wird.

Derzeit wird die sogenannte aktualisierte Formel zur Berechnung der PSK verwendet.was nach Änderungen des Verbraucherkreditgesetzes erschien. Es näherte sich den tatsächlichen Kreditbedingungen und wurde genauer, aber die Hauptsache - erlaubte die Bedingungen von Micrololans, die der Bevölkerung verständlicher und transparenterer und transparenterer zulässt, in der enorme Zinsen und Endkosten des Darlehens unter kleinen täglichen Rückstellungen verborgen waren.

Das Konzept der vollen Kosten des Darlehens

Der Betrag, der als Prozentsatz ausgedrückt wurde, der der Kreditnehmer an die Rückzahlung bezahlt werden muss kreditschulden Und für den Dienst des Darlehens. PSK spiegelt die tatsächlichen Aufwendungen des Kreditnehmers wider, der dem Darlehen verbunden ist, sondern enthält nur die Zahlungen, die auf die entsprechende Ausführung und den Service des Darlehens zurückzuführen sind, und in Übereinstimmung mit den in der Darlehensvereinbarung angegebenen Bedingungen. Aus diesem Grund berücksichtigt es, dass PSK die mit Sanktionen verbundenen Kosten nicht berücksichtigt, die Ausführung der Rechtsvorschriftenanforderungen, wie zum Beispiel der CTP, der Kommission und der Strafe, die von den Handlungen des Kreditnehmers abhängt und ihn verlassen das Recht zu wählen - um solche Kosten zu unternehmen oder nicht.

PSK sollte Beträge umfassen:

- hauptschuld und Prozentpunkte darauf;

- provisionen für die Registrierung und (oder) Auserweitung eines Darlehens, Eröffnungs- und (oder) Wartung eines Darlehens (Gutschrift), die Umsetzung von Abrechnungsprozessen auf das Darlehen usw., wenn solche Zahlungen zur Verfügung gestellt werden;

- provisionen für das Problem und (oder) Service kreditkarte;

- zusätzliche Zahlungen aus dem Darlehensvertrag, insbesondere in Bezug auf die Haftpflichtversicherung des Kreditnehmers, der Beurteilung und der Versicherung des Versprechens, der notariellen Transaktion.

Die Berechnung des PSK und seiner Größe muss in den Bedingungen des Darlehensvertrags angegeben werdenUnd oft von der Bank im Voraus in der Informationsbeschreibung eines bestimmten Kreditprodukts veröffentlicht. Darüber hinaus ist es häufig auf der Website der Bank oder auf anderen Internetressourcen, die Bankangebote veröffentlicht, einen Online-Rechner für die Berechnung von PSK bietet.

Was gibt dem Kreditnehmer selbst die Rate von PSK und seiner Analyse? Für die überwältigende Mehrheit der Menschen vertritt die Wichtigkeit der wichtigsten Überzahlung des Darlehens. Dafür ist es nicht notwendig, alleine zu zählen. Der jährliche Prozentsatz von PSK selbst zeigt deutlich, wie viel Überzahlung auf dem Betrag in Schulden, Zinsen, Kreditdaten und dem angewandten Schuldenrückzahlungssystem (differenziert oder Annuität) basieren wird. Daher ist es einfach, die Kosten verschiedener Kreditprodukte zu analysieren und die gewünschte, die rentabler sein wird. Es ist zu beachten, dass eine kompetente Analyse ein tieferes Verständnis in den Besonderheiten der Berechnung des PCC und des Inhalts der Darlehensbedingungen beinhaltet. Die vollständigen Kosten werden eine Vorstellung von der möglichen Überzahlungsbetrag ergeben, jedoch nicht berücksichtigt, und es kann nicht berücksichtigt werden, ob der Kreditnehmer den Vorauszahlung des Darlehens vor dem Zeitplan der Rückzahlung des Darlehens entscheiden kann, wodurch der Betrag reduziert wird der Überzahlung. Darüber hinaus erlaubt das PCT selbst nicht, zu analysieren, wie viel ein Produkt qualitativ vorteilhaft ist, und nicht quantitativ. Daher ist der PSK ein guter, aber nicht das einzige Wahrzeichen, wenn Sie ein Darlehen wählen. Alles muss in der Aggregat berücksichtigt werden.

Berechnung von PSK.

Algorithmus und Formel zur Berechnung der PSK sind für alle Banken vereint. Angesichts der Tatsache, dass einzelne Krediterzeugnisse (Verbraucher, Autokredit, Hypothek usw.) Nuancen in Bezug auf die obligatorische Einbeziehung in die Berechnung bestimmter Parameter und die Besonderheiten ihrer Bildung haben, einige einzelnen Merkmale der Anwendung des Algorithmus und Durchführen von Berechnungen sind zulässig. In jedem Fall sollte dies nicht die Grundsätze und Regeln der Regelungen der Regulierungsrechtsakte beeinflussen.

Algorithmus und Formel zur Berechnung der PSK sind für alle Banken vereint. Angesichts der Tatsache, dass einzelne Krediterzeugnisse (Verbraucher, Autokredit, Hypothek usw.) Nuancen in Bezug auf die obligatorische Einbeziehung in die Berechnung bestimmter Parameter und die Besonderheiten ihrer Bildung haben, einige einzelnen Merkmale der Anwendung des Algorithmus und Durchführen von Berechnungen sind zulässig. In jedem Fall sollte dies nicht die Grundsätze und Regeln der Regelungen der Regulierungsrechtsakte beeinflussen.

Um die PSK zu berechnen, sagen wir nach einem Verbraucherdarlehen, ist es notwendig, von den Regeln des Artikels 6 des Verbraucherkreditrechts geführt zu werden. Hier sind auch aufgelistet und Anforderungen, um den Kreditnehmer auf PSK zu informieren und die vollständigen Kosten des Darlehens gemäß den Vertragsbedingungen anzuzeigen. Anforderungen, die für Verbraucherkredite eingerichtet sind, werden auf Mikrofinanzierungsorganisationen angewendet, die an die Microloans der Bevölkerung ausgegeben werden. Sie gelten jedoch nicht für die Hypothek - hier müssen Sie von den Handlungen der Zentralbank geführt werden.

Angesichts der Notwendigkeit, mathematisches Wissen zu haben, ein Verständnis der Besonderheiten von Algorithmen und Siedlungen der PSK, der aktuellen Normen, die Fähigkeit, die Zahlungsverträge, unabhängige Berechnungen - dem mühsamen Prozess zu analysieren. Darüber hinaus ist es unmöglich, die bedingungslosen Anwendung der Bestimmungen der Gesetze in festgelegte Regeln Die Berechnung von PSK, die keinen Zugang zu den relevanten Taten (Anweisungen, Erklärungen, Rückstellungen) zur Zentralbank bietet. Die Notwendigkeit ist auch in den Gesetzen selbst angegeben, in denen die Referenzen häufig an die von der Bank Russlands festgelegten Parameter und Bedingungen eingesetzt werden. In dieser Hinsicht tut die unabhängige Umsetzung der Siedlungen des PSK fast keine der Kreditnehmer oder nutzt die Software, einschließlich Online-Rechner, die im Berechnungsalgorithmus kein Verständnis erfordern.

Um die Aufgabe zu vereinfachen, reicht es aus, auf die Bedingungen Ihres Kreditvertrags zu verweisen. Banken müssen den PSK im Vertrag angeben, während davon ausgegangen wird, dass ihre Verantwortung für die Information des Kunden dies vollständig erfüllt hat. Bei unzuverlässiger Informationsverantwortung, der Verwaltungsverantwortung von Banken oder der MFIs hat der Kreditnehmer das Recht, die korrekte Neuberechnung der PSK, die Rückgabe von illegal einbehaltenen Beträgen und Schadensersatzentschäden zu beanspruchen.

Bei der Analyse des PSK, das im Konsumkreditvertrag (microloan) analysiert wird, ist es wichtig, darauf zu lenken, dass seine Größe nicht mehr als 1/3 des Durchschnittswerts des PCT-Werts überschreitet, der von der Zentralbank berechnet wird, die von der Zentralbank für die ähnliche berechnete PCT berechnet wird Kategorie der Darlehen und der Vertrag, der im Kalenderviertel angewendet wurde. Mit seiner Entscheidung hat die Zentralbank jedoch das Recht, die Anwendung dieser Regel einzuschränken. Diese Funktion wurde bereits von der Bank Russlands im ersten Halbjahr 2015 genutzt. Der Durchschnittswert der PSK und den Einschränkungen der Verwendung (falls verfügbar) ist auf der Website der Zentralbank der Russischen Föderation oder von anderen offiziellen Quellen zu finden.

Banken, Privat und Staat, versuchen, Kunden mit ihren Kreditvorschlägen mitzubringen. Aus diesem Grund können Sie in Anzeigen oft attraktive Darlehensraten sehen, und tatsächlich überführen große Menge. Die Gesamtkosten des Darlehens ist eine Formel, deren Dekodierung zusätzlich zum Zinssatz, alle zusätzlichen Zahlungen auf den Verbraucher oder ein anderes Darlehen umfasst.

Was ist die volle Kosten des Darlehens

Die Nutzung des Angebots des Bank, um Geld von ihm zu nehmen, sollten Sie immer wissen, dass das Interesse nur die Zahlung für die Nutzung von Geld ist. Darüber hinaus gibt es zusätzliche Kommissionen, die auch auf monatliche Zahlungen eintauchen. Die gesamte Menge dieser Komponenten wird als vollständiger Zinssatz bezeichnet. PSK, eine solche Abkürzung dieses Indikators ist die Hauptwichtigkeit, auf die es notwendig ist, sich zu fokussieren, wenn ein Darlehen ausgewählt ist. Bereitstellung von Informationen über den Wert des gesamten Kostenleistands erfolgt in jahresverzeichnis und ist in der oberen rechten Ecke des Bankkreditvertrags angegeben.

Das Konzept eines effektiven Zinssatzes wurde zuvor angewendet. Es wurde von der Formel berechnet komplexes Interesse, das das unvollständige Einkommen des Kreditnehmers aus der möglichen Anlage der Zinszahlungen für das Darlehen während des gesamten Kreditraums unter demselben Zinssatz als Darlehen einhielt. Aus diesem Grund war der Preiswert auch ohne zusätzliche Zahlungen höher als der Nominal. Es spiegelt nicht die realen Kosten des Schuldendienstkreditnehmers wider, da der Kunde der Bank nur anerkannt, wenn es darum geht, für ein Darlehen zu bezahlen.

Gesetzliche Regelung

Die Zentralbank ist an der Sehenswürdigkeit der Zentralbank über die Seite der gewöhnlichen Menschen geworden und bestellte alle Kredit- und Finanzinstitute, um den Kunden den vollen Kosten des Darlehens zu vermitteln. Im Jahr 2008 erteilte die Bank Russlands einen Hinweis auf das Verfahren zum Berechnen und Bringen an den Kreditnehmer - individuell volle Kreditkosten. " Nach dem Inkrafttreten des Bundesgesetzes "zum Verbraucherkredit (Darlehen)", aber es ist am 1. Juli 2014 geschehen, der Wert des Gesamtwerts der geliehenen Fonds wird abhängig von der subsigen etablierten Zentralbank ermittelt.

So finden Sie den Preis eines Darlehens

Es ist bemerkenswert, aber in Microfinance-Unternehmen sind die vollen Kosten des Darlehens immer angegeben, und alle anderen Zahlungen betreffen nur Strafen und Geldbußen für die Verzögerung und Nichterfüllung von Verpflichtungen. In der Bank ist der Hauptindikator der Zinssatz für die Nutzung eines Darlehens, zusätzliche Zahlungen, die sich auf das Darlehen beziehen, werden durch einzelne Gegenstände im Vertrag und zusätzliche Vereinbarungen darauf hingewiesen.

Benachrichtigung über die vollen Kosten des Darlehens

Zuvor konnte der Indikator des PSK im Vertrag angegeben werden, der Wert, aber der Wert wurde von kleinen Schriften ausgeschrieben, die nicht sofort im Auge war. Gemäß bundesgesetz Ein Darlehensvertrag ist in 2 Teile unterteilt: Allgemeine und individuelle Bedingungen. In dem zweiten Teil, der eine tabellarische Form aufweist, ist die Anzahl der PCs notwendigerweise von der größten Schriftart vorgeschrieben, die beim Entwerfen angewendet wird. Ein Hinweis auf die Informationen erfolgt im Rahmen, der mindestens 5% des Bereichs des gesamten Blatts abdecken sollte, an dem einzelne Kreditbedingungen vorgeschrieben sind.

Was beinhaltet die vollen Kosten des Darlehens

Der maximal mögliche Wert des PCC sollte ein Drittel des durchschnittlichen Indikators des Durchschnittswerts nicht überschreiten und in den Kreditnehmer eingebracht wird obligatorisch. Um herauszufinden, wo die Gesamtzahl der PSK folgt und warum sie manchmal vom Wert in der Werbung oder auf der Website abweichen kann kreditorganisationEs ist notwendig, alle seine Komponenten zu kennen. Diese schließen ein:

- darlehenskörper und Interesse darauf;

- gebühr zur Berücksichtigung der Anwendung;

- provisionen zur Ausgabe von Darlehensvereinbarungen und ihrer Ausgabe;

- eröffnungszinsen und jährliches Kontostand (Darlehen) oder Kreditkarte;

- die Haftpflichtversicherung des Kreditnehmers;

- bewertung und Versicherung von Versprechen;

- freiwillige Versicherung;

- notarialdesign.

Welche Ausgaben erhöhen die Kosten des Darlehens nicht

Neben den obligatorischen Zahlungen, die in der PCT enthalten sind, können andere Zahlungen von einem Kreditgeber in Rechnung gestellt werden, der die Berechnung der effektiven, d. H. Full Wetten:

- gebühr für das Versagen des Vertrags. Dazu gehören alle Arten von Fein- und Strafen, die aufgrund der verspäteten Zahlung der nächsten Zahlung aufgelaufen sind.

- freiwillige Zahlungen. Dazu gehören die Kommission der Bank zur frühzeitigen Rückzahlung des Darlehens, die Zahlung zum Extrahieren und Referenzen, die eine verlorene Kreditkarte wiederherstellen usw.

- zusätzliche Beiträge. Hier sprechen wir über Zahlungen, die nicht zum Vertrag gehören, aber in Verbindung mit russische Gesetze (zum Beispiel die Politik von Osago) oder von den Darlehen selbst (zusätzliche Versicherung) initiiert.

So berechnen Sie die vollen Kosten des Darlehens

Sie können in der Formel der PSK vor dem Abschluss des Vertrags im Bankbüro fragen. Es muss dem Abkommen vor der Unterzeichnung der Vereinbarung eingereicht werden. Sie können es und unabhängig berechnen. In diesem Fall ist es jedoch notwendig, die Berechnung sorgfältig zu nähern und keinen einzigen Moment zu verpassen, da dies zu Ungenauigkeiten führen kann. Sehr oft ermöglichen die Kreditnehmer Bruttofehler, die den Vertrag lindern und bestimmte Daten überspringen lassen.

Formel PSK.

Die Berechnung der vollständigen Kreditkosten des Darlehens erfolgt auf der Grundlage der von ermittelten Normen Zentralbank Russland. Die Formel selbst und der Berechnungsalgorithmus werden ständig verbessert, sodass der PCT unabhängig bestimmt wird, müssen Sie die neuesten relevanten Daten suchen, die auf der Website des Regulators veröffentlicht werden. Letzte Änderungen Die Methodik wurde im Zusammenhang mit der Annahme des Verbraucherkreditgesetzes hergestellt. Die Größe des PSK wird wie folgt berechnet:

PSK \u003d I × PBP × 100, wo

PSK - die vollständigen Kosten des Darlehens, ausgedrückt als Prozentsatz mit einer Genauigkeit der dritten Marke nach dem Komma;

Chbp - die Anzahl der Grundperioden im gesamten Kalenderjahr (gemäß der Zentralbank-Methodik ein Jahr beträgt 365 Tage);

i ist die prozentuale Rate der Basisdauer, die in Dezimalform ausgedrückt wird.

(FORMEL)

Σ ist Sigma, was summiert (in dieser Formel - von der ersten Zahlung an M-TH) bedeutet.

Dpk - die Summe der K. Geldzahlung im Rahmen des Vertrags. Der Betrag des Darlehens, der dem Kreditnehmer zur Verfügung gestellt wird, wird an das Zeichen "-" gemacht, und Zahlungen, um mit dem Zeichen "+" zurückzukehren.

qK - Die Anzahl der Full-Base-Zeiträume aus dem Moment der Ausgabe eines Darlehens bis zum Datum der K-TH-Zahlung.

eK - Eine Frist, die in den Anteilen der Basisfrist ausgedrückt wird, vom Ende der QK-TH-Basiszeit bis zum Datum der K-TH-Zahlung. Wenn die Schuldenzahlung streng nach dem Rückzahlungszeitplan erfolgt, ist der Wert Null. In diesem Fall hat die Formel eine vereinfachte Ansicht.

m ist die Anzahl der Zahlungen.

i - Die prozentuale Rate der Basisperiode, die nicht in Prozent und Dezimalform ausgedrückt wird.

Algorithmus der Berechnung.

Wie aus der oben genannten Berechnungsformel ersichtlich ist, werden die Darlehensraten einfach mit Ausnahme des als Zinssatzes der Basiszeitraum genannten Indikators berechnet. Dies ist der komplexeste Indikator für die Berechnung, nicht jeder kann umgehen. Berechnen Sie die gleichen mehrjährigen Darlehen, die körperlich unrealistisch sind. Um Berechnungen zu vereinfachen, können Sie sich mit den Online-Rechner oder direkt an die Bank wenden. Wenn Sie der Meinung sind, dass der im Vertrag angegebene Rate nicht genau ist, können Sie eine Kopie des Vertrages an die Zentralbank mit einer Anforderung zur Berechnung des korrekten Wertes senden.

Kompletter Kostenverbraucher

Vor dem Abschluss eines Verbraucherkreditvertrags ist der Mitarbeiter der Bank verpflichtet, das Darlehen zu informieren echter Wert Darlehen, das häufig mit dem Zinssatz verwechselt wird. Banken können die Zahlung von Dienstleistungen wie Internet-Banking oder SMS-Benachrichtigung auferlegen, die Gebühr, für die nur mit der Erlaubnis des Kreditnehmers berechnet wird. Die vollen Kosten beinhaltet nicht nur den in Verbindung mit dem aufgelaufenen Zinsen gebildeten Überzahlungsbetrag, sondern auch die Zahlung der folgenden Vorgänge:

- berücksichtigung der Anwendung;

- ausgabe eines Darlehens;

- bankkartenausgabe;

- ausgabe von Bargeld aus dem Kassierer;

- lebensversicherung (optional).

Darlehenspreis beim Kauf eines Autos

Wenn Sie ein Auto beim Guthaben kaufen, sollten Sie wissen, dass vier Seiten an der Transaktion beteiligt sind. Erstens ist es ein Käufer und eine Bank, die den Kauf bewertet, und zweitens der Verkäufer, der ein Autohändler oder eine Privatperson sein kann, und versicherungsgesellschaft. Es ist notwendig, sofort zu sagen, dass die Kfz-Versicherung auf dem Casco-System obligatorisch ist, wenn fahrzeug Als Sicherheiten an die Bank übertragen. Andernfalls ist die Anforderung, die Versicherungspolice zu erwerben, illegal.

Die Gesamtkosten des Kredits auf dem Fahrzeug werden unter Berücksichtigung von Zahlungen in den folgenden Positionen berechnet:

- zinskosten;

- provisionen für die Übertragung von Geldern an das Konto des Verkäufers;

- versicherungsversicherung;

- zusätzliche Aufwendungen des Kreditnehmers, der mit der Notarisierung von Dokumenten verbunden ist.

Die Kosten der Hypothekenleihe

Es wurde leichter, Eigentümer von eigenen Metern mit dem Aufkommen der Hypothek zu werden. Banken bieten verschiedene Kreditoptionen an - mit erster Beitrag Oder ohne, mit staatlicher Subvention oder Verwendung mütterliche Hauptstadt - All dies beeinflusst die vollen Kosten des Darlehens. Zusätzlich zur Zahlung von Interesse an der PCD zum Kauf von Immobilien, fügen Sie die folgende Liste von Zahlungen hinzu:

- versicherung schutzeigenschaft (Zahlungen des Darlehensversicherungsdarlehens an das Thema Versprechen sind in die Berechnung des PSK in der Höhe enthalten, die proportional zur Region des vom Kredits gezahlten Immobilienpreises sowie des Verhältnisses der Kredite der Kredite und des Begriffs der Versicherung, wenn der Ausleihe der Kreditaufnahme weniger als der Versicherung ist);

- immobilienbewertung;

- notarialdesign der Transaktion;

- gebühr für die Registrierung. hypothekendarlehen und Übersetzung geld Auf Rechnung.

Alle Zahlungen an Dritte (Notariat, Versicherung und andere Unternehmen) werden mit den Tarifen dieser Organisationen hergestellt. Wenn der Vertrag die monatliche Mindestzahlung sorgt, erfolgt die Berechnung der vollständigen Kosten des Verbraucherkredits auf der Grundlage von diese Bedingung.

Ein Beispiel zur Berechnung der PSK.

- der Hauptbetrag des Darlehens beträgt 340.000 Rubel;

- leihfrist - 24 Monate;

- die Rate beträgt 13% pro Jahr;

- kommission für die Bereitstellung eines Darlehens - 2,8% der Gesamtsumme;

- kommission zur Erteilung von Bargeld aus der Bank des Bank - 2,5%.

Unten ist ein System mit monatlichen einheitlichen Zahlungen. Die für den Zeitraum aufgelaufene Zinssatz beträgt 72414 Rubel (es kann im Vertrag oder im Zahlungszeiten angesehen werden).

Berechnen Sie dann den Betrag der Kommission, um ein Darlehen und einlösen zu können:

340000 × 2,8% \u003d 9520 Rubel;

340000 × 2,5% \u003d 8500 Rubel.

Danach fassen wir alle Indikatoren zusammen und erhalten:

340000 + 72414 + 9520 + 8500 \u003d 430434 Rubel.

Online-Rechner

Das Netzwerk hat eine große Anzahl kreditrechnerDies wird dazu beitragen, die PSK der Standarddarlehen, Microloans und sogar Überziehungen zu berechnen. Es ist jedoch notwendig zu verstehen, dass aufgrund der Tatsache, dass jede Bank eine eigene Version des Gebots hat, die Daten möglicherweise abweichen. Darüber hinaus ist es notwendig, das Datum der Ausgabe eines Darlehens und der Rückzahlung zu berücksichtigen, und weitere Wege, um den Betrag der Schulden zu widersprechen: Annuität, differenziert oder bräunen.

Maximaler und gewichteter Durchschnittswert der Verbraucherdarlehen

Die Zentralbank zählt vierteljährlich und veröffentlicht den durchschnittlichen Marktwert des PSK verschiedene Typen credits Credits.. Die Hauptsache, das maximalrate Das Darlehen übertrifft nicht die gewichtete Durchschnittsrate von mehr als einem dritten. Nachfolgend finden Sie Werte für das 3. Quartal 2019, die aus offiziellen Quellen entnommen wurden:

Die Durchschnittswerte des Gesamtwerts der Verbraucherkredite% | Grenzwerte der vollen Kosten für Verbraucherkredite,% |

|

Verbraucherdarlehen für den Erwerb von Fahrzeugen mit gleichzeitiger Übertragung zum Versprechen |

||

kraftfahrzeuge, deren Kilometerwert 0-1000 km ist | ||

kraftfahrzeuge, dessen Kilometer mehr als 1000 km ist | ||

Verbraucherdarlehen mit einer Limitsgrenze (über die Höhe der Grenzwerte am Tag der Unterzeichnung des Vertrags) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Über 300000 p. | ||

Gezielte Verbraucherdarlehen, die durch den Transfer von Kreditfonds von einem Handels- und Dienstleistungsunternehmen auf die Zahlung von Waren (Dienstleistungen) ausgestellt werden, wenn es eine einschlägige Vereinbarung gibt (POS-Credits), ohne sicherzustellen |

||

30000-100000 p. | ||

Über 100000 p. | ||

Mehr als ein Jahr: |

||

30000-100000 p. | ||

Über 100000 p. | ||

Neamed Consumer Loans, gezielte Verbraucherdarlehen ohne Sicherheiten, Verbraucherdarlehen zur Refinanzierung von Schulden (außer POS-Credits) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Über 300000 p. | ||

Mehr als ein Jahr: |

||

30000-100000 p. | ||

100000-300000 p. | ||

Über 300000 p. | ||

Was gibt die Analyse des PSK-Kreditnehmers

Für die meisten Menschen, um den PSK zu kennen - um es zu verstehen, wie viel kostet es sie geliehene MittelDenn manchmal ist das Darlehen, mit dem nur ein Zinszahlung angeboten wird, am Ende den gleichen Betrag wie das Darlehen mit einem kleineren Zinssatz, jedoch mit Verfügbarkeit zusätzliche Gebühren. Dies ist sogar in derselben Bank gefunden und erstellt, um mehr Kunden anzuziehen. Erhalt eines Darlehensvertrags, in dem der PSK angegeben ist oder die Indikator unabhängig berechnet wird, ist es notwendig, zu verstehen, dass bestimmte Nuancen nicht immer berücksichtigt werden dürfen, beispielsweise eine vorzeitige Rückzahlung der Hauptschulden.

So senken Sie die Kreditkosten

Informationen über die vollen Kosten des Darlehens erhalten, besteht manchmal den Wunsch, Geld in Schulden zu nehmen. Wenn Sie sich diesem Problem jedoch mit dem Geist ansprechen, können Sie die von der Bank angebotene Ziffer reduzieren. Dafür gibt es unterschiedliche Anzahl von Möglichkeiten:

- Frühe Kreditrückzahlung. Wenn die teilweise oder vollständige Rückzahlung nicht im Zeitplan ist, wird es dazu beitragen, die Kreditlast in Form von nicht-Prozent zu reduzieren. Sie müssen jedoch den Vertrag auf Sanktionen sorgfältig lesen, was im Gegenteil ein Darlehen teuer machen kann.

- Geldausgabe auf bankkarte. Viele Kreditgeber bieten Barkredite an, aber gleichzeitig werben sie nicht, dass sie einen bestimmten Prozentsatz für die Ausgabe von der Registrierkasse zahlen müssen. Sie können fragen, ob es die Möglichkeit besteht, Geld zu übertragen bestehende Karte oder ein Konto (es kann kostenlos entdeckt werden) und wird dafür berechnet. Am wahrscheinlichsten ist diese Option billiger.

- Lesen Sie sorgfältig die Bedingungen des Darlehensvertrags. Manchmal tun Bankmanager nicht ganz richtig, erklären nicht zusätzliche Beiträge. In einigen Fällen beinhaltet die Vereinbarung Zahlungen für SMS-Information, freiwillige Lebensversicherung, Internet-Bank und ähnliche Dienstleistungen. Wenn Sie wissen, dass Sie sie nicht brauchen - mutig ablehnen, dadurch werden wir Geld sparen.

Video

Im Textfehler gefunden? Markieren Sie es, drücken Sie Strg + ENTER und wir werden alles beheben!