Podnosząc pożyczkę, kredytobiorca studiuje produkty kredytowe Wiele banków zwraca uwagę na promocje instytucji kredytowych oferujących niskie stopy procentowe na kredyty. Ale niewielu ludzi to wie

Jaki jest pełny koszt pożyczki?

Całkowity koszt kredytu (PSK) jest kwotą, że Klient będzie faktycznie zapłacić Bank za korzystanie z funduszy, prawdziwej ceny pożyczki.

Praktyka ujawniania obecnej ceny kredytu bankowego pojawiła się w Rosji nie bezpośrednio, ale po kilku latach oburzenia nieporozumienia między instytucjami kredytowymi a kredytobiorcami. Psychologicznie cena kredytowa poniżej 11% rocznie wydaje się atrakcyjna przez 15 lat, ale zgodnie z wynikiem, dla całego okresu spłaty, będziesz musiał zapłacić dwa razy więcej, jak zostało zrobione. Przypadek obfitości prowizji, jako procent i stałą wartość jeszcze bardziej skomplikowaną. Niektóre procenty obliczono z ilości pozostałości, podczas gdy inne z pierwszej kwoty kredytu. W takiej sytuacji niemożliwe jest określenie prawdziwego kosztu kredytu bankowego bez złożonych obliczeń.

PSK jest wyrażony w%, ale nie pokrywa się z rocznym oprocentowanie, zgodnie z umową. Dzieje się tak, ponieważ cena oprócz odsetek, płatności za:

- do przetwarzania aplikacji i weryfikacji danych kredytobiorcy;

- do rejestracji i konserwacji konta kredytowego;

- do wydania kart bankowych w ramach umowy pożyczki;

- dla operacji w procesie rejestracji i utrzymania pożyczki;

- koszt ubezpieczenia, jeśli wniosek umowa ubezpieczenia jest warunkiem bankowym do wydania pożyczki lub określa ilość stawek i prowizji na nim;

- inne wydatki klientów bezpośrednio związane z wydaniem pożyczki bankowej, w tym i obowiązkowych płatności stronom trzecim.

Całkowity koszt kredytu należy obliczyć przed otrzymaniem, ponieważ Warunki pożyczki są znane z góry.

Ważne jest, aby wziąć pod uwagę, że lista wydatków zawartych w PCT nie jest nieskończona. Nie można go rozszerzyć przez analogię, zgodnie z jedną ze stron do transakcji lub przez rozwiązanie innych osób i organizacji.

W Federacja Rosyjska Od 2013 r. Prawo "O kredyt konsumencki (pożyczka). " W poniższym, 2014 r. Obowiązkowe dla banków było formułą obliczania pełnego kosztu pożyczki (będziemy rozmawiać poniżej).

W PSK nie przyczyniają się:

- Wydatki kredytobiorcy popełniają nie podlegają warunkach pożyczki, ale w oparciu o wymogi prawa. Może to również odnosić się do niektórych rodzajów ubezpieczeń.

- Kary i dodatkowe koszty związane z naruszeniem dyscypliny płatniczej.

- Dodatkowe koszty utrzymania pożyczki, które są konsekwencją wyboru klienta. Przykład - wzrost spłaty pożyczki, która spowodowała ponowne obliczenie całkowita kwota procent.

- Różne Komisja i dodatkowe płatności za pewne sposoby spłaty pożyczki: w gotówce, za pomocą terminali innych banków, przy użyciu systemów płatności trzecich.

- Opłaty płatnicze na karcie bankowej wydanej w ramach umowa pożyczki.

Wynika z tego, że pełny koszt pożyczki niekoniecznie jest równy kwotę, że kredytobiorca rzeczywiście zapłaci wierzycielowi. Dlatego Podczas procesu spłaty:

- Opóźnienia płatnicze Or wczesna spłata. Pierwsza kara jest obciążona, druga obiecuje przekształcenie odsetek i spadek całkowitego kosztu pożyczki lub kar, jeżeli jest to przewidziane przez umowę.

- Zmiany warunków zwrotu pożyczki. Możliwość ta jest często przepisywana w umowie, ale jego ofensywa jest związana z zewnętrznymi okolicznościami.

Te i inne okoliczności mogą wpływać na kwotę faktycznie zapłaconą przez kredytobiorcę. Ale jeśli zmiany w momencie otrzymania kredytów nie są znane, czy ich ofensywa nie zależy od pożyczkodawcy, nie uwzględni ich w całkowitym koszcie pożyczki.

Ważne jest, aby pełny koszt pożyczki był znany z góry, nawet przed jej otrzymaniem. Jeśli bank trafi do informacji o tym, transakcja musi być nieważna, umowa kredytowa zostanie rozwiązana, a środki wydane przez klienta zostaną mu zwrócone.

Dla odbiorców kredytów bankowych jest to wartość pełnego kosztu pożyczki, a nie stopa procentowa, powinna być kryterium oceny i porównywania różnych produktów kredytowych.

Jak obliczyć pełny koszt pożyczki?

Proces obliczania rzeczywistej ceny pożyczki występuje zgodnie z złożonymi formułami, aby dowiedzieć się, co dla zwykłego konsumenta przez długi czas i niekoniecznie. Aby jednak zrozumieć, jak przydatne jest to obliczenie.

Przede wszystkim wyjaśniamy - wszystkie płatności w ramach pożyczki są obliczane przez własne formuły. Oddzielnie obliczył główny odsetek, oddzielną komisję i inne płatności (w zależności od warunków umowy - w początkowej ilości lub od niezapłaconej pozostałości). Wtedy wszystkie uzyskane dane są podsumowane i tworzą całkowitą cenę kredytową.

Następujące wzory do obliczania kosztów pożyczki pomogą nauczyć się płatności, a nie kwota główna, z której obliczane są odsetki i inne wartości względne.

Pierwszy z obliczonych formuł wygląda tak:

Psk \u003d i x chbp x 100;

tutaj PSK jest pełnym kosztem pożyczki; CHBP - liczba okresów podstawowych; I - stopa procentowa w okresie bazowym. W okresie bazowym rozumie się jako termin między wprowadzeniem obowiązkowych płatności kredytowych.

To równanie podano w tekście ustawy "na kredytach konsumenckim (pożyczkę)" i stosowany.

Górna część Fraci, z literami DC, jest kwotą określonej płatności. Jeśli zostanie popełniony przeciwko bankowi, kwota jest akceptowana z pozytywnym znakiem, jeśli jest to wydawanie pożyczki z negatywnymi. Drugi wspornik jest wartością płatności w pełnym okresie bazowym, opłata jest obliczana w okresie. Wszystkie uzyskane wyniki są podsumowane, aw końcu równe 0. Co oznacza równość strumienie gotówkowe uzyskane przez bank i zapłacone przez kredytobiorcę. Do obliczeń z uchwytem i papierem równanie to rzadko jest używane. Oblicz PSK jest wygodniejszy do zastępowania danych do tabeli Excel z już wprowadzonymi wzorami.

Uproszczona formuła obliczania kosztów pożyczki pomoże stworzyć niezależne obliczenia:

Obliczanie się dzieje tak:

- suma wszystkich płatności kredytowych jest podzielona na kwotę otrzymaną od Banku (S0);

- od wyniku podziału jednostka jest potrącana;

- wynikowy numer jest podzielony na n - liczba lat spłaty pożyczki i jest pomnożona przez 100.

Ostateczna wartość jest reprezentowana jako procent. Może być porównywany z główną stopą procentową i dowiedzieć się o wielkości dodatkowej nadpłaty.

Przykład obliczania PSK.

Oblicz całkowity koszt pożyczki 1 mln rubli przez 2 lata, poniżej 10% rocznie i z dodatkową prowizją 12 tysięcy rocznie. Rodzaj płatności - renty, tj. równe udziały we wszystkich okresach.

Harmonogram płatności będzie taki:

przez główną kwotę | procentowe płatności | komisja | niezapłacona pozostałość |

||

Ogólna płatność kredytu wynosi 1 mln 131 tys. 478 Rubli 32 Kopecks. Włóż tę liczbę do uproszczonej formuły:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Całkowity koszt kredytu wyniósł ponad 6 i pół procent rocznie, tj. 13,15% za dwa lata.

Dlaczego nie jest to ogłoszone tempo 10% rocznie?

Ponieważ odsetki pobierano jedynie na sumie niezapłaconej pozostałości, ale Komisja została naliczona od pierwszej kwoty kredytu.

Ten prosty przykład pokazuje, jak rzeczywistość jest bardzo różna od tego, co wydaje się jasne do obliczenia.

Jak obliczyć koszt pożyczki online?

Obliczanie pełnego kosztu pożyczki, zgodnie ze wspólną (i nie uproszczoną) formułą, ręcznie, może stać się bardzo długimi ćwiczeniami w matematyce. Czas trwania jest tutaj gwarantowany, a ryzyko błędów jest bardzo duże. Ale radość użytkowników, Internet oferuje wiele - programy, w których są już niezbędne do obliczania formuły i pozostaje tylko po to, aby umieścić swoje dane do odpowiednich formularzy.

W praktyce znalezienia pożyczki kalkulatory będą szczególnie przydatne z możliwością wyboru kredytu satysfakcjonującego określonych parametrów, z funkcją wyszukiwania pożyczki dla pożądanej ilości i odpowiedniej stopy procentowej. Oto dobry przykład takiego kalkulatora.

2,063 odsłon

PSK (pełny koszt pożyczki) przedstawia ważną stopę procentową kredytu pożyczki. Wcześniej kryterium to nazywano skuteczną stopą procentową. Parametr uwzględnia nie tylko główną ilość zadłużenia i odsetek, ale także prawie wszystkie dodatkowe płatności kredytobiorcy na mocy warunków umowy pożyczki (Komisja, opłata za kartę kredytową, wkłady ubezpieczeniowe. i składki, jeśli ubezpieczenie wpływa na procedurę wydawania pożyczka kredytowa). Opłaty rejestracyjne, kary, kary i inne płatności, które nie wpływają na wielkość i warunki pożyczki nie są brane pod uwagę.

Formuła do obliczania PSK.

Od 1 września 2014 r. Istnieje nowa formuła obliczania pełnego kosztu pożyczki. Fundacja - FZ nr 353 z dnia 21 grudnia 2013 r. "Na pożyczce konsumenckiej (pożyczka)" (patrz art. 6 "Całkowity koszt kredytu konsumenckiego (pożyczki)").

W przypadku nowej osady PCC ustawodawcy ustanowili formułę, że w wielu krajach zagranicznych stosuje się do znalezienia skutecznej rocznej stopy procentowej (APR lub rocznej stawki procentowej).

Sama formuła:

PSK \u003d I * CHBP * 100.

- CHBP jest liczbą okresów podstawowych w roku kalendarzowym. Czas trwania roku kalendarzowego jest podejmowany 365 dni. Z standardowym harmonogramem płatności z miesięcznymi płatnościami zgodnie z systemem Anukururtu, CHBP \u003d 12. W przypadku płatności kwartalnych wskaźnik ten będzie 4. dla rocznie - 1.

- ja - stopa procentowa okres podstawowy W formie dziesiętnej. Znajduje się w metodzie selekcji jako najmniejszej wartości dodatnich następujących równania:

Przeanalizujemy składniki:

- DP K jest wartością wątku K w ramach umowy pożyczki. Kwota świadczona przez bank kredytobiorcy jest zawarta w przepływie pieniężnym za pomocą znaku "minus". Regularne płatności w sprawie umowy pożyczki - ze znakiem "plus".

- m jest liczbą płatności (liczba kwot w przepływie pieniężnym).

- e K - okres wyrażony w częściach ustalonego okresu bazowego, obliczone od momentu zakończenia okresu QK przed datą płatności gotówkowej K WW;

- q - Liczba okresów podstawowych od daty wydania pożyczki do płatności gotówkowej K-WoW;

- i - stopa bazowa w formie dziesiętnej.

Pokażmy nam obliczenie na przykładzie.

Przykład obliczania PSK w Excelu

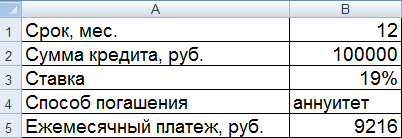

Kredytobiorca zajmuje 100 000 rubli 01.07.2016 na 19% rocznie. Uruchomienie okresu - 1 rok (12 miesięcy). Metoda płatności jest renta. Płatność miesięczna - 9216 rubli.

Utwórz wejście do tabeli Excel:

Obliczymy:

W naszym przykładzie okazało się, że I \u003d 0,01584. Jest to miesięczny rozmiar PSK. Teraz możesz obliczyć roczną wartość wartości pożyczki.

Formuła do obliczania PCC w Excelu jest prosta:

Dla komórek o wartości zainstalowany jest format procentowy, więc pomnożyć przez 100% bez potrzeby. Właśnie znaleźliśmy pracę terminu kredytowego i stopy procentowej okresu bazowego.

Obliczenia na nowej formule wykazały PSK równy stopie procentowej umownej. Jednak w tym przykładzie kredytobiorca nie płaci dodatkowych kwot dla wierzyciela (Komisja, opłaty). Tylko zainteresowanie.

Rozważ inny przykład, z dodatkowymi kosztami.

Przepływy pieniężne, odpowiednio się zmieni. Teraz kredytobiorca otrzyma 99 000 rubli w rękach. A miesięczna płatność zwiększy się o 500 rubli z powodu kolekcji.

Stopa procentowa okresu bazowego i pełny koszt pożyczki znacznie wzrosły.

Jest to zrozumiałe, ponieważ Kredytobiorca, z wyjątkiem zainteresowania, płaci wierzyciela Komisji i zbierać. I kolekcja miesięcznie. W związku z tym obserwuje się taki zauważalny wzrost w PSK. W związku z tym koszt produktu kredytowego będzie kosztować więcej.

Nie tak dawno, federalne prawo nr 353, zobowiązujące organizacje finansowe. Ujawnij informacje o tak zwanej "pełnym koszcie pożyczki (pożyczki)" (zwany dalej - PSK).

W niniejszym artykule (zasadniczo związany z pracownikami w sektorze finansowym), chciałbym dać przykład obliczania PSK. Być może ktoś przyjdzie przydatny.

Ważny! Nie tak dawno temu ustawodawcy wprowadzają zmiany w formule, które wchodzi w życie dopiero od 1 września 2014 r. Wszystkie powyższe nadaje się tylko do nowej formuły. W artykule opisano wyłącznie techniczną realizację obliczania komputera zgodnie z normami prawa.

Co ważniejsze! Całe informacje poniżej są istotne dla przypadku, gdy pożyczka jest wydawana przez jedną płatność, tj. Kredytobiorca otrzymuje pieniądze raz, a zwroty występują na ustalonym harmonogramie płatności. Ta opcja obejmuje 99% wydanych pożyczek (karty kredytowe nie liczą).

Właściwie tutaj jest bestia:

Zrozumieć wartości warunków

PSK jest zdefiniowany jako produkt 3 ilości - I, CHPP i liczby 100. Przeanalizujemy używane terminy i notacji:Co to jest BP (okres podstawowy)

BP w ramach umowy pożyczki konsumenckiej (pożyczka) jest standardowym przedziałem czasowym, który spełnia najwyższą częstotliwość w harmonogramie płatności w ramach umowy pożyczki konsumenckiej (pożyczka). Jeśli nie ma przedziałów czasu między płatnościami na czas trwania mniej niż jednego roku lub równy rok, BP brakuje w harmonogramie płatności umowy pożyczki konsumenckiej (pożyczki).

W rzeczywistości BP jest najczęstszym przedziałem czasu między płatnościami. Jeśli nie ma powtarzających się przedziałów czasowych w harmonogramie płatności, a inne zamówienie nie jest ustalane przez Bank Rosji, okres podstawowy jest ujmowany jako przedział czasu, który jest średnią arytmetyczną przez wszystkie okresy, zaokrąglone do standardowego przedziału czasu. Standardowy przedział czasu jest ujmowany dzień, miesiąc, rok, a także pewną liczbę dni lub miesięcy, nieprzekraczający okres trwania jednego roku. Więc możesz zdefiniować swój pb. Jeśli płatności są miesięczne, a następnie bp \u003d 365/12 ~ \u003d 30Co to jest bbp (liczba okresów bazowych w roku kalendarzowym)

Definicja w prawie jest bardzo zamazana, ale jak rozumiem, że jest to liczba podstawowych okresów, które "Go" w jednym roku kalendarzowym, tj.:- Dla standardowego harmonogramu płatności z miesięcznymi płatnościami: CHBP \u003d 12

- Płatności kwartalne: ChPP \u003d 4

- Wypłata raz w roku lub rzadziej: CHBP \u003d 1

- Jeśli harmonogram płatności jest sprytny: na przykład przewidziany jest pierwsze 2 wypłaty raz w jedną czwartą, a następnie 6 płatności raz w miesiącu, a następnie 3 płatności raz dziennie, wtedy okres podstawowy wynosi 1 miesiąc. A BBP \u003d 12 (12 bp na rok kalendarzowy).

Co to jest (wskaźnik procentowy okresu bazowego, wyrażone w formie dziesiętnej)

Niemożliwe jest zrozumienie (przynajmniej do mnie). Być może w definicji numeru I jest jakiś punkt, ale ten sens, aby złapać intuicyjnie niemożliwe. Jak policzyć I - analizujemy w następnej sekcji.

Jak policzyć I.

Pozostawmy próbę zrozumienia "fizyczne" znaczenie liczby i pozwól mu definicję:Numer I jest obliczany poprzez rozwiązanie następującego równania:

Gdzie:

Gdzie: - m to liczba przepływów pieniężnych, która jest równa liczbie płatności w harmonogramie płatności plus jeden (kolejna płatność powstaje ze względu na pierwszą płatność - wydawanie pożyczki).

- DP K - Wielkość przepływu pieniędzy (wydanie pożyczki za pomocą znaku "minus", zwraca się z znakiem "plus").

- Q - liczba pełnych okresów bazowych od momentu wydania pożyczki do przepływu K Q można obliczyć o wzorze:

Q k \u003d podłoga [DP do -DP 1) / BP], gdzie- DP K - Data przepływu środków pieniężnych,

- DP 1 - Data pierwszego przepływu pieniężnego (tj. Data emisji),

- BP - termin okresu bazowego,

- podłoga - zaokrąglanie do całości.

- E - Tutaj natychmiast piszesz formułę do mózgu, aby wybuchnąć z brzmienia w prawie:

E K \u003d MOD [(DP do -DP 1) / BP] / BP, gdzie mod jest równowaga podziału

Algorytm do obliczania PSK.

Dane przychodzące: Dwie tablice. Kluczem jest numer przepływu pieniężnego, wartości są datą płatności i kwotę płatności.Dane wychodzące: wartość PSK (liczba).

Procedura obliczeniowa:

- Oblicz CHPP (liczba okresów bazowych). Liczba okresów podstawowych - ile z tych okresów "pasuje" w 365 dni, tj. Pbp \u003d podłoga [365 / bp].

- Dla każdej płatności k-th uznamy DP K, Q K, E K.

- Metody przybliżonych obliczeń dokładnie do dwóch znaków po przecinku uważamy.

- Multiply CHBP * I * 100.

Kod!

jest gotowa decyzja Na JavaScript, a także na VBA (będzie nawet plik Excel do obliczeń).Dlaczego VBA i Excel?

Jeśli nagle masz ogień i nic nie będzie pracować 1 września 2014 r., Najbardziej rozsądną rzeczą jest wysłanie znaku Excel do miejsc zawarcia umów, aby PSK można obliczyć przynajmniej po raz pierwszy.

Przykłady wymagają harmonogramu pożyczki przy 100 000 rubli przez 3 miesiące w tempie 12% rocznie. Data wydania - 1 września 2014 r.:

Rozwiązanie na JavaScript.

kod

funkcja PSK () (// Dane przychodzące - Daty płatności Var Daty \u003d [Nowa data (2014, 8, 01), Nowa Data (2014, 9, 01), Nowa Data (2014, 10, 01), Nowa Data ( 2014, 11, 01)]; // Dane przychodzące - Ilość płatności Var Sum \u003d [-100000, 34002.21, 34002.21, 34002.21]; var m \u003d dat.length; // Liczba płatności // Ustaw okres podstawowy BP BP \u003d 30; / / Uważamy liczbę podstawowych okresów roku: var cbp \u003d math.round (365 / bp); // Wypełnij tablicę z liczbą dni od daty wydania do daty Płatność Varnays \u003d; dla (K \u003d 0; K< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) (x_m \u003d x; x \u003d 0; dla (k \u003d 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) (I \u003d i - s;) // Rozważamy PSK VAR PSK \u003d MATH.FLOOR (I * CBP * 100 * 1000) / 1000; // Wycofaj alert PSK ("PSK \u003d" + PSK + "%"); )

Demo na JSFiddle: jsfiddle.net/exmmo/m5kbB0up/7

Rozwiązanie na VBA + Excel

Kod

W kolumnie A, począwszy od drugiej linii znajdują się daty przepływów pieniężnych.

W kolumnie B, począwszy od drugiej linii znajdują się suma przepływów pieniężnych.

SUB PSK () DIME DATY () Kolumny ("A: A"). Wybierz daty () \u003d Application.Tranpose (zasięg (ActiveCell.Column) ). Wybierz Summa \u003d Application.Transpose (zakres (ACTIVECELL, komórki (wierny.Count, ActiveCell.Column) ) Dni redim (m) dla K \u003d 2 do M dni (k) \u003d daty (k) - daty (2) Następny Redim E (m) Redim Q (m) dla k \u003d 2 do MQ (K) \u003d Dni (K) ) bp e (k) \u003d (dni (k) mod bp) / bp Dalej i \u003d 0 x \u003d 1 x_m \u003d 0 s \u003d 0,000001 Zrób, podczas gdy x\u003e 0 x_m \u003d xx \u003d 0 dla k \u003d 2 do mx \u003d x + Summa (K) / ((1 + E (k) * I) * ((1 + I) ^ Q (k))) Następna pętla I \u003d I + S, jeśli X\u003e X_M I \u003d I - S End IF PSK \u003d Okrągłe (I * CBP, 5) komórki (3, 7) .Value \u003d PSK End Sub

Całkowity koszt kredytu (PSK) jest jednym z najważniejsze wskaźnikiDefinicja, której definicja pozwala ocenić koszty finansowe kredytobiorcy z powodu umowy pożyczki i wynikające z niego. Ponadto, jeśli bank nie jest przestrzegany z przepisami obliczeniowymi, czy kredytobiorca nie jest odpowiednio informowany o PSK przed zawarciem umowy, jest uważany za naruszenie wymogów przewidzianych przez prawo, które mogą pociągać za sobą jego uznanie z powrotem pożyczkobiorcy nielegalnie zachowywać ilości.

W rosyjskiej praktyce bankowości termin "pełny koszt pożyczki" został zastosowany od 2008 r., Po wejściu do zastąpienia terminu "efektywna stopa procentowa". Zasady obliczania PCC (formuły i algorytmu), a także warunki stosowania w odniesieniu do niektórych produktów pożyczkowych są ustalane przez bank centralny i prawo. Podlegają one na zmianę, więc w razie potrzeby PCC powinno być zawsze określane jako istotne w momencie obliczania aktów regulacyjnych i prawnych oraz uwzględniać datę zawarcia umowy pożyczki i jej stanu.

Obecnie używany jest tak zwany zaktualizowany formułę obliczania PSK.który pojawił się po wprowadzeniu zmian w ustawie o pożyczce konsumenta. Podszedł do rzeczywistych warunków pożyczkowych i stał się dokładniejszy, ale główną rzeczą - pozwoliło na warunki mikroloanów bardziej zrozumiałych i przejrzyste do ludności, w których ogromne odsetki i końcowy koszt pożyczki były ukryte pod małymi codziennymi rozliczeniami rozliczeniowymi.

Koncepcja pełnego kosztu pożyczki

Kwota wyrażona jako procent, że kredytobiorca musi zostać wypłacony do spłaty zadłużenie kredytowe I do służby pożyczki. PSK odzwierciedla rzeczywiste wydatki kredytobiorcy związane z pożyczką, ale obejmuje tylko te płatności, które wynikają z odpowiedniego wykonania i usługi pożyczki oraz zgodnie z warunkami określonymi w umowie pożyczki. Z tego powodu PSK nie uwzględnia kosztów związanych z karami, wykonanie wymogów dotyczących prawodawstwa, takich jak na przykład CTP, Komisja i kara, które zależą od działań kredytobiorcy i zostawić go Prawo do wyboru - przejście na takie koszty lub nie.

PSK powinien obejmować kwoty:

- dług główny i procent;

- prowizje do rejestracji i (lub) wydawania pożyczki, otwarcia i (lub) utrzymania konta kredytowego (kredytowego), wdrażanie operacji rozrachunkowych w sprawie pożyczki itp., Jeśli przewidziane są takie płatności;

- prowizje dla wydania i (lub) usługi karta kredytowa;

- dodatkowe płatności wynikające z umowy pożyczki, w szczególności tych związanych z ubezpieczeniem odpowiedzialnością kredytobiorcy, oceny i ubezpieczenia zastawu, notarialną transakcję.

Obliczanie PSK i jego wielkości należy podać w Warunkach Umowy PożyczkowejI często publikowane przez bank z góry w opisie informacji określonego produktu kredytowego. Ponadto często na stronie internetowej Banku lub na innych zasobach internetowych, które publikuje oferty bankowe, przewiduje kalkulator online do obliczania PSK.

Co daje samowiodawcę wskaźnika PSK i jego analizy? W przypadku przytłaczającej większości ludzi, znaczenie reprezentuje rzeczywistą ilość nadpłaty pożyczki. W tym celu nie jest konieczne liczyć samodzielnie. Roczny odsetek samego PSK wyraźnie pokazuje, ile nadpłaty będzie oparte na kwotę otrzymanej w długach, odsetkach, okresie kredytowym i zastosowanym systemie spłaty długu (zróżnicowany lub renty). W ten sposób łatwo jest przeanalizować koszt różnych produktów kredytowych i wybrać ten, który będzie bardziej opłacalny. Prawda, należy zauważyć, że właściwa analiza obejmuje głębsze zrozumienie w specyfiki obliczania PCC oraz treści warunków pożyczki. Pełny koszt da pomysł na możliwą ilość nadpłaty, ale nie uwzględnia, i nie może uwzględniać sytuacji, w których kredytobiorca zdecyduje się spłacić pożyczkę przed harmonogramem, zmniejszając tym samym kwotę nadpłaty. Ponadto sam PCT nie pozwala przeanalizować, ile produkt będzie korzystny jakościowo, a nie ilościowo. Dlatego PSK jest dobrym, ale nie jedynym punktem zwrotnym przy wyborze pożyczki. Wszystko należy wziąć pod uwagę w agregacie.

Obliczanie PSK.

Algorytm i formuła do obliczania PSK są zjednoczone dla wszystkich banków. Biorąc jednak pod uwagę fakt, że indywidualne produkty kredytowe (konsument, pożyczka samochodowa, hipoteka, etc.) mają niuanse pod względem obowiązkowego włączenia do obliczenia określonych parametrów oraz specyfikę ich tworzenia, niektóre indywidualne cechy zastosowania algorytmu i Wykonywanie obliczeń są dopuszczalne. W każdym przypadku nie powinno to wpływać na zasady i zasady rozliczeń przewidzianych przez regulacyjne akty prawne.

Algorytm i formuła do obliczania PSK są zjednoczone dla wszystkich banków. Biorąc jednak pod uwagę fakt, że indywidualne produkty kredytowe (konsument, pożyczka samochodowa, hipoteka, etc.) mają niuanse pod względem obowiązkowego włączenia do obliczenia określonych parametrów oraz specyfikę ich tworzenia, niektóre indywidualne cechy zastosowania algorytmu i Wykonywanie obliczeń są dopuszczalne. W każdym przypadku nie powinno to wpływać na zasady i zasady rozliczeń przewidzianych przez regulacyjne akty prawne.

Aby obliczyć PSK, powiedzmy, zgodnie z pożyczką konsumenta, konieczne jest kierowanie przepisami art. 6 ustawy kredytowej konsumenta. Oto również wymienione i wymogi dotyczące informowania kredytobiorcy w PSK i jak pokazać pełny koszt pożyczki na podstawie warunków umowy. Wymagania ustalone dla kredytów konsumpcyjnych stosuje się do organizacji mikrofinansowych, które są wydawane mikroprzedsiębiorstwom populacji. Nie mają jednak zastosowania do kredytu hipotecznego - tutaj musisz być prowadzony przez akty banku centralnego.

Biorąc pod uwagę potrzebę posiadania wiedzy matematycznej, zrozumienie specyfiki algorytmów i rozliczeń PSK, aktualnych norm, zdolności do analizy warunków umów kredytowych, niezależnych obliczeń - pracochłonny proces. Ponadto niemożliwe jest bezwarunkowe stosowanie przepisów ustawodawstw ustalone zasady Obliczanie PSK, które nie zapewnia dostępu do odpowiednich aktów (instrukcje, wyjaśnienia, rezerwy) Bank Centralny. Potrzeba tego jest również wskazana w samych przepisach, w których odniesienia są często używane do parametrów i warunków ustanowionych przez Bank Rosji. W związku z tym niezależną realizację rozliczeń PSK niemal żaden z kredytobiorców lub używa oprogramowania, w tym kalkulatorów online, które nie wymagają zrozumienia w algorytmie obliczeniowym.

Aby uprościć zadanie, wystarczy odnieść się do warunków umowy kredytowej. Banki są zobowiązane do wskazania PSK w umowie, podczas gdy zakłada się, że ich odpowiedzialność za informowanie klienta spełnili to w całości. W przypadku zawodności informacji, Bank lub MFIS niedźwiedzie odpowiedzialność administracyjną, a kredytobiorca ma prawo do roszczenia prawidłowej przeliczania PSK, powrót nielegalnie zachowywanych kwot i odszkodowania za szkody.

Analizując PSK, wskazany w umowie pożyczki konsumenckiej (mikroan), ważne jest zwrócenie uwagi na zapewnienie, że jego rozmiar nie przekracza więcej niż 1/3 średniej wartości PCT, obliczonej przez bank centralny dla podobnego Kategoria kredytów i umowa stosowana w dzielnicy kalendarzowej. Jednak decyzją bank centralny ma prawo ograniczać stosowanie tej zasady. Ta funkcja została już wykorzystywana przez Bank Rosji w pierwszej połowie 2015 roku. Średnia wartość PSK i ograniczeń w jego użyciu (jeśli jest dostępna) można znaleźć na stronie internetowej Banku Centralnego Federacji Rosyjskiej lub z innych oficjalnych źródeł.

Banki, prywatne i państwo, próbują przynieść klientów z propozycjami kredytowymi. Z tego powodu, w reklamach, często można zobaczyć atrakcyjne stawki kredytów, aw rzeczywistości, przepłace wielka kwota. Całkowity koszt kredytu jest formułą, której dekodowanie obejmuje oprócz stopy procentowej, wszystkie dodatkowe płatności dotyczące konsumenta lub jakiejkolwiek innej pożyczki.

Jaki jest pełny koszt pożyczki

Korzystając z oferty Banku, aby wziąć od niego pieniądze, powinieneś zawsze wiedzieć, że zainteresowanie jest tylko płatność za korzystanie z pieniędzy. Ponadto istnieją dodatkowe prowizje, które również zwiększają się na miesięcznych płatnościach. Cała ilość tych składników nazywana jest pełną stopą procentową. PSK, taki skrót tego wskaźnika jest głównym znaczeniem, dla którego konieczne jest skupienie, gdy wybrany jest pożyczka. Dostarczanie informacji o wartości pełnej pożyczki kosztowej przeprowadza się w roczne procenty i jest wskazany w prawym górnym rogu umowy o pożyczce bankowej.

Koncepcja efektywnej stopy procentowej została wcześniej zastosowana. Został obliczony przez formułę złożone zainteresowanie, które obejmowało niepełne dochody kredytobiorcy z możliwych inwestycji kwoty płatności odsetkowych za pożyczkę w trakcie okresu kredytowego w ramach tej samej stopy procentowej co pożyczki. Z tego powodu, nawet w przypadku braku dodatkowych płatności, wartość stawki była wyższa niż nominalna. Nie odzwierciedlał tego prawdziwego kosztu kredytobiorcy zadłużenia, ponieważ klient Banku uznał tylko wtedy, gdy chodzi o pożyczkę.

Regulacje prawne

Widząc taki stan rzeczy, bank centralny stał się nad bokiem zwykłych ludzi i nakazał wszystkie instytucje kredytowe i finansowe, aby przekazać klientom pełny koszt pożyczki. W 2008 r. Bank Rosji wydał wskazanie "w sprawie procedury obliczania i przynoszenia pożyczkobiorcy - indywidualny pełny koszt kredytowy. " Po wejściu w życie prawa federalnego "na pożyczce konsumenckiej (pożyczki)", ale stało się to w dniu 1 lipca 2014 r., Wartość całkowitej wartości pożyczonych środków jest określona w zależności od uznanego banku centralnego podmiotowego.

Jak znaleźć cenę pożyczki

Jest godna uwagi, ale w firmach mikrofinansowych, pełny koszt pożyczki jest zawsze wskazany, a wszystkie inne płatności dotyczą tylko kar i grzywny za opóźnienie i niespełnienie zobowiązań. W Banku głównym wskaźnikiem jest stopa procentowa za korzystanie z pożyczki, dodatkowe płatności związane z pożyczką są wskazane przez poszczególne elementy w umowach i dodatkowych umowach.

Powiadomienie o pełnym koszcie pożyczki

Wcześniej wskaźnik PSK może być wskazany w umowie, ale wartość została napisana przez małą czcionkę, która nie była natychmiast w oku. Według prawo federalne Umowa pożyczki jest podzielona na 2 części: warunki ogólne i indywidualne. Tak więc, w drugiej części, która ma kształt tabelarycznego, liczba komputerów jest koniecznie przepisywana przez największą czcionkę, która jest stosowana podczas projektowania. Wskazanie informacji jest wykonane w ramce, co powinno obejmować co najmniej 5% powierzchni całego arkusza, na którym przepisywane są indywidualne warunki kredytowe.

Co obejmuje pełny koszt pożyczki

Maksymalna możliwa wartość PCC nie powinna przekraczać jednej trzeciej średniego wskaźnika średniej wartości i jest doprowadzany do kredytobiorcy obowiązkowy. Aby dowiedzieć się, gdzie następuje całkowita liczba PSK i dlaczego może ona czasami różnić się od wartości w reklamie lub na stronie organizacja kredytowa, Konieczne jest poznanie wszystkich jego składników. Obejmują one:

- ciało pożyczki i odsetki;

- opłata za rozważenie wniosku;

- prowizje do wydawania umów kredytowych i ich emisji;

- zainteresowanie otwarcia i rocznej konserwacji konta (pożyczki) lub karty kredytowej;

- ubezpieczenie odpowiedzialności kredytobiorcy;

- ocena i ubezpieczenie zastawu;

- dobrowolne ubezpieczenie;

- projekt notarialny.

Jakie wydatki nie zwiększają kosztów pożyczki

Oprócz obowiązkowych płatności, które są zawarte w PCT, inne płatności mogą być pobierane od pożyczkodawcy, które nie mają wpływu na obliczenie skutecznych, tj. Pełne zakłady:

- opłata za nieprzestrzeganie umowy. Obejmują one wszystkie rodzaje grzywny i kary, naliczane z powodu opóźnienia następnej płatności.

- wolontariat. Obejmują one Komisję Banku w celu wcześniejszego spłaty kredytu, płatność za wyodrębnianie i odniesienia, przywrócenie utraconej karty kredytowej itp.

- dodatkowe składki. Tutaj mówimy o płatnościach, które nie należą do umowy, ale może być obowiązkowe w związku z przepisy rosyjskie (na przykład politykę OSAGO) lub zainicjowane przez same pożyczki (dodatkowe ubezpieczenie).

Jak obliczyć pełny koszt pożyczki

Możesz poprosić o formułę PSK przed zawarciem umowy w biurze Banku. Przed podpisaniem umowy należy przedłożyć umowę. Możesz go obliczyć i niezależnie. Jednak w tym przypadku konieczne jest dokładne podejście do obliczenia i nie przegapić jednej chwili, ponieważ może to prowadzić do niedokładności. Bardzo często kredytobiorcy pozwalają na błędy brutto, nieuważnie czytając umowę i pomijając pewne dane.

Formuła PSK.

Obliczanie pełnego kosztu pożyczki jest dokonywane na podstawie ustanów Bank centralny Rosja. Sama formuła i algorytm obliczeniowy są stale ulepszane, dlatego niezależnie określając PCT, musisz szukać najnowszych odpowiednich danych, które są publikowane na stronie internetowej Regulatora. Ostatnie zmiany Metodologia została wyprodukowana w związku z przyjęciem ustawy o pożyczce konsumenta. Rozmiar PSK jest obliczany w następujący sposób:

Psk \u003d i × pbp × 100, gdzie

PSK - pełny koszt pożyczki, wyrażony jako procent z dokładnością trzeciego znaku po przecinku;

CHBP - liczba okresów podstawowych w całym roku kalendarzowym (zgodnie z metodologią banku centralnego rocznie wynosi 365 dni);

i jest stopą procentową okresu bazowego, który jest wyrażony w formie dziesiętnej.

(FORMUŁA)

Σ to Sigma, co oznacza sumowanie (w tym wzorze - od pierwszej płatności na M-TH).

DPK - suma płatności pieniężnych k t w ramach umowy. Kwota pożyczki przekazanej pożyczkobiorcy jest przeznaczona na znak "-" i płatności w celu powrotu ze znakiem "+".

qK - liczba pełnych okresów bazowych od momentu wydania pożyczki do daty płatności K-TI.

eK - termin, który jest wyrażony w akcjach okresu bazowego, od końca okresu bazowego QK-TI na datę płatności K-TI. Jeśli płatność zadłużenia jest wykonywana ściśle zgodnie z harmonogramem spłaty, wartość będzie zerowa. W tym przypadku formuła ma uproszczony widok.

m jest liczbą płatności.

i - procentowa szybkość okresu bazowego, wyrażona nie w procentach i formie dziesiętnej.

Algorytm obliczeń

Jak widać z powyższej formuły obliczeniowej powyżej, stawki pożyczki są obliczane po prostu, z wyjątkiem wskaźnika określonego jako stopa procentowa okresu podstawowego. Jest to najbardziej złożony wskaźnik do obliczenia, a nie każdy może sobie poradzić. Oblicz te same pożyczki wieloletnie są fizycznie nierealistyczne. Aby uprościć obliczenia, możesz skontaktować się z kalkulatorami online lub bezpośrednio do banku. Ponadto, jeśli uważasz, że stawka podana w umowie nie jest dokładna, możesz wysłać kopię umowy do banku centralnego z prośbą o obliczenie prawidłowej wartości.

Kompletny koszt konsumencki

Przed zawarciem umowy pożyczki konsumenckiej pracownik Banku jest zobowiązany do poinformowania pożyczki prawdziwa wartość Pożyczka, która jest często mylona z stopą procentową. Banki mogą narzucać wypłatę usług, takich jak bankowość internetowa lub powiadomienie SMS, opłata, za którą pobierana jest tylko za zgodą kredytobiorcy. Całkowity koszt obejmuje nie tylko kwota nadpłaty utworzona w związku z naliczonym odsetkiem, ale także wypłaty następujących operacji:

- rozważenie wniosku;

- wydanie pożyczki;

- problem z kartą bankową;

- emisja środków pieniężnych z kasjera;

- ubezpieczenie na życie (opcjonalne).

Cena pożyczki przy zakupie samochodu

Kupując samochód na kredytach, powinieneś wiedzieć, że cztery boki są zaangażowane w transakcję. Po pierwsze, jest kupującym i bankiem, który kredytuje zakup, a po drugie, sprzedawca, który może być salonem samochodowym lub osobą prywatną, a firma ubezpieczeniowa. Należy natychmiast powiedzieć, że ubezpieczenie samochodu w systemie Casco jest obowiązkowe, jeśli pojazd Przekazywane do banku jako zabezpieczenie. W przeciwnym razie wymóg nabycia polisy ubezpieczeniowej jest nielegalne.

Całkowity koszt kredytu na samochód jest obliczany z uwzględnieniem płatności w następujących stanowiskach:

- opłaty za odsetki;

- prowizje do przeniesienia środków na konto Sprzedającego;

- ubezpieczenie zobowiązań;

- dodatkowe wydatki kredytobiorcy związane z notarialną dokumentów.

Koszt kredytów hipotecznych

Łatwiej stało się stać się właścicielem metrów własnych wraz z pojawieniem się kredytu hipotecznego. Banki oferują różne opcje udzielania pożyczek - z wstępny wkład Lub bez, z dotacji państwa lub użycia stolica macierzyńskiego - Wszystko to wpłynie na pełny koszt pożyczki. Oprócz opłacenia odsetek do PCD na zakup nieruchomości, dodaj następującą listę płatności:

- ubezpieczenie właściwość ochrona (Płatności pożyczki pożyczki do przedmiotu zastawu są zawarte w obliczeniu PSK w ilości proporcjonalnej do regionu ceny nieruchomości zapłaconej przez pożyczkę, a także stosunek okresu pożyczki i terminu ubezpieczenia, jeśli termin pożyczania jest mniejszy niż okres ubezpieczenia);

- wycena nieruchomości;

- projektowanie notarialne transakcji;

- opłata za rejestrację kredyt hipoteczny i tłumaczenie pieniądze Na koncie.

Wszystkie płatności dla osób trzecich (notarialne, ubezpieczeniowe i inne firmy) są produkowane za pomocą taryf tych organizacji. Jeśli umowa przewiduje minimalną miesięczną płatność, obliczenie pełnego kosztu kredytu konsumenckiego występuje na podstawie ten warunek.

Przykład obliczania PSK.

- główną kwotą pożyczki wynosi 340 000 rubli;

- okres kredytowy - 24 miesiące;

- stawka wynosi 13% rocznie;

- komisja na świadczenie pożyczki - 2,8% całkowitej;

- komisja do wydawania gotówki z biura Banku - 2,5%.

Poniżej znajduje się system z miesięcznymi jednolitymi płatnościami. Ilość odsetek naliczonego na okres 72414 rubli (może być oglądany w harmonogramie umowy lub płatności).

Następnie oblicz kwotę Komisji w celu wydania pożyczki i wypłat:

340000 × 2,8% \u003d 9520 rubli;

340000 × 2,5% \u003d 8500 rubli.

Potem podsumowujemy wszystkie wskaźniki i uzyskać:

340000 + 72414 + 9520 + 8500 \u003d 430434 Rubel.

Kalkulator online

Sieć ma dużą liczbę kalkulatory kredytowePomoże to obliczyć PSK ze standardowymi pożyczkami, mikroloanami, a nawet kredytów bieżących. Jednak konieczne jest zrozumienie tego ze względu na fakt, że każdy bank ma swoją własną wersję oferty, dane mogą się różnić. Ponadto konieczne jest uwzględnienie daty wydania pożyczki i spłaty oraz więcej sposobów na sprzeciw wobec ilości zadłużenia: rend, zróżnicowany lub biblijny.

Maksymalna i ważona średnia wartość kredytów konsumpcyjnych

Bank centralny liczy kwartał i publikuje średnią wartość rynkową PSK różne rodzaje kredyty konsumenckie.. Główna rzecz maksymalna stawka Pożyczka nie przekroczyła średniej ważonej stawki więcej niż jednej trzeciej. Poniżej znajdują się wartości dla III kwartału 2019 r., Zaczerpnięte z oficjalnych źródeł:

Średnie wartości całkowitej wartości kredytów konsumpcyjnych,% | Wartości graniczne pełnego kosztu kredytów konsumpcyjnych,% |

|

Kredyty konsumpcyjne do nabywania pojazdów o jednoczesnej transmisji na zastąpienie |

||

pojazdy silnikowe, którego przebieg ma 0-1000 km | ||

pojazdy silnikowe, których przebieg jest ponad 1000 km | ||

Pożyczki konsumenckie z limitem pożyczki (ponad kwotą pożyczki limitu w dniu podpisania umowy) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Ponad 300000 p. | ||

Ukierunkowane kredyty konsumenckie, które są wydawane za pośrednictwem przeniesienia środków kredytowych przez firmę handlową i usługową do zapłaty towarów (usług), jeżeli istnieje odpowiednia umowa (kredyty POS) bez zapewnienia |

||

30000-100000 p. | ||

Ponad 100000 p. | ||

Ponad rok: |

||

30000-100000 p. | ||

Ponad 100000 p. | ||

Neamed kredyty konsumenckie, ukierunkowane kredyty konsumenckie bez zabezpieczenia, kredyty konsumenckie do refinansowania zadłużenia (z wyjątkiem kredytów POS) |

||

30000-100000 p. | ||

100000-300000 p. | ||

Ponad 300000 p. | ||

Ponad rok: |

||

30000-100000 p. | ||

100000-300000 p. | ||

Ponad 300000 p. | ||

Co daje analizę pożyczkobiorcy PSK

Dla większości ludzi poznania PSK - zrozumieć, ile je kosztuje pożyczone funduszePonieważ czasami pożyczka, dzięki której podano jedyną wypłatę odsetek, w końcu będzie kosztować taką samą kwotę jak pożyczka z mniejszą stopą procentową, ale z dostępnością dodatkowe opłaty. Jest nawet znaleziony w tym samym banku i stworzony w celu przyciągnięcia większej liczby klientów. Otrzymanie umowy pożyczki, gdzie określa PSK lub niezależnie obliczając wskaźnik, konieczne jest zrozumienie, że pewne niuanse mogą być zawsze brane pod uwagę, takie jak wczesna spłata długu głównego.

Jak zmniejszyć koszty pożyczki

Po otrzymaniu informacji o pełnym koszcie pożyczki, czasami istnieje pragnienie zabrania pieniędzy w dług. Jeśli jednak podejdziesz do tego problemu z umysłem, możesz zmniejszyć cyfrę oferowaną przez bank. W tym celu istnieją różne sposoby:

- Wczesna spłata pożyczki. Jeżeli częściowo lub w pełni spłata jest niedostępna, pomoże zmniejszyć obciążenie kredytowe w postaci nie-procentowej. Jednak musisz dokładnie przeczytać umowę na kary, które, wręcz przeciwnie, może dokonać pożyczki drogi.

- Wydawanie pieniędzy karta bankowa. Wielu kredytodawców oferuje pożyczki gotówkowe, ale jednocześnie nie reklamują, że będą musieli zapłacić pewien procentowi wydawanie ich z kasy. Możesz zapytać, czy istnieje możliwość przeniesienia pieniędzy istniejąca mapa lub konto (można go odkryć za darmo) i zostanie za to obciążony. Najprawdopodobniej ta opcja będzie tańsza.

- Ostrożnie przeczytaj warunki umowy pożyczki. Czasami menedżerowie banku nie całkiem poprawnie, nie deklarują dodatkowe składki. W niektórych przypadkach Umowa obejmuje płatności za informowanie SMS, dobrowolne ubezpieczenie na życie, bank internetowy i podobne usługi. Jeśli wiesz, że ich nie potrzebujesz - odważnie odmówimy, tym samym zaoszczędzimy pieniądze.

Wideo

Znaleziono w błędzie tekstowym? Podświetl go, naciśnij Ctrl + Enter i naprawimy wszystko!