Основываясь на бухгалтерскую отчетность определенного периода, можно сделать выводы о прибыльности предприятия, правильности применяемой стратегии управления, общем финансовом положении, а также принять необходимые решения по эффективному управлению.

Качественный анализ бухгалтерской отчетности является ключевым моментом в принятии управленческих решений. Собственно, для этого и предназначена бухгалтерская отчетность. Анализ ее помогает не только определить финансовое состояние организации на определенный момент, но и выявить ее рентабельность, значение в общей экономической структуре, а также сделать важные прогнозы функционирования, что помогает определиться в управленческой стратегии.

Виды анализа бывают разные, но все они направлены на то, чтобы объективно оценить сложившуюся в процессе работы ситуацию, а также предпринять меры по ее улучшению в случае спада экономической прибыльности. Или же поддержать хорошие показатели, а также принять меры для их роста и максимального извлечения прибыли из выбранной деятельности.

Основные виды

К основным и базовым видам проведения бухгалтерского анализа можно отнести внешний и внутренний. Названия говорят сами за себя. Используется отчетность внешнего и внутреннего назначения соответственно.

Примером анализа бухгалтерской отчетности предприятия внешнего типа можно назвать анализ, который проводится инвесторами и кредиторами. Они для собственной выгоды должны провести объективную оценку предприятия, в которое в перспективе вложат свои деньги. Грамотный анализ поможет выбрать наиболее выгодные варианты вложений, которые в будущем принесут прибыль.

В случае неграмотного проведения анализа можно не только не получить прибыли, но и оказаться в убытке в том случае, если инвестируемая компания имеет негативные тенденции развития и в будущем может оказаться банкротом.

Внутренний анализ позволяет дать объективную оценку тенденциям развития, составить правильную стратегию и спрогнозировать ситуацию лицам, которые занимаются управлением. Соучредители благодаря внутреннему анализу могут оценить правильность выбранного ими аппарата управления компанией и степень того, насколько ему можно доверять собственный капитал.

Используемые этапы проведения анализа

Согласно основам анализа бухгалтерской отчетности, именно его поэтапное проведение позволяет постепенно воссоздать сложившуюся картину работы и сделать необходимые выводы для полноценной оценки результативности. Выделяют пять основных этапов, которые могут дополняться и совершенствоваться в зависимости от того, какие результаты надо впоследствии получить и насколько глубоко оценить экономическую ситуацию:

- В первом этапе стоит изучить состояние оборотных активов, а также темпы динамических показателей по их приросту и суммам, получаемым в результате оборотных процессов.

- На втором этапе следует детально изучить состав оборотного актива и отдельно оценить ликвидность каждой его части.

- Третьим этапом стоит охарактеризовать продолжительность циклических операций производственного, операционного и финансового направления.

- На четвертом этапе стоит определить, насколько рентабельной является каждая часть оборотных активов.

- В пятом этапе стоит рассмотреть, откуда формируется основное и второстепенное финансирование данного предприятия, а также определить, каковы его финансовые риски.

Интересное видео об анализе финансовой отчетности:

Еще одна форма анализа

Отдельного внимания заслуживает проведение экспресс-анализа бухгалтерской отчетности. В отличие от других вариантов, он позволяет быстро и качественно воссоздать общую картину по предприятию. Состоит он из трех этапов.

Первый этап, именуемый анализом имущественного положения, дает представление о том, каким имуществом обладает данное предприятие в его суммовом выражении, сюда также входят составы капиталов, а также суммы по материальной базе и оборотным активам.

В второго этапа входит анализ отчетов по финансовым результатам, определение рентабельности разных видов деятельности компании и, соответственно, их выгодность для нее. Второй этап анализа проводят, основываясь на расчетах коэффициентов рентабельности.

Третьим этапом является проведение анализа общего финансового состояния. В его рамках определяют как общую устойчивость предприятия, так и его платежеспособность. Также проводят оценку динамики по показателям бухгалтерских статей. Именно динамическое рассмотрение позволяет не только дать общую оценку развитию, но и предсказать его направление, что очень важно для обеспечения тенденции роста прибыльности дела.

Итак, анализ бухгалтерской отчетности – это важнейший этап ее рассмотрения. В нынешних условиях он может проводиться вручную, но гораздо удобнее использовать для этой цели компьютерные программы, которые обеспечивают быстрое получение оценки в суммовых и текстовых выражениях после введения данных отчетных документов. Самостоятельное проведение анализа позволяет сохранить индивидуальный подход и обеспечить качественное рассмотрение всех показателей в рамках выбранного вида анализа.

Анализ бухгалтерской отчетности - важный инструмент, который поможет экономическим агентам действующим в условиях неопределенности принимать более взвешенные решения. Поэтому понимание особенности этого процесса важно для широкого круга лиц.

Сущность и цели использования анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности - процесс расчета финансово-экономических показателей (индикаторов), применения прочих методов экономического анализа для формирования выводов и рекомендаций с использованием данных финансовой отчетности предприятия за определенный период. Как результат, аналитик (человек, который рассчитал показатели, провел горизонтальный и вертикальный анализ, применил прочие методы) может сформировать общее представление о финансовом положении организации.

В практике работы больших предприятий этот процесс позволяет подытожить результативность работы субъекта хозяйственной деятельности в общем и его структурных отделов по отдельности. Но все же основанием для реализации политики поощрения сотрудников, для принятия управленческих решений, для дальнейшей корректировки сбытовой и производственной сферы служит управленческая отчетность (не бухгалтерская).

Управленческая отчетность является конфиденциальной информацией предприятия. Поэтому для стороннего человека и даже большинства сотрудников такого предприятия возможность ее изучения отсутствует. В таком случае рассмотрение бух. отчетности - оптимальный вариант формирования относительно точной оценки финансового состояния и перспектив работы предприятия. Для того, чтобы понять какие выводы и рекомендации можно получить по предприятию, нужно изучить основные группы показателей финансово-экономического анализа.

Кому это нужно?

Финансовый анализ нужен для большого количества заинтересованных сторон:

- работнику банка , ведь бухгалтерская отчетность является самым важным источником финансовой информации о предприятии. Как результат, позитивная оценка позволяет предприятию получить дополнительные кредитные средства для интенсификации деятельности;

- сотруднику предприятия - так он будет знать о кратко- и долгосрочных перспективах его работы и о перспективах своей карьеры;

- поставщик сможет оценить вероятность получения оплаты за свой товар. Конечно фактор добропорядочности менеджмента в таком случае не учитывается, а только финансовый аспект. То есть оценка позволяет получить ответ на вопрос - есть ли финансовая возможность в контрагента ответить по своим обязательствам;

- предоставление результата анализа на сайте позволит убедить клиента в том, что предприятие сможет действовать на рынке в течении долгого периода времени. Повышение доверия стимулирует продажи с помощью аванса;

- потенциальный инвестор, собственник сможет оценить как менеджмент справляется с обязанностями. Это позволит этим группам пользователей финансового анализа получить быструю оценку финансового состояния организации;

- в рамках проведения проверки организации анализ бухгалтерской отчетности нужен аудитору ;

- участник фондового рынка сможет оценить перспективы работы организации перед покупкой акций предприятия.

Конечно этот список не претендует на статус завершенного.

Источники информации

В процессе используются следующие формы отчетности:

- отчет о движении денежных средств.

Однако этот перечень не является полным. В процессе оценки стоит также ознакомиться с дополнительной информацией о текущем положении дел на предприятии, в отрасли, в экономике. Эти данные можно получить на от отраслевых ассоциаций , Федеральной службы государственной статистики , СМИ и т.д.

Также компания может публиковать на своем официальном сайте расширенные годовые отчеты , пресс-релизы ,новости , данные о социальной и экологической политике , операционной статистике , аффилированных лицах , структуре компании и прочее. Таким образом, аналитик должен использовать всю доступную информацию, которая может быть использована для формирования картины о текущем финансовом состоянии и эффективности деятельности предприятия.

Ликвидность баланса

Анализ ликвидности баланса означает оценку способности компании продать свои активы для того, чтобы погасить свои обязательства. Если деньги могут быть сразу направлены на погашение наиболее срочных обязательств, то для продажи запасов и превращения их в деньги без потери стоимости необходимо подождать некоторое время.

Поэтому для определения ликвидности структуры бухгалтерского баланса следует сравнить определенные группы активов с определенными группами пассивов.

Таблица 1 – Анализ ликвидности баланса предприятия

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ дефицит |

|

А4 (медленно-реализуемые внеоборотные активы: внеоборотные активы предприятия) |

П1 (постоянные источники финансирования: капитал и резервы) |

||

|

А3 (медленно-реализуемые оборотные активы: запасы и НДС по приобретенным ценностям) |

П2 (долгосрочные источники финансирования: долгосрочные обязательства) |

||

|

А2 (Быстрые активы: дебиторская задолженность и прочие оборотные активы) |

П3 (краткосрочные источники финансирования: краткосрочные кредиты и займы) |

||

|

А1 (наиболее ликвидные активы: деньги, финансовые инвестиции) |

П4 (наиболее срочные обязательства: кредиторская задолженность) |

Как показано в таблице, следует сравнить между собою следующие элементы баланса:

1. Наиболее срочные обязательства с наиболее ликвидными активами. Если результат положительный, то предприятие способно срочно погасить те обязательства, срок оплаты по которым скоро наступит.

2. Быстрые активы и краткосрочные источники финансирования. Если сумма быстрых и наиболее ликвидных активов превышает сумму всех краткосрочных обязательств, то компания сможет вовремя ответить по обязательствам в течение года.

3. Медленнореализуемые оборотные активы и долгосрочные обязательства. Положительный кумулятивный результат будет говорить о том, что компания способна оставаться устойчивой в долгосрочной перспективе.

4. Внеоборотные активы и собственный капитал. В компании нет необходимости возвращать собственный капитал в обозримом будущем при условии эффективной деятельности, поэтому этот аспект никак не влияет на выводы о платежеспособности.

Группы показателей для анализа финансовой (бухгалтерской) отчетности

Показатели ликвидности - это уже индикаторы устойчивости организации в краткосрочной перспективе. Они показывают, может ли организация легко расплатиться с кредиторами, отвечать по своим долгам и т.д в течении года. Если показатель ниже нормативного - значит существует риск, что недовольный кредитор, который так и не получил свои деньги, подаст на организацию в суд. В худшем случае это приведет к началу процедуры банкротства предприятия.

Основными показателями ликвидности являются: показатель текущей ликвидности, показатель быстрой ликвидности и показатель абсолютной ликвидности.

Показатель текущей ликвидности является соотношением всех оборотных активов и всех текущих обязательств:

Птл = Оборотные активы / Краткосрочные обязательства

Значение показателя демонстрирует, сколько в компании есть оборотных активов для того, чтобы погасить текущие обязательства. Нормативное значение показателя зависит от отрасли, обычно это 1,2 и выше. Значение ниже будет указывать на то, что предприятие может испытывать трудности при погашении обязательств.

Показатель быстрой ликвидности представляет собою соотношение быстрых активов и текущих обязательства:

Пбл = (Оборотные активы – Запасы)/ Краткосрочные обязательства

Этот коэффициент является более консервативным и он не учитывает запасов, которые сложнее превратить в деньги для погашения долгов. Поэтому показатель позволяет понять платежеспособность компании в перспективы ближайших нескольких месяцев. Нормативным считается значение 0,9 и выше.

Показатель абсолютной ликвидности является соотношением денежных средств и текущих обязательств:

Пал = Денежные средства и эквиваленты / Краткосрочные обязательства

Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие способно погасить немедленно. Нормативным считается значение 0,1-0,2. Составление платежного календаря на предприятии позволит контролировать значение показателя и удерживать его в оптимальных пределах исходя из потребностей компании в деньгах.

Важная группа показателей - это показатели финансовой устойчивости . Они позволяют определить среднесрочные перспективы работы организации с учетом структуры финансирования. Большая доля собственного капитала приводит к большей финансовой независимости организации. Как результат затраты на привлечении и использования заемных средств снижаются. Кроме этого, снижаются финансовые риски. Например, при прочих равных, организация с большей суммой собственного капитала может привлечь больше заемных средств для закупки товара и сырья, стимулирования сбыта и т.д.

Коэффициент обеспечения оборотных активов собственными средствами показывает, какую долю оборотных активов компания способна профинансировать самостоятельно. Формула для расчета следующая:

Посос = Собственные оборотные средства / Оборотные активы

Положительное значение показателя указывает на способность предприятия проводить производственную и сбытовую деятельности без перебоев. Даже сокращение доступа к внешнему финансированию не остановит операционный процесс. Низкое положительное или отрицательное значение будет указывать на значительную зависимость от внешних источников, что создает некоторые риски.

Показатель финансовой автономии является соотношением собственных финансов предприятия и общей суммы пассивов:

ПФА = Собственный капитал / Пассивы

Этот коэффициент указывает на долю активов, которую компания способна профинансировать самостоятельно. Нормативное значение зависит от отрасли, обычно им выступает значение 0,4-0,6. Слишком низкое значение указывает на высокий уровень финансовых рисков и возможное банкротство в случае ограничения доступа к рынку капитала, однако слишком высокое значение будет указывать на неполное использование потенциала предприятия.

В отличие от предыдущего показателя, коэффициент финансовой устойчивости учитывает как постоянные, так и долгосрочные источники финансирования. Формула для расчета следующая:

КФУ = (Собственный капитал + Долгосрочные обязательства) / Пассивы

Таким образом, значение будет указывать на долю капитала, который будет доступный в течение длительного периода времени. Высокое значение говорит об устойчивом рыночном положение в ближайшей перспективе.

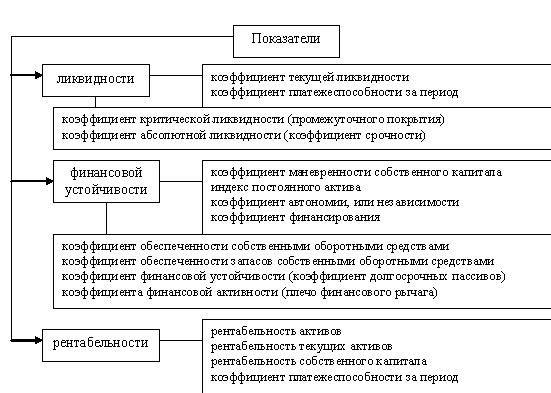

Рис. 1. Элементы анализа бухгалтерской отчетности (Список можно сократить под конкретные цели анализа)

Ещё одна группа показателей - показатели рентабельности . Рентабельность - это не всегда основная цель работы коммерческой организации. На текущий год могут быть запланированы мероприятия повышения стоимости организации, захвата большей части рынка и т.д. Но в обычных условиях именно эти показатели свидетельствуют о эффективности работы коммерческой организации. Рентабельность активов и собственного капитала в таком случае являются критериями компетентности и профессионализма высшего менеджмента. Показатели являются следствием действий конкурентов, условий на рынке, состояния основных средств, лояльности клиентов и т.д. То есть для большинства коммерческих организаций рентабельность - это результативный показателей эффективности.

Рентабельность активов является показателем, который измеряет способность активов предприятия генерировать чистую прибыль. Этот коэффициент являет собою соотношение чистой прибыли и среднегодовой суммы активов.

РА = Чистая прибыль / Среднегодовая сумма активов * 100%

Нормативное значение зависит от отрасли. При проведении анализа рентабельности целесообразно сравнить коэффициенты этой группы со значениями конкурентов. Более высокое значение будет указывать на эффективное управление расходами, качественный менеджмент, использование резервов повышения эффективности работы и т.д.

В отличие от рентабельности активов, рентабельность собственного капитала позволяет оценить привлекательность инвестирования собственниками своих средств в деятельность предприятия.

РСК = Чистая прибыль / Среднегодовая сумма собственного капитала * 100%

Для определения нормативного значения показателя следует посмотреть на прибыльность альтернативных инструментов инвестирования, например, вложения средств в акции других компаний, открытия депозитного вклада в банке и т.д. Если рентабельность собственного капитала является более высокой, то менеджмент эффективно распоряжается средствами собственников.

Рентабельность продаж по чистой прибыли или чистая маржа приблизительно показывает на сколько увеличится чистая прибыль предприятия при увеличении уровня продаж на рубль. Формула для расчета следующая:

РПЧП = Чистая прибыль / Выручка * 100%

Более высокое значение показателя также указывает на эффективное управления расходами, качественный контроль сбытового и производственного процесса. Стоит заметить, что при значительном увеличении уровня сбыта чистая рентабельность будет расти, так как доля постоянных расходов в каждом рубле продаж будет снижаться.

Ещё одна группа показателей, которая должна быть рассмотрена в процессе финансового анализа - показатели деловой активности . Если рентабельность - это индикатор качества результата, то деловая активность - это индикатор качества процесса работы. На предприятии низкая оборотность дебиторской задолженности - пересмотри свою политику коммерческого кредитования клиентов. Низкая оборотность оборотных средств - подумай, как ускорить процесс. Большой период оборотности продукции и товаров - нужно уменьшить размер их запасов или активизировать сбытовой процесс путем применения соответствующих приемов. То есть эта группа показателей позволяет аналитику определить не только как работает предприятие, но и где находится проблема.

Оборачиваемость активов показывает объем продукции, который был произведен на каждый привлеченный рубль активов. Например, значение 2,5 будет указывать на то, что на каждый рубль активов произведено и продано 2,5 рублей продукции. Формула следующая:

ОА = Выручка / Среднегодовая сумма активов

Более высокое значение показателя будет говорить о способности предприятия эффективно управлять ограниченным объемом ресурсов.

Качественное управление запасами позволит привлекать меньше финансовых ресурсов, что экономит деньги за счет сокращения процентов к уплате. Поэтому политика управления запасами играет важную роль в реализации финансовой деятельности. Формула оборачиваемости запасов следующая:

ОЗ = Себестоимость / Среднегодовая сумма запасов

Таким образом, оборачиваемость запасов представляет собою соотношение себестоимости и среднегодовой суммы запасов.

Еще одним важным аспектом является управление дебиторской задолженностью . В основном дебиторская задолженность формируется в процессе коммерческого кредитования клиентов (например, отсрочка платежа за поставленную продукцию или услуги). Формула расчета оборачиваемости следующая:

ОДЗ = Выручка / Среднегодовая дебиторской задолженности

Низкая оборачиваемость будет говорить о том, что клиенты отвлекают средства предприятия, что приводит к дополнительным расходам на привлечение финансовых ресурсов. Высокая оборачиваемость дебиторской задолженности позволяет высвободить часть финансовых ресурсов, которые могут быть направлены на интенсификацию производственной деятельности.

Желательным этапом анализа бухгалтерской отчетности является оценка относительных показателей имущественного положения . Эти показатели могут подсказать об особенностях долгосрочной политики совершения финансовых инвестиций, роли основных средств, показать долю финансирования, которую они на себя отвлекают и т.д.

Конечно не менее важными являются показатели относительного прироста основных элементов активов, пассивов и финансовых результатов в течении периода исследования. Используя данные можно узнать о том, находится ли предприятие на этапе активного развития, деградации или стабильности. Повышение стоимости производственных средств приводит к увеличению производственного потенциала, а повышение стоимости собственного капитала - к повышению уровня благополучия собственников. Постоянное наращивания дохода в условиях сохранения стабильных цен свидетельствует о растущей рыночной силе. Поэтому эта группа показателей также важна.

Очевидно, что изучение данных бухгалтерской отчетности не сравнится с анализом управленческой отчетности, но в условиях ограниченной информации - это оптимальный путь для получения представления о состоянии организации.

Использование нашего сайта для совершения анализа бухгалтерской отчетности

Наш сайт предоставляет возможность провести анализ Вашей бухгалтерской отчетности. Все описанные показатели, а также другие, могут быть рассчитаны бесплатно. Для этого нужно только пройти быструю регистрацию и внести данные по предприятию. Кроме этого есть возможность за незначительную плату сформировать выводы и рекомендации к Вашим данным. Такие данные могут быть предоставлены инвесторам, банковским работникам, собственникам, сотрудникам предприятия, поставщикам и клиентам и т.д. Если Вы считаете, что программа по каким-то причинам не удовлетворяет Ваши потребности полностью - пишите, всегда готовы доработать, оптимизировать, переделать. Надеемся сайт будет полезен в процессе анализа. Если будут вопросы - пишите в пункт меню "Контакт" или в комментариях к статьям.

Пример анализа бухгалтерской отчетности

ОАО «Газпром космические системы» осуществляет деятельность в области создания и эксплуатации телекоммуникационных и геоинформационных систем. Предприятие разрабатывает космические телекоммуникационные системы, как для своих заказчиков, так и предоставляет соответствующие услуги. Оно действует на этом рынке в течение последних 22 лет. Анализ финансовой отчетности предприятия по предложенной выше методике позволил сформулировать следующие выводы о финансовом положении и финансовой эффективности компании.

Таблица 2. Динамика активов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Основные средства |

||||||||

|

Долгосрочные финансовые вложения |

||||||||

|

Отложенные налоговые активы |

||||||||

|

Прочие внеоборотные активы |

||||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||

|

Дебиторская задолженность |

||||||||

|

Денежные средства и денежные эквиваленты |

||||||||

|

Прочие оборотные активы |

||||||||

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

||||||||

Данные таблицы 2 и рисунка 1 показывают, что в течение 2013 – 2015 годов происходит рост суммы активов предприятия. Причиной такой тенденции является увеличение стоимости активов предприятия – сумма выросла на 104,52% в течение периода исследования. Стоит заметить, что это связано с дооценкой стоимости внеоборотных активов. Стоимость сложного телекоммуникационного оборудования повысилась пропорционально росту курса доллара. Таким образом, реальная добавленная стоимость не была создана, поэтому признаков эффективной деятельности предприятия в процессе анализа активов не выявлено.

В сфере финансирования активов наблюдается следующая тенденция:

Таблица 3. Динамика источников финансовых ресурсов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||

|

Переоценка внеоборотных активов |

||||||||

|

Резервный капитал |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

||||||||

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Долгосрочные заемные средства |

||||||||

|

Отложенные налоговые обязательства |

||||||||

|

Резервы под условные обязательства |

||||||||

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

||||||||

|

Краткосрочные заемные средства |

||||||||

|

Кредиторская задолженность |

||||||||

|

Резервы предстоящих расходов и платежей |

||||||||

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

||||||||

Данные таблицы 3 и рисунка 2 показывают, что происходят некоторые деструктивные процессы в компании. До начала кризиса, в 2013 году, ОАО ГКС получило кредит на следующих условиях: кредитор Bank of America, N.A., сумма кредита: 298 000 000,00 долларов США, процентная ставка по кредиту LIBOR + 3,15% годовых. Эта информация получена из годового отчета, в которым есть детальные пояснения данных финансовой отчетности.

Из-за того, что кредит был взят в долларах, обязательства компании значительно выросли, а именно сумма долгосрочных заемных средств выросла на 84,07%. Также выросла сумма процентов к уплате. При этом, компания получает значительную часть своей выручки в рублях.

Из-за этого предприятие получило убыток и сумма нераспределенной прибыли снизилось с 529 млн руб. до -19159 млн руб. То есть происходит значительная деградация предприятия, оно не способно эффективно функционировать и генерировать прибыль, а единственным источником роста собственного капитала является переоценка стоимости оборудования.

Доля собственного капитала, как показано в рисунке 3, снизилась до 2% годовых, при том что нормативным считается значение 40% и выше.

Выявленные тенденции и явления указывают на серьезный кризис, без проведения дополнительных переговоров с кредиторами, дополнительного вложения средств акционерами или сторонними инвесторами, компания будет оглашена банкротом.

В таблице 4 показаны причины крайне низкой эффективности деятельности предприятия. Из-за изменения курса рубля значительно вырос объем процентных обязательств – на 169,98%. Также динамика курса привела к тому, что расходы по курсовым разницам по операциям в иностранной валюте выросли с 19 267 млн руб. в 2014 году до 27 329 млн руб. в 2015 году. Как результат, сумма прочих расходов значительно выросла.

Таблица 4. Динамика финансовых результатов ОАО ГКС, млн руб.

|

Показатели |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||||||

|

Себестоимость продаж |

||||||||

|

Валовая прибыль (убыток) |

||||||||

|

Коммерческие расходы |

||||||||

|

Прибыль (убыток) от продаж |

||||||||

|

Доходы от участия в других организациях |

||||||||

|

Проценты к получению |

||||||||

|

Проценты к уплате |

||||||||

|

Прочие доходы |

||||||||

|

Прочие расходы |

||||||||

|

Прибыль (убыток) до налогообложения |

||||||||

|

Изменение отложенных налоговых обязательств |

||||||||

|

Изменение отложенных налоговых активов |

||||||||

|

Чистая прибыль (убыток) |

||||||||

Как результат, можно утверждать, что политика управления финансовыми рисками в компании является крайне неудовлетворительной, что привело к фактической деградации предприятия и значительному увеличению риска потери платежеспособности.

Таблица 5. Анализ ликвидности баланса ОАО ГКС

|

Раздел баланса |

||||

|

А1 (денежные средства, эквиваленты и краткосрочные финансовые инвестиции) |

||||

|

А2 (дебиторская задолженность и прочие оборотные активы) |

||||

|

А3 (запасы и НДС по приобретенным ценностям) |

||||

|

А4 (внеоборотные активы) |

||||

|

П1 (кредиторская задолженность и прочая краткосрочная задолженность) |

||||

|

П2 (краткосрочные кредиты и займы) |

||||

|

П3 (долгосрочные обязательства) |

1.3. виды анализа бухгалтерской (финансовой) отчетности

Финансовым анализом занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью оценки финансового состояния, изучения эффективности использования ресурсов, коммерческие банки для оценки кредитоспособности и определения степени риска выдачи кредита, поставщики - для своевременного получения платежей и т. д. В соответствии с задачами анализ бухгалтерской (финансовой) отчетности делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования финансового состояния предприятия, обеспечения финансовой устойчивости и платежеспособности. Его цель установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить эффективное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и минимизировать коммерческие и финансовые риски.

Анализируя бухгалтерскую (финансовую) отчетность, пользователь прежде всего определяет абсолютные показатели форм отчетности и при их аналитической обработке переходит к относительным показателям финансовым коэффициентам.

Детализация методики финансового анализа зависит от поставленных целей, а также от различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в два этапа:

предварительная оценка, или экспресс-анализ финансового состояния;

детализированный анализ финансового состояния. Экспресс-анализ бухгалтерской (финансовой) отчетности.

Его целью является наглядная и простая оценка имущественного состояния и эффективности развития хозяйствующего субъекта. Этот вид анализа может проводиться аудитором на предварительном этапе планирования аудиторской проверки. Экспресс-анализ целесообразно выполнять в три этапа:

подготовительный;

предварительный обзор бухгалтерской отчетности;

экономическое чтение и анализ отчетности.

Цель первого этапа принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Первая задача решается путем предварительного ознакомления с отчетностью и последним аудиторским заключением, вторая носит, в определенной степени, технический характер. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяются валюта баланса и все промежуточные итоги; проверяются взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т. п.

Цель второго этапа ознакомление с пояснительной запиской к балансу, что необходимо для того, чтобы оценить условия работы в отчетном периоде, выявить тенденции изменения основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Нужно обращать внимание на алгоритмы расчета основных показателей. Анализируя тенденции изменения основных показателей, необходимо принимать во внимание влияние некоторых искажающих факторов, в частности инфляции. Кроме того, следует отметить, что и сам баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений, наиболее существенными из которых являются следующие.

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственной деятельности.

Баланс отражает статику в средствах и обязательствах предприятия, т. е. отвечает на вопрос, что представляет собой предприятие в данный конкретный момент согласно используемой учетной политике, но не отвечает на вопрос, в результате чего сложилось такое положение.

По данным отчетности можно рассчитать целый ряд аналитических показателей, однако все они будут бесполезны, если не проводить их сопоставления с какой-либо базой. Баланс, рассматриваемый изолированно, не обеспечивает пространственной и временной сопоставимости, поэтому его анализ должен проводиться в динамике и по возможности дополняться обзором аналогичных показателей по родственным предприятиям, их среднеотраслевыми и среднепрогрессивными значениями.

Интерпретация балансовых показателей возможна лишь с привлечением данных об оборотах средств.

Баланс свод одномоментных данных на конец отчетного периода и в силу этого не отражает изменений средств предприятия в течение отчетного периода. Это относится прежде всего к наиболее динамичным статьям баланса.

При составлении баланса заложен принцип оценки по ценам приобретения. В условиях инфляции, роста цен на используемое на предприятии сырье и оборудование, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов, что, разумеется, существенно искажает результаты деятельности предприятия, реальную оценку его хозяйственных средств, «цену» предприятия в целом и его финансовые результаты, в первую очередь связанные с оценкой использования капитала.

Одна из главных целей функционирования любого предприятия -получение прибыли. Однако этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма прибыли.

Итог баланса не отражает той суммы средств, которой реально располагает предприятие, его «стоимостной оценки». Основная причина этого состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка и т. д.

9. Финансовое положение предприятия и перспективы его изменения находятся под влиянием факторов не только финансового характера, но и многих других, вообще не имеющих стоимостной оценки (возможные политические и экономические изменения, смена форм собственности и т. п.), поэтому анализ бухгалтерской отчетности является лишь одним из разделов комплексного экономического анализа, использующего, кроме формализованных критериев, и неформальные оценки. Третий этап основной в экспресс-анализе; его цель обобщенная оценка результатов хозяйственной деятельности предприятия и его финансового состояния. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Детализированный анализ бухгалтерской (финансовой) отчетности. Его цель более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем году (периоде), а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры анализа, описанного выше (экспресс-анализа). Он дает возможность оценить финансовое положение компании, имущественное состояние, степень предпринимательского риска (возможность погашения обязательств перед третьими лицами), достаточность капитала для текущей деятельности и краткосрочных инвестиций, потребность в дополнительных источниках финансирования, способность к наращиванию капитала, рациональность использования заемных средств, эффективность деятельности компании. В общем виде программа углубленного анализа бухгалтерской (финансовой) отчетности может выглядеть следующим образом:

1. Предварительный обзор экономического и финансового состояния субъекта хозяйствования.

Характеристика общей направленности финансово-хозяйственной деятельности.

Выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

2.1. Оценка имущественного положения.

Построение аналитического баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса.

Анализ качественных сдвигов в имущественном положении.

2.2. Оценка финансового состояния.

Оценка ликвидности.

Оценка финансовой устойчивости.

3. Оценка и анализ финансовых результатов деятельности субъекта хозяйствования. Оценка объема продаж.

Анализ структуры доходов организации.

Анализ структуры расходов организации.

Анализ прибыли.

Анализ рентабельности.

Оценка финансовой устойчивости, кредито и платежеспособности.

В настоящее время сложилось несколько подходов к последовательности проведения анализа:

от расчета и оценки обобщающих показателей эффективности использования капитала, изучения его состава и структуры к оценке платежеспособности и финансовой стабильности предприятия;

от общей характеристики и оценки активов и их источников к оценке платежеспособности, финансовой устойчивости и эффективности использования активов;

от анализа финансовых результатов к общей оценке динамики и структуры статей бухгалтерского баланса, финансовой устойчивости и ликвидности, эффективности деятельности предприятия;

от анализа формирования капитала, его размещения, оценки платежеспособности, финансовой стабильности к анализу эффективности использования капитала и основным факторам формирования и изменения финансового положения;

от анализа и ликвидности, структуры и стоимости капитала к анализу оборачиваемости оборотных средств, доходности предприятия, перспективному финансовому анализу и оценке безубыточности.

Контрольные вопросы

Можете ли вы охарактеризовать нормативное регулирование составления бухгалтерской (финансовой) отчетности?

Как оценивается имущественное состояние предприятия на основе данных бухгалтерского баланса?

Как оценить по бухгалтерскому балансу востребованность основных средств?

Какие строки бухгалтерского баланса чаще всего нуждаются в детализации?

Какие пояснения (справки) включает форма № 5 «Приложение к бухгалтерскому балансу» для раскрытия информации о дебиторской/кредиторской задолженности?

Какие комплексные статьи затрат включаются в форму № 2 «Отчет о прибылях и убытках»?

Какие изменения внесены в форму № 2 в связи с введением главы 25 налогового кодекса?

Какие направления деятельности организации выделены в форме № 4 «Отчет о движении денежных средств?

Какую информацию можно получить из формы № 3 «Отчет об изменении капитала»?

Каковы цели анализа бухгалтерской (финансовой) отчетности?

Какие пояснения необходимы для понимания имущественного состояния организации?

Какие пояснения необходимы для понимания «качества» финансовых результатов деятельности организации?

Чем может быть вызван активный приток денежных средств по инвестиционной деятельности?

Какие пояснения необходимы к форме № 3 «Отчет об изменениях капитала»?

Что в обязательном порядке должно быть отражено в пояснительной записке к отчетным формам?

Цель, основные понятия, задачи анализа финансовой отчетности

Тема 1. Финансовая (бухгалтерская) отчетность как информационная база финансового анализа

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам; отчетный период - период, за который организация должна составлятьбухгалтерскую отчетность; отчетная дата - дата, по состоянию на которую организация должнасоставлять бухгалтерскую отчетность; пользователь - юридическое или физическое лицо, заинтересованное винформации об организации.Цель анализа финансовой отчетности заключается в изучении тенденции деятельности организации, выявлении положительных и отрицательных факторов, изыскание резервов роста с целью принятия эффективных управленческих решений, основанных на приемах планирования и прогнозирования.

Объектами анализа финансовой отчетности выступают:- формы бухгалтерской отчетности,- пояснительная записка к бухгалтерской отчетности,- финансовые отчеты компании,- налоговая отчетность,- статистическая отчетность,- данные управленческого и оперативного учета,- система показателей, формируемых в финансовой отчетности,- материальные, трудовые и финансовые ресурсы компании.В процессе анализа осуществляется оценка информативности отчетности с позиций основных групп пользователей . На основе данных бухгалтерской отчетности заинтересованные пользователи получают возможность:

1) Оценить финансовое положение организации;

2) Принять решение о целесообразности партнерства;

3) Избежать выдачи кредитов ненадежным клиентам;

4) Оценить целесообразность приобретения активов;

5) Диагностировать деятельность организации.

Пользователей отчетности условно можно разделить на две группы: внешние и внутренние. Внешние: контрагенты, инвесторы, акционеры, собственники, налоговые, регулирующие и статистические органы. Внутренние: персонал, менеджеры, руководство, профсоюзы.

В соответствии с требованиями законодательства отчетность должна соответствовать следующим требованиям:

1) Достоверность;

2) Полнота отражения информации;

3) Нейтральность информации, содержащаяся в отчетности;

4) Сопоставимость данных;

5) Существенность.

Задачи анализа финансовой отчетности детализируются в зависимости от анализа той или иной формы. При анализе бухгалтерского баланса ставят следующие задачи:

1) анализ состава, структуры и динамики активов и пассивов

2) комплексная оценка финансового состояния

При анализе отчета о прибылях и убытках ставятся следующие задачи:

1) анализ состава, структуры и динамики финансовых показателей

2) анализ рентабельности

При анализе дается комплексная оценка изменения активов, обязательств, капитала, финансовых показателей по их видам, источникам получения, направлениям использования.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках,приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Состав и содержание отчетности взаимосвязаны с развитием организационно-правовых форм хозяйствования. К примеру коммерческие организации обязаны составлять все формы отчетности, включая пояснительную записку и аудиторское заключение по бухгалтерской (финансовой) отчетности. Состав и содержание отчетности регулируются действующим законодательство ПБУ 4/99 и Приказом Минфина РФ №67н.Бухгалтерская отчетность организаций разных организационно-правовых форм должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.Анализ финансовой отчетности различается по классификационным признакам :

1) по роли управления: управленческий (внутренний), финансовый (внешний);

2) по периодичности: перспективный (прогнозный), оперативный, текущий (ретроспективный);

3) по субъектам управления:

а) анализ осуществляемый руководством и экономическими службами;

б) собственниками;

в) поставщиками и покупателями;

г) аудиторскими фирмами;

е) налоговыми органами;

5) по методам изучения объекта: системный, функционально- стоимостной, сравнительный, факторный, диагностический;

Комплексный;

Технико-экономический;

Социально-экономический;

Экономико-правовой;

Экономико-экологический;

Аудиторский анализ.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, ассоциаций, социально - экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. То есть экономический анализ имеет дело с хозяйственными процессами предприятий, объединений, других подразделений и конечными производственно - финансовыми результатами их деятельности.В качестве информационной базы экономического анализа используют плановую и прогнозную информацию, отчетные данные предприятия (бухгалтерские, статистические), некоторые заданные экономические параметры (налоговые и процентные ставки, страховые платежи, отраслевые уровни рентабельности и другие).Анализ позволяет установить и количественно выразить зависимость между конечными результатами деятельности предприятия и ресурсами производства (материальными, финансовыми, человеческими, информационными, временными), которыми она располагает для того, чтобы осуществлять текущую деятельность и развитие предприятия. Таким образом, сущность экономического анализа - комплексное изучение деятельности предприятия в соответствии с поставленными целями, представленное через систему экономической информации.В качестве инструментария для финансового анализа используются финансовые коэффициенты. Это относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим.Финансовые коэффициенты используются: для сравнения показателей финансового состояния; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния.На основе рассчитанных отдельных показателей и коэффициентов, характеризующих финансовое состояние фирмы, можно сделать более детальные выводы о финансовом положении предприятия и выявить резервы повышения эффективности хозяйственной деятельности и подготовить предложения по улучшению работы предприятия.

Эффективное управление любой организацией требует, в первую очередь, владения информацией о том, как она существовала и развивалась в предшествующие периоды. Для успешного развития организации необходимо профессиональное управление имеющимися у нее ресурсами. Очень важно умение правильно и рационально управлять активами организации, т.к. именно от этого зависит эффективность производства, максимизация прибыли и повышение конкурентоспособности организации.

Анализ отчетности внутри предприятия

Одним из важнейших составляющих эффективного управления имеющимися активами является анализ . В современных условиях финансовая отчетность организации отражает итоговые результаты ее работы, которые важны как для работников компании, так и для кредиторов, инвесторов, покупателей, государственных и налоговых органов. Поэтому, для достижения лучших финансовых результатов, важно анализировать динамику использования активов и, выявляя недостатки, разрабатывать методику совершенствования управления ими. Кроме того, очень важным является грамотная с точки зрения конкретного предприятия, политика по привлечению и использованию заемного капитала, так как именно рациональное соотношение собственного и заимствованного капитала позволяет получить максимальный финансовый результат, количественно выраженный в сумме чистой прибыли отчетного периода. Данный факт предопределяет актуальность проведения анализа бухгалтерской отчетности и повышает роль данного анализа в экономическом процессе.

Анализ финансовой отчетности в современных условиях помогает собственникам и менеджерам принимать экономически верные управленческие решения и выбирать основной вектор развития фирмы на перспективу, в частности:

- происходит количественная оценка эффективности тех или иных решений,

- приводится экономическое обоснование бизнес-планов, установленных нормативов и бюджетов,

- оценивается фактическое выполнение планов,

- производится количественная оценка эффективности использования тех или иных ресурсов,

- выявляются скрытые резервы и оценивается возможность их использования с максимальной отдачей,

- оцениваются показатели в динамике и составляются тренды развития фирмы на перспективу.

Горизонтальный анализ финансовой отчетности

Методы анализа бухгалтерской отчетности

В ходе анализа бухгалтерской отчетности для оценки различных сторон финансово-хозяйственной деятельности используются различные методы. Основными из них являются: динамический, структурный, структурно-динамический, коэффициентный, факторный.

При помощи динамического анализа бухгалтерской отчетности сравниваются показатели во времени. С этой целью рассчитываются их абсолютные и относительные изменения.

Абсолютный прирост, либо уменьшение, рассчитываются как разность между значениями показателя в отчетном и базисном периодах. Относительные изменения определяются как отношения значения показателя за отчетный период и значения показателя за предыдущий период. Относительное изменение именуется темпом роста.

Структурный анализ позволяет сравнить абсолютные значения отдельных показателей, которые формируют совокупный итоговый показатель, а также соотносить относительные характеристики отдельных показателей, устанавливая долю каждого в их общей итоговой величине. Так, например, определяется удельный вес оборотных активов в валюте баланса. Структурно-динамический анализ позволяет выявить изменения удельного веса отдельно взятого показателя на конец периода по сравнению с его удельным весом на начало.

Коэффициентный анализ - это изучение значения и изменения относительных показателей, которые рассчитываются как отношения величин балансовых статей или других абсолютных показателей. Целью факторного анализа является количественное измерение влияния каждого отдельно взятого фактора на результативный показатель. Данный метод работает при помощи составления факторной модели зависимости нескольких факторных показателей от результативного. Модели могут быть:

- аддитивные (сумма показателей),

- мультипликативные (их произведение),

- кратные (частное от деления одного показателя на другой),

- смешанные (комбинация нескольких моделей).

Анализ может быть проведен с различной степенью детализации, которая зависит от объективных и субъективных факторов (таких как цели, информационное обеспечение, степень сложности), поэтому различают экспресс-анализ баланса и углубленный анализ баланса.

Экспресс-анализ применяется в том случае, если необходимо получить общее представление о финансовом положении организации и динамике ее развития. Производится просмотр баланса по формальным признакам; изучается заключение аудитора, чтение аналитического раздела пояснительной записки и ознакомление с ключевыми коэффициентами; делается общая оценка имущественного положения организации.

Целью углубленного анализа является подробная характеристика финансового положения, а также возможностей организации на ближайшую и долгосрочную перспективу.

Объективность и достоверность выводов по результатам анализа обеспечиваются использованием разнообразных источников информации. Например, наиболее информативным источником для оценки финансового положения является актив бухгалтерского баланса организации. Оценка эффективности использования ресурсов проводится путем сопоставления данных актива баланса, приложений к нему, данных отчета о финансовых результатах. Таким образом, при проведении комплексного анализа необходимо использовать данные всех форм отчетности, составленных за рассматриваемый период по всем правилам бухгалтерской отчетности, закрепленных законодательно. Такой подход позволит максимально глубоко и всесторонне проанализировать финансово-хозяйственную деятельность и выводы, полученные на ее основе, помогут в принятии правильных экономических решений.

Для обоснования принимаемых решений используются различные виды экономического анализа. Для более структурного представления, их можно классифицировать по ряду признаков.

По времени осуществления можно выделить предварительный, оперативный и последующий анализ. Предварительный проводится до момента совершения хозяйственных операций с целью некоторого прогнозирования. Он прежде всего связан с процессом планирования на предприятии. Оперативный анализ выполняется непосредственно после совершения операции либо изменения какой-либо ситуации. Его особенность - исследование текущих показателей работы предприятия. Главная цель оперативного анализа - контроль за рациональностью функционирования в конкретный период времени и воздействие непосредственно на процесс. Последующий анализ предполагает контроль выполнения планов и объективную оценку итоговых результатов. Предварительный и последующий анализ тесно связаны: от качества и глубины предварительного зависят результаты ретроспективного анализа (то есть итогового).

По охвату анализируемых объектов анализ делится на комплексный и выборочный. Комплексный анализ подразумевает оценку всех сторон деятельности предприятия и анализ всех без исключения показателей. При выборочном анализируются отдельно взятые показатели с целью выявления недостатков и скрытых резервов.

Ввиду того, что финансовый анализ проводят не только менеджеры и руководители компании, но и, например, инвесторы - для оценки финансового положения, анализа степени риска потенциального инвестирования, или поставщики - для реальной оценки возможности своевременных расчетов, анализ делится на внутренний и внешний. Внутренний проводится силами организации в целях планирования и управления. Внешний анализ имеет цель оценить выгодность вложения средств с минимальными рисками.

При проведении комплексного анализа отчетности аналитик выделяет важные подразделы анализа, среди которых можно выделить:

- анализ ликвидности,

- оценка финансового состояния,

- анализ рентабельности,

- финансовой устойчивости и платежеспособности,

- эффективности использования ресурсов,

- и ряд других видов.

Каждый вид экономического анализа своеобразен по содержанию, способам организации и методике проведения. Именно поэтому классификация видов анализа скорее теоретическая и многие авторы рассматривают ее по-своему.

Кроме того, выбирая тот или иной метод, важно учитывать материальную сторону этого вопроса, так как более сложное исследование будет и более затратным, и не каждый собственник готов пожертвовать часть прибыли на проведение такого анализа уже совершившихся фактов хозяйственной деятельности.

Подводя итог, важно отметить, что экономической анализ - очень важное звено в механизме управления компанией, там как, основываясь именно на результатах анализа, менеджеры принимают решения по обеспечению нормального поступления и расходования ресурсов, соблюдению расчетной дисциплины, достижению оптимальных пропорций заимствованного и собственного капитала и наиболее эффективному его использованию.