Описание презентации по отдельным слайдам:

1 слайд

Описание слайда:

2

слайд

Описание слайда:

Цели и задачи Цели: Расширить знания банковских картах и безопасности их пользования Раскрыть технические способы мошенничества Задачи: Получить сведения о банковских картах Изучить способы защиты банковских карт Изучить технические способы мошенничества

3

слайд

Описание слайда:

Банковская карта Ба́нковская ка́рта (англ. Bank Card, BCard, BC) - пластиковая карта, привязанная к одному или нескольким расчётным счетам в банке; инструмент, дающий возможность доступа к своему личному счету в банке. Используется для оплаты товаров и услуг, в том числе через Интернет, а также снятия наличных.

4

слайд

Описание слайда:

Правила безопасного пользования картой Во избежание использования Вашей карты другим лицом храните ПИН-код отдельно от карты, не пишите ПИН-код на карте, не сообщайте ПИН-код другим лицам (в том числе родственникам), не вводите ПИН-код при работе в сети Интернет Во избежание мошенничества с использованием Вашей карты требуйте проведения операций с ней только в Вашем присутствии, не позволяйте уносить карту из поля Вашего зрения

5

слайд

Описание слайда:

Правила безопасного пользования банковской картой Если к вам обратились по телефону, в интернете, через социальные сети или другими способами, и под различными предлогами пытаются узнать данные о вашей банковской карте, пароли или другую персональную информацию, будьте осторожны: это явные признаки мошенничества. При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне вашей банковской карты Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций. При необходимости обратитесь к сотрудникам в филиале банка или позвоните по телефонам, указанным на устройстве или на обратной стороне Вашей карты

6

слайд

Описание слайда:

Правила безопасного пользования банковской картой Уничтожайте чеки с паролями от систем интернет-банка, если Вы не планируете их использование. Не передавайте чеки третьим лицам, в т.ч. сотрудникам банка Храните свою карту в недоступном для окружающих месте. Не передавайте карту другому лицу, за исключением продавца (кассира). Рекомендуется хранить карту отдельно от наличных денег и документов, особенно в поездках

7

слайд

Описание слайда:

Мошенничество Мошенничество - хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием. Лицо, занимающееся этим, называется мошенник или мошенница.

8

слайд

Описание слайда:

Основные виды мошенничества с банковскими картами Кража банковских карт Технические уловки Копирование данных карты Хищение с помощью вирусов Банкомат- фантом Скотч-метод Воздействие на психику Технические уловки Скимминг Письма и звонки от мошенников Фишинг

9

слайд

Описание слайда:

Кража банковских карт Кража - самый банальный способ мошенничества. У вас утащили кошелёк, а в нём несколько ваших карт, в том числе кредитных. Если все карты с чипом, тогда преступнику потребуется узнать пин-код, без которого в магазине не оплатишь товар, и деньги в банкомате не снимешь. Если там будет карта старого образца, её можно обналичить в магазине, купив любой товар.

10

слайд

Описание слайда:

Технические уловки. Копирование данных карты работниками сферы обслуживания Продавец или официант прокатывает вашу карту по специальному миниатюрному ручному скиммеру. Пин-код или другие реквизиты карточки легко фиксируются на видеокамеру, после чего также делается клон вашей карты и с неё снимаются деньги.

11

слайд

Описание слайда:

Хищение с помощью вирусов Весьма опасный вид технически-совершенного мошенничества, когда смартфон или компьютер «заражается» вирусной программой, например, троянцем (подробности в статье). Это настолько умный «цифровой вредитель», что может не только испортить данные на вашем компьютере или «утащить» ценную информацию, но и действовать от имени хозяина телефона (то ли ещё будет!).

12

слайд

Описание слайда:

Хищение с помощью вирусов Например, вы установили на свой андроид некую бесплатную программу с GooglePlay, а вместе с ней к вам на смартфон проник вирус. Номер вашего телефона привязан к карте, т.е. на ваш телефон подключена услуга мобильный банк. Так вот, установленный невзначай вами троянец, может с помощью команд смс-банкинга узнать ваш баланс, отправить смс-команду на перевод с вашей карты на другую, и самостоятельно ответить смс-кой на сообщение о подтверждении операции. Причём владелец смартфона никаких признаков активности может и не увидеть, вирус просто скроет их от него, или увидит, но будет поздно.

13

слайд

Описание слайда:

Банкомат-фантом Вместо настоящего банкомата мошенники могут соорудить пластиковый каркас со встроенным в него скиммером. Со вставленной карты в картоприёмник может считаться вся необходимая информация для её последующего обналичивания и заодно злоумышленники узнают ваш пин-код, набранный на «псевдо-клавиатуре». Как вариант, банкомат может вообще заглотить и не отдать карту.

14

слайд

Описание слайда:

Скотч-метод Человек подходит к банкомату, желая снять деньги со своей карточки, вставляет карту в картоприёмник и набирает на клавиатуре пин-код. Со стороны диспенсера слышится характерный шелест, но денег почему-то не видно. Человек «списывает» это на неисправность банкомата, пожимает плечами, вынимает свою карту и идёт к другому банкомату. Что в итоге? Деньги действительно снялись с карточки и даже банкомат их выдал, но они в реальности приклеились к двухстороннему скотчу, прилепленному в диспенсере мошенником, который и вынет деньги за вас.

15

слайд

Описание слайда:

Письма и звонки от мошенников Типичный пример смс-мошенничества – это получение смс-сообщения от якобы номера банка о блокировке средств на вашей карточке из-за попытки несанкционированного доступа к ним, с рекомендацией позвонить на номер, приведённый в этом сообщении. По телефону вам сообщат, что для разблокировки денег на счёте карточки необходимо передать её реквизиты: номер карты, ФИО, срок действия и секретный код из трёх цифр на обратной стороне пластика (CVV/CVC).

16

слайд

Описание слайда:

Письма и звонки от мошенников Таким образом, незадачливый держатель карточки, чтобы спасти свои деньги, передаёт все важные данные – ему не дают времени на раздумывание и анализ ситуации, в чём и заключается расчёт хитрых злоумышленников. Более того, мошенники ещё и попросят продиктовать им пароль, который пришёл на сотовый телефон жертвы (а это и есть тот самый одноразовый пароль, которым им надо подтвердить операцию перевода денег с атакуемой карты). Если человек не слепой, то в пришедшей смс-ке он увидит фразу о недопустимости передаче одноразового пароля постороннему лицу. Но он это прочитает уже потом, когда поймёт, что с его карточного счёта увели приличную сумму.

17

слайд

Описание слайда:

Фишинг Весьма распространённый вид мошенничества, когда, например, пользователю интернета «подсовывают» псевдосайт его интернет-банка, сильно похожий на оригинал, на котором всякими способами будут пытаться выудить (выловить) его карточные данные. Отсюда и название этого способа мошенничества, в переводе с англ. «fishing» – это рыбалка. Главное, чтобы человек перешёл на подставной сайт и поверил, что он находится на оригинальном ресурсе. Ссылку на такие подставные сайты может содержать, к примеру, электронное письмо от мошенника, выполненное в типовой банковской форме (расцветка, логотип и пр.), а текст будет стимулировать по ней перейти, пугая возможными проблемами с деньгами на ваших карточных счетах. При этом названия таких сайтов внешне похожи, но всё же незначительно отличаются. Найдите, например, отличия оригинального названия сайта sberbank.ru от псевдосайта sbepbank.ru. Различия заметить не так просто «неопытному» глазу.

18

слайд

Нажав на кнопку "Скачать архив", вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку "Скачать архив"

Подобные документы

Пластиковая карта - форма безналичного расчета. Карты с магнитной полосой и смарт-картами. Сравнительная характеристика магнитных карт и карт памяти. Национальная система "Белкарт". Процесс расчета пластиковыми карточками, причины запрета сделок с ними.

реферат , добавлен 29.04.2009

Аспекты операций коммерческих банков с пластиковыми картами. Платежная система и ее участники. Анализ пассивных и активных операций, выполнения экономических нормативов коммерческого банка, финансовых результатов и операций с пластиковыми картами.

дипломная работа , добавлен 12.06.2009

Понятие и виды пластиковых карт. Нормативное регулирование операций с пластиковыми картами. Анализ операций с банковскими картами ОАО "ВТБ". Зарубежный опыт использования пластиковых карт. Пластиковые карты в условиях экономической нестабильности.

дипломная работа , добавлен 16.08.2010

Классификация и виды банковских карт. Современное состояние банковской системы Российской Федерации. Организация проведения операций с пластиковыми картами в ОАО "Северный кредит". Совершенствование системы операций с пластиковыми картами в России.

дипломная работа , добавлен 19.11.2014

Сущность, значение, классификация банковских карт. Нормативно-правовое регулирование работы банков с банковскими картами. Сравнительный анализ организации работы с пластиковыми картами Банком ВТБ 24 (ЗАО) и другими банками в Костромской области.

дипломная работа , добавлен 11.09.2014

История развития пластиковой карты, их современные виды. Особенности функционирования платежной системы с использованием пластиковых карт. Анализ проведения операций банка на основе пластиковых карт. Функционирование единой универсальной расчетной сети.

дипломная работа , добавлен 18.09.2012

Понятие банковского продукта. Принципы работы с пластиковыми картами. Анализ услуг, предоставляемых банком для физических и юридических лиц. Перспективы совершенствования операционно-кассового обслуживания в коммерческих банках Российской Федерации.

дипломная работа , добавлен 02.06.2014

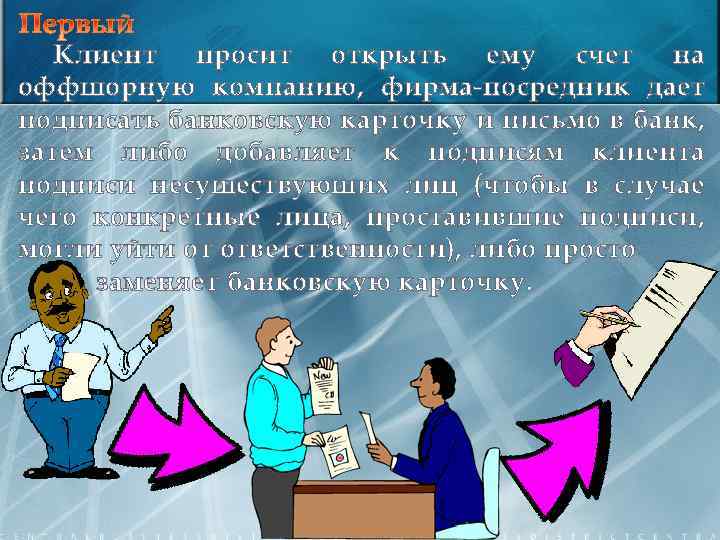

Клиент просит открыть ему счет на оффшорную компанию, фирма-посредник дает подписать банковскую карточку и письмо в банк, затем либо добавляет к подписям клиента подписи несуществующих лиц (чтобы в случае чего конкретные лица, проставившие подписи, могли уйти от ответственности), либо просто заменяет банковскую карточку.

Клиент просит открыть ему счет на оффшорную компанию, фирма-посредник дает подписать банковскую карточку и письмо в банк, затем либо добавляет к подписям клиента подписи несуществующих лиц (чтобы в случае чего конкретные лица, проставившие подписи, могли уйти от ответственности), либо просто заменяет банковскую карточку.

После того, как на счет поступают деньги, банк получает поручение об их переводе куда-нибудь на оффшорный счет, контролируемый мошенниками. Другой сценарий мошенники периодически справляются у банка об остатке на счете и переводят деньги лишь в тот момент, когда там аккумулировалась крупная сумма.

После того, как на счет поступают деньги, банк получает поручение об их переводе куда-нибудь на оффшорный счет, контролируемый мошенниками. Другой сценарий мошенники периодически справляются у банка об остатке на счете и переводят деньги лишь в тот момент, когда там аккумулировалась крупная сумма.

Второй вариант мошенничества - посредник продает клиенту оффшорную компанию по очень выгодной цене и одновременно весьма ненавязчиво предлагает открыть для нее счет в определенном банке. Банк может называться весьма солидно, его название может даже почти дублировать название известного международного банка (например, Barclayes Bank вместо Barclays; пример выдуманный).

Второй вариант мошенничества - посредник продает клиенту оффшорную компанию по очень выгодной цене и одновременно весьма ненавязчиво предлагает открыть для нее счет в определенном банке. Банк может называться весьма солидно, его название может даже почти дублировать название известного международного банка (например, Barclayes Bank вместо Barclays; пример выдуманный).

Клиенту будет сказано, что сейчас очень сложно открыть счет в международноизвестном банке российскому клиенту, а этот банк, наоборот, любит русских клиентов. Также, возможно, будут обещаны проценты выше тех, что предлагают другие банки например 7 -15%). Окончательно усыпят бдительность клиента реквизиты этого банка: он может иметь корсчета в Швейцарии, США и других вроде бы надежных местах.

Клиенту будет сказано, что сейчас очень сложно открыть счет в международноизвестном банке российскому клиенту, а этот банк, наоборот, любит русских клиентов. Также, возможно, будут обещаны проценты выше тех, что предлагают другие банки например 7 -15%). Окончательно усыпят бдительность клиента реквизиты этого банка: он может иметь корсчета в Швейцарии, США и других вроде бы надежных местах.

(Что касается места регистрации банка, клиенту скорее всего соврут, сказав, что банк зарегистрирован в той стране, где у него открыт корсчет (например, Швейцарии). Как вы догадались, на самом деле банк никакой не швейцарский, а самый дешевый оффшорный банк - например, из Науру (себестоимость создания 20 -25 тысяч долларов). А собственниками этого банка являются владельцы той фирмы, которая предлагает оффшорные компании.

(Что касается места регистрации банка, клиенту скорее всего соврут, сказав, что банк зарегистрирован в той стране, где у него открыт корсчет (например, Швейцарии). Как вы догадались, на самом деле банк никакой не швейцарский, а самый дешевый оффшорный банк - например, из Науру (себестоимость создания 20 -25 тысяч долларов). А собственниками этого банка являются владельцы той фирмы, которая предлагает оффшорные компании.

Первый - владельцы банка будут "крутить" деньги клиента в рискованных проектах, надеясь и деньги сохранить и проценты большие заработать. О судьбе большинства таких проектов вы догадываетесь. Второй - мошенники просто скроются с деньгами. Будьте аккуратны - это мошенничество очень и очень популярно.

Первый - владельцы банка будут "крутить" деньги клиента в рискованных проектах, надеясь и деньги сохранить и проценты большие заработать. О судьбе большинства таких проектов вы догадываетесь. Второй - мошенники просто скроются с деньгами. Будьте аккуратны - это мошенничество очень и очень популярно.

Как руководству банка удалось украсть денег со счетов фирм. ВОТ ПРОСТЕНЬКАЯ СХЕМА ДВИЖЕНИЯ ДЕНЕГ КЛИЕНТА:

Как руководству банка удалось украсть денег со счетов фирм. ВОТ ПРОСТЕНЬКАЯ СХЕМА ДВИЖЕНИЯ ДЕНЕГ КЛИЕНТА:

1. Клиент приносит в банк платежное получение, которым «поручает» банку перевести деньги со своего счета на счет получателя; 2. Операционист (бухгалтер) банка проверяет правильность оформления поручения, соответствие подписи первых лиц фирмы-клиента с образцами подписей в банковской карточке, соответствие печати клиента с образцом печати в той же банковской карточке, наличие переводимой суммы на счету клиента и, при совпадении всех признаков и правильном оформлении платежного поручения включает данную операцию в список трансфертов банка;

1. Клиент приносит в банк платежное получение, которым «поручает» банку перевести деньги со своего счета на счет получателя; 2. Операционист (бухгалтер) банка проверяет правильность оформления поручения, соответствие подписи первых лиц фирмы-клиента с образцами подписей в банковской карточке, соответствие печати клиента с образцом печати в той же банковской карточке, наличие переводимой суммы на счету клиента и, при совпадении всех признаков и правильном оформлении платежного поручения включает данную операцию в список трансфертов банка;

3. На одной из копий платежного поручения (которая остается у клиента и хранится в его бухгалтерском архиве) операционист банка ставит штамп «Оплачено» и формально с этого момента платежное получение для клиента считается выполненным, а деньги переведены получателю; 4. Управляющий банка (или его заместитель) несколько раз в день санкционируют банковскую транзакцию и деньги (а точнее информация о факте их перевода) по компьютерным сетям уходит в банк (банки) – получатели денег. 5. Бумажное извещение о факте перевода денег приходит в банк – получатель и на предприятиеполучатель денег спустя 7 -10 дней с момента обработки платежного поручения.

3. На одной из копий платежного поручения (которая остается у клиента и хранится в его бухгалтерском архиве) операционист банка ставит штамп «Оплачено» и формально с этого момента платежное получение для клиента считается выполненным, а деньги переведены получателю; 4. Управляющий банка (или его заместитель) несколько раз в день санкционируют банковскую транзакцию и деньги (а точнее информация о факте их перевода) по компьютерным сетям уходит в банк (банки) – получатели денег. 5. Бумажное извещение о факте перевода денег приходит в банк – получатель и на предприятиеполучатель денег спустя 7 -10 дней с момента обработки платежного поручения.

Такова идеальная схема простой банковской операции по переводу денег. Что же надо изменить, чтобы клиент получал подтверждения об оплате, деньги со счета клиента списывались, но реально на счет получателя не попадали?

Такова идеальная схема простой банковской операции по переводу денег. Что же надо изменить, чтобы клиент получал подтверждения об оплате, деньги со счета клиента списывались, но реально на счет получателя не попадали?

Вероятно, пункт 4 нашего процесса должен был выглядеть так: 4. 1. Некий специалист (или специалисты) просматривают список трансфертов и разбивают его на две категории:

Вероятно, пункт 4 нашего процесса должен был выглядеть так: 4. 1. Некий специалист (или специалисты) просматривают список трансфертов и разбивают его на две категории:

-первая категория – деньги, которые нельзя не заплатить (это, прежде всего переводы на счет налоговой инспекции, пенсионный и другие фонды оплата энергоресурсов). Не приход денег на счета этих получателей может привести к быстрому обнаружению аферы и прекращению деятельности мошенников; -вторая категория – деньги, которые могут «затеряться» и которые ни получатель, ни (тем более) плательщик не будет искать сразу. Таковыми являются, в частности, платежи жилищным организациям (ДЭЗам и РЭУ), которые вообще говоря крайне небрежно относятся к подтверждениям регулярности фактов платежа/неплатежа своих клиентов.

-первая категория – деньги, которые нельзя не заплатить (это, прежде всего переводы на счет налоговой инспекции, пенсионный и другие фонды оплата энергоресурсов). Не приход денег на счета этих получателей может привести к быстрому обнаружению аферы и прекращению деятельности мошенников; -вторая категория – деньги, которые могут «затеряться» и которые ни получатель, ни (тем более) плательщик не будет искать сразу. Таковыми являются, в частности, платежи жилищным организациям (ДЭЗам и РЭУ), которые вообще говоря крайне небрежно относятся к подтверждениям регулярности фактов платежа/неплатежа своих клиентов.

4. 2. Деньги со списка счетов «второй категории» изъяты с этих счетов и переведены (?), обналичены (?), конвертированы (?), вывезены (?) в дальние страны? Такую процедуру разработать, а тем более выполнить в реальной банковской практике достаточно сложно, если не предположить наличие предварительного сговора среди высшего менеджмента банка и наличия доверенного специалиста, предположительно в компьютерной службе

4. 2. Деньги со списка счетов «второй категории» изъяты с этих счетов и переведены (?), обналичены (?), конвертированы (?), вывезены (?) в дальние страны? Такую процедуру разработать, а тем более выполнить в реальной банковской практике достаточно сложно, если не предположить наличие предварительного сговора среди высшего менеджмента банка и наличия доверенного специалиста, предположительно в компьютерной службе

Мошенники устраивали для банкиров маскарад Настоящие маскарады устраивали банкирам мошенники, выдававшие неимущих за преуспевающих менеджеров и бизнесменов. Шоу было необходимо для получения крупных кредитов. Найти людей, у которых не было ни собственности, ни стабильного дохода, для аферистов особого труда не составляло.

Мошенники устраивали для банкиров маскарад Настоящие маскарады устраивали банкирам мошенники, выдававшие неимущих за преуспевающих менеджеров и бизнесменов. Шоу было необходимо для получения крупных кредитов. Найти людей, у которых не было ни собственности, ни стабильного дохода, для аферистов особого труда не составляло.

Неимущим мошенники объясняли, что не могут получить самостоятельно кредит, но готовы за услуги по его получению выплатить проценты. По той же схеме подбирались и поручители. Заемщиков в дни интервью мошенники наряжали в стильные костюмы, давали справки о якобы получаемой зарплате и объясняли, как нужно себя вести в банке. Отрабатывая обещанный гонорар, москвичи получали кредиты и отдавали их благодетелям. Как правило, это были суммы от 10 до 15 тысяч долларов. Когда приходило время платить, банкиры

Неимущим мошенники объясняли, что не могут получить самостоятельно кредит, но готовы за услуги по его получению выплатить проценты. По той же схеме подбирались и поручители. Заемщиков в дни интервью мошенники наряжали в стильные костюмы, давали справки о якобы получаемой зарплате и объясняли, как нужно себя вести в банке. Отрабатывая обещанный гонорар, москвичи получали кредиты и отдавали их благодетелям. Как правило, это были суммы от 10 до 15 тысяч долларов. Когда приходило время платить, банкиры

неожиданно для себя выясняли, что их клиенты на самом деле несостоятельны. Более того, за душой у таких простаков не оказывалось ни квартир, ни машин, ни другой собственности, чтобы компенсировать потери банка. Найти же реальных получателей денег долгое время не удавалось. Слишком осторожно действовали мошенники. ем не менее накануне выходных, когда Тем Т аферисты устроили очередной маскарад, их взяли в одном из центральных офисов крупного банка. Как выяснилось позже, этот офис был излюбленным у мошенников. Только здесь они проводили свою аферу 4 раза.

неожиданно для себя выясняли, что их клиенты на самом деле несостоятельны. Более того, за душой у таких простаков не оказывалось ни квартир, ни машин, ни другой собственности, чтобы компенсировать потери банка. Найти же реальных получателей денег долгое время не удавалось. Слишком осторожно действовали мошенники. ем не менее накануне выходных, когда Тем Т аферисты устроили очередной маскарад, их взяли в одном из центральных офисов крупного банка. Как выяснилось позже, этот офис был излюбленным у мошенников. Только здесь они проводили свою аферу 4 раза.

"Зеркальные векселя" Несколько организаций в разное время приобрели векселя, выпущенные банком " Х ". В момент приобретения векселей они проверили их на подлинность. Более того, подлинность бумаг подтвердил и сам эмитент (то есть банк, который выпустил эти векселя). Однако, когда организаций предъявили векселя к оплате, эмитент отказался принимать их, заявив, что они уже погашены. Банк, который выпустил эти векселя представил даже документы, подтверждающие оплату точно таких же векселей.

"Зеркальные векселя" Несколько организаций в разное время приобрели векселя, выпущенные банком " Х ". В момент приобретения векселей они проверили их на подлинность. Более того, подлинность бумаг подтвердил и сам эмитент (то есть банк, который выпустил эти векселя). Однако, когда организаций предъявили векселя к оплате, эмитент отказался принимать их, заявив, что они уже погашены. Банк, который выпустил эти векселя представил даже документы, подтверждающие оплату точно таких же векселей.

Не смогли ответить на вопрос, являются ли векселя подлинными, и проведенные экспертизы. Бланки были признаны настоящими, относительно же подписей на векселях точного вывода нет. Стало понятно, что "зеркальные векселя" были изготовлены в той же типографии, в которой печатаются бланки настоящих векселей банка. Маловероятно, что им удастся принудить эмитента к выплате, потому что доказать, что сам банк имеет отношение к выпуску фальшивок, очень сложно. Обычно на этой стадии проверки дело "подвисает".

Не смогли ответить на вопрос, являются ли векселя подлинными, и проведенные экспертизы. Бланки были признаны настоящими, относительно же подписей на векселях точного вывода нет. Стало понятно, что "зеркальные векселя" были изготовлены в той же типографии, в которой печатаются бланки настоящих векселей банка. Маловероятно, что им удастся принудить эмитента к выплате, потому что доказать, что сам банк имеет отношение к выпуску фальшивок, очень сложно. Обычно на этой стадии проверки дело "подвисает".

Одна Компания приобрела вексель у фирмы, на которую он был выписан. Однако вся проблема в том, что найти теперь эту фирму они не могут. По ее адресу давно сидит другая организация.

Одна Компания приобрела вексель у фирмы, на которую он был выписан. Однако вся проблема в том, что найти теперь эту фирму они не могут. По ее адресу давно сидит другая организация.

Многие пользователи получили электронные письма с просьбой подтвердить свои банковские данные на специальной веб-странице из-за якобы возникших проблем технического характера.

Многие пользователи получили электронные письма с просьбой подтвердить свои банковские данные на специальной веб-странице из-за якобы возникших проблем технического характера.

В качестве примера можно привести электронное письмо, адресованное клиентам СИТИ-банка (CITIBANK) с темой "Important Fraud Alert from Citibank" ("Важное сообщение о случаях мошенничества в Сити-банке"). В самом сообщении говорится о том, что в целях проведения операции, направленной на обнаружение нелегальной банковской деятельности, пользователям необходимо проверить правильность своих реквизитов на специальном веб-сайте.

В качестве примера можно привести электронное письмо, адресованное клиентам СИТИ-банка (CITIBANK) с темой "Important Fraud Alert from Citibank" ("Важное сообщение о случаях мошенничества в Сити-банке"). В самом сообщении говорится о том, что в целях проведения операции, направленной на обнаружение нелегальной банковской деятельности, пользователям необходимо проверить правильность своих реквизитов на специальном веб-сайте.

Компания Panda Software предупреждает, что все эти сообщения - фальсификация, их главная цель – получение конфиденциальной информации о клиенте (номера счетов, имена пользователей, пароли, пинкоды и другие секретные данные). Рассылаемые сообщения были тщательно проработаны на языке HTML, чтобы максимально походить на оригинальные сообщения онлайновой банковской службы. Фальшивые письма используют еще не исправленную URLSpoof уязвимость браузера Microsoft Internet Explorer. Благодаря этой дыре пользователь думает, что веб-страница, к которой он обращается по ссылке из электронного письма, является официальным банковским сайтом, тогда как на самом деле это всего лишь точная копия оригинала, находящаяся на другом сервере.

Компания Panda Software предупреждает, что все эти сообщения - фальсификация, их главная цель – получение конфиденциальной информации о клиенте (номера счетов, имена пользователей, пароли, пинкоды и другие секретные данные). Рассылаемые сообщения были тщательно проработаны на языке HTML, чтобы максимально походить на оригинальные сообщения онлайновой банковской службы. Фальшивые письма используют еще не исправленную URLSpoof уязвимость браузера Microsoft Internet Explorer. Благодаря этой дыре пользователь думает, что веб-страница, к которой он обращается по ссылке из электронного письма, является официальным банковским сайтом, тогда как на самом деле это всего лишь точная копия оригинала, находящаяся на другом сервере.

Если пользователь введет запрашиваемые данные, они попадут прямиком в руки мошенника, создавшего это письмо и веб-страницу. Данная разновидность онлайнового мошенничества заключается в использовании фальшивых электронных писем, всплывающих окон и веб-сайтов.

Если пользователь введет запрашиваемые данные, они попадут прямиком в руки мошенника, создавшего это письмо и веб-страницу. Данная разновидность онлайнового мошенничества заключается в использовании фальшивых электронных писем, всплывающих окон и веб-сайтов.

В банковской сфере злоупотребления со стороны персонала достаточно распространенное явление. Мировая практика показывает, что в мелких банках злоупотребления случаются гораздо чаще, чем в крупных. Это связано в первую очередь с совмещением в мелких банках одним человеком нескольких должностей, что позволяет совершить хищение в качестве кассира, а потом скрыть его в качестве бухгалтера.

В банковской сфере злоупотребления со стороны персонала достаточно распространенное явление. Мировая практика показывает, что в мелких банках злоупотребления случаются гораздо чаще, чем в крупных. Это связано в первую очередь с совмещением в мелких банках одним человеком нескольких должностей, что позволяет совершить хищение в качестве кассира, а потом скрыть его в качестве бухгалтера.

Отечественные банки в большинстве своем по мировым стандартам являются мелкими. Кроме того, отечественный бизнес проходит сейчас этап высокой криминализации и мелкие банки легче подпадают под влияние криминальных структур или даже создаются ими. Достаточно распространены клиенты ("кидалы"), которые берут кредит заранее не намереваясь его возвращать. Работники банков, имеющие небольшую по мировым стандартам оплату труда, часто подкупаются. Много "карманных" банков, которые ориентированы на обслуживание своих учредителей. Таким учредителям часто даются фактически бесплатные кредиты и за возвратом которых не особенно тщательно следят.

Отечественные банки в большинстве своем по мировым стандартам являются мелкими. Кроме того, отечественный бизнес проходит сейчас этап высокой криминализации и мелкие банки легче подпадают под влияние криминальных структур или даже создаются ими. Достаточно распространены клиенты ("кидалы"), которые берут кредит заранее не намереваясь его возвращать. Работники банков, имеющие небольшую по мировым стандартам оплату труда, часто подкупаются. Много "карманных" банков, которые ориентированы на обслуживание своих учредителей. Таким учредителям часто даются фактически бесплатные кредиты и за возвратом которых не особенно тщательно следят.

В последнее время в России, Беларуси и Прибалтике учредители сами обанкротили значительное количество мелких банков. Схема была стандартна: после регистрации банка привлекались новые клиенты, переходившие на расчетно-кассовое обслуживание в учрежденный банк или клавшие в него деньги на депозит, активно привлекались ресурсы по межбанковскому кредитованию. После аккумуляции в банке достаточно солидной суммы учредителям банка выдавались особо крупные кредиты, которые в совокупности делали банк неплатежеспособным. После этого учредители выходили "из игры" (если успевали), а в убытках оказывались сторонние клиенты банка.

В последнее время в России, Беларуси и Прибалтике учредители сами обанкротили значительное количество мелких банков. Схема была стандартна: после регистрации банка привлекались новые клиенты, переходившие на расчетно-кассовое обслуживание в учрежденный банк или клавшие в него деньги на депозит, активно привлекались ресурсы по межбанковскому кредитованию. После аккумуляции в банке достаточно солидной суммы учредителям банка выдавались особо крупные кредиты, которые в совокупности делали банк неплатежеспособным. После этого учредители выходили "из игры" (если успевали), а в убытках оказывались сторонние клиенты банка.

Злоупотребления могут происходить во многих подразделениях банка. Рассмотрим основные способы возможных мошенничеств по банковским подразделениям. При расчетно-кассовом обслуживании клиентов мошенничество совершается достаточно часто. Особенно широкие возможности для мошенничества открываются при совмещении одним человеком функций бухгалтера и оператора. Наиболее распространенными методами являются следующие.

Злоупотребления могут происходить во многих подразделениях банка. Рассмотрим основные способы возможных мошенничеств по банковским подразделениям. При расчетно-кассовом обслуживании клиентов мошенничество совершается достаточно часто. Особенно широкие возможности для мошенничества открываются при совмещении одним человеком функций бухгалтера и оператора. Наиболее распространенными методами являются следующие.

1. "Наглая" недостача. Из кассы банка воруется крупная сумма и это никак не скрывается, так кассир надеется скрыться до начала ревизии кассы. К директору банка приходит человек: - Вы ищите нового кассира? - И старого - тоже.

1. "Наглая" недостача. Из кассы банка воруется крупная сумма и это никак не скрывается, так кассир надеется скрыться до начала ревизии кассы. К директору банка приходит человек: - Вы ищите нового кассира? - И старого - тоже.

Этот метод, как и некоторые далее рассмотренные мошенничества, имеет в основном историческую ценность, так как в большинстве банков в настоящее время налажен достаточно жесткий контроль и осуществляется ежедневная инвентаризация остатков в кассе.

Этот метод, как и некоторые далее рассмотренные мошенничества, имеет в основном историческую ценность, так как в большинстве банков в настоящее время налажен достаточно жесткий контроль и осуществляется ежедневная инвентаризация остатков в кассе.

2. Фабрикация денежных документов, прикрывающих недостачу После взятия денег из кассы "на время" и отсутствия возможности их вернуть, возможна фабрикация денежных документов на сумму недостачи (например, выписка расходного ордера).

2. Фабрикация денежных документов, прикрывающих недостачу После взятия денег из кассы "на время" и отсутствия возможности их вернуть, возможна фабрикация денежных документов на сумму недостачи (например, выписка расходного ордера).

3. Кассир якобы ошибся Изымается небольшая сумма денег, докладывается о недостаче, которая якобы возникла в силу ошибки в ранее сделанных расчетах, и предлагается переделать старые документы для достижения "полного ажура". Таким образом похищаются небольшие суммы, но если умело "дурить голову" вышестоящему начальству, беспрекословно принимающему исправления, сумма может набежать довольно крупная.

3. Кассир якобы ошибся Изымается небольшая сумма денег, докладывается о недостаче, которая якобы возникла в силу ошибки в ранее сделанных расчетах, и предлагается переделать старые документы для достижения "полного ажура". Таким образом похищаются небольшие суммы, но если умело "дурить голову" вышестоящему начальству, беспрекословно принимающему исправления, сумма может набежать довольно крупная.

4. Хищение денег посторонним лицом Такая возможность появляется в случае небрежности кассиров, позволяющих заходить в помещение кассы посторонним лицам. Существует также множество способов обмана мошенниками беспечного и неопытного кассира. В зарубежной практике известен случай, когда при проверке кассы ревизор уничтожил свой собственный чек. Однако такие действия не эффективны в случае, если чек уже занесен в реестр чеков. В отдельных случаях уничтожают чеки компаньона. В результате у кассира возникнет недостача на сумму чека, а ревизор с компаньоном получают доход. Лицо, совершающее преступление, не обязательно должно являться служащим банка. При отсутствии соответствующим образом оборудованного рабочего места кассира хищение может совершить и постороннее лицо.

4. Хищение денег посторонним лицом Такая возможность появляется в случае небрежности кассиров, позволяющих заходить в помещение кассы посторонним лицам. Существует также множество способов обмана мошенниками беспечного и неопытного кассира. В зарубежной практике известен случай, когда при проверке кассы ревизор уничтожил свой собственный чек. Однако такие действия не эффективны в случае, если чек уже занесен в реестр чеков. В отдельных случаях уничтожают чеки компаньона. В результате у кассира возникнет недостача на сумму чека, а ревизор с компаньоном получают доход. Лицо, совершающее преступление, не обязательно должно являться служащим банка. При отсутствии соответствующим образом оборудованного рабочего места кассира хищение может совершить и постороннее лицо.

5. Сокрытие привлеченного депозита Клиенту выдаются все необходимые документы о привлечении его денег на депозит, но эти деньги не оприходуются. По истечении срока депозита (а мошеннические операции обычно совершаются с депозитами на длительный срок) деньги ему возвращаются путем неоприходования средств, положенных на депозит другим клиентом (так называемая "операция перекрытия"). Почти всегда при таких махинациях недостача продолжает возрастать пока уловка не раскрывается с печальными для кассира последствиями.

5. Сокрытие привлеченного депозита Клиенту выдаются все необходимые документы о привлечении его денег на депозит, но эти деньги не оприходуются. По истечении срока депозита (а мошеннические операции обычно совершаются с депозитами на длительный срок) деньги ему возвращаются путем неоприходования средств, положенных на депозит другим клиентом (так называемая "операция перекрытия"). Почти всегда при таких махинациях недостача продолжает возрастать пока уловка не раскрывается с печальными для кассира последствиями.

Разновидностью сокрытия депозита может быть некоторое занижение в банковских документах реально внесенной суммы. Если занижение суммы незначительно, срок и проценты достаточно велики, а клиент не любит проверять правильность исчисления полученного дохода, то может даже не возникнуть необходимость в компенсировании ранее взятого депозита, так как "набежавшие" проценты замаскируют воровство.

Разновидностью сокрытия депозита может быть некоторое занижение в банковских документах реально внесенной суммы. Если занижение суммы незначительно, срок и проценты достаточно велики, а клиент не любит проверять правильность исчисления полученного дохода, то может даже не возникнуть необходимость в компенсировании ранее взятого депозита, так как "набежавшие" проценты замаскируют воровство.

6. Списание средств со счетов клиента При ленивом бухгалтере, невнимательно следящим за движением денег на счете своего предприятия, деньги могут списываться на третью фирму. Если клиент обнаружил списание - мошенник перед ним извиняется и деньги возвращаются. Если клиент ничего не заметил - доход получен.

6. Списание средств со счетов клиента При ленивом бухгалтере, невнимательно следящим за движением денег на счете своего предприятия, деньги могут списываться на третью фирму. Если клиент обнаружил списание - мошенник перед ним извиняется и деньги возвращаются. Если клиент ничего не заметил - доход получен.

7. Перечисление денег от имени банка Деньги снимаются не с расчетного счета клиента, а делается платеж от имени банка на какую-нибудь фирму, например, "на покупку компьютера", "за консультационные услуги", доход по депозиту и т. д. при отсутствии (или фабрикации) подтверждающих документов.

7. Перечисление денег от имени банка Деньги снимаются не с расчетного счета клиента, а делается платеж от имени банка на какую-нибудь фирму, например, "на покупку компьютера", "за консультационные услуги", доход по депозиту и т. д. при отсутствии (или фабрикации) подтверждающих документов.

8. Подмена настоящей валюты поддельной Банкам и их работникам до сих пор большинство клиентов верит. Это дает возможность сбывать через банк фальшивые денежные знаки.

8. Подмена настоящей валюты поддельной Банкам и их работникам до сих пор большинство клиентов верит. Это дает возможность сбывать через банк фальшивые денежные знаки.

Хотя подсовывание фальшивых долларов, немецких марок случается довольно часто (особенно в обменных пунктах), кассиры крупных банков предпочитают рисковать пореже. Основная их "шалость" в этом плане - всучивание вместо новых купюр старых и потрепанных, которые трудно реализовать за полный номинал.

Хотя подсовывание фальшивых долларов, немецких марок случается довольно часто (особенно в обменных пунктах), кассиры крупных банков предпочитают рисковать пореже. Основная их "шалость" в этом плане - всучивание вместо новых купюр старых и потрепанных, которые трудно реализовать за полный номинал.

Бывали случаи, что ранее выданные купюры те же кассиры через некоторое время принимали у клиента, отчаявшегося их реализовать, за часть номинала. Затем эти купюры снова всовывалась в пачку невнимательному клиенту и история повторялась. В зарубежной практике распространено также подсовывание фальшивых векселей и других ценных бумаг.

Бывали случаи, что ранее выданные купюры те же кассиры через некоторое время принимали у клиента, отчаявшегося их реализовать, за часть номинала. Затем эти купюры снова всовывалась в пачку невнимательному клиенту и история повторялась. В зарубежной практике распространено также подсовывание фальшивых векселей и других ценных бумаг.

9. Вытягивание денег из пачек Если клиент получает достаточно крупную сумму денег, то в банке ему часто нет возможности пересчитывать количество денег в каждой пачке. Деньги без подсчета увозятся из банка и только у себя в офисе кассир клиента их пересчитывает. Обнаруживается недостача, на которую кассир банка реагирует с олимпийским спокойствием: "Нужно было пересчитывать в банке!". Если клиент обнаруживает недостачу в банке, то перед ним извиняются и выдают деньги правильно.

9. Вытягивание денег из пачек Если клиент получает достаточно крупную сумму денег, то в банке ему часто нет возможности пересчитывать количество денег в каждой пачке. Деньги без подсчета увозятся из банка и только у себя в офисе кассир клиента их пересчитывает. Обнаруживается недостача, на которую кассир банка реагирует с олимпийским спокойствием: "Нужно было пересчитывать в банке!". Если клиент обнаруживает недостачу в банке, то перед ним извиняются и выдают деньги правильно.

В отечественных банках в эпоху неплатежей есть возможность промариновать клиентов почти до обеда, а затем начать выдавать им деньги всем сразу, создавая сумятицу. Вдобавок, работники клиентов ждут заработную плату, так что часто бухгалтерам бывает не до пересчетов. В зарубежной практике из стандартных пакетов изымаются векселя или векселя на крупные суммы подменяются векселями более мелкого достоинства.

В отечественных банках в эпоху неплатежей есть возможность промариновать клиентов почти до обеда, а затем начать выдавать им деньги всем сразу, создавая сумятицу. Вдобавок, работники клиентов ждут заработную плату, так что часто бухгалтерам бывает не до пересчетов. В зарубежной практике из стандартных пакетов изымаются векселя или векселя на крупные суммы подменяются векселями более мелкого достоинства.

10. Обман малограмотных, доверчивых или больных клиентов Отечественное население может рассматриваться как поголовно грамотное и умное только в пропагандистских целях. На практике не только многие дедушки и старушки, но люди среднего возраста и молодежь готовы подписать все, что не предложат в банке. Этот же метод применяется и к плохо видящим, за которых кассир заполняет все документы и говорит: "Распишитесь вот здесь".

10. Обман малограмотных, доверчивых или больных клиентов Отечественное население может рассматриваться как поголовно грамотное и умное только в пропагандистских целях. На практике не только многие дедушки и старушки, но люди среднего возраста и молодежь готовы подписать все, что не предложат в банке. Этот же метод применяется и к плохо видящим, за которых кассир заполняет все документы и говорит: "Распишитесь вот здесь".

11. Списание недостачи на другие подразделения банка При доступе работников кассоворасчетного центра к бухгалтерским документам, возникшая недостача часто списывается на другие подразделения банка, где недостача может обнаружиться лишь через определенный период времени. Затяжка во времени позволяет запутать ситуацию.

11. Списание недостачи на другие подразделения банка При доступе работников кассоворасчетного центра к бухгалтерским документам, возникшая недостача часто списывается на другие подразделения банка, где недостача может обнаружиться лишь через определенный период времени. Затяжка во времени позволяет запутать ситуацию.

12. Методы борьбы с кассово-расчетными мошенничествами Для того, что бы в кассово-расчетных центрах банков минимизировать возможность махинаций необходимо: Проводить частые необъявленные пересчеты наличных денег как в кассах, так и в хранилище. Работа в кассе должна быть как можно меньше связана с бухгалтерскими банковскими операциями. Работники кассы не должны заниматься оформлением депозитных договоров или выпиской депозитных сертификатов.

12. Методы борьбы с кассово-расчетными мошенничествами Для того, что бы в кассово-расчетных центрах банков минимизировать возможность махинаций необходимо: Проводить частые необъявленные пересчеты наличных денег как в кассах, так и в хранилище. Работа в кассе должна быть как можно меньше связана с бухгалтерскими банковскими операциями. Работники кассы не должны заниматься оформлением депозитных договоров или выпиской депозитных сертификатов.

Только кассиры должны работать с наличными деньгами. Если к деньгам допущен проверяющий кассу ревизор или аудитор, то со стороны работников кассы за ним должен быть организован контроль. Кассирам нельзя позволять заполнять документы за своего клиента. Если клиент малообразован или болен, помочь составить документы должен специальный работник, не связанный с расчетно-кассовым обслуживанием. Все операции, проходящие через кассира, должны надлежащим образом идентифицироваться как прошедшие его операционную обработку. На всех запакованных деньгах следует ставить фамилию кассира и дату помещения денег в упаковку.

Только кассиры должны работать с наличными деньгами. Если к деньгам допущен проверяющий кассу ревизор или аудитор, то со стороны работников кассы за ним должен быть организован контроль. Кассирам нельзя позволять заполнять документы за своего клиента. Если клиент малообразован или болен, помочь составить документы должен специальный работник, не связанный с расчетно-кассовым обслуживанием. Все операции, проходящие через кассира, должны надлежащим образом идентифицироваться как прошедшие его операционную обработку. На всех запакованных деньгах следует ставить фамилию кассира и дату помещения денег в упаковку.

Недопустимо даже по просьбе клиента хранение сберегательной книжки клиента, его депозитного сертификата, клиентского экземпляра договора депозита и т. д. у работника расчетно-кассового центра. Категорически запрещено оставлять большие суммы наличных денег на виду у посетителей или посторонних для кассы работников банка. Существует много уловок отвлечения кассира и "выуживания" денег. Все отправления денежных средств должны проходить проверку должностным лицом с тем, чтобы фиктивные перемещения денежных средств не могли использоваться для операции "перекрытия"

Недопустимо даже по просьбе клиента хранение сберегательной книжки клиента, его депозитного сертификата, клиентского экземпляра договора депозита и т. д. у работника расчетно-кассового центра. Категорически запрещено оставлять большие суммы наличных денег на виду у посетителей или посторонних для кассы работников банка. Существует много уловок отвлечения кассира и "выуживания" денег. Все отправления денежных средств должны проходить проверку должностным лицом с тем, чтобы фиктивные перемещения денежных средств не могли использоваться для операции "перекрытия"

Недостачи или излишки, обнаруженные в кассе, должны немедленно отражаться в сводном бухгалтерском учете. Жалобы клиента на расчетно-кассовый центр рассматриваются должностным лицом, непосредственно не связанным с работниками указанной структуры.

Недостачи или излишки, обнаруженные в кассе, должны немедленно отражаться в сводном бухгалтерском учете. Жалобы клиента на расчетно-кассовый центр рассматриваются должностным лицом, непосредственно не связанным с работниками указанной структуры.

Мошенничества в кредитном отделе (управлении) Сама специфика работы кредитных отделов (в крупных банках - кредитных управлений) дает значительные возможности для злоупотреблений. В банке, не принимающих должных мер защиты, могут иметь место следующие виды мошенничества.

Мошенничества в кредитном отделе (управлении) Сама специфика работы кредитных отделов (в крупных банках - кредитных управлений) дает значительные возможности для злоупотреблений. В банке, не принимающих должных мер защиты, могут иметь место следующие виды мошенничества.

Кредит под "дутый" залог или поручительство Любимое занятие отечественных "кидал" - взять кредит и затем не отдавать. Причем при взятии кредита они часто не имеют достаточного залога или поручительства, в связи с чем им необходимы доверительные отношения с персоналом кредитного отдела, если, конечно, они не имеют выхода на высшее руководство банка. Нередки случаи, когда работники этого отдела помогали получить кредит сомнительному клиенту с получением комиссионных до 30 процентов будущего безвозвратного кредита.

Кредит под "дутый" залог или поручительство Любимое занятие отечественных "кидал" - взять кредит и затем не отдавать. Причем при взятии кредита они часто не имеют достаточного залога или поручительства, в связи с чем им необходимы доверительные отношения с персоналом кредитного отдела, если, конечно, они не имеют выхода на высшее руководство банка. Нередки случаи, когда работники этого отдела помогали получить кредит сомнительному клиенту с получением комиссионных до 30 процентов будущего безвозвратного кредита.

Все залоги, предлагаемые в качестве обеспечения кредита, должны исследоваться ответственными за это лицами банка, непосредственно не связанными с работниками, выдающими кредит. Это изучение должно иметь цель определение реальной стоимости залога как перед получением кредита, так и по мере погашения ссуды.

Все залоги, предлагаемые в качестве обеспечения кредита, должны исследоваться ответственными за это лицами банка, непосредственно не связанными с работниками, выдающими кредит. Это изучение должно иметь цель определение реальной стоимости залога как перед получением кредита, так и по мере погашения ссуды.

Необоснованные займы фирмам, в которых есть личная заинтересованность Нередки случаи, когда высшие должностные лица банка имеют акции или другой экономический интерес в коммерческих структурах. Более того, они часто сами или через подставных лиц входят в органы управления такими структурами. Естественно, что они заинтересованы в процветании своих коммерческих предприятий даже в ущерб банку. В результате "свои" предприятия часто получают кредит под льготный процент даже при отсутствии залога или поручителя.

Необоснованные займы фирмам, в которых есть личная заинтересованность Нередки случаи, когда высшие должностные лица банка имеют акции или другой экономический интерес в коммерческих структурах. Более того, они часто сами или через подставных лиц входят в органы управления такими структурами. Естественно, что они заинтересованы в процветании своих коммерческих предприятий даже в ущерб банку. В результате "свои" предприятия часто получают кредит под льготный процент даже при отсутствии залога или поручителя.

Если кредит выдается по решению высших руководителей банка, все документы о выдаче кредита заполняются относительно правильно. Однако если кредит "своему" предприятию необходимо продлить руководителю банка среднего уровня, то используется метод замены первого листа кредитного договора, на котором указана сумма кредита, его срок, процентная ставка. Подписи же руководства банка стоят обычно на втором (не заменяемом) листе. Естественно, что возникают проблемы в связи с наличием сводной отчетности по кредитам, но на практике они вполне решаемы.

Если кредит выдается по решению высших руководителей банка, все документы о выдаче кредита заполняются относительно правильно. Однако если кредит "своему" предприятию необходимо продлить руководителю банка среднего уровня, то используется метод замены первого листа кредитного договора, на котором указана сумма кредита, его срок, процентная ставка. Подписи же руководства банка стоят обычно на втором (не заменяемом) листе. Естественно, что возникают проблемы в связи с наличием сводной отчетности по кредитам, но на практике они вполне решаемы.

Неправомерное освобождение залога Банк может понести значительные убытки из-за освобождения залога под кредит. В отечественной практике все осуществляется достаточно примитивно. Клиент, взявший кредит, на определенном этапе начинает понимать (если он это с самого начала не предвидел), что он не сможет вернуть полученную ссуду. В нормальных условиях он не имеет возможности получить обратно свой залог, который, по правилам не должен находиться в распоряжении клиента. Однако, он иногда его слезно вымаливает на том основании, что он срочно нужен для работы.

Неправомерное освобождение залога Банк может понести значительные убытки из-за освобождения залога под кредит. В отечественной практике все осуществляется достаточно примитивно. Клиент, взявший кредит, на определенном этапе начинает понимать (если он это с самого начала не предвидел), что он не сможет вернуть полученную ссуду. В нормальных условиях он не имеет возможности получить обратно свой залог, который, по правилам не должен находиться в распоряжении клиента. Однако, он иногда его слезно вымаливает на том основании, что он срочно нужен для работы.

В качестве залога одним отечественным клиентом было предоставлено несколько грузовых автомобилей МАЗ. Когда срок возврата кредита стал истекать и кредитный отдел начал волноваться, клиент прибежал в банк и радостно сообщил, что товар, продажей которого он рассчитается за кредит, уже прибыл на Брестскую таможню и уже расторможен, о чем показал соответствующие факсы. Осталось всего - ничего вывести товар в магазины. Но поскольку деньги у клиента а исходе, арендовать транспорт он не может. Поэтому он попросил вернуть на несколько дней заложенные автомобили и обещал, что затем все будет хорошо.

В качестве залога одним отечественным клиентом было предоставлено несколько грузовых автомобилей МАЗ. Когда срок возврата кредита стал истекать и кредитный отдел начал волноваться, клиент прибежал в банк и радостно сообщил, что товар, продажей которого он рассчитается за кредит, уже прибыл на Брестскую таможню и уже расторможен, о чем показал соответствующие факсы. Осталось всего - ничего вывести товар в магазины. Но поскольку деньги у клиента а исходе, арендовать транспорт он не может. Поэтому он попросил вернуть на несколько дней заложенные автомобили и обещал, что затем все будет хорошо.

И хотя в банке знали простоту фальсификации факсовых сообщений, клиенту пошли навстречу, залог раскрыли. В результате кредитные деньги безвозвратно ушли за границу, а автомобили были проданы ничего не подозревающему покупателю. В зарубежной практике все делается элегантнее. В американском банке брокер по торговле хлопком имел большую задолженность банку по векселям, гарантированным товарными квитанциями, покрывающими большое количество хлопка. Спад на рынке хлопка привел

И хотя в банке знали простоту фальсификации факсовых сообщений, клиенту пошли навстречу, залог раскрыли. В результате кредитные деньги безвозвратно ушли за границу, а автомобили были проданы ничего не подозревающему покупателю. В зарубежной практике все делается элегантнее. В американском банке брокер по торговле хлопком имел большую задолженность банку по векселям, гарантированным товарными квитанциями, покрывающими большое количество хлопка. Спад на рынке хлопка привел

к тому, что банк воздерживался от реализации залога в надежде, что рыночная стоимость хлопка увеличится. Это должно было позволить погасить кредит. Между тем брокеру потребовались дополнительные средства, но его заявки на получение кредита были отклонены. Для решения проблемы кассир банка без ведома совета директоров освободил должнику указанные выше товарные квитанции, покрывающие большое количество хлопка. Затем брокер составил переводные векселя на один из своих загородных офисов, присоединил к ним освобожденные товарные квитанции и предъявил их кассиру банка для учета.

к тому, что банк воздерживался от реализации залога в надежде, что рыночная стоимость хлопка увеличится. Это должно было позволить погасить кредит. Между тем брокеру потребовались дополнительные средства, но его заявки на получение кредита были отклонены. Для решения проблемы кассир банка без ведома совета директоров освободил должнику указанные выше товарные квитанции, покрывающие большое количество хлопка. Затем брокер составил переводные векселя на один из своих загородных офисов, присоединил к ним освобожденные товарные квитанции и предъявил их кассиру банка для учета.

Сумма, выплаченная при учете векселя, была помещена на счет брокера, который незамедлительно использовал капитал для уплаты по обязательствам временного характера. Впоследствии загородный офис брокера заплатил по переводному векселю и возвратил товарные квитанции кассиру банка, который заменил их в картотеке залоговых бумаг. Данная операция повторялась несколько раз, пока в конечном счете банковский контролер не обнаружил мошенничество.

Сумма, выплаченная при учете векселя, была помещена на счет брокера, который незамедлительно использовал капитал для уплаты по обязательствам временного характера. Впоследствии загородный офис брокера заплатил по переводному векселю и возвратил товарные квитанции кассиру банка, который заменил их в картотеке залоговых бумаг. Данная операция повторялась несколько раз, пока в конечном счете банковский контролер не обнаружил мошенничество.

Занижение получаемого дохода от выдаваемых ссуд На практике наиболее распространено выдача руководителем среднего звена, наделенного соответствующими полномочиями, кредита под заниженный по сравнению со средним по банку процент. Оправдание низкой процентной ставки найти не сложно, особенно если выдача такой ссуды сопровождается взяткой

Занижение получаемого дохода от выдаваемых ссуд На практике наиболее распространено выдача руководителем среднего звена, наделенного соответствующими полномочиями, кредита под заниженный по сравнению со средним по банку процент. Оправдание низкой процентной ставки найти не сложно, особенно если выдача такой ссуды сопровождается взяткой

В банках с плохо налаженным учетом возврата ссуд имеются определенные возможности присвоения средств путем занижения получаемых процентов по кредиту. Кроме того, возможно временное присвоение средств при досрочном возврате кредитов. При работе с наличными деньгами соответствующая сумма средств изымается из кассы. В зарубежном банке помощник кассира осуществлял обслуживание процентов по займам. При составлении бухгалтерского регистра в конце рабочего дня он занижал общий полученный доход с ссудных процентов и забирал соответствующую сумму наличных денег из кассы.

В банках с плохо налаженным учетом возврата ссуд имеются определенные возможности присвоения средств путем занижения получаемых процентов по кредиту. Кроме того, возможно временное присвоение средств при досрочном возврате кредитов. При работе с наличными деньгами соответствующая сумма средств изымается из кассы. В зарубежном банке помощник кассира осуществлял обслуживание процентов по займам. При составлении бухгалтерского регистра в конце рабочего дня он занижал общий полученный доход с ссудных процентов и забирал соответствующую сумму наличных денег из кассы.

Получение на себя необоснованно большой суммы кредита Большинство банков дают возможность своим работникам брать определенную сумму кредита на выгодных условиях. В отдельных случаях им открывается кредитная линия в пределах установленного лимита. Такие кредиты периодически просматриваются руководством банка и кредитными комитетами. Тем не менее некоторые банковские должностные лица на практике умудряются получать необоснованно большую величину ссуды не уведомляя о ней руководство банка, например, путем фиктивного ее распределения на несколько подчиненных работников банка.

Получение на себя необоснованно большой суммы кредита Большинство банков дают возможность своим работникам брать определенную сумму кредита на выгодных условиях. В отдельных случаях им открывается кредитная линия в пределах установленного лимита. Такие кредиты периодически просматриваются руководством банка и кредитными комитетами. Тем не менее некоторые банковские должностные лица на практике умудряются получать необоснованно большую величину ссуды не уведомляя о ней руководство банка, например, путем фиктивного ее распределения на несколько подчиненных работников банка.

Подделывание подписей на векселях клиентов Такая операция пока экзотична для отечественного бизнеса, но достаточно распространена за рубежом. Иностранные банки выдают займы под вексель заимополучателей и в этом случае для совершения хищения достаточно подделать такой вексель. Существование поддельных векселей иногда обнаруживается во время просмотра векселей должностными лицами, знакомыми с подписями заемщиков. , однако, на практике векселя проверяются достаточно редко.

Подделывание подписей на векселях клиентов Такая операция пока экзотична для отечественного бизнеса, но достаточно распространена за рубежом. Иностранные банки выдают займы под вексель заимополучателей и в этом случае для совершения хищения достаточно подделать такой вексель. Существование поддельных векселей иногда обнаруживается во время просмотра векселей должностными лицами, знакомыми с подписями заемщиков. , однако, на практике векселя проверяются достаточно редко.

Наиболее эффективным способом установления подлинности векселей является их непосредственное подтверждение заемщиками. К другим методам относятся сравнение подписей на документах с подписями того же лица на представленных ранее документах, имеющихся в банке, а также прослеживание выплаты сумм по документам. В крупных банках работа между служащими отдела должна распределяться таким образом, чтобы исключить саму возможность подделки (при условии, что между ними нет тайного сговора). В небольших банках такие меры предосторожности малореальны из-за ограниченного числа работников.

Наиболее эффективным способом установления подлинности векселей является их непосредственное подтверждение заемщиками. К другим методам относятся сравнение подписей на документах с подписями того же лица на представленных ранее документах, имеющихся в банке, а также прослеживание выплаты сумм по документам. В крупных банках работа между служащими отдела должна распределяться таким образом, чтобы исключить саму возможность подделки (при условии, что между ними нет тайного сговора). В небольших банках такие меры предосторожности малореальны из-за ограниченного числа работников.

Мошенничество с учтенными векселями Еще один пока экзотический для наших условий метод. При его использовании изымаются уже учтенные банком векселя для повторного их учета в другом банке или даже в том же самом банке. Совершать такую операцию имеет возможность прежде всего должностное лицо, отвечающее за учет и хранение учтенных векселей.

Мошенничество с учтенными векселями Еще один пока экзотический для наших условий метод. При его использовании изымаются уже учтенные банком векселя для повторного их учета в другом банке или даже в том же самом банке. Совершать такую операцию имеет возможность прежде всего должностное лицо, отвечающее за учет и хранение учтенных векселей.

Ссуды под фальшивые счета дебиторов Указанный метод применяется при выдаче ссуд под залог средств на счетах получателя ссуды. В этом случае есть возможности злоупотреблений путем выписки фальшивых счетов-фактур. Для предотвращения мошенничества банк должен удостовериться в подлинности счетов дебиторов.

Ссуды под фальшивые счета дебиторов Указанный метод применяется при выдаче ссуд под залог средств на счетах получателя ссуды. В этом случае есть возможности злоупотреблений путем выписки фальшивых счетов-фактур. Для предотвращения мошенничества банк должен удостовериться в подлинности счетов дебиторов.

Присвоение средств путем вхождения в доверие к получателю кредита В зарубежной практике бывали случаи, когда работник банка присваивал крупные суммы денег используя чеки, оставленные в банке заемщиками с целью оплаты полученных кредитов по окончании срока. Работник убеждал своих клиентов выписывать чеки, датированные будущим числом, и отдавать ему на хранение. Затем он менял даты чеков и получал по ним наличные, мотивируя свои действия тем, что чеки были выписаны в погашение задолженности, срок оплаты которой наступил в день получения денег.

Присвоение средств путем вхождения в доверие к получателю кредита В зарубежной практике бывали случаи, когда работник банка присваивал крупные суммы денег используя чеки, оставленные в банке заемщиками с целью оплаты полученных кредитов по окончании срока. Работник убеждал своих клиентов выписывать чеки, датированные будущим числом, и отдавать ему на хранение. Затем он менял даты чеков и получал по ним наличные, мотивируя свои действия тем, что чеки были выписаны в погашение задолженности, срок оплаты которой наступил в день получения денег.

Гражданин, получивший ссуду, умер Работники зарубежных банков, обслуживающие ссуды населению с погашением в рассрочку, обнаруживают, что ссудополучатель умер и спросить за кредит не с кого. В некоторых странах (например, в США) получить свидетельство о смерти несложно даже живому человеку. В результате появляется возможность обмануть как банк, так и страховщиков жизни заемщика путем представления подложных заявлений о смерти.

Гражданин, получивший ссуду, умер Работники зарубежных банков, обслуживающие ссуды населению с погашением в рассрочку, обнаруживают, что ссудополучатель умер и спросить за кредит не с кого. В некоторых странах (например, в США) получить свидетельство о смерти несложно даже живому человеку. В результате появляется возможность обмануть как банк, так и страховщиков жизни заемщика путем представления подложных заявлений о смерти.

Противодействие злоупотреблениям при получении банковских ссуд Политика противодействия необоснованному получению банковских ссуд должна включать в себя следующие моменты. Решения о выдаче кредитов принимаются только коллегиально на заседании кредитного комитета или аналогичного ему органа. Четкое разграничиваются полномочия руководителей различного ранга по выдаче кредита и установлению процентных ставок.

Противодействие злоупотреблениям при получении банковских ссуд Политика противодействия необоснованному получению банковских ссуд должна включать в себя следующие моменты. Решения о выдаче кредитов принимаются только коллегиально на заседании кредитного комитета или аналогичного ему органа. Четкое разграничиваются полномочия руководителей различного ранга по выдаче кредита и установлению процентных ставок.

Все выданные или продленные кредиты полностью обеспечиваются ликвидным залогом, находящимся в распоряжении банка, или поручительствами (гарантиями). Осуществляется постоянный и тщательный контроль за наличием залога по ссудам. Проводятся регулярные проверки правомерности выдачи кредитов и установления процентных ставок. Жестко контролируется расходование средств со спецссудного счета клиента, взявшего кредит. Назначаются незаинтересованные служащие для проверки обязательств по каждому заемщику.

Все выданные или продленные кредиты полностью обеспечиваются ликвидным залогом, находящимся в распоряжении банка, или поручительствами (гарантиями). Осуществляется постоянный и тщательный контроль за наличием залога по ссудам. Проводятся регулярные проверки правомерности выдачи кредитов и установления процентных ставок. Жестко контролируется расходование средств со спецссудного счета клиента, взявшего кредит. Назначаются незаинтересованные служащие для проверки обязательств по каждому заемщику.

В структуре большинства банков имеются отделы (управления) по работе со свободными финансовыми ресурсами и с ценными бумагами (облигациями, акциями) для выгодного инвестирования как собственных средств, так и свободных финансовых ресурсов клиентов. Обычно этот же отдел осуществляет и трастовые операции. В маленьких банках такие операции обычно осуществляет один из руководителей, а учетные документы хранятся у рядового исполнителя, который также осуществляет контроль за ценными бумагами.

В структуре большинства банков имеются отделы (управления) по работе со свободными финансовыми ресурсами и с ценными бумагами (облигациями, акциями) для выгодного инвестирования как собственных средств, так и свободных финансовых ресурсов клиентов. Обычно этот же отдел осуществляет и трастовые операции. В маленьких банках такие операции обычно осуществляет один из руководителей, а учетные документы хранятся у рядового исполнителя, который также осуществляет контроль за ценными бумагами.

Наиболее распространены следующие виды мошенничества "Продажа" клиентов в другой банк Распространена практика, когда работники низшего и среднего звена банка предоставляют информацию о своих клиентах банкам-конкурентам. При этом клиентам, желающим положить значительные суммы денег на депозит, специально сообщаются заниженные депозитные ставки. а) При "наглом" подходе к клиенту последнему сообщается, что ставка имярек-банке намного выше. Клиент благодарит и несет деньги в указанный банк. Работник же банка регулярно наведывается в имярек-банк и перечисляет клиентов, которых он "отвадил" от своего банка и получает комиссионное вознаграждение от банкаконкурента. Если руководство банка, потерявшего клиента, узнает о проделках своего работника, тот по депозиту в отвечает, что он всего-навсего боролся за снижение банковских расходов на выплату процентов.

Наиболее распространены следующие виды мошенничества "Продажа" клиентов в другой банк Распространена практика, когда работники низшего и среднего звена банка предоставляют информацию о своих клиентах банкам-конкурентам. При этом клиентам, желающим положить значительные суммы денег на депозит, специально сообщаются заниженные депозитные ставки. а) При "наглом" подходе к клиенту последнему сообщается, что ставка имярек-банке намного выше. Клиент благодарит и несет деньги в указанный банк. Работник же банка регулярно наведывается в имярек-банк и перечисляет клиентов, которых он "отвадил" от своего банка и получает комиссионное вознаграждение от банкаконкурента. Если руководство банка, потерявшего клиента, узнает о проделках своего работника, тот по депозиту в отвечает, что он всего-навсего боролся за снижение банковских расходов на выплату процентов.

б) При более тонком подходе, когда речь идет о клиенте-юридическом лице, клиента "отваживают" от своего банка ничего лишнего не говоря, а затем сообщают о потенциальном клиенте в банк-конкурент. Последний уже сам обрабатывает клиента и в случае успеха выплачивает комиссионные работнику, давшему информацию. в) Этот вариант заключается в создании личной финансовой компании банковского работника, учредителем которой является подставное лицо. Схема привлечения средств стандартная: клиента убеждают, что у банка депозитные ставки низкие, а у финансовой компании - высокие. Клиент отдает деньги финансовой компании, которые работник-махинатор тут же кладет на депозитный счет в своем банке под значительно более высокий процент.

б) При более тонком подходе, когда речь идет о клиенте-юридическом лице, клиента "отваживают" от своего банка ничего лишнего не говоря, а затем сообщают о потенциальном клиенте в банк-конкурент. Последний уже сам обрабатывает клиента и в случае успеха выплачивает комиссионные работнику, давшему информацию. в) Этот вариант заключается в создании личной финансовой компании банковского работника, учредителем которой является подставное лицо. Схема привлечения средств стандартная: клиента убеждают, что у банка депозитные ставки низкие, а у финансовой компании - высокие. Клиент отдает деньги финансовой компании, которые работник-махинатор тут же кладет на депозитный счет в своем банке под значительно более высокий процент.

Занижение ставок при продаже ресурсов на межбанковском рынке Работник в конфиденциальном порядке договаривается с другим банком о продаже ресурсов по заниженной процентной ставке. Затем разница (или часть разницы) в доходе при реальной и заниженной ставке отдается работнику, обеспечившему продажу более дешевых ресурсов.

Занижение ставок при продаже ресурсов на межбанковском рынке Работник в конфиденциальном порядке договаривается с другим банком о продаже ресурсов по заниженной процентной ставке. Затем разница (или часть разницы) в доходе при реальной и заниженной ставке отдается работнику, обеспечившему продажу более дешевых ресурсов.

Утаивание части выручки от продажи ценных бумаг клиентов Клиенты, продающие свои ценные бумаги через брокера банка, часто не сравнивают процентный доход, указанный в отчете о продаже ценных бумаг, полученный от брокера банка, с рыночной котировкой ценных бумаг на дату продажи. Это позволяет занижать в отчете о продаже ценных бумаг реальную цену и тем самым обеспечивать личный доход, часто оформляемый на третью фирму как комиссионные за посредничество.

Утаивание части выручки от продажи ценных бумаг клиентов Клиенты, продающие свои ценные бумаги через брокера банка, часто не сравнивают процентный доход, указанный в отчете о продаже ценных бумаг, полученный от брокера банка, с рыночной котировкой ценных бумаг на дату продажи. Это позволяет занижать в отчете о продаже ценных бумаг реальную цену и тем самым обеспечивать личный доход, часто оформляемый на третью фирму как комиссионные за посредничество.

Такая деятельность на практике является мало контролируемой и у специалиста по таким операциям практически не бывает проблем до момента, пока клиент не возмутится постоянным неудачным операциям банковского брокера с его ценными бумагами. Так как на брокера жалуются прежде всего самому брокеру, последний имеет возможность переоформить результаты сделок и мирно уладить конфликт, не информируя о нем руководство банка.

Такая деятельность на практике является мало контролируемой и у специалиста по таким операциям практически не бывает проблем до момента, пока клиент не возмутится постоянным неудачным операциям банковского брокера с его ценными бумагами. Так как на брокера жалуются прежде всего самому брокеру, последний имеет возможность переоформить результаты сделок и мирно уладить конфликт, не информируя о нем руководство банка.

С въедливым клиентом он будет работать осторожнее, отыгрываясь на прочих клиентах. В результате руководители банка будут "не в курсе" относительно этих краж и не предпримут мер по их пресечению. Этот вид мошенничества встречается не только при продаже ценных бумаг клиентов, но и при их приобретении, когда в отчете о покупке ценных бумаг приводится цена выше фактического биржевого курса.

С въедливым клиентом он будет работать осторожнее, отыгрываясь на прочих клиентах. В результате руководители банка будут "не в курсе" относительно этих краж и не предпримут мер по их пресечению. Этот вид мошенничества встречается не только при продаже ценных бумаг клиентов, но и при их приобретении, когда в отчете о покупке ценных бумаг приводится цена выше фактического биржевого курса.

Утаивание средств, предназначенных для приобретения ценных бумаг Банковский брокер обычно требует, чтобы при подаче клиентом заявки на приобретение ценных бумаг одновременно перечислялись и средства, достаточные для покрытия стоимости заявленных к покупке ценных бумаг на момент поставки. В зарубежной практике бывают случаи, когда брокер, принимая поручение клиента, заставляет его выписать чек на сумму приблизительно равную стоимости ценных бумаг. Затем банковский работник получает наличные по чеку и похищает поступления от продажи ценных бумаг, используя

Утаивание средств, предназначенных для приобретения ценных бумаг Банковский брокер обычно требует, чтобы при подаче клиентом заявки на приобретение ценных бумаг одновременно перечислялись и средства, достаточные для покрытия стоимости заявленных к покупке ценных бумаг на момент поставки. В зарубежной практике бывают случаи, когда брокер, принимая поручение клиента, заставляет его выписать чек на сумму приблизительно равную стоимости ценных бумаг. Затем банковский работник получает наличные по чеку и похищает поступления от продажи ценных бумаг, используя

В небольших банках предотвратить этот вид мошенничества крайне трудно. Обычно контроль за операциями с ценными бумагами полностью осуществляет какой-нибудь один служащий, и в редком случае какую-нибудь часть сделки проверяет другой служащий или работник. Если брокер достаточно умен, чтобы скрыть свои незаконные действия, недостача может быть бесконечной.

В небольших банках предотвратить этот вид мошенничества крайне трудно. Обычно контроль за операциями с ценными бумагами полностью осуществляет какой-нибудь один служащий, и в редком случае какую-нибудь часть сделки проверяет другой служащий или работник. Если брокер достаточно умен, чтобы скрыть свои незаконные действия, недостача может быть бесконечной.

«Наглое» изъятие и продажа в личных целях ценных бумаг банка Такое хищение достаточно распространено как в зарубежных, так и в отечественных небольших банках, когда операции с ценными бумагами контролируются преимущественно одним работником. Ясно, что недостача такого типа легко раскрываются при первой же ревизии, но тем не менее такие хищения совершаются в надежде, что недостачу ценных бумаг к моменту ревизии удастся погасить.

«Наглое» изъятие и продажа в личных целях ценных бумаг банка Такое хищение достаточно распространено как в зарубежных, так и в отечественных небольших банках, когда операции с ценными бумагами контролируются преимущественно одним работником. Ясно, что недостача такого типа легко раскрываются при первой же ревизии, но тем не менее такие хищения совершаются в надежде, что недостачу ценных бумаг к моменту ревизии удастся погасить.

Умышленно неэффективная покупка ценных бумаг Брокер вступает в соглашение с эмитентами не очень выгодных ценных бумаг или цена на которые искусственно завышена нестандартными методами. Затем он уговаривает клиента купить предлагаемые им ценные бумаги, получая от эмитентов комиссионные.

Умышленно неэффективная покупка ценных бумаг Брокер вступает в соглашение с эмитентами не очень выгодных ценных бумаг или цена на которые искусственно завышена нестандартными методами. Затем он уговаривает клиента купить предлагаемые им ценные бумаги, получая от эмитентов комиссионные.

Сговор по продаже похищенных ценных бумаг банку Этот метод основан на тайном сговоре работников банка с держателями краденных ценных бумаг для размещения последних в портфеле долговых обязательств банка. Такие случаи обычно бывают в небольших банках с неэффективной системой внутреннего контроля.