W okolicy znajduje się wiele banków Federacja Rosyjska, gdzie można otworzyć rachunek bieżący do obsługi przedsiębiorców indywidualnych. Każdy z nich oferuje wiele możliwości, ale wraz z nimi wszystkie banki mają swoje wady.

Bank „Tinkoff”

Rachunek bieżący dla indywidualnego przedsiębiorcy w tej instytucji finansowej spełnia wiele wymagań przedsiębiorca indywidualny. Za główne uważa się zawsze niskie taryfy i prowizje. Nadaje się do indywidualny przy wypłacie przyjmuje się, że prowizja wynosi 1-2 procent Pieniądze z konta. Idealnie byłoby, gdyby wielu chciałoby, aby prowizja była całkowicie nieobecna, ale jest to niemożliwe.

Kolejnym wymaganiem indywidualnego przedsiębiorcy dla banku są niskie stawki za obsługę konta (nie więcej niż pięćset rubli miesięcznie, gdy następuje przepływ środków i całkowity brak taryf w miesiącach, gdy nie ma ruchu). Wiele osób potrzebuje także wygodnej i wysoce funkcjonalnej bankowości internetowej. Wszystko to jest zapewnione przy otwieraniu rachunku bieżącego dla indywidualnego przedsiębiorcy przez Tinkoff Bank.

O banku

Kilka lat temu wielu instytucje finansowe Federacja Rosyjska odmówiła obsługi rachunków prywatnych przedsiębiorców. Tinkoff także był jednym z nich. W 2014 roku obsługa rachunku bieżącego dla przedsiębiorców indywidualnych w Tinkoff Bank kosztowała miesięcznie około czterech tysięcy rubli. Zmusiło to prywatnych przedsiębiorców do zwrócenia się do innych instytucji.

Tinkoff jest pierwszym bankiem w Federacji Rosyjskiej, który zdecydował się porzucić oddziały i prowadzić całą swoją działalność w Internecie. W wywiadzie Oleg Tinkov powiedział, że nie rozumie, dlaczego inni banki rosyjskie Wydają dużo pieniędzy na otwieranie oddziałów, jeśli mogą pracować online. Jest to o wiele wygodniejsze i tańsze. Bank korzysta także z bankomatów swoich partnerów. Pozwala to zaoszczędzić dużo pieniędzy w porównaniu do innych instytucji w Federacji Rosyjskiej. Tinkoff zwiększa swoje zyski dzięki temu, że nie musi płacić za biura, bankomaty i pensje pracowników.

Call center instytucji zatrudniają 1200 pracowników. Czas reakcji wynosi niecałe dwie minuty. Zdaniem przedstawicieli banków, około 95 procent wszystkich problemów, z którymi borykają się klienci, rozwiązuje się już przy pierwszym kontakcie telefonicznym lub internetowym z Tinkoff.

Plusy banku

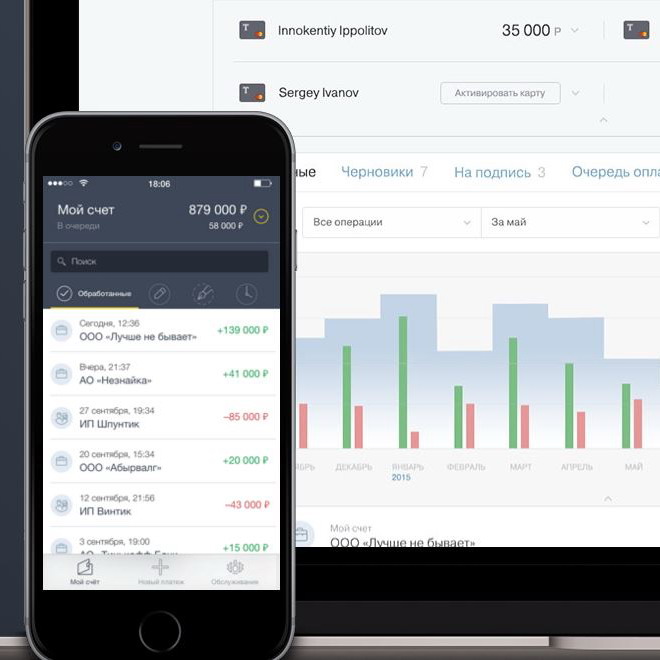

Otwarcie rachunku bieżącego dla indywidualnych przedsiębiorców w Tinkoff Bank daje klientom szereg korzyści. Najważniejszą dla większości prywatnych przedsiębiorców jest niski koszt utrzymania konta. Istnieją trzy taryfy: 490 rubli miesięcznie, 990 rubli miesięcznie i 4 tysiące 990 rubli miesięcznie. Kolejną zaletą otwarcia rachunku bieżącego w Tinkoff Bank jest wygodna bankowość internetowa, w której klient może skorzystać ze wszystkich usług świadczonych przez instytucję. Ta usługa Tinkoff to najwyższa jakość spośród wszystkich usług świadczonych przez inne banki w Federacji Rosyjskiej.

Wszystkie transakcje na koncie odbywają się online, dzięki czemu klienci nie muszą odwiedzać banku. Jednak w niektórych przypadkach instytucja może wysłać do swojego klienta kuriera. Ponadto, otwierając rachunek bieżący dla indywidualnego przedsiębiorcy w Tinkoff Bank, pozytywne recenzje otrzymały fakt, że nie ma prowizji za wypłaty mniejsze niż 400 tysięcy rubli.

Wypłaty dokonywane są na wcześniej połączoną kartę debetową lub kredytową. Oznacza to, że indywidualny przedsiębiorca nie musi odwiedzać oddziałów banków i zlecać wypłaty środków. Procedura przelewu pieniędzy z rachunku bieżącego dla indywidualnego przedsiębiorcy w Tinkoff Bank zajmuje trochę czasu. Odbywa się to za pomocą kilku kliknięć myszką komputerową.

Wyjątkową ofertą przy otwieraniu rachunku bieżącego dla indywidualnych przedsiębiorców w Tinkoff Bank jest memoriał roczne odsetki od środków pozostałych na rachunku. Oprocentowanie waha się od sześciu do ośmiu procent rocznie. Dlatego wielu indywidualnych przedsiębiorców zawsze trzyma określoną ilość gotówki i otrzymuje 6-8 proc. rocznie. Płacone są raz w miesiącu.

Stawki

Przez kilka lat na rachunku bieżącym w Tinkoff Bank obowiązywały dwie taryfy. Pierwsza taryfa nazywa się „Prosta”, a jej koszt wynosił 490 rubli miesięcznie. Koszt drugiej taryfy wynosi 990 rubli, nazywa się ją „Zaawansowaną”.

Niedawno bank zaczął udostępniać trzecią taryfę - „Profesjonalną”, której koszt wynosi 4 tysiące 990 rubli miesięcznie. Za korzystanie musisz płacić już od drugiego miesiąca. Ponadto, jeśli klientowi nie podobają się usługi banku, może dowiedzieć się, jak zamknąć rachunek bieżący w Tinkoff Bank. Zamknięcie jest bezpłatne.

Taryfa „Prosta”

Jak już wspomniano, koszt taryfy wynosi 490 rubli miesięcznie. Jego zaletą jest to, że jeśli na konto nie wpłynęły żadne środki i nie zostały z niego pobrane żadne środki, to nie ma prowizji.

W tej taryfie pierwsze trzy płatności realizowane są bezpłatnie. Następnie za każdą kolejną płatność musisz zapłacić bankowi 49 rubli. Może to być zaletą dla tych indywidualnych przedsiębiorców, którzy nie są tak aktywni działalności komercyjne.

Płacenie podatków nie wymaga żadnej prowizji. Możesz także bezpłatnie dokonywać przelewów pieniężnych w ramach Tinkoff Bank.

Taryfa „Prosta”. Wypłata środków i uzupełnienie rachunku bieżącego

Kolejnym powodem pozytywnych recenzji rachunku bieżącego w Tinkoff Bank jest przemyślany system debetu gotówkowego. Istnieją dwie karty, na które możesz przelać środki z rachunku bieżącego. Są to karty Tinkoff Black i Tinkoff Platinum - odpowiednio karty debetowe i kredytowe.

Bez płacenia prowizji prywatny przedsiębiorca może przelać do 150 tysięcy rubli na kartę debetową i do 250 tysięcy rubli na kartę kredytową. Jeśli wypłacisz więcej środków, prowizja wyniesie półtora procent za każde 400 tysięcy rubli powyżej 150 tysięcy i 250 tysięcy rubli odpowiednio dla kart debetowych i kredytowych ( stawka minimalna prowizja wynosi 99 rubli).

Otwarcie rachunku bieżącego dla indywidualnych przedsiębiorców w Tinkoff Bank przyciąga wielu klientów, ponieważ przy przesyłaniu pieniędzy od partnerów i kontrahentów nie jest pobierana żadna prowizja. Jest to wielka przewaga nad innymi instytucjami działającymi w Federacji Rosyjskiej i być może główny powódże indywidualni przedsiębiorcy wybierają Tinkoff.

Klient musi szczegółowo zapoznać się ze sposobem doładowania swojego rachunku bieżącego w Tinkoff Bank. Jeśli samodzielnie wpłacisz pieniądze na swój rachunek bieżący, za każdą wpłaconą kwotę będziesz musiał zapłacić 299 rubli.

Taryfa „Zaawansowane”

Pierwszy miesiąc korzystania z tego planu jest również bezpłatny. Wtedy przedsiębiorca będzie musiał płacić 99 rubli co miesiąc. W przeciwieństwie do planu taryfowego „Prosty”, taryfa „Zaawansowana” umożliwia dokonanie pierwszych dziesięciu płatności za darmo, po czym za każdą kolejną płatność trzeba będzie zapłacić 29 rubli. Należy jednak zauważyć, że właściciele taryfy „Zaawansowane” mają możliwość aktywacji nieograniczonej usługi płatniczej. Jego koszt to kolejne 990 rubli miesięcznie.

Wadą tego planu jest to, że indywidualny przedsiębiorca musi płacić prawie tysiąc rubli miesięcznie, niezależnie od tego, czy na koncie są jakieś przepływy pieniężne. Taryfa ta jest odpowiednia dla indywidualnych przedsiębiorców, którzy w trakcie swojej działalności dokonują wielu płatności. Podobnie jak w taryfie „Simple”, w tym planie taryfowym możesz płacić podatki i przelewać środki na konta innych klientów Tinkoff Bank bez prowizji.

Taryfa „Zaawansowane”. Wypłaty

Prowizja za wypłatę środków w tej taryfie zależy także od tego, do jakiej karty będzie używana. Możesz bezpłatnie wypłacić nie więcej niż 300 tysięcy rubli miesięcznie na kartę debetową i do 350 tysięcy rubli miesięcznie na kartę kredytową.

Jeśli osoba fizyczna przekaże więcej niż 350 tysięcy rubli karta kredytowa i ponad 300 tysięcy rubli na karcie debetowej, wówczas będzie musiał zapłacić kolejne odsetki od kwot 400 tysięcy rubli.

Taryfa ta będzie korzystna dla osób, które otworzyły rachunek bieżący dla indywidualnych przedsiębiorców w Tinkoff Bank, które mają dochody do 350 tysięcy rubli i nie chcą korzystać z bankowej karty debetowej. Możliwe jest również aktywowanie opcji nieograniczonej wypłaty dla osób fizycznych. Koszt usługi wynosi 2 tysiące 990 rubli miesięcznie. Jeśli obrót przekracza trzy miliony rubli, pakiet nie jest dostarczany.

Taryfa „Zaawansowane”. Wkład

Prowizja w wysokości 99 rubli przy uzupełnieniu konta kwotą mniejszą niż 100 tysięcy rubli jest opłatą jednorazową. Jeśli kwota doładowania konta wynosi od stu do trzystu tysięcy rubli, wówczas kwota prowizji wynosi 749 rubli.

Ponadto za 1 tysiąc 990 rubli klient banku może kupić pakiet umożliwiający nieograniczone doładowanie rachunku bieżącego. Ale znowu należy wziąć pod uwagę, że ta usługa nie jest świadczona indywidualnym przedsiębiorcom, których obrót przekracza trzy miliony rubli.

Taryfa „Profesjonalny”

Jeśli poprzednie dwie taryfy rachunków bieżących dla przedsiębiorców indywidualnych w Tinkoff Bank nie są w stanie zapewnić wszystkich usług i opcji, których potrzebuje indywidualny przedsiębiorca, może on skorzystać z trzeciego planu taryfowego o nazwie „Professional”. Jego miesięczny koszt wynosi 4 tysiące 990 rubli miesięcznie.

Za każdą płatność dokonaną w ramach korzystania z taryfy „Professional” indywidualny przedsiębiorca jest zobowiązany zapłacić bankowi 19 rubli. Jest to 30 rubli tańsze niż plan taryfowy „Prosty” i 10 rubli tańszy niż plan taryfowy „Zaawansowany”. Musimy jednak pamiętać, że w pierwszych dwóch planach taryfowych debiutanckie odpowiednio 3 i 10 płatności realizowane są bezpłatnie. Dodatkowo za 1 tysiąc 990 rubli miesięcznie możesz aktywować możliwość dokonywania nieograniczonych płatności. A jeśli w taryfie „Zaawansowane” usługa ta nie była świadczona indywidualnym przedsiębiorcom o obrotach przekraczających trzy miliony rubli, to w tym planie taryfowym nie ma takiego ograniczenia.

Taryfa „Profesjonalna”. Wypłata środków i uzupełnienie konta

Ten plan taryfowy zwiększył limity przelewów na karty kredytowe i debetowe bez prowizji. Tym samym indywidualny przedsiębiorca może wypłacić na swoją kartę kredytową do pół miliona rubli bez płacenia prowizji. Kwota wypłaty na kartę debetową z zerową prowizją wynosi również 500 tysięcy rubli. W przypadku, gdy kwota pieniędzy przelana na którąkolwiek z kart przekroczy ustalony limit o 800 tysięcy rubli, kwota prowizji wyniesie jeden procent z 800 tysięcy rubli plus 59 rubli. Za 4 tysiące 990 rubli osoba fizyczna może kupić pakiet nieograniczonej wypłaty środków.

Przy uzupełnianiu konta w wysokości od stu do trzystu tysięcy rubli pobierana jest prowizja w wysokości 749 rubli, podobnie jak w planie taryfowym „Zaawansowany”. Ponadto prowizja za uzupełnienie konta kwotą mniejszą niż 100 tysięcy rubli wynosi 99 rubli. Jednak w odróżnieniu od planu „Zaawansowany”, taryfa „Profesjonalny” nie oznacza możliwości wykupienia pakietu zapewniającego nieograniczone doładowania rachunku bieżącego.

Dodatkowe funkcje

Po otwarciu rachunku bieżącego dla indywidualnego przedsiębiorcy w Tinkoff Bank klient otrzymuje kilka bezpłatnych opcji. Po pierwsze, uzyska bezpłatny dostęp do mobilna aplikacja oraz do bankowości internetowej. Po drugie, udostępniona zostanie bezpłatna funkcja polegająca na bezpłatnym potwierdzaniu płatności SMS-em.

W przypadku bankowości SMS klient może korzystać z tej możliwości bezpłatnie tylko przez pierwsze dwa miesiące. Wtedy będziesz musiał płacić 99 rubli miesięcznie. Do indywidualnego przedsiębiorcy przypisany jest także menadżer, który może udzielać konsultacji 24 godziny na dobę i 7 dni w tygodniu. Raz w miesiącu klient ma możliwość bezpłatnej zmiany taryfy.

Złożenie wniosku o otwarcie rachunku bieżącego w Tinkoff Bank

Indywidualny przedsiębiorca musi złożyć wniosek zanim zacznie korzystać ze wszystkich możliwości usługi. Można tego dokonać na stronie internetowej banku. Następnie przedstawiciel instytucji skontaktuje się z klientem w celu wyjaśnienia wszystkich szczegółów. Następnie na adres e-mail przedsiębiorcy zostanie przesłany formularz do wypełnienia oraz lista dokumentów, które należy przesłać do banku. Ponadto podczas rejestracji konieczne będzie przedstawienie oryginałów przesłanych dokumentów. Wniosek o otwarcie rachunku bieżącego w Tinkoff Bank zawiera następujące dokumenty:

- kod identyfikacyjny podatnika;

- dostępne licencje;

- paszport obywatela Federacji Rosyjskiej lub inny dokument mogący potwierdzić tożsamość klienta banku;

- SNILS;

- Certyfikat OGRNIP;

- ankietę przesłaną wcześniej drogą mailową przez bank.

Istniejący indywidualni przedsiębiorcy mają obowiązek przedstawienia informacji o swojej sytuacji finansowej. Może to być jeden lub więcej dokumentów. Przedsiębiorca indywidualny w celu potwierdzenia swojej sytuacji finansowej może posłużyć się następującymi dokumentami:

- sprawozdania finansowe za rok lub inny okres;

- roczne lub kwartalne zeznanie podatkowe przedsiębiorcy;

- zaświadczenie o opłaceniu podatku;

- patent na prowadzenie działalności gospodarczej;

- wniosek firmy audytorskiej dot roczny raport za rok ubiegły, które musi zawierać potwierdzenie rzetelności sprawozdań finansowych i rachunkowych.

Zdarzają się przypadki, gdy wystarczy dostarczyć bankowi wyciągi z księgi dochodów i wydatków, a także raport Federalnej Służby Podatkowej. Dotyczy to bardziej tych indywidualnych przedsiębiorców, którzy byli zarejestrowani dawno temu.

Po tym, jak klient skontaktował się z menadżerem Tinkoff Bank, otrzymał formularz, wypełnił go i dostarczył wszystko Wymagane dokumenty powinieneś poczekać kilka dni. Zazwyczaj procedura rozpatrzenia wniosku trwa od trzech dni do tygodnia. Jeśli ta procedura zakończy się pozytywnie dla klienta, bank otworzy dla niego rachunek bieżący i dostarczy także wszystkie niezbędne dokumenty. Dostarczą je do Klienta kurier, który pomoże wszystko zorganizować w dogodnym dla Państwa miejscu. Następnie możesz zacząć korzystać ze swojego rachunku bieżącego i wszystkich korzyści płynących ze współpracy z Tinkoff Bank.

1. Otwarcie rachunku bieżącego w rublach rosyjskich i obca waluta ZA DARMO

2. Zmiana planu taryfowego BEZPŁATNIE

3. Odsetki naliczone od salda środków pieniężnych na wszystkich Rachunkach Bieżących, w skali roku:

3.1. jeżeli w miesiącu kalendarzowym są transakcje inicjowane przez Klienta 8,0%

3.2. w przypadku braku transakcji w miesiącu kalendarzowym inicjowanych przez Klienta 0%

4. Opłata za usługę:

4.1. w miesiącu otwarcia pierwszego Rachunku Bieżącego w rublach rosyjskich oraz w drugim miesiącu kalendarzowym BEZPŁATNIE

4.2. na koniec okresu określonego w pkt. 4.1.:

4.2.1. płacąc za miesiąc kalendarzowy 990 rub.

4.2.2. płacąc za 12 (dwanaście) miesiące kalendarzowe 9900 rubli.

4.3. Rachunki bieżące otwarte w walucie obcej

4.3.1. płacąc za miesiąc kalendarzowy 990 rub.

4.3.2. przy płatności za 12 (dwanaście) miesięcy kalendarzowych 9900 RUB.

5. Opłata za podłączenie i udostępnienie usług Banku Internetowego i Banku Mobilnego:

5.1. dwóch użytkowników ze złożeniem podpisu elektronicznego BEZPŁATNIE

5.2. począwszy od trzeciego użytkownika z wydaniem EP 990 rub.

5.3. bez wydawania EP BEZPŁATNIE

6. Prowizja za przelewy:

6.1. wewnątrzbankowe BEZPŁATNIE

6.2. płatności podatkowe i budżetowe BEZPŁATNIE

6.3. przelewy zewnętrzne w rublach rosyjskich BEZPŁATNIE za pierwsze 10 (dziesięć) przelewów, kolejne 29 rubli.

6.4. przelewy zewnętrzne w walucie obcej 0,15% kwoty przelewu, min. 29 dolarów amerykańskich, euro, funtów szterlingów

7. Pełnienie funkcji agenta kontrola wymiany 0,15% kwoty przelewu, min. 290 rubli, maks. 29 000 rubli.

8. Rejestracja/przerejestrowanie paszportu transakcyjnego BEZPŁATNIE

9. Prowizja/Opłata za każdą transakcję pobrania środków z Rachunku Bieżącego:

9.1. przelew wewnątrzbankowy z Rachunku Bieżącego indywidualnego przedsiębiorcy na jego własną Umowę karta płatnicza, do 300 000 rubli. ZA DARMO

9.2. przelew wewnątrzbankowy z Rachunku Bieżącego indywidualnego przedsiębiorcy na własną Umowę Karty Kredytowej do kwoty 350 000 RUB. ZA DARMO

9.3. dokonując zakupów Kartą ZA DARMO

9.4. wypłacając gotówkę z bankomatów, wypłacając gotówkę i transakcje wydatkowe w innych instytucjach kredytowych oraz czynności z nimi równoważne, których wykaz zamieszczany jest na stronie internetowej Banku; przelewy na rachunki indywidualne, w tym przelewy na Umowę Karty Kredytowej:

9.4.1. do 400 000 rubli włącznie powyżej kwoty określonej w ust. 9.1 lub ust. 9.2 1,0% plus 79 rubli.

9.4.2. od 400 000 rub. do 2 000 000 rubli włącznie powyżej kwoty określonej w ust. 9.1 lub ust. 9.2 5,0% plus 79 rubli.

9.4.3. od 2 000 000 rubli powyżej kwoty określonej w ust. 9.1 lub ust. 9.2 10,0% plus 79 rubli.

10. Opłata za pakiet „Przelewy dla osób fizycznych – all inclusive”:

10.1. płacąc za miesiąc kalendarzowy 2990 rubli.

10.2. przy płatności za 12 (dwanaście) miesięcy kalendarzowych 29 990 RUB.

11. Opłata za pakiet „Przelewy zewnętrzne – all inclusive”

11.1. płacąc za miesiąc kalendarzowy 990 rub.

11.2. przy płatności za 12 (dwanaście) miesięcy kalendarzowych 9900 RUB.

12. Opłata za uzupełnienie:

12.1. otrzymane od osoby prawne ZA DARMO

12.2. otrzymane od osób fizycznych, z wyjątkiem wpływów zgodnie z punktami 12.3 i 12.4 BEZPŁATNIE

12.3. otrzymane od osób fizycznych – Klientów Banku z Umowy rachunku z Planem Taryfowym „Rachunek Bieżący. TPS 7,2 (rubli rosyjskich)” dla jednorazowej kwoty kredytu poniżej 100 000 RUB. 1,0%, minimum 99 rub.

12.4. otrzymane od osób fizycznych – Klientów Banku z Umowy rachunku z Planem Taryfowym „Rachunek Bieżący. TPS 7,2 (ruble rosyjskie)” za jednorazową kwotę kredytu w wysokości 100 000 rubli. i więcej, za każde 300 000 rubli. 749 rub.

12,5. korzystanie z Karty w bankomatach zewnętrznych organizacje kredytowe 1,0% kwoty doładowania

13. Opłata za pakiet „Doładowania – all inclusive”.

13.1. płacąc za miesiąc kalendarzowy 1990 rubli.

13.2. przy płatności za 12 (dwanaście) miesięcy kalendarzowych 19 900 RUB.

14. Opłata za wydanie karty:

14.1. w dniu otwarcia rachunku bieżącego w rublach rosyjskich BEZPŁATNIE

14.2. od daty otwarcia rachunku bieżącego w rublach rosyjskich 490 rubli.

15. Prowizja za ponowne wydanie Karty:

15.1. z inicjatywy Klienta 490 rub.

15.2. po upływie okresu ważności / według uznania Banku BEZPŁATNIE

16. Opłata za dozwolony debet w rachunku bieżącym 490 RUB

17. Kara za nieterminową spłatę Dozwolonego kredytu w rachunku bieżącym 1.990 RUB.

18. Opłata za świadczenie usług:

18.1. „Informacje SMS” BEZPŁATNE

18.2. „SMS-bank” dla jednego numeru telefonu komórkowego:

18.2.1.w miesiącu otwarcia pierwszego Rachunku Bieżącego oraz w drugim miesiącu kalendarzowym BEZPŁATNIE

18.2.2.z upływem okresu określonego w pkt. 18.2.1.

18.2.2.1. płacąc za miesiąc kalendarzowy 99 rubli.

18.2.2.2. płacąc za 12 (dwanaście) miesięcy kalendarzowych 990 rubli.

19. Opłata za wydanie certyfikatu:

19.1. V w formacie elektronicznym z listy określonej w konto osobiste ZA DARMO

19.2. w formie elektronicznej, nie z wykazu podanego na Twoim koncie osobistym, lub zaświadczenia lub innego poświadczonego dokumentu w w formie papierowej 590 rubli.

20. Zamknięcie Rachunku Bieżącego BEZPŁATNIE

21. Opłata za wydanie zaświadczenia, wyciągu lub innego dokumentu zgodnie z ust transakcje bankowe po rozwiązaniu Umowy Rachunku Bieżącego 2.990 RUB.

22. Opłata za usługę „Pozyskiwanie transakcji”.

22.1. z oprocentowaniem 2,0%

22.2. z pakietowym schematem naliczania od 1,79% 2690 RUB.

23. Projekt wynagrodzeń

23.1. Połączenie i obsługa są BEZPŁATNE

23.2. Przelew środków na umowę o kartę płatniczą Pracownika jest BEZPŁATNY

Od ponad 3 lat działam jako „swoja osoba”. Czyli IP. Przez te 3 lata już 3 razy szukałem banków do obsługi mojego indywidualnego przedsiębiorcy. Dziś opowiem Wam dlaczego zdecydowałam się zamknąć konto w Avangard Bank w 2016 roku i przenieść się do Tinkoff.

Skoro już zarejestrowałeś swojego indywidualnego przedsiębiorcę, musisz znaleźć bank, który będzie obsługiwał Twoje konto. W większości przypadków indywidualny przedsiębiorca ma wobec banku następujące oczekiwania:

- Niskie stawki za usługi. Idealnie 500 rubli miesięcznie, a w miesiącach, w których nie ma przepływu środków na koncie - całkowicie za darmo.

- Niska prowizja za wypłaty gotówki. Idealnie, całkowicie nieobecny lub co najmniej do 1,5% - 2%.

- Wygoda otrzymywania pieniędzy ze swojego konta. Aby udać się do kasy w pobliżu domu, aby otrzymać gotówkę.

- Niezawodność banku i wygoda obsługi. W tym dobry, funkcjonalny bank internetowy.

WSTĘP I TEKSTY

W ten sposób, kierując się tymi kryteriami, pod koniec 2012 roku poszukiwałem swojego pierwszego banku dla indywidualnego przedsiębiorcy. Nawiasem mówiąc, nie lekceważ znaczenia czwartego punktu. Tak więc 3 lata temu, właśnie organizując indywidualnego przedsiębiorcę, po monitorowaniu ofert większości banków i wielu recenzjach, zadałem sobie pytanie: wybrać Bank24 lub MosOblBank do konta indywidualnego, w drugim w tym momencie miałem też depozyt jako indywidualne. Wszelkiego rodzaju banki Alfa, nie mówiąc już o Sbierbankach i innych VTB, dawały restrykcyjne warunki taryf za obsługę indywidualnych przedsiębiorców; nawiasem mówiąc, Tinkoff był wówczas indywidualnym przedsiębiorcą, a nawet w 2014 r., kiedy zmieniłem bank, ja też kategorycznie nie chciał służyć. Boję się skłamać, ale utrzymanie konta kosztowało wtedy jakieś 3-4 tysiące rubli miesięcznie! Zatem wybierając 3 lata temu pomiędzy Bank24 a Mosoblbank, sytuacja wyglądała mniej więcej tak:

- Bank24 oferował nieco bardziej funkcjonalny i wygodny bank internetowy (w ogóle w MosOblBanku książeczki czekowe Musiałem tego użyć)

- Bank24 zaoferował znacznie niższe opłaty za wypłaty gotówki i prowadzenie konta

- Bank24 na specjalistycznych forach nie miał najprzyjemniejszych recenzji na temat obsługi i konserwacji, w tym takich, że „odbiorcami banku są wszelkiego rodzaju fałszywe osoby, w tym osoby bezdomne, a reputacja banku przypomina punkt prania pieniędzy”.

Szczerze mówiąc, wszystkie moje działania jako indywidualnego przedsiębiorcy są białe i puszyste. Należę do osób, które wolą płacić podatki i spać spokojnie. Z tego powodu wybrałem MosOblBank. I miałem rację. Ponieważ Bank24 następnie utracił licencję, a rachunki indywidualnego przedsiębiorcy i zgromadzone na nich pieniądze, jeśli się nie mylę, w trzeciej kolejności domagają się odszkodowania za upadłość i sprzedaż majątku banku. Innymi słowy, nie ma tu prywatnych depozytów, państwo niczego nie ubezpiecza, a jeśli bank będzie zamknięty, z bardzo dużym prawdopodobieństwem można zapomnieć o pieniądzach, które były na koncie.

Przy okazji gorąco polecam tekst z mojego LiveJournal: „Otwarcie rachunku bankowego dla przedsiębiorcy indywidualnego w MosOblBank. Dlaczego warto i dlaczego nie warto! „ – z listopada 2012 r. Taryfy i warunki oczywiście nie są już istotne, ale jak sobie poradzić z niegrzecznością kierowników oddziałów, opisano bardzo interesującą historię na osobiste doświadczenie. Potem zadzwoniła ochrona banku, przeprosiła i obiecała ukarać kierownika (bo ciocia wariowała), ale mimo to. Przeczytaj, to pouczające, szczególnie dla początkujących!

Jednak z biegiem czasu na MosOblBank czekały problemy, choć bank ten nie został pozbawiony licencji, ale został zdezynfekowany, to znaczy pozostawiony przy życiu, podłączając inny bank. Ale podczas reorganizacji warunki działalności aktywnego rachunku bieżącego indywidualnego przedsiębiorcy stały się nieciekawe i wybrałem inny bank. Tinkoff był wtedy jeszcze dość drogi (chociaż miałem już kartę debetową w tym banku i ze wszystkiego byłem zadowolony), a mój wybór padł na Avangard. Bo to niedaleko od domu i według taryf wszystko było w porządku.

W Avangardzie wszystko było w porządku, z wyjątkiem bankowości internetowej. Interfejs „cześć, początek dwutysięcznego” (swoją drogą do dziś), wszelkie operacje podpisywania faktur odbywają się poprzez Javę, której przeglądarka Chrome od dawna nie obsługuje, o banku mobilnego Generalnie milczę. Dodatkowo w 2015 roku obsługa konta stała się 2 razy droższa (900 rubli zamiast 450 rubli), ogólnie nie było problemów z bankiem jako takim, wszystko działa dobrze, ale chciałem trochę komfortu i wygody dla mojego indywidualnego przedsiębiorcy . A potem zauważyłem, że od grudnia 2015 r. Tinkoff Bank zmienił taryfy dla małych firm, a obsługa indywidualnych przedsiębiorców nagle stała się bardzo smaczna i interesująca.

DLACZEGO WYBRAŁEM BANK TINKOFF DLA IP

Powodów, dla których wybrałem Tinkoff Bank do przeniesienia konta mojego indywidualnego przedsiębiorcy, było kilka:

- Jestem aktywnym i starym klientem tego banku. Dostępna jest także karta debetowa (na którą pieniądze wypłacane za pośrednictwem Avangardu zawsze trafiały do najbliższego Eurosetu) oraz karta kredytowa. O zaletach Tinkoff Bank dla osób fizycznych pisałem w osobnym, bardzo szczegółowym artykule:. A kiedy dowiedziałem się o nowych taryfach dla przedsiębiorców indywidualnych, w naturalny sposób się zainteresowałem. Nawiasem mówiąc, o nowych taryfach powiedział mi jeden z moich znajomych, który niedawno założył indywidualną działalność gospodarczą.

- Taryfy usług. Są dwa: za 490 rubli miesięcznie i 990 rubli różnicę sprawdzimy później.

- Darmowa bankowość internetowa z aktualnym interfejsem. Całodobowe wsparcie z osobistym menadżerem (wliczone w koszt usługi). Cóż, usługa wsparcia Tinkoff Bank to po prostu standard w Rosji.

- Łatwość konserwacji. Nie ma potrzeby udawania się do oddziałów banku, wszystkie transakcje przeprowadzane są przez Internet lub telefon. W razie potrzeby bank wysyła kuriera.

- Opłaty za wypłatę gotówki. Poniżej ponownie rozważymy obie taryfy, ale kluczową cechę: do 400 tysięcy rubli miesięcznie można wypłacić na osobistą kartę Tinkoff Black (zwykłą kartę debetową) bez żadnej prowizji! To znaczy za darmo. Kwota ta wystarczy dla zdecydowanej większości indywidualnych przedsiębiorców.

- Wygodna wypłata środków. Nie trzeba udawać się gdzieś do oddziału banku, zamawiać pieniędzy, korzystać ze zdrapek itp. Nacisnąłeś kilka przycisków - masz pieniądze karta debetowa!

- Potencjalna integracja z internetowym serwisem księgowym Kontur Elba, z którego korzystam i który robi za mnie wszystko, łącznie z wysyłaniem raportów do kontroli. Nawiasem mówiąc, ktokolwiek będzie potrzebował jednego z nich, da ci 3 miesiące na korzystanie z tego linku Darmowa usługa. Polecenie, ale od serca. Bank internetowy w Avangardzie jest już mocno przestarzały, więc raz na kwartał, w ramach regularnych podatków, musiałem wwozić długopisami na Elbę wszystkie pieniądze. Przepływy środków pieniężnych zgodnie z kontem. Szczerze mówiąc, jest to niezwykle męczące. I tu błyszczy bezpośrednia integracja, gdzie wszystkie moje operacje będą automatycznie eksportowane na Elbę. Wygodny!

- Wydaje się, że nigdzie czegoś takiego nie ma: od 6% do 8% rocznie - rozliczenia międzyokresowe na saldzie konta bankowego! Oznacza to, że jeśli będziesz cały czas trzymać na koncie określoną kwotę rezerwy, będziesz otrzymywać z niej 6-8% rocznie, od miesięczna płatność odsetki na koncie. W innych bankach Twoje pieniądze nadal tam są.

- Tinkoff udowodnił, że jest niezawodny duży bank. Chociaż w każdym razie nie będę przechowywać dużych sum na koncie, prawie cały przychodzący dochód zostanie natychmiast wypłacony na kartę bankową (ale środki na indywidualnej karcie debetowej są już ubezpieczone przez państwo, podobnie jak depozyty).

Ogólnie rzecz biorąc, było wystarczająco dużo argumentów, aby opuścić Avangard Bank i przenieść się do Tinkoff z własnym indywidualnym przedsiębiorcą. Następnie badamy taryfy i wypełniamy wniosek.

CENY ZA IP I LLC OD TINKOFF BANK

Taryfy, a także zalety rachunku bieżącego dla indywidualnych przedsiębiorców opisano na stronie internetowej Tinkoff Bank pod tym linkiem. W sumie są 2 taryfy. Polecam pobrać Pełny opis i porównaj opcje każdego z nich specjalnie pod swoje potrzeby, pokrótce opiszę różnice, które są dla mnie istotne. Więc:

- Istnieją dwie taryfy: Proste i zaawansowane.

- Obydwa plany obejmują 2 bezpłatne miesiące próbne usługi. Dla taryfy Prosty — termin wolny może wynosić do 6 miesięcy, jeśli masz nowego indywidualnego przedsiębiorcę, który nie ma więcej niż 6 miesięcy.

- Opłata za prowadzenie rachunku taryfowego Prosty — 490 rubli miesięcznie, Zaawansowany — 990 rubli miesięcznie. W taryfie Prosty, w przypadku braku przepływów pieniężnych za dany miesiąc (nie ma wpłat ani wpływów na rachunek), opłata za usługę nie jest pobierana. Te. Siedzieliśmy tam przez miesiąc i nie otrzymaliśmy ani nie wydaliśmy żadnych pieniędzy – nie płacimy bankowi nic za ten miesiąc. Wygodny. W taryfie Zaawansowany— nie ma takiej opcji, trzeba płacić co miesiąc, nawet jeśli nie ma przepływu środków na koncie.

- Przetwarzanie płatności. W taryfie Prosty Pierwsze 3 płatności są realizowane bezpłatnie, począwszy od czwartej (bez resetowania licznika co miesiąc) - opłata wynosi 49 rubli za płatność. W taryfie Zaawansowany- pierwszych 10 płatności jest bezpłatnych, a od 11 - 29 rubli za każdą wpłatę, możesz aktywować opcję (tylko dla Zaawansowanych) nielimitowanych płatności za kolejne 990 rubli miesięcznie - następnie wykonaj i zaakceptuj co najmniej setki płatności, co najmniej tysiące. Dla wielu indywidualnych przedsiębiorców, którzy nie prowadzą aktywnej działalności gospodarczej i są zarejestrowani w celu pobierania opłat prawnych za swoje usługi, optymalną stawką w tym zakresie będzie Prosty. Jeśli działalność Twojego indywidualnego przedsiębiorcy wiąże się z dużą ilością płatności, warto pomyśleć o taryfie Zaawansowany.

- Prowizje za przelewy pieniężne. Przelewy wewnątrzbankowe oraz płatność podatków w obu taryfach - za darmo.

- Wypłata gotówki. Właśnie ten punkt, dla którego organizuje się większość indywidualnych przedsiębiorców. Wszystko jest tutaj interesujące.

W taryfie Prosty, jeśli posiadasz kartę debetową Tinkoff, otrzymasz do 150 000 rubli miesięcznie Możesz korzystać z karty w ogóle bez żadnych prowizji, a także 250 000 ruble można przesyłać bez prowizji na kartę kredytową Tinkoff, jeśli aktywnie z niej korzystasz.. A następnie, jeśli kwota do wypłaty przekracza łącznie 400 000 rubli miesięcznie (150 dla karty debetowej i 250 dla karty kredytowej) lub jeśli naprawdę nie chcesz mieć karty debetowej Tinkoff, obowiązują następujące taryfy (czyli dla właścicieli Tinkoff Black od 150 001 rubli miesięcznie, dla tych, którzy nie mają karty - od pierwszego rubla). Do 400 000 rubli miesięcznie (lub od 150 000 do 550 000 rubli dla właścicieli debetów Tinkoff Czarne karty) wyniesie prowizja za wypłatę środków 1,5% (minimum 99r); od 400 000 do 2 000 000 rubli miesięcznie(oraz od 550 000 do 2 150 000 dla posiadaczy kart debetowych Tinkoff) – prowizja wyniesie 5,0% (minimum 99r); i jeśli zarobisz pieniądze i wypłacisz je ze swojego konta ponad 2 miliony rubli miesięcznie- zabierz mnie do pracy dla siebie, prowizja już będzie 10% (minimum 99r). Warto też zrozumieć, że przelew pieniędzy z rachunku bieżącego indywidualnego przedsiębiorcy na konto w innym banku (z wyjątkiem karty debetowej Tinkoff) to także przelew z prowizją.

Z taryfą Zaawansowany wszystko jest bardziej skomplikowane i przebiegłe. Do 100 000 rubli miesięcznie może zostać wypłacona z rachunku bieżącego indywidualnego przedsiębiorcy bez prowizji zarówno na konto w dowolnym banku, jak i korzystając z konta firmowego karta bankowa, który jest dołączony do konta (możesz wypłacić pieniądze bez prowizji w dowolnym bankomacie dowolnego banku). Posiadanie karty debetowej Tinkoff nie ma tutaj żadnego wpływu. Ale przy wypłacaniu pieniędzy w wysokości ponad 100 tysięcy rubli uwzględniane są prowizje podobne do taryfy Simple. Te. do 400 000 rubli (nie licząc 100 000, które wypłacamy bezpłatnie) - prowizja 1,5% (minimum 79 rubli), od 400 000 do 2 000 000 - prowizja 5% (minimum 79 rubli), powyżej 2 000 000 rubli - prowizja 10% (minimum 79 rubli) ).

W rezultacie taryfa Prosty znacznie bardziej opłacalne dla indywidualnych przedsiębiorców o dochodach nie większych niż 150 000 rubli miesięcznie, pod warunkiem, że korzystają z karty debetowej Tinkoff (a nieużywanie jej jest bardzo głupie, ponieważ jest bardzo opłacalne) lub 400 000 rubli, jeśli aktywnie korzystasz karta kredytowa. Wskaźnik Zaawansowany bardziej opłacalne dla tych, którzy zasadniczo nie chcą korzystać z karty debetowej Tinkoff i mają dochód do 100 000 rubli miesięcznie. W przeciwnym razie będziesz musiał zapłacić prowizję. Chociaż 1,5% prowizja za wypłatę środków do 400 000 rubli miesięcznie jest ogólnie bardzo niską prowizją. Przy wypłacie ponad 400 tysięcy prowizja w wysokości 5% jest już dość duża. Wiele banków daje średnią prowizję w wysokości 2-3% dla kwot do miliona rubli. - Wpłata gotówki na konto. Jeśli Twój indywidualny przedsiębiorca aktywnie uczestniczy w płaceniu zamówień i rachunków, czasami może być konieczne samodzielne wpłacenie środków na konto. Powiem od razu: przychodzące pieniądze od osób prawnych (Twoich kontrahentów, partnerów) są bezpłatne i bez prowizji w obu taryfach. Dla większości indywidualnych przedsiębiorców nie musisz czytać dalej. Samodzielna wpłata pieniędzy na konto w taryfie Prosty koszty 299 rubli za dowolną kwotę i w taryfie Zaawansowany- pierwsze 100 000 rubli miesięcznie jest przekazywane bezpłatnie, a następnie - 1.0% od kwoty depozytu nie mniej niż 99 rubli. Albo za taryfę Zaawansowany Możesz kupić abonament na nieograniczone doładowania za 1990 rubli miesięcznie.

- Dodatkowe bezpłatne opcje. Obie taryfy obejmują wydanie Korporacyjnej Karty Bankowej do Twojego konta (w wersji Simple - 1 karta, w wersji Advanced - 2 karty gratis), przydział konta do uzupełniania środków pieniężnych, a także prawo do podpisywania płatności (podpis elektroniczny). A także bezpłatny dostęp do bankowości internetowej i aplikacji mobilnej. Bezpłatna jest także funkcja SMS-info, za pomocą której można np. potwierdzać płatności. I tu Bank SMS-ów, ze wszystkimi powiadomieniami, jest bezpłatny tylko przez pierwsze 2 miesiące, a następnie w obu taryfach będzie kosztować 99r miesięcznie. Weź ten punkt pod uwagę. Otrzymujesz także bezpłatnie osobistego menadżera przypisanego do Twojego indywidualnego przedsiębiorcy, z możliwością konsultacji 24/7. To znaczy przez całą dobę i każdego dnia. Przynajmniej o drugiej w nocy 1 stycznia. To jest bardzo fajne! Przy okazji, zmienić taryfę może raz w miesiącu za darmo! I jest to bardzo wygodne okresy sprawozdawcze gdy potrzebujesz różnych certyfikatów...

- Uzyskiwanie informacji. Czasami wymagane są różne wyciągi z konta i inne certyfikaty. Dla taryfy Prosty uzyskanie większości certyfikatów drogą elektroniczną będzie kosztowne 290 rubli za żądanie 990 rubli. W taryfie Zaawansowany— nastąpi odbiór większości zaświadczeń w formie elektronicznej bezpłatny i otrzymania certyfikatów w formie papierowej (lub niestandardowych certyfikatów w formie elektronicznej) - 590 rubli.

- Bonusy! Na początku artykułu powiedziałem, że bank będzie naliczał dochody od salda środków na Twoim koncie. W taryfie Przestoje wynoszą 6% rocznie, w taryfie Zaawansowane - do 8% rocznie! Ale i tutaj są warunki. Odsetki naliczane są tylko w przypadku zainicjowania przez Klienta transakcji w danym miesiącu rozliczeniowym. Te. na koncie występują ruchy środków (wychodzące lub uzupełniane przez Ciebie osobiście) za miesiąc - otrzymasz odsetki od salda. Na koncie nie ma żadnych ruchów - nie będzie odsetek. Ale jeśli jest ruch, to taryfa Prosty dać ci 6% rocznie dla reszty, niezależnie od kwoty. I w taryfie Zaawansowany— progresywna linia premiowa, dla kwoty salda do 100 000 rubli — nie są naliczane żadne odsetki, dla kwoty salda od 100 000 do 300 000 rubli — naliczane będzie 3% rocznie; od 300 tysięcy do 1 miliona - 5% rocznie, od 1 do 10 milionów - 8% rocznie.

Warto też zaznaczyć, że wszystkie limity miesięczne podawane są konkretnie na miesiąc. A jeśli pozostał Ci niewykorzystany limit z poprzedniego miesiąca (np. wypłaciłeś ze swojego konta mniej niż 400 000 rubli w taryfie Simple) - limit nie przechodzi na kolejny miesiąc, wygasa.

ŁĄCZNIE WG TARYF DLA OSÓB INDYWIDUALNYCH NIEZALEŻNYCH W BANKU TINKOFF

Dla większości indywidualnych przedsiębiorców, szczególnie tych nastawionych wyłącznie na otrzymywanie pieniędzy (np. nagrody za wyświadczone usługi), najlepiej sprawdzi się taryfa Prosta. W nim utrzymanie konta kosztuje 490 rubli (lub 580, jeśli zapomnisz wyłączyć bankowość SMS), do 400 000 rubli można wypłacić na osobistą kartę debetową Tinkoff bez żadnych prowizji, za te same 490 rubli możesz uzyskać doskonały online bank, bank mobilny na smartfona, Karta firmowa I podpis elektroniczny, wsparcie 24/7. Jeżeli w danym miesiącu nie nastąpił żaden ruch środków na koncie, nie płacisz nic.

Jeśli Twoja działalność jako indywidualnego przedsiębiorcy wiąże się z uzyskiwaniem wielu rodzajów certyfikatów, częstym samodzielnym wpłatą gotówki i dużą liczbą płatności wychodzących, warto się nad tym zastanowić i dokładnie przestudiować warunki taryfy Zaawansowany.

A odsetki od salda środków na rachunku będą naliczane tylko wtedy, gdy nastąpi ruch środków na rachunku; w taryfie Simple jest to po prostu 6%, a w taryfie Advanced jest to stawka progresywna.

JAK OTWORZYĆ KONTO DLA OSOBY INDYWIDUALNEJ W TINKOFF BANK?

Tutaj wszystko jest proste. Wniosek w banku wypełniasz za pomocą tego linku: https://www.tinkoff.ru/business/ - menadżer banku kontaktuje się z Tobą i wszystko szczegółowo wyjaśnia, odpowiada na pytania, a następnie wysyła formularz e-mailem do wypełnienia, a także listę dokumentów, których skany należy przesłać do banku, a następnie przy rejestracji okazać oryginały.

Formularz do wypełnienia jest dość prosty, nie ma ich złożone problemy tak nie jest. Będziesz także potrzebować następujących dokumentów:

- Formularz wniosku zgodny z formularzem bankowym (zostanie wysłany pocztą)

- Certyfikat OGRNIP

- Certyfikat NIP

- Dokument tożsamości indywidualnego przedsiębiorcy (na przykład paszport obywatela Federacji Rosyjskiej)

- Licencje (jeśli istnieją)

- SNILS (dla EDS)

Ponadto w przypadku istniejących indywidualnych przedsiębiorców będziesz potrzebować informacji (dokumentów) na temat swojej sytuacji finansowej (jeden lub więcej dokumentów zostanie dostarczonych zgodnie z Twoim wyborem z poniższej listy):

- Roczne (lub śródroczne) sprawozdania finansowe ( bilans lub zdaj raport wynik finansowy) za ostatni okres sprawozdawczy

- Roczne (lub kwartalne) zwrot podatku(dla dowolnego podatku) ze znakami organu podatkowego lub bez, po ich przyjęciu z załącznikiem lub kopią potwierdzenia wysłania listu poleconego z opisem załącznika (w przypadku przesyłania pocztą) lub kopią potwierdzenia nadania w formie papierowej (w przypadku przesłania drogą elektroniczną

- Zaświadczenie o spełnieniu obowiązku przez podatnika (płatnika opłat, agent podatkowy) zobowiązania do zapłaty podatków, opłat, kar, wydanych grzywien organ podatkowy(w momencie złożenia do Banku data rejestracji certyfikatu nie powinna przekraczać 6 miesięcy)

- Wyciąg z księgi przychodów i rozchodów za dany miesiąc (w momencie składania do Banku data sporządzenia wyciągu z księgi przychodów i rozchodów nie powinna przekraczać 3 miesięcy)

- Patent na prowadzenie jednego z rodzajów działalności przedsiębiorczej, dla którego prawo podmiotu wchodzącego w skład Federacji Rosyjskiej wprowadziło system opodatkowania patentów

- Protokół audytora z raportu rocznego za rok ubiegły potwierdzający rzetelność sprawozdań finansowych (księgowych) i zachowanie procedury utrzymywania księgowość ustawodawstwo Federacji Rosyjskiej

Jeżeli od dłuższego czasu prowadzisz działalność gospodarczą jako indywidualny przedsiębiorca, to wyciągi z księgi przychodów i rozchodów (powinny być prowadzone przez Twój dział księgowości, np. w serwisie Kontur.Elba istnieje taka możliwość), a także wyciągi raport do Federalnej Służby Podatkowej za ubiegły rok, powinno wystarczyć. W przypadku nowych przedsiębiorców indywidualnych takie certyfikaty nie będą oczywiście wymagane.

Dalszy proces jest prosty. Kontaktując się z menadżerem, otrzymując formularz, wypełniając go i odsyłając do godz e-mail, wraz ze skanami wszystkich osób potrzebne dokumenty i pliki raportowe, czekamy 3-7 dni roboczych na rozpatrzenie wniosku przez bank. A jeśli wszystko pójdzie dobrze, bank otworzy dla Ciebie konto i dostarczy wszystkie niezbędne dokumenty kurierem (bezpłatnie), który załatwi wszystko za Ciebie zgodnie z oczekiwaniami, w dogodnym dla Ciebie miejscu (w domu, w biurze) w biurze, w pracy).

To wszystko! Możesz zacząć z niego korzystać! Mam nadzieję, że artykuł będzie przydatny dla początkujących przedsiębiorców i nie tylko dla nich.

P.S: Zarejestrowałem swojego indywidualnego przedsiębiorcę za pomocą firmy YURVISTA, wszystko poszło gładko i przejrzyście. Lubię to.

59700 Wszystkich wyświetleń 9 wyświetleń dzisiaj

Banku Tinkoffświadczy usługi rozliczeniowe i kasowe dla małych i średnich przedsiębiorstw. Według międzynarodowego magazynu „The Banker” w III kwartale 2017 roku był on najbardziej rentowny w Europie Środkowo-Wschodniej, dlatego cieszy się dużym zainteresowaniem klientów.

Jak zawrzeć umowę o świadczenie usług zarządzania środkami pieniężnymi

Procedura zawarcia umowy rozliczenia gotówkowego w Tinkoff różni się od otwarcia konta w innym organizacja finansowa ponieważ interakcja z klientem odbywa się online.

Właściciel firmy ma 2 możliwości sformalizowania relacji umownych: prostą i przyspieszoną.

| Prosty | Przyśpieszony |

| polega wyłącznie na wypełnieniu wirtualnego formularza na stronie internetowej banku, który znajduje się w zakładce „Biznes”. Następnie doradca klienta kontaktuje się z właścicielem w celu udzielenia pomocy w wyborze pakietu usług oraz uzgodnienia terminu i miejsca podpisania dokumentów. Konto uważa się za otwarte od momentu dostarczenia kompletu dokumentów i wypełnienia wniosku o przystąpienie do warunków. | polega na wypełnieniu formularza i bezpośrednim dołączeniu skanów dokumentów założycielskich do swojego konta osobistego. W takim przypadku dane rachunku bieżącego możesz otrzymać już w dniu złożenia wniosku (przesłane e-mailem). |

Rejestracja rozliczeń gotówkowych w Tinkoff dla indywidualnych przedsiębiorców odbywa się na podstawie 3 dokumentów:

- OGRIP;

- paszporty indywidualnych przedsiębiorców.

Pakiet dokumentów do zawarcia umowy o obsługę rozliczeniową i kasową dla transakcji handlowych i organizacja non-profit jest standardem. Zawiera następujące dokumenty:

- czarter;

- protokół/decyzja o utworzeniu organizacji;

- zarządzenie w sprawie powołania dyrektora/dyrektora generalnego/prezesa itp.;

- paszport menedżera;

- dokumenty założycielskie osoby prawnej (TIN, OGRN).

Rejestracja RKO

Plany taryfowe

Opłaty za usługi rozliczeń gotówkowych w Tinkoff należą do najniższych, gdyż bank nie ponosi dodatkowych kosztów finansowych (czynsz, wynagrodzenie personelu obsługi, podatku od nieruchomości itp.).

Właściciele firm mają do wyboru 3 plany taryfowe: prosty, zaawansowany i profesjonalny. Zmiana taryf za usługi rozliczeń gotówkowych w Tinkoff Bank odbywa się za pośrednictwem konta osobistego.

Prosta taryfa za usługi rozliczeń gotówkowych w Tinkoff jest idealna dla indywidualnych przedsiębiorców dopiero rozpoczynających działalność działalność przedsiębiorcza. Jego cechą charakterystyczną jest brak opłaty abonamentowej przez pierwsze 2 miesiące świadczenia usługi. W przyszłości będzie to 490 rubli miesięcznie. Od salda konta pobierana jest opłata w wysokości 6% rocznie.

Taryfa „Zaawansowane” zapewnia również bezpłatne obsługę rozliczeniową i kasową w ciągu pierwszych 2 miesięcy. Następnie opłata abonamentowa wynosi 990 rubli. Od salda środków pieniężnych pobierana jest opłata w wysokości 8% rocznie.

Taryfa „Profesjonalny” przeznaczony dla osób prawnych i przedsiębiorców indywidualnych dokonujących dużej liczby wpłat lub przelewów karty debetowe. Jego koszt to 4990 rubli (przez pierwsze 2 miesiące nie ma opłaty abonamentowej). Saldo rachunku bieżącego pobierane jest również do 8% rocznie. Bardziej szczegółową analizę taryf przedstawiono w tabeli 1.

Tabela 1 - Analiza porównawcza plany taryfowe dla biznesu

| Kryterium | Prosty | Zaawansowany | Profesjonalny |

| Koszt polecenia zapłaty | Pierwsze 3 sztuki - bezpłatnie, reszta za 49 rubli. | Pierwsze 10 szt. – gratis, powyżej 10 szt. – 29 rubli za sztukę. | za darmo |

| Prowizja za wypłatę środków z rachunku bieżącego | 1,5% kwoty, minimum 99 rubli | 0% do 100 tysięcy rubli; powyżej - 1% kwoty wypłaty | 0% do 2 milionów rubli |

| Przelew środków na kartę (kwota do 400 tysięcy rubli) | 0% | 0% | 0% |

| Przelew środków na kartę (kwota od 400 tysięcy do 2 milionów rubli) | 1% kwoty | 1% kwoty | 0% |

Zalety usług rozliczeń gotówkowych w Tinkoff Bank

- Elastyczna polityka cenowa. Taryfy RKO w Tinkoff dla osób prawnych i przedsiębiorców indywidualnych w jak największym stopniu uwzględniają potrzeby biznesowe usługi bankowe. Warunki są przejrzyste i zrozumiałe dla klientów.

- Obsługa osobista. Każdemu klientowi przydzielany jest osobisty menadżer, kompetentny w różnych dziedzinach: bankowości, podatków, prawa itp.

- Otrzymywanie dodatkowego dochodu na saldzie konta. 6-8% (w zależności od planu taryfowego) naliczane jest automatycznie, nie są wymagane żadne dodatkowe umowy.

- Zaawansowany tryb przetwarzania potwierdzeń płatności. Dzień operacyjny trwa od 7:00 do 21:00, co wyróżnia bank na tle konkurencji.

- Dostarczanie dodatkowe usługi w zależności od potrzeb biznesowych. Wraz z otwarciem rachunku bieżącego możesz otrzymać wizytówkę, abonament internetowy, projekt wynagrodzeń, kup kasy fiskalne online Evotor.

Taryfy za usługi rozliczeń gotówkowych w Tinkoff Bank są rynkowe i konkurencyjne. W pełni uwzględniają potrzeby małych i średnich przedsiębiorstw. W 2016 roku bank zajął 2. miejsce na liście najbardziej zyskownych organizacje bankowe Federacji Rosyjskiej obsługującej osoby prawne (wg agencji analitycznej „Markswebb Rank & Repor”). Pozytywne recenzje właścicieli firm na temat gotówki i usług gotówkowych w Tinkoff jedynie potwierdzają wyniki badania.

W artykule przyjrzymy się taryfom i warunkom otwierania rachunku walutowego i przekazywania kontroli dewizowej Banku Tinkoff. Dowiesz się jak otworzyć konto, aktywować kontrolę walutową i przeczytasz kilka opinii klientów banku.

Zalety kontroli waluty w Tinkoff Bank

Wśród usług dla biznesu w Tinkoff znajduje się również kontrola walutowa. Dzięki niemu przedsiębiorcy mogą współpracować z partnerami zagranicznymi równie łatwo, jak z krajowymi.

Oprócz rachunków bieżących w rublu bank obsługuje rachunki w:

- Euro.

- Dolary

- Funty.

Bank nie żąda od swoich klientów zbędnych dokumentów - jedynie te najbardziej niezbędne do przejścia kontroli walutowej. W przypadku płatności w ramach umów do tysiąca dolarów nie będziesz musiał w ogóle zbierać żadnych dokumentów.

W każdej kontrowersyjnej lub niejasnej sytuacji osobisty menedżer jest gotowy na właściciela konta. Specjalista nie tylko pomoże Ci w wypełnieniu dokumentów, ale także przekaże szczegółowe informacje i opowie o specyfice sprawozdawczości podatkowej.

Oficjalna strona banku

Stawki

Użytkownicy taryfy „Professional” mogą aktywować pakiet „ Korzystna waluta" Przeznaczony jest dla przedsiębiorców prowadzących aktywną zagraniczną działalność gospodarczą.

Po podłączeniu pakietu zmieniają się następujące parametry:

- Komisja za prowizję transakcje walutowe— 0,1% kwoty (zamiast 0,15%).

- Prowizja agenta kontroli walut - 0,1% kwoty (zamiast 0,15%).

- Opłata za pakiet za jeden miesiąc wynosi 9990 rubli.

- Opłata za pakiet na rok wynosi 99 900 rubli.

Więcej o taryfach

Zarządzanie walutą

Zarządzać konto walutowe przedsiębiorca może korzystać z przeglądarki internetowej lub aplikacji na smartfonie. Konto walutowe i transakcje na nim są odzwierciedlane w tym samym oknie, co rachunek bieżący użytkownika w rublu, księgowość, pożyczki i tak dalej.

Właściciel konta wprowadza wszystkie dane forma elektroniczna na swoim koncie osobistym i przesyła tam dokumenty potwierdzające. Certyfikaty wypełniane są automatycznie.

Jak otworzyć konto walutowe w Tinkoff Bank

Internetowy wniosek o otwarcie rachunku walutowego składa się tylko z jednej kolumny – numeru telefon komórkowy. Dla obecnych klientów banku otwarcie takiego konta następuje jednym kliknięciem. Po kliknięciu przycisku „Wyślij” przedsiębiorca może jedynie odebrać telefon kierownika banku i omówić niuanse usług agenta kontroli walut.

Nie da się odmówić otwarcia rachunku walutowego. W każdej taryfie procedura ta jest przeprowadzana bezpłatnie - oprócz rubla otwierane jest konto walutowe, a także podłączane dodatkowa funkcja w bankowości internetowej.

Otworzyć konto