Finanzielle Produkte - Englisch Finanzielle Produkte werden nach ihrer inhärenten Funktion aus Sicht des Anlegers in drei Hauptkategorien eingeteilt. Durch die Investition in eine der verfügbaren Arten von Finanzprodukten wird der Anleger entweder Eigentümer oder Kreditgeber oder erhält das Recht, das Produkt zu kaufen oder zu verkaufen. Zu den beliebtesten Finanzprodukten zählen Aktien, Anleihen, Investmentfonds, Optionsscheine und Optionen.

Aktien repräsentieren das Eigentum des Anlegers an einer Beteiligung am Unternehmen. Sie werden in der Regel an Börsen- und OTC-Investoren verkauft, die erwarten, dass ihre Marktpreis steigt nach einer gewissen Zeit. Das Unternehmen, das Aktien verkauft, erhält im Gegenzug die für die Entwicklung seiner Aktivitäten erforderlichen Mittel. Darüber hinaus kann ein Finanzprodukt wie Aktien seinem Eigentümer auch Gewinn in Form von Dividenden bringen, die Teil des an die Aktionäre ausgezahlten Gewinns des emittierenden Unternehmens sind.

Anleihen sind Finanzprodukte, die Schuldschein die von der emittierenden Gesellschaft an ihre Anleger entstanden sind. Im Gegensatz zu Aktien erhält der Anleger keine Beteiligung am Unternehmen. Diese Anlageform hat in der Regel eine geringere Rendite als Aktien, ist aber auch mit einem geringeren Risiko verbunden. Anleger überweisen Barmittel an den Emittenten, die ihnen zu einem bestimmten Zeitpunkt in der Zukunft (Fälligkeitsdatum) nebst Zinsen zu zahlen sind. Möchte ein Anleger seine Anleihen vor Fälligkeit veräußern, kann er diese an Dritte weiterverkaufen. Es ist jedoch unwahrscheinlich, dass sein Marktwert dem Nennwert entspricht, der am Fälligkeitstag an den Anleger gezahlt werden sollte. Höchstwahrscheinlich erhält der Anleger den Marktwert der Anleihe, der über oder unter dem Nennwert liegen kann. Anleihen werden nicht nur von privaten Unternehmen ausgegeben, sondern auch Regierungsstellen einschließlich der zentralen, kommunalen und lokalen Regierungen.

Investmentfonds sind kombinierte Finanzprodukte, die aus Geldmarktinstrumenten, Aktien oder Anleihen bestehen können. Sie investieren in der Regel nicht alle ihre Mittel in ein bestimmtes Unternehmen oder Finanzinstrument, sondern bilden Anlageportfolios. Diese Fonds verwenden gepoolte Anlegergelder, um eine bestimmte Anzahl von Aktien, Anleihen oder anderen risikoarmen Anlagen zu kaufen, um ihre Portfolios zu diversifizieren und das Risiko zu reduzieren. Abhängig von den finanziellen Zielen ihrer Anleger können Investmentfonds unterschiedliche Risikostufen bieten, von risikoreichen Anlagen in multinationale Aktien bis hin zu risikoarmen Rentenfonds.

Optionsscheine und Optionen geben dem Anleger das Recht zum Kauf oder Verkauf einer bestimmten Finanzprodukt... Gleichzeitig verleiht ihr Erwerb dem Investor nicht den Status eines Gläubigers oder Eigentümers. Aktienoptionen bieten beispielsweise die Möglichkeit, Aktien eines bestimmten Unternehmens zu einem vorher festgelegten Preis (Ausübungspreis) zu kaufen oder zu verkaufen. Solche Anlagen werden entweder zu Absicherungszwecken oder zu rein spekulativen Zwecken getätigt, in der Erwartung, dass sich der Marktwert des Basiswerts in der vom Anleger erwarteten Weise ändert.

Seit mehr als 10 Jahren engagiert sich die Sberbank of Russia in der langfristigen Finanzierung Investitionsprojekte in allen Branchen Russische Wirtschaft, Marktführer in Bezug auf das bereitgestellte Finanzierungsvolumen, in Bezug auf den Grad der Branchen- und Produktdiversifikation.

Die Bank verfügt über umfangreiche Erfahrungen sowohl in der Erbringung klassischer Investitionskredit- und Projals auch in der Umsetzung von nicht standardisierten komplexen Finanzprodukten.

Für Firmenkunden bietet die Bank folgende Dienstleistungen an

- Mittel- und langfristige Finanzierung von Investitionsvorhaben

- Finanzierung von Fusionen und Übernahmen (M&A)

- Finanzierung von Leasinggeschäften

- Organisation der Platzierung von Schuldscheindarlehen

- Bereitstellung Bankgarantien im Rahmen geförderter Projekte

- Kreditvergabe im Rahmen der Exportfinanzierung im Rahmen der Versicherung der Exportagentur

Formen und Bedingungen der Kreditvergabe

Die Kreditvergabe erfolgt in Form eines einmaligen Kredits oder durch Eröffnung Kreditlinie sowohl im Rahmen der dem Unternehmen gesetzten Grenzen als auch unter Berücksichtigung einzelner Investitionsvorhaben.

Das Darlehen kann in Rubel oder in gewährt werden Fremdwährung für einen Zeitraum von bis zu 10-15 Jahren unter verschiedenen Arten von Sicherheiten.

Mit mehr genaue Informationüber die Finanzierung von Verträgen über die Einfuhr von Gütern und Dienstleistungen mit Kapitalcharakter zu Lasten ausländischer Banken im Rahmen einer Exportkreditagentur.

Strukturierte Produkte (JV) sind komplexe Finanzinstrumente, die auf einfacheren (grundlegenden) finanziellen Vermögenswerten basieren. Strukturierte Produkte sind im Kern verpackte Anlagestrategien. Sie sind oft Kombinationen aus traditionellen Anlagen in Aktien, Anleihen und Finanzderivaten.

Traditionelle Anlagen und Derivate werden zu einer einzigen kombiniert Finanzanlage und sind verbrieft. Die Strukturierung ermöglicht es Ihnen, Anlageprodukte mit Risiko-Rendite-Parametern zu erhalten, die den spezifischen Bedürfnissen und Erwartungen der Anleger entsprechen. Bauprodukte haben verschiedene Formen (rechtlicher Rahmen) und werden hergestellt Investmentgesellschaften und Banken.

Nutzen und Relevanz

Sie gewinnen zunehmend das Vertrauen der Anleger, so eine Studie der European Association for Structured Investment Products (EUSIP, www.eusipa.org). Die Gründe für den Erfolg von Strukturierten Produkten liegen in ihren grundlegenden Eigenschaften: eine gewisse (im Voraus bekannte) Rentabilität, Schutz vor ungünstigen Marktbedingungen und feste Anlagebedingungen.

Zu beachten ist auch, dass der Zeitpunkt der Lancierung neuer strukturierter Produkte recht kurz ist, was es ihnen ermöglicht, schnell auf neue Trends an den Finanzmärkten zu reagieren.

Erhöhte Volatilität bei Devisenmärkte, Aktien- und Rentenmärkte schaffen ein günstiges Umfeld für Investitionen in strukturierte Produkte. Auch die niedrigen Zinsen an den entwickelten Kapitalmärkten zwingen die Anleger, nach neuen Finanzinstrumenten zu suchen.

Laut EUSIP-Bericht stieg der Umsatz aus Transaktionen mit börslich gehandelten strukturierten Produkten im ersten Quartal 2015 gegenüber dem letzten Quartal 2014 um 30 % auf 39,2 Mrd 2014 waren es 17 %. Für die ersten drei Monate des Jahres 2015 Europäische Bankenüber 980.000 neue strukturierte Produkte veröffentlicht. Etona ist 30% höher als im Vorquartal und 46% höher als im Vorjahr.

Das Volumen der im ersten Quartal emittierten strukturierten Produkte betrug über € 260 Mrd. Es gibt keine Organisation auf dem russischen Finanzmarkt, die Transaktionen mit strukturierten Produkten zentral erfasst, so dass eine Einschätzung des Volumens und der Dynamik nicht möglich ist. Nach Angaben der Abteilung Vertrieb und Finanzierung Strukturierte Produkte der IT Invest, bei der der Autor angestellt ist, bestand im vierten Quartal 2014 bei Privatanlegern eine Nachfrage nach Produkten rund um den Wechselkurs der Landeswährung; in Im ersten und zweiten Quartal 2015 blieb die gestiegene Nachfrage danach bestehen.

Die wichtigsten Arten von strukturierten (strukturierten) Produkten

Es gibt viele verschiedene Typen strukturierte Produkte. Die meisten basieren auf einfachen Instrumenten, die an der Börse frei gehandelt werden. Investoren können jedoch aufgrund des fehlenden Zugangs zu einer breiten Palette von Kapitalmarktinstrumenten, Beschränkungen bei Mindesttransaktionsbeträgen, Kommissionen und Börsengebühren sowie unzureichender Expertise in der Strukturierung, derivativen Bewertung und Absicherung.

Wie bereits erwähnt, gibt es in Russland keine Organisation, die Informationen über die Freigabe und den Verkehr strukturierter Produkte systematisiert. Daher gibt es keine offizielle Klassifizierung des Gemeinschaftsunternehmens. In diesem Fall kann eine von EUSIP für den europäischen Markt entwickelte Karte strukturierter Produkte (verfügbar auf der Website der Organisation) als bedingter Klassifikator dienen. Schauen wir uns das genauer an.

Anlageprodukte - eine breite Klasse strukturierter Produkte, einschließlich Produkte mit unterschiedlichen Risiko- und Ertragseigenschaften, die jedoch durch eine gemeinsame Einstellung zu den Anlageprinzipien vereint sind. Jedes der Produkte dieser Klasse kann als Investition in ein Wertpapier oder eine Strategie angesehen werden, während das Risiko, die Rentabilität und die Beteiligung am Anstieg oder Fall des Basiswerts des strukturierten Produkts Elemente des Systems der Verpackung und Transformation von Investitionsrisiko.

Hebelprodukte haben eine ganz andere Natur in Bezug auf Risiko und Ertrag. Strukturierte Produkte dieser Klasse bedeuten den Verlust aller investierter Betrag im Falle eines ungünstigen Szenarios für die gewählte Strategie. Andererseits impliziert die Hebelwirkung auch eine hohe potenzielle Rendite, wenn das Ergebnis günstig ist. Den Löwenanteil beim Stuffing dieser Joint Ventures nehmen Optionsverträge, auch exotische, ein. In Russland haben Hebelprodukte übrigens nicht an Popularität gewonnen, das größte Interesse ist Russische Investoren zu den strukturierten Produkten der Anlagegruppe zeigen: mit Kapitalschutz und gesteigerter Profitabilität.

Kapitalschutz (strukturiertes Produkt)

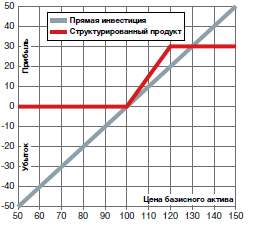

Kapitalschutzprodukte bieten eine Garantie für die Rückzahlung des nominalen Anlagebetrags – ganz oder teilweise (nach Wahl des Anlegers). Darüber hinaus partizipieren sie an den Erträgen aus steigenden oder fallenden Kursen des ausgewählten Basiswerts.

Kapitalschutzprodukte eignen sich für risikoaverse Anleger. Sie können so strukturiert werden, dass sie während der Laufzeit des Produkts entsprechend den Erwartungen des Anlegers hinsichtlich seines Verhaltens sowohl aus dem Wachstum als auch aus dem Rückgang des Marktes Erträge erwirtschaften.

Die wichtigsten Parameter von Produkten mit Kapitalschutz - das Schutzniveau, der Basiswert, die Anlagedauer, die Teilnahme am Anstieg oder Fall, Schwellenkurse - ermöglichen eine flexible Anpassung der Produkte an die aktuellen Marktbedingungen.

Auf dem russischen Markt beliebtes strukturiertes Produkt mit Kapitalschutz:

Unbegrenzte Teilnahme

Begrenzte Teilnahme

Binär

Unbegrenzte Teilnahme (strukturiertes Produkt)

Diese Produkte beinhalten einen vollständigen oder teilweisen Kapitalschutz (nach Wahl des Anlegers) sowie eine Beteiligung an der Rendite des Basiswerts.

Markterwartungen:

Das Wachstum des Basiswerts;

Erhöhte Volatilität;

Spezifikationen:

Unbegrenztes Einkommenspotential;

Die Rendite wird durch den Parameter bestimmt, der die Höhe der Beteiligung und den Preis des Basiswerts am Fälligkeitsdatum des Produkts charakterisiert.

Rentabilitätsprofil

Struktur - Instrumente mit festverzinslichen und gekauften Optionen vom Typ Call.

Beschränkte Beteiligung (strukturiertes Produkt)

Diese Produkte beinhalten einen vollständigen oder teilweisen Kapitalschutz (nach Wahl des Anlegers) sowie eine Beteiligung an der Rendite des Basiswerts bis zu einer bestimmten Höhe.

Markterwartungen:

Das Wachstum des Basiswerts;

Möglichkeit eines starken Rückgangs des Basiswerts.

Spezifikationen:

Die Zahlung am Ende der Laufzeit entspricht mindestens dem Schutzniveau;

Der Kapitalschutz wird als Prozentsatz des anfänglichen Anlagebetrags (z. B. 100 %) definiert;

Der Wert des Produkts kann bis zum Fälligkeitsdatum unter dem Niveau des Kapitalschutzes liegen;

Die Rendite wird durch den Parameter bestimmt, der die Beteiligungshöhe, den Preis des Basiswerts bei Fälligkeit des Produkts und die maximal mögliche Renditehöhe kennzeichnet.

Rentabilitätsprofil

Struktur - festverzinsliche Instrumente und vertikale Call-Spreads.

Binäre strukturierte Produkte

Diese Produkte bieten vollständigen oder teilweisen Kapitalschutz (nach Wahl des Anlegers) sowie eine höhere Rentabilität, wenn der Basiswert ein bestimmtes Niveau erreicht.

Markterwartungen:

Das Wachstum des Basiswerts;

Möglichkeit eines starken Rückgangs des Basiswerts.

Spezifikationen:

Die Zahlung am Ende der Laufzeit entspricht mindestens dem Schutzniveau;

Der Kapitalschutz wird als Prozentsatz des anfänglichen Anlagebetrags (z. B. 100 %) definiert;

Der Wert des Produkts kann bis zum Fälligkeitsdatum unter dem Niveau des Kapitalschutzes liegen;

Die Rendite wird durch den Preis des Basiswertes am Fälligkeitstag des Produkts und die höchstmögliche Rendite bestimmt.

Rentabilitätsprofil

Struktur - festverzinsliche Instrumente und binäre Optionen Anruf.

Steigerung der Profitabilität (strukturiertes Produkt)

Strukturierte Produkte bieten Erträge in Form eines festen Coupons oder mehrerer Coupons. Anleger weigern sich, am Anstieg oder Fall des Basiswerts zugunsten einer Pauschalsumme oder einer Reihe von Zahlungen zu partizipieren. Hochverzinsliche Produkte eignen sich für Anleger, die bereit sind, ein moderates oder erhöhtes Risiko ihrer Anlagen in Kauf zu nehmen und während der Laufzeit des Produkts eine Seitwärtsbewegung des Basiswerts erwarten. Die potenzielle Rendite ist begrenzt, wobei das Risiko des Produkts geringer ist als bei der Direktanlage in den Basiswert.

Die Produktlaufzeiten sind in der Regel kurz und betragen 1–6 Monate, bei Serienprodukten bis zu 2 Jahren. Je höher die aktuelle Volatilität des Basiswerts ist, desto höher ist der feste Coupon. Die erwartete abnehmende Volatilität schafft günstige Bedingungen für den Kauf von Produkten mit steigender Profitabilität.

Strukturierte Produkte mit steigender Rentabilität auf dem russischen Markt beliebt:

Umgekehrtes Cabriolet;

Automatische Einlösung ("Phoenix").

Reverse Convertible strukturierte Produkte

Diese Produkte bieten Anlegern höhere Renditen in Form eines festen Coupons. Nach Fertigstellung des Produkts werden dem Kunden 100 % des ursprünglich investierten Geldes zurückerstattet, wenn der Preis des Basiswerts höher als der vorher festgelegte Ausübungspreis ist. Andernfalls erhält der Anleger einen vorab festgelegten Betrag des Basiswerts. Der Coupon wird in beiden Fällen ausgezahlt.

Markterwartungen:

Neutrale oder schwach positive Dynamik des Basiswerts;

Reduzierte Volatilität.

Spezifikationen:

Wenn der Preis des Basiswerts bei Fälligkeit des Produkts niedriger ist als der Ausübungspreis, kaufen die investierten Mittel den Basiswert zu einem vorher festgelegten Preis;

Ist der Kurs des Basiswerts bei Fälligkeit des strukturierten Produkts höher als der Ausübungspreis, wird dem Anleger der ursprünglich investierte Betrag zuzüglich eines vorab festgelegten Coupons zurückerstattet;

Der Coupon wird in jedem Fall ausbezahlt, unabhängig von der Position des Preises des Basiswertes am Fälligkeitstag im Verhältnis zum Ausübungspreis;

Das Produkt ermöglicht es Ihnen, den Basiswert zu einem niedrigeren Preis zu erhalten;

Potenzielle Verluste sind geringer als bei einer Direktanlage in den Basiswert, aber in absoluter Höhe vergleichbar;

Begrenzte Rentabilität von Aktienanleihen.

Rentabilitätsprofil

Struktur - festverzinsliche Instrumente und Put-Put-Optionen.

Automatische Einlösung (strukturiertes Produkt "Phoenix")

Produkte mit automatischer Rückzahlung - Mehrperiodenprodukte für einen oder mehrere Basiswerte mit Anfangspreisen und Barrieren sowie der Möglichkeit eines vorzeitigen Rückrufs ( vorzeitige Rückzahlung) seitens des Emittenten des Produkts (nicht seitens des Anlegers – des Käufers des Produkts). Es gibt verschiedene Variationen der Bedingungen für die Einlösung solcher Produkte, im Allgemeinen ähneln sie den unten beschriebenen:

1. Wenn am Ende eines Zeitraums die Preise aller Basiswerte höher als die festgelegten Anfangspreise sind, wird das Produkt vorzeitig zurückgenommen (Autocall-Ereignis) mit Zahlung von 100% des ursprünglich investierten Betrags zuzüglich Coupons aller vergangenen Perioden;

2. Wenn am Ende einer nicht letzten Periode (das geschätzte Datum der Periode fällt nicht mit dem Enddatum des Produkts zusammen) der Preis von mindestens einem der Vermögenswerte unter seinem festgelegten Schwellenwert liegt, dann der Coupon dafür wird nicht bezahlt, das Produkt funktioniert jedoch weiter. Sollten die Kurse in der Folgeperiode steigen und am Abwicklungstag die festgelegten Barrieren überschreiten, erhält der Kunde einen Coupon für diesen Zeitraum sowie alle nicht einbezahlten Coupons Vorperioden;

3. Die Ausführung des Produkts am Ende der letzten Periode hängt von der relativen Position der Preise der Basiswerte im Verhältnis zu den etablierten Barrieren ab: Wenn mindestens ein Vermögenswert bis zum Fälligkeitstermin seinen Barrierenpreis unterschreitet, wird das Produkt wird in eine vorher festgelegte Anzahl von Lots des am stärksten fallenden Basiswerts umgewandelt.

Markterwartungen:

Neutrale oder schwach positive Dynamik des Basiswerts (Basket);

Der Basiswert wird die Barriere erst am Ende der Produktlebensdauer erreichen.

Spezifikationen:

Vorzeitiger Rückkauf zu 100 % plus Coupon, wenn der Basiswert (Basket) am Ende der Periode über dem Barrierenpreis notiert;

Mögliche vorzeitige Rückzahlung verbunden mit attraktiven höheren Renditen;

Geringeres Risiko als bei Direktinvestitionen;

Begrenzte potenzielle Rendite.

Rentabilitätsprofil

Die Auszahlungen für dieses Produkt entsprechen den verkauften Put- und Call-Optionen, plus (manchmal) vertikalen Call-Spreads auf die Basiswerte mit Strikes entsprechend der Barriere und der Anfangslevel, die in einer bestimmten Reihenfolge eröffnet werden. In der Praxis schließt der Emittent des Produkts jedoch zur Absicherung von Zahlungen häufig keine Geschäfte mit Optionen ab, sondern nutzt die Nachbildung ihres Wertes mittels Delta-Hedge. Gleichzeitig werden Vermögenswerte mit geringer Korrelation ausgewählt, um den Fehler bei der Bewertung des Produktwerts (Zahlungen) zu reduzieren.

Produkte mit (strukturierten Produkten)

Eine separate Gruppe von Investment-Grade-Produkten, die keinen anfänglichen Investitionsschutz bieten. Darin unterscheiden sie sich von den Produkten der Gruppe mit Kapitalschutz. Das Risiko einer Investition in ein Joint Venture mit Beteiligung entspricht in der Regel dem Risiko einer Investition in den Basiswert. Ihre Rendite kann jedoch die Rendite einer Direktanlage in den Basiswert übertreffen und auch einen nichtlinearen Renditebereich aufweisen.

Es sei darauf hingewiesen, dass die Produkte dieser Gruppe in Russland nicht beliebt sind.

Exotische strukturierte Produkte

Die Basiswerte der oben beschriebenen strukturierten Produkte sind häufig Aktien und Währungen. Dies schränkt ihren „Spielraum“ in gewissem Maße ein. So benötigen beispielsweise Fonds, Konzerne und große Privatanleger (High Net Worth Individuals) häufig Produkte, die ihre Investitionen und/oder die Ergebnisse ihrer Geschäftstätigkeit absichern. Für sie gibt es eine Klasse sogenannter exotischer Produkte, deren Basiswerte neben Aktien, Aktienindizes und Währungen sind: Credit Default Swaps (CDS), Zinssätze, Rohstoffwerte (Öl, Gold, Industrie). Metalle, Agrarrohstoffe) und Volatilität.

Ein gutes Beispiel für ein solches Produkt sind strukturierte Schuldverschreibungen, die an die Rendite des HFRG Russian Guardian Index gekoppelt sind. Der HFRG Russian Guardian Index soll in Zeiten finanzieller Belastungen für russische Vermögenswerte ein signifikantes Wachstum zeigen.

Um dies zu erreichen, besteht der Index aus Komponenten, die die Preise von Finanzderivaten darstellen, die in Zeiten finanzieller Turbulenzen in einem Land ein erhebliches Wachstum aufweisen können. Die Gewichte der Komponenten entsprechen den in diese Komponenten investierten Prämien. Die Prämien sind maximal möglicher Verlust mit jeder der Komponenten des Index verbunden. Die Gewichte der Komponenten werden dynamisch verändert, um die maximal mögliche Rendite für ein vorgegebenes Risikoniveau zu erzielen. Informationen zum HFRG Russian Guardian Index finden Sie unter www.hedgefundresearch.com.

Dynamik des HFRG Russian Guardian Index

Die Aufnahme einer strukturierten Note in Verbindung mit dem HFRG Russian Guardian Index in Portfolios von Aktien, Anleihen und Rubeleinlagen könnte deren Leistungs- und Risikoindikatoren in Stressphasen der russischen Wirtschaft erheblich verbessern, von denen einer übrigens jetzt beobachtet wird.

Grundsätze für die Auswahl eines strukturierten Produkts

Um sich für ein strukturiertes Produkt zu entscheiden, muss sich ein Anleger über die folgenden Parameter seiner zukünftigen Anlage entscheiden:

1. Risiken – wie viel der Anlage gefährdet ist und welche Art von diesem Risiko besteht.

2. Zeitpunkt – wie lange werden die Gelder für Investitionen umgeleitet, ob die Gelder vor dem Fertigstellungsdatum des Produkts zurückgenommen werden können.

3. Basiswert – Der Anleger muss einen finanziellen Vermögenswert auswählen, der die Rendite der getätigten Investition bestimmt.

1. Der Preis des Basiswerts wird steigen, fallen oder sich in einem Seitwärtskanal bewegen.

2. Die Volatilität des Basiswerts wird steigen, fallen oder unverändert bleiben.

Zu guter Letzt muss der Investor eine Annahme über die Zukunft treffen Zinsen in der Wirtschaft - die Zinsen steigen, fallen oder bleiben unverändert.

In der Regel ist es für einen unerfahrenen Anleger schwierig, alle oben genannten Fragen sofort zu beantworten. Zudem wird es ihm schwer fallen, sich im Formen- und Artenreichtum strukturierter Produkte zurechtzufinden. All dies erschwert den Auswahlprozess. Aus diesem Grund bietet die Strukturierte Produkte-Industrie ihren Kunden keine Produkte per se, sondern darin verpackte Strategien.

Wie oben erwähnt, reagieren sie aufgrund der kurzen Release-Zeiten und der Vielfalt der Arten von Joint Ventures gut auf sich ändernde Marktbedingungen. Vielleicht ist dies einer der Hauptgründe dafür, dass strukturierte Produkte in den letzten Jahren bei Anlegern immer beliebter werden.

Bankanlageprodukte - genug neue Chance von Finanzinstituten verschiedener Ebenen angeboten. Ihr Wesen ist ziemlich umfangreich, denn es gibt viele Möglichkeiten, mit Investitionen zu arbeiten, aber die Rolle der Bank ist in den meisten Fällen ungefähr dieselbe - Vermittlung. Er selbst wird relativ selten Risiken eingehen. Eigenmittel, bevorzugt das Geld der Kunden zu verwenden und ihnen dafür einen Teil des Einkommens zur Verfügung zu stellen.

Merkmale und Gründe für das Erscheinen

Der Bedarf an einem solchen Instrument wie Anlageprodukten ist erst seit relativ kurzer Zeit entstanden. Bislang haben Banken recht erfolgreich für sich selbst Profit gemacht, indem sie Kredite zu einem niedrigen Zinssatz aufnehmen und diese dann zu einem höheren Zinssatz an ihre eigenen Kunden vergeben. Darüber hinaus setzten diese Organisationen aktiv ihre eigenen Mittel ein, da der Zinssatz für eine Einlage immer niedriger ist als für einen Kredit. Die Situation auf dem Markt stabilisierte sich jedoch allmählich, und jetzt, wenn es möglich ist, mit einer solchen Differenz Geld zu verdienen, dann nur noch relativ wenig Geld für Banken. Infolgedessen begannen Finanzorganisationen, nach alternativen Existenzmöglichkeiten zu suchen und kamen zu dem Schluss, dass der Verkauf von Anlageprodukten die profitabelste Methode ist, um Geld zu verdienen und weitere Aktivitäten auszuüben.

Investitionen und Dienstleistungen

Nicht alle Banken bieten zumindest einige der möglichen Dienstleistungen an, von denen es viele gibt. Zum Beispiel am häufigsten Anlageprodukte des einen oder anderen Finanzinstitution bestehen ausschließlich aus Dienstleistungen Treuhandverwaltung... Das heißt, die Bank nimmt einfach das Geld des Kunden und beginnt mit seiner Zustimmung, es an der Börse zu verwenden.

In der Regel bevorzugt die Organisation nicht sehr profitable, aber zuverlässige Projekte, die mit hoher Wahrscheinlichkeit dauerhaft ein bestimmtes Einkommen bringen. Dieser Ansatz ermöglicht es Ihnen, den Kunden pünktlich und vollständig zu bezahlen, und dieser wiederum riskiert weniger eigenes Geld. Dies ist jedoch bei weitem nicht die einzige Möglichkeit, mit den angegebenen zu arbeiten Finanzinstrument... Die Bank kann auch Wertpapiere annehmen, die sie anschließend an der Börse platzieren und nach eigenem Ermessen, jedoch mit Zustimmung des Eigentümers, darüber verfügen wird. Ebenfalls Finanzinstitution kann auf Kundenwunsch lediglich Dienstleistungen für den Kauf oder Verkauf dieser Wertpapiere erbringen. Unter anderem kann die Bank selbst Wertpapiere begeben, Kredite zur Umsetzung vergeben und so weiter.

Produktimplementierung und Kreation

Haben Finanzstruktur möglich geworden ist, Anlageprodukte in ihrer Tätigkeit zur Erzielung von Erträgen einzusetzen, muss sie zunächst bestimmte Voraussetzungen erfüllen. Die allererste Stufe ist also die Erlangung einer staatlichen Lizenz. Ohne dieses wichtige Dokument kann eine solche Aktivität nicht als legal angesehen werden, und der Kunde sollte idealerweise sofort das Vorhandensein dieses Papiers klären und seine Vorlage verlangen. Die meisten Banken tun dies ohne Aufforderung und veröffentlichen solche Lizenzen öffentlich. Es ist nicht so einfach, ein Dokument zu erhalten, und Sie müssen immer noch beweisen, dass die Organisation bei der Arbeit mit Investitionen nicht ausbrennt, Gewinne erzielen kann und so weiter.

Der nächste Schritt ist der Eintritt der Bank in den internationalen Börsenparkett. In einigen Fällen muss er auch seinen eigenen Kunden Zugriff darauf gewähren, was jedoch nicht immer der Fall ist. Dies soll nicht heißen, dass dies eine schwierige Phase ist, da solche Websites an einer ständigen Zunahme der Spielerzahl interessiert sind, jedoch müssen noch einige Anstrengungen unternommen werden.

Nachdem dies alles getan ist, müssen Sie Spezialisten einstellen oder ausbilden, die genau wissen, wie man in diese Richtung arbeitet und Gewinn macht. Ansonsten fallen statt der erwarteten Einnahmen laufende Ausgaben an, und für die Bank ist das fast fatal.

Als Konsequenz dieser Anforderung wird es notwendig, eine bestimmte Struktur in der Organisation zu schaffen, die einerseits Handel treiben und andererseits potenziellen Kunden Anlageprodukte anbieten wird. In der Regel gliedern sich solche Strukturen in mindestens zwei weitere Filialen, die jedoch bereits Merkmale der Aktivitäten jeder einzelnen Bank sind.

Die letzte Stufe ist die technische Seite des Problems. Eine Bank kann im System registriert sein, alle erforderlichen Lizenzen erhalten, ausgezeichnete Spezialisten einstellen und eine große Masse von Kunden für den Service gewinnen, aber wenn genau diese Spezialisten physisch nicht in der Lage sind, mit Handelsplattformen zu arbeiten, werden all diese Aktionen als bedeutungslos.

Mögliche Probleme

Wie bei jedem gibt es bestimmte Probleme. Es ist also im Vergleich zu klassischen Einkommenssystemen riskanter, es gibt viele gesetzliche Einschränkungen sowie eine strenge Kontrolle von außen Die Zentralbank... Letztere können einfach die Durchführung der profitabelsten (aber auch riskantesten) Transaktionen verbieten, da dies die allgemeine Stabilität des Finanzsystems des Landes stört.

Produkte für Investitionskredite

Dies ist eine weitere Option für ein Finanzinstitut. Banktyp, die häufig juristischen Personen angeboten wird. Ihr Wesen besteht darin, dass die Bank als Vermittler zwischen dem Kunden und dem Anlageobjekt auftritt, indem sie dem ersten einen Kredit gewährt und auf dessen Kosten die Mittel anlegt. Es ist ein ziemlich riskantes System, aber mit Glück und / oder genauer Berechnung ermöglicht es einer juristischen Person, schnell eine Schuld zu begleichen, ein Investitionsobjekt - den erforderlichen Betrag zu erhalten - und eine Bank - ihren Teil des Gewinns. Im Allgemeinen sind alle Parteien mit der Transaktion zufrieden, wenn sie erfolgreich war und keine Probleme aufgetreten sind.

Vorteile

Die Vorteile neuer Anlageprodukte sind vielfältig. Der erste von ihnen kann als die Höhe des erhaltenen Gewinns angesehen werden. Es ist klar, dass die Bank in der Regel mehr Einkommen als der Kunde selbst. Risiken trägt er aber auch alleine (zumindest in den meisten Fällen). Der zweite Vorteil ist die Hilfe von Spezialisten. Theoretisch kann jeder selbstständig ein Spieler an der Börse werden und nach eigenem Ermessen investieren. Tatsächlich führt ein solcher Ansatz jedoch meistens dazu, dass eine Person oder juristische Person er verliert einfach sein Geld, wenn er nicht die Dienste speziell geschulter Mitarbeiter in Anspruch nimmt.

Nachteile

Natürlich gibt es immer Nachteile. So bleiben Anlageprodukte nach wie vor nicht nur das profitabelste Finanzinstrument aller existierenden, sondern auch das gefährlichste im Hinblick auf mögliche Risiken. Meistens gibt die Bank dem Kunden immer noch den Betrag zurück, den er eingezahlt hat, aber Sie können den Gewinn nicht abwarten. Darüber hinaus kann in manchen Fällen, wenn die Einkommenssituation der Organisation sehr schwierig ist, die Geldrückerstattung sehr lange erwartet werden.

Ergebnisse

Im Allgemeinen können wir unter Berücksichtigung aller oben genannten Punkte den Schluss ziehen, dass Investitionen gewinnbringende Investition, jedoch nur vorbehaltlich der Verfügbarkeit von Garantien für den Erhalt von Einnahmen und einer allgemein angemessenen Verwaltung der von den Kunden von der Bank erhaltenen Gelder. All dies lässt sich leider meistens nur empirisch oder bestenfalls aus den Bewertungen anderer Personen oder Organisationen ermitteln, die bereits ihr Geld riskiert haben.

Mehrheitlich Moderne Menschen verstehen, dass Geld in einem Nachttisch oder einer Kommode zu Hause keinen Platz hat. Es reicht nicht aus, nur Ersparnisse anzuhäufen. Es gilt, die eigenen zu erhalten oder noch besser zu vermehren Geldmittel... Dazu sollten sie in Anlageprodukte, Waren oder Dienstleistungen investiert werden.

Leider haben die meisten Bürger unseres Landes ein sehr begrenztes Verständnis von Theorie und Praxis des Investierens. Diese Leute sind es gewohnt, Geld in jede Bank zu investieren, die aufgrund ihrer Vorstellungen von der Zuverlässigkeit und Rentabilität von Investitionen ausgewählt wurde.

Gleichzeitig modern Finanzwelt bietet eine Vielzahl von Wertpapierdienstleistungen, -produkten und -gütern an, die dem Anleger eine viel höhere Rendite bringen können. Schauen wir uns ihre Typen genauer an und analysieren alles mit konkreten Beispielen.

Anlagerohstoff ist eines der Grundkonzepte in Wirtschaft... Es sollte wörtlich genommen werden. Es ist als ein Produkt zu verstehen, das mit den investierten Mitteln erworben wurde. Investoren nutzen solche Güter, um den Produktionsprozess in Unternehmen zu organisieren. Mit ihrer Hilfe werden der Ausbau und die Modernisierung der Produktion, eine Erhöhung des Produktvolumens und eine Erhöhung der Produktionskapazitäten durchgeführt.

Investitionsgüter sind:

- Gebäude und Bauwerke in all ihren Formen. Es kann eine Fabrikhalle, ein Umspannwerk, ein Lager sein. Endprodukte, Büroräume. Das heißt, alle Strukturen, die für die normale Organisation der Arbeit des Unternehmens erforderlich sind;

- Verkehrskommunikation. Sie sind als Automotive zu verstehen und Eisenbahnen, Gas- und Ölpipelines;

- Werkzeugmaschinen und Produktionslinien. Dies sollte auch Ersatzteile und Baugruppen aller Mechanismen und Geräte umfassen, die in der betreffenden Fabrik oder Anlage verwendet werden;

- Rohstoffe und Verbrauchsmaterialien. Diese Gruppe umfasst alles, woraus die Endprodukte hergestellt werden, die das Unternehmen produziert.

Produkte

Ein Anlageprodukt ist ein Objekt, in das der Anleger die ihm zur Verfügung stehenden Mittel anlegen kann. Sie sind die wichtigsten Anlageobjekte für die Mehrheit der Privatanleger.

Derzeit gibt es auf dem Finanzmarkt eine Vielzahl ähnlicher Produkte. Jeder kann den Vermögenswert wählen, der seinen Vorstellungen von Risiko und Rentabilität voll und ganz entspricht.

Zu den Anlageprodukten zählen:

- Bankeinlagen oder Einlagen;

- Anteile an Investmentfonds;

- verschiedene Typen wertvolle Papiere;

- Investitionsprogramme von Mikrofinanzorganisationen;

- PAMM-Konten und so weiter.

Ein Anleger muss bei der Auswahl eines bestimmten Anlageprodukts für die Geldanlage sehr vorsichtig sein. Es sei daran erinnert, dass es auf dem Investmentmarkt eine Vielzahl von Betrügern gibt. In dieser Hinsicht müssen Sie bei der Auswahl eines Investitionsobjekts einige einfache Regeln beachten.

- Zunächst sollten Sie die Zuverlässigkeit und die tatsächlichen Garantien des Unternehmens bewerten, das ein bestimmtes Anlageprodukt anbietet. Dies sollte in Bezug auf Banken, Mikrofinanzorganisationen (MFIs), Investmentfonds, Maklerunternehmen usw. Wenn Ihnen die Garantien nicht zuverlässig genug erscheinen, lohnt es sich nicht, Geld in das betreffende Produkt zu investieren.

- Ein Anlageprodukt muss über ein Anlagememorandum oder einen Prospekt verfügen. Es ist üblich, sie als Dokumente für einen externen Benutzer zu verstehen. Sie sollten potenziellen Anlegern die Attraktivität solcher Anlagen aufzeigen und Möglichkeiten zur Analyse der wahrscheinlichen Anlagerisiken bieten. Darüber hinaus müssen ein solches Memorandum und ein solcher Prospekt rechtlich verankert sein. Sie müssen also bei den zuständigen staatlichen Regulierungs- und Aufsichtsbehörden registriert sein.

- Der Investor muss auf die Qualität und das Niveau der Dienstleistung achten. Wenn die Mitarbeiter der Bank oder des Investmentfonds nicht den richtigen Eindruck machen, nicht verstehen, wovon sie sprechen, sich falsch verhalten, dann sollten Sie auf keinen Fall mit einem solchen Unternehmen zusammenarbeiten. Denn wenn sie sich gegenüber potenziellen Kunden so verhalten, kann man nur erahnen, was bei der Kommunikation mit echten Kunden passiert.

Dienstleistungen

Wertpapierdienstleistungen werden von verschiedenen Unternehmen erbracht Finanzmarkt... Dies können Banken, Beratungsunternehmen, Maklerfirmen sein.

Beratungsagenturen sind insbesondere darauf spezialisiert, Informationen über ein bestimmtes . zu sammeln, zu analysieren und bereitzustellen Anlagevermögen oder Thema. Die von ihnen angebotenen Dienstleistungen sind sehr vielfältig. Spezialisten eines Beratungsunternehmens können beispielsweise die Entwicklung von Anlagestrategie, die eine Bewertung der Besonderheiten der vom Anleger gewählten Branche, der Höhe potenzieller Risiken und anderer Indikatoren umfasst.

Von Banken erbrachte Wertpapierdienstleistungen bedürfen einer gesonderten ernsthaften Diskussion. betrachten wir konkretes Beispiel... Diese Dienstleistungen umfassen den Kauf oder Wiederverkauf von Aktien (Anleihen, andere Wertpapiere). In dieser Situation kann die Bank als Vermittler und Sicherheitsgarant für den Emittenten, der die Aktien platziert, oder für den Anleger, der sie kaufen möchte, auftreten.

Maklerunternehmen erbringen Dienstleistungen für Privatanleger bei der Bildung und Treuhandverwaltung ihres Geldes. Insbesondere kann ein Broker auf Wunsch eines Kunden ein Anlageportfolio bilden und verwalten. Solche Dienstleistungen sind notwendigerweise in der Vereinbarung zwischen den Parteien verankert, die alle Bedingungen für die Zusammenarbeit und den Auftrag für die Arbeit festlegt.