Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

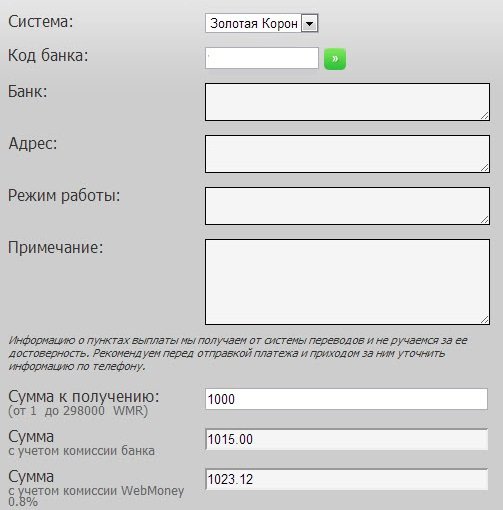

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorНесомненным лидеров среди виртуальных платежных систем остается сервис Яндекс, но даже он не дает возможность, как вывести деньги с Яндекс кошелька без комиссии. Большинство пользователей виртуальных кошельков – это лица, работающие фрилансерами в Интернете. Как правило, такой вид дохода позволяет выполнять простые удаленные задания, которые и оплачиваются соответственно. А терять и без того минимальный заработок на проценты и комиссии платежных терминалов не очень хочется, поэтому хотя возможность вывести электронные Яндекс деньги в наличные без комиссии и отсутствует, но сервис предлагает наиболее лояльные процентные ставки по переводам.

Данный сервис существует уже давно и пользуется завидным спросом, как у граждан России, так и у стран ближнего зарубежья. Это система, проверенная временем и опытом. На сегодня Яндекс.Деньги можно отметить, как самый популярный портал электронной валюты, который не только устанавливает минимальные комиссионные сборы при обналичивании, но и позволяет в исключительных ситуациях снять свои деньги без какой-либо комиссии.

Сомнительная перспектива

Поговорка “бесплатный сыр бывает только в мышеловке” как нельзя лучше подходит к ниже представленному беспроцентному варианту обналичивания денежных средств. Для того чтобы осуществить задуманное, понадобится новая сим-карта оператора сотовой связи МТС. Так, согласно условиям вывода денег с системы Яндекс, пополнение мобильных счетов оператора МТС осуществляется без каких-либо комиссий и процентов.

Поэтому первый шаг – это снятие финансов на мобильный номер. Для осуществления процедуры нужно авторизоваться в системе и проследовать к меню «Вывести сбережения», после чего выбираем пункт «Пополнение мобильной связи».

В открывшемся поле вводим номер сотового оператора и подтверждаем вывод. Есть и другой способ – это привязка к электронному кошельку счета, на который будут обналичивать средства. Данная функция позволяет избежать сложного алгоритма обналичивания финансов.

В открывшемся поле вводим номер сотового оператора и подтверждаем вывод. Есть и другой способ – это привязка к электронному кошельку счета, на который будут обналичивать средства. Данная функция позволяет избежать сложного алгоритма обналичивания финансов.

Правила работы провайдера сотовой связи устанавливают, что на любой стадии использования мобильного номера абонент имеет возможность ликвидировать свою карту. Это делается в главном отделении компании, поскольку все средства, которые на своем балансе содержит сим-карта, должны быть возвращены абоненту.

Допускается один из двух вариантов возврата:

сразу наличными;

на протяжении 60 календарных дней на карту банка или банковский счет.

Поэтому второй шаг – это обращение в офис компании для закрытия сим-карты. Несмотря на то, что, на первый взгляд, этот вариант кажется выгодным, на лицо существенные недостатки способа. К основным из них можно отнести:

ненадежность процедуры и отсутствие гарантий возврата финансов оператором;

даже если ходатайство будет удовлетворено, на лицо проблемы со сроками, которые могут и не ограничиться двумя месяцами;

отсутствие комиссии компенсируется затратами на сим-карту оператора сотовой связи МТС;

это одноразовый способ, поскольку даже, если деньги будут единожды возвращены, второй раз компания на такие махинации едва ли поведется.

Важно! Есть также и законный вариант – это отправка валют на оплату покупок в сети Интернет, но имеется в виду не пересылка на банковские карты продавцов, а обмен финансами между кошельками данной платежной системы.

Бюджетные варианты

Яндекс кошелек характеризуется лояльными требованиями к выводу финансов, то есть каждый из способов снятия позволяет с наименьшими комиссионными отчислениями обналичить наличный капитал. Но существуют и некоторые ограничения в вопросах граничных сумм обналичивания, которые зависят от того, авторизованный пользователь или нет.

Таблица № 1 «Лимиты вывода» (все суммы представлены в тысячах рублей)

Самый выгодный вариант, комиссия при котором составляет всего 0,5% от общей суммы, – это пополнение счетов мобильных операторов. При этом выводить можно любую сумму за один раз, и отсутствуют ограничения по лимитам снятия электронной валюты.

Платежная система предлагает своим пользователям возможность изготовления личной пластиковой карты от системы Яндекс. Есть только один вариант, где ее получить. Это заказ пластикового носителя в самой системе и только после авторизации как пользователя.

После входа на свой кошелёк нужно проследовать к меню «Заказать карту», которое открывает доступ к выбору типа карты и вводу требуемых персональных данных. Изготовление и отправка пластикового носителя на адрес проживания составляет 200 рублей. Но последующее использование карты, чтобы снимать свои сбережения, является полностью бесплатным. И возможности безвозмездного использования ресурса сохраняются за владельцем на протяжении трех лет.

После входа на свой кошелёк нужно проследовать к меню «Заказать карту», которое открывает доступ к выбору типа карты и вводу требуемых персональных данных. Изготовление и отправка пластикового носителя на адрес проживания составляет 200 рублей. Но последующее использование карты, чтобы снимать свои сбережения, является полностью бесплатным. И возможности безвозмездного использования ресурса сохраняются за владельцем на протяжении трех лет.

Привлечение финансовых организаций

Самый распространенный вариант, как снять электронную валюту в наличные, – это использование карты или счета любого из национальных банков. На этот способ также распространяются ограничения по лимитам получения финансов, но установлены умеренные комиссионные сборы. Так, независимо от того, куда уходят деньги, отправителю денег предстоит оплатить 3% от общей суммы вывода, а также плюс 15 рублей за осуществление каждой операции. Это лояльный вариант, если учитывать, что большинство систем работают с минимальной ставкой в 4%.

Карта

Если отправка снятой валюты происходит на пластиковый носитель, то обязательно нужно помнить, что проведение операций возможно только с теми картами, которые имеют специальный гриф – Maestro , MasterCard или Visa . Другие банковские карты не могут быть использованы. Также допускается обналичивание финансов в любой желаемой валюте, оборот которой доступен пользователям системы.

Алгоритм действий, позволяющих получить виртуальные сбережения, будет следующим:

Как правило, зачисление валюты происходит мгновенно, но возможны незначительные заминки, которые могут быть связаны с работой самого банка и обслуживанием карты абонента.

Счет

Этот вариант подойдет тем, кто не располагает личными банковскими картами. Чтобы обналичить таким способом Яндекс.Деньги, предстоит узнать номер финансового счета, на который и должны быть переведены средства. Всю информацию о счете можно уточнить у работника банка и желательно перепроверить реквизиты, поскольку наличие ошибок в формировании платежа не позволит перевести сбережения.

Алгоритм снятия будет аналогичным выше упомянутому, но при выборе способа обналичивания указывается раздел «На банковский счет». Меню предложит заполнить обширный список запросов, а именно:

номер финансового счета;

Завершается процесс подтверждением процедуры в смс-сообщении. Получатель может рассчитывать на мгновенное зачисление выведенной суммы, но возможно продление термина выдачи до 3 рабочих дней. После того как деньги поступят на счет, абонент получит уведомление от банка о возможности снять сбережения. Для этого придется лично прибывать в банк. Если же за это время появилась пластиковая карта этого же банка, то по телефону можно заказать услугу зачисления денег на пластиковый носитель, что позволит избежать самостоятельного прибытия в финансовое учреждение.

Люди часто задаются вопросом, как вывести деньги с электронного кошелька Webmoney на пластиковую карту банка, на счёт в банке или другим способом и при этом не попасть на большие суммы.

Несмотря на относительную дороговизну метода, именно вывод на банковскую карту многие считают оптимальным решением обналичивания заработанных в Интернете денежных средств из-за своей простоты, быстроты и универсальности. Перевод на карту можно получить мгновенно (в течение пяти минут), что в сравнении с выводом денег в банк по реквизитам — просто космос!

ВАЖНО: В 2020 году у Webmoney теперь 2 рублёвых кошелька: WMP (для резидентов РФ и некоторых нерезидентов РФ с лимитами 60 000 рублей по упрощённой идентификации — доступен по умолчанию, идентификация в банке ККБ) и WMR (для резидентов и нерезидентов РФ) . По WMR теперь ограничения (сумма покупки до 40 000 WMR, хранить не больше 15 000 WMR на кошельке единовременно, к слову WMR принимается не везде к оплате, но на бирже его меняют без проблем).

Хронология событий следующая. Система Webmoney уведомила об этом своих пользователей 10 июля 2019 года. В частности, с 15 августа у резидентов РФ были автоматически созданы счета WMP , валютой которых стали рубли РФ . На них были автоматически переведены деньги с рублёвых кошельков в рамках доступных лимитов. В основном, это 60 000 рублей. Если на старом WMR-кошельке было больше, то старый WMR-кошелёк в архив не ушёл и остался функциональным. Если же нет, то такой кошель ушёл в историю. Тем не менее, вы можете заново создать себе WMR-кошелёк, если у вас такое случилось. С 1 сентября 2019 года резиденты РФ получили в кипере уведомление об изменении правовой природы WMR-кошельков.

Гарантом же новых кошельков WMP является дочерний банк Webmoney — ККБ («Консервативно-коммерческий банк»), а также другие юридические представители платёжной системы, зарегистрированные на территории РФ . В нём же будет осуществляться и идентификация пользователей (например, для повышения лимита хранения средств на текущих WMP-кошельках с базовых 60 000 рублей до 600 000 рублей). Сделать это проблематично сейчас, поскольку нужно для идентификации являться лично в сам банк.

Важное дополнение: если вы не резидент России, то для вас хорошая новость! Теперь и вы тоже сможете пользоваться не только WMR, но и WMP. В январе 2020 года Webmoney вышла новость: «P-кошельки стали доступны гражданам Азербайджана, Украины, Беларуси, Армении, Грузии, Казахстана, Кыргызстана, Латвии, Молдовы, Таджикистана, Туркменистана, Узбекистана и Эстонии «, а также Германии и Израиля. Им для открытия P-кошелька нужно будет раздобыть Персональный аттестат .

Перевод денег с кошелька WMR на WMP напрямую невозможен, но можно перевести средства между WMZ и WMP. Тем не менее можно использовать биржи самой Webmoney или обменные пункты . Здесь есть и комиссия, и плавающий курс.

По факту получается, что резиденты РФ с формальным аттестатом могут открыть себе и WMR, и WMP, а нерезиденты РФ могут открыть WMR с формальным аттестатом, а WMP — только с персональным.

Компания «Вебмани» поясняет происходящее требованием исполнять закон ФЗ-161 «О Национальной платёжной системе». Таким образом, на кошельке WMP будут храниться именно рубли, а не их эквиваленты в виде WMR, как было раньше.

ВАЖНЫЙ МОМЕНТ: ограничений и новшеств в отношении WMZ и других кошельков не планируется .

Все описанные ниже в статье сервисы вывода денег с WMR будут работать в прежнем режиме, но в связи с возможным ажиотажем может меняться размер комиссий на обмен, ввод и вывод денег из Webmoney. Обо всех изменениях будем сообщать на этой странице, в частности, и по работе с новыми кошельками WMP. Мы будем регулярно обновлять эту статью по мере поступления новой информации, рекомендуем добавить статью в закладки, чтобы не упустить важное .

Что имеем на март 2020 года с «Вебмани»?

У резидентов России могут функционировать одновременно 2 типа рублёвых кошельков: неидентифицированные НЭСП (это старые добрые WMR ) и идентифицированные WMP . При этом по последним для повышения лимита хранения средств (с 60 000 до 600 000 рублей нужно пройти идентификацию в дочернем банке Webmoney на территории России — «ККБ» — «Консервативно-коммерческий банк»). WMR стали реже приниматься к оплате на сервисах Webmoney, а также в других местах, где можно платить этим кошельком.

Есть ограничения на сумму 1 покупки при помощи WMR (она не может быть больше 40 000 рублей и хранить нельзя в кошельке более 15 000 WMR). Кстати, с февраля 2020 года эти изменения окончательно вступили в силу, и эти лимиты отразились уже на официальных биржах обмена WMR.

Напрямую менять WMR на WMP невозможно, необходимо использовать посредников: например, биржи самой Webmoney или сторонние обменные пункты . Также WMR нельзя вывести традиционными способами из Webmoney напрямую (например, на карту или банковский счёт). Всё только через биржи и обменники. Если у резидента РФ кошелёк WMR ушёл в архив (например, на счёте было 0 или меньше 60 000 рублей), то его можно заново создать и использовать . Нерезиденты РФ тоже теперь могут создать себе WMP, но для этого придётся пройти идентификацию через «Персональный аттестат». Возможность доступна не всем резидентам. Подробнее писали об этом выше.

Обменять деньги через онлайн-обменники — наиболее оптимальный вариант и выгодный в плане процентов вариант . Особенно сейчас, на волне паники многих пользователей по поводу WMR. Сегодня этот способ — один из немногих , позволяющих поменять WMR на что-то другое или вообще вывести из системы. Здесь более-менее гуманные комиссии по сравнению с официальными обменниками самой Webmoney.

Сейчас в связи с этой новостью по поводу отмены WMR и перехода на WMP поднялся такой жуткий ажиотаж , что нужно успевать ловить выгодные проценты и менять деньги с каждым днём становится всё затратнее. На официальных биржах Webmoney творится жесть в плане комиссий, хорошо, что есть независимые обменники , где ценник на обмен гораздо более гуманный. Их удобнее всего как раз искать через Bestchange .

Выбрать курс с минимальной комиссией и лучшими условиями на текущий момент можно в крупнейшем поисковике обменников Рунета — на сервисе Bestchange . В системе представлены разношёрстные обменники, выполняющие перевод как на банковские счёта, так и проводящие обмен WMR на электронные деньги: QIWI («Киви») и «Я.Деньги» (ЯД). Там же их рейтинг, отзывы пользователей, возможности работы: мгновенный вывод Webmoney, ручное исполнение заявки, необходимость проверки банковской карты и т. д.

Вывод Webmoney на «Яндекс.Деньги» и бесплатное снятие в банкоматах

Оформите бесплатную карту по нашей ссылке (создайте новый аккаунт, закажите и активируйте карту) и получите от «Яндекса» подарок: 100 бонусных рублей . Выпуск карты сейчас стоит всего 399 рублей. И это конечная стоимость: больше никаких поборов за обслуживание в течение 5 лет действия карты!

«Яндекс.Деньги » полностью обнулили комиссию за снятие денег в банкоматах по своим именным картам «Яндекс.Деньги Mastercard». В календарный месяц можно снимать в любом банкомате наличные до 10 000 рублей . Минимальная сумма операции, как и количество подходов не ограничены . Важный момент: ваш «Яндекс.Кошелёк» должен быть полностью идентифицирован (по третьей колонке).

Всё, что превышает 10 000 рублей, будет идти со стандартной комиссией снятия денег с пластиковых карт «Яндекс.Деньги» - 3%, минимум 100 рублей . Максимальная сумма одного снятия по полностью верифицированным картам - 100 000 рублей в день и 1 300 000 рублей в месяц .

Карта «Яндекс.Денег» бесплатно обслуживается в течение всего срока своей жизни. Вы платите только за доставку в любую страну именной карты 399 рублей .

Яндекс.Деньги» также появился кэшбэк : выплачивается бонусными рублями (1 рубль = 1 бонусный рубль). Кэшбэк мгновенный. Каждый месяц сервис определяет категории повышенного кэшбэка , за которые вы получаете 5% от суммы покупки баллами + 5% за каждый пятый чек в других категориях или 1% на все покупки в небонусных категориях, в том числе и в Интернете. Накопленные баллы можно обменять у партнёров, которые принимают к оплате Яндекс.Деньги, а таких много. Например, их можно потратить в магазинах, которые принимают к оплате «Яндекс Деньги». Например, тот же магазин «Озон «.

Сама схема перевода WMR на «Яндекс.Кошелёк» очень простая : находим на BestChange лучший обменник с Webmoney на «Яндекс.Деньги», меняем (получаем деньги на «Яндекс.Кошелёк»), а дальше просто идём в любой банкомат с картой «Яндекс Денег» и снимаем наличными без комиссии.

Кстати, если у вас ещё нет «Яндекс.Кошелька» и их пластиковой карты , то по нашей ссылке его можно создать даже с выгодой для вас. Просто перейдите по ссылке, зарегистрируйтесь (создайте новый аккаунт в «Яндексе»), закажите, а потом активируйте бесплатную пластиковую карту «Яндекс.Деньги», и получите за это 100 бонусных рублей от Yandex . Потратить эти деньги можно в любой точке, где принимаются к оплате Яндекс Деньги. Например, на Озон . Мелочь, а приятно, можно потом потратить их на будущие покупки 🙂 Сама карта полностью бесплатная в обслуживании и выдаётся на 3 года.

Кроме того, обменники позволяют получить ряд возможностей, не предусмотренных даже при стандартных методах обналички. Например, вывод на иностранные кошельки и платёжные карты .

Какие варианты есть на март 2020 года?

Вывод «Вебмани» через «Мегафон»

(наиболее экономная и безопасная схема для «карманных расходов»)

Пополнение счёта мобильного телефона с Webmoney с последующим выводом денег с него. Подходит этот вариант для лиц с формальным аттестатом и выше и для небольших сумм (до 15 000 рублей в месяц ). Однако деньги на всех этапах принадлежат вам. Сегодня это самый дешёвый вариант вывода WMR. И вообще единственный «официальный» . К тому же он автоматический . Деньги уже на счёте вашей карты в течение 5 минут после совершения транзакции. Без посредников в виде бирж или обменных пунктов .

Банковская карта «Мегафон Мастеркард»: особенности

Платёжная карта Мегафона может стать эффективным инструментом по выводу WMR, вы можете прямо сейчас открыть бесплатно виртуальную карту на сайте , с виртуальной карты можно снимать деньги в банкоматах с NFC и платить в любых магазинах при помощи Google Pay / Apple Pay 🙂

Особой популярностью для обналички Webmoney стала пользоваться виртуальная карта MasterCard Standard моментальной выдачи от «Мегафона «.

Её фишка в том, что она привязана напрямую к счёту телефона (для абонентов «Мегафона» ) и оформить её могут даже иностранцы, купив предварительно сим-карту (не граждане РФ). То есть те деньги, что есть на мобильном счёте, можно использовать для привычной оплаты товаров и услуг в магазинах и Интернете. Сегодня это единственный такой на рынке продукт. Прикольно, не правда ли? 🙂

Карта выдаётся на три года. Эмитентом её является ООО «Банк Раунд», однако личный кабинет работает под вывеской «Мегафон Банк » 🙂

Если вы абонент «Мегафона» , то прямо сейчас можете бесплатно получить себе виртуальную карту на сайте оператора , привязать её к Google Pay / Samsung Pay / Apple Pay и использовать как обычную карту, получая кэшбэк деньгами 1/1,5% за все покупки и повышенный в категориях + мегабайтами на связь и процент на остаток до 10% годовых .

По платёжной карте «Мегафона» полагается даже кэшбэк за покупки в магазинах в виде мегабайтов на мобильный Интернет. Они идут пакетами по 10 МБ за каждые потраченные 100 рублей . Если покупка меньше 100 рублей, то кэшбека не будет, а если, к примеру, 189 рублей, то получите только 10 мегабайт. Вот такое округление, зато мегабайты можно тратить в течение года. Мелочь, а приятно!

Есть также и кэшбэк деньгами на тарифах «Стандарт » и «Максимум «: 1% на все покупки и 1,5% от суммы всех покупок соответственно.

За покупки по этим MCC-кодам кэшбэк от «Мегафона» не начисляется: 4813, 4814, 6012, 6532, 6533, 8999.

Пополнить карту просто : достаточно лишь оплатить номер телефона, к которому привязана карта. Комиссия за операцию будет всего 0,8% (стандартный сбор Webmoney).

ЛИМИТЫ ПО КОШЕЛЬКУ WEBMONEY:

- есть серьёзное ограничение Telepay на пополнение телефона (не более 15 000 рублей в месяц);

- обязателен минимум формальный аттестат (псевдоним не подойдёт ни под каким соусом ).

ЛИМИТЫ ПО КАРТЕ «МЕГАФОНА»:

- 100 000 рублей в сутки (300 000 в месяц) суммарно на пополнение, снятие в банкоматах и переводы (на покупки 600 000 в месяц) — для граждан РФ, можно открыть до 5 карт на один номер телефона и с общим лимитом;

- лимит для граждан других стран 60 000 в сутки и 100 000 рублей в месяц;

- обналичивание баланса телефона картой в любых банкоматах РФ до 10 000 рублей в месяц бесплатно (но для этого нужно совершить покупки по данной карте на общую сумму от 3 000 рублей в месяц), далее — 2,5% от суммы операции, 3,5% для сумм до 100 000 рублей и 4% на всё, что свыше. Соответственно, вывод средств по комиссиям суммарно выходит от 0,8% до 4,8% в зависимости от суммы;

- перевод на другие карты (по MoneySend) — 1,99% . Например, вытягиванием на «Кукурузу», «Билайн Mastercard», «Тинькофф Блэк» и другие, поддерживающие C2C. Суммарно (включая изначальную комиссию Webmoney): 1,99% + 0,8% = 2,79%;

- если будете пополнять электронные кошелька (например, «Яндекс.Деньги » или Qiwi), то карта «Мегафона» сдерёт 8% от суммы операции;

- ещё одна прикольная фишка: бесплатные переводы «Мегафон — МТС» и обратно. Для этого нужно, либо зайти в личный кабинет «Мегафон.Банка». Может, кому и пригодится такая фишка.

Лимиты : в сутки 30 000 рублей и в месяц не более 40 000. Минимальная сумма платежа — 10 рублей. - покупки по карте без комиссии , покупки в иностранной валюте по курсу конвертации (ЦБ РФ + 3% ).

По сути, вы можете пополнять с Webmoney номер телефона оператора «Мегафон» со стандартной комиссией 0,8%, выпустить себе платёжную карту к номеру телефона без комиссии и пользоваться ей бесплатно в течение всего срока действия: покупать товары, снимать деньги, переводить их на другие карты.

Будьте осторожны: не увлекайтесь обналичкой по данной карте. Банку не нравится, когда эту карту используют только для снятия наличности. Используйте карту полноценно: совершайте покупки и снимайте наличность без фанатизма, и тогда всё будет хорошо 🙂

Виртуальная карта Webmoney (ККБ — «Консервативно-коммерческий Банк»)

для некрупных покупок в Интернете и магазинах (лимит на одну операцию 15 000 рублей в день и 40 000 рублей в месяц)

Оформить карту можно на сайте Webmoney Cards: https://cards.web.money/

В компании «Вебмани», видимо, решили восстановить выпуск виртуальных карт для тех, кто имеет кошелёк в этой системе. После того, как с проверкой в ККБ нагрянул сам ЦБ РФ, эту карту, как и многие другие банка выдавать перестали, но теперь всё потихоньку возвращается на круги своя. И вот перед нами старая добрая виртуалочка от Webmoney, местами улучшенная, местами ухудшенная.

Комиссия за выпуск карты 50 рублей, обслуживание бесплатное . Сама карта выдаётся на 1 год . По смс присылаются реквизиты карты, туда же приходят смс с подтверждениями операций при покупках онлайн (наконец-то реализован механизм 3D Secure , в старом такого не было).

Получить карту может любое физическое лицо РФ с гражданством этой страны. Карта Webmoney доступна для оформления лицам с формальным аттестатом и выше.

ВАЖНОЕ ОБНОВЛЕНИЕ :

пополнить виртуальную карту Webmoney вы можете только с кошелька WMP .

Лимиты виртуальной карты Webmoney:

- максимальный лимит одной операции (покупка, пополнение) — 15 000 рублей ;

- дневной лимит тоже 15 000 рублей ;

- месячный лимит на операции — 40 000 рублей;

- на один кошелёк можно выпустить до 5 таких карт .

Пополнить карту «Вебмани» можно напрямую с кошелька. Комиссия — 1% от суммы платежа. Вернуть деньги с карты обратно в кошелёк можно без комиссии . Карта поддерживает оплату через системы Google Pay и Apple Pay (то есть можно использовать как физическую для оплаты товаров и услуг в обычных магазинах ), но по карте не генерируется PIN-код , а это значит, что операции от 1000 рублей в обычных магазинах могут и не пройти (проверьте в магазине, так ли это ).

Исходя из лимитов, максимальная сумма покупки по этой виртуальной карте Webmoney ограничена суммой 15 000 рублей . Естественно, никакого кэшбэка за покупки здесь нет 🙂 И да, карта не поддерживает C2C (то есть с этой карты нельзя стянуть деньги на другую карту! ). Мы пробовали — не получилось. Может быть, получится у вас? Напишите о результате в отзывах к статье 🙂

Система быстрых платежей (СБП): мгновенный вывод WMP в банк

Счастливые обладатели WMP-кошельков теперь могут практически моментально выводить деньги на банковские счета, подключённые к «Системе быстрых платежей» Центробанка РФ. Это революционный способ получения денег придумали в 2019 году, и Webmoney стала его участницей. Сейчас СБП поддерживают 38 банков.

Счастливые обладатели WMP-кошельков теперь могут практически моментально выводить деньги на банковские счета, подключённые к «Системе быстрых платежей» Центробанка РФ. Это революционный способ получения денег придумали в 2019 году, и Webmoney стала его участницей. Сейчас СБП поддерживают 38 банков.

Причём Webmoney можно даже пополнять с этих банков-участников. А вот вывод Webmoney на банковские счета по СБП уже облагается комиссией: 1,2% + 0,8% . Из реквизитов достаточно просто номера мобильного телефона.

Лимит : 14 500 WMP на одну транзакцию.

Для перевода необходимо в приложении или на сайте WebMoney Keeper зайти в менюшку «Перевести», и там дальше кликнуть «По номеру телефона» — «Через Систему быстрых платежей».

Такая же тема с моментальным переводом в банк WMP по номеру телефона уже ранее была налажена со «Сбербанком «, поскольку данный банк пока не в системе СБП. Комиссии те же. Всё взаимодействие в рамках этих сервисах положено на плечи АО Банк «ККБ». Напомним, что это их дочерний банк.

Wire Exchanger: Вывод WMR на счёт в банке

для более крупных сумм в рублях, в российские банки межбанковским платежом (с использованием банковских реквизитов), сегодня это основной способ сбыта WMR.

Биржа «Вебмани» — Wire Exchanger (заявки).

Это биржа . Можно осуществить обмен по схеме P2P между её участниками. Выгодно для тех, кто хочет обналичить более крупные суммы. Но с февраля 2020 года почему-то максимальная сумма вывода не превышает 15 000 WMR , и это очень печально. Вероятно, связано с базовыми лимитами на WMR для анонимных пользователей (иметь на счёте не более 15 000 WMR, суммарные траты за месяц не более 40 000 WMR). Заявки начинаются от 1000 WMR. Есть риск: ответственность за сделку лежит полностью на её участниках (система лишь формирует статистику и обновляет рейтинги участников, ну и морозит часть суммы от депозита для гарантии).

С февраля 2020 года у секции обмена новый адрес: wire.exchanger.money

Также сообщается о ряде инноваций — отсуствие страховых взносов при закупке WMR, а также долгожданная возможность общения с контрагентом в чате с текстовой, аудио и видеосвязью. И возможность заносить нерадивых контрагентов в чёрные списки. Но есть и минусы: на текущий момент заявок от 15 000 WMR мы больше не наблюдаем 🙁

Универсальная рекомендация: ищите для обмена физических лиц, предлагающих комментарий «перевод собственных средств» , чтобы не попасть под возможные санкции банков. Услуга доступна для владельцев формальных аттестатов и выше. Перед проведением операций важно установить «доверие » для получателя средств. На этапе оплаты заявки система предложит сделать это. После оплаты деньги списываются автоматически. Система уведомит вас о том, что средства отправлены на ваш банковский счёт.

Средние комиссиисоставляют от 1,52% до 10% от суммы операции, но можно найти и дешевле или, наоборот, дороже. Не забываем также о стандартной комиссии 0,8% , которую нужно дополнительно приплюсовать.

Ищите посредников на бирже Wire Exchanger: как правило, чем выше сумма в заявке, тем ниже процент комиссии. И да, вы можете выставить и свою заявку, ожидая, пока кто-нибудь на неё откликнется 🙂 Способ через биржу. Непрямой. Обмен происходит через третьих лиц. Соответственно, время получения денег тоже зависит от их расторопности. Биржа выступает гарантом в этой сделке, но повлиять на скорость получения денег может только косвенно.

МИНУСЫ:

- Способ не моментальный . Можно получить денежные средства только на банковский счёт в РФ . Деньги идут межбанковским платежом (то есть на счёт в банке вы сможете их получить только в будние дни; в среднем, для обработки операции необходимо 1-2 рабочих дня ).

- Такой вариант не подойдёт тем, кто не хочет светить свои доходы перед банками или желает получить деньги мгновенно. Для проведения операций обязательно нужно указать ИНН .

- Часто суммы неудобные: нельзя оплатить часть сделки (как на их обменнике валюты WM.Exchanger). Можно выставить свою заявку, но нет гарантии по времени, когда она будет исполнена.

- Непросто найти исполнителей — физических лиц — с хорошим процентом и условиями.

- «Мутные» условия (в договоре с Wire говорится о выдаче займа между физическими лицами и о том, что он прекращает действие по «заявлению об отступном»).

- Сделки могут срываться по вине исполнителя заявки.

- Залог биржи Wire возвращается, а комиссия за него (0,8%) нет.

Вывод WME и WMZ на банковскую карту (через Telepay)

у кого доходы в $ и евро, через механизмы пополнения по номеру банковской карты; быстро, но платежи проходят не всегда. С сентября 2019 года этот способ подойдёт только для кошельков WMZ.

Есть опыт вывода на карту «Альфа-Банка», «Сбербанка» (Visa Classic) или «ВТБ-24 Mastercard Мультивалютная». Не работает для «Тинькофф» и карт «РНКО Платёжный центр» (Кукуруза, Кари, Билайн и т. д.).

А если в целом, то:

- карты должны поддерживать 3D Secure ;

- быть открыты для приёмов средств через Visa Direct / Transfer и MasterCard Moneysend;

- не могут быть предоплаченными или виртуальными. Только DEBIT или CREDIT (проверяйте тип карты по BINBASE).

Перевод моментальный , если это VISA (MasterCard — до 3 суток ).

Комиссия: 2% + 3 WMZ / WME + % за конвертацию банком, если карта в рублях.

Лимиты Telepay:

- В день не более 500 2 000 USD/EUR;

- В месяц не более 10 000 20 000 USD/EUR.

- Есть информация, что лимиты на одну транзакцию были значительно уменьшены (до 200 USD ) 🙁

Остальные банки не тестировались, поэтому на собственных страх и риск. Уведомляем, что, в целом, эта операция не очень безопасна! Платёж происходит от иностранной компании Paymaster24 Ltd (иногда подставляется фамилия и имя получателя), что многими сервисами безопасности воспринимается как сомнительная операция.

Осторожно : банк может заблокировать карту (ведь её пополнение происходит не из России).

Вывод WMZ на SKRILL

перевод на зарубежные карты (в том числе и на дебетовую карту Skrill), гарантированно, выгодно выводить суммы в $ с кошелька WMZ, включая крупные

Если вы живёте в европейской экономической зоне SEPA или России , то этот способ наиболее оптимален для вас. Он также полезен и для граждан РФ, которые планируют перевести свои WMZ в Bitcoin или вывести деньги на зарубежную карту.

Skrill и Webmoney

Интерфейс системы Webmoney Telepay. Кликабельно.

Примечательна схема тем, что можно перевести WMP напрямую на рублёвую карту без конвертации в доллары. Деньги хорошо идут на «Альфабанк» и рублёвую «Тинькофф». Минус схемы в том, что применяются высокие комиссии и низкие лимиты.

Комиссия : от Webmoney 0.8% + от TelePay (2,5% + 40 WMR ).

Лимиты Telepay:

- Принимаются только карты, Мир, MasterCard или Visa, не принимаются виртуальные и предоплаченные карты. Обязательна поддержка 3D Secure и возможность принимать платежи по Visa Transfer / Direct и Mastercard Moneysend.

- Схема подходит только для граждан РФ.

- ЛИМИТЫ : 35 000 WMP за перевод и 100 000 WMP в месяц с формальным аттестатом. Начиная с персонального: 60 000 WMP за перевод и 200 000 WMP в месяц.

На карты Visa деньги приходят моментально , на MasterCard — в течение 3 дней . Можно выводить на любые карты (нет проверки принадлежности конкретному человеку).

Вывод WMR на карту через C2C Webmoney

для тех, кто не спешит, некрупные суммы (по номеру платёжной карты), только кошелёк WMP

Интерфейс системы C2C Webmoney.

Работа происходит через сервис c2c.web.money . Причём только на российские . Способ для граждан РФ . Обязательно нужен начальный аттестат .

Схема такая: указываете сумму, оплачиваете заявку, дальше система в автоматическом режиме подбирает исполнителя для вашей заявки. Может дробиться на мелкие суммы исполняться по частям.

Внимание:

Большое количество переводов на небольшие суммы может заинтересовать ваш банк.

Комиссия на вывод: 2% + стандартные 0,8% от Webmoney . Минималка 100 WMP (лимит 50 000 WMP — за раз, 90 000 WMR — в день и 600 000 WMP в месяц), выводят со счёта суммами, кратными 100. Доступно, начиная с формального аттестата. Комиссия на ввод в систему (пополнение кошелька Webmoney): до 2700 рублей — 50 рублей, при внесении от 3000 рублей комиссии нет.

Существенный недостаток способа — время (операция может затянуться надолго). Одно радует — сумму вернут, если по истечении срока заявка не будет обработана. Даже комиссию. Если вам деньги не к спеху, то можете воспользоваться этим вариантом.

Вывод WMR через Cards Exchanger

В этой же связке уместно упомянуть ещё один сервис Cards.Exchanger . Он по своему функционалу напоминает биржу Wire с банковскими счетами, только здесь заявки оставляют на вывод именно по номеру карты. Это тоже биржа. Только для граждан РФ , владельцев карт российских банков. Исполнители — сторонние люди и сервисы. Гарантом сделок выступает Webmoney, но ответственность за сделку лежит напрямую на участниках.

Комиссии: можно найти заявки, начиная от 2% (+0,8% от «Вебмани»)

Webmoney и криптовалюта в 2020 году

Спрос на криптовалюту значительно увеличился. Систему Webmoney можно вполне эффективно использовать для спекуляций на цене криптовалют (напомним, в системе существует специальный кошелёк WMX, привязанный к стоимости биткоин

). WMX

можно купить с любого доступного кошелька Webmoney (WMZ, WMR и других) как внутри системе, так и на внутренней бирже wmx.wmtransfer.com

(наиболее выгодный вариант) между участниками системы. Отдельно отметим, что 1 BTC равен 1000 WMX

. Именно по такой схеме и нужно считать, когда вы будете осуществлять сделки. Если что, то сама биржа вам подскажет, не ошибётесь.

Спрос на криптовалюту значительно увеличился. Систему Webmoney можно вполне эффективно использовать для спекуляций на цене криптовалют (напомним, в системе существует специальный кошелёк WMX, привязанный к стоимости биткоин

). WMX

можно купить с любого доступного кошелька Webmoney (WMZ, WMR и других) как внутри системе, так и на внутренней бирже wmx.wmtransfer.com

(наиболее выгодный вариант) между участниками системы. Отдельно отметим, что 1 BTC равен 1000 WMX

. Именно по такой схеме и нужно считать, когда вы будете осуществлять сделки. Если что, то сама биржа вам подскажет, не ошибётесь.

Основные плюсы WMX: моментальные транзакции и комиссия всего 0,8% (то есть стандартная от Webmoney).

Ввод крипты в Webmoney

Что делать с аттестатом псевдонима?

Например, купить билет на поезд, товар в магазине и забронировать отель за Webmoney

Альтернативный способ вывода с Webmoney — купить за «Вебмани» билет на самолёт, поезд или номер в отеле! Часто это востребовано даже несмотря на возможные наценки сервисов!

Почему бы и нет? Хороший вариант с учётом того, что официальный сайт РЖД не принимает к оплате «Вебмани» и уж тем более так не делает популярный сервис Booking.com при варианте с отелями.

Webmoney можно потратить также в таких крупных магазинах, как Aliexpress или Wildberries . А также вывести на телефон (правда, очень мизерные лимиты).

И даже вернуть часть средств от покупки (кэшбэк)!

С 2017 года запущена бонусная система Webmoney Bonus , которая позволяет вернуть часть средств от покупки и тем самым нивелировать величину комиссии 0,8%. 🙂 По сути, это кэшбэк-сервис, но от системы «Вебмани» (что такое кэшбэк-сервис ? ). Деньги выплачиваются на кошелёк Webmoney. Например, по «Алиэкспресс » ставка у них 6%.

В поездку за Webmoney

Купить билет и забронировать проживание в отеле можно прямо на официальном сервисе Webmoney Travel . Либо обратиться к сторонним компаниям: Aviasales , Tutu.ru и Pososhok.ru (здесь, правда, только поездка и авиабилеты). Уверены — найти приемлемое предложение в этом разнообразии возможно. Сравнивайте цены на обозначенных сайтах и покупайте там, где удобно и выгодно. Не нужно тратиться на вывод средств с кошелька, ведь билет можно получить, просто оплатив билет или проживание в отеле / хостеле за Webmoney 🙂

Можно попробовать также оплатить другие товары или услуги, где можно произвести оплату за Webmoney. Например, некоторых провайдеров услуг Интернета. Если вы работаете в ИТ сфере, то найти способ сбыть свои WMR и WMZ значительно проще — больше предложений! 🙂

Почти у каждого человека бывает ситуация, когда на счету мобильного телефона по каким-либо причинам скапливается сумма, которую необходимо обналичить. Для снятия денег с баланса операторы сотовой связи предусмотрели разные способы.

Как вывести деньги с телефона на карту

Каждый оператор мобильной связи имеет собственные алгоритмы снятия наличности со счета. Абоненты могут выводить деньги на кошельки электронных платежных систем, банковские карты, через почту России. Пользователь сотовой связи имеет возможность пополнить баланс другого абонента или оплатить покупку в интернет-магазине. Подробнее о том, как обналичить деньги через банковскую карту:

|

Оператор |

Способ перевода |

Размер (рубли) |

Комиссия (рубли) |

|

перевод по СМС на номер 6111 с текстом: «card», номер карты, сумма |

|

4,3%, но не меньше 60,00 4,3%, но не меньше 60,00 |

|

|

приложение Мой МТС сервис «Легкий платеж» |

|||

|

USSD-команда: название платежной системы (Maestro, Visa, MasterCard,) 1111222233334444, сумма перевода |

от 50,00 до 14000,00 |

50,00-1000,00 – комиссия 50,00, при большей сумме – 5,95% + 10,00 |

|

|

СМС-команда данных на номер 7878 |

|||

|

официальный сайт Билайн в разделе «Оплата, финансы» – «Денежные переводы» – «Перевести с мобильного на банковскую карту» – «Перевести с сайта» |

|||

|

СМС на номер 3116 с данными банковской карты |

от 50,00 до 15000,00 дневной лимит – 15000,00, месячный – 40000,00 |

до 4 999,00 –5,95% + 95,00; от 5 000 до 15 000,00 – 5,95% + 259,00 |

|

|

через официальный сайт во вкладке «Перевод средств» – банковская карта |

Как перевести на Киви-кошелек

Важно запомнить, что деньги со счета мобильника через QIWI можно снять лишь с баланса номера, на который зарегистрирован аккаунт в данной платежной системе. Первое, что нужно сделать – завести электронный кошелек QIWI, следуя инструкции на сайте. Дальнейший алгоритм действий:

- Зайдите в свой аккаунт.

- На главной странице найдите «Пополнить кошелек».

- Выберите слева «Все способы пополнения».

- Далее открывайте вкладку «Счет мобильного телефона».

- После выбирайте нужного оператора.

У разных поставщиков мобильных услуг свои комиссии за перевод. Вывод денег с мобильного телефона на кошелек QIWI осуществляют следующие поставщики сотовой связи:

Как вывести на Яндекс-кошелек

Сегодня эта система самая популярная в России. Чтобы пополнить кошелек, выполните следующие действия:

- На сайте Яндекс-Деньги нажмите «Пополнить» - «С баланса мобильного» и укажите номер мобильника.

- Дождитесь СМС от оператора (ждать от 1 до 20 минут).

- Подтвердите перевод ответным СМС.

Снять деньги с телефона можно только после его привязки к системе Яндекс-Деньги. Услуга доступна следующим мобильным операторам:

Перевод на WebMoney

Сначала нужно под своим аккаунтом зайти в систему WebMoney, введя логин и пароль, после привязать номер телефона в настройках. Для пополнения баланса у пользователя должен быть формальный аттестат и выше. Его легко получить, заполнив поля в настройках и отправив сканы паспорта. После подтверждения можно переводить деньги. Дальнейшие действия:

- На главной странице найдите опцию «Пополнить кошелек» - «С телефона+».

- Вводите сумму в рублях в появившемся окне (от 10,00 до 5000,00).

- На номер телефона будет выслано СМС для подтверждения транзакции.

- После деньги на счет будут зачислены.

Для каждого поставщика сотовой связи предусмотрен свой процент комиссии. Он составляет:

Денежные переводы

Снять деньги с телефона можно при помощи систем денежного перевода. Сайты мобильных операторов имеют специальные формы, в которых надо указать:

- номер телефона;

- сумму перевода;

- имя, отчество, фамилию получателя;

- номер и серию паспорта (Билайн);

- данные отправителя (Мегафон).

Абонентам мобильных операторов доступны несколько систем денежных переводов. Среди самых популярных:

|

Мобильный поставщик услуг |

Юнистрим |

|||||

|

Комиссия |

Комиссия |

Комиссия |

||||

|

от 1,00 до 15000,00 |

от 10,00 до 15000,00 |

от 10,00 до 15000,00 |

||||

|

от 100,00 до 14000,00 |

Платежная система не поддерживается |

от 1000,00 до 14000,00 |

||||

|

от 1,00 до 15000,00 | ||||||

Когда человек только начинает зарабатывать в интернете, он никогда не думает, что вывод денег может стать проблемой. Для большинства людей здесь и не возникает никаких трудностей, просто потом, что они не зарабатывают достаточно серьезных денег, вывод которых может стать проблемой. В этой статье я разберу некоторые аспекты вывода и обналичивания денег с интернета и расскажу о наиболее важных нюансах, которые должен знать каждый.

Что с точки зрения закона и на практике?

С точки зрения закона необходимо регистрироваться как предприниматель в том случае, если вы получаете регулярную прибыль. То есть, регулярные отчисления от партнерских программ, ежемесячные платежи от AdSense и т.д. означают то, что вы фактически занимаетесь предпринимательской деятельностью. Это относится и к фрилансерам, но у них есть возможность просто платить налог на доход физических лиц, регистрация ИП или ООО совсем не обязательна.

Наказания за нарушения вы можете посмотреть на тематических сайтах (хотя бы на сайте налоговой), но штрафы там достаточно серьезные, есть и уголовная ответственность. Но все знают о том, что многие веб-мастера или фрилансеры работают без какой-либо регистрации и не платят никаких налогов. Как им это удается и в чем тут дело?

Все объясняется небольшими суммами, кроме того, для налоговой интернет – темный лес. Если они теоретически заинтересуют конкретным фрилансером, то им будет не просто доказать то, что он не платил налоги.

Важно: если вас вдруг вызвали в налоговую, стоит учесть, что доказывать – их дело. Вам не нужно ничего им рассказывать самому, облегчая их работу. Если они показывают вам данные о движении конкретных сумм, то вы должны их объяснить, но самостоятельно ничего сверх этого говорить вовсе не обязательно.

На практике налоговой абсолютно безразличны рядовые фрилансеры или веб-мастеры, которые зарабатывают незначительные суммы. Относительно размеров суммы, с которой вами могут заинтересовать, точных данных нет. Косвенное указание есть в законе «О противодействии легализации и отмыванию доходов, полученных преступным путем». Согласно ему, любой банк обязан сообщать в Росфинмониторниг об операциях на сумму выше шестисот тысяч рублей. Но те, кто зарабатывает в интернете легально и оперирует подобными суммами, обычно всегда регистрируются.

Если ваш доход не превышает 20-30 тысяч рублей в месяц, вами совершенно точно не заинтересуются. Такая ситуация существует на данный момент, вполне возможно, что она изменится в будущем. Государство делает определенные шаги в этом направлении, прежде всего, фрилансерам хотят облегчить учет их доходов и уплату налогов, но это уже тема для отдельного разговора. Но если вы твердо решили зарабатывать именно в интернете, рано или поздно вам нужно зарегистрировать свою деятельность и платить налоги.

Это будет гораздо проще, чем придумывать и использовать способы, которые скроют движения ваших денег от налоговой. Ну а если вы начнете зарабатывать приличные суммы, то рано или поздно вами заинтересуются и придется отвечать на очень неприятные вопросы.

Способы вывода денег с интернета

Здесь я расскажу о способах, конечный итог которых – получение наличных. Я не буду рассказывать о способах, которые подразумевают оплату услуг, товаров или коммунальных платежей из интернета, которые также можно рассматривать как вывод средств.

Переводы через «Почту России»

У многих платежных систем есть возможность отправки денежных переводов через «Почту России». Обычно для этого требуется идентификация в платежных системах. В частности этим способом одно время большинство выводило деньги с Rapida, куда приходили платежи от AdSense . Для получения денег вам нужно прийти в почтовое отделение с паспортом после получения уведомления о том, что перевод пришел.

Ограничение – не более 500 тысяч рублей на один перевод от «Почты России», у платежных систем могут быть свои ограничения. Деньги идут в среднем 6-7 рабочих дней. Способ безопасный, в почтовом отделении вопросов не задают, с налоговой не контактируют. По крайней мере, точных сведений об этом нет. Но не стоит забывать, что это государственная организация, а все данные о переводах заносятся в базы данных. Что там с ними делают – неизвестно. Чисто теоретически, если ФНС захочет, она узнает обо всех ваших переводах.

Платежные системы

Речь идет о платежных системах и системах перевода денег вроде CONTACT, Золотой Короны и т.д. Большинство электронных платежных систем работают с подобными и имеют возможность вывода средств. Вам нужно создать заявку на вывод денег, после чего вы приходите в банк и получаете наличные. Не все банки работают с платежными системами (списки есть на сайтах этих систем). Деньги обычно приходят мгновенно, если нет никаких технических проблем.

У некоторых платежных систем есть дополнительные возможности, такие как зачисление на банковский счет, доставка на дом чека или наличных или зачисление на счет мобильного телефона. Но для вас это не имеет особого смысла, так как все эти действия можно сделать напрямую из любой электронной платежной системы. При этом вы не платите дополнительные комиссии.

В этом случае в базы данных банков и платежных систем также попадают все данные о ваших переводах. Насколько известно, в настоящий момент ФНС не обращает на это никакого внимания.

Перевод на банковский счет или карту

У большинства электронных платежных систем есть возможность вывода денег на карту или банковский счет. На первый взгляд эта возможность может показаться самой простой, но на практике встречается огромное количество проблем. У всех банков разная политика в отношении клиентов, кроме того, она постоянно меняется. Что это значит? Это значит то, что случаи, когда банки блокируют ваши счета или карты «до выяснения источника происхождения денег» встречаются часто.

Есть лояльные банки, а есть такие, с которыми вообще лучше не работать, так как у них включается режим «паранойи», когда они видят перевод денег их электронной платежной системы. Особенно этим грешат банки явно аффилированные с государством (например, «Сбербанк»).

Но если вы не оперируете большими суммами (от 200 тысяч в месяц), то сильно переживать не стоит. Но и не нужно делать каждый день переводы по 500 рублей, лучше выводить деньги на карту или банковский счет 1-2 раза в месяц. В самом худшем случае вас вызовут в службу безопасности банка, где вас попросят объяснить происхождение денег. Самостоятельно уведомлять ФНС они не будут, по крайней мере, сегодня ситуация такова.

Важно: даже если банк перестал обслуживать ваш счет, он в любом случае должен вернуть вам те средства, которые на нем сохранились.

Если вы хотите работать по «белому», зарегистрировать ИП и платить налоги, то открытие расчетного счета в банке стоит признать самым удобным вариантом. В этом случае проблем у вас никаких не возникнет, кроме того, многие площадки, где зарабатывают деньги, имеют возможность вывода средств на банковские счета. Таким образом, платить дополнительные комиссии электронным платежным системам вам не нужно.

Посредники

Есть компании (частные лица), которые занимаются посредничеством. Вы переводите им электронные деньги, они забирают свою комиссию (которая может быть достаточно высокой) и отдают вам наличные (либо делают перевод на банковский счет). Вопросов о происхождении денег они обычно не задают, а для налоговых органов вы останетесь неизвестным.

Данный способ актуален для вывода крупных сумм (с мелкими многие посредники просто не будут работать), и в том случае, если вы совсем не хотите «светить» свои доходы. Не забывайте, что всегда есть риск натолкнуться на мошенников, да и если рассматривать комиссии, то этот способ один из самых невыгодных.

Через мобильный телефон

Крупнейшие операторы сотовой связи предоставляют возможность перевода денежных средств, но пользоваться ей не стоит. Все дело в том, что если изначально деньги находятся у вас на электронном кошелке, то оператор сотовой связи будет просто дополнительной прокладкой, которая вдобавок заберет 3-6% от суммы перевода. Кроме того, у них есть серьезные ограничения, к примеру у «Билайна» нельзя выводить более 40 тысяч рублей в месяц.

Выводить и обналичивать деньги через мобильный телефон имеет смысл только тогда, когда они с самого начала приходят к вам на телефон. Поэтому этим способом пользуются телефонные мошенники («Мам, кинь денег на счет» и т.д.). Про этот способ лучше забыть сразу, а с точки зрения анонимности он ничем не лучше предыдущих.

Альтернативные способы

У некоторых электронных платежных систем есть дополнительные способы вывода денег, например, Яндекс предоставляет возможность выпустить банковскую карту, которая будет привязана к счету в Яндекс.Деньгах. Этот пример – весьма удачный, если основной заработок у вас именно в Я.Д., то стоит сделать такую карту.

Когда нужно незначительные суммы, можно поискать знакомых и сотрудничать с ними так: вы кидаете деньги им на телефон, они дают вам наличные. Или вы просто оплачиваете какие-то услуги, либо товары. Это самый простой способ для тех, кто просто использует интернет для небольшого дополнительного заработка.

Когда нужно начинать работать легально?

Решение нужно принимать самостоятельно. Когда вы начнете зарабатывать в интернете приличные суммы, то вы сами придете к тому, что бы легализовать свою деятельность. Самый простой вариант – регистрация ИП, впрочем, это зависит от рода вашей деятельности. Не забывайте о том, что ФНС может подать запрос к банку/платежной системе и они обязаны будут на него ответить. Да, сейчас они не интересуются теми, кто зарабатывает немного, но нет никаких гарантий, что ситуация не измениться. Возможно, будет создана общая база данных, где все денежные переводы будут как на ладони.

Если вы зарабатываете более 600 тысяч рублей в месяц, то о легализации и налогах стоит подумать очень серьезно. Рано или поздно данные о вас уйдут в Росфинмониторинг и вам точно придеться отвечать на неприятные вопросы сотрудникам соответствующих органов.

На многих сайтах советуют просто подавать декларацию по форме 3-НДФЛ, но это не совсем правильный совет. Вам могут вменить незаконное предпринимательство. Например, у вас есть сайт, на котором вы продаете рекламу. Это – предпринимательская деятельность с точки зрения закона. Но если вы копирайтер, то вас нельзя назвать предпринимателем.

Главная проблема сегодня в том, что нет четких и ясных законов и правовых актов, которые регулируют деятельности в интернете. Кроме того, каждый способ заработка имеет свои индивидуальные особенности. Если в одном случае у вас есть первичные документы, которые подтверждают ваш доход, то в другом случае подобные документы предоставить вы не сможете. А в этом случае вам могут вменить уход от уплаты налогов (если в ФНС решат, что вы должны платить не как ИП, а как физическое лицо).

Пример: с Google AdSense вы работаете по публичной оферте, которая не может считать первичным документом для подтверждения дохода. Если вы выводите деньги с AdSense на свой банковский счет, то вы можете столкнуться еще и с валютным контролем. Если вы работаете через НКО Рапиду, то валютный контроль – их проблема, но они также не смогут предоставить вам первичные документы. С ними вы также работаете по оферте.

На деле не все так страшно. Крайне маловероятно, что в налоговой вас начнут «прессовать» из-за незначительных сумм. А когда речь идет о больших деньгах, то нанимают юристов и бухгалтеров, которые занимаются налогами и прочими сопутствующими вопросами.