Državna regulacija investicijskih aktivnosti, tj. investicijska politika, provodi se sukladno državnim investicijskim programima na sljedeće načine:

neposredno upravljanje javnim investicijama;

uvođenje poreznog sustava s diferenciranim poreznim stopama i olakšicama;

pružanje financijske pomoći u obliku subvencija za razvoj pojedinih teritorija i gospodarskih grana;

provođenje odgovarajuće financijske i kreditne politike, politike cijena (uključujući emisiju vrijednosnih papira), amortizacije;

nadzor nad primjenom normi i standarda, kao i poštivanje pravila obvezne certifikacije i sl.

Poduzeće samostalno određuje obujam, smjerove, veličinu i učinkovitost ulaganja. Privlači na ugovornoj osnovi, prvenstveno na konkurentskoj osnovi, fizičke i pravne osobe potrebne za realizaciju investicija.

Izbor smjera ulaganja određen je mnogim okolnostima. Najvažniji među njima su sljedeći:

investicijska klima u zemlji;

stanje proizvodne i tehničke baze industrijskih poduzeća;

kreditna politika;

stupanj razvijenosti reproduktivne tržišne infrastrukture i sustava privlačenja i isplate kapitalnih ulaganja;

porezni sustav, stupanj razvijenosti;

zakonodavni okvir u području investicijskih aktivnosti.

Budući da poduzeća nemaju dovoljno financijskih sredstava za održavanje proizvodnje u skladu sa zahtjevima tržišta, pred njima su dva zadatka: prvo, opravdati investitorima atraktivnost i potrebu za uvođenjem novih osnovnih sredstava (modernizacija), i drugo, dokazati atraktivnost projekta na temelju procjene njegove učinkovitosti.

Osnovni ekonomski parametri ulaganja

Postoji sustav pokazatelja koji odražavaju omjer troškova i rezultata u odnosu na interese sudionika u investicijskom projektu:

pokazatelji očekivane profitabilnosti od ulaganja u projekt, kao i pokazatelji komercijalne (financijske) učinkovitosti, uzimajući u obzir financijske posljedice projekta za njegove izravne sudionike;

pokazatelji ekonomske učinkovitosti, uzimajući u obzir troškove i rezultate povezane s provedbom projekta;

pokazatelji utjecaja na društvo i okoliš, kao i troškovi povezani s društvenim aktivnostima i zaštitom okoliša.

Neposredni rezultat ulaganja kapitala u gospodarskom smislu je uvođenje ili modernizacija (rekonstrukcija) dugotrajne imovine, a krajnji rezultat je povećanje obujma proizvodnje.

Stoga ekonomsku učinkovitost izvršenih kapitalnih ulaganja (Ef) treba promatrati kao omjer povećanja obujma proizvodnje (Q) i obujma kapitalnih ulaganja (K) koji su uzrokovali to povećanje:

Postoji određeno vremensko razdoblje između ulaganja i dobivanja učinka od njih - lag lag. Tvrtka ga nastoji smanjiti čak iu fazi opravdavanja izbora investicijskog projekta.

Ekonomska učinkovitost ulaganja

Metodologija i metode za ocjenu učinkovitosti investicijskih projekata u Ruskoj Federaciji, bez obzira na oblik vlasništva, definirane su u Metodološkim preporukama za ocjenu učinkovitosti investicijskih projekata i njihov odabir za financiranje, koje je odobrio Državni odbor za izgradnju Rusije. , Ministarstvo gospodarstva Ruske Federacije, Ministarstvo financija Ruske Federacije, Državni odbor za industriju Rusije 31. ožujka 1994. br. 7 -12/47.

komercijalna (financijska) učinkovitost, one. financijske posljedice projekta za njegove izravne sudionike;

proračunska učinkovitost - financijske posljedice projekta za federalni, regionalni i lokalni proračun;

ekonomska učinkovitost - troškovi i rezultati povezani s provedbom projekta koji nadilaze izravne financijske interese sudionika investicijskog projekta i omogućuju mjerenje troškova.

Osnova za ocjenu učinkovitosti investicijskih projekata je utvrđivanje i korelacija troškova i rezultata njihove provedbe.

Procjena uzima u obzir diskontiranje navedenih pokazatelji, tj. dovodeći ih do troška u trenutku usporedbe. To je zbog činjenice da prihodi i rashodi nastaju u različito vrijeme i imaju različita značenja. Dohodak primljen u ranijem razdoblju vrijedi više od dohotka primljenog u kasnijem razdoblju. Isto vrijedi i za troškove.

Procijenjene cijene određuju se množenjem osnovne cijene s deflatorom koji odgovara indeksu inflacije (porast prosječne razine cijena u gospodarstvu) prema resursu ili proizvodu.

Prognoze i procijenjene cijene koriste se u fazi izrade studije izvodljivosti investicijskih projekata.

Procijenjene cijene se koriste za određivanje integralnih pokazatelja uspješnosti u slučajevima kada su trenutne vrijednosti troškova i rezultata prihvaćene u predviđenim cijenama. To je potrebno kako bi se osigurala usporedivost rezultata dobivenih na različitim razinama inflacije.

Procjena uspješnosti investicijski projekti provode se izračunavanjem niza pokazatelja.

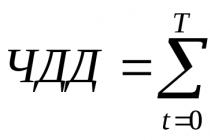

Neto sadašnja vrijednost(NPV), definira se kao zbroj trenutnih učinaka za cijelo obračunsko razdoblje, sveden na početni korak, formulu

Gdje R t - rezultati postignuti u t-tom koraku izračuna;

3 t - troškovi nastali na t-m korak;

T - vremensko razdoblje obračuna (godine);

E - diskontna stopa.

- faktor popusta

- faktor popusta

Vremensko razdoblje za izračun uzima se na temelju vremenskog rasporeda projekta.

Ako je NPV investicijskog projekta pozitivan, tada se on smatra učinkovitim, tj. osiguravajući razinu ulaganja koja nije niža od prihvaćene diskontne stope.

Diskontna stopa(E) je koeficijent povrata kapitala (omjer iznosa prihoda i kapitalnih ulaganja), pri kojem drugi investitori pristaju uložiti svoja sredstva u stvaranje projekata sličnog profila.

Ako se diskontna stopa mijenja tijekom vremena, tada formula izgleda ovako:

gdje je E k diskontna stopa u k-m godina;

t - vremensko razdoblje uzeto u obzir, godina.

Indeks profitabilnosti(ID) ulaganja je omjer iznosa smanjenog učinka i iznosa ulaganja (K):

.

.

Ako je indeks profitabilnosti jednak ili veći od jedan (ID => 1), tada je investicijski projekt učinkovit, a ako je manji od jedan (ID< 1) - неэффективен.

Interna stopa povrata(IRR) ulaganja predstavlja diskontnu stopu (E inn) pri kojoj je vrijednost smanjenog učinka jednaka smanjenom ulaganju, tj. E in se određuje iz jednakosti

Stopa povrata izračunata ovom formulom uspoređuje se s povratom kapitala koji zahtijeva investitor. Ako je IRR jednak ili veći od tražene stope povrata, tada se projekt smatra učinkovitim.

Razdoblje povrata. Ovaj pokazatelj je važan sa stajališta poznavanja vremena povrata početne investicije, tj. hoće li se investicija isplatiti tijekom životnog ciklusa.

Povrat se izračunava pomoću sljedeće formule:

,

,

gdje je Kok isplativost, mjeseci (godine);

C - neto ulaganje, rub.;

Der - prosječni godišnji priljev novca od projekta, rub.

Međutim, s ekonomskog gledišta jednostavno vraćanje uloženih sredstava je neprihvatljivo, jer investitor mora ostvariti dobit na uloženim sredstvima. On mora ostvarivati dobit kroz cijeli životni ciklus investicije (oprema, razvoj novog projekta) nakon razdoblja povrata.

Pokazatelj isplativosti nije kriterij isplativosti projekta jer ne odražava životni ciklus investicije. Stoga se u praksi investicije promatraju u smislu povrata početne investicije i izračunavaju se pomoću formule:

gdje je R I - povrat ulaganja, %;

M n - dobit nakon poreza, rub.;

K - ulaganje (početno).

Za pretvaranje novčanih tokova u ekvivalentne novčane iznose, bez obzira na vrijeme njihovog nastanka, koristite razgraničenje po složenoj diskontnoj stopi.

U praksi, od dva prijedloga ulaganja, ulagač preferira onaj koji ranije daje prihod, jer mu to omogućuje ponovno ulaganje i ostvarivanje dobiti.

Što je razdoblje čekanja duže, to je niža sadašnja diskontirana vrijednost novca koji će se primiti u budućnosti, jer svako dodatno razdoblje čekanja povećava mogućnost zarade tijekom tog razdoblja.

Glavni problem koji se javlja u vezi s potrebom ulaganja je izbor (u nedostatku financijskih sredstava) onih ulaganja za koja se očekuje da će dati željenu razinu profitabilnosti uz prihvatljiv stupanj rizika.

Minimalna stopa povrata je razina dovoljna da nadoknadi rizik provedbe projekta i utjecaj troškova zbog izgubljenih prilika.

Koristi se kako bi se uzeli u obzir čimbenici rizika metoda stabilnosti, koji se sastoji od scenarija najvjerojatnijih opcija za provedbu projekta ili "najopasnijih" situacija. Za svaki scenarij utvrđuju se vjerojatni pokazatelji prihoda, gubitaka i učinka.

Postoje tri vrste politike ulaganja poduzeća:

Konzervativno (cilj mu je minimizirati poremećaje u procesu provedbe investicijskog projekta).

Kompromis (razina profitabilnosti i vjerojatnost odstupanja od planiranih ciljeva su blizu prosječnih vrijednosti karakterističnih za tržišno gospodarstvo).

Agresivno (cilj je veća profitabilnost u odnosu na prosječnu razinu uz povećanje sposobnosti eliminacije gubitaka).

Investicijski projekti mogu se ocjenjivati prema mnogim kriterijima - u smislu društvenog značaja, razmjera utjecaja na okoliš, stupnja angažiranosti radnih resursa itd. Međutim, učinkovitost je ključna za ove procjene.

Općenito, učinkovitost se shvaća kao korespondencija rezultata dobivenih projektom - i ekonomskih (osobito profit) i neekonomskih (ublažavanje društvenih napetosti u regiji) - i troškova projekta.

Učinkovitost investicijskog projekta je kategorija koja odražava usklađenost projekta koji generira ovaj IP s ciljevima i interesima sudionika projekta, koji se shvaćaju kao subjekti investicijske aktivnosti (o kojima se govori gore) i društvo u cjelini. Stoga se pod pojmom “učinkovitost investicijskog projekta” podrazumijeva učinkovitost projekta. Isto vrijedi i za pokazatelje uspješnosti.

Među osnovnim načelima i pristupima koji su se razvili u svjetskoj praksi za ocjenu učinkovitosti investicijskih projekata, prilagođenih uvjetima tranzicije na tržišno gospodarstvo, mogu se istaknuti sljedeći:

- modeliranje tokova proizvoda, resursa i sredstava;

- uzimajući u obzir rezultate analize tržišta, financijsko stanje poduzeća koje se prijavljuje za provedbu projekta, stupanj povjerenja u voditelje projekta, utjecaj projekta na okoliš i dr.;

- određivanje učinka usporedbom nadolazećih rezultata i troškova s fokusom na postizanje tražene stope povrata kapitala i drugih kriterija;

- dovođenje nadolazećih troškova i prihoda u različitim vremenima do uvjeta njihove razmjerljivosti u smislu ekonomske vrijednosti u početnom razdoblju;

- uzimanje u obzir utjecaja inflacije, kašnjenja u plaćanju i drugih čimbenika na vrijednost korištenih sredstava;

- uzimajući u obzir neizvjesnost i rizike povezane s provedbom projekta.

Predlaže se procijeniti sljedeće vrste učinkovitosti:

1) učinkovitost projekta u cjelini;

2) učinkovitost sudjelovanja u projektu.

Učinkovitost projekta u cjelini. Procjenjuje se kako bi se utvrdila potencijalna atraktivnost projekta i izvedivost njegovog usvajanja za moguće sudionike. Pokazuje objektivnu prihvatljivost pojedinog poduzetnika, bez obzira na financijske mogućnosti njegovih sudionika. Ova učinkovitost pak uključuje:

Javna (društveno-ekonomska) učinkovitost projekta;

Komercijalna učinkovitost projekta.

Društvena učinkovitost uzima u obzir socioekonomske posljedice provedbe investicijskog projekta za društvo u cjelini, uključujući i izravne troškove projekta i rezultate projekta, kao i "vanjske učinke" - društvene, ekološke i drugi učinci.

Komercijalna učinkovitost investicijskog projekta pokazuje financijske posljedice njegove provedbe za pojedinog poduzetnika, pod pretpostavkom da on samostalno snosi sve potrebne troškove za projekt i ima koristi od svih njegovih rezultata. Drugim riječima, pri ocjeni komercijalne učinkovitosti treba se apstrahirati od sposobnosti sudionika projekta da financiraju troškove IP-a, uz uvjetnu pretpostavku da su potrebna sredstva dostupna.

Učinkovitost sudjelovanja u projektu. Određuje se radi provjere financijske isplativosti projekta i interesa svih njegovih sudionika u njemu. Ova učinkovitost uključuje:

Učinkovitost sudjelovanja poduzeća u projektu (njegova učinkovitost za poduzeća koja sudjeluju u investicijskom projektu);

Učinkovitost ulaganja u dionice poduzeća (učinkovitost za dioničare dd - sudionike investicijskog projekta);

Učinkovitost sudjelovanja u projektu struktura više razine u odnosu na poduzeća koja sudjeluju u IP-u (nacionalna gospodarska, regionalna, sektorska i druga učinkovitost);

Proračunska učinkovitost individualnih poduzetnika (učinkovitost sudjelovanja države u projektu u smislu rashoda i prihoda proračuna svih razina).

Opća shema za ocjenu učinkovitosti investicijskog projekta. Najprije se utvrđuje društveni značaj projekta, a potom se procjenjuje učinkovitost IP-a u dvije faze. U prvoj fazi izračunavaju se pokazatelji uspješnosti projekta u cjelini. U ovom slučaju:

- ako projekt nije društveno značajan (lokalni projekt), tada se ocjenjuje samo njegova komercijalna učinkovitost;

- za društveno značajne projekte najprije se procjenjuje njihova društvena učinkovitost (metode za takvu ocjenu općenito su navedene u „Metodološkim preporukama“).

Ako takva učinkovitost nije zadovoljavajuća, tada se projekt ne preporučuje za provedbu i ne može se kvalificirati za državnu potporu. Ako je društvena učinkovitost prihvatljiva, tada se procjenjuje komercijalna učinkovitost. Ako je poslovna učinkovitost društveno značajnog poduzetnika pojedinca nedovoljna, potrebno je razmotriti različite mogućnosti njezine podrške, koje bi poslovnu učinkovitost pojedinca podigle na prihvatljivu razinu. Ako su već poznati uvjeti i izvori financiranja društveno značajnih projekata, ne treba procjenjivati njihovu komercijalnu učinkovitost.

Druga faza procjene provodi se nakon izrade sheme financiranja. U ovoj fazi razjašnjava se sastav sudionika i utvrđuje se financijska izvedivost i učinkovitost sudjelovanja u projektu svakog od njih. Možemo formulirati glavne zadatke koje je potrebno riješiti prilikom procjene učinkovitosti investicijskih projekata:

1. Procjena izvedivosti projekta - provjera zadovoljava li on sva stvarno postojeća ograničenja tehničke, ekološke, financijske i druge prirode. Obično se sva ograničenja, osim financijske izvedivosti, provjeravaju u ranim fazama formiranja projekta. Financijska isplativost investicijskog projekta je osiguranje takve strukture novčanih tokova u kojoj u svakom koraku obračuna postoji dovoljan iznos novca za realizaciju projekta koji generira ovaj IP. Sukladno tome, novčani tokovi investicijskog projekta podrazumijevaju novčane tokove projekta povezanog s tim pojedinačnim poduzetnikom.

2. Procjena potencijalne izvedivosti provedbe projekta, njegove apsolutne učinkovitosti, odnosno provjera uvjeta prema kojem ukupni rezultati projekta nisu manje vrijedni od potrebnih troškova svih vrsta.

3. Procjena komparativne učinkovitosti projekta, koja se podrazumijeva kao procjena prednosti razmatranog projekta u odnosu na alternativu.

4. Evaluacija najučinkovitijeg skupa projekata iz njihovog cjelokupnog skupa. U biti, ovo je problem optimizacije investicijskog projekta i generalizira prethodna tri problema. U sklopu rješavanja ovog problema moguće je rangirati projekte, odnosno odabrati optimalni projekt.

Osnovne metode za ocjenu učinkovitosti investicijskih projekata

Postoje dvije skupine metoda za ocjenu investicijskih projekata:

1. jednostavne ili statične metode;

2. metode diskontiranja.

Jednostavne ili statičke metode temelje se na pretpostavci podjednake važnosti prihoda i rashoda u investicijskim aktivnostima i ne uzimaju u obzir vremensku vrijednost novca.

Jednostavni uključuju: a) izračun razdoblja povrata; b) izračun stope povrata.

Stopa povrata pokazuje koliki se dio troškova ulaganja vraća kao dobit. Izračunava se kao omjer neto dobiti i troškova ulaganja:

Stopa povrata = Neto dobit / Troškovi ulaganja.

Diskontirane metode za ocjenu učinkovitosti investicijskog projekta karakterizira činjenica da uzimaju u obzir vremensku vrijednost novca.

Pri ekonomskoj procjeni učinkovitosti investicijskog projekta koriste se pokazatelji široko poznati u svjetskoj praksi:

Sadašnja vrijednost (PV);

Neto sadašnja vrijednost (NPV);

Razdoblje povrata (PBP);

Interna stopa povrata (IRR);

Indeks profitabilnosti (PI).

Sadašnja vrijednost (PV). Zadatak svakog investitora je pronaći stvarnu imovinu koja bi u konačnici donijela prihod koji premašuje trošak njezine nabave. U ovom slučaju nastaje složen problem: novac se mora potrošiti danas (u trenutku t = 0) da bi se kupila stvarna imovina, ali investicija se obično ne vraća odmah, već nakon određenog vremena (u trenutku t = 1). Slijedom toga, da bi se riješio problem, potrebno je odrediti trošak stvarnog sredstva, uzimajući u obzir vremensku udaljenost budućih primitaka (dohodaka) od njegove uporabe.

Općenito, da biste pronašli sadašnju vrijednost PV bilo koje imovine (stvarne ili financijske) korištene tijekom određenog razdoblja držanja (ulaganja), potrebno je pomnožiti očekivani tok prihoda od ove imovine (C) s vrijednošću 1/(1 + r):

PV = C * (1/(1+r)),

gdje r određuje povrat na najbolji alternativni financijski instrument s istim razdobljem držanja i sličnom razinom rizika.

Vrijednost 1/(1+r) naziva se diskontni faktor (diskontni faktor). Povrat na alternativni financijski instrument r naziva se diskontna stopa. Diskontna stopa određuje oportunitetni trošak kapitala jer karakterizira koliko je koristi tvrtka propustila ulažući novac u stvarnu imovinu, a ne u najbolju financijsku alternativu.

Da biste utvrdili izvedivost kupnje stvarne imovine vrijedne C0 rubalja, morate:

a) procijeniti kakav novčani tok C1 očekuje od stvarne imovine za cijelo razdoblje držanja;

b) saznati koji vrijednosni papir s istim razdobljem držanja ima istu razinu rizika kao planirani projekt;

c) odrediti prinos r ovog vrijednosnog papira u sadašnjem trenutku;

d) izračunajte sadašnju vrijednost PV planiranog novčanog toka C1 diskontiranjem budućeg toka prihoda:

PV = C1 / (1+r);

e) usporedite investicijske troškove C0 sa sadašnjom vrijednošću PV:

ako je PV > C0, tada se može kupiti pravi proizvod;

ako je PV = C0, tada se stvarna imovina može kupiti ili ne kupiti (to jest, s ekonomskog gledišta, ulaganje u stvarnu imovinu nema prednosti u usporedbi s ulaganjem novca u vrijednosne papire ili druge predmete).

Ako je investicijski projekt dizajniran za nekoliko koraka (konkretno, n godina), tada je za pronalaženje sadašnje vrijednosti budućih prihoda od projekta potrebno diskontirati sve iznose Ct koje projekt mora osigurati:

PV = Σ Ct / (1+r)^t .

Na primjer, za investicijski projekt dizajniran za tri godine, sadašnja vrijednost se procjenjuje na sljedeći način:

PV = Ct / (1+r) + Ct / (1+r)^2 + Ct / (1+r)^3 .

Neki fondovi mogu osigurati kontinuirani tok prihoda na neodređeno vrijeme. Sadašnja vrijednost takvog fonda uz danu i konstantnu diskontnu stopu r je:

PV = Ct / (1+r) + Ct / (1+r)^2 + Ct / (1+r)^3 + ... = C / r.

Sadašnja vrijednost anuiteta koji osigurava tok prihoda C za n razdoblja (godina) uz konstantnu diskontnu stopu r izračunava se pomoću formule:

PVanuity = C * Fannuity,

gdje je F anuitet faktor anuiteta koji se određuje na sljedeći način:

Renta F = 1/r - 1/(1+r)^n .

Neto sadašnja vrijednost (NPV)

Izvedivost stjecanja stvarne imovine može se procijeniti korištenjem neto sadašnje vrijednosti (NPV), koja se shvaća kao neto povećanje potencijalne imovine poduzeća uslijed provedbe projekta. Drugim riječima, NPV se definira kao razlika između sadašnje vrijednosti PV imovine i iznosa početnog ulaganja C0:

NPV = Σ Ct / (1+r)^n - C0 .

Razdoblje povrata (PVR)

Razdoblje povrata projekta je razdoblje tijekom kojeg se povrate početni troškovi ulaganja ili broj razdoblja (koraci izračuna, na primjer, godine) tijekom kojih će akumulirani iznos procijenjenih budućih tokova prihoda biti jednak iznosu početna investicija. U pravilu, tvrtka sama postavlja prihvatljivi rok za završetak investicijskog projekta, na primjer, k koraka. To razdoblje određuje tvrtka na temelju vlastitih strateških i taktičkih smjernica: na primjer, uprava tvrtke odbija sve projekte koji traju više od 5 godina, budući da se nakon 5 godina tvrtka planira prenamijeniti za proizvodnju drugih proizvoda.

Kada se odredi datum završetka k alternativnih projekata, tada se razdoblje povrata projekta koji se ocjenjuje može pronaći izračunavanjem koliko će koraka izračuna m zbroj novčanih tokova C1+C2+...+Cm biti jednak ili početi prelazi vrijednost početnog ulaganja C0. Drugim riječima, za određivanje razdoblja povrata projekta potrebno je dosljedno uspoređivati akumulirane iznose prihoda s početnim ulaganjem. Prema pravilu roka povrata, projekt se može prihvatiti ako je ispunjen sljedeći uvjet: m

Interna stopa povrata (IRR)

Interna stopa povrata je procijenjena diskontna stopa pri kojoj je neto sadašnja vrijednost projekta nula.

Dobiva se rješavanjem sljedeće jednadžbe:

NPV = C0 + C1/(1+IRR) + C2/(1+IRR)^2 + C3/(1+IRR)^3 + ... + Cn/(1+IRR)^n = 0 .

Ova se jednadžba rješava iteracijom. Za izračun IRR-a možete koristiti posebno programirane kalkulatore ili računalne programe. Pravilo interne stope povrata: potrebno je prihvatiti one projekte čija je diskontna stopa (odnosno oportunitetni trošak kapitala) manja od interne stope povrata projekta (r

Indeks profitabilnosti (PI) shvaća se kao vrijednost jednaka omjeru sadašnje vrijednosti očekivanih novčanih tokova od projekta i početnog troška ulaganja:

Indeks profitabilnosti pokazuje koliko investitor dobiva po uloženoj rublji. Pravilo indeksa profitabilnosti je sljedeće: potrebno je prihvatiti samo one projekte čija vrijednost indeksa profitabilnosti prelazi jedinicu. Prilikom ocjenjivanja dva ili više projekata koji imaju pozitivan indeks isplativosti, treba izabrati onaj koji ima veći indeks isplativosti.

Učinkovitost IP-a procjenjuje se tijekom obračunskog razdoblja - investicijskog horizonta od početka projekta do njegove likvidacije. Početak projekta obično se povezuje s datumom početka ulaganja u projektiranje i izviđanje. Razdoblje izračuna podijeljeno je na korake izračuna, koji su vremenska razdoblja unutar kojih se podaci agregiraju radi procjene novčanih tokova, a novčani tokovi se diskontiraju.

Koraci izračuna obično su numerirani (korak 0, korak 1, korak 2 itd.). Trajanje koraka izračuna se mjeri u godinama ili dijelovima godine, njihov redoslijed se računa od fiksnog trenutka t0 = 0, uzetog kao osnovni. Zbog pogodnosti, trenutak početka ili kraja nultog koraka obično se uzima kao osnovni. Ako se uspoređuje nekoliko projekata, preporuča se odabrati istu baznu točku za njih. Kada se osnovni moment poklapa s početkom nultog koraka, trenutak početka koraka broj m označava se s tm, ali ako se osnovni moment poklapa s krajem koraka 0, tada tm označava kraj proračunskog koraka m. . Trajanje različitih koraka može varirati.

Izvor - Maksimova V.F. Upravljanje investicijama: Edukativno-praktični priručnik. – M.: Izdavačka kuća. EAOI centar. 2007. – M., 2007. – 214 str.

Ideja bilo kakvog kapitalnog ulaganja mora biti opravdana izračunima učinkovitost ulaganja te ispunjavanje ključnog zadatka: u kojoj će mjeri budući prihodi pokriti tekuće (tekuće) troškove? Na to pitanje mora odgovoriti svaki investitor - od privatnika do države.

Na temelju toga postavljene su teorijske osnove investicijske analize metoda i pokazatelja koji čine sustav za izračun učinkovitosti investicijskih aktivnosti (atraktivnosti).

Svjetsko iskustvo akumuliralo je značajan broj metoda i tehnika investicijske analize, koje se počinju širiti i kod nas. Same metode učinkovitosti ulaganja mogu se podijeliti u tri skupine:

1) metode za procjenu učinkovitosti ulaganja korištenjem omjera novčanih primitaka (pozitivni tokovi) i troškova (negativni tokovi). Te su metode danas tradicionalne;

2) metode za ocjenu učinkovitosti ulaganja nakon analize financijskih izvještaja;

3) metode procjene učinkovitosti ulaganja, temeljene na teoriji tzv. vremenske vrijednosti novca.

Ovim metodama provodi se cjelovita investicijska analiza učinkovitosti projekata, odnosno procjenjuje se i uspoređuje investicijska atraktivnost-snaga (učinkovitost) investicijskih pravaca, kao i pojedinih programa (projekata) ili objekata.

Razred učinkovitost ulaganja

Postoje tri vrste procjene učinkovitosti ulaganja: financijska (komercijalna), proračunska i ekonomska.

Financijska procjena uključuje utvrđivanje financijskih rezultata projekta za njegove izravne sudionike. Temelji se na očekivanoj stopi povrata koja odgovara svim subjektima ulaganja. Pritom se ne uzimaju u obzir ostale posljedice provedbe projekta.

Procjena proračunske izvedbe odražava financijske implikacije toga za različite razine proračuna, tj. očekivani omjeri troškova, poreza i naknada. Pokazatelj proračunske učinkovitosti provedbe projekta je razlika između poreza i rashoda određene proračunske razine, čiji iznos ovisi o provedbi konkretnog projekta.

Ekonomska učinkovitost investicijskog projekta je razlika između rezultata i troškova izvan financijske učinkovitosti izravnih sudionika u projektu. Ekonomska procjena koja karakterizira učinkovitost projekta za nacionalno gospodarstvo u cjelini ili za industriju, grupu poduzeća, regiju itd.

Ovisno o vrsti procjene uspješnosti, primjenjuju se određene metode analize ulaganja. Tradicionalne metode investicijske analize koriste se jako dugo, a nakon pojave vremenske teorije novca koriste se paralelno s metodama koje se temelje na konceptu diskontiranja. Tradicionalne metode analize ulaganja temelje se na izračunu takvih metoda i pokazatelja kao što su stopa (koeficijent) učinkovitosti (profitabilnost) i razdoblje (rok) povrata ulaganja. Stopa učinkovitosti izračunava se kao određeni omjer ukupnih novčanih primitaka od stvarnog (realnog) troška prema iznosu kapitalnih ulaganja koja su usmjerena na provedbu cjelokupnog investicijskog projekta. Štoviše, ako je stopa učinkovitosti ulaganja manja od jedan, projekt treba odbaciti kao neprofitabilan i neće donijeti predviđeni dodatni prihod investitoru.

Procjena učinkovitosti ulaganja.

Učinkovitost ulaganja određena je rješavanjem niza problema. To uključuje procjenu izvedivosti projekta, apsolutnu učinkovitost projekta i komparativnu učinkovitost.

Izvedivost projekta podrazumijeva mogućnost njegove provedbe uz poštivanje svih financijskih, tehničkih i ekonomskih parametara. Apsolutna učinkovitost projekta podrazumijeva da značaj postignutih rezultata premašuje nastale troškove resursa. Komparativna učinkovitost odnosi se na moguću učinkovitost pri usporedbi različitih alternativnih opcija projekta.

Učinkovitostinvesticije zasebnog projekta.

Moguća učinkovitost pojedinih karakterizirana je sustavom pokazatelja koji odražavaju omjer troškova resursa i materijala te budućih rezultata u interesu sudionika u investicijskom projektu. U isto vrijeme, učinkovitost ulaganja može se odražavati omjerom rezultata projekta i troškova koji su za njega nastali. Učinak ulaganja može se izračunati kao rezultat razlike između rezultata i troškova.

Vrste učinkovitosti ulaganja.

Postoji financijski (komercijalni), proračunski i investicijski.

Komercijalno - karakterizira investicijsku atraktivnost samog projekta za investitore i njegovu financijsku solventnost. Proračun - prikazuje financijske posljedice projekta za proračune savezne, regionalne ili lokalne razine. Ekonomski - uzima u obzir troškove i dovodi ih u korelaciju s rezultatima, a uzima u obzir sve troškove koji nadilaze izravne interese sudionika u investicijskom projektu koji se mogu vrijednosno izraziti.

Prilikom procjene učinkovitosti ulaganja provodi se i socioekonomska učinkovitost ulaganja, odnosno ispituju se sve moguće ekonomske i društvene posljedice projekta, kao i svi troškovi koji će biti povezani s društvenim događanjima i aktivnostima.

Rezultati i troškovni pokazatelji procjenjuju se unutar obračunskog razdoblja. Njegovo trajanje ovisi o trajanju nastanka i razvoja objekta, vijeku trajanja tehničke opreme, uvjetima za postizanje planiranih profitnih karakteristika, kao i specifičnim zahtjevima investitora.

Učinkovitost ulaganja procjenjuje se metodologijom UNIDO. U ruskoj praksi, oni razvijeni prema njemu koriste se za procjenu učinkovitosti projekata kako bi se odabrali za buduće financiranje. Metode vrednovanja dijele se na pojednostavljene koje se koriste za početni predselekciju i one koje uzimaju u obzir promjene vrijednosti novca tijekom vremena.

ulaganja.

Razdoblje povrata (payback) izražava odnos između neto ulaganja i prihoda od provedbe investicijskih odluka.

Jednostavna stopa povrata izražava dio troškova koji se nadoknađuje u obliku dobiti po jednom intervalu planiranja ulaganja.

Računovodstvo pokazuje učinkovitost ulaganja kao postotak novčanih primitaka u odnosu na početni iznos ulaganja.

Računovodstveni omjer isplativosti izračunava se dijeljenjem prosječne godišnje dobiti s prosječnim troškom ulaganja kapitala.

Procjena učinkovitosti kapitalnih ulaganja od velike je važnosti u vođenju poslovanja. Ukoliko se osigurana investicijska sredstva koriste nenamjenski, mali prinosi ili njihov nedostatak, potrebno je razmisliti o potrebi odabira najučinkovitijih metoda za analizu projekata koji se provode ili planiraju provesti.

Važnost procjene investicijskog projekta za privatna poduzeća prije početka kapitalnih ulaganja teško se može precijeniti, jer to omogućuje procjenu investicijskog projekta sa stajališta isplativosti i time minimizira rizik ulaganja novca u očito neprofitabilno poduzeće. S ove pozicije metode koje omogućuju izračunavanje učinkovitosti ulaganja postaju posebno važne.

Kriteriji za ocjenu isplativosti ulaganja.

Treba ga procijeniti prema tri kriterija:

- Sveukupna izvedba, koji se sastoji od komercijalne i društveno-ekonomske učinkovitosti, a izračunava se općenito za projekt kako bi se utvrdila isplativost sudjelovanja u njemu.

- Komercijalna učinkovitost dolazi do izražaja kada je svrha ulaganja financijski dobitak. U ovom slučaju sredstva se mogu usmjeriti na proizvodno ili trgovačko poduzeće, kao i na uslužni sektor. U ovom slučaju, glavni kriterij za procjenu isplativosti projekta bit će komercijalni faktor.

- Društvena i ekonomska učinkovitost ulaganja postaje od iznimne važnosti ako se sredstva ulažu u društvene sadržaje čija je primarna svrha poboljšanje kvalitete života stanovništva. Sustav kriterija za ocjenu učinkovitosti socioekonomskih ulaganja temelji se na utvrđivanju glavnog cilja određenog investicijskog projekta i fokusiranju samo na napredak u njegovom postizanju u skladu s odobrenim regulatornim dokumentima.

Ovdje možemo istaknuti ekološku komponentu, koja se sastoji u poboljšanju stanja okoliša na području. Unatoč prividnoj beznačajnosti ovog aspekta, vrijedi uzeti u obzir da interes za zaštitu okoliša iz godine u godinu raste.

- Učinkovitost poslovnog sudjelovanja u projektu. U provedbi investicijskog projekta mogu sudjelovati i njegov inicijator i dioničari, kao i osobe koje u njemu neizravno sudjeluju - zajmodavci, leasing kompanije itd. Svaki sudionik ima svoje interese, koji se mogu podudarati s interesima drugih sudionika ili im proturječiti. Dakle, učinak se izračunava za investitora pojedinačno u skladu s njegovim interesima.

- Proračunski učinak. U Rusiji je najveći investitor državni proračun na sve tri razine – federalnoj, regionalnoj i lokalnoj. S poslovnog aspekta, veliki interes su javno-privatna partnerstva u kojima država privatnim investitorima omogućuje sudjelovanje u komercijalnim i socioekonomskim projektima. U ovom slučaju, i financijski troškovi i dobit dijele se u unaprijed određenim omjerima. Sudjelovanjem u javno-privatnom partnerstvu poduzeće stječe dugoročna ulaganja i stabilan prihod, a ostvaruje i druge koristi od korištenja imovine koju daje država.

Izračun integralne ocjene učinkovitosti investicijskog projekta

Za određivanje povrata ulaganja koristi se strana UNIDO metodologija, kao i ona koju su na njezinoj osnovi razvili domaći stručnjaci metodološke preporuke za ocjenu učinkovitosti investicijskih projekata. Ove metodološke preporuke izrađene su za izračun ekonomske učinkovitosti ulaganja u tržišnom gospodarstvu, a ne odnose se na plansko i druge oblike gospodarenja.

Mora sadržavati sljedeće stavke:

- Konkretan cilj s jasno definiranim kvantitativnim pokazateljima potrebnim za njegovo postizanje.

- Usklađenost s ovim ciljem sa svim regulatornim dokumentima, zakonima Ruske Federacije i vladinim programima. Izračun integralne ocjene učinkovitosti investicijskog projekta, suprotno svemu navedenom, neprihvatljivo.

Ključni pokazatelji atraktivnosti i učinkovitosti ulaganja

Bit procjene učinkovitosti ulaganja je pronaći razliku između materijalnih i resursnih ulaganja (u obzir se uzimaju sva ulaganja koja se mogu izraziti u novcu) i dobivenih rezultata koji se, primjerice, za ocjenu komercijalne uspješnosti izračunavaju prema prihod. To se može shematski prikazati formulom: "Rezultat = konačni trošak projekta - troškovi za njega." U ovom slučaju, učinkovitost može biti:

- Apsolutno. U ovom slučaju u obzir se uzima samo razlika između ulaganja i dobivenih rezultata.

- Usporedna. Ovo uzima u obzir vjerojatnu isplativost svih dostupnih opcija projekta.

Na izračun integralne ocjene učinkovitosti investicijskog projekta su pod utjecajem mnogih čimbenika, od kojih većinu mogu adekvatno uzeti u obzir samo stručnjaci. Srećom za investitore koji nisu stručnjaci u području analitike, klasifikacija pokazatelja učinkovitosti stvarnih ulaganja napravljena je prema nekoliko glavnih čimbenika.

Metode procjene ekonomske učinkovitosti investicijskih projekata

Metode procjene učinkovitosti investicijskog projekta Općenito, treba uzeti u obzir sljedeće čimbenike:

- uzima se u obzir cijelo razdoblje aktivnosti investicijskog projekta;

- potrebno je uzeti u obzir udio sudjelovanja svakog od sudionika projekta i ostalih zainteresiranih strana, kao i ukupnu rezultantu njihovih interesa;

- potrebno je uzeti u obzir dinamiku promjena u novčanim tokovima tijekom cijelog razdoblja aktivnosti investicijskog projekta;

- Samo planirani troškovi i rezultati podliježu računovodstvu;

- potrebno je usporediti učinkovitost svih opcija i odabrati onu koja obećava maksimalan povrat;

- procjena učinkovitosti investicijskog projekta provodi se prema pesimističkom scenariju događaja;

- potrebno je uzeti u obzir potrebu za stvaranjem obrtnog kapitala, projiciranu visinu inflacije i utjecaj velikih rizika.

Čimbenici statičke procjene

Statički pokazatelji su procjene učinkovitosti investicijskog projekta u određenom vremenskom trenutku, obično trenutnom, ili aritmetički prosjek svih novčanih troškova tijekom ukupnog životnog vijeka projekta. Međutim, ne uzimaju u obzir privremene promjene, što donekle umanjuje njihovu vrijednost. Tri od njih su od najveće važnosti:

- Povrat na uloženi kapital (P). Odnosi se na razinu isplativosti investicijskog projekta. Često se koristi za izračunavanje sljedećih količina:

- Izračunati komparativnu isplativost različitih opcija;

- Procijeniti trenutnu vrijednost poduzeća;

- Izračunati isplativost proizvodnje određenog proizvoda ili usluge;

Povrat na uloženi kapital izračunava se kao ukupna ostvarena dobit podijeljena s iznosom ulaganja, a izražava se u postotku.

- Razdoblje povrata (PP). Ovdje je vrijedno napomenuti da se sva ulaganja ne isplate izravno, čak i ako su ciljevi uspješno postignuti. To se obično događa u socioekonomskim projektima. Problemi procjene učinkovitosti leže u činjenici da se ulaganje bilo koje društvene investicije, bilo da je riječ o školi, bolnici ili izgradnji autoceste, neizravno isplati poboljšanjem kvalitete ljudskog kapitala ili drugim čimbenicima slične važnosti. Međutim, gotovo je nemoguće točno izračunati njihov rok povrata. Međutim, pokazatelji učinkovitosti ulaganja u ljudski kapital može se izračunati kao koeficijent isplativosti, koji pokazuje koliko je uloženih novčanih jedinica po jedinici dobiti.

gdje je I ukupna investicija u projekt do trenutnog trenutka, YNB je neto dobit za godinu.

Razdoblje povrata je razdoblje nakon kojeg investicija počinje donositi dobit. U ostatku vremena ovaj posao donosi dividende. Njihova veličina, kao i usklađenost s onim što se odražava u poslovnom planu, u ovom slučaju ostaje iza kulisa.

Važno je napomenuti da pri ocjeni ukupne isplativosti projekta treba uzeti u obzir i njegov vijek trajanja. Projekt s duljim vijekom trajanja može biti isplativiji, čak i ako mu je rok povrata investicije duži.

- Omjer investicijske uspješnosti (ARR). Njegova se formula nalazi kao prosječna dobit za obračunsko razdoblje podijeljena s ukupnim iznosom ulaganja za to razdoblje.

ARR = P(prosj.)/ (1/2)I(prosj.);

P(prosj.) - prosječna dobit za godinu;

I(avg) je aritmetički prosjek svih ulaganja do danas.

Ovaj omjer je posebno važan u slučajevima kada se ulažu posuđena sredstva jer vam omogućuje izračun očekivanog roka otplate.

Čimbenici dinamičkog vrednovanja

Uzimanje u obzir faktora vremena pri analizi i procjeni učinkovitosti ulaganja povećava složenost izračuna, ali jednako tako povećava točnost s kojom postaje moguće odrediti moguću korist. Stoga se uz statičke preporuča koristiti i dinamičke faktore.

- Neto sadašnja vrijednost ili NVP. Izračunava se kao diskontirani iznos očekivanog toka plaćanja. Ovaj pokazatelj odražava činjenicu da će se stvarna vrijednost trenutnog iznosa novca razlikovati od istog iznosa na kasnijem datumu u projektu. Na to utječu sljedeći čimbenici:

- inflacija;

- isplativost određenog projekta, koja može imati i negativnu vrijednost.

Neto sadašnja vrijednost izračunava se kao zbroj diskontiranih novčanih tokova izmjerenih u određenim vremenskim razdobljima. U tom slučaju diskontna stopa za posuđeni kapital mora biti viša od stope zajma, a za vlasnički kapital mora biti veća od povrata na operativni kapital.

NPV = — I+ ∑nt=1CFt/(1+r)t,

CFt – dobit od prodaje uloženih sredstava u t-toj godini;

r – diskontna stopa;

n – životni vijek projekta u godinama od t=1 do n.

Ovaj pokazatelj je vrlo važan jer jasno pokazuje ukupnu vrijednost novčane mase primljene tijekom cijelog trajanja investicijskog projekta. Pri njegovom izračunu potrebno je uzeti u obzir da ulaganje može imati oblik jednokratnog ulaganja ako se izvrši unutar jedne godine. Ako se ulaganje sredstava vrši u dužem vremenskom razdoblju, tada je pri izračunu NPV potrebno uzeti u obzir da će se trošak ulaganja promijeniti, te se on mora izračunati po diskontnoj stopi.

Iznos ove oklade određuje se svaki put pojedinačno na temelju bodova koje odabere ulagač. Mogu se uzeti u obzir sljedeći čimbenici:

Ako je neto sadašnja vrijednost veća od jedan, tada je projekt isplativ.

- Omjer povrata ulaganja (PI).. Izračunava se kao neto sadašnja vrijednost podijeljena s ukupnim ulaganjem.

Obje varijable moraju biti u istoj valuti, obično u rubljama ili dolarima. Ako je ovaj indeks veći od jedan, tada će ulaganja u ovaj projekt donijeti prihod. Ako je manji, investicija se neće isplatiti.

- Interna stopa povrata (IRR). Definira se kao diskontna stopa pri kojoj je neto sadašnja vrijednost nula. To je maksimalna cijena investicije pri kojoj sadašnji projekt nije neisplativ. Interna stopa povrata nalazi se iscrtavanjem ovisnosti neto sadašnje vrijednosti o diskontnoj stopi ili pomoću računala. Ovaj pokazatelj najjasnije pokazuje učinkovitost ulaganja i omogućuje vam da shvatite ima li smisla ulagati novac u određeni projekt.

Načini optimalnog poboljšanja učinkovitosti ulaganja

Povećanje učinkovitosti korištenja ulaganja može povećati profitabilnost projekta, čineći sudjelovanje u njemu isplativim. Za to se koriste sljedeće metode:

- Prioritet treba dati ulaganjima u najisplativija i tehnički najnaprednija sredstva za proizvodnju. U ovom slučaju analiza učinkovitosti kod proizvodnih ulaganja provodi se na isti način kao i kod osnovnih.

- Fokus bi trebao biti na ulaganju u proizvodnju onih vrsta dobara i usluga koje donose najveći povrat.

- Vrijedno je uzeti u obzir da je u većini slučajeva rekonstrukcija postojećeg proizvodnog pogona jeftinija od izgradnje novog.

Zaključak

Suvremena ekonomska znanost razvila je prilično točne metode za ocjenu investicijskih projekata u smislu povrata ulaganja. Nisu svi komplicirani, pa čak i neprofesionalac može napraviti izračune pomoću jednostavnih formula i odlučiti isplati li se uložiti u određeni projekt ili je bolje potražiti druge mogućnosti.