Uz obvezno zdravstveno osiguranje, u ruskom zdravstvenom sustavu postoji alternativa - dobrovoljno zdravstveno osiguranje. Ovaj program omogućuje pravovremenu medicinsku skrb i rješavanje raznih zdravstvenih problema bez čekanja u redovima ili plaćanja dodatnih usluga u poliklinici. Kako funkcionira VHI?

Dobrovoljno zdravstveno osiguranje odavno je poznato Rusima. Unatoč gospodarskoj krizi, mnogi su VHI programi financijski dostupni i mogu pomoći u rješavanju zdravstvenih problema ili pronaći vremena za potpuni pregled i prevenciju.

Što je VHI?

DZO (dobrovoljno zdravstveno osiguranje) je vrsta osiguranja u kojoj osiguravatelj uz određenu naknadu (premiju osiguranja) organizira pružanje zdravstvenih usluga ugovaratelju osiguranja u odabranim klinikama po nastanku osiguranog slučaja - besplatno i odmah. . Sukladno uvjetima ugovora i odabranom programu, prilikom nastupanja osiguranog slučaja (potreba odlaska u zdravstvenu ustanovu) osigurana osoba ima pravo na pomoć u granicama osigurane svote ili na ovu uplatiti na vlastiti račun i koristiti za otklanjanje posljedica osiguranog slučaja. Nakon potpisivanja ugovora s osiguravajućim društvom, osiguranoj osobi se izdaje polica VHI. Omogućuje vam primanje:

- liječenje (bolničko ili izvanbolničko);

- dijagnostika, pregledi, rezultati pretraga;

- konzultacije s uskim stručnjacima; hitna pomoć;

- stomatološki zahvati (ako su uključeni u policu);

- dodatne usluge (kupnja lijekova, preventivne, rehabilitacijske mjere).

Trošak police VHI izračunava se pojedinačno i ovisi o osobnim podacima i medicinskim indikacijama osiguranika, kao io odabranom programu osiguranja. Osiguranje može biti individualno i kolektivno, a ovisno o opsegu usluga postoje osnovna, proširena, puna i posebna osiguranja.

Razlike između VHI i obveznog zdravstvenog osiguranja

Unatoč činjenici da obje vrste osiguranja pružaju medicinsku skrb, obvezno zdravstveno osiguranje (minimalna potrebna medicinska njega) razlikuje se od VHI (dodatne usluge i usluge) prilično snažno u nizu točaka navedenih u donjoj tablici:

| VHI |

Obvezno zdravstveno osiguranje |

| Dobrovoljno osiguranje |

Obavezno za sve građane Ruske Federacije |

| Izvor financiranja – osobna sredstva osobe |

Financiranje osigurava država |

| Uvjete utvrđuje osiguravajuće društvo |

Uvjeti osiguranja su jednaki za sve i određuje ih država |

| Mogućnost izbora širokog spektra medicinskih usluga i ustanova za liječenje |

Uključuje minimalni skup medicinskih usluga. Liječenje se provodi u zdravstvenim ustanovama (terapeutske i preventivne ustanove) u mjestu stanovanja. Hitna pomoć pruža se u cijeloj Rusiji. |

| Medicinske usluge visoke kvalitete |

Niska kvaliteta medicinskih usluga |

Da bi bio osiguran prema programu VHI, osiguranik mora samostalno kontaktirati osiguravatelja. posjetom uredu tvrtke ili pozivanjem agenta osiguranja kod vas, dok se u obveznom zdravstvenom osiguranju usluga automatski pruža svim građanima Ruske Federacije.

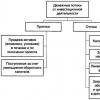

Glavni subjekti VHI sustava

Glavni predmeti VHI su:

- Osiguranik sklapa ugovor i kupuje policu VHI. Ugovaratelj osiguranja u pravilu može biti svaka poslovno sposobna osoba, pravna osoba ili dobrotvorna zaklada;

- Osigurana osoba je osoba koja koristi usluge police VHI (sam osiguranik ili druga osoba za koju je sklopljen ugovor). Svaki građanin Ruske Federacije ili strani državljanin može to postati;

- Osiguravajuće društvo (osiguratelj) je organizacija ovlaštena za ovu vrstu djelatnosti;

- Liječničke organizacije su zdravstvene ustanove koje pružaju medicinske usluge i imaju dozvolu za tu djelatnost. Oni sklapaju ugovore s osiguravajućim društvima.

Odnosi između glavnih subjekata sustava VHI službeno su ugrađeni u nekoliko zakonskih akata i prikazani su na sljedećem dijagramu:

Kratka povijest razvoja VHI u Rusiji

VHI u Rusiji pojavio se 1991. nakon usvajanja zakona "O zdravstvenom osiguranju građana u RSFSR-u". Model dobrovoljnog osiguranja 1991.-1993. karakterizirala je niska učinkovitost. Dakle, osoba osigurana prema ugovoru o VHI-u bila je dodijeljena određenoj medicinskoj organizaciji, a kada bi se dogodio osigurani slučaj, isplate su često bile niže od premija osiguranja. Sredstva koja su nakon toga ostala su vraćena. Ovaj model bio je koristan za poslodavce koji skrivaju plaće zaposlenika od poreznih vlasti.

Od 1993. do 1994. mijenja se stav prema osiguranju, a povećavaju se i zahtjevi prema osiguravateljima. Pojavljuju se nove vrste programa dobrovoljnog zdravstvenog osiguranja. Naknade osiguranja već premašuju izvorne premije osiguranja.

Od 1995. godine VHI sustav je doživio značajne promjene. Prvo, bilo je zabranjeno vraćanje nepotrošenih sredstava (iako postoji ugovor o depozitu VHI koji vam omogućuje prijenos sredstava u sljedeće razdoblje osiguranja). To je spriječilo poslodavce da utaje poreze. Drugo, zakonodavstvo je postalo strože u odnosu na osiguravatelje; u okviru VHI organizacije su počele nuditi veliki broj programa i raznih popisa usluga, a pojavio se i osobni pristup klijentu.

Kako se financira VHI?

VHI se financira iz vlastitih sredstava osiguranika (osobe ili organizacije), plaćenih kao premije osiguranja. Visina isplata određena je ugovorom sklopljenim s osiguravajućim društvom.

Osiguratelj iz formiranog fonda osiguranja plaća medicinskim ustanovama za stvarno pružene medicinske usluge prema programu VHI. Osiguravajuće organizacije mogu imati i dodatne kanale financiranja, koristiti vlastita sredstva i kamate na primljene i uložene premije osiguranja. Dakle, sredstva osiguravatelju dolaze iz raznih izvora. Zatim se akumuliraju na bankovnom računu i troše prema procjeni određene VHI police.

Danas se VHI sustav aktivno razvija. U vezi s pojavom gospodarske krize i padom kupovne moći stanovništva, razvijaju se novi programi i krnje politike. Osnova suvremenog sustava VHI je: briga za zdravlje ljudi, individualni pristup svakoj osobi, povećanje odgovornosti osiguravajućih i medicinskih organizacija, poboljšanje kvalitete medicinskih usluga i zakonsko reguliranje svih procesa.

Kako sustav VHI danas funkcionira u Rusiji?

Danas VHI police najčešće kupuju poslodavci za svoje zaposlenike. Individualno osiguranje prema sustavu VHI mnogo je rjeđe, uglavnom zbog vrlo visokih tarifa.

Da bi podnio zahtjev za policu, podnositelj zahtjeva samo treba doći s putovnicom u osiguravajuće društvo, ispuniti zahtjev i sklopiti VHI ugovor. U nekim slučajevima može biti potreban liječnički pregled ili upitnik.

Ako se dogodi osigurani slučaj, trebate nazvati osiguravajuće društvo. Ona će poslati liječničku ekipu pacijentu ili pružiti drugu pomoć u dobivanju pomoći u hitnim situacijama, možete nazvati gradsku hitnu pomoć na broj 112. Nakon hospitalizacije morate svom agentu reći broj bolnice kako bi osiguratelj platio troškove; te poboljšati uvjete smještaja bolesnika. Obično primanje medicinske skrbi prema VHI izgleda ovako:

- Posjet liječniku i dobivanje uputnice za potrebne pretrage ili zahvate;

- Kontaktiranje osobnog menadžera u osiguravajućem društvu s uputnicom liječnika;

- Zajednički izbor zdravstvene ustanove i vremena zahvata;

- Provođenje terapijskih mjera.

Pod tim uvjetima sve troškove snosi osiguravajuće društvo. Ograničeni su visinom osigurane svote određenom ugovorom o VHI i popisom usluga uključenih u pojedinu policu.

Nismo uvijek zadovoljni pomoći koju primamo u javnim klinikama u sklopu police obveznog zdravstvenog osiguranja (OZO): možda nam se ne sviđa kvaliteta pruženih usluga (zbog nedostatka proračunskih sredstava), njihova količina (sigurno imate na barem jednom čuli izraz: ali iza ove usluge obratite se plaćenoj klinici), na kraju, jednostavno nam se možda neće svidjeti grubost i nemar osoblja s vremena na vrijeme. Plaćena medicinska skrb stiže u pomoć onima koji više ne računaju na kvalitetnu besplatnu medicinsku skrb...

>>> Pretplatite se na naše kanal na ![]()

U ovom ćemo članku govoriti o dobrovoljnom zdravstvenom osiguranju (DZO) i koje su njegove prednosti i mane.

Medicinsko osiguranje u Rusiji

Zdravstveno osiguranje je oblik društvene zaštite interesa građana u zdravstvenoj zaštiti, koji se u slučaju osiguranog slučaja izražava u jamstvu plaćanja zdravstvene zaštite na teret sredstava akumuliranih kod osiguravatelja.

Od 1993. godine zdravstveno osiguranje u Rusiji postoji u dva oblika: obvezno i dobrovoljno.

Obvezno zdravstveno osiguranje (OZO) dio je državnog sustava socijalnog osiguranja i daje svim Rusima mogućnost besplatne medicinske skrbi, bez obzira na spol, dob i društveni status.

Dobrovoljno zdravstveno osiguranje (VHI) omogućuje ne samo medicinske usluge uključene u obvezno zdravstveno osiguranje zajamčeno državom, već i razne dodatne programe, te u medicinskim ustanovama s povećanom razinom udobnosti, na teret osiguravajućih društava.

VHI

Tržište zdravstvenog osiguranja danas nudi mnoge vrste dobrovoljnog zdravstvenog osiguranja. Osiguravatelji obično nude programe osiguranja (s odgovarajućim skupom usluga) kao što su:

- ambulantne usluge;

- bolničku medicinsku skrb, uključujući hospitalizaciju i operaciju;

- hitna medicinska pomoć;

- stomatologija;

- usluge liječnika kod kuće;

- ekskluzivne programe koji mogu uključivati konzultacije sa specijalistom putem telefona i dostavu lijekova na kućnu adresu.

Osim toga, postoje posebni VHI programi za trudnice i djecu.

Kako dobiti polisu VHI?

Ugovor o VHI može se sastaviti izravno u zdravstvenoj ustanovi po vašem izboru ili u osiguravajućem društvu čiji vam se program VHI čini najoptimalnijim. Možete platiti usluge osiguravatelja na bilo koji prikladan način: gotovinom, bankovnim prijenosom ili korištenjem elektroničkih sustava plaćanja. Neka osiguravajuća društva dopuštaju plaćanje mjesečno ili na rate.

Važno! Politika VHI ne stupa na snagu odmah nakon što je primite u ruke. Razdoblje čekanja na aktivaciju dokumenta obično traje 7-14 dana.

Što određuje cijenu police?

Cijena police dobrovoljnog zdravstvenog osiguranja ovisi o mnogim čimbenicima, uključujući:

- dob i spol osiguranika, prisutnost kroničnih bolesti;

- opseg medicinske skrbi (broj pregleda u klinici u određenom vremenskom razdoblju, raspon usluga i broj stručnjaka koji ih pružaju). Dakle, stomatološke usluge u prosjeku povećavaju cijenu police za 10-15 tisuća rubalja;

- iznos osigurane svote;

- regija prebivališta pacijenta;

- mogućnost pozivanja stručnjaka kod kuće;

- dostupnost bolničkog pregleda ili liječenja u klinici;

- broj klinika u koje se možete prijaviti za VHI.

Važno! Obično je obiteljska VHI polica jeftinija.

Prednosti i nedostaci VHI

Politika VHI ima niz neporecivih prednosti:

- Osiguranici VHI-a dobivaju dodatne zdravstvene usluge uz utvrđeno obvezno zdravstveno osiguranje.

- VHI programi pružaju ugodnije uvjete liječenja u usporedbi s programom obveznog zdravstvenog osiguranja (moderna medicinska oprema, mogućnost zakazivanja termina kod specijaliste bez posjeta terapeutu, bez čekanja u redu, pažljivo osoblje).

- Kupnja VHI programa jeftinija je od povremenog posjećivanja privatne klinike bez police i plaćanja medicinskih usluga po isporuci, budući da osiguravajuće društvo osigurava klinici veliki protok pacijenata i od nje dobiva veleprodajne popuste na cijenu medicinskih usluga. usluge, dok sam pacijent osiguravajućem društvu plaća fiksnu cijenu za policu VHI.

- Fleksibilnost. Dakle, prilikom sklapanja cjelovitog ugovora koji uključuje sve vrste medicinske skrbi, klijent osiguravajućeg društva može za sebe samostalno odabrati sve potrebne vrste medicinskih usluga.

Međutim, VHI ima i nedostatke:

- Prvo, cijena. Ako građanin besplatno dobije policu obveznog zdravstvenog osiguranja, morat će platiti dobrovoljno zdravstveno osiguranje. Nisu svi u našoj zemlji spremni to učiniti zbog niske razine blagostanja.

- VHI sporazum obično uključuje brojna ograničenja. Na primjer, neke kategorije građana ne mogu koristiti programe VHI (smrtno bolesni ljudi, starije osobe, osobe koje pate od teških bolesti kao što je HIV), postoje iznimke od slučajeva osiguranja koji nisu pokriveni osiguranjem, pacijenti se opslužuju samo prema VHI u određenim zdravstvenim ustanovama i sl.

- Treće, postoji rizik da se građaninu nametnu usluge koje mu ne trebaju. Liječnicima postaje isplativo pozivati pacijente na ponovne preglede i slati ih na nepotrebne zahvate, pretrage i preglede (osiguravajuća kuća to i dalje plaća i to pozitivno utječe na plaće liječnika).

- Polica VHI vrijedi određeno vrijeme (obično godinu dana), a zatim ju je potrebno obnoviti (za razliku od police obveznog zdravstvenog osiguranja na neodređeno vrijeme).

Kao što vidite, VHI polica je vrlo korisna kupnja. Štoviše, uz gore navedene prednosti, omogućuje vam primanje socijalnog poreznog odbitka. Dakle, ako ostvarujete porez na dohodak po stopi od 13%, možete pripremiti poreznu prijavu i nadopuniti svoj osobni proračun.

U skladu s člankom 219. Poreznog zakona Ruske Federacije, imate pravo primijeniti odbitak socijalnog poreza u iznosu premija osiguranja plaćenih prema ugovoru o VHI, ne samo za sebe, već i prema ugovoru o VHI sastavljenom od vas za vaše najdraže.

Mnogi poslodavci odavno su shvatili prednosti ovakvog pristupa i počeli samostalno kupovati dobrovoljno zdravstveno osiguranje za svoje zaposlenike. S jedne strane brinu o zaposlenicima, as druge strane pravovremenom i kvalitetnom zdravstvenom skrbi za zaposlenike održavaju potrebnu razinu rada cijele tvrtke.

No, u velikoj većini slučajeva zdravlje i briga za njega u rukama su svakoga od nas, a svjestan izbor u korist zdravlja jedina je ispravna odluka u kojoj će dobrovoljno zdravstveno osiguranje pomoći.

Zašto je VHI polica toliko korisna?

Glavna i neosporna prednost VHI-a je visokokvalitetna medicinska njega izvan okvira obveznog zdravstvenog osiguranja u velikim modernim klinikama s najnovijom opremom i najboljim stručnjacima, bez čekanja u redu, u gotovo bilo kojoj regiji zemlje, au nekim slučajevima iu inozemstvu. VHI pruža cijeli niz medicinskih usluga, ali na višoj razini. To uključuje ambulantne usluge, pozivanje liječnika na kućnu adresu, pozivanje hitne pomoći, stacionarno liječenje, funkcionalnu dijagnostiku, rendgensko snimanje, magnetsku rezonancu, manualnu i fizikalnu terapiju, cijepljenje, prijevoz do zdravstvenih ustanova itd.

Osim opsega usluga, kvaliteta usluge VHI nekoliko je puta veća od usluge u općinskim zdravstvenim ustanovama: u komercijalnim medicinskim centrima zakazivanje pregleda, registracija, održavanje povijesti i drugi procesi traju nekoliko minuta. Za osiguranike prema VHI postoji 24-satna telefonska podrška.

Također je važno da osiguranje vrijedi u svim regijama u kojima osiguravatelj ima urede. Još jedna prednost je mogućnost odabira najprikladnijeg programa osiguranja, uzimajući u obzir vaše karakteristike.

U Rusiji se ugovor o dobrovoljnom zdravstvenom osiguranju sklapa na godinu dana.

Nazivi programa mogu se razlikovati od tvrtke do tvrtke, ali osnova za formiranje programa svakog osiguravatelja je njihov sadržaj: koji skup usluga se može dobiti. Na temelju toga, sve VHI politike su uvjetno podijeljene u tri kategorije: Basic, Extended i Full. Raspon usluga, njihova složenost i obujam utječu na cijenu programa. Osim toga, prilikom izračuna troškova uzimaju se u obzir spol, dob i radni uvjeti klijenta. Na trošak osiguranja također utječu maksimalni iznos osigurateljnog pokrića, razdoblje osiguranja, prisutnost faktora korekcije (primjerice, prisutnost ili odsutnost kroničnih bolesti) i broj osiguranika (što ih je više, to je manji trošak osiguranja će biti).

Osnovna politika VHI

Svi programi dobrovoljnog zdravstvenog osiguranja, uključujući Osnovno, uključuju:

- konzultacije i liječenje od strane liječnika specijalista

- laboratorijske i instrumentalne studije

- Zovite hitnu pomoć

- pomoć terapeuta u kući

- cijepljenje

- izrada potvrda, potvrda o bolovanju, recepata

- liječnički pregled

- stomatološka njega (dodatna opcija)

Godišnji trošak osnovne police VHI za 40-godišnjeg muškarca u prosjeku iznosi 25 tisuća rubalja. godišnje (nešto više od 2 tisuće rubalja mjesečno). Iznos osiguranja doseže 2 milijuna rubalja.

Proširena VHI politika

Uz usluge osnovnog programa, uz proširenu policu možete računati i na hormonske, imunološke, alergološke pretrage te pretrage na tumorske markere. Program uključuje i skuplje pretrage, poput kompjutorizirane tomografije i nuklearne magnetske rezonancije. Metode liječenja uključuju fizioterapiju, terapiju vježbanjem, terapeutsku masažu, klasičnu akupunkturu i manualnu terapiju. Proširene su i stomatološke usluge koje uključuju vađenje zuba različite složenosti, otvaranje apscesa različitog podrijetla, određene vrste liječenja zubnog mesa, uklanjanje plaka, uključujući Air Flow metodu, premazivanje zuba fluoridnim lakom te skupe vrste ispuna. .

U prosjeku, trošak produžene VHI politike za 40-godišnju ženu iznosi 40.000 rubalja. godišnje (3300 rubalja mjesečno), iznos osiguranja doseže 2 milijuna rubalja.

Potpuna VHI politika

Potpuna VHI polica ima najveći mogući raspon usluga. Uz mogućnosti proširenog programa, uključuje, primjerice, konzultacije i tretmane kod psihoterapeuta, angiografiju, lasersku terapiju, ozonsku terapiju.

Cijena pune police za godinu dana za 40-godišnju ženu u prosjeku će iznositi 95 tisuća rubalja. godišnje (oko 8 tisuća rubalja mjesečno), osigurani iznos doseže 2,5 milijuna rubalja.

Trošak police VHI također ovisi o osiguravajućem društvu, točnije o razini medicinskih centara s kojima surađuju. Zgodno je usporediti slične VHI programe različitih osiguravajućih društava na našoj web stranici.

Trenutačno cijena police dobrovoljnog zdravstvenog osiguranja kreće se od 10-12 tisuća rubalja, a maksimalni iznos prema trenutnim ponudama je oko 200 tisuća rubalja. godišnje.

Kako odabrati VHI

Najlakši način za izviđanje je putem interneta. Cijene i uvjete možete usporediti na stranicama osiguranja, a još je lakše to učiniti na našim stranicama na kojima se nalaze ponude samo već provjerenih osiguravajućih društava.

Sljedeći korak nakon odabira programa dobrovoljnog zdravstvenog osiguranja je prijava putem web stranice. Zatim će vas kontaktirati predstavnici društva, poslati vam obrazac koji trebate ispuniti i poslati natrag osiguravajućem društvu ili na našu web stranicu – ovisno o tome gdje je prijava generirana.

Nakon što je polica spremna (različite tvrtke imaju različito vrijeme izrade police), bit će dostavljena na bilo koje mjesto koje vama odgovara. Važno je napomenuti da sva osiguravajuća društva zahtijevaju jednokratnu uplatu za VHI ugovor bez ikakvih obročnih plaćanja ili rasporeda plaćanja.

Isključenja iz VHI programa

Prema pravilima, ne može svatko sklopiti VHI policu. Iznimke uključuju:

- osobe s AIDS sindromom i nositelji HIV-a

- ovisnici o drogama i alkoholičari registrirani na klinici za liječenje ovisnosti o drogama

- ljudi koji pate od raznih psihičkih poremećaja

- oboljelih od raka

- bolesnika s venerološkim bolestima

- bolesnika s tuberkulozom

- osobe s invaliditetom prve i druge skupine

Osim toga, kako bi se izbjegli rizici korištenja police VHI-a za poznate kronične bolesti (čirevi, bronhitis, dijabetes itd.), osiguravajuća društva mogu zatražiti predočenje potvrde o zdravstvenom stanju. Ali u većini slučajeva bit će dovoljna putovnica i ispunjena prijavnica.

Slijedite pravila!

Osiguranje ne pokriva druge: Vaša polica ne može pokrivati nikoga osim vas.

Kod dobrovoljnog zdravstvenog osiguranja osiguranim slučajem smatra se svaki zahtjev za medicinskom njegom tijekom trajanja police. Dakle, ako se pacijent ne pojavi na terminu, dužan je sam nadoknaditi troškove tvrtki.

Ako kontaktirate medicinsku ustanovu za slučaj koji nije uključen u ugovor ili je iznos ugovora prekoračen, također ćete morati sami platiti usluge.

Obrazac zahtjeva mora sadržavati točne podatke. Njegovo prikrivanje ili namjerno iskrivljavanje može se smatrati kršenjem pravila osiguranja, a tada osiguravajuće društvo ima pravo rano otkazati ugovor.

Veleprodaja je jeftinija

Skupno osiguranje značajno smanjuje trošak jedne police. Možete se udružiti s prijateljima, kolegama, susjedima u grupe od 10 ljudi i sastaviti kolektivne ugovore s osiguravateljima.

Možda je za većinu Rusa danas dobrovoljno zdravstveno osiguranje još uvijek skupa usluga. No, u isto vrijeme, to je dobitna investicija u vaše zdravlje, a time i u vašu budućnost: VHI polica pomoći će vam da izađete iz teških životnih situacija, dobijete kvalitetan tretman od najboljih stručnjaka i brzo vratite svoje zdravlje.

Brojne velike tvrtke povećavaju svoj status poslodavca uključivanjem VHI politike u svoj socijalni paket za zaposlenike. Ali nije uvijek jasno što se krije ispod ove "punđe". Jesu li sve politike iste ili imaju različite usluge? Koliko je VHI bolji od obveznog zdravstvenog osiguranja? Koje zamke postoje u sastavljanju takvog sporazuma? I koliko to košta? Shvatimo redom.

O zdravstvenom osiguranju općenito

Počnimo s glavnom stvari: definirajmo što je VHI. Skraćenica je dobrovoljno zdravstveno osiguranje.

Besplatno zdravstvo vrlo je relativan pojam. Čak i ako ste posjetili terapeuta u običnoj gradskoj klinici i niste platili novac za to, to ne znači da su njegove usluge bile bezvrijedne. Poslodavci koji kupuju police za svoje zaposlenike redovito uplaćuju određeni iznos u fond obveznog zdravstvenog osiguranja koji ovisi o visini plaća zaposlenika. Iz tog fonda financira se rad liječnika koji je, čini se, besplatan za stanovništvo.

Ne radi se samo o tome da vam u klinici traže policu obveznog zdravstvenog osiguranja (OZO), izdaju iskaznicu i tjeraju vas da uzmete zloglasne kupone. Svi ti “papirići” su u konačnici potrebni kako bi onda zdravstvena ustanova obavijestila osiguravajuće društvo da je taj i takav građanin dobio uslugu.

Zato je potrebna polica obveznog zdravstvenog osiguranja kako bi klinika mogla biti sigurna da će osiguravatelj platiti vaš posjet liječniku. Ako niste osigurani, morat ćete platiti konzultacije liječnika iz vlastitog džepa. Istina, liječnik koji vas je liječio od toga neće imati nikakve koristi, ali to je druga priča.

Kvaka je u tome što su usluge koje se pružaju po polici obveznog zdravstvenog osiguranja ograničene. Liječiti se možete samo u određenim ustanovama, a neke pretrage i zahvate ćete morati dodatno platiti. Ako kupite policu dobrovoljnog zdravstvenog osiguranja, neka od ovih ograničenja će biti ukinuta.

Što je VHI

Sklapanjem ugovora o dobrovoljnom zdravstvenom osiguranju ostvarujete pristup cjelovitom i skupom liječenju u komercijalnim klinikama. Vi birate ustanovu u kojoj želite primati medicinske usluge, sklapate ugovor s osiguravateljem i plaćate policu.

Skupo je, a postoji šansa da policu nikada nećete koristiti. Ali ako se odjednom pojavi potreba za složenim i skupim liječenjem, tada će plaćanje premije osiguranja biti isplativije nego da ste platili sve usluge klinike.

Što je uključeno u VHI

Sada kada je postalo jasno što je VHI, pogledajmo raspon usluga. Prednost ove vrste osiguranja je što klijent sam bira koje vrste medicinske skrbi iu kojem obimu želi dobiti. Popis može biti bilo što: od standardne ambulantne skrbi do plaćenog poroda i liječenja u sanatoriju. Klijent također određuje koja mu je klinika prikladnija za konzultacije.

Naravno, što je više usluga uključeno, to je polica skuplja. Na trošak također utječu prisutnost ili odsutnost kroničnih bolesti i odabrana medicinska ustanova. Usput, ovo ne mora biti jedna klinika. Postoje mrežni VHI programi, unutar kojih osiguranik ima pravo otići u bilo koju kliniku koja sudjeluje u programu.

Svako osiguravajuće društvo ima svoju tarifnu politiku, a cijena naizgled identičnog skupa usluga može varirati ovisno o organizaciji.

Vrste VHI

U Rusiji je češće korporativno dobrovoljno zdravstveno osiguranje, kada se ugovor o dobrovoljnom zdravstvenom osiguranju sklapa s pravnom osobom koja kupuje osiguranje za svoje zaposlenike.

Posljednjih godina sve je popularnije i individualno dobrovoljno zdravstveno osiguranje, no mnogi će ostati razočarani. Neugodna je nijansa što sami osiguravatelji nisu baš voljni surađivati s pojedincima - ovu djelatnost smatraju prilično neisplativom. Stoga osiguravatelji naplaćuju mnogo manje od korporativnih klijenata nego od privatnih klijenata.

Ako pravna osoba kupi osiguranje za zaposlenike, to ne znači da će svi oni iskoristiti dobivenu korist. Ako se osoba pojedinačno prijavljuje za policu, onda postoji razlog za vjerovanje da ima neku vrstu bolesti koja zahtijeva skupo liječenje.

Situacija u oblasti VHI je nešto bolja za građane drugih zemalja. Besplatna zdravstvena skrb za strance vrlo je ograničena, pa se njihova želja za dobrovoljnim zdravstvenim osiguranjem ne doživljava kao namjera rješavanja ozbiljnih zdravstvenih problema za relativno mali novac.

VHI trošak

Za pravnu osobu rashodi ovise o broju zaposlenih. Za tvrtke, cijena police po zaposleniku može se kretati od 8-10 tisuća rubalja s ekonomskom opcijom. Ako odaberete premium uslugu, trošak raste na 100 tisuća rubalja ili više.

Dobrovoljno zdravstveno osiguranje za pojedince košta u prosjeku 25 tisuća rubalja godišnje, ako ne idete previše u fazonu. Kao što je već spomenuto, za privatne klijente ova usluga je gotovo luksuz. Na primjer, ako uzmemo u obzir tvrtku Ingosstrakh, VHI u Moskvi za pojedince pruža se po cijeni od 38 tisuća rubalja. Riječ je o osnovnom paketu koji ne uključuje niti stomatološke usluge, za što se mnogi dobrovoljno osiguravaju.

Naravno, kupnja police za 25 tisuća rubalja ne ograničava raspon medicinskih usluga na ovu određenu brojku, jer je osigurani iznos nekoliko puta veći od premije osiguranja. Odnosno, platite 25 tisuća, ali možete dobiti višemilijunske usluge. Ovo je prednost VHI-ja.

Koje tvrtke pružaju usluge VHI?

Jedna od vodećih tvrtki u ovom području je Ingosstrakh. Dobrovoljno zdravstveno osiguranje nudi se u pet opcija, a ako vam niti jedan od programa ne odgovara, možete dogovoriti izradu individualnog paketa usluga.

Druge tvrtke uključuju VSK, UralSib osiguranje, Renaissance-osiguranje, Rosgosstrakh, Russian Standard Insurance, RESO-Garantiya, Soglasie itd.

Ponekad tvrtke daju ograničene politike. Na primjer, VTB osiguranje ima program osiguranja za kritične bolesti (srčani udar, moždani udar, onkologija itd.). Alfa osiguranje ima zaštitu u slučaju uboda krpelja.

Porezne olakšice

Budući da su usluge osiguranja u Rusiji nedovoljno razvijene, mnogi ne samo da ne znaju što je VHI, već ni koje su pogodnosti uspostavljene u vezi s njim. Ali ako službeno radite i redovito plaćate porez na osobni dohodak, tada imate pravo na odbitak socijalnog poreza do 120 tisuća rubalja godišnje. To znači da je država spremna vratiti do 15,6 tisuća plaćenog poreza.

Pogodnost se odnosi samo na dobrovoljno zdravstveno osiguranje. Kod kupnje drugih vrsta polica osiguranja nema odbitka.

Prednosti i nedostaci VHI

Prednosti i mane VHI leže na površini. Svaka osoba koja je imala priliku osobno koristiti usluge javnih i privatnih klinika jasno je osjetila razliku. U komercijalnoj ustanovi liječnik uvijek ima vremena pažljivo saslušati pacijenta, nema strke, psovanja i čekanja u redu. Poliklinika radi vikendom i do kasnih večernjih sati. A ako klijent treba, na primjer, neurologa, on dolazi do njega, zaobilazeći terapeuta.

Pacijenti su također oslobođeni potrebe za podvrgavanjem nepotrebnim pretragama. Svatko tko se s tim susreo zna da će, s kakvim god problemom otišao u državnu kliniku, iz terapeutske ordinacije najvjerojatnije izaći sa standardnim popisom pretraga koje je potrebno poduzeti da bi se, primjerice, dobila uputnica za gastroenterologa. Uostalom, medicinska ustanova prima plaćanje za svaku analizu. Ali to vjerojatno neće uspjeti s VHI. Osiguravajuća društva, koja moraju platiti svaki zahvat, neće dopustiti da ih liječnici vode za nos.

Glavni nedostatak VHI je visoka cijena, kao i poteškoća u odabiru odgovarajućeg osiguravatelja i optimalnog programa. Sada znamo što je VHI i kako koristiti te usluge.