1C 8.3 Proqramında eyni məlumatı görə bilərik: Hesabın təsviri: 1C 8.3-də hesabın təsviri göstərilir: Gələcək dövrlərin xərcləri 1C 8.3 hesabat 3.0, a Bu və ya digər RFB-ləri əks etdirmək üçün xüsusi qovluq yaradıldı: RFB tərəfindən yaradılan bu qovluq kartlarında da saxlanılır və bir fürsət var:

- Yaratmaq yeni növ Rbp;

- "Qovluqlar" (qruplar) tərəfindən artıq mövcud kartlar) tərəfindən qruplaşdırılmışdır;

- Və ya lazımi RFB tapın:

1C 8.3-də gələcək dövrlərin xərclərini necə əks etdirmək olar - məsələn, 1-ci addım-addım, məsələn, bu tip RBP-nin bir kartını "Proqram 1C Mühasibat şirkəti əsas" və ya qoyun və qoyun proqram məhsulları Proqram qrupu. Bunu etmək üçün bir qrup proqram yaradın: 2-ci addım bundan sonra, RBP siyahısında artıq mövcud olan bu qrupa təxirə salırıq.

Gələcək dövrlərin 1C 8.3, inventar, silinmə, mühasibat uçotu

Bunu etmək üçün, nomenklaturanın çıxışı kartını əlavə etmək və doldurmaq üçün əlavə et düyməsini basın: Proqramdakı nomenklaturanın adı 1C 8.3 mal / xidmətlər axtarmaq üçün istifadə olunur. Proqramda sürətli axtarışdan istifadə etməyi asanlaşdırmaq üçün qısa və məlumatlandırıcı etmək daha rahatdır.

Və tam adı qəbz sənədindən nomenklaturanın adıdır. Bu adların hər ikisi üst-üstə düşə bilər (sonra qəbz sənədindən adını seçin): Bir növ nomenklatura üçün bir kart yaratmaq üçün 1C 8.3 hesabat 3.0-də mühasibat uçotunun bütövlüyü üçün çox vacibdir.

Buna görə yeni bir növ məhsul / xidmətlər yaratmaq, tipik / qurulmuş adlardan daha düzgün istifadə etmək və ya müəssisədə qəbul edilmişdir.

BP 3.0 üçün gələcək İnv-11 dövrlərinin xərclənməsinin inventarlaşdırılması

"Gələcək dövrlərin xərcləri" sahələrində eyni adın qovluğunun eyni adının əvvəllər yaradılan elementini seçin. Xərc bölməsi məcburi deyil, amma yenə də doldururuq.

Əlavə analitiklər bizə zərər verməyəcək. Sonra, "OK" düyməsini vurun və sənədi sürüşdürün. Aşağıdakı şəkil, alınan sənədin yaradılan sənədlərinin hərəkətlərini göstərir.

Əhəmiyyətli

Gördüyünüz kimi, naqildə yalnız ehtiyac duyduğumuz işlərə deyil, həm də subconto. Gələcək dövrlərin xərclərini yazın. Ayı bağlayarkən 1C 8.3 hesabatında RBP-nin yazılması.

Bu nümunədə, gələcək dövrlərin xərclərinə aid olan proqramın hesabı aylıq il ərzində debet edilməlidir.

Gələcək dövrlərin 1C mühasibatlığının xərclərinin əks olunması 8.3 (3.0)

Gələcək dövrlərin 1C mühasibatısında 8.3-də keçmiş dövrdə və ya əziyyət çəkdiyimiz xərcləri nəzərdə tutur hesabat dövrüAncaq eyni zamanda onlar bizim istehsal etdiyi mal və ya xidmətlərin qiymətinə daxil olacaqlar. Sadəcə, indi satın aldı və gəlir gələcəkdə də olacaq. Məsələn, 1C: ERP proqramı aldıq. Bu proqram İşçilərin əmək xərclərini (dispetçerlər, texnoloqlar, sektorlar) azaltaq. Beləliklə, işçilərin işçilərini artırmalıyıq.

İstehsal emalatxanalarının istehsal və yükləmə xərclərini də optimallaşdıra bilərik. Ayrıca, proqram, şübhəsiz ki, müəssisənin müsbət tərəfində müəssisənin gəlirinə təsir edəcək plan qurmağa imkan verəcəkdir.

Satınalma dəyəri 39 PBU 14/2007 bəndinin ikinci abzasına uyğun olaraq gələcək dövrlərin xərclərinə aid edilə bilər.

GƏLƏCƏKDƏN GƏLƏCƏKDƏN GƏLƏCƏK

Hesabatı bir hesabatı bağlamaq üçün hesabat bağlantısı təlimatlarının xülasəsi, əmrdən istifadə etmək üçün naviqasiya panelindəki idarəetmə bölməsində olmalıdır " Çap formaları, Hesabat və emal "-" əlavə hesabatlar və emal ". Sonra, əlavə hesabatlar və işğalçıların siyahısı şəklində, "Yarat" düyməsini istifadə edin.

Diqqət

Xarici bir hesabat fayl seçimi dialoqu olan bir qeyd forması görünəcəkdir. Bir fayl seçin. Sonra hesabatın mövcud olacağı bölmələri göstərməlisiniz.

"Tez giriş" sütununda bu hesabata ehtiyacı olan istifadəçiləri göstərin. Və nəticədə "Qeyd və bağlayın" düyməsini vurun. Yazıdan sonra hesabat əmri seçərək başlanıla bilər<Выбранный — «Отчеты» — «Дополнительные отчеты».

Gələcək dövrlərin 1C 8.3 hesabatında xərclər

Müvafiq olaraq başlanğıc tarixi və son tarixini göstəririk. 1C üçün 267 video dərsləri PULSUZ:

- 1C Accounting 8.3 və 8.2 üçün pulsuz video təlimat;

- 1C Zup 3.0-in yeni versiyasında dərs vəsaiti;

- 1C Ticarət İdarəetmə 11-də yaxşı kurs.

İndi "Rekord və bağlayın" düyməsini vurub gələcək dövrlərin xərclənməsinin qeydiyyatına keçə bilərsiniz: gələcək dövrlərin xərclənməsinin qeydiyyatı 1C 8.3 qeydiyyatı "Xidmətlər üzrə" mal və xidmətlərin alınması "sənədini hazırlayırıq "Nişan. "Alış-veriş" menyusuna gedirik, bundan sonra da "mal və xidmətlərin gəlişi" ə istinad edir.

"Gəliş" düyməsini vurun və "Yem xidmətləri" seçin. Sənəd qapağı qəbul zamanı həmişəki kimi doldurur (bir dəfədən çox təsvir olunur).

Burada suallar olmamalıdır. İcazəvi hissənin doldurulmasına müraciət edək. Yeni bir sim əlavə edin, nomenklaturanı seçin, nömrəni və məbləğini göstərin.

8.X inventar rbp

Gələcək dövrlərin xərcləri gündəlik, aylıq, eyni zamanda, istəyinizin hər hansı bir yolunu, hər hansı digər yolları yazıla bilər. Məzmun

- 1 "Gələcək dövrlərin xərcləri" kitabı

- 2 Gələcək məzmun təklif edir

- 3 Gələcək dövrləri buraxın

Əl kitabçası "Gələcək dövrlərin xərcləri" Əvvəlcə, proqramın satın alındığımız 1C 8.3-ə əlavə etməlisiniz.

Bunu etmək üçün, "Gələcək dövrlərin xərcləri" kitabçasını açın. "Kataloqlar" bölməsində yerləşir. Bir ad olaraq "Proqramı 1C: ERP" də göstəririk. "Yaxşı üçün" və "balansdakı aktiv növü" sahələrində standart dəyərləri tərk edəcək. "Məbləğ" sahəsində satın alındığınız proqramın dəyərini göstəririk - 360.000 rubl. İndiki tarixdən başlayaraq il ərzində xərcləri tanıyırıq. Bu nümunədəki bir məqalə xərcləri olaraq, 26 hesabı - "Ümumi xərclər" göstərmək daha düzgündür.

Gələcək dövrlərin xərcləri 1C 8.3-də

1C 8.2 (8.3) Video dərsimizdə baxın Qiyməti düzgün əks etdirmək üçün sənədin sağ yuxarı bucağına diqqət yetirməlisiniz: işdə nə qədər davam etməsindən asılı olaraq (qiyməti "ƏDV ilə" və ya "ƏDV olmadan və ya" ƏDV daxil olmaqla "və ya" ") və seçim asılıdır:

- Sənəddə satın alınan Tru-nın qiyməti artıq ƏDV ilə göstərilibsə, bu, ƏDV-nin əməyin dəyəri üçün 1C 8.3 proqramı üçün ƏDV-ni yenidən hesablanmış bir proqram üçün ƏDV-nin qiymətini seçməlidir.

- Qəbz sənədində, qiymətlər ƏDV olmadan göstərilir, lakin təchizatçı və təşkilatınız - ƏDV ödəyiciləri, bu gündən ƏDV seçməlidirlər ki, 1C 8.3-ü əməyin dəyəri üçün ƏDV-ni avtomatik olaraq hesabladı.

- Malları ƏDV olmadan alsanız, sənədin qiymətində getməyə ehtiyac yoxdur.

Gələcək dövrlərin xərclənməsindən çıxmaq üç yolla istehsal olunur:

- aylıq, müəyyən bir tarix aralığında;

- gündəlik (təqvim günlərinə istinad), müəyyən bir tarix aralığında;

- ixtiyari (xüsusi) yol. Bir qayda olaraq, birdəfəlik yazma deməkdir.

Bu parametrlər eyni adın "gələcək xərcləri xərcləri" də göstərilmişdir. Gələcək dövrlərin xərclənməsi ilə tanışlıq bu istinad kitabından və onun doldurulmasına başlayaq. Yeni bir obyektə girmək və gələcək dövrlərin xərclənməsinin debetini konfiqurasiya etmək qovluğa gedəcəkdir. "Directory" menyusuna, sonra "Gələcək dövrlərin xərcləri" submenu-a daxil olacağıq. İstinad kitabının elementləri siyahısında "Yarat" düyməsini vurun. Quraşdırma forması açılır. Aşağıdakı məlumatları 1C formalarını doldurun:

- Ad. Tutaq ki, "ru" zonasında bir domen aldıq.

Buna görə təəssürat: "Zonada" Ru "domeni.

- Vergi uçotu məqsədləri üçün görüntü "digəri" göstərəcəkdir.

- Balans hesabatında aktiv növü: "Digər dönən səhmlər".

- Sahə "Miqdarı": yalnız məlumat məqsədləri üçün göstərilmişdir. Yazılma miqdarı aşağıda olan alqoritm tərəfindən və mühasibat uçotu məlumatlarına görə yazmaq üçün məbləğin balansı əsasında hesablanır.

Burada bir domen almağın miqdarı - 2600 rubl. ildə.

- Yazılmayan parametrlərdə tezliyi göstəririk. Məsələn, "aylarla".

- Xərc hesabı 26-a olsun.

- Maddə xərcləri - "Digər xərclər".

- Xərclərin tam dəyərinin baş verməsi dövrünü müəyyən etmək qalır. Tutaq ki, 4 ay ərzində veb saytımızı populyarlaşdırmağı və düzəltməyi planlaşdırırıq.

Bu məqalədə gələcək dövrlərin xərclərini 1C 8.3 "Şirkət Uçotu 3.0" nın xərclərini necə nəzərə alması məsələsinə baxaq. 1C Mühasibat Proqramında RBP 8.2 eyni şəkildə əks olunur, buna görə də bu təlimatı 1C-nin köhnə versiyaları üçün istifadə edə bilərsiniz.

Gələcək dövrlərin (RBP) xərcləri cari dövrdə nəzərə alsaq, gələcəkdə gəlir almağı planlaşdırırıq. Başqa sözlə, sabah gəlir əldə etmək üçün bu gün keçirdilər.

Bu cür xərclər mənfəətə birbaşa təsir etmək məcburiyyətində deyil. Məsələn, şirkətinizin veb saytını yerləşdirmək üçün bir domen (domen adı) aldıq. Saytın məqsədi bizə gəlir gətirəcək müştəriləri cəlb etməkdir. Saytın əvvəlcə yaradılması lazım olduğundan, o zaman "Təqdimat", bir müddət sonra bir müddət sonra gətirməyə başlayacaq. Domain alış xərcləri və gələcək dövrlərin xərcləridir.

Gələcək dövrlərin xərclənməsindən çıxmaq üç yolla istehsal olunur:

- aylıq, müəyyən bir tarix aralığında;

- gündəlik (təqvim günlərinə istinad), müəyyən bir tarix aralığında;

- ixtiyari (xüsusi) yol. Bir qayda olaraq, birdəfəlik yazma deməkdir.

Bu parametrlər eyni adın "gələcək xərcləri xərcləri" də göstərilmişdir.

Gələcək dövrlərin xərclənməsi ilə tanışlıq bu istinad kitabından və onun doldurulmasına başlayaq.

Qovluğa gedin. "Directory" menyusuna, sonra "Gələcək dövrlərin xərcləri" submenu-a daxil olacağıq. İstinad kitabının elementləri siyahısında "Yarat" düyməsini vurun.

Quraşdırma forması açılır. Aşağıdakı məlumatları 1C formalarını doldurun:

- Ad. Tutaq ki, "ru" zonasında bir domen aldıq. Buna görə təəssürat: "Zonada" Ru "domeni.

- Məqsədlər üçün "Digər" nöqtəsi.

- Balans hesabatında aktiv növü: "Digər dönən səhmlər".

- Sahə "Miqdarı": yalnız məlumat məqsədləri üçün göstərilmişdir. Yazılma miqdarı aşağıda olan alqoritm tərəfindən və mühasibat uçotu məlumatlarına görə yazmaq üçün məbləğin balansı əsasında hesablanır. Burada bir domen almağın miqdarı - 2600 rubl. ildə.

- Yazılmayan parametrlərdə tezliyi göstəririk. Məsələn, "aylarla".

- Xərc hesabı 26-a olsun.

- - "Digər xərclər".

- Xərclərin tam dəyərinin baş verməsi dövrünü müəyyən etmək qalır. Tutaq ki, 4 ay ərzində veb saytımızı populyarlaşdırmağı və düzəltməyi planlaşdırırıq. Müvafiq olaraq yazma başlanğıc tarixini və son tarixini göstərdik.

1C üçün 267 video dərs alın:

İndi "Yazını və bağlayın" düyməsini vurub gələcək dövrlərin xərclənməsinə başlaya bilərsiniz:

Gələcək dövrlərin xərclərinin 1C 8.3-də hesablanması

Qeydiyyat "Xidmətlər" sekmesinde "" "sənəd hazırlayırıq.

Sənəd qapağı qəbul zamanı həmişəki kimi doldurur (bir dəfədən çox təsvir olunur). Burada suallar olmamalıdır.

İcazəvi hissənin doldurulmasına müraciət edək. Yeni bir sim əlavə edin, nomenklaturanı seçin, nömrəni və məbləğini göstərin.

Maraqlar mühasibat hesablarının sütunudur. Proqramın defolt olaraq nə təklif etdiyini silmək və hesab seçim düyməsini basmaq lazımdır. Açılan pəncərədə, göstərin:

- Mühasibat uçotu xərcləri: 97.21.

- İlk subconto hesabı, "Gələcək dövrlərin xərcləri", yəni "ru" zonasında "Domain" kitabçasında girişimizi göstərəcəkdir.

- Analitik mühasibatlığın tamlığı üçün bölməni də təyin edirik.

Vergi uçotu eyni şəkildə konfiqurasiya edilmişdir.

Hesab hesabı hesabları təyin etmək nümunəsi:

Tamamlanmış bir sənəd nümunəsi:

ABŞ Proqramı 1C yaratmış mühasibat məftillərinə baxaq:

Xərclərin 97.21 hesabına alındığına və nəzərə alınana qədər nəzərə alınacağına əminik. Yazmaq üçün bir qalıq, hesabın tərs balansını təşkil etməklə həmişə görülə bilər.

Ayı bağlayarkən göndərmələrdə gələcək dövrlərin xərclənməsini yazın

Gələcək dövrlərin xərclərinin əks olunmasının məntiqi bir neçə versiya üçün saxlanılır, buna görə təlimat üçün etibarlı olacaq və əvvəllər buraxılışlar üçün etibarlı olacaqdır.

Mühasibat uçotunda sürətli dönüşlərin xərclərini əks etdirmək üçün gələcək dövrlərin uçotu tələb olunur. Məsələn, bir müddətdən sonra başlayacaq və ya orijinal proqram təminatı olan tikinti üçün tikinti materiallarından keçmisiniz. Belə xərclər nəticəsində onlara gəlir əldə etmək.

Proqramda 1C, RBR-dən bir neçə seçimlə yazmaq mümkündür:

eyni vaxtda;

gündəlik;

aylıq.

Bu parametrləri müvafiq istinad kitabında "gələcək dövrlərin xərcləri" də təyin edə bilərsiniz. Onun quruluşuna baxaq. Kataloq "Gələcək xərclər" bölməsində "qovluqlar" menyusunda yerləşir.

Sahələr burada doldurulur:

Ad. Mövcud nümunəyə əsaslanaraq, yeni elementin adını daxil edirik.

Yaxşı üçün baxın - "digəri" göstərin.

Balans hesabatında aktiv növü - "Digər cari aktivləri" göstəririk.

Məbləğ il üçün göstərilir.

Xərclərin tanınması, silmə dövrüdür. Məsələn, "Aydan" seçilən bir dövrü göstəririk.

Yazma və bitməyin başlanğıcı - tarixləri göstərilmişdir, bunun üçün tam xərclərin tam dəyəri silinməlidir.

Qiymət hesabı - nəyin məqaləsinin hansı məqsədəuyğun olduğunu göstərin.

Məqalə xərcləri - "digər xərcləri" göstərin.

Bütün məlumatları daxil etdikdən sonra yazın və bağlanır. RBP-ni nəzərə alacağıq. "Alış-veriş" menyusuna gedin və "mal və xidmətlərin alınması" linki vurun.

"Gəliş" vasitəsilə yeni bir sənəd yaradırıq. Başlıq standartını doldurmaq. Cədvəl hissəsi nomenklatura qurğusu, miqdarı və dəyəri əlavə edir. Hesab hesabının hesabına diqqət yetirilməlidir. Burada proqramın təklif etdiyi məlumatları digərinə dəyişdirmək lazımdır:

Bu və quyuda xərc hesabı - 97.21;

Gələcək dövrlərin xərclənməsi - hər iki halda RBP istinad kitabından seçilən eyni dəyərlər;

Xərc bölgüsü - hansı kateqoriyaya aiddir;

Mühasibat hesabı ƏDV - 19.04 tərk edin.

Qəbz sənədinin hərəkətini həyata keçiririk və yoxlayırıq:

Qəbz düzgün verilir və xərc 97.21 hesabına alındı, burada bütün xərcləri yazdıqdan sonra siyahıya alınacaq. Hesabat vasitəsilə "Əks sald bədəni", lazım olduqda qalıq məbləği yoxlaya bilərsiniz.

Onlar RBP emalı "Ayın bağlanması" yazılır:

Hər şey düzgün aparılırsa, bağlanış məftillərində mühasibat və vergi uçotu nişanının miqdarının qismən silinməsi görə bilərsiniz. Və "Gələcək Xərclərin Yazı İdarəsinin hesablanması" sekmesinde detala baxa bilərsiniz.

Hər ayın sonunda mühasib qondarma "ayın bağlanmasının tənzimlənən əməliyyatları" yerinə yetirir. Belə bir əməliyyat, gələcək dövrlərin xərclərinə daxil ediləcək gələcək dövrlərin xərclənməsinin miqdarını müəyyən etməkdir. "1C: mühasibat 8" proqramından istifadə edərək bu hesablamaları necə yerinə yetirmək və hesablamanın nəticələrinə dair zəruri mühasibat sertifikatlarını əldə etmək üçün S.A. Haritonlar, Rusiya Federasiyası Hökuməti altında Maliyyə Akademiyasının professoru.

Gələcək dövrlərlə əlaqəli xərclər

Təşkilatın ticari fəaliyyətlərinin aparılması prosesində, xərclər və ya digər mülahizələr üçün həm mühasibat uçotu, həm də vergi məqsədləri daxilində cari dövrün dəyərinə daxil edilə bilməz.

Mühasibat uçotu, bu xərcləri gələcək dövrlərin xərcləri adlanır. Onların mühasibatlığı üçün 97 "Gələcək dövrlərin xərcləri" nəzərdə tutulur. Rusiya Federasiyasının vergi məcəlləsinin 25-ci fəslində "Gəlir vergisi" "Gələcək dövrlərin xərcləri" termini istifadə edilmir, lakin vergi məqsədləri üçün tanınma proseduru əsasında müəyyən edilmiş xərclər aşağıdakı kimi qiymətləndirilir.

Mühasiblərin tez-tez soruşduğu ilk sual: gələcək dövrlərin xərclərinin hansı xərcləri hansı xərclərdir?

Bu suala cavab üçün, ilk növbədə, ilk növbədə 94,2000 nömrəli Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş təşkilatların maliyyə və iqtisadi fəaliyyətlərinin mühasibat uçotu və təlimatlarının hesabat hesabına çeviririk . Bu cür xərclərin nümunəvi bir siyahısı, gələcək hesabat dövründə gələcək hesabat müddəti ilə əlaqəli xərclərin 97 "gələcək dövrlər xərcləri hesabına baxılması ilə bağlıdır:

- mədən və hazırlıq işləri ilə;

- mövsümi xarakteri ilə əlaqədar hazırlıq işləri ilə;

- yeni sənaye sahələrinin, qurğuların və aqreqatların inkişafı ilə;

- torpaq meliorasiya və digər ekoloji fəaliyyətlərlə;

- İl ərzində qeyri-bərabər şəkildə istehsal olunan, əsas vəsaitlərin təmiri (təşkilat müvafiq ehtiyat və ya fond yaratmadıqda) və s.

Dərhal qeyd edin ki, bu siyahı tam deyil (I.E. qapalı), bu, təşkilat tərəfindən öz-özünə əlavə edilə bilər. Məsələn, gələcək dövrlərin xərcləri bir aydan sonra növbəti aylara düşən bir hissənin məzuniyyət müddəti üçün maaşın miqdarını tanıyır; Müəllif hüquqları sahibi və ya ordeni ilə müqavilənin faydalı ömrü üçün müəyyən edilmiş kompüter proqramlarına müstəsna olmayan hüquqları əldə etmək xərcləri və s.

Son illərdə gələcək dövrlərə aid xərclər kimi xərclərin qiymətləndirilməsində mühasiblər getdikcə Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci fəslinin normalarına rəhbərlik edir. Bir tərəfdən, bu, vergi bazasının qarşısını almaq və nəticədə büdcəyə verilən gəlir vergisinin miqdarı azaltma riskini azaltmağı mümkün edir. Digər tərəfdən, gələcək dövrlərin xərclərinin uçotunun uçotunun vergi uçotu qaydalarına uyğun olaraq uçotu fərqlərin baş verdiyini və mühasibat işinin mürəkkəbliyini azaldır. Bununla birlikdə, bu yanaşmanın yalnız gələcək dövrlərin xərcləri ilə tanınan bu xərclərə yalnız gəlir vergisi məqsədləri üçün deyil, həm də mühasibat məqsədləri üçün də tətbiq olunduğu bu xərclərə tətbiq olunur. Məsələn, təbii sərvətlərin inkişafı xərcləri gələcək dövrlərin xərcləri və müsbət nəticə vermiş tədqiqat, təcrübi və texnoloji işin xərcləri, yox, bu xərclərin uçotu daxilində nəzərə alınması mümkündür Hesab 04 (Subaccount 2) hesabı tətbiqi ilə qeyri-maddi aktivlər üçün nəzərdə tutulmuş qaydada hesab.

Mühasiblər tez-tez gələcək dövrlərin xərcləri kimi qarşı tərəflərə fərdi ödənişlərə uyğun olduqda səhvlərə icazə verirlər.

Tipik olaraq, gələcək xərclərin vaxtaşırı nəşrlərin (diski daxil olmaqla), mediada reklam, məsləhət xidmətləri, internet xidmətləri, mobil xidmətlər və s. . Əslində yuxarıda sadalanan bütün hallarda, PBU, 10/99, 10/99, 3-cü bəndinin 3-cü bəndinə uyğun olaraq qarşıdakı dəyərlər və xidmətlər göstərən xidmətlərin hesabına ilkin ödəniş (əvvəlcədən) var .

Fakt budur ki, bu əməliyyatların istehlakın tanınmasına səbəb olmaq üçün əsas şərt, komissiya nəticəsində təşkilatın iqtisadi faydalarının azalması olacağı (üçüncü şərt) PBU 10/99-un 16-cı maddəsi). Beləliklə, ödənişin irəli aparılması, təşkilatın vəsaitlərin verdiyi şeylərin alacağını bildirmir, çünki müəyyən şərtlərdə ödəyiciyə qaytarıla bilər. Məsələn, bir abunə üzrə dövri çap nəşrlərinin yayılması qaydalarının 12-ci bəndinə görə (təsdiq edilmişdir. Rusiya Federasiyası Hökumətinin Hökumətinin 759 nömrəli Fərmanı) abunəçi abunə müqaviləsini icra etməkdən imtina edə bilər Dövri çapın növbəti nüsxəsinin (nümunələrinin) ötürülməsi. Bu vəziyyətdə, abunəçi təsirlənmiş instansiyaların abunəliyinin qiyməti ödənilir.

Bənzər bir prosedur, yerli, intrazone, uzun məsafəli və beynəlxalq telefon xidmətlərinin (cihazın (Cihazın) tərəfindən təmin edilməsi qaydalarının 62-ci maddəsi ilə təmin edilir. Rusiya Federasiyası Hökumətinin 05/18/2005 nömrəli Hökumətinin Fərmanı 310) Abunəçinin müqavilənin icrasını yerinə yetirməkdən birtərəfli qaydada imtina edə biləcəyi, ödənişin əslində dəyəri operatoru olduğu təqdirdə.

Beləliklə, gələcək dövrlərin icrası, gələcək dövrlərin xərclərindən çox, debitor borclarının tərkibində işlərin aparılması hesabına ödənişlər nəzərə alınmalıdır.

"1C: mühasibat 8" də gələcək dövrlər üçün mühasibat uçotu

Gələcək dövrlərin xərclərinin olması və hərəkəti haqqında məlumatı ümumiləşdirmək üçün 97 "Gələcək dövrlərin xərcləri" nəzərdə tutulur. "1C: Mühasibat 8" proqramında istifadəsi bir sıra xüsusiyyətlərə malikdir. Onlar mühasibat uçotu həm mühasibat, həm də gəlir vergisi üzrə vergi uçotu olması, lakin fərqli hesab planlarından istifadə etməklə. Bu baxımdan 97 hesabı bu hesab planlarının hər birindədir, lakin onların konfiqurasiyasında fərqlər var.

Mühasibat hesabları baxımından 97, 97.01 və 97.21, iki subokcounts açıqdır (bax. Şəkil 1).

Əndazəli bircə

Subaccount 97.01 "Gələcək dövrlərə görə ödəmə dəyəri" mövcud hesabat dövründə hesablama dövründə əmək xərcləri haqqında məlumatları ümumiləşdirmək məqsədi daşıyır, lakin aşağıdakı hesabat dövrləri ilə əlaqəli (məsələn, tətil məbləğləri). Bu alt shetdə analitik uçot xərcləri xərcləri kontekstində aparılır (gələcək dövrlərin ") və xüsusi işçiləri (kitab")) və xüsusi işçiləri ").

Subaccount 97.21 "Gələcək dövrlərin digər xərcləri" gələcək dövrlərin bütün digər xərcləri barədə məlumatları ümumiləşdirmək məqsədi daşıyır. Bu subakcount haqqında analitik uçot gələcək dövrlərin xərclənməsi maddələrində aparılır.

Vergi uçotu hesabları baxımından (gəlir vergisi üçün), 6 subakcounts hesabı 97 (Şəkil 2) hesabı üçün açıqdır.

Alt hesabların məqsədi 97.01 və 97.21 Mühasibat hesablarının subakcounts-a bənzər bir şəkildə eyni adlı plana bənzəyir. Fərq yalnız Subaccount-da 97.01-də analitik mühasibatlıq, Rusiya Federasiyasının Vergi Məcəlləsinin 255-ci maddəsinə (köçürmə "adlı əmək haqqı üçün hesablaşma növlərinin (köçürmə növlərinin). 255 NK" ). Qalan subakcounts spesifikdir. Xüsusi cəhət budur ki, onlarda ümumiləşdirilmiş məlumatlar mühasibat uçotu əks olunmur.

Narahat işçilərin könüllü sığortası üçün gələcək dövrlərin xərcləri 97.02 "

Vergi uçotu hesabı planının bu subokkountu ilə ümumiləşdirilmiş məlumatlar, işçilərin könüllü sığortası üçün 76.01.2 "Ödənişlər (töhfələr) üzrə uçotun uçotu ilə qeyd olunur."

27.03 "Amortizasiya olunmuş əmlakın həyata keçirilməsindən mənfi nəticə" ittihamları, təşkilatın gələcək dövrlərdə vergi bazasını müəyyən edilmiş qaydada vergi bazasını azaldan xərclərə daxil ola biləcəyi ittihamlar hesabına zərərləri nəzərə alınır Rusiya Federasiyasının Vergi Məcəlləsinin 268.

Hesabda 97.11 "Ötən illərin itkisi" hesabları, Rusiya Federasiyasının Vergi Məcəlləsinin 283-cü maddəsində nəzərdə tutulmuş qaydada gələcək dövrlərdə vergi bazasının müəyyən edilərkən hesabı nəzərə alınmasında itkilərin hesabına nəzərə alınır.

Hesabatda 97.12 "Keçən illərin xidmətlərinin və təsərrüfatlarının xidmətlərinin itkisi" ittihamları müəyyən edilmiş itkilərin hesabına nəzərə alınır və Rusiya Federasiyasının Vergi Məcəlləsinin 275.1-ci maddəsinə uyğun olaraq nəzərə alınır.

Gələcək dövrlərin xərclərinin xərclərinin xərclərinin xərclərinin analitik uçotu sistemində mühüm yer "Gələcək dövrlərin xərcləri" (Şəkil 3) istinad kitabı tərəfindən verilir, buna görə də düzgün istifadə etməyi öyrənmək vacibdir.

Gələcək dövrlərin xərclərinin vergi uçotu üçün başqa bir xüsusiyyət xarakterizə olunur: PBU 18/02, xərcləmə uçotu, mühasibat uçotu növləri kontekstində "yaxşı" (istehlakın vergi qiymətləndirməsi) tipləri kontekstində aparılır " Bp "(istehlak qiymətləndirməsində müvəqqəti fərq) və" PR "(istehlakın qiymətləndirilməsində daimi fərq).

Kataloq bir iyerarxik olaraq konfiqurasiya edildi, i.E. Ayrı-ayrı məqalələr qrup halına gətirilə bilər, bu da istinad kitabı ilə işin əhəmiyyətli bir nomenklaturası ilə işinizi asanlaşdırmağa imkan verən və ya fərqli istifadəçilərin qovluğu ilə işləyərkən.

Xərclərin hər bir dəyəri müxtəlif uçotda avtomatlaşdırılmış silmə üçün lazım olan təfərrüatlar dəsti ilə təsvir edilmişdir. Məqsədlərini daha çox düşünün.

Rekvizitdə "RBP növü" vergi uçotu məqsədləri üçün istehlak əlaməti göstərir. Proplərin dəyəri siyahıdan seçilir:

- təbii ehtiyatların inkişafı;

- könüllü həyat sığortası;

- tibbi xərclər üçün sığorta;

- bir işçinin və ya əlilliyin ölümü olduqda sığorta;

- amortizasiya edilmiş əmlakın satışından mənfi nəticə;

- digərləri.

"Xərclərin yazılması yolu" nın təfərrüatları, bu, alqoritmin xərclərin xərcləri: "aylara", "günlərə qədər" və ya "xüsusi qaydada".

"Ayə görə" yazma metodunun əsası, silinmə aylarının ümumi sayını hesablayır. Eyni zamanda, cari ayda yazılmaq üçün xərclərin miqdarı fərdin məhsulu kimi müəyyən edilmiş qaydada (aylarla), yazma müddəti ərzində qalan dövrdə (aylarda) bölünməsindən) bölünmüşdür cari ayda (aylarla).

Yazma yolunun mərkəzində "gündən" yalan danışan günlərin ümumi sayını sayır. Eyni zamanda, cari ayda yazma xərclərinin miqdarı, həssaslıqların məbləği, həsədlərin məbləğinin qalan hissəsini (günlərdə) yazma müddəti ilə bölməkdən (günlərdə) bölmək cari ayda (günlərdə).

Yazma alqoritmlərdəki fərq aşağıdakı nümunəni göstərəcəkdir.

Misal 1.

Hesab etmək üçün 1000 rubl məbləğində gələcək dövrlərin istehlakı qəbul edildi. Dağıtma xərcləri dövrü 15 fevral - 14 may 2007-ci il tarixlərindədir. Dövrün hər ayında yazılacaq məbləği hesablamaq lazımdır.

"Ayə" təklif etmək

Yazma həftələrinin ümumi sayı: Fevral (28 - 15 + 1) / 28 mart + 1 aprel + 14/31/31 \u003d 0.5 + 1 + 1 + 1 + 1 + 0.451613 \u003d 2.951613.

Tam ay üçün (istinad üçün) yazmaq üçün məbləğ: 1 000 rub. / 2,951613 \u003d 338.80 rub.

Gələcək dövrlərin uyğunlaşmasının cəmi 1000 rubl;

- Qalan silinmə dövrü - 2,951613 ay;

- Cari ayda silinmə müddəti 0,5 aydır;

- Cari ayda debt veriləcək RPB miqdarı: 1000 rubl. / 2,951613 ay x 0,5 ay \u003d 169.40 rubl.

Gələcək dövrlərin təqdim olunmuş xərclərinin cəmi - 1000 - 169.40 \u003d 830.60 rubl;

- Qalan silinmə müddəti - 2,451613 ay;

- Cari ayda silmə müddəti - 1 ay;

- Cari ayda debetləşdiriləcək RPB miqdarı: 830.60 rubl. / 2,451613 ay x 1 ay. \u003d 338.80 rub.

Gələcək dövrlərin təqdim olunmuş xərclərinin cəmi - 1 000 - 169.40 - 338.80 \u003d 491.80 rubl;

- Qalan silinmə müddəti - 1.451613 ay;

- Cari ayda silmə müddəti - 1 ay;

- Cari ayda debt veriləcək RPB miqdarı: 491.80 rubl. / 1,451613 ay x 1 ay. \u003d 338.80 rub.

Gələcək dövrlərin təqdim olunmuş xərclərinin məbləği 1 000 - 169.40 - 338.80 - 338, 80 \u003d 153.00 rubl;

- Qalan silinmə müddəti - 0,451613 ay;

- Cari ayda silmə müddəti - 0.451613 ay;

- Cari ayda debt veriləcək RPB miqdarı: 153.00 rubl. / 0,451613 ay X 0,451613 ay \u003d 153.00 rubl.

Məsul xərclərin ümumi miqdarı: 169,40 + 338.80 + + 338.80 + 153.00 \u003d 1 000;

"Gündən" yazmağın yolu

Bir gündə yazmaq üçün məbləğ (istinad üçün): 1 000 rubl. / 89 \u003d 11,235955 Rub.

Gələcək dövrlərin uyğunlaşmasının cəmi 1000 rubl;

- qalan silmə müddəti - 89 gün;

- Cari ayda debt veriləcək RPB miqdarı: 1000 rubl. / 89 gün x 14 gün \u003d 157,30 rub.

Gələcək dövrlərin təqdim olunmuş xərclərinin cəmi 1 000 - 157.30 \u003d 842.70 rubl;

- qalan silmə müddəti - 75 gün;

- Cari ayda silmə müddəti - 31 gün;

- Cari ayda debt veriləcək RPB miqdarı: 842,70 rubl. / 75 gün x 31 gün \u003d 348,32 rub.

Gələcək dövrlərin təqdim olunmuş xərclərinin cəmi 1 000 - 157.30 - 348.32 \u003d 494.38 rubl;

- Qalan yazma müddəti - 44 gün;

- Cari ayda yazma müddəti 30 gündür;

- Cari ayda debt veriləcək RPB miqdarı: 494.38 rubl. / 44 gün x 30 gün \u003d 337,08 руб.

Gələcək dövrlərin təqdim olunmuş xərclərinin cəmi 1 000 - 157.30 - 348.32 - 337.08 \u003d 157.30 rubl;

- Qalan yazma müddəti - 14 gün;

- Cari ayda silmə müddəti - 14 gün;

- Cari ayda debtax ediləcək RPB miqdarı: 157.30 rubl. / 14 gün x 14 gün \u003d 157,30 rub.

Yenidən qurulmuş xərclərin ümumi məbləği: 157.30 + 348.32 + 337.08 + 157.30 \u003d 1 000 RUB.

Eyni ümumi xərclər və ayların hər birində silinmiş məbləği fərqli yollarla bölməklə fərqi ilə fərqləndiyini görmək asandır. "1C: Mühasibat Uçu 8" proqramının tərtibatçılarına görə, "Aylara görə" Yazma üsulu "daha çox yönlüdür, yazma sxemini təmin edir, əgər yazma müddəti çox və ya olmayan bir çoxdursa, eyni hesablama sxemini təmin edir Qüsurlu ayların sayı, buna görə də, "Gələcək dövrlərin xərcləri" kitabında yeni bir element daxil edərkən xərcləri yazmaq üçün bir yol kimi təklif olunur. Eyni zamanda, yalnız Rusiya Federasiyasının Vergi Məcəlləsinin müəyyən növləri ilə əlaqədar olaraq "gündən" yazma yolu ilə rəy almağa diqqət çəkirik. Xüsusilə, bu qaydada icbari və könüllü sığorta xərclərini yazmaq lazımdır, çünki bu, Rusiya Federasiyasının Vergi Məcəlləsinin 272-ci maddəsinin 6-cı maddəsində birbaşa qurulur.

"Xüsusi qaydada" yazma yolu, yalnız "RBP üçün RBP üçün RBP", "RBP üçün RBP", "Fiu-nun icbari pensiya sığortası üçün sığorta haqları" adı ilə xərclərin əvvəlcədən müəyyən edilmiş məqalələri üçün nəzərdə tutulmuşdur və "RBS-də FSS-ə, istehsal və iş xəstəliklərində qəzalardan töhfələr üçün," bir mühasibin əl ilə istehsal etmək istədiyi gələcək dövrlərin bu cür xərcləri üçün. Eyni zamanda, bütün bu əvvəlcədən təyin edilmiş elementlər yalnız "1C: Mühasibat 8" proqramının "1C: Əmək haqqı və personal idarəetmə 8" proqramı ilə birlikdə "1C: Mühasibat Uçotu" proqramının istifadəsi üçün nəzərdə tutulmuşdur.

Təfərrüatlarda "Sum" gələcək dövrlərin xərclənməsinin böyüklüyünü və "yazma başlanğıcının başlanğıcı" və "Yazılmanın sonu" nın təfərrüatlarını göstərir - istehlakın silinməsinin müddətini müəyyənləşdirən göstəricilər .

"Hesab" hesabının və "hesabı", "subconto 1 (bu)", "subconto 2 (bu)", "subconto 3 (bu)" və "subconto 3 (" 1 (yaxşı) "məftillərində məftilləri avtomatik olaraq formalaşdırmaq "," subconto 2 (yaxşı) "," Subconto 3 (yaxşı) "(rekvizitlər qrupunda") .

Subakcounts-da analitik uçot üçün "Gələcək dövrlərin xərcləri" istinad kitabının istifadəsində 97.03, 97.11 və 97.12 Vergi uçotu hesablarının planıdır. Bunlar mühasibat itkisində, bu subokkountlar üzrə ümumiləşdirilmiş məlumatlar, xüsusilə əks olunmaması ilə əlaqədardır. Bu baxımdan, istinad kitabının belə bir elementində mühasibat uçotu məqsədləri üçün hesab və analitika haqqında məlumatlar və analitiklər haqqında məlumatlar doldurulmur.

Bundan əlavə, 97.03, 97.11 və 97.12, 27.11 və 97.12, iki giriş tətbiq etmək lazımdır: biri mühasibat uçotu növünə görə "yaxşı", ikincisi - eyni miqdarda, lakin mənfi ilə İşarə və mühasibat uçotu növünə görə "BP". Proqramın hesabatında mühasibat uçotu üzrə təxirə salınmış vergi aktivlərini əks etdirmək üçün bu naqillərin "ayın bağlanması" sənədinin "Ayın bağlanmasının" sənədinin 09 "təxirə salınmış vergi aktivləri" və hesabı Kredit 68.04.2 "Gəlir vergisinin hesablanması."

Tamamlama və şəhadətnamə tərtibatı

"1C: Mühasibat 8" proqramında gələcək dövrlərin xərclənməsindən aylıq hesablama və yazmaq avtomatik olaraq "ayın bağlanması" sənədindən istifadə edərək avtomatik olaraq istehsal olunur. Eyni zamanda, mühasibat hesabları planının 97.21-ci ildəki 97.21-ci illərdə (gəlir vergisi üzrə vergi hesabatlarının 97.03 və 97.21-də "Bu" sütunlarında bayraqları qoymaq lazımdır, "Bu" sütunlarında və " yaxşı "Fəaliyyət üçün" gələcək dövrlərin xərclənən xərclərini yazın və gələcək könüllü sığorta xərclərinin xərclərini yazın (uçot hesablarının 76.01.2-dən (vergi uçotu hesablarının 97.02-ci ili) - üçün onay qutuları " Sığorta xərclərinin hesablanması ".

Mühasibat uçotu və vergi uçotu üçün bütün əməliyyatlar sənədləşdirilməlidir. Hesablamaları həyata keçirərkən bu cür sənədlər bir sertifikat forması şəklində tərtib edilə bilən bir mühasibin sertifikatıdır. Gələcək dövrlərin xərclərini yazmaq üçün sertifikat-hesablamasını tərtib etmək üçün sənəd formasının altındakı "Çap" alt menyunu açmaq və "Gələcək dövrlərin xərclərinin yazılması" maddəsini seçmək lazımdır.

Sertifikat hesablaması, gələcək dövrlərdə son dövrdə yazılmış, xərclərin xərclərini aşan bu dövrdə yazılmış, uçotun uçotu ilə necə hesablandığını izah edir.

Xüsusilə, Şəkil 4-də təqdim olunan sertifikat 19 fevralın yuxarıdakı nümunə ilə əlaqədar gələcək dövrlərin xərclərini yazmaq üçün hesablamaları əsaslandırır.

Sertifikat hesablanması mühasibat məqsədi ilə, gəlir vergisi üçün vergi uçotu, habelə PBU 18/02 məqsədləri üçün ayrıca tərtib edilmişdir. Çıxış məlumatlarının seçilməsi "Parametrlər" düyməsinə alətlər paneli (Şəkil 5) tərəfindən açılan hesabat parametrlərinin forma qurulması şəklində edilir.

Misal 2.

2007-ci ilin fevralında təşkilat öz istehsalı məhsullarının təmiri üçün istifadə olunan əsas vəsaitlərin qurğusunun təmirini həyata keçirdi. Mühasibat uçotu məlumatlarına görə məhsulların dəyəri 10.000 rubl təşkil edir. Vergi uçotuna görə, məhsulların dəyəri 9000 rubl təşkil edir.

Qiymətləndirmə fərqi 600 rubl məbləğində müvəqqəti fərqdir. və 400 rubl miqdarında daimi fərq.

Rəhbərliyin rəhbərliyinə görə, təmir işləri 2007-ci ilin martından başlayaraq 6 ay ərzində xərclərə daxil edilməlidir.

Şəkil 6, 2007-ci ilin mart ayının 18/02 məqsədləri üçün məlumatlar olan gələcək dövrlərin xərclərinin hesablanması haqqında sertifikatını təqdim edən bir sertifikat təqdim edir.

Əndazəli 6.Görülə bilər ki, vergi uçotu məlumatlarına əlavə olaraq, xərc smetasında müvəqqəti və daimi fərqlər haqqında hesablamalar haqqında sertifikatlar daxil edilmişdir.

Tamamlanmış hesablamalar Proqramı xüsusi qeydlərdə saxlayır, buna görə hesablamanın nəticələrinə kömək edə bilərsiniz, yalnız sənədin bağlanması sənədi ilə birbaşa işləmə zamanı, lakin sonradan "köməkçi" Proqramın əsas menyusunun "Hesabat Hesabatları" menyusu.

Gələcək dövrlərin bütün xərcləri hesablar planının tətbiqi qaydalarına uyğun olaraq 97 hesabı nəzərə alınır. Eyni məlumatları 1C 8.3 proqramında görə bilərik:

B-yə getmək. Hesabın təsviri:

1C 8.3-də hesabın təsviri göstərilir:

Gələcək dövrlərin xərclərini 1C 8.3-də yerləşdirir

Proqramda 1C 8.3 Hesablama 3.0, müəyyən RBS-in əks olunması üçün xüsusi bir qovluq yaradıldı:

Bu qovluqda onsuz da yaradılan RBP kartları saxlanılır və bir fürsət də var:

- RBP-nin yeni bir növü yaradın;

- "Qovluqlar" (qruplar) tərəfindən artıq mövcud kartlar) tərəfindən qruplaşdırılmışdır;

- Və ya lazımi RFB tapın:

Gələcək dövrlərin xərclərini 1C 8.3-də necə əks etdirmək olar - addım-addım

Addım 1

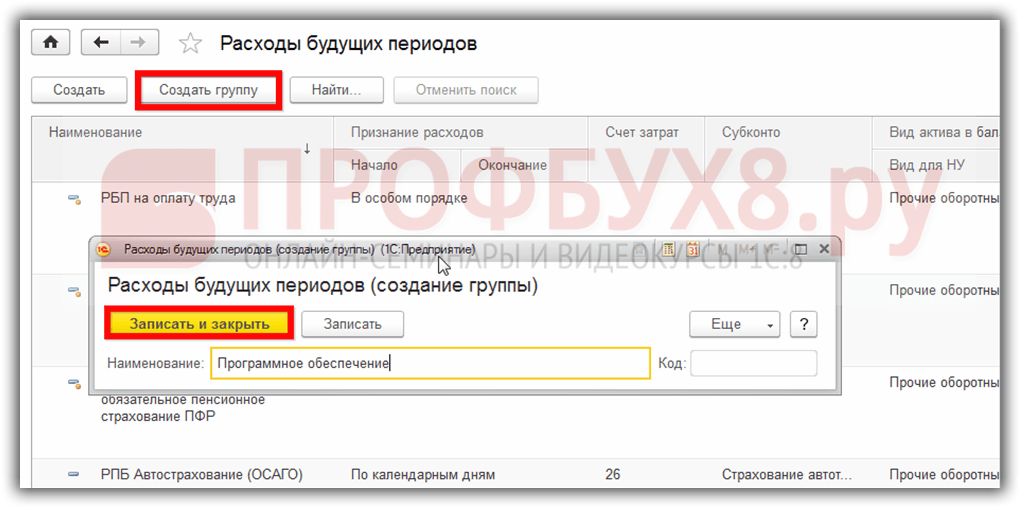

Məsələn, bu tip RBP-nin "Proqram 1C mühasibat müəssisəsi" olaraq bir kartı yaradacağıq və proqram qrupundakı digər proqram məhsulları və digər proqram məhsulları qoyacağıq. Bunu etmək üçün bir qrup proqramı yaradın:

Addım 2.

Bundan sonra, RBP siyahısında artıq mövcud olan bu qrupa təxirə salırıq. Bu bir neçə yolla edilə bilər:

- Sol siçan kursorunu tutan qrupda hər bir kartı RBP sürükleyin:

- CTRL düyməsi ilə sol siçan düyməsini və tələb olunan qrupa sürükləməklə bir neçə kart seçərək:

- CTRL düyməsini kontekst menyusuna zəng edərək sol siçan düyməsi ilə bir neçə kart seçərək qrupa köçmək və istədiyiniz qrupu seçin:

Gələcək dövrlərin bir qrupu seçin:

Addım 3.

Bu əməliyyatdan sonra, proqramın və digər RBP kartlarında RBP-ni görmək mümkün olması üçün ağac görünüşünün kömək rejimini dəyişdirmək daha yaxşıdır:

Proqram qrupunun tərkibi əks olunur:

Ya digər RBP kartları:

Addım 4.

Adı Sahəsinə və Qrupdakı məlumatları daxil edirik:

Bundan sonra RBP kartını doldurmağa başlayırıq. Vergi uçotu üçün bir görünüş seçirik. Bizim vəziyyətimizdə - Digərləri:

Balans hesabatında aktiv növünü seçirik. Bizim vəziyyətimizdə - digər cari aktivlər:

Bundan sonra, RBP-nin silmə parametrlərini doldurmağa və xərcləri tanımaq üçün proseduru seçməyə başlayırıq:

- Aylar üçün;

- Təqvim günlərində;

- Xüsusi bir qaydada:

Xərc xərclərinin qovluğunda uyğun olmayan halda, onda 1C 8.3-də RBP qovluğunu tərk etmədən yarada bilərsiniz:

Axın növünü quraşdırın:

Bundan sonra nəticəni RBP kartında görürük:

Addım 5.

1C 8.3-də RBP haqqında ilkin məlumat əldə etməklə birbaşa qəbz sənədindən doldura bilərsiniz. Məsələn, bir elektron rəqəmsal imza və çap əldə edin. Bu olduğundan, xidmətlərin alınması sənədinin köməyi ilə hesablanacaq - ACT:

Açan, xidmət təminatçisini, nömrəsini və tarixini dolduran sənəddə sənədin cədvəl hissəsini doldurmağa davam edin:

Nomenklatura artıq əldə edilmiş mal və ya xidmətin bir kartı yaratmışsa, tələb olunan qrupdan istədiyiniz məhsul / xidməti seçməyə imkan verən seçim düyməsini istifadə edə bilərsiniz:

Satın alınan xidmətlərin / məhsulların sayını göstəririk:

Bundan sonra, nomenklaturanın seçilməsinin altındakı nomenklaturanın seçilmiş elementini görürük, əldə edilmiş xidmət vahidinin miqdarını və dəyəri dedi:

Addım 6.

Təşkilat ilk dəfə xidmət əldə edərsə, nomenklatura şəklində yaradılmalıdır. Bunu etmək üçün, nomenklatura kartının çıxışını əlavə etmək və doldurmaq üçün Əlavə et düyməsini basın:

Proqramda nomenklaturanın adı 1C 8.3-də mal / xidmətlər axtarmaqdır. Proqramda sürətli axtarışdan istifadə etməyi asanlaşdırmaq üçün qısa və məlumatlandırıcı etmək daha rahatdır. Və tam adı qəbz sənədindən nomenklaturanın adıdır. Bu adların hər ikisi üst-üstə düşə bilər (sonra qəbz sənədindən ad seçin):

Bir növ nomenklatura üçün bir kart yaratmaq üçün 1C 8.3 hesabat 3.0 hesabatının bütövlüyü üçün çox vacibdir. Buna görə yeni bir növ məhsul / xidmətlər yaratmaq, tipik / qurulmuş adlardan daha düzgün istifadə etmək və ya müəssisədə qəbul edilmişdir.

Ayrıca, nomenklatura baxışı olaraq belə bir parametrə xüsusi diqqət yetirilməlidir, çünki bu, 1C 8.3-də avtomatlaşdırılmış mühasibat məftillərini və satın alınan / satılan malların düzgün əks olunmasına və ya mühasibat uçotu üçün xidmətlərin düzgün əks olunmasına xidmət edir.

Məlumatları saxlamaq və sənədə ötürmək üçün nomenklatura kartını doldurduqdan sonra yazma və bağlama düyməsini vurun.

Xidmət növünün nomenklatura mövqeyi 1C 8.2-də (8.3) -də necə tamamlanır (8.3) Video dərsimizdə baxın:

Addım 7.

Xidmətlərin sənədinin alınması: ACT, Satın alınan RBP-ni görürük, onun miqdarını göstərin. Qiyməti düzgün əks etdirmək üçün sənədin sağ üst küncünə diqqət yetirməlisiniz:

Əldə iştirakın necə olacağından asılı olaraq (qiyməti "ƏDV ilə" və ya "ƏDV olmadan və ya" ƏDV daxil olmaqla ") və seçim asılıdır:

- Sənəddə satın alınan əməyin qiyməti artıq ƏDV ilə göstərilmişdirsə, sənədin qiymət parametrlərini seçməlidir ƏDV Proqram üçün 1C 8.3 əməyin dəyəri üçün yenidən ƏDV hesablanmışdır.

- Qəbz sənədində ƏDV olmadan, lakin təchizatçı və təşkilatınız - ƏDV ödəyiciləri seçilməlidir Yuxarıdan ƏDVBeləliklə, 1C 8.3 proqramı əməyin dəyəri üçün avtomatik olaraq ƏDV hesabladı.

- Mal alsanız vatsız, sənədin qiymətində getməyə ehtiyac yoxdur. ƏDV ən sərfəli sənəddə olduğu kimi çıxarıla bilər:

Beləliklə, nomenklatura kartında - məlumatların həmişə ƏDV-dən azad edilməsi barədə təmin edildi:

Addım 8.

İndi RBP mühasibat uçotu hesabları alarkən ən vacib məqamlardan birinə tərəf dönürük:

RBP-nin göndərilməsini düzgün əks etdirmək, eləcə də avtomatik olaraq yazmaq üçün hesabın hesabını 97-də dəyişdirmək lazımdır:

Gələcək dövrlərin xərclərini doldurun:

Bundan sonra, RBP kartı 1C 8.3 proqramında yaradılıbsa, onu qovluğundan seçin. RBP-nin yeni bir növü alsanız, onda kartını yaratmalısınız (məqalənin əvvəlində ətraflı müzakirə olunur). Aylıq RBP-nin başlanacağı və ƏDV-nin hesabı olan xərc bölgüsünü göstərin (bizim vəziyyətimizdə - 19.04):

1C 8.3-də sənəddən sonra mühasibat məftillərini görə bilərsiniz:

Gələcək dövrlərin xərclərini 1C 8.3-də yazın

Ayın bağlandığı zaman RBP-nin dəyəri 1C 8.3-də yazın:

1C 8.3-də bir ay bağlayan köməkçi, ayın bağlanması ilə bağlı bütün lazımi tənzimləmə əməliyyatlarını dərhal etməyə imkan verir.

Köməkçiyə başlamaq üçün, bağlama düyməsini basın, sonra 1C Mühasibat Proqramı 3.0 (8.3) ardıcıl olaraq bütün lazımi bağlama əməliyyatlarını yerinə yetirir:

Mühasibat uçotu olan hər hansı bir səhv aşkar edildikdə, Proqram 1C 8.3, səhvlərin məzmunu və edildiyi sənədin məzmunu haqqında məlumat verəcəkdir:

ayrıca sənədi və onun düzəlişlərini tez bir zamanda açmaq yolu:

1C 8.3-də tipik səhvlər 3.0, bağlama proseduru nəzərə alındıqda onları necə tapmaq və düzəltmək olar.

Mühasibat uçotunda səhvləri düzəltdikdən sonra bir daha ayın bağlanmasını 1C 8.3-də yerinə yetirməlisiniz.

Ayın bağlanmasını 1C 8.3-də başa vurduqdan sonra: