สำคัญ!

ในไดเรกทอรี สัญญาณการจำแนกประเภทของบัญชี (CPS) ข้อบังคับของค่าใช้จ่ายที่ได้รับการอนุมัติจากการประมาณการ (แผน FCD) ควรระบุบทความรายได้รวมถึงรหัสที่จำเป็นของแหล่งเงินทุนสำหรับการขาดดุลงบประมาณที่ดำเนินการโดยสถาบัน

3.17.1 ประวัติ "สัญญาณการจำแนกประเภทของบัญชี (CPS)"

รายย่อย สัญญาณการจำแนกประเภทของบัญชี (CPS) ออกแบบมาสำหรับการจัดเก็บ 17 บิต รหัสงบประมาณ รายได้, แผนก, การจำแนกประเภทการทำงานของค่าใช้จ่ายงบประมาณการจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณหรือ ลักษณนามโดยพลการ (สามารถนำไปใช้กับงบประมาณและสถาบันอิสระ) ตามที่การดำเนินการควรสะท้อนให้เห็นถึงทุกสถาบันการบัญชีในฐานข้อมูลของโปรแกรม "1C: การบัญชีการต่างประเทศ 8" การแก้ไข 2.0เพื่อดูไดเรกทอรี สัญญาณการจำแนกประเภทของบัญชี (CPS) มันตามมาในส่วน การตั้งค่าและการบริหาร เลือกคำสั่งแผงนำทาง สัญญาณการจำแนกประเภทของบัญชี (CPS).

ไดเรกทอรีใช้ในการจัดทำคายประจุ 1-17 ของบัญชีของบัญชีของแผนงานของสถาบัน

ตั้งค่าในไดเรกทอรี cps รหัสจะรวมอยู่ในหมายเลขบัญชีบัญชีในรูปแบบของคำนำหน้า (ปล่อย 1-17) และสะท้อนให้เห็นในเอกสารหลักและการลงทะเบียนบัญชี

มุมมองของลักษณนามที่จะใช้ในการก่อตัวของบัญชีของบัญชี - งบประมาณ หรือ โดยพลการถูกกำหนดโดยสถาบันการทำงานของบัญชีที่ได้รับการคัดเลือกในนโยบายการบัญชี

ก่อนที่จะเริ่มต้นการบัญชีหนังสืออ้างอิงควรระบุค่าใช้จ่ายที่สถาบันได้รับการสนับสนุนบทความผู้บริหารรายได้รวมถึงรหัสที่จำเป็นของแหล่งที่จำเป็นของการขาดดุลงบประมาณทางการเงินที่สถาบันได้รับการสนับสนุน

เพื่อปิดบัญชี งบประมาณ การบัญชี ณ สิ้นปี - การก่อตัวของการโพสต์ในการติดต่อกับคะแนน 401.30 ควรได้รับการแนะนำโดย CPP ซึ่งการปลดปล่อย 3 ครั้งแรกคือรหัสของบทและศูนย์ที่เหลือ

รายย่อย cps - หลายระดับการมีเพศสัมพันธ์สามารถรวมเข้ากับกลุ่ม

รายการรหัสการจำแนกงบประมาณที่ใช้ในการบัญชีโดยสถาบันเฉพาะทางกำหนดโดยกฎหมายปัจจุบันเกี่ยวกับการจำแนกประเภทงบประมาณในช่วงเวลาหนึ่งรายการของรหัสการวิเคราะห์เกี่ยวกับคุณสมบัติการจำแนกประเภทของรายได้และการกำจัดจะถูกกำหนดโดยนโยบายการบัญชีของสถาบัน ช่วงเวลาหนึ่ง ในเรื่องนี้องค์ประกอบของหนังสืออ้างอิง สัญญาณการจำแนกประเภทของบัญชี (CPS) พวกเขามีระยะเวลาของการดำเนินการที่กำหนดโดยวันที่ลำดับปัจจุบันของการจำแนกประเภทงบประมาณแผน FCD

3.17.2. ผลการจำแนกประเภทของบัญชี (CPS)

แต่ละองค์ประกอบของหนังสืออ้างอิงเป็นค่าใช้จ่ายเฉพาะของค่าใช้จ่ายรายได้หรือแหล่งที่มาของการขาดดุลงบประมาณทางการเงินในการป้อนรายการใหม่ที่คุณต้องกดปุ่ม สร้าง (สำคัญ ins).

ในแบบฟอร์มที่เปิดขึ้นรายละเอียดควรกรอกตามลำดับต่อไปนี้

ประเภทของตัวบ่งชี้ - มุมมองของคุณสมบัติการจำแนกประเภทของบัญชีกำหนดโครงสร้างของ 17 การปลดประจำการของหมายเลขบัญชีการทำงาน

ดู ตัวบ่งชี้สามารถใช้ค่าต่อไปนี้:

gkbk - รหัสของบทที่ BC ใน 4-17 การปล่อยบ่งบอกถึงศูนย์;

krb - รหัสของผู้จัดการผู้จัดการหลักของกองทุนงบประมาณรหัสส่วนส่วนย่อยบทความเป้าหมายและประเภทของการใช้งบประมาณ

kdb - รหัสของหัวหน้าผู้ดูแลระบบของรายได้งบประมาณประเภทรหัสย่อยของรายได้งบประมาณ

kif - หลักจรรยาบรรณของผู้บริหารหลักของแหล่งที่มาของการขาดดุลงบประมาณรหัสกลุ่มกลุ่มย่อยบทความและประเภทของแหล่งที่มาของการขาดดุลงบประมาณ

โดยพลการ - รหัส 17 บิตใด ๆ

กลุ่มของสิ่งจำเป็น องค์ประกอบของการจำแนกประเภท มองเห็นได้เฉพาะเมื่อเลือกประเภทตัวบ่งชี้นอกเหนือจาก โดยพลการ.

รหัส - รหัส CPP 17 บิตซึ่งจะรวมอยู่ในหมายเลขบัญชีการทำงาน

รหัส CPP สามารถป้อนในสตริงของข้อความหรือเลือกจาก Classifiers รายการที่ถูกกำหนด ดู cps

ขึ้นอยู่กับประเภทของ CPP ที่เลือกรายการตัวแยกประเภทงบประมาณที่เกิดขึ้นรหัส CPP จะเกิดขึ้น

3.17.2.1 การก่อตัวของรหัส CPS โดยการเลือก Classifiers งบประมาณ

การเลือกค่าจากตัวจำแนกควรดำเนินการอย่างเคร่งครัดตามลำดับของตัวจำแนกประเภทหลังจากเลือกตำแหน่งของ Classifier แล้วจะสะท้อนให้เห็นถัดจากรหัสที่เลือกและรหัสของมันจะถูกบันทึกในการปล่อยที่เหมาะสม coda cps

ชื่อ - ชื่อค่าใช้จ่ายของค่าใช้จ่าย (รายได้แหล่งที่มา) ใช้เพื่อเลือกบทความที่ต้องการอย่างรวดเร็วจากไดเรกทอรี

ชื่อจะถูกเติมโดยอัตโนมัติโดยชื่อของลักษณนามที่เลือกล่าสุด ดังนั้นสนาม ชื่อ ตรวจสอบหลังจากเลือกค่าของตัวจำแนกทั้งหมด

รหัส ติดตั้งโดยอัตโนมัติตามค่าที่เลือกของตัวจำแนกประเภท

วันที่เริ่มต้น และ วันหมดอายุ การกระทำ kps กำหนดโดยวันที่ของจุดเริ่มต้น (สิ้นสุด) ของการกระทำขององค์ประกอบขององค์ประกอบของตัวจำแนกประเภท

พิจารณาลำดับของการกรอกข้อมูลที่จำเป็นของการ์ด CPP ขึ้นอยู่กับประเภทของลักษณนาม

3.17.3.VTWF ประเภท KPS "งบประมาณ"

3.17.3.1 การก่อตัวของศูนย์ KPS

เพื่อปิดบัญชี งบประมาณ การบัญชี ณ สิ้นปี - การก่อตัวของการโพสต์ในการติดต่อกับคะแนน 401.30 "ผลประกอบการทางการเงินของระยะเวลาการรายงานที่ผ่านมา" ควรได้รับการแนะนำโดย CPP ซึ่งเป็น 3 การปลดปล่อยแรกคือรหัสของบทและศูนย์ที่เหลือ .ในการทำเช่นนี้เลือกประเภทของลักษณนาม gkbk และระบุ บท เลือกจากไดเรกทอรี

ที่จำเป็น รหัส รหัสจะถูกสร้างขึ้นสามครั้งแรกซึ่งเป็นรหัสของบทที่เลือกและการปล่อยที่เหลือเป็นศูนย์

ศูนย์ CPP สามารถใช้ในช่วงการเปลี่ยนแปลงเพื่อสะท้อนการดำเนินงานโดยใช้กิจกรรมที่สร้างรายได้

3.17.3.2 การก่อตัวของการจำแนกประเภทของรายได้ (KDB)

ในการสร้างคำนำหน้าบัญชีที่คุณต้องเก็บบันทึกไว้ในบริบทของการจำแนกประเภทของรายได้คุณควรเลือก ประเภทของตัวบ่งชี้ kdb.ในโปรแกรม "1C: สถาบันการบัญชี 8" การจำแนกประเภทรายได้ 2.0 จะแสดงโดยสี่ไดเรกทอรี:

บทเกี่ยวกับการจำแนกประเภทงบประมาณ,

กลุ่มกลุ่มย่อย KDB,

บทความยืน KDB,

ชนิดย่อยของรายได้ KDB.

หากการปล่อยที่สอดคล้องกันของรหัสการจำแนกรายได้ระบุศูนย์ตัวอย่างเช่นรหัสไม่มีรายได้ย่อยของรายได้อุปกรณ์ประกอบฉากที่สอดคล้องกันของกลุ่ม องค์ประกอบของการจำแนกประเภท

บันทึกและปิด

ในทำนองเดียวกันป้อนบทความรายได้ทั้งหมดที่ดูแลสถาบัน

3.17.3.3 การก่อตัวของรหัสแหล่งที่มาของการขาดดุลงบประมาณ (KIF)

ในการสร้างคำนำหน้าบัญชีที่คุณต้องเก็บบันทึกไว้ในบริบทของการจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุนควรเลือกประเภทตัวบ่งชี้ kif.ในโปรแกรม "1C: การบัญชีของสถาบันรัฐ 8" การปรับปรุง 2.0 การจำแนกประเภทของแหล่งเงินทุนสำหรับการขาดดุลงบประมาณจะแสดงโดยสี่ไดเรกทอรี:

บทเกี่ยวกับการจำแนกประเภทงบประมาณ,

กลุ่มกลุ่มย่อย KIF,

ตรวจสอบบทความ,

ประเภทของแหล่ง KIF.

ตัวอย่างเช่นสำหรับการก่อตัวของบัญชีของบัญชี 201 00 "เครื่องมือเงินสด" คุณต้องป้อน KIF 000 01 05 02 01 01 0000 510 "เพิ่มยอดเงินสดอื่น ๆ ของงบประมาณของรัฐบาลกลาง"

ในการทำเช่นนี้คุณต้องระบุผู้จัดการหลักของวิธีการและกรอกรายละเอียดที่เหลือของรายละเอียดของรายละเอียดของ องค์ประกอบของการจำแนกประเภท.

หากอยู่ในหมวดหมู่ที่เหมาะสมของรหัสการจำแนกประเภทของการขาดดุลงบประมาณการจัดหาเงินทุนศูนย์จะถูกระบุเช่นรหัสไม่มีประเภทแหล่งที่มาอุปกรณ์ประกอบฉากที่สอดคล้องกันของกลุ่ม องค์ประกอบของการจำแนกประเภท คุณไม่จำเป็นต้องกรอกข้อมูล ในรหัส CPP ค่าว่างจะถูกแทนที่ด้วย "0"

กรอกรายละเอียดที่จำเป็นคุณต้องกดปุ่ม บันทึกและปิด เพื่อบันทึกรายการใหม่ในไดเรกทอรี คุณสมบัติการจำแนกประเภทที่เกิดขึ้นของบัญชีจะปรากฏในรูปแบบของรายการไดเรกทอรีถัดจากชื่อบทความ

ในทำนองเดียวกันแหล่งเงินทุนทั้งหมดสำหรับการขาดดุลงบประมาณควรได้รับการแนะนำซึ่งดูแลสถาบัน

3.17.3.4 การก่อตัวของรหัสการจำแนกด้านต้นทุน (KRK)

ในการตั้งค่าคำนำหน้าให้บัญชีที่จำเป็นต้องเก็บบันทึกในบริบทของการจำแนกประเภทต้นทุนควรเลือกประเภทตัวบ่งชี้ krb.ในโปรแกรม "1C: การบัญชีของรัฐ 8" การแก้ไข 2.0 การจำแนกประเภทค่าใช้จ่ายเป็นตัวแทนของหกไดเรกทอรี:

บทเกี่ยวกับการจำแนกประเภทงบประมาณ,

ส่วน Subsections CBR,

ซอฟต์แวร์ (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่ายและโปรแกรมย่อย (ใช้จาก 01/01/2014),

ทิศทางของค่าใช้จ่าย (ใช้จาก 01/01/2014)

ประเภทของค่าใช้จ่าย CRR,

เพราะ.

ซอฟต์แวร์ (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่าย,

ค่าใช้จ่ายทิศทาง.

หากอยู่ในการปล่อยที่เหมาะสมของรหัสการจำแนกราคาค่าใช้จ่าย Zeros จะถูกระบุเช่นรหัสไม่มีโปรแกรม (รูทีนย่อย) อุปกรณ์ประกอบฉากที่สอดคล้องกันของกลุ่ม องค์ประกอบของการจำแนกประเภท คุณไม่จำเป็นต้องกรอกข้อมูล ในรหัส CPP ค่าว่างจะถูกแทนที่ด้วย "0"

กรอกรายละเอียดที่จำเป็นคุณต้องกดปุ่ม บันทึกและปิด เพื่อบันทึกรายการใหม่ในไดเรกทอรี คำนำหน้าบัญชีที่จัดตั้งขึ้นจะสะท้อนให้เห็นในรูปแบบของรายการอ้างอิงถัดจากชื่อบทความ

ในทำนองเดียวกันให้ป้อนค่าใช้จ่ายทั้งหมดที่ได้รับอนุมัติจากการประมาณการ (แผน FCD)

3.17.4 การส่งมอบ KPS ของประเภท "โดยพลการ"

สำหรับการก่อตัวของบัญชีของแผนการทำงานของบัญชีของสถาบันอิสระ (งบประมาณ) ระบุหมวดหมู่ 1-17 จำนวนบัญชีของรหัสตามคุณสมบัติการจำแนกประเภทของรายได้และการกำจัดในไดเรกทอรี cps ป้อนองค์ประกอบที่เหมาะสมด้วยประเภทของตัวบ่งชี้ โดยพลการ.ที่จำเป็น รหัส คุณควรระบุรหัสใบเสร็จรับเงิน 17 บิต (เกษียณ)

ตามคำแนะนำหมายเลข 157N คุณลักษณะการจำแนกประเภทของบัญชีมีการปล่อย 17 ครั้ง ดังนั้นในใบขอเสนอซื้อ รหัส ผู้อำนวยการ cps ควรแนะนำรหัส 17 บิต สำหรับมุมมอง CPP โดยพลการ แทนที่จะเป็นเครื่องปล่อยที่ไม่มีนัยสำคัญควรระบุศูนย์ควรระบุ Zeros

รายการการวิเคราะห์รหัสตามคุณสมบัติการจำแนกประเภทของรายได้และการกำจัดจะถูกกำหนดโดยนโยบายการบัญชีของสถาบันในช่วงระยะเวลาหนึ่งดังนั้นสำหรับ CPP ของสปีชีส์ โดยพลการ คุณควรระบุวันที่เริ่มต้น

หากต้องการเปิด CPS ไปยังบัญชีการทำงาน วันที่เริ่มเริ่มต้นมัน.

หากไม่มีการใช้ KPS ในการบัญชีอีกต่อไปในองค์ประกอบที่เหมาะสมของสมุดอ้างอิงควรระบุ วันหมดอายุ cps สิ่งนี้จะไม่อนุญาตให้สร้างบัญชีการทำงานด้วยการทำรัฐประหารที่ไม่ถูกต้อง

3.17.4.1 การก่อตัวของศูนย์ CPS

หากสถาบันการต่างประเทศ (งบประมาณ) ในการก่อตัวของบัญชีการทำงานสำหรับการสนับสนุนทางการเงินทุกประเภทไม่จำเป็นต้องมีข้อบ่งชี้ของรหัสเกี่ยวกับคุณสมบัติการจำแนกประเภทของรายได้และการกำจัดในหนังสืออ้างอิง cps เพียงป้อนรหัสรหัสเดียว โดยพลการประกอบด้วย 17 ศูนย์

หากต้องการเปิด CPP วันที่ควรระบุจุดเริ่มต้นของการดำเนินการ

ตั้งแต่วันที่ 1 มกราคม 2559 ในการเตรียมการและการดำเนินการงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียไม่ได้ใช้การจำแนกประเภทของการดำเนินงานของภาครัฐประศาสนศาสตร์ (ต่อไปนี้เรียกว่าถ้วย) มันไม่รวมอยู่ในโครงสร้าง ของรหัสการจำแนกงบประมาณ ในขณะเดียวกัน KWard ยังคงใช้เพื่อรักษางบประมาณ (การบัญชี) การบัญชีงบประมาณ (การบัญชี) และงบการเงินอื่น ๆ เนื่องจากรหัสของการจำแนกประเภทงบประมาณรวมอยู่ในจำนวนบัญชีของแผนการทำงานของสถาบันการทำงานของรัฐ (เทศบาล) สิ่งนี้จะส่งผลต่อการเปลี่ยนแปลงของบัญชีของแผนการทำงานของบัญชีและการโอนยอดคงเหลือไปยังบัญชีใหม่ที่มีการจำแนกประเภทงบประมาณปัจจุบัน ในบทความนี้ผู้ทำนาย 1C กำลังพูดถึงนวัตกรรมของการออกกฎหมายงบประมาณและการก่อตัวในโปรแกรม "1C: การบัญชีของรัฐธรรมนูญ 8" ของแผนงานสำหรับการบัญชีในปี 2559

การจำแนกประเภทงบประมาณ 2016

เริ่มต้นด้วยงบประมาณสำหรับปี 2559 การรวบรวมและการดำเนินการตามงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียใช้การเปลี่ยนแปลงข้อ 18, 20, 21, 23 ของ BC ของสหพันธรัฐรัสเซียจัดทำขึ้นโดยกฎหมายของรัฐบาลกลาง 10/22 / 2014 หมายเลข 311-FZ ในแง่ของโครงสร้างใหม่ของรหัสการจำแนกงบประมาณของสหพันธรัฐรัสเซีย (การจำแนกรหัสรายได้งบประมาณการจำแนกประเภทงบประมาณการจำแนกประเภทของแหล่งที่มาของการขาดงบประมาณการระดมทุน) และขั้นตอนใหม่สำหรับ การใช้การจำแนกประเภทของการดำเนินงานของภาครัฐประหาร (ต่อไปนี้จะเรียกว่าถ้วย)

โปรดทราบว่าตามบทความที่ได้รับการปรับปรุง 18 ของ BC ของสหพันธรัฐรัสเซียการจำแนกประเภทของการดำเนินงานของนิติบุคคลสาธารณะ ( เพราะ) เป็นส่วนสำคัญของการจำแนกงบประมาณของสหพันธรัฐรัสเซียซึ่ง ใช้ตั้งแต่ปี 2559 สำหรับการรักษางบประมาณ (การบัญชี) เท่านั้น, การรวบรวมงบประมาณ (การบัญชี) และการเงินอื่น ๆ การรายงานสร้างความมั่นใจในการเปรียบเทียบตัวบ่งชี้งบประมาณของสหพันธรัฐรัสเซีย

ทางนี้, ในการเตรียมการและการดำเนินการตามงบประมาณของระบบงบประมาณถ้วยไม่ใช้และรายได้จากการจัดกลุ่มต้นทุนและแหล่งเงินทุนสำหรับการขาดดุลงบประมาณจะดำเนินการโดยใช้การจำแนกรายได้งบประมาณจำแนกค่าใช้จ่ายงบประมาณและการจำแนกประเภทของเงินทุนสำหรับการขาดดุลงบประมาณ ดังนั้นรหัส KWard จึงไม่เปิดอยู่ในตัวจำแนกประเภทรายได้ต้นทุนและแหล่งที่มา

คำสั่งของกระทรวงการคลังของรัสเซียที่ 08.06.2015 № 90N, จาก 01.12.2015 № 240n มีการเปลี่ยนแปลงที่เหมาะสมเพื่อระบุขั้นตอนการประยุกต์ใช้การจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียที่ 01.07.2013 ฉบับที่ 65n (ต่อไปนี้เรียกว่าหมายเลข 90N) - แก้ไขเพิ่มเติม โครงสร้างของการจำแนกประเภทของรายได้ค่าใช้จ่ายและแหล่งที่มาของการขาดดุลงบประมาณทางการเงิน

ตามวรรค 2 ของการสั่งซื้อครั้งที่ 90 การเปลี่ยนแปลงที่ใช้ในการเตรียมการและการดำเนินการตามงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียเริ่มต้นด้วยงบประมาณสำหรับปี 2559 (สำหรับปี 2559 และในช่วงการวางแผน 2018 .

การจำแนกประเภทของรายได้งบประมาณ

- รหัสของหัวหน้าผู้บริหารของรายได้งบประมาณ (1 - 3 หมวดหมู่)

- รหัสประเภทของรายได้งบประมาณ (หมวดหมู่ 4 - 13)

- รหัสย่อยของรายได้งบประมาณ (14 - 20)

- รหัสของหัวหน้าผู้ดูแลระบบของเงินทุนสำหรับการขาดดุลงบประมาณ (คายประจุ 1 - 3);

- รหัสกลุ่มกลุ่มย่อยบทความและประเภทของแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน (ปลด 4 - 20)

การจำแนกประเภทของงบประมาณ

รหัสการจำแนกประเภทของต้นทุนงบประมาณประกอบด้วย:- รหัสของผู้จัดการการจัดการหลักของกองทุนงบประมาณ (ปลด 1 - 3)

- รหัสส่วน (ปลด 4 - 5)

- หมวดโค้ด (ปลด 6 - 7)

- รหัสเป้าหมาย (ปล่อย 8 - 17)

- รหัสค่าใช้จ่าย (ปลด 18 - 20)

โครงสร้างของหลักจรรยาบรรณของบทความเป้าหมายของงบประมาณของรัฐบาลกลางประกอบด้วยการปลดประจำการสิบครั้งและรวมถึงชิ้นส่วนคอมโพสิตต่อไปนี้ (ตารางที่ 3)

- รหัสของซอฟต์แวร์ (ไม่ใช่ programm) ทิศทางของค่าใช้จ่าย (8 - 9 การปล่อย)

- รหัสย่อย (ปล่อย 10)

- รหัสของเหตุการณ์หลัก (ปล่อย 11 - 12)

- รหัสค่าใช้จ่าย (ปล่อย 13 - 17)

การเปลี่ยนแปลงที่เหมาะสมนั้นเกิดขึ้นกับหนังสืออ้างอิงของโหมดของโปรแกรม "1C: สถาบันการบัญชี 8" ซึ่งมีการจำแนกประเภทงบประมาณบรรณาธิการ 1 เริ่มต้นด้วยเวอร์ชั่น 1.0.38.2 ขึ้นไปที่นี่หลังจากนั้น - BSU1; บรรณาธิการ 2 เริ่มต้นด้วยเวอร์ชัน 2.0.40.5 ขึ้นไปที่นี่หลังจากนั้น - BSU2

การทำให้เป็นจริงของตัวจำแนกประเภทงบประมาณในโปรแกรม "1C: การบัญชีของสถาบันรัฐ 8"

การจำแนกประเภทของค่าใช้จ่าย

ไดเรกทอรี "ซอฟต์แวร์ (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่าย"ความยาวของรหัสเพิ่มขึ้นเป็น 5 ตัวอักษร จำนวนระดับของลำดับชั้นเพิ่มขึ้นเป็นสาม (ที่ทั้งสามระดับรหัสประกอบด้วย 5 ตัวอักษร):

- ในระดับที่ 1 รหัสของโปรแกรม (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่ายจะถูกระบุ (ปล่อย 8, 9 ของรหัส KRB - สองสัญลักษณ์ที่สำคัญส่วนที่เหลือของศูนย์)

- ในรหัสรูทีนย่อยที่ 2 (ปล่อย 8, 9, 10 เป็นสัญลักษณ์ที่สำคัญสามสัญลักษณ์ส่วนที่เหลือของศูนย์)

- ในวันที่ 3 - รหัสของเหตุการณ์หลัก (ปล่อย 8-12 ของรหัส CDC)

ความยาวของรหัสเพิ่มขึ้นเป็น 5 ตัวอักษร

การจำแนกรายได้

จาก 01/01/2016 การอ้างอิงไม่ได้ใช้:- กลุ่มกลุ่มย่อยของ KDB

- บทความ, หิน KDB,

- ย่อยของรายได้ของ KDB

สำหรับการจัดเก็บการจำแนกรายได้ 2016 ใช้หนังสืออ้างอิง:

- ประเภทของรายได้ KDB

- กลุ่มย่อยของรายได้ KDB

อ้างอิง "ประเภทของรายได้ CDB" (ไดเรกทอรีใหม่) มันจะใช้ในการจัดเก็บรายการของรหัสประเภทของรายได้งบประมาณ (ปลดประจำการ 4-13 ของการจำแนกประเภทรายได้) รวมถึงรหัสที่สอดคล้องกับกลุ่มย่อยของกลุ่ม บริษัท วิเคราะห์รายได้งบประมาณ

ไดเรกทอรี "กลุ่มย่อยของรายได้ KDB" (ไดเรกทอรีใหม่) มันถูกใช้เพื่อเก็บรหัสของกลุ่มย่อยของรายได้งบประมาณ

การจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน

องค์ประกอบและวัตถุประสงค์ของหนังสืออ้างอิงเพื่อเก็บการจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณงบประมาณไม่เปลี่ยนแปลงในการจัดหาประชาสัมพันธ์ปัจจุบันของ BSU1 และ BSU 2 รวมถึงการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 07/01/2558 ฉบับที่ 65N ซึ่งแก้ไขจาก 01.12.2015 ฉบับที่ 190n , จากวันที่ 06/08/2558 หมายเลข 90N (สำหรับปี 2559 และระยะเวลาที่วางแผนไว้) เพิ่มเติม - BC 2016 ยังมีการเลื่อนระดับปัจจุบัน (Federal.clax File) จะโพสต์บนหน้าเว็บอินเทอร์เน็ต BSU1 BSU2 การสนับสนุนทางเทคนิคการสนับสนุนทางเทคนิค

ในการอัปเดตตัวจำแนกใช้ " ผู้ช่วยอัพเดทการจำแนกประเภทงบประมาณ"(ในเมนู" การบัญชี - การจำแนกงบประมาณ "ของเมนูหลักของ BSU1 อินเทอร์เฟซ" เต็ม "คำสั่งในส่วนการดำเนินการของส่วน" ข้อมูลการกำกับดูแลและการอ้างอิง "ของ BSU2 (ในโหมด" องค์กร " ).

สำคัญ: BC 2016 ควรดาวน์โหลดเป็น BSU1 (BSU2) อัปเดต

- ในเวอร์ชัน 1.0.38.2 BSU1 หรือสูงกว่า

- เวอร์ชั่น 2.0.40.5 BSU2 หรือสูงกว่า

อ่านเพิ่มเติม - ในการโหลดบทความและอัปเดตการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซีย

รหัสการจำแนกประเภทงบประมาณของเรื่องของสหพันธรัฐรัสเซียหรืองบประมาณท้องถิ่นควรได้รับการแนะนำให้รู้จักกับไดเรกทอรีเอง

อ่านเพิ่มเติม - บทความอัปเดตไปยังการจำแนกประเภทการเผยแพร่โดยผู้ใช้

การก่อตัวของแผนการทำงานของบัญชีงบประมาณบัญชี

ตั้งแต่วันที่ 1 มกราคม 2559 วรรค 3.2 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 06.08.2015 ฉบับที่ 124N "ในการแก้ไขคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 1 ธันวาคม 2553 ครั้งที่ 157N" การอนุมัติบัญชีการบัญชีเดียวสำหรับหน่วยงานของรัฐ (หน่วยงานของรัฐ), รัฐบาลท้องถิ่น, หน่วยงานราชการของรัฐ, สถาบันวิทยาศาสตร์ของรัฐ, สถาบัน (เทศบาล) สถาบันและคำแนะนำสำหรับการใช้งาน "ซึ่งควบคุมขั้นตอนการรวมงบประมาณ การจำแนกประเภทเป็นบัญชีบัญชี

จาก 01/01/2016 เป็นรหัสวิเคราะห์ตามคุณสมบัติการจำแนกประเภทของรายได้และการกำจัด (ปลดประจำการ 1 - 17 หมายเลขบัญชี งบประมาณ การบัญชี) ต่อไปนี้ - CPS สถาบันระบุ 4 - 20 ปล่อย รหัสการจำแนกรายได้งบประมาณค่าใช้จ่ายงบประมาณแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน ใน 24 - 26 การจ่ายเงินของบัญชีของบัญชีของแผนงานการทำงานของสถาบันการทำงานของสถาบันอย่างเป็นทางการสถาบันงบประมาณรวมถึงองค์กรที่มีอำนาจของกองทุนงบประมาณรหัสการจัดหมวดหมู่ของการดำเนินงานของภาครัฐประกันภัย (COSU) (วรรค 21 ของคำแนะนำสำหรับการใช้แผนบัญชีการบัญชีเดียวในคณะบรรณาธิการกระทรวงการคลังของรัสเซียจาก 06.08.2015 หมายเลข 124N)

โปรดทราบตั้งแต่ 01/01/2016 รหัสของบทจะไม่รวมอยู่ใน CPS และหมายเลขบัญชีของแผนการทำงานของบัญชีงบประมาณ

การเปลี่ยนแปลงที่เหมาะสมเกิดขึ้นกับสมุดอ้างอิง "" ใช้ในโปรแกรม "1C: การบัญชีการบัญชีสาธารณะ 8" สำหรับการก่อตัวของการปลดประจำการ 1-17 ของบัญชีของบัญชีของบัญชีของบัญชีของบัญชี ( เมนู "การบัญชี - แผนบัญชี - คุณสมบัติการจำแนกประเภทของบัญชี (CPS)" ของเมนูหลัก BSU1, อินเตอร์เฟส "เต็ม"; คำสั่งในแผงการดำเนินการ "การบริหาร" ของ BSU2) โครงสร้างของการก่อตัวของรหัส CPP มีการเปลี่ยนแปลงตามโครงสร้างใหม่ของรหัสการจำแนกงบประมาณและคำสั่งใหม่ของการก่อตัวของการปลดประจำการ 1-17 ของหมายเลขบัญชีงบประมาณ (การบัญชี)

สำคัญ: การเปลี่ยนโครงสร้างหมายเลขบัญชีต้องมีการสร้างคุณสมบัติการจำแนกประเภทใหม่ของบัญชี (รายการอ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)") กับโครงสร้างที่ใช้จากปี 2559 ในบางส่วน:

- รายได้;

- ค่าใช้จ่าย;

- แหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน

การก่อตัวของ CPP 2016

ในโปรแกรม "1C: การบัญชีของรัฐรัฐธรรมนูญ 8" เปลี่ยนลำดับของการกรอกรายละเอียดของหนังสืออ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)».

สำหรับองค์ประกอบของสมุดอ้างอิงด้วย มุมมองของ CPS "KRR", "KDB", "KIF", วันที่เริ่มต้นซึ่งช้ากว่า 01/01/2016 รายละเอียดจะถูกกรอกข้อมูลตามโครงสร้างของ Classifiers งบประมาณที่ดำเนินงานตั้งแต่ปี 2559

โปรดทราบรหัสของบทในการจำแนกประเภทงบประมาณใน CPP ไม่เปิด

สำหรับองค์ประกอบของหนังสืออ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)"นับจากวันที่เริ่มต้นก่อนหน้านี้ 01.01.2016 องค์ประกอบและขั้นตอนการกรอกรายละเอียดสอดคล้องกับโครงสร้างของตัวจำแนกประเภทงบประมาณปี 2558 คำสั่งซื้อและวิธีการใช้สมุดอ้างอิง "สัญญาณการจำแนกประเภทของบัญชี" เป็นอดีต

CPS สำหรับบัญชี 100.00 "สินทรัพย์ที่ไม่ใช่สถาบันการเงิน"

ควรสังเกตว่าคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2558 ฉบับที่ 184N แก้ไขคำแนะนำสำหรับการประยุกต์ใช้แผนสำหรับบัญชีบัญชีงบประมาณที่ได้รับอนุมัติจากกระทรวงการคลังของรัสเซียลงวันที่ 6 ธันวาคม 2553 ฉบับที่ 162N ซึ่งต่อไปนี้จะเรียกว่าการเรียนการสอนหมายเลข 162N

ตามที่ Subparagraph ต่อวรรค 2.2 ของภาคผนวกหมายเลข 3 ตามคำสั่งของกระทรวงการคลังของรัสเซีย 30.11.2015 ฉบับที่ 184N วรรค 15 วรรค 2 ของคำแนะนำครั้งที่ 162N กำหนดดังนี้: "ตามบัญชีของการวิเคราะห์ บัญชีบัญชี 0 100 00,000 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" เมื่อสร้างยอดคงเหลือที่จุดเริ่มต้นของปีงบประมาณปัจจุบันยกเว้นบัญชีบัญชีวิเคราะห์ 010600000 "เงินลงทุนในสินทรัพย์ที่ไม่ใช่สถาบันการเงิน", 010700000 "สินทรัพย์ที่ไม่ใช่ทางการเงินในทาง", ใน 5-17 การปล่อยของหมายเลขบัญชีระบุศูนย์».

ในวรรค 2 ของคำแนะนำที่ 162N พบว่า "การประยุกต์ใช้สถาบัน ... รหัสการจำแนกงบประมาณของสหพันธรัฐรัสเซียในการก่อตัวของ 1 ถึง 17 การปล่อยของจำนวนบัญชีของบัญชีบัญชีงบประมาณคือ ดำเนินการตามภาคผนวกหมายเลข 2 ในการเรียนการสอนนี้เว้นแต่เป็นอย่างอื่นโดยการสอนนี้ " ภาคผนวก 2 ตามคำแนะนำครั้งที่ 162N ในสำนักงานบรรณาธิการของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2558 ฉบับที่ 184N พบว่าบัญชี 0,100,000 "สินทรัพย์ที่ไม่ใช่สถาบันการเงิน" ใช้ CPS ของประเภท " KRR "

KRB - ใน 1-17 คายประจุของหมายเลขบัญชี 4-20 การปล่อยของรหัสการใช้จ่ายงบประมาณจะถูกระบุ: รหัสส่วนส่วนย่อยบทความเป้าหมายและค่าใช้จ่าย

ดังนั้นสำหรับยอดคงเหลือ 1.01.2016 ในบัญชีของกลุ่ม บริษัท 100.00 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" ยกเว้นบัญชี 106.00, 107.00 ควรใช้กับ CPP ของสปีชีส์ " krb"ด้วยการบ่งชี้ของส่วนเฉพาะส่วนย่อยบน BC

CPS สำหรับบัญชีบัญชีในการกำจัดของสถาบันชั่วคราว

สำหรับบัญชีสำหรับการบัญชีสำหรับเงินทุนในการกำจัดชั่วคราวของสถาบันเช่นเคยเป็นไปได้ที่จะใช้ CPS ของประเภท "CBBC"

gKBK - ใน 1-17 การปล่อยเลขที่บัญชีระบุศูนย์

ใน CPS ของประเภทของ "GKBC" ที่มีจุดเริ่มต้นของการกระทำจาก 01/01/2016 ควรระบุชื่อเท่านั้น

การก่อตัวของแผนงานสำหรับงบประมาณและสถาบันอิสระ

ตามการเปลี่ยนแปลงที่ทำโดยการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2558 ฉบับที่ 190n ในวรรค 1 ของส่วนที่ 5 "ประเภทของค่าใช้จ่าย" ของคำแนะนำฉบับที่ 65N ประเภทของค่าใช้จ่ายรายละเอียดค่าใช้จ่ายรวมถึงรัฐ (เทศบาล) งบประมาณและสถาบันอิสระ

สำหรับการใช้งานในการทำงานของงบประมาณและสถาบันอิสระบนเว็บไซต์ของกระทรวงการคลังของรัสเซียซึ่งเป็นตารางเปรียบเทียบของการปฏิบัติตามประเภทของค่าใช้จ่ายในการจำแนกประเภทของค่าใช้จ่ายงบประมาณและบทความ (รูขุมขน) ของการจำแนกประเภทของการดำเนินงานของ ภาครัฐประศาสสูตรสาธารณภัยที่เกี่ยวข้องกับค่าใช้จ่ายและใช้บังคับจากงบประมาณและสถาบันอิสระ "ได้รับการเผยแพร่

คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 กันยายน 2558 ฉบับที่ 140N แก้ไขข้อกำหนดสำหรับแผนทางการเงินและเศรษฐกิจของสถาบันการศึกษาของรัฐ (เทศบาล) ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 28 กรกฎาคม 2010 หมายเลข 81n ต่อไปนี้จะเรียกว่าข้อกำหนดสำหรับแผน FCD

ตามข้อ 8.1 คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 กันยายน 2558 ฉบับที่ 140N ในข้อกำหนดสำหรับแผน FCD ในคอลัมน์ 3 ของตารางที่ 2 ของแผนการทางการเงินและเศรษฐกิจของรัฐ (เทศบาล สถาบันการศึกษาสำหรับ RTERNS 210 - 280 ระบุรหัสของค่าใช้จ่าย งบประมาณ ขั้นตอนนี้สำหรับการก่อตัวของตัวบ่งชี้ของแผน FCD เข้าสู่การบังคับใช้ในวันที่ 1 มกราคม 2559 นี้เป็นที่ประดิษฐานในวรรค 8 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 2558

คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 199u แก้ไขขั้นตอนการจัดทำรายงานเกี่ยวกับการดำเนินการโดยสถาบันกิจกรรมทางการเงินและเศรษฐกิจ (F. 0503737)

ตาม Subparagraph A) ของข้อ 2.10 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 199th ตั้งแต่วันที่ 1 มกราคม 2559 วรรคของคำแนะนำวรรคสอง 36 ในขั้นตอนการรวบรวมการส่งประจำปี งบการเงินรายไตรมาสของงบประมาณของรัฐ (เทศบาล) และสถาบันอิสระได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียจาก 03/25/2554 หมายเลข 33N ควรนำไปใช้ในรุ่นใหม่:

"ตัวบ่งชี้ประสิทธิภาพของแผนจะสะท้อนให้เห็นบนพื้นฐานของข้อมูลการวิเคราะห์ของสถาบันการบัญชีในบริบทของรหัสการวิเคราะห์ ตามรหัสที่เกี่ยวข้อง (องค์ประกอบโครงสร้างของรหัส) ของการจำแนกงบประมาณสอดคล้องกับประเภทของใบเสร็จรับเงิน (รายได้รายได้อื่นรวมถึงจากการกู้ยืม (แหล่งเงินทุนการขาดดุลของกองทุนของสถาบัน) (ต่อไปนี้จะอ้างถึงส่วนของรายงาน (F. 0503737): "

Novations 2016 ขั้นตอนการประยุกต์ใช้การจำแนกงบประมาณการบัญชีเกี่ยวกับองค์กรของภาครัฐถูกนำเสนอในที่ประชุมของกระทรวงการคลังของรัสเซียกับผู้จัดการหลักของกองทุนงบประมาณ "คุณสมบัติของงบประมาณของรัฐบาลกลางในปี 2559" ในรายงาน S.V. Sivets รองผู้อำนวยการกรมวิธีการงบประมาณของกระทรวงการคลังของรัสเซีย

ด้านล่างนี้เป็นสไลด์ของงานนำเสนอที่ตีพิมพ์ในกระทรวงการคลังของกระทรวงการคลัง S.V Sivets

ดังนั้นตั้งแต่วันที่ 1 มกราคม 2559 งบประมาณและสถาบันอิสระมีหน้าที่ต้องคำนึงถึงค่าใช้จ่ายตามการจำแนกประเภทของค่าใช้จ่าย เมื่อสร้างจำนวนบัญชีของแผนการทำงานของสถาบันการทำงานของงบประมาณ (ปกครองตนเอง) ไม่เพียง แต่ในบัญชีบัญชีสำหรับค่าใช้จ่ายในการให้อำนาจ 500 00 และค่าใช้จ่ายเงินสด 17, 18, รวมทั้งในบัญชี 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, ฯลฯ ในหมวดหมู่ 15-17 หมายเลขบัญชีควรระบุประเภทของค่าใช้จ่าย

การเปลี่ยนโครงสร้างของแผนงานของสถาบัน

สำหรับการก่อตัวในโปรแกรม "1C: การบัญชีของจำนวนบัญชีของรัฐ 8" จำนวนบัญชีที่มีโครงสร้างดังกล่าวใน นโยบายการบัญชี สถาบันงบประมาณ (ปกครองตนเอง) ในวันที่ "01/01/2016" ควรระบุถึงความเหมาะสม โครงสร้างของแผนการทำงานของบัญชี(สิ่งที่ต้องทำ "โครงสร้างของนโยบายการบัญชี" แบบฟอร์ม "RPS ของสถาบัน") ซึ่งสำหรับแต่ละ CFO ประเภทของ KPS « การจำแนกประเภทงบประมาณ».

สำคัญ: คุณไม่ควรทำการเปลี่ยนแปลงที่จัดตั้งขึ้นสำหรับโครงสร้างการจัดตั้งของ RPS หากในสถาบันที่จัดตั้งขึ้นในนโยบายการบัญชีของโครงสร้าง RPS เพื่อเปลี่ยนประเภทของ KPS ไปยัง "การจำแนกประเภทงบประมาณ" การใช้ CPS โดยพลการในบัญชีจะเป็นไปไม่ได้!

ตั้งแต่ในเดือนมกราคม 2559 อาจจำเป็นต้องแนะนำข้อมูลเข้าบัญชีในปี 2558 เพื่อสะท้อนข้อเท็จจริงที่สำคัญของชีวิตเศรษฐกิจ - "เหตุการณ์หลังจากวันที่รายงาน" ใน CPP กับประเภท "การจำแนกประเภทโดยพลการ" สำหรับการบัญชีในปี 2559 เพื่อการจัดประเภทงบประมาณ ควรเปิดตัว 01/01/2016 โครงสร้างใหม่ของแผนการทำงานของบัญชีที่สำหรับ KFOS ทั้งหมดบ่งบอกถึงประเภทของ CPP "การจำแนกประเภทงบประมาณ" และสร้างมันให้กับสถานประกอบการตั้งแต่ 01/01/2559 สิ่งนี้จะทำให้เป็นไปได้ที่จะวาดเอกสารใน CPS สองประเภท:

- เอกสารที่มีวันที่จนถึง 01.01.2016 สามารถออกใน CP3 กับประเภท "arbitrary";

- เอกสารที่มีวันที่หลังจาก 12/31/2558 สามารถออกใน CP3 ด้วยประเภท "การจำแนกประเภทงบประมาณ"

CPS-2016 สำหรับงบประมาณและสถาบันอิสระ

เมื่อสะท้อนให้เห็นถึงงบประมาณและสถาบันอิสระของการดำเนินการค่าใช้จ่ายจำเป็นต้องระบุ CPP ของประเภท " krb"ด้วยค่าใช้จ่าย ตัวอย่างของการก่อตัวของ KPS ของแบบฟอร์ม " krb"เฉพาะประเภทของค่าใช้จ่ายจะแสดงในรูปที่

สำหรับยอดคงเหลือในบัญชี 100 00 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" ของสถาบันงบประมาณ (ปกครองตนเอง) คุณสามารถใช้ CPS "ศูนย์" ของประเภท "KRR"

Zero CPS - CPS ซึ่งไม่มีการระบุ Classifier

เมื่อมีการสะท้อนรายได้ CPS ของประเภทของ "KDB" ควรระบุด้วยกลุ่มย่อยของการวิเคราะห์ย่อย

เมื่อสะท้อนแหล่งที่มาในบัญชี 201.00 คุณสามารถระบุศูนย์ CPP ของแบบฟอร์ม " kif».

การก่อตัวของบทความของแผน FCD สำหรับปี 2559

เพื่อที่จะสะท้อนการนัดหมายที่วางแผนไว้เกี่ยวกับรายได้และค่าใช้จ่ายงบประมาณและสถาบันอิสระในโปรแกรม "1C: สถาบันการศึกษาสาธารณะ 8" ได้รับการแนะนำโดยบทความของแผน FCD ในคู่มือ ""

ในองค์ประกอบไดเรกทอรี " รายได้แผนบทความ (การกำจัด)"สำหรับประเภทบทความ" krb»มันเพียงพอที่จะระบุประเภทของค่าใช้จ่ายและ kward

สำหรับแผนบทความของรายได้ (การกำจัด) ของสปีชีส์ " kdb»มีความจำเป็นต้องระบุกลุ่มวิเคราะห์ของรายได้และ KWARD

การอนุญาตการลงทะเบียนเอกสารการชำระเงินและการชำระเงินตั้งแต่ปี 2559

ในการเชื่อมต่อกับข้อยกเว้นของ COS จากโครงสร้างของการจำแนกประเภทของค่าใช้จ่ายงบประมาณจาก 01/01/2016 ความถูกต้องของค่าใช้จ่ายรวมถึงงบประมาณและสถาบันอิสระจะดำเนินการตามประเภทของค่าใช้จ่ายในการจำแนกประเภทของค่าใช้จ่ายงบประมาณ . การเปลี่ยนแปลงตามแผนในการสั่งซื้อของ FC ลงวันที่ 29.10.2014 หมายเลข 16N จาก 07/19/2013 หมายเลข 11n และอื่น ๆ : "คำว่า" รหัส KWard "ควรถูกแทนที่ด้วยคำว่า" รหัสในการจำแนกงบประมาณของสหพันธรัฐ .

ในการใช้งานสำหรับอัตราการไหลของเงินสด (F. 0531801) และเอกสารการชำระเงินอื่น ๆ และเอกสารการชำระเงินที่ออกให้กับหน่วยงาน FC รหัสการจำแนกประเภทงบประมาณจะถูกระบุดังนั้นแทนที่จะเป็นรหัสถ้วยที่จำเป็นเพื่อระบุประเภทของค่าใช้จ่าย .

โปรดทราบว่าตั้งแต่ปี 2559 รหัสถ้วยไม่รวมอยู่ในรหัสการจำแนกประเภทงบประมาณในเวลาเดียวกันรหัส KWard ยังคงสามารถระบุได้ในบันทึกการบัญชี

สรุปรหัสการจำแนกประเภทงบประมาณในรูปแบบที่พิมพ์

ในรูปแบบการพิมพ์ (รวมถึงในแอปพลิเคชันการใช้เงินสด ฯลฯ ) รหัสการจำแนกงบประมาณ 20 หลักเกิดขึ้นขึ้นอยู่กับวันที่เริ่มต้นของคุณสมบัติการจำแนกประเภทของบัญชี (CPS)

สำหรับ CPS จากวันที่เริ่มต้น 01.01.2016 รหัสการจำแนกประเภทงบประมาณยี่สิบหลักเกิดดังนี้:

- ปล่อยรหัส 1-3 - บทสำหรับการจำแนกประเภทงบประมาณที่ระบุไว้ในใบขอเสนอซื้อ " รหัสหัว"ผู้อำนวยการ" สถาบัน"BSU1 (" องค์กร "BSU2)

- ปล่อย 4-20 - รหัส cps

การถ่ายโอนยอดคงเหลือใน CPS ในวันที่ 01.01.2016

ตั้งแต่วันที่ 1 มกราคม 2559 ควรใช้ CPPS ใหม่ในทุกห้องของแผนงานบัญชีสำหรับบัญชีงบประมาณ (บัญชี) ดังนั้น ณ วันที่ 1 มกราคม 2559 จึงจำเป็นต้องโอนยอดคงเหลือใน CPP สำหรับบัญชีทั้งหมดของแผนการทำงานของบัญชีไม่เพียง แต่ในการบัญชีงบประมาณ แต่ยังรวมถึงการบัญชีเกี่ยวกับงบประมาณและสถาบันอิสระ

ตามที่เทคโนโลยีดำเนินการในโปรแกรม "1C: การบัญชีของสถาบันรัฐ 8" เพื่อรักษาบัญชีในปีงบประมาณใหม่ตามรหัสการจัดหมวดหมู่งบประมาณที่จัดตั้งขึ้นสำหรับปี 2559 มีความจำเป็นต้องโอนสารตกค้างไปยัง CPS ใหม่ตามวันที่ 31 ธันวาคม 2558ของปี.

จนถึงจุดนี้การดำเนินงานทั้งหมด 2015 ควรได้รับการแนะนำให้รู้จักกับโปรแกรมซึ่งควรสะท้อนในรายงาน 2015

การลงทะเบียนของการลงทะเบียนการลงทะเบียนบัญชีสำหรับปี 2558 ควรเกิดขึ้น - บันทึกการดำเนินงานหนังสือหลักที่พิมพ์และ / หรือเก็บไว้ในไฟล์ที่เซ็นชื่อ

จากนั้นดำเนินการต่อยอดคงเหลือของยอดคงเหลือจะทำ - การปิดของปีจะดำเนินการ อีกครั้งบันทึกการดำเนินงานและหนังสือหลักได้คำนึงถึงการปฏิรูปพิมพ์และคงอยู่แล้ว

ในขั้นตอนนี้ขอแนะนำให้ทำสำเนาเก็บถาวรของฐานข้อมูล - ออกแบบมาเพื่อสร้างรายงานก่อนโอนยอดคงเหลือในบัญชี

การถ่ายโอนยอดคงเหลือในบัญชี 208.00, 205.00

ตั้งแต่วันที่ 1 มกราคม 2559 ฉบับบ่งชี้ฉบับใหม่ที่ 65N ถูกนำไปใช้ในแง่ของการประยุกต์ใช้รหัส COSU บางตัวเมื่อบัญชี

ข้อ 3.2.1 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียที่ 01.12.2015 ฉบับที่ 190n ข้อความของข้อ 130 "รายได้จากการให้บริการชำระเงิน (งาน)" เป็นส่วนเสริมด้วยวรรคใหม่ของเนื้อหาที่สิบสองดังต่อไปนี้:

"รายได้ของสถาบันของรัฐ (เทศบาล) จากการได้รับเงินอุดหนุนต่อการสนับสนุนทางการเงินสำหรับพวกเขาของงาน (เทศบาล) งาน"

เนื่องจากบัญชีวิเคราะห์ของบัญชี 205 00 "การคำนวณรายได้" อย่างเคร่งครัดสอดคล้องกับการตั้งถิ่นฐานของ KOSU ดังนั้นในปี 2559 เงินอุดหนุนสำหรับการสนับสนุนทางการเงินของรัฐ (เทศบาล) ควรดำเนินการตามกฎหมายของรัฐ (เทศบาล) คำนึงถึงในบัญชี 205 "การคำนวณสำหรับรายได้จากการให้บริการที่จ่ายเงินบริการ

หากในวันที่ 01.01.2016 ในบัญชี 4 205 80,000 "การคำนวณสำหรับรายได้อื่น ๆ " มีสิ่งตกค้างพวกเขาควรจะโอนไปยังบัญชี 4 205 30,000 "การคำนวณรายได้จากการจัดหางานบริการ"

วรรค 3.2.2.3 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2558 ครั้งที่ 190n คำอธิบายยืน 212 "การชำระเงินอื่น ๆ " เป็นส่วนเสริมของวรรคใหม่ที่ห้า - เนื้อหาต่อไปนี้:

"- การชำระเงินคืนของพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจ:

- ในการเดินทางไปยังสถานที่เดินทางสำนักงานและกลับไปที่สถานที่ทำงานถาวรกับระบบขนส่งสาธารณะตามลำดับไปยังสถานีจิ๊กซอว์สนามบินและสถานีท่าเรือสนามบินหากตั้งอยู่เหนือที่ตั้งของการตั้งถิ่นฐานหากมี เอกสาร (ตั๋ว) ยืนยันค่าใช้จ่ายเหล่านี้

- สำหรับการจ้างงานที่อยู่อาศัย

- ตามค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับที่พักนอกสถานที่ที่อยู่อาศัยถาวร (ทุกวันรวมถึงการชำระเงินคืนสำหรับลูกเรือรายวันของรถม้าของกองทัพเรือ);

- สำหรับค่าใช้จ่ายอื่น ๆ ที่ทำโดยพนักงานในการเดินทางเพื่อธุรกิจบริการโดยได้รับอนุญาตหรือความรู้ของนายจ้างตามข้อตกลงร่วมกันหรือการกระทำในท้องถิ่นของนายจ้าง "

การเปลี่ยนแปลงที่สอดคล้องกันนั้นเกิดขึ้นกับคำอธิบายของพ็อด 222, 226, 290:

"3.2.3 ย่อหน้าที่ห้าหมายถึง 222 "บริการขนส่ง" จะได้รับการแก้ไขดังนี้:

"- ค่าใช้จ่ายในการชำระเงินตามสัญญาทางกฎหมายสำหรับการให้บริการในการเดินทางไปยังสถานที่เดินทางสำนักงานและกลับไปยังสถานที่ทำงานถาวรด้วยการใช้งานทั่วไป";

3.2.4 วรรค Fortieth Facility 226 "งานอื่น ๆ บริการ" จะได้รับการแก้ไขดังนี้:

"- ค่าใช้จ่ายในการชำระเงินตามข้อตกลงกฎหมายแพ่งสำหรับการให้บริการสำหรับการใช้ชีวิตในสถานที่ที่อยู่อาศัย (การจ้างงานที่อยู่อาศัย) สำหรับช่วงเวลาของการแข่งขันการปฏิบัติงานการศึกษาทิศทางของพนักงาน (พนักงาน) ในการเดินทางเพื่อธุรกิจอย่างเป็นทางการ";

3.2.5 บทความสามสิบเก้าข้อ 290 "ค่าใช้จ่ายอื่น ๆ " จะได้รับการแก้ไขดังนี้:

"- การชำระเงินรายวันรวมทั้งเงินสดสำหรับอาหาร (หากเป็นไปไม่ได้ที่จะซื้อบริการสำหรับองค์กร) รวมถึงค่าตอบแทนสำหรับต้นทุนการเดินทางและที่พักในสถานที่ที่อยู่อาศัย (การจ้างสถานที่อยู่อาศัย) นักกีฬาและนักเรียนในทิศทางต่างๆ ชนิดของเหตุการณ์ (การแข่งขัน, โอลิมปิก, การฝึกการศึกษาและกิจกรรมอื่น ๆ ); "

ดังนั้นหากการชดเชยพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจบริการทำโดยเงินสดหรือในขั้นตอนเงินสดค่าใช้จ่ายดังกล่าวบันทึกไว้ในบัญชีภายใต้ข้อ 212 ของ Cosu โดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจของพวกเขา หากการเข้าซื้อตั๋วการเดินทางบริการสำหรับที่พักของพนักงานที่ได้รับการผลิตโดยสถาบันมีค่าใช้จ่ายดังกล่าวเช่นเคยสะท้อนให้เห็นในการตั้งถิ่นฐานของการตั้งถิ่นฐานของจักรวาลที่สอดคล้องกับการบำรุงรักษาทางเศรษฐกิจของค่าใช้จ่าย

ในทำนองเดียวกันสะท้อนให้เห็นถึงการบัญชีสำหรับค่าใช้จ่ายในการเดินทางอาหารและนักกีฬาที่พักและนักศึกษาเมื่อพวกเขาถูกส่งไปยังกิจกรรมต่าง ๆ หากพวกเขาไม่สามารถชำระค่าสถาบันได้จากส่วนกลางพวกเขาจะสะท้อนให้เห็นในข้าราชบริพารของ KUZ 290

เนื่องจากบัญชีวิเคราะห์ของบัญชี 208 00 "การคำนวณกับผู้รับผิดชอบ" อย่างเคร่งครัดสอดคล้องกับการตั้งถิ่นฐานของ KWard ดังนั้นยอดคงเหลือ ณ วันที่ 01.01.2016 จากความก้าวหน้าที่จ่ายให้กับบุคคลที่รับผิดชอบต่อบัญชีในบัญชี 208 22 "การคำนวณ ผู้รับผิดชอบเกี่ยวกับการชำระเงินของบริการขนส่ง ", 208 26" การคำนวณกับผู้รับผิดชอบในงานอื่นบริการ "อาจเป็นไปได้ 208 91" การคำนวณกับบุคคลที่รับผิดชอบในการจ่ายค่าใช้จ่ายอื่น ๆ "จะต้องโอนไปยังบัญชี 208 12" การคำนวณกับบุคคลที่รับผิดชอบ ในการชำระเงินอื่น ๆ "

การสะท้อนของการชำระหนี้ที่มีผู้รับผิดชอบในปี 2559 เกี่ยวกับบัญชีวิเคราะห์ของบัญชี 208 00 นั้นคล้ายกับบทความประโยค ตัวอย่างเช่นหากการชำระเงินคืนของพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจอย่างเป็นทางการทำเป็นเงินสดหรือโดยไม่มีค่าใช้จ่ายดังกล่าวจะบันทึกในบัญชี 208 12 "กับผู้รับผิดชอบในการชำระเงินอื่น ๆ "

ในการโอนยอดคงเหลือในบัญชี 205.00, 208.00 ในโปรแกรม "1C: สถาบันสาธารณะ 8" สามารถใช้งานบัญชีได้ ผู้ช่วยถ่ายโอนสิ่งตกค้างระหว่างบัญชี (เมนู "บริการ - บริการ - การถ่ายโอนยอดคงเหลือระหว่างบัญชี" ของเมนูหลักของ BSU1; คำสั่ง "ผู้ช่วยถ่ายโอนที่เหลืออยู่ระหว่างบัญชี" ของแผงการกระทำ "การบริหาร" ของ BSU2)

การสะท้อนของการดำเนินงาน 2559

ควรสังเกตว่าเมื่อใช้ KPS ของประเภท "การจำแนกประเภทงบประมาณ" การดำเนินงานทั้งหมด 2016 ควรสะท้อนให้เห็นตามภาคผนวก 2 "ขั้นตอนการรวมรหัสการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียในการก่อตัวของหมายเลขบัญชีงบประมาณ "ต่อการเรียนการสอนหมายเลข 162N (แก้ไขเพิ่มเติมตามคำสั่งของกระทรวงการคลังของรัสเซียจาก 30.11 2558 № 184N)

คำถามนี้สามารถเรียกได้ว่าเป็นหนึ่งในผู้ใช้ที่ได้รับความนิยมมากที่สุดในโปรแกรม "1C: การบัญชีของรัฐรัฐธรรมนูญ 8" ตามกฎแล้วคำถามนั้นมาจากหน่วยงานของรัฐที่ได้รับทุนจากงบประมาณของนิติบุคคลของสหพันธรัฐรัสเซียรวมถึงจากงบประมาณของเขตเทศบาลน้อยกว่าบ่อยครั้งจากสถาบันที่ได้รับเงินทุนจากงบประมาณของรัฐบาลกลาง

ทำไมคำถามนี้เกิดขึ้นในบางกรณีเฉียบพลันมาก? ทำไมผู้ใช้ไม่พบในไดเรกทอรีของบทความเป้าหมายเหล่านั้นหรือประเภทอื่นประเภทของค่าใช้จ่ายบทความหรือรายได้ย่อย?

คำตอบสำหรับคำถามเหล่านี้จะทุ่มเทให้กับบทความนี้

ก่อนที่จะมีผลบังคับใช้กฎหมายของรัฐบาลกลางครั้งที่ 83-FZ ลงวันที่ 08.05.2010 "ในการแก้ไขการกระทำกฎหมายบางอย่างของสหพันธรัฐรัสเซียที่เกี่ยวข้องกับการปรับปรุงสถานะทางกฎหมายของสถาบันการต่างประเทศ (เทศบาล), หน่วยงานของรัฐทั้งหมด ผู้รับเงินงบประมาณ การบัญชีงบประมาณดำเนินการตามคำแนะนำของแผนการบัญชีงบประมาณที่ 26 เป็นระเบียบเป็นส่วนหนึ่งของแต่ละบัญชีคือองค์ประกอบ 17-thorahous - CBC (รหัสของการจำแนกประเภทงบประมาณ) ซึ่งอาจใช้เวลาหลายค่า : KRB (รหัสค่าใช้จ่ายงบประมาณ), KDB (รหัสรายได้งบประมาณ), KIF (ลักษณนามของแหล่งที่มาของการจัดหาเงินภายใน), GKBC (รหัสหัว, การปลดปล่อยอื่น ๆ - 0)

หลังจากการบังคับใช้กฎหมายของรัฐบาลกลาง 83-зเกิดขึ้นการปรับโครงสร้างองค์กรขนาดใหญ่ที่สุดของเครือข่ายงบประมาณในช่วงทศวรรษที่ผ่านมาการแบ่งหน่วยงานของรัฐแก่สถาบันการศึกษาของรัฐ (ผู้รับงบประมาณ) และงบประมาณที่มีอิสระ (ผู้รับเงินอุดหนุนจากงบประมาณของ ระดับที่เกี่ยวข้อง)

7 คำแนะนำใหม่อนุมัติกฎการบัญชีการลงทะเบียนของเอกสารหลักรวมถึงรูปแบบของการรายงานรายไตรมาสและประจำปีมีผลบังคับใช้

การเปลี่ยนแปลงที่รุนแรงได้รับคำถามต่อไปนี้: ได้รับอนุญาตให้มีการเปลี่ยนแปลงงบประมาณและเป็นอิสระเพื่อให้บันทึกไม่ได้อยู่ในการจำแนกประเภทงบประมาณเต็ม แต่ตามการจำแนกประเภทโดยพลการ นี่ไม่ได้หมายความว่าจำนวนการปลดประจำการในบัญชีการบัญชีลดลงเพียงแค่ได้รับอนุญาตให้ใช้ค่า "0" ในการปล่อยที่สอดคล้องกัน นอกจากนี้หากผู้ก่อตั้งพิจารณาว่าจำเป็นต้องแนะนำการจำแนกประเภทแผนกการบัญชีในสถาบันควรดำเนินการในการจำแนกประเภทนี้

นอกจากนี้สถาบันของรัฐ - ผู้รับเงินทุนจากงบประมาณของเรื่องและงบประมาณของเขตเทศบาลและนิติบุคคลทำงานร่วมกับการใช้การจำแนกประเภทงบประมาณที่ได้รับอนุมัติจากการกระทำและกฎหมายท้องถิ่นเกี่ยวกับงบประมาณของหน่วยงานและเทศบาลที่เกี่ยวข้อง

"1C: การบัญชีของรัฐรัฐธรรมนูญ 8" สนับสนุนความเกี่ยวข้องของการจำแนกประเภทงบประมาณที่ได้รับอนุมัติจากคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย ในขณะนี้มีคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียที่ 21.12.2010 ฉบับที่ 180N "เมื่อได้รับอนุมัติคำแนะนำเกี่ยวกับขั้นตอนการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซีย" โดยคำนึงถึงการเปลี่ยนแปลงบัญชี .

ในประเภทของการส่งมอบของการเปิดตัวของโปรแกรมไฟล์ Federal.clax นั้นรวมอยู่ในการจัดหมวดหมู่งบประมาณ (ตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย) ในฐานข้อมูลโดยใช้การประมวลผลในตัว "การประมวลผลในตัว ของการจำแนกประเภทงบประมาณ "

ดังนั้นไม่ใช่หน่วยงานของรัฐทั้งหมดสามารถค้นหาตัวจำแนกประเภทที่จำเป็นสำหรับการบัญชีและการบัญชีงบประมาณ

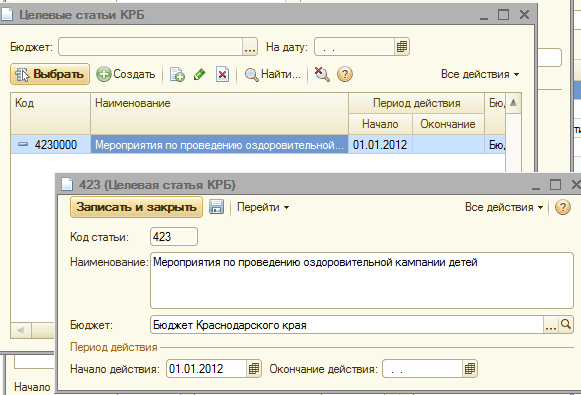

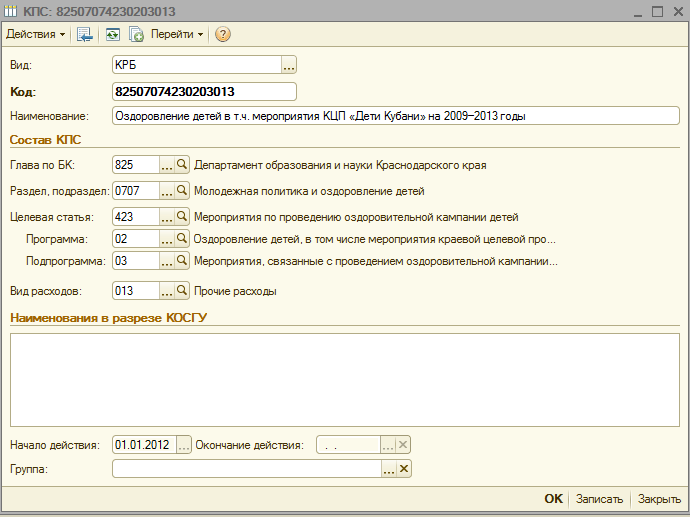

และตอนนี้พิจารณาในขั้นตอนตามขั้นตอนในโปรแกรม "1C: การบัญชีของรัฐของรัฐ 8" เพื่อให้ลักษณนามได้รับการอนุมัติจากพระราชบัญญัติการกำกับดูแลท้องถิ่น ได้แก่ ตามคำสั่งของกรมการเงินงบประมาณและการควบคุมอาณาเขตของดินแดนครัสโนดาร์ 12/22/2554 ฉบับที่ 532 "ในการจัดตั้งขั้นตอนการใช้งานในปี 2555 ของการจำแนกงบประมาณของสหพันธรัฐรัสเซียในส่วนที่เป็นของงบประมาณในระดับภูมิภาคและงบประมาณของกองทุนอาณาเขตของการประกันการแพทย์ภาคบังคับของดินแดนครัสโนดาร์" .

ต้องใช้ cpps ใหม่ (การจำแนกประเภทของบัญชี):

รหัสค่าใช้จ่ายงบประมาณ 825 0707 4230203 013 - "กิจกรรมที่เกี่ยวข้องกับการดำเนินงานของแคมเปญสันทนาการของเด็กในสถานการณ์ชีวิตที่ยากลำบากการสนับสนุนทางการเงินที่ดำเนินการตามค่าใช้จ่ายของงบประมาณขอบ"

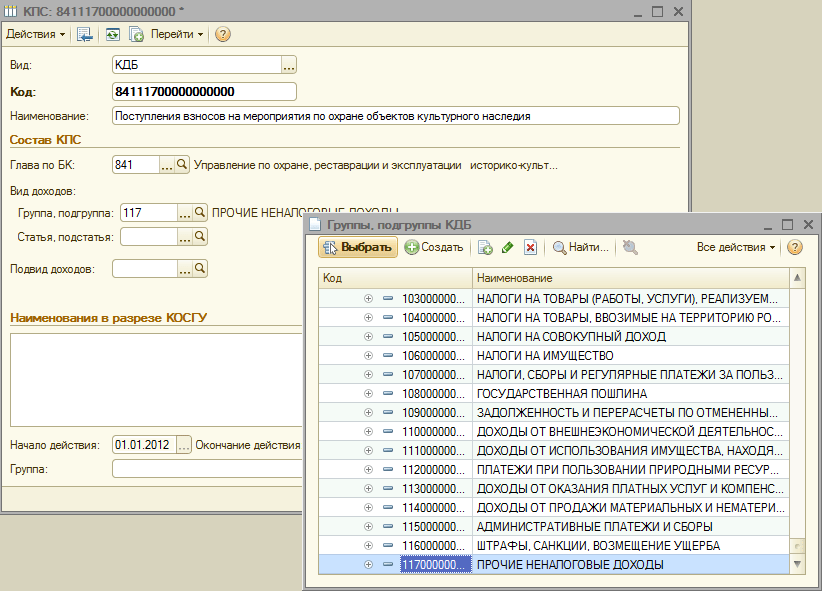

รหัสของรายได้งบประมาณ 841 1 17 05020 02 0011 - "การรับเงินบริจาคเพื่อการป้องกันสิ่งอำนวยความสะดวกมรดกทางวัฒนธรรม"

เมื่อเพิ่ม CPS ใหม่ไปยังคู่มือ CPS ของสถาบันคุณต้องพิจารณาหลายจุด:

3. ในองค์ประกอบที่สร้างขึ้นทั้งหมดของเมนูการจำแนกโลโก้ในฟิลด์ "เริ่มต้น" ระบุพระราชบัญญัติกฎระเบียบนี้และในเขตข้อมูลงบประมาณ - เลือกงบประมาณที่เหมาะสม

4. ตรวจสอบการปฏิบัติตามการปฏิบัติตามบัตรก่อตั้งของฟิลด์ "งบประมาณ" และฟิลด์ "โค้ดของบท" สร้างองค์ประกอบ

หลังจากนั้นคุณสามารถดำเนินการสร้าง CPP ใหม่ได้ดำเนินการต่อไป

สร้างรหัสค่าใช้จ่ายงบประมาณ 825 0707 4230203 013 - "กิจกรรมที่เกี่ยวข้องกับการรณรงค์สุขภาพของเด็กในสถานการณ์ชีวิตที่ยากลำบากการสนับสนุนทางการเงินที่ดำเนินการตามค่าใช้จ่ายของงบประมาณขอบ

1. ติดตั้งมุมมองของลักษณนาม CRM

3. เลือกจากส่วนไดเรกทอรีส่วนย่อย

4. เราป้อนบทความเป้าหมายใหม่ (ตามโครงสร้างของบทความเป้าหมายตามคำสั่งของกรมการเงินงบประมาณและการควบคุมอาณาเขตของ Krasnodar 12/22/2554 หมายเลข 532)

5. เพิ่มโปรแกรมที่ต้องการ

6. เพิ่มรูทีนย่อยที่จำเป็นอย่างเคร่งครัดตามลำดับชั้นของบทความเป้าหมาย

7. เราเลือกมุมมองของค่าใช้จ่ายป้อนชื่อของรหัสการบริโภคตามภาคผนวกหมายเลข 1 ตามคำสั่งของ DFBC 532 ลงวันที่ 22 ธันวาคม 2012 และเราบันทึกองค์ประกอบ

ตอนนี้เรามาสร้างในไดเรกทอรี CPP ของการจัดตั้งรหัสรายได้งบประมาณ 841 1 17 05020 02 0011 - "การรับเงินบริจาคสำหรับมาตรการเพื่อการคุ้มครองสิ่งอำนวยความสะดวกมรดกทางวัฒนธรรม"

1. ติดตั้งประเภทของ Classifier CDB

2. เลือกจากบทไดเรกทอรีใน BC

3. เลือกกลุ่มกลุ่มย่อยของรายได้

4. ขั้นตอนต่อไปจะเป็นการเลือกบทความและวิธีการของรหัสรายได้

5. และสรุปการเพิ่มรายได้ย่อย

8. ให้เราป้อนชื่อของรหัสรายได้ตามภาคผนวกหมายเลข 3 ตามคำสั่งของ DFBC 532 จาก 12/22/2012 และเราบันทึกองค์ประกอบ

จำนวนฮิต: 34985

ในปี 2559 สถาบันงบประมาณมีความทันสมัยโดย DVR (ความสมดุลของ 27,000 รูเบิล) ยังคงอยู่ที่ 01.01.2016 สำหรับสินทรัพย์ถาวรถูกถ่ายโอนไปยังสัญญาณการจำแนกประเภทของบัญชี 01060000000000000 ในเดือนกรกฎาคม 2559 มีการซื้อไดรฟ์ HDD เพื่ออัพเกรดสมัชชาคงที่ (DVR) นี้ ไดรฟ์ HDD เป็นวัสดุสำรองวัสดุอื่น ๆ ที่ซื้อด้วยคุณสมบัติการจำแนกประเภทของบัญชีคือ 01063940290019244 เช่นเดียวกับในการบัญชีงบประมาณสะท้อนให้เห็นถึงความทันสมัยของการประเมินแบบคงที่ผ่านบัญชี 106.31 หากค่าวัสดุเหล่านี้ (DVR, HDD Drive) มี คุณสมบัติการจำแนกประเภทที่แตกต่างกันของบัญชี?

เมื่อพิจารณาถึงคำถามเรามาถึงข้อสรุปต่อไปนี้:

เหตุผลของเอาต์พุต:

สถาบันลำลองเจ้าหน้าที่และรัฐบาลท้องถิ่นใช้รหัสการจำแนกประเภทงบประมาณในการจัดตั้งหมายเลขบัญชีงบประมาณตามข้อกำหนด:

- วรรค 21 ของคำแนะนำ N 157N ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2010 (ต่อไปนี้จะเรียกว่าการเรียนการสอน N 157N);

- ภาคผนวก N 1 "แผนบัญชีบัญชีงบประมาณ" ตามคำสั่งของกระทรวงการคลังของรัสเซียจาก 06.12.2010 n 162n;

- แอปพลิเคชัน N 2 "ขั้นตอนการรวมรหัสของการจำแนกงบประมาณของสหพันธรัฐรัสเซียในการก่อตั้งหมายเลขบัญชีงบประมาณ" ไปยังคำแนะนำที่ได้รับอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียจาก 06.12.2010 n 162N (ต่อไปนี้ เรียกว่าการเรียนการสอน n 162n)

ตามบัญชีการวิเคราะห์บัญชีของบัญชี 0 100 00,000 "สินทรัพย์ที่ไม่ใช่สถาบันการเงิน" ในการก่อตัวของยอดคงเหลือที่จุดเริ่มต้นของปีงบประมาณปัจจุบันยกเว้นบัญชีการวิเคราะห์บัญชี 0 106 00 000 "การลงทุนในสินทรัพย์ที่ไม่ใช่สถาบันการเงิน" , 0 107 00,000 "สินทรัพย์ที่ไม่ใช่ทางการเงินในทาง" ใน 5-17 การปล่อยเลขหมายบัญชีระบุศูนย์ (ข้อ 2 คำสั่ง 2 162N) ในระยะเวลาระหว่างกันยอดคงเหลือในบัญชีของปีที่แล้ว ณ วันที่ 1 มกราคม 2559 ควรได้รับการโอนไปยังส่วนที่เหลือของปีปัจจุบันในลักษณะที่กำหนดโดยอีเมลของกระทรวงการคลังของรัสเซียจาก 14.03.2016 n 02 -07-07 / 14989 ควรสังเกตว่ากระทรวงการคลังของรัสเซียเตรียมการแก้ไขคำสั่ง n 162n ให้ข้อยกเว้นกับกฎนี้ มีการวางแผนว่าใน 5-17 การปลดประจำการของบัญชี 0 100 00,000 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" และสอดคล้องกับบัญชี 0 401 20 200 "ต้นทุนนิติบุคคลทางเศรษฐกิจ" (ยกเว้นบัญชี 0 106 00 000, 0 107 00,000 และ 0 109 00 000) มันเป็นไปได้ที่จะบ่งบอกถึง Zeros เท่านั้น แต่ยังรวมถึงส่วนประกอบของ CBC ซึ่งกำหนดเป้าหมายการกำหนดเป้าหมายของกองทุนที่จัดสรร (ดูอักษรจาก 05.05.2016 n 02-07-10 / 25987)

การก่อตัวของ 1-17 การปล่อยสินทรัพย์ที่ไม่ใช่สินทรัพย์ทางการเงิน (ต่อไปนี้จะเรียกว่า NFA) สำหรับการดำเนินงานที่เกี่ยวข้องกับการเข้าซื้อกิจการในปี 2559 รวมถึงการยกเลิกที่ตามมาของพวกเขาดำเนินการโดยใช้รหัสการจำแนกด้านราคาประหยัดตามภาคผนวก N 2 ถึงคำสั่ง n 162n กล่าวคือ 1-17 การปล่อยหมายเลขบัญชีระบุรหัสการใช้จ่ายงบประมาณ 4-20: รหัสส่วนส่วนย่อยบทความเป้าหมายและประเภทของค่าใช้จ่าย

ดังนั้นในสถานการณ์ที่อยู่ระหว่างการพิจารณาการบัญชีของวัตถุ NFA (ตัดจำหน่ายค่าเสื่อมราคา ฯลฯ ) ในปี 2559 มีดังนี้:

ใน NFA ที่ได้มาในปี 2558 และก่อนหน้านี้ในรหัสการจำแนกงบประมาณที่โอนยอดคงเหลือในบัญชีสำหรับการบัญชีสินทรัพย์เหล่านี้ดำเนินการ ณ วันที่ 1 มกราคม 2559 (IE. ใน CPP 010600000000,000);

ตามที่ NFA ซื้อในปี 2559 ตามรหัสการจัดหมวดหมู่ของค่าใช้จ่ายงบประมาณตามภาคผนวก N 2 เป็นคำแนะนำ N 162N (I. , ตาม KPS 01063940290019244)

นี่เป็นเพราะความจริงที่ว่าคำแนะนำ NN 157N 162N ไม่ได้ให้ความเป็นไปได้ในการบัญชีสำหรับมูลค่าทางบัญชีของวัตถุหนึ่งวัตถุในรหัส CPP หลายตัว

ความทันสมัยเป็นหนึ่งในเหตุผลในการเปลี่ยนค่าเริ่มต้น (สมดุล) ของวัตถุ NFA (ข้อ 27 ของคำแนะนำ n 157n)

การสะท้อนใน 1-17 การปล่อยเลขที่บัญชีในการบัญชีของสินทรัพย์ถาวร 01060000000000000 ไม่รบกวนการสะท้อนในการบัญชีสำหรับการอัพเกรดด้วยรหัสการวิเคราะห์ที่ยอดเยี่ยมตามคุณสมบัติการจำแนกประเภทของการกำจัด

กล่าวอีกนัยหนึ่งอันเป็นผลมาจากความทันสมัยมูลค่าการถือของ DVR นำมาพิจารณาในบัญชี 101 34 ระบุว่า 1-17 การปล่อยของหมายเลขบัญชี 01060000000000000 จะยังคงคำนึงถึงในบัญชีนี้ต่อไป CPP ในเวลาเดียวกันค่าใช้จ่ายของ HDD-Drive คิดเป็นในบัญชี 105 36 ระบุ 1-17 การปล่อยของหมายเลขบัญชี 01063940290019244 จะถูกตัดออกเป็นผลมาจากความทันสมัยใน CPP นี้

การบัญชีสำหรับการลงทุน (เงินลงทุน) ในขอบเขตของต้นทุนข้อเท็จจริงของสถาบันในวัตถุของ NFA ในความทันสมัยของพวกเขาดำเนินการในบัญชี 106 00 "การลงทุนในสินทรัพย์ที่ไม่ใช่สถาบันการเงิน" (ข้อ 127 ของคำสั่ง n 157n)

ผู้เชี่ยวชาญด้านการเงินชี้แจงว่าบัญชี 401 20 200, 304 04,000, นำไปใช้ในจดหมายโต้ตอบสะท้อนการดำเนินงานในการตัดจำหน่ายค่าเสื่อมราคาโอนของ NFA นำไปใช้ในการบัญชีในปีบัญชีปัจจุบันใช้กับ "ไม่ใช่ ศูนย์ "CPS (อีเมลของกระทรวงการคลังของรัสเซียตั้งแต่วันที่ 14 พฤษภาคม 2559 N 02-07-10 / 28322 ลงวันที่ 17 พฤษภาคม 2016 N 02-07-10 / 28328) คำอธิบายเหล่านี้สามารถพิสูจน์ข้อเท็จจริงทางอ้อมของความเป็นไปได้ของการใช้บัญชี 106 31 ด้วย CPP 01063940290019244 เมื่อเขียนจาก HDD-Drive ที่ได้มาในปีปัจจุบัน

โปรดทราบ: คำแนะนำ NN 157N, 162N ไม่ได้ให้คำสั่งของการสร้างสรรค์วัตถุ NFA บน KPS หนึ่งตัวที่นำมาพิจารณาใน KPS อื่น คำอธิบายอย่างเป็นทางการของกระทรวงการคลังเกี่ยวกับเรื่องนี้ไม่ใช่ ดังนั้นขั้นตอนโดยละเอียดสำหรับการจัดทำบัญชีในสถานการณ์เช่นนี้จะต้องได้รับการอนุมัติเป็นส่วนหนึ่งของนโยบายการบัญชีของสถาบัน (วรรค 6 ของคำสั่ง n 157n)

จากบทบัญญัติดังกล่าวข้างต้นและบทบัญญัติของการเรียนการสอน N 162N ในบันทึกการบัญชีของสถาบันงบประมาณความทันสมัยของการประเมินแบบคงที่จะสะท้อนจากบันทึกดังต่อไปนี้:

1. เดบิต 01063940290019244 0 105 36 340 เครดิต 01063940290019244 0 302 34 730

สะท้อนการส่งมอบคู่ต่อสู้ HDD-Drive;

2. เดบิต 01063940290019244 0 106 31 310 เครดิต 01063940290019244 0 105 36 440

ค่าใช้จ่ายของ HDD Drive นำมาพิจารณาในองค์ประกอบของการลงทุนใน DVR;

3. เดบิต 01060000000000000 0 101 34 310 เครดิต 01063940290019244 0 106 31 310

สะท้อนให้เห็นถึงการเพิ่มขึ้นของปริมาณการถือของ DVR ในราคาของไดรฟ์ HDD

- สารละลายสารานุกรม การประยุกต์ใช้โดยสถาบันการจำแนกประเภทงบประมาณเพื่อรักษาบัญชีงบประมาณ

คำตอบที่เตรียมไว้:

ผู้เชี่ยวชาญด้านการให้คำปรึกษาด้านกฎหมายบริการผู้เชี่ยวชาญ

Kireeva Anna

ควบคุมคุณภาพ:

ผู้วิจารณ์บริการให้คำปรึกษาด้านกฎหมายของ Garant

พันล้านมาเรีย

วัสดุถูกจัดทำขึ้นบนพื้นฐานของการให้คำปรึกษาเป็นลายลักษณ์อักษรแต่ละรายที่ให้ไว้ในกรอบการให้คำปรึกษาทางกฎหมาย สำหรับข้อมูลเพิ่มเติมเกี่ยวกับบริการติดต่อผู้จัดการของคุณที่ให้บริการคุณ

ตั้งแต่วันที่ 1 มกราคม 2559 ในการเตรียมการและการดำเนินการงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียไม่ได้ใช้การจำแนกประเภทของการดำเนินงานของภาครัฐประศาสนศาสตร์ (ต่อไปนี้เรียกว่าถ้วย) มันไม่รวมอยู่ในโครงสร้าง ของรหัสการจำแนกงบประมาณ ในขณะเดียวกัน KWard ยังคงใช้เพื่อรักษางบประมาณ (การบัญชี) การบัญชีงบประมาณ (การบัญชี) และงบการเงินอื่น ๆ เนื่องจากรหัสของการจำแนกประเภทงบประมาณรวมอยู่ในจำนวนบัญชีของแผนการทำงานของสถาบันการทำงานของรัฐ (เทศบาล) สิ่งนี้จะส่งผลต่อการเปลี่ยนแปลงของบัญชีของแผนการทำงานของบัญชีและการโอนยอดคงเหลือไปยังบัญชีใหม่ที่มีการจำแนกประเภทงบประมาณปัจจุบัน ในบทความนี้ผู้ทำนาย 1C กำลังพูดถึงนวัตกรรมของการออกกฎหมายงบประมาณและการก่อตัวในโปรแกรม "1C: การบัญชีของรัฐธรรมนูญ 8" ของแผนงานสำหรับการบัญชีในปี 2559

การจำแนกประเภทงบประมาณ 2016

เริ่มต้นด้วยงบประมาณสำหรับปี 2559 การรวบรวมและการดำเนินการตามงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียใช้การเปลี่ยนแปลงข้อ 18, 20, 21, 23 ของ BC ของสหพันธรัฐรัสเซียจัดทำขึ้นโดยกฎหมายของรัฐบาลกลาง 10/22 / 2014 หมายเลข 311-FZ ในแง่ของโครงสร้างใหม่ของรหัสการจำแนกงบประมาณของสหพันธรัฐรัสเซีย (การจำแนกรหัสรายได้งบประมาณการจำแนกประเภทงบประมาณการจำแนกประเภทของแหล่งที่มาของการขาดงบประมาณการระดมทุน) และขั้นตอนใหม่สำหรับ การใช้การจำแนกประเภทของการดำเนินงานของภาครัฐประหาร (ต่อไปนี้จะเรียกว่าถ้วย)

โปรดทราบว่าตามบทความที่ได้รับการปรับปรุง 18 ของ BC ของสหพันธรัฐรัสเซียการจำแนกประเภทของการดำเนินงานของนิติบุคคลสาธารณะ ( เพราะ) เป็นส่วนสำคัญของการจำแนกงบประมาณของสหพันธรัฐรัสเซียซึ่ง ใช้ตั้งแต่ปี 2559 สำหรับการรักษางบประมาณ (การบัญชี) เท่านั้น, การรวบรวมงบประมาณ (การบัญชี) และการเงินอื่น ๆ การรายงานสร้างความมั่นใจในการเปรียบเทียบตัวบ่งชี้งบประมาณของสหพันธรัฐรัสเซีย

ทางนี้, ในการเตรียมการและการดำเนินการตามงบประมาณของระบบงบประมาณถ้วยไม่ใช้และรายได้จากการจัดกลุ่มต้นทุนและแหล่งเงินทุนสำหรับการขาดดุลงบประมาณจะดำเนินการโดยใช้การจำแนกรายได้งบประมาณจำแนกค่าใช้จ่ายงบประมาณและการจำแนกประเภทของเงินทุนสำหรับการขาดดุลงบประมาณ ดังนั้นรหัส KWard จึงไม่เปิดอยู่ในตัวจำแนกประเภทรายได้ต้นทุนและแหล่งที่มา

คำสั่งของกระทรวงการคลังของรัสเซียที่ 08.06.2015 № 90N, จาก 01.12.2015 № 240n มีการเปลี่ยนแปลงที่เหมาะสมเพื่อระบุขั้นตอนการประยุกต์ใช้การจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียที่ 01.07.2013 ฉบับที่ 65n (ต่อไปนี้เรียกว่าหมายเลข 90N) - แก้ไขเพิ่มเติม โครงสร้างของการจำแนกประเภทของรายได้ค่าใช้จ่ายและแหล่งที่มาของการขาดดุลงบประมาณทางการเงิน

ตามวรรค 2 ของการสั่งซื้อครั้งที่ 90 การเปลี่ยนแปลงที่ใช้ในการเตรียมการและการดำเนินการตามงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียเริ่มต้นด้วยงบประมาณสำหรับปี 2559 (สำหรับปี 2559 และในช่วงการวางแผน 2018 .

การจำแนกประเภทของรายได้งบประมาณ

- รหัสของหัวหน้าผู้บริหารของรายได้งบประมาณ (1 - 3 หมวดหมู่)

- รหัสประเภทของรายได้งบประมาณ (หมวดหมู่ 4 - 13)

- รหัสย่อยของรายได้งบประมาณ (14 - 20)

- รหัสของหัวหน้าผู้ดูแลระบบของเงินทุนสำหรับการขาดดุลงบประมาณ (คายประจุ 1 - 3);

- รหัสกลุ่มกลุ่มย่อยบทความและประเภทของแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน (ปลด 4 - 20)

การจำแนกประเภทของงบประมาณ

รหัสการจำแนกประเภทของต้นทุนงบประมาณประกอบด้วย:- รหัสของผู้จัดการการจัดการหลักของกองทุนงบประมาณ (ปลด 1 - 3)

- รหัสส่วน (ปลด 4 - 5)

- หมวดโค้ด (ปลด 6 - 7)

- รหัสเป้าหมาย (ปล่อย 8 - 17)

- รหัสค่าใช้จ่าย (ปลด 18 - 20)

โครงสร้างของหลักจรรยาบรรณของบทความเป้าหมายของงบประมาณของรัฐบาลกลางประกอบด้วยการปลดประจำการสิบครั้งและรวมถึงชิ้นส่วนคอมโพสิตต่อไปนี้ (ตารางที่ 3)

- รหัสของซอฟต์แวร์ (ไม่ใช่ programm) ทิศทางของค่าใช้จ่าย (8 - 9 การปล่อย)

- รหัสย่อย (ปล่อย 10)

- รหัสของเหตุการณ์หลัก (ปล่อย 11 - 12)

- รหัสค่าใช้จ่าย (ปล่อย 13 - 17)

การเปลี่ยนแปลงที่เหมาะสมนั้นเกิดขึ้นกับหนังสืออ้างอิงของโหมดของโปรแกรม "1C: สถาบันการบัญชี 8" ซึ่งมีการจำแนกประเภทงบประมาณบรรณาธิการ 1 เริ่มต้นด้วยเวอร์ชั่น 1.0.38.2 ขึ้นไปที่นี่หลังจากนั้น - BSU1; บรรณาธิการ 2 เริ่มต้นด้วยเวอร์ชัน 2.0.40.5 ขึ้นไปที่นี่หลังจากนั้น - BSU2

การทำให้เป็นจริงของตัวจำแนกประเภทงบประมาณในโปรแกรม "1C: การบัญชีของสถาบันรัฐ 8"

การจำแนกประเภทของค่าใช้จ่าย

ไดเรกทอรี "ซอฟต์แวร์ (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่าย"ความยาวของรหัสเพิ่มขึ้นเป็น 5 ตัวอักษร จำนวนระดับของลำดับชั้นเพิ่มขึ้นเป็นสาม (ที่ทั้งสามระดับรหัสประกอบด้วย 5 ตัวอักษร):

- ในระดับที่ 1 รหัสของโปรแกรม (ไม่ใช่โปรแกรม) ทิศทางของค่าใช้จ่ายจะถูกระบุ (ปล่อย 8, 9 ของรหัส KRB - สองสัญลักษณ์ที่สำคัญส่วนที่เหลือของศูนย์)

- ในรหัสรูทีนย่อยที่ 2 (ปล่อย 8, 9, 10 เป็นสัญลักษณ์ที่สำคัญสามสัญลักษณ์ส่วนที่เหลือของศูนย์)

- ในวันที่ 3 - รหัสของเหตุการณ์หลัก (ปล่อย 8-12 ของรหัส CDC)

ความยาวของรหัสเพิ่มขึ้นเป็น 5 ตัวอักษร

การจำแนกรายได้

จาก 01/01/2016 การอ้างอิงไม่ได้ใช้:- กลุ่มกลุ่มย่อยของ KDB

- บทความ, หิน KDB,

- ย่อยของรายได้ของ KDB

สำหรับการจัดเก็บการจำแนกรายได้ 2016 ใช้หนังสืออ้างอิง:

- ประเภทของรายได้ KDB

- กลุ่มย่อยของรายได้ KDB

อ้างอิง "ประเภทของรายได้ CDB" (ไดเรกทอรีใหม่) มันจะใช้ในการจัดเก็บรายการของรหัสประเภทของรายได้งบประมาณ (ปลดประจำการ 4-13 ของการจำแนกประเภทรายได้) รวมถึงรหัสที่สอดคล้องกับกลุ่มย่อยของกลุ่ม บริษัท วิเคราะห์รายได้งบประมาณ

ไดเรกทอรี "กลุ่มย่อยของรายได้ KDB" (ไดเรกทอรีใหม่) มันถูกใช้เพื่อเก็บรหัสของกลุ่มย่อยของรายได้งบประมาณ

การจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน

องค์ประกอบและวัตถุประสงค์ของหนังสืออ้างอิงเพื่อเก็บการจำแนกประเภทของแหล่งที่มาของการขาดดุลงบประมาณงบประมาณไม่เปลี่ยนแปลงในการจัดหาประชาสัมพันธ์ปัจจุบันของ BSU1 และ BSU 2 รวมถึงการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 07/01/2558 ฉบับที่ 65N ซึ่งแก้ไขจาก 01.12.2015 ฉบับที่ 190n , จากวันที่ 06/08/2558 หมายเลข 90N (สำหรับปี 2559 และระยะเวลาที่วางแผนไว้) เพิ่มเติม - BC 2016 ยังมีการเลื่อนระดับปัจจุบัน (Federal.clax File) จะโพสต์บนหน้าเว็บอินเทอร์เน็ต BSU1 BSU2 การสนับสนุนทางเทคนิคการสนับสนุนทางเทคนิค

ในการอัปเดตตัวจำแนกใช้ " ผู้ช่วยอัพเดทการจำแนกประเภทงบประมาณ"(ในเมนู" การบัญชี - การจำแนกงบประมาณ "ของเมนูหลักของ BSU1 อินเทอร์เฟซ" เต็ม "คำสั่งในส่วนการดำเนินการของส่วน" ข้อมูลการกำกับดูแลและการอ้างอิง "ของ BSU2 (ในโหมด" องค์กร " ).

สำคัญ: BC 2016 ควรดาวน์โหลดเป็น BSU1 (BSU2) อัปเดต

- ในเวอร์ชัน 1.0.38.2 BSU1 หรือสูงกว่า

- เวอร์ชั่น 2.0.40.5 BSU2 หรือสูงกว่า

อ่านเพิ่มเติม - ในการโหลดบทความและอัปเดตการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซีย

รหัสการจำแนกประเภทงบประมาณของเรื่องของสหพันธรัฐรัสเซียหรืองบประมาณท้องถิ่นควรได้รับการแนะนำให้รู้จักกับไดเรกทอรีเอง

อ่านเพิ่มเติม - บทความอัปเดตไปยังการจำแนกประเภทการเผยแพร่โดยผู้ใช้

การก่อตัวของแผนการทำงานของบัญชีงบประมาณบัญชี

ตั้งแต่วันที่ 1 มกราคม 2559 วรรค 3.2 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 06.08.2015 ฉบับที่ 124N "ในการแก้ไขคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 1 ธันวาคม 2553 ครั้งที่ 157N" การอนุมัติบัญชีการบัญชีเดียวสำหรับหน่วยงานของรัฐ (หน่วยงานของรัฐ), รัฐบาลท้องถิ่น, หน่วยงานราชการของรัฐ, สถาบันวิทยาศาสตร์ของรัฐ, สถาบัน (เทศบาล) สถาบันและคำแนะนำสำหรับการใช้งาน "ซึ่งควบคุมขั้นตอนการรวมงบประมาณ การจำแนกประเภทเป็นบัญชีบัญชี

จาก 01/01/2016 เป็นรหัสวิเคราะห์ตามคุณสมบัติการจำแนกประเภทของรายได้และการกำจัด (ปลดประจำการ 1 - 17 หมายเลขบัญชี งบประมาณ การบัญชี) ต่อไปนี้ - CPS สถาบันระบุ 4 - 20 ปล่อย รหัสการจำแนกรายได้งบประมาณค่าใช้จ่ายงบประมาณแหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน ใน 24 - 26 การจ่ายเงินของบัญชีของบัญชีของแผนงานการทำงานของสถาบันการทำงานของสถาบันอย่างเป็นทางการสถาบันงบประมาณรวมถึงองค์กรที่มีอำนาจของกองทุนงบประมาณรหัสการจัดหมวดหมู่ของการดำเนินงานของภาครัฐประกันภัย (COSU) (วรรค 21 ของคำแนะนำสำหรับการใช้แผนบัญชีการบัญชีเดียวในคณะบรรณาธิการกระทรวงการคลังของรัสเซียจาก 06.08.2015 หมายเลข 124N)

โปรดทราบตั้งแต่ 01/01/2016 รหัสของบทจะไม่รวมอยู่ใน CPS และหมายเลขบัญชีของแผนการทำงานของบัญชีงบประมาณ

การเปลี่ยนแปลงที่เหมาะสมเกิดขึ้นกับสมุดอ้างอิง "" ใช้ในโปรแกรม "1C: การบัญชีการบัญชีสาธารณะ 8" สำหรับการก่อตัวของการปลดประจำการ 1-17 ของบัญชีของบัญชีของบัญชีของบัญชีของบัญชี ( เมนู "การบัญชี - แผนบัญชี - คุณสมบัติการจำแนกประเภทของบัญชี (CPS)" ของเมนูหลัก BSU1, อินเตอร์เฟส "เต็ม"; คำสั่งในแผงการดำเนินการ "การบริหาร" ของ BSU2) โครงสร้างของการก่อตัวของรหัส CPP มีการเปลี่ยนแปลงตามโครงสร้างใหม่ของรหัสการจำแนกงบประมาณและคำสั่งใหม่ของการก่อตัวของการปลดประจำการ 1-17 ของหมายเลขบัญชีงบประมาณ (การบัญชี)

สำคัญ: การเปลี่ยนโครงสร้างหมายเลขบัญชีต้องมีการสร้างคุณสมบัติการจำแนกประเภทใหม่ของบัญชี (รายการอ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)") กับโครงสร้างที่ใช้จากปี 2559 ในบางส่วน:

- รายได้;

- ค่าใช้จ่าย;

- แหล่งที่มาของการขาดดุลงบประมาณการจัดหาเงินทุน

การก่อตัวของ CPP 2016

ในโปรแกรม "1C: การบัญชีของรัฐรัฐธรรมนูญ 8" เปลี่ยนลำดับของการกรอกรายละเอียดของหนังสืออ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)».

สำหรับองค์ประกอบของสมุดอ้างอิงด้วย มุมมองของ CPS "KRR", "KDB", "KIF", วันที่เริ่มต้นซึ่งช้ากว่า 01/01/2016 รายละเอียดจะถูกกรอกข้อมูลตามโครงสร้างของ Classifiers งบประมาณที่ดำเนินงานตั้งแต่ปี 2559

โปรดทราบรหัสของบทในการจำแนกประเภทงบประมาณใน CPP ไม่เปิด

สำหรับองค์ประกอบของหนังสืออ้างอิง " สัญญาณการจำแนกประเภทของบัญชี (CPS)"นับจากวันที่เริ่มต้นก่อนหน้านี้ 01.01.2016 องค์ประกอบและขั้นตอนการกรอกรายละเอียดสอดคล้องกับโครงสร้างของตัวจำแนกประเภทงบประมาณปี 2558 คำสั่งซื้อและวิธีการใช้สมุดอ้างอิง "สัญญาณการจำแนกประเภทของบัญชี" เป็นอดีต

CPS สำหรับบัญชี 100.00 "สินทรัพย์ที่ไม่ใช่สถาบันการเงิน"

ควรสังเกตว่าคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2558 ฉบับที่ 184N แก้ไขคำแนะนำสำหรับการประยุกต์ใช้แผนสำหรับบัญชีบัญชีงบประมาณที่ได้รับอนุมัติจากกระทรวงการคลังของรัสเซียลงวันที่ 6 ธันวาคม 2553 ฉบับที่ 162N ซึ่งต่อไปนี้จะเรียกว่าการเรียนการสอนหมายเลข 162N

ตามที่ Subparagraph ต่อวรรค 2.2 ของภาคผนวกหมายเลข 3 ตามคำสั่งของกระทรวงการคลังของรัสเซีย 30.11.2015 ฉบับที่ 184N วรรค 15 วรรค 2 ของคำแนะนำครั้งที่ 162N กำหนดดังนี้: "ตามบัญชีของการวิเคราะห์ บัญชีบัญชี 0 100 00,000 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" เมื่อสร้างยอดคงเหลือที่จุดเริ่มต้นของปีงบประมาณปัจจุบันยกเว้นบัญชีบัญชีวิเคราะห์ 010600000 "เงินลงทุนในสินทรัพย์ที่ไม่ใช่สถาบันการเงิน", 010700000 "สินทรัพย์ที่ไม่ใช่ทางการเงินในทาง", ใน 5-17 การปล่อยของหมายเลขบัญชีระบุศูนย์».

ในวรรค 2 ของคำแนะนำที่ 162N พบว่า "การประยุกต์ใช้สถาบัน ... รหัสการจำแนกงบประมาณของสหพันธรัฐรัสเซียในการก่อตัวของ 1 ถึง 17 การปล่อยของจำนวนบัญชีของบัญชีบัญชีงบประมาณคือ ดำเนินการตามภาคผนวกหมายเลข 2 ในการเรียนการสอนนี้เว้นแต่เป็นอย่างอื่นโดยการสอนนี้ " ภาคผนวก 2 ตามคำแนะนำครั้งที่ 162N ในสำนักงานบรรณาธิการของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2558 ฉบับที่ 184N พบว่าบัญชี 0,100,000 "สินทรัพย์ที่ไม่ใช่สถาบันการเงิน" ใช้ CPS ของประเภท " KRR "

KRB - ใน 1-17 คายประจุของหมายเลขบัญชี 4-20 การปล่อยของรหัสการใช้จ่ายงบประมาณจะถูกระบุ: รหัสส่วนส่วนย่อยบทความเป้าหมายและค่าใช้จ่าย

ดังนั้นสำหรับยอดคงเหลือ 1.01.2016 ในบัญชีของกลุ่ม บริษัท 100.00 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" ยกเว้นบัญชี 106.00, 107.00 ควรใช้กับ CPP ของสปีชีส์ " krb"ด้วยการบ่งชี้ของส่วนเฉพาะส่วนย่อยบน BC

CPS สำหรับบัญชีบัญชีในการกำจัดของสถาบันชั่วคราว

สำหรับบัญชีสำหรับการบัญชีสำหรับเงินทุนในการกำจัดชั่วคราวของสถาบันเช่นเคยเป็นไปได้ที่จะใช้ CPS ของประเภท "CBBC"

gKBK - ใน 1-17 การปล่อยเลขที่บัญชีระบุศูนย์

ใน CPS ของประเภทของ "GKBC" ที่มีจุดเริ่มต้นของการกระทำจาก 01/01/2016 ควรระบุชื่อเท่านั้น

การก่อตัวของแผนงานสำหรับงบประมาณและสถาบันอิสระ

ตามการเปลี่ยนแปลงที่ทำโดยการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2558 ฉบับที่ 190n ในวรรค 1 ของส่วนที่ 5 "ประเภทของค่าใช้จ่าย" ของคำแนะนำฉบับที่ 65N ประเภทของค่าใช้จ่ายรายละเอียดค่าใช้จ่ายรวมถึงรัฐ (เทศบาล) งบประมาณและสถาบันอิสระ

สำหรับการใช้งานในการทำงานของงบประมาณและสถาบันอิสระบนเว็บไซต์ของกระทรวงการคลังของรัสเซียซึ่งเป็นตารางเปรียบเทียบของการปฏิบัติตามประเภทของค่าใช้จ่ายในการจำแนกประเภทของค่าใช้จ่ายงบประมาณและบทความ (รูขุมขน) ของการจำแนกประเภทของการดำเนินงานของ ภาครัฐประศาสสูตรสาธารณภัยที่เกี่ยวข้องกับค่าใช้จ่ายและใช้บังคับจากงบประมาณและสถาบันอิสระ "ได้รับการเผยแพร่

คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 กันยายน 2558 ฉบับที่ 140N แก้ไขข้อกำหนดสำหรับแผนทางการเงินและเศรษฐกิจของสถาบันการศึกษาของรัฐ (เทศบาล) ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 28 กรกฎาคม 2010 หมายเลข 81n ต่อไปนี้จะเรียกว่าข้อกำหนดสำหรับแผน FCD

ตามข้อ 8.1 คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 กันยายน 2558 ฉบับที่ 140N ในข้อกำหนดสำหรับแผน FCD ในคอลัมน์ 3 ของตารางที่ 2 ของแผนการทางการเงินและเศรษฐกิจของรัฐ (เทศบาล สถาบันการศึกษาสำหรับ RTERNS 210 - 280 ระบุรหัสของค่าใช้จ่าย งบประมาณ ขั้นตอนนี้สำหรับการก่อตัวของตัวบ่งชี้ของแผน FCD เข้าสู่การบังคับใช้ในวันที่ 1 มกราคม 2559 นี้เป็นที่ประดิษฐานในวรรค 8 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 2558

คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 199u แก้ไขขั้นตอนการจัดทำรายงานเกี่ยวกับการดำเนินการโดยสถาบันกิจกรรมทางการเงินและเศรษฐกิจ (F. 0503737)

ตาม Subparagraph A) ของข้อ 2.10 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 17 ธันวาคม 2558 ฉบับที่ 199th ตั้งแต่วันที่ 1 มกราคม 2559 วรรคของคำแนะนำวรรคสอง 36 ในขั้นตอนการรวบรวมการส่งประจำปี งบการเงินรายไตรมาสของงบประมาณของรัฐ (เทศบาล) และสถาบันอิสระได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียจาก 03/25/2554 หมายเลข 33N ควรนำไปใช้ในรุ่นใหม่:

"ตัวบ่งชี้ประสิทธิภาพของแผนจะสะท้อนให้เห็นบนพื้นฐานของข้อมูลการวิเคราะห์ของสถาบันการบัญชีในบริบทของรหัสการวิเคราะห์ ตามรหัสที่เกี่ยวข้อง (องค์ประกอบโครงสร้างของรหัส) ของการจำแนกงบประมาณสอดคล้องกับประเภทของใบเสร็จรับเงิน (รายได้รายได้อื่นรวมถึงจากการกู้ยืม (แหล่งเงินทุนการขาดดุลของกองทุนของสถาบัน) (ต่อไปนี้จะอ้างถึงส่วนของรายงาน (F. 0503737): "

Novations 2016 ขั้นตอนการประยุกต์ใช้การจำแนกงบประมาณการบัญชีเกี่ยวกับองค์กรของภาครัฐถูกนำเสนอในที่ประชุมของกระทรวงการคลังของรัสเซียกับผู้จัดการหลักของกองทุนงบประมาณ "คุณสมบัติของงบประมาณของรัฐบาลกลางในปี 2559" ในรายงาน S.V. Sivets รองผู้อำนวยการกรมวิธีการงบประมาณของกระทรวงการคลังของรัสเซีย

ด้านล่างนี้เป็นสไลด์ของงานนำเสนอที่ตีพิมพ์ในกระทรวงการคลังของกระทรวงการคลัง S.V Sivets

ดังนั้นตั้งแต่วันที่ 1 มกราคม 2559 งบประมาณและสถาบันอิสระมีหน้าที่ต้องคำนึงถึงค่าใช้จ่ายตามการจำแนกประเภทของค่าใช้จ่าย เมื่อสร้างจำนวนบัญชีของแผนการทำงานของสถาบันการทำงานของงบประมาณ (ปกครองตนเอง) ไม่เพียง แต่ในบัญชีบัญชีสำหรับค่าใช้จ่ายในการให้อำนาจ 500 00 และค่าใช้จ่ายเงินสด 17, 18, รวมทั้งในบัญชี 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, ฯลฯ ในหมวดหมู่ 15-17 หมายเลขบัญชีควรระบุประเภทของค่าใช้จ่าย

การเปลี่ยนโครงสร้างของแผนงานของสถาบัน

สำหรับการก่อตัวในโปรแกรม "1C: การบัญชีของจำนวนบัญชีของรัฐ 8" จำนวนบัญชีที่มีโครงสร้างดังกล่าวใน นโยบายการบัญชี สถาบันงบประมาณ (ปกครองตนเอง) ในวันที่ "01/01/2016" ควรระบุถึงความเหมาะสม โครงสร้างของแผนการทำงานของบัญชี(สิ่งที่ต้องทำ "โครงสร้างของนโยบายการบัญชี" แบบฟอร์ม "RPS ของสถาบัน") ซึ่งสำหรับแต่ละ CFO ประเภทของ KPS « การจำแนกประเภทงบประมาณ».

สำคัญ: คุณไม่ควรทำการเปลี่ยนแปลงที่จัดตั้งขึ้นสำหรับโครงสร้างการจัดตั้งของ RPS หากในสถาบันที่จัดตั้งขึ้นในนโยบายการบัญชีของโครงสร้าง RPS เพื่อเปลี่ยนประเภทของ KPS ไปยัง "การจำแนกประเภทงบประมาณ" การใช้ CPS โดยพลการในบัญชีจะเป็นไปไม่ได้!

ตั้งแต่ในเดือนมกราคม 2559 อาจจำเป็นต้องแนะนำข้อมูลเข้าบัญชีในปี 2558 เพื่อสะท้อนข้อเท็จจริงที่สำคัญของชีวิตเศรษฐกิจ - "เหตุการณ์หลังจากวันที่รายงาน" ใน CPP กับประเภท "การจำแนกประเภทโดยพลการ" สำหรับการบัญชีในปี 2559 เพื่อการจัดประเภทงบประมาณ ควรเปิดตัว 01/01/2016 โครงสร้างใหม่ของแผนการทำงานของบัญชีที่สำหรับ KFOS ทั้งหมดบ่งบอกถึงประเภทของ CPP "การจำแนกประเภทงบประมาณ" และสร้างมันให้กับสถานประกอบการตั้งแต่ 01/01/2559 สิ่งนี้จะทำให้เป็นไปได้ที่จะวาดเอกสารใน CPS สองประเภท:

- เอกสารที่มีวันที่จนถึง 01.01.2016 สามารถออกใน CP3 กับประเภท "arbitrary";

- เอกสารที่มีวันที่หลังจาก 12/31/2558 สามารถออกใน CP3 ด้วยประเภท "การจำแนกประเภทงบประมาณ"

CPS-2016 สำหรับงบประมาณและสถาบันอิสระ

เมื่อสะท้อนให้เห็นถึงงบประมาณและสถาบันอิสระของการดำเนินการค่าใช้จ่ายจำเป็นต้องระบุ CPP ของประเภท " krb"ด้วยค่าใช้จ่าย ตัวอย่างของการก่อตัวของ KPS ของแบบฟอร์ม " krb"เฉพาะประเภทของค่าใช้จ่ายจะแสดงในรูปที่

สำหรับยอดคงเหลือในบัญชี 100 00 "สินทรัพย์ที่ไม่ใช่ทางการเงิน" ของสถาบันงบประมาณ (ปกครองตนเอง) คุณสามารถใช้ CPS "ศูนย์" ของประเภท "KRR"

Zero CPS - CPS ซึ่งไม่มีการระบุ Classifier

เมื่อมีการสะท้อนรายได้ CPS ของประเภทของ "KDB" ควรระบุด้วยกลุ่มย่อยของการวิเคราะห์ย่อย

เมื่อสะท้อนแหล่งที่มาในบัญชี 201.00 คุณสามารถระบุศูนย์ CPP ของแบบฟอร์ม " kif».

การก่อตัวของบทความของแผน FCD สำหรับปี 2559

เพื่อที่จะสะท้อนการนัดหมายที่วางแผนไว้เกี่ยวกับรายได้และค่าใช้จ่ายงบประมาณและสถาบันอิสระในโปรแกรม "1C: สถาบันการศึกษาสาธารณะ 8" ได้รับการแนะนำโดยบทความของแผน FCD ในคู่มือ ""

ในองค์ประกอบไดเรกทอรี " รายได้แผนบทความ (การกำจัด)"สำหรับประเภทบทความ" krb»มันเพียงพอที่จะระบุประเภทของค่าใช้จ่ายและ kward

สำหรับแผนบทความของรายได้ (การกำจัด) ของสปีชีส์ " kdb»มีความจำเป็นต้องระบุกลุ่มวิเคราะห์ของรายได้และ KWARD

การอนุญาตการลงทะเบียนเอกสารการชำระเงินและการชำระเงินตั้งแต่ปี 2559

ในการเชื่อมต่อกับข้อยกเว้นของ COS จากโครงสร้างของการจำแนกประเภทของค่าใช้จ่ายงบประมาณจาก 01/01/2016 ความถูกต้องของค่าใช้จ่ายรวมถึงงบประมาณและสถาบันอิสระจะดำเนินการตามประเภทของค่าใช้จ่ายในการจำแนกประเภทของค่าใช้จ่ายงบประมาณ . การเปลี่ยนแปลงตามแผนในการสั่งซื้อของ FC ลงวันที่ 29.10.2014 หมายเลข 16N จาก 07/19/2013 หมายเลข 11n และอื่น ๆ : "คำว่า" รหัส KWard "ควรถูกแทนที่ด้วยคำว่า" รหัสในการจำแนกงบประมาณของสหพันธรัฐ .

ในการใช้งานสำหรับอัตราการไหลของเงินสด (F. 0531801) และเอกสารการชำระเงินอื่น ๆ และเอกสารการชำระเงินที่ออกให้กับหน่วยงาน FC รหัสการจำแนกประเภทงบประมาณจะถูกระบุดังนั้นแทนที่จะเป็นรหัสถ้วยที่จำเป็นเพื่อระบุประเภทของค่าใช้จ่าย .

โปรดทราบว่าตั้งแต่ปี 2559 รหัสถ้วยไม่รวมอยู่ในรหัสการจำแนกประเภทงบประมาณในเวลาเดียวกันรหัส KWard ยังคงสามารถระบุได้ในบันทึกการบัญชี

สรุปรหัสการจำแนกประเภทงบประมาณในรูปแบบที่พิมพ์

ในรูปแบบการพิมพ์ (รวมถึงในแอปพลิเคชันการใช้เงินสด ฯลฯ ) รหัสการจำแนกงบประมาณ 20 หลักเกิดขึ้นขึ้นอยู่กับวันที่เริ่มต้นของคุณสมบัติการจำแนกประเภทของบัญชี (CPS)

สำหรับ CPS จากวันที่เริ่มต้น 01.01.2016 รหัสการจำแนกประเภทงบประมาณยี่สิบหลักเกิดดังนี้:

- ปล่อยรหัส 1-3 - บทสำหรับการจำแนกประเภทงบประมาณที่ระบุไว้ในใบขอเสนอซื้อ " รหัสหัว"ผู้อำนวยการ" สถาบัน"BSU1 (" องค์กร "BSU2)

- ปล่อย 4-20 - รหัส cps

การถ่ายโอนยอดคงเหลือใน CPS ในวันที่ 01.01.2016

ตั้งแต่วันที่ 1 มกราคม 2559 ควรใช้ CPPS ใหม่ในทุกห้องของแผนงานบัญชีสำหรับบัญชีงบประมาณ (บัญชี) ดังนั้น ณ วันที่ 1 มกราคม 2559 จึงจำเป็นต้องโอนยอดคงเหลือใน CPP สำหรับบัญชีทั้งหมดของแผนการทำงานของบัญชีไม่เพียง แต่ในการบัญชีงบประมาณ แต่ยังรวมถึงการบัญชีเกี่ยวกับงบประมาณและสถาบันอิสระ

ตามที่เทคโนโลยีดำเนินการในโปรแกรม "1C: การบัญชีของสถาบันรัฐ 8" เพื่อรักษาบัญชีในปีงบประมาณใหม่ตามรหัสการจัดหมวดหมู่งบประมาณที่จัดตั้งขึ้นสำหรับปี 2559 มีความจำเป็นต้องโอนสารตกค้างไปยัง CPS ใหม่ตามวันที่ 31 ธันวาคม 2558ของปี.

จนถึงจุดนี้การดำเนินงานทั้งหมด 2015 ควรได้รับการแนะนำให้รู้จักกับโปรแกรมซึ่งควรสะท้อนในรายงาน 2015

การลงทะเบียนของการลงทะเบียนการลงทะเบียนบัญชีสำหรับปี 2558 ควรเกิดขึ้น - บันทึกการดำเนินงานหนังสือหลักที่พิมพ์และ / หรือเก็บไว้ในไฟล์ที่เซ็นชื่อ

จากนั้นดำเนินการต่อยอดคงเหลือของยอดคงเหลือจะทำ - การปิดของปีจะดำเนินการ อีกครั้งบันทึกการดำเนินงานและหนังสือหลักได้คำนึงถึงการปฏิรูปพิมพ์และคงอยู่แล้ว

ในขั้นตอนนี้ขอแนะนำให้ทำสำเนาเก็บถาวรของฐานข้อมูล - ออกแบบมาเพื่อสร้างรายงานก่อนโอนยอดคงเหลือในบัญชี

การถ่ายโอนยอดคงเหลือในบัญชี 208.00, 205.00

ตั้งแต่วันที่ 1 มกราคม 2559 ฉบับบ่งชี้ฉบับใหม่ที่ 65N ถูกนำไปใช้ในแง่ของการประยุกต์ใช้รหัส COSU บางตัวเมื่อบัญชี

ข้อ 3.2.1 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียที่ 01.12.2015 ฉบับที่ 190n ข้อความของข้อ 130 "รายได้จากการให้บริการชำระเงิน (งาน)" เป็นส่วนเสริมด้วยวรรคใหม่ของเนื้อหาที่สิบสองดังต่อไปนี้:

"รายได้ของสถาบันของรัฐ (เทศบาล) จากการได้รับเงินอุดหนุนต่อการสนับสนุนทางการเงินสำหรับพวกเขาของงาน (เทศบาล) งาน"

เนื่องจากบัญชีวิเคราะห์ของบัญชี 205 00 "การคำนวณรายได้" อย่างเคร่งครัดสอดคล้องกับการตั้งถิ่นฐานของ KOSU ดังนั้นในปี 2559 เงินอุดหนุนสำหรับการสนับสนุนทางการเงินของรัฐ (เทศบาล) ควรดำเนินการตามกฎหมายของรัฐ (เทศบาล) คำนึงถึงในบัญชี 205 "การคำนวณสำหรับรายได้จากการให้บริการที่จ่ายเงินบริการ

หากในวันที่ 01.01.2016 ในบัญชี 4 205 80,000 "การคำนวณสำหรับรายได้อื่น ๆ " มีสิ่งตกค้างพวกเขาควรจะโอนไปยังบัญชี 4 205 30,000 "การคำนวณรายได้จากการจัดหางานบริการ"

วรรค 3.2.2.3 ของการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2558 ครั้งที่ 190n คำอธิบายยืน 212 "การชำระเงินอื่น ๆ " เป็นส่วนเสริมของวรรคใหม่ที่ห้า - เนื้อหาต่อไปนี้:

"- การชำระเงินคืนของพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจ:

- ในการเดินทางไปยังสถานที่เดินทางสำนักงานและกลับไปที่สถานที่ทำงานถาวรกับระบบขนส่งสาธารณะตามลำดับไปยังสถานีจิ๊กซอว์สนามบินและสถานีท่าเรือสนามบินหากตั้งอยู่เหนือที่ตั้งของการตั้งถิ่นฐานหากมี เอกสาร (ตั๋ว) ยืนยันค่าใช้จ่ายเหล่านี้

- สำหรับการจ้างงานที่อยู่อาศัย

- ตามค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับที่พักนอกสถานที่ที่อยู่อาศัยถาวร (ทุกวันรวมถึงการชำระเงินคืนสำหรับลูกเรือรายวันของรถม้าของกองทัพเรือ);

- สำหรับค่าใช้จ่ายอื่น ๆ ที่ทำโดยพนักงานในการเดินทางเพื่อธุรกิจบริการโดยได้รับอนุญาตหรือความรู้ของนายจ้างตามข้อตกลงร่วมกันหรือการกระทำในท้องถิ่นของนายจ้าง "

การเปลี่ยนแปลงที่สอดคล้องกันนั้นเกิดขึ้นกับคำอธิบายของพ็อด 222, 226, 290:

"3.2.3 ย่อหน้าที่ห้าหมายถึง 222 "บริการขนส่ง" จะได้รับการแก้ไขดังนี้:

"- ค่าใช้จ่ายในการชำระเงินตามสัญญาทางกฎหมายสำหรับการให้บริการในการเดินทางไปยังสถานที่เดินทางสำนักงานและกลับไปยังสถานที่ทำงานถาวรด้วยการใช้งานทั่วไป";

3.2.4 วรรค Fortieth Facility 226 "งานอื่น ๆ บริการ" จะได้รับการแก้ไขดังนี้:

"- ค่าใช้จ่ายในการชำระเงินตามข้อตกลงกฎหมายแพ่งสำหรับการให้บริการสำหรับการใช้ชีวิตในสถานที่ที่อยู่อาศัย (การจ้างงานที่อยู่อาศัย) สำหรับช่วงเวลาของการแข่งขันการปฏิบัติงานการศึกษาทิศทางของพนักงาน (พนักงาน) ในการเดินทางเพื่อธุรกิจอย่างเป็นทางการ";

3.2.5 บทความสามสิบเก้าข้อ 290 "ค่าใช้จ่ายอื่น ๆ " จะได้รับการแก้ไขดังนี้:

"- การชำระเงินรายวันรวมทั้งเงินสดสำหรับอาหาร (หากเป็นไปไม่ได้ที่จะซื้อบริการสำหรับองค์กร) รวมถึงค่าตอบแทนสำหรับต้นทุนการเดินทางและที่พักในสถานที่ที่อยู่อาศัย (การจ้างสถานที่อยู่อาศัย) นักกีฬาและนักเรียนในทิศทางต่างๆ ชนิดของเหตุการณ์ (การแข่งขัน, โอลิมปิก, การฝึกการศึกษาและกิจกรรมอื่น ๆ ); "

ดังนั้นหากการชดเชยพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจบริการทำโดยเงินสดหรือในขั้นตอนเงินสดค่าใช้จ่ายดังกล่าวบันทึกไว้ในบัญชีภายใต้ข้อ 212 ของ Cosu โดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจของพวกเขา หากการเข้าซื้อตั๋วการเดินทางบริการสำหรับที่พักของพนักงานที่ได้รับการผลิตโดยสถาบันมีค่าใช้จ่ายดังกล่าวเช่นเคยสะท้อนให้เห็นในการตั้งถิ่นฐานของการตั้งถิ่นฐานของจักรวาลที่สอดคล้องกับการบำรุงรักษาทางเศรษฐกิจของค่าใช้จ่าย

ในทำนองเดียวกันสะท้อนให้เห็นถึงการบัญชีสำหรับค่าใช้จ่ายในการเดินทางอาหารและนักกีฬาที่พักและนักศึกษาเมื่อพวกเขาถูกส่งไปยังกิจกรรมต่าง ๆ หากพวกเขาไม่สามารถชำระค่าสถาบันได้จากส่วนกลางพวกเขาจะสะท้อนให้เห็นในข้าราชบริพารของ KUZ 290

เนื่องจากบัญชีวิเคราะห์ของบัญชี 208 00 "การคำนวณกับผู้รับผิดชอบ" อย่างเคร่งครัดสอดคล้องกับการตั้งถิ่นฐานของ KWard ดังนั้นยอดคงเหลือ ณ วันที่ 01.01.2016 จากความก้าวหน้าที่จ่ายให้กับบุคคลที่รับผิดชอบต่อบัญชีในบัญชี 208 22 "การคำนวณ ผู้รับผิดชอบเกี่ยวกับการชำระเงินของบริการขนส่ง ", 208 26" การคำนวณกับผู้รับผิดชอบในงานอื่นบริการ "อาจเป็นไปได้ 208 91" การคำนวณกับบุคคลที่รับผิดชอบในการจ่ายค่าใช้จ่ายอื่น ๆ "จะต้องโอนไปยังบัญชี 208 12" การคำนวณกับบุคคลที่รับผิดชอบ ในการชำระเงินอื่น ๆ "

การสะท้อนของการชำระหนี้ที่มีผู้รับผิดชอบในปี 2559 เกี่ยวกับบัญชีวิเคราะห์ของบัญชี 208 00 นั้นคล้ายกับบทความประโยค ตัวอย่างเช่นหากการชำระเงินคืนของพนักงาน (พนักงาน) ของค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจอย่างเป็นทางการทำเป็นเงินสดหรือโดยไม่มีค่าใช้จ่ายดังกล่าวจะบันทึกในบัญชี 208 12 "กับผู้รับผิดชอบในการชำระเงินอื่น ๆ "

ในการโอนยอดคงเหลือในบัญชี 205.00, 208.00 ในโปรแกรม "1C: สถาบันสาธารณะ 8" สามารถใช้งานบัญชีได้ ผู้ช่วยถ่ายโอนสิ่งตกค้างระหว่างบัญชี (เมนู "บริการ - บริการ - การถ่ายโอนยอดคงเหลือระหว่างบัญชี" ของเมนูหลักของ BSU1; คำสั่ง "ผู้ช่วยถ่ายโอนที่เหลืออยู่ระหว่างบัญชี" ของแผงการกระทำ "การบริหาร" ของ BSU2)

การสะท้อนของการดำเนินงาน 2559

ควรสังเกตว่าเมื่อใช้ KPS ของประเภท "การจำแนกประเภทงบประมาณ" การดำเนินงานทั้งหมด 2016 ควรสะท้อนให้เห็นตามภาคผนวก 2 "ขั้นตอนการรวมรหัสการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียในการก่อตัวของหมายเลขบัญชีงบประมาณ "ต่อการเรียนการสอนหมายเลข 162N (แก้ไขเพิ่มเติมตามคำสั่งของกระทรวงการคลังของรัสเซียจาก 30.11 2558 № 184N)