Putem vedea aceleași informații în programul 1C 8.3: Mergeți la descrierea contului: în 1c 8.3, se afișează o descriere a contului: în cazul în care cheltuielile perioadelor viitoare sunt reflectate în 1c 8.3 în programul 1c 8.3 Contabilitate 3.0, a Directorul special a fost creat pentru a reflecta aceste sau alte RFB-uri: În acest director carduri deja create de RFB sunt stocate și există, de asemenea, o oportunitate:

- Crea noul tip RBP;

- Grupate prin "folderele" (grupuri) deja disponibile;

- Sau găsiți RFB necesar:

Cum să reflecte cheltuielile viitoarelor perioade în 1c 8.3 - pas cu pasul 1, de exemplu, creați un card de acest tip de RBP ca "Program 1c Contabilitate companie de bază" și pune-l și alții produse de software Grupul de software. Pentru a face acest lucru, creați un grup de software: Pasul 2 După aceasta, am amână în acest grup deja disponibil în lista RBP.

Cheltuieli ale perioadelor viitoare în 1C 8.3, inventar, deputare, contabilitate

Pentru a face acest lucru, apăsați butonul Adăugare pentru a adăuga și completa cartela de ieșire a nomenclaturii: numele nomenclaturii în programul 1c 8.3 este utilizat pentru a căuta bunuri / servicii. Este mai convenabil să îl faceți scurt și informativ pentru a facilita utilizarea rapidă a căutării în program.

Iar numele complet este numele nomenclaturii din documentul de primire. Ambele nume pot coincide (apoi alegeți numele din documentul de primire): Este foarte important pentru integritatea contabilității în 1C 8.3 Contabilitate 3.0 pentru a crea o singură carte pentru un tip de nomenclatură.

De aceea, crearea unui nou tip de produs / servicii utilizează mai corect nume tipice / stabilite sau adoptate la întreprindere.

Inventarul cheltuielilor viitoarelor perioade INV-11 pentru BP 3.0

În câmpurile "Cheltuielile perioadelor viitoare", selectați elementul creat anterior al aceluiași nume al directorului de același nume. Divizia de costuri nu este obligatorie, dar o umplem încă.

Analizele suplimentare nu ne vor răni. Apoi, faceți clic pe butonul "OK" și glisați documentul. Imaginea de mai jos prezintă mișcările documentului creat al chitanței.

Important

După cum puteți vedea, în cablajul nu numai invaziile aveam nevoie, ci și subconto. Scrieți cheltuielile perioadelor viitoare. RBP de depozitare în 1C 8.3 Contabilitatea se efectuează la închiderea lunii.

În acest exemplu, cheltuiala programului, atribuită cheltuielilor perioadelor viitoare, ar trebui debită în cursul anului lunar.

Reflectarea cheltuielilor perioadelor viitoare în contabilitatea 1C 8.3 (3.0)

Sub cheltuielile viitoarelor perioade în contabilitatea 1c 8.3 implică cheltuielile pe care le-am suferit în trecut sau perioadă de raportareDar, în același timp, acestea vor fi incluse în costul bunurilor sau serviciilor produse de noi. Pur și simplu, cumpărat acum, iar venitul va fi în viitor. De exemplu, am cumpărat programul 1C: ERP. Acest program Să reducem costurile forței de muncă ale lucrătorilor (dispecești, tehnologi, magazine). Astfel, nu vom trebui să creștem în consecință personalul.

De asemenea, putem optimiza costurile de fabricare și încărcare a atelierelor de fabricație. De asemenea, programul ne va permite să construim în mod competent planuri, ceea ce va afecta fără îndoială veniturile întreprinderii într-o parte pozitivă.

Costul de cumpărare a software-ului poate fi atribuit cheltuielilor viitoarelor perioade în conformitate cu al doilea paragraf al paragrafului 39 PBU 14/2007.

Inventarul cheltuielilor perioadelor viitoare ale involuției

Rezumatul instrucțiunilor de conectare a raportului Pentru a conecta un raport, trebuie în secțiunea de administrare de pe panoul de navigare pentru a utiliza comanda " Formulare tipărite, Rapoarte și prelucrare "-" rapoarte suplimentare și prelucrare ". Apoi, sub forma unei liste de rapoarte și manipulatori suplimentari, utilizați butonul "Creare".

Atenţie

Va apărea un formular de înregistrare cu un dialog de selectare a fișierelor de raportare externă. Selectați un fișier. Apoi, trebuie să specificați secțiunile în care raportul va fi disponibil.

În coloana "Acces rapid", specificați utilizatorii care au nevoie de acest raport. Și în concluzie, faceți clic pe butonul "Înregistrare și închidere". După înregistrare, raportul poate fi lansat prin selectarea comenzii<Выбранный — «Отчеты» — «Дополнительные отчеты».

Cheltuieli ale perioadelor viitoare în contabilitate 1C 8.3

Indicăm data de pornire și data de încheiere. Pour 267 Tutoriale video pentru 1c gratuit:

- Tutorial video gratuit pentru contabilitatea 1c 8.3 și 8.2;

- Tutorial pe noua versiune a 1c ZUP 3.0;

- Bună curs pe managementul comerțului 1C 11.

Acum puteți face clic pe butonul "Înregistrare și închidere" și puteți ajunge la înregistrarea adoptării cheltuielilor perioadelor viitoare: înregistrarea cheltuielilor perioadelor viitoare în 1C 8.3 Înregistrarea Producem un document "Primirea de bunuri și servicii" pe "Servicii" "Tab. Mergem la meniul "Shopping", denumit în continuare "sosirea bunurilor și serviciilor".

Faceți clic pe butonul "Sosire" și selectați "Servicii de alimentare". Capul de documente se umple ca de obicei în timpul admiterii (descris mai mult de o dată).

Nu ar trebui să existe întrebări aici. Să ne întoarcem la umplerea părții tabulare. Adăugați un șir nou, alegeți nomenclatorul, indicați numărul și suma.

8.x inventar RBP.

Cheltuielile perioadelor viitoare pot fi scrise zilnic, lunar, în același timp, orice alte modalități la discreția dvs. Conţinut

- 1 Manual "Cheltuieli ale perioadelor viitoare"

- 2 oferta de conținut viitoare

- 3 Scrieți perioadele viitoare

Manualul "Cheltuielile perioadelor viitoare" În primul rând, trebuie să adăugați la 1c 8.3 achiziția noastră a programului.

Pentru a face acest lucru, deschideți manualul "cheltuielile perioadelor viitoare". Acesta este situat în secțiunea "Directoare". Ca nume, indicăm "Programul 1C: ERP". În câmpurile "Vedere pentru bine" și "Tipul de active în echilibru" va lăsa valorile implicite. În câmpul "suma", specificăm costul programului pe care l-ați achiziționat - 360.000 de ruble. Vom recunoaște costurile de luni de zile în cursul anului, începând de la data curentă. Ca costuri de articole în acest exemplu, este mai corect să indicați cel de-al 26-lea cont - "Cheltuieli generale".

Cheltuieli ale perioadelor viitoare în 1C 8.3

Service în 1C 8.2 (8.3) A se vedea în lecția noastră video: Pasul 7 În primirea documentului: Actul pe care îl vedem achiziționat RBP, indicați cantitatea sa. Și pentru a reflecta corect prețul, ar trebui să acordați atenție unghiului superior superior al documentului: în funcție de modul în care participația este disponibilă în mână (prețul este "cu TVA" sau "fără TVA sau" inclusiv TVA ") Și selecția depinde:

- Dacă prețul trupei achiziționate în document este deja indicat cu TVA, trebuie să selecteze prețul documentului de TVA în suma pentru programul 1C 8.3 pentru a reîncărca TVA pentru costul forței de muncă.

- În cazul în care, în documentul de primire, prețurile sunt prezentate fără TVA, dar furnizorul și organizația dvs. - plătitorii de TVA, ar trebui să aleagă TVA de mai sus, astfel încât programul 1c 8.3 a acumulat automat TVA pentru costul muncii.

- Dacă obțineți mărfurile fără TVA, atunci în prețul documentului nu este nevoie să mergeți.

Scrierea cheltuielilor perioadelor viitoare este produsă în trei moduri:

- lunar, într-o anumită gamă de date;

- zilnic (referindu-se în zile calendaristice), într-o anumită gamă de date;

- calea arbitrară (specială). De regulă, înseamnă o scriere unică.

Aceste setări sunt specificate în "Cheltuielile cheltuielilor viitoare" cu același nume. Cunoașterea cheltuielilor perioadelor viitoare Să începem cu această carte de referință și cu umplerea acestuia. Introducerea unui obiect nou și configurarea debitarii cheltuielilor perioadelor viitoare vor merge în director. Vom introduce meniul "Directoare", apoi în submeniul "Cheltuielile perioadelor viitoare". În lista elementelor cărții de referință, faceți clic pe butonul "Creare". Se deschide formularul de configurare. Completați următoarele detalii Formulare 1C:

- Nume. Să presupunem că am cumpărat un domeniu în zona "ru".

Deci, impresionează: "Domeniul din zona" RU ".

- Vederea pentru contabilitate fiscală va indica "altele".

- Tipul de activ din bilanț: "Alte stocuri revolving".

- Câmpul "Suma": indicată exclusiv în scop informativ. Cantitatea de scriere este calculată de algoritmul de mai jos și pe baza echilibrului cantității de a scrie în conformitate cu datele contabile.

Indicăm aici suma de cumpărare a unui domeniu - 2600 de ruble. pe an.

- În parametrii de scriere, indicăm frecvența. De exemplu, "până luni".

- Contul de cost Lăsați-l să fie 26.

- Costuri de articol - "alte cheltuieli".

- Rămâne să specificați perioada pentru care ar trebui să apară costul total al cheltuielilor. Să presupunem că intenționăm să fugim și să facem site-ul nostru popular timp de 4 luni.

Să luăm în considerare în acest articol problema de a ține seama de costurile perioadelor viitoare în 1C 8.3 "Contabilitatea companiei 3.0". RBP în programul de contabilitate 1C 8.2 este reflectat în același mod, astfel încât să puteți utiliza această instrucțiune pentru versiunile mai vechi de la 1c.

Cheltuielile perioadelor viitoare (RBP) sunt costurile pe care le-am luat în considerare în perioada curentă, dar intenționăm să primim venituri în viitor. Cu alte cuvinte, au petrecut astăzi pentru a primi venituri mâine.

Aceste cheltuieli nu trebuie să afecteze în mod direct profiturile. De exemplu, am cumpărat un domeniu (nume de domeniu) pentru a implementa site-ul companiei dvs. Scopul site-ului este de a atrage clienți care ne vor aduce venituri. Deoarece site-ul trebuie să fie creat în primul rând, atunci "promovare", profit va începe să aducă doar ceva timp după ceva timp. Costurile de cumpărare a domeniului și sunt cheltuieli ale perioadelor viitoare.

Scrierea cheltuielilor perioadelor viitoare este produsă în trei moduri:

- lunar, într-o anumită gamă de date;

- zilnic (referindu-se în zile calendaristice), într-o anumită gamă de date;

- calea arbitrară (specială). De regulă, înseamnă o scriere unică.

Aceste setări sunt specificate în "Cheltuielile cheltuielilor viitoare" cu același nume.

Cunoașterea cheltuielilor perioadelor viitoare Să începem cu această carte de referință și cu umplerea acestuia.

Accesați directorul. Vom introduce meniul "Directoare", apoi în submeniul "Cheltuielile perioadelor viitoare". În lista elementelor cărții de referință, faceți clic pe butonul "Creare".

Se deschide formularul de configurare. Completați următoarele detalii Formulare 1C:

- Nume. Să presupunem că am cumpărat un domeniu în zona "ru". Deci, impresionează: "Domeniul din zona" RU ".

- Vizualizare pentru scopul scopului "Altele".

- Tipul de activ din bilanț: "Alte stocuri revolving".

- Câmpul "Suma": indicată exclusiv în scop informativ. Cantitatea de scriere este calculată de algoritmul de mai jos și pe baza echilibrului cantității de a scrie în conformitate cu datele contabile. Indicăm aici suma de cumpărare a unui domeniu - 2600 de ruble. pe an.

- În parametrii de scriere, indicăm frecvența. De exemplu, "până luni".

- Contul de cost Lăsați-l să fie 26.

- - "Alte cheltuieli".

- Rămâne să specificați perioada pentru care ar trebui să apară costul total al cheltuielilor. Să presupunem că intenționăm să fugim și să facem site-ul nostru popular timp de 4 luni. Indicăm data respectivă a începutului de scriere și data de încheiere.

Obțineți 267 Tutoriale video pentru 1C gratuit:

Acum puteți face clic pe butonul "Înregistrare și închidere" și continuați înregistrarea cheltuielilor perioadelor viitoare:

Calcularea cheltuielilor viitoarelor perioade în 1C 8.3

Înregistrare Producem un document "" în fila "Servicii".

Capul de documente se umple ca de obicei în timpul admiterii (descris mai mult de o dată). Nu ar trebui să existe întrebări aici.

Să ne întoarcem la umplerea părții tabulare. Adăugați un șir nou, alegeți nomenclatorul, indicați numărul și suma.

De interes este coloana conturilor contabile. Este necesar să ștergeți ceea ce oferă programul în mod implicit și faceți clic pe butonul de selectare a contului. În fereastra care se deschide, indicați:

- Contabilitate contabilă: 97.21.

- Primul cont SubConto va indica intrarea noastră în manualul "Cheltuielile perioadelor viitoare", și anume "în zona" ru ".

- Pentru caracterul complet al contabilității analitice, specificăm și unitatea.

Contabilitatea fiscală este configurată în mod similar.

Iată un exemplu de stabilire a conturilor contului de cont:

Un exemplu de document finalizat:

Să ne uităm la cablajul contabil, care ne-a format programul 1C:

Suntem convinși că cheltuielile au fost primite în detrimentul din 97.21 și vor fi luate în considerare până la luarea în considerare. Un reziduu de scris poate fi văzut întotdeauna prin formarea unui echilibru invers al contului.

Scrieți cheltuielile perioadelor viitoare în postări la închiderea lunii

Logica reflectării cheltuielilor viitoare este menținută pentru mai multe versiuni, astfel încât instrucțiunea va fi valabilă pentru "și versiuni anterioare.

Contabilizarea perioadelor viitoare este necesară pentru a reflecta costurile returnărilor rapide în contabilitate. De exemplu, ați trecut materiale de construcție pentru construcții, care vor fi pornite după un timp sau a achiziționat software original. Ca urmare a unor astfel de cheltuieli, primind venituri pe ele.

În programul 1c, este posibil să scrieți RBR cu mai multe opțiuni:

in acelasi timp;

zilnic;

lunar.

Puteți seta acești parametri în cartea de referință relevantă "Cheltuieli ale perioadelor viitoare". Să ne uităm la structura sa. Directorul este situat în fila Meniu "Directoare" din secțiunea "Cheltuieli viitoare".

Câmpurile sunt completate aici:

Nume. Pe baza exemplului existent, introducem numele noului element.

Vedeți bine - Indicați "altele".

Tipul de activ din bilanț - indicăm "alte active curente".

Suma este indicată pentru anul.

Recunoașterea cheltuielilor este periodicitatea de scriere. Specificăm o perioadă preferată, de exemplu, "pe lună."

Începutul scrierii și încheierii - datele sunt indicate, pentru care costul total al costurilor ar trebui să fie scris.

Contul de cost - Indicați ce articol cheltuielile.

Costuri de articol - Indicați "alte costuri".

După introducerea tuturor informațiilor, scrieți și închideți. Vom lua în considerare RBP. Accesați fila Meniu "Shopping" și faceți clic pe linkul "Primirea bunurilor și serviciilor".

Prin "sosirea" creăm un nou document. Completarea standardului antet. Partea de masă Adăugați o unitate de nomenclatură, cantitate și costuri. Ar trebui să se acorde atenție contabilului contului contului. Aici este necesar să se modifice datele propuse de program la celălalt:

Contul de cost în Bu și bine - 97.21;

Cheltuieli ale perioadelor viitoare - în ambele cazuri aceleași valori care aleg din cartea de referință RBP;

Diviziunea costurilor - care categorie se referă;

Contul de contabilitate TVA - Lăsați 19.04.

Realizăm și verifică mișcarea documentului de primire:

Primirea este emisă corect, iar cheltuielile au fost primite în detrimentul din 97.21, unde va fi enumerată după ce a scris întregul cost. Prin raport, "corpul sald invers", dacă este necesar, puteți verifica cantitatea reziduală.

Acestea sunt scrise de pe procesarea RBP "Închiderea lunii":

Dacă totul se efectuează corect, în cablajul de închidere puteți vedea o descriere parțială a sumei din fila Contabilitate și Contabilitate fiscală. Și pe fila "Calculul biroului de scriere a viitoarelor cheltuieli", puteți vizualiza detaliile.

La sfârșitul fiecărei luni, contabilul efectuează așa-numitele "tranzacții de reglementare ale închiderii lunii". O astfel de operațiune este de a determina valoarea cheltuielilor perioadelor viitoare care trebuie incluse în costurile perioadei curente. Cum să îndepliniți aceste calcule utilizând programul "1c: Contabilitate 8" și obțineți certificatele contabile necesare cu privire la rezultatele calculului, spune S.A. Haritons, profesor de Academia Financiară sub guvernul Federației Ruse.

Cheltuieli legate de perioadele viitoare

În procesul de desfășurare a activităților comerciale ale organizației, se fac cheltuieli, care, pentru una sau alte considerente, nu pot fi incluse în costul perioadei actuale atât în \u200b\u200bscopuri contabile, cât și în scopuri fiscale.

În contabilitate, aceste cheltuieli se numesc cheltuieli ale perioadelor viitoare. Pentru contabilitatea lor, se intenționează 97 "Cheltuieli ale perioadelor viitoare". În capitolul 25 din Codul Fiscal al Federației Ruse "Impozitul pe venit" Termenul "cheltuieli viitoare" nu este utilizat, dar, pe baza procedurii de recunoaștere a scopurilor fiscale, anumite tipuri de cheltuieli sunt considerate după cum urmează.

Prima întrebare pe care contabilii îl sunt adesea întrebați: Ce cheltuieli sunt categoriile de cheltuieli ale perioadelor viitoare?

Pentru un răspuns la această întrebare, întoarcem, în primul rând, în contul contabil al activităților financiare și economice ale organizațiilor și instrucțiunilor de aplicare a acestuia, aprobat prin Ordinul Ministerului Finanțelor din Rusia din 31.10.2000 nr. 94n . O listă exemplară a acestor cheltuieli este inclusă în caracterizarea contului a 97 de "cheltuieli viitoare", potrivit căreia costurile asociate cu viitoarele perioade de raportare sunt luate în considerare în perioada de raportare actuală, pot fi considerate cheltuieli legate de:

- cu lucrările miniere și pregătitoare;

- cu lucrări pregătitoare în legătură cu caracterul lor sezonier;

- cu dezvoltarea de noi industrii, instalații și agregate;

- cu recuperarea terenurilor și alte activități de mediu;

- cu produse inegal în cursul anului repararea activelor fixe (atunci când organizația nu creează o rezervă sau un fond adecvat) etc.

Rețineți imediat că această listă nu este exhaustivă (adică închisă), poate fi extinsă, completată de organizare pe cont propriu. De exemplu, cheltuielile perioadelor viitoare recunosc cantitatea de salariu pentru perioada de vacanță din partea lor, care se încadrează în următoarele luni după o lună; Costurile de obținere a drepturilor neexclusive la programele informatice pentru care a fost stabilit contractul cu deținătorul drepturilor de autor sau ordinea capului pentru o durată de viață utilă și așa mai departe.

În ultimii ani, contabilii în calificarea costurilor ca cheltuieli referitoare la perioadele viitoare sunt din ce în ce mai ghidate de normele capitolului 25 din Codul Fiscal al Federației Ruse. Pe de o parte, acest lucru face posibilă reducerea riscului de a suporta baza fiscală și, ca rezultat, valoarea impozitului pe venit plătit la buget. Pe de altă parte, contabilizarea contabilă a cheltuielilor viitoare în conformitate cu regulile contabilității fiscale elimină apariția diferențelor și a reduce complexitatea lucrărilor contabile. Cu toate acestea, ar trebui să se țină seama de faptul că această abordare se aplică numai acelor costuri recunoscute de cheltuielile perioadelor viitoare nu numai pentru scopurile impozitului pe venit, ci și în scopuri contabile. De exemplu, cheltuielile privind dezvoltarea resurselor naturale pot fi luate în considerare ca cheltuieli ale perioadelor viitoare și costurile de cercetare, exploatare experimentală și tehnologică, care au dat un rezultat pozitiv - nu, deoarece în contabilitate sunt luate în considerare aceste cheltuieli Contul în modul prescris pentru imobilizările necorporale, cu aplicarea contului 04 (subaccount 2).

Contabilii permit adesea greșeli atunci când califică plățile individuale la contrapărți ca cheltuieli ale perioadelor viitoare.

Ca tipic, este posibilă recunoașterea costurilor costurilor viitoare de plată pentru publicațiile periodice (inclusiv discul său), publicitatea în mass-media, serviciul anual de abonament pentru furnizarea de servicii de consultanță, acces la internet, servicii mobile etc. . De fapt, în toate cazurile enumerate mai sus, există o plată preliminară (avans) în detrimentul livrării viitoare de valori și furnizarea de servicii, care, în conformitate cu alineatul (3) din PBU, 10/99, nu este recunoscută .

Faptul este faptul că principala condiție pentru calificarea acestor operațiuni ca conduce la recunoașterea consumului ar trebui să fie o încredere totală că, ca urmare a comisiei sale, va exista o scădere a beneficiilor economice ale organizației (a treia condiție prevăzută de Punctul 16 din PBU 10/99). Deci, plata înainte nu înseamnă că organizația va primi ceea ce a enumerat fondurile, deoarece în anumite condiții pot fi returnate plătitorului. De exemplu, în conformitate cu punctul 12 din Regulile de difuzare a publicațiilor de tipărire periodice pe un abonament (aprobat. Decretul Guvernului Federației Ruse din 01.11.2001 nr. 759) Abonatul poate refuza să execute acordul de abonament înainte de Transmisia următoarei exemplare (exemplare) a imprimării periodice. În acest caz, abonatul este plătit prețul unui abonament al instanțelor afectate.

O procedură similară este prevăzută de clauza 62 a normelor de furnizare a serviciilor de telefonie locală, intrazone, pe distanțe lungi și internaționale (Appliance. Decretul Guvernului Federației Ruse din 05/18/2005 nr. 310), potrivit La care abonatul poate refuza în mod unilateral să îndeplinească executarea tratatului, cu condiția ca plata să fie efectiv suportată operator de cost.

Astfel, plățile din contul viitoarelor livrări de valori, performanța muncii ar trebui luate în considerare în componența creanțelor, mai degrabă decât la cheltuielile viitoarelor perioade.

Contabilitate pentru perioadele viitoare în "1c: Contabilitate 8"

Pentru a rezuma informațiile privind prezența și circulația cheltuielilor perioadelor viitoare, se intenționează 97 "Cheltuieli ale perioadelor viitoare". Utilizarea sa în programul "1c: Contabilitatea 8" are o serie de caracteristici. Acestea se datorează faptului că contabilitatea este atât contabilă, cât și cea fiscală a impozitului pe venit, dar utilizând planuri de cont diferite. În acest sens, contul 97 este în fiecare dintre aceste planuri de cont, dar există diferențe în configurația lor.

În ceea ce privește conturile contabile 97, două subcorcounts 97.01 și 97.21 sunt deschise (a se vedea figura 1).

Smochin. unu

Subaccount 97.01 "Costul plății pentru perioadele viitoare" se intenționează să rezume informațiile privind costurile forței de muncă acumulate în perioada de raportare actuală, dar au fost legate de următoarele perioade de raportare (de exemplu, sumele de concediu). Contabilitatea analitică a acestui sub-schet se desfășoară în contextul costurilor cheltuielilor (carte de referință "Cheltuielile perioadelor viitoare") și a angajaților specifici (manual "persoane").

Subaccount 97.21 "Alte cheltuieli de perioade viitoare" se intenționează să rezume informațiile despre toate celelalte cheltuieli ale perioadelor viitoare. Contabilitatea analitică pe această subaccordare se desfășoară pe elementele de cheltuieli ale perioadelor viitoare.

În ceea ce privește conturile de contabilitate fiscală (pentru impozitul pe venit), 6 subconectări sunt deschise contului 97 (figura 2).

Scopul subconturilor 97.01 și 97.21 similare cu subconectarea conturilor de contabilitate planifică la același nume. Diferența constă doar că, pe subaccount 97.01 contabilitatea analitică se efectuează suplimentar în contextul tipurilor de taxe în conformitate cu articolul 255 din Codul Fiscal al Federației Ruse (transfer "de angajamente pentru plățile de muncă în temeiul art. 255 NK" ). Subcounturile rămase sunt specifice. Particularitatea este că informațiile care sunt generalizate pe ele nu sunt reflectate în contabilitate.

Cu excepția lui este subaccount 97.02 "Cheltuieli ale perioadelor viitoare pentru asigurarea voluntară a lucrătorilor".

Informațiile, generalizate cu privire la acest subcontare a unui plan de cont de contabilitate fiscală, sunt înregistrate în contabilitate pe subaccount 76.01.2 "Plăți (contribuții) pentru asigurarea voluntară a lucrătorilor".

În contul 97.03 "Un rezultat negativ din implementarea proprietății amortizate" sunt luate în considerare sumele pierderilor pentru punerea în aplicare a bunurilor amortizabile, pe care organizația le poate include în cheltuieli care reduc baza fiscală în perioadele viitoare în modul prevăzut de articol 268 din Codul fiscal al Federației Ruse.

Contul 97.11 "Pierderile din anii trecuți" sunt luați în considerare sumele pierderilor pe care organizația le poate lua în considerare la stabilirea bazei fiscale în perioadele viitoare în modul prevăzut de articolul 283 din Codul Fiscal al Federației Ruse.

În contul 97.12 "Pierderile anilor anteriori de industrii și ferme" sunt luate în considerare sumele de pierderi definite și luate în considerare în conformitate cu articolul 275.1 din Codul fiscal al Federației Ruse.

În sistemul de contabilitate analitică a cheltuielilor viitoare în conformitate cu costurile cheltuielilor, un loc important se face prin cartea de referință "Cheltuielile perioadelor viitoare" (figura 3), deci este important să învățați cum să îl utilizați corect.

Pentru contabilizarea fiscală a cheltuielilor viitoare, se caracterizează o altă caracteristică: în sensul PBU 18/02, contabilitatea costurilor se desfășoară în contextul tipurilor de contabilitate "bine" (evaluarea fiscală a consumului) " BP "(Diferența temporară în evaluarea consumului) și" PR "(diferența constantă în evaluarea consumului).

Directorul este configurat ca articole ierarhice, adică pot fi combinate în grupuri, ceea ce face posibilă simplificarea lucrărilor cu cartea de referință cu o nomenclatura semnificativă a costurilor costurilor sau când lucrați cu directorul diferitor utilizatori.

Fiecare cost al cheltuielilor este descris de un set de detalii necesare depunerii automate în diferite tipuri de contabilitate. Luați în considerare scopul lor mai mult.

În cazul "tipului RBP", indică un semn de consum pentru scopuri de contabilitate fiscală. Valoarea de recuzită este selectată din listă:

- dezvoltarea resurselor naturale;

- asigurarea voluntară de viață;

- asigurarea cheltuielilor medicale;

- asigurarea în caz de deces al unui angajat sau a unui handicap;

- rezultatul negativ din vânzarea de bunuri amortizate;

- alții.

În detaliile "modului de scriere a costurilor", se indică utilizarea pe care algoritmul este cheltuiala cheltuielilor: "cu luni", "de zile" sau "într-o ordine specială".

Baza metodei de scriere "pe lună" numără numărul total de luni de scriere. În același timp, cantitatea de cheltuieli care să se depună în luna curentă este definită ca un produs al persoanei de a împărți cantitatea de inconcordanță pentru perioada rămasă de scriere (în luni) pe durata de scriere în luna curentă (în luni).

În centrul modului de scriere "pe zi" se numără numărul total de zile de dezvăluire. În același timp, cantitatea de cheltuieli pentru depunerea în luna curentă este definită ca un produs de a împărți suma inconsorării pentru perioada rămasă de scriere (în zile) pe durata de scriere în luna curentă (în zile).

Diferența de algoritmi de scriere va ilustra următorul exemplu.

Exemplul 1.

Pentru a ține cont, a fost adoptat consumul de perioade viitoare în valoare de 1.000 de ruble. Perioada de cheltuieli de debitare este de la 15 februarie - 14 mai 2007. Este necesar să se calculeze suma care urmează să fie scrisă în fiecare lună a perioadei.

Ofertă de scriere "pe lună"

Numărul total al săptămânilor de scriere este: februarie (28 - 15 + 1) / 28 + martie 1 + aprilie 1 + 14/31 \u003d 0,5 + 1 + 1 + 0,451613 \u003d 2,951613.

Suma de a scrie pentru luna completă (pentru referință): 1 000 de frecare. / 2,951613 \u003d 338,80 RUB.

Suma inconsorării perioadelor viitoare este de 1.000 de ruble;

- perioada rămasă de scriere - 2.951613 de luni;

- durata deprecierii în luna curentă este de 0,5 luni;

- Cantitatea de RPB care va fi debitată în luna curentă este: 1.000 de ruble. / 2.951613 luni x 0,5 luni \u003d 169,40 ruble.

Suma cheltuielilor depuse a perioadelor viitoare - 1.000 - 169.40 \u003d 830.60 ruble;

- perioada rămasă de scriere - 2.451613 de luni;

- durata de depunere în luna curentă - 1 lună;

- Cantitatea de RPB care va fi debitată în luna curentă este: 830,60 ruble. / 2,451613 luni x 1 lună. \u003d 338,80 RUB.

Suma cheltuielilor depuse a perioadelor viitoare - 1 000 - 169,40 - 338,80 \u003d 491,80 ruble;

- perioada rămasă de scriere - 1.451613 de luni;

- durata de depunere în luna curentă - 1 lună;

- Cantitatea de RPB care va fi debitată în luna curentă este: 491.80 ruble. / 1,451613 luni x 1 lună. \u003d 338,80 RUB.

Suma cheltuielilor depuse a perioadelor viitoare 1 000 - 169,40 - 338,80 - 338, 80 \u003d 153.00 ruble;

- perioada rămasă de scriere - 0,451613 luni;

- durata deprecierii în luna curentă - 0,451613 luni;

- Cantitatea de RPB care va fi debitată în luna curentă este: 153.00 Rubles. / 0,451613 luni x 0,451613 luni \u003d 153.00 ruble.

Valoarea totală a cheltuielilor responsabile: 169,40 + 338,80 + + 338,80 + 153.00 \u003d 1 000 RUB.

Modul de a scrie "pe zi"

Suma de a scrie într-o singură zi (pentru referință): 1 000 de ruble. / 89 \u003d 11,235955 RUB.

Suma inconsorării perioadelor viitoare este de 1.000 de ruble;

- perioada rămasă de scriere - 89 de zile;

- Cantitatea de RPB care va fi debitată în luna curentă este: 1.000 de ruble. / 89 zile x 14 zile \u003d 157,30 RUB.

Suma cheltuielilor depuse a perioadelor viitoare 1 000 - 157.30 \u003d 842.70 ruble;

- perioada rămasă de scriere - 75 de zile;

- durata de scriere în luna curentă - 31 de zile;

- Cantitatea de RPB care va fi debitată în luna curentă este: 842.70 ruble. / 75 zile x 31 zi \u003d 348,32 frecare.

Suma cheltuielilor depuse a perioadelor viitoare 1 000 - 157.30 - 348.32 \u003d 494.38 ruble;

- perioada rămasă de scriere - 44 de zile;

- durata de scriere în luna curentă este de 30 de zile;

- Cantitatea de RPB care va fi debitată în luna curentă este: 494,38 ruble. / 44 zile x 30 zile \u003d 337,08 руб.

Suma cheltuielilor depuse a perioadelor viitoare 1 000 - 157.30 - 348.32 - 337.08 \u003d 157.30 ruble;

- perioada rămasă de scriere - 14 zile;

- durata de scriere în luna curentă - 14 zile;

- Cantitatea de RPB care va fi debitată în luna curentă este: 157.30 Rubles. / 14 zile x 14 zile \u003d 157,30 RUB.

Valoarea totală a cheltuielilor reconectate: 157.30 + 348.32 + 337.08 + 157.30 \u003d 1 000 RUB.

Este ușor de văzut că, cu aceeași cantitate totală de cheltuieli și durata debitării sumei scrise în fiecare dintre lunile în moduri diferite, diferă. Potrivit dezvoltatorilor programului "1c: Contabilitate 8", metoda de scriere "de luni" este mai versatilă, prevede aceeași schemă de calcul dacă durata generală a scrierii este o mai mare sau non- Numărul de defect de luni, prin urmare, este propus în mod prestabilit ca o modalitate de a scrie costurile la introducerea unui element nou în manualul "Cheltuielile perioadelor viitoare". În același timp, atragem atenția asupra faptului că numai modul de scriere "pe zi" prevede în legătură cu anumite tipuri de cheltuieli ale Codului Fiscal al Federației Ruse. În special, în această ordine, este necesar să se elimine costurile de asigurare obligatorie și voluntară, deoarece acest lucru este stabilit direct la articolul 272 alineatul (6) din Codul fiscal al Federației Ruse.

Modul de scriere "într-o ordine specială" este destinat numai articolelor predeterminate ale cheltuielilor cu numele "RBP pentru plata forței de muncă", "RBP pentru ESN", "RBP privind primele de asigurare pentru asigurarea de pensie obligatorie a FIU" și "RBP pentru contribuții la FSS din accidente la boli de producție și ocupaționale", precum și pentru astfel de cheltuieli ale perioadelor viitoare, a căror scriere a cărei contabil dorește să producă manual. În același timp, toate aceste elemente predefinite sunt destinate exclusiv utilizării programului "1c: Contabilitate 8" împreună cu programul "1c: salariu și managementul personalului 8".

În detaliile "suma" indică amploarea cheltuielilor perioadelor viitoare și în detaliile "începutului de scriere" și "sfârșitul scrisului de scriere" - indicatori care definesc durata de scriere a consumului .

Pentru a forma automat cablajul în detaliile contului "cont" și "cont", "subconto 1 (BU)", "subconto 2 (BU)", "subconto 3 (BU)" și "subconto 1 (bine) "," Subconto 2 (bine) "," Subconto 3 (bine) "(în grupul de" analiză "), scorul și semnele analitice sunt indicate pentru a elimina cheltuielile viitoarelor perioade, respectiv în contabilitatea contabilă și fiscală .

În utilizarea cărții de referință "Cheltuielile perioadelor viitoare" pentru contabilitatea analitică pe subaccosturile 97.03, 97.11 și 97.12 Planul conturilor de contabilitate fiscală sunt caracteristici. Acestea se datorează faptului că, în ceea ce privește pierderile contabile, informațiile despre care sunt generalizate pe aceste subaccoruri, nu sunt reflectate în mod special. În acest sens, domeniile cu informații despre contul și analiticii de depunere în scopul contabilității într-un astfel de element al cărții de referință nu sunt completate.

În plus, atunci când reflectă pierderile privind debitul subconturilor 97.03, 97.11 și 97.12, este necesar să se introducă două intrări: una în funcție de tipul de contabilitate "bine", al doilea - pe aceeași sumă, dar cu un minus semn și în funcție de tipul de contabilitate "bp". Aceste cabluri trebuie introduse înainte de executare utilizând documentul "închiderii lunii" cu privire la valoarea impozitului pe venit pentru ca diferența de program să reflecte activele fiscale amânate în contabilitate prin debitul contului 09 "Activele fiscale amânate" și contul Împrumutul 68.04.2 "Calculul impozitului pe venit".

Completarea și compilarea certificatului

Calculul lunar și scrierea cheltuielilor perioadelor viitoare în Programul "1c: Contabilitate 8" sunt produse automat utilizând documentul "închiderea lunii". În același timp, să scriu costurile luate în considerare pe baza subaccordului 97.21 a planului conturilor contabile (privind subcosturile 97.03 și 97.21 din conturile de contabilitate fiscală privind impozitul pe venit), este necesar să se stabilească pavilioanele în coloanele "Bu" și " Ei bine, "pentru acțiune", scrieți cheltuielile de cheltuieli ale perioadelor viitoare "și să scrie cheltuielile viitoarelor costuri de asigurare voluntară (de la subaccount 76.01.2 din conturile contabile și conturile subaccount 97.02 Planul conturilor de contabilitate fiscală) - casetele de selectare pentru" Calculul costurilor de asigurare ".

Toate operațiunile de contabilitate și contabilitate fiscală trebuie să fie documentate. La efectuarea calculelor, aceste documente sunt un certificat de contabil care poate fi compilat sub forma unui formular de certificat. Pentru a compila un calcul al certificatului de a scrie cheltuielile perioadelor viitoare, este necesar să se deschidă submeniul "Imprimare" în partea de jos a formularului de documente și să selecteze elementul "Dezactivarea cheltuielilor viitoare".

Calculul certificatului explică modul în care suma cheltuielilor perioadelor viitoare a fost calculată, scrisă în perioada curentă, care se referă la costul cheltuielilor se reflectă în contabilitate.

În special, certificatul prezentat în Figura 4 fundamentează calculele pentru a elimina cheltuielile viitoarelor perioade pentru februarie 2007 în raport cu exemplul de mai sus 1.

Calculul certificatului este compilat separat în scopuri contabile, contabilitatea fiscală a impozitului pe venit, precum și în scopul PBU 18/02. Selectarea datelor de ieșire se face în setarea formei parametrilor de raport deschise de bara de instrumente "Setări" (figura 5).

Exemplul 2.

În februarie 2007, organizația a efectuat reparația facilității de active fixe utilizând pentru repararea produselor proprii de producție. Costul produselor conform datelor contabile este de 10.000 de ruble. Conform contabilității fiscale, costul produselor este de 9.000 de ruble.

Diferența în evaluare este o diferență temporară în valoare de 600 de ruble. și o diferență constantă în cantitatea de 400 de ruble.

Potrivit conducerii capului, reparațiile sunt supuse incluziunii în cheltuieli în termen de 6 luni, începând cu luna martie 2007.

Figura 6 prezintă un certificat de calculare a debitării cheltuielilor viitoarelor perioade pentru luna martie 2007, care conține date în scopul PBU 18/02.

Smochin. 6.Se poate observa că, în plus față de datele contabile fiscale, sunt incluse certificatele privind calculele privind diferențele temporare și constante în estimarea costurilor.

Calcule completate Programul economisește în registre speciale, astfel încât să puteți ajuta la rezultatele calculului, este posibil nu numai la momentul lucrului direct cu documentul de închidere a documentelor, dar mai târziu selectând elementul corespunzător în "Ajutor- Calculul "Meniul meniu" Rapoarte "din meniul principal al programului.

Toate cheltuielile perioadelor viitoare sunt luate în considerare cu 97 de conturi în conformitate cu instrucțiunile de aplicare a planului de conturi. Putem vedea aceleași informații în programul 1C 8.3:

Du-te la B. Descrierea contului:

În 1C 8.3, este afișată descrierea contului:

În cazul în care reflectă cheltuielile perioadelor viitoare în 1C 8.3

În Programul 1C 8.3 Contabilitate 3.0, a fost creat un director special pentru reflectarea anumitor RBS:

În acest director, sunt stocate cărți ale RBP deja create și există, de asemenea, o oportunitate:

- Creați un nou tip de RBP;

- Grupate prin "folderele" (grupuri) deja disponibile;

- Sau găsiți RFB necesar:

Cum să reflectați costurile perioadelor viitoare în 1C 8.3 - pas cu pas

Pasul 1

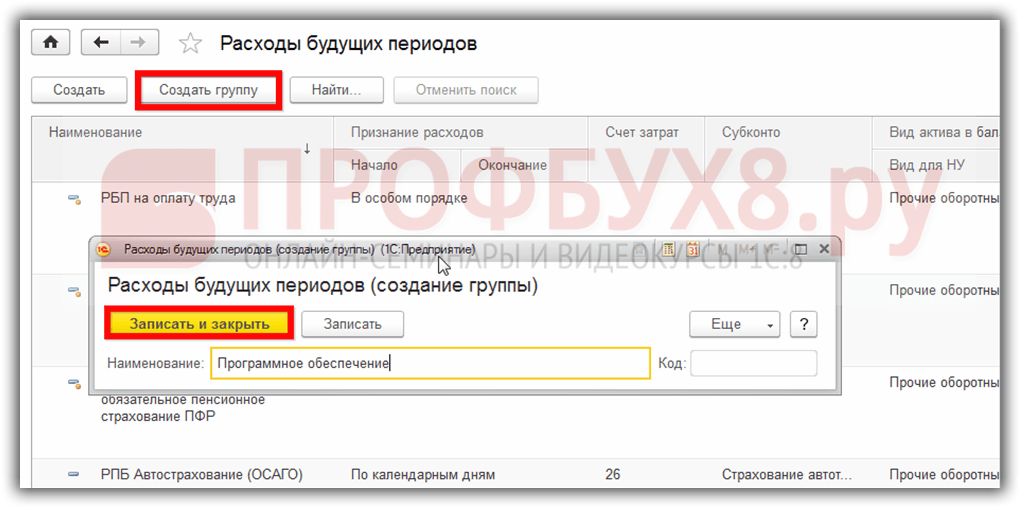

De exemplu, vom crea un card de acest tip de RBP ca "Program 1C Contabilitate" și vom pune și alte produse software în grupul de software. Pentru a face acest lucru, creați un software de grup:

Pasul 2.

După aceasta, am amânăm în acest grup deja disponibil în lista RBP. Acest lucru se poate face în mai multe moduri:

- Trageți și plasați fiecare card RBP în grupul care ține cursorul stâng al mouse-ului:

- Având selectarea mai multor carduri cu butonul stâng al mouse-ului cu butonul CTRL și tragându-le în grupul necesar:

- Având selectarea câtorva cărți cu butonul stâng al mouse-ului cu ajutorul butonului CTRL, apelând meniul contextual, selectați Mutare pentru a grupa și selectați grupul dorit:

Alegeți un grup de cheltuieli ale perioadelor viitoare:

Pasul 3.

După această operație, este mai bine să modificați modul de ajutor al directorului din vederea copacului, astfel încât să fie posibilă vederea RBP în grupul de software și alte carduri RBP:

Componența grupului software este reflectată:

Fie alte carduri RBP:

Pasul 4.

Introducem datele din câmpul Nume și grupul:

După aceea, începem să umplem cardul RBP. Alegem o vedere pentru contabilitatea fiscală. În cazul nostru - alții:

Alegem tipul de activ din bilanț. În cazul nostru - alte active curente:

După aceea, începem să completăm parametrii de scriere a RBP și să selectăm procedura de recunoaștere a costurilor:

- Luni de zile;

- În zilele calendaristice;

- Într-o ordine specială:

În cazul în care nu există nici o potrivire în directorul costurilor costurilor, atunci în 1C 8.3 îl puteți crea fără a părăsi directorul RBP:

Instalați tipul de flux:

După aceea, vedem rezultatul cardului RBP:

Pasul 5.

Cu informații primare de câștiguri despre RBP în 1c 8.3, puteți completa direct din documentul de primire. De exemplu, obțineți o semnătură și imprimare electronică digitală. Deoarece acesta este, el va fi creditat cu ajutorul primirii unui document de primire a serviciilor - act:

În documentul care se deschide, completați furnizorul de servicii, numărul și data și apoi continuați să completați partea tabară a documentului:

Dacă nomenclatura a creat deja o cartelă a bunurilor sau a serviciilor achiziționate, puteți utiliza butonul de selectare, care vă va permite să selectați produsul / serviciul dorit de la grupul dorit:

Indicăm numărul de servicii / produse achiziționate:

După aceea, în partea de jos a selecției nomenclaturii, vedem elementul selectat al nomenclaturii, respectiva cantitate și costul unității de serviciu achiziționat:

Pasul 6.

Dacă organizația dobândește mai întâi serviciul, atunci trebuie să fie creat în nomenclatură. Pentru a face acest lucru, apăsați butonul Adăugare pentru a adăuga și completa ieșirea cardului nomenclaturii:

Numele nomenclaturii în program 1c 8.3 este de a căuta bunuri / servicii. Este mai convenabil să îl faceți scurt și informativ pentru a facilita utilizarea rapidă a căutării în program. Iar numele complet este numele nomenclaturii din documentul de primire. Ambele nume pot coincide (apoi alegeți numele din documentul de primire):

Este foarte important pentru integritatea contabilității 1C 8.3 Contabilitate 3.0 pentru a crea o singură carte pentru un tip de nomenclatură. De aceea, crearea unui nou tip de produs / servicii utilizează mai corect nume tipice / stabilite sau adoptate la întreprindere.

De asemenea, o atenție deosebită ar trebui acordată unui astfel de parametru ca o viziune a nomenclaturii, deoarece aceasta este că servește la configurarea cablurilor contabile automate în 1C 8,3 și pentru reflexia corectă a bunurilor, lucrărilor sau serviciilor achiziționate / vândute în contabilitate:

După completarea cardului nomenclatură pentru a salva datele și a le transfera la document, faceți clic pe butonul de scriere și închidere.

Modul în care poziția nomenclaturii tipului de serviciu este finalizată în 1C 8.2 (8.3) Vezi în lecția noastră video:

Pasul 7.

În primirea documentului de servicii: Actul pe care îl vedem achiziționat RBP, indică cantitatea sa. Și pentru a reflecta corect prețul, ar trebui să acordați atenție colțului superior superior al documentului:

În funcție de modul în care participația este disponibilă (prețul este "cu TVA", sau "fără TVA sau" inclusiv TVA ") și alegerea depinde:

- În cazul în care prețul forței de muncă achiziționate în document este deja indicat cu TVA, atunci trebuie să selecteze parametrii de preț ai documentului TVA în sumă. Pentru ca programul 1c 8.3, a re-acumulat TVA pentru costul muncii.

- Dacă prețurile sunt specificate în documentul de primire fără TVA, dar furnizorul și organizația dvs. - plătitorii de TVA, ar trebui să aleagă TVA de susAstfel încât programul 1c 8.3 a acumulat automat TVA pentru costul muncii.

- Dacă primiți bunurile fara TVA, în prețul documentului nu este nevoie să mergeți. TVA poate fi eliminată ca în documentul cel mai profitabil:

Deci, în cardul nomenclaturii - cu condiția ca datele să fie eliberate întotdeauna din TVA:

Pasul 8.

Acum ne întoarcem la unul dintre cele mai importante puncte la achiziționarea conturilor de contabilitate RBP:

Pentru a reflecta corect postarea RBP, precum și pentru a scrie automat, este necesar să se modifice contul contului pe 97:

Umpleți cheltuielile perioadelor viitoare:

După aceea, dacă cardul RBP a fost deja creat în programul 1C 8.3, selectați-l din director. Dacă primiți un tip nou de RBP, atunci trebuie să creați cardul său (este discutat în detaliu la începutul articolului). Indicați divizarea costurilor pe care RBP lunar va fi scrisă și contul TVA (în cazul nostru - 19.04):

După documentul din 1C 8.3, puteți vedea cablarea contabilă:

Scrieți cheltuielile de perioade viitoare în 1C 8.3

Scrieți valoarea RBP în 1c 8.3 apare automat când luna este închisă:

Închiderea asistentului pe lună în 1c 8.3 vă permite să efectuați imediat toate tranzacțiile de reglementare necesare la închiderea lunii.

Pentru a porni asistentul, apăsați butonul Urmați butonul de închidere, după care programul de contabilitate 1C 3.0 (8.3) efectuează în mod constant toate operațiunile de închidere necesare:

În cazul detectării oricăror erori în contabilitate, programul 1c 8.3 va emite un mesaj informațional cu privire la conținutul erorii și documentului în care se face:

de asemenea, modul de deschidere rapidă a documentului și a corecțiilor sale:

Erori tipice în 1c 8.3 Contabilitate 3.0, cum să le găsiți și să corectați când se ia în considerare procedura de închidere.

După fixarea erorilor în contabilitate, trebuie să efectuați încă o dată închiderea lunii în 1c 8.3.

După finalizarea închiderii lunii în 1C 8.3: