กฎระเบียบของรัฐสำหรับกิจกรรมการลงทุนเช่น นโยบายการลงทุนดำเนินการตามโครงการลงทุนของรัฐในลักษณะดังต่อไปนี้:

การจัดการการลงทุนภาครัฐโดยตรง

การแนะนำระบบภาษีที่มีอัตราภาษีและสิทธิประโยชน์ที่แตกต่างกัน

การให้ความช่วยเหลือทางการเงินในรูปแบบของเงินอุดหนุนเพื่อการพัฒนาดินแดนและอุตสาหกรรมแต่ละแห่ง

ดำเนินนโยบายทางการเงินและเครดิตที่เหมาะสม การกำหนดราคา (รวมถึงการออกหลักทรัพย์) นโยบายค่าเสื่อมราคา

ควบคุมการใช้บรรทัดฐานและมาตรฐานตลอดจนการปฏิบัติตามกฎการรับรองบังคับ ฯลฯ

องค์กรจะกำหนดปริมาณ ทิศทาง ขนาด และประสิทธิภาพของการลงทุนอย่างอิสระ โดยดึงดูดบุคคลและนิติบุคคลที่จำเป็นสำหรับการดำเนินการลงทุนบนพื้นฐานของสัญญา โดยพื้นฐานแล้วบนพื้นฐานการแข่งขัน

การเลือกทิศทางการลงทุนนั้นขึ้นอยู่กับหลายสถานการณ์ สิ่งที่สำคัญที่สุดในหมู่พวกเขามีดังต่อไปนี้:

บรรยากาศการลงทุนในประเทศ

สถานะของการผลิตและฐานทางเทคนิคของวิสาหกิจอุตสาหกรรม

นโยบายสินเชื่อ

ระดับการพัฒนาโครงสร้างพื้นฐานของตลาดการเจริญพันธุ์และระบบดึงดูดและกระจายการลงทุน

ระบบภาษี ระดับการพัฒนา

กรอบกฎหมายในด้านกิจกรรมการลงทุน

เนื่องจากองค์กรไม่มีทรัพยากรทางการเงินเพียงพอที่จะรักษาการผลิตให้สอดคล้องกับความต้องการของตลาด พวกเขาจึงต้องเผชิญกับภารกิจสองประการ: ประการแรกเพื่อให้เหตุผลแก่นักลงทุนถึงความน่าดึงดูดใจและความจำเป็นในการแนะนำสินทรัพย์ถาวรใหม่ (ความทันสมัย) และประการที่สองเพื่อพิสูจน์ความน่าดึงดูดใจของ โครงการขึ้นอยู่กับการประเมินประสิทธิผล

พารามิเตอร์ทางเศรษฐกิจพื้นฐานของการลงทุน

มีระบบตัวบ่งชี้ที่สะท้อนอัตราส่วนต้นทุนและผลลัพธ์ที่เกี่ยวข้องกับผลประโยชน์ของผู้เข้าร่วมในโครงการลงทุน:

ตัวชี้วัดความสามารถในการทำกำไรที่คาดหวังจากการลงทุนในโครงการอีกด้วย ตัวชี้วัดประสิทธิภาพเชิงพาณิชย์ (การเงิน)คำนึงถึงผลทางการเงินของโครงการสำหรับผู้เข้าร่วมโดยตรง

ตัวชี้วัดประสิทธิภาพทางเศรษฐกิจโดยคำนึงถึงต้นทุนและผลลัพธ์ที่เกี่ยวข้องกับการดำเนินโครงการ

ตัวชี้วัดผลกระทบทางสังคมและสิ่งแวดล้อมตลอดจนค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมทางสังคมและการคุ้มครองสิ่งแวดล้อม

ผลลัพธ์ทันทีของการลงทุนในแง่เศรษฐกิจคือการแนะนำหรือการปรับปรุงสินทรัพย์ถาวรให้ทันสมัย (การสร้างใหม่) และผลลัพธ์สุดท้ายคือปริมาณการผลิตที่เพิ่มขึ้น

ดังนั้นควรพิจารณาประสิทธิภาพทางเศรษฐกิจของการลงทุนที่ทำ (Ef) เป็นอัตราส่วนของปริมาณการผลิตที่เพิ่มขึ้น (Q) ต่อปริมาณการลงทุน (K) ที่ทำให้เกิดการเพิ่มขึ้นนี้:

มีช่วงระยะเวลาหนึ่งระหว่างการลงทุนและรับผลกระทบ - ล้าหลัง.บริษัทมุ่งมั่นที่จะลดมันลงแม้จะอยู่ในขั้นตอนของการตัดสินใจเลือกโครงการลงทุนก็ตาม

ประสิทธิภาพทางเศรษฐกิจของการลงทุน

วิธีการและวิธีการในการประเมินประสิทธิผลของโครงการลงทุนในสหพันธรัฐรัสเซียโดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของถูกกำหนดไว้ในคำแนะนำด้านระเบียบวิธีสำหรับการประเมินประสิทธิผลของโครงการลงทุนและการเลือกทางการเงินที่ได้รับอนุมัติจากคณะกรรมการการก่อสร้างแห่งรัฐของรัสเซีย , กระทรวงเศรษฐกิจของสหพันธรัฐรัสเซีย, กระทรวงการคลังของสหพันธรัฐรัสเซีย, คณะกรรมการแห่งรัฐเพื่ออุตสาหกรรมของรัสเซียเมื่อวันที่ 31 มีนาคม 2537 หมายเลข 7 -12/47

ประสิทธิภาพเชิงพาณิชย์ (การเงิน)เหล่านั้น. ผลที่ตามมาทางการเงินของโครงการสำหรับผู้เข้าร่วมโดยตรง

ประสิทธิภาพงบประมาณ -ผลที่ตามมาทางการเงินของโครงการสำหรับงบประมาณของรัฐบาลกลาง ภูมิภาค และท้องถิ่น

ประสิทธิภาพทางเศรษฐกิจ -ต้นทุนและผลลัพธ์ที่เกี่ยวข้องกับการดำเนินโครงการที่นอกเหนือไปจากผลประโยชน์ทางการเงินโดยตรงของผู้เข้าร่วมในโครงการลงทุนและอนุญาตให้มีการวัดต้นทุน

พื้นฐานสำหรับการประเมินประสิทธิผลของโครงการลงทุนคือการกำหนดและความสัมพันธ์ของต้นทุนและผลลัพธ์ของการดำเนินการ

การประเมินจะคำนึงถึง ส่วนลดรายการตัวชี้วัด ได้แก่ นำมาสู่ต้นทุนในขณะที่เปรียบเทียบ เนื่องจากรายได้และรายจ่ายเกิดขึ้นในเวลาต่างกันและมีความหมายต่างกัน รายได้ที่ได้รับในช่วงก่อนหน้านี้มีค่ามากกว่ารายได้ที่ได้รับในช่วงหลัง เช่นเดียวกับค่าใช้จ่าย

ราคาโดยประมาณถูกกำหนดโดยการคูณราคาฐานด้วย deflator ที่สอดคล้องกับดัชนีเงินเฟ้อ (การเพิ่มขึ้นของระดับราคาเฉลี่ยในระบบเศรษฐกิจ) ด้วยทรัพยากรหรือผลิตภัณฑ์

การคาดการณ์และราคาโดยประมาณจะถูกนำมาใช้ในขั้นตอนการศึกษาความเป็นไปได้ของโครงการลงทุน

ราคาโดยประมาณใช้เพื่อกำหนดตัวบ่งชี้ประสิทธิภาพที่สำคัญในกรณีที่ยอมรับมูลค่าปัจจุบันของต้นทุนและผลลัพธ์ในราคาคาดการณ์ นี่เป็นสิ่งจำเป็นเพื่อให้แน่ใจว่าสามารถเปรียบเทียบผลลัพธ์ที่ได้รับในระดับเงินเฟ้อที่แตกต่างกันได้

การประเมินประสิทธิภาพโครงการลงทุนดำเนินการโดยการคำนวณตัวชี้วัดหลายประการ

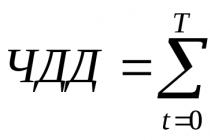

มูลค่าปัจจุบันสุทธิ(NPV) หมายถึงผลรวมของผลกระทบปัจจุบันสำหรับระยะเวลาการคำนวณทั้งหมด ลดลงเหลือขั้นตอนเริ่มต้น สูตร

ที่ไหน ร ที - ผลลัพธ์ที่ได้ในขั้นตอนการคำนวณ t

3 ตัน - ต้นทุนที่เกิดขึ้น ที-มขั้นตอน;

T - ช่วงเวลาการคำนวณ (ปี)

E - อัตราคิดลด

- ปัจจัยส่วนลด

- ปัจจัยส่วนลด

ช่วงเวลาสำหรับการคำนวณจะขึ้นอยู่กับระยะเวลาของโครงการ

หาก NPV ของโครงการลงทุนเป็นบวก ก็ถือว่ามีประสิทธิผล เช่น มั่นใจระดับการลงทุนไม่ต่ำกว่าอัตราคิดลดที่ยอมรับ

อัตราส่วนลด(E) คืออัตราส่วนผลตอบแทนต่อเงินทุน (อัตราส่วนของจำนวนรายได้ต่อการลงทุน) ซึ่งนักลงทุนรายอื่นตกลงที่จะลงทุนเงินของตนในการสร้างโครงการที่มีโปรไฟล์คล้ายคลึงกัน

หากอัตราคิดลดเปลี่ยนแปลงเมื่อเวลาผ่านไป สูตรจะมีลักษณะดังนี้:

โดยที่ E k คืออัตราคิดลดใน เค-มปี;

ที - ระยะเวลาที่พิจารณาปี

ดัชนีความสามารถในการทำกำไร(ID) ของการลงทุนคืออัตราส่วนของจำนวนผลกระทบที่ลดลงต่อจำนวนเงินลงทุน (K):

.

.

หากดัชนีความสามารถในการทำกำไรเท่ากับหรือมากกว่าหนึ่ง (ID => 1) แสดงว่าโครงการลงทุนมีประสิทธิผล และหากน้อยกว่าหนึ่ง (ID< 1) - неэффективен.

อัตราผลตอบแทนภายใน(IRR) ของการลงทุนหมายถึงอัตราคิดลด (E inn) ซึ่งมูลค่าของผลกระทบที่ลดลงเท่ากับการลงทุนที่ลดลง กล่าวคือ อีอินน์ถูกกำหนดจากความเท่าเทียมกัน

อัตราผลตอบแทนที่คำนวณโดยใช้สูตรนี้เปรียบเทียบกับผลตอบแทนจากเงินทุนที่นักลงทุนต้องการ หาก IRR เท่ากับหรือมากกว่าอัตราผลตอบแทนที่ต้องการ ถือว่าโครงการมีประสิทธิผล

ระยะเวลาคืนทุนตัวบ่งชี้นี้มีความสำคัญจากมุมมองของการทราบเวลาคืนเงินลงทุนเริ่มแรก เช่น การลงทุนจะได้ผลตอบแทนตลอดวงจรชีวิตหรือไม่

การคืนทุนคำนวณโดยใช้สูตรต่อไปนี้:

,

,

โดยที่โคกคืนทุนเดือน (ปี)

C - การลงทุนสุทธิ, ถู.;

Der - กระแสเงินสดรับเฉลี่ยต่อปีจากโครงการ, ถู

อย่างไรก็ตาม จากมุมมองทางเศรษฐกิจ การคืนเงินลงทุนเพียงอย่างเดียวนั้นเป็นสิ่งที่ยอมรับไม่ได้ เนื่องจากนักลงทุนจะต้องได้รับผลกำไรจากกองทุนที่ลงทุนไป เขาจะต้องทำกำไรตลอดวงจรชีวิตของการลงทุน (อุปกรณ์ การพัฒนาโครงการใหม่) หลังจากระยะเวลาคืนทุน

ตัวบ่งชี้การคืนทุนไม่ใช่เกณฑ์ในการทำกำไรของโครงการ เนื่องจากไม่ได้สะท้อนถึงวงจรชีวิตของการลงทุน ดังนั้นในทางปฏิบัติ การลงทุนจึงถือเป็นผลตอบแทนจากการลงทุนเริ่มแรกและคำนวณโดยใช้สูตร:

โดยที่ R I - ผลตอบแทนจากการลงทุน %;

M n - กำไรหลังหักภาษี, ถู;

K - การลงทุน (เริ่มต้น)

หากต้องการแปลงกระแสเงินสดเป็นจำนวนเงินสดที่เท่ากัน โดยไม่คำนึงถึงเวลาที่เกิดขึ้น ให้ใช้ คงค้างในอัตราคิดลดแบบทบต้น

ในทางปฏิบัติ จากข้อเสนอการลงทุนสองข้อเสนอ นักลงทุนชอบข้อเสนอที่จะให้รายได้เร็วกว่า เนื่องจากจะทำให้เขากลับมาลงทุนอีกครั้งและได้รับผลกำไร

ยิ่งระยะเวลารอนานขึ้น มูลค่าปัจจุบันของเงินที่ได้รับในอนาคตจะลดลง เนื่องจากแต่ละช่วงรอเพิ่มเติมจะเพิ่มโอกาสในการได้รับผลกำไรในช่วงเวลานั้น

ปัญหาหลักที่เกิดขึ้นจากความจำเป็นในการลงทุนคือทางเลือก (ในกรณีที่ไม่มีทรัพยากรทางการเงิน) ของการลงทุนที่คาดว่าจะให้ผลกำไรในระดับที่ต้องการพร้อมระดับความเสี่ยงที่ยอมรับได้

อัตราผลตอบแทนขั้นต่ำเป็นระดับที่เพียงพอที่จะชดเชยความเสี่ยงในการดำเนินโครงการและผลกระทบของต้นทุนอันเนื่องมาจากการสูญเสียโอกาส

เพื่อคำนึงถึงปัจจัยเสี่ยงที่ใช้ วิธีความเสถียรประกอบด้วยสถานการณ์ของตัวเลือกที่เป็นไปได้มากที่สุดสำหรับการดำเนินโครงการหรือสถานการณ์ที่ "อันตราย" ที่สุด สำหรับแต่ละสถานการณ์ จะมีการสร้างตัวบ่งชี้รายได้ที่น่าจะเป็น ความสูญเสีย และประสิทธิภาพ

นโยบายการลงทุนขององค์กรมีสามประเภท:

อนุรักษ์นิยม (เป้าหมายคือเพื่อลดการหยุดชะงักในกระบวนการดำเนินโครงการลงทุน)

การประนีประนอม (ระดับความสามารถในการทำกำไรและความน่าจะเป็นของการเบี่ยงเบนจากเป้าหมายที่วางแผนไว้นั้นใกล้เคียงกับลักษณะค่าเฉลี่ยของเศรษฐกิจตลาด)

ก้าวร้าว (เป้าหมายคือความสามารถในการทำกำไรที่สูงขึ้นเมื่อเทียบกับระดับเฉลี่ยพร้อมความสามารถในการกำจัดการสูญเสียที่เพิ่มขึ้น)

โครงการลงทุนสามารถประเมินได้ตามเกณฑ์หลายประการ - ในแง่ของความสำคัญทางสังคม ขนาดของผลกระทบต่อสิ่งแวดล้อม ระดับการมีส่วนร่วมของทรัพยากรแรงงาน ฯลฯ อย่างไรก็ตาม ประสิทธิภาพถือเป็นหัวใจสำคัญของการประเมินเหล่านี้

โดยทั่วไป ประสิทธิภาพเป็นที่เข้าใจได้ว่าเป็นการติดต่อกันของผลลัพธ์ที่ได้รับจากโครงการ - ทั้งทางเศรษฐกิจ (โดยเฉพาะผลกำไร) และที่ไม่ใช่ทางเศรษฐกิจ (การบรรเทาความตึงเครียดทางสังคมในภูมิภาค) - และต้นทุนของโครงการ

ประสิทธิผลของโครงการลงทุนเป็นหมวดหมู่ที่สะท้อนถึงการปฏิบัติตามโครงการที่สร้าง IP นี้โดยมีเป้าหมายและความสนใจของผู้เข้าร่วมโครงการ ซึ่งเข้าใจว่าเป็นหัวข้อของกิจกรรมการลงทุน (ตามที่กล่าวไว้ข้างต้น) และสังคมโดยรวม ดังนั้นคำว่า "ประสิทธิผลของโครงการลงทุน" จึงเข้าใจว่าเป็นประสิทธิผลของโครงการ เช่นเดียวกับตัวบ่งชี้ประสิทธิภาพ

ในบรรดาหลักการและแนวทางพื้นฐานที่ได้พัฒนาขึ้นในแนวปฏิบัติของโลกเพื่อประเมินประสิทธิผลของโครงการลงทุนซึ่งปรับให้เข้ากับเงื่อนไขของการเปลี่ยนผ่านสู่ระบบเศรษฐกิจแบบตลาดสามารถแยกแยะสิ่งต่อไปนี้ได้:

- การสร้างแบบจำลองการไหลของผลิตภัณฑ์ ทรัพยากร และเงินทุน

- โดยคำนึงถึงผลการวิเคราะห์ตลาด สถานะทางการเงินขององค์กรที่นำไปใช้ในการดำเนินโครงการ ระดับความไว้วางใจในผู้จัดการโครงการ ผลกระทบของโครงการต่อสิ่งแวดล้อม ฯลฯ

- การกำหนดผลกระทบโดยการเปรียบเทียบผลลัพธ์และต้นทุนที่กำลังจะเกิดขึ้นโดยมุ่งเน้นไปที่การบรรลุอัตราผลตอบแทนจากเงินทุนที่ต้องการและเกณฑ์อื่น ๆ

- นำรายจ่ายและรายได้ที่จะเกิดขึ้นในเวลาต่างกันมาสู่เงื่อนไขของความเหมาะสมในแง่ของมูลค่าทางเศรษฐกิจในช่วงแรก

- โดยคำนึงถึงผลกระทบของอัตราเงินเฟ้อ ความล่าช้าในการชำระเงิน และปัจจัยอื่น ๆ ต่อมูลค่าของเงินทุนที่ใช้

- โดยคำนึงถึงความไม่แน่นอนและความเสี่ยงที่เกี่ยวข้องกับการดำเนินโครงการ

เสนอให้ประเมินประสิทธิผลประเภทต่อไปนี้:

1) ประสิทธิผลของโครงการโดยรวม

2) ประสิทธิผลของการเข้าร่วมโครงการ

ประสิทธิผลของโครงการโดยรวม มีการประเมินเพื่อกำหนดความน่าสนใจที่อาจเกิดขึ้นของโครงการและความเป็นไปได้ในการนำไปใช้สำหรับผู้เข้าร่วมที่เป็นไปได้ มันแสดงให้เห็นถึงการยอมรับตามวัตถุประสงค์ของผู้ประกอบการแต่ละราย โดยไม่คำนึงถึงความสามารถทางการเงินของผู้เข้าร่วม ประสิทธิภาพนี้รวมถึง:

ประสิทธิผลสาธารณะ (เศรษฐกิจและสังคม) ของโครงการ

ประสิทธิผลเชิงพาณิชย์ของโครงการ

ประสิทธิภาพทางสังคมคำนึงถึงผลกระทบทางเศรษฐกิจและสังคมของการดำเนินโครงการลงทุนเพื่อสังคมโดยรวม รวมถึงต้นทุนทางตรงของโครงการและผลลัพธ์ของโครงการ รวมถึง "ผลกระทบภายนอก" - สังคม สิ่งแวดล้อม และ ผลกระทบอื่น ๆ

ประสิทธิภาพเชิงพาณิชย์ของโครงการลงทุนแสดงให้เห็นถึงผลทางการเงินของการดำเนินการสำหรับผู้ประกอบการแต่ละราย โดยสมมติว่าเขาเป็นผู้รับผิดชอบค่าใช้จ่ายที่จำเป็นทั้งหมดสำหรับโครงการและได้รับประโยชน์จากผลลัพธ์ทั้งหมดอย่างอิสระ กล่าวอีกนัยหนึ่ง เมื่อประเมินประสิทธิภาพเชิงพาณิชย์ เราควรสรุปจากความสามารถของผู้เข้าร่วมโครงการเพื่อสนับสนุนค่าใช้จ่าย IP โดยถือว่ามีเงื่อนไขว่ามีเงินทุนที่จำเป็น

ประสิทธิผลของการเข้าร่วมโครงการ มีการกำหนดเพื่อตรวจสอบความเป็นไปได้ทางการเงินของโครงการและผลประโยชน์ของผู้เข้าร่วมทั้งหมดในโครงการ ประสิทธิภาพนี้รวมถึง:

ประสิทธิผลของการมีส่วนร่วมขององค์กรในโครงการ (ประสิทธิผลสำหรับองค์กรที่เข้าร่วมในโครงการลงทุน)

ประสิทธิภาพการลงทุนในหุ้นองค์กร (ประสิทธิภาพสำหรับผู้ถือหุ้น JSC - ผู้เข้าร่วมโครงการลงทุน)

ประสิทธิผลของการมีส่วนร่วมในโครงการโครงสร้างระดับสูงที่เกี่ยวข้องกับองค์กรที่เข้าร่วมในทรัพย์สินทางปัญญา (ประสิทธิภาพทางเศรษฐกิจระดับชาติ ภูมิภาค ภาคส่วน และประสิทธิภาพอื่น ๆ )

ประสิทธิภาพด้านงบประมาณของผู้ประกอบการแต่ละราย (ประสิทธิผลของการมีส่วนร่วมของรัฐในโครงการในแง่ของค่าใช้จ่ายและรายได้ของงบประมาณทุกระดับ)

แผนทั่วไปสำหรับการประเมินประสิทธิผลของโครงการลงทุน ประการแรก ความสำคัญทางสังคมของโครงการจะถูกกำหนด จากนั้นจะมีการประเมินประสิทธิผลของทรัพย์สินทางปัญญาในสองขั้นตอน ในระยะแรก จะมีการคำนวณตัวบ่งชี้ประสิทธิภาพของโครงการโดยรวม ในกรณีนี้:

- หากโครงการไม่มีความสำคัญต่อสังคม (โครงการในท้องถิ่น) จะมีการประเมินประสิทธิภาพเชิงพาณิชย์เท่านั้น

- สำหรับโครงการที่มีความสำคัญทางสังคม ประสิทธิผลทางสังคมจะได้รับการประเมินก่อน (วิธีการสำหรับการประเมินดังกล่าวมีระบุไว้ในเงื่อนไขทั่วไปใน "ข้อเสนอแนะด้านระเบียบวิธี")

หากประสิทธิภาพดังกล่าวไม่เป็นที่น่าพอใจ ก็ไม่แนะนำให้ดำเนินโครงการและไม่สามารถรับการสนับสนุนจากรัฐบาลได้ หากประสิทธิภาพทางสังคมเป็นที่ยอมรับ ก็จะมีการประเมินประสิทธิภาพเชิงพาณิชย์ หากประสิทธิภาพเชิงพาณิชย์ของผู้ประกอบการรายบุคคลที่มีนัยสำคัญต่อสังคมไม่เพียงพอ ก็จำเป็นต้องพิจารณาทางเลือกต่างๆ ในการสนับสนุน ซึ่งจะเพิ่มประสิทธิภาพเชิงพาณิชย์ของผู้ประกอบการรายบุคคลให้อยู่ในระดับที่ยอมรับได้ หากทราบเงื่อนไขและแหล่งที่มาของเงินทุนสำหรับโครงการสำคัญทางสังคมแล้ว ก็ไม่จำเป็นต้องประเมินประสิทธิภาพเชิงพาณิชย์

ขั้นตอนที่สองของการประเมินจะดำเนินการหลังจากการพัฒนาโครงการทางการเงิน ในขั้นตอนนี้ องค์ประกอบของผู้เข้าร่วมได้รับการชี้แจง และพิจารณาความเป็นไปได้ทางการเงินและประสิทธิผลของการเข้าร่วมในโครงการของแต่ละคน เราสามารถกำหนดงานหลักที่ต้องแก้ไขเมื่อประเมินประสิทธิผลของโครงการลงทุน:

1. การประเมินความเป็นไปได้ของโครงการ - ตรวจสอบว่าเป็นไปตามข้อจำกัดทางเทคนิค สิ่งแวดล้อม การเงิน และอื่นๆ ที่มีอยู่จริงทั้งหมดหรือไม่ โดยทั่วไปแล้ว ข้อจำกัดทั้งหมด ยกเว้นความเป็นไปได้ทางการเงิน จะได้รับการตรวจสอบในระยะแรกของการจัดทำโครงการ ความเป็นไปได้ทางการเงินของโครงการลงทุนคือการสร้างความมั่นใจในโครงสร้างกระแสเงินสดซึ่งในแต่ละขั้นตอนของการคำนวณจะมีจำนวนเงินเพียงพอที่จะดำเนินโครงการที่สร้าง IP นี้ ดังนั้นกระแสเงินสดของโครงการลงทุนจึงถูกเข้าใจว่าเป็นกระแสเงินสดของโครงการที่เกี่ยวข้องกับผู้ประกอบการแต่ละรายรายนี้

2. การประเมินความเป็นไปได้ในการดำเนินโครงการ ประสิทธิผลสัมบูรณ์ คือ การตรวจสอบสภาพตามผลรวมของโครงการซึ่งมีมูลค่าไม่ต่ำกว่าต้นทุนที่ต้องการทุกประเภท

3. การประเมินประสิทธิผลเชิงเปรียบเทียบของโครงการ ซึ่งถือเป็นการประเมินข้อดีของโครงการที่อยู่ระหว่างการพิจารณาโดยเปรียบเทียบกับทางเลือกอื่น

4. การประเมินชุดโครงการที่มีประสิทธิผลสูงสุดจากทั้งชุด โดยพื้นฐานแล้ว นี่คือปัญหาการเพิ่มประสิทธิภาพโครงการลงทุน และเป็นการสรุปปัญหาสามประการก่อนหน้านี้ ในการแก้ปัญหานี้ คุณสามารถจัดอันดับโครงการได้ นั่นคือ เลือกโครงการที่เหมาะสมที่สุด

วิธีพื้นฐานในการประเมินประสิทธิผลของโครงการลงทุน

การประเมินโครงการลงทุนมีสองกลุ่ม:

1. วิธีการแบบง่ายหรือแบบคงที่

2.วิธีการลดราคา

วิธีการแบบง่ายหรือแบบคงที่นั้นขึ้นอยู่กับสมมติฐานของรายได้และค่าใช้จ่ายที่มีนัยสำคัญเท่ากันในกิจกรรมการลงทุน และไม่คำนึงถึงมูลค่าตามเวลาของเงิน

วิธีง่ายๆ ได้แก่: ก) การคำนวณระยะเวลาคืนทุน; b) การคำนวณอัตราผลตอบแทน

อัตราผลตอบแทนจะแสดงจำนวนต้นทุนการลงทุนที่ได้รับคืนเป็นกำไร คำนวณเป็นอัตราส่วนของกำไรสุทธิต่อต้นทุนการลงทุน:

อัตราผลตอบแทน = กำไรสุทธิ / ต้นทุนการลงทุน

วิธีการลดราคาสำหรับการประเมินประสิทธิผลของโครงการลงทุนนั้นมีลักษณะเฉพาะโดยคำนึงถึงมูลค่าตามเวลาของเงิน

เมื่อประเมินประสิทธิผลของโครงการลงทุนเชิงเศรษฐกิจ จะใช้ตัวบ่งชี้ที่เป็นที่รู้จักอย่างกว้างขวางในแนวปฏิบัติของโลก:

มูลค่าปัจจุบัน (PV);

มูลค่าปัจจุบันสุทธิ (NPV);

ระยะเวลาคืนทุน (PBP);

อัตราผลตอบแทนภายใน (IRR);

ดัชนีความสามารถในการทำกำไร (PI)

มูลค่าปัจจุบัน (PV) งานของนักลงทุนคือการค้นหาสินทรัพย์จริงที่จะนำมาซึ่งรายได้ที่เกินกว่าต้นทุนการได้มาในท้ายที่สุด ในกรณีนี้เกิดปัญหาที่ซับซ้อน: ต้องใช้เงินในวันนี้ (ในขณะนี้ t = 0) เพื่อซื้อสินทรัพย์จริง แต่การลงทุนมักจะไม่ให้ผลตอบแทนทันที แต่หลังจากช่วงระยะเวลาหนึ่ง (ในขณะนี้ เสื้อ = 1) ดังนั้นในการแก้ปัญหาจำเป็นต้องกำหนดต้นทุนของสินทรัพย์จริงโดยคำนึงถึงความห่างไกลในเวลาที่จะได้รับ (รายได้) จากการใช้งานในอนาคต

โดยทั่วไป ในการค้นหามูลค่าปัจจุบัน PV ของสินทรัพย์ใดๆ (ของจริงหรือทางการเงิน) ที่ใช้ในช่วงระยะเวลาการถือครอง (การลงทุน) จำเป็นต้องคูณกระแสรายได้ที่คาดหวังจากสินทรัพย์นี้ (C) ด้วยค่า 1/(1 + ร):

พีวี = C * (1/(1+r)) ,

โดยที่ r กำหนดผลตอบแทนจากเครื่องมือทางการเงินทางเลือกที่ดีที่สุดโดยมีระยะเวลาถือครองเท่ากันและระดับความเสี่ยงใกล้เคียงกัน

ค่า 1/(1+r) เรียกว่าตัวประกอบส่วนลด (ตัวประกอบส่วนลด) ผลตอบแทนจากเครื่องมือทางการเงินทางเลือก r เรียกว่าอัตราคิดลด อัตราคิดลดเป็นตัวกำหนดต้นทุนเสียโอกาสของเงินทุน เนื่องจากเป็นตัวกำหนดว่าบริษัทจะได้รับประโยชน์มากน้อยเพียงใดจากการลงทุนในสินทรัพย์จริง แทนที่จะเป็นทางเลือกทางการเงินที่ดีที่สุด

ในการพิจารณาความเป็นไปได้ในการซื้อสินทรัพย์จริงมูลค่า C0 รูเบิล คุณต้อง:

ก) ประมาณการกระแสเงินสดที่ C1 คาดหวังจากสินทรัพย์จริงตลอดระยะเวลาการถือครอง

b) ค้นหาว่าหลักทรัพย์ใดที่มีระยะเวลาการถือครองเท่ากันมีความเสี่ยงในระดับเดียวกับโครงการที่วางแผนไว้

c) กำหนดผลตอบแทนของหลักทรัพย์นี้ในปัจจุบัน

d) คำนวณมูลค่าปัจจุบัน PV ของกระแสเงินสดที่วางแผนไว้ C1 โดยการลดกระแสรายได้ในอนาคต:

พีวี = C1 / (1+r) ;

e) เปรียบเทียบต้นทุนการลงทุน C0 กับมูลค่าปัจจุบัน PV:

หาก PV > C0 แสดงว่าสามารถซื้อผลิตภัณฑ์จริงได้

หาก PV = C0 แสดงว่าสามารถซื้อหรือไม่ซื้อสินทรัพย์จริงได้ (นั่นคือจากมุมมองทางเศรษฐกิจ การลงทุนในสินทรัพย์จริงไม่มีข้อได้เปรียบเมื่อเปรียบเทียบกับการลงทุนเงินในหลักทรัพย์หรือวัตถุอื่น ๆ)

หากโครงการลงทุนได้รับการออกแบบสำหรับหลายขั้นตอน (โดยเฉพาะ n ปี) เพื่อหามูลค่าปัจจุบันของรายได้ในอนาคตจากโครงการ จำเป็นต้องคิดลดจำนวนเงินทั้งหมด Ct ที่โครงการต้องจัดเตรียม:

PV = Σ กะรัต / (1+r)^t

ตัวอย่างเช่น สำหรับโครงการลงทุนที่ออกแบบไว้เป็นเวลาสามปี มูลค่าปัจจุบันจะประมาณได้ดังนี้

PV = กะรัต / (1+r) + กะรัต / (1+r)^2 + กะรัต / (1+r)^3

กองทุนบางแห่งสามารถให้รายได้อย่างต่อเนื่องไม่มีกำหนด มูลค่าปัจจุบันของสิ่งอำนวยความสะดวกดังกล่าวที่อัตราคิดลดคงที่ที่กำหนด r คือ:

PV = กะรัต / (1+r) + กะรัต / (1+r)^2 + กะรัต / (1+r)^3 + ... = C / r

มูลค่าปัจจุบันของเงินงวดที่ให้กระแสรายได้ C เป็นเวลา n งวด (ปี) ที่อัตราคิดลดคงที่ r คำนวณโดยใช้สูตร:

PVannuity = C * Fannuity,

โดยที่ F annuity คือปัจจัยเงินรายปี ซึ่งมีการกำหนดดังนี้

เงินรายปี F = 1/r - 1/(1+r)^n

มูลค่าปัจจุบันสุทธิ (NPV)

ความเป็นไปได้ในการได้มาซึ่งสินทรัพย์สามารถประเมินได้โดยใช้มูลค่าปัจจุบันสุทธิ (NPV) ซึ่งเข้าใจว่าเป็นการเพิ่มขึ้นสุทธิในสินทรัพย์ที่มีศักยภาพของบริษัทเนื่องจากการดำเนินโครงการ กล่าวอีกนัยหนึ่ง NPV หมายถึงความแตกต่างระหว่างมูลค่าปัจจุบันของ PV ของสินทรัพย์และจำนวนเงินลงทุนเริ่มแรก C0:

NPV = Σ กะรัต / (1+r)^n - C0

ระยะเวลาคืนทุน (PVR)

ระยะเวลาคืนทุนของโครงการคือระยะเวลาที่ต้นทุนการลงทุนเริ่มแรกได้รับคืน หรือจำนวนงวด (ขั้นตอนการคำนวณ เช่น ปี) ในระหว่างที่จำนวนสะสมของกระแสรายได้ในอนาคตโดยประมาณจะเท่ากับจำนวน การลงทุนเริ่มแรก ตามกฎแล้ว บริษัทจะกำหนดวันที่แล้วเสร็จที่ยอมรับได้สำหรับโครงการลงทุน เช่น k ขั้นตอน บริษัทจะกำหนดช่วงเวลานี้ตามแนวทางเชิงกลยุทธ์และยุทธวิธีของบริษัท ตัวอย่างเช่น ฝ่ายบริหารของบริษัทปฏิเสธโครงการใดๆ ที่มีระยะเวลานานกว่า 5 ปี เนื่องจากหลังจาก 5 ปี บริษัทมีแผนที่จะเปลี่ยนวัตถุประสงค์เพื่อผลิตผลิตภัณฑ์อื่นๆ

เมื่อกำหนดวันที่เสร็จสิ้น k ของโครงการทางเลือกแล้ว ระยะเวลาคืนทุนของโครงการที่อยู่ระหว่างการประเมินสามารถพบได้โดยการคำนวณจำนวนขั้นตอนการคำนวณ m ผลรวมของกระแสเงินสด C1+C2+...+Cm จะเท่ากับหรือเริ่มต้น เกินมูลค่าของการลงทุนเริ่มแรก C0 กล่าวอีกนัยหนึ่ง เพื่อกำหนดระยะเวลาคืนทุนของโครงการ จำเป็นต้องเปรียบเทียบจำนวนรายได้สะสมกับการลงทุนเริ่มแรกอย่างสม่ำเสมอ ตามกฎระยะเวลาคืนทุน สามารถยอมรับโครงการได้หากตรงตามเงื่อนไขต่อไปนี้: m

อัตราผลตอบแทนภายใน (IRR)

อัตราผลตอบแทนภายในคืออัตราคิดลดโดยประมาณซึ่งมูลค่าปัจจุบันสุทธิของโครงการเป็นศูนย์

พบได้โดยการแก้สมการต่อไปนี้:

NPV = C0 + C1/(1+IRR) + C2/(1+IRR)^2 + C3/(1+IRR)^3 + ... + Cn/(1+IRR)^n = 0

สมการนี้แก้ได้ด้วยการวนซ้ำ ในการคำนวณ IRR คุณสามารถใช้เครื่องคิดเลขหรือโปรแกรมคอมพิวเตอร์ที่ตั้งโปรแกรมไว้เป็นพิเศษได้ กฎของอัตราผลตอบแทนภายใน: จำเป็นต้องยอมรับโครงการที่มีอัตราคิดลด (นั่นคือต้นทุนเสียโอกาสของทุน) น้อยกว่าอัตราผลตอบแทนภายในของโครงการ (r

ดัชนีความสามารถในการทำกำไร (PI) เข้าใจว่าเป็นค่าเท่ากับอัตราส่วนของมูลค่าปัจจุบันของกระแสเงินสดที่คาดหวังจากโครงการต่อต้นทุนเริ่มต้นของการลงทุน:

ดัชนีความสามารถในการทำกำไรจะแสดงจำนวนเงินที่นักลงทุนได้รับต่อรูเบิลที่ลงทุน กฎของดัชนีความสามารถในการทำกำไรมีดังนี้: จำเป็นต้องยอมรับเฉพาะโครงการที่มีค่าดัชนีความสามารถในการทำกำไรเกินหนึ่งเท่านั้น เมื่อประเมินสองโครงการขึ้นไปที่มีดัชนีความสามารถในการทำกำไรเป็นบวก คุณควรเลือกโครงการที่มีดัชนีความสามารถในการทำกำไรสูงกว่า

ประสิทธิผลของ IP ได้รับการประเมินในช่วงระยะเวลาการคำนวณ - ระยะเวลาการลงทุนตั้งแต่เริ่มต้นโครงการจนถึงการชำระบัญชี การเริ่มต้นโครงการมักเกี่ยวข้องกับวันที่เริ่มต้นการลงทุนในงานออกแบบและสำรวจ ระยะเวลาการคำนวณแบ่งออกเป็นขั้นตอนการคำนวณ ซึ่งเป็นช่วงเวลาที่ข้อมูลถูกรวมเข้าด้วยกันเพื่อประมาณการกระแสเงินสดและกระแสเงินสดคิดลด

ขั้นตอนการคำนวณมักจะเป็นตัวเลข (ขั้นตอน 0, ขั้นตอนที่ 1, ขั้นตอนที่ 2 ฯลฯ) ระยะเวลาของขั้นตอนการคำนวณวัดเป็นปีหรือเศษส่วนของปี ลำดับจะนับจากโมเมนต์คงที่ t0 = 0 โดยถือเป็นฐาน เพื่อความสะดวก มักจะใช้โมเมนต์ของจุดเริ่มต้นหรือจุดสิ้นสุดของขั้นตอนศูนย์เป็นฐาน หากมีการเปรียบเทียบหลายโครงการ ขอแนะนำให้เลือกจุดฐานเดียวกันสำหรับโครงการเหล่านั้น เมื่อโมเมนต์ฐานเกิดขึ้นพร้อมกับจุดเริ่มต้นของขั้นตอนที่ 0 โมเมนต์ของการเริ่มต้นของขั้นตอนที่ m จะแสดงด้วย tm แต่หากโมเมนต์ฐานเกิดขึ้นพร้อมกับจุดสิ้นสุดของขั้นตอนที่ 0 แล้ว tm จะหมายถึงจุดสิ้นสุดของขั้นตอนการคำนวณ m . ระยะเวลาของขั้นตอนต่างๆอาจแตกต่างกันไป

ที่มา - Maksimova V.F. การจัดการการลงทุน: คู่มือการศึกษาและการปฏิบัติ – อ.: สำนักพิมพ์. ศูนย์อีเอโอไอ. พ.ศ. 2550 – ม., 2550 – 214 น.

แนวคิดในการลงทุนใด ๆ จะต้องได้รับการพิสูจน์โดยการคำนวณ ประสิทธิภาพการลงทุนและบรรลุภารกิจสำคัญ: รายได้ในอนาคตจะครอบคลุมค่าใช้จ่ายปัจจุบัน (ปัจจุบัน) มากน้อยเพียงใด? นักลงทุนทุกคนจะต้องตอบคำถามนี้ - ตั้งแต่บุคคลธรรมดาไปจนถึงภาครัฐ

จากนี้ รากฐานทางทฤษฎีของการวิเคราะห์การลงทุนของวิธีการและตัวชี้วัดที่ประกอบขึ้นเป็นระบบสำหรับการคำนวณประสิทธิผลของกิจกรรมการลงทุน (ความน่าดึงดูดใจ)

ประสบการณ์ระดับโลกได้สั่งสมวิธีการและเทคนิคการวิเคราะห์การลงทุนไว้เป็นจำนวนมาก ซึ่งเริ่มแพร่หลายในประเทศของเรา วิธีประสิทธิภาพการลงทุนนั้นสามารถแบ่งออกเป็นสามกลุ่ม:

1) วิธีการประเมินประสิทธิผลของการลงทุนโดยใช้อัตราส่วนการรับเงินสด (กระแสบวก) ต่อต้นทุน (กระแสลบ) วิธีการเหล่านี้เป็นแบบดั้งเดิมในปัจจุบัน

2) วิธีการประเมินประสิทธิผลของการลงทุนหลังจากวิเคราะห์งบการเงิน

3) วิธีการประเมินประสิทธิผลของการลงทุนตามทฤษฎีที่เรียกว่ามูลค่าเงินตามเวลา

เมื่อใช้วิธีการเหล่านี้ การวิเคราะห์การลงทุนที่สมบูรณ์ของประสิทธิผลของโครงการจะดำเนินการ นั่นคือการประเมินและเปรียบเทียบความน่าดึงดูดใจในการลงทุน (ประสิทธิภาพ) ของทิศทางการลงทุน ตลอดจนแต่ละโปรแกรม (โครงการ) หรือวัตถุ

ระดับ ประสิทธิภาพการลงทุน

การประเมินประสิทธิภาพการลงทุนมี 3 ประเภท ได้แก่ การเงิน (เชิงพาณิชย์) งบประมาณ และเศรษฐกิจ

การประเมินทางการเงินเกี่ยวข้องกับการกำหนดผลลัพธ์ทางการเงินของโครงการสำหรับผู้เข้าร่วมโดยตรง ขึ้นอยู่กับอัตราผลตอบแทนที่คาดหวังซึ่งเหมาะสมกับทุกวิชาการลงทุน ในขณะเดียวกันก็ไม่ได้คำนึงถึงผลที่ตามมาอื่น ๆ ของการดำเนินโครงการด้วย

การประเมินประสิทธิภาพด้านงบประมาณสะท้อนถึงผลกระทบทางการเงินของงบประมาณในระดับต่างๆ เช่น อัตราส่วนค่าใช้จ่าย ภาษี และค่าธรรมเนียมที่คาดหวัง ตัวบ่งชี้ประสิทธิภาพงบประมาณของการดำเนินโครงการคือความแตกต่างระหว่างภาษีและค่าใช้จ่ายของระดับงบประมาณที่แน่นอนซึ่งขอบเขตขึ้นอยู่กับการดำเนินโครงการเฉพาะ

ประสิทธิภาพเชิงเศรษฐกิจของโครงการลงทุนคือความแตกต่างระหว่างผลลัพธ์และต้นทุนที่อยู่นอกเหนือประสิทธิภาพทางการเงินของผู้เข้าร่วมโดยตรงในโครงการ การประเมินทางเศรษฐกิจที่แสดงถึงประสิทธิผลของโครงการสำหรับเศรษฐกิจของประเทศโดยรวมหรือสำหรับอุตสาหกรรม กลุ่มวิสาหกิจ ภูมิภาค ฯลฯ

ขึ้นอยู่กับประเภทของการประเมินประสิทธิภาพ มีการใช้วิธีการวิเคราะห์การลงทุนบางอย่าง วิธีการวิเคราะห์การลงทุนแบบดั้งเดิมมีการใช้กันมานานแล้ว และหลังจากการเกิดขึ้นของทฤษฎีเวลาของเงิน ก็ถูกนำมาใช้ควบคู่ไปกับวิธีการที่อยู่บนพื้นฐานของแนวคิดของการลดราคา วิธีการวิเคราะห์การลงทุนแบบดั้งเดิมนั้นขึ้นอยู่กับการคำนวณวิธีการและตัวชี้วัด เช่น อัตรา (สัมประสิทธิ์) ประสิทธิภาพ (ความสามารถในการทำกำไร) และระยะเวลา (ระยะเวลา) ของผลตอบแทนจากการลงทุน อัตราประสิทธิภาพคำนวณเป็นอัตราส่วนที่แน่นอนของการรับเงินสดทั้งหมดจากต้นทุนจริง (จริง) ต่อจำนวนเงินลงทุนที่มุ่งดำเนินโครงการลงทุนทั้งหมด นอกจากนี้ หากอัตราประสิทธิภาพการลงทุนน้อยกว่าหนึ่ง โครงการควรถูกปฏิเสธเนื่องจากไม่ได้ผลกำไร และจะไม่นำรายได้เพิ่มเติมที่คาดการณ์ไว้มาสู่นักลงทุน

การประเมินประสิทธิผลของการลงทุน

ประสิทธิผลของการลงทุนถูกกำหนดโดยการแก้ปัญหาชุดหนึ่ง ซึ่งรวมถึงการประเมินความเป็นไปได้ของโครงการ ความมีประสิทธิผลของโครงการโดยสมบูรณ์ และประสิทธิผลเชิงเปรียบเทียบ

ความเป็นไปได้ของโครงการหมายถึงความเป็นไปได้ในการดำเนินการโดยขึ้นอยู่กับปัจจัยทางการเงิน เทคนิค และเศรษฐกิจทั้งหมด ประสิทธิผลสัมบูรณ์ของโครงการบ่งบอกว่าความสำคัญของผลลัพธ์ที่สำเร็จนั้นเกินต้นทุนทรัพยากรที่เกิดขึ้น ประสิทธิผลเชิงเปรียบเทียบหมายถึงประสิทธิผลที่เป็นไปได้เมื่อเปรียบเทียบตัวเลือกโครงการทางเลือกต่างๆ

ประสิทธิภาพการลงทุนของโครงการแยกต่างหาก

ประสิทธิภาพที่เป็นไปได้ของแต่ละบุคคลนั้นมีลักษณะของระบบตัวบ่งชี้ที่สะท้อนถึงอัตราส่วนของต้นทุนทรัพยากรและวัสดุและผลลัพธ์ในอนาคตเพื่อผลประโยชน์ของผู้เข้าร่วมในโครงการลงทุน ในขณะเดียวกัน ประสิทธิผลของการลงทุนสามารถสะท้อนให้เห็นได้จากอัตราส่วนของผลลัพธ์ของโครงการต่อต้นทุนที่เกิดขึ้น ผลกระทบของการลงทุนสามารถคำนวณได้จากผลต่างระหว่างผลลัพธ์กับต้นทุน

ประเภทของประสิทธิภาพการลงทุน

มีทั้งการเงิน (การค้า) งบประมาณ และการลงทุน

เชิงพาณิชย์ - แสดงถึงความน่าดึงดูดใจในการลงทุนของโครงการสำหรับนักลงทุนและความสามารถในการละลายทางการเงิน งบประมาณ - แสดงผลทางการเงินของโครงการสำหรับงบประมาณของรัฐบาลกลาง ภูมิภาค หรือท้องถิ่น เศรษฐกิจ - คำนึงถึงต้นทุนและสัมพันธ์กับผลลัพธ์ ในขณะที่ต้นทุนทั้งหมดที่นอกเหนือไปจากผลประโยชน์โดยตรงของผู้เข้าร่วมในโครงการลงทุนซึ่งสามารถแสดงเป็นมูลค่าได้จะถูกนำมาพิจารณาด้วย

เมื่อประเมินประสิทธิผลของการลงทุน จะมีการตรวจสอบประสิทธิผลทางเศรษฐกิจและสังคมของการลงทุนด้วยนั่นคือตรวจสอบผลกระทบทางเศรษฐกิจและสังคมที่เป็นไปได้ทั้งหมดของโครงการตลอดจนต้นทุนทั้งหมดที่เกี่ยวข้องกับกิจกรรมและกิจกรรมทางสังคม

ผลลัพธ์และตัวบ่งชี้ต้นทุนได้รับการประเมินภายในรอบระยะเวลาการเรียกเก็บเงิน ระยะเวลาขึ้นอยู่กับระยะเวลาของการสร้างและพัฒนาสิ่งอำนวยความสะดวก อายุการใช้งานของอุปกรณ์ทางเทคนิค เงื่อนไขในการบรรลุลักษณะผลกำไรที่วางแผนไว้ รวมถึงข้อกำหนดเฉพาะของนักลงทุน

ประเมินประสิทธิผลของการลงทุนโดยใช้วิธี UNIDO ในทางปฏิบัติของรัสเซีย สิ่งที่พัฒนาขึ้นตามนั้นจะถูกใช้เพื่อประเมินประสิทธิผลของโครงการ เพื่อเลือกโครงการสำหรับการจัดหาเงินทุนในอนาคต วิธีการประเมินมูลค่าแบ่งออกเป็นวิธีแบบง่ายที่ใช้สำหรับการเลือกล่วงหน้าเบื้องต้น และวิธีการประเมินมูลค่าที่คำนึงถึงการเปลี่ยนแปลงมูลค่าของเงินเมื่อเวลาผ่านไป

การลงทุน

ระยะเวลาคืนทุน (คืนทุน) เป็นการแสดงออกถึงความสัมพันธ์ระหว่างการลงทุนสุทธิและรายได้จากการดำเนินการตัดสินใจลงทุน

อัตราผลตอบแทนอย่างง่ายจะแสดงส่วนหนึ่งของต้นทุนที่ได้รับการชำระคืนในรูปของกำไรต่อหนึ่งช่วงการวางแผนการลงทุน

การบัญชีแสดงประสิทธิผลของการลงทุนเป็นเปอร์เซ็นต์ของการรับเงินสดเทียบกับจำนวนเงินลงทุนเริ่มแรก

อัตราส่วนคืนทุนทางบัญชีคำนวณโดยการหารกำไรเฉลี่ยต่อปีด้วยต้นทุนเฉลี่ยของเงินลงทุน

การประเมินประสิทธิผลของการลงทุนมีความสำคัญอย่างยิ่งในการดำเนินธุรกิจ หากมีการใช้เงินลงทุนอย่างไม่เหมาะสม ให้ผลตอบแทนต่ำ หรือขาดไป คุณต้องคำนึงถึงความจำเป็นในการเลือกวิธีที่มีประสิทธิภาพสูงสุดในการวิเคราะห์โครงการที่กำลังดำเนินการหรือวางแผนไว้สำหรับการดำเนินการ

ความสำคัญของธุรกิจเอกชนในการประเมินโครงการลงทุนก่อนเริ่มการลงทุนนั้นแทบจะประเมินค่าไม่ได้สูงเกินไป เนื่องจากทำให้สามารถประเมินโครงการลงทุนจากมุมมองของความสามารถในการทำกำไรได้ และช่วยลดความเสี่ยงในการลงทุนเงินได้อย่างชัดเจน องค์กรที่ไม่ได้ผลกำไร จากมุมมองนี้ วิธีการที่ช่วยให้คำนวณประสิทธิภาพของการลงทุนมีความสำคัญอย่างยิ่ง

เกณฑ์การประเมินการลงทุนในแง่ของความสามารถในการทำกำไร

ควรประเมินตามเกณฑ์สามประการ:

- ประสิทธิภาพโดยรวมซึ่งประกอบด้วยประสิทธิภาพเชิงพาณิชย์และเศรษฐกิจสังคมและมีการคำนวณโดยทั่วไปสำหรับโครงการเพื่อกำหนดความสามารถในการทำกำไรของการมีส่วนร่วม

- ประสิทธิภาพเชิงพาณิชย์มาก่อนเมื่อจุดประสงค์ของการลงทุนคือการได้รับผลประโยชน์ทางการเงิน ในกรณีนี้ เงินทุนสามารถส่งตรงไปยังองค์กรการผลิตหรือการค้า เช่นเดียวกับภาคบริการ ในกรณีนี้เกณฑ์หลักในการประเมินความสามารถในการทำกำไรของโครงการจะเป็นปัจจัยเชิงพาณิชย์

- ประสิทธิภาพด้านสังคมและเศรษฐกิจของการลงทุนจะมีความสำคัญอย่างยิ่งหากทรัพย์สินถูกลงทุนในสิ่งอำนวยความสะดวกทางสังคม ซึ่งจุดประสงค์หลักคือเพื่อปรับปรุงคุณภาพชีวิตของประชากร ระบบเกณฑ์ในการประเมินประสิทธิผลของการลงทุนทางเศรษฐกิจและสังคมนั้นขึ้นอยู่กับการระบุเป้าหมายหลักของโครงการลงทุนที่กำหนด และมุ่งเน้นไปที่ความคืบหน้าในการบรรลุเป้าหมายตามเอกสารกำกับดูแลที่ได้รับอนุมัติเท่านั้น

ที่นี่เราสามารถเน้นองค์ประกอบด้านสิ่งแวดล้อม ซึ่งประกอบด้วยการปรับปรุงสถานการณ์สิ่งแวดล้อมในพื้นที่ แม้จะดูไม่มีนัยสำคัญในด้านนี้ แต่ก็คุ้มค่าที่จะพิจารณาว่าความสนใจในการปกป้องสิ่งแวดล้อมเพิ่มขึ้นอย่างต่อเนื่องทุกปี

- ประสิทธิผลของการเข้าร่วมธุรกิจในโครงการ- ทั้งผู้ริเริ่มและผู้ถือหุ้นตลอดจนบุคคลที่มีส่วนร่วมทางอ้อมเช่นผู้ให้กู้ บริษัท ลีสซิ่ง ฯลฯ สามารถมีส่วนร่วมในการดำเนินโครงการลงทุนได้ ผู้เข้าร่วมแต่ละคนมีผลประโยชน์ของตนเองซึ่งอาจเกิดขึ้นพร้อมกับผลประโยชน์ของผู้อื่นก็ได้ ผู้เข้าร่วมหรือโต้แย้งพวกเขา ดังนั้น ประสิทธิภาพจึงถูกคำนวณสำหรับนักลงทุนเป็นรายบุคคลตามความสนใจของเขา

- ประสิทธิภาพด้านงบประมาณ- ในรัสเซีย นักลงทุนรายใหญ่ที่สุดคืองบประมาณของรัฐในทั้งสามระดับ - รัฐบาลกลาง ภูมิภาค และท้องถิ่น จากมุมมองทางธุรกิจ ความร่วมมือระหว่างภาครัฐและเอกชนถือเป็นผลประโยชน์อย่างยิ่ง โดยรัฐอนุญาตให้นักลงทุนเอกชนเข้าร่วมในโครงการเชิงพาณิชย์และเศรษฐกิจสังคม ในกรณีนี้ทั้งต้นทุนทางการเงินและกำไรจะถูกแบ่งตามสัดส่วนที่กำหนดไว้ล่วงหน้า ด้วยการเข้าร่วมเป็นหุ้นส่วนระหว่างภาครัฐและเอกชน ธุรกิจจะได้รับการลงทุนระยะยาวและรายได้ที่มั่นคง และยังได้รับผลประโยชน์อื่นๆ จากการใช้สินทรัพย์ที่รัฐจัดหาให้อีกด้วย

การคำนวณการประเมินประสิทธิผลของโครงการลงทุนแบบองค์รวม

ในการกำหนดผลตอบแทนจากการลงทุน จะใช้วิธีการต่างประเทศของ UNIDO เช่นเดียวกับที่พัฒนาโดยผู้เชี่ยวชาญในประเทศบนพื้นฐานของมัน คำแนะนำด้านระเบียบวิธีในการประเมินประสิทธิผลของโครงการลงทุน- คำแนะนำด้านระเบียบวิธีเหล่านี้จัดทำขึ้นเพื่อคำนวณประสิทธิภาพทางเศรษฐกิจของการลงทุนในระบบเศรษฐกิจตลาด โดยไม่ได้ใช้กับการวางแผนและการจัดการในรูปแบบอื่น

จะต้องมีรายการต่อไปนี้:

- เป้าหมายเฉพาะพร้อมตัวบ่งชี้เชิงปริมาณที่กำหนดไว้อย่างชัดเจนซึ่งจำเป็นต่อการบรรลุเป้าหมาย

- การปฏิบัติตามเป้าหมายนี้กับเอกสารกำกับดูแล กฎหมายของสหพันธรัฐรัสเซีย และโครงการของรัฐบาล การคำนวณการประเมินประสิทธิผลของโครงการลงทุนแบบองค์รวมตรงกันข้ามกับที่กล่าวมาทั้งหมด เป็นสิ่งที่ยอมรับไม่ได้

ตัวชี้วัดสำคัญของความน่าดึงดูดใจและประสิทธิภาพในการลงทุน

สาระสำคัญของการประเมินประสิทธิผลของการลงทุนคือการค้นหาความแตกต่างระหว่างการลงทุนด้านวัสดุและทรัพยากร (การลงทุนทั้งหมดที่สามารถแสดงเป็นเงื่อนไขทางการเงินจะถูกนำมาพิจารณา) และผลลัพธ์ที่ได้รับซึ่งตัวอย่างเช่นเพื่อประเมินประสิทธิภาพเชิงพาณิชย์จะคำนวณโดย รายได้. ซึ่งสามารถแสดงเป็นแผนผังได้เป็นสูตร: “ผลลัพธ์ = ต้นทุนสุดท้ายของโครงการ – ต้นทุนสำหรับโครงการ” ในกรณีนี้ประสิทธิผลอาจเป็นดังนี้:

- แน่นอน ในกรณีนี้จะพิจารณาเฉพาะความแตกต่างระหว่างการลงทุนและผลลัพธ์ที่ได้รับเท่านั้น

- เปรียบเทียบ สิ่งนี้คำนึงถึงความสามารถในการทำกำไรที่เป็นไปได้ของตัวเลือกโครงการที่มีอยู่ทั้งหมด

บน การคำนวณการประเมินประสิทธิผลของโครงการลงทุนแบบองค์รวมได้รับอิทธิพลจากปัจจัยหลายประการ ซึ่งส่วนใหญ่มีเพียงผู้เชี่ยวชาญเท่านั้นที่สามารถนำมาพิจารณาได้อย่างเพียงพอ โชคดีสำหรับนักลงทุนที่ไม่ใช่ผู้เชี่ยวชาญในสาขาการวิเคราะห์ การจำแนกประเภทของตัวชี้วัดเพื่อประสิทธิผลของการลงทุนจริงนั้นขึ้นอยู่กับปัจจัยหลักหลายประการ

วิธีการประเมินประสิทธิภาพเชิงเศรษฐกิจของโครงการลงทุน

วิธีการประเมินประสิทธิผลของโครงการลงทุนโดยทั่วไปควรคำนึงถึงปัจจัยต่อไปนี้:

- คำนึงถึงระยะเวลากิจกรรมทั้งหมดของโครงการลงทุน

- มีความจำเป็นต้องคำนึงถึงส่วนแบ่งการมีส่วนร่วมของผู้เข้าร่วมโครงการแต่ละคนและผู้มีส่วนได้เสียอื่น ๆ รวมถึงผลลัพธ์โดยรวมของผลประโยชน์ของพวกเขา

- มีความจำเป็นต้องคำนึงถึงพลวัตของการเปลี่ยนแปลงของกระแสเงินสดตลอดระยะเวลากิจกรรมของโครงการลงทุน

- เฉพาะต้นทุนและผลลัพธ์ที่วางแผนไว้เท่านั้นที่ต้องคำนึงถึงการบัญชี

- จำเป็นต้องเปรียบเทียบประสิทธิภาพของตัวเลือกทั้งหมดและเลือกตัวเลือกที่ให้ผลตอบแทนสูงสุด

- การประเมินประสิทธิผลของโครงการลงทุนดำเนินการตามสถานการณ์ในแง่ร้ายของเหตุการณ์

- มีความจำเป็นต้องคำนึงถึงความจำเป็นในการสร้างเงินทุนหมุนเวียน ปริมาณเงินเฟ้อที่คาดการณ์ไว้ และผลกระทบของความเสี่ยงที่สำคัญ

ปัจจัยการประเมินแบบคงที่

ตัวบ่งชี้คงที่เป็นการประมาณประสิทธิภาพของโครงการลงทุน ณ จุดใดจุดหนึ่ง โดยปกติจะเป็นค่าปัจจุบัน หรือค่าเฉลี่ยเลขคณิตของต้นทุนทางการเงินทั้งหมดตลอดอายุโครงการ อย่างไรก็ตาม พวกเขาไม่ได้คำนึงถึงการเปลี่ยนแปลงชั่วคราวซึ่งทำให้มูลค่าของมันลดลงบ้าง สามคนมีความสำคัญที่สุด:

- ผลตอบแทนจากการลงทุน (P)- หมายถึงระดับความสามารถในการทำกำไรของโครงการลงทุน ใช้กันอย่างแพร่หลายในการคำนวณปริมาณต่อไปนี้:

- เพื่อคำนวณความคุ้มค่าเชิงเปรียบเทียบของตัวเลือกต่างๆ

- เพื่อประเมินมูลค่าปัจจุบันของธุรกิจ

- เพื่อคำนวณความสามารถในการทำกำไรของการผลิตผลิตภัณฑ์หรือบริการเฉพาะ

ผลตอบแทนจากการลงทุนคำนวณจากกำไรทั้งหมดที่ได้รับหารด้วยจำนวนเงินลงทุน และแสดงเป็นเปอร์เซ็นต์

- ระยะเวลาคืนทุน (PP)- เป็นที่น่าสังเกตว่าการลงทุนบางประเภทไม่ได้ให้ผลตอบแทนโดยตรง แม้ว่าจะบรรลุเป้าหมายก็ตาม สิ่งนี้มักเกิดขึ้นในโครงการทางเศรษฐกิจและสังคม ปัญหาในการประเมินประสิทธิภาพอยู่ที่ความจริงที่ว่าการลงทุนเพื่อสังคม ไม่ว่าจะเป็นโรงเรียน โรงพยาบาล หรือการก่อสร้างทางหลวงนั้นให้ผลตอบแทนทางอ้อมโดยการปรับปรุงคุณภาพของทุนมนุษย์หรือปัจจัยอื่น ๆ ที่มีความสำคัญคล้ายคลึงกัน อย่างไรก็ตาม แทบจะเป็นไปไม่ได้เลยที่จะคำนวณระยะเวลาคืนทุนอย่างแม่นยำ อย่างไรก็ตาม ตัวชี้วัดประสิทธิผลของการลงทุนในทุนมนุษย์สามารถคำนวณเป็นอัตราส่วนคืนทุนซึ่งแสดงจำนวนหน่วยเงินที่ลงทุนต่อหน่วยกำไร

โดยที่ I คือเงินลงทุนทั้งหมดในโครงการจนถึงปัจจุบัน YNB คือกำไรสุทธิสำหรับปี

ระยะเวลาคืนทุนคือช่วงเวลาที่การลงทุนเริ่มทำกำไร ธุรกิจนี้จ่ายเงินปันผลในช่วงเวลาที่เหลือ ขนาดรวมถึงการปฏิบัติตามสิ่งที่สะท้อนอยู่ในแผนธุรกิจในกรณีนี้ยังคงอยู่เบื้องหลัง

สิ่งสำคัญคือต้องทราบว่าเมื่อประเมินความสามารถในการทำกำไรโดยรวมของโครงการ ควรคำนึงถึงอายุการใช้งานของโครงการด้วย โครงการที่มีอายุยืนยาวอาจมีผลกำไรมากกว่า แม้ว่าระยะเวลาคืนทุนจะนานกว่าก็ตาม

- อัตราส่วนประสิทธิภาพการลงทุน (ARR)- สูตรของมันคือกำไรเฉลี่ยสำหรับช่วงเวลาที่เรียกเก็บเงินหารด้วยจำนวนเงินลงทุนทั้งหมดในช่วงเวลานี้

ARR = P(เฉลี่ย)/ (1/2)I(เฉลี่ย);

P(เฉลี่ย) - กำไรเฉลี่ยสำหรับปี;

I(avg) คือค่าเฉลี่ยเลขคณิตของการลงทุนทั้งหมดจนถึงปัจจุบัน

อัตราส่วนนี้มีความสำคัญอย่างยิ่งในกรณีที่มีการลงทุนกองทุนยืม เนื่องจากช่วยให้คุณสามารถคำนวณระยะเวลาการชำระคืนที่คาดหวังได้

ปัจจัยการประเมินแบบไดนามิก

เมื่อคำนึงถึงปัจจัยด้านเวลาในการวิเคราะห์และประเมินประสิทธิผลของการลงทุนจะเพิ่มความซับซ้อนในการคำนวณ แต่เพิ่มความแม่นยำในการกำหนดผลประโยชน์ที่เป็นไปได้อย่างเท่าเทียมกัน ดังนั้นจึงขอแนะนำให้ใช้ปัจจัยแบบไดนามิกร่วมกับปัจจัยคงที่

- มูลค่าปัจจุบันสุทธิหรือ NVP- คำนวณเป็นจำนวนเงินที่คิดลดของกระแสการชำระเงินที่คาดหวัง ตัวบ่งชี้นี้สะท้อนให้เห็นถึงความจริงที่ว่ามูลค่าที่แท้จริงของจำนวนเงินปัจจุบันจะแตกต่างจากจำนวนเงินเดียวกันในภายหลังในโครงการ สิ่งนี้ได้รับอิทธิพลจากปัจจัยต่อไปนี้:

- อัตราเงินเฟ้อ;

- ความสามารถในการทำกำไรของโครงการที่กำหนดซึ่งอาจเป็นค่าลบได้เช่นกัน

มูลค่าปัจจุบันสุทธิคำนวณจากผลรวมของกระแสเงินสดคิดลดที่วัดในช่วงเวลาที่กำหนด ในกรณีนี้ อัตราคิดลดสำหรับทุนที่ยืมจะต้องสูงกว่าอัตราการให้กู้ยืม และสำหรับทุนตราสารทุนจะต้องสูงกว่าผลตอบแทนจากเงินทุนดำเนินงาน

NPV = — I+ ∑nt=1CFt/(1+r)t,

CFt – กำไรจากการขายกองทุนที่ลงทุนในปีที่ t

r – อัตราคิดลด;

n – อายุขัยของโครงการเป็นปีตั้งแต่ t=1 ถึง n

ตัวบ่งชี้นี้มีความสำคัญมาก เนื่องจากทำให้มูลค่ารวมของปริมาณเงินที่ได้รับตลอดระยะเวลาของโครงการลงทุนชัดเจน เมื่อคำนวณจำเป็นต้องคำนึงว่าการลงทุนอาจอยู่ในรูปแบบของการลงทุนครั้งเดียวหากทำภายในหนึ่งปี หากมีการลงทุนในระยะเวลานานขึ้น เมื่อคำนวณ NPV จำเป็นต้องคำนึงว่าต้นทุนการลงทุนจะเปลี่ยนแปลงและจะต้องคำนวณด้วยอัตราคิดลด

จำนวนเงินเดิมพันนี้จะถูกกำหนดเป็นรายบุคคลในแต่ละครั้งตามคะแนนที่นักลงทุนเลือก ปัจจัยต่อไปนี้อาจถูกนำมาพิจารณา:

หากมูลค่าปัจจุบันสุทธิมากกว่าหนึ่ง แสดงว่าโครงการมีกำไร

- อัตราส่วนผลตอบแทนจากการลงทุน (PI)- คำนวณเป็นมูลค่าปัจจุบันสุทธิหารด้วยเงินลงทุนทั้งหมด

ตัวแปรทั้งสองจะต้องอยู่ในสกุลเงินเดียวกัน โดยปกติจะเป็นรูเบิลหรือดอลลาร์ หากดัชนีนี้มากกว่าหนึ่งแสดงว่าการลงทุนในโครงการนี้จะนำมาซึ่งรายได้ ถ้าน้อยก็ลงทุนไม่หมด

- อัตราผลตอบแทนภายใน (IRR)- กำหนดเป็นอัตราคิดลดที่มูลค่าปัจจุบันสุทธิเป็นศูนย์ นี่คือราคาการลงทุนสูงสุดที่โครงการปัจจุบันไม่ได้ผลกำไร อัตราผลตอบแทนภายในหาได้จากการวางแผนการพึ่งพามูลค่าปัจจุบันสุทธิกับอัตราคิดลด หรือใช้คอมพิวเตอร์ ตัวบ่งชี้นี้แสดงให้เห็นประสิทธิภาพของการลงทุนอย่างชัดเจนที่สุด และช่วยให้คุณเข้าใจว่าการลงทุนเงินในโครงการที่กำหนดนั้นสมเหตุสมผลหรือไม่

วิธีปรับปรุงประสิทธิภาพการลงทุนอย่างเหมาะสมที่สุด

การเพิ่มประสิทธิภาพการใช้การลงทุนสามารถเพิ่มผลกำไรของโครงการทำให้การมีส่วนร่วมมีกำไร วิธีการต่อไปนี้ใช้สำหรับสิ่งนี้:

- ควรให้ความสำคัญกับการลงทุนในวิธีการผลิตที่คุ้มค่าและมีความก้าวหน้าทางเทคนิคมากที่สุด ในกรณีนี้ การวิเคราะห์ประสิทธิภาพในกรณีของการลงทุนด้านการผลิตจะดำเนินการในลักษณะเดียวกับการวิเคราะห์ขั้นพื้นฐาน

- ควรเน้นไปที่การลงทุนในการผลิตสินค้าและบริการประเภทนั้นๆ ที่ให้ผลตอบแทนสูงสุด

- ควรพิจารณาว่าในกรณีส่วนใหญ่ การสร้างโรงงานผลิตที่มีอยู่ขึ้นใหม่จะมีราคาถูกกว่าการก่อสร้างโรงงานใหม่

บทสรุป

วิทยาศาสตร์เศรษฐศาสตร์สมัยใหม่ได้พัฒนาวิธีการที่แม่นยำในการประเมินโครงการลงทุนในแง่ของผลตอบแทนจากการลงทุน ไม่ใช่ทั้งหมดที่ซับซ้อนและแม้แต่ผู้ที่ไม่ใช่มืออาชีพก็สามารถคำนวณโดยใช้สูตรง่ายๆ และตัดสินใจว่าคุ้มค่าที่จะลงทุนในโครงการที่กำหนดหรือควรมองหาตัวเลือกอื่นดีกว่าหรือไม่