Vacibdir!

Kataloqda Hesabların təsnifatı əlamətləri (CPS) Qiymətləndirmə (FCD Planı) tərəfindən təsdiq edilmiş xərclərin məqalələri müəyyənləşdirilməlidir, həm də gəlir məqalələri, habelə qurum tərəfindən idarə olunan büdcə kəsiri üçün maliyyələşdirmə mənbələrinin lazımi kodları.

3.17.1. Tarix "Hesabların təsnifatı əlamətləri (CPS)"

Kataloq üçün qovluq Hesabların təsnifatı əlamətləri (CPS) 17 bitlik saxlama üçün hazırlanmışdır büdcə kodları Gəlir, şöbə, büdcə xərclərinin funksional təsnifatı, büdcə kəsirinin maliyyələşdirilməsi mənbələrinin təsnifatı və ya ixtiyari təsnifatçı (Bu büdcə və muxtar təşkilatlar tərəfindən tətbiq oluna bilər), əməliyyatların bütün qurumları əks etdirən bütün qurumları əks etdirən, "1C: Dövlət Təşkilatı Mühasibat Uçotu 8" proqramının məlumat bazasında mühasibat uçotu, Revision 2.0.Qovluqları görmək üçün Hesabların təsnifatı əlamətləri (CPS) Bölmədədir Quraşdırma və idarəetmə Naviqasiya paneli əmrini seçin Hesabların təsnifatı əlamətləri (CPS).

Kataloq, iş planının institutun hesabının hesabının 1-17-i axıdılması üçün istifadə olunur.

Kataloqda quruldu Cps Kodlar uçot hesabı nömrəsinə bir prefiks şəklində (1-17) daxil edilir və əsas sənədlərdə və mühasibat qeydlərində əks olunur.

Hesabların hesabının hesabının formalaşmasında istifadə ediləcək təsnifatçının mənzərəsi - Büdcə və ya İxtiyariMühasibat uçotu siyasətində seçilmiş hesablar planının institutu tərəfindən müəyyən edilir.

Mühasibat uçotuna başlamazdan əvvəl, istinad kitabı qurumun maliyyələşdirildiyi, gəlir icra etdiyi məqalələrin, habelə qurumun maliyyələşdirilməsinin maliyyələşdirilməsinin lazımi mənbələrinin lazımi qaydalarını göstərməlidir.

Hesabları bağlamaq büdcə İlin sonunda uçot - 401.30 hesabı ilə yazışmaların qurulması, ilk 3 axıdılması fəslin kodu və qalan sıfırların kodu olduğu CPP tərəfindən təqdim edilməlidir.

Kataloq üçün qovluq Cps - Çox səviyyəli, birləşmə qruplara birləşdirilə bilər.

Müəyyən bir qurum tərəfindən mühasibat uçotu zamanı tətbiq olunan büdcə təsnifat kodlarının siyahısı müəyyən bir müddət üçün büdcə təsnifatı ilə bağlı mövcud qanunla müəyyən edilir, gəlir və sərəncamın təsnifatı xüsusiyyətləri üzrə analitik kodların siyahısı da təşkilatın uçot siyasəti ilə müəyyən edilir müəyyən bir dövr. Bu baxımdan, istinad kitabının elementləri Hesabların təsnifatı əlamətləri (CPS) Büdcə təsnifatının, FCD planının hazırkı qaydası ilə müəyyən edilmiş bir hərəkət dövrü var.

3.17.2. Hesabın təsnifat xüsusiyyətinin nəticəsi (CPS)

İstinad kitabının hər bir elementi, büdcə kəsirinin maliyyələşdirilməsi xərclərinin, gəlirlərin və ya mənbələrin müəyyən dəyəridir.Yeni bir elementi daxil etmək üçün düyməni basmaq lazımdır. Yaratmaq (açar İnt.).

Açan formada, detallar aşağıdakı qaydada doldurulmalıdır.

Göstərici növü - Hesabın təsnifat xüsusiyyətinin mənzərəsi, işləmə hesabı nömrəsinin ilk 17 axışmasının quruluşunu müəyyənləşdirir.

Baxış göstəriciaşağıdakı dəyərləri ala bilər:

gkbk - BC-də fəslin kodu, 4-17 axıdılması sıfırları göstərir;

Krub - Büdcə fondlarının əsas menecerinin, bölmə kodu, alt bölmə, hədəf məqaləsi və büdcə istehlakının növü kodu;

Kdb - büdcə gəlirlərinin baş administratorunun, tip kodu, büdcə gəlirlərinin alt növləri;

Kətan - büdcə kəsiri, qrup kodu, alt qruplar, məqalələr və büdcə kəsiri mənbəyi olan mənbələrin baş administratoru kodu;

İxtiyari - Hər hansı bir 17 bit kod.

Qrup rekvizitləri Təsnifat işarəsinin tərkibi yalnız göstərici növü digər seçildikdə görünən İxtiyari.

Kod - İş hesabı nömrəsinə daxil ediləcək 17 bitlik CPP kodu.

CPP kodu mətn sətirinə daxil edilə bilər və ya müəyyən edilmiş təsnifatçılardan seçilə bilər baxış Cps.

Seçilən CPP növündən asılı olaraq, CPP kodunun yarandığı büdcə təsnifatlarının siyahısı verilir.

3.17.2.1 Büdcə təsnifatçılarının seçimi ilə CPS kodunun formalaşdırılması

Təsnifatçıların dəyərlərini seçmək təsnifatçıları qaydasında ciddi şəkildə yerinə yetirilməlidir.Təsnifçisinin mövqeyini seçdikdən sonra seçilmiş kodun yanında əks olunacaq və kodu müvafiq tullantılarda qeyd ediləcəkdir. koda Cps.

Ad - Xərclərin qiymətinin şərti adı (gəlir, mənbələr). İstədiyiniz məqaləni tez bir zamanda seçmək üçün istifadə olunur.

Adı avtomatik olaraq son seçilmiş təsnifatçı adı ilə məskunlaşır. Buna görə də sahə Ad Bütün təsnifatçıların dəyərlərini seçdikdən sonra yoxlayın.

Kod Təsnifatçıların seçilmiş dəyərlərinə əsasən avtomatik olaraq quraşdırılmışdır.

başlanğıc tarixi və İstifadə müddəti fəaliyyətlər KPS Təsnifatçıların elementlərinin komponentlərinin hərəkətinin başlanğıcının (sonu) tarixləri ilə müəyyən edilir.

Təsnifatçı növündən asılı olaraq CPP kartının rekvizitlərini doldurmaq qaydasını nəzərdən keçirin.

3.17.3.vtwf KPS növü "büdcə"

3.17.3.1 sıfır KP-lərin formalaşdırılması

Hesabları bağlamaq büdcə İlin sonunda uçot - 401.30 hesabı ilə yazışmaların qurulması 401.30 "keçmiş hesabat dövrlərinin maliyyə nəticəsi" CPP tərəfindən təqdim edilməlidir, burada ilk 3 boşalma fəsli və qalan sıfırlardır .Bunu etmək üçün, təsnifat növünü seçin gkbk Və göstərin fəsil Kataloqdan seçin.

Rekvizitdə Kod Kod formalaşdırılacaq, ilk üçü boşalma seçilmiş fəslin kodu və qalan axıdılması sıfırdır.

Sıfır CPP, əməliyyatları gəlir gətirən fəaliyyətlər vasitəsi ilə əks etdirən keçid dövründə istifadə edilə bilər.

3.17.3.2 Gəlirin təsnifat kodunun (KDB) formalaşdırılması

Gəlir təsnifatı kontekstində qeydləri saxlamalı olduğunuz hesab prefiksini yaratmaq üçün seçməlisiniz göstərici növü Kdb.Proqramda "1C: Mühasibat Təşkilatı 8", Revision 2.0 Gəlir Təsnifatı dörd qovluqla təmsil olunur:

Büdcə təsnifatına dair fəsillər,

Qruplar, alt qruplar Kdb,

Məqalələr, KDB stendi,

Gəlirin alt növləri KDB.

Gəlir təsnifat kodunun müvafiq axıdılması sıfırları göstərirsə, məsələn, kodda, qrupun müvafiq rekviziti olan bir alt növbədə deyil Təsnifat işarəsinin tərkibi

Yazın və bağlayın

Eynilə, institutu idarə edən bütün gəlir məqalələrini daxil edin.

3.17.3.3. Büdcə kəsirlərinin maliyyələşdirilməsi mənbələri Məcəlləsinin formalaşdırılması (Kif)

Büdcə kəsirlərinin maliyyələşdirmə mənbələrinin təsnifatı kontekstində qeydləri davam etdirməyiniz lazım olan bir hesab prefiksini yaratmaq üçün göstərici növü seçilməlidir. Kətan.Proqramda "1C: Dövlət qurumunun uçotu 8", Revision 2.0 Büdcə kəsirləri üçün maliyyələşdirmə mənbələrinin təsnifatı dörd qovluqla təmsil olunur:

Büdcə təsnifatına dair fəsillər,

Qruplar, alt qruplar Kif,

Məqalələri yoxlayın,

Kif mənbələrinin növləri.

Məsələn, hesabın hesablarının formalaşması üçün 201 00 "Pul alətləri", Kif 000 01 01 01 0000 510 "Federal büdcənin digər pul qalıqlarının artması".

Bunu etmək üçün, vasitələrin əsas menecerini göstərməlisiniz və təfərrüatlarının lazımlı detallarını doldurmalısınız Təsnifat işarəsinin tərkibi.

Büdcə kəsirlərinin maliyyələşdirmə mənbələrinin təsnifat kodeksinin müvafiq kateqoriyalarında, sıfırlar göstərilirsə, məsələn, kodun tərkibi növü, qrupun müvafiq rekvizitləri yoxdur Təsnifat işarəsinin tərkibi Doldurmaq lazım deyil. CPP kodunda boş dəyərlər "0" ilə əvəz olunacaq.

Lazımi detalları doldurmaq, düyməni basmaq lazımdır Yazın və bağlayın Kataloqda yeni elementi saxlamaq üçün. Hesabın formalaşmış təsnifatı xüsusiyyəti məqalə adının yanında bir qovluq siyahısı şəklində əks olunacaq.

Eynilə, qurumu idarə edən büdcə kəsiri üçün bütün maliyyələşdirmə mənbələri tətbiq edilməlidir.

3.17.3.4 Xərc təsnifat kodunun (KRK) formalaşdırılması

Prefiksini qeydlərin qeydləri kontekstində qeyd etmək üçün lazım olan hesabları təyin etmək üçün göstərici növü seçilməlidir. Krub.Proqramda "1C: Dövlət Təşkilatı Mühasibat Uçotu 8", Revision 2.0 xərclərin təsnifatı altı qovluqla təmsil olunur:

Büdcə təsnifatına dair fəsillər,

Bölmələr, CBR bölmələri,

Proqram (proqram olmayan) xərclərin və alt proqramların istiqamətləri (01.01.01.2014-cü ildən tətbiq olunur),

Xərclərin istiqamətləri (01/01/2014 tarixindən tətbiq olunur),

CRR xərclərinin növləri,

Cos.

Proqram (proqram olmayan) xərclərin istiqamətləri,

İstiqamətlər xərcləri.

Xərc təsnifat kodunun müvafiq axıdılması zamanı sıfırlar göstərilmişdirsə, məsələn, kodda proqramın (subroutines), qrupun müvafiq rekvizitləri yoxdur Təsnifat işarəsinin tərkibi Doldurmaq lazım deyil. CPP kodunda boş dəyərlər "0" ilə əvəz olunacaq.

Lazımi detalları doldurmaq, düyməni basmaq lazımdır Yazın və bağlayın Kataloqda yeni elementi saxlamaq üçün. Formalı hesab prefiksi, məqalənin adının yanında bir istinad siyahısı şəklində əks olunacaq.

Eynilə, smeta (FCD planı) tərəfindən təsdiq edilmiş xərclərin bütün xərclərini daxil edin.

3.17.4. "Özbaşına" tipli KP-lərin çatdırılması

Muxtar (büdcə) institutunun hesablarının iş planının formalaşması üçün 1-17 kateqoriyalarında göstərilən kateqoriyalardakı hesabların sayının daxilində gəlir və qovluqdakı məzənnə hesabının sayı və qovluqda Cps Müvafiq elementləri bir göstərici ilə daxil edin İxtiyari.Rekvizitdə Kod 17 bitli bir qəbz kodu (pensiya) göstərməlisiniz.

157N nömrəli göstərişlərə görə, hesabın təsnifatı xüsusiyyəti 17 axıdılması var. Buna görə, rekvizitdə Kod Direktor Cps 17-bit kodlar tətbiq edilməlidir. CPP görünüşü üçün İxtiyari Əlaqəsiz axıdılması əvəzinə sıfırlar göstərilməlidir.

Gəlir və sərəncamın təsnifat xüsusiyyətinə görə analitik kodların siyahısı, müəyyən bir müddət üçün müəssisə uçot siyasəti tərəfindən müəyyən edilir, buna görə də növlər üçün CPP İxtiyari Başlanğıc tarixini göstərməlisiniz.

CPS-i işçi hesabına açmaq üçün göstərilməlidir. tarix başlamağa başladı.

KPS artıq mühasibatlıqda tətbiq edilmirsə, istinad kitabının müvafiq elementində göstərilməlidir İstifadə müddəti Cps. Bu, yanlış bir çevrilişlə işləmə hesablarını formalaşdırmağa imkan verməyəcəkdir.

3.17.4.1 sıfır CP-lərin formalaşdırılması

Hər hansı bir maliyyə dəstəyi üçün işçi hesablarının formalaşmasında muxtar (büdcə) təşkilatı varsa, istinad kitabında gəlir və atılmanın təsnifatı xüsusiyyətindəki kodun göstəricisi tələb etmir Cps Yalnız bir kod kodu daxil edin İxtiyari17 sıfırdan ibarətdir.

CPP-ni yandırmaq üçün onun hərəkətinin başlanğıc tarixi göstərilməlidir.

1 yanvar 2016-cı il tarixindən etibarən Rusiya Federasiyasının büdcə sisteminin büdcələrinin hazırlanmasında və icrası Dövlət İdarəetmə sektorunun əməliyyatlarının təsnifatını tətbiq etmir (bundan sonra kubok kimi), quruluşdan kənarlaşdırılır büdcə təsnifat kodundan. Eyni zamanda, KWORD büdcəni (mühasibat) mühasibat, büdcə (mühasibat) və digər maliyyə hesabatlarının qorunması üçün istifadə edilməsinə davam edir. Büdcə təsnifatının kodeksi, dövlətin (bələdiyyə) təşkilatlarının iş planının hesab nömrəsinə daxil edildiyi üçün, bu, hesabların iş planının hesablarında dəyişiklik və cari büdcə təsnifatı ilə yeni hesablara ötürmə təminatının dəyişdirilməsinə səbəb olur. Bu maddədə 1C metodistlər büdcə qanunvericiliyinin yenilikləri və 2016-cı ildə mühasibat uçotu üçün iş planının "1C: Dövlət Təşkilatının 8 hesablanması" proqramındakı formation haqqında danışırlar.

Büdcə təsnifatı 2016

2016-cı il üçün büdcələrdən başlayaraq, Rusiya Federasiyasının büdcə sisteminin büdcələrinin tərtibi və icrası 10/22 Federal Qanun tərəfindən təqdim olunan Rusiya Federasiyasının BC-nin 18, 20, 21-ci maddələrində dəyişikliklər tətbiq edir / 2014 № 311-FZ, Rusiya Federasiyasının büdcə təsnifatı kodlarının yeni quruluşu baxımından büdcə gəlirləri, büdcə xərcləri təsnifatı, maliyyə mənbələrinin təsnifatının təsnifatı və yeni bir prosedur) və yeni bir prosedur Dövlət idarəetmə sektoru əməliyyatlarının təsnifatını tətbiq etmək (bundan sonra kubok kimi).

Unutmayın ki, Rusiya Federasiyası BC-nin 18-ci maddəsinə uyğun olaraq, dövlət hüquqi şəxslərin əməliyyatlarının təsnifatı ( Cos) Rusiya Federasiyasının büdcə təsnifatının ayrılmaz hissəsidir 2016-cı ildən bəri yalnız büdcə (mühasibat) mühasibatlığı saxlamaq üçün istifadə olunur, büdcə tərtibatı (mühasibat) və digər maliyyə HesabatRusiya Federasiyasının büdcə büdcələrinin göstəricilərinin müqayisəsini təmin etmək.

Bu minvalla, büdcə sisteminin büdcələrinin hazırlanmasında və icrasında fincan tətbiq edilmirvə büdcə kəsiri üçün maliyyələşdirmə xərcləri, xərcləri və maliyyələşdirmə mənbələri büdcə gəlirlərinin təsnifatı tətbiq etmək, büdcə xərclərini təsnif etmək və büdcə kəsiri üçün maliyyələşdirmə mənbələrinin təsnifatı ilə həyata keçirilir. Buna görə, KWORD kodu, gəlir, xərclər və mənbələrin büdcə təsnifatlarında daha çox şeyə çevrilmir.

Rusiya Maliyyə Nazirliyinin sifarişləri 08.06.2015 № 90N, 01.12.2015 №-dən 190n Rusiya Federasiyasının büdcə təsnifatının, Rusiya Federasiyasının büdcə təsnifatının tətbiqi qaydasını göstərdi, Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqləndi 01.07.2013 № 65N (bundan sonra 90N-ə aiddir) - Dəyişdirildi Gəlir, xərclər və büdcə kəsirlərinin maliyyələşdirilməsi mənbələri təsnifatlarının quruluşu.

90 nömrəli Sərəncamın 2-ci bəndinə əsasən, 2016-cı il üçün büdcələrdən başlayaraq Rusiya Federasiyasının büdcələr sisteminin büdcələrinin hazırlanmasında və icrasında dəyişikliklər istifadə olunur (2016-cı il üçün və 2016 və 2017 və 2018-ci il üçün ).

Büdcə gəlirlərinin təsnifatı

- büdcə gəlirlərinin baş administratorunun kodu (1 - 3 kateqoriyalar)

- büdcə gəlirlərinin növünün kodu (4 - 13 kateqoriya)

- büdcə gəlirlərinin kod alt növləri (14 - 20 axıdılması)

- büdcə kəsiri üçün maliyyələşdirmə mənbələrinin baş administratoru mənbələrinin kodu (boşalma 1 - 3);

- qrup kodları, alt qruplar, məqalələr və maliyyələşdirmə mənbəyi olan büdcə kəsirləri (4 - 20)

Büdcə xərclərinin təsnifatı

Büdcə xərclərinin təsnifat kodu aşağıdakılardan ibarətdir:- büdcə fondlarının əsas idarə menecerinin kodu (Boşaltma 1 - 3)

- bölmə kodu (Boşaltma 4 - 5)

- kod alt hissəsi (6 - 7)

- hədəf kodu (8 - 17)

- xərclərin kodu (18 - 20)

Federal büdcənin hədəf məqalə xərclərinin kodunun quruluşu on boşluqdan ibarətdir və aşağıdakı kompozit hissələri daxildir (Cədvəl 3)

- software Code (Proqram olmayan) Xərclərin istiqaməti (8 - 9 axıdılması)

- subprogram kodu (boşalma 10)

- Əsas hadisənin kodu (Boşaltma 11 - 12)

- xərclərin kodu (13 - 17)

"1C: Mühasibat Təşkilatı 8" proqramının redaktə kitablarının istinad kitablarının, büdcə təsnifatçıları, ehtiva edən büdcə təsnifatları, redaktorlar 1, versiya 1.0.38.2 və daha yuxarı, bundan sonra - BSU1; Redaksiya 2, 2.0.40.5 və daha yuxarı, bundan sonra - BSU2.

"1C: Dövlət Təşkilatının Mühasibatlığı 8" proqramında büdcə təsnifatlarının aktuallaşdırılması

Xərclərin təsnifatı

Kataloq "Xərclərin proqramı (proqram olmayan) istiqamətləri"Kodun uzunluğu 5 simvola qədər artırılmışdır. İerarxiyanın səviyyələrinin sayı üçə qədər artırıldı (hər üç səviyyədə, kodlar 5 simvoldan ibarətdir):

- 1-ci səviyyədə, Proqramın (Proqram Qeyri-proqram) xərclərin göstərişi göstərilmişdir (8, Krb kodunun 9-u 7, iki əhəmiyyətli simvol, qalan sıfırların)

- 2-ci - SUBROUTINE KODUNDA (BÜTÜN 8, 9, 10-u üç əhəmiyyətli simvol, qalan sıfırların qalan hissəsi)

- 3-cü olaraq - Əsas Tədbirin Kodeksi (CDC kodunun 8-12-i axıdılması)

Kodun uzunluğu 5 simvola qədər artırılmışdır.

Gəlir təsnifatı

01.01.2016 ardından müraciətlər tətbiq edilmir:- Qruplar, Kdb alt qrupları,

- Məqalələr, daş Kdb,

- KDB gəlirinin alt növləri.

2016 Gəlir Təsnifatının saxlanması üçün istinad kitabları istifadə olunur:

- Gəlir növləri KDB,

- Gəlir KDB alt növləri qrupları.

"CDB Gəlirlərinin növləri" (yeni qovluq) istinad Büdcə gəlirlərinin növlərinin siyahısını (4-13 Gəlir təsnifatının 4-13-ü), habelə büdcə gəlirlərinin analitik qruplarının kodlarının siyahısını saxlamaq üçün istifadə olunur.

Kataloq "Gəlir KDB-nin alt növləri qrupu" (yeni qovluq) Büdcə gəlirlərinin alt növləri qruplarının kodlarını saxlamaq üçün istifadə olunur.

Büdcə kəsirlərinin maliyyələşdirilməsi mənbələrinin təsnifatı

Büdcə kəsirlərinin maliyyələşdirmə mənbələrinin təsnifatını saxlamaq üçün istinad kitablarının tərkibi və məqsədi dəyişməyib.BSU1 və BSU 2-nin hazırkı buraxılışlarının tədarükündə Rusiya Federasiyasının Rusiya Federasiyasının büdcə təsnifatçısına daxil olmaqla Rusiya Federasiyasının büdcə təsnifatçıları 01.12.2015 nömrəli 07/01/2015 nömrəli 65n. 190n , 06.08.2015 nömrəli (2016-cı il üçün (2016 və planlaşdırılan dövr), daha da - BC 2016-a qədər), indiki təsnifatçılar (Federal.clax faylı), BSU1 BSU2 konfiqurasiya Texniki Dəstəyi İnternet səhifəsində təqdim olunur.

Təsnifatçıları yeniləmək üçün istifadə edin " Köməkçi yeniləmə büdcə təsnifatı"(BSU1-nin əsas menyusunun" Tamamilə "interfeysinin" Mühasibat uçotu - büdcə təsnifatı "menyusunda; BSU2-nin" Tənzimləmə və İstinad Məlumatı "bölməsində əmr (" Müəssisədə "rejimində) ))).

Əhəmiyyətli: BC 2016 BSU1 (BSU2) -ə yüklənməlidir, yeniləndi

- 1.0.38.2 versiyasında BSU1 və ya daha yüksək,

- Version 2.0.40.5 BSU2 və ya daha yüksək.

Daha ətraflı - Məqalədə Rusiya Federasiyasının büdcə təsnifatının yüklənməsi və yenilənməsi

Rusiya Federasiyası və ya yerli büdcə mövzusunun büdcə təsnifatının kodları özləri qovluğa daxil edilməlidir.

Daha ətraflı - məqalə istifadəçi tərəfindən nəşr təsnifatına yenilənir

Büdcə mühasibat uçotu hesablarının iş planının formalaşdırılması

2016-cı il yanvarın 1-dən 2016-cı il tarixindən etibarən Rusiya Maliyyə Nazirliyinin 3,2-ci bənd 06.08.2015 nömrəli 124n "Rusiya Federasiyasının Maliyyə Nazirliyinin" 1 dekabr 2010-cu il tarixli 157n " Dövlət orqanları (dövlət orqanları), yerli hökumətlər, dövlət ekstraktajı fondlarının dövlət orqanları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları və onun istifadəsi üçün təlimatlar) büdcə Mühasibat uçotu nömrəsinə təsnifat.

01.01.2016-cı il tarixindən etibarən gəlir və atılmanın təsnifat xüsusiyyətinə görə analitik bir kod kimi (axıdılması 1 - 17 hesab nömrələri) büdcə Mühasibat uçotu), bundan sonra - CPS, qurumlar göstərir 4 - 20 axıdılması Büdcə gəlirləri, büdcə xərcləri, büdcə xərcləri, büdcə kəsirlərinin təsnifat kodu. 24 - 26-cı illərdə rəsmi qurumlar, büdcə qurumları tərəfindən hesabların iş planının hesabı hesabının hesabı, eləcə də büdcə fondlarının nüfuzunu həyata keçirən təşkilatlar, Dövlət İdarəetmə Sektoru Əməliyyatları (COSU) təsnifat kodları göstərilib Rusiya Maliyyə Nazirliyinin redaksiya İdarəı Nazirliyində bir mühasibat uçotu hesabı planının 21-ci bəndində 06.08.2015 № 124N).

Diqqət edin, 01.01.2016-cı ildən Fəsil Kodu artıq CPS-ə və büdcə mühasibat uçotu hesablarının iş planının hesab nömrəsinə daxil edilmir.

Hesab Hesabı Hesabı Hesabı Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabının Tərtib edilməsi üçün "1C: ictimai qurum mühasibatlığı 8" proqramında istifadə olunan "1C: ictimai qurumun mühasibatlığı 8" proqramına uyğun dəyişikliklər edilir ( Menyu "Mühasibat - Hesab Planı - Əsas Menyu BSU1, interfeys" tam "hesablarının təsnifat xüsusiyyətləri (CPS)" tam "; BSU2-nin" İdarəsi " CPP kodunun formalaşmasının quruluşu büdcə təsnifat kodlarının yeni quruluşuna və büdcənin (mühasibat uçotu) hesab nömrəsinin 1-17 atqı axıdmasının yeni quruluşuna uyğun olaraq dəyişdirilmişdir.

Əhəmiyyətli: Hesab nömrəsi quruluşunun dəyişdirilməsi Hesabların yeni təsnifat xüsusiyyətlərinin (istinad elementləri "nin yaradılması tələb olunur Hesabların təsnifatı əlamətləri (CPS)") 2016-cı ildən tətbiq olunan quruluşla

- Gəlir;

- xərc;

- Büdcə kəsirlərinin maliyyələşdirilməsi mənbələri.

CPP 2016 formalaşdırılması

Proqramda "1C: Dövlət qurumunun uçotu 8" istinad kitabının təfərrüatlarını doldurma qaydasını dəyişdirdi " Hesabların təsnifatı əlamətləri (CPS)».

İlə istinad kitabının elementləri üçün cPS görünüşü "KRR", "KDB", "KIF", 01/01/2016-cı ildən gec başlanğıc tarixi, 2016-cı ildən bəri fəaliyyət göstərən büdcə təsnifatlarının quruluşuna uyğun olaraq detallar doldurulur.

Xahiş edirəm CPP-də büdcə təsnifatındakı fəslin kodunu unutmayın.

İstinad kitabının elementləri üçün " Hesabların təsnifatı əlamətləri (CPS)"Daha əvvəl başlandığı gündən 01.01.2016. Detalların doldurulması üçün kompozisiya və prosedur 2015-ci ilin büdcə təsnifatlarının quruluşuna uyğundur. "Hesabların təsnifatı əlamətləri" istinad kitabından istifadə qaydası və metodu keçmişdir.

100.00 "qeyri-maliyyə aktivlərinin hesabları üçün CPS

Qeyd etmək lazımdır ki, Rusiya Maliyyə Nazirliyinin 30 Noyabr 2015 tarixli Sərəncamı 184n, 18 dekabr tarixində 184n, büdcə mühasibat uçotu hesabları üçün planın tətbiqi qaydalarına baxdı, 6 dekabr tarixli Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edildi 2010 № 162n, bundan sonra 162n göstərici olaraq göstərildi.

Rusiyanın Maliyyə Nazirliyinin 30.11.2015-ci il tarixli 184n, 15-ci bəndinin 15-ci bəndinin 2-ci bəndinin 2-ci bəndinin 2,2-ci maddəsinin 2,2-ci maddəsinə əsasən, analitik hesablara görə Hesabın uçotu 0 100 00.000 "qeyri-maliyyə aktivləri" mövcud maliyyə ilinin əvvəlində qalıqlar meydana gətirərkən, analitik mühasibat hesabları istisna olmaqla 010600000 "qeyri-maliyyə aktivlərinə investisiyalar", 010700000 "Yolda qeyri-maliyyə aktivləri", 5-17 hesab nömrəsinin axıdılması sıfırları göstərir».

1622 saylı təlimatların 2-ci bəndində "qurumların tətbiqi ... Rusiya Federasiyasının büdcə təsnifatının büdcə hesabı hesabının hesabı hesabının 1-dən 17-dək axınının formalaşmasıdır Bu təlimat tərəfindən başqa hal nəzərdə tutulmadıqda, bu göstəriş üçün 2 nömrəli Əlavəyə uyğun olaraq həyata keçirildi. " Əlavə 2 nömrəli təlimatlara 262, Rusiya Maliyyə Nazirliyinin redaksiyasında Rusiya Maliyyə Nazirliyinin 30 Noyabr 2015 nömrəli Sifarişində 1845 №-li.100.000 "qeyri-maliyyə aktivləri" tipli CPS-ə aiddir " Krr ".

KRB - hesab nömrəsinin 1-17 axıdılması, büdcə xərcləmə kodunun 4-20 axıdılması aşağıdakılardır: bölmə kodu, altlıq, hədəf məqalə və xərclər.

Buna görə, 1.01.2016-cı illərin hesablarında 100.00 "qeyri-maliyyə aktivləri" hesablarında, 106.00, 107.00, bu, növlərin CPP tərəfindən tətbiq edilməlidir " Krub"Yalnız hissənin əlaməti ilə, BC-də bölmə.

Müəssisənin müvəqqəti sərəncamında mühasibat uçotu hesabları üçün CPS

Əvvəlki kimi qurumun müvəqqəti sərəncamında olan vəsaitlərin uçotu üçün hesablar üçün "CBBC" tipinin CPS-i tətbiq etmək mümkündür.

gKBK - 1-17-də hesab nömrəsinin axıdılması sıfırları göstərir.

01.01.2016-cı il tarixindən etibarən "GKBC" növünün CPS-də yalnız ad yalnız ad göstərilməlidir.

Büdcə və muxtar təşkilatlar üçün iş planının formalaşdırılması

Rusiya Maliyyə Nazirliyinin 1-ci bəndində 1-ci bəndində 190n-cu bəndində 190N-ci bəndin 1-ci bəndində göstərilən dəyişikliklərə görə, xərclərin növləri, xərclərin, o cümlədən xərcləri müəyyənləşdirin (bələdiyyə) büdcə və muxtar təşkilatlar.

Rusiya Maliyyə Nazirliyinin veb saytında büdcə və muxtar qurumların işində istifadə üçün, büdcə xərcləri və məqalələrin (məsamələri) təsnifatının (məsamələri) təsnifatının (məsamələri) ilə müqayisəli cədvəl Büdcə və muxtar təşkilatlar tərəfindən xərclərə və tətbiq olunan dövlət idarəetmə sektoru dərc edilmişdir.

Rusiya Maliyyə Nazirliyinin 24 sentyabr 2015-ci il tarixli Sərəncamı 28 iyulun 28-də Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş Dövlətin (Bələdiyyə) İnstitutunun maliyyə və iqtisadi fəaliyyəti planının tələblərinə dəyişiklik edildi 2010 № 81n, bundan sonra FCD planı üçün tələblər adlandırıldı.

8.1-ci bəndin sözlərinə görə, Rusiya Maliyyə Nazirliyinin 24 sentyabr 2015-ci il tarixli 140n, FCD planının tələblərinə, dövlətin maliyyə və iqtisadi fəaliyyət planının 3-cü sütundakı 140n tarixində (bələdiyyə) ) RTernlər üçün təşkilat 210 - 280 xərclərin kodlarını göstərin büdcələr. FCD planının göstəricilərinin formalaşması üçün bu prosedur 1 yanvar 2016-cı il tarixində qüvvəyə minir. Bu, Rusiya Maliyyə Nazirliyinin 8-ci bəndində 17 dekabr 2015-ci il tarixli 3 dekabr tarixində.

Rusiya Maliyyə Nazirliyinin 17 dekabr 2015-ci il tarixli Sərəncamı, 199yu, maliyyə və iqtisadi fəaliyyəti institutu tərəfindən icra barədə hesabatın meydana gəlməsi proseduru (f. 0503737).

"A-dan" a) əsasən Rusiya Maliyyə Nazirliyinin 2-ci bəndinin 29-cu, 17 dekabr 2015-ci il tarixli 1996-cı il tarixindən etibarən ikinci paraqrafın ikinci bəndinin paraqrafı, illik tərtib edilməsi proseduru üzrə 36. Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqlənən dövlətin (bələdiyyə) büdcəsinin və muxtar təsisatların rüblük maliyyə hesabatları, 03/25/2011 tarixli 33n, yeni bir nəşrdə tətbiq edilməlidir:

"Planın göstəriciləri, analitik kodlar kontekstində mühasibat institutunun analitik məlumatlarının əsasında öz əksini tapmışdır büdcə təsnifatının müvafiq kodlarına (kodlarının struktur komponentləri) görəQəbzlərin növünə uyğun (gəlir, digər gəlirlər, o cümlədən borc götürmək (qurumun fondlarının kəsirinin maliyyələşdirilməsi mənbələri) (bundan sonra hesabat bölməsinə aiddir (f. 0503737): "

Novations 2016 Büdcə təsnifatının tətbiqi qaydası, dövlət sektorunun təşkilatlarının təşkili qaydası Rusiya Maliyyə Nazirliyinin "2016-cı ildə federal büdcənin xüsusiyyətləri" büdcə fondlarının əsas menecerləri ilə təqdim edildi Hesabatda S.V. Sivets, Rusiya Maliyyə Nazirliyinin Büdcə Metodologiyası Departamentinin direktor müavini.

Aşağıda Maliyyə Nazirliyinin Maliyyə Nazirliyi haqqında yayımlanan təqdimatların slaydları S.V. Sivets.

Beləliklə, 1 yanvar 2016-cı il tarixindən etibarən büdcə və muxtar qurumlar xərclərin təsnifatına uyğun olaraq xərcləri hesablamağa borcludurlar. Hesablama planının bir hesabı təşkil edərkən, yalnız 500 00 və nağd xərcləri, habelə hesablarda 206 00, 208 00, 302 00, 303 00, 109 hesabatlarda 00, 401 20 və s. Kateqoriyalarda 15-17 hesab nömrələri xərclərin növünü göstərməlidir.

Müəssisənin iş planının quruluşunu dəyişdirmək

Proqramdakı "1C: Dövlət qurumunun 8 hesablanması 8" bu quruluşu olan hesabların sayılması üçün Mühasibat uçotu siyasəti Büdcə (Muxtar) Təşkilatı tarixdə "01/01/2016" uyğunluğu göstərməlidir Hesabların iş planının quruluşu(Rekvizitlər "RPS" formasının quruluşu "hər CFO üçün), təşkilatın mühasibat uçotu siyasəti") kPS növü « Büdcə təsnifatı».

Əhəmiyyətli: RPS-nin quruluşu üçün qurulmuş dəyişikliklər etməməlisiniz. RPS quruluşunun uçot siyasətində qurulmuş, KPS-in növünü "büdcə təsnifatı" na dəyişdirmək üçün qurulmuşdursa, hesablarda özbaşına CP-lərin istifadəsi mümkün olmayacaqdır!

2016-cı ilin yanvar ayında 2016-cı ildə "Özbəziyat Təsnifat" tipi, 2016-cı ildə, 2016-cı ildə mühasibat uçotu üçün CPP-də "Hesabat tarixindən sonra hadisələr" mövzusunda məlumatları 2015-ci ildəki "Hesabat tarixindən sonra hadisələr" hesabatını təqdim etmək lazım ola bilər 01/01/2016-cı il tarixində bütün KFO-ların CPP-nin "büdcə təsnifatı" tipini göstərən və 01/01/2016-cı il tarixli müəssisənin yaradılması üçün onu müəyyənləşdirən hesabların iş planının yeni quruluşu təqdim edilməlidir. Bu, iki növ CP-lərdə sənədləri tərtib etməyə imkan verəcəkdir:

- 01.01.2016 tarixinə qədər olan sənədlər "ixtiyari" tipi ilə CP3-də verilə bilər;

- 12/31/2015 tarixindən sonra tarixlə sənədlər "büdcə təsnifatı" tipi ilə CP3-də verilə bilər.

Büdcə və muxtar təşkilatlar üçün CPS-2016

Xərclərin büdcəsi və muxtar institutlarını əks etdirərkən, tipli cpp göstərmək lazımdır " Krub"Xərclərlə. Formanın KPS formalaşmasına nümunə " Krub"Yalnız qiymət növü ilə Şəkildə göstərilir.

Büdcə (muxtar) institutun 100 00 00 "qeyri-maliyyə aktivləri" olan qalıqlar üçün "Krr" tipinin "sıfır" cps tətbiq edə bilərsiniz.

Sıfır CPS - heç bir təsnifat göstərilməyən CPS.

Gəlir olduqda, "KDB" tipinin CPS-ləri alt növbədə analitik qrupu ilə göstərilməlidir.

Hesablarda mənbələri əks etdirərkən 201.00, formanın sıfır cpp göstərə bilərsiniz " Kətan».

2016-cı il üçün FCD planının məqalələrinin formalaşdırılması

"1C: İctimai Təşkilat 8" proqramında gəlir və xərclər, büdcə və muxtar təsisatların planlaşdırılan görüşlərini, büdcə və muxtar təsisatlara dair görüşləri əks etdirmək üçün "1C-in 8" proqramı "" kitabçasında FCD planının məqalələri ilə təqdim olunur "".

Kataloq elementində " Məqalələr Plan gəlirləri (atma)"Məqalə növü üçün" Krub»Xərclərin növünü və kvardın növünü göstərmək kifayətdir.

Növlərin gəlirlərinin (atılması) məqaləsi üçün " Kdb»Gəlir və kava alt hissələrinin analitik qrupunu göstərmək lazımdır.

Avtorizasiya, 2016-cı ildən bəri hesablaşma və ödəniş sənədlərinin qeydiyyatı

COS istisna olmaqla, 01/01/2016-cı illərin büdcə xərclərinin təsnifatının quruluşundan olan xərclər istisna olmaqla, büdcə və muxtar qurumların da daxil olmaqla büdcə və muxtar qurumlar da büdcə xərcləri təsnifatı növləri ilə həyata keçiriləcəkdir . FC-nin 29.10.2014 nömrəli 16n, 07/19/19/2013 tarixindən etibarən 16n, "KWWAP kodları" sözləri "kward kodları" sözləri ilə "KWWAP kodları" sözləri ilə əvəz edilməlidir "Rusiya Federasiyasının büdcə təsnifatı haqqında" sözləri ilə əvəz edilməlidir ".

Nağd pul axını dərəcəsi (f. 0531801) və FC səlahiyyətlilərinə təqdim etmək üçün verilən digər yaşayış və ödəniş sənədləri, büdcə təsnifatının kodunu göstərilmişdir, buna görə də kubok kodu əvəzinə xərclərin növünü göstərmək lazımdır .

Unutmayın ki, 2016-cı ildən bəri, kubok kodu büdcə təsnifat koduna daxil edilmir, eyni zamanda, Kaward kodları mühasibat uçotu qeydlərində hələ də göstərilməlidir.

Çap olunmuş formalarda büdcə təsnifatının kodunun nəticəsi

Çap formalarında (nağd istehlak tətbiqində də daxil olmaqla), 20 rəqəmli büdcə təsnifat kodu hesabın (CPS) təsnifat xüsusiyyətinin başlandığı tarixdən asılı olaraq formalaşır.

Başlanğıc tarixindən olan CPS üçün 01.01.2016 Büdcə təsnifatının iyirmi rəqəmli kodu aşağıdakı kimi formalaşır:

- 1-3 boşaltma - rekvizitdə göstərilən büdcə təsnifatı üçün fəsil kodu " Baş kodu"Direktor" İnstitutlar"BSU1 (" Təşkilatlar "BSU2)

- boşaldıranlar 4-20 - kod Cps

01.01.2016 tarixində CPS-də qalıqların köçürülməsi

1 yanvar 2016-cı il tarixindən etibarən yeni CPP-lər büdcə (mühasibat) hesablarının iş planı hesablarının bütün otaqlarında tətbiq edilməlidir. Nəticə etibarilə, 1 yanvar 2016-cı il tarixindən etibarən, CPP-nin, yalnız büdcə mühasibatlığı, həm də büdcə və muxtar qurumların uçotu ilə mühasibat uçotu üçün CPP-nin bütün hesabları üçün tarazlıqların ötürülməsi zəruridir.

Proqramda həyata keçirilən "1C: Dövlət Təşkilatının Mühasibatlığı 8" proqramında tətbiq olunan texnologiyaya görə, 2016-cı il üçün qurulan büdcə təsnifat kodlarına uyğun olaraq, qalıqları yeni CPS-ə ötürmək lazımdır 31 dekabr 2015-ci il.ilin.

Bu nöqtəyə qədər 2015-ci ildə 2015-ci il hesabatında əks olunmalı olan bütün 2015 əməliyyatları proqrama daxil edilməlidir.

2015-ci il üçün mühasibat uçotu qeydlərinin tənzimlənən qeydləri formalaşdırılmalıdır - əməliyyat qeydləri, əsas kitab, çap edilmiş və / və ya sənəddə, imzalanıb.

Sonra tarazlığın balansındakı əməliyyatlar aparılır - ilin bağlanması aparılır. Yenə də əməliyyat qeydləri və əsas kitab artıq islahat, çap və davam edir.

Bu mərhələdə məlumat bazasının arxiv surətini etmək tövsiyə olunur - hesab qalıqlarını köçürmədən əvvəl hesabatlar yaratmaq üçün hazırlanmışdır.

Hesab qalıqları 208.00, 205.00

1 yanvar 2016-cı il tarixindən etibarən 65n № 65N nömrəli göstəriş, mühasibat uçotu olduqda müəyyən COSU kodlarının tətbiqi baxımından tətbiq olunur.

01.12.2015-ci il tarixli Rusiyanın Maliyyə Nazirliyinin Sərəncamının 3.2.1-ci maddəsi, 190N-in 190n "Ödənişli Xidmətlər (İşlər)" nın təmin edilməsindən əldə olunan gəlirlər "Məzmunun 12-ci hissəsinin yeni bir abzası ilə tamamlanır:

"Dövlətlərin (bələdiyyə) qurumlarının subsidiyaların gəlirləri dövlətlərin (bələdiyyə) vəzifəsinə maliyyə dəstəyinə daxilolmalar daxilolmaları."

Hesabın analitik hesabları 205 00 "Gəlir hesablamaları" Kosu'nun yaşayış məntəqələrinə ciddi uyğundur, buna görə 2016-cı ildə dövlətin (bələdiyyə) dövlətinin (bələdiyyə) vəzifəsinin maliyyə dəstəyi üçün subsidiyalar qəbul edilməlidir Ödənilmiş işlərin, xidmətlərin verilməsindən əldə olunan gəlir üçün 205 30 "hesablamalar hesabına nəzərə alın.

01.01.2016 tarixində 4 205 80.000 "Digər gəlir üçün hesablamalar" olduqda, qalıqlar var, onlar 4 205 30.000 "Ödənişli işlərin, xidmətlərin verilməsindən əldə olunan gəlir üçün hesablamalar hesabına köçürülməlidir.

3,2.2.3-cü abzas, Rusiya Maliyyə Nazirliyinin 1 dekabr 2015-ci il tarixli Sifarişi 212 "Digər ödənişlər" 212 "Digər ödənişlər" beşinci bəndləri ilə tamamlanır - Ninth Fath Məzmunun 1-ci bəndləri ilə tamamlanır:

"- Xidmət işgüzar səfərləri ilə əlaqəli xərclərin işçilərinin (işçilərinin ödənilməsi:

- ofis səyahət yerinə səyahət və ictimai nəqliyyatla, ictimai nəqliyyatla daimi iş yerinə, stansiyasına, Yapboz, hava limanında, körpü, hava limanına, məskunlaşma yerindən kənarda yerləşərsə, əgər varsa, Bu xərcləri təsdiqləyən sənədlər (biletlər);

- yaşayış binalarını işə götürmək üçün;

- daimi yaşayış yeri xaricində yaşayış yerindən kənarda göstərilən əlavə xərclərə görə (gündəlik, o cümlədən donanmanın vaqonlarının gündəlik ekipajları üçün ödənişlər daxil olmaqla);

- İşəgötürənin kollektiv razılaşmasına və ya işəgötürənin yerli aktına uyğun olaraq işəgötürənin icazəsi və ya bilikləri ilə işçinin işgüzar səfərində olan digər xərclər üçün; "

222, 226, 290 Pods təsvirinə müvafiq dəyişikliklər edilir:

"3.2.3. Beşinci paraqraf 222 "nəqliyyat xidməti" bundan sonra da düzəldilməlidir:

"- Office səyahət yerinə səyahət və ümumi istifadə ilə daimi iş yerinə səyahət etmək üçün mülki-hüquqi müqavilələrin ödənilməsi üçün xərclər;";

3.2.4. 226 "Digər işlər, xidmətlər" paraqrafı aşağıdakı kimi dəyişiklik edilməlidir:

"- Müsabiqə binalarında (yaşayış binalarında) yaşayış binalarında yaşayış, təhsil təcrübəsi, işçilərin (işçilərin) işçilərinin (işçilərin) işçilərinin (işçilərinin) işçilərinin (işçilərinin) qaydalarının (işçilərin) işçilərinin göstərilməsi üçün mülki hüquq sazişlərinin ödənilməsi üçün xərclər;";

3.2.5. 290 "Digər xərclər" 290 "Digər xərclər" bəndinə də düzəldilməlidir:

"- gündəlik, eləcə də yemək üçün pul vəsaiti (təşkilatı üçün xidmətlər almaq mümkün deyilsə), həmçinin yaşayış binalarında səyahət xərcləri və yaşayış yerlərində (yaşayış binalarında) idmançılar və tələbələr üçün müxtəlif istiqamətlərdə yerləşmə üçün kompensasiya Tədbirlərin növləri (müsabiqələr, olimpiada, təhsil təcrübəsi və digər tədbirlər); ".

Beləliklə, xidmət işgüzar səfərləri ilə əlaqəli işçilərin (işçilərinin işçilərinin (işçilərinin) kompensasiyası nağd və ya nağdsız prosedurla həyata keçirilirsə, bu xərclər iqtisadi tərkibindən asılı olmayaraq, bu xərclər COSU-nun 212-ci maddəsinə əsasən uçotda qeyd olunur. Səyahət biletlərinin alınması, mülkiyyətçi işçilərin yerləşməsi üçün xidmətlər institut tərəfindən hazırlanırsa, bu cür xərclər, əvvəllər olduğu kimi, xərclərin iqtisadi baxımına uyğun olaraq Kosmosun yaşayış məntəqələrində öz əksini tapmışdır.

Eynilə, səyahət xərcləri, yemək xərcləri və yaşayış yerləri və tələbələr üçün müxtəlif fəaliyyətlərə yönəldildikdə, müəssisənin mərkəzdən ödədikləri təqdirdə, onlar Kuz 290-nun kollektivində öz əksini tapmışdır.

Hesabın analitik hesabları 208 00 hesabatlı hesablamalar "hesabatların hesablanması Koranın yaşayış məntəqələrinə ciddi uyğundur, buna görə də 01.01.2016-cı illərdə hesabatlarda hesabat hesabına hesabat hesabına hesabat hesabına ödənilən avidolentlər üzrə qalıqlar Məsələn, nəqliyyat xidmətlərinin ödənilməsi üzrə məsuliyyət daşıyan şəxslər ", 208 26" hesablamaları digər işlərə görə ", elə mərasimlə 208 91" hesablamaları hesabatlı şəxslərin hesablamaları olan hesablamalar "hesabatlı şəxslər hesablamaları hesabına hesablamalar digər ödənişlərdə. "

Hesabatların 2016-cı ildə hesabatlı şəxslərlə hesablaşmasının əks olunması 208 00 hesabının analitik hesabları ilə bağlı məqalələrə bənzəyir. Məsələn, rəsmi biznes səfərləri ilə bağlı xərclərin işçilərinin (işçilərinin ödənilməsi nağd şəkildə və ya nağdlaşdırılmalara görə, bu xərclər 208 12 "hesabatlı şəxslərin hesabatlı şəxsləri digər ödənişlərdə hesabatlarda hesabatlarda qeyd olunur.

Hesablardakı qalıqları 205.00, 208.00-da transfer etmək üçün "1C: İctimai təşkilat 8" mühasibatından istifadə edilə bilər Qalıqların köməkçisi hesablar arasında köçürülməsi (Menyu "Xidmət - Xidmət - BSU1 əsas menyusunun əsas menecerinin" hesabları arasındakı "hesablar arasındakı" hesablar arasındakı "hesablar arasındakı" hesablar arasında "hesablar arasındakı" hesablar arasındakı "hesablar arasındakı köçürmə"

Əməliyyatların əks olunması 2016

Qeyd edək ki, "Büdcə Təsnifatı" tipinin KPS-i istifadə edərkən, bütün 2016 əməliyyatları "Əlavə 2" Tövsiyələrinə uyğun olaraq Rusiya Federasiyasının büdcə mühasibat uçotu nömrəsinin formalaşmasında büdcə təsnifat kodunun daxil edilməsi qaydasında əks olunmalıdır "162N-ci il tarixli göstərişinə (Rusiya Maliyyə Nazirliyinin 30.11-dən etibarən dəyişiklik edildiyi kimi) 2015 № 184n).

Bu sual "1C: Dövlət Təşkilatının Mühasibatlığı 8" proqramı proqramı arasında ən populyar olanlardan biri adlandırmaq olar. Bir qayda olaraq, sual Rusiya Federasiyasının tərkibli qurumunun büdcəsindən, eləcə də federal büdcə hesabına maliyyələşdirilən qurumlardan daha az olan bələdiyyə rayonlarının büdcəsindən maliyyələşdirilən dövlət qurumlarından gəlir.

Niyə bu sual bəzi hallarda çox kəskinləşir? Niyə istifadəçilər bu və ya digər hədəf məqalələrin, xərclərin növləri, məqalələrin və ya gəlirin alt növlərinin qovluğunda tapa bilmirlər?

Bu suallara cavablar bu maddəyə həsr olunmuşdur.

Federal Qanunun qüvvəyə minməzdən əvvəl 83-FZ 08.05.2010 tarixində 08.05.2010 tarixində. büdcə vəsaiti vəsaiti alanlar. Büdcə uçotu, 26 səliqəli büdcə uçotu hesablarının 26 səliqəli büdcə hesablama planını təsdiq edən təlimatlara görə, hər hesabın ayrılmaz hissəsi - CBC (büdcə təsnifatı) bir neçə dəyər ala biləcək bir hissəsi idi : Krb (büdcə xərcləri kodu), KDB (büdcə gəlir kodu), Kif (daxili maliyyələşdirmə mənbəyinin təsnifatı), GKBC (baş kodu, digər axıntılar - 0).

Federal qanunun qüvvəyə minməsindən sonra 83-fl son onilliklər ərzində büdcə şəbəkəsinin ən geniş miqyaslı yenidən qurulması, dövlət qurumları (büdcə alıcıları) və büdcəsi olan büdcəsi (büdcələrdən olan subsidiyalar) müvafiq səviyyədə).

Mühasibat uçotu qaydalarını, ilkin sənədlərin qeydləri, habelə rüblük və illik hesabat formalarını təsdiq edən 7 yeni təlimat qüvvəyə mindi.

Radikal dəyişikliklər aşağıdakı suallara başa gəldi: büdcə və muxtar qurumların qeydləri tam büdcə təsnifatında deyil, ixtiyari bir təsnifata uyğun olaraq saxlamağa icazə verildi. Bu, mühasibat uçotu hesablarında axıdılması sayının azalması demək deyildi, sadəcə "0" dəyərini müvafiq tullantıların içərisinə tətbiq etməyə icazə verildi. Bundan əlavə, qurucusu şöbə mülkiyyətini təqdim etməyi zəruri hesab edirsə, o zaman institutda mühasibat uçotu bu təsnifatdan istifadə etməklə həyata keçirilməlidir.

Bundan əlavə, dövlət qurumları - bələdiyyə rayonlarının və qurumlarının mövzusu və büdcələrinin büdcəsindən vəsait alanlar, büdcə təsnifatından istifadə edərək yerli tənzimləmə aktları və müvafiq qurumların və bələdiyyələrin büdcələri haqqında qanunlar tərəfindən təsdiqlənib.

"1C: Dövlət qurumunun uçotu 8" Rusiya Federasiyası Maliyyə Nazirliyinin sifarişləri tərəfindən təsdiq edilmiş büdcə təsnifatının aktuallığını dəstəkləyir. Hazırda Rusiya Federasiyasının Maliyyə Nazirliyinin 21.12.2010-cu il № 180n "Rusiya Federasiyasının büdcə təsnifatının tətbiqi qaydası barədə təlimatların təsdiq edilməsi barədə", edilən dəyişikliklər nəzərə alınmaqla .

Proqramın sərbəst buraxılmasının tipində, Federal.Clax faylı, büdcə təsnifatını (Rusiya Federasiyasının Maliyyə Nazirliyinin Maliyyə Nazirliyinin verdiyi məlumata görə) informasiya bazasında aktuallaşdıran məlumat bazasında "Yeniləmə" büdcə təsnifatından ".

Buna görə də, bütün dövlət qurumları mühasibat və büdcə uçotu üçün zəruri təsnifatları tapa bilmirlər.

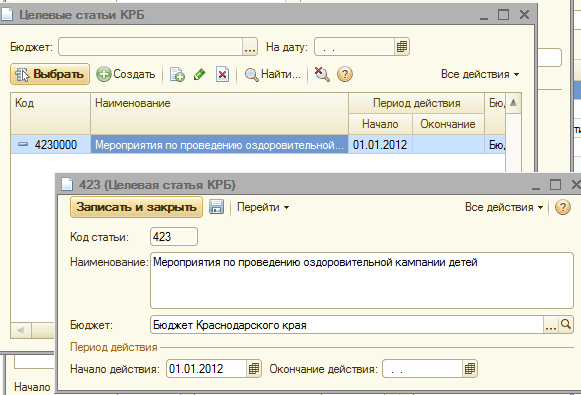

İndi addım-addım, "1C: Dövlət qurumunun mühasibatlığı 8" proqramında olduğu kimi, yerli tənzimləmə aktı ilə təsdiqlənmiş bir təsnifat etmək, yəni Krasnodar ərazisinin maliyyə, büdcə və nəzarət şöbəsinin sifarişi ilə təsdiq etmək üçün 12/22/2011 № 532 ", Rusiya Federasiyasının Regional Büdcəsinə büdcə təsnifatının 2012-ci ildə, Krasnodar ərazisinin icbari tibbi sığortasının ərazi fondunun büdcəsi və büdcəsinin 2012-ci ildəki tətbiqetmə proseduru .

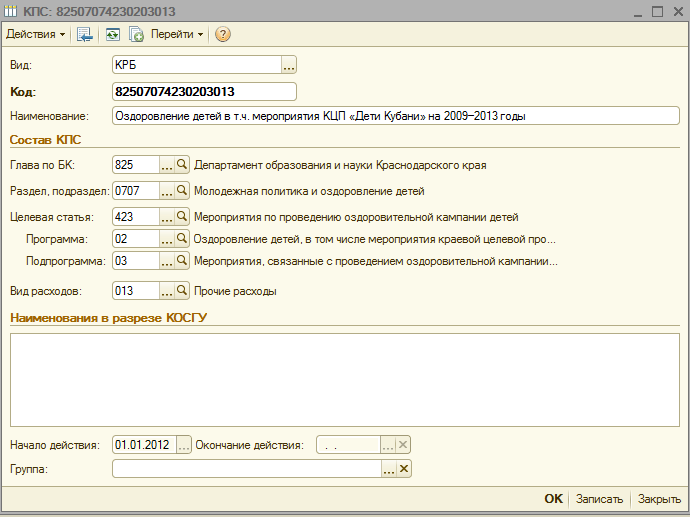

Yeni CPP-lər tələb edir (hesabın təsnifatı işarəsi):

büdcə xərcləri kodu 825 0707 4230203 013 - "Tədbirlər çətin bir həyat vəziyyətində uşaqların istirahət kampaniyasının həyata keçirilməsi ilə əlaqədar, maliyyə dəstəyi, kənar büdcə hesabına aparılır"

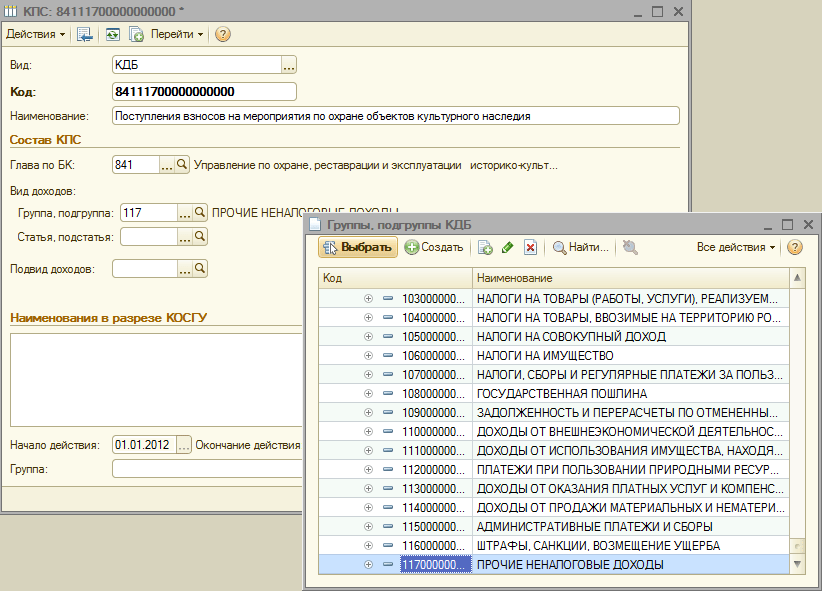

büdcə Gəlirləri Kodeksi 841 1 17 05020 02 0011 - "Mədəni irs obyektlərinin qorunması üçün tədbirlərin gördüyü töhfələrin alınması"

Müəssisənin CPS kitabçasına yeni bir CPS əlavə edərkən bir neçə məqamı nəzərə almalısınız:

3. Loqotipi Təsnifat menyusunun bütün yaradılan elementlərində, "Başlanğıc Fəaliyyət" sahəsində bu tənzimləmə aktını və büdcə sahəsində - uyğun büdcəni seçin

4. "Büdcə" yatağının qurulması kartı və "Fəsil Məcəlləsi" sahəsində "Fəsil Kod" adlı ol

Bundan sonra yeni bir CPP-nin yaradılmasına davam edə bilərsiniz.

825 0707 4230203 013 büdcə xərcləri yaradın - "Uşaqların sağlamlıq kampaniyası ilə əlaqədar yaşanan hadisələr, bu da maliyyə dəstəyi, maliyyə dəstəyi, bu da maliyyə dəstəyi, kənar büdcə hesabına həyata keçirilir.

1. CRM təsnifatının görünüşünü quraşdırın

3. Kataloq hissəsindən, alt hissəsindən seçin

4. Yeni hədəf məqaləsinə (hədəf məqaləsinin maliyyə, büdcə şöbəsinin və krasnodar ərazisinin idarə olunması və 12/22/2011 nömrəli, 532 nömrəli Krasnodar ərazisinin nəzarəti ilə hədəf məqaləsinə görə)

5. İstədiyiniz proqramı əlavə edin

6. Hədəf məqaləsinin iyerarxiyasına ciddi uyğun olaraq lazımi subroutin əlavə edin

7. Xərclərin görünüşünü seçirik, 22 dekabr 2012-ci il tarixli DFBC 532 nömrəli DFBC 532-nin Sifarişinə görə istehlak kodunun adını daxil edirik və elementi saxlayırıq.

İndi büdcə gəlir kodu 841 1 17 05020 02 0011 - "Mədəni İrs Təsislərinin Mühafizəsi tədbirləri üçün töhfələrin alınması" nı yaradın

1. CDB təsnifatının növünü quraşdırın

2. BC-də qovluq fəsilindən seçin

3. Bir qrup seçin, gəlirin alt qrupu

4. Növbəti addım məqalənin seçilməsi və gəlir kodunun yanaşması olacaq

5. Və nəticədə gəlir alt növləri əlavə edin

8. Gəlir kodunun adını 12/22/2012 tarixində DFBC 532-in sifarişinə görə 3 nömrəli Əlavə Əlavənin adını daxil edək və elementi saxlayaq.

Xitlərin sayı: 34985

2016-cı ildə büdcə qurumu DVR (27.000 rubl) tərəfindən modernləşdirilmişdir. 01.01.2016-cu il tarixində sabit aktivlər üçün hesabın təsnifatı işarəsinə köçürüldü 0106000000000000000. 2016-cı ilin iyul ayında bu sabit montaj (DVR) yüksəltmək üçün HDD sürücüsü alındı. HDD sürücüsü, digər maddi ehtiyatlar hesabın təsnifatı xüsusiyyəti ilə satın alındı, yəni 01063940290019244. Büdcə mühasibatlığında olduğu kimi, bu maddi dəyərlər (DVR, HDD sürücüsü) hesabı ilə sabit qiymətləndirmənin modernləşdirilməsini əks etdirir Hesabın müxtəlif təsnifat xüsusiyyətləri?

Sualı düşünərək aşağıdakı nəticəyə gəldik:

Çıxışın əsaslandırılması:

Təsadüfi qurumlar, hakimiyyət və yerli hökumətlər tələblərə uyğun olaraq büdcə mühasibat hesabı nömrələrinin formalaşmasında büdcə təsnifat kodlarından istifadə edirlər:

- Rusiya Maliyyə Nazirliyinin 1 dekabr 2010-cu il tarixli 1 dekabr 2010-cu il tarixli Sifarişinə görə təsdiq edilmiş və 21-ci maddəin 21-ci bəndinin);

- 06.12.2010 N 162N-dən Rusiya Maliyyə Nazirliyinin əmrinə "Büdcə Mühasibat uçotu hesabları planı" Əlavələr

- Proqramlar N 2 "Rusiya Federasiyasının büdcə hesabı nömrəsinin büdcə hesab nömrəsinin formalaşması qaydasında olan qaydalara daxil olmaqla" Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqlənmiş təlimatlara 06.12.2010 N 162N (bundan sonra) 162n təlimat kimi adlandırılır).

Hesabın analitik uçotunun hesablarının hesabına 0 100 00.00,000 "qeyri-maliyyə aktivləri" cari maliyyə ilinin əvvəlində qalıqların formalaşmasında, analitik mühasibat hesabları istisna olmaqla 0 106 000 000 "Maliyyə olmayan aktivlərə investisiya" , 0 107 00.000 "Yolda qeyri-maliyyə aktivləri", 5-17 axıdılması, hesab nömrəsi sıfırları göstərir (2-ci təlimat N 162N). Qarşılıqlı dövrdə, keçən ilin hesablarına gedən tarazlıqlar, 1 yanvar 2016-cı il tarixinə keçən ilin hesablarına gedən qalıqlar, 14.03.2016 N 02-dən Rusiya Maliyyə Nazirliyinin elektron poçtu tərəfindən gələn qaydada cari ilin gələn qalıqlarına verilməlidir -07-07 / 14989. Qeyd edək ki, Rusiya Maliyyə Nazirliyi bu qaydanın istisna olmaqla, 162n təlimatına dəyişikliklər hazırladığını qeyd etmək lazımdır. 5-17 hesab nömrələrinin 5-17-də 0 100 000 000 "qeyri-maliyyə aktivləri" və onlara uyğun hesabların axıdılması planlaşdırılır. 109 000 000) Yalnız sıfırları deyil, həm də Ayrılmış vəsaitin hədəf təyinatını təyin edən CBC-nin komponentlərini də göstərmək mümkün olacaq (05.05.2016 nömrəli məktubu 02-07-10 / 25987).

2016-cı ildə əldə edilməsi ilə bağlı əməliyyatlar üçün mühasibat uçotu hesabları (bundan sonra NFA adına deyilir) 1-17 axıdılması (bundan sonra NFA), eləcə də sonrakı ləğv, əlavə n 2-ci il tarixinə görə büdcə dəyəri təsnifat kodlarından istifadə etməklə həyata keçirilir n 162n təlimatına. Məhz, hesab nömrəsinin 1-17 axıdılması 4-20 büdcə xərcləmə kodunu göstərir: bölmə kodu, altlıq, hədəf məqaləsi və xərc növləri.

Beləliklə, baxılan vəziyyətdə, 2016-cı ildə NFA obyektlərinin (silinmə, amortizasiya və s.) Uçotunun uçotu belədir:

2015-ci ildə və daha əvvəl əldə edilən NFA-da, büdcə təsnifat kodlarında, bu aktivlərin uçotu hesabına balansın transferinin 1 yanvar 2016-cı il tarixinə (İ.E., CPP 010600000000.000) həyata keçirildi;

NFA-nın məlumatına görə, 2016-cı ildə satın alınıb, 22n (İ.E., KPS 01063940290019244) təlimatlarına əlavə olaraq, büdcə xərclərinin təsnifat kodlarına görə satın alınır.

Bu, NN-in 157n təlimatının, 162n, bir neçə CPP kodunda bir obyektin kitab dəyərinin mühasibat uçotu imkanını təmin etməməsi ilə əlaqədardır.

Modernizasiya NFA obyektlərinin ilkin (balans) dəyərinin dəyişdirilməsinin səbəblərindən biridir (n 157n n 157n).

Hesablama 1-17-də hesab nömrəsinin axıdılması Sabit aktivlərin uçotu üzrə atışlar 0106000000000000, atılmanın təsnifat xüsusiyyətinə görə əla analitik kodlar olan yüksəltmələri üçün mühasibat uçotu ilə müqayisədə əks olunmur.

Başqa sözlə, modernləşmə nəticəsində DVR-nin daşıma məbləği, 010600000000000000-cü il hesabatının 1-17 axıdılması hesabında bu hesabda bu hesabda nəzərə alınmağa davam edəcəkdir Cpp. Eyni zamanda, 010639402900290019244 nömrəli hesabın 1-17-in buraxılması nəticəsində bu CPP-nin modernləşdirilməsi nəticəsində 1-17 axınının yanında olan HDD-sürücünün dəyəri hesabı ilə uçota alınan 105 36 hesabı təşkil etmişdir.

İnvestisiyaların (investisiyalar) İnstitutların (investisiyalar) NFA-nın modernləşdirilməsində institutun əsas xərcləri, modernləşdirilməsində 106 00 "qeyri-maliyyə aktivlərinə investisiya qoyuluşu" (N 157n təlimatının 127-ci maddəsi).

Maliyyə şöbəsinin mütəxəssisləri mütəxəssisləri, 401 20 200, 304 04.000, 304 04,000, Mövcud maliyyə ilində mühasibat uçotu üçün qəbul edilmiş NFA-nın yazılması, amortizasiyası, transferində əməliyyatların əks olunması ilə yanaşı, "qeyri-" Sıfır "CPS (14 may 2016-cı il tarixindən etibarən Rusiya Maliyyə Nazirliyinin elektron poçtları 02-07-10 / 28322, 17 May 2016 N 02-07-10 / 28328). Bu izahatlar, CPP 010639402900290019244 ilə CPP 01063940290019244 ilə hesab 106 31 hesabı ilə dolayı yolla sübut edə bilər. HDD-sürücüdür.

Diqqət edin: 157n, 162n, digər KPS-də nəzərə alınaraq NFA obyektlərinin modernləşdirilməsi qaydasını təmin etmir. Bu barədə Maliyyə Nazirliyinin rəsmi açıqlamaları da deyil. Buna görə də bu cür vəziyyətlərdə uçotun təşkili üçün ətraflı prosedur müəssisə mühasibat uçotu siyasətinin bir hissəsi kimi təsdiqlənməlidir (n 157n təlimatın 6-cı maddəsi).

Büdcə qurumunun uçot qeydlərində n 162n təlimatının yuxarıda və müddəalarına əsasən, müəyyən edilmiş qiymətləndirmənin modernləşdirilməsi aşağıdakı qeydlər ilə əks olunacaq:

1. Debit 01063940290019244 0 105 36 340 KREDİT 01063940290019244 0 302 34 730

HDD sürücüsü həmkarının çatdırılmasını əks etdirmək;

2. Debit 01063940290019244 0 106 31 310 Kredit 01063940290019244 0 105 36 440

HDD sürücüsünün dəyəri DVR-də investisiyaların tərkibində nəzərə alınır;

3. Debit 0106000000000000 0 101 34 310 Kredit 01063940290019244 0 106 310 310

HDD sürücüsünün dəyəri ilə DVR-nin balans dəyərində artımını əks etdirir.

- Ensiklopediya həlləri. Büdcə mühasibatlığını qorumaq üçün bir büdcə təsnifatının dövlət qurumları tərəfindən tətbiqi.

Cavab hazırlanmışdır:

Ekspert xidməti Qanuni məsləhətçi Zəman

Kireeva Anna

Keyfiyyətə nəzarət:

Qanuni konsaltinq xidmətinin rəyçisi

Milyard Maria

Material Hüquq Məsləhət Xidməti çərçivəsində nəzərdə tutulmuş fərdi yazılı məsləhətləşmə əsasında hazırlanmışdır. Xidmət haqqında daha çox məlumat üçün sizə xidmət edən menecerinizlə əlaqə saxlayın.

1 yanvar 2016-cı il tarixindən etibarən Rusiya Federasiyasının büdcə sisteminin büdcələrinin hazırlanmasında və icrası Dövlət İdarəetmə sektorunun əməliyyatlarının təsnifatını tətbiq etmir (bundan sonra kubok kimi), quruluşdan kənarlaşdırılır büdcə təsnifat kodundan. Eyni zamanda, KWORD büdcəni (mühasibat) mühasibat, büdcə (mühasibat) və digər maliyyə hesabatlarının qorunması üçün istifadə edilməsinə davam edir. Büdcə təsnifatının kodeksi, dövlətin (bələdiyyə) təşkilatlarının iş planının hesab nömrəsinə daxil edildiyi üçün, bu, hesabların iş planının hesablarında dəyişiklik və cari büdcə təsnifatı ilə yeni hesablara ötürmə təminatının dəyişdirilməsinə səbəb olur. Bu maddədə 1C metodistlər büdcə qanunvericiliyinin yenilikləri və 2016-cı ildə mühasibat uçotu üçün iş planının "1C: Dövlət Təşkilatının 8 hesablanması" proqramındakı formation haqqında danışırlar.

Büdcə təsnifatı 2016

2016-cı il üçün büdcələrdən başlayaraq, Rusiya Federasiyasının büdcə sisteminin büdcələrinin tərtibi və icrası 10/22 Federal Qanun tərəfindən təqdim olunan Rusiya Federasiyasının BC-nin 18, 20, 21-ci maddələrində dəyişikliklər tətbiq edir / 2014 № 311-FZ, Rusiya Federasiyasının büdcə təsnifatı kodlarının yeni quruluşu baxımından büdcə gəlirləri, büdcə xərcləri təsnifatı, maliyyə mənbələrinin təsnifatının təsnifatı və yeni bir prosedur) və yeni bir prosedur Dövlət idarəetmə sektoru əməliyyatlarının təsnifatını tətbiq etmək (bundan sonra kubok kimi).

Unutmayın ki, Rusiya Federasiyası BC-nin 18-ci maddəsinə uyğun olaraq, dövlət hüquqi şəxslərin əməliyyatlarının təsnifatı ( Cos) Rusiya Federasiyasının büdcə təsnifatının ayrılmaz hissəsidir 2016-cı ildən bəri yalnız büdcə (mühasibat) mühasibatlığı saxlamaq üçün istifadə olunur, büdcə tərtibatı (mühasibat) və digər maliyyə HesabatRusiya Federasiyasının büdcə büdcələrinin göstəricilərinin müqayisəsini təmin etmək.

Bu minvalla, büdcə sisteminin büdcələrinin hazırlanmasında və icrasında fincan tətbiq edilmirvə büdcə kəsiri üçün maliyyələşdirmə xərcləri, xərcləri və maliyyələşdirmə mənbələri büdcə gəlirlərinin təsnifatı tətbiq etmək, büdcə xərclərini təsnif etmək və büdcə kəsiri üçün maliyyələşdirmə mənbələrinin təsnifatı ilə həyata keçirilir. Buna görə, KWORD kodu, gəlir, xərclər və mənbələrin büdcə təsnifatlarında daha çox şeyə çevrilmir.

Rusiya Maliyyə Nazirliyinin sifarişləri 08.06.2015 № 90N, 01.12.2015 №-dən 190n Rusiya Federasiyasının büdcə təsnifatının, Rusiya Federasiyasının büdcə təsnifatının tətbiqi qaydasını göstərdi, Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqləndi 01.07.2013 № 65N (bundan sonra 90N-ə aiddir) - Dəyişdirildi Gəlir, xərclər və büdcə kəsirlərinin maliyyələşdirilməsi mənbələri təsnifatlarının quruluşu.

90 nömrəli Sərəncamın 2-ci bəndinə əsasən, 2016-cı il üçün büdcələrdən başlayaraq Rusiya Federasiyasının büdcələr sisteminin büdcələrinin hazırlanmasında və icrasında dəyişikliklər istifadə olunur (2016-cı il üçün və 2016 və 2017 və 2018-ci il üçün ).

Büdcə gəlirlərinin təsnifatı

- büdcə gəlirlərinin baş administratorunun kodu (1 - 3 kateqoriyalar)

- büdcə gəlirlərinin növünün kodu (4 - 13 kateqoriya)

- büdcə gəlirlərinin kod alt növləri (14 - 20 axıdılması)

- büdcə kəsiri üçün maliyyələşdirmə mənbələrinin baş administratoru mənbələrinin kodu (boşalma 1 - 3);

- qrup kodları, alt qruplar, məqalələr və maliyyələşdirmə mənbəyi olan büdcə kəsirləri (4 - 20)

Büdcə xərclərinin təsnifatı

Büdcə xərclərinin təsnifat kodu aşağıdakılardan ibarətdir:- büdcə fondlarının əsas idarə menecerinin kodu (Boşaltma 1 - 3)

- bölmə kodu (Boşaltma 4 - 5)

- kod alt hissəsi (6 - 7)

- hədəf kodu (8 - 17)

- xərclərin kodu (18 - 20)

Federal büdcənin hədəf məqalə xərclərinin kodunun quruluşu on boşluqdan ibarətdir və aşağıdakı kompozit hissələri daxildir (Cədvəl 3)

- software Code (Proqram olmayan) Xərclərin istiqaməti (8 - 9 axıdılması)

- subprogram kodu (boşalma 10)

- Əsas hadisənin kodu (Boşaltma 11 - 12)

- xərclərin kodu (13 - 17)

"1C: Mühasibat Təşkilatı 8" proqramının redaktə kitablarının istinad kitablarının, büdcə təsnifatçıları, ehtiva edən büdcə təsnifatları, redaktorlar 1, versiya 1.0.38.2 və daha yuxarı, bundan sonra - BSU1; Redaksiya 2, 2.0.40.5 və daha yuxarı, bundan sonra - BSU2.

"1C: Dövlət Təşkilatının Mühasibatlığı 8" proqramında büdcə təsnifatlarının aktuallaşdırılması

Xərclərin təsnifatı

Kataloq "Xərclərin proqramı (proqram olmayan) istiqamətləri"Kodun uzunluğu 5 simvola qədər artırılmışdır. İerarxiyanın səviyyələrinin sayı üçə qədər artırıldı (hər üç səviyyədə, kodlar 5 simvoldan ibarətdir):

- 1-ci səviyyədə, Proqramın (Proqram Qeyri-proqram) xərclərin göstərişi göstərilmişdir (8, Krb kodunun 9-u 7, iki əhəmiyyətli simvol, qalan sıfırların)

- 2-ci - SUBROUTINE KODUNDA (BÜTÜN 8, 9, 10-u üç əhəmiyyətli simvol, qalan sıfırların qalan hissəsi)

- 3-cü olaraq - Əsas Tədbirin Kodeksi (CDC kodunun 8-12-i axıdılması)

Kodun uzunluğu 5 simvola qədər artırılmışdır.

Gəlir təsnifatı

01.01.2016 ardından müraciətlər tətbiq edilmir:- Qruplar, Kdb alt qrupları,

- Məqalələr, daş Kdb,

- KDB gəlirinin alt növləri.

2016 Gəlir Təsnifatının saxlanması üçün istinad kitabları istifadə olunur:

- Gəlir növləri KDB,

- Gəlir KDB alt növləri qrupları.

"CDB Gəlirlərinin növləri" (yeni qovluq) istinad Büdcə gəlirlərinin növlərinin siyahısını (4-13 Gəlir təsnifatının 4-13-ü), habelə büdcə gəlirlərinin analitik qruplarının kodlarının siyahısını saxlamaq üçün istifadə olunur.

Kataloq "Gəlir KDB-nin alt növləri qrupu" (yeni qovluq) Büdcə gəlirlərinin alt növləri qruplarının kodlarını saxlamaq üçün istifadə olunur.

Büdcə kəsirlərinin maliyyələşdirilməsi mənbələrinin təsnifatı

Büdcə kəsirlərinin maliyyələşdirmə mənbələrinin təsnifatını saxlamaq üçün istinad kitablarının tərkibi və məqsədi dəyişməyib.BSU1 və BSU 2-nin hazırkı buraxılışlarının tədarükündə Rusiya Federasiyasının Rusiya Federasiyasının büdcə təsnifatçısına daxil olmaqla Rusiya Federasiyasının büdcə təsnifatçıları 01.12.2015 nömrəli 07/01/2015 nömrəli 65n. 190n , 06.08.2015 nömrəli (2016-cı il üçün (2016 və planlaşdırılan dövr), daha da - BC 2016-a qədər), indiki təsnifatçılar (Federal.clax faylı), BSU1 BSU2 konfiqurasiya Texniki Dəstəyi İnternet səhifəsində təqdim olunur.

Təsnifatçıları yeniləmək üçün istifadə edin " Köməkçi yeniləmə büdcə təsnifatı"(BSU1-nin əsas menyusunun" Tamamilə "interfeysinin" Mühasibat uçotu - büdcə təsnifatı "menyusunda; BSU2-nin" Tənzimləmə və İstinad Məlumatı "bölməsində əmr (" Müəssisədə "rejimində) ))).

Əhəmiyyətli: BC 2016 BSU1 (BSU2) -ə yüklənməlidir, yeniləndi

- 1.0.38.2 versiyasında BSU1 və ya daha yüksək,

- Version 2.0.40.5 BSU2 və ya daha yüksək.

Daha ətraflı - Məqalədə Rusiya Federasiyasının büdcə təsnifatının yüklənməsi və yenilənməsi

Rusiya Federasiyası və ya yerli büdcə mövzusunun büdcə təsnifatının kodları özləri qovluğa daxil edilməlidir.

Daha ətraflı - məqalə istifadəçi tərəfindən nəşr təsnifatına yenilənir

Büdcə mühasibat uçotu hesablarının iş planının formalaşdırılması

2016-cı il yanvarın 1-dən 2016-cı il tarixindən etibarən Rusiya Maliyyə Nazirliyinin 3,2-ci bənd 06.08.2015 nömrəli 124n "Rusiya Federasiyasının Maliyyə Nazirliyinin" 1 dekabr 2010-cu il tarixli 157n " Dövlət orqanları (dövlət orqanları), yerli hökumətlər, dövlət ekstraktajı fondlarının dövlət orqanları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları, dövlət akademiyaları və onun istifadəsi üçün təlimatlar) büdcə Mühasibat uçotu nömrəsinə təsnifat.

01.01.2016-cı il tarixindən etibarən gəlir və atılmanın təsnifat xüsusiyyətinə görə analitik bir kod kimi (axıdılması 1 - 17 hesab nömrələri) büdcə Mühasibat uçotu), bundan sonra - CPS, qurumlar göstərir 4 - 20 axıdılması Büdcə gəlirləri, büdcə xərcləri, büdcə xərcləri, büdcə kəsirlərinin təsnifat kodu. 24 - 26-cı illərdə rəsmi qurumlar, büdcə qurumları tərəfindən hesabların iş planının hesabı hesabının hesabı, eləcə də büdcə fondlarının nüfuzunu həyata keçirən təşkilatlar, Dövlət İdarəetmə Sektoru Əməliyyatları (COSU) təsnifat kodları göstərilib Rusiya Maliyyə Nazirliyinin redaksiya İdarəı Nazirliyində bir mühasibat uçotu hesabı planının 21-ci bəndində 06.08.2015 № 124N).

Diqqət edin, 01.01.2016-cı ildən Fəsil Kodu artıq CPS-ə və büdcə mühasibat uçotu hesablarının iş planının hesab nömrəsinə daxil edilmir.

Hesab Hesabı Hesabı Hesabı Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabı Hesabının Hesabının Tərtib edilməsi üçün "1C: ictimai qurum mühasibatlığı 8" proqramında istifadə olunan "1C: ictimai qurumun mühasibatlığı 8" proqramına uyğun dəyişikliklər edilir ( Menyu "Mühasibat - Hesab Planı - Əsas Menyu BSU1, interfeys" tam "hesablarının təsnifat xüsusiyyətləri (CPS)" tam "; BSU2-nin" İdarəsi " CPP kodunun formalaşmasının quruluşu büdcə təsnifat kodlarının yeni quruluşuna və büdcənin (mühasibat uçotu) hesab nömrəsinin 1-17 atqı axıdmasının yeni quruluşuna uyğun olaraq dəyişdirilmişdir.

Əhəmiyyətli: Hesab nömrəsi quruluşunun dəyişdirilməsi Hesabların yeni təsnifat xüsusiyyətlərinin (istinad elementləri "nin yaradılması tələb olunur Hesabların təsnifatı əlamətləri (CPS)") 2016-cı ildən tətbiq olunan quruluşla

- Gəlir;

- xərc;

- Büdcə kəsirlərinin maliyyələşdirilməsi mənbələri.

CPP 2016 formalaşdırılması

Proqramda "1C: Dövlət qurumunun uçotu 8" istinad kitabının təfərrüatlarını doldurma qaydasını dəyişdirdi " Hesabların təsnifatı əlamətləri (CPS)».

İlə istinad kitabının elementləri üçün cPS görünüşü "KRR", "KDB", "KIF", 01/01/2016-cı ildən gec başlanğıc tarixi, 2016-cı ildən bəri fəaliyyət göstərən büdcə təsnifatlarının quruluşuna uyğun olaraq detallar doldurulur.

Xahiş edirəm CPP-də büdcə təsnifatındakı fəslin kodunu unutmayın.

İstinad kitabının elementləri üçün " Hesabların təsnifatı əlamətləri (CPS)"Daha əvvəl başlandığı gündən 01.01.2016. Detalların doldurulması üçün kompozisiya və prosedur 2015-ci ilin büdcə təsnifatlarının quruluşuna uyğundur. "Hesabların təsnifatı əlamətləri" istinad kitabından istifadə qaydası və metodu keçmişdir.

100.00 "qeyri-maliyyə aktivlərinin hesabları üçün CPS

Qeyd etmək lazımdır ki, Rusiya Maliyyə Nazirliyinin 30 Noyabr 2015 tarixli Sərəncamı 184n, 18 dekabr tarixində 184n, büdcə mühasibat uçotu hesabları üçün planın tətbiqi qaydalarına baxdı, 6 dekabr tarixli Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edildi 2010 № 162n, bundan sonra 162n göstərici olaraq göstərildi.

Rusiyanın Maliyyə Nazirliyinin 30.11.2015-ci il tarixli 184n, 15-ci bəndinin 15-ci bəndinin 2-ci bəndinin 2-ci bəndinin 2,2-ci maddəsinin 2,2-ci maddəsinə əsasən, analitik hesablara görə Hesabın uçotu 0 100 00.000 "qeyri-maliyyə aktivləri" mövcud maliyyə ilinin əvvəlində qalıqlar meydana gətirərkən, analitik mühasibat hesabları istisna olmaqla 010600000 "qeyri-maliyyə aktivlərinə investisiyalar", 010700000 "Yolda qeyri-maliyyə aktivləri", 5-17 hesab nömrəsinin axıdılması sıfırları göstərir».

1622 saylı təlimatların 2-ci bəndində "qurumların tətbiqi ... Rusiya Federasiyasının büdcə təsnifatının büdcə hesabı hesabının hesabı hesabının 1-dən 17-dək axınının formalaşmasıdır Bu təlimat tərəfindən başqa hal nəzərdə tutulmadıqda, bu göstəriş üçün 2 nömrəli Əlavəyə uyğun olaraq həyata keçirildi. " Əlavə 2 nömrəli təlimatlara 262, Rusiya Maliyyə Nazirliyinin redaksiyasında Rusiya Maliyyə Nazirliyinin 30 Noyabr 2015 nömrəli Sifarişində 1845 №-li.100.000 "qeyri-maliyyə aktivləri" tipli CPS-ə aiddir " Krr ".

KRB - hesab nömrəsinin 1-17 axıdılması, büdcə xərcləmə kodunun 4-20 axıdılması aşağıdakılardır: bölmə kodu, altlıq, hədəf məqalə və xərclər.

Buna görə, 1.01.2016-cı illərin hesablarında 100.00 "qeyri-maliyyə aktivləri" hesablarında, 106.00, 107.00, bu, növlərin CPP tərəfindən tətbiq edilməlidir " Krub"Yalnız hissənin əlaməti ilə, BC-də bölmə.

Müəssisənin müvəqqəti sərəncamında mühasibat uçotu hesabları üçün CPS

Əvvəlki kimi qurumun müvəqqəti sərəncamında olan vəsaitlərin uçotu üçün hesablar üçün "CBBC" tipinin CPS-i tətbiq etmək mümkündür.

gKBK - 1-17-də hesab nömrəsinin axıdılması sıfırları göstərir.

01.01.2016-cı il tarixindən etibarən "GKBC" növünün CPS-də yalnız ad yalnız ad göstərilməlidir.

Büdcə və muxtar təşkilatlar üçün iş planının formalaşdırılması

Rusiya Maliyyə Nazirliyinin 1-ci bəndində 1-ci bəndində 190n-cu bəndində 190N-ci bəndin 1-ci bəndində göstərilən dəyişikliklərə görə, xərclərin növləri, xərclərin, o cümlədən xərcləri müəyyənləşdirin (bələdiyyə) büdcə və muxtar təşkilatlar.

Rusiya Maliyyə Nazirliyinin veb saytında büdcə və muxtar qurumların işində istifadə üçün, büdcə xərcləri və məqalələrin (məsamələri) təsnifatının (məsamələri) təsnifatının (məsamələri) ilə müqayisəli cədvəl Büdcə və muxtar təşkilatlar tərəfindən xərclərə və tətbiq olunan dövlət idarəetmə sektoru dərc edilmişdir.

Rusiya Maliyyə Nazirliyinin 24 sentyabr 2015-ci il tarixli Sərəncamı 28 iyulun 28-də Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiq edilmiş Dövlətin (Bələdiyyə) İnstitutunun maliyyə və iqtisadi fəaliyyəti planının tələblərinə dəyişiklik edildi 2010 № 81n, bundan sonra FCD planı üçün tələblər adlandırıldı.

8.1-ci bəndin sözlərinə görə, Rusiya Maliyyə Nazirliyinin 24 sentyabr 2015-ci il tarixli 140n, FCD planının tələblərinə, dövlətin maliyyə və iqtisadi fəaliyyət planının 3-cü sütundakı 140n tarixində (bələdiyyə) ) RTernlər üçün təşkilat 210 - 280 xərclərin kodlarını göstərin büdcələr. FCD planının göstəricilərinin formalaşması üçün bu prosedur 1 yanvar 2016-cı il tarixində qüvvəyə minir. Bu, Rusiya Maliyyə Nazirliyinin 8-ci bəndində 17 dekabr 2015-ci il tarixli 3 dekabr tarixində.

Rusiya Maliyyə Nazirliyinin 17 dekabr 2015-ci il tarixli Sərəncamı, 199yu, maliyyə və iqtisadi fəaliyyəti institutu tərəfindən icra barədə hesabatın meydana gəlməsi proseduru (f. 0503737).

"A-dan" a) əsasən Rusiya Maliyyə Nazirliyinin 2-ci bəndinin 29-cu, 17 dekabr 2015-ci il tarixli 1996-cı il tarixindən etibarən ikinci paraqrafın ikinci bəndinin paraqrafı, illik tərtib edilməsi proseduru üzrə 36. Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqlənən dövlətin (bələdiyyə) büdcəsinin və muxtar təsisatların rüblük maliyyə hesabatları, 03/25/2011 tarixli 33n, yeni bir nəşrdə tətbiq edilməlidir:

"Planın göstəriciləri, analitik kodlar kontekstində mühasibat institutunun analitik məlumatlarının əsasında öz əksini tapmışdır büdcə təsnifatının müvafiq kodlarına (kodlarının struktur komponentləri) görəQəbzlərin növünə uyğun (gəlir, digər gəlirlər, o cümlədən borc götürmək (qurumun fondlarının kəsirinin maliyyələşdirilməsi mənbələri) (bundan sonra hesabat bölməsinə aiddir (f. 0503737): "

Novations 2016 Büdcə təsnifatının tətbiqi qaydası, dövlət sektorunun təşkilatlarının təşkili qaydası Rusiya Maliyyə Nazirliyinin "2016-cı ildə federal büdcənin xüsusiyyətləri" büdcə fondlarının əsas menecerləri ilə təqdim edildi Hesabatda S.V. Sivets, Rusiya Maliyyə Nazirliyinin Büdcə Metodologiyası Departamentinin direktor müavini.

Aşağıda Maliyyə Nazirliyinin Maliyyə Nazirliyi haqqında yayımlanan təqdimatların slaydları S.V. Sivets.

Beləliklə, 1 yanvar 2016-cı il tarixindən etibarən büdcə və muxtar qurumlar xərclərin təsnifatına uyğun olaraq xərcləri hesablamağa borcludurlar. Hesablama planının bir hesabı təşkil edərkən, yalnız 500 00 və nağd xərcləri, habelə hesablarda 206 00, 208 00, 302 00, 303 00, 109 hesabatlarda 00, 401 20 və s. Kateqoriyalarda 15-17 hesab nömrələri xərclərin növünü göstərməlidir.

Müəssisənin iş planının quruluşunu dəyişdirmək

Proqramdakı "1C: Dövlət qurumunun 8 hesablanması 8" bu quruluşu olan hesabların sayılması üçün Mühasibat uçotu siyasəti Büdcə (Muxtar) Təşkilatı tarixdə "01/01/2016" uyğunluğu göstərməlidir Hesabların iş planının quruluşu(Rekvizitlər "RPS" formasının quruluşu "hər CFO üçün), təşkilatın mühasibat uçotu siyasəti") kPS növü « Büdcə təsnifatı».

Əhəmiyyətli: RPS-nin quruluşu üçün qurulmuş dəyişikliklər etməməlisiniz. RPS quruluşunun uçot siyasətində qurulmuş, KPS-in növünü "büdcə təsnifatı" na dəyişdirmək üçün qurulmuşdursa, hesablarda özbaşına CP-lərin istifadəsi mümkün olmayacaqdır!

2016-cı ilin yanvar ayında 2016-cı ildə "Özbəziyat Təsnifat" tipi, 2016-cı ildə, 2016-cı ildə mühasibat uçotu üçün CPP-də "Hesabat tarixindən sonra hadisələr" mövzusunda məlumatları 2015-ci ildəki "Hesabat tarixindən sonra hadisələr" hesabatını təqdim etmək lazım ola bilər 01/01/2016-cı il tarixində bütün KFO-ların CPP-nin "büdcə təsnifatı" tipini göstərən və 01/01/2016-cı il tarixli müəssisənin yaradılması üçün onu müəyyənləşdirən hesabların iş planının yeni quruluşu təqdim edilməlidir. Bu, iki növ CP-lərdə sənədləri tərtib etməyə imkan verəcəkdir:

- 01.01.2016 tarixinə qədər olan sənədlər "ixtiyari" tipi ilə CP3-də verilə bilər;

- 12/31/2015 tarixindən sonra tarixlə sənədlər "büdcə təsnifatı" tipi ilə CP3-də verilə bilər.

Büdcə və muxtar təşkilatlar üçün CPS-2016

Xərclərin büdcəsi və muxtar institutlarını əks etdirərkən, tipli cpp göstərmək lazımdır " Krub"Xərclərlə. Formanın KPS formalaşmasına nümunə " Krub"Yalnız qiymət növü ilə Şəkildə göstərilir.

Büdcə (muxtar) institutun 100 00 00 "qeyri-maliyyə aktivləri" olan qalıqlar üçün "Krr" tipinin "sıfır" cps tətbiq edə bilərsiniz.

Sıfır CPS - heç bir təsnifat göstərilməyən CPS.

Gəlir olduqda, "KDB" tipinin CPS-ləri alt növbədə analitik qrupu ilə göstərilməlidir.

Hesablarda mənbələri əks etdirərkən 201.00, formanın sıfır cpp göstərə bilərsiniz " Kətan».

2016-cı il üçün FCD planının məqalələrinin formalaşdırılması

"1C: İctimai Təşkilat 8" proqramında gəlir və xərclər, büdcə və muxtar təsisatların planlaşdırılan görüşlərini, büdcə və muxtar təsisatlara dair görüşləri əks etdirmək üçün "1C-in 8" proqramı "" kitabçasında FCD planının məqalələri ilə təqdim olunur "".

Kataloq elementində " Məqalələr Plan gəlirləri (atma)"Məqalə növü üçün" Krub»Xərclərin növünü və kvardın növünü göstərmək kifayətdir.

Növlərin gəlirlərinin (atılması) məqaləsi üçün " Kdb»Gəlir və kava alt hissələrinin analitik qrupunu göstərmək lazımdır.

Avtorizasiya, 2016-cı ildən bəri hesablaşma və ödəniş sənədlərinin qeydiyyatı

COS istisna olmaqla, 01/01/2016-cı illərin büdcə xərclərinin təsnifatının quruluşundan olan xərclər istisna olmaqla, büdcə və muxtar qurumların da daxil olmaqla büdcə və muxtar qurumlar da büdcə xərcləri təsnifatı növləri ilə həyata keçiriləcəkdir . FC-nin 29.10.2014 nömrəli 16n, 07/19/19/2013 tarixindən etibarən 16n, "KWWAP kodları" sözləri "kward kodları" sözləri ilə "KWWAP kodları" sözləri ilə əvəz edilməlidir "Rusiya Federasiyasının büdcə təsnifatı haqqında" sözləri ilə əvəz edilməlidir ".

Nağd pul axını dərəcəsi (f. 0531801) və FC səlahiyyətlilərinə təqdim etmək üçün verilən digər yaşayış və ödəniş sənədləri, büdcə təsnifatının kodunu göstərilmişdir, buna görə də kubok kodu əvəzinə xərclərin növünü göstərmək lazımdır .

Unutmayın ki, 2016-cı ildən bəri, kubok kodu büdcə təsnifat koduna daxil edilmir, eyni zamanda, Kaward kodları mühasibat uçotu qeydlərində hələ də göstərilməlidir.

Çap olunmuş formalarda büdcə təsnifatının kodunun nəticəsi

Çap formalarında (nağd istehlak tətbiqində də daxil olmaqla), 20 rəqəmli büdcə təsnifat kodu hesabın (CPS) təsnifat xüsusiyyətinin başlandığı tarixdən asılı olaraq formalaşır.

Başlanğıc tarixindən olan CPS üçün 01.01.2016 Büdcə təsnifatının iyirmi rəqəmli kodu aşağıdakı kimi formalaşır:

- 1-3 boşaltma - rekvizitdə göstərilən büdcə təsnifatı üçün fəsil kodu " Baş kodu"Direktor" İnstitutlar"BSU1 (" Təşkilatlar "BSU2)

- boşaldıranlar 4-20 - kod Cps

01.01.2016 tarixində CPS-də qalıqların köçürülməsi

1 yanvar 2016-cı il tarixindən etibarən yeni CPP-lər büdcə (mühasibat) hesablarının iş planı hesablarının bütün otaqlarında tətbiq edilməlidir. Nəticə etibarilə, 1 yanvar 2016-cı il tarixindən etibarən, CPP-nin, yalnız büdcə mühasibatlığı, həm də büdcə və muxtar qurumların uçotu ilə mühasibat uçotu üçün CPP-nin bütün hesabları üçün tarazlıqların ötürülməsi zəruridir.

Proqramda həyata keçirilən "1C: Dövlət Təşkilatının Mühasibatlığı 8" proqramında tətbiq olunan texnologiyaya görə, 2016-cı il üçün qurulan büdcə təsnifat kodlarına uyğun olaraq, qalıqları yeni CPS-ə ötürmək lazımdır 31 dekabr 2015-ci il.ilin.

Bu nöqtəyə qədər 2015-ci ildə 2015-ci il hesabatında əks olunmalı olan bütün 2015 əməliyyatları proqrama daxil edilməlidir.

2015-ci il üçün mühasibat uçotu qeydlərinin tənzimlənən qeydləri formalaşdırılmalıdır - əməliyyat qeydləri, əsas kitab, çap edilmiş və / və ya sənəddə, imzalanıb.

Sonra tarazlığın balansındakı əməliyyatlar aparılır - ilin bağlanması aparılır. Yenə də əməliyyat qeydləri və əsas kitab artıq islahat, çap və davam edir.

Bu mərhələdə məlumat bazasının arxiv surətini etmək tövsiyə olunur - hesab qalıqlarını köçürmədən əvvəl hesabatlar yaratmaq üçün hazırlanmışdır.

Hesab qalıqları 208.00, 205.00

1 yanvar 2016-cı il tarixindən etibarən 65n № 65N nömrəli göstəriş, mühasibat uçotu olduqda müəyyən COSU kodlarının tətbiqi baxımından tətbiq olunur.

01.12.2015-ci il tarixli Rusiyanın Maliyyə Nazirliyinin Sərəncamının 3.2.1-ci maddəsi, 190N-in 190n "Ödənişli Xidmətlər (İşlər)" nın təmin edilməsindən əldə olunan gəlirlər "Məzmunun 12-ci hissəsinin yeni bir abzası ilə tamamlanır:

"Dövlətlərin (bələdiyyə) qurumlarının subsidiyaların gəlirləri dövlətlərin (bələdiyyə) vəzifəsinə maliyyə dəstəyinə daxilolmalar daxilolmaları."

Hesabın analitik hesabları 205 00 "Gəlir hesablamaları" Kosu'nun yaşayış məntəqələrinə ciddi uyğundur, buna görə 2016-cı ildə dövlətin (bələdiyyə) dövlətinin (bələdiyyə) vəzifəsinin maliyyə dəstəyi üçün subsidiyalar qəbul edilməlidir Ödənilmiş işlərin, xidmətlərin verilməsindən əldə olunan gəlir üçün 205 30 "hesablamalar hesabına nəzərə alın.

01.01.2016 tarixində 4 205 80.000 "Digər gəlir üçün hesablamalar" olduqda, qalıqlar var, onlar 4 205 30.000 "Ödənişli işlərin, xidmətlərin verilməsindən əldə olunan gəlir üçün hesablamalar hesabına köçürülməlidir.

3,2.2.3-cü abzas, Rusiya Maliyyə Nazirliyinin 1 dekabr 2015-ci il tarixli Sifarişi 212 "Digər ödənişlər" 212 "Digər ödənişlər" beşinci bəndləri ilə tamamlanır - Ninth Fath Məzmunun 1-ci bəndləri ilə tamamlanır:

"- Xidmət işgüzar səfərləri ilə əlaqəli xərclərin işçilərinin (işçilərinin ödənilməsi:

- ofis səyahət yerinə səyahət və ictimai nəqliyyatla, ictimai nəqliyyatla daimi iş yerinə, stansiyasına, Yapboz, hava limanında, körpü, hava limanına, məskunlaşma yerindən kənarda yerləşərsə, əgər varsa, Bu xərcləri təsdiqləyən sənədlər (biletlər);

- yaşayış binalarını işə götürmək üçün;

- daimi yaşayış yeri xaricində yaşayış yerindən kənarda göstərilən əlavə xərclərə görə (gündəlik, o cümlədən donanmanın vaqonlarının gündəlik ekipajları üçün ödənişlər daxil olmaqla);

- İşəgötürənin kollektiv razılaşmasına və ya işəgötürənin yerli aktına uyğun olaraq işəgötürənin icazəsi və ya bilikləri ilə işçinin işgüzar səfərində olan digər xərclər üçün; "

222, 226, 290 Pods təsvirinə müvafiq dəyişikliklər edilir:

"3.2.3. Beşinci paraqraf 222 "nəqliyyat xidməti" bundan sonra da düzəldilməlidir:

"- Office səyahət yerinə səyahət və ümumi istifadə ilə daimi iş yerinə səyahət etmək üçün mülki-hüquqi müqavilələrin ödənilməsi üçün xərclər;";

3.2.4. 226 "Digər işlər, xidmətlər" paraqrafı aşağıdakı kimi dəyişiklik edilməlidir:

"- Müsabiqə binalarında (yaşayış binalarında) yaşayış binalarında yaşayış, təhsil təcrübəsi, işçilərin (işçilərin) işçilərinin (işçilərin) işçilərinin (işçilərinin) işçilərinin (işçilərinin) qaydalarının (işçilərin) işçilərinin göstərilməsi üçün mülki hüquq sazişlərinin ödənilməsi üçün xərclər;";

3.2.5. 290 "Digər xərclər" 290 "Digər xərclər" bəndinə də düzəldilməlidir:

"- gündəlik, eləcə də yemək üçün pul vəsaiti (təşkilatı üçün xidmətlər almaq mümkün deyilsə), həmçinin yaşayış binalarında səyahət xərcləri və yaşayış yerlərində (yaşayış binalarında) idmançılar və tələbələr üçün müxtəlif istiqamətlərdə yerləşmə üçün kompensasiya Tədbirlərin növləri (müsabiqələr, olimpiada, təhsil təcrübəsi və digər tədbirlər); ".

Beləliklə, xidmət işgüzar səfərləri ilə əlaqəli işçilərin (işçilərinin işçilərinin (işçilərinin) kompensasiyası nağd və ya nağdsız prosedurla həyata keçirilirsə, bu xərclər iqtisadi tərkibindən asılı olmayaraq, bu xərclər COSU-nun 212-ci maddəsinə əsasən uçotda qeyd olunur. Səyahət biletlərinin alınması, mülkiyyətçi işçilərin yerləşməsi üçün xidmətlər institut tərəfindən hazırlanırsa, bu cür xərclər, əvvəllər olduğu kimi, xərclərin iqtisadi baxımına uyğun olaraq Kosmosun yaşayış məntəqələrində öz əksini tapmışdır.

Eynilə, səyahət xərcləri, yemək xərcləri və yaşayış yerləri və tələbələr üçün müxtəlif fəaliyyətlərə yönəldildikdə, müəssisənin mərkəzdən ödədikləri təqdirdə, onlar Kuz 290-nun kollektivində öz əksini tapmışdır.

Hesabın analitik hesabları 208 00 hesabatlı hesablamalar "hesabatların hesablanması Koranın yaşayış məntəqələrinə ciddi uyğundur, buna görə də 01.01.2016-cı illərdə hesabatlarda hesabat hesabına hesabat hesabına hesabat hesabına ödənilən avidolentlər üzrə qalıqlar Məsələn, nəqliyyat xidmətlərinin ödənilməsi üzrə məsuliyyət daşıyan şəxslər ", 208 26" hesablamaları digər işlərə görə ", elə mərasimlə 208 91" hesablamaları hesabatlı şəxslərin hesablamaları olan hesablamalar "hesabatlı şəxslər hesablamaları hesabına hesablamalar digər ödənişlərdə. "

Hesabatların 2016-cı ildə hesabatlı şəxslərlə hesablaşmasının əks olunması 208 00 hesabının analitik hesabları ilə bağlı məqalələrə bənzəyir. Məsələn, rəsmi biznes səfərləri ilə bağlı xərclərin işçilərinin (işçilərinin ödənilməsi nağd şəkildə və ya nağdlaşdırılmalara görə, bu xərclər 208 12 "hesabatlı şəxslərin hesabatlı şəxsləri digər ödənişlərdə hesabatlarda hesabatlarda qeyd olunur.

Hesablardakı qalıqları 205.00, 208.00-da transfer etmək üçün "1C: İctimai təşkilat 8" mühasibatından istifadə edilə bilər Qalıqların köməkçisi hesablar arasında köçürülməsi (Menyu "Xidmət - Xidmət - BSU1 əsas menyusunun əsas menecerinin" hesabları arasındakı "hesablar arasındakı" hesablar arasındakı "hesablar arasındakı" hesablar arasında "hesablar arasındakı" hesablar arasındakı "hesablar arasındakı köçürmə"

Əməliyyatların əks olunması 2016

Qeyd edək ki, "Büdcə Təsnifatı" tipinin KPS-i istifadə edərkən, bütün 2016 əməliyyatları "Əlavə 2" Tövsiyələrinə uyğun olaraq Rusiya Federasiyasının büdcə mühasibat uçotu nömrəsinin formalaşmasında büdcə təsnifat kodunun daxil edilməsi qaydasında əks olunmalıdır "162N-ci il tarixli göstərişinə (Rusiya Maliyyə Nazirliyinin 30.11-dən etibarən dəyişiklik edildiyi kimi) 2015 № 184n).