Sənəd hərəkəti:

Addım 6. Vergi agenti çıxarmaq üçün ƏDV alın.

Vergi agenti bu şərtlərdə ƏDV-ni çıxartmaq hüququna malikdir:

- vergi agent xidmətləri qəbul olunur;

- vergi agenti xidməti vergi tutulan ƏDV-lər üçün istifadə olunur;

- ƏDV-nin vergi agenti büdcəyə ödənilir.

Outuducu qəbul etmək üçün "Satınalma kitabı qeydlərinin formalaşması" - vergi agenti sekmesini - Düymə (doldurma) (Doldurma)) tənzimləyici sənədini doldurmalısınız Əməliyyatlar - Dövrün bağlanması - Tənzimləmə əməliyyatları - Satınalma kitabının qeydlərinin formalaşdırılması):

Sənəd hərəkəti:

Addım 8. ƏDV bəyannaməsini doldurun.

Bu sxemin 1C-də həyata keçirilməsi nəticəsində vergi agenti əməliyyatları baxımından ƏDV bəyannaməsi aşağıdakı kimi doldurulacaqdır (bölmə) Hesabatlar - 1C hesabat - tənzimləyici hesabatlar - ƏDV Bəyannaməsi):

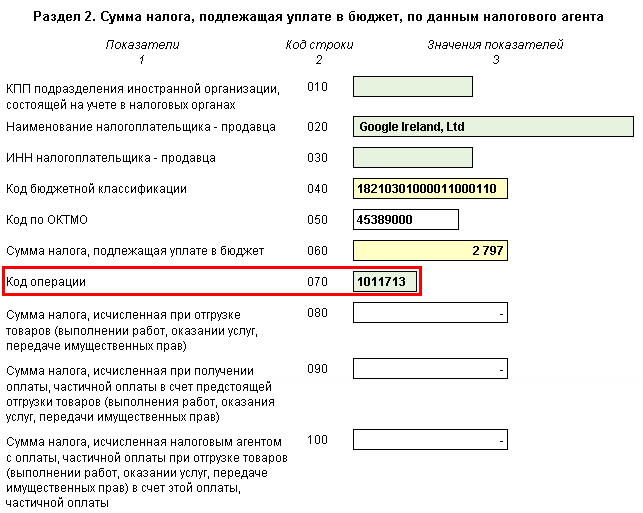

bölmə 2:

- page60 Vergi agentinə görə hesablanmış ƏDV-nin cəmidir;

- səhifə 070 - "1011713" əməliyyat kodu:

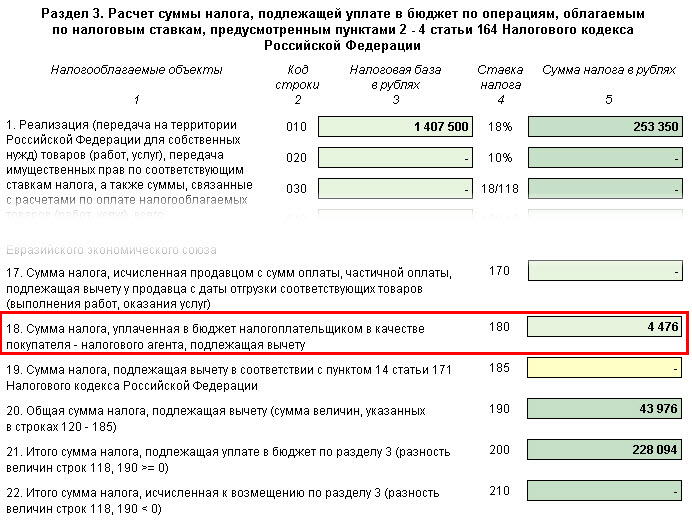

bölmə 3 s.180:

- ƏDV məbləği endirimlə:

9-cu hissədə "Satış kitabından məlumat":

- vergi agenti tərəfindən verilmiş hesab-fakturanın qeydiyyatı. "06" əməliyyat növünün növü;

8-ci hissədə "Alış-veriş kitabından məlumat":

- vergi agent hesab-fakturanın qeydiyyatı. "06" əməliyyat növünün kodu.

Qeyd!1C-də, rubldakı xarici həmkarları ilə ödəmək mümkün idi. Buna görə də, bu cür müqavilələrin ödənilməsini məsuliyyətli bir şəxs vasitəsilə əks etdirmək, yəni praktikada nə qədər tez-tez olur:

Hesabatlı şəxsin hesablandığı bir əcnəbi ilə elektron xidmətlər üçün hesablamalarda mühasibat uçotu necə təşkil etmək olar

Bu əməliyyat bu əməliyyatı 2-ci rüb üçün ƏDV bəyannaməsinin hazırlanması ilə bağlı göstərməkdir.

Sizi gözləyirəm! ! Proqramda bu kompleks bəyannamənin avtomatik formalaşması ilə bağlı heç bir sualınız yoxdur, 1C 8.3 mühasibatlığı.

Bu məqaləni qiymətləndirin:

Vergi agentinin rus alıcısı tərəfindən vergi agenti vəzifələrinin icrasında faktura hansı sifariş verilir? Biz bir ticarət nişanı üçün xarici bir təşkilat, bununla da büdcəyə ƏDV ödəmək üçün vergi agenti kimi fəaliyyət göstəririk. Hesab-fakturalar və hesab-fakturalar necə verilmişdir?

Bu vəziyyətdə alınan faktura doldurulmur.

Bir faktura tərtib edərkən, Rusiya Maliyyə Nazirliyi xarici şəxs üçün onlara bir işarə etmək tövsiyə etdi (11 may 2007-ci il tarixli 03-07-08 / 106).

Hesab-fakturanın 2 "Satıcı" nda təşkilatınız, vergi ödəməsi üçün icra etdiyiniz təşkilatının (vergi agentliyi müqaviləsində göstərilən təşkilatının (vergi agenti müqaviləsində göstərilmişdir) gətirməlidir.

Satıcıda (vergi agentliyi müqaviləsində göstərilən) ünvanı (tərkibli sənədlərə uyğun olaraq) (vergi agenti müqaviləsində göstərilən ünvanda (təsis sənədlərinə uyğun olaraq) (Müqavilə Sazişində göstərilən) ünvanda göstərilməlidir.

2B-də "Satıcıdan Inn / PPP" uyğunlaşdırılmalıdır.

3 "Yükgöndərən və onun ünvanı və onun ünvanı" və 4 "yükgöndərən və onun ünvanı" vergi agentləri, xarici təşkilatlarda iş (xidmətlər), fiwers qoyur.

5-ci sətirdə, amortizasiya edilmiş ƏDV məbləğinin büdcəyə köçürülməsini təsdiqləyən ödəniş sənədinin nömrəsini və tarixini göstərin. 7-ci sətirdə "Valyuta: ad, kod" Ümumrusiya Valyuta təsnifatına və onun rəqəmsal koduna görə valyutanın adını göstərin

2-4 sütunlarda qismən ödənişlə, axmaqlıqlar qoyulur və 10-11 sütunlar doldurulmur.

Bu mövqe üçün əsaslandırma aşağı aşağıda Glavbukh sisteminin materiallarında verilmişdir.

1.Sturation:Vergi agenti olaraq bir faktura doldurun

2-ci sətirdə "Satıcı", Rusiyada vergi uçotu üçün Rusiyada olmayan xarici təşkilatlardan mallar (iş, xidmətlərin) əldə edən vergi agentləri (İncəsənət 2-ci bənd. 161 NK RFP. 3-cü maddə), Rusiya Federasiyasının 161-ci maddəsinin 3-cü maddəsinin) Vergi ödəmək öhdəliyini yerinə yetirdikləri üçün tam və ya qısaldılmış ad satıcısına və ya geri alınmış adlı adlı (vergi agentliyi müqaviləsində göstərilmişdir) verin.

Satıcı və ya ev sahibinin (təsis sənədlərinə uyğun) satıcı və ya ev sahibinin (vergi agenti müqaviləsində göstərilən) (vergi agenti müqaviləsində göstərilən) (vergi agentliyi müqaviləsində göstərilən) göstərilən ünvan (təsis sənədlərinə uyğun) göstərilməlidir , çünki vergi agentləri vergini ödəmək öhdəliyini yerinə yetirir.

2B-də "Satıcıdan Inn / PPP" şəklində bağlanmalıdır:

- köpək - hesab-faktura vergi agenti, Rusiyada vergi uçotu üzrə deyil (sənətin 2-ci bəndində olan 18-ci bənd), Rusiya Federasiyasının 161-ci maddəsinin 161-ci bəndində) mallar (iş, xidmətlər) doldurursa);

- Vergi agenti vergi ödəməsi öhdəliyi yerinə yetirən satıcı və ya icarəyə verən (vergi agentliyi müqaviləsi), (vergi agenti müqaviləsində göstərilən) (vergi agenti müqaviləsi) (vergi agenti müqaviləsində göstərilmişdir) (İncəsənət 3-cü bəndinin 3-cü bəndinin 161-ci bəndində). Rusiya Federasiyası).

3 "Yük və onun ünvanı" və 4 "yükgöndərən və onun ünvanı" və 4 "yükgöndərən və onun ünvanı" üçün bir faktura, Rusiyada olmayan xarici təşkilatlarda (xidmətlərin) vergi uçotu ilə iş (xidmətlər) , Sənət. Rusiya Federasiyasının vergi məcəlləsinin 161-i), eləcə də vergi agentləri, həmçinin dövlət orqanlarından və yerli hökumətlərdən və ya yerli hökumətlərdən və ya yerli hökumətlərdən (qəbul) dövlət və ya bələdiyyə mülkiyyətini dövlət və ya bələdiyyə mülkiyyəti, dövlətdə (bələdiyyə) ) Təşkilatlar (. 3 sənət. Rusiya Federasiyasının vergi məcəlləsinin 161), fiwers qoyun. *

Bəzi xüsusiyyətlər "Ödəniş və hesablama sənədinə" 5-ci sətirdə doldurma qaydası var.

Rusiyada vergi uçotu üzrə Rusiyada, 5-ci sətirdə olan xarici təşkilatlarda iş (xidmətlər) satın aldıqda, 5-ci sətirdə, dəyərli ƏDV məbləğinin büdcəyə köçürülməsini təsdiqləyən ödəniş sənədinin nömrəsini və tarixini göstərin.

7-ci sətirdə "Valyuta: ad, kod" Ümumrusiya valyuta təsnifatına görə valyutanın adını və rəqəmsal kodu * (alt. M "Əlavə 1 k) 1 k). Malların (iş, xidmətlərin) müqaviləsi (iş, xidmətlərin) valyutada verilmişdir və onun ödənişi də valyuta şəklində vergi agenti valyutada bir faktura ola bilər (Rusiya Federasiyası Vergi Məcəlləsinin 169-cu maddəsinin 7-ci maddəsinin 7-ci maddəsi) .

Vergi uçotu üçün Rusiyada olmayan xarici təşkilatlardan (Vergi Məcəlləsinin 161-ci maddəsinin 2-ci bəndinin 21-ci bəndinin), eləcə də vergi agentlərinin, icarə agentləri, icarə haqqı və ya bələdiyyə tərəfindən malların (iş, xidmətlərin) hesablanması (iş, xidmətlərin) Rusiya Dövlət orqanları və yerli hökumətlər və yerli hökumətlər və ya Rusiya Dövlətləri (Bələdiyyə) Təşkilatlarında (Rusiya Federasiyasının vergi məcəlləsinin 3-cü maddəsinin 3-cü maddəsinin 3-cü maddəsinin 3-cü bəndinin 3-cü bəndinin) ərazisində əmlak və ya yerli hökumətlər və ya qəbul etmək) aşağıdakı qaydalar.

Malların tam ödənilməsi ilə (işlər, xidmətlər), hesab-faktura qrafikləri 5-ci bənd üzrə təyin olunan qaydada doldurulmalıdır

2-4 sütunlarda qismən ödənişlə, dummy qoyulur və 10-11 sütunlar doldurulmur. *

Həm tam, həm də qismən ödəmə ilə (hesablamaların başlanğıc forması ilə daxil olmaqla), göstərin:

- 1-ci sütunda - təchiz edilmiş malların adı, mülkiyyət hüquqları (iş təsviri, xidmətlər);

- 7-ci sütunda - təxmini vergi dərəcəsi (10/110 və ya 18/118) və ya "ƏDV olmadan" qeyd;

- 9-cu sütunda - 5-ci qrafikin göstəricisinin cəmi və 5 və ya 18 faiz məbləğində vergi dərəcəsi kimi hesablanmış göstərici 100 və ya 18 faiz məbləğində vergi dərəcəsi;

- sütun 8-də - 9 və 7 sayının sayı, yuvarlaqlaşdırma və kopiklərin sayı kimi hesablanmış vergi miqdarı (Rusiya Maliyyə Nazirliyinin məktubu 1 aprel 2014-cü il tarixli 03-07-Rz / 14417);

- 6-cı sütunda - aksiz miqdarı və mallar aşınmazsa, "aksiz olmadan" göstərin.

Hesab-fakturaları doldurmaq üçün bu prosedur Əlavə 1-də Rusiya Federasiyası Hökumətinin 26 dekabr 2011-ci il tarixli 1137-ci ili.

Kağız fakturasının, təşkilatın baş və baş mühasibinin bütün məcburi təfərrüatlarını - vergi agenti (təşkilat və ya təşkilat tərəfindən təşkil olunan digər şəxslər) doldurduqdan sonra). Vergi agenti sahibkardırsa, şəxsən bir faktura imzalamalı və qeydiyyat şəhadətnaməsinin təfərrüatlarını göstərir. Belə bir sifariş Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 6-cı maddəsinin 6-cı bəndinə görə yaradılıb.

Keçmiş hesab-fakturaların hazırlanması ilə əlaqədar olaraq, Rusiyanın 12 Avqust 2009-cu il tarixli Federal Vergi Xidmətinin məktubunda oxşar izahatlar edildi. SHS-22-3 / 634.

Vergi vergi vergi vergi, eləcə də, o cümlədən qeyri-pul formasında, o cümlədən qeyri-pul formasında, o cümlədən qeyri-pul şəklində, xarici təşkilatlarda olmayan xarici təşkilatlarda vergi agentləri (sənət əsərləri) vergi agentləri. 161. 161 NK RF), eləcə də vergi agentləri, həmçinin dövlət orqanlarından və yerli özünüidarəetmə və ya yerli özünüidarəetmə və ya Rusiyada (bələdiyyə) təşkilatlarında (1-ci maddənin 3-cü bəndində) dövlət və ya bələdiyyə mülkiyyətini əldə etmək (qəbul etmək) NK RF), bir faktura hazırlayın və Satış Kitabında qeydiyyatdan keçin (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün 5-ci hissənin II hissəsinin 15-ci bəndində) № 1137). Rusiya Federasiyasının Vergi Məcəlləsinin 171-ci maddəsinin 3-cü bəndinin 3-cü bəndinin 3-cü bəndinə uyğun olaraq çıxdıqdan sonra, əvvəllər alış-veriş kitabında qeydiyyatdan keçdikləri bir avans (qismən ödəmə) sərgiləndi (Əlavə 4-cü hissənin 23-cü bəndində) Rusiya Federasiyası Hökumətinin 26 dekabr 2011-ci il tarixli Fərmanı № 1137).

Olga Tsibizova

2.Sturation:Vergi mühasibatlığı üçün Rusiyada olmayan xarici bir təşkilatdan mal (iş, xidmətlər) bir vergi agentinə bir faktura etmək olar

Bəzi xüsusiyyətləri nəzərə alaraq Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsi ilə müəyyən edilmiş qaydada bir faktura uyğun olaraq bir faktura uyğunlaşdırın.).

Eyni zamanda, vergi agentləri tərəfindən tərtib edilmiş fakturaların bəzi vəzifələri xüsusi bir qaydada doldurulur. Məsələn, 2b "Inn / Satıcı" ın "Inn / PPP" ni bir xəndək qoymalısınız (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin Fərmanı üçün Əlavə 1-in 1-ci bəndinə). 1137). Keçmiş hesab-fakturaların əlavə məlumatı kimi doldurulması ilə əlaqədar Rusiya Maliyyə Nazirliyi xarici şəxs üçün onlara bir işarə etmək tövsiyə etdi (11 may 2007-ci il tarixli 03-07-08 / 106). *

Xarici bir təşkilatdan xidmətlər əldə edərkən bir vergi agenti tərəfindən bir faktura tərtib etmək nümunəsi. Xarici bir təşkilat Rusiyada vergi uçotu haqqında deyil

Alpha MMC (müştəri) "Müştəri)" İstehsal fəaliyyəti üçün zəruri olan hüquqi xidmətlərin təmin edilməsi üçün "Ukrayna vəkilləri" (icraçı) müqaviləsi ilə bağlanmışdır. Müqavilə üzrə xidmətlərin dəyəri 11,800 ABŞ dollarıdır, ƏDV nəzərə alınmaqla. Ukrayna təşkilatı Rusiyada vergi uçotu üçün deyil. Hüquqi xidmətlərin icrası yeri Rusiya (4, 1 sənəti, Rusiya Federasiyasının vergi məcəlləsinin 148-i). Nəticə etibarilə onların dəyəri ƏDV-yə tabedir.

Xidmətlər martın 13-dən martın 15-dək göstərildi. Martın 15-də tərəflər göstərilən xidmətlərin qəbul və ötürülməsi aktı imzaladılar. Elə həmin gün Alfa mühasibi Ukrayna təşkilatının ödənişini sadaladı və bir faktura "xarici şəxs üçün" qeyd etdi. Eyni zamanda, hesab-fakturanın 2b "Inn / PPP" xətti doldurmaq, alfa mühasibi xəndəyi qoydu. Alpha'nın Ukrayna təşkilatını vergi agenti olaraq gəlirdən qoruduğu ƏDVin miqdarı 1.800 ABŞ dolları (18/118 ABŞ dolları). Ukrayna təşkilatının gəlirlərindən tutulan ƏDV, ödəniş əmri ilə büdcədə siyahıya alındı. Bu ödəniş sənədinin təfərrüatları "Alfa" mühasibi tərtib edilmiş hesab-fakturanın 5-ci sətirinə işarə etdi.

Aşağıdakı məftil Alfa mühasibatlığında edilir.

Debit 26 Kredit 60

- 330 000 rubl. (((11 800 USD - 1800 USD)? 33 rubl / USD) - göstərilən hüquqi xidmətlərin xərcləri (qəbul və ötürmə aktı) əks olunur;

Debit 19 kredit 60

- 59 400 rubl. (1800 USD? 33 rubl / USD) - Ukrayna təşkilatının gəlirləri ödənildikdə, xidmətlərin qiymətindən ƏDV-nin uçotu;

Debet 60 kredit 68 "ƏDV haqqında hesablamalar"

- 59 400 rubl. - Rusiyada xarici ticarət olmayan Ukrayna təşkilatı tərəfindən ödəniləcək məbləğdən ƏDV təsvir edilmişdir;

Debit 60 Kredit 52

- 330 000 rubl. - Ukrayna təşkilatının ödənişi sadalanır (ƏDV təsvir edilmişdir);

Debit 68 "ƏDV hesablamaları" kredit 51

- 59 400 rubl. - Federal büdcədə xüsusi ƏDV məbləğində sadalanan;

Debit 68 "ƏDV haqqında hesablamalar" Kredit 19

- 59 400 rubl. - Ukrayna təşkilatını ödəmək və büdcədə verilən gəlirdən ƏDV çıxılmaq üçün qəbul edilmişdir.

Olga Tsibizova, Rusiya Maliyyə Nazirliyinin Vergi və Gömrük Tarifi Siyasət Departamentinin direktor müavini

- Formaları yükləyin

Axı, belə bir səhv satıcı, alıcı, əşyaların, işlərin, xidmətlərin və ya mülkiyyət hüquqlarının, onların dəyəri, dərəcəsi və verginin miqyası müəyyənləşdirilməsinə mane olmur. Bunun bir əlaməti Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 2-ci bəndinin 2-ci bəndindədir. Bənzər izahatlar 26 May 2015-ci il tarixli Rusiya Maliyyə Nazirliyinin hərflərindən ibarətdir. 03-07-09 / 30177 və Rusiyanın Federal Vergi Xidməti 10 dekabr 2012-ci il tarixli Federal Vergi Xidməti No. EF-4-3 / 20872. Düzəltmə fakturasının formasını doldurmaq və onun tamamlanması qaydaları, 26 dekabr 2011-ci il tarixli 1137 nömrəli Rusiya Federasiyası Hökumətinin sərəncamı üçün 2 Əlavə 2-də verilmişdir. Bununla birlikdə, sənədə və əlavə məlumatlara əlavə etmək hüququnuz var. Əsas odur ki, təsdiq edilmiş formanın ipləri, qrafikləri, dəyərlərini və təfərrüatlarını saxlamaqdır. Davranış hesab-fakturaları kağız və ya elektron şəkildə ola bilər. Sənədin elektron formatı 4 Mart 2015-ci il tarixli Rusiyanın Federal Vergi Xidmətinin Sifarişi ilə təsdiq edilmişdir. MMB-7-6 / 93.

Mühasibat və hüquqi xidmətlər

Vəziyyət: Bir vergi agenti, düzəliş hesab-fakturası etmək, büdcəyə ödənilən lazımsız ƏDV-ni çıxartmaq olarmı? Bu vəziyyət və ya bələdiyyə mülkiyyətinin icarəsidir. Ev sahibi cari ilin yanvarın 1-dən başlayaraq, arxa tarixi ilə icarə ölçüsünü azaltdı.

Olabilər bəlkə. Ümumi bir qayda olaraq, xidmətlərin qiymətinin azalması ilə podratçı (bu vəziyyətdə, ev sahibi) müştəri (leater) tənzimləmə fakturasını təyin etməlidir. Podratçı bu sənədi satın alma kitabında qeyd edir və həddindən artıq hesablanmış ƏDV-ni çıxartmaq üçün aparır.

Bir düzəliş fakturası alan müştəri, satış kitabında qeyd edir və əvvəllər qəbul edilən giriş vergisinin bir hissəsini bərpa edir.

Vergi agenti alıcını düzəltmə fakturasını təyin etməlidir

Tənzimləmə hesab-fakturalarını tərtib etmək hüququ, Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsində, nə də Rusiya Federasiyası Hökumətinin 169-cu il tarixində 26 dekabr 2011-ci il tarixində yazılmayıb. 1137-ci il tarixli. TƏHLÜKƏSİZLİKDƏ, kirayəçi əslində ƏDV ödəyicisinin öhdəliklərini əslində yerinə yetirir, ümumi qaydadən faydalana bilər və vergi öhdəliklərini satıcılar üçün (ifaçılar) üçün eyni qaydada tənzimləyə bilər.

Diqqət

Yeganə fərq: Vergi agenti bir düzəliş fakturasını və satış kitabında və alış-veriş kitabında qeydiyyata almalı olacaq. Kiracı xüsusi vergi rejiminə aiddirsə, ƏDV ödəyicisi tanınmır və çıxılmaq hüququ yoxdur (səh.)

2 osh qaşığı. 346.11, 4-cü bənd. 346.26, İncəsənət 1-ci bənd. 171 Vergi kodu). Buna görə də, bunların tərtib etdiyi faktura yalnız satış kitabında qeyd edir.

Kəbə Vergi agenti tərəfindən verilmiş hesab-fakturanın düzəldilməsi

Tətbiqə əsasən, vergi müfəttişliyi vergi agenti şəxsi hesab kartında hesablamalara dair məlumatları tənzimləməli və Rusiya Federasiyasının Vergi Məcəlləsinin 78-ci maddəsinin 78-ci maddəsinə uyğun olaraq öhdəsindən gəlir (Vergi Məcəlləsinin 78-ci maddəsi) Rusiya Federasiyasının). Düzəlişlər necə düzəldilməlidirsə, düzəliş fakturasında bir səhv edilsə, sənəd düzəldilməlidir.

Tənzimləmə hesab-fakturalarına düzəlişlərin edilməsi qaydası Əlavənin 6-cı, 26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün verilir. Bu barədə daha çox məlumat üçün hesab-fakturanı necə düzəldəcəyinizi nəzərdən keçirin.

Düzəltmə fakturasının tərtib edildiyi ilkin hesab-fakturadakı göstəriciləri düzəltmək üçün düzəliş hesab-fakturalarını düzəltmək lazım deyil (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün Əlavə 1-in 7-ci bəndində) № 1137).

1C 8.3 hesabatında vergi agenti hesab-fakturası 3.0

Şəkil.15 Kirayə və Əməliyyat əməliyyatlarının əmlakının əmlakının reallaşdırılması və yuxarıdakı sxemdən fundamental fərqlərin mülkiyyəti və bələdiyyə mülkiyyətinin icarəsi sxemi yoxdur. Əsas odur ki, Agentlik Sazişinin düzgün mənzərəsini (Şəkil.16) seçməkdir.

Şəkil.16 Bundan əlavə, icarə xidməti sənədini hesablayarkən hesabları və xərc analitiklərini (Şəkil.17) düzgün göstərmək lazımdır. Şəkil.17 yazılar Şəkil.18-də təqdim olunur. Onların da 76.n-in xüsusi bir hesabı var.

Şəkil.18 Vergi agentinə əmlak tətbiq edərkən agentlik müqaviləsinin düzgün mənzərəsini seçmək və əsas vəsaitlərin uçotu üçün qaydalara uyğun olmaq da vacibdir.

İslah fakturaları ilə işləyin

- əsas hesab-fakturanın sayı və tarixi dəyişdirilmişdir;

- dəyişikliklər əvvəl və sonra malların, işlərin, xidmətlərin və ya əmlak hüquqlarının sayı;

- qiymət, Tarif Tənzimlənmədən əvvəl və sonra;

- dəyişikliklərdən əvvəl və sonra ƏDV-ni nəzərə alaraq və istisna olmaqla, bütün malların, işlərin, xidmətlərin və ya əmlak hüquqlarının bütün dəyəri;

- aydınlaşdırıldıqdan sonra aksiz miqdarı - aksizli mallar üçün;

- aydınlaşdırmadan əvvəl və sonra ƏDV məbləği;

- malların, işlərin, xidmətlərin, ƏDV və aksiz vergilərin miqdarı, məhsulların və aksiz malların miqdarı aydınlaşdırılması nəticəsində yaranan müsbət və ya mənfi fərqlər.

Düzəltmə fakturasının məcburi göstəricilərinin tam siyahısı Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 5.2-ci bəndində verilmişdir.

Bu, Rusiya Federasiyasının 168-ci maddəsinin 3-cü bəndinin 3-cü bəndinin və II-nin II hissəsinin 3-cü hissəsinin 3-cü hissəsinin 26 dekabr 2011-ci il tarixli 26 dekabr 2011-ci il tarixli Hökumətinin 3-cü hissəsinin 3-cü bəndinin 3-cü bəndinin 3-cü bəndində ƏDV ödəyiciləri doldurmadığı, vergi agentlərinin həcmini əks etdirən bəyannamə (Para. 11 səh. 29 oktyabr 2014-cü il tarixində Rusiya Maliyyə Nazirliyinin sifarişi ilə təsdiqlənən Sifarişin 3 MMB-7 -3 / 558). Ancaq vergi agenti icarəçi olduğunu və bu vəziyyətdə vergi ödəyicisi-ev sahibinin vəzifələrini yerinə yetirdiyini nəzərə alaraq, xidmətlərin dəyərinin azalması ilə də düzəliş fakturası da verə bilər. Və belə bir vergi agenti çıxartmaq hüququ olmadığı üçün, bu, müvafiq bəyanatla vergi müfəttişliyinə sövq edilməlidir (İncəsənət 6-cı bənd. Rusiya Federasiyası Vergi Məcəlləsinin 78-ci maddəsi).

Vergi agentində düzəliş faktura hesab-fakturası

Qarşılıqlı yaşayış məntəqələrinin adi hesabı əvəzinə ƏDV-ni əks etdirmək üçün məftildə Şəkil.2, yeni bir subakcount istifadə olunur - 76.n. Şəkil.3 Bu növün hesab-fakturalarını yaratmaq üçün emal, emaldan istifadə olunur, bu da bankın və kassir bölməsinin müvafiq hissəsindən (Şəkil 4) adlanır.

Şəkil.4 Şəkil 5 bu emal formasını göstərir. Agentlik müqavilələrində bəzədilmiş və seçilmiş dövrdə ödənilən bütün kilometrlər avtomatik olaraq cədvəl hissəsinə ("doldurun" düyməsinə şəkli). "Qaçış" düyməsinə ilə hesab-fakturalar meydana gəlir və qeydiyyatdan keçin.

Şəkil.5 Aşağıdakı rəqəm hesab-fakturanın özünü göstərir (Şəkil). Qeyd edək ki, ƏDV dərəcəsi "18/118" seçilir və bu vəziyyətdə əməliyyat kodu 06-dır.

Şəkil 6 Gördüyünüz kimi, 1C Hesab Planına (76.and və 68.32) xüsusi olaraq əlavə edilmiş naqillərdə (Şəkil 7) yeni subakcounts iştirak edir.

Şəkil.7 Büdcəyə ödəməli olduğumuz ƏDV məbləği satış kitabı hesabatında və ƏDV-də bəyannamədə yoxlanıla bilər. Satış kitabı (Şəkil 8), Pay tərəfində "ƏDV hesabatlarında" bölməsində formalaşır, həmkarlar sütununda vergi ödəməsi olan bir təşkilatı göstərir.

1C üçün 267 video dərs alın:

- 1C Accounting 8.3 və 8.2 üçün pulsuz video təlimat;

- 1C Zup 3.0-in yeni versiyasında dərs vəsaiti;

- 1C Ticarət İdarəetmə 11-də yaxşı kurs.

Şəkil.8 1C-də ƏDV bəyannaməsi hesabat bölməsindən formalaşır. "Tənzimlənən hesabatlar" alt hissəsində müvafiq görünüşü ("ƏDV bəyannaməsi) seçməlisiniz. Row 060 (P.1 Bölmə 2) büdcəyə (Şəkil 9) ödəmək istədiyiniz məbləğlə doldurulacaqdır. Şəkil 9 Büdcə vergisinin ödənişi 1C ("Ödəniş Sifarişi" və "Cari hesabdan silin") tərəfindən verilən standart sənədlər tərəfindən verilir.

Məlumat

Dəyişikliklər bir neçə ilkin sənədin göstəricilərinə təsir göstərdikdə, hər birinin hər birinin nömrələrini və tarixlərini göstərir. Üstəlik, homojen malların, işlərin, xidmətlərin və mülkiyyət hüquqlarının sayı və həcmi ümumilikdə göstərilə bilər.

Satıcı tərəfindən tərtib edilmiş bir neçə hesab-fakturada göstərilən bir neçə hesab-fakturada göstərilmiş malların dəyərinin azalması üçün vahid bir tənzimləmə fakturasının qeydiyyatı nümunəsi - Alıcı - Alıcı - Alıcı - Alıcı - Alıcı ASC aşağıdakıların tədarükü üçün müqavilə bağladı Mallar:

- qüvvəli olmayan su - 30 rubl qiymətində. bir şüşə üçün;

- qazlı su - 15 rubl qiymətində. bir şüşə üçün.

- Ümumi dəyəri (ƏDV olmadan) 600.000 rubl olan 20.000 şüşə olmayan su. (20 000 açılış. × 30 rub.);

- Ümumi dəyəri (ƏDV olmadan) 150.000 rubl olan 10.000 şüşə qazlı su. (10.000 kabinədə.

Bu vəziyyətdə, ilkin sənədi tərtib edərkən dəyişikliklər nəzərə alınır;

- alıcı - ƏDV ödəyicisi nəzərə alınmağı bacaran malları qaytarır. Bu vəziyyətdə tərs həyata keçirmə baş verir. Beləliklə, alıcı ən çox yayılmış fakturanı çəkir;

- İlkin hesab-faktura alıcıya səhv edir.

Bu vəziyyətdə, eyni əməliyyat üçün hesab-fakturanı yenidən təyin edərkən eyni şəkildə daxil olun. Yəni satış kitabında səhv bir giriş ləğv və alıcı sənədin səhvlə qurulduğunu bildirir.

Bu cür dəqiqləşdirmələr 16 mart 2015-ci il tarixində Rusiya Maliyyə Nazirliyinin hərflərindən ibarətdir. 03-07-09 / 13813, 18 iyun 2014-cü il tarixli 03-07-Rz / 29089, 16 may 2012-ci ildə . 03-07-09 / 56, 56 dekabr 2011 tarixli 03-07-09 / 46, 1 Dekabr 2011 tarixli 03-07-09 / 46 nömrəli 03-07-09 / 45, 30 Noyabr 2011 tarixindən etibarən 03-07- 09/44 və Rusiyanın Federal Vergi Xidməti 12 Mart 2012 № UD-4-3 / 4143.

Göndərilən mallar üçün "Hermes" üçün "Alfa" hesab-fakturası qoyun və satış kitabında qeydiyyata alındı. 21 iyun, "Hermes" sövq edildi:

- Cəmi dəyəri (ƏDV olmadan) ilə 40.000 şüşə olmayan su (ƏDV olmadan) 1,200.000 rubl. (40 000 açılış. × 30 Rub.);

- Ümumi dəyəri (ƏDV olmadan) 300.000 rubl olan 20,000 şüşə qazlı su. (20 000 kabinəsi. × 15 rub.).

Göndərilən mallar üçün "Hermes" üçün "Alfa" hesab-fakturası qoyun və satış kitabında qeydiyyata alındı. İyulun 10-da "Hermes" "Alfa" adlı "Alfa" adlı ünvana 800.000 rubl. (ƏDV olmadan). Müqavilənin şərtlərinə görə, 3000.000 rubldan çox miqdarda satınalmaların həcminə çatdıqdan sonra. "Hermes", alıcını əvvəllər göndərilən məhsullara ümumi dəyərinin 10 faizi məbləğində endirim təmin edir. İyulun 10-da, "Hermes" 17 Fevralın 17 Fevral tarixinə bir tənzimləmə fakturasında təqdim olunan endirimi əks etdirdi və 21 iyun tarixində.

Doldurma hesab-fakturalar yalnız ƏDV-yə tabe olan bu əməliyyatlar üçün lazımdır. Təşkilat vergidən azad edilən əməliyyatlarda vergi agentidirsə, bu cür əməliyyatlar üçün heç bir hesab tələb olunmur. Bu, 19 mart 2014-cü il tarixli Rusiya Maliyyə Nazirliyinin məktubunda deyilir. 03-07-09 / 11822.

Hesab-fakturaların verilməsi üçün ümumi tələblər Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 5, 5,1 və 6-cı maddələri ilə müəyyən edilir (İncəsənət 3-cü bəndinin 2-ci bəndində. Rusiya Federasiyasının vergi məcəlləsinin 168-ci maddəsi). Vergi agentlərinin fakturalarının bəzi göstəricilərini doldurmağın xüsusiyyətləri 1 və 2-də 26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün əlavə olunur. 1137.

Kağız və (və ya) elektron formada bir faktura təşkil edə bilərsiniz (İncəsənət 1-ci bəndinin 2-ci bəndində. Rusiya Federasiyasının vergi məcəlləsinin 169). Fakturanın elektron formatı 4 mart 2015-ci il tarixində Rusiyanın Federal Vergi Xidmətinin sifarişi ilə təsdiq edilmişdir. MMB-7-6 / 93.

Vergi agenti tərəfindən bəzədilmiş hesab-faktura hesab-fakturanın uçotunun 1-ci hissəsində və satış tarixində satış kitabında (Əlavə 3-nin 1-ci bəndinin 1-ci bəndində, II Əlavənin 15-16-cı maddəsinin 5-16-cı maddəsinin fərmanı ilə qeydiyyata alınmalıdır 26 dekabr 2011-ci il Rusiya Federasiyası Hökumətinin hökuməti. № 1137). Hesab uçotu jurnalının 2-ci hissəsində bu cür sənədlər qeyd edilmir (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün 9-cu maddənin 9-cu maddəsi). Satınalma kitabında vergi agenti tərəfindən tərtib edilmiş hesab-faktura vergi endirimi hüququ kimi qeydiyyata alınmışdır (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin 4-cü hissəsinin 23-cü maddəsinin 23-cü bəndində 1137) .

2-ci sətirdə "Satıcı", Rusiyada olmayan xarici təşkilatlardan (Rusiya Federasiyasının Vergi Məcəlləsinin 161-ci maddəsinin 2-ci bəndinin 2-ci bəndinin), eləcə də vergi agentləri, icarəyə vermə vəziyyəti və ya bələdiyyə mülkiyyəti birbaşa dövlət orqanları və yerli özünüidarəetmə və ya Rusiya Dövlət (Bələdiyyə) Təşkilatlarında (Rusiya Federasiyasının) təşkilatlarında (11-ci maddənin 3-cü maddəsinin 3-cü maddəsinin 3-cü bəndinin 3-cü bəndinin) Rusiya dövlət və ya bələdiyyə mülkiyyətində (qəbul etmək) və ya satıcı və ya icarəyə verən (vergi agenti ilə müqavilədə göstərilən), vergi ödəmək öhdəliyi oynadıqları (vergi agenti) qısaldılmış adı.

Satıcı və ya ev sahibinin (təsis sənədlərinə uyğun) satıcı və ya ev sahibinin (vergi agenti müqaviləsində göstərilən) (vergi agenti müqaviləsində göstərilən) (vergi agentliyi müqaviləsində göstərilən) göstərilən ünvan (təsis sənədlərinə uyğun) göstərilməlidir , çünki vergi agentləri vergini ödəmək öhdəliyini yerinə yetirir.

2B-də "Satıcıdan Inn / PPP" şəklində bağlanmalıdır:

- digger - hesab-faktura vergi agenti, Rusiya-da vergi uçotu üçün Rusiyada olmayan xarici bir təşkilatdan mal əldə etmək (iş, xidmətlər) maliyyələşdirdiyi təqdirdə, Rusiya Federasiyasının vergi məcəlləsinin 161-ci maddəsi.

- Vergi agenti vergi ödəməsi öhdəliyi yerinə yetirən satıcı və ya icarəyə verən (vergi agentliyi müqaviləsi), (vergi agenti müqaviləsində göstərilən) (vergi agenti müqaviləsi) (vergi agenti müqaviləsində göstərilmişdir) (İncəsənət 3-cü bəndinin 3-cü bəndinin 161-ci bəndində). Rusiya Federasiyası).

Bu, 26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin 1-ci bəndinin 1-ci bəndinin 1-ci bəndinin "B" yarımbəndlərində "D" yarımbəndlərində deyilir.

3 "Yük və onun ünvanı" və 4 "yükgöndərən və onun ünvanı" və 4 "yükgöndərən və onun ünvanı" üçün bir faktura, Rusiyada olmayan xarici təşkilatlarda (xidmətlərin) vergi uçotu ilə iş (xidmətlər) , Sənət. Rusiya Federasiyasının vergi məcəlləsinin 161-i), eləcə də vergi agentləri, həmçinin dövlət orqanlarından və yerli hökumətlərdən və ya yerli hökumətlərdən və ya yerli hökumətlərdən (qəbul) dövlət və ya bələdiyyə mülkiyyətini dövlət və ya bələdiyyə mülkiyyəti, dövlətdə (bələdiyyə) ) Təşkilatlar (. 3, Rusiya Federasiyasının Vergi Məcəlləsinin 161-i), fiwers qoyun.

Rusiyada olmayan xarici təşkilatlar satın alınırsa, mallar satın alınırsa, "Yük və onun ünvanı" line, yükgöndərənin adını və poçt ünvanını və adını dəyişdirmək və onun ünvanı "- Yükgöndərənin adı və poçt ünvanı.

Bu, 26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin 1-ci ildəki "E" bəndinin 1-ci bəndində "e" yarımbəndlərində "e" yarımbəndlərində deyilir.

Bəzi xüsusiyyətlər "Ödəniş və hesablama sənədinə" 5-ci sətirdə doldurma qaydası var.

Bu sətirdə bir dövlət (qəbul etmək) və ya icarəyə götürərkən (bələdiyyə) əmlakını icarəyə götürərkən əmlakın və ya icarə haqqının ödənilməsini təsdiqləyən ödəniş sənədinin nömrəsini və tarixini göstərməlisiniz.

Rusiyada olmayan xarici təşkilatlarda iş (xidmətlərin), 5-ci sətirdə, 5-ci sətirdə olan ƏDV məbləğinin büdcəsinə köçürülməsini təsdiqləyən ödəniş sənədinin nömrəsini və tarixini göstərin.

Vergi uçotu üzrə Rusiyada olmayan xarici təşkilatlardan mal alarkən, 5-ci sətirdə, satın alınan malların ödənilməsini təsdiqləyən ödəniş sənədinin nömrəsini və tarixini göstərin.

Ödəniş pulsuz bir şəkildə edilsə, 5-ci sətirdə bir tablosunu göstərin.

Bu, 26 dekabr 2011-ci il tarixli 1137 nömrəli Rusiya Federasiyası Hökumətinin fərmanı üçün 1-ci bəndinin 1-ci bəndinin "S" yarımbəndində "S" yarımbəndində deyilir.

7-ci sətirdə "Valyuta: ad, kod" bütün rus təsnifat valyutasına və onun rəqəmsal koduna uyğun olaraq valyutanın adını göstərin (rus hökumətinin Hökumətinin 1-ci bəndinin 1-ci bəndinin) 26 Dekabr 2011 Federasiyası № 1137). Malların (iş, xidmətlərin) müqaviləsi (iş, xidmətlərin) valyutada verilmişdir və onun ödənişi də valyuta şəklində vergi agenti valyutada bir faktura ola bilər (Rusiya Federasiyası Vergi Məcəlləsinin 169-cu maddəsinin 7-ci maddəsinin 7-ci maddəsi) .

Vergi uçotu üçün Rusiyada olmayan xarici təşkilatlardan (Vergi Məcəlləsinin 161-ci maddəsinin 2-ci bəndinin 21-ci bəndinin), eləcə də vergi agentlərinin, icarə agentləri, icarə haqqı və ya bələdiyyə tərəfindən malların (iş, xidmətlərin) hesablanması (iş, xidmətlərin) Rusiya Dövlət orqanları və yerli hökumətlər və yerli hökumətlər və ya Rusiya Dövlətləri (Bələdiyyə) Təşkilatlarında (Rusiya Federasiyasının vergi məcəlləsinin 3-cü maddəsinin 3-cü maddəsinin 3-cü maddəsinin 3-cü bəndinin 3-cü bəndinin) ərazisində əmlak və ya yerli hökumətlər və ya qəbul etmək) aşağıdakı qaydalar.

Malların tam ödənilməsi ilə (iş, xidmətlər), hesab-fakturanın sayılması Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 5-ci bəndində müəyyən edilmiş qaydada doldurulmalıdır.

2-4 sütunlarda qismən ödənişlə, axmaqlıqlar qoyulur və 10-11 sütunlar doldurulmur.

Həm tam, həm də qismən ödəmə ilə (hesablamaların başlanğıc forması ilə daxil olmaqla), göstərin:

- 1-ci sütunda - təchiz edilmiş malların adı, mülkiyyət hüquqları (iş təsviri, xidmətlər);

- 7-ci sütunda - təxmini vergi dərəcəsi (10/110 və ya 18/118) və ya "ƏDV olmadan" qeyd;

- 9-cu sütunda - 5-ci qrafikin göstəricisinin cəmi və 5 və ya 18 faiz məbləğində vergi dərəcəsi kimi hesablanmış göstərici 100 və ya 18 faiz məbləğində vergi dərəcəsi;

- sütun 8-də - 9 və 7 sayının sayı, yuvarlaqlaşdırma və kopiklərin sayı kimi hesablanmış vergi miqdarı (Rusiya Maliyyə Nazirliyinin məktubu 1 aprel 2014-cü il tarixli 03-07-Rz / 14417);

- 6-cı sütunda - aksiz miqdarı və mallar aşınmazsa, "aksiz olmadan" göstərin.

Hesab-fakturaları doldurmaq üçün bu prosedur Əlavə 1-də Rusiya Federasiyası Hökumətinin 26 dekabr 2011-ci il tarixli 1137-ci ili.

Kağız fakturasının, təşkilatın baş və baş mühasibinin bütün məcburi təfərrüatlarını - vergi agenti (təşkilat və ya təşkilat tərəfindən təşkil olunan digər şəxslər) doldurduqdan sonra). Vergi agenti bir sahibkardırsa, şəxsən bir faktura imzalamalı və qeydiyyat şəhadətnaməsinin təfərrüatlarını göstərir. Belə bir sifariş Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 6-cı maddəsinin 6-cı bəndinə görə yaradılıb.

Keçmiş hesab-fakturaların hazırlanması ilə əlaqədar olaraq, Rusiyanın 12 Avqust 2009-cu il tarixli Federal Vergi Xidmətinin məktubunda oxşar izahatlar edildi. SHS-22-3 / 634.

Vergi vergi vergi vergi, eləcə də, o cümlədən qeyri-pul formasında, o cümlədən qeyri-pul formasında, o cümlədən qeyri-pul şəklində, xarici təşkilatlarda olmayan xarici təşkilatlarda vergi agentləri (sənət əsərləri) vergi agentləri. 161. 161 NK RF), eləcə də vergi agentləri, həmçinin dövlət orqanlarından və yerli özünüidarəetmə və ya yerli özünüidarəetmə və ya Rusiyada (bələdiyyə) təşkilatlarında (1-ci maddənin 3-cü bəndində) dövlət və ya bələdiyyə mülkiyyətini əldə etmək (qəbul etmək) NK RF), bir faktura hazırlayın və Satış Kitabında qeydiyyatdan keçin (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin fərmanı üçün 5-ci hissənin II hissəsinin 15-ci bəndində) № 1137). Rusiya Federasiyasının Vergi Məcəlləsinin 171-ci maddəsinin 3-cü bəndinin 3-cü bəndinin 3-cü bəndinə uyğun olaraq çıxdıqdan sonra, əvvəllər alış-veriş kitabında qeydiyyatdan keçdikləri bir avans (qismən ödəmə) sərgiləndi (Əlavə 4-cü hissənin 23-cü bəndində) Rusiya Federasiyası Hökumətinin 26 dekabr 2011-ci il tarixli Fərmanı № 1137).

Sənaye avadanlıqlarının qarşıdakı tədarükünə ödənilən əvvəlcədən ödəmə üçün hesab-fakturanın tərtib edilməsinin nümunəsidir. Rusiya təşkilatı (vergi agenti), xarici bir təşkilatdan vergi uçotu üçün Rusiyada olmayan bir qurumdan avadanlıq alır

Alpha MMC 100 faiz ödəmə şərtləri üzrə Ukraynanın "Motor Sich" dən ƏDV tərəfindən vergi tutulan sənaye fəaliyyətində istifadə üçün freze maşınını əldə edir. Müqavilə üzrə avadanlıqların dəyəri 590.000 rubl təşkil edir. ƏDV baxımından. Müqaviləyə əsasən hesablamalar rubl-da aparılır. Ukrayna təşkilatı Rusiyada vergi uçotu üçün deyil. Maşının yeri Rusiya (Rusiya Federasiyasının Vergi Məcəlləsinin 14777). Nəticə etibarilə, maşının qiymətindən alfa ƏDV olmalıdır. Ukrayna təşkilatının gəlirindən vergi agenti kimi alfa olan ƏDV miqdarı 90.000 rubl təşkil edir. (590.000 rubl. × 18/118).

İyunun 21-də Alpha mühasibinin 275 nömrəli ödəmə sifarişi Ukrayna təşkilatının (mənfi ƏDV) siyahısına layiq görülüb. Tərkibli hesab-fakturanın 5-ci sırasında, Alpha mühasibi Ukrayna şirkətinin ödənişinin verilməsinin (21 saylı 27 nömrəli 275 nömrəli) verilmiş ödəniş sənədinin təfərrüatlarına diqqət çəkdi. İyunun 21-də hesab-faktura satış kitabında qeydə alınıb.

Ukrayna təşkilatının gəlirlərindən tutulan ƏDV, 27 iyun 276-da ödəniş əmri ilə büdcəyə köçürüldü.

Təchizat aktı 5 iyul tarixində Tərəflər tərəfindən imzalanır. Bu gün maşın nəzərə alındı \u200b\u200bvə Alfanın saxlanılan ƏDV-ni çıxılmaq hüququ var idi. İyulun 5-də Alpha mühasibi satınalmalar kitabında tərtib edilmiş bir faktura qeydiyyatdan keçib və çıxılmaq üçün ƏDV məbləğini təqdim etdi.

Təchizatçılar mühasibi olan hesablamalar "Alfa", 60 "Təchizatçılar və podratçılarla hesablamalar hesablamaları" hesabına açılan aşağıdakı subakcounts haqqında əks etdirir:

- "Verilmiş irəliləyişlər haqqında hesablamalar";

- "Əmlak üçün hesablamalar (iş, xidmətlər)".

Debet 60 subakcount "Proqnozlar haqqında hesablamalar" Kredit 68 Subakcount "ƏDV haqqında hesablamalar"

- 90 000 rubl. - ƏDV Ukrayna təşkilatı tərəfindən ödənilən avansdan qorunan;

Debet 60 "Əvvəlcədən verilmiş hesablamalar" kredit 51

- 500 000 rub. - Ukrayna təşkilatının irəliləməsi (mənfi geriləmə ƏDV) verilmişdir.

- 90 000 rubl. - Ukrayna təşkilatının gəlirindən tutulan ƏDV büdcəsinə sadalanmışdır.

Debet 08 kredit 60 subakcount "Əmlak üçün hesablamalar (iş, xidmətlər)»

- 500 000 rub. - freze maşınının qapaqlarının tərkibində hesaba qəbul edilmişdir;

Debet 19 kredit 60 subakcount "Əmlak (iş, xidmətlər) üçün hesablamalar"

- 90 000 rubl. - Maşın dəyəridən "giriş" ƏDV-yə əks olundu;

Debet 60 subakcount "Əmlak üçün (iş, xidmətlər)" Kredit 60 Subaccount "hesablamalarında verilən uzantılar

- 590.000 rubl. - Ukrayna təşkilatı tərəfindən ödənilən avansda dayanmaq;

- 90 000 rubl. - ƏDV-ni çıxmaq və büdcədə sadalananlar üçün qəbul edilmişdir.

Vergi agentliyi, vergi mühiti üzrə vergi uçotu üzrə Rusiyada olmayan xarici bir təşkilatda mal (iş, xidmətlər) mal əldə etsə, göndərmə və satıcı, əvvəllər qabaqcıl avans ödəməsi (qismən ödəmə) qaytarılmasına qədər təmin etməkdən imtina edərsə, qayda qüvvəsi qüvvədədir. Bu vəziyyətdə, əvvəlcədən yazılı hesab-fakturalar (qismən ödəmə) geri qayıtmaqla əlaqəli bütün düzəlişlərin uçotu üçün əks olunduqdan sonra satınalmalar kitabında qeyd olunur. Eyni zamanda, alıcının rədd edildiyi gündən bir ildən gec olmayaraq satınalmalar kitabında bir faktura qeydiyyatdan keçə bilərsiniz. Bu, 26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin Hökumətinin II hissəsinin II hissəsinin 22-ci bəndində deyilir. 1137 nömrəli.

Vəziyyət: Vergi uçotundan ibarət olmayan xarici bir təşkilatda mal (iş, xidmətlər) mal əldə edərsə, bir vergi agentinə faktura necə ediləcək?

Rusiya Federasiyasının 11-ci, 5,1 və 6-cı maddələrinin müəyyən edilmiş qaydada müəyyən edilmiş qaydada müəyyən edilmiş qaydada bir faktura uyğun olaraq bəzi xüsusiyyətlər nəzərə alınmaqla.

Xarici təşkilatlarda malların (işləri, xidmətlərin) satın alarkən, Rusiyada deyil, Rusiya təşkilatlarında deyil, Rusiya təşkilatlarının (vergi agentləri) hesab-fakturaları Rusiya Federasiyasının (Para) 169-cu maddəsinin 5 və 6-cı maddələrinin tələblərinə uyğun tərtib etməyə borcludurlar . 2 səh. 3 sənət. Rusiya Federasiyasının vergi məcəlləsinin 168.

Eyni zamanda, vergi agentləri tərəfindən tərtib edilmiş bir fakturaların bəzi vəzifələri, xüsusi bir sifarişlə doldurulur . Məsələn, 2b "Inn / Satıcı" ın "Inn / PPP" ni bir xəndək qoymalısınız (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin Fərmanı üçün Əlavə 1-in 1-ci bəndinə). 1137). Keçmiş hesab-fakturaların əlavə məlumat kimi doldurulması ilə əlaqədar Rusiya Maliyyə Nazirliyi xarici şəxs üçün onlara bir işarə etməyi tövsiyə etdi (11 may 2007-ci il tarixli 03-07-08 / 106) .

Xarici bir təşkilatdan xidmətlər əldə edərkən bir vergi agenti tərəfindən bir faktura tərtib etmək nümunəsi. Xarici bir təşkilat Rusiyada vergi uçotu haqqında deyil

Alpha MMC (müştəri) "Müştəri)" İstehsal fəaliyyəti üçün zəruri olan hüquqi xidmətlərin təmin edilməsi üçün "Ukrayna vəkilləri" (icraçı) müqaviləsi ilə bağlanmışdır. Müqavilə üzrə xidmətlərin dəyəri 11,800 ABŞ dollarıdır, ƏDV nəzərə alınmaqla. Ukrayna təşkilatı Rusiyada vergi uçotu üçün deyil. Hüquqi xidmətlərin icrası yeri Rusiya (4, 1 sənəti, Rusiya Federasiyasının vergi məcəlləsinin 148-i). Nəticə etibarilə onların dəyəri ƏDV-yə tabedir.

Xidmətlər martın 13-dən martın 15-dək göstərildi. Martın 15-də tərəflər göstərilən xidmətlərin qəbul və ötürülməsi aktı imzaladılar. Elə həmin gün Alfa mühasibi Ukrayna təşkilatını ödəmək və təşkil etmək üçün siyahıya aldı faktura "Xarici şəxs üçün" qeyd edildi . Eyni zamanda, hesab-fakturanın 2b "Inn / PPP" xətti doldurmaq, alfa mühasibi xəndəyi qoydu. Alpha'nın Ukrayna təşkilatının gəlirlərindən tutmuş vergi agenti kimi saxlanılmalı olduğu ƏDVin miqdarı 1800 ABŞ dolları (11,800 USD × 18/118). Ukrayna təşkilatının gəlirlərindən tutulan ƏDV, ödəniş əmri ilə büdcədə siyahıya alındı. Bu ödəniş sənədinin təfərrüatları "Alfa" mühasibi tərtib edilmiş hesab-fakturanın 5-ci sətirinə işarə etdi.

Aşağıdakı məftil Alfa mühasibatlığında edilir.

Debit 26 Kredit 60

- 330 000 rubl. ((11 800 USD - 1800 USD) × 33 Rub. / USD) - Hüquqi xidmətlər üçün xərclər (qəbul aktına əsasən);

Debit 19 kredit 60

- 59 400 rubl. (1800 USD × 33 rubl / USD) - Ukrayna təşkilatının gəlirləri ödənildikdə sökülən xidmətlərin qiymətindən ƏDV tərəfindən uçotu;

- 59 400 rubl. - CDA, Rusiyada vergi uçotu olmayan Ukrayna təşkilatı tərəfindən ödəniləcək məbləğdən qorudu;

Debit 60 Kredit 52

- 330 000 rubl. - Ukrayna təşkilatının ödənişi sadalanır (ƏDV təsvir edilmişdir);

Debit 68 "ƏDV hesablamaları" kredit 51

- 59 400 rubl. - Federal büdcədə xüsusi ƏDV məbləğində sadalanan;

Debit 68 "ƏDV haqqında hesablamalar" Kredit 19

- 59 400 rubl. - Ukrayna təşkilatını ödəmək və büdcədə verilən gəlirdən ƏDV çıxılmaq üçün qəbul edilmişdir.

Xarici bir təşkilatdan mal alarkən bir vergi agenti tərəfindən bir fakturanın tərtib edilməsinin nümunəsi. Xarici bir təşkilat Rusiyada vergi uçotu haqqında deyil

Alpha LLC, Almaniyanın "Atlanta Group" şirkətindən istifadə üçün bir dönüş və ip maşını GH-1840ZX DRO, vergi tutulan ƏDV-də istifadə üçün istifadə üçün "Atlanta Group" şirkətindən əldə etdi. Müqavilə çərçivəsində avadanlıqların dəyəri 59.000 dollar, ƏDV nəzərə alınmaqla. Xarici bir təşkilat Rusiyada vergi uçotu üçün deyil. Maşının yeri Rusiya (Rusiya Federasiyasının Vergi Məcəlləsinin 14777). Nəticə etibarilə maşının dəyəri ƏDV-yə tabedir.

Qəbul aktı, 12 mart tarixlərində Tərəflər tərəfindən imzalanır. Elə həmin gün alfa mühasibinin 245 nömrəli ödəniş sifarişi, xarici təşkilatı ödəmək və təşkil etmək "Xarici bir insan üçün" bir marker ilə faktura . Alman təşkilatının gəlirindən tutulan ƏDV, ödəniş əmrinin büdcəsində siyahıya alındı. 5-ci sətirdə tərtib edilmiş hesab-faktura, Alfa mühasibi Alman şirkətinin ödənişinin siyahısında olan ödəniş sənədinin təfərrüatlarına diqqət çəkdi.

Xarici təşkilatı gəlirdən vergi agenti kimi gəlirdən qoruduğu ƏDV məbləği 9000 dollardır (USD × 18/118).

Aşağıdakı məftil Alfa mühasibatlığında edilir.

Debit 08 Kredit 60

- 1 650 000 rubl. (50,000 USD × 33 rubl / USD) - aktın imzalandığı tarixdə maşının (ƏDV olmadan) dəyərini əks etdirir;

Debit 19 kredit 60

- 297 000 rubl. (9000 USD × 33 rubl / USD) - Alman şirkətinin gəlirləri ödənildikdə, maşınının qiymətindən çıxarılması;

Debet 60 kredit 68 "ƏDV haqqında hesablamalar"

- 297 000 rubl. - Alman şirkətinin gəlirlərindən və büdcəyə ödəniləcək ƏDV məbləğini əks etdirir;

Debit 60 Kredit 52

- 1 650 000 rubl. - Maşın mənfi ƏDV üçün xarici bir təşkilat ödəmələrini sadalayır;

Debit 68 "ƏDV hesablamaları" kredit 51

- 297 000 rubl. - Xarici təşkilatın gəlirindən vergi agenti tərəfindən tutulan ƏDV büdcəsinə sadalanan;

Debit 68 "ƏDV haqqında hesablamalar" Kredit 19

- 297 000 rubl. - endirim üçün qəbul edilmiş əslində ƏDV ödənilmişdir.

Vəziyyət: Dövlət (bələdiyyə) əmlakı icarəyə verərsə, Vergi Agentinə faktura necə etmək olar?

Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu maddəsinin 5 və 6-cı maddələrinin 5 və 6-cı maddələrində müəyyən edilmiş qaydada faktura uyğunlaşdırın. Eyni zamanda, bəzi dövlət obyektlərinin (bələdiyyə) əmlakının köçürülməsi üçün xidmətlərin ƏDV-dən azad edildiyi üçün nəzərə alın.

Beləliklə, bir təşkilat təbii əşyalar icarəyə verərsə (məsələn, torpaq sahələri), ƏDV icarə haqqı tabe deyil (sub. 17, sənət 2-ci bənd. Rusiya Federasiyasının Vergi Məcəlləsinin 149). 1 yanvar 2014-cü il tarixindən etibarən bu cür əməliyyatlar üçün hesab-fakturaları hazırlamaq lazım deyil (İncəsənət 3-cü bənd. Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu il, 19 mart 2014-cü il tarixində Rusiya Federasiyasının Vergi Məcəlləsinin 169-cu ili) № 03-07- 09/11822).

Dövlətin (bələdiyyə) əmlakının (bələdiyyə) verilməsi üçün xidmətlər ƏDV-yə tabedirsə, təşkilat faktura verməyə borcludur. "Dövlətin icarəsi (bələdiyyə) əmlakının icarəsi ilə qeyd olunan faktura". Bu, icarənin ötürülməsi tarixindən beş təqvim günündən gec olmayaraq (bətin 3-cü bəndinin 1-ci bəndinin 1-ci bəndinin 1-ci bəndinin 168-i Rusiya Federasiyasının 11-ci bəndinin 168-ci ili, Rusiyanın Federal Vergi Xidmətinin avqustun məktubu 12, 2009 nömrəsi SHS-22-3 / 634). Faktura imza atmalıdır komissiyaçılar Kirayəçi (İncəsənət 3-cü bəndinin 2-ci bəndində. 168, sənətin 6-cı bəndində. Rusiya Federasiyasının vergi məcəlləsinin 169).

Satış kitabında hesab-faktura hesabatında bir faktura qeyd olunduğu gün (26 dekabr 2011-ci il tarixində Rusiya Federasiyası Hökumətinin Hökumətinin 15-ci hissəsinin 15-ci hissəsinin 15-ci hissəsinin 1537).

Dövlət əmlakını icarəyə götürərkən satış kitabındakı faktura qeydiyyatının qeydiyyatı

Alpha MMC ümumi vergi sistemini tətbiq edir və dövlət mülkiyyəti olan bir binanı icarəyə götürür. Ev sahibi - Moskva bölgəsi üçün Federal Əmlak İdarəetmə Agentliyinin ərazi idarəsi (dövlət qurumu deyil). Alpha, ƏDV-yə tabe olan əməliyyatlarda otaqdan istifadə edir. Kirayənin aylıq miqdarı 236.000 rubl təşkil edir. (ƏDV daxil olmaqla - 36.000 rubl.).

Oktyabrın 15-də Alfa, IV rübü üçün icarə haqqını sadaladı. Oktyabrın 16-da Alpha mühasibi bir faktura idi və satış kitabında qeydiyyata alındı.

Satınalma kitabında bu faktura vergi endirimi hüququ kimi qeydiyyatdan keçin (26 dekabr 2011-ci il tarixli Rusiya Federasiyası Hökumətinin 4-cü hissəsinin 23-cü maddəsinin 23-cü maddəsi). 1137).