Salam əziz blog oxucuları. Haqqında ətraflı söhbətə başladıq 1C ZUP-da NDFL mühasibatlığı Gəlir vergisinin tam dövrünün təqdim olunduğu ən sadə nümunəni nəzərdən keçirdi (yeri gəlmişkən, məqalədə 6-ndflin meydana gəlməsi haqqında oxuya bilərsiniz). Bu misalda, NDF-nin hesablama "Əmək haqqının hesablanması" sənədində həyata keçirildi. Bu gün sizə başqa sənədlərin şəxsi gəlir vergisinin hesablanması, habelə hansı parametrlərin "1C əmək haqqı və personal idarəetmə" proqramında, onların şəxsi gəlir vergisinin uçotunu tənzimləmək üçün danışacağıq. lazım olan və harada yerləşir. Xüsusilə müzakirə edin nDFL üçün parametrlər, NDFL-ləri hesab etmək üçün bir şəxsin vəziyyətini seçmək üçün mümkün variantları ( sakin, qeyri-rezident, yüksək ixtisaslı xarici mütəxəssis Digər). Məqalədə iki nümunəyə baxacağıq:

- Birincisində ayırmaların parametrləri ilə işləyəcəyik - işçinin 4 ayırması var;

- İkinci misalda, proqramın necə əks olunduğunu və vergi ödəyicisinin vəziyyətini dəyişdirərkən NDFL tərəfindən lazımsız bir şəkildə aşkarlandığını və kompensasiya etdiyini görəcəyik.

✅

✅

Beləliklə, əvvəlki nəşrdə, işçinin yalnız bir planlı hesablanmış hesablama növü olan bir nümunə təqdim edildi "Əmək haqqı" Bu hesablamadan olan NDFL də eyni sənəddə hesablanmışdır. Lakin 1C Zup-da fərdi gəlir vergisinin hesablanmasının təmin edildiyi bir sıra hesablama sənədləri mövcuddur. İndi bütün bu sənədləri sadalayın:

- - "Ödəniş" işarəsi;

- - "Xəstəxana təbəqəsinin hesablanması" -\u003e "NDFL" işarəsi

- - "NDFL" işarəsi

Bu sənədlərdə NDFL-in hesablanması ehtimalı çoxdan göründü. Əvvəllər NDFL yalnız hesablanırdı "Əmək haqqının hesablanması" sənədi Və buna görə də ən azı hesablanmalıdırNDFL-in düzgün hesablanması üçün ay üçün bütün hesablamaları nəzərə altmaq. Bu tövsiyə riayət edin və indi. Hesablama sənədlərinin əksəriyyəti hələ də NDFL-in müstəqil hesablanmasını və bu sənədlərin məbləğini "Əmək haqqı hesabı" son sənədində hesablayarkən bu sənədlərin məbləğini nəzərə alacaqdır. Bunlara aşağıdakı sənədlər daxildir:

- İşçi mükafatları;

- Təşkilatların işçilərinin işinin qeydiyyatı;

- ŞƏRHİNİN hesablanması.

1C ZUP-da fərdi gəlir vergisi üçün ayırmalar qurmaq

✅

✅ 1C ZUP 3.1-də maaş hesablamasının yoxlanılması üçün yoxlama siyahısı

Video - Aylıq müstəqil mühasibat çeki:

✅ 1C ZUP 3.1-də maaşın hesablanması

Başlayanlar üçün addım-addım təlimat:

İndi proqramın standart vergi güzəştlərini necə nəzərə alması barədə danışaq. Əvvəlcə belə bir vergi endiriminin olduğunu xatırladıram. Vergi endirimi vergi bazasının azaldılması üçün müəyyən bir məbləğdir, I.E. Nffl mövzu deyil. Əslində, bu, müəyyən bir vətəndaşın bir dairəsi üçün dövlət tərəfindən müəyyən edilmiş bir fayda var. Burada danışmağa başladım standart vergi endirimləri. Bunlara aşağıdakılar daxildir:

- 1400 rub. - Hər bir uşaq üçün (birinci və ikinci uşaqda) - 114/108 (ilk uşağa) və 115 kodu (ikinci uşağa);

- 3000 RUB. - Üçüncü və hər sonrakı uşaq - kod 116;

- 3000 RUB. - Hər bir uşaq əlil və ya II qrup üçün - Kod 117/109;

- 500 rub. - Dövlət mükafatları olan şəxslər üçün: xüsusən də Sovet İttifaqı qəhrəmanları üçün, Rusiyanın qəhrəmanları üçün, üç dərəcə və bir çoxunun şöhrətinin şübhəliləri üçün (Zup-da bu çıxılma şəxsi standart hesab olunur) endirim);

Ödəniş nəzəriyyəsi ilə tanış olmağa başlayanlar üçün şəxsi gəlir vergisi və ayırmaların uçotu kiçik bir nümunə verəcəkdir. Tutaq ki, işçinin Stepanova dörd övladı var, I.E. 1400 rubl 2 ayırma hüququ var. (Kod 114 və 115) və 3000 rubldan 2 ayırma. Üçüncü və dördüncü uşaq üçün (kod 116). 30.000 rubldan ibarət bir maaş da var. Bu şərtlərdə NFFL (13%) aşağıdakı formulaya görə hesablanacaq: (30,000 - (1400 + 1 400 + 3000 + 3000 + 3000)) * 13% \u003d 21 200 * 13% \u003d 2 756 RUB. Beləliklə, vergi bazası bütün əmək haqqı olmayacaq, ancaq endirimlərin azaldılması dəyəri ilə azaldılmış məbləğ.

İndi bu nümunəni 1C ZUP proqramında həyata keçirək. Proqramdakı bir işçinin standart ayırmalara haqqı haqqında məlumatı doldurmaq üçün "NFFL üçün məlumatların daxil olması" forması istifadə olunur. Buna giriş "Təşkilatçılar" istinad kitabı şəklində əldə edilə bilər.

Baza sahəsini də doldura bilərsiniz, ancaq lazım deyil. Çıxarış hərəkəti dayandırırsa, tarix və status göstərilmişdir. "Tətbiq etməyin".

Nümunəmizdə bir işçinin şəxsi ayırmaları yoxdur, buna görə də bu cədvəl hissəsi boş olacaqdır.

Bu formadakı ikinci masa deyilir "Uşaqlar üçün standart ayırmalar hüququ". Bu formanı Stepanova işçisi üçün doldururuq. Xatırladaq ki, nümunənin şərtləri altında dörd övladı var və buna görə aşağıdakı ayırmalardan istifadə edə bilər:

- 114/108 - ilk uşağın 1400 rubl;

- 115 - İkinci uşaqda 1 400 rubl;

- 116 - Üçüncü və dördüncü uşağa 3 000 rubl üçün. hər biri üçün;

Bu cədvəldəki hissələrin sahələri təxminən eynidir. Fərq yalnız uşaqların sayını göstərə biləcəyiniz şeyləri (bu xüsusiyyəti kod 116 ilə çıxılmaq üçün istifadə edirik) və əvvəlcədən bilinirsə, çıxılmanın etibarlı olduğu tarixinizi göstərin (114/108/108 üçün istifadə edirik). Ayrıca endirim dayandırın, "Tətbiq etməyin" dəyərini göstərərək ayrıca bir xətt daxil edə bilərsiniz, endirim kodu və tarix. Ekran görüntüləri hər iki variant təqdim edir.

Bu formada başqa bir cədvəlli hissəsi deyilir "Güzəştdən istifadə".

Və budur bir təşkilatınız olsa belə etməlisiniz Proqramda, əks halda ayırmalar nəzərə alınmayacaqdır.

Diqqətinizi də çəkmək istəyirəm ki, bu formada başqa bir əlfəcin var. Xatırladaq ki, bu, standart vergi endiriminin ilin əvvəlindən artan nəticəsi olan işçinin gəliri 280.000 rubldan çox olmayacaq. Buna görə bir işçi ilin əvvəlindən bəri olmayan bir təşkilata gəlsə, ilin əvvəlindən əvvəlki və ya əvvəlki təşkilatda olduğu üçün bu, bunun üçün göstərilməlidir. Bu məlumatlar yalnız 280.000 rubl həddini izləmək üçün nəzərə alınacaqdır. Orta qazancın hesablanması ilə bu məbləğlər təsir etməyəcəkdir.

Bizim vəziyyətimizdə işçi ilin əvvəlində və buna görə də əlfəcin qəbul edilir "Əvvəlki iş sahələrində gəlirlər" Doldurma buraxın.

NDFL vergi ödəyicisi statusu

✅ "Lifehaki 1C Zup 3.1" seminarı

1C ZUP 3.1 görə 15 Sifebamsın təhlili:

✅ 1C ZUP 3.1-də maaş hesablamasının yoxlanılması üçün yoxlama siyahısı

Video - Aylıq müstəqil mühasibat çeki:

✅ 1C ZUP 3.1-də maaşın hesablanması

Başlayanlar üçün addım-addım təlimat:

1C Zup-da vergi ödəyicisi statusu bir forma istifadə edərək quraşdırıla bilər "NDFL üçün məlumat daxil etmək". "Status" sahəsində "işçilər" arayış kitabının bir elementi şəklində açıla bilər. Vəziyyəti seçmək üçün 5 seçim var:

- Rezident

- Qeyri-rezident

- Yüksək ixtisaslı xarici mütəxəssis

- Köçürmə proqramının üzvü

- Rusiya Federasiyası ərazisində qaçqın və ya müvəqqəti sığınacaq - Zup 2.5.85-nin buraxılışında ortaya çıxdı

Proqramdakı hər bir seçim üçün izahatlar var, buna görə işçi ilin ortasında statusu dəyişdirəndə vəziyyətin əks olunmasının xüsusiyyətləri ilə məskunlaşacağam. Diqqəti çəkdiyiniz kimi, formada özlərini açarlardan əlavə, dövrün təyin olunduğu bir sahə var. Bunlar. Bu göstərici dövridir. Bənzər bir vəziyyətə baxaq.

Bir işçi, xarici vətəndaşı olan və məşğulluq dövründə (01/10/10/2014) fəaliyyət göstərən təşkilatdan razıdır (01/10/10/2014) Rusiya Federasiyası ərazisindədir 183 təqvim günündən azdır. Buna görə də status qurulur "Qeyri-rezident". Nəticədə, yanvar və fevral ayları üçün NDFL 30% dərəcəsi ilə hesablanır.

NDFL işçisi, yanvar və fevral ayları üçün NDFL işçisi \u003d 9,000 + 9000 \u003d 30 000 * 30% + 30,3 30%.

Mart ayında Rusiya Federasiyası ərazisində xarici bir vətəndaşın qaldığı vaxt 183 gündən çox olacaq. Buna görə status əldə edir "Sakin". Eyni zamanda, 1C-də bir işçinin vəziyyətini müvafiq vəziyyəti aldığı ayın göstəricisi ilə dəyişdirmək lazımdır və dəyişiklik tarixində saxlanacaqdır.

Nəticədə işçinin NDFL-də 13% dərəcəsi ilə ödəməyə başlayacaq. Ancaq yalnız bu dəyişiklik baş verəcək. Mart ayı üçün NDFL-ləri hesablayarkən yanvar və fevral aylarında 13% nisbətləri üçün vergi keçidi olacaqdır. Mənfi məbləğlər yanvar və fevral aylarında hesablanacaq: 30 000 * (13% -30%) \u003d -30 000 * 17% \u003d - 5100; -5 100 * 2 \u003d -10 200 rubl. (Həddən artıq 2 ayda saxlanılır).

Mart ayında hesablanmış verginin hesablanması hesabına geri qaytarılmayan məbləğlər aparılacaqdır. 3900 rubl. Bunlar. Mart ayında işçi ndfl tutmadan bütün maaşını alacaq. Bununla birlikdə, Mart ayı üçün NDFL, tamamilə həddindən artıq miqdarda kompensasiya etmək üçün kifayət deyil və buna görə də mart ayında hesablanmış vərəqdə hesablanmış vərəqdə "O cümlədən: Dövrün sonunda şəxsi gəlir vergisini zəruri etdi" 6 nömrəli 300 \u003d 10 200 nömrəsini görəcəyik (Martın əvvəlində həddindən artıq çoxdur) - 3900 (Martov NDFL hesabına qayıtdı).

Eyni zamanda, bu borcun 6,300 rubl olduğuna diqqət yetirin. Təşkilat üçün borc kimi qeyd olunsa da, maaşların miqdarına görə ödəmək üçün təsir göstərməyəcəkdir. 36,300 deyil, 30.000 ödəyəcək bir işçi.

Beləliklə, bu aylarda NDFL-lərin sayına görə, yaxınlaşan NDFL işçisinə baxan NDFL işçisinin geri qaytarılması aparılacaqdır. Ümid edirəm bu mexanizmi aydın izah etdim.

Bu misalda, olduqca sadə bir vəziyyətimiz var, işçilərin vəziyyəti ilin əvvəlində dəyişdi və növbəti aylarda NDFL-in kompensasiya etmək üçün vaxt ehtiyatı var. Ancaq bu ola bilər ki, işçinin vəziyyəti, məsələn, noyabrda və sadəcə dəyişəcək kompensasiya etmək üçün ilin sonuna qədər vaxt çatmır Bütün həddən artıq miqdarda. Bu vəziyyətdə, proqram bu borcu gələn il üçün təxirə salmayacaqdır. İşçi müstəqil olaraq vergi müfəttişliyinə müraciət etməlidir və bu, vəsaitin üst-üstə düşməsinə səbəb olacaqdır. Bu sənədi daxil etməməlidir "NDFL qayıt"Vergi agentindən bəri (işəgötürən NDF-nin ödənilməsi üçün vergi agentidir) NDFL işçisini geri qaytarmaq hüququ yoxdur və yalnız növbəti aylarda ittihamların miqdarını nəzərdən keçirə bilər (bu barədə bir az daha yüksək) nümunə).

Bu gün hamısı!

Yeni nəşrlərdə birinci tapmaq üçün blogumu yeniləmək üçün abunə olun:

Bu yazıda 1C 8.3-də fərdi gəlir vergisinin hesablanması və keçirilməsinin aspektlərini, habelə 2-NDFL formaları və 6-NDF-də hesabat hazırlamasının aspektlərini nəzərdən keçirmək istəyirəm.

Vergi orqanında qeydiyyatı təyin etmək

Ən vacib qəbulu, onsuz, nəzarət orqanlarına ifadələr ötürə bilməyəcək. "Təşkilat" arayış kitabına ("Əsas" menyu - "təşkilatlar") gedək. İstədiyiniz təşkilatı seçərək "Daha çox ..." düyməsini vurun. Açılan siyahıdan "Vergi orqanlarında qeydiyyat" seçin:

Bütün detalları yaxından doldurmalısınız.

Əmək haqqı uçotu qurmaq

Bu parametrlər "Əmək haqqı və çərçivələr" bölməsində aparılır - "Əmək haqqı qurma".

"Ümumi parametrlərə" gedək və mühasibatlığımızın proqramımızda aparıldığını göstəririk və xarici deyil, əks halda çərçivə və maaşlarla əlaqəli bütün bölmələr mövcud olmayacaqdır:

NDFL nişanında, standart ayırmaların hansı qaydada tətbiq olunduğunu göstərməlisiniz:

TAB-da "" Sığorta haqları hesablanmış hansı dərəcədə hansı dərəcədə hesablanmalıdır:

Şəxslərin hər hansı bir hesablanması gəlir kodu ilə əlaqədardır. Bunu etmək üçün, proqramda "NDFL Gəlirinin növləri" bir istinad kitabı var. Görmək və lazım olduqda, istinad kitabını tənzimləyin, "Əmək haqqı parametrləri" pəncərəsinə qayıtmalısınız. "Təsnifatçılar" bölməsini genişləndirəcəyik və "NDFL" linki vurun:

NDFL hesablama parametrlərinin parametrləri pəncərəsi açılacaqdır. Müvafiq nişanda qeyd olunan qovluqdur:

Hər biri hesablama və tutma üçün NDFL-in vergisini tənzimləmək üçün "Əmək haqqının hesablanması" bölməsində "Əmək haqqı" bölməsində bölməni yerləşdirməlisiniz:

Əksər hallarda maaş və şəxsi gəlir vergisinin başlaması üçün bu parametrlər kifayətdir. Qeyd edirəm ki, qanunvericilikdəki dəyişiklikdən asılı olaraq proqram konfiqurasiyasını yeniləyərkən bu qovluq yenilənə bilər.

Hesablama NDFL 1C-də: Hesablama və Tutulma

NDFL, dövr üçün (ay) ayrıca almış gəlirin hər bir məbləği üçün hər bir məbləğ üçün tutulur.

NDFL miqdarı bu sənədlər tərəfindən hesablanır və "" "" "," "və s.

Nümunə olaraq, "Əmək haqqının hesablanması" sənədini aparın:

1C üçün 267 video dərs alın:

NDFL nişanında hesablanmış vergi məbləğini görürük. Sənəddən sonra şəxsi gəlir vergisinə aşağıdakı yazılar yaradılır:

Ayrıca, sənəd "NDFL hesablanması üçün gəlir üçün gəlir üçün hesabat" reyestrində, hesabat formaları sonradan doldurulur:

Əslində, işçinin bərpa olunan vergisi sənədlər zamanı qeyd olunur:

- Mühasibat əməliyyatı NDFL.

Hesablanmadan fərqli olaraq, vergi tutma tarixi, sənədin tarixidir.

Ayrı-ayrılıqda, "NDFL-in mühasibat əməliyyatı" sənədini nəzərdən keçirməlisiniz. Dividend, tətil və digər maddi faydalarla şəxsi gəlir vergisinin hesablanması üçün verilir.

Sənəd "Əmək haqqı və çərçivələr" menyusunda "NDFL" bölməsində "bütün pfflər" linki. Sənədlərin siyahısı olan bir pəncərədə, açılan siyahı "Yarat" düyməsini basdıqda görünür:

Demək olar ki, bütün sənədlər, nffls-a təsir edən bir və ya digər şəkildə, "NFFL büdcəsi olan vergi ödəyicilərinin hesablamaları" reyestrində girişlər yaradın.

Nümunə olaraq, vergi uçotu qeydlərinin formalaşmasını "cari hesabdan yazmaq" sənədinə hesab edirik.

Sənəd əlavə et "(Menyu" Menyu "Menyu" Menyu "(Banka" Vedomosti "linki" banka ") və əsasında" Cari hesabdan silin "yaradın:

Sənədi meydana gətirən qeydlər barədə yazı və hərəkətləri həyata keçirdikdən sonra:

NDFL haqqında hesabatın meydana gəlməsi

Yuxarıda, şəxsi gəlir vergisi ilə bağlı əsas hesabatların formalaşmasında iştirak edən əsas qeydləri təsvir etdim, yəni:

Windows siyahısı pəncərəsində, Yarat düyməsini vurun və işçinin köməyini doldurun:

Sənəd məftil və qeydləri qeydiyyatdan keçirmir və yalnız çap üçün xidmət edir.

- (Bölmə 2):

Məruzə tənzimlənən hesabatlara aiddir. Ayrıca "NDFL" bölməsindən, "Əmək haqqı və çərçivələr" menyusundan və ya "hesabat" menyusundan, "hesabat 1c", "1C", "tənzimlənmiş hesabatlar" dan da onun dizaynına gedə bilərsiniz.

İkinci hissəni doldurmaq nümunəsi:

Şəxsi gəlir vergisini tutdu və hesablandı

Hesablama və vergi ödəyən büdcəyə vergi ödəmək üçün "" istifadə edə bilərsiniz. "Hesabat" menyusundadır, bölmə - "Standart hesabatlar".

Şəxsi gəlir vergisinin bərpası və qaytarılması qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi ilə tənzimlənir. Vergi ödəyicilərinin bir çox sualları var, buna görə ən çox yayılmış hallarda, tövsiyələr verəcəyik, həmçinin "1C: müəssisə 8" proqramında fərdi gəlir vergisini yenidən hesablamaq, bərpa etmək və geri qaytarmaq üçün tədbirlər görəcəyik.

Vergi lağlığı

NDFL-in bərpası üçün hazırkı qaydalar dəyişmədi. Buna görə, nədənsə bir vergi agenti fərdi gəlir vergisini bir şəxsin gəlirindən tutmuş və ya vergi vergidən vergi vergi vergisi olmadıqda, itkin məbləğlər vergi ödəyicisindən bərpa olunmalıdır. Nəhayət təyin edilmiş vergi aşağıdakı səbəblərə görə ola bilər:

- səhvlə, əlavə bir endirim və ya səhv göstərilmiş gəlir kodu göstərmisinizsə;

- son dövr üçün yenidən hesablama və gəlir artdı;

- fiziki olaraq vergi sakini statusunu itirdi.

Bir işçi işini davam etdirirsə, gəlir əldə edərsə, səhvləri, yenidən hesablama və ya status dəyişikliyi, "1C: müəssisə 8" sistemindəki növbəti hesablama ilə, itkin məbləği yerinə yetiriləcək və itkin məbləğ olacaqdır keçirilməlidir.

Vergini saxlamaq imkanı olanda vergi ödəməsi aşkar edilərsə (işçi çıxsa və ya vergi dövrü başa çatmışdırsa), təşkilat NDFL-ni bərpa edə bilməyəcəkdir. Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 5-ci bəndində bildirilir ki, NDF-nin miqdarını qorumaq mümkün deyilsə, vergi agenti vergi ödəyicisinə və vergi orqanının vergi ödəyicisinə və vergi ödəyicisinə məlumat verməyə borclu olduğu bildirilir Vergi orqanı bu barədə və 2-NDF-nin Federal Vergi Xidmətinin Sifarişi ilə təsdiqlənmiş Ford 2-NDF-nin Sertifikatı haqqında vergi orqanı 11/17/2010 tarixindən etibarən MMB-7-3 [E-poçt qorunur].

Bunun üçün proqramda 2-NDFL sertifikatı kağız və ya elektron formada meydana gətirəcək və vergi ödəyicisinə və vergi orqana göndərilməsi qaydasında göndərilməsi lazımdır. 2011-ci ilin hallarında, onu 31 yanvar 2012-ci il tarixindən gec olmayaraq yerinə yetirmək lazımdır.

NDFL-in qayıtması

Həddindən artıq hesablanmış vergi eyni səbəblərə görə ola bilər.

Qayıdış və sınaq üçün ümumi prosedur, ödənilmiş və toplanmış vergilər və Rusiya Federasiyasının 79 vergi məcəlləsidir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin yeni bir versiyası (01.01.2011 tarixində qüvvəyə minmişdir) Şəxsi gəlir vergisinin qaytarılması qaydaları hər hansı bir səbəbdən vergi agenti vergi agenti vergi agenti ilə bağlı qaydalara aydınlıq gətirildi.

Səbəbi ayırmaların və ya gəlirin dəyişdirilmiş vəziyyətinə görə vergi verilmişdirsə, cari ilin əvvəlindən bəri vergi agenti vergini əvvəllər vergini azaltmış həkimə, gündən 10 iş günü ərzində həlak olan həkimə məlumat verməyə borcludur agentdən xəbərdar olduqda. Bu vəziyyətdə, NDFL miqdarı ilə aydın şəkildə aşkar edilmişdir. Mesajın forması tənzimlənmir və özbaşına ola bilər.

Lazım olan vergi məbləği vergi ödəyicisinin (Para. 1 sənəti. Rusiya Federasiyasının vergi məcəlləsinin 231-ci ili) tərəfindən geri qaytarılmasıdır. Buna görə də, vergi agentlərini (işəgötürənləri) belə bir tətbiq yazmaq ehtiyacı barədə bir söz daxil etmək üçün tövsiyə edirik. Göstərilməlidir ki, vergi ödəyicisinin geri qaytarılması lazımsız olaraq vergi məbləği tərəfindən saxlanılandır, yalnız nağdsız formada mümkündür. Buna görə də, vergi ödəyicisinin açıqlamasında, pul vəsaitlərinin aşağı düşdüyü bankda bir hesab göstərilməlidir.

Mesaj vergi ödəyicisinə köçürülə və ya poçtla göndərilə bilər.

Keçən il Rusiya Federasiyasının Vergi Məcəlləsində görünən tələb, vergi ödəyicisinə vergi ödəyicisinə vaxtında məlumat vermə tələbi, vergi ödəyicisinin gəlirindən həddindən artıq endirimin təsbit edilməsi faktını təyin etmək üçün qaydalarla müşayiət olunmur. Vergi ödəyicisinə məlumat verilməməsi üçün vergi agentinin məsuliyyəti təmin edilmir.

Vergi ödəyicisindən NDFL-in məbləğini nəzərdən keçirmək üçün bir bəyanatdan istifadə edərək, işəgötürən bunun nə vəsaitin geri qaytarılacağı hesabına qərar verir. Qayıdışın, həm bu vergi ödəyicisi, həm də bu vergi ödəyicisi, həm də digər vergi ödəyicilərində Rusiya Federasiyasının büdcə sisteminə köçürüləcəyinə görə mümkündür, digər vergi ödəyicilərinə vergi tutulması (3-cü bənd) artmanın 1-ci maddəsi. Rusiya Federasiyasının Vergi Məcəlləsinin 231). Qaytarılması üçün hansı yol, geri qaytarma vergisinin ölçüsünə və geri qaytarılması üçün son tarixə əsasən seçilir. Agent Vergi ödəyicisinin müvafiq tətbiqi alındığı gündən üç ay ərzində vergi ödəyicisini geri qaytarmalıdır. Bu ilin əvvəlindən vergi agenti vergi orqanından vəsait gözləmədən, öz vəsaiti hesabına, öz fondları hesabına, öz fondları hesabına, öz vəsaiti hesabına (maddənin 1-ci bəndinin 9-cu bəndinin 9-cu bəndinin 9 231-ci bəndinin 231-ci bəndində) Rusiya Federasiyasının). Lakin Rusiya Maliyyə Nazirliyi dəfələrlə xatırladıb (Rusiya Maliyyə Nazirliyinin məktubları 11.05.2010 № 03-04-06 / 9-94, 25.08.2009 nömrəli 03-04-06-01 / 222), yalnız bu həkimin ödənişləri ilə məhdudlaşdırılmış vergi məbləği ilə əlaqədar şəxsi gəlir vergisini qaytarmaq üçün lazımdır.

NDFL-in "1C: Enterprise 8" -də qayıtmasını təmin etmək üçün sənədi verilənlər bazasına daxil etməlisiniz NDFL-in qayıtması: Masaüstü "1C: ZUP 8" -\u003e Əlfəcin Vergilər və töhfələr -> NDFL-in qayıtması (Şəkil 1).

Əndazəli bircə

Sənədə əsaslanaraq, köçürmə edilməlidir: menyu Fəaliyyət -\u003e Əsasən -\u003e Ödəniş üçün əmək haqqı (Şəkil 2).

Əndazəli 2.

Ancaq bildiriş, - lazımsız vergi barədə məlumatlandırılmaması üçün heç bir məsuliyyət yoxdur. Bundan əlavə, məlumatlı işçi NDFL-in geri qaytarılmasında israr etmək məcburiyyətində deyil. Yəni işçi işini davam etdirirsə və verginin geri qaytarılması üçün açıqlamalar verməyibsə, onda NDF-də NDF-nin növbəti hesablamaları ilə avtomatik olaraq, hesablanmış məbləği NDFL-də oxunacaq hesablanır. Rusiya Federasiyasının Vergi Məcəlləsində üst-üstə düşən vergi və aşağıdakı vergi dövründə kreditin davam etməsi qadağanı yoxdur. Məsələn, Dekabr ayında NDFL-in həddən artıq ödəməsi aşkar edilmişdir. Bu vəziyyət 2011-ci ildə üçüncü uşağı və ya əlil bir uşağı olan işçilərlə olacaq. Xatırladaq ki, 11/21/2011 nömrəli federal qanunu 330-Фз № 330-Фз, arxa nömrədəki uşaqlara fərdi gəlir vergisi üçün standart ayırmaları, I.E. 1 yanvar 2011-ci il tarixindən etibarən.

İşçilər bəyanatlar təqdim edərsə və uşağın ailədə əlil və ya üçüncü olduğu barədə sənədlər verərsə, bu endirimlər haqqında 01.01.2011-ci il tarixli (Şəkil 3) haqqında məlumat qeyd etmək lazım olacaq. İstifadə etmək Uşaqlar üçün redaktə köməkçisiÜçüncü və sonrakı uşaqlara endirimlərin dəyişdirilməsini asanlaşdırmaq. "1C: Əmək haqqı və personal idarəetmə 8" masaüstündəki köməkçi çağırış əmrləri -\u003e Əlfəcin Vergi -> Uşaqlar üçün ayırmalar və menyuda Vergilər və töhfələr.

Əndazəli 3.

Bir əlil bir insanın rədd edilməsi artıq yönəldilmişsə, onun dəyəri avtomatik olaraq dəyişəcəkdir. Bu işçilərə vergi həddindən artıq pulu olacaqdır. İşçilərin vaxtı olmaya və ya NDFL-in qayıdışı üçün müraciət etmək istəməyib. IFTS hesabatına köçürüldükdə, vergi agenti həddindən artıq ödəmə miqdarını göstərəcəkdir. Vergi ödəyicisi verginin geri qaytarılması üçün iFTS-ə şamil edilə bilməz. Vergi agenti bir təşkilatdır, 2012-ci ildə 2012-ci ildə artıq ödəmə məbləği ilə oxumağa davam edir. Belə bir yanaşma "1C: müəssisə 8" proqramlarında həyata keçirilir.

Şəxsi gəlir vergisinin öhdəsindən gəlirsə, işçi artıq təşkilatda işləmirsə, vergi agenti vergi dövründə vergi dövründə vergi dövrünə vergi dövrünə görə vergi dövrünə görə vergi dövrünə görə vergi dövrü vergi ödəyicisini bildirdi və vergi ödəyicisini bildirdi Bu, və həddindən artıq miqdarın qaytarılmasının arxasında vergi ödəyicisi yaşayış yerində vergi yoxlaması ilə əlaqə saxlamalıdır.

Rusiya Federasiyasının rezident statusunu əldə edərkən vergilərin yenidən hesablanması

Lazımsız bir amortizasiya edilmiş şəxsi gəlir vergisi və Rusiya Federasiyası sakinində qeyri-rezidentdən vergi ödəyicisinin vəziyyətində dəyişiklik edilməsi halında. Qeyri-rezident NDFL-də 30% nisbətində ödəndi. Fərdi Rusiya Federasiyasının vergi sakini kimi tanındıqdan sonra, Rusiya Federasiyasının Vergi Məcəlləsinin 224-cü maddəsinin 1-ci bəndinə uyğun olaraq göstərilən gəlirləri 13% səviyyəsində vergi tutulur.

2011-ci ilə qədər bu cür ödəmələr geri qaytarıldı. Qanunvericilikdəki dəyişikliklər istifadəçiləri azdırdılar. Vergi ödəyicisinin vəziyyətindəki dəyişiklik ilə əlaqədar yaranan NDFL-in geri ödəməsinin geri qaytarılması qadağan, 13% nisbətində vergini yenidən hesablamaq və müntəzəm hesablamalara görə hesablamaq lazım deyil.

Rusiya Maliyyə Nazirliyinin məktubları 12 avqust 2011-ci il tarixli 03-04-08 / 4-146 nömrəli və Rusiyanın Federal Vergi Xidməti 09.06.2011 nömrəli No. EF-4-3 / 9150 vergi agenti Rusiya büdcə sistemindəki NDF-nin məbləğini hesablayır, vergi ödəyicisinin vergi statusunu nəzərə alaraq, hər bir gəlirin ödənilməsinin hər tarixi ilə müəyyən edilir. Müəyyən bir tarixi təyin etməklə, NDFL-in hesablandığı bir rezidentin vəziyyətinə qədər qeyri-rezidentin vəziyyətində bir dəyişiklik, əvvəllər 30% dərəcəsi ilə hesablanmış məbləğləri nəzərə alır.

Bu vəziyyətdə "1C: müəssisə 8" proqramının istifadəçiləri heç bir şey alınmamalıdır. Yalnız vergi ödəyicisinin vəziyyətinin dəyişdirilməsini və yenidən hesablama vəziyyətinin yalnız şəxsi gəlir vergisini hesablayarkən avtomatik olaraq həyata keçiriləcəkdir.

Rusiya Maliyyə Nazirliyinin 22 noyabr 2010-cu il tarixli məktubu 03-04-06 / 6-273, verginin geri qaytarılması yalnız IFST-də həyata keçirilə biləcəyi iki hadisəni göstərir: sakinin statusunu dəyişdirin Rusiya Federasiyası, əmlak endirimi.

Bir işçi icma vergi endiriminin vergi endirimi təmin etmək üçün işəgötürənə müraciət edərsə, vergi dövrünün ilk ayından etibarən apellyasiya ayından çıxılır.

Qayıdışın vergi ödəyicisini vergi ödəyicisinin vergi dövrü barədə müfəttişliyinə təqdim edərkən vergi orqanı tərəfindən vergi orqanı tərəfindən verilə bilər.

Məktublarında Maliyyə Nazirliyi dəfələrlə, vergi ödəyicisinin mülkiyyətini təmin etmək və vergi orqanının müvafiq təsdiqini vermək üçün vergi ödəyicisinin müraciəti qəbul etməzdən əvvəl müəyyən edilmiş qaydada saxlanıldığını göstərir.

Bununla birlikdə, Rusiyanın Federal Vergi Xidmətinin Federal Vergi Xidmətinin nümayəndələri 09.06.2011 nömrəli məktubda No. EF-4-3 / 9150, Rusiya Federasiyası sakininin statusunun vəziyyətini dəyişdirərkən həddindən artıq vergitutmanın qayıdışının aparıla biləcəyini göstərir bu vergi dövründə işəgötürənin vergi agenti.

Rusiya Maliyyə Nazirliyinin məktubunda 28 sentyabr 2011-ci il tarixli 03-04-06 / 6-242, Vergi və Gömrük Tarifləri Bölməsinin direktor müavini SV Razqulin, FTS-in yuxarıdakı məktubu ilə cavab verir Rusiya Maliyyə Nazirliyinə, uyğun izahatlar verildi. FTS-in tələbinə cavab olaraq baş verən 03-04-08 / 4-146 nömrəli Maliyyə Nazirliyinin məktubu 03-04-08 / 4-146 nömrəli, Vergi Məcəlləsinin 231-ci maddəsinin 1-ci maddəsinin 1-ci bəndinə uyğun olduğunu göstərir 1 yanvar 2011-ci ildə müddəaları qüvvəyə minən Rusiya Federasiyası, Rusiya Federasiyası sakininin statusuna uyğun olaraq vergi ödəyicisi tərəfindən şəxslərin gəlirlərinə görə vergi məbləği vergi orqanı tərəfindən verilir yaşayış yerində (qalma yeri) qeydiyyata alındı. Göstərilən vergi dövrünün sonunda vergi bəyannaməsi, habelə vergi kodeksinin 78-ci maddəsi ilə Rusiya Federasiyasının vergi dövründə vergi dövrünün statusunu təsdiqləyən sənədlər, eləcə də aparılır Rusiya Federasiyasının.

Beləliklə, Rusiya Federasiyasının vergi sakini statusu təşkilinin bir işçisi tərəfindən alınması halında vergi məbləğinin vergi müddətinə vergi müddətinə vergi dövrünə görə vergi müddətinə verilmişdir.

Proqramlar istifadəçiləri "1C: müəssisə 8" yalnız yalnız vergi ödəyicisinin vəziyyətinin vəziyyətini müəyyənləşdirməli və hesablama hesabı zamanı yenidən hesablama avtomatik olaraq aparılacaqdır. Nffl.

Diqqət: 1C ZUP 2.5-də oxşar məqalə -

Salam əziz sayt ziyarətçiləri. Bu gün növbəti məqalədə proqramda necə danışacağıq 1C 8.3 ZUP 3.1 Müxtəlif növ NDFL-lərin uçotu prosesi təşkil olunur:

- Hesablanmış ndfl

- Bərpa edilmiş ndfl

- Ndfl

Sənədlərin şəxsi gəlir vergisinin növlərini nəzərə aldıqlarını ətraflı nəzərdən keçirəcəyik və onların əks olunduğu qeydlər. Proqramda qeydiyyatdan keçmək üçün müəyyən bir nümunəyə baxın məmurun standart vergi endirimi təmin etmək hüququ NDFL hesablayarkən necə nəzərə alınacaqdır. 1C POS redaksiya 3 proqramında NDFL-nin düzgün hesablanması üçün nəzərə alınmalı olan digər parametrləri nəzərdən keçirin.

✅

✅

Başlamaq üçün, danışacağıq hesablanmış ndfl. Proqramda Zup 3.0 (3.1), bu NDFL "Tətil", "Tətil", "Əmr", "Əmr", "HOSPITAL TELS", "Mükafatlar" kimi müxtəlif interkourt sənədlərində sənədlərdə hesablanır , "birdəfəlik hesablama" və bəzi digərlərində. Başlamaq üçün, necə hesablandığını danışaq İntercouche sənədlərində nffl. Bugünkü material, əvvəllər dediklərim və olduğu barədə əvvəlki nəşrlər nəticəsində meydana gəldiyimiz məlumat bazasının əsasını sökəcəyəm.

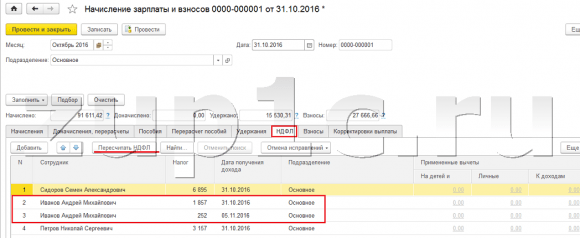

İşçi İvanov A.M tərəfindən "Xəstəxana təbəqəsi" interkourt sənədinə baxaq. Oktyabr ayı üçün. Bu sənəd personal hesablanır və başa çatdıqda, proqram avtomatik olaraq müvəqqəti əlilliyin başlanğıcından əvvəl iki təqvim ilində orta işçi qazancını müəyyənləşdirir. Burada tam olaraq baş verir və xəstəxananın orta qazanc əsasında hesablanması və ndfl hesablanır. Yaşıl bir qələm görüntüsü ilə düyməni basaraq bu verginin hesablamasının təfərrüatlarını görə bilərsiniz.

Açılan pəncərədə "NFFL hesablanması haqqında daha çox məlumat əldə edin" Hesablanmış verginin miqdarını görəcəyik, gəlir tarixiBunun hesablanması, mümkün olan standart və əmlak ayırmaları, işçi tərəfindən qeydiyyata alındıqları təqdirdə. Bizim nümunəmdə, İvanova am Bu anda NDFL-də ayırmalar yoxdur. NDFL haqqı hesablanır - 252 rubl, bu, 1,935.49 rublda gəlirin 13% -idir.

Rekvizitlərə xüsusi diqqət yetirmək istərdim "Ödəniş tarixi" Sənəddə "Xəstəxana təbəqəsi". Fakt budur ki, hökumətlərarası sənədlərdə bu tarixi düzgün göstərmək çox vacibdir. Gəlir kodu koduna bərabər olmayan gəlir üçün 2000 və ya 2530 (və xəstəxana gəlir kodu 2300-dir), bu "Tarix ödənişləri" Adlı "Gəlir alınma tarixi"Və bu tarix vergi dövrünün hansı ayın gəliri və ondan hesablandığı NDFL-ə aid ediləcəyindən asılıdır.

Sənəddə "Xəstəxana təbəqəsi" Ödəniş tarixi göstərilir 05.11 (əmək haqqı ilə ödəniş) və avtomatik olaraq doldurulmuşdur gəlir tarixi həmçinin 05.11 Əslində "NFFL hesablamaq haqqında daha çox oxuyun" pəncərəsində nə görürük. Müvafiq olaraq, Gəlir NDFL-in məqsədləri üçün vergi dövrünün miqdarı var Noyabr. Bu dövrü harada görə bilərik? Məsələn, bir işçi İvanov A.M. Bir "gəlir sertifikatı (2-NDFL)" yaratmaq üçün, 2300 kodu olan gəlirin (və bu xəstəxana, 1,935.49 rubl məbləğində bir xəstəxana var. Vergi dövrünün ayına dəydi) Noyabr. Eyni şeyi də təşkil etsək, "2-NDFL-in IFNF-ə ötürülməsi üçün" hesabatında da olacaqdır.

Ayrıca, fənlərarası sənəddə hesablanmış NDFL üçün müəyyənləşdiriləcək gəlirin alındığı tarixin, rüblük hesabat 6-NDF-nin doldurulmasına birbaşa təsir göstərəcəyini də söyləmək lazımdır. 1C Zup 3.0 (3.1) ilə 6-NDFL doldurma ilə bağlı çox ətraflı sual

Beləliklə, bu xəstə vergi uçotunda noyabr ayı ilə qeydiyyata alındı. Buna əmin idik. Ancaq qeyd etmək lazımdır ki, "Xəstəxana təbəqə" sənədində ittiham ayı oktyabr ayında göstərilib. Bu o deməkdir ki, əmək haqqı bölməsindən (əmək haqqı hesabatları), məsələn, "hesablanmış siyahı", "tam ödənişlər, endirimlər və ödənişlər" və ya "işçilərin əmək haqqı təhlili (bütövlükdə)" və ya "işçilərin əmək haqqı təhlili" kimi əmək haqqı hesabatları Xəstə məzuniyyəti aya aid olacaq oktyabr. İşçilər üçün maaşın təhlilinin nümunəsini nəzərdən keçirin, 01.10-a qədər olan dövrü qeyd edirik və xəstəxana yarpağımızın hesabata düşdüyünü görəcəyik.

Bunlar. Nə arasındakı fərqi ortaya çıxır vergi dövrü ayı Bu gəlir qeydə alınmışdır (noyabr) və nə üçün accual ayı(Oktyabr) adlandırılır. Bu fərqi başa düşməyə dəyər və unutmayın ki, belə bir vəziyyət normaldır.

Hesablanmış NDFL sənədinin "əmək haqqı və töhfələrin hesablanması" nın 1C ZUP 3.1 (3.0)

İndi sənədi görək "Əmək haqqı və töhfələrin hesablanması" Oktyabr ayı üçün. Bir NDFL (NDFL Tab) da var və aşağıdakı ekranda, bu nümunədə NDFL bu sənəddə hesablanmış işçilərin gəlirlərindən tam olaraq hesablanır. Ancaq əslində, proqram ilin əvvəlindən etibarən bütün işçilərin gəlirlərini təhlil edir, I.E. NDFL, ilin əvvəlindən böyüyən bir nəticə ilə hesablanır. Proqram nədənsə interkourt sənədlərində və ya əvvəlki aylarda vergi hesablanmadı, lakin bu, bu ndfl hesablanacaq, bu, i.E. Bir gəlir proqramı itirməyəcək.

Bu anı göstərmək üçün, sənəddə şəxsi gəlir vergisini silə bilək, bunun nədənsə hesablanmadığını güman edin. Bu formada xəstə məzuniyyətini keçirəcəyik.

İndi "əmək haqqı və töhfələrin hesablanması" nda NDFL-ni yenidən hesablayın.

Unutmayın ki, işçi İvanov A.M. İndi NDFL nişanında "maaşların və töhfələrin hesablanması" sənədində iki xətt yaratdıq. Birinci sətirdə 1857 rubl. - Bu, 14,285.71 rubl maaşına hesablanmış vergidir. İkinci sətir, 252 rubl, xəstəxana təbəqəsindən hesablandı və 05.11 gəlirinin alındığı tarix ilə "Xəstəxana təbəqə vərəqi" sənədində ödəniş tarixinə uyğun gəlir.

Beləliklə, gəlir alma tarixi hesablanmış ayın son günü olacaq, yəni I.E. 31.10.

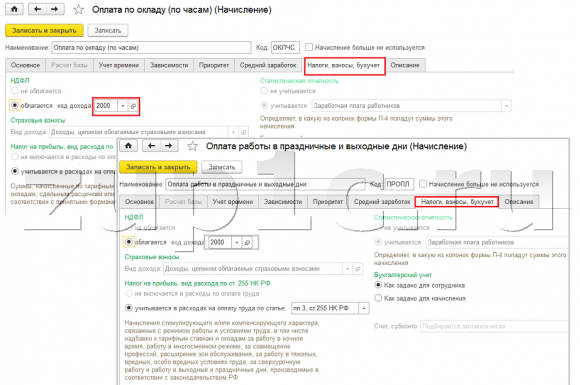

Eyni şey və digər işçilər. Sidorov S.A. Oktyabr ayında bir saat dərəcəsi və bir mükafat faizi ilə ödənilir, bu tip hesablar da gəlir kodu 2000, gəlir alma tarixi, ayın son günüdür - 31.10.

Məmur Petrov N.S. Oktyabr ayında əmək haqqı (saatlarla) və şənlik və həftə sonları iş üçün ödəniş, bu tip hesablar, müvafiq olaraq gəlirlərin alındığı gün 2000, gəlir kodu, 31.10

Beləliklə, gəlir alma tarixi hesablama növünün parametrlərində göstərilən gəlir koduna uyğun olaraq müəyyən edilir. KODUNU 2000,2530 olan gəlir üçün "Gəlir tarixi" ayın son günü olaraq təyin olunurhansı gəlirin hesablandığı və digər gəlirlər üçün - gəlir ödənişləri tarixinə görə.

Aydınlıq üçün, işçi Smirnov S.A üçün başqa bir tətil sənədi təşkil edəcəm. Bu NDFL-nin hesablanmasının təfərrüatlarına baxırsınızsa, o zaman "Gəlir tarixi" nin də sənəddə göstərilən ödəniş tarixi ilə müəyyən edildiyini görəcəyik - 07.11

Buna görə də bir daha diqqətinizi budur çox vacib Intercouche sənədlərində gəlir ödəmələrinin tarixini düzgün göstərin. "Maaşların və töhfələrin hesablanması" sənədində ödəniş tarixi tələb olunmur, çünki proqram, bu ayın son gününün son gününü avtomatik olaraq əldə etdiyi ayın əsasında gəlir alma tarixini müəyyənləşdirir .

Bir daha "Gəlir Sertifikatı (2NDFL)" tərəfindən işçi İvanov A.M. Burada 2000-ci il tarixində 2000 (əmək haqqı ilə ödəniş) gəlir kodu vergi dövrünün ayına aiddir oktyabrvə 1,935.49 rubl məbləğində 2300 (xəstə məzuniyyəti) gəlir kodu - Noyabr.Lakin əmək haqqı hesabatında "işçilər üçün maaşların təhlili" 01.10 ilə 31.10-a qədər əmək haqqı və xəstəxana təbəqəsi göstərir.

Mən də bu məsələnin texniki tərəfi haqqında danışmaq istərdim, yəni I.E. Proqramda hansı reyestrdə 1C Zup 3.0 (3.1) nəzərə alınır hesablanmış NDFL (Yeri gəlmişkən, bu sualı artıq məqalədəki detalda nəzərdən keçirdim). Beləliklə, bu qeydləri görmək üçün, "Əmək haqqı və töhfələrin hesablanması" sənədini açmaq kifayətdir, yəni I.E. Bu NDFL bu sənədin hərəkət edə biləcəyi bütün qeydləri geri götürmək üçün bu sənədin hesabladığı və birbaşa bu sənədin şəklində hesablandığı sənəd. Bunu etmək üçün əsas menyu açın - Forma naviqasiya panelini təyin edin. "Mövcud komandalar" sahəsində, ehtiyacımız olan reyestri seçin, "" ", içərisində və nəzərə alınır hesablanmış NDFL, "Əlavə et" düyməsini basın və bu qeyd "Seçilmiş əmrlər" sahəsinə gedəcək. OK düyməsini basın.

Sənədin başında "maaşların və töhfələrin hesablanması" adlandırılacaq "NFFL üçün büdcə ilə vergi ödəyiciləri hesablamaları", Bu sənədin bu reyestrdə hərəkətinə baxa biləcəyiniz zaman açılış. Reyestrdə NDFL büdcəsi olan vergi ödəyicilərinin hesablamaları4 giriş var idi, dəqiq və töhfə sənədində NDFL nişanında olanlar.

Diqqətinizi bu hərəkətin "üstəgəl" işarəsi ilə aparılmasına diqqətinizi çəkmək istəyirəm İkitərtivə bunun mənası deməkdir hesablanmış Ndfl. Bu reyestrdə mənfi bir işarə olan istehlak materialları nDFL tərəfindən bərpa edildi. Onu daha da danışacağıq.

Xüsusi PMFL sənədlərinin qeydiyyatı "Vedomost ..." 1C ZUP 3.1 (3.0)

✅

✅ 1C ZUP 3.1-də maaş hesablamasının yoxlanılması üçün yoxlama siyahısı

Video - Aylıq müstəqil mühasibat çeki:

✅ 1C ZUP 3.1-də maaşın hesablanması

Başlayanlar üçün addım-addım təlimat:

Birincisi, bu proqramda 1C ZUP 3.1 (3.0) qeydiyyatı olduğunu qeyd etmək lazımdır bərpa edilmiş ndfl "Vedomost ..." sənədlərində həyata keçirilmişdir:

- "Banka vedomost",

- "Hesablara köçürmə siyahısı",

- "Cassu ifadəsi"

- "Distribyutor vasitəsilə ödənişlər haqqında hesabat."

Misalımız üçün "Banka səs hüququ" sənədini təşkil edəcəyəm. Proqram avtomatik olaraq sənədin işçiləri, təşkilatın parametrlərində təyin olunan ödəniş metodu, İ.E. kartda qeydiyyat Əmək haqqı layihəsi çərçivəsində (nümunəmizdə İvanovun işçisi A.M. və Petrov N.S.). Məqalədə 1C Zup-da əvvəlcədən və maaşların ödənilməsi barədə ətraflı məlumat əldə etmək olar.

Bu sənədi doldurarkən, proqram yalnız işçiyə borc balansı deyil (ödəmək üçün "sütun") və nəinki ödəmənin miqdarını göstərir, eyni zamanda "NDFL transfer" sütunu doldurur, yəni doldurur. Sənəd zamanı saxlanacaq olan vergi. Bu sütunu doldurarkən, proqram reyestrin qalan hissəsini təhlil edir "NDFL büdcəsi olan vergi ödəyicilərinin hesablamaları"Bu reyestrdə olsun hesablanmış, eyni zamanda yağ Vergi. Buna görə, nədənsə bir əvvəlki ay üçün NDFL-in əks olunmadı, bu barədə "ifadəni" tamamlayarkən proqram nəzərə alınacaq.

İndi İvanov A.M-in işçisində inkişaf etdirdiyi daha ətraflı təhlil edəcəyik. Bunu etmək üçün "NDFL" sütunun sütunu 2 109 miqdarında iki dəfə vurun. "Redaktə etmək NDFL işçisi" pəncərəsi açılacaq, burada NDFL 1,857 rubl məbləğində gördüyümüz yerdə. Əmək haqqından gəlirdən (gəlir tarixi 31.10) "maaş və töhfələrin hesablanması" və NDF-nin xəstəxana təbəqəsindən 252 rubl məbləğində (05.11 gəlirin alındığı tarix) sənədləri əsasında "Xəstəxana təbəqəsi" sənədinin əsası.

Sonra, görək ki, Banka birbaşa bu reyestrə sənəd bağlantısı şəklində geri çəkilmə rahatlığı üçün reyestrin reyestrində nə edəcəyini görək. Eyni şəkildə, "Əmək haqqının və töhfələrin hesablanması" sənədində olduğu kimi, eyni şəkildə (Əsas Menyu - Görünüş - Forma naviqasiya panelini təyin edin). Beləliklə, istinadla davam edin "NDFL büdcəsi olan vergi ödəyicilərinin hesablamaları."İndi görürük ki, "əmək haqqı və töhfələrin hesablanması" sənədindən fərqli olaraq (bir artı işarəsi ilə), "Banka səs hüququ" sənədini edir səravətlimənfi bir işarə ilə hərəkət. Bu reyestrdə istehlak hərəkatı əks olundu ndfl tutun.

Burada dərhal qeyd etmək lazımdır, "6 NDFL" (daha çox məqalədə daha çox) hesabatında dəqiq 2 bölümdür. Və bu baxımdan çox vacib Çıxarışın (tarixi) düzgün göstərilmişdir. Əslində, "6 ndfl" hesabatının 2 hissəsində 110 sıra. Reyestrdəki endirim tarixi (dövr) sənədin "ifadəsi" sənədində göstərilən tarixə uyğun olaraq avtomatik doldurulur. Buna görə yenidən diqqətinizi çəkirəm, çox vacib 6 NDFL hesabatının 2 hissəsini düzgün doldurmaq üçün, ifadənin tarixini düzgün göstərin ... "Sənəd, I.E. Əmək haqqının həqiqətən ödənildiyi tarixdir və müvafiq olaraq fərdi gəlir vergisi keçirilir.

1C ZUP 3.1 (3.0) -də sadalanan şəxsi gəlir vergisi ... "vedomost ..." nin qeydiyyatı

✅ "Lifehaki 1C Zup 3.1" seminarı

1C ZUP 3.1 görə 15 Sifebamsın təhlili:

✅ 1C ZUP 3.1-də maaş hesablamasının yoxlanılması üçün yoxlama siyahısı

Video - Aylıq müstəqil mühasibat çeki:

✅ 1C ZUP 3.1-də maaşın hesablanması

Başlayanlar üçün addım-addım təlimat:

Proqramda 1C ZUP 3.1 (3.0) NDFL sadalananAyrıca, həm də saxlanılan, standart ifadələrdə qeydiyyata alınmışdır ... "Sənədlər. "Banka səs hüququ" sənədinin nümunəsi barədə sadalanan vergini nəzərdən keçirin. İstinadla davam etsək Ödəniş əmək haqqı və siyahı ndflSənədin altındakı olan, sonra bu sənədin bəzi digər təfərrüatları açılacaqdır. Standart onay qutusu burada yoxlanılır. Əmək haqqı ilə vergi Buna görə sənədin "ifadəsi ..." sənədin sadalanan NDFL faktını qeyd edir. Ödəniş sənədi sahəsində, şəxsi gəlir vergisinin daxil edildiyi ödənişlərin sayını və tarixini dərhal göstərə bilərik.

İndi qeydlər haqqında danışaq. Ndfl Reyestrdə əks olundu. Reyestrə bir link gətirin NDFL büdcəsi olan vergi agentlərinin hesablamaları Banka bir sənəd şəklində (Əsas Menyu - Görünüşü - Forma Naviqasiya panelini təyin etmək) və onun məzmununu görək. Bu reyestrdə kilsə Bir artı ilə hərəkət indi faktı qeyd edir tutmaq Ndfl və mənfi ilə - səravətli Hərəkət qeydləri sadalananvergi.

İndi sadalanan Pffl-in büdcəyə daxil olması üçün alternativ bir yol haqqında danışaq. "Vedomost ..." sənədində NDFL-lərin siyahısı faktı əks etdirmək istəmiriksə, onda proqramın sənəd var "NDFL-in büdcəsinə sadalayın". Bəs niyə istəməyəcəyik?

Bu vəziyyətdə, "Vedency ..." Şəxsi gəlir vergisinin siyahısını əks etdiririksə, bundan sonra bu transfer, ifadənin özü, İ.E. Bizim nümunəmdə, sayma siyahısı 05.11 tarixində qeydiyyata alındı. Ertəsi gün bu şəxsi gəlir vergisini həqiqətən sadalaydıq, I.E. 6.11 (NDFLS-ı siyahıya alsaq, əmək haqqı ödəydikdən və evin sonundan gec olmayaraq xəstəxana və tətildən gec olmayaraq) və 5.11 deyil, tamamilə etibarlı olmayan proqramda Məlumat. Buna görə, daha düzgün ölçmə üçün, bu 6.11-i əks etdirilməlidir.

Ancaq buna baxmayaraq, vergi sənədinin köçürülməsini necə əks etdirəcəyimi göstərəcəyəm "NDFL-in büdcəsinə sadalayın".

Çek qutusunu bankın mülkiyyət sənədindəki sənədini çıxaraq "Vergi əmək haqqı ilə verilmişdir" Və bir şərh etmək. Linki vuraq NDFL büdcəsi ilə vergi agentlərinin hesablanmasıvə indi sənədin yalnız etdiyinə baxın kilsə Bir işarə artı ilə hərəkət, I.E. YALNIZ qeyd edir bərpaolunan NDFL və sadalananlar düzəldilmədi.

Sonra, diqqət yetirin, bankdakı sənəddə yeni bir əlaqə ortaya çıxdı Şəxsi gəlirin ötürülməsi barədə məlumatları daxil edin NDFL. Onu istifadə edirik və proqram sənədlərimizi gücləndirəcəkdir Büdcədə NDFL-lərin siyahısı. Yeni bir sənəd yaradın. Siyahı vergisi 06.11 olacaq. Sahədə, sənədin 5,266 rubl siyahısındakı NDFL sütundakı sənəddə göstərdiyimiz vergi miqdarını təqdim edirik, I.E. Bu ifadənin bütün vergisini ən dərin şəkildə sadalayacağıq. Tutmaq üçün düyməni basın.

Proqram reyestri təhlil etməyə başlayır. NDFL büdcəsi olan vergi ödəyicilərinin hesablamaları "Vedomost banka" sənədində. Saxlanılan verginin bir qəbzinin olduğunu görür, ancaq sadalanan vergi xərcləri yoxdur. Yəni bu reyestrdə bir tarazlıq var. 5,266 rubl məbləği bütün bu qalıqlar arasındakı nisbətdə (işçinin kontekstində və gəlirin alındığı tarix) arasında nisbətdə paylanır və formalaşır səravətli Hərəkət, I.E. Faktın siyahısı NDFL. Müvafiq olaraq, saxlanılanları sadalanmışdır. Müqayisə edə bilərsiniz. Açıq reyestr NDFL büdcəsi olan vergi ödəyicilərinin hesablamaları "Vedomost" sənədində və "NDFL-in büdcəsinə" sadalayın "sənədində. Hər şey həqiqətdir, bütün vergimizizə sadalanır.

Beləliklə, həcm problemləri başa çatdı. Proqramda hansı sənədləri sökdük 1C ZUP 3.0 (3.1)qeydə alınmış hesablanmış, saxlanılan və sadalananvergi, eləcə də bu vergilərin nəzərə alındığı kimi. İndi şəxsi gəlir vergisinə vergi güzəştləri haqqında danışacağıq. Yuxarıdakı nümunələr, vergi endirimləri istisna etdiyimizi düşündük.

Proqramın 1C ZUP 3.1 (3.0) proqramında standart vergi endirimləri təmin etmək hüququnun qeydiyyatı

Vergi bazası vergi endirimlərinin məbləği olan gəlir miqdarı olaraq təyin olunur. Vergi ayırmaları beş növdür:

- Standart

- Əmlak

- Peşəkar

- İctimai

- Qismən vergi tutulan gəlirə görə

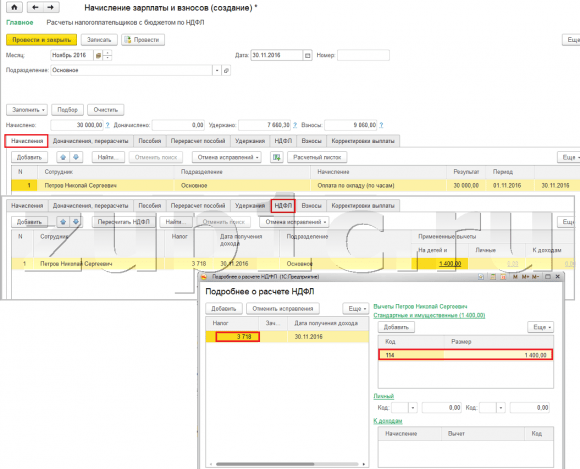

Bugünkü məqalədə, proqramın standart bir endirim təmin etmək hüququnu necə qeydiyyata alması barədə danışacağıq. "Çıxışlar üçün nümayəndə heyətləri" jurnalında "vergilər və töhfələr" hissəsinə gedək. Mən onu açacağam, burada şəxsi gəlir vergisi, nffl, bildiriş standart endirimlərinin ləğvi, ancaq sağa çıxmaq üçün bu cür sənədlər yarada bilərik. Sənəd yaratmaq "NDFL-də ayırmalar üçün ərizə". Çıxarma Petrov N.S ilə təmin olunur, sənədin tarixini - 01.11, bu endirimin tətbiq ediləcəyi ayı təyin edəcəyik Noyabr. "Əlavə et" düyməsini basın və NDFL ayırmalarının təklif olunan nüsxələri siyahısından, 114-cü (18 yaşınadək ilk uşağa, məzun tələbə, alternativ tələbə , tələbə, kadet, 24 yaşdan kiçik). Güzəştin verildiyi ayı qeyd edirik - Dekabr. Sənədi həyata keçiririk.

Ayrıca, çıxılma haqqında proqram məlumatlarında birbaşa işçinin kartına (çərçivələr bölməsi - işçilər kataloqu) görə bilərik. Petrova N.S kartını açaq. və istinadla davam edin "Gəlir vergisi". Bir pəncərə açılacaq, burada sənədi daxil etdiyimiz bu işçiyə uyğun çıxışı görəcəyik "Çıxarışlar üçün müraciət." Tətbiqdə bir şey dəyişdirməliyiksə, onda işçinin kartından birbaşa "Standart endirimlər üçün tətbiqi" linkini izləyə bilərik.

İndi linki yandırırıq Əvvəlki işdən gəlirlər, Masa hissəsində, işçinin əvvəlki yerindən, təşkilatımızda işləsəydi, əvvəlcə deyil, başqa bir yerdə, başqa bir yerdə işləsəniz, işçinin gəlirini göstərməlisiniz. Bu məlumat, proqramın endirim məqsədləri üçün il üçün gəlirin artmasını təmin etmək üçün zəruridir, İ.E. Zamanda gəlirin aşılacağı təqdirdə endirim təmin etməyi dayandırdı.

Ayrıca bu pəncərədə vergi ödəyicisinin vəziyyətinin göstərildiyi bir sahə var. Şəxsi gəlir vergisi növlərinin harada və nə qədər fərqli növlərinin qeyd olunduğunu və bütün işçilərimizin vergi ödəyicisi statusu olan materialları yerinə yetirməyini dərhal qeyd etmədim - Rezident(13%, NDFL böyüyən nəticə hesab olunur). Buna baxmayaraq, proqram, qeyri-rezident, yüksək ixtisaslı xarici mütəxəssis və digərləri kimi vergi ödəyicilərinin statusu olan işçilər üçün NDFL mühasibatlığını dəstəkləyir. Və bu status burada işçi üçün seçilir. Seçilən statusdan asılı olaraq, NFFL-in hesablanması üçün vergi dərəcəsi və alqoritm müəyyənləşdirilir. Ancaq bu artıq digər nəşrlərin mövzusudur.

Beləliklə, vergi endirimi işçisi Petrov N.S.-də vergi güzəştinin təmin edilməsi üçün bütün zəruri məlumatlar. Biz töhfə verdik və indi yalnız şəxsi gəlir vergisinin hesablanmasını necə nəzərə alacağını görmək üçün. Biz "maaş və töhfələrin hesablanması" sənədini formalaşdırırıq Noyabr. İşçi, 30.000 rubl məbləğində maaşla ödənilir, NDFL sekmesinde, 1400 rublun tətbiq olunan çıxılmasını nəzərə alaraq hesablanmış 3,718 rubl sayını görürük. Hesablama aşağıdakılar olacaq: (30 000 - 1 400) * 0,13 \u003d 3 718 rubl.

Bugünkü məqalədə, çox toplu materialla tanış olduq. Harada və necə qeydiyyatdan keçməyinizdən danışdı hesablanmış, saxlanılan və sadalanan NDFL. İşçilərə vergi endirimlərinin hansı vergi endirimləri söküldü. Konkret bir nümunədə, işçinin standart vergi endirimi təmin etmək hüququ qeydə alınıb.

Aşağıdakı materialda 1C Zup 3.0 (3.1) töhfələr nəzərə alınmaqla necə ətraflı məlumat verilir. Nəşrlərə baxın. Ən yaxşısı!)

NDFL məbləğinin təqdimatı

Vergi agenti işçisindən hazırkı qanunvericiliklə tənzimlənən və ya ehtimal olunandan kiçik olanı tənzimləyən şəxslərin gəlirlərinə görə vergi azaltmadıqda, itkin fərqi vergi ödəyicisindən bərpa olunmalıdır.

Bir işçi müəssisədə işləməyə davam edərsə, səhvini düzəltdikdən və ya vəziyyətini dəyişdirdikdən sonra (Məsələn, vergi sakini) Davam edərkən nDFL-in başqa bir hesablanması Platformadakı proqramlarda 1C Müəssisəsi 8. Yarımçıq məbləğ avtomatik olaraq hesablanır və saxlanılır.

NDFL-in ödəməməsi vergini tutmaq mümkün olmadıqda (məsələn, işçinin işdən azad edilməsindən sonra və ya vergi dövrünün bitməsindən sonra), nDFL-in bərpası mümkün olmayacaq. Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 5-ci bəndinə görə, bu halda vergi agenti vergi ödəyicisinə və vergi orqanının yazılı şəkildə məlumat verməsi (mühasibat uçotu yerində) NFFL-ni bərpa etmək imkansızlığında və 17 Noyabr 2010-cu il tarixli 2010-cu ilin NOS-ın Federal Vergi Xidmətinin sifarişi ilə təsdiq edilmiş 2-NDFL şəklində vergi miqdarını göstərin. No.mmb-7-3 [E-poçt qorunur]

Bunu etmək üçün sistem sistemində formalaşmalısınız 1C Müəssisəsi 8. sertifikat 2-ndfl Kağız və ya elektron formada və mühasibat yerində vergi orqanına göndərin.

NDFL-in miqdarını geri qaytarın

Hər hansı bir səbəbdən vergi agenti vergi ödəyicisinin gəlirindən böyük bir vergi dərəcəsini saxlamışsa, fərqi qaytarılmalıdır. Həddindən artıq və pullu vergilərin qayıdışı və əvəzlənməsi Rusiya Federasiyasının NC tərəfindən idarə olunur (78 və 79-cu maddələr). 1 yanvar 2011-ci il tarixində qüvvəyə minən Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin yeni nəşrində, Vergi Agentinin vergi ödəməsi olan NDF vergi ödəyicisinin geri qaytarılması qaydası müəyyən edilmişdir cari təklif.

Daha uzun bir vergi məbləğinin keçirilməsinin səbəbi gəlir və ya ayırmaların vəziyyətini dəyişdirməkdirsə, cari ilin əvvəlindən bəri vergi agenti vergi ödəyicisini gündən etibarən gündən 10 gün ərzində bildirməlidir. Eyni zamanda, müəyyən edilmiş nisbətin üstündə saxlanılan dəqiq məbləği təyin etmək lazımdır. Vergi ödəyicisinin bildiriş forması mövcud qanunvericiliklə müəyyən edilməyib, buna görə də özbaşınalı ola bilər.

Setdən artıq olan şəxsi gəlir vergisinin miqdarı, vergi ödəyicisinin yazılı ifadəsidir, bunun əsasını təşkil edir (1-ci bənd, Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi). Buna görə vergi ödəyicisinin bildirişində bildirişdə bildirişdə vergi xəbərdarlığını geri qaytarmaq üçün yazılı bir ərizə yazmaq lazımdır. NDFL-in geri qaytarılması yalnız nağdsız formada ola bilər. Beləliklə, bir bəyanat hazırlayarkən vergi ödəyicisi, fondların tərcümə ediləcəyi şəxsi bank hesabının təfərrüatlarını göstərməlidir.

Proqramlarda NDFL meylinin qeydiyyatı üçün 1C Müəssisəsi 8., məsələn, 1c zup 8-də ( 1C: Əmək haqqı və personal idarəetmə 8) Aşağıdakı qaydada hərəkətlər etməlisiniz:

- sənədi verilənlər bazasına daxil edin NDFL-in qayıtması: masaüstü proqramlar 1C: Əmək haqqı və kadrların idarə edilməsi;

- "Vergilər və töhfələr" nişanına gedin;

- "NDFL" menyusunu seçin.

- Həyata keçirilən sənəd əsasında vasitələrin siyahısını sadalamaq.

Qeyd! Vergi dərəcəsi haqqında məlumat verilməməsi üçün məsuliyyət mövcud qanunvericiliklə müvafiq olaraq təmin edilməmişdir. Məlumatlı bir işçi şəxsi gəlir vergisinin qaytarılmasında israr etməmək hüququnu tərk edə bilər. Yəni işçi işini davam etdirirsə və şəxsi gəlir vergisinin geri qaytarılması üçün ərizə verilməyib, onda NDFL-lərin sonrakı hesablamaları ilə, nisbətdə saxlanılan məbləğ avtomatik olaraq hesablanacaqdır.