องค์กรใดก็ตาม โดยไม่คำนึงถึงลักษณะของกิจกรรม สามารถสร้างแผนกแยกกันได้ สามารถมีได้มากเท่าที่คุณต้องการ ที่พบมากที่สุดคือสำนักงานตัวแทนและสาขา แต่มีโครงสร้างอื่น ตัวอย่างเช่น ตำแหน่งงานประจำอาจมีสถานะ "แยกงาน" ได้เช่นกัน หลังจากได้รับแจ้งการเปิดทำการแล้วกรมสรรพากรจะกำหนดจุดตรวจ เรามาดูวิธีการรับและค้นหาโดยทั่วไป

ลักษณะเฉพาะ

บริษัท ตามประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียสามารถสร้างขึ้นเพื่อดำเนินกิจกรรมทางธุรกิจโดยทั่วไปหรือดำเนินงานบางอย่างได้ ในเรื่องนี้พวกเขาไม่แตกต่างจากหน่วยงานอื่นที่มีส่วนร่วมในกิจกรรมทางเศรษฐกิจ

นิติบุคคลมีโอกาสที่จะเปิดแผนกแยกต่างหากของตนเอง (ต่อไปนี้จะเรียกว่า OP) สิทธินี้ประดิษฐานอยู่ในศิลปะ 55 แห่งประมวลกฎหมายแพ่ง ให้เราชี้แจงว่าผู้ค้าถูกลิดรอนโอกาสนี้อย่างเป็นทางการ

การเปิด OP ไม่ได้หมายถึงการสร้างนิติบุคคลแยกต่างหาก เป็นส่วนหนึ่งขององค์กรที่จดทะเบียนแล้ว ซึ่งหมายความว่าไม่มีขอบเขตของสิทธิ์และภาระผูกพันตามกฎหมายเดียวกัน

รหัสภาษีมีคุณสมบัติที่ชัดเจนซึ่งจำเป็นต้องมีอยู่ใน "ความแตกแยก":

- ความพร้อมของสถานที่ทำงานที่อยู่กับที่

- ที่อยู่ที่แตกต่างกันสำหรับสำนักงานใหญ่และ OP

การไม่มีสัญญาณเหล่านี้อย่างน้อยหนึ่งรายการหมายความว่าไม่มีเหตุผลเพียงพอที่จะเปิดโครงสร้างใหม่ในสถานะ OP การสร้าง “ความแตกแยก” ในกรณีนี้จะขัดแย้งกับมาตรา 11 แห่งประมวลกฎหมายภาษี นี่หมายถึงการแยกจากกัน จุดตรวจของหน่วยแยกต่างหากจะไม่มี

ประมวลกฎหมายแพ่งกล่าวถึง OP เพียงสองรูปแบบ:

- สาขา;

- การเป็นตัวแทน

ขณะเดียวกัน อาร์ต. มาตรา 55 ของรหัสภาษีของสหพันธรัฐรัสเซียระบุตำแหน่งการทำงานที่มีอุปกรณ์พร้อมสำหรับหน่วยแยกต่างหากอีกประเภทหนึ่ง

การเปิดสาขาและสำนักงานตัวแทนแสดงถึงการปรากฏตัวของข้อมูลเกี่ยวกับพวกเขาในทะเบียนนิติบุคคลแบบครบวงจร (ในกรณีของสถานที่ทำงานที่มีอุปกรณ์ครบครันซึ่งมีสถานะ EP สิ่งนี้จะไม่เกิดขึ้น) ในการดำเนินการนี้ คุณต้องกรอกใบสมัครก่อน (มีแบบฟอร์มที่ได้รับอนุมัติ) แล้วส่งไปที่หน่วยงานด้านภาษี

รหัสพื้นฐาน

เมื่อการลงทะเบียน OP เกิดขึ้น อาจมีการกำหนดรหัสพิเศษ แต่องค์กรแม่และทุกแผนกจะยังคงมี TIN เดียวกัน เนื่องจาก OP ไม่ใช่นิติบุคคล

ดังนั้น, ค้นหาจุดตรวจของแผนกแยกต่างหากโดย TINขององค์กรหลักโดยยื่นขอสารสกัดจาก Unified State Register of Legal Entities

การตัดสินว่าไม่จำเป็นต้องได้รับ TIN แยกต่างหากนั้นขึ้นอยู่กับการวิเคราะห์เอกสารกำกับดูแลที่ควบคุมขั้นตอนการรับ การใช้ และการเปลี่ยนแปลง TIN (อนุมัติโดยคำสั่งของกระทรวงภาษีของรัสเซีย ลงวันที่ 03.03.2004 เลขที่ BG -3-09/178). และใช้ได้เฉพาะเมื่อลงทะเบียนหรือยกเลิกการจดทะเบียนนิติบุคคลและบุคคลเท่านั้น

สามารถกำหนด TIN ให้กับองค์กรได้เท่านั้น ไม่มีหน่วยงานใด รวมถึงหน่วยงานที่แยกจากกัน มีสิทธิ์ได้รับ TIN ของตนเอง เฉพาะเมื่อลงทะเบียนครั้งแรกกับ Federal Tax Service เท่านั้นที่องค์กรจะได้รับ TIN ณ สถานที่ที่ลงทะเบียน

สิทธิในรหัสเหตุผล

องค์กรธุรกิจใดๆ ก็ตามจะได้รับรหัสบางอย่างตามที่ระบุไว้ในกฎหมายอย่างแน่นอน จำเป็นเพื่อวัตถุประสงค์ดังต่อไปนี้:

- การระบุตัวตนในระบบการจำแนกประเภทตามเกณฑ์ต่างๆ (อาณาเขต อุตสาหกรรม ฯลฯ)

- การเก็บรักษาบันทึกของวิชา (เพื่อวัตถุประสงค์ด้านภาษีและเบี้ยประกัน สถิติ ฯลฯ )

และหากรหัสองค์กรหลักเป็นคุณลักษณะที่สำคัญ หน่วยงานที่แยกจากกันอาจมีเป็นของตนเองหรือตรงกับรหัสขององค์กรหลัก

องค์กรใด ๆ จะต้องลงทะเบียนกับบริการภาษีก่อนเริ่มกิจกรรม สิ่งนี้ประดิษฐานอยู่ในวรรค 1 ของมาตรา 83 ของรหัสภาษีของสหพันธรัฐรัสเซีย แต่ไม่ใช่ทุกคนที่เข้าใจว่าตนต้องติดต่อผู้ตรวจคนใดจึงจะลงทะเบียนได้ เป็นของ Federal Tax Service สามารถกำหนดได้:

- ที่อยู่ขององค์กร (สำหรับผู้ประกอบการแต่ละราย - ที่อยู่ของการจดทะเบียนถาวร)

- ที่ตั้งของอสังหาริมทรัพย์

- ที่อยู่ของ OP.

องค์กรจะต้องลงทะเบียนกับสำนักงานสรรพากรตามที่อยู่ไม่เพียง แต่สำนักงานใหญ่เท่านั้น แต่ยังรวมถึงแผนกที่แยกจากกันทั้งหมดด้วย

บริษัทจะต้องแจ้งหน่วยงานภาษีเกี่ยวกับการเปิดแผนกแยกต่างหาก หลังจากนี้ก็จดทะเบียนแล้ว

แม้ว่าองค์กรหลักและแผนกที่แยกจากกันทั้งหมดจะมี TIN เดียว แต่ KPP ก็ถูกกำหนดให้กับแต่ละองค์กร สิ่งนี้จะเกิดขึ้นแม้ว่าองค์กรจะไม่ส่งก็ตาม การสมัครไปยังจุดตรวจของหน่วยแยกต่างหาก.

แล้วข้อมูลเกี่ยวกับ จุดตรวจของหน่วยแยกต่างหากจากสำนักงานสรรพากรท้องถิ่นจะถูกส่งไปยังที่ที่จดทะเบียนบริษัทแม่

ตามกฎของ TIN (อนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 29 มิถุนายน 2555 เลขที่ ММВ-7-6/435) เมื่อสร้างรูปแบบใด ๆ ของหน่วยแยกต่างหาก จะต้องกำหนดจุดตรวจ

เหตุใดจึงจำเป็น?

เกี่ยวกับ จุดตรวจของหน่วยแยกต่างหากย่อมแตกต่างจากจุดตรวจขององค์กรแม่เสมอ สิ่งสำคัญที่สุดคือเหตุผลในการจดทะเบียนภาษีในตอนแรกจะแตกต่างกัน

แล้วเหตุใดทุกแผนกจึงต้องมีจุดตรวจ? ดังนั้น: หากคุณถอดรหัสชุดตัวเลขที่กำหนดให้กับโครงสร้างแยกต่างหาก - จุดตรวจ คุณสามารถระบุได้ทันที:

- OP ได้รับการจดทะเบียนในเรื่องใดของสหพันธรัฐรัสเซีย

- มันถูกสร้างขึ้นมาด้วยเหตุผลอะไร?

จะทราบได้อย่างไร

ก่อนที่คุณจะเข้าใจการถอดรหัสจุดตรวจที่ได้รับมอบหมายเพื่อรับข้อมูลเกี่ยวกับ OP คุณต้องเข้าใจว่าจะหาได้อย่างไร จุดตรวจของหน่วยแยกต่างหาก (ตาม TINรวมทั้ง).

ข้อมูลเกี่ยวกับแผนกโครงสร้างเช่นสาขาและสำนักงานตัวแทนจะแสดงอยู่ในทะเบียนนิติบุคคลแบบครบวงจร (EP ประเภทอื่นไม่ปรากฏในนั้น) เจ้าหน้าที่ภาษีจะส่งหมายเลขด่านของแผนกแยกที่มีอยู่ทั้งหมดไปยังผู้ตรวจตามที่อยู่สำนักงานใหญ่

หลายๆคนเชื่อว่าการที่จะได้รับข้อมูลเกี่ยวกับ จุดตรวจของหน่วยแยกต่างหากเพียงไปที่เว็บไซต์อย่างเป็นทางการของ Federal Tax Service ของรัสเซียและขอสารสกัดจาก Unified State Register of Legal Entities ลิงค์ที่แน่นอนคือ www.egrul.nalog.ru

อย่างไรก็ตาม สิ่งนี้จะไม่ช่วยอะไร ความจริงก็คือตามคำสั่งของกระทรวงการคลังลงวันที่ 5 ธันวาคม 2556 ฉบับที่ 115n องค์ประกอบที่แน่นอนของข้อมูลในสารสกัดจาก Unified State Register of Legal Entities ได้รับการอนุมัติ และจุดตรวจแยกหน่วยไม่ได้ระบุไว้ในนั้น ดังนั้นสารสกัดดังกล่าวจึงไม่ช่วยในการค้นหา ด่านตรวจแยกหน่วยตาม TIN.

ดังนั้นจึงเหลือสองทางเลือก:

- ส่งคำขอไปยังสำนักงานสรรพากร (หรือไปยังคู่สัญญาที่คุณสนใจ)

- ใช้ฐานข้อมูลต่างๆ (แต่ไม่มีใครรับผิดชอบต่อความน่าเชื่อถือ)

วิธีถอดรหัส

ในการถอดรหัสจุดตรวจคุณต้องรู้ว่าแต่ละตัวเลขหมายถึงอะไร (ดูตาราง)

มันปรากฏที่ไหน?

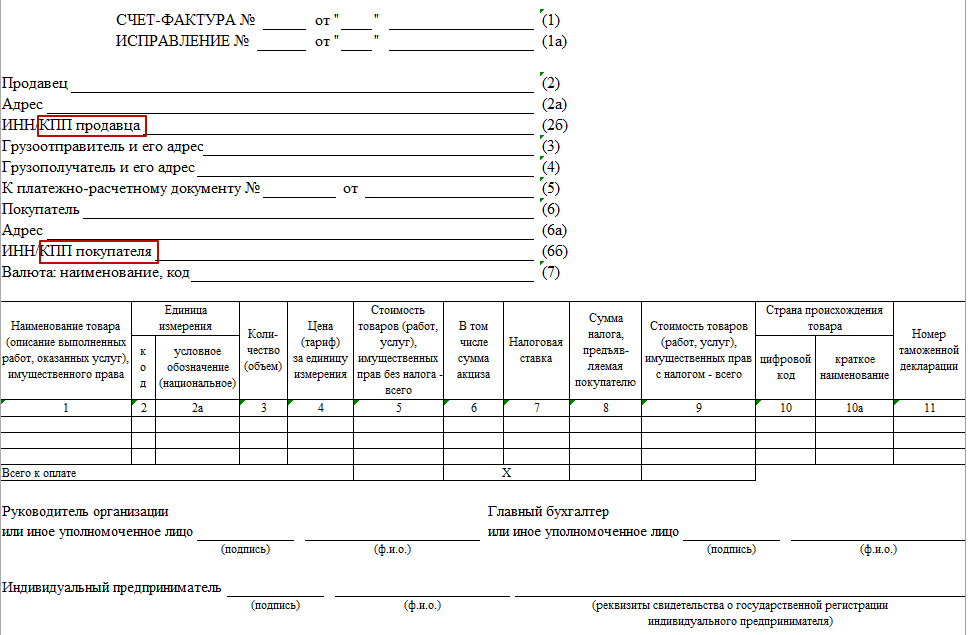

ต้องระบุจุดตรวจเป็นส่วนหนึ่งของรายละเอียดของนิติบุคคลในเอกสารและแบบฟอร์มอย่างเป็นทางการทั้งหมดขององค์กร จะต้องสะท้อนให้เห็นในข้อความสัญญาจดหมายต่าง ๆ และหนังสือมอบอำนาจ

มีหลายรูปแบบที่จุดตรวจเป็นองค์ประกอบบังคับ ตัวอย่างเช่น, ด่านในใบแจ้งหนี้ของแผนกแยกต่างหาก- จะมีการระบุไว้เมื่อ OP ขายของบางอย่างผ่านตัวเขาเอง

ตัวอย่าง

การขายสินค้าที่ผลิตโดยองค์กรแม่นั้นดำเนินการโดยแผนกแยกต่างหาก จากนั้นในใบแจ้งหนี้ จุดตรวจไม่ได้เขียนถึงสำนักงานใหญ่ แต่เป็นของ OP ที่ทำธุรกรรม ใช้กฎเดียวกันนี้หากซื้อสินค้าโดยแผนกแยกต่างหาก

แต่องค์กรหลักจะระบุ TIN เนื่องจาก OP ไม่มีเป็นของตัวเอง

หน่วยงานด้านภาษีกำหนดให้เราต้องระมัดระวังในการเลือกซัพพลายเออร์อย่างต่อเนื่องและเป็นนักบัญชีที่ถูกบังคับให้ตรวจสอบเอกสารทั้งหมดอย่างรอบคอบและใส่ใจในรายละเอียดทุกประเภท เราคุ้นเคยกับคำย่อเหล่านี้มานานแล้ว - INN และ KPP และดูเหมือนว่าจะไม่มีคำถามเกิดขึ้นที่นี่ ในขณะเดียวกันหากหลายๆ คนมีความคิดเกี่ยวกับ TIN และรู้ว่าอยู่ที่ไหน ตรวจสอบตามกฎแล้วนอกเหนือจากวิธีการถอดรหัสจุดตรวจแล้วไม่มีใครรู้อะไรเกี่ยวกับเรื่องนี้อีก นี่คือคำถามที่เราถูกถาม

จุดตรวจจะช่วยพิจารณาว่าคุณกำลังติดต่อกับใคร: องค์กรหรือสาขา

อี.เอ็น. โดโรฟีวา, โอเรนเบิร์ก

สำหรับคู่ค้าของเราทั้งหมด จุดตรวจสอบจะลงท้ายด้วย 01001 แต่เมื่อเร็ว ๆ นี้ขณะกรอกแบบฟอร์มการชำระเงิน ฉันพบจุดตรวจสอบแปลก ๆ จากซัพพลายเออร์รายใหม่ - ตัวเลขสุดท้ายคือ 43001 คุณเข้าใจความหมายนี้ได้อย่างไร

: ด่านนี้หมายความว่าคุณกำลังโอนเงินไปยังสาขาของคู่สัญญาของคุณ ก.

กล่องเกียร์เป็นแบบดิจิตอล 9 หลัก รหัส (ต่อไปนี้จะเรียกว่าวิธีปฏิบัติ).

1ศิลปะ. มาตรา 65 ของรัฐธรรมนูญแห่งสหพันธรัฐรัสเซีย

ตัวอย่างเช่น KPP 770601001 หมายความว่าองค์กรตั้งอยู่ในมอสโกและ Federal Tax Service ของรัสเซียหมายเลข 6 สำหรับมอสโกได้ลงทะเบียนเป็นผู้เสียภาษี ณ สถานที่ตั้งของตน (รหัส 01)

ลักษณนาม "ระบบการกำหนดหน่วยงานด้านภาษี" (SONO) สามารถพบได้: เว็บไซต์ของ Federal Tax Service ของรัสเซียหากหลักที่ 5 และ 6 ของจุดตรวจสอบ (ZZ) ไม่ใช่ 01 (เช่น เช่น คู่สัญญาของคุณ - 43) นั่นหมายความว่าองค์กรได้รับการจดทะเบียนด้วยเหตุผลอื่น

รายการรหัสเหตุผลทั้งหมดสำหรับการลงทะเบียนมีอยู่ในไดเร็กทอรีของแผนก (SPPUNO) ที่ได้รับการอนุมัติ 10/11/99- แต่คู่มือนี้เป็นเอกสารภายใน และหากก่อนหน้านี้โพสต์เพื่อให้สาธารณะดูบนเว็บไซต์อย่างเป็นทางการของ Federal Tax Service ตอนนี้การค้นหาในโดเมนสาธารณะกลายเป็นปัญหา แต่เราจะบอกคุณว่ารหัสบางส่วนหมายถึงอะไร

* ขณะนี้ยังไม่ได้กำหนดรหัสเหล่านี้ ฉัน จดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 02.06.2008 เลขที่ CHD-6-6/396@- แต่จุดตรวจที่มีรหัสเหล่านี้กำหนดไว้ก่อนหน้านี้ยังคงใช้ได้

กระปุกเกียร์อาจมีการเปลี่ยนแปลง

อัล. ซิมินา, มอสโก

จุดตรวจคู่สัญญาของเรามีการเปลี่ยนแปลง OGRN และ TIN ยังคงเหมือนเดิม สิ่งนี้หมายความว่าอย่างไร? ย้ายเหรอ? หรืออาจมีทางเลือกอื่น?

: องค์กรอาจมีจุดตรวจใหม่โดยเฉพาะ และ ข้อ 2.1.4 ของขั้นตอน:

บ่อยครั้งที่จุดตรวจจะเปลี่ยนแปลงหากองค์กรย้ายและต้องลงทะเบียนกับสำนักงานสรรพากรอื่น และ ข้อ 2.1.4 ของขั้นตอน; ย่อย “ค” ข้อ 1 ข้อ 5 ข้อ 5 ของกฎหมายของรัฐบาลกลาง 08.08.2001 ฉบับที่ 129-FZ “ ในการจดทะเบียนสถานะของนิติบุคคลและผู้ประกอบการแต่ละราย”- เช่น ถ้าด่านเคยเป็น 77 07 01001 แล้วก็กลายเป็น 77 19 01001 หมายความว่าคู่สัญญาของคุณจดทะเบียนกับ Federal Tax Service Inspectorate No. 7 สำหรับมอสโก และตอนนี้กับ Federal Tax Service Inspectorate No. 19 สำหรับมอสโก

หากหมายเลขอื่นมีการเปลี่ยนแปลงในจุดตรวจสอบ เช่น รหัสเหตุผลของใบแจ้งยอด ก็ควรตรวจสอบกับคู่สัญญาของคุณเพื่อดูว่าถูกต้องหรือไม่

องค์กรต่าง ๆ อาจมีจุดตรวจเดียวกัน

ปะทะ Terentyeva, มอสโก

คู่สัญญาของเราทั้งสามมีจุดตรวจเดียวกัน มีอะไรผิดปกติกับพวกเขาหรือเปล่า? หรือเป็นไปได้?

: ใช่ มันเป็นไปได้ ต่างจาก TIN (หมายเลขเฉพาะที่กำหนดให้กับองค์กรหนึ่งครั้งในขณะที่ลงทะเบียนและไม่มีการเปลี่ยนแปลง ฉัน ข้อ 7 ข้อ 84 รหัสภาษีของสหพันธรัฐรัสเซีย ข้อ 3.1 ของขั้นตอน) จุดตรวจจะกำหนดว่าองค์กรเป็นของหน่วยงานด้านภาษีหรือไม่ รวมถึงเหตุผลในการลงทะเบียน ดังนั้นจึงอาจเหมือนกันสำหรับองค์กรที่ลงทะเบียนกับสำนักงานสรรพากรเดียวกันบนพื้นฐานเดียวกัน ม ข้อ 1 ของคำสั่ง.

สาขาเมื่อออกใบแจ้งหนี้จะระบุจุดตรวจในนั้น

ที่. เซลิเวอร์สโตวา, เอคาเทรินเบิร์ก

เราซื้อสินค้าจากสาขาของคู่สัญญาของเรา เขาออกใบแจ้งหนี้ให้เราในนามขององค์กรแม่ และระบุจุดตรวจ (สาขา) ของเขาเอง สิ่งนี้ถูกต้องหรือไม่? ถ้าระบุจุดตรวจผิดจะปฏิเสธการหักเงินได้หรือไม่?

: คู่สัญญาของคุณทำทุกอย่างถูกต้องแล้ว หน่วยงานกำกับดูแลเชื่อว่าเมื่อขายสินค้าผ่านแผนกแยกกันจะต้องออกใบแจ้งหนี้ในนามขององค์กรแม่นั่นคือในบรรทัด 2, 2a, 2b ต้องระบุชื่อ, หมายเลขประจำตัวผู้เสียภาษี, ที่ตั้งขององค์กรเอง และในบรรทัด 2b และ 3 - KPP และที่อยู่ของแผนกแยกต่างหาก (สาขา )จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 23 พฤษภาคม 2554 ฉบับที่ 03-07-09/55 ลงวันที่ 1 เมษายน 2552 ฉบับที่ 03-07-09/58 ลงวันที่ 22 ตุลาคม 2551 ฉบับที่ 03-07-09 /33; จดหมายของ Federal Tax Service ของรัสเซียสำหรับมอสโกลงวันที่ 07/07/2010 ฉบับที่ 16-15/071188.

ในส่วนของการหักภาษีมูลค่าเพิ่มนั้น ก่อนหน้านี้เจ้าหน้าที่สรรพากรมักจะปฏิเสธเพราะไม่มีด่านหรือมีข้อบ่งชี้ที่ไม่ถูกต้อง แต่ศาลไม่เคยสนับสนุนเลย และ มติของ Federal Antimonopoly Service ของภูมิภาคมอสโก ลงวันที่ 17 ธันวาคม 2551 เลขที่ KA-A40/11795-08; FAS NWO ลงวันที่ 23 ตุลาคม 2551 เลขที่ A56-39361/2550; FAS North Caucasus Region ลงวันที่ 4 มิถุนายน 2551 เลขที่ F08-3055/2551 ลงวันที่ 28 ตุลาคม 2551 เลขที่ F08-6493/2551- และหลังจากมีการแก้ไขรหัสภาษีของสหพันธรัฐรัสเซีย และ ข้อ 2 ศิลปะ 169 รหัสภาษีของสหพันธรัฐรัสเซียตามข้อผิดพลาดในใบแจ้งหนี้ที่ไม่รบกวนการระบุผู้ขายไม่ถือเป็นเหตุในการปฏิเสธการหักเงินไม่น่าจะมีปัญหาใด ๆ เลย ท้ายที่สุดแล้วด่านตรวจจะไม่รบกวนการระบุตัวตนดังกล่าว

ผู้ประกอบการไม่ได้รับมอบหมายให้ตั้งด่าน

ทีวี มาคาโรวา, ซามารา

ผู้ซื้อซึ่งเป็นผู้ประกอบการของเราส่งรายละเอียดที่ระบุจุดตรวจมาให้เราและระบุว่าเขามีรหัสจริงๆ แต่เขาไม่พบเอกสารยืนยันสิ่งนี้ ผู้ประกอบการแต่ละรายมีจุดตรวจหรือไม่?

: ไม่ KPP ไม่ได้ถูกกำหนดให้กับผู้ประกอบการ ถูกกำหนดให้กับนิติบุคคลเท่านั้น ม ข้อ 1 ของคำสั่ง; แบบฟอร์มหมายเลข 1-1-การบัญชี ฉบับที่ 2-3-การบัญชี อนุมัติแล้ว ตามคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 1 ธันวาคม 2549 เลขที่ SAE-3-09/826@.

เมื่อออกคำสั่งจ่ายเงินโดยผู้รับเงินเป็นผู้ประกอบการ ช่อง "จุดตรวจ (103)" จะไม่ถูกกรอก ฉัน ข้อ 2.10 ของข้อบังคับว่าด้วยการชำระเงินที่ไม่ใช่เงินสดในสหพันธรัฐรัสเซียได้รับการอนุมัติแล้ว ธนาคารแห่งรัสเซีย 03.10.2545 หมายเลข 2-P- อย่างไรก็ตาม หากธนาคารขอให้คุณกรอกรายละเอียดนี้ คุณสามารถป้อน 0 ได้

ผู้เสียภาษีรายใหญ่ที่สุดจะได้รับมอบหมายจุดตรวจเพิ่มเติม

เอ.จี. เอฟิโมวา, มอสโก

เราสังเกตเห็นว่าในใบแจ้งหนี้ที่ออกโดยคู่สัญญาของเรา จุดตรวจสอบมีการเปลี่ยนแปลง - เคยเริ่มต้นที่ 7701 และตอนนี้ที่ 9971 แต่ระบุที่อยู่เดิมเหมือนเมื่อก่อน สิ่งนี้อาจหมายถึงอะไร? จะทำให้เราประสบปัญหาในการหัก VAT ซื้อในใบแจ้งหนี้ดังกล่าวหรือไม่?

: จุดตรวจใหม่หมายความว่าคู่สัญญาของคุณได้รับสถานะเป็นผู้เสียภาษีรายใหญ่ที่สุด และผู้เสียภาษีดังกล่าวได้รับการลงทะเบียนกับหนึ่งในผู้ตรวจการระหว่างภูมิภาคสำหรับผู้เสียภาษีรายใหญ่ที่สุดและได้รับมอบหมาย CP เพิ่มเติม ป ข้อ 1 ศิลปะ 83 รหัสภาษีของสหพันธรัฐรัสเซีย คำสั่งกระทรวงการคลังของรัสเซียลงวันที่ 11 กรกฎาคม 2548 ฉบับที่ 85n; หลักเกณฑ์ข้อ 5... อนุมัติแล้ว ตามคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 16 พฤษภาคม 2550 เลขที่ MM-3-06/308@- ดังนั้นจึงมีจุดตรวจสองจุด: ณ สถานที่จดทะเบียนเป็นผู้เสียภาษีรายใหญ่ที่สุดและ ณ สถานที่

ผู้ตรวจสอบระหว่างภูมิภาคสำหรับผู้เสียภาษีรายใหญ่ที่สุดจะมีรหัสซึ่งตัวเลขสองหลักแรกคือ 99 และตัวเลขสองหลักถัดไประบุหมายเลขการตรวจสอบ (เช่น 9971 ในกรณีของคุณ - ผู้ตรวจการระหว่างภูมิภาคของ Federal Tax Service สำหรับผู้เสียภาษีรายใหญ่ที่สุด หมายเลข 1, 9972 - ผู้ตรวจระหว่างภูมิภาคของ Federal Tax Service สำหรับผู้เสียภาษีรายใหญ่ที่สุดผู้เสียภาษีหมายเลข 2 เป็นต้น )ลักษณนาม “ระบบการกำหนดหน่วยงานภาษี” (SONO).

กระทรวงการคลังแนะนำให้ระบุจุดตรวจที่กำหนดให้กับผู้เสียภาษีให้มากที่สุด จริง หากซัพพลายเออร์ของคุณระบุในเอกสารถึงจุดตรวจที่กำหนดให้เขา ณ สถานที่ของเขา สิ่งนี้จะไม่ถือเป็นการละเมิด ม จดหมายกระทรวงการคลังของรัสเซียลงวันที่ 14 พฤษภาคม 2550 ฉบับที่ 03-01-10/4-96- และคุณไม่น่าจะมีปัญหาเรื่องการหักภาษีมูลค่าเพิ่มอยู่แล้ว โอ ข้อ 2 ศิลปะ 169 รหัสภาษีของสหพันธรัฐรัสเซีย.

สถานการณ์นี้มักเกิดขึ้นในทางปฏิบัติ บริษัทมีแผนกแยกต่างหากในภูมิภาค และสำนักงานสรรพากรอ้างว่าสามารถมีจุดตรวจสองจุดแยกส่วนได้ เป็นไปได้ไหม? คำตอบอยู่ในบทความ

- จากบทความนี้คุณจะได้เรียนรู้:

- หน่วยที่แยกจากกันอาจมีจุดตรวจสองจุด ตัวอย่างเช่น อันหนึ่งสำหรับ UTII อันที่สองสำหรับภาษีเงินได้บุคคลธรรมดา สิ่งนี้ไม่ขัดแย้งกับรหัสภาษี

- วิธีการรายงานภาษีต่างๆ และจุดตรวจใดที่จะระบุในสำแดงต่างๆ

จุดตรวจหมายถึงอะไรสำหรับหน่วยแยก

เมื่อลงทะเบียนพร้อมกันกับ TIN องค์กรจะได้รับมอบหมายจุดตรวจ

KPP คือรหัสเหตุผลในการลงทะเบียน มันสะท้อนถึงเหตุผลในการจดทะเบียน ประกอบด้วยอักขระเก้าตัวและมีโครงสร้างดังต่อไปนี้:

อักขระสี่ตัวแรก (NNNN) คือรหัสการตรวจสอบ:

- หรือตามที่ตั้งขององค์กร

- หรือ ณ ที่ตั้งของแผนกแยกต่างหาก

- หรือตามที่ตั้งของอสังหาริมทรัพย์และการคมนาคมขององค์กร

- หรือเหตุอื่น ๆ ที่กำหนดไว้ในประมวลกฎหมายภาษี

ตัวอย่างเช่น รหัส 7726 หมายความว่าบริษัทได้จดทะเบียนกับ Federal Tax Service หมายเลข 26 สำหรับมอสโก

PP (อักขระสองตัว) - เหตุผลในการลงทะเบียน (การบันทึกข้อมูล) นี่อาจเป็นอักษรตัวใหญ่ของอักษรละตินตั้งแต่ A ถึง Z หรือตัวเลข:

- สำหรับองค์กรรัสเซียตั้งแต่ 01 ถึง 50;

- สำหรับองค์กรต่างประเทศตั้งแต่ 51 ถึง 99

ดังนั้นองค์กรรัสเซียจึงได้รับมอบหมายรหัส:

- 01 - เมื่อลงทะเบียนองค์กร ณ ที่ตั้งของตน

- 43 - ตามที่ตั้งสาขา.

- 44 - ตามที่ตั้งของสำนักงานตัวแทน

- 45 - ณ ที่ตั้งของหน่วยแยกต่างหาก

- 50 - สำหรับผู้เสียภาษีรายใหญ่ที่สุด

XXX (สามอักขระ) - หมายเลขซีเรียลของการลงทะเบียนตามความเหมาะสม

ด่านตรวจอาจเปลี่ยนแปลงไม่เหมือนกับหมายเลขประจำตัวผู้เสียภาษี สมมติว่าหากองค์กรย้ายและที่อยู่ใหม่อยู่ในอาณาเขตของการตรวจสอบอื่น องค์กรจะได้รับมอบหมายจุดตรวจสอบใหม่ เช่นเดียวกับหน่วยแยกต่างหาก

การตรวจสอบสะท้อนให้เห็นถึงจุดตรวจสอบสำหรับแผนกแยกในทะเบียน Unified State ของนิติบุคคล (ทะเบียน Unified State ของนิติบุคคล) และในใบรับรองและในหนังสือแจ้งการจดทะเบียนด้วย

องค์กรมีหน้าที่ต้องระบุจุดตรวจ:

- ในการคืนภาษีและการคำนวณ

- ในคำสั่งจ่ายเงิน

- ในใบแจ้งหนี้

- ในเอกสารอื่น ๆ ที่ระบุรายละเอียดนี้

โปรดทราบ: จุดตรวจที่ระบุในการประกาศจะต้องตรงกับรหัสที่ระบุในเอกสารสำหรับการชำระภาษีที่เกี่ยวข้อง มีการดึงความสนใจไปที่สิ่งนี้ในจดหมายของ Federal Tax Service ลงวันที่ 11 พฤศจิกายน 2014 เลขที่ BS-4-11/23216

- บทความสำคัญ:

- การเปลี่ยนแปลงด้านภาษีและการบัญชีตั้งแต่ปี 2560

จุดตรวจสอบสำหรับหน่วยแยกบน UTII

องค์กรที่มีประเภทของกิจกรรมที่อยู่ภายใต้การใส่ร้ายจะต้องลงทะเบียนเป็นผู้เสียภาษี UTII สิ่งนี้จะต้องดำเนินการในการตรวจสอบที่เหมาะสม ขึ้นอยู่กับว่าบริษัทดำเนินกิจกรรมดังกล่าวที่ใด (ข้อ 2 ของมาตรา 346.28 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

Federal Tax Service ให้ความสำคัญกับข้อเท็จจริงที่ว่าองค์กรได้รับการจดทะเบียน ไม่ใช่แผนกแยกต่างหาก ในกรณีนี้ บริษัทจะส่งคำประกาศ UTII ไปยังผู้ตรวจที่ได้รับการลงทะเบียนเป็นผู้เสียภาษี UTII และระบุจุดตรวจที่สอดคล้องกันสำหรับแผนกแยก - ตามที่ตั้งขององค์กร (นำมาจากใบรับรองการจดทะเบียน) หรือ ณ สถานที่ทำกิจกรรม (นำมาจากประกาศ)

องค์กรอาจดำเนินกิจกรรมที่ถูกกล่าวหาไม่ใช่ที่ที่ตั้งอยู่ แต่ในดินแดนอื่นภายใต้เขตอำนาจของการตรวจสอบอื่น ๆ จากนั้นเธอจะต้องลงทะเบียนเป็นผู้เสียภาษี UTII กับผู้ตรวจสอบบริการภาษีของรัฐบาลกลางแต่ละราย และส่งคำประกาศ UTII ให้กับแต่ละรายไตรมาส ในเวลาเดียวกันในหมวดหมู่ 5 และ 6 ของจุดตรวจจะมีการระบุรหัส 35 - การลงทะเบียนขององค์กรในฐานะผู้เสียภาษี UTII

ตำแหน่งนี้ปรากฏในจดหมายของ Federal Tax Service ลงวันที่ 5 กุมภาพันธ์ 2557 เลขที่ GD-4-3/1895 ลงวันที่ 24 มิถุนายน 2556 เลขที่ ED-4-3/11413 กระทรวงการคลัง ลงวันที่ 19 มิถุนายน 2556 เลขที่ . 03-11-09/ 23096. ขึ้นอยู่กับบทบัญญัติของขั้นตอนการกรอกแบบแสดงรายการภาษีสำหรับ UTII ซึ่งได้รับอนุมัติโดยคำสั่งของ Federal Tax Service ลงวันที่ 4 กรกฎาคม 2014 เลขที่ ММВ-7-3/353 (ดูข้อ 3.2 ส่วนที่ 3 ของขั้นตอน ).

ด่านแยกส่วน: ภาษีเงินได้บุคคลธรรมดา

องค์กรในรัสเซีย - ตัวแทนภาษีจะต้องโอนจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักภาษีทั้ง ณ ที่ตั้งและที่ตั้งของแต่ละแผนก (ข้อ 7 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

บริษัทที่มีแผนกแยกกันจะต้องลงทะเบียนกับ Federal Tax Service ณ สถานที่ของแต่ละแผนกที่แยกจากกัน สิ่งนี้ระบุไว้โดยตรงในวรรค 1 ของมาตรา 83 ของรหัสภาษีของสหพันธรัฐรัสเซีย

บริษัทจะต้องยื่นข้อมูลเกี่ยวกับรายได้ของบุคคลที่ได้รับจากแผนกแยกไปยังผู้ตรวจ ณ สถานที่จดทะเบียนของแผนกเหล่านี้ ในกรณีนี้เอกสารจะต้องระบุจุดตรวจของหน่วยดังกล่าว

นั่นคือข้อมูลเกี่ยวกับรายได้ของพนักงานขององค์กรแม่จะถูกส่งไปยัง Federal Tax Service ณ สถานที่ที่จดทะเบียน แผนกแยก - ไปยัง Federal Tax Service ณ สถานที่จดทะเบียนของแผนกแยกต่างหากซึ่งมีการโอนภาษีเงินได้บุคคลธรรมดาจากรายได้ของพนักงานของแผนกแยก

ตำแหน่งนี้เป็นไปตามบทบัญญัติของวรรค 2 ของมาตรา 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย Federal Tax Service และกระทรวงการคลังแสดงซ้ำหลายครั้งในคำอธิบาย (จดหมายจาก Federal Tax Service ลงวันที่ 28 มกราคม 2558 เลขที่ BS-4-11/1208 ลงวันที่ 12 มีนาคม 2557 เลขที่ BS-4 -11/4431 ลงวันที่ 7 กุมภาพันธ์ 2555 ฉบับที่ อ.4-3/2381 กระทรวงการคลัง ลงวันที่ 19 เมษายน 2556 ฉบับที่ 03-04-06/13549 ลงวันที่ 22 พฤศจิกายน 2555 ฉบับที่ 03-04-06 /3-327 ลงวันที่ 21 กันยายน 2554 เลขที่ 03-04- 06/3-230)

ดังนั้น บริษัทที่มีแผนกแยกต่างหากและในขณะเดียวกันก็มีผู้เสียภาษี UTII ได้รับการจดทะเบียนด้วยเหตุผลสองประการที่แตกต่างกัน ดังนั้นการที่หน่วยนี้ได้รับมอบหมายให้มีจุดตรวจสองจุดจึงไม่ขัดแย้งกับประมวลกฎหมายภาษี บริษัทจ่ายภาษีเงินได้บุคคลธรรมดาสำหรับแผนกตามจุดตรวจแยก และ UTII - ตามจุดตรวจใส่ข้อมูล

วิธีค้นหาจุดตรวจของแผนกแยกขององค์กร การใช้ TIN ของเขาหรือใบแจ้งหนี้ที่มีอยู่จะมีประโยชน์ในการทราบสำหรับผู้เชี่ยวชาญที่ทำงานกับเอกสารจากผู้รับเหมาและผู้รับเหมารายอื่น ในบทความของเราคุณจะพบข้อมูลเกี่ยวกับการถอดรหัสตัวย่อนี้ความหมายวิธีหลักในการค้นหาจุดตรวจสอบของหน่วยแยกต่างหากและสิ่งที่คุณสามารถทำได้กับข้อมูลนี้ในอนาคต

แยกแผนก - มันคืออะไร? รหัสแยกส่วน

ในวรรค 2 ของมาตรา มาตรา 11 ของรหัสภาษีของสหพันธรัฐรัสเซียกำหนดแนวคิดของ "แผนกแยก": สิ่งเหล่านี้คือองค์กรเพิ่มเติมหรือสถานที่ทำงานแบบอยู่กับที่ซึ่งก่อตั้งขึ้นเป็นระยะเวลาเกิน 1 เดือนซึ่งจดทะเบียนในที่อยู่แตกต่างจากที่อยู่ขององค์กรแม่

ตามศิลปะ มาตรา 55 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย หน่วยดังกล่าวอาจรวมถึง:

- สำนักงานตัวแทน - ใช้เพื่อเป็นตัวแทนและปกป้องผลประโยชน์ขององค์กร

- สาขา - ถูกสร้างขึ้นเพื่อวัตถุประสงค์ในการปฏิบัติหน้าที่ของนิติบุคคล (เช่นการผลิตผลิตภัณฑ์ในภูมิภาคใกล้เคียง)

แผนกที่แยกจากกันไม่ได้จดทะเบียนเป็นนิติบุคคลอิสระ แต่ถือว่าเป็นส่วนหนึ่งของการถือครองหรือบริษัทเดียว ซึ่งหมายความว่า TIN และรายละเอียดอื่นๆ บางส่วนจะตรงกัน อย่างไรก็ตามจุดตรวจของสาขาแม้ว่าเอกสารทั้งหมดขององค์กรแม่และแผนกที่แยกจากกันของ บริษัท ย่อยจะระบุ TIN เดียวกัน แต่จะแตกต่างกัน

นี่คือการระบุโดยบทบัญญัติของอนุประโยค 3 ข้อ 7 ของภาคผนวกตามคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซีย “เมื่อได้รับอนุมัติ...” ลงวันที่ 29/06/2555 เลขที่ MMB-7-6/

CAT ย่อมาจาก “รหัสเหตุผล” รหัสนี้กำหนดให้กับนิติบุคคลเท่านั้น ผู้ประกอบการแต่ละรายที่ทำงานเป็นนิติบุคคลไม่มีรหัสดังกล่าว

จำเป็นต้องมีจุดตรวจในสถานการณ์ต่อไปนี้:

- เมื่อเข้าร่วมในการประกวดราคาและสรุปสัญญากับลูกค้าของรัฐและเทศบาล - การมีรหัสในกรณีนี้เป็นข้อกำหนดเบื้องต้นสำหรับการอนุมัติใบสมัครของผู้รับเหมาที่มีศักยภาพโดยคณะกรรมการการแข่งขัน

- เมื่อจัดทำเอกสารภาษีและการบัญชี - การบัญชีและการรายงานหลายรูปแบบเป็นหนึ่งเดียวดังนั้นจึงจำเป็นต้องมีจุดตรวจสอบนอกเหนือจากรายละเอียดอื่น ๆ

การใช้กระปุกเกียร์ช่วยให้:

- ระบุองค์กรในระบบการจำแนกประเภทหลายระบบพร้อมกันซึ่งสร้างขึ้นตามเกณฑ์ต่าง ๆ (เช่น กำหนดทั้งภูมิภาคที่ดำเนินธุรกิจและขอบเขตของกิจกรรมไปพร้อม ๆ กัน)

- ลดความซับซ้อนของขั้นตอนในการรักษาบันทึกการบัญชีและภาษี

ถอดรหัสจุดตรวจของหน่วยแยก

ความรู้เกี่ยวกับจุดตรวจช่วยให้คุณได้รับข้อมูลจำนวนหนึ่งที่ยืนยันความสมบูรณ์ของซัพพลายเออร์และปกป้ององค์กรจากการสรุปสัญญากับบริษัทที่ให้บริการแบบบินต่อคืน รหัสนี้ตามข้อ 5 ของภาคผนวกของคำสั่งซื้อหมายเลข MMB-7-6/ ประกอบด้วยอักขระตัวเลข 9 ตัว ซึ่งเป็นการรวม 3 ชุดเข้าด้วยกัน โดยแต่ละชุดมีข้อมูลบางอย่าง:

- ตัวเลขสี่ตัวแรกระบุรหัสของบริการภาษีที่ลงทะเบียนนิติบุคคลและลงทะเบียน (ตัวเลข 2 หลักแรกในนั้นสอดคล้องกับรหัสที่กำหนดให้กับภูมิภาคที่ผู้ตรวจตั้งอยู่และ 2 หลักถัดไปคือหมายเลขของ หน่วยงานของรัฐที่กำหนด)

- ชุดค่าผสม 2 หลักต่อไปนี้ระบุเหตุผลที่ผู้เสียภาษีได้ลงทะเบียน

- ตัวเลข 3 หลักสุดท้ายคือหมายเลขที่กำหนดให้กับตัวเครื่องเมื่อลงทะเบียน

เห็นได้ชัดว่าจุดตรวจของแผนกที่แยกจากกันจะไม่ตรงกันแม้ว่าจะตั้งอยู่ในดินแดนภายใต้เขตอำนาจศาลของหน่วยงานด้านภาษีแห่งเดียว: เนื่องจากการรวมหมายเลขซีเรียลของแผนกที่ลงทะเบียนไว้ในรหัสจึงกลายเป็นรหัสที่ไม่ซ้ำใครและไม่สามารถ จะถูกมอบหมายให้องค์กรอื่น

การกำหนดจุดตรวจให้หน่วยแยกต่างหาก

พื้นฐานในการกำหนดรหัสให้กับแผนกแยกต่างหากคือการจดทะเบียนภาษี ณ สถานที่ตั้ง หลังจากลงทะเบียนแผนกแล้ว หัวหน้าจะได้รับใบรับรองกระดาษที่เกี่ยวข้อง ซึ่งนอกเหนือจาก TIN ซึ่งตรงกับหมายเลขขององค์กรแม่ จะระบุจุดตรวจที่กำหนดให้กับสาขาหรือสำนักงานตัวแทนนี้โดยเฉพาะ ไม่จำเป็นต้องส่งใบสมัครเพื่อจัดตั้งจุดตรวจสำหรับหน่วยใหม่ - รหัสจะถูกสร้างขึ้นโดยอัตโนมัติ

หลังจากขั้นตอนการลงทะเบียนสำหรับหน่วยเสร็จสิ้นแล้ว ผู้ตรวจสอบสาขาอาณาเขตของ Federal Tax Service จะถ่ายโอนข้อมูลที่จำเป็นทั้งหมด (รวมถึงจุดตรวจ) ไปยังบริการภาษีที่องค์กรแม่ลงทะเบียนไว้

สำคัญ! จุดตรวจสอบของหน่วยสามารถเปลี่ยนแปลงได้หากเปลี่ยนที่อยู่ตามกฎหมายและย้ายไปยังอาณาเขตที่อยู่ภายใต้เขตอำนาจของการตรวจสอบอื่น

องค์กรธนาคารทั้งหมดที่ให้บริการแก่หน่วยงานตลอดจนคู่ค้า จะต้องได้รับแจ้งถึงการเปลี่ยนแปลงดังกล่าว

จะหาจุดตรวจของแผนกแยกโดย TIN ได้อย่างไร?

จุดตรวจสอบของแผนกแตกต่างจากรหัสที่กำหนดให้กับองค์กรหลัก ซึ่งหมายความว่าวิธีการส่วนใหญ่ในการกำหนดจุดตรวจสอบโดย TIN ขององค์กรไม่สามารถนำมาใช้ในกรณีนี้ได้ ดังนั้น วิธีค้นหาจุดตรวจของสาขาขององค์กรมี TIN ของเขาหรือเปล่า?

ในการทำเช่นนี้คุณต้องทำสิ่งต่อไปนี้:

- กำหนดชื่อที่แน่นอนขององค์กรโดยใช้บริการด้านภาษีซึ่งอยู่ที่: egrul.nalog.ru หากต้องการรับข้อมูลที่จำเป็น เพียงป้อน TIN ของนิติบุคคลในหน้าต่างที่เปิดขึ้น

- สร้างคำขอสำหรับการแยกข้อมูลจากทะเบียน Unified State ของนิติบุคคลโดยใช้วิธีใดวิธีหนึ่งต่อไปนี้:

- ใช้บริการที่นำเสนอโดย Federal Tax Service ซึ่งคุณต้องไปที่ที่อยู่: service.nalog.ru/vyp และสั่งซื้อสารสกัดจาก Unified State Register of Legal Entities ในรูปแบบอิเล็กทรอนิกส์โดยไม่เสียค่าใช้จ่ายใด ๆ (เอกสารคือ สร้างขึ้นภายในหนึ่งวันนับจากเวลาที่ส่งคำขอและสามารถดาวน์โหลดได้เป็นเวลา 5 วัน)

- โดยไปที่สำนักงานอาณาเขตของ Federal Tax Service เป็นการส่วนตัวและออกคำร้องขอให้จัดทำเอกสาร

นอกจากนี้บนอินเทอร์เน็ตคุณสามารถค้นหาบริการจำนวนมากที่ให้บริการสำหรับการกำหนดจุดตรวจออนไลน์โดย TIN โดยมีค่าธรรมเนียม ในเวลาเดียวกันเวอร์ชันฟรีและเวอร์ชันสาธิตช่วยให้คุณค้นหาจุดตรวจสอบขององค์กรแม่เท่านั้น (สามารถรับข้อมูลดังกล่าวได้จากเว็บไซต์อย่างเป็นทางการของบริการภาษี)

เฉพาะซอฟต์แวร์เชิงพาณิชย์เฉพาะบางเวอร์ชันเท่านั้นที่มีตัวเลือกในการกำหนดจุดตรวจสอบของหน่วยแยกต่างหาก

อีกวิธีหนึ่งในการกำหนดจุดตรวจสอบคือการสร้างแบบสอบถามในเครื่องมือค้นหาที่ระบุ TIN ขององค์กร ตามกฎแล้ว หน้าเว็บที่ปรากฏในผลลัพธ์จะมีข้อมูลที่จำเป็น แต่ควรจำไว้ว่าข้อมูลในนั้นไม่ได้รับการอัปเดตด้วยความถี่เดียวกันกับฐานข้อมูลบริการภาษี ดังนั้นข้อมูลที่พบอาจไม่เป็นปัจจุบัน

วิธีค้นหาจุดตรวจสอบในเอกสาร (เช่น ใบแจ้งหนี้) ของแผนกแยกต่างหาก

ใบแจ้งหนี้เป็นหนึ่งในเอกสารภาษีที่สำคัญที่สุดซึ่งรับรองข้อเท็จจริงของการขนส่งสินค้า (การให้บริการ) และยังมีข้อมูลเกี่ยวกับต้นทุนด้วย มีข้อมูลเกี่ยวกับชื่อและรายละเอียดของทั้งสองฝ่ายในข้อตกลงที่ทำไว้จึงจะหาจุดตรวจของหน่วยแยกต่างหากในเอกสารนี้ได้ไม่ยาก

ตามคำอธิบายที่กำหนดโดยกระทรวงการคลังของสหพันธรัฐรัสเซียในจดหมาย "ในการจัดทำใบแจ้งหนี้ ... " ลงวันที่ 04/03/2555 ฉบับที่ 03-07-09/32 เมื่อจัดทำเอกสารนี้โดยแยกจากกัน หน่วยงาน จุดตรวจของหน่วยงาน ไม่ใช่องค์กรแม่ ระบุไว้ในบรรทัดที่ 26 ซึ่งหมายความว่าคุณจะได้รับข้อมูลที่เกี่ยวข้องและเป็นข้อเท็จจริงมากที่สุดโดยการอ่านใบแจ้งหนี้ที่ออกโดยแผนกที่สนใจ

วิธีค้นหา OKPO ของแผนกแยก (สำนักงานตัวแทน, สาขา)

รหัส OKPO เช่นเดียวกับ KPP นั้นไม่ซ้ำกันสำหรับแต่ละแผนกที่แยกจากกันขององค์กร เพื่อค้นหารหัสนี้ คุณสามารถใช้บริการที่ Rosstat นำเสนอได้ตามที่อยู่: statreg.gks.ru ในหน้าต่างที่เปิดขึ้น คุณจะต้องป้อน TIN ของบริษัทแม่แล้วคลิกปุ่ม "ค้นหา"

เป็นผลให้ระบบจะสร้างตารางที่จะระบุชื่อของสำนักงานตัวแทนและสาขาทั้งหมด รวมถึงรหัส OKPO ที่กำหนดให้กับแต่ละแห่ง

ดังนั้นรหัสการลงทะเบียนจึงเป็นหนึ่งในรายละเอียดขององค์กรใดๆ ที่มีสถานะเป็นนิติบุคคล หากบริษัทมีแผนกแยกกัน จุดตรวจของแต่ละแผนก (ตรงข้ามกับหมายเลขประจำตัวผู้เสียภาษี) จะแตกต่างกัน

การค้นหารหัสของแผนกดังกล่าวค่อนข้างยากหากคุณมี TIN เนื่องจากบริการที่พัฒนาโดยบริการภาษีเพื่อกำหนดรายละเอียดของนิติบุคคลจะให้ข้อมูลที่เกี่ยวข้องกับองค์กรแม่ไม่ใช่สาขาและตัวแทน สำนักงาน อย่างไรก็ตาม ยังคงเป็นไปได้ที่จะค้นหาจุดตรวจสอบดังกล่าวได้อย่างอิสระโดยสั่งสารสกัดจาก Unified State Register of Legal Entities หรือโดยการศึกษาข้อมูลที่แสดงในใบแจ้งหนี้ที่ออกโดยแผนกแยกต่างหาก

นิติบุคคลใด ๆ มีข้อมูลการลงทะเบียนของตนเองซึ่งจำเป็นในการกำหนดสถานที่ลงทะเบียนกับสำนักงานสรรพากรและแสดงข้อมูลส่วนบุคคลอื่น ๆ ตัวเลขแต่ละตัวมีความหมายของตัวเองซึ่งจะช่วยให้คุณเข้าใจประเด็นต่างๆ ได้ บริษัทมีสิทธิเปิดสำนักงานเพิ่มเติมได้หลายแห่ง โดยแต่ละแผนกได้รับการจดทะเบียนกับกรมสรรพากรและกำหนดจุดตรวจ อย่างไรก็ตาม อาจมีสาเหตุหลายประการ รวมถึงขั้นตอนในการเปลี่ยนรหัส การกำหนดและการระบุรหัสในสำนักงานภาษีอื่น ๆ

ด่านคืออะไร?

ด่าน– รหัสเหตุผลในการลงทะเบียน หมายเลขนี้จะถูกกำหนดโดยอัตโนมัติเมื่อลงทะเบียนองค์กร ผู้ตรวจการของบริการภาษีของรัฐบาลกลางและออกหมายเลขประจำตัวผู้เสียภาษี (TIN) ให้กับเธอ

เรียนผู้อ่าน! บทความของเราพูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีจะไม่เหมือนกัน

หากท่านต้องการทราบ วิธีแก้ปัญหาของคุณอย่างแน่นอน - ติดต่อแบบฟอร์มที่ปรึกษาออนไลน์ทางด้านขวาหรือโทรทางโทรศัพท์

มันรวดเร็วและฟรี!

บริษัทสามารถลงทะเบียนกับผู้ตรวจสอบภาษี ณ สถานที่ทำกิจกรรมหลักได้ เช่นเดียวกับที่หน่วยงานและเจ้าของยานพาหนะและทรัพย์สินแยกจากกัน บริษัทมีสิทธิ์ลงทะเบียนด้วยเหตุผลหลายประการ รวมถึงเลือกหน่วยงานด้านภาษีใดก็ได้ การดำเนินการทั้งหมดนี้ได้รับการยืนยันโดยจุดตรวจเฉพาะ ซึ่งหมายความว่าอาจมีหลายอย่าง แต่ทั้งหมดจะเชื่อมโยงกับ TIN เดียว

รหัสเหตุผลในการลงทะเบียนเป็นสิ่งจำเป็นเมื่อกรอกเอกสารทุกประเภท แต่ผู้ประกอบการแต่ละรายไม่มี วิธีนี้ช่วยให้ผู้ประกอบการแต่ละรายระบุ 0 หรือขีดกลางในคอลัมน์จุดตรวจสอบเมื่อกรอกคำประกาศได้

โดยจะแสดงเหตุผลหลักในการลงทะเบียนกับ Federal Tax Service รวมถึงความเกี่ยวข้องของนิติบุคคลกับหน่วยงานการลงทะเบียนเฉพาะ

ทำไมต้องรู้รหัสกระปุกเกียร์?

บริษัทขนาดใหญ่ใดๆ อาจมีหลายสาขา (แผนกแยก) ซึ่งมีความเกี่ยวข้องในอาณาเขตที่แตกต่างกัน แต่สิ่งนี้ไม่ได้ได้รับการยกเว้นจากการลงทะเบียนกับสำนักงานสรรพากร ณ ที่ตั้งของตน

ดังนั้นแต่ละบริษัทในเครือจะได้รับรหัสของตนเอง ซึ่งสามารถบอกเกี่ยวกับบริษัทใดบริษัทหนึ่งและยืนยันข้อมูลต่อไปนี้อย่างเป็นทางการ:

- รับรู้การระบุตัวตนของนิติบุคคลตามคุณลักษณะเฉพาะ

- การพิจารณาข้อเท็จจริงของการดำเนินกิจกรรมหรือการมีอยู่ของทรัพย์สินของตนเองในดินแดน

- ระบุสถานที่กิจกรรมหลักขององค์กรและสาขาในภูมิภาคอื่น

อย่างไรก็ตาม เพื่อระบุสัญญาณเหล่านี้ทั้งหมด คุณต้องสามารถถอดรหัสจุดตรวจได้

โครงสร้าง

- ตัวเลขสี่หลักแรกระบุหน่วยงานจัดเก็บภาษีที่องค์กรเป็นสมาชิกอยู่

- ตัวเลขสองตัวที่เหลือระบุเหตุผลในการจดทะเบียนภาษี

- ตัวเลขสามตัวสุดท้ายแสดงจำนวนครั้งที่องค์กรจดทะเบียนกับหน่วยงานจัดเก็บภาษีเฉพาะ

เหตุผลหลักในการลงทะเบียนโดยใช้รหัสด่าน

นอกจากนี้ ข้อมูลเฉพาะในจุดตรวจยังระบุสัญญาณต่อไปนี้:

- ระบุข้อเท็จจริงที่ว่าองค์กรมีสถานที่บัญชีหลัก

- 05 และ 31-32 - บ่งบอกถึงการมีอยู่ของแผนกโครงสร้างและรูปแบบทางกฎหมาย

- ความพร้อมของทรัพย์สินในดินแดนเฉพาะ

- 10-29 – ยานพาหนะที่จดทะเบียน;

- 30 – องค์กรไม่ได้ลงทะเบียนเป็นผู้เสียภาษีที่มีอยู่

- กว่า 51 บริษัทเป็นบริษัทขนาดใหญ่รวมถึงบริษัทต่างชาติด้วย

ดังนั้นเหตุผลที่อนุญาตให้องค์กรลงทะเบียนจึงได้รับการยืนยันด้วยรหัสที่เกี่ยวข้อง

เราสามารถสรุปเหตุผลต่อไปนี้ในการรับรหัสเมื่อลงทะเบียน:

- การยืนยันการลงทะเบียนของนิติบุคคลและที่ตั้งของนิติบุคคล

- เนื่องจากมีการเปลี่ยนแปลงหน่วยงานจัดเก็บภาษีและที่อยู่จดทะเบียน

- การเปิดแผนกอื่นๆของบริษัท

- การค้นหาสำนักงานหรืออสังหาริมทรัพย์ขององค์กรพร้อมหลักฐานเอกสาร

นี่เป็นสาเหตุที่พบบ่อยที่สุด แต่ไม่ใช่สาเหตุเดียวเท่านั้น รายการเหตุผลทั้งหมดในการได้รับจุดตรวจมีการกล่าวถึงในรหัสภาษีของสหพันธรัฐรัสเซีย

จะหาจุดตรวจขององค์กรโดย TIN ได้อย่างไรและที่ไหน

คุณสามารถค้นหารหัสเหตุผลในการลงทะเบียน รวมถึงแผนกแยกต่างๆ ได้หลายวิธี:

- การใช้เซิร์ฟเวอร์ออนไลน์และบัญชีส่วนตัวของผู้เสียภาษี การเข้าถึงดังกล่าวจะได้รับอนุญาตจากสำนักงานสรรพากรเมื่อแสดงหนังสือเดินทางและ TIN

- การใช้ฐานข้อมูลของผู้มีอำนาจลงทะเบียน แต่หลังจากส่งคำขอที่เกี่ยวข้องผ่านตัวแทนที่ได้รับอนุญาตเท่านั้น

- ในบางกรณี ชำระเงินแล้ว

- เว็บไซต์อย่างเป็นทางการของ Federal Tax Service

คุณสามารถค้นหาได้ฟรี TIN, KPP, ชื่อองค์กร, ที่อยู่ตามกฎหมายและ OKVED หลัก และบันทึกอื่นๆ อีกจำนวนหนึ่ง

มีการขอข้อมูลโดยมีค่าธรรมเนียมสำหรับ OKVED ทั้งหมดที่มีอยู่ ข้อมูลติดต่อของผู้อำนวยการ คดีอนุญาโตตุลาการ เอกสาร รวมถึงงบดุล

นอกจากนี้ยังรวมถึงการมีเอกสารยืนยันการลงทะเบียน ใบรับรอง และสารสกัดอีกด้วย โดยปกติจุดตรวจจะระบุทันทีหลัง TIN โดยคั่นด้วยเศษส่วน มีการระบุไว้ในคำประกาศทั้งหมดและเมื่อทำธุรกรรมทางการเงินใดๆ

จะหาจุดตรวจขององค์กรต่างประเทศได้อย่างไร?

ห้ามมิให้ทำงานของบริษัทต่างประเทศในอาณาเขตของสหพันธรัฐรัสเซีย นอกจากนี้ กิจกรรมของพวกเขาจะต้องลงทะเบียนอย่างเป็นทางการกับหน่วยงานด้านภาษี ณ สถานที่ของตน เนื่องจากองค์กรต่างประเทศมีที่อยู่ตามกฎหมายอย่างไม่เป็นทางการในรัสเซีย หน่วยงานด้านภาษีจึงสามารถออกจุดตรวจหรือ KIO ให้พวกเขาได้เท่านั้น

ระบบบัญชีกิจกรรมนี้อนุญาตให้คุณรักษาไดเร็กทอรีเดียว เมื่อชำระภาษีเข้าคลังของรัฐ องค์กรดังกล่าว ต้องใช้เหตุผลในการระบุรหัสการลงทะเบียน

การใช้รหัสนี้ทำให้คุณสามารถระบุ:

- เหตุผลในการจดทะเบียนองค์กรต่างประเทศรวมทั้งแยกหน่วยงาน การจัดตั้ง Unified Directory ดำเนินการโดย Federal Tax Service เอกสารนี้มีข้อมูลเกี่ยวกับจุดตรวจและหมายเลขประจำตัวผู้เสียภาษี และคุณสามารถค้นหาได้ที่นี่โดยการส่งคำขอที่เหมาะสมเท่านั้น ข้อมูลอื่นๆ เกี่ยวกับบริษัทต่างประเทศมีอยู่ในสำนักงานสรรพากร ณ สถานที่จดทะเบียน ได้แก่ บัญชีกระแสรายวันที่เปิดและปิดซึ่งระบุรายละเอียดธนาคารและข้อมูลอื่นๆ

- ชื่อหน่วยงานที่ระบุตัวเลขสี่หลักแรกของ KIO

หากต้องการรับข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับองค์กรต่างประเทศรวมถึงรหัสเหตุผลในการลงทะเบียนคุณควรสั่งซื้อสารสกัดจาก Unified State Register of Legal Entities ซึ่งสามารถจัดเตรียมได้โดยหน่วยงานภาษีหรือตัวแทนที่ได้รับอนุญาตซึ่งสามารถเข้าถึง Unified All-Russian Unified ไดเรกทอรี

ไดเร็กทอรี KIO ได้รับการดูแลโดย Migration Service ด้วยรหัสนี้ องค์กรต่างประเทศสามารถเปิดบัญชีธนาคารในสหพันธรัฐรัสเซีย ทำงานผ่านสาขา และซื้ออสังหาริมทรัพย์และยานพาหนะได้ นอกจากนี้การได้รับข้อมูลการลงทะเบียนที่จำเป็นทั้งหมดยังช่วยให้คุณมีส่วนร่วมในกิจกรรมในรัสเซียได้นานกว่าหนึ่งเดือน

วิธีค้นหารหัสของแผนกแยกต่างหากขององค์กร

บริษัทขนาดใหญ่ที่มีผลประกอบการทางการเงินที่น่าประทับใจจำเป็นต้องจดทะเบียนสาขาทำงานเพิ่มเติมในภูมิภาคอื่นๆ เป็น บริษัท ย่อยเหล่านี้ที่ควรเรียกว่าแผนกแยกกัน

หน่วยงานการลงทะเบียนใดๆ จะต้องยอมรับ "องค์กรที่แยกออกมา" เป็นองค์กรที่เต็มเปี่ยม และมอบหมายจุดตรวจสอบที่เหมาะสมให้กับพวกเขา โดยไม่คำนึงถึงการสะท้อนให้เห็นในเอกสารขององค์กรและการบริหารต่างๆ และความรับผิดชอบงานที่ได้รับมอบหมาย

การลงทะเบียนของแผนกแยกต่างหากดำเนินการโดย Federal Tax Service ณ สถานที่ตั้ง ผู้เสียภาษีประเภทนี้สามารถจดทะเบียนเป็นบริษัทหรือแผนกได้

สำนักงานตัวแทนสามารถลงทะเบียนได้ในจุดที่ห่างไกลที่สุดจากสถานที่ทำงานหลักขององค์กรแม่ และตามกฎแล้วสาขาจะดำเนินงานในระยะทางสั้น ๆ โดยปฏิบัติหน้าที่หลักของบริษัท เป็นตัวเลขสี่หลักแรกของจุดตรวจที่จะระบุที่ตั้งของหน่วยงานรับจดทะเบียน ได้แก่ สำนักงานสรรพากรเฉพาะ

บริษัทเพิ่มเติมทั้งหมดมี TIN ที่เหมือนกันแต่จุดตรวจที่แตกต่างกันขึ้นอยู่กับรหัสของภูมิภาคที่ลงทะเบียนโดยพิจารณาถึงความเกี่ยวข้องกับหน่วยงานด้านภาษีเฉพาะ

เพื่อค้นหาจุดตรวจของหน่วยแยกเฉพาะคุณต้องยื่นคำร้องต่อหน่วยงานด้านภาษี ข้อมูลนี้จะถูกป้อนลงในประกาศพิเศษภายในห้าวันทำการนับจากวันที่ลงทะเบียนสาขาและเอกสารนี้จะออกให้กับตัวแทนที่ได้รับอนุญาต

หากองค์กรแม่ตัดสินใจปิดสาขาหรือสำนักงานตัวแทน จะต้องรายงานเป็นลายลักษณ์อักษรไปยังหน่วยงานด้านภาษี ณ สถานที่ตั้งของบริษัทที่ปิด ต้องผ่านไปไม่เกินหนึ่งเดือนนับจากวันที่ปิด

ต้องคำนึงว่าหน่วยงานที่แยกจากกันไม่ได้เป็นของผู้เสียภาษีอิสระ เอกสารทั้งหมดระบุ TIN ขององค์กรหลัก แต่มีจุดตรวจของสำนักงานตัวแทนเฉพาะ

กรณีหลักของการเปลี่ยนแปลงรหัส

ขั้นตอนการเปลี่ยนจุดตรวจหนึ่งไปอีกจุดหนึ่งจะเกิดขึ้นหากบริษัทเปลี่ยนสถานประกอบการหลัก ในกรณีนี้ TIN จะยังคงไม่เปลี่ยนแปลง แต่รหัสจะสอดคล้องกับภูมิภาคใหม่ที่สถานที่ตั้งของหน่วยงานด้านภาษี

เมื่อเปลี่ยนที่อยู่ตามกฎหมายหลัก เพื่อเปลี่ยนรหัสจุดตรวจสอบอย่างเป็นทางการและถูกต้อง คุณควรดำเนินการตามลำดับ:

- ยื่นเอกสารที่จำเป็นต่อหน่วยงานจดทะเบียน ณ ที่ตั้งของบริษัท

- รับรองเอกสารที่มีลายเซ็นของผู้จัดการ

- รับสำเนาข้อบังคับของบริษัทพร้อมเครื่องหมายที่เหมาะสมจากสำนักงานสรรพากรพร้อมใบรับรองการเปลี่ยนแปลงที่เกี่ยวข้อง

- ประกาศจากทะเบียนสถิติของ Federal State Statistics Service หรือดูรหัส OKTMO ใหม่บนเว็บไซต์อย่างเป็นทางการ

- แจ้งถอนทะเบียนกับกองทุนบำเหน็จบำนาญและกองทุนประกันสังคม

จากนั้นธนาคารและคู่สัญญาทั้งหมดจะได้รับการแจ้งเตือนที่เกี่ยวข้องเกี่ยวกับการเปลี่ยนแปลงที่อยู่ตามกฎหมาย หน่วยงานบริการด้านภาษีจะต้องแจ้งหน่วยงานจดทะเบียนอื่นทันทีถึงการเปลี่ยนแปลงที่อยู่ตามกฎหมายของบริษัท แต่จะมีประโยชน์ในการตรวจสอบกระบวนการนี้อย่างอิสระ

เป็นไปได้ไหมที่บริษัทหนึ่งจะมีรหัสด่านหลายรหัส?

บริษัทต่างๆ สามารถขยายธุรกิจได้โดยการเปิดแผนกแยกต่างหากไม่จำกัดจำนวน รวมถึงสาขา บริษัทย่อย และสำนักงานตัวแทนอื่นๆ ทั่วโลก อย่างไรก็ตาม แต่ละองค์กรใหม่จะต้องลงทะเบียนอย่างเป็นทางการกับหน่วยงานด้านภาษี ณ สถานที่ทำกิจกรรม

ดังนั้นบริษัทแม่สามารถมีจุดตรวจได้มากเท่าที่ได้ลงทะเบียนแผนกที่เกี่ยวข้องไว้

ข้อมูลรหัสเหตุผลในการลงทะเบียนจะขึ้นอยู่กับปัจจัยหลายประการ:

- ขึ้นอยู่กับสถานที่

- การจดทะเบียนทรัพย์สินหรือการขนส่ง

- รูปแบบทางกฎหมายเฉพาะ

ดังนั้นผู้เสียภาษีที่มีจำนวนมากสามารถลงทะเบียนกับหน่วยงานภาษีต่างๆ ได้ที่สถานที่ตั้งของหน่วยงานด้านภาษี เช่นเดียวกับสถานที่ที่ลงทะเบียนกับ Federal Tax Service เดียวกัน แต่ในฐานะผู้เสียภาษีรายใหญ่ที่สุดที่มีการมอบหมายจุดตรวจที่สอง

ความเป็นไปได้ในการมอบหมายจุดตรวจสอบที่เหมาะสมแต่ละแผนกหรือองค์กรต่างประเทศช่วยให้ Federal Tax Service ติดตามกิจกรรมของบริษัทดังกล่าวและตรวจสอบความทันเวลาของการยื่นรายงานภาษีและบัญชี ตามกฎแล้วข้อมูลเกี่ยวกับการมีอยู่ของจุดตรวจที่เกี่ยวข้องขององค์กรนั้น ได้รับการร้องขอจากหน่วยงานด้านภาษี ซึ่งจำเป็นต้องดำเนินการมาตรการสอบสวนที่เหมาะสมสำหรับทั้งหมดหรือเฉพาะส่วนแยกต่างหากของบริษัทหลัก เพื่อยืนยันการมีหรือไม่มี ของสาขาอื่น อสังหาริมทรัพย์ หรือขนส่ง สามารถแสดงข้อมูลที่เปิดเผยต่อสาธารณะ โครงสร้างของบริษัทที่น่าสนใจ งบการเงิน และตัวชี้วัดสำคัญอื่นๆ อีกจำนวนหนึ่ง

ในทางกลับกัน องค์กรต่างๆ ก็สามารถดำเนินกิจกรรมของตนในภูมิภาคต่างๆ ได้อย่างเต็มที่ ถูกต้องตามกฎหมาย ได้รับผลกำไรอย่างเป็นระบบ และควบคุมธุรกิจของตนได้อย่างมีประสิทธิภาพ