Na základe účtovných vyhlásení určitého obdobia je možné vyvodiť závery o ziskovosti podniku, správnosť uplatňovanej stratégie riadenia, všeobecnú finančnú situáciu, ako aj potrebné riešenia pre efektívne riadenie.

Kvalitatívna analýza účtovníctva je kľúčovým bodom pri rozhodovaní o riadení. Zodpovednosť je na to určená. Jeho analýza pomáha nielen určiť finančnú podmienku organizácie v určitom bode, ale tiež odhaliť jeho ziskovosť, čo znamená, že vo všeobecnej ekonomickej štruktúre, ako aj dôležité prognózy fungovania, ktoré pomáhajú určiť stratégiu riadenia.

Typy analýzy sú odlišné, ale všetci sú zamerané na objektívne posudzovanie situácie v procese práce, ako aj prijať opatrenia na zlepšenie v prípade poklesu ekonomickej ziskovosti. Alebo podporovať dobré ukazovatele, ako aj prijať opatrenia na ich rast a maximálne ťažbu zisku z vybranej činnosti.

Hlavné druhy

Medzi hlavné a základné typy účtovnej analýzy zahŕňajú externé a interné. Názvy hovoria za seba. Používa sa vykazovanie externého a interného účelu.

Príklad analýzy účtovného vykazovania externého typu podnik možno nazvať analýz, ktorú vykonávajú investori a veritelia. Mali by mať objektívne hodnotenie podniku, ktoré budú v budúcnosti preskúmané. Kompetentná analýza pomôže vybrať najpriaznivejšie uskutočnenia, ktoré prinesú zisky v budúcnosti.

V prípade negramotnej analýzy je možné nielen zisk, ale aj za stratu v prípade, že investovaná spoločnosť má negatívne vývojové trendy av budúcnosti môže byť v konkurze.

Vnútorná analýza nám umožňuje poskytnúť objektívne hodnotenie vývojových trendov, vypracovať správnu stratégiu a predpovedať situáciu osobám, ktoré sú zapojení do riadenia. Ko-zakladatelia v dôsledku vnútornej analýzy môžu vyhodnotiť správnosť riadiaceho prístroja spoločnosti, ktorú si vybrali, a rozsah, v akom môže byť dôverovaný vlastným kapitálom.

Použité kroky analýzy

Podľa základov analýzy účtovníctva podávania správ je jeho postupný holding, ktorý umožňuje postupne obnoviť aktuálny pracovný obrázok a vykonať potrebné závery pre plnohodnotné hodnotenie výkonnosti. Vyznačuje sa piatimi hlavnými etapami, ktoré možno doplniť a zlepšiť v závislosti na tom, ktoré výsledky je potrebné následne získať a ako hlboko posúdiť ekonomickú situáciu:

- V prvej fáze stojí za to študovať stav obežných aktív, ako aj tempo dynamických ukazovateľov ich zvýšením a množstvami získanými v dôsledku obchodovateľných procesov.

- V druhej fáze by sa zloženie súčasného majetku malo podrobne a oddelene odhadnúť likviditu každej časti.

- Tretia etapa je charakterizovať trvanie cyklických operácií výrobných, prevádzkových a finančných smerov.

- Vo štvrtej etape stojí za to určiť, ako ziskové je každá časť obežných aktív.

- V piatej etape stojí za zváženie, kde sa tvorí hlavné a sekundárne financovanie tohto podniku, ako aj určiť, aké sú jej finančné riziká.

Zaujímavé video o analýze finančných výkazov:

Ďalšia analýza

Osobitná pozornosť si zaslúži vykonávanie výslovnej analýzy účtovníctva. Na rozdiel od iných možností vám umožní rýchlo a efektívne obnoviť celkový obraz podniku. Skladá sa z troch etáp.

Prvá etapa, označovaná ako analýza majetku, dáva predstavu o tom, akú majetok má tento podnik vo svojich súhrnných podmienkach, zahŕňa aj kapitálové kompozície, ako aj sumy na databáze materiálu a majetku obratu.

Druhá etapa zahŕňa analýzu správ o finančných výsledkoch, určenie ziskovosti rôznych druhov činnosti spoločnosti, a preto ich ziskovosť za to. Druhá etapa analýzy sa vykonáva na základe výpočtov koeficientov ziskovosti.

Treťou etapou je analyzovať celkovú finančnú podmienku. V rámci svojho rámca sa určuje celková udržateľnosť podniku a jej solventnosť. Tiež stráviť reproduktory z hľadiska účtovných článkov. Je to dynamická úvaha, ktorá umožňuje nielen dať všeobecné hodnotenie rozvoja, ale aj predpovedať svoj smer, ktorý je veľmi dôležitý na zabezpečenie trendu zvyšovania ziskovosti prípadu.

Analýza účtovníctva je teda najdôležitejšou fázou jeho posúdenia. V súčasných podmienkach môže byť vykonaná manuálne, ale je oveľa vhodnejšie používať počítačové programy na tento účel, ktorý zabezpečuje rýchle získavanie odhadov v súčtom a textových výrazoch po zadaní týchto podávacích dokumentov. Nezávislá analýza umožňuje udržiavať individuálny prístup a poskytnúť kvalitatívne zváženie všetkých ukazovateľov v rámci zvoleného typu analýzy.

Analýza účtovníctva je dôležitým nástrojom, ktorý pomôže hospodárskym agentom, ktorí konajú tvárou v tvár neistote, aby sa viac rozhoduje. Preto je pochopenie funkcií tohto procesu dôležité pre širokú škálu osôb.

Essence a účel používania účtovnej analýzy

Účtovná analýza - proces výpočtu finančných a ekonomických ukazovateľov (ukazovatele), využívanie iných metód ekonomickej analýzy na vytvorenie záverov a odporúčaní s použitím údajov o účtovnej závierke podniku na určité obdobie. V dôsledku toho analytik (osoba, ktorá vypočítala ukazovatele, vykonalo horizontálnu a vertikálnu analýzu, uplatnila iné metódy), môže tvoriť všeobecnú myšlienku finančnej situácie organizácie.

V praxi práce veľkých podnikov vám tento proces umožňuje zhrnúť účinnosť predmetu ekonomickej aktivity vo všeobecných a jej štrukturálnych oddeleniach samostatne. Avšak, základ pre implementáciu politiky podpory zamestnancov, na rozhodovanie o riadení, manažérske správy (nie účtovníctvo) sa používa na ďalšie prispôsobenie predajnej a výrobnej sféry.

Správy o riadení sú dôverné informácie podniku. Preto pre osobu tretej strany a dokonca aj väčšinu zamestnancov takéhoto podniku chýba jeho štúdia. V tomto prípade sa zváženie boo. Hlásenie je optimálna verzia tvorby relatívne presného hodnotenia finančnej situácie a vyhliadkach na prácu podniku. S cieľom pochopiť, aké závery a odporúčania je možné získať podnik, musíte preskúmať hlavné skupiny ukazovateľov finančnej a ekonomickej analýzy.

Kto to potrebuje?

Finančná analýza je potrebná pre veľký počet zainteresovaných strán:

- Zamestnanca bankyKoniec koncov, účtovníctvo je najdôležitejším zdrojom finančných informácií o podniku. V dôsledku toho pozitívne hodnotenie umožňuje podniku získať dodatočné úverové prostriedky na zintenzívnenie činností;

- zamestnanca podniku "Tak si si uvedomuje krátkodobé a dlhodobé vyhliadky na jeho prácu a vyhliadky na jeho kariéru;

- poskytovateľ bude môcť oceniť pravdepodobnosť získania platby za váš produkt. Samozrejme, že faktor integrity riadenia v tomto prípade sa neberie do úvahy, ale len finančný aspekt. To znamená, že hodnotenie vám umožní získať odpoveď na otázku - existuje finančná príležitosť na protistrane na zodpovedanie ich povinností;

- zabezpečenie výsledku analýzy na stránke sa uistí zákazník Skutočnosť, že spoločnosť bude môcť dlhšiu dobu pôsobiť na trhu. Zlepšenie dôvery stimuluje predaj podľa pokroku;

- potenciálny investor, majiteľ Sa hodnotí ako zvládnutie riadenia s povinnosťami. To umožní týmto skupinám používateľov finančnej analýzy získať rýchle posúdenie finančnej situácie organizácie;

- v rámci auditu organizácie je potrebná analýza účtovníctva audítor;

- Člen akciového trhu Bude schopný zhodnotiť vyhliadky na organizáciu organizácie pred nákupom akcií zásob.

Samozrejme, tento zoznam nemá nárok na stav dokončených.

Informačné zdroje

Proces používa tieto formuláre správy: \\ t

- správa o peňažnom toku.

Tento zoznam však nie je úplný. V procese hodnotenia je tiež založené na dodatočných informáciách o súčasnom stave v podniku, v priemysle, v hospodárstve. Tieto údaje možno získať z priemyselné združenia, Federálna štátna štatistika služby, médiá atď.

Spoločnosť môže tiež zverejniť na jeho oficiálnej stránke výročné správy, tlačové správy,správa, Údaje o. sociálna a environmentálna politika, prevádzkové štatistiky, pridružené osoby, Štruktúra spoločnosti atď. Analytik by teda mal používať všetky dostupné informácie, ktoré možno použiť na vytvorenie obrazu aktuálnej finančnej situácie a efektívnosti podniku.

Likvidita rovnováhy

Analýza likvidity zostatku Znamená hodnotenie schopnosti spoločnosti predať svoje aktíva s cieľom vyplatiť svoje záväzky. Ak peniaze môžu byť okamžite zamerané na splácanie najnaliehavejších záväzkov, potom na predaj zásob a premeniť ich na peniaze bez straty hodnoty, je potrebné čakať nejaký čas.

Preto určiť likviditu účtovnej štruktúry, porovnajte určité skupiny aktív s určitými skupinami záväzkov.

Tabuľka 1 - Analýza likvidity podnikového zostatku

|

Aktívny zostatok |

Pomer |

Pasívny zostatok |

Prebytok / nedostatok |

|

A4 (dlhodobý dlhodobý dlhodobý majetok: dlhodobý majetok podniku) |

P1 (trvalé zdroje financovania: kapitál a rezervy) |

||

|

A3 (Slow-Realizované aktuálne aktíva: Zásoby a DPH na získané hodnoty) |

P2 (dlhodobé zdroje financovania: dlhodobé záväzky) |

||

|

A2 (Rýchly majetok: pohľadávky a iné aktuálne aktíva) |

P3 (Krátkodobé zdroje financovania: Krátkodobé úvery a úvery) |

||

|

A1 (Väčšina likvidných aktív: Peniaze, finančné investície) |

P4 (Najviac naliehavé povinnosti: Záväzky) |

Ako je uvedené v tabuľke, mali by ste porovnať tieto vyvážené prvky medzi našimi:

1. Najnaliehavejšie povinnosti s najviac likvidnými aktívami. Ak je výsledok pozitívny, spoločnosť môže naliehavo vrátiť tieto povinnosti, obdobie platby, za ktoré príde čoskoro.

2. Rýchly majetok a krátkodobé zdroje financovania. Ak výška rýchleho a väčšiny likvidných aktív prekročí sumu všetkých krátkodobých záväzkov, spoločnosť bude môcť včas reagovať na povinnosti počas roka.

3. Medlenalizačný Bežné aktíva a dlhodobé záväzky. Pozitívny kumulatívny výsledok povie, že spoločnosť je schopná zostať udržateľná v dlhodobom horizonte.

4. Dlhodobý majetok A váš vlastný kapitál. Spoločnosť nemusí vrátiť svoj vlastný kapitál v predvídateľnej budúcnosti podliehať účinným činnostiam, takže tento aspekt nemá vplyv na závery o solventnosti.

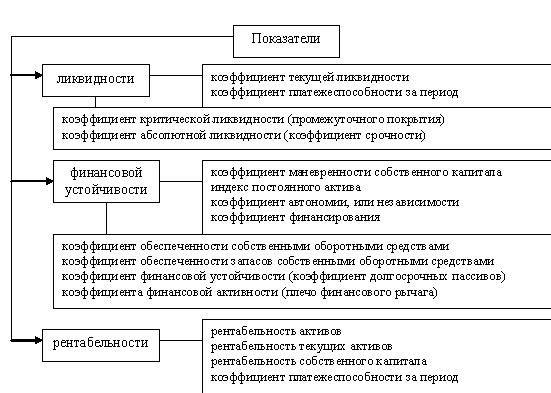

Skupiny ukazovateľov na analýzu finančného (účtovníctva)

Indikátory likvidity sú už ukazovatele udržateľnosti organizácie v krátkodobom horizonte. Ukazujú, či organizácia môže ľahko vyplatiť veriteľov, reagovať na ich dlhy atď. Ak je uvedený ukazovateľ nižšie regulačnými prostriedkami, existuje riziko, že nespokojný veriteľ, ktorý nikdy nedostal svoje peniaze, požiada o súd. V najhoršom prípade to povedie k začiatku konkurzného postupu podniku.

Hlavnými ukazovateľmi likvidity sú: ukazovateľ súčasnej likvidity, indikátora rýchleho likvidity a indikátor absolútnej likvidity.

Ukazovateľ súčasnej likvidity Je to pomer všetkých súčasných aktív a všetkých súčasných záväzkov:

PTL \u003d Bežné aktíva / Krátkodobé povinnosti

Hodnota ukazovateľa dokazuje, koľko v spoločnosti existujú súčasné aktíva na splatenie súčasných záväzkov. Regulačná hodnota indikátora závisí od priemyslu, zvyčajne 1,2 a vyššie. Nižšie uvedená hodnota uvedie, že podnik môže zažiť ťažkosti pri splácaní povinností.

Indikátor rýchlej likvidity Predstavuje pomer rýchleho majetku a súčasných záväzkov:

Pbl \u003d (aktuálne aktíva - zásoby) / krátkodobé záväzky

Tento koeficient je konzervatívnejší a neberie do úvahy zásoby, ktoré sú ťažšie premeniť na peniaze na splácanie dlhov. Preto ukazovateľ umožňuje pochopiť solventnosť spoločnosti v perspektoch na najbližších mesiacoch. Normatívne sa považuje za 0,9 a vyššie.

Ukazovateľ absolútnej likvidity je pomer finančných prostriedkov a súčasných záväzkov:

FALS \u003d HOTAY A EVERTEGRÁLNY / KRÁTKOVÉ POVINNOSTI

Tento koeficient ukazuje, ktorá časť krátkodobých záväzkov sa spoločnosť môže okamžite vyplatiť. Regulačný sa považuje za 0,1-0,2. Príprava kalendára platby v podniku vám umožní kontrolovať hodnotu ukazovateľa a udržať ju v optimálnych limitoch na základe potrieb spoločnosti v peniazoch.

Dôležitou skupinou ukazovateľov je ukazovateľmi finančnej stability. Umožňujú Vám určiť strednodobé vyhliadky na prácu organizácie, pričom sa zohľadnia štruktúra financovania. Veľká časť spravodlivosti vedie k väčšej finančnej nezávislosti organizácie. Výsledkom je, že náklady na prilákanie a využívanie požičaných finančných prostriedkov sa znižujú. Okrem toho sa znižujú finančné riziká. Napríklad iné veci, ktoré sú rovnaké, organizácia s väčším množstvom vlastného imania môže prilákať viac požičaných finančných prostriedkov na nákup tovaru a surovín, stimuláciu na trhu atď.

Koeficient zabezpečenia bežných aktív s vlastnými prostriedkami Ukazuje, ktorý podiel súčasných aktív je spoločnosť schopná financovať nezávisle. Vzorec pre výpočet Ďalej:

DOS \u003d vlastný pracovný kapitál / aktíva CURVAS

Kladná hodnota ukazovateľa označuje schopnosť podniku vykonávať výrobné a predajné činnosti bez prerušenia. Dokonca aj zníženie prístupu k externému financovaniu nezastaví prevádzkový proces. Nízka pozitívna alebo záporná hodnota bude naznačovať významnú závislosť od externých zdrojov, čo vytvára určité riziká.

Ukazovateľ finančnej autonómie Je to pomer vlastného financovania podniku a celková suma zodpovednosti:

PFA \u003d vlastné kapitálové / záväzky

Tento koeficient označuje podiel aktív, ktoré spoločnosť je schopná financovať nezávisle. Regulačná hodnota závisí od priemyslu, zvyčajne vykonáva hodnotu 0,4-0,6. Príliš nízka hodnota označuje vysokú úroveň finančných rizík a možného konkurzu v prípade obmedzenia prístupu na kapitálový trh, ale bude uvádzať neúplné využitie potenciálu podniku.

Na rozdiel od predchádzajúceho indikátora, koeficient finančnej udržateľnosti Consides permanentné a dlhodobé zdroje financovania. Vzorec pre výpočet Ďalej:

KFU \u003d (vlastné kapitál + \u200b\u200bdlhodobé záväzky) / pasíva

Hodnota teda uvedie podiel kapitálu, ktorý bude k dispozícii na dlhú dobu. Vysoká hodnota naznačuje udržateľnú pozíciu na trhu v blízkej budúcnosti.

Obr. 1. Prvky analýzy účtovníctva (zoznam možno znížiť na účely špecifickej analýzy)

Ďalšou skupinou ukazovateľov je ukazovateľmi ziskovosti. Ziskovosť nie je vždy hlavným cieľom práce obchodnej organizácie. Pre aktuálny rok sa môžu plánovať opatrenia na zvýšenie nákladov na organizáciu, zabavenie väčšiny trhu atď. Za normálnych podmienok však tieto ukazovatele naznačujú účinnosť práce obchodnej organizácie. Ziskovosť aktív a spravodlivosti v tomto prípade sú kritériom pre spôsobilosť a profesionalita vrcholového manažmentu. Ukazovatele sú dôsledkom činností konkurentov, podmienok na trhu, stave dlhodobého majetku, lojality zákazníkov atď. To znamená, že pre väčšinu komerčných organizácií je ziskovosť efektívne ukazovatele výkonnosti.

Ziskovosť aktív Je to ukazovateľ, ktorý meria schopnosť podniku aktíva vytvárať čisté zisky. Tento koeficient je pomerom čistého zisku a priemerných ročných aktív.

RA \u003d Čistý zisk / Priemerné ročné aktíva * 100%

Regulačný význam závisí od priemyslu. Pri analýze ziskovosti je vhodné porovnať koeficienty tejto skupiny s hodnotami konkurentov. Vyššia hodnota bude indikovať efektívne riadenie nákladov, kvalitné riadenie, využívanie rezerv na zlepšenie efektívnosti práce atď.

Na rozdiel od ziskovosti aktív, \\ t Ziskovosť vlastného imania Umožňuje posúdiť atraktívnosť investovania vlastníkmi vašich finančných prostriedkov v činnostiach podniku.

RSK \u003d čistý zisk / priemerná ročná suma vlastného imania * 100%

Na určenie regulačnej hodnoty ukazovateľa je potrebné pozrieť sa na ziskovosť alternatívnych investičných nástrojov, napríklad investície finančných prostriedkov v akciách iných spoločností, otvorenie vkladu v banke atď. Ak je ziskovosť vlastného imania vyššie, manažment je účinne zlikvidovaný finančnými prostriedkami.

Čistá ziskovosť ziskovosti Alebo čistá marža približne ukazuje, koľko sa čistý zisk podniku zvýši s rastúcou úrovňou predaja na rubľa. Vzorec pre výpočet Ďalej:

RPCP \u003d Čistý zisk / príjmy * 100%

Vyššia hodnota ukazovateľa tiež označuje efektívne riadenie nákladov, kvalitatívna kontrola predaja a výrobného procesu. Stojí za zmienku, že s výrazným nárastom úrovne predaja, čistá ziskovosť bude rásť, pretože podiel trvalých nákladov v každom rubľa predaja sa zníži.

Ďalšou skupinou ukazovateľov, ktoré sa majú zvážiť v procese finančnej analýzy, je ukazovateľmi podnikateľskej činnosti. Ak je ziskovosť ukazovateľom kvality výsledku, potom podnikateľská činnosť je ukazovateľom kvality pracovného procesu. Spoločnosť má nízky tok pohľadávok - prekročiť svoje zásady poskytovania zákazníkov. Nízke cestovanie pracovného kapitálu - myslím, ako urýchliť proces. Veľká doba prepravy výrobkov a tovaru - je potrebné znížiť veľkosť svojich zásob alebo aktivovať proces predaja použitím vhodných recepcií. To znamená, že táto skupina ukazovateľov umožňuje analytiki určiť nielen, ako funguje podnik, ale tam, kde je problém.

Tržby Ukazuje objem výrobkov, ktoré boli vyrobené pre každý priťahovaný rubľový majetok. Hodnota 2,5 bude napríklad určiť, že každý rubľový majetok vyrobený a predal 2,5 rubľov výrobkov. Vzorec je nasledovný:

Oa \u003d príjmy / priemerné ročné aktíva

Vyššia hodnota ukazovateľa bude hovoriť o schopnosti podniku efektívne riadiť obmedzené zdroje.

Kvalitatívne riadenie akcií umožní prilákať menej finančných zdrojov, čo šetrí peniaze z dôvodu zníženia úrokov na zaplatenie. Politiky riadenia zásob zohrávajú preto dôležitú úlohu pri vykonávaní finančných činností. Vzorec zásoby obratu Ďalšie:

Oz \u003d náklady / priemerná ročná zásoba

Obrat zásob predstavuje teda pomer nákladov a priemernej ročnej výšky zásob.

Ďalším dôležitým aspektom je riadiť pohľadávky. V podstate sa pohľadávky vytvárajú v procese obchodných úverov zákazníkom (napríklad oneskorenie platby za výrobky alebo služby). Vzorec pre výpočet obratu je nasledovný:

OTZ \u003d Príjmy / Priemerné ročné pohľadávky

Nízky obrat povie, že zákazníci rozptyľujú prostriedky podniku, čo vedie k dodatočným nákladom na prilákanie finančných zdrojov. Vysoko obrat pohľadávok vám umožňuje uvoľniť časť finančných prostriedkov, ktoré možno zamerať na zintenzívnenie výrobných činností.

Požadovaný stupeň analýzy účtovníctva je posúdenie relatívnych ukazovateľov situácie nehnuteľnosti. Tieto ukazovatele môžu naznačovať znaky dlhodobej politiky finančných investícií, úlohu fixných aktív, ukazujú podiel financovania, ktoré odvádzajú na seba, atď.

Ukazovatele relatívneho zvýšenia hlavných prvkov aktív, pasív a finančných výsledkov sú samozrejme rovnako dôležité. Použitie údajov možno nájsť o tom, či je podnik vo fáze aktívneho rozvoja, degradácie alebo stability. Zvýšenie nákladov na výrobné zariadenia vedie k zvýšeniu výrobného potenciálu a zvýšenie hodnoty vlastného kapitálu - na zvýšenie úrovne blahobytu vlastníkov. Trvalé rozšírenie príjmov pri zachovaní stabilných cenových podmienok naznačuje rastúcu silu trhu. Preto je dôležitá táto skupina ukazovateľov.

Samozrejme, že štúdium tohto účtovného vykazovania nebude porovnávať s analýzou hlásenia riadenia, ale v podmienkach obmedzených informácií je najlepší spôsob, ako získať myšlienku štátu organizácie.

Použitie našich stránok na analýzu účtovníctva

Naše stránky poskytuje schopnosť analyzovať vaše účtovné vykazovanie. Všetky popísané indikátory, ako aj iné môžu byť navrhnuté zdarma. Aby ste to urobili, stačí ísť rýchlo zaregistrovať a robiť údaje na podnik. Okrem toho je možné, aby mal menší poplatok vytvoril závery a odporúčania pre vaše údaje. Takéto údaje môžu byť poskytnuté investorom, bankovým zamestnancom, majiteľom, zamestnancom podniku, dodávateľov a zákazníkov atď. Ak si myslíte, že program z nejakého dôvodu nespĺňa vaše potreby úplne - písať, sú vždy pripravené na spresnenie, optimalizáciu, remake. Dúfame, že stránka bude užitočná v procese analýzy. Ak ste otázky - napíšte do menu "Kontakt" alebo v komentároch k článkom.

Príklad analýzy účtovníctva

Gazprom Space Systems OJSC pracuje v oblasti tvorby a prevádzkových telekomunikačných a geografických informačných systémov. Spoločnosť vyvíja priestorové telekomunikačné systémy, a to tak pre svojich zákazníkov, a poskytuje príslušné služby. Pracuje na tomto trhu za posledných 22 rokov. Analýza účtovnej závierky podniku na základe navrhovanej metódy nám umožnila formulovať tieto závery o finančnej situácii a finančnej efektívnosti spoločnosti.

Tabuľka 2. Dynamika aktív GKS GKS, milión rubľov.

|

Indikátory |

Absolútna odchýlka, +, - |

Relatívna odchýlka,% |

||||||

|

Dlhodobý majetok |

||||||||

|

Dlhodobé finančné investície |

||||||||

|

Odložené daňové pohľadávky |

||||||||

|

Ostatné nekonečné aktíva |

||||||||

|

Nedodlhované vlastnosti |

||||||||

|

Daň z pridanej hodnoty z nadobudnutých hodnôt |

||||||||

|

Pohľadávky |

||||||||

|

Peniaze a peňažné ekvivalenty |

||||||||

|

Ostatné aktuálne aktíva |

||||||||

|

Súčasný majetok |

||||||||

Tieto tabuľky 2 a obrázok 1 ukazujú, že v priebehu roka 2013 - 2015 dochádza k zvýšeniu výšky podnikových aktív. Dôvodom takéhoto trendu je zvýšenie hodnoty majetku spoločnosti - počas študijného obdobia vzrástla o 104,52%. Stojí za zmienku, že je to spôsobené presnosťou nákladov na dlhodobé aktíva. Náklady na komplexné telekomunikačné zariadenia sa zvýšili v pomere k rastu dolára. Takže skutočná pridaná hodnota nebola vytvorená, preto neboli odhalené známky efektívnej činnosti podniku v procese analyzovaných aktív.

V oblasti financovania majetku sa pozoruje tento trend:

Tabuľka 3. Dynamika zdrojov finančných zdrojov GKS, milión rubľov.

|

Indikátory |

Absolútna odchýlka, +, - |

Relatívna odchýlka,% |

||||||

|

Autorizovaný kapitál (základné imanie, autorizovaný kapitál, príspevky kamarátov) |

||||||||

|

Precenenie dlhodobého majetku |

||||||||

|

Rezervný kapitál |

||||||||

|

Nerozdelený zisk (nekrytá strata) |

||||||||

|

Vlastný kapitál a rezervy |

||||||||

|

Dlhodobé vypožičané fondy |

||||||||

|

Odložené daňové záväzky |

||||||||

|

Rezervy na podmienené záväzky |

||||||||

|

Dlhodobé záväzky |

||||||||

|

Krátkodobé vypožičané fondy |

||||||||

|

Splatné účty |

||||||||

|

Rezervy nadchádzajúcich výdavkov a platbách |

||||||||

|

Krátkodobé záväzky |

||||||||

Tabuľka 3 a Obrázok 2 Údaje ukazujú, že nastanú niektoré deštruktívne procesy v spoločnosti. Pred začiatkom krízy, v roku 2013, JSC GKS dostal pôžičku za týchto podmienok: veriteľ banky Ameriky, N.A., Výška úveru: $ 298,000,000,00, úroková sadzba na pôžičke Libor + 3,15% ročne. Tieto informácie sa získavajú z výročnej správy, v ktorej existujú podrobné vysvetlenia údajov účtovnej závierky.

Vzhľadom k tomu, že úver bol prijatý v dolároch, povinnosti Spoločnosti sa výrazne zvýšili, a to množstvo dlhodobých vypožičaných finančných prostriedkov vzrástol o 84,07%. Zvýšili aj výšku záujmu o platbu. Zároveň spoločnosť dostáva významnú časť svojich príjmov v rubľoch.

Z tohto dôvodu, spoločnosť dostala stratu a množstvo nerozdeleného zisku sa znížilo z 529 miliónov rubľov. Až -19159 miliónov rubľov. To znamená, že existuje významná degradácia podniku, nie je schopná efektívne fungovať a generovať zisky, a jediným zdrojom rastu vlastného imania je precenenie nákladov na vybavenie.

Podiel vlastného imania, ako je znázornené na obrázku 3, znížil na 2% ročne, zatiaľ čo normatívne sa považuje za 40% a vyššie.

Identifikované trendy a javy, poukazujú na vážnu krízu, bez dodatočných rokovaní s veriteľmi, dodatočných investícií akcionárov alebo investorov tretích strán, spoločnosť bude oznámená konkurz.

Tabuľka 4 ukazuje príčiny extrémne nízkej účinnosti podniku. Kvôli zmenám v oblasti rubľového výmenného kurzu sa objem úrokových povinností výrazne zvýšil - o 169,98%. Dynamika kurzu viedla k tomu, že náklady na výmenu rozdielov v operáciách v cudzej mene sa zvýšili z 19,267 miliónov rubľov. V roku 2014 až 27 329 miliónov rubľov. V roku 2015. Výsledkom je, že výška ostatných nákladov výrazne rozrástla.

Tabuľka 4. Dynamika finančných výsledkov GCS, milión rubľov.

|

Indikátory |

Absolútna odchýlka, +, - |

Relatívna odchýlka,% |

||||||

|

Náklady na predaj |

||||||||

|

Hrubý zisk (strata) |

||||||||

|

Obchodné náklady |

||||||||

|

Zisk (strata) z predaja |

||||||||

|

Výnosy z účasti v iných organizáciách |

||||||||

|

Záujem získať |

||||||||

|

Percentuálny podiel |

||||||||

|

Iný príjem |

||||||||

|

ďalšie výdavky |

||||||||

|

Zisk (strata) pred zdanením |

||||||||

|

Zmena odložených daňových záväzkov |

||||||||

|

Zmena odložených daňových pohľadávok |

||||||||

|

Čistý príjem (strata) |

||||||||

V dôsledku toho možno tvrdiť, že politika riadenia finančných rizík v spoločnosti je mimoriadne neuspokojivá, čo viedlo k skutočnému degradácii podniku a výrazným zvýšením rizika straty solventnosti.

Tabuľka 5. Analýza likvidity bilancie GKS GKS

|

Bilancia |

||||

|

A1 (hotovosť, ekvivalenty a krátkodobé finančné investície) |

||||

|

A2 (pohľadávky a iné aktuálne aktíva) |

||||

|

A3 (zásoby a DPH na získané hodnoty) |

||||

|

A4 (dlhodobé aktíva) |

||||

|

P1 (záväzky a iné krátkodobé dlh) |

||||

|

P2 (Krátkodobé úvery a úvery) |

||||

|

P3 (dlhodobé záväzky) |

1.3. Typy analýzy účtovníctva (finančné) správy

Nielen manažéri a príslušné podnikové služby sa zaoberajú finančnou analýzou, ale aj jej zakladateľmi, investormi s cieľom posúdiť finančnú podmienku, študovať efektívnosť využívania zdrojov, komerčné banky na posúdenie bonity a určenia rizika vydávania úveru , Dodávatelia - pre včasné prijímanie platieb atď. V súlade s úlohami je analýza účtovníctva (finančné) vykazovanie rozdelená na interné a externé.

Interná analýza vykonáva podnikové služby a jeho výsledky sa používajú na plánovanie finančnej podmienky podniku, zabezpečenie finančnej udržateľnosti a solventnosti. Jeho cieľom vytvoriť systematický peňažný tok a umiestniť svoje vlastné a požičané finančné prostriedky takým spôsobom, aby sa zabezpečilo účinné fungovanie podniku, prijímanie maximálneho zisku a vylúčenia konkurzu.

Externá analýza vykonávajú investori, poskytovatelia materiálnych a finančných zdrojov, kontrolných orgánov založených na publikovaní. Jeho cieľom vytvoriť možnosť priaznivých investícií na zabezpečenie maximálneho zisku a minimalizovať obchodné a finančné riziká.

Analýza účtovníctva (Financial) Podávanie správ, užívateľ predovšetkým určuje absolútne ukazovatele vykazovacích formulárov a ich analytické spracovanie výnosy k relatívnym ukazovateľom finančných koeficientov.

Podrobnosti o metodike finančnej analýzy závisia od stanovených cieľov, ako aj z rôznych faktorov informácií, dočasných, metodických, personálnych a technických podpory. Logika analytickej práce zahŕňa svoju organizáciu v dvoch etapách:

predbežné hodnotenie alebo výslovnú analýzu finančnej situácie;

podrobná analýza finančnej situácie. Expresná analýza účtovníctva (finančného) hlásenia.

Jeho cieľom je vizuálne a jednoduché posúdenie stavu majetku a účinnosť rozvoja podnikateľského subjektu. Tento typ analýzy môže viesť audítor v predbežnej fáze plánovania auditu. Expresná analýza je vhodné vykonávať v troch etapách:

prípravné;

preview Účtovníctvo Reporting;

ekonomické čítanie a analýza podávania správ.

Účelom prvej etapy rozhodnúť o uskutočniteľnosti analyzovania účtovnej závierky a uistiť sa o jeho pripravenosti na čítanie. Prvá úloha je riešená predbežným známym s vykazovaním a posledným záverom auditu, druhý je do určitej miery technický charakter. Tu je vizuálny a jednoduchý počítačový test formálnych značiek a v podstate: určuje dostupnosť všetkých potrebných formulárov a aplikácií, detailov a podpisov; Vyhodnocuje sa správnosť a zrozumiteľnosť vyplnenia formulárov podávania správ; Bilancia mena a všetky stredné výsledky sú kontrolované; Vzájomné prepojenie ukazovateľov podávacích formulárov a základné vzťahy medzi nimi atď.

Účel druhej etapy je oboznámený s vysvetlivou poznámkou k súvahe, ktorá je potrebná na posúdenie pracovných podmienok v sledovanom období, s cieľom identifikovať trendy v hlavných ukazovateľoch činnosti, ako aj kvalitatívnych zmien v \\ t majetku a finančnej situácie hospodárskeho subjektu. Je potrebné venovať pozornosť algoritmom na výpočet hlavných ukazovateľov. Analýza trendov v zmene hlavných ukazovateľov je potrebné vziať do úvahy vplyv niektorých faktorov narušenia, najmä inflácie. Okrem toho je potrebné poznamenať, že samotná rovnováha, ktorá je hlavnou správou a analytickou formou, nie je bez určitých obmedzení, z ktorých najdôležitejšie sú nasledovné.

1. Zostatok je historický svojou povahou: stanovuje výsledky finančných a hospodárskych činností, ktoré sa vyvinuli v čase jeho zostavenia.

Zostatok odráža statiku v prostriedkoch a povinnostiach podniku, to znamená, že je to otázka, ktorá predstavuje spoločnosť v tomto konkrétnom mieste podľa použitých účtovných zásad, ale nereaguje na otázku, čo vedie k tejto situácii.

Podľa údajov o vykazovaní je možné vypočítať niekoľko analytických ukazovateľov, ale všetky budú zbytočné, ak ich neporovnávajú s akoukoľvek základňou. Bilancia je izolovaná neposkytuje priestorové a časové porovnateľnosť, takže jej analýza by sa mala vykonávať v dynamike a ak je to možné, je doplnený prehľadom podobných ukazovateľov týkajúcich sa súvisiacich podnikov, ich priemerných priemyselných a stredne-prognostických hodnôt.

Výklad ukazovateľov súvahy je možný len s prilákaním údajov o revolúciách finančných prostriedkov.

Zostatok simultánnych údajov na konci sledovaného obdobia a v dôsledku toho neodráža zmeny v podniku počas obdobia vykazovania. Týka sa to predovšetkým na najdynamickejšie súvahy.

Pri vypracúvaní rovnováhy je položená zásada hodnotenia pri obstarávacích cenách. Pokiaľ ide o infláciu, ceny surovín používaných v podniku, nízka obnoviteľnosť fixných aktív, mnoho článkov odrážajú súbor toho istého vo funkčnom účele, ale odlišné za náklady na účtovné objekty, ktoré, samozrejme, výrazne skresľuje výsledky Činnosti podniku, skutočného odhadu svojich hospodárskych fondov, "cena" podniku ako celku a jeho finančné výsledky sú primárne spojené s hodnotením využívania kapitálu.

Jeden z hlavných cieľov fungovania akéhokoľvek podniku je ziskový. Tento indikátor sa však úplne neodráža v súvahe. Absolútna hodnota nahromadeného zisku predložená v nej v oddelení z nákladov a objemu implementácie sa neukazuje, v dôsledku čoho sa takáto výška zisku vyvinula.

Bilancia bilancie neodráža množstvo finančných prostriedkov, ktoré má podnik skutočne "ocenenie". Hlavným dôvodom tohto dôvodu spočíva v možnom nesúlade knižnej hodnotenia hospodárskych fondov na skutočné podmienky v dôsledku inflácie, trhových podmienok atď.

9. Finančná pozícia podniku a vyhliadky na jeho zmenu sú pod vplyvom faktorov nielen finančnú povahu, ale aj mnoho ďalších, žiadne hodnotenie hodnoty (možné politické a hospodárske zmeny, zmena vlastnícke formy atď.), Analýza účtovníctva vykazovania je teda len jednou z častí komplexnej ekonomickej analýzy, ktorá využíva, s výnimkou formalizovaných kritérií a neformálnych posúdení. Tretia fáza hlavnej výslovnej analýzy; Jeho cieľom je všeobecné hodnotenie výsledkov hospodárskej aktivity podniku a jeho finančnou podmienkou. Takáto analýza sa vykonáva s jedným stupňom podrobnosti v záujme rôznych používateľov.

Podrobná analýza účtovníctva (finančného) hlásenia. Jeho cieľom je podrobnejší opis nehnuteľnosti a finančnej situácie hospodárskeho subjektu, výsledky svojich činností v uplynulom roku (obdobie), ako aj možnosti rozvoja predmetu z hľadiska. Určuje, dopĺňa a rozširuje individuálne analytické postupy opísané vyššie (Expresná analýza). Je možné zhodnotiť finančnú pozíciu spoločnosti, štatút majetku, stupeň podnikateľského rizika (schopnosť splácať povinnosti tretím stranám), kapitálovú primeranosť pre súčasné činnosti a krátkodobé investície, potrebu dodatočných zdrojov financovania, \\ t Schopnosť vybudovať kapitál, racionalitu využívania požičaných fondov, spoločnosti efektívnosti činností. Všeobecne platí, že program hĺbkovej analýzy účtovníctva (finančného) vykazovania môže vyzerať takto:

1. Predbežný prehľad o hospodárskej a finančnej situácii podnikateľského subjektu.

Charakteristika všeobecného zákona o finančných a ekonomických činnostiach.

Detekcia "Pacientov" podávania správ.

2. Hodnotenie a analýza ekonomického potenciálu podnikateľského subjektu.

2.1. Posudzovanie majetkovej situácie.

Stavebná analytická bilancia-net.

Analýza vertikálnej rovnováhy.

Horizontálna analýza zostatku.

Analýza vysoko kvalitných posunov v situácii nehnuteľnosti.

2.2. Vyhodnotenie finančnej situácie.

Hodnotenie likvidity.

Hodnotenie finančnej stability.

3. Hodnotenie a analýza finančných výsledkov podnikateľského subjektu. Predajné skóre.

Analýza štruktúry príjmu organizácie.

Analýza štruktúry výdavkov organizácie.

Analýza zisku.

Analýza ziskovosti.

Hodnotenie finančnej udržateľnosti, úvery a solventnosti.

V súčasnosti existuje niekoľko prístupov k sledu analýzy:

o výpočte a hodnotení všeobecných ukazovateľov efektívnosti kapitálu, štúdium jeho zloženia a štruktúry na posúdenie solventnosti a finančnej stability podniku;

z celkových charakteristík a hodnotenia aktív a ich zdrojov k oceňovaniu solventnosti, finančnej stability a účinnosti používania aktív;

z analýzy finančných výsledkov na celkové hodnotenie dynamiky a štruktúry výrobkov účtovníctva, finančnej udržateľnosti a likvidity, účinnosti podniku;

z analýzy tvorby kapitálu, jej umiestnenia, ocenenia solventnosti, finančnej stability na analýzu kapitálovej efektívnosti a hlavných faktorov formovania a zmeny finančnej situácie;

z analýzy a likvidity, štruktúry a nákladov kapitálu k analýze obratu pracovného kapitálu, ziskovosť podniku, sľubnej finančnej analýzy a hodnotenia prestávky.

Kontrolné otázky

Môžete opísať regulačnú reguláciu vypracovania účtovníctva (finančné) hlásenie?

Ako je stav majetku podniku založený na účtovnej bilancii?

Ako hodnotiť účtovnú bilanciu fixných aktív?

Aké účty účtovné linky najčastejšie potrebujú detail?

Aké vysvetlenia (certifikáty) zahŕňajú formulár číslo 5 "Prílohu k účtovnému bilancii" na zverejnenie informácií o pohľadávkach / záväzkoch?

Aké komplexné náklady sú zahrnuté do formulára č. 2 "Výkaz ziskov a strát"?

Aké zmeny sú vykonané na vytvorenie čísla 2 z dôvodu zavedenia kapitoly 25 daňového poriadku?

Aké smery činností organizácie sú pridelené vo forme č. 4 "Správa o peňažnom toku?

Aké informácie možno získať z formulára č. 3 "Správa o zmene kapitálu"?

Aký je účel analýzy účtovníctva (finančného) hlásenia?

Aké vysvetlenia sú potrebné na pochopenie stavu majetku organizácie?

Aké vysvetlenia sú potrebné na pochopenie "kvality" finančných výsledkov organizácie?

Čo by mohlo byť spôsobené aktívnym prílevom hotovosti na investičné aktivity?

Aké vysvetlenia sú potrebné na vytvorenie čísla 3 "správy o kapitálových zmenách"?

Aké povinné by sa mali odrážať vo vysvetlivke na vykazovanie formulárov?

Cieľ, základné koncepty, úlohy finančného výkazníctva

Téma 1. Finančné (účtovníctvo) Podávanie informácií ako informačná základňa finančnej analýzy

Finančné výkazy - jednotný systém údajov o majetku a finančnej situácii organizácie a výsledky svojich hospodárskych činností na základe účtovných údajov o zavedených formách; Lehota na podávanie správ je obdobie, za ktoré by mala organizácia tvoriť hlásenie Bighte; Dátum vykazovania je dátum, koľko musí organizácia poskytnúť účtovné vykazovanie; Užívateľ je právnická alebo fyzická osoba, ktorá sa zaujíma o winformation o organizácii.Účel analýzy finančného výkazníctva Je potrebné študovať trend organizácie, identifikovať pozitívne a negatívne faktory, nájsť si rezervy rastu s cieľom dosiahnuť účinné rozhodnutia o riadení na základe techník plánovania a prognózovania.

Objekty analýzy finančného výkazníctva Reproduktory: - Formy účtovníctva Podávanie správ, - vysvetľujúca poznámka k účtovným podávaním správ, - Finančné správy Spoločnosti, - Daňové vykazovanie, - štatistické správy, - Údaje o riadení a prevádzkovom účtovníctve, - systém ukazovateľov vytvorených v účtovnej závierke - materiál, práca a finančných prostriedkov spoločnosti.V procese analýzy sa vykonáva hodnotenie informácií o vykazovaní z hľadiska hlavných skupín používateľov. Na základe účtovných údajov získajú záujemcovi príležitosť:

1) hodnotiť finančnú pozíciu organizácie;

2) rozhodnúť o uskutočniteľnosti partnerstva;

3) Vyhnite sa vydávaniu úverov nespoľahlivým zákazníkom;

4) Posúdenie uskutočniteľnosti získavania aktív;

5) Diagnostikujte aktivity organizácie.

Hlásenie užívateľov môžu byť rozdelené do dvoch skupín: externé a interné. Externé: protistrany, investori, akcionári, vlastníci, daňové, regulačné a štatistické orgány. Interné: personál, manažéri, manažment, odborové zväzy.

V súlade s požiadavkami právnych predpisov musí podávanie správ v súlade s nasledujúcimi požiadavkami: \\ t

1) presnosť;

2) plnosť reflexie informácií;

3) neutralita informácií obsiahnutých v podávaní správ;

4) Porovnateľnosť údajov;

5) Význam.

Úlohy na analýzu účtovnej závierky Podrobnosti v závislosti od analýzy jednej alebo druhej formy. Pri analýze súvahy položili tieto úlohy:

1) Analýza zloženia, štruktúry a dynamiky aktív a pasív

2) Komplexné hodnotenie finančných štátov

Pri analýze výpisu ziskov a strát sa stanovia tieto úlohy:

1) Analýza zloženia, štruktúry a dynamiky finančných ukazovateľov

2) Analýza ziskovosti

Analýza vydáva komplexné posúdenie zmeny aktív, povinností, kapitálu, finančných ukazovateľov pre ich druhy, zdroje prijímania, použitia oblastí.

Účtovné vyhlásenia sa skladajú z Z súvahy, výkazu ziskov a strát,Žiadosti k nim a vysvetlivky (ďalej len "Žiadosti o účtovnú súvahu a správu o zisku a strate a vysvetľujúca poznámka, sa vzťahuje na účtovný zostatok a správa o zisku a strate), ako aj audítorská správa potvrdzujúca presnosť \\ t Účtovné vykazovanie organizácie, ak je v súlade s federálnymi zákonmi, podlieha povinnému auditu.

Zloženie a obsah vykazovania sú vzájomne prepojené s rozvojom organizačných a právnych síl riadenia.Komerčné organizácie sú napríklad povinné vypracovať všetky formy podávania správ vrátane vysvetľujúcej poznámky a záveru auditu o účtovníctve (finančné). Zloženie a obsah vykazovania sa riadia súčasnými právnymi predpismi PBU 4/99 a príkazom Ministerstva financií Ruskej federácie č. 67N. BUKHLERTY Hlásenie organizácií rôznych organizačných a právnych foriem by malo zahŕňať ukazovatele všetkých Pobočky, reprezentatívne kancelárie a iné jednotky (vrátane samostatných zostatkov). Organizácia musí, pri príprave súvahy, správy o zisku a strate a vysvetleniach, aby ich dodržiavali svoj obsah a formulovali konzistentne z jedného vykazovaného obdobia na druhé. Zmenou zadržania a foriem účtovníctva, príjem A Vysvetlenie a vysvetlenia Na ich vysvetlenie sú povolené vo výnimočných prípadoch, napríklad pri zmene typu činnosti. Organizácia musí zabezpečiť potvrdenie o platnosti každej takejto zmeny. Významná zmena by mala byť zverejnená vo vysvetlení súvahy a správu o zisku a strate, spolu s dôvodmi, ktoré spôsobili túto zmenu.Analýza účtovnej závierky sa líši podľa klasifikačných funkcií:

1) Podľa úlohy riadenia: manažérske (vnútorné), finančné (externé);

2) v periodicite: sľubná (prognóza), prevádzkový, súčasný (retrospektívny);

3) O spoločnosti Manažérske subjekty:

a) analýza vykonávaná riadiacimi a hospodárskymi službami;

b) majitelia;

c) dodávatelia a kupujúci;

d) audítorské firmy;

e) úverové inštitúcie;

e) daňové orgány;

5) Podľa spôsobov štúdia objektu: systémová, funkčná hodnota, porovnávacia, faktoriálna, diagnostická;

Komplex;

Technické a ekonomické;

Sociálno-ekonomické;

Hospodárske a legálne;

Ekonomické a environmentálne;

AUDITOVÁ AUDITA.

Pod predmetekonomická analýza je chápaná ako ekonomické procesy podnikov, združení, sociálnej a hospodárskej efektívnosti a konečných finančných výsledkov ich činností, ktoré sa vyvíjajú pod vplyvom objektívnych a subjektívnych faktorov, ktoré sa odráža prostredníctvom systému ekonomických informácií. To znamená, že ekonomická analýza sa zaoberá ekonomickými procesmi podnikov, združení, iných divízií a konečných priemyselných a finančných výsledkov ich činností. informačná základňahOSPODÁRSKA ANALÝZA POŽIADAVKA Plánované a prognózované informácie, údaje o vykazovaní podniku (účtovníctvo, štatistické), niektoré uvedené ekonomické parametre (daňové sadzby a úrokové sadzby, poistné platby, priemyselná úroveň ziskovosti a iných). Analýza umožňuje vytvoriť a kvantifikovať vzťah medzi konečnými výsledkami podnikových a výrobných zdrojov (materiál, finančné, ľudské, informačné, dočasné), ktoré má s cieľom vykonať súčasné činnosti a rozvoj podniku. Podstatou ekonomickej analýzy je teda komplexná štúdia činností podniku v súlade s cieľmi dodanými prostredníctvom systému ekonomických informácií. nástrojefinančná analýza využíva finančné koeficienty. Ide o relatívne ukazovatele finančnej podmienky podniku, ktoré vyjadrujú vzťah niektorých absolútnych finančných ukazovateľov na iné. Finančné koeficienty sa používajú: na porovnanie ukazovateľov finančného statusu; Identifikovať dynamiku vývoja ukazovateľov a trendov pri zmene finančnej situácie podniku; Ak chcete určiť normálne obmedzenia a kritériá rôznych strán finančnej situácie. Na základe vypočítaných jednotlivých ukazovateľov a koeficientov charakterizujúcich finančnú podmienku spoločnosti je možné podrobnejšie závery o finančnej situácii podniku a identifikovať rezervy zvyšujúcej sa hospodárskej činnosti a pripraviť návrhy na zlepšenie práce podniku.

Efektívne riadenie akejkoľvek organizácie si vyžaduje v prvom rade vlastníctvo informácií o tom, ako existoval a rozvíjal v predchádzajúcich obdobiach. Pre úspešný rozvoj organizácie je potrebný profesionálne riadenie svojich zdrojov. Je veľmi dôležité, aby schopnosť správne a racionálne kontrolovať aktíva organizácie, pretože Z toho to závisí od účinnosti výroby, maximalizovať zisky a zvýšenie konkurencieschopnosti organizácie.

Hlásenie analýzy v rámci podniku

Jednou z najdôležitejších zložiek efektívneho riadenia existujúcich aktív je analýza. V moderných podmienkach, účtovná závierka organizácie odráža konečné výsledky svojej práce, ktoré sú dôležité pre zamestnancov spoločnosti, a pre veriteľov, investorov, kupujúcich, štátnych a daňových úradov. Na dosiahnutie najlepších finančných výsledkov je preto dôležité analyzovať dynamiku používania aktív a zisťovania nedostatkov, vypracovať metodiku na zlepšenie ich riadenia. Okrem toho je veľmi dôležitý z hľadiska konkrétneho podniku, politiky prilákať a využívať požičaný kapitál, pretože je presne racionálny pomer vlastného a požičaného kapitálu umožňuje získať maximálny finančný výsledok, kvantitatívne vyjadrené vo výške čistého zisku vykazovaného obdobia. Táto skutočnosť predurčuje relevantnosť analýzy účtovníctva a zvyšuje úlohu tejto analýzy v ekonomickom procese.

Analýza účtovnej závierky v moderných podmienkach pomáha majiteľom a manažérom prijímať ekonomicky verné rozhodnutia o riadení a vybrať si hlavný vektor rozvoja spoločnosti do budúcnosti, najmä: \\ t

- existuje kvantitatívne hodnotenie účinnosti určitých riešení, \\ t

- poskytuje sa ekonomické odôvodnenie podnikateľských plánov, stanovené normy a rozpočty,

- odhaduje sa, že skutočné vykonávanie plánov,

- kvantitatívne hodnotenie účinnosti využívania určitých zdrojov, \\ t

- odhaduje sa skryté rezervy a odhaduje sa možnosť ich použitia s maximálnymi výnosmi,

- ukazovatele sa odhadujú v dynamike a trendy rozvoja spoločnosti pre budúcnosť sú vypracované.

Horizontálna analýza účtovnej závierky

Techniky na analýzu účtovníctva

Počas analýzy účtovníctva sa používajú rôzne metódy na posúdenie rôznych strán finančnej a hospodárskej činnosti. Hlavnými sú: dynamický, štrukturálny, štrukturálny dynamický, koeficient, faktoriál.

S pomocou dynamickej analýzy účtovného vykazovania sa včas porovnávajú ukazovatele. Na tento účel sa vypočítajú ich absolútne a relatívne zmeny.

Absolútny nárast alebo zníženie sa vypočíta ako rozdiel medzi hodnotami ukazovateľa v podávaní správ a základných období. Relatívne zmeny sú definované ako pomer hodnoty indikátora počas obdobia vykazovania a hodnotu ukazovateľa za predchádzajúce obdobie. Relatívna zmena sa označuje ako rýchlosť rastu.

Štrukturálna analýza vám umožňuje porovnať absolútne hodnoty jednotlivých ukazovateľov, ktoré tvoria kumulatívny konečný ukazovateľ, ako aj relatívne charakteristiky jednotlivých ukazovateľov vytvorením podielu každého z ich celkovej celkovej hodnoty. Napríklad podiel bežných aktív je určený v súvahe mene. Štrukturálna a dynamická analýza umožňuje identifikovať zmeny v špecifickej hmotnosti samostatného ukazovateľa na konci obdobia v porovnaní s jeho špecifickou hmotnosťou na začiatku.

Analýza koeficientov je štúdia hodnoty a zmeny relatívnych ukazovateľov, ktoré sa vypočítajú ako pomer hodnôt bilančných výrobkov alebo iných absolútnych ukazovateľov. Účelom faktorovej analýzy je kvantitatívne meranie účinku každého jednotlivého faktora na produktívnom indikátore. Táto metóda pracuje s prípravou faktorového modelu niekoľkých faktorových ukazovateľov z produktívneho. Modely môžu byť:

- prísada (množstvo ukazovateľov), \\ t

- multiplikatívna (ich práca),

- viac (súkromné \u200b\u200bz rozdelenia jedného indikátora na inú),

- zmiešané (kombinácia niekoľkých modelov).

Analýza môže byť vykonaná s iným stupňom podrobnosti, ktorý závisí od objektívnych a subjektívnych faktorov (ako sú ciele, informačná podpora, stupeň zložitosti), preto existujú expresnú analýzu rovnováhy a hĺbkovej analýzy zostatku .

Expresná analýza sa uplatňuje, ak je potrebné získať všeobecnú predstavu o finančnej situácii organizácie a dynamiky jej rozvoja. Zostatok je založený na formálnych funkciách; Študuje sa záver audítora, čítať analytickú časť vysvetľujúcej poznámky a oboznáme sa s kľúčovými koeficientmi; Uskutočňuje sa celkové hodnotenie situácie nehnuteľnosti organizácie.

Účelom hĺbkovej analýzy je podrobné charakteristiky finančnej situácie, ako aj možnosti organizácie pre najbližšiu a dlhodobú perspektívu.

Objektivita a spoľahlivosť záverov založených na výsledkoch analýzy sú zabezpečené pomocou rôznych zdrojov informačných zdrojov. Napríklad najviac informatívnym zdrojom pre posudzovanie finančnej situácie je účtovný zostatok organizácie. Vyhodnotenie efektívnosti využívania zdrojov sa vykonáva mapovaním rovnováhy zostatku zostatku, žiadosti o ňom, správu o finančných výsledkoch. Počas komplexnej analýzy je teda potrebné využiť údaje všetkých foriem podávania správ zostavených na sledované obdobie pre všetky účtovné pravidlá zakotvené zákonom. Takýto prístup umožní najviac hlboko a komplexne analyzovať finančné a hospodárske činnosti a závery získané na jej základe pomôže pri správnom hospodárskom rozhodnutiach.

Na odôvodnenie rozhodnutí sa používajú rôzne typy ekonomickej analýzy. Pre viac štrukturálne zastúpenie môžu byť klasifikované pre rad funkcií.

V čase implementácie môžete prideliť predbežnú, prevádzkovú a následnú analýzu. Predbežné sa vykonáva až do hospodárskej činnosti s cieľom niektorých prognózovania. Je primárne spojené s procesom plánovania v podniku. Prevádzková analýza sa vykonáva ihneď po vykonaní operácie alebo zmene akejkoľvek situácie. Jeho funkcia je štúdia súčasných ukazovateľov výkonnosti podniku. Hlavným cieľom operačnej analýzy je kontrolu nad racionálnosťou fungovania v určitom časovom období a vplyvu priamo na proces. Následná analýza zahŕňa kontrolu vykonávania plánov a objektívneho posúdenia konečných výsledkov. Predbežná a následná analýza úzko súvisia: Výsledky retrospektívnej analýzy (ktorá je konečná) závisia od kvality a hĺbky predbežného.

Analýza analyzovaných objektov je rozdelená do komplexu a selektívne. Komplexná analýza znamená hodnotenie všetkých strán podniku a analýzy všetkých ukazovateľov bez výnimky. V selektívnom sa analyzujú jednotlivé ukazovatele na identifikáciu nedostatkov a skrytých rezerv.

Vzhľadom na skutočnosť, že finančná analýza vykonáva nielen manažérov a manažérov spoločnosti, ale aj investorov - posúdiť finančnú situáciu, analyzovanie stupňa potenciálneho investičného rizika alebo dodávateľov - pre skutočný odhad možnosti \\ t Včasné výpočty, analýza je rozdelená na interné a externé. Interná organizácia vykonáva na účely plánovania a riadenia. Externá analýza má cieľ zhodnotiť ziskovosť investícií s minimálnymi rizikami.

Pri vykonávaní komplexnej analýzy vykazovania analytik identifikuje dôležité analytické podsekty, medzi ktorými môžete prideliť:

- analýza likvidity

- hodnotenie finančnej situácie

- analýza ziskovosti, \\ t

- finančná udržateľnosť a solventnosť, \\ t

- efektívnosť zdrojov

- a niekoľko ďalších druhov.

Každý typ ekonomickej analýzy je zvláštny obsah, metódy organizácie a metód vykonávania. Preto je klasifikácia typov analýzy skôr teoretické a mnohí autori to považujú za vlastným spôsobom.

Okrem toho, výber jednej alebo inej metódy, je dôležité vziať do úvahy materiálnu stránku tejto otázky, pretože zložitejšia štúdia bude nákladnejšie a nie každý majiteľ nie je pripravený obetovať časť zisku na vykonávanie takýchto analýzu faktov hospodárskej činnosti.

Zhrnutie, je dôležité poznamenať, že ekonomická analýza je veľmi dôležitým spojením v mechanizme riadenia spoločnosti, tam, ako je založené na výsledkoch analýzy, manažéri rozhodujú o zabezpečení bežného prijatia a spotreby zdrojov, dodržiavania predpisov Vypočítaná disciplína, dosahovať optimálne pomery požičaných a vlastného imania a vlastného imania a najefektívnejšie použitie.