Opis prezentacije po pojedinačnim slajdovima:

1 slajd

Opis slajda:

2 slajd

Opis slajda:

Ciljevi i zadaci Ciljevi: Proširiti znanje o bankovnim karticama i sigurnosti njihove uporabe Otkriti tehničke metode prijevare Ciljevi: Dobiti informacije o bankovnim karticama Proučiti načine zaštite bankovnih kartica Proučiti tehničke metode prijevare

3 slajd

Opis slajda:

Bankovna kartica Bankovna kartica (eng. Bank Card, BCard, BC) - plastična kartica vezana za jedan ili više bankovnih računa; alat koji vam omogućuje pristup vašem osobnom bankovnom računu. Koristi se za plaćanje robe i usluga, uključujući putem interneta, kao i podizanje gotovine.

4 slajd

Opis slajda:

Pravila za sigurno korištenje kartice Kako biste izbjegli korištenje vaše kartice od strane druge osobe, čuvajte PIN kod odvojeno od kartice, nemojte pisati PIN kod na kartici, nemojte dijeliti PIN kod s drugim osobama (uključujući rodbinu), ne unosite PIN kod kada radite na mreži Internet Kako biste izbjegli prijevare s karticom, zahtijevajte transakcije s njom samo u vašoj prisutnosti, nemojte dopustiti da vam se kartica izvadi iz vida

5 slajd

Opis slajda:

Pravila za sigurno korištenje bankovne kartice Ako su vas kontaktirali telefonom, putem interneta, putem društvenih mreža ili na druge načine te pod raznim izgovorima pokušavaju doznati podatke o vašoj bankovnoj kartici, lozinke ili druge osobne podatke, budite oprezni : ovo su jasni znakovi prijevare. Ukoliko imate bilo kakvih nedoumica, preporučamo da prekinete komunikaciju i kontaktirate banku na broj telefona naveden na poleđini vaše bankovne kartice. Ne slušajte savjete trećih osoba i ne prihvaćajte njihovu pomoć prilikom obavljanja transakcija. Po potrebi kontaktirajte djelatnike poslovnice banke ili nazovite brojeve navedene na uređaju ili na poleđini kartice

6 slajd

Opis slajda:

Pravila za sigurno korištenje bankovne kartice Uništite račune s lozinkama iz sustava internetskog bankarstva ako ih ne planirate koristiti. Nemojte prenositi čekove trećim stranama, uklj. zaposlenici banke Držite svoju karticu izvan dohvata drugih. Ne dajte karticu drugoj osobi, osim prodavaču (blagajniku). Preporučljivo je čuvati karticu odvojeno od gotovine i dokumenata, posebno na putovanju

7 slajd

Opis slajda:

Prijevara Prijevara je krađa tuđe imovine ili stjecanje prava na tuđu imovinu prijevarom ili zlouporabom povjerenja. Osoba koja to radi naziva se prevarant ili prevarant.

8 slajd

Opis slajda:

Glavne vrste prijevara s bankovnim karticama Krađa bankovnih kartica Tehnički trikovi Kopiranje podataka kartice Krađa korištenjem virusa Phantom ATM Scotch metoda Utjecaj na psihu Tehnički trikovi Skimming Pisma i pozivi prevaranata Phishing

Slajd 9

Opis slajda:

Krađa bankovnih kartica Krađa je najčešći način prijevare. Vaš novčanik je ukraden, au njemu je nekoliko vaših kartica, uključujući kreditne kartice. Ako sve kartice imaju čip, onda će kriminalac morati znati PIN kod, bez kojeg ne možete platiti robu u trgovini, a ne možete podići novac s bankomata. Ako postoji kartica starog stila, možete je unovčiti u trgovini kupnjom bilo kojeg proizvoda.

10 slajd

Opis slajda:

Tehnički trikovi. Kopiranje podataka kartice od strane servisera Prodavač ili konobar kotrlja vašu karticu kroz poseban minijaturni ručni skimer. PIN kod ili drugi detalji kartice jednostavno se snimaju video kamerom, nakon čega se također izrađuje klon vaše kartice i s nje se podiže novac.

11 slajd

Opis slajda:

Krađa uz pomoć virusa Vrlo opasna vrsta tehnički napredne prijevare, kada je pametni telefon ili računalo "zaraženo" virusnim programom, na primjer, Trojan (detalji u članku). Ovo je tako pametna "digitalna štetočina" da ne samo da može oštetiti podatke na vašem računalu ili "ukrasti" vrijedne informacije, već i djelovati u ime vlasnika telefona (a dogodit će se i više!).

12 slajd

Opis slajda:

Krađa pomoću virusa Na primjer, instalirali ste neki besplatni program s GooglePlaya na svoj Android, a zajedno s njim virus je ušao u vaš pametni telefon. Vaš telefonski broj povezan je s karticom, tj. Usluga mobilnog bankarstva povezana je s vašim telefonom. Dakle, trojanac kojeg ste slučajno instalirali može pomoću SMS bankovnih naredbi saznati vaš saldo, poslati SMS naredbu za prijenos s vaše kartice na drugu te samostalno odgovoriti SMS-om na poruku kojom potvrđuje operaciju. Štoviše, vlasnik pametnog telefona možda neće vidjeti nikakve znakove aktivnosti, virus će ih jednostavno sakriti od njega ili će ih on vidjeti, ali će biti prekasno.

Slajd 13

Opis slajda:

Fantomski bankomat Umjesto pravog bankomata, prevaranti mogu napraviti plastični okvir u koji je ugrađen skimer. S kartice umetnute u čitač kartice mogu se očitati svi potrebni podaci za njezino naknadno unovčavanje, a pritom će napadači saznati vaš PIN kod upisan na “pseudo-tipkovnici”. Alternativno, bankomat može u potpunosti progutati karticu i ne vratiti je.

Slajd 14

Opis slajda:

Scotch metoda Osoba prilazi bankomatu, želeći podići novac sa svoje kartice, ubacuje karticu u čitač kartica i upisuje PIN kod na tipkovnici. Iz automata se čuje karakteristično šuštanje, ali iz nekog razloga se ne vidi novac. Osoba to “otpisuje” na kvar bankomata, sliježe ramenima, vadi karticu i odlazi do drugog bankomata. Kakav je rezultat? Novac je doduše podignut s kartice, čak ga je i bankomat izdao, no zapravo je bio zalijepljen na dvostrano ljepljivu traku koju je u aparat zalijepio prevarant koji će vam izvaditi novac.

15 slajd

Opis slajda:

Pisma i pozivi prevaranata Tipičan primjer SMS prijevare je primanje SMS poruke s navodnog broja banke o blokiranju sredstava na kartici zbog pokušaja neovlaštenog pristupa istima, s preporukom da nazovete broj naveden u ovoj poruci. Telefonom ćete biti obaviješteni da za otključavanje novca na kartičnom računu morate unijeti njegove podatke: broj kartice, puno ime, datum isteka i troznamenkasti tajni kod na poleđini plastike (CVV/CVC).

16 slajd

Opis slajda:

Pisma i pozivi prevaranata Dakle, nesretni vlasnik kartice, kako bi spasio svoj novac, prenosi sve važne podatke - nema mu vremena da razmisli i analizira situaciju, što je računica lukavih napadača. Štoviše, prevaranti će od vas tražiti i da izdiktirate lozinku koja je poslana na žrtvin mobitel (a to je ista jednokratna lozinka kojom trebaju potvrditi operaciju prijenosa novca s napadnute kartice). Ako osoba nije slijepa, tada će u SMS-u koju primi vidjeti frazu o nedopustivosti prijenosa jednokratne lozinke strancu. No, to će pročitati tek kasnije, kad shvati da mu je s kartičnog računa skinut pristojan iznos.

Slajd 17

Opis slajda:

Phishing Vrlo česta vrsta prijevare, kada se npr. korisnik interneta “sklizne” na pseudo-stranicu svoje internet banke, vrlo sličnu originalu, na kojoj će pokušati izvući (uloviti) podatke o njegovoj kartici na bilo koji način. Otuda i naziv ove metode prijevare, u prijevodu s engleskog. "ribolov" je ribolov. Glavna stvar je da osoba ode na lažnu stranicu i vjeruje da je na izvornom izvoru. Link na takve lažne stranice može sadržavati npr. e-mail prevaranta, napravljen u standardnom bankarskom obrascu (boje, logo itd.), a tekst će vas potaknuti da kliknete na njega, plašeći vas mogućih problema s novca na kartičnim računima. U isto vrijeme, nazivi takvih mjesta su slični po izgledu, ali se ipak malo razlikuju. Pronađite, na primjer, razlike između izvornog naziva stranice sberbank.ru i pseudo-stranice sbepbank.ru. Razlike nije tako lako uočiti “neiskusnom” oku.

18 slajd

Klikom na gumb "Preuzmi arhivu" potpuno besplatno preuzimate potrebnu datoteku.

Prije nego što preuzmete ovu datoteku, razmislite o onim dobrim esejima, testovima, seminarskim radovima, disertacijama, člancima i drugim dokumentima koji leže nezatraženi na vašem računalu. Ovo je vaš rad, treba sudjelovati u razvoju društva i koristiti ljudima. Pronađite ove radove i pošaljite ih u bazu znanja.

Mi i svi studenti, diplomanti, mladi znanstvenici koji koriste bazu znanja u svom studiranju i radu bit ćemo vam jako zahvalni.

Za preuzimanje arhive s dokumentom unesite peteroznamenkasti broj u polje ispod i kliknite gumb "Preuzmi arhivu"

Slični dokumenti

Plastična kartica je oblik bezgotovinskog plaćanja. Kartice s magnetnom trakom i pametne kartice. Usporedne karakteristike magnetskih i memorijskih kartica. Nacionalni sustav "Belcard". Proces plaćanja plastičnim karticama, razlozi zabrane transakcija s njima.

sažetak, dodan 29.04.2009

Aspekti poslovanja poslovnih banaka s plastičnim karticama. Platni sustav i njegovi sudionici. Analiza pasivnog i aktivnog poslovanja, usklađenosti s ekonomskim standardima poslovne banke, financijskih rezultata i transakcija plastičnim karticama.

diplomski rad, dodan 06.12.2009

Pojam i vrste plastičnih kartica. Regulatorno reguliranje poslovanja s plastičnim karticama. Analiza transakcija bankovnim karticama OJSC VTB. Strana iskustva u korištenju plastičnih kartica. Plastične kartice u uvjetima ekonomske nestabilnosti.

diplomski rad, dodan 16.08.2010

Klasifikacija i vrste bankovnih kartica. Trenutno stanje bankarskog sustava Ruske Federacije. Organizacija transakcija plastičnim karticama u OJSC "Northern Credit". Poboljšanje sustava transakcija s plastičnim karticama u Rusiji.

diplomski rad, dodan 19.11.2014

Bit, značenje, podjela bankovnih kartica. Zakonsko uređenje rada banaka s bankovnim karticama. Usporedna analiza organizacije rada s plastičnim karticama banke VTB 24 (CJSC) i drugih banaka u regiji Kostroma.

diplomski rad, dodan 11.09.2014

Povijest razvoja plastičnih kartica, njihove moderne vrste. Značajke funkcioniranja platnog sustava pomoću plastičnih kartica. Analiza poslovanja banaka na temelju plastičnih kartica. Funkcioniranje jedinstvene univerzalne obračunske mreže.

diplomski rad, dodan 18.09.2012

Pojam bankarskog proizvoda. Principi rada s plastičnim karticama. Analiza usluga koje banka pruža fizičkim i pravnim osobama. Izgledi za poboljšanje operativnih i gotovinskih usluga u poslovnim bankama Ruske Federacije.

diplomski rad, dodan 06.02.2014

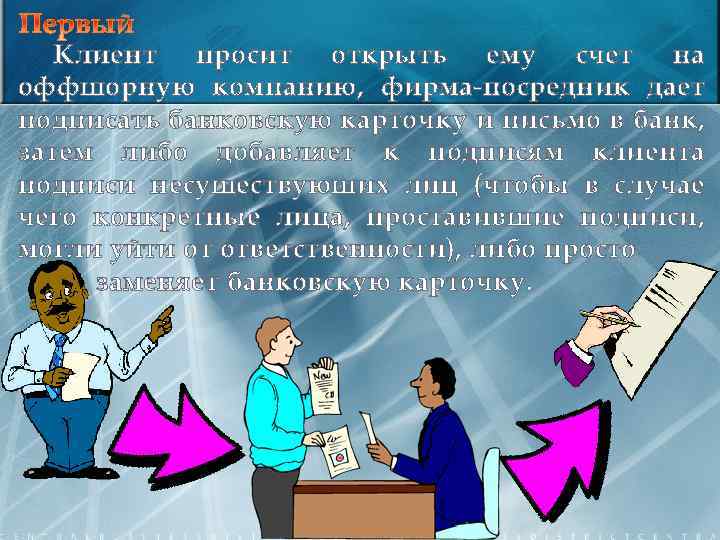

Klijent traži otvaranje računa za offshore tvrtku, posrednička tvrtka mu daje na potpis bankovnu karticu i pismo banci, zatim potpisima klijenta ili dodaje potpise nepostojećih osoba (tako da u slučaju nečeg konkretnog osobe koje su potpisale mogu izbjeći odgovornost) ili jednostavno zamijeni bankovnu karticu.

Klijent traži otvaranje računa za offshore tvrtku, posrednička tvrtka mu daje na potpis bankovnu karticu i pismo banci, zatim potpisima klijenta ili dodaje potpise nepostojećih osoba (tako da u slučaju nečeg konkretnog osobe koje su potpisale mogu izbjeći odgovornost) ili jednostavno zamijeni bankovnu karticu.

Nakon što novac stigne na račun, banka dobiva nalog da ga prebaci negdje na offshore račun koji kontroliraju prevaranti. Drugi scenarij je da prevaranti povremeno provjeravaju u banci stanje na računu i prenose novac tek u trenutku kada se na njemu nakupi veliki iznos.

Nakon što novac stigne na račun, banka dobiva nalog da ga prebaci negdje na offshore račun koji kontroliraju prevaranti. Drugi scenarij je da prevaranti povremeno provjeravaju u banci stanje na računu i prenose novac tek u trenutku kada se na njemu nakupi veliki iznos.

Druga vrsta prijevare je da posrednik klijentu prodaje offshore tvrtku po vrlo povoljnoj cijeni i pritom vrlo nenametljivo nudi da joj otvori račun u određenoj banci. Banka može imati vrlo respektabilno ime; njezino ime može čak gotovo duplirati ime poznate međunarodne banke (na primjer, Barclayes Bank umjesto Barclays; primjer je izmišljen).

Druga vrsta prijevare je da posrednik klijentu prodaje offshore tvrtku po vrlo povoljnoj cijeni i pritom vrlo nenametljivo nudi da joj otvori račun u određenoj banci. Banka može imati vrlo respektabilno ime; njezino ime može čak gotovo duplirati ime poznate međunarodne banke (na primjer, Barclayes Bank umjesto Barclays; primjer je izmišljen).

Klijentu će se reći da je ruskom klijentu sada jako teško otvoriti račun u međunarodno renomiranoj banci, ali ova banka, naprotiv, voli ruske klijente. Također je moguće da će se obećati veće kamate od onih koje nude druge banke, primjerice 7-15%). Pojedinosti ove banke konačno će uspavati klijentov oprez: on može imati korespondentne račune u Švicarskoj, SAD-u i drugim naizgled pouzdanim mjestima.

Klijentu će se reći da je ruskom klijentu sada jako teško otvoriti račun u međunarodno renomiranoj banci, ali ova banka, naprotiv, voli ruske klijente. Također je moguće da će se obećati veće kamate od onih koje nude druge banke, primjerice 7-15%). Pojedinosti ove banke konačno će uspavati klijentov oprez: on može imati korespondentne račune u Švicarskoj, SAD-u i drugim naizgled pouzdanim mjestima.

(Što se tiče mjesta registracije banke, najvjerojatnije će lagati klijenta, govoreći da je banka registrirana u zemlji u kojoj on ima korespondentni račun (npr. Švicarska). Kao što pogađate, zapravo, banka nije švicarska, već najjeftinija offshore banka - npr. iz Naurua (trošak osnivanja je 20 -25 tisuća dolara) A vlasnici ove banke su vlasnici tvrtke koja nudi offshore tvrtke.

(Što se tiče mjesta registracije banke, najvjerojatnije će lagati klijenta, govoreći da je banka registrirana u zemlji u kojoj on ima korespondentni račun (npr. Švicarska). Kao što pogađate, zapravo, banka nije švicarska, već najjeftinija offshore banka - npr. iz Naurua (trošak osnivanja je 20 -25 tisuća dolara) A vlasnici ove banke su vlasnici tvrtke koja nudi offshore tvrtke.

Prvi je da će vlasnici banke “trošiti” novac klijenta u rizičnim projektima, nadajući se da će uštedjeti novac i zaraditi visoke kamate. Možete pretpostaviti sudbinu većine tih projekata. Drugo, prevaranti će jednostavno pobjeći s novcem. Budite oprezni - ova prijevara je vrlo, vrlo popularna.

Prvi je da će vlasnici banke “trošiti” novac klijenta u rizičnim projektima, nadajući se da će uštedjeti novac i zaraditi visoke kamate. Možete pretpostaviti sudbinu većine tih projekata. Drugo, prevaranti će jednostavno pobjeći s novcem. Budite oprezni - ova prijevara je vrlo, vrlo popularna.

Kako je uprava banke uspjela ukrasti novac s računa poduzeća. OVO JE JEDNOSTAVNA SHEMA KRETANJA NOVCA KLIJENTA:

Kako je uprava banke uspjela ukrasti novac s računa poduzeća. OVO JE JEDNOSTAVNA SHEMA KRETANJA NOVCA KLIJENTA:

1. Klijent u banku donosi potvrdu o uplati kojom „nalaže“ banci da prebaci novac s njegovog računa na račun primatelja; 2. Operater banke (računovođa) provjerava ispravnost naloga, podudarnost potpisa čelnih osoba klijentske tvrtke s uzorcima potpisa na bankovnoj kartici, podudarnost pečata klijenta s uzorkom pečata na istoj. bankovnu karticu, prisutnost prenesenog iznosa na računu klijenta i, ako se svi znakovi podudaraju i ispravno izvršenje naloga za plaćanje uključuje ovu operaciju na popis bankovnih prijenosa;

1. Klijent u banku donosi potvrdu o uplati kojom „nalaže“ banci da prebaci novac s njegovog računa na račun primatelja; 2. Operater banke (računovođa) provjerava ispravnost naloga, podudarnost potpisa čelnih osoba klijentske tvrtke s uzorcima potpisa na bankovnoj kartici, podudarnost pečata klijenta s uzorkom pečata na istoj. bankovnu karticu, prisutnost prenesenog iznosa na računu klijenta i, ako se svi znakovi podudaraju i ispravno izvršenje naloga za plaćanje uključuje ovu operaciju na popis bankovnih prijenosa;

3. Na jednom od primjeraka naloga za plaćanje (koji ostaje kod klijenta i pohranjuje se u njegovoj računovodstvenoj arhivi), bankarski operater stavlja pečat „Plaćeno” i formalno od tog trenutka potvrda o uplati za klijenta se smatra izvršenom, i novac se prenosi primatelju; 4. Upravitelj banke (ili njegov zamjenik) nekoliko puta dnevno autorizira bankovnu transakciju i novac (točnije, informacija o činjenici njegovog prijenosa) ide kroz računalne mreže u banku (banke) - primatelje novca. 5. Papirnata obavijest o činjenici prijenosa novca stiže u banku primatelja i poduzeće primatelj 7-10 dana nakon obrade naloga za plaćanje.

3. Na jednom od primjeraka naloga za plaćanje (koji ostaje kod klijenta i pohranjuje se u njegovoj računovodstvenoj arhivi), bankarski operater stavlja pečat „Plaćeno” i formalno od tog trenutka potvrda o uplati za klijenta se smatra izvršenom, i novac se prenosi primatelju; 4. Upravitelj banke (ili njegov zamjenik) nekoliko puta dnevno autorizira bankovnu transakciju i novac (točnije, informacija o činjenici njegovog prijenosa) ide kroz računalne mreže u banku (banke) - primatelje novca. 5. Papirnata obavijest o činjenici prijenosa novca stiže u banku primatelja i poduzeće primatelj 7-10 dana nakon obrade naloga za plaćanje.

Ovo je idealna shema za jednostavnu bankovnu transakciju prijenosa novca. Što treba promijeniti kako bi klijent dobio potvrdu o uplati, novac se teretio s računa klijenta, ali zapravo ne bi završio na računu primatelja?

Ovo je idealna shema za jednostavnu bankovnu transakciju prijenosa novca. Što treba promijeniti kako bi klijent dobio potvrdu o uplati, novac se teretio s računa klijenta, ali zapravo ne bi završio na računu primatelja?

Vjerojatno je točka 4 našeg procesa trebala izgledati ovako: 4. 1. Određeni stručnjak (ili stručnjaci) pregledava popis transfera i dijeli ga u dvije kategorije:

Vjerojatno je točka 4 našeg procesa trebala izgledati ovako: 4. 1. Određeni stručnjak (ili stručnjaci) pregledava popis transfera i dijeli ga u dvije kategorije:

-prva kategorija je novac koji se ne može zanemariti (to su prije svega transferi na račun porezne inspekcije, mirovinski i drugi fondovi za plaćanje energenata). Neprimanje novca na račune ovih primatelja može dovesti do brzog otkrivanja prijevare i prestanka aktivnosti prevaranata; -druga kategorija je novac koji se može “izgubiti” i koji niti primatelj niti (još više) uplatitelj neće odmah tražiti. Konkretno, radi se o plaćanjima stambenim organizacijama (DEZ-ovima i REU-ovima) koje, općenito govoreći, krajnje nemarno potvrđuju pravilnost činjenica plaćanja/neplaćanja svojih klijenata.

-prva kategorija je novac koji se ne može zanemariti (to su prije svega transferi na račun porezne inspekcije, mirovinski i drugi fondovi za plaćanje energenata). Neprimanje novca na račune ovih primatelja može dovesti do brzog otkrivanja prijevare i prestanka aktivnosti prevaranata; -druga kategorija je novac koji se može “izgubiti” i koji niti primatelj niti (još više) uplatitelj neće odmah tražiti. Konkretno, radi se o plaćanjima stambenim organizacijama (DEZ-ovima i REU-ovima) koje, općenito govoreći, krajnje nemarno potvrđuju pravilnost činjenica plaćanja/neplaćanja svojih klijenata.

4. 2. Novac s popisa računa “druge kategorije” podizan je s ovih računa i transferiran (?), unovčen (?), konvertiran (?), izvožen (?) u daleke zemlje? Prilično je teško razviti takav postupak, a još manje ga provesti u stvarnoj bankarskoj praksi, osim ako pretpostavimo postojanje prethodne zavjere među najvišim menadžmentom banke i prisutnost povjerljivog stručnjaka, vjerojatno u računalnom servisu

4. 2. Novac s popisa računa “druge kategorije” podizan je s ovih računa i transferiran (?), unovčen (?), konvertiran (?), izvožen (?) u daleke zemlje? Prilično je teško razviti takav postupak, a još manje ga provesti u stvarnoj bankarskoj praksi, osim ako pretpostavimo postojanje prethodne zavjere među najvišim menadžmentom banke i prisutnost povjerljivog stručnjaka, vjerojatno u računalnom servisu

Prevaranti priredili maskenbal za bankare Prave maskenbale za bankare su priredili prevaranti koji su sirotinju izdavali za uspješne menadžere i poslovne ljude. Predstava je bila potrebna za dobivanje velikih kredita. Prevarantima nije bilo osobito teško pronaći ljude koji nisu imali ni imovine ni stabilnih prihoda.

Prevaranti priredili maskenbal za bankare Prave maskenbale za bankare su priredili prevaranti koji su sirotinju izdavali za uspješne menadžere i poslovne ljude. Predstava je bila potrebna za dobivanje velikih kredita. Prevarantima nije bilo osobito teško pronaći ljude koji nisu imali ni imovine ni stabilnih prihoda.

Prevaranti su siromašnima objašnjavali da sami ne mogu dobiti kredit, ali su spremni platiti kamate za usluge dobivanja kredita. Po istoj shemi odabrani su i jamci. Tijekom intervjua prevaranti su zajmoprimce oblačili u elegantna odijela, davali im potvrde o njihovim navodnim plaćama i objašnjavali im kako se ponašati u banci. Odrađujući obećanu naknadu, Moskovljani su dobivali zajmove i davali ih dobročiniteljima. U pravilu se radilo o iznosima od 10 do 15 tisuća dolara. Kad je došlo vrijeme plaćanja, bankari

Prevaranti su siromašnima objašnjavali da sami ne mogu dobiti kredit, ali su spremni platiti kamate za usluge dobivanja kredita. Po istoj shemi odabrani su i jamci. Tijekom intervjua prevaranti su zajmoprimce oblačili u elegantna odijela, davali im potvrde o njihovim navodnim plaćama i objašnjavali im kako se ponašati u banci. Odrađujući obećanu naknadu, Moskovljani su dobivali zajmove i davali ih dobročiniteljima. U pravilu se radilo o iznosima od 10 do 15 tisuća dolara. Kad je došlo vrijeme plaćanja, bankari

neočekivano su saznali da su njihovi klijenti zapravo insolventni. Štoviše, takvi prostaci nisu imali stanove, automobile ili drugu imovinu kojom bi nadoknadili gubitke banke. Dugo se nije moglo pronaći prave primatelje novca. Prevaranti su djelovali previše oprezno. Ipak, uoči vikenda, kada su prevaranti priredili još jednu maškaradu, uhvaćeni su u jednoj od centrala velike banke. Kako se kasnije pokazalo, ovaj je ured bio omiljen među prevarantima. Samo ovdje su svoju prijevaru izveli 4 puta.

neočekivano su saznali da su njihovi klijenti zapravo insolventni. Štoviše, takvi prostaci nisu imali stanove, automobile ili drugu imovinu kojom bi nadoknadili gubitke banke. Dugo se nije moglo pronaći prave primatelje novca. Prevaranti su djelovali previše oprezno. Ipak, uoči vikenda, kada su prevaranti priredili još jednu maškaradu, uhvaćeni su u jednoj od centrala velike banke. Kako se kasnije pokazalo, ovaj je ured bio omiljen među prevarantima. Samo ovdje su svoju prijevaru izveli 4 puta.

"Zrcalni računi" Nekoliko je organizacija u različito vrijeme kupilo račune koje je izdala banka "X". Prilikom otkupa novčanica provjerili su njihovu vjerodostojnost. Štoviše, vjerodostojnost papira potvrdio je i sam izdavatelj (odnosno banka koja je izdala te mjenice). Međutim, kada su organizacije predočile mjenice na plaćanje, izdavatelj ih je odbio primiti, navodeći da su već otplaćene. Banka koja je izdala te račune čak je dostavila dokumente koji potvrđuju plaćanje potpuno istih računa.

"Zrcalni računi" Nekoliko je organizacija u različito vrijeme kupilo račune koje je izdala banka "X". Prilikom otkupa novčanica provjerili su njihovu vjerodostojnost. Štoviše, vjerodostojnost papira potvrdio je i sam izdavatelj (odnosno banka koja je izdala te mjenice). Međutim, kada su organizacije predočile mjenice na plaćanje, izdavatelj ih je odbio primiti, navodeći da su već otplaćene. Banka koja je izdala te račune čak je dostavila dokumente koji potvrđuju plaćanje potpuno istih računa.

Nisu mogli odgovoriti na pitanje jesu li novčanice autentične niti obavljenim pregledima. Obrasci su prepoznati kao originalni, ali ne postoji točan zaključak o potpisima na računima. Postalo je jasno da su “mirror novčanice” proizvedene u istoj tiskari u kojoj se tiskaju obrasci pravih bankovnih mjenica. Malo je vjerojatno da će moći prisiliti izdavatelja da plati, jer je vrlo teško dokazati da je sama banka uključena u izdavanje krivotvorina. Obično u ovoj fazi provjere slučaj "visi".

Nisu mogli odgovoriti na pitanje jesu li novčanice autentične niti obavljenim pregledima. Obrasci su prepoznati kao originalni, ali ne postoji točan zaključak o potpisima na računima. Postalo je jasno da su “mirror novčanice” proizvedene u istoj tiskari u kojoj se tiskaju obrasci pravih bankovnih mjenica. Malo je vjerojatno da će moći prisiliti izdavatelja da plati, jer je vrlo teško dokazati da je sama banka uključena u izdavanje krivotvorina. Obično u ovoj fazi provjere slučaj "visi".

Jedna je tvrtka kupila mjenicu od tvrtke na koju je trasirana. Međutim, problem je što sada ne mogu pronaći tu tvrtku. Na njenoj adresi već duže vrijeme sjedi jedna druga organizacija.

Jedna je tvrtka kupila mjenicu od tvrtke na koju je trasirana. Međutim, problem je što sada ne mogu pronaći tu tvrtku. Na njenoj adresi već duže vrijeme sjedi jedna druga organizacija.

Mnogi korisnici dobili su e-mailove u kojima se od njih traži da potvrde svoje bankovne podatke na posebnoj web stranici zbog navodnih tehničkih problema.

Mnogi korisnici dobili su e-mailove u kojima se od njih traži da potvrde svoje bankovne podatke na posebnoj web stranici zbog navodnih tehničkih problema.

Primjer je e-poruka poslana klijentima banke CITIBANK s predmetom "Važno upozorenje o prijevari iz banke Citibank". U samoj poruci stoji da je za provedbu akcije usmjerene na otkrivanje nezakonitih bankarskih poslova potrebno da korisnici provjere točnost svojih podataka na posebnoj web stranici.

Primjer je e-poruka poslana klijentima banke CITIBANK s predmetom "Važno upozorenje o prijevari iz banke Citibank". U samoj poruci stoji da je za provedbu akcije usmjerene na otkrivanje nezakonitih bankarskih poslova potrebno da korisnici provjere točnost svojih podataka na posebnoj web stranici.

Panda Software upozorava da su sve ove poruke krivotvorine, čija je glavna svrha dobivanje povjerljivih podataka o klijentu (brojevi računa, korisnička imena, lozinke, PIN kodovi i drugi tajni podaci). Poslane poruke pažljivo su izrađene u HTML-u kako bi što više sličile izvornim porukama internetskog bankarstva. Lažna e-pošta koristi još nezakrpanu ranjivost URLSpoof u pregledniku Microsoft Internet Explorer. Ova rupa navodi korisnika da misli da je web stranica kojoj pristupa putem veze iz e-pošte službena bankarska stranica, dok je zapravo samo točna kopija originala koji se nalazi na drugom poslužitelju.

Panda Software upozorava da su sve ove poruke krivotvorine, čija je glavna svrha dobivanje povjerljivih podataka o klijentu (brojevi računa, korisnička imena, lozinke, PIN kodovi i drugi tajni podaci). Poslane poruke pažljivo su izrađene u HTML-u kako bi što više sličile izvornim porukama internetskog bankarstva. Lažna e-pošta koristi još nezakrpanu ranjivost URLSpoof u pregledniku Microsoft Internet Explorer. Ova rupa navodi korisnika da misli da je web stranica kojoj pristupa putem veze iz e-pošte službena bankarska stranica, dok je zapravo samo točna kopija originala koji se nalazi na drugom poslužitelju.

Ako korisnik unese tražene podatke, oni će pasti ravno u ruke prevaranta koji je kreirao ovo pismo i web stranicu. Ova vrsta online prijevare uključuje korištenje lažnih e-poruka, skočnih prozora i web stranica.

Ako korisnik unese tražene podatke, oni će pasti ravno u ruke prevaranta koji je kreirao ovo pismo i web stranicu. Ova vrsta online prijevare uključuje korištenje lažnih e-poruka, skočnih prozora i web stranica.

U bankarskoj industriji zlostavljanje od strane osoblja prilično je uobičajena pojava. Svjetska praksa pokazuje da se zlouporabe puno češće događaju u malim bankama nego u velikim. To je prije svega zbog spajanja više radnih mjesta u malim bankama od strane jedne osobe, zbog čega je moguće krađu počiniti kao blagajnik, a potom to sakriti kao računovođa.

U bankarskoj industriji zlostavljanje od strane osoblja prilično je uobičajena pojava. Svjetska praksa pokazuje da se zlouporabe puno češće događaju u malim bankama nego u velikim. To je prije svega zbog spajanja više radnih mjesta u malim bankama od strane jedne osobe, zbog čega je moguće krađu počiniti kao blagajnik, a potom to sakriti kao računovođa.

Većina domaćih banaka male su za svjetske standarde. Osim toga, domaće poslovanje sada prolazi kroz fazu visoke kriminalizacije, a male banke lakše padaju pod utjecaj kriminalnih struktura ili ih čak stvaraju. Sasvim je uobičajeno da klijenti („prevaranti“) podignu kredit unaprijed bez namjere da ga vrate. Zaposlenici banaka, koji po svjetskim standardima imaju niske plaće, često su podmićeni. Postoje mnoge "džepne" banke koje su usmjerene na služenje svojim osnivačima. Takvi osnivači često dobivaju praktički besplatne zajmove čija se otplata posebno ne prati.

Većina domaćih banaka male su za svjetske standarde. Osim toga, domaće poslovanje sada prolazi kroz fazu visoke kriminalizacije, a male banke lakše padaju pod utjecaj kriminalnih struktura ili ih čak stvaraju. Sasvim je uobičajeno da klijenti („prevaranti“) podignu kredit unaprijed bez namjere da ga vrate. Zaposlenici banaka, koji po svjetskim standardima imaju niske plaće, često su podmićeni. Postoje mnoge "džepne" banke koje su usmjerene na služenje svojim osnivačima. Takvi osnivači često dobivaju praktički besplatne zajmove čija se otplata posebno ne prati.

Nedavno su u Rusiji, Bjelorusiji i baltičkim državama sami osnivači bankrotirali značajan broj malih banaka. Shema je bila standardna: nakon registracije banke privlačili su se novi klijenti koji su prelazili na obračunske i gotovinske usluge u već uspostavljenoj banci ili su u nju polagali novac, a aktivno su se privlačila sredstva za međubankarsko kreditiranje. Nakon što su akumulirali prilično znatan iznos u banci, osnivači banke dobili su posebno velike kredite, što je banku učinilo insolventnom. Nakon toga osnivači su izašli iz igre (ako su imali vremena), a treći klijenti banke pretrpjeli su gubitke.

Nedavno su u Rusiji, Bjelorusiji i baltičkim državama sami osnivači bankrotirali značajan broj malih banaka. Shema je bila standardna: nakon registracije banke privlačili su se novi klijenti koji su prelazili na obračunske i gotovinske usluge u već uspostavljenoj banci ili su u nju polagali novac, a aktivno su se privlačila sredstva za međubankarsko kreditiranje. Nakon što su akumulirali prilično znatan iznos u banci, osnivači banke dobili su posebno velike kredite, što je banku učinilo insolventnom. Nakon toga osnivači su izašli iz igre (ako su imali vremena), a treći klijenti banke pretrpjeli su gubitke.

Zlouporabe se mogu dogoditi u mnogim odjelima banke. Razmotrimo glavne metode mogućih prijevara u bankarskim odjelima. Prijevare se vrlo često događaju prilikom pružanja gotovinskih usluga klijentima. Osobito široke mogućnosti prijevare otvaraju se kada jedna osoba kombinira funkcije računovođe i operatera. Najčešće metode su sljedeće.

Zlouporabe se mogu dogoditi u mnogim odjelima banke. Razmotrimo glavne metode mogućih prijevara u bankarskim odjelima. Prijevare se vrlo često događaju prilikom pružanja gotovinskih usluga klijentima. Osobito široke mogućnosti prijevare otvaraju se kada jedna osoba kombinira funkcije računovođe i operatera. Najčešće metode su sljedeće.

1. “Drzak” nedostatak. Iz bankovne blagajne ukrade se velika svota i to se nikako ne skriva, pa se blagajnica nada bijegu prije nego što počne revizija blagajne. Dolazi čovjek direktoru banke: - Tražite novu blagajnicu? - I onaj stari također.

1. “Drzak” nedostatak. Iz bankovne blagajne ukrade se velika svota i to se nikako ne skriva, pa se blagajnica nada bijegu prije nego što počne revizija blagajne. Dolazi čovjek direktoru banke: - Tražite novu blagajnicu? - I onaj stari također.

Ova metoda, kao i neke prijevare o kojima se raspravlja u nastavku, ima uglavnom povijesnu vrijednost, budući da većina banaka trenutačno ima prilično stroge kontrole i provodi dnevnu inventuru stanja gotovine.

Ova metoda, kao i neke prijevare o kojima se raspravlja u nastavku, ima uglavnom povijesnu vrijednost, budući da većina banaka trenutačno ima prilično stroge kontrole i provodi dnevnu inventuru stanja gotovine.

2. Izrada novčanih isprava za pokriće manjka Nakon “kratkog” uzimanja novca iz blagajne i nemogućnosti povrata, moguće je izraditi novčane isprave za pokriće iznosa manjka (npr. izdavanje naloga za terećenje). ).

2. Izrada novčanih isprava za pokriće manjka Nakon “kratkog” uzimanja novca iz blagajne i nemogućnosti povrata, moguće je izraditi novčane isprave za pokriće iznosa manjka (npr. izdavanje naloga za terećenje). ).

3. Blagajnik je navodno pogriješio.Podiže se mala količina novca, prijavljuje se manjak, koji je navodno nastao zbog greške u prethodno napravljenim izračunima, te se predlaže prepravljanje starih dokumenata kako bi se postigla “potpuna ažurnost”. Na taj način se kradu male svote, ali ako se vješto “zaludi glava” višim instancama, koje bespogovorno prihvaćaju ispravke, svota može biti prilično velika.

3. Blagajnik je navodno pogriješio.Podiže se mala količina novca, prijavljuje se manjak, koji je navodno nastao zbog greške u prethodno napravljenim izračunima, te se predlaže prepravljanje starih dokumenata kako bi se postigla “potpuna ažurnost”. Na taj način se kradu male svote, ali ako se vješto “zaludi glava” višim instancama, koje bespogovorno prihvaćaju ispravke, svota može biti prilično velika.

4. Krađa novca od strane neovlaštene osobe Ova mogućnost javlja se u slučaju nemara blagajnika koji dopuštaju neovlaštenim osobama ulazak u prostorije blagajne. Također postoji mnogo načina na koje prevaranti mogu prevariti neopreznu i neiskusnu blagajnicu. U stranoj praksi poznat je slučaj kada je revizor prilikom kontrole blagajne uništio vlastiti ček. Međutim, takve radnje nisu učinkovite ako je ček već upisan u registar čekova. U nekim slučajevima partnerovi čekovi se uništavaju. Kao rezultat toga, blagajnik će imati manjak u iznosu čeka, a revizor i njegov pratitelj će dobiti prihod. Počinitelj kaznenog djela ne mora biti zaposlenik banke. U nedostatku odgovarajuće opremljenog radnog mjesta za blagajnika, krađu može počiniti i neovlaštena osoba.

4. Krađa novca od strane neovlaštene osobe Ova mogućnost javlja se u slučaju nemara blagajnika koji dopuštaju neovlaštenim osobama ulazak u prostorije blagajne. Također postoji mnogo načina na koje prevaranti mogu prevariti neopreznu i neiskusnu blagajnicu. U stranoj praksi poznat je slučaj kada je revizor prilikom kontrole blagajne uništio vlastiti ček. Međutim, takve radnje nisu učinkovite ako je ček već upisan u registar čekova. U nekim slučajevima partnerovi čekovi se uništavaju. Kao rezultat toga, blagajnik će imati manjak u iznosu čeka, a revizor i njegov pratitelj će dobiti prihod. Počinitelj kaznenog djela ne mora biti zaposlenik banke. U nedostatku odgovarajuće opremljenog radnog mjesta za blagajnika, krađu može počiniti i neovlaštena osoba.

5. Prikrivanje privučenog depozita Klijentu se predaju svi potrebni dokumenti o privlačenju njegovog novca u depozit, ali se taj novac ne evidentira. Po isteku roka depozita (a prijevarne transakcije obično se provode s dugoročnim depozitima), novac mu se vraća neprimićem sredstava koje je položio drugi klijent (tzv. "operacija preklapanja"). Gotovo uvijek, kod takve prijevare, manjak se nastavlja povećavati sve dok se trik ne otkrije s tužnim posljedicama za blagajnika.

5. Prikrivanje privučenog depozita Klijentu se predaju svi potrebni dokumenti o privlačenju njegovog novca u depozit, ali se taj novac ne evidentira. Po isteku roka depozita (a prijevarne transakcije obično se provode s dugoročnim depozitima), novac mu se vraća neprimićem sredstava koje je položio drugi klijent (tzv. "operacija preklapanja"). Gotovo uvijek, kod takve prijevare, manjak se nastavlja povećavati sve dok se trik ne otkrije s tužnim posljedicama za blagajnika.

Vrsta prikrivanja depozita može biti blago podcjenjivanje stvarnog položenog iznosa u bankovnim dokumentima. Ako je podcjenjivanje iznosa beznačajno, rok i kamata su prilično veliki, a klijent ne voli provjeravati ispravnost obračuna primljenog prihoda, tada možda neće biti ni potrebe za nadoknadom prethodno primljenog depozita, budući da će "nagomilane" kamate prikriti krađu.

Vrsta prikrivanja depozita može biti blago podcjenjivanje stvarnog položenog iznosa u bankovnim dokumentima. Ako je podcjenjivanje iznosa beznačajno, rok i kamata su prilično veliki, a klijent ne voli provjeravati ispravnost obračuna primljenog prihoda, tada možda neće biti ni potrebe za nadoknadom prethodno primljenog depozita, budući da će "nagomilane" kamate prikriti krađu.

6. Otpis sredstava s računa klijenata Ako je računovođa lijen i ne prati pažljivo kretanje novca na računu svoje tvrtke, novac može biti otpisan trećoj tvrtki. Ako klijent otkrije otpis, prevarant mu se ispričava i novac se vraća. Ako klijent ništa ne primijeti, prihod je primljen.

6. Otpis sredstava s računa klijenata Ako je računovođa lijen i ne prati pažljivo kretanje novca na računu svoje tvrtke, novac može biti otpisan trećoj tvrtki. Ako klijent otkrije otpis, prevarant mu se ispričava i novac se vraća. Ako klijent ništa ne primijeti, prihod je primljen.

7. Prijenos novca u ime banke Novac se ne podiže s tekućeg računa klijenta, već se vrši uplata u ime banke nekoj tvrtki, npr. “za kupnju računala”, “za konzultantske usluge”. ”, prihod od depozita i sl. nepostojanje (ili lažiranje) popratnih dokumenata.

7. Prijenos novca u ime banke Novac se ne podiže s tekućeg računa klijenta, već se vrši uplata u ime banke nekoj tvrtki, npr. “za kupnju računala”, “za konzultantske usluge”. ”, prihod od depozita i sl. nepostojanje (ili lažiranje) popratnih dokumenata.

8. Zamjena krivotvorene prave valute Većina klijenata i dalje vjeruje bankama i njihovim zaposlenicima. To omogućuje prodaju krivotvorenih novčanica preko banke.

8. Zamjena krivotvorene prave valute Većina klijenata i dalje vjeruje bankama i njihovim zaposlenicima. To omogućuje prodaju krivotvorenih novčanica preko banke.

Iako su lažni dolari i njemačke marke vrlo česti (osobito u mjenjačnicama), blagajnici velikih banaka radije manje riskiraju. Njihova glavna "podvala" u tom pogledu je dijeljenje starih i pohabanih novčanica umjesto novih, koje je teško prodati za puni apoen.

Iako su lažni dolari i njemačke marke vrlo česti (osobito u mjenjačnicama), blagajnici velikih banaka radije manje riskiraju. Njihova glavna "podvala" u tom pogledu je dijeljenje starih i pohabanih novčanica umjesto novih, koje je teško prodati za puni apoen.

Bilo je slučajeva da su isti blagajnici nakon nekog vremena prihvatili već izdane novčanice od klijenta koji ih je očajnički pokušavao prodati za dio nominalne vrijednosti. Onda su ti računi opet ubačeni u paket nepažljivog klijenta i priča se ponovila. U inozemnoj praksi također je uobičajeno ubacivanje krivotvorenih novčanica i drugih vrijednosnih papira.

Bilo je slučajeva da su isti blagajnici nakon nekog vremena prihvatili već izdane novčanice od klijenta koji ih je očajnički pokušavao prodati za dio nominalne vrijednosti. Onda su ti računi opet ubačeni u paket nepažljivog klijenta i priča se ponovila. U inozemnoj praksi također je uobičajeno ubacivanje krivotvorenih novčanica i drugih vrijednosnih papira.

9. Izvlačenje novca iz paketa Ako klijent dobije prilično veliku količinu novca, tada u banci često nema priliku preračunati iznos novca u svakom svežnju. Novac se odvozi iz banke bez brojanja i blagajnik ga broji tek u uredu klijenta. Otkriva se manjak, na što službenica u banci reagira s olimpijskom smirenošću: “Trebala sam to preračunati u banci!” Ako klijent otkrije manjak u banci, oni mu se ispričaju i uredno mu daju novac.

9. Izvlačenje novca iz paketa Ako klijent dobije prilično veliku količinu novca, tada u banci često nema priliku preračunati iznos novca u svakom svežnju. Novac se odvozi iz banke bez brojanja i blagajnik ga broji tek u uredu klijenta. Otkriva se manjak, na što službenica u banci reagira s olimpijskom smirenošću: “Trebala sam to preračunati u banci!” Ako klijent otkrije manjak u banci, oni mu se ispričaju i uredno mu daju novac.

U domaćim bankama, u eri neplaćanja, moguće je marinirati klijente skoro do ručka, a onda im početi davati novac svima odjednom, stvarajući kaos. Osim toga, zaposlenici klijenata čekaju plaće, pa računovođe često nemaju vremena za preračune. U stranoj praksi mjenice se uklanjaju iz standardnih paketa ili se mjenice na velike iznose zamjenjuju mjenicama manjih apoena.

U domaćim bankama, u eri neplaćanja, moguće je marinirati klijente skoro do ručka, a onda im početi davati novac svima odjednom, stvarajući kaos. Osim toga, zaposlenici klijenata čekaju plaće, pa računovođe često nemaju vremena za preračune. U stranoj praksi mjenice se uklanjaju iz standardnih paketa ili se mjenice na velike iznose zamjenjuju mjenicama manjih apoena.

10. Obmana nepismenih, lakovjernih ili bolesnih klijenata Domaće stanovništvo se samo u propagandne svrhe može smatrati univerzalno pismenim i inteligentnim. U praksi, ne samo brojni djedovi i starice, već ljudi srednjih godina i mladi spremni su potpisati sve što banka ne nudi. Ista metoda se primjenjuje i na slabovidne, kojima blagajnica ispuni sve dokumente i kaže: “Potpišite ovdje”.

10. Obmana nepismenih, lakovjernih ili bolesnih klijenata Domaće stanovništvo se samo u propagandne svrhe može smatrati univerzalno pismenim i inteligentnim. U praksi, ne samo brojni djedovi i starice, već ljudi srednjih godina i mladi spremni su potpisati sve što banka ne nudi. Ista metoda se primjenjuje i na slabovidne, kojima blagajnica ispuni sve dokumente i kaže: “Potpišite ovdje”.

11. Otpis manjka drugim odjelima banke Kada zaposlenici gotovinsko-namirnog centra imaju pristup knjigovodstvenim dokumentima, nastali manjak često se otpisuje drugim odjelima banke, gdje se manjak može otkriti tek nakon određeno vremensko razdoblje. Odgoda u vremenu omogućuje vam da zbunite situaciju.

11. Otpis manjka drugim odjelima banke Kada zaposlenici gotovinsko-namirnog centra imaju pristup knjigovodstvenim dokumentima, nastali manjak često se otpisuje drugim odjelima banke, gdje se manjak može otkriti tek nakon određeno vremensko razdoblje. Odgoda u vremenu omogućuje vam da zbunite situaciju.

12. Metode suzbijanja gotovinskih i obračunskih prijevara Kako bi se mogućnost prijevara u gotovinskim i obračunskim centrima banaka svela na najmanju moguću mjeru, potrebno je: Provoditi česta nenajavljena preračunavanja gotovine kako na blagajnama tako iu trezoru. Blagajnički rad trebao bi biti što manje povezan s računovodstvenim bankarskim poslovima. Zaposlenici na blagajni ne bi trebali sudjelovati u sastavljanju depozitnih ugovora ili izdavanju potvrda o depozitu.

12. Metode suzbijanja gotovinskih i obračunskih prijevara Kako bi se mogućnost prijevara u gotovinskim i obračunskim centrima banaka svela na najmanju moguću mjeru, potrebno je: Provoditi česta nenajavljena preračunavanja gotovine kako na blagajnama tako iu trezoru. Blagajnički rad trebao bi biti što manje povezan s računovodstvenim bankarskim poslovima. Zaposlenici na blagajni ne bi trebali sudjelovati u sastavljanju depozitnih ugovora ili izdavanju potvrda o depozitu.

Samo blagajnici trebaju rukovati gotovinom. Ako je inspektoru ili revizoru koji provjerava blagajnu dopušten pristup novcu, nadzor nad njim moraju organizirati djelatnici blagajne. Blagajnicima se ne bi smjelo dopustiti da ispunjavaju papirologiju za svoje kupce. Ako je klijent slabo obrazovan ili bolestan, u izradi dokumenata trebao bi pomoći poseban djelatnik koji nije uključen u poslove upravljanja gotovinom. Sve transakcije koje prolaze kroz blagajnu moraju biti pravilno identificirane kao da ih je on obradio. Sav zamotani novac treba biti označen imenom blagajnika i datumom kada je novac stavljen u paket.

Samo blagajnici trebaju rukovati gotovinom. Ako je inspektoru ili revizoru koji provjerava blagajnu dopušten pristup novcu, nadzor nad njim moraju organizirati djelatnici blagajne. Blagajnicima se ne bi smjelo dopustiti da ispunjavaju papirologiju za svoje kupce. Ako je klijent slabo obrazovan ili bolestan, u izradi dokumenata trebao bi pomoći poseban djelatnik koji nije uključen u poslove upravljanja gotovinom. Sve transakcije koje prolaze kroz blagajnu moraju biti pravilno identificirane kao da ih je on obradio. Sav zamotani novac treba biti označen imenom blagajnika i datumom kada je novac stavljen u paket.

Nedopustivo je, čak i na zahtjev klijenta, da štednu knjižicu klijenta, njegovu potvrdu o depozitu, klijentov primjerak ugovora o depozitu i sl. čuva zaposlenik obračunsko-gotovinskog centra. Strogo je zabranjeno ostavljati veće količine gotovine na vidiku posjetitelja ili neovlaštenih djelatnika banke. Postoji mnogo trikova kako odvratiti pažnju blagajnika i "pecati" novac. Sve prijenose sredstava mora ovjeriti službenik kako se fiktivna kretanja sredstava ne bi mogla koristiti za operaciju "preklapanja".

Nedopustivo je, čak i na zahtjev klijenta, da štednu knjižicu klijenta, njegovu potvrdu o depozitu, klijentov primjerak ugovora o depozitu i sl. čuva zaposlenik obračunsko-gotovinskog centra. Strogo je zabranjeno ostavljati veće količine gotovine na vidiku posjetitelja ili neovlaštenih djelatnika banke. Postoji mnogo trikova kako odvratiti pažnju blagajnika i "pecati" novac. Sve prijenose sredstava mora ovjeriti službenik kako se fiktivna kretanja sredstava ne bi mogla koristiti za operaciju "preklapanja".

Utvrđeni manjkovi ili viškovi u blagajni moraju se odmah prikazati u konsolidiranoj knjigovodstvenoj evidenciji. Pritužbe klijenata na centar za obračun gotovine razmatra službenik koji nije izravno povezan sa zaposlenicima navedene strukture.

Utvrđeni manjkovi ili viškovi u blagajni moraju se odmah prikazati u konsolidiranoj knjigovodstvenoj evidenciji. Pritužbe klijenata na centar za obračun gotovine razmatra službenik koji nije izravno povezan sa zaposlenicima navedene strukture.

Prijevare u kreditnoj službi (menadžmentu) Sama specifičnost rada kreditne službe (u velikim bankama – kreditne službe) pruža značajne mogućnosti za zlouporabu. Sljedeće vrste prijevara mogu se dogoditi u bankama koje ne poduzimaju odgovarajuće sigurnosne mjere.

Prijevare u kreditnoj službi (menadžmentu) Sama specifičnost rada kreditne službe (u velikim bankama – kreditne službe) pruža značajne mogućnosti za zlouporabu. Sljedeće vrste prijevara mogu se dogoditi u bankama koje ne poduzimaju odgovarajuće sigurnosne mjere.

Kredit osiguran “lažnim” kolateralom ili jamstvom Omiljena zabava domaćih prevaranata je uzeti kredit i ne vratiti ga. Štoviše, prilikom podizanja kredita često nemaju dovoljno kolaterala ili garancija, pa im je potreban odnos povjerenja s osobljem kreditnog odjela, osim ako, naravno, nemaju pristup višem menadžmentu banke. Nerijetko djelatnici ovog odjela sumnjivom klijentu pomažu u dobivanju kredita, uz proviziju i do 30 posto budućeg bespovratnog kredita.

Kredit osiguran “lažnim” kolateralom ili jamstvom Omiljena zabava domaćih prevaranata je uzeti kredit i ne vratiti ga. Štoviše, prilikom podizanja kredita često nemaju dovoljno kolaterala ili garancija, pa im je potreban odnos povjerenja s osobljem kreditnog odjela, osim ako, naravno, nemaju pristup višem menadžmentu banke. Nerijetko djelatnici ovog odjela sumnjivom klijentu pomažu u dobivanju kredita, uz proviziju i do 30 posto budućeg bespovratnog kredita.

Sve kolaterale koji se nude kao osiguranje kredita moraju pregledati odgovorne osobe banke koje nisu u izravnoj vezi sa zaposlenicima koji izdaju kredit. Svrha ove studije trebala bi biti utvrđivanje stvarne vrijednosti kolaterala prije dobivanja kredita i tijekom otplate kredita.

Sve kolaterale koji se nude kao osiguranje kredita moraju pregledati odgovorne osobe banke koje nisu u izravnoj vezi sa zaposlenicima koji izdaju kredit. Svrha ove studije trebala bi biti utvrđivanje stvarne vrijednosti kolaterala prije dobivanja kredita i tijekom otplate kredita.

Neopravdani zajmovi tvrtkama u kojima postoji osobni interes Nije neuobičajeno da visoki dužnosnici banaka imaju dionice ili druge ekonomske interese u komercijalnim strukturama. Štoviše, oni su često sami ili preko figura u upravljačkim tijelima takvih struktura. Naravno, zainteresirani su za prosperitet svojih gospodarskih poduzeća, čak i na štetu banke. Kao rezultat toga, "njihova" poduzeća često dobivaju zajam po povlaštenoj kamatnoj stopi, čak i u nedostatku kolaterala ili jamca.

Neopravdani zajmovi tvrtkama u kojima postoji osobni interes Nije neuobičajeno da visoki dužnosnici banaka imaju dionice ili druge ekonomske interese u komercijalnim strukturama. Štoviše, oni su često sami ili preko figura u upravljačkim tijelima takvih struktura. Naravno, zainteresirani su za prosperitet svojih gospodarskih poduzeća, čak i na štetu banke. Kao rezultat toga, "njihova" poduzeća često dobivaju zajam po povlaštenoj kamatnoj stopi, čak i u nedostatku kolaterala ili jamca.

Ako se kredit izdaje odlukom višeg rukovodstva banke, svi dokumenti u vezi s kreditom relativno su ispravno popunjeni. Međutim, ako zajam "vašem" poduzeću treba odobriti direktor banke srednje razine, tada se koristi metoda zamjene prvog lista ugovora o zajmu, koji označava iznos zajma, njegov rok i kamatnu stopu. . Na drugom (nezamjenjivom) listu obično se nalaze potpisi uprave banke. Naravno, problemi se javljaju u vezi s dostupnošću konsolidiranog izvješćivanja o kreditima, ali u praksi su potpuno rješivi.

Ako se kredit izdaje odlukom višeg rukovodstva banke, svi dokumenti u vezi s kreditom relativno su ispravno popunjeni. Međutim, ako zajam "vašem" poduzeću treba odobriti direktor banke srednje razine, tada se koristi metoda zamjene prvog lista ugovora o zajmu, koji označava iznos zajma, njegov rok i kamatnu stopu. . Na drugom (nezamjenjivom) listu obično se nalaze potpisi uprave banke. Naravno, problemi se javljaju u vezi s dostupnošću konsolidiranog izvješćivanja o kreditima, ali u praksi su potpuno rješivi.

Pogrešno oslobađanje kolaterala Banka može pretrpjeti značajne gubitke zbog oslobađanja kolaterala za kredit. U domaćoj praksi sve se radi prilično primitivno. Klijent koji je podigao kredit u određenoj fazi (ako to nije predvidio od samog početka) počinje shvaćati da primljeni kredit neće moći vratiti. U normalnim uvjetima on nema mogućnost povrata svog kolaterala koji, prema pravilima, ne bi trebao biti na raspolaganju klijentu. No, ponekad je plačući moli za to s obrazloženjem da je hitno potreban na poslu.

Pogrešno oslobađanje kolaterala Banka može pretrpjeti značajne gubitke zbog oslobađanja kolaterala za kredit. U domaćoj praksi sve se radi prilično primitivno. Klijent koji je podigao kredit u određenoj fazi (ako to nije predvidio od samog početka) počinje shvaćati da primljeni kredit neće moći vratiti. U normalnim uvjetima on nema mogućnost povrata svog kolaterala koji, prema pravilima, ne bi trebao biti na raspolaganju klijentu. No, ponekad je plačući moli za to s obrazloženjem da je hitno potreban na poslu.

Jedan domaći klijent dao je nekoliko kamiona MAZ kao zalog. Kad je rok otplate kredita počeo istjecati, a kreditna služba se zabrinula, klijent je otrčao u banku i razdragano izvijestio da je roba čijom će prodajom platiti kredit već stigla na carinu Brest i da je već otpremljena. pušten, jer je pokazao odgovarajuće faksove. Ostaje samo da se roba donese u trgovine. No budući da klijentu ponestaje novca, ne može unajmiti vozilo. Stoga je tražio da mu vrate založene automobile na nekoliko dana i obećao da će tada sve biti u redu.

Jedan domaći klijent dao je nekoliko kamiona MAZ kao zalog. Kad je rok otplate kredita počeo istjecati, a kreditna služba se zabrinula, klijent je otrčao u banku i razdragano izvijestio da je roba čijom će prodajom platiti kredit već stigla na carinu Brest i da je već otpremljena. pušten, jer je pokazao odgovarajuće faksove. Ostaje samo da se roba donese u trgovine. No budući da klijentu ponestaje novca, ne može unajmiti vozilo. Stoga je tražio da mu vrate založene automobile na nekoliko dana i obećao da će tada sve biti u redu.

I premda su u banci znali koliko je lako krivotvoriti faks poruke, klijentu su polovično izašli u susret i otkrili depozit. Zbog toga je novac od kredita nepovratno otišao u inozemstvo, a automobili su prodani nesuđenom kupcu. U stranoj praksi sve se radi elegantnije. U jednoj američkoj banci, broker za pamuk bio je jako zadužen kod banke za mjenice, zajamčene potvrdama o prodaji za velike količine pamuka. Pad tržišta pamuka doveo je

I premda su u banci znali koliko je lako krivotvoriti faks poruke, klijentu su polovično izašli u susret i otkrili depozit. Zbog toga je novac od kredita nepovratno otišao u inozemstvo, a automobili su prodani nesuđenom kupcu. U stranoj praksi sve se radi elegantnije. U jednoj američkoj banci, broker za pamuk bio je jako zadužen kod banke za mjenice, zajamčene potvrdama o prodaji za velike količine pamuka. Pad tržišta pamuka doveo je

na činjenicu da se banka suzdržala od prodaje kolaterala u nadi da će tržišna vrijednost pamuka porasti. To je trebalo omogućiti otplatu kredita. U međuvremenu, brokeru su bila potrebna dodatna sredstva, ali su njegovi zahtjevi za kredit odbijeni. Kako bi riješio problem, šalter banke je, bez znanja upravnog odbora, izdao dužniku gore navedene račune o kupnji na kojima je bila velika količina pamuka. Posrednik je zatim sastavio mjenice za jedan od svojih državnih ureda, priložio im priznanice o oslobođenoj prodaji i predočio ih blagajniku banke na računovodstvo.

na činjenicu da se banka suzdržala od prodaje kolaterala u nadi da će tržišna vrijednost pamuka porasti. To je trebalo omogućiti otplatu kredita. U međuvremenu, brokeru su bila potrebna dodatna sredstva, ali su njegovi zahtjevi za kredit odbijeni. Kako bi riješio problem, šalter banke je, bez znanja upravnog odbora, izdao dužniku gore navedene račune o kupnji na kojima je bila velika količina pamuka. Posrednik je zatim sastavio mjenice za jedan od svojih državnih ureda, priložio im priznanice o oslobođenoj prodaji i predočio ih blagajniku banke na računovodstvo.

Iznos uplaćen pri eskontovanju zapisa položen je na račun brokera, koji je kapital odmah iskoristio za plaćanje privremenih obveza. Naknadno je brokerov ured u zemlji platio mjenicu i vratio potvrde o prodaji blagajniku banke, koji ih je zamijenio u papirnatom dosjeu kolaterala. Ova operacija je ponovljena nekoliko puta dok bankovni kontrolor na kraju nije otkrio prijevaru.

Iznos uplaćen pri eskontovanju zapisa položen je na račun brokera, koji je kapital odmah iskoristio za plaćanje privremenih obveza. Naknadno je brokerov ured u zemlji platio mjenicu i vratio potvrde o prodaji blagajniku banke, koji ih je zamijenio u papirnatom dosjeu kolaterala. Ova operacija je ponovljena nekoliko puta dok bankovni kontrolor na kraju nije otkrio prijevaru.

Podcjenjivanje prihoda od izdanih kredita U praksi je najčešća praksa da menadžer srednje razine, s odgovarajućim ovlastima, izda kredit po nižoj kamatnoj stopi od prosječne banke. Nije teško pronaći opravdanje za nisku kamatu, pogotovo ako je izdavanje takvog kredita popraćeno mitom

Podcjenjivanje prihoda od izdanih kredita U praksi je najčešća praksa da menadžer srednje razine, s odgovarajućim ovlastima, izda kredit po nižoj kamatnoj stopi od prosječne banke. Nije teško pronaći opravdanje za nisku kamatu, pogotovo ako je izdavanje takvog kredita popraćeno mitom

U bankama s loše uspostavljenim računovodstvom za otplatu kredita postoje određene mogućnosti za nenamjensko trošenje sredstava podcjenjivanjem primljenih kamata na kredit. Osim toga, moguće je privremeno otuđivanje sredstava u slučaju prijevremene otplate kredita. Pri radu s gotovinom iz blagajne se podiže pripadajući iznos sredstava. U stranoj banci pomoćna blagajnica servisirala je kamate na kredite. Prilikom sastavljanja knjigovodstvene evidencije na kraju radnog dana, podcijenio je ukupno primljene prihode od kamata i uzeo odgovarajući iznos gotovine iz blagajne.

U bankama s loše uspostavljenim računovodstvom za otplatu kredita postoje određene mogućnosti za nenamjensko trošenje sredstava podcjenjivanjem primljenih kamata na kredit. Osim toga, moguće je privremeno otuđivanje sredstava u slučaju prijevremene otplate kredita. Pri radu s gotovinom iz blagajne se podiže pripadajući iznos sredstava. U stranoj banci pomoćna blagajnica servisirala je kamate na kredite. Prilikom sastavljanja knjigovodstvene evidencije na kraju radnog dana, podcijenio je ukupno primljene prihode od kamata i uzeo odgovarajući iznos gotovine iz blagajne.

Uzimanje neopravdano velikog iznosa kredita Većina banaka svojim zaposlenicima daje mogućnost podizanja određenog iznosa kredita pod povoljnim uvjetima. U nekim slučajevima za njih se otvara kreditna linija unutar utvrđenog limita. Takve zajmove povremeno pregledava uprava banke i kreditni odbori. Ipak, neki službenici banke u praksi uspiju dobiti neopravdano veliki kredit, a da o tome ne obavijeste upravu banke, primjerice, fiktivno ga podijelivši nekolicini podređenih službenika banke.

Uzimanje neopravdano velikog iznosa kredita Većina banaka svojim zaposlenicima daje mogućnost podizanja određenog iznosa kredita pod povoljnim uvjetima. U nekim slučajevima za njih se otvara kreditna linija unutar utvrđenog limita. Takve zajmove povremeno pregledava uprava banke i kreditni odbori. Ipak, neki službenici banke u praksi uspiju dobiti neopravdano veliki kredit, a da o tome ne obavijeste upravu banke, primjerice, fiktivno ga podijelivši nekolicini podređenih službenika banke.

Krivotvorenje potpisa na računima klijenata Ova operacija još uvijek je egzotična za domaće poduzetnike, ali je u inozemstvu sasvim uobičajena. Strane banke izdaju zajmove po mjenicama zajmoprimaca, au ovom slučaju za krađu je dovoljno krivotvoriti takvu mjenicu. Postojanje krivotvorenih novčanica ponekad se otkrije kada račune pregledaju službenici upoznati s potpisima zajmoprimaca. Međutim, u praksi se mjenice vrlo rijetko provjeravaju.

Krivotvorenje potpisa na računima klijenata Ova operacija još uvijek je egzotična za domaće poduzetnike, ali je u inozemstvu sasvim uobičajena. Strane banke izdaju zajmove po mjenicama zajmoprimaca, au ovom slučaju za krađu je dovoljno krivotvoriti takvu mjenicu. Postojanje krivotvorenih novčanica ponekad se otkrije kada račune pregledaju službenici upoznati s potpisima zajmoprimaca. Međutim, u praksi se mjenice vrlo rijetko provjeravaju.

Najučinkovitiji način utvrđivanja vjerodostojnosti mjenica je njihova izravna potvrda od strane zajmoprimaca. Ostale metode uključuju usporedbu potpisa na dokumentima s potpisima iste osobe na prethodno dostavljenim dokumentima u posjedu banke, kao i praćenje plaćanja iznosa na dokumentima. U velikim bankama posao treba rasporediti među zaposlenicima odjela na način da se eliminira sama mogućnost krivotvorenja (pod uvjetom da među njima nema zavjere). U malim bankama takve mjere opreza nisu vjerojatne zbog ograničenog broja zaposlenika.

Najučinkovitiji način utvrđivanja vjerodostojnosti mjenica je njihova izravna potvrda od strane zajmoprimaca. Ostale metode uključuju usporedbu potpisa na dokumentima s potpisima iste osobe na prethodno dostavljenim dokumentima u posjedu banke, kao i praćenje plaćanja iznosa na dokumentima. U velikim bankama posao treba rasporediti među zaposlenicima odjela na način da se eliminira sama mogućnost krivotvorenja (pod uvjetom da među njima nema zavjere). U malim bankama takve mjere opreza nisu vjerojatne zbog ograničenog broja zaposlenika.

Prevara s eskontnim računima Još jedna za naše prilike egzotična metoda. Kod njegove uporabe mjenice koje je banka već eskontirala povlače se na reeskont u drugoj ili čak istoj banci. Službenik odgovoran za knjigovodstvo i skladištenje eskontiranih mjenica ima priliku obaviti takav rad.

Prevara s eskontnim računima Još jedna za naše prilike egzotična metoda. Kod njegove uporabe mjenice koje je banka već eskontirala povlače se na reeskont u drugoj ili čak istoj banci. Službenik odgovoran za knjigovodstvo i skladištenje eskontiranih mjenica ima priliku obaviti takav rad.

Zajmovi po računima lažnih dužnika Ova metoda se koristi kod izdavanja zajmova pod osiguranjem sredstava na računima primatelja kredita. U ovom slučaju postoji prostor za zlouporabu izdavanjem lažnih računa. Kako bi spriječila prijevaru, banka mora provjeriti vjerodostojnost potraživanja.

Zajmovi po računima lažnih dužnika Ova metoda se koristi kod izdavanja zajmova pod osiguranjem sredstava na računima primatelja kredita. U ovom slučaju postoji prostor za zlouporabu izdavanjem lažnih računa. Kako bi spriječila prijevaru, banka mora provjeriti vjerodostojnost potraživanja.

Neovlašteno prisvajanje sredstava stjecanjem povjerenja primatelja kredita U inozemnoj praksi zabilježeni su slučajevi da je službenik banke prisvajao veće svote novca koristeći se čekovima koje su zajmoprimci ostavljali u banci kako bi na kraju isteka roka platio primljene kredite. termin. Zaposlenik je uvjerio svoje klijente da napišu čekove s datumom u budućnosti i daju mu ih na čuvanje. Potom je promijenio datume čekova i na njih primio gotovinu, motivirajući svoje postupke činjenicom da su čekovi izdani za otplatu duga koji je dospio na dan primitka novca.

Neovlašteno prisvajanje sredstava stjecanjem povjerenja primatelja kredita U inozemnoj praksi zabilježeni su slučajevi da je službenik banke prisvajao veće svote novca koristeći se čekovima koje su zajmoprimci ostavljali u banci kako bi na kraju isteka roka platio primljene kredite. termin. Zaposlenik je uvjerio svoje klijente da napišu čekove s datumom u budućnosti i daju mu ih na čuvanje. Potom je promijenio datume čekova i na njih primio gotovinu, motivirajući svoje postupke činjenicom da su čekovi izdani za otplatu duga koji je dospio na dan primitka novca.

Umro građanin koji je dobio kredit, a djelatnici stranih banaka koje servisiraju kredite stanovništvu s otplatom na rate otkrivaju da je dužnik umro, a kredit nema od koga tražiti. U nekim zemljama (na primjer, u SAD-u) lako je dobiti smrtovnicu čak i za živu osobu. Kao rezultat toga, postaje moguće prevariti i banku i zajmoprimčeva životna osiguravatelja podnošenjem lažnih zahtjeva za smrt.

Umro građanin koji je dobio kredit, a djelatnici stranih banaka koje servisiraju kredite stanovništvu s otplatom na rate otkrivaju da je dužnik umro, a kredit nema od koga tražiti. U nekim zemljama (na primjer, u SAD-u) lako je dobiti smrtovnicu čak i za živu osobu. Kao rezultat toga, postaje moguće prevariti i banku i zajmoprimčeva životna osiguravatelja podnošenjem lažnih zahtjeva za smrt.

Suzbijanje zlouporabe kod dobivanja bankovnih kredita Politika protiv neopravdanog dobivanja bankovnih kredita trebala bi uključivati sljedeće točke. Odluke o odobravanju kredita donose se isključivo kolektivno na sjednici kreditnog odbora ili sličnog tijela. Jasno su razgraničene ovlasti menadžera raznih rangova da daju kredite i određuju kamatne stope.

Suzbijanje zlouporabe kod dobivanja bankovnih kredita Politika protiv neopravdanog dobivanja bankovnih kredita trebala bi uključivati sljedeće točke. Odluke o odobravanju kredita donose se isključivo kolektivno na sjednici kreditnog odbora ili sličnog tijela. Jasno su razgraničene ovlasti menadžera raznih rangova da daju kredite i određuju kamatne stope.

Svi izdani ili odobreni krediti u potpunosti su osigurani likvidnim instrumentima osiguranja kojima banka raspolaže ili jamstvima (garancijama). Provodi se stalno i pažljivo praćenje dostupnosti kolaterala za kredite. Provode se redovite kontrole zakonitosti izdavanja kredita i određivanja kamatnih stopa. Strogo se kontrolira trošenje sredstava s posebnog kreditnog računa klijenta koji je podigao kredit. Imenuju se nezainteresirani djelatnici koji provjeravaju obveze svakog dužnika.

Svi izdani ili odobreni krediti u potpunosti su osigurani likvidnim instrumentima osiguranja kojima banka raspolaže ili jamstvima (garancijama). Provodi se stalno i pažljivo praćenje dostupnosti kolaterala za kredite. Provode se redovite kontrole zakonitosti izdavanja kredita i određivanja kamatnih stopa. Strogo se kontrolira trošenje sredstava s posebnog kreditnog računa klijenta koji je podigao kredit. Imenuju se nezainteresirani djelatnici koji provjeravaju obveze svakog dužnika.

U strukturi većine banaka postoje odjeli (odjeli) za rad sa slobodnim financijskim sredstvima i vrijednosnim papirima (obveznice, dionice) za isplativo ulaganje kako vlastitih sredstava tako i slobodnih financijskih sredstava klijenata. Tipično, isti odjel također provodi poslove povjerenja. U malim bankama takve poslove obično obavlja jedan od rukovoditelja, a knjigovodstvene isprave vodi obični rukovoditelj, koji također kontrolira vrijednosne papire.

U strukturi većine banaka postoje odjeli (odjeli) za rad sa slobodnim financijskim sredstvima i vrijednosnim papirima (obveznice, dionice) za isplativo ulaganje kako vlastitih sredstava tako i slobodnih financijskih sredstava klijenata. Tipično, isti odjel također provodi poslove povjerenja. U malim bankama takve poslove obično obavlja jedan od rukovoditelja, a knjigovodstvene isprave vodi obični rukovoditelj, koji također kontrolira vrijednosne papire.

Najčešći tipovi prijevara su: “Prodaja” klijenata drugoj banci Uobičajena je praksa da zaposlenici niže i srednje razine banke daju podatke o svojim klijentima konkurentskim bankama. Istodobno, klijente koji žele oročiti značajnije novčane iznose posebno obavještavamo o smanjenim kamatama na depozite. a) Uz “drzak” pristup klijentu, potonjem se daje do znanja da je stopa Namerek banke puno viša. Klijent zahvaljuje i nosi novac u navedenu banku. Zaposlenik banke redovito posjećuje naziv banke i navodi klijente koje je "odvratio" od svoje banke i prima proviziju od konkurentske banke. Ako uprava banke koja je izgubila klijenta sazna za smicalice svog zaposlenika, on depozitaru odgovara da se samo borio da smanji troškove bankovnih kamata.

Najčešći tipovi prijevara su: “Prodaja” klijenata drugoj banci Uobičajena je praksa da zaposlenici niže i srednje razine banke daju podatke o svojim klijentima konkurentskim bankama. Istodobno, klijente koji žele oročiti značajnije novčane iznose posebno obavještavamo o smanjenim kamatama na depozite. a) Uz “drzak” pristup klijentu, potonjem se daje do znanja da je stopa Namerek banke puno viša. Klijent zahvaljuje i nosi novac u navedenu banku. Zaposlenik banke redovito posjećuje naziv banke i navodi klijente koje je "odvratio" od svoje banke i prima proviziju od konkurentske banke. Ako uprava banke koja je izgubila klijenta sazna za smicalice svog zaposlenika, on depozitaru odgovara da se samo borio da smanji troškove bankovnih kamata.

b) Kod suptilnijeg pristupa, kada se radi o klijentu koji je pravna osoba, klijent se “odvraća” od svoje banke bez ikakvih dodatnih riječi, a potom se potencijalni klijent prijavljuje konkurentskoj banci. Potonji sam obrađuje klijenta i, ako uspije, plaća proviziju zaposleniku koji je dostavio podatke. c) Ova se opcija sastoji od stvaranja osobne financijske tvrtke zaposlenika banke, čiji je osnivač figura. Shema za prikupljanje sredstava je standardna: klijent je uvjeren da su depozitne stope banke niske, a financijske tvrtke visoke. Klijent daje novac financijskoj tvrtki, koji prevareni zaposlenik odmah stavlja na depozitni račun u svojoj banci uz znatno višu kamatu.

b) Kod suptilnijeg pristupa, kada se radi o klijentu koji je pravna osoba, klijent se “odvraća” od svoje banke bez ikakvih dodatnih riječi, a potom se potencijalni klijent prijavljuje konkurentskoj banci. Potonji sam obrađuje klijenta i, ako uspije, plaća proviziju zaposleniku koji je dostavio podatke. c) Ova se opcija sastoji od stvaranja osobne financijske tvrtke zaposlenika banke, čiji je osnivač figura. Shema za prikupljanje sredstava je standardna: klijent je uvjeren da su depozitne stope banke niske, a financijske tvrtke visoke. Klijent daje novac financijskoj tvrtki, koji prevareni zaposlenik odmah stavlja na depozitni račun u svojoj banci uz znatno višu kamatu.

Snižavanje tečaja pri prodaji sredstava na međubankarskom tržištu Zaposlenik povjerljivo pregovara s drugom bankom o prodaji sredstava po sniženoj kamatnoj stopi. Zatim se razlika (ili dio razlike) u dohotku po stvarnoj i umanjenoj stopi daje djelatniku koji je osigurao prodaju jeftinijih resursa.

Snižavanje tečaja pri prodaji sredstava na međubankarskom tržištu Zaposlenik povjerljivo pregovara s drugom bankom o prodaji sredstava po sniženoj kamatnoj stopi. Zatim se razlika (ili dio razlike) u dohotku po stvarnoj i umanjenoj stopi daje djelatniku koji je osigurao prodaju jeftinijih resursa.

Zadržavanje dijela prihoda od prodaje vrijednosnih papira klijenta Klijenti koji prodaju svoje vrijednosne papire preko bankovnog brokera često ne uspoređuju prihod od kamata iskazan u izvješću o prodaji vrijednosnih papira primljenom od bankovnog brokera s tržišnom cijenom vrijednosnih papira na dan prodaje . To omogućuje podcjenjivanje stvarne cijene u izvješću o prodaji vrijednosnih papira i time osiguravanje osobnih prihoda, često prijavljenih trećoj tvrtki kao provizija za posrednika.

Zadržavanje dijela prihoda od prodaje vrijednosnih papira klijenta Klijenti koji prodaju svoje vrijednosne papire preko bankovnog brokera često ne uspoređuju prihod od kamata iskazan u izvješću o prodaji vrijednosnih papira primljenom od bankovnog brokera s tržišnom cijenom vrijednosnih papira na dan prodaje . To omogućuje podcjenjivanje stvarne cijene u izvješću o prodaji vrijednosnih papira i time osiguravanje osobnih prihoda, često prijavljenih trećoj tvrtki kao provizija za posrednika.

U praksi se takve radnje malo kontroliraju i stručnjak za takve poslove praktički nema problema sve dok klijent ne postane ogorčen na stalne neuspješne transakcije bankovnog brokera s njegovim vrijednosnim papirima. Budući da se pritužbe na brokera prvenstveno upućuju samom brokeru, potonji ima priliku ponovno registrirati rezultate transakcija i mirno riješiti sukob bez da o tome obavijesti upravu banke.

U praksi se takve radnje malo kontroliraju i stručnjak za takve poslove praktički nema problema sve dok klijent ne postane ogorčen na stalne neuspješne transakcije bankovnog brokera s njegovim vrijednosnim papirima. Budući da se pritužbe na brokera prvenstveno upućuju samom brokeru, potonji ima priliku ponovno registrirati rezultate transakcija i mirno riješiti sukob bez da o tome obavijesti upravu banke.

Radit će pažljivije s korozivnim klijentom, iskušavajući se na drugim klijentima. Kao rezultat toga, menadžeri banaka neće biti svjesni tih krađa i neće poduzeti mjere da ih zaustave. Ova vrsta prijevare događa se ne samo pri prodaji vrijednosnih papira klijenata, već i pri kupnji istih, kada je u izvješću o kupnji vrijednosnih papira prikazana cijena viša od stvarnog tečaja.

Radit će pažljivije s korozivnim klijentom, iskušavajući se na drugim klijentima. Kao rezultat toga, menadžeri banaka neće biti svjesni tih krađa i neće poduzeti mjere da ih zaustave. Ova vrsta prijevare događa se ne samo pri prodaji vrijednosnih papira klijenata, već i pri kupnji istih, kada je u izvješću o kupnji vrijednosnih papira prikazana cijena viša od stvarnog tečaja.

Prikrivanje novčanih sredstava namijenjenih kupnji vrijednosnih papira Bankovni posrednik obično zahtijeva da se prilikom podnošenja zahtjeva za kupnju vrijednosnih papira od strane klijenta doznače i sredstva dovoljna za pokriće troška vrijednosnih papira prijavljenih za kupnju u trenutku isporuke. U stranoj praksi postoje slučajevi kada broker, prihvaćajući nalog klijenta, prisiljava klijenta da ispiše ček na iznos približno jednak vrijednosti vrijednosnih papira. Zaposlenik banke zatim unovčava ček i krade prihod od prodaje vrijednosnih papira korištenjem

Prikrivanje novčanih sredstava namijenjenih kupnji vrijednosnih papira Bankovni posrednik obično zahtijeva da se prilikom podnošenja zahtjeva za kupnju vrijednosnih papira od strane klijenta doznače i sredstva dovoljna za pokriće troška vrijednosnih papira prijavljenih za kupnju u trenutku isporuke. U stranoj praksi postoje slučajevi kada broker, prihvaćajući nalog klijenta, prisiljava klijenta da ispiše ček na iznos približno jednak vrijednosti vrijednosnih papira. Zaposlenik banke zatim unovčava ček i krade prihod od prodaje vrijednosnih papira korištenjem

U malim bankama vrlo je teško spriječiti ovu vrstu prijevare. Obično transakcije vrijednosnim papirima u potpunosti nadzire jedan zaposlenik, au rijetkim slučajevima dio transakcije pregledava drugi službenik ili zaposlenik. Ako je broker dovoljno pametan da sakrije svoje nezakonite radnje, nestašica može biti beskrajna.

U malim bankama vrlo je teško spriječiti ovu vrstu prijevare. Obično transakcije vrijednosnim papirima u potpunosti nadzire jedan zaposlenik, au rijetkim slučajevima dio transakcije pregledava drugi službenik ili zaposlenik. Ako je broker dovoljno pametan da sakrije svoje nezakonite radnje, nestašica može biti beskrajna.

“Bezobrazna” pljenidba i prodaja vrijednosnih papira banaka za osobne potrebe.Takva je krađa prilično česta kako u stranim tako iu domaćim malim bankama, kada transakcije s vrijednosnim papirima kontrolira prvenstveno jedan zaposlenik. Jasno je da se manjkovi ove vrste lako otkriju već pri prvoj reviziji, ali ipak se takve krađe rade u nadi da će se manjak vrijednosnih papira nadoknaditi do revizije.

“Bezobrazna” pljenidba i prodaja vrijednosnih papira banaka za osobne potrebe.Takva je krađa prilično česta kako u stranim tako iu domaćim malim bankama, kada transakcije s vrijednosnim papirima kontrolira prvenstveno jedan zaposlenik. Jasno je da se manjkovi ove vrste lako otkriju već pri prvoj reviziji, ali ipak se takve krađe rade u nadi da će se manjak vrijednosnih papira nadoknaditi do revizije.

Namjerno neučinkovita kupnja vrijednosnih papira Broker sklapa ugovore s izdavateljima vrijednosnih papira koji nisu vrlo isplativi ili čija je cijena umjetno napuhana korištenjem nestandardnih metoda. Zatim nagovara klijenta da kupi vrijednosne papire koje on nudi, primajući proviziju od izdavatelja.

Namjerno neučinkovita kupnja vrijednosnih papira Broker sklapa ugovore s izdavateljima vrijednosnih papira koji nisu vrlo isplativi ili čija je cijena umjetno napuhana korištenjem nestandardnih metoda. Zatim nagovara klijenta da kupi vrijednosne papire koje on nudi, primajući proviziju od izdavatelja.

Urota za prodaju ukradenih vrijednosnih papira banci Ova metoda temelji se na tajnoj zavjeri između bankarskih službenika i vlasnika ukradenih vrijednosnih papira kako bi se potonji smjestili u dužnički portfelj banke. Takvi se slučajevi obično događaju u malim bankama s neučinkovitim sustavima interne kontrole.

Urota za prodaju ukradenih vrijednosnih papira banci Ova metoda temelji se na tajnoj zavjeri između bankarskih službenika i vlasnika ukradenih vrijednosnih papira kako bi se potonji smjestili u dužnički portfelj banke. Takvi se slučajevi obično događaju u malim bankama s neučinkovitim sustavima interne kontrole.

Zamjena obezvrijeđenih vrijednosnih papira profitabilnim iz portfelja banke Suština tehnike je da zaposlenik banke svoje vrijednosne papire koji su izgubili visok prinos zamijeni vrijednosnim papirima u vlasništvu banke. Naravno, potrebno je izvršiti izmjene u registru vrijednosnih papira banke, ali ako ga vodi sam zaposlenik prevaranta, tada nema ozbiljnih problema. Takve je transakcije također lakše provoditi u malim bankama, gdje ne postoji potrebno razdvajanje funkcija i uprava ne kontrolira pravilno investicijski portfelj.

Zamjena obezvrijeđenih vrijednosnih papira profitabilnim iz portfelja banke Suština tehnike je da zaposlenik banke svoje vrijednosne papire koji su izgubili visok prinos zamijeni vrijednosnim papirima u vlasništvu banke. Naravno, potrebno je izvršiti izmjene u registru vrijednosnih papira banke, ali ako ga vodi sam zaposlenik prevaranta, tada nema ozbiljnih problema. Takve je transakcije također lakše provoditi u malim bankama, gdje ne postoji potrebno razdvajanje funkcija i uprava ne kontrolira pravilno investicijski portfelj.

Korištenje bankovnih računa za osobne špekulacije vrijednosnim papirima Nezakonito korištenje bankovnih računa od strane zaposlenika banke za osobnu trgovinu vrijednosnim papirima može uzrokovati velike nedostatke u odjelu vrijednosnih papira.

Korištenje bankovnih računa za osobne špekulacije vrijednosnim papirima Nezakonito korištenje bankovnih računa od strane zaposlenika banke za osobnu trgovinu vrijednosnim papirima može uzrokovati velike nedostatke u odjelu vrijednosnih papira.

Sprječavanje zlouporabe u upravljanju resursima i vrijednosnim papirima Jednom zaposleniku ne bi trebalo biti dopušteno prihvaćanje naloga za kupnju/prodaju, organiziranje kupnje/prodaje ili vršenje kontrole nad vrijednosnim papirima povezanim s tim transakcijama, osim ako se izvješćivanje o njima periodički provjerava od strane kompetentna osoba.

Sprječavanje zlouporabe u upravljanju resursima i vrijednosnim papirima Jednom zaposleniku ne bi trebalo biti dopušteno prihvaćanje naloga za kupnju/prodaju, organiziranje kupnje/prodaje ili vršenje kontrole nad vrijednosnim papirima povezanim s tim transakcijama, osim ako se izvješćivanje o njima periodički provjerava od strane kompetentna osoba.

Računovodstvo je oduvijek privlačilo prevarante, a prema međunarodnoj statistici računovođe su na drugom mjestu među bankarskim prevarantima. Kompetentan računovođa uvijek ima dobre mogućnosti za skrivanje svojih transakcija. U nastavku su navedene glavne nepoštene transakcije koje se mogu provesti putem računovodstva banke.

Računovodstvo je oduvijek privlačilo prevarante, a prema međunarodnoj statistici računovođe su na drugom mjestu među bankarskim prevarantima. Kompetentan računovođa uvijek ima dobre mogućnosti za skrivanje svojih transakcija. U nastavku su navedene glavne nepoštene transakcije koje se mogu provesti putem računovodstva banke.

Nedopušteno prekoračenje po računu Računovođa svojom voljom tereti račun za iznos koji znatno premašuje stanje na računu. Kao rezultat takvog knjiženja, sljedeći dan će se na računu pojaviti dugovno stanje i to počinju sređivati s knjigovođom. Računovođa se kaje i kaže da je pogriješio. Može čak dobiti otkaz ili mu dati kredit za djelomičnu (vrlo malu) otplatu štete. No ipak, ova prijevara može imati smisla za računovođu ako djeluje u dogovoru s osobama kojima je prebacio novac. Neke banke imaju blokirane računalne mreže kako bi spriječile neovlaštena prekoračenja. U tom slučaju prevaranti mogu neovlašteno teretiti velike iznose s tekućih računa.

Nedopušteno prekoračenje po računu Računovođa svojom voljom tereti račun za iznos koji znatno premašuje stanje na računu. Kao rezultat takvog knjiženja, sljedeći dan će se na računu pojaviti dugovno stanje i to počinju sređivati s knjigovođom. Računovođa se kaje i kaže da je pogriješio. Može čak dobiti otkaz ili mu dati kredit za djelomičnu (vrlo malu) otplatu štete. No ipak, ova prijevara može imati smisla za računovođu ako djeluje u dogovoru s osobama kojima je prebacio novac. Neke banke imaju blokirane računalne mreže kako bi spriječile neovlaštena prekoračenja. U tom slučaju prevaranti mogu neovlašteno teretiti velike iznose s tekućih računa.