Wir können dieselben Informationen im 1C 8.3-Programm sehen: Gehen Sie zum Kontobeschreibung: In 1c 8.3 wird eine Beschreibung des Kontos angezeigt: Wenn die Kosten der zukünftigen Zeiträume in 1c 8.3 im Programm 1c 8.3-Buchhaltung 3.0 reflektiert werden. Das spezielle Verzeichnis wurde erstellt, um diese oder andere RFBs zu reflektieren: In diesen von der RFB erstellten Verzeichniskarten werden bereits eine Gelegenheit gespeichert, und es gibt auch eine Gelegenheit:

- Erstellen die neue Art. Rbp;

- Gruppiert durch "Ordner" (Gruppen) bereits verfügbare Karten;

- Oder finden Sie die notwendige RFB:

So erstellen Sie die Kosten der zukünftigen Zeiträume in 1c 8.3 - Schritt für Schritt 1, erstellen Sie beispielsweise eine Karte dieses Typs von RBP als "Programm 1c Accounting Company Basic" und setzen Sie es und andere softwareprodukte Die Software-Gruppe. Erstellen Sie dazu eine Gruppe von Software: Schritt 2 Danach verschieben wir in diese Gruppe, die bereits in der RBP-Liste verfügbar sind.

Aufwendungen zukünftiger Zeiträume in 1c 8.3, Inventar, Abschreibung, Buchhaltung

Drücken Sie dazu die Taste Hinzufügen, um die Ausgabekarte der Nomenklatur hinzuzufügen und auszufüllen: Der Name der Nomenklatur im Programm 1c 8.3 dient zur Suche nach Waren / Dienstleistungen. Es ist bequemer, es kurz und informativ zu machen, um es einfacher zu machen, die schnelle Suche im Programm zu verwenden.

Und der vollständige Name ist der Name der Nomenklatur aus dem Empfangsdokument. Beide Namen können miteinander zusammenfallen (wählen Sie dann den Namen aus dem Empfangsdokument aus): Es ist sehr wichtig, dass die Integrität der Bilanzierung in 1c 8.3 Rechnungswesen 3.0 für eine Karte für einen Typ der Nomenklatur erstellt wird.

Deshalb nutzen Sie eine neue Art von Produkt- / Dienste, die typische / etablierte Namens korrekter erstellt oder im Unternehmen angenommen wird.

Inventar der Ausgaben für zukünftige Inv-11-Zeiträume für BP 3.0

Wählen Sie in den Feldern "Kosten zukünftiger Zeiten" das zuvor erstellte Element desselben Namen desselben Namen desselben Namen. Die Kostenabteilung ist nicht obligatorisch, aber wir füllen es immer noch aus.

Zusätzliche Analysen werden uns nicht weh tun. Klicken Sie anschließend auf die Schaltfläche "OK" und streichen Sie das Dokument. Das Bild unten zeigt die Bewegungen des erstellten Dokuments der Quittung.

Wichtig

Wie Sie sehen, können Sie in der Verdrahtung nicht nur die Invassionen benötigen, sondern auch Subconto. Schreiben Sie die Ausgaben zukünftiger Zeiträume ab. Ausschreibung RBP in 1c 8.3 Rechnungswesen wird beim Abschluss des Monats durchgeführt.

In diesem Beispiel sollte der Aufwand des Programms, der auf die Ausgaben der zukünftigen Zeiträume zurückzuführen ist, im Monat monatlich belastet werden.

Reflexion der Ausgaben zukünftiger Zeiträume in der 1C-Buchhaltung 8,3 (3.0)

Im Rahmen der Aufwendungen zukünftiger Zeiträume in der 1C-Rechnungslegung 8.3 Implizieren 8.3 die Kosten, die wir in der Vergangenheit litten haben oder berichtszeitraumGleichzeitig werden sie jedoch in die Kosten der von uns erzeugten Waren oder Dienstleistungen aufgenommen. Einfach gekauft, jetzt gekauft, und das Einkommen wird in der Zukunft sein. Zum Beispiel haben wir das 1C: ERP-Programm gekauft. Dieses Programm Lassen Sie uns die Arbeitskosten der Arbeiter (Dispatcher, Technoologen, Storkener) reduzieren. Daher müssen wir das Personal nicht steigern müssen.

Wir können auch die Kosten für die Herstellung und das Laden von Fertigungsworkshops optimieren. Das Programm ermöglicht es uns auch, Pläne kompetent aufzubauen, was zweifellos den Umsatz des Unternehmens in einer positiven Seite beeinträchtigen wird.

Die Kosten für den Kauf von Software können auf die Ausgaben zukünftiger Zeiträume gemäß dem zweiten Absatz von Absatz 39 PBU 14/2007 zurückzuführen sein.

Bestandsaufnahme der Ausgaben zukünftiger Zeiträume der Involution

Zusammenfassung der Anweisungen zur Anleitung des Berichts zum Anschließen eines Berichts, müssen Sie im Abschnitt Administrationsabteilung im Navigationsfeld den Befehl verwenden " Gedruckte Formulare, Berichte und Verarbeitung "- -" Zusätzliche Berichte und Verarbeitung ". Nächstes, in Form einer Liste von zusätzlichen Berichten und Handlern, verwenden Sie die Schaltfläche "Erstellen".

Beachtung

Ein Aufnahmeformular mit einem externen Berichtsdatei-Auswahldialog wird angezeigt. Wählen Sie eine Datei aus. Dann müssen Sie die Abschnitte angeben, in denen der Bericht verfügbar ist.

Geben Sie in der Spalte "Quick Access" Benutzer an, die diesen Bericht benötigen. Klicken Sie mit der Schlussfolgerung auf die Schaltfläche "Datensatz und Schließen". Nach der Aufnahme kann der Bericht durch Auswahl des Befehls gestartet werden<Выбранный — «Отчеты» — «Дополнительные отчеты».

Aufwendungen zukünftiger Zeiträume in 1c 8.3 Rechnungswesen

Wir zeigen jeweils das Startdatum und das Enddatum an. Gießen Sie 267 Video-Tutorials für 1C kostenlos:

- Kostenloses Video-Tutorial für 1C-Buchhaltung 8.3 und 8.2;

- Tutorial in der neuen Version von 1c Zup 3.0;

- Guter Kurs am 1c Trade Management 11.

Jetzt können Sie auf die Schaltfläche "Aufnehmen und Schließen" klicken und zur Registrierung der Annahme von Kündigungsfristen aufnehmen: Anmeldung der Ausgaben für zukünftige Zeiträume in der 1C 8.3-Registrierung Wir erstellen ein Dokument "Erhalt von Waren und Dienstleistungen" auf den "Diensten "Tab. Wir gehen zum Menü "Shopping", im Folgenden finden Sie auf die Ankunft von Waren und Dienstleistungen.

Klicken Sie auf die Schaltfläche "Ankunft" und wählen Sie "Feeddienste". Die Dokumentkappe füllt während der Zulassung wie üblich (mehr als einmal beschrieben).

Es sollte hier keine Fragen geben. Lassen Sie uns zur Füllung des tabellarischen Teils zuwenden. Fügen Sie eine neue Zeichenfolge hinzu, wählen Sie die Nomenklatur, geben Sie die Anzahl und den Betrag an.

8.x Inventar RBP.

Die Aufwendungen der zukünftigen Zeiträume können täglich, monatlich, gleichzeitig, alle anderen Wege nach Ihrem Ermessen abgeschrieben werden. Inhalt

- 1 Handbuch "Aufwendungen zukünftiger Perioden"

- 2 Future Inhalten Angebot

- 3 Schreiben Sie zukünftige Zeiträume

Handbuch "Aufwendungen zukünftiger Zeiträume" Zunächst müssen Sie auf 1C 8.3 hinzufügen. Unser Kauf des Programms.

Öffnen Sie dazu das Handbuch "Aufwendungen zukünftiger Perioden". Es befindet sich im Abschnitt "Verzeichnisse". Als Name zeigen wir "Programm 1c: ERP" an. In den Feldern "Ansicht für Brunnen" und "Asset-Typ in Balance" verlassen die Standardwerte. Im Feld "Betrag" geben wir die Kosten des von Ihnen gekauften Programms an - 360.000 Rubel. Wir werden die Kosten für Monate im Laufe des Jahres an erkennen, ab dem aktuellen Datum. Als Artikelkosten in diesem Beispiel ist es richtiger, den 26-Konto anzuzeigen - "allgemeine Kosten".

Aufwendungen zukünftiger Zeiträume in 1c 8.3

Service in 1c 8.2 (8.3) Siehe in unserer Video-Lektion: Schritt 7 Im Dokumenterhalt von Diensten: Act Wir sehen, dass wir erworbene RBP erworben, die Menge angeben. Und um den Preis richtig wiederzugeben, sollten Sie auf den richtigen oberen Winkel des Dokuments achten: je nachdem, wie die Anwesenheit auf der Hand verfügbar ist (der Preis ist "mit der MwSt." Oder "ohne Mehrwertsteuer oder" einschließlich der Mehrwertsteuer ") und Auswahl ist abhängig:

- Wenn der Preis der erworbenen True im Dokument bereits mit der MwSt verbunden ist, muss der Preis des Umsatzsteuerungsdokuments in dem Betrag, in dem das 1C 8.3-Programm zur erneuten Angelegenheit der Mehrwertsteuer für die Arbeitskraft der Arbeit erforderlich ist.

- Wenn im Empfangsdokument die Preise ohne Mehrwertsteuer angezeigt werden, aber der Lieferant und Ihre Organisation - Mehrwertsteuerzahler, sollte jedoch die Mehrwertsteuer von oben wählen, damit das Programm 1c 8.3 automatisch die Mehrwertsteuer für die Arbeitskosten aufgelaufen.

- Wenn Sie die Ware ohne Mehrwertsteuer erhalten, müssen Sie im Preis des Dokuments nicht gehen.

Schreiben Sie den Ausgaben zukünftiger Zeiträume auf drei Arten:

- monatlich in einem bestimmten Datumsbereich;

- täglich (verweisende Kalendertage) in einem bestimmten Datumsbereich;

- willkürlicher (spezielles) Weg. In der Regel bedeutet es ein einmaliges Abschreiben.

Diese Einstellungen sind in den "Aufwendungen zukünftiger Ausgaben" desselben Namen angegeben. Die Bekanntschaft mit den Ausgaben zukünftiger Zeiträume lasst uns mit diesem Referenzbuch und seiner Füllung beginnen. Eingabe neuer Objekt und Konfiguration der Ausgaben der Ausgaben zukünftiger Zeiträume wird in das Verzeichnis gelangen. Wir geben das Menü "Verzeichnisse" ein, dann in das Untermenü "Aufwendungen zukünftiger Zeiträume". Klicken Sie in der Liste der Elemente des Referenzbuchs auf die Schaltfläche "Erstellen". Das Setup-Formular wird geöffnet. Füllen Sie die folgenden Angaben zum Angaben 1c:

- Name. Angenommen, wir haben eine Domäne in der Zone "RU" gekauft.

So beeindrucken Sie: "Domäne in der Zone" ru ".

- Ansicht für Steuerabrechnung werden "andere" angeben.

- Die Art des Assets in der Bilanz: "Andere revolvierende Aktien".

- Feld "Betrag": ausschließlich zu Informationszwecken angegeben. Der Betrag der Abschreibung wird vom Algorithmus unten und auf der Grundlage des Restbetrags des Betrags berechnet, der entsprechend den Rechnungslegungsdaten abgeschrieben wird.

Wir zeigen hier den Betrag des Kaufs einer Domäne - 2600 Rubel. pro Jahr.

- In den Abschreibungsparametern geben wir die Frequenz an. Zum Beispiel "in Monaten".

- Kostenkonto lassen Sie es 26.

- Artikelkosten - "Andere Kosten".

- Es bleibt, den Zeitraum anzugeben, für den die vollen Kosten für Ausgaben auftreten sollten. Angenommen, wir planen, auszuführen und unsere Website 4 Monate lang beliebt zu machen.

Betrachten wir in diesem Artikel die Frage, wie die Kosten für zukünftige Zeiträume in 1C 8,3 "Unternehmensbuchhaltung 3.0" berücksichtigt werden soll. RBP im 1C-Buchhaltungsprogramm 8.2 wird auf dieselbe Weise reflektiert, sodass Sie diesen Anweisungen für ältere Versionen von 1C verwenden können.

Die Kosten zukünftiger Zeiträume (RBP) sind die Kosten, die wir in der aktuellen Zeitspanne berücksichtigt haben, aber wir planen, in Zukunft ein Einkommen zu erhalten. Mit anderen Worten, sie verbrachten heute, um morgen ein Einkommen zu erhalten.

Solche Aufwendungen müssen nicht direkt auf Gewinne auswirken. Zum Beispiel haben wir einen Domain (Domainnamen) gekauft, um die Website Ihres Unternehmens bereitzustellen. Der Zweck der Website ist es, Kunden anzuziehen, die uns ein Einkommen bringen werden. Da der Standort erstmals erstellt werden muss, dann "Promotion", profitieren Sie, dass es nach einiger Zeit nur einige Zeit mitbringen wird. Domain-Kaufkosten und sind Aufwendungen zukünftiger Zeiträume.

Schreiben Sie den Ausgaben zukünftiger Zeiträume auf drei Arten:

- monatlich in einem bestimmten Datumsbereich;

- täglich (verweisende Kalendertage) in einem bestimmten Datumsbereich;

- willkürlicher (spezielles) Weg. In der Regel bedeutet es ein einmaliges Abschreiben.

Diese Einstellungen sind in den "Aufwendungen zukünftiger Ausgaben" desselben Namen angegeben.

Die Bekanntschaft mit den Ausgaben zukünftiger Zeiträume lasst uns mit diesem Referenzbuch und seiner Füllung beginnen.

Gehen Sie in das Verzeichnis. Wir geben das Menü "Verzeichnisse" ein, dann in das Untermenü "Aufwendungen zukünftiger Zeiträume". Klicken Sie in der Liste der Elemente des Referenzbuchs auf die Schaltfläche "Erstellen".

Das Setup-Formular wird geöffnet. Füllen Sie die folgenden Angaben zum Angaben 1c:

- Name. Angenommen, wir haben eine Domäne in der Zone "RU" gekauft. So beeindrucken Sie: "Domäne in der Zone" ru ".

- Ansicht zu Zweckenpunkt "Andere".

- Die Art des Assets in der Bilanz: "Andere revolvierende Aktien".

- Feld "Betrag": ausschließlich zu Informationszwecken angegeben. Der Betrag der Abschreibung wird vom Algorithmus unten und auf der Grundlage des Restbetrags des Betrags berechnet, der entsprechend den Rechnungslegungsdaten abgeschrieben wird. Wir zeigen hier den Betrag des Kaufs einer Domäne - 2600 Rubel. pro Jahr.

- In den Abschreibungsparametern geben wir die Frequenz an. Zum Beispiel "in Monaten".

- Kostenkonto lassen Sie es 26.

- - "Andere Ausgaben".

- Es bleibt, den Zeitraum anzugeben, für den die vollen Kosten für Ausgaben auftreten sollten. Angenommen, wir planen, auszuführen und unsere Website 4 Monate lang beliebt zu machen. Wir zeigen das Datum des Beginns des Abschreibens und des Enddatums an.

Holen Sie sich 267 Video-Tutorials für 1C kostenlos:

Jetzt können Sie auf die Schaltfläche "Record and Close" klicken und zur Registrierung der Ausgaben zukünftiger Zeiträume fortfahren:

Berechnung der Kosten zukünftiger Zeiträume in 1c 8.3

Anmeldung Wir erstellen ein Dokument "" auf der Registerkarte "Dienste".

Die Dokumentkappe füllt während der Zulassung wie üblich (mehr als einmal beschrieben). Es sollte hier keine Fragen geben.

Lassen Sie uns zur Füllung des tabellarischen Teils zuwenden. Fügen Sie eine neue Zeichenfolge hinzu, wählen Sie die Nomenklatur, geben Sie die Anzahl und den Betrag an.

Von Interesse ist die Spalte der Rechnungslegungskonten. Es ist notwendig, das Programm standardmäßig zu löschen, und klicken Sie auf die Schaltfläche Kontoauswahl. Geben Sie in dem öffnenden Fenster an:

- Buchhaltung Kostenbuchhaltung: 97.21.

- Das erste SubConto-Konto zeigt unseren Eintrag im Handbuch "Aufwendungen zukünftiger Perioden", nämlich "Domäne in der" -RU "-Zone.

- Für die Vollständigkeit der analytischen Rechnungslegung geben wir auch das Gerät an.

Steuerbuchhaltung ist ähnlich konfiguriert.

Hier ist ein Beispiel für das Senden von Kontokontokonten:

Ein Beispiel für ein ausgefülltes Dokument:

Schauen wir uns die Rechnungslegungsverdrahtung an, die US-amerikanisches Programm 1c bildete:

Wir sind überzeugt, dass die Aufwendungen auf Kosten von 97,21 erhielt und berücksichtigt werden, bis er berücksichtigt wird. Ein Rückstand, der aufschreiben kann, kann immer durch Bilden eines umgekehrten Kontostands des Kontos gesehen werden.

Schreiben Sie die Ausgaben zukünftiger Zeiträume in den Buchungen, wenn Sie den Monat abschließen

Die Logik der Reflexion von Ausgaben zukünftiger Zeiträume wird für mehrere Versionen aufrechterhalten, sodass die Anweisung für "und frühere Releases gültig ist.

Die Buchhaltung für zukünftige Zeiträume ist erforderlich, um die Kosten für schnelle Renditen in der Rechnungslegung wiederzugeben. Zum Beispiel haben Sie Baustoffe für den Bau bestanden, was nach einer Weile gestartet oder ursprüngliche Software erworben wird. Als Ergebnis solcher Ausgaben erhalten Sie Erträge auf sie.

Im Programm 1c ist es möglich, die RBR mit mehreren Optionen abzuschreiben:

gleichzeitig;

täglich;

monatlich.

Sie können diese Parameter in den entsprechenden Referenzbuch "Kosten zukünftiger Zeiträume" einstellen. Schauen wir uns seine Struktur an. Das Verzeichnis befindet sich auf den Registerkarten "Verzeichnisse" im Abschnitt "Zukunftsausgaben".

Felder sind hier gefüllt:

Name. Basierend auf dem vorhandenen Beispiel geben wir den Namen des neuen Elements ein.

Ansicht für gut - Anzeigen von "anderen".

Die Art des Assets in der Bilanz - wir geben "andere aktuelle Vermögenswerte" an.

Der Betrag ist für das Jahr angegeben.

Die Anerkennung der Kosten ist die Periodizität der Abschreibung. Wir legen beispielsweise einen bevorzugten Zeitraum an, zum Beispiel "im Monat".

Der Beginn des Abschreibungs- und Ende - die Termine sind angegeben, für die die vollständigen Kostenkosten abgeschrieben werden sollten.

Kostenkonto - Geben Sie an, was der Artikel den Aufwand angibt.

Artikelkosten - Geben Sie "andere Kosten" an.

Nachdem Sie alle Informationen eingeben, schreiben und schließen. Wir werden den RBP berücksichtigen. Gehen Sie zur Registerkarte "Shopping" und klicken Sie auf den Link "Erhalt von Waren und Dienstleistungen".

Durch die "Ankunft" erstellen wir ein neues Dokument. Füllen des Header-Standards. Der Tischteil fügt eine Nomenklatureinheit, Menge und Kosten hinzu. Aufmerksamkeit sollte auf das Konto des Kontokontos aufmerksam gemacht werden. Hier ist es notwendig, die vom Programm vorgeschlagenen Daten zu ändern:

Kostenkonto in BU und WOCH - 97.21;

Ausgaben zukünftiger Zeiträume - in beiden Fällen die gleichen Werte, die aus dem RBP-Referenzbuch wählen;

Kostenabteilung - welche Kategorie bezieht sich;

Bilanzierungskonto MwSt. - Verlassen Sie 19.04.

Wir gehen aus und überprüfen die Bewegung des Erhaltsdokuments:

Die Quittung wird korrekt ausgestellt, und der Aufwand wurde auf Kosten von 97,21 erhielt, wo er nach dem Schreiben der gesamten Kosten aufgeführt ist. Durch den Bericht können Sie den "umgekehrten Saldkörper", falls erforderlich, den Restbetrag überprüfen.

Sie werden von der RBP-Verarbeitung "Abschluss des Monats" abgeschrieben:

Wenn alles ordnungsgemäß ausgeführt wird, können Sie in der Schließverkabelung eine teilweise Abschreibung des Betrags auf der Registerkarte Rechnungswesen und Steuerbuchhaltung sehen. Und auf der Registerkarte "Berechnung der Schreibstelle der zukünftigen Ausgaben" können Sie das Detail anzeigen.

Am Ende eines jeden Monats führt der Buchhalter die sogenannten "regulatorischen Transaktionen der Schließung des Monats" durch. Eine solche Operation besteht darin, den Höhepunkt des Aufwands der zukünftigen Zeiträume zu bestimmen, die in die Kosten der aktuellen Zeitraum einbezogen werden sollen. So erfüllen Sie diese Berechnungen mit dem Programm "1c: Rechnungswesen 8" und erhalten Sie die erforderlichen Buchhaltungszertifikate auf die Ergebnisse der Berechnung, sagt S.A. Haritons, Professor der Finanzakademie unter der Regierung der Russischen Föderation.

Ausgaben in Bezug auf zukünftige Zeiträume

Bei der Durchführung kommerzieller Tätigkeiten der Organisation werden Aufwendungen vorgenommen, was für eine oder andere Überlegungen nicht in die Kosten des aktuellen Zeitraums in Rechnung und Steuerzwecke aufgenommen werden können.

In der Rechnungslegung werden solche Aufwendungen als Ausgaben zukünftiger Zeiträume bezeichnet. Für ihre Buchhaltung ist 97 "Ausgaben der zukünftigen Zeiträume" beabsichtigt. In Kapitel 25 des Steuergesetzbuchs der Russischen Föderation "Die Einkommenssteuer" wird der Begriff "Ausgaben für zukünftige Zeiträume" nicht verwendet, sondern basierend auf dem Anerkennungsverfahren für steuerliche Zwecke werden bestimmte Arten von Aufwendungen wie folgt angesehen.

Die erste Frage, die Buchhalter häufig gefragt wird: Welche Ausgaben sind die Kategorien der Ausgaben von zukünftigen Zeiten?

Für eine Antwort auf diese Frage wenden wir uns zunächst an den Rechnungslegungskonto der finanziellen und wirtschaftlichen Aktivitäten von Organisationen und Anweisungen für ihre Anwendung, die von der Bestellung des Finanzministeriums Russlands von 31.10.2000 Nr. 94n genehmigt werden . Eine beispielhafte Liste der solchen Aufwendungen ist in der Kontoerkennung von 97 "Aufwendungen zukünftiger Perioden" enthalten, wonach die mit dem zukünftigen Berichtszeitraum verbundenen Kosten in den aktuellen Berichtszeitraum in Betracht gezogen werden können, die als Ausgaben in Bezug auf:

- mit Bergbau- und Vorbereitungsarbeiten;

- mit vorbereitender Arbeit in Verbindung mit ihrem saisonalen Charakter;

- mit der Entwicklung neuer Industrien, Installationen und Aggregaten;

- mit Landgewinnung und anderen Umweltaktivitäten;

- mit ungleichmäßig erzeugt während des Jahres Reparatur von Anlagevermögen (wenn die Organisation keine angemessene Reserve oder Fonds erstellt) usw.

Beachten Sie, dass diese Liste nicht erschöpfend ist (d. H. GESCHLOSSEN), er kann erweitert werden, ergänzt durch die eigene Organisation. Zum Beispiel erkennen die Ausgaben der zukünftigen Zeiträume den Betrag des Gehalts für die Urlaubszeit von ihnen, was in den folgenden Monaten nach einem Monat fällt; Die Kosten für das Erwerb von nicht ausschließlichen Rechten an Computerprogrammen, für die der Vertrag mit dem Urheberrechtsinhaber oder der Bestellung des Kopfes für das nützliche Leben usw. etabliert wurde.

In den letzten Jahren werden Buchhalter in der Qualifikation der Kosten als Aufwendungen in Bezug auf zukünftige Zeiträume zunehmend von den Normen des Kapitels 25 des Steuergesetzbuchs der Russischen Föderation geführt. Zum einen ermöglicht es, das Risiko der Steuerung der Steuerbasis zu verringern, und dadurch, dass der Betrag der an das Budget zahlenden Ertragsteuer ist. Andererseits eliminiert die Buchhaltung der Buchhaltung der Ausgaben zukünftiger Zeiträume nach den Regeln der Steuerbuchhaltung das Auftreten von Unterschieden und verringern die Komplexität der Bilanzarbeit. Es ist jedoch zu beachten, dass dieser Ansatz nur für die Kosten, die von den Ausgaben zukünftiger Zeiträume nicht nur für Ertragsteuerzwecke, sondern auch für Rechnungszwecke anerkannt werden, anwendbar ist. Zum Beispiel können die Ausgaben der Entwicklung natürlicher Ressourcen als Aufwand der zukünftigen Zeiträume berücksichtigt werden, und die Kosten für Forschung, experimentelle und technologische Arbeit, die ein positives Ergebnis erzielt haben - nein, da in der Buchhaltung solche Ausgaben eingenommen werden Berücksichtigung der nach immateriellen Vermögenswerte vorgeschriebenen Weise mit der Anwendung von Konto 04 (SubAccount 2).

Buchhalter ermöglichen oft Fehler, wenn sie individuelle Zahlungen an Gegenparteien als Aufwand der zukünftigen Zeiträume qualifizieren.

So typisch ist es möglich, die Kosten zukünftiger Kosten zu erkennen, um periodische Publikationen (einschließlich seiner Disc), Werbung in den Medien, den Jahresabonnementservice für die Beratung von Beratungsdiensten, Internetzugang, mobilen Dienstleistungen usw. In der Tat gibt es in allen oben aufgeführten Fällen eine vorläufige Zahlung (Vorauszahlung) auf Kosten der bevorstehenden Lieferung von Werten und Bereitstellungsleistungen, die gemäß Absatz 3 der PBU, 10/99, nicht anerkannt ist .

Tatsache ist, dass die Hauptbedingung für die Qualifizierung dieser Vorgänge, die zum Anerkennung des Verbrauchs, das Vertrauen der Anerkennung des Verbrauchs führen sollte, als Ergebnis seiner Kommission ein Rückgang der wirtschaftlichen Vorteile der Organisation (der dritte Bedingung für Absatz 16 der PBU 10/99). Die Zahlung der Zahlung bedeutet also nicht, dass die Organisation, die erhalten wird, was die börsennotierten Fonds enthält, da sie unter bestimmten Bedingungen unter bestimmten Bedingungen an den Zahler zurückgegeben werden können. Zum Beispiel gemäß Absatz 12 der Regeln für die Verbreitung periodischer Druckveröffentlichungen zu einem Abonnement (genehmigt. Dekret der Regierung der Russischen Föderation vom 01.11.2001 Nr. 759) Der Teilnehmer kann sich nicht ablehnen, den Abonnementvertrag vor dem Übertragung der nächsten Kopie (Exemplar) des periodischen Drucks. In diesem Fall wird der Teilnehmer den Preis eines Abonnements betroffener Instanzen bezahlt.

Ein ähnliches Verfahren wird von Ziffer 62 der Regeln für die Bereitstellung von lokalen, intrazone-, Fern- und internationalen Telefondiensten (Appliance. Dekret der Regierung der Russischen Föderation vom 15.05.2005 Nr. 310) bereitgestellt Zu dem der Teilnehmer einseitig ablehnen kann, die Durchführung des Vertrags einseitig zu erfüllen, vorausgesetzt, dass die Zahlung tatsächlich einen Kostenunternehmer entstanden ist.

Die Zahlungen auf das Konto der anstehenden Wertelieferungen sollten somit bei der Zusammensetzung der Forderungen und nicht auf Kosten von zukünftigen Zeiten berücksichtigt werden.

Buchhaltung für zukünftige Zeiträume in "1c: Buchhaltung 8"

Um Informationen über die Anwesenheit und die Bewegung von Ausgaben von zukünftigen Zeiträumen zusammenzufassen, sind 97 "Aufwendungen zukünftiger Zeiträume" beabsichtigt. Seine Verwendung im Programm "1c: Buchhaltung 8" hat eine Reihe von Funktionen. Sie sind darauf zurückzuführen, dass die Buchhaltung sowohl Rechnungslegungs- als auch steuerliche Rechnungslegung über die Einkommensteuer ist, jedoch mit unterschiedlichen Kontenplänen. In dieser Hinsicht befindet sich das Konto 97 in jedem dieser Kontopläne, es gibt jedoch Unterschiede in ihrer Konfiguration.

In Bezug auf Rechnungslegungskonten 97 sind zwei Unterkäufe 97.01 und 97.21 geöffnet (siehe Abb. 1).

Feige. einer

SUBACCOUNT 97.01 "Die Kosten für die Zahlung von zukünftigen Zeiten" sollen Informationen zu den im aktuellen Berichtszeitraum aufgelaufenen Arbeitskosten zusammenfassen, bezogen auf die folgenden Berichtsperioden (z. B. Urlaubsbeträge). Die analytische Bilanzierung auf diesem Untergeschmack wird im Rahmen der Kosten der Kosten (Referenzbuch "die Kosten von zukünftigen Zeiten") und spezifischen Mitarbeitern (Handbuch "Individuen") durchgeführt.

SubAccount 97.21 "Andere Aufwendungen zukünftiger Zeiten" soll Informationen über alle anderen Ausgaben zukünftiger Zeiträume zusammenfassen. Analytische Bilanzierung dieser SubAccount wird auf den Ausgaben der Zukunftszeiten durchgeführt.

In Bezug auf steuerliche Rechnungslegungskonten (für Ertragsteuer) sind 6 Unterkäufe des Kontos 97 (Abb. 2) offen.

Zweck der Unterkonten 97.01 und 97.21 ähnlich den Unterwägungen des Buchhaltungskontensplans auf denselben Namen. Der Unterschied besteht nur darin, dass auf der Subaccount 97.01 analytische Bilanzierung zusätzlich im Rahmen der Arten von Gebühren gemäß Artikel 255 des Steuergesetzbuchs der Russischen Föderation (Transfer "Arten von Rückstellungen für Arbeitszahlungen nach Art.-Nr. 255 NK" durchgeführt wird. ). Die verbleibenden Unterkontaktierung sind spezifisch. Die Besonderheit ist, dass die auf sie verallgemeinerten Informationen nicht in der Buchhaltung reflektiert werden.

Außer ist SubAccount 97.02 "Aufwendungen zukünftiger Zeiträume für die freiwillige Versicherung von Arbeitnehmern."

Informationen, verallgemeinert, die auf dieser Subaccount of A Rechnungslegungskonto-Plan verallgemeinert sind, wird in der Bilanzierung von SubAccount 76.01.2 "Zahlungen (Beiträge) für die freiwillige Versicherung von Arbeitnehmern aufgenommen."

Auf dem Konto 97.03 "ein negatives Ergebnis aus der Umsetzung von amortisierten Eigentumsgebühren wird die Verluste der Verluste für die Umsetzung von abschreibungsfähiger Immobilien berücksichtigt, die die Organisation in Aufwendungen in den Aufwendungen beinhalten kann, die die Steuerbasis in zukünftigen Zeiträumen in der vom Artikel verschriebenen Weise verringern kann 268 des Steuergesetzbuchs der Russischen Föderation.

Bei Account 97.11 "Verluste der vergangenen Jahre" berücksichtigt die Konten der letzten Jahre, die Beträge von Verlusten berücksichtigt, die die Organisation bei der Ermittlung der Steuerbemessung in zukünftigen Zeiträumen in der von Artikel 283 der Russischen Föderation vorgeschriebenen Weise berücksichtigen kann.

Auf Rechnung 97.12 "Verluste der vergangenen Jahre der dienenden Industrie- und Bauernhöfe" werden Gebühren in Höhe von Angelegenheiten der in Übereinstimmung mit Artikel 275.1 des Steuergesetzbuchs der Russischen Föderation berücksichtigt.

In dem System der analytischen Bilanzierung von Ausgaben von zukünftigen Zeiträumen nach den Kosten der Aufwendungen erfolgt ein wichtiger Ort durch das Referenzbuch "Aufwendungen zukünftiger Zeiträume" (Abb. 3), daher ist es wichtig zu lernen, wie er richtig verwendet wird.

Für die Steuerrechnung von Aufwendungen zukünftiger Zeiträume ist ein weiteres Merkmal charakterisiert: Für die Zwecke der PBU 18/02 erfolgt die Kostenabrechnung im Zusammenhang mit den Arten der Bilanzierungsarten "Well" (Steuerbewertung des Verbrauchs) " BP "(temporärer Unterschied in der Verbrauchsbewertung) und" PR "(ständiger Unterschied in der Verbrauchsbewertung).

Das Verzeichnis ist als hierarchische, d. H. Es können separate Artikel in Gruppen kombiniert werden, was es ermöglicht, die Arbeit mit dem Referenzbuch mit einer erheblichen Nomenklatur der Kostenkosten oder beim Arbeiten mit dem Verzeichnis verschiedener Benutzer zu vereinfachen.

Jede Kosten für Ausgaben wird durch eine Reihe von Details beschrieben, die für automatisierte Abschreibungen in verschiedenen Arten der Buchhaltung erforderlich sind. Betrachten Sie ihren Zweck mehr.

In dem erforderlichen "Typ von RBP" gibt ein Zeichen des Verbrauchs für Steuerabrechnung an. Der Wert der Requisiten wird aus der Liste ausgewählt:

- entwicklung natürlicher Ressourcen;

- freiwillige Lebensversicherung;

- versicherung für medizinische Kosten;

- versicherung im Falle eines Todes eines Angestellten oder einer Behinderung;

- negatives Ergebnis aus dem Verkauf von amortisierter Eigentum;

- andere.

In den Einzelheiten der "Art des Schreibens der Kosten" wird angegeben, welchen Algorithmus die Kosten der Kosten ist: "in Monaten", "bis Tage" oder "in einer Sonderbestellung".

Die Basis der Methode des Abschreibens "nach dem Monat" zählt die Gesamtzahl der Monate der Abschreibung. Gleichzeitig ist der Betrag der Aufwendungen, die im laufenden Monat aufschreiben können, als ein Produkt des Einzelnen definiert, das den Betrag der Inkonventionen für die verbleibende Abschreibung (in Monaten) auf die Dauer der im aktuellen Monat (in Monaten).

Im Mittelpunkt des Abschreibungsorts "vor Tag" zählt die Gesamtzahl der zutreffenden Tagen. Gleichzeitig wird der Betrag der Aufwendungen für das Abschreiben im laufenden Monat als Produkt von Privat definiert, um die Summe der Inkonventionen für die verbleibende Abschreibung (in Tagen) auf die Dauer der im aktuellen Monat (in Tagen).

Der Unterschied in Abschreibalgorithmen veranschaulicht das folgende Beispiel.

Beispiel 1.

Um zu berücksichtigen, wurde der Verbrauch künftiger Zeiträume in Höhe von 1.000 Rubel angenommen. Der Zeitraum der Abbuchungskosten stammt vom 15. Februar bis 14. Mai 2007. Es ist notwendig, den in jedem Monat des Zeitraums abgeschriebenen Betrags zu berechnen.

Schreibensangebot "nach dem Monat"

Die Gesamtzahl der Abschreibungwochen ist: Februar (28 - 15 + 1) / 28 + März 1 + April 1. Mai 14/31 \u003d 0,5 + 1 + 1 + 0,451613 \u003d 2,951613.

Der Abschreibungsbetrag für den vollen Monat (für Referenz): 1 000 RUB. / 2.951613 \u003d 338.80 reiben.

Die Summe der Inkonventionen der zukünftigen Zeiträume beträgt 1.000 Rubel;

- die verbleibende Abschreibungszeit - 2.951613 Monate;

- Die Dauer des Abschreibens im laufenden Monat beträgt 0,5 Monate;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, beträgt: 1.000 Rubel. / 2.951613 Monate. x 0,5 Monate \u003d 169.40 Rubel.

Die Summe der eingereichten Aufwendungen zukünftiger Zeiträume - 1.000 - 169,40 \u003d 830,60 Rubel;

- die verbleibende Abschreibungsperiode - 2.451613 Monate;

- Dauer des Abschreibens im aktuellen Monat - 1 Monat;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, lautet: 830.60 Rubel. / 2.451613 Monate. x 1 Monat. \u003d 338.80 reiben.

Die Summe der eingereichten Aufwendungen zukünftiger Zeiträume - 1 000 - 169.40 - 338,80 \u003d 491.80 Rubel;

- die verbleibende Abschreibungsperiode - 1.451613 Monate;

- Dauer des Abschreibens im aktuellen Monat - 1 Monat;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, lautet: 491.80 Rubel. / 451613 Monate. x 1 Monat. \u003d 338.80 reiben.

Die Summe der eingereichten Aufwendungen der zukünftigen Zeiträume 1 000 - 169.40 - 338,80 - 338, 80 \u003d 153.00 Rubel;

- die verbleibende Abschreibungszeit - 0,451613 Monate;

- Dauer des Abschreibens im aktuellen Monat - 0,451613 Monate;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, ist: 153.00 Rubel. / 0,451613 Monate. x 0,451613 Monate. \u003d 153.00 Rubel.

Gesamtbetrag der verantwortungsbewussten Kosten: 169,40 + 338,80 + + 338,80 + 153.00 \u003d 1 000 reiben.

Der Weg, "vor Tag" zu schreiben

Der Betrag an einem Tag (für Referenz): 1 000 Rubel. / 89 \u003d 11.235955 reiben.

Die Summe der Inkonventionen der zukünftigen Zeiträume beträgt 1.000 Rubel;

- Die verbleibende Abschreibungsperiode - 89 Tage;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, beträgt: 1.000 Rubel. / 89 Tage x 14 Tage \u003d 157,30 reiben.

Die Summe der eingereichten Aufwendungen der zukünftigen Zeiträume 1 000 - 157.30 \u003d 842.70 Rubel;

- Die restliche Abschreibungszeit - 75 Tage;

- Dauer des Abschreibens im aktuellen Monat - 31 Tage;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, lautet: 842.70 Rubel. / 75 Tage x 31 Tag \u003d 348,32 reiben.

Die Summe der eingereichten Aufwendungen zukünftiger Zeiträume 1 000 bis 157,30 - 348,32 \u003d 494.38 Rubel;

- die restliche Abschreibungsperiode - 44 Tage;

- Die Dauer der Abschreibung im laufenden Monat beträgt 30 Tage;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, lautet: 494.38 Rubel. / 44 Tage x 30 Tage \u003d 337,08 руб.

Die Summe der eingereichten Aufwendungen der zukünftigen Zeiträume 1 000 - 157.30 - 348.32 - 337.08 \u003d 157,30 Rubel;

- die verbleibende Abfragezeit von 14 Tagen;

- Dauer des Abschreibens im aktuellen Monat - 14 Tage;

- Die Menge an RPB, die im aktuellen Monat belastet werden soll, ist: 157.30 Rubel. / 14 Tage x 14 Tage \u003d 157,30 reiben.

Gesamtbetrag der wiederhergestellten Kosten: 157,30 + 348.32 + 337.08 + 157.30 \u003d 1 000 reiben.

Es ist leicht zu erkennen, dass mit dem gleichen Gesamtbetrag der Ausgaben und der Dauer der Abgabe des in jeder der Monate abgeschriebenen Betrags unterschiedlicherweise unterschiedlich ist. Gemäß den Entwicklern des Programms "1c: Rechnungswesen 8" ist das Abschreibungsverfahren "in Monaten" vielseitigerer, er sorgt für das gleiche Berechnungsschema, wenn die Gesamtdauer des Abschreibungen ein mehrfach oder nicht Defekte Anzahl von Monaten, daher wird es standardmäßig vorgeschlagen, die Kosten beim Eingeben eines neuen Elements in das Handbuch "Aufwendungen zukünftiger Perioden" abzuschreiben. Gleichzeitig legen wir auf die Tatsache aufmerksam, dass nur der Weg des Schreibens von "bis zum Tag" in Bezug auf bestimmte Arten von Aufwendungen des Steuergesetzbuchs der Russischen Föderation vorkommt. Insbesondere in dieser Reihenfolge ist es notwendig, die Kosten der obligatorischen und freiwilligen Versicherung abzuschreiben, da dies in Absatz 6 von Artikel 272 des Steuergesetzbuchs des Russischen Föderation direkt festgelegt ist.

Die Art des Abschreibens "in einer Sonderauftrag" ist nur für vorbestimmte Artikel der Aufwendungen mit dem Namen "RBP für die Arbeiterzahlung", "RBP für den ESN", "RBP auf Versicherungsprämien für die obligatorische Rentenversicherung des FIU" bestimmt "RBP für Beiträge zum FSS aus Unfällen bei den Produktions- und Berufskrankheiten" sowie für solche Kosten zukünftiger Zeiträume, deren Abschreibung, deren Buchhalter manuell produzieren möchte. Gleichzeitig sind alle diese vordefinierten Elemente ausschließlich für die Verwendung des Programms "1c: Buchhaltung 8" zusammen mit dem Programm "1c: Gehalt und Personalmanagement 8" bestimmt.

In den Details "SUM" gibt die Größe der Ausgaben der zukünftigen Zeiträume an, und in den Details des "Start of While-Off" und "Ende von While-Off" - Indikatoren, die die Dauer des Aufschreibens des Verbrauchs definieren .

Um automatisch die Verdrahtung in den Details des Kontos "Konto" und "Konto", "SubConto 1 (BU)", "SubConto 2 (BU)", "Subconto 3 (BU)" und "Subconto 1 (gut) "," Subconto 2 (gut) "," Subconto 3 (gut) "(in der Gruppe der Anforderungen" Analyse ") Die Punktzahl und analytische Anzeichen sind angegeben, um den Aufwand der zukünftigen Zeiträume in Rechnungswesen und Steuerbuchhaltung abzuschreiben .

Bei der Verwendung des Referenzbuchs "Die Aufwendungen zukünftiger Zeiträume" für analytische Bilanzierung über die Subaccounts 97.03, 97.11 und 97.12 Plan von Steuerrechnungskonten sind Funktionen. Sie sind auf die Tatsache zurückzuführen, dass in Rechnungslegungsverlusten Informationen, über die auf diesen Unterkäufen verallgemeinert sind, nicht besonders reflektiert werden. In dieser Hinsicht werden die Felder mit Informationen über das Konto und Analyse des Abschreibungsbereichs zum Zwecke der Rechnungslegung in einem solchen Element des Referenzbuchs nicht gefüllt.

Wenn Sie zusätzlich Verluste auf die Abbuchung der Sub-Konten 97.03, 97.11 und 97.12 reflektieren, ist es notwendig, zwei Einträge einzuführen: einen entsprechend der Art der Bilanzierung "Well", dem zweiten - auf dem gleichen Betrag, jedoch mit einem Minus Zeichen und entsprechend der Art der Buchhaltung "BP". Diese Verdrahtung müssen vor der Ausführung mit dem Dokument "Schließung des Monats" der Höhe der Ertragsteuern eingegeben werden, damit die Programmdifferenz die latenten Steueransprüche in der Rechnungslegung der Abbuchung von Konto 09 "latente Steueransprüche" und das Konto Darlehen 68.04.2 "Berechnung der Einkommensteuer".

Fertigstellung und Zertifikat-Kompilierung

Monatliche Berechnung und Schreiben der Ausgaben zukünftiger Zeiträume im Programm "1c: Rechnungswesen 8" werden automatisch mit dem Dokument "Schließen des Monats" erstellt. Zur gleichen Zeit, um die auf den Subaccount 97.21 des Buchhaltungskontensplans (auf den Subaccounts 97.03 und 97.21 steuerlichen Bilanzierungskonten auf Einkommensteuer) aufrechtzuerhalten, ist es notwendig, Flags in den Spalten "BU" und " Nun, "für Action" schreiben Sie die Ausgabenkosten zukünftiger Zeiten "und um die Kosten der zukünftigen freiwilligen Versicherungskosten abzuschreiben (von SubAccount 76.01.2 von Rechnungslegungskonten und Subaccount-Konten 97.02 Plan der Steuerrechnungskonten) - Kontrollkästchen für das" Berechnung der Versicherungskosten ".

Alle Vorgänge, die Rechnungswesen und Steuerrechnung sind, müssen dokumentiert werden. Bei der Durchführung von Berechnungen sind solche Dokumente ein Zertifikat eines Buchhalters, der in Form eines Zertifikatsformulars zusammengestellt werden kann. Um eine Zertifikatberechnung zusammenzustellen, um die Ausgaben zukünftiger Zeiträume abzuschreiben, müssen Sie das Untermenü "Drucken" am unteren Rand des Dokumentformulars öffnen und den Artikel "Abschreibung der Zukunftsperioden" auswählen ".

Die Zertifikatsberechnung erläutert, wie die Summe des Aufwands der zukünftigen Zeiträume berechnet wurde, in der aktuellen Zeitraum abgeschrieben wurde, die die Verdrahtung der Kosten der Ausgaben in der Buchhaltung widerspiegelt.

Insbesondere das in Abbildung 4 dargestellte Zertifikat beinhaltet Berechnungen, um die Kosten zukünftiger Zeiträume für Februar 2007 in Bezug auf das obige Beispiel 1 abzuschreiben.

Die Zertifikatsberechnung wird separat für Rechnungslegungszwecke, Steuerrechnung für Ertragsteuer sowie für die Zwecke der PBU 18/02 zusammengestellt. Die Auswahl der Ausgabedaten erfolgt in der Formulareinstellung der von der Schaltfläche "Einstellungen" -Taste geöffneten Berichtsparameter (Abb. 5).

Beispiel 2.

Im Februar 2007 führte die Organisation die Reparatur der Anlage von Anlagevermögen mit der Reparatur von Produkten seiner eigenen Produktion durch. Die Produktkosten nach Bilanzdaten beträgt 10.000 Rubel. Laut Steuerrechnung beträgt die Produktkosten 9.000 Rubel.

Der Unterschied in der Beurteilung ist ein temporärer Unterschied in Höhe von 600 Rubel. und einen ständigen Unterschied in der Menge von 400 Rubel.

Laut der Leitung des Kopfes unterliegen Reparaturen innerhalb von 6 Monaten ab März 2007 die Reparatur in Höhe von 6 Monaten in Aufwendungen.

Fig. 6 zeigt ein Zertifikat zur Berechnung der Abbindlichkeit der Ausgaben der zukünftigen Zeiträume für März 2007, die Daten für die Zwecke der PBU 18/02 enthalten.

Feige. 6.Es ist ersichtlich, dass neben Steuerbuchhaltungsdaten die Zertifikate zu den Berechnungen über temporäre und ständige Unterschiede in der Kostenschätzung enthalten sind.

Berechnungen abgeschlossen Das Programm spart in speziellen Registern, sodass Sie mit den Ergebnissen der Berechnung Hilfe unternehmen können, es ist nicht nur zum Zeitpunkt der direkten Arbeit mit dem Dokument-Schließdokument möglich, sondern später, indem er den entsprechenden Artikel in der "Hilfe- Berechnung "Menü des Menüs" Berichten "des Hauptmenüs des Programms.

Alle Aufwendungen zukünftiger Zeiträume werden von 97 Konten gemäß den Anweisungen zur Anwendung des Kontensplans berücksichtigt. Wir können die gleichen Informationen im 1C 8.3-Programm sehen:

Gehe nach B. Account Beschreibung:

In 1c 8.3 wird die Kontobeschreibung angezeigt:

Dabei spiegelt die Aufwendungen der zukünftigen Zeiträume in 1c 8.3 wider

Im Programm 1c 8.3-Buchhaltung 3.0 wurde ein spezielles Verzeichnis zum Reflexion bestimmter RBS erstellt:

In diesem Verzeichnis werden Karten von bereits erstellten RBP gespeichert, und es gibt auch eine Gelegenheit:

- Erstellen Sie einen neuen Typ von RBP;

- Gruppiert durch "Ordner" (Gruppen) bereits verfügbare Karten;

- Oder finden Sie die notwendige RFB:

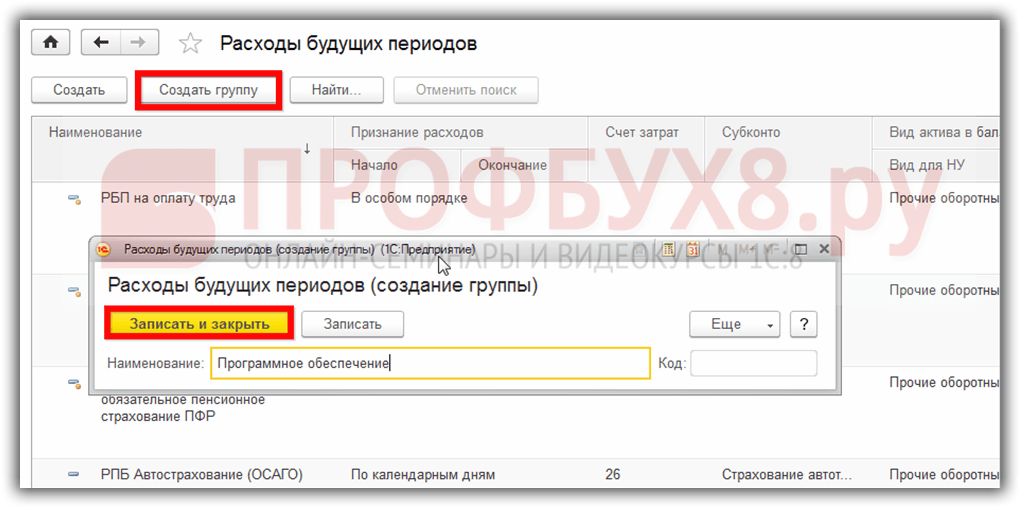

Wie spiegelt man die Kosten für zukünftige Zeiträume in 1c 8.3 - Schritt für Schritt

Schritt 1

Beispielsweise erstellen wir eine Karte dieses Typs von RBP als "Programm 1c Accounting Enterprise" und setzen Sie es und andere Softwareprodukte in der Softwaregruppe. Erstellen Sie dazu eine Gruppensoftware:

Schritt 2.

Danach verschieben wir in diese Gruppe, die bereits in der RBP-Liste verfügbar sind. Dies kann auf verschiedene Arten erfolgen:

- Ziehen Sie jede Karte RBP in der Gruppe, die den linken Mauszeiger hält:

- Mit der Taste STRG-Taste mit der STRG-Taste mehrere Karten mit der linken Maustaste auswählen und in die erforderliche Gruppe ziehen:

- Durch die Auswahl einiger Karten mit der linken Maustaste mit der Taste STRG-Taste, indem Sie das Kontextmenü aufrufen, wählen Sie zur Gruppe Umzug und wählen Sie die gewünschte Gruppe aus:

Wählen Sie eine Gruppe von Kosten zukünftiger Zeiträume aus:

Schritt 3.

Nach diesem Vorgang ist es besser, den Hilfemodus des Verzeichnisses in der Baumansicht zu ändern, sodass RBP in der Softwaregruppe und anderen RBP-Karten möglich ist:

Die Zusammensetzung der Softwaregruppe wird reflektiert:

Entweder andere RBP-Karten:

Schritt 4.

Wir geben die Daten in das Feld Name und Gruppe ein:

Danach füllen wir die RBP-Karte aus. Wir wählen eine Ansicht für die Steuerrechnung. In unserem Fall - andere:

Wir wählen die Art des Assets in der Bilanz aus. In unserem Fall - andere kurzfristige Vermögenswerte:

Danach füllen wir die Abschreibungsparameter des RBP aus und wählen das Verfahren zur Erkennung von Kosten aus:

- Für Monate;

- An Kalendertagen;

- In einer speziellen Reihenfolge:

Für den Fall, dass sich nicht im Verzeichnis der Kosten für Kosten eignet, können Sie in 1C 8.3 erstellen, ohne das RBP-Verzeichnis zu verlassen:

Installieren Sie den Durchflusstyp:

Danach sehen wir das Ergebnis in der RBP-Karte:

Schritt 5.

Mit primären Erzielen von Informationen über RBP in 1C 8.3 können Sie direkt aus dem Empfangsdokument ausfüllen. Holen Sie sich beispielsweise eine elektronische digitale Signatur und drucken. Da dies ist, wird er mit Hilfe eines Dokuments von Dienstleistungen angerechnet - Act:

Geben Sie in dem Dokument, das eröffnet, den Dienstanbieter, die Nummer und das Datum einfügen, und füllen Sie dann den tabellarischen Teil des Dokuments aus:

Wenn die Nomenklatur bereits eine Karte der erworbenen Waren oder Dienstleistung erstellt hat, können Sie die Auswahltaste verwenden, mit der Sie das gewünschte Produkt / Dienst von der erforderlichen Gruppe auswählen können:

Wir geben die Anzahl der gekauften Dienstleistungen / Waren an:

Danach sehen wir am unteren Rand der Auswahl der Nomenklatur das ausgewählte Element der Nomenklatur, die Menge und Kosten der Einheit des erworbenen Dienstes:

Schritt 6.

Wenn die Organisation zunächst den Dienst erwirbt, muss er in der Nomenklatur erstellt werden. Drücken Sie dazu die Taste Hinzufügen, um den Ausgang der Nomenklaturkarte hinzuzufügen und auszufüllen:

Der Name der Nomenklatur im Programm 1c 8.3 ist die Suche nach Waren / Dienstleistungen. Es ist bequemer, es kurz und informativ zu machen, um es einfacher zu machen, die schnelle Suche im Programm zu verwenden. Und der vollständige Name ist der Name der Nomenklatur aus dem Empfangsdokument. Beide Namen können übereinstimmen (wählen Sie den Namen aus dem Empfangsdokument aus):

Es ist sehr wichtig für die Integrität der Rechnungslegung von 1c 8.3 Rechnungswesen 3.0, um eine Karte für eine Art der Nomenklatur zu erstellen. Deshalb nutzen Sie eine neue Art von Produkt- / Dienste, die typische / etablierte Namens korrekter erstellt oder im Unternehmen angenommen wird.

Auch besonderes Augenmerk sollte auf einen solchen Parameter als Ansicht der Nomenklatur gezahlt werden, da es darin besteht, dass sie zur Konfiguration der automatisierten Rechnungslegungsverkabelung in 1c 8.3 und zur korrekten Reflexion von gekauften / verkauften Waren, Werken oder Dienstleistungen in der Rechnungslegung dient:

Nachdem Sie die Nomenklaturkarte ausgefüllt haben, um Daten zu speichern und in das Dokument zu übertragen, klicken Sie auf die Schaltfläche Schreib- und Schließen.

Wie die Nomenklaturposition der Art des Dienstes in 1c 8.2 (8.3) abgeschlossen ist, siehe in unserer Videostunde:

Schritt 7.

Im Dokumenterhalt von Diensten: Act Wir sehen, dass wir gekauft RBP erworben, die Menge angeben. Um den Preis richtig wiederzugeben, sollten Sie auf die rechte obere Ecke des Dokuments achten:

Je nachdem, wie die Anwesenheit in der Hand verfügbar ist (der Preis ist "mit der MwSt." Oder "ohne Mehrwertsteuer oder" einschließlich der MwSt. ") Und die Wahl abhängig:

- Wenn der Preis der erworbenen Arbeiter im Dokument bereits mit der MwSt verbunden ist, muss die Preisparameter des Dokuments ausgewählt werden Mehrwertsteuer in Summe. Damit das Programm 1c 8.3 die Mehrwertsteuer für die Arbeitskosten wieder aufgelaufen ist.

- Wenn die Preise im Empfangsdokument ohne Mehrwertsteuer angegeben sind, sollten jedoch der Lieferant und Ihre Organisation - MwSt-Zahler wählen Mehrwertsteuer von oben.Damit das Programm 1c 8.3 automatisch die Mehrwertsteuer für die Arbeitskosten aufgelaufen ist.

- Wenn Sie die Ware bekommen mwSt nicht enthalten, im Preis des Dokuments muss nicht gehen. Die MwSt. Kann wie im profitabelsten Dokument entfernt werden:

So in der Nomenklaturkarte - vorausgesetzt, dass die Daten immer von der Mehrwertsteuer freigegeben werden:

Schritt 8.

Wir wenden sich jetzt an einen der wichtigsten Punkte, wenn Sie RBP Accounting-Konten kaufen:

Um RBP-Buchung korrekt zu reflektieren und automatisch aufzuschreiben, müssen Sie das Konto des Kontos auf 97 ändern:

Füllen Sie die Kosten zukünftiger Zeiträume aus:

Wenn die RBP-Karte bereits im Programm von 1c 8.3 erstellt wurde, wählen Sie sie aus dem Verzeichnis aus. Wenn Sie einen neuen Typ von RBP erhalten, müssen Sie seine Karte erstellen (sie wird zu Beginn des Artikels ausführlich diskutiert). Geben Sie die Kostenabteilung an, in der monatliche RBP abgeschrieben wird und das Konto der MwSt. (In unserem Fall - 19.04):

Nach dem Dokument in 1c 8.3 können Sie die Rechnungswesen-Verdrahtung sehen:

Schreiben Sie die Ausgaben zukünftiger Zeiträume in 1c 8.3

Schreiben Sie den Wert des RBP in 1c 8.3 auf, wenn der Monat geschlossen ist:

Assistent, der einen Monat in 1c 8.3 schließt, können Sie alle notwendigen regulatorischen Transaktionen zum Abschluss des Monats umgehend tun.

Um den Assistenten zu starten, drücken Sie die Befolgen des Verschlusstastens, wonach das 1C-Buchhaltungsprogramm 3.0 (8.3) konsequent alle erforderlichen Abschlussvorgänge ausführt:

Bei der Erkennung von Fehlern in der Rechnungslegung wird das Programm 1c 8.3 eine Informationsnachricht zum Inhalt des Fehlers und des Dokuments ausgeben, in dem er erstellt wird:

auch das Weg, um das Dokument und seine Korrekturen schnell zu öffnen:

Typische Fehler in 1c 8.3 Rechnungswesen 3.0, wie Sie sie finden und korrigieren, wenn der Abschlussvorgang berücksichtigt wird.

Nach dem Fixieren von Fehlern in der Rechnungslegung müssen Sie erneut die Schließung des Monats in 1c 8.3 durchführen.

Nach Abschluss der Schließung des Monats in 1c 8.3: