DÔLEŽITÉ!

V adresári Klasifikačné znaky účtov (CPS) Mali by sa špecifikovať výrobky z výdavkov schválených odhadmi (PLÁNU FCD), predmety z príjmov, ako aj potrebné kódexy financovania rozpočtového deficitu spravovaného inštitúciou.

3.17.1. História "Klasifikačné znaky účtov (CPS)"

Adresár Klasifikačné znaky účtov (CPS) Navrhnuté na skladovanie 17-bitov rozpočtové kódy príjmy, oddelenie, funkčná klasifikácia rozpočtových výdavkov, klasifikácia zdrojov financovania rozpočtového deficitu alebo ľubovoľný klasifikátor (Môže sa uplatňovať rozpočtovými a autonómnymi inštitúciami), podľa ktorého by operácie mali odrážať všetky inštitúcie, účtovanie v informačnej báze programu "1c: Štátna inštitúcia účtovníctvo 8" Program, Revízia 2.0.Zobrazenie adresárov Klasifikačné znaky účtov (CPS) Nasleduje v sekcii Nastavenie a administrácia Vyberte príkaz navigačného panela Klasifikačné znaky účtov (CPS).

Adresár sa používa na vytvorenie vypúšťania 1-17 z účtu inštitúcie pracovného plánu.

Nastavený v adresári Cps Kódy sú zahrnuté do čísla účtovného účtu vo forme predpony (vypúšťa sa 1-17) a odrážajú sa v primárnych dokumentoch a účtovných registroch.

Pohľad na klasifikátor, ktorý sa použije pri vytváraní účtov z účtu účtov - Rozpočet alebo Svojvoľnýje určený inštitúciou pracovného plánu účtov vybraných v účtovnej politike.

Pred začatím účtovníctva by referenčná kniha mala uviesť výdavky, na ktorých je inštitúcia financovaná, príjmové výkonné výrobky, ako aj potrebné kódexy financovania rozpočtového deficitu, z ktorého je inštitúcia financovaná.

Zatvorenie účtov rozpočet Účtovníctvo na konci roka - tvorba príspevkov v korešpondencii so skóre 401.30 by mala byť zavedená CPP, v ktorej je prvým 3 absolutórium kódexom kapitoly a zostávajúce nuly.

Adresár Cps - viacúrovňová, spojka sa môže kombinovať do skupín.

Zoznam rozpočtových klasifikačných kódexov uplatňovaných v účtovníctve špecifickým inštitúciou je určený súčasným zákonom o rozpočtovej klasifikácii na určité obdobie, zoznam analytických kódexov na klasifikačnom vlastníctve príjmov a zneškodňovania určuje aj účtovnú politiku inštitúcie určité obdobie. V tomto ohľade prvky referenčnej knihy Klasifikačné znaky účtov (CPS) Majú obdobie akcií, ktoré sa určujú v deň aktuálneho poradia klasifikácie rozpočtu, FCD plán.

3.17.2.The výsledok funkcie klasifikácie účtu (CPS)

Každý prvok referenčnej knihy je špecifickými nákladmi na výdavky, príjmy alebo zdroje finančného rozpočtového deficitu.Ak chcete zadať novú položku, musíte stlačiť tlačidlo. Vytvárať (kľúč Ins.).

Vo formulári, ktorá sa otvorí, údaje by mali byť vyplnené v nasledujúcom poradí.

Typ indikátora - pohľad na funkciu klasifikácie účtu, určuje štruktúru prvého 17 vypúšťania čísla pracovného účtu.

vyhliadka indikátormôže vykonať nasledujúce hodnoty:

gól - Kódex kapitoly o BC, v 4-17 výbojoch označuje nuly;

Krb - Kódex hlavného manažéra manažéra rozpočtových prostriedkov, Kódexu sektora, pododdielu, cieľového článku a typu spotreby rozpočtu;

KDB - Kódex hlavného správcu rozpočtových príjmov, typového kódexu, poddruhu rozpočtových príjmov;

Kit - Kódex hlavného správcu zdrojov financovania rozpočtového deficitu, Kódexu skupiny, podskupín, článkov a typu zdroja rozpočtového deficitu;

Svojvoľný - akýkoľvek 17-bitový kód.

Skupina požiadaviek Zloženie znamenia klasifikácie Viditeľné len vtedy, keď je typ indikátora vybratý iný ako Svojvoľný.

Kód - 17-bitový CPP kód, ktorý bude zahrnutý do čísla pracovného účtu.

Kód CPP je možné zadať v reťazci textu alebo vybrať z klasifikátorov, ktorého zoznam je určený vyhliadka CPS.

V závislosti od zvoleného typu CPP je uvedený zoznam rozpočtových klasifikátorov, z ktorých je vytvorený kód CPP.

3.17.2.1 Vytvorenie CPS podľa výberu rozpočtových klasifikátorov

Výber hodnôt z klasifikátorov by sa malo vykonávať striktne v poradí podľa klasifikátorov.Po výbere pozície klasifikátora sa odrazí vedľa zvoleného kódu a jeho kód bude zaznamenaný v príslušných výbojoch. koda CPS.

názov - podmienený názov nákladov na výdavky (príjmy, zdroje). Používa sa na rýchlu voľbu požadovaného článku z adresára.

Názov sa automaticky naplní menom posledného vybraného klasifikátora. Preto pole názov Kontrola po výbere hodnôt všetkých klasifikátorov.

Kód Nainštalované automaticky na základe vybraných hodnôt klasifikátorov.

Dátum začiatku a dátum spotreby akcie KPS Určené dátummi začiatku (koniec) pôsobenia zložiek jeho prvok klasifikátorov.

Zvážte poradie vyplnenia náležitostí CPP karty v závislosti od typu klasifikátora.

3.17.3.vtwf KPS Typ "Rozpočet"

3.17.3.1 Tvorba nulovej KPS

Zatvorenie účtov rozpočet Účtovníctvo na konci roka - tvorba príspevkov v korešpondencii so skóre 401.30 "Finančný výsledok minuných období vykazovania" by mal zaviesť CPP, v ktorom prvé 3 absolutórium je kódexom kapitoly a zostávajúce nuly .Ak to chcete urobiť, vyberte typ klasifikátora gól A špecifikujte kapitola Vyberte z adresára.

Nevyhnutný Kód Kód bude vytvorený, prvé tri vypúšťanie je kód vybranej kapitoly a zostávajúce výboje sú nuly.

Zero CPP sa môže použiť v prechodnom období, aby odrážal operácie prostredníctvom činností vytvárajúcich príjmy.

3.17.3.2 Tvorba klasifikačného kódexu príjmov (KDB)

Ak chcete vytvoriť predponu účtu, pre ktorú potrebujete uchovávať záznamy v kontexte klasifikácie príjmov, mali by ste si vybrať typ indikátora KDB.V programe "1c: Účtovná inštitúcia 8", revízia 2.0 klasifikácia príjmov zastúpená štyrmi adresármi:

Kapitoly o rozpočtovej klasifikácii,

Skupiny, podskupiny KDB,

Články, Stojan KDB,

Podporuje príjmov KDB.

Ak zodpovedajúce vypúšťanie klasifikácie klasifikácie príjmov označuje napríklad nuly, kód neobsahuje poddruženie príjmu, zodpovedajúce rekvizity skupiny Zloženie znamenia klasifikácie

Záznam a zavrieť

Podobne zadajte všetky príjmy články, ktoré inštitúciu spravujú.

3.17.3.3 Tvorba kódexu zdrojov financovania rozpočtových deficitov (KIF) \\ t

Ak chcete vytvoriť predponu účtu, pre ktorú potrebujete uchovávať záznamy v kontexte klasifikácie zdrojov financovania rozpočtových deficitov, mal by sa vybrať typ indikátora. Kit.V programe "1c: Účtovanie štátnej inštitúcie 8", Revízia 2.0 Klasifikácia zdrojov financovania rozpočtových deficitov predstavujú štyri adresáre:

Kapitoly o rozpočtovej klasifikácii,

Skupiny, podskupiny KIF,

Kontrola článkov,

Typy zdrojov KIF.

Napríklad pre vytvorenie účtov účtu 201 00 "Cash nástroje" musíte vstúpiť do KIF 000 01 05 02 01 01 0000 510 "Zvýšenie ostatných hotovostných zostatkov federálneho rozpočtu."

Aby ste to urobili, musíte zadať hlavného manažéra prostriedkov a vyplniť zvyšok potrebných podrobností o podrobnostiach Zloženie znamenia klasifikácie.

Ak sa vo vhodných kategóriách klasifikačného kódexu zdrojov financovania rozpočtových deficitov, napríklad označia nuly, napríklad kód neobsahuje zdrojový typ, zodpovedajúce rekvizity skupiny Zloženie znamenia klasifikácie Nemusíte vyplniť. V kóde CPP budú prázdne hodnoty nahradené "0".

Vyplnenie potrebných detailov, musíte stlačiť tlačidlo Záznam a zavrieť Uloženie novej položky v adresári. Vytvorená funkcia klasifikácie účtu sa prejaví vo forme zoznamu adresárov vedľa názvu článku.

Podobne by sa mali zaviesť všetky zdroje financovania rozpočtového deficitu, ktoré inštitúciu spravujú.

3.17.3.4 Tvorba klasifikácie nákladov (KRK)

Ak chcete nastaviť predponu na účty, pre ktoré je potrebné uchovávať záznamy v kontexte klasifikácie nákladov, mal by sa vybrať typ indikátora. Krb.V programe "1c: Účtovníctvo štátnej inštitúcie 8", revízia 2.0 klasifikácia výdavkov predstavuje šesť adresárov:

Kapitoly o rozpočtovej klasifikácii,

Sekcie, podsekty CBR,

Softvérové \u200b\u200b(non-programy) Pokyny výdavkov a podprogramov (aplikuje sa od 01/01/2014),

Pokyny výdavkov (aplikované od 01/01/2014), \\ t

Typy výdavkov CRR,

Cos.

Softvérové \u200b\u200b(non-programové) Pokyny výdavkov,

Výdavky na smerovanie.

Ak sa vo vhodných vypúšťaní klasifikačného kódu nákladov, sú zadané nuly, napríklad kód neobsahuje programy (podprogramy), zodpovedajúce rekvizity skupiny Zloženie znamenia klasifikácie Nemusíte vyplniť. V kóde CPP budú prázdne hodnoty nahradené "0".

Vyplnenie potrebných detailov, musíte stlačiť tlačidlo Záznam a zavrieť Uloženie novej položky v adresári. Vytvorená predpona účtu sa prejaví vo forme referenčného zoznamu vedľa názvu článku.

Podobne zadajte všetky náklady na výdavky schválené odhadom (FCD plán).

3.17.4. Dodávka KPS typu "ľubovoľné"

Na vytvorenie účtovnej závierky pracovného plánu účtov autonómnej (rozpočtovej) inštitúcie, ktorý označuje kategórie 1-17, číslo účtu kódexu podľa klasifikačnej znaky príjmov a likvidácie v adresári Cps Zadajte príslušné prvky s typom indikátora Svojvoľný.Nevyhnutný Kód Mali by ste zadať 17-bitový kód príjmu (odchod do dôchodku).

Podľa pokynov č. 157N má funkcia klasifikácie účtu 17 vypúšťacích výbojov. Preto v žiadosti Kód Riaditeľ Cps Mali by sa zaviesť 17-bitové kódy. Pre zobrazenie CPP Svojvoľný Namiesto nevýznamných vypúšťaní by sa mali zadať nuly.

Zoznam analytických kódov podľa klasifikácie príjmov a likvidácie je určený účtovnou politikou inštitúcie na určité obdobie, preto pre CPP druhov Svojvoľný Mali by ste zadať dátum začiatku.

Ak chcete zapnúť CPS na pracovný účet. dátum začal začať.

Ak sa KPS už nepoužije v účtovníctve, v príslušnom prvku referenčnej knihy by mala byť špecifikovaná dátum spotreby CPS. To neumožňuje vytvárať pracovné účty s neplatným prevratom.

3.17.4.1 Tvorba nulových CPS

Ak autonómna (rozpočtová) inštitúcia vo forme pracovných účtov pre akýkoľvek druh finančnej podpory nevyžaduje uvedenie kódexu klasifikácie príjmov a likvidácie, v referenčnej knihe Cps Stačí zadať jeden kódový kód Svojvoľnýpozostávajúce zo 17 nuly.

Ak chcete zapnúť CPP, mal by sa zadať dátum začiatku svojej činnosti.

Od 1. januára 2016, pri príprave a vykonávaní rozpočtov rozpočtového systému Ruskej federácie, neuplatňuje klasifikáciu operácií sektora verejnej správy (ďalej len napríklad šálka), je vylúčená zo štruktúry klasifikácie rozpočtu. Zároveň sa kruhota naďalej používa na udržanie rozpočtu (účtovníctva) účtovníctva, rozpočtu (účtovníctva) a ďalších finančných výkazov. Keďže kódex rozpočtovej klasifikácie je zahrnutý do počtu pracovného plánu štátnych (mestských) inštitúcií, to znamená zmenu účtovnej závierky pracovného plánu účtov a zostatkov prevodu na nové účty so súčasnou klasifikáciou rozpočtu. V tomto článku sa metodík 1C rozprávajú o inováciách rozpočtových právnych predpisov a formácie v programe "1c: účtovanie štátnej inštitúcie 8" pracovného plánu pre účtovníctvo v roku 2016.

Rozpočtová klasifikácia 2016

Počnúc rozpočtom na rok 2016 sa kompilácia a realizácia rozpočtov rozpočtového systému Ruskej federácie uplatňujú zmeny v článkoch 18, 20, 21, 23 z BC Ruskej federácie, stanovené Federálnym zákonom 10/22 / 2014 č. 311-FZ, pokiaľ ide o novú štruktúru kódexu rozpočtovej klasifikácie Ruskej federácie (kódex, klasifikácia rozpočtových príjmov, klasifikácia rozpočtových výdavkov, klasifikácia zdrojov financovania rozpočtových deficitov) a nový postup Uplatňovanie klasifikácie operácií sektora verejnej správy (ďalej len ako šálka).

Upozorňujeme, že v súlade s aktualizovaným článkom 18 BC Ruskej federácie, klasifikácia operácií verejných právnických osôb ( Cos) je neoddeliteľnou súčasťou rozpočtovej klasifikácie Ruskej federácie, ktorá od roku 2016 len pre udržanie rozpočtu (účtovníctva) účtovníctva, rozpočtové kompilácie (účtovníctvo) a iné finančné HlásenieZabezpečenie porovnateľnosti ukazovateľov rozpočtových rozpočtových rozpočtov Ruskej federácie.

Touto cestou, pri príprave a vykonávaní rozpočtov rozpočtového systému sa pohár neplatía zoskupovanie príjmy, náklady a zdroje financovania rozpočtového deficitu sa vykonávajú uplatňovaním klasifikácie rozpočtových príjmov, klasifikujú rozpočtové výdavky a klasifikáciu zdrojov financovania rozpočtového deficitu. Kód prívodu, nákladov a zdrojov sa preto nezapne kódexu klasifikácie.

Objednávky Ministerstva financií Ruska z 08.06.2015 № 90nod 01.12.2015 № 190n Boli vykonané vhodné zmeny na označenie postupu uplatňovania rozpočtovej klasifikácie Ruskej federácie, ktorý bol schválený uznesením Ministerstva financií Ruska 01.07.2013 č. 65N (ďalej len "nariadenie č. 90N) - Zmenený a doplnený Štruktúra klasifikátorov príjmov, nákladov a zdrojov financovania rozpočtových deficitov.

V súlade s odsekom 2 príkazu č. 90 sa zmeny používajú pri príprave a vykonávaní rozpočtov rozpočtového systému Ruskej federácie, počnúc rozpočtom na rok 2016 (na rok 2016 a na plánovacom období 2017 a 2018 ).

Klasifikácia rozpočtových príjmov

- kódex hlavného správcu rozpočtových príjmov (1 - 3 kategórie)

- kódex typu rozpočtových príjmov (4 - 13 kategórií)

- kód poddruženia rozpočtových príjmov (14 - 20 vypúšťania)

- kódex hlavného správcu zdrojov financovania rozpočtového deficitu (vypúšťanie 1 - 3);

- skupinové kódy, podskupiny, články a typ zdroja financovania rozpočtových deficitov (vypúšťa sa 4 - 20)

Klasifikácia rozpočtových nákladov

Klasifikačný kód rozpočtových nákladov pozostáva z: \\ t- kódex hlavného manažérskeho manažéra rozpočtových prostriedkov (vypúšťa sa 1 - 3) \\ t

- kód sekcie (vypúšťa sa 4 - 5)

- pododdiel kódov (vypúšťa sa 6 - 7)

- cieľový kód (vypúšťa sa 8 - 17)

- kódex nákladov (vypúšťa sa 18 - 20)

Štruktúra kódexu cieľového článku nákladov federálneho rozpočtu sa skladá z desiatich výbojov a zahŕňa nasledujúce kompozitné časti (tabuľka 3)

- kód softvéru (non-programm) Smer výdavkov (8 - 9 vypúšťacích výbojov)

- kód podprogramu (vypúšťa sa 10)

- kód hlavnej udalosti (vypúšťa sa 11 - 12)

- kódex nákladov (vypúšťa sa 13 - 17)

Príslušné zmeny sú vykonané v referenčných knihách režimov programu "1c: účtovná inštitúcia 8", obsahujúca rozpočtové klasifikátory, redaktori 1, počnúc verziou 1.0.38.2 a vyššie, ďalej - BSU1; Editorial 2, počnúc verziou 2.0.40.5 a vyššie, ďalej - BSU2.

Aktualizácia rozpočtových klasifikátorov v programe "1c: Účtovanie štátnej inštitúcie 8"

Klasifikácia výdavkov

Directory "Software (non-program) Pokyny výdavkov"Dĺžka kódu sa zvýši na 5 znakov. Počet úrovní hierarchie sa zvýši na tri (na všetkých troch úrovniach, kódy pozostávajú z 5 znakov):

- na 1. stupňovej úrovni je uvedený kód programu (non-program) smer výdavkov (vypúšťa sa 8, 9 kódu KRB - dva významné symboly, zvyšok nuly)

- na 2. - podprogramový kód (vypúšťa sa 8, 9, 10 sú tri významné symboly, zvyšok nuly)

- na 3. - kód hlavnej udalosti (vypúšťa sa 8-12 kódu CDC)

Dĺžka kódu sa zvýši na 5 znakov.

Klasifikácia príjmov

Od 01/01/2016 odkazy sa neuplatňujú:- skupiny, podskupiny KDB, \\ t

- články, kamene KDB,

- poddruhy príjmov KDB.

Pre skladovanie klasifikácie príjmov z roku 2016 sa používajú referenčné knihy:

- Druhy príjmov KDB, \\ t

- skupiny poddruhu príjmov KDB.

Referencie "Typy výnosov CDB" (nový adresár) Používa sa na uloženie zoznamu kódov druhov rozpočtových príjmov (vypúšťa sa 4-13 klasifikácie príjmov), ako aj zodpovedajúce kódexom analytickej skupiny poddružených rozpočtových príjmov.

Directory "Skupina poddávok príjmov KDB" (nový adresár) Používa sa na ukladanie kódov skupín poddruhu rozpočtových príjmov.

Klasifikácia zdrojov financovania rozpočtových deficitov

Zloženie a účel referenčných kníh na ukladanie klasifikácie zdrojov financovania rozpočtových deficitov sa nezmenili.V dodávke súčasných únikov BSU1 a BSU 2 zahŕňali rozpočtové klasifikátory Ruskej federácie v súlade s nariadením Ministerstva financií Ruska dňa 07/01/2015 č. 65N, v znení neskorších predpisov z 01.12.2015 č. 190n , od 06/08/2015 č. 90N (na rok 2016 a plánované obdobie), ďalej - BC 2016. Súčasné klasifikátory (Federal.Clax súbor) sú zverejnené na internetovej stránke BSU1 BSU2 Internetová stránka.

Aktualizácia klasifikátorov, používania " Asistent Aktualizácia rozpočtu Klasifikácia"(V ponuke" Účtovníctvo - rozpočet klasifikácie "hlavného menu BSU1," Full "rozhranie; Príkaz v akčnom paneli" Regulačná a referenčná informácia "časti BSU2 (v režime" Enterprise " )).

Dôležitý: Bc 2016 by sa mali stiahnuť do BSU1 (BSU2), aktualizované

- na verzii 1.0.38.2 BSU1 alebo vyššie,

- verzia 2.0.40.5 BSU2 alebo vyššia.

Čítať viac - V článku Loading a aktualizácii klasifikácie rozpočtu Ruskej federácie

Kódexy rozpočtovej klasifikácie predmetu Ruskej federácie alebo miestneho rozpočtu by sa mali zaviesť do samotného adresára.

Prečítajte si viac - Aktualizácia článku na vydavateľskú klasifikáciu užívateľom

Tvorba pracovného plánu účtovných účtov

Od 1. januára 2016 odsek 3.2 nariadenia Ministerstva financií Ruska z 06.08.2015 č. 124N "o pozmeňujúcich a doplňujúcich návrhoch nariadenia Ministerstva financií Ruskej federácie 1. decembra 2010 č. 157N" ON Schválenie jednotného účtovného účtu pre štátne orgány (štátne orgány), miestne samosprávy, vládne orgány štátnych emisných zdrojov, štátnych akadémie vied, štátnych (mestských) inštitúcií a pokyny pre jeho použitie ", ktorý upravuje postup pre vrátane rozpočtu Klasifikácia do účtovného čísla účtu.

Od 01.01.2016 ako analytický kód podľa klasifikácie vlastnosti príjmov a likvidácie (vypúšťa sa 1 - 17 čísla účtov rozpočet Účtovníctvo), ďalej len - CPS, inštitúcie naznačujú 4 - 20 vypúšťanie Kódex klasifikácie rozpočtových výnosov, rozpočtových výdavkov, zdrojov financovania rozpočtových deficitov. V 24 - 26 vypúšťanie účtu z účtu pracovného plánu účtov úradnými inštitúciami, rozpočtovými inštitúciami, ako aj organizácie vykonávajúce orgán rozpočtových fondov, klasifikačné kódy operácií sektora verejnej správy (COSU) sú uvedené (odsek 21 pokynov na uplatňovanie plánu jednotného účtovného účtu v redakčnej rade Ministerstvo financií Ruska od 06.08.2015 č. 124N).

Upozorňujeme, z 01/01/2016 sa Kódex kapitoly už nezahŕňa v CPS a číslo účtu pracovného plánu rozpočtových účtovných účtov.

Vhodné zmeny sa vykonávajú na referenčnej knihe "", ktorá sa používa v programe "1c: Program účtovníctva verejnej inštitúcie 8" na vytvorenie vypúšťania 1-17 účtu z účtu z účtu účtu účtu ( Menu "Účtovníctvo - plán účtu - Klasifikačné funkcie účtov (CPS)" z hlavného menu BSU1, rozhranie "Full"; príkaz v akčnom paneli "Správa" BSU2). Štruktúra tvorby kódexu CPP sa zmení v súlade s novou štruktúrou rozpočtových klasifikačných kódov a novým poradím vytvorenia vypúšťania 1-17 čísla účtu rozpočtu (účtovníctva).

Dôležitý: Zmena štruktúry čísla účtu si vyžaduje vytvorenie nových klasifikačných funkcií účtov (referenčné položky " Klasifikačné znaky účtov (CPS)") S štruktúrou aplikovanou od roku 2016 čiastočne:

- príjem;

- výdavky;

- zdroje financovania rozpočtových deficitov.

Tvorba CPP 2016

V programe "1c: Účtovanie štátnej inštitúcie 8" zmenila poradie vyplnenia podrobností o referenčnej knihe " Klasifikačné znaky účtov (CPS)».

Pre prvky referenčnej knihy pohľad na cps "KRR", "KDB", "KIF", ktorého dátum začiatku je neskôr ako 01/01/2016, podrobnosti sú vyplnené v súlade so štruktúrou rozpočtových klasifikátorov pôsobiacich od roku 2016.

Upozorňujeme, že kód kapitoly o klasifikácii rozpočtu v CPP sa nezapne.

Pre prvky referenčnej knihy " Klasifikačné znaky účtov (CPS)"Od dátumu začatia staršieho 01.01.2016 Zloženie a postup plnenia podrobností zodpovedá štruktúre rozpočtových klasifikátorov z roku 2015. Objednávka a spôsob používania referenčnej knihy "Klasifikácia účtov" sú prvé.

CPS pre účty 100,00 "nefinančných aktív"

Treba poznamenať, že nariadenie Ministerstva financií Ruska z novembra 30. novembra 2015 č. 184N zmenilo a doplnili pokyny na uplatňovanie plánu účtovných účtovných účtovných účtov, ktoré schválila uznesením Ministerstva financií Ruska zo 6. decembra, \\ t 2010 č. 162N, ďalej len "pokyny č. 162n.

Podľa odseku odseku 2.2 dodatku č Účtovníctvo účtu 0 100 0000 "Nefinančné aktíva" pri vytváraní zostatkov na začiatku aktuálneho fiškálneho roka, okrem analytických účtovných účtov 010600000 "Investície do nefinančných aktív", 010700000 "nefinančných aktív v ceste", \\ t v 5-17 vypúšťaní čísla účtu označujú nuly».

V odseku 2 pokynov č. 162N sa zistilo, že "uplatňovanie inštitúcií ... kódexov rozpočtovej klasifikácie Ruskej federácie vo formácii 1 až 17 vypúšťanie počtu účtu účtu účtu účtu je vykonané v súlade s dodatkom č. 2 k tomuto pokynu, pokiaľ tento pokyn neustanovuje inak. " Príloha 2 k pokynom č. 162N, v redakčnom úrade príkazu Ministerstva financií Ruska z novembra 2015 č. 184N zistil, že účty vo výške 0,100 000 "nefinančných aktív" platí CPS typu " KRR ".

KRB - v 1-17 vypúšťaní čísla účtu, je uvedené 4-20 vypúšťanie kódu rozpočtového výdavky: Kódex sekcie, pododdiel, cieľový článok a výdavky.

Preto na zostatky do 1.01.2016 na účtoch skupiny 100,00 "nefinančných aktív" s výnimkou účtov 106,00, 107.00, malo by sa uplatňovať CPP druhov " Krb"S indikáciou iba úsekov, pododsektívu o BC.

CPS na účtovné účty v dočasne likvidácii inštitúcie

V prípade účtovníctva pre účtovníctvo finančných prostriedkov v dočasne zneškodňovaní inštitúcie, ako predtým, je možné uplatniť CPS typu "CBBC".

gKBK - v 1-17 vypúšťanie čísla účtu označujú nuly.

V CPS typu "GKBC" so začiatkom akcie od 01.01.2016 by sa mal špecifikovať len názov.

Tvorba pracovného plánu rozpočtových a autonómnych inštitúcií

Podľa zmien vykonaných uznesením Ministerstva financií Ruska z 1. decembra 2015 č. 190N v odseku 1 časti 5 "druhy výdavkov" pokynov č. 65n, druhy výdavkov podrobne opisujú náklady, vrátane štátu (mestské) rozpočtové a autonómne inštitúcie.

Na použitie pri práci rozpočtových a autonómnych inštitúcií na internetovej stránke Ministerstva financií Ruska, porovnávacia tabuľka súladu typov výdavkov klasifikácie rozpočtových výdavkov a článkov (pórov) klasifikácie operácií Odvetvie verejnej správy, týkajúce sa výdavkov a uplatniteľných rozpočtovými a autonómnymi inštitúciami ".

Uznesenie Ministerstva financií Ruska zo dňa 24. septembra 2015 č. 140N zmenené a doplnené požiadavky na plán finančných a hospodárskych činností štátnej (mestskej) inštitúcie, ktorý bol schválený uznesením Ministerstva financií Ruska z júla 28. \\ T 2010 č. 81N, ďalej len "požiadavky na plán FCD.

Podľa článku 8.1, rádraj ministerstvo financií Ruska z 24. septembra 2015 č. 140N v požiadavkách na plán FCD, v stĺpci 3 tabuľky 2 plánu finančných a hospodárskych činností štátu (obec ) Inštitúcia pre Rterns 210 - 280 uveďte kódexy výdavkov rozpočtov. Tento postup pre tvorbu ukazovateľov plánu FCD vstúpi do platnosti 1. januára 2016. Toto je zakotvené v bode 8 uznesenia Ministerstva financií Ruska zo 17. decembra 2015 č. 2015.

Uznesenie Ministerstva financií Ruska zo 17. decembra 2015 č. 199 sa zmenilo a doplnil postup na vytvorenie správy o vykonávaní inštitúcie svojej finančnej a hospodárskej činnosti (f. 0503737).

Podľa písmena a) ustanovenia 2.10 príkazu Ministerstva financií Ruska zo 17. decembra 2015 č. 199 ods. 1. januára 2016 odsek druhého odseku 36 pokyny o postupe zostavovania, predloženie ročného, \u200b\u200b\\ t Štvrťročná účtovná závierka štátneho (mestského) rozpočtu a autonómne inštitúcie, schválené uznesením Ministerstva financií Ruska od 03/25/2011 č. 33N, by sa mali uplatňovať v novom vydaní:

"Ukazovatele výkonnosti plánu sa odrážajú na základe analytických údajov účtovnej inštitúcie v kontexte analytických kódov podľa príslušných kódov (štrukturálne zložky kódexov) rozpočtovej klasifikáciezodpovedajúce typu tržieb (príjmy, ostatné výnosy, vrátane požičiavania (zdroje financovania deficitu finančných prostriedkov inštitúcie) (ďalej len "časť správy (f. 0503737):"

NOVINKY 2016 Postup pri uplatňovaní rozpočtovej klasifikácie, účtovníctva na organizáciách verejného sektora bol prezentovaný na stretnutí Ministerstva financií Ruska s hlavnými manažérmi rozpočtových fondov "Ferent Federálneho rozpočtu v roku 2016" V správe S.V. Sivets, zástupca riaditeľa ministerstva rozpočtovej metodiky Ministerstva financií Ruska.

Nižšie sú uvedené sklíčka prezentácií uverejnených na Ministerstve financií Ministerstva financií S.V. Sivets.

Od 1. januára 2016 sú teda rozpočtové a autonómne inštitúcie povinné zohľadniť výdavky v súlade s klasifikáciou výdavkov. Pri vytváraní počtu pracovného plánu rozpočtu (autonómnych) inštitúcií nielen na účtovných závierkach na povoľovanie nákladov 500 00 a hotovostné výdavky 17, 18, ako aj na účtoch 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, atď. V kategóriách 15-17 čísla účtov by mali uviesť typ výdavkov.

Zmena štruktúry pracovného plánu inštitúcie

Pre vytvorenie programu "1c: účtovanie štátnej inštitúcie 8" Počet účtov s takouto štruktúrou v Účtovné politiky Rozpočet (autonómna) inštitúcia v deň "01/01/2016" by mal naznačovať vhodné Štruktúra pracovného plánu účtov(Náležitosti "štruktúra RPS" formuláre "účtovná politika inštitúcie"), v ktorej pre každý CFO typ KPS « Rozpočtová klasifikácia».

Dôležitý: Nemali by ste vykonávať zmeny stanovené pre štruktúru prevádzky RPS. Ak v inštitúcii zriadenej v účtovnej politike štruktúry RPS na zmenu typu KPS na "Rozpočtovej klasifikácii", bude možné využitie ľubovoľných CP v účtoch nemožné!

Od januára 2016 môže byť potrebné zaviesť údaje do úvahy do úvahy rok 2015, aby odrážali základné skutočnosti hospodárskeho života - "Udalosti po dátume vykazovania" o CPP s typom "ľubovoľnej klasifikácie", pre účtovníctvo v roku 2016, na rozpočtové klasifikáciu Mala by sa zaviesť nová štruktúra pracovného plánu účtov, v ktorej pre všetky KFO označujú typ CPP "Rozpočtovej klasifikácie" a stanovuje ho pre zariadenie od 01/01/2016. To umožní vypracovať dokumenty o dvoch typoch KPS:

- Dokumenty s dátumom do 01.01.2016 môžu byť vydané na CP3 s typom "Arbitánom";

- Dokumenty s dátumom po 12/31/2015 môžu byť vydané na CP3 s typom "Rozpočtovej klasifikácie".

CPS-2016 pre rozpočet a autonómne inštitúcie

Pri odrážaní rozpočtu a autonómnych inštitúcií výdavkových operácií je potrebné uviesť CPP formulára " Krb"S výdavkami. Príklad tvorby KPS formulára " Krb"Len s typom nákladov je znázornený na obr.

Pre bilancie na účtoch 100 00 "Nefinančné aktíva" rozpočtu (autonómnej) inštitúcie, môžete použiť "nula" CPS typu "KRR".

Nulové CPS - CP, v ktorých nie je špecifikovaný žiadny klasifikátor.

Ak odráža príjmy, CPS typu "KDB" by mali byť špecifikované s analytickou skupinou poddruhov.

Keď odrážajú zdroje na účtoch 201,00, môžete zadať nulový CPP formulára " Kit».

Tvorba článkov Plánu FCD na rok 2016

S cieľom zohľadniť plánované stretnutia na príjmoch a výdavkoch, rozpočtových a autonómnych inštitúciách v programe "1c: Program verejnej inštitúcie 8" sú zavedené článkami FCD plánu v príručke "".

V adresárovom prvku " Články Plán výnosov (Likvidácia)"Pre typ článku" Krb»Stačí na označenie typu výdavkov a kweru.

Pre článok Plán príjmu (Likvidácia) druhov " KDB»Je potrebné špecifikovať analytickú skupinu poddávok z príjmov a klapiek.

Autorizácia, registrácia zúčtovacích a platobných dokladov od roku 2016

V súvislosti s výnimkou COS zo štruktúry klasifikácie rozpočtových výdavkov z 01/01/2016 bude platnosť nákladov vrátane rozpočtových a autonómnych inštitúcií vykonávať aj typy výdavkov na klasifikáciu rozpočtových výdavkov . Plánované zmeny v objednávkach FC datované 29.10.2014 č. 16N, od 07/19/2013 č. 11N a ďalšie: "Slová" kódy kreditu "by sa mali nahradiť slovami" Kódy na rozpočtovej klasifikácii Ruskej federácie ".

V žiadostiach o sadzbu peňažných tokov (f. 0531801) a iné zúčtovacie a platobné doklady vydané na predloženie orgánom FC je uvedený Kódex rozpočtovej klasifikácie, takže namiesto kódu CUP je potrebné uviesť typ výdavkov .

Upozorňujeme, že od roku 2016 nie je kód CUP zahrnutý do klasifikačného klasifikácie rozpočtu, zároveň by kódy klasifikácie by mali byť ešte uvedené v účtovných záznamoch.

Záver kódexu rozpočtovej klasifikácie v tlačených formách

V tlačových formách (vrátane aplikácie v hotovosti, atď.), 20-miestne klasifikačný kód rozpočtu je vytvorený v závislosti od dátumu začatia funkcie klasifikácie účtu (CPS).

Pre CPS z dátumu začiatku 01.01.2016 Dvojciferný kód klasifikácie rozpočtu je vytvorený takto:

- vypúšťanie 1-3 - KAPITOLA KAPITOLA PRE ROZPOČTOVÚ KLASIFIKUJÚCE Hlavový kód"Riaditeľ" Inštitúcie"BSU1 (" Organizácie "BSU2)

- vypúšťa 4-20 kód Cps

Prevod zostatkov na CPS dňa 01.01.2016

Od 1. januára 2016 by sa mali aplikovať nové CPP vo všetkých izbách účtov pracovného plánu pre účty rozpočtu (účtovníctvo). V dôsledku toho od 1. januára 2016 bude potrebné previesť zostatky na CPP pre všetky účty pracovného plánu účtov nielen na rozpočtové účtovníctvo, ale aj účtovanie rozpočtových a autonómnych inštitúcií.

Podľa technológie implementovanej v programe "1c: Účtovanie štátnej inštitúcie 8", za vedenie účtovníctva v novom fiškálnom roku v súlade s rozpočtovými klasifikačnými kódami stanovenými na rok 2016, je potrebné previesť rezíduá na nové CPS do dátumu 31. decembra 2015.roku.

Až do tohto bodu by sa mali do programu zaviesť všetky operácie 2015, ktoré by sa mali zohľadniť v správe o roku 2015.

Regulované registre účtovných registrov za rok 2015 by mali byť vytvorené - operácie protokolov, hlavnú knihu, vytlačené a / alebo uložené v súbore, podpísané.

Potom sa vykonávajú operácie v rovnováhe zostatku - vykonáva sa uzavretie roka. Opracované protokoly operácie a hlavná kniha už zohľadňujú reformáciu, vytlačené a pretrvávajú.

V tomto štádiu sa odporúča vytvoriť archívnu kópiu informačnej základne - určená na vytvorenie správ pred prevodom zostatkov na účte.

Prevod zostatkov účtu 208.00, 205.00

Od 1. januára 2016 sa uplatňuje nové vydanie indikácie č. 65N, pokiaľ ide o uplatňovanie určitých kódov COSU pri účtovníctve.

Ustanovenie 3.2.1 uznesenia Ministerstva financií Ruska z 01.12.2015 č. 190N Text článku 130 "Výnosy z poskytovania platených služieb (diel)" je doplnené novým odsekom dvanástej nasledujúceho obsahu:

"Výnosy štátnych (mestských) inštitúcií z dotácií príjmu na finančnú podporu pre ich úlohu štátu (komunálna)."

Keďže analytické účty účtu 205 00 "Výpočty pre príjmy" striktne zodpovedajú osady Kózu, preto by sa mali prijať dotácie na finančnú podporu štátneho (mestskej) úlohy štátnych (komunálnych) inštitúcií do úvahy v účtoch 205 30 "Výpočty pre príjmy z poskytovania platených prác, služieb.

Ak sa na 01.01.2016 na účte 4 205 80 000 "Výpočty pre ostatné príjmy" Existujú zvyšky, mali by sa previesť na účet 4 205 30 000 "výpočtov pre príjmy z poskytovania platených prác, služieb".

Odsek 3.2.2.3 uznesenia Ministerstva financií Ruska z 1. decembra 2015 č. 190N Opis Stojan 212 "Ostatné platby" je doplnené novými odsekmi piaty - deviata podľa obsahu:

"- Náhrada zamestnancov (zamestnancov) výdavkov súvisiacich s službami služby:

- o cestovaní do miesta kancelárskej dopravy a späť na miesto trvalej práce s verejnou dopravou, resp. na stanici, skladačku, letisku a stanici, mólo, letisko, ak sa nachádzajú mimo umiestnenia osady, ak existujú Dokumenty (vstupenky) Potvrdenie týchto výdavkov;

- na prenájom obytných priestorov;

- podľa dodatočných nákladov spojených s ubytovaním mimo miesta trvalého pobytu (denne, vrátane platieb na oplátku za každodenné posádky vozíkov flotily);

- pre iné výdavky zamestnanca v služobnej ceste s povolením alebo znalosťami zamestnávateľa v súlade s kolektívnou zmluvou alebo miestnym aktom zamestnávateľa; "

Zodpovedajúce zmeny sú vykonané na opis PODS 222, 226, 290:

"3.2.3. Odsek piaty stojany 222 "dopravné služby" sa mení a dopĺňa takto: \\ t

"- Výdavky na zaplatenie občianskych zmluvných zmlúv o poskytovaní služieb cestovať do miesta cesty úradu a späť na miesto trvalej práce so spoločným používaním;";

3.2.4. Odsek Fortieth Facility 226 "Ostatné práce, služby" sa mení a dopĺňa takto: \\ t

"- Výdavky na vyplácanie dohôd o občianskych právach na poskytovanie služieb na bývanie v obytných priestoroch (prenájom obytných priestorov) na obdobie hospodárskej súťaže, vzdelávacie prax, pokyny zamestnancov (zamestnancov) na oficiálnych služobných cestách;";

3.2.5. Odsek tridsať deviate články 290 "Ostatné výdavky" sa mení a dopĺňa takto: \\ t

"- Platba denne, ako aj hotovosť pre potraviny (ak nie je možné zakúpiť služby pre svoju organizáciu), ako aj kompenzáciu cestovných nákladov a ubytovanie v obytných priestoroch (prenájom obytných priestorov) atlétov a študentov v ich smere na rôznych Druhy udalostí (súťaže, olympiáda, vzdelávacia prax a iné podujatia); ".

Ak teda kompenzácia zamestnancov (zamestnancov) výdavkov súvisiacich s služobnými cestami sa uskutočňuje v hotovosti alebo v bezhotovostnom konaní, takéto výdavky sa zaznamenávajú v účtovníctve podľa článku 212 COSU bez ohľadu na ich hospodársky obsah. V prípade, že akvizícia cestovných lístkov, služieb pre ubytovanie komodiačných pracovníkov inštitúcia, potom takéto výdavky, ako predtým, sa odrážajú v osadách COSM, čo zodpovedá hospodárskej údržbe výdavkov.

Podobne, čo sa odráža v účtovníctve cestovných nákladov, jedál a ubytovacích športovcov a študentov, keď sú zamerané na rôzne druhy aktivít, ak nemôžu byť centrálne platené inštitúciou, sa odrážajú v družstve KUZ 290.

Od analytických účtov účtu 208 00 "Výpočty s zodpovednými osobami" striktne zodpovedá vyrovnaniam kohútik, teda zostatky od 01.01.2016 o pokrokoch vyplácaných zodpovedným osobám zohľadnené na účtoch 208 22 "výpočty Zodpovedné osoby o zaplatení dopravných služieb ", 208 26" Výpočty s účtovnými osobami na inej práci, služby ", prípadne 208 91" Výpočty s účtovnými osobami na zaplatenie za iné výdavky "musia byť prevedené do účtu 208 12" výpočtov s účtovnými osobami o iných platbách. "

Odraz osadov s účtovnými osobami v roku 2016 o analytických účtoch účtu 208 00 je podobný článkom doložky. Napríklad, ak sa vrátenie zamestnancov (zamestnancov) výdavkov súvisiacich s úradnými služobnými cestami vykonáva v hotovosti alebo bezohľadne, takéto výdavky sa zaznamenávajú v účtovníctve 208 12 "osídlenia s zodpovednými osobami na iné platby."

Na prenos zostatkov na účtoch 205.00, 208,00 v programe "1c: Verejná inštitúcia 8" Účtovníctvo možno použiť Asistent prevodu rezíduí medzi účtami (Menu "Servis - Service - Prenos zostatok medzi účtami" hlavného menu BSU1; príkaz "asistenta prevodu pozostatkov medzi účtami" Panel "Správa" BSU2).

Odrazy operácií 2016

Treba poznamenať, že pri použití KPS typu "Rozpočtovej klasifikácie" by sa všetky operácie 2016 mali premietnuť v súlade s dodatkom 2 "Postup zaradenia klasifikácie klasifikácie rozpočtu Ruskej federácie pri vytváraní rozpočtového účtovníctva "K inštrukcii č. 162N (v znení neskorších predpisov Ministerstva financií Ruska z 30.11. 2015 № 184n).

Táto otázka môže byť nazývaná jedným z najobľúbenejších medzi užívateľmi programu "1c: účtovanie štátnej inštitúcie 8". Otázka pochádza z vládnych agentúr financovaných z rozpočtu základného subjektu Ruskej federácie, ako aj z rozpočtu obecných obvodov, oveľa menej často od inštitúcií financovaných na úkor federálneho rozpočtu.

Prečo táto otázka v niektorých prípadoch veľmi akútne? Prečo používatelia nemôžu nájsť v adresári tých alebo iných cieľových článkov, druhov výdavkov, článkov alebo poddruhov príjmov?

Odpovede na tieto otázky sú venované tomuto článku.

Pred nadobudnutím účinnosti federálneho zákona č. 83-FZ zo dňa 08.05.2010 "o zmene a doplnení niektorých legislatívnych aktov Ruskej federácie v súvislosti so zlepšením právneho postavenia štátnych (obecných) inštitúcií", všetky vládne agentúry boli Príjemcovia rozpočtových prostriedkov. Rozpočtové účtovníctvo sa uskutočnilo podľa pokynov schválením 26-upratačného plánu účtovných účtov, neoddeliteľnou súčasťou každého účtu bola 17-thoraHous Element - CBC (Kódex rozpočtovej klasifikácie), ktorý by mohol mať niekoľko hodnôt : KRB (Kód rozpočtového výdavkov), KDB (Kód rozpočtového príjmu), KIF (Klasifikátor zdroja vnútorného financovania), GKBC (hlavový kód, iné vypúšťacie výboje - 0).

Po nadobudnutí účinnosti federálneho zákona 83-фз došlo k najvýznamnejším reorganizácii rozpočtovej siete za posledné desaťročia, rozdelenie vládnych agentúr pre štátne inštitúcie (konzultácie s rozpočtom) a rozpočet s autonómnymi (príjemcami dotácií z rozpočtov príslušnej úrovni).

7 Nové pokyny Schválenie účtovných pravidiel, registre primárnych dokumentov, ako aj formy štvrťročného a ročného vykazovania nadobudli účinnosť.

Radikálne zmeny prešli nasledujúcimi otázkami: Rozpočet a autonómne inštitúcie umožnili viesť záznamy, ktoré nie sú v plnej rozpočtovej klasifikácii, ale podľa ľubovoľnej klasifikácie. To neznamenalo, že počet vypúšťaní v účtovných účtoch sa znížil, len to bolo možné aplikovať hodnotu "0" v zodpovedajúcich výbojoch. Okrem toho, ak zakladateľ považuje za potrebné zaviesť svoje oddelenie klasifikácie, potom by sa malo vykonávať podľa tejto klasifikácie.

Okrem toho štátne inštitúcie - príjemcovia finančných prostriedkov z rozpočtu predmetu a rozpočtov mestských okresov a subjektov pracujú s využívaním rozpočtovej klasifikácie schválenej miestnymi regulačnými aktmi a zákonmi o rozpočtoch príslušných subjektov a obcí.

"1c: Účtovanie štátnej inštitúcie 8" podporuje relevantnosť rozpočtovej klasifikácie schválenej príkazom Ministerstva financií Ruskej federácie. V súčasnej dobe existuje rád Ministerstva financií Ruskej federácie 21.12.2010 č. 180N "o schválení pokynov v procese uplatňovania rozpočtovej klasifikácie Ruskej federácie", pričom sa zohľadní vykonané zmeny .

V type dodania vydania programu je zaradený Federal.Clax súbor, ktorý aktualizuje klasifikáciu rozpočtu (podľa poradia ministerstva financií Ruskej federácie) v informačnej báze pomocou vstavaného spracovania "aktualizácie rozpočtovej klasifikácie ".

Preto nie všetky vládne agentúry môžu nájsť klasifikátory potrebné na účtovné a rozpočtové účtovníctvo.

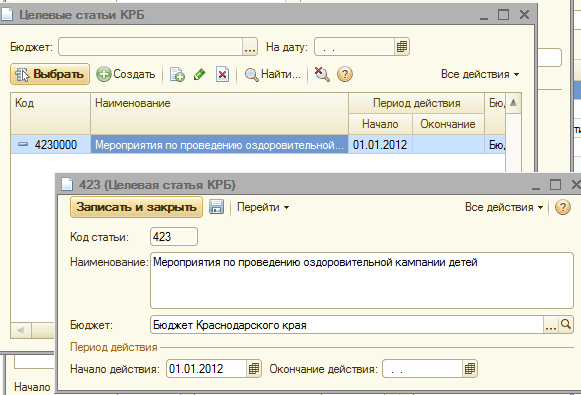

A teraz zvážte v kroku podľa kroku, ako v programe "1c: účtovanie štátnej inštitúcie 8", aby sa trieda schválil miestnym regulačným aktom, a to uznesením ministerstva financií, rozpočtu a kontroly územia Krasnodar 12/22/2011 č. 532 "o založení postupu prihlášok v roku 2012 rozpočtovej klasifikácie Ruskej federácie v časti patriacej do regionálneho rozpočtu a rozpočtu územného fondu povinného zdravotného poistenia Krasnodar územia" \\ t .

Vyžaduje nové CPP (Klasifikačné znamenie účtu):

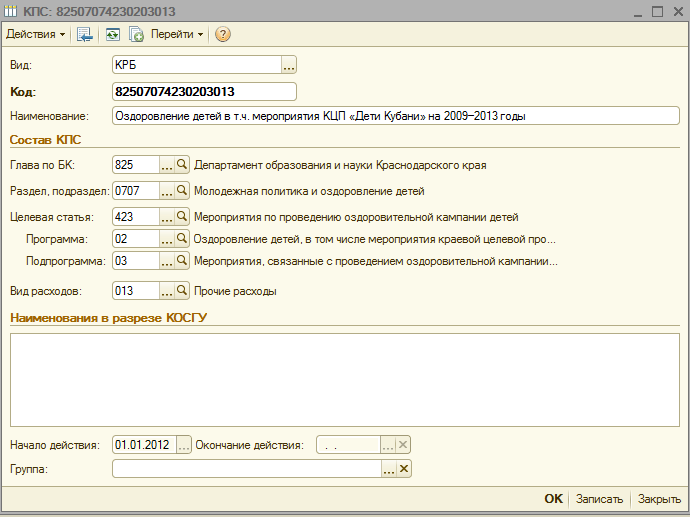

rozpočtové výdavky Kód 825 0707 4230203 013 - "Udalosti súvisiace s implementáciou rekreačnej kampane detí v ťažkej životnej situácii, ktorej finančná podpora sa vykonáva na úkor rozpočtu na okraji"

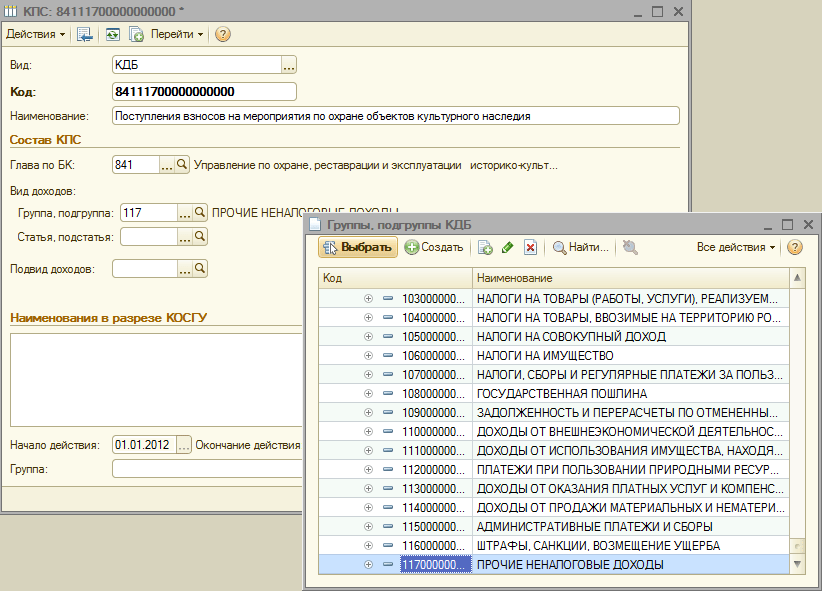

kódex rozpočtových výnosov 841 1 17 05020 02 0011 - "Potvrdenie príspevkov na opatrenia na ochranu zariadení kultúrneho dedičstva" \\ t

Pri pridávaní nových CPS na príručku CPS inštitúcie musíte zvážiť niekoľko bodov:

3. Vo všetkých vytvorených prvkach menu klasifikácie loga, v poli "Štart Action" špecifikovať tento regulačný akt av oblasti rozpočtu - vyberte príslušný rozpočet

4. Skontrolujte, či v prevádzkovej karte je zhoda "rozpočtu" pole a pole "Kód kapitoly" vytvorené prvky

Potom môžete pristúpiť k vytvoreniu nového CPP.

Vytvoriť rozpočtový výdavkový kód 825 0707 4230203 013 - "Udalosti súvisiace so zdravotnou kampaňou detí v ťažkej životnej situácii, ktorej finančná podpora sa vykonáva na úkor rozpočtu na okraji.

1. Nainštalujte pohľad na klasifikátor CRM

3. Vyberte si z adresára, pododdiel

4. Vstúpte do nového cieľového článku (podľa štruktúry cieľového článku príkazom ministerstva financií, rozpočtu a kontroly Krasnodarového územia 12/22/2011 č. 532)

5. Pridajte požadovaný program

6. Pridajte potrebný podprogram v prísnom súlade s hierarchiou cieľového článku

7. Vyberieme si pohľad na náklady, zadajte názov kódu spotreby v súlade s dodatkom č. 1 k príkazu DFBC 532 zo dňa 22. decembra 2012 a prvok uložíme.

Poďme teraz vytvoriť v adresári CPP z vytvorenia rozpočtového príjmu Kód 841 1 17 05020 02 0011 - "Potvrdenie príspevkov na opatrenia na ochranu zariadení kultúrneho dedičstva" \\ t

1. Nainštalujte typ klasifikátora CDB

2. Vyberte z kapitoly v adresári na bc

3. Vyberte skupinu, podskupinu príjmov

4. Ďalším krokom bude výber článku a prístup kódu príjmu

5. A na záver dopĺňajú podmyje príjmov

8. Poďme zadať názov príjmu v súlade s dodatkom č. 3 k príkazu DFBC 532 z 12/22/2012 a prvok uložíme.

Počet hitov: 34985

V roku 2016 bola rozpočtová inštitúcia modernizovaná DVR (zostatok 27 000 rubľov). Zostáva na 01.01.2016 pre fixné aktíva boli prevedené na klasifikačný znak účtu 01060000000000000. V júli 2016 bol zakúpený disk HDD na aktualizáciu tejto pevnej zostavy (DVR). HDD mechanita ako iné materiálne rezervy boli zakúpené s klasifikačnou vlastnosťou účtu, konkrétne 01063940290019244. Rovnako ako v rozpočtovom účtovníctve, odrážajú modernizáciu pevného hodnotenia prostredníctvom účtu 106.31, ak tieto hodnoty materiálu (DVR, HDD) majú Rôzne klasifikačné funkcie účtu?

Po zvažovaní otázky sme prišli k nasledujúcemu záveru:

Odôvodnenie výstupu:

Príležitostné inštitúcie, orgány a miestne samosprávy používajú rozpočtové klasifikačné kódy pri vytváraní čísel účtov rozpočtu účtovníctva v súlade s požiadavkami: \\ t

- Bod 21 pokynov N 157N, schválený uznesením Ministerstva financií Ruska z 1. decembra 2010 (ďalej len "inštrukcie N 157N);

- Dodatky n 1 "Plán rozpočtových účtovných účtovných účtov" do poriadku ministerstva financií Ruska od 06.12.2010 N 162N;

- Žiadosti N 2 "Postup vrátane kódexu rozpočtovej klasifikácie Ruskej federácie pri vytváraní čísla rozpočtového účtu" k pokynom schváleným príkazom Ministerstva financií Ruska od 06.12.2010 N 162N (ďalej len "\\ t označované ako inštrukcie N 162N).

Podľa účtov analytického účtovníctva účtu 0 100 00 000 "nefinančné aktíva" pri vytváraní zostatkov na začiatku súčasného fiškálneho roka s výnimkou analytických účtovných účtov 0 106 00 000 "Investície do nefinančných aktív" \\ t 0 107 00 000 "nefinančné aktíva v ceste", v 5-17 výbojoch, číslo účtu označuje nuly (klauzula 2 pokyny N 162N). Na základe vypočúvacieho obdobia by sa odchádzajúce zostatky na účtoch minulého roka od 1. januára 2016 mali preniesť na prichádzajúce zvyšky bežného roka spôsobom, ktorý predpísaný e-mailom Ministerstva financií Ruska od 14.03.2016 N 02 -07-07 / 14989. Treba poznamenať, že Ministerstvo financií Ruska pripravilo pozmeňujúce a doplňujúce návrhy k inštrukcii N 162N, ktoré poskytujú výnimku z tohto pravidla. Plánuje sa, že v 5-17 vypúšťaní účtovných čísel 0 100 00 000 "nefinančné aktíva" a zodpovedajúce im účty 0 401 20 200 "náklady na ekonomiku" (okrem účtov 0 106 00 000, 0 107 00 000 a 0 109 00 000) Bude možné uviesť nielen nuly, ale aj komponenty CBC, ktoré určujú cieľové priradenie pridelených fondov (pozri list od 05.05.2016 N 02-07-10 / 25987).

Tvorba 1-17 vypúšťania účtovných účtov nefinančných aktív (ďalej len NFA) pre operácie súvisiace s ich nadobudnutím v roku 2016, ako aj ich následné zrušenie, sa vykonáva pomocou kódy klasifikácie rozpočtových nákladov podľa dodatku n 2 na inštrukcie N 162N. Konkrétne 1-17 vypúšťanie čísla účtu ukazujú 4-20 rozpočtových výdavkov Kód: Kódex sekcie, pododdiel, cieľový článok a druhy výdavkov.

V posudzovanej situácii je teda účtovanie objektov NFA (odpísanie, odpisy atď.) V roku 2016: \\ t

O NFA získanej v roku 2015 a skôr v rozpočtových klasifikačných kódexoch, na ktorých bol prevod zostatkov na účtoch za účtovanie týchto aktív vykonaných od 1. januára 2016 (t.j. o CPP 0106000000000000);

Podľa NFA zakúpených v roku 2016 podľa klasifikačných kódov rozpočtových výdavkov v súlade s dodatkom N 2 k pokynom N 162N (t.j. podľa KPS 01063940290019244).

Je to spôsobené tým, že pokyny NN 157N, 162N neposkytujú možnosť účtovania účtovnej hodnoty jedného objektu na niekoľkých kódoch CPP.

Modernizácia je jedným z dôvodov zmeny počiatočnej (bilančnej) hodnoty objektov NFA (článok 27 pokynov N 157N).

Odraz v 1-17 vypúšťaní čísla účtu o účtovníctve dlhodobého majetku 0106000000000000000 neinterferuje s odrazom v účtovníctve pre jeho aktualizácie s vynikajúcimi analytickými kódmi podľa klasifikačnej značky likvidácie.

Inými slovami, v dôsledku modernizácie, účtovná hodnota DVR, ktorá bola zohľadnená na účte 101 34, ktorá poukazuje na 1-17 vypúšťanie čísla účtu 0106000000000000000, bude naďalej zohľadniť v tomto účte, ktorý to uvádza CPP. Zároveň sa náklady na HDD-Drive, predstavovali v účte 105 36, čo označuje 1-17 vypúšťanie čísla účtu 01063940290019244, bude odpísaná v dôsledku modernizácie na tomto CPP.

Účtovníctvo investícií (investície) V rozsahu skutkových nákladov inštitúcie v objektoch NFA v ich modernizácii sa vykonáva v účte 106 00 "Investície do nefinančných aktív" (článok 127 pokynov N 157N).

Špecialisti finančného oddelenia objasňujú, že účtovné závierky 401 20 200, 304 04.000, uplatňované v korešpondencii, odrážajúce sa operácie o odpisoch, odpisoch, prevode NFA, prijaté na účtovníctvo v súčasnom fiškálnom roku, sa používajú s "\\ t Zero "CPS (e-maily ministerstva financií Ruska od 14. mája 2016 N 02-07-10 / 28322, zo dňa 17. mája 2016 N 02-07-10 / 28328). Tieto vysvetlenia môžu nepriamo preukázať možnosť použitia účtu 106 31 s CPP 01063940290019244 pri odpísaní HDD-Drive získaného v bežnom roku.

Upozornenie: Pokyny NN 157N, 162N nestanovuje poradie modernizácie objektov NFA na jednej KPS, berúc do úvahy na inom KPS. Oficiálne vysvetlenia Ministerstva financií o tom nie je tiež. Podrobný postup organizácie účtovníctva v takýchto situáciách sa preto musí schváliť ako súčasť účtovnej politiky inštitúcie (odsek 6 pokynov N 157N).

Na základe uvedených vyššie uvedených a ustanoveniach pokynov N 162N v účtovných záznamoch rozpočtovej inštitúcie sa modernizácia pevného posúdenia zohľadní v nasledujúcich záznamoch: \\ t

1. debet 01063940290019244 0 105 36 340 340 340 € 01063940290019244 0 302 34 730

Odráža doručenie protistrany HDD-DREVY;

2. Debet 01063940290019244 0 106 31 310 KONTROLA 01063940290019244 0 105 36 440

Náklady na pohon HDD sa zohľadňujú v zložení investícií do DVR;

3. Debet 0106000000000000000 0 101 34 310 Credit 01063940290019244 0 106 31 310

Odráža nárast účtovnej hodnoty DVR na náklady na disk HDD.

- Riešenia Encyklopédie. Aplikácia štátnych inštitúcií rozpočtovej klasifikácie s cieľom zachovať rozpočtové účtovníctvo.

Pripravená odpoveď:

Odborné služby Právne poradenstvo

Kireeva Anna

Kontrola kvality:

Recenzent právneho poradenstva GARANT

Miliarda Maria

Materiál bol pripravený na základe jednotlivých písomných konzultácií poskytnutých v rámci právneho poradenskej služby. Ďalšie informácie o službe sa obráťte na svojho manažéra.

Od 1. januára 2016, pri príprave a vykonávaní rozpočtov rozpočtového systému Ruskej federácie, neuplatňuje klasifikáciu operácií sektora verejnej správy (ďalej len napríklad šálka), je vylúčená zo štruktúry klasifikácie rozpočtu. Zároveň sa kruhota naďalej používa na udržanie rozpočtu (účtovníctva) účtovníctva, rozpočtu (účtovníctva) a ďalších finančných výkazov. Keďže kódex rozpočtovej klasifikácie je zahrnutý do počtu pracovného plánu štátnych (mestských) inštitúcií, to znamená zmenu účtovnej závierky pracovného plánu účtov a zostatkov prevodu na nové účty so súčasnou klasifikáciou rozpočtu. V tomto článku sa metodík 1C rozprávajú o inováciách rozpočtových právnych predpisov a formácie v programe "1c: účtovanie štátnej inštitúcie 8" pracovného plánu pre účtovníctvo v roku 2016.

Rozpočtová klasifikácia 2016

Počnúc rozpočtom na rok 2016 sa kompilácia a realizácia rozpočtov rozpočtového systému Ruskej federácie uplatňujú zmeny v článkoch 18, 20, 21, 23 z BC Ruskej federácie, stanovené Federálnym zákonom 10/22 / 2014 č. 311-FZ, pokiaľ ide o novú štruktúru kódexu rozpočtovej klasifikácie Ruskej federácie (kódex, klasifikácia rozpočtových príjmov, klasifikácia rozpočtových výdavkov, klasifikácia zdrojov financovania rozpočtových deficitov) a nový postup Uplatňovanie klasifikácie operácií sektora verejnej správy (ďalej len ako šálka).

Upozorňujeme, že v súlade s aktualizovaným článkom 18 BC Ruskej federácie, klasifikácia operácií verejných právnických osôb ( Cos) je neoddeliteľnou súčasťou rozpočtovej klasifikácie Ruskej federácie, ktorá od roku 2016 len pre udržanie rozpočtu (účtovníctva) účtovníctva, rozpočtové kompilácie (účtovníctvo) a iné finančné HlásenieZabezpečenie porovnateľnosti ukazovateľov rozpočtových rozpočtových rozpočtov Ruskej federácie.

Touto cestou, pri príprave a vykonávaní rozpočtov rozpočtového systému sa pohár neplatía zoskupovanie príjmy, náklady a zdroje financovania rozpočtového deficitu sa vykonávajú uplatňovaním klasifikácie rozpočtových príjmov, klasifikujú rozpočtové výdavky a klasifikáciu zdrojov financovania rozpočtového deficitu. Kód prívodu, nákladov a zdrojov sa preto nezapne kódexu klasifikácie.

Objednávky Ministerstva financií Ruska z 08.06.2015 № 90nod 01.12.2015 № 190n Boli vykonané vhodné zmeny na označenie postupu uplatňovania rozpočtovej klasifikácie Ruskej federácie, ktorý bol schválený uznesením Ministerstva financií Ruska 01.07.2013 č. 65N (ďalej len "nariadenie č. 90N) - Zmenený a doplnený Štruktúra klasifikátorov príjmov, nákladov a zdrojov financovania rozpočtových deficitov.

V súlade s odsekom 2 príkazu č. 90 sa zmeny používajú pri príprave a vykonávaní rozpočtov rozpočtového systému Ruskej federácie, počnúc rozpočtom na rok 2016 (na rok 2016 a na plánovacom období 2017 a 2018 ).

Klasifikácia rozpočtových príjmov

- kódex hlavného správcu rozpočtových príjmov (1 - 3 kategórie)

- kódex typu rozpočtových príjmov (4 - 13 kategórií)

- kód poddruženia rozpočtových príjmov (14 - 20 vypúšťania)

- kódex hlavného správcu zdrojov financovania rozpočtového deficitu (vypúšťanie 1 - 3);

- skupinové kódy, podskupiny, články a typ zdroja financovania rozpočtových deficitov (vypúšťa sa 4 - 20)

Klasifikácia rozpočtových nákladov

Klasifikačný kód rozpočtových nákladov pozostáva z: \\ t- kódex hlavného manažérskeho manažéra rozpočtových prostriedkov (vypúšťa sa 1 - 3) \\ t

- kód sekcie (vypúšťa sa 4 - 5)

- pododdiel kódov (vypúšťa sa 6 - 7)

- cieľový kód (vypúšťa sa 8 - 17)

- kódex nákladov (vypúšťa sa 18 - 20)

Štruktúra kódexu cieľového článku nákladov federálneho rozpočtu sa skladá z desiatich výbojov a zahŕňa nasledujúce kompozitné časti (tabuľka 3)

- kód softvéru (non-programm) Smer výdavkov (8 - 9 vypúšťacích výbojov)

- kód podprogramu (vypúšťa sa 10)

- kód hlavnej udalosti (vypúšťa sa 11 - 12)

- kódex nákladov (vypúšťa sa 13 - 17)

Príslušné zmeny sú vykonané v referenčných knihách režimov programu "1c: účtovná inštitúcia 8", obsahujúca rozpočtové klasifikátory, redaktori 1, počnúc verziou 1.0.38.2 a vyššie, ďalej - BSU1; Editorial 2, počnúc verziou 2.0.40.5 a vyššie, ďalej - BSU2.

Aktualizácia rozpočtových klasifikátorov v programe "1c: Účtovanie štátnej inštitúcie 8"

Klasifikácia výdavkov

Directory "Software (non-program) Pokyny výdavkov"Dĺžka kódu sa zvýši na 5 znakov. Počet úrovní hierarchie sa zvýši na tri (na všetkých troch úrovniach, kódy pozostávajú z 5 znakov):

- na 1. stupňovej úrovni je uvedený kód programu (non-program) smer výdavkov (vypúšťa sa 8, 9 kódu KRB - dva významné symboly, zvyšok nuly)

- na 2. - podprogramový kód (vypúšťa sa 8, 9, 10 sú tri významné symboly, zvyšok nuly)

- na 3. - kód hlavnej udalosti (vypúšťa sa 8-12 kódu CDC)

Dĺžka kódu sa zvýši na 5 znakov.

Klasifikácia príjmov

Od 01/01/2016 odkazy sa neuplatňujú:- skupiny, podskupiny KDB, \\ t

- články, kamene KDB,

- poddruhy príjmov KDB.

Pre skladovanie klasifikácie príjmov z roku 2016 sa používajú referenčné knihy:

- Druhy príjmov KDB, \\ t

- skupiny poddruhu príjmov KDB.

Referencie "Typy výnosov CDB" (nový adresár) Používa sa na uloženie zoznamu kódov druhov rozpočtových príjmov (vypúšťa sa 4-13 klasifikácie príjmov), ako aj zodpovedajúce kódexom analytickej skupiny poddružených rozpočtových príjmov.

Directory "Skupina poddávok príjmov KDB" (nový adresár) Používa sa na ukladanie kódov skupín poddruhu rozpočtových príjmov.

Klasifikácia zdrojov financovania rozpočtových deficitov

Zloženie a účel referenčných kníh na ukladanie klasifikácie zdrojov financovania rozpočtových deficitov sa nezmenili.V dodávke súčasných únikov BSU1 a BSU 2 zahŕňali rozpočtové klasifikátory Ruskej federácie v súlade s nariadením Ministerstva financií Ruska dňa 07/01/2015 č. 65N, v znení neskorších predpisov z 01.12.2015 č. 190n , od 06/08/2015 č. 90N (na rok 2016 a plánované obdobie), ďalej - BC 2016. Súčasné klasifikátory (Federal.Clax súbor) sú zverejnené na internetovej stránke BSU1 BSU2 Internetová stránka.

Aktualizácia klasifikátorov, používania " Asistent Aktualizácia rozpočtu Klasifikácia"(V ponuke" Účtovníctvo - rozpočet klasifikácie "hlavného menu BSU1," Full "rozhranie; Príkaz v akčnom paneli" Regulačná a referenčná informácia "časti BSU2 (v režime" Enterprise " )).

Dôležitý: Bc 2016 by sa mali stiahnuť do BSU1 (BSU2), aktualizované

- na verzii 1.0.38.2 BSU1 alebo vyššie,

- verzia 2.0.40.5 BSU2 alebo vyššia.

Čítať viac - V článku Loading a aktualizácii klasifikácie rozpočtu Ruskej federácie

Kódexy rozpočtovej klasifikácie predmetu Ruskej federácie alebo miestneho rozpočtu by sa mali zaviesť do samotného adresára.

Prečítajte si viac - Aktualizácia článku na vydavateľskú klasifikáciu užívateľom

Tvorba pracovného plánu účtovných účtov

Od 1. januára 2016 odsek 3.2 nariadenia Ministerstva financií Ruska z 06.08.2015 č. 124N "o pozmeňujúcich a doplňujúcich návrhoch nariadenia Ministerstva financií Ruskej federácie 1. decembra 2010 č. 157N" ON Schválenie jednotného účtovného účtu pre štátne orgány (štátne orgány), miestne samosprávy, vládne orgány štátnych emisných zdrojov, štátnych akadémie vied, štátnych (mestských) inštitúcií a pokyny pre jeho použitie ", ktorý upravuje postup pre vrátane rozpočtu Klasifikácia do účtovného čísla účtu.

Od 01.01.2016 ako analytický kód podľa klasifikácie vlastnosti príjmov a likvidácie (vypúšťa sa 1 - 17 čísla účtov rozpočet Účtovníctvo), ďalej len - CPS, inštitúcie naznačujú 4 - 20 vypúšťanie Kódex klasifikácie rozpočtových výnosov, rozpočtových výdavkov, zdrojov financovania rozpočtových deficitov. V 24 - 26 vypúšťanie účtu z účtu pracovného plánu účtov úradnými inštitúciami, rozpočtovými inštitúciami, ako aj organizácie vykonávajúce orgán rozpočtových fondov, klasifikačné kódy operácií sektora verejnej správy (COSU) sú uvedené (odsek 21 pokynov na uplatňovanie plánu jednotného účtovného účtu v redakčnej rade Ministerstvo financií Ruska od 06.08.2015 č. 124N).

Upozorňujeme, z 01/01/2016 sa Kódex kapitoly už nezahŕňa v CPS a číslo účtu pracovného plánu rozpočtových účtovných účtov.

Vhodné zmeny sa vykonávajú na referenčnej knihe "", ktorá sa používa v programe "1c: Program účtovníctva verejnej inštitúcie 8" na vytvorenie vypúšťania 1-17 účtu z účtu z účtu účtu účtu ( Menu "Účtovníctvo - plán účtu - Klasifikačné funkcie účtov (CPS)" z hlavného menu BSU1, rozhranie "Full"; príkaz v akčnom paneli "Správa" BSU2). Štruktúra tvorby kódexu CPP sa zmení v súlade s novou štruktúrou rozpočtových klasifikačných kódov a novým poradím vytvorenia vypúšťania 1-17 čísla účtu rozpočtu (účtovníctva).

Dôležitý: Zmena štruktúry čísla účtu si vyžaduje vytvorenie nových klasifikačných funkcií účtov (referenčné položky " Klasifikačné znaky účtov (CPS)") S štruktúrou aplikovanou od roku 2016 čiastočne:

- príjem;

- výdavky;

- zdroje financovania rozpočtových deficitov.

Tvorba CPP 2016

V programe "1c: Účtovanie štátnej inštitúcie 8" zmenila poradie vyplnenia podrobností o referenčnej knihe " Klasifikačné znaky účtov (CPS)».

Pre prvky referenčnej knihy pohľad na cps "KRR", "KDB", "KIF", ktorého dátum začiatku je neskôr ako 01/01/2016, podrobnosti sú vyplnené v súlade so štruktúrou rozpočtových klasifikátorov pôsobiacich od roku 2016.

Upozorňujeme, že kód kapitoly o klasifikácii rozpočtu v CPP sa nezapne.

Pre prvky referenčnej knihy " Klasifikačné znaky účtov (CPS)"Od dátumu začatia staršieho 01.01.2016 Zloženie a postup plnenia podrobností zodpovedá štruktúre rozpočtových klasifikátorov z roku 2015. Objednávka a spôsob používania referenčnej knihy "Klasifikácia účtov" sú prvé.

CPS pre účty 100,00 "nefinančných aktív"

Treba poznamenať, že nariadenie Ministerstva financií Ruska z novembra 30. novembra 2015 č. 184N zmenilo a doplnili pokyny na uplatňovanie plánu účtovných účtovných účtovných účtov, ktoré schválila uznesením Ministerstva financií Ruska zo 6. decembra, \\ t 2010 č. 162N, ďalej len "pokyny č. 162n.

Podľa odseku odseku 2.2 dodatku č Účtovníctvo účtu 0 100 0000 "Nefinančné aktíva" pri vytváraní zostatkov na začiatku aktuálneho fiškálneho roka, okrem analytických účtovných účtov 010600000 "Investície do nefinančných aktív", 010700000 "nefinančných aktív v ceste", \\ t v 5-17 vypúšťaní čísla účtu označujú nuly».

V odseku 2 pokynov č. 162N sa zistilo, že "uplatňovanie inštitúcií ... kódexov rozpočtovej klasifikácie Ruskej federácie vo formácii 1 až 17 vypúšťanie počtu účtu účtu účtu účtu je vykonané v súlade s dodatkom č. 2 k tomuto pokynu, pokiaľ tento pokyn neustanovuje inak. " Príloha 2 k pokynom č. 162N, v redakčnom úrade príkazu Ministerstva financií Ruska z novembra 2015 č. 184N zistil, že účty vo výške 0,100 000 "nefinančných aktív" platí CPS typu " KRR ".

KRB - v 1-17 vypúšťaní čísla účtu, je uvedené 4-20 vypúšťanie kódu rozpočtového výdavky: Kódex sekcie, pododdiel, cieľový článok a výdavky.

Preto na zostatky do 1.01.2016 na účtoch skupiny 100,00 "nefinančných aktív" s výnimkou účtov 106,00, 107.00, malo by sa uplatňovať CPP druhov " Krb"S indikáciou iba úsekov, pododsektívu o BC.

CPS na účtovné účty v dočasne likvidácii inštitúcie

V prípade účtovníctva pre účtovníctvo finančných prostriedkov v dočasne zneškodňovaní inštitúcie, ako predtým, je možné uplatniť CPS typu "CBBC".

gKBK - v 1-17 vypúšťanie čísla účtu označujú nuly.

V CPS typu "GKBC" so začiatkom akcie od 01.01.2016 by sa mal špecifikovať len názov.

Tvorba pracovného plánu rozpočtových a autonómnych inštitúcií

Podľa zmien vykonaných uznesením Ministerstva financií Ruska z 1. decembra 2015 č. 190N v odseku 1 časti 5 "druhy výdavkov" pokynov č. 65n, druhy výdavkov podrobne opisujú náklady, vrátane štátu (mestské) rozpočtové a autonómne inštitúcie.

Na použitie pri práci rozpočtových a autonómnych inštitúcií na internetovej stránke Ministerstva financií Ruska, porovnávacia tabuľka súladu typov výdavkov klasifikácie rozpočtových výdavkov a článkov (pórov) klasifikácie operácií Odvetvie verejnej správy, týkajúce sa výdavkov a uplatniteľných rozpočtovými a autonómnymi inštitúciami ".

Uznesenie Ministerstva financií Ruska zo dňa 24. septembra 2015 č. 140N zmenené a doplnené požiadavky na plán finančných a hospodárskych činností štátnej (mestskej) inštitúcie, ktorý bol schválený uznesením Ministerstva financií Ruska z júla 28. \\ T 2010 č. 81N, ďalej len "požiadavky na plán FCD.

Podľa článku 8.1, rádraj ministerstvo financií Ruska z 24. septembra 2015 č. 140N v požiadavkách na plán FCD, v stĺpci 3 tabuľky 2 plánu finančných a hospodárskych činností štátu (obec ) Inštitúcia pre Rterns 210 - 280 uveďte kódexy výdavkov rozpočtov. Tento postup pre tvorbu ukazovateľov plánu FCD vstúpi do platnosti 1. januára 2016. Toto je zakotvené v bode 8 uznesenia Ministerstva financií Ruska zo 17. decembra 2015 č. 2015.

Uznesenie Ministerstva financií Ruska zo 17. decembra 2015 č. 199 sa zmenilo a doplnil postup na vytvorenie správy o vykonávaní inštitúcie svojej finančnej a hospodárskej činnosti (f. 0503737).

Podľa písmena a) ustanovenia 2.10 príkazu Ministerstva financií Ruska zo 17. decembra 2015 č. 199 ods. 1. januára 2016 odsek druhého odseku 36 pokyny o postupe zostavovania, predloženie ročného, \u200b\u200b\\ t Štvrťročná účtovná závierka štátneho (mestského) rozpočtu a autonómne inštitúcie, schválené uznesením Ministerstva financií Ruska od 03/25/2011 č. 33N, by sa mali uplatňovať v novom vydaní:

"Ukazovatele výkonnosti plánu sa odrážajú na základe analytických údajov účtovnej inštitúcie v kontexte analytických kódov podľa príslušných kódov (štrukturálne zložky kódexov) rozpočtovej klasifikáciezodpovedajúce typu tržieb (príjmy, ostatné výnosy, vrátane požičiavania (zdroje financovania deficitu finančných prostriedkov inštitúcie) (ďalej len "časť správy (f. 0503737):"

NOVINKY 2016 Postup pri uplatňovaní rozpočtovej klasifikácie, účtovníctva na organizáciách verejného sektora bol prezentovaný na stretnutí Ministerstva financií Ruska s hlavnými manažérmi rozpočtových fondov "Ferent Federálneho rozpočtu v roku 2016" V správe S.V. Sivets, zástupca riaditeľa ministerstva rozpočtovej metodiky Ministerstva financií Ruska.

Nižšie sú uvedené sklíčka prezentácií uverejnených na Ministerstve financií Ministerstva financií S.V. Sivets.

Od 1. januára 2016 sú teda rozpočtové a autonómne inštitúcie povinné zohľadniť výdavky v súlade s klasifikáciou výdavkov. Pri vytváraní počtu pracovného plánu rozpočtu (autonómnych) inštitúcií nielen na účtovných závierkach na povoľovanie nákladov 500 00 a hotovostné výdavky 17, 18, ako aj na účtoch 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, atď. V kategóriách 15-17 čísla účtov by mali uviesť typ výdavkov.

Zmena štruktúry pracovného plánu inštitúcie

Pre vytvorenie programu "1c: účtovanie štátnej inštitúcie 8" Počet účtov s takouto štruktúrou v Účtovné politiky Rozpočet (autonómna) inštitúcia v deň "01/01/2016" by mal naznačovať vhodné Štruktúra pracovného plánu účtov(Náležitosti "štruktúra RPS" formuláre "účtovná politika inštitúcie"), v ktorej pre každý CFO typ KPS « Rozpočtová klasifikácia».

Dôležitý: Nemali by ste vykonávať zmeny stanovené pre štruktúru prevádzky RPS. Ak v inštitúcii zriadenej v účtovnej politike štruktúry RPS na zmenu typu KPS na "Rozpočtovej klasifikácii", bude možné využitie ľubovoľných CP v účtoch nemožné!

Od januára 2016 môže byť potrebné zaviesť údaje do úvahy do úvahy rok 2015, aby odrážali základné skutočnosti hospodárskeho života - "Udalosti po dátume vykazovania" o CPP s typom "ľubovoľnej klasifikácie", pre účtovníctvo v roku 2016, na rozpočtové klasifikáciu Mala by sa zaviesť nová štruktúra pracovného plánu účtov, v ktorej pre všetky KFO označujú typ CPP "Rozpočtovej klasifikácie" a stanovuje ho pre zariadenie od 01/01/2016. To umožní vypracovať dokumenty o dvoch typoch KPS:

- Dokumenty s dátumom do 01.01.2016 môžu byť vydané na CP3 s typom "Arbitánom";

- Dokumenty s dátumom po 12/31/2015 môžu byť vydané na CP3 s typom "Rozpočtovej klasifikácie".

CPS-2016 pre rozpočet a autonómne inštitúcie

Pri odrážaní rozpočtu a autonómnych inštitúcií výdavkových operácií je potrebné uviesť CPP formulára " Krb"S výdavkami. Príklad tvorby KPS formulára " Krb"Len s typom nákladov je znázornený na obr.

Pre bilancie na účtoch 100 00 "Nefinančné aktíva" rozpočtu (autonómnej) inštitúcie, môžete použiť "nula" CPS typu "KRR".

Nulové CPS - CP, v ktorých nie je špecifikovaný žiadny klasifikátor.

Ak odráža príjmy, CPS typu "KDB" by mali byť špecifikované s analytickou skupinou poddruhov.

Keď odrážajú zdroje na účtoch 201,00, môžete zadať nulový CPP formulára " Kit».

Tvorba článkov Plánu FCD na rok 2016

S cieľom zohľadniť plánované stretnutia na príjmoch a výdavkoch, rozpočtových a autonómnych inštitúciách v programe "1c: Program verejnej inštitúcie 8" sú zavedené článkami FCD plánu v príručke "".

V adresárovom prvku " Články Plán výnosov (Likvidácia)"Pre typ článku" Krb»Stačí na označenie typu výdavkov a kweru.

Pre článok Plán príjmu (Likvidácia) druhov " KDB»Je potrebné špecifikovať analytickú skupinu poddávok z príjmov a klapiek.

Autorizácia, registrácia zúčtovacích a platobných dokladov od roku 2016

V súvislosti s výnimkou COS zo štruktúry klasifikácie rozpočtových výdavkov z 01/01/2016 bude platnosť nákladov vrátane rozpočtových a autonómnych inštitúcií vykonávať aj typy výdavkov na klasifikáciu rozpočtových výdavkov . Plánované zmeny v objednávkach FC datované 29.10.2014 č. 16N, od 07/19/2013 č. 11N a ďalšie: "Slová" kódy kreditu "by sa mali nahradiť slovami" Kódy na rozpočtovej klasifikácii Ruskej federácie ".

V žiadostiach o sadzbu peňažných tokov (f. 0531801) a iné zúčtovacie a platobné doklady vydané na predloženie orgánom FC je uvedený Kódex rozpočtovej klasifikácie, takže namiesto kódu CUP je potrebné uviesť typ výdavkov .

Upozorňujeme, že od roku 2016 nie je kód CUP zahrnutý do klasifikačného klasifikácie rozpočtu, zároveň by kódy klasifikácie by mali byť ešte uvedené v účtovných záznamoch.

Záver kódexu rozpočtovej klasifikácie v tlačených formách

V tlačových formách (vrátane aplikácie v hotovosti, atď.), 20-miestne klasifikačný kód rozpočtu je vytvorený v závislosti od dátumu začatia funkcie klasifikácie účtu (CPS).

Pre CPS z dátumu začiatku 01.01.2016 Dvojciferný kód klasifikácie rozpočtu je vytvorený takto:

- vypúšťanie 1-3 - KAPITOLA KAPITOLA PRE ROZPOČTOVÚ KLASIFIKUJÚCE Hlavový kód"Riaditeľ" Inštitúcie"BSU1 (" Organizácie "BSU2)

- vypúšťa 4-20 kód Cps

Prevod zostatkov na CPS dňa 01.01.2016

Od 1. januára 2016 by sa mali aplikovať nové CPP vo všetkých izbách účtov pracovného plánu pre účty rozpočtu (účtovníctvo). V dôsledku toho od 1. januára 2016 bude potrebné previesť zostatky na CPP pre všetky účty pracovného plánu účtov nielen na rozpočtové účtovníctvo, ale aj účtovanie rozpočtových a autonómnych inštitúcií.

Podľa technológie implementovanej v programe "1c: Účtovanie štátnej inštitúcie 8", za vedenie účtovníctva v novom fiškálnom roku v súlade s rozpočtovými klasifikačnými kódami stanovenými na rok 2016, je potrebné previesť rezíduá na nové CPS do dátumu 31. decembra 2015.roku.

Až do tohto bodu by sa mali do programu zaviesť všetky operácie 2015, ktoré by sa mali zohľadniť v správe o roku 2015.

Regulované registre účtovných registrov za rok 2015 by mali byť vytvorené - operácie protokolov, hlavnú knihu, vytlačené a / alebo uložené v súbore, podpísané.

Potom sa vykonávajú operácie v rovnováhe zostatku - vykonáva sa uzavretie roka. Opracované protokoly operácie a hlavná kniha už zohľadňujú reformáciu, vytlačené a pretrvávajú.

V tomto štádiu sa odporúča vytvoriť archívnu kópiu informačnej základne - určená na vytvorenie správ pred prevodom zostatkov na účte.

Prevod zostatkov účtu 208.00, 205.00

Od 1. januára 2016 sa uplatňuje nové vydanie indikácie č. 65N, pokiaľ ide o uplatňovanie určitých kódov COSU pri účtovníctve.

Ustanovenie 3.2.1 uznesenia Ministerstva financií Ruska z 01.12.2015 č. 190N Text článku 130 "Výnosy z poskytovania platených služieb (diel)" je doplnené novým odsekom dvanástej nasledujúceho obsahu:

"Výnosy štátnych (mestských) inštitúcií z dotácií príjmu na finančnú podporu pre ich úlohu štátu (komunálna)."

Keďže analytické účty účtu 205 00 "Výpočty pre príjmy" striktne zodpovedajú osady Kózu, preto by sa mali prijať dotácie na finančnú podporu štátneho (mestskej) úlohy štátnych (komunálnych) inštitúcií do úvahy v účtoch 205 30 "Výpočty pre príjmy z poskytovania platených prác, služieb.

Ak sa na 01.01.2016 na účte 4 205 80 000 "Výpočty pre ostatné príjmy" Existujú zvyšky, mali by sa previesť na účet 4 205 30 000 "výpočtov pre príjmy z poskytovania platených prác, služieb".

Odsek 3.2.2.3 uznesenia Ministerstva financií Ruska z 1. decembra 2015 č. 190N Opis Stojan 212 "Ostatné platby" je doplnené novými odsekmi piaty - deviata podľa obsahu:

"- Náhrada zamestnancov (zamestnancov) výdavkov súvisiacich s službami služby:

- o cestovaní do miesta kancelárskej dopravy a späť na miesto trvalej práce s verejnou dopravou, resp. na stanici, skladačku, letisku a stanici, mólo, letisko, ak sa nachádzajú mimo umiestnenia osady, ak existujú Dokumenty (vstupenky) Potvrdenie týchto výdavkov;

- na prenájom obytných priestorov;

- podľa dodatočných nákladov spojených s ubytovaním mimo miesta trvalého pobytu (denne, vrátane platieb na oplátku za každodenné posádky vozíkov flotily);

- pre iné výdavky zamestnanca v služobnej ceste s povolením alebo znalosťami zamestnávateľa v súlade s kolektívnou zmluvou alebo miestnym aktom zamestnávateľa; "

Zodpovedajúce zmeny sú vykonané na opis PODS 222, 226, 290:

"3.2.3. Odsek piaty stojany 222 "dopravné služby" sa mení a dopĺňa takto: \\ t

"- Výdavky na zaplatenie občianskych zmluvných zmlúv o poskytovaní služieb cestovať do miesta cesty úradu a späť na miesto trvalej práce so spoločným používaním;";

3.2.4. Odsek Fortieth Facility 226 "Ostatné práce, služby" sa mení a dopĺňa takto: \\ t

"- Výdavky na vyplácanie dohôd o občianskych právach na poskytovanie služieb na bývanie v obytných priestoroch (prenájom obytných priestorov) na obdobie hospodárskej súťaže, vzdelávacie prax, pokyny zamestnancov (zamestnancov) na oficiálnych služobných cestách;";

3.2.5. Odsek tridsať deviate články 290 "Ostatné výdavky" sa mení a dopĺňa takto: \\ t

"- Platba denne, ako aj hotovosť pre potraviny (ak nie je možné zakúpiť služby pre svoju organizáciu), ako aj kompenzáciu cestovných nákladov a ubytovanie v obytných priestoroch (prenájom obytných priestorov) atlétov a študentov v ich smere na rôznych Druhy udalostí (súťaže, olympiáda, vzdelávacia prax a iné podujatia); ".

Ak teda kompenzácia zamestnancov (zamestnancov) výdavkov súvisiacich s služobnými cestami sa uskutočňuje v hotovosti alebo v bezhotovostnom konaní, takéto výdavky sa zaznamenávajú v účtovníctve podľa článku 212 COSU bez ohľadu na ich hospodársky obsah. V prípade, že akvizícia cestovných lístkov, služieb pre ubytovanie komodiačných pracovníkov inštitúcia, potom takéto výdavky, ako predtým, sa odrážajú v osadách COSM, čo zodpovedá hospodárskej údržbe výdavkov.

Podobne, čo sa odráža v účtovníctve cestovných nákladov, jedál a ubytovacích športovcov a študentov, keď sú zamerané na rôzne druhy aktivít, ak nemôžu byť centrálne platené inštitúciou, sa odrážajú v družstve KUZ 290.

Od analytických účtov účtu 208 00 "Výpočty s zodpovednými osobami" striktne zodpovedá vyrovnaniam kohútik, teda zostatky od 01.01.2016 o pokrokoch vyplácaných zodpovedným osobám zohľadnené na účtoch 208 22 "výpočty Zodpovedné osoby o zaplatení dopravných služieb ", 208 26" Výpočty s účtovnými osobami na inej práci, služby ", prípadne 208 91" Výpočty s účtovnými osobami na zaplatenie za iné výdavky "musia byť prevedené do účtu 208 12" výpočtov s účtovnými osobami o iných platbách. "

Odraz osadov s účtovnými osobami v roku 2016 o analytických účtoch účtu 208 00 je podobný článkom doložky. Napríklad, ak sa vrátenie zamestnancov (zamestnancov) výdavkov súvisiacich s úradnými služobnými cestami vykonáva v hotovosti alebo bezohľadne, takéto výdavky sa zaznamenávajú v účtovníctve 208 12 "osídlenia s zodpovednými osobami na iné platby."

Na prenos zostatkov na účtoch 205.00, 208,00 v programe "1c: Verejná inštitúcia 8" Účtovníctvo možno použiť Asistent prevodu rezíduí medzi účtami (Menu "Servis - Service - Prenos zostatok medzi účtami" hlavného menu BSU1; príkaz "asistenta prevodu pozostatkov medzi účtami" Panel "Správa" BSU2).

Odrazy operácií 2016

Treba poznamenať, že pri použití KPS typu "Rozpočtovej klasifikácie" by sa všetky operácie 2016 mali premietnuť v súlade s dodatkom 2 "Postup zaradenia klasifikácie klasifikácie rozpočtu Ruskej federácie pri vytváraní rozpočtového účtovníctva "K inštrukcii č. 162N (v znení neskorších predpisov Ministerstva financií Ruska z 30.11. 2015 № 184n).