Bună ziua dragi cititori de blog. În noi am început o conversație detaliată despre contabilitate NDFL în 1c ZUP și a revizuit cel mai simplu exemplu în care a fost prezentat ciclul complet al impozitului pe venit (apropo, puteți citi despre formarea de 6-NDFL în articol). În acest exemplu, calculul NDFL a fost realizat de documentul "acumulator al salariului". Astăzi vă voi spune în ce alte documente sunt calcularea impozitului pe venitul personal, precum și vom vorbi despre ce parametrii sunt în programul "Salariul 1C și managementul personalului" pentru a ajusta contabilizarea impozitului pe venitul personal, pentru care sunt ele necesare și unde sunt situate. În special, discutați setări pentru NDFL., precum și opțiuni posibile pentru alegerea statutului unui individ pentru a ține cont de NDFL ( rezident, nerezident, specialist în străinătate alte). În articol vom examina două exemple:

- În primul, vom lucra cu setările deducerilor - angajatul are 4 deduceri;

- În al doilea exemplu, vom vedea modul în care programul reflectă și va compensa un detectat inutil de NDFL la schimbarea statutului contribuabilului.

✅

✅

Astfel, în publicația anterioară a fost prezentată un exemplu, unde angajatul avea doar un tip planificat de angajamente, care a fost calculat în document "Payroll" Iar NDFL din acest angajament a fost, de asemenea, calculat în același document. Dar în 1C ZUP există o serie de documente de angajament, unde se furnizează calculul impozitului pe venit personal. Permiteți-mi acum lista tuturor acestor documente:

- - marca "Plata";

- - Bookmark "Calculul foii de spital" -\u003e "NDFL"

- - Bookmark "NDFL"

Posibilitatea de a calcula NDFL în aceste documente nu a apărut cu mult timp în urmă. Anterior NDFL a fost calculată numai în documentul "Angajarea salariului" Și de aceea a lui ar trebui calculată în cel puținPentru a fi luate în considerare toate acumulările pentru luna pentru calcularea corectă a NDFL. Aderă la această recomandare urmează și acum. Deoarece majoritatea documentelor de angajamente încă nu susțin calculul independent al NDFL, iar sumele acestor documente vor fi luate în considerare la calcularea NDFL în documentul final "A acumulare salariale". Acestea includ următoarele documente:

- Primele angajaților;

- Înregistrarea perioadelor de nefuncționare a angajaților organizațiilor;

- Calculul despăgubirii.

Stabilirea deducerilor pentru impozitul pe venitul personal în 1C ZUP

✅

✅ Lista de verificare pentru verificarea calculului salariului în 1C ZUP 3.1

Video - Verificare contabilă independentă lunară:

✅ Acumularea salariului în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Acum, să vorbim despre modul în care programul ia în considerare deducerile fiscale standard. În primul rând, vă reamintesc că o astfel de deducere fiscală. Deducerea fiscală este o anumită sumă care reduce baza fiscală, adică NFFL nu este supus. În esență, acesta este un beneficiu stabilit de stat pentru un anumit cerc al cetățenilor. Aici am început să vorbesc deduceri fiscale standard. Acestea includ:

- 1400 RUB. - pentru fiecare copil (la primul și al doilea copil) - cod 114/108 (la primul copil) și cod 115 (la al doilea copil);

- 3000 RUB. - pe al treilea și fiecare copil ulterior - cod 116;

- 3000 RUB. - pentru fiecare persoană cu dizabilități I sau Grupul II - cod 117/109;

- 500 de ruble. - pentru persoanele cu premii de stat: în special, pentru eroii Uniunii Sovietice, eroii Rusiei, pentru inculpații gloriei de trei grade și multe altele - codul 104 (în ZUP, această deducere este considerată un standard personal deducere);

Pentru cei care încep doar să se familiarizeze cu teoria salarizării, contabilitatea impozitului pe venit și deduceri personale va da un exemplu mic. Să presupunem că angajatul are patru copii Stepanova, adică. Are dreptul la 2 deduceri de 1.400 de ruble. (cod 114 și 115) și 2 deduceri de 3000 de ruble. Pentru al treilea și al patrulea copil (cod 116). De asemenea, are un salariu de 30.000 de ruble. În aceste condiții, NFFL (13%) va fi calculat în conformitate cu următoarea formulă: (30,000 - (1,400 + 1 400 + 3.000 + 3.000)) * 13% \u003d 21 200 * 13% \u003d 2 756 RUB. Astfel, baza fiscală nu va fi salariul, dar suma redusă cu valoarea de a se baza deducerilor.

Să implementăm acum acest exemplu în programul 1C ZUP. Pentru a completa informațiile despre dreptul unui angajat la deducerile standard în program, se utilizează formularul "Introducerea datelor pentru NFFL". Accesul la acesta poate fi obținut din forma cărții de referință "Organizatori".

De asemenea, puteți umple câmpul de bază, dar nu este necesar. Dacă deducerea oprește acțiunea, data și starea este indicată. "Nu se aplica".

În exemplul nostru, un angajat nu are deduceri personale, astfel încât această parte tabară va fi goală.

A doua masă din acest formular este numită "Dreptul la deduceri standard pentru copii". Completăm acest formular pentru angajat Stepanova. Permiteți-mi să vă reamintesc că, în condițiile exemplului, are patru copii și, în consecință, pot folosi următoarele deduceri:

- 114/108 - La primul copil 1.400 de ruble;

- 115 - La al doilea copil 1 400 de ruble;

- 116 - La al treilea și al patrulea copil pentru 3 000 de ruble. pentru toti;

Câmpurile acestei părți tabulare sunt aproximativ aceleași. Diferența se află numai că puteți specifica numărul de copii (folosim această caracteristică pentru a deduce cu codul 116) și specificați data la care deducerea este valabilă dacă este cunoscută în avans (folosim pentru deducerea 114/108). De asemenea, opriți deducerea, puteți introduce o linie separată, specificând valoarea "Nu aplicați", codul de deducere și data. Imagini de ecran prezintă ambele opțiuni.

O altă parte tabară în acest formular se numește "Utilizarea deducerii".

Si asta e trebuie să faceți chiar dacă aveți o organizație În program, în caz contrar nu vor fi luate în considerare deducerile.

De asemenea, vreau să vă atrag atenția că în acest formular există un alt marcaj. Permiteți-mi să vă reamintesc că se aplică deducerea standard a impozitelor până când venitul angajatului cu un rezultat în creștere de la începutul anului nu va depăși 280.000 de ruble. Prin urmare, dacă un angajat vine la o organizație care nu de la începutul anului, atunci ar trebui să fie indicată pentru aceasta, pe care a avut-o în organizația anterioară sau anterioară de la începutul anului. Aceste date vor fi luate în considerare numai pentru a urmări limita de 280.000 de ruble. La calcularea câștigurilor medii, aceste cantități nu vor afecta.

În cazul nostru, angajatul este acceptat la începutul anului și, prin urmare, marcajul "Venituri în zonele de lucru anterioare" Nu se umple.

Statutul contribuabilului NDFL.

✅ Seminar "Lifehaki 1C ZUP 3.1"

Analiza a 15 de salvare în conformitate cu 1c ZUP 3.1:

✅ Lista de verificare pentru verificarea calculului salariului în 1C ZUP 3.1

Video - Verificare contabilă independentă lunară:

✅ Acumularea salariului în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Starea contribuabilului în 1c ZUP poate fi instalată utilizând un formular "Introducerea datelor pentru NDFL". Poate fi deschis de la forma unui element al cărții de referință "angajați" în domeniul "status". Există 5 opțiuni pentru selectarea stării:

- Rezident

- Non rezident

- Specialist străin înalt calificat

- Membru al programului de reinstalare

- Refugiat sau un refugiu temporar pe teritoriul Federației Ruse - a apărut în eliberarea ZUP 2.5.85

Pentru fiecare opțiune din program există explicații, așa că voi locui numai pe particularitățile reflectării situației atunci când angajatul schimbă statutul în mijlocul anului. După cum puteți observa, în plus față de comutatoarele în forma, există un câmp în care perioada este setată. Acestea. Acest indicator este periodic. Să ne uităm la o situație similară.

Un angajat este mulțumit de organizația de a lucra, care este cetățean străin și la momentul angajării (01/10/2014) locuiește pe teritoriul Federației Ruse mai puțin de 183 de zile calendaristice. Prin urmare, este stabilit statutul "Non rezident". Ca urmare, NDFL pentru ianuarie și februarie este calculată la o rată de 30%.

Se dovedește, angajat NDFL pentru ianuarie și februarie 18.000 \u003d 9.000 + 9.000 \u003d 30 000 * 30% + 30.000 * 30%.

În luna martie, o perioadă vine atunci când timpul să rămână cetățean străin pe teritoriul Federației Ruse va depăși 183 de zile. Așa că dobândește statutul "Rezident". În același timp, în 1C, este necesar să se schimbe statutul unui angajat cu o indicație a lunii în care a primit statutul corespunzător și va fi salvat în istoria schimbării.

Ca urmare, NDFL al angajatului va începe să plătească la o rată de 13%. Dar nu numai această schimbare va avea loc. La calcularea NDFL pentru luna martie va fi un pasaj fiscal pentru ianuarie și februarie pentru rate de 13%. Sumele negative vor fi calculate pentru ianuarie și februarie: 30 000 * (13% -30%) \u003d -30 000 * 17% \u003d - 5100; -5 100 * 2 \u003d -10 200 de ruble. (Păstrate prea mult în 2 luni).

Returnarea este inutilă, se vor efectua sume reținute în detrimentul impozitului calculat în martie: 3.900 de ruble. Acestea. În luna martie, angajatul va primi întregul salariu fără a ține NDFL. Cu toate acestea, NDFL pentru martie nu este suficient pentru a compensa o sumă complet excesivă și, prin urmare, în foaia calculată pentru luna martie a rândului "Inclusiv: a cerut impozitul pe venitul personal la sfârșitul perioadei" Vom vedea numărul 6 300 \u003d 10 200 (suma este excesivă deținută la începutul lunii martie) - 3.900 (returnată pe cheltuiala Martov NDFL).

În același timp, acordați atenție faptului că această datorie este de 6.300 de ruble. Deși se remarcă ca o datorie pentru organizație, dar nu va afecta valoarea salariilor de plată. Un angajat să plătească 30.000, nu 36.300.

Astfel, întoarcerea angajatului NDFL înclinat va fi efectuată în următoarele două luni, datorită numărului de NDFL în aceste luni. Sper că am explicat clar acest mecanism.

În acest exemplu, avem o situație destul de simplă, statutul de personal sa schimbat la începutul anului și există o rezervă de timp pentru a compensa NDFL în următoarele luni. Dar poate fi astfel încât statutul angajatului să se schimbe, de exemplu, în noiembrie și pur și simplu nu suficient timp până la sfârșitul anului pentru a compensa Toate suma copleșitoare. În acest caz, programul nu va amâna această datorie pentru anul următor. Angajatul ar trebui să se aplice în mod independent Inspectoratului Fiscal și îl va face să se întoarcă copleșit de fonduri. Acest lucru nu ar trebui să intre în document "Întoarcerea NDFL"De la agentul fiscal (angajatorul este un agent fiscal pentru plata NDFL) nu are dreptul de a returna NDFL un angajat și poate lua în considerare numai sumele de taxe în următoarele luni (un pic mai mare despre acest lucru pe care i-am spus exemplul).

Asta e astăzi!

Pentru a afla prima pe publicații noi, abonați-vă la actualizarea blogului meu:

În acest articol, doresc să iau în considerare aspecte ale angajamentului și deținerii impozitului pe venitul personal în 1C 8,3, precum și pregătirea raportării pe formularele 2-NDFL și 6-NDFL.

Stabilirea înregistrării în autoritatea fiscală

Cel mai important cadru, fără ea, nu va putea să treacă declarații în autoritățile de control. Să mergem la cartea de referință "organizație" (meniu "principal" - "organizații"). Selectând organizația dorită, faceți clic pe butonul "Mai mult ...". Din lista derulantă, alegeți "Înregistrarea în autoritățile fiscale":

Trebuie să completați îndeaproape toate detaliile.

Configurarea contabilității salariilor

Aceste setări sunt efectuate în secțiunea "Salariu și cadre" - "Setup salarial".

Să mergem la "Setări generale" și indicăm că contabilitatea se desfășoară în programul nostru și nu în exterior, în caz contrar toate secțiunile legate de cadre și salarii nu vor fi disponibile:

În fila NDFL, trebuie să specificați, în ce ordine se aplică deducerile standard:

În fila "" Trebuie să specificați, la ce rată sunt calculate primele de asigurare:

Orice angajamente de persoane sunt făcute pe codul de venit. Pentru a face acest lucru, programul are o carte de referință "Tipuri de venituri NDFL". Pentru a vedea și, dacă este necesar, ajustați cartea de referință, trebuie să reveniți la fereastra "Setări salariale". Vom extinde secțiunea "Classifiers" și faceți clic pe linkul "NDFL":

Fereastra de setări a parametrilor de calcul NDFL se va deschide. În fila corespunzătoare este directorul menționat:

Pentru a ajusta impozitarea NDFL pentru fiecare tip de acumulator și menținut, trebuie să implementați secțiunea "Calculul salariului" în secțiunea "Salariu":

În majoritatea cazurilor, aceste setări pentru începerea salariului și a impozitului pe venitul personal sunt suficiente. De asemenea, rețineți că directorul poate fi actualizat la actualizarea configurației programului, în funcție de modificarea legislației.

Contabilitate NDFL în 1c: Angajare și retenție

NDFL este perceput pentru fiecare sumă de venituri primite separat pentru perioada (luna).

Cantitatea de NDFL este calculată și încărcată de astfel de documente ca fiind "", "," "și așa mai departe.

De exemplu, luați un document "acumularea salariului":

Obțineți 267 Tutoriale video pentru 1C gratuit:

În fila NDFL, vedem suma fiscală calculată. După documentul, sunt create următoarele postări privind impozitul pe venitul personal:

De asemenea, documentul creează intrări în registru "Contabilitate pentru venituri pentru calculul NDFL", potrivit cărora formularele de raportare sunt completate ulterior:

De fapt, taxa recuperabilă din partea angajatului este înregistrată în timpul documentelor:

- Funcționarea contabilității NDFL.

Spre deosebire de acumularea, data retenției fiscale este data documentului efectuat.

Separat, ar trebui să luați în considerare documentul "Funcționarea contabilă a NDFL". Se oferă pentru calcularea impozitului pe venitul personal cu dividende, vacanță și alte beneficii materiale.

Documentul este creat în meniul "Salariu și cadre" din secțiunea "NDFL", linkul "Toate PFF-urile". Într-o fereastră cu o listă de documente, lista derulantă apare când apăsați butonul "Creare":

Aproape toate documentele, într-un fel sau altul care afectează NFLLS, creează intrări în registrul "Calculații ale contribuabililor cu buget NFFL".

De exemplu, considerăm formarea înregistrărilor de contabilitate fiscală pentru a "dezactiva din contul curent".

Adăugați un document "" (Meniu "Salariu și cadre" - link-ul "vedomosti la bancă") și la baza sa, creați "Descriere din contul curent":

După îndeplinirea înregistrărilor și mișcărilor din registrele care au format documentul:

Formarea raportării asupra NDFL

Mai sus, am descris principalele registre care participă la formarea principalelor rapoarte privind impozitul pe venit personal, și anume:

În fereastra Listă Windows, faceți clic pe butonul Creați și completați ajutorul angajatului:

Documentul nu formează cabluri și înregistrări către registre și servește numai pentru imprimare.

- (Sectiunea 2):

Raportul se referă la raportarea reglementată. De asemenea, puteți merge la proiectarea sa din secțiunea "NDFL", meniul "Salariu și cadre" sau prin meniul "Rapoarte", secțiunea "Raportarea 1c", "Rapoartele reglementate".

Un exemplu de umplere a celei de-a doua secțiuni:

Verificarea impozitului pe venitul personal încasat și acumulat

Pentru a verifica corectitudinea angajamentului și plata impozitului la buget, puteți utiliza "". Acesta se află în meniul "Rapoarte", secțiunea - "Rapoarte standard".

Procedura de recuperare și returnare a impozitului pe venitul personal este reglementată de articolul 231 din Codul fiscal al Federației Ruse. Contribuabilii au multe întrebări, așa că vom locui în cele mai frecvente cazuri, precum și vom da recomandări, cum să reflectăm acțiunile de recalculare, recuperare și returnare a impozitului pe venitul personal în programul "1c: întreprindere 8".

Damoara de impozitare

Reglementările actuale pentru recuperarea NDFL nu s-au schimbat. Prin urmare, în cazul în care un agent fiscal din anumite motive nu a păstrat impozitul pe venitul personal din venitul unui individ sau impozitarea impozitului, nu în totalitate, sumele lipsă ar trebui recuperate de la contribuabil. Ultima taxă atribuită poate fi din următoarele motive:

- din greșeală, dacă ați oferit o deducere suplimentară sau indicați incorect codul de venit;

- a existat o recalculare pentru ultima perioadă, iar venitul a crescut;

- a pierdut fizic statutul rezidentului fiscal.

Dacă un angajat continuă să lucreze, să primească venituri, apoi după fixarea erorii, recalcularea sau modificarea stării, cu următorul calcul al NDFL în sistemul "1C: Enterprise 8", suma lipsă va fi acumulată și suma lipsă să fie ținută.

În cazul în care nu este găsită neplata fiscală atunci când nu există posibilitatea de a păstra impozitul (dacă angajatul a renunțat, sau perioada fiscală încheiată), atunci organizația nu va putea recupera NDFL. La articolul 226 alineatul (5) din Codul Fiscal al Federației Ruse, se spune că, dacă este imposibil să păstreze valoarea NDFL, agentul fiscal este obligat să informeze contribuabilul și autoritatea fiscală în scris contribuabilului și Autoritatea fiscală în contul său propriu și cu privire la valoarea impozitului pe certificatul de formular 2-NDFL, aprobat prin Ordinul Serviciului Fiscal Federal din Rusia din 11/17/2010 nr. MMB-7-3 / [E-mail protejat].

Pentru aceasta, este necesar ca în program să formeze un certificat de 2-NDFL în hârtie sau în formă electronică și să o trimită la contribuabil și la autoritatea fiscală la plasarea sa. În cazurile din 2011, este necesar să se îndeplinească cel târziu la 31 ianuarie 2012.

Întoarcerea NDFL.

Taxa prea acumulată se poate datora acelorași motive.

Procedura totală de returnare și testare este suprapusă taxe plătite și colectate și 79 Cod fiscal al Federației Ruse. O nouă versiune a articolului 231 din articolul 231 din Codul Fiscal al Federației Ruse (a intrat în vigoare la 01.01.2011) Regulile de returnare a impozitului pe venitul personal a fost clarificat de la care agentul fiscal din orice motiv a deținut excesiv impozitul.

Dacă motivul este necesar impozit în starea modificată a deducerilor sau a veniturilor, de la începutul anului curent, agentul fiscal este obligat să informeze medicul care a redus anterior impozitul, cu privire la fiecare astfel de fapt în termen de 10 zile lucrătoare de la zi când a devenit conștient de agent. În acest caz, este clar detectat de cantitatea de NDFL. Forma mesajului nu este reglementată și poate fi arbitrară.

Suma impozitului necesară este supusă rentabilității pe baza unei declarații scrise a contribuabilului (alin. 1 art. 231 din Codul Fiscal al Federației Ruse). Prin urmare, recomandăm agenți fiscali (angajatori) să includă o expresie despre necesitatea de a scrie o astfel de cerere. De asemenea, trebuie indicat faptul că returnarea contribuabilului este reținută în mod inutil de suma fiscală este posibilă numai în formă non-numerar. Prin urmare, în declarația contribuabilului, ar trebui să fie specificat un cont în bancă la care ar trebui enumerate fluxurile de numerar.

Mesajul poate fi transferat la contribuabil sau trimite prin poștă.

Cerința care a apărut anul trecut în Codul fiscal al Federației Ruse, cerința de informare în timp util a contribuabilului cu privire la plata impozitului disponibilă nu este însoțită de reglementările pentru stabilirea de a detecta deducerea excesivă a NDFL din venitul contribuabilului. Nu este furnizată răspunderea agentului fiscal pentru neinformarea contribuabilului.

După primirea de la contribuabil, o declarație de returnare a valorii NDFL, angajatorul decide, în detrimentul a ceea ce fonduri se va întoarce. Returnarea este posibilă datorită cantității de NDFL care urmează să fie transferată în sistemul bugetar al Federației Ruse, în detrimentul viitoarelor plăți atât pe acest contribuabil, cât și pe alți contribuabili, de la care agentul este atins de reținerea fiscală (alineatul (3) din articolul 1 din art. 231 din Codul fiscal al Federației Ruse). În ce mod de a face o rambursare este selectată pe baza dimensiunii impozitului de returnare și a termenului limită pentru întoarcerea sa. Agentul trebuie să returneze contribuabilul în termen de trei luni de la data primirii cererii corespunzătoare a contribuabilului. De la începutul acestui an, agentul fiscal a fost acordat legal dreptul de a returna o taxă supraalată în detrimentul fondurilor proprii, fără a aștepta fondurile de la autoritatea fiscală (alineatul (1) al articolului 1 din art. 231 din Codul fiscal din Federația Rusă). Cu toate acestea, Ministerul Finanțelor din Rusia a reamintit în mod repetat (scrisori ale Ministerului Finanțelor din Rusia din 11.05.2010 nr. 03-04-06 / 9-94, din 25.08.2009 nr. 03-04-06-01 / 222), care este necesar pentru a returna impozitul pe venit personal numai datorită valorii impozitului restrâns cu plățile acestui medic.

Pentru a face rentabilitatea NDFL în "1c: întreprindere 8", trebuie să introduceți documentul în baza de date Returnarea NDFL: Desktop "1c: ZUP 8" -\u003e Bookmark. Impozite și contribuții -> Întoarcerea NDFL. (Fig.1).

Smochin. unu

Pe baza documentului, transferul trebuie făcut: Meniu Acțiune -\u003e Bazat pe -\u003e Salariu pentru plată (Fig.2).

Smochin. 2.

Dar, notificare, - nu există nicio responsabilitate pentru non-informarea cu privire la impozitul inutil. În plus, angajatul informat nu este obligat să insiste asupra returnării NDFL. Adică dacă angajatul continuă să lucreze și declarațiile de returnare a impozitului nu au furnizat, atunci cu următoarele calcule ale NDFL în programele "1c: întreprindere 8" în mod automat, suma acumulată va fi citită atunci când NDFL se calculează. În Codul fiscal al Federației Ruse nu există nicio interdicție de a continua creditul unui impozit suprapuse și în următoarea perioadă fiscală. De exemplu, un angajat NDFL suprapus a fost descoperit în decembrie. Această situație va fi în 2011 cu angajații care au un al treilea copil sau un copil cu dizabilități. Reamintim că Legea federală din 11/21/2011 nr. 330-FIP a crescut deducerile standard pentru impozitul pe venitul personal la copiii din numărul din spate, adică începând cu 1 ianuarie 2011.

Dacă angajații prezintă declarații și furnizează documente pe care copilul este dezactivat sau al treilea în familie, va fi necesar să se înregistreze informații despre aceste deduceri de la 01/01/2011 (figura 3). Utilizare Asistent de editare de deducere pentru copiiPentru a facilita înlocuirea deducerilor pe al treilea și a copiilor ulteriori. Asistent comenzi apeluri pe desktop "1c: salariu și managementul personalului 8" -\u003e Bookmark Taxe -> Editarea deducerilor pentru copii și în meniu Impozite și contribuții.

Smochin. 3.

Dacă dezactivarea unei persoane cu handicap a fost deja îndreptată, atunci valoarea sa se va schimba automat. Acești angajați vor avea o plată prea mare. Angajații nu pot avea timp sau au dorit să solicite returnarea NDFL. Atunci când se transferă la raportul IFTS 2-NDFL, agentul fiscal va indica cantitatea de plată excesivă. Contribuabilul nu poate aplica IFT-urilor pentru returnarea taxei. Agentul fiscal este o organizație, mai și în 2012 continuă să citească peste cantitatea de plată excesivă. O astfel de abordare este implementată în programele "1c: întreprindere 8".

Dacă se constată o plată în plus față de impozitul pe venitul personal, atunci când angajatul nu mai lucrează în organizație, agentul fiscal raportează excedentul impozitului pe perioada fiscală în raportul de 2-NDFL în autoritatea fiscală și notifică contribuabilul IT, iar contribuabilul din spatele returnării sumelor excesive ar trebui să fie contactați inspecția fiscală la locul de reședință.

Recalcularea impozitelor la achiziționarea statutului rezident al Federației Ruse

Există o sumă depreciată inutilă a impozitului pe venit personal și, în cazul unei modificări a statutului contribuabilului de la un nerezident la rezidența Federației Ruse. NDFL nerezident plătit la o rată de 30%. După ce individul este recunoscut ca rezident fiscal al Federației Ruse, veniturile indicate în conformitate cu articolul 224 alineatul (1) din Codul Fiscal al Federației Ruse sunt supuse impozitării la o rată de 13%.

Până în 2011, astfel de plăți au fost rambursate. Modificările în legislație au înșelat utilizatorii. Interdicția privind returnarea plății excedentare a NDFL, care a apărut în legătură cu schimbarea statutului contribuabilului nu înseamnă că nu este necesar să recalculeze impozitul cu o rată de 13% și să ia în considerare plăcile plăcute la angajamente regulate.

Scrisorile Ministerului Finanțelor din Rusia din 12 august 2011 nr. 03-04-08 / 4-146 și serviciul fiscal federal din Rusia din 09.06.2011. EF-4-3 / 9150 indică faptul că agentul fiscal Calculează, deține și plătește suma NDFL în sistemul bugetar rus, prin examinarea statutului fiscal al contribuabilului, determinat de fiecare dată de plată a veniturilor. Prin definirea unei anumite date, o modificare a statutului unui nerezident la statutul unui rezident, la calcularea NDFL, ia în considerare sumele acum acumulate la o rată de 30%.

Utilizatorii programului "1c: întreprindere 8" în acest caz nu trebuie luat nimic. Este suficient să se indice doar schimbarea statutului contribuabilului și recalcularea va fi efectuată automat la calcularea impozitului pe venitul personal.

Scrisoarea Ministerului Finanțelor din Rusia din 22 noiembrie 2010 nr. 03-04-06 / 6-273 indică două cazuri în care returnarea taxei poate fi implementată numai în IFST: schimbarea statutului rezidentului Federația Rusă, deducerea proprietății.

În cazul în care un angajat se adresează angajatorului pentru furnizarea de deducere a impozitului pe proprietate nu începând cu prima lună a perioadei de impozitare, deducerea este furnizată de la luna de recurs.

Returnarea este depășită de impozitul restrâns poate fi realizat de autoritatea fiscală atunci când depune un contribuabil la Inspectoratul Declarației Fiscale privind perioada fiscală.

Ministerul Finanțelor în scrisorile sale indică în mod repetat că aceste impozite care au fost păstrate în mod prescris înainte de a primi recursul contribuabilului de a furniza deducerea impozitului pe proprietate și confirmarea corespunzătoare a autorității fiscale nu sunt "reținute excesiv".

Cu toate acestea, reprezentanții serviciului fiscal federal al Rusiei în scrisoarea din 09.06.2011. EF-4-3 / 9150 indică faptul că returnarea impozitării excesive la schimbarea statutului rezidentului Federației Ruse poate fi efectuată de către agentul fiscal al angajatorului în timpul acestei perioade de impozitare.

În scrisoarea Ministerului Finanțelor din Rusia din 28 septembrie 2011 nr. 03-04-06 / 6-242, director adjunct al Departamentului de Politică Taxă și Vamală Razgulin răspunde că scrisoarea de mai sus a FTS este a Cererea către Ministerul Finanțelor din Rusia, la care au fost oferite clarificări adecvate. O scrisoare a Ministerului Finanțelor din 12 august 2011 nr. 03-04-08 / 4-146, care sa întâmplat ca răspuns la cererea FTS indică în mod clar că, în conformitate cu articolul 231 alineatul (1) din articolul 231 din Codul fiscal Federația Rusă, a cărei prevederi au intrat în vigoare la 1 ianuarie 2011., returnarea valorii impozitului pe veniturile persoanelor fizice de către contribuabil în conformitate cu statutul rezidentului Federației Ruse este făcută de autoritatea fiscală în care aceasta a fost înregistrată la locul de reședință (locul de ședere). Rambursarea se efectuează la depunerea unui declarație fiscală la sfârșitul perioadei fiscale specificate, precum și documentele care confirmă statutul rezidentului fiscal al Federației Ruse în această perioadă de impozitare, în modul stabilit de articolul 78 din Codul Fiscal din Federația Rusă.

Astfel, în cazul achiziției de către un angajat al organizării statutului rezidentului fiscal al Federației Ruse, returnarea sumei fiscale se face în conformitate cu perioada fiscală de către autoritatea fiscală.

Utilizatorii de programe "1c: întreprindere 8" Trebuie doar să specificați doar data modificării stării contribuabilului și recalcularea va fi efectuată automat la calcularea incl. NFFL.

ATENŢIE: Articol similar privind 1c ZUP 2.5 -

Bună ziua Dragi vizitatori de site-uri. Astăzi, în articolul următor vom vorbi despre cum în program 1C 8.3 ZUP 3.1 Se organizează procesul de contabilitate pentru diferite tipuri de NDFL:

- Calculat NDFL.

- Restaurat NDFL.

- NDFL enumerate

Vom lua în considerare în detaliu ceea ce documentele sunt luate în considerare tipurile de impozit pe venitul personal și în care se reflectă registrele. Ia în considerare un exemplu specific, ca în programul de înregistrare dreptul ofițerului de a oferi o deducere fiscală standard Și cum va fi luată în considerare la calcularea NDFL. Luați în considerare și alte setări care trebuie luate în considerare pentru calcularea corectă a NDFL în programul editorialului 1C POS 3.

✅

✅

Pentru a începe cu, vom vorbi despre calculat NDFL.. În programul ZUP 3.0 (3.1), acest NDFL este calculat în documentele "acumularea salariilor și contribuțiilor", precum și în diverse documente intercourt, cum ar fi "vacanța", "comenzi", "foaie de spital", "premii" , "acumularea o singură dată" și în altele. Pentru a începe, să vorbim despre cum se calculează NFFL în documente Intercouche. Materialul de astăzi, voi dezasambla pe baza bazei de informații, pe care le-am format ca urmare a publicațiilor anterioare, unde am spus și.

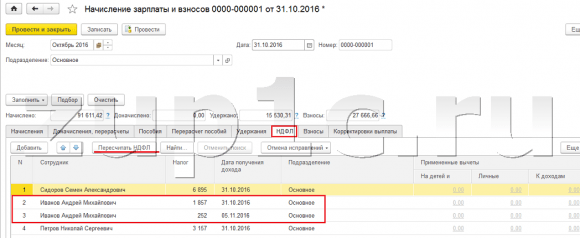

Să ne uităm la documentul intercourt "Foaia de spital" de către angajat Ivanov a.m. Pentru luna octombrie. Acest document este calculat personal și când este finalizat, programul determină automat câștigurile medii ale angajaților în doi ani calendaristici care precedă debutul handicapului temporar. Se produce pe deplin aici și calculul spitalului pe baza câștigurilor salariale medii și nDFL se calculează. Puteți vedea detaliile calculului acestei taxe, făcând clic pe buton cu imaginea unui creion verde.

În fereastra care se deschide "Aflați mai multe despre calculul NFFL" Vom vedea valoarea impozitului calculat, data venituluiLa care se calculează, posibilele deduceri standard și de proprietăți, dacă sunt înregistrate de angajat. În exemplul nostru, Ivanova am În prezent, nu există deduceri pe NDFL. NDFL este calculat dreapta - 252 de ruble, este de 13% din valoarea veniturilor în 1.935.49 ruble.

Aș dori să acorde o atenție specială recuzită "Data de plată" În documentul "Foaia de spital". Faptul este că în documentele interguvernamentale este foarte important să indicați corect această dată. Pentru veniturile ale căror cod de venit nu este egal cu codul 2000 sau 2530 (și codul veniturilor spitalicei este de 2300), acesta este "Plăți date" Determinat "Data primirii veniturilor"Iar această dată depinde de ce lună a perioadei de impozitare va fi atribuită venitului și NDFL calculat de la acesta.

În documentul "Foaia de spital" este indicată data plății 05.11 (plata cu un salariu) și pe baza completă a acestuia data veniturilor de asemenea 05.11 Ceea ce vedem de fapt în fereastra "Citiți mai multe despre calculul NFFL". Respectiv, suma perioadei fiscale în scopul venitului NDFL vom avea noiembrie. Unde putem vedea această perioadă? De exemplu, dacă un angajat Ivanov a.m. Pentru a forma un "certificat de venit (2-NDFL)", se va vedea că venitul cu cod 2300 (și acesta este un spital, în valoare de 1.935,49 ruble. Pentru exemplul nostru) a lovit luna Perioadei fiscale noiembrie. Același lucru va fi, de asemenea, în raportul reglementat "2-NDFL pentru transmitere la IFN" dacă o facem.

De asemenea, trebuie spus că data primirii veniturilor, care va fi determinată pentru NDFL calculată în documentul interdisciplinar, afectează în mod direct umplerea raportului trimestrial 6-NDFL. Întrebare foarte detaliată de umplere 6-NDFL în 1C ZUP 3.0 (3.1) Consider că este în articol

Deci, acest bolnav În contabilitatea fiscală a fost înregistrată până în noiembrie. Am fost convinși de asta. Dar merită remarcat faptul că luna de încărcare în documentul "Foaia de spital" este specificată octombrie. Aceasta înseamnă că, dacă formăm rapoarte salariale din secțiunea salarială (rapoarte salariale), cum ar fi "lista calculată", "un set complet de taxe, deduceri și plăți" sau "Analiza salariilor angajaților (în ansamblu)", apoi în ele acest lucru concediul medical va fi atribuit lunii octombrie. Luați în considerare exemplul analizei salariului pentru angajați, subliniem perioada de la 01.10 la 31.10 și vom vedea că frunza noastră spitalicească intră în raport.

Acestea. Se dovedește diferența dintre ceea ce luna perioadei fiscale Acest venit este înregistrat (noiembrie) și la ce luna de acumulareEl este menționat la (octombrie). Merită să înțelegeți această diferență și să țineți cont de faptul că o astfel de situație este normală.

Înregistrarea documentului NDFL calculat "Acubație a salariilor și a contribuțiilor" în 1C ZUP 3.1 (3.0)

Acum, să vedem documentul "Acuzarea salariului și a contribuțiilor" Pentru luna octombrie. Există, de asemenea, un NDFL (Tab NDFL) și pe ecranul de mai jos este clar că, în acest exemplu, NDFL se calculează exact din acele venituri ale angajaților care sunt acumulate în acest document. Dar, de fapt, programul analizează veniturile angajaților de la începutul anului, adică. NDFL este calculat de un rezultat din ce în ce mai mare de la începutul anului. Dacă programul vede că, din anumite motive, în documentele intercourt sau în lunile anterioare, taxa nu a fost calculată, dar ar fi trebuit să fie calculată acest NDFL, adică Nici un venit nu va pierde programul.

Pentru a ilustra acest moment, să eliminăm impozitul pe venit personal în document, să presupunem că din anumite motive nu a fost calculat. Vom petrece concediu medical în această formă.

Acum, recalculați NDFL în "acumularea salariului și a contribuțiilor".

Vă rugăm să rețineți că de către angajatul Ivanov a.m. În documentul "Angajarea salariilor și a contribuțiilor" în fila NDFL acum am format două linii. În prima linie, 1857 de ruble. - Aceasta este impozitul calculat asupra salariului de 14.285.71 ruble. A doua linie, 252 de ruble, calculată din foaia de spital și putem determina data primirii veniturilor 05.11, care corespunde datei de plată în documentul "Fișa spital".

Astfel, data primirii veniturilor va fi ultima zi a lunii pentru care este acumulată, adică 31.10.

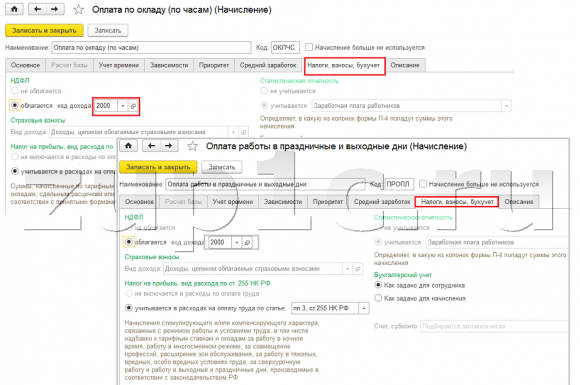

Același lucru și alți angajați. Sidorov S.A. În luna octombrie, plata se percepe la o rată de ceas și un procent premium, aceste tipuri de angajamente au, de asemenea, un cod de venit 2000, respectiv data primirii veniturilor este ultima zi a lunii - 31.10.

Ofițer Petrov N.S. În luna octombrie, plata prin salariu (după ore) și plata pentru muncă în festiv și weekend, aceste tipuri de angajamente au, de asemenea, un cod de venit 2000, respectiv data primirii veniturilor în ultima zi - 31.10

Astfel, data primirii veniturilor este determinată în conformitate cu codul de venit specificat în setările tipului de angajament. Pentru venituri cu cod 2000.2530 "Data venitului" este definită ca ultima zi a luniipentru care veniturile sunt acumulate și pentru alte venituri - după data plăților de venit.

Pentru claritate, voi forma un alt document de vacanță pentru angajatul Smirnov S.A. Dacă vă uitați la detaliile calculului acestui NDFL, atunci vom vedea că "data venitului" a fost determinată și de data plății specificate în document - 07.11

Prin urmare, încurajați din nou atenția asupra faptului că foarte important Indicați în mod corespunzător data plăților de venit în documentele Intercouche. În documentul "acumularea salariilor și contribuțiilor", nu este necesară data plății, deoarece programul determină automat data primirii veniturilor pe baza lunii pentru care se percepe veniturile și pune în ultima zi a acestei luni .

Să vedem din nou "Certificat de venit (2ndFL)" de către angajat Ivanov a.m. Aici observăm că codul de venit 2000 (plata prin salariu) în valoare de 1.4285.71 ruble este atribuită lunii perioadei fiscale octombrie, și codul de venit 2300 (concediu medical) în valoare de 1.935.49 ruble - Noiembrie.Dar în raportul salarial "Analiza salariilor pentru angajați" pentru perioada de la 01.10 la 31.10 prezintă salariul și foaia spitalului.

Aș dori, de asemenea, să vorbesc despre partea tehnică a acestei probleme, adică. Să se ia în considerare în ce registre în programul 1c ZUP 3.0 (3.1) calculată NDFL (Apropo, am considerat deja această întrebare într-un detaliu în articol). Deci, pentru ca noi să vedem aceste registre, este suficient să deschideți documentul "acumularea salariului și contribuțiilor", adică. Un document în care acest NDFL a fost calculat și direct sub forma acestui document pentru a retrage toate registrele pentru care acest document poate face mișcare. Pentru a face acest lucru, deschideți meniul principal - Vizualizare - Setarea panoului de navigare al formularului. În câmpul "echipe disponibile", alegeți registrul de care avem nevoie, se numește "", în el și este luată în considerare calculată NDFL, apăsați butonul "Adăugați" și acest registru va merge la câmpul "Comenzi selectate". Apăsați butonul OK.

În partea de sus a documentului "va apărea acumularea salariilor și a contribuțiilor" "Calculații de contribuabili cu un buget pentru NFFL", La deschiderea pe care o puteți vedea mișcarea acestui document în acest registru. În registru Calculele contribuabililor cu bugetul NDFLau fost 4 intrări, exact cele care sunt prezente în fila NDFL în documentul de angajament și de contribuție.

Vreau să vă atrag atenția asupra faptului că această mișcare se face cu semnul "plus", adică poţiuneși înseamnă că este calculată NDFL. Consumabile cu un semn minus pe acest registru este restaurat de NDFL.. Vom vorbi în continuare despre el.

Înregistrarea documentelor PMFL personalizate "vedomos ..." în 1c ZUP 3.1 (3.0)

✅

✅ Lista de verificare pentru verificarea calculului salariului în 1C ZUP 3.1

Video - Verificare contabilă independentă lunară:

✅ Acumularea salariului în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În primul rând, merită observat că în programul 1c ZUP 3.1 (3.0) Înregistrarea restaurat NDFL. Exercitat în documentele "vedomos ...":

- "Vedomost la bancă",

- "Lista transferului la cont",

- "Declarația Cassu"

- "Declarația plăților prin distribuitor".

Pentru exemplul nostru, voi forma un document "Vestetitudine față de bancă". Programul va completa automat documentul de către personal, metoda de plată la care este atribuită în setările organizației, adică Înscrierea pe card Ca parte a unui proiect salarial (în exemplul nostru, angajatul Ivanov a.M. și Petrov N.S.). În detaliu despre plata avansului și a salariilor din 1C ZUP poate citi în articol.

La completarea acestui document, programul analizează nu numai echilibrul datoriei către angajat (coloana "să plătească") și nu numai că indică valoarea plății, ci, de asemenea, completează coloana "NDFL to transfer", adică Acea taxă care va fi reținută în timpul documentului. La completarea acestei coloane, programul analizează restul registrului "Calcule ale contribuabililor cu Buget NDFL"Indiferent dacă în acest registru calculată, dar de asemenea ulei impozit. Prin urmare, din anumite motive, NDFL pentru luna precedentă nu a fost reflectată, așa cum a fost reținută, atunci programul va fi luat în considerare la completarea documentului "Declarație ...".

Acum vom analiza mai detaliat, din care sa dezvoltat la un angajat al Ivanovului a.m. Pentru aceasta, apăsați pe dublu clic în cantitatea de 2 109 în coloana "NDFL în listare". Fereastra "Editarea angajatului NDFL" se va deschide, unde vedem NDFL în valoare de 1.857 de ruble. Din veniturile din salariu (data venitului este 31.10) pe baza documentului "Accrutarea salariilor și contribuțiilor" și NDFL în valoare de 252 de ruble din foaia de spital (data primirii veniturilor 05.11) Baza documentului "Foaia de spital".

Apoi, să vedem ce raport de trafic la bancă va face în registru pentru confortul de vizionare retras direct sub forma unui link de document cu acest registru. În același mod, așa cum am făcut în documentul "Angajarea salariilor și a contribuțiilor" (Meniul principal - Vizualizare - Setare panoul de navigare din formular). Deci, procedați prin referință "Calculele contribuabililor cu bugetul NDFL".Acum vedem că, spre deosebire de documentul "acumularea salariilor și contribuțiilor" (percepția cu un semn plus), documentul "Vestetitudine față de bancă" face consumabilemișcare cu un semn minus. Este mișcarea consumatoare a acestui registru reflectată de fapt Țineți NDFL.

Trebuie remarcat aici imediat, este doar o partiție în raport "6 NDFL" (mai mult în articol). Și în această privință foarte important Pentru perioada (data) deducerii a fost indicată corect. De fapt, este 110 rând în secțiunea 2 a raportului "6 NDFL". Data de deducere (perioada) din registru este completată automat în conformitate cu data specificată în documentul "Declarație ...". Așa că îți atrag atenția din nou, foarte important Pentru a completa corect 2 secțiunea din raportul de 6 NDFL, indicați corect data în declarație ... "Document, adică Este data la care salariul este cu adevărat plătit și impozitul pe venitul personal este deținut în consecință.

Înregistrarea impozitului pe venitul personal enumerat "vedomost ..." în 1c ZUP 3.1 (3.0)

✅ Seminar "Lifehaki 1C ZUP 3.1"

Analiza a 15 de salvare în conformitate cu 1c ZUP 3.1:

✅ Lista de verificare pentru verificarea calculului salariului în 1C ZUP 3.1

Video - Verificare contabilă independentă lunară:

✅ Acumularea salariului în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În programul 1c ZUP 3.1 (3.0) NDFL enumerateDe asemenea, precum și reținute, implicit este înregistrată în declarațiile ... "Documente. Luați în considerare taxa enumerată pe exemplul documentului "Vestetitudine față de bancă". Dacă procedăm prin referință Salariu de plată și listarea NDFLcare se află în partea de jos a documentului, atunci se vor deschide alte detalii ale acestui document. Caseta de selectare implicită este verificată aici. Taxă enumerată cu salariu Și de aceea documentul "declarație ..." înregistrează faptul că NDFL enumerat. În domeniul documentului de plată, putem indica imediat numărul și data plăților, care a inclus includerea impozitului pe venitul personal.

Acum să vorbim despre registre. NDFL enumerate Reflectate în registru. Aduceți un link către registru Calcule ale agenților fiscali cu bugetul NDFL Sub forma unei vederi de document la bancă (Meniul principal - Vizualizare - Setarea panoului de navigare din formular) și să vedem conținutul său. În acest registru parohie Mișcarea cu un plus înregistrează acum hold. NDFL, și cu un minus - consumabile Registrele de circulație enumerateimpozit.

Acum, să vorbim despre o modalitate alternativă de a înregistra faptul că PFFL enumerate în buget. Dacă nu vrem să reflectăm faptul că listarea NDFL-urilor în documentul "Vedomos ...", atunci programul are un document "Lista NDFL la buget". Dar de ce nu putem să o dorim?

În această situație, dacă reflectăm listarea impozitului pe venituri personale "vedecină ...", apoi, de fapt, acest transfer este înregistrat la data care se află în declarația în sine, adică. În exemplul nostru, lista de enumerare a fost înregistrată la data 05.11. Dacă am enumerat cu adevărat acest impozit pe venitul personal în ziua următoare, adică. . informație. Prin urmare, pentru o contorizare mai corectă, ar trebui să se reflecte acest lucru este de 6.11.

Dar, cu toate acestea, voi arăta cum să reflectăm transferul documentului fiscal "Lista NDFL la buget".

Să eliminați caseta de selectare din documentul de ventilabil al băncii "Taxa este listată cu salariul" Și să efectueze o declarație. Să facem clic pe link Calcularea agenților fiscali cu bugetul NDFLși a vedea că acum documentul doar parohie Mișcare cu un semn plus, adică Numai registre restaurat NDFL, iar listat nu a fost fixat.

Apoi, acordați atenție, a apărut o nouă legătură în documentul din bancă Introduceți datele privind transferul venitului personal NDFL. Îl folosim, iar programul va consolida documentele noastre Listarea NDFL în buget. Creați un document nou. Taxa pe listă Vom fi 06.11. În domeniu, introducem cantitatea de impozitare pe care am specificat-o în documentul băncii din coloana NDFL din lista de 5.266 de ruble, adică. Vom enumera tot taxa cea mai profundă în această afirmație. Apăsați butonul pentru a ține cont.

Programul începe să analizeze registrul. Calculele contribuabililor cu bugetul NDFL În documentul "vedomost la bancă". Se vede că există o primire a impozitului reținut, dar nu există nicio cheltuială a taxei enumerate. Adică, există un echilibru în acest registru. Suma de 5.266 de ruble este distribuită în proporții între toate aceste reziduuri (în contextul angajatului și data primirii veniturilor) și se formează consumabile Mișcare, adică Faptul că listarea NDFL. În consecință, suntem enumerați ceea ce este păstrat. Puteți compara. Registrul deschis Calculele contribuabililor cu bugetul NDFL În documentul "vedomost la bancă" și în documentul "Listarea NDFL în buget". Totul este adevărat, întreaga noastră taxă este acum enumerată.

Deci, problemele de volum s-au încheiat. Am dezasamblat ce documente din program 1c ZUP 3.0 (3.1)Înregistrată calculate, reținute și enumerateimpozite, precum și în care înregistrează aceste impozite sunt luate în considerare. Acum vom vorbi despre deducerile fiscale privind impozitul pe venitul personal. Exemple de mai sus, am luat în considerare excluderea deducerilor fiscale.

Înregistrarea dreptului angajatului de a furniza deduceri fiscale standard în Programul 1C ZUP 3.1 (3.0)

Baza fiscală este definită ca valoare a veniturilor minus valoarea deducerilor fiscale furnizate. Deducerea fiscală sunt cinci specii:

- Standard

- Proprietate

- Profesional

- Social

- În funcție de venitul parțial impozabil

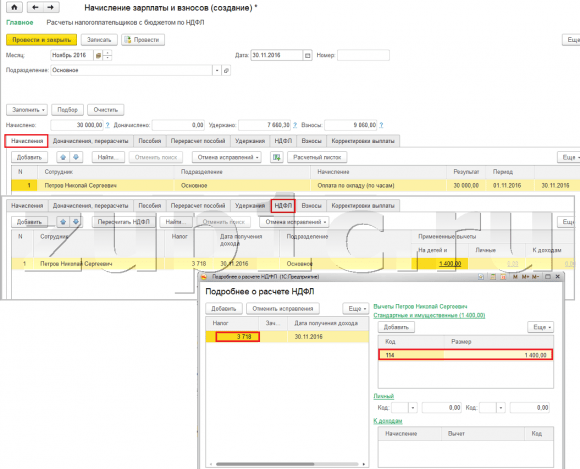

În articolul de astăzi vom vorbi despre modul în care în cadrul programului de înregistrare a dreptului angajatului pentru a oferi o deducere standard. Să mergem în secțiunea "Impozite și contribuții" în revista "delegații pentru deduceri". O voi deschide, aici putem crea astfel de documente ca o cerere de deducere a impozitului pe venitul personal, anularea deducerilor standard de NFFL, notificare, dar pe dreptul de deducere. Creați un document "Cerere de deducere pe NDFL". Deducerea este prevăzută cu Petrov N.S., vom specifica data documentului - 01.11, luna din care va fi aplicată această deducere noiembrie. Apăsați butonul "Adăugați" și din lista propusă a rezultatelor deducerilor NDFL, selectați deducerea cu codul 114 (la primul copil sub vârsta de 18 ani, la student al învățării cu normă întreagă, student absolvent, alternatorului , student, cadet, sub vârsta de 24 de ani). Revendicăm luna la care este furnizată deducerea - decembrie. Realizăm un document.

De asemenea, în cadrul programului informații despre deduceri, putem vizualiza direct în cardul angajatului (director de cadre - angajați). Să deschidem cardul Petrova N.S. și procedați prin referință "Impozit pe venit". O fereastră se va deschide, unde vom vedea deducerea eligibilă pentru acest lucrător pe care tocmai am intrat în document "Cerere de deducere". Dacă trebuie să schimbăm ceva în aplicație, atunci putem urma linkul "Fixați aplicația pentru deducerea standard" direct de pe cartela angajatului.

Acum pornim link-ul Venituri din lucrarea anterioară, În partea de masă, ar trebui să specificați venitul angajatului din locul precedent de muncă, dacă funcționează în organizația noastră, nu la început și a lucrat în acest an, în altă parte. Aceste informații sunt necesare pentru a se asigura că programul urmărește excesul de venit pentru anul în scopuri de deducere, adică. La timp a încetat să ofere deducere dacă venitul este depășit.

De asemenea, în această fereastră există un câmp în care este indicat starea contribuabilului. Nu am menționat imediat acest lucru pentru a stabili materialul despre unde și cum au fost înregistrate diferite tipuri de impozit pe venitul personal și au continuat de faptul că toți angajații noștri au statutul de contribuabil - Rezident(13%, NDFL este considerat un rezultat în creștere). Cu toate acestea, programul sprijină contabilitatea NDFL pentru lucrătorii cu alt statut de contribuabili, cum ar fi specialistul străin nerezident, înalt calificat și alții. Și acest statut este selectat pentru angajat aici. În funcție de starea aleasă a statutului, se determină rata impozitului și algoritmul pentru calculul NFFL. Dar acesta este deja subiectul altor publicații.

Deci, toate informațiile necesare în Programul de furnizare a unui angajat al deducției fiscale Petrov N.S. Am contribuit și acum trebuie doar să vedem cum va lua în considerare calcularea impozitului pe venit personal. Formăm un document "Angajarea salariilor și contribuțiilor" pentru Noiembrie. Angajatul este acumulat plătit de salariu în valoare de 30.000 de ruble, în fila NDFL observăm un impozit calculat de 3.718 de ruble, luând în considerare deducerea aplicată de 1400 de ruble. Calculul va fi următorul: (30 000 - 1.400) * 0,13 \u003d 3 718 ruble.

În articolul de astăzi, am revizuit materialul destul de mare. A vorbit despre unde și cum să vă înregistrați nDFL calculate, reținute și enumerate. Dezasamblate la ce deduceri fiscale sunt furnizate angajaților. Pe un exemplu concret, a fost înregistrat dreptul angajatului de a furniza o deducere fiscală standard.

În următorul material, vă voi spune în detaliu despre modul în care în 1C ZUP 3.0 (3.1) Contribuțiile sunt luate în considerare. Urmăriți publicațiile. Toate cele bune!)

Prezentarea cantității de NDFL

În cazul în care agentul fiscal nu a redus impozitul pe venitul persoanelor care reglementează legislația în vigoare din partea angajatului său sau a păstrat suma mai mică decât se presupune că diferența lipsă trebuie recuperată de la contribuabil.

Dacă un angajat continuă să lucreze la întreprindere, după corectarea erorii sau schimbați starea acestuia (de exemplu, rezidentul fiscal) Când conduceți un alt calcul al NDFL În programele de pe platformă 1c Enterprise 8. Suma lipsă va fi creditată și păstrată automat.

În cazul în care nu se va plăti neplata NDFL atunci când nu este posibilă menținerea taxei (de exemplu, după concedierea angajatului sau după încheierea perioadei de impozitare), o recuperare a NDFL nu va putea. În conformitate cu articolul 22 alineatul (5) din Codul fiscal al Federației Ruse, în acest caz, agentul fiscal ar trebui să notifice în scris contribuabilul și autoritatea fiscală (la locul contabilității sale) Cu privire la imposibilitatea de a recupera NFFL și indică valoarea impozitului sub formă de 2-NDFL, aprobată prin ordinul Serviciului Fiscal Federal al Rusiei din 17 noiembrie 2010 NOMMMB-7-3 / [E-mail protejat]

Pentru a face acest lucru, trebuie să se formeze în sistemul de sistem 1c Enterprise 8. certificat 2-NDFL. În formă de hârtie sau electronică și trimite-l autorității fiscale la locul contabilității.

Returnați cantitatea de NDFL

Dacă din orice motiv, agentul fiscal a păstrat o mare rată de impozitare din venitul contribuabilului, atunci diferența trebuie returnată. Returnările și compensarea impozitelor excesive și plătite sunt guvernate de NC a Federației Ruse (articolele 78 și 79). În noua ediție a articolului 231 alineatul (1) din Codul fiscal al Federației Ruse, care a intrat în vigoare la 1 ianuarie 2011, este specificată procedura de returnare a contribuabilului NDFL, din care agentul fiscal a păstrat o taxă care depășește o taxă oferta curentă.

În cazul în care motivul deținerii unei sume fiscale mai îndelungate este de a modifica starea de venituri sau deducerile, de la începutul anului curent, agentul fiscal ar trebui să notifice contribuabilul în termen de 10 zile de la zi, deoarece a fost detectată o eroare. În același timp, este necesar să se specifice suma exactă care a fost menținută mai sus a ratei de setare. Forma notificării contribuabilului nu este stabilită de legislația în vigoare, prin urmare poate fi arbitrară.

Valoarea impozitului pe venitul personal, reținut mai mare de set, este supus returnării, a cărei declarație scrisă a contribuabilului (alineatul (1), articolul 231 din Codul fiscal al Federației Ruse). Acesta este motivul pentru care ar trebui să fie indicat în notificarea contribuabilului cu privire la avertizarea impozitului cu privire la necesitatea de a scrie o cerere scrisă de rambursare. Returnarea NDFL poate doar în formă fără numerar. Astfel, la elaborarea unei declarații, contribuabilul trebuie să indice detaliile contului bancar personal, care vor fi traduse fonduri.

Pentru înregistrarea înclinării NDFL în programe 1c Enterprise 8., de exemplu, în 1c ZUP 8 ( 1c: Managementul salariilor și personalului 8) Trebuie să efectuați acțiuni în următoarea ordine:

- introduceți documentul în baza de date Returnarea NDFL: Desktop Programe 1c: Managementul salariului și al personalului;

- du-te la fila "Impozite și contribuții";

- selectați meniul "Return NDFL".

- Să enumere mijloacele pe baza documentului efectuat.

Notă! Responsabilitatea pentru neinformarea cu privire la rata de impozitare nu a fost prevăzută în mod corespunzător de legislația în vigoare. Un angajat informat poate lăsa dreptul să nu insiste asupra returnării impozitului pe venit personal. Adică, dacă angajatul continuă să lucreze, iar cererea de returnare a impozitului pe venitul personal nu a fost furnizată, atunci cu calculele ulterioare ale NDFL-urilor în programe, suma reținută în rata va fi creditată automat.