Финансовые продукты - англ. Financial Products , классифицируются на три основных категории в зависимости от присущей им функции с точки зрения инвестора. В результате вложения средств в один из доступных типов финансовых продуктов инвестор становится либо владельцем, либо кредитором, либо получает право купить или продать продукт. Одними из наиболее популярных финансовых продуктов являются акции, облигации, инвестиционные фонды, варранты и опционы.

Акции представляют право собственности инвестора на долю собственности в компании. Их обычно продают инвесторам на биржевых и внебиржевых рынках, которые рассчитывают, что их рыночная стоимость повысится через определенное время. В свою очередь компания, которая продает акции, получает взамен средства, необходимые для развития своей деятельности. Кроме того, такой финансовый продукт как акции может приносить прибыль его владельцу еще и в форме дивидендов, которые являются частью прибыли компании-эмитента, выплачиваемой акционерам.

Облигации являются финансовыми продуктами, которые представляют собой долговое обязательство, возникшее у компании-эмитента перед ее инвесторами. В отличие от акций, инвестор не получает долю собственности в компании. Такой тип инвестиций обычно обладает более низкой доходностью, чем акции, но и связан с меньшим уровнем риска. Инвесторы передают эмитенту наличные средства, которые должны быть выплачены им на определенную дату в будущем (дату погашения) вместе с процентами. Если инвестор хочет избавиться от своих облигаций до даты погашения, он может перепродать их третьим лицам. При этом маловероятно, что ее рыночная стоимость будет равна номиналу, который должен быть выплачен инвестору на дату погашения. Скорее всего, инвестор получит рыночную стоимость облигации, которая может быть больше или меньше, чем ее номинал. Облигации выпускают не только частные компании, но и государственные органы, включая центральные, муниципальные и местные органы власти.

Инвестиционные фонды являются комбинированными финансовыми продуктами, которые могут состоять из инструментов денежного рынка, акций или облигаций. Они обычно не инвестируют все свои средства в одну определенную компанию или финансовый инструмент, а формируют инвестиционные портфели. Эти фонды используют объединенные средства инвесторов, чтобы приобрести определенное количество акций, облигаций или других низкорисковых инвестиций, чтобы диверсифицировать свои портфели и снизить риск. В зависимости от финансовых целей их инвесторов инвестиционные фонды могут предлагать различные уровни риска: от высокорисковых вложений в акции транснациональных корпораций, до низкорисковых фондов облигаций.

Варранты и опционы дают инвестору право на покупку или продажу определенного финансового продукта. При этом, их приобретение не дает инвестору статуса кредитора или владельца. Например, опционы на акции дают возможность купить или продать акции определенной компании по заранее оговоренной цене (цене исполнения). Такие инвестиции осуществляются либо для хеджирования, либо исключительно в спекулятивных целях, рассчитывая, что рыночная стоимость базового актива изменится таким образом, как и предполагал инвестор.

Уже более 10 лет Сбербанк России участвует в финансировании долгосрочных инвестиционных проектов во всех отраслях российской экономики, являясь лидером рынка по объему предоставленного финансирования, по степени отраслевой и продуктовой диверсификации.

Банком накоплен обширный опыт как в части предоставления классических услуг инвестиционного кредитования и проектного финансирования, так и в части реализации нестандартных комплексных финансовых продуктов.

Банк предлагает следующие услуги для корпоративных клиентов

- Средне- и долгосрочное финансирование инвестиционных проектов

- Финансирование сделок слияния и поглощения (M&A)

- Финансирование лизинговых сделок

- Организация размещения облигационных займов

- Предоставление банковских гарантий в рамках финансируемых проектов

- Кредитование в рамках экспортного финансирования под страховку экспортного агентства

Формы и условия кредитования

Кредитование осуществляется в виде разового кредита или путем открытия кредитной линии как в рамках лимитов, устанавливаемых на предприятие, так и на основе рассмотрения отдельных инвестиционных проектов.

Кредит может быть предоставлен в рублях или в иностранной валюте на срок до 10-15 лет под различные формы обеспечения.

С более подробной информацией о финансировании контрактов по импорту товаров и услуг капитального характера за счет средств иностранных банков под покрытие экспортного кредитного агентства.

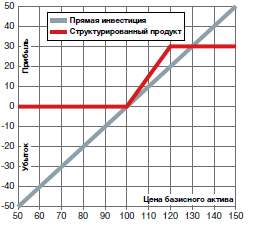

Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

Инвестиционные продукты банков — достаточно новая возможность, которую предлагают финансовые организации разного уровня. Суть их достаточно обширна, ведь существует множество вариантов работы с инвестициями, однако роль банка в большинстве случаев примерно одинакова — посредничество. Сам он относительно редко будет рисковать собственными средствами, предпочитая использовать деньги клиентов и за это предоставляя им часть получаемого дохода.

Особенности и причины появления

Потребность в таком инструменте, как инвестиционные продукты, возникла относительно недавно. До этого момента банки вполне себе успешно получали прибыль, беря кредиты под небольшой процент и после этого предоставляя их собственным клиентам под более значительную ставку. Кроме того, активно эти организации пользовались и собственными средствами, ведь ставка по депозиту всегда меньше, чем по кредиту. Однако постепенно ситуация на рынке стабилизировалась, и теперь на подобной разнице если и можно заработать, то лишь относительно небольшие, по меркам банков, деньги. В результате финансовые организации начали искать альтернативные возможности существования и пришли к выводу, что продажа инвестиционных продуктов — наиболее выгодный метод, позволяющий зарабатывать деньги и осуществлять дальнейшую деятельность.

Инвестиционные и услуги

Далеко не все банки предоставляют хотя бы часть из возможных услуг, разновидностей которых существует очень много. К примеру, чаще всего инвестиционные продукты той или иной финансовой организации состоят исключительно из услуг доверительного управления. То есть банк просто берет деньги клиента и при его согласии начинает их использовать на фондовой бирже.

Как правило, организация отдает предпочтение не слишком выгодным, но надежным проектам, которые будут с большой долей вероятности стабильно приносить определенный доход. Такой подход позволяет своевременно и в полном объеме расплачиваться с клиентом, а он, в свою очередь, меньше будет рисковать собственными деньгами. Однако это далеко не единственный вариант работы с указанным финансовым инструментом. Банк также может принимать ценные бумаги, которые будет впоследствии размещать на бирже и распоряжаться ими по собственному усмотрению, но с согласия владельца. Также финансовое учреждение может просто предоставлять услуги по покупке или продаже тех самых бумаг по запросу клиентов. Кроме всего прочего, банк может сам выпускать ценные бумаги, выдавать кредиты для осуществления и так далее.

Реализация и создание продукта

Чтобы у финансовой структуры появилась возможность использовать инвестиционные продукты в своей деятельности для получения дохода, сначала она должна соответствовать определенным требованиям. Так, самый первый этап — получение государственной лицензии. Без этого важного документа любая подобная деятельность не может считаться законной, и клиент в идеале должен сразу уточнять наличие этой бумаги и требовать ее представления. Большинство банков делают это без напоминания, вывешивая такие лицензии на общее обозрение. Получить документ не слишком просто, и ещё нужно доказать, что в процессе работы с инвестициями организация не прогорит, сможет получить прибыль и так далее.

Следующим этапом можно считать выход банка на международную торговую площадку. В некоторых случаях он также должен предоставить к ней доступ и для собственных клиентов, однако подобное уже осуществляется далеко не всегда. Нельзя сказать, что это сложный этап, ведь подобные площадки заинтересованы в постоянном увеличении количества игроков, однако определенные усилия приложить все равно придется.

После того как это все будет выполнено, нужно нанять или обучить специалистов, которые знают, как именно работать в этом направлении и получать прибыль. В противном случае вместо ожидаемых доходов получатся сплошные расходы, а для банка это практически смертельно.

Как следствие из этого требования возникает необходимость создания определенной структуры в организации, которая будет заниматься с одной стороны, и предоставлять инвестиционные продукты потенциальным клиентам - с другой. Как правило, такие структуры разделяются ещё как минимум на две ветви, но это уже особенности деятельности каждого отдельного банка.

Последний этап — техническая сторона вопроса. Банк может быть зарегистрирован в системе, получить все требуемые лицензии, нанять великолепных специалистов и привлечь на обслуживание огромную массу клиентов, но если эти самые специалисты физически не будут иметь возможности работы с торговыми площадками, все перечисленные действия окажутся бессмысленными.

Возможные проблемы

Как и у любой есть определенные проблемы. Так, оно является более рисковым в сравнении с классическими системами получения дохода, есть множество законодательных ограничений, а также жесткий контроль со стороны Центрального банка. Последний может просто запретить осуществлять наиболее выгодные (но и рискованные) сделки, так как это нарушит общую стабильность финансовой системы страны.

Инвестиционные кредитные продукты

Это ещё один вариант деятельности финансовой организации банковского типа, который часто предлагается юридическим лицам. Суть его заключается в том, что банк выступает посредником между клиентом и объектом инвестирования, выдавая первому кредит, и за счет него же осуществляя вложение средств. Достаточно рискованная система, однако при удаче и/или точном расчете она позволяет юридическому лицу быстро погасить задолженность, объекту инвестирования — получить требуемую сумму, а банку — свою часть прибыли. В целом обычно все стороны довольны сделкой, если она прошла успешно и никаких проблем не возникло.

Преимущества

Преимущества, которые предоставляют новые инвестиционные продукты, достаточно многочисленны. Первым из них можно считать размер получаемой прибыли. Понятно, что банк получает, как правило, больше доходов, чем сам клиент. Но и риски он несет также самостоятельно (по крайней мере, в большинстве случаев). Вторым преимуществом является помощь специалистов. Теоретически, любой человек может самостоятельно стать игроком на бирже и осуществлять инвестирование по собственному усмотрению. Однако фактически подобный подход чаще всего приведет к тому, что человек или юридическое лицо просто потеряет свои деньги, если не будет пользоваться услугами специально обученных сотрудников.

Недостатки

Естественно, всегда есть и недостатки. Так, инвестиционные продукты все равно остаются не только самым выгодным финансовым инструментом из всех существующих, но и самым опасным с точки зрения возможных рисков. Чаще всего банк все равно возвращает клиенту ту сумму, которую тот положил, однако прибыли при этом можно не дождаться. Тем более что в некоторых случаях, когда ситуация с доходами у организации очень сложная, возврата денег можно ждать очень долго.

Итоги

В целом, учитывая все указанное выше, можно сделать вывод, что инвестиции — это выгодные вложения, но только при условии наличия гарантий на получение дохода и общего разумного распоряжения банком средствами, полученными от клиентов. К сожалению, чаще всего это все можно определить только опытным путем или в лучшем случае по отзывам других людей или организаций, уже рискнувших своими деньгами.

Большинство современных людей понимают, что деньгам не место дома в тумбочке или ящике комода. Ведь недостаточно просто накопить сбережения. Необходимо сохранить, а еще лучше преумножить собственные денежные средства. Для этого их следует вложить в инвестиционные продукты, товары или услугу.

К сожалению, большая часть граждан нашей страны имеет весьма ограниченные представления о теории и практике инвестирования. Эти люди привыкли вкладывать свободную наличность в какой-либо банк, выбранный на основании своих представлений о надежности и доходности инвестиций.

В то же самое время современный финансовый мир предлагает огромное количество инвестиционных услуг, продуктов и товаров, которые могут принести инвестору гораздо большую отдачу. Давайте более подробно познакомимся с их видами и разберем все на конкретных примерах.

Инвестиционный товар – это одно из базовых понятий в экономической науке. Его следует воспринимать буквально. Под ним следует понимать товар, приобретаемый на инвестируемые денежные средства. Подобные товары инвесторы используют для организации производственного процесса на предприятиях. С их помощью производится расширение и модернизация производства, увеличение объема выпускаемой продукции, наращивание производственных мощностей.

Инвестиционными товарами являются:

- здания и сооружения во всех их проявлениях. Это может быть заводской цех, электрическая подстанция, склад готовой продукции, офисные помещения. То есть все сооружения, которые необходимы для нормальной организации работы предприятия;

- транспортные коммуникации. Под ними следует понимать автомобильные и железные дороги, газовые и нефтяные трубопроводы;

- станки и производственные линии. Сюда же следует отнести запасные части и узлы всех механизмов и оборудования, которые используются на рассматриваемой фабрике или заводе;

- сырье и материалы. В эту группу попадает все то, из чего изготавливают конечную продукцию, которую выпускает предприятие.

Продукты

Инвестиционный продукт представляет собой объект, в который инвесторы могут вкладывать имеющиеся в их распоряжении денежные средства. Именно они являются основными объектами инвестирования для большинства частных инвесторов.

В настоящее время на финансовом рынке существует огромное количество подобных продуктов. Каждый желающий может выбрать тот актив, который полностью отвечает его представлениям о рискованности и прибыльности.

К инвестиционным продуктам следует отнести:

- банковские вклады или депозиты;

- паи в паевых инвестиционных фондах;

- разные виды ценных бумаг;

- инвестиционные программы микрофинансовых организаций;

- ПАММ-счета и так далее.

Инвестору нужно очень тщательно относиться к выбору конкретного инвестиционного продукта для вложения денег. Следует помнить про существование на инвестиционном рынке большого количества мошенников. В связи с этим при выборе объекта для инвестирования необходимо придерживаться нескольких простых правил.

- Прежде всего следует оценить надежность и фактические гарантии, которая предоставляет компания, предлагающая конкретный инвестиционный продукт. Это следует делать в отношении банков, микрофинансовых организаций (МФО), ПИФов, брокерских компаний и так далее. Если гарантии не кажутся вам достаточно надежными, то инвестировать деньги в рассматриваемый продукт не стоит.

- У инвестиционного продукта должны быть инвестиционный меморандум или проспект. Под ними принято понимать документы для внешнего пользователя. Они должны демонстрировать потенциальным инвесторам привлекательность подобных инвестиций, а также предоставлять возможности для анализа вероятных инвестиционных рисков. Более того, такой меморандум и проспект должны иметь законодательное закрепление. Другими словами, они должны быть зарегистрированы в соответствующих государственных контролирующих и надзорных органах.

- Инвестору необходимо обращать внимание на качество и уровень обслуживания. Если сотрудники банка или ПИФа не производят должного впечатления, не понимают о чем говорят, ведут себя не корректно, то сотрудничать с такой компанией точно не следует. Ведь если они так ведут себя с потенциальными клиентами, то можно только догадываться, что у них происходит при общении с реальными.

Услуги

Инвестиционные услуги предоставляются разными субъектами финансового рынка. Это могут быть банки, консалтинговые агентства, брокерские компании.

В частности, консалтинговые агентства специализируются на сборе, анализе и предоставлении информации, о том или ином инвестиционном активе или субъекте. Оказываемые ими услуги весьма разнообразны. Например, специалисты консалтингового агентства могут взять на себя разработку инвестиционной стратегии, которая будет включать в себя оценку особенности выбранной инвестором отрасли, уровень потенциальных рисков и другие показатели.

Инвестиционные услуги, оказываемые банками, требуют отдельного серьезного разговора. Давайте рассмотрим конкретный пример. К такого рода услугам можно отнести покупку или перепродажу акций (облигаций, иных ценных бумаг). В данной ситуации банк может выступить посредником и гарантом безопасности для эмитента, размещающего акции, или для инвестора, который хочет их купить.

Брокерские компании оказывают частным инвесторам услуги в части формирования и доверительного управления их деньгами. В частности, брокер может по заданию заказчика сформировать и управлять инвестиционным портфелем. Такие услуги обязательно закреплены в договоре между сторонами, в котором прописаны все условия сотрудничества и комиссия за работу.