Wichtig!

Im Verzeichnis. Klassifizierungszeichen von Konten (CPS) Die vom Schätzungsplan (FCD-Plan) genehmigten Artikel sollten festgelegt werden, ein Einkommensartikel sowie die erforderlichen Codes der Finanzierungsquellen für das von der Institution verwaltete Haushaltsdefizit.

3.17.1. Geschichte "Klassifizierungszeichen von Konten (CPS)"

Verzeichnis Klassifizierungszeichen von Konten (CPS) Entwickelt für die Lagerung von 17-Bit budgetcodes. Einkommen, Abteilungs-, Funktionsklassifizierung von Budgetausgaben, Klassifizierung von Finanzierungsquellen des Haushaltsdefizits oder willkürlicher Klassifizierer. (Es kann von Budget- und autonomen Institutionen angewendet werden), wonach die Vorgänge alle Institutionen widerspiegeln sollen, die Bilanzierung in der Informationsbasis des Programms "1c: staatliche Institution Buchhaltung 8" Programm, Revision 2.0.Um die Verzeichnisse anzuzeigen Klassifizierungszeichen von Konten (CPS) Es folgt im Abschnitt Setup und Administration. Wählen Sie den Befehl navigation an Klassifizierungszeichen von Konten (CPS).

Das Verzeichnis dient zur Bildung von Entladungen 1-17 des Berichts des Berichts des Arbeitsplans der Institution.

Im Verzeichnis eingestellt Cps. Codes sind in der Bilanzierungskontonummer in Form eines Präfixs (Entladungen 1-17) enthalten und spiegelt sich in den primären Dokumenten- und Rechnungslegungsregistern wider.

Die Ansicht des Klassifikators, der in der Bildung von Konten des Berichts der Konten verwendet wird - Budget oder Willkürlichwird von der Institution des Arbeitsplans der in der Buchhaltungsrichtlinie ausgewählten Konten bestimmt.

Vor Beginn der Buchhaltung sollte das Referenzbuch darauf hindeuten, dass die Ausgaben, auf denen die Institution finanziert wird, ein Einkommensvorstand und die erforderlichen Codes von Finanzierungsquellen des Finanzierungsdefizits, aus denen die Institution finanziert wird, finanziert wird.

Konten schließen budget Bilanzierung am Ende des Jahres - Die Bildung von Buchstaben in der Korrespondenz mit der Punktzahl von 401.30 sollte vom CPP eingeführt werden, in dem die erste 3 Entladung der Code des Kapitels und den verbleibenden Nullen ist.

Verzeichnis Cps. - Multi-Level-Kupplung kann in Gruppen kombiniert werden.

Die Liste der Budgetklassifizierungscodes, die in der Rechnungslegung von einer bestimmten Institution angewandt werden, wird durch das laufende Gesetz über die Haushaltsklassifizierung für einen bestimmten Zeitraum bestimmt, wird die Liste der analytischen Codes zur Klassifizierungsfunktion von Umsatz- und Entsorgung durch die Buchhaltungsrichtlinie des Instituts festgelegt eine bestimmte Periode. In diesem Zusammenhang sind die Elemente des Referenzbuchs Klassifizierungszeichen von Konten (CPS) Sie haben eine Zeiträume, die nach dem Datum der aktuellen Reihenfolge der Haushaltsklassifizierung, dem FCD-Plan, ermittelt wird.

3.17.2.Das Ergebnis der Klassifizierungsfunktion des Kontos (CPS)

Jedes Element des Referenzbuchs ist ein spezifischer Kosten für Aufwendungen, Erträge oder Finanzierungsquellen des Finanzierungsbudgets.Um ein neues Element einzugeben, müssen Sie die Taste drücken. Erstellen (Schlüssel Ins.).

In der geöffneten Form sollten die Details in der folgenden Reihenfolge ausgefüllt werden.

Art des Indikators. - Die Ansicht der Klassifizierungsfunktion des Kontos bestimmt die Struktur der ersten 17 Entladungen der Arbeitskontonummer.

Aussicht indikatorkann folgende Werte annehmen:

gkbk - Der Code des Kapitels auf dem BC, in 4-17 Entladungen zeigen Nullen an;

Krab - Code des Hauptmanager-Managers von Budgetfonds, Abschnittscode, Unterabschnitt, Zielerzeugnissen und Typ des Budgetverbrauchs;

Kdb - Code des Chief-Administrators von Budgeteinnahmen, Typcode, Untererfassungen des Budgeteinkommens;

Kif - der Code des Chief-Administrators von Finanzierungsquellen, Haushaltsdefizit, Gruppencode, Untergruppen, Artikeln und Art der Quelle des Haushaltsdefizits;

Willkürlich - Jeder 17-Bit-Code.

Gruppe von Anforderungen. Zusammensetzung eines Klassifizierungszeichens sichtbar nur, wenn der Typ des Indikators anders ausgewählt ist als Willkürlich.

Der Code - 17-Bit-CPP-Code, der in der Arbeitskontonummer enthalten ist.

Der CPP-Code kann in einer Textzeichenfolge eingegeben oder aus Klassifizierern ausgewählt werden, deren Liste ermittelt wird aussicht Cps.

Abhängig von der ausgewählten Art von CPP wird eine Liste der Haushaltsklassifizierer angegeben, von denen der CPP-Code gebildet wird.

3.17.2.1 Bildung des CPS-Codes nach Wahl der Haushaltsklassifizierer

Die Auswahl von Werten aus Klassifizierer sollten streng in der Reihenfolge der Klassifizierer durchgeführt werden.Nach der Auswahl der Position des Klassifizierers wird es neben dem ausgewählten Code reflektiert, und der Code wird in den entsprechenden Entladungen aufgezeichnet. koda Cps.

Name - Bedingter Name der Kosten der Kosten (Einkommen, Quellen). Verwendet, um den gewünschten Artikel schnell aus dem Verzeichnis auszuwählen.

Der Name wird automatisch mit dem Namen des letzten ausgewählten Klassifikators aufgefüllt. Daher das Feld Name Überprüfen Sie, nachdem Sie die Werte aller Klassifizierer ausgewählt haben.

Der Code Automatisch installiert, basierend auf den ausgewählten Werten der Klassifizierer.

das Datum des Anfangs und haltbarkeitsdatum aktionen KPS. Bestimmt durch die Termine des Anfangs (Ende) der Wirkung der Komponenten seiner Elemente der Klassifizierer.

Betrachten Sie die Reihenfolge der Füllung der Anforderungen der CPP-Karte abhängig von der Art des Klassifizierers.

3.17.3.VTWF KPS-Typ "Budget"

3.17.3.1 Bildung von Null KPS

Konten schließen budget Bilanzierung am Ende des Jahres - Die Bildung von Buchungen in Korrespondenz mit dem Score 401.30 "Finanzergebnis der frühen Berichtsperioden" sollte vom CPP eingeführt werden, in dem die erste 3 Entlastung der Code des Kapitels ist, und die verbleibenden Nullen .Wählen Sie dazu die Art des Klassifizierers aus gkbk Und angeben kapitel Wählen Sie aus dem Verzeichnis aus.

Impflichtigen. Der Code Der Code wird gebildet, deren erste drei Entladung dessen der Code des ausgewählten Kapitels ist, und die verbleibenden Entladungen sind Nullen.

Null-CPP kann in der Übergangszeit verwendet werden, um die Operationen mithilfe von Ertragsgenerierungsaktivitäten widerzuspiegeln.

3.17.3.2 Bildung des Klassifizierungscodes von Umsatz (KDB)

Um ein Konto-Präfix zu bilden, für den Sie Datensätze im Rahmen der Einkommensklassifizierung behalten müssen, sollten Sie wählen art des Indikators. Kdb.Im Programm "1c: Rechnungswesen-Institution 8" wird die Revision 2.0-Umsatzklassifizierung durch vier Verzeichnisse vertreten:

Kapitel in der Haushaltsklassifizierung,

Gruppen, Untergruppen KDB,

Artikel, Stand KDB,

Unterarten des Einkommens KDB.

Wenn die entsprechenden Entladungen des Einkommensklassifizierungscodes Nullen angeben, z. B. enthält der Code beispielsweise keine Unterarten des Einkommens, die entsprechenden Requisiten der Gruppe Zusammensetzung eines Klassifizierungszeichens

Aufnehmen und schließen

Geben Sie in ähnlicher Weise alle Einkommensartikel ein, die die Institution verwalten.

3.17.3.3 Bildung des Kodex der Finanzierungsquellen der Finanzierung von Haushaltsdefiziten (KIF)

Um ein Konto-Präfix zu bilden, für den Sie Aufzeichnungen im Rahmen der Klassifizierung von Finanzierungsquellen der Finanzierung von Haushaltsdefiziten behalten müssen, sollte der Typ des Indikators ausgewählt werden. Kif.Im Programm "1c: Rechnungswesen der staatlichen Institution 8", wird Revision 2.0 die Klassifizierung von Finanzierungsquellen für Haushaltsdefizite durch vier Verzeichnisse dargestellt:

Kapitel in der Haushaltsklassifizierung,

Gruppen, Untergruppen KIF,

Artikel überprüfen,

Arten von KIF-Quellen.

Zum Beispiel für die Bildung von Konten des Kontos 201 00 "Cash Tools" müssen Sie den KIF 000 01 05 02 01 01 0000 510 eingeben. "Erhöhung anderer Barwäsche des Bundesbudgets".

Dazu müssen Sie den Hauptmanager der Mittel angeben und den Rest der notwendigen Details der Details der Details ausfüllen Zusammensetzung eines Klassifizierungszeichens.

Wenn in den entsprechenden Kategorien des Klassifizierungscodes von Finanzierungs-Haushaltsdefiziten, sind Nullen angegeben, beispielsweise enthält der Code, dass der Code keinen Quelltyp enthält, die entsprechenden Requisiten der Gruppe Zusammensetzung eines Klassifizierungszeichens Sie müssen nicht ausfüllen. Im CPP-Code werden leere Werte durch "0" ersetzt.

Ausfüllen der erforderlichen Details müssen Sie die Taste drücken Aufnehmen und schließen So speichern Sie den neuen Element im Verzeichnis. Die gebildete Klassifizierungsfunktion des Kontos wird in Form einer Verzeichnisliste neben dem Artikelnamen reflektiert.

In ähnlicher Weise sollten alle Finanzierungsquellen für das Haushaltsdefizit eingeführt werden, die die Institution verwalten.

3.17.3.4 Bildung des Kostenklassifizierungscodes (KRK)

Um das Präfix festzulegen, für den dies erforderlich ist, um Aufzeichnungen im Rahmen der Kostenklassifizierung aufzubewahren, sollte der Typ der Anzeige ausgewählt werden. Krab.Im Programm "1c: staatliche Institution Rechnungswesen 8", wird die Revision 2.0-Klassifizierung der Ausgaben durch sechs Verzeichnisse dargestellt:

Kapitel in der Haushaltsklassifizierung,

Abschnitte, CBR-Unterabschnitte,

Software (Nicht-Programm) Anweisungen der Ausgaben und Teilprogramme (angewendet ab 01.01.2014),

Ausgabenanweisungen (angewendet ab 01/01/2014),

Arten von CRR-Kosten,

Cos.

Software (Nicht-Programm) Anweisungen der Ausgaben,

Anweisungenkosten.

Wenn in den entsprechenden Entlädten des Kostenklassifizierungscodes Nullen angegeben werden, z. B. enthält der Code beispielsweise keine Programme (Unterprogramme), die entsprechenden Requisiten der Gruppe Zusammensetzung eines Klassifizierungszeichens Sie müssen nicht ausfüllen. Im CPP-Code werden leere Werte durch "0" ersetzt.

Ausfüllen der erforderlichen Details müssen Sie die Taste drücken Aufnehmen und schließen So speichern Sie den neuen Element im Verzeichnis. Das gebildete Kontopräfix spiegelt sich in Form einer Referenzliste neben dem Artikelnamen wider.

Geben Sie in ähnlicher Weise alle Kosten der von der Schätzung genehmigten Kosten (FCD-Plan) ein.

3.17.4. Die Lieferung des KPS des Typs "willkürlich"

Für die Bildung der Berichte über den Arbeitsplan der Konten der autonomen (Budget-) Institution, die in den Kategorien 1-17 angibt, ist die Nummer des Kontos des Kodex gemäß der Klassifizierungsfunktion von Umsatz und Entsorgung im Verzeichnis Cps. Geben Sie die entsprechenden Elemente mit einer Indikatorart ein Willkürlich.Impflichtigen. Der Code Sie sollten einen 17-Bit-Empfangscode (Ruhestand) angeben.

Nach Anweisungen Nr. 157n hat die Klassifizierungsfunktion des Kontos 17 Entladungen. Daher in der Anforderung Der Code Direktor Cps. 17-Bit-Codes sollten eingeführt werden. Für den Sicht der CPP. Willkürlich Anstelle von unbedeutenden Entladungen sollte die Nullen angegeben werden.

Die Liste der analytischen Codes gemäß der Klassifizierungsfunktion von Erträge und Entsorgung wird durch die Buchhaltungsrichtlinie der Institution für einen bestimmten Zeitraum bestimmt, daher für den CPP der Arten Willkürlich Sie sollten das Startdatum angeben.

Um den CPS auf das Arbeitskonto einzuschalten, muss angegeben werden. das Datum begann es zu beginnen.

Wenn der KPs nicht mehr in der Rechnungslegung angewendet wird, sollte in dem entsprechenden Element des Referenzbuchs angegeben werden haltbarkeitsdatum Cps. Dies erlaubt es nicht, Arbeitskonten mit einem ungültigen Putsch zu bilden.

3.17.4.1 Bildung von Null CPS

Wenn die autonome (Budget-) Institution in der Bildung von Arbeitskonten für jede Art von finanziellen Support keine Angabe des Kodex für die Klassifizierungsfunktion von Erträgen und Entsorgung erfordert, ist im Referenzbuch nicht Cps. Geben Sie einfach einen Codecode ein Willkürlichbestehend aus 17 Nullen.

Um den CPP einzuschalten, sollte das Datum des Beginns seiner Aktion angegeben werden.

Ab dem 1. Januar 2016 gilt es bei der Vorbereitung und Durchführung von Budgets des Budgetsystems der Russischen Föderation nicht die Klassifizierung der Geschäftstätigkeit des öffentlichen Verwaltungssektors (im Folgenden als Tasse bezeichnet), ist sie von der Struktur ausgeschlossen des Budget-Klassifizierungscodes. Gleichzeitig wird das KWAR weiterhin zur Aufrechterhaltung des Budgets (Rechnungslegung) Rechnungswesen, Budget (Rechnungswesen) und sonstige Abschlüsse verwendet. Da der Kodex der Haushaltsklassifizierung in der Kontonummer des Arbeitsplans der staatlichen (kommunalen) Institutionen aufgenommen ist, beinhaltet dies die Änderung der Konten des Arbeitsplans der Konten und übertragen von Bilanzen auf neue Konten mit der laufenden Haushaltsklassifizierung. In diesem Artikel sprechen 1C-Methodologen über die Innovationen der Haushaltsvorschriften und der Bildung im Programm "1c: Rechnungswesen der staatlichen Institution 8" des Arbeitsplans für die Rechnungslegung im Jahr 2016.

Haushaltsklassifizierung 2016.

Beginnend mit den Budgets für 2016 wenden die Zusammenstellung und Durchführung von Budgets des Haushaltssystems der Russischen Föderation Änderungen an den Artikeln 18, 20, 21, 23 des BC der Russischen Föderation an, der vom Bundesgesetz vom 10/22 vorgesehen ist / 2014 Nr. 311-FZ, in Bezug auf die neue Struktur der Codes der Haushaltsklassifizierung der Russischen Föderation (Codes-Klassifizierung der Haushaltserlöse, Klassifizierung von Budgetausgaben, Klassifizierung von Finanzierungsquellen von Budgetdefiziten) und ein neues Verfahren für Anwendung der Klassifizierung des öffentlichen Verwaltungsektors (im Folgenden als Tasse bezeichnet).

Bitte beachten Sie, dass gemäß dem aktualisierten Artikel 18 des BC der Russischen Föderation die Klassifizierung von Operationen der öffentlichen juristischen Personen ( Cos) ist ein wesentlicher Bestandteil der Haushaltsklassifizierung der Russischen Föderation, die seit 2016 nur zum Aufrechterhalten des Budgets (Buchhaltung) verwendet, budgetkompilierung (Buchhaltung) und sonstiges finanzieren. BerichterstattungSicherstellung der Vergleichbarkeit von Indikatoren für Budgetbudgets der Russischen Föderation.

Auf diese Weise, bei der Vorbereitung und Durchführung der Budgets des Budgetsystems gilt der Becher nicht, und gruppierende Erträge, Kosten und Finanzierungsquellen für das Haushaltsdefizit werden durch Anwenden der Klassifizierung der Haushaltserlöse durchgeführt, die Haushaltsausgaben und die Klassifizierung von Finanzierungsquellen für das Haushaltsdefizit klassifizieren. Daher lässt sich der KWARD-Code in Budgetklassifizierern von Erträgen, Kosten und Quellen nicht mehr einschalten.

Bestellungen des Finanzministeriums von Russland von 08.06.2015 № 90N., von 01.12.2015 № 190n Es wurden angemessene Änderungen vorgenommen, um das Verfahren für die Anwendung der Haushaltsklassifizierung der Russischen Föderation anzugeben, die von der Bestellung des Finanzministeriums von Russland von 01.07.2013 Nr. 65N (nachstehend als Bestell-Nr. 90N bezeichnet) genehmigt wird - geändert Die Struktur der Klassifizierer von Erträgen, Kosten und Finanzierungsquellen für die Finanzierung von Haushaltsdefiziten.

In Übereinstimmung mit Absatz 2 der Bestell-Nr. 90 werden die Änderungen bei der Vorbereitung und Durchführung der Budgets des Budgetsystems der Russischen Föderation eingesetzt, beginnend mit den Budgets für 2016 (für 2016 und in der Planungsperiode 2017 und 2018 ).

Klassifizierung der Haushaltserlöse

- code des Chief-Administrators von Budgetumerlungen (1 - 3 Kategorien)

- kodex der Art der Haushaltsumsätze (4 - 13 Kategorien)

- cODE UNTERSTÜTZUNGEN VON BENUTZERNABEN (14 - 20 Entladungen)

- code der Chief Administrator-Finanzierungsquellen für das Haushaltsdefizit (Entlassung 1 - 3);

- gruppencodes, Untergruppen, Artikel und Art der Finanzierungsquelle der Haushaltsdefizite (Entladungen 4 - 20)

Klassifizierung der Budgetkosten

Der Klassifizierungscode der Haushaltskosten besteht aus:- code des Hauptmanagers von Budgetfonds (Entladungen 1 - 3)

- abschnittscode (Entladungen 4 - 5)

- codeabschnitt (Entladungen 6 - 7)

- zielcode (Entladungen 8 - 17)

- kostencode (Entladungen 18 - 20)

Die Struktur des Kodex der Ziel-Artikel-Kosten des Bundesbudgets besteht aus zehn Entlädten und umfasst die folgenden Verbundteile (Tabelle 3)

- code of Software (Nicht-Programm) Ausgabeausgabe (8 - 9 Entladungen)

- unterprogrammcode (Entladung 10)

- code des Hauptereignisses (Entladungen 11 - 12)

- kostenkodex (Entladungen 13 - 17)

Die angemessenen Änderungen werden an den Referenzbüchern der Modi des Programms "1c: Rechnungswesen-Institution 8" unternommen, die Haushaltsklassifizierer, Editoren 1, ab Version 1.0.38.2 und höher, im Folgenden - BSU1 enthalten; Editorial 2, ab Version 2.0.40.5 und höher, nachfolgend - BSU2.

Die Aktualisierung von Budget-Klassifizierern im Programm "1c: Rechnungslegung der staatlichen Institution 8"

Klassifizierung der Kosten

Verzeichnis "Software (Nicht-Programm) Richtungen der Ausgaben"Die Länge des Codes wird auf 5 Zeichen erhöht. Die Anzahl der Ebenen der Hierarchie wird auf drei erhöht (auf allen drei Ebenen, Codes bestehen aus 5 Zeichen):

- auf der 1. Ebene wird der Code des Programms (Nicht-Programm-Leitung der Ausgaben (Entladungen 8, 9 des KRB-Codes - zwei signifikante Symbole, den Rest der Nullen) angegeben (Entladungen 8, 9).

- auf dem 2. Subroutinecode (Entladungen 8, 9, 10 sind drei erhebliche Symbole, der Rest der Nullen)

- am 3. - der Code des Hauptereignisses (Entladung 8-12 des CDC-Codes)

Die Länge des Codes wird auf 5 Zeichen erhöht.

Umsatzklassifizierung.

Ab 01.01.2016 gelten Referenzen nicht:- Gruppen, Untergruppen von KDB,

- Artikel, Steine \u200b\u200bKDB,

- Unterarten des Einkommens von KDB.

Zur Speicherung der Umsatzklassifizierung 2016 werden Referenzbücher verwendet:

- Einkommensarten KDB,

- Gruppen von Unterarten des Einkommens KDB.

Referenz "Typen von CDB-Umsatzstufen" (neues Verzeichnis) Es wird verwendet, um die Liste der Kodizes von Arten von Budgetumerlungen (Entladungen 4-13 der Einkommensklassifizierung) zu speichern, sowie für diese Codes der analytischen Gruppe von Unterarten von Budgetumerlungen entsprechen.

Verzeichnis "Gruppe von Unterarten des Einkommens KDB" (neues Verzeichnis) Es wird verwendet, um Codes von Gruppen von Unterarten von Budgetumerlungen zu speichern.

Klassifizierung der Finanzierungsquellen der Haushaltsdefizite

Die Zusammensetzung und Zweck der Referenzbücher zum Speichern der Klassifizierung von Finanzierungsquellen der Haushaltsdefizite hat sich nicht geändert.Bei der Lieferung von laufenden Releases der BSU1 und BSU 2 enthielt Budgeteilreicher der Russischen Föderation gemäß der Bestellung des Finanzministeriums von Russland vom 07.01.2015 Nr. 65N, wie vom 01.12.2015 Nr. 190n geändert , ab 06/08/2015 Nr. 90N (für 2016 und geplanter Zeitraum), weiter - BC 2016. Auch aktuelle Klassifizierer (Federal.clax-Datei) werden auf dem BSU1 BSU2-Konfiguration Technical Support Internet-Seite veröffentlicht.

Um Klassifizierer zu aktualisieren, verwenden Sie " Assistent Aktualisierung der Haushaltsklassifizierung(In der "Accounting - Budget-Klassifizierung" des Hauptmenüs des Hauptmenüs des BSU1, der "vollständigen" Schnittstelle; der Befehl im Aktionsbereich des Abschnitts "Regulierungs- und Referenzinformationen" des BSU2 (im Modus "Enterprise" )).

Wichtig: BC 2016 sollte in BSU1 (BSU2) heruntergeladen werden, aktualisiert

- auf Version 1.0.38.2 BSU1 oder höher,

- Version 2.0.40.5 BSU2 oder höher.

Lesen Sie mehr - in den Artikel wird geladen und aktualisiert die Haushaltsklassifizierung der Russischen Föderation

Die Codes der Haushaltsklassifizierung des Subjekts der Russischen Föderation oder des lokalen Budgets sollten in Verzeichnis selbst eingeführt werden.

Lesen Sie mehr - der Artikel aktualisiert die Veröffentlichungsklassifizierung vom Benutzer

Bildung des Arbeitsplans von Budget-Accounting-Konten

Ab dem 1. Januar 2016, Absatz 3.2 der Bestellung des Finanzministeriums von Russland vom 06.08.2015 Nr. 124n "bei Änderungsanträgen in der Reihenfolge des Finanzministeriums der Russischen Föderation des 1. Dezember 2010 Nr. 157n" Genehmigung eines einzelnen Rechnungswesenkontos für staatliche Behörden (staatliche Behörden), lokale Regierungen, staatliche Einrichtungen der Staats-Extrabudgetare-Fonds, der Staatliche Akademien der Wissenschaften, der staatlichen (kommunalen) Institutionen und Anweisungen für ihre Verwendung ", die das Verfahren für einschließlich des Budgets reguliert Klassifizierung in der Rechnungslegungskontonummer.

Vom 01.01.2016 als analytischer Kodex gemäß der Klassifizierungsfunktion von Erträge und Entsorgung (Entlädte 1 - 17 Kontonummern) budget Buchhaltung), Nachfolgend - der CPS deuten die Institutionen an 4 - 20 Entlastung Kodex der Klassifizierung von Haushaltserlös, Haushaltsausgaben, Finanzierungsquellen, Haushaltsdefizite. In 24 - 26 Entladungen des Berichts des Berichts des Arbeitsplans von Konten durch offizielle Institutionen, Haushaltsinstitutionen sowie Organisationen, die die Behörde von Haushaltsfonds durchführen, werden die Klassifizierungscodes des öffentlichen Verwaltungssektors (COSU) angegeben (Ziffer 21 der Anweisungen zum Anwenden eines einzelnen Rechnungslegungskontosplans in der Redaktionsratministerium für Finanzen Russlands von 06.08.2015 Nr. 124n).

Bitte beachten Sie, ab 01.01.2016 ist der Code des Kapitels nicht mehr in den CPS und die Kontonummer des Arbeitsplans von Budget-Rechnungslegungskonten enthalten.

Die angemessenen Änderungen werden an das im Programm "1c verwendete Referenzbuch" "unternommen, das im Programm" 1c: Public Institution Accounting 8 "-Programm zur Bildung der Entladungen 1-17 des Kontos des Berichts des Kontos des Kontos des Kontos ( Menü "Accounting - ein Kontoplan - Klassifizierungsfunktionen von Konten (CPS)" des Hauptmenüs BSU1, Schnittstelle "Full"; Befehl in der Aktionspanel "Verwaltung" von BSU2). Die Struktur der Bildung des CPP-Codes wird in Übereinstimmung mit der neuen Struktur der Budget-Klassifizierungscodes und der neuen Anordnung der Bildung der Entladungen 1-17 der Budget-Kontonummer geändert.

Wichtig: Ändern der Kontonummer-Struktur erfordert die Erstellung neuer Klassifizierungsfunktionen von Konten (Referenzelemente " Klassifizierungszeichen von Konten (CPS)") Mit der von 2016 angewandten Struktur zum Teil:

- Einkommen;

- Ausgaben;

- Finanzierungsquellen der Haushaltsdefizite.

Bildung der CPP 2016

Im Programm "1c: Rechnungswesen der staatlichen Institution 8" geändert die Reihenfolge der Füllung der Details des Referenzbuchs " Klassifizierungszeichen von Konten (CPS)».

Für die Elemente des Referenzbuchs mit ansicht des CPS "KRR", "KDB", "Kif", der Startdatum, dessen Details später als 01.01.2016 ist, werden die Details gemäß der Struktur der seit 2016 tätigen Haushaltsklassifizierer ausgefüllt.

Bitte beachten Sie, dass der Code des Kapitels über die Haushaltsklassifizierung in der CPP nicht eingeschaltet ist.

Für die Elemente des Referenzbuchs " Klassifizierungszeichen von Konten (CPS)"Ab dem Beginn des Beginns früher 01.01.2016 Die Zusammensetzung und das Verfahren zum Befüllen der Details entsprechen der Struktur der Budgetklassifizierer von 2015. Die Bestellung und Methode der Verwendung des Referenzbuchs "Klassifizierungszeichen von Konten" sind die ersteren.

CPS für Konten von 100,00 "Nichtfinanziellen Vermögenswerten"

Es sei darauf hingewiesen, dass die Reihenfolge des Finanzministeriums Russlands vom 30. November 2015 Nr. 184n die Anweisungen für die Anwendung des Planplans für Budget-Rechnungslegungskonten geändert, die von der Größenordnung des Finanzministeriums Russlands vom 6. Dezember genehmigt wurden, 2010 Nr. 162n, im Folgenden als Anweisungs-Nr. 162n bezeichnet.

Nach Unterabsatz in Absatz 2.2 von Anhang Nr. 3 in der Reihenfolge des Finanzministeriums Russlands von 30.11.2015 No. 184n, Absatz 15 von Absatz 2 der Anweisungen Nr. 162n stellt sich wie folgt aus: "Nach Berichten von Analytical Buchhaltung des Kontos 0 100 00.000 "Nicht-finanzielle Vermögenswerte" bei der Bildung von Bilanzen zu Beginn des laufenden Geschäftsjahres, mit Ausnahme von Analytical Accounting-Konten 010600000 "Investitionen in nicht finanzielle Vermögenswerte", 010700000 "Nichtfinanzielle Vermögenswerte in dem Weg", in 5-17 Entladungen der Kontonummer zeigen Nullen an».

In Absatz 2 der Anweisungen Nr. 162n wurde festgestellt, dass "die Anwendung der Institutionen ... Codes der Haushaltsklassifizierung der Russischen Föderation in der Bildung von 1 bis 17 Entlädten der Kontonummer des Budgetkonto-Kontossplans ist gemäß Anhang Nr. 2 bis zu diesem Anweisungen durchgeführt, sofern nicht anderweitig von dieser Anweisung angeboten wird. " Anhang 2 an die Anweisungen Nr. 162n, in der Redaktion des Ordens des Russlands des Finanzministeriums Russlands vom 30. November 2015 Nr. 184n stellte fest, dass die Konten von 0,100.000 "nichtfinanziellen Vermögenswerten" den CPS des Typs anwendet " Krr ".

Der KRB - In 1-17 Entladungen der Kontonummer, 4-20 Entladungen der Budget-Ausgabencode sind angegeben: Abschnittscode, Unterabschnitt, Ziel-Artikel und Ausgaben.

Daher ist für Bilanz von 1.01.2016 auf den Konten der Gruppe 100.00 "nicht finanzielle Vermögenswerte", mit Ausnahme von Konten 106.00, 107,00, es sollte vom CPP der Arten angewendet werden " Krab"Mit einem Hinweis auf nur den Abschnitt, Unterabschnitt auf der BC.

CPS für Rechnungslegungsende in der vorübergehenden Entsorgung der Institution

Für Konten für die Bilanzierung von Fonds in einer vorübergehenden Entsorgung der Institution ist es wie zuvor möglich, den CPS des Typs "CBBC" anzuwenden.

gKBK - In 1-17 Entladungen der Kontonummer zeigen Nullen an.

Im CPS des Typs "GKBC" mit dem Action-Beginn des 01.01.2016 sollte nur der Name angegeben werden.

Bildung von Arbeitsplan für Budget und autonome Institutionen

Nach den Änderungen der Reihenfolge des Ordens des Finanzministeriums Russlands vom 1. Dezember 2015 Nr. 190n in Absatz 1 von Teil 5 "Arten von Kosten" der Anweisungen Nr. 65n, die Arten von Aufwendungen, detaillierte Kosten, einschließlich des Staates (kommunale) Budget und autonome Institutionen.

Für den Einsatz in der Arbeit von Budget und autonomen Institutionen auf der Website des Finanzministeriums Russlands, einer vergleichenden Tabelle der Einhaltung der Kosten der Kosten der Klassifizierung von Budgetausgaben und Artikeln (Poren) der Klassifizierung der Operationen der Der öffentliche Verwaltungssektor, in Bezug auf die Ausgaben und anwendbar von Budget- und autonomen Institutionen "wird veröffentlicht.

Reihenfolge des Finanzministeriums Russlands vom 24. September 2015 Nr. 140N geändert die Anforderungen an den Plan der finanziellen und wirtschaftlichen Aktivitäten der staatlichen (kommunalen) Institution, die von der Reihenfolge des Finanzministeriums von Russland vom 28. Juli genehmigt wurden, 2010 Nr. 81N, nachstehend als Anforderungen für den FCD-Plan bezeichnet.

Laut Abschnitt 8.1 der Reihenfolge des Finanzministeriums Russlands vom 24. September 2015 Nr. 140n in den Anforderungen des FCD-Plans in Spalte 3 der Tabelle 2 des Finanz- und Wirtschaftsaktivitäten des Staates (Municipal ) Institution für Rterns 210 - 280 geben Sie die Kostencodes an Budgets. Dieses Verfahren für die Bildung von Indikatoren des FCD-Plans tritt am 1. Januar 2016 in Kraft. Dies ist in Randnr. 8 der Bestellung des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 2015 verankert.

Anordnung des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 199U hat das Verfahren für die Bildung eines Berichts über die Ausführung durch die Institution seiner finanziellen und wirtschaftlichen Tätigkeit geändert (f. 0503737).

Gemäß Unterabsatz 1) von Abschnitt 2.10 der Reihenfolge des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 199 von Januar 1. Januar 2016 Absatz der zweiten Absatz 36 Anweisungen zum Verfahren zum Kompilieren, Vorbringen des Jahres, Quartalsabschluss des staatlichen (staatlichen) Budgets und autonomen Institutionen, das von der Bestellung des Finanzministeriums Russlands von 03/25/2011 Nr. 33n genehmigt wurde, sollte in einer neuen Ausgabe angewendet werden:

"Planleistungsindikatoren spiegelt sich auf der Grundlage analytischer Daten der Rechnungslegungseinrichtung im Zusammenhang mit Analysecodes wider entsprechend den relevanten Codes (Strukturkomponenten der Codes) der HaushaltsklassifizierungEntsprechend der Art der Einnahmen (Erträge, andere Umsätze, einschließlich der Kreditaufnahme (Finanzierungsquellen des Defizits der Fonds der Institution) (nachstehend erwähnt), die Art der Entsorgung (Aufwendungen, sonstige Zahlungen, einschließlich der Rückzahlung von Krediten) ( Im Folgenden wird auf den Abschnitt des Berichts verwiesen (f. 0503737):

Novations 2016 Das Verfahren für die Anwendung der Haushaltsklassifizierung, die Bilanzierung der Organisationen des öffentlichen Sektors, wurde auf der Sitzung des Finanzministeriums Russlands mit den Hauptmanager der Haushaltsfonds "Funktionen des Bundeshaushaltsplans 2016 vorgestellt" Im Bericht s.v. Sivets, stellvertretender Direktor des Abteilung für Budget-Methodik des Finanzministeriums Russlands.

Nachfolgend finden Sie die Folien der Präsentationen, die auf dem Finanzministerium des Finanzministeriums des Finanzministeriums S.V veröffentlicht wurden. Sivets.

Somit sind ab 1. Januar 2016 Budget und autonome Institutionen verpflichtet, auf Kosten in Übereinstimmung mit der Klassifizierung der Ausgaben Rechnung zu tragen. При формировании номера счета Рабочего плана счетов бюджетного (автономного) учреждения не только по счетам учета санкционирования расходов 500 00 и кассовых расходов 17, 18, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, usw. In den Kategorien sollten 15-17 Kontonummern die Art der Ausgaben angeben.

Ändern der Struktur des Arbeitsplans der Institution

Für die Bildung im Programm "1c: Rechnungswesen einer staatlichen Einrichtung 8" Rechnungszahlen mit einer solchen Struktur in Rechnungslegungsgrundsätze. Budget (autonome) Institution am datieren. "01/01/2016" sollte das entsprechende angeben Struktur des Arbeitsplans von Konten(Requisiten "Struktur der RPS-Buchforms" Bilanzierungspolitik der Institution "), in der für jeden CFO art des KPS. « Haushaltsklassifizierung.».

Wichtig: Sie sollten keine Änderungen vornehmen, die für die Establishment-Struktur des RPS festgelegt sind. Wenn in der in der Buchhaltungsrichtlinie der RPS-Struktur festgelegten Institution die Art des KPS in die "Haushaltsklassifizierung" geändert wird, ist die Verwendung von willkürlichen CPS in Konten unmöglich!

Seit im Januar 2016 kann es erforderlich sein, Daten in Rechnung 2015 einzuführen, um die wesentlichen Fakten des wirtschaftlichen Lebens - "Events nach dem Meldedatum" auf dem CPP mit dem Typ "willkürliche Klassifizierung" für die Rechnungslegung im Jahr 2016 auf die Budgetklassifizierung widerspiegeln Sollte der neue Struktur des Arbeitsplans der Konten eingeführt werden, in dem für alle KFOs die Art der CPP-"Budget-Klassifizierung" angibt, und etabliert es für die Einrichtung ab dem 01.01.2016. Dadurch können Sie Dokumente auf zwei Arten von CPS erstellen:

- Dokumente mit dem Datum bis zum 01.01.2016 können auf dem CP3 mit dem Typ "willkürlich" ausgegeben werden.

- Dokumente mit dem Datum nach dem 12.11.2015 können auf dem CP3 mit der Typ "Budget-Klassifizierung" ausgegeben werden.

CPS-2016 für Budget- und autonome Institutionen

Wenn Sie das Budget und die autonomen Einrichtungen der Ausgabenvorgänge widerspiegelt, ist es erforderlich, den CPP des Typs anzugeben " Krab"Mit Ausgaben. Ein Beispiel für die Bildung der KPS des Formulars " Krab"Nur mit der Art der Kosten ist in Fig. 4 gezeigt.

Für Bilanz auf Konten 100 00 "Nichtfinanzielle Vermögenswerte" des Budgets (autonome) Institution können Sie den "Null" -KPs des Typs "KRR" anwenden.

Null CPS - CPS, in dem kein Klassifizierer angegeben ist.

Bei der Reflexion des Einkommens sollte der CPS der Art von "KDB" mit einer analytischen Gruppe von Unterarten festgelegt werden.

Wenn Sie Quellen auf Konten 201.00 reflektieren, können Sie Null-CPP des Formulars angeben. " Kif».

Bildung von Artikeln des FCD-Plans für 2016

Um die geplanten Termine auf Erträge und Ausgaben, Budget- und autonomen Institutionen im Programm "1c: Public Institution 8" -Programme mit den Artikeln des FCD-Plans im Handbuch "" eingeführt.

Im Verzeichniselement " Artikel Planenerlöse (Entsorgung)"Für den Artikeltyp" Krab»Es reicht aus, um die Art der Ausgaben und der KWAR anzuzeigen.

Für den Artikel des Einkommensplans (Entsorgung) der Art " Kdb»Es ist notwendig, die analytische Gruppe der Unterarten des Einkommens und des KWOW angeben zu können.

Berechtigung, Registrierung von Abrechnungs- und Zahlungsunterlagen seit 2016

In Verbindung mit Ausnahme des COS aus der Struktur der Klassifizierung von Budgetausgaben ab dem 01.01.2016 erfolgt die Gültigkeit der Kosten, einschließlich des Budgets und der autonomen Institution auch von den Arten von Kosten der Klassifizierung von Budgetausgaben . Geplante Änderungen in den Bestellungen von FC vom 29.10.2014 Nr. 16n, ab 19.07.2013 Nr. 11n und andere: "Die Wörter" Kwardcodes "sollten durch die Wörter" Codes in der Budgetklassifizierung der Russischen Föderation ersetzt werden ".

In Anwendungen für den Cashflow-Rate (f. 0531801) und andere für die Einreichung der FC-Behörden ausgestellten Abrechnung und Zahlungsdokumente ist der Kodex der Haushaltsklassifizierung angegeben, so dass anstelle des Cup-Codes die Art der Kosten angeben muss .

Bitte beachten Sie, dass der CUP-Code seit 2016 nicht im Budget-Klassifizierungscode enthalten ist, gleichzeitig sollten die KWard-Codes noch in Rechnungslegungsaufzeichnungen angegeben werden.

Abschluss des Kodex der Haushaltsklassifizierung in gedruckten Formularen

In Druckformen (einschließlich in der Cash-Verbrauchsanwendung usw.) wird der 20-stellige Budget-Klassifizierungscode in Abhängigkeit vom Beginn der Klassifizierungsfunktion des Kontos (CPS) gegründet.

Für den CPS vom Startdatum 01.01.2016 Der zwanzigstellige Code der Haushaltsklassifizierung wird wie folgt gebildet:

- entlädt 1-3 - Kapitelcode für die in der Anforderung angegebene Haushaltsklassifizierung " Headcode"Direktor" Institutionen"BSU1 (Organisationen" BSU2)

- entlädt 4-20 - Code Cps.

Übertragung von Salden auf dem CPS am 01.01.2016

Ab dem 1. Januar 2016 sollten neue CPPs in allen Räumen des Arbeitsplans-Kontens für Budget-Konten (Rechnungswesen) angewendet werden. Seit dem 1. Januar 2016 ist es daher notwendig, Guthaben auf der CPP für alle Berichte über den Arbeitsplan der Konten nicht nur auf die Budgetrechnung zu übertragen, sondern auch Budget- und autonomen Institutionen auszuräumen.

Laut der im Programm implementierten Technologie "1c: Rechnungswesen der staatlichen Institution 8", um das Rechnungswesen im neuen Geschäftsjahr gemäß den für 2016 festgelegten Haushaltsklassifizierungscodes zu berücksichtigen, müssen Rückstände nach neuem CPs bis zum Datum übertragen werden 31. Dezember 2015.des Jahres.

Bis zu diesem Zeitpunkt sollten alle Operationen 2015 in das Programm eingeführt werden, das sich im Bericht 2015 widerspiegelt.

Regulierte Register der Rechnungslegungsregister für 2015 sollten gebildet werden - Operations-Protokolle, das Hauptbuch, gedruckt und / oder gespeichert in der Datei, unterzeichnet.

Dann werden die Operationen auf dem Restbetrag des Gleichgewichts getroffen - das Abschluss des Jahres wird durchgeführt. Auch hier berücksichtigen die Betriebsprotokolle und das Hauptbuch beruhen bereits die Reformation, den Druck und der Beständigkeit.

Zu diesem Zeitpunkt ist es ratsam, eine Archivkopie der Informationsbasis zu erstellen, die für Berichte ausgelegt ist, bevor Berichte übertragen wird.

Übertragung von Kontobalanzen 208.00, 205.00

Ab dem 1. Januar 2016 wird eine neue Ausgabe der Indikation Nr. 65n in Bezug auf die Anwendung bestimmter Kosu-Codes bei der Buchhaltung angewendet.

Ziffer 3.2.1 der Reihenfolge des Ordens des Finanzministeriums Russlands von 01.12.2015 No. 190n Text von Artikel 130 "Umsatzerlöse aus der Bereitstellung von bezahlten Dienstleistungen (Werke)" wird durch einen neuen Absatz des zwölften folgenden Inhaltens ergänzt:

"Einnahmen von Staat (kommunale) Institutionen von Subventionsbelegen bis zur finanziellen Unterstützung für sie der Staat (kommunale) Aufgabe."

Da die analytischen Konten des Kontoes 205 00 "Berechnungen für Erträge" strikt den Siedlungen des Kosu entsprechen, sollten daher 2016 die Subventionen für die finanzielle Unterstützung der staatlichen (staatlichen) Aufgabe der Staatsaufgabe (kommunale) Institutionen ergriffen werden Berechnungsberechnungen in Rechnung von 205 30 Zoll für Erträge aus der Bereitstellung von bezahlten Werken, Dienstleistungen.

Wenn am 01.01.2016 auf dem Konto 4 205 80.000 "Berechnungen für sonstige Erträge" ein Rückstände vorhanden sind, sollten sie auf 4 205 30.000 "Berechnungen für Erträge aus der Erbringung von bezahlten Werken, Dienstleistungen übertragen werden.

Absatz 3.2.2.3 der Reihenfolge des Finanzministeriums des Finanzministeriums von Russland vom 1. Dezember 2015 Nr. 190N Beschreibung Stand 212 "Sonstige Zahlungen" wird durch neue Absätze fünft ergänzt - der neunte folgende Inhalte:

"- Erstattung von Mitarbeitern (Mitarbeitern) der Kosten für Service-Business-Traps:

- auf Reisen zum Ort der Büroreise und zurück zum Ort der dauerhaften Arbeiten mit öffentlichen Verkehrsmitteln, zum Bahnhof, dem Puzzle, dem Flughafen und dem Bahnhof, dem Pier, der Flughafen, wenn sie sich jenseits des Ortes der Siedlung befinden, wenn sich Dokumente (Tickets), die diese Ausgaben bestätigen;

- zum Einstellen von Wohnhäusern;

- nach zusätzlichen Kosten, die mit der Unterkunft außerhalb des ständigen Wohnsitzes verbunden sind (täglich, einschließlich der Zahlungen für die tägliche Besatzung der Wagen der Flotte);

- für andere Aufwendungen des Arbeitnehmers in einer Dienstleistungsgeschäftsfahrt mit Erlaubnis oder Kenntnis des Arbeitgebers gemäß dem Tarifvertrag oder dem örtlichen Akt des Arbeitgebers; "

Die entsprechenden Änderungen werden auf die Beschreibung der PODs 222, 226, 290 erfolgen:

"3.2.3. Absatz Fünfter Ständer 222 "Transportdienstleistungen" wird wie folgt geändert:

"- Aufwendungen für die Zahlung von zivilen Rechtsverträgen für die Bereitstellung von Dienstleistungen, um an den Ort der Büroreise zu reisen, und zurück zum Ort der dauerhaften Arbeit mit der gemeinsamen Verwendung;";

3.2.4. Absatz Fortieth Facility 226 "Andere Werke, Dienstleistungen" werden wie folgt geändert:

"- Aufwendungen für die Zahlung von Zivilrechtsverträgen für die Bereitstellung von Dienstleistungen für das Leben in Wohnhäusern (Einstellung Wohngebäude) für den Zeitraum des Wettbewerbs, der Bildungspraxis, der Anweisungen der Mitarbeiter (Mitarbeiter) auf offiziellen Geschäftsreisen;";

3.2.5. Zeile dreißig neunte Artikel 290 "Andere Ausgaben" werden wie folgt geändert:

"- Zahlung des Tages sowie Bargeld für Lebensmittel (wenn es nicht möglich ist, Dienstleistungen für seine Organisation zu erwerben) sowie Entschädigung für die Reisekosten und Unterkunft in Wohngebühren (Mieten von Wohnhäusern) Athleten und Studenten in ihrer Richtung auf verschiedenen Arten von Ereignissen (Wettbewerbe, Olympiade, Bildungspraxis und andere Ereignisse); ".

Wenn daher die Entschädigung der Beschäftigten (Mitarbeitern) der Aufwendungen in Bezug auf Dienstleistungsfahrten durch Bargeld oder im bargeldlosen Verfahren hergestellt wird, werden solche Aufwendungen unabhängig von ihrem ökonomischen Inhalt in der Rechnungslegung gemäß Artikel 212 des COSU erfasst. Wenn der Erwerb von Reisekarten, Dienstleistungen für die Unterbringung von promodierten Arbeitern von der Institution erfolgt, werden solche Aufwendungen, wie zuvor, in den Siedlungen des Kosms reflektiert, was der wirtschaftlichen Aufrechterhaltung der Kosten entspricht.

In ähnlicher Weise spiegelt sich in der Rechnungslegung von Reisekosten, Mahlzeiten und Unterkünften spiegelt Athleten und Studenten wider, wenn sie auf verschiedene Arten von Aktivitäten gerichtet sind, wenn sie nicht zentral von der Institution bezahlt werden können, spiegeln sie sich im Höfling des KUZ 290 wider.

Da die analytischen Konten des Kontos 208 00 "Berechnungen mit rechenschaftspflichtigen Personen" strikt den Siedlungen des KwBs entsprechen, daher die Waagen zum 01.01.2016 zu den an die Rechenschaftspflichten, die auf Rechenschaftspersonen gezahlt wurden, berücksichtigt, berechneten 208 22 "Berechnungen mit Rechenschaftspersonen zur Zahlung von Transportdienstleistungen ", 208 26" Berechnungen mit rechenschaftspflichtigen Personen an anderen Arbeiten, Dienstleistungen ", möglicherweise 208 91" Berechnungen mit rechenschaftspflichtigen Personen zur Zahlung der sonstigen Ausgaben "müssen an die Berechnungen von 208 12" Berechnungen mit rechenschaftspflichtigen Personen übertragen werden bei anderen Zahlungen. "

Die Reflexion von Siedlungen mit rechenschaftspflichtigen Personen im Jahr 2016 auf analytischen Konten des Kontos 208 00 wird den Klauselartikeln unternommen. Wenn zum Beispiel die Erstattung von Mitarbeitern (Mitarbeitern) der Aufwendungen, die sich auf offizielle Geschäftsreisen in bar oder bargeldlos handelt, werden solche Aufwendungen in der Buchhaltung 208 12 "Siedlungen mit rechenschaftspflichtigen Personen auf sonstigen Zahlungen erfasst."

Um Balances auf den Konten zu übertragen, 205.00, 208.00 im Programm "1c: Public Institution 8" Bilanzierung kann verwendet werden Assistentübertragung von Rückständen zwischen Konten (Menü "Service - Service - Übertragen von Galanzen zwischen den Konten" des Hauptmenüs des BSU1; Befehl "Assistentübertragung von Überrücker zwischen Konten" des Aktionsfelds "Verwaltung" von BSU2).

Reflexion des Betriebs 2016

Es sei darauf hingewiesen, dass bei der Verwendung des KPS des Typs "Budget-Klassifizierung" alle 2016-Vorgänge in Übereinstimmung mit der Anlage 2 "Prozedur für die Einbeziehung des Budget-Klassifizierungscodes der Russischen Föderation in der Bildung einer Budgetbuchungsnummer reflektiert werden sollten "Zur Anweisung Nr. 162N (in der Bestellung von der Reihenfolge des Finanzministeriums Russlands von 30.11.2015 № 184N).

Diese Frage kann als einer der beliebtesten bei den Benutzern des Programms "1c: Rechnungslegung der staatlichen Institution 8" bezeichnet werden. In der Regel stammt die Frage von den staatlichen Agenturen, die aus dem Budget der konstituierenden Einheit der Russischen Föderation finanziert wurden, sowie aus dem Budget der kommunalen Bezirke, wesentlich seltener von Institutionen, die auf Kosten des Bundeshaushalts finanziert werden.

Warum entsteht diese Frage in einigen Fällen sehr akut? Warum können Benutzer im Verzeichnis dieser oder anderer Zielartikel, Arten von Kosten, Artikeln oder Unterarten des Einkommens nicht finden können?

Antworten auf diese Fragen sind diesem Artikel gewidmet.

Vor dem Inkrafttreten des Bundesgesetzes Nr. 83-FZ datiert 08.05.2010 "Auf Änderungen an bestimmten gesetzgebenden Rechtsakten der Russischen Föderation im Zusammenhang mit der Verbesserung des rechtlichen Status der staatlichen Institutionen" waren alle Regierungsbehörden Empfänger von Budgetfonds. Die Budgetbuchhaltung wurde gemäß den Anweisungen des 26-ordentlichen Planes von Budget-Rechnungslegungskonten durchgeführt, ein integraler Bestandteil jedes Kontos war das 17-ThoraHous-Element - der CBC (der Code der Haushaltsklassifizierung), der mehrere Werte annehmen könnte : KRB (Budget-Ausgabencode), KDB (Budget-Umsatzcode), KIF (Klassifizierer der Quelle der internen Finanzierung), GKBC (Headcode, Andere Entladungen - 0).

Nach dem Inkrafttreten des Bundesgesetzes trat 83-фз die größte Umstrukturierung des Budgets in den vergangenen Jahrzehnten auf und teilte Regierungsbehörden für staatliche Institutionen (Haushaltsempfänger) und Budget mit autonomem (Empfänger von Subventionen aus den Budgets von das relevante Niveau).

7 Neue Anweisungen der Rechnungslegungsregeln, die Register von Primärunterlagen sowie die Formen der vierteljährlichen und jährlichen Berichterstattung gingen in Kraft.

Die radikalen Änderungen wurden folgende Fragen erfahren: Budget und autonome Institutionen durften keine Aufzeichnungen in der vollständigen Haushaltsklassifizierung aufbewahren, sondern gemäß einer willkürlichen Klassifizierung. Dies bedeutete nicht, dass die Anzahl der Entladungen in Rechnungslegungskonten gesunken ist, nur darf er den Wert "0" in den entsprechenden Entladungen anwenden dürfen. Wenn der Gründer anhängig ist, dass der Gründer erforderlich ist, um seine Abteilungsklassifizierung einzuführen, sollte die Buchhaltung in der Institution mit dieser Klassifizierung durchgeführt werden.

Darüber hinaus arbeiten staatliche Institutionen - Mittel von Fonds aus dem Budget des Subjekts und der Budgets von Stadtteilen und Unternehmen, die mit der Nutzung der Haushaltsklassifizierung zusammenarbeiten, die von lokalen Regulierungsakten und Gesetzen zu den Budgets relevanter Einrichtungen und Gemeinden genehmigt werden.

Die "1c: Rechnungslegung der staatlichen Institution 8" unterstützt die Relevanz der von den Bestellungen des Finanzministeriums der Russischen Föderation genehmigten Budgetklassifizierungen. Im Moment gibt es eine Reihenfolge des Finanzministeriums der Russischen Föderation von 21.12.2010 Nr. 180N "Bei Zustimmung der Anweisungen zum Verfahren zur Anwendung der Haushaltsklassifizierung der Russischen Föderation", unter Berücksichtigung der Änderungen .

Bei der Art der Lieferung der Programmfreigabe ist die Federal.Clax-Datei inbegriffen, die die Haushaltsklassifizierung (gemäß der Reihenfolge des Finanzministeriums der Russischen Föderation) in der Informationsbasis mit der integrierten Verarbeitung "Update" aktualisiert hat der Haushaltsklassifizierung ".

Daher können nicht alle Regierungsbehörden die Klassifizierer finden, die für die Rechnungs- und Budgetrechnung notwendig sind.

Und berücksichtigen Sie nun in Schritt für Schritt, wie im Programm "1c: Rechnungswesen der staatlichen Einrichtung 8", um einen Klassifizierer, der von einem lokalen Regulierungsgesetz genehmigt wird, nämlich in Ordnung der Abteilung für Finanzen, Budget und Kontrolle des Krasnodar-Territoriums vom 27.12.2011 Nr. 532 "Bei der Errichtung des Verfahrens für Anwendungen im Jahr 2012 der Haushaltsklassifizierung der Russischen Föderation in einem Teil des regionalen Budgets und des Budgets des territorialen Fonds der obligatorischen Krankenversicherung des Krasnodar-Territoriums" .

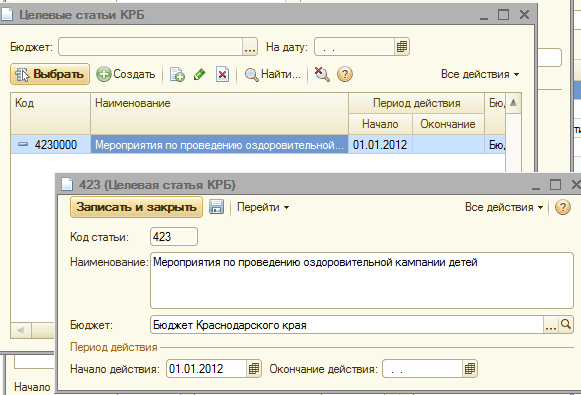

Erfordert neue CPPs (Klassifizierungszeichen des Kontos):

budgetausgabencode 825 0707 4230203 013 - "Events im Zusammenhang mit der Umsetzung der Erholungskampagne von Kindern in einer schwierigen Lebenssituation, deren finanzielle Unterstützung, der auf Kosten des Randbudgets durchgeführt wird"

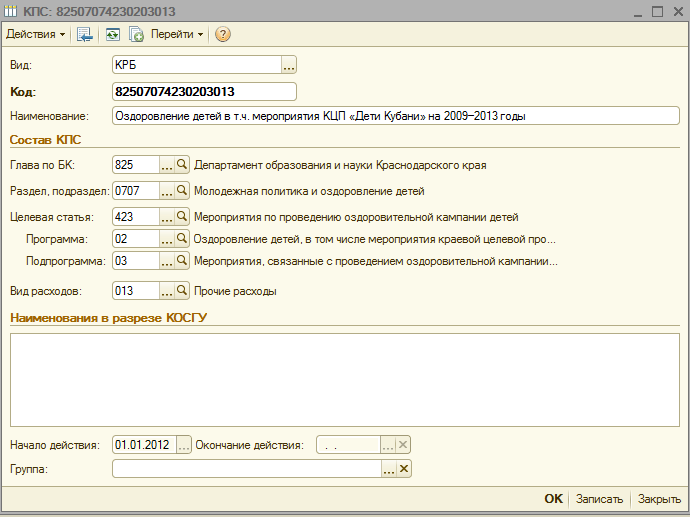

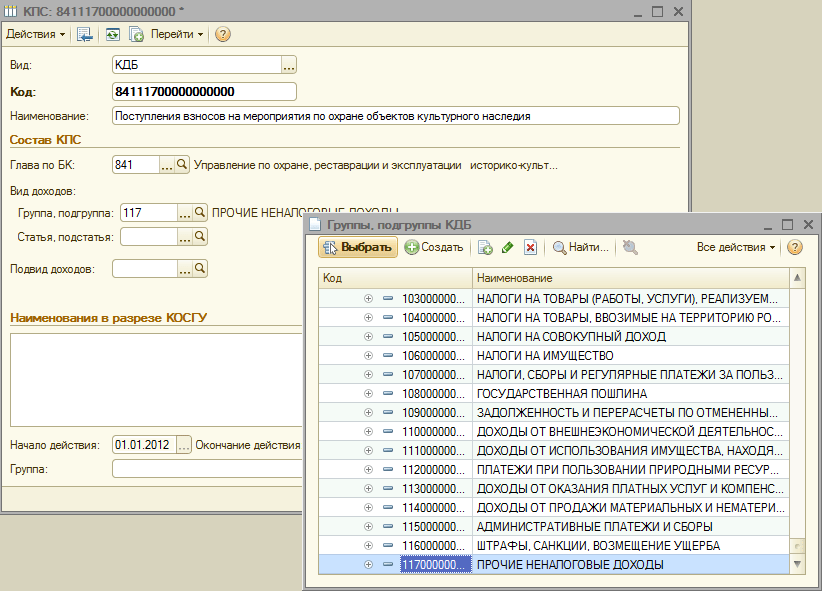

budgetumsatzkodex 841 1 17 05020 02 0011 - "Der Erhalt von Beiträgen für Maßnahmen zum Schutz von kulturellen Erbes"

Beim Hinzufügen eines neuen CPS in das CPS-Handbuch der Institution müssen Sie mehrere Punkte in Betracht ziehen:

3. Geben Sie in allen erstellten Elemente des Logo-Klassifizierungsmenüs im Feld "Start" in der "Start" -Action "diesen regulatorischen Akt an, und im Feld Budget - wählen Sie das entsprechende Budget aus

4. Überprüfen Sie in der Einhaltung des Einrichtungskartens des Felds "Budget" und dem Feld "Code of Kapitel" erstellte Elemente

Danach können Sie mit der Erstellung eines neuen CPP fortfahren.

Erstellen Sie einen günstigen Ausgabencode 825 0707 4230203 013 - "Events im Zusammenhang mit der Gesundheitskampagne von Kindern in einer schwierigen Lebenssituation, deren finanzielle Unterstützung, deren finanzielle Unterstützung auf Kosten des Randbudgets durchgeführt wird.

1. Installieren Sie die Ansicht des CRM-Klassifizierers

3. Wählen Sie aus dem Verzeichnisbereich, dem Unterabschnitt

4. Wir betreten einen neuen Zielgegenstand (gemäß der Struktur des Zielartikels nach der Größenordnung des Finanzministeriums, des Budgets und der Kontrolle des Krasnodar-Territoriums vom 27.12.2011 Nr. 532)

5. Fügen Sie das gewünschte Programm hinzu

6. Fügen Sie die notwendige Subroutine in strikter Übereinstimmung mit der Hierarchie des Zielartikels hinzu

7. Wir wählen die Ansicht der Kosten, geben Sie den Namen des Verbrauchscodes gemäß Anhang Nr. 1 in die Reihenfolge der DFBC 532 vom 22. Dezember 2012 ein und speichern das Element.

Nun können wir im CPP-Verzeichnis der Errichtung des Budget-Revenue-Code 841 1 17 05020 02 0011 - "Der Erhalt von Beiträgen für Maßnahmen zum Schutz kultureller Erbe"

1. Installieren Sie den Typ des CDB-Klassifizierers

2. Wählen Sie aus dem Verzeichniskapitel auf der BC

3. Wählen Sie eine Gruppe, Untergruppe des Einkommens

4. Der nächste Schritt ist die Auswahl des Artikels und der Annäherung des Einkommenscodes

5. Und in der Schlussfolgerung fügen Sie Unterarten des Einkommens hinzu

8. Geben Sie den Namen des Einkommenscodes gemäß Anhang Nr. 3 in die Reihenfolge der DFBC 532 vom 26.12.2012 ein und speichern das Element.

Anzahl der Hits: 34985

Im Jahr 2016 wurde die Haushaltseinrichtung vom DVR (das Gleichgewicht von 27.000 Rubel) modernisiert. Überreste am 01.01.2016 für Anlagevermögen wurden in das Klassifizierungszeichen des Kontos 0106000000000000 übertragen. Im Juli 2016 wurde ein Festplattenlaufwerk gekauft, um diese feste Montage (DVR) zu aktualisieren. Der HDD-Antrieb als andere Materialreserven wurde mit einer Klassifizierungsfunktion des Kontos erworben, nämlich 01063940290019244. Wie bei der Budgetbuchhaltung spiegeln Sie die Modernisierung der festen Bewertung über das Konto 106.31, wenn diese Materialwerte (DVR, HDD-Laufwerk) aufweisen Verschiedene Klassifizierungsfunktionen des Kontos?

Nachdem wir die Frage betrachtet haben, kamen wir zur folgenden Schlussfolgerung:

Rationale der Ausgabe:

Casual Institutionen, Behörden und lokale Regierungen verwenden Budget-Klassifizierungscodes in der Bildung von Budgetbuchungskontonummern gemäß den Anforderungen:

- Absatz 21 der Anweisungen N 157N, genehmigt von der Reihenfolge des Finanzministeriums Russlands vom 1. Dezember 2010 (im Folgenden als Anweisung n 157n bezeichnet);

- Anhänge N 1 "Planung von Budget Rechnungslegungskonten" in der Reihenfolge des Finanzministeriums Russlands von 06.12.2010 N 162N;

- Anwendungen n 2 "Das Verfahren zum Einschließen des Kodex der Budgetklassifizierung der Russischen Föderation bei der Bildung einer Budgetkontonummer" an die Anweisungen, die von der Reihenfolge des Finanzministeriums Russlands von 06.12.2010 n 162n (im Folgenden als Anweisung n 162n bezeichnet).

Nach Berichten der analytischen Rechnungslegung des Kontos 0 100 00.000 "nicht finanzielle Vermögenswerte" in der Bildung von Guthaben zu Beginn des laufenden Geschäftsjahres, mit Ausnahme der Analytical Accounting-Konten 0 106 00 000 "Investitionen in nicht finanzielle Vermögenswerte" , 0 107 00.000 "Nicht-finanzielle Vermögenswerte in der Art", in 5-17 Entladungen, zeigt die Kontonummer Nullen an (Klausel 2 Anweisungen n 162n). Auf der IBreational-Periode sollten abgehende Salden der Konten des letzten Jahres ab dem 1. Januar 2016 auf die ankommenden Überreste des laufenden Jahres in der von der E-Mail des Finanzministeriums Russlands von 14.03.2016 N 02 auf die ankommenden Remnanten des laufenden Jahres übertragen werden -07-07 / 14989. Es sei darauf hingewiesen, dass das Finanzministerium von Russland Änderungen des N 162n-Anweisungen vorbereitet, wodurch diese Regel eine Ausnahme liefert. Es ist geplant, dass in 5-17 Entladungen der Kontonummern 0 100 00.000 "nicht finanzielle Vermögenswerte" und entsprechende Konten 0 401 20 200 "Wirtschaftseinheitskosten" (außer für Konten 0 106 000, 0 107 000 000 und 0 109 00 000) Es ist möglich, nicht nur Nullen, sondern auch die Komponenten der CBC anzuzeigen, die die Zielzuordnung der zugewiesenen Fonds bestimmen (siehe den Buchstaben von 05.05.2016 N 02-07-10 / 25987).

Bildung von 1-17 Entladungen der nichtfinanziellen Vermögenswerte Rechnungslegungsrechnung (nachstehend als NFA bezeichnet) für Operationen, die sich auf ihre Akquisition im Jahr 2016 beziehen, sowie deren anschließende Stornierung mit den Budget-Kosten-Klassifizierungscodes gemäß Anhang N 2 durchgeführt werden an den N 162n-Anweisungen. 1-17 Entladungen der Kontonummer zeigen nämlich 4-20 Budget-Ausgabencode: Abschnittscode, Unterabschnitt, Ziel-Artikel und Ausgabenarten.

Somit ist in der berücksichtigten Situation die Buchhaltung von NFA-Objekten (Abschreiben, Abschreibungen usw.) 2016 wie folgt:

Auf dem 2015 erworbenen NFA, der 2015 und früher erworben wurde, in den Haushaltsklassifizierungscodes, auf denen die Übertragung von Bilanzen auf die Bilanzierung dieser Vermögenswerte zum 1. Januar 2016 durchgeführt wurde (d. H. Auf der CPP 01060000000000.000);

Laut der 2016 erworbenen NFA gemäß den Klassifizierungscodes von Budgetausgaben gemäß Anhang N 2 zu den Anweisungen n 162n (d. H. Laut KPS 01063940290019244).

Dies ist darauf zurückzuführen, dass die Anweisungen der NN 157N, 162n, nicht für die Möglichkeit, den Buchwert eines Objekts auf mehreren CPP-Codes zu berücksichtigen.

Die Modernisierung ist einer der Gründe für den Ändern des anfänglichen (Balance-) Werts der NFA-Objekte (Ziffer 27 der Anweisungen n 157n).

Reflexion in 1-17 Entladungen der Kontonummer auf der Bilanzierung des Anlagevermögens 0106000000000000000 beeinträchtigt nicht die Reflexion in der Rechnungslegung seiner Upgrades mit hervorragenden Analysecodes gemäß der Klassifizierungsfunktion der Entsorgung.

Mit anderen Worten, infolge der Modernisierung, der Buchwertbetrag des DVR, der auf dem Konto 101 34 berücksichtigt wird, wird in diesem Konto in diesem Konto weiterhin in diesem Konto angeben, das 1-17 Entladungen der Kontonummer 0106000000000000000 angibt Cpp. Gleichzeitig werden die Kosten des Festplattenlaufwerks, der in Rechnung 105 36 ausgerechnet wurden, infolge von 1-17 Entladungen der Kontonummer 01063940290019244, als Ergebnis der Modernisierung auf diesem CPP abgeschrieben.

Die Buchhaltung von Investitionen (Investitionen) im Umfang der Sachkosten der Institution in den Objekten der NFA in ihrer Modernisierung erfolgt in Rechnungsprüfung 106 00 "Investitionen in nicht finanzielle Vermögenswerte" (Ziffer 127 des N 157N-Anweisungen).

Spezialisten der Finanzwinde klären klar, dass die Konten 401 20 200, 304 04.000, die in der Korrespondenz angewandt werden, reflektierende Vorgänge auf die Abschreibung, Abschreibungen, Übertragung der NFA, die für die Rechnungslegung im laufenden Geschäftsjahr angenommen wurden, mit der "nicht- Null "CPS (E-Mails des Finanzministeriums Russlands von 14. Mai 2016 N 02-07-10 / 28322, datiert vom 17. Mai 2016 N 02-07-10 / 28328). Diese Erläuterungen können indirekt die Tatsache der Möglichkeit der Anwendung von Konto 106 31 mit dem CPP 01063940290019244 beim Schreiben des im laufenden Jahres erworbenen Festplattenlaufzeiten beweisen.

Bitte beachten Sie: Anweisungen NN 157N, 162n sorgen nicht für die Reihenfolge der Modernisierung von NFA-Objekten auf einem KPS, das auf einem anderen KPS berücksichtigt wurde. Die offiziellen Erklärungen des Finanzministeriums dabei sind auch nicht. Daher muss das detaillierte Verfahren zur Organisation von Rechnungswesen in solchen Situationen im Rahmen der Rechnungslegungsrichtlinie der Institution (Randnr. 6 des N 157N-Anweisungen) genehmigt werden.

Basierend auf den oben genannten und Bestimmungen des N 162n-Anweisungen in den Rechnungslegungsaufzeichnungen der Haushaltsinstitution wird die Modernisierung der festen Beurteilung durch die folgenden Datensätze widerspiegeln:

1. Debit 01063940290019244 0 105 36 340 credit 01063940290019244 0 302 34 730

Reflektierte Lieferung der HDD-Antriebskontermeter;

2. Debit 01063940290019244 0 106 31 310 Credit 01063940290019244 0 105 36 440

Die Kosten des Festplattenlaufwerks werden in der Zusammensetzung der Investitionen in den DVR berücksichtigt.

3. Debit 0106000000000000000 0 101 34 310 Credit 01063940290019244 0 106 31 310

Spiegelt den Anstieg des Buchwertbetrags des DVR auf die Kosten des Festplattenlaufwerks wider.

- Enzyklopädie-Lösungen. Anwendung durch staatliche Institutionen einer Haushaltsklassifizierung, um die Budgetbuchhaltung aufrechtzuerhalten.

Die Antwort vorbereitet:

Expertenservice Rechtsberatung Garantie

Kireeva Anna.

Qualitätskontrolle:

Rezensent des Rechtsberatungsservice Garant

Milliarde Maria.

Das Material wurde auf der Grundlage einer individuellen schriftlichen Beratung erstellt, die im Rahmen des Rechtsberatungsdienstes ergab. Weitere Informationen zum Service wenden Sie sich an Ihren Manager, der Ihnen dient.

Ab dem 1. Januar 2016 gilt es bei der Vorbereitung und Durchführung von Budgets des Budgetsystems der Russischen Föderation nicht die Klassifizierung der Geschäftstätigkeit des öffentlichen Verwaltungssektors (im Folgenden als Tasse bezeichnet), ist sie von der Struktur ausgeschlossen des Budget-Klassifizierungscodes. Gleichzeitig wird das KWAR weiterhin zur Aufrechterhaltung des Budgets (Rechnungslegung) Rechnungswesen, Budget (Rechnungswesen) und sonstige Abschlüsse verwendet. Da der Kodex der Haushaltsklassifizierung in der Kontonummer des Arbeitsplans der staatlichen (kommunalen) Institutionen aufgenommen ist, beinhaltet dies die Änderung der Konten des Arbeitsplans der Konten und übertragen von Bilanzen auf neue Konten mit der laufenden Haushaltsklassifizierung. In diesem Artikel sprechen 1C-Methodologen über die Innovationen der Haushaltsvorschriften und der Bildung im Programm "1c: Rechnungswesen der staatlichen Institution 8" des Arbeitsplans für die Rechnungslegung im Jahr 2016.

Haushaltsklassifizierung 2016.

Beginnend mit den Budgets für 2016 wenden die Zusammenstellung und Durchführung von Budgets des Haushaltssystems der Russischen Föderation Änderungen an den Artikeln 18, 20, 21, 23 des BC der Russischen Föderation an, der vom Bundesgesetz vom 10/22 vorgesehen ist / 2014 Nr. 311-FZ, in Bezug auf die neue Struktur der Codes der Haushaltsklassifizierung der Russischen Föderation (Codes-Klassifizierung der Haushaltserlöse, Klassifizierung von Budgetausgaben, Klassifizierung von Finanzierungsquellen von Budgetdefiziten) und ein neues Verfahren für Anwendung der Klassifizierung des öffentlichen Verwaltungsektors (im Folgenden als Tasse bezeichnet).

Bitte beachten Sie, dass gemäß dem aktualisierten Artikel 18 des BC der Russischen Föderation die Klassifizierung von Operationen der öffentlichen juristischen Personen ( Cos) ist ein wesentlicher Bestandteil der Haushaltsklassifizierung der Russischen Föderation, die seit 2016 nur zum Aufrechterhalten des Budgets (Buchhaltung) verwendet, budgetkompilierung (Buchhaltung) und sonstiges finanzieren. BerichterstattungSicherstellung der Vergleichbarkeit von Indikatoren für Budgetbudgets der Russischen Föderation.

Auf diese Weise, bei der Vorbereitung und Durchführung der Budgets des Budgetsystems gilt der Becher nicht, und gruppierende Erträge, Kosten und Finanzierungsquellen für das Haushaltsdefizit werden durch Anwenden der Klassifizierung der Haushaltserlöse durchgeführt, die Haushaltsausgaben und die Klassifizierung von Finanzierungsquellen für das Haushaltsdefizit klassifizieren. Daher lässt sich der KWARD-Code in Budgetklassifizierern von Erträgen, Kosten und Quellen nicht mehr einschalten.

Bestellungen des Finanzministeriums von Russland von 08.06.2015 № 90N., von 01.12.2015 № 190n Es wurden angemessene Änderungen vorgenommen, um das Verfahren für die Anwendung der Haushaltsklassifizierung der Russischen Föderation anzugeben, die von der Bestellung des Finanzministeriums von Russland von 01.07.2013 Nr. 65N (nachstehend als Bestell-Nr. 90N bezeichnet) genehmigt wird - geändert Die Struktur der Klassifizierer von Erträgen, Kosten und Finanzierungsquellen für die Finanzierung von Haushaltsdefiziten.

In Übereinstimmung mit Absatz 2 der Bestell-Nr. 90 werden die Änderungen bei der Vorbereitung und Durchführung der Budgets des Budgetsystems der Russischen Föderation eingesetzt, beginnend mit den Budgets für 2016 (für 2016 und in der Planungsperiode 2017 und 2018 ).

Klassifizierung der Haushaltserlöse

- code des Chief-Administrators von Budgetumerlungen (1 - 3 Kategorien)

- kodex der Art der Haushaltsumsätze (4 - 13 Kategorien)

- cODE UNTERSTÜTZUNGEN VON BENUTZERNABEN (14 - 20 Entladungen)

- code der Chief Administrator-Finanzierungsquellen für das Haushaltsdefizit (Entlassung 1 - 3);

- gruppencodes, Untergruppen, Artikel und Art der Finanzierungsquelle der Haushaltsdefizite (Entladungen 4 - 20)

Klassifizierung der Budgetkosten

Der Klassifizierungscode der Haushaltskosten besteht aus:- code des Hauptmanagers von Budgetfonds (Entladungen 1 - 3)

- abschnittscode (Entladungen 4 - 5)

- codeabschnitt (Entladungen 6 - 7)

- zielcode (Entladungen 8 - 17)

- kostencode (Entladungen 18 - 20)

Die Struktur des Kodex der Ziel-Artikel-Kosten des Bundesbudgets besteht aus zehn Entlädten und umfasst die folgenden Verbundteile (Tabelle 3)

- code of Software (Nicht-Programm) Ausgabeausgabe (8 - 9 Entladungen)

- unterprogrammcode (Entladung 10)

- code des Hauptereignisses (Entladungen 11 - 12)

- kostenkodex (Entladungen 13 - 17)

Die angemessenen Änderungen werden an den Referenzbüchern der Modi des Programms "1c: Rechnungswesen-Institution 8" unternommen, die Haushaltsklassifizierer, Editoren 1, ab Version 1.0.38.2 und höher, im Folgenden - BSU1 enthalten; Editorial 2, ab Version 2.0.40.5 und höher, nachfolgend - BSU2.

Die Aktualisierung von Budget-Klassifizierern im Programm "1c: Rechnungslegung der staatlichen Institution 8"

Klassifizierung der Kosten

Verzeichnis "Software (Nicht-Programm) Richtungen der Ausgaben"Die Länge des Codes wird auf 5 Zeichen erhöht. Die Anzahl der Ebenen der Hierarchie wird auf drei erhöht (auf allen drei Ebenen, Codes bestehen aus 5 Zeichen):

- auf der 1. Ebene wird der Code des Programms (Nicht-Programm-Leitung der Ausgaben (Entladungen 8, 9 des KRB-Codes - zwei signifikante Symbole, den Rest der Nullen) angegeben (Entladungen 8, 9).

- auf dem 2. Subroutinecode (Entladungen 8, 9, 10 sind drei erhebliche Symbole, der Rest der Nullen)

- am 3. - der Code des Hauptereignisses (Entladung 8-12 des CDC-Codes)

Die Länge des Codes wird auf 5 Zeichen erhöht.

Umsatzklassifizierung.

Ab 01.01.2016 gelten Referenzen nicht:- Gruppen, Untergruppen von KDB,

- Artikel, Steine \u200b\u200bKDB,

- Unterarten des Einkommens von KDB.

Zur Speicherung der Umsatzklassifizierung 2016 werden Referenzbücher verwendet:

- Einkommensarten KDB,

- Gruppen von Unterarten des Einkommens KDB.

Referenz "Typen von CDB-Umsatzstufen" (neues Verzeichnis) Es wird verwendet, um die Liste der Kodizes von Arten von Budgetumerlungen (Entladungen 4-13 der Einkommensklassifizierung) zu speichern, sowie für diese Codes der analytischen Gruppe von Unterarten von Budgetumerlungen entsprechen.

Verzeichnis "Gruppe von Unterarten des Einkommens KDB" (neues Verzeichnis) Es wird verwendet, um Codes von Gruppen von Unterarten von Budgetumerlungen zu speichern.

Klassifizierung der Finanzierungsquellen der Haushaltsdefizite

Die Zusammensetzung und Zweck der Referenzbücher zum Speichern der Klassifizierung von Finanzierungsquellen der Haushaltsdefizite hat sich nicht geändert.Bei der Lieferung von laufenden Releases der BSU1 und BSU 2 enthielt Budgeteilreicher der Russischen Föderation gemäß der Bestellung des Finanzministeriums von Russland vom 07.01.2015 Nr. 65N, wie vom 01.12.2015 Nr. 190n geändert , ab 06/08/2015 Nr. 90N (für 2016 und geplanter Zeitraum), weiter - BC 2016. Auch aktuelle Klassifizierer (Federal.clax-Datei) werden auf dem BSU1 BSU2-Konfiguration Technical Support Internet-Seite veröffentlicht.

Um Klassifizierer zu aktualisieren, verwenden Sie " Assistent Aktualisierung der Haushaltsklassifizierung(In der "Accounting - Budget-Klassifizierung" des Hauptmenüs des Hauptmenüs des BSU1, der "vollständigen" Schnittstelle; der Befehl im Aktionsbereich des Abschnitts "Regulierungs- und Referenzinformationen" des BSU2 (im Modus "Enterprise" )).

Wichtig: BC 2016 sollte in BSU1 (BSU2) heruntergeladen werden, aktualisiert

- auf Version 1.0.38.2 BSU1 oder höher,

- Version 2.0.40.5 BSU2 oder höher.

Lesen Sie mehr - in den Artikel wird geladen und aktualisiert die Haushaltsklassifizierung der Russischen Föderation

Die Codes der Haushaltsklassifizierung des Subjekts der Russischen Föderation oder des lokalen Budgets sollten in Verzeichnis selbst eingeführt werden.

Lesen Sie mehr - der Artikel aktualisiert die Veröffentlichungsklassifizierung vom Benutzer

Bildung des Arbeitsplans von Budget-Accounting-Konten

Ab dem 1. Januar 2016, Absatz 3.2 der Bestellung des Finanzministeriums von Russland vom 06.08.2015 Nr. 124n "bei Änderungsanträgen in der Reihenfolge des Finanzministeriums der Russischen Föderation des 1. Dezember 2010 Nr. 157n" Genehmigung eines einzelnen Rechnungswesenkontos für staatliche Behörden (staatliche Behörden), lokale Regierungen, staatliche Einrichtungen der Staats-Extrabudgetare-Fonds, der Staatliche Akademien der Wissenschaften, der staatlichen (kommunalen) Institutionen und Anweisungen für ihre Verwendung ", die das Verfahren für einschließlich des Budgets reguliert Klassifizierung in der Rechnungslegungskontonummer.

Vom 01.01.2016 als analytischer Kodex gemäß der Klassifizierungsfunktion von Erträge und Entsorgung (Entlädte 1 - 17 Kontonummern) budget Buchhaltung), Nachfolgend - der CPS deuten die Institutionen an 4 - 20 Entlastung Kodex der Klassifizierung von Haushaltserlös, Haushaltsausgaben, Finanzierungsquellen, Haushaltsdefizite. In 24 - 26 Entladungen des Berichts des Berichts des Arbeitsplans von Konten durch offizielle Institutionen, Haushaltsinstitutionen sowie Organisationen, die die Behörde von Haushaltsfonds durchführen, werden die Klassifizierungscodes des öffentlichen Verwaltungssektors (COSU) angegeben (Ziffer 21 der Anweisungen zum Anwenden eines einzelnen Rechnungslegungskontosplans in der Redaktionsratministerium für Finanzen Russlands von 06.08.2015 Nr. 124n).

Bitte beachten Sie, ab 01.01.2016 ist der Code des Kapitels nicht mehr in den CPS und die Kontonummer des Arbeitsplans von Budget-Rechnungslegungskonten enthalten.

Die angemessenen Änderungen werden an das im Programm "1c verwendete Referenzbuch" "unternommen, das im Programm" 1c: Public Institution Accounting 8 "-Programm zur Bildung der Entladungen 1-17 des Kontos des Berichts des Kontos des Kontos des Kontos ( Menü "Accounting - ein Kontoplan - Klassifizierungsfunktionen von Konten (CPS)" des Hauptmenüs BSU1, Schnittstelle "Full"; Befehl in der Aktionspanel "Verwaltung" von BSU2). Die Struktur der Bildung des CPP-Codes wird in Übereinstimmung mit der neuen Struktur der Budget-Klassifizierungscodes und der neuen Anordnung der Bildung der Entladungen 1-17 der Budget-Kontonummer geändert.

Wichtig: Ändern der Kontonummer-Struktur erfordert die Erstellung neuer Klassifizierungsfunktionen von Konten (Referenzelemente " Klassifizierungszeichen von Konten (CPS)") Mit der von 2016 angewandten Struktur zum Teil:

- Einkommen;

- Ausgaben;

- Finanzierungsquellen der Haushaltsdefizite.

Bildung der CPP 2016

Im Programm "1c: Rechnungswesen der staatlichen Institution 8" geändert die Reihenfolge der Füllung der Details des Referenzbuchs " Klassifizierungszeichen von Konten (CPS)».

Für die Elemente des Referenzbuchs mit ansicht des CPS "KRR", "KDB", "Kif", der Startdatum, dessen Details später als 01.01.2016 ist, werden die Details gemäß der Struktur der seit 2016 tätigen Haushaltsklassifizierer ausgefüllt.

Bitte beachten Sie, dass der Code des Kapitels über die Haushaltsklassifizierung in der CPP nicht eingeschaltet ist.

Für die Elemente des Referenzbuchs " Klassifizierungszeichen von Konten (CPS)"Ab dem Beginn des Beginns früher 01.01.2016 Die Zusammensetzung und das Verfahren zum Befüllen der Details entsprechen der Struktur der Budgetklassifizierer von 2015. Die Bestellung und Methode der Verwendung des Referenzbuchs "Klassifizierungszeichen von Konten" sind die ersteren.

CPS für Konten von 100,00 "Nichtfinanziellen Vermögenswerten"

Es sei darauf hingewiesen, dass die Reihenfolge des Finanzministeriums Russlands vom 30. November 2015 Nr. 184n die Anweisungen für die Anwendung des Planplans für Budget-Rechnungslegungskonten geändert, die von der Größenordnung des Finanzministeriums Russlands vom 6. Dezember genehmigt wurden, 2010 Nr. 162n, im Folgenden als Anweisungs-Nr. 162n bezeichnet.

Nach Unterabsatz in Absatz 2.2 von Anhang Nr. 3 in der Reihenfolge des Finanzministeriums Russlands von 30.11.2015 No. 184n, Absatz 15 von Absatz 2 der Anweisungen Nr. 162n stellt sich wie folgt aus: "Nach Berichten von Analytical Buchhaltung des Kontos 0 100 00.000 "Nicht-finanzielle Vermögenswerte" bei der Bildung von Bilanzen zu Beginn des laufenden Geschäftsjahres, mit Ausnahme von Analytical Accounting-Konten 010600000 "Investitionen in nicht finanzielle Vermögenswerte", 010700000 "Nichtfinanzielle Vermögenswerte in dem Weg", in 5-17 Entladungen der Kontonummer zeigen Nullen an».

In Absatz 2 der Anweisungen Nr. 162n wurde festgestellt, dass "die Anwendung der Institutionen ... Codes der Haushaltsklassifizierung der Russischen Föderation in der Bildung von 1 bis 17 Entlädten der Kontonummer des Budgetkonto-Kontossplans ist gemäß Anhang Nr. 2 bis zu diesem Anweisungen durchgeführt, sofern nicht anderweitig von dieser Anweisung angeboten wird. " Anhang 2 an die Anweisungen Nr. 162n, in der Redaktion des Ordens des Russlands des Finanzministeriums Russlands vom 30. November 2015 Nr. 184n stellte fest, dass die Konten von 0,100.000 "nichtfinanziellen Vermögenswerten" den CPS des Typs anwendet " Krr ".

Der KRB - In 1-17 Entladungen der Kontonummer, 4-20 Entladungen der Budget-Ausgabencode sind angegeben: Abschnittscode, Unterabschnitt, Ziel-Artikel und Ausgaben.

Daher ist für Bilanz von 1.01.2016 auf den Konten der Gruppe 100.00 "nicht finanzielle Vermögenswerte", mit Ausnahme von Konten 106.00, 107,00, es sollte vom CPP der Arten angewendet werden " Krab"Mit einem Hinweis auf nur den Abschnitt, Unterabschnitt auf der BC.

CPS für Rechnungslegungsende in der vorübergehenden Entsorgung der Institution

Für Konten für die Bilanzierung von Fonds in einer vorübergehenden Entsorgung der Institution ist es wie zuvor möglich, den CPS des Typs "CBBC" anzuwenden.

gKBK - In 1-17 Entladungen der Kontonummer zeigen Nullen an.

Im CPS des Typs "GKBC" mit dem Action-Beginn des 01.01.2016 sollte nur der Name angegeben werden.

Bildung von Arbeitsplan für Budget und autonome Institutionen

Nach den Änderungen der Reihenfolge des Ordens des Finanzministeriums Russlands vom 1. Dezember 2015 Nr. 190n in Absatz 1 von Teil 5 "Arten von Kosten" der Anweisungen Nr. 65n, die Arten von Aufwendungen, detaillierte Kosten, einschließlich des Staates (kommunale) Budget und autonome Institutionen.

Für den Einsatz in der Arbeit von Budget und autonomen Institutionen auf der Website des Finanzministeriums Russlands, einer vergleichenden Tabelle der Einhaltung der Kosten der Kosten der Klassifizierung von Budgetausgaben und Artikeln (Poren) der Klassifizierung der Operationen der Der öffentliche Verwaltungssektor, in Bezug auf die Ausgaben und anwendbar von Budget- und autonomen Institutionen "wird veröffentlicht.

Reihenfolge des Finanzministeriums Russlands vom 24. September 2015 Nr. 140N geändert die Anforderungen an den Plan der finanziellen und wirtschaftlichen Aktivitäten der staatlichen (kommunalen) Institution, die von der Reihenfolge des Finanzministeriums von Russland vom 28. Juli genehmigt wurden, 2010 Nr. 81N, nachstehend als Anforderungen für den FCD-Plan bezeichnet.

Laut Abschnitt 8.1 der Reihenfolge des Finanzministeriums Russlands vom 24. September 2015 Nr. 140n in den Anforderungen des FCD-Plans in Spalte 3 der Tabelle 2 des Finanz- und Wirtschaftsaktivitäten des Staates (Municipal ) Institution für Rterns 210 - 280 geben Sie die Kostencodes an Budgets. Dieses Verfahren für die Bildung von Indikatoren des FCD-Plans tritt am 1. Januar 2016 in Kraft. Dies ist in Randnr. 8 der Bestellung des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 2015 verankert.

Anordnung des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 199U hat das Verfahren für die Bildung eines Berichts über die Ausführung durch die Institution seiner finanziellen und wirtschaftlichen Tätigkeit geändert (f. 0503737).

Gemäß Unterabsatz 1) von Abschnitt 2.10 der Reihenfolge des Finanzministeriums Russlands vom 17. Dezember 2015 Nr. 199 von Januar 1. Januar 2016 Absatz der zweiten Absatz 36 Anweisungen zum Verfahren zum Kompilieren, Vorbringen des Jahres, Quartalsabschluss des staatlichen (staatlichen) Budgets und autonomen Institutionen, das von der Bestellung des Finanzministeriums Russlands von 03/25/2011 Nr. 33n genehmigt wurde, sollte in einer neuen Ausgabe angewendet werden:

"Planleistungsindikatoren spiegelt sich auf der Grundlage analytischer Daten der Rechnungslegungseinrichtung im Zusammenhang mit Analysecodes wider entsprechend den relevanten Codes (Strukturkomponenten der Codes) der HaushaltsklassifizierungEntsprechend der Art der Einnahmen (Erträge, andere Umsätze, einschließlich der Kreditaufnahme (Finanzierungsquellen des Defizits der Fonds der Institution) (nachstehend erwähnt), die Art der Entsorgung (Aufwendungen, sonstige Zahlungen, einschließlich der Rückzahlung von Krediten) ( Im Folgenden wird auf den Abschnitt des Berichts verwiesen (f. 0503737):

Novations 2016 Das Verfahren für die Anwendung der Haushaltsklassifizierung, die Bilanzierung der Organisationen des öffentlichen Sektors, wurde auf der Sitzung des Finanzministeriums Russlands mit den Hauptmanager der Haushaltsfonds "Funktionen des Bundeshaushaltsplans 2016 vorgestellt" Im Bericht s.v. Sivets, stellvertretender Direktor des Abteilung für Budget-Methodik des Finanzministeriums Russlands.

Nachfolgend finden Sie die Folien der Präsentationen, die auf dem Finanzministerium des Finanzministeriums des Finanzministeriums S.V veröffentlicht wurden. Sivets.

Somit sind ab 1. Januar 2016 Budget und autonome Institutionen verpflichtet, auf Kosten in Übereinstimmung mit der Klassifizierung der Ausgaben Rechnung zu tragen. При формировании номера счета Рабочего плана счетов бюджетного (автономного) учреждения не только по счетам учета санкционирования расходов 500 00 и кассовых расходов 17, 18, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, usw. In den Kategorien sollten 15-17 Kontonummern die Art der Ausgaben angeben.

Ändern der Struktur des Arbeitsplans der Institution

Für die Bildung im Programm "1c: Rechnungswesen einer staatlichen Einrichtung 8" Rechnungszahlen mit einer solchen Struktur in Rechnungslegungsgrundsätze. Budget (autonome) Institution am datieren. "01/01/2016" sollte das entsprechende angeben Struktur des Arbeitsplans von Konten(Requisiten "Struktur der RPS-Buchforms" Bilanzierungspolitik der Institution "), in der für jeden CFO art des KPS. « Haushaltsklassifizierung.».

Wichtig: Sie sollten keine Änderungen vornehmen, die für die Establishment-Struktur des RPS festgelegt sind. Wenn in der in der Buchhaltungsrichtlinie der RPS-Struktur festgelegten Institution die Art des KPS in die "Haushaltsklassifizierung" geändert wird, ist die Verwendung von willkürlichen CPS in Konten unmöglich!

Seit im Januar 2016 kann es erforderlich sein, Daten in Rechnung 2015 einzuführen, um die wesentlichen Fakten des wirtschaftlichen Lebens - "Events nach dem Meldedatum" auf dem CPP mit dem Typ "willkürliche Klassifizierung" für die Rechnungslegung im Jahr 2016 auf die Budgetklassifizierung widerspiegeln Sollte der neue Struktur des Arbeitsplans der Konten eingeführt werden, in dem für alle KFOs die Art der CPP-"Budget-Klassifizierung" angibt, und etabliert es für die Einrichtung ab dem 01.01.2016. Dadurch können Sie Dokumente auf zwei Arten von CPS erstellen:

- Dokumente mit dem Datum bis zum 01.01.2016 können auf dem CP3 mit dem Typ "willkürlich" ausgegeben werden.

- Dokumente mit dem Datum nach dem 12.11.2015 können auf dem CP3 mit der Typ "Budget-Klassifizierung" ausgegeben werden.

CPS-2016 für Budget- und autonome Institutionen

Wenn Sie das Budget und die autonomen Einrichtungen der Ausgabenvorgänge widerspiegelt, ist es erforderlich, den CPP des Typs anzugeben " Krab"Mit Ausgaben. Ein Beispiel für die Bildung der KPS des Formulars " Krab"Nur mit der Art der Kosten ist in Fig. 4 gezeigt.

Für Bilanz auf Konten 100 00 "Nichtfinanzielle Vermögenswerte" des Budgets (autonome) Institution können Sie den "Null" -KPs des Typs "KRR" anwenden.

Null CPS - CPS, in dem kein Klassifizierer angegeben ist.

Bei der Reflexion des Einkommens sollte der CPS der Art von "KDB" mit einer analytischen Gruppe von Unterarten festgelegt werden.

Wenn Sie Quellen auf Konten 201.00 reflektieren, können Sie Null-CPP des Formulars angeben. " Kif».

Bildung von Artikeln des FCD-Plans für 2016

Um die geplanten Termine auf Erträge und Ausgaben, Budget- und autonomen Institutionen im Programm "1c: Public Institution 8" -Programme mit den Artikeln des FCD-Plans im Handbuch "" eingeführt.

Im Verzeichniselement " Artikel Planenerlöse (Entsorgung)"Für den Artikeltyp" Krab»Es reicht aus, um die Art der Ausgaben und der KWAR anzuzeigen.

Für den Artikel des Einkommensplans (Entsorgung) der Art " Kdb»Es ist notwendig, die analytische Gruppe der Unterarten des Einkommens und des KWOW angeben zu können.

Berechtigung, Registrierung von Abrechnungs- und Zahlungsunterlagen seit 2016